Positie van de Zeeuwse havens: een gelopen race? · Web viewZeeland zit al enige jaren met een...

52

Positie van de Zeeuwse havens: een gelopen race? Een analyse van de strategische positie van de Zeeuwse havens Urban, Port and Transport Economics Erasmus School of Economics

Transcript of Positie van de Zeeuwse havens: een gelopen race? · Web viewZeeland zit al enige jaren met een...

Positie van de Zeeuwse havens: een gelopen race?

Een analyse van de strategische positie van de Zeeuwse havens

Urban, Port and Transport EconomicsErasmus School of EconomicsErasmus University Rotterdam

Auteur: Yannick MolStudentnummer: 359418Datum: juli 2014

Begeleider: O. J. M. de Jong

I

Samenvatting

De Zeeuwse havens van Vlissingen en Terneuzen hebben een grote invloed op de Zeeuwse

economie. Aangezien deze economie al enige jaren in zwaar weer verkeerd door het wegtrekken van

de jeugd naar de grote steden en de daarmee gepaarde vergrijzing, is de groei van de havens

belangrijker dan ooit tevoren. Een aantal trends die zich momenteel voordoen binnen de logistieke

sector en dus een grote invloed hebben op zeehavens, maken een verandering in de strategie op

lange termijn noodzakelijk. De strategische positie van de Zeeuwse havens is in dit onderzoek dan

ook aangestipt.

Uit de analyse bleek dat de Zeeuwse havens vooral sterk gefocust zijn op de overslag van stukgoed,

waaronder de categorie voedsel valt. Concurrenten van de Zeeuwse havens zijn hierin Gent,

Amsterdam en Duinkerken, maar uit de analyse bleek dat de Zeeuwse havens een stevige

concurrentiepositie hebben wat betreft de overslag hiervan.

Een drietal trends maken het echter noodzakelijk voor de Zeeuwse havens om in de strategie hierop

in te spelen. De containerisatie, herstructurering van de supply chain en de opkomst van de offshore-

industrie bieden mogelijkheden voor de Zeeuwse havens. Zij kunnen mede door de gunstige ligging

en ervaring in het leveren van toegevoegde waarde een sterke positie verwerven als ze ingaan op

deze trends.

II

InhoudsopgaveSamenvatting........................................................................................................................................... I

1 Introductie......................................................................................................................................1

1.1 Doel van het onderzoek..........................................................................................................1

1.2 Onderzoeksaanpak en structuur.............................................................................................2

2 Rol van de Zeeuwse havens in de regionale economie..................................................................3

2.1 Introductie..............................................................................................................................3

2.2 Theoretisch kader...................................................................................................................3

2.2.1 Definities havens en economie in Zeeland.....................................................................4

2.2.2 Literatuur over invloed haven op regionale economie...................................................4

2.3 Casus: invloed Zeeuwse havens op Zeeuwse economie.........................................................6

2.3.1 Havenmonitor – data en methodologie..........................................................................6

2.3.2 Resultaten van rol Zeeuwse havens in Zeeuwse economie............................................7

3 Concurrentiepositie Zeeuwse havens...........................................................................................11

3.1 Introductie............................................................................................................................11

3.2 Opbouw en functie van een zeehaven.................................................................................11

3.2.1 Bedrijven in een zeehaven............................................................................................12

3.2.2 Producten in een zeehaven..........................................................................................12

3.2.3 Categorieën goederen verhandeld in een zeehaven....................................................13

3.3 Literatuur over concurrentiepositie zeehavens....................................................................14

3.3.1 Product Portfolio Analyse.............................................................................................14

3.3.2 Shift-Share Analyse.......................................................................................................15

3.4 Casus: ontwikkeling concurrentiepositie Zeeuwse havens...................................................16

3.4.1 Concurrenten Zeeuwse havens.....................................................................................16

3.4.2 Ontwikkeling concurrentiepositie ten opzichte van belangrijkste concurrenten..........17

4 Strategie voor Zeeuwse havens....................................................................................................20

4.1 Introductie............................................................................................................................20

4.2 Product Portfolio Analyse level 3..........................................................................................20

4.2.1 Bevindingen na analyse level 3.....................................................................................20

4.3 Positie Zeeuwse havens voor binnenhalen containerschepen.............................................21

4.4 Herstructurering van de supply chain door middel van postponement...............................22

4.5 Opkomende offshore-industrie............................................................................................23

5 Conclusies en aanbevelingen........................................................................................................25

III

6 Bibliografie...................................................................................................................................27

Papers en rapporten.........................................................................................................................27

(Kranten)artikelen............................................................................................................................28

Webpagina’s.....................................................................................................................................28

Appendices...........................................................................................................................................29

Appendix A: Overslag per goederensoort 2013................................................................................29

Appendix B: Product Portfolio Analyses level 2................................................................................30

Appendix C: Product Portfolio Analyses level 3................................................................................32

1

1 Introductie

Zeeland zit al enige jaren met een groot probleem. De afgelopen decennia heeft de dienstensector

aan terrein gewonnen, wat ten koste gaat van de agrarische sector. De vele agrariërs die Zeeland ooit

bezetten, hebben net als in vele andere gebieden de weg gevonden naar de stad. Voor Zeeland

betekent dit dat de provincie leegloopt1; arbeiders verhuizen naar de grote steden in de Randstad,

zoals Rotterdam, waar veel werkgelegenheid in de industrie- en dienstensector te vinden is en de

gepensioneerden blijven achter. Deze ontwikkeling gaat gepaard met een afnemende economische

groei in Zeeland, waardoor Zeeland voor het blok wordt gezet: hoe kan dit worden tegengegaan?

Een tweetal belangrijke spelers in de Zeeuwse economie zijn de havens van Vlissingen en Terneuzen

die sinds 1998 samenwerken onder de naam Zeeland Seaports. De havens van Zeeland Seaports

zorgden in 2013 voor een overslagvolume van 33 miljoen ton. Hiermee waren zijn de derde haven

van Nederland na Rotterdam en Amsterdam. Voor het kleine Zeeland leveren de havens dus ook een

relatief hoge werkgelegenheid, zowel direct als indirect. De havens zijn dan ook belangrijke spelers

om de leegloop en daarmee gepaarde economische neergang in Zeeland af te remmen.

Binnen de Zeeuwse havens zijn een aantal grote bedrijven belangrijk voor de activiteiten die

plaatsvinden binnen Zeeland. Onder andere Damen Shiprepair, onderhoud van schepen en offshore

constructies; Dow Benelux, producent van kunststoffen en chemicaliën; Kloosterboer, transport voor

gekoeld voedsel; Verbrugge, specialist in opslag met vele terminals; Vroon, vooraanstaand bedrijf in

de offshore-industrie, zorgen voor een groot belang van de Zeeuwse havens in de economie.

1.1 Doel van het onderzoek

Het doel van het onderzoek is dan ook om te bepalen welke strategische positie de Zeeuwse havens

in moeten nemen en daarmee op welke producten ze zich moeten focussen.

Hierbij is het van belang naar een drietal verschillende aspecten te kijken. De eerste deelvraag is

daarom: wat is de rol van de Zeeuwse havens in de Zeeuwse economie? Deze vraag is van belang om

te kijken hoe veel invloed de Zeeuwse havens hebben op de Zeeuwse economie door hun beleid of

strategie aan te passen. De tweede deelvraag is: hoe sterk is de concurrentiepositie van de Zeeuwse

havens ten opzichte van omliggende concurrenten? Zoals eerder gezegd liggen de Zeeuwse havens in

de schaduw van de grotere havens als Rotterdam en Antwerpen, de vraag is dus waar de haven haar

1 Kouwenhoven, A. (12 oktober 2011). Help! De provincie Zeeland loopt leeg! NRC Handelsblad. Opgehaald van NRC.nl, op 10 juni 2014.

2

sterke concurrentiepositie vandaan haalt en of deze sterk genoeg is om te overleven. Tot slot: op

welke activiteiten moeten de Zeeuwse havens zich in de toekomst richten om zich te onderscheiden

van hun omliggende concurrenten? Na deze drie deelvragen beantwoord te hebben, kan er een

conclusie worden getrokken over de manier op welke manier de Zeeuwse havens hun positie kunnen

behouden en mogelijkerwijs kunnen versterken.

1.2 Onderzoeksaanpak en structuur

Om dit onderzoek te voltrekken zullen verschillende fasen worden doorlopen met daarbij

verschillende onderzoeksmethoden. Elk hoofdstuk bevat de uitwerking van een deelvraag en begint

met het theoretisch kader dat relevant is voor het onderzoek en vervolgens de toepassing van dit

theoretisch kader op de casus van de Zeeuwse havens.

In hoofdstuk 2 wordt voor de eerste deelvraag gekeken naar de directe en indirecte effecten op de

Zeeuwse economie, door de cijfers van werkgelegenheid en toegevoegde waarde die voortvloeit uit

de haven te analyseren. Er wordt dus veel gebruik gemaakt van bestaande data van onder andere

het Centraal Bureau voor Statistiek (CBS), de Provincie Zeeland en de Erasmus Universiteit.

De tweede deelvraag (hoofdstuk 3) snijdt de concurrentiepositie aan, waar gebruik wordt gemaakt

van in literatuur beschreven technieken, zoals de Product Portfolio Analysis en de Shift-Share

Analysis. Hieruit zal blijken dat de Zeeuwse havens zich op andere producten/activiteiten moeten

focussen dan de belangrijkste, omliggende concurrenten.

Tenslotte wordt, in hoofdstuk 4, aan de hand van de tweede deelvraag onderzocht op welke

activiteiten de Zeeuwse havens zich het beste kunnen richten en op welke manier dit op dit moment

terug te zien is. In een interview wordt gevraagd hoe de Zeeuwse havens zich in de toekomst zullen

onderscheiden en vooral waarom dit de strategie is. Er wordt hier gebruik gemaakt van de visies van

de Provincie Zeeland en het havenbedrijf, waarbij deze worden vergeleken met de in hoofdstuk 3

gevonden resultaten. Tevens wordt er gekeken naar de huidige trends en de manier waarop de

Zeeuwse havens kunnen inspelen op deze ontwikkelingen.

Het afsluitende hoofdstuk vormt de conclusie met daarin een antwoord op de deelvragen. Tevens

worden aanbevelingen gedaan die de basis zouden kunnen vormen voor een nieuw strategisch

masterplan.

3

2 Rol van de Zeeuwse havens in de regionale economie

2.1 Introductie

De provincie Zeeland wordt vaak gezien als een uithoek van Nederland. Ze staat vooral bekend om

de vele toeristische attracties die te maken hebben met het water, bijvoorbeeld de Deltawerken en

de watersport in en rond Domburg. Deze activiteiten trekken vele toeristen, vooral Duitse, die in

grote getalen hun vakantie in het prachtige en rustige Zeeland komen doorbrengen.

Dit vredelievende beeld is wat ook veel Nederlanders hebben van Zeeland, maar schijn bedriegt.

Sinds de jaren 60 van de vorige eeuw is het beeld van de economie in Zeeland veranderd. Waar

vroeger de landbouwsector de grootste bijdrage leverde aan de economische groei van de regio, is

dat veranderd door de aanleg van het haven- en industriegebied in Vlissingen-Oost. Dit luidde het

begin in van een nieuw tijdperk2. De aanleg van dit industriegebied samen met die in Terneuzen

leidden tot de totstandkoming van de havens van Terneuzen en Vlissingen. Deze twee havens

hebben, zoals eerder gezegd, een samenwerkingsverband in de vorm van Zeeland Seaports. Van

belang is om te kijken wat voor effect een verandering van strategie of beleid van de Zeeuwse havens

heeft op de Zeeuwse economie. Daarom zal in dit hoofdstuk de invloed van de Zeeuwse havens op

de regio (provincie Zeeland) worden onderzocht. Met de invloed wordt bedoeld in hoeverre de

Zeeuwse havens een impact hebben op bijvoorbeeld de werkgelegenheid en het inkomen dat direct

en indirect voortkomt uit de activiteiten van de haven in de provincie Zeeland. De deelvraag die in dit

hoofdstuk wordt behandeld is daarom: wat is de rol van de Zeeuwse havens in de Zeeuwse

economie? In de eerste paragraaf zal daarbij stil worden gestaan bij het theoretische kader,

waaronder literatuuronderzoek naar de verschillende indicatoren die gebruikt worden om de invloed

van havens op de regionale economie te kunnen bepalen. In de daarop volgende paragraaf wordt dit

theoretisch kader toegepast op de casus van de Zeeuwse havens.

2.2 Theoretisch kader

Voor het beantwoorden van de deelonderzoeksvraag is het van belang eerst duidelijk te schetsen

welke begrippen en indicatoren hiervoor gebruikt gaan worden. De vraag kan worden opgedeeld in

drie stukken: (1) de Zeeuwse havens, (2) de Zeeuwse economie en (3) de rol. Eerst wordt kort

stilgestaan bij de definities van de havens in Zeeland en de regio. Hierna worden met behulp van

wetenschappelijke literatuur de indicatoren voor de rol/invloed bepaald die helpen bij het

behandelen van de casus over de provincie Zeeland.

2 Bron: http://www.zeeland.nl/werken_ondernemen/werkgelegenheid/. Opgehaald op 18 juni 2014.

4

2.2.1 Definities havens en economie in Zeeland

Het eerste punt betreft de Zeeuwse havens, welke voor dit onderzoek gedefinieerd worden als de

havens van Vlissingen-Oost (Vlissingen) en Terneuzen. Deze twee havens zijn vertegenwoordigd in

een samenwerkingsverband dat bestaat sinds 1998. Beide havens functioneren onder één

havenschap, genaamd Zeeland Seaports, dat verantwoordelijk is voor het beheer van beide havens3.

De definitie van de regionale economie die wordt gehanteerd betreft de economie van de provincie

Zeeland en strekt zich dus niet verder uit naar omliggende regio’s, zoals Vlaanderen (België) en de

provincie Noord-Brabant. Er wordt dus gekeken naar de data van economie en werkgelegenheid van

de Provincie Zeeland en naar data van andere instanties die specifiek op deze provincie van

toepassing is.

2.2.2 Literatuur over invloed haven op regionale economie

Er is veel wetenschappelijk onderzoek gedaan naar de invloed van (zee)havens op de economische

performance van de regio waarin de haven zich bevindt. Vele onderzoekers (hierover later meer)

hebben theorieën opgesteld en toegepast op bepaalde havens, waardoor er nog steeds geen

eenduidige methode bestaat voor het onderzoeken van de invloed. De U.S. Maritime Administration

(MARAD) heeft echter richtlijnen opgesteld aan de hand van onderzoeken die voor specifieke havens

in de Verenigde Staten zijn gedaan (U.S. Maritime Administration, 1985). Deze richtlijnen zeggen dat

de invloed van een haven op de regionale economie kan worden gemeten door te kijken naar de

werkgelegenheid, het inkomen en de belastingopbrengsten die voortkomen uit de activiteiten die

plaatsvinden in de haven over een bepaalde periode.

Velen, waaronder Yochum en Agarwal, zeggen echter dat dit te zwart-wit is en er een grote kans is

dat door deze methode te gebruiken de invloed van de haven wordt overschat (Yochum & Agarwal,

1987). Over één definitie is iedereen het echter eens en dat is de tweesplitsing van de economische

invloed. De invloed kan namelijk opgedeeld worden in eerstegraads- en tweedegraadsimpact. Davis

definieert deze eerstegraads- of directe invloed als volgt tegenover de definitie van MARAD: alle

activiteiten die nodig zijn voor het opereren van de haven(faciliteiten) én de activiteiten die direct

afhankelijk zijn van het gebruik van de faciliteiten voor het verschepen en ontvangen van de

goederen. De specifieke activiteiten verschillen sterk per onderzoek en kunnen dus ook niet in een

gegeneraliseerd model worden weergegeven (Davis, 1983).

3 Bron: http://www.zeelandseaports.nl/nl/het-havenbedrijf/profiel/historie/zeeland-seaports.htm. Opgehaald op 16 mei ’14.

5

Yochum en Agarwal gaan een stap verder dan de MARAD en zeggen dat de directe invloed bestaat

uit drie verschillende soorten industrieën: de port-required, port-attracted en port-induced. De

eerste bestaat uit de voorziening in transport en services gerelateerd aan de haven. De tweede

bestaat uit de bedrijven die worden aangetrokken naar de regio doordat er een haven aanwezig is.

Echter, deze industrie is moeilijk te meten4. De derde en laatste industrie zijn de bedrijven die hun

markten hebben vergroot door de afgenomen transportkosten door de haven, waardoor hun

industrie heeft kunnen uitbreiden. Om de directe invloed van de haven op de regionale economie te

meten moeten de cijfers van werkgelegenheid, inkomen en belastingopbrengsten dus worden

gemeten per industrie zoals deze hierboven zijn vermeld.

Tot zover de analyse van de directe invloed van de haven op de regionale economie. Er is namelijk

ook sprake van een tweedegraads- of indirecte invloed van de havenactiviteiten. Deze wordt door

Davis gedefinieerd als alle activiteiten in de regio die financieel afhankelijk zijn van de primaire

activiteiten die hierboven staan beschreven. Hiertoe behoren alle goederen en diensten die worden

gekocht door bedrijven die voorzien in de behoeften van de directe activiteiten. Dit kan ook worden

gezien als een multipliereffect, wat inhoudt dat het geld dat is gegenereerd door de primaire/directe

activiteiten enkele malen opnieuw wordt uitgegeven door de particulieren in de regio. Dit betreft

zowel de leveranciers van de materialen voor de bedrijven in de haven als de consumenten die het in

de haven verdiende geld uitgeven in de regio (Davis, 1983) (Yochum & Agarwal, 1987).

Een belangrijk onderdeel van het onderzoek naar de impact van een haven op de regio zijn de

methoden die worden gebruikt bij het vaststellen van de primaire en secundaire invloeden. Voor het

bepalen van de primaire invloed is het van belang een uitgebreid onderzoek te doen binnen de

haven, waarbij wordt gevraagd naar de cijfers van werkgelegenheid, lonen en belastingen. Met cijfers

van alle bedrijven kan op deze manier de primaire invloed worden bepaald. Het bepalen van de

secundaire invloed is daarentegen moeilijker. Hierbij moet namelijk de multiplier worden berekend.

Een methode die veelvuldig is gebruikt in voorgaande onderzoeken is het input-outputmodel. Een

korte beschrijving van dit model: het model maakt gebruik van de gemiddelde toename van

inkomsten van een particulier door het leveren van productiefactoren aan de haven en kijkt

vervolgens naar het effect hiervan op de uitgaven in de regio. Aan de hand van deze inkomsten en de

daarbij horende uitgaven die worden gedaan met de inkomsten kan de multiplier in de regio worden

berekend. Vervolgens kan deze worden gebruikt om de secundaire impact te bepalen. Het totaal van

4 Conneticut Center for Economic Analysis (2001). The Economic Impact of Connecticut’s Deepwater Ports: An IMPLAN and REMI Analysis. Pag. 19-41

6

deze twee impacts bepaalt de totale invloed van een haven op de regio (U.S. Maritime

Administration, 1985).

2.3 Casus: invloed Zeeuwse havens op Zeeuwse economie

In deze paragraaf wordt de theorie uit de voorgaande paragraaf toegepast op de Zeeuwse economie.

Deze casus-studie betreft dus het onderzoek naar de invloed (primair en secundair) van de havens

van Vlissingen en Terneuzen op de economische activiteit in de provincie Zeeland. Eerst wordt de

gebruikte data uiteengezet en toegelicht, waarna vervolgens de resultaten worden behandeld.

2.3.1 Havenmonitor – data en methodologie

De voor deze casus gebruikte data is afkomstig van de Erasmus Universiteit Rotterdam (EUR) die in

opdracht van het Ministerie van Infrastructuur en Milieu jaarlijks een havenmonitor maken. Deze

Havenmonitor geeft de economische betekenis van de Nederlandse zeehavens weer sinds 2006. De

laatste uitgave dateert van januari 2014 en bevat de gegevens tot en met het jaar 2012 (RHV

Erasmus Universiteit Rotterdam, 2014). Een graadmeter voor het analyseren van de primaire en

secundaire invloed van een zeehaven wordt gedaan door de directe (primaire) en indirecte

(secundaire) invloed van bepaalde indicatoren te bestuderen. De havenmonitor bestaat uit de data

voor directe en indirecte werkgelegenheid en toegevoegde waarde per havengebied en is dus

uitermate geschikt voor het bepalen van de invloed van de havens op de Zeeuwse economie. De

methode die is gebruikt om te komen tot de data per havengebied staat weergegeven in figuur 1 (op

de volgende pagina is weergegeven), welke de onderzoeksmethodiek weergeeft. De directe cijfers

zijn verkregen door onderzoek binnen de betreffende havens en de indirecte cijfers zijn verkregen

door het berekenen van de multipliers. Voor een uitgebreide beschrijving van de gebruikte methode

voor het bepalen hiervan, zie bijlage 1 van de havenmonitor (RHV Erasmus Universiteit Rotterdam,

2014).

7

Figuur 1: Onderzoeksmethodiek voor werkgelegenheid en toegevoegde waarde

2.3.2 Resultaten van rol Zeeuwse havens in Zeeuwse economie

De primaire impact is de eerste factor waar naar wordt gekeken. Kort samenvattend worden de

cijfers van directe werkgelegenheid, inkomen en belastingopbrengsten vergeleken. Bij gebrek aan

een extensief onderzoek naar de loonsommen en belastingopbrengsten van de verschillende

bedrijven in de Zeeuwse havens wordt de data van de Havenmonitor gebruikt, zoals hierboven reeds

is beschreven. Deze data bestaat uit de directe werkgelegenheid en toegevoegde waarde per

havengebied. Hieronder is de ontwikkeling van deze beide indicatoren grafisch weergegeven in de

periode van 2006 tot 2012 (figuur 2 & 3).

0tan25aa5

66525

0tan26aa5

66526

0tan27aa5

66527

0tan28aa5

66528

0tan29aa5

66529

0tan30aa5

66530

0tan1aa

566510tan28aa5660280tan19aa5665190tan12aa567112

0tan3aa567630tan24aa5682240tan16aa568716

0tan8aa569380tan29aa5698290tan22aa570422

Directe werkgelegenheid (arbeidsplaatsen)

VlissingenTerneuzenTotaal

Figuur 2: Directe werkgelegenheid in Zeeuwse havens

8

0tan25aa5

66525

0tan26aa5

66526

0tan27aa5

66527

0tan28aa5

66528

0tan29aa5

66529

0tan30aa5

66530

0tan1aa

566510tan28aa5660280tan25aa5661250tan24aa5662240tan22aa5664220tan19aa5665190tan16aa5667160tan15aa5668150tan13aa566913

Directe toegevoegde waarde (in miljoen €)

VlissingenTerneuzenTotaal

Figuur 3: Directe toegevoegde waarde in Zeeuwse havens

Deze figuren laten een aantal fluctuaties zien, waar voornamelijk de afname in toegevoegde waarde

in 2009 erg opvalt. Deze afname in toegevoegde waarde geldt niet alleen voor de Zeeuwse havens,

maar is ook waar te nemen in andere Nederlandse havens. Dit komt door een afnemende

winstgevendheid van bedrijven in de havens, waaronder de DOW in Terneuzen5. Verder is er waar te

nemen dat zowel de werkgelegenheid als de toegevoegde waarde weinig zijn gestegen of gedaald

sinds 2006. Dit kan worden veroorzaakt door de krediet- en schuldencrisis waar Europa mee te

kampen heeft gehad.

De volgende stap is om de secundaire impact van de Zeeuwse havens in de Zeeuwse economie te

bepalen. Deze gegevens zijn tevens beschikbaar in de Havenmonitor van de EUR. Deze zijn wederom

grafisch weergegeven in onderstaande figuren (figuur 4 & 5).

0tan25aa5

66525

0tan26aa5

66526

0tan27aa5

66527

0tan28aa5

66528

0tan29aa5

66529

0tan30aa5

66530

0tan1aa

566510tan28aa5660280tan24aa5662240tan19aa5665190tan15aa5668150tan12aa567112

0tan6aa567360tan3aa56763

0tan29aa5679290tan24aa568224

Indirecte werkgelegenheid (arbeidsplaatsen)

VlissingenTerneuzenTotaal

Figuur 4: Indirecte werkgelegenheid door Zeeuwse havens

5 RHV Erasmus Universiteit Rotterdam (2014). Havenmonitor 2012. Rotterdam: Erasmus Universiteit Rotterdam. Pag. 7

9

0tan25aa5

66525

0tan26aa5

66526

0tan27aa5

66527

0tan28aa5

66528

0tan29aa5

66529

0tan30aa5

66530

0tan1aa

566510tan28aa566028

0tan21aa566021

0tan14aa566114

0tan7aa56617

0tan1aa56621

Indirecte toegevoegde waarde (in miljoen €)

VlissingenTerneuzenTotaal

Figuur 5: Indirecte toegevoegde waarde door Zeeuwse havens

In deze figuren zijn dezelfde patronen zichtbaar als die bij de directe impact. Na deze analyse kan er

echter nog geen conclusie worden getrokken over de invloed van de havens op de Zeeuwse

economie. Het is dan ook van belang om deze cijfers te vergelijken met de totale cijfers van de

Zeeuwse economie. De cijfers van de totale invloed van de havens wordt hieronder vergeleken met

de totale cijfers van werkgelegenheid en toegevoegde waarde in Zeeland.

Deze data is afkomstig van het Centraal Bureau voor Statistiek en is herschreven zodat de data

gebruiksvriendelijk is. In onderstaande twee grafieken is het aandeel van de Zeeuwse havens in

werkgelegenheid (direct en indirect) en toegevoegde waarde (direct en indirect) weergegeven (figuur

6 & 7).

0tan27aa566527 0tan28aa566528 0tan29aa566529 0tan30aa566530 0tan1aa5665111.5%

12.0%

12.5%

13.0%

13.5%

14.0%

14.5%

Aandeel werkgelegenheid Zeeuwse havens in Zeeland

Figuur 6: Aandeel werkgelegenheid Zeeuwse havens in Zeeland (in procenten)

10

0tan27aa566527 0tan28aa566528 0tan29aa566529 0tan30aa566530 0tan1aa5665122.0%23.0%24.0%25.0%26.0%27.0%28.0%29.0%

Aandeel toegevoegde waarde Zeeuwse havens in Zeeland

Figuur 7: Aandeel toegevoegde waarde Zeeuwse havens in Zeeland (in procenten)

Deze twee figuren geven een duidelijk patroon weer, waarbij zichtbaar is dat het aandeel van de

werkgelegenheid over de jaren afneemt en het aandeel van de toegevoegde waarde sinds 2008 ook

is afgenomen. De sterke daling van het aandeel in toegevoegde waarde in 2012 heeft twee redenen.

De eerste reden is het terugvallen van het aandeel van toegevoegde waarde van havens in heel

Nederland6 en de tweede reden is de sterke daling (60,5%) van de winst van chemicaliëngigant Dow 7.

De percentages die de aandelen van de Zeeuwse havens in de Zeeuwse economie weergeven laten

zien dat de invloed hoog is. In vergelijking: in Nederland zijn de aandelen van de werkgelegenheid en

toegevoegde waarden in 2012 respectievelijk 3,3% en 6%8. Hieruit kan de conclusie worden

getrokken dat de Zeeuwse havens veel invloed hebben in de Zeeuwse economie.

6 RHV Erasmus Universiteit Rotterdam (2014). Havenmonitor 2012. Rotterdam: Erasmus Universiteit Rotterdam. Pag. 47 Dow Terneuzen (2012). 2012 Annual Report. 8 RHV Erasmus Universiteit Rotterdam (2014). Havenmonitor 2012. Rotterdam: Erasmus Universiteit Rotterdam. Pag. 4

11

3 Concurrentiepositie Zeeuwse havens

3.1 Introductie

Na de analyse van het belang van de Zeeuwse havens in de Zeeuwse economie, wordt in dit

hoofdstuk uitgebreid aandacht besteed aan de positie van de Zeeuwse havens ten opzichte van hun

concurrenten. Zeeland onderscheid zich namelijk op meerdere punten van de omliggende havens in

de Hamburg-Le Havre range. Op welke punten dat is, wordt in de hierop volgende paragrafen

behandeld. De deelvraag die in dit hoofdstuk beantwoord wordt, luidt: hoe sterk is de

concurrentiepositie van de Zeeuwse havens ten opzichte van omliggende concurrenten?

Om deze vraag te beantwoorden wordt als eerste een korte beschrijving gegeven van hoe een

zeehaven is opgebouwd; wat voor soort bedrijven er actief zijn, welke soort producten er worden

geproduceerd in een haven en welke categorieën goederen er worden in- en doorgevoerd. Na een

algemeen beeld te hebben geschetst van een zeehaven, wordt in de daaropvolgende paragraaf

uiteengezet hoe de positionering van zeehavens ten opzichte van elkaar kan worden gemeten en

welke factoren, zoals prijs en bereikbaarheid, hierbij van belang zijn. Tot slot wordt deze strategische

positionering toegepast op de casus van de Zeeuwse havens, waarbij er dus wordt gekeken naar hoe

de concurrentiepositie zich verhoudt ten opzichte van omliggende concurrenten.

3.2 Opbouw en functie van een zeehaven

Een zeehaven kan worden gezien als een deel van een transportketen, een zogenaamde transport

node. Maar dit is niet het enige waar een haven voor dient, het is namelijk ook een plaats waar

economische activiteiten plaatsvinden (de Langen, Nijdam, & van der Lugt, 2012, pp. 10-11). In deze

paragraaf wordt daarom achtereenvolgens behandeld wat voor soort bedrijven er actief zijn in een

zeehaven, welke soort producten er in een haven worden gemaakt en welke categorieën goederen

er in het algemeen kunnen worden doorgevoerd.

Figuur 8: Haven als transport node

12

3.2.1 Bedrijven in een zeehaven

Er zijn een groot aantal verschillende soorten bedrijven actief in een zeehaven, welke onder te

verdelen zijn in vier groepen. De eerste groep zijn de bedrijven die zorgen voor de infrastructuur,

zoals het laden en lossen van schepen en de opslag van goederen. De tweede groep levert de

services die gerelateerd zijn aan de havenactiviteiten. Voorbeelden hiervan zijn bedrijven die zorgen

voor het leiden van schepen door de haven, veiligheidsdiensten en bedrijven die zorgen voor het

onderhoud van schepen of overige materialen. De derde groep bestaat uit de bedrijven die

daadwerkelijk gebruik maken van de haven, dus de containereigenaren, cruiseschepen of andere

schip gerelateerde bedrijven (OECD, 2011, pp. 22-24). Het laatste soort bedrijf dat in de haven actief

is, is het havenbedrijf. Deze heeft de terreinen in beheer en ontvangt gelden uit de verhuur hiervan

aan de bedrijven in de drie eerste groepen. In onderstaande figuur zijn deze groepen en de

betreffende soorten bedrijven weergegeven.

Figuur 9: Overzicht van bedrijven in de haven (bron: Oxera)

3.2.2 Producten in een zeehaven

Veel van de bedrijven die hierboven zijn genoemd hebben te maken met het laden en lossen van

schepen. Uit deze bedrijven is het mogelijk twee soorten producten te onderscheiden. Een eerste

product dat voortkomt uit de haven zijn de services die te maken hebben met het laden en lossen

van de schepen (cargo handling product). Een tweede product is het logistieke product, oftewel alle

activiteiten die zorgen voor de opslag van goederen en het daarbij behorende her verpakken en

labelen. Naast deze twee soorten services die vooral te maken hebben met de haven als transport

13

node is er nog een derde product dat juist gericht is op het generen van toegevoegde waarde in de

haven. Dit product is dan ook te beschrijven als het fabricage product en de bedrijven die het

product vervaardigen zijn dan ook vooral de bedrijven die de goederen die de haven binnenkomen

verwerken tot halffabricaten en eindproducten (de Langen, Nijdam, & van der Lugt, 2012, pp. 12-13).

Een goed voorbeeld hiervan van een product waarmee waarde wordt toegevoegd in het

havengebied is de petrochemische industrie.

3.2.3 Categorieën goederen verhandeld in een zeehaven

Een probleem met het bepalen van de concurrentie tussen verschillende zeehavens is het grote

aantal categorieën goederen dat aanwezig is in een haven. Al deze verschillende goederen hebben

namelijk een aparte (afzet)markt en dus een aparte invloed op de concurrentiepositie. Van belang is

dus om te kijken naar deze categorieën, wat in deze sub paragraaf kort wordt gedaan. In

onderstaand schema staan ze vermeld met daarbij de belangrijkste goederen per categorie.

Soort cargo Goederen

Droog bulkgoed IJzererts Kolen

Graan

Nat bulkgoed Olie Chemische producten

Neo-bulkgoed Fruit Voertuigen

Metaal

Containers Alle soorten kleinere goederen

Algemeen Pallets

Project Specifiek (bv. jachten)

Roll-on/Roll-off Ferry’s (bv. voertuigen die een oversteek moeten maken)

Tabel 1: Soorten goederen per categorie

In de rest van dit hoofdstuk zal een andere compositie van categorieën cargo worden gebruikt. Dit

omdat de data die beschikbaar is een aantal onderverdelingen niet maakt. De categorieën die in het

vervolg van dit hoofdstuk worden gebruikt, zijn: (1) droog bulkgoed, (2) nat/vloeibaar bulkgoed, (3)

stukgoed, (4) containers en (5) roll-on/roll-off9.

9 Het onderscheid binnen stukgoed in neo-bulkgoed, algemeen cargo en projectcargo wordt in de literatuur nog niet als vanzelfsprekend beschouwd en de samenstellers van de data, zoals havenbedrijven en de EU, maken hier dan ook nog vrijwel geen onderscheid in.

14

3.3 Literatuur over concurrentiepositie zeehavens

Nu er een duidelijk overzicht is geschetst van de zeehaven in het algemeen, kan er worden gekeken

naar het voordoen van concurrentie tussen deze havens en hoe zij kunnen worden vergeleken. Dit

wordt gedaan aan de hand van twee onderdelen van de Strategic Positioning Analysis (SPA). Dit is

een middel om een strategische analyse te maken voor bedrijven in de haven en beleidsmakers die

hierdoor een verbeterd inzicht krijgen in de dynamiek in en concurrentie van de haven. Er wordt

onderzoek gedaan naar de concurrentiepositie van een haven, kijkend naar onder andere groeicijfers

en marktaandelen. De SPA is oorspronkelijk ontwikkeld door de Boston Consulting Group (BCG) in

1979 (Henderson, 1979), maar verder onderzoek heeft tevens laten blijken dat havenbedrijven

behoefte hebben aan analyses van groeicijfers en groeiende marktaandelen om hun strategische

positie ten opzichte van concurrente te verbeteren (De Lombaerde & Verbeke, 1989). De SPA bestaat

in de meeste literatuur uit drie onderdelen: de product portfolio analyse, de shift-share analyse en de

product diversificatie analyse. In dit hoofdstuk wordt met name gekeken naar de product portfolio

analyse en de shift-share analyse binnen de Hamburg-Le Havre range (paragraaf 3.4). Hieronder

wordt dan ook een korte uitleg gegeven van deze twee onderdelen van de SPA.

3.3.1 Product Portfolio Analyse

De Product Portfolio Analyse (PPA) bestaat uit verschillende soorten onderdelen, waaronder de

SWOT-analyse en een leercurve. Voor de haven is een ander onderdeel echter een goede tool om de

analyse te volbrengen, namelijk de ‘groeiaandeel matrix (Dyson, 1990)’. Deze geeft een weergave

van bepaalde actoren en hoe de verhouding is tussen het gemiddelde groeipercentage per jaar en

het marktaandeel van de bepaalde actor. Deze matrix kan op verschillende niveaus worden

samengesteld. Level 1 geeft bijvoorbeeld de groei en het marktaandeel weer van een haven ten

opzichte van alle havens in een bepaalde range. Level 2 zoomt in op de soorten cargo binnen een

bepaalde haven en level 3 op één soort cargo en hoe bepaalde havens met deze soort omgaan. Het

maken van een matrix levert echter nog informatie over hoe de positie van een soort cargo of een

haven is. Hiervoor heeft de BCG een matrix opgesteld welke hieronder is weergegeven (Dibb, Simkin,

Pride, & Ferrel, 1991). Hierin zijn de ‘Question Marks’ de units die belangrijke investeringen nodig

hebben, omdat ze een hoog groeipercentage hebben, maar een relatief klein marktaandeel. De

‘Stars’ zijn de succesverhalen, aangezien een hoge groei en hoog aandeel. De ‘Cash Cows’

daarentegen hebben een investeringsimpuls nodig om het hoge marktaandeel te behouden.

Tot slot zijn de ‘Dogs’ vrijwel gedoemd te mislukken, vanwege een laag groeipercentage en relatief

klein marktaandeel10. 10 Haezendonck, Verbeke en Coeck herschrijven deze vier begrippen in hun artikel over Strategic Positioning Analysis for Seaports als volgt: Question Marks worden High Potentials, Stars worden Star Performers, Dogs worden Minor Performers en Cash Cows Mature Leaders (Haezendonck, Verbeke, & Coeck, 2006).

15

Figuur 10: Boston Consulting Matrix, uit (Dibb, Simkin, Pride, & Ferrel, 1991).

3.3.2 Shift-Share Analyse

Een tweede middel om de strategische positie van een zeehaven te bepalen is de Shift-Share Analyse

(SSA). Deze kan op verschillende manieren worden toegepast, in de meest eenvoudige vorm zoals De

Langen et al. hem hebben opgesteld (de Langen, Nijdam, & van der Lugt, 2012). Deze laten zien hoe

de groei van de havens zich verhoudt ten opzichte van andere havens, oftewel is de groei ‘pure’ of is

er ook sprake van een shift-effect. Haezendonck et al. gaan een stap verder en verdelen dit shift-

effect in een ‘commodity-effect’ en een ‘competitiveness-shift’, waarbij de eerstgenoemde een

weergave geeft van de mate waarin een haven gespecialiseerd is in de best presterende

cargogroepen. De tweede geeft een weergave van hoe een haven heeft gepresteerd in deze best

presterende cargogroepen ten opzichte van haar concurrenten (Haezendonck, Verbeke, & Coeck,

2006). Ten slotte geeft Teurelincx eenzelfde soort weergave, waarbij hij echter ook een matrix maakt

van de cargogroepen binnen een bepaalde haven (decomposition matrix) (Teurelincx, 2000).

16

3.4 Casus: ontwikkeling concurrentiepositie Zeeuwse havens

Voor de Zeeuwse havens is het van belang dat er wordt gekeken naar de ontwikkeling van hun

concurrentiepositie over de jaren heen. Dit vooral om te bezien of een relatief kleinere haven

bestand is tegen de ontwikkelende containerisatie en daarmee groeiende grootmachten als

Rotterdam en Antwerpen. Om deze positie en de ontwikkeling hiervan uit een te zetten, wordt in

deze paragraaf onder andere de in de voorgaande paragraaf besproken theorie toegepast op de

casus van de Zeeuwse havens. Ten eerste wordt er stil gestaan bij de belangrijkste concurrenten van

de Zeeuwse havens, waarna wordt gekeken naar de ontwikkeling van de concurrentiepositie ten

opzichte van deze belangrijkste concurrenten.

3.4.1 Concurrenten Zeeuwse havens

Het bepalen van de concurrenten van de Zeeuwse havens is de eerste stap in het bepalen van de

concurrentiepositie. In onderstaande tabel staan de aandelen van elke categorie in de totale overslag

van de zeehaven aangegeven. Dit is gedaan voor de hele Hamburg-Le Havre-range, aangezien al deze

havens potentiële concurrenten zijn van de Zeeuwse havens. Uit deze tabel blijkt dat de Zeeuwse

havens (blauwe tekst) een ten opzichte van de andere havens groot aandeel in stukgoed en droog

bulkgoed overslaan (respectievelijk 32,2 en 24,1 procent ten opzichte van gemiddeld 20,6 en 3,6

procent). Hieruit blijkt dat de Zeeuwse havens zich vooral focussen op de overslag van droog

bulkgoed en stukgoed, zoals landbouwproducten en meststoffen11 en nauwelijks op de overslag van

containers. De havens die op dit gebied als concurrenten kunnen worden gezien zijn voor droog

bulkgoed Amsterdam, Gent en Duinkerken en voor stukgoed Gent en Amsterdam. Zeebrugge, vaak

gezien als concurrent van de Zeeuwse havens, blijkt uit onderstaande tabel dus achterwege te

kunnen worden gelaten in zowel de categorie van droog bulkgoed en stukgoed. Zoals in tabel 2 is te

zien, focust Zeebrugge zich met name op containers en Roll-on/Roll-off.

11 Zie Appendix A: Overslag per goederensoort 2013.

17

Haven Droog Nat Containers Roll-on/Roll-off

Stuk

Hamburg 20,0% 10,5% 68,2% in stuk 1,4%Bremerhaven 10,6% 2,0% 77,4% 5,2% 4,8%Willemshaven 17,9% 79,5% 2,5% in stuk 0,1%Amsterdam 48,3% 42,9% 0,8% 0,5% 7,6%Rotterdam 20,2% 47,0% 27,5% 4,2% 1,1%Zeeland 32,2% 39,0% 0,6% 4,1% 24,1%Zeebrugge 3,0% 16,1% 47,7% 29,3% 3,9%Antwerpen 7,5% 31,2% 53,6% 2,4% 5,3%Gent 63,1% 14,9% 2,3% 7,6% 12,2%Duinkerken 49,5% 14,0% 6,2% 28,2% 2,1%Le Havre 4,4% 56,5% 37,0% in stuk 2,2%Gemiddeld aandeel

20,6% 34,7% 36,3% 4,7% 3,6%

Tabel 2: Aandelen cargogroepen in totale overslag per haven in 2013 12

3.4.2 Ontwikkeling concurrentiepositie ten opzichte van belangrijkste concurrenten

Nu duidelijk is welke havens in de Hamburg-Le Havre-range kunnen worden gezien als concurrenten,

is het mogelijk een analyse te maken van de ontwikkeling van de positie van de Zeeuwse havens ten

opzichte van Amsterdam, Gent en Duinkerken. Eerst zal een algemeen beeld worden geschetst van

de ontwikkeling van de posities in de Hamburg-Le Havre range. Vervolgens zal worden ingezoomd op

de vier havens die op het gebied van droog bulkgoed en stukgoed het meest met elkaar concurreren.

3.4.2.1 Algemene ontwikkeling concurrentiepositie13

Ontwikkeling marktaandeel per concurrerende haven

In onderstaande figuur is de ontwikkeling weergegeven van de marktaandelen van de Zeeuwse

havens en de drie belangrijkste concurrenten. Hieruit blijkt dat zowel de havens van Gent en Zeeland

Seaports een stabiel marktaandeel hebben in de gehele range van 2000-2013. Dit in tegenstelling tot

Duinkerken, welke een sterke daling kent. Amsterdam daarentegen kent een relatief grote stijging

van het marktaandeel. De Zeeuwse havens doen het over het algemeen dus goed, maar blijven

achter bij Amsterdam.

12 De gegevens uit deze tabel zijn gebaseerd op het document ‘Aan- en afvoer van goederen Hamburg-Le Havre range 4e kwartaal 2012-2013’ afkomstig van het Havenbedrijf Rotterdam N.V.. 13 De gegevens uit deze sub paragraaf zijn gebaseerd op het document ‘Goederenoverslag Hamburg – Le Havre range, Tijdreeks’ afkomstig van het Havenbedrijf Rotterdam N.V..

18

0tan19aa566519

0tan20aa566520

0tan21aa566521

0tan22aa566522

0tan23aa566523

0tan24aa566524

0tan25aa566525

0tan26aa566526

0tan27aa566527

0tan28aa566528

0tan29aa566529

0tan30aa566530

0tan1aa56651

0tan2aa566520.0%1.0%2.0%3.0%4.0%5.0%6.0%7.0%8.0%9.0%

Ontwikkeling marktaandeel havens in Hamburg-Le Havre range

AmsterdamZeelandGentDuinkerken

Mar

ktaa

ndee

l in

% v

an to

tale

ove

rsla

g

Figuur 11: Ontwikkeling marktaandeel Zeeuwse havens en concurrenten van 2000-2013

Product Portfolio Analyse level 1

In figuur 12 staat de PPA van de totale overslag in de periode 2000-2013 voor alle havens in de

Hamburg-Le Havre-range. De toepassing van de in de voorgaande paragraaf vermelde theorie vertelt

dat Zeeland op de rand zit tussen de Minor Performers en High Potentials. Net als in de voorgaande

figuur blijkt ook dat Duinkerken achterblijft op het gebied van groei en dus ook wordt gezien als een

Minor Performer. Uit deze figuur blijkt echter ook dat de groei van Gent achterblijft bij het

gemiddelde en dus ook wordt gezien als een Minor Performer. Amsterdam heeft tevens in deze

figuur een sterke concurrentiepositie, waar de Zeeuwse havens ook achter bij blijven.

-0.5% 0.0% 0.5% 1.0% 1.5% 2.0% 2.5% 3.0%0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

35.0%

40.0%

Structuur van totale overslag in periode 2000-2013

HamburgBremerhavenWillemshavenAmsterdamRotterdamZeelandAntwerpenGentZeebruggeDuinkerkenLe Havre

Gemiddelde jaarlijkse groei in %

Gem

idde

lde

mar

ktaa

ndee

l in

%

Figuur 12: PPA Level 1 Hamburg-Le Havre-range in periode 2000-2013

19

Shift-Share Analyse

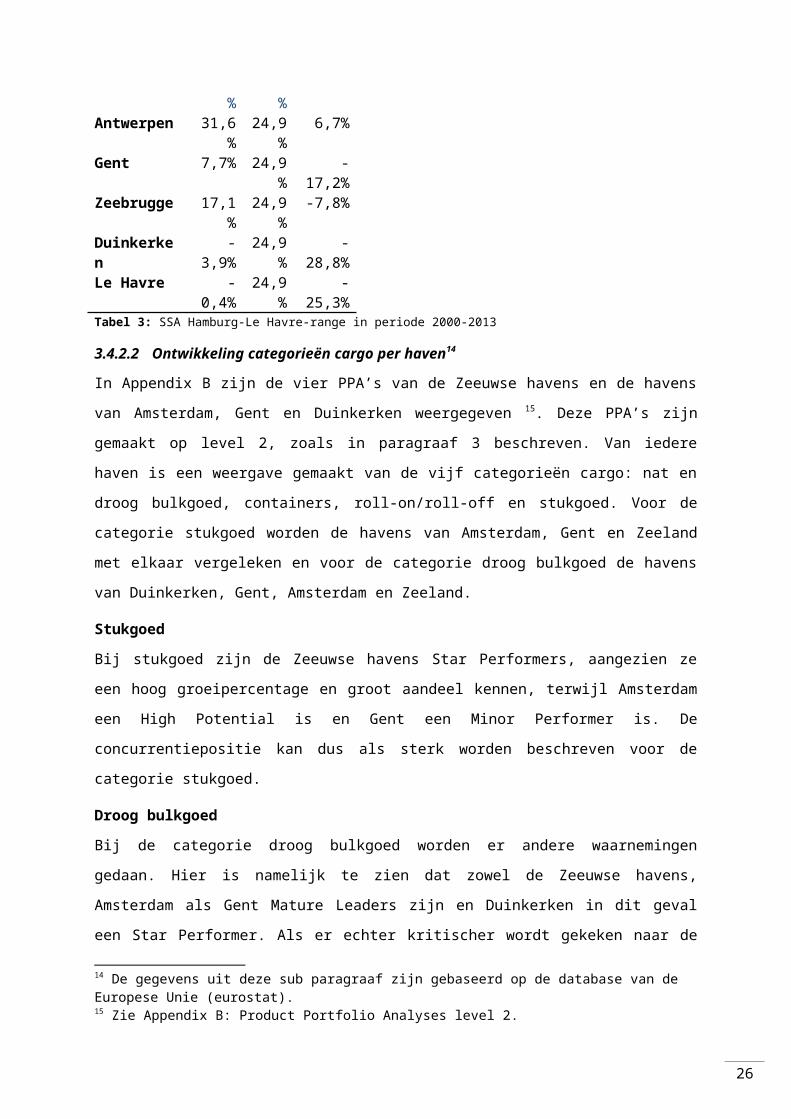

In tabel 3 is een korte SSA weergegeven voor alle havens in de Hamburg-Le Havre-range. Hieruit

blijkt dat zowel Gent en Duinkerken een relatief sterke daling zien in hun concurrentiepositie, terwijl

Amsterdam juist een stijging kent. De Zeeuwse havens zijn stabiel en kennen met een daling van 0,1

procent een zeer kleine verandering van de concurrentiepositie.

Haven Groei Share Shift Hamburg 38,8% 24,9% 13,9%Bremerhaven 42,9% 24,9% 18,0%Willemshaven -77,1% 24,9% -102,0%Amsterdam 33,0% 24,9% 8,1%Rotterdam 26,8% 24,9% 1,9%Zeeland 24,8% 24,9% -0,1%Antwerpen 31,6% 24,9% 6,7%Gent 7,7% 24,9% -17,2%Zeebrugge 17,1% 24,9% -7,8%Duinkerken -3,9% 24,9% -28,8%Le Havre -0,4% 24,9% -25,3%Tabel 3: SSA Hamburg-Le Havre-range in periode 2000-2013

3.4.2.2 Ontwikkeling categorieën cargo per haven14

In Appendix B zijn de vier PPA’s van de Zeeuwse havens en de havens van Amsterdam, Gent en

Duinkerken weergegeven 15. Deze PPA’s zijn gemaakt op level 2, zoals in paragraaf 3 beschreven. Van

iedere haven is een weergave gemaakt van de vijf categorieën cargo: nat en droog bulkgoed,

containers, roll-on/roll-off en stukgoed. Voor de categorie stukgoed worden de havens van

Amsterdam, Gent en Zeeland met elkaar vergeleken en voor de categorie droog bulkgoed de havens

van Duinkerken, Gent, Amsterdam en Zeeland.

Stukgoed

Bij stukgoed zijn de Zeeuwse havens Star Performers, aangezien ze een hoog groeipercentage en

groot aandeel kennen, terwijl Amsterdam een High Potential is en Gent een Minor Performer is. De

concurrentiepositie kan dus als sterk worden beschreven voor de categorie stukgoed.

Droog bulkgoed

Bij de categorie droog bulkgoed worden er andere waarnemingen gedaan. Hier is namelijk te zien dat

zowel de Zeeuwse havens, Amsterdam als Gent Mature Leaders zijn en Duinkerken in dit geval een

Star Performer. Als er echter kritischer wordt gekeken naar de getallen, blijkt duidelijk dat ook al is

het droge bulkgoed een Star Performer binnen de haven zelf, de groei blijft sterk achter bij die van de

havens van Zeeland, Amsterdam en Gent.

14 De gegevens uit deze sub paragraaf zijn gebaseerd op de database van de Europese Unie (eurostat).15 Zie Appendix B: Product Portfolio Analyses level 2.

20

4 Strategie voor Zeeuwse havens

4.1 Introductie

De analyse in het vorige hoofdstuk heeft een duidelijke schets gemaakt van de concurrentiepositie

van de Zeeuwse havens ten opzichte van haar belangrijkste concurrenten. Hieruit bleek dat zij sterk

zijn in de op- en overslag van stukgoed. De vraag die echter resteert na deze resultaten is of dit ook

daadwerkelijk de productgroep is waar de Zeeuwse havens zich op moeten focussen. In dit hoofdstuk

wordt er dan ook gekeken naar de markt in zijn geheel. De deelvraag die hiervoor wordt beantwoord

luidt als volgt: op welke activiteiten moeten de Zeeuwse havens zich in de toekomst richten om zich te

onderscheiden van hun omliggende concurrenten?

In de eerste paragraaf worden twee belangrijke bevindingen naar aanleiding van de PPA level 3

besproken, welke de basis vormen voor de daaropvolgende paragrafen. Deze gaan namelijk in op

huidige trends of marktonwikkelingen die van invloed zijn op de strategische positie van de Zeeuwse

havens. Drie van deze trends zijn de containerisatie, het voordoen van een herstructurering in de

supply chain en tot slot de opkomende offshore-industrie.

4.2 Product Portfolio Analyse level 316

In het vorige hoofdstuk zijn reeds PPA’s gemaakt op level 1 en level 2. In de laatste paragraaf kwam

echter naar voren dat een PPA met level 2 nog weinig zegt over de strategische positie van een haven

voor een bepaald commodity ten opzichte van andere havens. Het middel dat deze relatie wel weer

kan geven is een PPA level 3. Deze analyse gaat in op één productgroep en vergelijkt hierbij de

groeipercentages en marktaandelen van de havens in de betreffende range. In het geval van de casus

van de Zeeuwse havens worden de groeipercentages en marktaandelen van de concurrenten

vergeleken binnen de Hamburg-Le Havre range.

4.2.1 Bevindingen na analyse level 317

Bij het volbrengen van de PPA level 3 zijn een aantal bevindingen gedaan die bijdragen aan het

bepalen van de strategische positie van de Zeeuwse havens. Zo bleek dat de commodity containers

het sterkst is gegroeid binnen de Hamburg-Le Havre range in de periode van 2000-2012. De level 3

PPA laat zien dat de Zeeuwse havens achter blijven bij deze ontwikkeling (containerisatie). De

Zeeuwse havens laten een krimp zien van 2,8 procent, waar de overslag van containers in de hele

range een groei kent van 7,1 procent. Deze sterke groei in de overslag van containers kan mede

16 De gegevens uit deze paragraaf zijn gebaseerd op de database van de Europese Unie (eurostat).17 Zie Appendix C: Product Portfolio Analyse level 3.

21

worden verklaard door een verschuiving die plaatsvindt binnen de stukgoedmarkt. Veel van het

stukgoed dat voorheen werd vervoerd op pallets, wordt tegenwoordig vervoerd in containers. Ook

de Zeeuwse havens hebben hiermee te maken. Een goederensoort die voor erg veel overslag zorgt is

die van agrarische producten en overig voedsel (Appendix A). Producten die voorheen werden

gekoeld aan boord van een schip, worden tegenwoordig vervoerd in zogenaamde koelcontainers. Dit

is slechts een voorbeeld van de verschuiving van stukgoed naar containers en laat zien dat op korte

termijn de Zeeuwse havens moeten investeren in het binnenhalen van containerschepen.

Een tweede observatie die de hierboven beschreven verschuiving bevestigd is de krimp in de

overslag van stukgoed in de periode 2000-2012 voor de gehele Hamburg-Le Havre range. Een daling

van 0,7 procent lijkt mee te vallen, maar vergeleken met de gemiddelde groei van 2,5 procent over

de totale overslag, lijkt de trend van containerisatie te worden bevestigd. De Zeeuwse havens, maar

ook andere havens in Nederland, hebben hier echter een unieke positie, aangezien er twee zeer

stabiele productgroepen worden overgeslagen18. Dit is te zien aan het groeipercentage van 9,6

procent, wat in vergelijking met de concurrenten een zeer sterke groei is. De twee productgroepen

die hier grotendeels voor verantwoordelijk zijn, is ten eerste de overslag van aluminium, waarin

Vlissingen samen met Detroit de grootste ter wereld is. Het tweede product dat veel wordt

overgeslagen is cellulose, wat gebruikt wordt voor de fabricage van papierproducten. Ook de groei in

de overslag van voedsel draagt bij aan de sterke groei van stukgoed.

4.3 Positie Zeeuwse havens voor binnenhalen containerschepen

De Zeeuwse havens zijn relatief onbekend met de overslag van containers in vergelijking met de veel

grotere containerhavens in de nabije omgeving, zoals Antwerpen en Rotterdam19. Plannen voor de

bouw van grote containerterminals zijn er in het verleden wel geweest, waaronder de Westerschelde

Container Terminal (WCT). Deze plannen waren vooral gebaseerd op de groeiende containermarkt

en de focus op het concurreren met de havens van Antwerpen en Rotterdam. De WCT is er echter

nooit gekomen. Een belangrijke reden hiervoor is de sterke positie van het grootste bedrijf uit de

haven: Verbrugge. Deze dreigde haar nieuwe activiteiten te verplaatsen naar Zeebrugge 20. Een

andere reden is de tegenvallende economische groei én de investeringen van andere havens in grote

containerterminals, waardoor op korte termijn overcapaciteit kan ontstaan. De Zeeuwse havens

moeten zich dan ook niet focussen op het binnenhalen van grote schepen en een grote

containerterminal, maar juist op de kleinere containerschepen en van daaruit haar positie

18 Bron: Interview met Arno Dirkzwager van Zeeland Seaports. 19 ZPPC (2014). Clearing the way to containerisation. Zeeland PortNews, 9(2), 18-19.20 http://www.logistiek.nl/Distributie/multimodaal-transport/2012/10/Verbrugge-Terminals-dreigt-met-vertrek-uit-Zeeland-1091471W/. Opgehaald op 29 juni 2014.

22

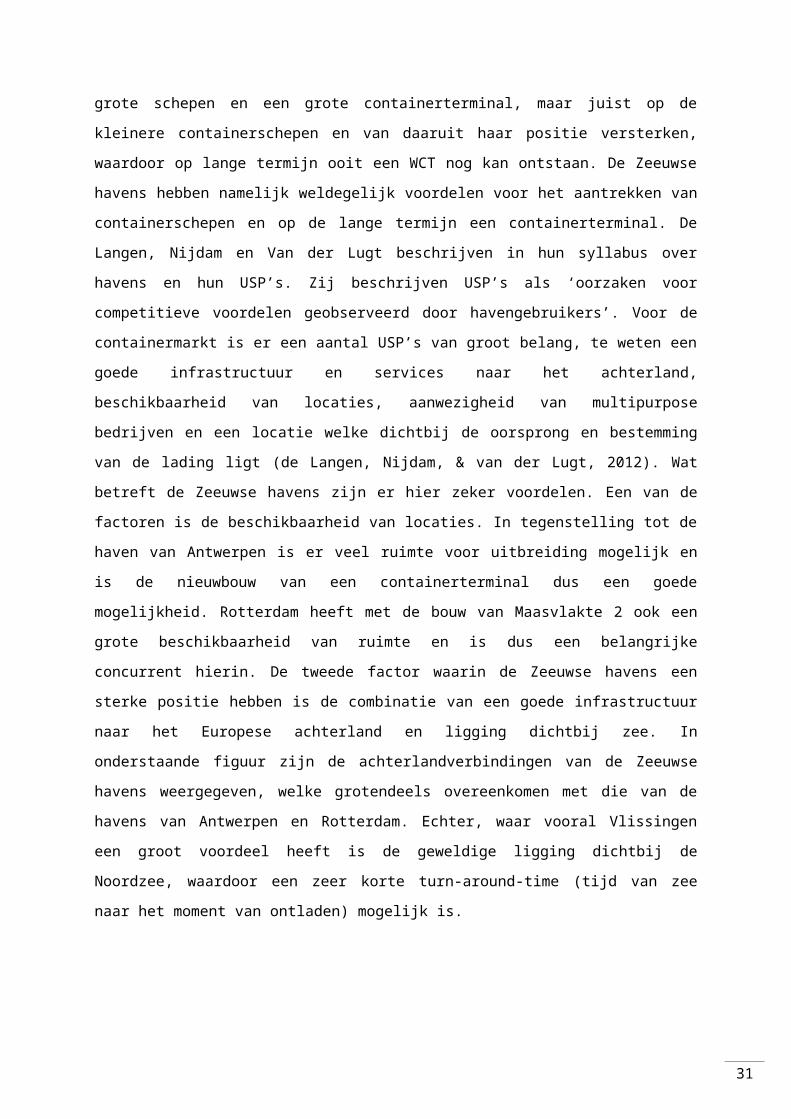

versterken, waardoor op lange termijn ooit een WCT nog kan ontstaan. De Zeeuwse havens hebben

namelijk weldegelijk voordelen voor het aantrekken van containerschepen en op de lange termijn

een containerterminal. De Langen, Nijdam en Van der Lugt beschrijven in hun syllabus over havens

en hun USP’s. Zij beschrijven USP’s als ‘oorzaken voor competitieve voordelen geobserveerd door

havengebruikers’. Voor de containermarkt is er een aantal USP’s van groot belang, te weten een

goede infrastructuur en services naar het achterland, beschikbaarheid van locaties, aanwezigheid van

multipurpose bedrijven en een locatie welke dichtbij de oorsprong en bestemming van de lading ligt

(de Langen, Nijdam, & van der Lugt, 2012). Wat betreft de Zeeuwse havens zijn er hier zeker

voordelen. Een van de factoren is de beschikbaarheid van locaties. In tegenstelling tot de haven van

Antwerpen is er veel ruimte voor uitbreiding mogelijk en is de nieuwbouw van een containerterminal

dus een goede mogelijkheid. Rotterdam heeft met de bouw van Maasvlakte 2 ook een grote

beschikbaarheid van ruimte en is dus een belangrijke concurrent hierin. De tweede factor waarin de

Zeeuwse havens een sterke positie hebben is de combinatie van een goede infrastructuur naar het

Europese achterland en ligging dichtbij zee. In onderstaande figuur zijn de achterlandverbindingen

van de Zeeuwse havens weergegeven, welke grotendeels overeenkomen met die van de havens van

Antwerpen en Rotterdam. Echter, waar vooral Vlissingen een groot voordeel heeft is de geweldige

ligging dichtbij de Noordzee, waardoor een zeer korte turn-around-time (tijd van zee naar het

moment van ontladen) mogelijk is.

23

Figuur 13: Achterlandconnecties Zeeuwse havens

4.4 Herstructurering van de supply chain door middel van postponement

China, waar lange tijd veel productie naar toe werd verplaatst door Amerikaanse en Europese

bedrijven, is niet meer zo goedkoop als het ooit was. De lonen gaan omhoog waardoor deze

bedrijven zich elders in Azië vestigen21. Maar de verplaatsing van productie van het ene Aziatische

naar het andere Aziatische land is niet de enige verplaatsing die zich voordoet. Fabrieken die eerst

gevestigd waren in Azië worden teruggehaald naar het land van herkomst; Amerika en Europa 22. Een

deel van deze trend kan worden verklaard door de opkomst van de productie van schaliegas in de

Verenigde Staten23. Een verschijnsel dat zich echter voordoet door het terughalen van de productie

naar de Westerse landen is een herstructurering van de supply chain. De manier waarop dit gebeurt,

is de implementatie van postponement strategieën (van Hoek, Vos, & Commandeur, 1999). In de

bestaande structuur van de supply chain zijn er meerdere toeleveranciers die leveren aan

verscheidene fabrieken/assemblers welke op hun beurt zorgen voor de distributie naar de klanten.

21 Jacob, R. (2011, 6 september). China wage rises bring shift in production. The Financial Times. Opgehaald van ft.com op 25 juni 2014. 22 Weitzman, H. (2012, 20 mei). Factories begin to shift back to US. The Financial Times. Opgehaald van ft.com op 25 juni 2014. 23 PriceWaterhouseCoopers (2011). Shale gas: a renaissance in US manufacturing?

24

Postponement is er in drie vormen: vorm, tijd en plaats. De belangrijkste voor de haven is die van

plaats of ook wel logistieke postponement genoemd. Dit houdt in dat de uiteindelijke verzending zo

laat mogelijk in de keten wordt volbracht.

De zeehavens kunnen in deze trend een prominente rol

vervullen. Een belangrijk kenmerk, zoals in figuur 14 is

weergegeven, is dat er door het voordoen van

postponement één centrale fabriek is waar de producten

worden geassembleerd. De voordelen die een zeehaven

heeft ten opzichte van andere productielocaties zijn zeker

aanwezig. Ten eerste komen veel grondstoffen binnen via

de haven en bevinden de assemblers zich dus dichtbij de

toeleveranciers. Ten tweede is de infrastructuur naar het

achterland vaak al aanwezig en van hoge kwaliteit,

waardoor de distributie naar de transshipment points gemakkelijk is. Het aantrekken van deze

assemblers draagt zodoende bij aan het versterken van de positie van een haven en aan het

verhogen van de toegevoegde waarde die in de haven wordt gegenereerd. De Zeeuwse havens

hebben door bijvoorbeeld het aantrekken van de productie van sap door Kloosterboer in de haven al

enige ervaring met deze trend24. Er is echter dus nog veel ruimte mogelijk voor verbetering hierin en

Zeeland Seaports kan hierin een prominente rol aannemen.

4.5 Opkomende offshore-industrie

Een laatste trend die zeer recent is, is de opkomende offshore-industrie. Onderdelen van de

offshore-industrie zijn de bouw van windmolenparken in zee, onderhoud aan booreilanden en

overige activiteiten die buiten de haven plaatsvinden. Sinds 2009 is deze markt opkomend en

sindsdien vervult de haven van Vlissingen, met concurrenten IJmuiden, Groningen en Den Helder,

een prominente rol in deze industrie25. De concurrentie tussen deze havens is hard, maar vanwege

een gebrek aan data over de omzet die bedrijven behalen in de offshore-sector is het moeilijk te

zeggen hoe de havens in Nederland het ten opzichte van elkaar doen. Wat wel buiten kijf staat is dat

de sector in Nederland sterk groeit (groei van 22 procent van 2006-2012)26. Het Zeeuws Offshore

Wind Project is een voorbeeld van de betrokkenheid van de Zeeuwse havens bij deze relatief nieuwe

industrie. De voordelen die de haven van Vlissingen heeft, zijn de open verbinding met de Noordzee

24 Bron: Interview met Arno Dirkzwager van Zeeland Seaports. 25 Bron: http://www.pzc.nl/regio/zeeuws-nieuws/vlissingen-wint-terrein-als-haven-voor-de-offshore-industrie-1.4350258. Opgehaald op 24 juni 2014. 26 Nederland Maritiem Land (2013). De Nederlandse Maritieme Cluster: Monitor 2013.

Figuur 14: Postponement

25

en de nog beschikbare ruimte in de haven, die zoals eerder gezien belangrijke USP’s zijn voor een

zeehaven. De verwachting voor het voortduren van deze markt is echter maar 15 jaar27. De Zeeuwse

havens kunnen echter wel inspelen op deze relatief korte levensduur door zich te ontwikkelen in het

onderhoud aan de windmolens. Hiervoor zijn zeer belangrijke spelers, als Damen Shiprepair,

Heerema en Vroon al aanwezig. Ook hier zien we de hoge mate van concurrentie terug, aangezien

bijvoorbeeld Vroon vestigingen heeft in zowel Zeeland als Den Helder28.

27 Bron: Interview met Arno Dirkzwager van Zeeland Seaports.28 Bron: http://www.vroon.nl/Company. Opgehaald op 29 juni 2014.

26

5 Conclusies en aanbevelingen

De hoofddoelstelling van dit onderzoek was het bepalen van de strategische positie van de Zeeuwse

havens en daarbij aanbevelingen te doen om deze strategische positie te versterken. Hierbij werd

vooral aandacht besteed aan de productgroepen waar de Zeeuwse havens zich op moeten focussen

en de daarbij behorende trends die zich op voordoen. Op elke deelvraag zal in dit hoofdstuk een

antwoord worden gegeven.

Deelvraag 1: wat is de rol van de Zeeuwse havens in de Zeeuwse economie?

Het probleem dat zich in Zeeland voordoet, is de leegloop. De Zeeuwse havens hebben zoals gezegd

een sterke invloed op de Zeeuwse economie. Om te beoordelen hoe groot deze invloed was, is er in

hoofdstuk 2 een onderzoek gedaan naar de directe en indirecte invloed van de activiteiten in de

Zeeuwse havens op de Zeeuwse economie. Hieruit kan een conclusie worden getrokken.

De invloed op zowel de werkgelegenheid als de toegevoegde waarde in Zeeland kan als groot

worden beschouwd. Het aandeel in de Zeeuwse economie van zowel de werkgelegenheid als de

toegevoegde waarde ligt ver boven het aandeel dat in heel Nederland naar voren komt

(respectievelijk 12,6 en 26,0 tegenover 3,3 en 6,0 procent). Wat echter ook waarneembaar is, is het

dalende verloop van beide aandelen, waar vooral die van de werkgelegenheid sterk zichtbaar is. De

reden hierachter bleek uit het interview met de heer Dirkzwager en luidt dat Zeeland Seaports een

andere insteek heeft gekregen. Waar vroeger de hoofddoelstelling voor de Zeeuwse havens was om

zoveel mogelijk werkgelegenheid te creëren (ook al hadden de projecten een negatief resultaat).

Zeeland Seaports heeft echter de weg van verzelfstandiging ingeslagen, waarbij tegenwoordig dus

ook voornamelijk wordt gelet op rendement. Verliesgevende projecten met een hoge

werkgelegenheid zullen voortaan ook weinig meer voorkomen.

Deelvraag 2: hoe sterk is de concurrentiepositie van de Zeeuwse havens ten opzichte van

omliggende havens?

Uit de analyse van de overslag naar goederensoort binnen de Hamburg-Le Havre range kwam naar

voren dat de Zeeuwse havens een sterke focus hebben op de overslag van droog bulkgoed en

stukgoed. De belangrijkste concurrenten binnen de HLH-range op de overslag van deze goederen zijn

Amsterdam, Gent en Duinkerken. Voor het bepalen van de concurrentiepositie is gebruik gemaakt

van de Product Portfolio Analyse en de Shift-Share analyse. De volgende conclusie met betrekking tot

de concurrentiepositie kan hieruit worden getrokken.

27

Kijkend naar de totale overslag van de Zeeuwse havens is een stabiele groei te zien die meegaat met

de gemiddelde groei van de HLH range. Vergeleken met de concurrenten is alleen Amsterdam een

speler die harder groeit dan de Zeeuwse havens. Op het gebied van stukgoed laat Zeeland zien de

sterkste speler te zijn van alle concurrenten, waarbij ze een hoog groeipercentage en relatief groot

aandeel kennen. In de overslag van droog bulkgoed hebben de Zeeuwse havens ook een sterke

concurrentiepositie ten opzichte van de belangrijkste concurrenten.

Deelvraag 3: op welke activiteiten moeten de Zeeuwse havens zich in de toekomst richten

om zich te onderscheiden van hun omliggende concurrenten?

Tot slot is gekeken naar de marktontwikkelingen en de mogelijkheid voor de Zeeuwse havens om

daarop in te spelen. Hiervoor is met name onderzocht wat de trend is met betrekking tot de overslag

van stukgoed. Over de afgelopen jaren is de overslag van deze goederensoort afgenomen binnen de

HLH range, maar vervult Zeeland nog altijd een zeer grote rol door vooral de overslag van aluminium

en cellulose. Op korte termijn zullen de Zeeuwse havens nog weinig te vrezen hebben van deze

terugloop in overslag, maar met het oog op de lange termijn is een wijziging van plannen

onontkoombaar. Vanwege de containerisatie van onder andere stukgoed zullen de Zeeuwse havens

in de toekomst meer ruimte moeten bieden aan containerschepen, te beginnen met de kleine

varianten. Dit omdat Antwerpen, Rotterdam en Zeebrugge de markt voor grote containerschepen al

in handen hebben. Van hieruit kan worden uitgebreid naar op de lange termijn ook

containerschepen van een groter kaliber.

Twee andere activiteiten waar de Zeeuwse havens op kunnen inspelen of verder uit kunnen bouwen,

zijn de ontwikkeling van de offshore-industrie en het voordoen van postponement. Beide trends

zorgen voor een grote bijdrage aan de toegevoegde waarde, waardoor ze aantrekkelijk zijn voor

havens om deze binnen te halen. De Zeeuwse havens kunnen hier met hun perfecte ligging dicht aan

zee en vele ruimte in de havens een grote slag slaan.

Er is in dit onderzoek weinig aandacht besteed aan de huidige activiteiten van de Zeeuwse havens,

zoals de samenwerking met de haven van Gent in de ontwikkeling van de biobased industrie. Voor

het volledig formuleren van een strategisch plan voor de Zeeuwse havens is het van belang dat ook

deze activiteiten worden meegenomen. Hiervoor zou een vervolgonderzoek mogelijkheid kunnen

bieden.

28

6 Bibliografie

Papers en rapporten

Conneticut Center for Economic Analysis (2001). The Economic Impact of Connecticut’s Deepwater Ports: An IMPLAN and REMI Analysis. Pag. 19-41

Davis, H. C. (1983). Regional Port Impact Studies: A Critique and Suggested Methodology. Transportation Journal (American Society of Transportation and Logistics Inc), 61-71.

de Langen, P., Nijdam, M., & van der Lugt, L. (2012). Port Economics, Policy and Management. Rotterdam: Erasmus Universiteit Rotterdam.

De Lombaerde, P., & Verbeke, A. (1989). Assessing international seaport competition: A tool for strategic decision making. International Journal of Transport Economics, 16(2), 175-192.

Dibb, S., Simkin, L., Pride, W. M., & Ferrel, O. C. (1991). Marketing: Concepts and strategies. Boston: Houghton Mifflin.

Dow Terneuzen (2012). 2012 Annual Report.

Dyson, R. G. (1990). Strategic planning: Models and analytical techniques. England: Wiley.

Haezendonck, E., Verbeke, A., & Coeck, C. (2006). Strategic Positioning Analysis for Seaports. Research in Transportation Economics, 141-169.

Henderson, B. D. (1979). Henderson on corporate strategy. Cambridge, MA: Abt Books.

Nederland Maritiem Land (2013). De Nederlandse Maritieme Cluster: Monitor 2013.

OECD. (2011). Competition in Ports and Port Services. OECD.

PriceWaterhouseCoopers (2011). Shale gas: a renaissance in US manufacturing?

RHV Erasmus Universiteit Rotterdam. (2014). Havenmonitor 2012. Rotterdam: Erasmus Universiteit Rotterdam.

Teurelincx, D. (2000). Functional Analysis of Port Performance as a Strategic Tool for Strenghtening a Port's Competitive and Economic Potential. International Journal of Maritime Engineering, II(2), 119-140.

U.S. Maritime Administration. (1985). Port economic impact kit. Oakland, CA: Recht, Hausrath and Associates.

van Hoek, R. I., Vos, B., & Commandeur, H. R. (1999). Restructuring European Supply Chains by Implementing Postponement Strategies. Long Range Planning, 32(5), 505-518.

Yochum, G. R., & Agarwal, V. B. (1987). Economic Impact of Port on a Regional Economy: Note. Growth & Change, 74-87.

29

(Kranten)artikelen

Jacob, R. (2011, 6 september). China wage rises bring shift in production. The Financial Times. Opgehaald van ft.com op 25 juni 2014.

Kouwenhoven, A. (12 oktober 2011). Help! De provincie Zeeland loopt leeg! NRC Handelsblad. Opgehaald van NRC.nl, op 10 juni 2014.

Weitzman, H. (2012, 20 mei). Factories begin to shift back to US. The Financial Times. Opgehaald van ft.com op 25 juni 2014.

ZPPC (2014). Clearing the way to containerisation. Zeeland PortNews, 9(2), 18-19.

Webpagina’s

http://www.pzc.nl/regio/zeeuws-nieuws/vlissingen-wint-terrein-als-haven-voor-de-offshore-industrie-1.4350258. Opgehaald op 24 juni 2014.

http://www.zeeland.nl/werken_ondernemen/werkgelegenheid/. Opgehaald op 18 juni 2014.

http://www.zeelandseaports.nl/nl/het-havenbedrijf/profiel/historie/zeeland-seaports.htm. Opgehaald op 16 mei ’14.

http://www.vroon.nl/Company. Opgehaald op 29 juni 2014.

http://www.logistiek.nl/Distributie/multimodaal-transport/2012/10/Verbrugge-Terminals-dreigt-met-vertrek-uit-Zeeland-1091471W/. Opgehaald op 29 juni 2014.

30

Appendices

Appendix A: Overslag per goederensoort 2013Deze tabel geeft de hoeveelheid ton weer die is overgeslagen per goederensoort. Goederensoort Totaal 2013 AandeelLandbouwproducten 5.090.524 15,4%Voedingsproducten overig 295.658 0,9%Vaste brandstoffen 3.852.141 11,7%Aardolie en aardolieproducten 9.594.040 29,0%Ertsen en metaalafval 273.162 0,8%Metalen en halffabricaten 2.123.398 6,4%Ruwe mineralen en bouwmaterialen

2.133.412 6,5%

Meststoffen 3.792.565 11,5%Chemische producten 3.417.292 10,3%Overige producten 2.456.249 7,4%Totaal 33.028.441

31

Appendix B: Product Portfolio Analyses level 2

0.0% 10.0% 20.0% 30.0% 40.0% 50.0% 60.0%-10.0%

-5.0%

0.0%

5.0%

10.0%

15.0%

20.0%

Structuur van haven van Amsterdam in periode 2000-2012

NatDroogContainerRo-RoStuk

Gemiddelde aandeel commodity in % van totale overslag

Gem

idde

lde

groe

i van

com

mod

ity in

%

0.0% 5.0% 10.0% 15.0% 20.0% 25.0% 30.0% 35.0% 40.0% 45.0%-4.0%

-2.0%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

Structuur van haven van Zeeland in periode 2000-2012

NatDroogContainerRo-RoStuk

Gemiddelde aandeel commodity in % van totale overslag

Gem

idde

lde

groe

i van

com

mod

ity in

%

32

0.0% 10.0% 20.0% 30.0% 40.0% 50.0% 60.0% 70.0%-5.0%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

35.0%

40.0%

Structuur van haven van Gent in periode 2000-2012

NatDroogContainerRo-RoStuk

Gemiddelde aandeel commodity in % van totale overslag

Gem

idde

lde

groe

i van

com

mod

ity in

%

0.0% 10.0% 20.0% 30.0% 40.0% 50.0% 60.0%-6.0%

-4.0%

-2.0%

0.0%

2.0%

4.0%

6.0%

Structuur van haven van Duinkerken in periode 2000-2012

NatDroogContainerRo-RoStuk

Gemiddelde aandeel commodity in % van totale overslag

Gem

idde

lde

groe

i van

com

mod

ity in

%

33

Appendix C: Product Portfolio Analyses level 3

3.0% 4.0% 5.0% 6.0% 7.0% 8.0% 9.0% 10.0% 11.0%-4.0%

-2.0%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

Structuur van commodity stukgoed in periode 2000-2012

ZeelandDuinkerkenGentAmsterdam

Gemiddelde aandeel in de HLH-range in %

Gem

idde

lde

groe

i van

com

mod

ity p

er h

aven

in %

0.0% 0.1% 0.2% 0.3% 0.4% 0.5% 0.6% 0.7%-10.0%

-5.0%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

35.0%

40.0%

Structuur van commodity containers in periode 2000-2012

ZeelandDuinkerkenGentAmsterdam

Gemiddelde aandeel in de HLH-range in %

Gem

idde

lde

groe

i van

com

mod

ity p

er h

aven

in %

34

3.0% 4.0% 5.0% 6.0% 7.0% 8.0% 9.0% 10.0% 11.0%-2.0%

-1.0%

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

Structuur van commodity droog bulkgoed in periode 2000-2012

ZeelandDuinkerkenGentAmsterdam

Gemiddelde aandeel in de HLH-range in %

Gem

idde

lde

groe

i van

com

mod

ity p

er h

aven

in %

0.0% 1.0% 2.0% 3.0% 4.0% 5.0% 6.0% 7.0%-10.0%

-5.0%

0.0%

5.0%

10.0%

15.0%

20.0%

Structuur van commodity nat bulkgoed in periode 2000-2012

ZeelandDuinkerkenGentAmsterdam

Gemiddelde aandeel in de HLH-range in %

Gem

idde

lde

groe

i van

com

mod

ity p

er h

aven

in %