Mirjam Vermaut, Erkend boekhouder –fiscalist Licentiaat T ... · partner van / partenaire de BTW...

30

partner van / partenaire de BTW VOOR DUMMIES Mirjam Vermaut, Erkend boekhouder –fiscalist Licentiaat T.E.W. Zetelend lid Nationale Raad BIBF

Transcript of Mirjam Vermaut, Erkend boekhouder –fiscalist Licentiaat T ... · partner van / partenaire de BTW...

partner van / partenaire de

BTW VOOR DUMMIES

Mirjam Vermaut,

Erkend boekhouder –fiscalist

Licentiaat T.E.W.

Zetelend lid Nationale Raad BIBF

partner van / partenaire de

4 thema’s:

1. communicatie met de btw-administratie / deadlines

2. factureren zonder btw

3. factureren btw-medecontractant

4. bedrijfsvoertuigen: recht op btw-aftrek

…

partner van / partenaire de

Thema 1:

communicatie met de btw-

administratie / deadlines

partner van / partenaire de

communicatie met de btw-administratie / deadlines:

Voornaamste verplichte formaliteiten / deadlines

/communicatie met de btw-administratie:

- conforme facturen opmaken

- periodieke btw-aangiftes

- jaarlijkse klantenlisting

- periodieke opgave IC-handelingen

- aanvang/wijziging/stopzetting activiteit

partner van / partenaire de

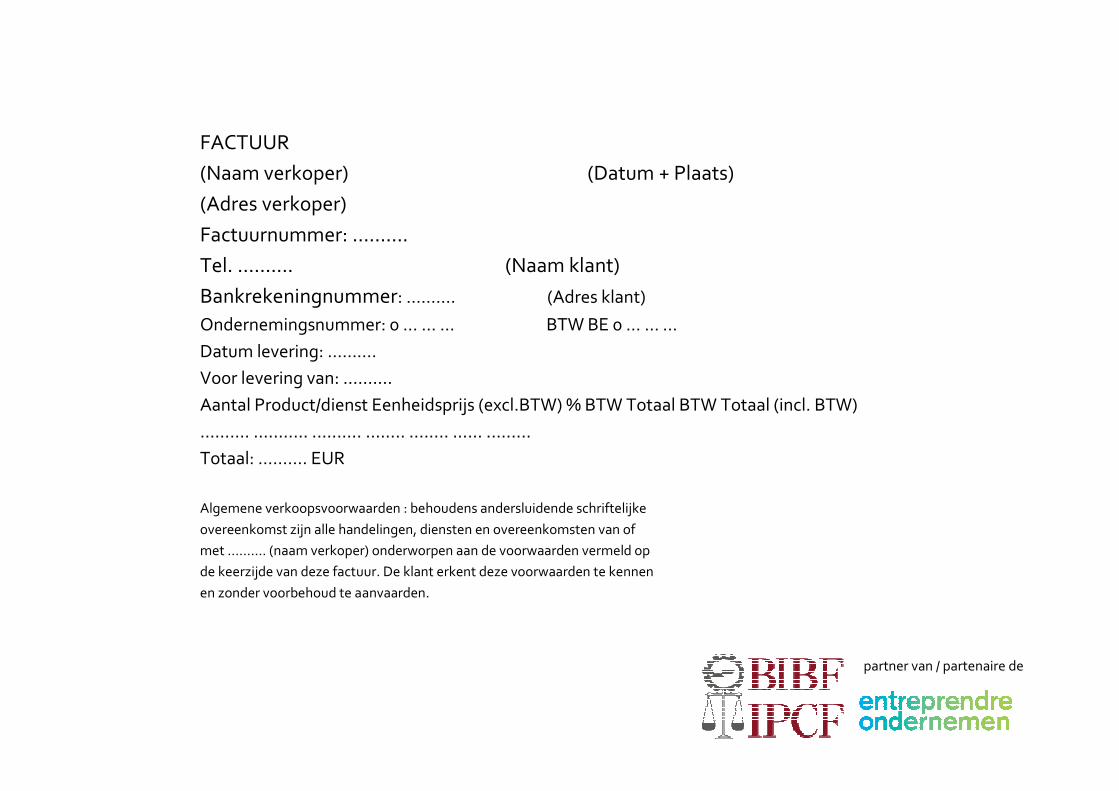

FACTUUR

(Naam verkoper) (Datum + Plaats)

(Adres verkoper)

Factuurnummer: ……….

Tel. ………. (Naam klant)

Bankrekeningnummer: ………. (Adres klant)

Ondernemingsnummer: 0 … … … BTW BE 0 … … …

Datum levering: ……….

Voor levering van: ……….

Aantal Product/dienst Eenheidsprijs (excl.BTW) % BTW Totaal BTW Totaal (incl. BTW)

.......... ........... .......... ........ ........ ...... .........

Totaal: ………. EUR

Algemene verkoopsvoorwaarden : behoudens andersluidende schriftelijke

overeenkomst zijn alle handelingen, diensten en overeenkomsten van of

met ………. (naam verkoper) onderworpen aan de voorwaarden vermeld op

de keerzijde van deze factuur. De klant erkent deze voorwaarden te kennen

en zonder voorbehoud te aanvaarden.

partner van / partenaire de

Thema 2:

factureren zonder btw

partner van / partenaire de

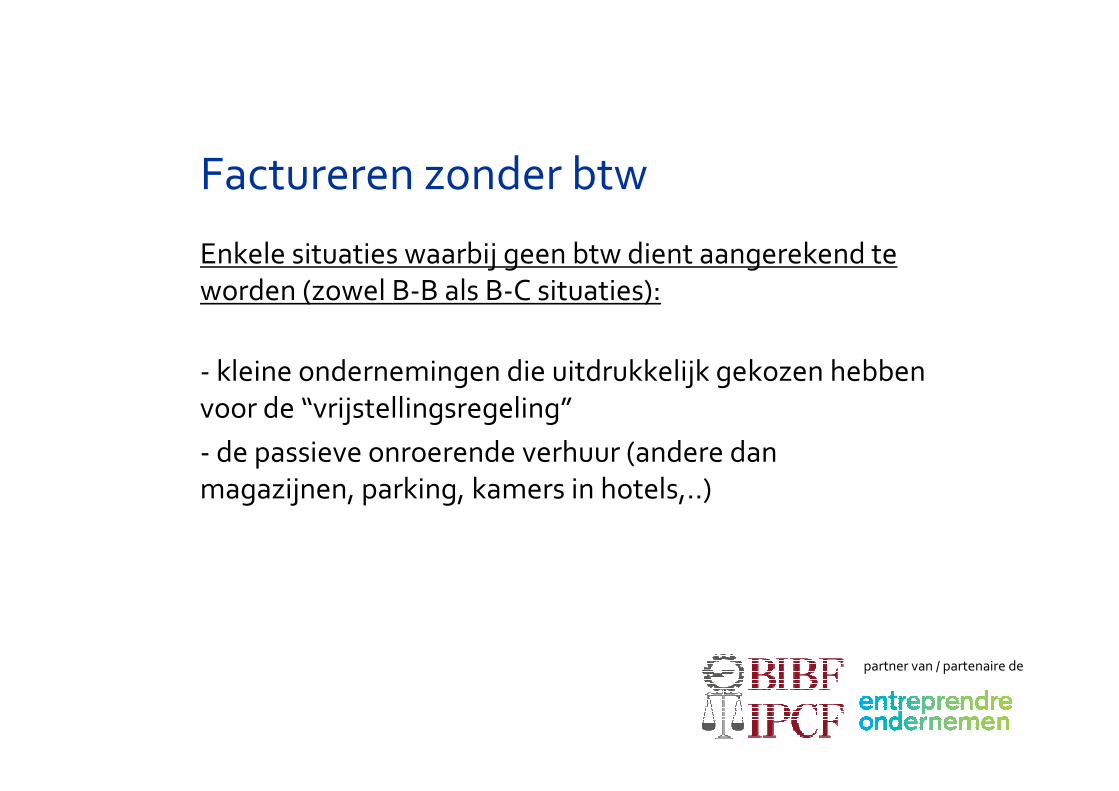

Factureren zonder btw

Enkele situaties waarbij geen btw dient aangerekend te

worden (zowel B-B als B-C situaties):

- kleine ondernemingen die uitdrukkelijk gekozen hebben

voor de “vrijstellingsregeling”

- de passieve onroerende verhuur (andere dan

magazijnen, parking, kamers in hotels,..)

partner van / partenaire de

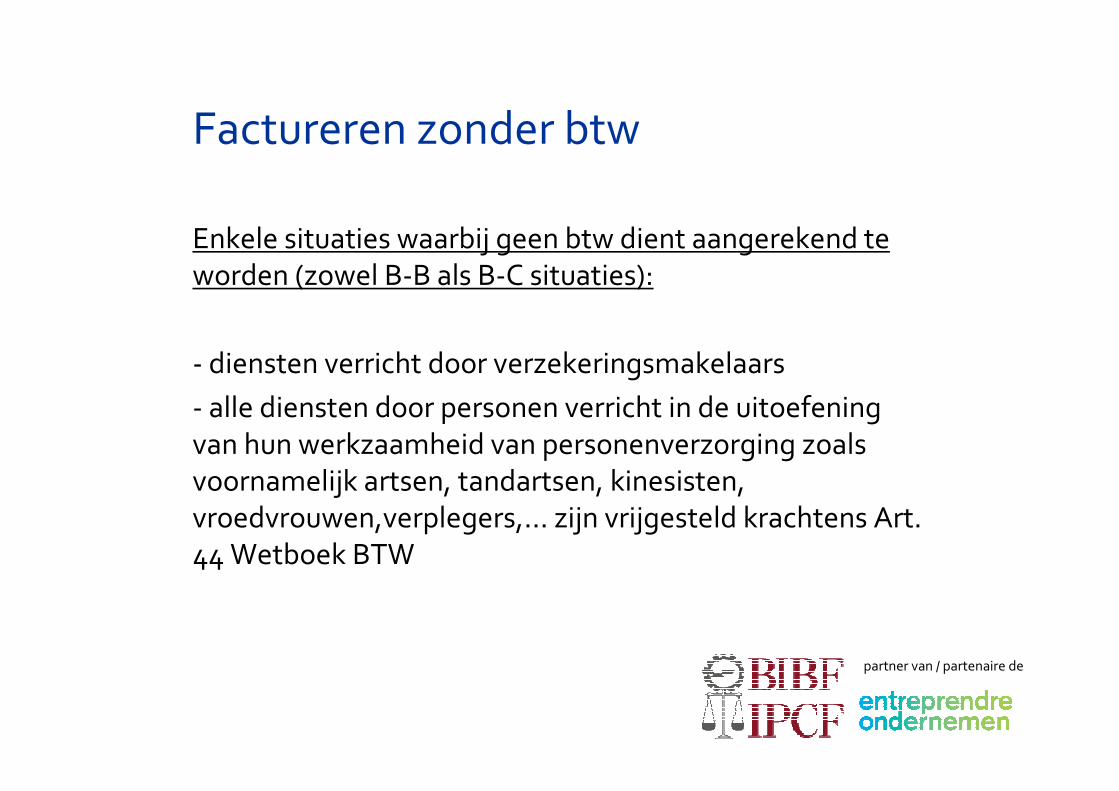

Enkele situaties waarbij geen btw dient aangerekend te

worden (zowel B-B als B-C situaties):

- diensten verricht door verzekeringsmakelaars

- alle diensten door personen verricht in de uitoefening

van hun werkzaamheid van personenverzorging zoals

voornamelijk artsen, tandartsen, kinesisten,

vroedvrouwen,verplegers,… zijn vrijgesteld krachtens Art.

44 Wetboek BTW

Factureren zonder btw

partner van / partenaire de

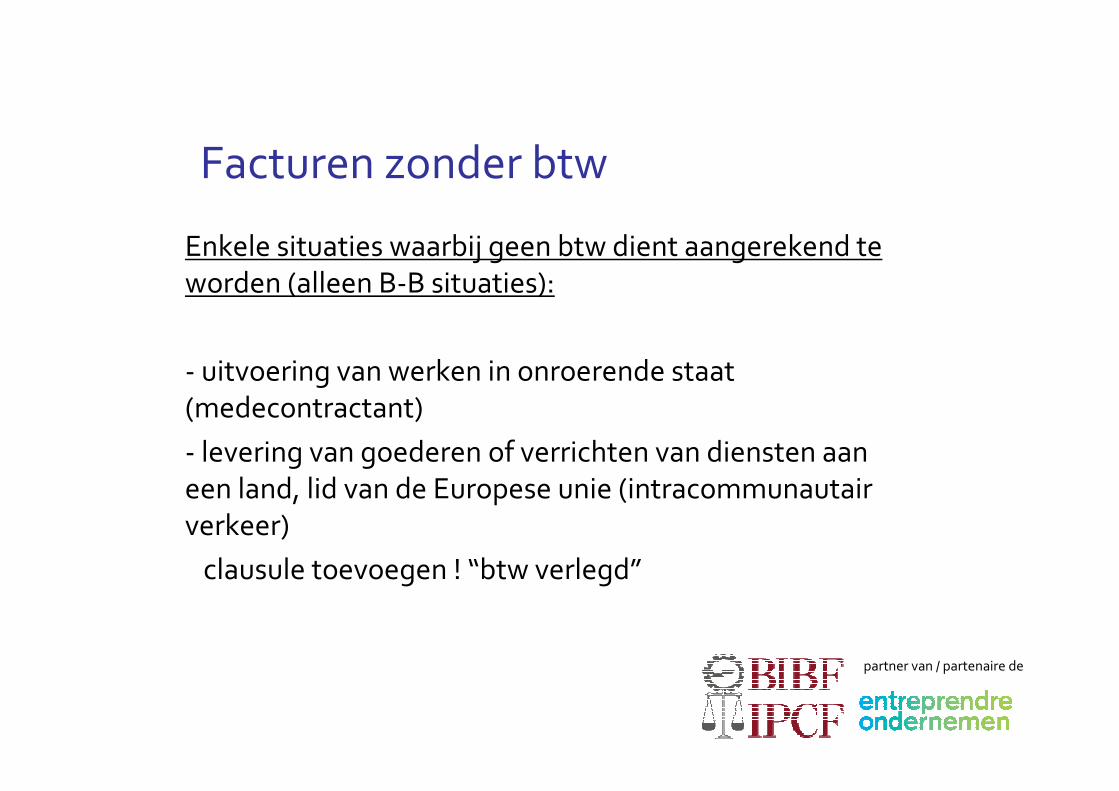

Facturen zonder btw

Enkele situaties waarbij geen btw dient aangerekend te

worden (alleen B-B situaties):

- uitvoering van werken in onroerende staat

(medecontractant)

- levering van goederen of verrichten van diensten aan

een land, lid van de Europese unie (intracommunautair

verkeer)

clausule toevoegen ! “btw verlegd”

partner van / partenaire de

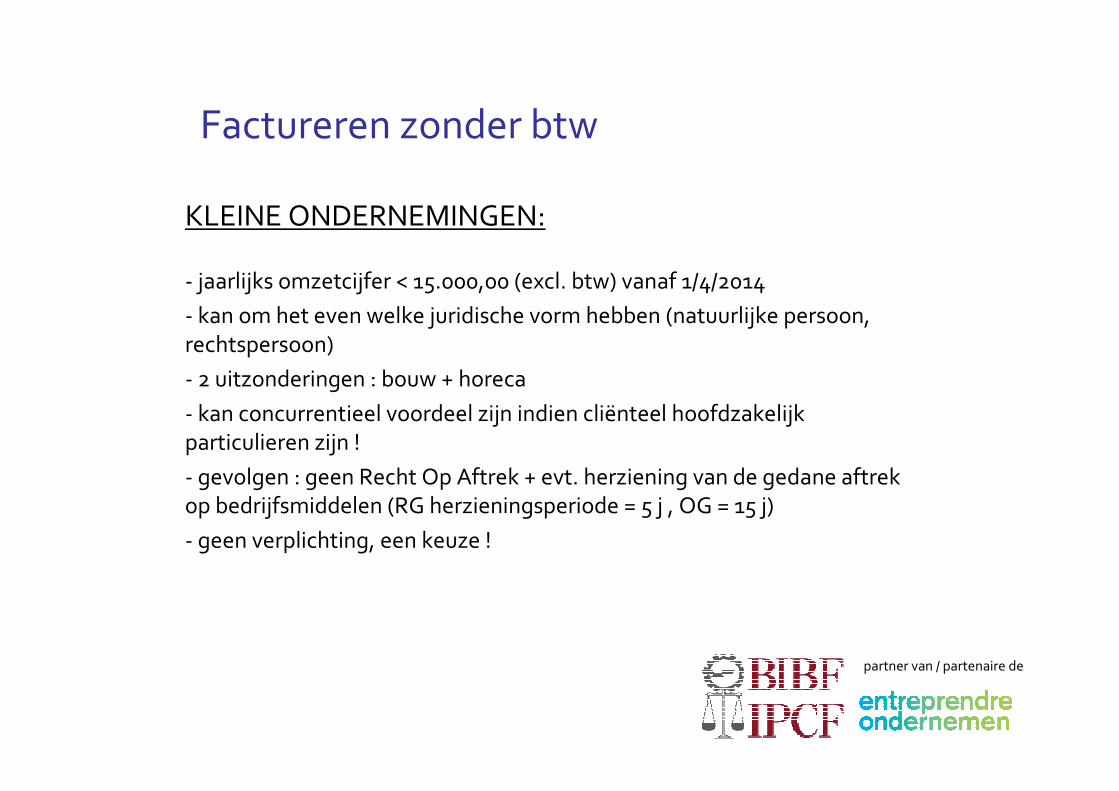

Factureren zonder btw

KLEINE ONDERNEMINGEN:

- jaarlijks omzetcijfer < 15.000,00 (excl. btw) vanaf 1/4/2014

- kan om het even welke juridische vorm hebben (natuurlijke persoon,

rechtspersoon)

- 2 uitzonderingen : bouw + horeca

- kan concurrentieel voordeel zijn indien cliënteel hoofdzakelijk

particulieren zijn !

- gevolgen : geen Recht Op Aftrek + evt. herziening van de gedane aftrek

op bedrijfsmiddelen (RG herzieningsperiode = 5 j , OG = 15 j)

- geen verplichting, een keuze !

partner van / partenaire de

Thema 3:

factureren btw-medecontractant

partner van / partenaire de

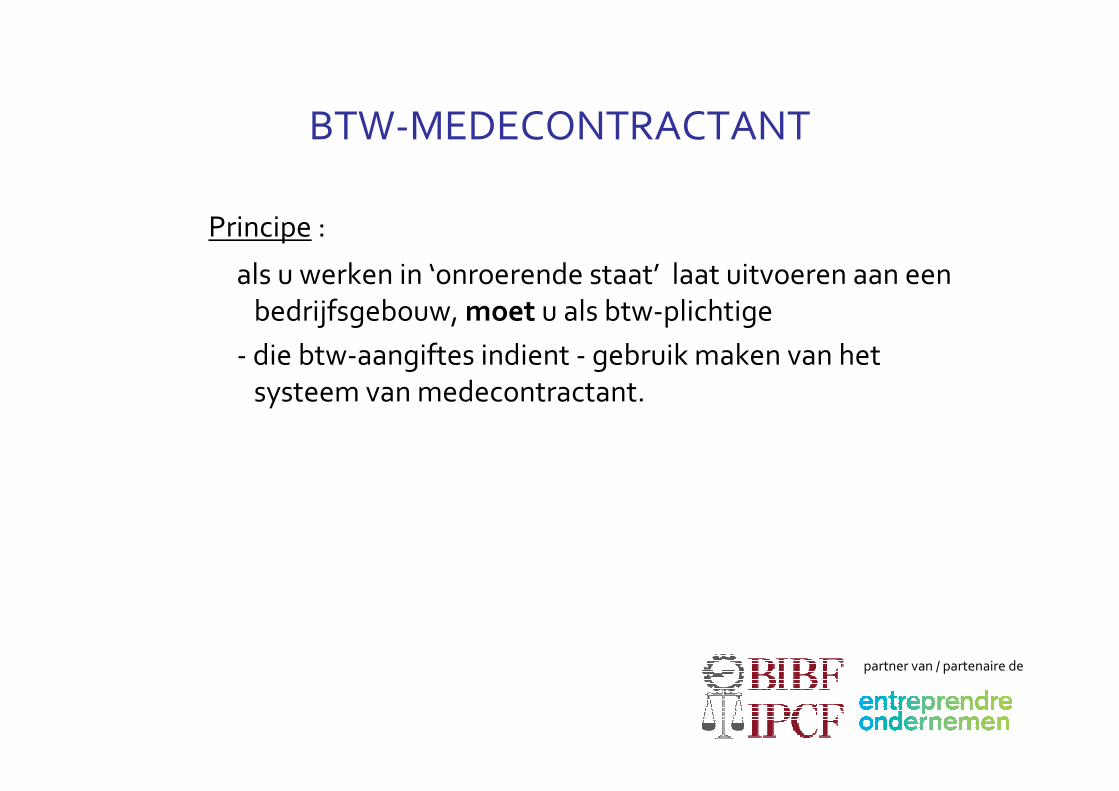

BTW-MEDECONTRACTANT

Principe :

als u werken in ‘onroerende staat’ laat uitvoeren aan een

bedrijfsgebouw, moet u als btw-plichtige

- die btw-aangiftes indient - gebruik maken van het

systeem van medecontractant.

partner van / partenaire de

BTW-MEDECONTRACTANT

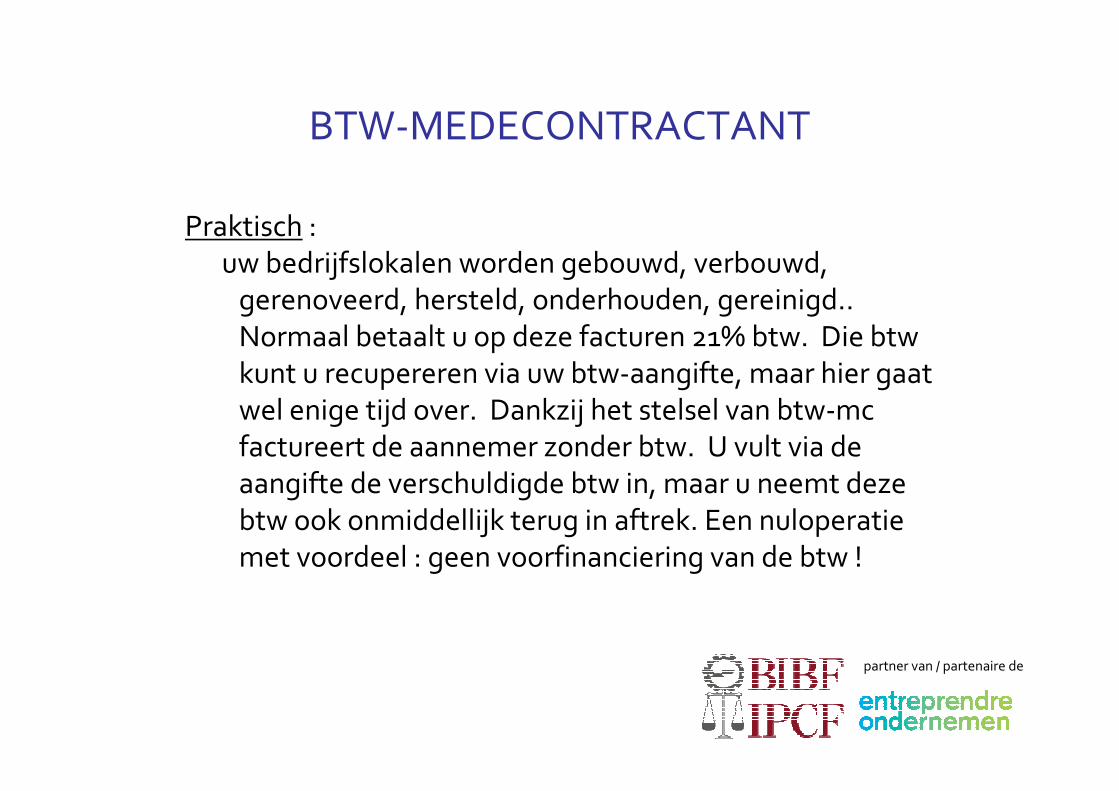

Praktisch :

uw bedrijfslokalen worden gebouwd, verbouwd,

gerenoveerd, hersteld, onderhouden, gereinigd..

Normaal betaalt u op deze facturen 21% btw. Die btw

kunt u recupereren via uw btw-aangifte, maar hier gaat

wel enige tijd over. Dankzij het stelsel van btw-mc

factureert de aannemer zonder btw. U vult via de

aangifte de verschuldigde btw in, maar u neemt deze

btw ook onmiddellijk terug in aftrek. Een nuloperatie

met voordeel : geen voorfinanciering van de btw !

partner van / partenaire de

BTW-MEDECONTRACTANT

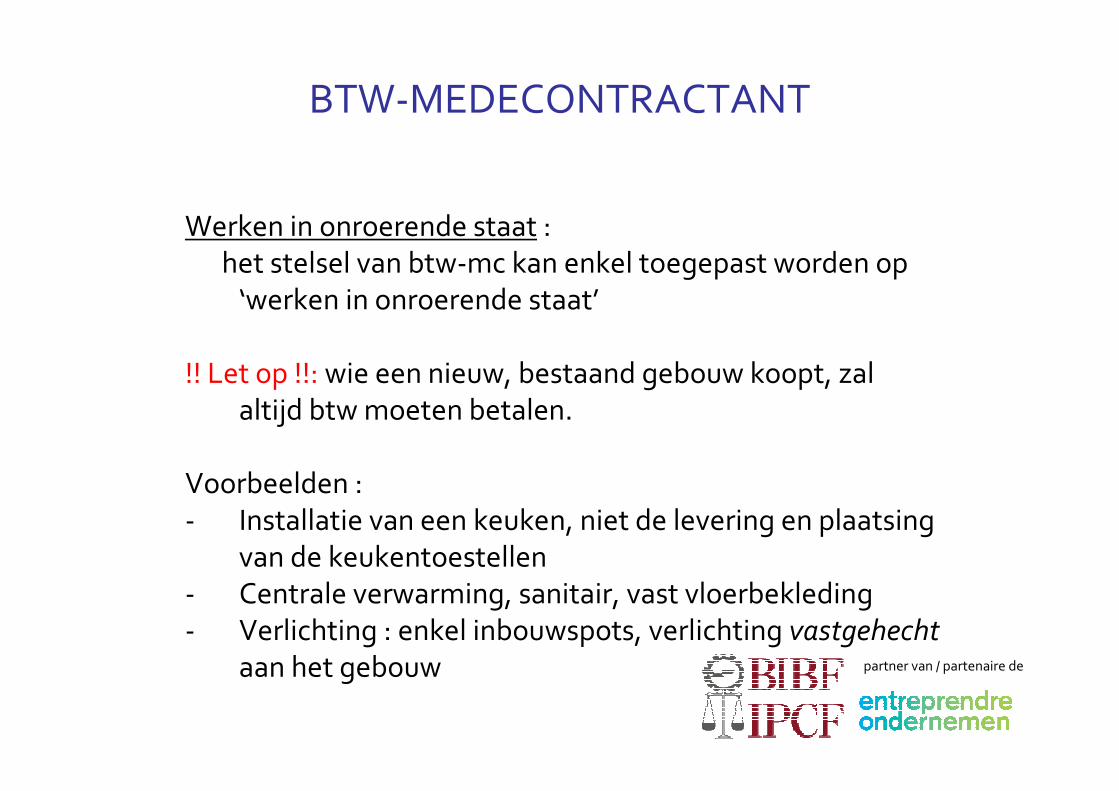

Werken in onroerende staat :

het stelsel van btw-mc kan enkel toegepast worden op

‘werken in onroerende staat’

!! Let op !!: wie een nieuw, bestaand gebouw koopt, zal

altijd btw moeten betalen.

Voorbeelden :

- Installatie van een keuken, niet de levering en plaatsing

van de keukentoestellen

- Centrale verwarming, sanitair, vast vloerbekleding

- Verlichting : enkel inbouwspots, verlichting vastgehecht

aan het gebouw

partner van / partenaire de

BTW-MEDECONTRACTANT

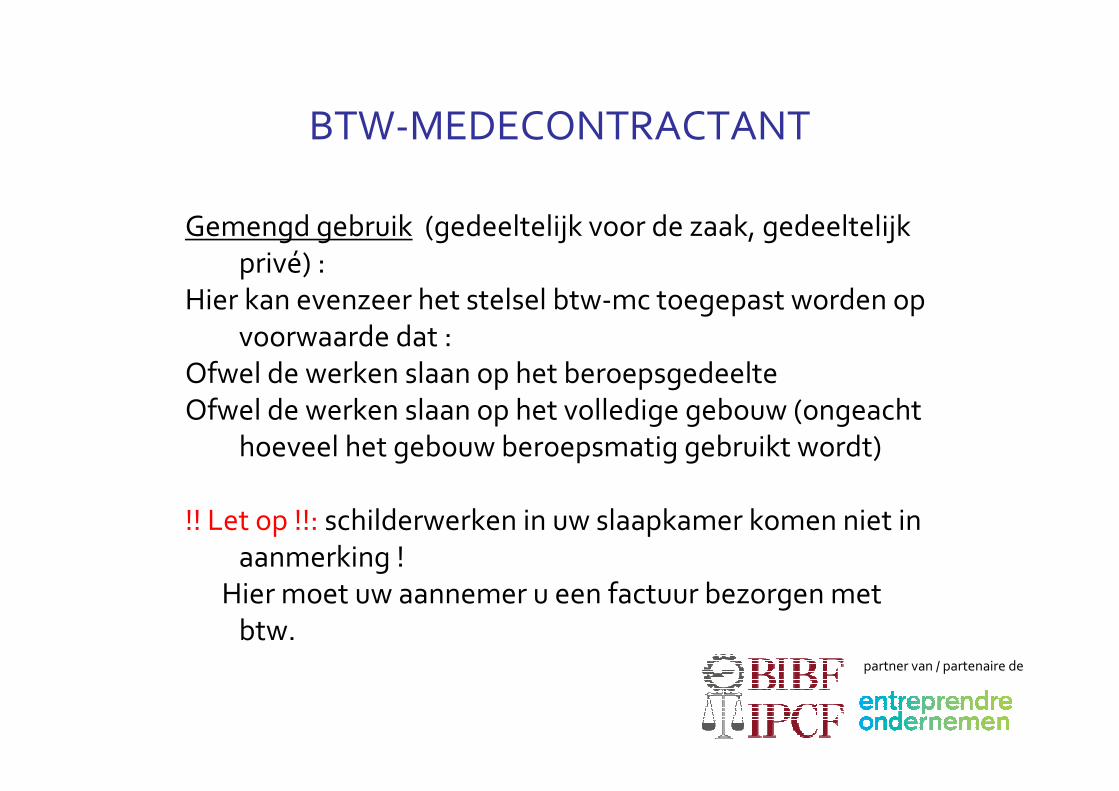

Gemengd gebruik (gedeeltelijk voor de zaak, gedeeltelijk

privé) :

Hier kan evenzeer het stelsel btw-mc toegepast worden op

voorwaarde dat :

Ofwel de werken slaan op het beroepsgedeelte

Ofwel de werken slaan op het volledige gebouw (ongeacht

hoeveel het gebouw beroepsmatig gebruikt wordt)

!! Let op !!: schilderwerken in uw slaapkamer komen niet in

aanmerking !

Hier moet uw aannemer u een factuur bezorgen met

btw.

partner van / partenaire de

BTW-MEDECONTRACTANT

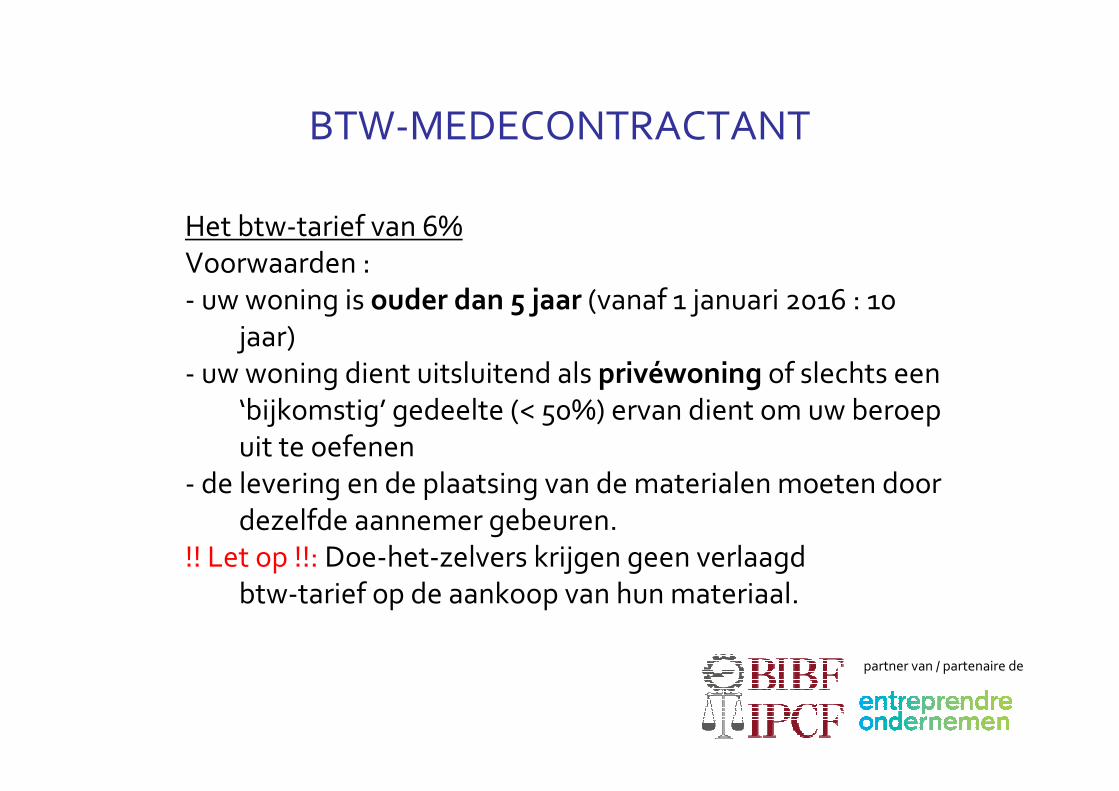

Het btw-tarief van 6%

Voorwaarden :

- uw woning is ouder dan 5 jaar (vanaf 1 januari 2016 : 10

jaar)

- uw woning dient uitsluitend als privéwoning of slechts een

‘bijkomstig’ gedeelte (< 50%) ervan dient om uw beroep

uit te oefenen

- de levering en de plaatsing van de materialen moeten door

dezelfde aannemer gebeuren.

!! Let op !!: Doe-het-zelvers krijgen geen verlaagd

btw-tarief op de aankoop van hun materiaal.

partner van / partenaire de

BTW-MEDECONTRACTANT

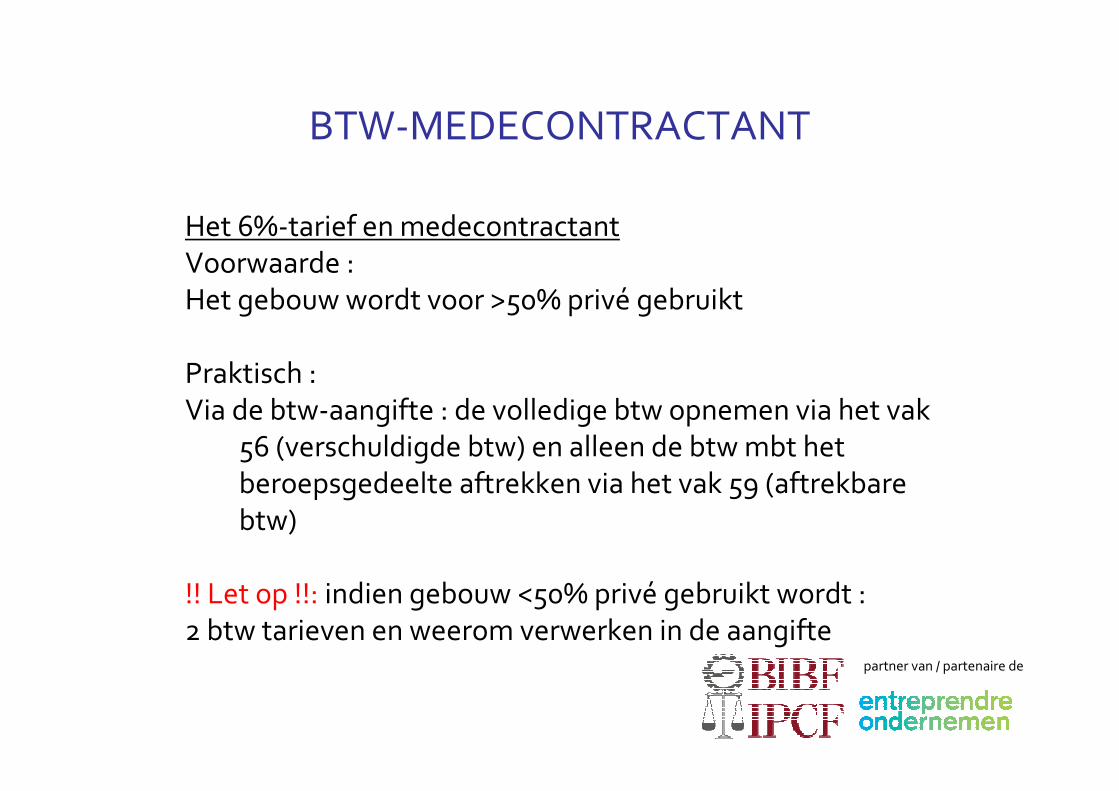

Het 6%-tarief en medecontractant

Voorwaarde :

Het gebouw wordt voor >50% privé gebruikt

Praktisch :

Via de btw-aangifte : de volledige btw opnemen via het vak

56 (verschuldigde btw) en alleen de btw mbt het

beroepsgedeelte aftrekken via het vak 59 (aftrekbare

btw)

!! Let op !!: indien gebouw <50% privé gebruikt wordt :

2 btw tarieven en weerom verwerken in de aangifte

partner van / partenaire de

BTW-MEDECONTRACTANT

Verschil éénmanszaak / vennootschap

Het gebouw waaraan ‘werken in onroerende staat’ worden

uitgevoerd is eigendom van uw vennootschap.

Ook de werken mbt het privégedeelte moeten gefactureerd

worden met medecontractant. Eventueel met het 6%-

tarief.

Dat moet u zelf toepassen en opnemen in uw btw-aangifte

(vak 56). Dit is dan wel geen aftrekbare btw.

partner van / partenaire de

Thema 4:

bedrijfsvoertuigen: recht op btw-aftrek

partner van / partenaire de

Bedrijfsvoertuigen: recht op btw-aftrek

• Nieuwe regeling sinds 1 januari 2013

• Aftrekbeperking is max. 50%

Uitgezonderd voor fiscale lichte vrachtwagen

partner van / partenaire de

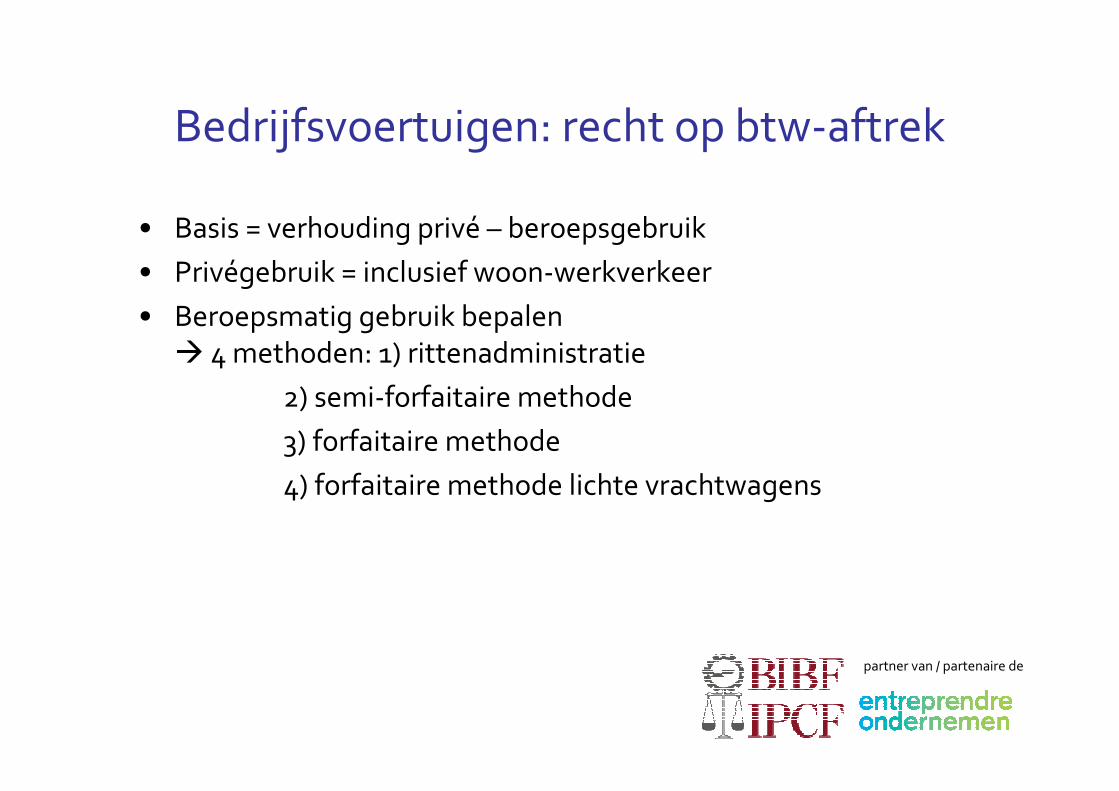

Bedrijfsvoertuigen: recht op btw-aftrek

• Basis = verhouding privé – beroepsgebruik

• Privégebruik = inclusief woon-werkverkeer

• Beroepsmatig gebruik bepalen

� 4 methoden: 1) rittenadministratie

2) semi-forfaitaire methode

3) forfaitaire methode

4) forfaitaire methode lichte vrachtwagens

partner van / partenaire de

Bedrijfsvoertuigen: recht op btw-aftrek

Methode 1: rittenadministratieBewijs leveren via volgende gegevens:

•datum rit;

•beginadres;

•eindeadres;

•afgelegde kilometers/rit

•totaal afgelegde kilometers/dag

+

•kilometerstand registreren bij begin & einde van de periode

partner van / partenaire de

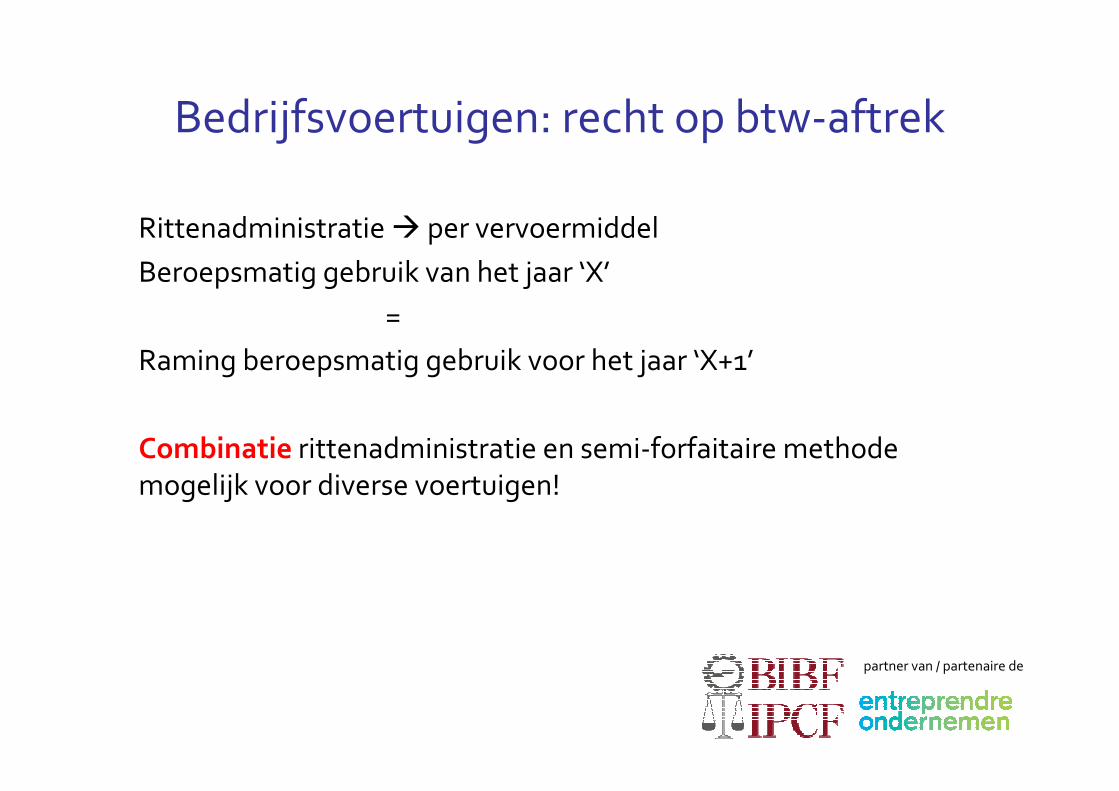

Bedrijfsvoertuigen: recht op btw-aftrek

Rittenadministratie � per vervoermiddel

Beroepsmatig gebruik van het jaar ‘X’

=

Raming beroepsmatig gebruik voor het jaar ‘X+1’

Combinatie rittenadministratie en semi-forfaitaire methode

mogelijk voor diverse voertuigen!

partner van / partenaire de

Bedrijfsvoertuigen: recht op btw-aftrek

partner van / partenaire de

Bedrijfsvoertuigen: recht op btw-aftrek

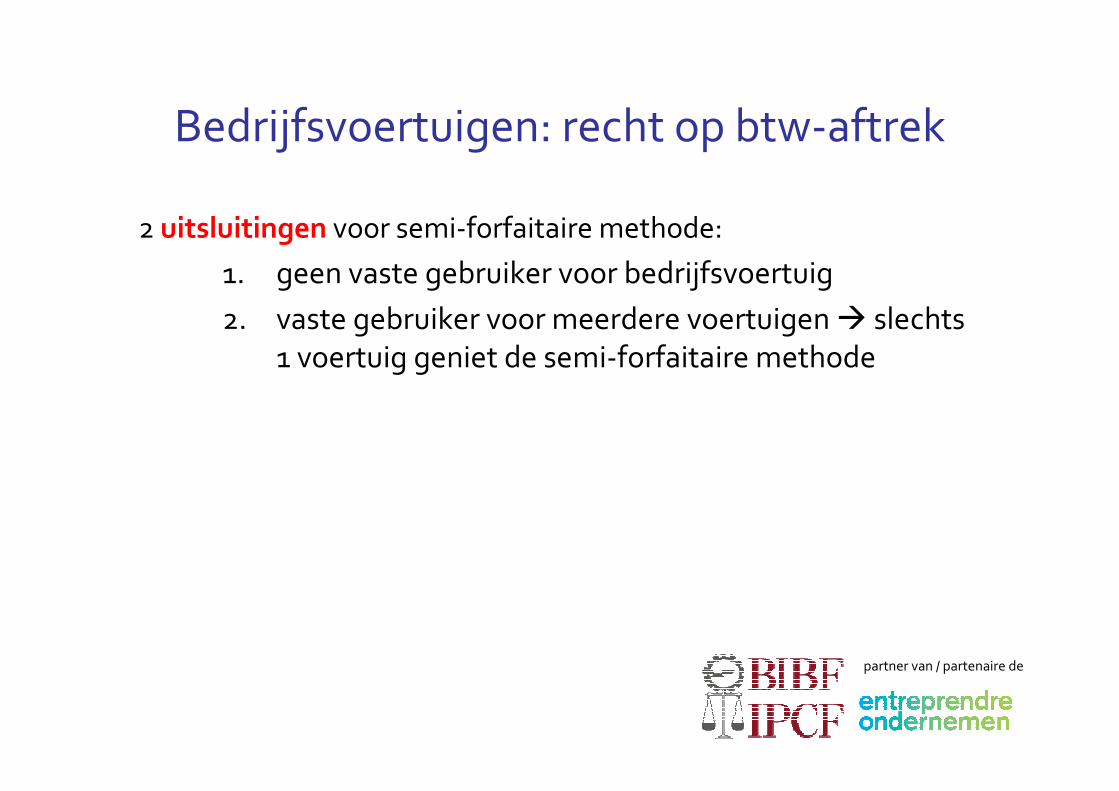

2 uitsluitingen voor semi-forfaitaire methode:

1. geen vaste gebruiker voor bedrijfsvoertuig

2. vaste gebruiker voor meerdere voertuigen � slechts

1 voertuig geniet de semi-forfaitaire methode

partner van / partenaire de

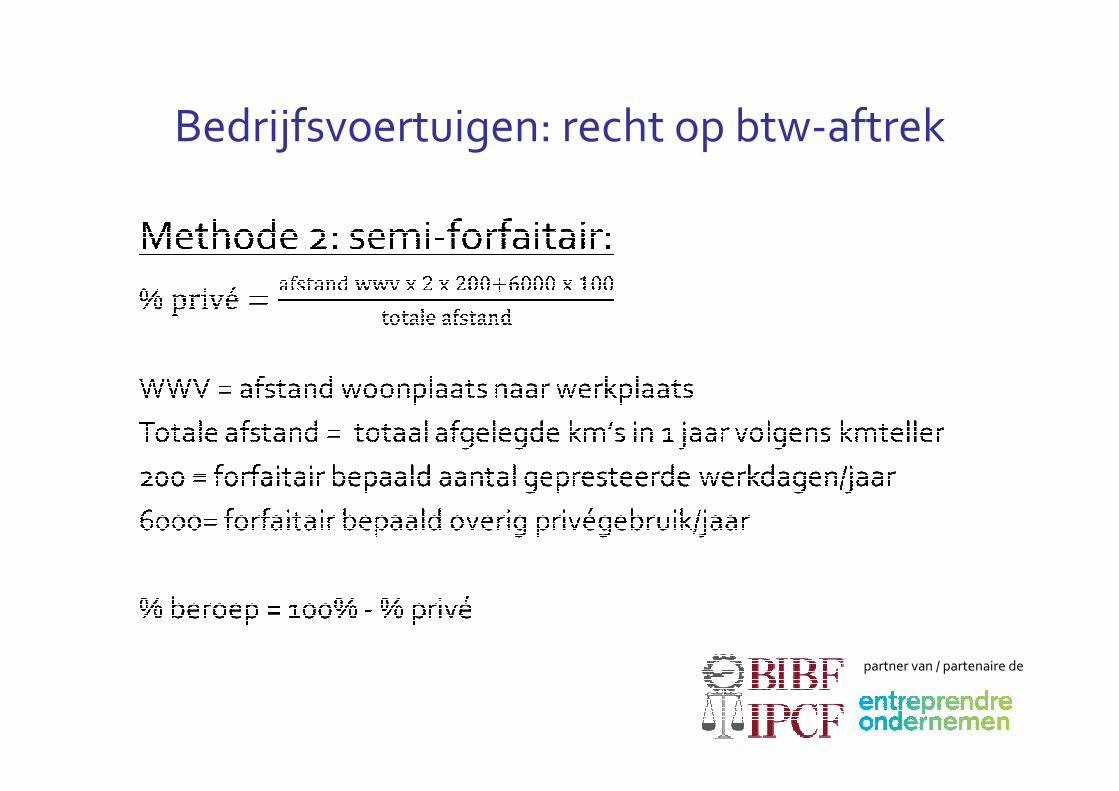

Bedrijfsvoertuigen: recht op btw-aftrek

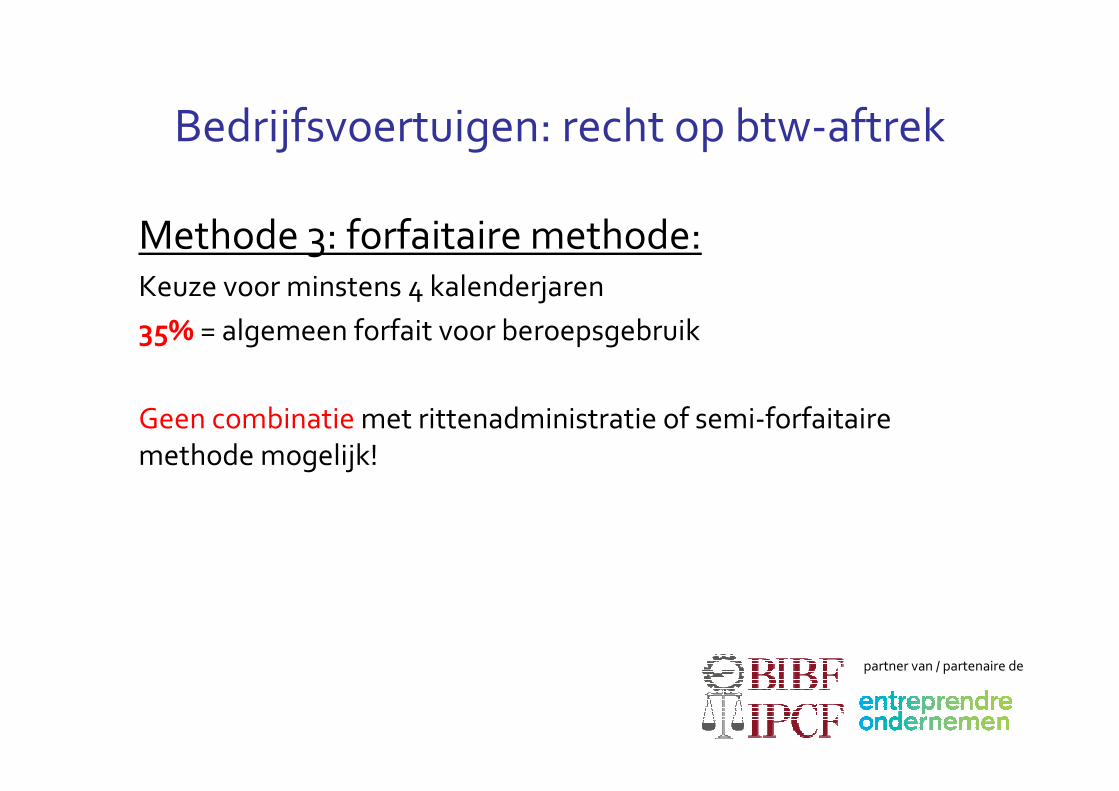

Methode 3: forfaitaire methode:Keuze voor minstens 4 kalenderjaren

35% = algemeen forfait voor beroepsgebruik

Geen combinatie met rittenadministratie of semi-forfaitaire

methode mogelijk!

partner van / partenaire de

Bedrijfsvoertuigen: recht op btw-aftrek

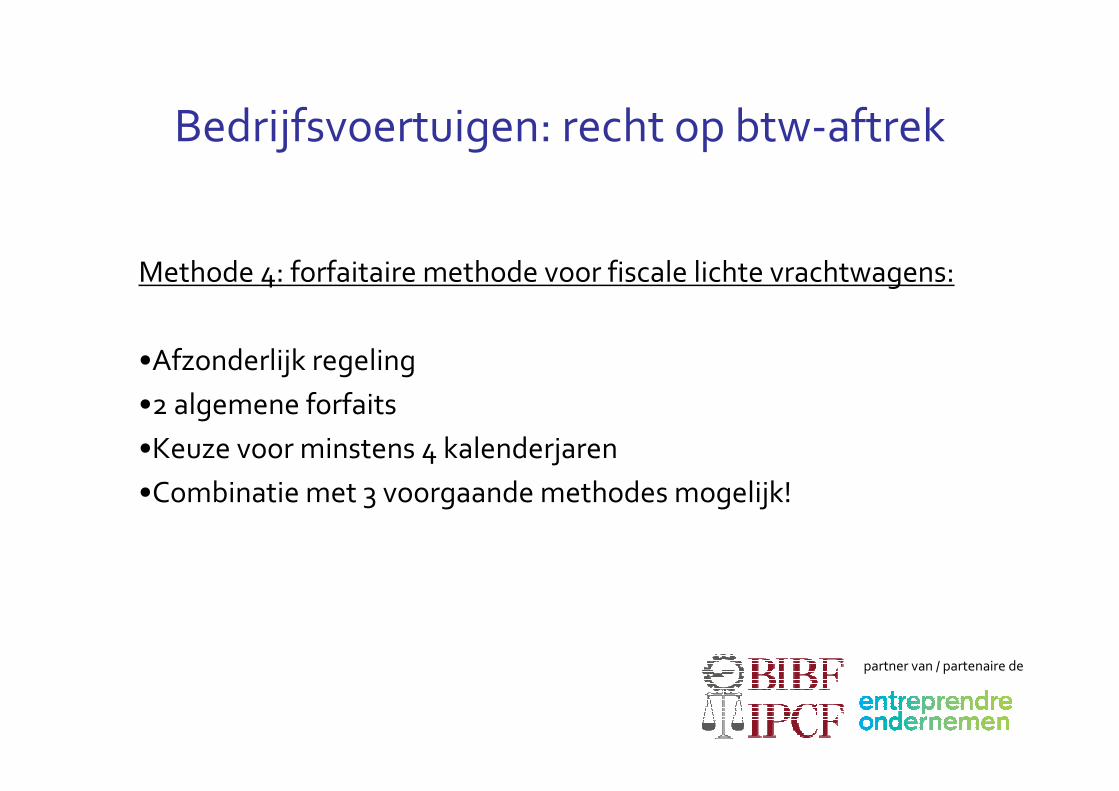

Methode 4: forfaitaire methode voor fiscale lichte vrachtwagens:

•Afzonderlijk regeling

•2 algemene forfaits

•Keuze voor minstens 4 kalenderjaren

•Combinatie met 3 voorgaande methodes mogelijk!

partner van / partenaire de

Bedrijfsvoertuigen: recht op btw-aftrek:

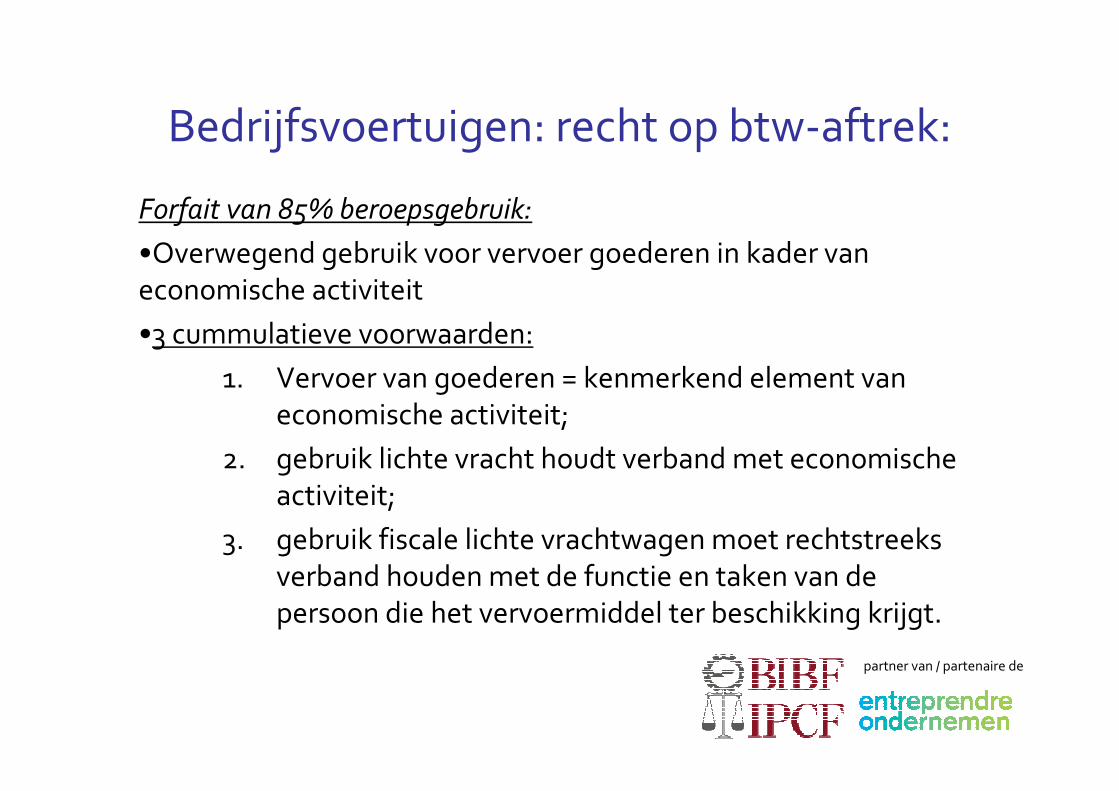

Forfait van 85% beroepsgebruik:

•Overwegend gebruik voor vervoer goederen in kader van

economische activiteit

•3 cummulatieve voorwaarden:

1. Vervoer van goederen = kenmerkend element van

economische activiteit;

2. gebruik lichte vracht houdt verband met economische

activiteit;

3. gebruik fiscale lichte vrachtwagen moet rechtstreeks

verband houden met de functie en taken van de

persoon die het vervoermiddel ter beschikking krijgt.

partner van / partenaire de

Bedrijfsvoertuigen: recht op btw-aftrek

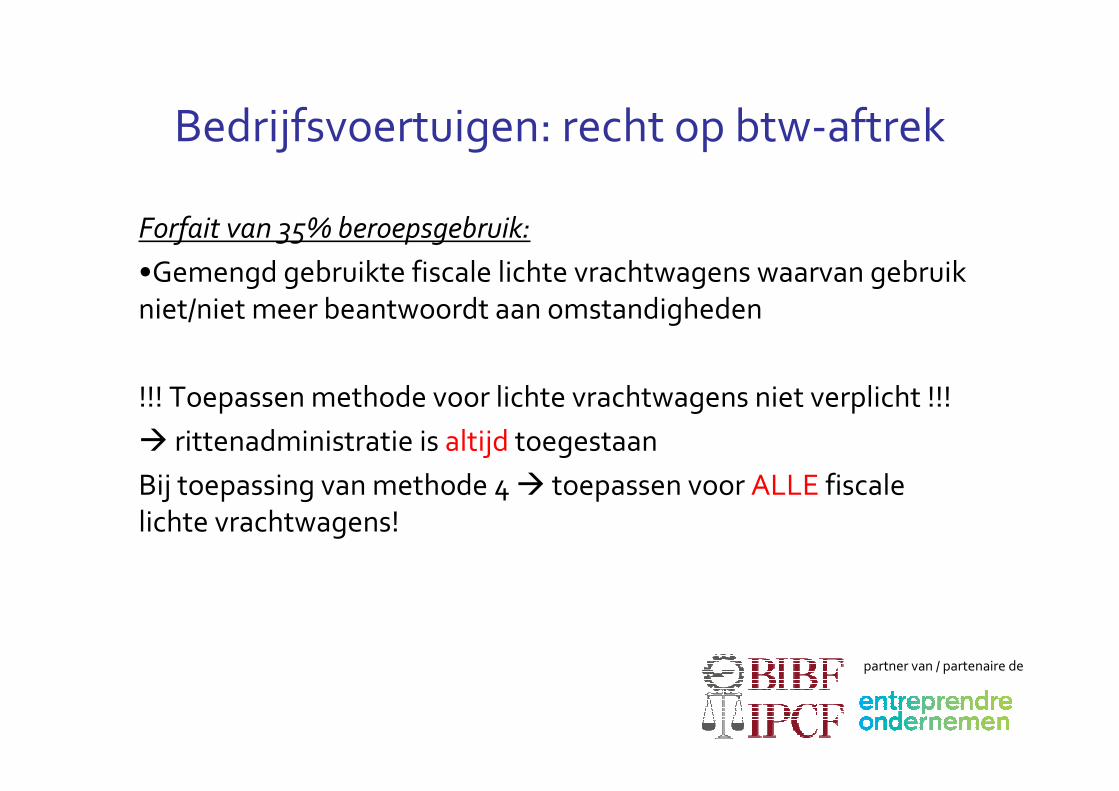

Forfait van 35% beroepsgebruik:

•Gemengd gebruikte fiscale lichte vrachtwagens waarvan gebruik

niet/niet meer beantwoordt aan omstandigheden

!!! Toepassen methode voor lichte vrachtwagens niet verplicht !!!

� rittenadministratie is altijd toegestaan

Bij toepassing van methode 4 � toepassen voor ALLE fiscale

lichte vrachtwagens!

partner van / partenaire de

Hartelijk bedankt voor uw

aandacht!