meewerkende echtgenoot versie september 2007 · Sociaal Statuut 1 Het sociaal statuut van de...

17

Sociaal Statuut

Transcript of meewerkende echtgenoot versie september 2007 · Sociaal Statuut 1 Het sociaal statuut van de...

Sociaal Statuut

Sociaal Statuut

1 Het sociaal statuut van

de meewerkende echtgenoot

Beste boekhouder of accountant,

Ziehier het allereerste nummer van onze tweemaandelijke informatiebrochure “Sociaal Statuut”. Hierin zullen we telkens een onderwerp omtrent het Sociaal Statuut van Zelfstandigen uitdiepen. We willen alvast benadrukken dat alle bedragen die in deze uitgave worden vermeld, gelden voor het jaar 2007 én inclusief onze werkingskost van 3.50% zijn.

U hebt vragen over de inhoud van “Sociaal Statuut” of u heeft suggesties voor een volgend onderwerp? Contacteer ons op [email protected] of 078/15.00.15.

Veel leesplezier!

Het Xerius-team

© Xerius Sociaal Verzekeringsfonds - November 2006 (update September 2007)

Het sociaal statuut van de Meewerkende Echtgenoot 2

Sociaal Statuut

Inhoud

1. De meewerkende echtgenoot 4

1.1. Wat is een meewerkende echtgenoot 4

1.2. Wie is een meewerkende echtgenoot 4

1.3. Uitzonderingen 4

2. Formaliteiten 5

3. Mini- en maxi-statuut 6

3.1. Geen statuut voor meewerkende echtgenoot 6

3.2. Keuze tussen mini- of maxi-statuut 6

3.3. Maxi-statuut 6

4. Plichten 7

4.1. Bijdragen mini-statuut 7

4.2. Bijdragen maxi-statuut 7

5. Sociale bijdragen 9

5.1. Sociale bijdragen op een opgesplitst inkomen 9

5.2. Hoe leidt het statuut van meewerkend echtgenoot niet tot verhoging

van de gezamenlijke bijdrage? 9

5.3. Overzicht 11

6. Minder sociale bijdragen betalen: Artikel 37 12

7. Rechten 13

7.1. Ziekenfonds 13

7.2. Pensioen 13 7.2.1. Toegang tot het Vrij Aanvullend Pensioen voor Zelfstandigen 13

7.2.2. Krijgt u later als koppel meer of minder pensioen? 14

7.2.3. De pensioenloopbaan van de meewerkende echtgenoot 14

8. Fiscale aangifte 15

8.1. “Bezoldigingen van meewerkende echtgenoten” 15

8.2. De belastingbrief invullen 16

Het sociaal statuut van de Meewerkende Echtgenoot 3

Sociaal Statuut

1. De meewerkende echtgenoot

1.1. Wat is een meewerkende echtgenoot ? Een helper is een persoon die in België een zelfstandige in de uitoefening van zijn beroep bijstaat of vervangt, zonder hiervoor een arbeidsovereenkomst af te sluiten. Een helper is meestal (maar niet noodzakelijk) familie van de zelfstandige. Voor de echtgenoot-helpers, de zogenaamde “meewerkende echtgenoten” is er een specifieke reglementering opgemaakt. Sinds het derde kwartaal van het jaar 2005 zijn zij verplicht onderworpen aan het “maxi-statuut”, tenzij ze geboren zijn vóór 1 januari 1956.

1.2. Wie is meewerkende echtgenoot? Iemand is meewerkende echtgenoot van een zelfstandige als hij of zij:

• partner is van een zelfstandige (iemand die onderworpen is aan het sociaal statuut van de zelfstandigen) via een huwelijk of verklaring van wettelijke samenwoning (volgens de wet van 23/11/1998) ook indien het gaat om twee samenwoners van hetzelfde geslacht;

• effectief zijn medewerking verleent;

• geen inkomen uit een andere werkzaamheid heeft noch een vervangingsinkomen dat recht geeft op sociale zekerheid (kinderbijslag, gezondheidszorgen, ziekte- en invaliditeitsverzekering en pensioen) die minstens gelijkwaardig zijn aan die van het sociaal statuut van zelfstandigen.

1.3. Uitzonderingen

• De echtgenoten van bedrijfsleiders vallen niet onder toepassing van de reglementering voor meewerkende echtgenoten.

• De toevallige helpers, met andere woorden diegenen die hun echtgenoot niet regelmatig (dwz niet jaarlijks herhaald) en minder dan negentig dagen per jaar helpen, zijn niet onderworpen aan het sociaal statuut voor zelfstandigen.

• Meewerkende echtgenoten van zelfstandigen in bijberoep kunnen wel onder het vermoeden vallen en aldus volwaardig onder toepassing van de specifieke regeling voor meewerkende echtgenoten vallen.

• Gepensioneerde meewerkende echtgenoten openen eigen rechten en zijn niet verzekeringsplichtig als echtgenoot-helper.

• Meewerkende echtgenoten van gepensioneerden kunnen wel onder het vermoeden vallen en dus onderworpen zijn aan het sociaal statuut van zelfstandigen.

Het sociaal statuut van de Meewerkende Echtgenoot 4

Sociaal Statuut

Echtgenoot van een bedrijfsleider

Echtgenoten van bedrijfsleiders worden niet beschouwd als meewerkende echtgenoot. Wanneer de beroepsinkomsten van de hoofdzelfstandige belast worden als bezoldigingen van bedrijfsleiders kan men de echtgenoot immers geen “meewerkinkomen” toekennen.

Men moet het inlichtingsformulier van het sociaal verzekeringsfonds van de hoofdzelfstandige invullen, ondertekenen en terug sturen. Men moet geen aansluitingsverklaring invullen en ook geen verklaring op erewoord. Het is mogelijk dat de echtgenoot langs een andere weg toch onderworpen is aan het sociaal statuut van de zelfstandigen.

• De echtgenoot is benoemd als mandataris in de vennootschap: men is in deze hoedanigheid verplicht onderworpen als zelfstandige.

• De echtgenoot heeft aandelen en is actief in de vennootschap: men is werkend vennoot.

2. Formaliteiten Meewerkende echtgenoten dienen zich aan te sluiten bij het sociaal verzekeringsfonds waarbij hun echtgenoot is aangesloten. Een afzonderlijke en specifieke aansluitingsverklaring voor de meewerkende echtgenoot moet worden ingevuld en ingediend bij het fonds, uiterlijk binnen de 90 dagen na de aanvang van de activiteit.

In functie van de situatie moet de meewerkende echtgenoot volgende formaliteiten vervullen:

Situatie Formaliteiten

de partner heeft geen beroepsactiviteit en geen eigen sociale rechten en helpt in de zelfstandige activiteit

aansluitverklaring voor meewerkende echtgenoten

de partner heeft geen beroepsactiviteit en geen eigen sociale rechten en helpt niet

Inlichtingenformulier én verklaring op erewoord dat er geen sprake is van effectieve hulp

de partner heeft een eigen beroepsactiviteit en eigen sociale rechten

Inlichtingenformulier én verklaring op erewoord als er geen sprake is van effectieve hulp

voor de echtgenoten van bestuurders in een vennootschap

geen formaliteit omdat de partner uitgesloten is uit het toepassingsgebied van het statuut van de meewerkende echtgenoot

U vindt deze documenten op onze website: www.xerius.be. Wanneer u twijfelt of iemand als meewerkende echtgenoot zal worden beschouwd of niet, kan u ons steeds contacteren via [email protected] of op 078/15.00.15.

Het sociaal statuut van de Meewerkende Echtgenoot 5

Sociaal Statuut

3. Mini- en Maxi-Statuut 3.1. Geen statuut voor meewerkende echtgenoot

Tot voor 2003 hadden de meewerkende echtgenoten geen recht op eigen sociale zekerheidsprestaties, omdat zij niet persoonlijk onderworpen waren aan de sociale zekerheid van de zelfstandigen. Men had uitsluitend “afgeleide rechten” op pensioen, gezinsbijslag en gezondheidszorg, op basis van het onderworpen zijn van de echtgenoot als zelfstandige in hoofdberoep. Dit had tot gevolg dat de sociale bescherming van die meewerkende echtgenoten, hoofdzakelijk vrouwen, veel te wensen over liet en zelfs tot niets herleid werd wanneer de zelfstandige activiteit beëindigd werd of in geval van echtscheiding of overlijden.

De programmawet van 24 december 2002 voerde nieuwe maatregelen in om aan deze toestand te verhelpen. Vanaf 2003 worden alle partners van zelfstandigen beschouwd als meewerkende echtgenoot in het kader van het Sociaal Statuut der Zelfstandigen.

3.2. Keuze tussen mini-statuut of maxi-statuut

In een eerste fase, van 1 januari 2003 tot 1 juli 2005, werden de meewerkende echtgenoten verplicht onderworpen voor arbeidsongeschiktheid, moederschapsbescherming en invaliditeit en kregen het zogenaamde “mini-statuut”. De betaling van een kleine bijdrage werd hier ook onmiddellijk verplicht.

Anderzijds hadden de meewerkende echtgenoten reeds de keuze om zich vrijwillig aan te sluiten tot het volledige sociale statuut van de zelfstandigen (behalve de faillissementsverzekering), het zogenaamde “maxi-statuut”. Zo waren zij volwaardig verzekerd voor pensioen, gezondheidszorg en gezinsbijslag. Daartoe moest de meewerkende echtgenoot dan volledige sociale bijdragen betalen.

Deze periode van vrijwillige keuze liet toe om de zelfstandigen geleidelijk te sensibiliseren voor de voordelen van het nieuwe systeem.

3.3. Maxi-statuut

Vanaf 1 juli 2005 wordt iedereen die gehuwd is of samenleeft met een zelfstandige (met een verklaring van wettelijke samenwoning) beschouwd als een meewerkende echtgenoot en persoonlijk onderworpen aan het volledige sociale zekerheidsstelsel. Tenzij de betrokkene een verklaring op eer aflegt dat hij of zij zijn of haar partner niet wezenlijk helpt in de zaak. Het sociaal verzekeringsfonds rekent een sociale bijdrage aan van € 248,96 per kwartaal. Hierdoor vestigt de meewerkende partner ook rechten op pensioen, kinderbijslag, ziekteverzekering en moederschapshulp. Voor meewerkende echtgenoten die geboren zijn vóór 1 januari 1956 is de toetreding facultatief. Zij kunnen dus blijven kiezen voor het mini-statuut.

Deze nieuwe regeling (vanaf 1 juli 2005) houdt ook in dat partners die geen eigen sociale zekerheidsrechten hebben, automatisch en van ambtswege aangesloten worden bij het sociaal verzekeringsfonds waarbij de hoofdaangeslotene als zelfstandige is aangesloten.

Het sociaal statuut van de Meewerkende Echtgenoot 6

Sociaal Statuut

Dezelfde regel geldt voor zelfstandigen die starten of zelfstandigen die huwen of gaan samenwonen (met verklaring van wettelijke samenwoning). De partner die geen eigen sociale zekerheidsrechten opbouwt, wordt automatisch aangesloten als meewerkende echtgenote in het sociaal statuut der zelfstandige. Partners van zelfstandigen die de hoofdaangeslotene zelfstandige niet effectief helpen, moeten het sociaal verzekeringsfonds binnen de 90 dagen verwittigen aan de hand van een ‘ereverklaring’. De termijn van 90 dagen begint te lopen vanaf de datum van onderwerping.

Aangezien deze datum in gevallen van laattijdige aansluiting meestal verstreken is, moet de meewerkende partner de volledige factuur betalen, vermits de ‘ereverklaring’ enkel kan worden toegepast vanaf het kwartaal waarin het sociaal verzekeringsfonds de ‘ereverklaring’ ontvangt. Men kan het statuut van meewerkende echtgenoot dus niet met terugwerkende kracht ongedaan maken. Het is dus van groot belang dat zelfstandigen bij hun aansluiting of wanneer ze gaan huwen of wettelijk samenwonen, onmiddellijk het sociaal verzekeringsfonds verwittigen dat de partner de zelfstandige niet zal helpen. Dit kan aan de hand van een ‘ereverklaring’ die door de partner wordt ondertekend en binnen de 90 dagen wordt teruggestuurd.

4. Plichten Meewerkende echtgenoten geboren vóór 1 januari 1956 zijn enkel verplicht onderworpen aan de arbeidsongeschiktheids- en moederschapsverzekering; het mini-statuut, en betalen een relatief kleine driemaandelijkse sociale bijdrage, berekend op de inkomsten van de geholpen zelfstandige. Meewerkende echtgenoten die vrijwillig onderworpen zijn aan het volledige sociaal statuut; het maxi-statuut, betalen bijdragen zoals een zelfstandige in hoofdberoep, berekend op de eigen inkomsten van de meewerkende echtgenoot. In geval van relatief lage inkomsten (tussen € 4.832,30 en € 9.664,59 per jaar) liggen de sociale bijdragen wel een stuk lager dan die van een zelfstandige in hoofdberoep.

Netto belastbaar

jaarinkomen Bijdrage

< € 9.792,99 € 20,02 per kwartaal (minimumbijdrage)

€ 9.792,99 – € 47.830,21

0,79 % per jaar

€ 47.830,21 – € 69.567,99

0,51 % per jaar

> € 70.792,18 € 127,68 per kwartaal (maximumbijdrage)

4.1. Bijdragen mini-statuut

In het mini-statuut zijn er geen voorlopige bijdragen voorzien. Uw bijdragen worden berekend op het zelfstandig beroepsinkomen van de hoofdzelfstandige (incl. het fiscaal meewerkinkomen). Hierop wordt een bepaald percentage aangerekend tot het tussenplafond (€ 47.203,12); daarboven geldt een ander, kleiner percentage. Uw gezinsinkomen wordt dus niet opgesplitst.

4.2. Bijdragen maxi-statuut

De bijdragen voor het maxi-statuut worden berekend op het meewerkinkomen dat fiscaal behandeld wordt als een eigen beroepsinkomen waarvan men de sociale bijdragen en beroepskosten in mindering kan brengen. Dit inkomen stemt overeen met de toekenning die op fiscaal vlak gebeurt: in principe 30% van het gezinsinkomen. Wanneer u voor het eerst in het maxi-statuut stapt, bevindt u zich in een begin van activiteit en betaalt u voorlopige bijdragen. Die worden geregulariseerd zodra het definitieve inkomen bekend is.

Het sociaal statuut van de Meewerkende Echtgenoot 7

Sociaal Statuut

Voor een inkomen tussen € 4.896,50 en € 9.792,99 betaalt men een kleinere bijdrage dan in de categorie hoofdberoep. Vanaf een netto belastbaar jaarinkomen van € 9.792,99 betaalt men dezelfde bijdrage als in de categorie hoofdberoep. De bijdragepercentages en plafonds zijn dezelfde als voor een hoofdzelfstandige.

Voor 2007 is de meewerkende echtgenoot bijdragen verschuldigd ten belope van 19,65% op het gedeelte van het nettoberoepsinkomen dat € 47.830,21 niet overschrijdt en op een minimumbasis van € 4.896,50. Daarmee is het drempelinkomen en de minimumbijdrage exact de helft van dat van de hoofdzelfstandige.

Bijvoorbeeld:

Het gezinsinkomen is € 12.000 en daarvan wordt € 4.000 aan de meewerkende echtgenoot toegekend. De meewerkende echtgenoot zal de minimumbijdrage van € 248,96 per kwartaal betalen, omdat het toegekende inkomen onder € 4.896,50 ligt. De hoofdaangeslotene betaalt € 497,92 per kwartaal, vermits het nettobelastbaar jaarinkomen € 8.000 is.

Netto belastbaar jaarinkomen Bijdrage

< € 4.896,50 € 248,96 per kwartaal

(minimumbijdrage)

€ 4.896,50 - € 47.830,21

19,65 % per jaar

€ 47.830,21 - € 70.492,18

14,16 % per jaar

> € 70.492,18 € 3.262,21 per kwartaal

(maximumbijdrage)

In geval van begin van activiteit betaalt de meewerkende echtgenoot tijdens de eerste drie volledige jaren van vrijwillige onderwerping aan het sociaal statuut van de zelfstandigen een voorlopige kwartaalbijdrage van minstens € 245,70. Meewerkende echtgenoten die op 1 ht overstapten van het mini- naar het maxi-statuut, worden aanzien als starter en zullen

3 eerste volledige kalenderjaren voorlopige sociale bijdragen betalen. Voor 2006 is dit bijvoorbeeld € 245,70 per jaar.

juli 2005 verplic de

Het sociaal statuut van de Meewerkende Echtgenoot 8

Sociaal Statuut

5. Sociale bijdragen 5.1. Sociale bijdragen op een opgesplitst inkomen

Wanneer de meewerkende echtgenoot de activiteit begint of overstapt van het mini-statuut naar het maxi-statuut op 1 juli 2005, wordt deze beschouwd als starter-zelfstandige. De eerste jaren van aansluiting als meewerkende echtgenoot beschikt het sociaal verzekeringsfonds niet over inkomstengegevens van de zelfstandige en de meewerkende echtgenoot. Deze worden normaal gezien na twee jaar doorgegeven vanuit de overheid. Daarom wordt tijdens deze eerste drie jaren uitgegaan van een minimuminkomen van € 4.896,50 waarop voorlopige bijdragen worden berekend. De beroepsinkomsten van de partner worden verminderd met dit forfaitaire minimuminkomen zonder onder het drempelinkomen van € 9.792,99 te gaan.

Net zoals elke zelfstandige kan de meewerkende echtgenoot vragen dat de sociale bijdragen op een geschat inkomen worden berekend. In dat geval worden de voorlopige bijdragen van de meewerkende echtgenoot op dit geschat inkomen berekend, terwijl van het inkomen van de geholpen partner enkel het forfaitaire minimum-inkomen van € 4.896,50 zal worden afgetrokken.

De inkomsten waarop de bijdragen van de hoofdzelfstandige berekend worden tijdens de eerste drie jaar van onderwerping van de meewerkende echtgenoot, worden verminderd met het inkomen waarop de voorlopige bijdragen voor de meewerkende echtgenoot worden berekend. Beide bijdragen worden achteraf geregulariseerd in functie van het reële maar tussen beide partners opgesplitste inkomen.

Uiteindelijk zal de door de hoofdzelfstandige verschuldigde bijdrage worden berekend op de beroepsinkomsten van het refertejaar, verminderd met de inkomsten waarop de definitieve bijdragen van de meewerkende echtgenoot worden berekend. Er zal dus een dubbele regularisatie moeten worden doorgevoerd, één van de voorlopige bijdragen van de helper en één van de bijdragen gevorderd van de geholpen echtgenoot, zodra de inkomstengegevens van de meewerkende echtgenoot worden verstrekt.

U vindt een schematisch overzicht op pagina 10 .

5.2. Geen verhoging van de gezamenlijke bijdrage?

Hoe leidt het statuut van meewerkend echtgenoot niet tot verhoging van de gezamenlijke bijdrage? Tot en met 2004 werd de bezoldiging van de meewerkende echtgenoot verrekend met het inkomen van de hoofdaangeslotene.

Vanaf 2005 worden inkomsten van de hoofdaangeslotene en de meewerkende echtgenoot apart doorgegeven door de overheid (FOD Financiën). De bezoldigingen van de meewerkende echtgenoot worden dus vanaf 2005 fiscaal aanzien als een eigen beroepsinkomen. Het gezamenlijk beroepsinkomen van beide echtgenoten wordt fiscaal opgesplitst, zodat de echtgenoten ook sociale bijdragen betalen op een gesplitst inkomen. De hoofdaangeslotene betaalt sociale bijdragen op het deel van het gezamenlijk inkomen verminderd met de bezoldiging van de meewerkende echtgenoot. De meewerkende echtgenoot betaalt sociale bijdragen op het inkomen dat hem of haar werd toegekend.

Bijvoorbeeld:

Jan is zelfstandige in hoofdberoep, Marie, zijn echtgenote, werkt mee in de zaak als meewerkende echtgenoot. Hun gezamenlijk inkomen is € 25.000. De bezoldiging die aan Marie wordt toegekend in 2005 is € 5.000.

Vóór 2005 betaalde Jan sociale bijdragen op € 25.000 en Marie betaalde supplementair de beperkte bijdrage in het mini-statuut. Er was dus geen evenredige verdeling van het gezamenlijk inkomen en de daarmee gepaard gaande sociale bijdragen.

Vanaf 1/07/2005 betaalt Jan sociale bijdragen op € 20.103,5 (€ 25.000 — € 4.896,50) en Marie, als startende meewerkende echtgenoot in het maxi-statuut, op de geraamde bezoldiging van € 5.000.

Het sociaal statuut van de Meewerkende Echtgenoot 9

Sociaal Statuut

Op het moment van definitieve regularisatie in 2008 (op basis van het inkomen van 2006) worden de bijdragen van de geholpen zelfstandige aangepast op basis van de definitieve bezoldiging, namelijk € 25.000 — € 5.000, en worden de bijdragen van de meewerkende echtgenoot geregulariseerd op € 5.000. Wel een evenredige verdeling dus.

Het statuut van meewerkende echtgenoot leidt niet tot verhoging van de gezamenlijke sociale bijdragen wanneer:

• het gezamenlijk inkomen minstens gelijk is aan € 14.496,89 of de som van € 9.664,59 + € 4.832,30

• het gezamenlijk inkomen lager is dan € 47.203,12 of de tussendrempel onder dewelke het bijdragepercentage van 19,65 % wordt toegepast. Boven dit tussenplafond geldt het bijdragepercentage van 14,16 %.

Als het gezamenlijk inkomen lager dan € 9.664,59 of hoger dan € 47.203,12 is er totaal geen vermindering van de gezamenlijke bijdragen. Beide partners betalen dan samen meer bijdragen dan voor de invoering van het statuut van meewerkende echtgenoot.

Het sociaal statuut van de Meewerkende Echtgenoot 10

Sociaal Statuut

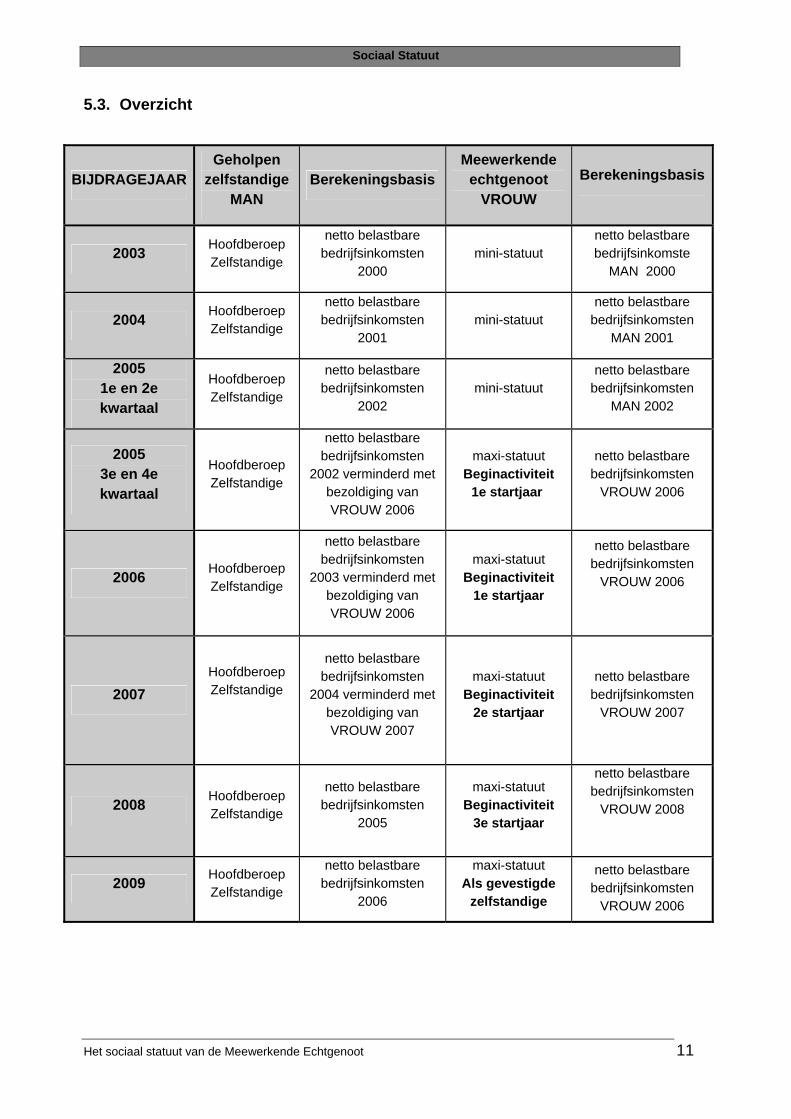

5.3. Overzicht

BIJDRAGEJAAR Geholpen

zelfstandige MAN

Berekeningsbasis Meewerkende

echtgenoot VROUW

Berekeningsbasis

2003 Hoofdberoep Zelfstandige

netto belastbare bedrijfsinkomsten

2000 mini-statuut

netto belastbare bedrijfsinkomste

MAN 2000

2004 Hoofdberoep Zelfstandige

netto belastbare bedrijfsinkomsten

2001 mini-statuut

netto belastbare bedrijfsinkomsten

MAN 2001

2005 1e en 2e kwartaal

Hoofdberoep Zelfstandige

netto belastbare bedrijfsinkomsten

2002 mini-statuut

netto belastbare bedrijfsinkomsten

MAN 2002

2005 3e en 4e kwartaal

Hoofdberoep Zelfstandige

netto belastbare bedrijfsinkomsten

2002 verminderd met bezoldiging van VROUW 2006

maxi-statuut Beginactiviteit

1e startjaar

netto belastbare bedrijfsinkomsten

VROUW 2006

2006 Hoofdberoep Zelfstandige

netto belastbare bedrijfsinkomsten

2003 verminderd met bezoldiging van VROUW 2006

maxi-statuut Beginactiviteit

1e startjaar

netto belastbare bedrijfsinkomsten

VROUW 2006

2007

Hoofdberoep Zelfstandige

netto belastbare bedrijfsinkomsten

2004 verminderd met bezoldiging van VROUW 2007

maxi-statuut Beginactiviteit

2e startjaar

netto belastbare bedrijfsinkomsten

VROUW 2007

2008 Hoofdberoep Zelfstandige

netto belastbare bedrijfsinkomsten

2005

maxi-statuut Beginactiviteit

3e startjaar

netto belastbare bedrijfsinkomsten

VROUW 2008

2009 Hoofdberoep Zelfstandige

netto belastbare bedrijfsinkomsten

2006

maxi-statuut Als gevestigde

zelfstandige

netto belastbare bedrijfsinkomsten

VROUW 2006

Het sociaal statuut van de Meewerkende Echtgenoot 11

Sociaal Statuut

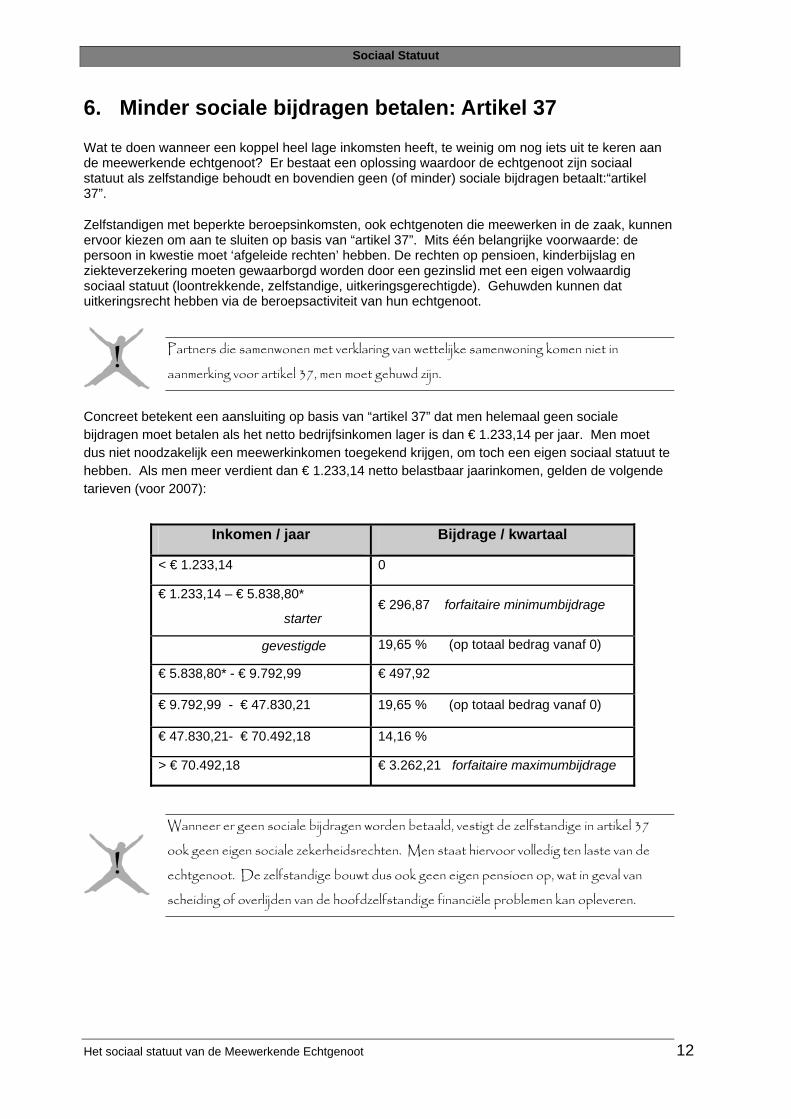

6. Minder sociale bijdragen betalen: Artikel 37

Wat te doen wanneer een koppel heel lage inkomsten heeft, te weinig om nog iets uit te keren aan de meewerkende echtgenoot? Er bestaat een oplossing waardoor de echtgenoot zijn sociaal statuut als zelfstandige behoudt en bovendien geen (of minder) sociale bijdragen betaalt:“artikel 37”.

Zelfstandigen met beperkte beroepsinkomsten, ook echtgenoten die meewerken in de zaak, kunnen ervoor kiezen om aan te sluiten op basis van “artikel 37”. Mits één belangrijke voorwaarde: de persoon in kwestie moet ‘afgeleide rechten’ hebben. De rechten op pensioen, kinderbijslag en ziekteverzekering moeten gewaarborgd worden door een gezinslid met een eigen volwaardig sociaal statuut (loontrekkende, zelfstandige, uitkeringsgerechtigde). Gehuwden kunnen dat uitkeringsrecht hebben via de beroepsactiviteit van hun echtgenoot.

Partners die samenwonen met verklaring van wettelijke samenwoning komen niet in aanmerking voor artikel 37, men moet gehuwd zijn.

Concreet betekent een aansluiting op basis van “artikel 37” dat men helemaal geen sociale bijdragen moet betalen als het netto bedrijfsinkomen lager is dan € 1.233,14 per jaar. Men moet dus niet noodzakelijk een meewerkinkomen toegekend krijgen, om toch een eigen sociaal statuut te hebben. Als men meer verdient dan € 1.233,14 netto belastbaar jaarinkomen, gelden de volgende tarieven (voor 2007):

Inkomen / jaar Bijdrage / kwartaal

< € 1.233,14 0

€ 1.233,14 – € 5.838,80*

starter € 296,87 forfaitaire minimumbijdrage

gevestigde 19,65 % (op totaal bedrag vanaf 0)

€ 5.838,80* - € 9.792,99 € 497,92

€ 9.792,99 - € 47.830,21 19,65 % (op totaal bedrag vanaf 0)

€ 47.830,21- € 70.492,18 14,16 %

> € 70.492,18 € 3.262,21 forfaitaire maximumbijdrage

Wanneer er geen sociale bijdragen worden betaald, vestigt de zelfstandige in artikel 37 ook geen eigen sociale zekerheidsrechten. Men staat hiervoor volledig ten laste van de echtgenoot. De zelfstandige bouwt dus ook geen eigen pensioen op, wat in geval van scheiding of overlijden van de hoofdzelfstandige financiële problemen kan opleveren.

Het sociaal statuut van de Meewerkende Echtgenoot 12

Sociaal Statuut

Artikel 37 is enkel interessant als het netto belastbaar jaarinkomen minder is dan € 4.832,70. Dat is het minimuminkomen op basis waarvan de forfaitaire bijdragen van het maxi-statuutworden berekend. Vanaf een inkomen van € 4.832,70 kan de echtgenoot-helper dus beteraansluiten als meewerkend echtgenoot in het maxi-statuut en eigen sociale

zekerheidsrechten opbouwen.

7. Rechten

Sedert 2003 is elke meewerkende echtgenoot of wettelijk samenwonende partner van een zelfstandige verplicht om zich aan te sluiten in het zogenaamde mini-statuut met beperkte sociale zekerheid: verzekering tegen arbeidsongeschiktheid en moederschapsvergoeding. Vanaf juli 2005 werd het maxi-statuut verplicht voor elke meewerkende echtgenoot die geboren is na 31 december 1955. Meewerkende echtgenoten die onderworpen zijn aan het maxi-statuut zijn verzekerd voor geneeskundige verzorging, gezinsbijslagen, pensioen, moederschapsuitkeringen en vanaf 2006 krijgen zij ook dienstencheques na bevalling. Mits bijdragebetaling bouwen zij dus volledig eigen rechten op, met uitzondering van de faillissementsverzekering.

7.1. Ziekenfonds Het maxi-statuut geeft dezelfde rechten als een zelfstandige in hoofdberoep voor de ziekteverzekering, inclusief pensioenrechten. Dit betekent dat een meewerkende partner in het maxi-statuut een dossier op eigen naam moet hebben bij het ziekenfonds, vanaf het kwartaal waarin het maxi-statuut start. Een eigen dossier betekent eigen opbouw van rechten en recht op arbeidsongeschiktheidsuitkeringen na 1 maand arbeidsongeschiktheid wegens ziekte.

7.2. Pensioen De onder het maxi-statuut aangesloten meewerkende echtgenoot bouwt ook eigen pensioenrechten op, naast de pensioenrechten die reeds door de geholpen partner worden opgebouwd.

7.2.1. Toegang tot het Vrij Aanvullend Pensioen voor Zelfstandigen Meewerkende echtgenoten krijgen via het maxi-statuut ook toegang tot het VAPZ, het Vrij Aanvullend Pensioen voor Zelfstandigen. In de nieuwe fiscale regeling worden de bedrijfsinkomsten van de meewerkende echtgenoten immers afzonderlijk belast, wat de fiscale aftrek van eigen sociale bijdragen én VAPZpremies mogelijk maakt, naast de aftrek van reële of forfaitaire beroepskosten. Het VAPZ is dan ook de kers op de taart van de volwaardige rechten voor de meewerkende echtgenoten! Voor meer informatie, bel naar 078/15.00.15, mail naar [email protected] of vraag een offerte aan via onze website www.xerius.be.

Het sociaal statuut van de Meewerkende Echtgenoot 13

Sociaal Statuut

7.2.2. Meer of minder pensioen als koppel ? Meewerkende echtgenoten moeten volop eigen pensioenrechten kunnen opbouwen. De invoering van het maxi-statuut mag voor de meewerkende echtgenoot en zijn zelfstandige partner echter geen verslechtering betekenen op pensioenvlak. In de oude regeling had de zelfstandige wiens partner geen eigen statuut had of aangesloten was in het mini-statuut, recht op een pensioen berekend aan het gezinsbedrag. In de nieuwe regeling bouwen de zelfstandige én de meewerkende echtgenoot elk individuele rechten op, zodat zij normaal elk aanspraak maken op een pensioen als ‘alleenstaande’. Het nieuwe systeem biedt bovendien de wettelijke garantie dat de som van de individueel opgebouwde pensioenen, dat van de zelfstandige partner en dat van de meewerkende echtgenoot, nooit kleiner mag zijn dan het gezins-pensioen waarop u in de oude regeling recht zou hebben. Vooral indien de gezamenlijke beroepsinkomsten boven het bedrag van € 46.000,00 liggen (het plafond waarop de maximale pensioenrechten worden berekend), leidt de splitsing van de inkomsten tot 2 individuele pensioenen die hoger liggen dan het gezinsbedrag in de oude regeling. 7.2.3. De pensioenloopbaan van de meewerkende echtgenoot

Om aanspraak te maken op het gewaarborgd minimumpensioen, geldt een minimum loopbaanvoorwaarde van 30 jaar of 2/3de van een volledige loopbaan van 45 jaar. Meewerkende echtgenoten geboren vóór 1 december 1970, die vanaf 1 juli 2005 in het maxi-statuut pensioenrechten beginnen op te bouwen, kunnen echter nooit aan deze voorwaarde voldoen. Ook hiervoor werd een regeling uitgewerkt.

Als de beroepsinkomsten van de zelfstandige en de meewerkende echtgenoot samen € 15.000 niet overstijgen, kunnen bepaalde periodes van vóór de invoering van het statuut “meewerkende echtgenoot” gelijkgesteld worden door de betaling van inhaalbijdragen. Deze maatregel moet de meewerkende echtgenoot toelaten om, rekening houdend met haar of zijn leeftijd, te bewijzen dat de beroepsloopbaan voldoende jaren telt om aanspraak te kunnen maken op een minimumpensioen. Opgelet: De ingekochte jaren komen niet in aanmerking voor een vervroegd pensioen.

• geboren voor 1 december 1970;

• geen 2/3de van een volledige beroepsloopbaan kunnen bewijzen in een of meerdere stelsels (werknemer, zelfstandige, openbare sector);

• aangesloten in het maxi-statuut; Opgelet: Meewerkende echtgenoten geboren voor 1 januari 1956 moeten na 31 december 2002 vrijwillig gekozen hebben voor betaling van bijdragen in het maxi-statuut;

• gehuwd met een zelfstandige tijdens de jaren die u wilt inkopen;

• voor het jaar waarin de meewerkende echtgenoot zijn aanvraag doet om jaren in te kopen, mag het geherwaardeerde, samengetelde beroepsinkomen van de meewerkende echtgenoot en de hoofdzelfstandige niet hoger zijn dan € 15.000;

• voor de jaren die de meewerkende echtgenoot wilt inkopen, moet die kunnen bewijzen dat hij de hoofdzelfstandige effectief geholpen heeft. Dit kan aan de hand van:

o het feit dat de fiscus voor de betrokken periode een meewerkinkomen voor de meewerkende echtgenoot aanvaard heeft

o geschriften en documenten

o getuigenverklaringen

Voor de jaren vóór 1 januari 2003 waarin men zich vrijwillig verzekerd had tegen arbeidsongeschiktheid, invaliditeit en bij moederschap, moet men niet bewijzen dat men de hoofdzelfstandige effectief geholpen heeft. Als de meewerkende echtgenoot aan onderstaande voorwaarden voldoet, kan deze in aanmerking komen om inhaalbijdragen te betalen. Er zijn twee mogelijkheden:

Het sociaal statuut van de Meewerkende Echtgenoot 14

Sociaal Statuut

1. De meewerkende echtgenoot was al voor 1 januari 2003 gehuwd met een zelfstandige en was toen al vrijwillig aangesloten in het mini-statuut en dus verzekerd tegen arbeidsongeschiktheid, invaliditeit en voor moederschapsuitkeringen. Men kan dan maximaal 2 jaar of 8 kwartalen inkopen.

Bijdragetarief = 60% van de 19,65% (= 11,79%) van de minimumdrempel waarop de bijdragen voor de meewerkende echtgenoot berekend worden voor het jaar van de aanvraag tot gelijkstelling.

2. De meewerkende echtgenoot was al voor 1 januari 2003 gehuwd met een zelfstandige en oefende zelf geen eigen beroepsactiviteit uit en genoot geen inkomensvervangende tegemoetkoming. De meewerkende echtgenoot kan dan maximaal 2 jaar of 8 kwartalen tegen voordeeltarief inkopen.

Bijdragetarief = 19,65% van de minimumdrempel waarop de bijdrage voor meewerkende echtgenoten wordt berekend voor het jaar van de aanvraag.

Voor alle andere jaren gelden andere bedragen. Het bedrag hangt af van de leeftijd op het moment van de aanvraag. U vindt een overzicht van deze bedragen op: www.rsvz.be.

8. Fiscale aangifte

8.1. “Bezoldigingen van meewerkende echtgenoten”

Belangrijk om weten is dat de bezoldigingen van de meewerkende echtgenoot fiscaal aanzien worden als een eigen beroepsinkomen. Het gezamenlijk beroepsinkomen van beide echtgenoten wordt fiscaal opgesplitst, zodat de echtgenoten ook elk sociale bijdragen betalen op een gesplitst inkomen. De hoofdaangeslotene betaalt sociale bijdragen op het deel van het gezamenlijk inkomen verminderd met de bezoldiging van de meewerkende echtgenoot, terwijl de meewerkende echtgenoot sociale bijdragen betaalt op het inkomen dat hem werd toegekend. Als de meewerkende echtgenoot zijn inkomsten fiscaal (ten onrechte) aangeeft als een klassiek “meewerkinkomen” in plaats van als “bezoldigingen van meewerkende echtgenoten”, dan dreigen beide partners minstens gedeeltelijk dubbele sociale bijdragen te moeten betalen. Uit de informatie die de fiscus, op basis van de aangifte aan het RSVZ, meedeelt, blijkt immers dat de betrokkene geen “bezoldigingen van meewerkende echtgenoot” heeft ontvangen. Maar aangezien deze bij het RSVZ wel bekend staat als meewerkende echtgenoot onderworpen aan het maxi-statuut, zal toch de sociale bijdrage van een meewerkende echtgenoot in maxi-statuut worden aangerekend. De geholpen echtgenoot zal op zijn beurt bijdragen moeten betalen op het gehele inkomen, inclusief het gedeelte van zijn echtgenoot, zonder aftrek van het inkomen waarop de meewerkende echtgenoot zelf bijdragen betaalt.

Belangrijk om weten is dat de bezoldigingen van de meewerkende echtgenoot fiscaal aanzien worden als een eigen beroepsinkomen. Het gezamenlijk beroepsinkomen van beide echtgenoten wordt fiscaal opgesplitst, zodat de echtgenoten ook elk sociale bijdragen betalen op een gesplitst inkomen. De hoofdaangeslotene betaalt sociale bijdragen op het deel van het

gezamenlijk inkomen verminderd met de bezoldiging van de meewerkende echtgenoot, terwijl de meewerkende echtgenoot sociale bijdragen betaalt op het inkomen dat hem werd toegekend.

Het sociaal statuut van de Meewerkende Echtgenoot 15

Sociaal Statuut

8.2. De belastingbrief invullen

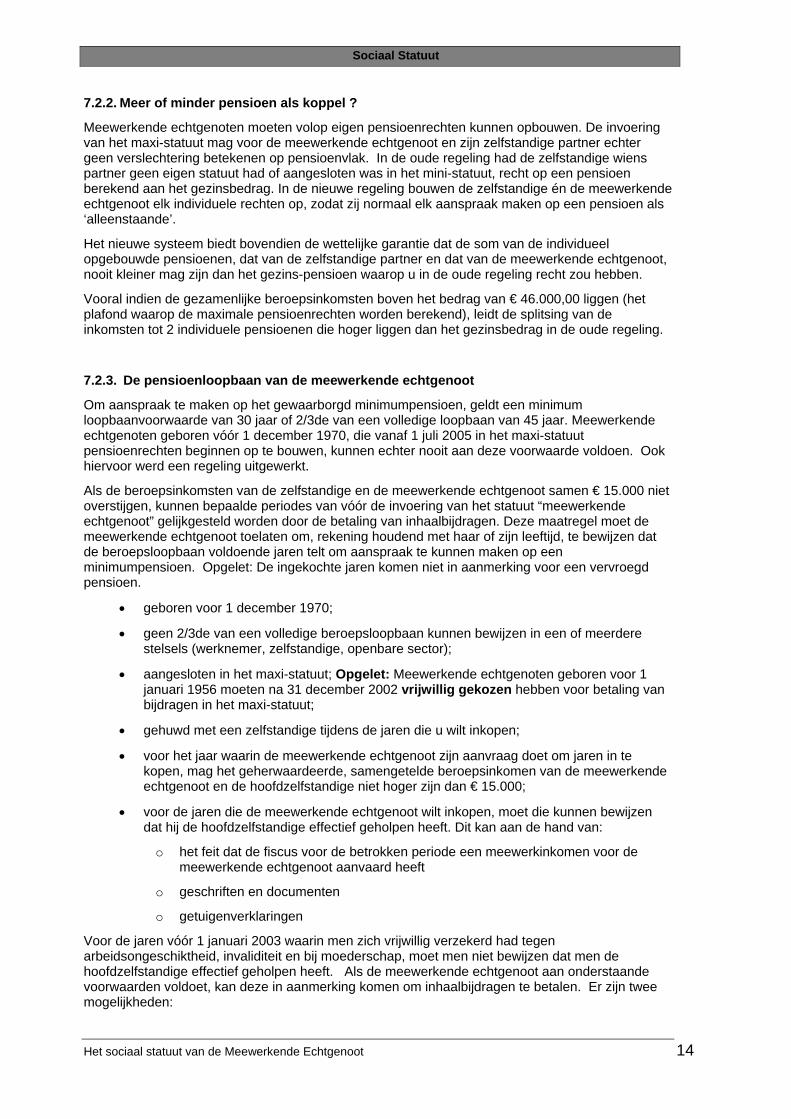

Voor het toekennen van een “meewerkinkomen” kon men op het aangifteformulier personenbelasting de codes 616/641 (voor winsten) en 663/688 (voor baten) gebruiken. Maar als deze codes worden gebruikt, wordt er geen beroepsinkomen aangegeven aan de fiscus op naam van de meewerkende echtgenoot en stroomt het totale inkomen door op naam van de hoofdaangeslotene. Als de meewerkende echtgenoot is aangesloten in het maxi-statuut, krijgt hij een effectieve “bezoldiging als meewerkende echtgenoot” en geen toekenning van een “meewerkinkomen”. De meewerkende echtgenoot met maxi-statuut moet zijn bezoldiging daarom aangeven in de code 1450/2450. De hoofdaangeslotene trekt deze bezoldiging af in de code 1611/2611 voor winsten of 1669/2669 voor baten. Met deze werkwijze krijgen ook de sociale verzekeringsfondsen het juiste inkomen van de meewerkende echtgenoot door en zullen de sociale bijdragen berekend worden op het gesplitste inkomen. Hierna volgen de specifieke codes voor de fiscale aangifte.

Hoofdzelfstandige

Mini-statuut (Q)

Winsten - Vak XV

1616 Toekenning aan meewerkende echtgenoot (Q) indien = vrouw

2616 Toekenning aan meewerkende echtgenoot (Q) indien = man

1606 Sociale bijdragen meewerkende echtgenoot (Q) indien = vrouw

2606 Sociale bijdragen meewerkende echtgenoot (Q) indien = man

Baten - Vak XVI

1663 Toekenning aan meewerkende echtgenoot (Q) indien = vrouw

2663 Toekenning aan meewerkende echtgenoot (Q) indien = man

1657 Sociale bijdragen meewerkende echtgenoot (Q) indien = vrouw

2657 Sociale bijdragen meewerkende echtgenoot (Q) indien = man

Maxi-statuut (L)

Winsten - Vak XV

1611 bezoldiging aan meewerkende echtgenoot (L) indien = vrouw

2611 bezoldiging aan meewerkende echtgenoot (L) indien = man

Baten - Vak XVI

1669 bezoldiging aan meewerkende echtgenoot (L) indien = vrouw

2669 bezoldiging aan meewerkende echtgenoot (L) indien = man

Het sociaal statuut van de Meewerkende Echtgenoot 16

Sociaal Statuut

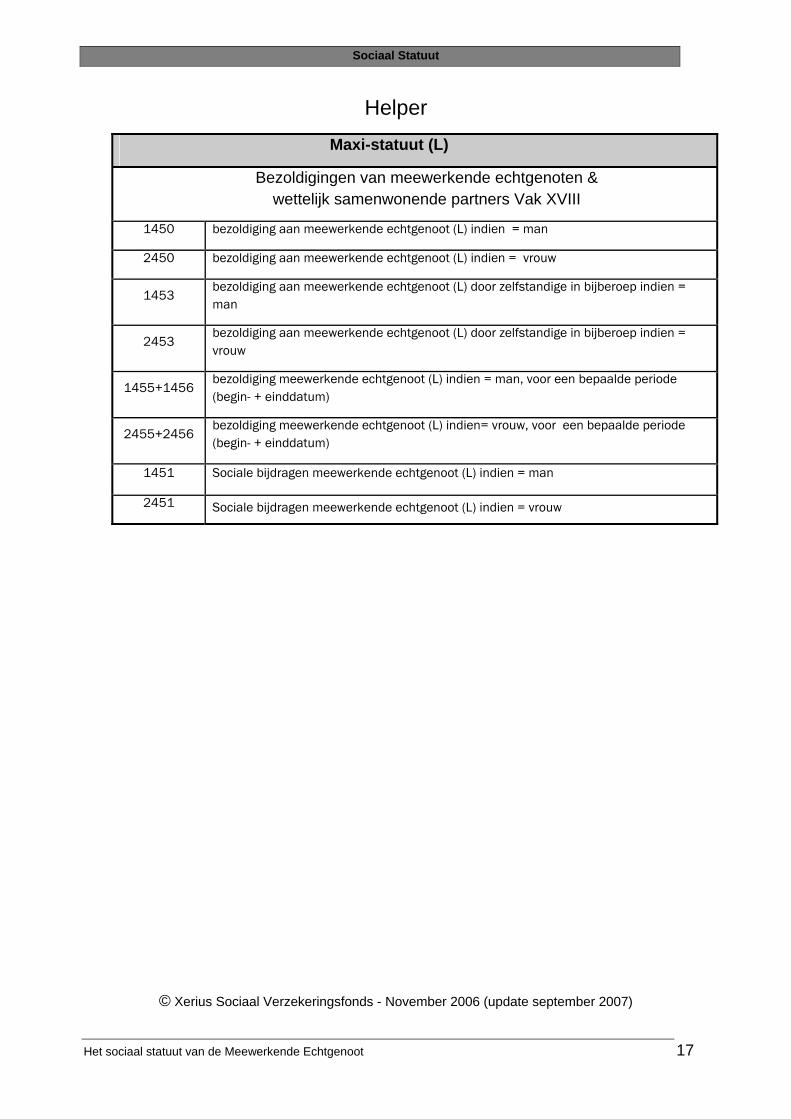

Helper Maxi-statuut (L)

Bezoldigingen van meewerkende echtgenoten & wettelijk samenwonende partners Vak XVIII

1450 bezoldiging aan meewerkende echtgenoot (L) indien = man

2450 bezoldiging aan meewerkende echtgenoot (L) indien = vrouw

1453 bezoldiging aan meewerkende echtgenoot (L) door zelfstandige in bijberoep indien = man

2453 bezoldiging aan meewerkende echtgenoot (L) door zelfstandige in bijberoep indien = vrouw

1455+1456 bezoldiging meewerkende echtgenoot (L) indien = man, voor een bepaalde periode (begin- + einddatum)

2455+2456 bezoldiging meewerkende echtgenoot (L) indien= vrouw, voor een bepaalde periode (begin- + einddatum)

1451 Sociale bijdragen meewerkende echtgenoot (L) indien = man

2451 Sociale bijdragen meewerkende echtgenoot (L) indien = vrouw

© Xerius Sociaal Verzekeringsfonds - November 2006 (update september 2007)

Het sociaal statuut van de Meewerkende Echtgenoot 17