LEVENSVERZEKERINGSWISKUNDE EN PENSIOENCALCULATIES Uitwerkingen

41

LEVENSVERZEKERINGSWISKUNDE EN PENSIOENCALCULATIES Uitwerkingen derde druk D.P.G. van As J. Klouwen L.J. van de Leur

Transcript of LEVENSVERZEKERINGSWISKUNDE EN PENSIOENCALCULATIES Uitwerkingen

LEVENSVERZEKERINGSWISKUNDE

EN PENSIOENCALCULATIES

Uitwerkingen

derde druk

D.P.G. van As

J. Klouwen

L.J. van de Leur

Deze docentenhandleiding hoort bij:

Titel: Levensverzekeringswiskunde en pensioencalculaties

Auteur: D.P.G. van As, J. Klouwen, L.J. van de Leur

Druk: 3e druk, 2012

Uitgegeven door: Sdu Uitgevers / Academic Service, Den Haag

ISBN: 978 90 395 2686 6

Copyright © 2012 Sdu Uitgevers / Academic Service

ISBN 978 90 395 2686 D

Hoewel deze docentenhandleiding met zeer veel zorg is samengesteld, aanvaarden auteur(s) noch

uitgever enige aansprakelijkheid voor schade ontstaan door eventuele fouten en/of onvolkomenheden

in deze handleiding.

1

Inhoud

Hoofdstuk 1 ................................................................................................................ 2

Hoofdstuk 2 ................................................................................................................ 4

Hoofdstuk 3 ................................................................................................................ 6

Hoofdstuk 4 ................................................................................................................ 8

Hoofdstuk 5 .............................................................................................................. 10

Hoofdstuk 6 .............................................................................................................. 13

Hoofdstuk 7 .............................................................................................................. 17

Hoofdstuk 8 .............................................................................................................. 19

Hoofdstuk 9 .............................................................................................................. 21

Hoofdstuk 10 ............................................................................................................ 23

Hoofdstuk 11 ............................................................................................................ 26

Gemengde opgaven .................................................................................................. 32

2

Alle geldbedragen zijn in euro’s

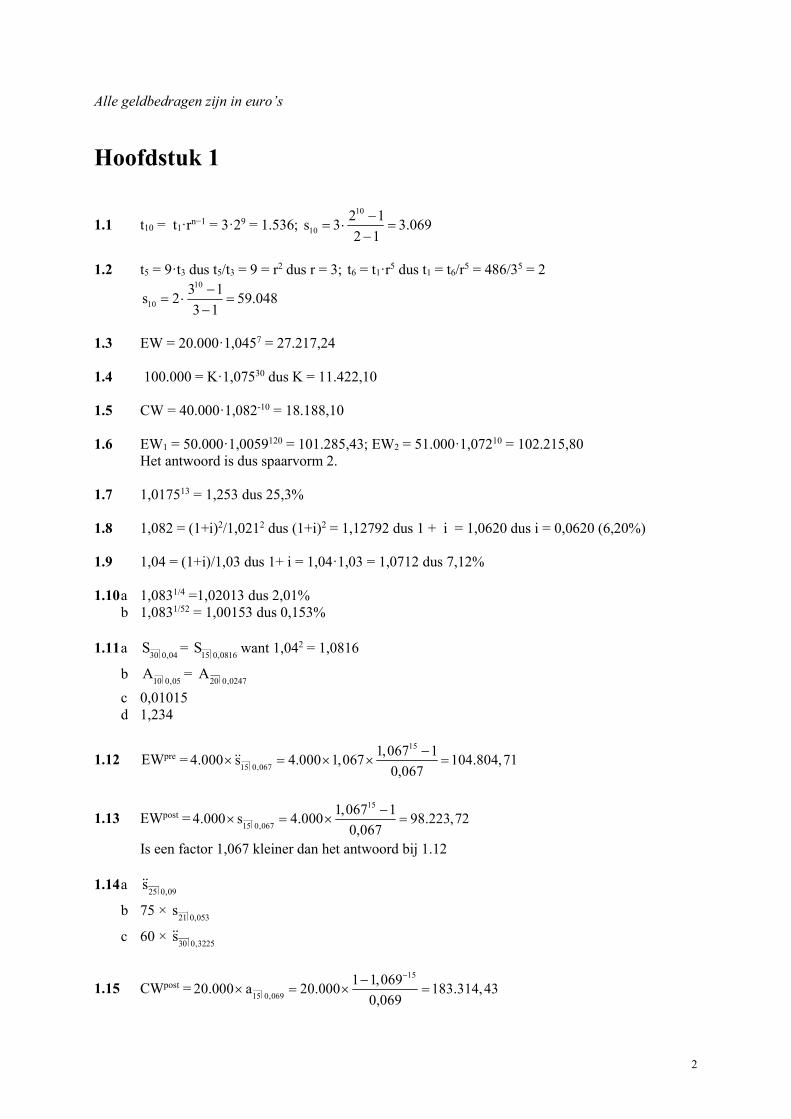

Hoofdstuk 1

1.1 t10 = t1·rn−1 = 3·29 = 1.536; 10

10

2 1s 3 3.069

2 1

−= ⋅ =

−

1.2 t5 = 9·t3 dus t5/t3 = 9 = r2 dus r = 3; t6 = t1·r5 dus t1 = t6/r5 = 486/35 = 2

10

10

3 1s 2 59.048

3 1

−= ⋅ =

−

1.3 EW = 20.000·1,0457 = 27.217,24

1.4 100.000 = K·1,07530 dus K = 11.422,10

1.5 CW = 40.000·1,082-10 = 18.188,10

1.6 EW1 = 50.000·1,0059120 = 101.285,43; EW2 = 51.000·1,07210 = 102.215,80

Het antwoord is dus spaarvorm 2.

1.7 1,017513 = 1,253 dus 25,3%

1.8 1,082 = (1+i)2/1,0212 dus (1+i)2 = 1,12792 dus 1 + i = 1,0620 dus i = 0,0620 (6,20%)

1.9 1,04 = (1+i)/1,03 dus 1+ i = 1,04·1,03 = 1,0712 dus 7,12%

1.10 a 1,0831/4 =1,02013 dus 2,01%

b 1,0831/52 = 1,00153 dus 0,153%

1.11 a 30 0,04

S = 15 0,0816

S want 1,042 = 1,0816

b 10 0,05

A = 20 0,0247

A

c 0,01015

d 1,234

1.12 EWpre =15

15 0,067

1,067 14.000 s 4.000 1,067 104.804,71

0,067

−× = × × =ɺɺ

1.13 EWpost =15

15 0,067

1,067 14.000 s 4.000 98.223,72

0,067

−× = × =

Is een factor 1,067 kleiner dan het antwoord bij 1.12

1.14 a 25 0,09

sɺɺ

b 75 × 21 0,053

s

c 60 × 30 0,3225

sɺɺ

1.15 CWpost =15

15 0,069

1 1,06920.000 a 20.000 183.314,43

0,069

−−× = × =

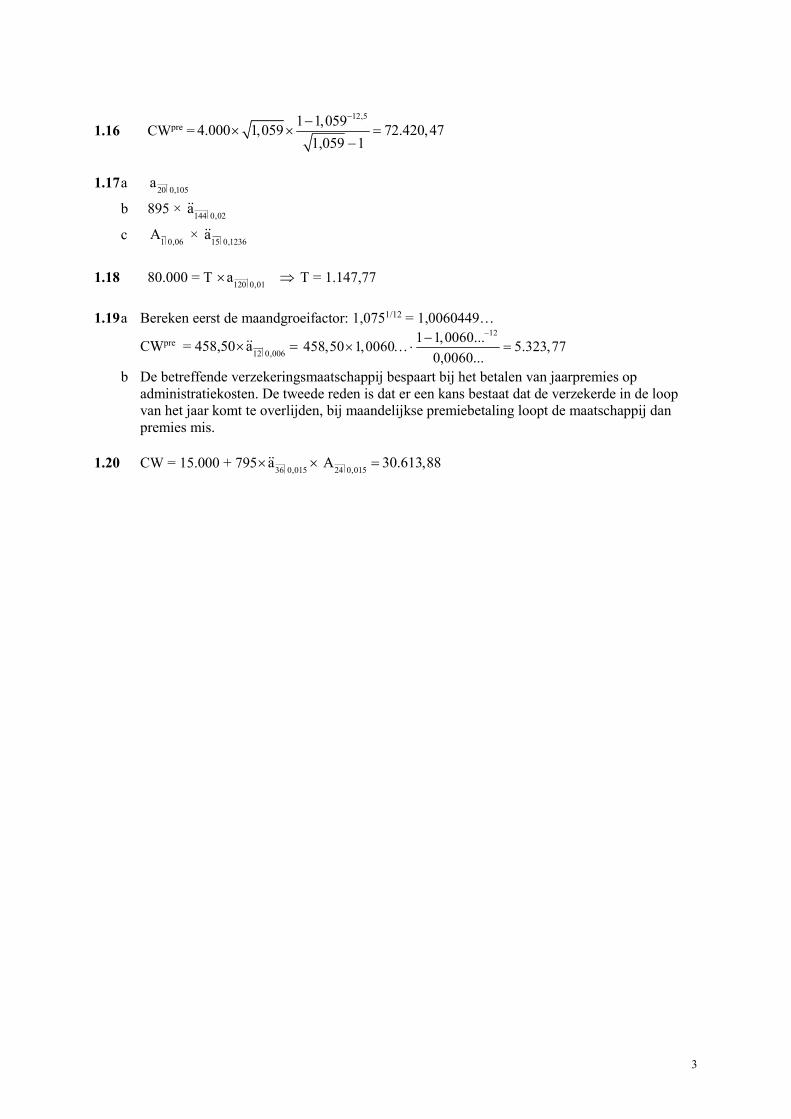

3

1.16 CWpre =12,51 1,059

4.000 1,059 72.420,471,059 1

−−× × =

−

1.17 a 20 0,105

a

b 895 × 144 0,02

aɺɺ

c 1 0,06

A × 15 0,1236

aɺɺ

1.18 80.000 = T 120 0,01

a× ⇒ T = 1.147,77

1.19 a Bereken eerst de maandgroeifactor: 1,0751/12 = 1,0060449…

CWpre = 458,5012 0,006

a× =ɺɺ

121 1,0060...458,50 1,0060 5.323,77

0,0060...

−−× …⋅ =

b De betreffende verzekeringsmaatschappij bespaart bij het betalen van jaarpremies op

administratiekosten. De tweede reden is dat er een kans bestaat dat de verzekerde in de loop

van het jaar komt te overlijden, bij maandelijkse premiebetaling loopt de maatschappij dan

premies mis.

1.20 CW = 15.000 + 79536 0,015

a× ×ɺɺ24 0,015

A 30.613,88=

4

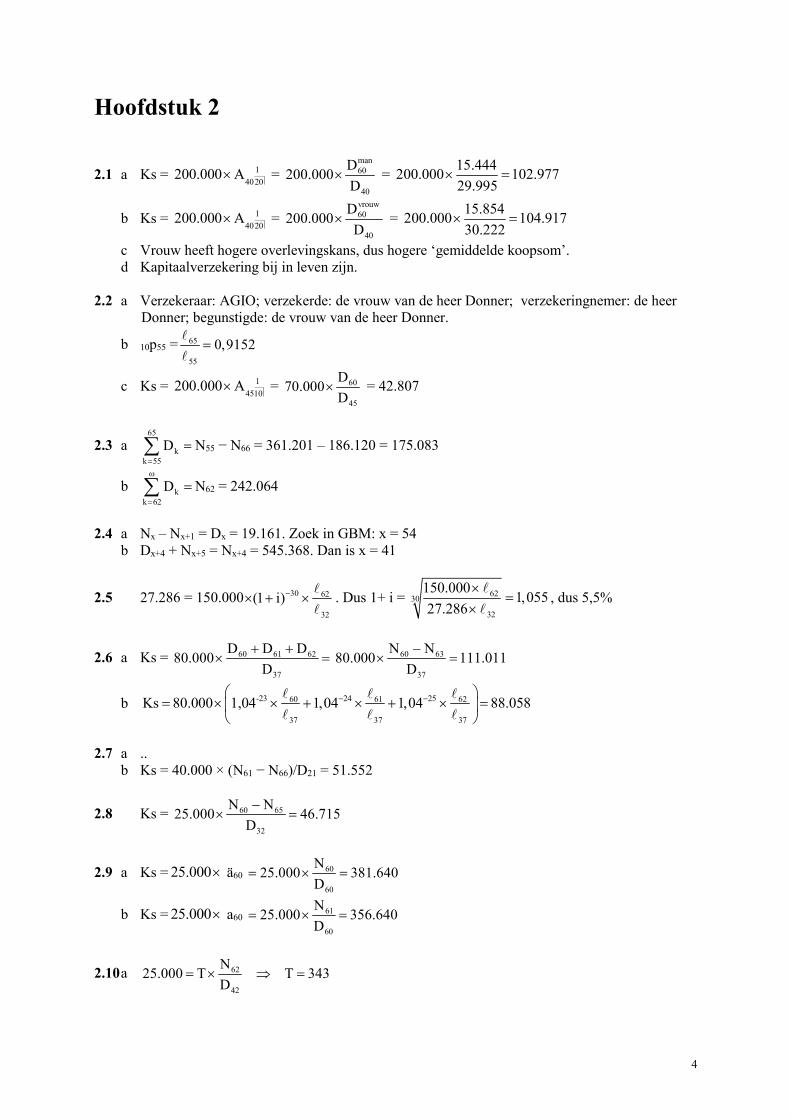

Hoofdstuk 2

2.1 a Ks = 1

4020200.000 A× =

man

60

40

D200.000

D× =

15.444200.000 102.977

29.995× =

b Ks = 1

4020200.000 A× =

vrouw

60

40

D200.000

D× =

15.854200.000 104.917

30.222× =

c Vrouw heeft hogere overlevingskans, dus hogere ‘gemiddelde koopsom’.

d Kapitaalverzekering bij in leven zijn.

2.2 a Verzekeraar: AGIO; verzekerde: de vrouw van de heer Donner; verzekeringnemer: de heer

Donner; begunstigde: de vrouw van de heer Donner.

b 10p55 =65

55

0,9152=ℓ

ℓ

c Ks = 1

4510200.000 A× = 60

45

D70.000

D× = 42.807

2.3 a 65

k

k 55

D=

=∑ N55 − N66 = 361.201 – 186.120 = 175.083

b k

k 62

Dω

=

=∑ N62 = 242.064

2.4 a Nx – Nx+1 = Dx = 19.161. Zoek in GBM: x = 54

b Dx+4 + Nx+5 = Nx+4 = 545.368. Dan is x = 41

2.5 27.286 = 150.000 30 62

32

(1 i)−× + ×ℓ

ℓ. Dus 1+ i = 62

30

32

150.0001,055

27.286

×=

×

ℓ

ℓ, dus 5,5%

2.6 a Ks = 60 61 62

37

D D D80.000

D

+ +× = 60 63

37

N N80.000 111.011

D

−× =

b -23 24 2560 61 62

37 37 37

Ks 80.000 1,04 1,04 1,04 88.058− − = × × + × + × =

ℓ ℓ ℓ

ℓ ℓ ℓ

2.7 a ..

b Ks = 40.000 × (N61 − N66)/D21 = 51.552

2.8 Ks = 60 65

32

N N25.000 46.715

D

−× =

2.9 a Ks = 25.000× ä60 60

60

N25.000 381.640

D= × =

b Ks = 25.000× a60 61

60

N25.000 356.640

D= × =

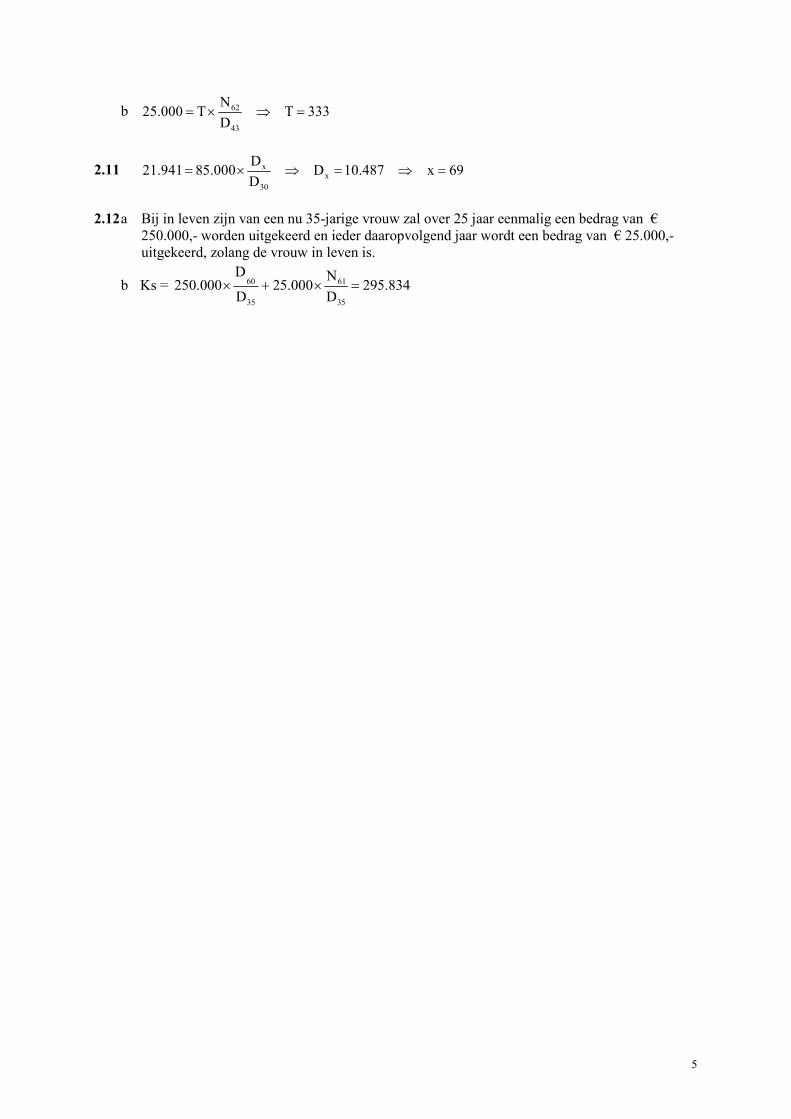

2.10 a 62

42

N25.000 T T 343

D= × ⇒ =

5

b 62

43

N25.000 T T 333

D= × ⇒ =

2.11 xx

30

D21.941 85.000 D 10.487 x 69

D= × ⇒ = ⇒ =

2.12 a Bij in leven zijn van een nu 35-jarige vrouw zal over 25 jaar eenmalig een bedrag van €

250.000,- worden uitgekeerd en ieder daaropvolgend jaar wordt een bedrag van € 25.000,-

uitgekeerd, zolang de vrouw in leven is.

b Ks = 60 61

35 35

D N250.000 25.000 295.834

D D× + × =

6

Hoofdstuk 3

3.1 a 34 64

34

−=

ℓ ℓ

ℓ 64

34

1 0,1128− =ℓ

ℓ

b 34 64

34

0,0740−

=ℓ ℓ

ℓ

c 1

3430Ks 200.000 A= × = 34 64

34

M M 10.319 8.110200.000 200.000 12.271

D 36.003

− −× = × =

3.2 a 66 67

56

0,0086−

=ℓ ℓ

ℓ

b Ks = 54

54

54

M 8.4768.000 A 8.000 8.000 3.488

D 19.438× = × = × =

3.3 a Verzekeringnemer: mevrouw Van Essen; verzekerde: de man van mevrouw Van Essen.

b Ks = 29 45

29

M M250.000 2.902

D

−× =

c Alleen de man zal moeten worden gekeurd; het tot uitbetaling komen is alleen afhankelijk van

het overlijden van de man.

3.4 Toevoegen in tekst: premiebetaling tot 75e.

a Rekenrente is 3% i.p.v. 4%. Met Ks = CW P (beter op zijn plaats in hoofdstuk 5) volgt:

18

man

18 75j j

18 18

N NM8.000 P P 33,96

D D

−× = × ⇒ =

Dus premie per maand is Pm = 2,83 voor een 18-jarige man

Voor de leeftijden 38 en 58 is dit respectievelijk 6,10 en 18,10.

Voor een vrouw zijn de premies: 2,46, 6,41 en 15,63.

b De premies zijn allemaal lager dan die in de tabel, waarschijnlijk veroorzaakt door kosten (zie

hoofdstuk 7).

c Blijkbaar kan de verzekeraar, met dezelfde premiebetaling, deze verzekering aanbieden.

Wegens de gestegen levensverwachting zal de verzekeraar een gemiddeld langere spaartijd

hebben.

3.5 3430

Ks 165.0000 A= × ( )1 1

3430 3430165.000 A A= × + = 6434 64

34

M M D165.000

D

− +×

= 69.838

3.6 70

70

MU 4.500 U 6.458

D× = ⇒ =

3.7 a 5530 55 30

30 5530 55

M M D 50.000 D50.000 U U 103.658

D M M D

− + ×= × ⇒ = =

− +

7

b 30 55 55 30

30 30 5530 55

M M D 50.000 D50.000 U 2 U U 53.027

D D M M 2 D

− ×= × + × × ⇒ = =

− + ×bij overlijden

en 106.055 bij in leven zijn aan het eind van de looptijd.

3.8 a Verzekerde: de heer Meyer; begunstigden: (1) de 58-jarige vriend; (2) de erfgenamen van de

heer Meyer; verzekeringnemer: de heer Meyer; verzekeraar: ZLM.

b 1p62 = 62 63

62

0,0109−

=ℓ ℓ

ℓ

c 1 1 12 2 2

62 63 64

0,035 1 0,035 2 0,03562 62 62

d d dKs 150.000 A A A

= × × + × + ×

ℓ ℓ ℓ

0,5 1,5 2,562 63 63 64 64 65

62 62 62

150.000 1,035 1,035 1,035 5.079− − − − − −= × × + × + × =

ℓ ℓ ℓ ℓ ℓ ℓ

ℓ ℓ ℓ

3.9 1528 43 43

28 28

M M DKs 150.000 Ks 1,03 Ks 116.891

D D

−= × + × × ⇒ =

3.10 a Een eenmalige uitkering van € 15.000,- over precies 22 jaar aan nader te omschrijven

begunstigde(n), mits de man dan niet meer in leven is.

b Ks = 22 22 47

25

150.000 1,07 1,07 72− − × − × =

ℓ

ℓ

8

Hoofdstuk 4

4.1 a Verzekerden: de heer en mevrouw Nelissen; verzekeraar: Noordelijke Nederlanden;

Verzekeringnemer: de heer Nelissen; begunstigden: De heer en mevrouw Nelissen

b 1

34 34 20Ks 350.000 A= ×

man vrouw30 63 64

33 34

350.000 1,05 66.832−= × × × =ℓ ℓ

ℓ ℓ

4.2 man

43 404340 | 43

43 43 40

NNKs 45.000 a 45.000 57.436

D D

= × = × − =

ɺɺ

4.3 a Verzekerd lichaam: de 28-jarige man.

b man15

man 29 44

15 2815

28

N N1 1,03Ks 7.500 (a a ) 7.500 4.686

0,03 D

− −−= × − = × − =

4.4 man vrouw

56 5656 5625 31 31

31 31 31 31

NN NKs 80.000 |a 80.000 780.386

D D D

= × = × + − =

ɺɺ

4.5 a man vrouw

34 3134 30

34 30 34 31

NN NKs 60.000 2 236.335

D D D

= × + − × =

b Bedoeld wordt het weduwe- en weduwnaarspensioen.

c vrouw

34 3030

30 34 30

NNKs(WP) 60.000 177.967

D D

= × − =

man

34 3034

34 34 30

NNKs(WnP) 60.000 58.368

D D

= × − =

d De kans dat de vrouw als eerste komt te overlijden, is veel kleiner dan de kans dat de man als

eerste komt te overlijden. Ten tweede is de levensverwachting van de vrouw groter, zodat ze

naar verwachting langer van haar pensioen zal genieten dan de man.

4.6

( )1 m 1 v 1 1

41 39 41394139 25 25 25 25

m v66 6466 64

41 39 4139 42 40

55.000 X A 55.000 X A A A

DD D55.000 X 116.347

D D N N

= ⋅ ⇒ = ⋅ + − ⇒

= ⋅ + − = −

4.7 a Een op het moment van ingang 42-jarige man en een 38-jarige vrouw zullen, mits ze dan

beiden in leven zijn, na 20 jaar een bedrag van € 150.000,- ontvangen; daarnaast zal over 21

jaar, en daarna jaarlijks € 40.000,- worden uitgekeerd zolang ten minste een van beiden in

leven is.

b man vrouw

62 58 63 5963 59

42 38 42 38 42 38

D NN NKs 150.000 40.000 471.171

D D D D

= × + × + − =

9

4.8

20 | 45 40 45 | 40

v65 60 45 4040

45 40 46 41 40 45 40 46 41

Ks 55.000 a 35.000 a

N NNKs 55.000 35.000

N N D N N

1.393.913 729.234 5.094.701Ks 55.000 35.000

5.094.701 4.841.408 30.222 5.094.701 4.841.408

K

= ⋅ + ⋅ ⇒

= ⋅ + ⋅ − ⇒ − −

= ⋅ + ⋅ − ⇒ − −

ɺɺ ɺɺ

s 443.212=

4.9 a man vrouw

60 55

37 32

1

× − +

ℓ ℓ

ℓ ℓ

man vrouw

60 55

37 32

1 0,1027 − × =

ℓ ℓ

ℓ ℓ

of: man

60

37

+ℓ

ℓ

vrouw

55 60 55

32 37 32

2 0,1027×

− × =×

ℓ ℓ ℓ

ℓ ℓ ℓ

b man vrouw

60 5560 55

37 32 37 32

ND DKs 35.000 2 1.821

D D D

= × + − × =

4.10 man vrouw vrouw

1 30 man 158 59 59

28 29 30 28 30

28 29 29

A 1,03 =A−= × × ×ℓ ℓ ℓ

ℓ ℓ ℓ

4.11 a vrouw

30 3030

30 30 30

NNKs(WP) 25.000 55.496

D D

= × − =

b Als de man eerder overlijdt dan verwacht, leidt dat tot zogeheten sterfteverlies; als de vrouw

eerder overlijdt dan verwacht, leidt dat tot sterftewinst. Dat betekent dat alleen de man gekeurd

dient te worden.

c man

30 3030

30 30 30

NNKs(WP) 50.000 62.403

D D

= × − =

d De koopsommen zullen lager zijn, omdat de intrest waarmee wordt opgerent hoger is.

e .vrouw

30 30 65 6530 65

30 30 30

N NN NKs 50.000 ( 24.760)

D D

−−= × − =

.

10

Hoofdstuk 5

5.1 a man vrouw

60 6060 60

34 34 34 34

NN NKs 50.000 433.585

D D D

= × + − =

b Ks = CWpremies 34 60

j j j

34

N N433.585= P 18,16279... P P 23.872,14

D

−⇒ × = × ⇒ =

c Ks = CWpremies 34 60

j j j

34

N N433.585= P 17,88166... P P 24.247,44

D

−⇒ × = × ⇒ =

dus Pm = 24.247,44/12 = 2.020,62

5.2 Ks = CW P dus 5429 54 29 54

29 29

M M D N N250.000 P

D D

− + −× = ×

Hieruit volgt P = 6.810,87

5.3 a Verzekeringnemer: de heer Drewes; verzekerden: de heer en mevrouw Drewes;

begunstigde: mevrouw Drewes.

b

vrouw

3130 3130 56 5530

30 3130 3130

N N NN12 3.000 P P 4.900,51

D D D

− × × − = × ⇒ =

5.4

( )v

18 4 4118 40 4118

1840 41 58 5942 60

41 40 41

18

60.000 a a P a

N NN N1 1,0360.000 P

0,03 D D

1 1,03 669.696 273.221 6.262.031 2.202.06460000 P

0,03 29.316 295.443

P 1.001,29

−

−

⋅ − = ⋅ ⇒

− −−⋅ − = ⋅ ⇒

− − −⋅ − = ⋅ ⇒

=

ɺɺ

5.5 a 65 40 65m m

40 40

N ND40.000 12 P P 81,83

D D

−× = × × ⇒ =

b Als de vrouw eerder zou komen te overlijden dan verwacht, vallen de uitkeringen eerder weg

dan verwacht, wat voordeel (sterftewinst) voor de verzekeraar oplevert.

Als de man eerder zou komen te overlijden dan verwacht, dient er eerder te worden uitgekeerd

dan verwacht, wat nadeel (sterfteverlies) voor de verzekeraar oplevert.

Daarom dient de man wel, maar de vrouw niet te worden gekeurd.

c

vrouw

43 38 43 38 65 6038

38 41 38 43 38

N N N N50.000 P P 12.250,99

D D D

− × − = × ⇒ =

5.6 a 20q35 = 35 55

35

0,0337−

=ℓ ℓ

ℓ

b 35 55 35 55

35 35

M M N N1225.000 P P 337,34

D D1,03

− −× × = × ⇒ =

11

12

5.7 a

man vrouw

65 6065 60

25 20 25 20

NN N12 6.000 2

D D D

× × + − × =

man

25 65

25

N NP P 7.652,10

D

−× ⇒ =

b Hoger; de betaling van de jaarpremie wordt door middel van uitgestelde betalingen voldaan,

wat intrestverlies en hoger sterfterisico voor de verzekeraar oplevert.

c CW P is dan: man

25 25 x

25

N N3 7.652,10

D

+−× ×

Gelijkstellen aan de koopsom uit onderdeel a (178.357,93) levert: N25+x = 898.057. Opzoeken

in GBM levert: De volle premie moet dan gedurende 8 jaar betaald worden; het restant dient

(aan het begin van) het 9de jaar betaald te worden.

5.8 man vrouw

1060 70 45

60 60 35

N250.000 12.000 U 1,03 1 U 719.103

D

− = × + × × − × ⇒ =

ℓ ℓ

ℓ ℓ

13

Hoofdstuk 6

6.1 a 1 65

35 25

30

DKs 100.000 A 100.000 31.029

D= × = × =

b retro 303 30 3

33

DV 31.029 S 31.029 33.971

D= × = × =

c pro 653

33

DV 100.000 33.971

D= × =

d retro 65 65 333 30 3 30 3

30 33 30

D D DV 31.029 S 100.000 S 100.000

D D D= × = × × = × ×

pro653

30

D100.000 V

D= × =

6.2 30 65

25

M M 9297 752450.000 50.000 1870

D 47395

− −× = × =

6.3 a 65 30 55 65

30 30 30 55

N 24.000 NN N24.000 P P 5.263,90

D D N N

×−× = × ⇒ = =

−

b 0V = 0

c 65 40 5510

40 40

N N NV 24.000 5.236,90 62.458

D D

−= × − × =

65 50 5520

50 50

N N NV 24.000 5.236,90 148.469

D D

−= × − × =

6530

60

NV 24.000 245.517

D= × =

d ‘Doelvermogen’: 6535

65

NV 24.000 300.790

D= × =

e 7040

70

NV 24.000 246.255

D= × =

8050

80

NV 24.000 146.696

D= × =

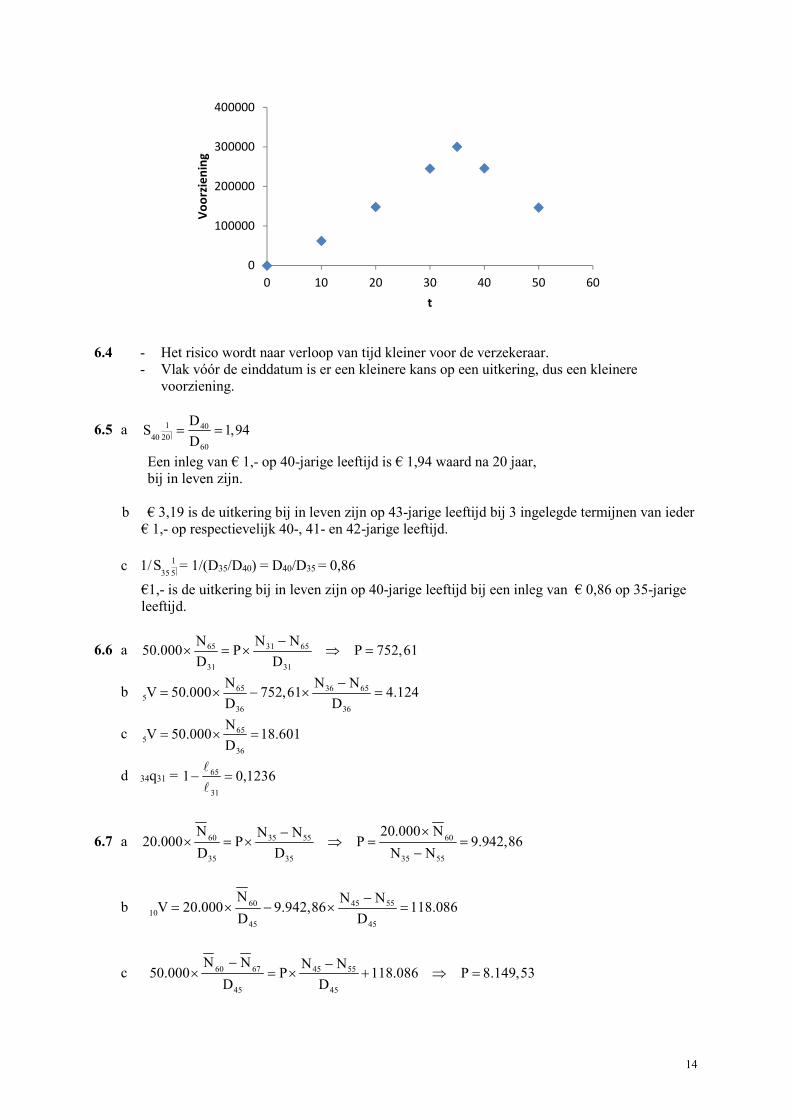

f Grafiek:

14

6.4 - Het risico wordt naar verloop van tijd kleiner voor de verzekeraar.

- Vlak vóór de einddatum is er een kleinere kans op een uitkering, dus een kleinere

voorziening.

6.5 a 1 40

40 20

60

DS 1,94

D= =

Een inleg van € 1,- op 40-jarige leeftijd is € 1,94 waard na 20 jaar,

bij in leven zijn.

b € 3,19 is de uitkering bij in leven zijn op 43-jarige leeftijd bij 3 ingelegde termijnen van ieder

€ 1,- op respectievelijk 40-, 41- en 42-jarige leeftijd.

c 1/1

35 5S = 1/(D35/D40) = D40/D35 = 0,86

€1,- is de uitkering bij in leven zijn op 40-jarige leeftijd bij een inleg van € 0,86 op 35-jarige

leeftijd.

6.6 a 65 31 65

31 31

N N N50.000 P P 752,61

D D

−× = × ⇒ =

b 65 36 655

36 36

N N NV 50.000 752,61 4.124

D D

−= × − × =

c 655

36

NV 50.000 18.601

D= × =

d 34q31 = 65

31

1 0,1236− =ℓ

ℓ

6.7 a 60 35 55 60

35 35 35 55

N 20.000 NN N20.000 P P 9.942,86

D D N N

×−× = × ⇒ = =

−

b 60 45 55

10

45 45

N N NV 20.000 9.942,86 118.086

D D

−= × − × =

c 60 67 45 55

45 45

N N N N50.000 P 118.086 P 8.149,53

D D

− −× = × + ⇒ =

0

100000

200000

300000

400000

0 10 20 30 40 50 60

Vo

orz

ien

ing

t

15

d Ja; immers de premies blijven nagenoeg gelijk, terwijl de tijdstippen waarop de rentetermijnen

vervallen aar ‘voren’ worden gehaald, zodat wanneer de verzekerde een lagere

levensverwachting heeft dan de levensverwachting uitgaande van de sterftetabel, de kans op

sterfteverlies voor de verzekeringsmaatschappij ten gen gevolge van deze conversie groter

wordt.

6.8 a 56 28 65

28 28

N N N40.000 P P 15.844,46

D D

−× = × ⇒ =

b 56 43 6515

43 43

N N NV 40.000 15.844,46 306.057

D D

−= × − × =

c 56

43

N306.057 U U 27.569

D= × ⇒ =

d De grootte van de termijnen is groter dan in eerste instantie kan worden gedacht, omdat

premies betaald aan het begin van de verzekering ‘zwaarder’ wegen dan latere premies.

6.9 a 60

33

NKs 25.000 158.835

D= × = (GBM)

b Hoger; immers de kans dat de vrouw 60 jaar zal worden, is groter dan de kans dat de man 60

jaar zal worden, en eenmaal 60 geworden, zal het verwachte aantal rentetermijnen dat de

vrouw ontvangt, groter zijn dan het verwachte aantal van de man.

c Ja, want de uitkeringen zijn nu niet meer levenslang. Er is een grotere kans dat er meer

uitgekeerd dient te worden door de verzekeraar.

d 60 60 7510

43 43

N N NV 25.000 U U 33.999

D D

−= × = × ⇒ =

6.10 a 60

37

NKs 12.000 96.199

D= × =

b Hoger; het aantal jaren ‘te gaan’ is kleiner en de levensverwachting zal van een vrouw van 47

jaar hoger zijn en dus ook het verwachte aantal uit te keren termijnen.

c 60 50 60

50 50 50

N N N12.000 12 U U 1.000 584

D D N× = × × ⇒ = × =

6.11 a

vrouwman

40 41 40 41 55 5660 41

40 41 40 41 40 41

N N NNN150.000 30.000 P P 104.690

D D D D

− × + × − = × ⇒ =

b

vrouwman

50 51 50 51 55 5660 5110

50 51 50 51 50 51

N N NNNV 150.000 30.000 104.690 1.223.874

D D D D

− = × + × − − × =

c man

6010

50

NV 150.000 1.614.661

D= × =

d vrouw

5110

51

NV 30.000 619.764

D= × =

6.12 a 55 65

25

N NKs 10.000 34.152

D

−= × =

b Voor de verhoging T geldt: 55 65

35

N NT

D

−× = 35 55

35

N N500 T 1.648

D

−× ⇒ =

16

c Hoger; immers de levensverwachting van de man is lager dan die van een even oude vrouw,

zodat het verwachte aantal rentetermijnen kleiner is.

6.13 a 56 28 53

28 28

N N N15.000 P P 5.941,67

D D

−× = × ⇒ =

b 56 45 5317

45 45

N N NV 15.000 5.941,67 134.605

D D

−= × − × =

c 56 56 x17 56 x

45

N NV 15.000 N 73.006

D

++

−= × ⇒ =

Opzoeken in GBM2003-2008 geeft 17 < x < 18.

17

Hoofdstuk 7

7.1 63 43 6310

43 43

N NDV 150.000 12 285,76 24.939

D D

−= × − × × =

7.2 62

62

NV (12 2.500 12 35)

D= × + × × 62

62

N30.420 483.543

D= × =

7.3 a man vrouw

62 6462 645

39 41 39 41

NN NV 40.000 1,004 350.390

D D D

= × × + − =

b man vrouw

62 6462 6410

44 46 44 46

NN NV 40.000 1,004 407.226

D D D

= × × + − =

c man

6210

44

NV 40.000 1,004 311.270

D= × × =

d vrouw

6410

46

NV 40.000 1,004 340.479

D= × × =

7.4 a 61 40 50 50 60

40 40 40

N N N N N20.000 P 1,5 P P 9.325,96

D D D

− −× = × + × × ⇒ =

b 61 45 50 50 605

45 45 45

N N N N NV 20.000 9.325,96 1,5 9.325,96 51.186

D D D

− −= × − × + × × =

c 61 40 50 50 60

40 40 40

N N N N N(20.000 135) 375 0,975 BP 1,5

D D D

− −+ × + = × × + ×

(Hieruit volgt: BP = 9409,45)

d 61 45 50 50 605

45 45 45

N N N N NV 20.135 0,975 BP 1,5 ( 54.924)

D D D

− −= × − × × + × =

7.5 a 55 65

33

N NKs 20.000 1,0025 400 87.356

D

−= × × + =

b 55 655

38

N NV 20.000 1,0025 101.074

D

−= × × =

c Noem de verhoging van de uitkering T. Dan geldt:

55 65

43

N N50.000 T 1,0025 400 T 8.429

D

−= × × + ⇒ =

7.6 a vrouw22

21 43 21 42

20 20

N NN N1 1,0325.000 100 (12 BP 50) BP 11,14

0,03 D D

− − −−× − + = × − × ⇒ =

b vrouw14

29 43 28 428

28 28

N NN N1 1,03V 25.000 (12 11,14 50) 96

0,03 D D

− − −−= × − − × − × = −

c 14

8

1 1,03V 25.000 282.402

0,03

−−= × =

18

19

Hoofdstuk 8

8.1 Korting = �����

�� × 100% = 20%

8.2 Leeftijd deelnemer < pensioenleeftijd: pensioenaanspraak

Leeftijd deelnemer > pensioenleeftijd: pensioenrecht

8.3 Bij eindloonregelingen vindt correctie van de totale pensioenaanspraak plaats t.a.v. alle

voorafgaande jaren, dus de indexering is impliciet meegenomen in het laatstgenoten salaris.

8.4 Stel het aantal dienstjaren = n; nu moet gelden:

n × 1,75% × �63.500 − 15.000� = 30.555 ⟹ n = ��.����,��%×��.��� = 36 jaar

8.5a aangroei = 2% × �46.800 − 10.800� = 720 euro

b totale aanspraak per ultimo lopende jaar = 2350 + 720 = 3.070 euro

c totale aanspraak per ultimo lopende jaar = 1,02 × 2.350 + 720 = 3.117 euro

(indexering bedraagt 2% van 2.350 ofwel 47 euro)

8.6 Pensioenbreuk = 14,5 × 1,75% × 2.000 = 507,5 euro

8.7a Pensioengrondslag vorig jaar bedraagt 62.300 – 10.800 = 51.500

Opbouw per ultimo vorig jaar = 4.000 × 1,016 + 2,2% × 51.500 = 5.197 euro

b aangroei = 2,2% × �65.000 − 11.000� = 1188 euro

c aanspraak = recht = 5.197 + 1.188 + �66 − 39� × 1.188 = 38.461 euro

d aanspraak = 7 × 1,75% × 51.500 = 6.309 euro

e aangroei = 8 × 1,75% × �65.000 − 11.000� − 6.309 = 1.251 euro

8.8a waardevast: indexeren met prijsindex (corrigeren voor inflatie)

welvaartsvast: indexeren met loonindex voor lonen uit de betreffende sector

b aangroei = 2,1% × �41.000 − 11.000� + 2% × 4.500 = 720 euro

c aangroei = 11 × 1,80% × �41.000 − 13.000� − 4.500 = 1.044 euro

d backservice = 11 × 1,80% × �43.000 − 41.000� = 396 euro

e backservice = 11 × 1,80% × �43.000 − 41.000 − 300� = 337 euro

(Het verschil van de grondslagen is nu 300 euro kleiner dan bij d.)

8.9a pensioengrondslag vorig jaar: 51.700 – 11.400 = 40.300

uitgaande van gelijkblijvende pensioengrondslag in het lopende jaar zou de maximaal op te

bouwen aanspraak van N. gelijk zijn aan:

14.200 + 13 × 2% × 40.300 = 24.678 dus WP = 70% × 24.678 = 17.275 euro

(merk op dat geen rekening wordt gehouden met indexering)

b In het geval van echtscheiding wordt alleen de periode geteld tot aan de echtscheiding van N.

en P. dus: WP = 70% × 14.200 = 9.940 euro

c in beide gevallen met onmiddellijke ingang en in principe levenslang WP

8.10a Stel PG = pensioengrondslag, dan moet gelden:

18 × 1,75% × PG = 14.553 ⇒ PG = 46.200 euro

b Maximaal haalbaar OP = 37 × 1,75% × 46.200 = 29.914,5 ⇒

WnP = 70% × 29.914,5 = 20.940 euro

c Q. is deelnemer in de regeling van PFQ, dus R. is vereveningsgerechtigde echtgenoot

d bijzonder NP wordt uitgekeerd aan ex-partner van een deelnemer aan een pensioenregeling

vanaf het moment van overlijden van die deelnemer

e bijzonder NP = 70% × 18 × 1,75% × 46.200 = 10.187 euro

f OP = 50% × 12 × 1,75% × 46.200 = 4.851 euro

20

21

Hoofdstuk 9

9.1 Omslagdekking: actieven betalen premie voor de bekostiging van de uitkeringen van de

huidige uitkeringsgerechtigden.

Kapitaaldekking: actieven betalen premie voor de bekostiging van hun toekomstige

uitkeringen.

Als de aantallen actieven in verhouding tot het aantal uitkeringsgerechtigden te klein wordt,

ontstaan financieringsproblemen bij omslagdekking.

9.2a Figuur 9.1, december 2009:

dekkingsgraad = 789:;<=7>?8 @<AA8B8C D8:;C<9:;8 EFF?G<8C<CH8C × 100% ≈ JJ�

J�� × 100% ≈ 109%

Figuur 9.1, december 2010:

dekkingsgraad = 789:;<=7>?8 @<AA8B8C D8:;C<9:;8 EFF?G<8C<CH8C × 100% ≈ ���

��� × 100% ≈ 107%

b sterk afnemende technische voorzieningen bij licht afnemende beschikbare middelen leiden

tot een toename van de waarde van het quotiënt van de beschikbare middelen en de

technische voorzieningen en dus een toename van de dekkingsgraad

c hogere rente, die leidt immers tot een lagere contante waarde van de toekomstige

verplichtingen en dus tot een lagere waarde van de technische voorzieningen en dus tot een

toename van de dekkingsgraad

9.3a backservice = 14 × 1,75% × 1800 = 343 euro

b Ks = 343 × LM NOPQQ

= 2.472 euro

9.4 hier wordt in het midden gelaten of sprake is van een man of een vrouw; we gaan uit van

pensioenleeftijd 65, de voorziening wordt dan berekend uit

23.450 × LM NOPOO

(tabel 2003-2008; 3%)

is er sprake van een man, dan is de voorziening gelijk aan € 200.133;

is er sprake van een vrouw, dan is de voorziening gelijk aan € 240.348.

9.5a premie = 12% × 48.500 = 5.820 euro; er geldt dan 5820 = 12 × RS × LM NOPTT

ofwel

RS = ������ × PTT

LM NO= 113,91 euro per maand

b nu geldt: 5.820 = 12 × RS × LM NUPTT

⇒ RS = �.����� × PTT

LM NU= 134,44 euro per maand

c eerst de reguliere maandelijkse uitkering berekenen (100% dus):

1 mln = 12 × T@ × LM NUPNU

⇒ T@ = � @BC�� × PNU

LM NU= 7.170 euro per maand

CW van 120% van deze uitkeringen gedurende 5 jaar vanaf leeftijd 67:

12 × 1,2 × 7.170 × LM NU�LMUXPNU

= 456.369; de CW van de termijnen vanaf leeftijd 72 moet dan

gelijk zijn aan 1 mln. – 456.369 = 543.631; dus:

543.631 = 12 × T@ × LM UXPNU

⇒ T@ = ���.J���� × PNU

LM UX= 6.290 euro per maand

d Volgens de wet mag de hoogste uitkering niet meer bedragen dan 4/3 van de laagste; hier

geldt �.J��J.�Y� ≈ 1,37 dus de hoogste termijn is 37% hoger dan de laagste, dus meer dan 33%,

dus aan de wettelijke voorschriften is niet voldaan.

22

9.6a aanspraak A per 1/1 a.s.:

11.400 × 1,015 + 2,10% × (68.000 – 14.000) = 12.705 euro

b aanspraak B per 1/1 a.s.:

11.400 × 1,015 + 0,5 × 2,10% × (68.000 – 14.000) = 12.138 euro

c KsZ = �12.705 − 11.400� × LM NOPTO

�V� = 7.156 euro

KsZ = �12.138 − 11.400� × LM NOPTO

�M� = 3.338 euro

d eerst de CW van de reguliere maandelijkse uitkering berekenen (100% dus):

CW = 12 × 3.450 × LM NOPNO

= 518.863

CW van 80% van deze uitkeringen gedurende 5 jaar vanaf leeftijd 65:

12 × 0,8 × 3.450 × LM NO�LMU^PNO

= 147.829; de CW van de termijnen vanaf leeftijd 70 moet dan

gelijk zijn aan 518.863 – 147.829 = 371.034; dus:

371.034 = 12 × T@ × LM U^PNO

⇒ T@ = ���.����� × PNO

LM U^= 3.832 euro per maand

e Volgens de wet mag de hoogste uitkering niet meer bedragen dan 4/3 van de laagste; hier

geldt �.����.�J� ≈ 1,39 dus de hoogste termijn is 39% hoger dan de laagste, dus meer dan 33%,

dus aan de wettelijke voorschriften is niet voldaan.

9.7a aanspraak ultimo dit jaar = 31.400 ×1,00 + 2% ×(62.000 – 13.200) = 32.376

b doelvermogen = 32.376 × LM NOPNO

= 405.766

c CW van het WP: 70% × 32.376 × _LM NOPNO

�`� − LM NO NOPNO NO a = 77.288

nu moet gelden voor de maandelijkse verhoging Vm van de pensioenuitkeringen van T:

77.288 = 12 × V@ × LM NOPNO

⇒ V@ = ��.����� × PNO

LM NO= 514 euro

23

Hoofdstuk 10

10.1 Het resultaat na 4 jaar zal zijn:

(144.303,83 + 82 × 1.100) × 1,03 – 9 × 10.000 × 1,030,5 = 150.198,92

De voorziening na 4 jaar is:

4V = 150.198,92 / 73 = 2.057,52

De ‘schade’ per overledene op t = 4 bedraagt:

10.000 × 1,030,5 – 2.057,52= 8.091,37; dit is het risicokapitaal voor jaar 4.

De risicopremie voor het 4de jaar (t = 3) bedraagt dus:

3 4 x 3 1

9 1PR KR q A 8.091,37 862,21

82 1,03+= ⋅ ⋅ = ⋅ ⋅ =

De spaarpremie wordt:

3 3PS P PR 1.100 862,21 237,79= − = − =

Of via:

( ) ( )4 3 3 3 3V V PS 1,03 2.057,52 1.759,80 PS 1,03 PS 237,79= + ⋅ ⇒ = + ⋅ ⇒ =

10.2 Het resultaat na 1 jaar: ½

1

0

½

1

1

0

100 1500 1,03 10 10.000 1,03 53.011,08

53,011,08V 589,01

90

589,01PS 571,85

1,03

KR 10.000 1,03 589,01 9559,88

10PR 9559,88 1,03 928,14

100

−

× × − × × =

= =

= =

= × − =

= × × =

Het resultaat na 2 jaar:

( ) ½

2

½

2

1

1

53.011,08 90 1500 1,03 15 10.000 1,03 41.418,04

41.418,04V 552,24

75

KR 10.000 1,03 552,24 9596,65

15PR 9596,65 1,03 1552,86

90

−

+ × × − × × =

= =

= × − =

= × × =

Er geldt verder: 2

1 1571,85 1,03 PS 1,03 552,24 PS 52,85× + × = ⇒ = −

10.3a 6 1 650 60 50 65

5010 5015

50 50

6

N N M MP a 5 10 A P 5 10

D D

424.659 235.762 9.675 7.938P 5 10

21.902 21.902

P 45.977,44

− −⋅ = ⋅ ⋅ ⇒ ⋅ = ⋅ ⋅ ⇒

− −⋅ = ⋅ ⋅ ⇒

=

ɺɺ

24

b 6 1 6 51 65 51 601 5114 519

51 51

6

1

M M N NV 5 10 A P a 5 10 45.977,44

D D

9.604 7.938 402.757 235.762V 5 10 45.977,44 30.763,30

21.194 21.194

− −= ⋅ ⋅ − ⋅ = ⋅ ⋅ − ⋅ ⇒

− −= ⋅ ⋅ − ⋅ =

ɺɺ

c ( ) ( )1 0 0 0 0

0 0 0 0

V V PS 1,03 30763,30 0 PS 1,03 PS 29.867,28

P PR PS 45.977,44 PR 29.867,28 PR 16.110,16

= + ⋅ ⇒ = + ⋅ ⇒ =

= + ⇒ = + ⇒ =

Of:

( )

( )

½ 1510 1

50

½ 1

0

lPR 5.000.000 1,03 V 1 1,03

l

9.570.061PR 5.000.000 1,03 30.763,30 1 1,03 16.146,78

9.601.722

−

−

= ⋅ − ⋅ − ⋅ ⇒

= ⋅ − ⋅ − ⋅ =

d 6 51 65

½

50

6 ½

M MKs 5 10 0,10 A

D

9.604 7.938Ks 5 10 0,10 1,03 Ks 872.995

21.902

−

−= ⋅ ⋅ ⋅ + ⇒

− = ⋅ ⋅ ⋅ + ⇒ =

10.4a 27 56 27 56

1 netto

27 27

1 netto

N NM MV 175.000 256,91

D D

10.488 9.168 1.171.893 303.566V 175.000 256,91 178,07

44.467 44.467

−−= × − × ⇒

− −= × − × =

b 1 0 0 0V PS 1,03 178,07 PS 1,03 PS 172,88= × ⇒ = × ⇒ =

c ( )

( )

1

0 1 1 26

½ 1

0

PR 'risicokapitaal ' V q 1,03

4.992PR 175.000 1,03 178,07 1,03 87,02

9.882.290

−

−

= − ⋅ ⋅ ⇒

= ⋅ − ⋅ ⋅ =

10.5a 35 60 60 35 60

35 35

M M D N N150.000 P

D D

102.94 8.705 15.444 851.008 235.762150.000 P P 4.152,73

34.929 34.929

− + −⋅ = ⋅ ⇒

− + −⋅ = ⋅ ⇒ =

b 40 60 60 40 605

40 40

5

M M D N NV 150.000 4152,73

D D

10.148 8.705 15.444 686.506 235.762V 150.000 4152,73 22.044,74

29.995 29.995

− + −= ⋅ − ⋅ ⇒

− + −= ⋅ − ⋅ =

Het risicokapitaal in (dus ultimo) het 5de jaar is: ½

5 5

½

5

KR 150.000 1,03 V

KR 150.000 1,03 22044,74 130188,63

= ⋅ − ⇒

= ⋅ − =

c De voorziening na 6 jaar:

41 60 60 41 606

41 41

6

M M D N NV 150.000 4152,73

D D

10.114 8.705 15.444 656.512 235.762V 150.000 4152,73 26.839,79

29.087 29.087

− + −= ⋅ − ⋅ ⇒

− + −= ⋅ − ⋅ =

25

Het risicokapitaal in (dus ultimo) het 6de jaar is: ½

6 6

½

6

KR 150.000 1,03 V

KR 150.000 1,03 26839,79 125393,58

= ⋅ − ⇒

= ⋅ − =

De risicopremie in het 6de jaar (dus na 5 jaar) volgt uit:

140 415 6

40

1

5

PR KR 1,03

9.784.331 9.773.015PR 125.393,58 1,03 140,80

9.784.331

−

−

−= ⋅ ⋅

−= ⋅ ⋅ =

ℓ ℓ

ℓ

De voorziening na 5 jaar:

40 60 60 40 605

40 40

5

M M D N NV 150.000 4152,73

D D

10.148 8.705 15.444 686.506 235.762V 150.000 4152,73 22.044,74

29.995 29.995

− + −= ⋅ − ⋅ ⇒

− + −= ⋅ − ⋅ =

De spaarpremie in het 6de jaar (dus na 5 jaar) volgt uit:

( )( )

5 5 6

5 5

PS V 1,03 V

PS 22.044,74 1,03 26.839,79 PS 4013,31

+ ⋅ = ⇒

+ ⋅ = ⇒ =

d 56 60 60 56 6021

56 56

21

M M D N NV 150.000 4152,73

D D

9.168 8.705 15.444 303.566 235.762V 150.000 4152,73 117.726,47

17.876 17.876

− + −= ⋅ − ⋅ ⇒

− + −= ⋅ − ⋅ =

Het risicokapitaal in (dus ultimo) het 21ste jaar is: ½

21 21

½

21

KR 150.000 1,03 V

KR 150.000 1,03 117.726,47 34.506,90

= ⋅ − ⇒

= ⋅ − =

De risicopremie in het 21ste jaar (dus na 20 jaar) volgt uit:

155 5620 21

55

1

20

PR KR 1,03

9.407.876 9.357.202PR 34.506,90 1,03 180,45

9.407.876

−

−

−= ⋅ ⋅

−= ⋅ ⋅ =

ℓ ℓ

ℓ

55 60 60 55 6020

55 55

20

M M D N NV 150.000 4152,73

D D

9267 8.705 15.444 322.077 235.762V 150.000 4152,73 110.331,52

18.512 18.512

− + −= ⋅ − ⋅ ⇒

− + −= ⋅ − ⋅ =

De spaarpremie in het 21ste jaar (dus na 20 jaar) volgt uit:

( )( )

20 20 21

20 20

PS V 1,03 V

PS 110331,52 1,03 117726,47 PS 3.966,02

+ ⋅ = ⇒

+ ⋅ = ⇒ =

26

Hoofdstuk 11

11.1a 66 67 79

65 65 65

D D DKs 50.000 51.000 +52.000× + +74.000× 590.090

D D D= + × =⋯

b 266 67

65 65

D DKs 50.000 50.000 1,02 +50.000×1,02 × + 761.563

D D= + × × =⋯

c Respectievelijk 632.636 en 899.603

11.2a 34 44

34

M MKs 30.000 197

D

−= × =

b 34 35

34

M MKs 30.000

D

−= × + 35 36

34

M M30.000 1,03

D

−× × + 2 35 36

34

M M30.000 1,03

D

−× ×

9 43 44

34

M M30.000 1,03 230

D

−+ + × × =⋯

c 34 35

34

M MKs 30.000

D

−= × + 35 36

34

M M31.000

D

−× + 35 36

34

M M32.000

D

−×

43 44

34

M M39.000 231

D

−+ × =

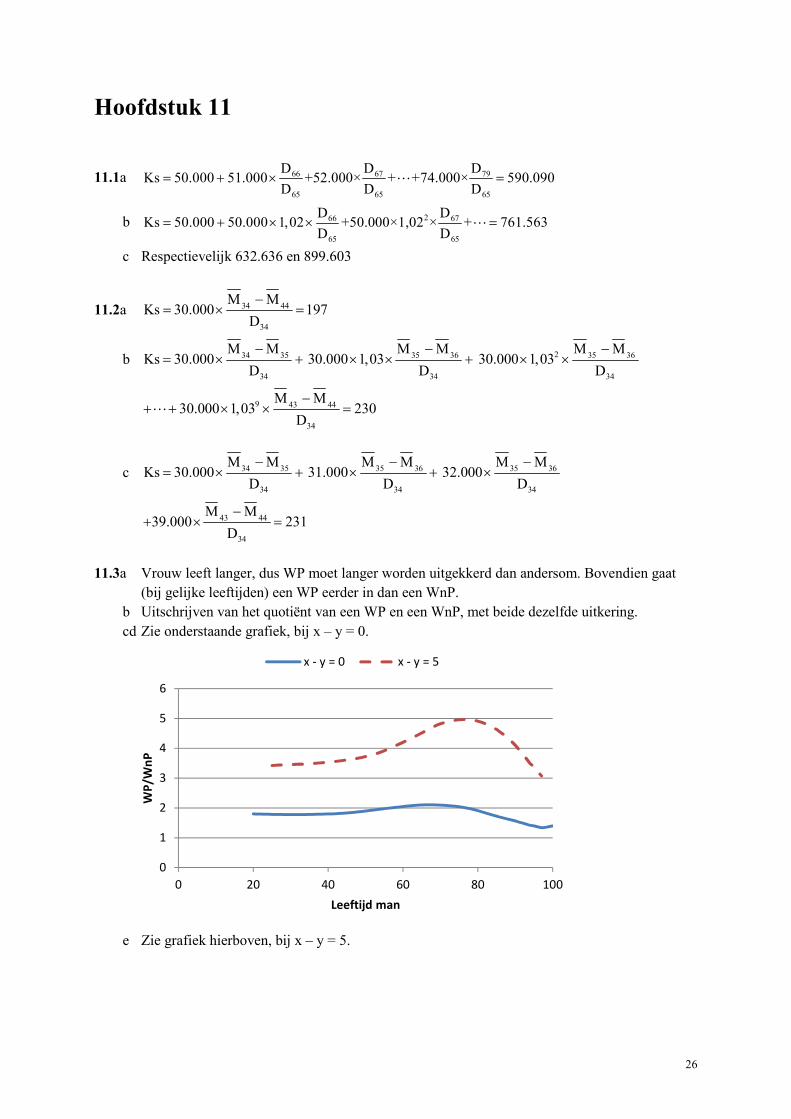

11.3a Vrouw leeft langer, dus WP moet langer worden uitgekkerd dan andersom. Bovendien gaat

(bij gelijke leeftijden) een WP eerder in dan een WnP.

b Uitschrijven van het quotiënt van een WP en een WnP, met beide dezelfde uitkering.

cd Zie onderstaande grafiek, bij x – y = 0.

e Zie grafiek hierboven, bij x – y = 5.

0

1

2

3

4

5

6

0 20 40 60 80 100

WP

/Wn

P

Leeftijd man

x - y = 0 x - y = 5

27

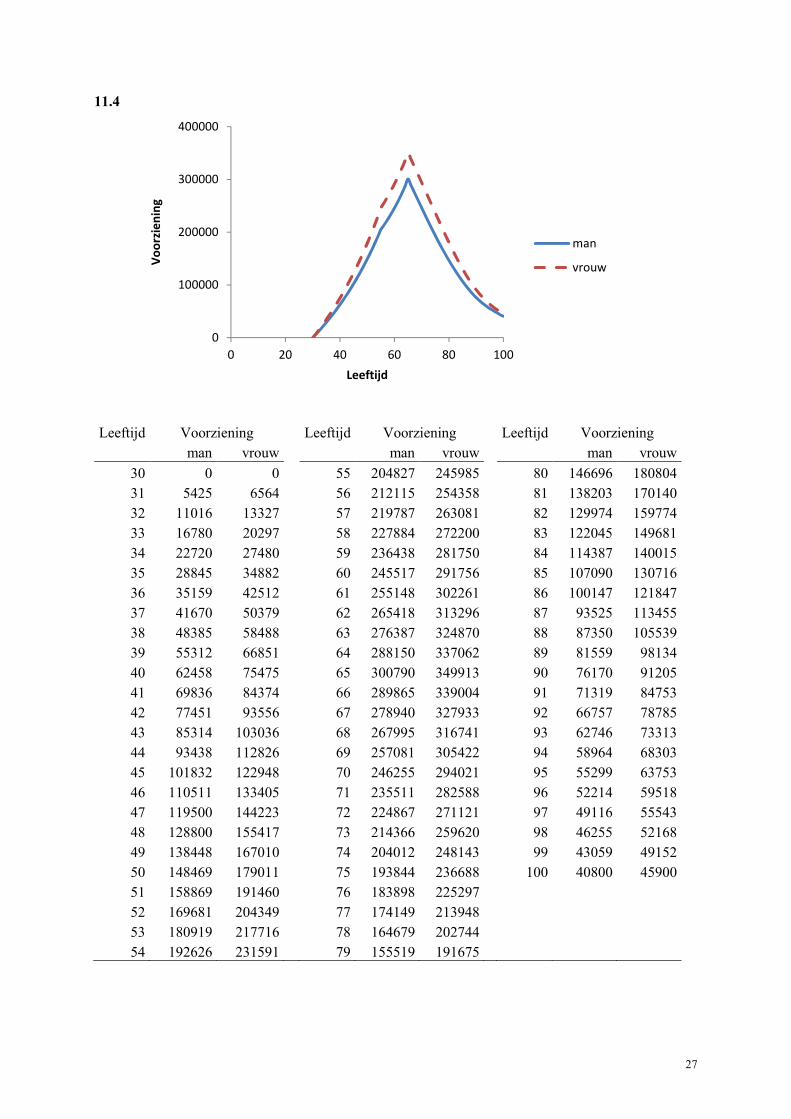

11.4

Leeftijd Voorziening Leeftijd Voorziening Leeftijd Voorziening

man vrouw man vrouw man vrouw

30 0 0 55 204827 245985 80 146696 180804

31 5425 6564 56 212115 254358 81 138203 170140

32 11016 13327 57 219787 263081 82 129974 159774

33 16780 20297 58 227884 272200 83 122045 149681

34 22720 27480 59 236438 281750 84 114387 140015

35 28845 34882 60 245517 291756 85 107090 130716

36 35159 42512 61 255148 302261 86 100147 121847

37 41670 50379 62 265418 313296 87 93525 113455

38 48385 58488 63 276387 324870 88 87350 105539

39 55312 66851 64 288150 337062 89 81559 98134

40 62458 75475 65 300790 349913 90 76170 91205

41 69836 84374 66 289865 339004 91 71319 84753

42 77451 93556 67 278940 327933 92 66757 78785

43 85314 103036 68 267995 316741 93 62746 73313

44 93438 112826 69 257081 305422 94 58964 68303

45 101832 122948 70 246255 294021 95 55299 63753

46 110511 133405 71 235511 282588 96 52214 59518

47 119500 144223 72 224867 271121 97 49116 55543

48 128800 155417 73 214366 259620 98 46255 52168

49 138448 167010 74 204012 248143 99 43059 49152

50 148469 179011 75 193844 236688 100 40800 45900

51 158869 191460 76 183898 225297

52 169681 204349 77 174149 213948

53 180919 217716 78 164679 202744

54 192626 231591 79 155519 191675

0

100000

200000

300000

400000

0 20 40 60 80 100

Vo

orz

ien

ing

Leeftijd

man

vrouw

28

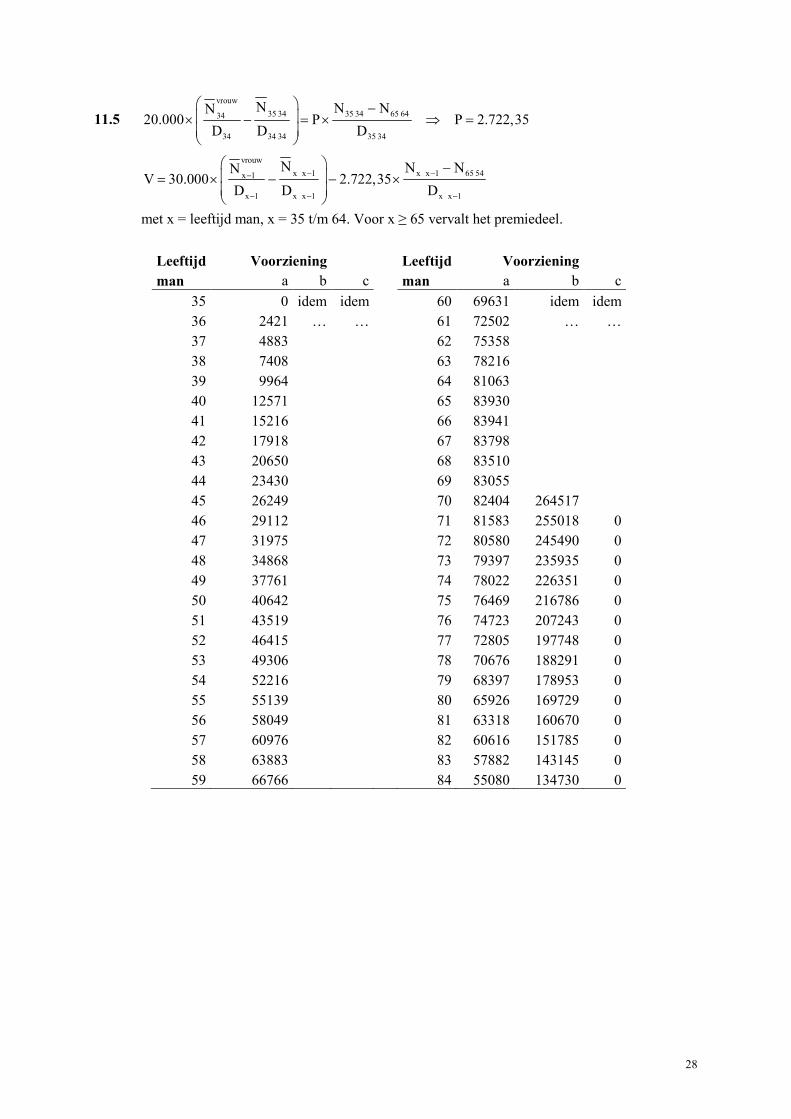

11.5

vrouw

35 34 35 34 65 6434

34 34 34 35 34

N N NN20.000 P P 2.722,35

D D D

− × − = × ⇒ =

vrouw

x x 1 x x 1 65 54x 1

x 1 x x 1 x x 1

N N NNV 30.000 2.722,35

D D D

− −−

− − −

− = × − − ×

met x = leeftijd man, x = 35 t/m 64. Voor x ≥ 65 vervalt het premiedeel.

Leeftijd Voorziening Leeftijd Voorziening

man a b c man a b c

35 0 idem idem 60 69631 idem idem

36 2421 … … 61 72502 … …

37 4883 62 75358

38 7408 63 78216

39 9964 64 81063

40 12571 65 83930

41 15216 66 83941

42 17918 67 83798

43 20650 68 83510

44 23430 69 83055

45 26249 70 82404 264517

46 29112 71 81583 255018 0

47 31975 72 80580 245490 0

48 34868 73 79397 235935 0

49 37761 74 78022 226351 0

50 40642 75 76469 216786 0

51 43519 76 74723 207243 0

52 46415 77 72805 197748 0

53 49306 78 70676 188291 0

54 52216 79 68397 178953 0

55 55139 80 65926 169729 0

56 58049 81 63318 160670 0

57 60976 82 60616 151785 0

58 63883 83 57882 143145 0

59 66766 84 55080 134730 0

29

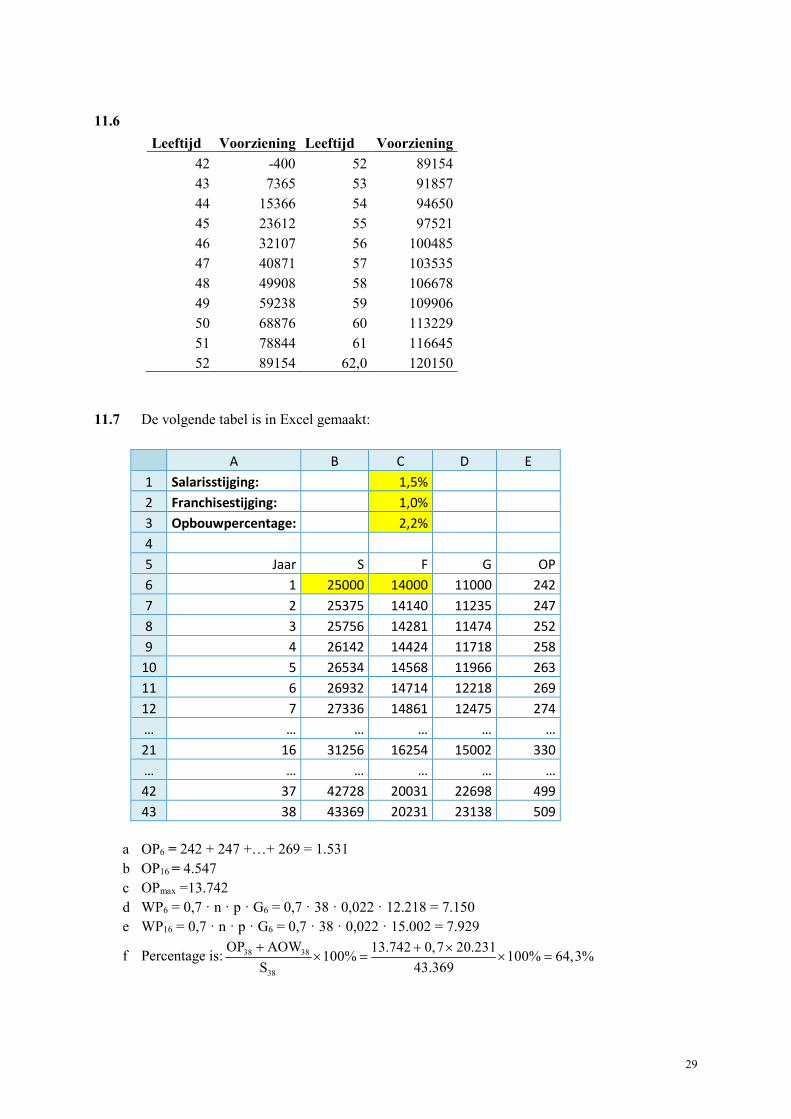

11.6

Leeftijd Voorziening Leeftijd Voorziening

42 -400 52 89154

43 7365 53 91857

44 15366 54 94650

45 23612 55 97521

46 32107 56 100485

47 40871 57 103535

48 49908 58 106678

49 59238 59 109906

50 68876 60 113229

51 78844 61 116645

52 89154 62,0 120150

11.7 De volgende tabel is in Excel gemaakt:

A B C D E

1 Salarisstijging: 1,5%

2 Franchisestijging: 1,0%

3 Opbouwpercentage: 2,2%

4

5 Jaar S F G OP

6 1 25000 14000 11000 242

7 2 25375 14140 11235 247

8 3 25756 14281 11474 252

9 4 26142 14424 11718 258

10 5 26534 14568 11966 263

11 6 26932 14714 12218 269

12 7 27336 14861 12475 274

… … … … … …

21 16 31256 16254 15002 330

… … … … … …

42 37 42728 20031 22698 499

43 38 43369 20231 23138 509

a OP6 = 242 + 247 +…+ 269 = 1.531

b OP16 = 4.547

c OPmax =13.742

d WP6 = 0,7 · n · p · G6 = 0,7 · 38 · 0,022 · 12.218 = 7.150

e WP16 = 0,7 · n · p · G6 = 0,7 · 38 · 0,022 · 15.002 = 7.929

f Percentage is: 38 38

38

OP AOW 13.742 0,7 20.231100% 100% 64,3%

S 43.369

+ + ×× = × =

30

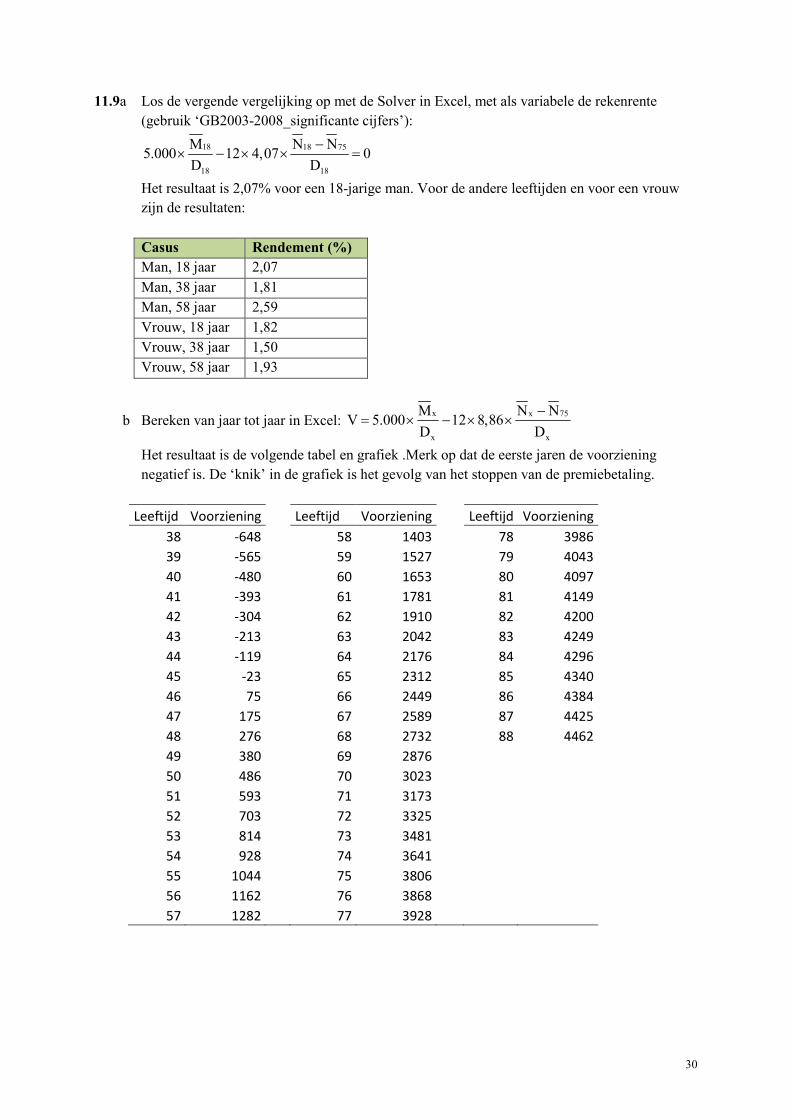

11.9a Los de vergende vergelijking op met de Solver in Excel, met als variabele de rekenrente

(gebruik ‘GB2003-2008_significante cijfers’):

18 18 75

18 18

M N N5.000 12 4,07 0

D D

−× − × × =

Het resultaat is 2,07% voor een 18-jarige man. Voor de andere leeftijden en voor een vrouw

zijn de resultaten:

Casus Rendement (%)

Man, 18 jaar 2,07

Man, 38 jaar 1,81

Man, 58 jaar 2,59

Vrouw, 18 jaar 1,82

Vrouw, 38 jaar 1,50

Vrouw, 58 jaar 1,93

b Bereken van jaar tot jaar in Excel: x x 75

x x

M N NV 5.000 12 8,86

D D

−= × − × ×

Het resultaat is de volgende tabel en grafiek .Merk op dat de eerste jaren de voorziening

negatief is. De ‘knik’ in de grafiek is het gevolg van het stoppen van de premiebetaling.

Leeftijd Voorziening

Leeftijd Voorziening

Leeftijd Voorziening

38 -648

58 1403

78 3986

39 -565

59 1527

79 4043

40 -480

60 1653

80 4097

41 -393

61 1781

81 4149

42 -304

62 1910

82 4200

43 -213

63 2042

83 4249

44 -119

64 2176

84 4296

45 -23

65 2312

85 4340

46 75

66 2449

86 4384

47 175

67 2589

87 4425

48 276

68 2732

88 4462

49 380

69 2876

50 486

70 3023

51 593

71 3173

52 703

72 3325

53 814

73 3481

54 928

74 3641

55 1044

75 3806

56 1162

76 3868

57 1282 77 3928

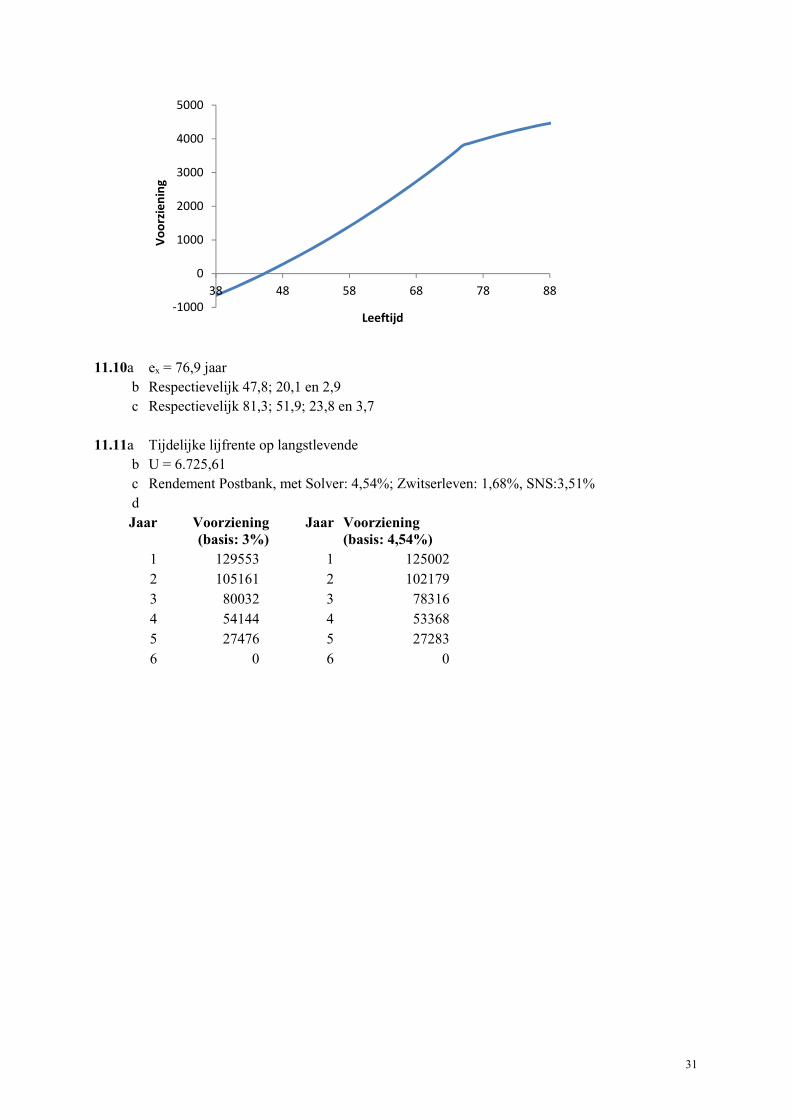

31

11.10a ex = 76,9 jaar

b Respectievelijk 47,8; 20,1 en 2,9

c Respectievelijk 81,3; 51,9; 23,8 en 3,7

11.11a Tijdelijke lijfrente op langstlevende

b U = 6.725,61

c Rendement Postbank, met Solver: 4,54%; Zwitserleven: 1,68%, SNS:3,51%

d

Jaar

Voorziening

(basis: 3%)

Jaar

Voorziening

(basis: 4,54%)

1 129553 1 125002

2 105161 2 102179

3 80032 3 78316

4 54144 4 53368

5 27476 5 27283

6 0 6 0

-1000

0

1000

2000

3000

4000

5000

38 48 58 68 78 88

Vo

orz

ien

ing

Leeftijd

32

Gemengde opgaven

G1a ( )1 0,9 0,2 0,02− ⋅ =

b 1 – 0,1·0,2 = -0,98

c Stel X = de kans dat een 30-jarige an binnen 20 jaar overlijdt ~ Bin(n=10;p=0,1). Dan is:

6 410

P(X 6) 0,1 (1 0,1) 0,00016

= = ⋅ ⋅ − =

d 1 0,3 7

1 0,1 9

−=

−

G2a m v

64 62 38 36 58 5664 62

38 36 38 36 38 36

N N NN N60000 2 800 0,95 P

D D D D

177.453 242.064 1.447.442 7.009.562 2.303.99760000 2 800 0,95 P

31.886 34.106 315.188 315.188

P 14.769,91

−⋅ + − ⋅ + = ⋅ ⋅ ⇒

− ⋅ + − ⋅ + = ⋅ ⋅ ⇒

=

b.

b De verschillen:

38 36a betreft een lijfrente op 2 levens, levenslang;

38 36a betreft een lijfrente op 1 leven, tijdelijk.

c De voorziening na 3 jaar (mits beiden in leven):

m v64 62 4139 58 5664 62

3

41 39 4139 4139

3

3

N N NN NV 60.000 2 0,95 14.769,91

D D D D

177.453 242.064 1.447.442 6.092.712 2.303.997V 60.000 2 0,95 14.769,91

29.087 31.152 286.972 286.972

V 41.762

−= ⋅ + − ⋅ − ⋅ ⋅ ⇒

− = ⋅ + − ⋅ − ⋅ ⋅ ⇒

=

G3 Hier wordt bedoeld een verzekering met een uitkering bij in leven zijn op de einddatum.

a 65

35

D 12.606Ks 240.000 240.000 86.617

D 34.929= ⋅ = ⋅ =

b 35 65m

35

m

N N86.617 12 P

D

833.543 157.99086.617 12 P P 373,21

34.929

−= ⋅ ⋅ ⇒

−= ⋅ ⋅ ⇒ =

c 65 50 6515

50 50

15

D N NV 240.000 12 373,21

D D

12.606 413.708 157.990V 240.000 12 373,21 85.846

21.902 21.902

−= ⋅ − × ⋅ ⇒

−= ⋅ − × ⋅ =

d 6530 35

35

8.610.212p 0,8760

9.828.677= = =ℓ

ℓ

33

G4a Een weduwnaarspensioen is een reeks periodieke uitkeringen ingaande na overlijden van de

vrouw, zo lang de man in leven is (levenslang of tot maximaal de afgesproken tijdsduur).

b

( )

m v34 3234 32

34 32 34 32

NN NKs 15.000 30.000 45.000

D D D

869.009 987.610 8.372.272 8.015.731 / 2Ks 15.000 30.000 45.000

36.003 38.458 356.541

Ks 98.277

= ⋅ + ⋅ − ⋅ ⇒

+= ⋅ + ⋅ − ⋅ ⇒

=

c 34 32 59 57

34 32

N N98.277 P

D

8.372.272 2.145.59998.277 P P 5.627,37

356.541

−= ⋅ ⇒

−= ⋅ ⇒ =

d De premie wordt uitgerekend op grond van het zogeheten equivalentieprincipe; de contante

waarde van de baten (premies) zijn gelijk aan de contante waarde van de lasten (uitkeringen).

e

( )

m v49 47 49 47 59 5749 47

15

49 47 49 47 49 47

15

15

N N NN NV 15.000 30.000 45.000 5.627,37

D D D D

435.973 523.709 4.035.263 3.814.168 / 2V 15.000 30.000 45.000

22.627 24.356 221.095

4.035.263 2.145.5995.627,37

221.095

V

−= ⋅ + ⋅ − ⋅ − ⋅ ⇒

+= ⋅ + ⋅ − ⋅

−− ⋅ ⇒

= 786.097

f m

4915

49

15

NV 15.000

D

435.973V 15.000 289.017

22.627

= ⋅ ⇒

= ⋅ =

G5a m v m v

70 60 70 60

30 20 30 20

0,30 0,45 0,30 0,452 2 0,5042

0,70 0,85 0,70 0,85+ − ⋅ ⋅ = + − ⋅ ⋅ =

ℓ ℓ ℓ ℓ

ℓ ℓ ℓ ℓ

b 40Ks 100.000 0,5042 1,035 12.735−= ⋅ ⋅ =

c 5 6 762 63 64

57 57 57

5 6 7

Ks 10.000 1,035 1,035 1,035

38 37 36Ks 10.000 1,035 1,035 1,035 21.021

43 43 43

− − −

− − −

= ⋅ ⋅ + ⋅ + ⋅ ⇒

= ⋅ ⋅ + ⋅ + ⋅ =

ℓ ℓ ℓ

ℓ ℓ ℓ

d

( )

( )

5 6 4262 63 99

57 57 57

5 6 42

5 6 42

4

Ks 10.000 1,035 1,035 ... 1,035

10.000Ks 38 1,035 37 1,035 ... 1 1,035

43

10.000Ks 38 1,035 37 1,035 ... 1 1,035

43

10.0001,035 Ks 38 1,035 37 1,035

43

− − −

− − −

− − −

−

= ⋅ ⋅ + ⋅ + + ⋅ ⇒

= ⋅ ⋅ + ⋅ + + ⋅ ⇒

= ⋅ ⋅ + ⋅ + + ⋅

⋅ = ⋅ ⋅ + ⋅

ℓ ℓ ℓ

ℓ ℓ ℓ

( )5 41... 1 1,035− −

+ + ⋅

34

( )

( )( )

4 5 6 42

4

42 4

42 44

10.0000,035 Ks 38 1,035 1,035 1,035 ... 1 1,035

43

10.0000,035 Ks 38 1,035 a a

43

10.000 1 1,035 1 1,0350,035 Ks 38 1,035

43 0,035 0,035

Ks 99.355

− − − −

−

− −−

⋅ = ⋅ ⋅ − − − − ⋅ ⇒

⋅ = ⋅ ⋅ − − ⇒

− −⋅ = ⋅ ⋅ − − ⇒

=

G6a 55 65

33

N NKs 1,0025 20.000 400

D

361.203 199.339Ks 1,0025 20.000 400 87.356

37.322

−= ⋅ ⋅ + ⇒

−= ⋅ ⋅ + =

b 55 655

38

5

N NV 1,0025 20.000

D

361.203 199.339V 1,0025 20.000 101.074

32.109

−= ⋅ ⋅ ⇒

−= ⋅ ⋅ =

c. 55 65

43

N N1,0025 X 400 50.000

D

361.203 199.3391,0025 X 400 50.000 X 8.429

27.577

−⋅ ⋅ + = ⇒

−⋅ ⋅ + = ⇒ =

G7a 65 40 65m

40 40

m m

D N N40.000 12 P

D D

12.606 671.509 157.99040.000 12 P P 81,83

29.995 29.995

−⋅ = ⋅ ⋅ ⇒

−⋅ = ⋅ ⋅ ⇒ =

b Alleen de man dient te worden gekeurd; als de man eerder overlijdt dan verwacht, leidt de

maatschappij op deze polis verlies.

c v

43 38 43 3838

38 43 38 43 38

N NN50.000 P

D D D

792.495 5.626.195 5.626.19550.000 P P 9.215,75

32.109 269.968 269.968

⋅ − = ⋅ ⇒

⋅ − = ⋅ ⇒ =

G8a 65

x

D

D is het symbool voor de koopsom voor een verzekering op een x-jarige, met een uitkering

op 65-jarige leeftijd bij in leven zijn.

x 65

x

M M

D

− is het symbool voor de koopsom voor een verzekering op een x-jarige, met een

uitkering direct bij overlijden indien dat overlijden geschiedt voor de 65-jarige leeftijd.

b 65 37 65

37 37

D M M3.000 U 3.000

D D

12.606 10.240 7.9383.000 U 3.000 U 7.275

32.872 32.872

−= ⋅ + ⋅ ⇒

−= ⋅ + ⋅ ⇒ =

35

c 65 37 65

37 37

D M M3.000 U 3.000

D D

6.320 4.735 3.4143.000 U 3.000 U 10.823

24.083 24.803

−= ⋅ + ⋅ ⇒

−= ⋅ + ⋅ ⇒ =

G9 (Hier gaat het om een ORV, waarbij voor het eerste jaar uitsluitend de risicopremie wordt

gevraagd)

a P� = 8 × 300.000 × BQb�BQXBQb

× 1,03��,� = 3.010

b P × LQX�LObPQX

= 2 × 300.000 × cM QX�cM ObPQX

→ P = 600.000 × cM QX�cM ObLQX�LOb

= 1.263

G10 (Hier gaat het om een eindloonregeling)

a OP = 37 × 1,75% × 20.312 = 13.152

b WnP = 70% × 13.152 = 9.206

c Grondslag wordt 20.312 × 1,05 = 21.328 (verhoging telt slechts voor 5% mee!)

OP = 37 × 1,75% × 21.328= 13.810

d bijzonder OP = 50% × 18 × 1,75% × 21.328 = 3.359

e WnP = 70% × 26 × 1,75% × 21.328 = 6793

G11 (Het gaat hier om een eindloonregeling)

De laatste pensioengrondslag van de vrouw bedraagt:

18.151 × (1,01523 + 1,01524 + 1,01525)/3 – 15.882 = 10.067

OP = 25 × 2% × 10.067 = 5033 per jaar, dus circa 419 euro per maand.

G12 60 35 60

35 35

D M MKs 100.000 Ks

D D

15.444 10.294 8.705Ks 100.000 Ks Ks 46.323

34.929 34.929

−= ⋅ + ⋅ ⇒

−= ⋅ + ⋅ ⇒ =

G13

x x

x x

y y

y y

N N100.000 6.800 14,70... x 62

D D

N N100.000 6.800 14,70... y 67

D D

> ⋅ ⇒ < ⇒ ≥

> ⋅ ⇒ < ⇒ ≥

G14a Deze lijfrente is bekend onder de naam ‘lijfrente op de langstlevende’.

b

( )

m v65 6265 62

45 42 45 42

NN NKs 40.000

D D D

157.990 234.682 1.350.418 1.234.084 / 2Ks 40.000 371.653

25.693 28.435 252.832

= ⋅ + − =

+= ⋅ + − =

c 45 42 65 62

45 42

N N371.653 P

D

5.032.528 1.350.418371.653 P P 25.519,54

252.832

−= ⋅ ⇒

−= ⋅ ⇒ =

d a = b = 0,7×40.000 = 28.000 & c = - 0,4×40.000 = 16.000

36

G15 Uit 35 65 35 55

35 35

M M N N10.000 P

D D

− −× = × volgt de jaarpremie: 44,54.

De voorzieningen zijn in onderstaande tabel en grafiek gegeven.

Leeftijd Voorziening Leeftijd Voorziening Leeftijd Voorziening

35 0 45 398 56 688

36 38 46 438 57 653

37 77 47 477 58 609

38 116 48 514 59 558

39 156 49 551 60 497

40 196 50 584 61 425

41 236 51 617 62 341

42 276 52 646 63 243

43 317 53 673 64 131

44 357 54 697 65 0

G16 (Er is verder nog gegeven dat het vermogen constant is)

a Omdat Vermogen V

D V i/UCW verplichtingen U/i

= = = ⋅ , geldt:

D, i

ΔD/D ΔD i iE (V/U) 1

Δi/i Δi D V i/U= = ⋅ = ⋅ =

⋅

b Dan is 1,02 V

D 1,02 V i/UU/i

⋅= = ⋅ ⋅ en dus

D, i

ΔD/D ΔD i iE (1,02 V/U) 1

Δi/i Δi D 1,02 V i/U= = ⋅ = ⋅ ⋅ =

⋅ ⋅

0

100

200

300

400

500

600

700

800

35 40 45 50 55 60 65

Vo

orz

ien

ing

Leeftijd

37

In beide gevallen is de elasticiteit van de dekkingsgraad ten gevolge van de rekenrente gelijk

aan 1, dat wil zeggen dat als de rekenrente bijvoorbeeld met 10% stijgt, bijvoorbeeld van 2%

naar 2,2%, de dekkingsgraad eveneens met 10% stijgt. De rekenrente heeft dus een grote

invloed op de dekkingsgraad van een pensioenfonds.

G17a

man

20man

20

20

MKs 4.750 923

D= × =

Op eenzelfde manier volgen de andere drie gevraagde koopsommen. Deze zijn respectievelijk

2.677, 813 en 2.401.

b In het geval dat de berekende koopsom en de UVZ-koopsom gelijk zijn, geldt:

man

20

20

M4.750 3.495

D× =

man

20

20

Mdus 0,736

D=

Bereken in Excel de leeftijd waarbij de verhouding

x

x

M

D

net overschreden wordt, zowel met GBM als GBV. Resultaat: respectievelijk 73 en 77 jaar.

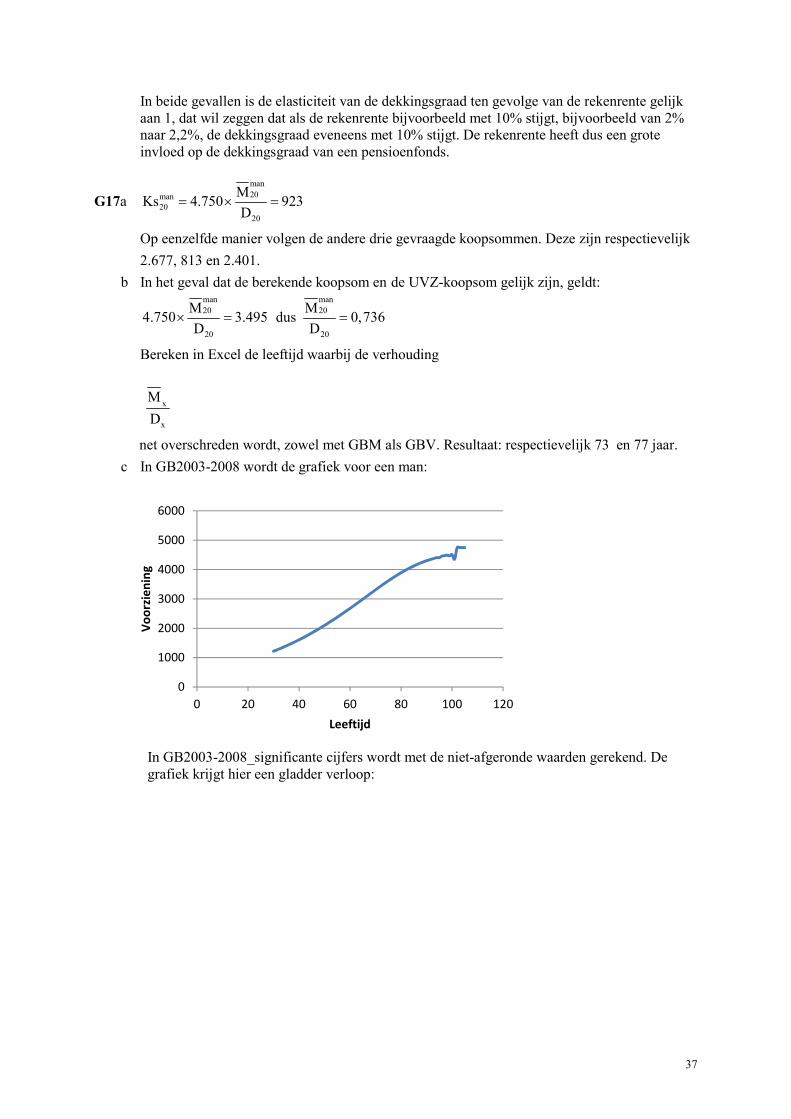

c In GB2003-2008 wordt de grafiek voor een man:

In GB2003-2008_significante cijfers wordt met de niet-afgeronde waarden gerekend. De

grafiek krijgt hier een gladder verloop:

0

1000

2000

3000

4000

5000

6000

0 20 40 60 80 100 120

Vo

orz

ien

ing

Leeftijd

38

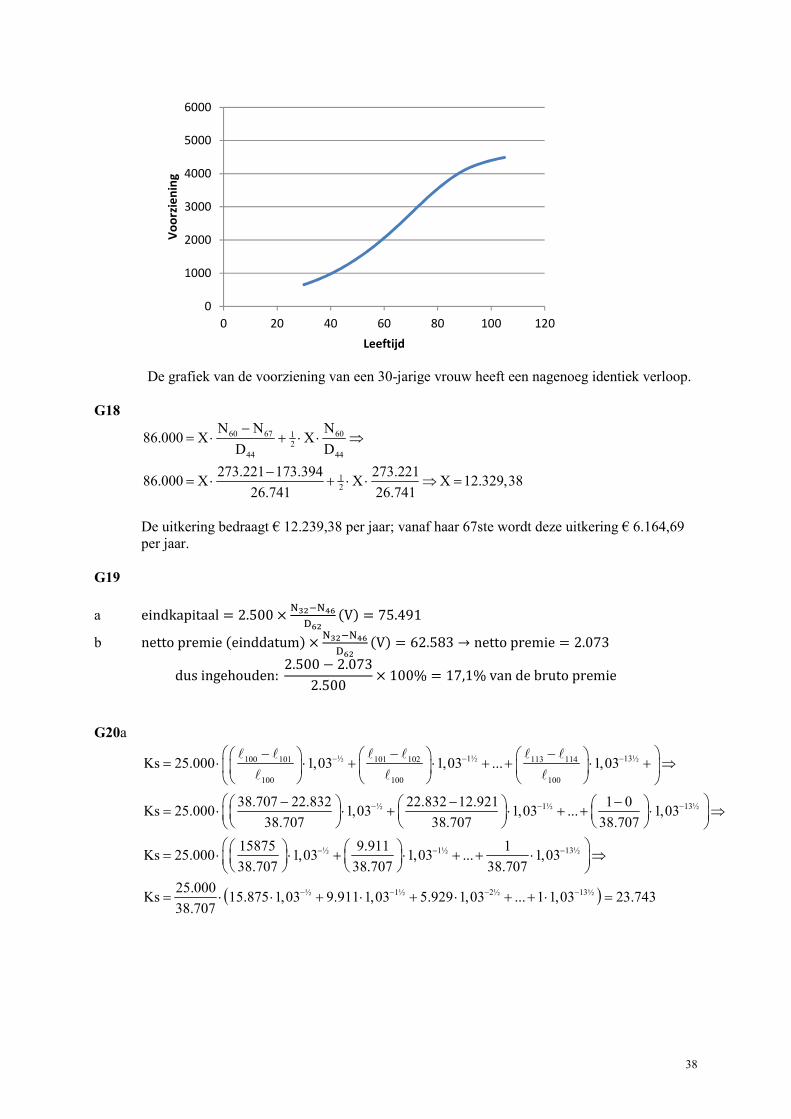

De grafiek van de voorziening van een 30-jarige vrouw heeft een nagenoeg identiek verloop.

G18

60 67 6012

44 44

12

N N N86.000 X X

D D

273.221 173.394 273.22186.000 X X X 12.329,38

26.741 26.741

−= ⋅ + ⋅ ⋅ ⇒

−= ⋅ + ⋅ ⋅ ⇒ =

De uitkering bedraagt € 12.239,38 per jaar; vanaf haar 67ste wordt deze uitkering € 6.164,69

per jaar.

G19

a eindkapitaal = 2.500 × LTX�LQNPNX

�V� = 75.491

b netto premie �einddatum� × LTX�LQNPNX

�V� = 62.583 → netto premie = 2.073

dus ingehouden: 2.500 − 2.0732.500 × 100% = 17,1% van de bruto premie

G20a

½ 1½ 13½100 101 101 102 113 114

100 100 100

½ 1½

Ks 25.000 1,03 1,03 ... 1,03

38.707 22.832 22.832 12.921 1 0Ks 25.000 1,03 1,03 ...

38.707 38.707 38.707

− − −

− −

− − − = ⋅ ⋅ + ⋅ + + ⋅ + ⇒

− − − = ⋅ ⋅ + ⋅ + +

ℓ ℓ ℓ ℓ ℓ ℓ

ℓ ℓ ℓ

( )

13½

½ 1½ 13½

½ 1½ 2½ 13½

1,03

15875 9.911 1Ks 25.000 1,03 1,03 ... 1,03

38.707 38.707 38.707

25.000Ks 15.875 1,03 9.911 1,03 5.929 1,03 ... 1 1,03 23.743

38.707

−

− − −

− − − −

⋅ ⇒

= ⋅ ⋅ + ⋅ + + ⋅ ⇒

= ⋅ ⋅ + ⋅ + ⋅ + + ⋅ =

0

1000

2000

3000

4000

5000

6000

0 20 40 60 80 100 120

Vo

orz

ien

ing

Leeftijd

39

b 15.875 ½ 9.911 1½ 5.929 2½ ... 1 1,03 13½

e 1,779338.707

⋅ + ⋅ + ⋅ + + ⋅ ⋅= =

c 1,7793

1,7793 .03Ks 25.000 A 25.000 1,03 23.719−= ⋅ = ⋅ =