Handleiding Beheersovereenkomsten Managementsamenvatting...

50

Spoor HRM & Veranderingsmanagement Handleiding Beheersovereenkomsten Managementsamenvatting Suggesties voor het werken met beheersovereenkomsten Dr. Koen Verhoest Amaury Legrain i.s.m. Line Putseys Rapport D/2005/10106/020 Maart 2005 Algemeen secretariaat - Steunpunt Beleidsrelevant onderzoek BESTUURLIJKE ORGANISATIE VLAANDEREN E. VAN EVENSTRAAT 2 C - B-3000 LEUVEN – BELGIE Tel: 0032 16 32 36 10 Fax: 0032 16 32 36 11 E-mail: [email protected] www.steunpuntbov.be

Transcript of Handleiding Beheersovereenkomsten Managementsamenvatting...

1

Spoor HRM & Veranderingsmanagement

Handleiding Beheersovereenkomsten

Managementsamenvatting

Suggesties voor het werken met beheersovereenkomsten

Dr. Koen Verhoest

Amaury Legrain

i.s.m. Line Putseys

Rapport D/2005/10106/020

Maart 2005

Algemeen secretariaat - Steunpunt Beleidsrelevant onderzoek BESTUURLIJKE ORGANISATIE VLAANDEREN E. VAN EVENSTRAAT 2 C - B-3000 LEUVEN – BELGIE

Tel: 0032 16 32 36 10 Fax: 0032 16 32 36 11 E-mail: [email protected] www.steunpuntbov.be

Handleiding Beheersovereenkomsten: Managementsamenvatting

ABSTRACT

In het kaderdecreet Bestuurlijk Beleid wordt een geheel nieuw overheidslandschap uitgetekend, waarbij de beleidsuitvoerende taken worden verzelfstandigd in agentschappen. Het centrale sturings- en opvolgingsinstrument voor de minister en de regering om deze agentschappen aan te sturen is de beheersovereenkomst. Het is dan ook cruciaal om de invoering en de toepassing van die beheersovereenkomsten optimaal te laten verlopen, − waarbij iedere actor overtuigd is van het nut en het doel van dergelijke

sturingsinstrumenten, − waarbij iedere actor de betrokken procedures en documenten kent, waarbij iedere actor de noodzakelijke competenties bezit of opbouwt. De implementatie van de beheersovereenkomsten als sturings- en opvolgingsinstrument zal waarschijnlijk vrij decentraal verlopen. In een dergelijke setting is het nuttig suggesties aan te bieden met betrekking van te volgen procedures, methoden en sjablonen. Deze tekst vat de belangrijkste suggesties samen, die in eigen en internationaal onderzoek naar voren geschoven worden inzake contractmanagement en het gebruik van beheersovereenkomsten voor de aansturing van de beleidsuitvoering door verzelfstandigde agentschappen. De suggesties zijn nader uitgewerkt door het Instituut voor de Overheid (in het kader van het Steunpunt Bestuurlijke Organisatie Vlaanderen) in een uitgebreide ‘Handleiding Beheersovereenkomsten’, dat als vrijblijvend hulpmiddel en inspiratiebron wordt aangeboden aan de betrokken ambtenaren van de Vlaamse overheid. De handleidingen en deze managementsamenvatting zijn opgemaakt overeenkomstig de volgende formeel goedgekeurde documenten: − het kaderdecreet bestuurlijk beleid van 18 juli 2003 (verder aangeduid met ‘BB’), − het Comptabiliteitsdecreet van 7 mei 2004 dat begin 2007 in werking treedt (verder

aangeduid met ‘CD’), − de ‘Visienota Beheersovereenkomsten’, goedgekeurd door de Vlaamse Regering op 22

maart 2002, voor wat betreft de inhoudelijke punten die binnen het kader van de hogervermelde decreten passen (verder aangeduid met ‘VB’).

De voorliggende tekst dient dan ook met deze formeel goedgekeurde kaders samen te worden gelezen. Bovendien houdt de tekst rekening met de beslissingen van de Vlaamse regering inzake BBB voor 1 maart 2005. Eerst wijzen we op het nut en de principes van de beheersovereenkomst als sturingsinstrument. Vervolgens gaan we beknopt in op een mogelijke invulling van de verschillende fasen in het management van de beheersovereenkomst, de bijbehorende documenten en de mogelijk te gebruiken methoden. Tenslotte wordt stilgestaan bij de wenselijke competenties van iedere actor (m.n. de verantwoordelijke minister, het agentschap en het ondersteunend departement) in het sturingspel. Voor een verdere uitwerking van alle suggesties in deze tekst verwijzen we de lezer graag naar de ‘Handleidingen Beheersovereenkomsten’.

K. Verhoest & A. Legrain 1

Handleiding Beheersovereenkomsten: Managementsamenvatting

INHOUDSTAFEL

HOOFDSTUK 1 Het nut, de principes en de randvoorwaarden van een beheersovereenkomst............... 5

HOOFDSTUK 2 Enkele belangrijke kaders .................................................................................................. 7

2.1 Government governance: de samenhang tussen sturing, beheersing, en verantwoording .................. 7 2.2 De samenhang van de beleids-, contract- en financiële cyclus............................................................ 8 2.3 Doelstellingen, indicatoren en contractuele verbintenissen .............................................................. 10

Enkele belangrijke definities ....................................................................................................................... 10 Beleidsdoelstellingen en organisatiedoelstellingen................................................................................. 10 Contractuele verbintenissen en de inhoud van een beheersovereenkomst versus een ondernemingsplan................................................................................................................................................................ 14

HOOFDSTUK 3 Het management van de beheersovereenkomst: basisprocedures en methoden.......... 19

3.1 De voorbereiding en onderhandeling van de beheersovereenkomst.................................................. 19 3.2 De jaarlijkse concretisering van de beheersovereenkomst en de beleidsbrief in het ondernemingsplan ........................................................................................................................................................... 26 3.3 De rapportering over de uitvoering door het agentschap.................................................................. 29 3.4 De opvolging door het departement................................................................................................... 35 3.5 De evaluatie van de uitvoering van de beheersovereenkomst............................................................ 35 3.6 De sanctionering en bemiddeling....................................................................................................... 37

Bijlage 1: De interne organisatie en competenties bij de actoren ................................................................... 39

Bijlage 2: Algemene kwaliteitsvereisten voor beheersovereenkomst en rapporteringsdocumenten ........... 45 Kwaliteitsvereisten inzake de beheersovereenkomst .............................................................................. 45 Kwaliteitsvereisten inzake het rapporteren over prestaties ..................................................................... 47

K. Verhoest & A. Legrain 3

Steunpunt beleidsrelevant onderzoek – bestuurlijke organisatie Vlaanderen

LIJST VAN FIGUREN

Figuur 1 – De samenhang van de beleids-, contract- en financiële cyclus ................................ 9

Figuur 2 - Terugvalposities voor normen en indicatoren in de beheersovereenkomst (geïnspireerd uit Van Dooren & Bouckaert, 2002) .......................................................... 14

Figuur 3 - De jaarlijkse operationalisering via het ondernemingsplan................................... 27

Spoor HRM & Veranderingsmanagement 4

Handleiding Beheersovereenkomsten: Managementsamenvatting

HOOFDSTUK 1 HET NUT, DE PRINCIPES EN DE RANDVOORWAARDEN VAN EEN BEHEERSOVEREENKOMST

De beheersovereenkomst is “een wederzijdse overeenkomst tussen (de bevoegde Vlaamse minister gemachtigd door) de Vlaamse regering en een verzelfstandigde (uitvoerende of dienstverlenende) publieke organisatie als geheel, handelend over de bijzondere regels en voorwaarden waaronder die organisatie openbare opdrachten zoals omschreven in haar oprichtingsbepalingen moet uitvoeren. Zij regelt de wederzijdse verantwoordelijkheden en verwachtingen in het kader van de vooropgestelde doelstellingen. De overeenkomst wordt tevens opgevat als een stuur- en opvolgingsinstrument binnen de volledige beleids- en beheerscyclus, alsmede de financiële cyclus, en in het bijzonder gericht op een doelmatige uitvoering of dienstverlening, opvolging en evaluatie.” (VB). In de OESO-landen wordt het gebruik van beheersovereenkomsten in de sturingsrelatie tussen minister en agentschap gezien als een positieve evolutie. Het gebruik van beheersovereenkomsten heeft duidelijke voordelen: 1. het laat toe de sturing, beheersing en verantwoording van de agentschappen vorm te

geven. Met andere woorden, het is een cruciaal instrument in de ‘government governance’,

2. het combineren van het politieke primaat met de responsabilisering van de beleidsuitvoerders. Enerzijds krijgen de ministers weer meer sturingsmogelijkheden voor wat de hoofdlijnen betreft. Anderzijds kunnen de agentschappen de operationele taken meer flexibel uitvoeren doordat verschillende operationele beslissingen aan hen zijn gedelegeerd of gedecentraliseerd,

3. duidelijke verantwoordelijkheden voor de betrokken partijen: verbeteringen in de rolafbakening tussen de politieke verantwoordelijken en de uitvoerende agentschappen en de invoering van duidelijkere verantwoordelijkheids- en verantwoordingsstructuren,

4. het bevorderen van duidelijke doelstellingen, met als gevolg een grotere resultaatsgerichtheid, kostenbewustzijn en klantenoriëntatie bij het agentschap,

5. meer zekerheid inzake de continuïteit van middelen voor het agentschap, 6. meer lange termijn gerichtheid bij de verschillende partners, 7. een hogere specialisatie van de verschillende actoren (minister, departement en

agentschap) m.b.t. hun kernactiviteiten, 8. een verbeterde samenwerking en dialoog tussen de verschillende partners, 9. het verbeteren van de informatiestroom naar en het afleggen van verantwoording aan het

Parlement, door het voorzien in informatie over effectiviteit, efficiëntie en zuinigheid. De structurele en procedurele hervormingen van de Vlaamse overheid laten toe dat het gebruik van beheersovereenkomsten als sturingsinstrument deze voordelen genereert. Niettemin moet voldaan zijn aan een aantal kernprincipes en voorwaarden opdat het contractmanagement optimaal kan functioneren (cfr. de ‘visienota beheersovereenkomsten’, zie onder meer handleiding 3): 1. in plaats van een hoofdzakelijk juridisch document, dient de beheersovereenkomst vooral

als sturings- en opvolgingsinstrument in de relatie tussen minister en agentschap beschouwd te worden, dat toelaat de wederzijdse verantwoordelijkheden en interactie van de partners te managen,

2. de beheersovereenkomst dient een lange-termijn perspectief weer te geven inzake de te verwezenlijken doelstellingen en de ter beschikking gestelde middelen, teneinde

K. Verhoest & A. Legrain 5

Steunpunt beleidsrelevant onderzoek – bestuurlijke organisatie Vlaanderen

planmatig werken mogelijk te maken. Anderzijds dient een beheersovereenkomst via de normering en procedures voor overleg en wijziging voldoende flexibiliteit op beleidsmatig vlak in te houden om nuttig te zijn voor de beleidsverantwoordelijken. Voor wat het agentschap betreft dient zijn operationele autonomie voldoende groot te zijn om uitvoering te geven aan de beheersovereenkomst. Operationele autonomie betekent enerzijds het vrij inzetten van de middelen (personeel, financiën, organisatie en logistiek) en anderzijds het vrij structureren van de uitvoeringsprocessen, binnen een aantal algemene principes en regels teneinde de tussen het agentschap en de minister onderhandelde doelstellingen en (de globale én jaarlijkse) prestatienormen te verwezenlijken (BB art. 7 en toelichting),

3. een beheersovereenkomst richt zich specifiek op de aansturing van een individueel agentschap door de minister. Echter, de effectiviteit van het beleid is evenzeer een zaak van het coördineren van de verschillende actoren binnen een beleidsdomein of over beleidsdomeinen heen. Daarom moet een beheersovereenkomst vergezeld gaan van de nodige aandacht voor coördinatie op de volgende vlakken: afstemming tussen beleidsvoorbereiding en –uitvoering; afstemming tussen verschillende agentschappen en afstemming tussen verschillende vormen en instrumenten van aansturing. Enkele mogelijke instrumenten zijn de beleidsraad, de managementsgroep, de afstemming van de beheersovereenkomsten (ondernemingsplannen) op beleidsnota’s (beleidsbrieven) en op elkaar, generieke en beleidsdomeinoverschrijdende doelstellingen in beheersovereenkomsten, bilateraal overleg en beleidsdomeinoverschrijdende overleg- en projectwerkingsplatformen,

4. zowel het agentschap (inclusief haar leiding en Raad van Bestuur), als de minister als regisseur met ondersteuning van het departement, dienen de nodige functies, managementsystemen, expertise en competenties te bezitten (of te ontwikkelen) om een effectief contractmanagement en een tegensprekelijk debat mogelijk te maken bij de opmaak, opvolging en evaluatie van de beheersovereenkomst (zie handleiding 3 hoofdstuk 3)1,

5. een belangrijk facet van beter bestuurlijk beleid is de visie van departement en agentschappen als evenwaardige partners, waarbij ze vanuit elk hun eigen primaire opdracht, focus en eigenheid samenwerken onder regie van de minister.

1 Het onvoldoende aanwezig zijn van dergelijke competenties en –systemen aan de kant van de sturende overheid is dé centrale vaststelling in recent internationaal vergelijkend onderzoek inzake agentschappen (OECD 2002, Pollitt and Talbot 2004) en recent binnenlands onderzoek (Verhoest 2002). Het is dan ook zaak die problemen te vermijden voor de Vlaamse overheid.

Spoor HRM & Veranderingsmanagement 6

Handleiding Beheersovereenkomsten: Managementsamenvatting

HOOFDSTUK 2 ENKELE BELANGRIJKE KADERS

Het werken met beheersovereenkomsten in de context van de Vlaamse overheid steunt op enkele bredere kaders. Enerzijds is er de noodzakelijke samenhang van sturing, beheersing en verantwoording – m.a.w. het geheel van government governance - teneinde de ministeriële beleidsdoelstellingen te verwezenlijken. Anderzijds is er de noodzakelijke samenhang van de beleids-, contract- en financiële cyclus op verschillende niveaus.

2.1 GOVERNMENT GOVERNANCE: DE SAMENHANG TUSSEN STURING, BEHEERSING, EN VERANTWOORDING

Volgens de Handleiding Government Governance van het Nederlandse Ministerie van Financiën kan “Government governance (gogo), naar analogie van de definitie van governance, worden gedefinieerd als het waarborgen van de onderlinge samenhang van de wijze van sturen, beheersen en toezicht houden van een organisatie, gericht op een efficiënte en effectieve realisatie van beleidsdoelstellingen, alsmede het daarover op een open wijze communiceren en verantwoording afleggen ten behoeve van belanghebbenden”. “De samenhang tussen sturen, beheersen, toezicht houden en verantwoording afleggen is van wezenlijk belang. Het doel van governance is het scheppen van waarborgen voor de realisatie van doelstellingen. Bij de rijksoverheid zijn dit de door het parlement vastgestelde beleidsdoelstellingen. De minister is verantwoordelijk en ook aanspreekbaar voor het realiseren van deze doelstellingen. Het gaat derhalve om het primaat van de politiek”. De meerwaarde van het government governance-model ligt vooral op de samenhang van de elementen gericht op de realisatie van de doelstellingen, en de daarbij benodigde transparantie. De cyclus van het afsluiten van de beheersovereenkomst, de jaarlijkse operationalisering, de rapportering, en de opvolging en evaluatie is cruciaal om ervoor te zorgen dat: − de beleidsdoelstellingen van de minister/Vlaamse Regering in beleidsnota’s en

beleidsbrieven optimaal worden vertaald naar meerjarige en jaarlijkse uitvoeringsverbintenissen van het agentschap (sturing),

− door de opvolging en evaluatiemechanismen de minister toezicht kan houden op de uitvoering van de beleidsdoelstellingen en kan beheersen,

− het agentschap voldoende verantwoording aflegt over de verwezenlijking van haar verbintenissen via tussentijdse en jaarlijkse rapporten.

Een verbindend element doorheen deze contractcyclus zijn de met het agentschap onderhandelde organisatiedoelstellingen en de set van indicatoren die toelaten de uitvoering van te verwezenlijken doelstellingen op te volgen. De beheersovereenkomst moet toelaten de wederzijdse relatie te laten ontwikkelen in de zin van een ‘gefundeerd vertrouwen’, eerder dan te vervallen in wantrouwen of goedgelovig vertrouwen. Dit gebeurt door het formaliseren van ieders verantwoordelijkheid, het expliciteren van mechanismen van rapportering, opvolging, evaluatie en sanctionering, en het voorzien van flexibele overleg-, bemiddelings- en wijzigingsprocedures. Ex post controle- en auditsystemen vanwege de sturende overheid moeten in eerste instantie gericht zijn op de geschiktheid en doeltreffendheid van de interne controlesystemen binnenin het agentschap.

K. Verhoest & A. Legrain 7

Steunpunt beleidsrelevant onderzoek – bestuurlijke organisatie Vlaanderen

Echter, het gaat niet alleen over procedures, instrumenten en mechanismen. Het volgen van bepaalde gedragsregels inzake ‘relatiemanagement’ laten toe een sterke lange termijn relatie uit te bouwen op basis van samenwerkingsgericht gedrag, formalisering, voldoende interactie en wederzijdse informatie-uitwisseling (zie handleiding deel 3). De ervaringen in andere landen (onder meer Nederland en het Verenigd Koninkrijk) leren dat een goed relatiemanagement mee bepalend is voor het welslagen van de doelstellingen op niveau van een agentschap en (dus ook) op het niveau van het hele beleidsdomein.

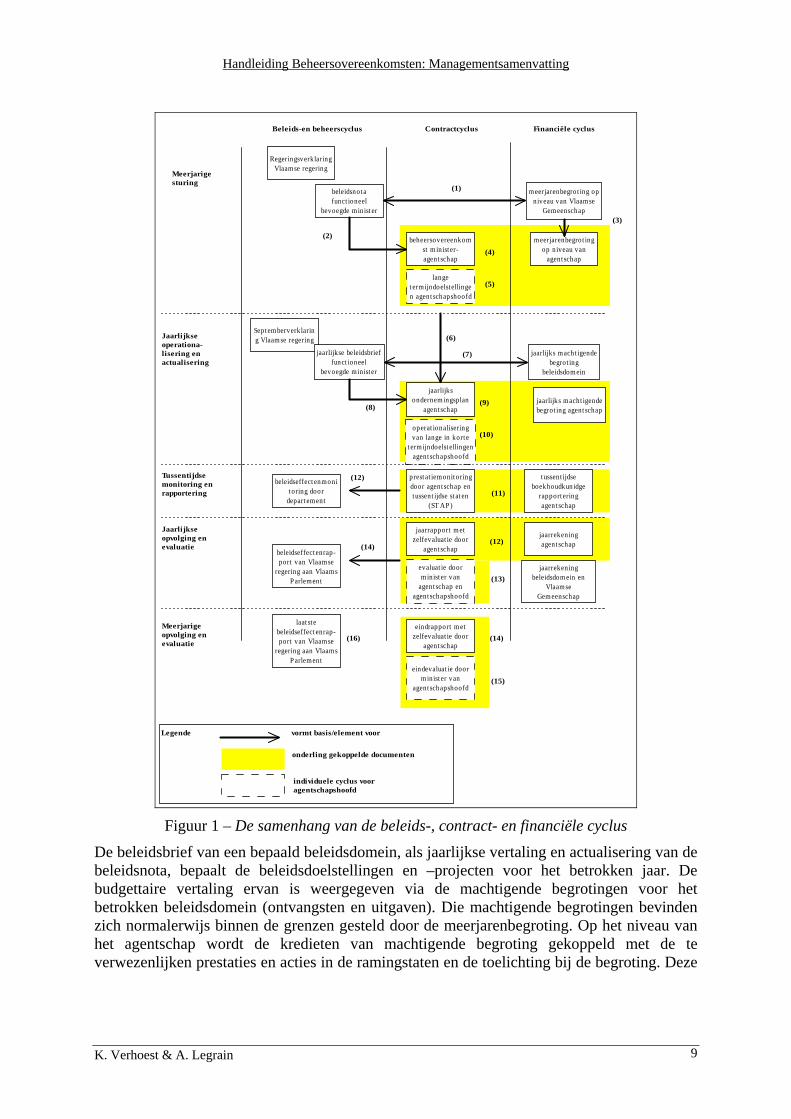

2.2 DE SAMENHANG VAN DE BELEIDS-, CONTRACT- EN FINANCIËLE CYCLUS

De beheersovereenkomst is een onderdeel van de contractcyclus, die de voorbereiding, onderhandeling, opvolging en evaluatie omvat (ondernemingsplan, tussentijdse rapportering, jaarrapport…). Echter, deze cyclus moet optimaal gekoppeld worden met de beleids- en beheerscyclus en bijbehorende documenten (beleidsnota, beleidsbrief, beleidseffectenrapport) en de financiële cyclus (meerjarenbegroting, jaarlijkse machtigende begroting met toelichting, algemene rekening). Figuur 1 geeft de drie cycli met de bijhorende documenten weer. Er is een samenhang binnenin deze respectievelijke cycli en tussen de cycli. De beleidsnota, die de vooropgestelde beleidsdoelstellingen en beleidseffecten beleidsprestaties bepaalt, op het niveau van het beleidsdomein wordt budgettair vertaald en omkaderd via de meerjarenbegroting, dat de ontvangsten en uitgaven over de volgende zes jaar aangeeft. Op het niveau van het agentschap behelst de beheersovereenkomst de vertaling van de beleidsnota in organisatiedoelstellingen en te realiseren normen inzake prestaties. De budgettaire onderbouwing hiervan in meerjarenperspectief is gevat in de indicatieve meerjarenbegroting van het agentschap (ontvangsten en uitgaven), die op zijn beurt rekening houdt met de richtlijnen vanwege de meerjarenbegroting op het niveau van de Vlaamse Overheid (en het beleidsdomein). Binnen deze meerjarige cyclus worden deze plannings- en begrotingsdocumenten jaarlijks verder geconcretiseerd en geactualiseerd. De jaarlijkse plannings- en begrotingsdocumenten hangen op de verschillende niveaus ook samen.

Spoor HRM & Veranderingsmanagement 8

Handleiding Beheersovereenkomsten: Managementsamenvatting

RegeringsverklaringVlaam se regering

beleidsnotafunct ioneel

bevoegde m inist er

Sept em berverklaring Vlaam se regering

jaarlijkse beleidsbrieffunct ioneel

bevoegde minist er

beheersovereenkomst m inist er-agent schap

m eerjarenbegro t ing opniveau van Vlaam se

Gem eenschap

m eerjarenbegro t ingop niveau van

agent schap

Meerjarigesturing

Jaarlijkseoperationa-lisering enactualisering

jaarlijksondernem ingsplan

agent schap

jaarlijks m acht igendebegrot ing

beleidsdom ein

jaarlijks macht igendebegrot ing agent schap

Beleids-en beheerscyclus Contractcyclus Financiële cyclus

Tussentijdsemonitoring enrapportering

Jaarlijkseopvolging enevaluatie

beleidseffect enmonit oring door

depart em ent

prest at iemonitoringdoor agent schap entussent ijdse st at en

(ST AP )

tussent ijdseboekhoudkunidge

rapport eringagent schap

beleidseffect enrap-port van Vlaam se

regering aan VlaamsP arlement

jaarrekeningagent schap

jaarrapport m etzelfevaluat ie door

agent schap

evaluat ie doorm inist er van

agent schap enagent schapshoofd

langeterm ijndoelst ellingen agent schapshoofd

operat ionaliseringvan lange in kort e

t erm ijndoelst ellingenagent schapshoofd

Meerjarigeopvolging enevaluatie

laat st ebeleidseffect enrap-port van Vlaam se

regering aan VlaamsP arlement

eindrapport m etzelfevaluat ie door

agent schap

eindevaluat ie doorm inist er van

agent schapshoofd

jaarrekeningbeleidsdom ein en

VlaamseGem eenschap

Legende vormt basis/element voor

onderling gekoppelde documenten

individuele cyclus vooragentschapshoofd

(1)

(2)

(3)

(4)

(6)

(7)

(8)

(5)

(9)

(10)

(14)

(14)

(13)

(12)

(12)

(11)

(15)

(16)

Figuur 1 – De samenhang van de beleids-, contract- en financiële cyclus

De beleidsbrief van een bepaald beleidsdomein, als jaarlijkse vertaling en actualisering van de beleidsnota, bepaalt de beleidsdoelstellingen en –projecten voor het betrokken jaar. De budgettaire vertaling ervan is weergegeven via de machtigende begrotingen voor het betrokken beleidsdomein (ontvangsten en uitgaven). Die machtigende begrotingen bevinden zich normalerwijs binnen de grenzen gesteld door de meerjarenbegroting. Op het niveau van het agentschap wordt de kredieten van machtigende begroting gekoppeld met de te verwezenlijken prestaties en acties in de ramingstaten en de toelichting bij de begroting. Deze

K. Verhoest & A. Legrain 9

Steunpunt beleidsrelevant onderzoek – bestuurlijke organisatie Vlaanderen

toelichting is nauw verbonden met het ondernemingsplan dat de acties van het agentschap aangeeft om te voldoen aan de beheersovereenkomst en de beleidsbrief. Tijdens de loop van het jaar worden beleid en uitvoering gemonitord, respectievelijk op het niveau van het departement en van het agentschap. Op het niveau van de entiteiten levert het prestatiemeetsysteem en de economische boekhouding met analytische component de noodzakelijke gegevens. Via de tussentijdse rapportering rapporteert het agentschap over de vooruitgang inzake de geleverde prestaties, met verwijzing naar de actieplannen, en over boekhoudkundige informatie inzake de ingezette middelen (op kas en bedrijfseconomische basis). Dit betekent dat er een nauwe koppeling is tussen de semesteriële staten (via STAP) en de tussentijdse boekhoudkundige rapporten. De evaluatiefase binnen de drie cycli situeert zich op jaarlijkse en meerjarige basis. De gehele set van documenten en procedures moet gericht zijn op het zo economisch mogelijk koppelen van de beleids-, contract-, en financiële cyclus en de bijbehorende informatie. Dit impliceert onder meer dat de noodzakelijke financiële en niet-financiële rapportage door het agentschap aan de verschillende toezichthoudende actoren zoveel mogelijk gebundeld wordt in één rapporteringsdocument en informatiestroom. Idem dito voor wat betreft de planningsdocumenten (bv. ondernemingsplan, procesplan, personeelsplan). Bovendien moeten de formele overlegmomenten en –documenten in het kader van de contractcyclus optimaal niet enkel een belang hebben voor de opmaak en opvolging van de beheersovereenkomst, maar ook voor beleidsuitwisseling en budgettaire afspraken. Dit principe vormt mee de basis van de uitgewerkte procedures in hoofdstuk 3.

2.3 DOELSTELLINGEN, INDICATOREN EN CONTRACTUELE VERBINTENISSEN

Enkele belangrijke definities

Beleidsdoelstellingen en organisatiedoelstellingen

Voor voorbeelden en een verdere uitwerking van de principes, zie handleiding deel 2 hoofdstuk 2. Doelstellingen kunnen eerst gerangschikt worden volgens hun niveau van abstractie: − beleidsdoelstellingen geven aan wat de politieke verantwoordelijke (regering of minister)

wil bereiken op het betrokken beleidsdomein. Deze zijn gericht op maatschappelijke beleidseffecten en betrekken meestal meerdere overheidsorganisaties (soms ook private organisaties). Deze beleidsdoelstellingen worden omschreven in de ministeriële beleidsnota en jaarlijks geconcretiseerd en geactualiseerd in de beleidsbrief.

Hypothetisch voorbeeld van beleidsdoelstellingen in de beleidsnota: In zijn beleidsnota 2005-2009 geeft de minister van Welzijn en Volksgezondheid de volgende doelstellingen en bepalingen opgenomen inzake het beleid t.a.v. de bejaardenzorg.

Spoor HRM & Veranderingsmanagement 10

Handleiding Beheersovereenkomsten: Managementsamenvatting

Strategische beleidsdoelstelling : “De minister wil de zelfredzaamheid en de kwaliteit van het leven van de bejaarden verhogen door ze in staat te stellen langer in hun eigen thuis- en/of familiale omgeving te laten verblijven. In concreto wil de minister tegen eind 2009 een verhoging van het aandeel van thuis- of familiale zorg in de totale zorgverstrekking aan bejaarden (d.i. thuis of familiaal, ambulant en residentieel) verhogen met 10%. Daartoe zullen ondermeer de volgende maatregelen worden genomen (met vermelding van de betrokken overheidsactoren): 1. Operationele beleidsdoelstelling 1: Het verder verlenen van een persoonlijk assistentiebudget voor iedere

bejaarde afhankelijk van zijn medische situatie en zijn pensioen, waarbij 85% van de rechthebbende bejaarden gedurende de periode 2005-2009 effectief meent dat dit budget hen in staat stelt om aanzienlijk langer (minimum + 1 jaar) thuis te blijven.

Met dit persoonlijk assistentiebudget kunnen de rechthebbende bejaarden diensten aankopen van lokale buurtdiensten en thuiszorgdiensten (PWA, non profit en profit dienstverleners) die hen ondersteunen in hun thuissituatie. Ingeschakelde actoren: • de jaarlijkse normering van hoogte budget per groep bejaarden: beleidsdepartement Welzijn en

Volksgezondheid’ (met beleidsinput van het agentschap TZB), • de jaarlijkse vaststelling van hoogte van budget per groep bejaarden: besluit van de minister/Vlaamse

Regering, • regelmatig overleg met federale niveau rond koppeling met pensioenen: beleidsdepartement Welzijn en

Volksgezondheid, • de voldoende informering van de bejaarden over hun recht op het persoonlijk assistentiebudget: agentschap

ThuisZorg voor Bejaarden (TZB), • de stipte, snelle, efficiënte uitbetaling van persoonlijk assistentiebudget aan de aanvragers: agentschap

TZB. 2. Operationele beleidsdoelstelling 2: Het uitbreiden van het aanbod van thuiszorgdiensten voor bejaarden

met 4000 bijkomende thuisverzorg(st)ers voor bejaarden tegen eind 2009. 3. Operationele beleidsdoelstelling 3: Alsook het verhogen van de kwaliteit van deze thuiszorgdiensten voor

bejaarden, waarbij 90% van de zorgontvangende bejaarden tevreden tot heel tevreden is met de verstrekte diensten.

In de jaarlijkse beleidsbrieven kunnen deze beleidsdoelstellingen verder geconcretiseerd en aangevuld worden met normen voor dat jaar. Ook kunnen nieuwe beleidsdoelstellingen omwille van nieuwe prioriteiten worden toegevoegd. De agentschappen dienen in hun werking bij te dragen tot de verwezenlijking van de beleidsdoelstellingen van het betrokken beleidsdomein. Daartoe worden in organisatiedoelstellingen de specifieke bijdrage van dat agentschap aan bepaalde beleidsdoelstellingen omschreven in de beheersovereenkomst en het ondernemingsplan. Drie bijkomende niveaus zijn dus te onderscheiden: − strategische organisatiedoelstellingen zijn door het beleid vooropgestelde algemene

resultaten die het agentschap moet bereiken en omschrijven de bijdrage van het agentschap aan de gestelde beleidsdoelstellingen,

− operationele organisatiedoelstellingen zijn de diverse concrete aspecten en resultaatsnormen voor de duur van de beheersovereenkomst (globaal en jaarlijks) waaraan de verwezenlijking van de betrokken strategische organisatiedoelstelling kan worden gemeten. Deze operationele organisatiedoelstellingen verwijzen hoofdzakelijk naar de te leveren prestaties (impact, volume of bereik) van het agentschap. Ze

K. Verhoest & A. Legrain 11

Steunpunt beleidsrelevant onderzoek – bestuurlijke organisatie Vlaanderen

omschrijven de kritische prestatie-indicatoren op basis van dewelke het agentschap zal worden opgevolgd en stellen ook een globale en jaarlijkse normering voorop,

− actieplannen geven de activiteiten aan die door het agentschap gepland worden om een of meerdere operationele organisatiedoelstellingen te bereiken.

Daarnaast kunnen doelstellingen onderscheiden worden op basis van hun onderwerp. Het voornaamste onderscheid is tussen organisatiedoelstellingen inzake beleidsuitvoering en inzake het management van de middelen: − de organisatiedoelstellingen inzake beleidsuitvoering zijn een concretisering van de

beleidsdoelstellingen tot op het niveau van het agentschap en hebben betrekking op de prestaties die het agentschap moet leveren vanuit zijn primaire opdracht als beleidsuitvoerder,

− de organisatiedoelstellingen inzake inputbeheer en management hebben betrekking op resultaten die het agentschap dient te boeken op het vlak van personeels-, financieel, logistiek, informatie- en organisatiemanagement (cfr. generieke doelstellingen in het kader van de managementcode). In het kader van de beheersovereenkomst dienen deze beperkt gehouden te worden in aantal en in reikwijdte teneinde de operationele autonomie van het agentschap te vrijwaren.

Het geheel van organisatiedoelstellingen die worden gedefinieerd in het kader van de beheersovereenkomst moeten zoveel mogelijk (handleiding deel 2 hoofdstuk 2): − specifiek Meetbaar Afgesproken Realistisch Tijdsgebonden (SMART) gedefinieerd zijn, − bij voorkeur een resultaatsverbintenis zijn, eerder dan een activiteitsgerichte, inspannings-

of middelenverbintenis, − éénduidig gekoppeld zijn aan beleidsdoelstellingen op het niveau van het beleidsdomein, − intern coherent en afdekkend zijn m.b.t. de opdrachten en de taken van het agentschap, − de basis en het referentiepunt vormen van de interne sturing en interne controle binnenin

het agentschap, − gekoppeld zijn aan een indicatorenset die relevant, doelgericht, geschikt, evenwichtig,

robuust, geïntegreerd en kosteneffectief zijn. De keuze van indicatoren is zeer belangrijk. Daarom is het van belang dat de keuze verantwoord wordt bij de planning en in de kader van de opmaak van de beheersovereenkomst. Idealiter dient voor alle indicatoren een antwoord te worden geformuleerd op volgende vragen: • waarom werd deze indicator gekozen? (vraag naar de link met de gemeten doelstelling), • wat meet de indicator? Hoe wordt de te verkrijgen informatie aangewend ? (vraag naar de betekenis van de

indicator), • hoe wordt de informatie voor de indicator verzameld? (vraag naar het te gebruiken meetsysteem en de

databron), • hoe accuraat is de geregistreerde en gerapporteerde informatie? • welke zijn de nadelen en beperkingen van de indicator? • hoe worden de verantwoordelijkheden voor de dataverzameling, voor de verwerking en rapportering van de

informatie binnen het agentschap toegewezen? Hypothetisch voorbeeld van organisatiedoelstellingen in beheersovereenkomst: Teneinde bij te dragen aan de beleidsdoelstellingen van de minister van Welzijn en Volksgezondheid gaat het Agentschap ‘ThuisZorg voor Bejaarden’ de volgende verbintenissen aan: (1) Het Agentschap verbindt er zich toe om de volgende doelstellingen te realiseren op het vlak van de informering van de rechthebbenden van het persoonlijke assistentiebudget:

Spoor HRM & Veranderingsmanagement 12

Handleiding Beheersovereenkomsten: Managementsamenvatting

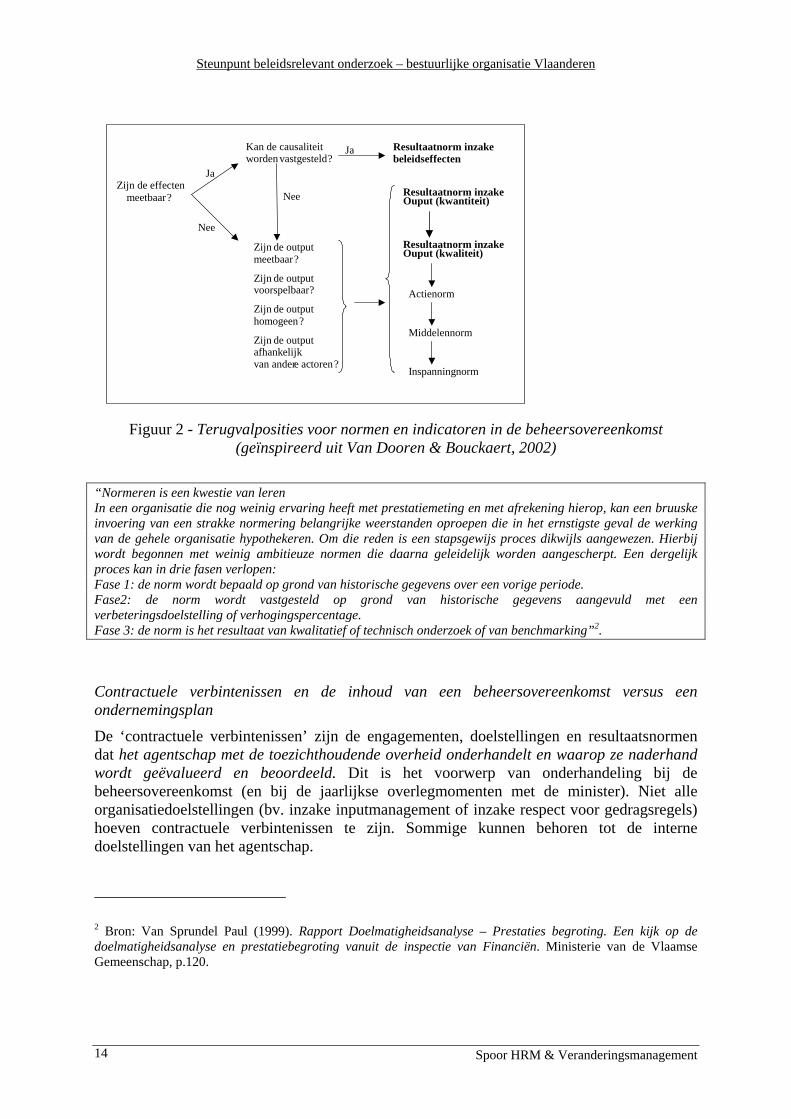

Strategische organisatiedoelstelling 1. Het agentschap zorgt ervoor dat 95% van de rechthebbende bejaarden tegen eind 2009 voldoende is geïnformeerd over hun recht op een persoonlijk assistentiebudget Operationele organisatiedoelstelling 1.1. Het agentschap ontwikkelt in respectievelijk 2005 en 2006 minstens één grote informatiecampagne waarbij minstens 80% van alle bejaarden gewezen worden op hun eventuele recht op persoonlijk assistentiebudget Operationele organisatiedoelstelling 1.2. De maximale responstijd op een individuele vraag naar informatie van een bejaarde m.b.t. het persoonlijk assistentiebudget bedraagt 2 werkdagen. TZB engageert zich dat vanaf 2006, ten minste 95 % (op jaarbasis) van de aanvragen binnen deze termijn behandeld worden. (2) Het Agentschap verbindt er zich toe om de volgende doelstellingen te realiseren op het vlak van de snelle, stipte en efficiënte betaling aan de rechthebbenden van het persoonlijke assistentiebudget: Strategische organisatiedoelstelling 2. Het agentschap verzekert een snelle, stipte en efficiënte betaling van het persoonlijk assistentiebudget aan de rechthebbenden die een aanvraag indienen, waarbij 87% van de aanvragers tevreden is over de snelheid van betaling. Operationele organisatiedoelstelling 2.1. Tegen eind 2009 is minstens 86 % van de nieuwe aanvragen binnen de drie maanden onderzocht op hun gegrondheid. Het percentage stijgt ieder jaar met minstens 1 % t.o.v. het voorgaande jaar. Ter vergelijking: in 2004 bedroeg het reële percentage 78% Operationele organisatiedoelstelling 2.2. Op jaarbasis ontvangt 97% van de rechthebbenden waaraan een tussenkomst is toegekend, zijn bedrag op de 10e van de maand. (3) Het agentschap verbindt zich er toe om de volgende doelstellingen te realiseren op het vlak van het management van haar personeel : Organisatiedoelstelling inzake personeelsmanagement 1: Het agentschap zal haar personeelsuitgaven binnen het afgesproken budget houden. Organisatiedoelstelling inzake personeelsmanagement 2: Het agentschap zal haar personeel op zodanige wijze evalueren dat 95 % van de medewerkers - weten op welke criteria ze zullen worden geëvalueerd, - weten hoe hun direct chef over hun functioneren denkt, -hun eigen evaluatie als billijk ervaren. De normering van organisatiedoelstellingen richt zich vooral op de prestaties (volumes, bereik en directe impact) van het agentschap, maar omwille van problemen inzake meetbaarheid, voorspelbaarheid, homogeniteit en afhankelijkheid van andere actoren kan het in bepaalde gevallen onvermijdelijk terug te vallen op normen inzake kwaliteit, processen, en/of middelen (zie figuur 2 en handleiding deel 2, hoofdstuk 2). Cruciaal is dat het agentschap slechts verantwoordelijk gesteld wordt voor die normen die ze zelf kan beheersen en beïnvloeden, via haar operationele autonomie. Verdere kenmerken van goede resultaatsnormen in beheersovereenkomsten zijn systematiek, beperktheid in aantal, beleidsmatige relevantie, een zekere flexibiliteit voor het beleid en voor het agentschap, toekomstgerichtheid, en rekening houdend met de beschikbare middelen. Resultaatsnormen kan men vanuit verschillende bronnen vaststellen: − norm vanuit een bron: historische resultaten, technische standaarden, − inhoudelijke norm : klantenfeedback, − norm als specifiek type: Beste praktijken; gemiddelde prestaties op landelijk, regionaal,

gemeentelijk niveau; huidige prestaties plus een verhogingspercentage; boven- en ondergrens; tussentijdse outputs in een project.

Bij de resultaatsnormering wordt zoveel mogelijk rekening gehouden met de mogelijke invloed van omgevingsfactoren bij de verwezenlijking van de contractuele verbintenissen (zie handleiding deel 2, hoofdstuk 2).

K. Verhoest & A. Legrain 13

Steunpunt beleidsrelevant onderzoek – bestuurlijke organisatie Vlaanderen

Nee

Nee

Ja

Ja Zijn de effecten

meetbaar ?

Kan de causaliteit worden vastgesteld ?

Zijn de output meetbaar ? Zijn de output voorspelbaar ? Zijn de output homogeen ? Zijn de output afhankelijk van ander e actoren ?

Resultaatnorm inzake beleidseffecten

Resultaatnorm inzake Ouput (kwantiteit)

Actienorm

Middelennorm

Inspanningnorm

Resultaatnorm inzake Ouput (kwaliteit)

Figuur 2 - Terugvalposities voor normen en indicatoren in de beheersovereenkomst

(geïnspireerd uit Van Dooren & Bouckaert, 2002)

“Normeren is een kwestie van leren In een organisatie die nog weinig ervaring heeft met prestatiemeting en met afrekening hierop, kan een bruuske invoering van een strakke normering belangrijke weerstanden oproepen die in het ernstigste geval de werking van de gehele organisatie hypothekeren. Om die reden is een stapsgewijs proces dikwijls aangewezen. Hierbij wordt begonnen met weinig ambitieuze normen die daarna geleidelijk worden aangescherpt. Een dergelijk proces kan in drie fasen verlopen: Fase 1: de norm wordt bepaald op grond van historische gegevens over een vorige periode. Fase2: de norm wordt vastgesteld op grond van historische gegevens aangevuld met een verbeteringsdoelstelling of verhogingspercentage. Fase 3: de norm is het resultaat van kwalitatief of technisch onderzoek of van benchmarking”2.

Contractuele verbintenissen en de inhoud van een beheersovereenkomst versus een ondernemingsplan

De ‘contractuele verbintenissen’ zijn de engagementen, doelstellingen en resultaatsnormen dat het agentschap met de toezichthoudende overheid onderhandelt en waarop ze naderhand wordt geëvalueerd en beoordeeld. Dit is het voorwerp van onderhandeling bij de beheersovereenkomst (en bij de jaarlijkse overlegmomenten met de minister). Niet alle organisatiedoelstellingen (bv. inzake inputmanagement of inzake respect voor gedragsregels) hoeven contractuele verbintenissen te zijn. Sommige kunnen behoren tot de interne doelstellingen van het agentschap.

2 Bron: Van Sprundel Paul (1999). Rapport Doelmatigheidsanalyse – Prestaties begroting. Een kijk op de doelmatigheidsanalyse en prestatiebegroting vanuit de inspectie van Financiën. Ministerie van de Vlaamse Gemeenschap, p.120.

Spoor HRM & Veranderingsmanagement 14

Handleiding Beheersovereenkomsten: Managementsamenvatting

Bij het bepalen van organisatiedoelstellingen als ‘contractuele verbintenissen’ zijn de volgende vragen van belang: − wenst de minister het agentschap verantwoordelijk te stellen voor het bereiken van

bepaalde doelstellingen en wil het agentschap die verantwoordelijkheid op zich nemen en hierop afgerekend worden?

− wordt de verwezenlijking van de doelstellingen vooral door de acties van het agentschap beïnvloed of leveren omgevingsfactoren en/of andere beleidsactoren hieraan een niet te onderschatten bijdrage?

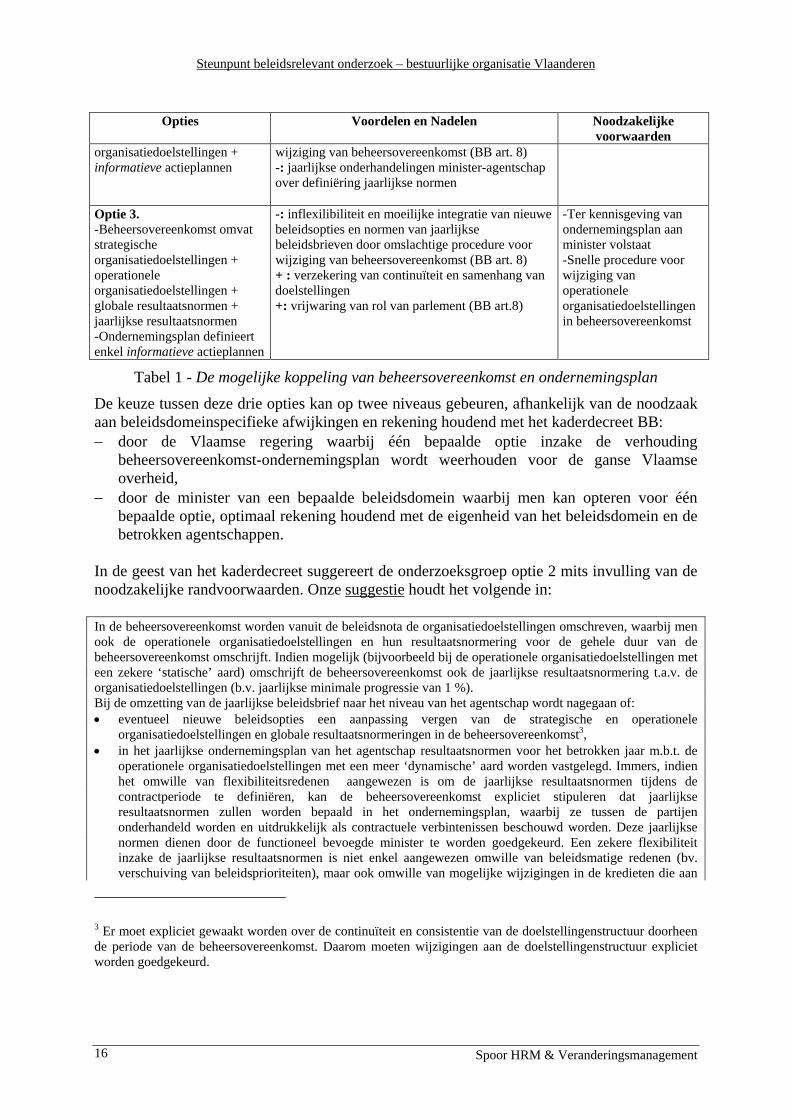

In het kader van de contractcyclus dienen de strategische organisatiedoelstellingen, de operationele organisatiedoelstellingen, hun resultaatsnormering voor de gehele duur van de beheersovereenkomst, én de jaarlijkse resultaatsnormen terzake als contractuele verbintenissen beschouwd te worden, ongeacht of ze bepaald worden in de beheersovereenkomst of het jaarlijkse ondernemingsplan. Dat betekent dat ze voorwerp zijn van onderhandeling tussen minister en agentschap en de basis zijn voor de evaluatie van het agentschap. Actieplannen ter uitvoering van organisatiedoelstellingen daarentegen zijn geen contractuele verbintenissen en dus geen basis voor evaluatie en afrekening. Volgens het kaderdecreet BB bepaalt de beheersovereenkomst onder meer “de kwantitatieve en kwalitatieve wijze waarop het agentschap zijn taken in het kader van de verwezenlijking van de beleidsdoelstellingen in de beleidsnota moet vervullen met strategische en operationele doelstellingen, beschreven aan de hand van meetbare criteria” (BB art 8 en 15). Er zijn verschillende opties voor de invulling en de koppeling van de beheersovereenkomst en het ondernemingsplan met elk voor- en nadelen, zoals aangegeven in de tabel 1.

Opties

Voordelen en Nadelen Noodzakelijke voorwaarden

Optie 1. -Beheersovereenkomst omvat strategische organisatiedoelstellingen -Ondernemingsplan definieert operationele organisatiedoelstellingen + jaarlijkse resultaatsnormen + informatieve actieplannen

+: grote flexibiliteit m.b.t. de jaarlijkse operationalisering en vertaling van de beheersovereenkomst +: gemakkelijke integratie van nieuwe beleidsopties van jaarlijkse beleidsbrieven -: gevaar voor gebrek aan continuïteit en samenhang van doelstellingen door mogelijke jaarlijkse wijziging van operationele doelstellingen en indicatoren (cfr. praktijk in Verenigd Koninkrijk met jaarlijkse targets, los van vijfjaarlijks framework document) -: jaarlijkse onderhandelingen minister-agentschap over definiëring operationele doelstellingen en normen -: beperking van inspraak van parlement (BB art. 8)

-Expliciete goedkeuring door minister van contractuele verbintenissen in ondernemingsplan -Bewaking van continuïteit en samenhang van operationele doelstellingen -niet conform het kaderdecreet BB

Optie 2. -Beheersovereenkomst omvat strategische organisatiedoelstellingen + operationele organisatiedoelstellingen + globale resultaatsnormen -Ondernemingsplan definieert jaarlijkse resultaatsnormen voor operationele

+: matige flexibiliteit m.b.t. de jaarlijkse resultaatsnormering en vertaling van de beheersovereenkomst & integratie van nieuwe normen van jaarlijkse beleidsbrieven + : verzekering van continuïteit en samenhang van doelstellingen +: vrijwaring van rol van parlement (BB art.8) -: gevaar voor inflexilibiliteit en moeilijke integratie van nieuwe beleidsopties van jaarlijkse beleidsbrieven door omslachtige procedure voor

-Expliciete goedkeuring door minister van contractuele verbintenissen in ondernemingsplan -Snelle procedure voor wijziging van operationele organisatiedoelstellingen in beheersovereenkomst

K. Verhoest & A. Legrain 15

Steunpunt beleidsrelevant onderzoek – bestuurlijke organisatie Vlaanderen

Opties

Voordelen en Nadelen Noodzakelijke voorwaarden

organisatiedoelstellingen + informatieve actieplannen

wijziging van beheersovereenkomst (BB art. 8) -: jaarlijkse onderhandelingen minister-agentschap over definiëring jaarlijkse normen

Optie 3. -Beheersovereenkomst omvat strategische organisatiedoelstellingen + operationele organisatiedoelstellingen + globale resultaatsnormen + jaarlijkse resultaatsnormen -Ondernemingsplan definieert enkel informatieve actieplannen

-: inflexilibiliteit en moeilijke integratie van nieuwe beleidsopties en normen van jaarlijkse beleidsbrieven door omslachtige procedure voor wijziging van beheersovereenkomst (BB art. 8) + : verzekering van continuïteit en samenhang van doelstellingen +: vrijwaring van rol van parlement (BB art.8)

-Ter kennisgeving van ondernemingsplan aan minister volstaat -Snelle procedure voor wijziging van operationele organisatiedoelstellingen in beheersovereenkomst

Tabel 1 - De mogelijke koppeling van beheersovereenkomst en ondernemingsplan

De keuze tussen deze drie opties kan op twee niveaus gebeuren, afhankelijk van de noodzaak aan beleidsdomeinspecifieke afwijkingen en rekening houdend met het kaderdecreet BB: − door de Vlaamse regering waarbij één bepaalde optie inzake de verhouding

beheersovereenkomst-ondernemingsplan wordt weerhouden voor de ganse Vlaamse overheid,

− door de minister van een bepaalde beleidsdomein waarbij men kan opteren voor één bepaalde optie, optimaal rekening houdend met de eigenheid van het beleidsdomein en de betrokken agentschappen.

In de geest van het kaderdecreet suggereert de onderzoeksgroep optie 2 mits invulling van de noodzakelijke randvoorwaarden. Onze suggestie houdt het volgende in: In de beheersovereenkomst worden vanuit de beleidsnota de organisatiedoelstellingen omschreven, waarbij men ook de operationele organisatiedoelstellingen en hun resultaatsnormering voor de gehele duur van de beheersovereenkomst omschrijft. Indien mogelijk (bijvoorbeeld bij de operationele organisatiedoelstellingen met een zekere ‘statische’ aard) omschrijft de beheersovereenkomst ook de jaarlijkse resultaatsnormering t.a.v. de organisatiedoelstellingen (b.v. jaarlijkse minimale progressie van 1 %). Bij de omzetting van de jaarlijkse beleidsbrief naar het niveau van het agentschap wordt nagegaan of: • eventueel nieuwe beleidsopties een aanpassing vergen van de strategische en operationele

organisatiedoelstellingen en globale resultaatsnormeringen in de beheersovereenkomst3, • in het jaarlijkse ondernemingsplan van het agentschap resultaatsnormen voor het betrokken jaar m.b.t. de

operationele organisatiedoelstellingen met een meer ‘dynamische’ aard worden vastgelegd. Immers, indien het omwille van flexibiliteitsredenen aangewezen is om de jaarlijkse resultaatsnormen tijdens de contractperiode te definiëren, kan de beheersovereenkomst expliciet stipuleren dat jaarlijkse resultaatsnormen zullen worden bepaald in het ondernemingsplan, waarbij ze tussen de partijen onderhandeld worden en uitdrukkelijk als contractuele verbintenissen beschouwd worden. Deze jaarlijkse normen dienen door de functioneel bevoegde minister te worden goedgekeurd. Een zekere flexibiliteit inzake de jaarlijkse resultaatsnormen is niet enkel aangewezen omwille van beleidsmatige redenen (bv. verschuiving van beleidsprioriteiten), maar ook omwille van mogelijke wijzigingen in de kredieten die aan

3 Er moet expliciet gewaakt worden over de continuïteit en consistentie van de doelstellingenstructuur doorheen de periode van de beheersovereenkomst. Daarom moeten wijzigingen aan de doelstellingenstructuur expliciet worden goedgekeurd.

Spoor HRM & Veranderingsmanagement 16

Handleiding Beheersovereenkomsten: Managementsamenvatting

het agentschap worden toegekend (cfr. koppeling van het ondernemingsplan aan de jaarbegroting van het agentschap),

• de jaarlijkse actieplannen zijn geen ‘contractuele verbintenissen’ en worden dus opgenomen in een informatieve bijlage van het jaarlijkse ondernemingsplan.

Immers, de jaarlijkse opvolging en evaluatie van de beheersovereenkomst vanwege de minister moet zich primair richten op de verwezenlijking van de organisatiedoelstellingen en bijbehorende globale en jaarlijkse resultaatsnormen, als contractuele verbintenissen. Er moet vermeden worden dat de opvolging, evaluatie en afrekening zich zou richten op de punctuele uitvoering van de jaarlijkse actieplannen op inhoudelijk en beheersmatig vlak, zoals deze omschreven zijn in het informatieve luik van het jaarlijkse ondernemingsplan. Wel kan de uitvoering van de actieplannen als supplementaire informatie gehanteerd worden in de evaluatie als blijkt dat de uitvoering van de beheersovereenkomst problematisch verloopt.

K. Verhoest & A. Legrain 17

Handleiding Beheersovereenkomsten: Managementsamenvatting

HOOFDSTUK 3 HET MANAGEMENT VAN DE BEHEERSOVEREENKOMST: BASISPROCEDURES EN METHODEN

De contractcyclus omvat verschillende fasen die inhoudelijk en procedureel verbonden zijn: de voorbereiding en opmaak van de beheersovereenkomst en meerjarenbegroting; de jaarlijkse opmaak van het ondernemingsplan en begroting; de tussentijdse en eindrapportering over de voortgang; de tussentijdse en eindevaluatie van de beheersovereenkomst en de uitvoering ervan; en de sanctionering, bemiddeling en wijziging. In dit hoofdstuk gaan we per fase in op de hoofdlijnen, de noodzakelijke stappen, de inhoud van de betrokken documenten4 en de mogelijk te gebruiken methoden. Hierbij wordt verwezen naar de procedures en data die juli 2004 neergelegd zijn in decreten, besluiten en door de Vlaamse regering goedgekeurde visieteksten. In handleiding 1 wordt een voorstel tot mogelijke procedures door het Steunpunt Bestuurlijke Organisatie Vlaanderen uitgewerkt. Daarbij wordt vertrokken van een meerjarige, legislatuurgebonden tijdslijn en een jaarlijkse tijdslijn (cfr. ‘visienota beheersovereenkomsten’). Dit voorstel tot procedures is gebaseerd op het efficiënt koppelen van momenten en documenten ten einde de integratie van de beleids- contract- en financiële cyclus te bevorderen.

3.1 DE VOORBEREIDING EN ONDERHANDELING VAN DE BEHEERSOVEREENKOMST

De contractcyclus start met de voorbereiding en de onderhandeling van de beheersovereenkomst tussen de minister en het betrokken agentschap. De beheersovereenkomst vertaalt de beleidsmatige en budgettaire doelstellingen, zoals omschreven in respectievelijk de beleidsnota en de meerjarenbegroting op beleidsdomeinniveau naar het niveau van het agentschap. Via de beheersovereenkomst wordt de bijdrage van het agentschap aan de verwezenlijking van de beleidsdoelstellingen, die in de ministeriële beleidsnota geformuleerd zijn, en de middelen die het agentschap daarvoor ontvangt, omschreven voor de duur van de legislatuur5. De beheersovereenkomst omschrijft de strategische (en operationele)organisatiedoelstellingen die het agentschap moet verwezenlijken in de periode van de beheersovereenkomst, alsook de indicatoren en eventuele resultaatsnormen ter zake (afhankelijk van de gekozen optie, zie tabel 1)6. De inhoudelijke focus van de indicatoren en normen die in de beheersovereenkomst worden gedefinieerd, richt zich vooral op de prestaties (kwantiteit en kwaliteit) die het agentschap moet verwezenlijken op het vlak van beleidsuitvoering, en in mindere mate op het vlak van beheer van de middelen (cfr. de generieke doelstellingen inzake beheer). 4 In handleiding 4 zijn sjablonen voor de verschillende documenten in de contractcyclus opgenomen. 5 Dit is een maximale duur. Het kaderdecreet BB sluit niet uit dat beheersovereenkomsten een kortere duur kunnen hebben. 6 Daarnaast omschrijft de beheersovereenkomst ook nog een aantal procedurele afspraken als de wijze en frequentie van rapportering, evaluatie, sancties…, voor zover deze zaken nog niet in het kaderdecreet BB of het oprichtingsdecreet/besluit van het agentschap is omschreven.

K. Verhoest & A. Legrain 19

Steunpunt beleidsrelevant onderzoek – bestuurlijke organisatie Vlaanderen

Ook expliciteert de beheersovereenkomst de financiële middelen en eventuele andere middelen die haar daartoe ter beschikking zullen worden gesteld. Gekoppeld aan de beheersovereenkomst, maakt het agentschap een meerjarenbegroting op, die indicatief het meerjarig financieel kader (uitgaven en ontvangsten) aangeeft waarbinnen het agentschap zijn organisatiedoelstellingen dient te verwezenlijken. De nieuwe beheersovereenkomst dient in werking te treden uiterlijk 9 maanden na het aantreden van de nieuwe Vlaamse Regering (behoudens verlenging, schorsing of wijziging) (BB art. 8), hetgeen impliceert dat de beheersovereenkomst wordt afgewerkt binnen drie maanden na het neerleggen van de beleidsnota aan het parlement. De voorbereidingen dienen tijdig te worden aangevat teneinde deze strakke timing te halen. Centraal in de voorbereidingsfase staat de omzetting van de beleidsdoelstellingen in de beleidsnota van de minister naar organisatiedoelstellingen en verbintenissen in de beheersovereenkomst, binnen een meerjarig financieel kader. Dit gebeurt via een onderhandeling tussen de minister (ondersteund door het departement) en het agentschap. Teneinde de onderhandelingen voor te bereiden nemen beide actoren voorbereidende stappen7. − Het departement initieert op het niveau van het beleidsdomein voor de verkiezingen de

voorbereidingen voor de Bijdrage van de Administratie aan de nieuwe Vlaamse regering, met inspraak van de betrokken actoren (incl. de agentschappen) op het beleidsdomein. Na de verkiezingen bereidt zij via de methode van strategische planning de beleidsnota van de minister voor, opnieuw met voldoende terugkoppeling naar en inspraak van de betrokken actoren (incl. de agentschappen) op het beleidsdomein. De beleidsraad is hierbij een belangrijk forum. Mede op basis van die informatie wordt de ministeriële beleidsnota en de meerjarenbegroting van het betrokken beleidsdomein gefinaliseerd en neergelegd bij het Vlaams Parlement (november van jaar n en uiterlijk zes maanden na het aantreden van de nieuwe regering). Hiermee zijn de beleidsdoelstellingen die de minister gedurende de legislatuur wil verwezenlijken, alsook de budgettaire kaders gekend. Vervolgens speelt het departement een rol in (de kwaliteitsbewaking van) de verdere vertaling van de beleidsdoelstellingen naar de organisatiedoelstellingen in de beheersovereenkomst en in het ontwerp van de beheersovereenkomst8.

7 Hierbij kan gekozen worden voor een gemeenschappelijk voorbereidingstraject, waarin in samenspraak en via gezamenlijke vergaderingen de verschillende stappen (onder meer inzake doelstellingenformulering) worden gezet (zie handleiding 2 hoofdstuk 1). Een dergelijke intensieve gemeenschappelijke voorbereiding is heel nuttig in die gevallen waar de informatie-asymmetrie groot is en het vertrouwen tussen de partners eerder laag (bv. de opmaak van een eerste beheersovereenkomst of van een beheersovereenkomst die fundamenteel verschilt van de vorige beheersovereenkomst). 8 Volgens het kaderdecreet Bestuurlijk Beleid is het ontwerpen van beheersovereenkomsten met verzelfstandigde agentschappen (en het verlenen van advies bij de onderhandelingen daarover) een taak van het departement (toelichting bij artikel 4). Hoe de precieze interactie tussen departement en agentschap inzake het ontwerp van de beheersovereenkomst plaatsvindt, is een zaak van onderlinge afspraak. Het spreekt voor zich dat in deze fase er minstens een intense betrokkenheid is van het agentschap ten einde de agentschapspecifieke verbintenissen te formuleren. Anderzijds is de betrokkenheid van het departement belangrijk m.b.t. de omzetting van beleidsdoelstellingen, voor het definiëren van generieke verbintenissen en gemeenschappelijke bepalingen inzake procedurele elementen met het oog op éénvormigheid van de beheersovereenkomsten op hetzelfde beleidsdomein.

Spoor HRM & Veranderingsmanagement 20

Handleiding Beheersovereenkomsten: Managementsamenvatting

− Het agentschap doorloopt ter voorbereiding van de beheersovereenkomst op zijn niveau (beleidsveld en operationele bedrijfsvoering) een proces van strategische planning, dat het toelaat om vanuit de omgevingsanalyse als beleidsuitvoerder een mening te vormen over noodzakelijke wijzigingen aan het beleid, de uitvoering ervan en aan zijn eigen organisatie. Op die manier kan ze met kennis van zaken een inbreng hebben bij de opmaak van de beleidsnota (bv. toekomstgerichte insteken, uitvoerbaarheid van strategische opties) en bij de vertaling van de beleidsdoelstellingen naar verbintenissen in de beheersovereenkomst. Gedurende dit proces houdt ze rekening met alle beschikbare informatie over: • haar decretale opdrachten, • de beleidsmatige krijtlijnen en opties die neergelegd zijn in de regeringsverklaring en

vervolgens worden uitgewerkt in de beleidsnota, • de financiële ruimte zoals die blijkt uit de meerjarenbegroting op beleidsdomeinniveau

en uit de begrotingsrichtlijnen. De tussentijdse producten van de strategische planningsoefening op beleidsdomeinniveau en op agentschapsniveau moeten voldoende wederzijds gecommuniceerd worden, teneinde te leren van elkaar en dubbel werk te vermijden. De strategische planning op agentschapsniveau kan zelfs een onderdeel vormen van de strategische planning op beleidsdomeinniveau. Het proces van strategische planning op het niveau van het agentschap omvat de volgende stappen (voor gedetailleerde methodes voor deze stappen, zie handleiding deel 2 hoofdstuk 2): (a) de analyse van de voortgang van de voorbije periode inzake beleidsuitvoering met indicaties van beleidsrealisatie; (b) de omgevingsanalyse op niveau van beleidsveld en operationele bedrijfsvoering met een analyse van Kansen en bedreigingen (Opportunities and Threaths); (d) een organisatie-interne analyse met een sterkte –zwakte vergelijking en een risico-analyse; (e) de eigen positionering in het beleidsdomein met aanduiding van de missie, visie en de waarden die men na wil streven; (f) het formuleren van strategische organisatiedoelstellingen en concretere operationele organisatiedoelstellingen: hierbij formuleert ze doelstellingen inzake beleidsuitvoering en inzake beheer. Een aantal van die organisatiedoelstellingen zullen eerder een ‘continue’ status hebben omwille van hun link met de kernopdrachten van het agentschap. Andere organisatiedoelstellingen zullen gericht zijn op het mee realiseren van specifieke beleidsdoelstellingen zoals neergelegd in de beleidsnota. (g) het formuleren van indicatoren om die organisatiedoelstellingen te meten en het formuleren van resultaatsnormen (voor kwaliteitscriteria voor indicatoren en normen: zie hoger): De indicatoren moeten op een zodanig abstractieniveau gesteld zijn dat een goede externe rapportage verzekerd is over de verwezenlijking van de doelstellingen, zonder dat de operationele autonomie te zeer beperkt wordt. Reeds bestaande informatiesystemen op basis van rapporteringsmodellen zoals Balanced ScoreCard, CAF, EFQM, ISO, Doelmatigheidsanalyse vormen een uitgelezen bron voor mogelijke indicatoren bij de voortgangsmonitoring van de uitvoering van de beheersovereenkomst. (i) het onderbouwen van de gewenste en beschikbare financiële middelen9 op meerjarige basis hetgeen resulteert in een meerjarig financieel plan op het niveau van het agentschap.

9 Op entiteitsniveau maakt iedere agentschap een meerjarenbegroting of meerjarig financieel plan op als onderdeel van of als toelichting bij de meerjarige beheersovereenkomst. Hierbij volgt het agentschap de algemene budgettaire krijtlijnen van de Vlaamse Regering (d.i. wisselwerking met de meerjarenbegroting van de Vlaamse Regering). De inschatting van ontvangsten en uitgaven (op kasbasis) op lange termijn voor de duur van de beheersovereenkomst binnen het globale budgettaire kader van de Vlaamse Regering laat toe een bepaald

K. Verhoest & A. Legrain 21

Steunpunt beleidsrelevant onderzoek – bestuurlijke organisatie Vlaanderen

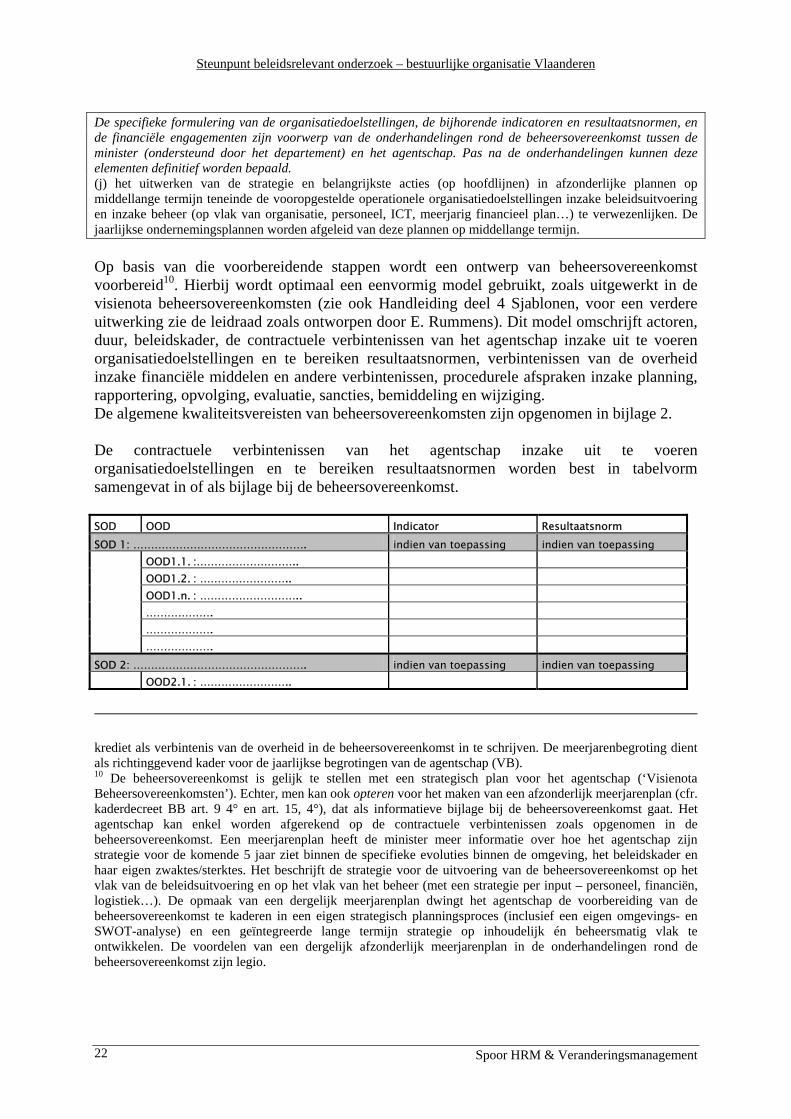

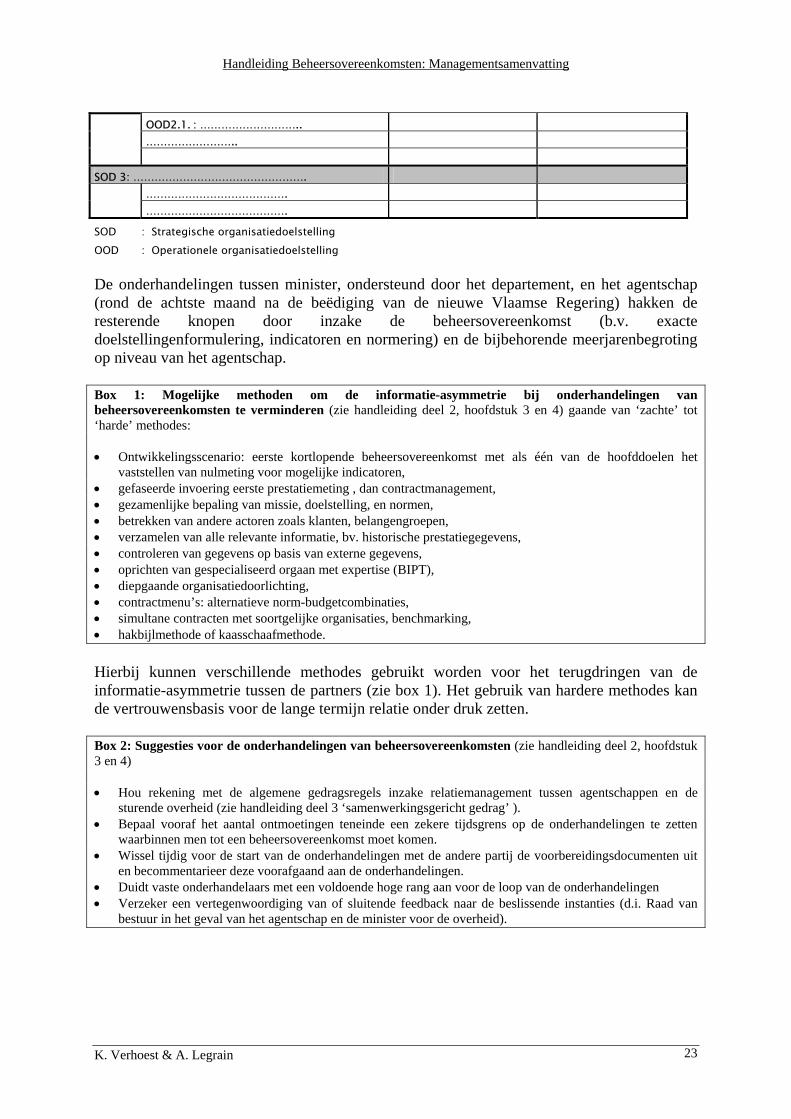

De specifieke formulering van de organisatiedoelstellingen, de bijhorende indicatoren en resultaatsnormen, en de financiële engagementen zijn voorwerp van de onderhandelingen rond de beheersovereenkomst tussen de minister (ondersteund door het departement) en het agentschap. Pas na de onderhandelingen kunnen deze elementen definitief worden bepaald. (j) het uitwerken van de strategie en belangrijkste acties (op hoofdlijnen) in afzonderlijke plannen op middellange termijn teneinde de vooropgestelde operationele organisatiedoelstellingen inzake beleidsuitvoering en inzake beheer (op vlak van organisatie, personeel, ICT, meerjarig financieel plan…) te verwezenlijken. De jaarlijkse ondernemingsplannen worden afgeleid van deze plannen op middellange termijn. Op basis van die voorbereidende stappen wordt een ontwerp van beheersovereenkomst voorbereid10. Hierbij wordt optimaal een eenvormig model gebruikt, zoals uitgewerkt in de visienota beheersovereenkomsten (zie ook Handleiding deel 4 Sjablonen, voor een verdere uitwerking zie de leidraad zoals ontworpen door E. Rummens). Dit model omschrijft actoren, duur, beleidskader, de contractuele verbintenissen van het agentschap inzake uit te voeren organisatiedoelstellingen en te bereiken resultaatsnormen, verbintenissen van de overheid inzake financiële middelen en andere verbintenissen, procedurele afspraken inzake planning, rapportering, opvolging, evaluatie, sancties, bemiddeling en wijziging. De algemene kwaliteitsvereisten van beheersovereenkomsten zijn opgenomen in bijlage 2. De contractuele verbintenissen van het agentschap inzake uit te voeren organisatiedoelstellingen en te bereiken resultaatsnormen worden best in tabelvorm samengevat in of als bijlage bij de beheersovereenkomst. SOD OOD Indicator Resultaatsnorm SOD 1: …………………………………………. indien van toepassing indien van toepassing

OOD1.1. :……………………….. OOD1.2. : …………………….. OOD1.n. : ……………………….. ………………. ……………….

………………. SOD 2: …………………………………………. indien van toepassing indien van toepassing OOD2.1. : ……………………..

krediet als verbintenis van de overheid in de beheersovereenkomst in te schrijven. De meerjarenbegroting dient als richtinggevend kader voor de jaarlijkse begrotingen van de agentschap (VB). 10 De beheersovereenkomst is gelijk te stellen met een strategisch plan voor het agentschap (‘Visienota Beheersovereenkomsten’). Echter, men kan ook opteren voor het maken van een afzonderlijk meerjarenplan (cfr. kaderdecreet BB art. 9 4° en art. 15, 4°), dat als informatieve bijlage bij de beheersovereenkomst gaat. Het agentschap kan enkel worden afgerekend op de contractuele verbintenissen zoals opgenomen in de beheersovereenkomst. Een meerjarenplan heeft de minister meer informatie over hoe het agentschap zijn strategie voor de komende 5 jaar ziet binnen de specifieke evoluties binnen de omgeving, het beleidskader en haar eigen zwaktes/sterktes. Het beschrijft de strategie voor de uitvoering van de beheersovereenkomst op het vlak van de beleidsuitvoering en op het vlak van het beheer (met een strategie per input – personeel, financiën, logistiek…). De opmaak van een dergelijk meerjarenplan dwingt het agentschap de voorbereiding van de beheersovereenkomst te kaderen in een eigen strategisch planningsproces (inclusief een eigen omgevings- en SWOT-analyse) en een geïntegreerde lange termijn strategie op inhoudelijk én beheersmatig vlak te ontwikkelen. De voordelen van een dergelijk afzonderlijk meerjarenplan in de onderhandelingen rond de beheersovereenkomst zijn legio.

Spoor HRM & Veranderingsmanagement 22

Handleiding Beheersovereenkomsten: Managementsamenvatting

OOD2.1. : ……………………….. ……………………..

SOD 3: ………………………………………….

…………………………………. ………………………………….

SOD : Strategische organisatiedoelstelling OOD : Operationele organisatiedoelstelling De onderhandelingen tussen minister, ondersteund door het departement, en het agentschap (rond de achtste maand na de beëdiging van de nieuwe Vlaamse Regering) hakken de resterende knopen door inzake de beheersovereenkomst (b.v. exacte doelstellingenformulering, indicatoren en normering) en de bijbehorende meerjarenbegroting op niveau van het agentschap. Box 1: Mogelijke methoden om de informatie-asymmetrie bij onderhandelingen van beheersovereenkomsten te verminderen (zie handleiding deel 2, hoofdstuk 3 en 4) gaande van ‘zachte’ tot ‘harde’ methodes: • Ontwikkelingsscenario: eerste kortlopende beheersovereenkomst met als één van de hoofddoelen het

vaststellen van nulmeting voor mogelijke indicatoren, • gefaseerde invoering eerste prestatiemeting , dan contractmanagement, • gezamenlijke bepaling van missie, doelstelling, en normen, • betrekken van andere actoren zoals klanten, belangengroepen, • verzamelen van alle relevante informatie, bv. historische prestatiegegevens, • controleren van gegevens op basis van externe gegevens, • oprichten van gespecialiseerd orgaan met expertise (BIPT), • diepgaande organisatiedoorlichting, • contractmenu’s: alternatieve norm-budgetcombinaties, • simultane contracten met soortgelijke organisaties, benchmarking, • hakbijlmethode of kaasschaafmethode. Hierbij kunnen verschillende methodes gebruikt worden voor het terugdringen van de informatie-asymmetrie tussen de partners (zie box 1). Het gebruik van hardere methodes kan de vertrouwensbasis voor de lange termijn relatie onder druk zetten. Box 2: Suggesties voor de onderhandelingen van beheersovereenkomsten (zie handleiding deel 2, hoofdstuk 3 en 4) • Hou rekening met de algemene gedragsregels inzake relatiemanagement tussen agentschappen en de

sturende overheid (zie handleiding deel 3 ‘samenwerkingsgericht gedrag’ ). • Bepaal vooraf het aantal ontmoetingen teneinde een zekere tijdsgrens op de onderhandelingen te zetten

waarbinnen men tot een beheersovereenkomst moet komen. • Wissel tijdig voor de start van de onderhandelingen met de andere partij de voorbereidingsdocumenten uit

en becommentarieer deze voorafgaand aan de onderhandelingen. • Duidt vaste onderhandelaars met een voldoende hoge rang aan voor de loop van de onderhandelingen • Verzeker een vertegenwoordiging van of sluitende feedback naar de beslissende instanties (d.i. Raad van

bestuur in het geval van het agentschap en de minister voor de overheid).

K. Verhoest & A. Legrain 23

Steunpunt beleidsrelevant onderzoek – bestuurlijke organisatie Vlaanderen

• Communiceer belangrijke informatie voor de andere partner doorheen het proces, zodra ze beschikbaar geworden is (bv. budgettaire instructies, beleidsmatige opties).

• Als een regeringscommissaris (tijdens de overgangsperiode van maximum drie jaar dat de regeringscommissaris behouden kan blijven – BB art. 2311) via zijn deelname aan de raad van bestuur tijdens de voorbereiding van de onderhandelingen kennis neemt van de voorstellen van het agentschap, dient hij best op dat moment (voor de onderhandelingen) zijn kritische mening te geven, eerder dan pas op de onderhandelingen zijn positie kenbaar te maken.

• Onderhandelingen voor een beheersovereenkomst zijn meer dan ‘vermomde’ begrotingsonderhandelingen: de inhoud (vnl. de na te streven doelstellingen en resultaatsnormen) moeten centraal staan en de discussie over de benodigde en beschikbare financiële middelen zijn er een afgeleide van.

• De voorbereiding en onderhandelingen van de beheersovereenkomst zijn een moment om de opdrachten en doelstellingen fundamenteel te beschouwen, eerder dan gericht op het louter voorzetten van constant beleid.

• Bereik eerst overeenstemming over de algemene principes van de nieuwe beheersovereenkomst, om in tweede instantie verder in detail te gaan (zie ook het onderscheid tussen vooronderhandelingen en definitieve onderhandelingen)

• Bepaal onderling de regels inzake communicatie en confidentialiteit naar andere partijen dan de onderhandelingspartijen.

• Zoek een goed evenwicht tussen sluitendheid van de bepalingen in de beheersovereenkomst en de nood aan een zekere flexibiliteit.

• Zorg voor interne stabiliteit en continuïteit bij de onderhandelingspartners tijdens de onderhandelingen (b.v. onderhandelingen tijdens de vervanging van het agentschapshoofd of van de raad van bestuur of tijdens verkiezingen zijn te vermijden).

• In het geval van onderhandelingen met een agentschap dat op een concurrentiële markt ageert, dient duidelijk aangegeven te worden op welke wijze de belangen van de (private) concurrenten zullen meespelen tijdens de onderhandelingen van de beheersovereenkomst van het agentschap. Optimaal wordt tijdens de onderhandelingen de instantie die de markt reguleert (d.i. de marktregulator) betrokken12 om na te gaan of er geen negatieve invloed is op de marktwerking (door ofwel het agentschap ofwel de private actoren te bevoordelen). Een andere mogelijkheid is een breder politiek debat (b.v. via de betrokken parlementaire commissie).

• In het geval van een agentschap dat voor meerdere ministers diensten levert (b.v. een onderzoeksagentschap), dient eerst met de inhoudelijk bevoegde minister (en de Vlaamse regering) de algemene principes en voorwaarden zoals generieke opdrachten, algemene performantie, tarifiëring, te worden onderhandeld. De verdere invulling van de dienstverlening voor de andere ministers wordt vervolgens uitgewerkt (b.v. via SLA’s).

Bij de afsluiting van de beheersovereenkomst hebben de volgende actoren nog een expliciete rol: − de beleidsraad: In de eindfase wordt de ontwerp beheersovereenkomst met bijbehorende

meerjarenbegroting voorgelegd ter advisering aan de beleidsraad (inzake afstemming op beleidsdoelstellingen en op de beheersovereenkomsten van andere agentschappen) (BB),

− de Inspectie van Financiën: In de eindfase wordt de ontwerp beheersovereenkomst met bijbehorende meerjarenbegroting voorgelegd ter advisering aan de budgetcontrolling inzake de financieel-budgettaire aspecten (CD),

11 Handleiding 3 (hoofdstuk 1) gaat in op hoe in een dergelijke overgangsfase van maximum drie jaar het toezicht door de regeringscommissaris optimaal kan aansluiten bij de verschuiving naar ex post gerichte controle. 12 Bijvoorbeeld via het verlenen van een advies over de beheersovereenkomst.

Spoor HRM & Veranderingsmanagement 24

Handleiding Beheersovereenkomsten: Managementsamenvatting

− het parlement: De beheersovereenkomst, evenals elke verlenging, wijziging, schorsing of onbinding, wordt, voor de ondertekening ervan, ter bespreking en ter aftoetsing aan de beleidsnota voorgelegd aan het Vlaamse Parlement. Het Vlaams Parlement toetst binnen de maand de overeenstemming tussen de beheersovereenkomst en de doelstellingen van de goedgekeurde beleidsnota (BB art. 8),

− het agentschapshoofd: Het agentschapshoofd (N-niveau) wordt aangesteld in een mandaatfunctie voor maximum zes jaar. Binnen de zes maanden na zijn aanstelling, sluit het agentschapshoofd een beheersovereenkomst of een managementcontract met zijn opdrachtgever (d.i. zijn functioneel bevoegde minister of de raad van bestuur bij die EVA’s die krachtens hun oprichtingsdecreet zelf het agentschapshoofd aanstellen) (zie Besluit van de Vlaamse Regering 4 juni 2004 betreffende de aanduiding en uitoefening van de management- en projectleiderfuncties en van de functie van algemeen directeur bij de diensten van de Vlaamse overheid), De persoonlijke lange termijndoelstellingen van het agentschapshoofd worden bepaald tussen de minister en het agentschapshoofd op basis van de beheersovereenkomst voor de termijn van die laatste (d.w.z. doelstellingen die meer dan één jaar duurtijd hebben). De mate waarin de verwezenlijking van deze persoonlijke lange termijn doelstellingen doorheen de contractperiode als zeer goed of uitstekend worden beoordeeld, zal deze beoordeling resulteren in een beheerdertoelage voor het betrokken agentschapshoofd (zie synthesenota – een modern beloningsbeleid voor de Vlaamse overheid, 10/05/2004).

Het management van het agentschap koppelt voor goedkeuring van tussentijdse stappen terug aan de eventuele raad van Bestuur. Het management van het agentschap overlegt ook met de personeelsvertegenwoordiging via het tussenoverlegcomité, en met het eventuele raadgevend comité. Bij een intern verzelfstandigd agentschap wordt de beheersovereenkomst ondertekend door het agentschapshoofd. Het agentschap beschikt over de nodige operationele autonomie om de beheersovereenkomst uit te voeren. Opdat de verschillende geledingen van het agentschap voldoende gericht worden op de verwezenlijking van de vooropgestelde doelstellingen moeten de organisatiedoelstellingen, indicatoren en normen in de beheersovereenkomst de basis en het richtpunt worden van alle relevante interne management- en beheerstechnieken binnen het agentschap, te weten: − het HRM systeem met planning, beloning en evaluatie van het personeel, − het financieel management systeem met begrotings-, boekhoudings-, en auditsystemen,

alsook kostprijsberekeningsystemen (b.v. Activity Based Costing). Dit impliceert een kostenanalytische boekhouding waarbij de set van doelstellingen en indicatoren in de beheersovereenkomst als basis voor de allocatie van de kosten en opbrengsten dienen,

− het interne monitoringsysteem (b.v. volgens vaste schema’s zoals EFQM, BSC), − interne risicomanagementsystemen binnen de interne controle…

K. Verhoest & A. Legrain 25

Steunpunt beleidsrelevant onderzoek – bestuurlijke organisatie Vlaanderen

3.2 DE JAARLIJKSE CONCRETISERING VAN DE BEHEERSOVEREENKOMST EN DE BELEIDSBRIEF IN HET ONDERNEMINGSPLAN

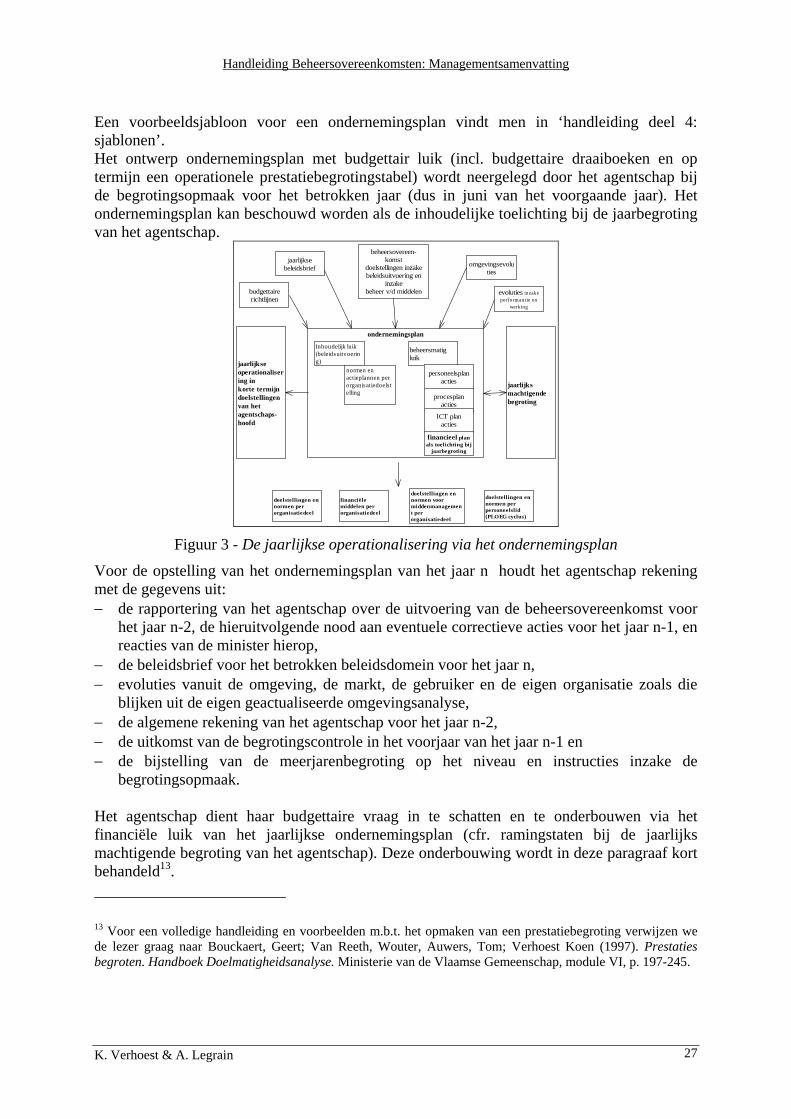

De jaarlijkse vertaling van de meerjarige beheersovereenkomst gebeurt via het ondernemingsplan, dat door het agentschap wordt opgesteld in het jaar voorafgaand aan het betrokken jaar. Het ondernemingsplan heeft het volgende doel en inhoud: − hierbij worden eventuele nieuwe beleidsopties, die in de beleidsbrief van de minister voor

het betrokken jaar worden uitgezet, geïntegreerd en geconcretiseerd, alsook nieuwe opdrachten van de Vlaamse regering en omgevingsevoluties. Bovendien worden de eventuele correctieve acties die noodzakelijk zijn omwille van de eventuele tegenvallende resultaten van het lopende jaar ook opgenomen in het ondernemingsplan voor het volgende jaar. Gebaseerd op de analyse van de omgeving, het beleid en de performantie van het agentschap dient het agentschap na te gaan of de oorspronkelijke premissen en invulling van de meerjarenplanning nog geldt en of deze aanpassing behoeft. Hieruit kunnen ook eventuele voorstellen volgen tot aanpassing van de doelstellingen of resultaatsnormen in de beheersovereenkomst. “Het ondernemingsplan wordt jaarlijks aangepast in functie van de opdrachten vanwege de Vlaamse Regering, gewijzigde marktomstandigheden, politieke beslissingen (met een impact op de meerjarenbegroting van het agentschap), algemene trends en technische ontwikkelingen binnen het beleidsveld” (Visienota Beheersovereenkomsten 2001/2002, 21),

− het inhoudelijke luik van het jaarlijkse ondernemingsplan omvat per (operationele) organisatiedoelstelling, die vervat is in de beheersovereenkomst: • als dusdanig de jaarlijkse en bindende normen inzake de (operationele)

organisatiedoelstellingen van het agentschap, (voor zover deze normen nog niet in de beheersovereenkomst zijn opgenomen, afhankelijk van de gekozen optie inzake samenhang beheersovereenkomst-ondernemingsplan; zie tabel 1),

• daarnaast omvat het de (niet-bindende) concrete actieplannen om de organisatiedoelstellingen van de beheersovereenkomst en de vooropgestelde prestaties te verwezenlijken.

− het beheersmatige luik van het ondernemingsplan omvat de concrete actieplannen m.b.t. het beheer van de middelen door het agentschap, zijnde personeel, financiën, logistiek, ICT en andere voor het betrokken jaar. Optimaal worden hierin het door het agentschapshoofd op te maken procesplan en personeelsplan geïntegreerd dat vanuit de managementscode wordt opgelegd (BBB – management code personeel en organisatie. Verdere implementatie – stand van zaken VR/2004/04.06/DOC.0833),

− het jaarlijkse ondernemingsplan omvat een budgettair luik, dat de aangevraagde kredieten inhoudelijk onderbouwt. Dit kan op termijn gebeuren aan de hand van budgettaire draaiboeken en (op termijn) operationele prestatiebegrotingstabellen die beiden de relatie leggen tussen de te verwezenlijken doelstellingen, instrumenten en prestaties van de agentschappen en de in te zetten middelen (op kas- of bedrijfseconomische basis) en bijbehorende kostprijzen (VB).

Elk van die plannen en luiken hebben een voortschrijdend karakter: ze geven voor de resterende jaren van de duur van de beheersovereenkomst aan hoeveel van de normen/actieplannen nog dient te worden gerealiseerd. Zo behoudt het agentschap en de minister zicht op de invloed van de keuzes voor het betrokken jaar op de inspanningen in latere jaren.

Spoor HRM & Veranderingsmanagement 26

Handleiding Beheersovereenkomsten: Managementsamenvatting

Een voorbeeldsjabloon voor een ondernemingsplan vindt men in ‘handleiding deel 4: sjablonen’. Het ontwerp ondernemingsplan met budgettair luik (incl. budgettaire draaiboeken en op termijn een operationele prestatiebegrotingstabel) wordt neergelegd door het agentschap bij de begrotingsopmaak voor het betrokken jaar (dus in juni van het voorgaande jaar). Het ondernemingsplan kan beschouwd worden als de inhoudelijke toelichting bij de jaarbegroting van het agentschap.

ondernemingsplan

Inhoudelijk luik(beleidsuitvoering)

beheersmatigluik

personeelsplanacties

procesplanacties

ICT planacties

normen enactieplannen perorganisatiedoelstelling

beheersovereen-komst

doelstellingen inzakebeleidsuitvoering en

inzakebeheer v/d middelen

jaarlijksebeleidsbrief omgevingsevolu

ties

evoluties inzakeperformant ie en

werking

budgettairerichtlijnen

financieel planals toelichting bij

jaarbegroting

jaarlijksmachtigendebegroting

doelstellingen ennormen perorganisatiedeel

financiëlemiddelen perorganisatiedeel

doelstellingen ennormen voormiddenmanagement perorganisatiedeel

doelstellingen ennormen perpersoneelslid(PLOEG cyclus)

jaarlijkseoperationalisering inkorte termijndoelstellingenvan hetagentschaps-hoofd

Figuur 3 - De jaarlijkse operationalisering via het ondernemingsplan

Voor de opstelling van het ondernemingsplan van het jaar n houdt het agentschap rekening met de gegevens uit: − de rapportering van het agentschap over de uitvoering van de beheersovereenkomst voor

het jaar n-2, de hieruitvolgende nood aan eventuele correctieve acties voor het jaar n-1, en reacties van de minister hierop,

− de beleidsbrief voor het betrokken beleidsdomein voor het jaar n, − evoluties vanuit de omgeving, de markt, de gebruiker en de eigen organisatie zoals die

blijken uit de eigen geactualiseerde omgevingsanalyse, − de algemene rekening van het agentschap voor het jaar n-2, − de uitkomst van de begrotingscontrole in het voorjaar van het jaar n-1 en − de bijstelling van de meerjarenbegroting op het niveau en instructies inzake de

begrotingsopmaak. Het agentschap dient haar budgettaire vraag in te schatten en te onderbouwen via het financiële luik van het jaarlijkse ondernemingsplan (cfr. ramingstaten bij de jaarlijks machtigende begroting van het agentschap). Deze onderbouwing wordt in deze paragraaf kort behandeld13. 13 Voor een volledige handleiding en voorbeelden m.b.t. het opmaken van een prestatiebegroting verwijzen we de lezer graag naar Bouckaert, Geert; Van Reeth, Wouter, Auwers, Tom; Verhoest Koen (1997). Prestaties begroten. Handboek Doelmatigheidsanalyse. Ministerie van de Vlaamse Gemeenschap, module VI, p. 197-245.

K. Verhoest & A. Legrain 27

Steunpunt beleidsrelevant onderzoek – bestuurlijke organisatie Vlaanderen

Een onderbouwing van de financiële middelen in het kader van de beheersovereenkomst en de planning gebeurt optimaal door het koppelen van de prestaties aan de integrale kosten. Met andere woorden, het noodzakelijke budget wordt gevormd door ‘integrale kostprijs per prestatie * hoeveelheid prestaties’. Deze kostprijzen worden dan weergegeven in een operationele prestatiebegrotingstabel, waarbij kosten (werking, investeringen, personeel) en opbrengsten worden gekoppeld aan de instrumenten die het agentschap inzet, de activiteiten en de geleverde prestaties. Het agentschap zou jaarlijks 25% van zijn middelen via een dergelijke prestatiekostentabel dienen te onderbouwen (visienota beheersovereenkomsten 2001/2002). Om een dergelijke operationele prestatiebegrotingstabel te kunnen opmaken moet het agentschap over de volgende zaken beschikken: 1. een duidelijke en eenduidige structuur van doelstellingen, instrumenten, activiteiten en

prestaties: de doelstellingenstructuur met bijhorende indicatoren dient aan te sluiten bij de doelstellingenstructuur van de beheerovereenkomst,

2. meetgegevens over de geleverde prestaties uit een prestatiemeetsysteem en een managementinformatiesysteem,