FISCALIZACIÓN DEL IMSS Y OUTSOURCING · 2019-08-09 · Plena identificación del servicio de...

78

Transcript of FISCALIZACIÓN DEL IMSS Y OUTSOURCING · 2019-08-09 · Plena identificación del servicio de...

FISCALIZACIÓNIMSS

Marco Jurídico

• Constitución Política de los Estados Unidos Mexicanos Art. 123 Artículo 123 “A”, fracción XXIX

• Ley del Seguro Social Publicada en el Diario Oficial de la Federación (DOF) el 21 de diciembre de 1995, en vigor desde el 1o. de julio de 1997.

• Ley Federal del Trabajo

• Código Fiscal de la Federación

• Reglamento del Seguro Social Obligatorio para los Trabajadores de la Construcción

MATERIA FISCAL, Otra clasificación

• Establecimiento de Contribuciones

•Recaudación

•Fiscalización

MATERIA FISCAL, SU ALCANCE

• Facultades de comprobación.• Liquidación

•Pago

•Devolución

•Exención

•Prescripción

•Cobro de créditos fiscales.

Ley del Seguro Social

•Parte Social• Pretende proteger al asegurado y a sus beneficiarios a través de

los servicios que proporciona a través del IMSS,

• Prestaciones en especie

• Prestaciones en dinero

•Parte Fiscal•Causación de la contribución•Determinación•Aportación

•Fiscalización

Seguro Social

IMSS Organismo público descentralizado con personalidad jurídica y patrimonio propios, el cual tiene el carácter de

organismo fiscal autónomo, que tiene a cargo la organización y administración del Seguro Social.

Elementos esenciales de las leyes contributivas

•Sujeto pasivo

•Objeto

•Base de cotización

•Tasa

•Época de pago

Formas de fiscalización

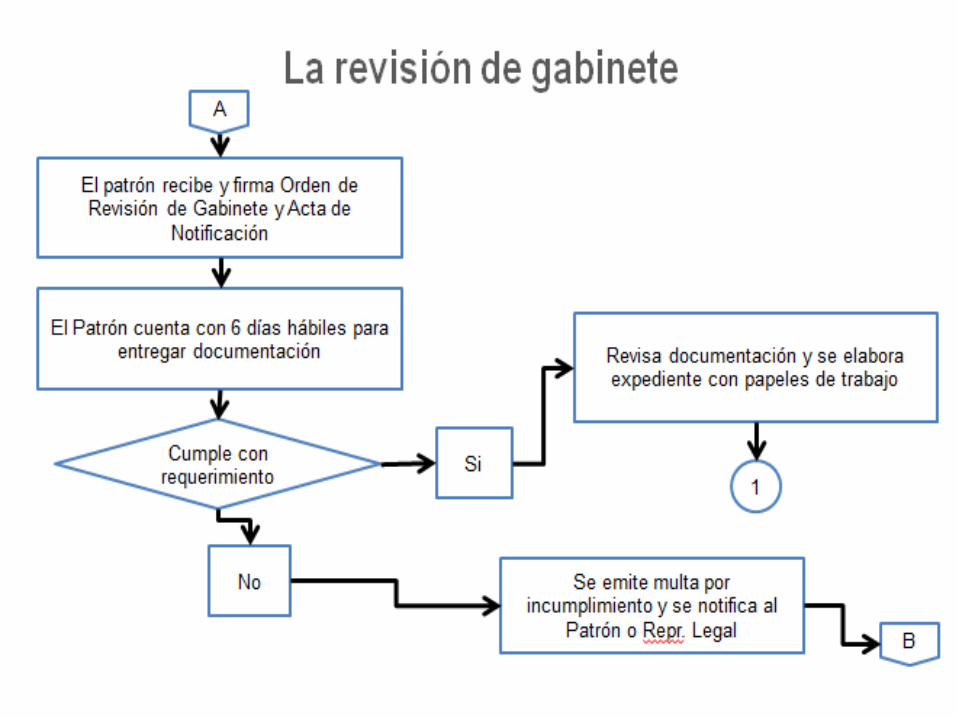

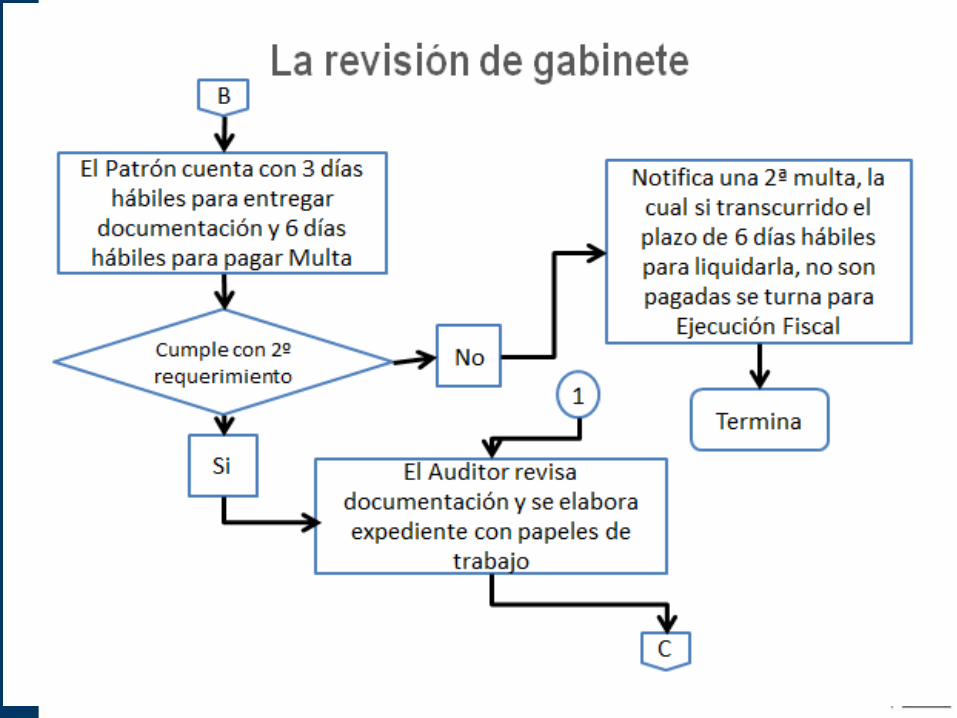

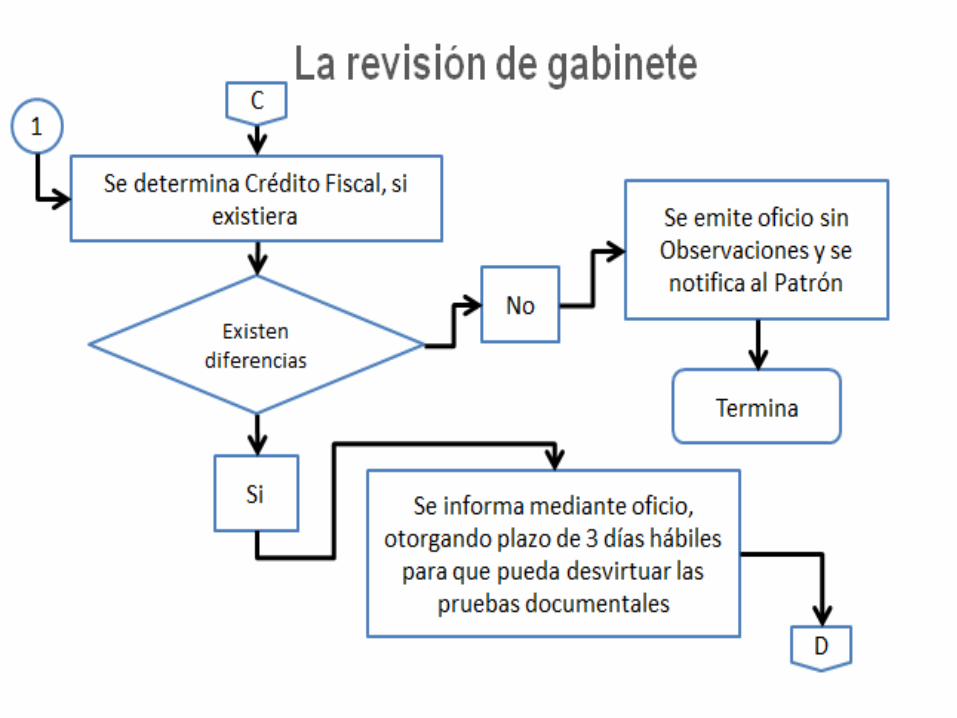

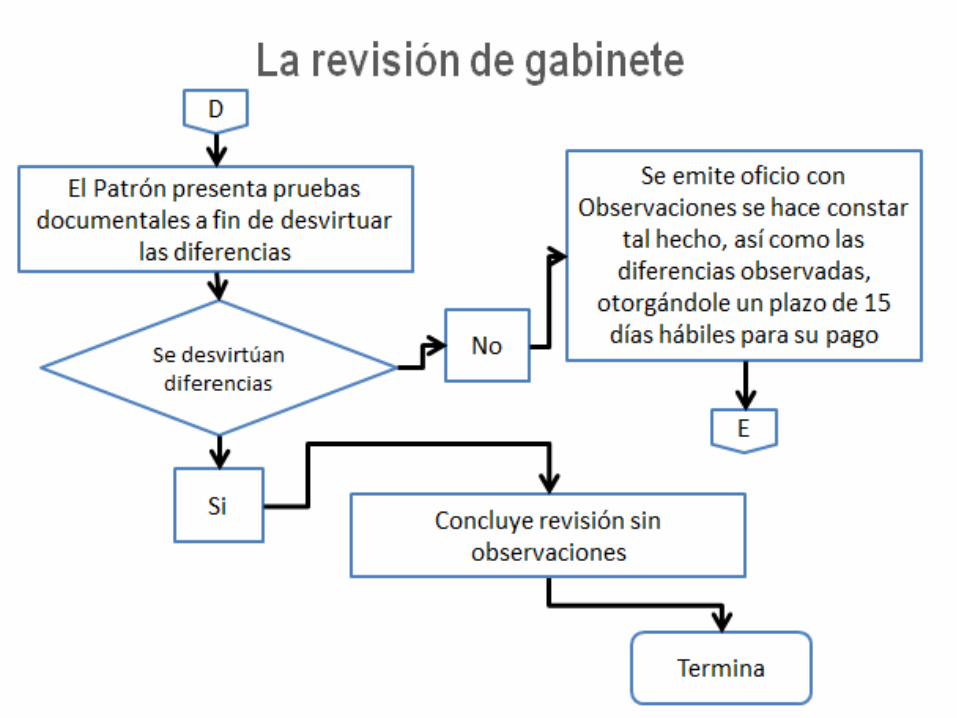

•Oficio invitación.•Corrección.•Revisión de escritorio o gabinete. •Visita domiciliaria.•Revisión del dictamen para efectos del Seguro Social.

CAUSACION DE CONTRIBUCIONESART. 6 CFF

•Cuando se realizan las situaciones jurídicas o de hecho que establece la ley.•Determinar conforme a disposiciones vigentes al momento de causación. (AUTODETERMINACION)•Aplicar normas y procedimientos aun cuando se expidan posteriormente.

Presupuesto importante en la relación jurídica tributaria…

•Conocimiento de las normas aplicables

•Autoridad y particular.

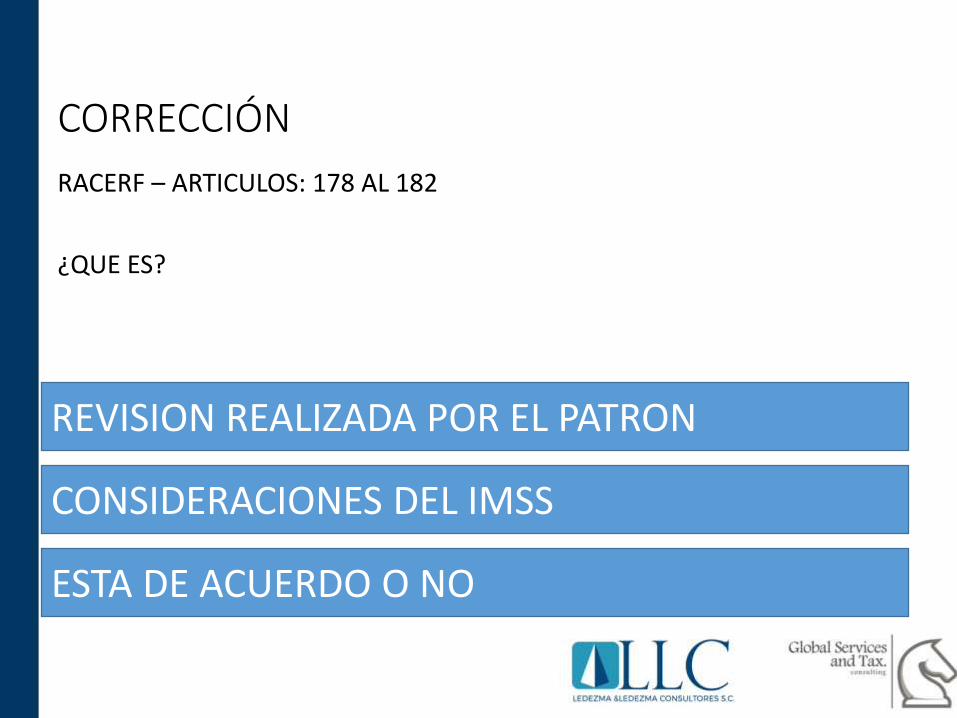

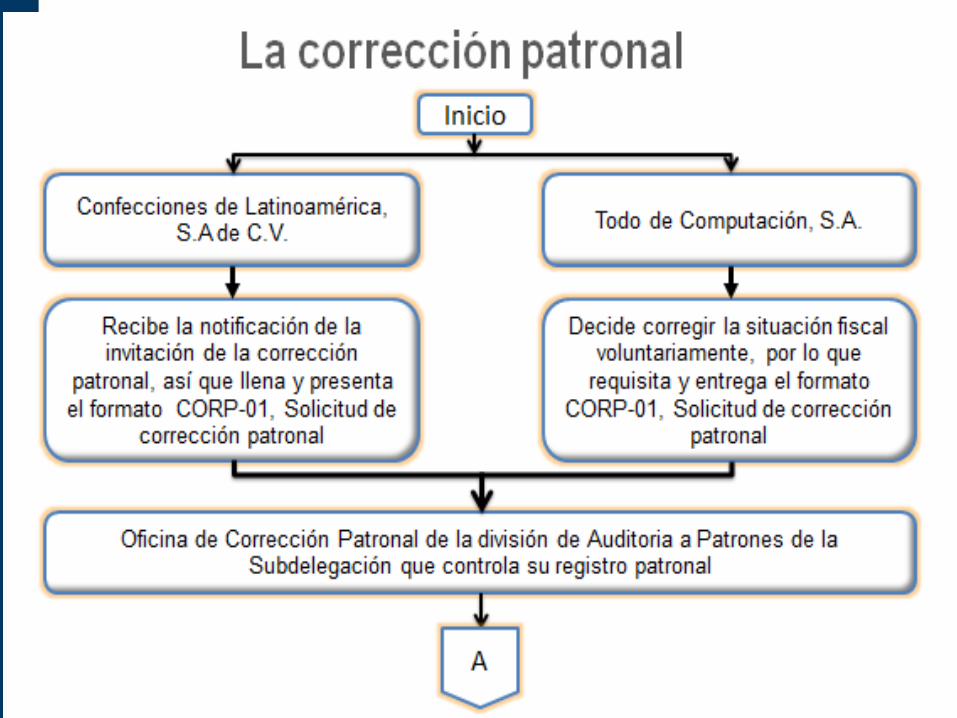

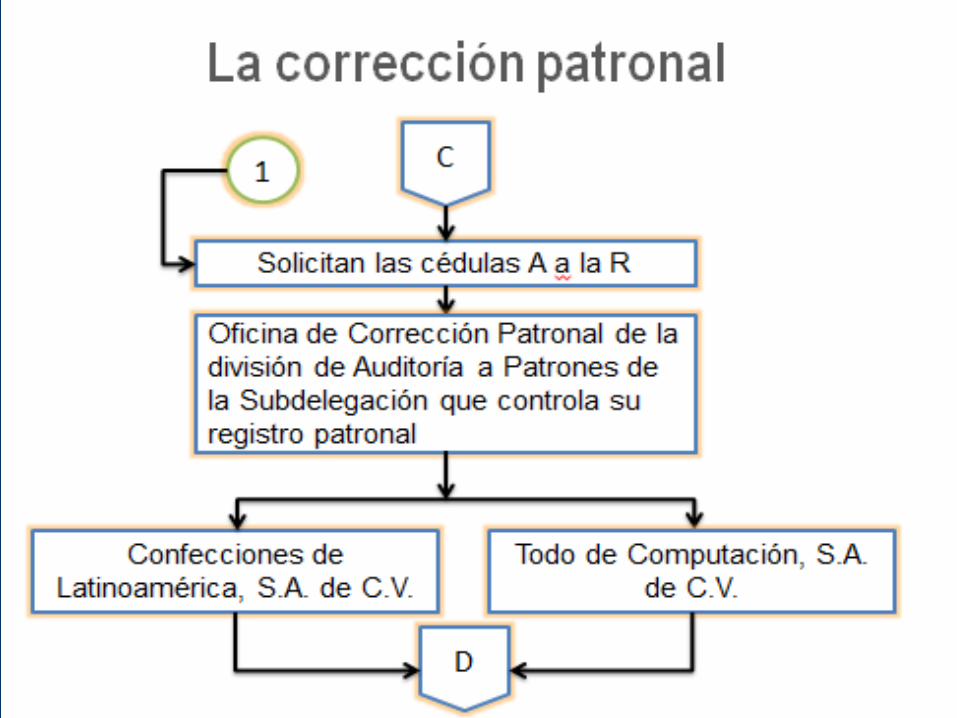

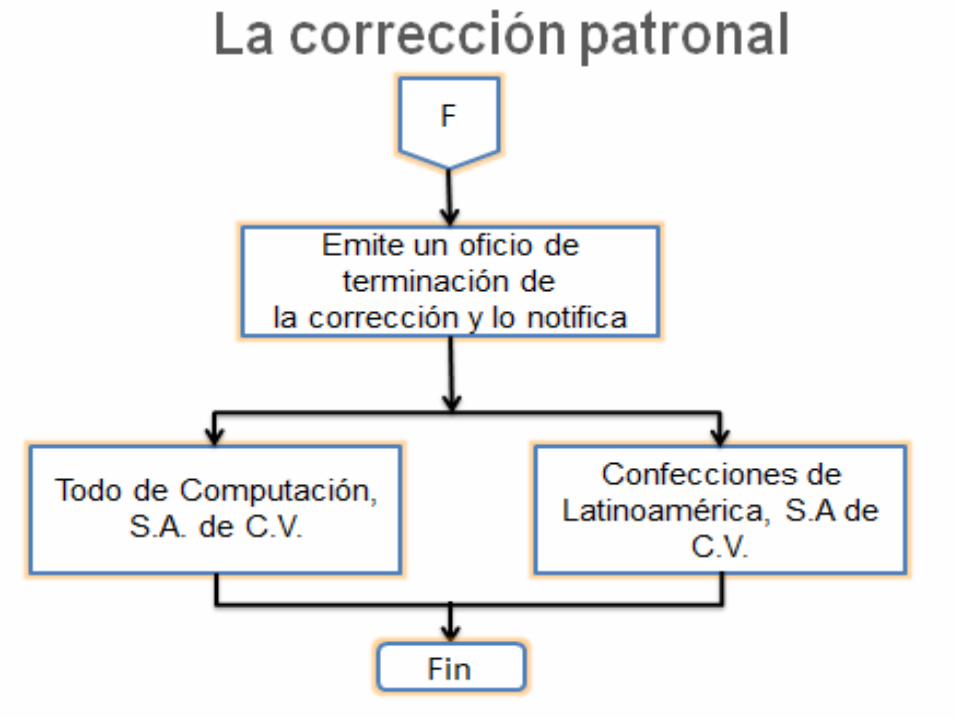

CORRECCIÓN

RACERF – ARTICULOS: 178 AL 182

¿QUE ES?

REVISION REALIZADA POR EL PATRON

CONSIDERACIONES DEL IMSS

ESTA DE ACUERDO O NO

TIPOS DE CORRECCIÓN

CORRECCIÓN VOLUNTARIA

CORRECCIÓN INDUCIDA

1 AÑO

2 AÑOS

OBJETIVO DE LA CORRECCIÓN

VERIFICAR EL CORRECTO CUMPLIMIENTO DE LAS OBLIGACIONES PATRONALES:

SBC

CLASIFICACIÓN EN EL RIESGO DE

TRABAJO

CONSTRUCCIÓN

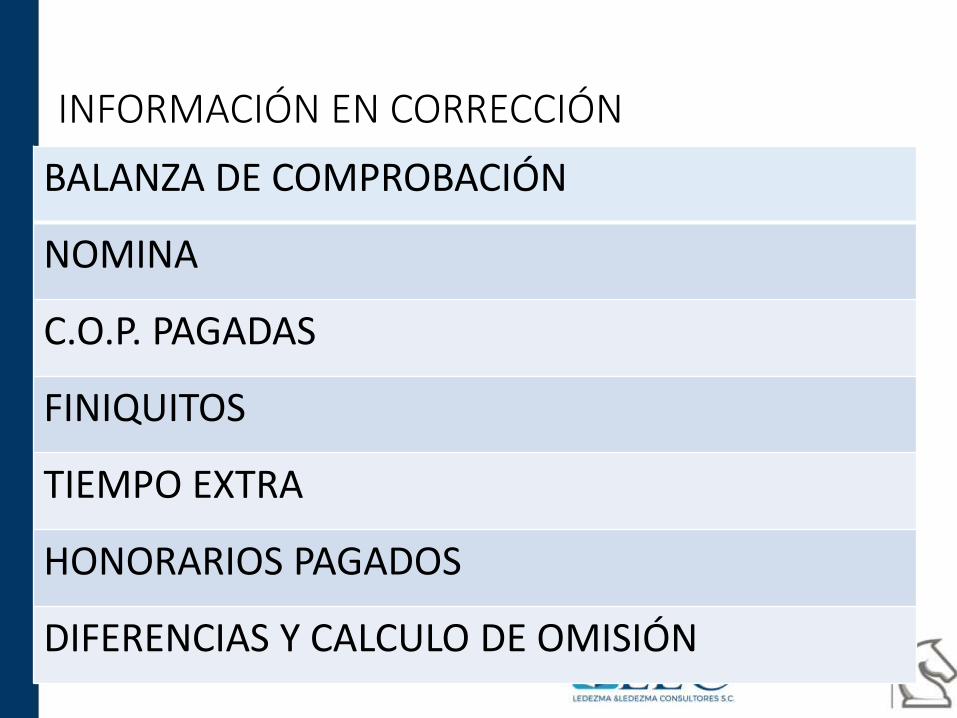

INFORMACIÓN EN CORRECCIÓN

BALANZA DE COMPROBACIÓN

NOMINA

C.O.P. PAGADAS

FINIQUITOS

TIEMPO EXTRA

HONORARIOS PAGADOS

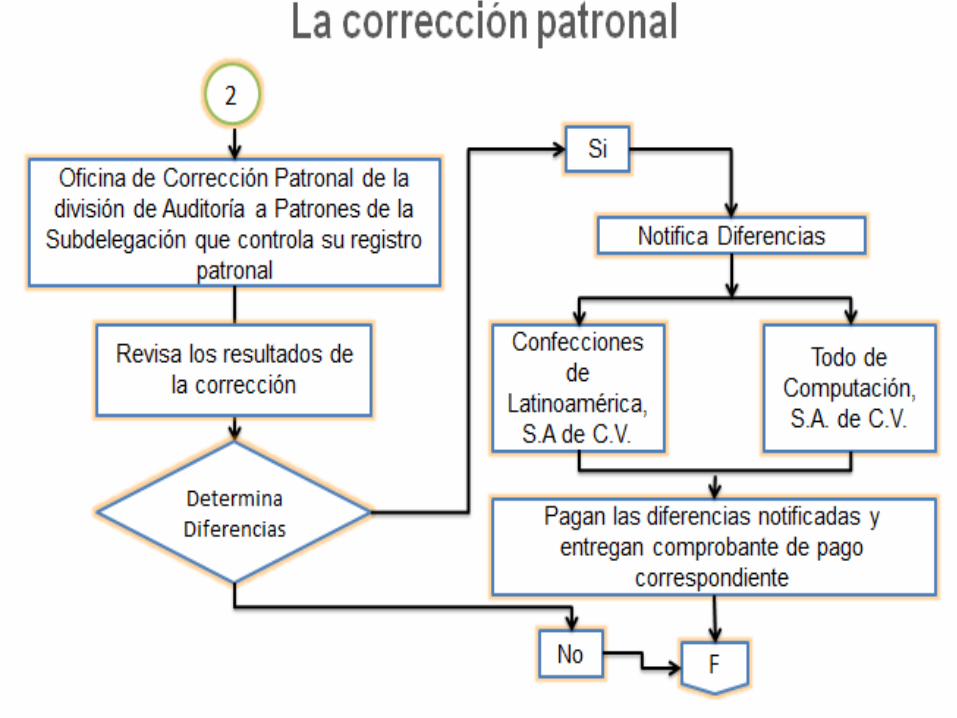

DIFERENCIAS Y CALCULO DE OMISIÓN

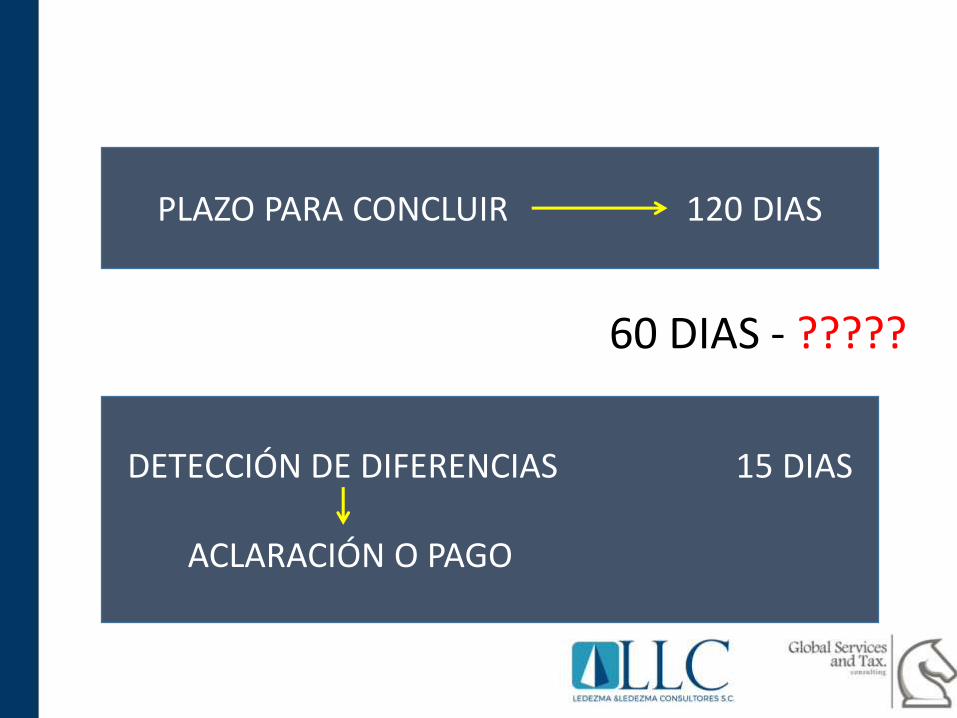

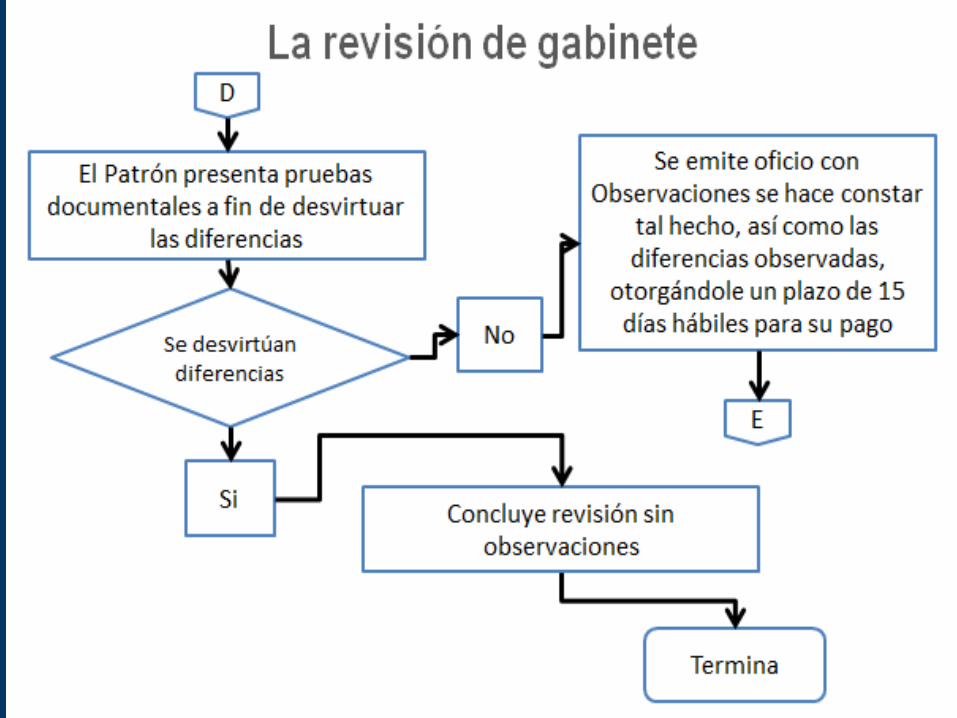

PLAZO PARA CONCLUIR 120 DIAS

60 DIAS - ?????

DETECCIÓN DE DIFERENCIAS 15 DIAS

ACLARACIÓN O PAGO

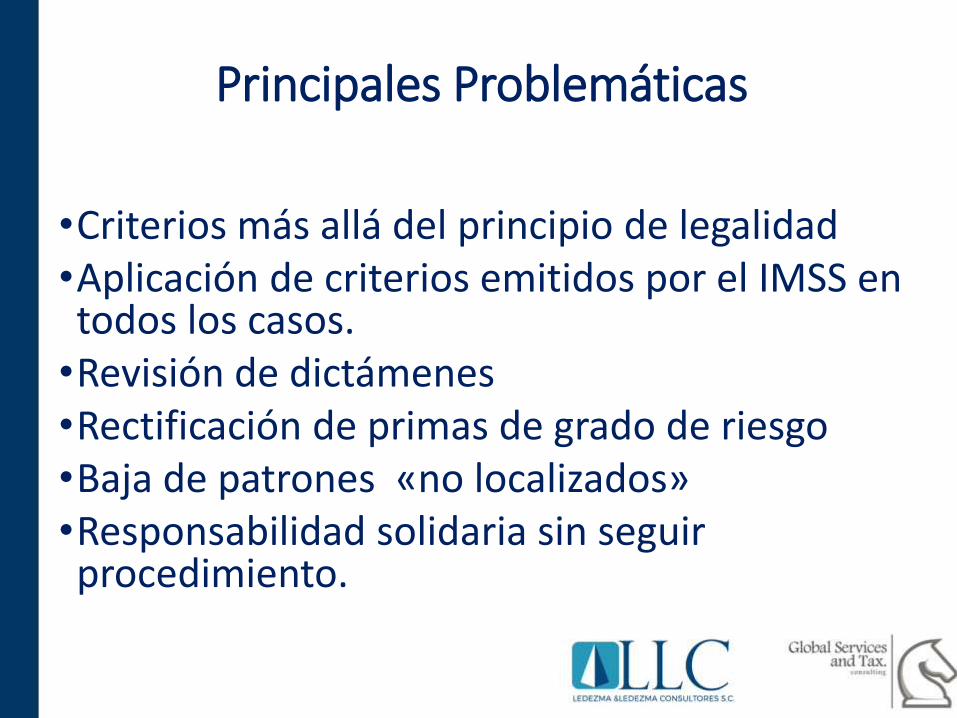

Principales Problemáticas

•Criterios más allá del principio de legalidad •Aplicación de criterios emitidos por el IMSS en todos los casos.•Revisión de dictámenes •Rectificación de primas de grado de riesgo•Baja de patrones «no localizados»•Responsabilidad solidaria sin seguir procedimiento.

Principales Problemáticas

• ¿reclasificación de la empresa desde el dictamen?

• Fiscalización en la contratación del outsourcing, ¿Qué prima debe aplicarse?

¿En qué casos aplica la responsabilidad solidaria?

CLASIFICACION INICIAL EN EL RACERF

Artículo 18 del REGLAMENTO DE LA LEY DEL SEGURO SOCIAL EN MATERIA DE AFILIACION, CLASIFICACION DE EMPRESAS, RECAUDACIONY FISCALIZACION ( RACERF).

Las empresas al registrarse por primera vez o al cambiar de actividaddeberán auto clasificarse para efectos de la determinación y pago de laprima en el Seguro de Riesgos de Trabajo, conforme al Catálogo deActividades establecido en el Título Octavo de este Reglamento, en ladivisión económica, grupo económico, fracción y clase que en cada casoles corresponda de acuerdo a su actividad.

Asimismo, las empresas deberán clasificarse para los efectos del párrafoanterior en los casos de cualquier cambio de fracción, actividad o clasepor disposición de la Ley, de este Reglamento o por sentencia definitiva.

ACTIVIDAD NO CONTEMPLADA EN EL CATALOGO

Artículo 20 del RACERF.

Si la actividad de una empresa no se señala en forma específica en el Catálogode Actividades establecido en este Reglamento, el patrón o el Institutoprocederán a determinar la clasificación considerando la analogía o similituden la actividad, los procesos de trabajo y los riesgos de dicha actividad con losque se establecen en el Catálogo mencionado.

• Art. 251 LSS, Atribuciones y facultades.

• XVI. Ratificar o rectificar la clase y la prima de riesgo de lasempresas para efectos de la cobertura de las cuotas del seguro deriesgos de trabajo;

• Rectificación arbitraria

• Incertidumbre en el plazo para rectificación por parte de la autoridad

• Revisión de dictámenes

• Actividad preponderante

• Art. 75 LSS

• Art 19 del RACERF

1. ¿ Han cambiado las actividades con las que dimos de alta a la empresa ?

2. ¿ Se han incorporado nuevas actividades a la misma y si es así, dimos aviso al IMSS ?

3. ¿ Se han comprado activos que impliquen la incorporación de nuevas actividades ?

4. ¿ Se ha efectuado alguna enajenación, arrendamiento, comodato, fideicomiso traslativo que impliquen el cambio de la actividad con la que dimos de alta a la empresa ?

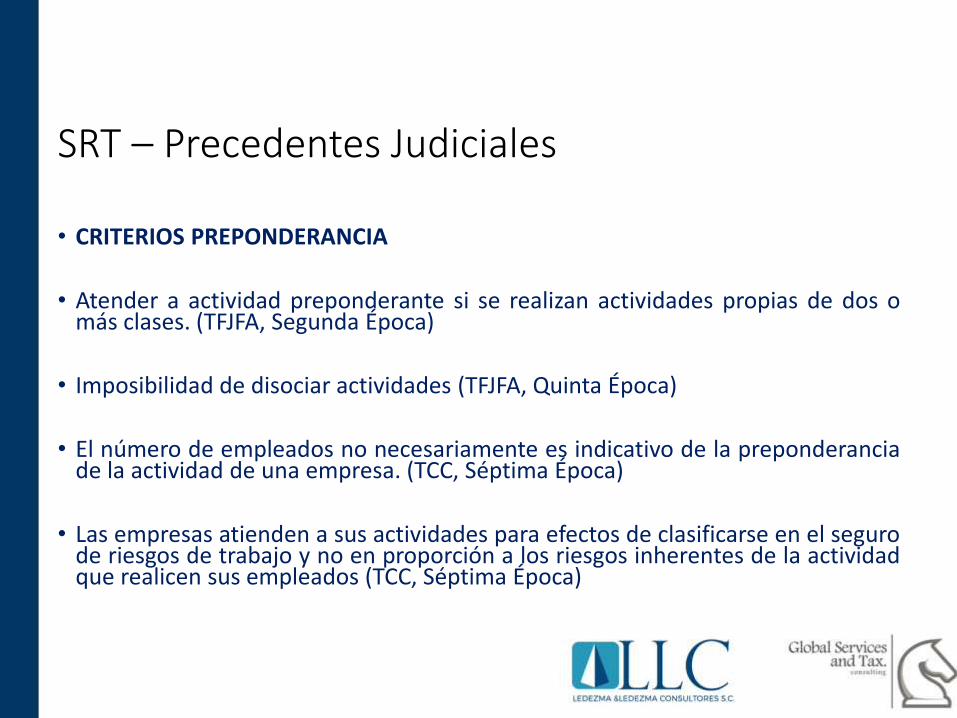

SRT – Precedentes Judiciales

• CRITERIOS PREPONDERANCIA

• Atender a actividad preponderante si se realizan actividades propias de dos omás clases. (TFJFA, Segunda Época)

• Imposibilidad de disociar actividades (TFJFA, Quinta Época)

• El número de empleados no necesariamente es indicativo de la preponderanciade la actividad de una empresa. (TCC, Séptima Época)

• Las empresas atienden a sus actividades para efectos de clasificarse en el segurode riesgos de trabajo y no en proporción a los riesgos inherentes de la actividadque realicen sus empleados (TCC, Séptima Época)

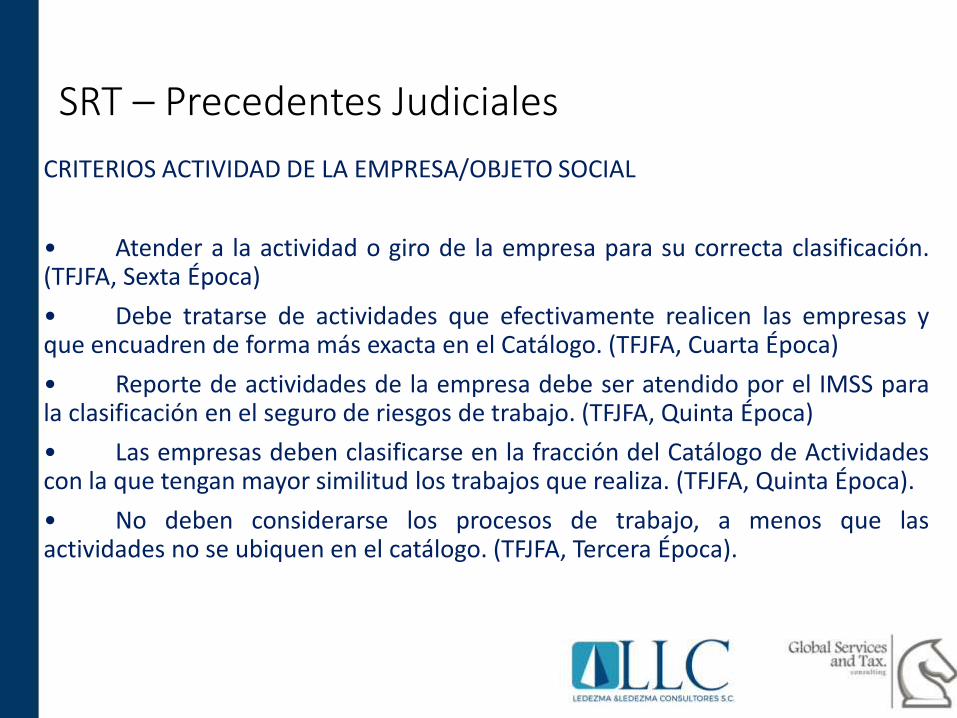

SRT – Precedentes Judiciales

CRITERIOS ACTIVIDAD DE LA EMPRESA/OBJETO SOCIAL

• Atender a la actividad o giro de la empresa para su correcta clasificación.(TFJFA, Sexta Época)

• Debe tratarse de actividades que efectivamente realicen las empresas yque encuadren de forma más exacta en el Catálogo. (TFJFA, Cuarta Época)

• Reporte de actividades de la empresa debe ser atendido por el IMSS parala clasificación en el seguro de riesgos de trabajo. (TFJFA, Quinta Época)

• Las empresas deben clasificarse en la fracción del Catálogo de Actividadescon la que tengan mayor similitud los trabajos que realiza. (TFJFA, Quinta Época).

• No deben considerarse los procesos de trabajo, a menos que lasactividades no se ubiquen en el catálogo. (TFJFA, Tercera Época).

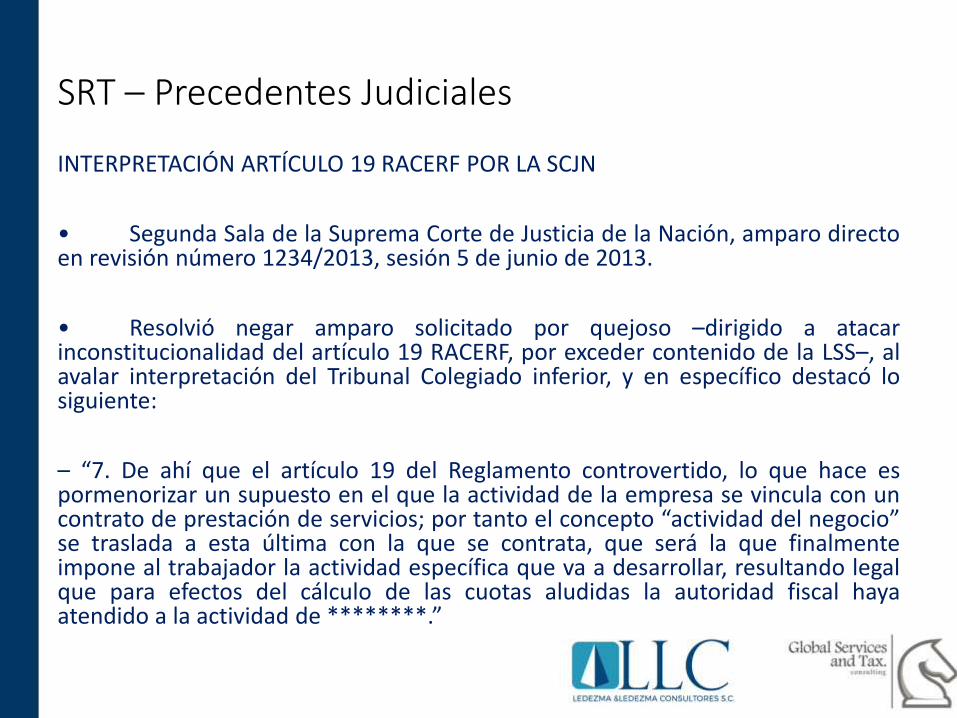

SRT – Precedentes Judiciales

INTERPRETACIÓN ARTÍCULO 19 RACERF POR LA SCJN

• Segunda Sala de la Suprema Corte de Justicia de la Nación, amparo directoen revisión número 1234/2013, sesión 5 de junio de 2013.

• Resolvió negar amparo solicitado por quejoso –dirigido a atacarinconstitucionalidad del artículo 19 RACERF, por exceder contenido de la LSS–, alavalar interpretación del Tribunal Colegiado inferior, y en específico destacó losiguiente:

– “7. De ahí que el artículo 19 del Reglamento controvertido, lo que hace espormenorizar un supuesto en el que la actividad de la empresa se vincula con uncontrato de prestación de servicios; por tanto el concepto “actividad del negocio”se traslada a esta última con la que se contrata, que será la que finalmenteimpone al trabajador la actividad específica que va a desarrollar, resultando legalque para efectos del cálculo de las cuotas aludidas la autoridad fiscal hayaatendido a la actividad de ********.”

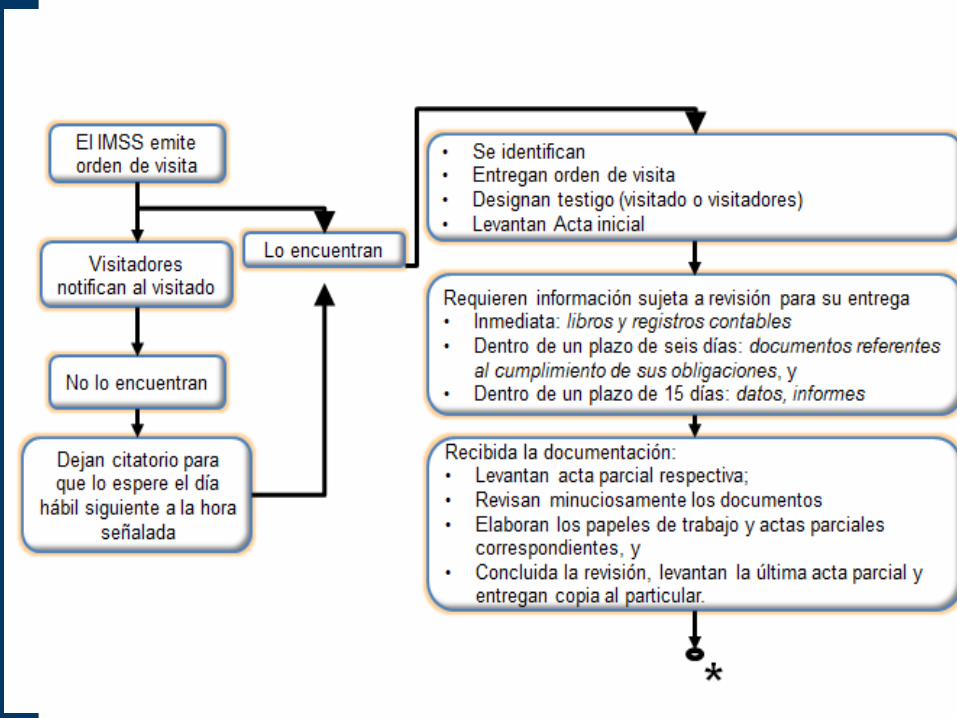

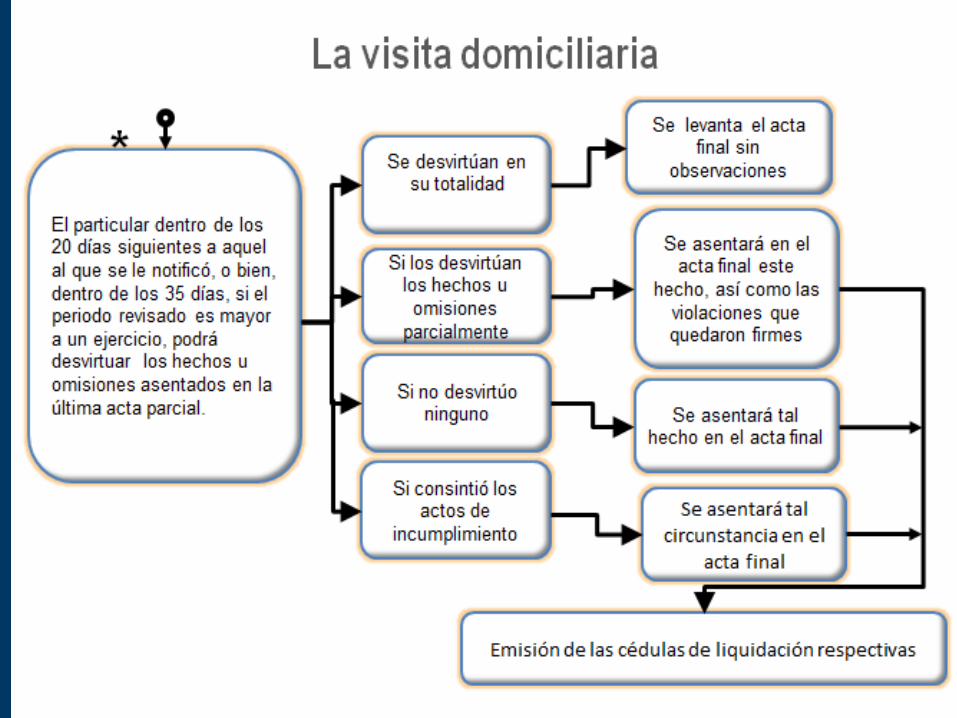

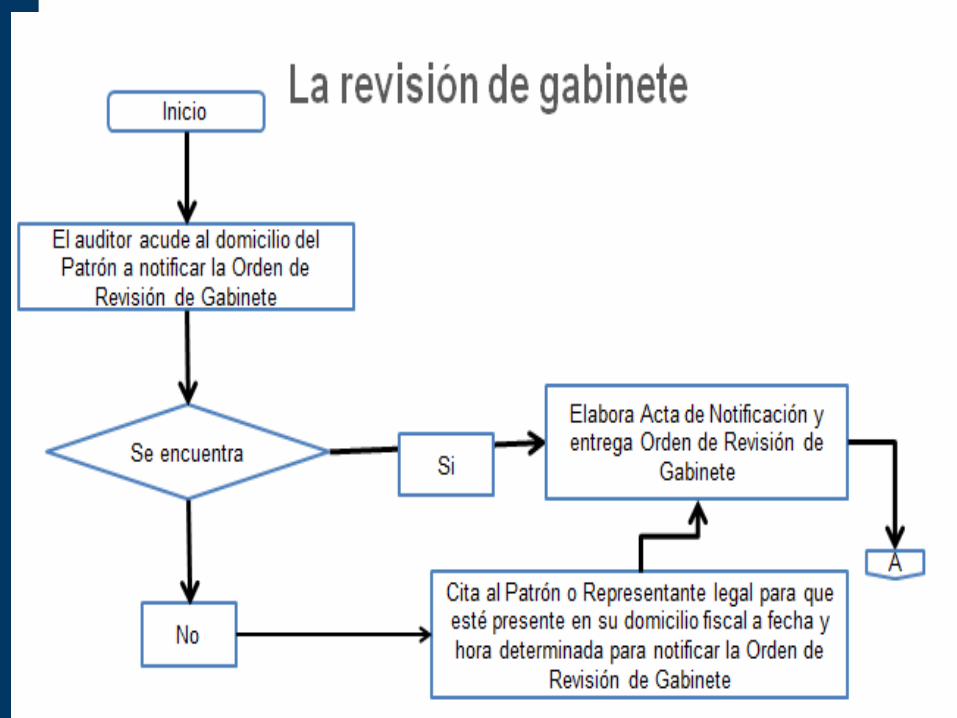

VISITA DOMICILIARIA

CRITERIOS IMSS

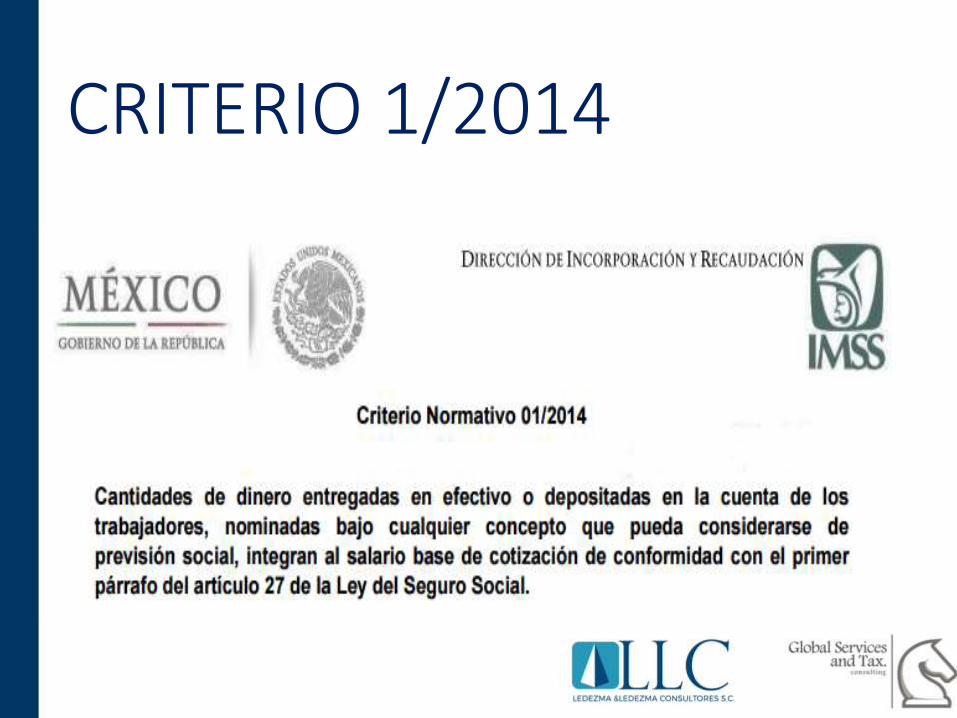

CRITERIO 1/2014

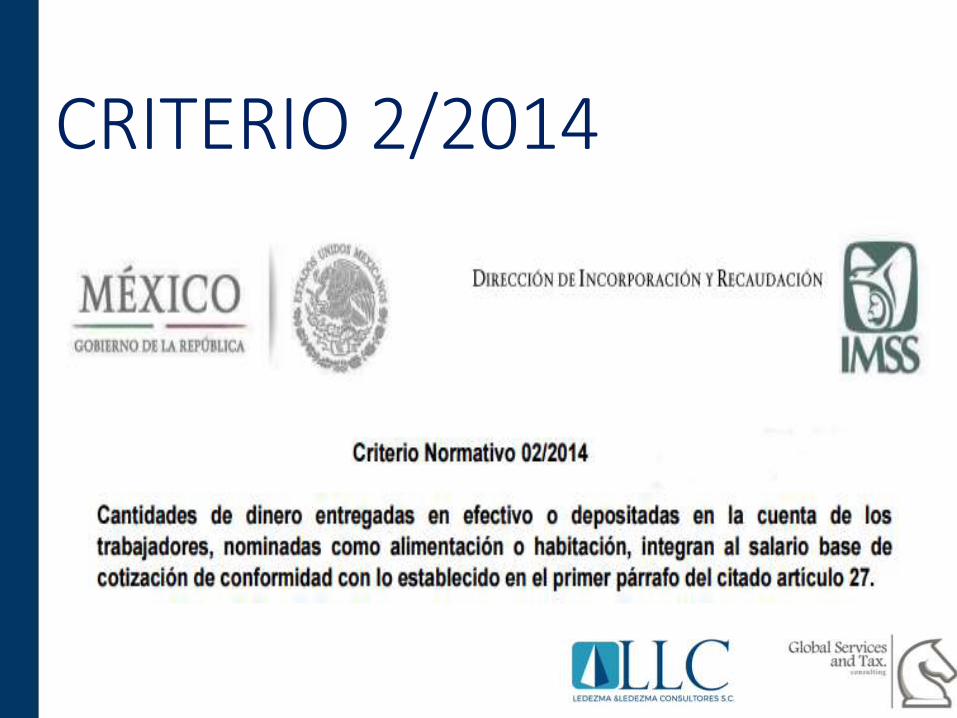

CRITERIO 2/2014

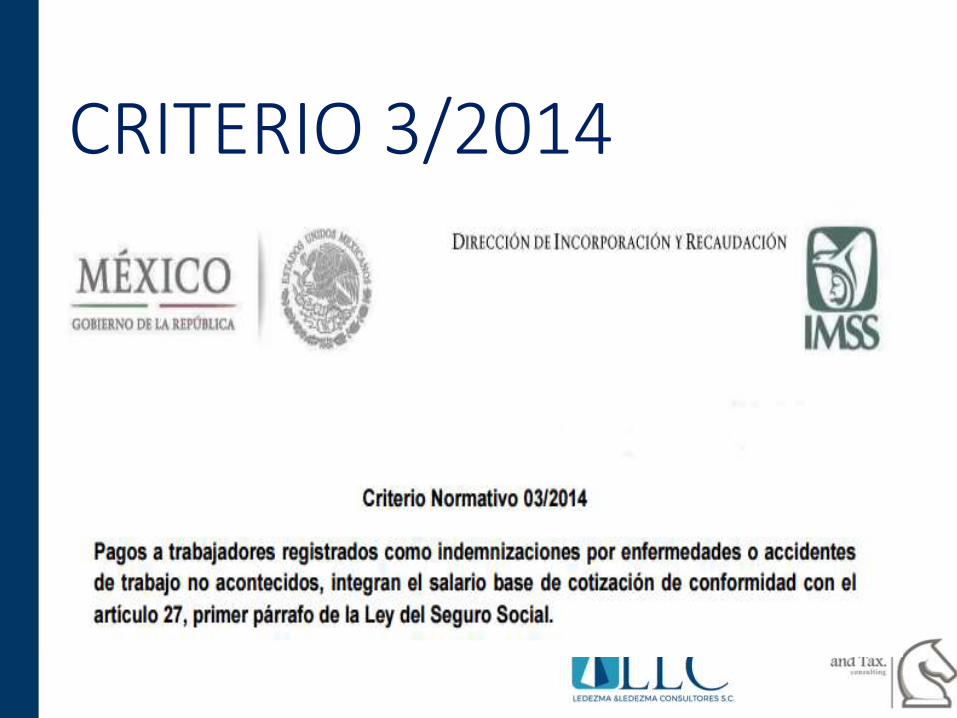

CRITERIO 3/2014

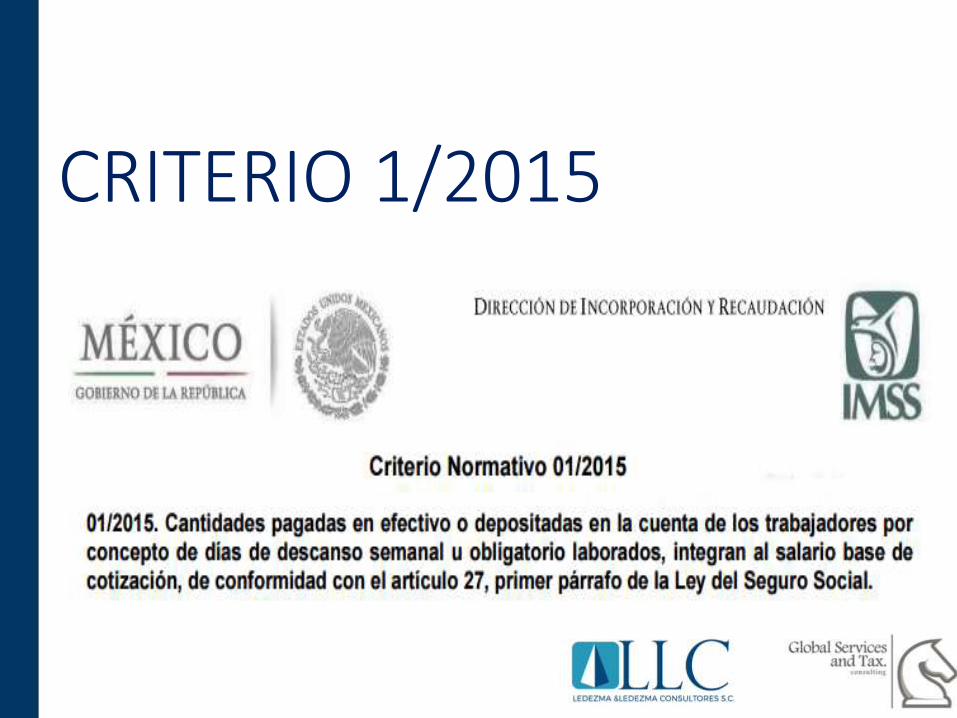

CRITERIO 1/2015

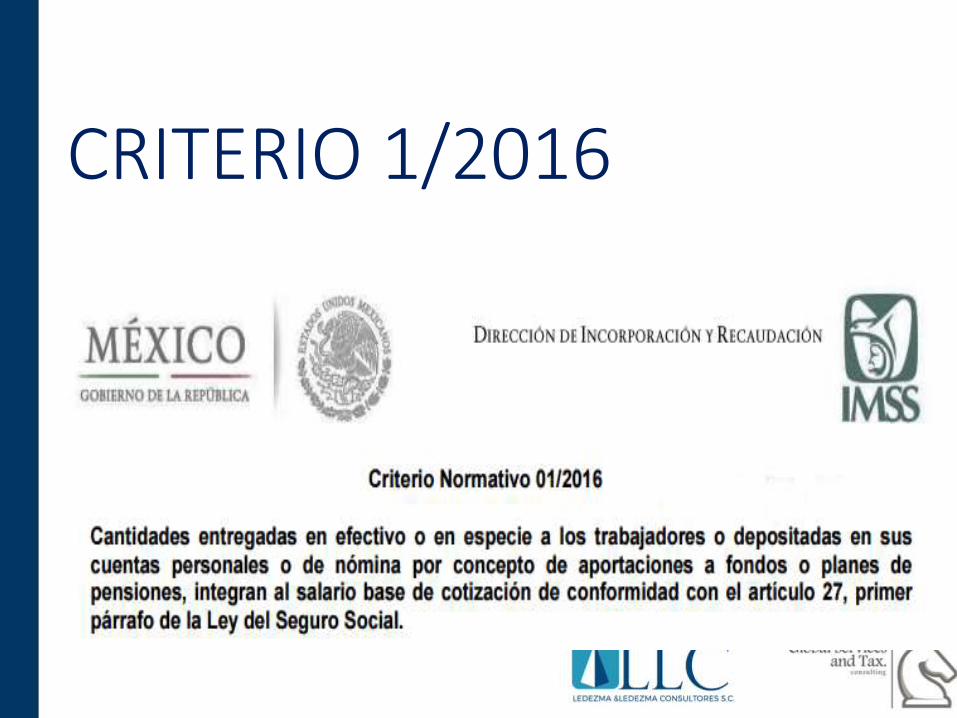

CRITERIO 1/2016

OUTSOURCING

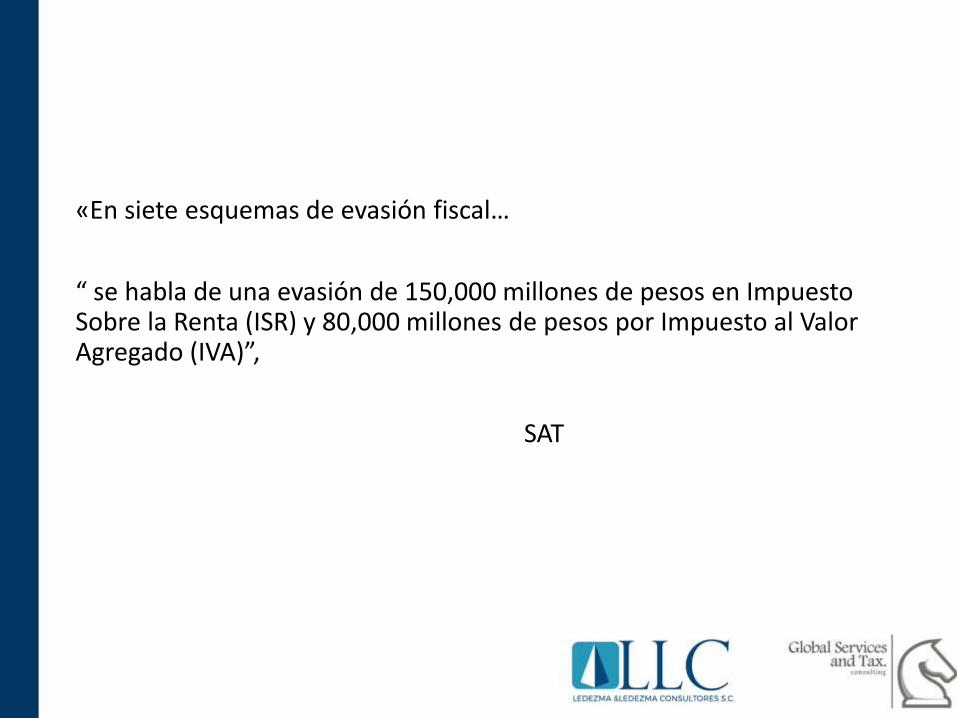

«En siete esquemas de evasión fiscal…

“ se habla de una evasión de 150,000 millones de pesos en Impuesto Sobre la Renta (ISR) y 80,000 millones de pesos por Impuesto al Valor Agregado (IVA)”,

SAT

54

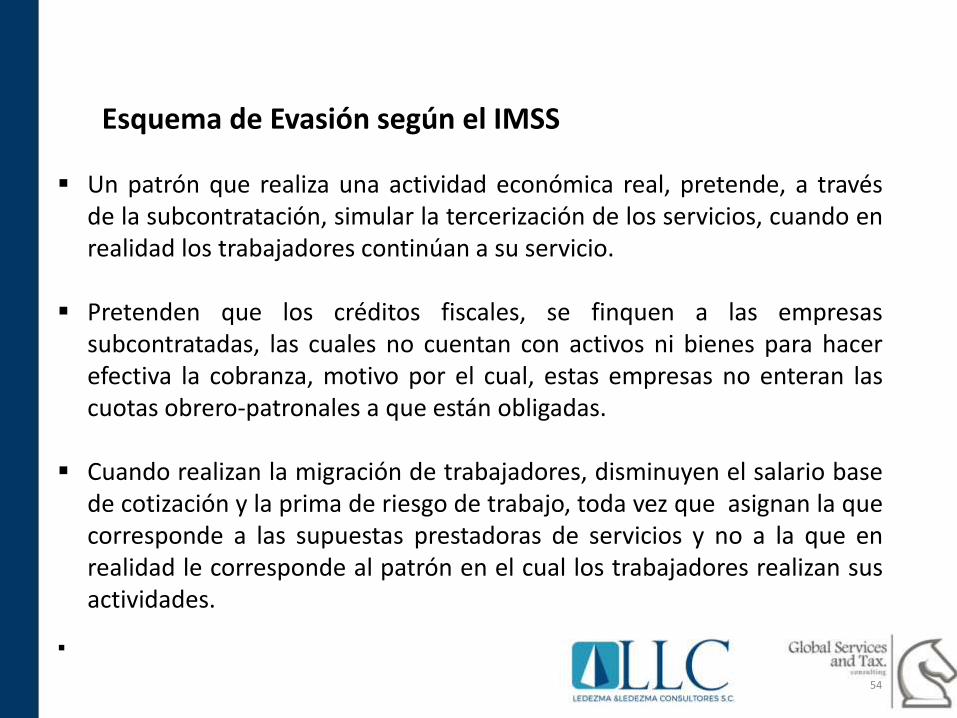

▪ Un patrón que realiza una actividad económica real, pretende, a travésde la subcontratación, simular la tercerización de los servicios, cuando enrealidad los trabajadores continúan a su servicio.

▪ Pretenden que los créditos fiscales, se finquen a las empresassubcontratadas, las cuales no cuentan con activos ni bienes para hacerefectiva la cobranza, motivo por el cual, estas empresas no enteran lascuotas obrero-patronales a que están obligadas.

▪ Cuando realizan la migración de trabajadores, disminuyen el salario basede cotización y la prima de riesgo de trabajo, toda vez que asignan la quecorresponde a las supuestas prestadoras de servicios y no a la que enrealidad le corresponde al patrón en el cual los trabajadores realizan susactividades.

▪

Esquema de Evasión según el IMSS

55

▪ Las prestadoras de servicios son utilizadas por un breve lapso y despuésdesocupan su domicilio fiscal.

▪ Las remuneraciones a los trabajadores son entregadas en numerario, noobstante, en los recibos de nómina las etiquetan con conceptos quesupuestamente no integran al salario como son alimentos, previsiónsocial, recuperación de bonos sindicales, etc.

▪ Los trabajadores pierden las prestaciones de seguridad social a la quetienen derecho.

▪ Tienden a obstaculizar el ejercicio de las facultades de comprobacióndesocupando su domicilio fiscal o sin aportar la contabilidad para surevisión.

Esquema de Evasión según el IMSS …

PRINCIPALES PROBLEMATICAS

▪ Falta de Inscripciónde los trabajadores

▪ Salarios Inferiores

▪ Erroresdeterminación delSBC

▪ Aplicación de criterios

▪ Incorrecta clasificación en laPrima de Grado de Riesgo.

▪ Falta de Reclasificación

▪ Rectificación de la prima

PRINCIPALES PROBLEMATICAS

▪ Plena identificación delservicio de Outsourcing adiferencia de laintermediación laboral.

▪ Responsabilidad solidaria.

▪ Cuando procede cumplir conla obligación de presentaravisos ante el IMSS eINFONAVIT

▪ Responsabilidades del dictaminador paramanifestar la existencia de la Outsourcing ysus implicaciones.

▪ Las opciones que tiene una Outsourcingpara la clasificación de empresa para pagode prima de Riesgo de trabajo.

▪ La aplicación de la tesis sobre IVA paraefectos fiscales.

➢¿Cuál es la diferencia principal entre un intermediario laboral y unaOutsourcing?

➢¿A que tienen derecho los trabajadores de las empresas que proveenservicios bajo modalidad de Outsourcing?

➢¿Cuáles son las obligaciones en materia de Seguro Social cuando secontrata una Outsourcing?

➢¿Qué implicaciones tiene dentro del dictamen cuando hay contrataciónde Outsourcing?

➢¿En que afecta la tesis sobre IVA para las empresas de Outsourcing?

El trabajo en régimen desubcontratación es aquelpor medio del cual unpatrón denominadocontratista ejecuta obras opresta servicios con sustrabajadores bajo sudependencia, a favor de uncontratante, persona física omoral, la cual fija las tareasdel contratista y lo supervisaen el desarrollo de losservicios o la ejecución delas obras contratadas.

Este tipo de trabajo, deberá cumplir con las siguientes condiciones:

a) No podrá abarcar la totalidad de las actividades, iguales o similares en su totalidad, que se desarrollen en el centro de trabajo.

b) Deberá justificarse por su carácter especializado.

c) No podrá comprender tareas iguales o similares a las que realizan el resto de los trabajadores al servicio del contratante.

De no cumplirse con todas estas condiciones, el contratante se considerará patrón para todos los efectos de esta Ley, incluyendo las obligaciones en materia de seguridad social.

SUBORDINACIÓN

Es el elemento primordial en una relación de trabajo.

Por parte del patrón, un poder jurídico demando, correlativo a un deber de obedienciapor parte de quien presta el servicio.

PRESUNCIÓN DE LA RELACIÓN DE TRABAJO

ART 20 LFT - Cualquiera que sea el acto que le dé origen, la prestaciónde un trabajo personal subordinado a una persona, mediante el pago deun salario.

Se exceptuarán aquellos casos en los cuales, por razones de orden éticoo de interés social, se presten servicios a la sociedad o a instituciones sinfines de lucro, con propósitos distintos a los planteados en la relaciónlaboral.

ELEMENTOS PARA DESVIRTUAR LA PRESUNCIÓN DE LA RELACIÓN DE TRABAJO

Ausencia de :

Subordinación. Pago de un salario.

INTERMEDIARIO

ART 14 LFT:

I. Prestarán sus servicios en las mismas condiciones de trabajo y tendránlos mismos derechos que correspondan a los trabajadores que ejecutentrabajos similares en la empresa o establecimiento; y

II. Los intermediarios no podrán recibir ninguna retribución o comisióncon cargo a los salarios de los trabajadores

RESPONSABILIDAD SOLIDARIA DE INTERMEDIARIOS LABORALES (ART. 15A)

• Responsabilidad solidaria ante el IMSS, de patrones eintermediarios laborales.

• No son intermediarios, cuando ejecuten servicios con bienespropios suficientes para cumplir obligaciones laborales.

• Comprobación de los elementos plasmados en los contratosde servicios.

RESPONSABILIDAD SOLIDARIA (ART. 15A)

Sin perjuicio de lo dispuesto en los párrafos anteriores, cuandoun patrón o sujeto obligado, cualquiera que sea supersonalidad jurídica o su naturaleza económica, en virtud deun contrato, cualquiera que sea su forma o denominación,como parte de las obligaciones contraídas, ponga adisposición trabajadores u otros sujetos deaseguramiento para que ejecuten los servicios o trabajosacordados bajo la dirección del beneficiario de los mismos,en las instalaciones que éste determine, el beneficiario de lostrabajos o servicios asumirá las obligaciones establecidas enesta Ley en relación con dichos trabajadores, en el supuestode que el patrón omita su cumplimiento, siempre y cuando elInstituto hubiese notificado previamente al patrón elrequerimiento correspondiente y éste no lo hubiera atendido.

RESPONSABILIDAD SOLIDARIA (ART. 15A)

Asimismo, el Instituto dará aviso al beneficiario de los trabajos oservicios, del requerimiento a que se refiere el párrafo anterior.

PRACTICAS FISCALES INDEBIDAS

ART 15-A LFT

El trabajo en régimen de subcontratación es aquel por medio del cual unpatrón denominado contratista ejecuta obras o presta servicios con sustrabajadores bajo su dependencia, a favor de un contratante, personafísica o moral, la cual fija las tareas del contratista y lo supervisa en eldesarrollo de los servicios o la ejecución de las obras contratadas.

SIMULACIÓN

Es la acción y efecto de encubrir una relación de trabajo bajo una figura contractual distinta con el fin

de evadir obligaciones de naturaleza laboral.

INFRACCIONES Y SANCIONES

ART 1004-C LFT:

A quien utilice elrégimen de subcontrataciónde personal en forma dolosa,en términos del artículo 15-Dde esta Ley, se le impondrámulta por el equivalente de250 a 5000 veces el salariomínimo general.

ART 109 CFF

Sera sancionado con las mismas penas del delito de defraudación fiscal,quien:

IV. Simule uno o mas actos o contratos obteniendo un beneficio indebidocon perjuicio del fisco federal.

¿Qué se contempla para 2017?

SUBCONTRATACION

El contratante deberá obtener del contratista copia de los CFDI’S denómina que le hayan proporcionado el servicio subcontratado, de losacuses de recibo, de la declaración del entero de las retenciones deimpuestos efectuadas a los empleados y del pago de las cuotas obrero-patronales al IMSS

COMPLEMENTO DE NOMINA VERSION 1.2

• El SAT dio a conocer de manera anticipada la versión 1.2 delComplemento para elaborar los Comprobantes Fiscales Digitales porInternet para Nominas.

• Este nuevo complemento tiene más de 77 conceptos entre obligatorios,opcionales y condicionales, los nuevos conceptos para la nóminaaplicable a las empresas que otorguen servicios de subcontratación depersonal deberán realizar sus CFDI de nómina con el complemento 1.2.

CAMPOS OBLIGATORIOS PARA LOS QUE PRESTEN SERVICIO DE SUBCONTRATACION

• Subcontratación: Nodo condicional para expresar la lista de las personas que los subcontrataron.

• RfcLabora: Atributo requerido para expresar el RFC de la persona que subcontrata.

• PorcentajeTiempo: Atributo requerido para expresar el porcentaje del tiempo que prestó sus servicios con el RFC que lo subcontrata.

ART 27, FRACCION V LFT

Como requisito de las deducciones el contratante deberá obtener delsubcontratista y éste estará obligado a entregarle, copia de loscomprobantes fiscales por concepto de pago de salarios de lostrabajadores que le hayan proporcionado el servicio subcontratado, de losacuses de recibo, así como de la declaración de entero de las retencionesde impuestos efectuadas a dichos trabajadores y de pago de las cuotasobrero patronales al Instituto Mexicano del Seguro Social.

¡Gracias!Sonrían al máximo

C.P.C. y Lic. José Sergio Ledezma Martínez

T. (442) 2 48 36 58

(442) 2 48 36 58