Fiscale aspecten van de coöperatie

13

Fiscale aspecten van de coöperatie Kamer van coöperatie basiscursus 10 maart 2015

Transcript of Fiscale aspecten van de coöperatie

Fiscale aspecten van de coöperatie Kamer van coöperatie basiscursus

10 maart 2015

Agenda - Even voorstellen

- Maatschappelijke ontwikkelingen

- Bekendheid en kennis over coöperaties

- Fiscale aspecten van de coöperatie

- Aandachtpunten

- Vragen

Martijn Hoedemakers

• Ervaren fiscaal jurist/belastingadviseur

• Sparringpartner voor ondernemers

• Docent (o.a. Register van Belastingadviseurs)

• Fiscaal specialist coöperatief samenwerken

• Aanjager “kantelen” zakelijke dienstverleners

• Trainer persoonlijke ontwikkeling en ondernemerschap

Maatschappelijke ontwikkelingen

• Marktveranderingen vragen om samenwerking

• Het jaar van de coöperatie 2012

• Flexibele en “hippe” rechtsvorm

• Ideologie en de nieuwe economie

• Aansprakelijkheid versus fiscale optimalisatie

• Branche stimuleert bundeling 1. Vrijgevestigd medisch specialisten. 2. Zorg 3. Onderwijs 4. Aanbestedingen

Fiscale en juridische kennis over coöperaties

• Relatief onbekende rechtsvorm • Accountants

• Belastingadviseurs

• Notarissen en advocaten

• Belastingdienst

• Onbekend maakt onbemind

• Fiscale wetgeving lijkt enigszins gedateerd

• Belastingdienst stelt zich bij vooroverleg behoudend op

• Kennisontwikkeling bij intermediairs en belastingdienst zeer belangrijk !!

Fiscale aspecten Coöperatie

• Vennootschapsbelasting • BTW • Loonbelasting

Leden Natuurlijk personen

• Inkomstenbelasting • BTW

Rechtspersonen • Vennootschapsbelasting • BTW • Loonbelasting

Fiscale aspecten van de coöperatie Vennootschapsbelasting

1. Winst wordt berekend door algemene regels van winstbepaling (goedkoopmansgebruik).

2. Winstberekening vergelijkbaar met winstberekening van een BV

3. Bijzondere regeling van verlengstukwinst

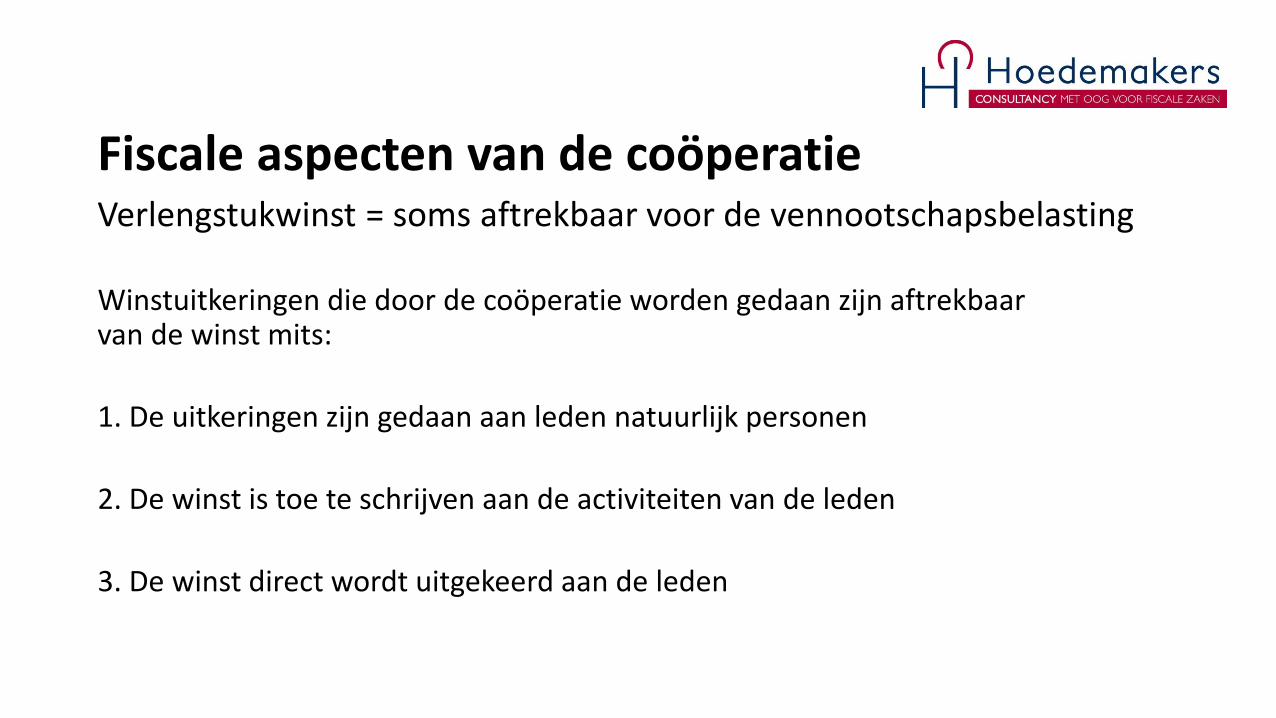

Fiscale aspecten van de coöperatie Verlengstukwinst = soms aftrekbaar voor de vennootschapsbelasting

Winstuitkeringen die door de coöperatie worden gedaan zijn aftrekbaar van de winst mits:

1. De uitkeringen zijn gedaan aan leden natuurlijk personen

2. De winst is toe te schrijven aan de activiteiten van de leden

3. De winst direct wordt uitgekeerd aan de leden

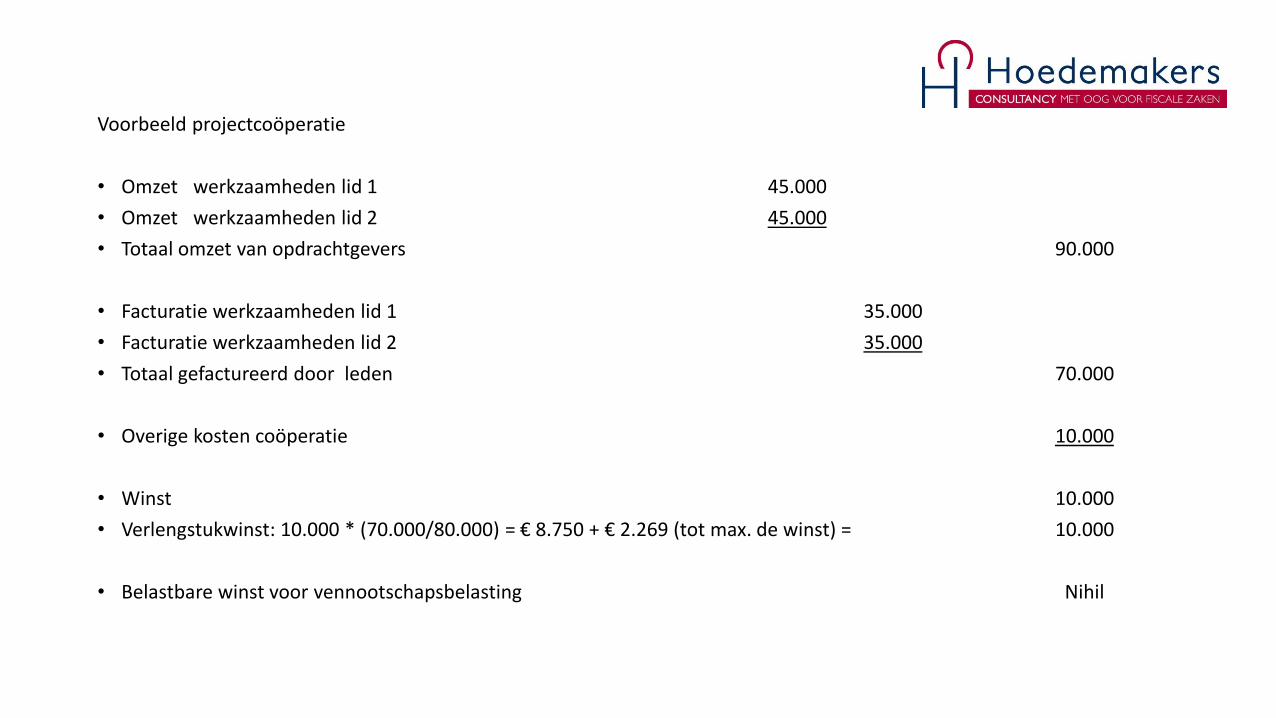

Voorbeeld projectcoöperatie

• Omzet werkzaamheden lid 1 45.000

• Omzet werkzaamheden lid 2 45.000

• Totaal omzet van opdrachtgevers 90.000

• Facturatie werkzaamheden lid 1 35.000

• Facturatie werkzaamheden lid 2 35.000

• Totaal gefactureerd door leden 70.000

• Overige kosten coöperatie 10.000

• Winst 10.000

• Verlengstukwinst: 10.000 * (70.000/80.000) = € 8.750 + € 2.269 (tot max. de winst) = 10.000

• Belastbare winst voor vennootschapsbelasting Nihil

Fiscale gevolgen van uitkeringen aan de leden • (Wederom) belastingheffing bij uitkeringen aan de leden

• Fiscale behandeling hangt af van de kwalificatie van het lidmaatschap per lid !!!

• Voor leden natuurlijk personen bepaalt rangorde Wet IB de kwalificatie

• Winst uit onderneming

• Loon uit dienstbetrekking

• Resultaat uit overige werkzaamheden

• Winst uit aanmerkelijk belang

• Inkomen uit sparen en vermogen

• Voor leden rechtspersonen geldt de deelnemingsvrijstelling

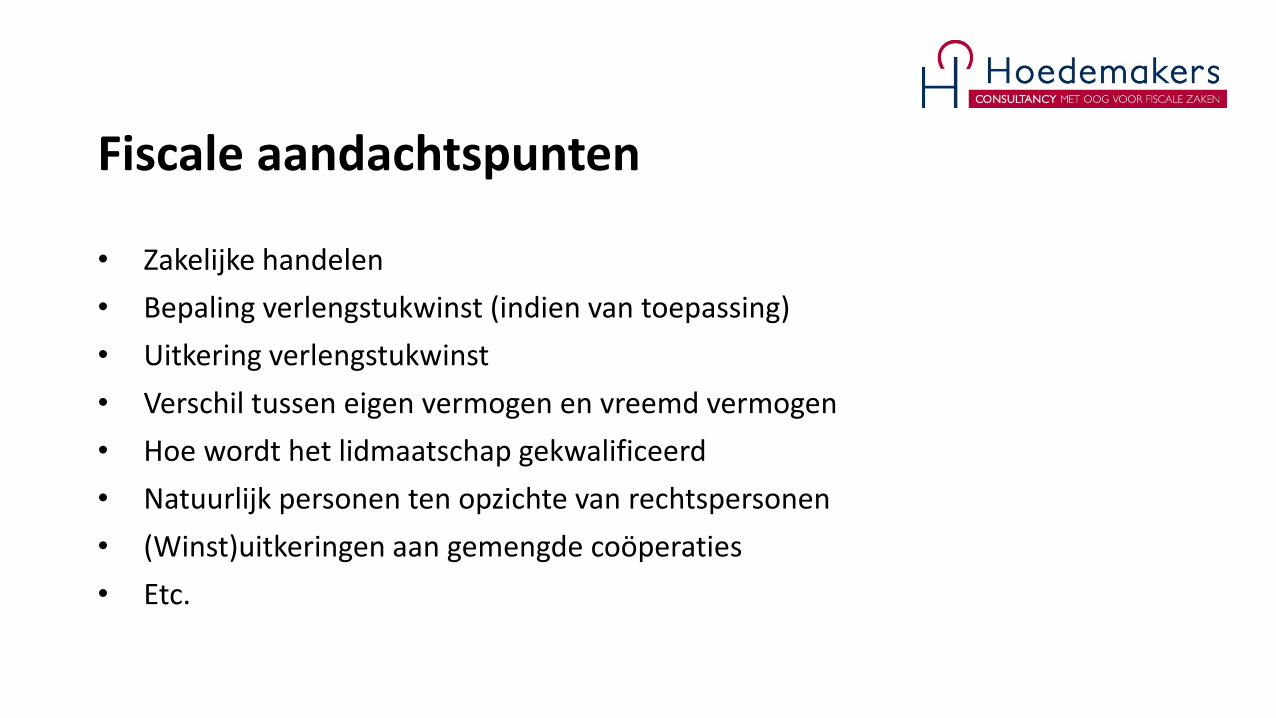

Fiscale aandachtspunten

• Zakelijke handelen

• Bepaling verlengstukwinst (indien van toepassing)

• Uitkering verlengstukwinst

• Verschil tussen eigen vermogen en vreemd vermogen

• Hoe wordt het lidmaatschap gekwalificeerd

• Natuurlijk personen ten opzichte van rechtspersonen

• (Winst)uitkeringen aan gemengde coöperaties

• Etc.

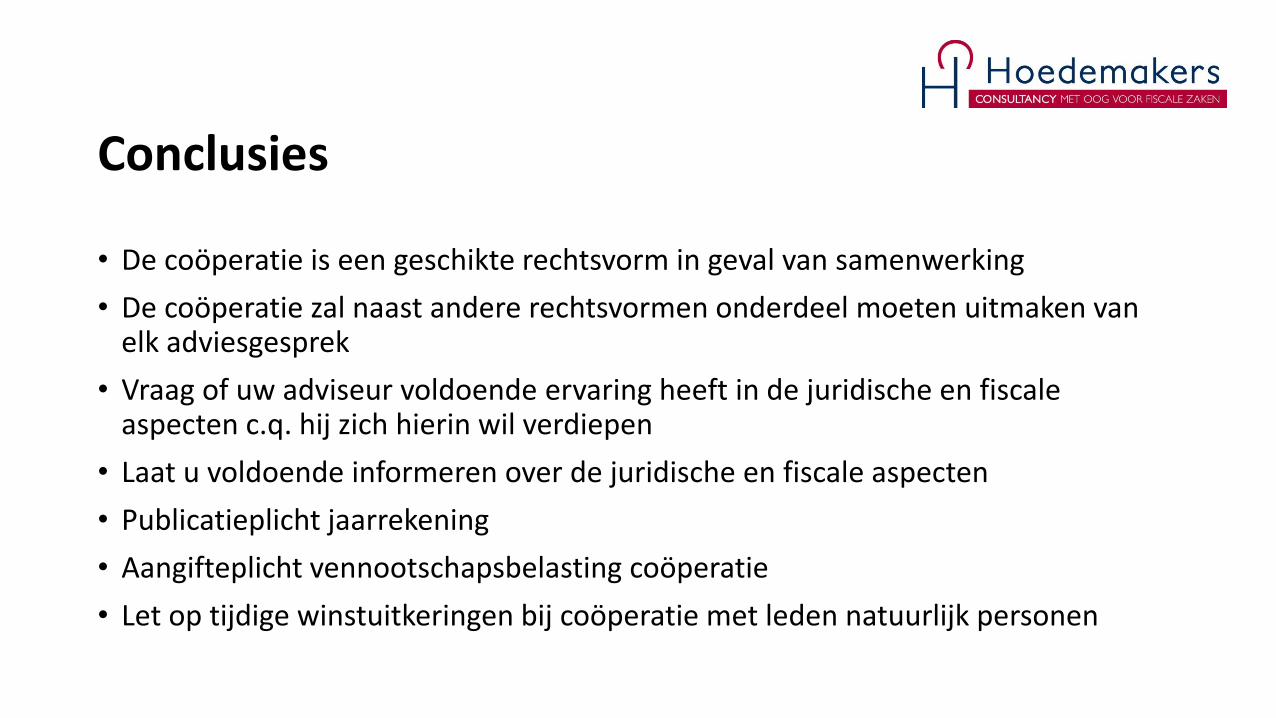

Conclusies

• De coöperatie is een geschikte rechtsvorm in geval van samenwerking

• De coöperatie zal naast andere rechtsvormen onderdeel moeten uitmaken van elk adviesgesprek

• Vraag of uw adviseur voldoende ervaring heeft in de juridische en fiscale aspecten c.q. hij zich hierin wil verdiepen

• Laat u voldoende informeren over de juridische en fiscale aspecten

• Publicatieplicht jaarrekening

• Aangifteplicht vennootschapsbelasting coöperatie

• Let op tijdige winstuitkeringen bij coöperatie met leden natuurlijk personen

Mr. M.W.A.J.C. (Martijn) Hoedemakers INZICHTGEVEND FISCAAL JURIST

Loolaan 37 7314 AB Apeldoorn Telefoon 055 5795566 [email protected]

Heeft u vragen?