FACULTEIT ECONOMIE EN BEDRIJFSKUNDE...

100

FACULTEIT ECONOMIE EN BEDRIJFSKUNDE ACADEMIEJAAR 2001-2002 Empirisch onderzoek naar liquiditeitspremie op de aandelenmarkten van de Benelux en Frankrijk. Scriptie voorgedragen tot het bekomen van de graad van: licentiaat in de economische wetenschappen Tom Van Laere onder leiding van Prof. Dr. J. Annaert

-

Upload

truongphuc -

Category

Documents

-

view

224 -

download

0

Transcript of FACULTEIT ECONOMIE EN BEDRIJFSKUNDE...

FACULTEIT ECONOMIE EN BEDRIJFSKUNDE

ACADEMIEJAAR 2001-2002

Empirisch onderzoek naar liquiditeitspremie op de

aandelenmarkten van de Benelux en Frankrijk.

Scriptie voorgedragen tot het bekomen van de graad van:licentiaat in de economische wetenschappen

Tom Van Laere

onder leiding van

Prof. Dr. J. Annaert

FACULTEIT ECONOMIE EN BEDRIJFSKUNDE

ACADEMIEJAAR 2001-2002

Empirisch onderzoek naar liquiditeitspremie op de

aandelenmarkten van de Benelux en Frankrijk.

Scriptie voorgedragen tot het bekomen van de graad van:licentiaat in de economische wetenschappen

Tom Van Laere

onder leiding van

Prof. Dr. J. Annaert

Ondergetekende Tom Van Laere bevestigt hierbij dat onderhavige scriptie mag wordengeraadpleegd en vrij mag worden gefotokopieerd. Bij het citeren moet steeds de titel en deauteur van de scriptie worden vermeld.

Empirisch onderzoek naar liquiditeitspremie op de aandelenbeurzen van de Benelux en Frankrijk I

Universiteit Gent 2001-2002

Woord vooraf

Ik bedank Prof. Dr. Jan Annaert en het Ghent Finance Center voor hun medewerking aan mijn

scriptie. Ik bedank verder mijn nonkel Omer Van Laere en tante Maria Van Dooren voor het

financieren van mijn studies en mijn vriendin Marjolein Van Eynde voor de steun.

Empirisch onderzoek naar liquiditeitspremie op de aandelenbeurzen van de Benelux en Frankrijk II

Universiteit Gent 2001-2002

Inhoudsopgave

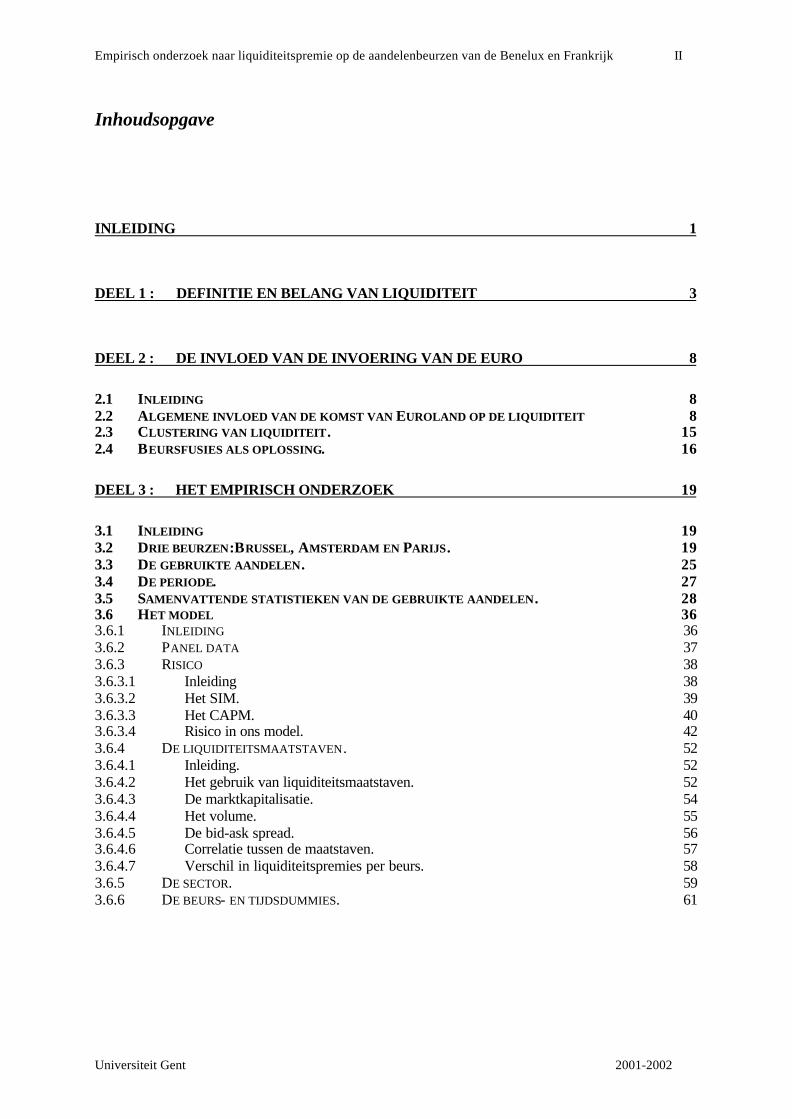

INLEIDING 1

DEEL 1 : DEFINITIE EN BELANG VAN LIQUIDITEIT 3

DEEL 2 : DE INVLOED VAN DE INVOERING VAN DE EURO 8

2.1 INLEIDING 82.2 ALGEMENE INVLOED VAN DE KOMST VAN EUROLAND OP DE LIQUIDITEIT 82.3 CLUSTERING VAN LIQUIDITEIT. 152.4 BEURSFUSIES ALS OPLOSSING. 16

DEEL 3 : HET EMPIRISCH ONDERZOEK 19

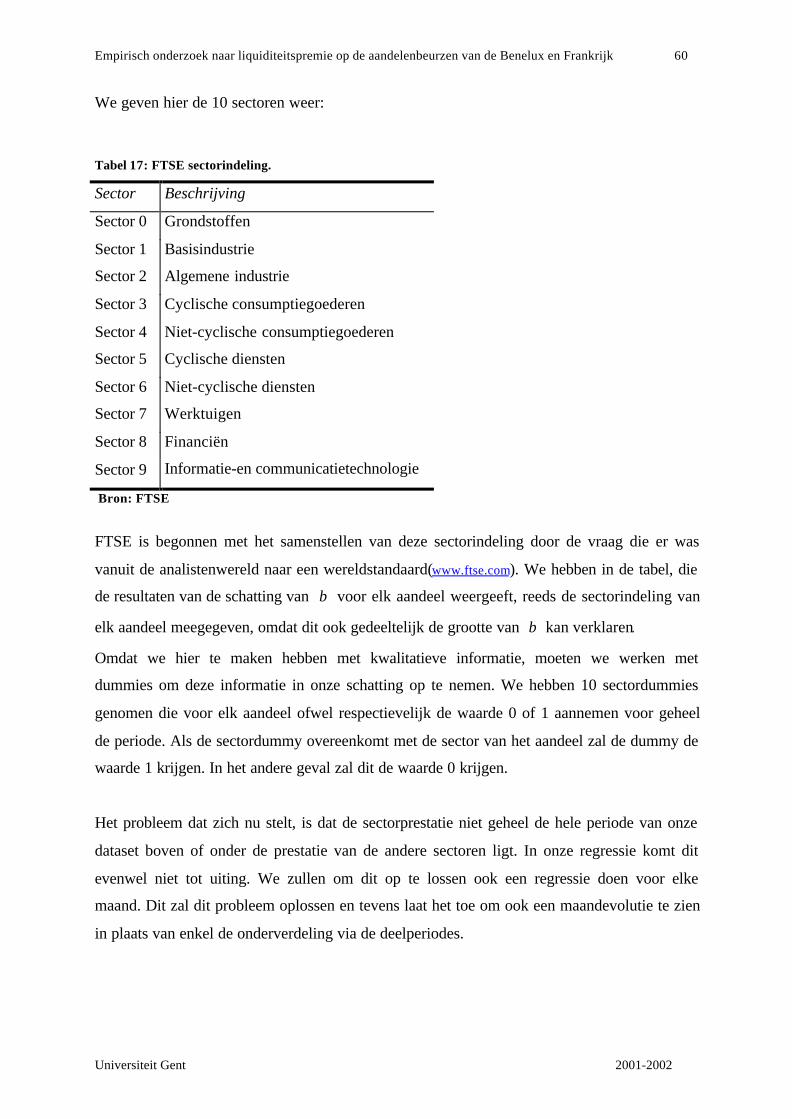

3.1 INLEIDING 193.2 DRIE BEURZEN:BRUSSEL, AMSTERDAM EN PARIJS. 193.3 DE GEBRUIKTE AANDELEN. 253.4 DE PERIODE. 273.5 SAMENVATTENDE STATISTIEKEN VAN DE GEBRUIKTE AANDELEN. 283.6 HET MODEL 363.6.1 INLEIDING 363.6.2 PANEL DATA 373.6.3 RISICO 383.6.3.1 Inleiding 383.6.3.2 Het SIM. 393.6.3.3 Het CAPM. 403.6.3.4 Risico in ons model. 423.6.4 DE LIQUIDITEITSMAATSTAVEN. 523.6.4.1 Inleiding. 523.6.4.2 Het gebruik van liquiditeitsmaatstaven. 523.6.4.3 De marktkapitalisatie. 543.6.4.4 Het volume. 553.6.4.5 De bid-ask spread. 563.6.4.6 Correlatie tussen de maatstaven. 573.6.4.7 Verschil in liquiditeitspremies per beurs. 583.6.5 DE SECTOR. 593.6.6 DE BEURS- EN TIJDSDUMMIES. 61

Empirisch onderzoek naar liquiditeitspremie op de aandelenbeurzen van de Benelux en Frankrijk III

Universiteit Gent 2001-2002

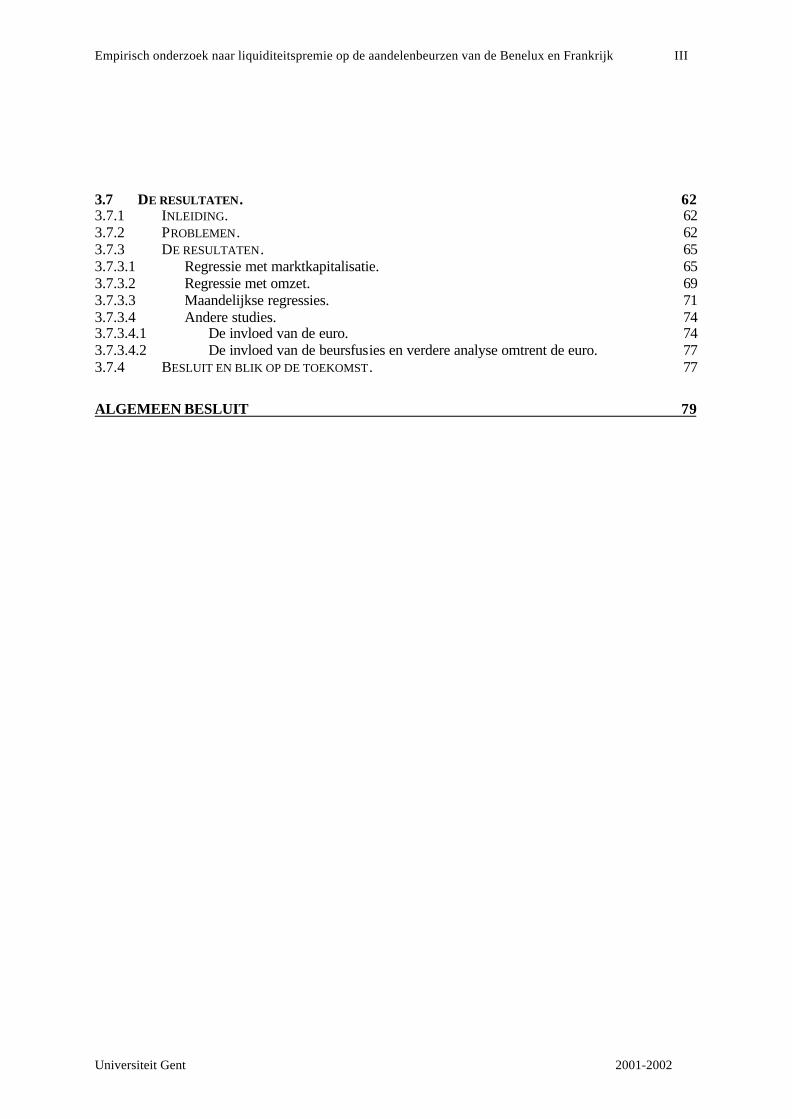

3.7 DE RESULTATEN. 623.7.1 INLEIDING. 623.7.2 PROBLEMEN. 623.7.3 DE RESULTATEN. 653.7.3.1 Regressie met marktkapitalisatie. 653.7.3.2 Regressie met omzet. 693.7.3.3 Maandelijkse regressies. 713.7.3.4 Andere studies. 743.7.3.4.1 De invloed van de euro. 743.7.3.4.2 De invloed van de beursfusies en verdere analyse omtrent de euro. 773.7.4 BESLUIT EN BLIK OP DE TOEKOMST. 77

ALGEMEEN BESLUIT 79

Empirisch onderzoek naar liquiditeitspremie op de aandelenbeurzen van de Benelux en Frankrijk IV

Universiteit Gent 2001-2002

Lijst van Figuren

Figuur 1: Excess-marktrendement op het aandeel met spread nul. _____________________ 5

Figuur 2: Aandelenrendementen: Land-tegenover industrie-effect (MSCI Large caps). ____ 14

Figuur 3: Outputgap in % van het potentieel Bruto Binnenlands Produkt._______________ 23

Figuur 4: De efficiënte grens en de Capital Allocation Line. _________________________ 39

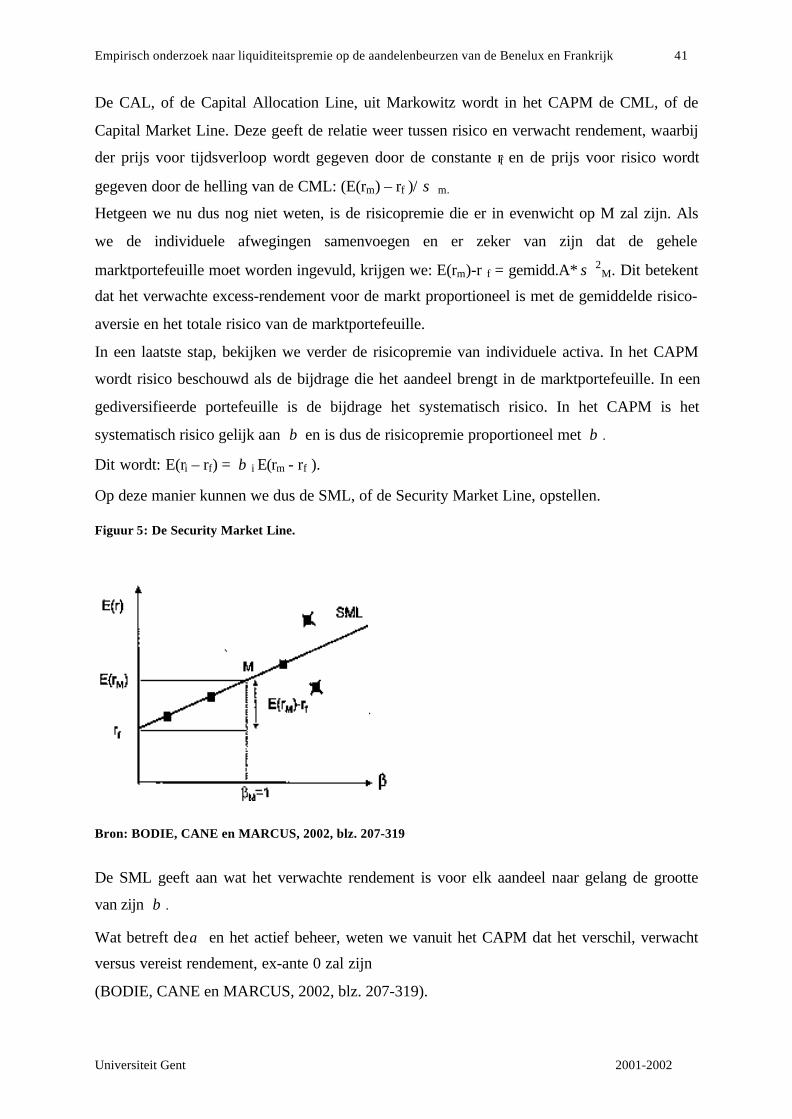

Figuur 5: De Security Market Line. ____________________________________________ 41

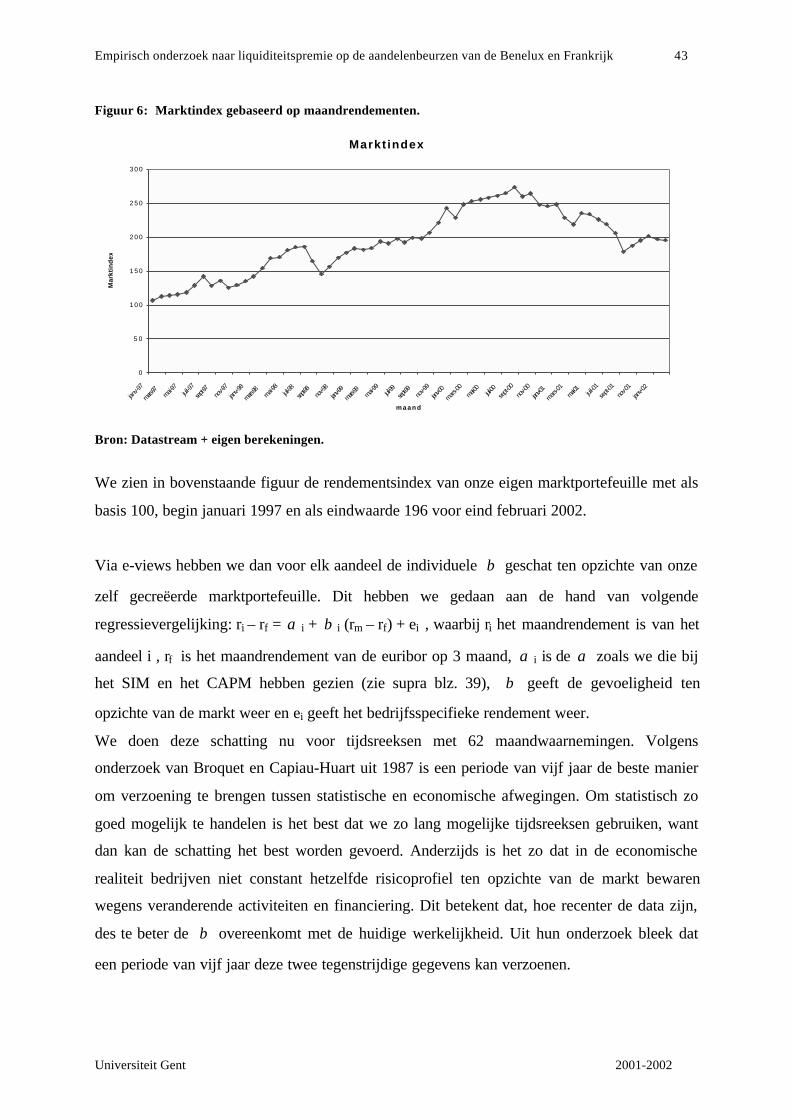

Figuur 6: Marktindex gebaseerd op maandrendementen. ___________________________ 43

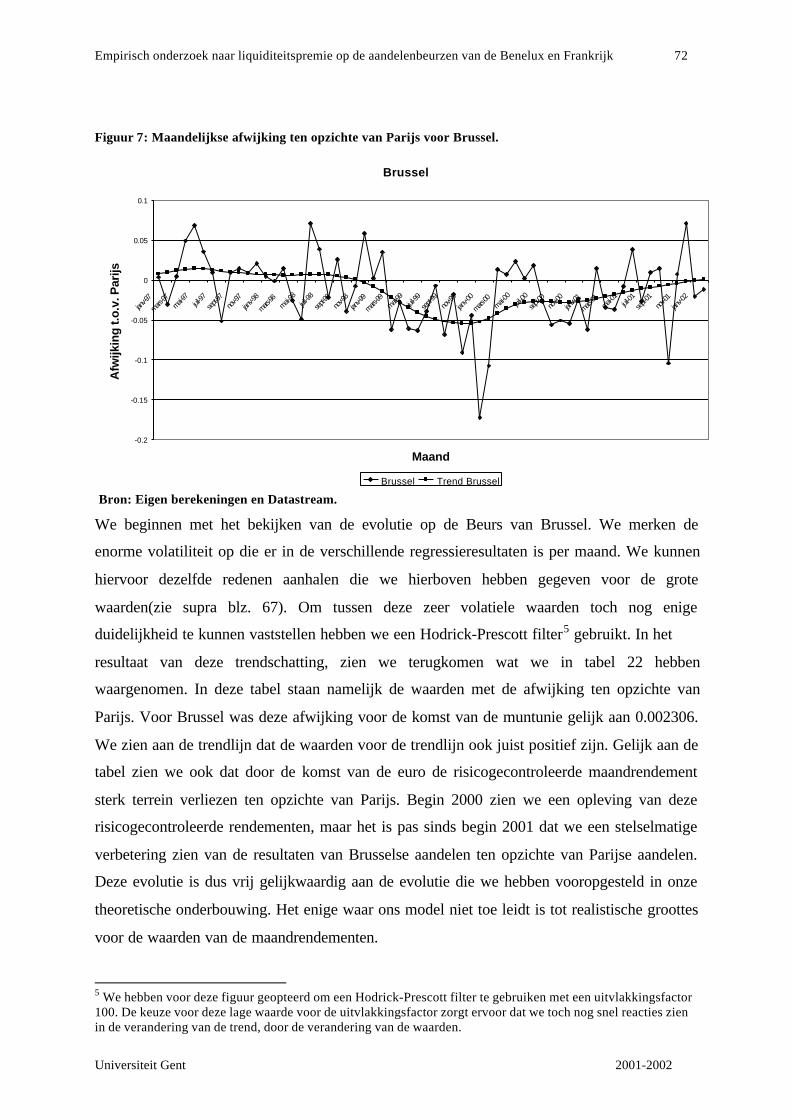

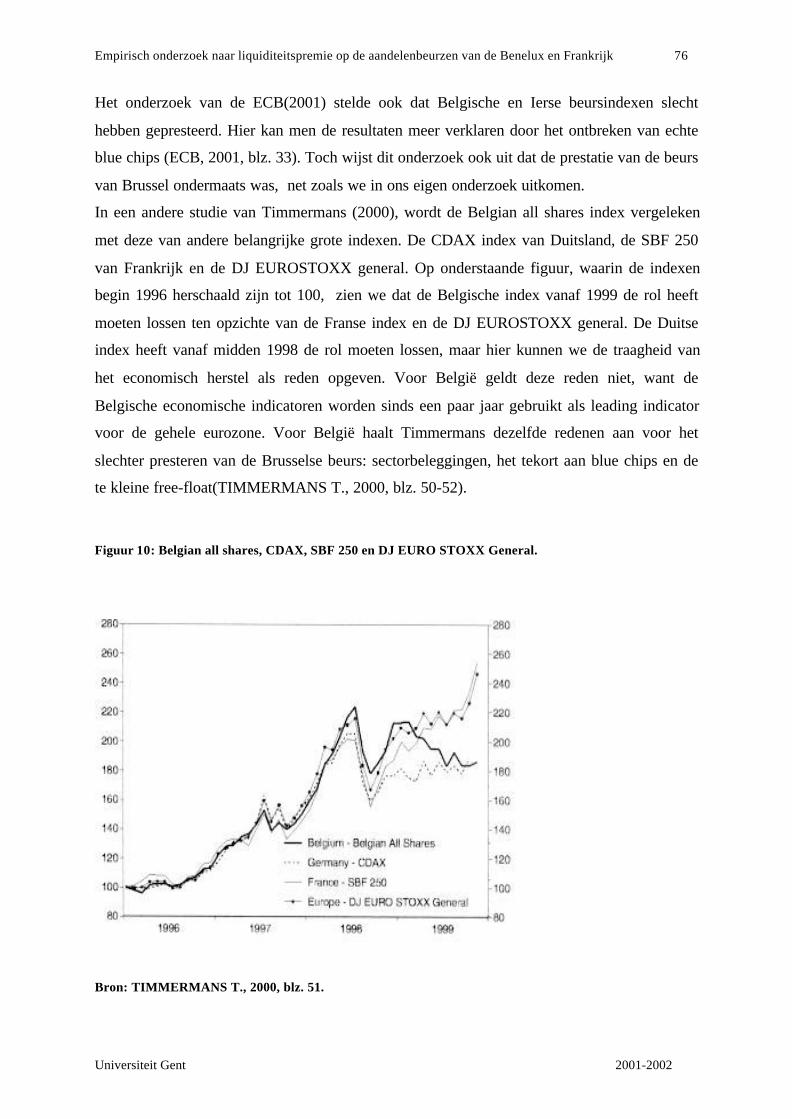

Figuur 7: Maandelijkse afwijking ten opzichte van Parijs voor Brussel. ________________ 72

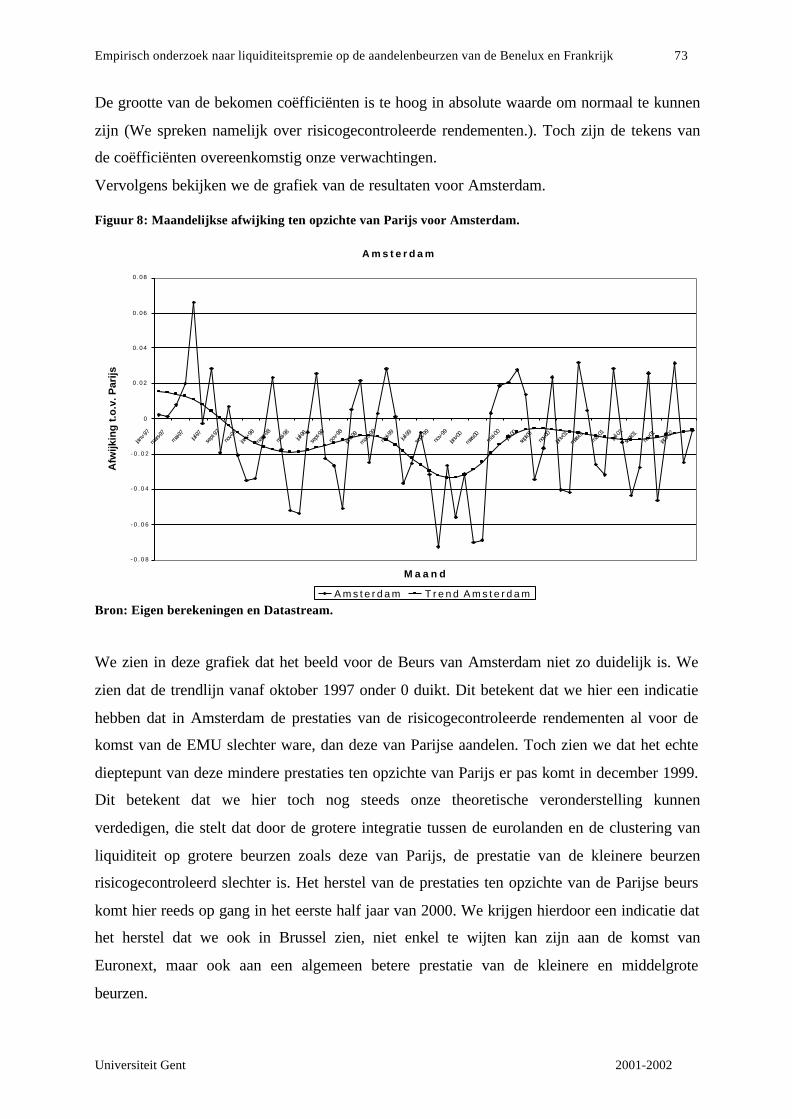

Figuur 8: Maandelijkse afwijking ten opzichte van Parijs voor Amsterdam. _____________ 73

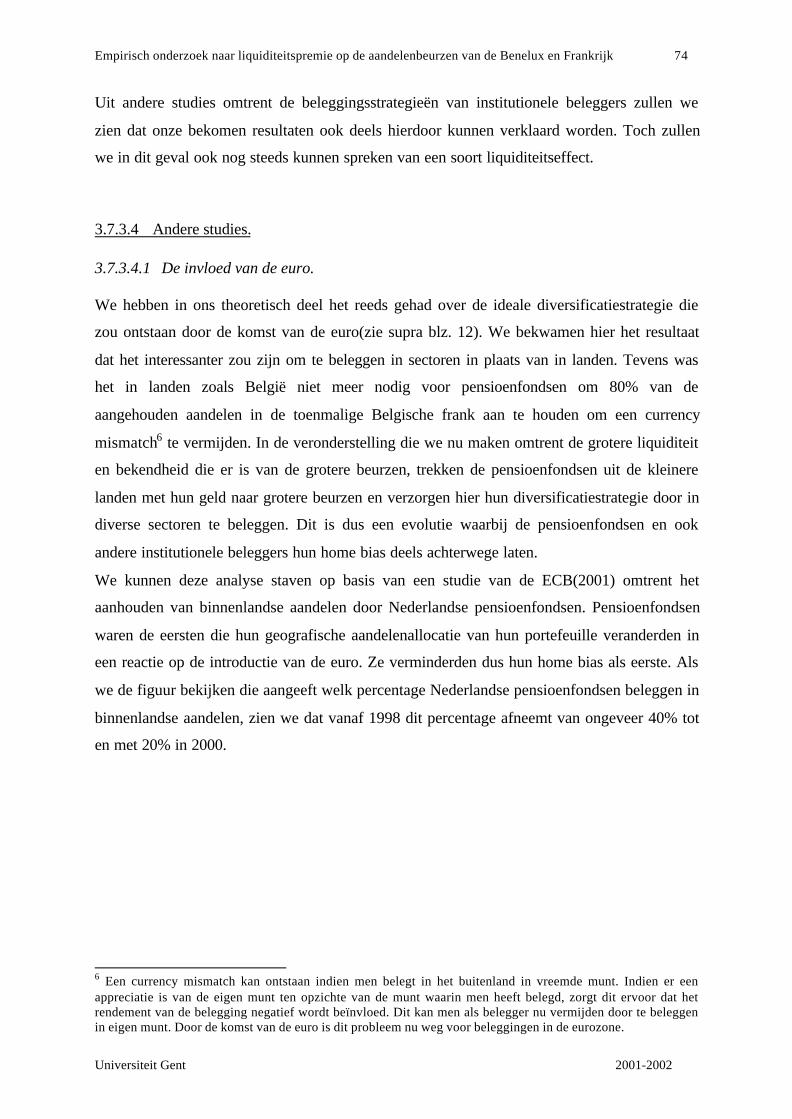

Figuur 9: Samenstelling van aandelenportefeuilles van pensioenfondsen in Nederland.____ 75

Figuur 10: Belgian all shares, CDAX, SBF 250 en DJ EURO STOXX General. _________ 76

Empirisch onderzoek naar liquiditeitspremie op de aandelenbeurzen van de Benelux en Frankrijk V

Universiteit Gent 2001-2002

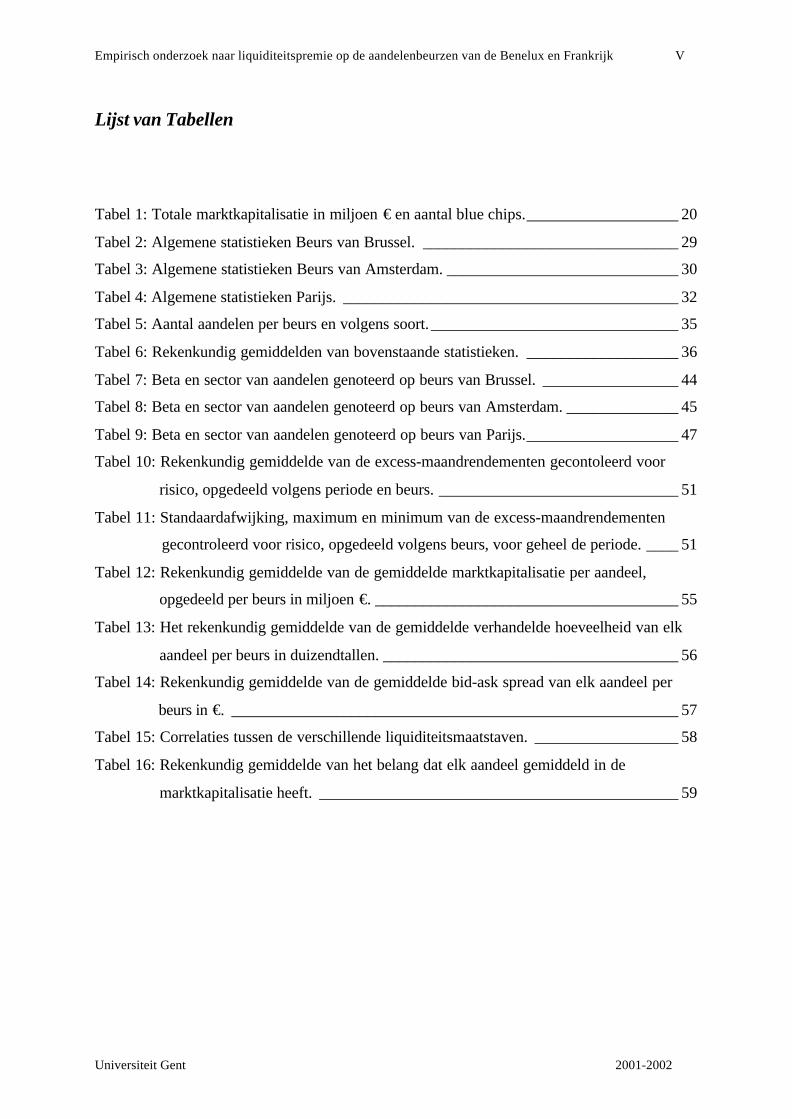

Lijst van Tabellen

Tabel 1: Totale marktkapitalisatie in miljoen € en aantal blue chips.___________________ 20

Tabel 2: Algemene statistieken Beurs van Brussel. ________________________________ 29

Tabel 3: Algemene statistieken Beurs van Amsterdam. _____________________________ 30

Tabel 4: Algemene statistieken Parijs. __________________________________________ 32

Tabel 5: Aantal aandelen per beurs en volgens soort. _______________________________ 35

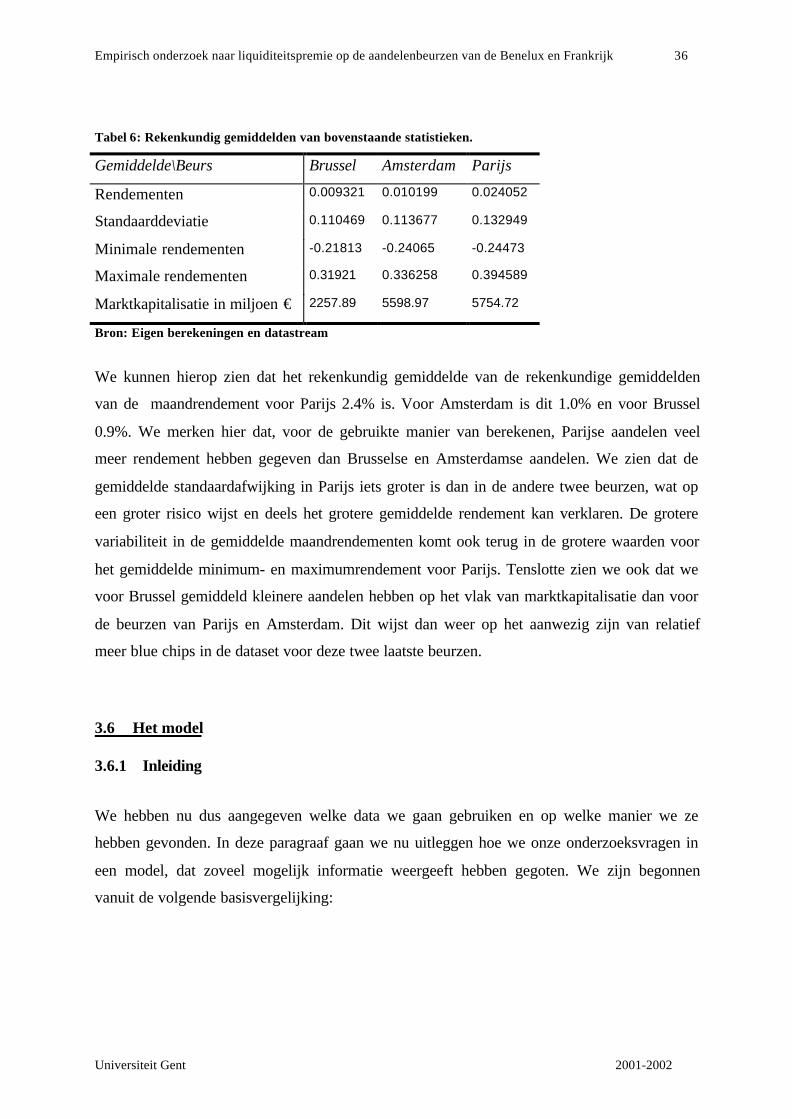

Tabel 6: Rekenkundig gemiddelden van bovenstaande statistieken. ___________________ 36

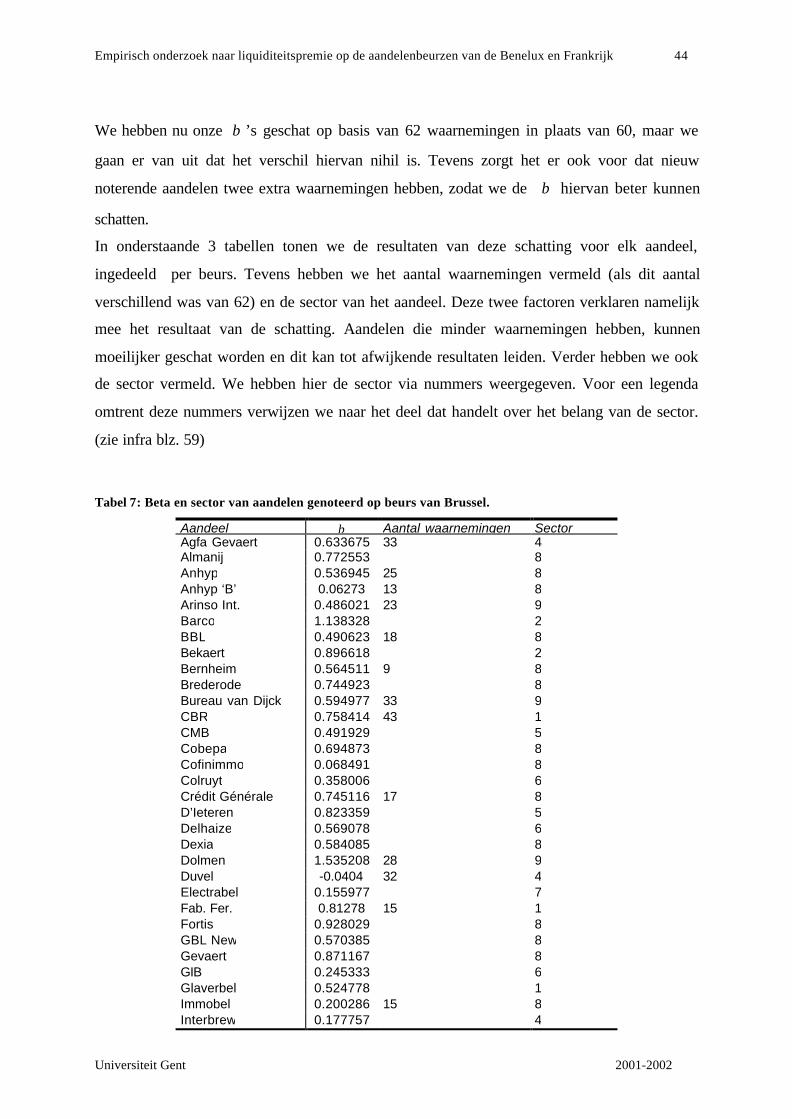

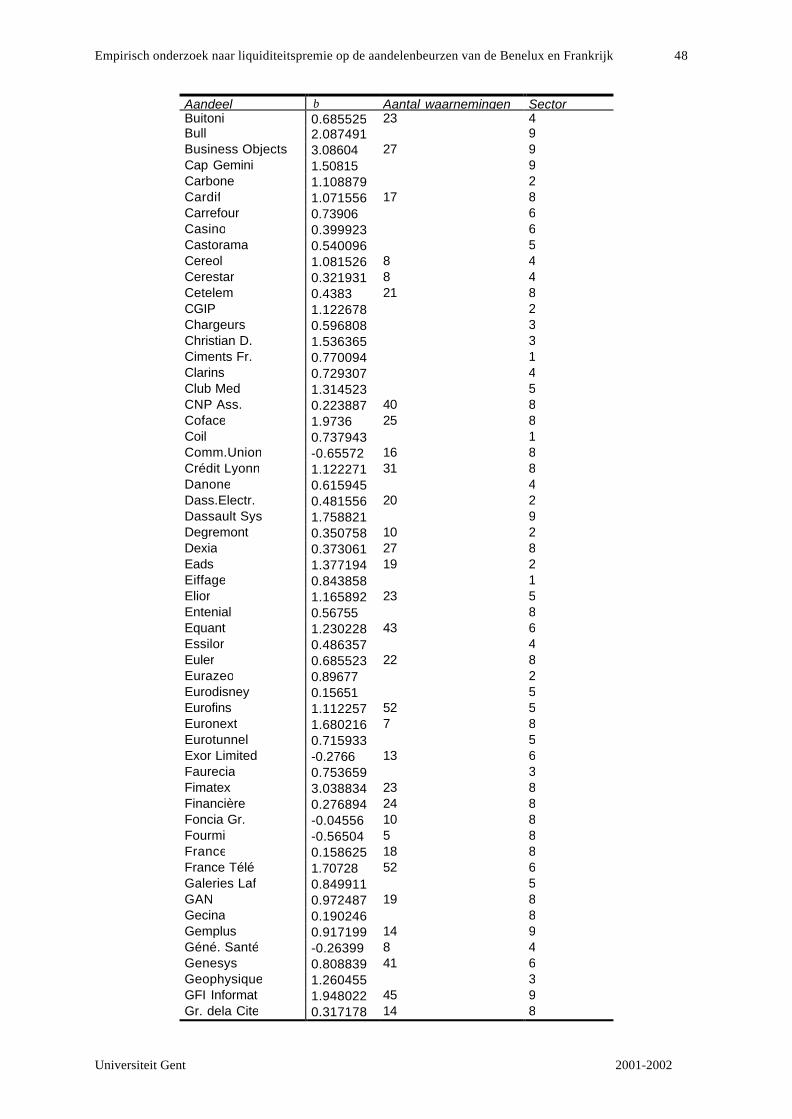

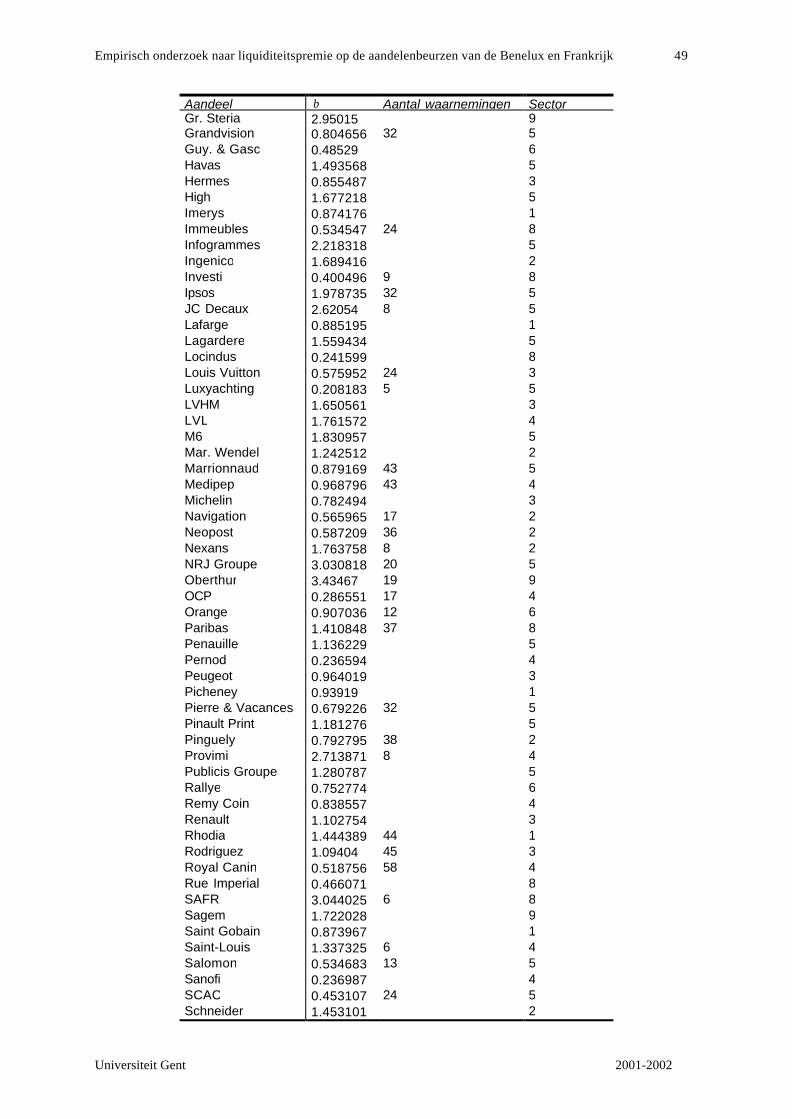

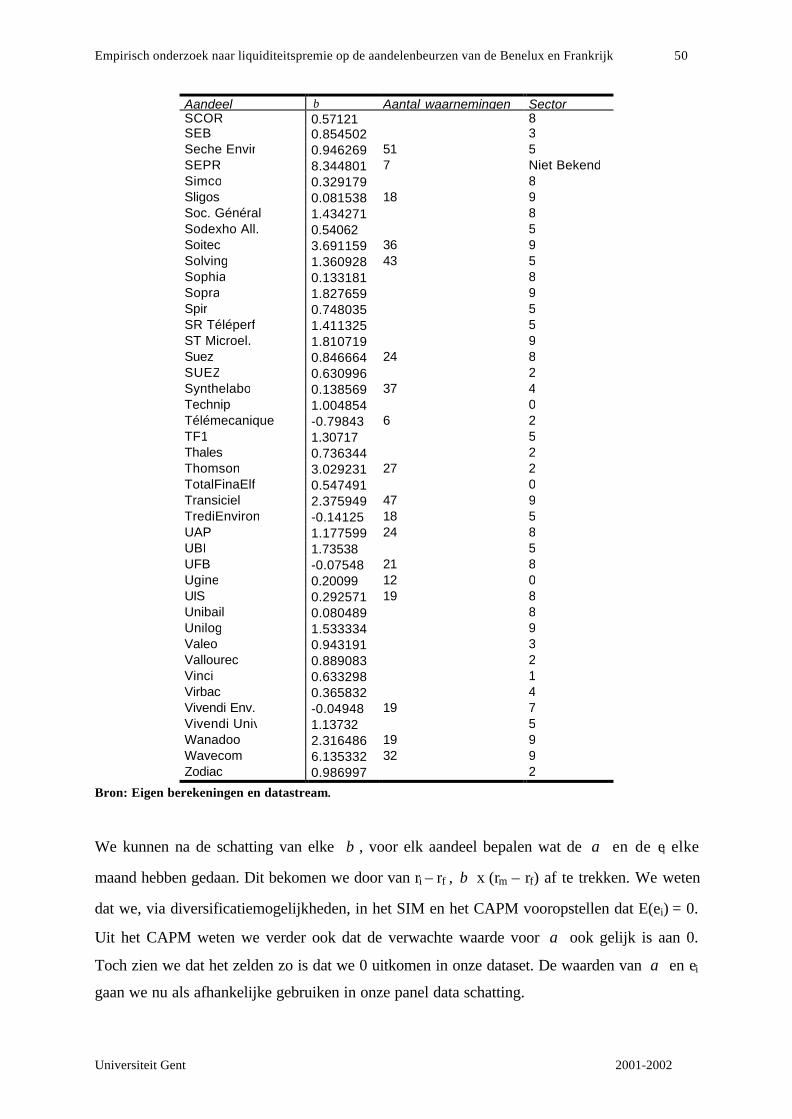

Tabel 7: Beta en sector van aandelen genoteerd op beurs van Brussel. _________________ 44

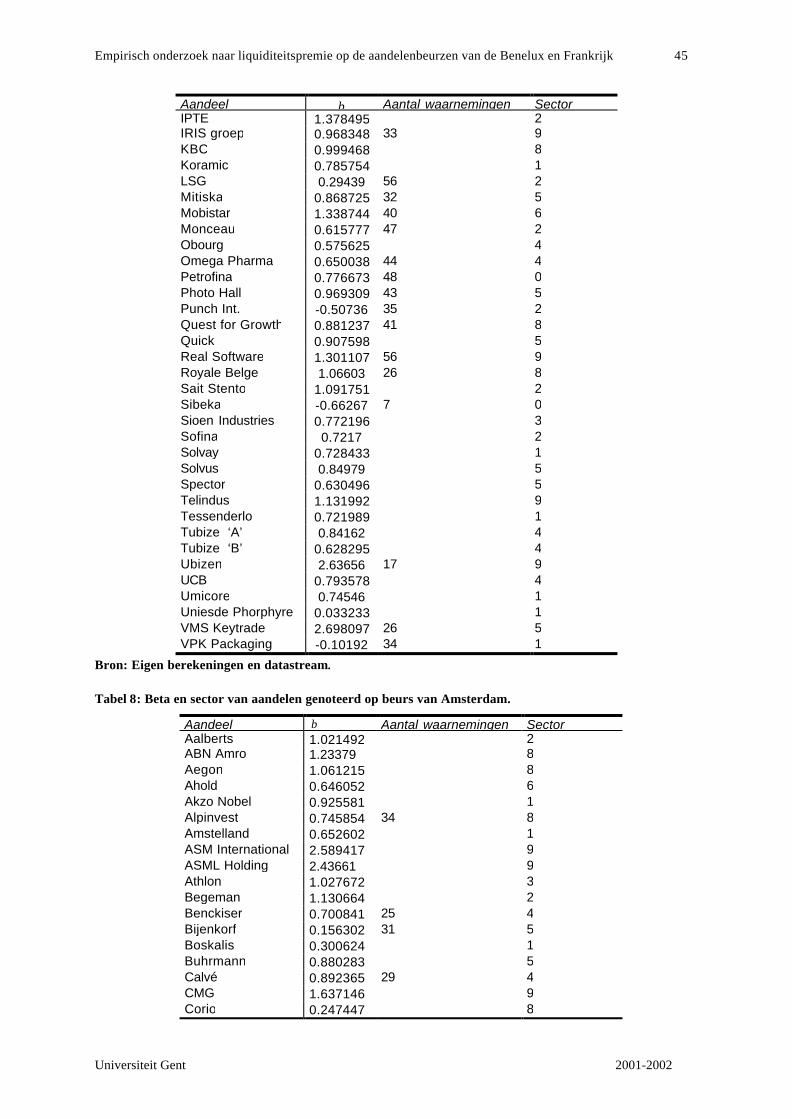

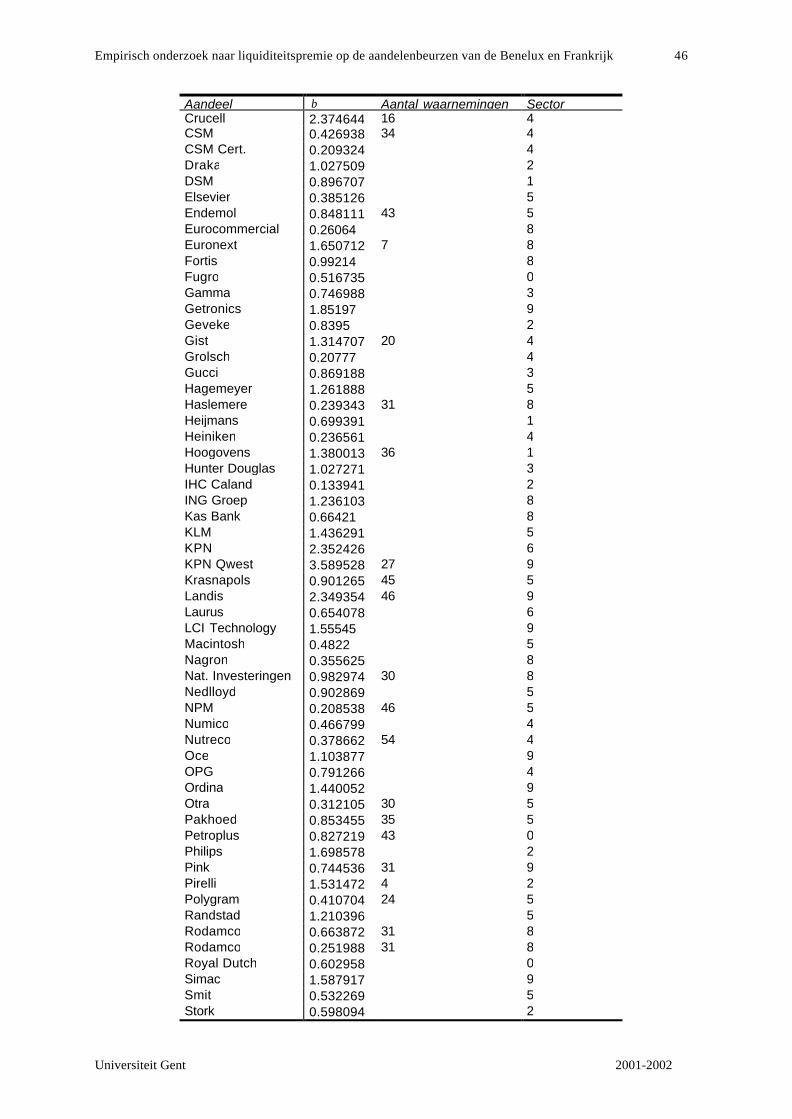

Tabel 8: Beta en sector van aandelen genoteerd op beurs van Amsterdam. ______________ 45

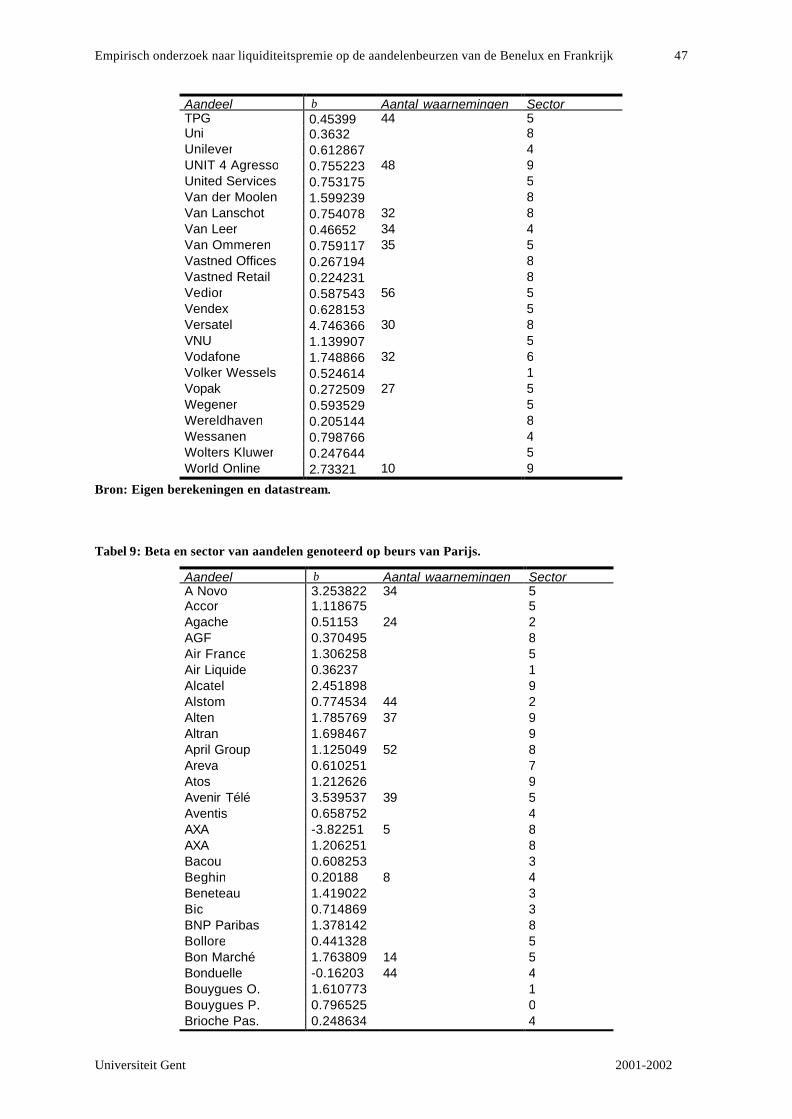

Tabel 9: Beta en sector van aandelen genoteerd op beurs van Parijs.___________________ 47

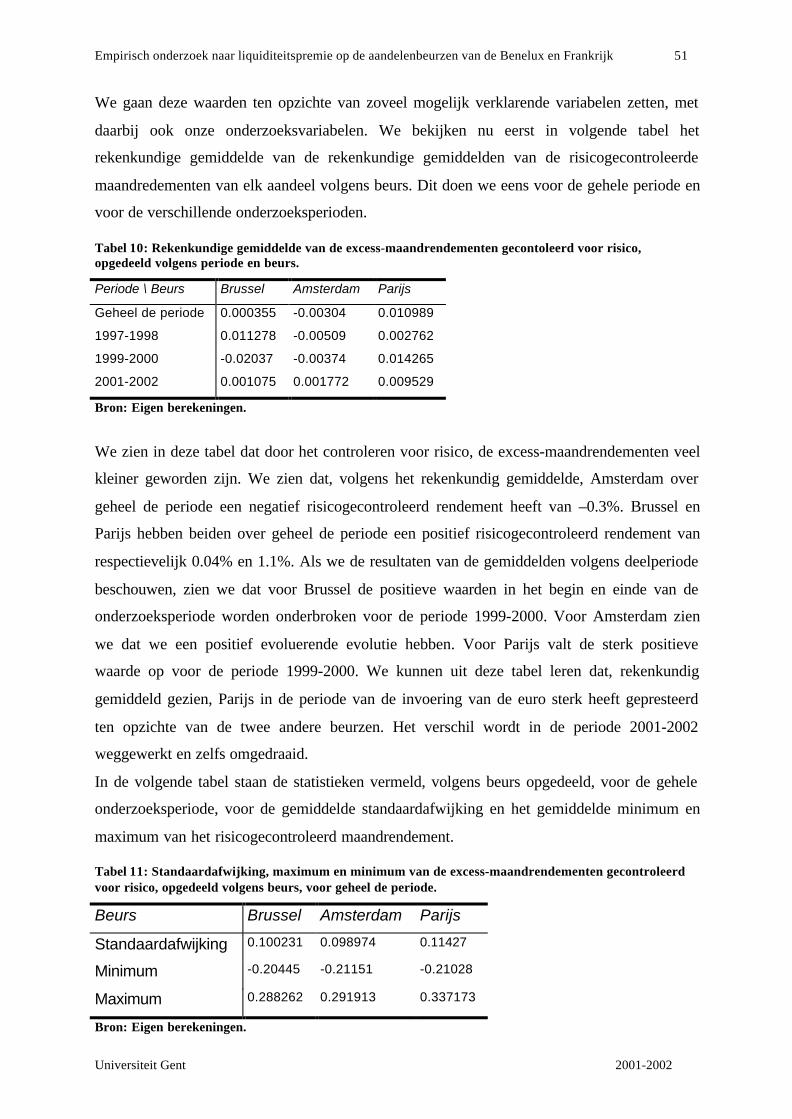

Tabel 10: Rekenkundig gemiddelde van de excess-maandrendementen gecontoleerd voor

risico, opgedeeld volgens periode en beurs. ______________________________ 51

Tabel 11: Standaardafwijking, maximum en minimum van de excess-maandrendementen

gecontroleerd voor risico, opgedeeld volgens beurs, voor geheel de periode. ____ 51

Tabel 12: Rekenkundig gemiddelde van de gemiddelde marktkapitalisatie per aandeel,

opgedeeld per beurs in miljoen €. ______________________________________ 55

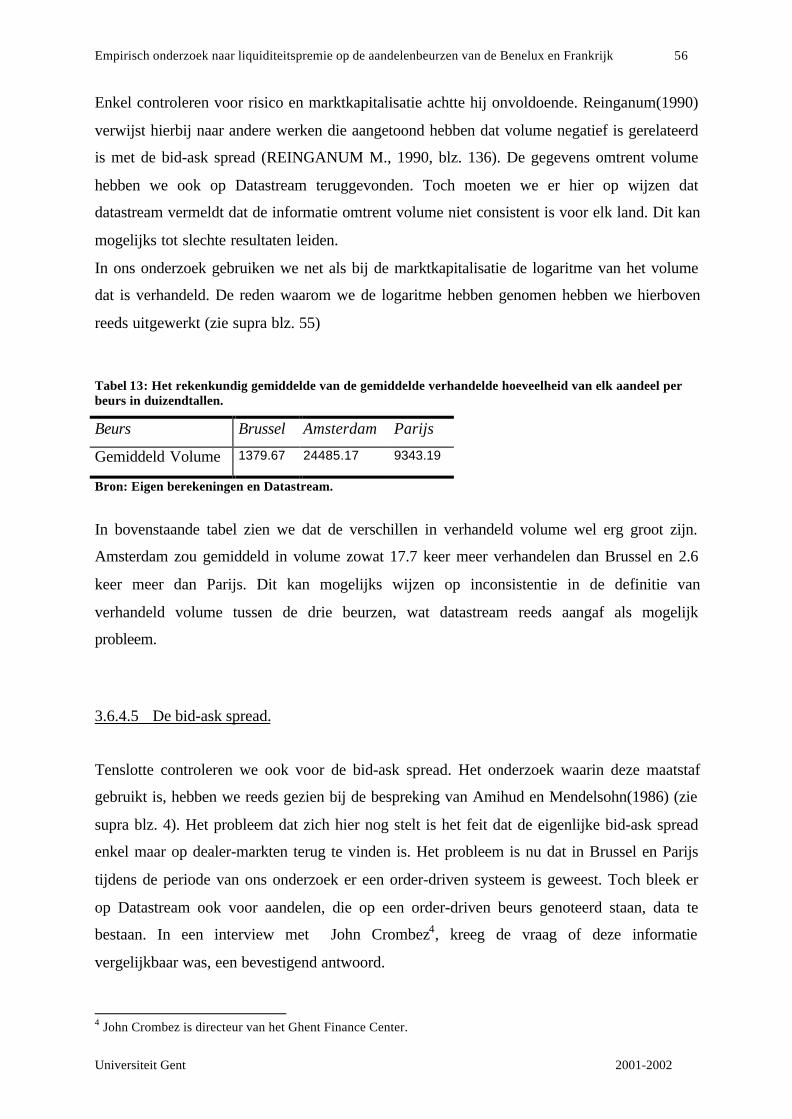

Tabel 13: Het rekenkundig gemiddelde van de gemiddelde verhandelde hoeveelheid van elk

aandeel per beurs in duizendtallen. _____________________________________ 56

Tabel 14: Rekenkundig gemiddelde van de gemiddelde bid-ask spread van elk aandeel per

beurs in €. ________________________________________________________ 57

Tabel 15: Correlaties tussen de verschillende liquiditeitsmaatstaven. __________________ 58

Tabel 16: Rekenkundig gemiddelde van het belang dat elk aandeel gemiddeld in de

marktkapitalisatie heeft. _____________________________________________ 59

Empirisch onderzoek naar liquiditeitspremie op de aandelenbeurzen van de Benelux en Frankrijk VI

Universiteit Gent 2001-2002

Tabel 17: FTSE sectorindeling.________________________________________________ 60

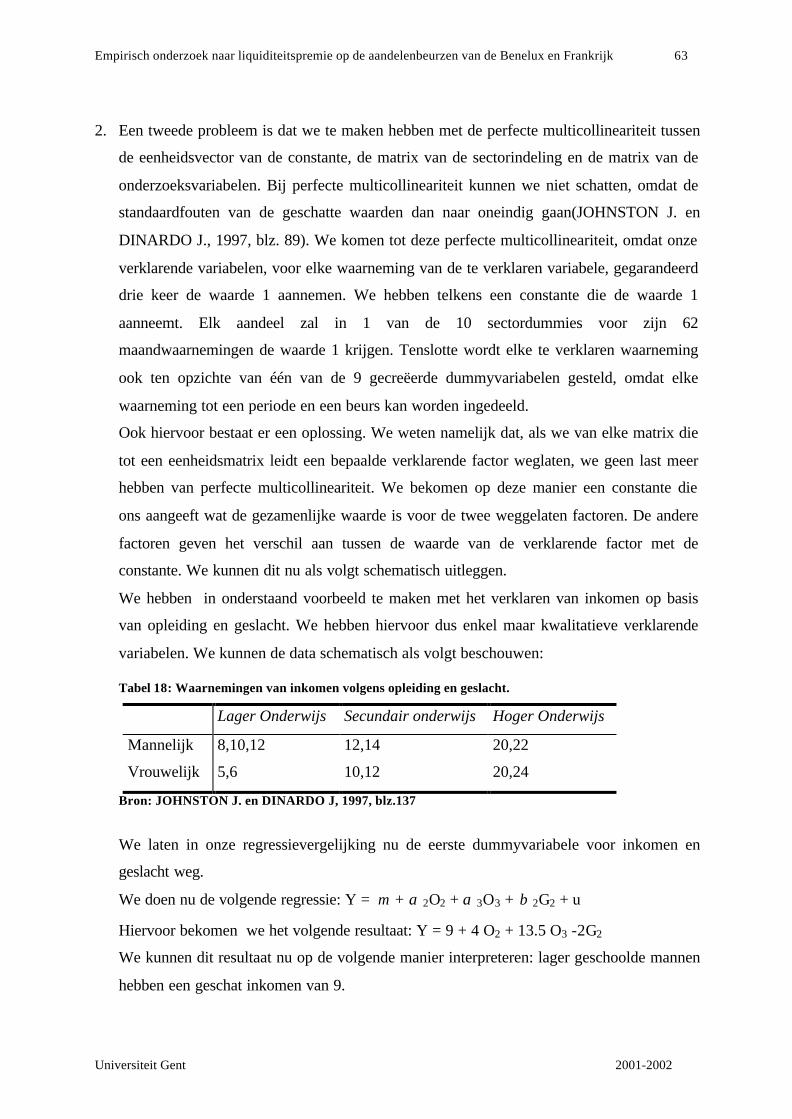

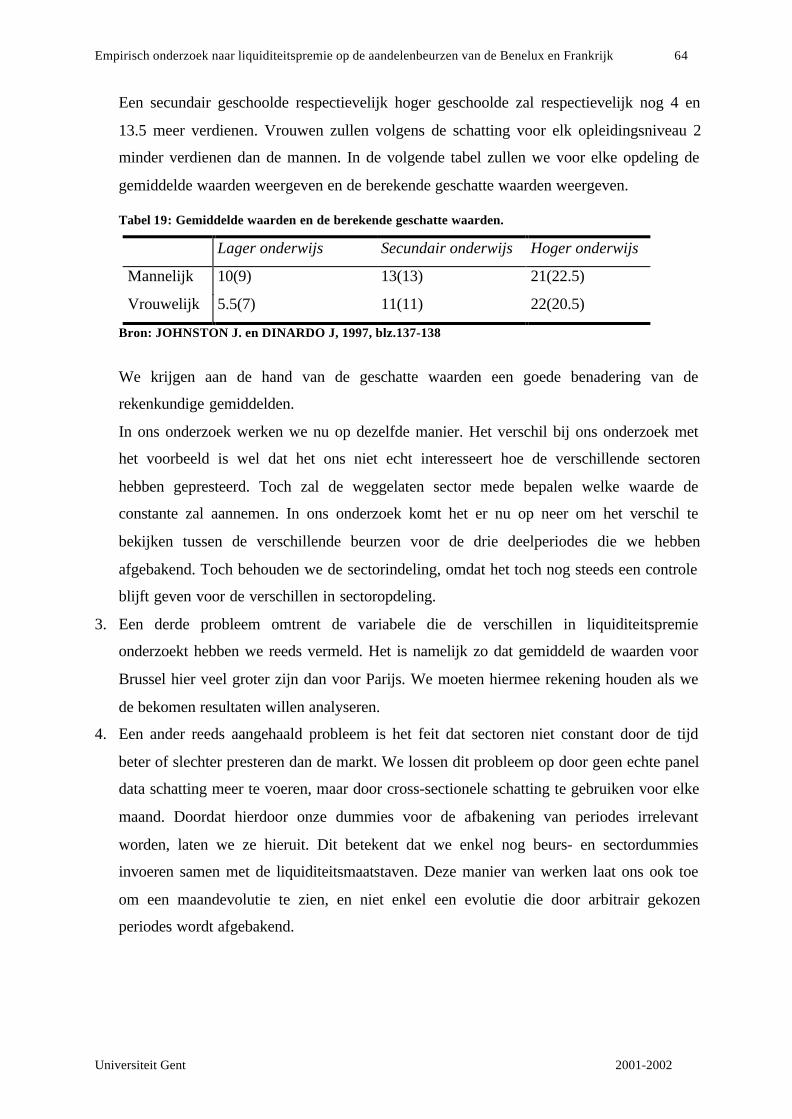

Tabel 18: Waarnemingen van inkomen volgens opleiding en geslacht._________________ 63

Tabel 19: Gemiddelde waarden en de berekende geschatte waarden. __________________ 64

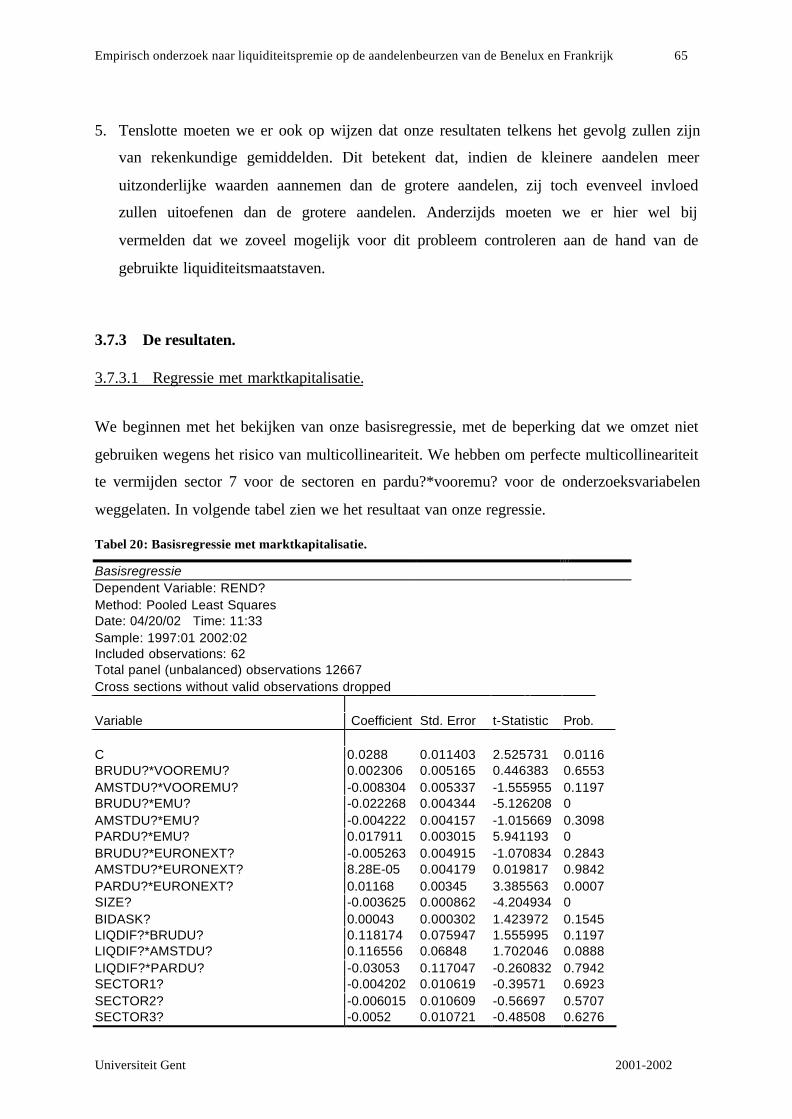

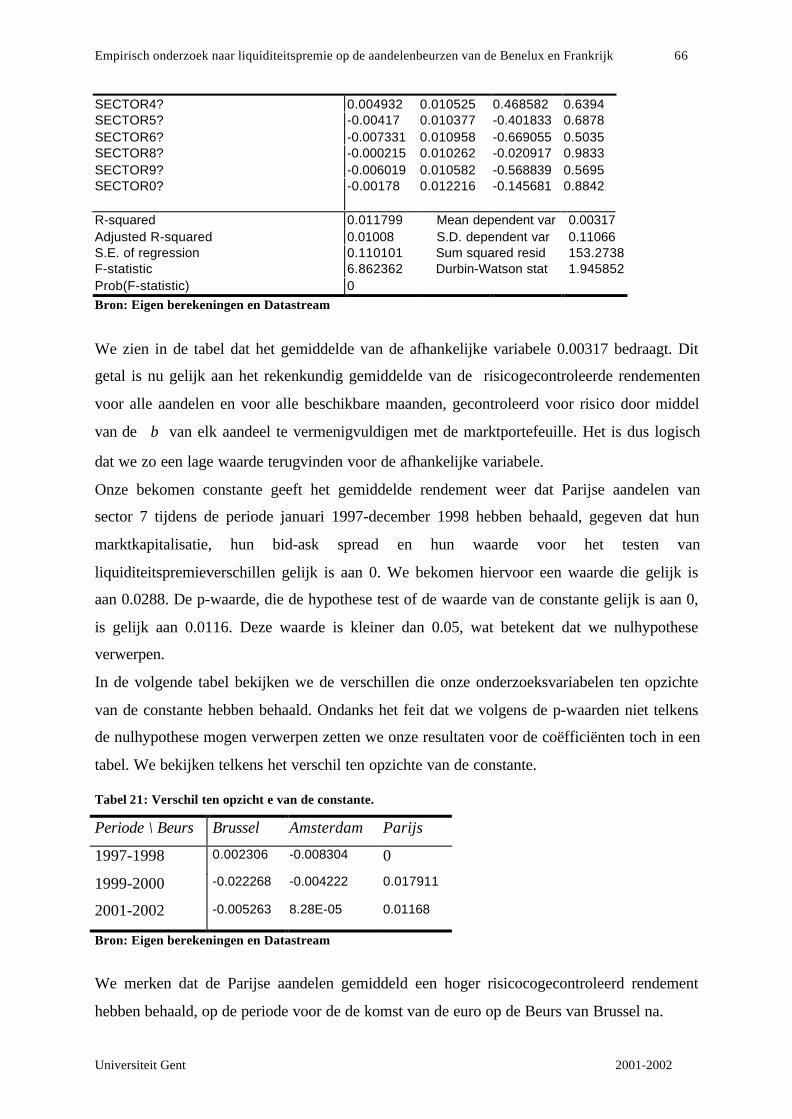

Tabel 20: Basisregressie met marktkapitalisatie. __________________________________ 65

Tabel 21: Verschil ten opzicht e van de constante._________________________________ 66

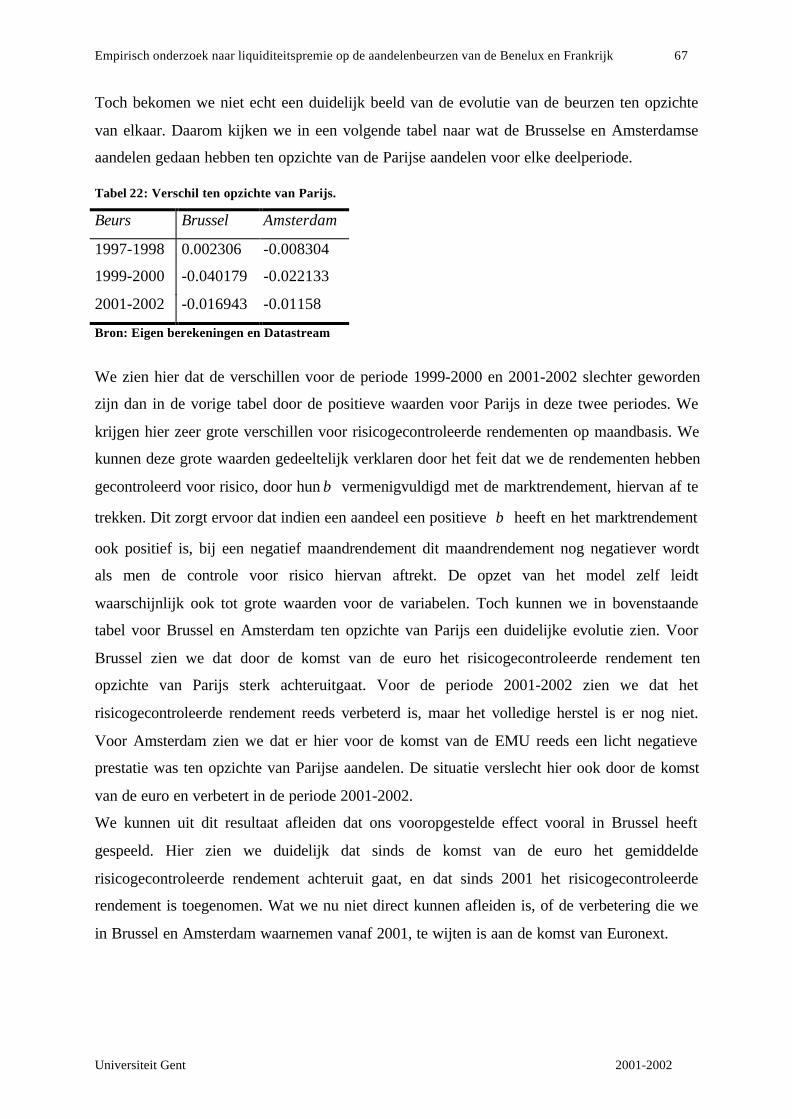

Tabel 22: Verschil ten opzichte van Parijs._______________________________________ 67

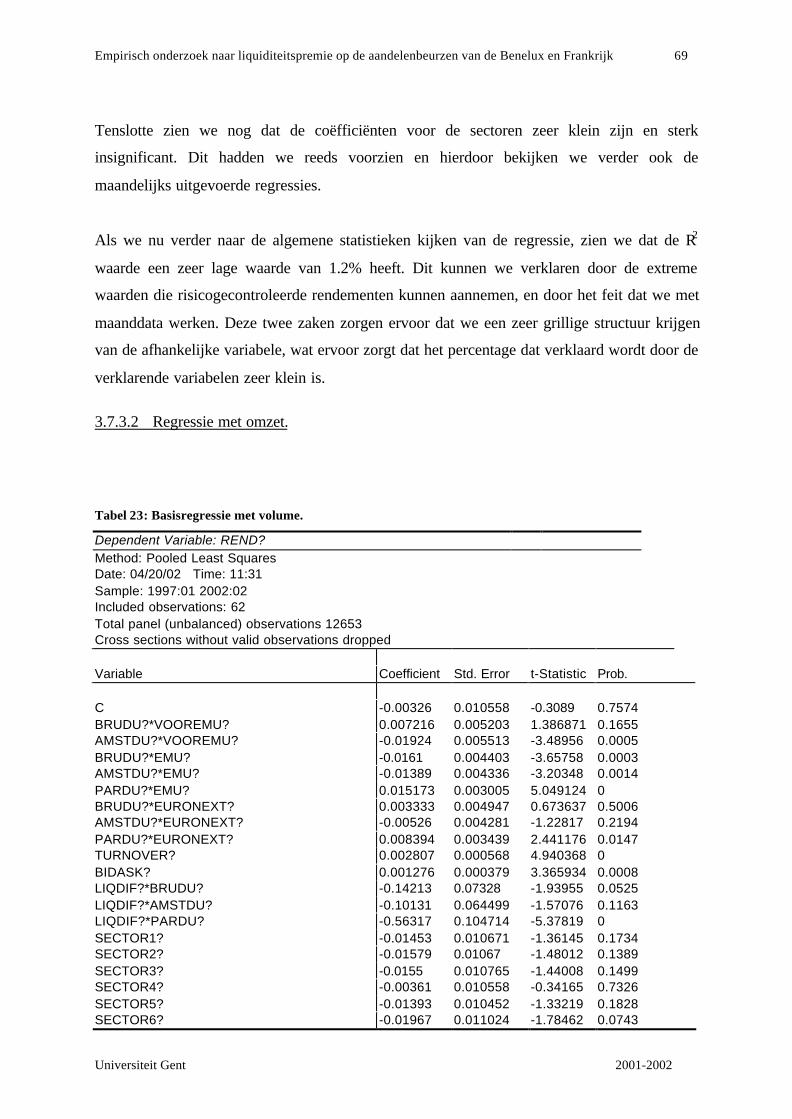

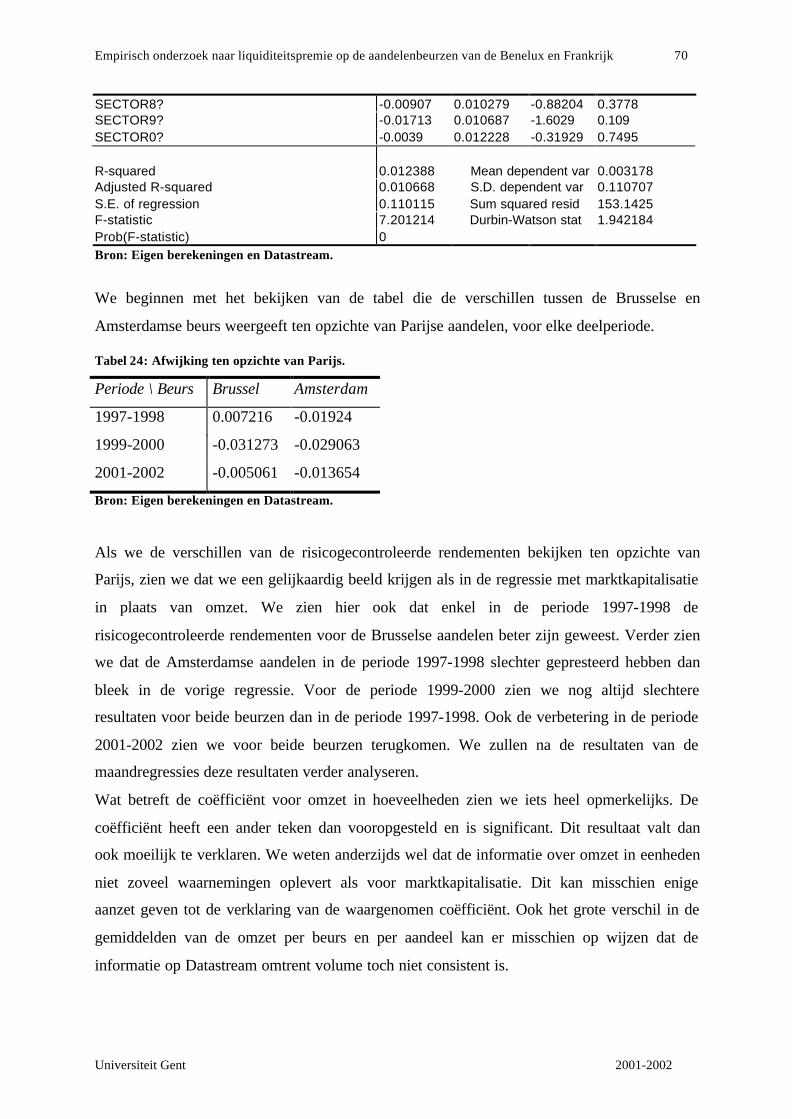

Tabel 23: Basisregressie met volume.___________________________________________ 69

Tabel 24: Afwijking ten opzichte van Parijs. _____________________________________ 70

Empirisch onderzoek naar liquiditeitspremie op de aandelenbeurzen van de Benelux en Frankrijk 1

Universiteit Gent 2001-2002

Inleiding

Vanaf 1999 waren er regelmatig berichten in het nieuws dat de beurs van Brussel het niet zo

goed deed. Het is interessant om eens dieper te kijken naar de oorzaak van deze berichten. We

weten dat de prestatie van een beurs afhangt van de aandelen die er op noteren. Het zou

kunnen dat de bedrijven die deze aandelen hebben uitgegeven het allemaal slechter hebben

gedaan ten opzichte van bedrijven in andere delen van Europa. Dit zou ervoor zorgen dat de

uitgekeerde dividenden en de prijs, als verdiscontering van de verwachte toekomstige

dividenden, het niet zo goed hebben gedaan, wat de prestaties negatief beïnvloed heeft.

Een andere mogelijke verklaring zou het relatief grotere risico dat vanaf 1999 voor, in Brussel

noterende, aandelen zou ontstaan zijn, waardoor de risicopremie omhoog moest. Hierdoor

stijgt de verdisconteringrente, waardoor de prijzen van de aandelen negatief worden

beïnvloed. Deze twee voorgaande verklaringen bieden evenwel geen voldoening, omdat er

weinig aanwijzingen in deze richtingen waren.

Toen kwam het woord liquiditeit op de proppen en misschien was het wel deze factor die de

meeste invloed heeft gehad op het slechte presteren van de beurs van Brussel. De

veranderende liquiditeitssituatie voor de beurs van Brussel in het algemeen zou wel eens

kunnen te maken gehad hebben met de invoering van de euro, die een vooruitgang op het vlak

van integratie tussen de eurolanden betekende. In het jaar 2000 kwam dan het bericht dat de

beurs van Brussel ging fuseren met de beurzen van Amsterdam en Parijs. Het

liquiditeitsaspect kwam ook hier sterk naar voor in de verklaring voor de totstandkoming van

de fusie.

Het probleem is nu dat liquiditeit een moeilijk begrip is, waarvan de definitie misschien wel al

op punt staat, maar een direct afleesbare, correcte maatstaf is nog niet beschikbaar. Verder

moeten we ook kijken op welke manier liquiditeit de rendementseis beïnvloedt en in welke

mate ze dit doet. Aan de hand van een zelf ontwikkeld model gaan we de invloed die

liquiditeit heeft gehad op de prestaties van de drie gefuseerde beurzen ontleden. We gaan de

liquiditeitspositie bekijken voor de beurs in het algemeen. Dit betekent dat we de

liquiditeitspositie onderzoeken als een ruimer begrip dan de som van de liquiditeitsposities

van de aandelen die op deze beurzen zijn genoteerd.

Empirisch onderzoek naar liquiditeitspremie op de aandelenbeurzen van de Benelux en Frankrijk 2

Universiteit Gent 2001-2002

We gaan met andere woorden in ons model controleren voor allerlei mogelijke factoren,

waaronder ook liquiditeitsmaatstaven voor elk individueel aandeel, om zo de recente

liquiditeitsevolutie voor de drie beschouwde te kunnen onderzoeken. We gaan de

liquiditeitspositie analyseren aan de hand van de invloed die deze gehad heeft op de

rendementsevolutie.

We hebben onze analyse nu in verschillende stukken opgedeeld.

We proberen om eerst via een theoretische onderbouwing de verwachte evolutie van de

rendementen te bekijken. We gaan hiervoor eerst na wat liquiditeit is en wat de invloed van

liquiditeit is op het rendement dat een bepaald aandeel zal behalen. Vervolgens gaan we

kijken naar de mogelijke invloed die de invoering van de euro kan gehad hebben op de de

liquiditeitspositie in geheel de Eurozone. Verder onderzoeken we theorieën over de clustering

van liquiditeit en wat hiervan het gevolg kan zijn voor kleinere beurzen. Tenslotte gaan we in

op de recente ontwikkelingen op het vlak van beursfusies, die deels een reactie zijn op de

verdere integratie door de euro en de clustering van liquiditeit.

Na de theoretische beschouwing over de verwachte rendementsevolutie gaan we ons

opgesteld model van naderbij bekijken. We gaan de factoren waarvoor we controleren

analyseren en we bekijken hoe we ze in ons model kunnen opnemen. Ook onze eigen

onderzoeksvariabelen gaan we analyseren.

In een laatste deel gaan we de resultaten van ons model beoordelen en proberen ze te toetsen

aan de verwachtingen die we vanuit onze theoretische beschouwingen hebben opgebouwd.

Tenslotte werpen we ook een blik op de toekomst.

Empirisch onderzoek naar liquiditeitspremie op de aandelenbeurzen van de Benelux en Frankrijk 3

Universiteit Gent 2001-2002

Deel 1 : Definitie en belang van liquiditeit

Het bestuderen van liquiditeit op aandelenbeurzen heeft de laatste jaren meer en meer

aandacht gekregen. Dit kan verklaard worden door de komst van pensioen- en

beleggingsfondsen en andere institutionele beleggers. Een liquide aandelenbeurs zorgt er

namelijk voor dat alle transacties (groot en klein) snel, en met lage kost, kunnen worden

uitgevoerd, zonder dat de prijs verandert. Doordat grote beleggers een groot kapitaal beheren,

kunnen ze door een grote transactie te plaatsen op een illiquide aandeel, de prijs doen

veranderen. Anderzijds is het ook zo dat indien ze in een bepaald aandeel hebben belegd, en

het aandeel willen verkopen, ze dit bij illiquide markten niet onmiddellijk kunnen, omdat er te

weinig kopers zijn en omgekeerd indien ze een groot kooporder willen plaatsen. Dit zorgt

ervoor dat grote beleggers eerder geneigd zullen zijn om naar liquide aandelen te gaan. Verder

is de derde factor in de definitie: de lage kost van transacties, ook belangrijk voor actieve

beleggers, omdat zij in sommige gevallen door middel van het nagaan van marktinefficiënties,

snel van aandeel zullen willen veranderen, als er nieuwe opportuniteiten gevonden worden.

Dit brengt ons bij de uitleg over het ontstaan van een liquiditeitspremie voor aandelen,

vergelijkbaar met de liquiditeitspremie die vereist is voor vastrentende lange

termijnbeleggingen.

In 1986 brachten Amihud en Mendelson een artikel uit dat is uitgegroeid tot basiswerk voor

de studie van liquiditeit op aandelenbeurzen. In dit onderzoek gaan ze uit van de negatieve

correlatie die er is tussen liquiditeit (die gemeten werd door traditionele maatstaven zoals

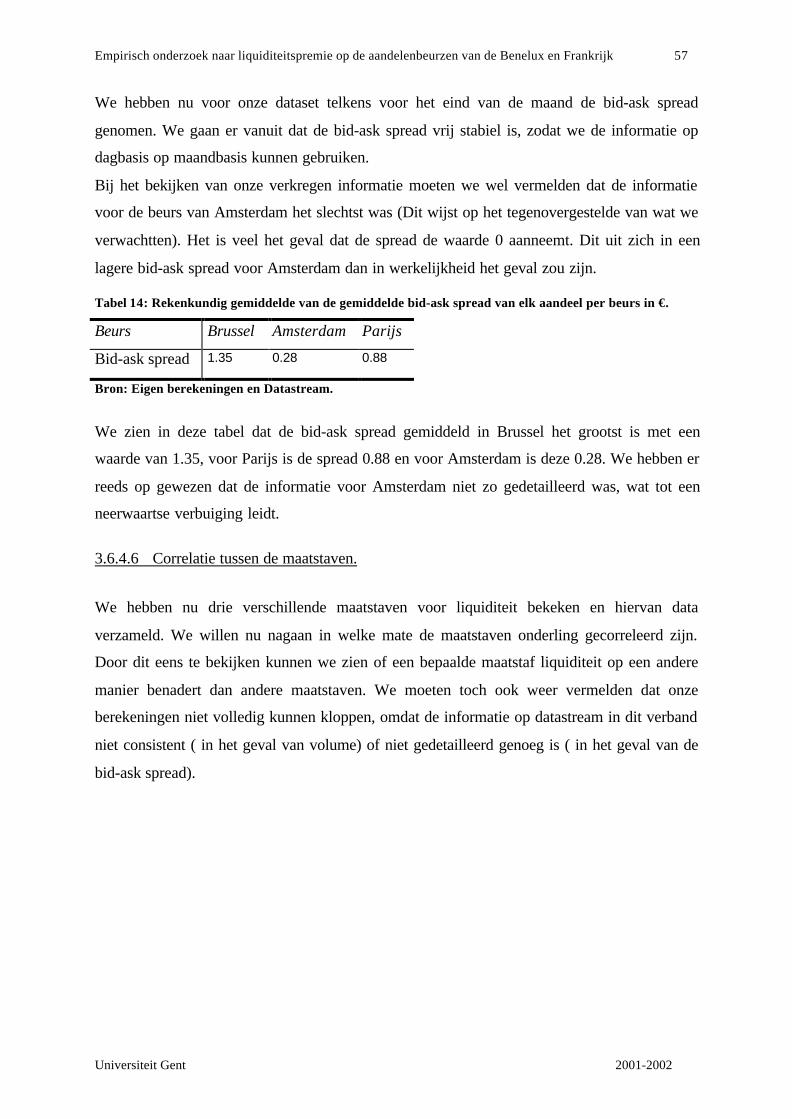

bijvoorbeeld handelsvolume) en de bid-ask spread. De bid-ask spread is een middel waarbij

men de illiquiditeit kan meten door de kost te zien voor onmiddellijke uitvoering. “An

investor willing to transact faces a tradeoff: He may either wait to transact at a favorable price

or insist on immediate execution at the current bid or ask price. The quoted ask (offer) price

includes a premium for immediate buying, and the bid price similarly reflects a concession

required for immediate sale (AMIHUD Y. en MENDELSON H.,1986, blz. 223).”

Empirisch onderzoek naar liquiditeitspremie op de aandelenbeurzen van de Benelux en Frankrijk 4

Universiteit Gent 2001-2002

Ze ontwikkelen een model waarbij ze tot twee eigenschappen komen.

“Proposition 1 (clientele effect). Assets with higher spreads are allocated in equilibrium to

portfolios with (the same or ) longer expected holding periods.

Proposition 2 (spread-return relationship). In equilibrium, the observed market (gross) return

is an increasing and concave piecewise-linear function of the (relative) spread (AMIHUD Y.

en MENDELSON H.,1986, blz. 228).”

Ze geven verder nog aan hoe dit intuïtief kan aangetoond worden. De positieve correlatie

tussen return en spread weerspiegelt de vergoeding die beleggers willen voor hun

transactiekosten. De concaviteit van het resultaat volgt uit het cliënteeleffect waarbij bij

langetermijnbeleggers de kosten over een langere holding period kunnen verdelen. Dit zorgt

er dan verder weer voor dat hoe langer de holding period is, des te smaller de compensatie die

vereist is voor een grotere bid-ask spread. Omdat het nu juist de langetermijnbeleggers zijn

die in deze hoge spread aandelen stappen, stijgt de return vereist voor een grotere spread

minder dan proportioneel mee met de stijging van de spread (AMIHUD Y. en MENDELSON

H., 1986, blz. 228-229).

We krijgen dus vergelijkbaar met de liquiditeitspremietheorie voor vastrentende effecten een

stijgende en concave curve, waarbij voor een grotere bid-ask spread een grotere return is

vereist.

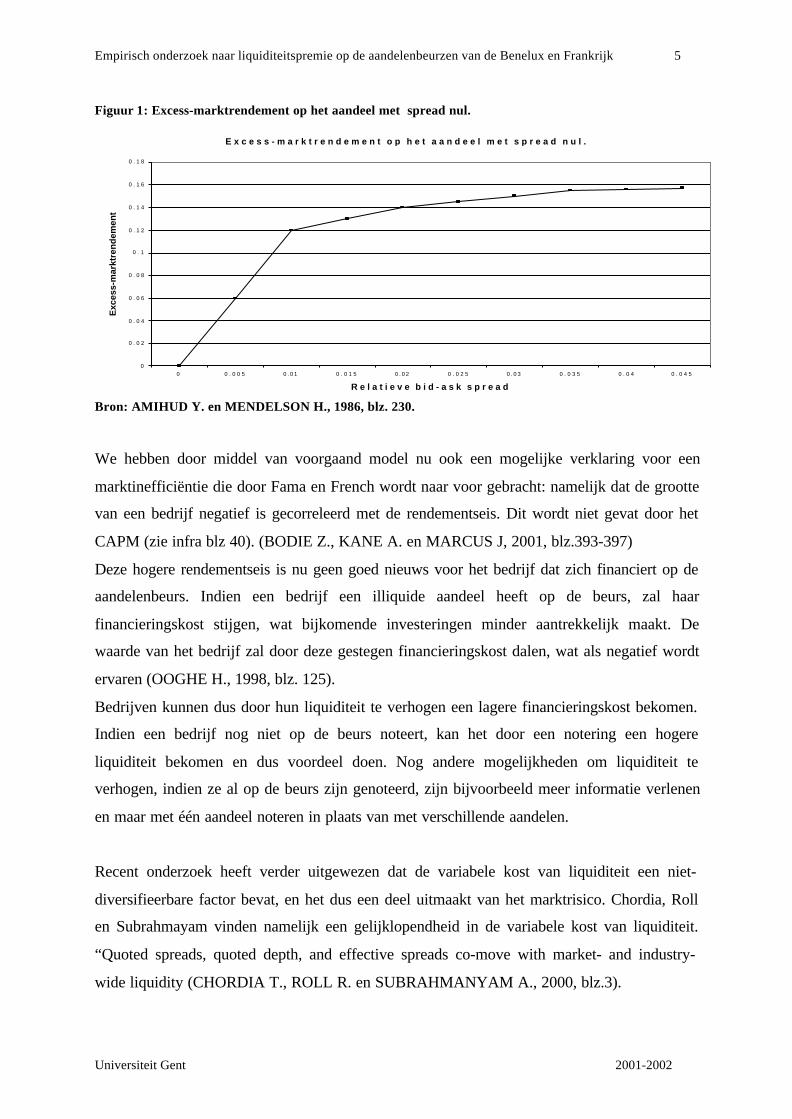

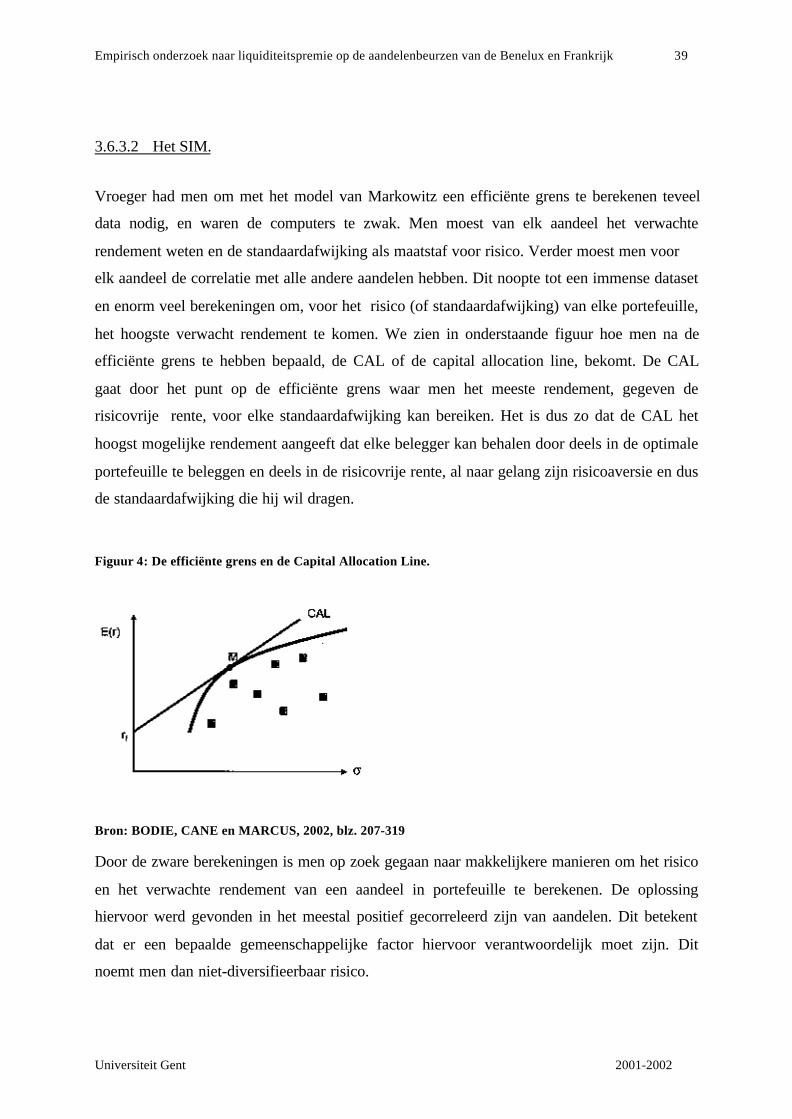

In onderstaande figuur bekijken we het resultaat van hun model met arbitrair gekozen

waarden. Empirisch zullen ze dezelfde vorm voor de liquiditeitspremie bekomen. We zullen

in ons onderzoek ook rekening houden met deze concaviteit voor het rendementsverloop

wanneer we liquiditeitsmaatstaven in ons model gebruiken. Onderstaande figuur geeft het

rendement weer dat de markt geeft op aandelen, bovenop het rendement dat een aandeel zou

behalen met een spread van nul.

Empirisch onderzoek naar liquiditeitspremie op de aandelenbeurzen van de Benelux en Frankrijk 5

Universiteit Gent 2001-2002

Figuur 1: Excess-marktrendement op het aandeel met spread nul.

E x c e s s - m a r k t r e n d e m e n t o p h e t a a n d e e l m e t s p r e a d n u l .

0

0 . 0 2

0 . 0 4

0 . 0 6

0 . 0 8

0 . 1

0 . 1 2

0 . 1 4

0 . 1 6

0 . 1 8

0 0 . 0 0 5 0 . 0 1 0 . 0 1 5 0 . 0 2 0 . 0 2 5 0 . 0 3 0 . 0 3 5 0 . 0 4 0 . 0 4 5

R e l a t i e v e b i d - a s k s p r e a d

Exc

ess-

mar

ktre

nd

emen

t

Bron: AMIHUD Y. en MENDELSON H., 1986, blz. 230.

We hebben door middel van voorgaand model nu ook een mogelijke verklaring voor een

marktinefficiëntie die door Fama en French wordt naar voor gebracht: namelijk dat de grootte

van een bedrijf negatief is gecorreleerd met de rendementseis. Dit wordt niet gevat door het

CAPM (zie infra blz 40). (BODIE Z., KANE A. en MARCUS J, 2001, blz.393-397)

Deze hogere rendementseis is nu geen goed nieuws voor het bedrijf dat zich financiert op de

aandelenbeurs. Indien een bedrijf een illiquide aandeel heeft op de beurs, zal haar

financieringskost stijgen, wat bijkomende investeringen minder aantrekkelijk maakt. De

waarde van het bedrijf zal door deze gestegen financieringskost dalen, wat als negatief wordt

ervaren (OOGHE H., 1998, blz. 125).

Bedrijven kunnen dus door hun liquiditeit te verhogen een lagere financieringskost bekomen.

Indien een bedrijf nog niet op de beurs noteert, kan het door een notering een hogere

liquiditeit bekomen en dus voordeel doen. Nog andere mogelijkheden om liquiditeit te

verhogen, indien ze al op de beurs zijn genoteerd, zijn bijvoorbeeld meer informatie verlenen

en maar met één aandeel noteren in plaats van met verschillende aandelen.

Recent onderzoek heeft verder uitgewezen dat de variabele kost van liquiditeit een niet-

diversifieerbare factor bevat, en het dus een deel uitmaakt van het marktrisico. Chordia, Roll

en Subrahmayam vinden namelijk een gelijklopendheid in de variabele kost van liquiditeit.

“Quoted spreads, quoted depth, and effective spreads co-move with market- and industry-

wide liquidity (CHORDIA T., ROLL R. en SUBRAHMANYAM A., 2000, blz.3).

Empirisch onderzoek naar liquiditeitspremie op de aandelenbeurzen van de Benelux en Frankrijk 6

Universiteit Gent 2001-2002

Dit betekent dus dat naast de hogere return, die vereist wordt door de hogere transactiekosten

(zie supra blz. 4), ook een hoger rendement wordt vereist van aandelen die een hogere

gevoeligheid hebben voor algemene liquiditeitsschokken.

Een heel andere kwestie is het verband tussen liquide aandelenmarkten en marktefficiëntie.

De analyse die hierop volgt zal aantonen dat we voor liquiditeitsmaatstaven moeten oppassen.

Het is namelijk zo dat aandelenmarkten misschien wel veel handel vertonen, maar dat dit

enkel maar is door zogenaamde ‘noise-trading’. Markten die efficiënt zijn (hier geeft

aandelenprijs direct alle beschikbare informatie weer) kennen noise-trading minder en zullen

dus in feite ook minder liquide geacht worden. Daarvoor is het interessant om ook eens te

kijken of er geen maatstaven bestaan die een onderscheid maken tussen liquiditeit die ontstaat

door noise-trading en liquiditeit die ontstaat door de opname van nieuwe informatie. Noise

trading ontstaat door personen die geen geïnformeerde transacties uitvoeren. Deze personen

zorgen ervoor dat prijzen van hun evenwicht afwijken, waardoor de personen die

geïnformeerde transacties uitvoeren de prijs terug naar het evenwicht duwen. Indien nu een

markt volledig efficiënt werkt, zal er bij de komst van nieuwe informatie, maar pas kunnen

gehandeld worden indien er noise-traders zijn, die toelaten aan de geïnformeerde traders om

een tegenpartij te vinden. Marktefficiëntie vereist anderzijds ook dat de prijswijzigingen, die

door noise-traders ontstaan indien er geen nieuwe informatie is, ook moeten worden

vermeden. Hier zitten we dus met een paradox. Enerzijds hebben we noise-traders nodig die

toelaten te handelen indien het evenwicht verandert en anderzijds wensen we zo weinig

mogelijk de gevolgen te dragen van noise-traders, omdat zij de prijzen doen afwijken van hun

evenwicht. In beide gevallen leidt een hogere liquiditeit evenwel tot betere resultaten.

Prijsafwijkingen zullen snel worden goedgemaakt bij liquide markten en nieuwe informatie

zal snel in de prijs vervat zitten. Het is nu gewoon zo dat we bij sommige maatstaven voor

liquiditeit bekijken wat de verhandelde hoeveelheid is per procent afwijking van de prijs. We

moeten hierbij dus opletten, want het kan dus zijn dat een zeer liquide aandeel met veel

wijzigingen in de beschikbare informatie door zulke maatstaven als minder liquide zal worden

beschouwd dan een ander aandeel dat weinig nieuwe informatie had te bieden en dus veel

transacties voor weinig veranderende prijswijzigingen laat optekenen (BERNSTEIN P., 1987,

blz.54-62).

Empirisch onderzoek naar liquiditeitspremie op de aandelenbeurzen van de Benelux en Frankrijk 7

Universiteit Gent 2001-2002

In dit hoofdstuk hebben we een definitie en een verklaring voor het belang van liquiditeit van

aandelenmarkten gegeven. Het blijkt dat liquiditeit nodig is om de kapitaalkost van bedrijven

onder controle te houden. Verder is liquiditeit belangrijk om markten efficiënt te laten

functioneren. In een volgend hoofdstuk gaan we proberen na te gaan hoe de liquiditeitssituatie

er,volgens theoretische overwegingen, door de komst van Euroland zou moeten uitzien.

Empirisch onderzoek naar liquiditeitspremie op de aandelenbeurzen van de Benelux en Frankrijk 8

Universiteit Gent 2001-2002

Deel 2 : De invloed van de invoering van de euro

2.1 Inleiding

We gaan in dit hoofdstuk na hoe de liquiditeitspositie evolueert en verder zal evolueren door

de komst van de euro. We onderscheiden in dit hoofdstuk drie verschillende onderdelen. Eerst

gaan we kijken hoe de liquiditeitspositie in het algemeen is geëvolueerd en zal evolueren

voor Euroland. Vervolgens gaan we in op theorieën die nagaan hoe clustering en

netwerkexternaliteiten ons een verschillende liquiditeitspositie voor grote en kleine beurzen

doen vooropstellen. Tenslotte gaan we in op de komst van beursfusies die aan het probleem

dat zich stelt voor de kleinere beurzen het hoofd wil bieden.

2.2 Algemene invloed van de komst van Euroland op de liquiditeit

De komst van Euroland heeft vele gevolgen voor de financiële wereld. Ik belicht hier enkel de

invloed op de liquiditeit voor aandelenbeurzen. Hier gaan we in op de vraag wat er met de

liquiditeitspositie in de Eurozone in het algemeen is gebeurd en hoe ze verder zal evolueren.

Het woord ‘euro’ wordt steeds in één adem uitgesproken met ‘integratie’. Het is nu dezelfde

integratie die zou moeten leiden tot een grotere liquiditeit op aandelenmarkten.

Integratie kan tot een grotere liquiditeit leiden op verschillende manieren.

Ten eerste zijn de uitgevers van kapitaal heterogeen, en hebben ze dus belang bij de

aanwezigheid van vergelijkbare bedrijven op de markt. Dit is nodig om een competitieve prijs

te bekomen. Doordat er al vergelijkbare bedrijven op de markt aanwezig zijn, is het zo dat de

markt zich sneller een beeld kan vormen wat betreft het andere bedrijf. Geïntegreerde markten

zorgen er dus voor dat de gehele waaier van bedrijven aanwezig is op de beurs, wat meer

bedrijven zal aanzetten tot het plaatsen van kapitaal op de beurs. Dit maakt de cirkel rond,

want door de komst van meer bedrijven, zijn er ook weer meer bedrijven die vergelijkbare

bedrijven op de beurs hebben. Deze evolutie verhoogt de aandacht die er is voor een beurs,

wat de liquiditeitspositie ten goede komt (DUISENBERG W., 1999, blz. 4).

Empirisch onderzoek naar liquiditeitspremie op de aandelenbeurzen van de Benelux en Frankrijk 9

Universiteit Gent 2001-2002

De tweede reden waarom meer integratie leidt tot meer liquiditeit is de uitstraling die uitgaat

van een groter gebied, met meer economische slagkracht. De uitstraling die Euroland op het

buitenland (niet Euroland) heeft, zal groter zijn dan de som van de individuele landen. Dit

zorgt er voor dat buitenlandse beleggers zich sterker aangetrokken zullen voelen, om in

Euroland te beleggen. Dit verhoogt tevens de liquiditeitspositie door het grotere aantal

participanten (DUISENBERG W., 1999, blz. 4).

De derde reden waarom men meer liquiditeiten bekomt op grote, geïntegreerde markten, is

door netwerkexternaliteiten en schaalvoordelen. Doordat een markt liquide is, zal ze kleinere

transactiekosten kennen dan een minder liquide beurs. Dit zorg ervoor dat beleggers en

uitgevers van krediet worden aangetrokken, wat er verder voor zorgt dat de markt meer

liquide wordt. We krijgen hier dus een vicieuze cirkel (ECB, 1999, blz. 39). Deze vicieuze

cirkel verklaart ook een structureel probleem voor de liquiditeit in Euroland. Het is namelijk

zo dat in Euroland er veel meer indirect gefinancierd wordt dan in Angelsaksische landen.

Dit zorgt ervoor dat er minder aandelenkapitaal wordt aangeboden, wat de liquiditeitspositie

negatief beïnvloedt. Op deze manier is het ook moeilijker om de vicieuze cirkel aan te

zwengelen.

Een laatste reden die integratie van de aandelenmarkten tot gevolg kan hebben, is in feite een

samenvoeging van de tweede en derde reden. Het gaat hierbij namelijk over de wisselwerking

die bestaat tussen de liquiditeit op de wisselmarkten en de liquiditeit op de aandelenmarkten.

Er kan tussen deze twee markten een vicieuze cirkel ontstaan op de volgende manier: indien

de aandelenmarkten van Euroland meer liquide worden, worden ze aantrekkelijker voor

buitenlandse beleggers. Dit zorgt ervoor dat buitenlandse beleggers meer transacties plaatsen

op de wisselmarkten. Door deze grotere activiteit op de wisselmarkten, is het zo dat deze

markt ook liquider wordt. Door deze evolutie wordt beleggen in het buitenland ook minder

duur, doordat de transactiekosten voor wisselkoersomzetting ook goedkoper worden. Op deze

manier werken wisselkoersmarkten en aandelenmarkten op elkaar in en vergroten elkaars

liquiditeit. Portes gebruikt voor deze vicieuze cirkelgedachte de volgende uitspraak: “My

entering the market increases its liquidity for you, and conversely”

(PORTES R., 2001, blz. 9).

Empirisch onderzoek naar liquiditeitspremie op de aandelenbeurzen van de Benelux en Frankrijk 10

Universiteit Gent 2001-2002

Na het te hebben gehad over de mogelijkheden van integratie voor liquiditeit beginnen we

met de vraag te stellen wat in het algemeen als vereiste wordt gesteld voor integratie. Een

geharmoniseerd regulerend kader evenals geharmoniseerde marktpraktijken zijn

sleutelfactoren (DUISENBERG W., 1999, blz. 5). We kunnen hier verschillende zaken onder

verstaan. De overheid moet, om integratie te bevorderen, bijvoorbeeld harmoniseren qua

belastingen. Monetair moet er een marktvriendelijk beleid worden gevoerd. Op het vlak van

marktpraktijken moeten er gelijkaardige handelssystemen worden ontwikkeld. Verder moeten

de kosten en de termijn voor de uitvoering van een transactie voor een buitenlands beursorder

(intra Euroland) gelijk zijn aan een binnenlands beursorder en tenslotte moet informatie over

de grenzen heen makkelijk verkrijgbaar en interpreteerbaar zijn (Dit wordt bijvoorbeeld

verkregen door een zelfde boekhoudkundig systeem) (DANTHINE J-P., GIAVAZZI F. en

VON THADDEN E., 2000, blz. 13-15).

Voor grotere liquiditeit zijn ook meer niet-Euroland beleggers nodig. De voorwaarden voor

integratie die hierboven zijn opgesomd, gelden ook voor hen.

Verder zijn er toch nog drie bijkomende voorwaarden voor buitenlandse beleggers.

Ten eerste hechten zij extra belang aan in welke mate in de Eurozone de prijsstabiliteit kan

gewaarborgd worden. Ten tweede is de correlatie tussen de rendementen van de financiële

aandelen in Euroland en de rendementen van aandelen van buiten Euroland van belang.

Tenslotte is de algemene economische performantie van de Eurozone van belang (ECB, 1999,

blz. 40).

We gaan nu achtereenvolgens na wat in het voordeel speelt voor de integratie van de

aandelenmarkten in Euroland en wat er in het nadeel speelt.

Ten eerste is het zo dat Europese aandelenbeurzen verplicht zijn geweest om hun regelende en

technische infrastructuur aan te passen, zodat ‘remote access’ mogelijk zou zijn. Dit betekent

met andere woorden dat de aandelenbeurzen de mogelijkheid moeten bieden aan beleggers en

financiële intermediairs uit niet-Euroland om zonder restricties over heel de Europese

kapitaalmarkt te beleggen (ECB, 1999, blz. 36).

De tweede reden die in het voordeel van meer integratie spreekt, is het feit dat meer en meer

aandelenbeurzen allianties willen aangaan. Dit zorgt ervoor dat men een verdere aanpassing

van de infrastructuur en een betere informatiedoorstroming ontwikkelt, zodat de integratie

verder kan spelen (zie infra, blz. 16) (ECB, 1999, blz. 36).

Empirisch onderzoek naar liquiditeitspremie op de aandelenbeurzen van de Benelux en Frankrijk 11

Universiteit Gent 2001-2002

Een derde reden is het vrije kapitaalverkeer door het ‘Single Market Program’. Dit zorgt

ervoor dat kapitaal vrij mag bewegen zonder kapitaalrestricties. Dit kan integratie ten goede

komen door het feit dat barrières hiermee werden weggenomen tussen kapitaalmarkten in de

Europese Unie (PORTES R., 2001, blz. 4).

Een vierde reden is de komst van de euro zelf. Deze heeft ervoor gezorgd dat er op budgettair

en monetair vlak veel verschillen tussen de landen zijn weggewerkt. Door het verdrag van

Maastricht worden de overheden van de verschillende Eurolanden gedwongen om een gezond

budgettair beleid te voeren. Aan monetaire zijde probeert de Europese Centrale Bank een

beleid te voeren dat gericht is op prijsstabiliteit. Verder zijn door de komst van de euro,

wisselkoersschommelingen en intrestverschillen weggewerkt. Deze budgettaire en monetaire

maatregelen moeten ervoor zorgen dat het vertrouwen in de kapitaalmarkten door residenten

en niet-residenten toeneemt, zodat grotere integratie en liquiditeit kan optreden

(ROUWENHORST K., 1998, blz. 2).

Tevens zijn er ook nog vele factoren die de integratie van aandelenmarkten tegenhouden.

Het grootste probleem blijkt de grote kost en moeilijkheid om, binnen Euroland, betalingen en

transacties te doen over de grenzen heen. Het blijkt namelijk dat er in Euroland veel meer

betalings- en handelssystemen zijn, in tegenstelling tot de Verenigde Staten. Een studie van

Padoa-Schioppa uit 1999 komt hierbij tot het volgende: “…the euro area (split in 11

countries) has 18 large-value systems, 23 securities settlement systems an 13 retail payment

systems. The United States has 2 large payment systems, 3 securities settlement systems and 3

retail payments systems.” (PADOA-SCHIOPPA T., 1999). Uit een andere studie van de ECB

bleek dat kosten voor een binnenlandse transactie zelden meer dan € 0.10 of € 0.15

bedroegen. Transacties over de grenzen heen kostten daarentegen € 3.5 tot € 26 voor kleine

transacties en van € 31 tot € 400 voor grote transacties. Verder bleek ook dat de termijn van

uitvoering voor een bepaalde transactie in het binnenland zo’n drie dagen was, dit terwijl dit

voor een transactie over de grenzen heen tot meer dan een week kon duren (DANTHINE J-P.,

GIAVAZZI F. en VON THADDEN E., 2000, blz. 13-15)

Op het vlak van de aandelenmarkten zelf bleek dat een poging om tot één groot

transactieplatform te komen mislukte onder invloed van individuele belangen. Er was

bijvoorbeeld een groot plan waarbij de zes grootste aandelenbeurzen van de Eurozone, samen

met de beurzen van Londen en Zurich, een pan-Europees platform zouden vormen voor de

verhandeling van blue chips.

Empirisch onderzoek naar liquiditeitspremie op de aandelenbeurzen van de Benelux en Frankrijk 12

Universiteit Gent 2001-2002

Dit plan is samen met zovele andere pan-Europese plannen de vuilnisbak in gegaan doordat

het echt wel moeilijk bleek om historisch onafhankelijke markten te integreren. Verder bleken

ook individuele belangen bleken te sterk te spelen. Doordat gebleken is dat een sterke stap

voorwaarts te veel tegenwind krijgt, is men dan maar gradueel beginnen werken naar de

komst van een pan-Europese markt toe. Toch zijn er al initiatieven die niet op pan-Europees

vlak, maar wel grensoverschrijdend vlak, de voordelen van integratie proberen te bereiken. Er

waren de besprekingen tussen de London Stock Exchange en de Deutsche Börse, maar deze

zijn ook gevallen over individuele belangen van brokers, die dachten dat hun belangen niet

beschermd waren. Anderzijds was er de komst van Euronext, die in een eerste stadium de

beurzen van Parijs, Amsterdam en Brussel samenbracht en nog verder aan uitbreiden denkt

(zie bvb. overname beurs van Lissabon en de overname van Liffe). Bij de bespreking van de

voordelen voor integratie bleken allianties, zoals die van Euronext, hier dan ook toe te

behoren. (GALATI G. en TSATSARONIS K., 2001, blz. 17-18)

Een andere reden waarom integratie negatief wordt beïnvloed, is het feit dat, naast het

Verdrag van Maastricht, het heel moeilijk blijkt om belastingen te harmoniseren. We kunnen

hiervoor bijvoorbeeld kijken naar de moeilijke onderhandelingen die er geweest zijn omtrent

de harmonisatie van de roerende voorheffing.(DANTHINE J-P., GIAVAZZI F. en VON

THADDEN E., 2000, blz. 13-15)

Nu we besproken hebben wat het belang is van integratie op liquiditeit en wat de voordelen en

nadelen zijn van de Eurozone op deze integratie, gaan we aan de hand van sector- en

landeffecten van aandelenrendementen na of de integratie al dan niet plaatsvindt. Ik bekijk

hierbij eerst de onderzoeksmanier van Heston en Rouwenhorst. In hun onderzoek bekijken ze

namelijk hoe de lage correlaties tussen landindexrendementen kunnen verklaard worden. Ze

geven hiervoor twee mogelijke redenen. Ten eerste geven ze de sectorverklaring: “Because

industries are imperfectly correlated, equity markets with different industry composition will

also be imperfectly correlated (HESTON S. en ROUWENHORST K., 1994, blz. 4).” Ze

bedoelen hiermee dat diversifiëren over landen vooral voordelen biedt, omdat er verschillen in

industriële samenstelling zijn. Een tweede verklaring voor de lage correlatie is de volgende:

“local monetary and fiscal policies, differences in institutional and legal regimes and regional

economic shocks induce large country-specific variation in returns (HESTON S. en

ROUWENHORST K., 1994, blz. 4).”

Empirisch onderzoek naar liquiditeitspremie op de aandelenbeurzen van de Benelux en Frankrijk 13

Universiteit Gent 2001-2002

Het komt er dus op neer dat landspecifieke factoren de lage correlatie tussen de

landrendementen verklaren en niet de industriële samenstelling. In hun paper komen ze, na

een econometrisch onderzoek op 12 Europese landen, tot het resultaat dat landspecifieke

effecten de grootste invloed hebben op de lage correlatie tussen landen. Dit brengt ons tot een

belangrijk gegeven. Door de lage correlatie tussen landen is het zo dat diversifiëren in één

sector over verschillende landen interessanter is dan diversifiëren binnen één land over

verschillende sectoren. “Diversification across industries within a single country only reduces

portfolio variance to 38% of the average stock variance, but diversification across countries

within a single industry reduces the portfolio variance to 20% (HESTON S. en

ROUWENHORST K., 1994, blz. 20).” Hieruit blijkt dus dat beleggingsstrategieën die in het

verleden meer landgericht waren, tot betere resultaten leidden. Het feit dat landspecifieke

factoren het belangrijkste waren, wijst erop dat er in 1994 helemaal nog geen sprake was van

integratie tussen de Europese staten. In 1998 heeft Rouwenhorst een nieuwe beschouwing

gemaakt, waarbij hij de vraag stelt of de komst van Euroland tot meer integratie heeft geleid.

Dit zou er voor zorgen dat sectorspecifieke factoren meer en meer de lage correlatie tussen

landen verklaren. Tevens geeft hij hierbij nog een andere verklaring voor de lage correlatie

tussen landrendementen: de ‘home bias’. Dit zorgt ervoor dat beleggers, meer dan optimaal,

in eigen land beleggen. De redenen waarom de komst van de euro nu tot meer beleggingen in

sectoren, in plaats van in landen zal leiden, hebben we hierboven gegeven (zie supra, blz. 8).

Rouwenhorst kwam in zijn onderzoek van 1998 nog steeds uit dat landeffecten de

belangrijkste verklaring gaven voor de lage correlatie (ROUWENHORST, 1998, blz. 4). In

andere onderzoeken, die op latere datum zijn uitgevoerd, wordt er toch al enige invloed van

de komst van de euro gezien. De Vijlder, Mackel en Praet zijn op dezelfde manier als

Rouwenhorst te werk gegaan en zien vanaf midden 1998 het sectoreffect aan kracht winnen

ten opzicht van het landeffect. Vanaf augustus 1999 komen ze uit dat het sectoreffect zelfs

groter is geworden (DE VIJLDER W., MACKEL F. en PRAET P., 2000, blz. 168-170).

Dit wijst erop dat beleggen in verschillende sectoren interessanter wordt. We kunnen de

evolutie van het belang van landeffecten en industrie-effecten zien in onderstaande figuur. We

zien hier dat het industrie-effect in de periode januari 1981-augustus 1998 kleiner was dan het

landeffect, maar dat in de periode september 1998 tot en met augustus 1999 het industrie-

effect, het landeffect domineert.

Empirisch onderzoek naar liquiditeitspremie op de aandelenbeurzen van de Benelux en Frankrijk 14

Universiteit Gent 2001-2002

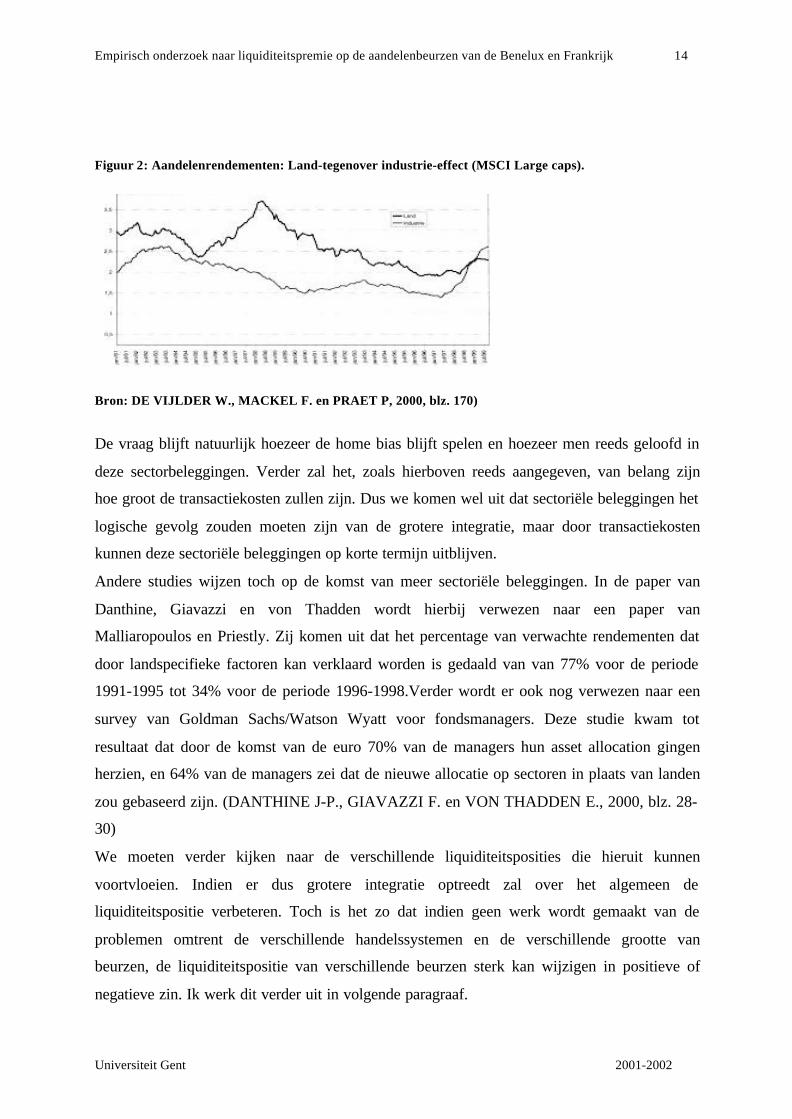

Figuur 2: Aandelenrendementen: Land-tegenover industrie-effect (MSCI Large caps).

Bron: DE VIJLDER W., MACKEL F. en PRAET P, 2000, blz. 170)

De vraag blijft natuurlijk hoezeer de home bias blijft spelen en hoezeer men reeds geloofd in

deze sectorbeleggingen. Verder zal het, zoals hierboven reeds aangegeven, van belang zijn

hoe groot de transactiekosten zullen zijn. Dus we komen wel uit dat sectoriële beleggingen het

logische gevolg zouden moeten zijn van de grotere integratie, maar door transactiekosten

kunnen deze sectoriële beleggingen op korte termijn uitblijven.

Andere studies wijzen toch op de komst van meer sectoriële beleggingen. In de paper van

Danthine, Giavazzi en von Thadden wordt hierbij verwezen naar een paper van

Malliaropoulos en Priestly. Zij komen uit dat het percentage van verwachte rendementen dat

door landspecifieke factoren kan verklaard worden is gedaald van van 77% voor de periode

1991-1995 tot 34% voor de periode 1996-1998.Verder wordt er ook nog verwezen naar een

survey van Goldman Sachs/Watson Wyatt voor fondsmanagers. Deze studie kwam tot

resultaat dat door de komst van de euro 70% van de managers hun asset allocation gingen

herzien, en 64% van de managers zei dat de nieuwe allocatie op sectoren in plaats van landen

zou gebaseerd zijn. (DANTHINE J-P., GIAVAZZI F. en VON THADDEN E., 2000, blz. 28-

30)

We moeten verder kijken naar de verschillende liquiditeitsposities die hieruit kunnen

voortvloeien. Indien er dus grotere integratie optreedt zal over het algemeen de

liquiditeitspositie verbeteren. Toch is het zo dat indien geen werk wordt gemaakt van de

problemen omtrent de verschillende handelssystemen en de verschillende grootte van

beurzen, de liquiditeitspositie van verschillende beurzen sterk kan wijzigen in positieve of

negatieve zin. Ik werk dit verder uit in volgende paragraaf.

Empirisch onderzoek naar liquiditeitspremie op de aandelenbeurzen van de Benelux en Frankrijk 15

Universiteit Gent 2001-2002

2.3 Clustering van liquiditeit.

We weten uit het stuk over de invloed van de komst van de euro op liquiditeit, dat sectoriële

beleggingen meer en meer van belang zijn. Deze sectoriële beleggingen zouden tot gevolg

kunnen hebben dat de aandacht voor kleinere aandelen en kleinere aandelenbeurzen verslapt.

Dit kan de liquiditeit van deze kleinere aandelen en beurzen in het gedrang brengen.

Institutionele beleggers, die zo weinig mogelijk transactiekosten willen dragen, kunnen een

voordeel behalen door zich vooral op liquide aandelen te concentreren uit verschillende

sectoren. Door de werking van vicieuze cirkels kan de liquiditeit van reeds liquide aandelen

nog verbeteren. Bij liquide aandelen denken we dan vooral aan blue chips op grotere

aandelenbeurzen. Het is op basis van enkele theorieën dat we deze clustering van liquiditeit

zullen proberen aan te tonen.

1.In de paper van Admati en Pfleiderer(1988) wordt de clustering van liquiditeit en

handelsvolume gebruikt om de waarneming te verklaren dat handel zich op bepaalde

momenten van de dag concentreert. “Their central result is that if traders have discretion over

the timing of their trades, they all will tend to bunch at times when they expect the others to

be trading as well, since that is the time at which liquidity is highest (PAGANO, 1989, blz.

256).

2.Een andere theorie van Pagano (1989) over de keuze van markt voor de verhandeling van

een bepaald aandeel komt uit dat, indien de prijs voor de verhandeling gelijk is, de handel zal

plaatshebben op één markt.

In het geval dat de handelsprijs verschillend is zijn er evenwel meerdere evenwichten

mogelijk. Enerzijds zijn er evenwichten waarbij de handel zich concentreert op één markt,

anderzijds zijn er evenwichten waar grote beleggers op een aparte markt handelen of direct

een handelspartner zoeken buiten de markt. De situatie waarbij de handel zich situeert op één

markt is een uitzonderlijke situatie bij verschillende transactieprijzen. Verder is het dus

mogelijk dat grote beleggers, los van de kleine beleggers, handelen indien de liquiditeit op de

ene markt groter is dan op de andere markt. De transactiekosten op de meer liquide markt zijn

hierbij wel groter dan op de minder liquide markt. Toch is het zo dat grote beleggers willen

betalen voor de extra liquiditeit, die ervoor zorgt dat ze hun transacties sneller kunnen

uitvoeren.

Empirisch onderzoek naar liquiditeitspremie op de aandelenbeurzen van de Benelux en Frankrijk 16

Universiteit Gent 2001-2002

Kleine beleggers hebben minder belang bij de liquiditeit en zullen hierdoor op de markt met

kleinere transactiekosten beleggen. Op het vlak van welvaart komt Pagano uit dat concentratie

op één markt voor de verhandeling van het aandeel over het algemeen meer voordelig is dan

de fragmentering over twee markten (PAGANO, 1989, blz. 255-269).

We komen dus voor beide theorieën uit dat handel onder normale omstandigheden zal

clusteren. In ons empirisch onderzoek gaan we nu onderzoeken of grotere beurzen, door de

komst van de euro, voordelen hebben gekend. De redenen waarom de euro clustering of

verdere clustering zou toelaten door de grotere integratie hebben we in het voorgaande deel

beschreven.

2.4 Beursfusies als oplossing.

In vorige paragraaf over de clustering van liquiditeit op grotere aandelen en beurzen, gingen

we er vanuit dat het beurslandschap nog niet volledig is geïntegreerd. We hebben hierboven

ook al aangetoond dat deze integratie een proces van lange duur is. In deze paragraaf leggen

we het belang uit die beursfusies in dit integratieproces kunnen spelen. Het feit dat er nu nog

zoveel verschillende manieren zijn om aandelen te verhandelen, is deel van de verklaring

waarom beurzen in het algemeen een verschillende liquiditeitspositie kunnen ontwikkelen. Ik

heb ook reeds aangetoond dat, door een endogene vicieuze cirkelwerking, het de grotere

beurzen zijn die hierbij in het voordeel zijn, omdat zij de meeste blue chips hebben en dus de

grootste aandacht krijgen. Het belang van de beursfusies zit hem nu in het creëren van de

integratie die nodig is om de verschillen in de liquiditeitspositie tussen grote en kleine

beurzen weg te werken.

Er zijn nu twee zuivere vormen in het verhandelen van aandelen. Je hebt de dealer-market

waarbij marktmakers als tegenpartij fungeren in elke transactie. Ze hebben dus twee prijzen

voor elk aandeel. Enerzijds heb je de koopprijs (bid price) en anderzijds heb je de

verkoopprijs (ask price). Dit houdt dus in dat er telkens een transactiekost is die gelijk is aan

de spread tussen deze twee prijzen. Een tweede zuivere vorm van handel is de veilingmarkt.

Dit is een markt waarbinnen beleggers met elkaar handelen zonder interventie van een

marktmaker. Er zijn twee vormen: je hebt de call auction waarbij er als een echte veiling

wordt gewerkt en je hebt een continue veiling, waar er wordt gewerkt via limietorders.

Empirisch onderzoek naar liquiditeitspremie op de aandelenbeurzen van de Benelux en Frankrijk 17

Universiteit Gent 2001-2002

Limietorders zijn orders die pas uitgevoerd worden indien de belegger kan handelen tegen

een prijs die hij zelf heeft vastgesteld. Het probleem dat zich op deze markt stelt, is de

onzekerheid omtrent de prijs van het aandeel.

Het hangt nu af van belegger tot belegger op wat voor markt men wil terechtkomen.

Handelaars die hun transacties direct willen zien uitgevoerd worden, moeten terecht op een

dealer-markt waarop de marktmakers hun prijzen hebben geafficheerd. Kleinere of

geduldigere beleggers verkiezen eerder de veilingmarkt waar ze, zonder verlies aan

transactiekosten, al naar gelang hun limietorders gradueel hun order zien uitgevoerd worden.

Institutionele beleggers willen nu ook meer en meer op ordergedreven beurzen handelen,

omdat ze hier minder met transactiekosten worden geconfronteerd, wat hun resultaat sterk kan

beïnvloeden. Ze willen dus zelfs onmiddellijke uitvoering laten schieten.

In de praktijk wordt er meestal gebruik gemaakt van hybride vormen, die dan zoveel mogelijk

op de noden van allerlei handelaars ingaan (DEGRYSE H. EN VAN ACHTER M., 2001,

blz.3-4).

Is er nu een voordeel van integratie (fusies of overnames) van aandelenbeurzen op liquiditeit?

Het antwoord op deze vraag is ja, indien de voordelen van integratie kunnen spelen en er

verder een stok achter de deur zit tegen te hoge monopoliekosten.

De voordelen van enerzijds integratie en anderzijds fragmentatie kunnen op een rijtje worden

gezet:

“Integratie (consolidatie): heeft onder de ceteris paribus veronderstellingen een superieure

marktstructuur, want laat interactie toe van alle beschikbare orders in de markt en leidt zo tot

een verbeterde kwaliteit van uitvoering van de orders.

Fragmentatie: intermarkt-competitie zorgt voor een reductie van de uitvoeringskosten en

creëert incentieven voor innovatie (DEGRYSE H. EN VAN ACHTER M., 2001, blz.8).”

Fragmentatie heeft verder het nadeel dat het de liquiditeit vermindert en insider trading en

fraude moeilijker opspoorbaar maakt (DEGRYSE H. EN VAN ACHTER M., 2001, blz.8-9).

Integratie heeft dus onder bepaalde voorwaarden voordelen.

Empirisch onderzoek naar liquiditeitspremie op de aandelenbeurzen van de Benelux en Frankrijk 18

Universiteit Gent 2001-2002

Euronext is nu een voorbeeld van een beurs die, binnen een nog steeds competitieve

omgeving (beschouw de druk van de omringende grote beurzen zoals de London Stock

Exchange en de Deutsche Börse), probeert een integratie te creëren tussen ondertussen vijf

verschillende beurshuizen (Amsterdam, Brussel, Lissabon, Parijs, Liffe). Het is de bedoeling

van Euronext, om via een goede microstructuur (zie supra, p. 16-17) die rekening houdt met

de belangen van de institutionelen en particuliere belegger, tot een goede liquiditeitspositie te

komen.

Euronext gebruikt een veilingstructuur met overdag continue handel en ’s morgens en ’s

avonds een call auction. Om te voldoen aan de vraag naar een meer hybride vorm van handel,

waar de voordelen van een dealer-markt met deze van een veilingmarkt worden

gecombineerd, gebruikt men liquiditeitsverschaffers voor de kleinere aandelen.

Om de integratievoordelen uit te spelen zijn volgende maatregelen uitgevoerd of zitten in de

pijplijn:

1. Alle leden van Euronext krijgen volkomen gelijke toegang tot alle producten die op

Euronext worden verhandeld, ongeacht waar ze zijn gevestigd. Leden van één Euronext-

markt kunnen dus gemakkelijk in een andere Euronextmarkt opereren.

2. Handelsregels en handelsuren worden geharmoniseerd.

3. Clearing en netting van de transacties worden verzorgd door één bedrijf, wat operationele

voordelen biedt voor de beleggers.

4. Een uniforme settlementomgeving zal bijdragen tot een vermindering van kosten en

risico’s.

5. Informatie wordt zoveel mogelijk geïntegreerd.

6. Nieuwe indices, die marktsegmenten in de belangstelling moeten plaatsen, worden

ontwikkeld (Euronext, 2001, blz. 1-7).

7. Euronext is ook de pioneer voor het Europese continent met betrekking tot de

ontwikkeling van de Global Equity Market1(NYSE, 2001, blz. 1-2).

Het is nu de vraag of al deze maatregelen nu bijgedragen hebben tot een grotere liquiditeit. Op

deze vraag zullen we in het empirisch deel een antwoord proberen te geven.

1 De equity market is een samenwerking tussen de New York Stock Exchange en negen andere beurshuizen inheel de wereld om tot een handelsmechanisme te komen waarbij handelaars de kans krijgen om wereldbedrijven24 op 24 te verhandelen. (NYSE, 2001, blz 1-2)

Empirisch onderzoek naar liquiditeitspremie op de aandelenbeurzen van de Benelux en Frankrijk 19

Universiteit Gent 2001-2002

Deel 3 : Het empirisch onderzoek

3.1 Inleiding

Voor het empirische stuk hebben we een model opgesteld dat tracht te bepalen hoe de

verschillende Euronextbeurzen op de komst van de euro en de komst van Euronext hebben

gereageerd. We bekijken dit aan de hand van de rendementsevolutie. We proberen in ons

onderzoek alle mogelijke verklaringen voor de resultaten die we verkrijgen te analyseren. Op

die manier zullen we tot een besluit komen omtrent de reactie van de beleggers op de

veranderende omgeving. We hebben zelf een model opgezet waarbij we risicogecontroleerd

rendement als afhankelijke variabele zullen uitzetten ten opzichte van allerlei verklarende

variabelen. Hiertoe behoren ook de dummies die onze onderzoeksvragen zullen trachten te

beantwoorden. We beginnen met eerst algemene informatie te geven omtrent de gebruikte

beurzen, de gebruikte aandelen en de periode waarover ons onderzoek loopt.

3.2 Drie beurzen:Brussel, Amsterdam en Parijs.

We hebben er in ons onderzoek voor geopteerd om enkel onderzoek te doen op de beurzen die

de Euronext N.V. hebben opgericht. Dit zijn dus de beurzen van Parijs, Brussel en

Amsterdam. De voor- en nadelen van deze manier van werken leggen we hier uit. We

beginnen bij de voordelen.

1. Ten eerste is het zo dat we voor onze analyse nood hebben aan een grote, middelgrote en

een kleinere beurs. Bij de Euronext beurzen vonden we hierbij naar West-Europese

normen een goede basis. Parijs kan doorgaan als een grotere beurs, Amsterdam heeft door

de aanwezigheid van enkele blue chips de naam een middelgrote beurs te zijn en Brussel

is door het tekort aan echt grote bedrijven eerder een kleinere beurs. Ook de lage free-float

op de beurs van Brussel, door het relatief grotere belang van holdings, versterkt deze

stellingname. Uit onderzoek van Timmermans(2000) blijkt, dat gemiddeld voor Brusselse

aandelen, er eind 1998 maar 41% van de marktkapitalisatie direct wordt aangehouden.

Empirisch onderzoek naar liquiditeitspremie op de aandelenbeurzen van de Benelux en Frankrijk 20

Universiteit Gent 2001-2002

Het zijn echter enkel deze direct aangehouden aandelen die de activiteit op de tweede

markt van een beurs in stand houden (TIMMERMANS T., 2000, blz. 49-50).

Om verder de grootte van de beurzen aan te duiden gebruiken we informatie uit het

onderzoek van Galati en Tsatsaronis(2001). Zij komen uit dat de marktkapitalisatie, in %

van het Bruto Binnenlands Produkt, voor 2000 respectievelijk 104, 166 en 69 was voor

respectievelijk Parijs, Amsterdam en Brussel. Parijs heeft door de grootte van de Franse

economie de grootste totale marktkapitalisatie. Amsterdam heeft door de aanwezigheid

van enkele blue chips een grote marktkapitalisatie ten opzichte van het Bruto Binnenlands

Produkt van Nederland. Brussel blijkt ook uit deze studie het kleine broertje te zijn van de

drie beurzen die we beschouwen.

We kunnen ook aan de hand van onze eigen dataset (zie infra p. 28) zien dat deze

stellingname omtrent de grootte van de beurs en de aanwezigheid van blue chips klopt.

Voor de bepaling van de grootte van de beurs gebruiken we de som van de

marktkapitalisaties van de gebruikte aandelen in onze dataset op 31 januari 2002 (zie infra

p. 54). Voor de bepaling van het aantal blue chips dat op elke beurs aanwezig is, hebben

we het aantal aandelen genomen dat voor elke beurs in de Eurostoxx50 is opgenomen.

Tabel 1: Totale marktkapitalisatie in miljoen € en aantal blue chips.

Totale Marktkapitalisatie in miljoen €. Aantal blue chips

Brussel 150386.3 2

Amsterdam 551360.5 7

Parijs2 1074290.2 17

Bron:FET, www.abcbourse.com/marches/chiffres/eurostoxx50.html, eigen berekeningen en Datastream.

2 Aandelen in Eurostoxx50:

Brussel: Electrabel, Fortis.Amsterdam: Aegon, Kon. Olie, ING, Unilever, Philips, Kon. KPN, Kon Ahold.Parijs: France Télécom, Totalfina, Canal+, Axa Uap, Vivendi, L’Oréal, Carrefour, Pinault Printemps,Sanofi-Synthelabo, Alcatel, LVHM, Suez Lyonnaise des Eaux, Société Générale, Aventis, BNP,Danone, Air Liquide.

Empirisch onderzoek naar liquiditeitspremie op de aandelenbeurzen van de Benelux en Frankrijk 21

Universiteit Gent 2001-2002

Als dus zou uitkomen wat we verwachten, zou door de invoering van de euro, en de

daarbij horende clustering van liquiditeit op de grotere beurzen, het verwacht rendement

in Brussel en deels ook in Amsterdam hoger moeten liggen. Dit zou er dus voor zorgen

dat het rendement op de beurs van Brussel en Amsterdam sinds ongeveer 1999 slechter

zou zijn dan op grotere beurzen. Een hoger verwacht rendement in de toekomst vereist

namelijk dat bij dezelfde dividendverwachtingen, dat de prijs van het aandeel lager moet

zijn. Dit zorgt ervoor dat in deze correctieperiode het rendement lager zal zijn.

2. Het feit dat Euronext nog niet bestond voor de komst van de euro, zorgt ervoor dat we een

volledig beeld kunnen vormen omtrent de manier waarop Euronext de visie van de

beleggerswereld, over kleine en grote beurzen, heeft kunnen veranderen. De fusie tussen

de drie initiatief nemende beurzen is op 22 september 2000 getekend (EURONEXT N.V.,

2001, blz. 31). We zijn met andere woorden in staat om, met de drie bestudeerde beurzen

de evolutie te zien van de komst van de euro en de komst van Euronext voor elke beurs.

Een mogelijk nadeel van deze manier van werken is wel dat, indien we een bepaald

resultaat uitkomen bij de komst van Euronext, we dit niet onbetwistbaar kunnen

afspiegelen op de komst hiervan. Indien we met andere woorden uitkomen dat de kleinere

beurzen, na verwaarloosd te zijn geweest door de komst van de EMU, het opeens beter

doen vanaf de komst van Euronext, kunnen we dit met onze steekproef niet volledig

toeschrijven aan de komst van Euronext. Andere kleine beurzen kunnen namelijk

hetzelfde effect hebben gehad zonder fusie.

3. Een derde reden waarom we enkel voor de Euronext beurzen kiezen, is het feit dat we

hierdoor maar één marktportefeuille moeten opstellen voor de twee deelonderzoeken die

we voeren. Dit zorgt ervoor dat we consequenter kunnen controleren voor andere

beïnvloedende factoren en de twee onderzoeken in één regressie kunnen integreren (zie

infra blz. 36)

Empirisch onderzoek naar liquiditeitspremie op de aandelenbeurzen van de Benelux en Frankrijk 22

Universiteit Gent 2001-2002

4. Ook het belang van groei en conjunctuur mag niet over het hoofd worden gezien.

In ons geval gebruiken we drie landen, die samen één geheel vormen in de West-Europese

regio.

We bekijken eerst de produktiefunctie voor groei op lange termijn.

Y=A.F(K, L),

met Y de reële output, L het aantal werknemers, K de ingezette hoeveelheid kapitaal en A

een factor die onder andere de stand van de technologie en het scholingsniveau van de

werknemers omvat (HEYLEN F., 1999, blz. 702).

Als we de economische groei op lange termijn uit elkaar rafelen, zien we dat technologie,

scholing, arbeidsinzet en kapitaal van belang zijn. We gaan er nu vanuit dat de drie

betreffende landen op dit vlak voldoende overeenkomen, zodat we verder in onze analyse

verschillen in beursresultaten niet tot verschillen in lange termijngroei kunnen herleiden.

Op het vlak van conjunctuur zijn er mogelijk toch nog significante verschillen. We weten

dat aandelenkoersen een leading indicator zijn van conjunctuur.Verschillen in correlatie

tussen de conjunctuurcyclussen kunnen een invloed uitoefenen op de risicogecontroleerde

rendementen voor elke beurs. Zo kan het bijvoorbeeld zijn dat het risicogecontroleerde

rendement van Parijs slecht is ten opzichte van Amsterdam, omdat in dezelfde periode er

zich een recessie aankondigd in Frankrijk en hoogconjunctuur in bijvoorbeeld Nederland.

Als de correlaties tussen de verschillende cyclussen overeenkomen, kan het toch nog

interessant zijn om te kijken naar het teken en de grootte van de outputgap. In

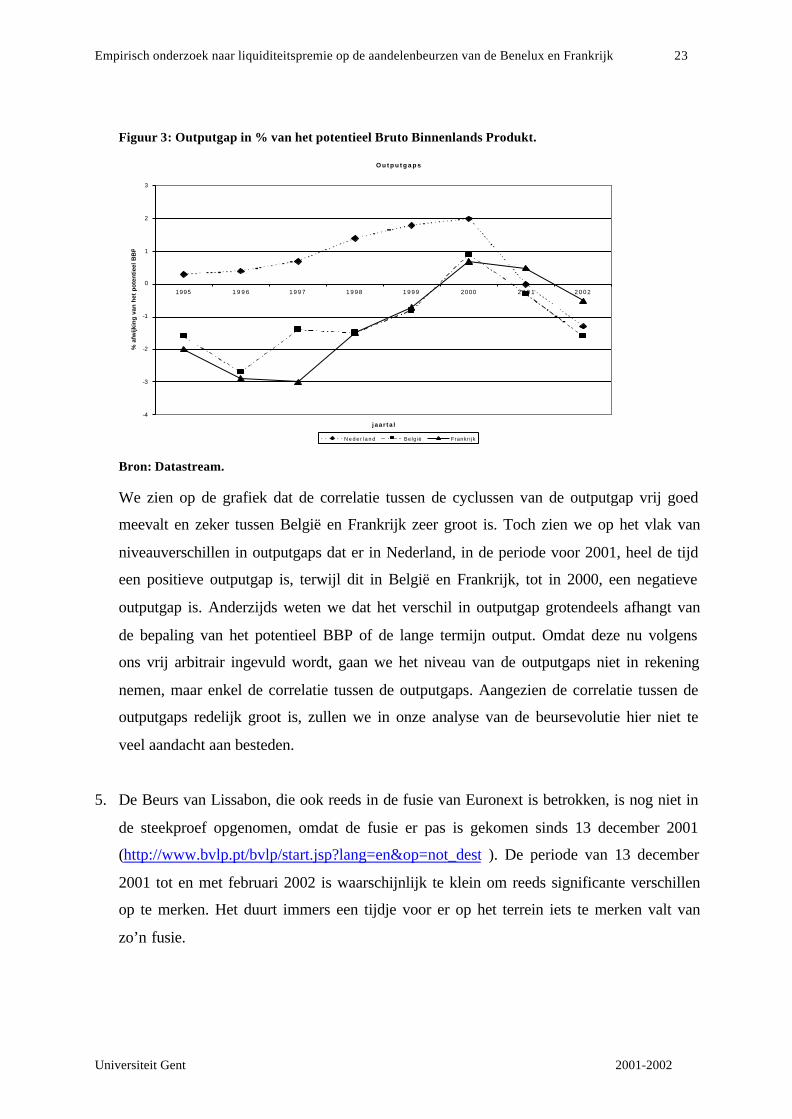

onderstaande grafiek zien we voor elk land de jaarlijkse afwijking van het Bruto

Binnenlands Produkt ten opzichte van het potentiële BBP in % van het potentiële BBP

voor het tweede kwartaal van 1995 tot en met 2002. We hebben betreffende informatie

gezocht op Datastream.

Empirisch onderzoek naar liquiditeitspremie op de aandelenbeurzen van de Benelux en Frankrijk 23

Universiteit Gent 2001-2002

Figuur 3: Outputgap in % van het potentieel Bruto Binnenlands Produkt.

O u t p u t g a p s

-4

-3

-2

-1

0

1

2

3

1995 1 9 9 6 1 9 9 7 1 9 9 8 1 9 9 9 2000 2 0 0 1 2 0 0 2

j a a r t a l

% a

fwijk

ing

van

het

po

ten

tiee

l B

BP

N e d e r l a n d België Frankri jk

Bron: Datastream.

We zien op de grafiek dat de correlatie tussen de cyclussen van de outputgap vrij goed

meevalt en zeker tussen België en Frankrijk zeer groot is. Toch zien we op het vlak van

niveauverschillen in outputgaps dat er in Nederland, in de periode voor 2001, heel de tijd

een positieve outputgap is, terwijl dit in België en Frankrijk, tot in 2000, een negatieve

outputgap is. Anderzijds weten we dat het verschil in outputgap grotendeels afhangt van

de bepaling van het potentieel BBP of de lange termijn output. Omdat deze nu volgens

ons vrij arbitrair ingevuld wordt, gaan we het niveau van de outputgaps niet in rekening

nemen, maar enkel de correlatie tussen de outputgaps. Aangezien de correlatie tussen de

outputgaps redelijk groot is, zullen we in onze analyse van de beursevolutie hier niet te

veel aandacht aan besteden.

5. De Beurs van Lissabon, die ook reeds in de fusie van Euronext is betrokken, is nog niet in

de steekproef opgenomen, omdat de fusie er pas is gekomen sinds 13 december 2001

(http://www.bvlp.pt/bvlp/start.jsp?lang=en&op=not_dest ). De periode van 13 december

2001 tot en met februari 2002 is waarschijnlijk te klein om reeds significante verschillen

op te merken. Het duurt immers een tijdje voor er op het terrein iets te merken valt van

zo’n fusie.

Empirisch onderzoek naar liquiditeitspremie op de aandelenbeurzen van de Benelux en Frankrijk 24

Universiteit Gent 2001-2002

Toch zijn er naast deze genoemde voordelen ook nadelen.

1. Het eerste nadeel hebben we reeds vermeld. Het is namelijk moeilijk om een mogelijke

resultaatsverbetering voor kleinere beurzen na de komst van Euronext volledig aan de

komst van Euronext toe te schrijven.

2. Ten tweede is het zo dat de fusie van Euronext nog niet volledig is afgerond. Dit zorgt

ervoor dat we in ons empirisch onderzoek enkel een resultaat kunnen bekomen dat

gerealiseerd is door een deels gefusioneerde beurs.

Euronext wou haar handel in cash-produkten in de herfst van 2001 operationeel hebben.

Dit betekent dat, indien we hiervan uitgaan, we enkel voor vijf maanden data

beschikbaar zouden hebben voor het onderzoek omtrent de komst van Euronext,

gegeven dat de dataset zich beperkt tot februari 2002 (EURONEXT N.V., 2001, blz.

109-110) Ook nieuwe indices zoals Next Economy en Next Prime waren maar gepland

voor het derde kwartaal in 2001. Deze indices dienen om de zichtbaarheid van

ondernemingen, en dan vooral middelgrote en kleine ondernemingen, te vergroten.

Next Economy zal de ondernemingen omvatten die actief zijn in de high-tech sector.

Next Prime zal op haar beurt bestaan uit ondernemingen uit de meer traditionele

sectoren (EURONEXT N.V., 2001, blz. 71-72).

Anderzijds zijn er wel al onderdelen van de fusie die reeds eerder gerealiseerd zijn.

Vanaf 1 februari 2001 doet clearnet de geïntegreerde clearingdiensten met een centrale

tegenpartij, dit zowel voor cash-produkten als voor derivaten (wat hier minder van

belang is)(EURONEXT N.V., 2001, blz. 89-90). Verder zijn ook reeds eerder twee

belangrijke nieuwe indices gecreëerd. De eerste is de Euronext 100. Deze index bevat

de 100 grootste blue chips, geselecteerd op basis van van hun marktkapitalisatie en op

basis van minimum liquiditeitsvereisten. De tweede index is de Next 150, die de

volgende 150 grootste aandelen bevat qua marktkapitalisatie. Ook hier gelden minimum

liquiditeitscriteria. Een voorbeeld van zo’n liquiditeitscriterium is dat tenminste 20%

van de genoteerde aandelen verhandeld moet geweest zijn gedurende de laatste 12

maanden (EURONEXT N.V., 2001, blz. 74). Deze indices kunnen ervoor zorgen dat

ook aandelen op kleinere beurzen meer aandacht krijgen.

Empirisch onderzoek naar liquiditeitspremie op de aandelenbeurzen van de Benelux en Frankrijk 25

Universiteit Gent 2001-2002

De drie originele indices voor blue chips voor de drie beurzen zouden ditzelfde effect

niet kunnen bereiken. Als belegger zat je namelijk met het probleem dat, indien je in de

drie landen wou beleggen in blue chips, je drie indices moest kopen, terwijl dit nu kan

door één index te kopen.

Vervolgens moeten we toch ook vermelden dat een deel van de fusie helemaal nog niet

uitgevoerd was voor het einde van onze dataset. Ten eerste is het zo dat pas in het

tweede kwartaal van 2002 Euroclear, dat instaat voor settlement en bewaring van

financiële instrumenten, in werking zou zijn(EURONEXT N.V., 2001, blz. 110).

Verder is het ook zo dat men nog vele plannen heeft om, naast de reeds gecreëerde

indices, nog vele nieuwe indices te ontwikkelen, wat de informatieverspreiding voor de

verschillende aandelen op alledrie de beurzen ten goede zal komen. In de toekomst wil

men bijvoorbeeld een index creëren voor ondernemingen met een middelgrote

marktkapitalisatie.(EURONEXT N.V., 2001, blz. 75).

Al deze overwegingen duiden erop dat het onmogelijk zal zijn om al een volledig beeld

te bekomen wat er nu empirisch zal zijn veranderd, door de komst van Euronext. Toch

bestaat er een kans dat er iets waarneembaar is door reeds gerealiseerde stappen in de

fusie en de grote publiciteit die er is geweest rond het ontstaan van Euronext.

3.3 De gebruikte aandelen.

We hebben ervoor geopteerd om de aandelen van de drie beurzen te nemen waarover we

voldoende data zouden vinden om te gebruiken in ons onderzoek. We hebben de Financieel

Economische Tijd geraadpleegd om te kijken welke aandelen er noteren op welke beurs. Voor

Euronext Brussel hebben we ervoor geopteerd om enkel de binnenlandse aandelen te nemen

die continu verhandeld worden. Voor Euronext Amsterdam en Parijs hebben we alle aandelen

genomen die in de lijst van noterende aandelen vermeld staan. Door deze manier van werken

hebben we niet het probleem dat buitenlandse aandelen in onze steekproef terechtkomen,

want de liquiditeit van deze aandelen zit namelijk op andere beurzen. Verder zorgen we er

ook voor dat we geen over-of ondervertegenwoordiging van kleine of grote aandelen krijgen

voor een bepaalde beurs.

Empirisch onderzoek naar liquiditeitspremie op de aandelenbeurzen van de Benelux en Frankrijk 26

Universiteit Gent 2001-2002

In het geval er toch grote verschillen zijn in de grootte van de gemiddelde aandelen per beurs,

wordt dit probleem opgelost, omdat we in onze regressie controleren voor het verschil in

marktkapitalisatie tussen de aandelen en de daarbij horende verschillen in verwacht

rendement (zie infra blz. 54). Toch zijn er aandelen die wel in de lijst van noterende aandelen

staan, maar niet gebruikt zijn. Dit is te verklaren door het feit dat Datastream het niet toeliet

om voor elk aandeel de benodigde informatie op te vragen (FET, 2002).

We kunnen onze dataset in drie soorten aandelen opdelen. Ten eerste heb je aandelen die over

geheel de periode van de dataset (januari 1997- februari 2002) noteren. Ten tweede heb je

aandelen die tijdens de periode van onderzoek zijn beginnen noteren. Tenslotte zijn er ook de

aandelen die tijdens de periode van de dataset zijn gestopt met noteren, de zogenaamde ‘dead

stocks’. Door de Financieel Economische Tijd te raadplegen bekomen we de aandelen die

heel de periode noteren en de nieuw noterende aandelen. Voor de ‘dead stocks’ hebben we

een beroep gedaan op de informatie van Datastream omtrent de ‘dead stocks’. Uiteindelijk

zijn we tot een dataset gekomen van 347 aandelen (zie infra blz. 28). We willen er hierbij

nogmaals op wijzen dat we volledigheid hebben trachten na te streven, maar dat het wegens

informatiebeperkingen mogelijk is dat enkele aandelen niet zijn opgenomen.

We hebben nieuw noterende aandelen en dead stocks in onze dataset opgenomen, om

eventuele scheeftrekkingen in ons eindresultaat te vermijden. Indien er op een bepaalde beurs

veel aandelen zijn geweest die zijn gestopt wegens overname, dan kan het zijn dat deze beurs

goed heeft gepresteerd wegens de overnamepremie die de overnemer moet betalen. Het niet

opnemen van dead stocks zou hier dus een fout beeld kunnen geven. Nieuw noterende

aandelen zijn ook opgenomen, omdat deze misschien tot uitzonderlijk slechte of goede

resultaten hebben geleid. Als een beurs hier dan relatief is van over- of

ondervertegenwoordigd, kan dit een vertekend beeld geven, indien we ze niet zouden

opnemen.

Empirisch onderzoek naar liquiditeitspremie op de aandelenbeurzen van de Benelux en Frankrijk 27

Universiteit Gent 2001-2002

3.4 De periode.

We hebben ervoor geopteerd om onze aandelen te beschouwen over een periode van vijf jaar

en twee maanden We gebruiken hierbij maanddata. Op deze manier bekomen we voor elk

aandeel 62 waarnemingen in de tijd. We beschouwen dus de periode januari 1997 tot en met

februari 2002. We weten uit andere studies dat dit ideaal is om via het marktmodel een ideale

β te schatten (zie infra blz. 39).

Deze periode laat het vervolgens ook toe om de twee onderzoeksvraag te analyseren. In de

periode van januari 1997 tot en december 1998 hebben we te maken met de periode voor de

komst van de Europese Muntunie. Er was hierbij reeds een zekere integratie tussen de drie

landen waarin alledrie de beurzen actief zijn. Ten eerste was er de ‘Single European Act’ van

1985 die zorgde voor een geïntegreerde markt voor goederen, diensten, kapitaal en arbeid.

Verder waren er ook op macro-economisch vlak, budgettair en monetair, maatregelen

genomen. In het verdrag van Maastricht van 1992 stonden zowel maatregelen die op

budgettair als monetair vlak de landen van de Muntunie dichter bij elkaar moesten

brengen(PORTES R.,2001, blz. 5-14). Toch is de volledige integratie er pas kunnen komen

toen de muntunie volledig van start ging in 1999. Ons tweede deel van de steekproef begint

dan ook hier en start in januari 1999 en loopt tot en met december 2000. Verder proberen we

ook te kijken of er reeds een resultaat is van de fusie die tot de komst van Euronext heeft

geleid. We beginnen hier met de maand januari 2001 tot en met februari 2002, omdat er geen

echt stipte datum is waarbij men kan stellen of de fusie nu al tot stand is gekomen, ja dan nee

(zie supra blz. 19-25). We nemen de periode van januari 2001 tot en met februari 2002,

omdat dit ons toch een redelijk aantal waarnemingen geeft. Verder laat dit ook toe om het

mogelijke ‘kleine bedrijven in januari-effect’, dat in alle andere deelperiodes ook zit verwerkt,

uit te sluiten.

Het januari-effect voor kleine bedrijven houdt in dat kleine bedrijven over de jaren heen

telkens in de maand januari onverklaarbaar hoge rendementen behaalden. Vele onderzoekers

geloven dat het januari-effect te wijten is aan het feit dat vele mensen aandelen verkopen voor

het eind van het jaar om kapitaalverliezen te kunnen boeken, om zo minder belastingen te

moeten betalen.

Empirisch onderzoek naar liquiditeitspremie op de aandelenbeurzen van de Benelux en Frankrijk 28

Universiteit Gent 2001-2002

Nadat hun belastingsjaar is afgesloten zouden ze dan begin januari hun aandelen die ze

verkocht hebben terug kopen. Dit doet de prijzen in januari opveren, wat een hoger rendement

met zich meebrengt. Toch zijn er veel factoren die tegen deze belastingshypothese spreken.

Ten eerste het zo dat de rendementen in december volgens deze theorie telkens lager zouden

moeten liggen, wat niet het geval is. Verder zouden er ook voldoende beleggers zijn die deze

wetenschap zouden proberen uitbuiten, door in plaats van massaal te verkopen in december,

massaal te gaan aankopen en zo deze uitzonderlijke resultaten in januari mee te pikken.

Vervolgens is het ook nog zo dat niet in elk land kapitaalverliezen mogen geboekt worden en

is het tenslotte ook nog zo dat niet overal het belastingjaar stopt op 31 december (BODIE Z.,

KANE A. en MARCUS A., 2002, blz. 360-361)

Omdat wij in onze dataset nu ook minder grote aandelen hebben opgenomen, is het goed om

voor dit effect te controleren door een evenwichtige verdeling te hebben van de maanden

januari.

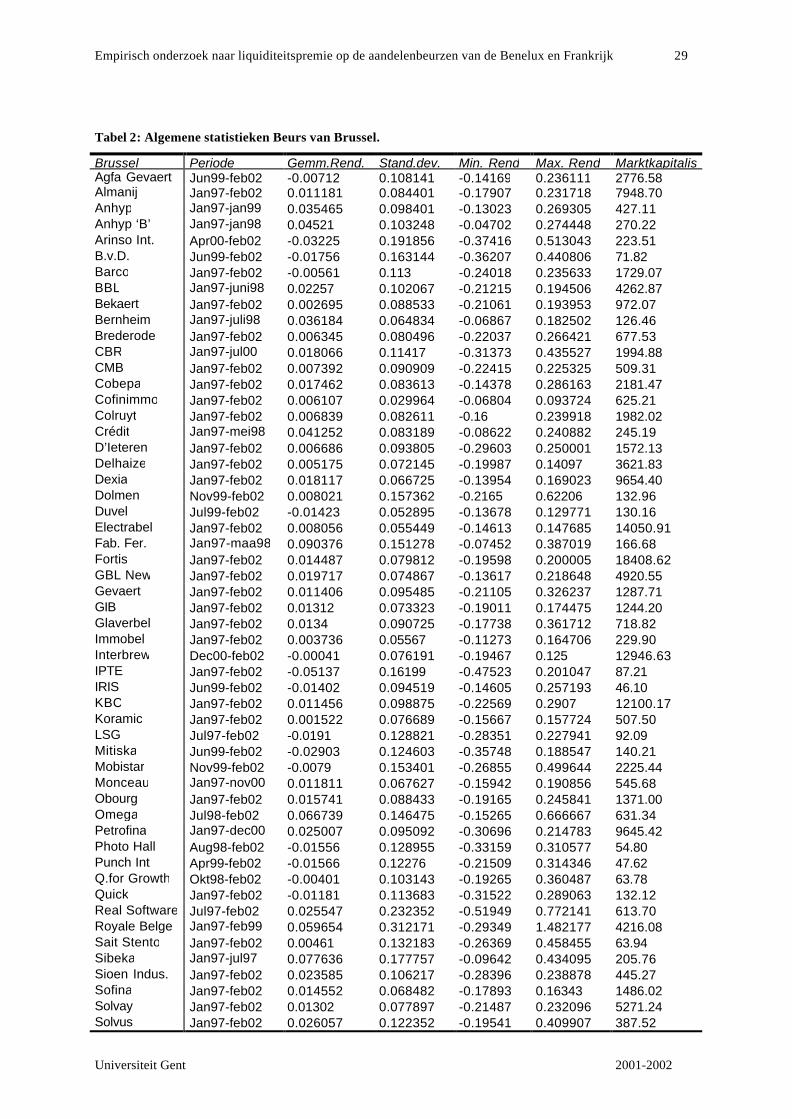

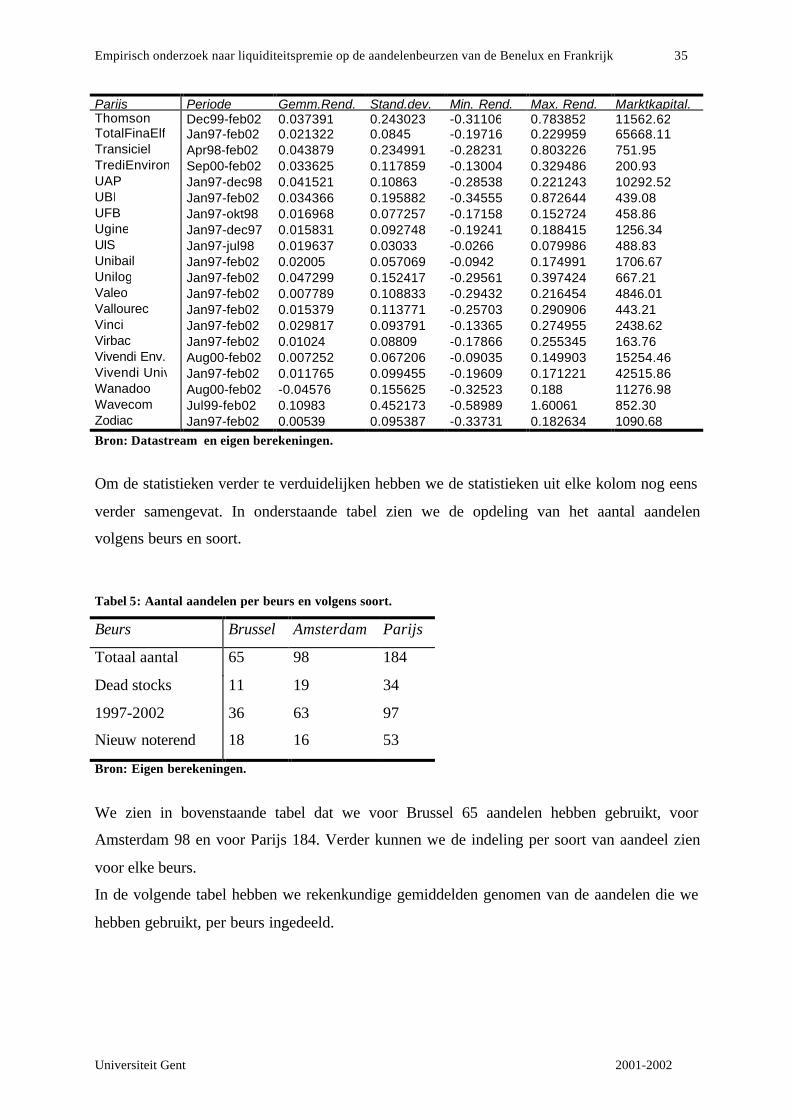

3.5 Samenvattende statistieken van de gebruikte aandelen.

We gaan in dit deel nu dieper in op de gebruikte aandelen. We bekijken de samenvattende

statistieken van de aandelen volgens de beurs waarop ze noteren of genoteerd hebben.

We beginnen met algemene statistieken omtrent de periode waarin de aandelen noteren, over

de maandrendementen van de aandelen en hun marktkapitalisatie. We beschouwen voor elke

beurs een aparte tabel.

In de eerste kolom van elke tabel staat de naam van het aandeel. In de tweede kolom staat de

periode van notering van het aandeel. We bekijken wel enkel de periode van notering voor

aandelen die binnen de periode van de steekproef zijn gestopt met noteren of zijn beginnen

noteren. In de derde kolom staat het rekenkundig gemiddelde van de maandrendementen van

de aandelen. In een vierde kolom staat de standaarddeviatie van de maandrendementen van

elk aandeel. In de vijfde en zesde kolom staat respectievelijk het minimum en maximum

maandrendement voor elk aandeel in de beschouwde periode. In de laatste kolom staat de

gemiddelde marktkapitalisatie voor elk aandeel in miljoen euro.

Empirisch onderzoek naar liquiditeitspremie op de aandelenbeurzen van de Benelux en Frankrijk 29

Universiteit Gent 2001-2002

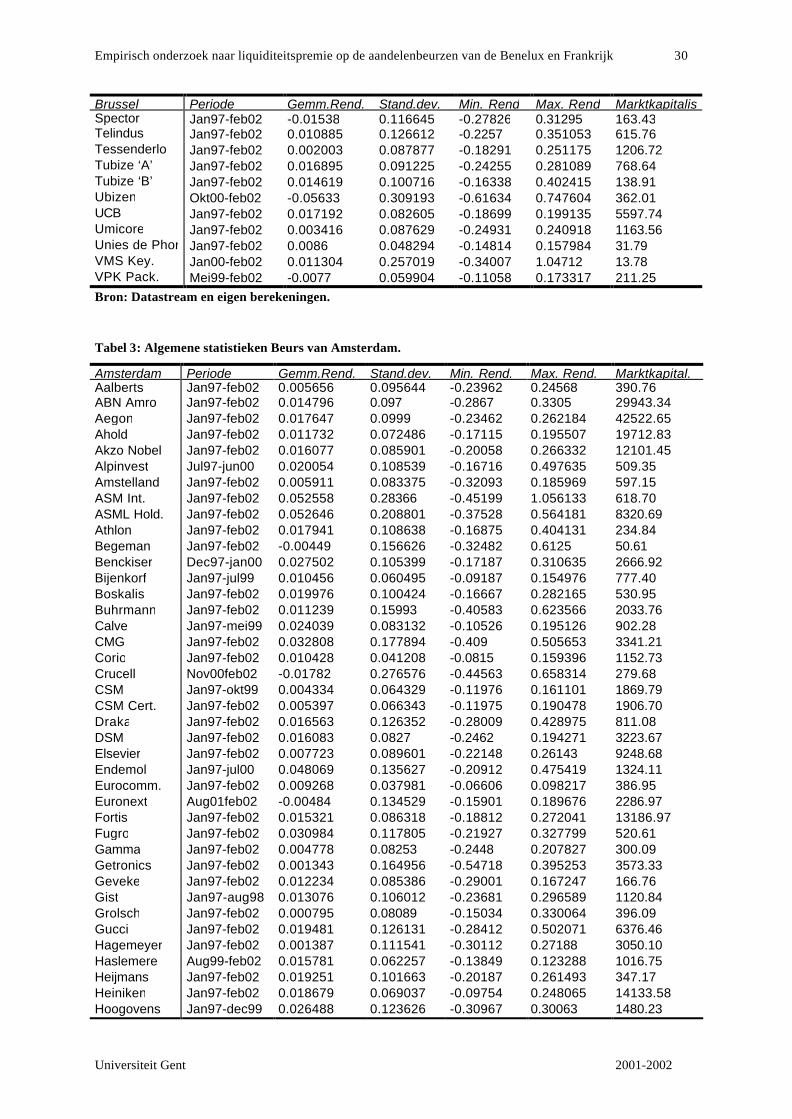

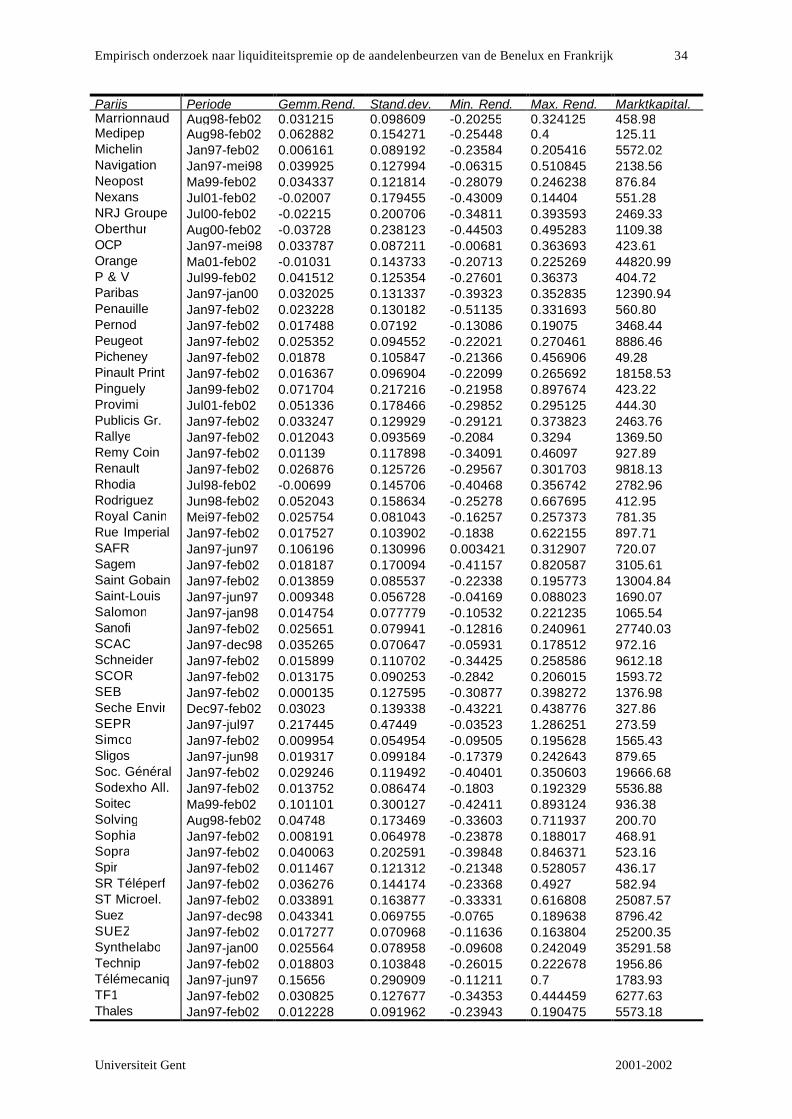

Tabel 2: Algemene statistieken Beurs van Brussel.

Brussel Periode Gemm.Rend. Stand.dev. Min. Rend Max. Rend MarktkapitalisAgfa Gevaert Jun99-feb02 -0.00712 0.108141 -0.14169 0.236111 2776.58Almanij Jan97-feb02 0.011181 0.084401 -0.17907 0.231718 7948.70Anhyp Jan97-jan99 0.035465 0.098401 -0.13023 0.269305 427.11Anhyp ‘B’ Jan97-jan98 0.04521 0.103248 -0.04702 0.274448 270.22Arinso Int. Apr00-feb02 -0.03225 0.191856 -0.37416 0.513043 223.51B.v.D. Jun99-feb02 -0.01756 0.163144 -0.36207 0.440806 71.82Barco Jan97-feb02 -0.00561 0.113 -0.24018 0.235633 1729.07BBL Jan97-juni98 0.02257 0.102067 -0.21215 0.194506 4262.87Bekaert Jan97-feb02 0.002695 0.088533 -0.21061 0.193953 972.07Bernheim Jan97-juli98 0.036184 0.064834 -0.06867 0.182502 126.46Brederode Jan97-feb02 0.006345 0.080496 -0.22037 0.266421 677.53CBR Jan97-jul00 0.018066 0.11417 -0.31373 0.435527 1994.88CMB Jan97-feb02 0.007392 0.090909 -0.22415 0.225325 509.31Cobepa Jan97-feb02 0.017462 0.083613 -0.14378 0.286163 2181.47Cofinimmo Jan97-feb02 0.006107 0.029964 -0.06804 0.093724 625.21Colruyt Jan97-feb02 0.006839 0.082611 -0.16 0.239918 1982.02Crédit Jan97-mei98 0.041252 0.083189 -0.08622 0.240882 245.19D’Ieteren Jan97-feb02 0.006686 0.093805 -0.29603 0.250001 1572.13Delhaize Jan97-feb02 0.005175 0.072145 -0.19987 0.14097 3621.83Dexia Jan97-feb02 0.018117 0.066725 -0.13954 0.169023 9654.40Dolmen Nov99-feb02 0.008021 0.157362 -0.2165 0.62206 132.96Duvel Jul99-feb02 -0.01423 0.052895 -0.13678 0.129771 130.16Electrabel Jan97-feb02 0.008056 0.055449 -0.14613 0.147685 14050.91Fab. Fer. Jan97-maa98 0.090376 0.151278 -0.07452 0.387019 166.68Fortis Jan97-feb02 0.014487 0.079812 -0.19598 0.200005 18408.62GBL New Jan97-feb02 0.019717 0.074867 -0.13617 0.218648 4920.55Gevaert Jan97-feb02 0.011406 0.095485 -0.21105 0.326237 1287.71GIB Jan97-feb02 0.01312 0.073323 -0.19011 0.174475 1244.20Glaverbel Jan97-feb02 0.0134 0.090725 -0.17738 0.361712 718.82Immobel Jan97-feb02 0.003736 0.05567 -0.11273 0.164706 229.90Interbrew Dec00-feb02 -0.00041 0.076191 -0.19467 0.125 12946.63IPTE Jan97-feb02 -0.05137 0.16199 -0.47523 0.201047 87.21IRIS Jun99-feb02 -0.01402 0.094519 -0.14605 0.257193 46.10KBC Jan97-feb02 0.011456 0.098875 -0.22569 0.2907 12100.17Koramic Jan97-feb02 0.001522 0.076689 -0.15667 0.157724 507.50LSG Jul97-feb02 -0.0191 0.128821 -0.28351 0.227941 92.09Mitiska Jun99-feb02 -0.02903 0.124603 -0.35748 0.188547 140.21Mobistar Nov99-feb02 -0.0079 0.153401 -0.26855 0.499644 2225.44Monceau Jan97-nov00 0.011811 0.067627 -0.15942 0.190856 545.68Obourg Jan97-feb02 0.015741 0.088433 -0.19165 0.245841 1371.00Omega Jul98-feb02 0.066739 0.146475 -0.15265 0.666667 631.34Petrofina Jan97-dec00 0.025007 0.095092 -0.30696 0.214783 9645.42Photo Hall Aug98-feb02 -0.01556 0.128955 -0.33159 0.310577 54.80Punch Int Apr99-feb02 -0.01566 0.12276 -0.21509 0.314346 47.62Q.for Growth Okt98-feb02 -0.00401 0.103143 -0.19265 0.360487 63.78Quick Jan97-feb02 -0.01181 0.113683 -0.31522 0.289063 132.12Real Software Jul97-feb02 0.025547 0.232352 -0.51949 0.772141 613.70Royale Belge Jan97-feb99 0.059654 0.312171 -0.29349 1.482177 4216.08Sait Stento Jan97-feb02 0.00461 0.132183 -0.26369 0.458455 63.94Sibeka Jan97-jul97 0.077636 0.177757 -0.09642 0.434095 205.76Sioen Indus. Jan97-feb02 0.023585 0.106217 -0.28396 0.238878 445.27Sofina Jan97-feb02 0.014552 0.068482 -0.17893 0.16343 1486.02Solvay Jan97-feb02 0.01302 0.077897 -0.21487 0.232096 5271.24Solvus Jan97-feb02 0.026057 0.122352 -0.19541 0.409907 387.52

Empirisch onderzoek naar liquiditeitspremie op de aandelenbeurzen van de Benelux en Frankrijk 30

Universiteit Gent 2001-2002

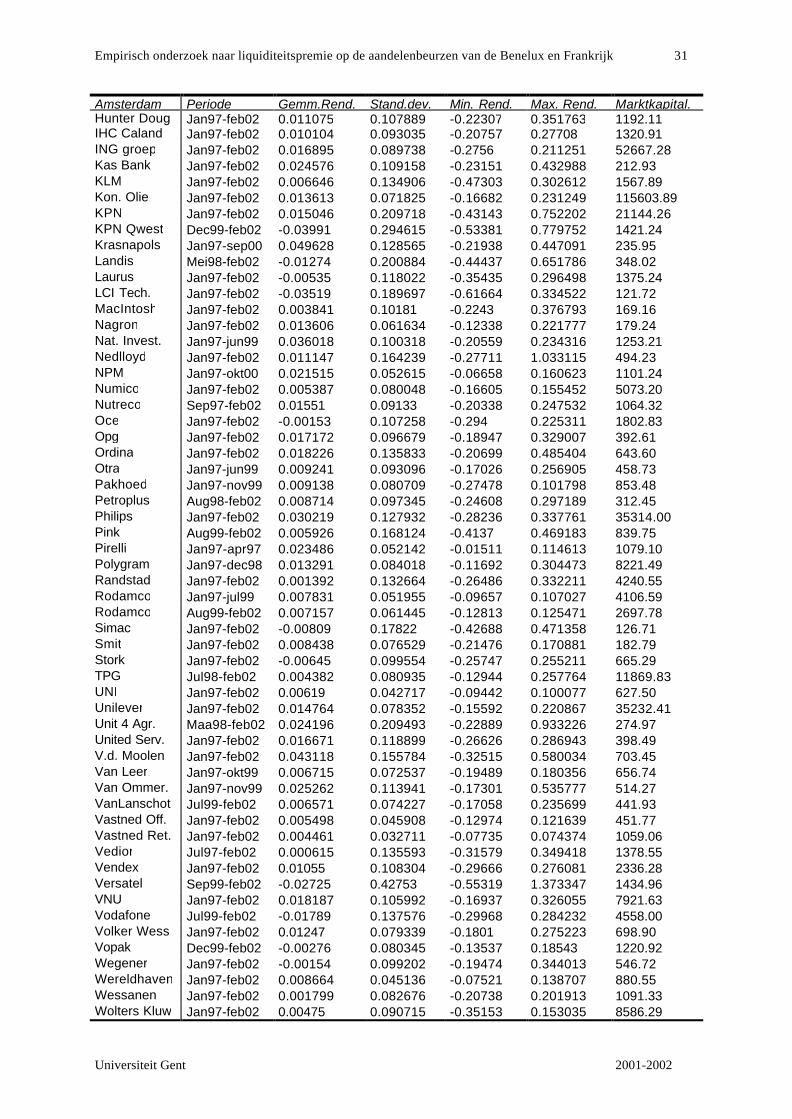

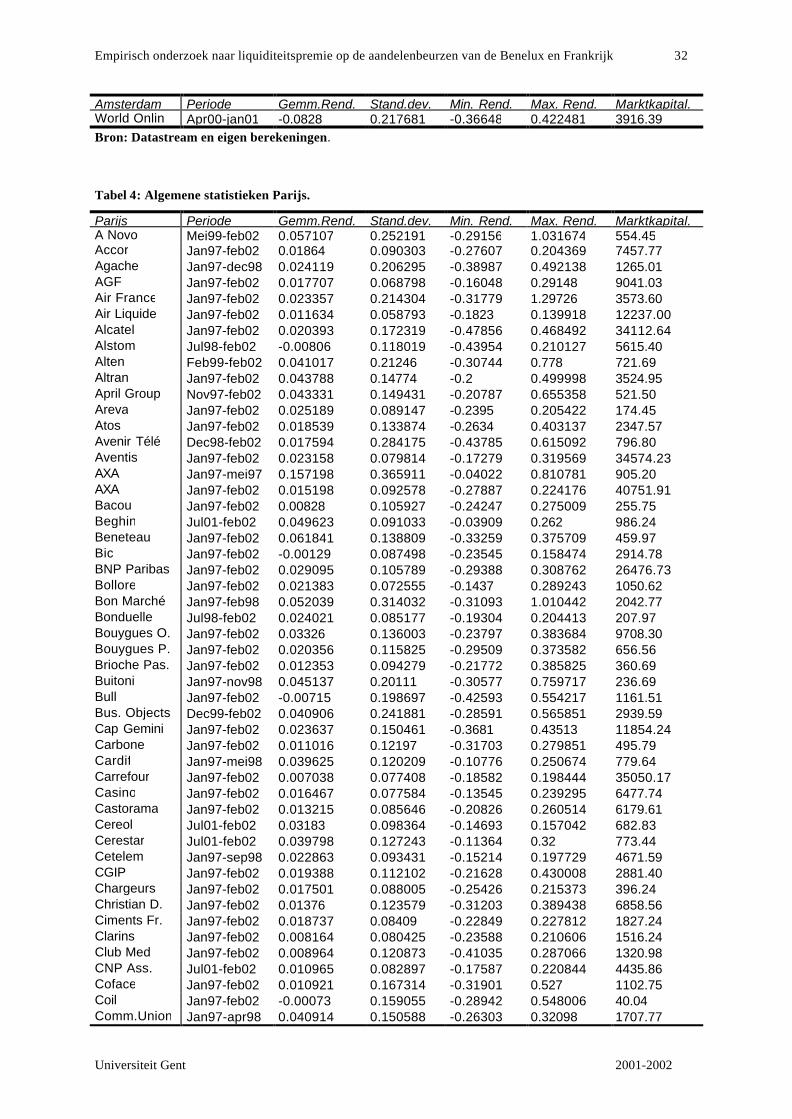

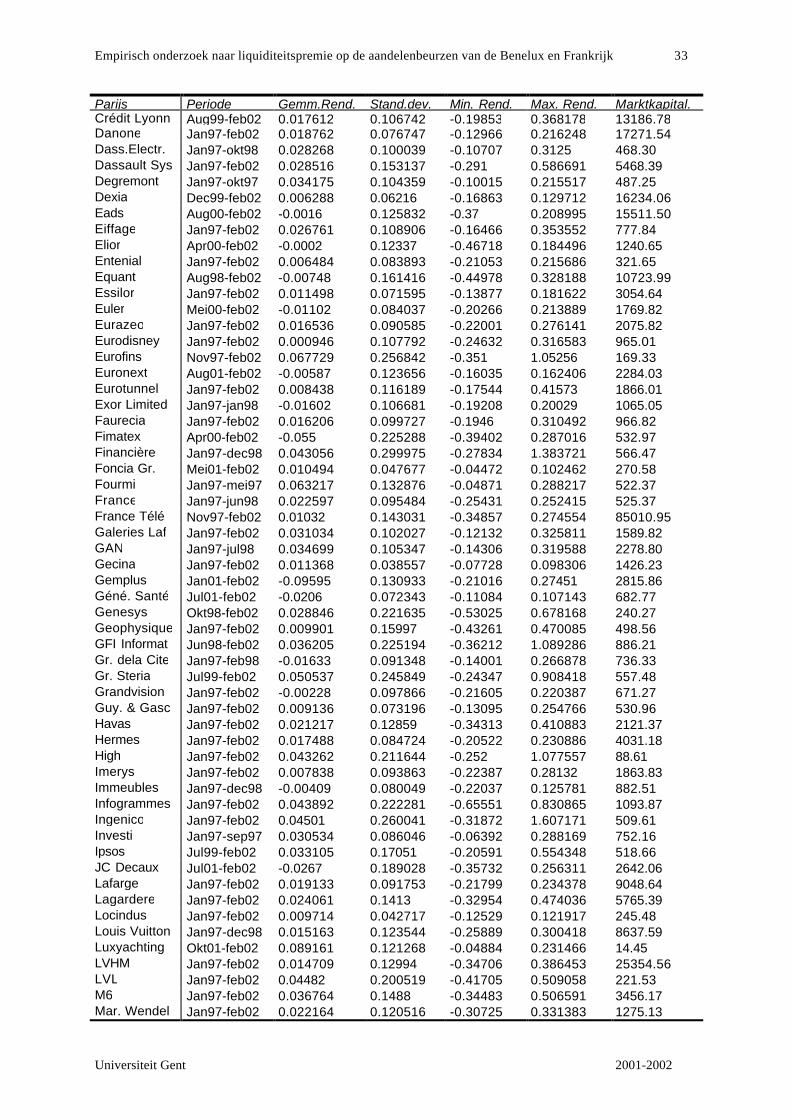

Brussel Periode Gemm.Rend. Stand.dev. Min. Rend Max. Rend MarktkapitalisSpector Jan97-feb02 -0.01538 0.116645 -0.27826 0.31295 163.43Telindus Jan97-feb02 0.010885 0.126612 -0.2257 0.351053 615.76Tessenderlo Jan97-feb02 0.002003 0.087877 -0.18291 0.251175 1206.72Tubize ‘A’ Jan97-feb02 0.016895 0.091225 -0.24255 0.281089 768.64Tubize ‘B’ Jan97-feb02 0.014619 0.100716 -0.16338 0.402415 138.91Ubizen Okt00-feb02 -0.05633 0.309193 -0.61634 0.747604 362.01UCB Jan97-feb02 0.017192 0.082605 -0.18699 0.199135 5597.74Umicore Jan97-feb02 0.003416 0.087629 -0.24931 0.240918 1163.56Unies de Phor Jan97-feb02 0.0086 0.048294 -0.14814 0.157984 31.79VMS Key. Jan00-feb02 0.011304 0.257019 -0.34007 1.04712 13.78VPK Pack. Mei99-feb02 -0.0077 0.059904 -0.11058 0.173317 211.25Bron: Datastream en eigen berekeningen.

Tabel 3: Algemene statistieken Beurs van Amsterdam.