Dna onderzoek Rabobank HGWZ AldusWillem 8 oktober 2015

64

Een aandeel in elkaar Onderzoek naar de kansen van Best, Oirschot en Son en Breugel Samen werken aan een innovatief en vitaal gebied

-

Upload

willem-van-der-velden -

Category

Economy & Finance

-

view

353 -

download

2

Transcript of Dna onderzoek Rabobank HGWZ AldusWillem 8 oktober 2015

1 / 64

Een aandeel in elkaar

Onderzoek naar de kansen van Best, Oirschot en Son en Breugel

Samen werken aan een innovatief en vitaal gebied

2 / 64

Inhoud

1. Inleiding 41.1 Doel- en vraagstelling 41.2 Toelichting bij de aanpak 41.3 Gebiedsbepaling en samenwerkingsverbanden 51.4 Leeswijzer 8

2. Samenvatting, aanbevelingen en strategische gebiedsagenda 9

2.1 Belangrijkste uitkomsten 92.2 Kansen 102.3 Naar een strategische agenda voor een vitale

en duurzame regio 11

3. Sociaal DNA 133.1 Inleiding 133.2 Demografisch profiel 133.3 Inkomen, opleidingsniveau en veiligheid 163.4 Sociale verbanden en gezondheid 173.5 Leefbaarheid en kleine kernen 183.6 Samenvatting 20

4. Ruimtelijk DNA 214.1 Inleiding 214.2 Grondgebruik 214.3 Wonen 224.4 Voorzieningen 244.5 Sport en cultuur 254.6 Bedrijventerreinen en kantoren 254.7 Klimatologische voetafdruk 274.8 Infrastructuur en filedruk 284.9 Samenvatting 29

5. Economisch DNA 305.1 Inleiding 305.2 Werkgelegenheid en economische structuur 305.3 Economisch presteren 355.4 Sectorale verdiepingen 355.5 Arbeidsmarkt 455.6 Economische relaties 475.7 Samenvatting 48

6. Kansen en toekomstperspectief 496.1 Algemeen 496.2 Kansen 496.3 Een uitdagend toekomstperspectief 55

Bijlage 1: Leefbaarheid, begrippen en waarden 59Bijlage 2: Bijdragen sectoren (2012) 61Bijlage 3: Informatiebronnen 63

Colofon 64

Onderzoek naar het DNA en de kansen van Best, Oirschot en Son en Breugel | 08 Oktober 20153 / 64

Als coöperatieve bank leveren we graag een bijdrage aan de econo-mische en maatschappelijke agenda van het gebied waarin we actief zijn. Daarom hebben we het initiatief genomen tot het houden van een DNA-verkenning van de regio Best, Oirschot en Son en Breugel.Dit, samen met vertegenwoordigers van de gemeenten, onderwijs-instellingen en ondernemers(verenigingen). Wij zijn alle betrokkenen dankbaar voor hun waardevolle input.

In dit onderzoek leest u waarom deze regio uniek is en wat de sterkten, zwakten, kansen en uitdagingen zijn. Niet alleen van de afzonderlijke gemeenten Best, Oirschot en Son en Breugel, maar ook van de gemeen-ten samen en van de gemeenten in relatie tot Het Groene Woud en het grotere geheel.

Het onderzoek laat zien dat we een sterke regio zijn waarop we trots kunnen zijn. In de gemeenten Best, Oirschot en Son en Breugel zien

we een bijzondere combinatie van veel werkgelegenheid en een hoge kwaliteit van wonen. Maar … de tijd staat niet stil. De wereld verandert. Niet alleen morgen, maar ook al vandaag. De grote uitdaging die we met z’n allen hebben, is om ervoor te zorgen dat we deze welvaart en dit welzijn kunnen behouden. Daarvoor is samenwerking nodig, zodat er meer impact en slagkracht ontstaan.

Aan de hand van dit onderzoek denken wij dat het belangrijk is om te werken aan zowel innovatie als aan vitaliteit. In aansluiting daarop hebben wij het initiatief genomen om een aantal thema’s vast te stellen waarmee we samen met betrokkenen uit deze regio aan de slag gaan. Juist in de samenwerking liggen kansen. Ondernemers, inwoners, over-heid, onderwijs en andere stakeholders die elkaar inspireren en nieuwe oplossingen bedenken voor de uitdagingen van morgen.

We hopen dat dit onderzoeksrapport veel mensen inspireert om gerichte activiteiten te ontplooien en daarvoor de samenwerking op te zoeken. Waar dat in ons vermogen ligt, zullen we als bank dergelij-ke initiatieven van harte ondersteunen. Samen kunnen we de sterke punten van deze regio vasthouden én uitbreiden, de kansen verzilveren en de uitdagingen aangaan. Want een mooie toekomst, daar hebben we allemaal een aandeel in.

Namens Rabobank Het Groene Woud Zuid,

Lilian DamenDirectievoorzitter

VOORWOORDDit is het

onderzoek naarde kansen van

Best, Oirschot en Son en Breugel.

Onderzoek naar het DNA en de kansen van Best, Oirschot en Son en Breugel | 08 Oktober 20154 / 64

1. Inleiding Het lijkt paradoxaal dat in een tijd waarin de wereld virtueel steeds kleiner wordt en informatie uit alle windstreken in fracties van seconden beschikbaar is, we een toenemende belangstelling zien voor de lokale, eigen omgeving. Toch is dat niet zo raar. Uiteindelijk vormt die omgeving nog steeds de belangrijkste sociaal-maatschappelijke en economische context, waarbinnen ons leven zich afspeelt. Mensen voelen zich betrokken bij hun eigen omgeving en willen daarop ook invloed uitoefenen. Bestuurlijk wordt dat gestimuleerd doordat een steeds groter mandaat bij lagere overheden wordt gelegd, waaronder de gemeente. Cynici zullen zeggen dat dit komt door de bezuinigingen (‘decentralisaties’), in werkelijkheid komt het voort uit de gedachte dat geëmancipeerde burgers samen met hun lokale bestuurders heel goed in staat zijn om hun eigen verantwoordelijkheden te nemen en te bepalen wat goed voor ze is. Op dat niveau zitten immers de gemeenschappelijke belangen, de betrokkenheid en de energie om zaken samen aan te pakken.

Tegen deze achtergrond belicht deze studie de kenmerken, kansen en bedreigingen van Best, Oirschot en Son en Breugel. Drie kleinere gemeenten in Zuidoost-Brabant, met één been staand in Brainport, een vooraanstaande economische kennisregio, die op wereldniveau meespeelt. En met het andere been onderdeel van Het Groene Woud, één van de onderscheidende Nationale Landschappen van ons land.

Om recht te doen aan de kwaliteiten en kansen van het gebied is gekozen voor een brede insteek met feiten, ontwikkelingen en meningen. Dan ontstaat ‘voor elk wat wils’. Maar nog interessanter is het om naar het totaal, de samenhang en het evenwicht te kijken. Waar het gaat om mensen en groeperingen, economische functies, ruimtelijke samenhang en het gebied als onderdeel van een groter geheel. Om kansen voor de toekomst aan te kunnen geven, is het belangrijk om te weten wat het gebied heeft gemaakt tot wat het nu is. Daarin zit het DNA van mensen en het gebied en deze eigenschappen vormen de rode draad van dit onderzoek en de daarop gebaseerde conclusies en adviezen.

1.1 Doel- en vraagstellingHet doel van de studie is om op basis van onderbouwde kennis en afge-wogen argumenten, met behulp van gerichte actieplannen en samen met stakeholders en partners een gerichte stimulans te geven aan een voorspoedige en duurzame ontwikkeling van het gebied.

Het belang van verbindenRabobank Het Groene Woud Zuid ziet in dit proces voor zichzelf een rol als aanjager en verbinder. Zij wil zich samen met partners inspannen om een duidelijke visie op het gebied te ontwikkelen en een versterkingsproces op gang te helpen, maar op enig moment zal het initiatief verbreed moeten worden. Het onderzoek moet uiteraard een goede kwantitatieve basis hebben, maar een kwalitatieve onderbouwing is minstens zo belangrijk. Op die manier krijgen we niet alleen de beste informatie en adviezen, het leidt ook tot draagvlak van de aanbevelingen.

De plus van deze inspanningen is vooral gericht op een integrale visie op het gebied, het formuleren van toepasbare en haalbare aanbevelingen en het opwekken van energieom samen aan een sterker gebied te werken.

Belangrijk bij de formulering en uitvoering van de adviezen is dat men-sen het gevoel hebben er samen wat van te kunnen maken, vanuit een gezamenlijk belang en gezamenlijke doelstelling. De praktijk leert – bij dit project, maar ook eerdere projecten elders in het land waarbij de Rabobank betrokken is geweest - dat velen (bewoners, ondernemers, bestuurders) goede inzichten hebben in wat er speelt en wat gedaan zou kunnen worden om het gebied te versterken. Het mobiliseren en verbinden van mensen, ook tussen groepen die voorheen misschien niet zo veel contact met elkaar hadden (cross-overs) en het organiseren van hun zelfredzaamheid rond een bepaald thema zijn dan belangrijker dan het verzinnen van nieuwe oplossingen.

De Rabobank geeft samen met enkele stakeholders dit proces een steuntje in de rug en neemt het voortouw. Het is belangrijk dat er voldoende mensen zijn met overtuiging, initiatief, energie en niet in de laatste plaats tijd om samen de kar te trekken. Overal zijn mensen met dergelijke kwalificaties te vinden, maar zij zijn doorgaans veelgevraagd en druk. Dan is het belangrijk om die groep te laten groeien door sup-porters en fans te winnen. Het gaat om een gedeelde visie, overtuiging en enthousiasme. Het onderzoek is uitgevoerd door Willem van der Velden van AldusWillem in nauwe samenwerking met Rabobank Het Groene Woud Zuid. Daarnaast hebben veel mensen kun kennis, ervaringen en ideeën ingebracht, in de vorm van interviews, groepsdiscussies en de hiervoor speciaal ontwikkelde app. Zij staan in bijlage 3 vermeld. Hun inbreng heeft belangrijke aanvullende informatie, inkleuring, prioritering en oplossingen gebracht en niet in de laatste plaats was het zeer plezierig en inspirerend om met deze personen van gedachten te wisselen.

VraagstellingBij de uitvoering van het onderzoek staan de volgende vragen centraal:

1.2 Toelichting bij de aanpakWe beginnen met een kwantitatieve analyse van het gebied op basis van bestaande bronnen en datareeksen. Daarbij kiezen we een brede insteek: sociaal (demografie, betrokkenheid, participatie), ruimtelijk (wonen, recreëren, werken, duurzaamheidsaspecten, infrastructuur en bereikbaarheid) en economisch (de verschillende sectoren, vitaliteit van

Wat is het DNA en de kracht van de gemeenten Best, Oirschot en Son en Breugel (gezamenlijk, apart en in relatie tot de omgeving), welke mogelijkheden zijn er om het gebied verder te versterken en wat zou – als eerste, door wie – gedaan kunnen worden om tot een daadwerkelijke versterking te komen?

Onderzoek naar het DNA en de kansen van Best, Oirschot en Son en Breugel | 08 Oktober 20155 / 64

het bedrijfsleven, dynamiek, etc.). Tevens kijken we naar samenhang en verbanden binnen het gebied en met de omliggende regio’s, in termen van pendel, koopstromen en zakelijke relaties tussen bedrijven. We maken gebruik van bestaande statistieken en kunnen ook het specifieke en onderscheidende Rabobank-materiaal inzetten. We volgen waar mogelijk en relevant de lijn verleden-heden-toekomst. Parallel daaraan doen we literatuurstudie. Daarbij richten we ons op publicaties van de overheid (provincie, gemeenten, regio), het bedrijfsleven (Kamer van Koophandel, ondernemersorganisaties) en kennisinstellingen. De voorgaande twee stappen zijn deskresearch. Het geeft snel inzicht, maar is slechts kennis vanaf papier. Daarom zijn ter inkleuring en prioritering aanvullend acht interviews gehouden.

Een bijzondere bron en klankbord is de speciaal voor dit project ontwikkelde app geweest. Hierop heeft een groep van ca. 35 stakeholders regelmatig haar mening gegeven over thema’s die voor het gebied relevant zijn.

Samen met gesprekken met de initiatiefnemers en algemene kennis en ervaring van gelijksoortige projecten leidt deze aanpak tot een goede kijk op het DNA van het gebied. Dat leidt tot haalbare en gedragen aanbevelingen om het gebied daadwerkelijk te versterken.

1.3 Gebiedsbepaling en samenwerkingsverbandenHet onderzoeksgebied omvat de gemeenten Best, Oirschot en Son en Breugel. Voor zover relevant en het materiaal het toelaat, zoomen we tevens in op wijkniveau.

In de kwantitatieve rapportage onderscheiden we tweerapportageniveaus: • de drie gemeenten apart en gezamenlijk • de drie gemeenten gezamenlijk, vergeleken met de regio Zuid-

oost-Brabant, het totaal van de Groene Woud-gemeenten en geheel Nederland.

Op die manier doen we recht aan de bijzondere ligging van de drie gemeenten, in het zuiden van Het Groene Woud en in het noorden van Zuidoost-Brabant. En kiezen we niet bij voorbaat voor een bepaald

perspectief. Daarmee erkennen we de dynamiek van Zuidoost-Brabant (waaronder Brainport) en de ruimtelijke kwaliteiten van Het Groene Woud.

In het onderzoek en de rapportage bewaken we een goed evenwicht tussen de individuele gemeenten en het collectief. Het collectief (het collier) is de primaire insteek, maar we realiseren ons dat dit pas ontstaat als de verschillende onderdelen (de parels) aaneengeregen worden. Voorts moet bedacht worden dat een gemeenschappelijk kenmerk van de drie gemeenten is dat ze alle drie door Rabobank Het Groene Woud Zuid worden bediend, maar dat er ook andere factoren en kenmerken zijn die ze binden, of juist onderling van elkaar laten verschillen.Qua karakter en structuur hebben Best en Son en Breugel veel met elkaar gemeen. Best is tot 1819 een onderdeel van Oirschot geweest. En Oirschot is weer meer op de Kempengemeenten gericht dan Best en Son en Breugel. Iedere gemeente (bewoner, ondernemer, bestuurder) moet zich in de conclusies en aanbevelingen kunnen herkennen, maar zich ook realiseren welke bijdragen ze aan het soms wisselende collectief kunnen leveren. Tegen deze achtergrond is ook de vergelijking met Zuidoost-Brabant èn Het Groene Woud relevant.

Enkele opvallendeapp-uitkomsten zijn in

de tekst opgenomen

Het DNA van een regio zegt iets over de karakteristieke eigenschappen van een regio, tot uiting komend in diverse kenmerken en kracht. Naar analogie van de double/triple helix onderscheiden we hier drie strengen, te weten het sociale DNA (mensen), het ruimtelijke DNA (omgeving) en het economische DNA (economie, bedrijven).

Box 1: DNA, Double Helix, Triple Helix

Desoxyribonucleïnezuur, afgekort als DNA, is een bioche-misch macromolecuul dat fungeert als belangrijkste drager van erfelijke informatie in alle bekende organismen. Een DNA-molecuul bestaat uit twee lange strengen die in de vorm van een dubbele helix met elkaar vervlochten zijn.

Binnen Brainport (zie ook later) is sprake van Triple Helix: samenwerking tussen bedrijfsleven, kennisinstellingen en de overheid. Uit internationaal benchmarkonderzoek blijkt dat deze samenwerking een van de sleutels is voor een sterke en succesvolle regio. Nadat de grote banken waaronder de Rabo-bank de Brainport-agenda hebben onderschreven, wordt zelfs gesproken van de ‘Quatrohelix’.

menseconomieomgeving

menseconomieomgeving

menseconomieomgeving

Onderzoek naar het DNA en de kansen van Best, Oirschot en Son en Breugel | 08 Oktober 20156 / 64

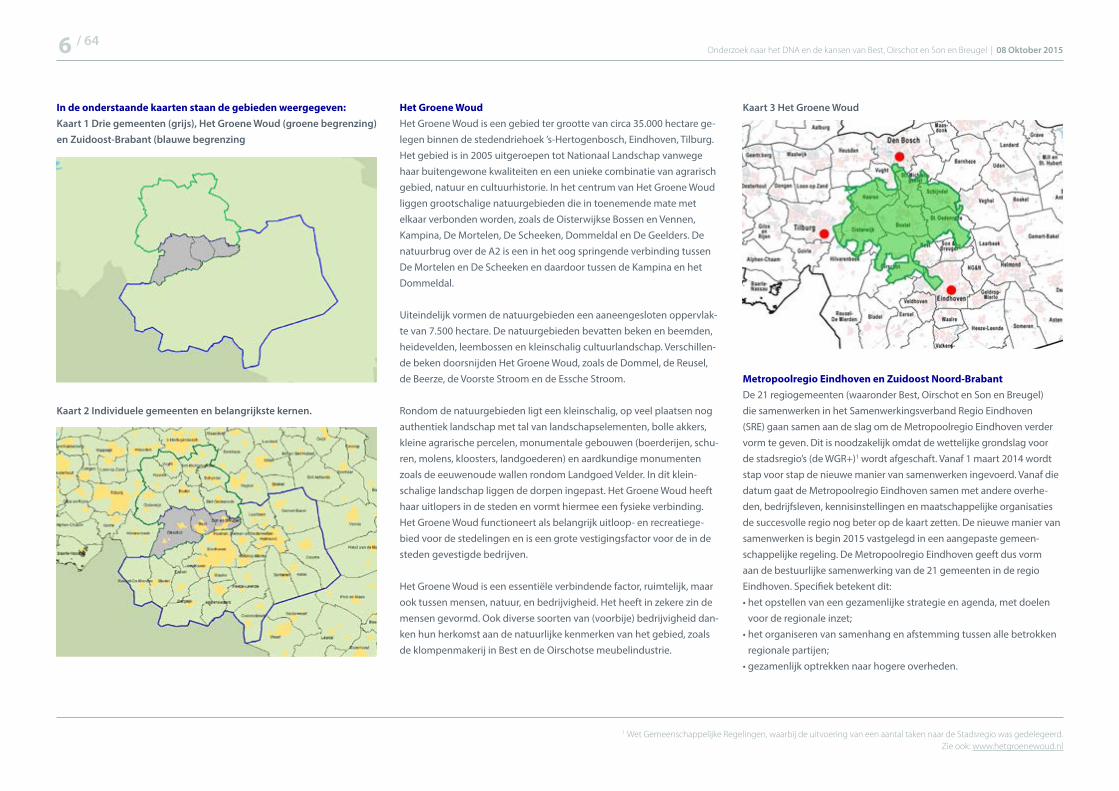

In de onderstaande kaarten staan de gebieden weergegeven: Kaart 1 Drie gemeenten (grijs), Het Groene Woud (groene begrenzing) en Zuidoost-Brabant (blauwe begrenzing

Kaart 2 Individuele gemeenten en belangrijkste kernen.

Het Groene Woud Het Groene Woud is een gebied ter grootte van circa 35.000 hectare ge-legen binnen de stedendriehoek ’s-Hertogenbosch, Eindhoven, Tilburg. Het gebied is in 2005 uitgeroepen tot Nationaal Landschap vanwege haar buitengewone kwaliteiten en een unieke combinatie van agrarisch gebied, natuur en cultuurhistorie. In het centrum van Het Groene Woud liggen grootschalige natuurgebieden die in toenemende mate met elkaar verbonden worden, zoals de Oisterwijkse Bossen en Vennen, Kampina, De Mortelen, De Scheeken, Dommeldal en De Geelders. De natuurbrug over de A2 is een in het oog springende verbinding tussen De Mortelen en De Scheeken en daardoor tussen de Kampina en het Dommeldal.

Uiteindelijk vormen de natuurgebieden een aaneengesloten oppervlak-te van 7.500 hectare. De natuurgebieden bevatten beken en beemden, heidevelden, leembossen en kleinschalig cultuurlandschap. Verschillen-de beken doorsnijden Het Groene Woud, zoals de Dommel, de Reusel, de Beerze, de Voorste Stroom en de Essche Stroom.

Rondom de natuurgebieden ligt een kleinschalig, op veel plaatsen nog authentiek landschap met tal van landschapselementen, bolle akkers, kleine agrarische percelen, monumentale gebouwen (boerderijen, schu-ren, molens, kloosters, landgoederen) en aardkundige monumenten zoals de eeuwenoude wallen rondom Landgoed Velder. In dit klein-schalige landschap liggen de dorpen ingepast. Het Groene Woud heeft haar uitlopers in de steden en vormt hiermee een fysieke verbinding. Het Groene Woud functioneert als belangrijk uitloop- en recreatiege-bied voor de stedelingen en is een grote vestigingsfactor voor de in de steden gevestigde bedrijven.

Het Groene Woud is een essentiële verbindende factor, ruimtelijk, maar ook tussen mensen, natuur, en bedrijvigheid. Het heeft in zekere zin de mensen gevormd. Ook diverse soorten van (voorbije) bedrijvigheid dan-ken hun herkomst aan de natuurlijke kenmerken van het gebied, zoals de klompenmakerij in Best en de Oirschotse meubelindustrie.

Kaart 3 Het Groene Woud

Metropoolregio Eindhoven en Zuidoost Noord-BrabantDe 21 regiogemeenten (waaronder Best, Oirschot en Son en Breugel) die samenwerken in het Samenwerkingsverband Regio Eindhoven (SRE) gaan samen aan de slag om de Metropoolregio Eindhoven verder vorm te geven. Dit is noodzakelijk omdat de wettelijke grondslag voor de stadsregio’s (de WGR+)1 wordt afgeschaft. Vanaf 1 maart 2014 wordt stap voor stap de nieuwe manier van samenwerken ingevoerd. Vanaf die datum gaat de Metropoolregio Eindhoven samen met andere overhe-den, bedrijfsleven, kennisinstellingen en maatschappelijke organisaties de succesvolle regio nog beter op de kaart zetten. De nieuwe manier van samenwerken is begin 2015 vastgelegd in een aangepaste gemeen-schappelijke regeling. De Metropoolregio Eindhoven geeft dus vorm aan de bestuurlijke samenwerking van de 21 gemeenten in de regio Eindhoven. Specifiek betekent dit:• het opstellen van een gezamenlijke strategie en agenda, met doelen

voor de regionale inzet;• het organiseren van samenhang en afstemming tussen alle betrokken

regionale partijen;• gezamenlijk optrekken naar hogere overheden.

1 Wet Gemeenschappelijke Regelingen, waarbij de uitvoering van een aantal taken naar de Stadsregio was gedelegeerd. Zie ook: www.hetgroenewoud.nl

Onderzoek naar het DNA en de kansen van Best, Oirschot en Son en Breugel | 08 Oktober 20157 / 64

De Metropoolregio Eindhoven valt ruimtelijk gezien samen met deCoropregio Zuidoost Noord-Brabant (Zuidoost-Brabant), die in dezestudie als benchmark wordt gehanteerd. Dit is een van de 40 regio’s waarin Nederland is verdeeld. Zuidoost-Brabant is vooral een admi-nistratieve indeling, grotendeels gebaseerd op verzorgingsgebieden, maar heeft in tegenstelling tot de Metropoolregio Eindhoven geen bestuurlijke dimensie. Zoals onder andere uit kaart 2 blijkt, grenzen de bebouwde gebieden (wonen en bedrijventerreinen) van Best en Son en Breugel nagenoeg aan die van Eindhoven en is er veel interactie. Beide gemeenten hebben nadrukkelijk aangegeven ook in de toekomst zelfstandig te willen en kunnen voortbestaan, niet alleen administratief, maar ook in hun dorpse karakter en kenmerken en zijn daarin tot nu toe geslaagd.

Brainport2

Zuidoost-Nederland is verantwoordelijk voor 35% van de Nederlandse export, 45% van de private investeringen in R&D en 55% van alle patent-aanvragen. Deze regio, met als kern Brainport, is een broedplaats voor innovatie en de thuisbasis voor bedrijven, kennis- en researchinstellin-gen van wereldklasse. Samen bedenken en maken zij de technologie van morgen die bijdraagt aan een veilige, groene en zorgzame samenle-ving en aan de duurzame economische ontwikkeling van Nederland.Brainport vormt samen met Airport en Seaport de drie steunpilaren van de Nederlandse economie en is een van de meest aansprekende en succesvolle regio’s met vooraanstaande bedrijven en kennisinstellingen. Brainport is de spil van een netwerk dat zich over Zuidoost-Neder-land en de landsgrenzen uitstrekt. Open innovatie en internationale

samenwerking zijn vanzelfsprekend. De samenwerking tussen bedrijven, kennis- en onderwijsinstellingen en overheden is een traditie die inter-nationaal wordt erkend.De kern van het economisch beleid van de overheid is gericht op negen topsectoren. Brainport speelt hier op in met topspelers in high tech systems & materials, chemie, inclusief lifetec, food en de creatieve industrie. Juist de innovatie in deze sectoren zorgt voor veel economi-sche groei. In Zuidoost-Nederland worden oplossingen bedacht voor vraagstukken die in de hele wereld van toepassing zijn.

Brainport2020 is de strategische visie en het uitvoeringsprogramma dat de koers aangeeft en concrete acties benoemt en belegt om Zuid-oost-Nederland door te ontwikkelen tot een technologische en econo-mische topregio van wereldformaat. Dat gebeurt met aandacht voor de grensoverschrijdende verbindingen naar met name Vlaanderen en Nordrhein-Westfalen. Brainport2020 is een integraal programma dat de noodzakelijke acties benoemt op het gebied van arbeidsmarkt (People), research & development / design (Technology), bedrijvigheid (Business) en omgevingskwaliteit en infrastructuur (Basics).

Via de acties in de domeinen People, Technology, Business en Basics vindt de uitvoering van het programma Brainport2020 op de schaal van Zuidoost-Nederland plaats, met als speerpunten: • People: Internationaal competitieve arbeidsmarkt; voor voldoende

technisch talent is als uitwerking van het domein People de Human Capital Agenda Brainport2020 opgesteld.

• Technology: Internationale toppositie en open innovatie; het ver-sterken en aantrekken van onderzoekscentra en het stimuleren van innovatie, samenwerken en kennisoverdracht staan centraal in het domein Technology. De campussen zijn belangrijke voorbeelden.

• Business: Ondernemerschap en excellentie in supply chains; het sti-muleren van innovatieve, startende en snelgroeiende ondernemingen draagt via het domein Business bij aan een groei van de economie. Het bevorderen van clustervorming en netwerken en het zorgdragen voor financiering van innovatieve bedrijven zijn hierbij essentieel.

• Basics: Internationaal attractief vestigingsklimaat; zorgen voor een goed woon- en werkklimaat en een prima (grensoverschrijdende) infrastructuur zijn belangrijke randvoorwaarden die voorop staan in Basics.

2 zie ook: www.brainport2020.nl

Onderzoek naar het DNA en de kansen van Best, Oirschot en Son en Breugel | 08 Oktober 20158 / 64

De drie gemeenten behoren geografisch tot Brainport Regio Eindho-ven, 1 van de 6 regio’s binnen Brainport. De kern is de regio Eindhoven, met circa 740.000 inwoners en 400.000 arbeidsplaatsen, waarvan de omliggende gemeenten een belangrijke onderdeel zijn, economisch, ruimtelijk en waar het gaat om het scheppen en aanbieden van een hoogwaardig woon- en leefklimaat: ‘quality of life’. ‘Quality of life’ is een belangrijke concurrentiefactor in de internationale kenniseconomie.

KempengemeentenVoorts kan de samenwerking van de gemeente Oirschot onder de vlag van de Kempengemeenten worden genoemd. Sinds 2003 werken de gemeenten Bergeijk, Bladel, Eersel, Oirschot en Reusel-De Mierden (gezamenlijk ca. 86.600 inwoners) intensief samen op diverse gebieden, om daarmee kwalitatief beter en efficiënter te kunnen werken. Zij richten zich op een Shared Service Center (SSC), Personeel & Organisatie (P&O) en Intergemeentelijke Sociale Dienst (ISD), alsmede afvalverwerking, cultuurhistorie, juridische kwaliteitszorg en wonen. Ook Oirschot kiest ervoor een zelfstandige, landelijke gemeente te blijven en gaat voor intensivering van verdere samenwerking met de buur- en Kempengemeenten.

DommelvalleiDe Dommelvallei is het groene middengebied tussen Eindhoven en Helmond en omvat de gemeenten Geldrop-Mierlo, Nuenen c.a. en Son en Breugel (samen ca. 77.500 inwoners: Geldrop-Mierlo 38.800, Nuenen c.a. 22.600, Son en Breugel 16.100). Begin 2014 zijn eerste stappen gezet naar toekomstige strategische samenwerking tussen de drie gemeen-ten. Inmiddels overweegt Son en Breugel om deze samenwerking te in-tensiveren. Belangrijke thema’s zijn economie, de rol van Dommelvallei in Brainport, de vrijetijdseconomie, zorg en welzijn, en wonen en leven.

Behalve op bestuurlijk gebied, zijn er nog andere vormen en onderwer-pen van samenwerking, in wisselende constellaties. Het zegt iets over het ‘samenwerkings-DNA’ in het gebied.Inmiddels werken de gemeenten Sint-Oedenrode, Veghel en Schijndel (samen ca. 80.000 inwoners) steeds meer met elkaar samen en sturen ook de provinciale en rijksoverheid op schaalvergroting, al is het idee van de superprovincies inmiddels weer van tafel. Tegen deze achtergrond is het goed om met elkaar (binnen en tussen gemeenten) te bepalen wat ook in de toekomst houdbare modellen en schalen zijn. Als opschaling gepaard gaat met verlies van identi-teit, is dat men name voor deze drie gemeenten een gevoelig verlies. Regionale samenwerkingsverbanden en netwerkstructuren blijven ook in de toekomst belangrijk, misschien eerder dan opschaling naar

‘supergemeenten’. Deze constatering bevestigt de urgentie om in actie te komen en een gezamenlijk toekomstperspectief te bepalen, ook al dwin-gen de feiten (zie ook later in deze rapportage) daar nog niet direct toe.

1.4 LeeswijzerHet rapport opent met een algemene inleiding (gebiedsbepaling, vraagstelling, aanpak, dit hoofdstuk 1. De kern wordt gevormd door hoofdstuk 2 met een samenvatting, aanbevelingen en een strategische agenda voor de regio. De aanbevelingen zijn gebaseerd op de inhoudelijke analyse (data en literatuur), interviews en uitkomsten van de app en groepsbijeenkom-sten. Deze staan in de hoofdstukken 3 (sociaal DNA), 4 (ruimtelijk DNA) en 5 (economisch DNA).

Ten slotte wordt in hoofdstuk 6 de balans opgemaakt en geven we aan waar de kansen liggen om het gebied verder te versterken en aantrek-kelijk te houden om te werken, wonen en ondernemen. Afsluitend bevat dit hoofdstuk een doorkijkje hoe het gebied in 2025 zou kunnen zijn, geschreven vanuit een open en optimistische blik.

In de tekst staan hier en daar blauwe tekstboxen. Deze geven een tech-nische toelichting of een samenvatting uit relevante beleidsstukken, zonder aanvullend commentaar.

Onderzoek naar het DNA en de kansen van Best, Oirschot en Son en Breugel | 08 Oktober 20159 / 64

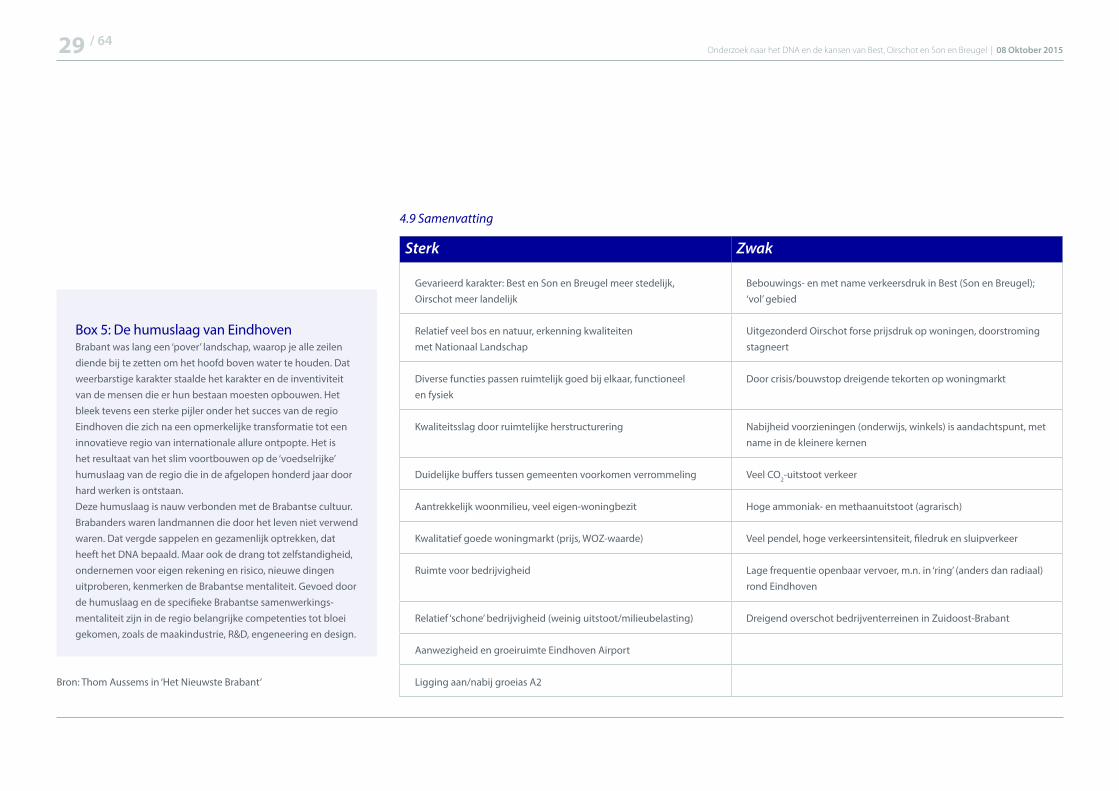

2.1 Belangrijkste uitkomstenDe inhoudelijke hoofdstukken (3 t/m 5) sluiten af met de belangrijkste resultaten in de vorm van een sterkten-zwakten tabel. In deze samen-vatting worden de hoofdpunten nog eens op een rijtje gezet, geordend naar sterke en minder sterke punten. Sterke en zwakke punten liggen in de praktijk soms dicht bij elkaar.

Sterk • De drie gemeenten zijn onderdeel van een zelfbewuste en moderne

kennisregio die zich op wereldschaal manifesteert; de gemeenten heb-ben volop mogelijkheden om vanuit eigen kwaliteiten aan het succes van Brainport bij te dragen.

• De gemeenten hebben een sterk sociaal profiel, met veel dynamiek, een goede sociale samenhang en een sterke gemeenschapszin.

• Hier is sprake van een ruimtelijk gevarieerd gebied met op een betrekkelijk kleine schaal veel authentieke en onderscheidende landschapselementen en een goede mix van dorpse en grootstede-lijke voorzieningen. De aanwezigheid van Nationaal Landschap Het Groene Woud is een onmiskenbare plus, die nog verder uitgenut zou kunnen worden. Overheid en private sector investeren in een verdere verhoging van de kwaliteit van het landelijke gebied en de bebouwde omgeving, met herstructurering, verdichting en de ontwikkeling en uitvoering van centrumplannen.

• De regio profiteert van een strategisch gunstige ligging, aan de ‘A2-groeias’ en op een kruispunt van verschillende vervoersmodalitei-ten (weg, lucht, water en spoor).

• De drie gemeenten bieden een aantrekkelijke woonomgeving, ieder op hun eigen manier. Er zijn relatief veel koopwoningen, de woning-waarde ligt bovengemiddeld. Voorzieningen (in de eigen of directe omgeving) en de aanwezigheid van veel werk dragen ook bij aan het aantrekkelijke woonklimaat. Maar ook hier zien we als gevolg van de afgelopen crisis druk op de woningprijzen en een beperkte vraag.

• Daarnaast bieden de drie gemeenten relatief veel werkgelegenheid, nog afgezien van de werkgelegenheid die in grotere, nabijgelegen gemeenten (Eindhoven, Veldhoven) te vinden is. De combinatie van een aantrekkelijke woonomgeving en veel werkgelegenheid maakt dit gebied uniek. Vanuit deze optiek bezien, behoren de drie gemeenten tot de kopgroep van alle Nederlandse gemeenten.

• Dit is een koopkrachtig gebied. Het aantal personen dat van een uitkering afhankelijk is, is relatief gering en de gemiddelde inkomens zijn hoog.

• De lokale, op de eindconsument gerichte economie, toont per saldo een gemiddeld beeld. De winkelleegstand van de detailhandel ligt lager dan gemiddeld in het land en de regio, en het horeca-aanbod is enigszins beperkt, met name voor wat betreft verblijfsvoorzieningen.

• De arbeidsmarkt functioneert in het algemeen naar behoren. De arbeids-participatie ligt iets bovengemiddeld, de werkloosheid in totaliteit is laag (aandachtspunten zitten bij jongeren en ouderen) en de sleutelspelers op de arbeidsmarkt (bedrijfsleven en onderwijsinstellingen) begrijpen dat ze een gezamenlijke verantwoordelijkheid hebben en werken samen aan een goede aansluiting tussen vraag en aanbod op de arbeidsmarkt.

Samenvatting,aanbevelingenen strategische

gebiedsagenda

2

82% van de app-respondenten vindt

dat ondernemers onvoldoende weten wat Brainport voor hen kan

betekenen!

Onderzoek naar het DNA en de kansen van Best, Oirschot en Son en Breugel | 08 Oktober 201510 / 64

Zwak • De regio kent veel samenwerkingsverbanden, zowel in de private (on-

dernemers) als publieke sfeer (gemeenten en diverse overheidsorga-nisaties). Dat is een teken van de wil om met elkaar samen te werken, maar een te grote versnippering (lappendeken) kan ook contraproduc-tief werken. De krachten worden dan minder sterk gebundeld dan in potentie mogelijk zou zijn en ook vanuit oogpunt van profilering en acquisitie is het niet altijd handig.

• Er is sprake van ontgroening (minder jongeren), vergrijzing (veel meer - zeer - ouderen) en op termijn enige bevolkingskrimp, voor de ene gemeente eerder dan voor de andere. Dit zal resulteren in een geleidelijke verschuiving in het demografisch profiel, minder draagvlak onder de samenleving en druk op het arbeidspotentieel. Het zijn min of meer autonome ontwikkelingen, waarmee ook andere regio’s wor-den geconfronteerd. Meebewegen en zo goed mogelijk anticiperen is een betere benadering dan proberen de trend om te buigen of de kop in het zand te steken. Door tijdig te anticiperen en te leren van regio’s die dat al eerder met succes hebben gedaan, kunnen de negatieve gevolgen zo veel mogelijk beperkt blijven. Daarnaast zit een antwoord in de opvatting die we – in dit geval – van ouderen hebben. Zijn zij vanaf hun (opschuivende) pensioenleeftijd inactief en een ‘last’ voor de samenleving, of zijn ze gezond, vitaal en zich bewust van de bijdragen die zij nog op velerlei vlakken kunnen leveren?

• Eindhoven is een onmiskenbare en vanuit meerdere opzichten dominante factor binnen de regio. In het verleden is voor de kleinere gemeenten soms van een dreiging sprake geweest, maar dat beeld is verleden tijd nu meer in termen van samenwerking dan van annexa-tie gedacht wordt. Dat neemt niet weg dat Eindhoven duidelijk een zuigende werking op de kleinere gemeenten heeft, met name waar het gaat om voorzieningen zoals de detailhandel. Dat beeld wordt aangescherpt door druk op consumentenbestedingen, overcapaciteit in de markt en de opkomst van nieuwe verkoopkanalen zoals internet. De lokale detailhandel zal aanvullend op de ruimtelijke investeringen die worden gedaan (centrumontwikkeling) een duidelijke strategie moeten ontwikkelen om deze zuigkracht, maar ook de nog lang niet uitgewoede ‘internetrevolutie’ het hoofd te bieden. Onderscheidend vermogen, service, een gecombineerde off- en onlinestrategie, een

klantgerichte en mogelijk zelfs persoonlijke opstelling en een prettig verblijfsgebied (inclusief voorzieningen waaronder parkeren) zijn elementen die daarbij ingezet kunnen worden. Ook het voorzieningen-niveau in de kleinere kernen zal van deze ontwikkelingen last hebben. Ruimtelijke concentratie en bundeling van verschillende voorzieningen zouden daarvoor soelaas kunnen bieden.

• Veel banen, veel infrastructuur, een omvangrijke woningmarkt en veel verschillende functies die als puzzelstukjes in elkaar passen: dit is ook een druk gebied. Dat vertaalt zich in veel vervoersbewegingen (goederenvervoer, pendel), druk op de infrastructuur en uitstoot van relatief veel schadelijke stoffen. Voor een deel zullen de oplossingen hiervoor op landelijk niveau gevonden moeten worden, maar de drie gemeenten en de regio hebben samen met ondernemers en bewo-ners ook een rol bij het terugdringen van overmatige vervuiling en infrastructuurgebruik.

• De arbeidsmarkt is eerder bij de sterke punten genoemd, maar op on-derdelen kan deze beter functioneren. Dat betreft met name jongeren die met een (te) lage kwalificatie op de arbeidsmarkt instromen en ouderen die niet uitgedaagd worden in termen van arbeidsinzet ‘een leven lang fit te blijven’.

• Brainport is wellicht bijna synoniem voor kennis, vernieuwing, creati-viteit, incubators en start-ups, maar als we kijken naar de structuur van de lokale economie en de vernieuwingsgraad (afgemeten aan het aan-deel startende ondernemingen en het investeringsniveau), dan is dat in de drie onderzochte gemeenten nog niet het geval. Op zich hoeft dat geen probleem te zijn, want de ‘creatieve klasse’ heeft nu eenmaal een duidelijke voorkeur voor het grootstedelijke woon- en werklimaat en de drie gemeenten dragen ook via de ‘Basics’ bij aan de kracht van Brainport. Maar als een structureel lager vernieuwingsniveau zich vertaalt in een afnemende vitaliteit en veerkracht van het bedrijfsleven, is het wel een punt van aandacht.

2.2 Kansen Door lijnen uit het verleden door te trekken en rekening te houden met toekomstige ontwikkelingen, ontstaat zicht op kansen waarop de regio zich zou kunnen richten. In hoofdstuk 6 worden deze verder uitgewerkt, hier volstaan we met een beknoptere samenvatting.

• Vanuit de huidige sterke positie blijven werken aan een sterke regio; niet verslappen en achterover leunen.

• Communiceren over een sterke ambitie en mobiliseren van de krach-ten die kunnen meehelpen om die ambitie te realiseren.

• Communiceren over de kwaliteiten en mogelijkheden, werken aan bekendheid van het gebied, inzetten op acquisitie voor passende/ondersteunende bedrijvigheid, nieuwe inwoners – ook van over de grenzen – en meer toeristisch-recreatieve bezoekers.

• Nog beter aansluiten op Brainport vanuit de eigen kwaliteiten, ook vanuit ‘Basics, Business en People’; aangeven van kansen en moge-lijkheden voor partijen (ondernemers) om meer te profiteren van, c.q. meer bij te dragen aan het succes van Brainport, voorlichting geven, drempels wegnemen en relaties opbouwen, bijvoorbeeld in de sfeer van toeleveren en uitbesteden.

• Blijven investeren in sociale samenhang, ondersteunen van burger- initiatieven en zelfoplossend vermogen, met name in kleinere kernen. Loslaten van denken in traditionele ‘zuilen’ en beleidsgebieden: cross-overs maken door combinaties te leggen en functies te combineren, bijvoorbeeld in de ouderenzorg en de faciliteiten voor jongeren of tussen het bedrijfs- en verenigingsleven. Speciale aandacht voor jonge-ren (met een beperkte startkwalificatie) en ouderen in hun tweede of derde werkende of maatschappelijke carrière.

• Verstevigen en borgen van verbindingen; fysiek, maar ook in over-drachtelijke zin, tussen privaat-publiek, bedrijfsleven en overheid.

• Verbeteren van de doorstroming op de woningmarkt, met de wortel (verleiden) en de stok (prikkelen). Zorgen voor een passend aanbod voor doelgroepen (starters, jonge gezinnen, ouderen, expats) in samen-werking met woningcorporaties, projectontwikkelaars, stedebouwkun-digen en vermogensverstrekkers. Daarnaast vooral inzetten op meer doorstroming. Oplossingen bieden voor ouderen die hun (te grote, te dure, niet meer aan hun eisen voldoende) huis graag willen inruilen

Onderzoek naar het DNA en de kansen van Best, Oirschot en Son en Breugel | 08 Oktober 201511 / 64

voor een passende woning, maar daarin belemmerd worden doordat ze in de huidige marktomstandigheden het in hun ‘stenen’ opgesloten kapitaal niet gemakkelijk kunnen vrijmaken.

• Afronden/versnellen van de ruimtelijke kwaliteitsslag voor het buiten-gebied (natuur, agrarisch, toeristisch) en de verschillende centrumge-bieden. Herstructureren en verdichten. Duidelijker functiescheidingen aanbrengen en de mogelijkheden vergroten om functies te veran-deren, toe te voegen of zelfs te saneren, als daarmee de continuïteit wordt gewaarborgd. Ruimte maken om te experimenteren met regelvrije zones.

• Verbeteren van de bereikbaarheid door het oplossen van knelpunten (wegenverkeersnet, openbaar vervoer) door betere benutting, spreiding, verleiden tot het gebruik van andere modaliteiten en capaciteitsuitbreiding. Benadrukken van de eigen verantwoordelijk-heid om hierin verbetering te brengen. Met andere woorden: het is een (inter)nationaal probleem waarvan de regio vanwege haar knooppunt-functie extra veel last heeft, maar ondernemers en burgers kunnen zelf

ook hun steentje aan de oplossing bijdragen, door de goede keuzes te maken.

• Doorontwikkelen van Eindhoven Airport voor de zakelijke en toeristische markt. De aanwezigheid van een vliegveld is onmiskenbaar een pluspunt voor een regio en zal daarmee ook als trekker voor de regio fungeren.

• Aanpak van de emissiedruk door vernieuwingen in de agrarische sector (inclusief de toeleverende en verwerkende industrie), concentratie van activiteiten en streven naar zo veel mogelijk gesloten systemen. Inzet van technische oplossingen (defensief, maar ook offensief: duurzame vormen van energie) en gedragsveranderingen in het gebruik van vervoersmodaliteit.

• Ontwikkelen van een toekomstvisie en –strategie voor activiteiten en sectoren die voor belangrijke uitdagingen staan. Feitelijk zijn dit alle activiteiten die hun bijdrage leveren aan de lokale economie, van de al eerder genoemde agrarische sector en detailhandel, de industrie die een plek opeist in de top van de mondiale eredivisie, tot de vrijetijds-besteding en toerisme/recreatie.

• De laatstgenoemde activiteiten (vrijetijdsbesteding, toerisme en recre-atie) hebben een vaak genoemd en geroemd toekomstperspectief dat hier geënt zou kunnen worden op de landschappelijke kwaliteiten en de omvangrijke vraag (zowel qua omvang als koopkracht), maar maakt die verwachtingen tot nu toe niet waar. Een nuchter stappenplan (product, doelgroepen, marketing en acquisitie, ondernemerschap) zou kunnen helpen om het potentieel daadwerkelijk zicht- en winbaar te maken.

• Gezamenlijk bepalen van een uitdagende, langetermijn duurzaam-heidsambitie met als centrale elementen energie- en CO2-neutraal, een biobased economy die het gebruik van fossiele grondstoffen beperkt en de kraamkamer van de circulaire economie. Ondersteunen van par-tijen die hun nek durven uitsteken en tegengaan van vrijblijvendheid door Green Deals waarin wederzijdse verplichtingen zijn vastgelegd: ‘put your money where your mouth is’.

• Aanpak van knelpunten in bedrijven, collectief of eventueel individu-eel. Hoewel het onderzoek zich niet specifiek heeft gericht op de gang van zaken en mogelijke knelpunten in bedrijven, lijkt het waarschijnlijk dat hier nog het een en ander te winnen is, met kennisuitwisseling

en ondersteuning, ontmoetingsmomenten, coaching door ervaren (oud)ondernemers en gerichte programma’s (financiering, personeel, internationalisering, kwaliteitsprojecten). Maak cross-overs met andere bedrijven of activiteiten. Dat kan minder bedreigend zijn en een verras-sende oplossing bieden voor taaie problemen waarbij de oplossing te veel en te lang in dezelfde hoek is gezocht.

2.3 Naar een strategische agenda voor eenvitale en duurzame regio De voorgaande paragrafen (en de hierna volgende hoofdstukken) bevatten een veelheid aan sterke en zwakke punten, kansen, oplossin-gen en actiepunten. Het is de vraag hoe je dat moet aanpakken, wie wat moet doen en waarmee je als eerste zou moeten beginnen. Wij pleiten voor de hantering van een strategische agenda die uiteindelijk moet resulteren in een sterke en vitale regio en het begin is van een waaier van initiatieven en acties.

In deze fase is het nog een tamelijk abstracte agenda op hoofdlijnen, in de uitwerking zullen steeds meer zaken concreet kunnen worden gemaakt en ook steeds meer mensen en partijen bij de uitvoering ervan betrokken kunnen worden. Deze agenda kan in het vervolgtraject in meer onderdelen worden uitgesplitst en uitgewerkt.

1. Creëer een gezamenlijk vertrekpuntKen jezelf, je buren en je collega’s. Begrijp hoe dit gebied is geworden tot wat het nu is en wat de onderscheidende kenmerken zijn. Weet waar de wortels liggen en wat het tafelzilver is. Maak kennis en deel je kennis. Markeer bestaande kansen en benoem in alle objectiviteit de bedreigingen. Hanteer een wisselend en bij de problematiek passend schaalniveau: soms met beide benen op de grond waarbij de details zichtbaar zijn, soms vanaf meer afstand met meer zicht op de onderlin-ge verhoudingen en samenhangen en vraagstukken die elders leven en waarvan je hier kunt leren. Onvoldoende gedeelde kennis is als de niet goed vastgesjorde lading van een schip dat in stormachtige omstandig-heden buitengaats gaat: als het gaat schuiven, ben je verloren.

Onderzoek naar het DNA en de kansen van Best, Oirschot en Son en Breugel | 08 Oktober 201512 / 64

2. Formuleer een gezamenlijke ambitie, neem geen genoegenmet de middelmaatDit gebied is geworden tot wat het is, door de forse uitdagingen die het heeft overwonnen. Van een arm, achtergebleven gebied tot een mondiale topregio. De weg daar naar toe was niet geplaveid met vooraf uitgestippelde plannen en methoden, maar vroeg om doorzettingsver-mogen, eelt op de handen, zweet op het voorhoofd en het lef om op het cruciale moment een eigen koers te kiezen. Deze regio excelleert bij een forse ambitie. Maak het jezelf niet te gemakkelijk. Van de slimste regio ter wereld tot de meest duurzame: energieneutraal, uitstootloos en zo weinig mogelijk belastend en verspillend dankzij de uitgangspunten van de circulaire economie.

3. Kies je partners in een netwerkstructuurAlleen krijg je niets voor elkaar. De gemeenten en de regio zullen voor het realiseren van hun ambities partners nodig hebben. Dat zullen soms de buren zijn of anderen met dezelfde belangen of in een zelfde situatie. Soms ondernemers, soms bestuurders, soms mensen die de gemeen-schap kunnen mobiliseren. Maar in andere gevallen zullen misschien juist concurrenten de beste partner zijn of mensen die ogenschijnlijk niets met elkaar gemeen hebben. Zoek deze partners binnen een groter netwerk. Dat geeft de mogelijkheid en vrijheid om steeds de beste keuze te maken. Wees daarbij transparant in je doelstellingen en in je keuzes, om te voorkomen dat je van opportunisme of onvoorspelbaar-heid beticht kunt worden.

4. Maak tempo en haal de vrijblijvendheid ervan af Snelle ontwikkelingen vragen om nog snellere oplossingen. Doe geen dingen overhaast, maar probeer door voortdurend vooruit te kijken toch enigszins voorbereid te zijn op wat komen gaat. Probeer daarbij in scenario’s te denken: ‘what if’. Besluitvorming die weliswaar zorgvul-dig en weloverwogen is, maar uiteindelijk te laat komt, is niet alleen nutteloos, maar zelfs schadelijk. Soms kan verantwoording ook achteraf worden gegeven, zonder te vervallen in een excuuscultuur. Zolang we regels zien als het pistool dat we elkaar op de borst houden, in afwach-ting van de eerste die het waagt om een fout te maken, komen we niet verder. Dit vraagt om een cultuur waarin we beoordelen op de succes-sen en vooruitgang die zijn gemaakt en niet op de fouten. De kracht en het DNA van dit gebied zitten in het elkaar kennen en vertrouwen; dat moet een goede basis zijn voor dat vertrouwen en het maken van tempo. Verbind de gebiedsambitie aan mijlpalen in de tijd, waarlangs de vorderingen kunnen worden gemeten, maar die ook gebruikt kunnen worden om zo nodig de koers bij te stellen. En sla die mijlpalen stevig in de grond, waardoor je ze niet kunt missen of stiekem verplaatsen.

5. Communiceer, communiceer en communiceerDe uitvoering van een forse ambitie vraagt veel inspanningen, uit-houdingsvermogen en draagvlak. Communicatie is daarbij essentieel. Stakeholders zullen overtuigd moeten worden dat het de moeite waard is om aan deze regio te blijven werken. Het is soms verleidelijk om op de lauweren te gaan rusten. Je moet duidelijk maken waar je naar toe wilt en welke doelstellingen er zijn. Aanvankelijk zul je alleen de contouren van het toekomstbeeld kunnen onderscheiden en dat vraagt verbeel-dings- en voorstellingsvermogen, maar ook communicatie en overtui-gingskracht. Je moet energie opwekken en met die energie nog meer energie losmaken. Het is niet een speeltje van een selecte groep die het licht ziet, maar iets van iedereen die zich aan het gebied verbonden voelt, er belangen bij heeft en eraan kan meewerken om het sterk te maken.

Goede en gerichte communicatie zal het vuur steeds meer aanwakkeren en ervoor zorgen dat de groep initiatiefnemers steeds breder en diverser wordt. Het nodigt mensen ook uit om hun inbreng en ideeën te leveren, successen te vieren en de lat steeds weer een centimetertje hoger te leggen.

TempoAmbitie Partners CommuniceerVertrekpunt

Onderzoek naar het DNA en de kansen van Best, Oirschot en Son en Breugel | 08 Oktober 201513 / 64

3.1 InleidingHet sociale DNA geeft aan in hoeverre een regio beschikt over de kenmerken en kwaliteiten die nodig zijn om de samenleving in stand te houden. Belangrijke onderdelen zijn de samenstelling en de onderlinge verbondenheid van de bevolking en verwachte toekomstige ontwikke-lingen. Het sociale DNA van een regio is echter ook afhankelijk van wat de ecologische en economische dimensies aan de inwoners te bieden hebben. Denk hierbij bijvoorbeeld aan de kwaliteiten van het gebied voor wonen en recreëren, de bereikbaarheid en de mogelijkheid werk te vinden, inkomen te genereren en gebruik te maken van producten en voorzieningen die het bedrijfsleven biedt. Anders gezegd: zaken kunnen niet los van elkaar worden gezien en er is sprake van wederzijdse beïn-vloeding. Die ruimtelijke en economische aspecten komen deels ook in de hoofdstukken 4 en 5 aan de orde.

3.2 Demografisch profielDe drie gemeenten gezamenlijk telden begin 2014 bijna 62.700 inwo-ners, verdeeld over 28.600 in Best, 17.900 in Oirschot en 16.100 in Son en Breugel. Om dit in een Brabants perspectief te plaatsen: samen zouden ze de negende Brabantse stad zijn, na Bergen op Zoom (66.300) en voor Oosterhout (53.700).

Sociaal DNA3

In de afgelopen 30 jaar heeft de bevolkingsomvang zich positief ont-wikkeld met een toename van 44%, duidelijk meer dan het regionale (Zuidoost-Brabant 31%) en landelijke cijfer (26%). Deze mooie groei is geheel te danken geweest aan Best in de twee decennia tussen 1984 en 2004, dat geprofiteerd heeft van relatief veel nieuwbouw. We zien dat terug in een relatief omvangrijke binnenlandse migratie naar deze gemeente (mensen die van elders naar Best zijn verhuisd), met name in 1985, 2005 en - in iets mindere mate - 2000. Son en Breugel en Oirschot kenden een gematigder groei, hoewel deze nog steeds (licht) boven het landelijke cijfer ligt. Overigens ‘topt’ de bevolkingsgroei zowel in Best als in Oirschot de laatste jaren wat af en is sprake van stabilisatie (Oirschot) tot zelfs enige krimp (Best). Uit achterliggende cijfers blijkt dat dit vooral te wijten is aan een negatieve binnenlandse migratie (meer personen die uit de gemeente vertrekken dan zich er vestigen). Voor Best speelt dit vanaf 2003 en voor Oirschot is dat al langer (vanaf ca. 1997) het geval. Als we kijken naar leeftijdsgroepen, dan blijkt het grootste verlies in de leeftijdscategorie 15-24 jarigen te zitten met een negatief saldo van 119 personen in Best (210 vestigers, 329 vertrekkers), 33 in Oirschot (119, resp. 152 personen) en 40 in Son en Breugel (130, resp. 170 perso-nen) (2012).

Onderzoek naar het DNA en de kansen van Best, Oirschot en Son en Breugel | 08 Oktober 201514 / 64

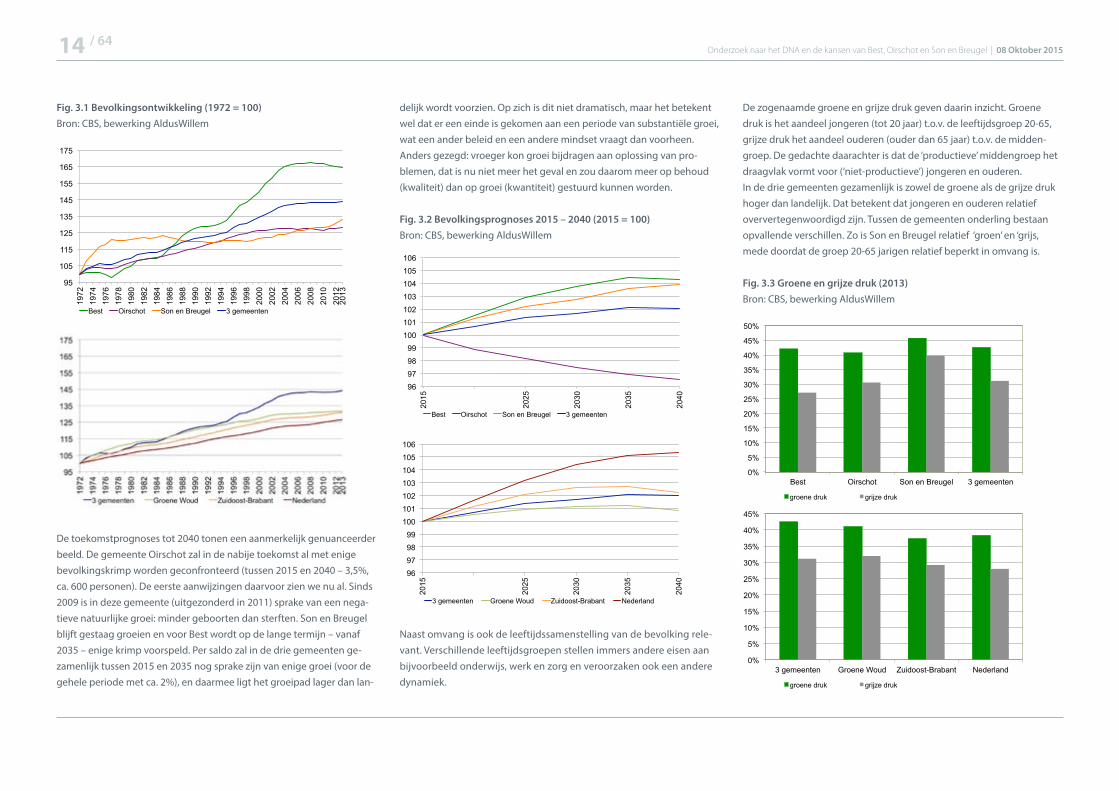

Fig. 3.1 Bevolkingsontwikkeling (1972 = 100) Bron: CBS, bewerking AldusWillem

De toekomstprognoses tot 2040 tonen een aanmerkelijk genuanceerder beeld. De gemeente Oirschot zal in de nabije toekomst al met enige bevolkingskrimp worden geconfronteerd (tussen 2015 en 2040 – 3,5%, ca. 600 personen). De eerste aanwijzingen daarvoor zien we nu al. Sinds 2009 is in deze gemeente (uitgezonderd in 2011) sprake van een nega-tieve natuurlijke groei: minder geboorten dan sterften. Son en Breugel blijft gestaag groeien en voor Best wordt op de lange termijn – vanaf 2035 – enige krimp voorspeld. Per saldo zal in de drie gemeenten ge-zamenlijk tussen 2015 en 2035 nog sprake zijn van enige groei (voor de gehele periode met ca. 2%), en daarmee ligt het groeipad lager dan lan-

delijk wordt voorzien. Op zich is dit niet dramatisch, maar het betekent wel dat er een einde is gekomen aan een periode van substantiële groei, wat een ander beleid en een andere mindset vraagt dan voorheen. Anders gezegd: vroeger kon groei bijdragen aan oplossing van pro-blemen, dat is nu niet meer het geval en zou daarom meer op behoud (kwaliteit) dan op groei (kwantiteit) gestuurd kunnen worden.

Fig. 3.2 Bevolkingsprognoses 2015 – 2040 (2015 = 100) Bron: CBS, bewerking AldusWillem

Naast omvang is ook de leeftijdssamenstelling van de bevolking rele-vant. Verschillende leeftijdsgroepen stellen immers andere eisen aan bijvoorbeeld onderwijs, werk en zorg en veroorzaken ook een andere dynamiek.

De zogenaamde groene en grijze druk geven daarin inzicht. Groene druk is het aandeel jongeren (tot 20 jaar) t.o.v. de leeftijdsgroep 20-65, grijze druk het aandeel ouderen (ouder dan 65 jaar) t.o.v. de midden-groep. De gedachte daarachter is dat de ‘productieve’ middengroep het draagvlak vormt voor (‘niet-productieve’) jongeren en ouderen. In de drie gemeenten gezamenlijk is zowel de groene als de grijze druk hoger dan landelijk. Dat betekent dat jongeren en ouderen relatief oververtegenwoordigd zijn. Tussen de gemeenten onderling bestaan opvallende verschillen. Zo is Son en Breugel relatief ‘groen’ en ‘grijs, mede doordat de groep 20-65 jarigen relatief beperkt in omvang is.

Fig. 3.3 Groene en grijze druk (2013) Bron: CBS, bewerking AldusWillem

95

105

115

125

135

145

155

165

175

1972

19

74

1976

19

78

1980

19

82

1984

19

86

1988

19

90

1992

19

94

1996

19

98

2000

20

02

2004

20

06

2008

20

10

2012

20

13

Best Oirschot Son en Breugel 3 gemeenten

96 97 98 99

100 101 102 103 104 105 106

2015

2025

2030

2035

2040

Best Oirschot Son en Breugel 3 gemeenten

96 97 98 99

100 101 102 103 104 105 106

2015

2025

2030

2035

2040

3 gemeenten Groene Woud Zuidoost-Brabant Nederland

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

Best Oirschot Son en Breugel 3 gemeenten

groene druk grijze druk

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

3 gemeenten Groene Woud Zuidoost-Brabant Nederland

groene druk grijze druk

Onderzoek naar het DNA en de kansen van Best, Oirschot en Son en Breugel | 08 Oktober 201515 / 64

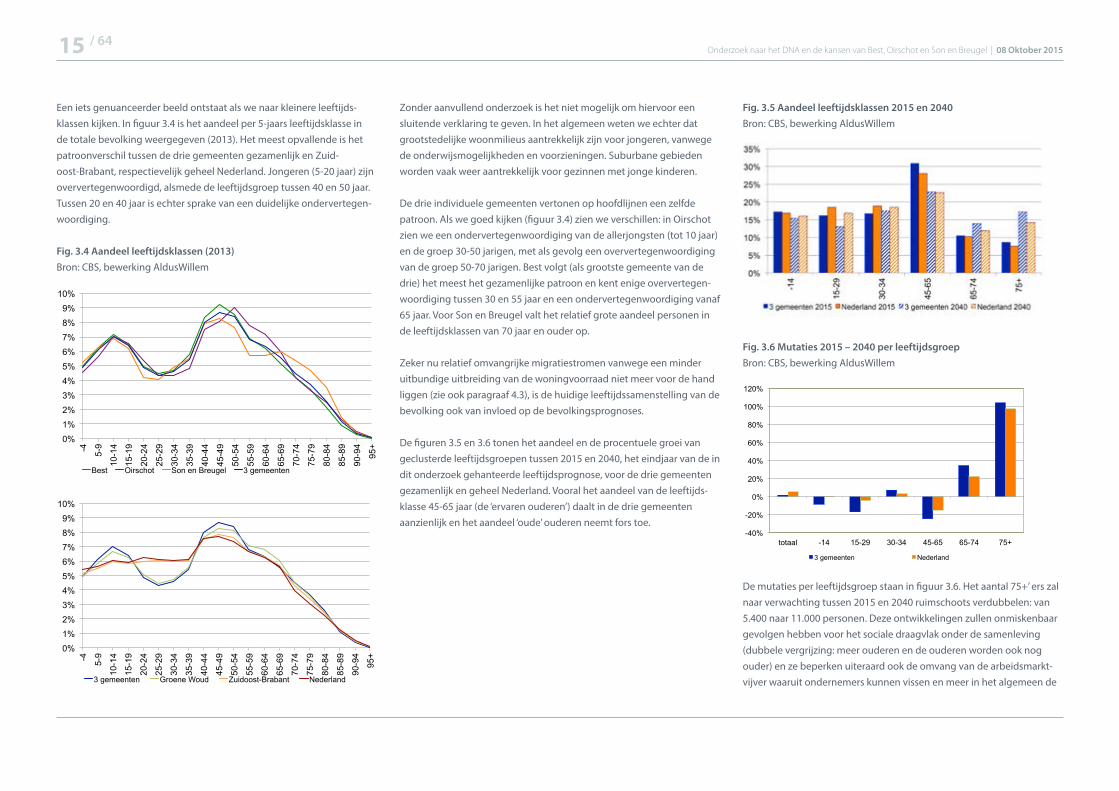

Een iets genuanceerder beeld ontstaat als we naar kleinere leeftijds-klassen kijken. In figuur 3.4 is het aandeel per 5-jaars leeftijdsklasse in de totale bevolking weergegeven (2013). Het meest opvallende is het patroonverschil tussen de drie gemeenten gezamenlijk en Zuid-oost-Brabant, respectievelijk geheel Nederland. Jongeren (5-20 jaar) zijn oververtegenwoordigd, alsmede de leeftijdsgroep tussen 40 en 50 jaar. Tussen 20 en 40 jaar is echter sprake van een duidelijke ondervertegen-woordiging.

Fig. 3.4 Aandeel leeftijdsklassen (2013)Bron: CBS, bewerking AldusWillem

Zonder aanvullend onderzoek is het niet mogelijk om hiervoor een sluitende verklaring te geven. In het algemeen weten we echter dat grootstedelijke woonmilieus aantrekkelijk zijn voor jongeren, vanwege de onderwijsmogelijkheden en voorzieningen. Suburbane gebieden worden vaak weer aantrekkelijk voor gezinnen met jonge kinderen.

De drie individuele gemeenten vertonen op hoofdlijnen een zelfde patroon. Als we goed kijken (figuur 3.4) zien we verschillen: in Oirschot zien we een ondervertegenwoordiging van de allerjongsten (tot 10 jaar) en de groep 30-50 jarigen, met als gevolg een oververtegenwoordiging van de groep 50-70 jarigen. Best volgt (als grootste gemeente van de drie) het meest het gezamenlijke patroon en kent enige oververtegen-woordiging tussen 30 en 55 jaar en een ondervertegenwoordiging vanaf 65 jaar. Voor Son en Breugel valt het relatief grote aandeel personen in de leeftijdsklassen van 70 jaar en ouder op.

Zeker nu relatief omvangrijke migratiestromen vanwege een minder uitbundige uitbreiding van de woningvoorraad niet meer voor de hand liggen (zie ook paragraaf 4.3), is de huidige leeftijdssamenstelling van de bevolking ook van invloed op de bevolkingsprognoses.

De figuren 3.5 en 3.6 tonen het aandeel en de procentuele groei van geclusterde leeftijdsgroepen tussen 2015 en 2040, het eindjaar van de in dit onderzoek gehanteerde leeftijdsprognose, voor de drie gemeenten gezamenlijk en geheel Nederland. Vooral het aandeel van de leeftijds-klasse 45-65 jaar (de ‘ervaren ouderen’) daalt in de drie gemeenten aanzienlijk en het aandeel ‘oude’ ouderen neemt fors toe.

Fig. 3.5 Aandeel leeftijdsklassen 2015 en 2040Bron: CBS, bewerking AldusWillem

Fig. 3.6 Mutaties 2015 – 2040 per leeftijdsgroepBron: CBS, bewerking AldusWillem

De mutaties per leeftijdsgroep staan in figuur 3.6. Het aantal 75+’ ers zal naar verwachting tussen 2015 en 2040 ruimschoots verdubbelen: van 5.400 naar 11.000 personen. Deze ontwikkelingen zullen onmiskenbaar gevolgen hebben voor het sociale draagvlak onder de samenleving (dubbele vergrijzing: meer ouderen en de ouderen worden ook nog ouder) en ze beperken uiteraard ook de omvang van de arbeidsmarkt-vijver waaruit ondernemers kunnen vissen en meer in het algemeen de

0% 1% 2% 3% 4% 5% 6% 7% 8% 9%

10%

-4

5-9

10-1

4

15-1

9

20-2

4

25-2

9

30-3

4

35-3

9

40-4

4

45-4

9

50-5

4

55-5

9

60-6

4

65-6

9

70-7

4

75-7

9

80-8

4

85-8

9

90-9

4

95+

Best Oirschot Son en Breugel 3 gemeenten

-40%

-20%

0%

20%

40%

60%

80%

100%

120%

totaal -14 15-29 30-34 45-65 65-74 75+

3 gemeenten Nederland

0% 1% 2% 3% 4% 5% 6% 7% 8% 9%

10%

-4

5-9

10-1

4

15-1

9

20-2

4

25-2

9

30-3

4

35-3

9

40-4

4

45-4

9

50-5

4

55-5

9

60-6

4

65-6

9

70-7

4

75-7

9

80-8

4

85-8

9

90-9

4

95+

3 gemeenten Groene Woud Zuidoost-Brabant Nederland

Onderzoek naar het DNA en de kansen van Best, Oirschot en Son en Breugel | 08 Oktober 201516 / 64

dynamiek van het gebied. Het aantal potentieel-werkenden (hier gede-finieerd als de leeftijdsgroep 15-65 jaar, waarbij dus geen rekening is ge-houden met een geleidelijke verschuiving van de pensioenleeftijd) daalt met ca. 5.700 personen (15%). Omdat dit de werkers van de toekomst zijn, zal het duidelijk zijn dat hierin een link ligt naar het economische potentieel van het gebied.3 Uiteraard zullen deze ontwikkelingen ook gevolgen hebben voor de woningmarkt (zie ook paragraaf 4.3). Tegen deze achtergrond wekt het geen verbazing dat de gemeenten het binden en behouden van jongeren prioriteit geven. Voor Oirschot ligt hier de grootste uitdaging.

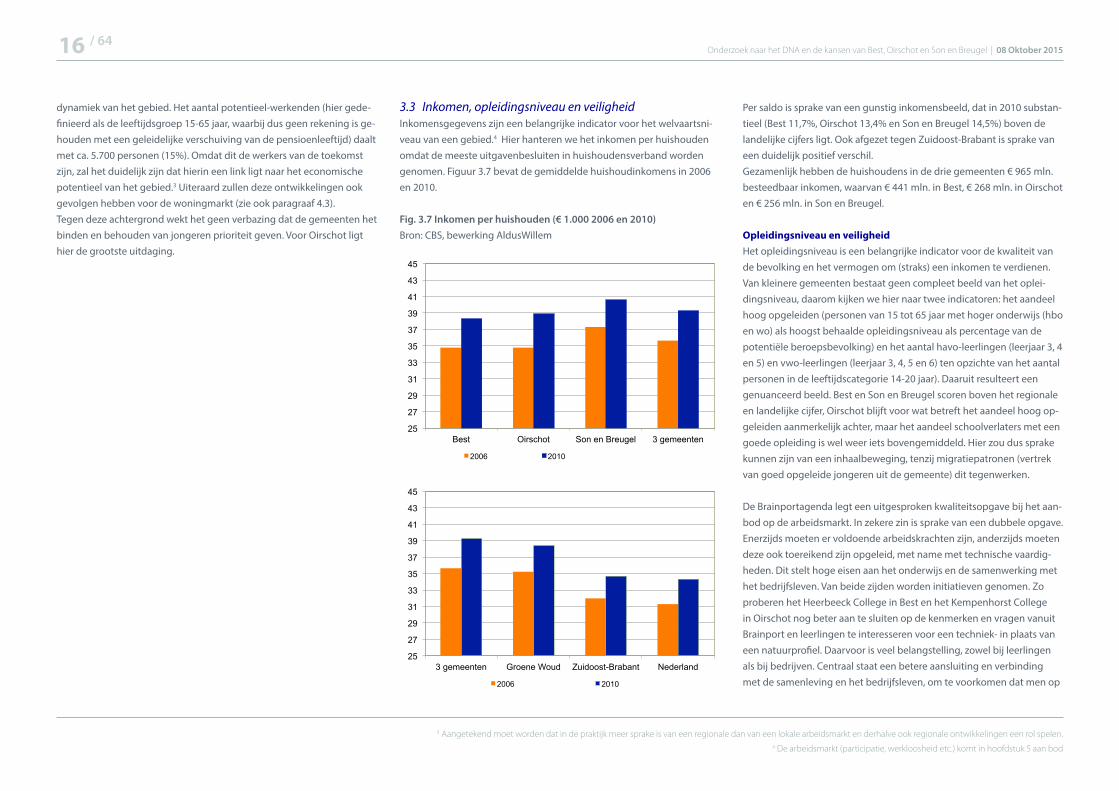

3.3 Inkomen, opleidingsniveau en veiligheidInkomensgegevens zijn een belangrijke indicator voor het welvaartsni-veau van een gebied.4 Hier hanteren we het inkomen per huishouden omdat de meeste uitgavenbesluiten in huishoudensverband worden genomen. Figuur 3.7 bevat de gemiddelde huishoudinkomens in 2006 en 2010.

Fig. 3.7 Inkomen per huishouden (€ 1.000 2006 en 2010) Bron: CBS, bewerking AldusWillem

Per saldo is sprake van een gunstig inkomensbeeld, dat in 2010 substan-tieel (Best 11,7%, Oirschot 13,4% en Son en Breugel 14,5%) boven de landelijke cijfers ligt. Ook afgezet tegen Zuidoost-Brabant is sprake van een duidelijk positief verschil. Gezamenlijk hebben de huishoudens in de drie gemeenten € 965 mln. besteedbaar inkomen, waarvan € 441 mln. in Best, € 268 mln. in Oirschot en € 256 mln. in Son en Breugel.

Opleidingsniveau en veiligheidHet opleidingsniveau is een belangrijke indicator voor de kwaliteit van de bevolking en het vermogen om (straks) een inkomen te verdienen. Van kleinere gemeenten bestaat geen compleet beeld van het oplei-dingsniveau, daarom kijken we hier naar twee indicatoren: het aandeel hoog opgeleiden (personen van 15 tot 65 jaar met hoger onderwijs (hbo en wo) als hoogst behaalde opleidingsniveau als percentage van de potentiële beroepsbevolking) en het aantal havo-leerlingen (leerjaar 3, 4 en 5) en vwo-leerlingen (leerjaar 3, 4, 5 en 6) ten opzichte van het aantal personen in de leeftijdscategorie 14-20 jaar). Daaruit resulteert een genuanceerd beeld. Best en Son en Breugel scoren boven het regionale en landelijke cijfer, Oirschot blijft voor wat betreft het aandeel hoog op-geleiden aanmerkelijk achter, maar het aandeel schoolverlaters met een goede opleiding is wel weer iets bovengemiddeld. Hier zou dus sprake kunnen zijn van een inhaalbeweging, tenzij migratiepatronen (vertrek van goed opgeleide jongeren uit de gemeente) dit tegenwerken.

De Brainportagenda legt een uitgesproken kwaliteitsopgave bij het aan-bod op de arbeidsmarkt. In zekere zin is sprake van een dubbele opgave. Enerzijds moeten er voldoende arbeidskrachten zijn, anderzijds moeten deze ook toereikend zijn opgeleid, met name met technische vaardig-heden. Dit stelt hoge eisen aan het onderwijs en de samenwerking met het bedrijfsleven. Van beide zijden worden initiatieven genomen. Zo proberen het Heerbeeck College in Best en het Kempenhorst College in Oirschot nog beter aan te sluiten op de kenmerken en vragen vanuit Brainport en leerlingen te interesseren voor een techniek- in plaats van een natuurprofiel. Daarvoor is veel belangstelling, zowel bij leerlingen als bij bedrijven. Centraal staat een betere aansluiting en verbinding met de samenleving en het bedrijfsleven, om te voorkomen dat men op

3 Aangetekend moet worden dat in de praktijk meer sprake is van een regionale dan van een lokale arbeidsmarkt en derhalve ook regionale ontwikkelingen een rol spelen. 4 De arbeidsmarkt (participatie, werkloosheid etc.) komt in hoofdstuk 5 aan bod

25

27

29

31

33

35

37

39

41

43

45

Best Oirschot Son en Breugel 3 gemeenten

2006 2010

25

27

29

31

33

35

37

39

41

43

45

3 gemeenten Groene Woud Zuidoost-Brabant Nederland

2006 2010

Onderzoek naar het DNA en de kansen van Best, Oirschot en Son en Breugel | 08 Oktober 201517 / 64

een eiland komt te zitten. Een ander voorbeeld is de Heerbeeck transfer office die als doelstelling heeft om de ‘gesloten’ onderwijswereld meer en beter in contact te brengen met de wereld van het bedrijfsleven. Ook daarvoor is veel belangstelling.

In het project Brainport School gaan middelbare scholen zich expli-ciet oriënteren op de 21th century skills waarbij de domeinen van Brainport centraal staan: People, Basics, Business, Technology alsmede Collaboration. Concreet betekent dit dat Brainportthema’s in het gehele curriculum aan bod kunnen komen, dat er intensief wordt samengewerkt met bedrijven in de vorm van stages, opdrachten en bezoeken en dat onderwijsactiviteiten een bijdrage leveren aan het ontwikkelen van crea-tiviteit, ondernemerschap, innovatie en een onderzoekende houding. Het Jan van Brabantcollege in Helmond, het Strabrecht college in Geldrop en het Heerbeeck College in Best zijn de eerste drie scholen die het Brainport School concept gaan uitwerken. Ze werken aan concrete plannen om de komende twee jaar diverse Brainportelementen aan het curriculum toe te voegen. Tevens zal het aantal scholen worden uitgebreid en wordt onderzoek gedaan naar de haalbaarheid van Brainport Academy.

Fig. 3.8 Aandeel hoogopgeleiden van beroepsbevolking en aandeel havo 3-5 en vwo 3-6 schoolverlaters Bron: diverse bronnen, bewerking AldusWillem

Fig. 3.9 Aantal misdrijven per 1.000 inwoners (2011)Bron: diverse bronnen, bewerking AldusWillem

Ten slotte zegt het aantal misdrijven iets over de kwaliteit van de woon- en werkomgeving. Hier kijken we naar het aantal misdrijven, gerelateerd aan de bevolkingsomvang (misdrijven per 1000 inwoners). In het algemeen zien we in de grootstedelijke milieus een hoger cijfer. Zuidoost-Brabant zit nagenoeg op het landelijke cijfer, vooral Oirschot en Son en Breugel onderscheiden zich in positieve zin. Tegen die achter-grond is de waarde van Best tamelijk hoog te noemen.

3.4 Sociale verbanden en gezondheidWe kijken ook naar de meer zachte kanten van de bevolking: de mate waarin mensen vrijwilligerswerk doen en sociale verbanden.

Fig. 3.9b Aandeel vrijwilligers als percentage van de bevolking15-65 jaar (2011)Bron: diverse bronnen, bewerking AldusWillem

Fig. 3.10 Sociale verbanden (% verkiezingsopkomsten, maatschap-pelijke participatie, kerkelijk bezoek, niet-westerse allochtonen, gestandaardiseerd, NL=0)Bron: diverse bronnen, bewerking AldusWillem

83% van de app-respondenten verwacht dat het steeds moeilijker

wordt om vrijwilligerste krijgen

0%

5%

10%

15%

20%

25%

30%

35%

Best

Oirsch

ot

Son en

Breu

gel

3 gem

eente

n

Groene

Wou

d

Zuidoo

st-Brab

ant

Nederl

and

Hoog opgeleiden Schoolverlaters

0

1

2

3

4

5

Best

Oirsch

ot

Son en

Breu

gel

3 gem

eente

n

Groene

Wou

d

Zuidoo

st-Brab

ant

Nederl

and

0,0

0,2

0,4

0,6

0,8

1,0

1,2

Best

Oirsch

ot

Son en

Breu

gel

3 gem

eente

n

Groene

Wou

d

Zuidoo

st-Brab

ant

14%

15%

16%

17%

Best

Oirsch

ot

Son en

Breu

gel

3 gem

eente

n

Groene

Wou

d

Zuidoo

st-Brab

ant

Nederl

and

Onderzoek naar het DNA en de kansen van Best, Oirschot en Son en Breugel | 08 Oktober 201518 / 64

De inzet van vrijwilligers met Best als positieve uitschieter en Oirschot met een in regionaal verband wellicht enigszins anders dan verwachte score.

Figuur 3.10 toont een samengestelde variabele, waarbij de waarden zijn gestandaardiseerd en het nationale cijfer op 0 is gezet. Ook hier is spra-ke van bovengemiddelde sociale verbanden, waarbij Best juist wat lager zit. Uit het onderliggende materiaal blijkt dat dit vooral komt door min-der kerkelijk bezoek en een hoger aandeel niet-westerse allochtonen.

Het lastige van bovenstaande analyse is, dat kwalitatieve waarden zo goed mogelijk worden gekwantificeerd, om ze onderling te kunnen vergelijken. De keuze van de onderliggende, zo goed mogelijk passende indicatoren is dan van invloed op het resultaat. Het beeld van de bovengemiddeld sterke sociale verbanden wordt ook in gesprekken bevestigd.

Gezondheid en sportdeelnameGezondheid is een belangrijk onderdeel van de kwaliteit van leven. De meeste Nederlanders zijn positief over hun gezondheid. In 2010/2011 beoordeelde ongeveer 80 procent zijn of haar gezondheid als goed of zeer goed. Nederlanders leven ook steeds langer. Binnen Europa heeft Nederland het op één na laagste sterftecijfer. Dit houdt verband met het feit dat onze gezondheidszorg van hoog niveau is. Desondanks zien we regionale verschillen die vooral kunnen worden gerelateerd aan de sociaal-economische status van mensen. Binnen Nederland zien we dat in regio’s waar het sterftecijfer hoger ligt dan gemiddeld, het inkomen relatief laag ligt, zoals in de perifere regio’s het geval is.Een andere determinant voor gezondheid is leefstijl, waaronder sport-deelname.

In de volgende grafieken worden gezondheidskenmerken en sportdeel-name weergegeven.

Fig. 3.11 Gezondheidskenmerken (2011, gestandaardiseerd, Neder-land = 0, hoe lager hoe beter)Bron: CBS, Zorgatlas, bewerking AldusWillem

Fig. 3.12 Sportparticipatie (2013) Bron: CBS, Zorgatlas, bewerking AldusWillem

Per saldo is sprake van een iets gezondere bevolking: Son en Breugel fractioneel boven, Oirschot rond en Best fractioneel onder het landelijke cijfer.

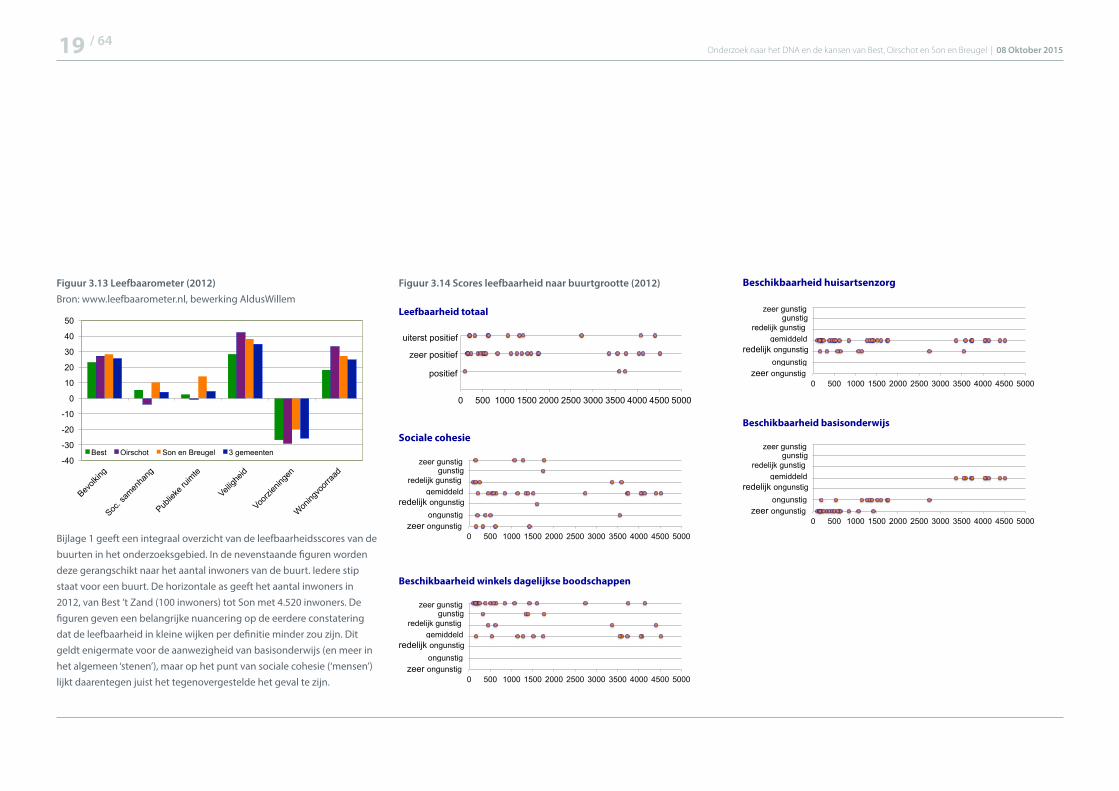

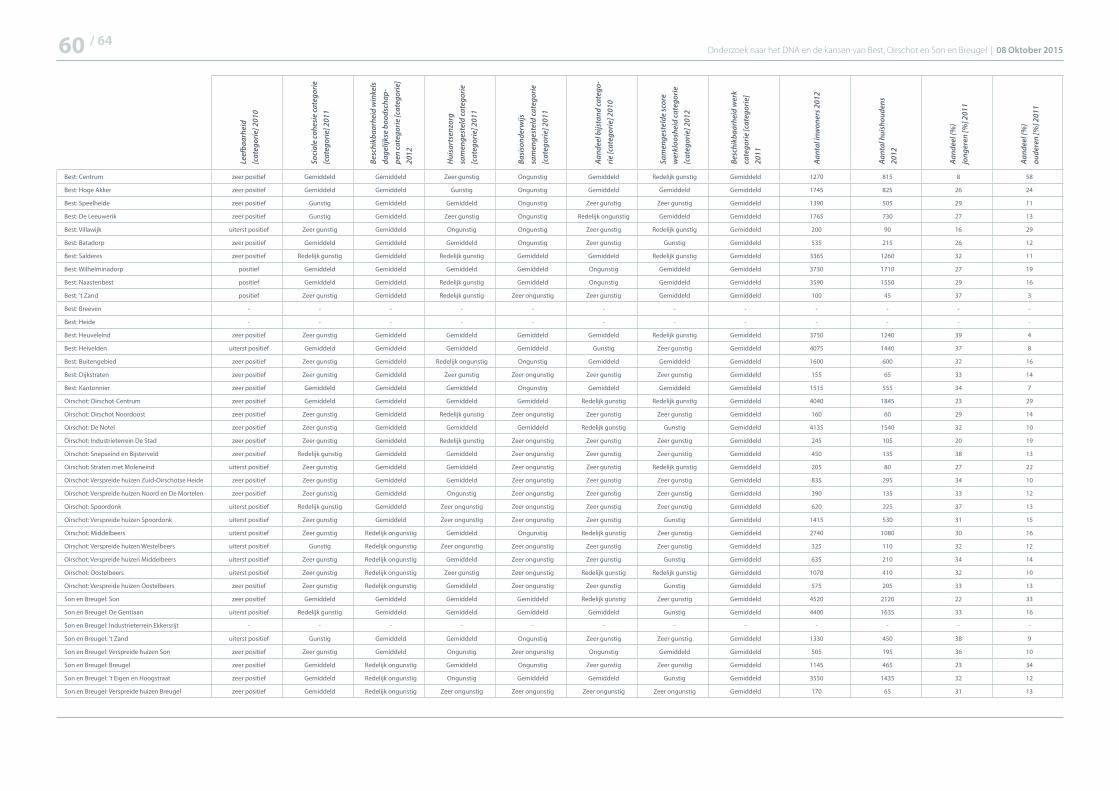

3.5 Leefbaarheid en kleine kernenIn de Leefbaarometer6 wordt op een laag ruimtelijk niveau (kernen, wijken) de leefomgeving beoordeeld op verschillende aspecten: de woningvoorraad, publieke ruimte, voorzieningen, samenstelling van de bevolking, sociale samenhang, veiligheid en aanwezigheid van groen en water. Daarmee is het een mix van sociale en fysieke kenmerken en hebben enkele deelindicatoren al in de bovenstaande alinea’s aandacht gehad.7

De Leefbaarometer is een instrument waarmee het oordeel van de be-woners over hun leefomgeving nauwkeurig bepaald wordt op basis van allerlei feitelijke omgevingscondities. Daarbij wordt zowel gekeken naar het direct gegeven oordeel van de bewoners over hun leefomgeving (de subjectieve kant van het instrument) als naar het bewonersoordeel dat tot uitdrukking komt via de huizenprijzen (de objectieve kant). Het achterliggende idee is dat bewoners meer geld voor een gelijkwaardig huis over hebben in een betere leefomgeving.

Figuur 3.13 toont de uitkomsten van de Leefbaarometer over 2012. Uitgezonderd ‘Voorzieningen’ 8 scoren de drie gemeenten, maar ook het gehele Groene Woud en Zuidoost-Brabant (aanzienlijk) boven het nationale gemiddelde. Het is niet ongebruikelijk dat voorzieningen in kleinere gemeenten en kernen minder goed zijn, omdat omwille van het draagvlak zowel in de private (winkels) als in de publieke sfeer (zorg, onderwijs) sprake is van een concentratietendens in grotere kernen. Op het punt van sociale samenhang en publieke ruimte zijn verschillen echter veel kleiner.

5 www.leefbaarometer.nl6 in deze rapportage worden de fysieke kenmerken apart behandeld, zie hoofdstuk 4

7 hier: nabijheid supermarkt, bankfiliaal en groot winkelcentrum

-3,0

-2,5

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

Chronische ziekten Psychische aandoeningen

Overgewicht

Best Oirschot Son en Breugel Noord-Brabant

0%

10%

20%

30%

40%

50%

60%

70%

totaal 5-10 jr 10-25 jr 25-45 jr 45-65 jr 65plus

Best Oirschot Son en Breugel

Onderzoek naar het DNA en de kansen van Best, Oirschot en Son en Breugel | 08 Oktober 201519 / 64

Figuur 3.13 Leefbaarometer (2012)Bron: www.leefbaarometer.nl, bewerking AldusWillem

Bijlage 1 geeft een integraal overzicht van de leefbaarheidsscores van de buurten in het onderzoeksgebied. In de nevenstaande figuren worden deze gerangschikt naar het aantal inwoners van de buurt. Iedere stip staat voor een buurt. De horizontale as geeft het aantal inwoners in 2012, van Best ’t Zand (100 inwoners) tot Son met 4.520 inwoners. De figuren geven een belangrijke nuancering op de eerdere constatering dat de leefbaarheid in kleine wijken per definitie minder zou zijn. Dit geldt enigermate voor de aanwezigheid van basisonderwijs (en meer in het algemeen ‘stenen’), maar op het punt van sociale cohesie (‘mensen’) lijkt daarentegen juist het tegenovergestelde het geval te zijn.

-40

-30

-20

-10

0

10

20

30

40

50

Bevolk

ing

Soc. s

amen

hang

Publie

ke ru

imte

Veiligh

eid

Voorzi

ening

en

Woning

voorr

aad

Best Oirschot Son en Breugel 3 gemeenten

1 2 3 4 5 6 7

0 500 1000 1500 2000 2500 3000 3500 4000 4500 5000

gemiddeld redelijk gunstig

gunstig zeer gunstig

redelijk ongunstig ongunstig

zeer ongunstig

Beschikbaarheid basisonderwijs

1 2 3 4 5 6 7

0 500 1000 1500 2000 2500 3000 3500 4000 4500 5000

gemiddeld redelijk gunstig

gunstig zeer gunstig

redelijk ongunstig ongunstig

zeer ongunstig

Beschikbaarheid winkels dagelijkse boodschappen

0

1

2

3

0 500 1000 1500 2000 2500 3000 3500 4000 4500 5000

positief

zeer positief

uiterst positief

Leefbaarheid totaal

1 2 3 4 5 6 7

0 500 1000 1500 2000 2500 3000 3500 4000 4500 5000

gemiddeld redelijk gunstig

gunstig zeer gunstig

redelijk ongunstig ongunstig

zeer ongunstig

Beschikbaarheid huisartsenzorg

1 2 3 4 5 6 7

0 500 1000 1500 2000 2500 3000 3500 4000 4500 5000

gemiddeld redelijk gunstig

gunstig zeer gunstig

redelijk ongunstig ongunstig

zeer ongunstig

Sociale cohesie

Figuur 3.14 Scores leefbaarheid naar buurtgrootte (2012)

Onderzoek naar het DNA en de kansen van Best, Oirschot en Son en Breugel | 08 Oktober 201520 / 64

Met onder ander Integrale Dorps Ontwikkelingsplannen (IDOP’s) probe-ren gemeenten de leefbaarheid in de kleinere kernen zo goed mogelijk in stand te houden, onder andere door concentratie en multifunctio-naliteit van voorzieningen en burgerparticipatie. Daarmee zouden de dorpen ook zo veel mogelijk hun identiteit moeten kunnen behouden. Maar bij kleine kernen is de zwaartekracht soms te beperkt en geldt de wet van Darwin: de sterksten overleven. Er zit minder werkgelegenheid in de kernen zelf – mogelijk wel in de vorm van zzp’ers, maar die zijn vaak onzichtbaar. De scheiding van functies (wonen, werken, gebruik van voorzieningen) zet door en kleine kernen worden steeds meer

woonkernen. De rol van de kerk als aanbieder en onderhouder van voorzieningen wordt ook hier minder prominent. Velen zien dit als een onomkeerbare trend die niet tegen te houden is. Dat wil niet zeggen dat je het hoofd in de schoot moet leggen, maar dat het wellicht handig is om erop te anticiperen en zo veel mogelijk de scherpe kantjes ervan af te halen. Soms moet je echter bereid zijn om delen af te hakken om de rest gezond te houden: snoeien doet bloeien.

Box 2: Verbeelden, verbinden en ondernemenBrabant heeft een rijke traditie van overleg, samenwerken en alliantiemanagement. De aanwezigheid van een actieve burger-samenleving en nieuwe media biedt unieke kansen voor een verdere verbreding en verdieping van die betrokkenheid. De oriëntatie op verbinden is een van de kernelementen van de typisch ‘Brabantse stijl’. Zelfs bij de scherpste belangen-tegenstellingen blijft men bereid tot gesprek en samenwerking. Natuurlijk wordt wel eens met de vuist op tafel geslagen, maar die vuist blijft zelden gesloten als het nodig is de handen ineen te slaan. Dat verbindend vermogen is de sleutel van het zoeken naar nieuwe verbindingen tussen mensen, sectoren en ondernemingen. Brainport is niet alleen een plaats waarop we allemaal trots zijn; het is ook een manier van denken en doen, die sterk verbonden is met de dynamica van de Brabantse iden-titeit: bezield organiseren, verbinden en ondernemen, gevoed door een verbeeldingskracht waarvan de grenzen nog lang niet bereikt zijn.

Sterk Zwak

Positieve bevolkingsdynamiek, m.n. in Best, dankzij migratie Demografische stagnatie en toekomstige krimp Best en (vooral) Oirschot door negatieve binnenlandse migratie; oplossingenkomen niet meer ‘vanzelf’ door groei

Substantieel gunstig(er) inkomensbeeld, koopkrachtig gebied Ondervertegenwoordiging en verlies jongeren / jong volwassenen

Veilig, weinig criminaliteit (m.n. Oirschot) Druk op arbeidspotentieel

Veel inzet vrijwilligers Iets minder hoog opgeleiden, wel beter opgeleide schoolverlaters

Sterke sociale verbanden, hoewel het per gemeente kan variëren Gemoedelijkheid kan leiden tot passiviteit

In het algemeen positief beeld leefbaarheid, met name opsociale component

Voorzieningenniveau in kleine kernen (scholen, winkels)

Verbindingen en samenwerking onderwijs-bedrijfsleven binnenBrainportconcept

Geen zware sociale vraagstukken

3.6 Samenvatting

Bron: Wim van de Donk in ‘Het Nieuwste Brabant’

Onderzoek naar het DNA en de kansen van Best, Oirschot en Son en Breugel | 08 Oktober 201521 / 64

4.1 InleidingDit hoofdstuk belicht het ruimtelijk DNA van het gebied. Onderwerpen daarbij zijn de ruimtelijke kenmerken (grondgebruik, etc.), bereikbaar-heid en infrastructuur, woningmarkt, beschikbaarheid van (ruimtelijke/fysieke) voorzieningen en verschillende duurzaamheidskenmerken, zoals de klimatologische voetafdruk.

4.2 GrondgebruikNederland is een van de dichtst bevolkte en sterkst verstedelijkte landen van Europa. Minder dan 40% van de bevolking woont op het platteland. Toch beheren boeren en tuinders nog altijd het merendeel van het landoppervlak. Een kleine 20% van de grond van Nederland bestaat uit bos en natuurgebieden. Ons land als geheel heeft dus nog een sterk ‘groen’ karakter, maar door het geringe reliëf en door de sterke versnippe-ring van het grondgebruik is toch sprake van een sterke (visuele) ‘verrom-meling’. Het Nederlandse landschap staat daardoor sterk onder druk.

In totaal omvatten de drie gemeenten bijna 16.500 ha., waarvan de ge-meente Oirschot met 10.200 ha. verreweg de grootste is, gevolgd door Best met 3.500 ha. en Son en Breugel met 2.650 ha. Ook in deze regio is het agrarische grondgebruik met meer dan 50% dominant. We zien duidelijke verschillen tussen enerzijds de gemeen-ten Best en Son en Breugel met een relatief hoog aandeel ‘stedelijk’ grondgebruik (verkeer en bebouwing) en anderzijds Oirschot, waar agrarisch en bos- en natuurgebruik dominant zijn. Best kent wel relatief veel specifiek recreatieterrein (o.a. Aquabest) hoewel het in het totaal niet zo veel is.

Opvallend is dat de gemeenten die samen Het Groene Woud vormen verhoudingsgewijs weinig bos en natuur hebben (ten gunste van de agrarische sector).

Dit is minder dan 20% van het totaal (drie gemeenten gezamenlijk 27% en geheel Zuidoost-Brabant 26%). Het agrarisch grondgebruik komt verder aan de orde bij de verdieping op de agrarische sector, zie paragraaf 5.4.

Figuur 4.1 Grondgebruik Bron: CBS, bewerking AldusWillem

Ruimtelijk DNA

4

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Best

Oirschot

Son en Breugel

3 gemeenten

Agrarisch Bebouwd en verkeer Bos en natuur Recreatief Water

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

3 gemeenten

Groene Woud

Zuidoost-Brabant

Nederland

Agrarisch Bebouwd en verkeer Bos en natuur Recreatief Water

Onderzoek naar het DNA en de kansen van Best, Oirschot en Son en Breugel | 08 Oktober 201522 / 64

Hoewel het niet direct uit de voorgaande statistieken herleid kan worden, is hier sprake van een relatief ‘vol’ gebied, waar veel functies samenkomen9 die als een mozaïek in elkaar passen. De bereidheid en noodzaak tot samenwerken (zie elders) zou ook daarmee verband kunnen houden. Beleidsmatig vertaalt deze situatie zich in het voornemen om de kwaliteit van het buitengebied zo veel mogelijk in stand te houden en verstening te voorkomen. Er blijft een duidelijke spanning bestaan tussen ‘rode’ en ‘groene’ functies, die wellicht enigszins weggenomen kan worden door gelijkgerichte gebieden met elkaar te verbinden, in de vorm van aaneengesloten landbouwgebieden, groene buffers (corridos) tussen de bebouwde kernen en de natuurbrug over de spoorlijn Boxtel-Eindhoven. Zo zou een koppeling tussen de Oirschotse Heide en de Mortelen een robuuste buffer tussen Best en Oirschot kunnen zijn en zal een groene buffer tussen Eindhoven en Best eraan bijdragen dat landschappelijke en ecologische waarden worden versterkt en dat Best ook ruimtelijk gezien een zelfstandige entiteit blijft.

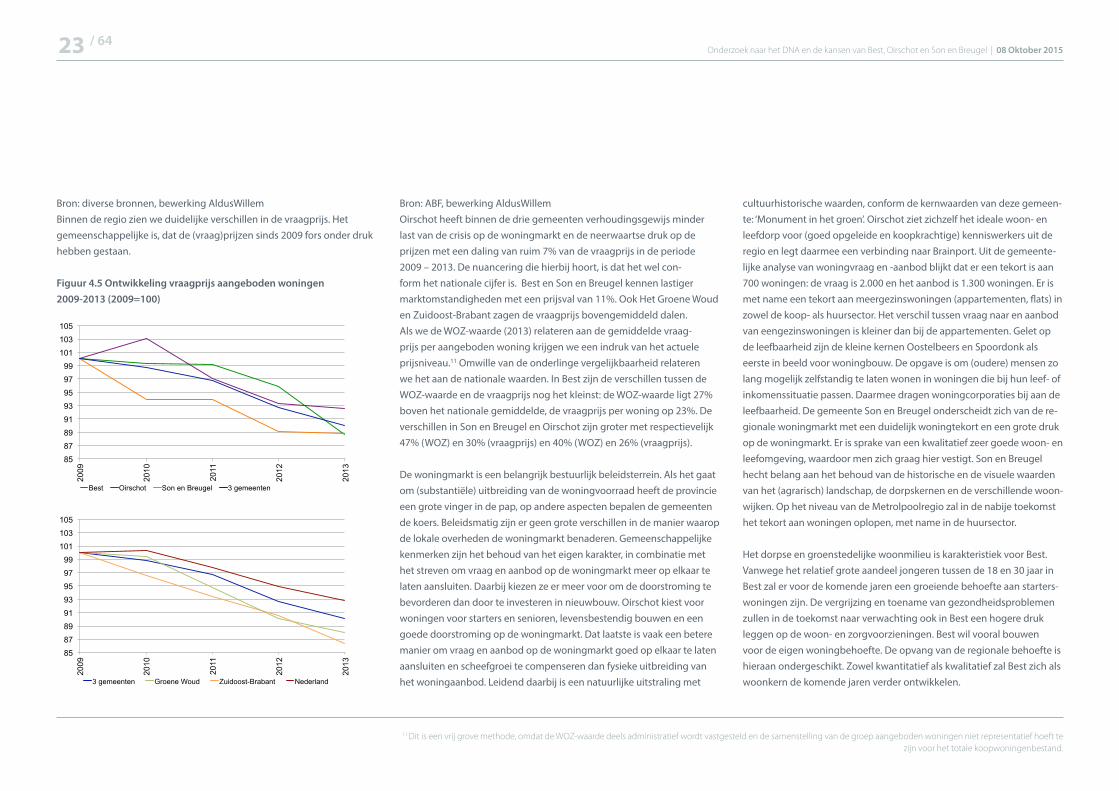

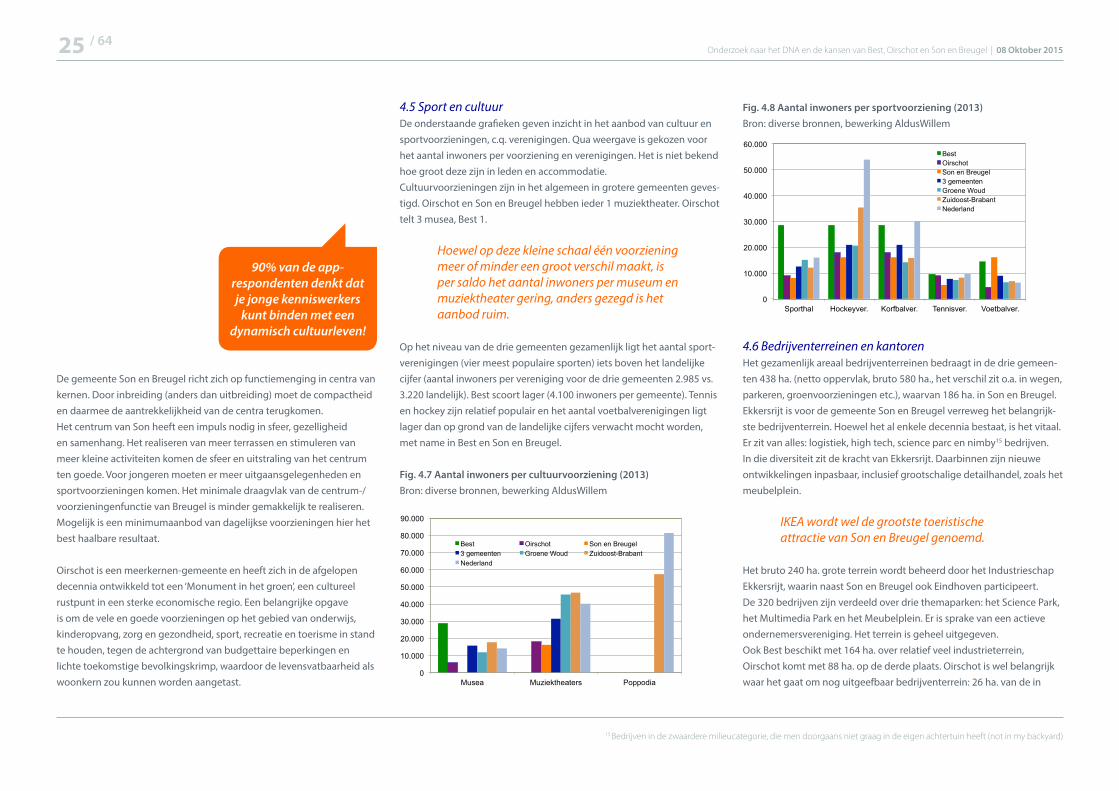

4.3 WonenDe beleving en waardering van de woonomgeving is sterk afhankelijk van persoonlijke voorkeuren en de mate waarin men erin slaagt om deze te vinden. Voor sommigen zijn aanwezige voorzieningen bepalend voor de kwaliteit van de woonomgeving, voor anderen natuurwaarden, waarbij bossen op het zand vaak weer anders worden gewaardeerd dan het open rivierenlandschap op de klei. Vanwege deze sterk persoons-gebonden voorkeuren waarderen we de woonomgeving hier op harde, objectieve kenmerken, die onder andere verwijzen naar kwantitatieve kenmerken van de woningmarkt.De drie gemeenten hebben gezamenlijk een voorraad van bijna 25.000 woningen, waarvan 11.600 in Best, 6.800 in Oirschot en 6.500 in Son en Breugel. Ten opzichte van 1995 is sprake van een groei met 18% (totaal), 25% (Best), 11% (Oirschot) en 14% (Son en Breugel), vergeleken met 14% voor Het Groene Woud, 18% voor Zuidoost-Brabant en 17% voor geheel Nederland. Daarin zien we dat de iets bovengemiddelde groei volledig aan Best te danken is geweest, een beeld dat we eerder al bij de bevol-kingsontwikkeling hebben gezien (zie o.a. figuur 3.1). De woningmarkt kan langs een aantal dimensies worden ingedeeld. Als eerste kijken we

naar de bestaande woningvoorraad vanuit het eigendomsperspectief. Figuur 4.2 Samenstelling woningvoorraad (2012)

Bron: CBS, bewerking AldusWillemWat meteen opvalt is dat koopwoningen dominant zijn in het aanbod, veel meer dan in geheel Nederland en Zuidoost-Brabant. Sociale huur-woningen zijn vooral een grootstedelijk verschijnsel en dat zien we in deze statistieken terug.

Binnen de drie gemeenten zijn de verschillen minder groot dan in de regionale en landelijke benchmark, hoewel er wel verschillen tussen