De Zaak Tijdschrift 7 - snea...

12

Geld voor later? Daar ben je nog niet mee bezig, toch… Daarom besteden we op de volgende pagina’s aandacht aan zaken waar jij als ondernemer profijt van kunt hebben ‘voor later’: financiële planning, pensioen en AOV. Mooie verhalen uit de praktijk, heldere visies en praktische tips van experts. Krijg inzicht in waar jij staat ten opzichte van andere ondernemers en wat je moet doen voor een gezonde financiële toekomst. ondernemers onder elkaar

Transcript of De Zaak Tijdschrift 7 - snea...

Geld voor later?Daar ben je nog nietmee bezig, toch…

Daarom besteden we op de volgende pagina’s aandacht aan zaken waar jij als ondernemer profijt van kunt hebben ‘voor later’: financiële planning, pensioen en AOV.

Mooie verhalen uit de praktijk, heldere visies en praktische tips van experts. Krijg inzicht in waar jij staat ten opzichte van andere ondernemers en wat je moet doen voor een gezonde financiële toekomst.

ondernemers onder elkaar

Een man met een missie. Het kostte Manus van Oosterum ruim tien jaar, maar de coöperatieve vereniging EBCC is klaar voor ’de grote doorbraak’: een voor iedereen begrijpelijk portaal dat salarisadministratie, arbeidsvoorwaarden, verzuim en pensioen-opbouw koppelt. En dat loont: de torenhoge premiekosten die elders gebruikelijk zijn (ruim 40 procent) kunnen terug naar een fractie daarvan.

Tekst: Leo van Marrewijk Fotografie: Boy van Dulmen dezaak.nl/interview26

PASPOORTNaam: ManusvanOosterumBedrijf: EBCCenArbeidsplein(sinds2008)Doet in: Integratievan(verzekerbare) arbeidsvoorwaarden en pensioenDroom: ‘Inkomenszekerheidopiedergewenstmomentvoor iedereen,dathadallangvanzelfsprekendmoetenzijn...’Hobby’s: hockey,skiën,theaterenpopconcertenGezin: getrouwd,4kinderen.

‘Pensioenen kunnen veel goedkoper en simpeler’

27

Geen hoogpolig tapijt op de vloer of zeventiende-eeuwse kunst aan de muur van het EBCC-kantoor in Weesp. Wel een poster met de tekst: Yes We Can. En hoewel Manus van Oosterum (62) naar eigen zeggen allesbehalve mee-doet aan de ‘westerse heiligverklaring van Obama’ past de slogan in dit geval wel bij zijn ambities.EBCC is klaar voor een fluwelen revolutie. Hij wil het graag positief houden, zegt Van Oosterum, want de pensioenperikelen zijn weliswaar een tijdbom die we al-lemaal vrolijk verder hebben laten tikken, maar ‘we moe-ten samen verder’. Van Oosterum, bekend als directeur van Arbeidsplein: ‘We moeten dit met z’n allen oplossen. Pensioenfondsen, overheden, werknemers, werkgevers, Belastingdienst: iedereen heeft zich laten leiden door hebzucht, door nog hogere beleggingsrendementen en rentepercentages die ver buiten de werkelijkheid staan.’Dát er iets moet gebeuren, is voor hem allang geen vraag meer. ‘Je pensioen is uitgesteld salaris, een spaar-potje dat moet renderen. Maar als het beheer, zoals nu gebeurt, 40 of 45 procent kost, blijft er een veel te klein potje over om te renderen. Het goede nieuws is: pen-sioenbeheer hoeft helemaal niet zoveel te kosten. Die kosten kunnen namelijk worden gedecimeerd.’ Je bent hier al heel lang mee bezig. Wanneer dacht je voor het eerst: het moet anders?‘Ik ben ooit begonnen bij RVS. Dat was overigens een heel nette verzekeringsmaatschappij, waar ik voor een laag basissalaris op provisiebasis werkte. Zo werd ik ook al onderdeel van ‘het systeem’. Op een gegeven moment kwamen er beleggingsproducten op de markt die ik zelf niet begreep. Dit kan niet, dacht ik, dat ga ik niet verkopen. Want als ik het niet begrijp, snapt bijna niemand het.’

Je hebt eerder al gezegd dat pensioenen niet moeilijk zijn.‘We hebben pensioenen veel te complex gemáákt. Je ziet nu al dat de grote pensioenfondsen te weinig in kas hebben om de pensioenen in de toekomst te kunnen betalen. Die gaten worden alleen maar groter omdat ze met niet-realistische percentages rekenen. Dat zit in ingewikkelde constructies, tussenpersonen, vermogens-adviseurs, accountants en zorgwekkend hoge tarieven. Mijn punt is vooral dat de kosten voor pensioenen hele-maal geen 40 procent hoeven te bedragen. Het kan ook voor ongeveer een tiende daarvan.’

Hoe dan?‘Door het aan de bron goed te regelen (zie kader boven, red). En met slimme ICT geef je dan iedere werknemer en iedere werkgever op elk moment inzicht in zijn of haar gevolgen voor salaris en pensioenopbouw. We hebben door een vooraanstaand accountantskantoor laten be-rekenen dat ons systeem per werknemer 1400 euro kan besparen. Per jaar hè?’

Maar als het zo simpel is, waarom heeft dan niemand dit al eerder gedaan?‘Dat heb ik me ook afgevraagd. Tijdens onze zoektocht heb ik ook bedacht: dit is al duizend keer eerder gepro-beerd. Maar vergeet niet dat we het erg ingewikkeld heb-ben gemaakt. Er is een groep mensen die miljoenen ver-dient aan pensioenen. De meeste pensioenbestuurders verdienen meer dan een ton per jaar, maar dat is het geld van de werknemers, van jou en van mij. Lees Dit kan niet waar zijn van Joris Luyendijk: we zijn onderdeel van een systeem geworden dat niemand meer snapt. Ik denk dat 99 procent van de werkgevers niet begrijpt hoe het zit met hun eigen pensioen. Laat staan met dat van hun werknemers.Een groot deel van de huidige hoge kosten zit in mutatie-berichten: gemiddeld 2000 euro per jaar per werknemer. In onze overzichten zie je hoe we die kosten kunnen terugbrengen. Voor 600 euro per jaar presenteren we een vollediger overzicht dat iedereen – werkgever en werknemer – snapt.’

‘99 procent van de werkgevers begrijpt niet hoe het zit met hun eigen pensioen. Laat staan met dat van hun werknemers’

WATDOETEBCC?EBCCbiedteenwerkgeversportaalmetdesalaris/HR-administratie als bronbestand. Daarin staan alle werknemersgegevens over inkomen en arbeidsvoorwaarden. Mutatiesworden,opbasisvaneenovereengekomenstandaard,naeenmaligeinvoering100procentgeautomatiseerdverwerktnaarallebelanghebbenden. Degevolgenvaneenmutatie(bijvoorbeeldbijziekte,arbeidsongeschiktheid,overlijden,ouderdom)zijndirect en24/7inzichtelijkvoorwerkgeverénwerknemer.InmiddelshebbenenkelebelangrijkespelersdeEBCC-visieomarmd,waarondereenpensioenfondswaar13.000 grote en kleine werkgevers lid van zijn, goed voor 1,2 miljoen werknemers.Op1januari2016kunnenwerkgeversenwerknemerswordenaangeslotenophetEBCC-portaal.Alseerstekomendepensioenenaanbod,latervolgenverzuim,loondoorbetalingbijziekteenarbeidsongeschiktheid.

Wat was bij jullie zoektocht het lastigste aspect?‘Het taalprobleem tussen actuarieel geschoolden en ICT’ers. Dat verhoudt zich ongeveer als Papiamento tot Swahili. Het heeft ons heel lang gekost om die groepen dezelfde taal te laten spreken. Daarbij komt dat veel uitvoeringsinstanties ICT-toepassingen gebruiken uit de jaren 80. Dat maakt het er niet makkelijker op.’

Stel, met mijn bedrijf met vijftien werknemers denk ik: dat lijkt me wel wat, een beter overzicht tegen veel lagere kosten. Maar ik heb allerlei bestaande afspraken. Daar kun je toch niet zomaar uitstappen?‘Klopt, maar laat dan uitrekenen of het loont om over te stappen, omdat het op de lange termijn veel minder kost. Daar komt nog iets heel anders bij. Iedere werkgever heeft een zorg- en informatieplicht: je moet als werkgever op elk

moment kunnen laten zien hoe iedere werknemer ervoor staat qua inkomensaanspraken en pensioenen. Zeker 95 procent van de werkgevers weet niet wat dat in de praktijk betekent, zeker wat betreft hun aansprakelijk-heidsrisico’s.’ Jullie presenteren EBCC als ‘onafhankelijk platform’. Maar stel dat je grote klanten krijgt die een dikke vinger in de pap

willen? Hoe blijf je dan onafhankelijk?‘Niemand krijgt exclusiviteitsrecht, maar we zijn natuur-lijk wel heel blij met grote klanten en met ambassadeurs zoals MKB-Nederland. Als MKB-Nederland zegt: wij hebben een beter platform gevonden, dan moet dat kunnen.’En als die klanten allemaal toehappen, hangt hier binnen-kort wel zeventiende-eeuwse kunst aan de muur?‘Nooit. Je mag gerust weten: in financieel opzicht hebben we het heel zwaar gehad. We stonden niet aan de rand van de afgrond, we lagen ín de afgrond, compleet met deur-waarders en de hele bliksemse boel. Nu ziet het er weer goed uit, maar ik word nooit een graaier. Daar heb ik me juist altijd zo aan geërgerd.’

28 dezaak.nl/interview

WATDOETEBCCANDERS? VooreengemiddeldewerknemerinNederlandwordencirca35uniekeberichtenperjaarverzondenvanennaaruitvoerendepartijen.Deuitvoerendepartijenmoetenperberichteenbevestigingof–idealiter–hetresultaatvandeverwerkingkunnentonenaanwerkgeverenwerknemer.Indepraktijkgebeurtditlaatstezelden.EBCCrichthetprocesvanafdebronandersin:nietdeuitvoeringsinstanties,maardewerknemerstaatcentraal.Daarbijgeldthetprincipe‘Storeonce,reportmany’:dewerkgever voert eenmalig bijvoorbeeld een ziekmelding in (store once).DezemeldingwordtvervolgensbijArbodienst,UWV,Ziekengeld-,WIA-enPensioenverzekeraar–zomogelijkrechtstreeks–verwerkt(report many).

EBCC’s fluwelen pensioen-revolutie: ‘Het moet anders, het kán anders’

‘Kostenbesparing van 1400 euro per werknemer is mogelijk. Per jaar!’

Vraag directeur Roel de Jong (1968) van financieel advies-bureau DBA advies naar de USP’s van zijn bedrijf en hij kijkt je bijna verbaasd aan. De Jong, jurist van origine, droogjes: “Onze veelzijdigheid”. En dan somt hij werkelijk elke vorm van advies op. DBA is letterlijk financieel advies in de breed-ste zin van het woord: van verzekeringen tot hypotheken tot bankzaken.

Betrokken De Jong is een trotse directeur. Er zijn 12 man in dienst, de klanten zijn trouw en de portefeuille groeit gestaag. “Omdat we echt betrokken zijn, advies geven dat werkelijk het belang van de klant voorop stelt”. “Ik leg op alle slakken zout”, lacht hij. “Juist daarom waardeert men ons advies”. De Jong stopt even. Dan: ”Toch was dat altijd al zo, ook toen we vergoed werden vanuit de provisie”.

Gezond ondernemer Veel van zijn klanten zijn ondernemers. “Een hele interessante groep”, vertelt hij. “Met specifieke wensen en eisen. Waar tegenwoordig steeds beter op ingespeeld wordt”. Een goed voorbeeld daarvan is de Doorgaanverzekering van De Amersfoortse: een combinatie van een AOV en zorgverzekering. De Amersfoortse helpt hiermee ondernemers gezond te blijven, te worden én weer door te gaan. De Jong is te spreken over het vernieuwende product, maar heeft een natuurlijke houding van ‘positief kritisch’. De Doorgaanverzekering koppelt heel slim de AOV en Zorg. “Dat levert interessante kortingen op”. De Jong schudt wat percentages uit zijn mouw. “5% op de AOV”. Hij roffelt met zijn vingers op zijn bureau. “10% op de basisverzekering zorg.” Het geheel kan oplopen tot wel 45% in het eerste jaar. “Maar dat is wel in heel unieke gevallen”, voegt hij toe.

Vragen om meerDe Amersfoortse mag van hem, met recht, een echte on-dernemersverzekeraar heten. Want ondernemers vragen om meer dan alleen lage tarieven. Dat zie je ook in de Door-gaanverzekering: “Volledige vergoeding voor de fysio, vrije artsenkeuze en alle voordelen voor het hele gezin; dat weegt zwaar.” En nee, benadrukt hij nog even, ook de Doorgaan-verzekering is niet voor elke ondernemer per se de beste keus. “Advies blijft maatwerk”.

DBA advies kijkt kritisch naar nieuwe producten Fikse besparing door combi AOV en Zorg?

dezaak.nl/partnercontent 29

DBA advies bestaat al 75 jaar. En in die tijd is er veel gebeurd op het gebied van financieel advies aan ondernemers. Alleen al recentelijk ging het verdienmodel van de branche grotendeels op de schop. “De relatie met de klant is alleen maar belangrijker geworden,” vertelt Roel de Jong, directeur van DBA advies. “Voor ondernemers zijn er prachtige producten ontwikkeld”.

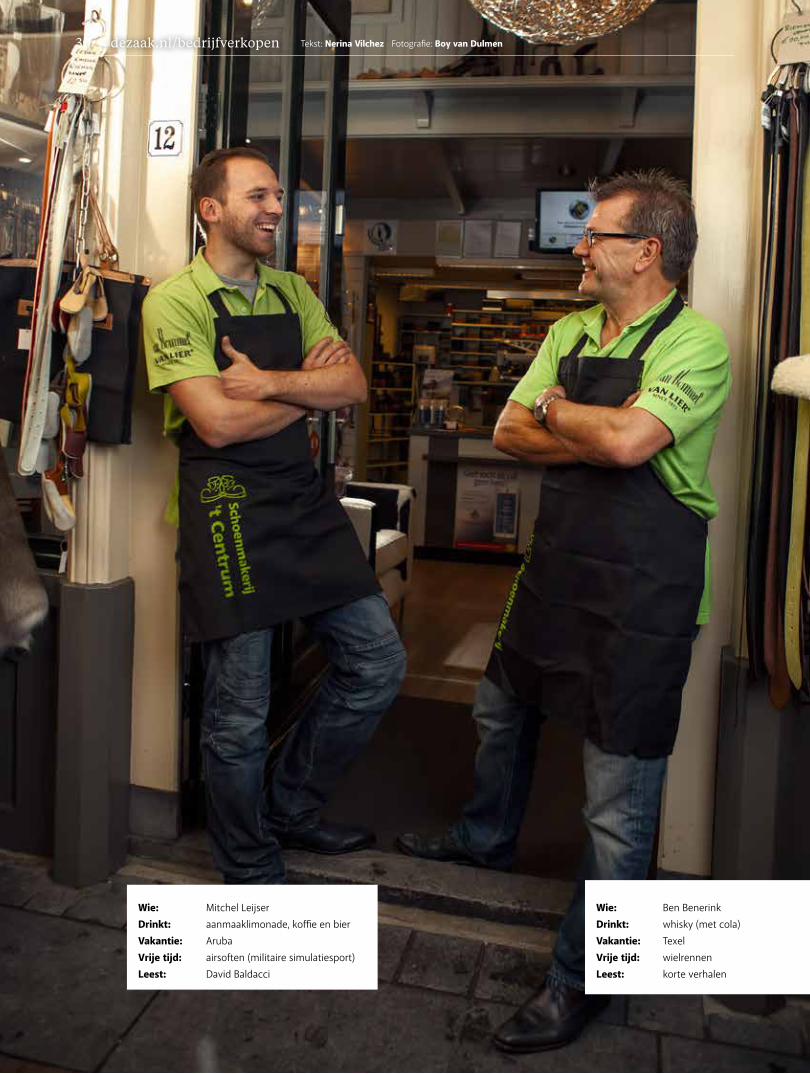

Wie: MitchelLeijser

Drinkt: aanmaaklimonade,koffieenbier

Vakantie: Aruba

Vrije tijd: airsoften(militairesimulatiesport)

Leest: DavidBaldacci

Wie: Ben Benerink

Drinkt: whisky(metcola)

Vakantie: Texel

Vrije tijd: wielrennen

Leest: korteverhalen

dezaak.nl/bedrijfverkopen Tekst: Nerina Vilchez Fotografie:Boy van Dulmen30

De opvolger is er, de klik, het vertrouwen...

Nu het geld nog

‘Hoedichterbijhetkomt,destezenuwachtigerikword.Schoenmakerzijnismijnpassie.Ikhebhelemaalniethetgevoeldatik65ben,’verzuchtBen Benerink. De Zutphenseschoenmakergaatoverruimeenjaarmetpensioen. Mitchel Leijser(27)neemtzijnschoenmakerij ’tCentrumover.Benstoomtdezeondernemerinspe nuklaar,zodathijmeteengerustgevoelzijnbedrijf over kan dragen.DeliefdevoorhetvakheeftBenvanzijnvader,dieeenschoenenwinkelhad.Ineenwinkelstaanwildehijniet,hetambachtlerenwel.HijgingalsdienstplichtigeaandeslagindeschoenmakerijvanhetlegerinEefdeenbleefer ook na zijn diensttijd werken. Ben, de echte AchterhoekerIn1995verhuisdedelegerschoenmakerijnaarhetWestenendaarhadBenalsAchterhoekergeenzinin.‘DeeigenaarvaneenschoenmakerijinZutphen-Centrum–ikkendediezaak,vondheterknusuitzien–zochteenopvolger.Erwaseenklikenhijwildemetmijinzee.’Deoverdrachtregelenkostteechtertijd.‘Ikmoestallesoverkopen,deinboedel,eenpersoneelslidenhetpand.Mijnfamiliewildeniethelpen.Hetluktedaardoorniethetvolledigestartkapitaalvandebanktekrijgen.’

Zijngrotegelukwasdatdeeigenaarhemeenpersoonlij-ke lening aanbood. ‘Daar stond ik met tranen in de ogen. Ikvroeg:Wie ben ik voor jou dat jij mij dit gunt? Hij: Als ik ergens vertrouwen in heb dan ga ik ervoor.Mijnfamiliehielpmeniet,eenwildvreemdewel.’

De klik met MitchelNustaatBenindeschoenenvanzijnvoorganger.‘Eengeschikteopvolgervinden,datvielnietmee.Geïnteres-seerdengenoeg,maariksteldeeisen.UiteindelijkwerdhetdusMitchelmetwiedeklikgewoongoedwas.Ikhebvertrouweninhem.Rustigejongen,denktniettehoogoverzichzelf–daarhoudenwevanhierinhetOosten.’Mitchel:‘Ikzatindehorecamaarwildeietsandersenprobeerdeopeendaghetvakvanschoenmaker.Ergingeen wereld voor me open. Je maakt mensen blij door hunschoenenterepareren,geweldig!’NogtijdensdeopleidingkwamhijincontactmetBen.Zehingenbijdateerstecontactvieruuraandetelefooneninseptember2013kwamhijbij’tCentrumwerken. De financieringEnnu?Mitchelmoetallesnadeovernamezelfkunnen;datkosttijd.Degrootstehordeechterishetregelenvandefinanciering.EengelukvoorMitchelisdathijhetpandnietoverhoefttekopen,maargaathuren.Mitchel:‘Ikhebzelfgeengrootspaarpotje,duszalmetdebankingesprekmoeten.Daargaanwekomendejaarmeeaandeslag.’‘Ja,voorMitchelkomennudezakelijkevraagtekens,’zegtBen.‘Hijheeftvanmijdejaarcijfersvandelaatstedriejaargekregen.Hijmoetadvieszoekenbijmensendiehemkunnensteunen.Ikkanalleenvertellenhoeikhetdestijdshebaangepakt.Definancieringzaleengrootprobleemworden, zoveel geld krijg je tegenwoordig niet meer van debank.Hetzouhetmooistezijnalshijnietfinancieelafhankelijkhoefttezijnvanmij.’Mitchelziethetrooskleurigerin:‘Ikdenkdathetwelinordekomt.Ikhebeengoedgevoel...’Hetafscheidisgeplandvoor1januari2017.Ben:‘Daarna?Rustpakken,klussen,watdoenvoordeopleiding.Verderzieikwel.’

Ben Benerink (65) bereidt zich voor op de overdracht van zijn schoen makerij, gevestigd in het centrum van Zutphen. Het was me wat, een opvolger vinden, hem inwerken. En dan de financiering van de koper...

31

5 TIPS VOORDEVERK

OOP

VANJEONDERNEMING

OP PAGINA 32

32 dezaak.nl/bedrijfverkopen

5 TIPS VOORDEV

ERKOOP

VANJE

ONDERNEMING

1

2

4

5

3

Bepaal vooraf wat je wilt bereiken Voordatjeeenverkoopoverweegtishetbelang-

rijk om voor jezelf na te gaan wat de reden is en wat jeermeewiltbereiken.Hetmoetookduidelijkzijnwatje gaat doen na de verkoop. Dit bepaalt immers de voorwaardenwaaronderjegaatverkopen.Alsjeactiefwiltblijvenindebrancheofzelfsnogbinnenhetbedrijf,moethetonderhandelingsresultaatditookopleveren.Hetisaantebevelenomdaarvanafhetbeginheelhelderintezijn.Wanneerjemetpensioenwiltgaanofde opbrengst wilt investeren in een andere onderne-ming,ishetbelangrijkomtewetenwatdeverkoopjeminimaal moet opleveren. Wanneer dat er nog niet in zit, kan voortzetten van de onderneming en zorgen voor waardevermeerdering een betere oplossing zijn.

Bedenk: verkoop is niet altijd de oplossingDewaardevanjouwondernemingwordtvoorna-

melijkbepaalddoordekasstroomen/ofwinstgevend-heid(naondernemersbeloning).Wanneerdieminderisdandeintrinsiekewaarde(heteigenvermogen),kanliquidatiemeeropleveren.Jeverkooptdevoorradenuit(datlevertmeeropdandeinkoopprijsdiejekrijgtbijverkoop)endeinventaris,intvandedebiteurenenbe-taaltdecrediteuren.Waterdanoverblijftishetliquida-tieresultaat.Jebespaartzoeenheelverkooptrajectmetdedaarbijbehorendeemoties,dekostenendeonzeker-heidofjehetwelverkochtkrijgt.Alsjegeenvoldoeningmeerkrijgtuitdeonderneming,kunjeoverwegeneendirecteuraantestellendiejetakenoverneemt.Jeblijfteigenaar,hebtrechtopwinst,voegtwaardetoeomdatdeondernemingnietmeervanjoualleenafhankelijkisenhebtnaeenaantaljarennogsteedseenonderne-mingdiejekuntverkopen.

Bedenk: de koper is vaak dichterbij dan je denkt

Jekuntzelfveelzelfdoenomeenkopertevinden.Denkaanjeeigenpersoneel:misschienziteriemandtussendiealtijdheeftgedroomdom'ietsvoorzichzelf'tebeginnen.Directeconcurrentenofcollega’sbinnendebranchehebbenvaakinteresseomvanjouaftekomenofuittebreidenrichtingjouwregio.Jeleverancierswillenmisschienwelvooruitindeketen,ofjeafnemerswilleneeneigenproductiefaciliteit.Eenpotentiëlekandidaatkanzichonderjeneusbevinden!

Bedenk: het geld dat je direct ontvangt is zekerheid, toekomstig geld is risico

Helaasisheteenfeitdatbankenmeestalalleenoverna-mesfinancierenwanneerdeverkopereenachtergestel-deleninggeeft.Dezeleningisookechtachtergesteld.Dat betekent dat eerst de bank moet worden afgelost, danpasjij.Ervaringleertdatdeverkoperzijnachterge-steldeleningnietaltijdterugziet.Dereden:jehebtgeencontrole.Hetenigedatjekuntdoeniservoorzorgendatereengoedeachtergestelde-leenovereenkomstkomt waarin je bedingt dat de ondernemersbeloning beperktis,datderentenietisachtergesteldeninbreu-kenopgarantiesnietkunnenwordenverrekendmetdezelening.Hetzelfdeisvantoepassingop‘earn-out’-scenario’swaarbijjetoekomstigebeloningafhankelijkwordt gesteld van toekomstige winsten. Ten eerste is winsteenrekbaarbegripententweede:jehebtergeencontroleover.

Laat je begeleiden door expertsHetverkopenvaneenbedrijfisechtietsheel

andersdandeverkoopvaneenhuisofeenauto.Jebe-vindtjeopjuridischterreinwaareenfoutzogemaaktis.Daarnaast spelen vaak emoties een rol en ben je minder objectiefdanjedenkt.Iederzijnvak.Erzijnveelprofes-sionalsdiejoukunnenbegeleidenbijdeverkoopvandeonderneming,maarhunkwaliteitwisseltsterk.Onder-zoekofdeadviseurisaangeslotenbijeenberoepsorga-nisatieenofhij/zijervaringheeft.Eengoedeadviseurlevertveelmeeropdanhijkost.

Ook jouw bedrijf verkopen? Kijk op dezaak.nl/bedrijfverkopen. Behoefte aan een gezonde financiële planning? Kijk op dezaak.nl/financieleplanning

33

Drs. Martijn CroonisconsultantbijAmphicomAdviesB.V.engespecialiseerdinbedrijfsovername, waardering, financieringensaneringvanondernemingen.AmphicomAdviesiseenbedrijfskundigadviesbureauvoorondernemersenondernemingenbehorendetothetmkb.Voorvragenoveronder andere bedrijfsovernames isAmphicomAdviestebereikenviaDeZaakop0886520051.

'De koper is vaak dichterbij dan je denkt'

Tekst: Martijn Croon

34 dezaak.nl/financieleplanning

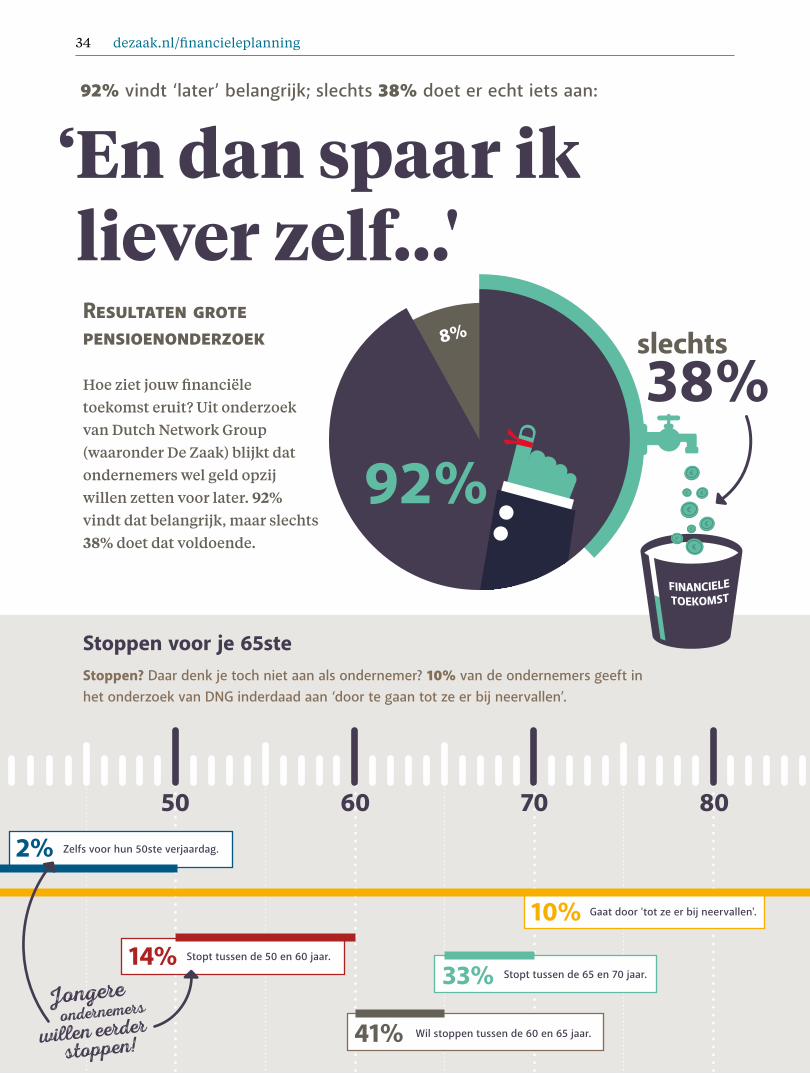

41% Wil stoppen tussen de 60 en 65 jaar.

92% vindt ‘later’ belangrijk; slechts 38% doet er echt iets aan:

‘ En dan spaar ik liever zelf...'Resultaten grote pensioenonderzoek

Hoe ziet jouw financiële toekomst eruit? Uit onderzoek van Dutch Network Group (waaronder De Zaak) blijkt dat ondernemers wel geld opzij willen zetten voor later. 92% vindt dat belangrijk, maar slechts 38% doet dat voldoende.

92%

38%slechts8%

Stoppen voor je 65ste

10%

33%14%

2%

50 60 70 80

Stoppen? Daar denk je toch niet aan als ondernemer? 10% van de ondernemers geeft in het onderzoek van DNG inderdaad aan ‘door te gaan tot ze er bij neervallen’.

Gaat door 'tot ze er bij neervallen'.

Stopt tussen de 65 en 70 jaar.

Stopt tussen de 50 en 60 jaar.

Zelfs voor hun 50ste verjaardag.

Jongereondernemers

willen eerderstoppen!

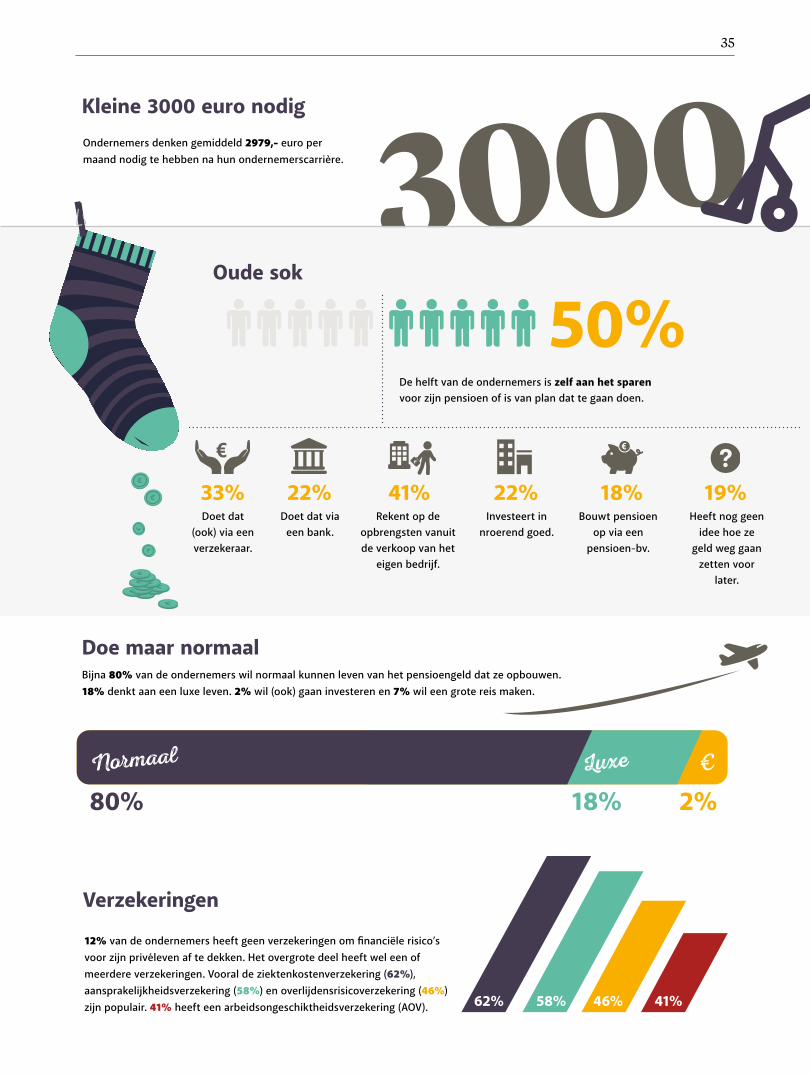

35

3000Ondernemers denken gemiddeld 2979,- euro per maand nodig te hebben na hun ondernemerscarrière.

Bijna 80% van de ondernemers wil normaal kunnen leven van het pensioengeld dat ze opbouwen. 18% denkt aan een luxe leven. 2% wil (ook) gaan investeren en 7% wil een grote reis maken.

12% van de ondernemers heeft geen verzekeringen om financiële risico’s voor zijn privéleven af te dekken. Het overgrote deel heeft wel een of meerdere verzekeringen. Vooral de ziektenkostenverzekering (62%), aansprakelijkheidsverzekering (58%) en overlijdensrisicoverzekering (46%) zijn populair. 41% heeft een arbeidsongeschiktheidsverzekering (AOV).

De helft van de ondernemers is zelf aan het sparen voor zijn pensioen of is van plan dat te gaan doen.

Doet dat (ook) via een verzekeraar.

Doet dat via een bank.

Rekent op de opbrengsten vanuit de verkoop van het

eigen bedrijf.

Investeert in nroerend goed.

Bouwt pensioen op via een

pensioen-bv.

Heeft nog geen idee hoe ze

geld weg gaan zetten voor

later.

Kleine 3000 euro nodig

Doe maar normaal

Verzekeringen

Oude sok

50%

33% 22% 41% 22% 18% 19%

80% 18% 2%Normaal Luxe €

62% 58% 46% 41%

Wat zijn de financiële gevolgen bij:

Bedrijf verkopen Arbeidsongeschiktheid • Echtscheiden

Stoppen met werken • Overlijden

ondernemers onder elkaar

Download het gratis e-book:www.dezaak.nl/goedgeregeld