Databank- en documentenanalyse Onderzoeksrapportsteunpuntbov.be/rapport/Bleyen...

84

De incorporatie van beleids- en prestatie- informatie in de strategische meerjarenplannen van gemeenten en OCMW’s Databank- en documentenanalyse Onderzoeksrapport Pieter Bleyen & Geert Bouckaert

Transcript of Databank- en documentenanalyse Onderzoeksrapportsteunpuntbov.be/rapport/Bleyen...

De incorporatie van beleids- en prestatie-informatie in de strategische meerjarenplannen van gemeenten en OCMW’s

Databank- en documentenanalyse

Onderzoeksrapport

Pieter Bleyen & Geert Bouckaert

׀ i ׀

Inhoudsopgave

Management abstract 6

1. Inleiding 13

2. Evolutie naar resultaatgericht financieel management 15

> 2.1. Evolutie van de financiële functionele indeling 15

> 2.2. Evolutie van financiële beheerssystemen 17

> 2.3. Evolutie van beleid in relatie tot financieel beheer 19

> 2.4. De cyclusbenadering in financieel overheidsmanagement 22

3. Wettelijk kader naar aanleiding van BBC 24

> 3.1. Dimensie functionele indeling 24

> 3.2. Dimensie beleids- en prestatie-informatie 25

> 3.3. Relatie tussen wetgeving en softwarehuizen 26

4. Analysemethode 28

5. Databank- en documentenanalyse 31

> 5.1. De financiële functionele indeling 32

Allocatie van de uitgaven naar functies 32 > 5.1.1.

Relatie tussen functionele indeling en beleid 34 > 5.1.2.

Conclusie 37 > 5.1.3.

> 5.2. Beleids- en prestatie-informatie in het meerjarenplan 37

Beleids- en prestatie-informatie 39 > 5.2.1.

Variatie in opbouw van de doelstellingencascades 42 > 5.2.1.1.

Correlatie beleidsdoelstellingen en inwonerstal 45 > 5.2.1.2.

Prioritaire versus overige beleidsdoelstellingen 47 > 5.2.1.3.

Indicatoren in de doelstellingenscascade 53 > 5.2.1.4.

Dekkingsgraad: budget verantwoord door beleid 59 > 5.2.2.

Niet in doelstellingen opgenomen verrichtingen 60 > 5.2.2.1.

Prioritair, niet-prioritair en niet gekoppeld 67 > 5.2.2.2.

Beleidsbudget ten opzichte van het totaal budget 68 > 5.2.2.3.

Andere prestatiegerelateerde bevindingen 69 > 5.2.3.

׀ ii ׀

Opmaak van de meerjarenplannen 69 > 5.2.3.1.

Introductie bij het meerjarenplan 70 > 5.2.3.2.

Koppeling met andere beleidscomponenten 71 > 5.2.3.3.

Conclusie 72 > 5.2.4.

6. Prestatiebegroten kwalitatief gemeten 75

> 6.1. Naar een prestatie-incorporatieroos 76

Budget verantwoord door beleid 77 > 6.1.1.

Ambitie van beleidsdoelstellingen 77 > 6.1.2.

Ambitieniveau van indicatoren 79 > 6.1.3.

Spreiding van indicatoren over beleid 80 > 6.1.4.

Spreiding streefwaarden over indicatoren 81 > 6.1.5.

Conclusie 81 > 6.1.6.

7. Referentielijst 82

׀ iii ׀

Lijst met tabellen

Tabel 1. Overzicht van de tien COFOG-divisies 16 Tabel 2. Relatie tussen beleidsvelden en COFOG-groepen (ABB, 2014) 17 Tabel 3. Indeling van types van prestatie-informatie (Robinson, 2013) 21 Tabel 4. Samenvatting van het financieel doelstellingenplan 25 Tabel 5. Samenvatting van de strategische nota 26 Tabel 6. Inventarisatie van de voor- en nadelen bij elke analysemethode 29 Tabel 7. Afbakening van de databank- en documentenanalyse 30 Tabel 8. Overzicht van de voorafgaande overlegmomenten met ABB 31 Tabel 9. Allocatie van personeelsmiddelen naar beleidsveld (1) 34 Tabel 10. Allocatie van personeelsmiddelen naar beleidsveld (2) 34 Tabel 11. Beleidsdoelstellingen in relatie tot beleidsdomeinen 36 Tabel 12. Samenvatting van de uitgevoerde deelanalyses 38 Tabel 13. Vergelijking gemiddelde doelstellingencascades (1) 40 Tabel 14. Vergelijking gemiddelde doelstellingencascades (2) 42 Tabel 15. Samenvatting van de doelstellingencascadecontroles 42 Tabel 16. Kwartielindeling van de gemeentelijke doelstellingencascades 43 Tabel 17. Kwartielindeling van OCMW-doelstellingencascades 44 Tabel 18. Besturen met indicatoren op meerdere niveaus 59 Tabel 19. Drie fictieve voorbeelden van Type-1 besturen 63 Tabel 20. Fictief voorbeeld van een Type-2 bestuur 63 Tabel 21. Oneigenlijke uitsplitsingen van niet gekoppelde middelen 64 Tabel 22. Drie fictieve voorbeelden van Type-3 besturen 65 Tabel 23. Ambitie van beleidsdoelstellingen gemeten door MAPE 79 Tabel 24. Ambitie van indicatoren gemeten door MAPE 80

׀ iv ׀

Lijst met figuren

Figuur 1. De geïntegreerde resultaatgerichte financiële cyclus. 13 Figuur 2. Drie dimensies binnen prestatiegericht financieel management 15 Figuur 3. Basistypologie van begrotingsformaten (Martin, 2002) 21 Figuur 4. Prestatieraamwerk in relatie tot de cyclusbenadering 23 Figuur 5. Verdeling van de softwaremarkt voor BBC 27 Figuur 6. Fasering van de verschillende analysemethoden 28 Figuur 7. Uitgaven per beleidsdomein volgens taxonomie van ABB 33 Figuur 8. Relatie tussen functionele indeling en doelstellingencascade 35 Figuur 9. Opbouw van de meerjarenplannen en budgetten volgens BBC 38 Figuur 10. Visualisering van de eerste deelanalyse 39 Figuur 11. Variatie in aantal beleidsdoelstellingen in gemeenten 43 Figuur 12. Variatie in aantal beleidsdoelstellingen in OCMW’s 44 Figuur 13. Vergelijking van de variatie tussen gemeenten en OCMW’s 45 Figuur 14. Correlatie tussen beleid en inwonertal in gemeenten 46 Figuur 15. Correlatie tussen beleid en inwonertal in OCMW’s 47 Figuur 16. Verhouding prioritaire en overige beleidsdoelstellingen 48 Figuur 17. Verhouding prioritaire en overige actieplannen 48 Figuur 18. Verhouding prioritaire en overige acties. 48 Figuur 19. Extra niveaus in de doelstellingencascade 49 Figuur 20. Strategische nota’s van de gemeenten Zwevegem en Bocholt 50 Figuur 21. Strategische nota’s van de gemeenten Asse en Berlaar 50 Figuur 22. Strategische nota van gemeente Evergem. 51 Figuur 23. Type beleid in strategische nota goedgekeurd door de raad 52 Figuur 24. Uitwerking doelstellingencascades in de strategisch nota 52 Figuur 25. Strategische nota van de gemeenten Maldegem en Tongeren 53 Figuur 26. Indicatoren bij beleidsdoelstellingen volgens DDR 54 Figuur 27. Strategische nota van gemeente Zomergem 54 Figuur 28. Indicatoren bij actieplannen volgens DDR 55 Figuur 29. Indicatoren bij acties volgens DDR 56 Figuur 30. Strategische nota van stad Ieper 56 Figuur 31. Strategische nota van gemeente Avelgem 57 Figuur 32. Besturen met indicatoren per doelstellingencascadeniveau 58 Figuur 33. Indicatoren volgens DDR- en documentenanalyse 58 Figuur 34. Strategische nota van stad Leuven 59 Figuur 35. Visuele voorstelling van de tweede deelanalyse 60 Figuur 36. Typologie voor verwerking van niet gekoppelde middelen 62 Figuur 37. Verdeling van de Vlaamse lokale besturen naar type 65 Figuur 38. Relatie tussen niet gekoppelde middelen en software 67 Figuur 39. Prioritaire, niet-prioritaire en niet gekoppelde middelen 67 Figuur 40. Beleidsbudget ten opzichte van het totaal budget 68

׀ v ׀

Figuur 41. Variatie in dekkingsgraad per bestuur, stijgend 69 Figuur 42. Strategische van stad Roeselare. 70 Figuur 43. Strategische nota van gemeente Balen 70 Figuur 44. Strategische nota van gemeente Bierbeek 71 Figuur 45. Strategische nota van gemeente Zwijndrecht 71 Figuur 46. Strategische nota van gemeenten Gavere en Zandhoven 71 Figuur 47. Strategische nota van gemeenten Zwalm en Gavere. 76 Figuur 48. Prestatie-incorporatieroos met vijf parameters 77

׀ 6 ׀

Management abstract

Dit onderzoeksrapport kadert in het SBOVIII-project ‘Implementatie van de

Beleids- en Beheerscyclus’ en vormt een weerslag van een uitgebreide

databank- en documentenanalyse ter beoordeling van de meerjarenplannen

2014-2019 die door alle lokale besturen zijn opgemaakt naar aanleiding van

de nieuwe legislatuur en de verplichte implementatie van de Beleids- en

Beheerscyclus. Dit rapport is het vervolg op het onderzoeksrapport ‘De

praktijk van prestatiegericht begroten in de Vlaamse gemeenten en

OCMW’s. Stand van zaken op basis van een survey’ (Bleyen & Bouckaert,

2014) en exploreert verder te mate waarin de Vlaamse lokale besturen

beleids- en prestatie-informatie hebben geïncorporeerd in hun

budgetdocumenten. De centrale onderzoeksvraag waaraan deze publicatie

een bijdragen levert is: “Tot in welke graad is prestatiegericht begroten bij

Vlaamse lokale besturen geïmplementeerd?”. Om een antwoord te bieden

op deze onderzoeksvraag zijn een hele reeks parameters met betrekking tot

de meerjarenplannen in kaart gebracht. Op die manier kan het

prestatiegericht BBC-gebruik van de lokale besturen ingedeeld worden in

een aantal grote categorieën. Daarnaast is een prestatie-incorporatieroos

ontwikkeld op basis waarvan de mate van incorporatie van prestatie-

informatie op een objectieve manier kan worden beoordeeld.

Resultaatgericht financieel management (> 2.1 tot > 2.4)

Conclusie 1: Resultaatgericht financieel management is een continu

cyclisch proces dat leidt tot een geïntegreerde financiële cyclus waarbij

vooraf vastgestelde strategische beleidsintenties geïncorporeerd worden in

de budgetten en voor aanvang of tijdens de financiële cyclus kunnen

aangevuld worden met prestatie-informatie of beheersmatige

(kostprijs)informatie die voortdurend gemeten en gebruikt wordt. De

evolutie van resultaatgericht management kan begrepen worden door ze te

plaatsen binnen een driedimensionaal raamwerk met drie kernonderdelen,

Conclusies en beleidsaanbevelingen

׀ 7 ׀

namelijk: (1) de functionele indeling, (2) de financiële management-

instrumenten en (3) de incorporatie van beleids- en prestatie-informatie.

Aanbeveling 1 - besturen: Optimaliseer het prestatiegericht

financieel beheer in uw organisatie door dit type management te

bekijken een geïntegreerde cyclische bril waarbij rekening

gehouden wordt met de drie dimensies van prestatiegericht

financieel beheer: ‘functionele indeling’, ‘’financieel beheer’ en

‘beleids- en prestatie-informatie’.

Functionele indeling (> 5.1)

Conclusie 2: Beleids- en de prestatie-informatie van de domeinen ‘cultuur

en vrije tijd’ (gemeenten) en ‘zorg en opvang’ (OCMW’s) heeft de meest

prominente plaats ingenomen in de strategische nota bij het meerjarenplan,

terwijl het lang niet altijd deze domeinen zijn waarop de meeste uitgaven

en ontvangsten worden gebudgetteerd. Dit analyseresultaat bevestigt

overigens de bevinding uit het vorige SBOV-rapport dat het de diensten

binnen deze beleidsdomeinen zijn die de meeste prestatie-informatie

aanleveren en gebruiken (Bleyen & Bouckaert, 2014).

Aanbeveling 2 – besturen: Zorg ervoor dat de relevante beleids- en

de prestatie-informatie van alle beleidsdomeinen aan bod komt, en

niet alleen die informatie van domeinen die het meest ervaren zijn

in het genereren van prestatie-informatie.

Beleidsinformatie (> 5.2.1.1 tot > 5.2.1.3)

Conclusie 3: Het in kaart brengen van beleidsdoelstellingen, actieplannen

en acties op basis van de Databank Digitale Rapportering is een complexe

aangelegenheid. Niet alleen worden niet altijd alle gegevens door de

databank gecapteerd (bv. strategische beleidsdoelstellingen of deelacties

blijven achterwege), ook zijn er nog bepaalde kinderziektes zoals het

nauwkeurig bepalen van zoekfuncties of de regelmatige aanlevering van

bijgewerkte gegevens door de lokale besturen. Terwijl deze problemen op

termijn vanzelf opgelost zullen worden door meer ervaring met en meer

stabiliteit van de databank, zijn er ook een aantal andere problemen zoals

dubbeltellingen van proefdoelstellingencascades of oneigenlijke

׀ 8 ׀

actieplannen en acties (bv. bestemde gelden) die wellicht enkele technische

aanpassingen noodzaken.

Aanbeveling 3a – Vlaamse overheid/softwarehuizen: Bouw extra

logische controles in zodat de Databank Digitale Rapportering

gebruiksvriendelijker wordt en nog meer betrouwbare gegevens kan

leveren – zonder proefversies en oneigenlijke doelstellingen,

actieplannen en acties met het oog op de analyse van de

beleidsinhoudelijke gegevens.

Aanbeveling 3b – Vlaamse Overheid/softwarehuizen: Neem alle

doelstellingenniveaus op in de Databank Digitale Rapportering. Het

levert een getrouwer beeld op bij de analyse van de

doelstellingencascades, daar 30% van de besturen er gebruik van

maakt.

Conclusie 4: Ondanks een gemiddelde doelstellingencascade in gemeenten

van 21 beleidsdoelstellingen, 75 actieplannen en 283 acties en in OCMW’s

van 7 beleidsdoelstellingen, 23 actieplannen en 69 acties, is de variatie in

opbouw van deze cascades erg groot waardoor het onmogelijk is om aan te

geven hoe de ideale doelstellingencascade eruit ziet. Wel is er een beperkte

correlatie tussen het aantal beleidsdoelstellingen en inwonertal, zowel voor

gemeenten als OCMW’s.

Aanbeveling 4a – besturen: Bouw de doelstellingencascade in de

eerste plaats op in functie van de noden van de organisatie. Er

bestaat immers niet zoiets al de ideale doelstellingencascade.

Aanbeveling 4b – besturen: Maak bij nood aan een vergelijkings-

basis gebruik van de ‘kwartielindeling van doelstellingencascades’

en de ‘correlatie tussen beleid en inwonertal’ opgenomen in dit

rapport (> 5.2.1.1 en > 5.2.1.2).

Conclusie 5: Uit de resultaten blijkt dat een derde van de lokale besturen

het onderscheid tussen prioritaire en niet-prioritaire beleidsdoelstellingen,

actieplannen en acties niet zo nauw heeft genomen en beide beleidstypes

aan de raad ter goedkeuring heeft voorgelegd. Het wettelijke principe dat

alleen prioritair beleid ter goedkeuring moet worden voorgelegd, wordt dus

niet door alle lokale besturen gevolgd.

׀ 9 ׀

Aanbeveling 5 – Vlaamse overheid/softwarehuizen: Belangrijker

dan uitsluitsel te geven over het al dan niet opnemen van niet-

prioritair beleid ter goedkeuring van de raad, luidt de aanbeveling

dat minstens evenveel aandacht moet geschonken worden aan dit

beleid. Voorzie niet alleen prioritair, maar ook niet-prioritair

beleid van voldoende prestatie-informatie.

Conclusie 6: Het BVR BBC bepaalt dat de beleidsdoelstellingencascades in

de strategische nota’s bij de meerjarenplannen moeten worden uitgesplitst

tot op het niveau van de actieplannen. In de beleidsnota bij het budget

worden vervolgens ook de acties weergegeven. Uit de analyse blijkt echter

dat meer dan een derde van de lokale besturen ook in de strategische nota

al in een uitsplitsing tot op actieniveau heeft voorzien:

Aanbeveling 6 – besturen: Geef alle acties voor de legislatuur ook

al weer in de strategische nota bij het meerjarenplan. Dit zorgt

voor meer uniformiteit tussen de lokale besturen en leidt ook bij

tot meer transparantie.

Prestatie-informatie (> 5.2.1.4)

Conclusie 7: De meeste indicatoren worden geformuleerd op actieniveau.

Indicatoren bij beleidsdoelstellingen en vooral bij actieplannen komen

minder voor. Globaal zijn het vooral de gemeenten die reeds indicatoren

hebben toegevoegd in het meerjarenplan (63% tegenover 27% bij de

OCMW’s). Slechts in een beperkt aantal gevallen zijn streefwaarden

teruggevonden. Nochtans zijn indicatoren en streefwaarden een belangrijke

voorwaarde om van resultaatgericht financieel management te spreken,

daar ze de bouwstenen zijn om beleids- en prestatie-informatie effectief op

te volgen. In tegenstelling tot de huidige praktijk, valt het aan te raden

beiden te incorporeren op het niveau van de beleidsdoelstellingen en/of

actieplannen. Meten en opvolgen van procesmatige detailindicatoren op

actieniveau is eveneens noodzakelijk, maar de vraag is of de BBC-software

hiervoor het juiste instrument is.

Het VVR BBC stelt immers terecht dat BBC de basis vormt: “voor een groot

deel van de managementrapportering. Aangezien deze echter sterk

afhankelijk is van specifieke informatiebehoeften en van individuele

׀ 10 ׀

factoren, kan het officiële registratiesysteem niet alle hiervoor

noodzakelijke gegevens registreren en zal elk bestuur de officiële

boekhouding moeten aanvullen met eigen registratiesystemen. Deze

bijkomende registratiesystemen zullen bovendien dikwijls niet-financiële

indicatoren bevatten.”

Aanbeveling 7 – besturen: Beschouw de BBC-software als een

incorporatie-instrument voor de opvolging van effect- en prestatie-

indicatoren, eerder dan als een globaal meet- en registratiesysteem

voor allerhande detailindicatoren op het niveau van de acties of

andere prestatie-informatie.

Dekkingsgraad: budget verantwoord door beleid (> 5.2.2)

Conclusie 8: Zoals het in kaart brengen van beleidsdoelstellingen,

actieplannen en acties, is het bepalen van de dekkingsgraad aan de hand

van de databank door technische oorzaken een complexe aangelegenheid.

Het onderscheid tussen beleidsbudget (prioritaire en niet-prioritaire

middelen) en niet in beleidsdoelstellingen opgenomen verrichtingen is niet

zonder aannames te maken, terwijl dit onderscheid een andere belangrijke

component is om te oordelen de prestatiegerichtheid van budgetten.

Aanbeveling 8a – softwarehuizen: Zorg softwarematig voor een

duidelijker onderscheid tussen budgetten expliciet gekoppeld aan

beleid en de overige niet in beleidsdoelstellingen opgenomen

verrichtingen

Aanbeveling 8b – besturen: Gebruik niet langer actieplannen en

acties om de niet in beleidsdoelstellingen opgenomen verrichtingen

oneigenlijk uit te splitsen volgens kostensoorten, beleidsvelden,

beleidsdomeinen of één van de andere geïdentificeerde

beheersmatige onderverdelingen. Deze informatie kan evenzeer

verkregen worden via de budgetcodes.

Aanbeveling 8c – Vlaamse overheid: Maak het BBC-besluit

transparanter door het onderscheid tussen (1) prioritaire, (2) niet-

prioritaire en (3) niet in beleidsdoelstellingen opgenomen

׀ 11 ׀

verrichtingen (2 en 3 fungeren samen als overig beleid) duidelijker

te omschrijven.

Conclusie 9: Zowel in gemeenten als OCMW’s is er ook veel variatie wat

betreft de dekkingsgraad van de middelen door beleids- en prestatie-

informatie. Dit heeft enerzijds te maken met de mogelijkheden die de

software hiertoe biedt, en anderzijds met de mate waarin is nagedacht over

de manier waarop de financiële middelen bijdragen tot de geïdentificeerde

beleidsdoelstellingen. Daarbij kan grosso modo een onderscheid gemaakt

worden tussen een top-down leertraject waarbij alle middelen algemeen

door beleid verantwoord zijn en een bottom-up leertraject waarbij een

beperkt aantal middelen meer concreet door beleid verantwoord zijn. Daar

zowel een lage dekkingsgraad (te enge scope) als een volledige

dekkingsgraad (beleids- en prestatie-informatie te algemeen) niet ideaal

zijn, ligt de ideale dekkingsgraad op een punt tussen deze twee

leertrajecten.

Aanbeveling 9 – besturen: IJver niet naar prestatiegerichtere

meerjarenplannen en budgetten door een zo hoog mogelijke

dekkingsgraad na te streven, maar vertrek vanuit het leertraject

van uw organisatie – top-down of bottom-up – om gaandeweg een

ideale dekkingsgraad te ontwikkelen waarbij het zwaartepunt

veeleer ligt op kwaliteit dan op kwantiteit van de geïntegreerde

beleids- en prestatie-informatie.

Andere prestatie-gerelateerde bevindingen (> 5.2.3)

Conclusie 10: Uit de documentenanalyse blijkt ten slotte dat de manier

waarop de meerjarenplannen worden gepresenteerd erg gevarieerd is,

zowel inhoudelijk als naar opmaak. Een aantal elementen kunnen echter

een belangrijke bijdrage leveren tot de begrijpbaarheid en transparantie

van de documenten:

Aanbeveling 10 – besturen/softwarehuizen: Zorg voor

overzichtelijke en begrijpbare beleidsrapporten door ze te voorzien

van inhoudsopgave, een inleidend en verklarend gedeelte, alsook

door koppelingen te leggen met de missie en visie van de

organisatie, de omgevingsanalyse en waar van toepassing ook de

Vlaamse beleidsprioriteiten.

׀ 12 ׀

Incorporatie van prestatie-informatie kwalitatief gemeten (> 6.1)

Conclusie 11: Prestatie-incorporatie kan naast kwantitatief ook kwalitatief

in kaart gebracht worden. Om bij een select aantal besturen incorporatie

met deze diepgang te meten, zijn vijf parameters ontwikkeld, namelijk: (1)

dekkingsgraad, (2) ambitieniveau van beleidsdoelstellingen, (3)

ambitieniveau van indicatoren, (4) spreiding van indicatoren over beleid en

(5) spreiding van streefwaarden over indicatoren.

Aanbeveling 11: Maak gebruik van de prestatie-incorporatieroos als

u de prestatiegerichtheid van uw eigen begroting op een

kwalitatieve manier wilt achterhalen.

׀ 13 ׀

1. Inleiding

Met dit rapport ‘De Beleids- en Beheerscyclus – inhoudelijke analyse van de

meerjarenplannen 2014-2019’, geschreven in het kader van het Steunpunt

Bestuurlijke Organisatie Vlaanderen: Slagkrachtige Overheid (III), beogen we

een inzicht te geven in de manier waarop de Vlaamse gemeenten en

OCMW’s in de praktijk invulling hebben gegeven aan hun meerjarenplan

(2014-2019). Dit meerjarenplan moet sinds 2014 worden opgesteld in het

kader van de wetgeving rond de Beleids- en Beheerscyclus en past binnen de

trend van resultaatgericht financieel management. We beschouwen

resultaatgericht financieel management als een continu proces dat leidt tot

een geïntegreerde financiële cyclus waarbij vooraf vastgestelde strategische

beleidsintenties geïncorporeerd worden in de budgetten en voor aanvang of

tijdens de financiële cyclus kunnen aangevuld worden met prestatie-

informatie en beheersmatige (kostprijs)informatie die voortdurend

verzameld en gemeten wordt. Zodoende wordt prestatie-informatie uit de

prestatiecyclus functioneel gebruikt doorheen de verschillende fasen in de

financiële en de beleidscyclus (Bleyen & Bouckaert, 2014; Bouckaert &

Halligan, 2008).

Figuur 1. De geïntegreerde resultaatgerichte financiële cyclus.

Op basis van Figuur 1 – waarin de werking van de geïntegreerde financiële

cyclus gevisualiseerd wordt – kan een onderscheid gemaakt worden tussen

de interne en de externe consistentie van de financiële cyclus1. Intern kan

1 In realiteit is er ook nog de contractcyclus, maar deze maakt geen deel uit van het gevoerde

onderzoek.

׀ 14 ׀

worden nagegaan in welke mate de interactie tussen begroting,

boekhouding en audit bijdraagt tot een geïntegreerde cyclus. Extern

daarentegen kan worden nagegaan in welke mate de beleids- en

beheerscyclus of het managen van prestaties in elke fase is afgestemd op de

financiële cyclus (Conings, Sterck, & Bouckaert, 2007). In dit rapport ligt de

focus op het in kaart brengen van de externe consistentie van de eerste fase

van de geïntegreerde financiële cyclus. Meer bepaald staat volgende vraag

centraal: hoe hebben de Vlaamse lokale besturen beleids- en prestatie-

informatie naar aanleiding van BBC geïncorporeerd in de strategische nota

bij het meerjarenplan?

In een eerste deel schetsen we kort de evolutie van de financieel

managementprocessen binnen (lokale) overheden en hoe deze meer en

meer evolueren richting resultaat- en prestatiegericht financieel

management. Daarna lichten we toe welke analysemethoden zijn gebruikt

om de incorporatie van prestatie-informatie in de lokale meerjarenplannen

en budgetten te onderzoeken, alsook hoe de analyses werden afgebakend.

Vervolgens gaan we in op de resultaten van de verschillende analyses en

geven we een insteek voor de aanpak van verdere diepgaandere analyses.

Eindigen doen we met een aantal conclusies, als ook met gerichte

aanbevelingen voor de lokale besturen, de Vlaamse overheid en de

betrokken softwarehuizen.

׀ 15 ׀

2. Evolutie naar resultaatgericht financieel

management

Eén manier om de evolutie naar resultaatgericht financieel management te

conceptualiseren en te begrijpen, is door deze trend te plaatsen binnen een

driedimensionaal financieel management-raamwerk met drie

kernonderdelen, namelijk: de functionele indeling waarmee uitgaven en

ontvangsten geclusterd worden, de managementinstrumenten waarmee

geldstromen op kasbasis of op transactiebasis opgevolgd worden en beleid

en de niet-financiële prestatie-informatie die steeds meer geïntegreerd

wordt in verschillende financiële beleids- en beheersdocumenten. Elk van

deze dimensies is ten slotte te plaatsen binnen de cyclusbenadering die

eigen is aan financieel overheidsmanagement.

Figuur 2. Drie dimensies binnen prestatiegericht financieel management

> 2.1. Evolutie van de financiële functionele indeling

De functionele classificatie of indeling ligt mede aan de basis van financiële

systemen in de overheidssector en geeft een eerste inzicht in de

doelstellingen die overheden nastreven doordat uitgaven en ontvangsten

worden ingedeeld volgens hun functionele bestemming of volgens

׀ 16 ׀

onderwerpen en taken van overheidszorg (bv. algemeen bestuur, onderwijs,

ruimtelijke ordening, etc.). Op die manier wordt een overzicht verkregen

van die prioriteiten waaraan de meeste overheidsmiddelen worden

gespendeerd (Begroting, 2013). De functionele indeling vormt aldus een

basisfundament binnen het financieel beheer. Reeds in 1934 voorzag de

Belgische regelgever in een dergelijke indeling voor lokale besturen2.

Doorheen de tijd werd ze een aantal keer aangepast met als doel de

indeling te verfijnen en om ze te verruimen van louter nationale toepassing

naar een internationaal toepassingsgebied.3 (Dessoy, 2009).

Met de Classifications of Functions of Government (COFOG-1998) als huidige

macro-classificatie zijn de Vlaamse lokale besturen sinds de implementatie

van BBC verplicht om hun meerjarenplannen, budgetten en jaarrekeningen

op te maken overeenkomstig COFOG. De gegevens worden via de Vlaamse

overheid – Agentschap voor Binnenlands Bestuur – aangeleverd aan het

Instituut voor Nationale Rekeningen (INR) met het oog op de verplichtingen

waaraan de federale overheid moet voldoen inzake internationale

rapportering van federale, regionale en lokale overheidsrekeningen.

Tabel 1. Overzicht van de tien COFOG-divisies

De COFOG-classificatie bestaat uit drie niveaus waarbij niveau één bestaat

uit tien divisies die in brede zin de verschillende overheidsfuncties

omvatten. Deze divisies worden op een tweede niveau verder uitgesplitst in

zes groepen en op een derde niveau nog eens in een reeks klassen. De

groepen en klassen voorzien op die manier in meer gedetailleerde

2 Omzendbrief van 7 september 1934. 3 De indeling werd als principe opgenomen in de Gemeentewet (1939) en lag samen met andere

begrotings- en boekhoudkundige principes aan de basis van de Besluiten houdende het algemeen reglement op de gemeentelijke comptabiliteit (1945). Het toepassingsgebied bleef tot dan nationaal. In 1968 werd de indeling verder aangepast en later (1989) werd ze in overeenstemming gebracht met de Benelux-indeling. Deze deels geïnternationaliseerde indeling bleef mits enkele wijzigingen van toepassing tot en met de Nieuwe Gemeenteboekhouding (1995). Met de invoering van het BBC-besluit (2010) werd de functionele indeling in overeenstemming gebracht met COFOG-1998, met als doel een verdere gelijkschakeling met de andere Europese landen.

׀ 17 ׀

informatie over deze brede overheidsfuncties. De divisies zijn op een

voldoende algemeen niveau gecreëerd zodat vergelijkingen tussen

overheden – lokaal, regionaal, federaal/nationaal – binnen één land en

tussen verschillende landen kunnen worden gemaakt (Eurostat, 2011).

Het genormaliseerd stelsel van de beleidsvelden uit het BBC-besluit vormt

de huidige standaard functionele indeling in lokale besturen en is een

afgeleide van de COFOG-classificatie. Meer bepaald zijn de beleidsvelden

telkens gerelateerd aan een COFOG-groep, waarbij meerdere beleidsvelden

tot eenzelfde COFOG-groep kunnen behoren. Onderstaande Tabel 2 geeft

bijvoorbeeld de relatie weer tussen een aantal beleidsvelden met

betrekking tot onderwijs en hun respectievelijke COFOG-groep binnen de

divisie onderwijs.

Tabel 2. Relatie tussen beleidsvelden en COFOG-groepen (ABB, 2014)

> 2.2. Evolutie van financiële beheerssystemen

De begroting en de boekhouding inclusief rekening vormen de financiële

basisinstrumenten om de financiële consequenties van beslissingen door

publieke organisaties weer te geven, te registreren en te evalueren

(financial accounting). Deze systemen ontwikkelden zich mettertijd en

hebben vandaag naast louter financiële verslaggeving ook tot doel om meer

informatie leveren met het oog op het beleid en beheer van organisaties

(management accounting) (Weets, 2011).

De eerste geharmoniseerde boekhoudnormen en regels voor de rekeningen

en begrotingen in de Vlaamse lokale besturen kwamen gelijktijdig met de

׀ 18 ׀

introductie van de functionele indeling (zie hoger).4 De systemen

ontwikkelden zich lange tijd op eenzelfde tempo als de functionele indeling

waarbij autonomie werd vervangen door strikte normen (voor een

gedetailleerd overzicht, zie Dessoy, 2009 en Van Audenhove, 1990; 1992).

Ook de NPM-beweging droeg bij tot de ontwikkeling van de systemen en

leidde op Vlaams lokaal niveau – zij het versnipperd – tot meer

prestatiegerichte begrotings- en boekhoudtechnieken met de Nieuwe

Gemeenteboekhouding in 1995, de Nieuwe OCMW-boekhouding in 1998, de

Nieuwe Provincieboekhouding van 2003 en de Beleids- en Beheerscyclus

(2010) die sinds 2014 van toepassing is op alle Vlaamse lokale besturen.

De recentere moderniseringen die de management accounting-functie

mogelijk maakten, kunnen globaal geschetst worden. Ten eerste gebeurt de

praktijk van begroten en vooral van boekhouden in toenemende mate op

basis van transacties (accruals) in plaats van op kasbasis.5 Traditioneel

worden alleen die uitgaven en ontvangsten geraamd in de begroting en

geregistreerd in de boekhouding waarvan men verwacht dat er geld zal

worden ontvangen of zal moeten worden betaald of waarbij geld ontvangen

of betaald werd (inkomende of uitgaande kasstroom, via enkelvoudig

boekhouden). Andere gevolgen zoals de verwerving van het goed (en de

bijhorende vermogensopbouw in geval van aankoop van een actief) worden

niet in rekening genomen en niet geregistreerd.

Wanneer daarentegen gewerkt wordt op transactiebasis, dan zal men niet

alleen kasbewegingen ramen of registreren, maar ook de verwerving van de

aangekochte goederen en de schuldvordering die door de aankoop ontstaat

bij een leverancier op het moment dat de factuur ontvangen wordt (dubbel

boekhouden). Op basis van de analyse van de praktijken in verschillende

lidstaten heeft de OESO voor begrotingen en/of boekhoudingen een

onderscheid gemaakt tussen een ‘full cash basis’-systeem, een systeem op

‘cash basis, except certain transactions on accruals basis’, een systeem op

‘accrual basis, except no capitalization or depreciation of assets’ en een

‘full accrual basis’ systeem (Blöndal, 2003).

Door boekhoudkundig te werken op transactiebasis kunnen vermogen en

schuldenlast beter opgevolgd worden, kunnen kosten beter gecontroleerd

4 Daarvoor bestonden er slechts enkele richtlijnen voor het opstellen van de begroting. 5 Daarbij is het belangrijk om te weten dat debatten over begroten en boekhouden op

transactiebasis nog volop woeden en er zowel voor- als tegenstanders van dit soort financieel beheer zijn.

׀ 19 ׀

worden en kunnen prestaties beter geëvalueerd worden. De documenten die

uit deze systemen afgeleid worden, zijn immers uitgebreider en

multifunctioneler. Begrotingsrekeningen op kasbasis worden vervangen of

aangevuld met jaarrekeningen op transactiebasis die bestaan uit een balans,

een resultatenrekening en een toelichting. Waar een begrotingsrekening

bijna het spiegelbeeld vormt van de begroting en voornamelijk weergeeft in

welke mate de begrootte kredieten daadwerkelijk verbruikt en ontvangen

werden, biedt de jaarrekening een heel ander type informatie aan, namelijk

over vermogensopbouw en de samenhang tussen kosten, opbrengsten,

schulden en vorderingen. De Vlaamse lokale besturen werken sinds BBC met

een gecombineerd systeem. De meerjarenplannen en budgetten worden nog

steeds opgemaakt op kasbasis, terwijl de boekhouding geïntegreerd

(budgettair en algemeen) op transactiebasis wordt gevoerd.6

Daarnaast wordt ook in toenemende mate ingezet op analytisch boekhouden

naast algemeen boekhouden, om zo tot een globaal

managementinformatiesysteem te komen dat ook informatie biedt over

kosten en opbrengsten per afdeling, product of project. De

kostprijsinformatie die via een dergelijk systeem kan gegenereerd worden,

is zowel noodzakelijk voor beleidsmakers die kosten en baten van te voeren

beleid moet afwegen als managers die deze informatie gebruiken om

beheersbeslissingen te nemen (bijvoorbeeld een bepaalde taak zelf

uitvoeren, dan wel uitbesteden) (Bouckaert et al, 1998; Weets, 2011). Het

BVR BBC stelt zich niet tot doel een analytische boekhouding centraal op te

leggen, “Maar de officiële boekhouding moet hiervoor wel een goede basis

bieden. Elk bestuur kan dan zelf bepalen welke managementinformatie het

nodig heeft en hiervoor het gepaste (aanvullende) registratiesysteem

uitwerken” (VVR BBC).

> 2.3. Evolutie van beleid in relatie tot financieel beheer

Prestatie-informatie speelt in navolging van het NPM-denken een steeds

belangrijkere rol bij het opmaken en gebruiken van financiële instrumenten.

“Sturing op hoofdlijnen, de formulering van duidelijke prestatienormen,

6 Het minimaal genormaliseerd stelsel van de algemene rekeningen en van de economische

sectorcodes is aangepast aan de verplichtingen van het Europees Systeem van Nationale en Regionale Rekeningen (ESR-95). Daarnaast is de wetgeving ook conform met de vooralsnog niet-bindende International Public Sector Accounting Standards (IPSAS). Deze boekhoudnormen hebben tot doel financiële rapportering internationaal vergelijkbaar te maken.

׀ 20 ׀

een grotere nadruk op outputcontrole, etc.” (Weets, 2011:261), het zijn

slechts enkele van de nieuwe stelregels. Rapporteren over de budgettaire

situatie van de organisatie aan de hand van de functionele classificatie en

de beheersinstrumenten is niet langer voldoende: ook is er nood aan

rapportering over prestaties en effecten die overheden wensen te bereiken

of bereikt hebben met verbruikte financiële middelen, waardoor prestatie-

informatie meer en meer geïncorporeerd raakt in de budgetten (Curristine &

Flynn, 2013).

Prestatie-informatie kan onderverdeeld worden in categorieën. Zo moet een

onderscheid gemaakt worden tussen kwalitatieve en kwantitatieve

prestatie-informatie. Kwalitatieve prestatie-informatie drukt te leveren

prestaties of geleverde prestaties uit in woorden. Het kan daarbij gaan om

een beleidsdoelstelling (bijvoorbeeld de lokale economie versterken) of een

kwalitatieve maatstaf (bijvoorbeeld het verhogen van de kwaliteit van de

informatiedoorstroom naar lokale handelaars). Kwantitatieve prestatie-

informatie geeft cijfermatig weer welke prestaties bereikt (moeten) worden

met een kwantitatieve maatstaf (bijvoorbeeld het verlagen van het aantal

klachten over informatiedoorstroom met 15%). Daarnaast geldt zowel voor

kwalitatieve als kwantitatieve prestatie-informatie in relatie tot de

budgetten dat “inputs are used to carry out activities in order to produce

outputs and thereby achieve outcomes” (Robinson, 2013). Ook staat

bepaalde prestatie-informatie eerder in relatie met het beleid van een

bestuur (strategische planning en opvolging), terwijl andere prestatie-

informatie eerder een beheersmatige functie heeft (veelal concrete

prestatie-informatie en voornamelijk kwantitatief).

Alle besproken types informatie kunnen tot slot gecategoriseerd worden

volgens het input-outputmodel van prestatie-informatie (Robinson, 2013: 6),

waarin een onderscheid gemaakt wordt tussen ‘input’-informatie over

financiële en niet-financiële middelen (bv. personeel), ‘throughput’-

informatie over activiteiten, ‘output’-informatie over prestaties en

resultaten, ‘outcome’-informatie over bereikte korte termijneffecten en

‘impact’-informatie over de effecten van prestaties op lange termijn.

׀ 21 ׀

Tabel 3. Indeling van types van prestatie-informatie (Robinson, 2013)

In relatie met deze types prestatie-informatie evolueren begrotingsformaten

en rekeningen in veel landen van documenten die louter financiële

middelen weergeven naar een documenten die deze middelen koppelen aan

niet-financiële prestatie-informatie. In die zin evolueren

begrotingsformaten steeds meer van middelenbegrotingen – louter een lijst

met middelen per categorie, over activiteiten-/programmabegrotingen – er

is een verband tussen middelen en activiteiten zonder rechtstreekse

koppeling op hoger niveau, naar prestatiebegrotingen – kostprijzen van

prestaties leiden tot de koppeling tussen middel en prestatie, en zelfs

effectenbegrotingen (Martin, 2002).

Figuur 3. Basistypologie van begrotingsformaten (Martin, 2002)

Samen met de wijzigende begrotingsformaten, wordt beleid steeds meer als

uitgangspunt genomen bij de begrotingsopmaak. Financiële prognoses

worden niet langer gemaakt op basis van historische begrotings- en

rekeninginformatie (aanwasbegroting), maar zijn een vertaling van het

uitgestippelde beleid van een bestuur voor de volgende jaren waarbij

׀ 22 ׀

middelen kritisch worden doorgenomen (zero based budgeting) (Weets,

2011).

Ook wat dit betreft, hebben de Vlaamse lokale besturen met BBC een aantal

stappen gezet in de richting van prestatiegerichtheid. Niet alleen is het

begrotingsformaat drastisch gewijzigd, sinds 2014 vormt het beleid en de

strategische planning de basis voor de budgetopmaak. Niet langer wordt een

louter financiële planning voor de volgende jaren opgemaakt – of gebeurt

strategische planning volledig losstaand van de financiële planning – wel is

het de bedoeling dat de lokale besturen beleid dat ze wensen te voeren

financieel vertalen in de vorm van een meerjarenplan.

> 2.4. De cyclusbenadering in financieel overheidsmanagement

De drie in kaart gebrachte dimensies spelen een cruciale rol in elke fase van

de financiële cyclus en de beleids- en beheersyclus. Pollitt (2001) omschrijft

deze cyclusbenadering als “the operation of those systems and processes

designed for budget-making and budget implementation; the maintenance

of an accounting system which records financial decisions, flows, and

transactions, and the auditing of all aspects of these accounts” Zo zal men

bij de ex ante planning van de financiële middelen gebruik maken van de

functionele classificatie en het voorhanden zijnde begrotingssysteem (cf.

kasbasis of transactiebasis), terwijl tegelijkertijd beleids- en prestatie-

informatie wordt geïntegreerd in de vorm van te realiseren beleid. In de ex

nunc uitvoeringsfase wordt gebruik gemaakt van het boekhoudsysteem om

de besteding van de geplande financiële middelen te registreren

(kasboekhouding, algemene boekhouding en eventueel analytische

boekhouding), en dit nog steeds volgens de functionele classificatie.

Daarnaast wordt het geplande beleid tussentijds opgevolgd met behulp van

de verkregen prestatie-informatie tijdens het boekjaar.

Ex post zullen alle financiële registraties verwerkt worden in de

jaarrekening, bestaande uit een balans en resultatenrekening en zal de

gegeneerde kostprijsinformatie kunnen worden geëvalueerd. Verder zal ook

het gevoerde beleid geëvalueerd worden. Al deze informatie dient

vervolgens ter feedback aan (een van de) volgende planningsfasen. Figuur 4

biedt een visuele voorstelling van de verwevenheid tussen de drie dimensies

van prestatiegericht financieel management en de daarbij horende

cyclusbenadering eigen aan de financiële en de beleids- en beheerscyclus.

׀ 23 ׀

Figuur 4. Prestatieraamwerk in relatie tot de cyclusbenadering

Het hierboven geschetste raamwerk gaat uit van de assumptie dat financieel

managementprocessen in lokale overheden prestatiegerichter worden

georganiseerd naarmate elk van de dimensies meer uitgebouwd is, en dit in

elke fase van de financiële cyclus (ex ante, ex nunc en ex post). In de

volgende paragrafen gaan we na hoe de implementatie van BBC inspeelt op

bepaalde van de besproken dimensies. Daarbij leggen we de focus op het in

kaart brengen van de prestatiegerichtheid van de begrotingsdocumenten.

Dit betekent dat concreet dat onze aandacht bij de documentenanalyse

voornamelijk uitgaat naar de dimensies (1) ‘functionele indeling’ en (3)

‘prestatie-informatie’ en slechts zeer beperkt naar de dimensie (2)

‘beheer’. Bovendien vormen alleen de ex ante planningsdocumenten het

voorwerp van de analyse in dit rapport.

׀ 24 ׀

3. Wettelijk kader naar aanleiding van BBC

> 3.1. Dimensie functionele indeling

Zoals reeds gesteld, vormt het genormaliseerd stelsel van de beleidsvelden

de te volgen functionele indeling sinds de implementatie van BBC. Artikel 1,

7° BVR BBC definieert een beleidsveld als “een verzameling van producten,

activiteiten en middelen die zowel vanuit politiek als maatschappelijk

oogpunt een herkenbaar en samenhangend geheel vormen”. Verder stelt

ditzelfde artikel (6°) dat deze beleidsvelden door de besturen geclusterd

moeten worden in beleidsdomeinen die een herkenbaar en samenhangend

geheel vormen. De besturen kiezen daarbij zelf hoeveel en welke

beleidsdomeinen ze gebruiken, met dien verstande dat het beleidsdomein

‘algemene financiering’ verplicht is en één beleidsveld telkens maar aan

één beleidsdomein kan gekoppeld worden. Daarnaast kunnen besturen er

ook nog vrij voor kiezen om beleidsvelden nog verder op te delen in

beleidsitems. Deze beheersmatige indeling is bepalend voor de

samenstelling van onder meer het financieel doelstellingenplan (ex ante) en

de financiële doelstellingenrekening (ex post).

Meer bepaald wordt het totaal van de verwachte ontvangsten en uitgaven

die betrekking hebben op zowel het prioritaire beleid als op het overig

beleid opgenomen in het financieel doelstellingenplan bij het

meerjarenplan en in het doelstellingenbudget bij het budget. De prioritaire

(en technisch ook de overige) ontvangsten en uitgaven worden daarbij

overgenomen uit de strategische nota om zo de financiële consequenties

van de beleidsopties van de strategische nota in één oogopslag weer te

geven (VVR BBC). Het financieel doelstellingenplan is opgebouwd aan de

hand van de door het bestuur gekozen beleidsdomeinen. Verder wordt

telkens het onderscheid gemaakt tussen ontvangsten en uitgaven voor

exploitatie, investeringen en andere.

׀ 25 ׀

Tabel 4. Samenvatting van het financieel doelstellingenplan

Deze manier van werken impliceert dat de geraamde uitgaven en

ontvangsten enkel per beleidsdomein zichtbaar zijn en niet per beleidsveld.

In de toelichting bij het meerjarenplan is enkel een opsomming van de

beleidsvelden per beleidsdomein voorzien, zonder de verplichting om

kredieten op te nemen.

> 3.2. Dimensie beleids- en prestatie-informatie

Het BVR BBC bepaalt dat de strategische nota bij het meerjarenplan en de

beleidsnota bij het budget opgebouwd wordt aan de hand van

beleidsdoelstellingen. Meer bepaald dient het beleid in deze rapporten op

een specifieke manier te worden weergegeven. De wetgever heeft een

basisonderscheid voorzien tussen (1) prioritair beleid enerzijds en (2) overig

beleid anderzijds. Prioritair beleid is dat beleid waarover expliciet

gerapporteerd wordt in de beleidsrapporten (art. 1, 9° BVR BBC). Het is met

andere woorden dat beleid dat door de raad geselecteerd werd omdat hij

het belangrijk vindt en “waarover hij bijgevolg expliciet wenst te

rapporteren in zijn beleidsrapporten” (VVR BBC). Dit expliciete beleid is

altijd terug te vinden in de beleidsrapporten en wordt opgebouwd aan de

hand van (1.1) prioritaire beleidsdoelstellingen, (1.2) actieplannen

׀ 26 ׀

ressorterend onder deze prioritaire beleidsdoelstellingen en de daarbij

horende (1.3) acties.7

Over het (2) overig beleid hoeft daarentegen niet expliciet gerapporteerd te

worden in de afdruk van de beleidsrapporten; alleen hun financiële

weerslag wordt erin opgenomen en geautoriseerd (VVR BBC). Dit beleid

wordt technisch gezien uiteraard wel toegevoegd in de BBC-software en is

volgens de wetgeving op zijn beurt tweeledig. Enerzijds bestaat het uit

(2.1.1) overige beleidsdoelstellingen, (2.1.2) overige actieplannen en (2.1.3)

overige acties. Anderzijds heeft de wetgever binnen dit overig beleid ook

ruimte voorzien voor (2.2.1) niet in beleidsdoelstellingen opgenomen

verrichtingen, dit omdat besturen niet verplicht zijn om al hun

verrichtingen in beleidsdoelstellingen op te nemen.

Hoewel het overig beleid dus in principe niet vervat hoeft te zitten in de

strategische nota, bepaalt artikel 7 BVR BBC wel dat het college, de

deputatie of de raad voor maatschappelijk welzijn permanent een overzicht

van alle beleidsdoelstellingen dient ter beschikking te stellen aan de

raadsleden en aan de personeelsleden. In die zin is het voldoende om een

volledige lijst met beleidsdoelstellingen op te nemen in de toelichting bij

het meerjarenplan. De indeling zoals weergegeven in Tabel 5 is tevens

identiek in de doelstellingenrealisatie bij de jaarrekening (ex post).

Tabel 5. Samenvatting van de strategische nota

> 3.3. Relatie tussen wetgeving en softwarehuizen

Om de wettelijke bepalingen te vertalen in meerjarenplannen, hebben de

lokale besturen een beroep gedaan op softwareleveranciers onafhankelijk

van de Vlaamse regelgever. Aan de hand van een navraag bij het Agentschap

voor Binnenlands Bestuur en bij de softwarehuizen zelf, is het mogelijk om

een exacte verdeling van de markt anno 2014 te presenteren. Zowel bij

7 Het niveau van de acties moet in principe niet weergegeven worden in de strategische nota

bij het meerjarenplan. Dit niveau wordt wel weergegeven in de beleidsnota bij het budget.

׀ 27 ׀

gemeenten als OCMW’s is Schaubroeck marktleider met een marktaandeel

van respectievelijk 32% en 38% van de markt, gevolgd door Cipal (25% en

30%) en Cevi/Logins (23% en 30%) en Remmicom (19% en 1%). Ongeveer 1%

van de gemeenten en OCMW’s doet een beroep op nog andere

softwareleveranciers. Vier van de vijf provincies gebruiken Cipal-software,

terwijl één provincie gebruik maakt van een andere softwareleverancier dan

diegenen gepresenteerd in onderstaande Figuur 5.

Figuur 5. Verdeling van de softwaremarkt voor BBC

Op basis van deze gegevens kunnen we spreken van de Big-3 (Schaubroeck,

Cipal en Cevi/Logins), gevolgd door Remmicom en nog een aantal zeer

kleine spelers (althans in het marktsegment BBC voor lokale besturen). Het

is van belang deze marktverdeling te kennen, daar bepaalde keuzes bij de

opbouw van de meerjarenplannen en de lay-out van de meerjarenplannen in

bepaalde mate beïnvloed kan worden door de softwareleverancier waarop

een beroep wordt gedaan.

38%

32%

30%

25%

30%

23%

1%

19%

1%

1%

OCMW

Gemeente

Schaubroeck Cipal Cevi/Logins Remmicom Andere

׀ 28 ׀

4. Analysemethode

In het SBOV-rapport ‘De praktijk van prestatiegericht begroten in Vlaamse

gemeenten en OCMW’s. Stand van zaken op basis van een survey’ (Bleyen &

Bouckaert, 2014), gingen we bij de secretarissen en financieel beheerders

van gemeenten en OCMW’s de perceptie na die zij hebben over de

prestatiegerichtheid van hun meerjarenplan en budget. Daartoe werd de

OESO Performance Budgeting Indicator voor centrale overheden (OESO,

2013) herwerkt tot een index prestatiebegroten voor lokale besturen

(Bleyen & Bouckaert, 2014). Deze index meet in welke mate prestatie-

informatie gemeten wordt, om vervolgens geïncorporeerd en gebruikt te

worden tijdens bij de opmaak en de uitvoering van de budgetten en

meerjarenplannen. Uit de resultaten blijkt dat er heel wat variatie bestaat

tussen de meerjarenplannen en budgetten van de Vlaamse lokale besturen.

In dit rapport gaan we dieper in op deze variatie door in te zoomen op de

kwantiteit en kwaliteit van prestatie-informatie die kan worden

teruggevonden in de beleidsrapporten (incorporatiedimensie).

Daartoe kunnen verschillende analysemethodes gecombineerd worden,

namelijk (1) databankanalyse aan de hand van de Databank Digitale

Rapportering van het Agentschap voor Binnenlands bestuur (ABB), (2)

documentanalyse aan de hand van de feitelijk goedgekeurde

meerjarenplannen en budgetten – deze werden digitaal verzameld op de

website van ABB – en (3) een maximale analyse aan de hand van visitaties in

een selectie van lokale besturen. Dit rapport vormt een weerslag van de

analysemethoden van fase 1 en 2, en vormt een aanzet van methodologie

voor fase 3, zoals in Figuur 6 weergegeven wordt.

Figuur 6. Fasering van de verschillende analysemethoden

׀ 29 ׀

De DDR-analyse in fase 1 is gebaseerd op de Databank Digitale Rapportering

(Ministerieel Besluit DR8) van Agentschap Binnenlands bestuur waarbij een

aantal primaire analyses uitgevoerd worden met betrekking tot de

meerjarenplannen 2014-2019 van alle 308 gemeenten, 308 OCMW’s en 5

provincies. Het voornaamste doel van dit analyseniveau is om op grote

schaal in kaart te brengen hoe de prioritaire en overige

doelstellingencascades kwantitatief inhoudelijk en budgetmatig werden

ingevuld.

In fase 2 koppelen we de resultaten van de DDR-analyse aan de analyse van

de feitelijke beleidsrapporten – dit zijn de meerjarenplannen zoals

goedgekeurd door de raad. Een aantal extra analyses kunnen in deze fase

worden uitgevoerd worden (bv. nadere screening op aanwezigheid van

indicatoren, screening aantal doelstellingenniveaus, screening opbouw van

de prestatie-informatie, etc.), terwijl er zich voor de meer diepgaande

analyses een caseselectie opdringt.

Dit brengt ons bij de maximale analyse in fase 3 die toelaat om de

prestatie-informatie in de meerjarenplannen en budgetten diepgaand te

onderzoeken voor een aantal cases. Deze analyse gaat verder dan databank-

en documentenanalyse en tracht op basis van intervisie en vraaggesprekken

ontbrekende lacunes in kaart te brengen zoals de aanwezigheid van budget

gerelateerde extracomptabele informatie of andere informatie in de BBC-

software die niet gecapteerd wordt door DDR.

Tabel 6. Inventarisatie van de voor- en nadelen bij elke analysemethode

Om de besproken analysebril en analyseniveaus in de praktijk te brengen, is

het van belang om goed af te bakenen wat wel en wat niet geanalyseerd

wordt. Ten eerste, en zoals in de inleiding gesteld, hebben we ons bij alle

8 Ministerieel besluit betreffende de digitale rapportering van gegevens van de beleids- en

beheerscyclus van de gemeenten, de provincies en de openbare centra voor maatschappelijk welzijn. (09.07.2013).

׀ 30 ׀

analyseniveaus beperkt tot de analyse van de meerjarenplannen, zoals

initieel ingediend in 2014. De jaarlijkse budgetten worden niet apart

geanalyseerd omdat ze kunnen beschouwd worden als een afgeleide van de

meerjarenplannen. Het budget moet immers volgens het BVR BBC passen

binnen het meerjarenplan.

Ten tweede hebben we de volledige scope van deze beleidsrapporten

geanalyseerd, met name de periode 2014 tot 2019. Ten derde hebben we

niet elk onderdeel van het meerjarenplan onder de loep genomen, maar

hebben we de scope van analyse afgebakend tot die onderdelen die ons iets

zeggen over de prestatiegerichtheid van het budgetteringsproces.

Tabel 7. Afbakening van de databank- en documentenanalyse

׀ 31 ׀

5. Databank- en documentenanalyse

Om globaal na te gaan hoe de beleidsinhoud werd opgebouwd in de

meerjarenplannen 2014-2019 van de gemeenten, OCMW’s en provincies,

hebben we in een eerste analysefase een beroep gedaan op data uit de

Databank Digitale Rapportering van het Agentschap voor Binnenlands

Bestuur. DDR laat in beginsel toe om een aantal parameters te onderzoeken

met betrekking tot de functionele indeling (dimensie 1) en de opmaak van

de doelstellingencascade (dimensie 3)9. Met behulp van externe toegang tot

deze databank en na veelvuldig overleg met ABB werden zo optimaal

mogelijke databestanden gegenereerd en aangeleverd op basis waarvan de

analyses werden uitgevoerd. Deze dataverzameling en -verwerking verliep

grosso modo zoals weergegeven in onderstaande Tabel 8.

Tabel 8. Overzicht van de voorafgaande overlegmomenten met ABB

Deze eerste fase is gecombineerd met een tweede analysefase waarin we de

feitelijke meerjarenplannen zoals goedgekeurd door de raad als

uitgangspunt nemen. We konden daarbij een beroep doen op de rapporten

van 302 gemeenten, 291 OCMW’s en de 5 provincies.10 Het analyseniveau

heeft twee voorname meerwaarden ten opzichte van het eerste

9 Bepaalde parameters konden voor alle besturen in kaart worden gebracht, andere parameters

niet door technische of andere beperkingen. 10 Niet alle gemeentelijke (Missing values = 6) en OCMW-meerjarenplannen (Missing values = 17)

konden worden teruggevonden op de website van ABB, noch op de respectievelijke websites van deze 23 besturen.

׀ 32 ׀

analyseniveau. Ten eerste kan er worden nagegaan in welke mate de

beleidsinhoud zoals gepresenteerd in de beleidsrapporten overeenstemt met

de rapporteringsverplichtingen zoals opgelegd door de BVR BBC. Dit is niet

mogelijk op basis van de databankanalyse, daar DDR geen onderscheid

maakt tussen de totale informatie die aanwezig is in de BBC-software en het

gedeelte van deze informatie dat daadwerkelijk ter goedkeuring moet

voorgelegd worden aan de raad.

Ten tweede stelt dit analyseniveau ons daarnaast in staat om een beter

inzicht te krijgen in de opbouw van de strategische nota’s en de keuzes die

daarbij gemaakt werden. Ook hier is DDR als enige bron onvoldoende, daar

deze databank een aantal beperkingen inhoud, bijvoorbeeld met betrekking

tot de opbouw van de doelstellingencascade of de captatie van indicatoren.

> 5.1. De financiële functionele indeling

Zoals bovenstaand beschreven, zijn alle velden uit het minimumstel van de

beleidsvelden terug te brengen tot de negen COFOG-divisies. Mits een

conversie is het dus mogelijk om de totale uitgaven en ontvangsten per

COFOG-divisie te genereren voor alle Vlaamse lokale besturen. Echter, deze

indeling is niet standaard opgenomen in de Databank Digitale Rapportering.

ABB heeft daarentegen wel voorzien in een eigen taxonomie die

beleidsvelden groepeert in standaard-beleidsdomeinen.

We hanteren dan ook deze taxonomie en passen ze toe op twee parameters

die ons meer vertellen over de manier waarop de Vlaamse lokale besturen

omgegaan zijn met de functionele indeling. Een eerste parameter geeft

gewoon weer hoe de uitgaven gemiddeld verdeeld werden over de negen

beleidsdomeinen. Een tweede parameter geeft inzicht in de relatie tussen

de beleidsdomeinen en inhoudelijke doelstellingencascade krachtens BBC.

Het databestand voor dit deel van het onderzoek dateert van april 2014.

Allocatie van de uitgaven naar functies > 5.1.1.

Bij de berekening van de uitgaven per beleidsdomein is zowel uitgegaan van

exploitatie, investerings- als andere uitgaven. We kiezen met andere

woorden voor een volledig beeld waarbij ook de uitgaven bestemd voor de

aflossing van schulden (andere) zijn opgenomen. De cijfers zijn sterk

afwijkend tussen gemeenten en OCMW’s. Dit is ook logisch, aangezien de

bevoegdheden van gemeenten veel ruimer zijn dan die van de OCMW’s. Het

׀ 33 ׀

grootste gedeelte van de gemeentelijke uitgaven is bestemd voor het

domein ‘algemeen bestuur’ (20%), gevolgd door de domeinen

‘veiligheidszorg’ en ‘cultuur en vrije tijd’ (elk 13%). Ook voor het domein

‘zorg en opvang’ wordt 12% van de uitgaven voorzien.

De minste uitgaven gaan naar de domeinen ‘ondernemen en werken’ (2%) en

‘wonen en ruimtelijke ordening’ (6%). In OCMW’s zijn de relatieve uitgaven

voor ‘algemeen bestuur’ (11%) en ‘algemene financiering’ (10%)

gelijklopend met die van de gemeenten. Het grote verschil zit in het

uitgavenpatroon voor de andere domeinen: 74% van de OCMW-uitgaven is

bestemd voor ‘zorg en opvang’, terwijl voor de overige zes domeinen amper

uitgaven voorzien zijn.

Figuur 7. Uitgaven per beleidsdomein volgens taxonomie van ABB

Deze verdeling van de uitgaven dient met de nodige voorzichtigheid

geïnterpreteerd te worden. Veel hangt immers af van de manier waarop

gemeenten en OCMW’s hun middelen gealloceerd hebben. Een toelichting

van twee extremen waarop personeelsmiddelen kunnen worden gealloceerd,

onderbouwt deze gedachtegang. Personeelsuitgaven worden standaard

voorzien en geboekt op algemene rekeningen van de groep 62 –

Bezoldigingen, sociale lasten en pensioenen. In een eerste extreem geval

worden al deze uitgaven uitgesplitst en gekoppeld aan het specifieke

beleidsveld dat overeenstemt met de functie van het personeel binnen de

organisatie. Deze allocatiewijze geeft vereenvoudigd en niet limitatief de

combinaties uit Tabel 9.

׀ 34 ׀

Tabel 9. Allocatie van personeelsmiddelen naar beleidsveld (1)

Indien een bestuur bovenstaande werkwijze volgt, wordt een gedetailleerd

overzicht verkregen van de personeelsuitgaven per lokale overheidsfunctie.

De mate van finesse waarmee gealloceerd wordt, kan echter wel een

invloed hebben. Zo kan het zijn dat bepaalde medewerkers activiteiten

verrichten die onder meerdere beleidsvelden kunnen worden geplaatst. Veel

hangt er desgevallend van af in welke mate het bestuur deze uitgaven heeft

uitgesplitst. In het andere extreme geval kan een bestuur kan er theoretisch

eveneens voor opteren om alle personeelsuitgaven te alloceren op het

beleidsveld 0119 – ‘overige algemene diensten’ of 0190 – ‘overig algemeen

bestuur’.

Tabel 10. Allocatie van personeelsmiddelen naar beleidsveld (2)

Hoewel het extreme voorbeeld uit Tabel 10 door logische controles van ABB

wordt opgevangen, valt het niet uit te sluiten dat de bewegingsruimte die

gelaten werd tot grote verscheidenheid kan leiden aangezien er geen nader

wettelijk kader werd uitgewerkt voor het gebruik van de beleidsvelden.

Relatie tussen functionele indeling en beleid > 5.1.2.

De relatie tussen de functionele indeling middels beleidsdomeinen en de

doelstellingencascade wordt veruitwendigd via de koppeling van uitgaven-

en ontvangstenramingen aan de actie. Deze ramingen bevatten onder meer

een algemene boekhoudrekening en een beleidsveld. Eens een actie

gekoppeld is aan een dergelijke raming, heeft het beleidsveld

logischerwijze ook betrekking op het bovenliggende actieplan en op de

bovenliggende beleidsdoelstellingen.

׀ 35 ׀

Een fictief voorbeeld waarbij één doelstelling opgebouwd is uit twee

actieplannen en vier acties – met telkens een ander onderliggend

beleidsveld, maakt dat al deze acht beleidsvelden bijdragen tot deze ene

doelstelling. Stel vervolgens dat deze acht beleidsvelden allemaal onder

hetzelfde beleidsdomein resorteren, dan is er een relatie tussen één

beleidsdoelstelling en één beleidsdomein. Indien de beleidsvelden onder

drie beleidsdomeinen resorteren, dan heeft deze beleidsdoelstelling een

relatie met deze drie beleidsdomeinen a rato van het de grootte van de

uitgaven die gealloceerd worden (Figuur 8).

Figuur 8. Relatie tussen functionele indeling en doelstellingencascade

Op die manier kan per beleidsdomein en over alle gemeenten en OCMW’s

berekend worden hoeveel beleidsdoelstellingen er gemiddeld in relatie

staan tot dat bepaalde beleidsdomein. Daarbij is het van belang om – zoals

hoger besproken – bij de interpretatie rekening te houden met het feit dat

één beleidsdoelstelling in sommige gevallen slechts in relatie kan staan van

één beleidsdoelstelling terwijl ze in andere gevallen in relatie staat tot alle

beleidsdomeinen.

Zoals uit Tabel 11 blijkt, is bij gemeenten het beleidsdomein ‘cultuur en

vrije tijd’ (8,5) veruit het domein waar de meeste beleidsdoelstellingen

mee in relatie staan. Ook de beleidsdomeinen ‘algemeen bestuur’ (6,0),

‘zorg en opvang’ (4,6) en ‘wonen en ruimtelijke ordening’ (4,1) scoren

eerder hoog in gemiddeld aantal gekoppelde beleidsdoelstellingen. Van

deze beleidsdomeinen kan dus gesteld worden dat de gemeenten het meest

geneigd zijn om er beleidsinhoud aan te koppelen. Daarnaast valt het op

dat de meeste beleidsdomeinen door alle gemeenten gebruikt worden om er

minstens één beleidsdoelstelling mee in relatie te brengen. Alleen bij de

beleidsdomeinen ‘algemene financiering’ (77%) en ‘veiligheidszorg’ (78%)

liggen de percentages wat lager. Een mogelijke verklaring hiervoor is dat

deze beleidsdomeinen veel uitgaven en ontvangsten met zich meebrengen

׀ 36 ׀

die geclassificeerd worden onder ‘niet in beleidsdoelstellingen opgenomen

verrichtingen’.

Bij de OCMW’s ligt het gemiddeld aantal in relatie gebrachte

beleidsdoelstellingen globaal een stuk lager, maar dit is normaal gegeven

dat de OCMW’s gemiddeld ook veel minder beleidsdoelstellingen hebben

geformuleerd dan gemeenten. Zoals te verwachten viel wordt er door

OCMW’s enkel een significant aantal beleidsdoelstellingen in relatie

gebracht tot de beleidsdomeinen ‘algemene financiering’ (1,1), ‘algemeen

bestuur’ (2,2) en ‘zorg en opvang’ (4,3). Dit is logisch daar de kern van het

OCMW-beleid zich situeert binnen het beleidsdomein ‘zorg en opvang’. Het

is ook het enige beleidsdomein dat door praktisch alle OCMW’s wordt

gebruikt om beleidsdoelstellingen in relatie mee te brengen.

Tabel 11. Beleidsdoelstellingen in relatie tot beleidsdomeinen

In principe kan een gelijkaardige oefening gemaakt worden voor de relatie

tussen beleidsdomeinen en de actieplannen en acties. De huidige opbouw

van DDR en de manier waarop de softwarehuizen de systemen

geprogrammeerd hebben, maakt echter dat op de interpretatie van deze

ratio’s een te grote foutenmarge zou zitten. De bedoeling van deze ratio is

immers om na te gaan in welke mate lokale besturen geneigd zijn om

beleidsdomeinen in relatie te brengen tot de beleidsinhoud uit de

doelstellingencascade (= de functies waarvoor men het meest geneigd is om

beleidsinhoud te formuleren in de vorm van beleidsdoelstellingen,

actieplannen, acties en indicatoren).

Dit beeld wordt met de huidige beschikbare data in DDR vertroebeld, omdat

een groot deel van de lokale besturen technisch verplicht is om ook

ramingen zonder beleidsinhoud te koppelen aan de doelstellingenscascade,

׀ 37 ׀

terwijl we hier net de relatie met beleidsinhoud willen nagaan. Dit leidt tot

een kleine foutenmarge op niveau van de beleidsdoelstellingen en een grote

foutenmarge op niveau van de actieplannen en acties.

Conclusie > 5.1.3.

Databank en documentenanalyse – dimensie 1

Functionele indeling

20% van de gemeentelijke uitgaven worden gealloceerd aan het

beleidsdomein ‘algemene financiering’, gevolgd door

‘veiligheidszorg’ (13%) en ‘cultuur en vrije tijd’ (13%). In OCMW’s

wordt 74% van de middelen gealloceerd aan het domein ‘zorg en

opvang’. 11% van de uitgaven is bestemd voor ‘algemeen bestuur’

en 10% van de uitgaven voor ‘algemene financiering’;

‘Cultuur en vrije tijd’ is in gemeenten tevens het domein waar de

meeste beleidsdoelstellingen mee in relatie staan (8,5

beleidsdoelstellingen), gevolgd door de domeinen ‘algemeen

bestuur’ en ‘zorg en opvang’ (6,0 en 4,6 beleidsdoelstellingen). Voor

de OCMW’s zijn dit ‘zorg en opvang’ (4,3 beleidsdoelstellingen) en

‘algemeen bestuur’.

> 5.2. Beleids- en prestatie-informatie in het meerjarenplan

Voor de opbouw van de doelstellingencascade analyseren we een reeks

kwantitatieve parameters om een zicht te krijgen op de manier waarop

financiële informatie in de vorm van uitgaven en ontvangsten en niet-

financiële prestatie-informatie in de vorm van beleidsdoelstellingen,

actieplannen, acties en indicatoren geïntegreerd werden in (1) de

begrotingssoftware van de Vlaamse lokale besturen, alsook hoe deze

vervolgens tot uiting komen in (2) de meerjarenplannen zoals goedgekeurd

door de raden.

Zoals reeds bleek uit de besprekingen van de wettelijke bepalingen, wordt

een onderscheid gemaakt tussen prioritair beleid en overig beleid. Dit

overig beleid wordt verder uitgesplitst in niet-prioritaire

beleidsdoelstellingen, actieplannen en acties en niet in

beleidsdoelstellingen opgenomen verrichtingen. Dit onderscheid is vanuit

prestatieoogpunt essentieel, omdat op die manier in kaart kan worden

׀ 38 ׀

gebracht welk percentage van het budget werkelijk verantwoord wordt door

beleidsinhoud – prioritair of niet – alsook welk percentage van de budgetten

geclassificeerd worden als niet in beleidsdoelstellingen opgenomen

verrichtingen (zie Figuur 9).

Figuur 9. Opbouw van de meerjarenplannen en budgetten volgens BBC

Ideaal is het de bedoeling om de drie verschillende bouwstenen (A, B en C)

uit het model in kaart te brengen. Daartoe werden twee deelanalyses

uitgevoerd.

Tabel 12. Samenvatting van de uitgevoerde deelanalyses

Terwijl de parameters met betrekking tot het beleid focussen op de opbouw

van de doelstellingencascade (beleidsdoelstelling, actieplannen en acties)

en de variatie daarbinnen, proberen we met de budget coverage-parameters

tot de kern van prestatiegericht begroten te komen, namelijk door het in

׀ 39 ׀

kaart brengen van dat deel van de middelen waar een vorm van prestatie-

informatie aan gekoppeld is.

Beleids- en prestatie-informatie > 5.2.1.

Om het gemiddeld aantal geformuleerde doelstellingen, actieplannen en

acties in kaart te brengen, is geopteerd om in twee stappen te werken.

Eerst presenteren we de gemiddelde doelstellingencascades zoals ze in DDR

geregistreerd werden. Vervolgens verfijnen we deze globale cijfers op basis

van andere bronnen en van de eigen analyses om zo te nuanceren waar

nodig. Op die manier komen we ook tot een aantal verbetervoorstellen voor

DDR en de softwarehuizen. Het databestand voor dit deel van het onderzoek

dateert van juni 2014.

Figuur 10. Visualisering van de eerste deelanalyse

Gemiddeld werden er in DDR 21 beleidsdoelstellingen, 79 actieplannen en

291 acties geregistreerd voor de 308 gemeenten. Vergelijken we deze

cijfers met de gegevens uit de instrument ‘financiële profielen’

gepubliceerd door ABB in oktober 2014, dan blijkt dat in dit instrument

sprake is van gemiddeld een gelijk aantal beleidsdoelstellingen, maar een

verschil in aantal actieplannen en acties tegenover het voor dit onderzoek

gebruikte databestand (in het instrument van ABB zijn gemiddeld twee

actieplannen en 23 acties meer geregistreerd.11 Voor de 308 OCMW’s zijn er

in DDR gemiddeld 8 beleidsdoelstellingen, 23 actieplannen en 70 acties. In

11 Het instrument van ABB voorziet geen informatie over het gemiddeld totaal aantal

geformuleerde beleidsdoelstellingen.

׀ 40 ׀

vergelijking met het instrument ‘financiële profielen’ zijn de verschillen bij

de OCMW’s beperkt (gemiddeld één actieplan en één actie).

Tabel 13. Vergelijking gemiddelde doelstellingencascades (1)

Deze eerste rudimentaire analyse laat zien dat de doelstellingencascades

van de gemeenten veel uitgebreider zijn dan deze van de OCMW’s. Dit is

opnieuw logisch gezien het ruimer aantal opdrachten en bevoegdheden van

gemeenten ten opzichte van OCMW’s (dit gegevens speelde ook reeds een

rol bij de bespreking van de uitgaven volgens functionele classificatie).

Gemeenten hebben er gemiddeld een veelvoud van beleidsdoelstellingen,

actieplannen en acties gedefinieerd. Ook leert de vergelijking van deze

basisoutput met het instrument ‘financiële profielen’ van ABB ons dat de

databank nog te kampen heeft met een aantal (technische) beperkingen.

Beperking 1: Omdat het voor de lokale besturen, softwarehuizen en ABB in 2014 de eerste keer

was dat de meerjarenplanning digitaal moest worden doorgestuurd, werden er in de loop van

2014 nog regelmatig bijsturingen gedaan en sturen lokale besturen nog geregeld nieuwe

digitale versies van de meerjarenplannen door. Daardoor bestaat de kans dat twee gelijke

zoekopdrachten op een verschillend tijdstip tot een verschillende output leidt.

Beperking 2: Het formuleren van zoekopdrachten vereist expertise. Een kleine afwijking in een

zoekopdracht of tussen twee zoekopdrachten leidt tot verschillende resultaten, wat mogelijk

een deel van de variantie in output verklaart tussen de data gebruikt voor de analyse en het

instrument ‘financiële profielen’ van ABB. Met deze zoekopdrachten moet dan ook zorgvuldig

omgesprongen worden, indien men data op verschillende tijdstippen wenst te vergelijken. Om

de foutenlast te minimaliseren is bij het definiëren van zoekopdrachten voor deze analyse

nauw samengewerkt met ABB.

׀ 41 ׀

Beperking 3: Uit een eerste screening van de data van een aantal besturen (aangeleverde data

DDR) blijkt een overschatting van het aantal beleidsdoelstellingen, actieplannen en acties.

Deze overschatting heeft drie oorzaken:

Oorzaak 1: De doelstellingencascades die BBC-pilootbesturen tijdens deze pilootfase hebben

opgesteld, zijn in bepaalde heel wat gevallen tezamen met de nieuwe doelstellingencascades

doorgestuurd. Dit leidt tot inhoudelijke dubbeltellingen. Financieel heeft dit echter geen

gevolgen, omdat deze doelstellingencascades uit de pilootfase wel altijd herleid werden naar

nul. DDR corrigeert deze foutenmarge vooralsnog niet automatisch;

Oorzaak 2: Op een gelijkaardige manier zijn bij bepaalde besturen (delen van)

doelstellingencascades die uiteindelijk niet weerhouden werden in de strategische nota –

proefversies die lokale besturen in de loop van 2013 hebben aangemaakt, maar die uiteindelijk

niet gebruikt werden – alsnog in de databank terecht gekomen. Hoewel ook deze

doelstellingencascades naar nul herleid werden, leiden ze tot een overschatting van het aantal

beleidsdoelstellingen, actieplannen en acties. DDR corrigeert deze foutenmarge niet

automatisch;

Oorzaak 3: Elk softwarehuis heeft een eigen structuur opgebouwd om doelstellingencascades

te registreren; De technische opbouw daarvan zorgt in sommige gevallen voor een

overschatting van het aantal actieplannen en acties12. Ook deze foutenmarge wordt niet

automatisch gecorrigeerd door DDR.

In functie van de tweede en derde beperking is ervoor gekozen om

uitgebreide detailanalyses te doen om zo de aangeleverde data waar

mogelijk te corrigeren in functie van de geïdentificeerde oorzaken13. Meer

bepaald bleek dat de dataset van 8 pilootgemeenten en 3 piloot-OCMW’s

niet alleen de doelstellingencascades voor de strategische nota 2014-2019

bevatte, maar ook deze uit de pilootfase. Deze correcties leiden tot een

aantal aanpassingen aan de cascades.

12 Bestemde gelden worden in sommige pakketten geregistreerd met behulp van actieplannen.

Deze actieplannen worden bij zoekopdrachten meegeteld, terwijl het in realiteit om oneigenlijke actieplannen gaat.

13 Daarbij is er geen garantie dat alle fouten gecorrigeerd konden worden. Doelstellingen met een nulsaldo vormen immers geen voldoende voorwaarde om ze uit de telling weg te laten, daar een bestuur doelstellingencascades kan formuleren zonder dat daarvoor financiële middelen voorzien worden. In de mate van het mogelijke werden fouten gedetecteerd door te kijken naar afwijkende nummeringen en in geval van twijfel werd contact opgenomen bij het betreffende lokale bestuur.

׀ 42 ׀

Tabel 14. Vergelijking gemiddelde doelstellingencascades (2)

Samenvattend kunnen we stellen dat de verschillenanalyse en toegepaste

correcties zowel in gemeenten als OCMW’s een impact hebben op het

gemiddelde beeld van de doelstellingencascades, zij het veel

uitgesprokener in gemeenten (bijvoorbeeld gemiddeld 283 acties in plaats

van 314) dan in OCMW’s (bijvoorbeeld gemiddeld 69 acties in plaats van 71).

Tabel 15. Samenvatting van de doelstellingencascadecontroles

Variatie in opbouw van de doelstellingencascades > 5.2.1.1.

Door het aantal geformuleerde beleidsdoelstellingen te vergelijken met het

aantal gemeenten dat dit bepaald aantal beleidsdoelstellingen formuleerde,

krijgen we een beter inzicht in de praktijken die het meest frequent

voorkomen. Zo zien we bijvoorbeeld op basis van de kwartielen dat de

meeste gemeenten tussen 10 en 25 beleidsdoelstellingen hebben

geformuleerd. Anderzijds is er één gemeente met één beleidsdoelstelling en

één gemeente met 136 beleidsdoelstellingen.

׀ 43 ׀

Figuur 11. Variatie in aantal beleidsdoelstellingen in gemeenten

Een gelijkaardige oefening kan gemaakt worden voor de actieplannen en

actie die gemeenten hebben geformuleerd. Daaruit blijkt dat de meeste

gemeenten tussen 44 en 88 actieplannen hebben geformuleerd. Eén

gemeente beperkte zich tot slechts één actieplan, terwijl een andere

gemeenten 929 actieplannen heeft geformuleerd. De meeste gemeenten

definieerden tussen 139 en 355 acties. Eén gemeente beperkte zich tot het

formuleren van slechts 1 actie, tegenover een andere gemeente die 1.474

acties heeft geformuleerd. Een indeling volgens de kwartielen levert

onderstaande typologie op voor de gemeenten.

Tabel 16. Kwartielindeling van de gemeentelijke doelstellingencascades

Bij de OCMW’s zien we een gelijkaardig fenomeen. De meeste OCMW’s

formuleerden tussen 4 en 9 beleidsdoelstellingen. Vijf OCMW’s kozen ervoor

om geen enkele beleidsdoelstelling te formuleren, terwijl één OCMW 45

beleidsdoelstellingen heeft geformuleerd.

׀ 44 ׀

Figuur 12. Variatie in aantal beleidsdoelstellingen in OCMW’s

Wat betreft actieplannen en acties blijkt dat de helft van OCMW’s tussen 11

en 27 actieplannen heeft geformuleerd. Zes OCMW’s formuleerden slechts

één actieplan, tegenover één OCMW dat 164 actieplannen formuleerde. De

meeste OCMW’s definieerden tussen 24 en 85 acties. Vijf OCMW’s

formuleerden slechts 1 actieplan, terwijl één OCMW 659 acties

formuleerden. Een indeling volgens de kwartielen levert onderstaande

typologie op voor de OCMW’s.

Tabel 17. Kwartielindeling van OCMW-doelstellingencascades

Vergelijken we ten slotte beide variaties, dan zien we dat er ondanks het

gelijklopende karakter toch ook verschillen zijn tussen gemeenten en

OCMW’s die voornamelijk veroorzaakt worden doordat in de gemeenten veel

meer beleidsdoelstellingen, actieplannen en acties worden geformuleerd

dan in de OCMW’s, wat maakt dat er bij de gemeenten ook een veel grotere

spreiding waarneembaar is dan bij de OCMW’s.

׀ 45 ׀

Figuur 13. Vergelijking van de variatie tussen gemeenten en OCMW’s

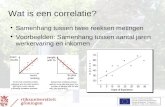

Correlatie beleidsdoelstellingen en inwonerstal > 5.2.1.2.

Aangezien de variatie in het aantal geformuleerde beleidsdoelstellingen,

actieplannen en acties zo groot is, kan de vraag gesteld worden of er een

correlatie is tussen het aantal geformuleerde beleidsdoelstellingen en de

grootte van de Vlaamse lokale besturen. Om deze parameter inzichtelijk te

maken en beheersbaar te houden, werden de outliers uit het databestanden

gehaald. Meer bepaald zijn alle lokale besturen met meer dan 60.000

inwoners14 uit de selectie gehaald, evenals alle gemeenten met meer dan 58

beleidsdoelstellingen15 en alle OCMW’s met meer dan 20

beleidsdoelstellingen.16

De Pearson-correlatie tussen het aantal beleidsdoelstellingen en inwonerstal