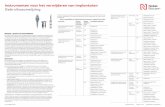

Instrumenten Vlaams Agentschap Zorg en Gezondheid - Tom Vermeire

Upload

petrus-vosCategory

view

219download

5

CAFI Week 5

1. Financiële instrumenten (in relatie tot)

2. Valuta- en renterisico’s

1

Wat zijn financiële instrumenten?

Financiële instrumenten

- Rechten of- Verplichtingen om- Liquide middelen of- Andere financiële instrumenten- Op enig moment te - Leveren of - Ontvangen

2

Voorbeelden financiële instrumenten?

Financiële instrumentenVoorbeelden

- Liquide middelen- Vorderingen- Schulden- Eigen vermogen- Derivaten

Risico’s

- Balansposten (fair value hedge)- Cash-flow (cash-flow hedge)

Risico’s

Fluctuatie van prijzen, tarieven, koersen

Afdekken of hedgen

Hoe?

Afdekken risico’s

Afdekken/hedgen met (bijzondere) financiële instrumenten

Derivaten- Swaps- Termijntransacties- Opties

Derivaten

Kenmerken:

- (bijzonder) Financieel instrument (dus ook de kenmerken daarvan)

- Lage aanschafprijs- Toekomstige afwikkeling- Doel is mitigeren risico of juist speculatie

Comptabele verwerkingderivaten

Termijntransactie:1. Leververplichting2. Ontvangstrecht

N.B. Tevens recht om te leveren, plicht om af te nemen.

Comptabele verwerkingderivaten

Opties:Recht om te verkopen of te kopen.

On balance of off balance?

Comptabele verwerkingderivaten

1. Waardering derivaat in de balans tegen?

Reële waarde marktwaarde

2. Waardering onderliggende waarde tegen?

Reële waarde marktwaarde

Geamortiseerde kostprijs

• Wanneer wordt de geamortiseerde kostprijs gebruikt?

Geamortiseerde kostprijs

• Beleggingen in obligaties met het doel deze te houden tot aan de expiratiedatum.

Berekening geamortiseerde kostprijs

• Conform amortisatiemethode obligatieleningen (zie week 4)

• Contante waarde renteontvangsten + contante waarde aflossing

• Vrijval agio/disagio: couponrente minus effectieve (of marktrente) x restant vordering obligatie aan het begin van het jaar

• Boekwaarde begin +/- vrijval (dis-)agio = boekwaarde eind