Barometer Nederlandse Gezondheidszorg 2015 - ey. · PDF fileBaromet zonheidszor 2015 | 3...

64

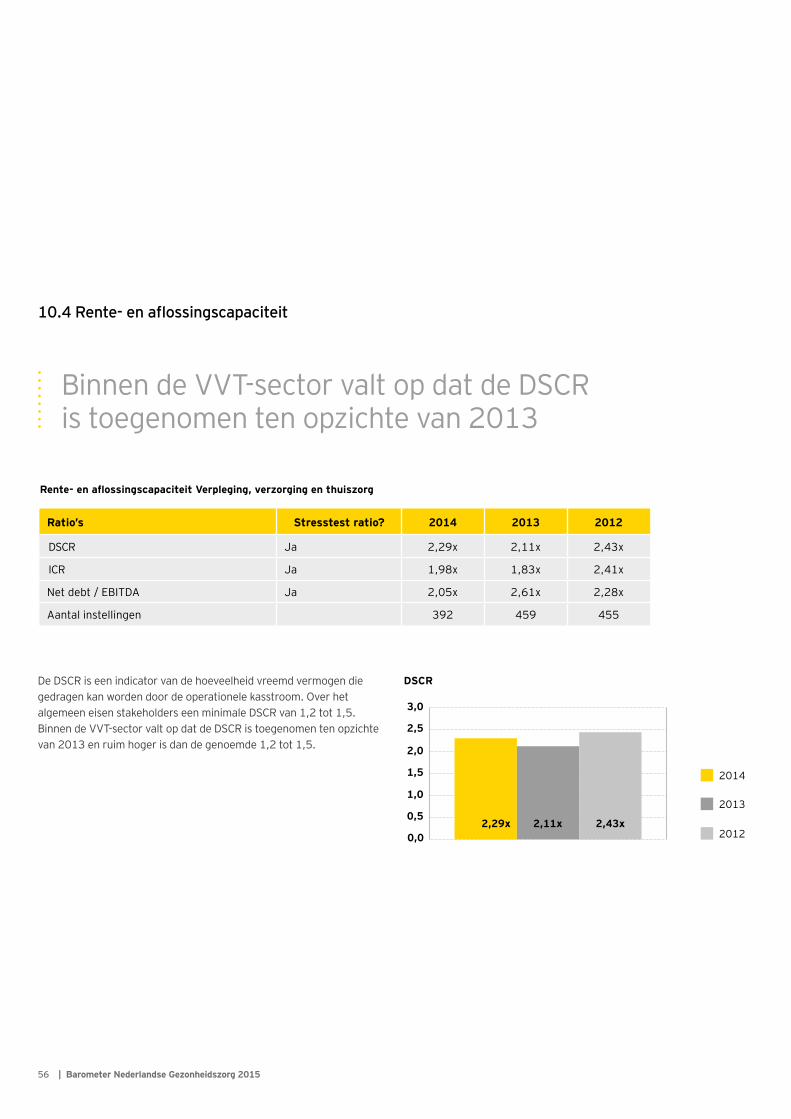

Barometer Nederlandse Gezondheidszorg 2015 Alle financiële kengetallen, inclusief stresstest

Transcript of Barometer Nederlandse Gezondheidszorg 2015 - ey. · PDF fileBaromet zonheidszor 2015 | 3...

Barometer Nederlandse Gezondheidszorg 2015

Alle financiële kengetallen, inclusief stresstest

2 | Barometer Nederlandse Gezonheidszorg 2015

InhoudsopgaveVoorwoord 3

Managementsamenvatting 4

1 Academische ziekenhuizen 7

2 Topklinische ziekenhuizen 13

3 Algemene ziekenhuizen 18

4 Revalidatiecentra 23

5 Zelfstandige behandelcentra 28

6 Geestelijke gezondheidszorg 33

7 Jeugdzorg 38

8 Regionale instellingen voor beschermd wonen 43

9 Gehandicaptenzorg 48

10 Verpleging, verzorging en thuiszorg 53

Analyse jaarverslagen 58

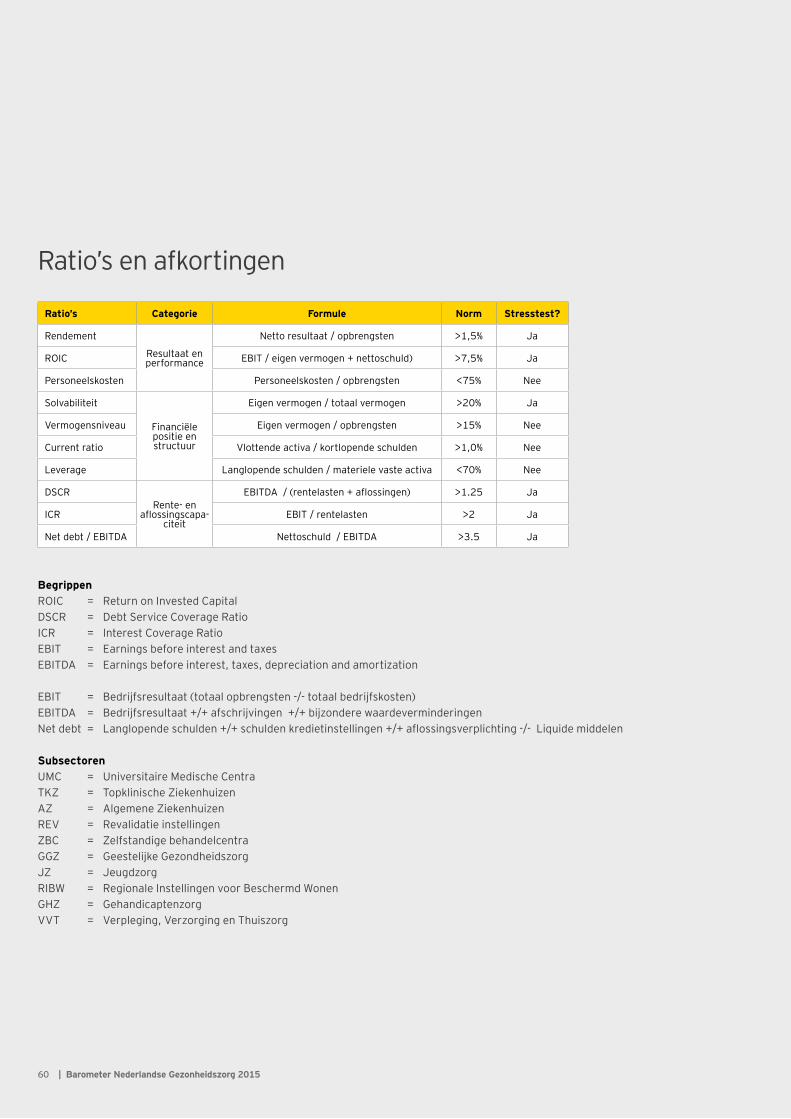

Ratio’s en afkortingen 60

Onze dienstverlening: Uw dilemma’s, onze thema’s 61

Contactpersonen 63

3Barometer Nederlandse Gezonheidszorg 2015 |

Voorwoord

De Nederlandse gezondheidszorg zit in de grootste transitie sinds de jaren zestig. Hoe gaat het met de sector in deze turbulente tijden? Samen met u blikken wij terug op 2014. Een intensief jaar, wat de zorgsector weer buitengewoon interessant maakt. Want dit is het jaar waarin:

• Alle instellingen in de GGZ, Jeugdzorg en Care zich opmaken voor de transitie;

• De zorg het financieel beter dan ooit deed;• De zelfonderzoeken bij ziekenhuizen plaatsvonden;• De GGZ-instellingen uitstel kregen om hun jaarrekeningen 2014 in

te dienen. Zo konden ze de zelfonderzoeken en onderhandelingen met zorgverzekeraars afronden;

• De transities bij ziekenhuizen en GGZ-instellingen (en bijbehorende transitiebaten) grotendeels achter de rug zijn en de effecten van de prestatiebekostiging duidelijk zichtbaar worden;

• Verzorgingshuizen verder plaatsmaken voor verpleeghuizen;• Afboekingen op vastgoed weer een dalende lijn vertonen, terwijl

het Aanjaagteam Langer Zelfstandig Wonen juist oproept om ingrijpend af te waarderen;

• Er veel wordt gesproken over vertrouwensherstel en de invoer van horizontaal toezicht;

• En de NZa vooral doorgaat met fraudeonderzoeken, invallen en de discussies over ‘planning=realisatie’ en de feitelijke levering van zorg.

Compleet overzichtIn dit speelveld van grote veranderingen zijn wij extra blij met deze actuele Barometer Nederlandse Gezondheidszorg. Ten opzichte van 2013 zijn dit jaar weer de ziekenhuizen - zowel de academische, topklinische als algemene ziekenhuizen in aanmerking genomen. Uiteraard vindt u daarnaast de zeven subsectoren uit onze Barometer van vorig jaar, wat het aantal onderzochte subsectoren in totaal op tien brengt. Voor 2014 zijn met name vertragingen in deponering zichtbaar in de GGZ sector.

De instellingen zijn individueel en per subsector beoordeeld op de bekende tien financiële kengetallen, inclusief de zes kengetallen van de stresstest. Voor een overzicht van alle onderzochte subsectoren en gebruikte ratio’s verwijzen wij u naar pagina 60. Daarnaast kijken wij – drie jaar nadat het jaarverslag niet meer verplicht is – hoe de grotere zorginstellingen hier over 2014 mee zijn omgegaan. Deze korte analyse vindt u in het laatste hoofdstuk. Overigens ontbreekt de eerste lijnszorg, alsmede private zorginstellingen in deze Barometer aangezien deze instellingen hun jaarrekening niet openbaar maken via het CIBG.

Klein verschilDoordat de meeste ziekenhuizen en GGZ-instellingen hun jaarrekening 2013 hebben gedeponeerd nadat wij onze voorgaande Barometer hebben uitgebracht moesten wij bepalen hoe om te gaan met de vergelijkende cijfers 2013 en 2012 in deze uitgave. Wij hebben besloten om daarvoor uit te gaan van de laatste beschikbare data. Dit betekent dat de vergelijkende cijfers 2013 en 2012 op onderdelen afwijken van onze uitgave van vorig jaar.

AfkortingenIn dit rapport wordt veel gebruik gemaakt van ratio’s en afkortingen. Achterin dit rapport treft u een pagina aan waarin alle gebruikte ratio’s en afkortingen zijn toegelicht.

Wij wensen u veel leesplezier en nieuwe inzichten,

Bert Hilverda, sectorvoorzitter EY Health Care & Life SciencesRob Leensen, partner EY Health Care & Life Sciences

Benchmarkrapportop maat

Een handige tip: u kunt een specifiek rapport bij ons opvragen. Als u uw naam én de manier van vergelijken (bijvoorbeeld per sector, omzet-klasse, provincie) doorgeeft, maken wij voor u een benchmarkrapport. Dit bespreken wij dan persoonlijk met u. Voor meer informatie kunt u contact opnemen met een van de contact-personen op pagina 63 of met het secretariaat van de sector Health Care van EY:

EY sector Health [email protected]

4 | Barometer Nederlandse Gezonheidszorg 2015

ManagementsamenvattingStresstest2014 was een goed jaar. Van alle tien subsectoren hebben alleen de zelfstandige behandelcentra een stapje terug moeten doen in de stresstest. De overige zijn gelijk gebleven of gestegen. Wel met de kanttekening dat de stresstest-uitkomst van de GGZ-instellingen mogelijk nog een vertekend beeld geven. Geen enkele subsector scoort lager dan een 3.

De academische ziekenhuizen en de Revalidatiecentra stijgen gestaag door. Jeugdzorg en RIBW handhaven de maximale score en de gehandicaptenzorg en ouderenzorg hebben na een jaar van teruggang de opgaande lijn weer te pakken. Maar zoals het bekende motto al zegt: ‘Rendementen uit het verleden geven geen garantie voor de toekomst’. En dat geldt zeker voor alle subsectoren binnen de GGZ en Care. In 2015 vindt hier tenslotte een ingrijpende transitie plaats.

Stresstestscore: Aantal bancaire normen waaraan subsectoren voldoen

Resultaat en performanceVan de 897 instellingen in deze benchmark (goed voor circa 90% van de verwachte totale opbrengsten) bedraagt het gezamenlijke resultaat € 1,0 miljard (2013: € 1,0 miljard). Dat is goed voor een rendement van 2,0% (2013: 1,8%), wat hoger dan ooit is. Als wij een extrapolatie maken, dan kan het resultaat voor de gehele sector zomaar op circa € 1,1 miljard uitkomen. En dat komt nog bovenop de resultaten van de zorgverzekeraars van circa € 1,0 miljard. Volgens De Nederlandsche Bank zijn die opgesteld vanwege de gevormde voorzieningen voor het premietekort 2015. We kunnen dus best stellen dat de Nederlandse zorg het goed heeft gedaan. En dat in een jaar waarin de transitiebaten voor de ziekenhuizen en GGZ-instellingen verleden tijd waren. Kennelijk zijn zij goed in staat geweest om de effecten van de prestatiebekostiging op te vangen in de bedrijfsvoering. Dit verdient alle lof.

Net als in andere jaren is de sector RIBW koploper, met 3,9% rendement. Wel nemen de rendementen af. En door de decentralisaties gaat dit in 2015 door, verwachten wij. Die verwachting spreken wij ook bij de Jeugdzorg uit. Aan de onderkant bevinden zich de ZBC’s, die nu drie jaar op rij rond de 1% renderen. Een wisselvallig beeld zien wij bij de GGZ-instellingen. Dit wordt vooral veroorzaakt door het ontbreken van de grote instellingen, die hun jaarrekening nog niet allemaal gedeponeerd hebben. Wij verwachten dat het rendement over 2014 uiteindelijk lager uitpakt.

Over de stresstestDe stresstest bestaat uit zes financiële kengetallen die inzicht geven in de solvabiliteit, de winstgevendheid en de capaciteit om aan rente- en aflossings verplichtingen te voldoen. De sectorscore geeft het aantal bancaire normen waaraan een subsector voldoet weer.

0%UMC TKZ AZKH REV ZBC GGZ JZ RIBW GHZ VVT Totaal

1%

2%3%

4%

5%6%

7%

Rendement 2014 2013 2012

0UMC TKZ AZKH REV ZBC GGZ JZ RIBW GHZ VVT Totaal

1

23

4

56

7

2014 2013 2012Sectorscore

De 897 zorginstellingen in deze benchmark scoren samen een rendement van 2,0%, wat hoger is dan ooit

5Barometer Nederlandse Gezonheidszorg 2015 |

Financiële positie en structuurDe goede resultaten hebben uiteraard bijgedragen aan een sterkere ver-mogenspositie. Het totale eigen vermogen van de door EY onder zochte subsectoren bedroeg eind 2013 € 12,3 miljard. Naar verwachting komt daar over 2014 nog € 1,1 miljard bij, wat het totaal op € 13,4 miljard brengt. Hiermee neemt de solvabiliteit toe van 23,9% eind 2013 naar 27,1% eind 2014, dat hiermee ruimschoots aan de normen van banken (20%-25%) voldoet.

Afwaarderingen op vastgoed vertonen sinds 2012 een dalende lijn. Werd er in 2012 nog € 289 miljoen afgeboekt, in 2013 was dat al gedaald tot € 259 miljoen. In 2014 zakte dit nog verder tot € 167 miljoen bij de onderzochte instellingen. En dat ondanks de oproepen van het Aanjaag-team Langer Zelfstandig Wonen om fors op zorgvastgoed af te boeken. De ijsberg onder dat spreekwoordelijke topje is dus hardnekkiger dan wij eerder dachten. Overigens blijkt uit onderzoek van EY dat de omvang van de afboekingen niet afhankelijk is van het accountantskantoor.

Net als bij de rendementen scoren de RIBW’s met 58,2% de hoogste solvabiliteit. Een lage schuldenlast draagt hier positief aan bij. Op de tweede en derde plaats komt de GHZ (ruim 41%) en daarna de VVT (ruim 30%). Een beeld dat vergelijkbaar is met voorgaande jaren. Ook hier scoren de ZBC’s als laagste. Maar dit komt ook door hun juridische structuur, die het soms toelaat om dividenden uit te keren.

Rente- en aflossingscapaciteitMet de prima resultaten over 2014 is ook vaak de rente- en aflossings-capaciteit op orde. Alle subsectoren halen de bankennorm van 1,25 – 1,50. Ook hier hebben de RIBW’s een prominente plaats, maar dit komt vooral door hun beperkte schuldenlast. Dit brengt de aflossings verplichtingen op een zeer laag niveau. Tel hierbij een hoge, vrije kasstroom op en je komt tot een zeer hoge DSCR. De ZBC’s komen uit op een score van afgerond 1,33, wat wij als kritisch duiden. Vooral omdat externe financiering (soms ook via private equity) een belangrijk thema is voor de ZBC’s, en de DSCR hierin een nadrukkelijke plaats inneemt.

Als wij de RIBW’s en ZBC’s buiten beschouwing laten, zien wij dat de andere subsectoren ongeveer tussen de 2 en 3 scoren: een prima resultaat. Maar zoals gezegd is de DSCR direct afhankelijk van de jaarlijkse rendementen. Dus een slecht jaar is direct een slechte DSCR, met risico op opeisbaarheid.

0%UMC TKZ AZKH REV ZBC GGZ JZ RIBW GHZ VVT Totaal

10%

20%30%

40%

50%60%

70%

Solvabiliteit 2014 2013 2012

0UMC TKZ AZKH REV ZBC GGZ JZ RIBW GHZ VVT Totaal

42

68

10121416

DSCR 2014 2013 2012

De UMC’s scoren bijna overalboven de norm van de stresstest

6 | Barometer Nederlandse Gezonheidszorg 2015

7Barometer Nederlandse Gezonheidszorg 2015 |

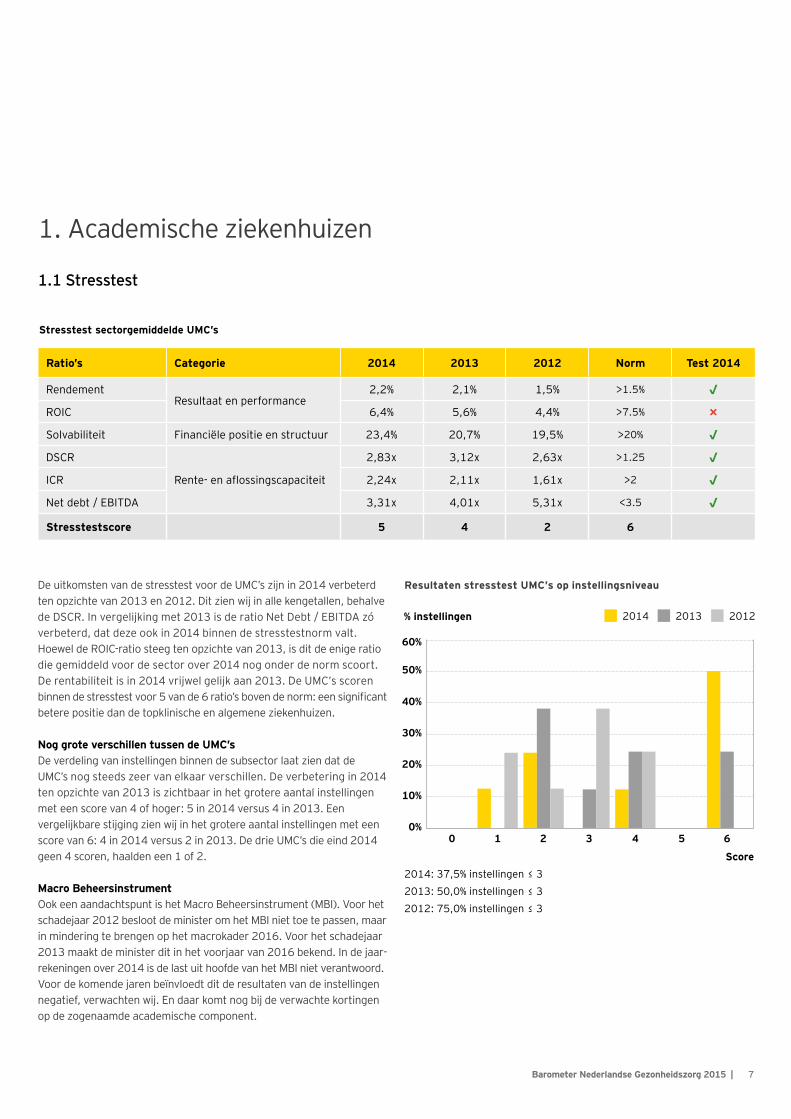

De uitkomsten van de stresstest voor de UMC’s zijn in 2014 verbeterd ten opzichte van 2013 en 2012. Dit zien wij in alle kengetallen, behalve de DSCR. In vergelijking met 2013 is de ratio Net Debt / EBITDA zó verbeterd, dat deze ook in 2014 binnen de stresstestnorm valt. Hoewel de ROIC-ratio steeg ten opzichte van 2013, is dit de enige ratio die gemiddeld voor de sector over 2014 nog onder de norm scoort. De rentabiliteit is in 2014 vrijwel gelijk aan 2013. De UMC’s scoren binnen de stresstest voor 5 van de 6 ratio’s boven de norm: een significant betere positie dan de topklinische en algemene ziekenhuizen.

Nog grote verschillen tussen de UMC’sDe verdeling van instellingen binnen de subsector laat zien dat de UMC’s nog steeds zeer van elkaar verschillen. De verbetering in 2014 ten opzichte van 2013 is zichtbaar in het grotere aantal instellingen met een score van 4 of hoger: 5 in 2014 versus 4 in 2013. Een vergelijkbare stijging zien wij in het grotere aantal instellingen met een score van 6: 4 in 2014 versus 2 in 2013. De drie UMC’s die eind 2014 geen 4 scoren, haalden een 1 of 2.

Macro BeheersinstrumentOok een aandachtspunt is het Macro Beheersinstrument (MBI). Voor het schadejaar 2012 besloot de minister om het MBI niet toe te passen, maar in mindering te brengen op het macrokader 2016. Voor het schade jaar 2013 maakt de minister dit in het voorjaar van 2016 bekend. In de jaar-rekeningen over 2014 is de last uit hoofde van het MBI niet verantwoord. Voor de komende jaren beïnvloedt dit de resultaten van de instellingen negatief, verwachten wij. En daar komt nog bij de verwachte kortingen op de zogenaamde academische component.

1. Academische ziekenhuizen

Resultaten stresstest UMC’s op instellingsniveau

1.1 Stresstest

Score2014: 37,5% instellingen ≤ 3 2013: 50,0% instellingen ≤ 3 2012: 75,0% instellingen ≤ 3

60%

% instellingen

50%

40%

30%

20%

10%

0%0 1 2 3 4 5 6

2014 2013 2012

Stresstest sectorgemiddelde UMC’s

Ratio’s Categorie 2014 2013 2012 Norm Test 2014

Rendement Resultaat en performance

2,2% 2,1% 1,5% >1.5% √ROIC 6,4% 5,6% 4,4% >7.5% ×Solvabiliteit Financiële positie en structuur 23,4% 20,7% 19,5% >20% √DSCR

Rente- en aflossingscapaciteit

2,83x 3,12x 2,63x >1.25 √ICR 2,24x 2,11x 1,61x >2 √Net debt / EBITDA 3,31x 4,01x 5,31x <3.5 √

Stresstestscore 5 4 2 6

De UMC’s boeken betere resultaten, dankzij meevallers uit de transitieregeling en een beheerste kostenstijging

8 | Barometer Nederlandse Gezonheidszorg 2015

Ten opzichte van 2013 nam het gemiddelde resultaat van de UMC’s verder toe. Drie UMC’s wisten hun resultaat in 2014 te verbeteren. De resultaten variëren van een negatief bedrijfsresultaat van € 3,5 miljoen bij het VU-MC tot € 33,7 miljoen bij het Erasmus MC. De resultaten van het Erasmus MC en AMC zijn vooral beïnvloed door bijzondere of buiten-gewone baten en lasten. Het AMC presenteerde een bijzondere last (waardevermindering op vaste activa) van € 20,2 miljoen (zonder deze last was het resultaat van het AMC € 42,9 miljoen positief geweest). Het Erasmus MC had een bijzondere bate (terugneming van een waarde-vermindering op vaste activa) van € 11,3 miljoen (zonder deze bate was hun resultaat € 22,4 miljoen positief geweest).

Effect transitieregelingHet is belangrijk om bij de analyse van het resultaat de effecten van de transitie naar DOT mee te wegen. Hoewel de transitieregeling per 2014 afliep, vond de financiële afhandeling van correcties van transitie bedragen wél in 2014 plaats. Een aantal UMC’s heeft nog forse incidentele mee- en tegenvallers vanuit de transitie-regeling verantwoord in het resultaat 2014. Zonder transitieregeling realiseerde het UMC Utrecht met € 33,8 miljoen het hoogste positie-ve resultaat; het VU-MC met € 3,3 miljoen negatief het laagste. Door het oplossen van systeem fouten vermindert de komende jaren de impact van de transitie op de resultaten van de UMC’s, verwachten wij. Maar, dan nog is het risico voor de exploi tatie per UMC groot. De UMC’s staan dan ook voor een belangrijke uitdaging: een adequate vergoeding krijgen, vooral voor de topreferente zorg.

1.2 Resultaat en performance

Resultaat en performance UMC’s

Ratio’s Stresstest ratio? 2014 2013 2012

Rendement Ja 2,2% 2,1% 1,5%

ROIC Ja 6,4% 5,6% 4,4%

Personeelskosten in % van de opbrengsten Nee 58,3% 57,9% 60,3%

Aantal instellingen 8 8 8

9Barometer Nederlandse Gezonheidszorg 2015 |

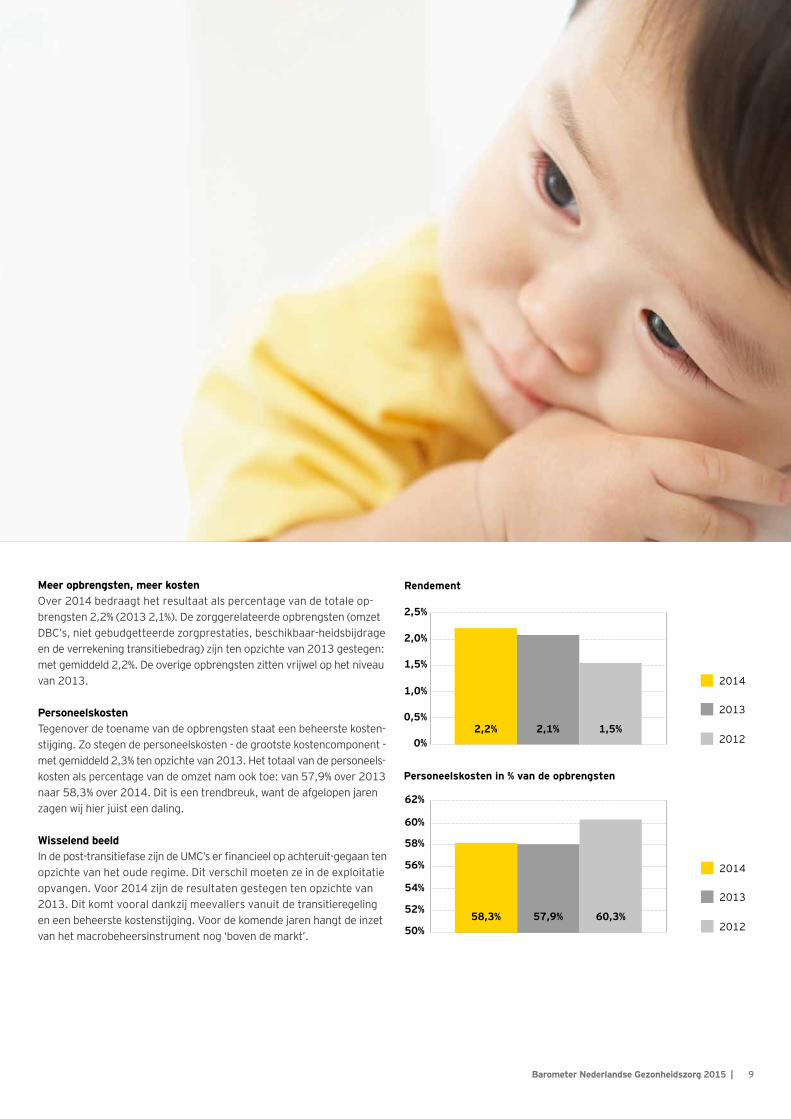

Meer opbrengsten, meer kostenOver 2014 bedraagt het resultaat als percentage van de totale op-brengsten 2,2% (2013 2,1%). De zorggerelateerde opbrengsten (omzet DBC’s, niet gebudgetteerde zorgprestaties, beschikbaar-heidsbijdrage en de verrekening transitiebedrag) zijn ten opzichte van 2013 gestegen: met gemiddeld 2,2%. De overige opbrengsten zitten vrijwel op het niveau van 2013.

PersoneelskostenTegenover de toename van de opbrengsten staat een beheerste kosten-stijging. Zo stegen de personeelskosten - de grootste kostencomponent - met gemiddeld 2,3% ten opzichte van 2013. Het totaal van de personeels-kosten als percentage van de omzet nam ook toe: van 57,9% over 2013 naar 58,3% over 2014. Dit is een trendbreuk, want de afgelopen jaren zagen wij hier juist een daling.

Wisselend beeldIn de post-transitiefase zijn de UMC’s er financieel op achteruit-gegaan ten opzichte van het oude regime. Dit verschil moeten ze in de exploitatie opvangen. Voor 2014 zijn de resultaten gestegen ten opzichte van 2013. Dit komt vooral dankzij meevallers vanuit de transitieregeling en een beheerste kostenstijging. Voor de komende jaren hangt de inzet van het macrobeheersinstrument nog ‘boven de markt’.

Personeelskosten in % van de opbrengsten

50%

54%

52%

56%

58%

60%

62%

2014

2013

201258,3% 57,9% 60,3%

Rendement

0%

1,5%

1,0%

0,5%

2,0%

2,5%

2014

2013

20122,2% 2,1% 1,5%

Stijging solvabiliteit, liquiditeit en vermogenspositie: de UMC’s staan er beter voor dan in 2013

10 | Barometer Nederlandse Gezonheidszorg 2015

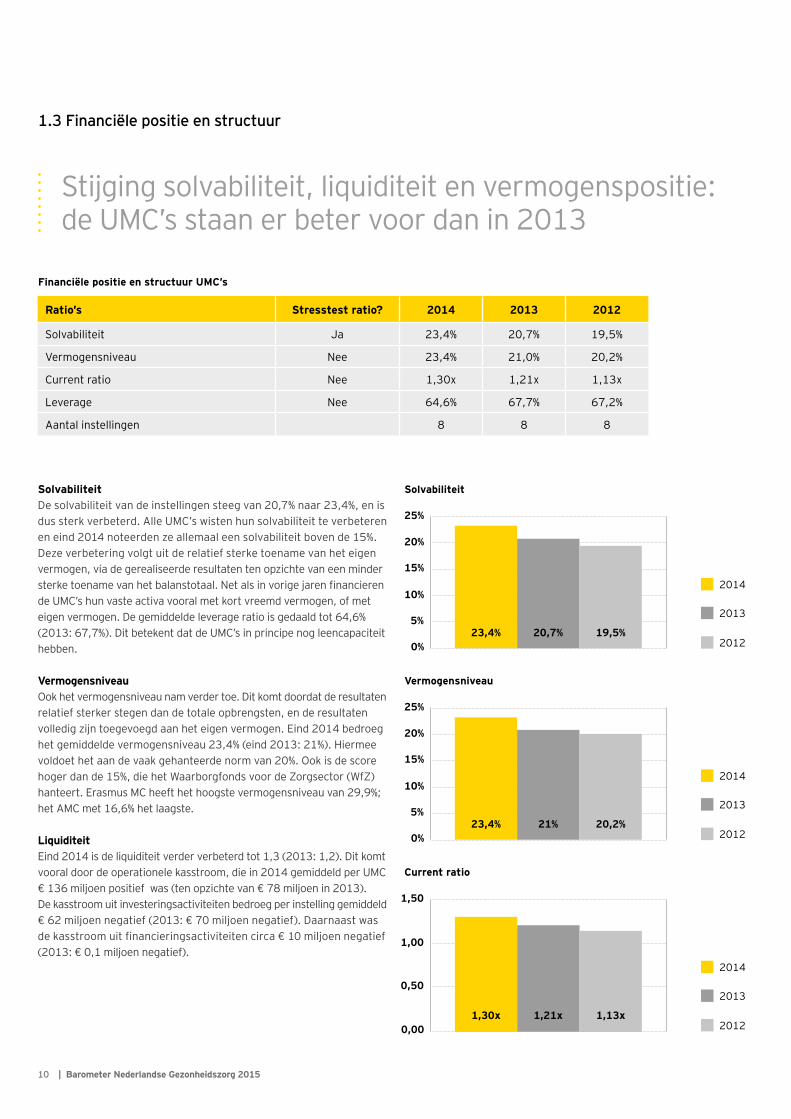

Solvabiliteit De solvabiliteit van de instellingen steeg van 20,7% naar 23,4%, en is dus sterk verbeterd. Alle UMC’s wisten hun solvabiliteit te verbeteren en eind 2014 noteerden ze allemaal een solvabiliteit boven de 15%. Deze verbetering volgt uit de relatief sterke toename van het eigen vermogen, via de gerealiseerde resultaten ten opzichte van een minder sterke toename van het balanstotaal. Net als in vorige jaren financieren de UMC’s hun vaste activa vooral met kort vreemd vermogen, of met eigen vermogen. De gemiddelde leverage ratio is gedaald tot 64,6% (2013: 67,7%). Dit betekent dat de UMC’s in principe nog leencapaciteit hebben.

VermogensniveauOok het vermogensniveau nam verder toe. Dit komt doordat de resultaten relatief sterker stegen dan de totale opbrengsten, en de resultaten volledig zijn toegevoegd aan het eigen vermogen. Eind 2014 bedroeg het gemiddelde vermogensniveau 23,4% (eind 2013: 21%). Hiermee voldoet het aan de vaak gehanteerde norm van 20%. Ook is de score hoger dan de 15%, die het Waarborgfonds voor de Zorgsector (WfZ) hanteert. Erasmus MC heeft het hoogste vermogensniveau van 29,9%; het AMC met 16,6% het laagste.

LiquiditeitEind 2014 is de liquiditeit verder verbeterd tot 1,3 (2013: 1,2). Dit komt vooral door de operationele kasstroom, die in 2014 gemiddeld per UMC € 136 miljoen positief was (ten opzichte van € 78 miljoen in 2013). De kasstroom uit investeringsactiviteiten bedroeg per instelling gemiddeld € 62 miljoen negatief (2013: € 70 miljoen negatief). Daarnaast was de kasstroom uit financieringsactiviteiten circa € 10 miljoen negatief (2013: € 0,1 miljoen negatief).

1.3 Financiële positie en structuur

Solvabiliteit

0,00

0,50

1,00

1,50

Current ratio

2014

2013

20121,30x 1,21x 1,13x

0%

15%

10%

5%

20%

25%

2014

2013

201223,4% 20,7% 19,5%

Vermogensniveau

0%

15%

10%

5%

20%

25%

2014

2013

201223,4% 21% 20,2%

Financiële positie en structuur UMC’s

Ratio’s Stresstest ratio? 2014 2013 2012

Solvabiliteit Ja 23,4% 20,7% 19,5%

Vermogensniveau Nee 23,4% 21,0% 20,2%

Current ratio Nee 1,30x 1,21x 1,13x

Leverage Nee 64,6% 67,7% 67,2%

Aantal instellingen 8 8 8

De UMC’s behouden hun leencapaciteit, maar verder is het rente- en aflossingsbeeld wisselend

11Barometer Nederlandse Gezonheidszorg 2015 |

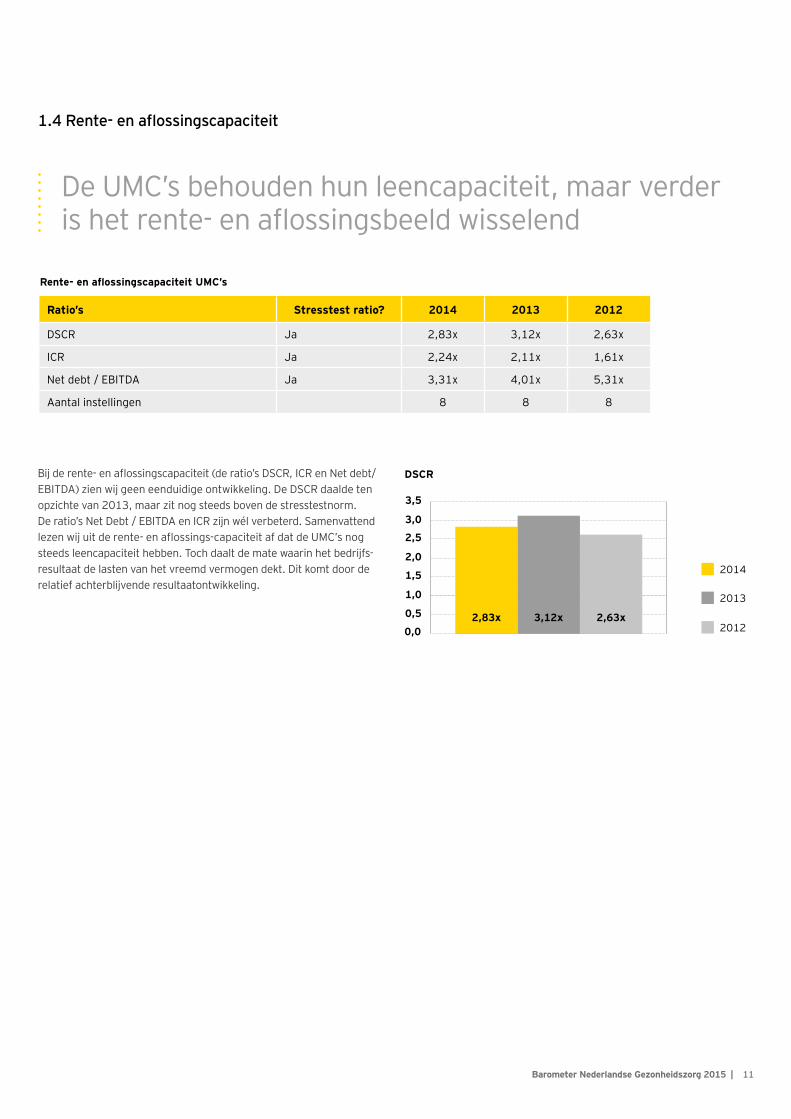

Bij de rente- en aflossingscapaciteit (de ratio’s DSCR, ICR en Net debt/EBITDA) zien wij geen eenduidige ontwikkeling. De DSCR daalde ten opzichte van 2013, maar zit nog steeds boven de stresstestnorm. De ratio’s Net Debt / EBITDA en ICR zijn wél verbeterd. Samenvattend lezen wij uit de rente- en aflossings-capaciteit af dat de UMC’s nog steeds leencapaciteit hebben. Toch daalt de mate waarin het bedrijfs-resultaat de lasten van het vreemd vermogen dekt. Dit komt door de relatief achterblijvende resultaatontwikkeling.

1.4 Rente- en aflossingscapaciteit

0,0

1,0

0,5

1,5

2,0

2,5

3,0

3,5

DSCR

2014

2013

20122,83x 3,12x 2,63x

Rente- en aflossingscapaciteit UMC’s

Ratio’s Stresstest ratio? 2014 2013 2012

DSCR Ja 2,83x 3,12x 2,63x

ICR Ja 2,24x 2,11x 1,61x

Net debt / EBITDA Ja 3,31x 4,01x 5,31x

Aantal instellingen 8 8 8

Het financiële gat tussen zeer gezonde en minder gezonde topklinische ziekenhuizen groeit

12 | Barometer Nederlandse Gezonheidszorg 2015

13Barometer Nederlandse Gezonheidszorg 2015 |

Eind 2014 waren de uitkomsten van de omzetonderzoeken (vanuit het landelijke herstelplan) definitief. Bij instellingen die de jaarrekening 2013 al gedeponeerd hadden vóór de definitieve uitslag, zijn de correcties verwerkt in de jaarrekening 2014. Althans, voor zover deze afweken van de inschatting over 2013. Volgens de eindrapportage van de Expert-groep leidde het omzetonderzoek over 2012 en 2013 tot een gemiddeld foutpercentage van 1,21%. Wel moeten wij ons realiseren dat dit een vervanging was van de reguliere formele en materiële controles, die zorgverzekeraars uitvoeren.

Transitiebaten en het Macro BeheersinstrumentNog een belangrijke kanttekening: de resultaten over 2012 en 2013 en in mindere mate over 2014 zijn beïnvloed door de transitiebaten, die ziekenhuizen twee jaar lang ontvingen. Hiermee compenseerden ze eventueel omzetverlies door een nieuw declaratiesysteem. Ook een aandachtspunt is het Macro Beheersinstrument (MBI). Voor het schade-jaar 2012 besloot de minister om het MBI niet toe te passen, maar in mindering te brengen op het macrokader 2016. Voor het schadejaar 2013 maakt de minister dit in het voorjaar van 2016 bekend. In de jaar-rekeningen over 2014 is de last uit hoofde van het MBI niet verantwoord. Voor de komende jaren beïnvloedt dit de resultaten van de instellingen negatief, verwachten wij.

Stabiel, maar onder de normOp totaalniveau laten de stresstesten over 2012, 2013 en 2014 een stabiel patroon zien. Toch liggen de resultaten nog fors onder de norm. Vrijwel alle ratio’s zijn verslechterd, behalve de solvabiliteit. Aan de verdeling van de instellingen zien wij dat de topklinische ziekenhuizen nog steeds van elkaar verschillen. Het aantal instellingen met een score van 3, 4 of 5 neemt af, terwijl de scores 2 en 6 toenemen.

Resultaten stresstest topklinische ziekenhuizen op instellingsniveau

2. Topklinische ziekenhuizen

2.1 Stresstest

Score2014: 53,6% instellingen ≤ 3 2013: 46,4% instellingen ≤ 3 2012: 60,7% instellingen ≤ 3

30%

% instellingen

25%

20%

15%

10%

5%

0%0 1 2 3 4 5 6

2014 2013 2012

Stresstest sectorgemiddelde topklinische ziekenhuizen

Ratio’s Categorie 2014 2013 2012 Norm Test 2014

Rendement Resultaat en performance

2,3% 2,8% 2,2% >1.5% √ROIC 6,4% 7,2% 6,9% >7.5% ×Solvabiliteit Financiële positie en structuur 20,7% 18,7% 17,1% >20% √DSCR

Rente- en aflossingscapaciteit

1,70x 1,89x 1,98x >1.25 √ICR 1,86x 2,02x 1,93x >2 ×Net debt / EBITDA 4,29x 4,21x 4,29x <3.5 ×Stresstestscore 3 3 2 6

Forse daling van de resultaten, die de topklinische ziekenhuizen voorzichtiger vaststellen

14 | Barometer Nederlandse Gezonheidszorg 2015

In 2014 nam het gemiddelde resultaat van de topklinische ziekenhuizen fors af in vergelijking met 2013. Met als gevolg: een daling van het rendement en de ROIC. De resultaten variëren van een € 0,5 miljoen tot € 13,1 miljoen positief. Alle topklinische ziekenhuizen realiseerden over 2014 een positief resultaat; bijzondere waardeverminderingen zijn zeer beperkt toegepast.

Voorzichtiger resultaatZoals gezegd, zijn de resultaten over 2013 stevig beïnvloed door de transitiebaten. Daarnaast zien wij dat instellingen hun resultaat over 2014 voorzichtig hebben bepaald. De verwachte verslechtering van de resultaten is daar een van de redenen voor. Het resultaat als percentage van de totale opbrengsten bedraagt 2,3% (2013 2,8%). Deze daling heeft twee oorzaken: een afname van het resultaat en een beperkte toename van de totale opbrengsten.

PersoneelskostenDe personele kosten - de grootste kostencomponent -als percentage van de totale opbrengsten namen toe: van 53,0% in 2013 tot 53,7% in 2014. Dit is een trendbreuk, want de afgelopen jaren zagen wij hier juist een daling.

Somber toekomstbeeldIn de post-transitiefase zijn de topklinische ziekenhuizen er financieel op achteruitgegaan ten opzichte van het oude regime. Wel is de groeiende druk van de zorgverzekeraars merkbaar, en hangt de inzet van het MBI ‘boven de markt’. Dit zorgt voor sombere vooruitzichten.

2.2 Resultaat en performance

2014

2013

20120,0%

1,0%

0,5%

1,5%

2,0%

2,5%

3,0%

Rendement

2,3% 2,8% 2,2%

Personeelskosten in % van de opbrengsten

30%

40%

35%

45%

50%

55%

2014

2013

201253,7% 53,0% 53,7%

Resultaat en performance topklinische ziekenhuizen

Ratio’s Stresstest ratio? 2014 2013 2012

Rendement Ja 2,3% 2,8% 2,2%

ROIC Ja 6,4% 7,2% 6,9%

Personeelskosten in % van de opbrengsten Nee 53,7% 53,0% 53,7%

Aantal instellingen 28 28 28

De topklinische ziekenhuizen verbeteren hun eigenvermogens-positie naar 23,9%

15Barometer Nederlandse Gezonheidszorg 2015 |

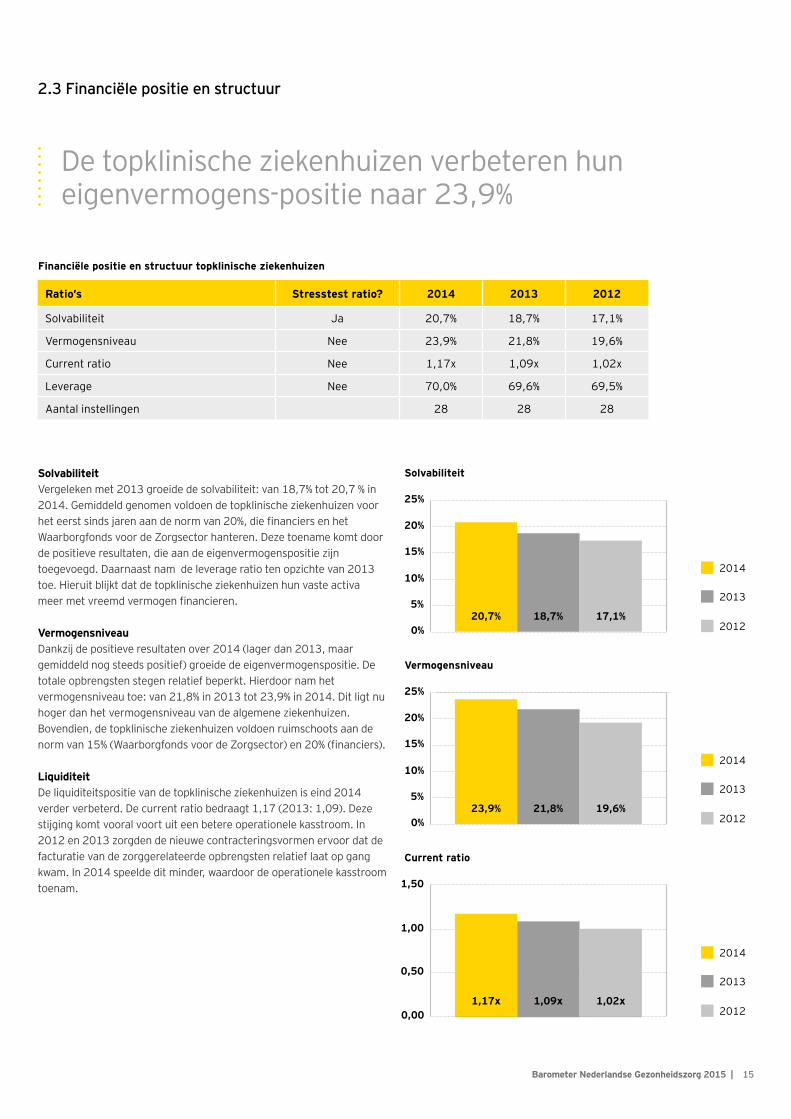

SolvabiliteitVergeleken met 2013 groeide de solvabiliteit: van 18,7% tot 20,7 % in 2014. Gemiddeld genomen voldoen de topklinische ziekenhuizen voor het eerst sinds jaren aan de norm van 20%, die financiers en het Waarborgfonds voor de Zorgsector hanteren. Deze toename komt door de positieve resultaten, die aan de eigenvermogenspositie zijn toegevoegd. Daarnaast nam de leverage ratio ten opzichte van 2013 toe. Hieruit blijkt dat de topklinische ziekenhuizen hun vaste activa meer met vreemd vermogen financieren.

VermogensniveauDankzij de positieve resultaten over 2014 (lager dan 2013, maar gemiddeld nog steeds positief) groeide de eigenvermogenspositie. De totale opbrengsten stegen relatief beperkt. Hierdoor nam het vermogensniveau toe: van 21,8% in 2013 tot 23,9% in 2014. Dit ligt nu hoger dan het vermogensniveau van de algemene ziekenhuizen. Bovendien, de topklinische ziekenhuizen voldoen ruimschoots aan de norm van 15% (Waarborgfonds voor de Zorgsector) en 20% (financiers).

LiquiditeitDe liquiditeitspositie van de topklinische ziekenhuizen is eind 2014 verder verbeterd. De current ratio bedraagt 1,17 (2013: 1,09). Deze stijging komt vooral voort uit een betere operationele kasstroom. In 2012 en 2013 zorgden de nieuwe contracteringsvormen ervoor dat de facturatie van de zorggerelateerde opbrengsten relatief laat op gang kwam. In 2014 speelde dit minder, waardoor de operationele kasstroom toenam.

2.3 Financiële positie en structuur

Solvabiliteit

0%

15%

10%

5%

20%

25%

2014

2013

201220,7% 18,7% 17,1%

0,00

0,50

1,00

1,50

Current ratio

2014

2013

20121,17x 1,09x 1,02x

Vermogensniveau

0%

15%

10%

5%

20%

25%

2014

2013

201223,9% 21,8% 19,6%

Financiële positie en structuur topklinische ziekenhuizen

Ratio’s Stresstest ratio? 2014 2013 2012

Solvabiliteit Ja 20,7% 18,7% 17,1%

Vermogensniveau Nee 23,9% 21,8% 19,6%

Current ratio Nee 1,17x 1,09x 1,02x

Leverage Nee 70,0% 69,6% 69,5%

Aantal instellingen 28 28 28

De rente- en aflossingscapaciteit bij topklinische ziekenhuizen zakt sterk in

16 | Barometer Nederlandse Gezonheidszorg 2015

Bij de rente- en aflossingscapaciteit (DSCR, ICR en Net debt / EBITDA) zien wij een verslechtering. Alleen de DSCR voldoet aan de stress test-norm. Door de relatief achterblijvende resultaat-ontwikkeling neemt de mate waarin het bedrijfsresultaat de lasten van het vreemd vermogen dekt wel af.

2.4 Rente- en aflossingscapaciteit

DSCR

0,0

0,5

1,0

1,5

2,0

2,5

2014

2013

20121,70x 1,89x 1,98x

Rente- en aflossingscapaciteit topklinische ziekenhuizen

Ratio’s Stresstest ratio? 2014 2013 2012

DSCR Ja 1,70x 1,89x 1,98x

ICR Ja 1,86x 2,02x 1,93x

Net debt / EBITDA Ja 4,29x 4,21x 4,29x

Aantal instellingen 28 28 28

17Barometer Nederlandse Gezonheidszorg 2015 |

Algemene ziekenhuizen scoren slechter op de stresstest, waarbij de situatie per instelling sterk verschilt

18 | Barometer Nederlandse Gezonheidszorg 2015

Eind 2014 waren de uitkomsten van de omzetonderzoeken (vanuit het landelijke herstelplan) definitief. Bij instellingen die de jaarrekening 2013 al gedeponeerd hadden vóór de definitieve uitslag, zijn de correcties verwerkt in de jaarrekening 2014. Althans, voor zover deze afweken van de inschatting over 2013. Volgens de eindrapportage van de Expert-groep leidde het omzetonderzoek over 2012 en 2013 tot een gemiddeld foutpercentage van 1,21%. Wel moeten wij ons realiseren dat dit een vervanging was van de reguliere formele en materiële controles, die zorgverzekeraars uitvoeren.

Transitiebaten en het Macro BeheersinstrumentNog een belangrijke kanttekening: de resultaten over 2012 en 2013 en in mindere mate over 2014 zijn beïnvloed door de transitiebaten, die ziekenhuizen twee jaar lang ontvingen. Hiermee compenseerden ze eventueel omzetverlies door een nieuw declaratiesysteem. Ook een aandachtspunt is het Macro Beheersinstrument (MBI). Voor het schade-jaar 2012 besloot de minister om het MBI niet toe te passen, maar in mindering te brengen op het macrokader 2016. Voor het schadejaar 2013 maakt de minister dit in het voorjaar van 2016 bekend. In de jaar-rekeningen over 2014 is de last uit hoofde van het MBI niet verantwoord. Voor de komende jaren beïnvloedt dit de resultaten van de instellingen negatief, verwachten wij.

Stabiel, maar onder de normAlgemene ziekenhuizen scoren slechter op de stresstest. Dit komt vooral door een verslechtering van hun rente- en aflossings-capaciteit. Maar, de solvabiliteit nam wél toe. Ook constateren wij dat de sector ontwikkelingen van de afgelopen jaren de volatiliteit van de financiële gegevens beïn-vloedden. Vooral 2013 valt hierbij op. Aan de verdeling van de instellingen zien wij dat de algemene ziekenhuizen nog steeds van elkaar verschillen. Het aantal instellingen met een score van 5 of 6 groeit. Aan de andere kant stijgt ook het aantal ziekenhuizen met een score van 1 of 2.

Resultaten stresstest algemene ziekenhuizen op instellingsniveau

3. Algemene ziekenhuizen

3.1 Stresstest

Score2014: 48,9% instellingen ≤ 3 2013: 51,0% instellingen ≤ 3 2012: 63,3% instellingen ≤ 3

% instellingen

25%

20%

15%

10%

5%

0%0 1 2 3 4 5 6

2014 2013 2012

Stresstest sectorgemiddelde algemene ziekenhuizen

Ratio’s Categorie 2014 2013 2012 Norm Test 2014

RendementResultaat en performance

1,9% 2,2% 1,9% >1.5% √ROIC 6,2% 6,8% 6,2% >7.5% ×Solvabiliteit Financiële positie en structuur 20,3% 18,7% 16,2% >20% √DSCR

Rente- en aflossingscapaciteit

1,81x 2,06x 1,79x >1.25 √ICR 1,85x 2,13x 1,88x >2 ×Net debt / EBITDA 3,68x 3,74x 4,11x <3.5 ×Stress test score 3 3 2 6

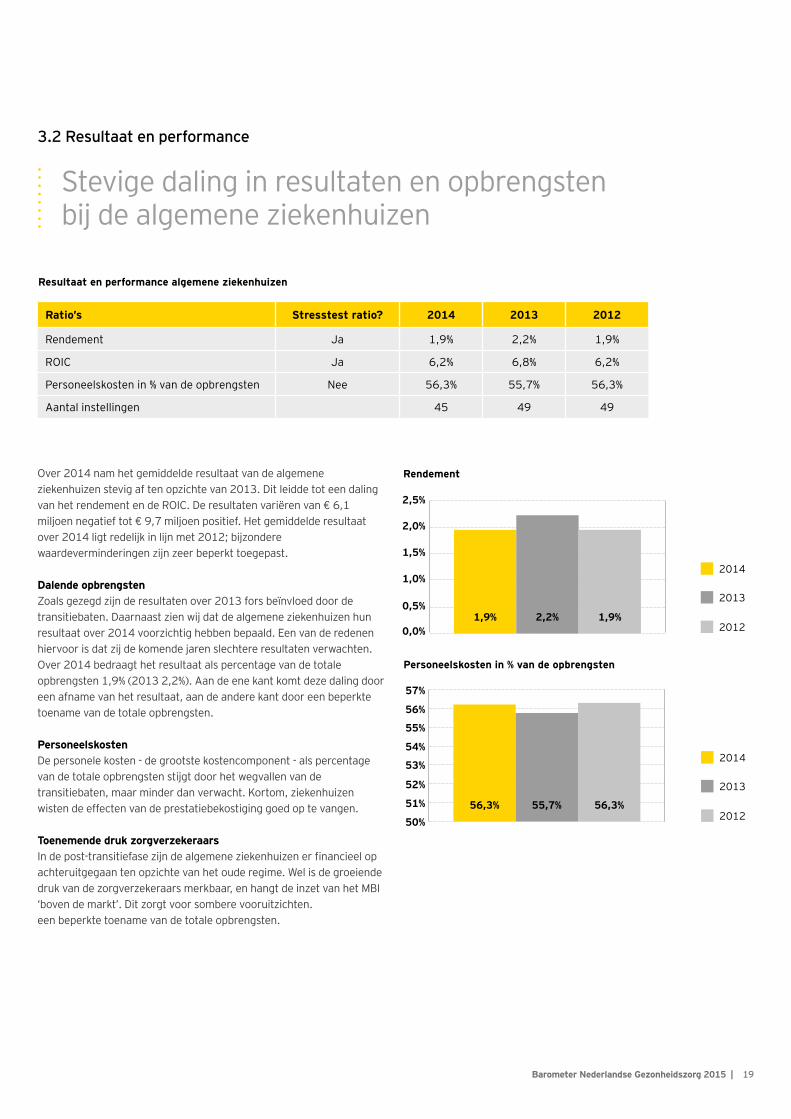

Stevige daling in resultaten en opbrengsten bij de algemene ziekenhuizen

19Barometer Nederlandse Gezonheidszorg 2015 |

Over 2014 nam het gemiddelde resultaat van de algemene ziekenhuizen stevig af ten opzichte van 2013. Dit leidde tot een daling van het rendement en de ROIC. De resultaten variëren van € 6,1 miljoen negatief tot € 9,7 miljoen positief. Het gemiddelde resultaat over 2014 ligt redelijk in lijn met 2012; bijzondere waardeverminderingen zijn zeer beperkt toegepast.

Dalende opbrengstenZoals gezegd zijn de resultaten over 2013 fors beïnvloed door de transitiebaten. Daarnaast zien wij dat de algemene ziekenhuizen hun resultaat over 2014 voorzichtig hebben bepaald. Een van de redenen hiervoor is dat zij de komende jaren slechtere resultaten verwachten. Over 2014 bedraagt het resultaat als percentage van de totale opbrengsten 1,9% (2013 2,2%). Aan de ene kant komt deze daling door een afname van het resultaat, aan de andere kant door een beperkte toename van de totale opbrengsten.

PersoneelskostenDe personele kosten - de grootste kostencomponent - als percentage van de totale opbrengsten stijgt door het wegvallen van de transitiebaten, maar minder dan verwacht. Kortom, ziekenhuizen wisten de effecten van de prestatiebekostiging goed op te vangen.

Toenemende druk zorgverzekeraarsIn de post-transitiefase zijn de algemene ziekenhuizen er financieel op achteruitgegaan ten opzichte van het oude regime. Wel is de groeiende druk van de zorgverzekeraars merkbaar, en hangt de inzet van het MBI ‘boven de markt’. Dit zorgt voor sombere vooruitzichten.een beperkte toename van de totale opbrengsten.

3.2 Resultaat en performance

Personeelskosten in % van de opbrengsten

50%

52%

51%

53%

54%

55%

56%

57%

2014

2013

201256,3% 55,7% 56,3%

2014

2013

20120,0%

1,0%

0,5%

1,5%

2,0%

2,5%

Rendement

1,9% 2,2% 1,9%

Resultaat en performance algemene ziekenhuizen

Ratio’s Stresstest ratio? 2014 2013 2012

Rendement Ja 1,9% 2,2% 1,9%

ROIC Ja 6,2% 6,8% 6,2%

Personeelskosten in % van de opbrengsten Nee 56,3% 55,7% 56,3%

Aantal instellingen 45 49 49

Voor het eerst halen de algemene ziekenhuizen een vermogenspositie van 20%: de norm van veel financiers

20 | Barometer Nederlandse Gezonheidszorg 2015

Solvabiliteit Ten opzichte van 2013 nam de solvabiliteit toe: van 18,7% tot 20,3% in 2014. Gemiddeld genomen voldoen de algemene ziekenhuizen voor het eerst sinds jaren aan de norm van 20%, die financiers en het Waar-borgfonds voor de Zorgsector hanteren. Deze toename komt door de positieve resultaten, die aan de eigenvermogenspositie zijn toegevoegd. De leverage ratio ten opzichte van 2013 bleef nagenoeg gelijk.

Vermogensniveau Dankzij de positieve resultaten over 2014 (lager dan 2013, maar gemiddeld nog steeds positief) is de eigenvermogenspositie toegenomen. De totale opbrengsten stegen relatief beperkt. Hierdoor groeide het vermogensniveau: van 19,2% in 2013 tot 20,5% in 2014. Hiermee voldoen de algemene ziekenhuizen ruimschoots aan de norm van 15%, die het Waarborgfonds voor de Zorgsector (WfZ) stelt. Bovendien halen ze voor het eerst de norm die veel financiers stellen, namelijk 20%.

LiquiditeitDe liquiditeitspositie van de algemene ziekenhuizen is eind 2014 verder verbeterd. De current ratio bedraagt 0,98 (2013: 0,92). Deze stijging komt vooral voort uit een betere operationele kasstroom. In 2012 en 2013 zorgden de nieuwe contracteringsvormen ervoor dat de facturatie van de zorggerelateerde opbrengsten relatief laat op gang kwam. In 2014 speelde dit minder, waardoor de operationele kasstroom toenam.

3.3 Financiële positie en structuur

Solvabiliteit

0%

15%

10%

5%

20%

25%

2014

2013

201220,3% 18,7% 16,2%

0,00

0,50

1,00

1,50

Current ratio

2014

2013

20120,98x 0,92x 0,91x

Vermogensniveau

0%

15%

10%

5%

20%

25%

2014

2013

201220,5% 19,2% 17,6%

Financiële positie en structuur algemene ziekenhuizen

Ratio’s Stresstest ratio? 2014 2013 2012

Solvabiliteit Ja 20,3% 18,7% 16,2%

Vermogensniveau Nee 20,5% 19,2% 17,6%

Current ratio Nee 0,98x 0,92x 0,91x

Leverage Nee 61,5% 61,8% 64,7%

Aantal instellingen 45 49 49

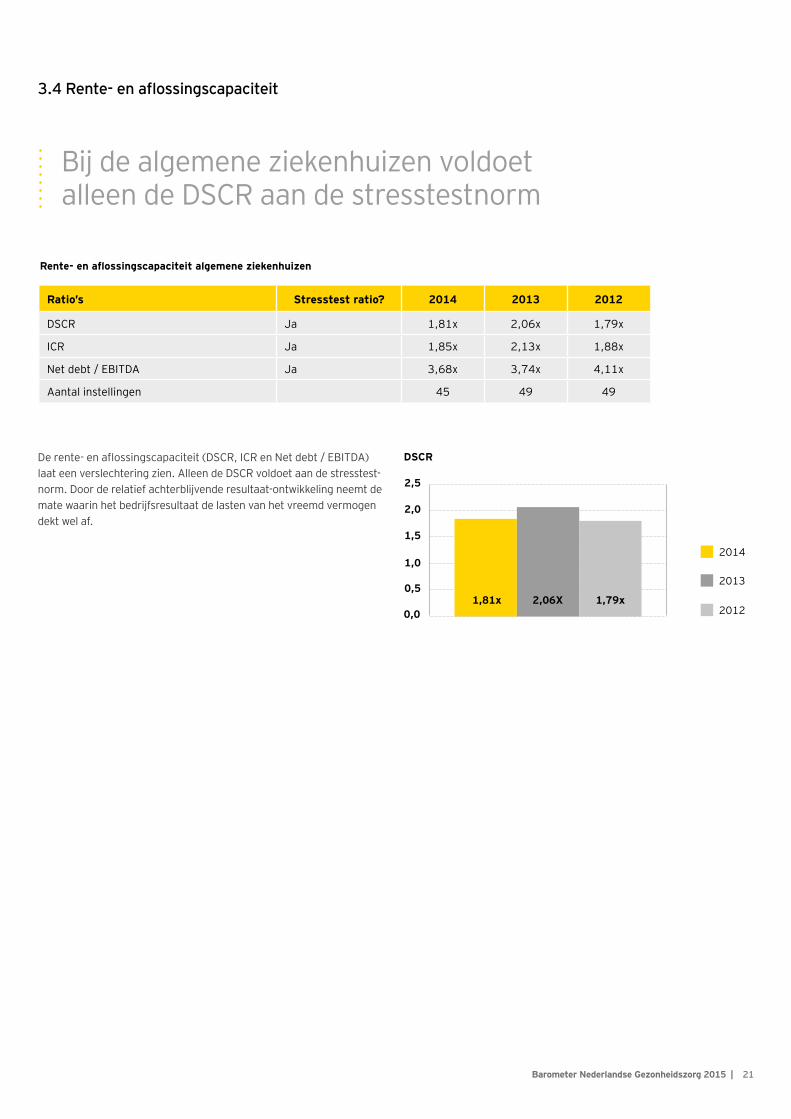

Bij de algemene ziekenhuizen voldoet alleen de DSCR aan de stresstestnorm

21Barometer Nederlandse Gezonheidszorg 2015 |

De rente- en aflossingscapaciteit (DSCR, ICR en Net debt / EBITDA) laat een verslechtering zien. Alleen de DSCR voldoet aan de stresstest-norm. Door de relatief achterblijvende resultaat-ontwikkeling neemt de mate waarin het bedrijfsresultaat de lasten van het vreemd vermogen dekt wel af.

3.4 Rente- en aflossingscapaciteit

0,0

1,0

0,5

1,5

2,0

2,5

DSCR

2014

2013

20121,81x 2,06X 1,79x

Rente- en aflossingscapaciteit algemene ziekenhuizen

Ratio’s Stresstest ratio? 2014 2013 2012

DSCR Ja 1,81x 2,06x 1,79x

ICR Ja 1,85x 2,13x 1,88x

Net debt / EBITDA Ja 3,68x 3,74x 4,11x

Aantal instellingen 45 49 49

De revalidatiecentra scoren beter dan in 2013 en 2012: alle ratio’s zitten in de lift

22 | Barometer Nederlandse Gezonheidszorg 2015

23Barometer Nederlandse Gezonheidszorg 2015 |

Boekjaar 2014 is het eerste jaar zonder dempende werking vanuit de transitieregeling. De uitkomsten van de stresstest zijn voor de Revalidatie-centra (die hun jaarrekening inmiddels wel gedeponeerd hebben) weer licht verbeterd ten opzichte van 2013 en 2012. Maar overall zien wij een relatief stabiel beeld. Dat past ook bij het gegeven dat gedurende de jaren 2012, 2013 en voor 2014 (70% van het verrekenbedrag 2014) sprake was van een transitieregeling, waardoor de opbrengsten voor het grootste deel nog op de oude manier werden bekostigd.

Betere financiële ratio’sDe verdeling van de Revalidatiecentra laat zien dat ze onderling sterk van elkaar verschillen. Toch signaleren wij overall een verbetering van de financiële ratio’s.

Resultaten stresstest Revalidatiecentra op instellingsniveau

4. Revalidatiecentra

4.1 Stresstest

Score2014: 47,1% instellingen ≤ 3 2013: 55,6% instellingen ≤ 3 2012: 66,7% instellingen ≤ 3

35%

% instellingen

30%

25%

20%

15%

10%

5%

0%0 1 2 3 4 5 6

2014 2013 2012

Stresstest sectorgemiddelde revalidatiecentra

Ratio’s Categorie 2014 2013 2012 Norm Test 2014

RendementResultaat en performance

1,8% 1,6% 1,2% >1.5% √ROIC 5,7% 5,1% 4,9% >7.5% ×Solvabiliteit Financiële positie en structuur 26,2% 23,2% 23,2% >20% √DSCR

Rente- en aflossingscapaciteit

1,92x 1,96x 1,81x >1.25 √ICR 2,00x 1,98x 1,55x >2 √Net debt / EBITDA 4,28x 4,76x 4,60x <3.5 ×Stress test score 4 3 2 6

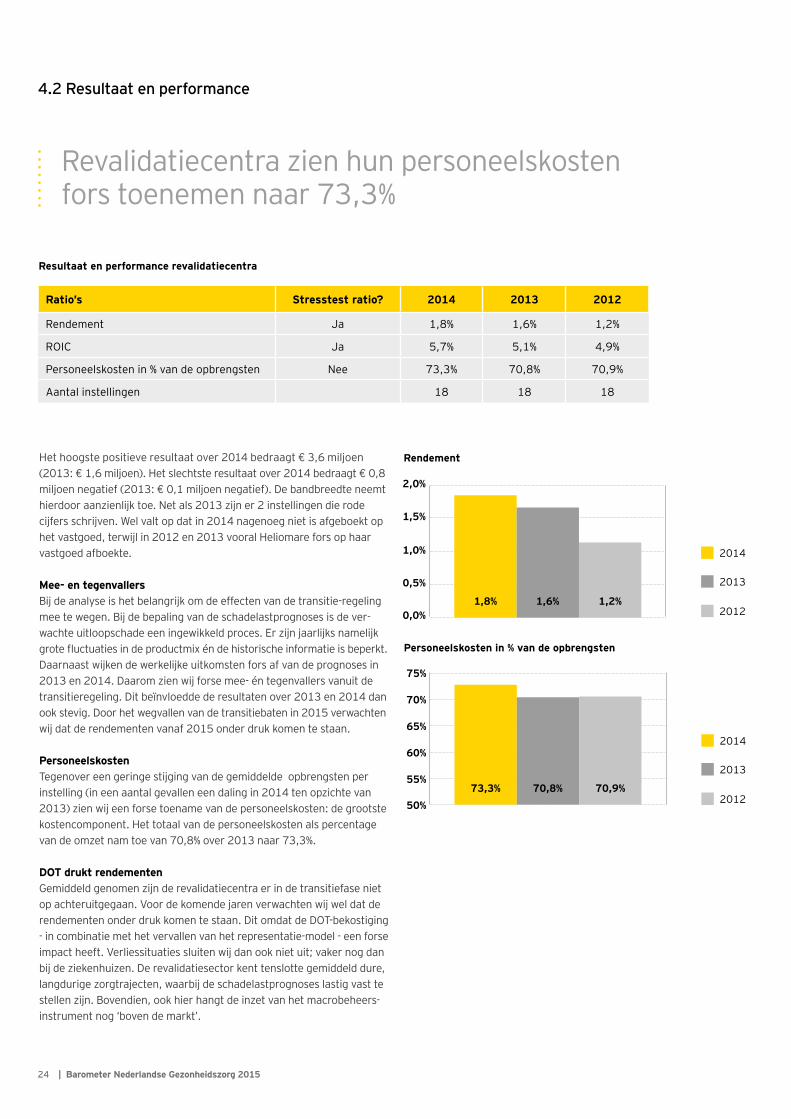

Revalidatiecentra zien hun personeelskosten fors toenemen naar 73,3%

24 | Barometer Nederlandse Gezonheidszorg 2015

Het hoogste positieve resultaat over 2014 bedraagt € 3,6 miljoen (2013: € 1,6 miljoen). Het slechtste resultaat over 2014 bedraagt € 0,8 miljoen negatief (2013: € 0,1 miljoen negatief). De bandbreedte neemt hierdoor aanzienlijk toe. Net als 2013 zijn er 2 instellingen die rode cijfers schrijven. Wel valt op dat in 2014 nagenoeg niet is afgeboekt op het vastgoed, terwijl in 2012 en 2013 vooral Heliomare fors op haar vastgoed afboekte.

Mee- en tegenvallersBij de analyse is het belangrijk om de effecten van de transitie-regeling mee te wegen. Bij de bepaling van de schadelastprognoses is de ver-wachte uitloopschade een ingewikkeld proces. Er zijn jaarlijks namelijk grote fluctuaties in de productmix én de historische informatie is beperkt. Daarnaast wijken de werkelijke uitkomsten fors af van de prognoses in 2013 en 2014. Daarom zien wij forse mee- én tegenvallers vanuit de transitieregeling. Dit beïnvloedde de resultaten over 2013 en 2014 dan ook stevig. Door het wegvallen van de transitiebaten in 2015 verwachten wij dat de rendementen vanaf 2015 onder druk komen te staan.

PersoneelskostenTegenover een geringe stijging van de gemiddelde opbrengsten per instelling (in een aantal gevallen een daling in 2014 ten opzichte van 2013) zien wij een forse toename van de personeelskosten: de grootste kostencomponent. Het totaal van de personeelskosten als percentage van de omzet nam toe van 70,8% over 2013 naar 73,3%. DOT drukt rendementenGemiddeld genomen zijn de revalidatiecentra er in de transitiefase niet op achteruitgegaan. Voor de komende jaren verwachten wij wel dat de rendementen onder druk komen te staan. Dit omdat de DOT-bekostiging - in combinatie met het vervallen van het representatie-model - een forse impact heeft. Verliessituaties sluiten wij dan ook niet uit; vaker nog dan bij de ziekenhuizen. De revalidatiesector kent tenslotte gemiddeld dure, langdurige zorgtrajecten, waarbij de schadelastprognoses lastig vast te stellen zijn. Bovendien, ook hier hangt de inzet van het macrobeheers-instrument nog ‘boven de markt’.

4.2 Resultaat en performance

Personeelskosten in % van de opbrengsten

50%

60%

55%

65%

70%

75%

2014

2013

201273,3% 70,8% 70,9%

2014

2013

20120,0%

1,0%

0,5%

1,5%

2,0%

Rendement

1,8% 1,6% 1,2%

Resultaat en performance revalidatiecentra

Ratio’s Stresstest ratio? 2014 2013 2012

Rendement Ja 1,8% 1,6% 1,2%

ROIC Ja 5,7% 5,1% 4,9%

Personeelskosten in % van de opbrengsten Nee 73,3% 70,8% 70,9%

Aantal instellingen 18 18 18

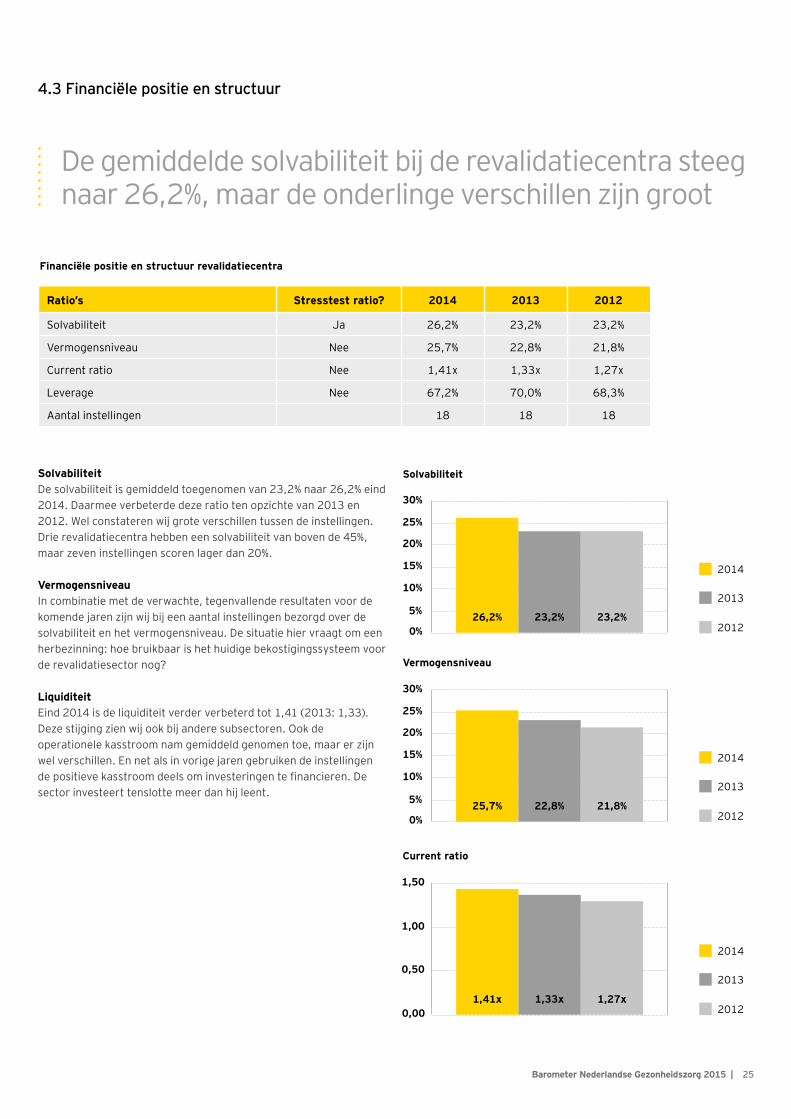

De gemiddelde solvabiliteit bij de revalidatiecentra steeg naar 26,2%, maar de onderlinge verschillen zijn groot

25Barometer Nederlandse Gezonheidszorg 2015 |

Solvabiliteit De solvabiliteit is gemiddeld toegenomen van 23,2% naar 26,2% eind 2014. Daarmee verbeterde deze ratio ten opzichte van 2013 en 2012. Wel constateren wij grote verschillen tussen de instellingen. Drie revalidatiecentra hebben een solvabiliteit van boven de 45%, maar zeven instellingen scoren lager dan 20%.

Vermogensniveau In combinatie met de verwachte, tegenvallende resultaten voor de komende jaren zijn wij bij een aantal instellingen bezorgd over de solvabiliteit en het vermogensniveau. De situatie hier vraagt om een herbezinning: hoe bruikbaar is het huidige bekostigingssysteem voor de revalidatiesector nog?

Liquiditeit Eind 2014 is de liquiditeit verder verbeterd tot 1,41 (2013: 1,33). Deze stijging zien wij ook bij andere subsectoren. Ook de operationele kasstroom nam gemiddeld genomen toe, maar er zijn wel verschillen. En net als in vorige jaren gebruiken de instellingen de positieve kasstroom deels om investeringen te financieren. De sector investeert tenslotte meer dan hij leent.

4.3 Financiële positie en structuur

Solvabiliteit

2014

2013

2012

0,00

0,50

1,00

1,50

Current ratio

2014

2013

20121,41x 1,33x 1,27x

Vermogensniveau

0%

15%

10%

5%

20%

25%

30%

2014

2013

201225,7% 22,8% 21,8%

0%

15%

10%

5%

20%

25%

30%

26,2% 23,2% 23,2%

Financiële positie en structuur revalidatiecentra

Ratio’s Stresstest ratio? 2014 2013 2012

Solvabiliteit Ja 26,2% 23,2% 23,2%

Vermogensniveau Nee 25,7% 22,8% 21,8%

Current ratio Nee 1,41x 1,33x 1,27x

Leverage Nee 67,2% 70,0% 68,3%

Aantal instellingen 18 18 18

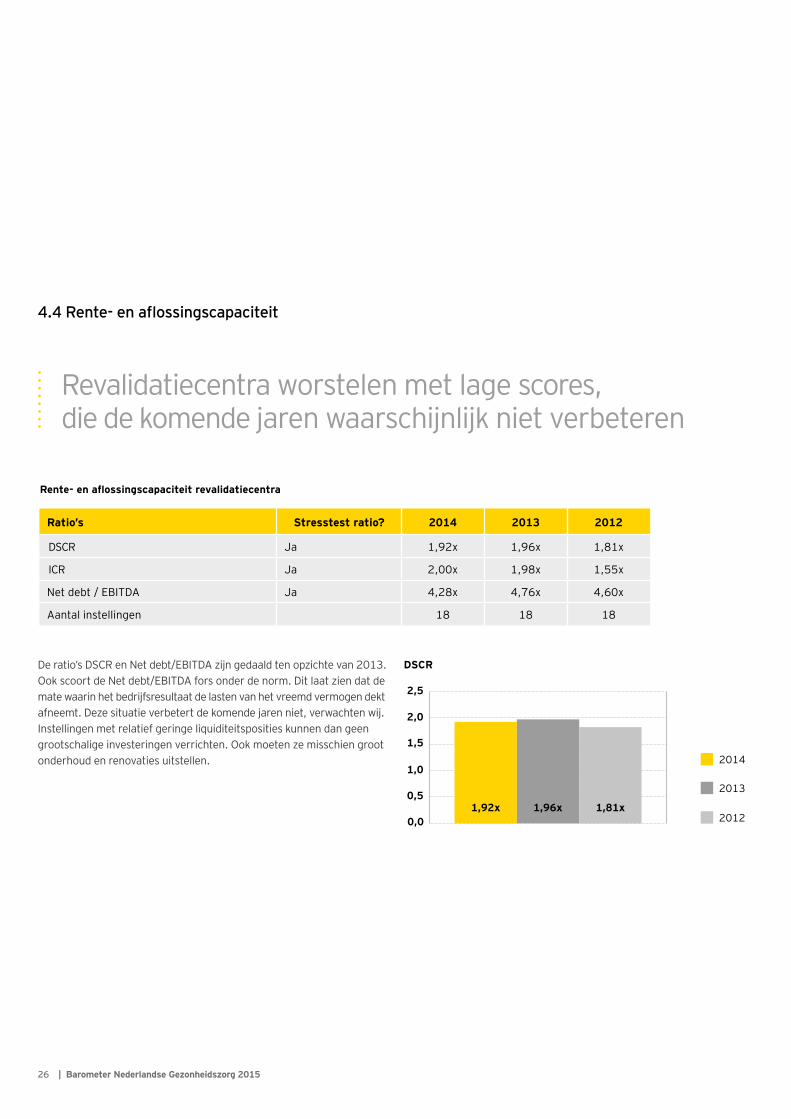

Revalidatiecentra worstelen met lage scores, die de komende jaren waarschijnlijk niet verbeteren

26 | Barometer Nederlandse Gezonheidszorg 2015

De ratio’s DSCR en Net debt/EBITDA zijn gedaald ten opzichte van 2013. Ook scoort de Net debt/EBITDA fors onder de norm. Dit laat zien dat de mate waarin het bedrijfsresultaat de lasten van het vreemd vermogen dekt afneemt. Deze situatie verbetert de komende jaren niet, verwachten wij. Instellingen met relatief geringe liquiditeitsposities kunnen dan geen grootschalige investeringen verrichten. Ook moeten ze misschien groot onderhoud en renovaties uitstellen.

4.4 Rente- en aflossingscapaciteit

DSCR

0,0

0,5

1,0

1,5

2,0

2,5

2014

2013

20121,92x 1,96x 1,81x

Rente- en aflossingscapaciteit revalidatiecentra

Ratio’s Stresstest ratio? 2014 2013 2012

DSCR Ja 1,92x 1,96x 1,81x

ICR Ja 2,00x 1,98x 1,55x

Net debt / EBITDA Ja 4,28x 4,76x 4,60x

Aantal instellingen 18 18 18

27Barometer Nederlandse Gezonheidszorg 2015 |

Resultaten zelfstandige behandelcentra staan stevig onder druk

28 | Barometer Nederlandse Gezonheidszorg 2015

Zelfstandige behandelcentra (hierna: ZBC’s) vormen een bijzondere categorie binnen de medisch-specialistische zorg. Dit komt door hun omvang, de verschillen daarin en de structuur. Van alle subsectoren in deze benchmark vormen de ZBC’s met een totale omvang van € 0,4 miljard de kleinste groep. De omvang van de instellingen varieert van € 0,1 miljoen tot circa € 50 miljoen. De gedeponeerde jaarrekeningen zijn vooral van de toegelaten zorginstellingen, terwijl het consortium vaak groter is. Vaak betekent dit ook dat het rendement en de kapitaal-structuur pas tot uitdrukking komen in het grotere geheel; niet in de zorginstelling zelf. Dat alles maken de ZBC’s een bijzondere subsector.

Licht vertekend beeldDe score over 2014 is 3 ten opzichte van 4 over 2013 en 2012. Daarnaast is de populatie in aantal ongeveer gelijk aan voorgaande jaren. Maar, de samenstelling is dat niet. Daarom kunnen wij vrij lastig een vergelijking in de tijd maken. In structurele zin voldoen de ZBC’s op rendement en solvabiliteit niet aan de normen. Dit kan alles te maken hebben met de juridische structuur, waarbij vermogen en resultaat in het concern tot uitdrukking komen.

Beperkte schuldenlastVerder valt op dat een aantal stresstestkengetallen vreemde mutaties vertoont. Dat heeft alles te maken met de beperkte schuldenlast, waardoor kengetallen als ROIC en Net debt / EBITDA heel gevoelig zijn voor de jaarlijkse kasstromen.

Resultaten stresstest zelfstandige behandelcentra op instellingsniveau

5. Zelfstandige behandelcentra

5.1 Stresstest

Score2014: 57,0% instellingen ≤ 3 2013: 67,0% instellingen ≤ 3 2012: 65,9% instellingen ≤ 3

30%

% instellingen

25%

20%

15%

10%

5%

0%0 1 2 3 4 5 6

2014 2013 2012

Stresstest sectorgemiddelde zelfstandige behandelcentra

Ratio’s Categorie 2014 2013 2012 Norm Test 2014

RendementResultaat en performance

0,7% 0,9% 1,0% >1.5% ×ROIC 34,0% 43,0% 19,5% >7.5% √Solvabiliteit Financiële positie en structuur 13,3% 13,7% 10,3% >20% ×DSCR

Rente- en aflossingscapaciteit

1,33x 4,06x 2,81x >1.25 √ICR 0,73x 4,05x 2,31x >2 ×Net debt / EBITDA (0,87x) (0,43x) 0,87x <3.5 √Stress test score 3 4 4 6

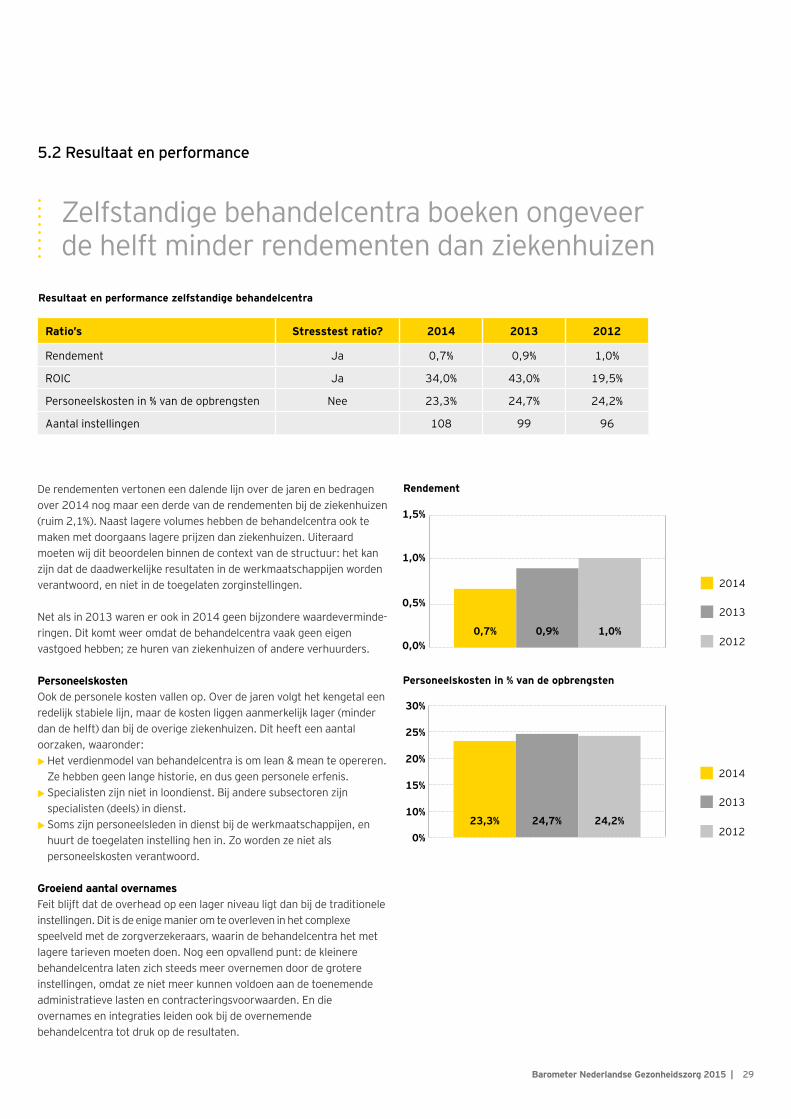

Zelfstandige behandelcentra boeken ongeveer de helft minder rendementen dan ziekenhuizen

29Barometer Nederlandse Gezonheidszorg 2015 |

De rendementen vertonen een dalende lijn over de jaren en bedragen over 2014 nog maar een derde van de rendementen bij de ziekenhuizen (ruim 2,1%). Naast lagere volumes hebben de behandelcentra ook te maken met doorgaans lagere prijzen dan ziekenhuizen. Uiteraard moeten wij dit beoordelen binnen de context van de structuur: het kan zijn dat de daadwerkelijke resultaten in de werkmaatschappijen worden verantwoord, en niet in de toegelaten zorginstellingen.

Net als in 2013 waren er ook in 2014 geen bijzondere waarde verminde-ringen. Dit komt weer omdat de behandelcentra vaak geen eigen vastgoed hebben; ze huren van ziekenhuizen of andere verhuurders.

PersoneelskostenOok de personele kosten vallen op. Over de jaren volgt het kengetal een redelijk stabiele lijn, maar de kosten liggen aanmerkelijk lager (minder dan de helft) dan bij de overige ziekenhuizen. Dit heeft een aantal oorzaken, waaronder:

• Het verdienmodel van behandelcentra is om lean & mean te opereren. Ze hebben geen lange historie, en dus geen personele erfenis.

• Specialisten zijn niet in loondienst. Bij andere subsectoren zijn specialisten (deels) in dienst.

• Soms zijn personeelsleden in dienst bij de werkmaatschappijen, en huurt de toegelaten instelling hen in. Zo worden ze niet als personeelskosten verantwoord.

Groeiend aantal overnames Feit blijft dat de overhead op een lager niveau ligt dan bij de traditionele instellingen. Dit is de enige manier om te overleven in het complexe speel veld met de zorgverzekeraars, waarin de behandelcentra het met lagere tarieven moeten doen. Nog een opvallend punt: de kleinere behandelcentra laten zich steeds meer overnemen door de grotere instellingen, omdat ze niet meer kunnen voldoen aan de toenemende administratieve lasten en contracteringsvoorwaarden. En die overnames en integraties leiden ook bij de overnemende behandelcentra tot druk op de resultaten.

5.2 Resultaat en performance

2014

2013

20120,0%

1,0%

0,5%

1,5%

Rendement

0,7% 0,9% 1,0%

Personeelskosten in % van de opbrengsten

0%

15%

10%

20%

25%

30%

2014

2013

201223,3% 24,7% 24,2%

Resultaat en performance zelfstandige behandelcentra

Ratio’s Stresstest ratio? 2014 2013 2012

Rendement Ja 0,7% 0,9% 1,0%

ROIC Ja 34,0% 43,0% 19,5%

Personeelskosten in % van de opbrengsten Nee 23,3% 24,7% 24,2%

Aantal instellingen 108 99 96

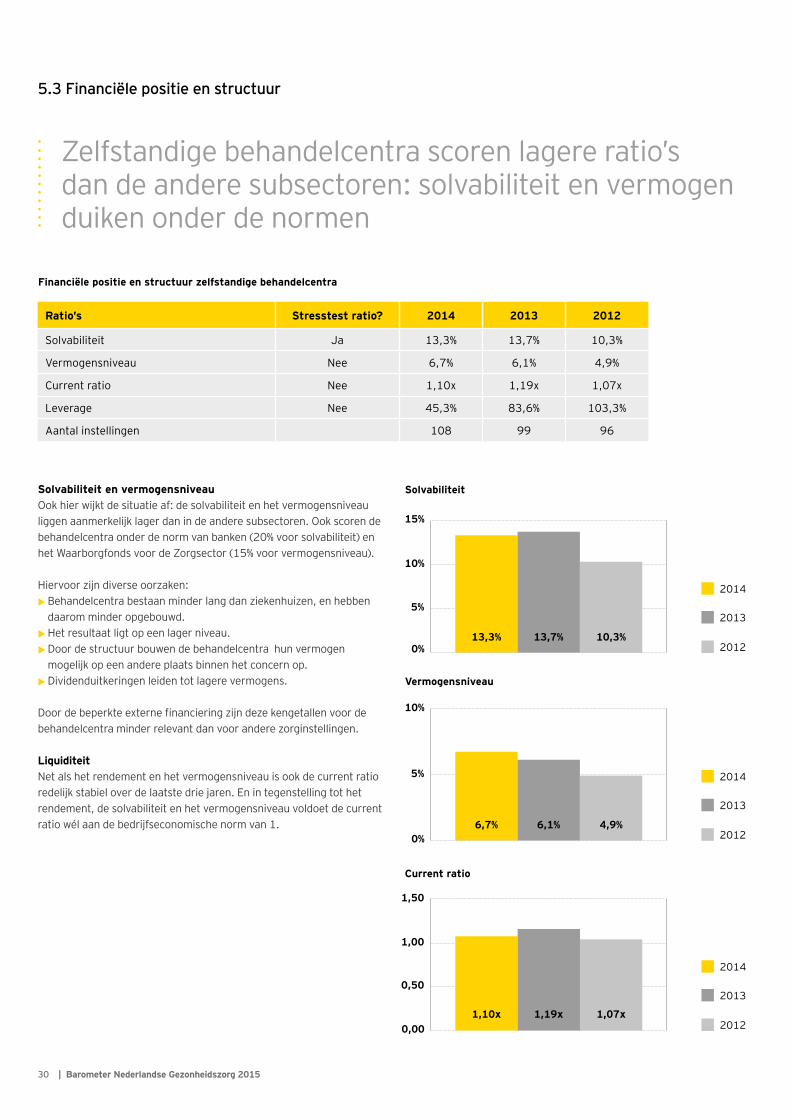

Zelfstandige behandelcentra scoren lagere ratio’s dan de andere subsectoren: solvabiliteit en vermogen duiken onder de normen

30 | Barometer Nederlandse Gezonheidszorg 2015

Solvabiliteit en vermogensniveau Ook hier wijkt de situatie af: de solvabiliteit en het vermogensniveau liggen aanmerkelijk lager dan in de andere subsectoren. Ook scoren de behandelcentra onder de norm van banken (20% voor solvabiliteit) en het Waarborgfonds voor de Zorgsector (15% voor vermogensniveau).

Hiervoor zijn diverse oorzaken:

• Behandelcentra bestaan minder lang dan ziekenhuizen, en hebben daarom minder opgebouwd.

• Het resultaat ligt op een lager niveau.

• Door de structuur bouwen de behandelcentra hun vermogen mogelijk op een andere plaats binnen het concern op.

• Dividenduitkeringen leiden tot lagere vermogens.

Door de beperkte externe financiering zijn deze kengetallen voor de behandelcentra minder relevant dan voor andere zorginstellingen.

LiquiditeitNet als het rendement en het vermogensniveau is ook de current ratio redelijk stabiel over de laatste drie jaren. En in tegenstelling tot het rendement, de solvabiliteit en het vermogensniveau voldoet de current ratio wél aan de bedrijfseconomische norm van 1.

5.3 Financiële positie en structuur

Solvabiliteit

0%

15%

10%

5%

2014

2013

201213,3% 13,7% 10,3%

0,00

0,50

1,00

1,50

Current ratio

2014

2013

20121,10x 1,19x 1,07x

Vermogensniveau

0%

10%

5% 2014

2013

20126,7% 6,1% 4,9%

Financiële positie en structuur zelfstandige behandelcentra

Ratio’s Stresstest ratio? 2014 2013 2012

Solvabiliteit Ja 13,3% 13,7% 10,3%

Vermogensniveau Nee 6,7% 6,1% 4,9%

Current ratio Nee 1,10x 1,19x 1,07x

Leverage Nee 45,3% 83,6% 103,3%

Aantal instellingen 108 99 96

Qua rente- en renteaflossings-capaciteit voldoen de zelfstandige behandelcentra juist wél aan de normen

31Barometer Nederlandse Gezonheidszorg 2015 |

De rente- en aflossingscapaciteit (DSCR, ICR en Net debt / EBITDA) laat een verslechtering zien. Alleen de DSCR voldoet aan de stresstestnorm. Door de relatief achterblijvende resultaat-ontwikkeling neemt de mate waarin het bedrijfsresultaat de lasten van het vreemd vermogen dekt wel af.

5.4 Rente- en aflossingscapaciteit

0,0

1,5

0,51,0

2,52,0

3,53,0

4,04,5

DSCR

2014

2013

20121,33x 4,06X 2,81x

Rente- en aflossingscapaciteit zelfstandige behandelcentra

Ratio’s Stresstest ratio? 2014 2013 2012

DSCR Ja 1,33x 4,06x 2,81x

ICR Ja 0,73x 4,05x 2,31x

Net debt / EBITDA Ja (0,87x) (0,43x) 0,87x

Aantal instellingen 108 99 96

32 | Barometer Nederlandse Gezonheidszorg 2015

De GGZ-instellingen laten eenlichte verbetering zien ten opzichte van voorgaande jaren

33Barometer Nederlandse Gezonheidszorg 2015 |

De GGZ is in een nieuwe fase beland. Door de regierol van zorg ver zeke-raars, toenemende aandacht voor correct declareren en ingrijpende wijzigingen in wet- en regelgeving verandert er ineens veel. Bovendien is in 2014 de basis-GGZ ingevoerd, het representatiemodel afgeschaft en zijn de instellingen aan de slag gegaan met zelf onder zoeken. Om deze onderzoeken en de onderhandelingen met zorgverzekeraars goed af te kunnen ronden, hebben de GGZ-instellingen tot 1 december 2015 uitstel gekregen om hun jaarrekening 2014 te deponeren. Medio 2015 hebben nog maar 128 instellingen hun jaarrekening ingeleverd. Van de top 30 instellingen hebben vijftien instellingen hun jaarrekening 2014 ingeleverd medio 2015. Omdat deze instellingen hun zelfonderzoeken 2013 en 2014 over het algemeen al hebben afgerond, geven de uit-komsten een vertekend beeld.

NBA Alert 32De NBA Alert 32 is nog altijd van toepassing (sectoronzekerheden zijn nog altijd niet opgelost). Daarom is bij de jaarrekening 2014 ook een controle-verklaring met beperking verstrekt. Bij wijze van uitzondering wordt een goedkeurende controleverklaring afgegeven. Dit is wel afhankelijk van de kwaliteit van de uitkomsten van de zelfonderzoeken, mate van over pro duc-tie, mate van afstemming met de zorgverzekeraars en andere factoren.

Lichte verbeteringUit de al gedeponeerde jaarrekeningen komt een lichte verbetering naar voren ten opzichte van de stresstests uit 2013 en 2012. Dit zien wij in alle kengetallen. Maar, de verdeling van instellingen binnen de subsector laat zien dat de GGZ-instellingen nog steeds zeer veel van elkaar ver-schillen. De tien grootste instellingen hebben een slechtere stress test-score dan in 2013. De kleinere instellingen een betere.

6. Geestelijke gezondheidszorg

6.1 Stresstest

Resultaten stresstest GGZ op instellingsniveau

Score2014: 33,6% instellingen ≤ 3 2013: 35,5% instellingen ≤ 3 2012: 37,1% instellingen ≤ 3

40%

35%

% instellingen

30%

25%

20%

15%

10%

5%

0%0 1 2 3 4 5 6

2014 2013 2012

Stresstest sectorgemiddelde GGZ

Ratio’s Categorie 2014 2013 2012 Norm Test 2014

RendementResultaat en performance

1,7% 0,6% 1,3% >1.5% √ROIC 6,4% 4,1% 5,2% >7.5% ×Solvabiliteit Financiële positie en structuur 24,6% 21,4% 20,5% >20% √DSCR

Rente- en aflossingscapaciteit

2,22x 2,09x 2,08x >1.25 √ICR 2,03x 1,43x 1,80x >2 √Net debt / EBITDA 3,56x 4,77x 4,54x <3.5 ×Stress test score 4 2 2 6

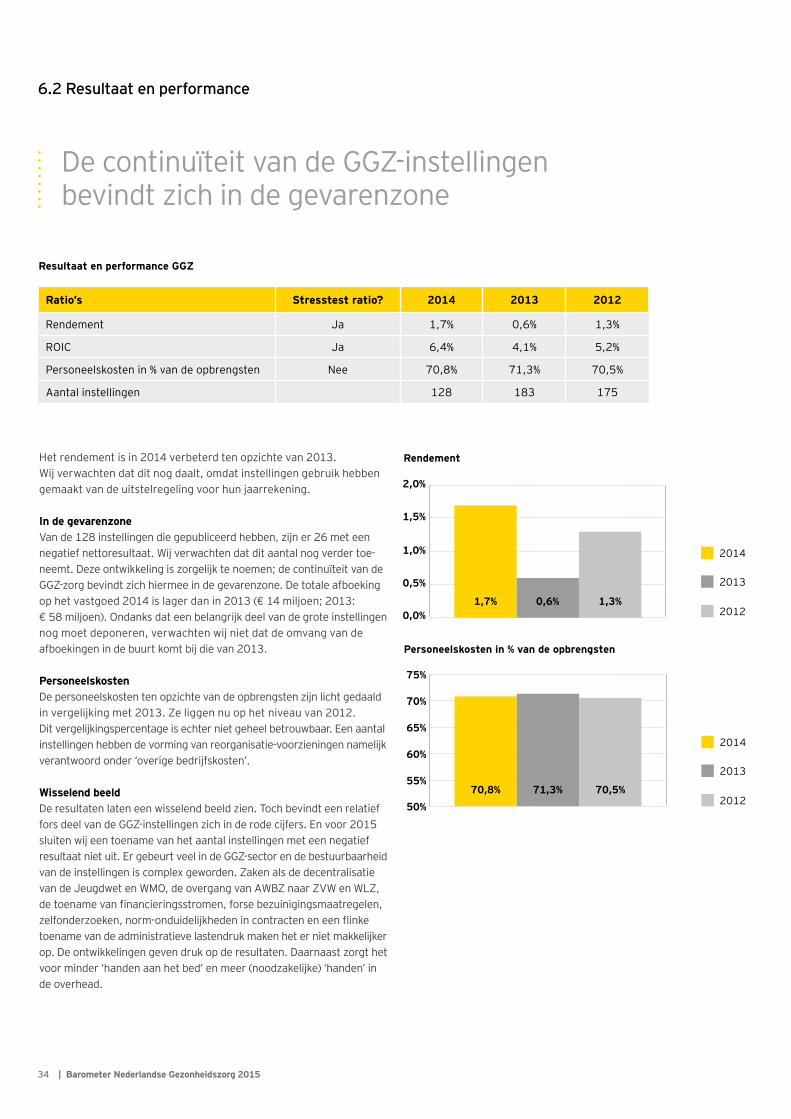

De continuïteit van de GGZ-instellingen bevindt zich in de gevarenzone

34 | Barometer Nederlandse Gezonheidszorg 2015

Het rendement is in 2014 verbeterd ten opzichte van 2013. Wij verwachten dat dit nog daalt, omdat instellingen gebruik hebben gemaakt van de uitstelregeling voor hun jaarrekening.

In de gevarenzoneVan de 128 instellingen die gepubliceerd hebben, zijn er 26 met een negatief nettoresultaat. Wij verwachten dat dit aantal nog verder toe-neemt. Deze ontwikkeling is zorgelijk te noemen; de continuïteit van de GGZ-zorg bevindt zich hiermee in de gevarenzone. De totale afboeking op het vastgoed 2014 is lager dan in 2013 (€ 14 miljoen; 2013: € 58 miljoen). Ondanks dat een belangrijk deel van de grote instellingen nog moet deponeren, verwachten wij niet dat de omvang van de afboekingen in de buurt komt bij die van 2013.

PersoneelskostenDe personeelskosten ten opzichte van de opbrengsten zijn licht gedaald in vergelijking met 2013. Ze liggen nu op het niveau van 2012. Dit vergelijkingspercentage is echter niet geheel betrouwbaar. Een aantal instellingen hebben de vorming van reorganisatie-voorzieningen namelijk verantwoord onder ‘overige bedrijfskosten’.

Wisselend beeldDe resultaten laten een wisselend beeld zien. Toch bevindt een relatief fors deel van de GGZ-instellingen zich in de rode cijfers. En voor 2015 sluiten wij een toename van het aantal instellingen met een negatief resultaat niet uit. Er gebeurt veel in de GGZ-sector en de bestuurbaarheid van de instellingen is complex geworden. Zaken als de decentralisatie van de Jeugdwet en WMO, de overgang van AWBZ naar ZVW en WLZ, de toename van financieringsstromen, forse bezuinigingsmaatregelen, zelfonderzoeken, norm-onduidelijkheden in contracten en een flinke toename van de administratieve lastendruk maken het er niet makkelijker op. De ontwikkelingen geven druk op de resultaten. Daarnaast zorgt het voor minder ‘handen aan het bed’ en meer (noodzakelijke) ‘handen’ in de overhead.

6.2 Resultaat en performance

Personeelskosten in % van de opbrengsten

50%

60%

55%

65%

70%

75%

2014

2013

201270,8% 71,3% 70,5%

2014

2013

20120,0%

1,0%

0,5%

1,5%

2,0%

Rendement

1,7% 0,6% 1,3%

Resultaat en performance GGZ

Ratio’s Stresstest ratio? 2014 2013 2012

Rendement Ja 1,7% 0,6% 1,3%

ROIC Ja 6,4% 4,1% 5,2%

Personeelskosten in % van de opbrengsten Nee 70,8% 71,3% 70,5%

Aantal instellingen 128 183 175

Met een solvabiliteits-percentage van 24,6% voldoet de sector aan de norm

35Barometer Nederlandse Gezonheidszorg 2015 |

Solvabiliteit Als gevolg van het positieve resultaat stijgt de solvabiliteit ook door. Met een percentage van 24,6% voldoet de sector aan de gangbare normen. Afgezien van diverse kleinere GGZ-instellingen (vaak in de vorm van bv’s) is er één geïntegreerde GGZ-instelling met een negatief eigen vermogen.

Vermogensniveau Het vermogensniveau is voor 2014 toegenomen ten opzichte van 2013. Dit geldt ook voor de totale opbrengsten ten opzichte van 2013.

LiquiditeitWat betreft liquiditeit zet de opgaande lijn ook door in 2014. De sector voldoet hiermee al drie jaar op rij aan de gangbare norm van 1.

6.3 Financiële positie en structuur

Solvabiliteit

2014

2013

2012

0,00

0,50

1,00

1,50

Current ratio

2014

2013

20121,25x 1,11x 1,06x

Vermogensniveau

0%

15%

10%

5%

20%

25%

2014

2013

201220,3% 18,3% 17,8%

0%

15%

10%

5%

20%

25%

30%

24,6% 21,4% 20,5%

Financiële positie en structuur GGZ

Ratio’s Stresstest ratio? 2014 2013 2012

Solvabiliteit Ja 24,6% 21,4% 20,5%

Vermogensniveau Nee 20,3% 18,3% 17,8%

Current ratio Nee 1,25x 1,11x 1,06x

Leverage Nee 60,4% 63,3% 64,9%

Aantal instellingen 128 183 175

Qua rente- en aflossingscapaciteit zijn er grote verschillen tussen de GGZ-instellingen

36 | Barometer Nederlandse Gezonheidszorg 2015

De indicatoren (de ratio’s DSCR, ICR en Net debt/EBITDA) laten voor de geestelijke gezondheidszorg geen eenduidige ontwikkeling zien. Er zijn namelijk grote verschillen tussen de GGZ-instellingen. Sommige instellingen hebben nog altijd een forse leencapaciteit, maar er zijn ook instellingen die dat niet hebben. Door de toenemende druk op de resultaten, verwachten wij dat de mate waarin het resultaat de lasten van het vreemd vermogen dekt de komende jaren afneemt.

6.4 Rente- en aflossingscapaciteit

DSCR

0,0

0,5

1,0

1,5

2,0

2,5

2014

2013

20122,22x 2,09x 2,08x

Rente- en aflossingscapaciteit GGZ

Ratio’s Stresstest ratio? 2014 2013 2012

DSCR Ja 2,22x 2,09x 2,08x

ICR Ja 2,03x 1,43x 1,80x

Net debt / EBITDA Ja 3,56x 4,77x 4,54x

Aantal instellingen 128 183 175

37Barometer Nederlandse Gezonheidszorg 2015 |

De Jeugdzorg heeft haar positieve resultaten in de stresstest vast weten te houden

38 | Barometer Nederlandse Gezonheidszorg 2015

Het aantal instellingen dat hun jaarrekening heeft gedeponeerd is beduidend lager dan vorig jaar. Om deze reden is het aantal instellingen dat betrokken is in onze benchmark verlaagd van 49 naar 33. In 2014 is één instelling failliet gegaan. Over 2014 zijn minder controle verklaringen met een paragraaf ter benadrukking van de continuïteits veronder stel ling verstrekt dan over 2013. De noodzaak voor het benadrukken van onzeker heden is minder aanwezig aangezien er nu meer duidelijk is over de contractering met gemeenten. Bovendien zijn de stakeholders beter geïnformeerd over de problematiek waarmee de jeugdzorg op dit moment te kampen heeft.

Positief beeldDe jeugdzorg heeft haar positieve positie in de stresstest vast weten te houden; 26 van de 33 instellingen hebben een score van 4 of hoger. De opbrengsten van de instellingen zijn gedaald, dus het resultaat is behaald door slim om te gaan met de kosten. Ten opzichte van 2013 zijn er in 2014 weinig financiële ontwikkelingen geweest. Dit jaar kenmerkt zich dan ook als ‘stilte voor de storm’. Vanaf 1 januari 2015 is de financiering gewijzigd en pas volgend jaar worden de effecten van de aanbestedingen (de tariefs- en volumekortingen) duidelijk zichtbaar.

OnzekerhedenDe behaalde financiële resultaten variëren tussen € 2,1 miljoen verlies en € 7,3 miljoen winst. De solvabiliteit lijkt voldoende, maar de wijzigingen die te maken hebben met de invoering van de Jeugdwet komen hard aan. De financiële effecten en de onzeker-heden van de decentralisatie zijn ongekend groot. De instellingen moeten zeer kritisch naar hun liquiditeitsposities en operationele processen kijken om tegenvallende budgetafspraken (in prijs en volume) voor 2015 en verder enigszins te kunnen op vangen.

Resultaten stresstest jeugdzorg op instellingsniveau

7. Jeugdzorg

7.1 Stresstest

Score2014: 19,2% instellingen ≤ 3 2013: 32,7% instellingen ≤ 3 2012: 34,7% instellingen ≤ 3

35%

30%

% instellingen

25%

20%

15%

10%

5%

0%0 1 2 3 4 5 6

2014 2013 2012

Stresstest sectorgemiddelde jeugdzorg

Ratio’s Categorie 2014 2013 2012 Norm Test 2014

RendementResultaat en performance

2,4% 1,9% 2,2% >1.5% √ROIC 19,2% 13,1% 10,7% >7.5% √Solvabiliteit Financiële positie en structuur 22,7% 22,4% 19,3% >20% √DSCR

Rente- en aflossingscapaciteit

2,90x 3,80x 3,55x >1.25 √ICR 6,34x 3,69x 4,05x >2 √Net debt / EBITDA (0,11x) 0,97x 2,29x <3.5 √Stress test score 6 6 5 6

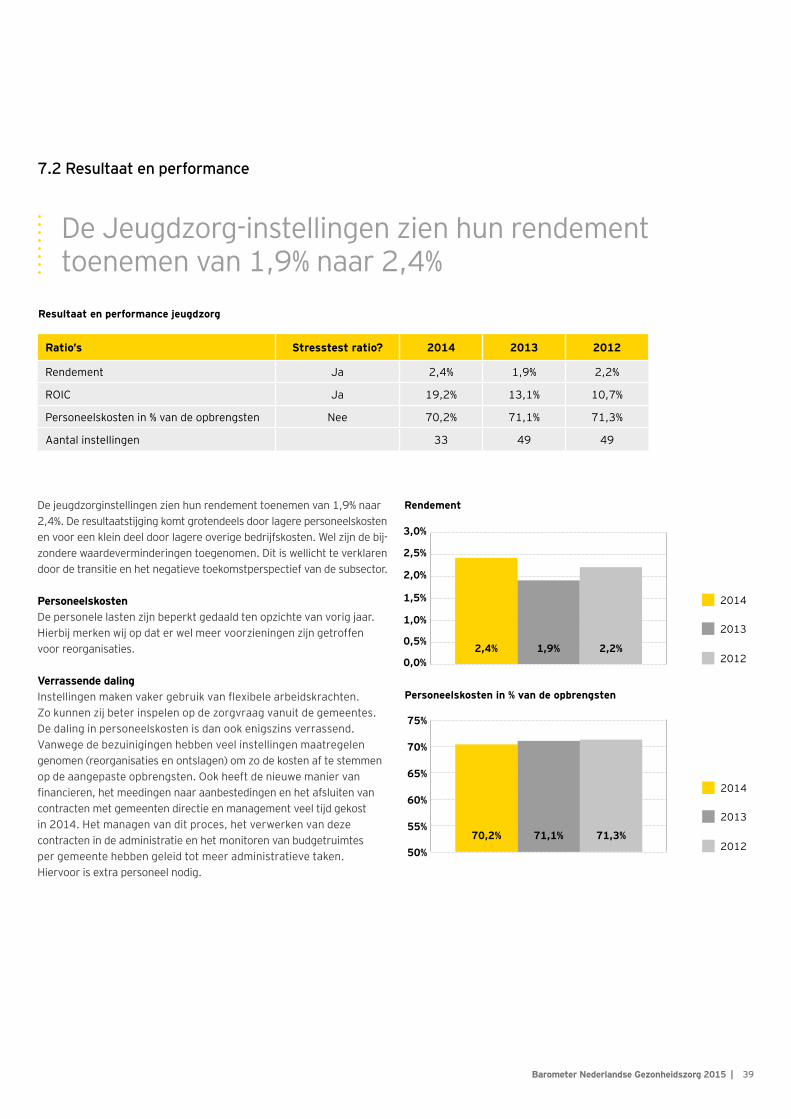

De Jeugdzorg-instellingen zien hun rendement toenemen van 1,9% naar 2,4%

39Barometer Nederlandse Gezonheidszorg 2015 |

De jeugdzorginstellingen zien hun rendement toenemen van 1,9% naar 2,4%. De resultaatstijging komt grotendeels door lagere personeelskosten en voor een klein deel door lagere overige bedrijfskosten. Wel zijn de bij-zondere waardeverminderingen toegenomen. Dit is wellicht te verklaren door de transitie en het negatieve toekomstperspectief van de subsector.

PersoneelskostenDe personele lasten zijn beperkt gedaald ten opzichte van vorig jaar. Hierbij merken wij op dat er wel meer voorzieningen zijn getroffen voor reorganisaties.

Verrassende dalingInstellingen maken vaker gebruik van flexibele arbeidskrachten. Zo kunnen zij beter inspelen op de zorgvraag vanuit de gemeentes. De daling in personeelskosten is dan ook enigszins verrassend. Vanwege de bezuinigingen hebben veel instellingen maatregelen genomen (reorganisaties en ontslagen) om zo de kosten af te stemmen op de aangepaste opbrengsten. Ook heeft de nieuwe manier van financieren, het meedingen naar aanbestedingen en het afsluiten van contracten met gemeenten directie en management veel tijd gekost in 2014. Het managen van dit proces, het verwerken van deze contracten in de administratie en het monitoren van budgetruimtes per gemeente hebben geleid tot meer administratieve taken. Hiervoor is extra personeel nodig.

7.2 Resultaat en performance

2014

2013

20120,0%

1,0%

0,5%

3,0%

1,5%

2,0%

2,5%

Rendement

2,4% 1,9% 2,2%

Personeelskosten in % van de opbrengsten

50%

60%

55%

65%

70%

75%

2014

2013

201270,2% 71,1% 71,3%

Resultaat en performance jeugdzorg

Ratio’s Stresstest ratio? 2014 2013 2012

Rendement Ja 2,4% 1,9% 2,2%

ROIC Ja 19,2% 13,1% 10,7%

Personeelskosten in % van de opbrengsten Nee 70,2% 71,1% 71,3%

Aantal instellingen 33 49 49

De liquiditeitspositie van de Jeugdzorg-instellingen is verder gestegen tot 1,6

40 | Barometer Nederlandse Gezonheidszorg 2015

De solvabiliteit en de current ratio zijn iets verbeterd ten opzichte van vorige jaren. De meeste instellingen hebben een beperkt positief resultaat gerealiseerd bij een nagenoeg gelijkblijvende omzet.

Solvabiliteit en vermogensniveauMet een solvabiliteitspercentage van ruim 22% voldoet de sector aan de gangbare normen. Het vermogensniveau is voor 2014 gemiddeld genomen gelijk gebleven aan 2013 maar ligt hierbij onder de norm van 15%. Het gemiddelde eigen vermogen van de 33 instellingen bedraagt circa € 4,7 miljoen. Absoluut gezien hebben instellingen weinig ruimte om financiële tegenvallers op te vangen en is het noodzakelijk om dit vermogen verder aan te sterken.

LiquiditeitDe liquiditeitspositie van de instellingen is verder gestegen tot 1,6. De netto-schuldpositie van de instellingen is circa € 6 miljoen positief. Het saldo liquide middelen is dus hoger dan de schulden bij banken. Alleen de RIBW-sector kan hiermee ‘concurreren’. Mede door alle toekomstige onzekerheden hebben instellingen ervoor gekozen om beduidend minder te investeren (in zowel vastgoed als personeel) en de langlopende leningen te verlagen. Naast het feit dat instellingen minder investeren, stoten ze vastgoed ook eerder af en zetten deze middelen in ter verlaging van de schuldenlast.

7.3 Financiële positie en structuur

Solvabiliteit

0%

25%

20%

15%

10%

5%

2014

2013

201222,7% 22,4% 19,3%

0,00

0,50

1,00

2,00

1,50

Current ratio

2014

2013

20121,57x 1,43x 1,21x

Vermogensniveau

0%

15%

10%

5%

2014

2013

201213,8% 13,6% 12,3%

Financiële positie en structuur jeugdzorg

Ratio’s Stresstest ratio? 2014 2013 2012

Solvabiliteit Ja 22,7% 22,4% 19,3%

Vermogensniveau Nee 13,8% 13,6% 12,3%

Current ratio Nee 1,57x 1,43x 1,21x

Leverage Nee 70,0% 65,5% 66,7%

Aantal instellingen 33 49 49

De Jeugdzorg-instellingen hebben beperkte rente-lasten en kunnen hun schulden nog goed terugbetalen

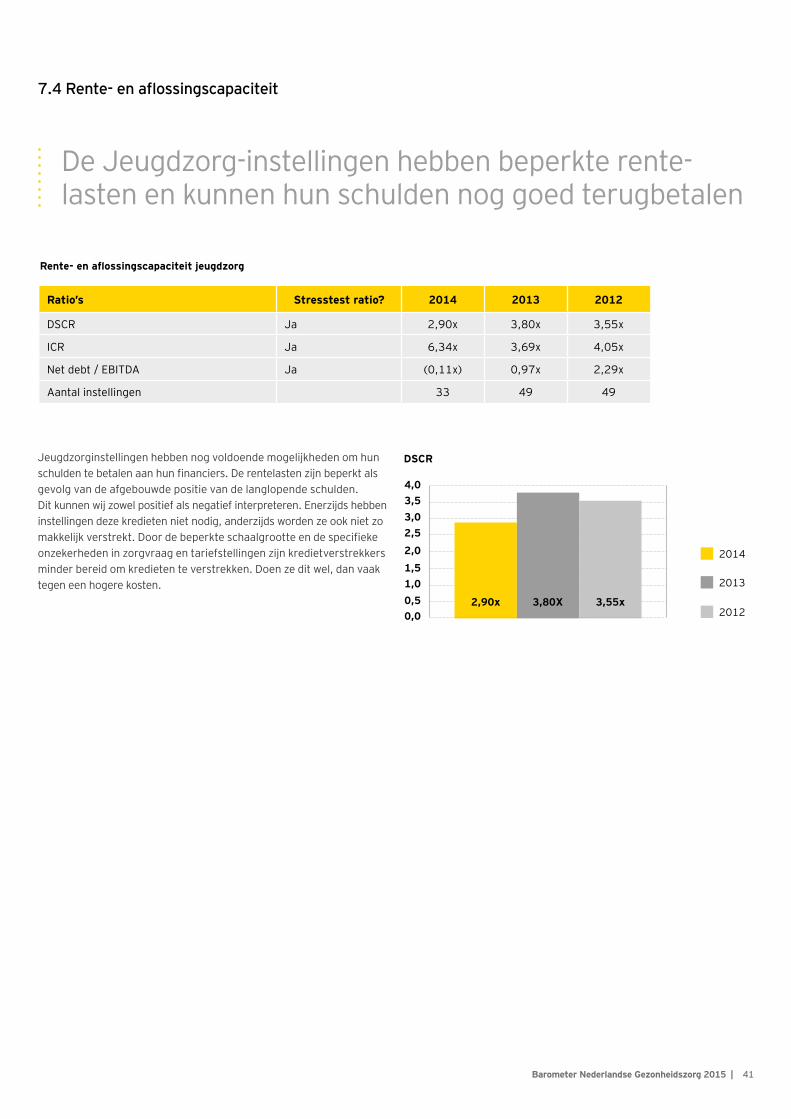

41Barometer Nederlandse Gezonheidszorg 2015 |

Jeugdzorginstellingen hebben nog voldoende mogelijkheden om hun schulden te betalen aan hun financiers. De rentelasten zijn beperkt als gevolg van de afgebouwde positie van de langlopende schulden. Dit kunnen wij zowel positief als negatief interpreteren. Enerzijds hebben instellingen deze kredieten niet nodig, anderzijds worden ze ook niet zo makkelijk verstrekt. Door de beperkte schaalgrootte en de specifieke onzekerheden in zorgvraag en tariefstellingen zijn kredietverstrekkers minder bereid om kredieten te verstrekken. Doen ze dit wel, dan vaak tegen een hogere kosten.

7.4 Rente- en aflossingscapaciteit

0,0

1,5

0,51,0

2,5

2,0

3,53,0

4,0

DSCR

2014

2013

20122,90x 3,80X 3,55x

Rente- en aflossingscapaciteit jeugdzorg

Ratio’s Stresstest ratio? 2014 2013 2012

DSCR Ja 2,90x 3,80x 3,55x

ICR Ja 6,34x 3,69x 4,05x

Net debt / EBITDA Ja (0,11x) 0,97x 2,29x

Aantal instellingen 33 49 49

Vrijwel alle RIBW’s hebben een negatieve netto-schuldpositie en beschikken over behoorlijke buffers

42 | Barometer Nederlandse Gezonheidszorg 2015

43Barometer Nederlandse Gezonheidszorg 2015 |

De RIBW-instellingen zetten de traditie voort en scoren wederom in alle jaren zeer hoog en ruim boven de norm. Vrijwel alle instellingen hebben een negatieve netto-schuldpositie (het saldo liquide middelen is hoger dan de rentedragende schulden) en beschikken over behoorlijke buffers. Ook het rendement is in alle jaren hoog, hoewel dit in 2014 iets is terug-gelopen ten opzichte van 2013 en 2012.

Hoogste categorieDe verdeling van instellingen over de scores laat zien dat veel instellingen zich in de hoogste categorie (5/6) bevinden. Doordat de RIBW’s over veel eigen vermogen beschikken en er sprake is van een negatieve netto-schuldpositie is het rendement op het (negatieve) geïnvesteerde kapitaal negatief. Dit leidt tot een lagere ROIC-score waardoor deze instellingen een 5 scoren in plaats van een 6. De instellingen die een 3 scoren, hebben in 2014 een negatief resultaat gerealiseerd.

8. Regionale instellingen voor beschermd wonen

8.1 Stresstest

Resultaten stresstest RIBW op instellingsniveau

Score2014: 16,7% instellingen ≤ 3 2013: 17,6% instellingen ≤ 3 2012: 0,0% instellingen ≤ 3

70%

% instellingen

60%

50%

40%

30%

20%

10%

0%0 1 2 3 4 5 6

2014 2013 2012

Stresstest sectorgemiddelde RIBW

Ratio’s Categorie 2014 2013 2012 Norm Test 2014

RendementResultaat en performance

3,9% 5,6% 6,8% >1.5% √ROIC 70,2% 51,5% 81,7% >7.5% √Solvabiliteit Financiële positie en structuur 59,3% 58,1% 51,2% >20% √DSCR

Rente- en aflossingscapaciteit

15,61x 14,74x 12,14x >1.25 √ICR 15,71x 20,21x 26,46x >2 √Net debt / EBITDA (4,02x) (2,79x) (2,31x) <3.5 √Stress test score 6 6 6 6

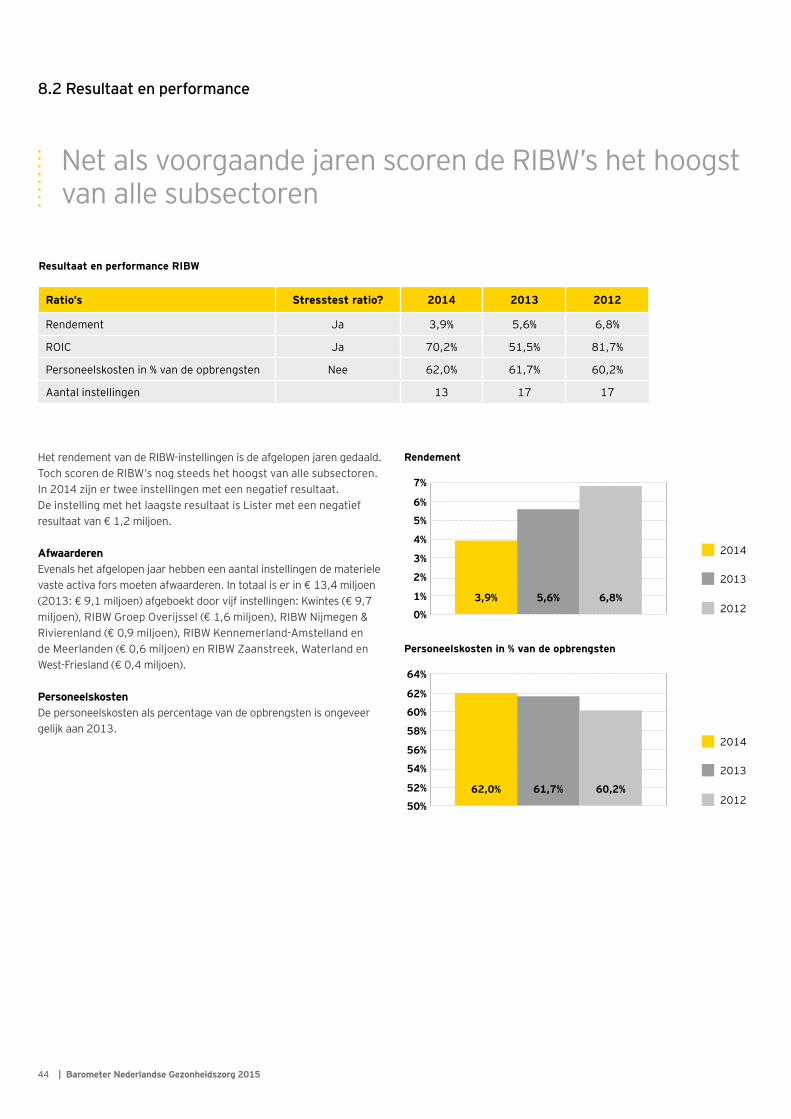

Net als voorgaande jaren scoren de RIBW’s het hoogst van alle subsectoren

44 | Barometer Nederlandse Gezonheidszorg 2015

Het rendement van de RIBW-instellingen is de afgelopen jaren gedaald. Toch scoren de RIBW’s nog steeds het hoogst van alle subsectoren. In 2014 zijn er twee instellingen met een negatief resultaat. De instelling met het laagste resultaat is Lister met een negatief resultaat van € 1,2 miljoen.

AfwaarderenEvenals het afgelopen jaar hebben een aantal instellingen de materiele vaste activa fors moeten afwaarderen. In totaal is er in € 13,4 miljoen (2013: € 9,1 miljoen) afgeboekt door vijf instellingen: Kwintes (€ 9,7 miljoen), RIBW Groep Overijssel (€ 1,6 miljoen), RIBW Nijmegen & Rivierenland (€ 0,9 miljoen), RIBW Kennemerland-Amstelland en de Meerlanden (€ 0,6 miljoen) en RIBW Zaanstreek, Waterland en West-Friesland (€ 0,4 miljoen).

PersoneelskostenDe personeelskosten als percentage van de opbrengsten is ongeveer gelijk aan 2013.

8.2 Resultaat en performance

Personeelskosten in % van de opbrengsten

Rendement

50%

0%

54%

2%

52%

1%

56%

3%

58%

4%

60%

5%

62%

6%

64%

7%

2014

2014

2013

2013

2012

2012

62,0%

3,9%

61,7%

5,6%

60,2%

6,8%

Resultaat en performance RIBW

Ratio’s Stresstest ratio? 2014 2013 2012

Rendement Ja 3,9% 5,6% 6,8%

ROIC Ja 70,2% 51,5% 81,7%

Personeelskosten in % van de opbrengsten Nee 62,0% 61,7% 60,2%

Aantal instellingen 13 17 17

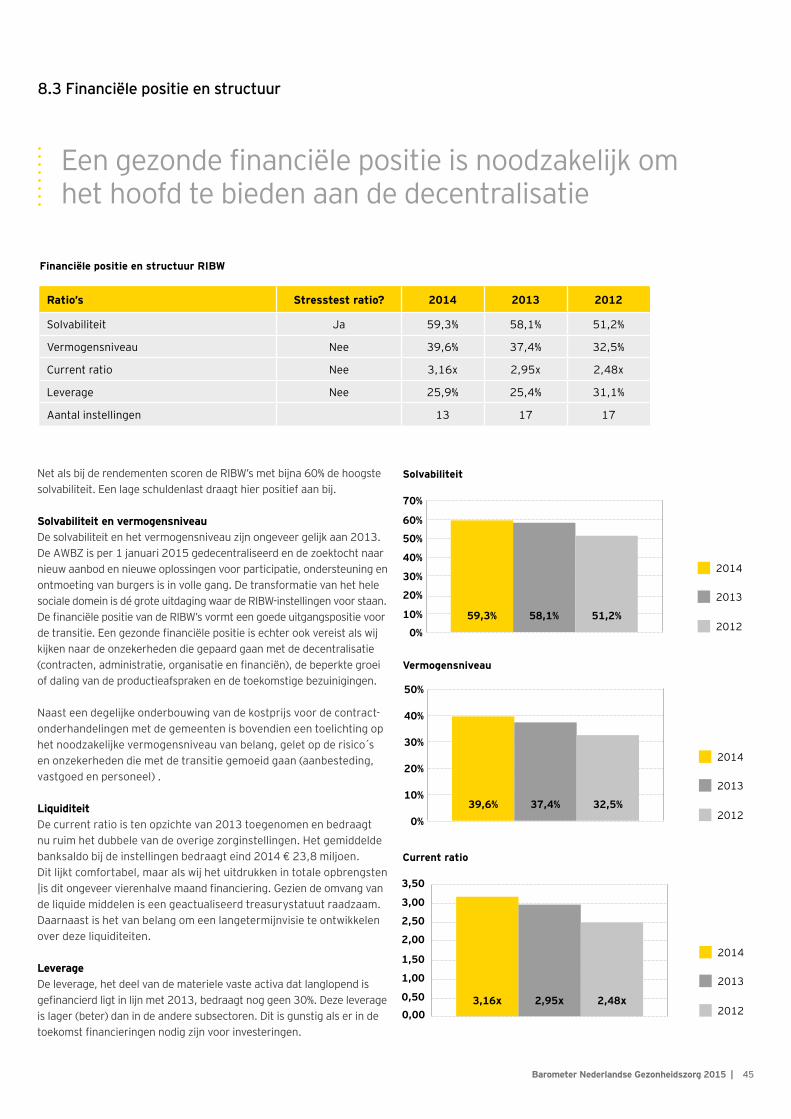

Een gezonde financiële positie is noodzakelijk om het hoofd te bieden aan de decentralisatie

45Barometer Nederlandse Gezonheidszorg 2015 |

Net als bij de rendementen scoren de RIBW’s met bijna 60% de hoogste solvabiliteit. Een lage schuldenlast draagt hier positief aan bij.

Solvabiliteit en vermogensniveau De solvabiliteit en het vermogensniveau zijn ongeveer gelijk aan 2013. De AWBZ is per 1 januari 2015 gedecentraliseerd en de zoektocht naar nieuw aanbod en nieuwe oplossingen voor participatie, ondersteuning en ontmoeting van burgers is in volle gang. De transformatie van het hele sociale domein is dé grote uitdaging waar de RIBW-instellingen voor staan. De financiële positie van de RIBW’s vormt een goede uitgangspositie voor de transitie. Een gezonde financiële positie is echter ook vereist als wij kijken naar de onzekerheden die gepaard gaan met de decentralisatie (contracten, administratie, organisatie en financiën), de beperkte groei of daling van de productieafspraken en de toekomstige bezuinigingen.

Naast een degelijke onderbouwing van de kostprijs voor de contract-onderhandelingen met de gemeenten is bovendien een toelichting op het noodzakelijke vermogensniveau van belang, gelet op de risico s en onzekerheden die met de transitie gemoeid gaan (aanbesteding, vastgoed en personeel) .

Liquiditeit De current ratio is ten opzichte van 2013 toegenomen en bedraagt nu ruim het dubbele van de overige zorginstellingen. Het gemiddelde banksaldo bij de instellingen bedraagt eind 2014 € 23,8 miljoen. Dit lijkt comfortabel, maar als wij het uitdrukken in totale opbrengsten |is dit ongeveer vierenhalve maand financiering. Gezien de omvang van de liquide middelen is een geactualiseerd treasurystatuut raadzaam. Daarnaast is het van belang om een langetermijnvisie te ontwikkelen over deze liquiditeiten.

Leverage De leverage, het deel van de materiele vaste activa dat langlopend is gefinancierd ligt in lijn met 2013, bedraagt nog geen 30%. Deze leverage is lager (beter) dan in de andere subsectoren. Dit is gunstig als er in de toekomst financieringen nodig zijn voor investeringen.

8.3 Financiële positie en structuur

0%

0%

10%

20%

10%

30%

20%

40%

50%

30%

60%

50%

40%

70%

2014

2014

2013

2013

2012

2012

39,6%

59,3%

37,4%

58,1%

32,5%

51,2%

Solvabiliteit

0,00

1,00

0,50

1,50

3,50

3,00

2,50

2,00

Current ratio

2014

2013

20123,16x 2,95x 2,48x

Vermogensniveau

Financiële positie en structuur RIBW

Ratio’s Stresstest ratio? 2014 2013 2012

Solvabiliteit Ja 59,3% 58,1% 51,2%

Vermogensniveau Nee 39,6% 37,4% 32,5%

Current ratio Nee 3,16x 2,95x 2,48x

Leverage Nee 25,9% 25,4% 31,1%

Aantal instellingen 13 17 17

De RIBW’s zijn al jaren heel goed in staat om aan hun rente- en aflossingsverplichtingen te voldoen

46 | Barometer Nederlandse Gezonheidszorg 2015

De DSCR en ICR van de RIBW’s zijn fors hoger dan de norm en het hoogst van alle zorginstellingen. De net debt/ EBITDA is als enige van alle zorginstellingen negatief, dit komt omdat de RIBW’s per saldo een negatieve nettoschuld hebben, oftewel: zij bezitten meer vorderingen dan schulden. De RIBW’s zijn daarom al jaren heel goed in staat om aan hun rente- en aflossingsverplichtingen te voldoen.

8.4 Rente- en aflossingscapaciteit

DSCR

0,0

4,02,0

6,08,0

10,012,0

16,014,0

2014

2013

201215,61x 14,74x 12,14x

Rente- en aflossingscapaciteit RIBW

Ratio’s Stresstest ratio? 2014 2013 2012

DSCR Ja 15,61x 14,74x 12,14x

ICR Ja 15,71x 20,21x 26,46x

Net debt / EBITDA Ja (4,02x) (2,79x) (2,31x)

Aantal instellingen 13 17 17

47Barometer Nederlandse Gezonheidszorg 2015 |

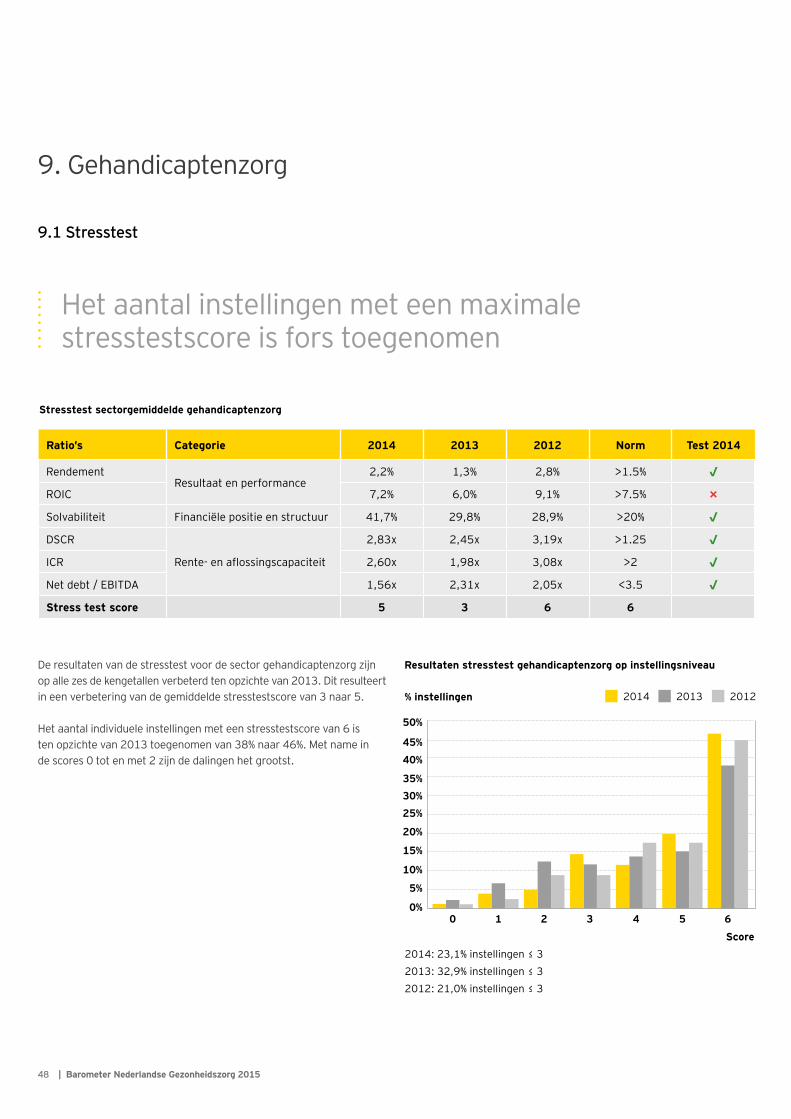

Het aantal instellingen met een maximale stresstestscore is fors toegenomen

48 | Barometer Nederlandse Gezonheidszorg 2015

De resultaten van de stresstest voor de sector gehandicaptenzorg zijn op alle zes de kengetallen verbeterd ten opzichte van 2013. Dit resulteert in een verbetering van de gemiddelde stresstestscore van 3 naar 5.

Het aantal individuele instellingen met een stresstestscore van 6 is ten opzichte van 2013 toegenomen van 38% naar 46%. Met name in de scores 0 tot en met 2 zijn de dalingen het grootst.

Resultaten stresstest gehandicaptenzorg op instellingsniveau

9. Gehandicaptenzorg

9.1 Stresstest

Score2014: 23,1% instellingen ≤ 3 2013: 32,9% instellingen ≤ 3 2012: 21,0% instellingen ≤ 3

50%

35%

40%

45%

30%

% instellingen

25%

20%

15%

10%

5%

0%0 1 2 3 4 5 6

2014 2013 2012

Stresstest sectorgemiddelde gehandicaptenzorg

Ratio’s Categorie 2014 2013 2012 Norm Test 2014

RendementResultaat en performance

2,2% 1,3% 2,8% >1.5% √ROIC 7,2% 6,0% 9,1% >7.5% ×Solvabiliteit Financiële positie en structuur 41,7% 29,8% 28,9% >20% √DSCR

Rente- en aflossingscapaciteit

2,83x 2,45x 3,19x >1.25 √ICR 2,60x 1,98x 3,08x >2 √Net debt / EBITDA 1,56x 2,31x 2,05x <3.5 √Stress test score 5 3 6 6

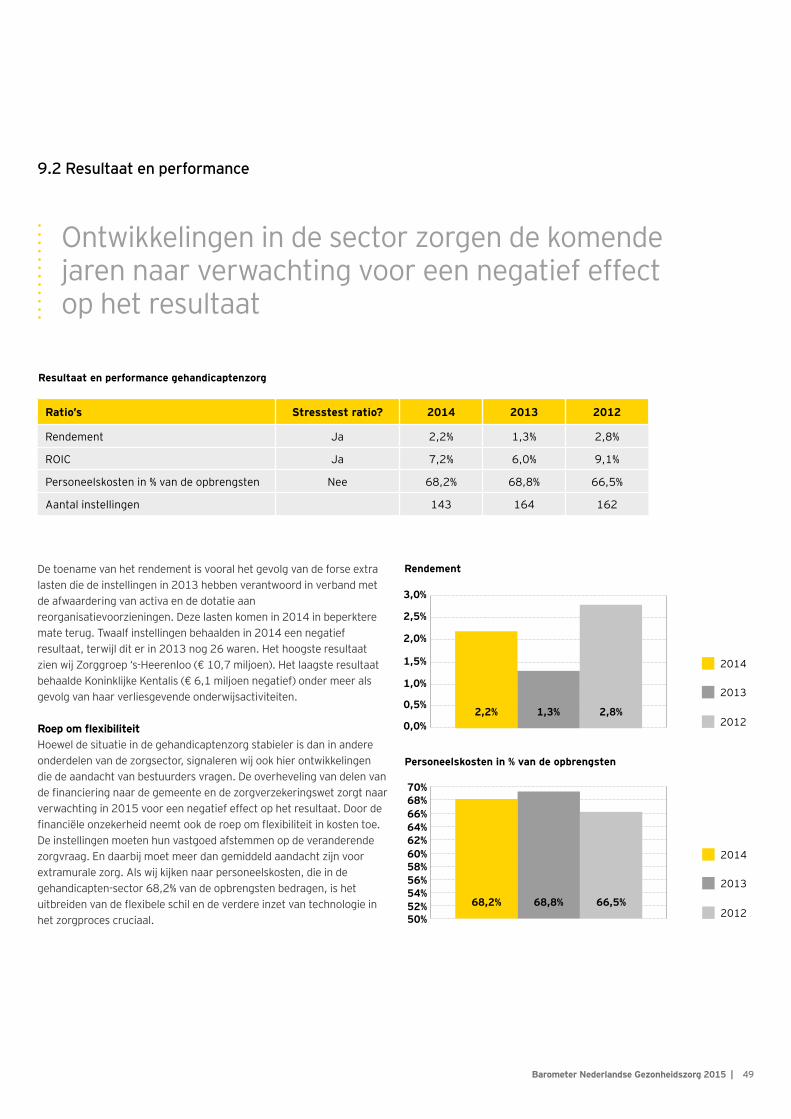

Ontwikkelingen in de sector zorgen de komende jaren naar verwachting voor een negatief effect op het resultaat

49Barometer Nederlandse Gezonheidszorg 2015 |

De toename van het rendement is vooral het gevolg van de forse extra lasten die de instellingen in 2013 hebben verantwoord in verband met de afwaardering van activa en de dotatie aan reorganisatievoorzieningen. Deze lasten komen in 2014 in beperktere mate terug. Twaalf instellingen behaalden in 2014 een negatief resultaat, terwijl dit er in 2013 nog 26 waren. Het hoogste resultaat zien wij Zorggroep ‘s-Heerenloo (€ 10,7 miljoen). Het laagste resultaat behaalde Koninklijke Kentalis (€ 6,1 miljoen negatief) onder meer als gevolg van haar verliesgevende onderwijsactiviteiten.

Roep om flexibiliteit Hoewel de situatie in de gehandicaptenzorg stabieler is dan in andere onderdelen van de zorgsector, signaleren wij ook hier ontwikkelingen die de aandacht van bestuurders vragen. De overheveling van delen van de financiering naar de gemeente en de zorgverzekeringswet zorgt naar verwachting in 2015 voor een negatief effect op het resultaat. Door de financiële onzekerheid neemt ook de roep om flexibiliteit in kosten toe. De instellingen moeten hun vastgoed afstemmen op de veranderende zorgvraag. En daarbij moet meer dan gemiddeld aandacht zijn voor extramurale zorg. Als wij kijken naar personeelskosten, die in de gehandicapten-sector 68,2% van de opbrengsten bedragen, is het uitbreiden van de flexibele schil en de verdere inzet van technologie in het zorgproces cruciaal.

9.2 Resultaat en performance

2014

2013

20120,0%

1,0%

0,5%

3,0%

1,5%

2,0%

2,5%

Rendement

2,2% 1,3% 2,8%

Personeelskosten in % van de opbrengsten

50%

58%56%54%52%

62%60%

64%66%68%70%

2014

2013

201268,2% 68,8% 66,5%

Resultaat en performance gehandicaptenzorg

Ratio’s Stresstest ratio? 2014 2013 2012

Rendement Ja 2,2% 1,3% 2,8%

ROIC Ja 7,2% 6,0% 9,1%

Personeelskosten in % van de opbrengsten Nee 68,2% 68,8% 66,5%

Aantal instellingen 143 164 162

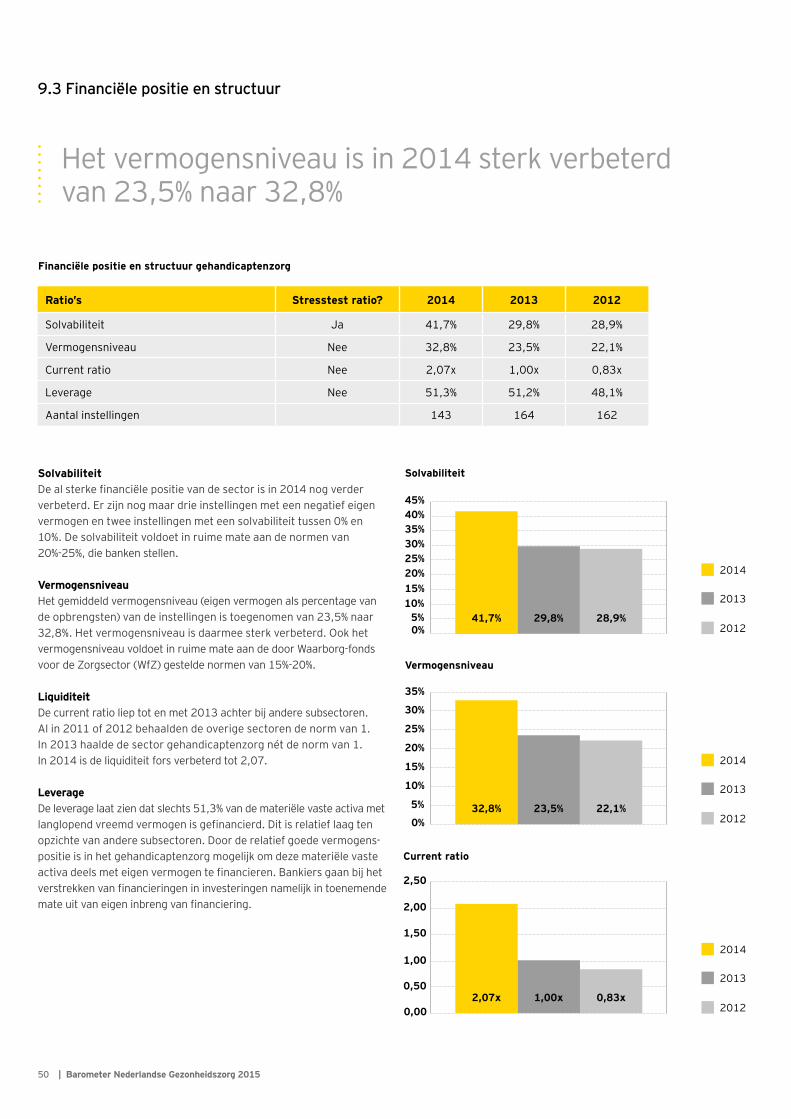

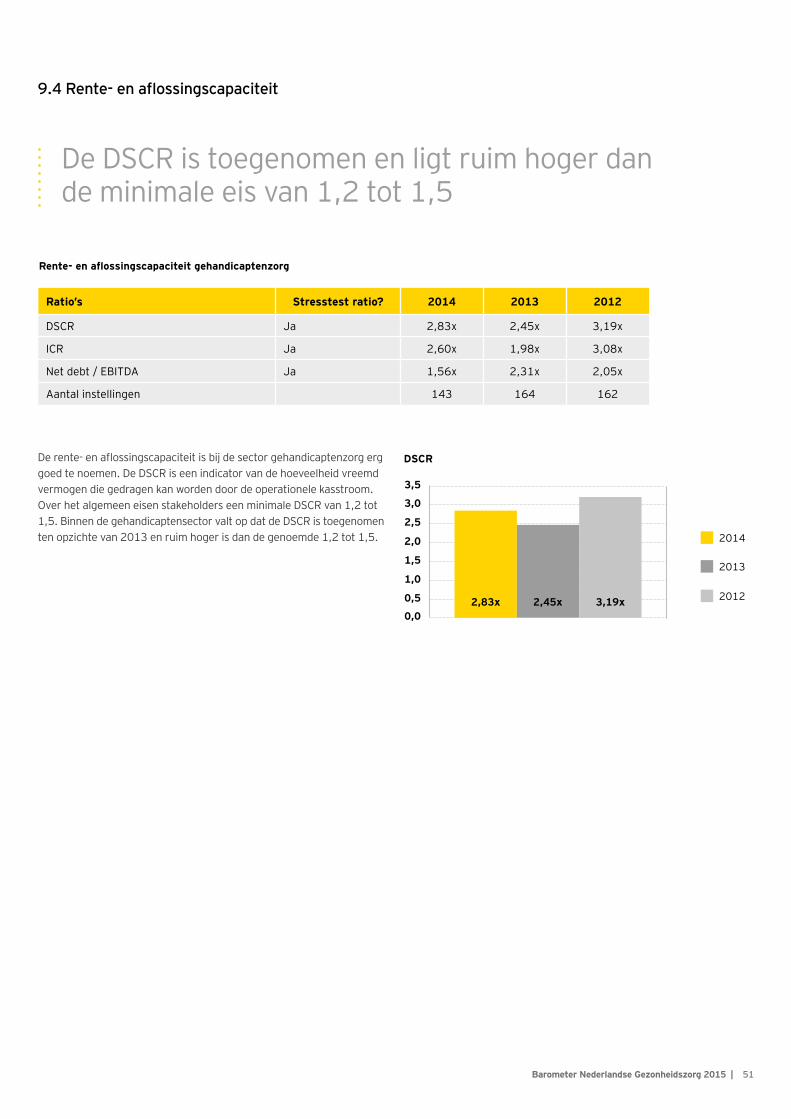

Het vermogensniveau is in 2014 sterk verbeterd van 23,5% naar 32,8%

50 | Barometer Nederlandse Gezonheidszorg 2015

Solvabiliteit De al sterke financiële positie van de sector is in 2014 nog verder verbeterd. Er zijn nog maar drie instellingen met een negatief eigen vermogen en twee instellingen met een solvabiliteit tussen 0% en 10%. De solvabiliteit voldoet in ruime mate aan de normen van 20%-25%, die banken stellen.

Vermogensniveau Het gemiddeld vermogensniveau (eigen vermogen als percentage van de opbrengsten) van de instellingen is toegenomen van 23,5% naar 32,8%. Het vermogensniveau is daarmee sterk verbeterd. Ook het vermogensniveau voldoet in ruime mate aan de door Waarborg-fonds voor de Zorgsector (WfZ) gestelde normen van 15%-20%.