Bank | Wereld 2012, 3

11

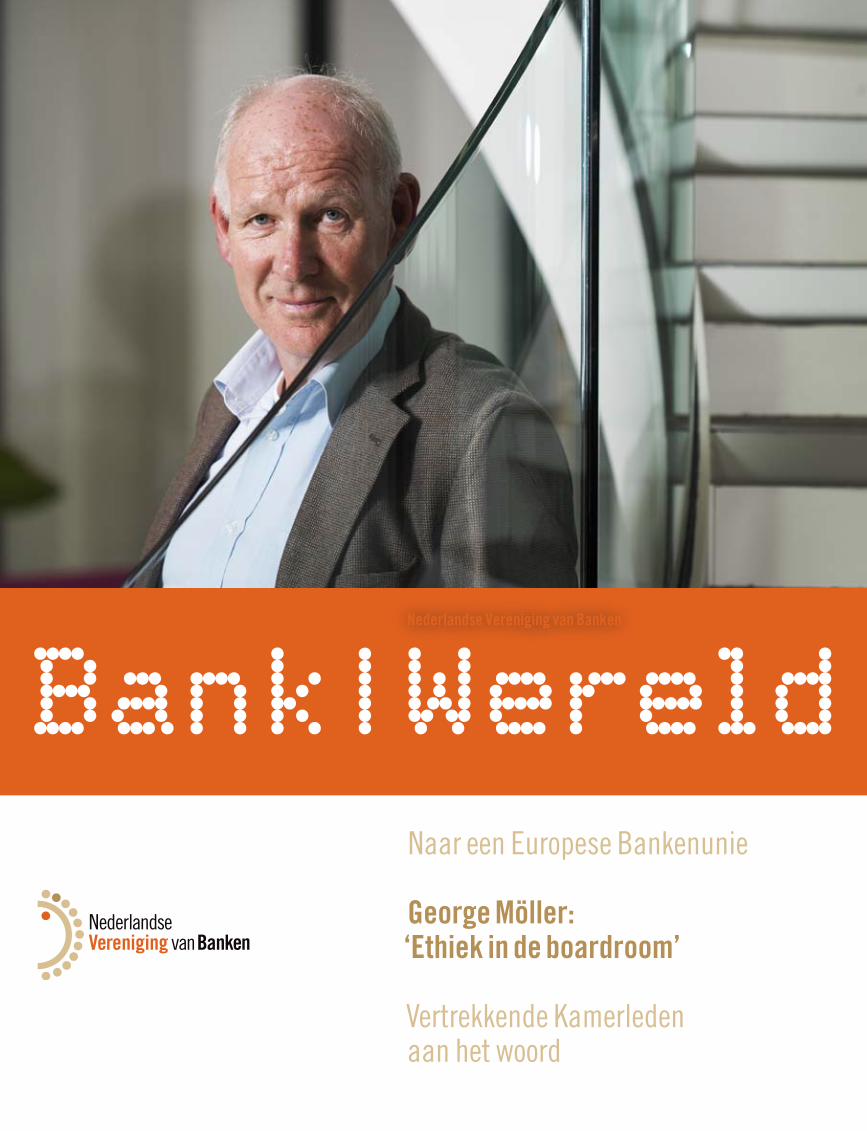

Naar een Europese Bankenunie George Möller: ‘Ethiek in de boardroom’ Vertrekkende Kamerleden aan het woord Kwartaalblad, nummer 3, september 2012 Nederlandse Vereniging van Banken Bank|Wereld

-

Upload

nederlandse-vereniging-van-banken -

Category

Documents

-

view

218 -

download

0

description

Bank | Wereld 2012, 3

Transcript of Bank | Wereld 2012, 3

Naar een Europese Bankenunie

George Möller: ‘Ethiek in de boardroom’

Vertrekkende Kamerleden aan het woord

Kwartaalblad, nummer 3, september 2012

Nederlandse Vereniging van Banken

Bank|Wereld

3

Inhoudsopgave

Colofon

Redactieadres:Gustav Mahlerplein 29-35, 1082 MS AmsterdamPostbus 7400, 1007 JK Amsterdamt: 020 550 28 96e: [email protected]

Eindredactie: Hanan Laghmouchi, Eelco Dubbeling

Redactie: Floris Mreijen, Aleid van der Zwan, Bart van Leeuwen, Yvonne Willemsen, Ivo Bolluijt, Edward Feitsma, Daan van Seventer

Overname van artikelen uit deze uitgave of delen daarvan is toege-staan, mits met bronvermelding. Voor meer informatie over de inhoud van dit nummer kunt u terecht bij de redactie.

Vormgeving: Gijs Sierman, AmsterdamFotografie: Marcel Molle, Paul Walters (foto Elly Blanksma)Productie: Yardmen, Amsterdam

De winst van EuropaVerkiezingen voor het Europees Parlement hebben in Nederland tot nu toe nooit voor hoge opkomstcijfers gezorgd. Maar deze keer kwam Europa in alle verkiezingsdebatten voor de Tweede Kamer terug en leeft het als nooit tevoren. Volgens een enke-ling is de kernvraag of Nederland in de Europese Unie en de euro blijft of niet. Zo’n vaart zal het echter niet lopen. Bijna alle partijen zijn doordrongen van het grote economische belang van Europa en de euro voor de Nederlandse burgers en het bedrijfs-leven. Voor de bancaire sector is Europa geen vraagstuk, maar een must. Het Nederlandse bedrijfsleven is sterk op de export gericht en de banken die deze bedrijven ondersteunen, werken ook internationaal. De grotere Nederlandse banken zijn eigenlijk Europese banken met een Nederlandse thuisbasis. Daar komt bij dat de internationale kapitaalmarkt voor Nederlandse banken een belangrijke levensader is. Veel Nederlanders lenen bij de bank, maar sparen bij het pensioenfonds, kort gezegd. Dat zorgt voor een ‘financieringsgat’ waarvoor buiten Nederland de dek-king moet worden gezocht.In dat kader is het goed nieuws dat de Europese Centrale Bank oren lijkt te hebben naar het Nederlandse pleidooi om verpakte Nederlandse hypotheken (securitisaties genoemd) toe te laten tot de definitie van liquide activa van een bank. Die worden als onderdeel van de kapitaaleisen in het kader van Basel 3 aange-scherpt. Als deze securitisaties niet zouden meetellen, zouden Nederlandse banken op zoek moeten gaan naar nog eens vele miljarden euro’s voor hun liquiditeitsbuffer. Securitisaties zijn besmet geraakt doordat Amerikaanse hypo-theken die waren verstrekt aan mensen die deze niet konden betalen, werden verpakt en doorverkocht. Zo ontstond de kre-dietcrisis in 2008. Een vergelijking met Nederlandse securitisa-ties gaat echter mank. Er vinden nauwelijks wan-betalingen plaats op Nederlandse hypotheken en de woning-markt is ondanks alle problemen door de jaren heen behoorlijk stabiel gebleven. Europa is geven en nemen, maar graag zeg ik de ondernemers-organisatie VNO-NCW na: Europa levert ons veel meer op dan het kost.

Wim Mijs | directeur Nederlandse Vereniging van Banken [email protected]

Oogpunt

Naar een Europese bankenunie

Kort

Leren omgaan met geld

George Möller: Ethiek in de boardroom

Meer toezicht op Euribor

Crisismanagement

Vertrekkende Kamerleden aan het woord

Bankenbibliotheek

Nawoord

Bank|Wereld is een uitgave van de Nederlandse Vereniging van Banken

4

7

8

10

13

14

16

19

20

1616

3

Sinds anderhalf jaar is de Electronic Crimes Task Force (ECTF) actief. In dit samenwerkingsverband wordt door politie, het Openbaar Ministerie en de Nederlandse banken hard gewerkt om fraude met internetbankieren te beheersen en waar mogelijk te stoppen. De ervaring leert dat criminele aanvallen steeds professioneler worden en dat om cybercrime effectief te kunnen bestrijden een structurele publiek-private samenwerking noodzakelijk is. De ECTF zorgt voor deze kennis- en

informatie-uitwisseling.

FocusDe ECTF richt zich vooral op de aanpak van financiële malware, phishing-aanvallen en andere cybercrime-gerelateerde incidenten die gericht zijn tegen de financiële sector. Zo’n elf miljoen klanten bankieren inmiddels via het internet, waarbij 93 procent van alle over-boekingen via internet wordt verstuurd. Vandaar dat ook criminelen zich steeds vaker op dit medium richten. Om ervoor te zorgen dat het betalingsverkeer betrouwbaar en veilig blijft, hanteren de banken strenge beveiligingsstandaarden. Daar-naast is het belangrijk dat ook klanten zich bewust zijn van de risico’s, zodat zij passende maatregelen kunnen nemen. De belangrijkste daarvan zijn een goede virusscanner en het advies om inlogcodes altijd geheim te houden. Naast deze preventieve maatregelen is het ook zaak om de criminelen die de banken en hun klanten aanvallen, actief aan te pakken.

ResultatenDe samenwerking in de ECTF brengt unieke en specifieke kennis, informatie en expertise samen. Concreet heeft de ECTF de afgelopen tijd zijn informatiepositie vergroot, analyses opgesteld en gedeeld met de banken, voorstellen voor interventies geformuleerd en concrete onderzoeksvoorstellen voor opsporing van cybercriminelen gedaan.Hoewel de samenwerking tussen de verschillende partijen nog vrij

nieuw is en in het begin veel tijd is genomen om een goede in-frastructuur en informatiepositie te bouwen, zijn er ook al de eerste opsporingsresultaten te melden. Zo kon vorig jaar op

basis van de aangeleverde ECTF-informatie een grootscheepse internetfraude worden gestopt. De twee gearresteerde hoofdverdach-ten hadden de bankgegevens van meer dan 200 bankklanten achter-haald en gebruikt om geld over te maken. De totale opbrengst van deze fraude bedroeg 1,2 miljoen euro.Ook recentelijk werd bekend dat met behulp van de ECTF twee mannen aangehouden konden worden die verdacht worden van het witwassen van waarschijnlijk 400.000 euro, ‘verdiend’ door phishing, het hengelen naar gegevens om rekeningen te kunnen plunderen. Daarnaast is op dit moment een aantal onderzoeken in voorbereiding die door regionale politiekorpsen en het Team High Tech Crime van de KLPD onder regie van het Landelijk Parket kunnen worden uitgevoerd op basis van informatie van de ECTF.

ToekomstGezien deze ontwikkelingen heeft het Maatschappelijk Overleg Be-talingsverkeer (waarin een brede vertegenwoordiging van winkeliers, banken, Consumentenbond, ouderbond, e.d. zitting heeft) er bij de minister van Justitie op aangedrongen de prioriteit en opsporings- en vervolgingscapaciteit van digitale fraude in het betalingsverkeer verder te vergroten. In een reactie hierop heeft de minister recentelijk aange-geven dat de aanpak van cybercrime één van de landelijke prioriteiten is van de politie en dat er wordt gewerkt aan een brede versterking van de digitale expertise binnen de Nederlandse politie. In dat kader wordt de capaciteit van het Team High Tech Crime verdrievoudigd tot 120 fte. Een positieve ontwikkeling voor het bestrijden van internetfraude.

Yvonne Willemsen | Juridische, Fiscale & Veiligheidszaken [email protected]

2 3Bank|WereldOogpunt

Bank|Wereld

Uitgesproken

Verbeteren opsporen internetfraude

Dossier

54Bank|Wereld Bank|Wereld 5

— te beginnen met toezicht op banken die staatssteun ontvangen of hebben ontvangen,

— vervolgens ook op European Systemically Important Financial Institutions (SiFi’s) per juli 2013 en

— uiteindelijk op alle banken in de eurozone. Er is nu al weerstand tegen dit voorstel. In Duitsland roepen politici op om de regionale Landesbanken en Sparkassen uit te sluiten van Europees toezicht. Zij zijn voorstander van een ECB die alleen toezicht houdt op Europese SiFi’s. Ook de Spanjaarden willen hun lokale banken uitzonderen. De Commissie beoogt juist met haar voorstel risico-ondermijning van lokale banken en wetgevende arbitrage te beperken en stelt daarbij dat juist kleinere banken, zoals de ‘Caja’s’ in Spanje, in de problemen zijn geraakt en een risicobedreiging kunnen vormen voor het Europees financieel systeem.

Europees versus lokaal Welke mate van subsidiariteit (het principe dat een centraal gezag zich niet met zaken mag bemoeien die beter op een lager niveau geregeld kunnen worden) zal worden gerespecteerd en hoeveel toezichtope-raties worden gedelegeerd aan de nationale toezichthouders is nog niet duidelijk. Volgens de plannen van de Commissie zullen de nieuwe toezichtfuncties van de ECB zich beperken tot financiële stabiliteit. Artikel 127.6 van het Verdrag van Lissabon beperkt de toekenning van bevoegdheden aan de ECB tot financiële stabiliteit. De nationale toezichthouders zullen hun rol in toezicht op consumentenbescher-ming en betaaldiensten blijven behouden en daarnaast op prudentieel terrein taken gedelegeerd krijgen van de ECB. In de praktijk kan een beslissing om een licentie van een bank in te trekken door de ECB genomen worden, maar het proces moet worden uitgevoerd door de nationale centrale bank. Toekomstige samenwerking tussen de ECB en nationale toezichthou-ders is essentieel. Tegelijkertijd moet men voorkomen dat het nieuwe toezichtmechanisme, de samenhang tussen de ECB, EBA en de nati-onale toezichthouders een overlap aan informatie- en reporting-eisen met zich zullen meebrengen.

De bankenunie is onderdeel van een Europees masterplan van Euro-pees president Herman Van Rompuy ‘Naar een echte Economische en Monetaire Unie’. Het plan bevat ook een begrotingsunie met strikte jaarlijkse limieten voor begroting en staatschuld (om op den duur tot gezamenlijke schulduitgifte te komen), door een meer geïntegreerd economisch beleid met dwingende aanpak van onevenwichtigheden en het versterken van democratische legitimiteit door het betrekken van nationale parlementen en het Europees Parlement.De top in juni concludeerde ook dat wanneer er één toezichtmecha-nisme voor de banken in de eurozone is ingevoerd, het European Stability Mechanism (ESM) de mogelijkheid moet hebben banken te herkapitaliseren. De leiders van de eurozone vinden het belangrijk om tot één toezichtmechanisme te komen om zo de vicieuze cirkel tussen banken en overheden te doorbreken, waardoor banken en overheden elkaar niet langer dieper in een crisis kunnen trekken.

Volgorde stappen bepalendDe leiders van de eurozone hebben het Europees toezichtmecha-nisme per januari 2013 gekoppeld aan de mogelijkheid banken direct te herkapitaliseren uit het ESM. Voorwaarden hiervoor kunnen betrekking hebben op een specifieke instelling, de financiële sector, de economie van de betreffende lidstaat en staatssteunregels. Nadat het Europees toezichtmechanisme operationeel is, streeft de Commissie ernaar om volgend jaar voorstellen te doen voor een Eu-ropese resolutieautoriteit. Volgens het plan van Van Rompuy zal deze autoriteit verantwoordelijk worden voor zowel een Europees resolu-tiefonds als een DGS-fonds. Voorwaarde voor het instellen van een Europees resolutiefonds voor banken en een Europees DGS, waar-door burden sharing zal worden geregeld, is dat eerst integratie van begrotingsbeleid en het economisch beleid binnen de unie moet zijn bereikt. Hierdoor zal burden sharing pas op de lange termijn worden bewerkstelligd.

Eén Europese toezichthouder en een single rule bookDe komst van de bankenunie moet er onder meer voor zorgen dat banken die grensoverschrijdend zakendoen niet meer te maken zullen krijgen met meerdere toezichtorganen. Banken hebben dan te maken met één licentie en één toezichthouder voor de eurozone. Daarnaast wordt gestreefd naar identieke regels in Europa, single rule book, zodat de huidige fragmentatie van regelgeving tot het verleden behoort.De Europese Commissie streeft in haar verantwoordelijkheid voor de interne markt naar het toekennen van toezichtbevoegdheden aan de ECB voor alle 6.000 banken in de eurozone en veel toezichthoudende taken weg te nemen bij nationale bankentoezichthouders. De Com-missie denkt bij de toezichtfunctie van de ECB wel aan infasering:

Staatshoofden en regeringsleiders uit de eurozone hebben tijdens de top van 28 en 29 juni 2012 de Europese Raad opgeroepen voorstellen van de Europese Commissie voor één Europees toezichtmechanisme voor banken nog vóór het eind van 2012 te behandelen. Beoogd wordt:– een verdere harmonisatie van regels; – een uniforme toepassing daarvan (single rule book);– de oprichting van een Europese toezichthouder die direct en effectief

toezicht kan houden op banken. De Europese Centrale Bank (ECB) zou hierbij een rol moeten hebben.

Naar een Europese banken-unie

Kernelementen van een bankenunie zijn:

– één Europese toezichthouder;– het zogeheten single rule book (een

set van geharmoniseerde Europese regels zonder nationale discreties) voor Europese banken;

– één Europees depositogarantiestelsel;– één Europees mechanisme voor de

afwikkeling van banken.

Bank|Wereld 6

Dossier

Prudentieel toezicht versus monetair beleidDe ECB kan volgens critici te invloedrijk worden. Met name in Duits-land vreest men dat de ECB haar primaire taak, namelijk monetair beleid uitvoeren, en bewaking van prijsstabiliteit, niet meer optimaal zou kunnen uitvoeren. Dit mogelijke conflict of interest tussen toezicht houden en monetair beleid voeren, zou de onafhankelijkheid van de ECB in gevaar kunnen brengen. Bij een mogelijk faillissement van een bank kan politieke druk op de ECB de onafhankelijkheid en het mone-tair beleid van de ECB beïnvloeden. De toezichttaken en het monetair beleid van de ECB zouden daarom strikt gescheiden moeten worden. Het is niet duidelijk of de ECB nationale autoriteiten kan overrulen in een situatie waarbij lokale banken in problemen raken, en hoever de bevoegdheden reiken als het gaat om details, investeerdersbescher-ming, reporting. Kortom, er ontstaat een enorm afbreukrisico voor de ECB.

Gevolgen rol EBA De EBA valt nu onder verantwoordelijkheid van de Commissie en vaar-digt standaarden uit, maar heeft geen juridische bevoegdheid om toe-zicht te houden op banken. Haar ‘toezichtmandaat’ blijft beperkt tot het coördineren van wetgeving en het creëren van een gelijk speelveld in de Europese interne markt. De rol voor de EBA zou met de komst van het nieuwe toezichtmechanisme kunnen worden uitgehold, zeker wanneer in de toekomst ook banken uit lidstaten die willen toetreden tot de eurozone onder ECB-toezicht komen te staan. Om de samenhang in de interne markt te waarborgen doet de Com-missie voorstellen om bij besluitvorming binnen de EBA de steun van de Eurozone toezichthouders èn de niet-Eurozone toezichthouders te organiseren. Tevens staat er een herziening van de European Supervi-sory Authorities (ESA’s) gepland in 2013.

Europa van twee snelhedenWanneer het toezicht in de bankenunie verder gaat dan toezicht op banken in de Londense City of vice versa, geeft dat problemen voor het gelijke speelveld in Europa. Deze zorgen leven met name in Luxemburg en Ierland. Het Verenigd Koninkrijk steunt de oprichting van een bankenunie. Maar wanneer de Commissie Europese financi-ele regelgeving opstelt, en de eurozone opereert als één blok, dan zal de noodzaak van een gelijk speelveld alleen maar groter worden.

Hete herfstDe verwachting is dat de Raad de voorstellen van de Commissie mogelijk probeert af te zwakken, bijvoorbeeld rondom de afdracht van soevereiniteit, de mogelijke uitzonderingen van banken en juridische regelingen rondom vertegenwoordiging en zeggenschap in de institu-ties. Daarnaast zal het Europees Parlement pleiten voor een rol bij de democratische controle en een sterke rol voor de EBA. Nadat er een akkoord is bereikt over het Europees toezichtmechanis-me kan het ESM worden gebruikt bij herkapitalisatie van banken in de

eurozone. Dit vereist eenduidige regels in de gehele eurozone bij een bail-out van banken die gered moeten worden. Opmerkelijk genoeg strookt deze benadering niet met de voorstellen van de Commissie in juni jl. over crisismanagement. In de voorstellen laat de Commis-sie de implementatie van resolutie- en herstelplannen juist aan de lidstaten over, wat voor versnippering van beleid zorgt. De voorstellen voorzagen ook niet in het opstellen van een EU-resolutieautoriteit. Hetzelfde geldt voor het Europese voorstel over DGS, waarbij de besluitvorming vanwege heftige politieke meningsverschillen al een halfjaar lang stil ligt. Deze voorstellen zullen in de toekomst moeten worden aangepast.

Hiermee komen we tot de centrale vraag in de plannen van Van Rompuy en de bankenunie. Zijn de lidstaten, in tegenstelling tot de behandeling van crisismanagement en het depositogarantiestelsel, nu wel bereid om tot verregaande denationalisering van het toezicht op het bankwezen over te gaan? De bankenunie moet gevolgd worden door een begrotingsunie, noodzakelijk voor een stabiele bankenunie. Een begrotingsunie is nog ver weg. Het pad naar een volledige ban-kenunie zal dus voorlopig met kleine stappen doorlopen gaan worden.

Martijn Vliegenthart | Public Affairs Brusselvliegenthart@ nvb.nl

Derkelien van Bruggen | [email protected]

Bank|Wereld 7Bank|Wereld

Kort

Veilig pinpasgebruik ouderenHet Maatschappelijk Overleg Betalingsverkeer (MOB) heeft, in samenwerking met Politie Amsterdam-Amstelland,

een voorlichtingsfolder gemaakt voor veilig pinpasgebruik door ouderen. Hierin wordt informatie gegeven over

hoe criminelen te werk gaan om een pinpas en pincode te bemachtigen. In de folder staan belangrijke tips om

diefstal van pinpas en pincode te voorkomen. Aanleiding voor deze folder is dat met name kwetsbare groepen,

zoals ouderen, vaak slachtoffer zijn van pinpasfraude. Het MOB, waarin naast de NVB vertegenwoordigers van

aanbieders en gebruikers in het betalingsverkeer zitting hebben, richt zich op de bevordering van de maatschap-

pelijke efficiëntie van het Nederlandse betalingsverkeer voor zowel banken, bedrijven als consumenten. De folder

met tips is te vinden op www.nvb.nl.

Minder ram- en plofkrakenDe eerste halfjaarcijfers over het aantal fysieke incidenten, ram- en plofkraken en overvallen, laten een lichte

daling zien. Er was sprake van 53 ram- en plofkraken, tegen 72 in de eerste helft van 2011. In totaal bedroeg in

2011 het aantal ram- en plofkraken 126. Er is dus sprake van een lichte daling, al blijft het een zorgelijk feno-

meen.

Ram- en plofkraken leiden tot veel schade aan gebouwen en geldautomaten. Banken maken zich ernstige zorgen

over mogelijke slachtoffers. De maatregelen die banken hebben genomen om geldautomaten en het geld daarin

goed te beveiligen lijken te werken. Banken werken nauw samen met de politie, wat de pakkans van criminelen

vergroot.

Opheffing SIXPACKABN AMRO, ING, Rabobank, KPN en Vodafone hebben met ingang van 1 juli jl. besloten om de huidige SIX-

PACK-samenwerkingsvorm, die onder meer gericht was op de introductie van betalen met de mobiele telefoon

aan de kassa in 2013 via een gezamenlijke onderneming, te beëindigen. De huidige ontwikkelingen in de markt

maken het mogelijk om dit doel op een snellere en efficiëntere manier te bereiken, zonder hiervoor een aparte

entiteit op te richten. Wel blijven de partijen voor de introductie van mobiel betalen samenwerken en gaan hier in

de komende periode verder vorm aan geven.

Pinsparen ABN AMRO heeft een nieuwe manier bedacht om klanten geld te laten sparen, het pinsparen. Klanten kunnen

voortaan iedere keer als zij een betaling doen of geld uit de muur halen, een percentage van dit bedrag van hun

betaalrekening naar hun spaarrekening laten overschrijven. Klanten kunnen kiezen uit spaarpercentages van één,

vijf of tien procent per betaling. Pinsparen werkt alleen niet bij roodstaan.

Onderzoek betalingsverkeerIn 2006 verscheen het rapport Betalingsverkeer in Nederland: een onderzoek naar de kosten en opbrengsten

van het betalingsverkeer voor het bankwezen (zie de website van DNB). Het onderzoek, dat op basis van een

uitvoerige en diepgaande verzameling van kosten- en opbrengstengegevens bij de banken door McKinsey & Com-

pany en DNB werd uitgevoerd, had betrekking op 2005. In dat jaar werd een verlies geleden van ruim 23 miljoen

euro. Om een beeld te krijgen van de ontwikkeling van de kosten en opbrengsten heeft de NVB een update van

dit onderzoek laten uitvoeren, met als basisjaar 2010. Het nieuwe rapport zal naar verwachting eind september

verschijnen.

Tijdslijnen– De Commissie heeft haar voorstellen op

12 september j.l. gepresenteerd. Deze voorstellen werden op 15 september j.l. besproken op de informele ECOFIN.

– In de Raad-top van oktober zullen de regeringsleiders het voortgangsrap-port – inclusief bankenunie – ‘Towards a genuine European Union’ van Van Rompuy bespreken.

– De Commissie zal een fast track-proce-dure instellen met een akkoord in eer-ste lezing eind december. De ECOFIN zal begin december het Raad-stand-punt bepalen, het EP in haar plenaire medio december, en de regeringsleiders kunnen dan eind december een finaal akkoord tekenen.

– Het EU-toezichtregime zou dan per 1 januari 2013 van start kunnen gaan. De Commissie hoopt dat de bankenunie in werking zal treden in 2014.

Bank|Wereld

‘Volgens sommige wetenschappers denken mensen nog steeds met hun ‘reptielenbrein’. Financiële keuzes worden volgens hen vooral voor de korte termijn gemaakt. Als vader van twee jonge kinderen vind ik het belangrijk dat zij in hun verdere leven voldoende bagage hebben om verstandige financiële keuzes te kunnen maken. Dus is het aanbieden van financieel onderwijs uitermate belangrijk. Ook de stijgende schuldproblematiek onder jongeren sterkt mij in deze overtuiging,’ aldus Arthur Reitsma, senior beleidsadviseur Financiële Educatie bij de Nederlandse Vereniging van Banken (NVB).

Collectieve projectenOm kinderen toch te leren hoe zij op een verstandige manier met geld kunnen omgaan hebben banken diverse financiële educatieprogramma’s ontwikkeld.

In 2006 heeft het ministerie van Financiën het platform ‘Wijzer in geldzaken’ opgericht. De NVB steunt dit multi-stakeholderinitiatief. De Commissie Consumenten Zaken van de NVB heeft in 2010 in haar beleidsplan als kerndoel opgenomen ‘Het helpen van de consument om verantwoorde financiële beslissingen te maken’. In 2012 voert de NVB de volgende financiële educatieprojecten uit: De Week van het Geld, Ik en Geld en Help! Ik heb Geld. De kracht achter deze collectieve projecten bestaat uit een aantal onderdelen:— het ontbreken van een commerciële drijf-

veer;— het tonen van de maatschappelijke betrok-

kenheid;— de overtuiging dat financiële educatie deel

moet uitmaken van het lespakket;— de gastdocenten – medewerkers van deel-

nemende banken – zijn trots op hun bank die participeert in de Week van het Geld.

Week van het GeldNa het eclatante succes in 2011 verwacht de NVB dit jaar het succes uit te kunnen bouwen met Bank voor de Klas. Door meer kwaliteit en vooral sturen op het gedrag van de doel-groep. Om meer leerlingen in het onderwijs te bereiken heeft de NVB op 15 augustus jl. een website gelanceerd – www.bankvoordeklas.nl – waar gastdocenten en scholen zich kunnen aanmelden. Een verbeterde versie van het interactieve geldspel de Cash Quiz zal, samen met een ‘weetjes kwartet’ voor elk kind, gratis ter beschikking worden gesteld aan de klas waar de gastles wordt gegeven. Ook dit jaar roept de NVB u op om u aan te melden als gastdocent voor de Week van het Geld, die in november plaats zal vinden. Voor meer infor-matie kijk op www.bankvoordeklas.nl.

Interview met Joris Luyendijk

Leren omgaan met geld

Reportage

8Bank|Wereld

Op dit moment is financiële educatie niet verankerd in het onderwijs. Het komt niet automatisch voor in het curriculum van het basis- en voortgezet onderwijs. Op korte termijn zal dit niet veranderen, want hiervoor is onder andere een wetswijziging nodig. Ook speelt de doorlooptijd van studieboeken, vaak tien jaar, een grote rol.

Ik en GeldOm jongeren in het voortgezet onderwijs op interactieve wijze te leren omgaan met geld heeft de NVB speciaal het lesproject ‘Ik en Geld’ ontwikkeld. Het project bestaat uit vijf interactieve lessen. Het project is afgestemd op de meest gebruikte economiemethodes voor leerjaar twee en drie van het vmbo, de havo en het vwo. ‘Ik ben blij met het succes van deze pilot. Hare Koninklijke Hoogheid Prinses Máxima der Nederlanden stelde mij in haar functie als erevoorzitter van het platform Wijzer in geldzaken eens de vraag of de banken ook aan financiële educatie doen voor jongeren in het voortgezet onder-wijs. Ik kon haar melden dat we bezig waren met het ontwikkelen van dit lesproject. Nu is het project een feit en hebben wij in korte tijd 73 aanmeldingen van scholen in het voortgezet onderwijs ontvangen.’

De ‘Help! Ik heb Geld’-appTijdens deze pilot worden er iPad’s ver-strekt aan groep 8 van een basisschool, samen met de nieuw ontwikkelde financiële educatie-app Help! Ik heb Geld. De app zal medio oktober gratis verkrijgbaar zijn in de App-store. Door dit project ontstaat een innovatieve lesmethode met een veranke-ringsaspect, want de app zal zowel in klas-sikaal verband als individueel, met ouders thuis, gespeeld kunnen worden. De app is zo gebouwd dat er directe kennisoverdracht en discussie-/inzichtmomenten ontstaan. De resultaten van het spel kunnen vergeleken worden met die van de eigen klas of met een landelijk gemiddelde.

Week van het Geld 2011– 1.000 scholen– 1.500 gastlessen– 30.000 kinderen– Financiële educatie staat op de agenda

van beleidsmakers in Nederland– De website van het platform Wijzer in

Geldzaken heeft 1,1 miljoen bezoekers per jaar

– 27 procent van de basisscholen heeft meegedaan met de Week van het Geld in 2011

– In 2012 doen 16 banken mee aan de Week van het Geld

Snel GeldFinanciële educatie gaat verder, want ook in het Geldmuseum in Utrecht is sinds deze zomer de gezinstentoonstelling ‘Snel Geld’ te bewonderen. De NVB heeft inhoudelijk bijgedragen aan deze expositie. De tentoon-stelling laat zien hoe geldcriminelen te werk gaan. Vervalste munten en bankbiljetten zijn te bewonderen en in de tentoonstelling is te zien op welke manieren witwassen, skim-men en phishing worden tegengegaan. Een andere activiteit die vanaf het najaar in het Geldmuseum gaat plaatsvinden is ‘Money-talk 2.0’, ontwikkeld in samenwerking met de NVB. Leerlingen gaan met elkaar in discussie aan de hand van stellingen die te maken hebben met het thema ‘Geldezel’ en andere geldmisdrijven. Een bezoek aan de tentoonstelling ‘Snel Geld’ ontbreekt dan uiteraard niet!Door al deze initiatieven zorgt de NVB voor een structurele financiële educatiebijdrage in het onderwijs en helpt in de toekomst schuldproblemen bij jongeren te voorkomen.

Arthur Reitsma | Financiële [email protected]

9

De o

ntmoeting

1110Bank|Wereld Bank|Wereld

‘De crisis heeft duidelijk gemaakt dat het zelfcorrigerend vermogen van de deelnemers in de financiële markten niet meer werkt, wat veel verder gaat dan alleen bankiers’, zegt George Möller. Hij pleit voor ethiek in de boardroom, voor de terugkeer van het empathisch sentiment van Adam Smith, voor fairness: een deal moet voor beide partijen gunstig zijn.

Uw boek heet Waardenloos. Wat bedoelt u daarmee?‘Kern van ethiek is de vraag wat goed en slecht gedrag is. En hoe regel je dat mensen zich goed gedragen? Volgens mij moet je die basale ethische vragen áltijd stellen. Het gedrag van mensen is de basis voor succes en voor falen, ook voor organisaties. Dat zie je ook bij de finan-ciële en bancaire crisis.Binnen de economie en in de financiële wereld worden de ethische vragen nauwelijks meer gesteld. We zijn economie gaan zien als mechanica. Economen hebben modellen in hun computer en daar rolt vervolgens iets uit. Dat is dan het antwoord wat er wel of niet moet gebeuren. De economie is waardenloos geworden.’

Doen individuen het fout, of is het systeem fout?‘We zitten nu met een financiële crisis omdat we ons collectief niet ethisch gedragen. Als de collectiviteit het verkeerd doet, dan valt de boel om. Wanneer je als individu niet correct handelt, zal de wereld niet omvallen.’

Hoe beoordeel je gedrag?‘Bij de oude Grieken en Romeinen was je een goede veldheer als je had gewonnen; had je verloren, dan was je slecht. Externe oordeels-vorming op basis van het resultaat. Toen kwam het christelijk geloof, waarbij God het bepaalt. Daarna kwam de hobbesiaanse gedachte: het is niet God – die heeft er ook een puinhoop van gemaakt –, het is de soeverein, de koning of wetgever, die bepaalt wat goed en slecht is. Adam Smith kwam met de mens zelf als diegene die bepaalt wat goed en slecht is. Mensen hebben volgens Smith empathie, een moreel sentiment: de verkoper weet wat de klant wil hebben en vindt het vervelend als die iets krijgt waar hij later ontevreden over is.De huidige crisis heeft duidelijk gemaakt dat het vermogen tot zelfcor-rectie onvoldoende functioneert.Empathie werkt niet meer. Als ik een product kan verkopen dat niet goed werkt, dan verkoop ik het tóch, want die klant is morgen weg en ik heb dan een bonus. De klant zoekt het verder maar uit.’

U pleit voor fairness tussen klant en aanbieder.‘Een transactie die je beiden doet, moet voor beiden een goede uitkomst genereren. Fairness is vanuit de ethiek een mooi begrip. De wederkerigheid gaat terug naar de empathie van Adam Smith. Je wilt een deal waar je beiden wat aan hebt. Toon empathie, leef je in in de tegenpartij, kijk ook wat een besluitvorming en een transactie doen voor je tegenpartij en neem dat mee in je overweging.’

Socrates meende dat kennis goed gedrag oplevert.‘Dan moet ik Socrates tegenspreken... Tussen weten en handelen zit een verschil. We willen niet alles weten. In 2008, bij het begin van de crisis, legde een Engelse komisch duo, the Long Johns, het hele verhaal van de crisis met de subprimes al haarfijn bloot. Het filmpje is te zien op YouTube. Dat is zó sterk. Drie minuten. Aan het begin van de crisis door twee buitenstaanders! Veel bankiers zeiden toen nog dat ze geen idee hadden van subprimes, of dat het geen gevaar was.’

Zorgt de crisis voor correctie?‘De crisis heeft blootgelegd dat het zelfcorrigerend vermogen van mensen beperkt is. Er ís geen collectief systeem van moraliteit dat goed gedrag bij mensen afdwingt, of het nu geloof aan God is of em-pathie. En er moet wel zo’n systeem zijn dat goed gedrag bikkelhard afdwingt.’

Wie dwingt die correctie dan af?‘De AFM bijvoorbeeld.’

U bent voorzitter van de Raad van Toezicht van de AFM. Maar de AFM bestond ook al vóór de crisis.‘Ja, maar de AFM is niet zoiets als de soeverein van Hobbes die z’n onderdanen zo stuurt en dat daarmee het probleem is opgelost. Het is hoogstens een belangrijke factor in een complex systeem van checks and balances.

Ethiek

in de boardroom Interview met George Möller

George Möller (1947) werkte veertig jaar in de financiële wereld. Hij was onder meer baas van de Amsterdamse beurs en van Robeco. Möller is voorzitter van de Raad van Toezicht van de AFM en initia-tiefnemer van de postdoctorale leergang Financiële Ethiek van de Rijksuniversiteit Groningen.Eind augustus verscheen zijn boek Waardenloos, over ethiek in de financiële wereld.

12

De o

ntmoeting

13

U bent kerndocent Financiële Ethiek. Wat leert u de deelnemers?‘Schakel nooit je eigen gezonde verstand uit. Schakel nooit je kritisch denkvermogen uit en je zucht om vragen te stellen. Iedereen loopt linksaf, en jij denkt dat het rechtsaf moet zijn. Dan vraag je: Waarom doen jullie dat? Blijf op z’n minst vragen stellen als je vindt dat iets on-verantwoord is. En als je CEO van een bedrijf bent en je hebt geen tijd voor verwondering, dan organiseer je dat binnen je organisatie, met bijvoorbeeld een clubje Strategie. Dan creëer je toch een veiligheids-klep. Dat gebeurt weinig.De hele IT-crisis. Ik was beursbaas in 2000. Ik heb zelf ook prospec-tussen gezien en ook wel gelezen, en dan dacht ik: wie zal daar in stappen? En dan waardeerde de markt dat bedrijf toch op wel tien miljard. En later werd het opgeheven.’

U vraagt gezond verstand, fairness, duurzaamheid… Nog meer?‘Op hoog niveau mag je je niet achter regels verschuilen. Je mag niet zeggen: ik heb het gedaan, want het mocht. Dat vind ik fundamenteel fout.Dan kom je bij die discussie over de bankierseed. Als je nu de eed af-legt is de vraag wat er veertig jaar later vlak voor het pensioen nog over is van zo’n eed, maar je geeft wel het signaal dat je je niet achter regels moet verschuilen. Regels zijn hulpmiddelen, maar geen absolute waarheden. Dat het niet verboden is, wil nog niet zeggen dat het mag. Dat moet er in geramd worden. Bij DSB Bank ging het daar fout. Daar werd niet volgens het principe van fairness gehandeld.’

Hanan Laghmouchi | [email protected]

Daan van Seventer

In de crisis van 2008 heeft de soeverein correctie afgedwongen. Hank Paulsen, Wouter Bos... Bij de crisis van 2012 zie je dat de soeverein zelf in problemen is geraakt en dat het nu de markt is die correct gedrag afdwingt. De markt heeft afgedwongen dat je niet meer zo’n schuld mag hebben. Er is nu dus een wederzijds systeem van cor-rectie.’

Moeten bestuurders in de boardroom een ethische discussie voeren over wat ‘goede’ investeringen zijn?‘Ja. Je ziet dat het ook wel komt. Ik ben hoofd geweest van Robeco en ik heb meegemaakt dat die discussie op gang kwam: Mag ik beleggen in clusterbommen? Mag ik beleggen in bedrijven die tabak maken, die mensen dus bewust ongezond maken? In de jaren zestig zeiden ze: dat is not our problem. Nu wordt er gezegd: Nee, dat doen we niet. Waarden gaan weer meewegen in besluitvorming. Voor een deel komt dat door eigen moreel besef, voor een deel omdat het ook door de markt wordt afgedwongen.’

Waarom zou een beursgenoteerde financiële instelling aan ethiek doen?‘Ik begin mijn boek met de vraag: ‘Ethiek, kan ik daar mijn rekeningen mee betalen?’. Ik beantwoord die vraag dan met een reeks prominen-ten die zich niet ethisch hebben gedragen en daar nu de ‘vruchten’ van plukken. De ene heeft z’n baan verloren. De andere zit in de gevangenis. De derde is z’n vrouw kwijt. Ethiek is ook een hygiënefac-tor. Als ik niet ethisch handel, dan kan ik best het volgende jaar halen, en het jaar erna ook, maar ik heb toch een existentieel probleem want uiteindelijk breng ik mijn onderneming in gevaar. Wanneer ik als grote financiële instelling jaar in jaar uit producten verkoop die eigenlijk ner-gens toe dienen, dan kan ik daar rustig een paar jaar mee doorgaan, maar ooit komt de afrekening.Ethiek is ook een langetermijndiscussie. Zonder ethiek breng ik mijn organisatie in een positie waarin ik uiteindelijk claims krijg of ongeloof-waardig word, of mijn brand kapotmaak. Ethiek is ook goed onderne-men, het zorgt ervoor dat je langetermijnrisico’s afnemen. Daarmee heeft het ook aandeelhouderswaarde.’

Hebben bestuurders van financiële instellingen tijd en ruimte voor ethiek?‘Je hebt bewegingsbeperkingen, maar je ziet dat de ene CEO veel meer doet dan de andere. Unilever en Akzo richten zich op duurzaam-heid; Peter Bakker deed dat ook bij TNT. Je hebt bedrijven die binnen hun commerciële mandaat duurzaam kunnen opereren. Anderen maken er een potje van.’

Is uw ideaal dan dat elke bank duurzaam wordt?‘Het antwoord is: ja. Ik heb een hoofdstuk over duurzaamheid en schaarste, gebaseerd op een Robeco-rapport van enkele jaren terug. Er zijn heel veel activiteiten die te veel resources-beslag vergen; die vormen een investeringsrisico. Neem bijvoorbeeld de Boeing 747 – die gebruikt veel meer kerosine dan nieuwe vliegtuigen. Als de brand-stofprijzen sterk gaan stijgen, dan gaan energiezuinige vliegtuigen het winnen. De slurpers worden stranded assets.Banken moeten in hun kredietbeleid duurzame activa gaan financie-ren en niet-duurzame activa vormen een kredietrisico. Op die manier stimuleer je een ontwikkeling naar duurzaamheid. Dat is een opdracht aan banken.’

Bank|Wereld

De Euro Interbank Offered Rate, ook wel bekend als Euribor, is de rente waartegen 43 Europese banken bereid zijn leningen in euro’s aan elkaar te verstrekken. Er zijn vijftien Euribor-rentetarieven met allemaal een verschillende looptijd, van één week tot twaalf maanden.

Euribor bestaat sinds 1999 en is de opvolger van Aibor (Amsterdam Inter Bank Offered Rate). Voor de introductie van Euribor hanteerde elk land zijn eigen renteberekening volgens de eigen valuta. Voor elke grote munteenheid is er een aparte Ibor; de Tibor (yen), de Euribor (euro) en de Libor (o.a. dollar, sterling, Zwitserse frank).

BerekeningElke werkdag wordt om 11:00 uur Central European Time de Euribor door Thomson Reuters vastgesteld op basis van de input die door elke afzonderlijke deelnemende Europese bank wordt aangereikt. Het gemiddelde tarief (Euribor) wordt berekend door zowel de hoogste als de laagste doorgegeven tarieven buiten beschouwing te laten. De reden hiervoor is om uitschieters uit de definitieve berekening weg te laten. Het rentetarief wordt doorgegeven aan alle deelnemende partijen, aan de pers en op de website van Euribor gepubliceerd. De hoogte van de Euri-bor, en andere basisrentetarieven, hangt met name af van de economi-sche omstandigheden, zoals de groei van de economie en de hoogte van de inflatie. De Euribor geldt als basistarief voor allerlei renteproducten, zoals rente-swaps, rente-futures, spaarrekeningen en hypotheken. Euribor hanteert twee instrumenten gedurende het proces om de betrouwbaarheid en stabiliteit te waarborgen.1. Samenstelling van het panel Het Euribor-panel bestaat uit 43 Europese banken uit verschillende

landen, met verschil in omvang en type bank, etc. Door die diversiteit en geografische spreiding van de submitters is het bijna onmogelijk om de index te beïnvloeden.

2. Renteberekening De berekening is gebaseerd op cijfers van 43 individuele banken. De

uitschieters naar boven en onder worden buiten beschouwing gela-ten. Wanneer men het rentetarief zou willen beïnvloeden, dan moet een groot aantal banken, na het wegstrepen van de uitschieters, met elkaar optrekken.

Voorstel Europese CommissieElke benchmark, zoals ook de Euribor, moet gebaseerd zijn op een nauwkeurige, betrouwbare en transparante indexberekening. Iedere poging om de benchmark te beïnvloeden wordt dan ook scherp veroordeeld. Euribor-EBF steunt het recente voorstel van de Europese Commissie om pogingen om benchmarks als de Euribor te beïnvloe-den, strafbaar te stellen. ‘We staan volledig achter het voorstel van de Commissie die onderzoekt in hoeverre partijen zich hier schuldig aan maken en deze vervolgens ook te beboeten. Om ervoor te zorgen dat de stabiliteit en betrouwbaarheid van de Euribor gewaarborgd blijft is het voorstel om een toezichtsorgaan in te stellen goed’, aldus Guido Ravoet, CEO van Euribor-EBF.’

Martijn Vliegenthart | Public Affairs [email protected]

Meer toezicht op Euribor

Euribor-EBF is een dochterstructuur van de EBF (European Banking Fede-ration), een Europese non-profitorga-nisatie gezeteld in Brussel. Alle natio-nale bankassociaties in de Europese Unie zijn aangesloten bij Euribor-EBF en zijn ook lid van de EBF. Om zitting te krijgen tot het panel moeten banken zich onvoorwaardelijk houden aan de gedragscode van Euribor.

Toegelicht

Uitgelicht

14Bank|Wereld 15Bank|Wereld

Deze voorstellen worden momenteel via de Capital Requirements Directive en Regulation omgezet in Europese regelgeving, waardoor ze ook voor de Nederlandse banken gaan gelden en het risico dat een bank moet terugvallen op overheidsgarantie wordt verkleind. Een andere les uit de crisis is dat – wanneer banken in de problemen komen – toezichthouders de negatieve gevolgen voor de samenleving onvoldoende kunnen beperken. Zo bestond er te weinig inzicht in de structuren van de banken en was nergens goed vastgelegd hoe toezichthouders en ministeries van Financiën met elkaar dienden samen te werken in geval van een grensoverschrijdend probleem; denk aan Fortis en ABN AMRO.

Voorstel Europese CommissieOm meer inzicht te bieden in de structuren van banken en mid-delen voor crisismaatregelen te geven aan toezichthouders, heeft de Europese Commissie vóór de zomer een voorstel voor crisismanage-ment gepubliceerd. Hiermee worden de knelpunten voor afwikkeling van banken in tijden van crisis geadresseerd. Met afwikkeling wordt bedoeld dat banken ordentelijk failliet kunnen gaan, zodat dit niet ten koste gaat van de stabiliteit en negatieve consequenties voor de samenleving worden geminimaliseerd.Door dit voorstel wordt een geregisseerde afwikkelbaarheid van (Europees opererende) banken mogelijk en wordt duidelijk op welke wijze nationale toezichthouders dienen samen te werken in geval van een grensoverschrijdende crisis.

trekken van financiering van de banken. Investeerders die bijvoor-beeld bail-in-gemarkeerde obligaties kopen zullen een hogere opslag vragen, omdat zij geen controle hebben en daardoor onzekerheid bestaat over de eventuele toepassing van het bail-in-instrument in de toekomst. Dit bepaalt een (Europese) toezichthouder namelijk zelf-standig. Deze hogere kosten voor het aantrekken van kapitaal zullen banken verwerken in kosten die zij aan derden (lees: consumenten en bedrijven) doorberekenen. Zeker nu er alles aan wordt gedaan om te voldoen aan nationale en Europese regelgeving en toekomstige buffervereisten van Basel III, zal dit een extra belasting betekenen voor de banken.

Nationale discretiesHet Commissie-voorstel over crisismanagement harmoniseert de toepassingscriteria en -procedures op Europees niveau en vereist dat lidstaten een resolutieautoriteit en een resolutiefonds instellen, maar het stelt geen uniforme Europese resolutiestructuur voor. De imple-mentatie wordt overgelaten aan de lidstaten, op nationaal niveau. Wil men in de toekomst streven naar een Europese resolutieautoriteit zal men op dat moment deze crisismanagementvoorstellen aanpassen.

Inzet NVBDe NVB steunt de crisismanagementvoorstellen, omdat een tijdig in-grijpen van toezichthouders en een ordelijke afwikkeling van banken die in problemen verkeren in het belang is van de stabiliteit en dus van banken en consumenten. Door de herstel- en afwikkelplannen wordt de afwikkelbaarheid van banken in kaart gebracht, wat bij problemen tot snelle en gerichte acties leidt om erger te voorkomen. De stabiliteit van de financiële sector als geheel is hierbij gebaat. Wat betreft de voorstellen voor bail-in zal een goede balans gevon-den moeten worden tussen het vergroten van de stabiliteit van het systeem en de negatieve effecten die ervan uitgaan op de funding van banken en daarmee op de rol van banken in de economie en voor de kredietverlening. Tot slot moeten de crisismanagementvoorstellen worden bezien in het licht van andere lopende Europese voorstellen. De discussie rond de bankenunie (zie artikel op pagina 4), de besprekingen rond het depositogarantiestelsel (zowel op Europees als nationaal niveau) en CRD4 zijn onderling afhankelijk en kunnen dus niet los van elkaar worden gezien. De NVB is van mening dat nu goed moet worden stil-gestaan bij de vormgeving van al die trajecten. Met name om zeker te stellen dat de maatregelen proportioneel zijn, niet verder gaan dan nodig voor het beoogde doel en niet onnodig kapitaal onttrekken dat niet voor kredietverlening kan worden ingezet ten behoeve van de BV Nederland. Dit zullen wij dan ook meenemen in de besprekingen die wij over de thema’s hebben met de diverse beleidsbepalers.

Koen Holdtgrefe | [email protected]

Crisismanagement

Vroegtijdig ingrijpen

VoorkomenBanken en toezichthouders moeten herstel- en afwikkelplannen opstellen waarmee herstelmogelijkheden en afwikkelbaarheid van banken in kaart zijn gebracht en snel actie kan worden ondernomen bij problemen.

Vroegtijdig ingrijpenIndien de solvabiliteit en/of liquiditeit van een bank gevaar loopt, kan de toezichthouder actie ondernemen. Zo kan het herstelplan in werking treden, een bewindvoerder het management van de bank overnemen of een plan uitvoeren voor herstructurering van de schulden van de bank.

ResolutieplanVia dit plan kunnen verschillende maatregelen worden ingezet, waaronder het verkopen van delen van de bank, het verkopen van depositoporte-feuilles en het oprichten van een ‘brugbank’ of ‘badbank,’ zodat de bank failliet kan gaan zonder gevolgen voor de sector en de belastingbetaler.

FondsVoor de eventuele financiering van zo’n afwikkeling stelt de Europese Commissie twee opties voor, beide op nationaal niveau geregeld: 1) een gecombineerd fonds dat wordt gebruikt voor zowel de vergoeding van deposito’s in geval bij faillissement van een bank (depositogarantie-fonds) als een afwikkeling van een bank, of 2) twee aparte fondsen: een DGS-fonds en een afwikkelingsfonds. Ongeacht welke optie wordt gekozen, dient het fonds/dienen de fondsen gevuld te worden met middelen van de banken.

De weerbaarheid van banken bleek gedurende de financiële crisis onvoldoende. De Basel III-voorstel-len zijn ontwikkeld om juist deze weerbaarheid te vergroten: banken moeten de kwaliteit en kwantiteit van aangehouden kapitaal verbe-teren, de kapitaaleisen voor het handelsboek versterken, procy-clisch gedrag van banken wordt afgeremd, en een leverage-ratio en een mondiale standaard voor li-quiditeit worden geïntroduceerd.

Bail-inEen van de elementen die nog niet zijn geadresseerd in Nederland is het zogenoemde bail-in-instrument, waarmee schulden afgeschre-ven kunnen worden, en crediteuren meebetalen aan een bankreso-lutie. Resultaat: veel minder risico voor de belastingbetaler bij een bankfaillissement, maar minder mogelijkheden voor banken om voldoende en betaalbare funding aan te trekken. De toezichthouder bepaalt wanneer het bail-in-instrument wordt in-gezet. Door toepassing worden onverzekerde schulden van de bank (zoals obligaties) omgezet in kapitaal van de bank. Hiermee kan de bank vervolgens haar buffers weer versterken. Als een bank in de problemen komt, zal het eerst haar eigen buffers moeten aanspre-ken; daarna worden de onverzekerde schulden omgezet in kapitaal. Mocht dit onvoldoende zijn en de bank kan niet ordentelijk worden ‘opgeknipt’ of verkocht, dan wordt een beroep gedaan op het nog in te stellen resolutiefonds. De kans dat na deze stappen nog een beroep moet worden gedaan op de staat en de belastingbetaler is op deze wijze aanzienlijk verminderd. Wel zal het bail-in-instrument leiden tot hogere kosten voor het aan-

Europees recept voor afwikkelbaarheid

16Bank|Wereld

Interview

17Bank|Wereld

Waar bent u het meest trots op wat u heeft bereikt in de periode als financieel woordvoerder?Elly Blanksma: Het agenderen van een morele agenda voor de finan-ciële sector. De klant centraal, duurzaam bankieren. Werken aan het besef dat de financiële sector een bijzondere maatschappelijke positie heeft en dus een bijzondere verantwoordelijkheid. De klant is het vertrouwen verloren.Het bouwen aan het herstel van dat vertrouwen was een belangrijke drijfveer voor mij. Door wet- en regelgeving aan te scherpen en door het aangaan van de dialoog met de sector zelf. Het zijn stappen van ver-betering in de juiste richting; o.a. introduceren van een bankierseed, weghalen van verkeerde financiële prikkels uit het beloningsbeleid, stoppen met bonussen, verkopen van begrijpelijke en eenvoudige pro-ducten in het belang van de klant, werken aan een kapitaalkrachtige sector. We zijn er nog niet. Ook de komende jaren staat moraal hoog op de CDA-prioriteitenlijst.Ewout Irrgang: In de oppositie is het natuurlijk erg moeilijk om een meerderheid van de Tweede Kamer achter je voorstellen te krijgen. Het meest trots ben ik op het maximum aantal commissariaten en andere toezichthoudende functies in grote bedrijven en instellingen, dat waar-schijnlijk op 1 januari 2013 ingaat. De eerste verdedigingslinie tegen wanbeleid van een raad van bestuur is altijd het interne toezicht. DNB en AFM komen als externe toezichthouders pas daarna. Ik ben ervan overtuigd dat het doorbreken van het old boys-cultuurtje helpt om het interne toezicht te verbeteren.

Financieel-economische onderwerpen overstijgen geregeld de Nederlandse grenzen en worden vaak bepaald in Brussel. Hoe gaat u daarmee om als Kamerlid?Elly Blanksma: Geld kent geen grenzen. De financiële crisis heeft laten zien dat de problematiek een internationaal karakter heeft. Voor de financiële sector vraagt dit om minimaal een Europese aanpak. Voor mij als parlementariër vraagt dit om een proactieve houding, zodat ook Nederland mee bepaalt wat Europees moet worden geregeld.Ik ben een groot voorstander van het versterken van Europees toezicht op de sector, inclusief burding sharing als het fout dreigt te gaan. Een perfect ingericht Europees toezicht is de voorganger van een Europese bankenunie.Ewout Irrgang: Europese richtlijnen moet je bij wetgeving als een gegeven accepteren, maar je moet natuurlijk wel de marge gebruiken en oprekken waar nodig. Bij de wetgevingstrajecten in Brussel is het heel belangrijk om de minister in een zo vroeg mogelijk stadium een boodschap mee te geven. Dat is moeilijk, omdat de publieke controle minder is en een minister makkelijk de rest van Europa de schuld kan geven als hij iets niet voor elkaar krijgt.

Elly Blanksma van het CDA en Ewout Irrgang van het SP vertrekken allebei uit de Tweede Kamer. Deze twee (voormalige) financiële woordvoerders blikken terug en kijken vooruit.

Elly Blanksma Tweede Kamer CDA

Ewout Irrgang Tweede Kamerlid SP

Kamerleden aan het woord

Vertrekkende

De afgelopen periode was een cruciale tijd door de financiële crisis. Wat heeft u dit aan inzichten gebracht?Elly Blanksma: Het is essentieel dat de dialoog tussen de financiële sector en de samenleving verbetert. De sector zelf moet blijven werken aan zijn bijzondere maatschappelijke positie. Deze positie vraagt om eenvoud, duurzaamheid en dienstbaarheid. Herstel van vertrouwen is het minimum dat nodig is om uit de financieel-economische crisis te komen.Ewout Irrgang: Het verbaast u misschien, maar zelfs een SP’er als ik, is nog veel kritischer geworden over de financiële sector. Mijn belangrijk-ste inzicht is de relatie tussen de financiële sector en de macro-econo-mische ontwikkelingen. Een te grote financiële sector kan behalve een gevaar ook een rem worden op de economische groei, doordat waarde-volle talenten en kapitaal in een soort zeepbel van de economie worden gezogen. Dat macroprudentiële gevaar wordt nog steeds onderschat.

Bank|Wereld

Interview

18Bank|Wereld

Wat zijn grote dossiers die op Nederland afkomen?Elly Blanksma: Zie vorige vraag.Ewout Irrgang: Zonder een oplossing van de eurocrisis zal de bankencrisis verergeren. De bankencrisis is zowel een oorzaak als een gevolg ervan. Specifiek voor Nederland is een verantwoorde afbouw van de hypotheekrenteaftrek voor de banken van groot belang.

Hoe kan de bancaire sector daar een rol in spelen?Elly Blanksma: Proactief en als collectief. Een gezamenlijke visie over de financiële sector in Nederland over tien jaar. Dan gaat het over de omvang, de structuur, de moraliteit, het internati-onale karakter en de maatschappelijke positie in de samenleving. Ewout Irrgang: Ik mis de keynesiaanse kritiek van de banken op de aanpak van de eurocrisis. Als je maar genoeg blijft bezuinigen met nog verder krimpende economieën als gevolg, wordt vanzelf iedere leningenportefeuille een slechte portefeuille. Waarom horen we de Europese banken daar niet over? Volgens mij moet iedere practicus nu keynesiaan zijn, maar ik hoor dit erg weinig vanuit de bancaire sector.

Wat zijn de grootste uitdagingen voor de Nederlandse banken-sector?Elly Blanksma: De grootste uitdaging is het herstel van vertrou-wen, richting klant, en de onderlinge relatie binnen de financiële sector. Dit herstel is alleen te realiseren door de klant centraal te stellen, matigheid, duurzaamheid en dienstbaarheid. Daarnaast zal de sector dusdanig robuust moeten zijn dat bij zwaar weer niet de samenleving moet worden aangesproken.Ewout Irrgang: Het terugwinnen van het vertrouwen van het publiek. Dat gaat niet zonder echte gedragsverandering. Die zie ik tot nu toe ook onvoldoende.

Welke boodschap heeft u voor het nieuwe kabinet in relatie tot de financiële sector?Elly Blanksma: Bouw aan een sterke financiële sector die ook in moeilijke tijden op eigen benen kan blijven staan. Negeer niet de internationale verwevenheid van de sector, maar anticipeer daarop. Internationaal toezicht, internationale garanties, interna-tionale regelgeving. Ewout Irrgang: Ik denk dat een nieuw kabinet die boodschap ook moet uitdragen naar de financiële sector.

Welke boodschap heeft u voor de bancaire sector?Elly Blanksma: Blijf in dialoog met de politiek, de samenleving en met elkaar. Wees bewust van de bijzondere maatschappelijke positie van de financiële sector en zie daar ook het collectieve belang van in. Dit vraagt om een ander gedrag; bescheiden, transparant, dienstbaar en duurzaam.Ewout Irrgang: Practice what you preach. Als het ‘herstel van vertrouwen’ en de ‘klant centraal’ retoriek blijft, dan neemt het vertrouwen nog verder af in plaats van te herstellen.

Aleid van der Zwan | Public Affairs Den [email protected]

Hoe was het contact met de bancaire sector?Elly Blanksma: Dit waardeoordeel laat ik natuurlijk graag over aan de sector zelf. We komen uit een periode dat er geen contact was met elkaar. Zes jaar geleden waren de politiek en de financiële sector twee verschil-lende werelden. We spraken elkaars taal niet eens. Laat staan dat we elkaar verstonden of begrepen. De financiële crisis bracht hier verande-ring in. De financiële steun die de samenleving (overheid) aan de sector moest geven, veranderde de relatie tussen politiek en de sector. Op dat punt zijn van beide zijden vele verbeteringen ingezet. Er is veel contact en overleg. En er is meer begrip voor de noodzakelijke stappen die gezet moeten worden om het vertrouwen in de sector te herstellen. Ewout Irrgang: Ik heb natuurlijk vaak kritisch tot zeer kritisch gestaan ten aanzien van de bancaire sector. Dat heeft het contact echter nooit belemmerd. Ik heb ook altijd bankiers face-to-face kritiek gegeven en niet alleen in publieke uitlatingen in de Tweede Kamer en de media. Omgekeerd gebeurde dat overigens ook. Ik vind dat ook een vorm van professionaliteit.

Hoe belangrijk is een dialoog met de Nederlandse financiële sector?Elly Blanksma: De dialoog tussen de politiek, lees de samenleving, en de financiële sector is essentieel. Zonder dialoog geen herstel van ver-trouwen. De sector komt van ver. De samenleving vraagt zichtbaar om een dienstbare sector. Of het nu gaat over de eenvoud van producten, de tarieven of de beloning. De samenleving heeft weinig begrip voor een sector die de klant niet centraal stelt. Daarom is een permanente dialoog noodzakelijk.Ewout Irrgang: Je moet altijd met elkaar blijven praten, hoe oneens je het verder ook bent. De toestemming voor de overname van ABN AMRO is een bewijs van wat er verkeerd gaat als de politiek en de ban-ken niet meer of te weinig met elkaar praten. Maar het woord ‘dialoog’ wordt soms ook als een soort schaamlap gebruikt – zo van: ‘We zijn in dialoog met de samenleving. Ondertussen blijven we gewoon bonus-sen uitkeren. Als de politiek die verbiedt voor staatsgesteunde instel-lingen verhogen we gewoon de vaste salarissen’. In die betekenis heeft een dialoog geen enkele zin. Mensen trappen daar niet in.

Waar zou die dialoog de komende periode over moeten gaan en waar-over niet?Elly Blanksma: Drie niveaus: de klant centraal stellen (producten, prijzen, concurrentie), de financiële sector in Nederland (visie op ons eigen landschap), Europese/internationale weerbaarheid van de finan-ciële sector (kapitaalseisen, toezicht en verwevenheid).Ewout Irrgang: Vertrouwen komt te voet en vertrekt te paard. Bij de bancaire sector is dat vertrouwen per TGV vertrokken. Mensen willen banken zien veranderen en niet zien dat bankbestuurders vaste sala-rissen verhogen als bonussen bij staatsgesteunde instellingen worden verboden. Als dat niet gebeurt kun je een dialoog aangaan tot je een ons weegt, maar zal het vertrouwen niet terugkeren. Dat is overigens hoe dan ook een zaak van de lange adem.

Tip Algemene Bankvoorwaarden (ABV) – tekst & toelichting

Sinds 1 november 2009 kennen we in Nederland de vierde versie van de Algemene Bankvoorwaarden. De Algemene Bankvoorwaarden vormen de basis en gelden (in begin-sel) voor iedere relatie tussen een cliënt en de bank. Deze uitgave geeft antwoord op de vraag waarom een voorwaar-de luidt zoals die luidt, en hoe daarmee in de dagelijkse (rechts)praktijk wordt omgegaan. Deze uitgave bevat een toelichting op de ABV 2009 en geeft antwoord op de vraag hoe in de dagelijkse (rechts)praktijk wordt omgegaan met voorwaarden. Tevens is in deze uitgave een vergelijking van de huidige voorwaarden gemaakt met de vorige versie uit 1995.

Algemene Bankvoorwaarden (ABV) – Berghauser Pont Publishing – Mr. M.A.L.M. Willems en mr. J.W. Achterberg – ISBN: 9789491073502 - € 49,50

Tip De beste bespaartipsHandige bespaartips gebundeld in een boek van de Con-sumentenbond en het Nationaal Instituut voor Budget-voorlichting. Het boek speelt in op de actuele economische crisis, waarbij veel mensen noodgedwongen moeten besparen op zaken in het leven. Dit boek helpt daarbij met adviezen en tips over kopen, energie in huis, de woning, de hypotheek, sparen, verzekeringen, belastingen, computer en telefoon, vervoer en vrije tijd. Ook handig wanneer men wil sparen voor een nuttig doel.

De beste bespaartips – Georgie Dom – ISBN: 9059511832 – € 15,25

Tip De verleiders: de casanova’s van de vastgoedfraude

Een criminele komedie over verleiding en hebzucht, neergezet door een mannelijke topcast. Pierre Bokma, Victor Löw, Leopold Witte, George van Houts en Tom de Ket spelen de duivels-charmante zakenmannen uit de vastgoedwereld die dikke deals sluiten, in de boeien wor-den geslagen, in de hel van een rechtszaak belanden en uiteindelijk worden veroordeeld. De voorstelling onderzoekt onze hebzucht. Naar het boek De vastgoedfraude, Miljoenenzwendel aan de top van het Nederlandse bedrijfsleven van Gerben van der Marel en Vasco van der Boon. Regie Aat Ceelen – in diverse theaters in Nederland te zien

Tip OveropIBAN (app)Met deze app heeft iedereen zijn of haar IBAN en die van anderen binnen smartphonebereik. De app is een omre-kentool, waarbij de gebruiker bij invoering van zijn of haar huidige rekeningnummer het bijbehorende International Bank Account Number (IBAN) en de Bank Identifier Code (BIC) te zien krijgt. De app kan gedownload worden via de website www.overopIBAN.nl.

OveropIBAN-app – ontwikkelaar stichting IBANBICService i.s.m. DNB en NFS – taal Nederlands – gratis

19

Bankenbibliotheek De bankenbibliotheek bevat diverse tips voor een boek, film, app, voorstelling, website of blog over de financiële sector, nationaal en inter-nationaal. Door en voor onze lezers komt deze bankenbibliotheek tot stand. Heeft u een tip? Laat het de redactie weten via [email protected].

1

3

2

4

‘De markt heeft ons ingehaald, of minder positief gezegd: wij

zijn langzamer geweest dan de bedoeling was. We kunnen de

technieken nu gewoon kopen.’Wim Westerhof, programmadirecteur SIXPACK, AD, 19 juli 2012

‘De eurocrisis is een politieke crisis. Overheden hadden elkaar

na de invoering van de euro bij de les moeten houden.’Lex Hoogduin, hoogleraar Monetaire economie aan de Universiteit van Amsterdam en Duisenberg School of

Finance, nrc.next, 1 augustus 2012

‘Regeringen moeten aankloppen bij het euronoodfonds. De

ECB kan hun rol niet overnemen.’Mario Draghi, president van de ECB, Het Financieele Dagblad, 3 augustus 2012

‘Politici moeten niet op basis van emotie maar op basis van

feiten aan de burger uitleggen wat de invloed van Europa op

onze welvaart en werkgelegenheid is.’ VNO-NCW-voorzitter Bernard Wientjes, in de brochure ‘Nederland leeft van Europa’, 23 augustus 2012

‘Natuurlijk zit er een limiet aan wat de pensioenfondsen

kunnen doen, omdat ze hun beleggingsrisico’s moeten

spreiden. Maar als ze 10 procent van hun vermogen in

Nederlandse hypotheken investeren lijkt me dat geen

probleem.’ Piet Moerland, CEO Rabobank, de Volkskrant, 24 augustus 2012

‘De West-Europese high-yield markt is de couveuse voorbij,

maar staat nog in de kinderschoenen.’Lau Veldink, directeur Financial Markets ING, Het Financieele Dagblad, 24 augustus 2012

‘Of we het leuk vinden met zijn allen of niet, banken laten

omvallen of een trap nageven is geen optie. We zullen de

banken samen moeten helpen.’Pieter van der Doe, oprichter Ayden, Het Financieele Dagblad, 31 augustus 2012