Artsen in opleiding...sui generis statuut bouwt u geen wettelijk pensioen op. Met andere woorden, u...

12

M A G A Z I N E Afgiftekantoor: Antwerpen X – Amonis Magazine – Erkenningsnummer: P404054 Nr. 54 Tweemaandelijks Juli - Augustus 2015 www.amonis.be Best Belgian Pension Fund 2014 2 e pijler Welke eindbelasting? Werken na de pensionering Waarom stoppen als het goed gaat? Artsen in opleiding Het sui generis statuut: voordelen en beperkingen Beroepsaansprakelijkheid Wat moet ik verzekeren?

Transcript of Artsen in opleiding...sui generis statuut bouwt u geen wettelijk pensioen op. Met andere woorden, u...

M A G A Z I N E

Afgi

fteka

ntoo

r: An

twer

pen

X –

Am

onis

Mag

azin

e –

Erk

enni

ngsn

umm

er: P

4040

54

Nr. 54

TweemaandelijksJuli - Augustus 2015www.amonis.be

Best Belgian Pension Fund

2014

2e pijler Welke eindbelasting?

Werken na de pensionering

Waarom stoppen als het goed gaat?

Artsen in opleiding Het sui generis statuut: voordelen en beperkingen

Beroepsaansprakelijkheid Wat moet ik verzekeren?

AMO054-NL-cover.indd 1 22/06/15 11:48AMON0054_001_AN882377.pdf

Elk jaar in mei stelt de Raad van Bestuur van Amonis het jaarverslag aan haar

Algemene Vergadering voor. Opnieuw laten de operationele en fi nanciële resultaten

ons toe om het jaar af te sluiten met een positieve balans. Een mooie toename in

zowel het aantal leden als in ons vermogen, maakt het ons mogelijk om de weg van

de groei te blijven volgen in een economische context die stilaan betert, maar die

toch volatiel blijft.

Amonis heeft de vele omwentelingen die in 2014 werden opgestart in het

pensioenlandschap op de voet gevolgd. Onze marktpositie veronderstelt een goed

begrip van alles wat te maken heeft met onze core business. Daarom hebben we

alles in het werk gesteld om deze nieuwe wegen voor te bereiden. 2014 was getuige

van belangrijk fundamenteel werk bij Amonis.

Het staat buiten kijf dat de aanvullende pensioenen zullen moeten tegemoet komen

aan een nieuwe invulling van de periode na pensioenopname en dus aan nieuwe

behoeften. Het project om iedereen toegang te geven tot de 2e pijler veronderstelt

een evolutie in de rol van de IBP (Instellingen voor BedrijfsPensioenvoorziening).

Amonis is verheugd met de erkenning van de rol van de 2e pijler en wij genieten van

een belangrijk voordeel om deze uitdaging aan te gaan: meer dan 50 jaar expertise,

onderzoek en ervaring in de domeinen van pensioen, solidariteit en fi scaliteit.

Tom Mergaerts Dr. Herwig Van Dijck Chief Executive O� cer Voorzitter van de Raad van Bestuur

EDITO

© J

an P

olle

rs

2014, stabiliteit over de hele lijn

2. M A G A Z I N E

EMO054-NL-editonews.indd 2 23/06/15 10:08AMON0054_002_AN885174.pdf

4.

Pas afgestudeerdenHet sui generis statuut: voordelen en beperkingen

6.

ZoomWat moet ik verzekeren?

8.

FiscaliteitWelke eindbelasting?

10.

PensioenWaarom stoppen als het goed gaat?

Inhoud

3.

Korte berichten

Korting voor de lezers van Amonis-magazine

Stemmen onder de sterren 2015, promenadeconcert in de ruïnes van de abdij van Villers-la-Ville

18.30 tot 23.00 u.: zes vocale ensembles treden afwisselend op in de verlichte ruïnes en tuinen waarin u volledig wordt ondergedompeld in de wereld van muziek en sprookjes.

The Brussels Choral Society – Opera & klassiek Maurane en haar koor – Jazz & sfeermuziekLes Petits Chanteurs à la Croix de Bois – Mythen & traditiesThe Golden Gate Quartet – Negro SpiritualLes Marins d’Iroise – Keltische gezangen & zeeliederenGerman Voices – Humoristisch & akoestisch kwartet

23.15 u.: de artiesten komen samen op de hoofdpodium voor een apotheose onder het vuurwerk.

Meer info op www.stemmenonderdesterren.be. 5 euro korting dankzij Amonis indien u voor 20 augustus 2015 reserveert. Bel ons op 0800/96.119 voor uw kortingscode. ••

Een andere wereld, parcours met licht & geluidspektakel in de grotten van Han

Een spektakel dat tot leven komt op de belangrijkste plaatsen van de grotten en dat opgebouwd is rond een tweetalig(NL/FR) historisch verhaal.

Meer info op www.grotte-de-han.be.4 euro korting dankzij Amonis indien u voor 15 augustus 2015 reserveert. Bel ons op 0800/96.119 voor uw kortingsbon. ••

Rendement 2014 voor uw IPT of groepsverzekering

De IPT (Individuele PensioenToezegging) of groepsverzekering die u bij Amonis hebt afgesloten, brengt voor 2014 een globaal rendement van 3,25% op.Een winstdeelname van 1% wordt toegevoegd aan de contracten met een gewaarborgd rendement van 2,25%. ••

Bedrijfsleiders

Cultuur

EMO054-NL-editonews.indd 3 23/06/15 10:08AMON0054_003_AN885174.pdf

4. M A G A Z I N E

Uw sociale voordelen RIZIVVanaf het jaar waarin u afstudeert, hebt u recht op de sociale voordelen RIZIV. Zo ontvangt u jaarlijks een bedrag dat u kunt aanwenden om uw sociale zekerheid te versterken. U kunt dit bedrag steken in uw sociaal Vrij Aanvullend Pensioen of in een bijkomende dekking gewaarborgd inkomen bij arbeidsongeschiktheid, of in een combinatie van beide.

Neem contact op met een adviseur van Amonis op 0800/96.119 voor een kosteloze analyse van uw dekkingen, op basis van uw reële behoeften en persoonlijke situatie.

Zodra uw stage begint, valt u onder het ‘sui generis statuut’. Dit statuut is op maat gemaakt voor artsen in

opleiding en biedt een vorm van sociale zekerheid die is afgeleid van het stelsel voor loontrekkenden. Uw werkgever stort sociale bijdragen en daarvoor krijgt u aanvullende dekkingen.

Wie is de werkgever?

Als arts-stagiaire werkt u in een ziekenhuis of in een artsenpraktijk onder de verantwoordelijkheid van uw stagebegeleider. In dit laatst geval, is de stagebegeleider echter niet uw werkgever. Deze situaties zijn verschillend.

Voor specialisten in opleiding is het ziekenhuis waar ze hun stage lopen hun werkgever. Bepaalde ziekenhuizen hebben zich verenigd om de betaling van hun kandidaat-artsen te garanderen.

Huisartsen in opleiding zijn in dienst van een vzw. Deze vzw is, onder meer, verantwoordelijk voor de vergoeding van stagiaires en ontvangt een stagebegeleidersbijdrage en subsidies van de federale overheid. Er bestaan twee vzw’s, één aan elke kant van de taalgrens. De SUI vzw is de werkgever van kandidaat-huisartsen die hebben gestudeerd aan een Nederlandstalige universiteit. Het CCFFMG (Centre de Coordination Francophone pour la

Formation en Médecine Générale) is de Franstalige tegenhanger daarvan.

In alle gevallen moet de werkgever (het ziekenhuis of de vzw) uw stagevergoeding betalen en de bijdragen storten die u recht geven op bepaalde sociale voorzieningen.

Wat zijn die voorzieningen?

Een eerste belangrijke voorziening is de verzekering bij ziekte en invaliditeit. Als u tijdens de opleiding ziek wordt en niet meer kunt werken, zal uw werkgever in de eerste maand uw loon volledig doorbetalen. Na de eerste maand arbeidsongeschiktheid neemt het ziekenfonds het over. Dat betaalt u gedurende maximaal één jaar een vergoeding die gelijk is aan 65% van uw bruto salaris met een bovengrens van € 41.059,92 (bedrag 2015). Als u na afl oop van deze periode nog altijd niet kunt werken, wordt u invalide verklaard en ontvangt u nog slechts 55% van uw loon (als u alleenstaande bent), met hetzelfde plafond.

Andere sociale voorzieningen waar artsen in opleiding recht op hebben zijn kinderbijslag, kraamgeld, het recht op zwangerschaps- of ouderschapsverlof net zoals dat geldt voor loontrekkenden,

Artsen in opleiding, zowel specialisten als huisartsen, werken onder het ‘sui generis statuut’. Dat statuut biedt een reeks sociale rechten vergelijkbaar met die van een loontrekkende, maar houdt ook bepaalde beperkingen in.

Artsen in opleiding

Het sui generis statuut: voordelen en beperkingen

AMO-054-NL-phare.indd 4 22/06/15 11:51AMON0054_004_AN882482.pdf

Pas afgestudeerden

© V

.R.

en klein verlet in geval van overlijden, verhuizing, of huwelijk.

Beperkingen van het sui generis statuut

Het is echter belangrijk om te weten dat er twee uitkeringen zijn waar artsen in opleiding geen recht op hebben. De eerste lijkt misschien onbelangrijk: het sui generis statuut geeft geen recht op een werkloosheidsuitkering. Indien u uw stageplaats verliest, krijgt u geen werkloosheidsuitkering. In de huidige situatie lijkt de kans hierop echter heel klein.

De tweede beperking is wel van groot belang: tijdens uw stageperiode onder het sui generis statuut bouwt u geen wettelijk pensioen op. Met andere woorden, u betaalt geen bijdrage voor uw wettelijk pensioen in uw stageperiode, en die jaren tellen dus ook niet mee bij de berekening van het pensioen. Dat kan een groot probleem zijn voor artsen die kiezen

voor een lange specialisatieperiode. Kandidaat-huisartsen die hun stage beëindigen op hun 27ste, hebben dus pas op hun 72ste een volledige loopbaan (momenteel 45 jaar). Kandidaat-specialisten die afstuderen op hun 32ste, moeten doorwerken tot ze 77 jaar oud zijn om een volledig pensioen te kunnen ontvangen.

Het sui generis statuut geeft bovendien ook geen recht op vakantiegeld of op een dertiende maand.

Aanvullende dekking geregeld door uw werkgever

Het contract dat u hebt afgesloten met uw werkgever bevat een groepsverzekering die aanvullende dekkingen biedt. De belangrijkste daarvan is ongetwijfeld de burgerlijke beroepsaansprakelijkheidsverzekering, omdat die alle medische handelingen dekt die u uitvoert in het kader van

uw opleiding onder toezicht van uw stagebegeleider. Andere mogelijke opties in uw groepsverzekering zijn: een hospitalisatieverzekering, een gewaarborgd inkomen of een overlijdenskapitaal.

Voldoen deze groepsverzekeringen aan uw behoeften? In sommige gevallen zal het nodig zijn om op persoonlijke titel aanvullende verzekeringen af te sluiten. Zo moet de beroepsaansprakelijkheidsverzekering absoluut ook de handelingen dekken buiten uw stage, bijvoorbeeld in het kader van hulp aan iemand in gevaar. Een degelijke pensioenvoorziening is ook noodzakelijk, gezien het feit dat u tijdens uw hele stage geen pensioen opbouwt, zoals hierboven beschreven.

Informeer naar de details van de aanvullende waarborgen die u worden aangeboden en vraag advies aan deskundigen om er zeker van te zijn dat u goed verzekerd bent. ••

AMO-054-NL-phare.indd 5 22/06/15 11:51AMON0054_005_AN882482.pdf

Een ander belangrijk element: een beroepsaansprakelijkheidsverzekering is niet alleen maar bestemd voor zelfstandigen! Ook zorgverleners die in loondienst werken blijven aansprakelijk voor ‘zware fouten’ en ‘herhaalde lichte fouten’. U bent dus nooit beschermd tegen vorderingen. Deze kunnen zelfs uitgaan van de instelling waar u werkt.

Zodra u een medische handeling verricht, kunt u burgerlijk aansprakelijk worden gesteld.

Sinds het eind van de jaren 90 zien we trouwens dat het aantal rechtszaken tegen beroepsbeoefenaren in de gezondheidszorg toeneemt. Indertijd werden patiënten die nierinsu� ciëntie kregen na een afslankbehandeling op basis van planten in het recht gesteld. Deze ‘Chinese kruiden-a� aire’ kreeg veel media-aandacht, met name vanwege de enorme bedragen die een schuldig verklaarde arts aan de slachto� ers moest betalen bij wijze van schadevergoeding.

U begrijpt het dus wel: het is absoluut noodzakelijk om uzelf te beschermen met een verzekering die uw burgerlijke beroepsaansprakelijkheid dekt. Als u nog niet overtuigd bent, herinneren we u eraan dat de beroepsaansprakelijkheid onbeperkt is. Als de handeling dus lichamelijke schade heeft veroorzaakt, kan het om miljoenen euro’s gaan. Nog een factor waarmee u rekening moet houden: voor medische handelingen is de verjaringstermijn in de jurisprudentie 20 jaar. De patiënt die denkt dat hij schade heeft ondervonden, kan u dus tot 20 jaar later voor de rechtbank dagen, ook als u intussen al met pensioen bent. En als de betre� ende zorgverlener is overleden, kan het slachto� er zelfs de erfgenamen vervolgen!

De verzekerde periode

U verzekeren tegen beroepsfouten is één ding, de juiste verzekering kiezen is iets anders. De verzekeringsovereenkomsten die worden aangeboden aan medische beroepen kunnen immers aanzienlijk van elkaar verschillen. Iemand met minder kennis van zaken zou zo algemene voorwaarden kunnen aanvaarden die niet

De beroepsaansprakelijkheid is voor medische handelingen onbeperkt. Het is dus van groot belang om goed verzekerd te zijn door een ad hoc verzekering.

Beroepsaansprakelijkheid

Wat moet ik verzekeren?

6. M A G A Z I N E

Onbeperkte aansprakelijkheid, ook in vennootschap

De Nationale raad van de Orde van geneesheren is altijd heel duidelijk geweest in zijn advies over de burgerlijke aansprakelijkheid van artsen: die moet onbeperkt zijn. De patiënt die slachto� er is van een medische fout moet dus volledig schadeloos worden gesteld. En nog iets bijzonders voor de medische beroepen: zelfs als u in een vennootschap werkt, kan uw privévermogen in beslag worden genomen voor de schadeloosstelling van het slachto� er. Vergeet ook niet dat opzettelijke fouten nooit verzekerd zijn.

Voor meer informatie over de deontologie op het gebied van beroepsaansprakelijkheid kunt u terecht bij de Orde van geneesheren: www.ordomedic.be.

Voor meer informatie over medische ongevallen kunt u terecht bij het Fonds voor de Medische Ongevallen: www.fmo.fgov.be.

AMO054-NL-6-7.indd 6 23/06/15 10:10AMON0054_006_AN885237.pdf

7.

ZoomZoom

zo gunstig voor hem of haar zijn. Vooral de dekkingsperiode in de overeenkomst is van bijzonder groot belang. We maken in het algemeen een onderscheid tussen drie soorten dekkingen:

- het ‘ontstaansfeit’: alle handelingen die zijn uitgevoerd tijdens de looptijd van de overeenkomst zijn gedekt, ongeacht het moment waarop de schade duidelijk wordt en het moment waarop de aanklacht wordt ingediend;

- het ‘ontstaan van de schade’: alleen de schade die ontstaat tijdens de looptijd van de overeenkomst is gedekt;

- de ‘vorderingsclausule’: de verzekering vergoedt uitsluitend als de vordering is ingediend tijdens de looptijd van de overeenkomst.

Deze nuance lijkt misschien subtiel. Het is echter belangrijk om goed na te denken over de implicaties, want afhankelijk van de verzekerde periode kunnen twee identieke handelingen die op hetzelfde moment worden uitgevoerd, onder de verzekering vallen of niet. Het spreekt dus voor zich dat het noodzakelijk is om rekening te houden met het ‘ontstaansfeit’. Bij de andere opties bent u volledig aansprakelijk voor een schadeclaim die wordt ingediend als uw verzekeringsovereenkomst is afgelopen. Dat geval kan zich voordoen als u een andere verzekering afsluit, of van werkgever verandert.

Bewijslast

In de verzekeringsovereenkomst wordt op basis van uitsluitingen bepaald welke gevallen niet gedekt zijn in de verzekering. Dat zijn in het algemeen zaken als ‘deontologisch verboden handelingen’, ‘achterhaalde of overbodige behandelingen’, ‘incompetentie’ of ’arbeidsongeschiktheid van de zorgverlener’ enz. Het bijzondere van het principe van de uitsluitingen is dat de bewijslast ligt bij ... de verzekerde.

Als een patiënt een klacht indient en uw verzekeraar is van mening dat de handeling valt onder een van de uitsluitingen in uw overeenkomst, zal u het tegendeel moeten bewijzen!

Als de verzekeringsovereenkomst niet spreekt over uitsluitingen, dan zal men zich beroepen op ‘zware fouten’ die niet gedekt zijn. In dat geval berust de bewijslast bij de verzekeringsmaatschappij en niet bij de arts. Alle handelingen die u uitvoert zijn dus gedekt, behalve als de maatschappij kan aantonen dat de betre� ende handeling niet valt onder de verzekeringsovereenkomst.

Het verschil tussen uitsluiting en zware fout kan subtiel lijken, maar denk er eens over na: omkering van de bewijslast kan een kostelijke zaak voor u worden!

Afwezigheid van een fout

Sinds 2010 keert het Fonds voor de Medische Ongevallen (FMO) een schadevergoeding uit aan patiënten als er geen beroepsfout wordt vastgesteld, maar ook als de verzekering niet uitkeert of de dekking onvoldoende is. Het Fonds

aanvaardt echter alleen ‘abnormaal ernstige schade’, dat wil zeggen medische handelingen die ten minste tot een van de volgende aandoeningen hebben geleid: blijvende invaliditeit van ten minste 25%, arbeidsongeschiktheid van ten minste 6 opeenvolgende maanden of van 6 maanden over een periode van een jaar, een grote wijziging in de levensomstandigheden van de patiënt (ook op fi nancieel gebied) of overlijden.

Onder de loep

Neem in elk geval de tijd om de voorwaarden van de verzekeringsovereenkomst die u wordt voorgesteld minutieus te analyseren. Het zit hem vaak in de kleine lettertjes: defi nitie van het verzekerde feit, uitsluitingen, bewijslast, verzekerde periode enz. Let er ook op dat u zich voor bedragen verzekert die hoog genoeg zijn. Vergeet niet dat het bij lichamelijk letsel om miljoenen kan gaan. En houd tot slot rekening met de classifi catie van de risico’s. Sommige specialisaties of verstrekkingen worden als ‘riskanter’ beschouwd dan andere en moeten dus beter worden verzekerd. ••

© V

.R.

AMO054-NL-6-7.indd 7 23/06/15 10:10AMON0054_007_AN885237.pdf

© C

orb

is Het Vrij Aanvullend Pensioen voor Zelfstandigen (VAPZ) geeft alle zelfstandigen en

ook loontrekkende zorgverleners, als ze geconventioneerd zijn, de mogelijkheid om tijdens hun hele loopbaan een aanvullend pensioen op te bouwen op een fi scaal voordelige manier. Zelfstandigen die in een vennootschap werken hebben nog een extra mogelijkheid: de Individuele pensioentoezegging (IPT). De staat eist echter wel zijn deel op als de opgebouwde kapitalen worden uitgekeerd. Een korte toelichting.

IPT en VAPZ: he� ngen voor de sociale zekerheid

Op het moment dat u uw aanvullend pensioen laat uitbetalen, worden er twee he� ngen van de sociale zekerheid ingehouden over het hele kapitaal - basiskapitaal en winstdeelnames:

- een RIZIV-he� ng van 3,55%,

- een solidariteitshe� ng van 0 tot 2%, afhankelijk van de hoogte van het kapitaal.

Deze he� ngen worden geïnd bij de bron, door de instelling die uw aanvullend pensioen beheert.

Met het VAPZ en de Individuele pensioentoezegging kunt u uw pensioen aanvullen. De staat geeft u daar aanzienlijke fi scale steun bij. Maar hoe worden deze voorzieningen belast bij uitkering?

2e pijler

Welke eindbelasting?

8. M A G A Z I N E

En in de toekomst? De regering heeft nog niet besloten om de belasting van de aanvullende pensioenen te wijzigen, ongeacht het stelsel. Wel zal er een aanpassing komen als de verhoging van de wettelijke pensioenleeftijd in werking treedt. We volgen dit dossier met grote aandacht en zullen u zeker informeren zodra de regering haar plannen verder heeft toegelicht.

AMO054-NL-8-9.indd 8 23/06/15 14:28AMON0054_008_AN886390.pdf

9.

Fiscaliteit

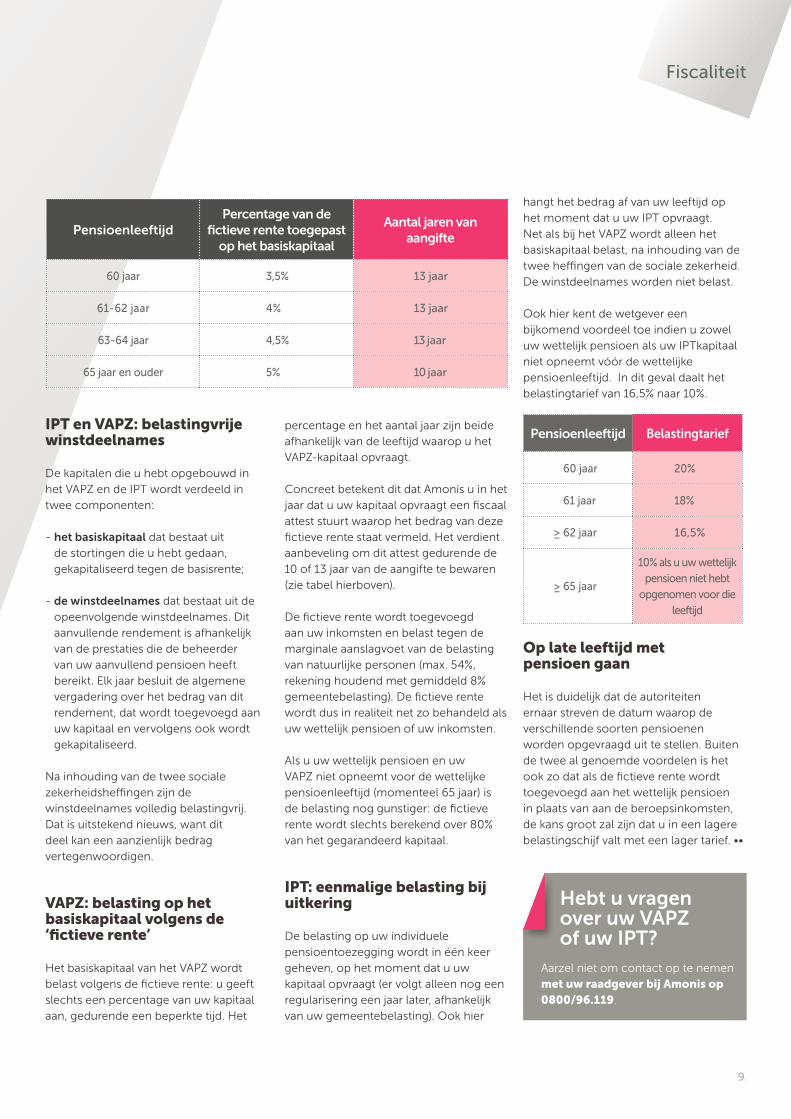

IPT en VAPZ: belastingvrije winstdeelnames

De kapitalen die u hebt opgebouwd in het VAPZ en de IPT wordt verdeeld in twee componenten:

- het basiskapitaal dat bestaat uit de stortingen die u hebt gedaan, gekapitaliseerd tegen de basisrente;

- de winstdeelnames dat bestaat uit de opeenvolgende winstdeelnames. Dit aanvullende rendement is afhankelijk van de prestaties die de beheerder van uw aanvullend pensioen heeft bereikt. Elk jaar besluit de algemene vergadering over het bedrag van dit rendement, dat wordt toegevoegd aan uw kapitaal en vervolgens ook wordt gekapitaliseerd.

Na inhouding van de twee sociale zekerheidshe� ngen zijn de winstdeelnames volledig belastingvrij. Dat is uitstekend nieuws, want dit deel kan een aanzienlijk bedrag vertegenwoordigen.

VAPZ: belasting op het basiskapitaal volgens de ‘fi ctieve rente’

Het basiskapitaal van het VAPZ wordt belast volgens de fi ctieve rente: u geeft slechts een percentage van uw kapitaal aan, gedurende een beperkte tijd. Het

percentage en het aantal jaar zijn beide afhankelijk van de leeftijd waarop u het VAPZ-kapitaal opvraagt.

Concreet betekent dit dat Amonis u in het jaar dat u uw kapitaal opvraagt een fi scaal attest stuurt waarop het bedrag van deze fi ctieve rente staat vermeld. Het verdient aanbeveling om dit attest gedurende de 10 of 13 jaar van de aangifte te bewaren (zie tabel hierboven).

De fi ctieve rente wordt toegevoegd aan uw inkomsten en belast tegen de marginale aanslagvoet van de belasting van natuurlijke personen (max. 54%, rekening houdend met gemiddeld 8% gemeentebelasting). De fi ctieve rente wordt dus in realiteit net zo behandeld als uw wettelijk pensioen of uw inkomsten.

Als u uw wettelijk pensioen en uw VAPZ niet opneemt voor de wettelijke pensioenleeftijd (momenteel 65 jaar) is de belasting nog gunstiger: de fi ctieve rente wordt slechts berekend over 80% van het gegarandeerd kapitaal.

IPT: eenmalige belasting bij uitkering

De belasting op uw individuele pensioentoezegging wordt in één keer geheven, op het moment dat u uw kapitaal opvraagt (er volgt alleen nog een regularisering een jaar later, afhankelijk van uw gemeentebelasting). Ook hier

hangt het bedrag af van uw leeftijd op het moment dat u uw IPT opvraagt. Net als bij het VAPZ wordt alleen het basiskapitaal belast, na inhouding van de twee he� ngen van de sociale zekerheid. De winstdeelnames worden niet belast.

Ook hier kent de wetgever een bijkomend voordeel toe indien u zowel uw wettelijk pensioen als uw IPTkapitaal niet opneemt vóór de wettelijke pensioenleeftijd. In dit geval daalt het belastingtarief van 16,5% naar 10%.

Pensioenleeftijd Belastingtarief

60 jaar 20%

61 jaar 18%

≥ 62 jaar 16,5%

≥ 65 jaar

10% als u uw wettelijk pensioen niet hebt

opgenomen voor die leeftijd

Op late leeftijd met pensioen gaan

Het is duidelijk dat de autoriteiten ernaar streven de datum waarop de verschillende soorten pensioenen worden opgevraagd uit te stellen. Buiten de twee al genoemde voordelen is het ook zo dat als de fi ctieve rente wordt toegevoegd aan het wettelijk pensioen in plaats van aan de beroepsinkomsten, de kans groot zal zijn dat u in een lagere belastingschijf valt met een lager tarief. ••

Hebt u vragen over uw VAPZ of uw IPT?

Aarzel niet om contact op te nemen met uw raadgever bij Amonis op 0800/96.119.

PensioenleeftijdPercentage van de

fi ctieve rente toegepast op het basiskapitaal

Aantal jaren van aangifte

60 jaar 3,5% 13 jaar

61-62 jaar 4% 13 jaar

63-64 jaar 4,5% 13 jaar

65 jaar en ouder 5% 10 jaar

AMO054-NL-8-9.indd 9 23/06/15 14:28AMON0054_009_AN886390.pdf

vervroegd wettelijk pensioen aanvraagt voordat u 45 jaar hebt gewerkt, dan zal u de inkomstenplafonds in een eerste fase moeten respecteren. Vanaf 1 januari van het jaar waarin u 65 jaar wordt, kunt u onbeperkt bijverdienen.

De inkomstenplafonds blijven van toepassing als u een overlevingspensioen ontvangt, zelfs als u al 65 jaar bent.

Pensioen als gezin

De gepensioneerde echtgeno(o)t(e) van iemand die een rustpensioen ontvangt als gezinshoofd, dat dus berekend is op een hoger percentage, moet zich ook aan de maximumgrenzen houden. Anders wordt het pensioen van zijn/haar echtgeno(o)t(e) gewijzigd in dat van een alleenstaande.

Plafonds

Het maximaal inkomen wordt elk jaar op 1 januari aangepast. Voor 2015 is het:

- 6.234 euro voor een activiteit als zelfstandige, zonder kind ten laste (9.351 euro met een kind ten laste),

- 7.793 euro voor een activiteit als loontrekkende, zonder kind ten laste (11.689 euro met een kind ten laste).

Sommige mensen kijken uit naar hun pensioen en willen graag stoppen met werken, terwijl

anderen het fi jn vinden om door te werken en zo hun wettelijk pensioen aan te vullen met een extra inkomen. Als u nog een paar jaartjes wil bijtekenen, kan dat fi nancieel interessant zijn. U moet echter wel rekening houden met bepaalde parameters: uw leeftijd, het aantal jaren dat u gewerkt hebt en uw beroepsinkomen. Deze zaken kunnen namelijk een negatieve invloed hebben op het bedrag van uw wettelijk pensioen.

Volledige loopbaan of wettelijke pensioenleeftijd

Op het moment dat u een volledige loopbaan (45 jaar) of de wettelijke pensioenleeftijd (65 jaar) hebt bereikt, kunt u uw wettelijk pensioen aanvragen en net zoveel bijverdienen als u wenst. Dat heeft geen enkele invloed op het bedrag van uw wettelijk pensioen. Sinds 1 januari 2015 zijn deze twee voorwaarden niet langer cumulatief; het is voldoende als u aan één van de twee voldoet.

Op de dag dat u uw wettelijk pensioen opneemt, is uw loopbaan voltooid - de jaren dat u werkt na uw pensioen worden niet meer meegeteld. Dat geldt niet voor de leeftijdsvoorwaarde. Indien u uw

Als u dit maximum overschrijdt, wordt uw wettelijk pensioen verminderd met een percentage dat gelijk is aan het percentage van de overschrijding. Zodra u echter stopt met werken, hebt u uiteraard weer recht op uw volledig wettelijk pensioen.

Welke inkomens tellen mee?

Afhankelijk van het soort werk dat u doet na uw pensioen gelden er verschillende regels voor de inkomens die worden meegeteld.

Als u een activiteit als zelfstandige uitoefent, houdt de pensioendienst rekening met uw netto jaarinkomen, dat het ‘netto belastbaar’ inkomen wordt genoemd. Van uw bruto inkomen worden dus uw beroepskosten afgetrokken, evenals eventuele beroepsverliezen die door de belastingen in aanmerking worden genomen.

Als u in loondienst blijft werken, wordt er gekeken naar uw brutoloon, met inbegrip van eventuele voordelen van alle aard, vakantiegeld, eindejaarsuitkering, dertiende maand enz.

Als u een inkomen hebt uit een artistieke

Niets verplicht u om te stoppen met werken zodra u recht krijgt op een wettelijk pensioen. Het is echter wel goed om te weten wat u kunt verwachten.

Werken na de pensionering

Waarom stoppen als het goed gaat?

10. M A G A Z I N E

AMO-054-NL-10-11.indd 10 22/06/15 17:10AMON0054_010_AN884309.pdf

PensioenPensioen

11.

of wetenschappelijke activiteit, die u vooraf als zodanig hebt aangegeven, worden die niet meegeteld voor de berekening van het plafond.

Als u stopt met werken, wordt elke vorm van vertrekvergoeding, zoals een ontslagvergoeding of opzeggingsvergoeding, ook beschouwd als beroepsinkomen waarmee u rekening moet houden als u deze cumuleert met uw wettelijk pensioen. ••

Pensioenen cumuleren? Als u een beroepsactiviteit uitoefent en daarnaast een pensioen ontvangt, geeft deze activiteit dan recht op bijkomende pensioenrechten? In principe niet. Er is echter één uitzondering: als uw activiteit tijdens uw pensionering onder een ander stelsel valt dan het werk waarvoor u nu al een pensioen krijgt. Als u bijvoorbeeld een loontrekkendepensioen krijgt, zou u in principe recht krijgen op een zelfstandigenpensioen als u tijdens uw pensioen als zelfstandige werkt. Maar de twee activiteiten samen moeten wel voldoen aan het principe van de beperking van het aantal loopbaanjaren. Met andere woorden, deze twee activiteiten samen mogen niet meer dan 45 loopbaanjaren bedragen. Als dat wel het geval is, worden de minst gunstige extra jaren niet meegeteld bij de berekening van uw pensioen.

© V

.R.

AMO-054-NL-10-11.indd 11 22/06/15 17:10AMON0054_011_AN884309.pdf

M A G A Z I N E

3,25% globaal netto voor 2014

2,30% basisrendement

in 2015

Het rendement van uw sociaal VAP

© V

.R.

Voor het jaar 2014 kent Amonis haar leden een winstdeelname toe wat hun globaal nettorendement vastlegt op 3,25%.

Door IPE verkozen als beste Belgische pensioenfonds 2014 (Investment & Pensions Europe)

Bel 0800/96.119 voor een persoonlijk advies.

Best Belgian Pension Fund

2014

AMO-054-NL-back.indd 12 22/06/15 11:12AMON0054_012_AN881919.pdf