FACTSHEETS BAS JACOBS NACHT VAN DE ECONOMIE ROTTERDAM, 5 JUNI 2014.

5 EconomieDe staat van de Amsterdamse economie geeft het kader aan voor de mogelijkheden van bedrijven en consumen-ten. Als het goed gaat met de economie, profiteert de hele stad daarvan. Zowel de mensen die een betaalde baan hebben als de andere inwoners.

62 De Staat van de Stad Amsterdam VIII

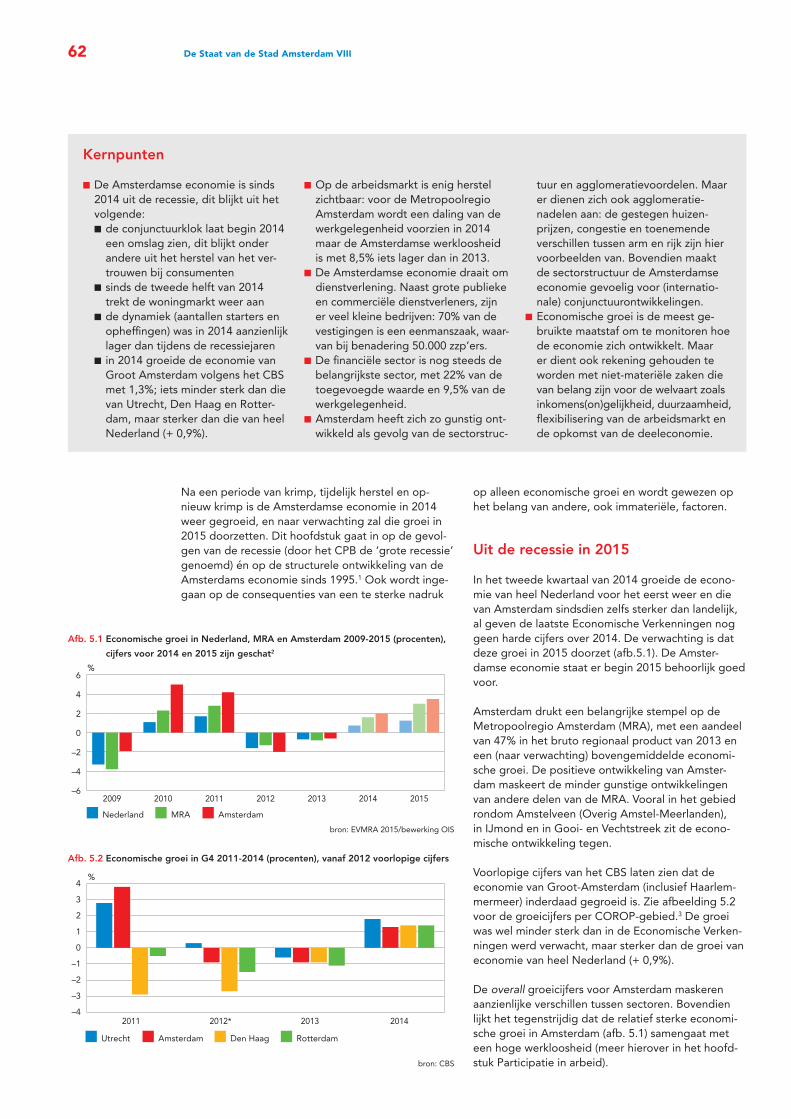

Na een periode van krimp, tijdelijk herstel en op-nieuw krimp is de Amsterdamse economie in 2014 weer gegroeid, en naar verwachting zal die groei in 2015 doorzetten. Dit hoofdstuk gaat in op de gevol-gen van de recessie (door het CPB de ‘grote recessie’ genoemd) én op de structurele ontwikkeling van de Amsterdams economie sinds 1995.1 Ook wordt inge-gaan op de consequenties van een te sterke nadruk

op alleen economische groei en wordt gewezen op het belang van andere, ook immateriële, factoren.

Uit de recessie in 2015

In het tweede kwartaal van 2014 groeide de econo-mie van heel Nederland voor het eerst weer en die van Amsterdam sindsdien zelfs sterker dan landelijk, al geven de laatste Economische Verkenningen nog geen harde cijfers over 2014. De verwachting is dat deze groei in 2015 doorzet (afb.5.1). De Amster-damse economie staat er begin 2015 behoorlijk goed voor.

Amsterdam drukt een belangrijke stempel op de Metropoolregio Amsterdam (MRA), met een aandeel van 47% in het bruto regionaal product van 2013 en een (naar verwachting) bovengemiddelde economi-sche groei. De positieve ontwikkeling van Amster-dam maskeert de minder gunstige ontwikkelingen van andere delen van de MRA. Vooral in het gebied rondom Amstelveen (Overig Amstel-Meerlanden), in IJmond en in Gooi- en Vechtstreek zit de econo-mische ontwikkeling tegen.

Voorlopige cijfers van het CBS laten zien dat de economie van Groot-Amsterdam (inclusief Haarlem-mermeer) inderdaad gegroeid is. Zie afbeelding 5.2 voor de groeicijfers per COROP-gebied.3 De groei was wel minder sterk dan in de Economische Verken-ningen werd verwacht, maar sterker dan de groei van economie van heel Nederland (+ 0,9%).

De overall groeicijfers voor Amsterdam maskeren aanzienlijke verschillen tussen sectoren. Bovendien lijkt het tegenstrijdig dat de relatief sterke economi-sche groei in Amsterdam (afb. 5.1) samengaat met een hoge werkloosheid (meer hierover in het hoofd-stuk Participatie in arbeid).

Kernpunten

■ De Amsterdamse economie is sinds 2014 uit de recessie, dit blijkt uit het volgende:

■ de conjunctuurklok laat begin 2014 een omslag zien, dit blijkt onder andere uit het herstel van het ver-trouwen bij consumenten

■ sinds de tweede helft van 2014 trekt de woningmarkt weer aan

■ de dynamiek (aantallen starters en opheffingen) was in 2014 aanzienlijk lager dan tijdens de recessiejaren

■ in 2014 groeide de economie van Groot Amsterdam volgens het CBS met 1,3%; iets minder sterk dan die van Utrecht, Den Haag en Rotter-dam, maar sterker dan die van heel Nederland (+ 0,9%).

■ Op de arbeidsmarkt is enig herstel zichtbaar: voor de Metropoolregio Amsterdam wordt een daling van de werkgelegenheid voorzien in 2014 maar de Amsterdamse werkloosheid is met 8,5% iets lager dan in 2013.

■ De Amsterdamse economie draait om dienstverlening. Naast grote publieke en commerciële dienstverleners, zijn er veel kleine bedrijven: 70% van de vestigingen is een eenmanszaak, waar-van bij benadering 50.000 zzp’ers.

■ De financiële sector is nog steeds de belangrijkste sector, met 22% van de toegevoegde waarde en 9,5% van de werkgelegenheid.

■ Amsterdam heeft zich zo gunstig ont-wikkeld als gevolg van de sectorstruc-

tuur en agglomeratievoordelen. Maar er dienen zich ook agglomeratie-nadelen aan: de gestegen huizen-prijzen, congestie en toenemende verschillen tussen arm en rijk zijn hier voorbeelden van. Bovendien maakt de sectorstructuur de Amsterdamse economie gevoelig voor (internatio-nale) conjunctuurontwikkelingen.

■ Economische groei is de meest ge-bruikte maatstaf om te monitoren hoe de economie zich ontwikkelt. Maar er dient ook rekening gehouden te worden met niet-materiële zaken die van belang zijn voor de welvaart zoals inkomens(on)gelijkheid, duurzaamheid, flexibilisering van de arbeidsmarkt en de opkomst van de deeleconomie.

Afb. 5.1 Economische groei in Nederland, MRA en Amsterdam 2009-2015 (procenten),

cijfers voor 2014 en 2015 zijn geschat2

bron: EVMRA 2015/bewerking OIS

%

Nederland MRA Amsterdam

–6

–4

–2

0

2

4

6

2015201420132012201120102009

Afb. 5.2 Economische groei in G4 2011-2014 (procenten), vanaf 2012 voorlopige cijfers

bron: CBS

%

Utrecht Amsterdam Den Haag Rotterdam

–4

–3

–2

–1

0

1

2

3

4

201420132012*2011

5 | Economie 63

Veranderingen in toegevoegde waarde en werkgelegenheidTussen 2008 en 2013 nam de totale toegevoegde waarde van Amsterdam met 5% toe, de werkgele-genheid met 2%. Vóór de recessie zou dit een zeer bescheiden groei zijn geweest, maar vergeleken met andere delen van de MRA doet Amsterdam het erg goed. Dat is toe te schrijven aan een beperkt aantal sectoren, vooral groothandel, financiële diensten en zorg en welzijn. Het zijn sectoren die in Amsterdam relatief omvangrijk zijn en ook in 2008-2013 groeiden. Ook de sectoren overige zakelijke diensten, horeca, verhuur en handel van onroerend goed en onderwijs leverden positieve bijdragen.4

Overigens deden de genoemde sectoren het niet op alle fronten goed. Zo nam de toegevoegde waarde van de sector financiële dienstverlening in 2008-2013 bovengemiddeld toe (en dat terwijl de sector al het grootste aandeel in de totale toegevoegde waarde had) en toch nam de werkgelegenheid in die sector af. Hetzelfde gebeurde in de groothandel.

Met andere woorden: het verband dat in de periode 1995-2007 bestond (groei van de toegevoegde waarde betekende groei van de werkgelegenheid), was er in 2008-2013 niet (afb. 5.3), althans niet in sec-toren die een groot aandeel in de economie hebben. Dit kan tijdelijk zijn: de werkgelegenheid loopt in de regel achter bij de ontwikkeling van de productie.

In een aantal sectoren is tussen 2008 en 2013 zowel de toegevoegde waarde als de werkgelegenheid afgenomen. Het negatiefst scoren de bouw en de industrie, sectoren die in Amsterdam overigens beperkt van omvang zijn in toegevoegde waarde en werkgelegenheid. In de arbeidsintensieve sectoren

zorg, onderwijs, horeca, detailhandel en cultuur/sport/recreatie ontwikkelde de werkgelegenheid zich juist relatief gunstig.

Toegenomen dynamiek, gelijke overlevingskansDe dynamiek nam tijdens de recessie toe. Zowel het aantal opheffingen als het aantal starters steeg,

Definities Bruto binnenlands product (BBP): het totaal van alle toegevoegde waarde in een economie.Bruto regionaal product (BRP): het totaal van alle toegevoegde waarde in een regio.Toegevoegde waarde: marktwaarde van een sector -/- de daarvoor ingekochte grondstoffen of productiemiddelen.Economische groei: jaarlijkse verandering in het BBP of BRP

Afb. 5.4 Starters en opheffingen als aandeel van het totale aantal vestigingen in

Amsterdam, 2004-2014 (procenten)

bron: OIS

%

opheffingen starters

0

2

4

6

8

10

12

14

20142013201220112010200920082007200620052004

Afb. 5.3 Productie en werkgelegenheid in Amsterdam: verandering tussen 2008-2013

bron: Economische Verkenningen MRA, 2015

GroothandelFinanciële dienstenVerhuur en handel onroerend goedOverheid

afna

me

2008

-201

3g

roei

200

8-20

13

toeg

evo

egd

e w

aard

e

afname 2008-2013 groei 2008-2013

werkgelegenheid

EnergieHorecaOverige zakelijke dienstenOnderwijsGezondheid en welzijnCultuur, sport, recreatie

LandbouwIndustrieBouwVervoer en opslagSpecialistische zakelijke diensten

DetailhandelInformatie en communicatieOverige dienstverlening

64 De Staat van de Stad Amsterdam VIII

evenals het totale aantal vestigingen. De verhouding bleef min of meer gelijk: op 2013 na overtreft het aantal starters de opheffingen. Bij overige gelijkblij-vende omstandigheden betekent dit een groei van het aantal vestigingen.5

In 2014 startten er in Amsterdam vooral veel advies- en onderzoeksorganisaties, op afstand gevolgd door bedrijven in cultuur, recreatie en informatie en com-municatie. In de meeste sectoren komt de dynamiek van twee kanten: er waren niet alleen veel starters, maar ook relatief veel opheffingen.

Van de in 2008 gestarte vestigingen is in 2014 nog 42% actief. Van alle starters hebben bedrijven in de sectoren cultuur en recreatie en onderwijs het hoog-ste overlevingspercentage en in de sectoren groot-handel, detailhandel, bouw en overige (zakelijke) dienstverlening het laagste.

Conjunctuurklok laat omslag zienVijf jaar geleden heeft OIS een conjunctuurklok gemaakt voor Amsterdam, geïnspireerd door de conjunctuurklok die het CBS maakte voor heel Nederland. De aanleiding was de kredietcrisis en de vraag hoe deze de Amsterdamse economie zou beïnvloeden. De conjunctuurklok laat met terugwer-kende kracht zien hoe de Amsterdamse economie zich ontwikkelde en geeft steeds een indruk van de te verwachten omslagpunten. De Amsterdamse klok bestaat uit tien indicatoren, die zowel regionale als macro-economische ontwikkelingen en het vertrou-wen weergeven. Indicatoren op regionaal niveau, zoals hotelovernachtingen, passagiers en vracht op Schiphol en havenoverslag zijn typerend voor de eco-nomie van Amsterdam. Ook internationale handel en het vertrouwen van de Nederlandse consument zijn van invloed op de Amsterdamse economie. In 2014 is de vierde versie van de Amsterdamse conjunctuur-klok beschikbaar gekomen.6

Amsterdams consumentenvertrouwen boven Nederlands gemiddelde Het consumentenvertrouwen is een van de indica-toren die vooruitlopen op de conjunctuurcyclus en omslagpunten aankondigt, groei of krimp. Dit soort indicatoren zijn early warnings. Het CBS meet het vertrouwen elke maand.

Begin 2014 steeg het consumentenvertrouwen in heel Nederland weer, een teken dat de economie gaat groeien. In Amsterdam steeg het consumenten-vertrouwen zelfs sterker (afb. 5.6).

Afb. 5.5 Starters en opheffingen naar sector in Amsterdam, 2014

bron: OIS

0 1.000 2.000 3.000 4.000

financieel

onroerend goed

industrie

groothandel

horeca

overige dienstverlening

transport en logistiek

bouwnijverheid

overige zakelijke diensten

onderwijs

gezondheid

detailhandel, reparatie

informatie en communicatie

cultuur, sport, recreatie

specialistischezakelijke diensten

opheffingen starters

Afb. 5.6 Consumentenvertrouwen in Nederland en Amsterdam, 2007-2015

bron: CBS/OIS

index

Nederland Amsterdam

–50

–40

–30

–20

–10

0

10

20

2015

janu

ari

2014

okt

ober

2014

juli

2014

april

2014

janu

ari

2013

okt

ober

2013

juli

2013

april

2013

janu

ari

2012

okt

ober

2012

juli

2012

april

2012

janu

ari

2011

okt

ober

2011

juli

2011

april

2011

janu

ari

2010

okt

ober

2010

juli

2010

april

2010

janu

ari

2009

okt

ober

2009

juli

2009

april

2009

janu

ari

2008

okt

ober

2008

juli

2008

april

2008

janu

ari

2007

okt

ober

2007

juli

2007

april

2007

janu

ari

5 | Economie 65

Tijdens de recessie lag het consumentenvertrouwen in heel Nederland op een erg laag niveau. In het voorjaar van 2009 leek het laagste punt bereikt (–34), maar na een gestaag herstel in 2010 daalde het ver-trouwen weer sterk. Begin 2013 werd –44 genoteerd.

OIS heeft de afgelopen jaren vijf keer het consu-mentenvertrouwen van Amsterdammers gemeten. Behalve in januari 2013 waren de Amsterdammers steeds minder negatief dan het CBS vooral alle Ne-derlanders vond. In april 2014 en januari 2015 viel het Amsterdamse consumentenvertrouwen zelfs positief uit, hoewel in 2015 iets minder positief dan in 2014. Eenzelfde ontwikkeling deed zich op nationaal niveau voor.

Woningmarkt trekt weer aan Een andere indicator die iets zegt over de staat van de economie is de woningmarkt. Tot 2008 was er sprake van een sellers market, vanwege de toege-nomen trek naar de stad sinds 1985 en het relatief beperkte aanbod van koopwoningen in Amsterdam. Daardoor steeg de prijs van woningen sterk. De recessie veranderde dat: woningen stonden lang te koop en het aantal verkochte woningen per maand daalde.

In de tweede helft van 2014 trok de woningmarkt weer aan (zie ook hoofdstuk 2, Bevolking en woning-markt). De lage rente en de verruiming van de schen-kingsmaatregel waren ook een impuls om vervroegd hypotheekschulden af te lossen.7 Het consumenten-vertrouwen is nu voor een belangrijk deel hersteld en een periode van voorzichtige economische groei ligt in het verschiet.8 Uit een peiling in januari 2015 onder het bewonerspanel van OIS blijkt dat 21% van de Amsterdammers het een geschikte tijd vindt om te verhuizen. Dit is beduidend meer dan in november 2012, toen 8% dat vond.

Aarzelend herstel op de arbeidsmarkt Tussen 2008 en 2014 groeide de werkgelegenheid in Amsterdam minder hard dan daarvoor.9 Het aanbod op de arbeidsmarkt groeide ook en verhoudingsge-wijs zelfs sterker, doordat mensen langer actief blijven op de arbeidsmarkt. Dat is weer het gevolg van het feit dat de regelingen voor vervroegd pensioen versoberd zijn. Een andere reden is dat in geval van tweeverdieners de een compenseert voor het weg-vallen of verminderen van inkomen van de partner, door meer te gaan werken. Verder is het aandeel mensen dat meer dan één baan heeft de afgelopen jaren toegenomen.10 Vooral de groep die een baan in loondienst combineert met een baan als zelfstandige is gegroeid. Het gevolg van dit alles was dat de werk-loosheid tijdens de recessie steeg van 4,7% in 2008 tot 8,9% in 2013 en daalde naar 8,5% in 2014.11

Structurele ontwikkeling Amsterdamse economie

In de Metropoolregio Amsterdam (MRA), het gebied van Lelystad tot Zandvoort en van de Beemster tot

Hilversum, woonden in 2013 2,4 miljoen en werk-ten 1,1 miljoen mensen. Amsterdam levert 47% van de totale toegevoegde waarde en is dan ook de economische motor van de MRA, maar tegelijk sterk afhankelijk van de rest.

De MRA kent een levendig pendelsysteem, met Amsterdam als kern. Iets minder dan de helft van de Amsterdamse banen (43%) wordt vervuld door ie-mand die in Amsterdam woont, 22% komt uit andere delen van de MRA en de rest (34%) van buiten.12 Zie ook het hoofdstuk Mobiliteit.

Sinds enkele decennia zijn steden weer in trek als vestigingsplaats voor bedrijven en bewoners. In 2008 woonde al meer dan de helft van de wereldbevolking in steden.14 Verwacht wordt dat deze groei doorzet, wereldwijd en ook in Amsterdam. Dat heeft zijn weer-slag op de economie. De afgelopen twee decennia groeide de Amsterdamse economie sneller dan de economie van de MRA en Nederland, vooral dankzij de sectoren groothandel, financiële diensten, overige zakelijke diensten, energie, water en afvalbeheer, onroerend goed, specialistische en zakelijke diensten, horeca en vervoer en opslag. Deze groeiden in Am-sterdam sneller dan in heel Nederland (afb. 5.8). De sector informatie en communicatie groeide ook, maar in Amsterdam iets minder sterk dan in Nederland. In Amsterdam was de groei van de sectoren bouw en industrie negatief.

Consumentenvertrouwen meten OIS meet het consumentenvertrouwen op de-zelfde manier als het CBS, met vijf vragen. Twee over de economische situatie in heel Nederland. De antwoorden schetsen het economische klimaat. Drie over de eigen financiële situatie. De antwoorden geven de koopbereidheid weer. De geïnterviewden kunnen kiezen tussen: het gaat beter (de ‘optimisten’), het gaat slechter (de ‘pessimisten’) of het is gelijk gebleven. De indi catoren worden berekend door het percentage optimisten te verminderen met het percentage pessimisten.

Afb. 5.7 Economische groei in Nederland, MRA en Amsterdam, 1996-2013 (procenten)13

bron: EVMRA 2015/bewerking OIS

%

Nederland MRA Amsterdam

–4

–2

0

2

4

6

8

201320122011201020092008200720062005200420032002200120001999199819971996

66 De Staat van de Stad Amsterdam VIII

De Amsterdamse economie heeft op verschillende terreinen veranderingen doorgemaakt. Deze hangen samen met de volgende ontwikkelingen: ■ selectieve instroom ■ toegenomen welvaart■ verandering van de sectorstructuur■ schaalverkleining ■ internationale oriëntatie.

Selectieve instroomPer saldo nam de afgelopen decennia het aantal (po-tentieel) hoger opgeleiden toe en sindsdien blijven zij ook langer in Amsterdam wonen vanwege het aan-trekkelijker aanbod op de woningmarkt, vooral voor de middenklasse en de hogere inkomens. Dit heeft gevolgen voor de aantrekkelijkheid van Amsterdam als vestigingsplaats voor bedrijven, voor de arbeids-participatie en voor de werkgelegenheid. Meer hierover in de hoofdstukken Onderwijs en Arbeid.

Toegenomen welvaartOok het welvaartspeil steeg de afgelopen decennia. Dit blijkt niet alleen uit het gestegen inkomenspeil (zie het hoofdstuk Welvaart) en het veranderende uitgavenpatroon (o.a. meer geld voor vakantie en andere luxe goederen en diensten), maar ook uit de gestegen grondwaarde en in Amsterdam met name de waarde van de woningen. In de economische theorie wordt de verklaring hiervoor gevonden in agglomeratie-effecten.15 Agglomeratievoordelen variëren van een ruimere arbeidsmarkt en meer potentiële (en gespecialiseerde) toeleveranciers tot meer kennisuitwisseling en een ruimer aanbod aan werk en voorzieningen voor huishoudens.16 Er is consensus dat agglomeratievoordelen de belang-rijkste achterliggende reden zijn voor de trek van mensen en bedrijven naar steden.

Toerisme blijft groeienEen andere indicatie van de toegenomen welvaart is de groei van het toerisme. Tussen 1980 en 2014 is het aantal overnachtingen in Amsterdam spectaculair toegenomen, van 3 naar 12,6 miljoen geregistreerde overnachtingen per jaar. Dit is echter niet alleen toe te schrijven aan de aantrekkingskracht van Amsterdam. Het toerisme neemt namelijk niet al-leen in Amsterdam toe, ook in andere delen van de wereld. Tijdens de recessie kwamen er wel minder toeristen uit landen die last hadden van de Eurocrisis, zoals Spanje en Italië. Opvallend was de groei van het aandeel Nederlanders dat in Amsterdam over-nachtte, van 8% van alle overnachtingen in 1997 tot 18% nu. Sinds 2014 komen er minder toeristen uit Rusland en juist meer uit Duitsland, Engeland en Turkije.

Afb. 5.8 Gemiddelde jaarlijkse groei toegevoegde waarde per sector in Amsterdam en Nederland, 1996-2013, (procenten)

bron: EVMRA 2015Amsterdam Nederland

–4 –3 –2 –1 0 1 2 3 4 5 6 7

industrie

bouwnijverheid

landbouw, bosbouw en visserij

overige dienstverlening

cultuur, sport en recreatie

onderwijs

detailhandel

openbaar bestuur en overheidsdiensten

vervoer en opslag

horeca

specialistische zakelijke diensten

gezondheids- en welzijnszorg

verhuur en handel van onroerend goed

energie, water en afvalbeheer

informatie en communicatie

verhuur en overige zakelijke diensten

financiële dienstverlening

groothandel

totale economie

Afb. 5.9 Beroepsbevolking naar opleidingsniveau, Nederland, MRA en Amsterdam,

gemiddelde over 2009-2013 (procenten)

bron: EVMRA 2015

%

laag middelbaar hoog

0

10

20

30

40

50

60

AmsterdamMRANederland

5 | Economie 67

Amsterdam is vooral in trek voor een kort verblijf: een hotelgast verblijft gemiddeld bijna twee nachten in Amsterdam. Toeristen kiezen tegenwoordig ook voor een verblijf in een andersoortige locaties, zoals een kamer, etage of huis van een privépersoon.

Verandering van de sectorstructuurBehalve de samenstelling van de bevolking en de woningvoorraad veranderde ook de samenstelling van de bedrijvigheid. Amsterdam is nog meer een dienstenstad geworden. Een hoofdrol is nog steeds weggelegd voor de financiële sector, daar heeft de recessie geen verandering in gebracht. De sector leverde in 2013 een bijdrage van 22% aan de totale toegevoegde waarde van Amsterdam en de verwach-ting is dat dit aandeel de komende jaren stabiel blijft. Het aandeel van de sector in de werkgelegenheid ligt met 9,5% een stuk lager. De groei van de toegevoeg-de waarde van de Amsterdamse financiële sector lag tussen 2009-2013 net iets boven de gemiddelde groei van de MRA.17

Sinds de jaren negentig van de vorige eeuw zijn in Amsterdam twee sectoren opgekomen die zich kenmerken door relatief kleine ondernemingen: ICT en de creatieve industrie. Beide sectoren hebben een grote groei doorgemaakt en passen goed in het he-dendaagse stedelijk weefsel, dat zich kenmerkt door een hoge dichtheid. Dit stimuleert niet alleen concur-rentie, maar biedt ook mogelijkheden tot kruisbestui-ving: bedrijven kunnen van elkaar leren.

Kwart ICT- bedrijven in centrumDe Amsterdamse ICT-sector biedt in 2014 werkgele-genheid aan 54.701 personen, verdeeld over 21.000 vestigingen.18 Tussen 2007 en 2014 verdubbelde het aantal vestigingen en groeide de werkgelegenheid met bijna 30%. In West en Oost namen het aantal vestigingen en de bijbehorende werkgelegenheid het sterkst toe. Maar het centrum van Amsterdam blijft de populairste locatie: hier zit bijna een kwart van alle ICT-vestigingen. De gemiddelde omvang van de vestigingen in de ICT-sector is de afgelopen zeven jaar gedaald van 4,3 naar 2,8 werkzame personen.

Alle vestigingen in alle sectoren bij elkaar hebben gemiddeld 4,8 mensen in dienst. De Amsterdamse telecom- en mediabedrijven bieden in de ICT-sector de meeste werkgelegenheid.

Toename creatieve industrie Tussen 1996 en 2012 is het aantal vestigingen van de creatieve industrie in Nederland meer dan verdrie-voudigd en in Amsterdam zelfs vervijfvoudigd, terwijl het aantal vestigingen in de totale economie ‘slechts’ verdubbelde. Het aantal banen is daarentegen min-der hard gestegen. Wat toegevoegde waarde betreft is de bijdrage van de creatieve industrie beperkt. In Amsterdam groeide de toegevoegde waarde van de creatieve industrie tussen 2008 en 2011 gemiddeld met 1% per jaar, terwijl deze in de totale MRA en in Nederland afnam.19

Verandering in de detailhandelTussen 2004 en 2014 is het aantal vestigingen in de Amsterdamse detailhandel gedaald met 7% en de to-tale winkelvloeroppervlakte met 12% gestegen. Het

Afb. 5.10 Geregistreerde gasten en overnachtingen in Amsterdamse hotels, 2000-2014

(2014 is voorlopig)

bron: CBS/bewerking OIS

x 1.000.000

overnachtingen van buitenlanders overnachtingen van Nederlanders gasten

0

2

4

6

8

10

12

14

2014’13’12’11’10’09’08’07’06’05’04’03’02’01’00’99’981997

Afb. 5.11 Amsterdamse werkgelegenheid naar hoofdsectoren, 1968-2015 (voorlopige cijfer over 2015)

bron: OIS

x 100.000

industrie bouw handel en horeca overige commerciële diensten (semi-)overheid

0

1

2

3

4

5

2015’13’11’09’07’05’03’01’99’97’95’93’91’89’87’85’83’81’79’77’75’73’71’69

68 De Staat van de Stad Amsterdam VIII

aantal banen is in deze periode toegenomen met 8%, een gevolg van een sterke toename in het segment dagelijkse goederen (+32%) en een afname in het segment niet-dagelijks (–5%).

De verschillen tussen branches en wijken zijn echter groot. Enerzijds zijn er centraal gelegen gebieden, zoals de Kalverstraat en in toenemende mate de Jordaan. Hier gaan steeds meer Amsterdammers, dagjesmensen én verblijfstoeristen winkelen, ondanks

het feit dat deze groepen ook steeds vaker via internet bestellen. Anderzijds fungeren veel winkel-gebieden buiten stadsdeel Centrum weliswaar als winkelgebieden voor dagelijkse boodschappen, maar steeds minder vaak als winkelgebieden voor niet-dagelijkse boodschappen.

De opkomst van internet heeft het aanbod van winkels veranderd: reisbureaus zijn nagenoeg uit het straatbeeld verdwenen, net als cd-winkels en video-theken. Ook boekwinkels hebben het zwaar. In heel Nederland is het aantal boekwinkels tussen 2007 en 2014 met 25% afgenomen,20 in Amsterdam zelfs met 27%.21

SchaalverkleiningIn verschillende internationale studies wordt het belang van kleine ondernemingen en de bijdrage die ze aan de economie leveren benadrukt.22 Sinds het begin van deze eeuw neemt de gemiddelde omvang van een vestiging in Amsterdam af. Bovendien is het aantal ondernemers in Amsterdam de afgelopen tien jaar verdubbeld. Deze ontwikkelingen zijn vooral het gevolg van de wijdverbreide toegankelijkheid van informatie en communicatietechnologie, waardoor de drempel om een bedrijf te starten werd verlaagd. Ook de flexibilisering van de arbeidsmarkt helpt.23 Door deze flexibilisering wordt ondernemerschap een optie voor een steeds grotere groep, vooral in een stedelijke omgeving. Dit doet zich niet alleen in Amsterdam voor.

De belangrijkste oorzaak voor de schaalverkleining is de opkomst van de eenpersoonsvestiging.24 Een aanzienlijk deel hiervan wordt gerund door zelfstandi-gen zonder personeel. Amsterdam telt bij benadering 50.000 van deze zzp’ers (13% van de beroepsbevol-king).25 Zij maken de helft uit van alle bedrijfsvesti-gingen in de stad en leveren een bijdrage van 10% aan de totale werkgelegenheid.26 In Amsterdam is het aandeel zzp’ers het grootst in de sectoren cul-tuur, sport en recreatie (80%), bouwnijverheid (73%), onderwijs (68%), overige dienstverlening (63%), specialistische zakelijke diensten (63%) en informatie en communicatie (62%).

Internationale oriëntatieDe aanwezigheid van buitenlandse bedrijven wordt als een van de graadmeters van de internationale oriëntatie van een gebied gezien. Andere graad-meters zijn de im- en export, buitenlandse bewoners en buitenlandse bezoekers (toerisme). Amsterdam heeft de grootse concentratie buitenlandse vesti-gingen van Nederland. Ook wat werkgelegenheid betreft is er sprake van een concentratie: 28% van de totale werkgelegenheid bij buitenlandse vesti gingen bevindt zich in de MRA, 12% in Amsterdam en 7% in Haarlemmermeer. Vooral de financiële sector en de groothandel en holdings tellen relatief veel buitenlandse bedrijven.27 Vaak gaat het om sales- en marketingafdelingen, hoofdkantoren en datacentra van internetbedrijven.28

Afb. 5.12 Belang creatieve industrie in Nederland, MRA en Amsterdam, 2011

(toegevoegde waarde) en 2012 (vestigingen en banen) (procenten)

bron: O+S, Monitor creatieve industrie 2012

%

toegevoegde waarde vestigingen banen

0

5

10

15

20

25

30

AmsterdamMRANederland

Afb. 5.13 Koopkrachtbinding van Amsterdammers aan diverse kanalen niet-dagelijkse

producten, 2004 en 2014 (procenten)

bron: OIS

%

Kalverstraat, Heilige Weg e.o. overig Centrum overig Amsterdam

internet buiten Amsterdam

0

20

40

60

80

100

20142004

Afb. 5.14 Aandeel zzp in de beroepsbevolking, Nederland en Amsterdam, 2006-2013

(procenten)

bron: CBS en OIS

%

Nederland Amsterdam

0

2

4

6

8

10

12

14

20132012201120102009200820072006

5 | Economie 69

Van alle in Nederland gevestigde bedrijven is 1% in buitenlandse handen. Hier werkt 13% van het totale aantal werknemers.29 In Amsterdam liggen de percen-tages iets hoger. Bijna 3% is in buitenlandse handen en die 3% biedt 20% van werkgelegenheid.30

Welzijn is meer dan economische groei

Het bruto binnenlands product (BBP) en bruto regio-naal product (BRP) zijn de meest gebruikte maatstaf om economische vooruitgang van landen of regio’s te meten. Economische groei wordt bepaald uit veran-deringen van het BBP of BRP, op kwartaal- of op jaar-basis. Het BBP meet hoofdzakelijk de productie van marktgoederen en overheidsdiensten en houdt geen rekening met niet-materiële zaken die van belang zijn voor het welzijn, zoals externe effecten van produc-tie, verdeling van inkomen en kwaliteitsverbetering van producten. Dit laatste geldt vooral voor spullen als computers, telefoons en camera’s. Deze worden steeds sneller, beter en goedkoper.31

Recent hebben verschillende auteurs de onvolledig-heid van economische groei als maatstaf voor welzijn benadrukt.32 Doelstellingen van de EU voor 2020 zijn hier inmiddels op aangepast en instanties als de OECD hebben met de Better Life Index een dataset beschikbaar gesteld die het mogelijk maakt ontwik-kelingen tussen landen te monitoren op terreinen als woonomstandigheden en uitgaven, inkomen en vermogen, de kwaliteit van de arbeidsmarkt (verdien-sten, baanzekerheid en werkloosheid), het milieu en sociale netwerken, de balans tussen werk en vrije tijd, democratische participatie, onderwijs, gezondheid en geluk. Veel van deze aspecten komen in deze De Staat van de Stad aan de orde.

Voor Amsterdam illustreren we in deze Staat van de Stad de onvolledigheid van het BBP als maatstaf aan de hand van vier voorbeelden, gekozen vanwege hun raakvlakken met andere hoofdstukken:■ inkomensongelijkheid in Amsterdam■ zzp’ers ■ duurzaamheid■ opkomst deeleconomie

InkomensongelijkheidAls het gaat over economische ongelijkheid gaat het meestal over inkomensongelijkheid. Die is in Neder-land in vergelijking met andere OESO-landen be-perkt.33 Ook in Amsterdam is die beperkt, maar wel groter dan in de hele MRA en bovendien toegeno-men tussen 2001 en 2012. De relatief grote aandacht voor ongelijkheid de laatste jaren heeft vermoedelijk te maken met de recessie. Zie verder het hoofdstuk Welvaart.

Positieve bijdrage van zzp’ers Hierboven werd het toegenomen belang van zzp’ers in Amsterdam aangestipt. De meeste zzp’ers zijn geen `echte’ ondernemers in die zin dat ze voorne-mens zijn om te groeien in omzet en personeel en te innoveren. De wens van ondernemers om te groeien

Afb. 5.15 Aandeel van het totaal aantal buitenlandse vestigingen en werkgelegenheid bij buitenlandse vestigingen

bron: Planbureau voor de Leefomgeving, 2015

meer dan 0,04%

0,03 - 0,04%

0,02 - 0,03%

0,01 - 0,02%

0 - 0,01%

meer dan 0,04%

0,03 - 0,04%

0,02 - 0,03%

0,01 - 0,02%

0 - 0,01%

vestigingen werkgelegenheid

Afb. 5.16 Aandeel buitenlands in totaal, Nederland en Amsterdam, 2010 (procenten)

Nederland Amsterdam

bedrijven 0,9

vestigingen 2 2,8

werkgelegenheid 12,6 20,2

bron: Planbureau voor de Leefomgeving, 2015

70 De Staat van de Stad Amsterdam VIII

hangt positief samen met hun bereidheid risico te nemen. Dit geldt zowel voor zzp’ers als voor onder-nemers met personeel. Maar de risicobereidheid van zzp’ers is duidelijk geringer. Uit een recent onderzoek blijkt dat 16% van de zzp’ers de ambitie heeft perso-neel aan te nemen, tegenover 62% van de onderne-mers die al personeel hebben.34

De baten van zzp’ers liggen op een ander vlak, zeker in een stad waar zo’n groot aandeel nog in loondienst werkt. Tijdens een recessie zorgen de zzp’ers voor flexibiliteit en vangen de klappen op, door zo nodig (tijdelijk) hun tarieven te verlagen en een lage(re) omzet te accepteren.35 Ondanks hun relatief lage ver-dienvermogen hebben ze dus een grote maatschap-pelijke waarde.

Bovendien kunnen zzp’ers geen aanspraak maken op voorzieningen voor werklozen, waardoor ze de over-heid geld besparen. Deze bijdrage van zzp’ers komt niet tot uitdrukking in de productiecijfers.

Gevolgen voor duurzaamheidAmsterdam heeft met AMS-IX een belangrijk inter-netknooppunt, een reden voor relatief veel datacen-ters zich hier te vestigen. Deze bedrijven verbruiken relatief veel stroom. Uit de cijfers over 2010-2013 blijkt dat het ICT-stroomverbruik in Amsterdam veel hoger is dan in andere grote steden en bovendien groeit. In Den Haag en Rotterdam nam het stroom-verbruik van de ICT-sector juist af.

Externe effecten van productie, zoals een toename van het ICT-stroomverbruik door datacenters, worden niet meegenomen in de productiecijfers. De groei

van een sector kan dus negatieve bijeffecten hebben. Alle bedrijven tezamen zijn verantwoordelijk voor 61% van de CO2-uitstoot in Amsterdam.37 Behalve ICT-bedrijven veroorzaken industriële bedrijven en energiebedrijven relatief veel uitstoot. In het hoofdstuk Duurzaamheid wordt nader ingegaan op stroomverbruik en CO2-uitstoot.

Opkomst van de deeleconomie Huizen, boten, auto’s, gereedschap, zelfs voedsel, wat bieden particulieren tegenwoordig niet via inter-net aan? Onder het motto: waarom kopen als iemand anders het ongebruikt heeft liggen? Voor deze ontwikkeling zijn verschillende begrippen bedacht, van collaborative consumption tot deeleconomie. De verschillende begrippen geven de breedte van het verschijnsel aan. Het gaat om een scala aan ini-tiatieven die variëren van puur commercieel via ‘niet zonder controverse’ (UberPop, Airbnb) tot initiatieven waarbij het commerciële karakter soms ver te zoeken lijkt. Wat de initiatieven bindt is dat technologische ontwikkelingen ze mogelijk hebben gemaakt. Strikt genomen gaat het om delen, maar – zeker als er betaald moet worden – vooral om een optimalisatie-vraagstuk.

Aan de andere kant van het spectrum staan initia-tieven als HomeExchange, couchsurfing en Peerby. Deelnemers betalen soms om lid te mogen worden, maar ruilen en delen is gratis. Bij couchsurfing en Peerby is een tegenprestatie vaak niet eens vereist. Initiatieven als Snappcarr, Thuisafgehaald en Peerby kunnen een positieve bijdrage leveren aan netwerken in de buurt.

Uit een recent onderzoek onder het panel van OIS blijkt dat de bekendheid van bepaalde deelecono-mie-initiatieven sinds 2013 is toegenomen. Snapp-Car was in 2013 bekend bij 8% van de panelleden, in 2015 bij 16%. De bekendheid van Peerby is nog sterker toegenomen, van 5% in 2013 tot 25% in 2015. Andere initiatieven, Thuisafgehaald, Konnektid en Toogether, zijn in 2015 ongeveer even bekend als twee jaar eerder. In 2015 zijn UberPop (bekend bij 75%), Airbnb (72%) en Repaircafe (40%) de bekend-ste initiatieven. Het gebruik van de initiatieven is be-perkt. Iets meer Amsterdammers geven aan gebruik te maken van de deeleconomie-platforms dan zelf iets aan te bieden (30% maakt gebruik van minimaal één initiatief; 17% biedt op minimaal één platform iets aan). Uit een eerdere meting bleek ook al dat er meer animo is voor het gebruik van initiatieven dan zelf iets aan te bieden.38

Afb 5.17 Verhouding tussen hoogste en laagste inkomens (p90/p10-ratio), Nederland,

MRA en Amsterdam, 2001-2012

bron: CBS/bewerking OIS

2,5

2,7

2,9

3,1

3,3

3,5

3,7

3,9

20122011200920062001

Nederland MRA Amsterdam

5 | Economie 71

Noten

1 De basis voor dit hoofdstuk is een dataset

van TNO met cijfers over de productie en

werkgelegenheid. 1995-2013. TNO heeft de

recente revisie van de Nationale Rekeningen

hierin doorgerekend, ook met terugwerkende

kracht.

2 Cijfers voor de NL en de MRA zijn in markt-

prijzen, voor Amsterdam in basisprijzen. Het

totaal van alle toegevoegde waarde van een

economie wordt berekend in basisprijzen.

Als daar het saldo van product gebonden

belastingen en subsidies en het verschil tussen

toegerekende en afgedragen BTW bij wordt

opgeteld, gaat het om marktprijzen. Het

verschil in groei kan enige tienden van een

procent zijn.

3 Met de vier grote steden worden de groot-

stedelijke gebieden bedoeld. ‘Utrecht’ staat

voor Stadsgewest Utrecht, ‘Amsterdam’

is de benaming voor het COROP-gebied

Groot-Amsterdam (inclusief de Haarlemmer-

meer met Schiphol), ‘Den Haag’ betreft het

COROP-gebied Agglomeratie ’s-Gravenhage

en ‘Rotterdam’ staat voor het sub-COROP

gebied Rijnmond.

4 Economische Verkenningen Metropoolregio

Amsterdam 2015.

5 Er zijn ook andere redenen voor de toename

van het aantal vestigingen. De belangrijkste

reden is de nieuwe Wet op het Handels-

register die in 2008 is ingevoerd. Deze wet

schrijft voor dat iedere vorm van economische

activiteit, hoe klein ook, ingeschreven dient te

worden bij de Kamer van Koophandel. Omdat

de invoering samenviel met de recessie, is

het niet eenvoudig deze twee effecten van

elkaar te scheiden. Een andere reden voor de

groei van het aantal vestigingen is de snelle

opkomt van zzp’ers. In Amsterdam wordt

hun aandeel in 2013 op 50.000 geschat. Voor

een deel gaat het om mensen die voorheen

in loondienst werkzaam waren en vrijwillig

of gedwongen dor de recessie voor zichzelf

begonnen zijn. O+S, Fact sheet Betekenis

meer zzp’ers voor de stad, Bureau onderzoek

en Statistiek, Amsterdam, 2014.

6 www.amsterdamconjunctuur.nl

7 DNB, Economische Ontwikkelingen en

Vooruitzichten, juni 2014

8 Economische Verkenningen Metropoolregio

Amsterdam 2015

9 Dit blijkt uit de dataset van TNO. Cijfers van

OIS laten een toename van de werkgelegen-

heid zien. Wanneer de OIS-cijfers gecorri-

geerd worden voor de toename van de

werkgelegenheid als gevolg van de invoering

van de Wet op het Handelsregister is de

groei van de werkgelegenheid beperkter (zie

noot 4).

10 Heb jij één baan? Zij heft er twee, NRC, 21-2-

2015.

11 Volgens de nieuwe internationale definitie van

werkloosheid.

12 Economische Verkenningen Metropoolregio

Amsterdam, 2015.

13 De cijfers voor Nederland en de MRA geven

de groei in marktprijzen weer, de cijfers voor

Amsterdam zijn in basisprijzen. Productie-

cijfers in marktprijzen zijn niet beschikbaar op

Amsterdams niveau.

14 Frank van Oort, Stedelijk economisch beleid

voor werkgelegenheid en innovatie, in: De stad

kennen, de stad maken, Platform 31, 2015

15 CPB, H. de Groot e.a., Stad en land, 2010.

16 Ponds, R. en R. Raspe, Agglomeratievoorde-

len en de REOS, PBL, 2015

17 Economische Verkenningen Metropoolregio

Amsterdam, 2015

18 Dit is exclusief Amsterdams grootste ICT-

bedrijf IBM, die als groothandel te boek

staat bij de KvK en daarom niet meetelt in

de definitie van ICT

19 OIS. Monitor creatieve industrie 2012.

Amsterdam, 2013.

20 CBS, 20 procent minder boekwinkels, maart

2015.

21 Wanneer de webshops meegeteld worden, is

de afname van het aantal boekwinkels minder

(nl. 17%) dan gemiddeld in Nederland.

22 Glaeser, E., Triumph of the City, 2011 en

Mettler, A. en A.D. Williams, The Rise of the

Micro-Multinational, The Lisbon Council Policy

Brief, 2011

23 NICIS, Risselada A. en E. Folmer, Bedrijvige

wijken in bedrijvige steden, 2012.

24 Zie noot 5

25 Hoeveel zzp’ers Amsterdam telt is niet

bekend, er is geen registratie van zzp’ers.

OIS maakt ieder jaar een schatting van het

aantal, op basis van het aantal eenpersoons-

vestigingen met de rechtsvorm eenmans-

zaak. Detailhandel en horeca worden buiten

beschouwing gelaten.

26 O+S, Fact sheet Betekenis meer zzp’ers voor

de stad, Bureau onderzoek en Statistiek,

Amsterdam, 2014.

27 Smit, M. J., J. Möhlmann, O. Raspe en H. de

Groot, De vaart der volkeren. Buitenlandse

bedrijven en hun werknemers in Amsterdam

en de rest van Nederland, notitie Planbureau

voor de Leefomgeving, 2015.

28 Economische Verkenningen Metropoolregio

Amsterdam 2015, hoofdstuk 3.

29 Uit een studie van het CBS blijkt dat de

buitenlandse bedrijven in Nederland in 2008

voor 32% van de totale omzet zorgen. CBS,

buitenlandse bedrijven, klein in getal, forse

omzet, 2011.

30 Het verschil tussen buitenlandse en Neder-

landse bedrijven is echter niet altijd even

duidelijk en wordt ook steeds minder duidelijk

als gevolg van het proces van globalisering.

Hierdoor worden productieprocessen niet

alleen steeds meer in stukken verdeeld en

over de hele wereld verspreid uitgevoerd,

maar veranderen de eigendomsverhoudingen

ook vaker. Het verschil tussen binnenlands en

buitenlands wordt bepaald door de eigen-

domsverhoudingen. Nederlandse bedrijven

fuseren of worden overgenomen door buiten-

landse bedrijven en andersom. Overnames

zijn dus ook een vorm van internationalisering.

31 Coyle, D. The economics of enough. How to

run the economy as if the future matters, 2012

32 Report by the Commission on the Measure-

ment of Economic Performance and Social

Progress, J. E. Stiglitz, A. Sen, J-P Fitoussi,

2009.

33 Economische Verkenningen Metropoolregio

Amsterdam 2015.

34 Dit blijkt uit een onderzoek dat door Amster-

dam Center for Entrepreneurship (ACE) en

Bureau Onderzoek en Statistiek is uitgevoerd

onder 905 ondernemers uit het ondernemers-

panel van O+S.

35 Van Praag, M., Onwijs zelfstandigenbeleid,

ESB jaargang 98 (4666), 16 augustus 2013.

36 CBS: Datacenters geven ICT-stroomverbruik

Amsterdam een boost, 11 maart 2015.

37 Bron: Jaarverslag 2013 Klimaat en energie.

38 Van der Glind, P. The consumer potential

of collaborative consumption. Universiteit

Utrecht, 2013.

![FEDERALE OVERHEIDSDIENST ECONOMIE, · 2019. 5. 21. · FEDERALE OVERHEIDSDIENST ECONOMIE, K.M.O., MIDDENSTAND EN ENERGIE [C − 2019/11475] Bureau voor Normalisatie (NBN) Registratie](https://static.fdocuments.nl/doc/165x107/61274e439a3209439e031423/federale-overheidsdienst-economie-2019-5-21-federale-overheidsdienst-economie.jpg)