3. Data en Methodologie - Web viewEen belangrijke mijlpaal was de ontwikkeling van het eerste...

63

Industrie bèta’s Verenigde Staten versus Europa Bachelorscriptie door Boris Keukenmeester Begeleid door Marc B.J. Schauten Sectie Finance Erasmus School of Economics Erasmus Universiteit Rotterdam 30 juni 2014 Abstract: Deze paper zullen de bèta’s worden geschat van Europese bedrijven uit de Dow Joness Stoxx Europe 600. Vervolgens zullen de bèta’s worden vergeleken met Capital IQ bèta’s die gemodificeerd zijn door Aswath Damodaran (2014). Door middel van Ordinary Least Squares zullen lineaire regressiemodellen worden geschat om te onderzoeken of de bèta’s voor Europa (geschat in dit onderzoek) te verklaren zijn door de bèta’s uit de Verenigde Staten (geschat door Damodaran (2014)). Uit deze analyse volgt dat de Europese bèta’s niet gelijk zijn aan die van de Verenigde Staten en dat de modellen moeten worden uitgebreid om een meer precieze verklaring te geven van de Europese bèta’s.

-

Upload

vuongnguyet -

Category

Documents

-

view

216 -

download

1

Transcript of 3. Data en Methodologie - Web viewEen belangrijke mijlpaal was de ontwikkeling van het eerste...

Industrie bèta’sVerenigde Staten versus Europa

Bachelorscriptie door

Boris Keukenmeester

Begeleid door Marc B.J. SchautenSectie Finance

Erasmus School of EconomicsErasmus Universiteit Rotterdam

30 juni 2014

Abstract: Deze paper zullen de bèta’s worden geschat van Europese bedrijven uit de Dow Joness Stoxx Europe 600. Vervolgens zullen de bèta’s worden vergeleken met Capital IQ bèta’s die gemodificeerd zijn door Aswath Damodaran (2014). Door middel van Ordinary Least Squares zullen lineaire regressiemodellen worden geschat om te onderzoeken of de bèta’s voor Europa (geschat in dit onderzoek) te verklaren zijn door de bèta’s uit de Verenigde Staten (geschat door Damodaran (2014)). Uit deze analyse volgt dat de Europese bèta’s niet gelijk zijn aan die van de Verenigde Staten en dat de modellen moeten worden uitgebreid om een meer precieze verklaring te geven van de Europese bèta’s.

Sleutelwoorden: Bèta, Captial Asset Pricing Model (CAPM), Damodaran, Dow Jones Stoxx Europe 600, Downside Bèta, MSCI World Index.

Inhoud

1. Inleiding 3

2. Theorie en Empirie 4 2.1 Inleiding 4 2.2 Theorie 4 2.2.1 Capital Asset Pricing Model 4 2.2.2 Het 3-Factor Model 4 2.2.3 Arbitrage Pricing Theory 5 2.3 Empirie 5 2.3.1 Modellen en de CFO 5 2.3.2 Bèta 7 2.3.3 Bèta in relatie tot rendement 7 2.3.4 Downside Risk 8 2.4 Samenvatting 8

3. Data en Methodologie 9 3.1 Inleiding 9 3.2 Data 9 3.2.1 Indices 9 3.2.2 Variabelen 9 3.2.3 Industrieën 12 3.2.4 Damodaran 14 3.3 Methodologie 14 3.3.1 Berekening Bèta 14 3.3.2 Model 16 3.4 Samenvatting 16

4. Resultaten 17 4.1 Inleiding 17 4.2 Industrieën 17 4.3 Modellen 18 4.4 Samenvatting 21

5. Samenvatting en Conclusie 23

Appendix 25

Bibliografie 44

2

1. Inleiding

De afgelopen decennia is er veel vooruitgang geboekt in vorming van theoretische modellen van de economie. Een belangrijke mijlpaal was de ontwikkeling van het eerste financiële prijsvormingsmodel in 1964 namelijk het “Capital Asset Pricing Model” (CAPM) (Van Vliet, 2004). Het CAPM wordt nog steeds veelvuldig toegepast, ondermeer omdat het makkelijk toepasbaar is (Van Vliet, 2004). Na deze ontwikkeling zijn er meer uitbreidingen geweest op dit model en zijn er nieuwe modellen ontwikkeld. Ross (1976) kwam met het “Arbitrage Pricing Theory’’ (APT) daarna volgde Fama en French (1993) met een uitbreiding op het CAPM model, namelijk het 3-factor model. Dit zijn allemaal modellen om het geëiste rendement op het eigen vermogen te schatten. Vaak wordt er gebruik gemaakt van het CAPM (Graham & Harvey, 2001) en de proxy voor systematisch risico uit dit model, namelijk bèta.

In de afgelopen 10 jaar is bèta de meest bekende en meest gebruikte maatstaf voor risico geworden onder beleggers (Rosenburg & Rudd, 1998). Bèta’s worden veelvuldig geschat en er zijn meerdere leveranciers van bèta’s (Bloomberg, Capital IQ, Reuters etc.). Bèta’s kunnen ook zelf geschat worden of nadat ze geleverd zijn gemodificeerd worden. Damodaran (2014) is als hoogleraar verbonden aan de School of Business op de Universiteit van New York. Hij maakt gebruik van Capital IQ bèta’s en modificeert deze vervolgens. Veel bedrijven maken gebruik van deze bèta’s voor het schatten van de Weighted Average Cost of Capital (WACC). Een voorbeeld hiervan is bij een rechtszaak in Rotterdam (2011). In dit geval had, in het kader van de regulering van de loodsgeldtarieven van de registerloodsen , de verweerder de methode en parameters voor de berekening van de vermogenskosten vastgesteld conform de in de toelichting bij artikel 2.9, zesde lid, van het Besluit markttoezicht registerloodsen voorgestelde standaard WACC (De Wildt, 2011). De verweerder maakte gebruik van schattingen van Damodaran (2014). De eisers stelde dat het rapport is gebaseerd op cijfers uit de openbare dataset van Ashwat Damordaran van januari 2007, terwijl ruim voor het nemen van het primaire besluit recentere gegevens van Damodaran van januari 2008 beschikbaar waren (De Wildt, 2011). Hieruit blijkt dat deze bèta’s gebruikt worden voor het schatten van de WACC. Terwijl deze bèta’s geschat zijn met bedrijven uit de VS en bedrijven hier in Europa maken hier gebruik van. In dit onderzoek worden de Bèta’s geschat van Europese bedrijven. Dit onderzoek kan gebruikt worden om de bèta’s van Europese bedrijven te vinden met behulp van de bèta’s van Damodaran (2014). Hieruit volgt de volgende probleemstelling: Zijn de Amerikaanse bèta’s, die geschat zijn aan de hand van Amerikaanse bedrijven met een lokale index, te gebruiken voor het schatten van de WACC door Europese bedrijven?

Allereerst, in hoofdstuk 2, zullen meerdere economische modellen worden besproken voor het schatten van het geëiste rendement op eigen vermogen. Vervolgens zal de proxy voor systematisch risico, bèta, verder worden toegelicht en zal er ook ingegaan worden op de downside bèta. In hoofdstuk 3 zal de Data & Methodologie worden besproken. Eerst wordt er gekeken naar de gebruikte data, hier worden de gebruikte indices besproken en gekeken welke bedrijven er worden gebruikt in de analyse. Vervolgens wordt er bij de methodologie ingegaan op de gebruikte formules voor het schatten van de bèta’s en wordt het model toegelicht. In hoofdstuk 4 worden de resutaten weergegeven. Allereerst worden hier de gevonden industrie bèta’s en de downside bèta’s per industrie weergegeven. Daarna volgen de modellen die de VS bèta’s, geschat door Damodaran (2014), gebruiken om de EU bèta’s te vinden. In hoofdstuk 5 wordt een samenvatting gegeven van de bevindingen en volgt de conclusie.

3

2. Theorie en Empirie

2.1 InleidingAls eerste is er een theoretisch raamwerk nodig. In dit hoofdstuk wordt er gekeken naar de theoretische modellen die hiervoor gebruikt zouden kunnen worden. In paragraaf 2.2 worden de drie belangrijkste theoretische modellen toegelicht. Vervolgens wordt er in paragraaf 2.3 gekeken welk model het meest wordt geïmplementeerd in de empirie. Eerst wordt gekeken naar de Verenigde Staten. Vervolgens wordt de overstap naar Europa gemaakt. In paragraaf 2.3.2 wordt eerst de bèta besproken en wat bèta precies aangeeft. Daarna zal besproken worden empirie gevonden is over bèta. Vervolgens in paragraaf 2.3.4 wordt de downside bèta besproken. Als laatste wordt er in paragraaf 2.4 een samenvatting gegeven van de bevindingen.

2.2 TheorieHet meest gebruikte model voor het schatten van de cost of equity is het Capital Asset Pricing Model (CAPM) (Koller, Goedhart, & Wessels, 2010). Andere modellen zijn het 3-factor model van Fama & French (Fama & French, 1993) en modellen gebaseerd op Arbitrage Pricing Theory (Ross, 1976). Het CAPM definieert het risico van een aandeel als: de gevoeligheid van dit aandeel ten op zichte van de markt. Het 3-factor model definieert risico als: de gevoeligheid ten opzichte van 3 portefeuilles. Namelijk de marktportefeuille, een portefeuille gebasseerd op de grootte van een bedrijf en een portefeuille gebaseerd op de book-to-market ratio (Koller, Goedhart, & Wessels, 2010). Deze 3 modellen zullen nu theoretisch kort toegelicht worden.

2.2.1 Capital Asset Pricing ModelHet CAPM van Sharpe (1964) en Lintner (1965) kreeg in 1990 een nobelprijs voor de Economie. Bij het CAPM is het geëiste rendement op het eigen vermogen afhankelijk van de risicovrije rente, bèta en het rendement op de markt. Het model wordt weergegeven door formule 1.

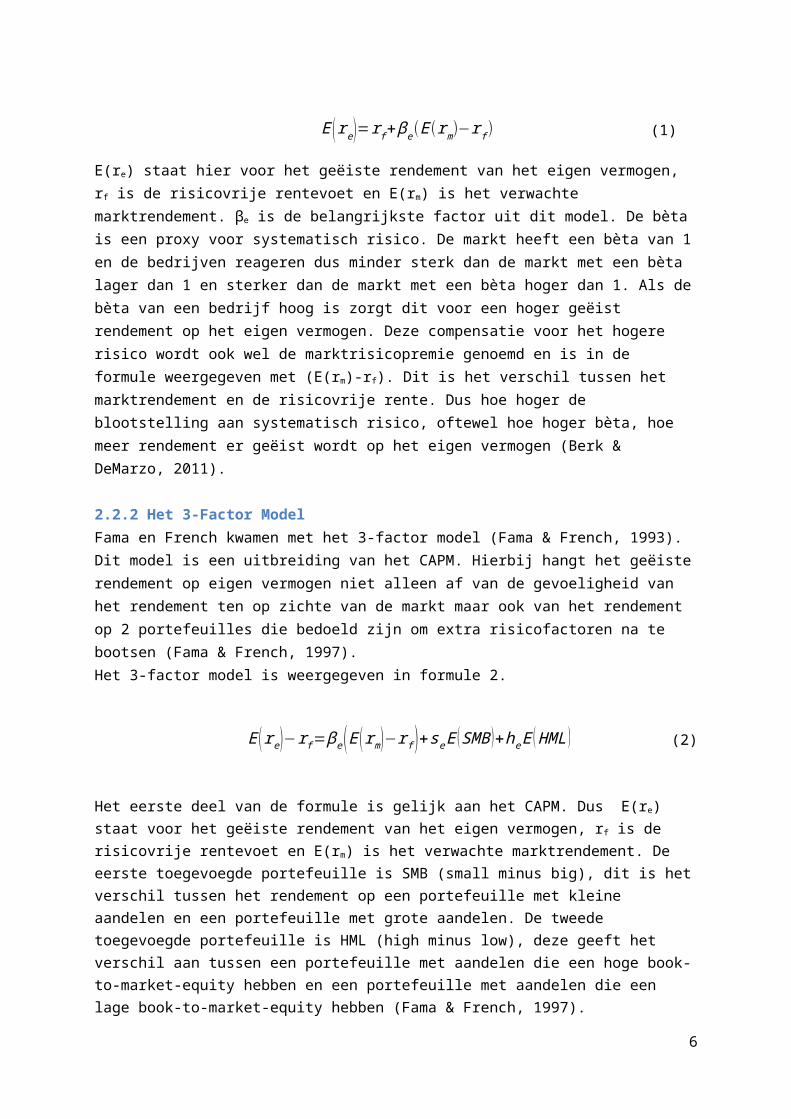

E (re )=rf+βe (E(rm)−r f ) (1)

E(re) staat hier voor het geëiste rendement van het eigen vermogen, rf is de risicovrije rentevoet en E(rm) is het verwachte marktrendement. βe is de belangrijkste factor uit dit model. De bèta is een proxy voor systematisch risico. De markt heeft een bèta van 1 en de bedrijven reageren dus minder sterk dan de markt met een bèta lager dan 1 en sterker dan de markt met een bèta hoger dan 1. Als de bèta van een bedrijf hoog is zorgt dit voor een hoger geëist rendement op het eigen vermogen. Deze compensatie voor het hogere risico wordt ook wel de marktrisicopremie genoemd en is in de formule weergegeven met (E(rm)-rf). Dit is het verschil tussen het marktrendement en de risicovrije rente. Dus hoe hoger de blootstelling aan systematisch risico, oftewel hoe hoger bèta, hoe meer rendement er geëist wordt op het eigen vermogen (Berk & DeMarzo, 2011).

2.2.2 Het 3-Factor ModelFama en French kwamen met het 3-factor model (Fama & French, 1993). Dit model is een uitbreiding van het CAPM. Hierbij hangt het geëiste rendement op eigen vermogen niet alleen af van de gevoeligheid van het rendement ten op zichte van de markt maar ook van het rendement op 2 portefeuilles die bedoeld zijn om extra risicofactoren na te bootsen (Fama & French, 1997).

4

Het 3-factor model is weergegeven in formule 2.

E (re )−r f=βe (E (rm )−r f )+seE (SMB )+heE (HML ) (2)

Het eerste deel van de formule is gelijk aan het CAPM. Dus E(re) staat voor het geëiste rendement van het eigen vermogen, rf is de risicovrije rentevoet en E(rm) is het verwachte marktrendement. De eerste toegevoegde portefeuille is SMB (small minus big), dit is het verschil tussen het rendement op een portefeuille met kleine aandelen en een portefeuille met grote aandelen. De tweede toegevoegde portefeuille is HML (high minus low), deze geeft het verschil aan tussen een portefeuille met aandelen die een hoge book-to-market-equity hebben en een portefeuille met aandelen die een lage book-to-market-equity hebben (Fama & French, 1997).

2.2.3 Arbitrage Pricing Theory

Arbitrage Pricing Theory (APT) is een model dat er van uit gaat dat het verwachte rendement een lineare functie is van meerdere macro-economische factoren. De gevoeligheid van het verwachte rendement wordt weergegeven door factor specifieke bèta coëfficiënten. Het APT staat in formulevorm weergegeven in formule 3.

E(re)=ae+ βe 1F1+βe2F2+…+βen Fn+∈e (3)

Hierin is ae een constante voor aandeel e (vaak weergegeven door de risicovrije rente). De risico premie van de macro economische factoren worden weergegeven met F x. En βex is de gevoeligheid van het aandeel voor factor x. ∈eis de error die onstaat door onvoorziene schokken met een

gemiddelde van 0 (Ross, 1976).

2.3 EmpirieEr zijn 3 modellen kort besproken in het voorafgaande hoofdstuk. Nu wordt er gekeken welke model er in de praktijk het meest gebruikt wordt. Dit wordt gedaan door naar eerder uitgevoerd empirisch onderzoek te kijken. Dit betreft vooral survey onderzoek onder Chief Financial Officers (CFO’s) en managers in zowel de Verenigde Staten als in Europa.

2.3.1 Modellen en de CFO

In de praktijk worden meerdere modellen gebruikt. Graham en Harvey (2001) deden onderzoek onder CFO’s in de Verenigde Staten. Ze gebruikten enquêtes om 392 CFO’s te ondervragen. Uit de resultaten van dit onderzoek bleek dat het CAPM het meest gebruikte model was voor het schatten van de cost of capital. Van alle CFO’s bleek 73.5% (zie 1) altijd of bijna altijd gebruik te maken van het CAPM (Graham & Harvey, 2001).

5

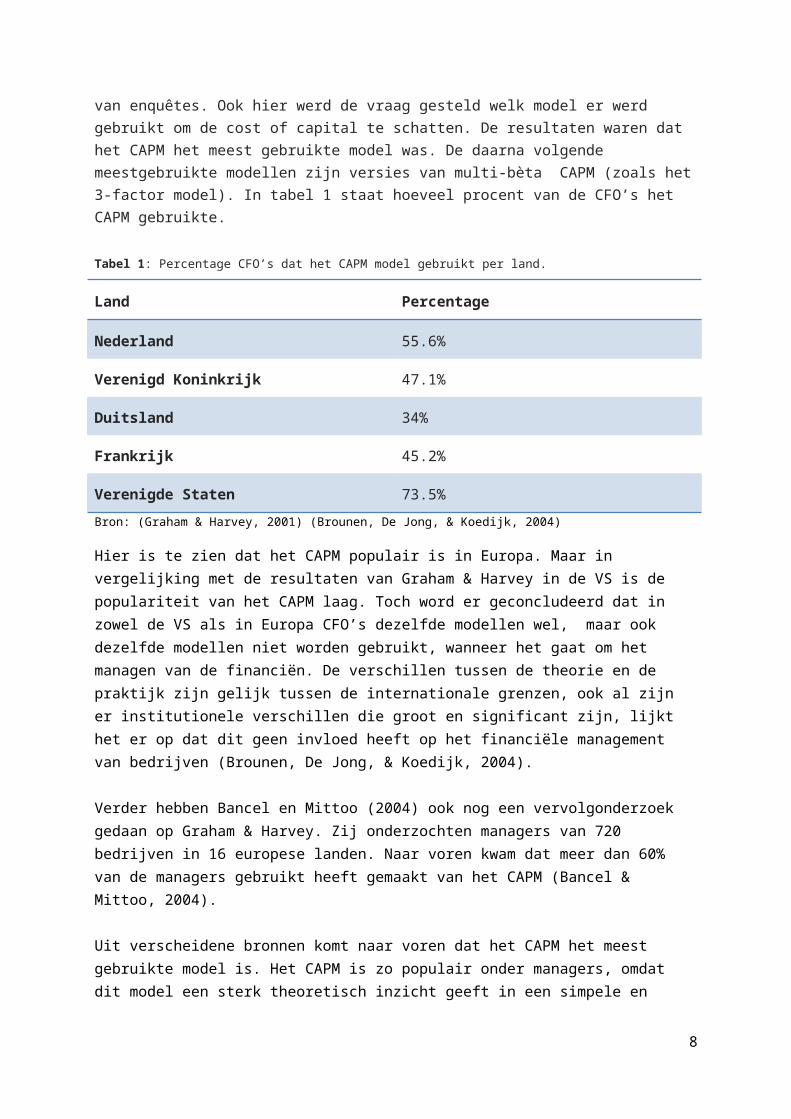

Belangrijk voor dit onderzoek is ook welke modellen er in Europa het meest worden gebruikt. Hier is later onderzoek naar gedaan door Brounen, de Jong en Koedijk (2004). In dit onderzoek werd doorgegaan op het werk van Graham & Harvey, maar werd er gekeken naar 4 Europese landen: het Verenigd Koninkrijk, Nederland, Duitsland en Frankrijk. Hier werden in totaal 313 CFO’s ondervraagd door middel van enquêtes. Ook hier werd de vraag gesteld welk model er werd gebruikt om de cost of capital te schatten. De resultaten waren dat het CAPM het meest gebruikte model was. De daarna volgende meestgebruikte modellen zijn versies van multi-bèta CAPM (zoals het 3-factor model). In tabel 1 staat hoeveel procent van de CFO’s het CAPM gebruikte.

Tabel 1: Percentage CFO’s dat het CAPM model gebruikt per land.

Land Percentage

Nederland 55.6%

Verenigd Koninkrijk 47.1%

Duitsland 34%

Frankrijk 45.2%

Verenigde Staten 73.5%

Bron: (Graham & Harvey, 2001) (Brounen, De Jong, & Koedijk, 2004)

Hier is te zien dat het CAPM populair is in Europa. Maar in vergelijking met de resultaten van Graham & Harvey in de VS is de populariteit van het CAPM laag. Toch word er geconcludeerd dat in zowel de VS als in Europa CFO’s dezelfde modellen wel, maar ook dezelfde modellen niet worden gebruikt, wanneer het gaat om het managen van de financiën. De verschillen tussen de theorie en de praktijk zijn gelijk tussen de internationale grenzen, ook al zijn er institutionele verschillen die groot en significant zijn, lijkt het er op dat dit geen invloed heeft op het financiële management van bedrijven (Brounen, De Jong, & Koedijk, 2004).

Verder hebben Bancel en Mittoo (2004) ook nog een vervolgonderzoek gedaan op Graham & Harvey. Zij onderzochten managers van 720 bedrijven in 16 europese landen. Naar voren kwam dat meer dan 60% van de managers gebruikt heeft gemaakt van het CAPM (Bancel & Mittoo, 2004).

Uit verscheidene bronnen komt naar voren dat het CAPM het meest gebruikte model is. Het CAPM is zo populair onder managers, omdat dit model een sterk theoretisch inzicht geeft in een simpele en bruikbare vorm (Rosenburg & Rudd, 1998). Om dit onderzoek voor zo veel mogelijk managers bruikbaar te maken, wordt ook hier gekozen om gebruik te maken van het CAPM.

6

2.3.2 Bèta De belangrijkste variabele uit het CAPM is bèta. In de afgelopen 10 jaar is bèta de meest bekende en meest gebruikte maatstaf voor risico geworden onder beleggers (Rosenburg & Rudd, 1998). Beleggers hebben over het algemeen aandelen van veel bedrijven in hun portfefeuille. De portfefeuille van institutionele beleggers, zoals pensioenfondsen, bestaat uit een hoeveelheid aandelen van 30 á 40 verschillende bedrijven tot aan vele duizenden (Rosenburg & Rudd, 1998). Voor instutitionele beleggers is het succes of falen van een bedrijf maar een kleine factor in de totale prestatie van hun portfefeuille. Voor belleggers met zulke gediversiviseerde portfefeuilles is het niet het individuele bedrijfsrisico dat telt, maar de bijdrage aan het totale risico van de portfefeuille. Een gevolg van een grote portfefeuille met aandelen van veel verschillende bedrijven is dat het risico van die portfefeuille sterk gecorreleerd is met het risico van de totale markt (Rosenburg & Rudd, 1998). Hierdoor kan de bijdrage van het bedrijfsrisico van een bedrijf aan de portfefeuille worden benaderd, door uit te rekenen hoe groot de bijdrage van het betreffende bedrijf is aan het totale risico van de portfefeuille. Het is deze risicobijdrage die wordt gemeten door de bèta van het bedrijf. Hoe hoger bèta hoe hoger de bijdrage aan het risico van de totale portfefeuille van de belegger. En hoe hoger dit risico hoe hoger de verwachte rendementen zijn voor het behouden van het aandeel in de portfefeuille. Dit is het fenomeen waarop het CAPM is gebaseerd. Volgens het CAPM stijgt het geëiste rendement in de proportie van de grootte van bèta. Het systematische risico, gemeten door bèta, is de gevoeligheid van het rendement ten opzichte van bewegingen in de economie als geheel. Dit impliceert dat aandelen met een hoge bèta het in tijden van voorspoed beter doen dan de markt en in tijden van tegenslag slechter (Rosenburg & Rudd, 1998).

2.3.3 Bèta in relatie tot rendement In verder onderzoek wordt gekeken naar de rol van bèta als het gaat om rendementen. In het volgende onderzoek is gekeken naar de maandelijkse rendementen van 2100 bedrijven in 12 europese landen tussen 1978 en 1995 (Heston, Rouwenhorst, & Wessels, 1999). Hier uit kwam naar voren dat bedrijven met een hogere bèta het beter doen dan bedrijven met een lagere bèta (Heston, Rouwenhorst, & Wessels, 1999). Dit is ook wat verwacht wordt volgens het CAPM, want hoe meer je wordt blootgesteld aan systematisch risico, hoe meer rendement je daarvoor terug krijgt.

In empirisch onderzoek van Koller, Goedhart en Wessels (2010) is gevonden dat aandelen met een hogere bèta meer rendement opleveren dan de marktportfefeuille en aandelen met een lagere bèta minder (Koller, Goedhart, & Wessels, 2010). Het CAPM heeft wel kritiek en er zijn nieuwere modellen bedacht voor het accuraat schatten van cost of equity, maar het CAPM blijft het beste model volgens de schrijvers van het boek Valuation (Koller, Goedhart, & Wessels, 2010).

In 1998 werd er in Noord-Amerika een enquête gehouden onder 27 bedrijven. Hierin werd gevraagd hoe de managers omgingen met het schatten van de cost of capital. Ook hier kwam naar voren dat het CAPM het meest gebruikte model (80% van de ondervraagde managers) was voor het schatten van de cost of equity. Sommige bedrijven noemde ook nog andere modellen, onder andere APT, maar dit was een kleine minderheid (Bruner, Eades, Harris, & Higgins, 1998). Vervolgens nadat duidelijk was dat de meeste bedrijven het CAPM gebruiken, werd er gevraagd wat er werd gebruikt als schatting voor bèta. 52% van de bedrijven gaf aan bèta ’s te gebruiken van buitenaf (bijvoorbeeld Bloomberg) en maar 30% schat de bèta ’s zelf (Bruner, Eades, Harris, & Higgins, 1998).

7

2.3.4 Downside RiskOnderzoek heeft aangetoond dat het CAPM een aantal empirische tekortkomingen kent. Het CAPM kan de hoge rendementen op verschillende beleggingsstrategieën niet verklaren (Van Vliet, 2004). Van Vliet (2004) veronderstelt dat in het CAPM de variantie de relevante risicomaatstaf is. Maar uit onderzoek is gebleken dat rendementen niet normaal verdeeld zijn en beleggers meer gevoelig zijn voor neerwaartse dan voor opwaartse koersbewegingen (Van Vliet, 2004). Daarom kunnen andere neerwaartse risicomaatstaven, zoals semi-variantie, een betere beschrijving van de risicohouding van beleggers geven. De semi-variantie meet de afwijking van het rendement beneden een minimum aanvaardbare voet (Financial research and development, 2009). Uit onderzoek van Van Vliet (2004) is gebleken dat het neerwaartse risico van aandelen met een lage (hoge) bèta hoger (lager) is vanwege assymetrie in de rendementsverdeling (Van Vliet, 2004).

Vooral gedurende economische recessies bestaat een bijna perfect verband tussen risico en rendement (Van Vliet, 2004). Ook is gebleken dat beleggers een grotere afkeer van neerwaarts risico hebben tijdens een economische recessie dan tijdens een economische expansies (Van Vliet, 2004). De downside bèta wordt berekend door middel van een regressiemodel. Van de gebruikte index die als marktrendement wordt gezien, worden alleen de datapunten meegenomen waarin het marktrendement negatief is.

2.4 SamenvattingIn dit hoofdstuk zijn eerst 3 theoretische modellen voor het schatten van de cost of equity besproken namelijk het CAPM, het 3-factor model en APT. Vervolgens is er gekeken naar wat er in de praktijk het meest gebruikt werd. In alle onderzoeken kwam naar voren dat het CAPM het meest gebruikt werd. Deze bevindingen gelden voor zowel de Verenigde Staten als voor Europa. Hierdoor is er ook voor gekozen om in dit onderzoek gebruik te maken van het CAPM. Vervolgens is er uitgelegd wat bèta precies voorstelt, aangezien dit de variabele is die in dit onderzoek geschat gaat worden. Daarna is er gekeken hoe bedrijven deze bèta ’s verkrijgen. Hieruit kwam naar voren dan meer dan de helft van de bedrijven de bèta niet zelf schatten maar overnemen van buitenaf. Maar hoe betrouwbaar zijn deze schattingen eigenlijk? Het is natuurlijk makkelijker om de bèta van een bedrijf of industrie gelijk op te vragen in plaats van hem zelf te schatten. In dit onderzoek zullen, met gebruik van het CAPM, de bèta ’s zelf worden geschat. Waarna er ook gekeken zal worden naar de downside bèta’s.

8

3. Data en Methodologie

3.1 InleidingDit hoofdstuk bestaat uit twee onderdelen: Data en Methodologie. In het eerste deel wordt uitgelegd welke data er in dit onderzoek is gebruikt. Allereerst worden in paragraaf 3.2.1 de gebruikte indices besproken. Daarna wordt er in paragraaf 3.2.2 besproken welke variabelen er nodig zijn voor het berekenen van de bèta’s. Aan het einde van paragraaf 3.2 wordt er ingegaan op de industrieën en de vergelijking met Damodaran (2014). Omdat de subsectoren van Damodaran (2014) niet overeenkomen met die van het ICB is er een alternatieve methode gebruikt om de bèta’s te kunnen vergelijken. Vervolgens in paragraaf 3.3 wordt de methodologie van dit onderzoek besproken. paragraaf 3.3.1 zal aangeven hoe de bèta’s worden berekend. In paragraaf 3.3.2 wordt het model besproken dat gebruikt zal worden om te zien of de EU bèta’s te verklaren zijn door de VS bèta’s. Tot slot in paragraaf 3.4 wordt een samenvatting gegeven van gebruikte data en de methodologie.

3.2 DataIn deze paragraaf wordt uitgelegd welke data is gebruikt voor dit onderzoek. Het doel is om de bèta’s van Europese bedrijven te gaan schatten. Hiervoor moet eerst een index van Europese bedrijven worden gekozen. Vervolgens is belangrijk dat in het CAPM een juiste index wordt gebruikt voor het vinden van het markt rendement. Deze indices worden eerst besproken. Verder worden de benodigde variabelen, die gebruikt worden om de levered bèta’s te corrigeren, besproken.

3.2.1 IndicesDe eerste Index die wordt gebruikt is de Dow Jones Stoxx Europe 600. De Dow Jones Stoxx Europe 600 Index is een equally weighted index (stoxx.com, 2014). Deze index is afgeleid van de STOXX Europe Total Market Index (TMI) en is een deel van de STOXX Global 1800 Index. Deze index bestaat uit 600 bedrijven die grote, middelgrote en kleine bedrijven vertegenwoordigen uit 18 Europese landen: Oostenrijk (8 bedrijven), België (13), Tsjechië(2), Denemarken (18), Finland (17), Frankrijk (81), Duitsland (65), Griekenland (2), Ierland (8), Italië(30), Luxemburg (3), Nederland (33), Noorwegen (15), Portugal (6), Spanje (27), Zweden (40), Zwitserland (46) en het Verenigd Koninkrijk (186) (stoxx.com, 2014).

De tweede index die wordt gebruikt is de MSCI World index. De MSCI World Index is een value-weighted index die is ontworpen om de prestaties van de aandelenmarkt van ontwikkelde markten te meten (msci.com, 2013). De MSCI World Index bestaat uit indices van ontwikkelde markten uit de volgende 23 landen: Australië, Oostenrijk, België, Canada, Denemarken, Finland, Frankrijk, Duitsland, Hong Kong, Ierland, Israël, Italië, Japan, Nederland, Nieuw-Zeeland, Noorwegen, Oostenrijk, Portugal, Singapore, Spanje, Zweden, Zwitserland, het Verenigd Koninkrijk, en de Verenigde Staten (msci.com, 2013).

3.2.2 VariabelenDe eerste variabele die is gebruikt is de Total Return Index van de Dow Jones Stoxx Europe 600. Deze variabele bevat het verschil in de aandeelprijs plus het dividend. Om er voor te zorgen dat er geen valutaverschillen zijn is alle data in euro’s. Dit is gedaan voor alle 600 bedrijven die onderdeel uitmaken van de Dow Jones Stoxx Europe 600. Er is gekeken naar de maandelijkse rendementen over een periode van 5 jaar (Koller, Goedhart, & Wessels, 2010) van januari 2009-januari 2014.

9

Voor sommige bedrijven was er geen data beschikbaar van 5 jaar. Daarom is gekozen om een minimum lengte van 2 jaar aan te houden en anders dit bedrijf niet mee te nemen in de analyse. Er is gekozen voor een minimum lengte van 2 jaar omdat Bloomberg gebruik maakt van deze periode (Koller, Goedhart, & Wessels, 2010). Bloomberg maakt gebruik van wekelijkse rendementen waardoor ze wel meer waarnemingen hebben. De beschrijvende statistieken van de rendementen zijn opgenomen in appendix A.

Verder is van elk bedrijf de Total Debt, End Year Market Capitalization en Cash and Cash equivalents opgezocht. Deze variabelen geven de totale schuld, het eigen vermogen en het kasgeld aan van het bedrijf, voor een overzicht van de data identifiers zie tabel 2. Ook hier is alle data opgevraagd in euro’s. Het betreft hier jaarverslagdata, dus deze data is per jaar van 2008-2013. Er is gekozen om 2008 toe te voegen omdat dit aangeeft wat de waarde van de variabelen was eind 2008, oftewel op 1-1-2009. Aangezien het jaar 2014 nog niet is afgesloten is deze data nog niet beschikbaar.

Tabel 2: Data identifiers. De eerste kolom staat voor de naam van de variabele, de tweede kolom voor de database identifiers. WS staat voor Worldscope database.

Variable IdentifierCash and Cash Equivalents WS.CashAndEquivGenericMarket capitalization WS.YrEndMarketCapTotal Debt WS.TotalDebt

Van een aantal bedrijven was deze data niet beschikbaar. Hier is gekozen om elk bedrijf dat data van alle 3 de variabele tenminste 1 jaar de gegevens had, deze wel mee te nemen in de analyse. Als 1 van de 3 variabele geen gegevens bevatten is dit bedrijf uit de steekproef verwijderd. Door de eerder genoemde criteria zijn de volgende 14 bedrijven niet meegenomen in de analyse: AGGREKO, CNH INDUSTRIAL, COCA-COLA HBC (CDI), DIRECT LINE IN.GROUP, DKSH HOLDING, EVONIK INDUSTRIES, INFORMA, LEG IMMOBILIEN, OCI, OSRAM LICHT, POLYUS GOLD INTL., ROYAL MAIL, TELEFONICA DTL.HLDG., ZIGGO. Dit leidt tot een uiteindelijke selectie van 586 bedrijven.

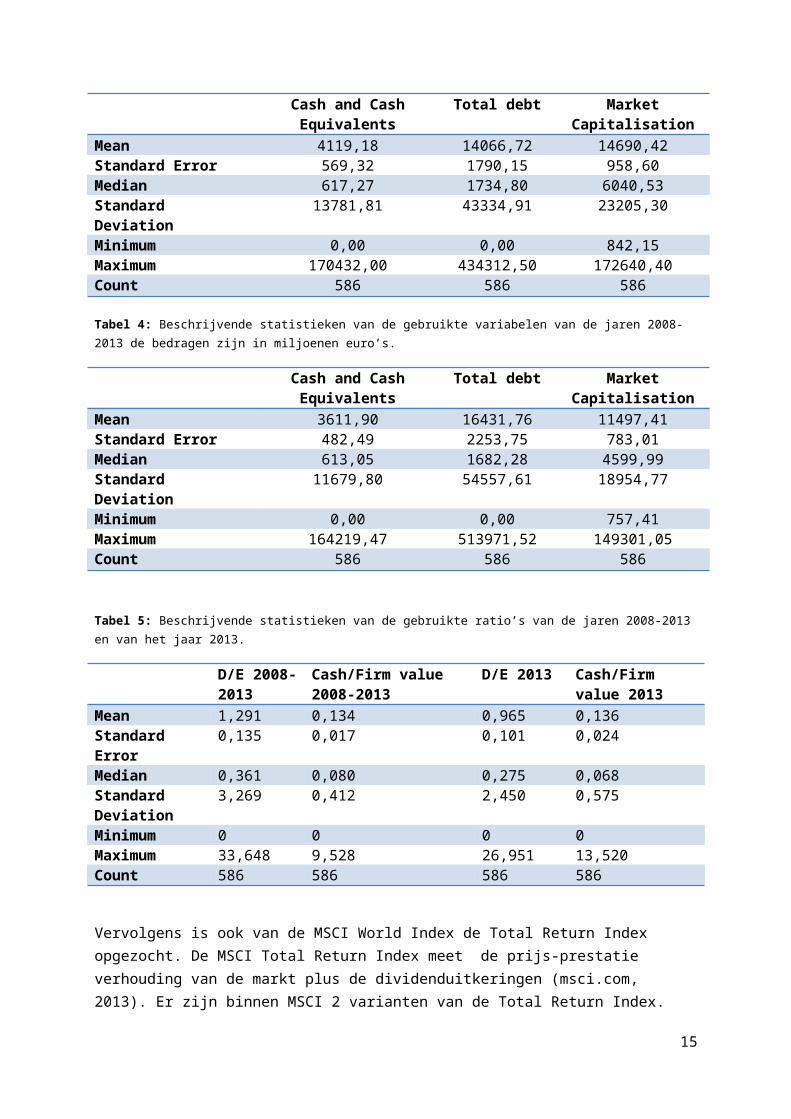

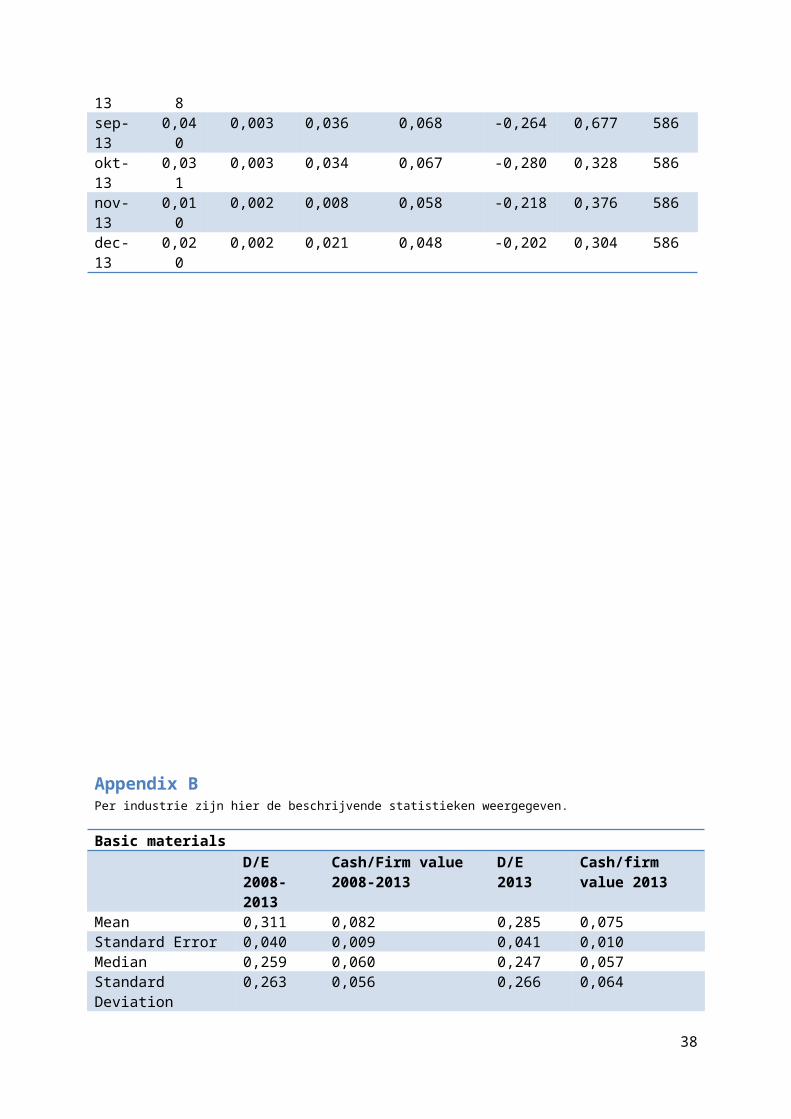

In dit onderzoek wordt gebruik gemaakt van de data uit het jaar 2013 van de gebruikte variabelen en van het gemiddelde van 2008-2013. De beschrijvende statistieken van deze data staan weergegeven in tabel 3 en 4. De beschrijvende statistieken van de gebruikte ratio’s, D/E verhouding en Cash/Firm value, staan weergegeven in tabel 5. Per industrie staan de beschrijvende statistieken weergegeven in appendix B.

Tabel 3: Beschrijvende statistieken van de gebruikte variabelen van het jaar 2013 de bedragen zijn in miljoenen euro’s.

Cash and Cash Equivalents Total debt Market CapitalisationMean 4119,18 14066,72 14690,42Standard Error 569,32 1790,15 958,60Median 617,27 1734,80 6040,53Standard Deviation 13781,81 43334,91 23205,30Minimum 0,00 0,00 842,15Maximum 170432,00 434312,50 172640,40Count 586 586 586

10

Tabel 4: Beschrijvende statistieken van de gebruikte variabelen van de jaren 2008-2013 de bedragen zijn in miljoenen euro’s.

Cash and Cash Equivalents Total debt Market CapitalisationMean 3611,90 16431,76 11497,41Standard Error 482,49 2253,75 783,01Median 613,05 1682,28 4599,99Standard Deviation 11679,80 54557,61 18954,77Minimum 0,00 0,00 757,41Maximum 164219,47 513971,52 149301,05Count 586 586 586

Tabel 5: Beschrijvende statistieken van de gebruikte ratio’s van de jaren 2008-2013 en van het jaar 2013.

D/E 2008-2013

Cash/Firm value 2008-2013

D/E 2013 Cash/Firm value 2013

Mean 1,291 0,134 0,965 0,136Standard Error 0,135 0,017 0,101 0,024Median 0,361 0,080 0,275 0,068Standard Deviation

3,269 0,412 2,450 0,575

Minimum 0 0 0 0Maximum 33,648 9,528 26,951 13,520Count 586 586 586 586

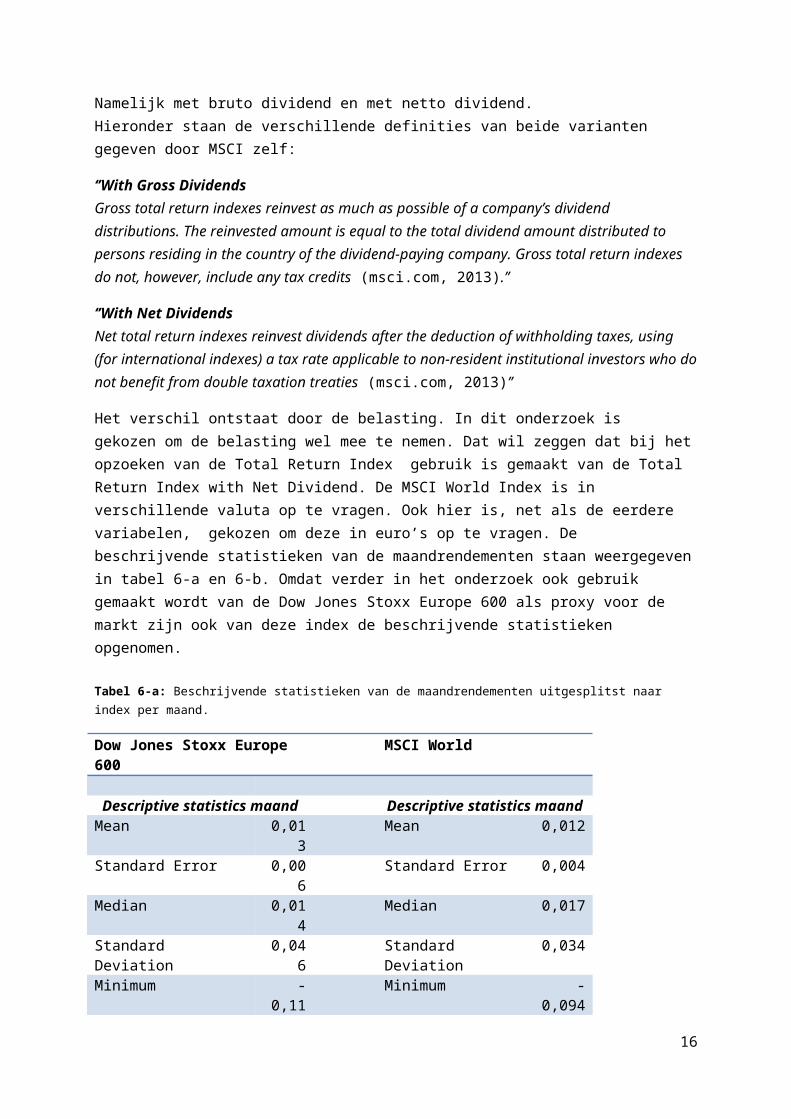

Vervolgens is ook van de MSCI World Index de Total Return Index opgezocht. De MSCI Total Return Index meet de prijs-prestatie verhouding van de markt plus de dividenduitkeringen (msci.com, 2013). Er zijn binnen MSCI 2 varianten van de Total Return Index. Namelijk met bruto dividend en met netto dividend. Hieronder staan de verschillende definities van beide varianten gegeven door MSCI zelf:

‘’With Gross DividendsGross total return indexes reinvest as much as possible of a company’s dividend distributions. The reinvested amount is equal to the total dividend amount distributed to persons residing in the country of the dividend-paying company. Gross total return indexes do not, however, include any tax credits (msci.com, 2013).’’

‘’With Net DividendsNet total return indexes reinvest dividends after the deduction of withholding taxes, using (for international indexes) a tax rate applicable to non-resident institutional investors who do not benefit from double taxation treaties (msci.com, 2013)’’

Het verschil ontstaat door de belasting. In dit onderzoek is gekozen om de belasting wel mee te nemen. Dat wil zeggen dat bij het opzoeken van de Total Return Index gebruik is gemaakt van de Total Return Index with Net Dividend. De MSCI World Index is in verschillende valuta op te vragen. Ook hier is, net als de eerdere variabelen, gekozen om deze in euro’s op te vragen. De beschrijvende

11

statistieken van de maandrendementen staan weergegeven in tabel 6-a en 6-b. Omdat verder in het onderzoek ook gebruik gemaakt wordt van de Dow Jones Stoxx Europe 600 als proxy voor de markt zijn ook van deze index de beschrijvende statistieken opgenomen.

Tabel 6-a: Beschrijvende statistieken van de maandrendementen uitgesplitst naar index per maand.

Dow Jones Stoxx Europe 600 MSCI World

Descriptive statistics maand Descriptive statistics maandMean 0,013 Mean 0,012Standard Error 0,006 Standard Error 0,004Median 0,014 Median 0,017Standard Deviation 0,046 Standard Deviation 0,034Minimum -0,115 Minimum -0,094Maximum 0,128 Maximum 0,114Count 60 Count 60

Tabel 6-b: Beschrijvende statistieken van de maandrendementen uitgesplitst naar index per jaar.

Dow Jones Stoxx Europe 600 MSCI World

Descriptive statistics jaar Descriptive statistics jaarMean 0,151 Mean 0,149

Standard Error 0,063 Standard Error 0,045

Median 0,173 Median 0,185

Standard Deviation 0,142 Standard Deviation 0,101

Minimum -0,072 Minimum -0,017

Maximum 0,318 Maximum 0,248

Count 5 Count 5

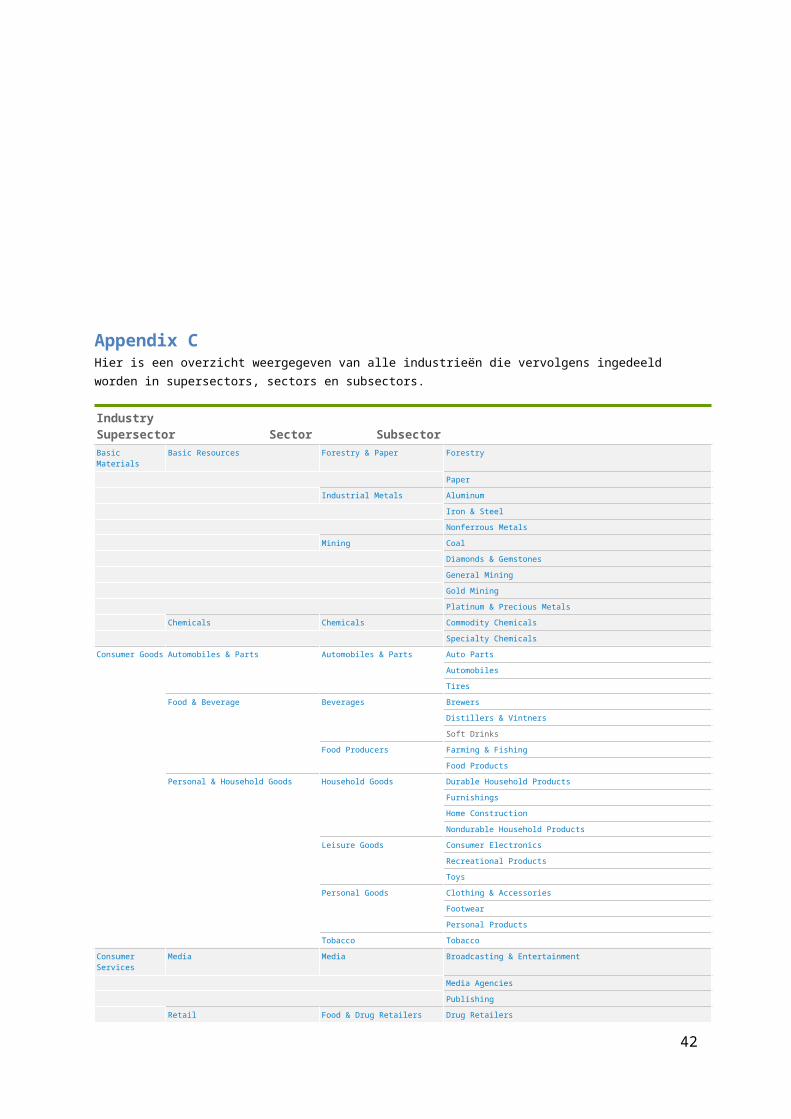

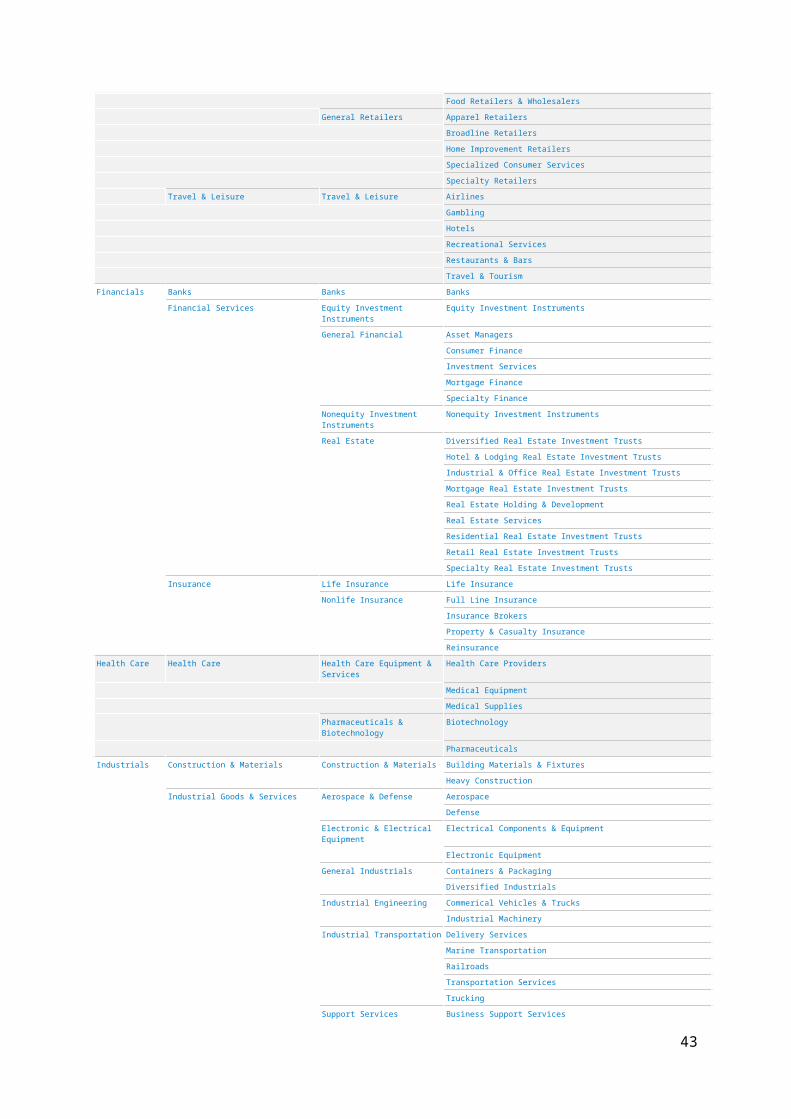

3.2.3 IndustrieënUiteindelijk worden alle bedrijven ingedeeld in een bepaalde industrie. Voor dit onderzoek is gebruik gemaakt van een bestaande indeling. De bedrijven worden ingedeeld aan de hand van de Industry Classification Benchmark (ICB). Deze indeling bestaat uit 10 industrieën namelijk: Basic materials, Consumer goods, Consumer service, Financials, Healthcare, Industrial, Oil & Gas,Technology, Telecommunications en Utillities. Vervolgens worden deze weer ingedeeld in 18 supersectoren, 40 sectoren en 114 subsectoren (nyse.com, 2014). Voor een overzicht van alle industrieën en sectoren zie appendix C.

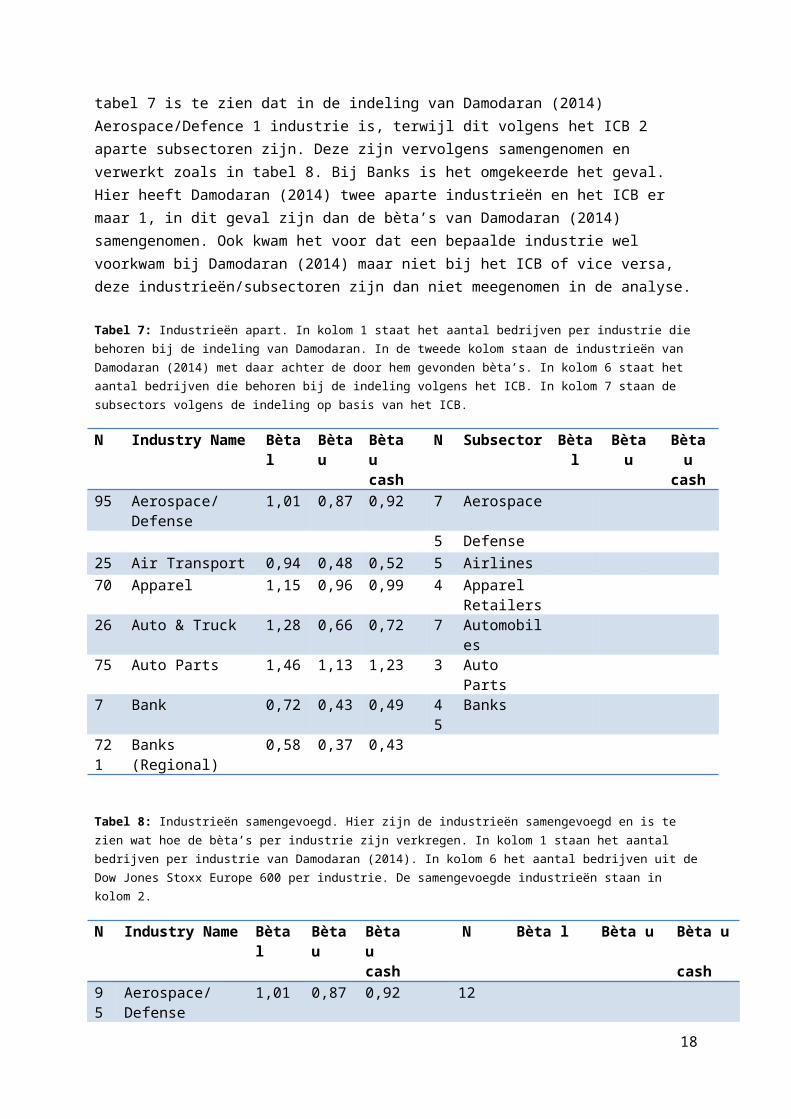

De indeling van industrieën van Damodaran (2014) en de subsectoren volgens het ICB komen niet exact overeen. Daarom is gekozen om de subsectoren zo goed mogelijk tegenover elkaar te zetten. Naar voren kwam dat sommige subsectoren wel overeenkomen maar met een verschillende naam. Anderen zijn in de ene indeling een gezamenlijke industrie en in de andere twee (of enkele) losse industrieën. Wanneer dit het geval is zijn de meerdere industrieën/subsectoren samengenomen en zijn van de bèta’s de ongewogen aritmetische gemiddelden genomen. Om dit te verduidelijken, zie tabel 7 en 8. In tabel 7 is te zien dat in de indeling van Damodaran (2014) Aerospace/Defence 1

12

industrie is, terwijl dit volgens het ICB 2 aparte subsectoren zijn. Deze zijn vervolgens samengenomen en verwerkt zoals in tabel 8. Bij Banks is het omgekeerde het geval. Hier heeft Damodaran (2014) twee aparte industrieën en het ICB er maar 1, in dit geval zijn dan de bèta’s van Damodaran (2014) samengenomen. Ook kwam het voor dat een bepaalde industrie wel voorkwam bij Damodaran (2014) maar niet bij het ICB of vice versa, deze industrieën/subsectoren zijn dan niet meegenomen in de analyse.

Tabel 7: Industrieën apart. In kolom 1 staat het aantal bedrijven per industrie die behoren bij de indeling van Damodaran. In de tweede kolom staan de industrieën van Damodaran (2014) met daar achter de door hem gevonden bèta’s. In kolom 6 staat het aantal bedrijven die behoren bij de indeling volgens het ICB. In kolom 7 staan de subsectors volgens de indeling op basis van het ICB.

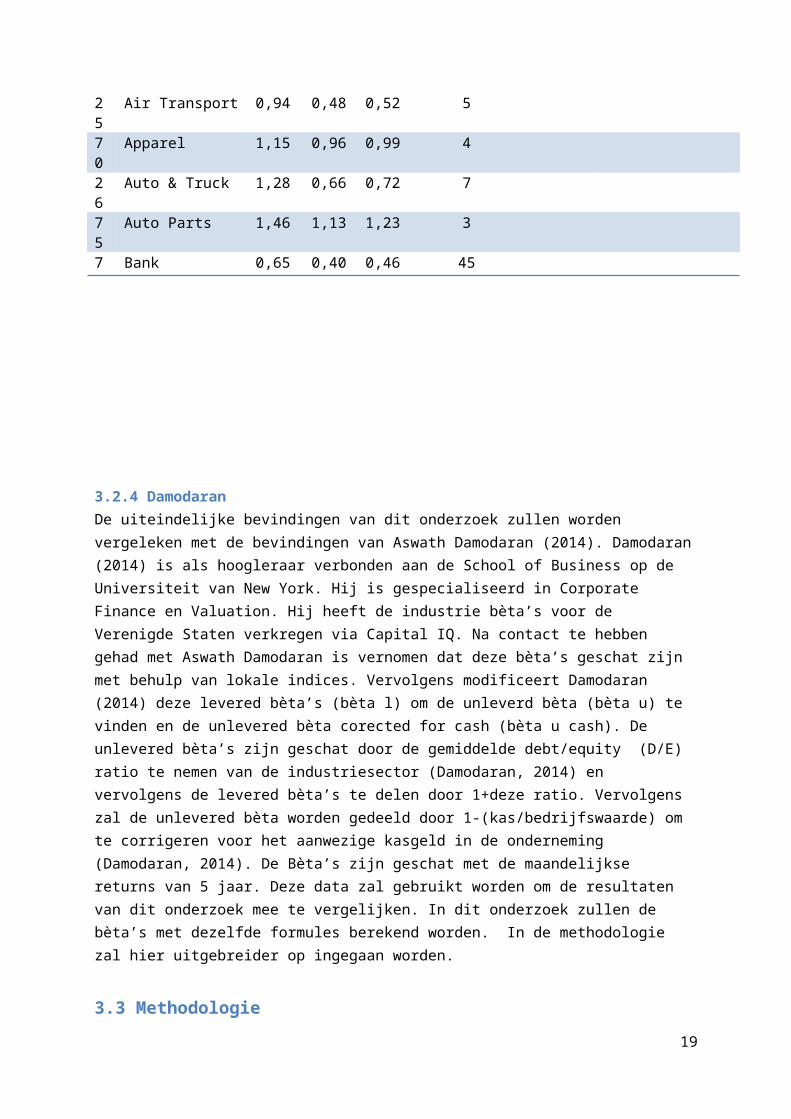

N Industry Name Bèta l Bèta u

Bèta u cash

N Subsector Bèta l Bèta u Bèta u cash

95 Aerospace/Defense 1,01 0,87 0,92 7 Aerospace5 Defense

25 Air Transport 0,94 0,48 0,52 5 Airlines70 Apparel 1,15 0,96 0,99 4 Apparel

Retailers26 Auto & Truck 1,28 0,66 0,72 7 Automobiles75 Auto Parts 1,46 1,13 1,23 3 Auto Parts7 Bank 0,72 0,43 0,49 45 Banks721 Banks (Regional) 0,58 0,37 0,43

Tabel 8: Industrieën samengevoegd. Hier zijn de industrieën samengevoegd en is te zien wat hoe de bèta’s per industrie zijn verkregen. In kolom 1 staan het aantal bedrijven per industrie van Damodaran (2014). In kolom 6 het aantal bedrijven uit de Dow Jones Stoxx Europe 600 per industrie. De samengevoegde industrieën staan in kolom 2.

N Industry Name Bèta l Bèta u Bèta u cash

N Bèta l Bèta u Bèta u cash

95 Aerospace/Defense 1,01 0,87 0,92 1225 Air Transport 0,94 0,48 0,52 570 Apparel 1,15 0,96 0,99 426 Auto & Truck 1,28 0,66 0,72 775 Auto Parts 1,46 1,13 1,23 37 Bank 0,65 0,40 0,46 45

13

3.2.4 DamodaranDe uiteindelijke bevindingen van dit onderzoek zullen worden vergeleken met de bevindingen van Aswath Damodaran (2014). Damodaran (2014) is als hoogleraar verbonden aan de School of Business op de Universiteit van New York. Hij is gespecialiseerd in Corporate Finance en Valuation. Hij heeft de industrie bèta’s voor de Verenigde Staten verkregen via Capital IQ. Na contact te hebben gehad met Aswath Damodaran is vernomen dat deze bèta’s geschat zijn met behulp van lokale indices. Vervolgens modificeert Damodaran (2014) deze levered bèta’s (bèta l) om de unleverd bèta (bèta u) te vinden en de unlevered bèta corected for cash (bèta u cash). De unlevered bèta’s zijn geschat door de gemiddelde debt/equity (D/E) ratio te nemen van de industriesector (Damodaran, 2014) en vervolgens de levered bèta’s te delen door 1+deze ratio. Vervolgens zal de unlevered bèta worden gedeeld door 1-(kas/bedrijfswaarde) om te corrigeren voor het aanwezige kasgeld in de onderneming (Damodaran, 2014). De Bèta’s zijn geschat met de maandelijkse returns van 5 jaar. Deze data zal gebruikt worden om de resultaten van dit onderzoek mee te vergelijken. In dit onderzoek zullen de bèta’s met dezelfde formules berekend worden. In de methodologie zal hier uitgebreider op ingegaan worden.

3.3 Methodologie

In deze paragraaf wordt besproken hoe de verkregen data is verwerkt en hoe deze verwerkte data gebruikt is om de bèta’s van alle bedrijven te vinden. Eerst wordt de berekening van bèta uiteen gezet. De levered bèta wordt eerst uitgerekend. Daarna vinden er correcties plaats voor de D/E verhouding en de hoeveelheid kasgeld in de onderneming om de unlevered bèta en de unlevered bèta corrected for cash te vinden. Vervolgens wordt er een regressiemodel besproken waarmee gekeken wordt of en hoe de EU bèta’s afhankelijk zijn van de VS bèta’s.

3.3.1 Berekening van BètaTen eerste is de Total Return Index (RI) van alle bedrijven gebruikt om de maandelijkse rendementen te berekenen. Dit is op de volgende manier berekend: (RI einde van de maand-RI begin van de maand)/RI begin van de maand. Dit is gedaan voor elke maand voor alle 586 bedrijven. Vervolgens zijn de maandelijkse rendementen van de MSCI World op dezelfde manier berekend met zijn eigen RI. De meetperiode moet tenminste 60 data-punten bevatten (5 jaar, maandelijkse rendementen) (Koller, Goedhart, & Wessels, 2010). Omdat dit niet overal beschikbaar was is er genoegen genomen met de maandelijkse data van minimaal 2 jaar, oftewel 24 data-punten. Er moet maandelijkse data worden gebruikt. Het gebruik van een kortere periode, zoals wekelijkse of dagelijkse rendementen, leidt tot systematische fouten (Koller, Goedhart, & Wessels, 2010).

Vervolgens is met behulp van lineaire regressie de bèta van het eigen vermogen geschat. Met het CAPM is het volgende marktmodel gebruikt voor deze schatting:

Ri = α +βRm +ε (4)

In formule 4 is voor Rm de rendementen van de MSCI World gebruikt en als Ri de berekende maand rendementen van de bedrijven uit de Dow Jones Stoxx Europe 600. Hieruit volgden de bèta’s van alle individuele bedrijven uit de dataset. Dit zijn de totale bèta’s oftewel te levered bèta’s (bèta l). Verder in het onderzoek wordt ook gebruik gemaakt van de Dow Jones Stoxx Europe 600 index als proxy

14

voor de markt.

Er moet gecorrigeerd worden voor de vermogensstructuur van het bedrijf. Als een bedrijf meer schulden heeft, is het ook blootgesteld aan meer risico. Dus om te kijken welk risico niet afhankelijk is van de schulden, worden de bèta’s hiervoor gecorrigeerd. Dit gebeurt met behulp van formule 5 (Fernandez, 2003).

β u=βE+ D

E×β d

(1+ DE ) (5)

Het CAPM schat het risico van het eigen vermogen, oftewel β E. Dit is de covariantie (rendement op het aandeel, rendement op de marktindex) gedeeld door de variantie (rendement op de marktindex). Het risico geassocieerd met schuld, β d, is de covariantie (rendement aan schuldeisers, rendement van het eigen vermogen op de marktindex) gedeeld door de variantie (rendement op het eigen vermogen van de marktindex) (Bowman, 1979). Bowman (1979) stelt dat zo lang de waarde van de activa van een bedrijf groter is dan de schulden van het bedrijf zal de waarde van de schuld niet fluctueren met de markt. Als een bedrijf met genoeg activa in financiele stress raakt kunnen de schuldeisers er van uitgaan dat het bedrijf geliquideerd kan worden en de schuld afgelost zal worden. Liquidatiewaardes groter dan de totale schuld leiden tot het ontbreken van fluctuaties in de waarde van de schuld (Bowman, 1979). Omdat de waarde van de schuld niet fluctueert met de markt is de covariantie (waarde schuld, marktindex) gelijk aan 0. In de praktijk kan dus β d gelijk worden gezet aan 0, en β E vermenigvuldigd worden met de waarde van het eigen vermogen/bedrijfswaarde om het leverage effect te verwijderen en het bedrijfsrisico van het gehele bedrijf te bepalen (Bowman,

1979). Dit zorgt er voor dat de term DE×β d ook gelijk is aan 0. Dit leidt vervolgens tot formule 6.

β u= β E

(1+ DE ) (6)

Van de gebruikte jaarverslag data, de totale schuld, het eigen vermogen en het kasgeld, worden over de jaren 2008-2013 het aritmetisch gemiddelde genomen. De gemiddelde schulden (D) en het eigen vermogen (E) van alle bedrijven zijn op elkaar gedeeld om zo de D/E ratio te verkrijgen. Door formule 6 in te vullen worden de unlevered bèta’s (bèta u)per bedrijf weergegeven.

Als laatste moet er nog 1 correctie worden gemaakt, namelijk de correctie voor het kasgeld. Door de bèta’s te corrigeren voor het kasgeld worden de bèta’s van alleen de bedrijfsmiddelen verkregen. Dit is de juiste bèta die gebruikt moet worden voor het uitrekenen van de unlevered cost of capital (Damodaran, 2014). De formule die hiervoor gebruikt wordt is dezelfde als door Damodaran is gebruikt (2014) en is weergegeven in formule 7 (Damodaran, 2014).

15

βucor . cash=

βu

(1− CashD+E ) (7)

In formule 7 is te zien dat de unlevered bèta gedeeld wordt door 1-(kasgeld/(de bedrijfswaarde)). De bedrijfswaarde is gelijk aan de totale schulden+het eigen vermogen (D+E). Door formule 7 in te vullen wordt de unlevered bèta corrected for cash (bèta u cash) verkregen.

Vervolgens zijn voor dezelfde bedrijven de downside bèta’s geschat. De downside bèta wordt berekend door middel van een regressiemodel. Van de index die als marktrendement wordt gebruikt, worden alleen de maanden meegenomen waarin het marktrendement negatief is. In appendix D is te zien om welke maanden dat gaat. Hierdoor wordt het aantal datapunten wel minder. Hoewel het voor beide indices niet exact dezelfde maanden zijn, houden ze allebei maar 18 datapunten over.

3.3.2 ModelAlle bèta’s van de bedrijven zijn nu geschat en ingedeeld in industrieën. Vervolgens zijn de bèta’s van Damodaran naast die van de zelf geschatte bèta’s gezet. Hierna is er aan de hand van ordinary least squares (OLS), oftewel kleinste kwadraten, een model geschat. OLS is een methode die de onbekende variabelen in een lineaire regressie schat. Deze methode minimaliseert de som van de gekwadrateerde verschillen tussen de geobserveerde datapunten in de dataset en een lineaire schatting. Na deze regressie wordt er gekeken of de bèta’s van Damodaran direct overgenomen kunnen worden of dat ze moeten worden aangepast voor de Europese markt. De regressie is gedaan met als afhankelijke (y) variabele de Europese industrie bèta’s en als onafhankelijke (x) variabele de

VS industrie bèta’s. Hier uit volgt het volgende lineaire regressiemodel:

Y i=A i+X Bi+εi (8)

Als er geen verschil is tussen beide industrie bèta’s van de EU en de VS dan zou het intercept (a) gelijk zijn aan 0 en de hellingscoëfficiënt (b) zou gelijk zijn aan 1, oftewel y=x (zie formule 8). De R square, de verklaringskracht van het model, zou in dit geval ook gelijk zijn aan 1. Dit is omdat het model dan volledig de werkelijkheid verklaart. Namelijk de VS bèta’s verklaren dan exact 1 op 1 de EU bèta’s. Zeer waarschijnlijk is dit niet het geval. De omstandigheden in beide continenten zijn verschillend en er zijn andere bedrijven gebruikt. Wel wordt er verwacht dat er een samenhang bestaat, aangezien de industrieën (een aantal) dezelfde risicofactoren hebben.

3.4 SamenvattingIn het eerste deel van dit hoofdstuk is naar voren gekomen dat de bedrijven uit de Dow Jones Stoxx 600 zijn gebruikt om de Europese bèta’s te schatten. De MSCI World Index is gebruikt om te zien wat het rendement van de markt is. Daarna zijn alle bedrijven ingedeeld in industrieën. Dit is gedaan door middel van ICB codes. Aangezien deze indeling niet overeenkwam met de indeling van Damodaran (2014) zijn sommige industrieën/subsectoren samengevoegd en zijn de industrieën zo goed mogelijk aan elkaar gekoppeld. Vervolgens is er door middel van lineaire regressie de levered bèta geschat. Daarna is gecorrigeerd voor de vermogensstructuur van de onderneming door de levered bèta te delen door (1+D/E) om zo de unlevered bèta te verkrijgen. Vervolgens is de correctie voor het

16

kasgeld gemaakt door de unlevered bèta te delen door (1-Kasgeld/ Bedrijfswaarde). Als laatste is kort het model besproken dat gebruikt wordt om te kijken wat de samenhang is tussen de Europese bèta’s en de bèta’s van de Verenigde Staten.

4. Resultaten

4.1 InleidingIn dit hoofdstuk worden de resultaten van dit onderzoek weergegeven. Als eerste in paragraaf 4.2 zullen de gevonden industrie bèta’s en downside bèta’s besproken worden. Vervolgens in paragraaf 4.3 zullen de resultaten van het model weergegeven worden en zullen er meerdere manieren gebruikt worden om het model te verbeteren. In paragraaf 4.4 zal worden afgesloten met een samenvatting.

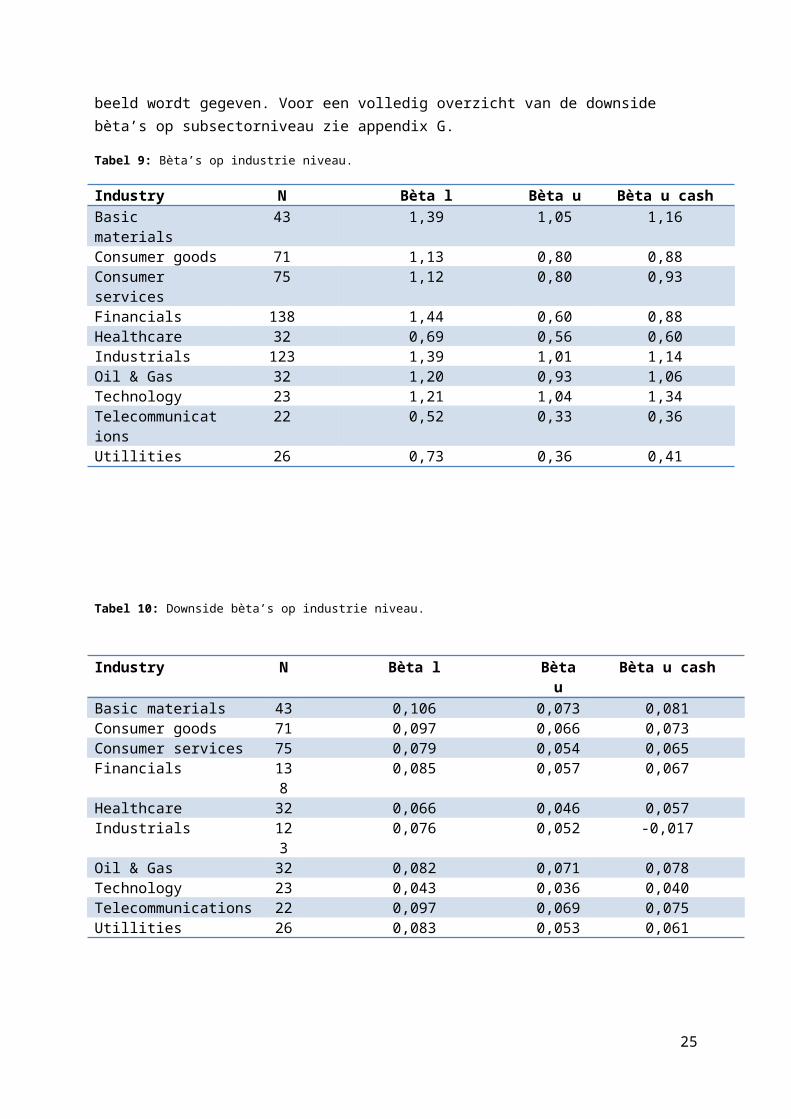

4.2 IndustrieënOm de precisie van bèta te verbeteren wordt er naar industrie bèta’s gekeken in plaats van individuele bèta’s. Bedrijven in dezelfde industrie hebben hetzelfde operationele risico, dus zouden ze ongeveer gelijke bèta’s moeten hebben (Koller, Goedhart, & Wessels, 2010). Om de industrie bèta’s te berekenen kunnen niet gelijk de levered bèta’s worden gebruikt. Bèta reflecteert niet alleen het operationele risico maar ook het financiële risico (Koller, Goedhart, & Wessels, 2010). Bedrijven met meer schuld hebben meer financiëel risico en dus hogere bèta’s. Hiervoor moet gecorrigeerd worden. Dit is al gedaan door de bèta’s te unleveren met behulp van de vermogensstructuur. Vervolgens zijn de bedrijven volgens de ICB codes ingedeeld in industrieën en is het aritmetisch gemiddelde genomen van alle bèta’s van de bedrijven binnen een industrie. In tabel 9 zijn de bèta’s op industrieniveau weergegeven. In appendix E staat een overzicht van de bèta’s op subsectorniveau naast die van Damodaran (2014). Vervolgens in appendix F staan de industrieën die, in appendix E, naast elkaar zijn gezet samengevoegd. In tabel 10 staan de downside bèta’s. De downside bèta’s zijn veel lager dan de gewone bèta’s. En mogelijkheid waardoor dit kan komen is dat er maar weinig data punten (18) zijn waardoor er geen juist beeld wordt gegeven. Voor een volledig overzicht van de downside bèta’s op subsectorniveau zie appendix G.

Tabel 9: Bèta’s op industrie niveau.

Industry N Bèta l Bèta u Bèta u cashBasic materials 43 1,39 1,05 1,16Consumer goods 71 1,13 0,80 0,88Consumer services 75 1,12 0,80 0,93Financials 138 1,44 0,60 0,88Healthcare 32 0,69 0,56 0,60Industrials 123 1,39 1,01 1,14Oil & Gas 32 1,20 0,93 1,06Technology 23 1,21 1,04 1,34Telecommunications 22 0,52 0,33 0,36Utillities 26 0,73 0,36 0,41

17

Tabel 10: Downside bèta’s op industrie niveau.

Industry N Bèta l Bèta u Bèta u cashBasic materials 43 0,106 0,073 0,081Consumer goods 71 0,097 0,066 0,073Consumer services 75 0,079 0,054 0,065Financials 138 0,085 0,057 0,067Healthcare 32 0,066 0,046 0,057Industrials 123 0,076 0,052 -0,017Oil & Gas 32 0,082 0,071 0,078Technology 23 0,043 0,036 0,040Telecommunications 22 0,097 0,069 0,075Utillities 26 0,083 0,053 0,061

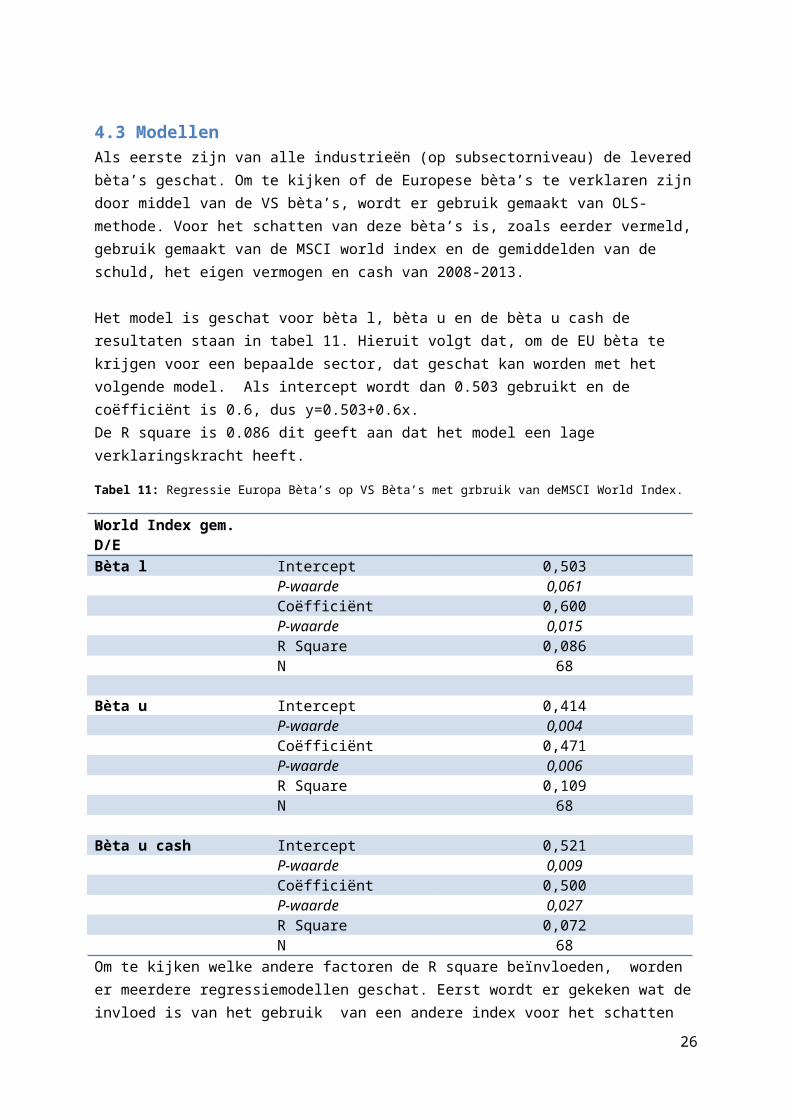

4.3 ModellenAls eerste zijn van alle industrieën (op subsectorniveau) de levered bèta’s geschat. Om te kijken of de Europese bèta’s te verklaren zijn door middel van de VS bèta’s, wordt er gebruik gemaakt van OLS-methode. Voor het schatten van deze bèta’s is, zoals eerder vermeld, gebruik gemaakt van de MSCI world index en de gemiddelden van de schuld, het eigen vermogen en cash van 2008-2013.

Het model is geschat voor bèta l, bèta u en de bèta u cash de resultaten staan in tabel 11. Hieruit volgt dat, om de EU bèta te krijgen voor een bepaalde sector, dat geschat kan worden met het volgende model. Als intercept wordt dan 0.503 gebruikt en de coëfficiënt is 0.6, dus y=0.503+0.6x.De R square is 0.086 dit geeft aan dat het model een lage verklaringskracht heeft.

Tabel 11: Regressie Europa Bèta’s op VS Bèta’s met grbruik van deMSCI World Index.

World Index gem. D/EBèta l Intercept 0,503

P-waarde 0,061Coëfficiënt 0,600P-waarde 0,015R Square 0,086N 68

Bèta u Intercept 0,414P-waarde 0,004Coëfficiënt 0,471P-waarde 0,006R Square 0,109

18

N 68

Bèta u cash Intercept 0,521P-waarde 0,009Coëfficiënt 0,500P-waarde 0,027R Square 0,072N 68

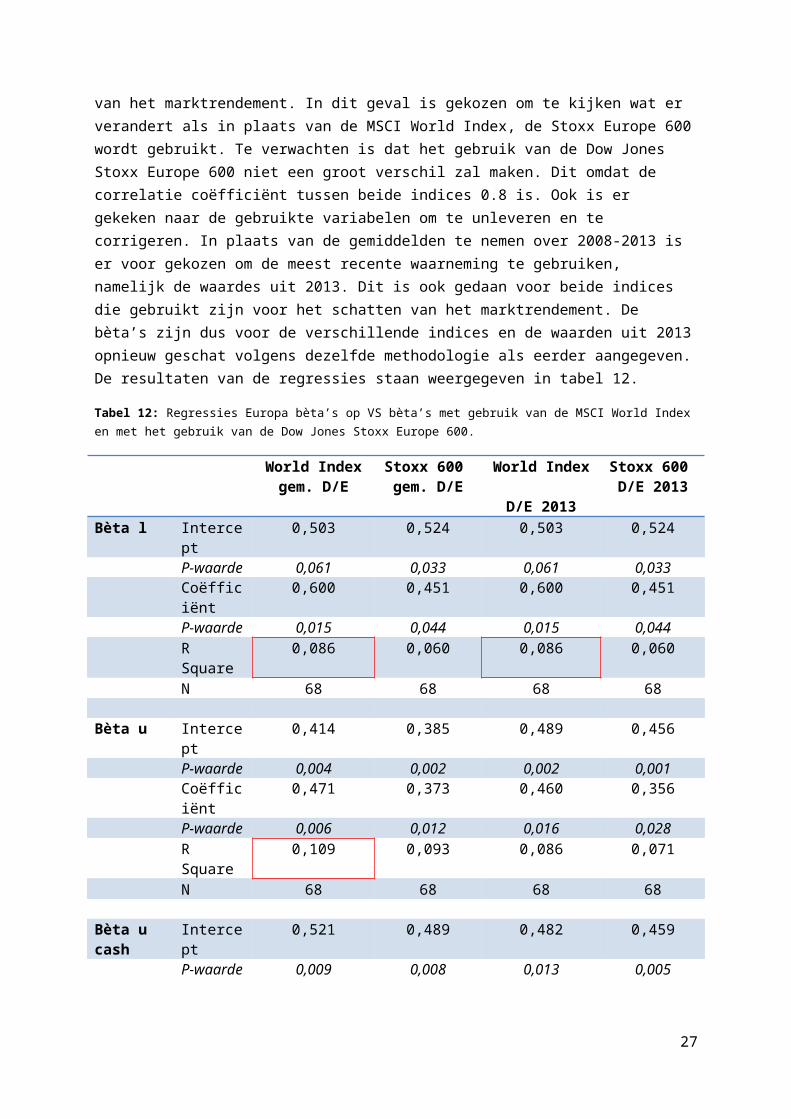

Om te kijken welke andere factoren de R square beïnvloeden, worden er meerdere regressiemodellen geschat. Eerst wordt er gekeken wat de invloed is van het gebruik van een andere index voor het schatten van het marktrendement. In dit geval is gekozen om te kijken wat er verandert als in plaats van de MSCI World Index, de Stoxx Europe 600 wordt gebruikt. Te verwachten is dat het gebruik van de Dow Jones Stoxx Europe 600 niet een groot verschil zal maken. Dit omdat de correlatie coëfficiënt tussen beide indices 0.8 is. Ook is er gekeken naar de gebruikte variabelen om te unleveren en te corrigeren. In plaats van de gemiddelden te nemen over 2008-2013 is er voor gekozen om de meest recente waarneming te gebruiken, namelijk de waardes uit 2013. Dit is ook gedaan voor beide indices die gebruikt zijn voor het schatten van het marktrendement. De bèta’s zijn dus voor de verschillende indices en de waarden uit 2013 opnieuw geschat volgens dezelfde methodologie als eerder aangegeven. De resultaten van de regressies staan weergegeven in tabel 12.

Tabel 12: Regressies Europa bèta’s op VS bèta’s met gebruik van de MSCI World Index en met het gebruik van de Dow Jones Stoxx Europe 600.

World Index gem. D/E

Stoxx 600 gem. D/E

World Index D/E 2013

Stoxx 600 D/E 2013

Bèta l Intercept 0,503 0,524 0,503 0,524P-waarde 0,061 0,033 0,061 0,033Coëfficiënt 0,600 0,451 0,600 0,451P-waarde 0,015 0,044 0,015 0,044R Square 0,086 0,060 0,086 0,060N 68 68 68 68

Bèta u Intercept 0,414 0,385 0,489 0,456P-waarde 0,004 0,002 0,002 0,001Coëfficiënt 0,471 0,373 0,460 0,356P-waarde 0,006 0,012 0,016 0,028R Square 0,109 0,093 0,086 0,071N 68 68 68 68

Bèta u cash Intercept 0,521 0,489 0,482 0,459P-waarde 0,009 0,008 0,013 0,005Coëfficiënt 0,500 0,396 0,555 0,444P-waarde 0,027 0,056 0,012 0,016R Square 0,072 0,054 0,093 0,085N 68 68 68 68

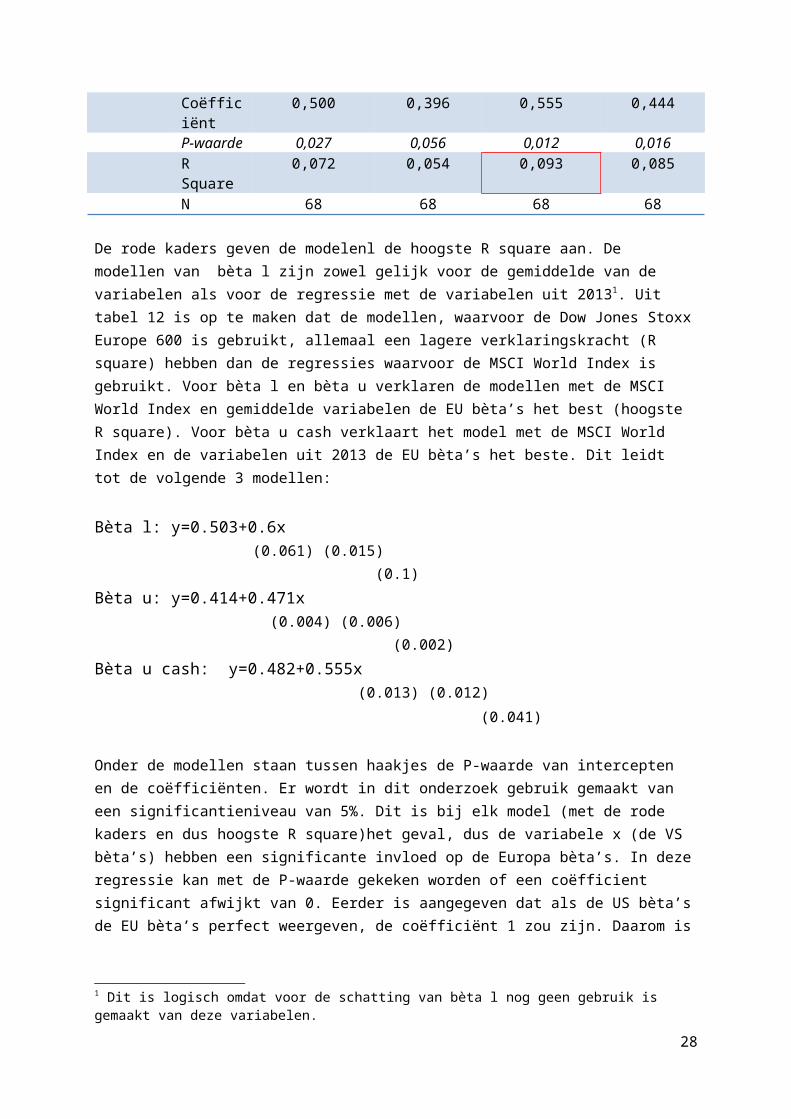

De rode kaders geven de modelenl de hoogste R square aan. De modellen van bèta l zijn zowel gelijk voor de gemiddelde van de variabelen als voor de regressie met de variabelen uit 20131. Uit tabel 12

1 Dit is logisch omdat voor de schatting van bèta l nog geen gebruik is gemaakt van deze variabelen.

19

is op te maken dat de modellen, waarvoor de Dow Jones Stoxx Europe 600 is gebruikt, allemaal een lagere verklaringskracht (R square) hebben dan de regressies waarvoor de MSCI World Index is gebruikt. Voor bèta l en bèta u verklaren de modellen met de MSCI World Index en gemiddelde variabelen de EU bèta’s het best (hoogste R square). Voor bèta u cash verklaart het model met de MSCI World Index en de variabelen uit 2013 de EU bèta’s het beste. Dit leidt tot de volgende 3 modellen:

Bèta l: y=0.503+0.6x (0.061) (0.015) (0.1)Bèta u: y=0.414+0.471x (0.004) (0.006) (0.002)Bèta u cash: y=0.482+0.555x (0.013) (0.012) (0.041)

Onder de modellen staan tussen haakjes de P-waarde van intercepten en de coëfficiënten. Er wordt in dit onderzoek gebruik gemaakt van een significantieniveau van 5%. Dit is bij elk model (met de rode kaders en dus hoogste R square)het geval, dus de variabele x (de VS bèta’s) hebben een significante invloed op de Europa bèta’s. In deze regressie kan met de P-waarde gekeken worden of een coëfficient significant afwijkt van 0. Eerder is aangegeven dat als de US bèta’s de EU bèta’s perfect weergeven, de coëfficiënt 1 zou zijn. Daarom is de tweede P-waarde die onder de coëfficiënten staat de P-waarde2 om te kijken of de coëfficiënten significant afwijken van 1 in plaats van 0. Voor bèta l wijkt de coëfficiënt niet significant af van 1 bij een significantieniveau van 10% zou de P-waarde precies op de grens liggen. Voor bèta u en bèta u cash wijken de coëfficiënten wel significant af van 1.Toch zijn de R square van de modellen nog steeds vrij laag. Om de R square te verhogen is er gekeken naar de industrieën. In sommige industrieën zaten maar 1 of 2 bedrijven. De kans is groot dat dit bedrijf (of deze 2 bedrijven) niet precies de juiste bèta geeft voor de gehele industrie. Om deze reden zijn alle industrieën met minder dan 5 bedrijven uit de steekproef verwijderd. Voor een overzicht van alle industrieën met bijhorende aantal bedrijven zie appendix H. Als alle industrieën met minder dan 5 bedrijven zijn verwijderd, blijven er nog 38 industrieën over. Vervolgens zijn er van deze industrieën nogmaals voor beide indices en voor beide methoden van variabelen de regressies uitgevoerd. De resultaten hiervan staan in tabel 13.

2 Eerst is de T-waarde berekend door ((1-de coëfficiënt)/de standaardafwijking) en vervolgens met 67 vrijheidsgraden zijn de bijhorende P-waardes opgezocht.

20

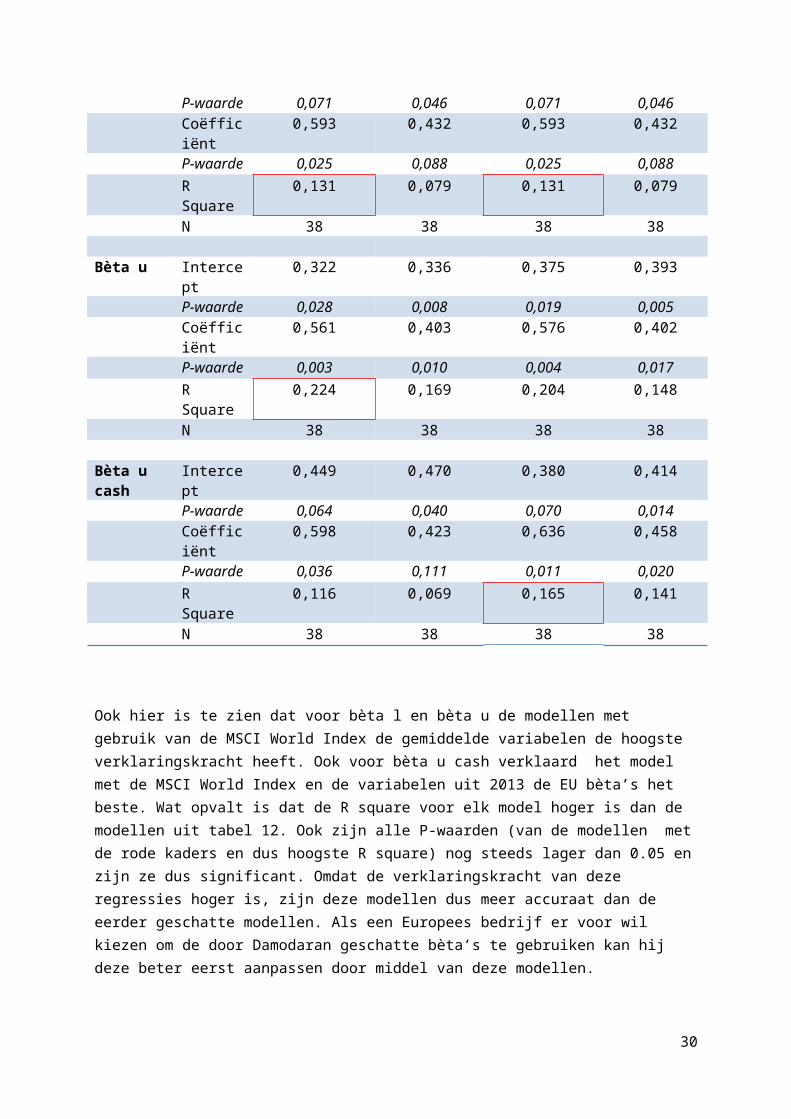

Tabel 13: Industrieën met minder dan 5 waarnemingen zijn verwijderd uit de regressie.

World Index gem. D/E

Stoxx 600 gem. D/E

World Index D/E 2013

Stoxx 600 D/E 2013

Bèta l Intercept 0,509 0,548 0,509 0,548P-waarde 0,071 0,046 0,071 0,046Coëfficiënt 0,593 0,432 0,593 0,432P-waarde 0,025 0,088 0,025 0,088R Square 0,131 0,079 0,131 0,079N 38 38 38 38

Bèta u Intercept 0,322 0,336 0,375 0,393P-waarde 0,028 0,008 0,019 0,005Coëfficiënt 0,561 0,403 0,576 0,402P-waarde 0,003 0,010 0,004 0,017R Square 0,224 0,169 0,204 0,148N 38 38 38 38

Bèta u cash Intercept 0,449 0,470 0,380 0,414P-waarde 0,064 0,040 0,070 0,014Coëfficiënt 0,598 0,423 0,636 0,458P-waarde 0,036 0,111 0,011 0,020R Square 0,116 0,069 0,165 0,141N 38 38 38 38

Ook hier is te zien dat voor bèta l en bèta u de modellen met gebruik van de MSCI World Index de gemiddelde variabelen de hoogste verklaringskracht heeft. Ook voor bèta u cash verklaard het model met de MSCI World Index en de variabelen uit 2013 de EU bèta’s het beste. Wat opvalt is dat de R square voor elk model hoger is dan de modellen uit tabel 12. Ook zijn alle P-waarden (van de modellen met de rode kaders en dus hoogste R square) nog steeds lager dan 0.05 en zijn ze dus significant. Omdat de verklaringskracht van deze regressies hoger is, zijn deze modellen dus meer accuraat dan de eerder geschatte modellen. Als een Europees bedrijf er voor wil kiezen om de door Damodaran geschatte bèta’s te gebruiken kan hij deze beter eerst aanpassen door middel van deze modellen.

21

4.4 SamenvattingIn dit hoofdstuk zijn de resultaten van het onderzoek besproken. Als eerste zijn de bèta’s en downside bèta’s uitgerekend per industrie. Omdat Damodaran (2014) niet zo’n beknopte indeling van industrieën had, zijn op subsectorniveau door middel van OLS lineaire modellen geschat om te kijken of de EU bèta’s verklaard konden worden door de VS bèta’s. Hier is naar voren gekomen dat de modellen waarvoor de MSCI World Index gebruikt wordt als proxy voor het marktrendement, de verklaringskracht hoger is als bij het gebruik van de Jones Stoxx Europe 600. Alle modellen die geschat zijn met als marktrendement de Dow Jones Stoxx Europe 600 hadden een lagere R square dan de modellen geschat met als marktrendement de MSCI World Index. Vervolgens werd er wel gevonden dat de verklaringskracht van het regressiemodel voor bèta u cash verbeterd kon worden door de gegevens van 2013 te gebruiken in plaats van de gemiddelden van 2008-2013. Voor bèta l en bèta u was dit niet het geval, hier hadden de regressiemodellen met de gemiddelde variabelen een hogere R square. Als laatste kon de R square van alle modellen verhoogd worden door de industrieën met minder dan 5 bedrijven niet mee te nemen in de regressie. Door het geringe aantal waarnemingen per industrie gaven deze niet een accuraat beeld van de gehele industrie.

22

5. Samenvatting en Conclusie

De probleemstelling die is gebruikt in dit onderzoek is als volgt: Zijn de Amerikaanse bèta’s, die geschat zijn aan de hand van Amerikaanse bedrijven met een lokale index, te gebruiken voor het schatten van de WACC door Europese bedrijven?

Allereerst in hoofdstuk 2 zijn 3 theoretische modellen voor het schatten van de cost of equity besproken namelijk het CAPM, het 3-factor model en APT. Hier kwam in alle onderzoeken naar voren dat het CAPM het meest gebruikt werd in zowel de Verenigde Staten als in Europa. Hierdoor is er ook voor gekozen om in dit onderzoek gebruik te maken van het CAPM. Vervolgens is er dieper ingegaan op het CAPM. Er is uitgelegd wat bèta precies voorstelt en er is een zijstap gemaakt naar de downside bèta.

Vervolgens in hoofdstuk 3 is zijn de gebruikte data en methodologie besproken. In het eerste deel van dit hoofdstuk is naar voren gekomen dat de bedrijven uit de Dow Jones Stoxx 600 zijn gebruikt om de Europese bèta’s te schatten. De MSCI World Index is gebruikt om te zien wat het rendement van de markt is. Daarna zijn alle bedrijven door middel van ICB codes ingedeeld in industrieën. Aangezien deze indeling niet overeenkwam met de indeling van Damodaran (2014) zijn een aantal industrieën/subsectoren samengevoegd om zo de industrieën zo goed mogelijk aan elkaar te koppelen. Waarna, door middel van lineaire regressie, de levered bèta’s zijn geschat. Daarna zijn de unlevered bèta’s berekend door de levered bèta’s de delen door (1+D/E). De volgende correctie die is gemaakt is voor het kasgeld. Oftewel de bèta u corrected for cash. Deze is berekend door de unlevered bèta te delen door (1-Kasgeld/Bedrijfswaarde). Als laatste is het lineaire regressiemodel besproken, wat is geschat door middel van OLS.

De gevonden bèta’s zijn besproken in hoofdstuk 4. Als eerste zijn de Bèta’s en downside bèta’s op industrieniveau weergegeven. Deze bèta’s kunnen gebruikt worden om de WACC te berekenen voor een bedrijf uit een bepaalde sector. Als een bedrijf zich bevindt in een subsector waar ook bèta’s van zijn geschat kunnen ook deze gebruikt worden (zie appendix E). Ook zijn de downside bèta’s per industrie geschat. Voor de geїntereseerden zijn de downside bèta’s op subsectorniveau weergegeven in appendix G.

Vervolgens zijn er, door middel van OLS, op subsectorniveau lineaire regressiemodellen geschat. De modellen zijn geschat met zowel de MSCI World Index, als proxy voor het marktrendement en de Dow Jones Stoxx Europe 600. Hier kwam naar voren dat de modellen met de MSCI World Index als proxy voor de markt een hogere verklaringskracht hadden dan de modellen die de Dow Jones Stoxx Europe 600 gebruikten. Namelijk alle modellen die geschat zijn met als marktrendement de Dow Jones Stoxx Europe 600 hadden een lagere R square dan de modellen geschat met als marktrendement de MSCI World Index. Vervolgens is gekeken wat de invloed was van het nemen van de gemiddelde jaarverslag data van 2008-2013 of de laatste waarneming, dus uit 2013. De verklaringskracht van de modellen was hoger voor bèta l en bèta u met de gemiddelde jaarverslag

23

data maar voor bèta u cash was de verklaringskracht hoger met de laatst bekende jaarverslagdata uit 2013. Als laatste zijn alle industrieën met minder dan 5 waarnemingen verwijderd uit de steekproef. Dit is gedaan omdat bij deze geringe aantal waarnemingen waarschijnlijk geen correct beeld wordt gegeven van de gehele industrie. Hieruit volgde dat voor alle modellen de verklaringskracht werd verhoogt. Desalniettemin kwam de R square niet hoger dan 22.4%.

Uit dit onderzoek is gebleken dat de gemodificeerde bèta’s van Damodaran (2014) gebruikt kunnen worden om de bèta’s van Europa te vinden. Dit is gebleken uit de significante coëfficiënten van de modellen met de hoogste verklaringskracht. Om de modellen te verbeteren en er voor te zorgen dat de verklaringskracht van de modellen hoger wordt, zouden meer variabelen toegevoegd moeten worden. De Europese ondernemingen die de bèta’s van Damodaran (2014) gebruikten voor het berekenen van de WACC hebben mogelijk niet de juiste bèta gebruikt. De EU bèta’s geschat in dit onderzoek kwamen namelijk niet 1 op 1 overeen met die van de VS. Ook niet voor een groot deel, aangezien de verklaringskracht van de modellen laag is. Als antwoord op de probleemstelling (of de Amerikaanse bèta’s, die geschat zijn aan de hand van Amerikaanse bedrijven met een lokale index, te gebruiken zijn voor het schatten van de WACC door Europese bedrijven) zou op basis van dit onderzoek nee geantwoordt worden. Er is sprake van een samenhang tussen de bèta’s uit de Verenigde Staten en de bèta’s uit Europa maar ze zijn niet 1 op 1 over te nemen, hierdoor ontstaat er een foutief beeld als de VS bèta’s worden gebruikt voor het schatten van de WACC door Europese bedrijven.

Voor eventueel vervolgonderzoek, om te kijken of de VS bèta’s de EU bèta’s verklaren, kunnen ze ook beide zelf geschat worden in plaats van de vergelijking met Damodaran (2014). Dan kan bijvoorbeeld de S&P 500 tegenover de Dow Jones Stoxx Europe 600 worden gezet met als marktindex de MSCI World Index.

24

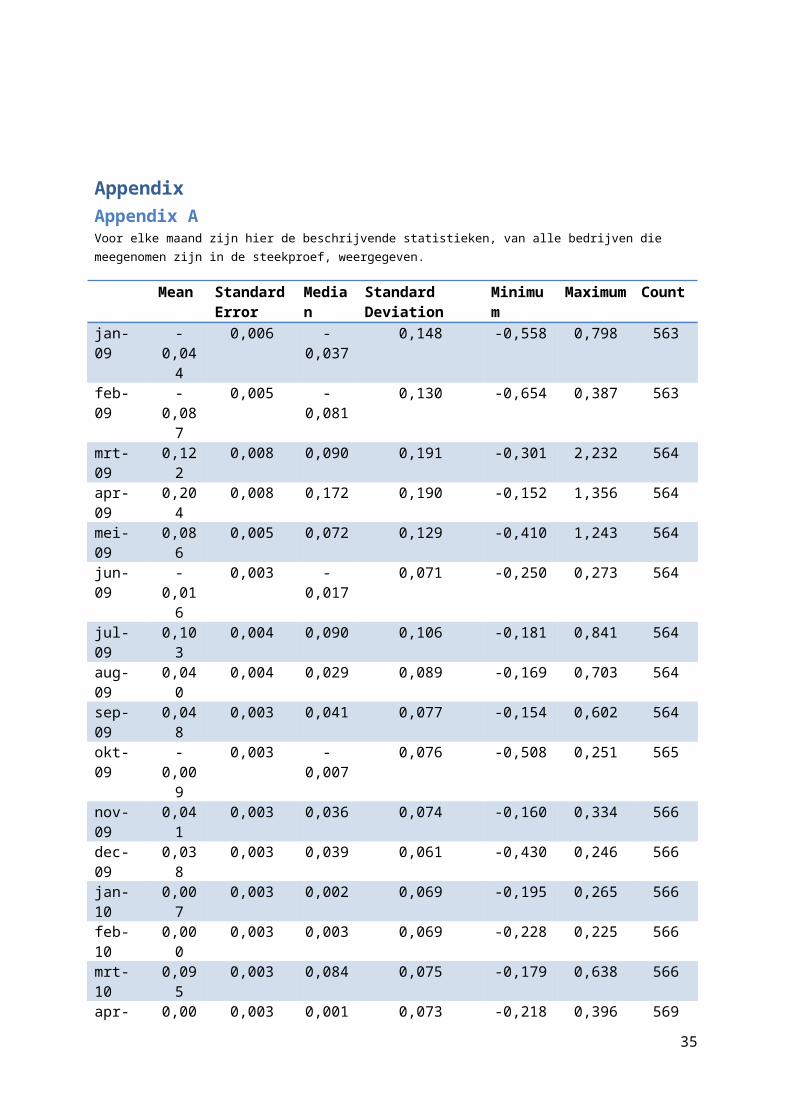

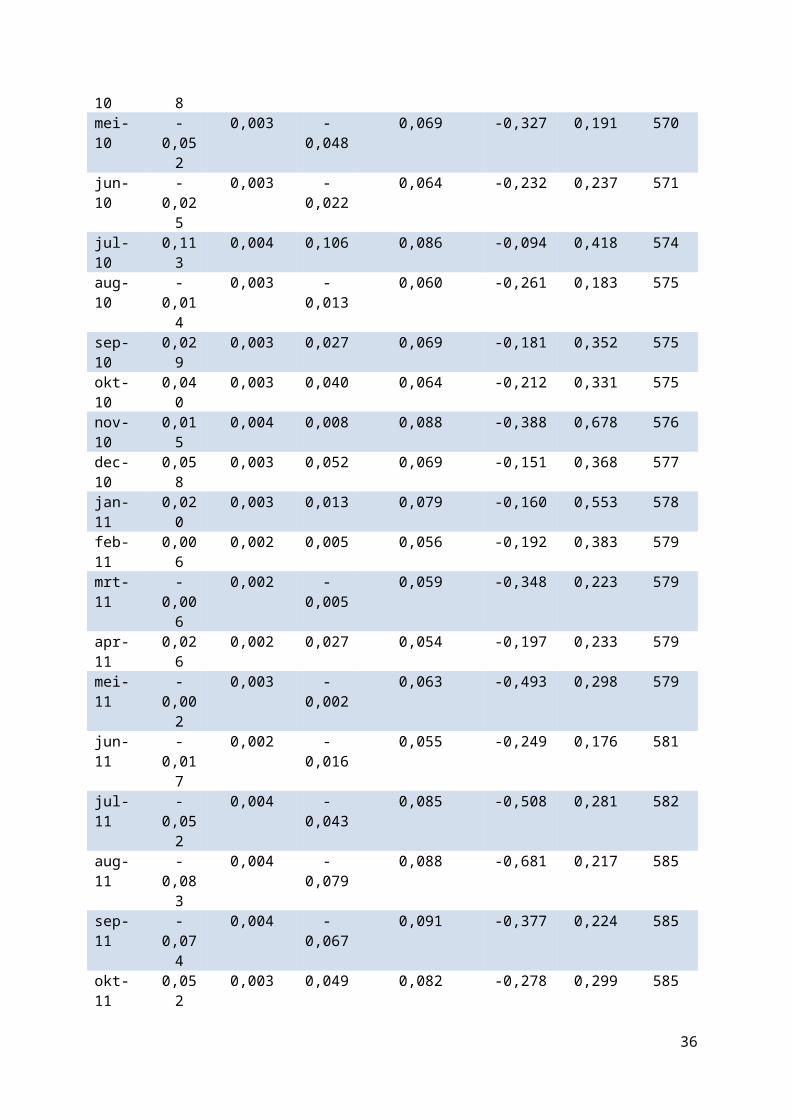

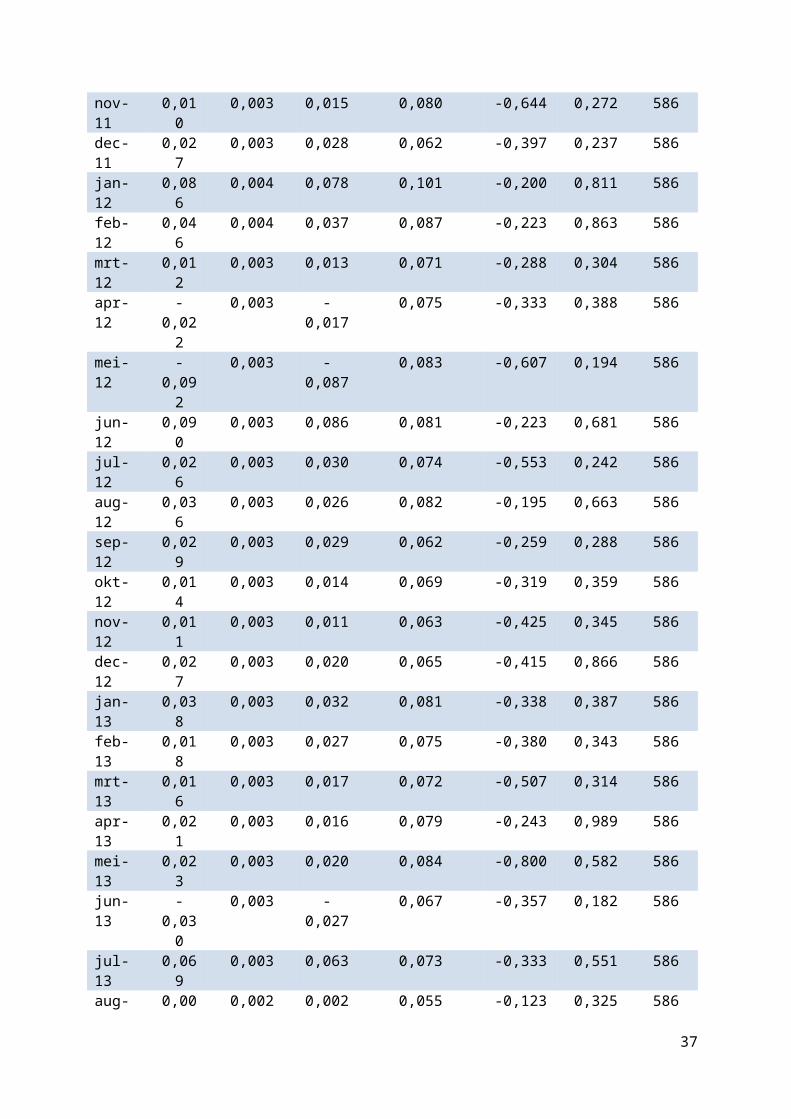

AppendixAppendix AVoor elke maand zijn hier de beschrijvende statistieken, van alle bedrijven die meegenomen zijn in de steekproef, weergegeven.

Mean Standard Error

Median Standard Deviation

Minimum

Maximum Count

jan-09 -0,044 0,006 -0,037 0,148 -0,558 0,798 563feb-09 -0,087 0,005 -0,081 0,130 -0,654 0,387 563mrt-09 0,122 0,008 0,090 0,191 -0,301 2,232 564apr-09 0,204 0,008 0,172 0,190 -0,152 1,356 564mei-09 0,086 0,005 0,072 0,129 -0,410 1,243 564jun-09 -0,016 0,003 -0,017 0,071 -0,250 0,273 564jul-09 0,103 0,004 0,090 0,106 -0,181 0,841 564aug-09 0,040 0,004 0,029 0,089 -0,169 0,703 564sep-09 0,048 0,003 0,041 0,077 -0,154 0,602 564okt-09 -0,009 0,003 -0,007 0,076 -0,508 0,251 565nov-09 0,041 0,003 0,036 0,074 -0,160 0,334 566dec-09 0,038 0,003 0,039 0,061 -0,430 0,246 566jan-10 0,007 0,003 0,002 0,069 -0,195 0,265 566feb-10 0,000 0,003 0,003 0,069 -0,228 0,225 566mrt-10 0,095 0,003 0,084 0,075 -0,179 0,638 566apr-10 0,008 0,003 0,001 0,073 -0,218 0,396 569mei-10 -0,052 0,003 -0,048 0,069 -0,327 0,191 570jun-10 -0,025 0,003 -0,022 0,064 -0,232 0,237 571jul-10 0,113 0,004 0,106 0,086 -0,094 0,418 574aug-10 -0,014 0,003 -0,013 0,060 -0,261 0,183 575sep-10 0,029 0,003 0,027 0,069 -0,181 0,352 575okt-10 0,040 0,003 0,040 0,064 -0,212 0,331 575nov-10 0,015 0,004 0,008 0,088 -0,388 0,678 576dec-10 0,058 0,003 0,052 0,069 -0,151 0,368 577jan-11 0,020 0,003 0,013 0,079 -0,160 0,553 578feb-11 0,006 0,002 0,005 0,056 -0,192 0,383 579mrt-11 -0,006 0,002 -0,005 0,059 -0,348 0,223 579apr-11 0,026 0,002 0,027 0,054 -0,197 0,233 579mei-11 -0,002 0,003 -0,002 0,063 -0,493 0,298 579jun-11 -0,017 0,002 -0,016 0,055 -0,249 0,176 581jul-11 -0,052 0,004 -0,043 0,085 -0,508 0,281 582aug-11 -0,083 0,004 -0,079 0,088 -0,681 0,217 585sep-11 -0,074 0,004 -0,067 0,091 -0,377 0,224 585okt-11 0,052 0,003 0,049 0,082 -0,278 0,299 585nov-11 0,010 0,003 0,015 0,080 -0,644 0,272 586

25

dec-11 0,027 0,003 0,028 0,062 -0,397 0,237 586jan-12 0,086 0,004 0,078 0,101 -0,200 0,811 586feb-12 0,046 0,004 0,037 0,087 -0,223 0,863 586mrt-12 0,012 0,003 0,013 0,071 -0,288 0,304 586apr-12 -0,022 0,003 -0,017 0,075 -0,333 0,388 586mei-12 -0,092 0,003 -0,087 0,083 -0,607 0,194 586jun-12 0,090 0,003 0,086 0,081 -0,223 0,681 586jul-12 0,026 0,003 0,030 0,074 -0,553 0,242 586aug-12 0,036 0,003 0,026 0,082 -0,195 0,663 586sep-12 0,029 0,003 0,029 0,062 -0,259 0,288 586okt-12 0,014 0,003 0,014 0,069 -0,319 0,359 586nov-12 0,011 0,003 0,011 0,063 -0,425 0,345 586dec-12 0,027 0,003 0,020 0,065 -0,415 0,866 586jan-13 0,038 0,003 0,032 0,081 -0,338 0,387 586feb-13 0,018 0,003 0,027 0,075 -0,380 0,343 586mrt-13 0,016 0,003 0,017 0,072 -0,507 0,314 586apr-13 0,021 0,003 0,016 0,079 -0,243 0,989 586mei-13 0,023 0,003 0,020 0,084 -0,800 0,582 586jun-13 -0,030 0,003 -0,027 0,067 -0,357 0,182 586jul-13 0,069 0,003 0,063 0,073 -0,333 0,551 586aug-13 0,008 0,002 0,002 0,055 -0,123 0,325 586sep-13 0,040 0,003 0,036 0,068 -0,264 0,677 586okt-13 0,031 0,003 0,034 0,067 -0,280 0,328 586nov-13 0,010 0,002 0,008 0,058 -0,218 0,376 586dec-13 0,020 0,002 0,021 0,048 -0,202 0,304 586

26

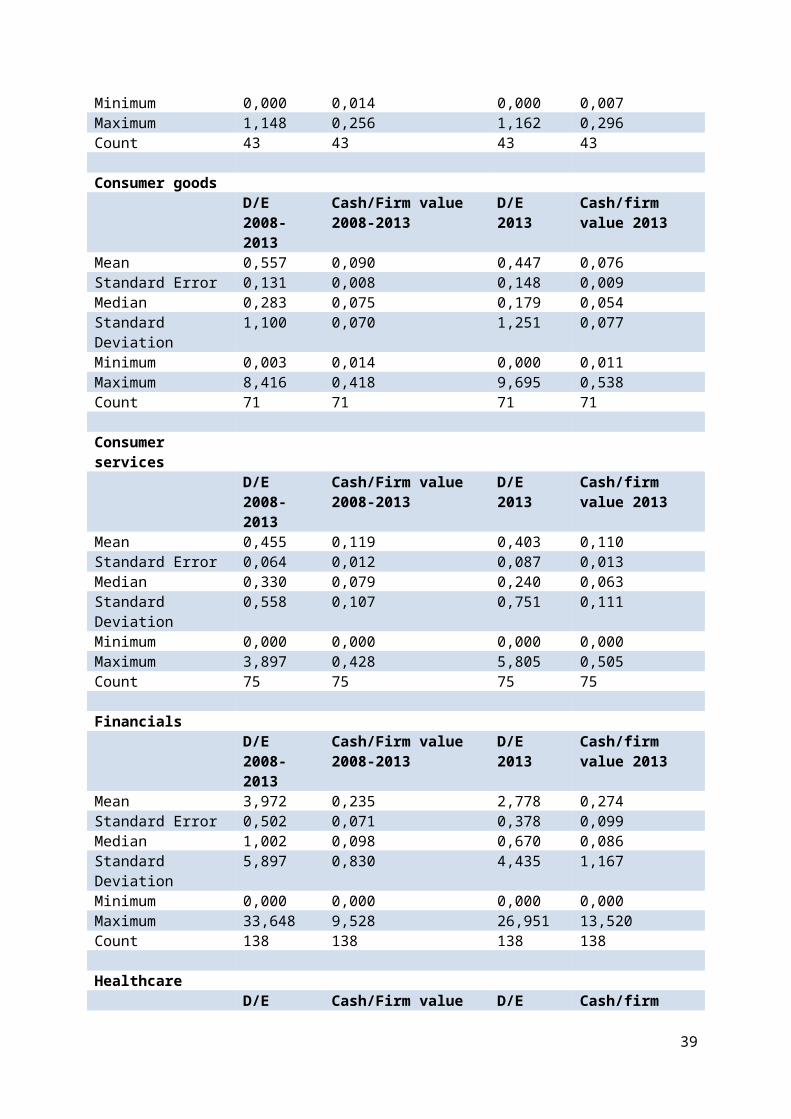

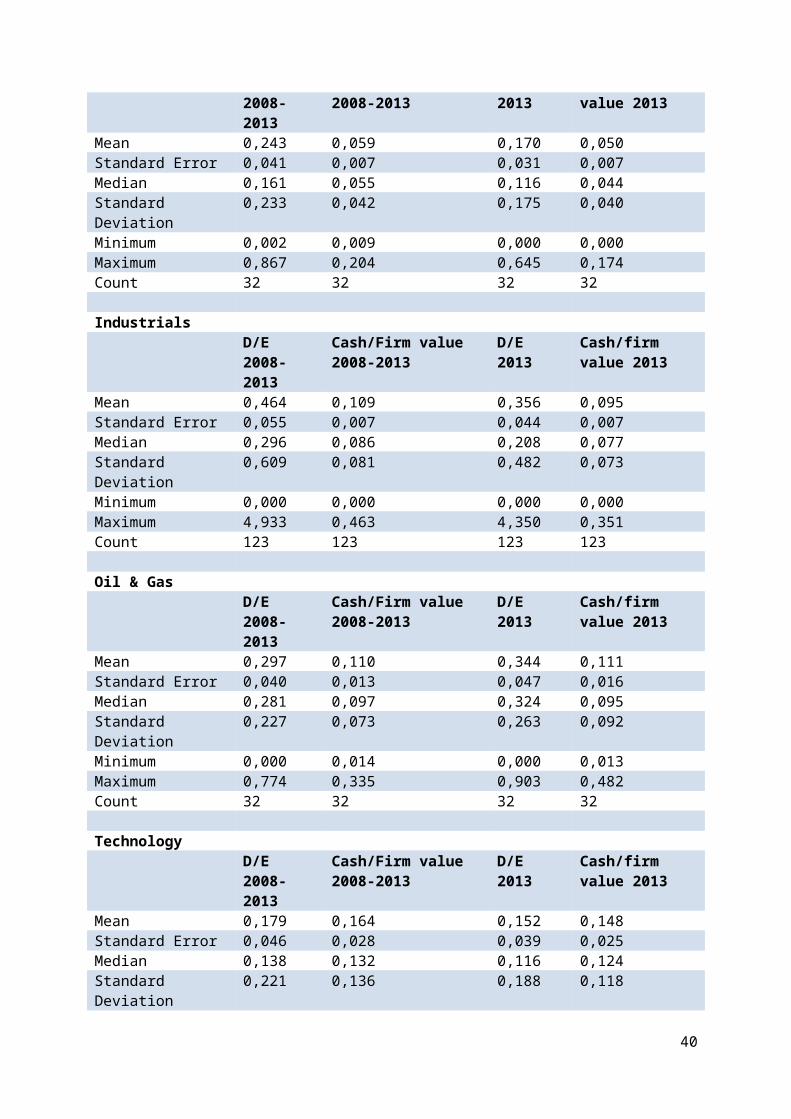

Appendix BPer industrie zijn hier de beschrijvende statistieken weergegeven.

Basic materialsD/E 2008-2013

Cash/Firm value 2008-2013

D/E 2013 Cash/firm value 2013

Mean 0,311 0,082 0,285 0,075Standard Error 0,040 0,009 0,041 0,010Median 0,259 0,060 0,247 0,057Standard Deviation 0,263 0,056 0,266 0,064Minimum 0,000 0,014 0,000 0,007Maximum 1,148 0,256 1,162 0,296Count 43 43 43 43

Consumer goodsD/E 2008-2013

Cash/Firm value 2008-2013

D/E 2013 Cash/firm value 2013

Mean 0,557 0,090 0,447 0,076Standard Error 0,131 0,008 0,148 0,009Median 0,283 0,075 0,179 0,054Standard Deviation 1,100 0,070 1,251 0,077Minimum 0,003 0,014 0,000 0,011Maximum 8,416 0,418 9,695 0,538Count 71 71 71 71

Consumer servicesD/E 2008-2013

Cash/Firm value 2008-2013

D/E 2013 Cash/firm value 2013

Mean 0,455 0,119 0,403 0,110Standard Error 0,064 0,012 0,087 0,013Median 0,330 0,079 0,240 0,063Standard Deviation 0,558 0,107 0,751 0,111Minimum 0,000 0,000 0,000 0,000Maximum 3,897 0,428 5,805 0,505Count 75 75 75 75

FinancialsD/E 2008-2013

Cash/Firm value 2008-2013

D/E 2013 Cash/firm value 2013

Mean 3,972 0,235 2,778 0,274Standard Error 0,502 0,071 0,378 0,099Median 1,002 0,098 0,670 0,086Standard Deviation 5,897 0,830 4,435 1,167Minimum 0,000 0,000 0,000 0,000Maximum 33,648 9,528 26,951 13,520Count 138 138 138 138

27

HealthcareD/E 2008-2013

Cash/Firm value 2008-2013

D/E 2013 Cash/firm value 2013

Mean 0,243 0,059 0,170 0,050Standard Error 0,041 0,007 0,031 0,007Median 0,161 0,055 0,116 0,044Standard Deviation 0,233 0,042 0,175 0,040Minimum 0,002 0,009 0,000 0,000Maximum 0,867 0,204 0,645 0,174Count 32 32 32 32

IndustrialsD/E 2008-2013

Cash/Firm value 2008-2013

D/E 2013 Cash/firm value 2013

Mean 0,464 0,109 0,356 0,095Standard Error 0,055 0,007 0,044 0,007Median 0,296 0,086 0,208 0,077Standard Deviation 0,609 0,081 0,482 0,073Minimum 0,000 0,000 0,000 0,000Maximum 4,933 0,463 4,350 0,351Count 123 123 123 123

Oil & GasD/E 2008-2013

Cash/Firm value 2008-2013

D/E 2013 Cash/firm value 2013

Mean 0,297 0,110 0,344 0,111Standard Error 0,040 0,013 0,047 0,016Median 0,281 0,097 0,324 0,095Standard Deviation 0,227 0,073 0,263 0,092Minimum 0,000 0,014 0,000 0,013Maximum 0,774 0,335 0,903 0,482Count 32 32 32 32

TechnologyD/E 2008-2013

Cash/Firm value 2008-2013

D/E 2013 Cash/firm value 2013

Mean 0,179 0,164 0,152 0,148Standard Error 0,046 0,028 0,039 0,025Median 0,138 0,132 0,116 0,124Standard Deviation 0,221 0,136 0,188 0,118Minimum 0,000 0,020 0,000 0,008Maximum 1,073 0,549 0,689 0,419Count 23 23 23 23

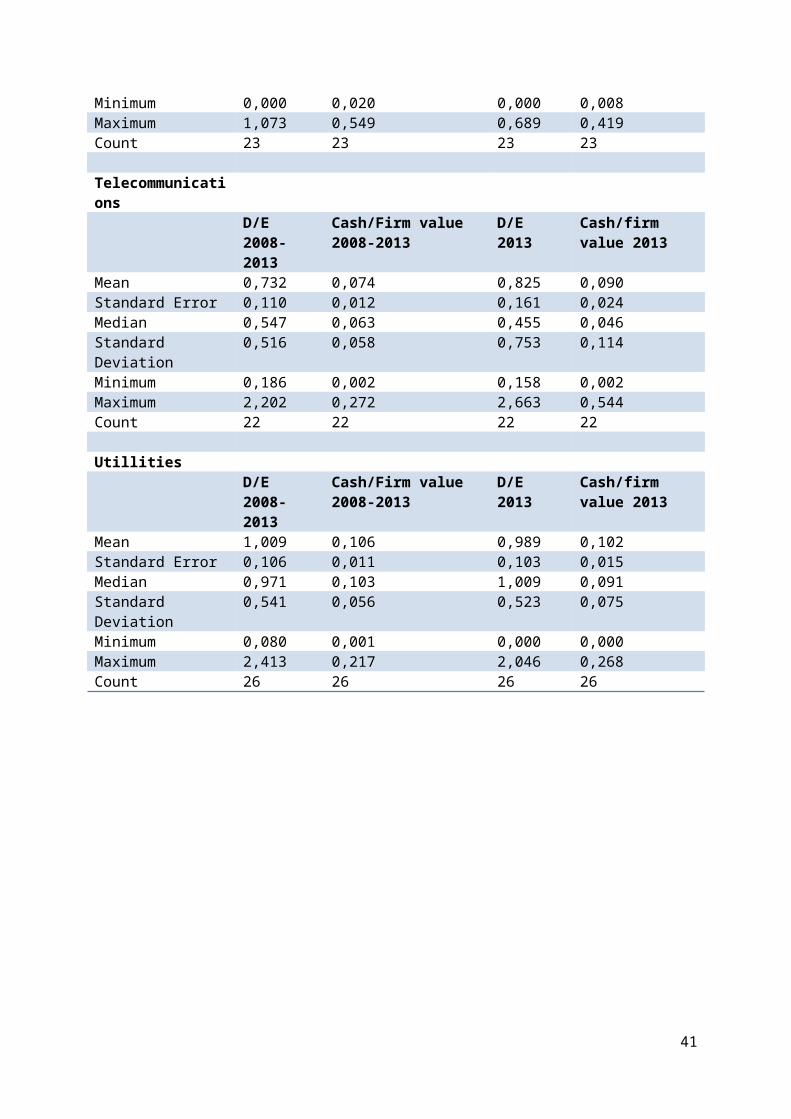

TelecommunicationsD/E 2008- Cash/Firm value 2008- D/E 2013 Cash/firm value

28

2013 2013 2013Mean 0,732 0,074 0,825 0,090Standard Error 0,110 0,012 0,161 0,024Median 0,547 0,063 0,455 0,046Standard Deviation 0,516 0,058 0,753 0,114Minimum 0,186 0,002 0,158 0,002Maximum 2,202 0,272 2,663 0,544Count 22 22 22 22

UtillitiesD/E 2008-2013

Cash/Firm value 2008-2013

D/E 2013 Cash/firm value 2013

Mean 1,009 0,106 0,989 0,102Standard Error 0,106 0,011 0,103 0,015Median 0,971 0,103 1,009 0,091Standard Deviation 0,541 0,056 0,523 0,075Minimum 0,080 0,001 0,000 0,000Maximum 2,413 0,217 2,046 0,268Count 26 26 26 26

Appendix C

29

Hier is een overzicht weergegeven van alle industrieën die vervolgens ingedeeld worden in supersectors, sectors en subsectors.

Industry Supersector Sector Subsector

Basic Materials Basic Resources Forestry & Paper Forestry

Paper

Industrial Metals Aluminum

Iron & Steel

Nonferrous Metals

Mining Coal

Diamonds & Gemstones

General Mining

Gold Mining

Platinum & Precious Metals

Chemicals Chemicals Commodity Chemicals

Specialty Chemicals

Consumer Goods Automobiles & Parts Automobiles & Parts Auto Parts

Automobiles

Tires

Food & Beverage Beverages Brewers

Distillers & Vintners

Soft Drinks

Food Producers Farming & Fishing

Food Products

Personal & Household Goods Household Goods Durable Household Products

Furnishings

Home Construction

Nondurable Household Products

Leisure Goods Consumer Electronics

Recreational Products

Toys

Personal Goods Clothing & Accessories

Footwear

Personal Products

Tobacco Tobacco

Consumer Services Media Media Broadcasting & Entertainment

Media Agencies

Publishing

Retail Food & Drug Retailers Drug Retailers

Food Retailers & Wholesalers

General Retailers Apparel Retailers

Broadline Retailers

Home Improvement Retailers

Specialized Consumer Services

Specialty Retailers

Travel & Leisure Travel & Leisure Airlines

Gambling

Hotels

Recreational Services

Restaurants & Bars

Travel & Tourism

Financials Banks Banks Banks

Financial Services Equity Investment Instruments Equity Investment Instruments

General Financial Asset Managers

Consumer Finance

Investment Services

Mortgage Finance

Specialty Finance

Nonequity Investment Instruments Nonequity Investment Instruments

Real Estate Diversified Real Estate Investment Trusts

Hotel & Lodging Real Estate Investment Trusts

Industrial & Office Real Estate Investment Trusts

30

Mortgage Real Estate Investment Trusts

Real Estate Holding & Development

Real Estate Services

Residential Real Estate Investment Trusts

Retail Real Estate Investment Trusts

Specialty Real Estate Investment Trusts

Insurance Life Insurance Life Insurance

Nonlife Insurance Full Line Insurance

Insurance Brokers

Property & Casualty Insurance

Reinsurance

Health Care Health Care Health Care Equipment & Services Health Care Providers

Medical Equipment

Medical Supplies

Pharmaceuticals & Biotechnology Biotechnology

Pharmaceuticals

Industrials Construction & Materials Construction & Materials Building Materials & Fixtures

Heavy Construction

Industrial Goods & Services Aerospace & Defense Aerospace

Defense

Electronic & Electrical Equipment Electrical Components & Equipment

Electronic Equipment

General Industrials Containers & Packaging

Diversified Industrials

Industrial Engineering Commerical Vehicles & Trucks

Industrial Machinery

Industrial Transportation Delivery Services

Marine Transportation

Railroads

Transportation Services

Trucking

Support Services Business Support Services

Business Training & Employment Agencies

Financial Administration

Industrial Suppliers

Waste & Disposal Services

Oil & Gas Oil & Gas Alternative Energy Alternative Fuels

Renewable Energy Equipment

Oil & Gas Producers Exploration & Production

Integrated Oil & Gas

Oil Equipment, Services & Distribution

Oil Equipment & Services

Pipelines

Technology Technology Software & Computer Services Computer Services

Internet

Software

Technology Hardware & Equipment Computer Hardware

Electronic Office Equipment

Semiconductors

Telecommunications Equipment

Telecommunications Telecommunications Fixed Line Telecommunications Fixed Line Telecommunications

Mobile Telecommunications Mobile Telecommunications

Utilities Utilities Electricity Alternative Electricity

Conventional Electricity

Gas, Water & Multiutilities Gas Distribution

Multiutilities

Water

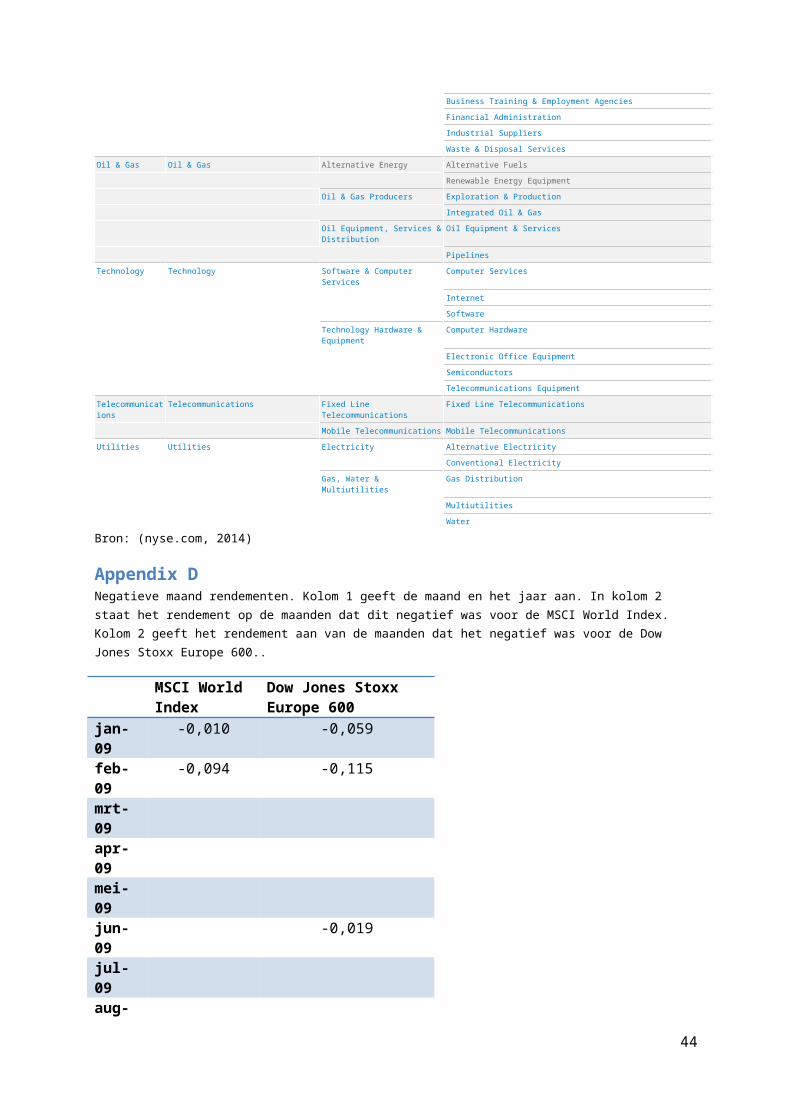

Bron: (nyse.com, 2014)

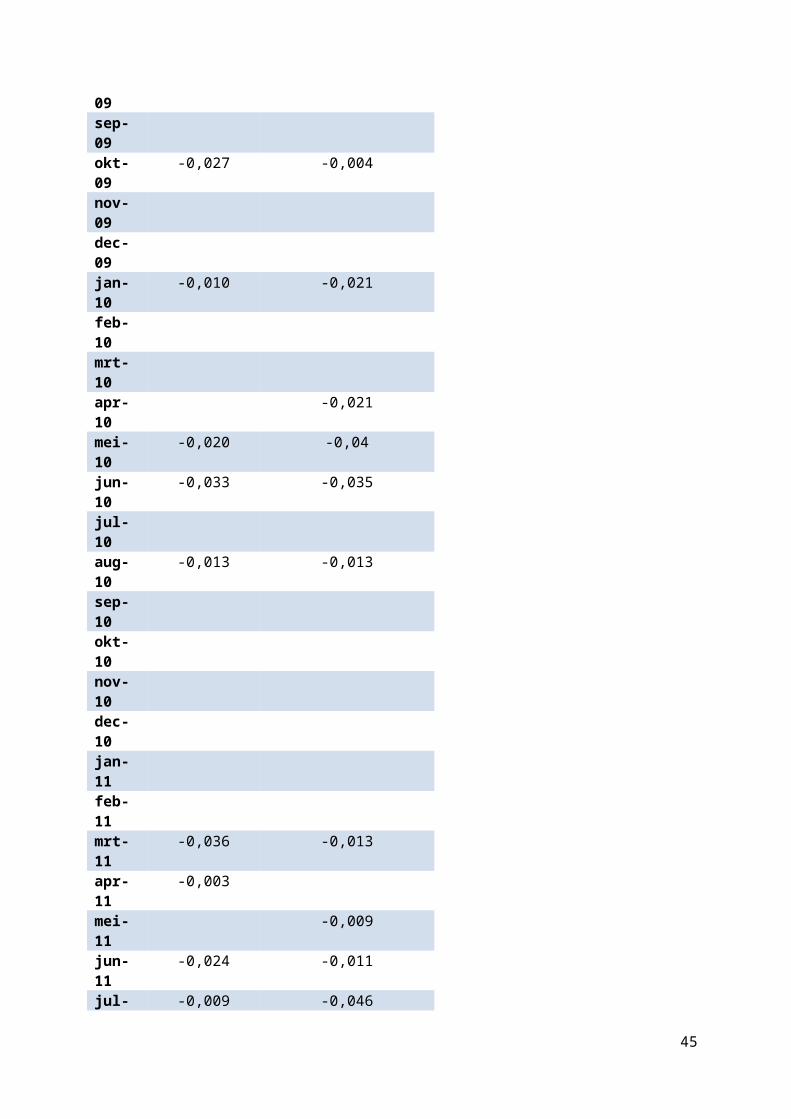

Appendix DNegatieve maand rendementen. Kolom 1 geeft de maand en het jaar aan. In kolom 2 staat het rendement op de maanden

31

dat dit negatief was voor de MSCI World Index. Kolom 2 geeft het rendement aan van de maanden dat het negatief was voor de Dow Jones Stoxx Europe 600..

MSCI World Index

Dow Jones Stoxx Europe 600

jan-09 -0,010 -0,059feb-09 -0,094 -0,115mrt-09apr-09mei-09jun-09 -0,019jul-09aug-09sep-09okt-09 -0,027 -0,004nov-09dec-09jan-10 -0,010 -0,021feb-10mrt-10apr-10 -0,021mei-10 -0,020 -0,04jun-10 -0,033 -0,035jul-10aug-10 -0,013 -0,013sep-10okt-10nov-10dec-10jan-11feb-11mrt-11 -0,036 -0,013apr-11 -0,003mei-11 -0,009jun-11 -0,024 -0,011jul-11 -0,009 -0,046aug-11 -0,072 -0,086sep-11 -0,020 -0,062okt-11nov-11dec-11jan-12feb-12mrt-12apr-12 -0,005 -0,025mei-12 -0,022 -0,080jun-12jul-12aug-12sep-12okt-12 -0,014nov-12

32

dec-12jan-13feb-13mrt-13apr-13mei-13jun-13 -0,028 -0,032jul-13aug-13 -0,014sep-13okt-13nov-13dec-13

Appendix EHier zijn de industrieën van Damodaran (2014) tegen over de subsectoren van het ICB gezet. In kolom 2 staan de industrieën van Damodaran (2014) met daar achter de bèta’s en in kolom 7 staan de subsectoren van het ICB gevolgt door de bèta’s.

33

N Industry Name Bèta l

Bèta u

Bèta u cash

N Subsector Bèta l

Bèta u

Bèta u cash

95 Aerospace/Defense 1,01 0,87 0,92 7 Aerospace 1,24 0,99 1,215 Defense 0,66 0,46 0,58

25 Air Transport 0,94 0,48 0,52 5 Airlines 1,28 0,61 0,9470 Apparel 1,15 0,96 0,99 4 Apparel Retailers 0,58 0,53 0,5626 Auto & Truck 1,28 0,66 0,72 7 Automobiles 1,91 0,60 0,7875 Auto Parts 1,46 1,13 1,23 3 Auto Parts 2,02 1,46 1,777 Bank 0,72 0,43 0,49 45 Banks 1,80 0,23 0,28721 Banks (Regional) 0,58 0,37 0,4347 Beverage 1,42 1,17 1,24 1 Soft Drinks19 Beverage (Alcoholic) 1,14 0,91 0,93 5 Distillers &

Vintners0,89 0,69 0,72

5 Brewers 0,82 0,53 0,55349 Biotechnology 1,12 1,02 1,07 7 Biotechnology 0,71 0,59 0,6630 Broadcasting 1,53 1,08 1,10 13 Broadcast & Entertain49 Brokerage &

Investment Banking1,11 0,25 0,33 7 Investment

Services1,15 0,62 -0,14

1 Insurance Brokers 0,74 0,74 0,7910 Asset Managers 1,33 1,20 1,89

37 Building Materials 1,27 1,02 1,07 10 Building Mat.& Fix.

1,86 1,27 1,38

179 Business & Consumer Services

0,90 0,72 0,75 18 Business Support Svs.

0,89 0,64 0,72

47 Chemical (Basic) 1,01 0,79 0,85 4 Commodity Chemicals

1,32 1,01 1,07

10 Chemical (Diversified) 1,42 1,13 1,22100 Chemical (Specialty) 1,01 0,89 0,95 19 Specialty

Chemicals1,27 1,00 1,11

129 Computer Services 0,92 0,78 0,82 4 Computer Services

1,21 1,01 1,24

273 Computer Software 1,07 0,99 1,04 6 Software 0,78 0,74 0,8366 Computers/

Peripherals1,15 1,06 1,13 2 Computer

Hardware1,10 1,04 1,25

135 Electrical Equipment 1,14 1,01 1,07 9 Electrical Equipment

1,87 1,27 1,42

26 Electronics (Consumer & Office)

1,37 1,00 1,08 1 Elec. Office Equip. 0,80 0,56 0,59

108 Environmental & Waste Services

1,13 0,80 0,81 2 Alt. Electricity 0,40 0,17 0,18

1 Renewable Energy Eq.

1,69 1,44 1,59

29 Farming/Agriculture 0,79 0,58 0,63 2 Farm Fish Plantation

0,64 0,48 0,50

76 Financial Svcs. 0,99 0,54 0,58 3 Financial Admin. 0,78 0,63 0,8017 Financial Svcs. (Non-

bank & Insurance)1,05 0,26 0,29 2 Consumer

Finance1,48 1,01 1,04

34

11 Specialty Finance 1,63 0,91 1,0197 Food Processing 0,85 0,69 0,71 15 Food Products 0,57 0,45 0,4918 Food Wholesalers 1,18 1,02 1,04 14 Food

Retail,Wholesale0,78 0,59 0,67

36 Furn/Home Furnishings

1,24 0,99 1,03 1 Home Improvement Ret.

0,97 0,77 0,88

193 Healthcare Equipment

0,85 0,73 0,77 6 Medical Equipment

0,85 0,75 0,77

47 Healthcare Facilities 1,13 0,55 0,56 3 Healthcare Providers

0,45 0,28 0,30

58 Healthcare Products 1,00 0,85 0,89 3 Medical Supplies 0,66 0,54 0,5746 Heavy Construction 1,67 1,15 1,22 10 Heavy

Construction1,26 0,72 0,88

32 Homebuilding 1,71 1,12 1,23 5 Home Construction

1,23 0,90 0,99

89 Hotel/Gaming 1,27 0,87 0,90 2 Hotels 1,53 1,21 1,35139 Household Products 1,00 0,86 0,89 4 Dur. Household

Prod.1,63 1,23 1,39

3 Nondur.Household Prod

0,57 0,51 0,56

26 Insurance (General) 0,92 0,67 0,71 12 Full Line Insurance

1,28 0,88 1,23

27 Insurance (Life) 1,21 0,78 0,87 13 Life Insurance 1,43 0,70 1,9253 Insurance (Prop/Cas.) 0,76 0,60 0,63 8 Prop. & Casualty

Ins.0,82 0,59 2,36

330 Internet software and services

1,05 1,01 1,05 2 Internet 0,82 0,70 0,73

141 Machinery 1,04 0,91 0,96 25 Industrial Machinery

1,52 1,23 1,38

134 Metals & Mining 1,26 0,86 0,90 7 General Mining 1,50 1,16 1,283 Gold Mining 0,57 0,50 0,501 Nonferrous

Metals1,29 0,89 1,07

8 Oil/Gas (Integrated) 1,00 0,94 0,97 10 Integrated Oil & Gas

0,84 0,60 0,65

80 Oil/Gas Distribution 0,82 0,55 0,55 5 Gas Distribution 0,55 0,28 0,31163 Oilfield Svcs/Equip. 1,30 1,10 1,17 14 Oil Equip. &

Services1,45 1,12 1,29

24 Packaging & Container

0,99 0,71 0,73 3 Containers & Package

2,09 1,08 1,22

21 Paper/Forest Products

1,34 0,90 0,93 4 Paper 1,93 1,16 1,25

138 Pharma & Drugs 1,10 0,97 1,03 1 Drug Retailers 0,78 0,61 0,6513 Pharmaceuticals 0,66 0,53 0,56

166 Precious Metals 1,33 0,98 1,09 2 Plat.& Precious Metal

0,81 0,76 0,79

52 Publshing & Newspapers

1,08 0,82 0,87 9 Publishing 1,27 0,97 1,03

46 R.E.I.T. 0,78 0,12 0,12 8 Retail REITs 1,02 0,54 0,55

35

8 Ind. & Office REITs

1,43 0,73 0,74

10 Railroad 1,08 0,91 0,92 1 Railroads 0,87 0,38 0,3922 Real Estate

(Development)0,99 0,80 0,85 10 Real Estate Hold,

Dev1,04 0,60 0,67

70 Recreation 1,30 1,06 1,11 1 Recreational Products

1,04 0,68 0,74

1 Recreational Services

0,70 0,52 0,53

3 Reinsurance 0,56 0,42 0,47 4 Reinsurance 1,20 0,71 0,9384 Restaurant 0,86 0,69 0,71 4 Restaurants &

Bars0,76 0,53 0,57

30 Retail (Automotive) 1,15 0,79 0,807 Retail (Building

Supply)1,07 0,91 0,94

87 Retail (Distributors) 1,00 0,73 0,7421 Retail (General) 0,98 0,77 0,80 3 Broadline

Retailers0,78 0,64 0,72

21 Retail (Grocery and Food)

0,81 0,57 0,58

47 Retail (Internet) 1,03 0,99 1,02137 Retail (Special Lines) 0,99 0,75 0,78 3 Specialty Retailers 2,11 1,46 1,864 Rubber& Tires 1,27 0,66 0,80 4 Tires 1,88 1,29 1,45104 Semiconductor 1,19 1,06 1,14 5 Semiconductors 2,07 1,85 2,4914 Shoe 0,83 0,78 0,81 2 Footwear 1,04 0,95 1,0537 Steel 1,19 0,85 0,91 3 Iron & Steel 2,13 1,38 1,5228 Telecom (Wireless) 0,68 0,35 0,37 8 Mobile Telecom. 0,59 0,44 0,47131 Telecom. Equipment 1,14 1,04 1,11 3 Telecom.

Equipment1,14 0,75 1,32

82 Telecom. Services 0,94 0,57 0,63 15 Fixed Line Telecom.

0,48 0,29 0,31

12 Tobacco 0,94 0,80 0,83 3 Tobacco 0,47 0,36 0,3722 Transportation 1,01 0,86 0,92 7 Transport

Services1,11 0,63 0,70

3 Marine Transportation

0,96 0,77 0,82

28 Trucking 1,17 0,75 0,77 1 Trucking 2,18 1,63 1,6620 Utility (General) 0,56 0,38 0,38 10 Con. Electricity 0,74 0,39 0,44

4 Multiutilities 1,10 0,60 0,6920 Utility (Water) 0,75 0,50 0,50 5 Water 0,76 0,28 0,33

Appendix FHier zijn de industrieën die aan elkaar gekoppeld waren samengevoegd en is het aritmetisch gemiddelde genomen van de bèta’s als er 2 industrieën samengevoegd moesten worden.N Industry Name Bèta l Bèta

uBèta u cash

N Bèta l Bèta u

Bèta u cash

95 Aerospace/Defense 1,01 0,87 0,92 12 0,95 0,73 0,90

36

25 Air Transport 0,94 0,48 0,52 5 1,28 0,61 0,9470 Apparel 1,15 0,96 0,99 4 0,58 0,53 0,5626 Auto & Truck 1,28 0,66 0,72 7 1,91 0,60 0,7875 Auto Parts 1,46 1,13 1,23 3 2,02 1,46 1,777 Bank 0,65 0,40 0,46 45 1,80 0,23 0,2847 Beverage 1,42 1,17 1,24 1 0,85 0,54 0,5619 Beverage (Alcoholic) 1,14 0,91 0,93 10 0,86 0,61 0,64349 Biotechnology 1,12 1,02 1,07 7 0,71 0,59 0,6630 Broadcasting 1,53 1,08 1,10 13 1,33 1,02 1,0949 Brokerage &

Investment Banking1,11 0,25 0,33 18 1,07 0,85 0,85

37 Building Materials 1,27 1,02 1,07 10 1,86 1,27 1,38179 Business & Consumer

Services0,90 0,72 0,75 18 0,89 0,64 0,72

57 Commodity Chemicals 1,21 0,96 1,03 4 1,32 1,01 1,07100 Chemical (Specialty) 1,01 0,89 0,95 19 1,27 1,00 1,11129 Computer Services 0,92 0,78 0,82 4 1,21 1,01 1,24273 Computer Software 1,07 0,99 1,04 6 0,78 0,74 0,8366 Computers/

Peripherals1,15 1,06 1,13 2 1,10 1,04 1,25

135 Electrical Equipment 1,14 1,01 1,07 26 1,87 1,27 1,4226 Electronics (Consumer

& Office)1,37 1,00 1,08 1 0,80 0,56 0,59

17 Environmental & Waste Services

1,13 0,80 0,81 3 1,04 0,81 0,89

29 Farming/Agriculture 0,79 0,58 0,63 2 0,64 0,48 0,5076 Financial Svcs. 0,99 0,54 0,58 3 0,78 0,63 0,8017 Financial Svcs. (Non-

bank & Insurance)1,05 0,26 0,29 13 1,56 0,96 1,03

97 Food Processing 0,85 0,69 0,71 15 0,57 0,45 0,4918 Food Wholesalers 1,18 1,02 1,04 14 0,78 0,59 0,6736 Furn/Home

Furnishings1,24 0,99 1,03 1 0,97 0,77 0,88