19 2009 Tax Audit & Accountancy - ibr-ire.be · beïnvloed door a priori-veronderstellingen en...

24

Tax Audit & Accountancy 19 Augustus 2009 JAARGANG 4 NR. 3 / 2009 VERSCHIJNT 4X PER JAAR (FEB/MEI/AUG/NOV) AFGIFTEKANTOOR BRUGGE X P608073 IBR IAB BIBF B & E Business & Economics PUBLISHING GROUP

Transcript of 19 2009 Tax Audit & Accountancy - ibr-ire.be · beïnvloed door a priori-veronderstellingen en...

Tax Audit &Accountancy

19

Augustus

20

09

jaargang 4 nr. 3 / 2009 VErSCHIjnT 4X PEr jaar (FEB/MEI/aUg/nOV) aFgIFTEkanTOOr BrUggE X P608073

IBR IAB BIBF

B&EBusiness & Economics p u B l i s h i n g g r o u p

Inh

ou

d

Editoriaal

1 Heeft gender een invloed op het professionele oordeel?

2

De CBN ten dienste van de ondernemingen, in samenwerking met de Instituten

6

Partiële splitsing: enkele theoretische en praktische aspecten

10

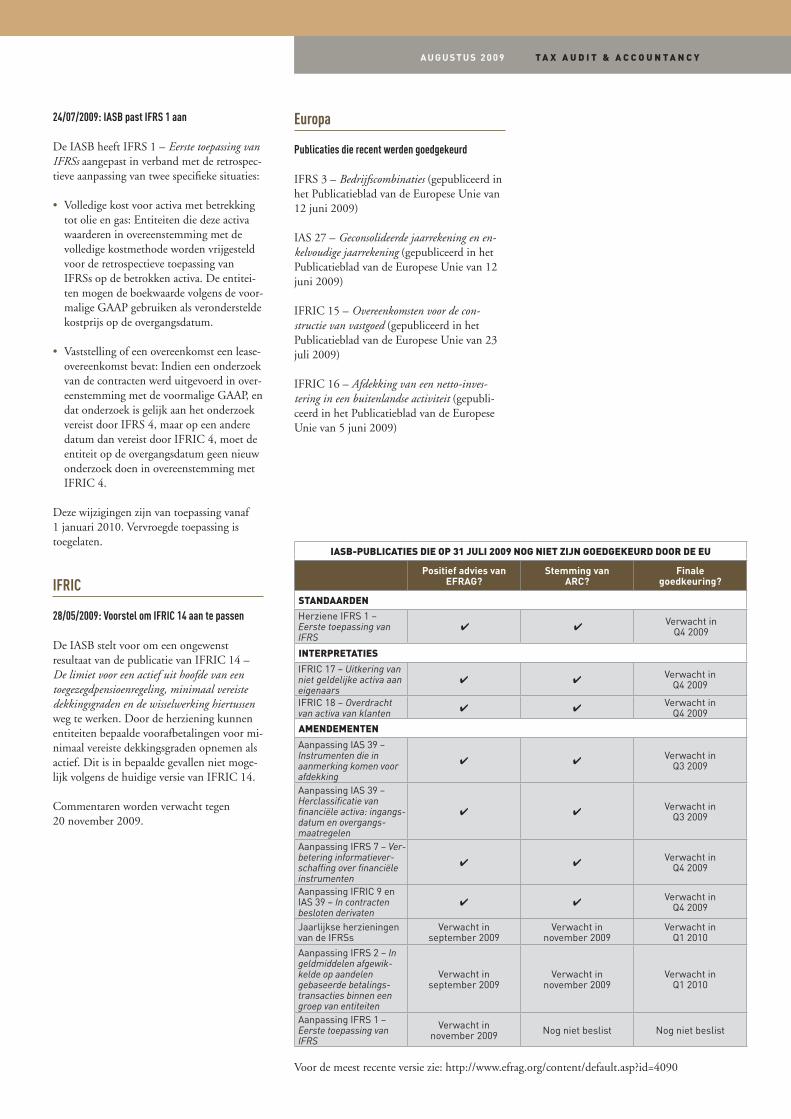

Laatste berichtgeving van de IASB1 mei 2009 – 31 juli 2009

16

Institutioneel nieuws IBR, IAB en BIBF

20

TAX AUDIT & ACCOUNTANCYDriemaandelijks tijdschrift van het IAB, het IBR en het BIBFAanbevolen citeerwijze: T.A.A.Afgiftekantoor: Brugge

reDACTIeCOmITéP.P. BergerA. BertM. ClaesD. De DeckerM. De Wolf (Hoofdredacteur)C. FischerS. MercierC. Van der Elst

reDACTIeseCreTArIAATS. MassagéDirecteur-Uitgever NV die KeureKleine Pathoekeweg 3, 8000 BruggeT (050) 47 12 72F (050) 33 51 54E [email protected]

verANTwOOrDelIjke UITgeversA. BertVoorzitter IABLivornostraat 411050 BrusselT (02) 543 74 90F (02) 543 74 91

P.P. BergerVoorzitter IBRArenbergstraat 131000 BrusselT (02) 512 51 36F (02) 512 78 86

E. VerbraekenVoorzitter BIBFLegrandlaan 451050 BrusselT (02) 626 03 80F (02) 626 03 90

Editoriaal

ANDRé bERt

Voorzitter IABPiERRE P. bERGER

Voorzitter IBREtiENNE VERbRAEKEN

Voorzitter BIBF

Daarnaast zal de Europese Commissie de impact van deze hervormingsvoorstellen onderzoeken en vervolgens aan het Europese Parlement een wetswijziging voorleg-gen.

2. De Europese Commissie benoemt drie nieuwe leden voor de werkgroep voor de beoordeling van advie-zen over verslaggevingsstandaarden (SARG)

De Europese Commissie heeft drie nieuwe leden aange-steld voor de werkgroep voor de beoordeling van adviezen over verslaggevingstandaarden (SARG), die als taak heeft de Commissie van advies te dienen in de lopende proce-dure rond de goedkeuring van de International Financial Reporting Standards (IFRS) en de interpretaties van het International Financial Reporting Interpretations Committee (IFRIC). Deze benoemingen zijn bedoeld om drie van de zeven leden van de SARG te vervangen die werden aan-gesteld op 8 februari 2007.

Verordening (EG) nr. 1606/2002 betreffende de toepas-sing van internationale standaarden voor jaarrekeningen voorziet in de oprichting van een technisch comité voor financiële verslaggeving, dat de Commissie bijstand en advies moet geven bij de beoordeling van internationale verslaggevingsstandaarden.

De European Financial Reporting Advisory Group (EFRAG) of Adviesgroep voor financiële verslaggeving in Europa werd in maart 2001 opgericht door de vertegenwoordi-gende organisaties van opstellers en gebruikers van jaar-rekeningen en van boekhoudkundige beroepen die een rol spelen in het proces van financiële verslaggeving. De belangrijkste taak van deze organisatie is om advies uit te brengen over de overeenstemming van de International Financial Reporting Standards (IFRS) of de interpretaties van het International Financial Reporting Interpretations Committee (IFRIC) met het gemeenschapsrecht, en met name met de vereisten van verordening (EG) nr. 1606/2002 inzake begrijpelijkheid, relevantie, betrouw-baarheid en vergelijkbaarheid, alsook met het beginsel van het getrouw beeld («true and fair principle») als be-doeld in richtlijn 78/660/EEG en richtlijn 83/349/EEG.

Aangezien EFRAG een privé-instelling is, is het belangrijk om een geschikte institutionele infrastructuur tot stand te brengen die garandeert dat het door EFRAG uitgebrachte goedkeuringsadvies objectief en evenwichtig is.

Bij besluit van 14 juli 2006 heeft de Commissie een groep van deskundigen op het gebied van verslaggeving opgericht, de zogeheten werkgroep voor de beoorde-ling van adviezen over verslaggevingsstandaarden. Deze groep heeft tot taak de Commissie van advies te dienen in het proces tot goedkeuring van International Financial Reporting Standards (IFRS) en de interpretations van het International Financial Reporting Interpretations Committee (IFRIC). Zij gaat na of de door EFRAG uitgebrachte advie-zen over de goedkeuring van IFRS en IFRIC-interpretaties evenwichtig en objectief zijn.

De r

aadp

legi

ng v

an d

e Eu

rope

se C

omm

issi

e ov

er d

e he

rvor

min

g va

n de

ver

slag

gevi

ngsr

icht

lijne

n en

de

wer

kgro

ep v

oor

de b

eoor

delin

g va

n ad

viez

en o

ver

vers

lagg

evin

gsst

anda

arde

n (S

ARG)

1. De raadpleging van de Europese Commissie van 30 april 2009 over de hervorming van de Vierde en Zevende richtlijn

In de loop van de maand juni 2009 heeft de Europese Commissie de resultaten gepubliceerd van de raadple-ging van 30 april 2009 over haar voorstellen tot hervor-ming van de verslaggevingsrichtlijnen.

Ter herinnering, deze raadpleging werd op 26 februari 2009 gelanceerd door de Europese Commissie. Zij stond open voor alle burgers en organisaties van de Europese Unie, en was bedoeld om te achterhalen in hoeverre zij zich konden vinden in de voorstellen tot ingrijpende her-vorming van de Vierde en Zevende richtlijn.

De Voorzitters van de drie Instituten hebben samen met de andere betrokken instanties gereageerd op deze raad-pleging, door de klemtoon te leggen op het belang van de kwaliteit en de transparantie van de financiële informatie en op het behoud van de verplichting tot publicatie van de jaarrekeningen van de ondernemingen van de Europese Unie.

De Europese Commissie heeft een antwoord gekregen van 22 Lidstaten, 2 derde staten, 16 Europese organisa-ties en 24 lobbygroepen.

Een meerderheid van de deelnemers aan de raadpleging heeft zich uitgesproken voor de oprichting van uit prin-cipe gescheiden onderdelen, de bottom up approach, de verplichting om kasstroomtabellen op te stellen voor de grote ondernemingen, de vereenvoudiging van de layouts, de vermindering van het aantal publicatieverplichtingen, de verduidelijking van de waarderingsregels en de mo-dernisering van de woordenschat die wordt gebruikt in de verslaggevingsrichtlijnen.

De deelnemers hebben zich daarentegen uitgesproken tegen het voorstel om de drie ondernemingscategorieën (kleine, middelgrote en grote) te herleiden tot twee, de afschaffing van de verplichting tot publicatie van de jaarrekeningen voor middelgrote ondernemingen en de vrijstelling van elke publicatieverplichting voor kleine ondernemingen.

De meeste deelnemers hebben aangedrongen op het behoud van de huidige drempels voor de indeling van de ondernemingen volgens grootte en de splitsing van de ondernemingen in drie categorieën.

Alle individuele antwoorden en een overzicht van de re-sultaten van de raadpleging verschijnen binnenkort op de website van de Europese Commissie.

De Commissie zal vervolgens met de stakeholders en de Lidstaten gesprekken en onderhandelingen aanvat-ten over de manier en de middelen die moeten worden ingezet om de verslaggevingsrichtlijnen te hervormen. Er zal eveneens worden samengewerkt met de werkgroep SME van de European Financial Reporting Advisory Group (EFRAG).

Heeft gender een invloed op het professionele oordeel?

vaag omschreven taken zijn beide seksen echter gemotiveerd om een uitgebreide en grondige analyse uit te voeren. Het verschil in informatieverwerking verdwijnt in dat geval. Omgekeerd zullen ook bij extreem eenvoudige en duidelijke taken beide seksen selectief te werk gaan. Hier wordt wederom geen verschil waargenomen. Vermits mannen enkel ten aanzien van complexe taken een uitgebreide analyse uitvoeren maar vrouwen zowel bij relatief eenvoudige als complexe taken uitgebreide informatieverwerkers zijn, zijn vrouwen meer vertrouwd met deze uit-gebreide verwerkingsprocedure. Hierdoor zullen vrouwen in vergelijking met mannen bij de beoordeling van complexe taken niet alleen effectiever (nauwkeuriger) maar ook efficiënter zijn (minder inspanningen). Bij relatief eenvoudige taken daarentegen blijken mannen met eenzelfde graad van nauwkeu-righeid efficiënter.

Voor economische beroepen (‘cijferberoepen’) speelt het wiskundig probleemoplossen een bijzondere rol. De meeste onderzoeken tonen aan dat mannen (lichtjes) beter scoren op testen die wiskundige vaardigheden meten (bv. Penner & Paret, 2008). De selectievere informatieverwerking van mannen levert bovendien een voordeel op inzake visueel ruimtelijk inzicht (Meyers-Levy, 1989). Deze vaardigheid is bijzonder nuttig om bepaalde wiskundige problemen op te lossen (Assel et al., 2003).

Uit tal van studies blijkt dat vrouwen een ne-gatieve kijk hebben op hun eigen wiskundige prestaties in vergelijking met mannen (bv.Miller & Bichsel, 2004). Dergelijke attitudes veroorzaken angstreacties. Een bijzondere variant hiervan is de zogenaamde ‘stereotiepe bedreiging’. Het bestaan van een stereotiepe leidt tot verhoogde prestatieangst bij diege-nen die een taak dienen uit te voeren waarvan gedacht wordt dat hun groep er niet voor is gekwalificeerd. Het bestaan van het stereo-tiepe beeld dat vrouwen en wiskunde niet goed samen gaan, ondermijnt (onbewust) het verlangen van vrouwen om wiskundig uit te blinken (Kiefer & Sekaquaptewa, 2007).

>

De accountancywereld, en meer in het bijzonder het beroep van bedrijfsrevisor, was lang een mannenbastion. Zo was in 1969 amper 2,7 % van alle Belgische bedrijfsrevisoren een vrouw. Daar komt langzaam verandering in. In 2005 bedroeg het aandeel vrouwen in het beroep al 18,6 % (Lybaert, 2007). Wetenschappelijk onderzoek toont aan dat gender een invloed heeft op gedragingen in het algemeen, maar ook in de uitoefening van bepaalde beroeps-activiteiten.

Inleiding

Uit de cognitieve psychologie blijkt bijvoor-beeld dat vrouwen op een andere wijze infor-matie verzamelen en interpreteren. Vrouwen vertonen ook een ander risicoprofiel. Ver-schillen in persoonlijkheidskenmerken sugge-reren een mogelijk verband tussen gender en de wijze waarop de auditor tot een professio-neel oordeel komt. Niet alleen het ontdekken maar ook een accurate analyse van materiële fouten en onregelmatigheden en een onaf-hankelijke rapportering ervan, zijn cruciale elementen voor een kwaliteitsvol oordeel. De vraag rijst of deze verandering van een be-langrijke inputfactor (het geslacht van de au-ditor) een invloed uitoefent op de belangrijk-ste outputfactor (het professionele oordeel). In deze bijdrage overlopen we de wetenschap-pelijke literatuur inzake genderverschillen. We bekijken meer in het bijzonder in welke fasen van het auditproces de vastgestelde ver-schillen een rol kunnen spelen.

Informatieverwerking

Probleemoplossend denken

Probleemoplossen verwijst naar de hogere orde (cognitieve) vaardigheid om een gegeven situatie om te vormen naar een gewenst doel. Omdat zulke transformaties opeenvolgende informatiestromen voortbrengen, is infor-matieverwerking een noodzakelijke stap in succesvol probleemoplossen. Mannen blijken informatie op een andere manier te verwer-ken dan vrouwen. De ‘selectivity hypothese’ (Meyers-Levy, 1989) stelt dat bij het vormen van een oordeel vrouwen een uitgebreid on-derzoek voeren en meer informatie-aspecten beschouwen. Mannen maken veeleer gebruik van mentale schema’s.

De ene informatieverwerkingsmethode is niet noodzakelijk beter dan de andere. Het gebruik ervan is mede afhankelijk van de taakcomplexiteit (Meyers-Levy & Mahes-waran, 1991). Bij relatief eenvoudige taken die slechts een beperkte aandacht vereisen, blijken vrouwen in vergelijking met man-nen significant meer details in beschouwing te nemen. Bij complexe, ondoorzichtige of

2-3

D i A N E b R E E S C h

Bedrijfsrevisor, PKFHoofddocente Accounting & Auditing, Vrije Universiteit Brussel

K R i S h A R D i E S

J o ë l b R A N S o N

Doctoraatsmedewerker departement Accounting & AuditingVrije Universiteit Brussel

Bedrijfsrevisor, PKF Gewoon Hoogleraar Accounting & Auditing, Vrije Universiteit Brussel

Onafhankelijkheid en cognitieve verstoringen

Met betrekking tot het leveren van een onaf-hankelijk oordeel zijn twee zaken van belang: moedwillig bedrog en onbewust gedrag. Vrouwen maken zich minder schuldig aan moedwillig bedrog. Onderzoek toont aan dat vrouwen minder omkoopbaar zijn. Aan vrouwen worden bijvoorbeeld minder vaak steekpenningen aangeboden (Mocan, 2008). Vrouwen streven ook minder vaak eigen per-soonlijke belangen na. Ze hebben een nega-tievere houding ten aanzien van bedrog dan mannen (Whitley, 2001). Een grotere bedreiging voor een onafhan-kelijk oordeel dan moedwillig bedrog is een onbewust gebrek aan onafhankelijkheid (Moore e.a., 2006). Gedrag wordt onbewust beïnvloed door a priori-veronderstellingen en (cognitieve) verstoringen die ‘objectieve’ on-afhankelijke oordelen in de weg staan. Bij de beoordeling van nieuwe informatie zoeken we informatie terug die is opgeslagen in ons ge-heugen en vullen we ontbrekende details aan op basis van mentale schema’s. Hoewel deze schema’s in het algemeen bijzonder nuttig en bruikbaar zijn, leiden ze soms tot ernstige en systematische denkfouten (Kahneman & Tversky, 1974). De meeste mensen vertonen een neiging tot bevestiging (‘confirmation bias’). We zoeken eerder naar informatie die in overeenstemming is met onze verwachtin-gen of we trachten onze verwachtingen op een dusdanige manier te toetsen dat ze onze vermoedens bevestigen (Gazzaniga & Heatherton, 2003). Feiten of opvattingen die strijdig zijn met onze overtuigingen of verwachtingen veroorzaken een onaangename spanning (‘cognitieve dissonantie’) die we trachten te minimaliseren (Halpern, 2000).Onderzoek geeft aan dat vrouwen minder te lijden hebben onder cognitieve verstoringen dan mannen. Als uitgebreide informatiever-werkers zijn vrouwen meer geneigd om met elk type van informatie (zowel bevestigend als niet-bevestigend) rekening te houden (Chung & Monroe, 1998). Mannen zijn ook over-moediger dan vrouwen (bv. Bengtsson e.a., 2005). Ze hebben de neiging om te denken dat hun oordeel accurater is dan het in werke-

lijkheid is (‘overconfidence effect’). Zo ontstaat mogelijk een kloof tussen het vertrouwen in het eigen oordeel en de werkelijke waarde die aan dat oordeel kan worden toegedicht.

Risicoprofiel en empathie

Vrouwen zijn risicoafkeriger dan mannen (Damodaran, 2008). In tal van omstandighe-den nemen vrouwen minder risico’s, bijvoor-beeld bij het gokken (Eckel & Grossman, 2002) of het uitvoeren van investeringen (Barber & Odean, 1995). Vrouwen zijn bovendien empathischer dan mannen. Ze betonen meer medeleven. Die vaststellingen vloeien onder andere voort uit de ‘Empathizing-Systemizing theory’ (Baron-Cohen, 2004) en de psychologische ‘Big Five’ theorie van de persoonlijkheidsdimensies (Schmitt e.a., 2008).

Gender in een auditcontext?

Als mannen inderdaad op een andere manier informatie verwerken en beter scoren dan vrouwen op testen die wiskundige vaardig-heden trachten te meten, terwijl vrouwen anderzijds risicoaverser, empathischer en minder overmoedig zijn alsook hun denken minder cognitief wordt verstoord, dan valt het niet uit te sluiten dat gender een invloed heeft op de oordeelsvorming.Het is echter niet vanzelfsprekend dat gen-derverschillen die aanwezig zijn op het niveau van de gehele bevolking ook aanwezig zijn in de specifieke subpopulatie van de auditors. Zelfselectie of leereffecten ten gevolge van onderwijskundige en professionele vorming kunnen gendereffecten uitwissen (Halpern, 2000). Als vrouwen hun wiskundige presta-ties onderschatten, lijkt het immers redelijk om te veronderstellen dat vrouwen die voor een eerder wiskundige studie (zoals een eco-nomische opleiding) kiezen over betere wis-kundige vaardigheden beschikken dan gemid-deld. Bovendien krijgen zowel vrouwelijke als mannelijke auditors een zelfde opleiding en training en zijn ze onderworpen aan dezelfde strikte deontologische regels. De vraag rijst bijgevolg in hoeverre de vastgestelde gender-verschillen nog aanwezig zijn bij auditors.

A U G U S t U S 2 0 0 9 T A X A U D I T & A C C O U N T A N C Y

ls mannen inderdaad op een andere manier informatie verwerken en beter scoren dan vrouwen op testen die wiskundige vaardigheden trachten te meten, terwijl vrouwen anderzijds risicoaverser, empathischer en minder overmoedig zijn alsook hun denken minder cognitief wordt verstoord, dan valt het niet uit te sluiten dat gender een invloed heeft op de oordeelsvorming.

A

4-5

Conclusie

In dit artikel werden de genderverschillen inzake diverse persoonlijkheidskenmerken besproken die mogelijk een invloed kunnen hebben op de oordeelsvorming van auditors en bij uitbreiding ook van andere beoefenaars van economische beroepen. Verder werd een overzicht geboden van de bevindingen uit empirische studies van gender in een audit-context. De resultaten zijn niet eensluidend. Uit recent Belgisch onderzoek (Hardies e.a. 2009b) blijkt evenwel dat mannelijke en vrouwelijke auditors sterker op elkaar gelijken dan de gemiddelde man en vrouw. Mogelijk worden de verschillen door preselectie, op-leiding, training en beroepsregels uitgevlakt. Daarnaast spelen de stroomlijning binnen auditkantoren en de samenwerking binnen auditteams ongetwijfeld een harmoniserende rol. Verder onderzoek in deze materie is nochtans aangewezen. Hardies e.a. (2009) vindt immers dat vrouwelijke auditors risi-coaverser zijn dan hun mannelijke collega’s. Er is bovendien nog een bijkomende bekom-mernis. Naast het eventuele reële effect van gender op het professionele oordeel, speelt ook perceptie een rol. Gender kan de beoorde-ling door het publiek in deze of gene richting beïnvloeden. Heel wat studies tonen aan dat oordelen over bekwaamheid (bv. Bauer & Baltes, 2002) en ethisch gedrag (bv. McCabe e.a., 2006) niet gender-neutraal zijn: mannen worden ‘competenter’ geacht, vrouwen ‘ethi-scher’ Het publiek dicht hierdoor mogelijk niet dezelfde waarde toe aan informatie ver-strekt door vrouwelijke als door mannelijke auditors (cf., Hardies e.a., 2009a), zelfs als er zich in de werkelijke oordeelsvorming geen verschillen voordoen.

Bibliografie

Assel, Mike A. et al. (2003) Precursors to Mathematical Skills: Examining the Roles of Visual-Spatial Skills, Executive Proces-ses, and Parenting Factors. Applied Deve-lopmental Science, 7, 1, pp. 27-38.

Barber, Brad M. & Terrance Odean (2001) Boys Will be Boys: Gender, Overconfi-dence and Common Stock Investment. Quarterly Journal of Economics, 116, 1, pp. 261-292.

Baron-Cohen, Simon (2004) The Essential Difference. Male and Female Brains and the Truth About Autism, New York, Basic Books.

Bauer, Cara C. & Boris B. Baltes (2002) Re-ducing the Effects of Gender Stereotiepes on Performance Evaluations. Sex Roles, 47, 9/10, pp. 465-476.

Genderonderzoek in een auditcontext is alsnog vrij beperkt. Het bewijsmateriaal is uiteenlopend. Chung en Monroe (1998) en Chung en Park (2004) bevestigen de selectiviteitshypothese. Ze tonen aan dat Aus-tralische resp. Aziatische mannelijke auditstu-denten in tegenstelling tot hun vrouwelijke studiegenoten, een hypothese-bevestigende houding aannemen. O’Donnell & Johnson (2001) vinden dat vrouwen meer inspan-ningen leveren dan mannen als de financiële overzichten consistent zijn met de informatie die de auditor reeds in zijn bezit heeft over de klant. Als de complexiteit toeneemt door toevoeging van inconsistente gegevens, ver-werken vrouwen de gegevens efficiënter dan mannen. Chung en Monroe (2001) komen tot de vaststelling dat er bij taken met lage complexiteit geen significant verschil in nauwkeurigheid optreedt tussen mannelijke en vrouwelijke auditors. Voor taken met een hoge complexiteit geven vrouwen wel een significant nauwkeuriger oordeel dan man-nen. Deze resultaten worden evenwel tegen-gesproken door Gold e.a. (2009) en Breesch en Branson (2009).

Ook inzake risicoprofiel is het bewijsmate-riaal niet eenduidig. Olsen en Cox (2001) tonen aan dat vrouwen – zelfs wanneer ze financiële beroepsbeoefenaars zijn – minder investeringsrisico’s nemen. Schubert et al. (1999) daarentegen vindt dat onder gecon-troleerde economische omstandigheden vrou-wen niet minder riskante financiële keuzes maken dan mannen. In het licht van risicoaf-kerigheid is context blijkbaar een belangrijke factor. Dat idee vindt steun in de meta-analy-se van Byrnes e.a. (1999). Ook de studie van Weber e.a. (2002) suggereert dat het nemen van risico’s domeinspecifiek is. Zij vinden dat in alle domeinen (uitgezonderd het soci-ale) de risicoafkeer sterker was bij vrouwen. Specifiek voor auditors vinden Hardies e.a. (2009b) dat vrouwelijke auditors risicoaverser zijn dan hun mannelijke collega’s. Inzake probleemoplossend denken (wiskundige vaar-digheden) alsook a priori-veronderstellingen en cognitieve verstoringen werden echter geen significante verschillen waargenomen. Ook Gold e.a. (2009) vinden bij vrouwelijke auditors een sterkere afkeer van risico’s terug dan bij mannelijke auditors. Ittonen en Peni (2009) geven dit als een mogelijke verklaring voor de hogere audithonoraria van vrouwelij-ke auditors in de Scandinavische auditmarkt.

it recent Belgisch onderzoek blijkt dat mannelijke en vrouwelijke auditors sterker op elkaar gelijken dan de gemiddelde man en vrouw. Mogelijk worden de verschillen door preselectie, opleiding, training en beroepsregels uitgevlakt.

U

A U G U S t U S 2 0 0 9 T A X A U D I T & A C C O U N T A N C Y

Schubert, Renate; Martin Brown; Matthias Gysler & Hans Wolfgang Brachinger al. (1999) Gender and Economic Transactions - Financial Decision-Making: Are Women Really More Risk Averse? American Econo-mic Review, 89, 2, pp. 381-385.

Weber, Elke U.; Ann-Renée Blais & Nancy E. Betz (2002) A Domain-specific Risk-attitude Scale: Measuring Risk Perceptions and Risk Behaviors. Journal of Behavioral Decision Making, 15, 4, pp. 263-290.

Whitley, Bernard E. Jr. (2001) Gender Dif-ferences in Affective Responses to Having Cheated: The Mediating Role of Attitudes. Ethics & Behaviour, 11, 3, pp. 249-259.

Kahneman, Daniel E. & Amos Tversky (1974) Judgment under uncertainty: Heu-ristics and biases. Science, 185, 4157, pp. 1124-1131.

Kiefer, Amy K. & Denise Sekaquaptewa (2007) Implicit Stereotiepes and Women’s Math Performance: How Implicit Gender-Math Stereotiepes Influence Women’s Sus-ceptibility to Stereotiepe Threat. Journal of Experimental Social Psychology, 43, 5, pp. 825-832.

Lybaert, Sara (2007) Een genderanalyse van verklaringen door auditors. Brussel, Vrije Universiteit Brussel [Licentiaatsverhande-ling].

McCabe, A. Catherine; Rhea Ingram & Mary Conway Dato-on (2006) The Busi-ness of Ethics and Gender. Journal of Busi-ness Ethics, 64, 2, pp. 101-116.

Miller, Heather & Jacqueline Bichsel (2004) Anxiety, working memory, gender, and math performance. Personality and Indivi-dual Differences, 37, 3, pp. 591-606.

Mocan, Naci (2008) What Determines Corruption? International Evidence from Microdata. Economic Inquiry, 46, 4, pp. 493-510.

Moore, Don A.; Philip E. Tetlock; Lloyd Tanlu & Max H. Bazerman (2006) Con-flicts of Interest and the Case of Auditor Independence: Moral Seduction and Stra-tegic Issue Cycling. Academy of Manage-ment Review, 31, 1, pp. 10-29.

Meyers-Levy, Joan (1989) Gender Differen-ces in Information Processing: A Selectivity Interpretation. In: Patricia Cafferata & Alice M. Tybout (Eds) Cognitive and Af-fective Responses to Advertising. Lexington (Mass.): Lexington Books, pp. 219-260.

Meyers-Levy & Maheswaran D. (1991) Ex-ploring differences in males’ and females’ processing strategy. Journal of Consumer Research, vol.18, 63-70.

O’Donnell Ed & Eric N. Johnson (2001) The Effects of Auditor Gender and Task Complexity on Information Processing Ef-ficiency. International Journal of Auditing, 5, 2, pp. 91-105.

Olsen, Robert A. & Constance M. Cox (2001) The Influence of Gender on the Perception and Response to Investment Risk: The Case of Professional Investors. The Journal of Psychology and Financial Markets, 2, 1, pp. 29-36.

Penner, Andrew M. & Marcel Paret (2008) Gender Differences in Mathematics Achie-vement: Exploring the Early Grades and the Extremes. Social Science Research, 37, 1, pp. 239-253.

Schmitt, David P.; Anu Realo; Martin Voracek & Jüri Allik (2008) Why Can’t a Man Be More Like a Woman? Sex Diffe-rences in Big Five Personality Traits Across 55 Cultures. Journal of Personality and So-cial Psychology, 94, 1, pp. 168-182.

Bengtsson, Claes; Mats Persson & Peter Willenhag (2005) Gender and Overconfi-dence. Economics letters, 86, 2, pp. 199-203.

Breesch, Diane & Joël Branson (2009) The Effects of Auditor Gender on Audit Qua-lity. Accepted for publication in The Icfai Journal of Audit Practice (Publication Sum-mer 2009).

Chung, Janne & Gary Monroe (1998) Gen-der Differences in Information Processing: An Empirical Test of the Hypothesis-Confirming Strategy in an Audit Context. Accounting & Finance, 38, 2, pp. 265-279.

Chung, Janne & Gary Monroe (2001) A Re-search Note on the Effects of Gender and Task Complexity on an Audit Judgment. Behavioral Research in Accounting, 13, pp. 111-126.

Chung, Tammy & Boo Jin Park (2004) Gen-der Differences in Accounting Information Processing in South Korea. Asian Journal of Women’s Studies, 10, 3, pp. 67-88.

Damodaran, Aswath (2008) Strategic Risk Taking. A Framework for Risk Management. New Jersey, Pearson Education.

Eckel, Catherine C. & Philip J. Grossman (2002) Sex Differences and Statistical Ste-reotieping in Attitudes Toward Financial Risk. Evolution and Human Behavior, 23, 4, pp. 281-295.

Gazzaniga, Michael S. & Todd F. Heatherton (2003) Psychological Science. Mind. Brain and Behaviour. New York, W.W. Norton & Company.

Gold-Nöteberg, Anna; James E. Hunton & Mohamed Gomaa (2009) The Impact of Client and Auditor Gender on Auditors’ Judgments. Accounting Horizons, 23, 1, in press .

Halpern, Diane F. (2000) Sex Differences in Cognitive Abilities. Londen, Erlbaum.

Hardies, Kris; Diane Breesch & Joël Branson (2009a) Male and Female Auditors: Who in

this Land is Fairest of All? Artikel gepresen-teerd op de AS-GAABR/IAAER-conferen-tie ‘Financial and Management Accoun-ting, Auditing and Corporate Governance’, München, 5-7 februari 2009.

Hardies, Kris; Diane Breesch & Joël Branson (2009b) Are Female Auditors still Women? Analyzing the gender differences affecting audit quality. Artikel gepresenteerd op de 32ste jaarlijkse conferentie ‘European Ac-counting Association’, Tampere, Finland, 12-15 mei 2009[een eerdere versie van dit artikel werd gepresenteerd op de 2009 jaarlijkse meeting ‘American Accounting Association’, New Yersey, USA, 23-25 april 2009].

Ittonen, Kim & Emilia Peni (2009) Auditor’s Gender and Audit Fees. Artikel gepresen-teerd op de 32ste jaarlijkse conferentie ‘Eu-ropean Accounting Association’, Tampere, Finland, 12-15 mei 2009.

De CBN ten dienste van de ondernemingen, in samenwerking met de Instituten

De werkgroep buigt zich ook over een advies met betrekking tot inbreng van bedrijfstak en algemeenheid. Hierover bestaat vandaag de dag zo goed als niets.

Dan zijn er de financiële en afgeleide financi-ele instrumenten.Als Commissie maakten we een zeer boeiend laatste kwartaal 2008 mee: zo zagen we wat er gebeurde met de reclassification van IAS 39. We fixeren ons vooral op afgeleide financiële instrumenten en gaan na op welk ogenblik winsten en verliezen moeten worden geno-men. Het eerste algemene advies hierover wordt hoogst waarschijnlijk in juli behandeld door de Commissie. Daarna is het de bedoe-ling om een aantal typeproducten te bekijken binnen die afgeleide financiële instrumenten en per product te beschrijven hoe dat best verwerkt wordt.

Moet u dan een combinatie vinden tussen de Belgi-sche boekhoudwetgeving, IAS-IFRS, en de Belgische fiscale wetgeving?

We vertrekken niet van IAS en IFRS. In de ontwerpteksten van nieuwe adviezen baseren we ons eerst en vooral op de Belgische re-gelgeving. Analyse van de IFRS/IAS terzake levert niettemin interessante bijkomende informatie op. We trachten ook steeds reke-ning te houden met de fiscale implicaties in onze ontwerpteksten. Op dit vlak werken we dus uitstekend samen met de fiscale admi-nistratie.

We laten ons evenwel door de IFRS/IAS insprireren. We plannen in die zin een advies rond Revenue recognition, Sharebased pay-ments, Employee benefits,…

Verder denken we aan een advies rond af-schrijvingen. In ons land leven we nog steeds met de idee dat enkel lineaire, degressieve en de dubbel lineaire afschrijvingen mogelijk zijn. Zijn hier geen andere mogelijkheden? We denken aan progressieve afschrijvingen, afschrijvingen volgens bedrijfsdrukte,... U vindt hierover heel wat rechtsleer.

>

Het is geen sinecure om een gaatje te vinden in de agenda van Jan Verhoeye. Naast vennoot bij De Deyne, Verhoeye Accountants en Belastingconsulenten is hij docent aan de Hogeschool Gent, gastpro-fessor aan de Universiteit Gent en directeur van het Hoger Instituut van Accountancy en Fiscaliteit. Sinds 1 juli 2008 neemt Jan Ver-hoeye ook het voorzitterschap waar van de Commissie voor Boekhoudkundige Normen.Hoog tijd voor T.A.A. voor een gesprek. De Voorzitters van het IBR en het IAB, Pierre Berger en André Bert, en de secretaris-gene-raal van het IBR, David Szafran, hadden hun vragen klaar.Ook Sadi Podevijn, kaderlid bij de CBN, en Stef Van Attenhoven, adviseur bij het IBR en redacteur van dienst, komen rond de tafel zitten.

Hoe ziet u de toekomst van de Commissie? Waaruit bestaan uw concrete plannen?

We hebben binnen de CBN een werkplan goedgekeurd met een drietal krachtlijnen. In de eerste plaats willen we opnieuw ant-woorden op de vragen van de ondernemin-gen en zeker ook op die van de beroepsbeoe-fenaars.Het blijkt dat het gros van onze adviezen tot stand kwam na een vraag van bedrijfsre-visoren, accountants of boekhouders. Heel concreet denk ik nu aan onze adviezen rond herwaarderingsmeerwaarden of interimdivi-denden.We mogen niet vergeten dat het precies de ondernemingen zijn die ons betalen. Bij elke neerlegging van een jaarrekening wordt er _ 2,23 doorgestort naar de CBN. Dan moeten we er in de mate van het mogelijke ook alles aan doen om te antwoorden op hun vragen. Zelf werd ik als jonge snaak opgeleid door de onvolprezen Guy Gelders, door Henri Olivier en Marcel Bellen. In die periode werd het boekhoudrecht ontwikkeld op basis van vra-gen van de bedrijven. Met andere woorden: vanuit de praktijk. Zo hoort het ook, en dat streven we nu opnieuw na.

Natuurlijk zijn we afhankelijk van de uitvoe-rende macht, en het is van daaruit dat we het boekhoudrecht interpreteren. Ik vind dat een goed principe. Overigens, ons eerste bulletin met adviezen is klaar. Op zijn minst twee andere bulletins zitten in de pipeline.

We willen ook de oude adviezen herbekijken, en wel omwille van twee redenen. Welke van die adviezen zijn nog geldig, welke niet meer? Tegelijkertijd willen we ze aanpassen aan de nieuwe codificatie van het K.B. van het Wetboek van vennootschappen.

Het is onze ambitie om adviezen te ontwik-kelen met een algemene draagwijdte. Mo-menteel staan fusies en splitsingen op onze agenda. De modernisering van ons advies uit 1994 vindt u al op onze website. Er komt ook een nieuw advies over grensoverschrij-dende fusies en over splitsingen en grensover-schrijdende splitsingen.

6-7

J A N V E R h o E y E

Vennoot bij De Deyne, Verhoeye Accountants en Belastingconsulenten Docent aan de Hogeschool GentGastprofessor aan de Universiteit Gent Directeur van het Hoger Instituut van Accountancy en FiscaliteitVoorzitter van de Commissie voor Boekhoudkundige Normen

Ten slotte willen we de volgende twee à drie jaar ook ‘’bestellingen in uitvoering’’ aanpak-ken.

In totaal gaat het dus om een zevental advie-zen. U begrijpt dat er binnen de CBN heel wat werk aan de winkel is. Gelukkig heb ik het getroffen met onze rechtstreekse mede-werkers. Sadi Podevijn en Serge Rompteau leveren prima werk. Neemt niet weg dat we op zoek zijn naar twee extra mensen. De pro-cedure daarvoor is opgestart.

En dan staat er natuurlijk de administratieve vereenvoudiging op het programma.

Hoe staat de CBN tegenover de administratieve vereenvoudiging?

Het is duidelijk dat de grote ingreep ten aanzien van de micro-entiteiten voorlopig lijkt afgewend. We moeten echter over een plan B beschikken: een gemeenschappelijk boekhoudrecht voor heel Europa. Besef goed: dit dossier is niet afgesloten en zal blijven terugkomen.

Zo moeten we eens nadenken over hetgeen we samen kunnen aanreiken met het oog op een vereenvoudigd boekhoudrecht.Tegen oktober van dit jaar belooft de Euro-pese Commissie een ontwerp voor de her-ziening van de Vierde en Zevende Richtlijn. Er blijven discussies lopen over cash flow statements, framework, en bottom-up. Toch verwacht ik niet dat dit de grote hervorming van de waarderingsregels zal worden.

Staan er nog andere projecten op stapel?

In laatste instantie plannen we onze website aan te passen. Momenteel zijn we die aan het herschrijven. We zullen voor een efficiënte zoekfunctie zorgen, de wetgeving zult u erop terugvinden, de agenda van de vergaderin-gen… alles mooi gestructureerd. De ambitie is er een gebruiksvriendelijke stek van te maken, die – dat spreekt voor zich – vaak bezocht wordt.

Daarnaast gaan we proberen jaarlijks een boek uit te brengen waarin alle adviezen verzameld worden, alsook het belangrijkste boekhoudrecht.

Werd op een gegeven ogenblik niet de idee geopperd om dat samen met de Instituten te doen?

Zeker en vast. We hebben net van het IAB positief nieuws gehad in die zin. We willen al onze adviezen en wijzigingen aan adviezen bundelen in boekvorm, ze classificeren en structureren per balanspost. Het moet een handig werkinstrument voor professionals worden.Steun van de Instituten in deze is uiter-aard meer dan welkom. Ik zou bijna durven zeggen dat de Instituten de bevoorrechte vrienden van de CBN zijn. Zij zijn als het ware onze natuurlijke biotoop. Maar jullie begrijpen natuurlijk wel dat wij onze onaf-hankelijkheid moeten bewaren.

Klopt het dat u niet de bedoeling hebt om IFRS bin-nen te loodsen in het Belgische boekhoudrecht? Concreet denken we aan de pensioenregelingen. De toepassing in België wijkt sterk af van wat de IFRS voorschrijven.

Ik heb niet de indruk dat onder onze leden de idee leeft om IFRS binnen te loodsen in het Belgisch boekhoudrecht. Zeker nu ook de Europese Commissie het SME project van IFRS zal laten voor wat het is. Hier spelen immers verschillende elementen. Wanneer we bronnen onderzoeken om onze adviezen te ontwikkelen, nemen we uiteraard ook IAS en IFRS in aanmerking. We stellen ons dan de vraag naar de compatibiliteit met de Vierde Richtlijn. Ook moeten we ons afvragen of dit geen aparte fiscale problemen kan stellen. Waar mogelijk, zullen we de IAS en IFRS toepassen. Waarom zouden we het niet doen? Een concreet voorbeeld: in ons advies rond het voeren van de boekhouding en het op-stellen en neerleggen van de jaarrekening in vreemde valuta, hebben we de principes van de IAS, inzake de functionele valuta, volledig overgenomen.

A U G U S t U S 2 0 0 9 T A X A U D I T & A C C O U N T A N C Y

teun van de Instituten is uiteraard meer dan welkom. Ik zou bijna durven zeggen dat de Instituten de bevoorrechte vrienden van de CBN zijn. Zij zijn als het ware onze natuurlijke biotoop. Maar wij moeten onze onafhankelijkheid bewaren.

S

8-9

Vanuit de bancaire sector is er toch vraag om de jaarrekening op te stellen volgens de IFRS. Men zou de Belgische jaarrekening enkel nog willen gebrui-ken voor fiscale doeleinden,… is dat een piste?

Dat lijkt me eerder een politieke beslissing, en indien de politiek dat opportuun acht, kan men voor advies altijd terecht bij de CBN.Het framework dat wordt gebruikt, wordt dikwijls bepaald door de doelgroep van uw jaarrekening. De IAS/IFRS zijn gemaakt voor de aandeel-houders, om de beurzen te doen draaien. Dit heeft zeker zijn nut. Onze klassieke jaarreke-ning daarentegen is bedoeld voor de schuldei-sers en dient om derden te beschermen. Ook dat is in deze dagen nog van belang.

Een aandeelhouder is in zekere zin ook een schuld-eiser…

Laat ons toegeven: in dat milieu wordt de jaarrekening vaak gebruikt om de koersen te doen stijgen. We moeten er toch op toezien dat de jaarrekening niet verwordt tot een marketinginstrument. Jaarrekeningen worden ook gebruikt voor het topmanagement om bonussen uit te keren. Dat gevoel krijg ik wel eens bij de IAS/IFRS.Hier is toch een belangrijke taak voor de be-drijfsrevisoren om erop toe te zien dat dit niet het respect voor de normale boekhoudkun-dige normen in de weg staat.

Is dit een pleidooi om de commissaris zeker niet door het management te laten benoemen, maar wel door het auditcomité? Het feitelijke gebruik is van-daag de dag wel anders. Er is wel nog het vetorecht van de ondernemingsraad.

Zo is het. Dus ook in deze context benadruk ik graag de persoon van de commissaris. Zijn rol ten opzichte van het maatschappelijk ver-keer is zo mogelijk nog belangrijker dan die ten opzichte van de aandeelhouder.En wat dat vetorecht van de ondernemings-raad betreft, geef toe, daar wordt zelden ge-bruik van gemaakt.

Laat het ons even hebben over de non-profit sector. Er bestaat een groot onderscheid tussen de ge-volgde boekhoudregels binnen de sector. Zo zijn er ziekenhuizen die de facto aan een subsidieregeling onderworpen zijn. In het Franstalig onderwijs moe-ten de personeelskosten in kosten als subsidiëring van hun opbrengsten ondergebracht worden, in het Nederlandstalig onderwijs mogen die kosten volle-dig buiten balans opgenomen worden. Wenst u hier als CBN in te grijpen? Ziet u hier een rol weggelegd voor de CBN?

Ik noem dit de diaspora in het boekhoud-recht. Men kan het zo gek niet bedenken of er bestaan afwijkende regels. Vroeger gold het

We moeten nu zien wat er gaat gebeuren met de modernisering van de Vierde en de Zevende Richtlijn. De Europese Commissie blijft naar alle waarschijnlijkheid vasthouden aan het principe van de historische kostprijs. De herziening van de Vierde Richtlijn zal een aantal consequenties hebben voor het interne boekhoudrecht van de Lidstaten. Duidelijk is nu bijvoorbeeld al dat Lifo vermoedelijk niet langer van toepassing mag zijn.

Verder lijkt het de Commissie duidelijk dat Europa plannen heeft om over te gaan tot een zeer ingrijpende afslanking van de toe-lichtingen voor de kleine ondernemingen. Anderzijds heb ik niet de indruk dat men in de richtlijnen ingrijpende wijzigingen plant rond de klassieke waarderingsregels.

Wat nu de herziening van de pensioenrege-lingen betreft, lijkt het me een haalbare kaart om, conform de IAS 19, hiervoor voorzienin-gen te boeken. We moeten zeker wel rekening houden met het standpunt van de fiscus. Mede daarom is het een goeie zaak dat de fiscus goed vertegenwoordigd is in de CBN.

Zou het wenselijk zijn om te komen tot een splitsing van het boekhoudrecht en de regels van de fiscale belastbare basis? Wat is uw standpunt?

Ik was ooit aanwezig op een Europese verga-dering waar elke Lidstaat zijn fiscaal systeem diende voor te stellen. Toen bleek overdui-delijk dat men ook in de UK en Nederland vertrekt van het boekhoudkundige resultaat maar men heeft daar veel meer distorsies die men moet verwerken, wat leidt tot grote kosten. En dus een veel uitgebreidere reserve-beweging dan deze die wij binnen onze ven-nootschapsbelasting kennen.De binding tussen boekhoudrecht en de re-gels van de fiscale belastbare basis blijft mijns inziens best bestaan, en niet alleen om de kosten van de ondernemingen te reduceren. Daarnaast zie ik het boekhoudrecht als een corrigerende economische factor naar de fiscale basis, zeker voor de kleine onderne-mingen. Terloops: ook bij de jaarrekeningen die ge-consolideerd worden neergelegd volgt men in ons land nog in 70 % van de gevallen de Zevende Richtlijn. Dit zijn cijfers van 2008.De enige jaarrekening die telt voor deze grote groepen blijft – dat is althans mijn overtui-ging – de geconsolideerde jaarrekening.

Vandaar onze conclusie: dat oude consolida-tierecht is nog altijd van belang.

aarrekeningen worden ook gebruikt voor het topmanagement om bonussen uit te keren. Hier is toch een belangrijke taak voor de bedrijfsrevisoren om erop toe te zien dat dit niet het respect voor de normale boekhoudkundige normen in de weg staat.

J

A U G U S t U S 2 0 0 9 T A X A U D I T & A C C O U N T A N C Y

uitvoerings-K.B. van het Wetboek van ven-nootschappen niet voor vzw’s. Nu hebben we dat wel.Ik denk dat we dit wat tijd moeten geven. Mijn idee? Er bestaat een framework, laten we de politiek ervan overtuigen die afwijkende regels af te schaffen en het gemene boek-houdrecht toe te passen. We moeten naar één grote lijn. Harmonisatie waar het kan, dat is mijn persoonlijke overtuiging.

Zetelen er vertegenwoordigers uit deze sector in de CBN?

Klassieke vertegenwoordigers van de non-profitsector zetelen momenteel niet in de CBN. De Centrale Raad voor het Bedrijfs-leven kan mensen uit die sector benoemen, er zetelen mensen uit het vakbondmilieu die affiniteiten met de sector hebben. Maar uw voorstel is interessant en kan zeker overwogen worden.

Samenwerken met EFRAG, de Europese Commissie, hoe ziet u dat?

Europa was de eerste afnemer van de IAS’en. Ik heb nooit begrepen dat Europa niet opge-nomen is in the board van de IASB. De Europese Commissie zou voor financie-ring zorgen van EFRAG en IASB. Dat is een goede evolutie.Ik steun volledig de idee dat Europa meer impact moet krijgen op IASB en meer moet kunnen sturen. Op Belgisch vlak geven we vanuit ons technisch comité commentaar op elke Discussion Paper of Exposure Draft van de IASB. U vindt die commentaren overi-gens terug op onze website. We sturen onze comment letters door naar zowel EFRAG als IASB. De aangewezen partner lijkt me hier eerder EFRAG te zijn. De reden? De Euro-pese Commissie heeft voor EFRAG gekozen als tussenpersoon. Anderzijds is EFRAG een privaatrechtelijke organisatie, en eigenlijk strookt dat niet met onze Europese gedachte. Boekhoudrecht is in onze traditie een zaak van openbaar belang. Persoonlijk zou ik het geen slechte zaak vinden als de Commissie die rol zelf meer waarneemt, maar dat is al-licht nog niet voor morgen.

oekhoudrecht is in onze traditie een zaak van openbaar belang. Persoonlijk zou ik het geen slechte zaak vinden als de Commissie die rol zelf meer waarneemt.

B

Partiële splitsing: enkele theoretische en praktische aspecten

uitzondering wordt voorzien door artikel 41quinquies van de wet van 27 juni 1969 tot herziening van de besluitwet van 28 decem-ber 1944 betreffende de maatschappelijke zekerheid der arbeiders en artikel 16ter, § 4 van het K.B. nr. 38 van 27 juli 1967 hou-dende inrichting van het sociaal statuut der zelfstandigen.

Gelet op de analogie met de klassieke split-sing, is de Commissie van mening dat voor-melde bepalingen niet van toepassing zijn op de partiële splitsing.

Bij de partiële splitsing zal de verkrijgende vennootschap aansprakelijk kunnen worden gesteld voor de fiscale en sociale schulden ten belope van het netto-actief dat ze uit de ven-nootschap heeft verkregen. Bovendien gaan de afgesplitste activa en passiva over op de verkrijgende vennootschap zonder vervulling van de tegenstelbaarheidsvoorwaarden.

3. De in hoofde van het bestuursor-gaan bestaande verplichting tot het opmaken van een voorstel tot partiële splitsing

De Commissie is, net zoals de meerderheid in de rechtsleer3, van mening dat ter gelegen-heid van een partiële splitsing door overneming evenveel splitsingsvoorstellen moeten worden neergelegd als er deelnemende vennootschap-pen zijn, ook al is het voorstel tot partiële splitsing in al deze vennootschappen identiek.

Betreft het daarentegen een partiële split-sing door oprichting van (een) nieuwe vennootschap(pen), dan zal het splitsingsvoor-stel enkel moeten worden opgemaakt door het/de bestuursorga(a)n(en) van de op dat ogenblik bestaande vennootschap(pen)4. Weliswaar verwijst artikel 743 W. Venn. naar “De bestuursorganen van de vennootschappen die aan de splitsing deelnemen”, toch kan dit geen betrekking hebben op de nieuw op te richten vennootschap. De oprichting van een nieuwe vennootschap is immers een instru-ment van de splitsing5.

>

Luidens artikel 677 van het Wetboek van vennootschappen: “Worden met fusie of splitsing gelijkgesteld, de verrichtingen om-schreven in de artikelen 671 tot 675, zonder dat alle overdragende vennootschappen ophouden te be-staan.”. Hierna volgt een weergave van de besprekingen binnen de gemengde Commissie Bijzondere Opdrachten IBR-IAB (Inge Saeys, voorzitster, Ph. Barthélemy, J.-C. Piton, B. Pouseele en P. Weyers (leden IBR), J. Van Wemmel, M. Claes, L. Ceulemans, J. Colson, J.-G. Didier, C. Janssens, J. Marko en J. Verhoeye (leden IAB), hierna “de Commissie” met de mede-werking van R. Van Boven en E. Vanderstappen) van voorname-lijk vennootschapsrechtelijke on-duidelijkheden voor de bedrijfsre-visor en de externe accountant in het kader van hun verslaggevings-verplichtingen bij een partiële splitsing.

1. Begrip: onderscheid partiële splitsing – partiële fusie

Er dient een onderscheid te worden gemaakt tussen de begrippen “partiële splitsing” en “partiële fusie”.

Hoewel hieromtrent heel wat discussie bestaat in de rechtsleer, geven de Voorberei-dende Werkzaamheden1 bij de wet van 16 juli 2001 houdende wijziging van de wet van 29 april 1999 betreffende de organisatie van de electriciteitsmarkt, van de wet van 12 april 1965 betreffende het vervoer van gasachtige producten en andere door middel van leidingen, en van het Wetboek van in-komstenbelastingen 1992 aan dat de concrete invulling van het concept “partiële fusie” tot op heden in België niet is gekend.

Dezelfde Voorbereidende Werkzaamheden geven op pagina 6 wel een omschrijving van het begrip “partiële of gedeeltelijke splitsing”, nl. “een verrichting waarbij een deel van het maatschappelijk vermogen van een vennoot-schap A op een andere vennootschap B overgaat, en waarbij de aandeelhouders van de vennoot-schap A, benevens het behoud van hun aande-len A, ook nieuwe aandelen B ontvangen. De vennootschap A, die aldus slechts een deel van haar maatschappelijk vermogen heeft overgedra-gen, blijft dus bestaan; zij ondergaat evenwel een vermogensvermindering die gelijk is aan het deel van haar maatschappelijk vermogen dat werd overgedragen aan vennootschap B.”.

2. Artikel 442bis W.I.B. ’92 en 93unde-

cies W.btw zijn niet van toepassing op de partiële splitsing

Artikel 442bis, § 4 W.I.B. ’92 en 93undecies, § 4 W.btw stipuleren dat de verplichtingen van artikel 442bis en 93undecies W.btw niet gelden voor de overdrachten die worden uitgevoerd door een curator, een commissaris inzake opschorting2, of ingeval van fusie, splitsing, inbreng van een algemeenheid van goederen of van een tak van werkzaamheid verricht overeenkomstig de bepalingen van het Wetboek van vennootschappen. Dezelfde

10-11

i N G E S A E y S

Bedrijfsrevisor, raadslid IBR,voorzitter IBR-IAB-Commissie Bijzondere Opdrachtenvoorzitter IBR-Commissie SME/SMP

4. Er is geen bijzonder oprichtersver-slag6 vereist ingeval de partiële splitsing door oprichting van (een) nieuwe vennootschap(pen) gepaard gaat met een inbreng in natura

Indien de partiële splitsing gepaard gaat met een inbreng in natura, dan moet de com-missaris of – bij ontstentenis hiervan – een bedrijfsrevisor een controleverslag opmaken7. Dit verslag omvat een beschrijving van elke inbreng in natura en van de toegepaste waarderingsmethoden. Bovendien moet het verslag aangeven of de waarden waartoe deze methoden leiden, tenminste overeenkomen met het aantal en de nominale waarde of – bij gebreke van een nominale waarde – de fractiewaarde van de tegen de inbreng uit te geven aandelen en de eventuele opleg. Deze vermelding is in het bijzonder van belang bij een partiële splitsing door overneming waarbij wordt nagegaan of door de kapitaalverhoging de rechten van de bestaande aandeelhouders of vennoten niet zijn benadeeld. Het verslag vermeldt welke werkelijke vergoeding als te-genprestatie voor de inbreng wordt verstrekt.

Evenwel moeten de oprichters ter gelegenheid van een partiële splitsing door oprichting van (een) nieuwe vennootschap(pen) geen bijzon-der verslag opmaken waarin zij uiteenzetten waarom de inbreng in natura van belang is voor de vennootschap en eventueel ook waar-om afgeweken wordt van de conclusies van het controleverslag. Dit volgt uitdrukkelijk uit artikel 742, § 3 W. Venn. dat de toepas-sing van artikel 444, § 1, laatste lid W. Venn.8 uitsluit ingeval van partiële splitsing door oprichting van een nieuwe vennootschap.

Betreft het daarentegen een partiële splitsing door overneming, dan moet het bestuursor-gaan van de overnemende vennootschap wel een bijzonder verslag opmaken waarin zij uiteenzet waarom de inbreng in natura van belang is voor de vennootschap en eventueel ook waarom afgeweken wordt van de con-clusies van het controleverslag. Dit volgt uit-drukkelijk uit artikel 730, laatste lid W. Venn.

5. De verzakingsmodaliteit van artikel 7349 en 74910 W. Venn. is ook van toepassing op de partiële splitsing

Luidens de artikelen 734 en 749 W. Venn. kan men in het kader van een splitsing11 verzaken aan het opstellen van het verslag van het bestuursorgaan zoals bedoeld in artikel 730 W. Venn. en van het bijzonder verslag van de commissaris, bedrijfsrevisor of externe accountant zoals bedoeld in artikel 731 W. Venn., indien alle aandeelhouders en alle houders van stemrechtverlenende ef-fecten aanwezig of vertegenwoordigd zijn en daarvan hebben afgezien. De afstand wordt vastgesteld bij een bijzondere stemming in de algemene vergadering die over de deelneming aan de splitsing moet besluiten en moet uit-drukkelijk op de agenda worden vermeld.

Bepaalde notariële praktijk is enigszins terug-houdend op dit vlak. Deze is van oordeel dat een “met splitsing gelijkgestelde verrichting” geen klassieke splitsing is en derhalve de vol-ledige procedure dient te worden gevolgd.

Gelet op de analogie met de klassieke split-sing12, moet volgens de Commissie kunnen worden aangenomen dat deze verzakingsmo-daliteit zich ook aandient ten aanzien van de partiële splitsing13.

De vraag of de verzakingsmogelijkheid van de artikelen 734 en 749 W. Venn. zich ook toepast op de verslaggeving naar aanleiding van een inbreng in natura wordt daarentegen betwist. Toch moet worden aangenomen van niet14. De verslagplicht over de inbreng in

A U G U S t U S 2 0 0 9 T A X A U D I T & A C C O U N T A N C Y

3F. BOUCKAERT, Notarieel vennootschapsrecht. N.V. en B.V.B.A., Antwerpen, Kluwer, 2000, 1048; S. STROBBE, N. BLAUWBLOMME en D. BEECKMAN, “De partiële splitsing”, in seminarie Ernst & Young, 2002, 16.

4T. TILQUIN, Traité des fusions et scissions, Brus-sel, Kluwer Editions Juridiques Belgique, 1993, 176-177 en 184; in die zin: H. DE WULF, “Vennoot-schapsrecht. Partiële splitsing”, in Rechtskroniek voor het notariaat, deel 1, Brugge, die Keure, 2002, 95.

5T. TILQUIN, o.c., 177.

6Art. 444, § 1, laatste lid W. Venn. (NV); art. 219, § 1, laatste lid W. Venn. (BVBA); art. 395, § 1, laatste lid W. Venn. (CVBA); art. 657 W. Venn. (Comm.V.A.)

7Artikel 730, lid 2 W. Venn. (partiële splitsing door overneming); Art. 745, lid 2 W. Venn. (par-tiële splitsing door oprichting van (een) nieuwe vennootschap(pen))

8Voor de NV en SE; art. 395, laatste lid W. Venn. (CVBA en SCE); art. 219, laatste lid W. Venn. (BVBA)

9Voor de splitsing door overneming.

10Voor de splitsing door oprichting van (een) nieuwe vennootschap(pen).

11Deze verzakingsmodaliteit voor fusie-operaties is voorzien in artikel 10, vierde lid van de Derde Vennootschapsrichtlijn, maar nog niet omgezet in Belgisch recht.

12F. BOUCKAERT, o.c., 1042.

13S. STROBBE, N. BLAUWBLOMME en D. BEECKMAN, l.c., 21; J.J. COUTURIER, “De partiële splitsing belastingvrij”, A.F.T. 2001, 368.

14H. BRAECKMANS, “Fusies en splitsingen (eerste deel)”, R.W. 1993-94, 1443; Ph. ERNST en J. VERSTRAELEN, Reorganisatie van vennootschap-pen. Fusie, (partiële) splitsing, inbreng van bedrijfstak of van algemeenheid, Mechelen, Ced.Samsom, 2002, 165.

1 Parl. St. Kamer 2000-01, nr. 1052/003, 8.

2Sinds de wet van 31 januari 2009 betreffende de continuïteit van de ondernemingen, “in het kader van een gerechtelijke reorganisatie door over-dracht onder gerechtelijk gezag”.

12-13

15H. BRAECKMANS, l.c., 1443; Ph. ERNST en J. VERSTRAELEN, o.c., 165.

16Ook mogelijke fiscale implicaties ingevolge artikel 344 W.I.B. ’92.

17S. STROBBE, N. BLAUWBLOMME en D. BEECKMAN, l.c., 21.

18Zesde Richtlijn 82/891/EEG van de Raad van 17 december 1982 betreffende splitsingen van naamloze vennootschappen.

19Artikel 229, 5° W. Venn. (BVBA); artikel 405, 5° W. Venn. (CVBA); artikel 456, 4° W. Venn. (NV); artikel 657 W. Venn. (Comm.V.A.)

20Ph. ERNST en J. VERSTRAELEN, o.c., 93.

21T. TILQUIN, o.c., 237; K. GEENS, “De nieuwe wet inzake fusies en splitsingen en splitsingen”, T.R.V. 1993, 68; J. VAN BAEL, l.c., 10.

22F. BOUCKAERT en L. WEYTS, l.c., 204; F. BOUCKAERT, “Fusies, splitsingen en overdrach-ten onder algemene titel”, l.c., 701; Ph. ERNST en J. VERSTRAELEN, o.c., 94.

23F. BOUCKAERT en L. WEYTS, l.c., 204; K. GEENS, l.c., 69; Ph. ERNST en J. VERSTRAELEN, o.c., 94; zie contra: F. BOUCKAERT, “Fusies, splitsingen en overdrachten onder algemene titel”, l.c., 701.

24T. TILQUIN, o.c., 236; H. BRAECKMANS, l.c., 1424; F. BOUCKAERT, “Fusies, splitsingen en overdrach-ten onder algemene titel”, l.c., 701; J. VAN BAEL, l.c., 10; Ph. ERNST en J. VERSTRAELEN, o.c., 148.

Belangrijk is de vraag wie in het kader van een partiële splitsing door oprichting van (een) nieuwe vennootschap(pen) als oprichter kan worden weerhouden.

Met betrekking tot de gewone fusie/split-sing door oprichting van (een) nieuwe vennootschap(pen), vigeren de volgende stel-lingen in de rechtsleer:

• De aandeelhouders of vennoten van de overgenomen (of gesplitste vennootschap) kunnen niet als oprichters worden be-schouwd21, aangezien de nieuwe vennoot-schap niet noodzakelijk door alle oude aan-deelhouders of vennoten met éénparigheid van stemmen zal worden opgericht. Het zou immers tot een onaanvaardbaar besluit leiden dat alle aandeelhouders of vennoten oprichters zijn, met inbegrip van de aan-deelhouders of vennoten die afwezig waren of die een tegenstem hebben uitgebracht22;

• De bestuurders of zaakvoerder(s) van de partieel gesplitste vennootschap kunnen niet aansprakelijk worden gesteld voor de faliekante afloop van de verrichting23.

Aangezien in voorkomend geval geen oprich-ter kan worden aangeduid, of er tenminste geen zekerheid bestaat over wie als oprichter moet worden weerhouden, houdt de meer-derheid in de rechtsleer24 dan ook voor dat er terzake van een fusie/splitsing door oprich-ting van (een) nieuwe vennootschap(pen) geen oprichtersaansprakelijkheid kan bestaan.

De Commissie is de mening toegedaan dat de nodige voorzichtigheid aan de dag moet worden gelegd. Het gevaar bestaat immers dat aandeelhouders of vennoten of bestuur-ders (zaakvoerders) door de rechtbanken van koophandel mogelijks als oprichter worden weerhouden. Deze juridische onzekerheid kan het best via een wetswijziging worden opgelost.

7. De opmaak van een financieel plan

Terzake moet een onderscheid worden gemaakt naargelang de partiële splitsing geschiedt door oprichting van (een) nieuwe vennootschap(pen), dan wel door overne-ming.

A. Partiële splitsing door overneming

Overeenkomstig het Wetboek van ven-nootschappen bestaat er geen (wettelijke) verplichting om een financieel plan op te stellen ingeval van een partiële splitsing door overneming.

natura heeft immers een andere finaliteit en draagwijdte, aangezien zij betrekking heeft op de vorming van het kapitaal. Bovendien moet artikel 734 W. Venn., als uitzondering op de algemene bepaling, limitatief worden geïn-terpreteerd15. Veiligheidshalve, en meer in het bijzonder omwille van het risico16 dat men hierdoor de vennootschapswetgeving niet heeft nageleefd, zal men er derhalve best aan doen om deze verslagen op te maken17.

De verzakingsmodaliteit geldt dus niet voor de verslaggeving naar aanleiding van een in-breng in natura. Er kan onder meer worden verwezen naar een richtlijnconforme interpre-tatie (Zesde Vennootschapsrichtlijn18) van de artikelen 734 en 749 W. Venn. Artikel 8, § 3 van deze Richtlijn verwijst uitdrukkelijk naar de verplichting om in het kader van een splitsing een verslag over de inbreng in natura op te stellen. Artikel 10 voorziet in de mogelijkheid voor de Lidstaten om in een vrijstelling te voorzien, mits éénparig akkoord van de aandeelhouders of vennoten, waarbij de verslagen opgelegd door artikel 8, § 1 en 2 niet moeten worden opgesteld. Bijgevolg blijkt duidelijk uit deze Richtlijn dat de ver-slagen omtrent de inbrengen in natura steeds moeten worden opgesteld.

6. Oprichtersaansprakelijkheid in het kader van een partiële splitsing door oprichting van (een) nieuwe vennootschap(pen)

Ingeval een vennootschap failliet wordt ver-klaard binnen de drie jaar na haar oprichting, zijn de oprichters – naar een verhouding die de rechter vaststelt – jegens de belangheb-benden hoofdelijk gehouden voor de ver-bintenissen van de vennootschap, indien het maatschappelijk kapitaal bij de oprichting kennelijk ontoereikend was voor de normale uitoefening van de voorgenomen bedrijvig-heid over tenminste twee jaar. Het financieel plan wordt in dit geval door de notaris, op verzoek van de rechter-commissaris of van de procureur des Konings, aan de rechtbank overgelegd19.

In dit verband moet erop worden gewezen dat in het kader van een partiële splitsing door oprichting van één of meer nieuwe naamloze vennootschappen of comman-ditaire vennootschappen op aandelen geen onderscheid wordt gemaakt tussen “oprich-ters” en “inschrijvers”, hetgeen impliceert dat gewone inschrijvers niet kunnen ontsnappen aan de oprichtersaansprakelijkheid. Dit volgt expliciet uit artikel 742, § 3 W. Venn. dat de toepassing van artikel 450, tweede lid, tweede volzin en de artikelen 451 en 452 W. Venn. uitsluit ingeval van een partiële splitsing door oprichting van (een) nieuwe vennootschap(pen)20.

A U G U S t U S 2 0 0 9 T A X A U D I T & A C C O U N T A N C Y

25In die zin: F. BOUCKAERT, o.c., 192.

26F. BOUCKAERT en L. WEYTS, “Opbouw van de akte houdende fusie en splitsing”, in JAN RONSE INSTITUUT (ed.), De nieuwe fusiewetgeving 1993: vennootschapsrechtelijke en fiscaalrechtelijke aspec-ten, Kalmthout, Biblo, 1994, 203-204; T. TILQUIN, o.c., 233-234; F. BOUCKAERT, “Fusies, splitsingen en overdrachten onder algemene titel”, in JAN RONSE INSTITUUT (ed.), Knelpunten van dertig jaar vennootschapsrecht, Kalmthout, Biblo, 1999, 701; J. VAN BAEL, “Herstructurering, fusies en splitsingen”, in sem. IBR-KFBN, Revisoren en notarissen: de synergieën optimaliseren, 18 oktober 2002, 10; C. VAN SANTVLIET, “Verslag”, in JAN RONSE INSTITUUT (ed.), Knelpunten van dertig jaar vennootschapsrecht, o.c., 727; Ph. ERNST en J. VERSTRAELEN, o.c., 94.

27F. BOUCKAERT en L. WEYTS, l.c., 203-204; T. TILQUIN, o.c., 234; C. VAN SANTVLIET, l.c., 727.

28O.a. de verplichting voor de raad van bestuur om een omstandig verslag op te maken waarin de stand van het vermogen van de betrokken vennoot-schappen wordt uiteengezet en waarin de verrich-ting vanuit juridisch en economisch oogpunt moet worden toegelicht en verantwoord.

29F. BOUCKAERT en L. WEYTS, l.c., 203-204; T. TILQUIN, o.c., 234; C. VAN SANTVLIET, o.c., 727.

30F. BOUCKAERT en L. WEYTS, l.c., 204; J. VAN BAEL, l.c., 10.

31T. TILQUIN, o.c., 234; J.M. NELISSEN GRADE, “Rechtshandelingen die leiden tot een fusie”, in JAN RONSE INSTITUUT (ed.), De nieuwe fusiewet-geving 1993: vennootschapsrechtelijke en fiscaal-rechtelijke aspecten, o.c., 83.

32C. VAN SANTVLIET, l.c., 727.

33Ibid., 727.

34F. BOUCKAERT, l.c., 701; Ph. ERNST en J. VERSTRAELEN, o.c., 93-94.

35Technische nota financieel plan, p. 6: http://www.ipcf.be/Uploads/Documents/doc_649.pdf.

36Artikel 758 W. Venn.

• Men kan zich afvragen wie in voorkomend geval als oprichter met de opmaak van een financieel plan zal worden belast. Volgens bepaalde auteurs34 kan dit alleszins niet te beurt vallen aan de aandeelhouders of vennoten die niet aanwezig waren of die hebben tegengestemd op de algemene vergadering die over de oprichting van de vennootschap heeft beslist, noch aan de bestuurders aangezien de wet dit niet heeft voorzien.

Bovendien bevat noch de Derde Vennoot-schapsrichtlijn (fusies), noch de Zesde Ven-nootschaprichtlijn (splitsingen) een bepaling inzake het al dan niet opmaken van een financieel plan.

Ondanks de voorvermelde opmerkingen is een bepaalde notariële praktijk van oordeel dat, op grond van artikel 742 W. Venn., een financieel plan dient te worden opgesteld.

Juridisch bestaat er onzekerheid over de vraag of er ter gelegenheid van een partiële splitsing door oprichting van (een) nieuwe vennootschap(pen) een financieel plan moet worden opgemaakt. Het komt toe aan het be-stuursorgaan van de splitsende vennootschap om hierover te oordelen. Eventueel kan zij hieromtrent een juridisch advies inwinnen. Deze juridische onzekerheid zou het best via een wetswijziging kunnen worden opgelost.

De Commissie is van oordeel dat het vanuit economisch oogpunt een handeling van be-hoorlijk bestuur zou zijn om een financieel plan op te maken.

Het financieel plan kan worden gedefinieerd als een prognose van de te ontwikkelen activi-teiten en van de financiële middelen waarover de vennootschap daartoe moet beschikken. Het financieel plan vormt bovendien een permanent beheersinstrument dat wordt ge-bruikt om de ontwikkeling van de vennoot-schap te volgen, te controleren en te leiden. Dit impliceert dat het plan geregeld moet worden herzien en dat het moet worden aan-gepast aan de evolutie van de economische en financiële situatie van de vennootschap35.

C. Gemengde splitsing

Een partiële splitsing kan ook plaatsgrijpen door overneming én door de oprichting van één of meer nieuwe vennootschappen. In voorkomend geval moeten de verplich-tingen worden nageleefd die gelden voor de respectievelijke verrichtingen (partiële splitsing door overneming - partiële split-sing door oprichting van (een) nieuwe vennootschap(pen))36.

B. Partiële splitsing door oprichting van (een) nieuwe vennootschap(pen)

Volgens het Wetboek van vennootschappen zou de partiële splitsing door oprichting van (een) nieuwe vennootschap(pen) in principe aanleiding geven tot het opstellen van een financieel plan.

Dit volgt uitdrukkelijk uit artikel 742 W. Venn. Deze bepaling geeft een opsom-ming van de verplichtingen inzake de oprich-ting van een vennootschap die niet moeten worden nageleefd terzake van een partiële splitsing door oprichting van (een) nieuwe vennootschap(pen).

Aangezien de verplichting tot het opstellen van een financieel plan niet voorkomt in deze opsomming, zou in principe nog steeds een financieel plan vereist zijn naar aanleiding van de partiële splitsing door oprichting van (een) nieuwe vennootschap(pen)25.

Toch menen bepaalde auteurs26 dat in voor-komend geval geen financieel plan moet worden opgesteld. Dit op grond van de hier-navolgende overwegingen:

• Het financieel plan wordt opgemaakt door de oprichters om zich te beschermen tegen de gevolgen van een faillissement ingeval van onderkapitalisatie van de ven-nootschap. Een vennootschap die ontstaat uit een fusie of een splitsing kan echter onmogelijk werken met een ontoereikend kapitaal, als men de veiligheidsmaatregelen in acht neemt die de wetgever terzake heeft ingevoerd27: de uitvoerige verslaggeving28 biedt op zich reeds voldoende waarborgen zodat een bijkomend financieel plan over-bodig zal zijn29.

• Het beginsel van de continuïteit verzet zich ertegen dat men de nieuwe vennootschap-pen zou beschouwen als vennootschappen die pas bij de fusie of bij de oprichting zouden van start gaan30;

• Het valt moeilijk in te zien dat het kapitaal van de nieuw op te richten vennootschap moet worden verantwoord (in een financi-eel plan), nu dit reeds eerder werd verant-woord31 en bovendien niet vrij kan worden gekozen32. Op basis van de boekhoudkun-dige continuïteit worden de verschillende bestanddelen van het eigen vermogen immers opgenomen in de boekhouding van de overnemende vennootschap tegen de waarde waarvoor zij in de boekhouding van de overgenomen vennootschap voor-kwamen33;

14-15

37F. BOUCKAERT, o.c., 1042; Y. DEWAEL en G. DELVAUX, Les fusions-les scissions. Restructura-tion de sociétés, E.C.P. 2002, 28.

38Advies CBN nr. 166-2.

39W. VANDENBERGHE, Van ontbinding tot fusie, Mechelen, Kluwer, 2003, 654-655.

40F. BOUCKAERT, o.c., 1042.

41F. BOUCKAERT, o.c., 1042.

42Federaal Ministerie van Tewerkstelling en Arbeid, Praktische gids voor de leden van de ondernemings-raad Deel 1 Handleiding, Brussel, juni 2000, p. 54.

43J.J. COUTURIER, l.c., 367; H. DE WULF, “Partiële splitsing”, Acc. & Bedr. 2002, afl. 4, 12; W. VANDENBERGHE, “Partiële splitsing. Waarom nog splitsen als men kan partieel splitsen?”, T.F.R. 2002, 240-241; J. VERSTRAELEN en I. VAN DE WOESTEYNE, “De volledig belastingvrije partiële splitsing in de inkomstenbelastingen”, T.F.R. 2002, 392; C. CHEVALIER, Vademecum Ven-nootschapsbelasting 2003, Brussel, Larcier, 2003, 1445.

44J.J. COUTURIER, l.c., 367; H. DE WULF, “Partiële splitsing”, l.c., 12.

45B.S. 12 maart 2009.

46P. DRIJKONINGEN en A. SOETAERT, “Moet een ‘partiële splitsing’ op een bedrijfstak slaan?”, Fiscoloog 2001, afl. 822, 3 e.v.; J. VERSTRAELEN en I. VAN DE WOESTEYNE, l.c., 394.

47Zie bv. voorafgaande beslissingen nr. 8000.118 dd. 20.05.2008, nr. 8000.125 dd. 03.06.2008 en nr. 8000.251 dd. 29.07.2008.

10. Moet de partiële splitsing betrekking hebben op een bedrijfstak?

Vennootschapsrechtelijk is de meerderheid in de rechtsleer43 het erover eens dat het overge-dragen vermogensdeel niet noodzakelijk een bedrijfstak hoeft te zijn. Dit naar analogie met de klassieke splitsing, waar evenmin de verplichting geldt om het vermogen van de vennootschap zo te verdelen dat elke overnemende vennootschap een bedrijfstak verkrijgt44.

Fiscaalrechtelijk dient er echter een onder-scheid te worden gemaakt tussen de directe en indirecte belastingen.

A. Directe belastingen

Wat het regime van de directe belastingen betreft, is het niet vereist dat de partiële split-sing betrekking heeft op een bedrijfstak.

Opdat de partiële splitsing fiscaal neutraal zou kunnen verlopen, is vereist dat de ver-richting niet als hoofdddoel of een der hoofddoelen belastingfraude of -ontwijking heeft en plaatsvindt op grond van zakelijke overwegingen overeenkomstig artikel 183bis W.I.B. ’92 zoals ingevoegd door de wet van 11 december 200845. Voorheen diende deze te beantwoorden aan rechtmatige behoeften van financiële of economische aard. In de fiscale rechtsleer46 werd er vroeger op gewezen dat het gevaar bestond dat de fiscale adminis-tratie zou kunnen oordelen dat een partiële splitsing niet beantwoordt aan rechtmatige behoeften ingeval het afgesplitste vermogen geen op zichzelf staande activiteit is die op eigen kracht kan werken. Dit bleek bij som-mige belastingadministraties het geval te zijn.

De verzelfstandiging van de onderscheiden activiteiten is een element dat in overweging wordt genomen in de voorafgaande beslissin-gen van de Dienst Voorafgaande beslissingen in fiscale zaken47.

B. Indirecte belastingen

Inzake de indirecte belastingen daarentegen vereisen het Wetboek der Registratie-, Hypo-theek- en Griffierechten en het Wetboek van de Belasting over de Toegevoegde Waarde dat de inbrengen betrekking hebben op een bedrijfstak.

Zo bepaalt artikel 117, § 2 van het Wetboek der Registratie-, Hypotheek- en Griffierech-ten dat het (evenredig) recht van 0 % onder bepaalde voorwaarden niet verschuldigd is voor de inbrengen gedaan door een vennoot-schap, waarvan de zetel der werkelijke leiding of de statutaire zetel gevestigd is op het

8. De toerekening van de partiële splitsing op het eigen vermogen van de gesplitste vennootschap

De partiële splitsing heeft tot gevolg dat het eigen vermogen van de gesplitste vennoot-schap proportioneel wordt verminderd ten belope van de overgedragen bestanddelen37.

De Commissie verwijst in dit verband naar het advies van de Commissie voor Boekhoud-kundige Normen betreffende de verwerking in de jaarrekening van bepaalde verrichtingen als bedoeld in artikel 677 van het Wetboek van vennootschappen38.

Zoals bij een gewone splitsing zal moeten overgegaan worden tot een verdeling van de eigen vermogensbestanddelen39. Een deel in het kapitaal en de reserves wordt naar de overnemende vennootschap doorgeschoven40. Als gevolg hiervan wordt het vermogen van de overgenomen vennootschap overeenkom-stig verminderd met het ingebrachte kapitaal, de uitgiftepremies, de ingebrachte reserves en eventueel het overgedragen resultaat41.

9. Het voornemen om partieel te splitsen moet worden meegedeeld aan de ondernemingsraad

Aangezien een dergelijke operatie wel degelijk een invloed heeft op het “eigen vermogen” van de vennootschap, zal zij moeten worden meegedeeld aan de ondernemingsraad o.g.v. artikel 2 van het K.B. van 27 november 1973 houdende reglementering van de economi-sche en financiële inlichtingen te verstrekken aan de ondernemingsraden.

Een fusie (en naar analogie een splitsing of partiële splitsing) wordt logischerwijze be-schouwd als occasionele informatie in de zin van artikel 2 van het K.B. van 27 november 1973. Deze informatie moet zo spoedig mogelijk gebeuren. Wanneer het een beslissing van het ondernemingshoofd betreft, zal de onderne-mingsraad worden ingelicht vóór de uitvoe-ring van de beslissing. In ieder geval wordt de ondernemingsraad geïnformeerd voor enige andere bekendmaking42 en dus uiterlijk de dag van de neerlegging van het splitsings-voorstel op de griffie van de rechtbank van koophandel.

A U G U S t U S 2 0 0 9 T A X A U D I T & A C C O U N T A N C Y

48Zie bv. voorafgaande beslissingen nr. 8000.016 dd. 01.04.2008, nr. 8000.118 dd. 20.05.2008 en nr. 8000.125 dd. 03.06.2008.

49Zie bv. voorafgaande beslissingen nr. 8000.125 dd. 03.06.2008 en nr. 8000.150 dd. 10.06.2008.

50Hieromtrent zie R. VAN BOVEN en E. VANDERSTAPPEN, “De partiële splitsing: bespreking van enkele ondernemingsrechtelijke onduidelijkheden” in De meest courante wettelijke opdrachten uit het Wetboek van vennootschappen – Individuele onderzoeks- en controlebevoegdheid van vennoten – Ontbinding en vereffening – Omzetting – Fusie/splitsing, Brugge, die Keure, 2007, p. 555-571.

11. Besluit

Vanuit vennootschapsrechtelijk oogpunt bestaat er onenigheid of de procedure die bij een partiële splitsing moet worden gevolgd in al haar aspecten dezelfde is als deze die geldt voor de gewone splitsing. Tevens heerst er een conflict tussen het fiscaal- en het vennoot-schapsrecht voor wat betreft de vraag of de partiële splitsing al dan niet betrekking moet hebben op een bedrijfstak. Met het oog op de rechtszekerheid50 zou het dan ook aangewe-zen zijn om de procedure die geldt voor alle partiële splitsingsvormen afzonderlijk op te nemen in het Wetboek van vennootschappen, naar analogie met hetgeen thans het geval is voor de gewone splitsingen.

grondgebied van een Lidstaat van de Euro-pese Gemeenschappen, van goederen die één of meer van haar bedrijfstakken uitmaken. Deze vereiste wordt bevestigd in beslissingen van de Dienst Voorafgaande beslissingen in fiscale zaken48. Er is ook geen btw verschuldigd, indien de inbreng een bedrijfstak betreft (zie artikelen 11 (levering van goederen) en 18, § 3 (dien-sten) van het Wetboek van de Belasting over de Toegevoegde Waarde).

Overeenkomstig artikel 11 W.btw wordt niet als een levering beschouwd, de overdracht van een algemeenheid van goederen of van een bedrijfsafdeling, onder bezwarende ti-tel of om niet, bij wege van inbreng in een vennootschap of anderszins, wanneer de overnemer een belastingplichtige is die de belasting, indien ze ingevolge de overdracht zou verschuldigd zijn, geheel of gedeeltelijk zou kunnen aftrekken. In dat geval wordt de overnemer geacht de persoon van de over-drager voort te zetten. Artikel 18, § 3 W.btw bevat hetzelfde principe met betrekking tot diensten.

In haar arrest van 27 november 2003 - zaak C-497/01, Zita Modes Sarl c. Administration de l’enregistrement et des domaines stelt het Hof van Justitie van de E.G. dat onder het begrip “overgang van het geheel of een gedeelte van een algemeenheid van goederen onder bezwarende titel, om niet of in de vorm van een inbreng in een vennootschap” de overdracht van een handelszaak of van een autonoom bedrijfsonderdeel valt met lichamelijke en eventueel ook onlichamelijke zaken, welke tezamen een onderneming of een gedeelte van een onderneming vormen waarmee een autonome economische activi-teit kan worden uitgeoefend.

Zowel op technisch als op organisatorisch vlak dient de partiële splitsing volgens de be-slissingen van de Dienst Voorafgaande beslis-singen in fiscale zaken derhalve betrekking te hebben op een bedrijfstak die een autonome economische activiteit uitmaakt en die op eigen kracht kan werken49.

anuit vennootschapsrechtelijk oogpunt bestaat er onenigheid of de procedure die bij een partiële splitsing moet worden gevolgd in al haar aspecten dezelfde is als deze die geldt voor de gewone splitsing.

V

16-17

Laatste berichtgeving van de IASB1 mei 2009 – 31 juli 20091

>

Het voorbije trimester heeft opnieuw een groot aantal publicaties met zich meegebracht met drie finale standaarden, drie voorstellen van standaard en een voorstel van interpre-tatie.

De belangrijkste publicatie was zonder twijfel het voorstel van standaard met betrekking tot de opname en waardering van financiële instrumenten dat in een recordtempo werd doorgevoerd. Het voorstel vertegenwoordigt het eerste deel van een project ter vervanging van IAS 39 met de bedoeling de IFRS bepa-lingen met betrekking tot de financiële in-strumenten te vereenvoudigen. Daarom werd er voorgesteld om slechts twee categorieën (in plaats van vier) te voorzien voor de opname en waardering van financiële activa en pas-siva: geamortiseerde kostprijs en reële waarde. De IASB streeft ernaar om de toepassing van deze wijzigingen reeds voor het huidige boek-jaar 2009 mogelijk te maken.

Verder was er de publicatie van definitieve standaard IFRS voor KMO’s vijf jaar na de opstart van het project. Deze standaard om-vat belangrijke vereenvoudigingen in vergelij-king met de volledige IFRS standaarden, met name op het vlak van informatieverschaffing in de toelichtingen. Op Belgisch vlak bestaat er op dit moment geen enkel project dat de standaard zou verplichten of toelaten, voor-namelijk omwille van de gevolgen voor de fiscaliteit.

Daarnaast heeft de IASB een voorstel van standaard met betrekking tot een uniforme notie van reële waarde in IFRS, een voorstel van standaard over prijsgereguleerde activitei-ten dat toepasbaar is voor de Belgische gas- en elektriciteitstransportmaatschappijen en een document met richtlijnen over de inhoud van management commentaar gepubliceerd. De overige bepalingen zouden slechts be-perkte gevolgen hebben.

IASB

28/05/2008: Voorstel van standaard over waardering tegen reële waarde

Deze publicatie bevat voorstellen voor de waardering tegen reële waarde zoals vereist door de bestaande standaarden. Er wordt geen uitbreiding van het gebruik van reële waarde voorgesteld, maar wel een uitbrei-ding van de informatieverschaffing over de wijze waarop de reële waarde wordt bepaald. Indien het voorstel wordt goedgekeurd zou de nieuwe standaard de bestaande definities en richtlijnen over de waardering tegen reële waarde in de verschillende bestaande stan-daarden vervangen. De nieuwe standaard zou ook richtlijnen geven voor het toepassen van waardering tegen reële waarde in inactieve markten.

Overzicht van de voorstellen:

• Definitie van reële waarde: Prijs die zou verkregen worden bij de verkoop van een actief of bij de overdracht van een verplich-ting in een transactie tussen marktdeelne-mers op de waarderingsdatum (exit value).

• Voor het bepalen van de reële waarde van een actief of een verplichting moet de enti-teit gebruik maken van:

- informatie over de meest voordelige markt voor de entiteit;

- veronderstellingen die marktdeelnemers gebruiken bij het bepalen van de prijs van het actief of de verplichting;

- gegevens op basis van de verkoop aan de marktdeelnemer die het meeste voordeel van de overdracht zal hebben;

- een veronderstelde overdracht van de verplichting op de waarderingsdatum.

1Voor meer informatie kunt u ook terecht op taxTO-DAY van Kluwer via www.monkey.be.

VERoNiqUE wEEtS & thomAS CARliER

Zaakvoerder CethysIFRS Training & ConsultingDocent aan de VUB en de Universiteit Antwerpen

DirectorIFRS Advice & AssuranceDeloitte Bedrijfsrevisoren

A U G U S t U S 2 0 0 9 T A X A U D I T & A C C O U N T A N C Y

• Het voorstel geeft vier mogelijkheden voor dag 1 winsten of verliezen. De entiteit neemt deze winsten of verliezen onmiddel-lijk op, tenzij de betreffende IFRS anders voorschrijft.

• Indien er geen actieve markt is, moeten de waarnemingstechnieken consistent zijn met de “marktbenadering”, “kostenbenade-ring” of “opbrengstenbenadering”.

• Hiërarchie voor de gegevens voor het bepa-len van de reële waarde:

- Niveau 1: Marktprijzen in actieve mark-ten voor identieke activa of verplichtin-gen

- Niveau 2: Andere gegevens dan deze uit niveau 1, die observeerbaar zijn voor het actief of de verplichting, hetzij direct (via prijzen), hetzij indirect (afgeleid van prijzen)

- Niveau 3: Gegevens die niet gebaseerd zijn op observeerbare marktcijfers.

Commentaren worden verwacht tegen 28 september 2009.

19/06/2009: IASB wijzigt IFRS 2 en verwijdert IFRIC 8 en 11