Kwaliteitscontrole Contrôle de qualité - ibr-ire.be · 1 1 Kwaliteitscontrole Contrôle de...

23

1 1 Kwaliteitscontrole Contrôle de qualité De Puysseleyr Luc – Voorzitter Commissie Kwaliteitscontrole Meunier Isabelle – Adjunct-Secretaris-Generaal AGENDA o WELKOM o CIJFERS o INLEIDING o VERLOOP VAN EEN KWALITEITSCONTROLE o HET VERSLAG VAN DE KWALITEITSCONTROLE o DO – DON’T o VRAGEN & ANTWOORDEN o TER HERINNERING o NORMEN KWALITEITSCONTROLE o LEIDRADEN CQ o VOORNAAMSTE VASTSTELLINGEN BIJ KWALITEITSCONTROLES 2

Transcript of Kwaliteitscontrole Contrôle de qualité - ibr-ire.be · 1 1 Kwaliteitscontrole Contrôle de...

1

1

Kwaliteitscontrole

Contrôle de qualité

De Puysseleyr Luc – Voorzitter Commissie Kwaliteitsc ontroleMeunier Isabelle – Adjunct-Secretaris-Generaal

AGENDA

o WELKOM

o CIJFERS

o INLEIDING

o VERLOOP VAN EEN KWALITEITSCONTROLE

o HET VERSLAG VAN DE KWALITEITSCONTROLE

o DO – DON’T

o VRAGEN & ANTWOORDEN

o TER HERINNERINGo NORMEN KWALITEITSCONTROLE

o LEIDRADEN CQ

o VOORNAAMSTE VASTSTELLINGEN BIJ KWALITEITSCONTROLES

2

2

CIJFERS

3

CIJ

FER

S

4

3

CIJ

FER

S

5

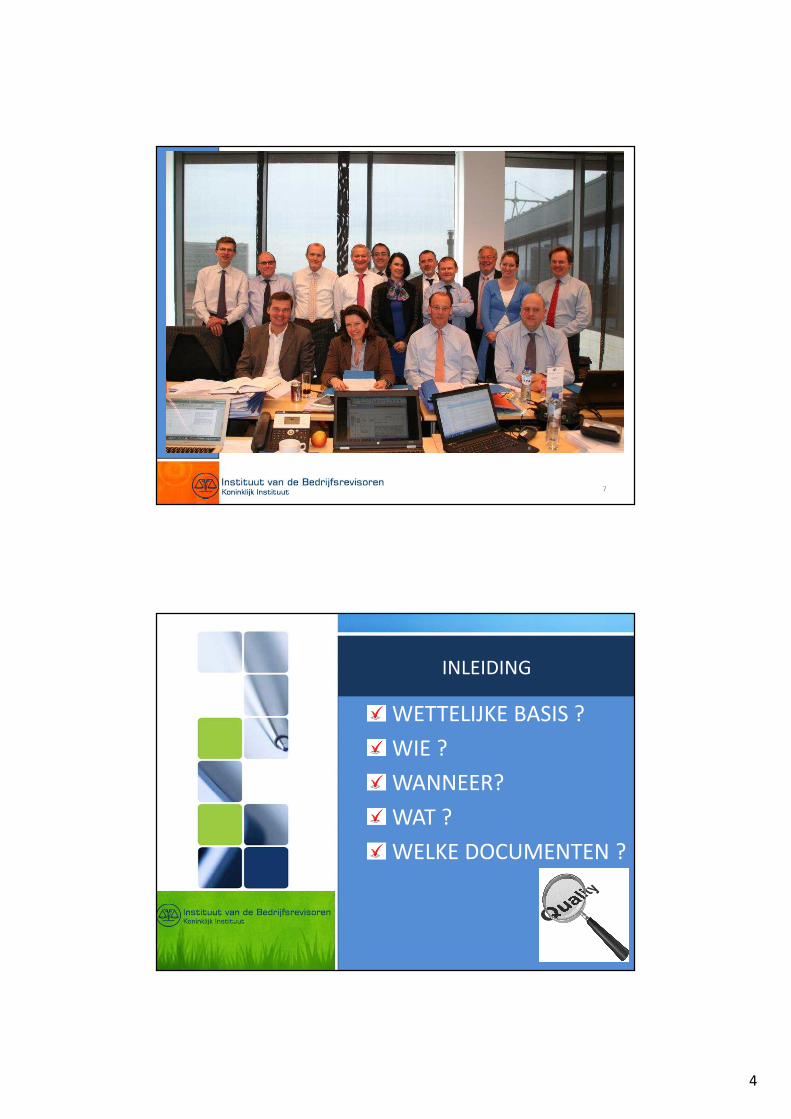

Acties van de CommissieC

IJFE

RS

6

In 2013 afgesloten dossiers

4

7

INLEIDING

WETTELIJKE BASIS ?

WIE ?

WANNEER?

WAT ?

WELKE DOCUMENTEN ?

8

5

�Wet van 22 juli 1953

� KB van 26 april 2007 inzake toezicht en kwaliteitscontrole

�Normen inzake de kwaliteitscontrole (zie slides 37 tot 39)

WET

TELI

JKE

BA

SIS?

9

� Bedrijfsrevisor natuurlijke persoon niet verbonden aan een revisorenkantoor

� Bedrijfsrevisorenkantoor en de bedrijfsrevisoren die dit kantoor kunnen vertegenwoordigen (vennoot, lid van het leidinggevend orgaan, aandeelhouder, anderszins verbonden)

�Netwerk van revisoren ⇒ OPTIE

– Indiening aanvraag vóór 31/01

– Aanvraag door alle leden van het netwerk in België

WIE

?

10

6

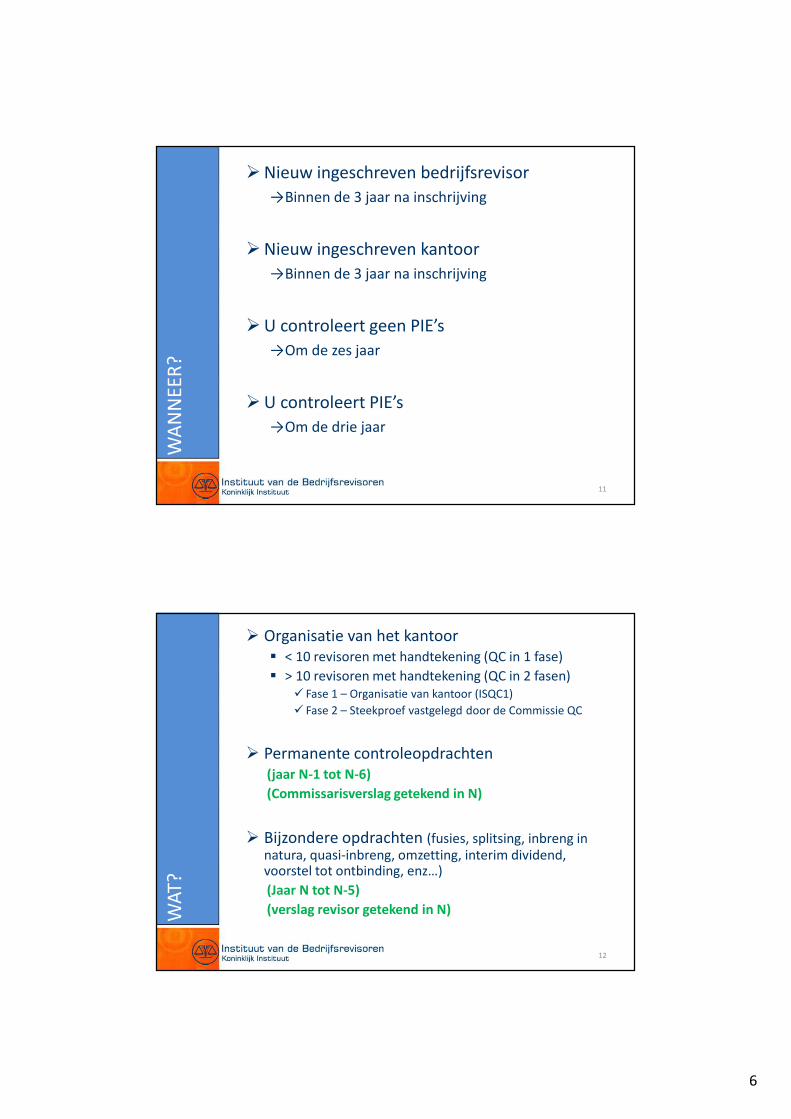

�Nieuw ingeschreven bedrijfsrevisor

→Binnen de 3 jaar na inschrijving

�Nieuw ingeschreven kantoor

→Binnen de 3 jaar na inschrijving

�U controleert geen PIE’s

→Om de zes jaar

�U controleert PIE’s

→Om de drie jaar

WA

NN

EER

?

11

� Organisatie van het kantoor� < 10 revisoren met handtekening (QC in 1 fase)

� > 10 revisoren met handtekening (QC in 2 fasen)� Fase 1 – Organisatie van kantoor (ISQC1)

� Fase 2 – Steekproef vastgelegd door de Commissie QC

� Permanente controleopdrachten(jaar N-1 tot N-6)

(Commissarisverslag getekend in N)

� Bijzondere opdrachten (fusies, splitsing, inbreng in natura, quasi-inbreng, omzetting, interim dividend, voorstel tot ontbinding, enz…)

(Jaar N tot N-5)

(verslag revisor getekend in N)WA

T?

12

7

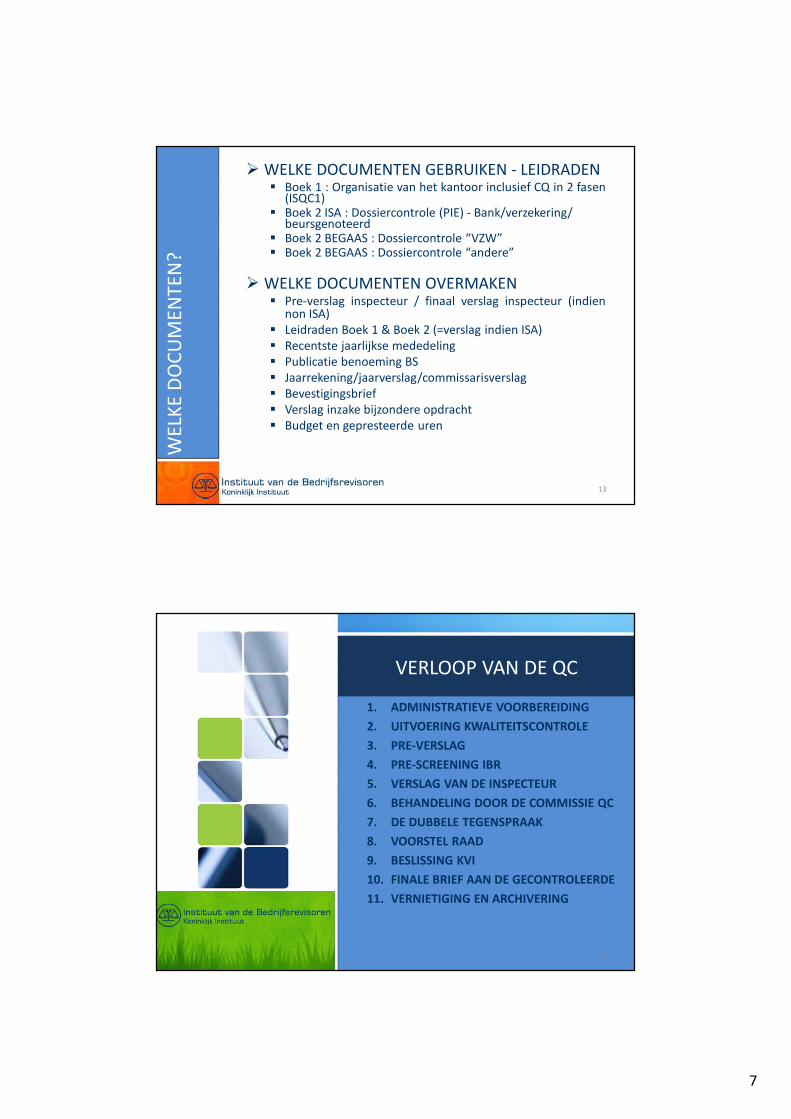

� WELKE DOCUMENTEN GEBRUIKEN - LEIDRADEN� Boek 1 : Organisatie van het kantoor inclusief CQ in 2 fasen

(ISQC1)� Boek 2 ISA : Dossiercontrole (PIE) - Bank/verzekering/

beursgenoteerd � Boek 2 BEGAAS : Dossiercontrole “VZW”� Boek 2 BEGAAS : Dossiercontrole “andere”

� WELKE DOCUMENTEN OVERMAKEN� Pre-verslag inspecteur / finaal verslag inspecteur (indien

non ISA)� Leidraden Boek 1 & Boek 2 (=verslag indien ISA)� Recentste jaarlijkse mededeling� Publicatie benoeming BS� Jaarrekening/jaarverslag/commissarisverslag� Bevestigingsbrief� Verslag inzake bijzondere opdracht� Budget en gepresteerde uren

WEL

KE

DO

CU

MEN

TEN

?

13

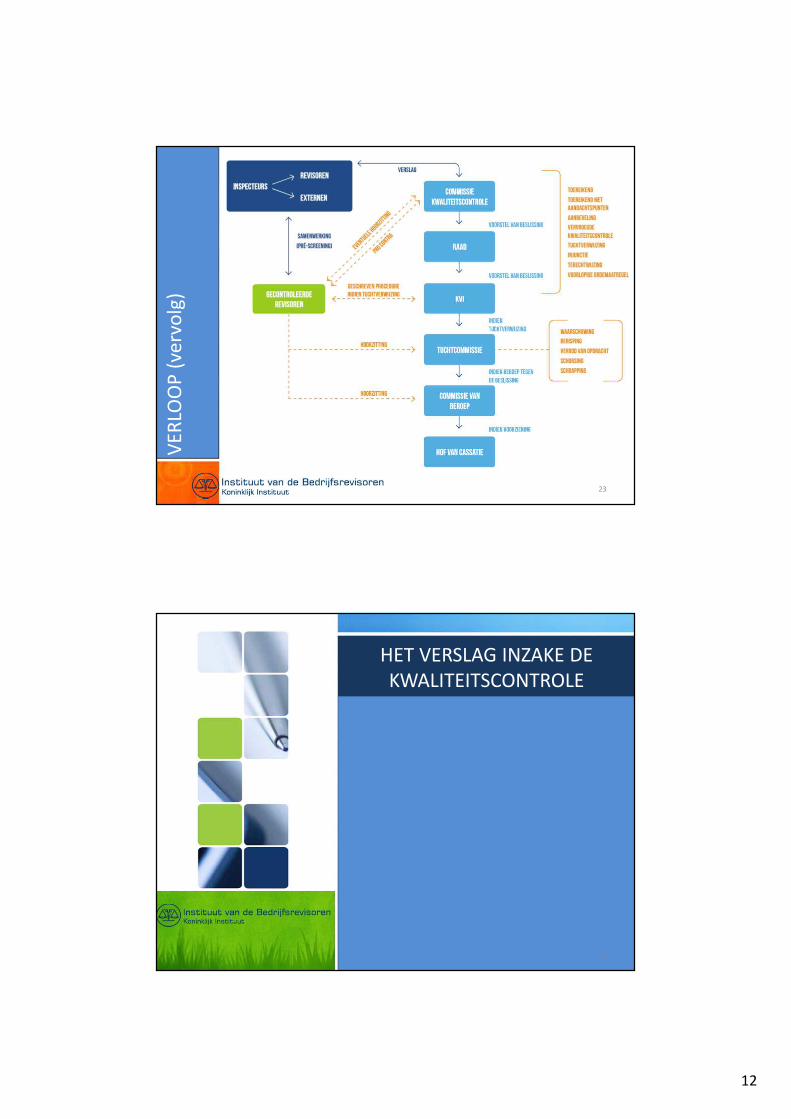

VERLOOP VAN DE QC

1. ADMINISTRATIEVE VOORBEREIDING

2. UITVOERING KWALITEITSCONTROLE

3. PRE-VERSLAG

4. PRE-SCREENING IBR

5. VERSLAG VAN DE INSPECTEUR

6. BEHANDELING DOOR DE COMMISSIE QC

7. DE DUBBELE TEGENSPRAAK

8. VOORSTEL RAAD

9. BESLISSING KVI

10. FINALE BRIEF AAN DE GECONTROLEERDE

11. VERNIETIGING EN ARCHIVERING

14

8

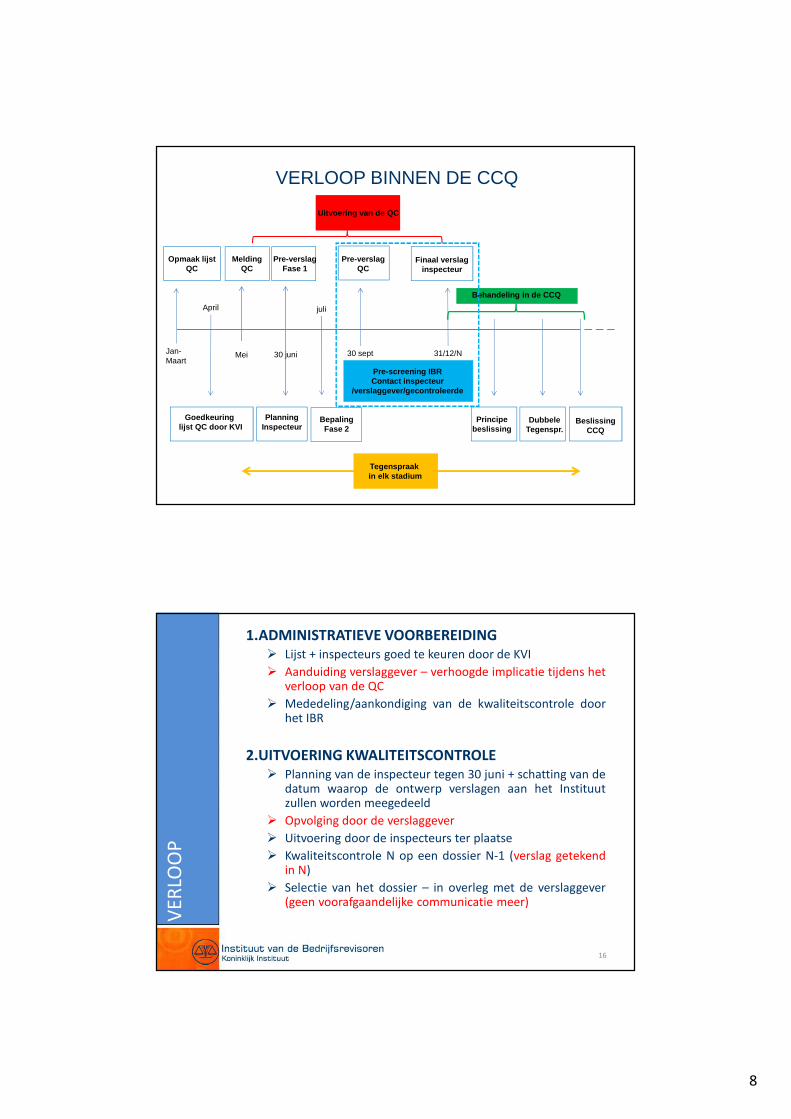

Jan-Maart

April

Mei 30 juni

juli

31/12/N

Opmaak lijst QC

Goedkeuringlijst QC door KVI

MeldingQC

Uitvoering van de QC

30 sept

VERLOOP BINNEN DE CCQ

PlanningInspecteur

Tegenspraakin elk stadium

Pre-verslagFase 1

BepalingFase 2

Pre-verslagQC

Finaal verslaginspecteur

Beslissing CCQ

DubbeleTegenspr.

Pre-screening IBRContact inspecteur

/verslaggever/gecontroleerde

Principebeslissing

Behandeling in de CCQ

1.ADMINISTRATIEVE VOORBEREIDING

� Lijst + inspecteurs goed te keuren door de KVI

� Aanduiding verslaggever – verhoogde implicatie tijdens hetverloop van de QC

� Mededeling/aankondiging van de kwaliteitscontrole doorhet IBR

2.UITVOERING KWALITEITSCONTROLE

� Planning van de inspecteur tegen 30 juni + schatting van dedatum waarop de ontwerp verslagen aan het Instituutzullen worden meegedeeld

� Opvolging door de verslaggever

� Uitvoering door de inspecteurs ter plaatse

� Kwaliteitscontrole N op een dossier N-1 (verslag getekendin N)

� Selectie van het dossier – in overleg met de verslaggever(geen voorafgaandelijke communicatie meer)

VER

LOO

P

16

9

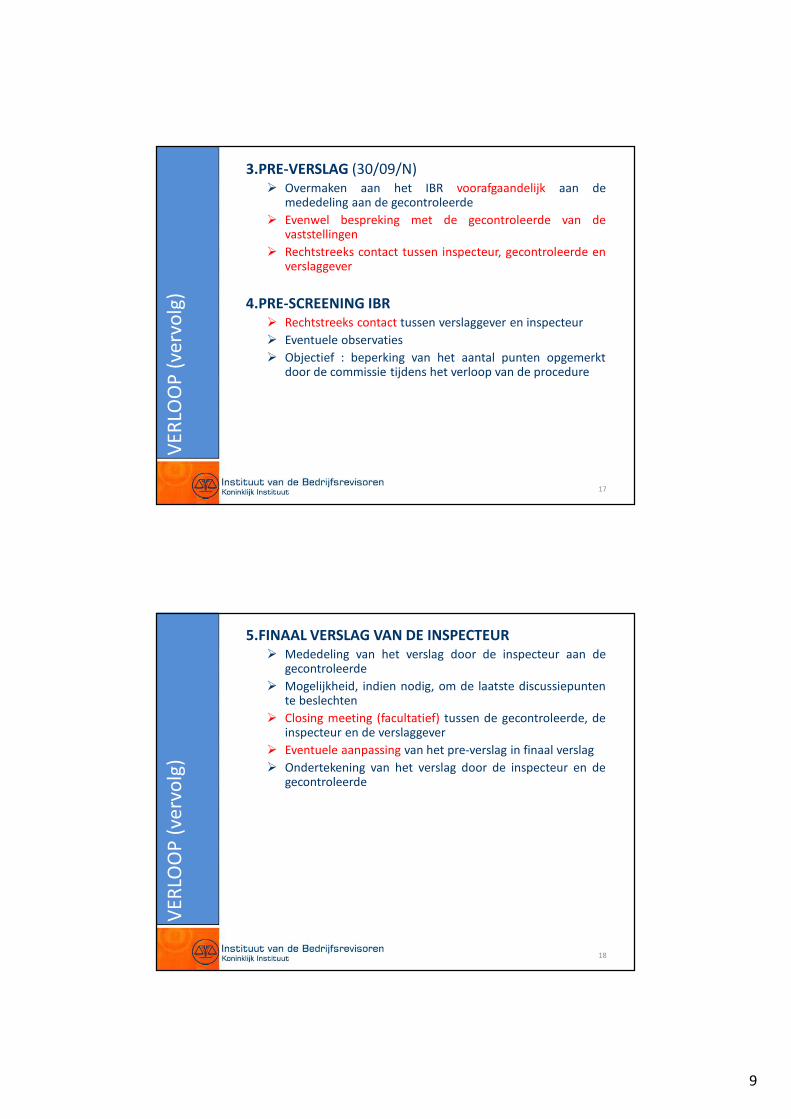

3.PRE-VERSLAG (30/09/N)� Overmaken aan het IBR voorafgaandelijk aan de

mededeling aan de gecontroleerde

� Evenwel bespreking met de gecontroleerde van devaststellingen

� Rechtstreeks contact tussen inspecteur, gecontroleerde enverslaggever

4.PRE-SCREENING IBR

� Rechtstreeks contact tussen verslaggever en inspecteur

� Eventuele observaties

� Objectief : beperking van het aantal punten opgemerktdoor de commissie tijdens het verloop van de procedure

VER

LOO

P (

verv

olg

)

17

5.FINAAL VERSLAG VAN DE INSPECTEUR

� Mededeling van het verslag door de inspecteur aan degecontroleerde

� Mogelijkheid, indien nodig, om de laatste discussiepuntente beslechten

� Closing meeting (facultatief) tussen de gecontroleerde, deinspecteur en de verslaggever

� Eventuele aanpassing van het pre-verslag in finaal verslag

� Ondertekening van het verslag door de inspecteur en degecontroleerde

VER

LOO

P (

verv

olg

)

18

10

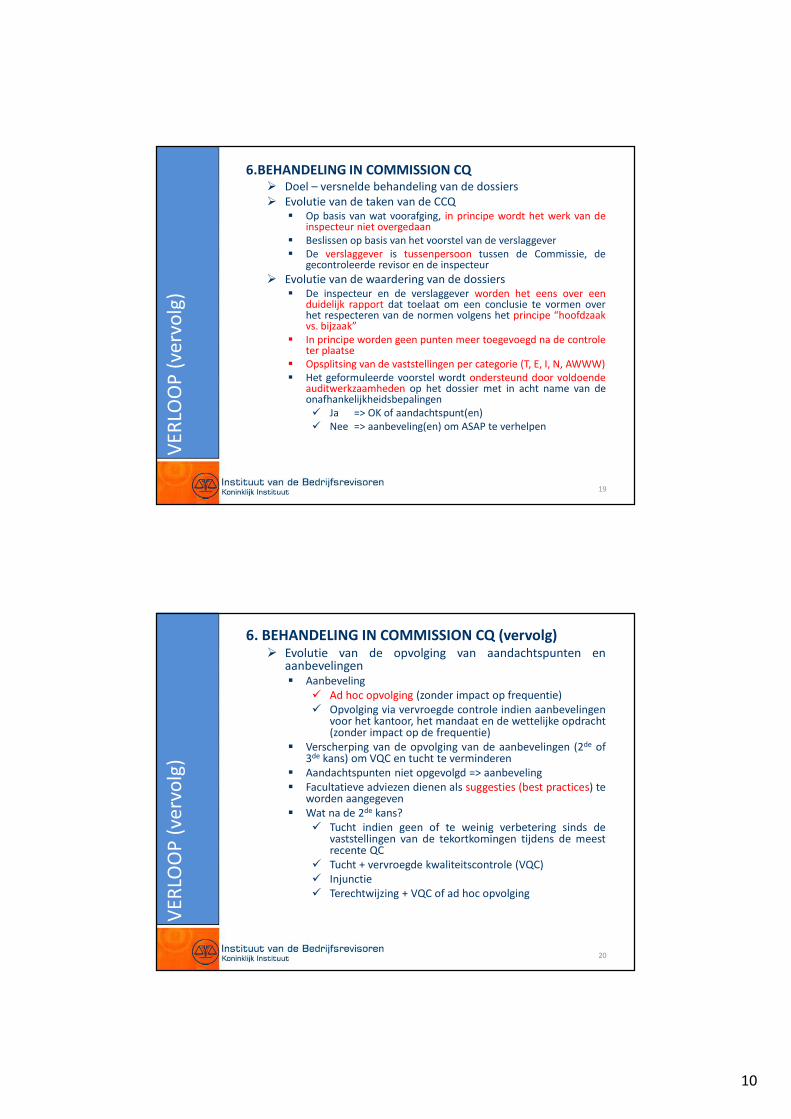

6.BEHANDELING IN COMMISSION CQ� Doel – versnelde behandeling van de dossiers� Evolutie van de taken van de CCQ

� Op basis van wat voorafging, in principe wordt het werk van deinspecteur niet overgedaan

� Beslissen op basis van het voorstel van de verslaggever� De verslaggever is tussenpersoon tussen de Commissie, de

gecontroleerde revisor en de inspecteur

� Evolutie van de waardering van de dossiers� De inspecteur en de verslaggever worden het eens over een

duidelijk rapport dat toelaat om een conclusie te vormen overhet respecteren van de normen volgens het principe “hoofdzaakvs. bijzaak”

� In principe worden geen punten meer toegevoegd na de controleter plaatse

� Opsplitsing van de vaststellingen per categorie (T, E, I, N, AWWW)� Het geformuleerde voorstel wordt ondersteund door voldoende

auditwerkzaamheden op het dossier met in acht name van deonafhankelijkheidsbepalingen� Ja => OK of aandachtspunt(en)� Nee => aanbeveling(en) om ASAP te verhelpen

VER

LOO

P (

verv

olg

)

19

6. BEHANDELING IN COMMISSION CQ (vervolg)� Evolutie van de opvolging van aandachtspunten en

aanbevelingen� Aanbeveling

� Ad hoc opvolging (zonder impact op frequentie)� Opvolging via vervroegde controle indien aanbevelingen

voor het kantoor, het mandaat en de wettelijke opdracht(zonder impact op de frequentie)

� Verscherping van de opvolging van de aanbevelingen (2de of3de kans) om VQC en tucht te verminderen

� Aandachtspunten niet opgevolgd => aanbeveling� Facultatieve adviezen dienen als suggesties (best practices) te

worden aangegeven� Wat na de 2de kans?

� Tucht indien geen of te weinig verbetering sinds devaststellingen van de tekortkomingen tijdens de meestrecente QC

� Tucht + vervroegde kwaliteitscontrole (VQC)� Injunctie� Terechtwijzing + VQC of ad hoc opvolging

VER

LOO

P (

verv

olg

)

20

11

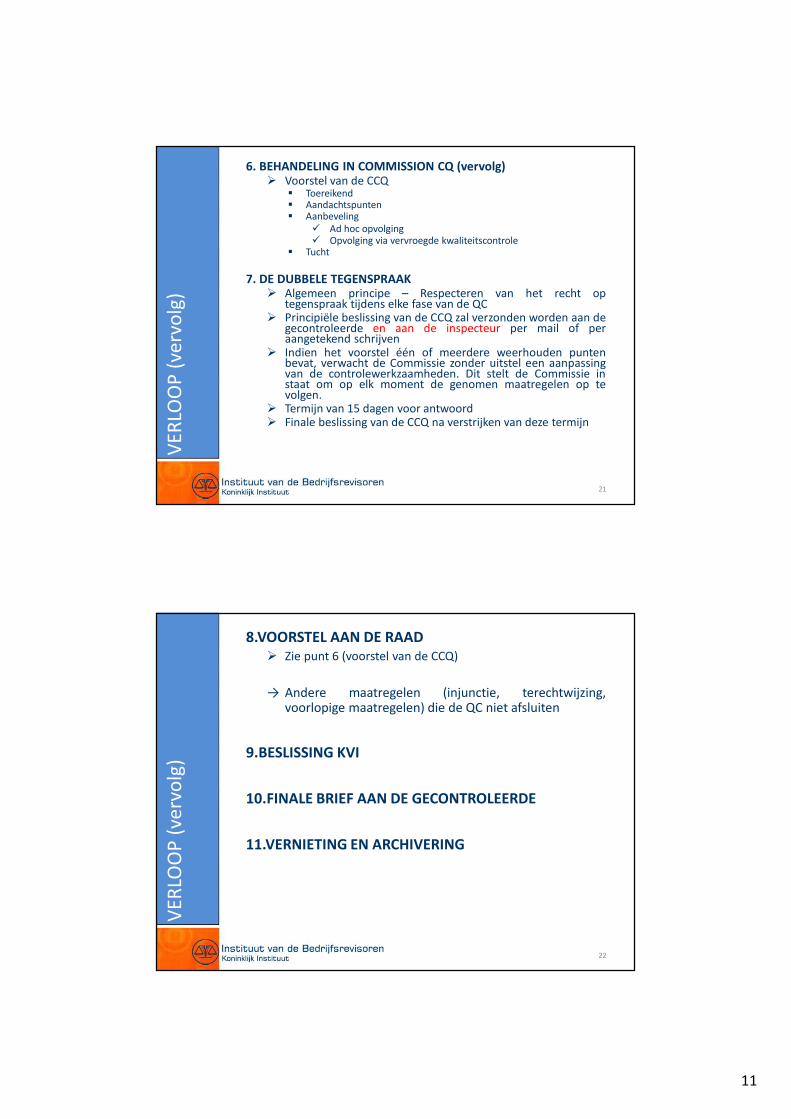

6. BEHANDELING IN COMMISSION CQ (vervolg)� Voorstel van de CCQ

� Toereikend� Aandachtspunten� Aanbeveling

� Ad hoc opvolging� Opvolging via vervroegde kwaliteitscontrole

� Tucht

7. DE DUBBELE TEGENSPRAAK� Algemeen principe – Respecteren van het recht op

tegenspraak tijdens elke fase van de QC� Principiële beslissing van de CCQ zal verzonden worden aan de

gecontroleerde en aan de inspecteur per mail of peraangetekend schrijven

� Indien het voorstel één of meerdere weerhouden puntenbevat, verwacht de Commissie zonder uitstel een aanpassingvan de controlewerkzaamheden. Dit stelt de Commissie instaat om op elk moment de genomen maatregelen op tevolgen.

� Termijn van 15 dagen voor antwoord� Finale beslissing van de CCQ na verstrijken van deze termijn

VER

LOO

P (

verv

olg

)

21

8.VOORSTEL AAN DE RAAD

� Zie punt 6 (voorstel van de CCQ)

→ Andere maatregelen (injunctie, terechtwijzing,voorlopige maatregelen) die de QC niet afsluiten

9.BESLISSING KVI

10.FINALE BRIEF AAN DE GECONTROLEERDE

11.VERNIETING EN ARCHIVERING

VER

LOO

P (

verv

olg

)

22

12

VER

LOO

P (

verv

olg

)

23

HET VERSLAG INZAKE DE KWALITEITSCONTROLE

24

13

� Uniek document tot bij de KVI

� Inclusief opmerkingen van de inspecteur, de gecontroleerde, de CCQ en desgevallend de Raad

� Vaststellingen per categorie

� Demo

HET

VER

SLA

G IN

ZAK

E D

E K

WA

LITE

ITSC

ON

TRO

LE

25

DO’s & DON’Ts

26

14

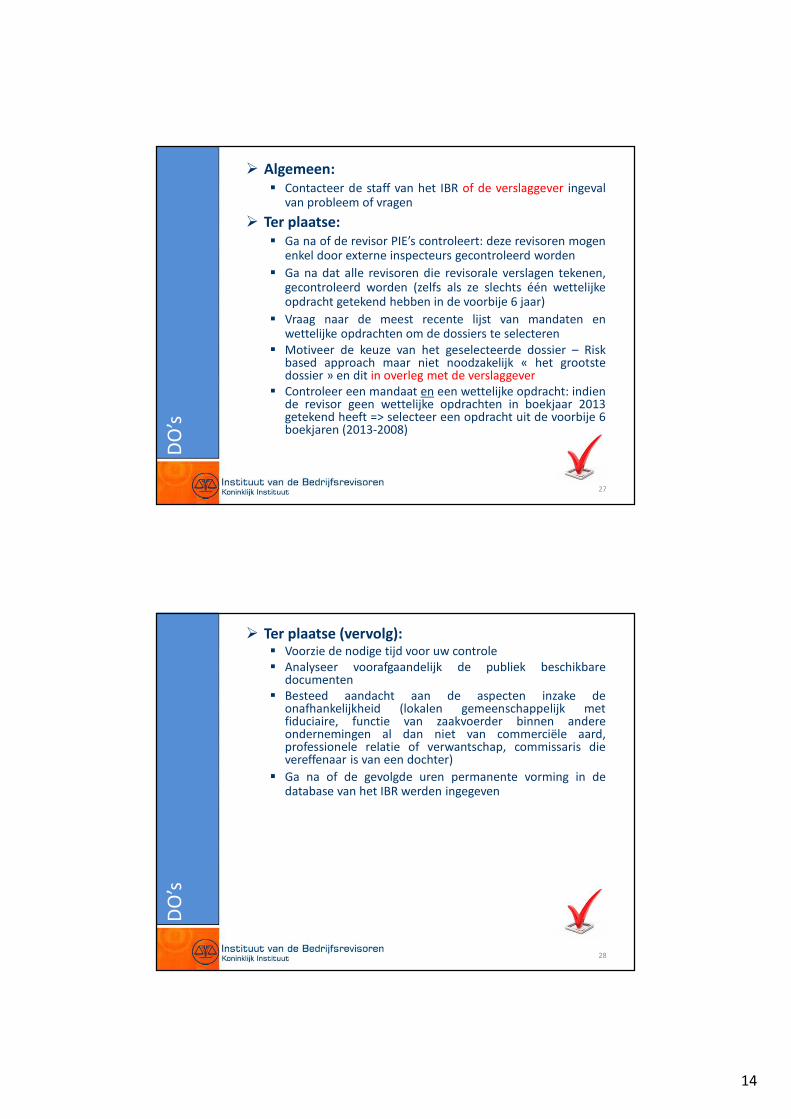

� Algemeen:

� Contacteer de staff van het IBR of de verslaggever ingevalvan probleem of vragen

� Ter plaatse:

� Ga na of de revisor PIE’s controleert: deze revisoren mogenenkel door externe inspecteurs gecontroleerd worden

� Ga na dat alle revisoren die revisorale verslagen tekenen,gecontroleerd worden (zelfs als ze slechts één wettelijkeopdracht getekend hebben in de voorbije 6 jaar)

� Vraag naar de meest recente lijst van mandaten enwettelijke opdrachten om de dossiers te selecteren

� Motiveer de keuze van het geselecteerde dossier – Riskbased approach maar niet noodzakelijk « het grootstedossier » en dit in overleg met de verslaggever

� Controleer een mandaat en een wettelijke opdracht: indiende revisor geen wettelijke opdrachten in boekjaar 2013getekend heeft => selecteer een opdracht uit de voorbije 6boekjaren (2013-2008)

DO

’s

27

� Ter plaatse (vervolg):� Voorzie de nodige tijd voor uw controle� Analyseer voorafgaandelijk de publiek beschikbare

documenten� Besteed aandacht aan de aspecten inzake de

onafhankelijkheid (lokalen gemeenschappelijk metfiduciaire, functie van zaakvoerder binnen andereondernemingen al dan niet van commerciële aard,professionele relatie of verwantschap, commissaris dievereffenaar is van een dochter)

� Ga na of de gevolgde uren permanente vorming in dedatabase van het IBR werden ingegeven

DO

’s

28

15

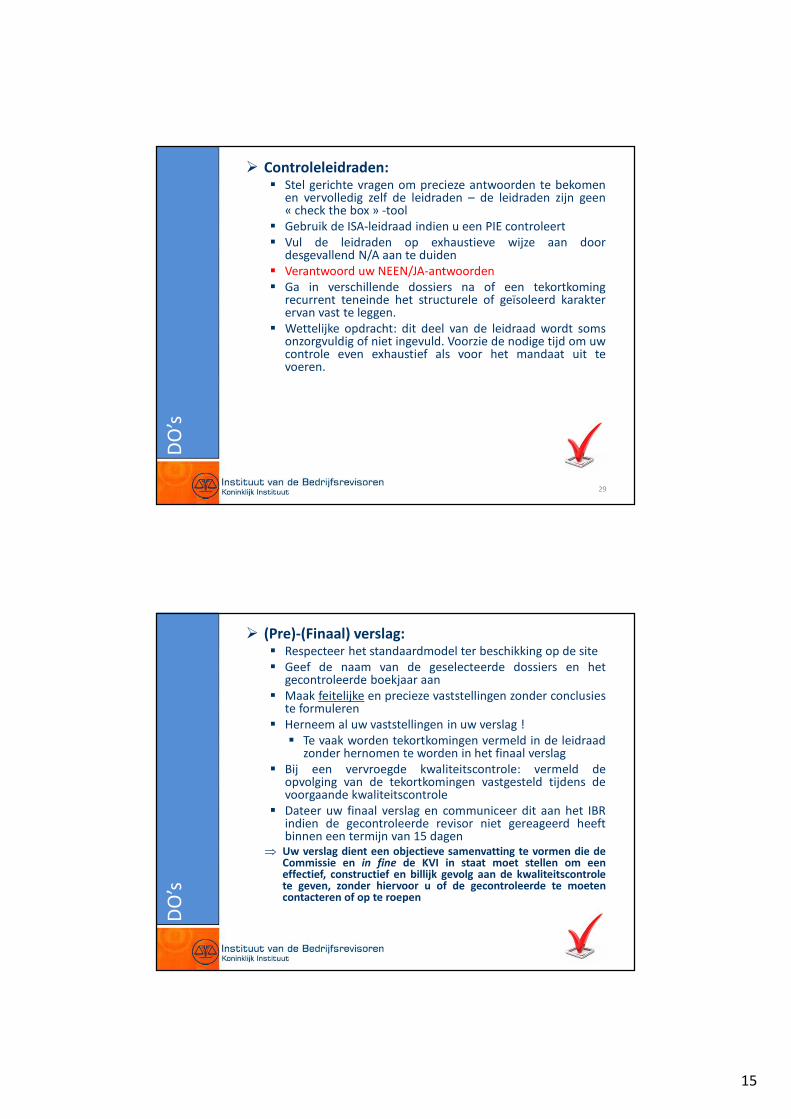

� Controleleidraden:� Stel gerichte vragen om precieze antwoorden te bekomen

en vervolledig zelf de leidraden – de leidraden zijn geen« check the box » -tool

� Gebruik de ISA-leidraad indien u een PIE controleert� Vul de leidraden op exhaustieve wijze aan door

desgevallend N/A aan te duiden� Verantwoord uw NEEN/JA-antwoorden� Ga in verschillende dossiers na of een tekortkoming

recurrent teneinde het structurele of geïsoleerd karakterervan vast te leggen.

� Wettelijke opdracht: dit deel van de leidraad wordt somsonzorgvuldig of niet ingevuld. Voorzie de nodige tijd om uwcontrole even exhaustief als voor het mandaat uit tevoeren.

DO

’s

29

� (Pre)-(Finaal) verslag:� Respecteer het standaardmodel ter beschikking op de site� Geef de naam van de geselecteerde dossiers en het

gecontroleerde boekjaar aan� Maak feitelijke en precieze vaststellingen zonder conclusies

te formuleren� Herneem al uw vaststellingen in uw verslag !

� Te vaak worden tekortkomingen vermeld in de leidraadzonder hernomen te worden in het finaal verslag

� Bij een vervroegde kwaliteitscontrole: vermeld deopvolging van de tekortkomingen vastgesteld tijdens devoorgaande kwaliteitscontrole

� Dateer uw finaal verslag en communiceer dit aan het IBRindien de gecontroleerde revisor niet gereageerd heeftbinnen een termijn van 15 dagen

⇒ Uw verslag dient een objectieve samenvatting te vormen die deCommissie en in fine de KVI in staat moet stellen om eeneffectief, constructief en billijk gevolg aan de kwaliteitscontrolete geven, zonder hiervoor u of de gecontroleerde te moetencontacteren of op te roepen

DO

’s

30

16

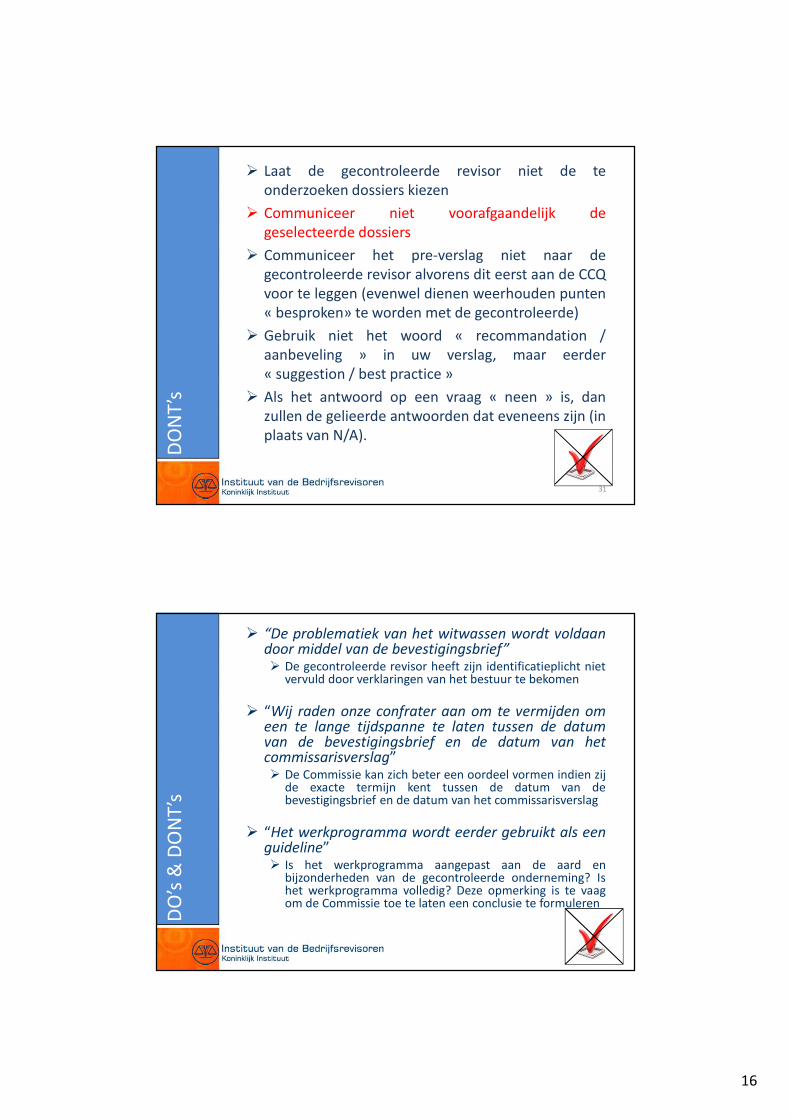

� Laat de gecontroleerde revisor niet de teonderzoeken dossiers kiezen

� Communiceer niet voorafgaandelijk degeselecteerde dossiers

� Communiceer het pre-verslag niet naar degecontroleerde revisor alvorens dit eerst aan de CCQvoor te leggen (evenwel dienen weerhouden punten« besproken» te worden met de gecontroleerde)

� Gebruik niet het woord « recommandation /aanbeveling » in uw verslag, maar eerder« suggestion / best practice »

� Als het antwoord op een vraag « neen » is, danzullen de gelieerde antwoorden dat eveneens zijn (inplaats van N/A).

DO

NT

’s

31

� “De problematiek van het witwassen wordt voldaandoor middel van de bevestigingsbrief”� De gecontroleerde revisor heeft zijn identificatieplicht niet

vervuld door verklaringen van het bestuur te bekomen

� “Wij raden onze confrater aan om te vermijden omeen te lange tijdspanne te laten tussen de datumvan de bevestigingsbrief en de datum van hetcommissarisverslag”� De Commissie kan zich beter een oordeel vormen indien zij

de exacte termijn kent tussen de datum van debevestigingsbrief en de datum van het commissarisverslag

� “Het werkprogramma wordt eerder gebruikt als eenguideline”� Is het werkprogramma aangepast aan de aard en

bijzonderheden van de gecontroleerde onderneming? Ishet werkprogramma volledig? Deze opmerking is te vaagom de Commissie toe te laten een conclusie te formuleren

DO

’s&

DO

NT

’s

32

17

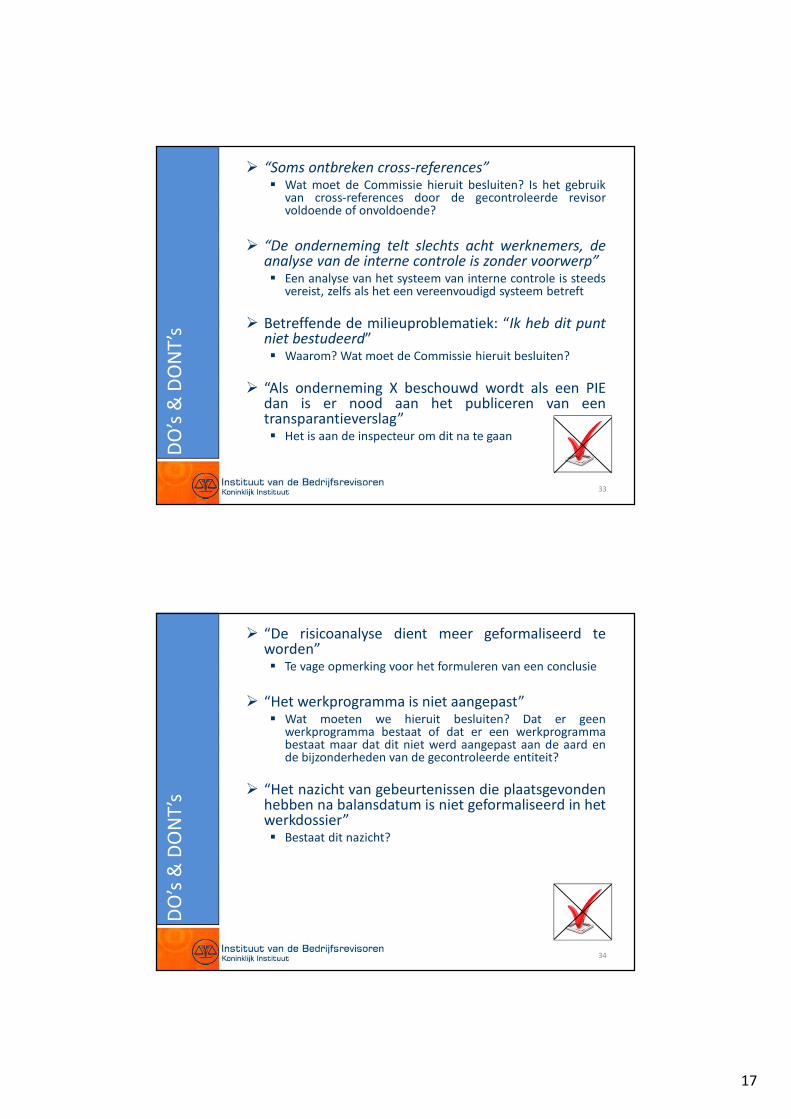

� “Soms ontbreken cross-references”� Wat moet de Commissie hieruit besluiten? Is het gebruik

van cross-references door de gecontroleerde revisorvoldoende of onvoldoende?

� “De onderneming telt slechts acht werknemers, deanalyse van de interne controle is zonder voorwerp”� Een analyse van het systeem van interne controle is steeds

vereist, zelfs als het een vereenvoudigd systeem betreft

� Betreffende de milieuproblematiek: “Ik heb dit puntniet bestudeerd”� Waarom? Wat moet de Commissie hieruit besluiten?

� “Als onderneming X beschouwd wordt als een PIEdan is er nood aan het publiceren van eentransparantieverslag”� Het is aan de inspecteur om dit na te gaan

DO

’s&

DO

NT

’s

33

� “De risicoanalyse dient meer geformaliseerd teworden”� Te vage opmerking voor het formuleren van een conclusie

� “Het werkprogramma is niet aangepast”� Wat moeten we hieruit besluiten? Dat er geen

werkprogramma bestaat of dat er een werkprogrammabestaat maar dat dit niet werd aangepast aan de aard ende bijzonderheden van de gecontroleerde entiteit?

� “Het nazicht van gebeurtenissen die plaatsgevondenhebben na balansdatum is niet geformaliseerd in hetwerkdossier”� Bestaat dit nazicht?

DO

’s&

DO

NT

’s

34

18

35

VRAGEN?

QUESTIONS?

TER HERINNERING

o NORMEN INZAKE KWALITEITSCONTROLE

o LEIDRADEN

o VOORNAAMSTE VASTSTELLINGEN BIJ KWALITEITSCONTROLES

36

19

TER HERINNERINGNORMEN

o NORMEN INZAKE KWALITEITSCONTROLE

37

• De normen van toepassing voor de kwaliteitscontrole zijn deze van 9september 2008 (in werking getreden op 15 september 2008) en hetadvies van de Raad van 20 mei 2011

• Kwaliteitscontrole ten minste om de 6 jaar en ten minste om de 3 jaarvoor bedrijfsrevisoren die één of meerdere public interest entities

controleren

• Uitgevoerd door bedrijfsrevisoren (non-PIE dossiers) en door externeinspecteurs (PIE dossiers). De externe inspecteurs kunnen zich doorexperten onder hun direct toezicht laten bijstaan

• De kwaliteitscontrole slaat op:� De organisatie van het kantoor� Een commissarismandaat� Een wettelijke opdracht

• Bedrijfsrevisoren die PIE’s controleren: QC N op de organisatie van hetkantoor en het geheel van de revisorale opdrachten (PIE/non-PIE) / QCN+3 op de organisatie van het kantoor en de PIE-dossiers

• Eerste toepassing bij het vaststellen van een PIE-controle

NO

RM

ES C

ON

TRÔ

LE D

E Q

UA

LITE

38

20

• Kwaliteitscontrole op niveau van het netwerk bij unaniem instemmenvan alle leden van het netwerk in België. Zo niet, controle opindividueel niveau van de kantoren

• Kwaliteitscontrole op het niveau van het netwerk => uitgaan van eensysteem van interne controle voor voldoende kwaliteit op het niveauvan het netwerk

• Selectie van de dossiers op basis van het risico van een inadequateuitvoering van de controle van de jaarrekening of van de staten (risk

based approach)

• De Commissie Kwaliteitscontrole kan de modaliteiten voor hetselecteren van dossiers opleggen op een case-by-case basis.

• Verplicht gebruik van de leidraden en van het standaardrapport vande inspecteur

=> Leidraad ISA sinds 2012 (banken en verzekeringen; uitgebreidnaar beursgenoteerde bedrijven in 2013)

• Beslissing door de Kamer van Verwijzing en Instaatstelling (KVI) opvoorstel van de Commissie Kwaliteitscontrole zoals goedgekeurd doorde Raad

NO

RM

ES C

ON

TRÔ

LE D

E Q

UA

LITE

39

TER HERINNERINGLEIDRADEN

o BOEK 1 – ORGANISATIE VAN HET KANTOOR

o BOEK 2 – PIE’S (ISA)

o BOEK 2 – NON PIE’S + STANDAARD VERSLAG

40

21

TER HERINNERINGVASTSTELLINGEN

o PRINCIPALES CONSTATATIONS DES CONTRÔLES DE QUALITE

o VOORNAAMSTE VASTSTELLINGEN BIJ KWALITEITSCONTROLES

Cfr. Jaarverslag 2013/ Rapport annuel 2013

41

1. Ontoereikende of zelfs onbestaande auditrisicoanalyse,hetgeen er onder andere in resulteert dat hetcontroleprogramma, indien al bestaande, op onvoldoendewijze is gericht op de specifieke kenmerken en risico’s van dete controleren onderneming;

2. Het systeem van interne controle (inclusief hetinformaticasysteem met betrekking tot het beheer van definanciële informatie) wordt onvoldoende geanalyseerden/of onvoldoende verband tussen de bevindingen inzakeinterne controle en de latere organisatie van de controle

3. Onvoldoende, onjuiste of onvolledige uitvoering van externeconfirmatie-procedures; bij wijze van voorbeeld kan gewezenworden op.

− het miskennen van de basisvoorwaarden waaraan eenconfirmatie-procedure dient te voldoen (verzending,ontvangst, rappel-procedure …)

− het niet uitvoeren van alternatieve controles bij ontbrekendeantwoorden

VO

OR

NA

AM

STE

VA

STST

ELLI

NG

EN

42

22

4. Het niet in acht nemen van de Norm inzake bevestigingenvan de leiding - het niet of laattijdig bekomen van eenbevestigingsbrief; onvolledige bevestigingsbrief, datumbevestigingsbrief te ver verwijderd van de datum van hetcommissarisverslag (statutair en geconsolideerd

5. Het is merkwaardig te moeten vaststellen dat meerderekwaliteitscontroles aantonen dat de norm inzakepermanente vorming niet werd gerespecteerd (na te kijkenaan de hand van het uittreksel van het IBR op 3 jaar);

6. Onafhankelijkheidsproblemen: de commissaris van eenvennootschap waarin een aan de commissaris verbondenaccountantskantoor de boekhouding voert); financiëleafhankelijkheid wegens een te beperkt aantal klanten of hetgelijktijdig uitvoeren van een mandaat en een functieonverenigbaar met de onafhankelijkheid van decommissaris;

VO

OR

NA

AM

STE

VA

STST

ELLI

NG

EN

43

7. De identificatieplicht in het kader van deantiwitwaswetgeving blijkt in een aantal gevallen niet ofonvoldoende nageleefd.

8. Onvoldoende formaliseren en documenteren van deuitgevoerde controlewerkzaamheden (op het vlak vancontroleprogramma, onvoldoende vastlegging van deuitgevoerde controlewerkzaamheden, onvoldoende ofontbrekende besluiten, onsamenhangend controledossierdoor het ontbreken van cross-referenties en logischeopbouw ;

=> Principe : wat niet uitgevoerd is wordt geacht niet tezijn uitgevoerd

9. Niet-naleven van de bepaalde wettelijke verplichtingen; bv.de bezoldiging van de commissaris wordt niet vastgestelddoor de algemene vergadering die de commissaris benoemt(na te kijken in de notulen van de algemene vergadering enniet op basis van het uittreksel bij het Belgisch Staatsblad),zonder dat hiervan melding wordt gemaakt in hetcommissarisverslag.

VO

OR

NA

AM

STE

VA

STST

ELLI

NG

EN

44

23

10. Niet-naleving van de algemene controlenormen inzake hetcontroleverslag.− Toelichtende paragrafen gaan in een aantal gevallen in

op issues die niet als risico of onzekerheid in hetjaarverslag of de jaarrekening werden gerapporteerd;

− Toelichtende paragrafen worden soms ten onrechte alsalternatief voor een voorbehoud gehanteerd

− Het jaarverslag houdt geen beschrijving van devoornaamste risico’s en onzekerheden waarmee devennootschap geconfronteerd is en de commissarismaakt hierover geen opmerking in het tweede deelvan zijn verslag

− Het ontbreken van de uitdrukkelijke vermelding dat hetverslag werd afgeleverd met of zonder voorbehoud

VO

OR

NA

AM

STE

VA

STST

ELLI

NG

EN

45

Co

nta

ct

ContactInstituut van de BedrijfsrevisorenEmile Jacqmainlaan 135/11000 Brussel

[email protected]@ibr-ire.be

46