1. Eigen onroerend goed - Welkom bij VDVvdvaccountants.be/data/documents/Optimalisatie onroerend...

22

Optimalisatie onroerend goed: met of zonder vennootschap Fiscale behandeling van de opbrengsten en kosten: privé versus vennootschap Opbrengsten en kosten van onroerende goederen in de personenbelasting 1. Eigen onroerend goed De eigen woning in de personenbelasting wordt niet belast. Het kadastraal inkomen hoeft sinds 1 januari 2005 niet meer aangegeven te worden onder de code 100 of 101. Onder eigen woning wordt verstaan: “de woning die de belastingplichtige betrekt en waarvan hij eigenaar, bezitter, erfpachter, opstalhouder of vruchtgebruiker is.” Het deel van de eigen woning dat beroepsmatig gebruikt wordt, moet vermeld worden onder de code 105. Ook deze inkomsten worden niet belast, want ze worden geacht in het beroepsresultaat begrepen te zijn; ze worden beschouwd als een uitgespaarde huur. 2. Verhuur van onroerende goederen In de personenbelasting wordt er een onderscheid gemaakt naargelang de hoedanigheid van de huurder. De belastbare grondslag wordt immers anders berekend als het om een particulier gaat of om iemand die het onroerend goed gebruikt voor zijn beroepsdoeleinden. Onroerende goederen die verhuurd worden aan particulieren moeten aangegeven worden onder code 106 en worden wel belast. De belastbare grondslag is 1,4 keer het geïndexeerd kadastraal inkomen. Hierbij dienen we op te merken dat het onroerend goed volledig privé gebruikt dient te worden. Worden onroerende goederen daarentegen verhuurd aan (rechts-) personen die het onroerend goed beroepsmatig gebruiken, dan moet het kadastraal inkomen aangegeven worden onder de code 109 en de huurwaarde onder code 110. Hierbij maakt het niet uit of de huurder het onroerend geheel of gedeeltelijk beroepsmatig gebruikt. Indien er geen geregistreerde huurovereenkomst is opgesteld, wordt de verhuurder voor het volledig onroerend goed belast alsof het volledig verhuurd wordt.

-

Upload

doannguyet -

Category

Documents

-

view

240 -

download

0

Transcript of 1. Eigen onroerend goed - Welkom bij VDVvdvaccountants.be/data/documents/Optimalisatie onroerend...

Optimalisatie onroerend goed: met of zonder vennootschap

Fiscale behandeling van de opbrengsten en kosten: privé versus vennootschap

Opbrengsten en kosten van onroerende goederen in de personenbelasting

1. Eigen onroerend goed

De eigen woning in de personenbelasting wordt niet belast. Het kadastraal inkomen hoeft

sinds 1 januari 2005 niet meer aangegeven te worden onder de code 100 of 101. Onder

eigen woning wordt verstaan: “de woning die de belastingplichtige betrekt en waarvan hij

eigenaar, bezitter, erfpachter, opstalhouder of vruchtgebruiker is.”

Het deel van de eigen woning dat beroepsmatig gebruikt wordt, moet vermeld worden

onder de code 105. Ook deze inkomsten worden niet belast, want ze worden geacht in het

beroepsresultaat begrepen te zijn; ze worden beschouwd als een uitgespaarde huur.

2. Verhuur van onroerende goederen

In de personenbelasting wordt er een onderscheid gemaakt naargelang de hoedanigheid van

de huurder. De belastbare grondslag wordt immers anders berekend als het om een

particulier gaat of om iemand die het onroerend goed gebruikt voor zijn beroepsdoeleinden.

Onroerende goederen die verhuurd worden aan particulieren moeten aangegeven worden

onder code 106 en worden wel belast. De belastbare grondslag is 1,4 keer het geïndexeerd

kadastraal inkomen. Hierbij dienen we op te merken dat het onroerend goed volledig privé

gebruikt dient te worden.

Worden onroerende goederen daarentegen verhuurd aan (rechts-) personen die het

onroerend goed beroepsmatig gebruiken, dan moet het kadastraal inkomen aangegeven

worden onder de code 109 en de huurwaarde onder code 110. Hierbij maakt het niet uit of

de huurder het onroerend geheel of gedeeltelijk beroepsmatig gebruikt.

Indien er geen geregistreerde huurovereenkomst is opgesteld, wordt de verhuurder voor het

volledig onroerend goed belast alsof het volledig verhuurd wordt.

1

De verhuurder wordt belast op het geïndexeerd kadastraal inkomen vermenigvuldigd met

1,4 en verhoogd met het huurexcedent. Het huurexcedent is gelijk aan de netto huurprijs

verminderd met het geïndexeerd kadastraal inkomen.

3. Onroerend goed verhuren aan de eigen vennootschap

Daarnaast kan men privé ook het onroerend goed verhuren aan de eigen vennootschap. In

dit geval moet men opletten dat de gevraagde huurprijs niet hoger is dan vijf derden van het

gerevaloriseerd kadastraal inkomen. Het gedeelte van de huurprijs dat hoger is, wordt belast

als een beroepsinkomen en niet als een onroerend inkomen. Men wil immers vermijden dat

er een hogere huurprijs wordt gevraagd om zo minder beroepsinkomen te hebben en

bijgevolg lagere belastingen te moeten betalen. Het is in je eigen voordeel om zo veel

mogelijk huur te ontvangen in plaats van beroepsinkomsten. Op ontvangen huur moeten er

immers geen sociale bijdragen betaald worden. Er worden geen boetes voor onvoldoende

voorafbetalingen op berekend, de intresten van de lening kunnen afgetrokken worden van

de ontvangen huur en er is een kostenforfait van 40%.

Hierbij maken we de opmerking dat een herkwalificatie van huur in loon enkel van

toepassing is voor bedrijfsleiders van de eerste categorie. Hieronder wordt verstaan:

bestuurders, zaakvoerders en vereffenaars. Bedrijfsleiders van de tweede categorie vallen

hier niet onder. Zij kunnen met andere woorden verhuren aan de vennootschap zonder het

risico van herkwalificatie te lopen. Bedrijfsleiders van de tweede categorie zijn personen die

officieel geen zaakvoerder of werknemer zijn, maar die wel een leidinggevende functie

hebben.

Een oplossing om geen huurherkwalificatie te hebben is om je ontslag als zaakvoerder of

bestuurder in te dienen en een bestuurder van de tweede categorie te worden.

In dit geval kan je verhuren zonder dat je huurinkomsten geherkwalificeerd worden als een

beroepsinkomen. Daarnaast zou men kunnen overwegen om een deel roerend te verhuren.

Het voordeel hiervan is dat er geen huurkwalificatie toegepast hoeft te worden voor het

roerend gedeelte. Een voorwaarde is echter wel dat het roerend gedeelte en het onroerend

gedeelte opgenomen moeten zijn in een geregistreerde huurovereenkomst.

2

Naast de belasting in de personenbelasting op onroerende goederen, moet er ook

onroerende voorheffing betaald worden. Deze voorheffing wordt altijd betaald, ongeacht of

het onroerend goed in personenbelasting al dan niet belast wordt. De onroerende

voorheffing is een jaarlijkse gewestelijke belasting, berekend op basis van het geïndexeerd

kadastraal inkomen tegen een bepaald tarief.

Voorbeeld

Er zal telkens gewerkt worden met twee onroerende goederen voor inkomstenjaar 2013,

aanslagjaar 2014. We gaan er van uit dat er telkens maar 1 onroerend goed in eigendom is,

waarbij er een vergelijking gemaakt wordt tussen twee onroerende goederen. Er wordt ook

verondersteld dat het belastingpercentage 50% bedraagt in de personenbelasting.

Onroerend goed A met een kadastraal inkomen van 700 en een huurprijs van 750 euro per

maand.

Onroerend goed B met een kadastraal inkomen van 1.000 en een huurprijs van 1.200 euro

per maand.

Wanneer deze onroerende goederen privé eigendom zijn, zijn ze niet belast indien ze

gebruikt worden voor de eigen beroepsactiviteit of voor de eigen bewoning ervan. Worden

ze daarentegen verhuurd dan zal er wel een belasting betaald moeten worden.

o Verhuur aan particulieren, die het onroerend goed niet gebruiken voor een

beroepsactiviteit.

De belastbare grondslag van onroerend goed A is: (700 x 1,6813) x 1,40 = 1.646,40.

Belasting: 1.646,40 x 50% = 823,20 euro + aanvullende gemeentebelastingen

De belastbare grondslag van onroerend goed B is: (1.000 x 1,6813) x 1,40 = 2.353,40.

Belasting: 2.353,40 x 50% = 1.176,70 euro + aanvullende gemeentebelastingen

o Verhuur aan de eigen vennootschap.

De belastbare grondslag van onroerend goed A is:

(700 x 1,6813) x 1,40 = 1.646,40

Maximale huurprijs: 5/3 x 4,19 x 700 = 4.888,33

Ontvangen huurprijs: 12 x 700 = 8.400

8.400,00 – 4.888,33 = 3.511,67 te belasten als een beroepsinkomen

3

4.888,33 x 40% = 1.955,33

Belastbare grondslag = 1.955,33 + 1.646,40 + 3.511,67 = 7.113,40

Belasting: 7.113,40 x 50% = 3.556,70 euro + aanvullende gemeentebelastingen

De belastbare grondslag van onroerend goed B is:

(1.000 x 1,6813) x 1,40 = 2.353,40

Maximale huurprijs: 5/3 x 4,19 x 1000 = 6.983,33

Ontvangen huurprijs: 12 x 1.200 = 14.400

14.400 – 6.983,33 = 7.416,67 te belasten als een beroepsinkomen

6.983,33 x 40% = 2.793,33

Belastbare grondslag = 2.793,33 + 2.353,40 + 7.416,67 = 12.563,40

Belasting: 12.563,40 x 50% = 6.281,70 euro + aanvullende gemeentebelastingen

o Verhuur aan (rechts-)personen die het onroerend goed beroepsmatig gebruiken.

De belastbare grondslag van onroerend goed A is:

(700 x 1,6813) x 1,40 = 1.646,40 euro

Totale huurprijs: 750,00 x 12 = 9.000,00 euro.

Kostenforfait : 9.000,00 x 40% = 3.600,00,

Wordt beperkt tot: 2/3 x 700 x 4,19 = 1.955,33.

9.000,00 – 1.955,33 = 7.044,67

Het belastbaar onroerend inkomen = 7.044,67 + 1.646,40 = 8.691,07

Belasting: 8.691,07 x 50% = 4.345,55 euro + aanvullende gemeentebelastingen

De belastbare grondslag van onroerend goed B is:

(1.000 x 1,6813) x 1,40 = 2.353,40

Totale huurprijs: 1.200,00 x 12 = 14.400,00 euro

Kostenforfait: 14.400,00 x 40% = 5.760,00

Wordt beperkt tot: 2/3 x 1.000 x 4,19 = 2.793,33

14.400,00 – 2.793,33 = 11.606,67

Het belastbaar onroerend inkomen = 11.606,67 + 2.353,40 = 13.960,07

Belasting: 13.960,07 x 50% = 6.980,04 euro + aanvullende gemeentebelastingen.

4

Opbrengsten en kosten van onroerende goederen in de vennootschap

Alle opbrengsten in de vennootschap worden beschouwd als zijnde beroepsinkomsten.

1. Onroerend goed zelf gebruiken

De opbrengsten verkregen uit onroerende goederen die door de vennootschap gebruikt

worden, worden geacht in de belastbare winsten begrepen te zijn.

2. Onroerend goed verhuren

De vennootschap wordt belast op basis van de werkelijk ontvangen huurinkomsten. De

kosten die door de huurder gedragen werden, maar die eigenlijk ten laste zijn van de

verhuurder vallen hier ook onder. Bijvoorbeeld: onroerende voorheffing.

In tegenstelling tot particulieren kunnen vennootschappen wel alle kosten gemaakt met

betrekking tot het onroerend goed aftrekken van de huurinkomsten. Hierdoor kunnen ze de

belastbare grondslag doen dalen. Hierbij merken wij ook op dat de onroerende voorheffing

voor de vennootschap ook een aftrekbare kost is, terwijl dit bij particulieren enkel een

belasting is.

3. Onroerend goed verhuren aan de bedrijfsleider – voordeel in natura

Een voordeel in natura is een voordeel dat een onderneming toekent aan een personeelslid

of een bedrijfsleider. Dit voordeel maakt deel uit van de belastbare bezoldiging van de

begunstigde, waardoor deze belast zal worden in de personenbelasting. Het voordeel moet

op fiche komen. Laat de vennootschap dit na, dan kan er bij controles een aanslag geheime

commissielonen (309%) geheven worden.

Er wordt voor het onroerend goed dat door de bedrijfsleider geheel of gedeeltelijk privé

gebruikt wordt, een voordeel in natura toegekend. Sinds inkomstenjaar 2012, aanslagjaar

2013 werd het voordeel in natura voor gratis bewoning van de bedrijfsleider sterk

aangepast. Het voordeel wordt belast in de personenbelasting, daarnaast vormen ze ook de

grondslag voor het bepalen van de sociale bijdragen.

5

Het voordeel in natura voor gratis bewoning wordt als volgt berekend:

Niet geïndexeerd kadastraal inkomen ≤ 745 euro: KI x 100/60 x 1,25

Niet geïndexeerd kadastraal inkomen > 745 euro: KI x 100/60 x 3,80

Daarnaast zal de vennootschap in veel gevallen ook instaan voor het dragen van de kosten

van elektriciteit, verwarming, … met betrekking tot de woning van de bedrijfsleider. In dit

geval zal er, naast het toekennen van een voordeel in natura voor bewoning, ook een

voordeel moeten toegekend worden voor verwarming en voor elektriciteit. Het voordeel in

natura voor verwarming bedraagt 1.870,00 euro voor aanslagjaar 2014 en het voordeel in

natura voor elektriciteit bedraagt 930,00 euro voor aanslagjaar 2014.

Hierbij moeten we wel opmerken dat enkel bedrijfsleiders een voordeel in natura

aangerekend krijgen. Een oplossing zou kunnen zijn om de bedrijfsleider te ontslaan, zodat

er geen voordeel meer is. De vennootschap wordt dan wel belast op een abnormaal of

goedgunstig voordeel op de werkelijke huurprijs indien er geen huur aan de vennootschap

betaald wordt.

Een belasting op het voordeel in natura in de personenbelasting kan vermeden worden door

het voordeel terug te betalen aan de vennootschap. Dit kan in cash of via de rekening

courant van de zaakvoerder. Terugbetaling via de rekening courant is interessant wanneer

de zaakvoerder een hoge credit rekening courant heeft. De rekening courant wordt ieder

jaar verder opgegeten. Als de rekening courant reeds een debetstand heeft, zal de schuld

ten opzichte van de vennootschap enkel groter worden. Daarnaast zullen de interesten op

de rekening courant vlugger stijgen.

Het is echter aangeraden om het voordeel voor bewoning niet te verwerken via de rekening

courant. Een eerste reden is dat de schuld ten opzicht van de vennootschap groter wordt.

Daarnaast is het beter dat het voordeel op fiche komt en dat de zaakvoerder hierop belast

wordt. Gebeurt dit niet dan loopt de vennootschap het risico dat bij eventuele controles de

kosten verworpen kunnen worden.

6

Voorbeeld: (gegevens zie hierboven)

Onroerend goed A:

Voordeel in natura: 700 x 100/60 x 1,25 = 1.458,33 belast in de personenbelasting aan 50%:

729,17 euro + aanvullende gemeentebelastingen

Sociale bijdragen (22%): 160,42 euro.

Onroerend goed B:

Voordeel in natura: 1.000 x 100/60 x 3,80 = 6.333,33 euro belast in de personenbelasting

aan 50%: 3.166,67 euro + aanvullende gemeentebelastingen

Sociale bijdragen (22%): 696,67 euro.

We stellen vast dat voornamelijk onroerend goed B duurder is indien het in de vennootschap

aangehouden wordt. De opbrengsten worden hier zwaarder belast. We maken hierbij wel de

opmerking dat we reeds rekening gehouden hebben met 40% kostenforfait op de brutohuur

in de personenbelasting, terwijl we nog geen aftrek van enige kosten besproken hebben in

de vennootschapsbelasting. Daarnaast zullen er in de vennootschap geen aanvullende

gemeentebelastingen geheven worden. We hebben hier ook abstractie gemaakt van de

intrestlasten van leningen en van de woonbonus in de personenbelastingen. Deze

onderwerpen zullen later aan bod komen.

Het voordeel in natura zal sterk oplopen naarmate het kadastraal inkomen hoger is.

7

Zou het een oplossing kunnen zijn om het onroerend goed uit de vennootschap te halen naar

het privé vermogen?

Hierbij moet opgemerkt worden dat ook hier veel kosten mee gemoeid zijn. Eerst en vooral

zal er 10% registratierechten door u privé betaald moeten worden. De vennootschap zal

belast worden op de meerwaarde van het onroerend goed aan het tarief van 33%. Indien het

onroerend goed al meerdere jaren aangehouden wordt door de vennootschap, kan de

meerwaardebelasting hierop hoog oplopen. Het goed privé aanhouden betekent minder

kostenaftrek voor de vennootschap. Afschrijvingskosten, brandverzekering, onroerende

voorheffing, onderhoud en herstel, … kunnen immers niet meer afgetrokken worden in de

vennootschap, daarenboven moeten ze nu privé gedragen worden. In de personenbelasting

zijn vermelde kosten niet aftrekbaar.

Indien het onroerend goed door de vennootschap met btw aangekocht werd en het

onroerend goed bevindt zich nog geen 15 jaar in de vennootschap dan zal de btw hierop

herzien moeten worden. Doorgaans wordt er ook een lening afgesloten voor onroerende

goederen, de vennootschap zal hierop een wederbeleggingsvergoeding moeten betalen.

We kunnen met andere woorden dus concluderen dat ondanks het hoger voordeel in

natura, het in veel gevallen toch voordeliger zal zijn om het onroerend goed in de

vennootschap te houden. Privé wordt je enkel belast op het voordeel, terwijl de

vennootschap alle kosten draagt en deze kan aftrekken, waardoor zij een lagere belastbare

grondslag heeft.

8

Intrestlasten en kosten met betrekking tot onroerende goederen

Intrestlasten en kosten met betrekking tot onroerende goederen in de personenbelasting

Zoals reeds eerder besproken, kunnen particulieren hun kosten met betrekking tot de

onroerende goederen niet in aftrek brengen van hun opbrengsten. Hieraan is echter

tegemoet gekomen door de aftrek voor de enige eigen woning in de personenbelasting.

Voor de aftrek enige eigen woning gelden nog twee regimes in de personenbelasting. Het

oude en het nieuwe regime. Het oude systeem heeft betrekking op hypothecaire leningen

afgesloten voor 1 januari 2005. In deze paper gaan we niet dieper in op dit systeem. Het

nieuwe systeem is in werking getreden voor hypothecaire leningen afgesloten vanaf 1

januari 2005.

Om van deze belastingvermindering te kunnen genieten, moet het gaan om de enige en

eigen woning. Er wordt gekeken naar de toestand op 31 december van het jaar waarin het

leningscontract werd afgesloten om te bepalen of het om de enige woning gaat. De eigen

woning is de woning die in aanmerking komt voor de vrijstellingsregeling. Het gaat dus om

de woning die de belastingplichtige zelf betrekt.

Opdat de kapitaalaflossingen en intresten op een hypothecaire lening recht zouden geven op

de belastingvermindering voor de enige eigen woning, moeten volgende voorwaarden

vervuld zijn:

De hypothecaire lening moet:

Afgesloten zijn vanaf 1 januari 2005

Gewaarborgd zijn door een hypothecaire inschrijving

Als een deel van de lening gedeeltelijk gewaarborgd door een hypothecaire volmacht, dan

komen alleen de uitgaven die betrekking hebben op het gedeelte van de lening die

gewaarborgd wordt door een hypothecaire inschrijving in aanmerking.

Gesloten zijn bij een instelling die gevestigd is in de Europese Economische Ruimte

Gesloten zijn voor een looptijd van minstens tien jaar.

Als de lening vervroegd terugbetaald wordt binnen de termijn van tien jaar, dan komen de

intresten en kapitaalaflossingen met betrekking tot de vervroegde terugbetaling niet in

aanmerking voor de belastingvermindering.

9

Dienen om de enige en eigen woning in België gelegen woning te verwerven of te

behouden.

Hieronder wordt zowel de aankoop als de bouw van de enige eigen woning verstaan.

Naast de kapitaalaflossingen en de intresten, komen ook de premies betaald in het kader

van een schuldsaldoverzekering in aanmerking voor de belastingvermindering.

Het bedrag dat in aanmerking komt voor de belastingvermindering is beperkt tot 2.260,00

euro voor aanslagjaar 2014 per belastingplichtige. Dit basisbedrag wordt voor de eerste tien

belastbare tijdperken verhoogd met 750,00 euro, en aanvullend met 80,00 euro als de

belastingplichtige op 1 januari van het jaar dat volgt op het jaar van het afsluiten van de

hypothecaire lening, minstens drie kinderen ten laste heeft. Deze verhogingen vervallen als

de voorwaarde voor de enige eigen woning niet langer voldaan is. Indien men een modale

woning van 180.000,00 euro koopt, bedraagt de maandelijkse aflossing ongeveer 1.000,00

euro, dit komt neer op 12.000,00 euro op jaarbasis. De aftrek van de lasten is dus enorm

beperkt in vergelijking met de werkelijke kosten in de personenbelasting.

Op dit ogenblik is dit nog een federale bevoegdheid, maar de bevoegdheden werden

overgedragen naar de deelstaten. Het is dus nog onzeker hoe dit systeem er in de toekomst

uit zal zien.

10

Intrestlasten en kosten met betrekking tot onroerende goederen in de

vennootschapsbelasting

Kosten in de vennootschap mogen afgetrokken worden indien ze voldoen aan de

voorwaarden vermeld in art. 49 WIB. Deze voorwaarden zijn:

De kosten zijn gemaakt om belastbare inkomsten te verwerven of te behouden

De kosten zijn gemaakt tijdens het belastbaar tijdperk

De vennootschap kan de echtheid en het bedrag van de kosten aantonen.

Daarnaast is nog vereist dat de interestvoet overeenstemt met een normale marktconforme

rentevoet. Dit is geen probleem indien de lening afgesloten werd bij een financiële instelling.

Indien de onroerende goederen betrekking hebben op de beroepsactiviteit, kunnen alle

kosten in aftrek gebracht worden. In patrimoniumvennootschappen is het niet zo moeilijk

om aan te tonen dat er een verband is tussen de gemaakte kosten en de activiteit.

Er zijn echter veel managementvennootschappen die de kosten gemaakt aan onroerende

goederen die de privéwoning zijn van de bedrijfsleider in aftrek willen brengen. Dit kan niet.

11

Meerwaarden op de realisatie van onroerende goederen: privé versus vennootschap

Meerwaarden op de realisatie van onroerende goederen: privé

Particulieren worden in principe niet belast op de verkregen meerwaarde, tenzij het

onroerend goed voor beroepsdoeleinden gebruikt werd of als de meerwaarde als een divers

inkomen gekwalificeerd kan worden.

Indien het onroerend goed voor de eigen beroepsdoeleinden gebruikt wordt is de

meerwaarde altijd belast. Het tarief voor de meerwaarde in de personenbelasting is 16,50%

ofwel het progressief tarief. Als het onroerend goed meer dan vijf jaar beroepsmatig

gebruikt wordt, dan is de meerwaarde belast aan 16,50%.

Een particulier kan onder bepaalde omstandigheden toch belast worden op de verworven

meerwaarde als die meerwaarde beschouwd wordt als een divers inkomen. Dit is het geval

als:

- De meerwaarde het gevolg is van een verkoop die het normaal beheer van het

privévermogen te buiten gaat. Een voorbeeld hiervan is het snel aan- en verkopen

van een onroerend goed met het oog op het verwezenlijken van een grote

winstmarge op korte termijn. Het gaat hier om een feitenkwestie. Deze meerwaarde

is belast aan 33%

- Daarnaast wordt er een onderscheid gemaakt als het om onbebouwde dan wel

bebouwde onroerende goederen gaat.

o De meerwaarde bij onbebouwde onroerende goederen wordt belast als het

onroerend goed verkocht wordt binnen de acht jaar na datum van de

aankoop, of binnen de drie jaar na de datum waarop ze aan de

belastingplichtige geschonken werden, indien de verkoop gebeurt binnen

acht jaar na de datum van aankoop door de schenker. Het belastingtarief bij

een verkoop binnen de vijf jaar is 33% en bij een verkoop tussen de vijf en de

acht jaar: 16,50%.

o De meerwaarde bij bebouwde onroerende goederen is belastbaar als het

onroerend goed verkocht wordt binnen de vijf jaar na de datum van aankoop.

Worden de onroerende goederen daarentegen verkregen door middel van

schenking, dan wordt de meerwaarde belast indien het onroerend goed

verkocht wordt binnen de drie jaar na de schenking, indien de verkoop

gebeurt binnen vijf jaar na de datum van aankoop door de schenker.

12

Een derde mogelijkheid waarbij de meerwaarde belastbaar is, is de verkoop

van het onroerend goed binnen de vijf jaar na de eerste ingebruikneming.

Hierbij is het wel noodzakelijk dat de grond gekocht werd of verkregen werd

door schenking, en dat de bouwwerken binnen de vijf jaar na aankoop een

aanvang genomen hebben. Deze meerwaarde is belast aan 16,50%

Voorbeeld:

Aankoop bouwgrond: 1 oktober 2009

Start opbouw gebouw: 1 maart 2010

Einde opbouw gebouw: 1 juni 2011

Ingebruikname gebouw: 1 juli 2011

Verkoop gebouw: 1 maart 2013

De meerwaarde zal hier beschouwd worden als een divers inkomen, want de start van de

werken gebeurde binnen de vijf jaar na aankoop van de grond en het gebouw werd verkocht

binnen de vijf jaar na de eerste ingebruikname.

Een uitzondering is de verkoop van de gezinswoning. Dit is de woning die vrijgesteld is van

personenbelasting en die voor de woningaftrek in aanmerking komt, gedurende een

ononderbroken periode van twaalf maanden. Tussen de periode van twaalf maanden en de

maand van vervreemding mag nog eens zes maanden liggen waarin de verkoper het

onroerend goed niet gebruikte.

13

Het is steeds de netto meerwaarde die belast wordt. De netto meerwaarde is gelijk aan de

netto verkoopprijs verminderd met de aankoopprijs.

Hierbij is:

- De netto verkoopprijs is gelijk aan de verkoopprijs verminderd met de kosten van

vervreemding. Indien de verkoopprijs lager is dan de verkoopwaarde die de

ontvanger der registratie in aanmerking genomen heeft, dan moet de

verkoopwaarde gebruikt worden.

- De aankoopprijs wordt verhoogd met de aankoopkosten en met 5% per volledig jaar

dat verstreken is tussen de datum van verkrijging en de datum van vervreemding.

Deze 5% wordt toegepast op de som van de aankoopprijs en de aankoopkosten.

Indien de werkelijke aankoopkosten niet bewezen kunnen worden, dan wordt een

kostenforfait van 25% van de aankoopprijs gehanteerd. Daarnaast mogen kosten van

werken uitgevoerd door een aannemer aan bebouwde onroerend goederen ook in

aanmerking genomen worden.

Voorbeeld:

Aankoop woning: maart 2010 voor 150.000,00 euro

Verkoop woning: februari 2013 voor 300.000,00 euro

Extra kosten:

Ereloon makelaar: 9.000,00 euro

2011 renovatie: aannemer: 25.000,00 euro + 8.500,00 euro doe het zelf

Netto verkoopprijs: 300.000,00 – 9.000,00 = 291.000,00 euro

Aankoopprijs:

25% kostenforfait: 150.000,00 x 25% = 37.500,00

5% per jaar: 5% x 2 x (150.000,00 + 37.500,00) = 18.750,00 euro

25.000,00 euro kosten voor de aannemer:

150.000,00 + 37.500,00 +18.750,00 + 25.000,00 = 231.250,00 euro

Belastingdruk: (291.000,00 – 231.250,00) x 16,50% = 9.858,75 euro + aanvullende

gemeentebelasting

14

Meerwaarde op de realisatie van onroerende goederen via de vennootschap

Meerwaarden maken, net zoals de ontvangen huurinkomsten, deel uit van de belastbare

winsten van de vennootschap. De vennootschap wordt immers belast op alle inkomsten die

ze verwerft. De vennootschap kan echter wel alle kosten die ze maakt in aftrek brengen,

zodat de belastbare grondslag daalt.

De meerwaarde is gelijk aan de verkoopprijs verminderd met de boekhoudkundige waarde.

Deze boekhoudkundige waarde is de aankoopprijs verminderd met de reeds gedane

afschrijvingen. Doordat de afschrijvingen in mindering gebracht worden van de aankoopprijs

kan de meerwaarde hoog oplopen in vennootschappen.

Een oplossing zou kunnen zijn om onroerende goederen onder te brengen in een

vastgoedvennootschap. In plaats van de onroerende goederen dan te verkopen zou men in

aandelen kunnen verhandelen en verkrijgt men zo, onrechtstreeks meerwaarden die

onbelast blijven. Hier dient echter wel opgemerkt te worden dat dergelijke constructies in

aanmerking kunnen komen voor de antimisbruikbepaling. Er moeten voor het kiezen van

een vastgoedvennootschap nog andere dan fiscale motieven aanwezig zijn. Andere dan

fiscale motieven zouden volgende kunnen zijn: vermijden dat het onroerend vermogen

versnipperd wordt over de generaties, vermijden dat bepaalde erfgenamen kunnen vragen

uit onverdeeldheid te treden, …

15

Meerwaarden gespreid belasten

Zowel vennootschappen als zelfstandigen kunnen de meerwaarde gespreid in de tijd laten

belasten. Er moeten hiervoor wel enkele voorwaarden vervuld zijn.

De onroerende goederen moeten gedurende meer dan vijf jaar als vaste activa geboekt zijn.

Om de meerwaarde gespreid te laten belasten moet er herbelegd worden. Ook voor de

herbelegging moet voldaan worden aan een aantal voorwaarden:

De volledige verkoopwaarde moet herbelegd worden.

Er moet herbelegd worden in nieuwe afschrijfbare activa. Gronden horen hier

bijgevolg niet bij, aangezien er niet afgeschreven kan worden op gronden. Indien er

een onroerend goed gekocht wordt, zal de grondwaarde uit de aankoopprijs gehaald

moeten worden.

De herbelegging moet voor de beroepswerkzaamheid gebruikt worden. Dit is

voornamelijk van belang bij zelfstandigen. In vennootschappen wordt immers geacht

dat de activa een onderdeel vormen van de beroepswerkzaamheid.

Er moet daarnaast ook herbelegd worden binnen een bepaalde termijn. Deze termijn

bedraagt 3 jaar of 5 jaar. De vijfjarige termijn is enkel mogelijk indien er herbelegd

wordt in gebouwen, vaar- of vliegtuigen.

De meerwaarde wordt gespreid a rato van de afschrijvingstermijn van de nieuwe activa

waarin wordt herbelegd. Door de spreiding van de meerwaarde wordt de belastingdruk

gespreid over verschillende jaren. De meerwaarde wordt berekend aan de hand van

volgende formule:

Bedrag van de meerwaarde x

Wanneer de nieuwe activa voor het einde van de afschrijvingstermijn verkocht worden, zal

het onbelaste saldo van de meerwaarde volledig belast worden.

Om gebruik te maken van de gespreide taxatie van meerwaarden moet men de keuze

bekend maken aan het controlekantoor door bij de aangifte een opgave 276K. Deze opgave

moet de eerste keer ingediend worden in het jaar waarin de meerwaarde verwezenlijkt

wordt, tot het jaar waarin de meerwaarde volledig belast is. Indien men het nalaat om de

opgave 276K in te dienen, zal de meerwaarde onmiddellijk volledig belast worden.

16

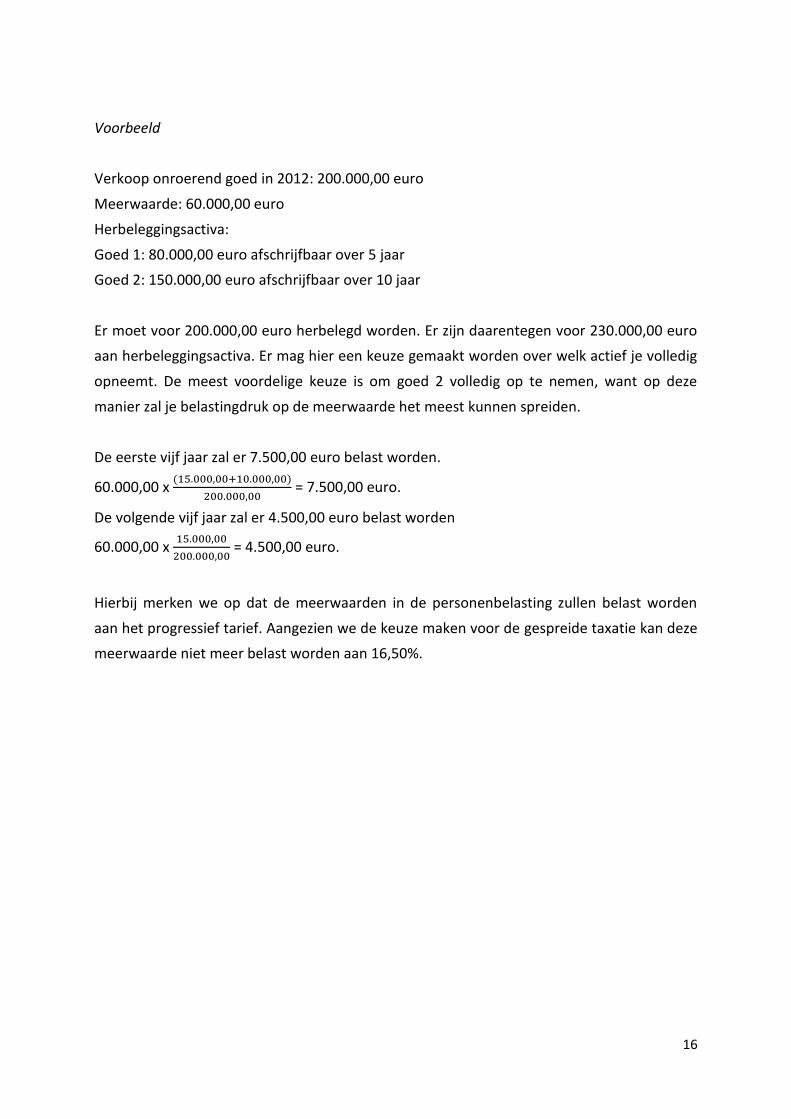

Voorbeeld

Verkoop onroerend goed in 2012: 200.000,00 euro

Meerwaarde: 60.000,00 euro

Herbeleggingsactiva:

Goed 1: 80.000,00 euro afschrijfbaar over 5 jaar

Goed 2: 150.000,00 euro afschrijfbaar over 10 jaar

Er moet voor 200.000,00 euro herbelegd worden. Er zijn daarentegen voor 230.000,00 euro

aan herbeleggingsactiva. Er mag hier een keuze gemaakt worden over welk actief je volledig

opneemt. De meest voordelige keuze is om goed 2 volledig op te nemen, want op deze

manier zal je belastingdruk op de meerwaarde het meest kunnen spreiden.

De eerste vijf jaar zal er 7.500,00 euro belast worden.

60.000,00 x

= 7.500,00 euro.

De volgende vijf jaar zal er 4.500,00 euro belast worden

60.000,00 x

= 4.500,00 euro.

Hierbij merken we op dat de meerwaarden in de personenbelasting zullen belast worden

aan het progressief tarief. Aangezien we de keuze maken voor de gespreide taxatie kan deze

meerwaarde niet meer belast worden aan 16,50%.

17

Kan een vennootschap nog gebruik maken van de notionele intrestaftrek?

De notionele intrestaftrek of de aftrek voor risicokapitaal (art. 205bis tot 205novies WIB

1992) houdt in dat de vennootschap een fictieve intrest van haar belastbaar resultaat mag

aftrekken. Deze fictieve aftrek is gelijk aan een bepaald percentage van het eigen vermogen.

Het betreft hier de boekhoudkundige waarde van het eigen vermogen, niet de fiscale

waarde van de activa. Het percentage voor aanslagjaar 2014 bedraagt 2,742%, verhoogd tot

3,242% voor kmo’s.

De notionele intrestaftrek geldt in principe voor alle ondernemingen die onderworpen zijn

aan de vennootschapsbelasting en de belasting der niet inwoners. Een aantal

vennootschappen zijn echter uitgesloten van de notionele intrestaftrek:

- De erkende coördinatiecentra

- De reconversievennootschappen

- De beleggingsvennootschappen met veranderlijk kapitaal (BEVEK), met vast kapitaal

(BEVAK), of in schuldvorderingen

- De coöperatieve participatievennootschappen

- De zeescheepvaartvennootschappen

Een zuivere patrimoniumvennootschap is niet opgesomd in bovenstaande lijst, dus in

principe kunnen deze vennootschappen gebruik maken van de notionele intrestaftrek.

Van het eigen vermogen moeten nog een aantal bewerkingen afgetrokken worden:

Eigen aandelen

Financiële vaste activa die uit deelnemingen en andere aandelen bestaan

Aandelen van beleggingsvennootschappen

Investeringen in het buitenland

Materiële vaste activa in zover de kosten onredelijk zijn

Onroerende goederen waarvan bedrijfsleiders het gebruik hebben

Uitgedrukte maar niet verwezenlijkte meerwaarden

Belastingkrediet voor onderzoek en ontwikkeling

Kapitaalsubsidies

Voorraadactualisering erkende diamanthandelaars

Ten name van de hoofdzetel ontleende middelen met betrekking tot dewelke

intresten ten laste van het belastbaar resultaat van de Belgische inrichting worden

gelegd

+/- wijzigingen van de bestanddelen van het eigen vermogen tijdens het boekjaar

18

Hieruit blijkt met andere woorden dat patrimoniumvennootschappen geen gebruik zullen

kunnen maken van de notionele intrestaftrek indien het onroerend goed gebruikt wordt

door de bedrijfsleider. De volledige boekwaarde van het onroerend goed moet immers

afgetrokken worden van het eigen vermogen, niet enkel het gedeelte dat door de

bedrijfsleider gebruikt wordt. Dit is ook het geval wanneer de vennootschap en de

bedrijfsleider het onroerend goed in onverdeeldheid hebben aangekocht.

In de meeste gevallen is de boekwaarde van het onroerend goed hoger dan het eigen

vermogen, waardoor er geen gebruik gemaakt kan worden van de notionele intrestaftrek.

Na verloop van tijd, wanneer de boekwaarde zodanig gedaald is door afschrijvingen, zal men

terug van de belastingaftrek gebruik kunnen maken.

We merken hierbij wel op dat het om bedrijfsleiders van de eerste categorie moet gaan. Het

speelt verder ook geen rol of de bedrijfsleider al dan niet huur betaalt voor het gebruik van

de woning. Het ‘afstaan van gebruik’ is immers het enige criterium.

19

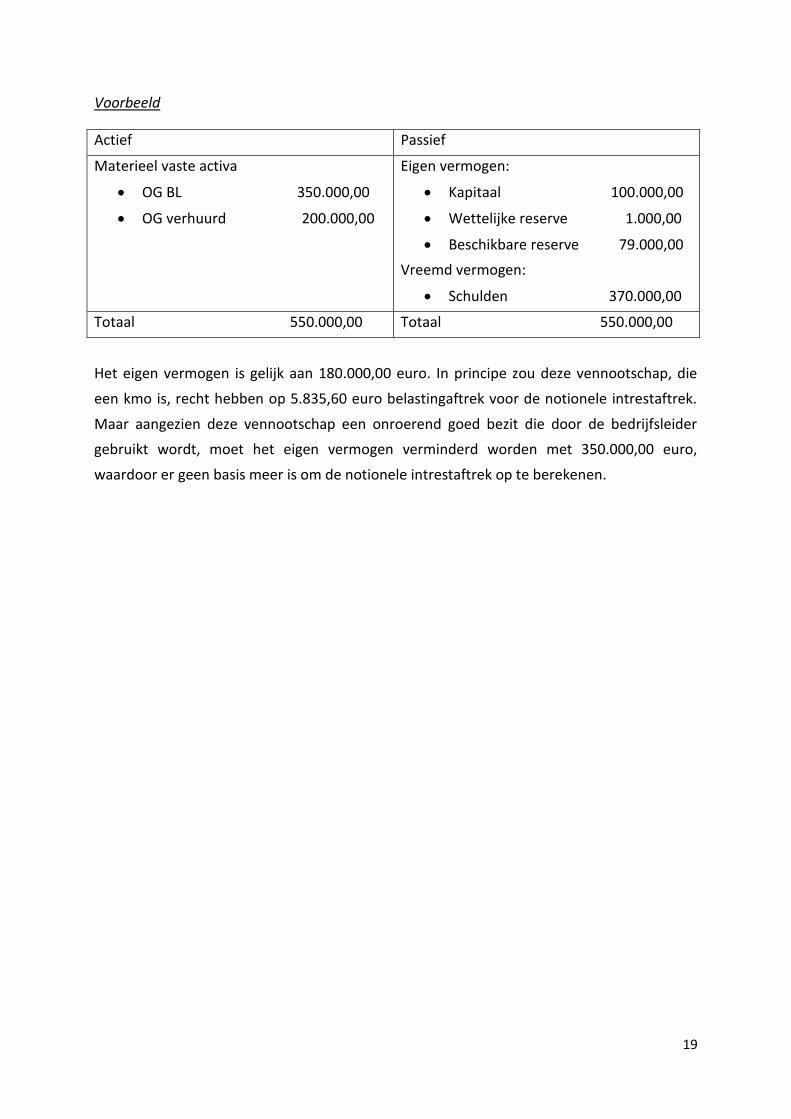

Voorbeeld

Actief Passief

Materieel vaste activa

OG BL 350.000,00

OG verhuurd 200.000,00

Eigen vermogen:

Kapitaal 100.000,00

Wettelijke reserve 1.000,00

Beschikbare reserve 79.000,00

Vreemd vermogen:

Schulden 370.000,00

Totaal 550.000,00 Totaal 550.000,00

Het eigen vermogen is gelijk aan 180.000,00 euro. In principe zou deze vennootschap, die

een kmo is, recht hebben op 5.835,60 euro belastingaftrek voor de notionele intrestaftrek.

Maar aangezien deze vennootschap een onroerend goed bezit die door de bedrijfsleider

gebruikt wordt, moet het eigen vermogen verminderd worden met 350.000,00 euro,

waardoor er geen basis meer is om de notionele intrestaftrek op te berekenen.

20

Registratierechten

In Vlaanderen bedragen de registratierechten bij de aankoop van een onroerend goed 5% of

10% op de aankoopprijs.

Een natuurlijk persoon kan echter genieten van een aantal verminderingen op

registratierechten. Eerst en vooral is er het klein beschrijf van 5% in plaats van 10% in het

Vlaams Gewest. De voorwaarden voor het klein beschrijf zijn:

- Het moet gaan om de aankoop van de eigendom van een woning of een onroerend

goed;

- Het niet-geïndexeerd kadastraal inkomen is beperkt in functie van het aantal

kinderen. Indien er geen tot 2 kinderen zijn dan mag het niet-geïndexeerd kadastraal

inkomen maximum 745,00 euro bedragen.

Daarnaast is er nog het abattement waardoor er geen registratierechten betaald hoeven te

worden op de eerste schijf van 15.000,00 euro. Dit is enkel mogelijk indien je op dat moment

geen ander tot woning bestemd onroerend goed bezit. Ook hier zijn een aantal voorwaarden

verbonden, zoals onder andere: enkel natuurlijke personen kunnen van het abattement

genieten, het moet gaan om een zuivere aankoop, men mag geen andere onroerende

goederen bezitten en je moet er je hoofdverblijfplaats hebben binnen de twee jaar na

aankoop.

Wanneer je als natuurlijke persoon binnen de twee jaar een hypothecaire inschrijving neemt

op het onroerend goed, kan je nog een vrijstelling krijgen op een bijkomende schijf van

20.000,00 euro indien men van het klein beschrijf kan genieten. Zijn de voorwaarden voor

het klein beschrijf niet voldaan dan geldt er een vrijstelling op een bijkomende schijf van

10.000,00 euro. Deze vrijstelling is het bijabattement.

Nieuwe onroerende goederen daarentegen worden met 21% btw verkocht. Een onroerend

goed is nieuw tot en met 31 december van het tweede jaar volgend op de eerste

ingebruikname. Voor vennootschappen is deze btw recupereerbaar indien het onroerend

goed gebruikt wordt voor de beroepsactiviteit die aan btw onderworpen is. In dit geval doet

de vennootschap er dus een voordeel mee om een onroerend goed met btw te kunnen

kopen. Koopt de vennootschap daarentegen een onroerend goed dat bestemd is om te

verhuren of voor het gebruik van de bedrijfsleider dan is de btw uiteraard niet

recupereerbaar. Dan wordt de btw een zuivere aftrekbare kost voor de vennootschap.

21

Voor natuurlijke personen zijn de registratierechten een kost die nergens afgetrokken kan

worden in de personenbelasting. Voor heel wat personen vormen registratierechten een

grote extra kost bij de aankoop van een onroerend goed, waarvoor sommigen extra bij

moeten lenen.

Vennootschappen daarentegen mogen deze registratierechten aftrekken als een

beroepskost, waardoor de belastbare basis daalt. Zelfs in het geval de vennootschap een

onroerend goed aankoopt waarvan de btw niet recupereerbaar is, dan mag ze deze btw nog

altijd aftrekken als een kost.