Herstructurering EN VERNIEUWING Lager BeroepsOnderwijs (LBO)

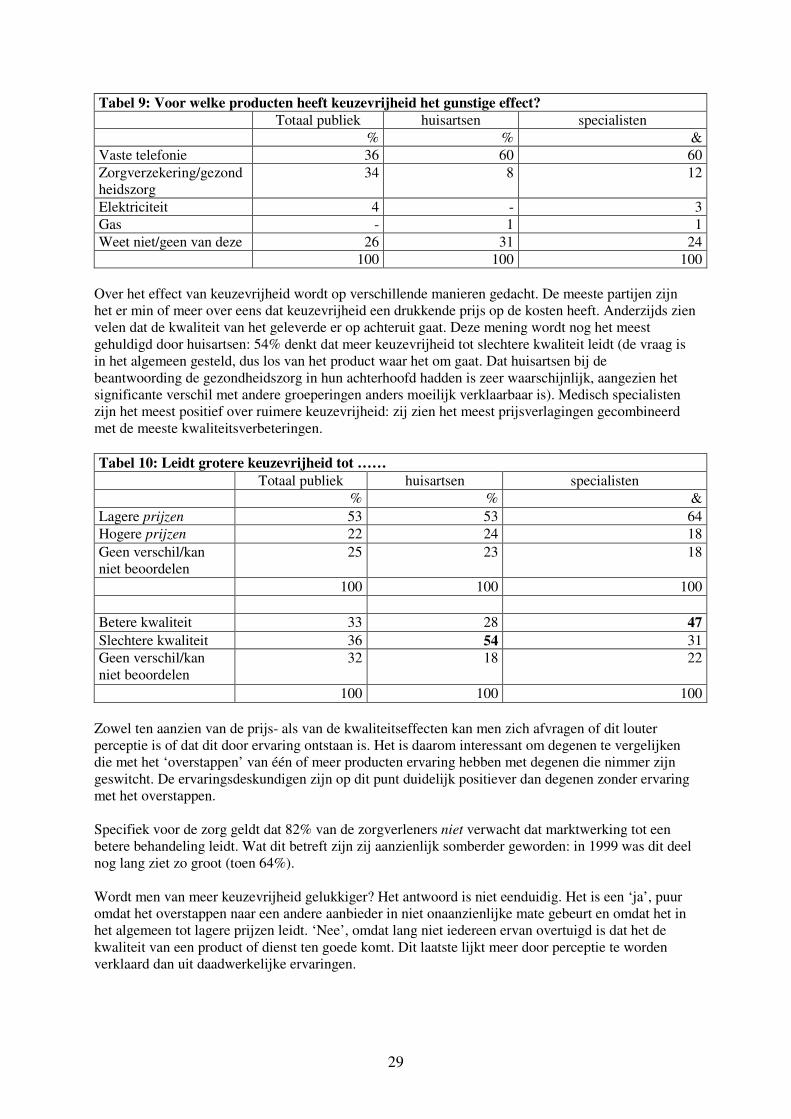

1

Zorg om

vernieuwing

Tilburgse School voor Politiek en Bestuur

Universiteit van Tilburg K. Putters

P.H.A. Frissen

TNS-Nipo H. Foekema

Januari 2006

2

3

Inhoudsopgave

Voorwoord 5

Leeswijzer 7

Samenvatting 8

1. Inleiding 13 1.1 Aanleiding 13

1.2 Innovatie en vraaggerichtheid 13

1.2.1 Innovatie 14

1.2.2 Vraaggerichtheid 15

1.3 Vraagstelling 17

1.4 Onderzoeksverantwoording 17

2. Zorgstelsel in beweging 19

2.1 Fundamenten van het Nederlandse zorgsysteem 19

2.2 Transformatie van het zorgstelsel 19

2.3 Rolverdeling onder stakeholders 21

2.4 Tussen pretenties en praktijk 22

3. Trends in vraag en aanbod 23 3.1 Trendaspecten algemeen 23

3.2 Trendanalyse 2005 24

3.2.1 Sociaal-culturele trends 25

3.2.2 Bestuurlijk-organisatorische trends 31

3.2.3 Financieel-economische trends 37

3.2.4 Medisch-inhoudelijke trends 39

3.2.5 Maatschappelijke trends 41

3.2.6 Zorgverzekeringswet volgens consumenten en zorgverleners 43

3.2.7 Politieke trends 46

4. Innovatieve praktijken 49

4.1 Inleiding 49

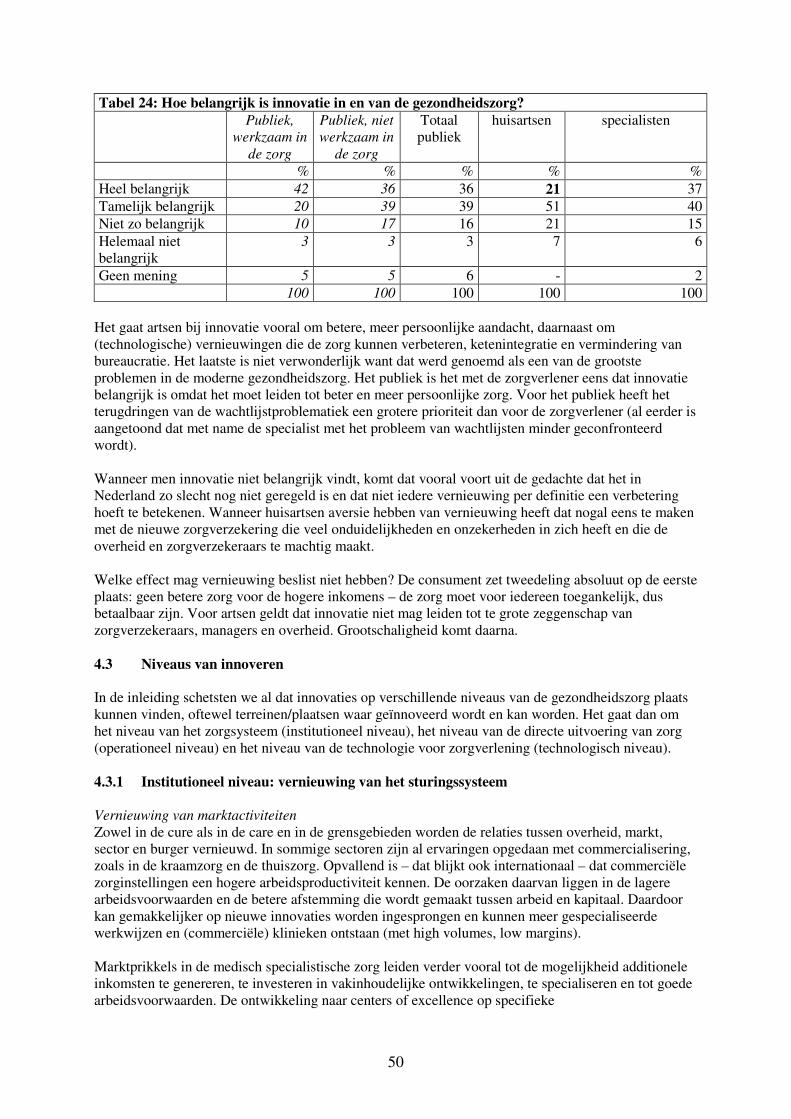

4.2 Belang van innovatie in de zorg 49

4.3 Niveaus van innoveren 50

4.3.1 Institutioneel niveau: vernieuwing van het zorgsysteem 50

4.3.2 Operationeel niveau: vernieuwing in management, bedrijfsvoering

en arbeid 51

4.3.3 Technologisch niveau: vernieuwing van behandeltechnieken, medicijnen

en apparaten 53

4.4 Typen innovaties 53

4.4.1 Productinnovaties 53

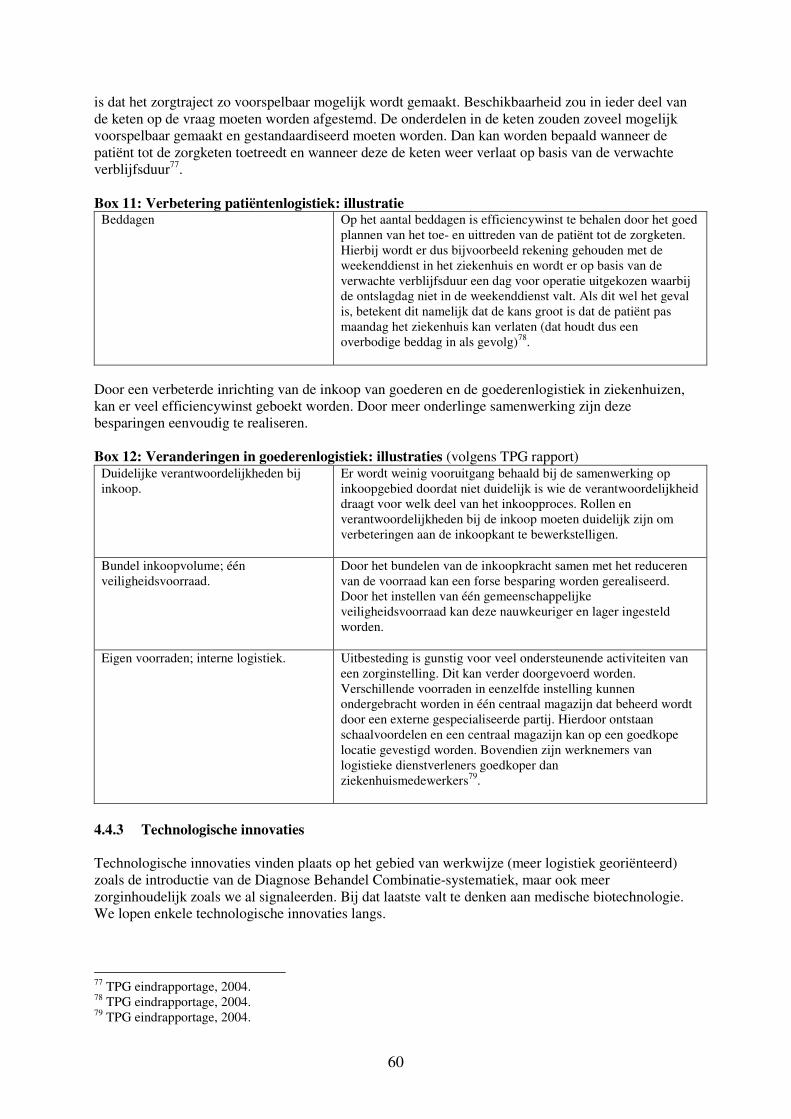

4.4.2 Logistieke innovaties 56

4.4.3 Technologische innovaties 60

4.5 Conclusie: keteninnovatie 64

4

5. De innovatieparadox 65

5.1 Inleiding 65

5.2 Strategisch gedrag 65

5.3 Resultaten van marktgedrag 66

5.3.1 Positieve resultaten (best practices) versterken 66

5.3.2 De innovatieparadox 66

5.4 Verklaringen voor de innovatieparadox 67

5.5 Conclusie: kansen en belemmeringen in de toekomst 72

6. Conclusies en oplossingsrichtingen 75

6.1 Zorg om vernieuwing: conclusies 75

6.2 Voorbij de innovatieparadox: tien oplossingsrichtingen 77

6.3 Ten slotte 83

Bijlage I Politieke trendanalyse 85

Bijlage II Respondentenlijst 91

Bijlage III Literatuurlijst 93

Bijlage IV Lijst van Tabellen 97

Bijlage V Lijst van boxen 99

Bijlage VI Lijst met afkortingen 101

Bijlage VII Onderzoeksverantwoording kwantitatief onderzoek 103

5

Voorwoord

Zin in zorg ná de stelselwijziging

Vorig jaar signaleerden verschillende sprekers tijdens het Clingendael European Health Forum dat in

Nederland de stringente voorwaarden voor geneesmiddelenonderzoek innovatie en het noodzakelijke

carrièrebeleid voor aanstormend medisch wetenschappelijk talent, onnodig bemoeilijken. Een NIPO-

onderzoek toonde nog eens haarfijn aan - de FMWV heeft hierover al eerder de noodklok geluid- dat

overdadige regelgeving fnuikend is voor bijvoorbeeld de internationale concurrentiepositie van onze

medisch wetenschappelijke kennisinstituten. Een Clingendael-bijeenkomst die misschien ook de basis

heeft gelegd voor een verdergaande professionalisering, meer aandacht genereerde voor noodzakelijke

investeringen in webbased datamanagement en training op vele niveaus. Een bijeenkomst die er

misschien ook toe heeft bijgedragen dat ‘Den Haag’ recentelijk veel geld voteerde voor een

TopPharma Instituut. Een overheid die overigens in een nieuw tijdsgewricht zoekt naar een nieuwe

rol. Aan de ene kant dus bijzonder kostbare centralisatie-operaties implementeert onder het mom van

efficiency en sterkere uitvalsbases voor toponderzoeken. Aan de andere kant een moeilijk grijpbare

overheid die veel toonaangevende instellingen steeds vaker indringend uitnodigt om, wegens de te

schaarse middelen, hun professionele plannen zelf maar te bekostigen.

Wonderland

Vol goede moed was ik in dit nieuwe rapport op zoek naar een vergezicht op de zorg na de

stelselwijziging: een soort Wonderland waar de zorg goed en goedkoop is. Dit is een illusie als men

kijkt naar de eigensoortige markten die hier ten tonele worden gevoerd, elk met eigen regels en

prikkels. Op geleide van de opinies van degenen die straks voor ons zullen/moeten zorgen zocht ik

naar herkenningspunten. Welke rol speelt medisch onderzoek en wat is het belang van opleidingen en

arbeidsmarkt, maar ook: wat zijn de echte noden van patiënten? Ik denk dat die mede aansluiten bij

een belangrijk ankerpunt in dit rapport: patiënten hebben er alle belang bij –en recht op- dat zij (en hun

behandelaars) op de werkvloer sneller kunnen beschikken over de resultaten van innovatief medisch

wetenschappelijk onderzoek. Betekent wederom in de praktijk dat er kritisch moet worden gekeken

naar het oerwoud aan regels. Wat ook opvalt in dit rapport: in de huidige zorgketen is er niet echt een

‘regisseur’ die zich verantwoordelijk voelt voor het in de praktijk realiseren van deze doelstelling. Dat

is om meer dan een reden jammer.

Gedroomde ketenzorg

Andere vraag die mede tegen deze achtergrond opdoemt: is zorg wel in ‘Cure’ en ‘Care’ te splitsen?

De grote sir Douglas Black noemde dit 20 jaar geleden een ‘False Antithesis’. De specialistische

geneeskunde in ziekenhuizen behoort toch ook tot de care sector? Inhoudelijke vernieuwing komt

maar sporadisch ter sprake, terwijl er nog zoveel ‘half-way technology’ wordt aangeboden. En dat

terwijl Nederlandse onderzoekers niet alleen vaak uitblinken in het patiëntgebonden onderzoek, maar

dit ook borg staat voor een bewust voorschrijf- en verwijsgedrag. Zulk onderzoek is toch heus

gebonden aan het, nog steeds voortreffelijke, fundamentele wetenschappelijk onderzoek. Hoe karig dat

in ons land ook wordt gefinancierd door onze overheid. Het is juist hier waar het particulier initiatief,

onze charitas, een sleutelrol speelt. Waar zijn we zonder het KWF, Hart- en andere stichtingen met

hun collectantenorganisaties. Altijd op pad voor dit goede doel, hopend op vooruitgang, welke zij en

hun dierbaren maar al te vaak niet mogen of mochten meemaken. Worden ze wel beter van de

gedroomde ketenzorg op basis van de hooggestemde logistieke verwachtingen van de hoofdactoren in

de gezondheidszorg?

6

En ik zocht naar aandacht voor het belangrijkste probleem van komende jaren, de opvang van de

gestaag groeiende aantallen patiënten, steeds vaker van hoge leeftijd, langer levend, maar blijvend ziek

met gelijkertijd verschillende kwalen. Deze vraag verdubbelt in de komende 15 jaar. Gaan zij deze

zorg niet opeisen, al dan niet bijgestaan door hun advocaten? Intussen besteedt Amerika hieraan nu al

bijna 1/7 van haar bijna astronomische zorgbudget. Zou meer kennis van en aandacht voor de

mogelijkheden van preventie en vroegtijdige onderkenning van ziekte hier bijvoorbeeld kunnen leiden

tot een betere gezondheidstoestand van een verouderende bevolking?

Het is goed dat dit nieuwe rapport niet alleen de verwarring onthult, veroorzaakt door de

stelselwijziging en de maatschappelijke risico’s van de marktwerking, verpakt in zwaar controlerende

wet- en andere regelgeving, maar ook de vernieuwde dynamiek toont van de instellingen in de zorg.

Met andere woorden: de gevolgen van schaalvergroting op basis van horizontale en verticale integratie

in de bedrijfskolom, die zich al met enorme kostenverhogingen heeft voltrokken in de USA. ’De

kostbaarste en minst gewaardeerde zorg van de wereld’ zoals President Clinton dat in 1993

formuleerde in een rede voor de Senaat. Laten wij vooral een pittige discussie voeren in en buiten

Clingendael om weer zin in zorg te krijgen.

Prof. Dr. Jan Willem Coebergh

Voorzitter Federatie Medisch Wetenschappelijke Verenigingen (FMWV)

www.fmwv.nl

7

Leeswijzer

Voor u ligt een lijvig rapport over kwaliteitsverbeteringen in de zorg die door innovaties tot stand

kunnen worden gebracht. De ‘snelle’ lezer kan een indruk krijgen van het rapport door de

samenvatting, de inleiding en de aanbevelingen tot zich te nemen.

Is men geïnteresseerd in de trends die innovaties noodzakelijk maken, dan biedt hoofdstuk 3

interessante kost. Voor voorbeelden van innovaties kan men uitstekend in hoofdstuk 4 terecht. Deze

hoofdstukken zijn op zich zelf te lezen.

8

Samenvatting

Achtergrond De overheid tracht door een palet aan maatregelen de marktwerking in de gezondheidszorg te

versterken. De gedachte die hier achter schuil gaat is dat de verschillende actoren in staat en bereid

zijn om actief marktgericht te handelen. Met meer marktwerking wil de overheid het innovatief

vermogen van de partijen in de zorg verhogen. De vraag is echter of dit gaat lukken wanneer een

belangrijk doel tevens kostenbeheersing is. Er kan een dilemma ontstaan: meer marktwerking

stimuleert het innoverend vermogen, hetgeen door de randvoorwaarde van kostenbeheersing weer

teniet kan worden gedaan. Een ander dilemma is dat de overheid zich terugtrekt terwijl ze wel, om

controle over het proces te kunnen houden een reeks van toezichthouders instelt (Inspectie,

Zorgautoriteit). De vraagstelling die in dit rapport centraal staat is: aan welke randvoorwaarden moet

voldaan worden dat een marktgerichte zorg ook innoverend kan zijn? Om dit onderzoeken heeft de

Tilburgse School voor Politiek en Bestuur een literatuurstudie uitgevoerd en deze aangevuld met

dieptegesprekken met vertegenwoordigers van de verschillende partijen in de zorg. Het onderzoek is

aangevuld met een kwantitatieve studie door TNS NIPO bij consument en zorgverlener over draagvlak

en acceptatie.

Er worden drie soorten innovaties onderscheiden:

• Technologische innovatie: het ontwikkelen van nieuwe producten of processen.

• Productinnovatie: het verbeteren van producten of processen.

• Logistieke innovaties: verbeteren van bestaande organisatiemodellen (zoals ketenbenadering,

zelfstandige behandelcentra).

Daarnaast wordt onderscheid gemaakt naar drie verschillende niveaus van innovatie:

• Institutioneel niveau: innovaties over de inrichting van het zorgstelsel.

• Operaioneel niveau: logistieke en organisatorische vernieuwingen; veranderen van taken en

functies.

• Technologisch niveau: technologie, apparatuur en geneesmiddelen.

Zorgverleners blijken het meeste heil te verwachten van verbetering op operationeel niveau en willen

eigenlijk weinig weten van innovatie van het stelsel als zodanig.

Trends In dit rapport wordt het innoverend vermogen van de sector beschreven tegen het kader van

ontwikkelingen die reeds hebben plaatsgevonden. De belangrijkste vatten we hieronder samen.

Trends – sociaal economisch

• De overheid trekt zich terug en wil de regelgeving verminderen. De gezondheidszorg is van

oudsher een publiek-private mix: veelal gereguleerd via de overheid maar door particuliere

instanties (zoals ziekenhuizen, zorgverzekeraars) beheerd. Er bestaat een grote afhankelijkheid

tussen overheid, marktpartijen, beroepsgroepen en consumenten.

• Het rotsvaste vertrouwen in de Nederlandse gezondheidszorg is aan erosie onderhevig: zes

jaar geleden nog was 95% van de bevolking (zeer of tamelijk) tevreden over de

gezondheidszorg, nu is dat nog 74%. De belangrijkste problemen die het publiek onderkent

zijn wachtlijsten en hoge werkdruk van het personeel; zorgverleners klagen hun nood vooral

over de bureaucratie en de grote invloed van niet-medische partijen als management,

zorgverzekeraars en politiek. Ondanks (of vanwege) de terugtredende overheid, wordt de roep

om meer overheidsbemoeienis groter.

9

• De bevolking vergrijst: wanneer een bevolking gemiddeld genomen ouder wordt, stijgen de

kosten per persoon. Ook zal de zorgvraag veranderen omdat ouderen aan andere zorg behoefte

hebben dan jongeren (COPD, artrose, gehoor etc.)

• Individualisering: meer behoefte aan vrijheid en op ‘persoonlijke maat toegesneden’ zorg.

Mindere behoefte aan collectieve gezondheidsvoorzieningen.

• Solidariteit staat onder druk: vond in 1999 nog driekwart van de bevolking dat iedereen

gelijke rechten op zorg had, nu is dat gedaald naar 36% (!). Over 15 jaar verwacht nog slechts

18% dat iedereen gelijke rechten op zorg heeft. Nog steeds vindt driekwart van de bevolking

het een goede zaak dat hoge inkomens meer premie moeten betalen dan de lage inkomens, wel

is dit aantal in de afgelopen zes jaar gedaald (88% in 1979 versus 77% in 2005)

• Immigratie: momenteel ‘consumeren’ allochtone bevolkingsgroepen meer geneesmiddelen

dan autochtonen. Oudere allochtonen voelen zich lichamelijk ongezonder dan autochtonen.

• Toegenomen mobiliteit: het wordt voor de zorgconsument steeds makkelijker om verderweg of

grensoverschrijdend de zorg te consumeren.

• Informatie en internet: steeds meer mensen raadplegen voorafgaand aan een bezoek aan de

arts het internet om beter beslagen ten ijs te komen. De mogelijkheid om overal ter wereld aan

medicijnen te komen is sterk gestegen. Internet maakt de vergelijking tussen zorgaanbieders

en zorgverzekeraars veel makkelijker. Uit het kwantitatieve onderzoek blijkt dat een

substantieel deel van de consumenten van de vergrote keuzemogelijkheden gebruik maakt –

ook in de zorg.

• Er is medisch inhoudelijk steeds meer mogelijk: dit geldt voor preventie, diagnostiek en

behandeling.

De verwachtingen van marktwerking van de consument en de zorgverlener zijn echter niet uitsluitend

positief: men verwacht weliswaar een prijsdrukkend effect, maar ten aanzien van de kwaliteit is men

veelal sceptisch.

Trends – bestuurlijk organisatorisch

• Winstmotief in opkomst: voor een deel van de zorgmarkt is het winstoogmerk al lang een feit

(veel zorgverzekeraars, huisartsen, apotheken, farmaceutische ondernemingen), voor

zorginstellingen staat de deur al op een kier. Voor het publiek is het winstoogmerk in de zorg

nog steeds een heikel punt: 58% heeft er weinig mee op.

• Huisartsenpraktijken vaker onder een ‘hoed’: In tien jaar is het aandeel van solopraktijken met

10 procentpunt gedaald. Belangrijk motief is de administratieve druk en taakafsplitsing via een

praktijondersteuner.

• Fusiegolf van ziekenhuizen: Nu zijn er nog honderd algemene ziekenhuizen. Vooral binnen

hun regio zijn ziekenhuizen gefuseerd. Voor meer marktwerking is concurrentie vereist.

Binnen de eigen regio zien we het tegengestelde gebeuren.

• Concentratie zorgverzekeraars: veel kleine zorgverzekeraars zijn uit de markt gestapt en een

aantal andere zijn gefuseerd.

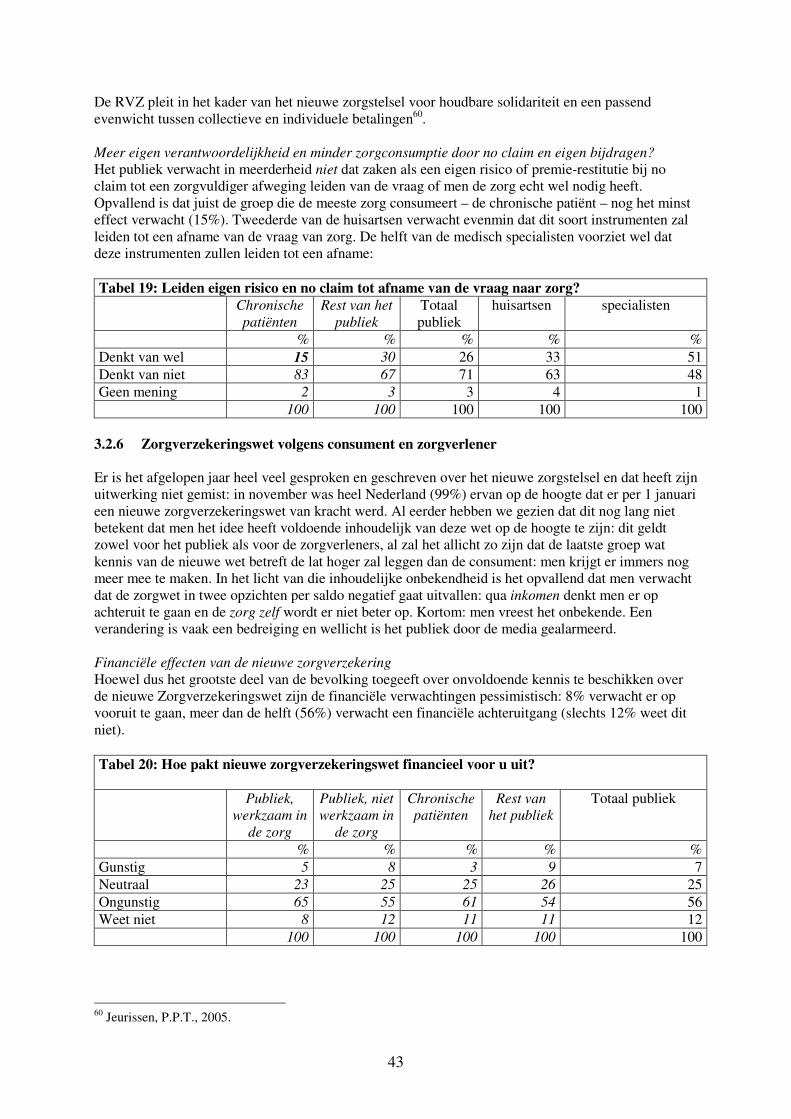

Trends – weinig fiducie in uitwerking zorgverzekeringswet

Vlak vóór de effectuering van de zorgverzekeringswet waren de consument én zorgverlener negatief

gestemd over de uitwerking van de zorgverzekeringswet: zowel financieel als zorginhoudelijk. Meer

dan de helft van het publiek verwacht er per saldo op achteruit te gaan, hoewel – en dat is

merkwaardig – men weinig notie heeft van de inhoud van de wet en de precieze kosten. Ten aanzien

van de zorginhoudelijke kant zijn het vooral de zorgverleners die uitgesproken negatieve

verwachtingen hebben over de uitwerking: 60% (!) van de huisartsen en 44% van de specialisten denkt

dat de kwaliteit van de zorg als gevolg van de zorgverzekeringswet zal verslechteren. De zorg wordt

volgens hen onpersoonlijker. Verder is het de zorgverzekeraar die gaat bepalen wat kan en wat mag,

niet-medici krijgen het steeds meer voor het zeggen. Men ziet de administratieve rompslomp

beduidend toenemen.

10

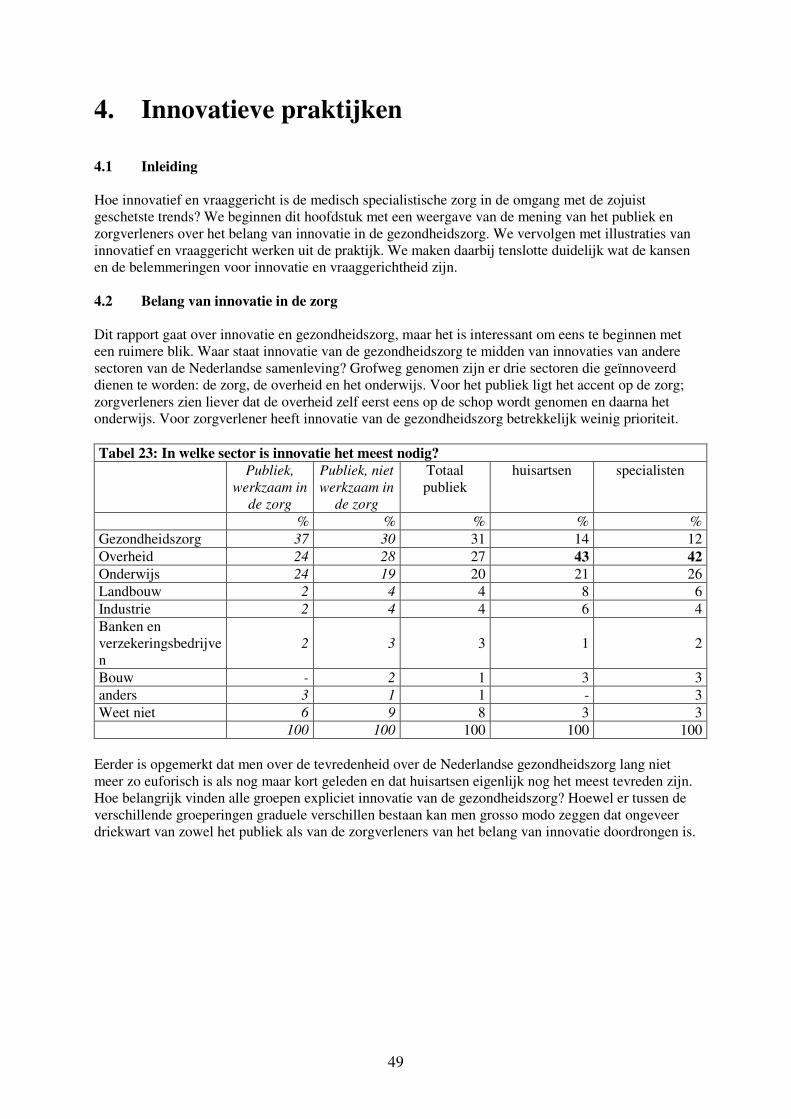

Innovatie in de zorg Volgens het publiek is de zorg één van de sectoren waar het dringendst vernieuwing moet

plaatsvinden (samen met onderwijs en overheid). Zorgverleners zien liever dat innovatie in andere

sectoren dan die van henzelf plaatsvindt (onderwijs en overheid). Het publiek wil vooral dat innovatie

van de zorgsector leidt tot kortere wachtlijsten en persoonlijker bejegening. Zorgverleners vinden dat

innovatie moet uitmonden in meer persoonlijke aandacht (net als het publiek dus), innovatie van

behandelingen en geneesmiddelen, ketenintegratie en terugdringing van bureaucratie.

Welke ontwikkelingen zijn in de zorg reeds gaande of kunnen in gang worden gezet?

Ontwikkelingen op institutioneel niveau: de relaties tussen overheid, markt, sector en burger worden

vernieuwd. Commercialisering doet zijn intrede, hetgeen leidt tot marktprikkels. Hiertegenover staat

weer de randvoorwaarde van kostenbeheersing die de prikkel tot innovatie afzwakt. Innovaties worden

vaak niet in het budgettaire systeem vergoed en niet aangemoedigd. De overheid werkt aan het

terugdringen van regels, maar houdt een vinger in de pap door het instellen van toezichthouders die

weer nieuwe regels in het leven roepen.

Ontwikkelingen op operationeel niveau: ook binnen organisaties en bedrijfstakken worden regels,

gedragscodes en richtlijnen ontwikkeld, desondanks zijn er innovaties mogelijk: vooral ketenvorming,

ook tussen cure en care, die tot meer doelmatigheid leiden. Een andere inzet van menskracht kan

bijdragen aan het verhogen van doelmatigheid en kwaliteit. Denk aan verdere specialisatie, het

overnemen van taken van huisartsen door gespecialiseerde verpleegkundigen en assistenten.

Solopraktijken zullen steeds minder voorkomen. Ook een toenemend gebruik van ICT leidt tot

verbeterde processen, niet alleen door de zorgverlener, ook door de patiënt zelf.

Ontwikkelingen op technologisch niveau: hier gaat het om de inzet van ICT, nieuwe medicijnen en

behandeltechnieken. Deze vernieuwingen kunnen de zorgverlening en de inzet van personeel drastisch

veranderen.

In hoofdstuk 4 wordt een groot aantal voorbeelden van innovaties op deze verschillende niveaus

uitgewerkt. Hoewel er veel voorbeelden zijn, blijkt het in de praktijk moeilijk ze te implementeren en

te distribueren naar andere organisaties. Hier worden we geconfronteerd met de innovatieparadox.

De innovatieparadox

In de praktijk zien we drie manieren om innovatieve praktijken te realiseren:

• Vermarkting: het op de markt zetten van bestaande of nieuw te ontwikkelen behandelingen of

producten.

• Vermaatschappelijking van de zorg: het maatschappelijk initiatief leidt ertoe dat pogingen

worden ondernomen om bestaande behandelingen en zorgprocessen doelmatiger en

vraaggerichter in te richten.

• Verstatelijking van de zorg: overheidsregels en subsidies leiden ertoe dat innovaties worden

gestimuleerd. Innovaties worden dan door overheidsregulering gestuurd.

Er is dus niet één eenduidige manier om innovaties te verwezenlijken, maar er zijn verschillende

manieren. In de Nederlandse gezondheidszorg worden ze alledrie tegelijk gehanteerd. Er treden

daarbij echter tegenkrachten op die innovaties, en de verspreiding ervan, belemmeren:

• De regelparadox: waar regels worden opgeheven om marktwerking en innovatieve praktijken

te bevorderen ontstaan vaak regels van controle en toezicht achteraf, die op hun beurt zeer

gedetailleerd en stringent kunnen zijn.

11

• De informatieparadox: meer markt betekent meer behoefte aan informatie. Het vinden van

betrouwbare informatie over ziekenhuizen en medisch specialistische zorg is, zeker voor de

eindgebruiker, geen eenvoudige zaak.

• Keuzevrijheidsparadox: naarmate er meer keuze is, wordt er minder gekozen. Mensen willen

wel kiezen, maar kunnen dat vaak niet. Zorgverzekeraars zullen vaak de keuze maken.

Tezamen vormen zij de innovatieparadox: de gerichtheid op een vernieuwing, die niet tot stand komt.

De innovatieparadox wordt veroorzaakt en in stand gehouden door een aantal omstandigheden:

• Alle actoren werken in een publiek-private mix. Er is daardoor samenspel nodig om tot

keteninnovatie te komen, dat wil zeggen de koppeling tussen innovaties op institutioneel,

operationeel en technologisch niveau. Alhoewel de ‘drive’ daartoe vaak aanwezig is gebeurt

dit onvoldoende. Er bestaan conflicterende agenda’s en er zijn soms bijvoorbeeld onvoldoende

aanbieders (ziekenhuizen, zorgverzekeraars) om een goede competitie te waarborgen.

Beroeps- en gedragscodes verhinderen soms ook vernieuwingen. Institutionele starheid moet

doorbroken worden om het samenspel te kunnen vernieuwen.

• De positie van beroepsgroepen: we hebben gezien dat beroepsgroepen afkerig zijn van

innovaties op institutioneel niveau (niet zozeer van technologische innovaties). De bereidheid

tot functiedifferentiatie en taakherschikking kan gering zijn.

• Bij marktwerking blijft persoonlijke aandacht nodig. Persoonlijke verzorging is vaak hét

product van de zorg. Hierop zijn niet onbeperkt efficiencyslagen te maken.

• Dé patiënt bestaat niet: de een is zeer geïnformeerd, de ander niet of nauwelijks.

• De patiënt is nog maar een beperkte machtfactor en kan dus weinig eisen stellen.

• Cultuur binnen zorginstelingen: draagvlak voor innovaties van bovenaf ontbreekt nogal eens.

• Innovaties komen niet uit eigen middelen maar uit subsidie. Ziekenhuizen mogen in beperkte

mate reserves hebben en zijn daardoor afhankelijk van externe financiering. De subsidiant

beoordeelt met regels de wenselijkheid van de innovatie.

Oplossingsrichtingen Het rapport besluit met tien oplossingsrichtingen, randvoorwaarden waaraan moet worden voldaan.

Deze zijn in hoofdstuk 6 uitgewerkt:

1. De toepassing van de innovatie is even belangrijk als de innovatie zelf. Men weet vaak dat er

nieuwe ontwikkelingen zijn, maar ze worden niet doorgevoerd en gedistribueerd.

2. ‘Best practises’ en ‘worst cases’ moeten op duidelijke plaatsen gepubliceerd worden

3. Beroepsverenigingen moeten elkaar vaker aanspreken op het doorvoeren van vernieuwingen.

4. Toezichthouders moeten werken vanuit een oogpunt van kwaliteit. Een kwaliteitsautoriteit

moet toezien op het doorvoeren van innovatieve praktijken.

5. De politiek moet geen zaken op details willen regelen. De overheid moet wél onderzoek naar

innovaties stimuleren.

6. Versterking van de kennisinfrastructuur rond innovatieve praktijken, onder meer door

innovatiecentra waar veel gegevens over best practices uit verschillende sectoren worden

samengebracht.

7. De verzekeraar moet een actievere rol gaan spelen op het gebied van de innovatie om zo zijn

cliënten beter te faciliteren.

8. Consumenten- en patiëntenorganisaties moeten beter geïnstrumenteerd worden om vaker en

scherper erop toe te kunnen zien dat de verzekeraar innovatieve en kwalitatieve zorg

contracteert.

9. De farmaceutische industrie moet innoverende rol kunnen spelen: deze bedrijfstak heeft veel

innovaties voortgebracht die de kwaliteit van de zorg hebben verbeterd.

10. De markt van de zorgaanbieders moet open gebroken worden, opdat meer ondernemende

instellingen zullen toetreden. Daarbij moeten een krachtig arbeidsmarktbeleid en meer

aandacht voor preventie een grotere rol spelen.

12

Zorgvernieuwing, vraaggerichtheid en vertrouwen in de Nederlandse gezondheidszorg worden niet

vanzelfsprekend bereikt door de stelselverandering. Er is adequaat samenspel tussen de stakeholders

nodig om dat waar te maken. De vernieuwing van dat samenspel moet leiden tot innovatieve kracht en

meer zorgvernieuwing.

13

1. Inleiding

1.1 Aanleiding

Stelselwijziging in de zorg: hoge ambities

In de Nederlandse gezondheidszorg sluiten de vraag naar en het aanbod van zorg niet optimaal op

elkaar aan. Er zijn vele maatschappelijke, financiële, ethische en politieke belangen die een rol spelen

bij het al dan niet realiseren van orgvoorzieningen. De overheid probeert nu al een aantal jaren het

ondernemersgedrag bij zorginstellingen, zorgverzekeraars, de industrie en professionals te stimuleren

om de vraaggerichtheid in en van het zorgsysteem te vergroten. In 2005 en 2006 is en wordt daartoe

een stelselherziening doorgevoerd, waarbij ook marktprikkels een steeds belangrijkere rol spelen. Een

reeks wettelijke maatregelen geeft die stelselherziening vorm. We komen daar nog uitgebreid op terug.

De vraag is echter hoe deze wetten in de praktijk uitpakken.

De praktijk van de zorg: weerbarstig

Op basis van eerder onderzoek concluderen we dat die praktijk weerbarstig kan zijn1. De beleidslogica

van de overheid verschilt regelmatig van de logica van het management en de organisaties in de

uitvoering en van de logica en het kennisniveau van de patiënt/burger. Niet alleen hebben deze

stakeholders vaak met veel en soms tegenstrijdige wet- en regelgeving van de overheid te maken, ook

is er in sterke mate een cultuur van afwachten en gehoorzamen aan de overheid ontstaan. Daarnaast

zijn patiënten niet altijd in staat om zich als bewuste, al dan niet calculerende, burger en klant op te

stellen. Het blijkt bovendien zeer afhankelijk van de ‘ondernemende’ attitude van aanbieders,

hulpverleners en verzekeraars of ondernemerschap echt van de grond komt en of de patiënt meer te

zeggen krijgt. Alle stelselwijzingen in het verleden – of pogingen daartoe – strandde op de

weerbarstige praktijk, zelfs nog voordat ze politiek gezien de eindstreep haalden. Er bestaat

onvoldoende inzicht in de relatie tussen het overheidsbeleid, het feitelijke gedrag van alle stakeholders

in de praktij ken en de resultaten in termen van doelmatigheid, kwaliteit en vraaggerichtheid2. Zonder

dat inzicht is het risico groot dat beleid ondoordacht wordt geïntroduceerd. De stelselwijziging is er nu

gekomen, maar daarmee doemt dus de vraag op: wat gebeurt er met de zorg na de stelselwijziging?

De overheid kan het niet alleen

De gezondheidszorg kent sterke afhankelijkheden tussen publieke, private en professionele

stakeholders. Ze hebben elkaar in sterke mate nodig voor geld, vergunningen, deskundigheid, steun en

dergelijke. De overheid is Grondwettelijk verantwoordelijk voor de kwaliteit en toegankelijkheid van

de zorg, maar niet in staat om dat zonder medewerking van professionals, verzekeraars, instellingen en

de medische industrie waar te maken. Dat betekent dat beleid in een complex samenstel van en

samenspel tussen al deze partijen tot stand komt en uitgevoerd moet worden. Met de stelselwijziging

in 2006 worden vormen van (gereguleerde) marktwerking geïntroduceerd om binnen dat samenstel

van partijen op een meer doelmatige, innovatieve en vraaggerichte manier invulling te geven aan de

organisatie, uitvoering en besturing van de zorg. Welke verwachtingen hebben de verschillende

stakeholders daarbij? Welke randvoorwaarden zijn nodig om de doelen van de stelselwijziging in de

praktijk te behalen? Zijn die randvoorwaarden aanwezig?

1.2 Innovatie en vraaggerichtheid Een belangrijke doelstelling van de stelselverandering in de zorg is dus het versterken van innovatieve

kracht en het bevorderen van vraaggerichtheid3. Om de vraag te kunnen beantwoorden of die doelen

gerealiseerd worden is het van belang vooraf het kader aan te geven waarbinnen wij innovatie en

vraaggerichtheid plaatsen. In alle definities die in de literatuur en in expertgesprekken aan de orde

1 Putters, 2001; Luijkx, Putters en de Roo, 2005

2 Elzinga en Van Kemenade, 1997; Helderman, Van der Grinten en Putters, 2005

3 RVZ, 2005. Van weten naar doen.

14

komen is een aantal gemeenschappelijke elementen terug te vinden. Deze vormen het kader voor

innovatie en vraaggerichtheid in deze studie.

1.2.1 Innovatie

Definitie van innovatie4

Innovatie is vernieuwing. Vernieuwing van producten, diensten, processen of organisatievormen. Dat

is nooit een doel op zichzelf, maar heeft als doel de maatschappelijke en economische ontwikkelingen

positief te beïnvloeden. Innovaties in de medisch specialistische zorg kunnen bijdragen aan een hogere

productiviteit, meer doelmatigheid en een betere kwaliteit van zorg. Innovaties kunnen meer of minder

ingrijpend zijn en meer of minder revolutionair tot stand komen. Ook de combinatie van producten

kan vernieuwing opleveren, te denken valt aan combinaties van wonen en zorg. Het innovatieplatform

stelt: ‘Innovatie vraagt naast kennis over nieuwe technologie ook om vaardigheden als management,

logistiek en marketing.’5 Dit is een belangrijke opmerking, omdat het aangeeft dat het tot stand

brengen van innovaties en het vertalen van innovatieve ideeën in innovatieve praktijken plaatsvindt in

de bredere context van sectoren, organisaties en cultureel bepaalde omgangspatronen. Die vertaling is

in een gebaande praktijk geen vanzelfsprekendheid en dus behoort ook het kapitaliseren van de

innovatie tot het innovatieproces. Dat proces is op zichzelf ook onderwerp van vernieuwing.

Typen innovatie

Dat brengt ons tot enkele typen innovaties in de zorg6:

- Technologische innovaties richten zich op het ontwikkelen van nieuwe producten of processen of

het verbeteren van reeds bestaande producten of processen, om daarmee beter te kunnen voorzien

in de behoeften.

- Productinnovatie is aan de orde als het gaat om het zorginhoudelijk verbeteren van behandelingen,

het ontdekken van nieuwe (genees)middelen en behandelingen, de inzet van technologie om

mensen eerder uit het ziekenhuis te ontslaan en thuis te laten herstellen of het combineren van

producten zoals wonen en zorg. Verderop schetsen we een aantal praktijken.

- Logistieke innovaties richten zich op het verbeteren van de bestaande organisatiemodellen,

managementconcepten en sturingssystemen. Deze innovaties zijn soms nodig om ook de

productinnovaties plaats te laten vinden en te faciliteren. Voorbeelden zijn de ketenbenadering in

de zorg, of de gedachten over zelfstandige behandelcentra waarin de relatief gemakkelijk planbare

zorg uit de complexe productieprocessen van instellingen wordt gehaald, zodat er meer en betere

zorg geleverd kan worden.

Niveaus van innoveren

Uit het voorgaande blijkt ook dat er een aantal verschillende niveaus te onderscheiden is waarop

innovatie zich voordoet:

- Op institutioneel niveau gaan innovaties over de inrichting van het zorgstelsel, de verhoudingen

daarbinnen tussen stakeholders en de wijze waarop deze met elkaar omgaan. Zijn de

randvoorwaarden aanwezig om te innoveren?

- Daarnaast kunnen ze op meer operationeel niveau plaatsvinden, bijvoorbeeld door taken te

herschikken of functies te differentiëren. Dat kan binnen de organisatie, maar ook in netwerken.

Het kan gaan om logistieke en organisatorische vernieuwingen door samenwerking, outputsturing

en personeelsbeleid.

- Innovaties kunnen op technologisch niveau plaatsvinden. Dat betreft onder meer de vernieuwingen

op het terrein van bijvoorbeeld de medische technologie, apparatuur, diagnostica en

geneesmiddelen.

Er is vaak sprake van samenhang tussen verschillende typen innovaties en verschillende niveaus

waarop ze plaatsvinden. In dat licht valt te spreken van Keteninnovatie. Zo kan het noodzakelijk zijn

4 Zie Putters et al., 2005.

5 Innovatieplatform, 2004.

6 Zie onder meer Evers, 2004; Tummers et al., 2002.

15

om via een systeeminnovatie te komen tot een betere inzet van technologische en logistieke innovaties

in de uitvoering van zorg. Bij farmacotherapeutische innovaties kunnen bijvoorbeeld elders

besparingen optreden. Op die wijze wordt er in deze studie naar innovatie gekeken.

Perspectieven op innovatie

Een belangrijke vraag die hierbij gesteld moet worden is: welke kansen en bedreigingen bieden de

veranderingen in het Nederlandse zorgstelsel voor het ontwikkelen en verspreiden van dergelijke

innovaties? Er worden zowel marktprikkels (onderhandeling en contractering op markten) als

overheidssturing (wet- en regelgeving, budgettering), als zelfsturing (branchecodes, professionele

normen) gebruikt. Op verschillende plaatsen in dit rapport worden de perspectieven van

experts/stakeholders en burgers met elkaar vergeleken, zo ook ten aanzien van de verwachtingen over

innovaties in het nieuwe zorgstelsel.

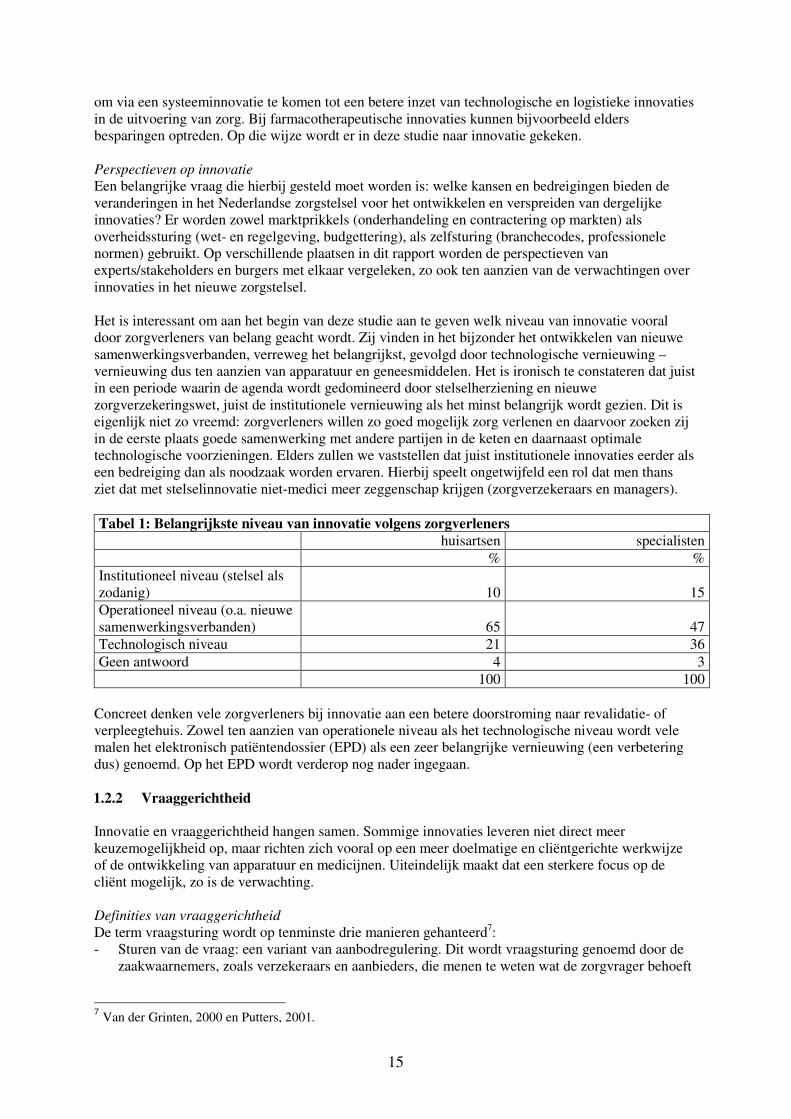

Het is interessant om aan het begin van deze studie aan te geven welk niveau van innovatie vooral

door zorgverleners van belang geacht wordt. Zij vinden in het bijzonder het ontwikkelen van nieuwe

samenwerkingsverbanden, verreweg het belangrijkst, gevolgd door technologische vernieuwing –

vernieuwing dus ten aanzien van apparatuur en geneesmiddelen. Het is ironisch te constateren dat juist

in een periode waarin de agenda wordt gedomineerd door stelselherziening en nieuwe

zorgverzekeringswet, juist de institutionele vernieuwing als het minst belangrijk wordt gezien. Dit is

eigenlijk niet zo vreemd: zorgverleners willen zo goed mogelijk zorg verlenen en daarvoor zoeken zij

in de eerste plaats goede samenwerking met andere partijen in de keten en daarnaast optimale

technologische voorzieningen. Elders zullen we vaststellen dat juist institutionele innovaties eerder als

een bedreiging dan als noodzaak worden ervaren. Hierbij speelt ongetwijfeld een rol dat men thans

ziet dat met stelselinnovatie niet-medici meer zeggenschap krijgen (zorgverzekeraars en managers).

Tabel 1: Belangrijkste niveau van innovatie volgens zorgverleners

huisartsen specialisten

% %

Institutioneel niveau (stelsel als

zodanig)

10

15

Operationeel niveau (o.a. nieuwe

samenwerkingsverbanden)

65

47

Technologisch niveau 21 36

Geen antwoord 4 3

100 100

Concreet denken vele zorgverleners bij innovatie aan een betere doorstroming naar revalidatie- of

verpleegtehuis. Zowel ten aanzien van operationele niveau als het technologische niveau wordt vele

malen het elektronisch patiëntendossier (EPD) als een zeer belangrijke vernieuwing (een verbetering

dus) genoemd. Op het EPD wordt verderop nog nader ingegaan.

1.2.2 Vraaggerichtheid

Innovatie en vraaggerichtheid hangen samen. Sommige innovaties leveren niet direct meer

keuzemogelijkheid op, maar richten zich vooral op een meer doelmatige en cliëntgerichte werkwijze

of de ontwikkeling van apparatuur en medicijnen. Uiteindelijk maakt dat een sterkere focus op de

cliënt mogelijk, zo is de verwachting.

Definities van vraaggerichtheid

De term vraagsturing wordt op tenminste drie manieren gehanteerd7:

- Sturen van de vraag: een variant van aanbodregulering. Dit wordt vraagsturing genoemd door de

zaakwaarnemers, zoals verzekeraars en aanbieders, die menen te weten wat de zorgvrager behoeft

7 Van der Grinten, 2000 en Putters, 2001.

16

en in diens naam beslissingen nemen. Dat is het sturen van de vraag (hetgeen op basis van de beste

bedoelingen kan gebeuren overigens).

- Sturing op de vraag. Deze variant van vraagsturing is aan de orde als de patiënt zelf niet in staat is

of niet wil kiezen, en dit aan zaakwaarnemers overlaat. Zij polsen dan de zorgvrager op het gebied

van diens wensen en behoeften, de tevredenheid over en eventuele klachten bij eerdere

behandelingen. Op basis van die informatie wordt dan een keuze voor de cliënt gemaakt.

- Sturing door de vraag. Dit is de meest directe vorm van vraagsturing waarbij de cliënt zelf aan zet

is en via bijvoorbeeld PGB’s, vouchers, eigen betalingen of kwaliteitsinformatie zelf keuzes maakt

omtrent de beste zorgverzekeraar of de hulpverlener waardoor men behandeld wil worden.

Het is onder meer afhankelijk van het type zorg en de situatie waarin de patiëntenpopulatie zich

bevindt of innovaties mogelijk zijn en op welke manier. Dé markt bestaat dus niet en dé patiënt ook

niet. Deelmarkten verschillen van elkaar ten aanzien van medisch-technologische ontwikkelingen,

innovaties op het gebied van farmacotherapeutie, geneesmiddelen en diagnostica, zorginhoudelijke

ontwikkelingen, zoals specialisatie en ketenvorming, innovaties in beroepen, zoals de ontwikkeling

van nieuwe beroepen, functiedifferentiatie en taakherschikking, innovatieve ontwikkelingen op het

gebied van wonen en zorg, de toepassing van nieuwe organisatorische concepten en het gebruik van

moderne communicatie- en informatietechnologie. Daarnaast zijn ook het overheidsbeleid ten aanzien

van marktwerking en kostenbeheersing in de zorg, de economische conjunctuur en de arbeidsmarkt

belangrijke randvoorwaarden om op deelmarkten te kunnen innoveren en meer vraaggericht te werken

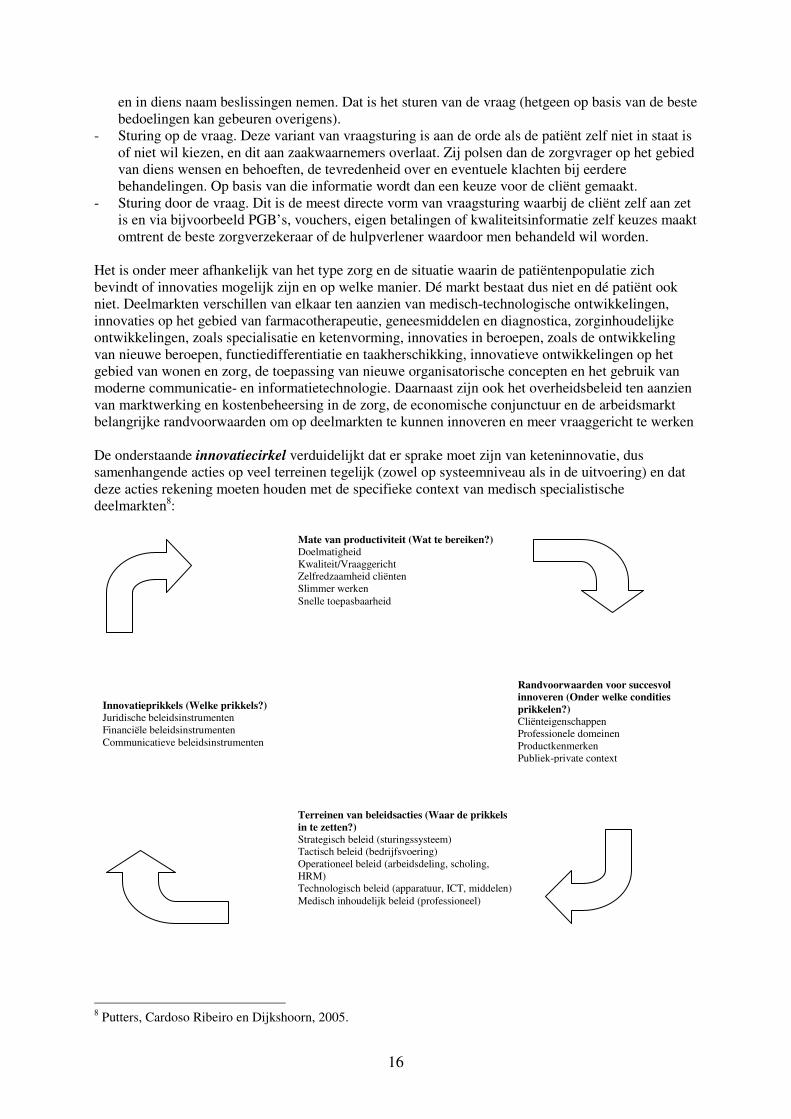

De onderstaande innovatiecirkel verduidelijkt dat er sprake moet zijn van keteninnovatie, dus

samenhangende acties op veel terreinen tegelijk (zowel op systeemniveau als in de uitvoering) en dat

deze acties rekening moeten houden met de specifieke context van medisch specialistische

deelmarkten8:

8 Putters, Cardoso Ribeiro en Dijkshoorn, 2005.

Mate van productiviteit (Wat te bereiken?) Doelmatigheid

Kwaliteit/Vraaggericht

Zelfredzaamheid cliënten

Slimmer werken

Snelle toepasbaarheid

Randvoorwaarden voor succesvol innoveren (Onder welke condities

prikkelen?) Cliënteigenschappen

Professionele domeinen

Productkenmerken

Publiek-private context

Terreinen van beleidsacties (Waar de prikkels

in te zetten?) Strategisch beleid (sturingssysteem)

Tactisch beleid (bedrijfsvoering)

Operationeel beleid (arbeidsdeling, scholing,

HRM)

Technologisch beleid (apparatuur, ICT, middelen)

Medisch inhoudelijk beleid (professioneel)

Innovatieprikkels (Welke prikkels?) Juridische beleidsinstrumenten

Financiële beleidsinstrumenten

Communicatieve beleidsinstrumenten

17

Innovatie vraagt dus om gerichte acties en de inzet van velerlei beleidsinstrumenten door vele

betrokken stakeholders. Dat maakt innovatie op voorhand tot een dynamisch samenspel. We

bestuderen hoe dat in de praktijk werkt en komen er in de aanbevelingen ook op terug.

1.3 Vraagstelling

Dit onderzoek brengt in kaart in hoeverre de pretenties van het nieuwe zorgstelsel rond innovatie en

vraaggerichtheid daadwerkelijk praktijk zijn en kunnen worden. Om te voorkomen dat blijvend

gesproken wordt over containerbegrippen zoals dé zorg, dé markt, dé innovatieve kracht en dé vraag is

gekozen voor de volgende afbakening:

• De trends rond vraag en aanbod in de cure, de medisch specialistische zorg. Dat betekent dat

we bijvoorbeeld de verpleging en verzorging grotendeels buiten beschouwing laten.

• De manier waarop vraag en aanbod in de cure worden afgestemd op elkaar in de context van

het nieuwe zorgstelsel.

• De resultaten in termen van het realiseren en verspreiden van innovaties ten behoeve van een

grotere gerichtheid op de behoeften van burgers en hulpverleners.

Dat leidt tot de volgende centrale vraag:

Aan welke randvoorwaarden moet voldaan worden dat een marktgerichte zorg ook innoverend

kan zijn?

Tegen deze achtergrond kan een aantal deelvragen worden geformuleerd:

- Hoe verhouden de ontwikkelingen in de zorgvraag zich tot ontwikkelingen in het aanbod van zorg

en de technologische mogelijkheden tot zorgverlening?

- Zijn de randvoorwaarden aanwezig om de (deels nieuwe) rollen in het nieuwe zorgstelsel op een

dusdanige wijze in te vullen dat de innovatieve kracht en vraaggerichtheid in de zorg worden

bevorderd?

- Welke kansen en bedreigingen zijn er voor het ontwikkelen en verspreiden van innovaties, onder

meer op farmacotherapeutisch gebied? Hoe kunnen de kansen worden benut en de bedreigingen

worden tegengegaan?

1.4 Onderzoeksverantwoording De opdrachtgever voor deze studie is de American Chamber of Commerce, AmCham. Het rapport is

mede onder auspiciën van de Federatie Medisch Wetenschappelijke Verenigingen tot stand gekomen.

Het onderzoek is uitgevoerd door dr. Kim Putters en prof.dr. Paul H.A. Frissen van de Tilburgse

School voor Politiek en Bestuur van de Universiteit van Tilburg, en door dhr. Henk Foekema,

directeur social & polling van onderzoeksbureau TNS-Nipo. De Universiteit van Tilburg heeft de

literatuurstudie en de expertgesprekken uitgevoerd en TNS-Nipo heeft enquêtes gehouden onder

burgers en hulpverleners over hun verwachtingen ten aanzien van het nieuwe zorgstelsel. Dit bood de

mogelijkheid om de opvattingen van burgers te vergelijken met die van hulpverleners en andere

betrokken stakeholders. Bij de uitvoering van het onderzoek is medewerking verleend door Inge J.M.

Besten, Andres J.D. Dijkshoorn en Jan Meems van de Tilburgse School voor Politiek en Bestuur.

Vanuit TNS-Nipo is de uitvoering ondersteund door drs. Carolien Hendrix (algemeen projectleider) en

Reinder Steenbergen (technisch projectleider). Tussentijds heeft frequent overleg tussen alle

onderzoekers en met AmCham plaatsgevonden.

Deze studie is gebaseerd op een aantal verschillende onderzoeksactiviteiten. Naast uitgebreid

document- en literatuuronderzoek hebben expertgesprekken met deskundigen uit de wetenschap, het

beleid en de politiek plaatsgevonden. Daarbij zijn belangrijke dilemma’s in kaart gebracht rond het

transformeren van de gezondheidszorg naar een meer vraaggerichte en innovatieve sector. Tevens is

een stakeholderanalyse verricht, waarbij de rol van de meest relevante betrokken partijen in kaart is

gebracht. Er zijn expertgesprekken gevoerd met vertegenwoordigers van zorgverzekeraars,

zorgaanbieders, medische professionals, de medische industrie, cliënten en patiënten, de wetenschap

en de politiek. In de bijlagen is een respondentenlijst en een bronnenverantwoording te vinden.

18

19

2. Zorgstelsel in beweging

2.1 Fundamenten van het Nederlandse zorgsysteem Vervlechting van het publieke, private en professionele domein

De Nederlandse gezondheidszorg laat zich op hoofdlijnen kenmerken door een viertal cruciale

uitgangspunten9. De zorgsector kent allereerst een in hoge mate privaat georganiseerde uitvoering.

Zorginstellingen zijn veelal niet ván de overheid, ze zijn oorspronkelijk opgericht als private

stichtingen en verenigingen met een publieke doelstelling. In de tweede plaats financieren we de

gezondheidszorg voor het grootste deel via verzekeringspremies die weliswaar collectief

bijeengebracht worden, maar door private zorgverzekeraars worden beheerd. Ook deze verzekeraars

zijn geen eigendom van de overheid. In de derde plaats kenmerkt met name de medisch specialistische

zorg zich door autonome professionals die zowel in hun medisch inhoudelijke als organisatorische

handelwijzen een eigen koers varen, los van markt en overheid. Tenslotte, in de vierde plaats, is er een

overheid die grote verantwoordelijkheid draagt voor de spreiding, betaalbaarheid, solidariteit en

kwaliteit van gezondheidszorg (Grondwettelijk verankerd), maar niet bij machte is om dat zelfstandig

waar te maken. De conclusie is dat er sterke afhankelijkheden bestaan tussen de overheid,

marktpartijen, professioneel autonome beroepsgroepen en de patiënten en cliënten in de zorg10

.

Regulering van het aanbod

Dit samenstel van partijen onderhoudt relaties met elkaar op een drietal markten: de zorginkoopmarkt,

de zorgverzekeringenmarkt en de zorgmarkt. Elk van die markten is in hoge mate gereguleerd door de

overheid. Op de zorgverzekeringenmarkt vindt ruil plaats tussen de zorgverzekeraars en de

verzekerden/burgers. Zorgverzekeraars bieden polissen aan en verzekerden sluiten deze bij hen af. Op

de zorginkoopmarkt kopen zorgverzekeraars een bepaalde hoeveelheid zorg in bij zorgaanbieders. De

gedachte is dat zij dit doen op basis van prijs en kwaliteit. Op de zorgmarkt is het uiteindelijk de

patiënt/cliënt die bij een bepaalde hulpverlener of instelling zijn of haar zorg verkrijgt. Daarbij is dus

in directe zin de kwaliteit, snelheid en service van/bij de behandeling aan de orde. Om deze drie

markten heen spelen verschillende partijen een rol, zoals de werkgevers die hun zieke werknemers

graag snel willen reïntegreren in het arbeidsproces (het kost hen anders geld), projectontwikkelaars die

zorgboulevards willen bouwen, banken die willen investeren, de Europese Unie die op eerlijke

marktverhoudingen let, de medische industrie en de Rijksoverheid. Het aanbod wordt gestuurd door

(veranderende) wetgeving rond de bouw en spreiding van zorgvoorzieningen, de toelating van

instellingen op de zorgmarkt, het wisselen van zorgverzekeraars, de tarieven, de wijze van

onderhandelen en contracteren, de omvang en aard van eigen betalingen, de kwaliteit van zorg, de

klachtenregelingen, de omvang van het basispakket, de aanvullende verzekeringen et cetera. Tal van

colleges ( zoals de Zorgautoriteit, het College Bouw Ziekenhuisvoorzieningen en de Inspectie voor de

Gezondheidszorg) zien toe op de naleving van al deze regels.

2.2 Transformatie van het zorgstelsel Wettelijke veranderingen

Om beter aan de vraag naar zorg tegemoet te komen en de kosten in de hand te houden is ‘de

stelselwijziging’ ingezet. Deze omvat meer dan enkel de Zorgverzekeringswet die een

basisverzekering voor iedere burger introduceert per januari 2006. De wetten die inmiddels zijn

aangenomen in de Tweede en Eerste Kamer zijn de volgende:

- WTG express: regelt onder meer de invoering van diagnose behandelcombinaties, een

transparant systeem van prijzen en producten.

- Wet Herziening Overeenkomstenstelsel Zorg: regelt onder meer scherpere

onderhandelingsrelaties en – mogelijkheden tussen aanbieders en verzekeraars.

9 Van der Grinten, 2000.

10 Putters, 2001.

20

- Zorgverzekeringswet: regelt onder meer de basisverzekering (het samengaan van Ziekenfonds

en particulier) en introduceert de gereguleerde marktwerking in de zorg en de rechten en

plichten van zowel patiënten, als verzekeraars en zorgaanbieders.

- Wet Toelating Zorginstellingen: regelt onder meer dat nieuwe toetreders op de zorgmarkt

gemakkelijker actief kunnen worden, dat winstoogmerk bij zorginstellingen onder

voorwaarden wordt toegestaan.

Een aantal wetten is nog in behandeling in het parlement. Dat zijn de volgende:

- Wet Marktordening Gezondheidszorg: regelt het toezicht op de eerlijke marktverhoudingen en

de rol daarbij van de Zorgautoriteit.

- Wet Maatschappelijke Ondersteuning: regelt dat gemeenten een grotere taak in de care en de

maatschappelijke dienstverlening krijgen en daarmee verantwoordelijk worden voor een

belangrijk deel van de AWBZ.

Bij elkaar genomen kan dit hele pakket van wettelijke maatregelen de ‘stelselwijziging

gezondheidszorg’ genoemd worden.

Wetten zetten markten in beweging

Deze wettelijke veranderingen zetten de zorg in beweging. De verwachting is dat veel nieuwe

(commerciële danwel non profit) organisaties de aanbiedersmarkt gaan betreden. Dat zullen veelal

meer specialistische centra zijn. De Wet Toelating Zorginstellingen maakt die toetreding, en ook het

winstoogmerk, mogelijk. De WTZi maakt instellingen zelf verantwoordelijk voor

investeringsbeslissingen. Bij het plegen van investeringen in het aanbod spelen echter ook een aantal

andere zaken een rol, zoals de toelating van zorgverleners via de wet Beroepen in de Individuele

Gezondheidszorg (BIG), de mogelijkheid voor bedrijfsartsen om door te verwijzen naar de tweede lijn,

de instroom van specialisten (en de rantsoenering van opleidingsplaatsen door de overheid en

beroepsgroepen zelf). Daarnaast bestaat al enige tijd de mogelijkheid voor ‘zelfstandige

behandelcentra’ om delen van de niet-klinische curatieve zorg buiten het planningsregime van de

overheid toch aan te bieden. De mogelijkheden daartoe worden verder verruimd.

Niet alleen het aanbod van zorg, maar ook de vraag is sterk gereguleerd, vooral via

verzekeringswetgeving. De nieuwe zorgverzekeringswet maakt een einde aan het onderscheid tussen

ziekenfonds en particuliere ziektekostenverzekering. Doel van deze verandering is verzekeraars een

sterkere positie te geven op de zorginkoopmarkt. Verzekeraars moeten scherp zorg inkopen bij

aanbieders en mogen niet aan risicoselectie doen bij verzekerden. Er geldt een acceptatieplicht. Als

een verzekeraar veel slechte risico’s in de boeken heeft, wordt vanuit de centrale kas via een

vereveningssysteem gecompenseerd. Daarmee loont selectie niet meer, en wordt de aandacht verlegd

naar reductie van beheerskosten en scherpe contracten in de zorginkoop.

Belangrijke verschillen tussen het Ziekenfonds en de nieuwe Zorgverzekeringswet zijn dat de

nominale premie aanzienlijk hoger is (van ruwweg 300 euro per jaar naar ruim 1100 euro), dat een

eigen risico wordt geïntroduceerd en dat er sprake is van een privaatrechtelijk systeem (het

ziekenfonds was publiekrechtelijk). Voor particulier verzekerden zijn de veranderingen groter.

Particulier verzekerden die in de hogere risicoklassen vielen, konden eigenlijk nauwelijks van

verzekeraar overstappen: ze zaten ‘opgesloten’ in hun polis. Door de acceptatieplicht van de nieuwe

zorgverzekeringswet krijgen zij meer mogelijkheden tot het wisselen van verzekeraar. Verzekeraars

krijgen in het nieuwe stelsel de mogelijkheid om restitutiepolissen en naturapolissen aan te bieden. De

laatste impliceren een inperking van de keuzemogelijkheid van verzekerden: alleen zorg die

gecontracteerd is, wordt volledig vergoed. De Tweede Kamer heeft bepaald dat ook voor niet-

gecontracteerde zorg een redelijke vergoeding moet worden geboden.

De Wet Tarieven Gezondheidszorg bepaalt voor het grootste deel van de zorg een strak gereguleerd

prijssysteem. In 2005 is de wet vervangen door de WTG ExPress, die meer vrijheid in het prijssysteem

mogelijk maakt. Een eerste stap is de invoering van een segment in de curatieve zorg, waar vrije

prijzen vraag en aanbod van diagnose behandelingscombinaties (dbc’s) tot elkaar kunnen brengen. Dit

zogenaamde ‘b’segment’ omvat momenteel ongeveer 10% van de ziekenhuisproductie. De wet

Herziening overeenkomstenstelsel Zorg (HOZ) schrapt de verplichting voor verzekeraars om met

21

zorgaanbieders een contract af te sluiten. Dankzij deze wet is het mogelijk geworden over een deel van

de ziekenhuisproductie (het b-segment) vrij (zonder gedwongen winkelnering) te onderhandelen.

2.3 Rolverdeling onder stakeholders Hoe werkt de wetgeving uit? Komt dat overeen met de verwachtingen? Om dat te kunnen beoordelen

is het van belang om eerst de veronderstellingen zichtbaar te maken achter de wettelijke maatregelen

ten aanzien van het (gewenst) gedrag van de betrokken stakeholders.

De ondernemers – zorgaanbieders/hulpverleners/zorgverzekeraars

Al sinds de Commissie Dekker (1987) wordt over het ondernemerschap bij zorgaanbieders en

zorgverzekeraars gesproken, in een systeem van gereguleerde marktwerking. Veranderingen in het

complexe samenstel en samenspel van en in de zorg vergt echter een lange adem. Uiteindelijk werd in

het Regeerakkoord van het tweede Paarse Kabinet (1998) het ondernemen in de zorg verankerd.

Ondernemen in de zorg werd daar opgevat als het ondernemen in het publieke belang, dus het nemen

van risico’s, het stimuleren van innovaties, het creatief inspelen op de ontwikkelingen in de omgeving

en dit alles binnen een kader van publieke normen rond solidariteit, toegankelijkheid en gelijkheid. In

het Regeerakkoord van het tweede kabinet Balkenende komt dit opnieuw terug, maar met een

accentverschil. De deur wordt ook meer opengezet naar commercie en winstoogmerk in de zorg. Waar

een aantal jaren geleden ten aanzien van commercie en winstoogmerk in de zorg gold ‘nee, tenzij’,

doet nu de redenering opgeld ‘ja, mits’.

Het komt er kort en goed op neer dat de wetgever verwacht dat:

- het management en professionals van zorginstellingen kunnen, zullen en willen ondernemen in

het publieke belang;

- dat zij dit in relatieve vrijheid ten opzichte van de centrale overheid kunnen en moeten doen;

- dat zorgverzekeraars de regie voeren op de zorginkoop- en zorgverzekeringenmarkt en zorg

inkopen op basis van de beste prijs-kwaliteit verhouding;

- dat de patiënt/cliënt zijn zorgverzekeraar daarop uitkiest en vervolgens de verkregen

dienstverlening op de zorgmarkt beoordeelt op de resultaten (prijs-kwaliteit);

- en dat in dit samenspel meer vraaggerichtheid, doelmatigheid, keuzemogelijkheden, kwaliteit

en toegankelijkheid worden gerealiseerd en geborgd.

De zorgvragers – burgers/cliënten/patiënten/verzekerden

Uit de toelichtingen op de wettelijke veranderingen komt naar voren dat de wetgever meent dat de

burger te afhankelijk is geworden van de verzorgingsstaatvoorzieningen. Deze zijn eerder een

‘hangmat’ waarin mensen terecht komen en subsidieverslaafd raken. Het doel van de wetgever is om

de voorzieningen – ook in de zorg – eerder tot een trampoline te maken, waarvan mensen gebruik

kunnen maken om weer mee te kunnen gaan doen in de samenleving. Daarbij wordt duidelijk dat de

zorgvrager zich in drie hoedanigheden aan ons voordoet:

- als rationeel calculerende klant die een zorgproduct wil verkrijgen en daar een gunstige prijs-

kwaliteit-verhoudingen bij eist; voor wat hoort wat;

- als afhankelijke patiënt, die aan de hulp van zorgverleners is overgeleverd en er op vertrouwt

de beste zorg te krijgen die er is;

- als burger en partner in beleid, die actief gebruik maakt van inspraakmogelijkheden, invloed

uitoefent en interactief met de overheid en zorgorganisaties samenwerkt.

De verwachtingen zijn dus hooggespannen. De wettelijke veranderingen verwachten van burgers dat

ze actief hun zorg beoordelen en inkopen, dat daarvoor adequate informatie en kennis voorhanden is,

en dat ze zich meer bewust zijn van de kosten van zorg en onnodig zorggebruik achterwege laten.

Vanwege een toename van mogelijkheden om te wisselen van verzekeraar en de voorkeuren voor

hulpverleners aan te geven verwacht de overheid dat de zorgvrager een prikkel tot betere zorg zal zijn.

De overheid – marktmeester/inspecteur/inkoper

De overheid treedt terug in de plannen. Minder regulering van de markten is de doelstelling. Er wordt

getracht flink te decentraliseren, bijvoorbeeld rond de bouw, de tariefstelling, de wijze van

22

onderhandelen op de markten. Het komt er feitelijk op neer dat het gemakkelijker wordt – met de

nieuwe wetgeving – om toe te treden tot zorgmarkten, om bouwactiviteiten te plegen, om

zorgproducten en diensten aan te bieden, om vrijer te onderhandelen over prijzen, om te wisselen van

verzekeraar of dienstverlener en contracten te sluiten. Al deze zaken wenst de wetgever meer over te

laten aan het onderhandelingsspel tussen de marktpartijen in de zorg.

Tegelijkertijd investeert de overheid in de toezichthoudende rol. Via de Inspectie voor de

Gezondheidszorg en de Zorgautoriteit gaat de overheid zowel de kwaliteit van zorg als eerlijke

marktverhoudingen in de gaten houden en borgen. De veronderstelling is dat de politiek daarmee in

staat is om op afstand en op hoofdlijnen de gezondheidszorg te sturen en dat de overheid vooral het

handelen van de marktpartijen achteraf beoordeelt. De vrees die verschillende adviesorganen maar ook

de experts in deze studie uiten is dat er aan de ‘achterkant van het handelen’ opnieuw een grote

bureaucratie dreigt te ontstaan, de toezichtbureaucratie. Hierop komen we verderop terug.

Tenslotte houdt de overheid een rol – de oorspronkelijke overheidsrol! – in de sfeer van de publieke

gezondheidszorg, de preventie, de GGD’n, bij vaccinatieprogramma’s, scholing en voorlichting en

dergelijke. Ook krijgt de gemeentelijke overheid met de nieuwe Wet Maatschappelijke Ondersteuning

ook uitdrukkelijker taken in de huishoudelijke hulp, cliëntenondersteuning en dergelijke. De WMO

vormt een belangrijke counterpart van de Zorgverzekeringswet. De WMO is meer gericht op de care,

deze studie richt zich op de cure. Waar relevant komen we er nog wel op terug.

De industrie – innovator/producent

De industrie wordt niet al te vaak genoemd in de Memories van Toelichting en de nota’s die schuil

gaan achter de beleidsplannen en wetten. De industrie rond geneesmiddelen, diagnostica, apparaten en

nieuwe behandeltechnieken vormt echter een belangrijke factor op de drie onderscheiden markten. In

een systeem van gereguleerde marktwerking met cliënten die steeds mondiger worden is het van

belang dat nieuwe technieken en mogelijkheden ontwikkeld en toegepast kunnen worden. Daarmee

vormen de producten van de industrie steeds nadrukkelijker een onderwerp van gesprek in de

onderhandelingen tussen zorgverzekeraars en hulpverleners. Investeringen in apparatuur of

geneesmiddelen kunnen immers (soms op termijn) besparingen opleveren en meer kwaliteit genereren

en belangrijke nieuwe inzichten in het medisch denken bevorderen.

2.4 Tussen pretenties en praktijk

De verwachtingen aan het adres van alle stakeholders in de zorg zijn hoog. In het vervolg van deze

studie onderzoeken wij wat er in de praktijk al gebeurt, maar ook wat de verwachtingen van elk van

die partijen zelf zijn ten aanzien van twee in het oog springende gewenste uitkomsten van het nieuwe

zorgstelsel: meer innovatie en vraaggerichtheid. Het zorgstelsel zou moeten leiden tot meer innovaties

en vraaggerichtheid en daarmee beter in moeten spelen op de behoeften aan zorg. Maken de

stakeholders die verwachtingen waar? Kunnen ze het? Willen ze het wel? Op die vragen geven we in

de nu volgende hoofdstukken een antwoord.

23

3. Trends in vraag en aanbod

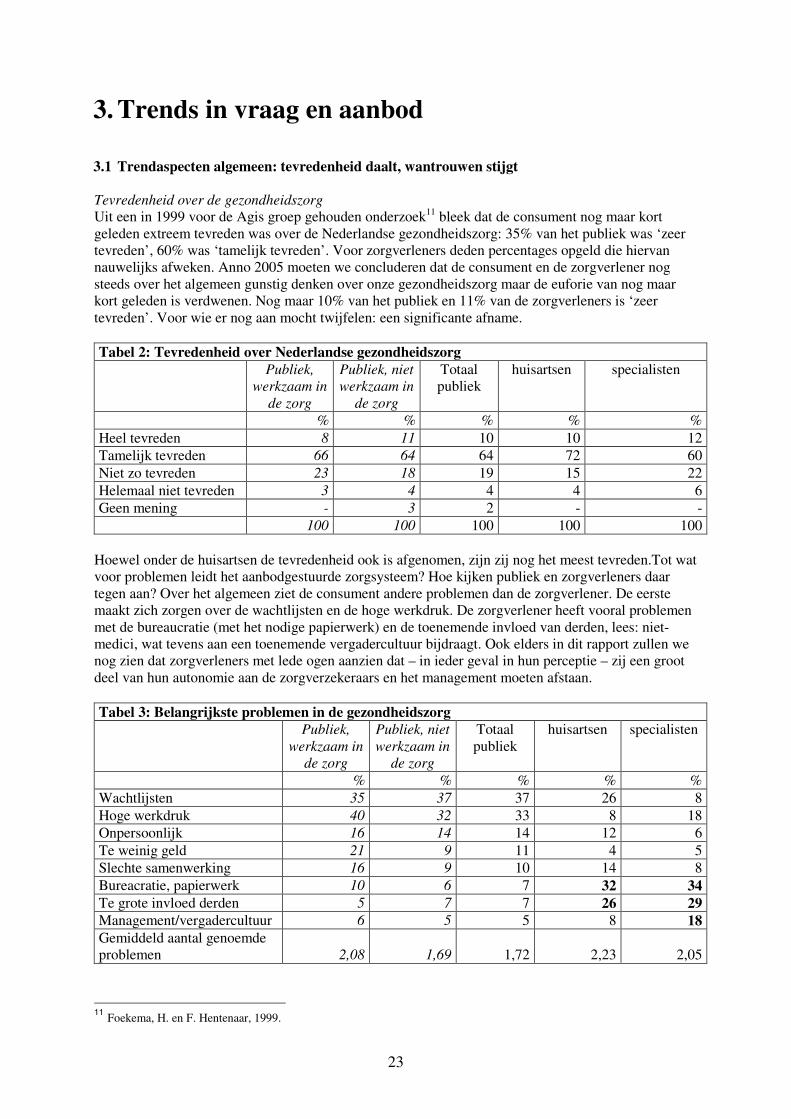

3.1 Trendaspecten algemeen: tevredenheid daalt, wantrouwen stijgt

Tevredenheid over de gezondheidszorg

Uit een in 1999 voor de Agis groep gehouden onderzoek11

bleek dat de consument nog maar kort

geleden extreem tevreden was over de Nederlandse gezondheidszorg: 35% van het publiek was ‘zeer

tevreden’, 60% was ‘tamelijk tevreden’. Voor zorgverleners deden percentages opgeld die hiervan

nauwelijks afweken. Anno 2005 moeten we concluderen dat de consument en de zorgverlener nog

steeds over het algemeen gunstig denken over onze gezondheidszorg maar de euforie van nog maar

kort geleden is verdwenen. Nog maar 10% van het publiek en 11% van de zorgverleners is ‘zeer

tevreden’. Voor wie er nog aan mocht twijfelen: een significante afname.

Tabel 2: Tevredenheid over Nederlandse gezondheidszorg

Publiek,

werkzaam in

de zorg

Publiek, niet

werkzaam in

de zorg

Totaal

publiek

huisartsen specialisten

% % % % %

Heel tevreden 8 11 10 10 12

Tamelijk tevreden 66 64 64 72 60

Niet zo tevreden 23 18 19 15 22

Helemaal niet tevreden 3 4 4 4 6

Geen mening - 3 2 - -

100 100 100 100 100

Hoewel onder de huisartsen de tevredenheid ook is afgenomen, zijn zij nog het meest tevreden.Tot wat

voor problemen leidt het aanbodgestuurde zorgsysteem? Hoe kijken publiek en zorgverleners daar

tegen aan? Over het algemeen ziet de consument andere problemen dan de zorgverlener. De eerste

maakt zich zorgen over de wachtlijsten en de hoge werkdruk. De zorgverlener heeft vooral problemen

met de bureaucratie (met het nodige papierwerk) en de toenemende invloed van derden, lees: niet-

medici, wat tevens aan een toenemende vergadercultuur bijdraagt. Ook elders in dit rapport zullen we

nog zien dat zorgverleners met lede ogen aanzien dat – in ieder geval in hun perceptie – zij een groot

deel van hun autonomie aan de zorgverzekeraars en het management moeten afstaan.

Tabel 3: Belangrijkste problemen in de gezondheidszorg

Publiek,

werkzaam in

de zorg

Publiek, niet

werkzaam in

de zorg

Totaal

publiek

huisartsen specialisten

% % % % %

Wachtlijsten 35 37 37 26 8

Hoge werkdruk 40 32 33 8 18

Onpersoonlijk 16 14 14 12 6

Te weinig geld 21 9 11 4 5

Slechte samenwerking 16 9 10 14 8

Bureacratie, papierwerk 10 6 7 32 34

Te grote invloed derden 5 7 7 26 29

Management/vergadercultuur 6 5 5 8 18

Gemiddeld aantal genoemde

problemen

2,08

1,69

1,72

2,23

2,05

11

Foekema, H. en F. Hentenaar, 1999.

24

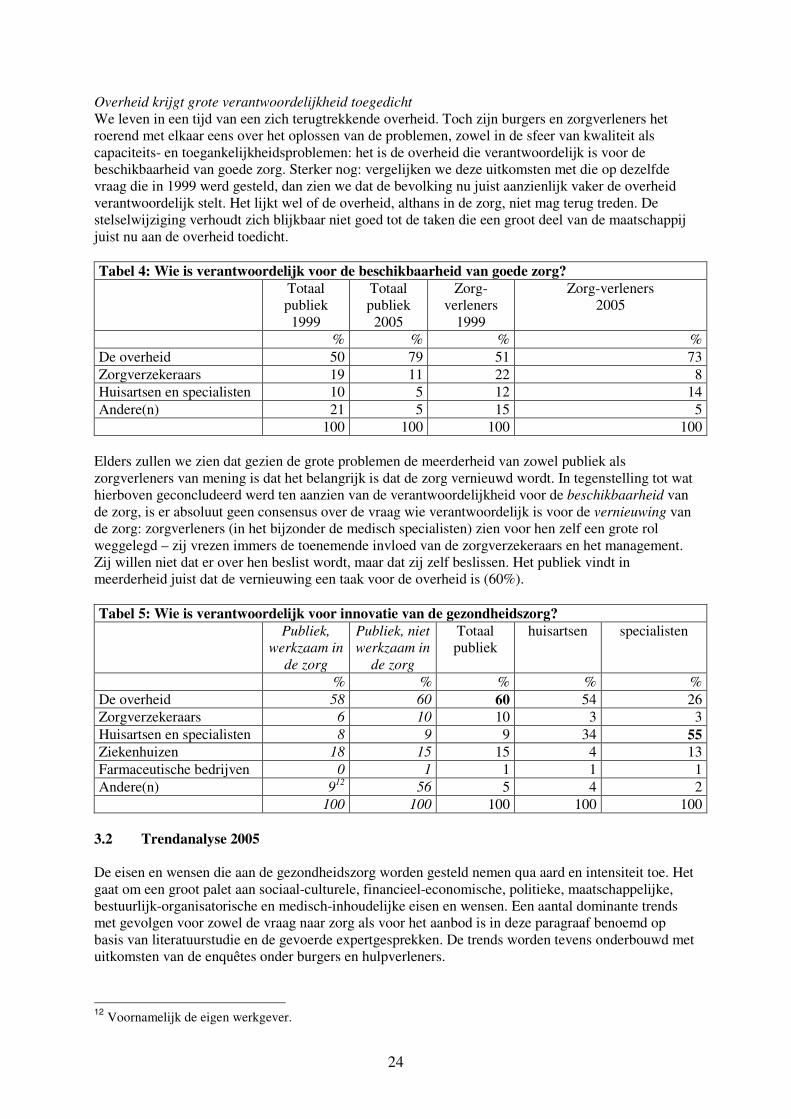

Overheid krijgt grote verantwoordelijkheid toegedicht

We leven in een tijd van een zich terugtrekkende overheid. Toch zijn burgers en zorgverleners het

roerend met elkaar eens over het oplossen van de problemen, zowel in de sfeer van kwaliteit als

capaciteits- en toegankelijkheidsproblemen: het is de overheid die verantwoordelijk is voor de

beschikbaarheid van goede zorg. Sterker nog: vergelijken we deze uitkomsten met die op dezelfde

vraag die in 1999 werd gesteld, dan zien we dat de bevolking nu juist aanzienlijk vaker de overheid

verantwoordelijk stelt. Het lijkt wel of de overheid, althans in de zorg, niet mag terug treden. De

stelselwijziging verhoudt zich blijkbaar niet goed tot de taken die een groot deel van de maatschappij

juist nu aan de overheid toedicht.

Tabel 4: Wie is verantwoordelijk voor de beschikbaarheid van goede zorg?

Totaal

publiek

1999

Totaal

publiek

2005

Zorg-

verleners

1999

Zorg-verleners

2005

% % % %

De overheid 50 79 51 73

Zorgverzekeraars 19 11 22 8

Huisartsen en specialisten 10 5 12 14

Andere(n) 21 5 15 5

100 100 100 100

Elders zullen we zien dat gezien de grote problemen de meerderheid van zowel publiek als

zorgverleners van mening is dat het belangrijk is dat de zorg vernieuwd wordt. In tegenstelling tot wat

hierboven geconcludeerd werd ten aanzien van de verantwoordelijkheid voor de beschikbaarheid van

de zorg, is er absoluut geen consensus over de vraag wie verantwoordelijk is voor de vernieuwing van

de zorg: zorgverleners (in het bijzonder de medisch specialisten) zien voor hen zelf een grote rol

weggelegd – zij vrezen immers de toenemende invloed van de zorgverzekeraars en het management.

Zij willen niet dat er over hen beslist wordt, maar dat zij zelf beslissen. Het publiek vindt in

meerderheid juist dat de vernieuwing een taak voor de overheid is (60%).

Tabel 5: Wie is verantwoordelijk voor innovatie van de gezondheidszorg?

Publiek,

werkzaam in

de zorg

Publiek, niet

werkzaam in

de zorg

Totaal

publiek

huisartsen specialisten

% % % % %

De overheid 58 60 60 54 26

Zorgverzekeraars 6 10 10 3 3

Huisartsen en specialisten 8 9 9 34 55

Ziekenhuizen 18 15 15 4 13

Farmaceutische bedrijven 0 1 1 1 1

Andere(n) 912

56 5 4 2

100 100 100 100 100

3.2 Trendanalyse 2005

De eisen en wensen die aan de gezondheidszorg worden gesteld nemen qua aard en intensiteit toe. Het

gaat om een groot palet aan sociaal-culturele, financieel-economische, politieke, maatschappelijke,

bestuurlijk-organisatorische en medisch-inhoudelijke eisen en wensen. Een aantal dominante trends

met gevolgen voor zowel de vraag naar zorg als voor het aanbod is in deze paragraaf benoemd op

basis van literatuurstudie en de gevoerde expertgesprekken. De trends worden tevens onderbouwd met

uitkomsten van de enquêtes onder burgers en hulpverleners.

12

Voornamelijk de eigen werkgever.

25

3.2.1 Sociaal-culturele trends

Vergrijzing13

Er is in Nederland een stevig debat ontstaan over de gevolgen van de vergrijzing. Onbetwist feit is dat

het aantal 65-plussers toeneemt de komende jaren, naar verwachting zeker tot 2040. Dit leidt tot extra

kosten voor het Rijk, onder meer in termen van AOW-uitkeringen, bijstandskosten, personeelskosten

en zorgkosten. Daar staat tegenover dat het toenemende aantal ouderen in hoge mate bijdraagt aan de

inkomsten in termen van belastingen (bijvoorbeeld op pensioenuitkeringen) en consumptieve

uitgaven. Daarmee bekostigen ouderen hun zorg ook deels zelf14

. De gezondheidszorguitgaven per

persoon stijgen naarmate men ouder wordt. Ouderen hebben ook andere behoeften dan jongeren15

. De

samenstelling van de zorgvraag verandert dus. Er is sprake van een toename van chronische

aandoeningen, kankersoorten, artrose, heupfracturen en gezichts- en gehoorstoornissen. Alleen op

basis van de verwachte demografische ontwikkeling zal het voorkomen van COPD en CHF

bijvoorbeeld tussen 2000 en 2020 toenemen met ongeveer 40%16

. De verwachting is dat de kosten van

dit alles hoger zijn dan de inkomsten, hetgeen we het vergrijzingsprobleem kunnen noemen17

.

De vergrijzing zorgt ook voor een toename in het medicijngebruik. Door de vergrijzing en de groei

van de Nederlandse bevolking zal het aantal geneesmiddelenvoorschriften per jaar met ongeveer 1,1%

stijgen in de periode 2000-2020. Dit zorgt voor een verwachte stijging van het aantal afgeleverde

voorschriften via openbare apotheken van 131 miljoen in 2000 naar 162 miljoen in 2020.

Er is een duidelijke samenhang tussen geneesmiddelengebruik en leeftijd. Zo was het gemiddelde

aantal voorschriften in 2000 in Nederland 8,4. In ditzelfde jaar was het aantal voorschriften aan 0-1

jarigen 3,5 terwijl dit bij de leeftijdscategorie 75 jaar en ouder 32,2 voorschriften bedroeg18

. Daar staat

tegenover dat het gebruik van geneesmiddelen de meerkosten van langdurige ziekenhuis- of

verpleeghuisopname kan beperken.

Individualisering

‘Individualisering is het nog altijd voortgaande proces van verminderde afhankelijkheid van het

individu van één of enkele personen in zijn directe omgeving en van toenemende vrijheid van keuze

met betrekking tot de inrichting van het eigen leven’, aldus het rapport Trends, dilemma’s en beleid

van het Sociaal Cultureel Planbureau. Verdergaande individualisering verandert de verhoudingen

tussen mensen, deze worden minder machtsbepalend en meer egalitair. Naast de verbondenheid met

‘vrijheid’ is individualisering minstens in even sterke mate verbonden met gelijkheid. Individuele

vrijheid zal in de 21e eeuw zal een sterke rol gaan spelen, in het bijzonder op het aspect ‘op de

persoonlijke maat toegesneden’. Dit principe speelt bij de keuzemogelijkheden van bijvoorbeeld

arbeidsvoorwaarden, maar nog belangrijker voor deze studie is dat dit aspect ook een rol speelt bij de

keuzes in de gezondheidszorg, zoals de keuze van sociale zekerheidsarrangementen en de

mogelijkheid om gezondheidszorg op persoonlijke maat toe te snijden.

Door deze ontwikkelingen zal solidariteit minder naar voren komen in het collectieve karakter van

gezondheidsvoorzieningen, maar meer in het bijdragen aan collectieve voorzieningen waar mensen

niet persé zelf gebruik van willen maken. De differentiatie neemt hierdoor toe. Bij een verdergaande

individualisering hoort ook het willen aanvaarden van meer verantwoordelijkheid van het eigen leven.

Dit is gedeeltelijk in strijd met de beginselen van de traditionele verzorgingsstaat en opvallend ook

met de verwachting van individuele mensen dat er toch collectieve zorg voor hen beschikbaar zal

zijn19

. Later laten we zien hoe zorgconsumenten en hulpverleners hier anno 2005 over denken.

13

http://www.rivm.nl/vtv 14

In het recente boek van Bert de Vries (2005) is deze argumentatie uitgewerkt. Overmoed en onbehagen. 15

Bos, F., e.a., 2004. 16

College bouw ziekenhuisvoorzieningen, 2005. 17

Het spel en de knikkers, column ‘Op zoek naar de consensus over de vergrijzing’, Frank Kalshoven in de

Volkskrant d.d. 29 oktober 2005. 18

Berg Jeths, A van den, e.a., 2002. 19

Sociaal en Cultureel Planbureau, 2000.

26

Immigratie

Immigratie is van invloed op de vraag naar zorg. Er moet rekening worden gehouden met de invloed

op de vraag naar geneesmiddelen. Het geneesmiddelengebruik onder niet-westerse allochtonen is vaak

hoger dan het gebruik onder autochtonen. Het toenemende aandeel allochtonen in de bevolking leidt

mogelijk tot een extra toename van 0,3% in het aantal geneesmiddelenvoorschriften per jaar. Hier

moet echter wel bij vermeld worden dat het op dit moment moeilijk is om inzicht te krijgen in de

effecten die de factor ‘immigratie’ zal hebben op het geneesmiddelengebruik. Het gaat er vooral om

aan te geven dat deze factor naast de vergrijzing van belang is voor het geneesmiddelengebruik in de

toekomst20

.

Daarnaast stelt het SCP: ‘Oudere allochtonen, met name Turken en Marokkanen, voelen zich zowel

lichamelijk als geestelijk ongezonder dan allochtonen’. Ook wordt er in deze studie geconstateerd dat

allochtonen vaker een huisarts bezoeken21

en dat dit deels cultureel bepaald is, net als de

verwachtingen die men heeft van een arts. Met name onder oudere allochtonen zijn daarnaast de

lichamelijke en psychische klachten groter. Men gaat op oudere leeftijd vaak terugverlangen naar het

moederland. Dat brengt persoonlijke problemen met zich mee. In verzorgingshuizen moet men zich

ook nog in grotere mate aanpassen aan de eet- en leefgewoonten in Nederland. Dat versterkt de

problemen, zeker wanneer men in alle jaren daarvoor gewend was aan de manier van leven, eten en

wonen in de eigen leefgemeenschap. Dit speelt met name onder Chinezen en steeds vaker onder

Turken en Marokkanen een rol.

Mobiliteit

Burgers zijn steeds meer mobiel, verplaatsen zich gemakkelijk en zijn ook steeds vaker bereid te

reizen voor zorgverlening. Uit studies van onder meer de RVZ en het CPB blijkt dat er – zeker in de

grensgebieden – al veel langer sprake is van grensoverschrijdende zorg. In Zuid-Limburg reist men net

zo gemakkelijk naar Aken of Leuven als te wachten in een ziekenhuis in Heerlen of Maastricht. Deze

vorm van mobiliteit zal toenemen naarmate de jongere generaties meer zorg behoeven. Bij de oudere

generatie is de gehechtheid aan de zorg in de buurt groter.

Medisch-specialistische zorg verplaatst zich daarnaast in steeds grotere mate van ziekenhuis naar

gecommercialiseerde instellingen en zelfstandige behandelingscentra (ZBC). Er waren in juni 2003 al

51 ZBC’s. Dit aantal is verhoogd naar 71 in augustus 2004. ZBC’s mogen echter niet op alle DBC’s

concurreren met ziekenhuizen, ze mogen alleen dag- en poliklinische behandelingen doen. Hierdoor

ontstaat er alleen mobilisatie dit soort behandelingen van ziekenhuizen naar ZBC’s. De meeste ZBC’s

zijn zeer gespecialiseerd. Vooral behandelingen op het gebied van heelkunde, oogheelkunde,

dermatologie en plastische chirurgie worden aangeboden in ZBC’s. ZBC’s kunnen ook een

belangrijke rol spelen bij het wegwerken van de wachtlijsten22

23

.

Informatie en internet

Internet wordt steeds belangrijker bij het opzoeken van informatie in de zorg. Door middel van

internet kunnen mensen zelf informatie en kennis over gezondheid en zorg verwerven. Vergeleken met

eenzelfde onderzoek in 2003, constateert de RVZ in een studie naar internetgebruiker en

veranderingen in de zorg in 2004 dat er ‘een duidelijke toename is te zien van het percentage dat

voorafgaand aan een bezoek aan de dokter eerst het internet raadpleegt.’ Belangrijke winstpunten zijn

de betere communicatie met de arts en het voorkomen van onnodig zorggebruik en onnodige bezoeken

aan artsen doordat de relevante informatie reeds gevonden is. Ook blijkt dat in toenemende mate deze

opgezochte informatie van internet wordt besproken met de dokter. Er wordt ook meer informatie

opgezocht op internet na afloop van een bezoek aan de dokter24

. Later geven we aan dat dit alles niet

betekent dat informatie voor iedereen toegankelijk is. We spreken dan over een informatieparadox,

20

20

Berg Jeths, A van den, e.a., 2002. 21

SCP, 2005. 22

Raad voor Maatschappelijke Ontwikkeling, 2004. 23

CTG/ZAio, 2005. 24

RVZ / Flycatcher, 2005.

27

namelijk dat via internet wel steeds meer zichtbaar en meetbaar wordt, maar dat deze informatie niet

voor iedereen beschikbaar en begrijpelijk is. Bovendien is de kwaliteit van zorg niet altijd in

cijferlijstjes meetbaar te maken. Meer meten is niet altijd meer weten.

Internet wordt ook in toenemende mate gebruikt om medicijnen te kopen en verkopen. Via de

internetapotheek zijn medicijnen en informatie over ziekten te verkrijgen25

. Dit levert wel debat op. Is

het verantwoord? Worden medicijnen er goedkoper door? In welke mate moet het toegestaan zijn? De

overheid, de politiek en verzekeraars stellen zich terughoudend op, zowel om financiële als medisch

inhoudelijke redenen. Protocollering is volgens de RVZ van belang om nieuwe praktijken nodig te

kanaliseren en ongebreidelde en chaotische verspreiding van niet bewezen goede praktijken te

voorkomen. In de expertgesprekken komt sterk de verwachting naar voren dat het gebruik van internet

als informatie- en communicatiemedium aan belang zal toenemen en dat patiënten en consumenten

daarmee steeds meer invloed op zorgaanbieders en zorgverzekeraars hebben. Dat kan hen prikkelen

om bewezen goede praktijken over te nemen. Als patiënten niet van andere goede praktijken weten

dan kunnen ze hun hulpverleners en verzekeraar ook niet prikkelen om die andere goede praktijk ook

te leveren. De RVZ stelt: “Internetgebruik maakt patiënt mondiger” 26

. Internet zal het kunnen weten

versterken en daarmee ook de invloed van de patiënt27

. Later behandelen we innovaties op dit terrein.

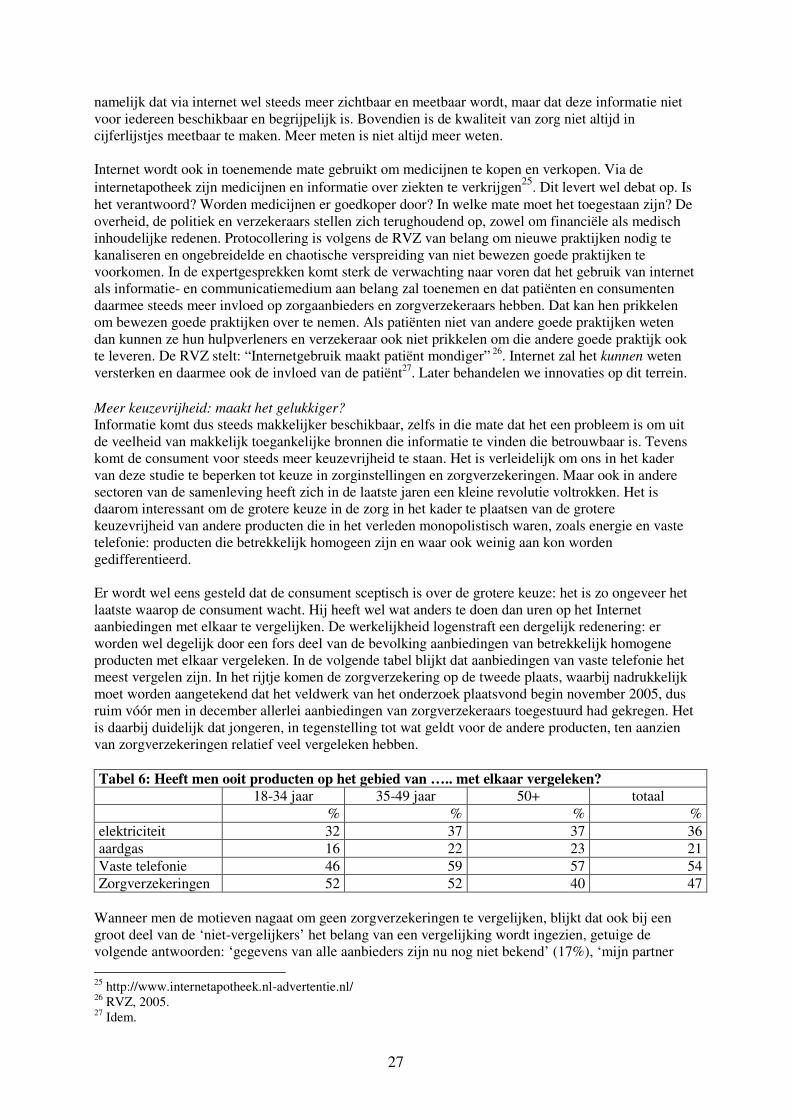

Meer keuzevrijheid: maakt het gelukkiger?

Informatie komt dus steeds makkelijker beschikbaar, zelfs in die mate dat het een probleem is om uit

de veelheid van makkelijk toegankelijke bronnen die informatie te vinden die betrouwbaar is. Tevens

komt de consument voor steeds meer keuzevrijheid te staan. Het is verleidelijk om ons in het kader

van deze studie te beperken tot keuze in zorginstellingen en zorgverzekeringen. Maar ook in andere

sectoren van de samenleving heeft zich in de laatste jaren een kleine revolutie voltrokken. Het is

daarom interessant om de grotere keuze in de zorg in het kader te plaatsen van de grotere

keuzevrijheid van andere producten die in het verleden monopolistisch waren, zoals energie en vaste

telefonie: producten die betrekkelijk homogeen zijn en waar ook weinig aan kon worden

gedifferentieerd.

Er wordt wel eens gesteld dat de consument sceptisch is over de grotere keuze: het is zo ongeveer het

laatste waarop de consument wacht. Hij heeft wel wat anders te doen dan uren op het Internet

aanbiedingen met elkaar te vergelijken. De werkelijkheid logenstraft een dergelijk redenering: er

worden wel degelijk door een fors deel van de bevolking aanbiedingen van betrekkelijk homogene

producten met elkaar vergeleken. In de volgende tabel blijkt dat aanbiedingen van vaste telefonie het

meest vergelen zijn. In het rijtje komen de zorgverzekering op de tweede plaats, waarbij nadrukkelijk

moet worden aangetekend dat het veldwerk van het onderzoek plaatsvond begin november 2005, dus

ruim vóór men in december allerlei aanbiedingen van zorgverzekeraars toegestuurd had gekregen. Het

is daarbij duidelijk dat jongeren, in tegenstelling tot wat geldt voor de andere producten, ten aanzien

van zorgverzekeringen relatief veel vergeleken hebben.

Tabel 6: Heeft men ooit producten op het gebied van ….. met elkaar vergeleken?

18-34 jaar 35-49 jaar 50+ totaal

% % % %

elektriciteit 32 37 37 36

aardgas 16 22 23 21

Vaste telefonie 46 59 57 54

Zorgverzekeringen 52 52 40 47

Wanneer men de motieven nagaat om geen zorgverzekeringen te vergelijken, blijkt dat ook bij een

groot deel van de ‘niet-vergelijkers’ het belang van een vergelijking wordt ingezien, getuige de

volgende antwoorden: ‘gegevens van alle aanbieders zijn nu nog niet bekend’ (17%), ‘mijn partner

25

http://www.internetapotheek.nl-advertentie.nl/ 26

RVZ, 2005. 27

Idem.

28

heeft het gedaan’ (11%), ‘ik ben collectief verzekerd’ (17%). Ruim de helft van degenen die niet

vergeleken hebben doet dit omdat ze er weinig behoefte aan hebben: ‘ik zit goed waar ik zit’ (44%),

‘geen zin om me daarin te verdiepen’ (17%), ‘komt allemaal op hetzelfde neer’ (8%).

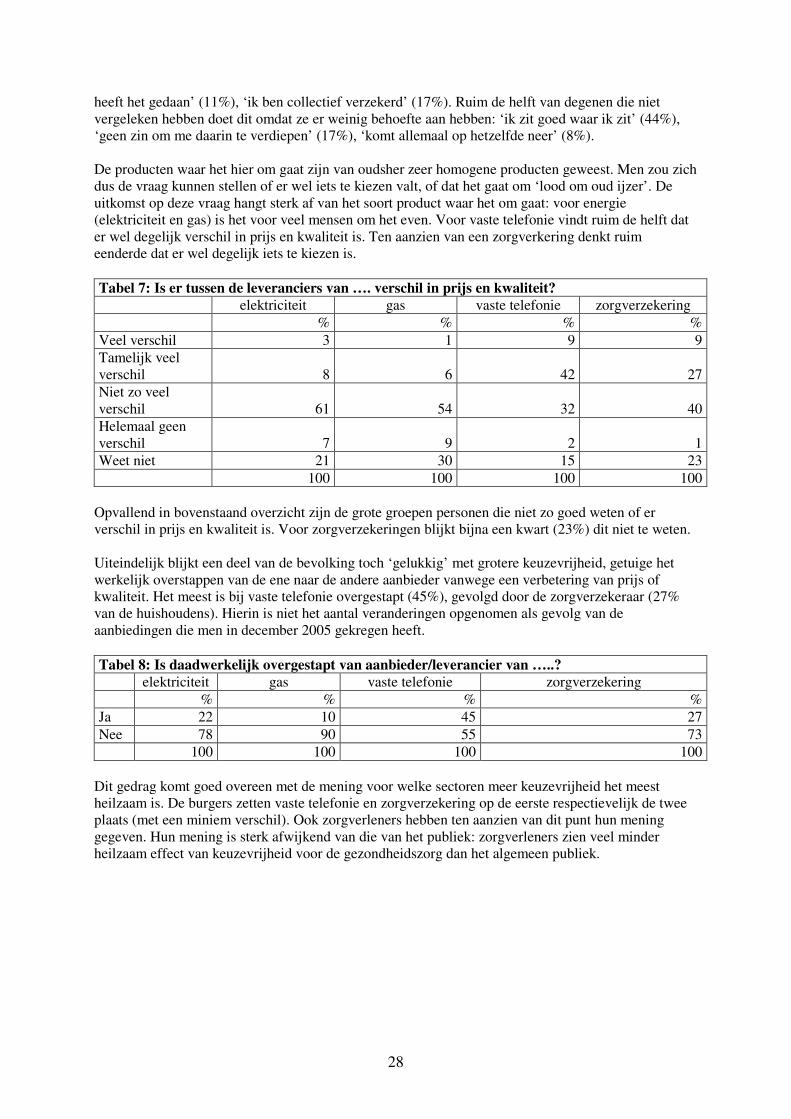

De producten waar het hier om gaat zijn van oudsher zeer homogene producten geweest. Men zou zich

dus de vraag kunnen stellen of er wel iets te kiezen valt, of dat het gaat om ‘lood om oud ijzer’. De

uitkomst op deze vraag hangt sterk af van het soort product waar het om gaat: voor energie

(elektriciteit en gas) is het voor veel mensen om het even. Voor vaste telefonie vindt ruim de helft dat