Voorbeeldportefeuille Dirk Peeters (deel 4) D Dit is …...thode) hangen dan weer af van historische...

3

September 2011 67 D Voorbeeldportefeuille Dirk Peeters Privé-belegger, industrieel ingenieur chemie Wat is een bedrijf waard? Voorbeeldportefeuille Dirk Peeters (deel 4) Dit is de meest fundamentele vraag die een belegger zich kan stellen. Als je namelijk weet wat een bedrijf waard is kan je het aandeel kopen wanneer de koers (aanzien- lijk) onder de waarde noteert en verkopen wanneer de koers hierboven noteert. Simpel, toch? Het probleem is natuurlijk dat het niet gemakkelijk te bepalen is wat de juiste waarde is van een bedrijf. Hier is dan ook enorm veel onderzoek naar gedaan en verschillende methodes/modellen werden opge- steld om tot een zo goed mogelijke schaing te komen van deze waarde. Als je gelooſt in de efficiënte markthypothese die zegt dat alle beschikbare informatie in de koersen verwerkt is en dat het dus ook niet mogelijk is om de markt te verslaan, heb- ben deze pogingen weinig zin. Je zou kunnen zeggen dat deze hypothese zegt dat de huidige prijs de huidige waarde is. De meeste grote beleggers die beleggen op basis van fundamen- tele analyse (type Warren Buffe, Peter Lynch, Greenbla, … en dichter bij huis Pierre Van der Mersch van Brederode, bv.) geloven dan ook niet in de efficiënte markthypothese en gaan voortdurend op zoek naar koopjes. Aandelen waarvan de waarde door de markt niet onderkend wordt dus. De be- heerders van alle actieve fondsen beleggen trouwens met de- zelfde insteek: zij proberen de markt te verslaan. Enkele van deze waarderingsmethodes zijn het DDM (dividend discount model), de DCF (discounted cashflow) methode, even aangehaald in mijn eerste bijdrage, relatieve waarderingsmethodes (vergelijking van koers/winst, koers/ boekwaarde, koers/cashflow van een bepaald bedrijf met dezelfde ratio’s voor bedrijven van dezelfde sector of de vol- ledige markt). Ook de ons meer vertrouwde NAIC-methode is een hulpmiddel om te bepalen wanneer een aandeel koop- waardig is (of te behouden of te verkopen). Elke methode heeſt zijn voor- en nadelen. Een belangrijk nadeel van het DDM en DCF is dat de waardebepaling sterk aankelijk is van de schaing van de toekomstige groei. Ze vragen dus een glazen bol. Ook voor de NAIC-methode is dit het geval. De resultaten van de relatieve methode (en ook de NAIC-me- thode) hangen dan weer af van historische of huidige markt- waarderingen. Waarmee ik zeker niet wil zeggen dat al deze methoden geen prachtige hulpmiddelen kunnen zijn. In deze bijdrage wil ik een waarderingsmethode voorstel- len die de bovenstaande nadelen niet heeſt. Uiteraard wil dit niet zeggen dat er geen nadelen zijn. Hier kom ik hieronder op terug. De achterliggende vraag die met deze methode be- antwoord wordt, is de volgend: kan het bedrijf waarde creë- ren met behulp van het kapitaal dat het ter beschikking heeſt. Het kapitaal is hier het eigen vermogen (kapitaal van de aan- deelhouders) en alle rentedragende schulden (schulden aan banken en obligatiehouders). Om waarde te kunnen creëren dient de opbrengst van het bedrijf, de cash die het bedrijf ge- nereert, d.i. de (neo)cashflow, groter te zijn dan de kosten van dit kapitaal. De kosten van de rentedragende schulden zijn relatief gemakkelijk te bepalen. Dit is de betaalde intrest. Aangezien de aandeelhouder ook een rendement wenst van zijn belegging, in de vorm van dividenden en meerwaarden, zijn er impliciet ook kosten verbonden aan het eigen vermo- gen. Aangezien het bedrijf geen rechtstreekse verplichting heeſt aan de aandeelhouder (geen verplichte betaling zoals bij intresten) zijn deze kosten moeilijker te bepalen. In de hier voorgestelde methode hanteren we 15 %: we zijn nogal veeleisend (of we willen genoeg veiligheid inbouwen) en dit is ook het rendement dat de NAIC-methode vooropstelt. Daar wordt gestreefd naar een verdubbeling van het kapitaal (dividenden + waardevermeerdering) op 25 jaar (= 14,9 % samengesteld rendement of afgerond 15 %). Omdat we de verhouding kennen tussen het eigen vermogen en het rente- dragend vermogen en de kosten die verbonden zijn aan beide kunnen we berekenen wat de gemiddelde kosten zijn van dit ingezet kapitaal. De waarde wordt dan berekend door de verhouding te nemen tussen de opbrengst van het bedrijf (CF/ingezet ka- pitaal) en de gemiddelde kosten van dat kapitaal en deze ver- houding te vermenigvuldigen met het ingezet kapitaal. Van deze berekende waarde trekken we nog de neo financiële schulden af (deze dienen uiteindelijk terugbetaald worden). Als we het aandeel aan de zo berekende prijs kunnen kopen, kunnen we in principe 15 % op onze investering verwach- ten. We illustreren het een en ander met een voorbeeld. Ik gebruik weer de cijfers van Sioen. Om de berekeningen te kunnen maken, hebben we genoeg aan de cijfers die we op-

Transcript of Voorbeeldportefeuille Dirk Peeters (deel 4) D Dit is …...thode) hangen dan weer af van historische...

September 2011 67

D

VoorbeeldportefeuilleD

irk

Pee

ters

Priv

é-bele

gger

, indu

striee

l in

geni

eur c

hem

ieWat is een

bedrijf waard?

Voorbeeldportefeuille Dirk Peeters (deel 4)

Dit is de meest fundamentele vraag die een belegger zich kan stellen. Als je namelijk weet wat een bedrijf waard is kan je het aandeel kopen wanneer de koers (aanzien-lijk) onder de waarde noteert en verkopen wanneer de koers hierboven noteert. Simpel, toch? Het probleem is natuurlijk dat het niet gemakkelijk te bepalen is wat de juiste waarde is van een bedrijf. Hier is dan ook enorm veel onderzoek naar gedaan en verschillende methodes/modellen werden opge-steld om tot een zo goed mogelijke schatting te komen van deze waarde.

Als je gelooft in de efficiënte markthypothese die zegt dat alle beschikbare informatie in de koersen verwerkt is en dat het dus ook niet mogelijk is om de markt te verslaan, heb-ben deze pogingen weinig zin. Je zou kunnen zeggen dat deze hypothese zegt dat de huidige prijs de huidige waarde is. De meeste grote beleggers die beleggen op basis van fundamen-tele analyse (type Warren Buffett, Peter Lynch, Greenblatt, … en dichter bij huis Pierre Van der Mersch van Brederode, bv.) geloven dan ook niet in de efficiënte markthypothese en gaan voortdurend op zoek naar koopjes. Aandelen waarvan de waarde door de markt niet onderkend wordt dus. De be-heerders van alle actieve fondsen beleggen trouwens met de-zelfde insteek: zij proberen de markt te verslaan.

Enkele van deze waarderingsmethodes zijn het DDM (dividend discount model), de DCF (discounted cashflow) methode, even aangehaald in mijn eerste bijdrage, relatieve waarderingsmethodes (vergelijking van koers/winst, koers/boekwaarde, koers/cashflow van een bepaald bedrijf met dezelfde ratio’s voor bedrijven van dezelfde sector of de vol-ledige markt). Ook de ons meer vertrouwde NAIC-methode is een hulpmiddel om te bepalen wanneer een aandeel koop-waardig is (of te behouden of te verkopen). Elke methode heeft zijn voor- en nadelen. Een belangrijk nadeel van het DDM en DCF is dat de waardebepaling sterk afhankelijk is van de schatting van de toekomstige groei. Ze vragen dus een glazen bol. Ook voor de NAIC-methode is dit het geval. De resultaten van de relatieve methode (en ook de NAIC-me-thode) hangen dan weer af van historische of huidige markt-waarderingen. Waarmee ik zeker niet wil zeggen dat al deze methoden geen prachtige hulpmiddelen kunnen zijn.

In deze bijdrage wil ik een waarderingsmethode voorstel-len die de bovenstaande nadelen niet heeft. Uiteraard wil dit niet zeggen dat er geen nadelen zijn. Hier kom ik hieronder op terug. De achterliggende vraag die met deze methode be-antwoord wordt, is de volgend: kan het bedrijf waarde creë-ren met behulp van het kapitaal dat het ter beschikking heeft. Het kapitaal is hier het eigen vermogen (kapitaal van de aan-deelhouders) en alle rentedragende schulden (schulden aan banken en obligatiehouders). Om waarde te kunnen creëren dient de opbrengst van het bedrijf, de cash die het bedrijf ge-nereert, d.i. de (netto)cashflow, groter te zijn dan de kosten van dit kapitaal. De kosten van de rentedragende schulden zijn relatief gemakkelijk te bepalen. Dit is de betaalde intrest. Aangezien de aandeelhouder ook een rendement wenst van zijn belegging, in de vorm van dividenden en meerwaarden, zijn er impliciet ook kosten verbonden aan het eigen vermo-gen. Aangezien het bedrijf geen rechtstreekse verplichting heeft aan de aandeelhouder (geen verplichte betaling zoals bij intresten) zijn deze kosten moeilijker te bepalen. In de hier voorgestelde methode hanteren we 15 %: we zijn nogal veeleisend (of we willen genoeg veiligheid inbouwen) en dit is ook het rendement dat de NAIC-methode vooropstelt. Daar wordt gestreefd naar een verdubbeling van het kapitaal (dividenden + waardevermeerdering) op 25 jaar (= 14,9 % samengesteld rendement of afgerond 15 %). Omdat we de verhouding kennen tussen het eigen vermogen en het rente-dragend vermogen en de kosten die verbonden zijn aan beide kunnen we berekenen wat de gemiddelde kosten zijn van dit ingezet kapitaal.

De waarde wordt dan berekend door de verhouding te nemen tussen de opbrengst van het bedrijf (CF/ingezet ka-pitaal) en de gemiddelde kosten van dat kapitaal en deze ver-houding te vermenigvuldigen met het ingezet kapitaal. Van deze berekende waarde trekken we nog de netto financiële schulden af (deze dienen uiteindelijk terugbetaald worden). Als we het aandeel aan de zo berekende prijs kunnen kopen, kunnen we in principe 15 % op onze investering verwach-ten. We illustreren het een en ander met een voorbeeld. Ik gebruik weer de cijfers van Sioen. Om de berekeningen te kunnen maken, hebben we genoeg aan de cijfers die we op-

September 2011 69

gezocht hadden om het cashflowrendement te berekenen (zie artikel in het nummer van mei).

Voor de kosten van de rentedragende schulden heb ik 6 % genomen. In principe kan dit opgezocht worden in het jaarverslag. Om het eenvoudig te houden reken ik met een vaste rentevoet. Deze kan eventueel wel aangepast worden aan de aard en de grootte van het bedrijf: een bedrijf als Sioen bv. zal aan de banken een veel hogere intrest moe-ten betalen dan een gigant als Exxon Mobil.

Bovenstaande berekeningen heb ik in-gevoegd in een Excelbestand samen met de eerdere berekeningen die aan bod kwamen: via de website van VFB kan je (als lid met een paswoord) het aangepast Excelbestandje downloaden. Naast de basisgegevens kan je ook de kosten van het eigen vermogen en rentedragende schulden invullen.

Wat zijn de nadelen van de methode: voor bedrijven met een hoge schuldgraad (en dus een hoge schuldhefboom) is de methode minder geschikt: aangezien de gewogen kos-ten van het kapitaal klein zijn (want voorna-melijk bepaald door de intrest op de rente-dragende schulden die relatief laag is), zal een kleine variatie in de cashflowopbrengst een grote impact hebben op de waardering. Een ander nadeel is dat de waardering van jaar tot jaar sterk kan schommelen voor bedrij-ven die een sterk variabele cashflow hebben (cyclische bedrijven dus). Voor onze toepas-sing blijft het eerste nadeel beperkt omdat we sowieso alleen beleggen in bedrijven met een relatief lage schuldgraad (zie bijdrage april).

Verder merken we ook op dat de bere-

kende waarde vooral als richtwaarde dient gebruikt te worden: geen enkele waarde-ringsmethode is zaligmakend (lees: kan een

exacte waarde op een bedrijf plakken). Ook kan het interessant zijn om na te gaan hoe de koersen zich historisch gedroegen t.o.v.

de berekende waarde: voor defensieve bedrijven met rela-tief voorspelbare winsten (of cashflows) zullen de koersen eerder hoger liggen dan deze berekende waarde (en kan men dus van een buitenkans spreken indien de koers lager is dan de berekende waarde). Voor min-der voorspelbare bedrijven zal de verhouding koers/bereken-de waarde wat lager liggen. Vo-rige keer gaf ik al de grafiek van Coca Cola ter illustratie van het bovenstaande. Hieronder geef

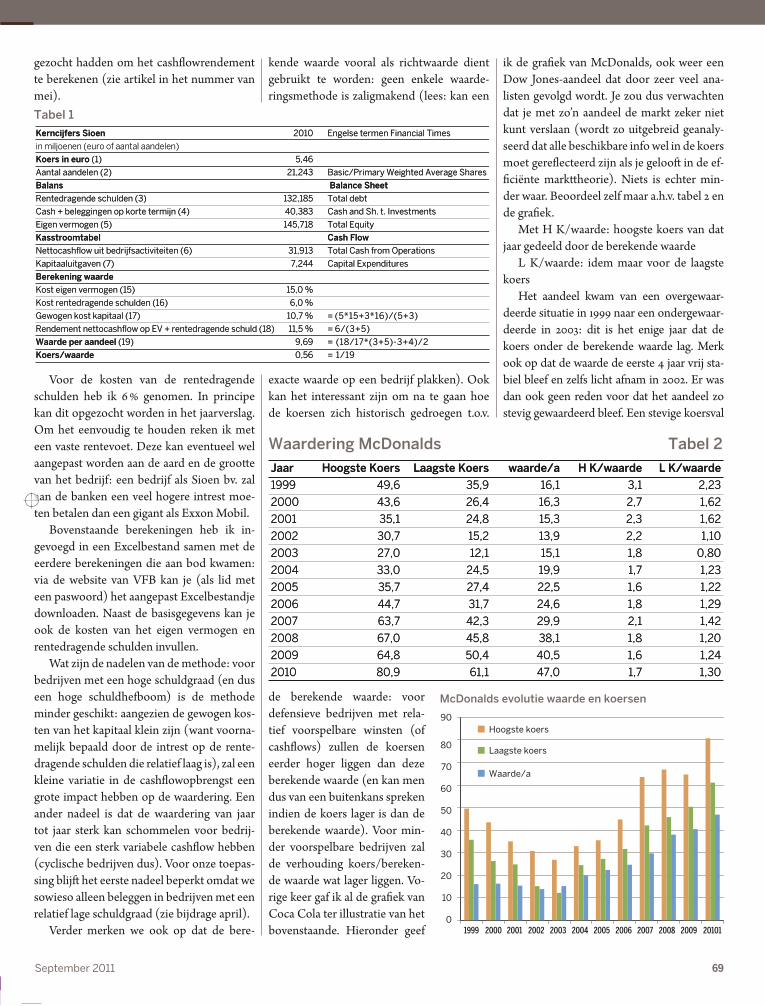

ik de grafiek van McDonalds, ook weer een Dow Jones-aandeel dat door zeer veel ana-listen gevolgd wordt. Je zou dus verwachten dat je met zo’n aandeel de markt zeker niet kunt verslaan (wordt zo uitgebreid geanaly-seerd dat alle beschikbare info wel in de koers moet gereflecteerd zijn als je gelooft in de ef-ficiënte markttheorie). Niets is echter min-der waar. Beoordeel zelf maar a.h.v. tabel 2 en de grafiek.

Met H K/waarde: hoogste koers van dat jaar gedeeld door de berekende waarde

L K/waarde: idem maar voor de laagste koers

Het aandeel kwam van een overgewaar-deerde situatie in 1999 naar een ondergewaar-deerde in 2003: dit is het enige jaar dat de koers onder de berekende waarde lag. Merk ook op dat de waarde de eerste 4 jaar vrij sta-biel bleef en zelfs licht afnam in 2002. Er was dan ook geen reden voor dat het aandeel zo stevig gewaardeerd bleef. Een stevige koersval

McDonalds evolutie waarde en koersen

20001999 20022001 20042003 20062005 2008 2009 201012007

90Hoogste koers

Laagste koers

Waarde/a

80

70

60

50

40

30

20

10

0

Tabel 1

Kerncijfers Sioen 2010 Engelse termen Financial Times

in miljoenen (euro of aantal aandelen)

Koers in euro (1) 5,46

Aantal aandelen (2) 21,243 Basic/Primary Weighted Average Shares

Balans Balance Sheet

Rentedragende schulden (3) 132,185 Total debt

Cash + beleggingen op korte termijn (4) 40,383 Cash and Sh. t. Investments

Eigen vermogen (5) 145,718 Total Equity

Kasstroomtabel Cash Flow

Nettocashflow uit bedrijfsactiviteiten (6) 31,913 Total Cash from Operations

Kapitaaluitgaven (7) 7,244 Capital Expenditures

Berekening waarde

Kost eigen vermogen (15) 15,0 %

Kost rentedragende schulden (16) 6,0 %

Gewogen kost kapitaal (17) 10,7 % = (5*15+3*16)/(5+3)

Rendement nettocashflow op EV + rentedragende schuld (18) 11,5 % = 6/(3+5)

Waarde per aandeel (19) 9,69 = (18/17*(3+5)-3+4)/2

Koers/waarde 0,56 = 1/19

Kerncijfers Sioen 2010 Engelse termen Financial Times

in miljoenen (euro of aantal aandelen)

Koers in euro (1) 5,46

Aantal aandelen (2) 21,243 Basic/Primary Weighted Average Shares

Balans Balance Sheet

Rentedragende schulden (3) 132,185 Total debt

Cash + beleggingen op korte termijn (4) 40,383 Cash and Sh. t. Investments

Eigen vermogen (5) 145,718 Total Equity

Kasstroomtabel Cash Flow

Nettocashflow uit bedrijfsactiviteiten (6) 31,913 Total Cash from Operations

Kapitaaluitgaven (7) 7,244 Capital Expenditures

Berekening waarde

Kost eigen vermogen (15) 15,0 %

Kost rentedragende schulden (16) 6,0 %

Gewogen kost kapitaal (17) 10,7 % = (5*15+3*16)/(5+3)

Rendement nettocashflow op EV + rentedragende schuld (18) 11,5 % = 6/(3+5)

Waarde per aandeel (19) 9,69 = (18/17*(3+5)-3+4)/2

Koers/waarde 0,56 = 1/19

Waardering McDonalds Tabel 2

Jaar Hoogste Koers Laagste Koers waarde/a H K/waarde L K/waarde

1999 49,6 35,9 16,1 3,1 2,23

2000 43,6 26,4 16,3 2,7 1,62

2001 35,1 24,8 15,3 2,3 1,62

2002 30,7 15,2 13,9 2,2 1,10

2003 27,0 12,1 15,1 1,8 0,80

2004 33,0 24,5 19,9 1,7 1,23

2005 35,7 27,4 22,5 1,6 1,22

2006 44,7 31,7 24,6 1,8 1,29

2007 63,7 42,3 29,9 2,1 1,42

2008 67,0 45,8 38,1 1,8 1,20

2009 64,8 50,4 40,5 1,6 1,24

2010 80,9 61,1 47,0 1,7 1,30

Jaar Hoogste Koers Laagste Koers waarde/a H K/waarde L K/waarde

1999 49,6 35,9 16,1 3,1 2,23

2000 43,6 26,4 16,3 2,7 1,62

2001 35,1 24,8 15,3 2,3 1,62

2002 30,7 15,2 13,9 2,2 1,10

2003 27,0 12,1 15,1 1,8 0,80

2004 33,0 24,5 19,9 1,7 1,23

2005 35,7 27,4 22,5 1,6 1,22

2006 44,7 31,7 24,6 1,8 1,29

2007 63,7 42,3 29,9 2,1 1,42

2008 67,0 45,8 38,1 1,8 1,20

2009 64,8 50,4 40,5 1,6 1,24

2010 80,9 61,1 47,0 1,7 1,30

Alle aandeelhouders en andere beleggers kunnen lid van de club worden: u hoeft enkel het inschrijvingsformulier in te vullen op ageasclub.com. De inschrijving is geheel gratis.

U ontvangt dan alle persberichten van Ageas, een driemaandelijkse nieuws-brief en actuele nieuwsflashes, u kunt deelnemen aan seminaries over speci-fieke thema’s, u maakt kans om tickets voor sportieve of culturele evenementen te winnen, u krijgt de mogelijkheid om een persoonlijk contact te hebben met de voorzitter, CEO of verantwoordelijke van een business unit en zoveel meer.

Wij hopen dat wij met de Ageas Club kunnen tegemoetkomen aan uw verwachtingen en zo bijdragen tot een constructieve dialoog met belangrijke stakeholders van onze onderneming.

Bezoek de website www.ageasclub.com

Ageas Club sprak met Kathleen Steel, Directeur Communicatie van Ageas, over de Griekse crisis en over de gevolgen ervan voor de beleggings- portefeuille van Ageas.

Ageas Club: Kunt u ons een overzicht geven van de stand van zaken in verband met de beleggingsportefeuille van Ageas in Griekse obligaties… en in obligaties van andere PIIGS landen (Portugal, Italië, Ierland, Griekenland en Spanje)?

Kathleen Steel: Eind maart 2011, was de beleggingsportefeuille van Ageas – uitge- drukt in reële waarde – als volgt gestruc- tureerd: bijna 90% in obligaties (waarvan 54% staatsobligaties en 34% obligaties van ondernemingen), 7% in onroerend goed en 4% in aandelen(zie volgende grafiek).

In de portefeuille van de staatsobligaties op die datum is België goed voor 33%, de PIIGS landen voor 25% en de andere landen voor 42%. Griekenland alleen is goed voor 3,8%. De volgende grafiek geeft absolute waarden in miljarden EUR, uitgedrukt in reële waarde.

Ageas Club: Maar op welke manier is de positie van de PIIGS in de portefeuille geëvolueerd sinds 2 jaren?

Kathleen Steel: Ageas heeft vanaf het tweede kwartaal van 2010 aanzienlijke maatregelen genomen om haar risicopositie in deze verschillende landen te beperken.

In waarde aan geamortiseerde kostprijs, werd het totale uitstaand bedrag tussen eind 2009 en juni 2010 verminderd met bijna 50%, vooral in Italië, in Griekenland en in Portugal. Deze posities werden daarna op hetzelfde niveau gehouden. Lees meer op www.ageasclub.com

Moody’s, Standard & Poor’s, Fitch, … Zelfs wie nauwelijks geïnteresseerd is in f inanciën, hoort bij deze namen tegenwoordig een belletje rinkelen! Het gaat hier om zogenaamde kredietbeoordelaars (of ‘credit rating agencies’ in het Engels). De drie genoemde ratingbureaus domineren de wereldmarkt. Moody’s en Standard & Poor’s (S&P) bestaan al sinds de 19e eeuw, terwijl Fitch (Ratings) pas in de 20e eeuw werd opgericht.

De ratingbureaus hebben als missie een evaluatie te maken van het risico dat een debiteur zijn schulden niet zou terugbetalen. Daarom spreekt men in ratingcontext ook wel van de ‘waarde van de handtekening’ van een debiteur: deze evalueert het risico van de debiteur

of van de uitgever van effecten. Toen deze ratingbureaus werden opgericht, werkten ze exclusief voor de beoordeling van ondernemingen, en nagenoeg hoofdzakelijk voor de beoordeling van spoorwegmaatschappijen.

Als gevolg van de ontwikkeling van de financiële markten hebben ze hun dienstenaanbod echter fors verruimd. Vandaag beoordelen ze een hele reeks financiële instrumenten: over-heidsschulden, regionaal of lokaal, bedrijfsobligaties, banken en verzeke-ringsmaatschappijen, evenals bijvoor-beeld beveks en beleggingsfondsen. Sinds enige tijd beoordelen ze ook de Staten.

Lees meer op www.ageasclub.com

4% Aandelen7%

Vastgoed

1% GestructureerdeKredietinstrumenten

54%Overheids-obligaties

34%Bedrijfs-obligaties

Kathleen Steel

Ratingbureaus.

Ageas 08-2011_v4.indd 1 25/08/11 16:26

Beste Belegger70

was het gevolg. Vanaf 2004 is de waarde van het bedrijf weer sterk beginnen stijgen. Het aandeel is uiteraard gevolgd: van maart 2003 (koers onder berekende waarde) tot nu steeg het aandeel met 613 % (koers nu 15/8/2011: 86,32)! In dezelfde periode steeg de S&P500 met 51 %. Om een theorie te ontkrachten is er 1 tegenvoorbeeld nodig (als de theorie is dat er alleen witte zwanen bestaan en je vindt toch een zwarte zwaan dan valt deze theorie in duigen). Wie kan er nog in de efficiënte markt-theorie geloven? Uit bovenstaande kan je ook besluiten dat McDonalds nu eerder verkoop-waardig is dan koopwaardig.

Nog ter info: op dit moment noteert o.a. het volgende Dow Jones-aandeel onder zijn berekende waarde: Cisco Systems (koers 16 dollar, FCFrend: 12,4 %, K/waarde: 0,91). De laatste 10 jaar lag de koers steeds boven de be-rekende waarde.

Portefeuille Ditmaal kan ik de grafiek van Morningstar i.v.m. de marktwaardering niet geven omdat er al een aantal dagen een technisch probleem is (waaraan gewerkt wordt volgens een mededeling op de web-site). Een aantal dagen geleden stond de ratio rond 0,88. Ondertussen is de beurs weer wat gestegen zodat het nu iets hoger zal zijn. Al met al is de beurs al heel wat aantrekkelijker gewaardeerd maar nog niet spotgoedkoop.

In tabel 3 geef ik de aangepaste cijfers van de 5 aandelen in por-tefeuille:

Gezien de aandelen nu al een aantal maanden in portefeuille zitten, is het interes-sant om de evolutie van de winstschattingen voor 2011 eens te bekijken: zie tabel 4.

Behalve voor Sioen zijn de winst-vooruitzichten verbeterd. Voor Sioen is de aanpassing naar beneden groot. Dit volgen we dan ook van nabij op. We wachten zeker op de halfjaarresultaten om de situatie te evalueren.

Ook de afgelopen periode hebben we van een aantal bedrijven dividenden ontvangen. In tabel 5 zijn de ontvangen dividenden sa-mengevat:

Met div/a: dividend per aandeelEn div in euro: het totaal ontvangen be-

drag in euro voor het aantal aandelen in por-tefeuille

De huidige portefeuille ziet er als volgt uit: (zie tabel 6)

Alle cijfers zijn in euro uitgedrukt: de koers van Computacenter werd omgerekend met bovenstaande wisselkoers. De ontvan-gen dividenden werden bij de cashpositie geteld.

Omwille van de turbulente markten blijf ik voorzichtig. Omdat er meestal overdreven wordt op de beurs is de kans groot (maar dit is uiteraard een gok) dat we nog interessan-tere koersen gaan zien om aandelen in porte-feuille op te nemen. De schuldenproblema-tiek van de Westerse wereld is trouwens nog lang niet voorbij.

•

redactie 15 augustus 2011

Gegevens aandelen 12/8/2011 Tabel 3

Aandeel Koers FCF rend, % fs/FCF Piotroski K/waarde WPA 2011 K/W 2011

Miko 49,1 8,5 0,53 5 0,65 6,23 7,9

Sioen 5,5 11,9 3,7 9 0,56 0,7 7,9

Recticel 7,3 14,1 3 6 0,37 1,02 7,2

Vivendi 15,6 12,7 2,46 7 0,38 2,4 6,5

Computacenter 4,181 19,1 -1,15 7 0,62 0,4161 10,0

Koers Computacenter (ticker CCC) in GBP; WPA 2011: is geschatte winst per aandeel voor 2011

Aandeel Koers FCF rend, % fs/FCF Piotroski K/waarde WPA 2011 K/W 2011

Miko 49,1 8,5 0,53 5 0,65 6,23 7,9

Sioen 5,5 11,9 3,7 9 0,56 0,7 7,9

Recticel 7,3 14,1 3 6 0,37 1,02 7,2

Vivendi 15,6 12,7 2,46 7 0,38 2,4 6,5

Computacenter 4,181 19,1 -1,15 7 0,62 0,4161 10,0

Koers Computacenter (ticker CCC) in GBP; WPA 2011: is geschatte winst per aandeel voor 2011

Evolutie schatting WPA 2011 Tabel 4

bij selectie op 12/8/2011 evolutie

Miko 5,5 6,23 13,3%

Sioen 0,82 0,7 -14,6%

Recticel 0,97 1,02 5,2%

Vivendi 2,2 2,4 9,1%

Computacenter 0,4087 0,4161 1,8%

bij selectie op 12/8/2011 evolutie

Miko 5,5 6,23 13,3%

Sioen 0,82 0,7 -14,6%

Recticel 0,97 1,02 5,2%

Vivendi 2,2 2,4 9,1%

Computacenter 0,4087 0,4161 1,8%

Ontvangen dividenden afgelopen periode

Tabel 5 Div/a bruto div/a netto div in euro

Computacenter 0,092 0,0506 56,1

Miko 0,96 0,72 72,7

Recticel 0,27 0,2025 138,5

Totaal, euro 267,4

Div/a bruto div/a netto div in euro

Computacenter 0,092 0,0506 56,1

Miko 0,96 0,72 72,7

Recticel 0,27 0,2025 138,5

Totaal, euro 267,4

Ontvangen dividenden afgelopen periode Tabel 6

Aandeel Datum in A. Koers aantal H. koers Rend. Waarde

Miko 18/03/2010 49,25 101 49,1 -0,3 % 4959

Sioen 18/03/2010 6,2 807 5,5 -11,3 % 4439

Recticel 18/03/2010 7,31 684 7,3 -0,1 % 4993

Vivendi 18/03/2010 19,23 260 15,6 -18,9 % 4056

Computacenter 21/04/2011 5,141 973 4,771 -7,2 % 4642

Koers EUR/GBP 0,8763

Startbedrag 50000

Waarde geïnvesteerd bedrag 23089

Cash 25639

Totaal 48728

Rendement portefeuille -2,5 %

18/03/’11 12/08/’11 Rend. indexen

MSCI World 736,7 652,8 -11,4 %

Belgian All Share Return Index 23747,4 21500,26 -9,5 %

Aandeel Datum in A. Koers aantal H. koers Rend. Waarde

Miko 18/03/2010 49,25 101 49,1 -0,3 % 4959

Sioen 18/03/2010 6,2 807 5,5 -11,3 % 4439

Recticel 18/03/2010 7,31 684 7,3 -0,1 % 4993

Vivendi 18/03/2010 19,23 260 15,6 -18,9 % 4056

Computacenter 21/04/2011 5,141 973 4,771 -7,2 % 4642

Koers EUR/GBP 0,8763

Startbedrag 50000

Waarde geïnvesteerd bedrag 23089

Cash 25639

Totaal 48728

Rendement portefeuille -2,5 %

18/03/’11 12/08/’11 Rend. indexen

MSCI World 736,7 652,8 -11,4 %

Belgian All Share Return Index 23747,4 21500,26 -9,5 %

![Index [herindelingnee.files.wordpress.com]...donkere wolken die boven polder Zuidoord hangen. Tot slot. Statenleden, u had voordat u een besluit neemt over polder Zuidoord in deze](https://static.fdocuments.nl/doc/165x107/5fa72471f9917071fb034039/index-donkere-wolken-die-boven-polder-zuidoord-hangen-tot-slot-statenleden.jpg)