Verschoonbare verzuimen bij douaneschulden bij invoer - verhandeling... · Thans bestaat de...

40

Verschoonbare verzuimen bij douaneschulden bij invoer Door: Jonas Belmans LLM Post-Master in EU Customs Law 2015 – 2016

Transcript of Verschoonbare verzuimen bij douaneschulden bij invoer - verhandeling... · Thans bestaat de...

Verschoonbare verzuimen bij douaneschulden bij invoer

Door: Jonas Belmans LLM Post-Master in EU Customs Law 2015 – 2016

Lijst met afkortingen CDW Communautair Douanewetboek ofwel Verordening (EEG) nr. 2913/92 van de

Raad van 12 oktober 1992 tot vaststelling van het communautair douanewetboek, Pb. L. 19 oktober 1992, afl. 302, 1 – 50;

DWU Douanewetboek van de Unie ofwel Verordening (EU) nr. 952/2013 van het Euro-

pees Parlement en van de Raad van 9 oktober 2013 tot vaststelling van het doua-newetboek van de Unie, Pb. L. 10 oktober 2013, afl. 269, 1 – 101;

EEG Europese Economische Gemeenschap; EG Europese Gemeenschap; EU Europese Unie; GDW Gemoderniseerd Douanewetboek ofwel Verordening (EG) nr. 450/2008 van het

Europees Parlement en de Raad van 23 april 2008 tot vaststelling van het com-munautair douanewetboek (gemoderniseerd douanewetboek), Pb. L. 4 juni 2008, afl. 145, 1 – 64;

GVDWU Gedelegeerde Verordening tot aanvulling van het Douanewetboek van de Unie

ofwel Gedelegeerde Verordening (EU) 2015/2446 van de Commissie van 28 juli 2015 tot aanvulling van Verordening (EU) nr. 952/2013 van het Europees Parle-ment en de Raad met nadere regels betreffende een aantal bepalingen van het douanewetboek van de Unie , Pb. L. 29 december 2015, afl. 343, 1 – 557;

HVJ Hof van Justitie van de Europese Unie; LITT Littera; UCDW Uitvoeringswetboek Communautair Douanewetboek ofwel Verordening (EEG) nr.

2454/93 van de Commissie van 2 juli 1993 houdende vaststelling van enkele be-palingen ter uitvoering van Verordening (EEG) nr. 2913/92 van de Raad tot vast-stelling van het communautair douanewetboek, Pb. L. 11 oktober 1993, afl. 253, 1 – 766;

UVDWU Uitvoeringsverordening Douanewetboek van de Unie ofwel Uitvoeringsverorde-

ning (EU) 2015/2447 van de Commissie van 24 november 2015 houdende nadere uitvoeringsvoorschriften voor enkele bepalingen van Verordening (EU) nr. 952/2013 van het Europees Parlement en de Raad tot vaststelling van het doua-newetboek van de Unie, Pb. L. 29 december 2015, afl. 343, 558 – 893;

VWEU Verdrag betreffende de Werking van de Europese Unie, Pb. C. 26 oktober 2012,

afl. 326, 47 – 390.

Inhoudsopgave

1 Inleiding .............................................................................................................................. 1

2 De douanewetgeving .......................................................................................................... 2

3 Verschoonbare verzuimen bij douaneschulden bij invoer in het kader van het CDW .......... 4

3.1 Douaneschulden bij invoer .............................................................................................. 4

3.1.1 Douaneschuld ingevolge reguliere invoer (artikel 201, CDW) ....................................... 4

3.1.2 Douaneschuld ingevolge irreguliere invoer (artikelen 202 – 205, CDW) ....................... 5

3.1.2.1 Op onregelmatige wijze binnenbrengen van goederen............................................................... 5

3.1.2.2 Onttrekking aan het douanetoezicht ............................................................................................ 7

3.1.2.3 Niet voldoen aan verplichtingen of voorwaarden ...................................................................... 10

3.1.2.4 Onrechtmatig verbruik / gebruik van goederen in een vrije zone / vrij entrepot ........................ 10

3.2 De draagwijdte van artikel 204, CDW: niet voldoen aan verplichtingen of voorwaarden .11

3.2.1 Het overwicht van artikel 203, CDW ............................................................................12

3.2.2 Beperkt toepassingsgebied .........................................................................................13

3.3 Verschoonbare verzuimen ..............................................................................................14

3.4 De gevolgen van de gelding van verschoonbare verzuimen ...........................................16

4 Verschoonbare verzuimen bij douaneschulden bij invoer in het kader van het DWU .........17

4.1 Douaneschulden bij invoer .............................................................................................17

4.1.1 Douaneschuld ingevolge het in het vrije verkeer brengen (artikel 77, DWU) ................18

4.1.2 Douaneschulden ingevolge niet-naleving (artikel 79, DWU) ........................................18

4.2 De impact van de vereenvoudiging van de douanewetgeving ........................................20

4.2.1 Het tijdstip van het ontstaan van de douaneschuld ......................................................21

4.2.2 De schuldenaren .........................................................................................................21

4.3 Verschoonbare verzuimen ..............................................................................................22

4.4 De gevolgen van de gelding van verschoonbare verzuimen ...........................................25

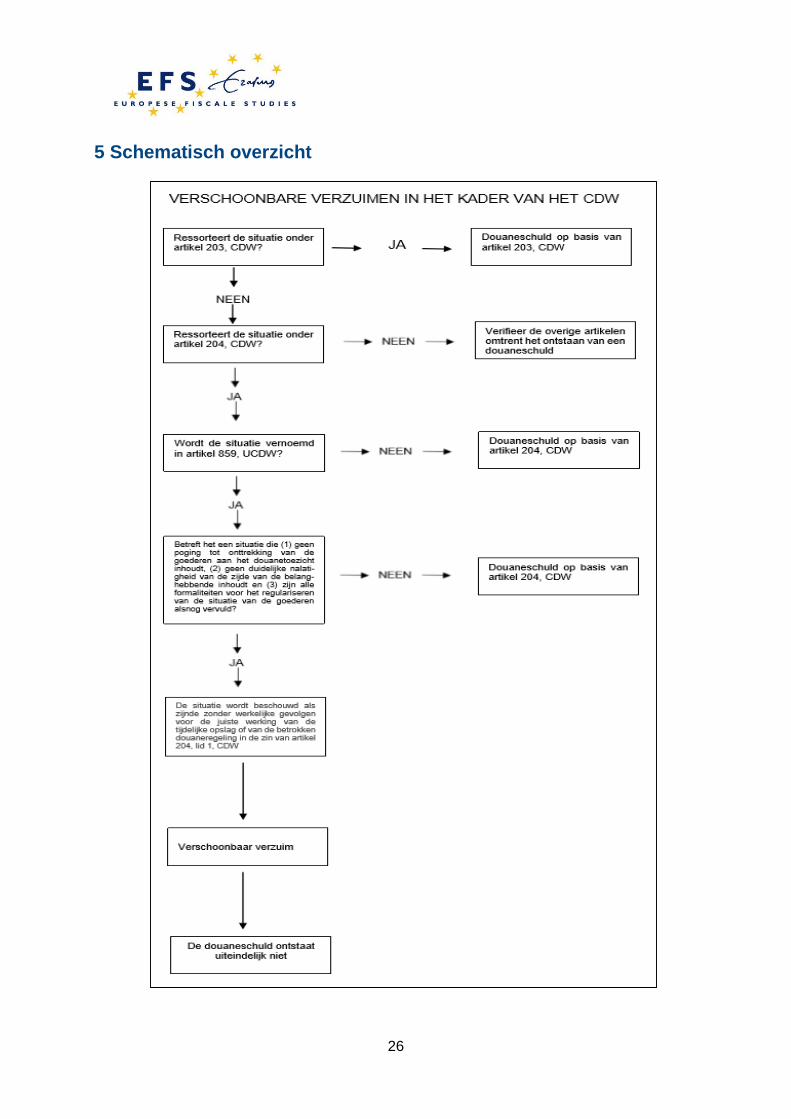

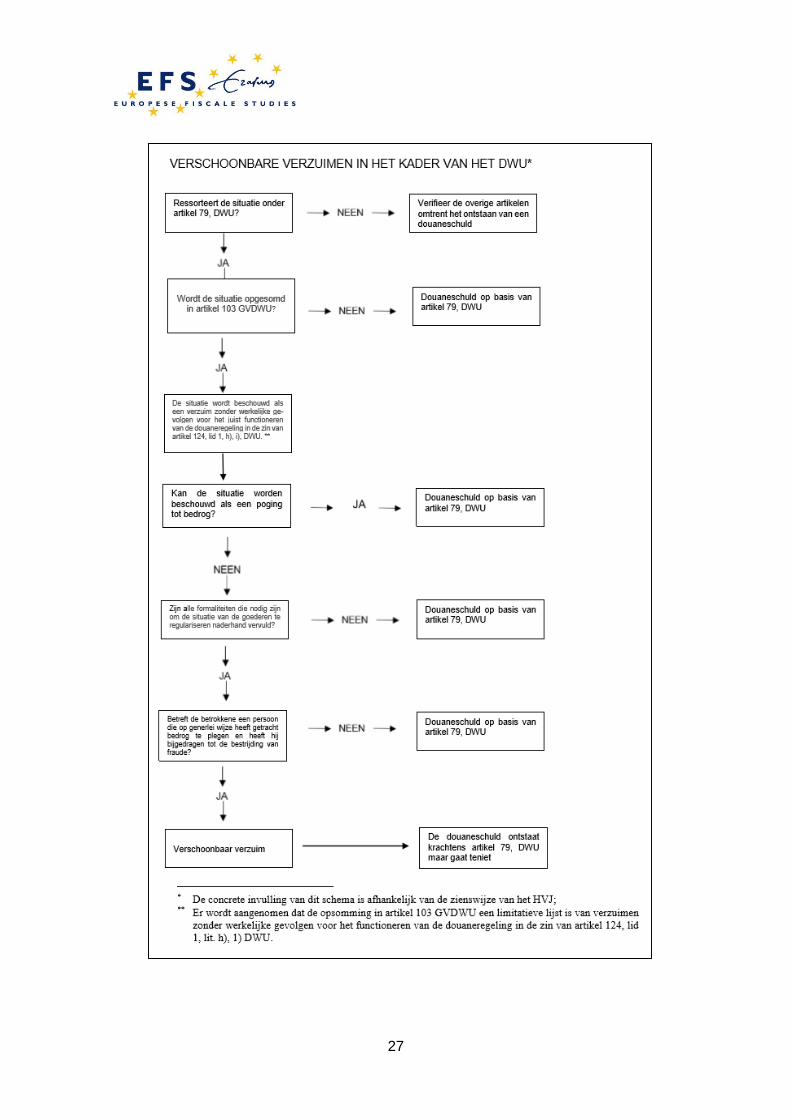

5 Schematisch overzicht .......................................................................................................26

6 Conclusies .........................................................................................................................28

7 Bronnenopgave .................................................................................................................29

7.1 Wetgeving ......................................................................................................................29

7.2 Rechtspraak ...................................................................................................................29

7.3 Rechtsleer ......................................................................................................................31

8 Bijlagen .............................................................................................................................33

8.1 Relevante artikelen uit het CDW .....................................................................................34

8.2 Relevante artikelen uit het UCDW ..................................................................................39

8.3 Relevante artikelen uit het DWU .....................................................................................43

8.4 Relevante artikel uit de GVDWU .....................................................................................49

1

1 Inleiding Een douaneschuld bij invoer kan zowel ontstaan bij een reguliere invoer als bij een irreguliere invoer van goederen in het douanegebied van de EU. Irreguliere invoer leidt onder meer tot het ontstaan van een douaneschuld wanneer zich een bepaald verzuim voordoet, met name een verzuim om de douanewetgeving na te leven. De douanewetgeving bepaalt specifieke vormen van verzuimen die leiden tot het ontstaan van een douaneschuld bij invoer. Indien een dergelijk verzuim niet kan worden gepardonneerd, zijn de schuldenaren gehouden tot betaling van de fiscale verschuldigdheid die is ontstaan. In deze scriptie wordt geen reke-ning gehouden met de mogelijkheden tot terugbetaling en kwijtschelding van rechten, noch met de gebruikelijke wijzen van tenietgaan van een douaneschuld. Indien een dergelijk verzuim wel kan worden gepardonneerd, bestaat er onder bepaalde voor-waarden een mogelijkheid voor de schuldenaren om alsnog aan de fiscale verschuldigdheid te ontsnappen. Wanneer een dergelijk verzuim om die reden uiteindelijk niet leidt tot een fis-cale verschuldigdheid, ondanks het feit dat het materieel is voltrokken, kan men spreken van een verschoonbaar verzuim. In deze scriptie wordt zowel in het kader van het CDW als in het kader van het DWU onder-zocht in welke gevallen een verschoonbaar verzuim aan de orde kan zijn bij douaneschulden bij invoer. Na de verschillende soorten douaneschulden bij invoer te hebben besproken, wordt in deze scriptie geanalyseerd wanneer en onder welke voorwaarden een verschoonbaar verzuim kan gelden bij douaneschulden bij invoer. Verder worden de gevolgen van de gelding van een verschoonbaar verzuim kort besproken. Tot slot wordt een schematisch overzicht gegeven en kritisch geconcludeerd. De inhoud van deze scriptie wordt gestaafd met verwijzingen naar wet-geving, rechtspraak en rechtsleer. Als bijlagen worden de relevante wetsartikelen gevoegd.

2

2 De douanewetgeving De EU omvat een douane-unie die zich uitstrekt over het gehele goederenverkeer en die zowel het verbod meebrengt van in- en uitvoerrechten en van alle heffingen van gelijke werking in het verkeer tussen de lidstaten van de EU onderling als de invoering van een gemeenschap-pelijk douanetarief voor hun betrekkingen met derde landen.1 De EU is exclusief bevoegd voor de douane-unie van de EU en de gemeenschappelijke handelspolitiek.2 De instellingen van de EU stellen verordeningen, richtlijnen, besluiten en aanbevelingen vast om de bevoegdheden van de EU te kunnen uitoefenen.3 De douanewetgeving ligt voornamelijk vervat in verordeningen, die een algemene strekking hebben, verbindend zijn in al hun onderdelen en rechtstreeks toepasbaar zijn in elke lidstaat van de EU.4 Een verordening behoort automatisch tot de normen van de interne rechtsorde van die lidstaten, zonder dat daartoe enige omzetting nodig is.5 Inmiddels is de douanewetge-ving met betrekking tot de handel in goederen tussen het douanegebied van de Unie en derde landen volledig samengebracht.6 Deze wetgeving is uniform van toepassing in het ganse dou-anegebied van de EU. Thans bestaat de douanewetgeving uit het CDW, alsmede de communautaire en nationale bepalingen die ter uitvoering ervan worden vastgesteld.7 Het materieel douanerecht ligt geïn-tegreerd in het CDW, dat van toepassing is sinds 1 januari 1994.8 De bepalingen van het CDW worden voornamelijk verder uitgewerkt in het UCDW en in de nationale wetgeving. De belangrijkste bedoeling van het UCDW is de uitvoeringsbepalingen, die voorheen in een veelheid van verordeningen en richtlijnen waren opgenomen, te bundelen in één omvattende tekst.9 Hoewel de EU-wetgever inzet op een uniforme douanewetgeving, zijn bepaalde aspecten van deze wetgeving vandaag nog steeds nationaal geregeld en dus geenszins uniform, bijvoorbeeld de sanctionering van douaneovertredingen.10

1 Artikel 28, lid 1, VWEU; Het douanegebied van de Unie wordt afgebakend in artikel 3, CDW. 2 Artikel 3, lid 1, litt. a en e, VWEU; M. LUX, Guide to Community Customs Legislation, Brussel,

Bruylant, 2002, 32; A. BAERT en L. GHEYSENS, Fiscaal compendium: douane en accijnzen, Mechelen, Kluwer, 2013, 9.

3 Artikel 288, VWEU. 4 Artikel 288, VWEU. 5 K. LENAERTS en P. VAN NUFFEL, Europees Recht, Antwerpen – Cambridge, Intersentia, 2011, 591; F.

RUTTEN en A. SERNEELS, Handboek Douane en Internationale Handel 2002-2003, Antwerpen – Gro-ningen – Oxford, Intersentia, 2002, 3.

6 T. WALSH, European Union Customs Code, Alphen aan den Rijn, Kluwer Law International, 2015, 21; K. CELIS en J. VERBEKEN, Douane en accijnzen toegepast, Antwerpen, Intersentia, 2014, 14; EUROPESE COMMISSIE, Voorstel voor een richtlijn van het Europees Parlement en de Raad betref-fende het rechtskader van de Unie inzake douaneovertredingen en sancties, COM (2013) 884, 4; W. DAENS, Douanezakboekje 2011, Mechelen, Kluwer, 2011, 38.

7 Artikel 1, CDW. 8 Artikel 253, CDW; E. N. PUNT en D.G. VAN VLIET, Douanerechten: inleiding tot het communautair

douanerecht, Deventer, Kluwer, 2000, 16-17. 9 W. J. BENNING en K. VANDERWAEREN, Praktische douanehandleiding voor België en Nederland, Ant-

werpen, Standaard Uitgeverij, 2000, 15. 10 HvJ 7 december 2000, de Andrade, C-213/99, EU:C:2000:678, punt 20; HvJ 26 oktober 1995,

Siesse, C-36/94, EU:C:1995:351, punt 21; M. GAMBARDELLA, D. ROVETTA en S. VAN CUTSEM, Remis-sion and Repayment of Customs Duties in the EU, Alphen aan den Rijn, Kluwer Law International, 2014, 3 – 4.

3

Onder meer in navolging van de aanslagen in Westerse gebieden in het begin van de 21e eeuw groeide er in de samenleving een verhoogde waakzaamheid. De verwachtingen op het gebied van veiligheid werden ook voor de douaneautoriteiten drastisch aangescherpt.11 Daarenboven werden de douaneautoriteiten geconfronteerd met ingrijpende evoluties en mo-derniseringen in het handelsverkeer. Een en ander gaf aanleiding tot de redactie van het GCDW, dat uiteindelijk grotendeels dode letter is gebleven. Het GCDW zou uiterlijk op 1 no-vember 2013 van toepassing worden.12 Vlak voor het bereiken van die datum werd het GCDW ingetrokken ingevolge de inwerkingtreding van het DWU.13 Het DWU bouwt verder op de tekst van het GCDW en wil de douanewetgeving aanpassen aan de huidige elektronische omgeving van douane en handel. Verder streeft het DWU ernaar om de harmonisatie en de uniforme toepassing van de douanewetgeving verder te verbeteren en om de marktdeelnemers in het douanegebied van de EU passende instrumenten aan te reiken om hun activiteiten in een mondiale omgeving verder te ontwikkelen.14 Het valt op dat het DWU inzet op vereenvoudiging en transparantie.15 Het materieel douanerecht ligt vervat in het DWU. De implementatie en de uitvoering van het DWU worden voornamelijk uitgewerkt in de UVDWU, de GVDWU en de nationale wetgeving. Hoewel het DWU inzet op vereenvoudiging en transparantie, worden bepaalde aspecten van de douanewetgeving nog steeds nationaal geregeld. Dienaangaande zijn er evenwel initiatie-ven tot uniformisering op til. Bepaalde artikelen van het DWU zijn reeds van toepassing vanaf 30 oktober 2013.16 De ove-rige artikelen van het DWU zouden initieel van toepassing worden op 1 juni 2016. Deze datum werd door een rectificatie vervroegd naar 1 mei 2016.17 De integrale implementatie en concrete uitwerking van de nieuwe douanewetgeving zal tot 2020 in beslag nemen. Voor het eerst in meer dan 20 jaar zal de Europese basiswetgeving inzake douane volledig veranderen. Die introductie van het DWU vormt één van de meest ingrijpende veranderingen ooit in de ge-schiedenis van het douanerecht.

11 A. BAERT en L. GHEYSENS, Fiscaal compendium: douane en accijnzen, Mechelen, Kluwer, 2013, 9;

B. GEVERS, “Update Douane 2013: De Douane pioniert in fiscale zekerheid” in L. MAES, H. DE CNIJF en L. DE BROECK, Fiscaal praktijkboek indirecte belastingen 2009-2010, Mechelen, Kluwer, 2009, 483.

12 Verordening (EU) nr. 528/2013 van het Europees Parlement en de Raad van 12 juni 2013 houdende wijzigingen van Verordening (EG) nr. 450/2008 tot vaststelling van het communautair douanewet-boek (gemoderniseerd douanewetboek) wat de toepassingsdatum betreft, Pb. L. 18 juni 2013, afl. 165, 62.

13 Artikel 286, DWU. 14 EUROPESE COMMISSIE, Voorstel voor een richtlijn van het Europees Parlement en de Raad betref-

fende het rechtskader van de Unie inzake douaneovertredingen en sancties, COM (2013) 884, 5. 15 A. BAERT, “De Douaneschuld: een algemeen overzicht” in L. MAES, H. DE CNIJF en L. DE BROECK

(eds.), Fiscaal Praktijkboek – Indirecte Belastingen 2012-2013, Mechelen, Kluwer, 2013, 422. 16 Artikel 288, lid 1, DWU. 17 Artikel 288, lid 2, DWU; Rectificatie van Verordening (EU) nr. 952/2013 van het Europees Parlement

en de Raad van 9 oktober 2013 tot vaststelling van het douanewetboek van de Unie (herschikking) Pb.L 29 oktober 2013, afl. 289, 90.

4

3 Verschoonbare verzuimen bij douaneschulden bij invoer in het ka-der van het CDW

3.1 Douaneschulden bij invoer Een douaneschuld bij invoer is de op een persoon rustende verplichting tot betaling van de rechten bij invoer die op bepaalde goederen van toepassing zijn uit hoofde van de geldende douanewetgeving.18 De schuldenaar van een douaneschuld is elke persoon die gehouden is tot betaling van het bedrag van de douaneschuld.19 Hoofdstuk 2 van titel VII van het CDW bestaat uit 17 artikelen en handelt over het ontstaan van een douaneschuld.20 De artikelen 201 tot en met 205, CDW beschrijven de onderscheiden situaties die leiden tot het ontstaan van een douaneschuld bij invoer. Telkens wordt geduid in welk geval een douaneschuld bij invoer ontstaat, op welk tijdstip die douaneschuld ontstaat en wie de schuldenaar ervan is.21 Indien er voor een bepaalde douaneschuld meerdere schulde-naren zijn, zijn zij hoofdelijk gehouden tot betaling van deze schuld.22

3.1.1 Douaneschuld ingevolge reguliere invoer (artikel 201, CDW) Wanneer aan rechten bij invoer onderworpen goederen in het vrije verkeer worden gebracht of wanneer dergelijke goederen onder de regeling tijdelijke invoer met gedeeltelijke vrijstelling van rechten bij invoer worden geplaatst, ontstaat op basis van artikel 201, lid 1, CDW een douaneschuld bij invoer.23 Het in het vrije verkeer brengen van goederen vormt de meest courante situatie die leidt tot het ontstaan van een douaneschuld bij invoer.24 Niet-communautaire goederen die in het vrije verkeer worden gebracht, verkrijgen de douanestatus van communautaire goederen.25 De plaatsing van aan rechten bij invoer onderworpen goederen onder de douaneregeling van het in het vrije verkeer brengen, gebeurt door het indienen van een douaneaangifte.26 De dou-aneautoriteiten aanvaarden een douaneaangifte in de regel meteen wanneer de goederen rechtmatig bij de douane werden aangebracht.27

18 Artikel 4,9°, CDW. 19 Artikel 4,12°, CDW. 20 Artikelen 201 – 216, CDW. 21 P. WITTE, Zollkodex, Kommentar, München, C.H. Beck, 2013, 1505. 22 Artikel 213, CDW; I. ONKELINKX, Douanerecht, Leuven, Acco, 2001, 231. 23 Het plaatsen van goederen onder de regeling tijdelijke invoer met gedeeltelijke vrijstelling van rech-

ten bij invoer wordt verder buiten beschouwing gelaten. 24 A. BAERT en L. GHEYSENS, Fiscaal compendium: douane en accijnzen, Mechelen, Kluwer, 2013, 192;

A. BAERT, “De Douaneschuld: een algemeen overzicht” in L. MAES, H. DE CNIJF en L. DE BROECK (eds.), Fiscaal Praktijkboek – Indirecte Belastingen 2012-2013, Mechelen, Kluwer, 2013, 390; E. N. PUNT en D.G. VAN VLIET, Douanerechten: inleiding tot het communautair douanerecht, Deventer, Kluwer, 2000, 36.

25 Artikel 79, lid 1, CDW. 26 Artikel 59, lid 1, CDW. 27 Artikel 63, CDW; E. GEVERS, “Tussenpersonen in het goederenverkeer en douaneschuld” in E. VAN

HOOYDONK (ed.), Expediteurs en scheepsagenten: het gewijzigde juridische landschap, Antwerpen – Apeldoorn, Maklu, 2003, 33.

5

De douaneschuld ingevolge het in het vrije verkeer brengen van goederen ontstaat op het tijdstip van aanvaarding van de betrokken douaneaangifte.28 De schuldenaar van de douaneschuld is de aangever.29 Dat hij te goeder trouw was en zorg-vuldig handelde, en onwetend was omtrent een onregelmatigheid die in de weg stond aan de inning van de rechten die hij had moeten betalen indien die onregelmatigheid niet was begaan, heeft geen invloed op zijn hoedanigheid van schuldenaar, die uitsluitend voortvloeit uit de rechtsgevolgen van de formaliteit van aangifte.30 In geval van indirecte vertegenwoordiging is de persoon voor wiens rekening de douaneaan-gifte wordt gedaan, ook schuldenaar.31 Er is sprake van indirecte vertegenwoordiging als de vertegenwoordiger in eigen naam maar voor rekening van de vertegenwoordigde optreedt.32 Wanneer de douaneaangifte is opgesteld op basis van gegevens die ertoe leiden dat de wet-telijk verschuldigde rechten geheel of gedeeltelijk niet worden geheven, kunnen de personen die deze voor de opstelling van de aangifte benodigde gegevens hebben verstrekt, terwijl zij wisten of redelijkerwijze hadden moeten weten dat die gegevens verkeerd waren, eveneens als schuldenaar worden beschouwd wanneer dit in de toepasselijke nationale wetgeving is voorzien.33

3.1.2 Douaneschuld ingevolge irreguliere invoer (artikelen 202 – 205, CDW) Een douaneschuld bij invoer kan eveneens ontstaan in een situatie waarin een marktdeelne-mer de douanewetgeving schendt.34 Desgevallend is er sprake van een irreguliere invoer. De artikelen 202 tot en met 205, CDW omschrijven achtereenvolgens het ontstaan van een douaneschuld bij invoer ingevolge: het op onregelmatige wijze binnenbrengen van goederen in het douanegebied van de Unie, een onttrekking aan het douanetoezicht, het niet voldoen aan bepaalde verplichtingen of voorwaarden en het onrechtmatig verbruik of gebruik van goe-deren in een vrije zone of een vrij entrepot.

3.1.2.1 Op onregelmatige wijze binnenbrengen van goederen Wanneer aan rechten bij invoer onderworpen goederen op onregelmatige wijze in het doua-negebied van de Unie worden binnengebracht of indien dergelijke, zich in een vrije zone of een vrij entrepot bevindende goederen op onregelmatige wijze in een ander deel van genoemd douanegebied worden binnengebracht, ontstaat op basis van artikel 202, lid 1, CDW een dou-aneschuld bij invoer.

28 Artikel 201, lid 2, CDW. 29 Artikel 201, lid 3, CDW. 30 HvJ 14 november 2002, Illumitrónica, C-251/00, EU:C:2002:655, punt 33. 31 Artikel 201, lid 3, CDW. 32 Artikel 5, lid 2, CDW 33 Artikel 201, lid 3, CDW. 34 HvJ 31 maart 2011, Aurubis Balgaria, C-546/09, EU:C:2011:199, punt 33; HvJ 16 oktober 2003,

Hannl + Hofstetter Internationale Spedition, C-91/02, C:2003:556, punt 19; C. J. BERR en H. TRÉ-

MEAU, Le droit douanier communautaire et national, Parijs, Economica, 2004, 216.

6

Het begrip ‘op onregelmatige wijze binnenbrengen van goederen’ in de zin van artikel 202, lid 1, CDW, ook wel ‘smokkel’ genoemd, heeft betrekking op elk binnenbrengen van goederen in strijd met de bepalingen van de artikelen 38 tot en met 41, CDW en met die van artikel 177, tweede streepje, CDW. Dit begrip kan aan de hand van verschillende bepalingen van het CDW worden afgebakend.35 Het gaat om goederen die in het douanegebied van de Unie worden binnengebracht zonder dat de vereiste invoerformaliteiten volledig zijn vervuld.36 Goederen worden op onregelmatige wijze binnengebracht in het douanegebied van de Unie wanneer zij na binnenkomst niet via de door de douaneautoriteiten aangegeven weg op de door hen vastgestelde wijze naar het aangewezen douanekantoor of andere goedgekeurde bestemming dan wel een vrije zone worden gebracht.37 Goederen die niet of niet rechtmatig bij de douaneautoriteiten worden aan-gebracht, zijn eveneens op onregelmatige wijze in het douanegebied van de Unie binnenge-bracht.38 De douaneschuld bij invoer ingevolge het op onregelmatige wijze binnenbrengen van goe-deren ontstaat op het tijdstip waarop de goederen op onregelmatige wijze worden binnenge-bracht.39 In de praktijk is het niet steeds evident om dit tijdstip exact vast te stellen. Het tijdstip is echter van belang om de invoerrechten te bepalen, die afhankelijk zijn van de op dat tijdstip geldende heffingsgrondslagen.40 De schuldenaar is vooreerst en alleszins de persoon die de goederen op onregelmatige wijze heeft binnengebracht.41 Dit is de eigenlijke smokkelaar. Het is bijvoorbeeld de bestuurder van een vrachtwagen of zijn bijrijder.42 Meer algemeen gaat het om eenieder die aan het op onre-gelmatige wijze binnenbrengen van goederen ten grondslag ligt. Het maakt niet uit of de smok-kelaar weet dat hij goederen op onregelmatige wijze binnenbrengt in het douanegebied van de Unie.43 Hij is immers objectief gehouden.44 De wetgever beoogt een ruime omschrijving van personen die als schuldenaar van de doua-neschuld kunnen worden aangemerkt.45 Ook deelnemers aan het binnenbrengen van goe-deren die wisten of redelijkerwijze hadden moeten weten dat zulks op onregelmatige wijze geschiedde, zijn schuldenaren.

35 HvJ 2 april 2009, Elshani, C-459/07, EU:C:2009:224, punt 20; HvJ 3 maart 2005, Papismedov, C-

195/03, EU:C:2005:131, punt 25. 36 E. N. PUNT en D.G. VAN VLIET, Douanerechten: inleiding tot het communautair douanerecht, Deven-

ter, Kluwer, 2000, 38. 37 Artikel 38, CDW; HvJ 23 september 2004, Spedition Ulustrans, C-414/02, EU:C:2004:551, punt 9. 38 Artikel 40, CDW; HvJ 3 maart 2005, Papismedov, C-195/03, EU:C:2005:131, punt 32; HvJ 4 maart

2004, Viluckas & Jonusas, gevoegde zaken C-238/02 en C-246/02, EU:C:2004:126, punt 22; M. GIFFONI, La réglementation douanière de l’Union européenne, Limal, Anthemis, 2012, 305.

39 Artikel 202, lid 2, CDW. 40 A. BAERT, “De Douaneschuld: een algemeen overzicht” in L. MAES, H. DE CNIJF en L. DE BROECK

(eds.), Fiscaal Praktijkboek – Indirecte Belastingen 2012-2013, Mechelen, Kluwer, 2013, 391. 41 Artikel 202, lid 3, CDW. 42 HvJ 4 maart 2004, Viluckas & Jonusas, gevoegde zaken C-238/02 en C-246/02, EU:C:2004:126,

punt 24. 43 HvJ 4 maart 2004, Viluckas & Jonusas, gevoegde zaken C-238/02 en C-246/02, EU:C:2004:126, punt

24. 44 P. VANVAECK, “Douane, basisbeginselen voor beginners” in L. MAES, H. DE CNIJF en L. DE BROECK

(eds.), Fiscaal Praktijkboek – Indirecte Belastingen 2005-2006, Mechelen, Kluwer, 2006, 173. 45 HvJ 23 september 2004, Spedition Ulustrans, C-414/02, EU:C:2004:551, punt 24.

7

Tot slot zijn ook personen die de betrokken goederen hebben verworven of deze onder zich hebben gehad en die, op het ogenblik waarop zij de goederen verwierven of ontvingen, wisten of redelijkerwijze hadden moeten weten dat deze op onregelmatige wijze waren binnenge-bracht, schuldenaren.46 Deze categorie van schuldenaren omvat eveneens personen die, zon-der rechtstreeks aan het binnenbrengen te hebben meegewerkt, daaraan hebben deelgeno-men als bemiddelaars voor de afsluiting van verkoopovereenkomsten voor die goederen, aan-gezien die personen wisten, of redelijkerwijze hadden moeten weten, dat het binnenbrengen onregelmatig zou zijn. De nationale rechter dient dit te beoordelen.47 Er ontstaat geen douaneschuld op basis van artikel 202, lid 1, CDW wanneer de belangheb-bende het bewijs levert dat het op onregelmatige wijze binnenbrengen in het douanegebied van de Unie het gevolg is van de algehele vernietiging of het onherstelbare verlies van de bedoelde goederen door een oorzaak die met de aard van de goederen verband houdt, dan wel door toeval of overmacht of na toestemming van de douaneautoriteiten.48

3.1.2.2 Onttrekking aan het douanetoezicht Wanneer aan rechten bij invoer onderworpen goederen aan het douanetoezicht worden ont-trokken, ontstaat op basis van artikel 203, lid 1, CDW een douaneschuld bij invoer. Het begrip ‘onttrekking aan het douanetoezicht’ is niet gedefinieerd. Noch in artikel 203, CDW, noch elders in de douanewetgeving wordt het omschreven.49 Artikel 865, UCDW doet hieraan geen afbreuk. Het HVJ heeft namelijk gesteld dat dit artikel enkel feitelijke voorbeelden opsomt van situaties die dienen te worden beschouwd als een onttrekking aan het douanetoezicht in de zin van artikel 203, lid 1, CDW.50 Uit vaste rechtspraak van het HVJ volgt dat het begrip ‘onttrekking aan het douanetoezicht’ moet worden opgevat als elk handelen of elk nalaten dat tot gevolg heeft dat de douaneauto-riteiten, ook al is het maar tijdelijk, de toegang wordt belemmerd tot onder douanetoezicht staande goederen en dat zij de in de communautaire douanewetgeving voorziene controles niet kunnen uitvoeren.51

46 Artikel 202, lid 3, CDW. 47 HvJ 17 november 2011, Jestel, C-454/10, EU:C:2011:752, punt 27. 48 Artikel 206, CDW; W. DAENS, Douanezakboekje 2010, Mechelen, Kluwer, 2010, 186. 49 F. RUTTEN en A. SERNEELS, Handboek Douane en Internationale Handel, Antwerpen – Oxford, Inter-

sentia, 2005, 38; E. GEVERS, “Tussenpersonen in het goederenverkeer en douaneschuld” in E. VAN

HOOYDONK (ed.), Expediteurs en scheepsagenten: het gewijzigde juridische landschap, Antwerpen – Apeldoorn, Maklu, 2003, 43.

50 HvJ 14 januari 2010, Terex, Wilson & Caterpillar, gevoegde zaken C-430/08 en C-431/08, EU:C:2010:15, punt 36; HvJ 1 februari 2001, D. Wandel, C-66/99, EU:C:2001:69, punt 46; P. DIAZ

GAVIER, “Het ‘Unamar-arrest’: de goederenbehandelaar kan douaneschuldenaar zijn”, Nieuwsbrief Douane 2005/20.

51 HvJ 29 oktober 2015, B & S Global Transit Center, C-319/14, EU:C:2015:734, punt 28; HvJ 25 juni 2015, DSV Road, C-187/14, EU:C:2015:421, punt 25; HvJ 12 juni 2014, SEK Zollagentur, C-75/13, EU:C:2014:1759, punt 28; HvJ 15 mei 2014, X, C-480/12, EU:C:2014:329, punt 34; HvJ 11 juli 2013, Harry Winston, C-273/12, EU:C:2013:466, punt 29; HvJ 27 juni 2013, Codirex Expeditie, C-542/11, EU:C:2013:429, punt 32; HvJ 15 september 2005, United Antwerp Maritime Agencies, C-140/04, EU:C:2005:556; punt 28; HvJ 20 januari 2005, Honeywell Aerospace, C-300/03, EU:C:2005:43, punt 19; HvJ 29 april 2004, British American Tobacco, C-222/01, EU:C:2004:250, punt 47; HvJ 12 februari 2004, Hamann International, C-337/01, EU:C:2004:90, punt 31; HvJ 11 juli 2002, Liberexim, C-371/99, EU:C:2002:433, punt 55; HvJ 1 februari 2001, D. Wandel, C-66/99, EU:C:2001:69, punt 47; Belgische Hof van Cassatie 27 oktober 2015, P.14.1783.N, www.cass.be; Nederlandse Hoge Raad

8

Het HVJ laat geen ruimte voor appreciatie. Quasi elk handelen of nalaten als gevolg waarvan de toegang tot goederen onder douanetoezicht voor de douaneautoriteiten wordt belemmerd, leidt tot een onttrekking aan het douanetoezicht. Het maakt niet uit of dit handelen of nalaten bewust of onbewust gebeurt.52 Volgens vaste rechtspraak van het HVJ volstaat het voor een onttrekking aan het douanetoezicht dat aan een aantal objectieve voorwaarden is voldaan, zoals bijvoorbeeld de fysieke afwezigheid van de goederen op de toegelaten opslagplaats op het moment waarop de douane deze wenst te inspecteren.53 Goederen kunnen zowel fysiek als administratief aan het douanetoezicht worden onttrokken.54 Het wegmaken van goederen onder douanetoezicht zonder rechtmatige toelating is een fy-sieke onttrekking. Een administratieve onttrekking vindt plaats wanneer douanedocumenten worden gemanipuleerd op een wijze die ertoe leidt dat goederen ten onrechte als communau-taire goederen worden aangemerkt.55 Van een onttrekking aan het douanetoezicht kan reeds worden gesproken wanneer de goe-deren objectief zijn onttrokken aan eventuele controles van de bevoegde autoriteiten, onge-acht of deze daadwerkelijk zijn verricht.56 Wanneer bijvoorbeeld goederen worden aangege-ven voor de regeling extern communautair douanevervoer maar de opslag niet verlaten en dus niet worden aangebracht op het douanekantoor van bestemming terwijl de documenten voor het douanevervoer daar wel zijn aangebracht, is er volgens het HVJ sprake van een onttrek-king aan het douanetoezicht in de zin van artikel 203, lid 1, CDW.57 Dat goederen het douanegebied van de Unie hebben verlaten, sluit niet noodzakelijk uit dat een douaneschuld ontstaat ingevolge artikel 203, lid 1, CDW .58 Het HVJ heeft in het arrest X van 15 mei 2014 gesteld als volgt:59

“37 Blijkens de verwijzingsbeslissing is het in het hoofdgeding aan de orde zijnde goed wel aangebracht bij het kantoor van bestemming, met een vertraging van 17 dagen. Bijgevolg staat vast dat dit goed niet in het economische circuit is terechtgekomen zonder te zijn ingeklaard. Daaruit volgt, onder voorbehoud dat de verwijzende rechter dit nagaat, dat lijkt te zijn uitgesloten dat artikel 203 van het douanewetboek van toepassing is op de feiten van het hoofdgeding” [eigen markering]

14 augustus 2009, ECLI:NL:HR:2009: BJ5162, www.rechtspraak.nl; A. BAERT, “De Douaneschuld: een algemeen overzicht” in L. MAES, H. DE CNIJF §en L. DE BROECK (eds.), Fiscaal Praktijkboek – Indirecte Belastingen 2012-2013, Mechelen, Kluwer, 2013, 394.

52 S. VANDROMME, “Douanerechten versus algemene beginselen van het strafrecht” in M. CORNETTE (ed.), Douane.be: actuele problemen, Antwerpen – Oxford, Intersentia, 2006, 88.

53 HvJ 12 juni 2014, SEK Zollagentur, C-75/13, EU:C:2014:1759, punt 31; HvJ 11 juli 2002, Liberexim, C-371/99, EU:C:2002:433, punt 60; HvJ 1 februari 2001, D. Wandel, C-66/99, EU:C:2001: 69, punt 48.

54 H. PRAHL, Douanehandboek, Diegem, Ced. Samsom, 1997, 323-324. 55 Artikel 865, UCDW; A. BAERT en L. GHEYSENS, Fiscaal compendium: douane en accijnzen, Meche-

len, Kluwer, 2013, 193. 56 HvJ 29 oktober 2015, B & S Global Transit Center, C-319/14, EU:C:2015:734, punt 29; HvJ 12 juni

2014, SEK Zollagentur, C-75/13, EU:C:2014:1759, punt 32; HvJ 29 april 2004, British American To-bacco, C-222/01, EU:C:2004:250, punt 55.

57 HvJ 12 juni 2014, SEK Zollagentur, C-75/13, EU:C:2014:1759, punt 33. 58 HvJ 29 oktober 2015, B & S Global Transit Center, C-319/14, EU:C:2015:734, punt 36; HvJ 12 fe-

bruari 2004, Hamann International, C-337/01, EU:C:2004:90, punt 34. 59 HvJ 15 mei 2014, X, C-480/12, EU:C:2014:329, punt 37.

9

Het eerder genoemde arrest van het HVJ lijkt een unicum. In het meer recente arrest B & S Global Transit Center van 29 oktober 2015 wordt door het HVJ namelijk gesteld als volgt:

“36 Bovendien zij eraan herinnerd dat de economische strekking van de rechten bij invoer zich er niet tegen verzet dat in een situatie waarin de goederen het douanegebied van de Unie hebben verlaten, een douaneschuld ingevolge artikel 203, lid 1, van het dou-anewetboek ontstaat, aangezien artikel 239 van dat wetboek onder bepaalde voorwaar-den voorziet in terugbetaling of kwijtschelding van de wettelijk verschuldigde rechten (zie in die zin arrest Hamann International, C-337/01, EU:C:2004:90, punt 34).” [eigen markering]

Verder stelt het HVJ in het arrest B & S Global Transit Center als volgt:

“39. Zoals de advocaat-generaal heeft opgemerkt in de punten 30 en 31 van zijn conclusie kan, gelet op de in punt 35 van het onderhavige arrest aangehaalde rechtspraak, uit het arrest X (C-480/12, EU:C:2014:329) geen algemene regel worden afgeleid volgens welke het enkele bewijs dat goederen niet op onregelmatige wijze in het economi-sche circuit van de Unie zijn terechtgekomen, op zichzelf volstaat om uit te sluiten dat er sprake is van een onttrekking aan het douanetoezicht of dat een douaneschuld ontstaat op grond van artikel 203 van het douanewetboek”. [eigen markering]

Het Belgische Hof van Cassatie heeft zich in een arrest van 27 oktober 2015 klaarblijkelijk enkel laten leiden door de overwegingen van het arrest X van het HVJ. In dat arrest stelt het Belgische Hof van Cassatie als volgt:60

“6. Onttrekking aan het douanetoezicht in de zin van artikel 203.1 CDW is elk handelen of nalaten dat tot gevolg heeft dat de bevoegde douaneautoriteiten, al is het maar tijdelijk, de toegang tot de onder douanetoezicht staande goederen wordt belemmerd en de door de douanewetgeving voorgeschreven controles niet kan verrichten.

7. De ruime uitlegging die aan dit begrip en bijgevolg aan de toepassing van artikel 203 CDW wordt gegeven, is gerechtvaardigd wanneer het verdwijnen van de goederen het risico meebrengt dat zij in het economisch circuit van de Europese Unie terechtkomen. Indien evenwel vaststaat dat de goederen niet in het economisch circuit zijn terecht-gekomen, maar enkel met enige vertraging aan de douaneautoriteiten zijn aangeboden, is de toepassing van artikel 203 CDW uitgesloten.” [eigen markering]

Een onttrekking aan het douanetoezicht doet een douaneschuld bij invoer ontstaan op het tijdstip waarop de goederen aan het douanetoezicht worden onttrokken.61 Dit tijdstip is in de praktijk vaak moeilijk te bepalen doch belangrijk om te bepalen welke lidstaat bevoegd is om tot navordering over te gaan. Schuldenaar van de douaneschuld ingevolge onttrekking aan het douanetoezicht is vooreerst en alleszins de persoon die de goederen aan het douanetoezicht heeft onttrokken. Net als de smokkelaar in een situatie die ressorteert onder artikel 202, lid 1, CDW, is deze schuldenaar objectief gehouden.

60 Belgische Hof van Cassatie 27 oktober 2015, P.14.1783.N, www.cass.be. 61 Artikel 203, lid 2, CDW.

10

Daarnaast zijn ook de personen die aan de onttrekking hebben deelgenomen terwijl zij wisten of redelijkerwijze hadden moeten weten dat de goederen aan het douanetoezicht werden ont-trokken en de personen die de betrokken goederen hebben verworven of deze onder zich hebben gehad en die op het ogenblik waarop zij de goederen verwierven of ontvingen, wisten of redelijkerwijze hadden moeten weten dat deze aan het douanetoezicht werden onttrokken schuldenaren. Tot slot is de persoon die de verplichtingen dient na te leven welke voortvloeien uit de tijdelijke opslag van goederen of uit het gebruik van de douaneregeling waaronder deze waren ge-plaatst in voorkomend geval eveneens schuldenaar van de douaneschuld. De titularis van het betrokken document T1 is bijvoorbeeld eveneens schuldenaar wanneer zich een onttrekking aan het douanetoezicht voordoet tijdens het extern communautair douanevervoer. Het maakt niet uit of hem enige blaam treft.62

3.1.2.3 Niet voldoen aan verplichtingen of voorwaarden Deze douaneschuld bij invoer wordt hierna uitvoerig behandeld (onderdeel 3.2).

3.1.2.4 Onrechtmatig verbruik / gebruik van goederen in een vrije zone / vrij entrepot Wanneer aan rechten bij invoer onderworpen goederen in een vrije zone of in een vrij entrepot worden verbruikt of gebruikt op een andere wijze dan in de geldende douanewetgeving is voorgeschreven, ontstaat op basis van artikel 205, lid 1, CDW een douaneschuld bij invoer. Indien goederen die zich bevinden in een vrije zone of een vrij entrepot verdwijnen en deze verdwijning niet kan worden gerechtvaardigd ten opzichte van de douaneautoriteiten, kunnen deze oordelen dat de goederen aldaar zijn verbruikt of gebruikt.63 De douaneautoriteiten die-nen een en ander naar eigen inzichten en in alle redelijkheid te beoordelen.64 Enkel wanneer de douaneautoriteiten ervan overtuigd zijn dat dergelijke goederen ingevolge een verklaarbare reden, een natuurlijke oorzaak of onvermijdelijk ongeval, zijn verdwenen, zal geen douaneschuld ontstaan.65 De belanghebbende draagt de bewijslast. Bij gebreke aan deze bepaling zou het verbruik of gebruik van aan rechten bij invoer onderworpen goederen in een vrije zone of een vrij entrepot nooit worden belast.66 De douaneschuld ontstaat op het tijdstip waarop de goederen in een vrije zone of in een vrij entrepot worden verbruikt of voor het eerst worden gebruikt op een andere wijze dan is voor-geschreven in de geldende douanewetgeving.67

62 E. N. PUNT en D.G. VAN VLIET, Douanerechten: inleiding tot het communautair douanerecht, Deven-

ter, Kluwer, 2000, 42. 63 Artikel 205, lid 1, CDW. 64 F. RUTTEN, “Douane en internationale handel” in B. PEETERS (ed.), Europees belastingrecht, Gent,

Larcier, 2005, Deel XII, 787. 65 T. WALSH, The Customs Code of the European Union, Dublin, Butterworths, 1996, 206. 66 A. BAERT en L. GHEYSENS, Fiscaal compendium: douane en accijnzen, Mechelen, Kluwer, 2013, 193. 67 Artikel 205, lid 2, CDW.

11

In beginsel is de schuldenaar van de douaneschuld de persoon die de goederen heeft verbruikt of gebruikt.68 Schuldenaren zijn tevens de personen die aan dit verbruik of gebruik hebben deelgenomen, terwijl zij wisten of redelijkerwijze hadden moeten weten dat dit verbruik of ge-bruik op een andere wijze geschiedde dan bij de geldende bepalingen is voorgeschreven.69 Wanneer de douaneautoriteiten bij verdwijning van goederen van oordeel zijn dat die goederen ten onrechte zijn verbruikt of gebruikt in een vrije zone of een vrij entrepot en het niet mogelijk is enige schuldenaar aan te duiden, is de persoon die, voor zover deze autoriteiten bekend, als laatste de goederen in zijn bezit heeft gehad de schuldenaar.70

3.2 De draagwijdte van artikel 204, CDW: niet voldoen aan verplichtingen of voorwaarden

Enkel voor zover zich een situatie voordoet die niet ressorteert onder artikel 203, CDW voorziet artikel 204, CDW vier onderscheiden omstandigheden die kunnen leiden tot het ontstaan van een douaneschuld bij invoer. Een douaneschuld bij invoer ontstaat op basis van artikel 204, lid 1, CDW: (1) wanneer niet wordt voldaan aan één van de verplichtingen welke ten aanzien van aan rechten bij invoer onderworpen goederen voortvloeien uit de tijdelijke opslag van deze goe-deren; (2) wanneer niet wordt voldaan aan één van de verplichtingen welke ten aanzien van aan rechten bij invoer onderworpen goederen voortvloeien uit het gebruik van de douaneregeling waaronder zij zijn geplaatst; (3) wanneer één van de voorwaarden die voor de plaatsing van de goederen onder een be-paalde douaneregeling niet in acht is genomen; (4) wanneer één van de voorwaarden die voor de toekenning van een verlaagd recht bij invoer of van een nulrecht uit hoofde van de bijzondere bestemming van de goederen zijn gesteld, niet in acht is genomen. In al deze gevallen blijft de verschuldigdheid achterwege wanneer wordt aangetoond dat er sprake is van een verschoonbaar verzuim. Dit is enkel en alleen mogelijk voor een situatie die ressorteert onder artikel 204, lid 1, CDW. Bij gebrek aan een wettelijke basis is dit in het CDW uitgesloten voor verzuimen die vallen onder de artikelen 202, 203 of 205, CDW. De douaneschuld bij invoer ingevolge het niet voldoen aan bepaalde verplichtingen of voor-waarde ontstaat: - hetzij op het tijdstip waarop niet meer wordt voldaan aan de verplichting waarvan de niet-nakoming de douaneschuld doet ontstaan;71

68 Artikel 205, lid 3, CDW. 69 Artikel 205, lid 3, CDW. 70 Artikel 205, lid 3, CDW. 71 Artikel 204, lid 2, CDW.

12

- hetzij op het tijdstip waarop de goederen onder de betrokken douaneregeling werden ge-plaatst, wanneer achteraf blijkt dat aan een van de voorwaarden voor de plaatsing van de genoemde goederen onder deze regeling of voor de toekenning van een verlaagd recht bij invoer of van een nulrecht uit hoofde van het gebruik van de goederen voor bijzondere doel-einden, niet is voldaan.72 De schuldenaar van deze douaneschuld is enkel degene die, naar gelang van het geval, ver-antwoordelijk is voor het uitvoeren van de verplichtingen dan wel voor het naleven van de vastgestelde voorwaarden. De vergunninghouder is bij elke douaneregeling verantwoordelijk. Daarnaast worden in het CDW uitdrukkelijk personen die bepaalde verplichtingen hebben, vernoemd en aangewezen.73 Er ontstaat geen douaneschuld op basis van artikel 204, CDW wanneer de belanghebbende het bewijs levert dat het niet voldoen aan verplichtingen of voorwaarden het gevolg is van de algehele vernietiging of het onherstelbare verlies van bedoelde goederen door een oorzaak die met de aard van de goederen verband houdt, dan wel door toeval of overmacht of wel na toestemming van de douaneautoriteiten.74

3.2.1 Het overwicht van artikel 203, CDW Uit de tekst van artikel 204, CDW blijkt dat dit artikel enkel en alleen aan de orde is wanneer een situatie niet ressorteert onder artikel 203, CDW. De toepassing van het laatstgenoemde artikel primeert steeds op artikel 204, CDW. De artikelen 203 en 204, CDW komen dus onvermijdelijk regelmatig in elkaars vaarwater. In theorie zijn de respectieve werkingssferen van beide artikelen echter verschillend. Artikel 203, CDW heeft betrekking op gedragingen die ertoe leiden dat goederen aan het douanetoezicht worden onttrokken, terwijl artikel 204, CDW doelt op omstandigheden waarin niet wordt vol-daan aan verplichtingen of aan voorwaarden met betrekking tot de diverse douaneregelingen, zonder dat dit gevolgen heeft gehad voor het douanetoezicht.75 Om uit te maken op grond van welk van de twee laatstgenoemde artikelen een douaneschuld bij invoer is ontstaan, moet dus eerst worden onderzocht of de betrokken feiten een onttrekking aan het douanetoezicht in de zin van artikel 203, lid 1, CDW vormen. Enkel wanneer het ant-woord op deze vraag ontkennend is, kan artikel 204, CDW worden toegepast.76

72 Artikel 204, lid 2, CDW. 73 E. N. PUNT en D.G. VAN VLIET, Douanerechten: inleiding tot het communautair douanerecht, Deven-

ter, Kluwer, 2000, 44 – 45. 74 Artikel 206, CDW; W. DAENS, Douanezakboekje 2010, Mechelen, Kluwer, 2010, 188. 75 HvJ 29 oktober 2015, B & S Global Transit Center, C-319/14, EU:C:2015:734, punt 25; HvJ 25 juni

2015, DSV Road, C-187/14, EU:C:2015:421, punt 22; HvJ 15 mei 2014, X, C-480/12, EU:C:2014:329, punt 31; HvJ 11 juli 2013, Harry Winston, C-273/12, EU:C:2013:466, punt 27; HvJ 12 februari 2004, Hamann International, C-337/01, EU:C:2004:90, punt 28.

76 HvJ 29 oktober 2015, B & S Global Transit Center, C-319/14, EU:C:2015:734, punt 27; HvJ 25 juni 2015, DSV Road, C-187/14, EU:C:2015:421, punt 24; HvJ 15 mei 2014, X, C-480/12, EU:C:2014:329, punt 33; HvJ 11 juli 2013, Harry Winston, C-273/12, EU:C:2013:466, punt 28; HvJ 12 februari 2004, Hamann International, C-337/01, EU:C:2004:90, punt 30.

13

Ter illustratie kan worden verwezen naar een situatie waar goederen tijdens de douanerege-ling extern communautair douanevervoer worden gestolen. In een dergelijke situatie kunnen de betrokken goederen niet worden aangebracht bij het kantoor van bestemming, wat een verplichting vormt in het kader van de regeling extern communautair douanevoer.77 De diefstal van de goederen vormt een typevoorbeeld van een onttrekking aan het douane-toezicht, wat ressorteert onder artikel 203, CDW. Tegelijkertijd wordt er echter ook nagelaten te voldoen aan een verplichting in het kader van een douaneregeling. Er wordt met name verzuimd om de goederen aan te brengen bij het kantoor van bestemming.78 Vermits in een dergelijke situatie een douaneschuld bij invoer ontstaat ingevolge een onttrek-king aan het douanetoezicht in de zin van artikel 203, CDW, is een reflectie naar artikel 204, CDW niet aan de orde. Eens aan de voorwaarden van artikel, 203, CDW wordt voldaan, kan geen schuld ingevolge artikel 204, CDW ontstaan, ook al voldoet het onttrekken strikt genomen aan de voorschriften van artikel 204, CDW.79 Het overwicht van artikel 203, CDW is onvermij-delijk.

3.2.2 Beperkt toepassingsgebied Vermits de voorafgaande toetsing van een situatie aan artikel 203, CDW noodzakelijk is alvo-rens te kijken naar artikel 204, CDW, wordt het toepassingsgebied van artikel 204, CDW recht-streeks beïnvloed door de invulling van het begrip ‘onttrekking aan het douanetoezicht’, zoals vervat in artikel 203, CDW. Des te ruimer het begrip ‘onttrekking aan het douanetoezicht’ wordt ingevuld, des te beperkter het toepassingsgebied van artikel 204, CDW wordt. Hoger werd reeds geduid dat uit vaste rechtspraak van het HVJ volgt dat het begrip ‘onttrekking aan het douanetoezicht’ moet worden opgevat als elk handelen of elk nalaten dat tot gevolg heeft dat de douaneautoriteiten, ook al is het maar tijdelijk, de toegang wordt belemmerd tot onder douanetoezicht staande goederen en dat zij de in de communautaire douanewetgeving voorziene controles niet kunnen uitvoe-ren.80

77 Het douanegebied van de Unie wordt afgebakend in artikel 3, CDW. 78 A. BAERT, “De Douaneschuld: een algemeen overzicht” in L. MAES, H. DE CNIJF en L. DE BROECK

(eds.), Fiscaal Praktijkboek – Indirecte Belastingen 2012-2013, Mechelen, Kluwer, 2013, 396. 79 B. J. B. BOERSMA en A. P. VAN BREUKELEN, Douane in vogelvlucht, Den Haag, Sdu Uitgevers, 2006,

177. 80 HvJ 29 oktober 2015, B & S Global Transit Center, C-319/14, EU:C:2015:734, punt 28; HvJ 25 juni

2015, DSV Road, C-187/14, EU:C:2015:421, punt 25; HvJ 12 juni 2014, SEK Zollagentur, C-75/13, EU:C:2014:1759, punt 28; HvJ 15 mei 2014, X, C-480/12, EU:C:2014:329, punt 34; HvJ 11 juli 2013, Harry Winston, C-273/12, EU:C:2013:466, punt 29; HvJ 27 juni 2013, Codirex Expeditie, C-542/11, EU:C:2013:429, punt 32; HvJ 15 september 2005, United Antwerp Maritime Agencies, C-140/04, EU:C:2005:556; punt 28; HvJ 20 januari 2005, Honeywell Aerospace, C-300/03, EU:C:2005:43, punt 19; HvJ 29 april 2004, British American Tobacco, C-222/01, EU:C:2004:250, punt 47; HvJ 12 februari 2004, Hamann International, C-337/01, EU:C:2004:90, punt 31; HvJ 11 juli 2002, Liberexim, C-371/99, EU:C:2002:433, punt 55; HvJ 1 februari 2001, D. Wandel, C-66/99, EU:C:2001:69, punt 47; Belgische Hof van Cassatie 27 oktober 2015, P.14.1783.N, www.cass.be; Nederlandse Hoge Raad 14 augustus 2009, ECLI:NL:HR:2009: BJ5162, www.rechtspraak.nl.

14

Het begrip ‘onttrekking aan het douanetoezicht’ wordt thans zeer ruim ingevuld, wat onvermij-delijk leidt tot een beperkt toepassingsgebied van artikel 204, CDW. Hoewel het gezond ver-stand eerder zou aangeven dat een douaneschuld frequenter ontstaat ingevolge het niet na-leven van verplichtingen of voorwaarden dan ingevolge een onttrekking van goederen aan het douanetoezicht, blijkt in realiteit eerder frequent het tegendeel. De ruime invulling van het be-grip ‘onttrekking aan het douanetoezicht’ is daarvan de voornaamste oorzaak. Die ruime invulling is recent nog gebleken in het arrest B & S Global Transit Center van 29 oktober 2015 van het HVJ. In dit arrest diende het HVJ onder meer te verklaren op welke rechtsgrond de douaneschuld ontstaat wanneer wordt verzuimd om te voldoen aan de ver-plichting om onder de regeling extern communautair douanevervoer geplaatste goederen tijdig aan te brengen op het kantoor van bestemming en deze regeling op de voorgeschreven wijze te beëindigen. Daarbij dient evenwel te worden opgemerkt dat uit het feitenrelaas van het eerder genoemde arrest blijkt dat uit beschikbare documentatie blijkt dat de kwestieuze goederen wel degelijk het douanegebied van de Unie hebben verlaten.81 Het HVJ stelt dat een verzuim om te voldoen aan de verplichting om de goederen aan te brengen bij het douanekantoor van bestemming voordat zij het douanegebied van de Unie verlaten, tot gevolg heeft dat de bevoegde autoriteiten worden belet een douanecontrole uit te voeren die beslissend is voor de werking van de regeling douanevervoer, aangezien deze autoriteiten met die douanecontrole kunnen vaststellen of de regeling douanevervoer naar be-horen is beëindigd. Een dergelijk verzuim vormt volgens het HVJ een onttrekking aan het dou-anetoezicht in de zin van artikel 203, CDW.82 Ondanks het feit dat met alternatieve bewijsmiddelen kon worden aangetoond dat de kwesti-euze goederen het douanegebied van de Unie effectief hebben verlaten, rechtvaardigt het HVJ het ontstaan van een douaneschuld ingevolge een onttrekking aan het douanetoezicht.

3.3 Verschoonbare verzuimen Indien wordt aangetoond dat een verzuim in de zin van artikel 204, lid 1, CDW zonder werke-lijke gevolgen is gebleven voor de juiste werking van de tijdelijke opslag of de betrokken dou-aneregeling, blijft de fiscale verschuldigdheid alsnog achterwege.83 Onder bepaalde voorwaar-den kan het niet respecteren van juiste vormen dus nog worden gepardonneerd.84 Een verzuim dat uiteindelijk niet tot een fiscale verschuldigdheid leidt omdat het kan worden gepardonneerd, kan worden aangemerkt als een verschoonbaar verzuim. De persoon die mo-gelijkerwijze de schuldenaar is, draagt hiervan de bewijslast.85 81 HvJ 29 oktober 2015, B & S Global Transit Center, C-319/14, EU:C:2015:734; B.J. B. BOERSMA,

“Douanevervoer, wat is nu een onttrekking aan het douanetoezicht?”, http://www.douanead vies.nl/wp-content/uploads/2015/11/douanevervoer-onttrekking-douanetoezicht.pdf.

82 HvJ 29 oktober 2015, B & S Global Transit Center, C-319/14, EU:C:2015:734, punt 32. 83 E. N. PUNT en D.G. VAN VLIET, Douanerechten: inleiding tot het communautair douanerecht, Deven-

ter, Kluwer, 2000, 43. 84 D.G. VAN VLIET, “Smokkel heeft vele gezichten”, WFR 2002/487. 85 Artikel 860, UCDW.

15

Wat een verzuim kan zijn dat zonder werkelijke gevolgen is voor de juiste werking van de tijdelijke opslag of de betrokken douaneregeling, wordt limitatief opgesomd in artikel 859, UCDW.86 Dit artikel omschrijft tien situaties die onder welomschreven voorwaarden in aanmer-king komen om te worden gekwalificeerd als een verschoonbaar verzuim.87 Dit kan namelijk enkel het geval zijn wanneer deze situaties geen poging tot onttrekking van de goederen aan het douanetoezicht inhouden, geen duidelijke nalatigheid van de zijde van de belanghebbende inhouden en wanneer alle formaliteiten voor het regulariseren van de si-tuatie van de betrokken goederen alsnog worden vervuld.88 Het zijn cumulatieve voorwaarden. Het behoort aan de nationale rechter toe te bepalen wanneer een verzuim geen duidelijke nalatigheid van de belanghebbende inhoudt. Daarbij dient hij rekening te houden met de com-plexiteit van de bepalingen waarvan de niet-uitvoering de douaneschuld heeft doen ontstaan en met de beroepservaring en de zorgvuldigheid van de ondernemer.89 Wat de beroepserva-ring van de ondernemer betreft, moet worden nagegaan of het al dan niet om een ondernemer gaat waarvan de beroepsactiviteit hoofdzakelijk in- en uitvoer omvat, en of hij in dat soort transacties reeds een zekere ervaring had verworven.90 Wat de zorgvuldigheid van de onder-nemer betreft, zij erop gewezen dat hij, in geval van twijfel over de juiste toepassing van de bepalingen waarvan de niet-uitvoering een douaneschuld kan doen ontstaat, zich dient te in-formeren en de zaak zo grondig mogelijk dient te onderzoeken, zodat de betrokken bepalingen niet worden overtreden.91 Uit hetgeen voorafgaat blijkt dat het geenszins evident is dat een verzuim in de zin van artikel 204, lid 1, CDW kan worden gekwalificeerd als een verschoonbaar verzuim. Het HVJ heeft reeds geoordeeld dat de te late inschrijving in de voorraadadministratie niet voorkomt in de limitatieve opsomming van artikel 859, UCDW.92 Dergelijk verzuim kan dan ook niet kwalificeren als een verschoonbaar verzuim. De niet-nakoming van de verplichting om bij niet-communautaire goederen tijdig de uitslag van deze goederen uit een douane-entrepot in de daartoe bestemde voorraadadministratie in te schrijven, doet een douaneschuld op basis van artikel 204, lid 1, CDW ontstaan.93 De schending van de verplichting om conform artikel 521, lid 1, UCDW binnen dertig dagen na afloop van de aanzuiveringstermijn de aanzuiveringsafrekening bij het controlekantoor in te dienen, doet een douaneschuld op basis van artikel 204, lid 1, CDW ontstaan voor het ge-heel van de aan te zuiveren invoergoederen voor zover de voorwaarden van artikel 859, punt 9, UCDW niet worden geacht te zijn vervuld.94 Het HVJ bevestigt hiermee dat een situatie dient voor te komen op de limitatieve lijst van artikel 859, UCDW teneinde mogelijk te kunnen kwa-lificeren als een verschoonbaar verzuim.

86 HvJ 11 november 1999, Söhl & Söhlke, C-48/98, EU:C:1999:548, punt 43. 87 T. LYONS, EC Customs Law, Oxford, Oxford University Press, 2008, 443 – 444; D. LASOK, The trade

and customs law of the European Union, Londen, Kluwer Law International, 1998, 354. 88 Artikel 859, UCDW. 89 HvJ 11 november 1999, Söhl & Söhlke, C-48/98, EU:C:1999:548, punt 60. 90 HvJ 11 november 1999, Söhl & Söhlke, C-48/98, EU:C:1999:548, punt 57. 91 HvJ 11 november 1999, Söhl & Söhlke, C-48/98, EU:C:1999:548, punt 58. 92 HvJ 6 september 2012, Eurogate, C-28/11, EU:C:2012:533, punt 33. 93 HvJ 6 september 2012, Eurogate, C-28/11, EU:C:2012:533, punt 35. 94 HvJ 6 september 2012, Döhler Neuenkirchen, C-262/10, EU:C:2012:559, punt 48.

16

3.4 De gevolgen van de gelding van verschoonbare verzuimen Wanneer een situatie wordt aangemerkt als een verzuim dat zonder werkelijke gevolgen is gebleven voor de juiste werking van de tijdelijke opslag of de betrokken douaneregeling, wordt het verzuim gepardonneerd en leidt dit verzuim uiteindelijk niet tot een fiscale verschuldigd-heid. Immers, desgevallend ontstaat de douaneschuld bij invoer niet.95 Het feit dat een verschoonbaar verzuim geen douaneschuld doet ontstaan, vormt geen belet-sel voor een eventuele vervolging of sanctionering door de bevoegde douaneautoriteiten.96

95 Artikel 204, lid 1, litt. b, in fine, CDW. 96 A. BAERT, “De Douaneschuld: een algemeen overzicht” in L. MAES, H. DE CNIJF en L. DE BROECK

(eds.), Fiscaal Praktijkboek – Indirecte Belastingen 2012-2013, Mechelen, Kluwer, 2013, 397; D. LASOK, The trade and customs law of the European Union, Londen, Kluwer Law International, 1998, 354.

17

4 Verschoonbare verzuimen bij douaneschulden bij invoer in het ka-der van het DWU

4.1 Douaneschulden bij invoer De onderscheiden douaneschulden bij invoer liggen in het CDW vervat in 5 verschillende arti-kelen, waardoor het vaak niet evident is om de wettelijke basis voor een bepaalde douane-schuld bij invoer precies te bepalen.97 Deze indeling leidt regelmatig tot onduidelijkheden en was reeds meermaals het voorwerp van discussie, ook voor het HVJ. De Uniewetgever was zich duidelijk bewust van dit ongemak en stelde bij de redactie van het DWU expliciet voorop dat het wenselijk is om alle gevallen waarin een douaneschuld bij invoer ontstaat, behalve wanneer deze ontstaat na de indiening van een douaneaangifte voor het vrije verkeer of voor tijdelijke invoer met gedeeltelijke vrijstelling, samen te brengen, teneinde problemen te voorkomen bij het vaststellen van de rechtsgrond op basis waarvan de douane-schuld is ontstaan.98 Ingevolge de invoering van het DWU worden, voor wat het ontstaan van een douaneschuld bij invoer betreft, de specifieke wetsartikelen ingeruild voor meer algemene wetsartikelen. Een douaneschuld bij invoer wordt in het DWU gedefinieerd als de verplichting van een per-soon tot betaling van het bedrag aan invoerrechten dat uit hoofde van de geldende douane-wetgeving verschuldigd is.99 De schuldenaar van een douaneschuld is elke persoon die een douaneschuld verschuldigd is.100 Meerdere personen kunnen schuldenaar zijn. Een invoerrecht wordt gedefinieerd als het douanerecht dat bij de invoer van goederen verschuldigd is.101 Hoofdstuk 1 van titel III van het DWU handelt over het ontstaan van een douaneschuld en bestaat uit 3 afdelingen: afdeling 1 beschrijft bepalingen met betrekking tot een douaneschuld bij invoer102, afdeling 2 beschrijft bepalingen met betrekking tot een douaneschuld bij uitvoer103

en afdeling 3 beschrijft gemeenschappelijke bepalingen.104

97 Artikelen 201 tot en met 205, CDW. 98 Overweging 32 van de Preambule van het DWU. 99 Artikel 5, 18), DWU. 100 Artikel 5, 19), DWU. 101 Artikel 5, 20), DWU. 102 Artikelen 77 tot en met 80, DWU; Het ontstaan van een douaneschuld op basis van artikel 78, DWU

wordt binnen het bestek van deze scriptie niet behandeld. Dit artikel bevat bijzondere bepalingen betreffende goederen die niet van oorsprong uit het douanegebied van de Unie zijn.

103 Artikelen 81 tot en met 82, DWU. 104 Artikelen 83 tot en met 88, DWU.

18

4.1.1 Douaneschuld ingevolge het in het vrije verkeer brengen (artikel 77, DWU) Wanneer aan invoerrechten onderworpen niet-Uniegoederen onder de douaneregeling van het in het vrije verkeer brengen worden geplaatst of wanneer aan invoerrechten onderworpen niet-Uniegoederen onder de bijzondere regeling tijdelijke invoer met gedeeltelijke vrijstelling van invoerrechten worden geplaatst, ontstaat op basis van artikel 77, lid 1, DWU een douane-schuld bij invoer.105 Terwijl artikel 201, lid 1, CDW voorziet in het ontstaan van een douaneschuld bij invoer wan-neer aan rechten bij invoer onderworpen goederen in het vrije verkeer worden gebracht, spreekt artikel 77, lid 1, DWU uitdrukkelijk over het ontstaan van een douaneschuld bij invoer wanneer aan invoerrechten onderworpen niet-Uniegoederen onder de douaneregeling van het in het in het vrije verkeer brengen worden geplaatst. De douaneschuld ingevolge het in het vrije verkeer brengen van goederen ontstaat op het tijdstip waarop de douaneaangifte wordt aanvaard.106 De schuldenaar van de douaneschuld door het in het vrije verkeer brengen of tijdelijke invoer is de aangever. In geval van indirecte vertegenwoordiging is de persoon voor wiens rekening de douaneaangifte wordt gedaan, eveneens schuldenaar.107 Indien een douaneaangifte evenwel is opgesteld op basis van gegevens die ertoe leiden dat de invoerrechten geheel of gedeeltelijk niet worden geïnd is de persoon die de voor het op-stellen van de aangifte benodigde gegevens heeft verstrekt en wist, of redelijkerwijze had moe-ten weten, dat die gegevens onjuist waren, eveneens schuldenaar.108 In tegenstelling tot in het CDW, is het al dan niet aanmerken van deze categorie van personen als schuldenaar niet langer afhankelijk van nationale bepalingen.109

4.1.2 Douaneschulden ingevolge niet-naleving (artikel 79, DWU) Het DWU voorziet dat ten aanzien van aan invoerrechten onderworpen goederen een doua-neschuld bij invoer kan ontstaan door ‘niet-naleving’.110 Met het begrip ‘niet-naleving’ wordt een volledig nieuwe en overkoepelende term geïntroduceerd in de douanewetgeving.111 Artikel 79, DWU handelt over het ontstaan van een douaneschuld door ‘niet-naleving’ en brengt de onderscheiden situaties die kunnen leiden tot een douaneschuld bij irreguliere invoer samen in één artikel. Terwijl deze situaties in het CDW werden verdeeld over de artikelen 202 tot en met 205, CDW, zet het DWU in op vereenvoudiging en uniformisering.

105 Het plaatsen van goederen onder de regeling tijdelijke invoer met gedeeltelijke vrijstelling van rech-

ten bij invoer wordt verder buiten beschouwing gelaten; In artikel 77, lid 1, DWU wordt tijdelijke invoer met gedeeltelijke vrijstelling van invoerrechten ten onrechte een douaneregeling genoemd. Wat een douaneregeling is, wordt omschreven in artikel 5, 16), DWU. Daar wordt tijdelijke invoer niet ver-noemd.

106 Artikel 77, lid 2, DWU. 107 Artikel 77, lid 3, DWU. 108 Artikel 77, lid 3, DWU. 109 P. WITTE, R. HENKE en N. KAMMERZELL, Der Unionszollkodex (UZK), Keulen, Bundesanzeiger Verlag,

2014, 99. 110 Artikel 79, DWU. 111 P. WITTE, R. HENKE en N. KAMMERZELL, Der Unionszollkodex (UZK), Keulen, Bundesanzeiger Verlag,

2014, 99.

19

Binnen artikel 79, DWU zijn drie vormen van niet-naleving te onderscheiden. 112 Deze onder-scheiden vormen worden ingedeeld in litt. a) tot en met c) van lid 1 van artikel 79, DWU. Litt. a) van artikel 79, lid 1, DWU handelt over situaties die leiden tot het ontstaan van een douaneschuld bij invoer ingevolge het op onregelmatige wijze binnenbrengen van goederen in het douanegebied van de Unie, de onttrekking van goederen aan het douanetoezicht en de niet-naleving van bepaalde verplichtingen. De meest frequent bediscussieerde vormen van irreguliere invoer liggen dus vervat in artikel 79, lid 1, a), DWU. Litt. b) van artikel 79, lid 1, DWU handelt over situaties die leiden tot het ontstaan van een douaneschuld bij invoer ingevolge niet-naleving van één van de bij de douanewetgeving vast-gestelde verplichtingen betreffende de bijzondere bestemming van goederen binnen het dou-anegebied van de Unie. Litt. c) van artikel 79, lid 1, DWU handelt over situaties die leiden tot het ontstaan van een douaneschuld bij invoer ingevolge niet-naleving van één van de voorwaarden voor de plaat-sing van niet-Uniegoederen onder een douaneregeling of voor de toekenning van een vrijstel-ling of van een verlaagd invoerrecht op grond van de bijzondere bestemming van de goederen. Een nadere studie van de tekst van litt. a) van artikel 79, lid 1, DWU wijst uit dat er zich met betrekking tot het ontstaan van een douaneschuld bij invoer ingevolge onttrekking van goe-deren aan het douanetoezicht een onduidelijkheid voordoet. Het laatstgenoemde artikel stipu-leert namelijk als volgt:

“1. Ten aanzien van aan invoerrechten onderworpen goederen ontstaat een douane-schuld bij invoer door niet-naleving van: a) een van de bij de douanewetgeving vastgestelde verplichtingen betreffende het binnenbrengen van niet-Uniegoederen in het douanegebied van de Unie, de onttrekking van dergelijke goederen aan douanetoezicht, of het verkeer, de veredeling, de opslag, de tijdelijke opslag, de tijdelijke invoer of de verwijdering van dergelijke goederen binnen dat douanegebied;”

[eigen markering]

Luidens de geciteerde tekst ontstaat ten aanzien van aan invoerrechten onderworpen goe-deren een douaneschuld bij invoer door niet-naleving van één van de bij de douanewetgeving vastgestelde verplichtingen betreffende de onttrekking van dergelijke goederen aan douane-toezicht. De niet-naleving leidt echter net tot een onttrekking. Hoewel niemand twijfelt dat de wetgever beoogt dat ten aanzien van aan invoerrechten onder-worpen goederen een douaneschuld ontstaat door onttrekking van dergelijke goederen aan het douanetoezicht, is de tekst geenszins helder. Een en ander blijkt eveneens uit andere taalversies van artikel 79, lid 1, litt. a), DWU. Dit artikel stipuleert namelijk als volgt: In het Engels:

“1. For goods liable to import duty, a customs debt on import shall be incurred through non-compliance with any of the following:

112 M. CHIN-OLDENZIEL, “Het Douanewetboek van de Unie: wat gaat er veranderen?”, WFR 2014/418.

20

a) one of the obligations laid down in the customs legislation concerning the intro-duction of non-Union goods into the customs territory of the Union, their removal from customs supervision, or the movement, processing, storage, temporary storage, tempo-rary admission or disposal of such goods within that territory;”

[eigen markering]

In het Duits:

“1. Für einfuhrabgabenpflichtige Waren entsteht eine Einfuhrzollschuld, wenn Folgen-des nicht erfüllt ist: a) eine der in den zollrechtlichen Vorschriften festgelegten Verpflichtungen in Bezug auf das Verbringen von Nicht-Unionswaren in das Zollgebiet der Union, auf das Entziehen dieser Waren aus der zollamtlichen Überwachung oder auf die Beförderung, Ver-edelung, Lagerung, vorübergehende Verwahrung, vorübergehende Verwendung oder Ver-wertung dieser Waren in diesem Gebiet;”

[eigen markering]

In het Frans:

“1. Une dette douanière naît à l'importation, dans la mesure où les marchandises sont passibles de droits à l'importation, par suite de l'inobservation: a) soit d'une des obligations définies dans la législation douanière applicable à l'intro-duction de marchandises non Union dans le territoire douanier de l'Union, à leur soustrac-tion à la surveillance douanière, ou à la circulation, à la transformation, au stockage, au dépôt temporaire, à l'admission temporaire ou à la disposition de ces marchandises dans ce territoire; ”

[eigen markering]

Gelet op hetgeen voorafgaat, kan worden vermoed dat de ijver van de wetgever om de diverse situaties die een douaneschuld bij invoer door niet-naleving laten ontstaan samen te brengen in één specifiek artikel heeft geleid tot een inaccurate passage in de wettekst. Desondanks kan niet worden getwijfeld aan de eigenlijke bedoeling van de Uniewetgever.

4.2 De impact van de vereenvoudiging van de douanewetgeving Door de onderscheiden douaneschulden bij irreguliere invoer samen te brengen in één artikel van het DWU wordt een grotere uniformiteit gecreëerd.113 Artikel 79, DWU spreekt immers eenduidig over een douaneschuld bij invoer ingevolge niet-naleving. Een en ander vormt een ingrijpende verandering ten opzichte van het CDW. In het kader van het DWU is de wettelijke basis waarop een douaneschuld ontstaat eenvoudiger te bepalen dan in het CDW. Daarenboven neemt het onderscheid in de mogelijke gevolgen van de on-derscheiden situaties die leiden tot het ontstaan van een douaneschuld bij invoer af.

113 P. WITTE, R. HENKE en N. KAMMERZELL, Der Unionszollkodex (UZK), Keulen, Bundesanzeiger Verlag,

2014, 99.

21

4.2.1 Het tijdstip van het ontstaan van de douaneschuld Voor alle situaties die ressorteren onder artikel 79, DWU en leiden tot een douaneschuld bij invoer ingevolge niet-naleving is het tijdstip van het ontstaan van die douaneschuld geünifor-meerd. Het tijdstip van het ontstaan van de douaneschuld is het ogenblik waarop niet of niet langer wordt voldaan aan de verplichting waarvan de niet-naleving de douaneschuld doet ontstaan.114 Indien achteraf evenwel blijkt dat in feite niet was voldaan aan een voorwaarde voor de plaat-sing onder de regeling of de toekenning van een vrijstelling of van een verlaagd invoerrecht uit hoofde van de bijzondere bestemming van de goederen, is het ogenblik waarop een douane-aangifte voor de plaatsing van goederen onder een douaneregeling wordt aanvaard het tijdstip van het ontstaan van de douaneschuld.115 Het is duidelijk dat de Uniewetgever zich voor de bepalingen in het DWU aangaande het tijdstip van het ontstaan van de douaneschuld ingevolge niet-naleving heeft laten inspireren door de bepalingen van artikel 204, lid 2, CDW.

4.2.2 De schuldenaren Ondanks het feit dat artikel 79, DWU één bepaling vormt die de douaneschuld bij niet-naleving vaststelt, wordt er wel een onderscheid gemaakt tussen de verschillende vormen van niet-naleving wanneer het gaat om de aan te wijzen schuldenaren.116 Aangaande de schuldenaren van een douaneschuld die is ontstaan ingevolge een situatie die ressorteert onder artikel 79, lid 1 litt. a of b, DWU heeft de wetgever zich duidelijk gebaseerd op de schuldenaren die worden weerhouden bij het ontstaan van een douaneschuld bij invoer op basis van artikel 202 of 203, CDW. Het gaat namelijk om: - eenieder die de betrokken verplichtingen diende na te komen; - eenieder die wist of redelijkerwijze had moeten weten dat aan een uit de douanewetgeving voortvloeiende verplichting niet was voldaan en die handelde voor rekening van de persoon die de verplichting diende na te komen, of die deelnam aan de handeling die tot de niet-nale-ving van de verplichting leidde; - eenieder die de betrokken goederen heeft verworven of deze onder zich heeft gehad en die op het ogenblik waarop hij de goederen verwierf of ontving, wist of redelijkerwijze had moeten weten dat aan een de uit de douanewetgeving voortvloeiende verplichting niet was voldaan. De schuldenaar van een douaneschuld die is ontstaan ingevolge een situatie die ressorteert onder artikel 79, lid 1, litt. c, DWU is de persoon die dient te voldoen aan de voorwaarden voor

114 Artikel 79, lid 2, litt. a), DWU. 115 Artikel 79, lid 2, litt. b), DWU. 116 M. CHIN-OLDENZIEL, “Het Douanewetboek van de Unie: wat gaat er veranderen?”, WFR 2014/418.

22

de plaatsing van de goederen onder een douaneregeling, voor de douaneaangifte van de on-der die douaneregeling geplaatste goederen, of voor de toekenning van een vrijstelling of van een verlaagd invoerrecht op grond van de bijzondere bestemming van de goederen.117 Wanneer in een situatie die ressorteert onder artikel 79, lid 1, litt. c, DWU een douaneaangifte wordt opgesteld en aan de douaneautoriteiten gegevens worden verstrekt die vereist zijn krachtens de douanewetgeving betreffende de plaatsing van goederen onder die douanere-geling, en de invoerrechten ten gevolge daarvan geheel of gedeeltelijk niet worden geheven, is de persoon die de voor de opstelling van de douaneaangifte benodigde gegevens heeft verstrekt en die wist of redelijkerwijze had moeten weten dat die gegevens onjuist waren, eveneens schuldenaar.118 Indien meerdere personen schuldenaar zijn van het bedrag aan invoerrechten dat overeen-komt met één douaneschuld, zijn zij gezamenlijk en hoofdelijk aansprakelijk tot betaling van dat bedrag.119

4.3 Verschoonbare verzuimen De uniformisering op het gebied van het ontstaan van douaneschulden bij irreguliere invoer heeft zijn weerslag voor wat de mogelijke gelding van verschoonbare verzuimen betreft. De Uniewetgever stelde bij de redactie van het DWU uitdrukkelijk voorop dat het dienstig is rekening te houden met de goede trouw van de betrokkene wanneer door niet-naleving van de douanewetgeving een douaneschuld is ontstaan, en de gevolgen van onzorgvuldigheid van de schuldenaar zoveel mogelijk te beperken. 120 Artikel 79, DWU beschrijft alle situaties die leiden tot het ontstaan van een douaneschuld bij invoer ingevolge niet-naleving. Terwijl in het kader van het CDW een verschoonbaar verzuim enkel aan de orde kan zijn indien een situatie ressorteert onder artikel 204, lid 1, CDW, is in het kader van het DWU het toepas-singsgebied uitgebreid. Alle situaties die ressorteren onder artikel 79, DWU, met inbegrip van het op onregelmatige wijze binnenbrengen van goederen in het douanegebied van de Unie en de onttrekking van goederen aan het douanetoezicht, komen theoretisch in aanmerking om te kwalificeren als een verschoonbaar verzuim. Het DWU maakt van het uitzonderingsgeval van het CDW de algemene regel. Een en ander leidt alleszins in theorie tot een meer menselijke benadering van het ontstaan van een douaneschuld bij niet-naleving. Artikel 124, lid 1, litt. h), DWU voorziet dat een douaneschuld bij invoer teniet gaat wanneer de douaneschuld is ontstaan overeenkomstig een verzuim dat ressorteert onder artikel 79, DWU en voldoet aan de volgende cumulatieve voorwaarden:121 i) het verzuim dat tot het ontstaan van de douaneschuld heeft geleid, had geen werkelijke gevolgen voor het juiste functioneren van de betrokken douaneregeling;

117 Artikel 79, lid 4, DWU. 118 Artikel 79, lid 4, DWU. 119 Artikel 84, DWU. 120 Overweging 38 van de Preambule van het DWU. 121 Onverminderd de geldende bepalingen inzake de niet-invordering van het met een douaneschuld

overeenkomende bedrag aan invoer- of uitvoerrechten in geval van een gerechtelijk geconstateerde insolventie van de schuldenaar.

23

ii) het verzuim dat tot het ontstaan van de douaneschuld heeft geleid, hield geen poging tot bedrog in; iii) alle formaliteiten die nodig zijn om de situatie van de goederen te regulariseren, worden naderhand vervuld. Het kan niet worden ontkend dat de tekst van artikel 124, lid 1, litt. h), DWU gebaseerd is op de aanhef van artikel 859, UCDW. Desondanks zijn er toch opmerkelijke verschillen. Vooreerst kan worden opgemerkt dat van een verschoonbaar verzuim krachtens artikel 859, UCDW enkel sprake kan zijn wanneer dit verzuim geen duidelijke nalatigheid van de zijde van de belanghebbende inhoudt. Omtrent de invulling van het begrip ‘duidelijke nalatigheid’ werd door het HVJ toelichting verschaft in het arrest Söhl & Söhlke.122 In artikel 124, lid 1, litt. h, DWU wordt het begrip ‘duidelijke nalatigheid’ ingeruild voor het begrip ‘bedrog’. Deze beide begrippen zijn geenszins synoniemen, wel integendeel. Gelet op het ge-brek aan een definitie dan wel een unaniem aanvaarde uitlegging van het begrip ‘bedrog’, kan worden verwacht dat het HVJ zich ook zal dienen uit te spreken over de invulling van dit begrip. Daarnaast valt het op dat krachtens artikel 124, lid 1, litt. h), punt i), DWU een verzuim dat geen werkelijke gevolgen heeft voor het juist functioneren van de betrokken douaneregeling kan bestaan terwijl niet alle formaliteiten die nodig zijn om de situatie van de goederen te regulariseren naderhand worden vervuld. Deze laatste voorwaarde is immers niet langer nood-zakelijk om te spreken van een verzuim dat geen werkelijke gevolgen heeft voor het juist func-tioneren, doch enkel een voorwaarde voor het tenietgaan van de ontstane douaneschuld. In het kader van het CDW kan daarentegen enkel van een verzuim dat kan worden beschouwd als zijnde zonder werkelijk gevolg voor de juiste werking van de betrokken douaneregeling worden gesproken voor zover alle formaliteiten voor het regulariseren van de situatie van de goederen worden vervuld. Dit wordt immers uitdrukkelijk voorgeschreven in artikel 859, UCDW. Wetgevingtechnisch is er dus een verschil. Samengevat kan worden gesteld dat in het CDW enkel in een situatie die ressorteert onder artikel 204, CDW uiteindelijk geen verschuldigdheid speelt wanneer die situatie wordt aange-merkt als een verzuim zonder werkelijke gevolgen. In het DWU daarentegen speelt er voor elke situatie die ressorteert onder artikel 79, DWU uiteindelijk geen verschuldigdheid wanneer die situatie wordt aangemerkt als een verzuim zonder werkelijke gevolgen en deze situatie geen poging tot bedrog inhield en daarenboven alle formaliteiten die nodig zijn om de situatie van de goederen te regulariseren naderhand worden vervuld. Verschoonbare verzuimen worden dus anders benaderd in het DWU. De Europese Commissie is bevoegd om gedelegeerde handelingen vast te stellen ter bepaling van de verschillende vormen van verzuim zonder werkelijke gevolgen voor de juiste werking van de betrokken douaneregeling, en ter aanvulling van de bepalingen van artikel 124, lid 1, litt. h), punt i), DWU.123 Deze bevoegdheid werd benut door de Europese Commissie.

122 HvJ 11 november 1999, Söhl & Söhlke, C-48/98, EU:C:1999:548, punt 60. 123 Artikel 126, DWU.

24

Artikel 103, GVDWU bepaalt situaties die worden beschouwd als een verzuim zonder werke-lijke gevolgen voor het juist functioneren van de douaneregeling. Een dergelijk verzuim is voor-handen wanneer: - een termijn wordt overschreden met een periode die niet langer is dan de termijnverlenging die zou zijn toegekend indien deze verlenging was aangevraagd; - er een douaneschuld is ontstaan voor goederen onder een bijzondere regeling of in tijdelijke opslag overeenkomstig artikel 79, lid 1, litt. a) of c), DWU en deze goederen zijn vervolgens in het vrije verkeer gebracht;

- het douanetoezicht naderhand is hersteld voor goederen die formeel geen deel uitmaken van een regeling douanevervoer, maar die zich eerder in tijdelijke opslag bevonden of onder een bijzondere regeling waren geplaatst samen met goederen die formeel onder die regeling dou-anevervoer zijn geplaatst;

- ten aanzien van goederen die onder een andere bijzondere regeling dan douanevervoer of vrije zone zijn geplaatst of goederen in tijdelijke opslag, een vergissing is begaan met betrek-king tot de gegevens in de douaneaangifte om de regeling aan te zuiveren of de tijdelijke op-slag te beëindigen, maar die vergissing heeft geen gevolgen voor de aanzuivering van de regeling of de beëindiging van de tijdelijke opslag;

- een douaneschuld is ontstaan overeenkomstig artikel 79, lid 1, litt. a) of b), DWU, maar de betrokken persoon stelt de bevoegde douaneautoriteiten in kennis van de niet-naleving voor-dat ofwel de douaneschuld is meegedeeld ofwel de douaneautoriteiten die persoon ervan in kennis hebben gesteld dat zij voornemens zijn een controle uit te voeren. Het valt op dat de Uniewetgever zich eveneens voor de redactie van artikel 103, GVDWU heeft laten inspireren door artikel 859, UCDW. Terwijl artikel 859, UCDW maar liefst 10 onderschei-den situaties opsomt die dienen te worden beschouwd als zijnde zonder werkelijke gevolgen voor de juiste werking van de tijdelijke opslag of van de betrokken douaneregeling, reikt artikel 103, GVDWU slechts 5 onderscheiden situaties aan. Daarbij dient evenwel te worden opge-merkt dat de situaties die ressorteren onder artikel 103, GVDWU merkbaar ruimer worden omschreven. De laatste situatie die wordt opgesomd onder artikel 103, GVDWU leunt sterk aan bij artikel 124, lid 7, DWU, dat voorziet dat indien de douaneschuld overeenkomstig artikel 79, DWU is ontstaan, de douaneschuld enkel teniet gaat ten aanzien van de persoon die op generlei wijze heeft getracht bedrog te plegen en die heeft bijgedragen tot de bestrijding van fraude. Het valt nog af te wachten hoe de verhouding tussen artikel 124, lid 7, DWU en artikel 124, lid 1, h) DWU concreet zal worden ingevuld. Naast het begrip bedrog in artikel 124, lid 1, h) DWU is ook de in artikel 124, lid 7, DWU voorgeschreven bijdrage tot de bestrijding van fraude een nieuwigheid die concreet zal moeten worden ingevuld.124 Het kan dan ook worden verwacht