Urban Insights Monitor & Platform · Urban Insights –inzicht in trends –voorbeeld 1 4 op de 10...

11

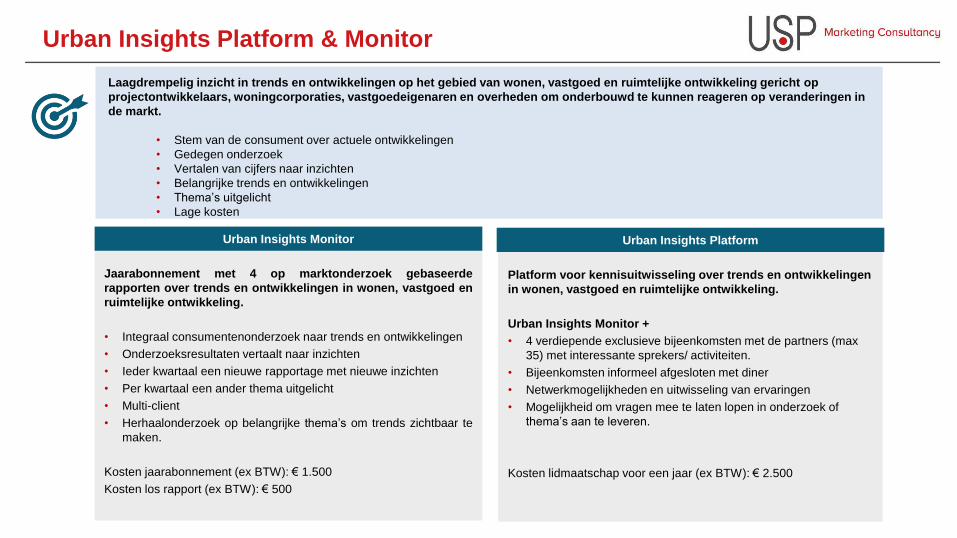

Laagdrempelig inzicht in trends en ontwikkelingen op het gebied van wonen, vastgoed en ruimtelijke ontwikkeling Urban Insights Monitor & Platform

Transcript of Urban Insights Monitor & Platform · Urban Insights –inzicht in trends –voorbeeld 1 4 op de 10...

Laagdrempelig inzicht in trends en ontwikkelingen op het gebied van wonen, vastgoed en

ruimtelijke ontwikkeling

Urban

Insights

Monitor

& Platform

Jaarabonnement met 4 op marktonderzoek gebaseerde

rapporten over trends en ontwikkelingen in wonen, vastgoed en

ruimtelijke ontwikkeling.

• Integraal consumentenonderzoek naar trends en ontwikkelingen

• Onderzoeksresultaten vertaalt naar inzichten

• Ieder kwartaal een nieuwe rapportage met nieuwe inzichten

• Per kwartaal een ander thema uitgelicht

• Multi-client

• Herhaalonderzoek op belangrijke thema’s om trends zichtbaar te

maken.

Kosten jaarabonnement (ex BTW): € 1.500

Kosten los rapport (ex BTW): € 500

Urban Insights Platform & Monitor

Laagdrempelig inzicht in trends en ontwikkelingen op het gebied van wonen, vastgoed en ruimtelijke ontwikkeling gericht op

projectontwikkelaars, woningcorporaties, vastgoedeigenaren en overheden om onderbouwd te kunnen reageren op veranderingen in

de markt.

• Stem van de consument over actuele ontwikkelingen

• Gedegen onderzoek

• Vertalen van cijfers naar inzichten

• Belangrijke trends en ontwikkelingen

• Thema’s uitgelicht

• Lage kosten

Platform voor kennisuitwisseling over trends en ontwikkelingen

in wonen, vastgoed en ruimtelijke ontwikkeling.

Urban Insights Monitor +

• 4 verdiepende exclusieve bijeenkomsten met de partners (max

35) met interessante sprekers/ activiteiten.

• Bijeenkomsten informeel afgesloten met diner

• Netwerkmogelijkheden en uitwisseling van ervaringen

• Mogelijkheid om vragen mee te laten lopen in onderzoek of

thema’s aan te leveren.

Kosten lidmaatschap voor een jaar (ex BTW): € 2.500

Urban Insights Monitor Urban Insights Platform

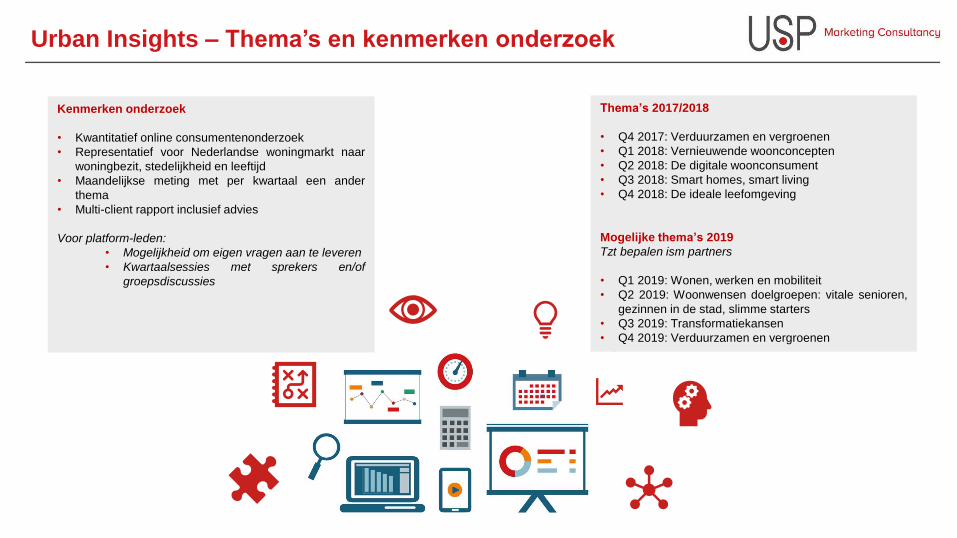

Urban Insights – Thema’s en kenmerken onderzoek

Kenmerken onderzoek

• Kwantitatief online consumentenonderzoek

• Representatief voor Nederlandse woningmarkt naar

woningbezit, stedelijkheid en leeftijd

• Maandelijkse meting met per kwartaal een ander

thema

• Multi-client rapport inclusief advies

Voor platform-leden:

• Mogelijkheid om eigen vragen aan te leveren

• Kwartaalsessies met sprekers en/of

groepsdiscussies

Thema’s 2017/2018

• Q4 2017: Verduurzamen en vergroenen

• Q1 2018: Vernieuwende woonconcepten

• Q2 2018: De digitale woonconsument

• Q3 2018: Smart homes, smart living

• Q4 2018: De ideale leefomgeving

Mogelijke thema’s 2019

Tzt bepalen ism partners

• Q1 2019: Wonen, werken en mobiliteit

• Q2 2019: Woonwensen doelgroepen: vitale senioren,

gezinnen in de stad, slimme starters

• Q3 2019: Transformatiekansen

• Q4 2019: Verduurzamen en vergroenen

Urban Insights – inzicht in trends

Stijgende

woningprijzen

Duurzaamheid

Transformatie

Vergrijzing

Herontwikkeling

zorgvastgoed

Ontgroening

Flexibilisering

woon-werk

Smart homes

Maatschappelijk

verantwoord

ondernemen

Flexibele

woonconcepten

Kleinere

huishoudens

Betaalbaarheid

Woonwensen

doelgroepen

De digitale

klant

7%

4%

18%

23%

34%

40%

45%

0% 10% 20% 30% 40% 50%

Weet niet geen mening

Anders namelijk

Centrale ligging

Combinatie wonen/ werken

Grotere buitenruimte

Grotere woning

Goedkoper

Urban Insights – inzicht in trends – voorbeeld 1

4 op de 10 Nederlanders overweegt wonen op bedrijventerrein

• 4 op de 10 Nederlanders geeft aan, bij een eventuele verhuizing, ook het wonen in een

pand op een bedrijventerrein te overwegen (40%). Nog eens 13% overweegt het onder

voorwaarden van bijvoorbeeld locatie, andere bedrijvigheid, veiligheid, prijs en uitstraling.

• Er zijn geen verschillen in interesse tussen huurder of huiseigenaar

• De interesse stijgt bij de doelgroep tot 30 jaar naar 54%.

• Kansen op zowel huur- als koopmarkt.

Ook andere transformatiepanden kansrijk

• Naast het wonen op een bedrijventerrein in een (voormalig) kantoorpand liggen er ook

kansen voor andere transformatiepanden. Historische panden en panden die traditioneel

midden in wijken liggen, hebben hierbij een streepje voor ten opzichte van fabriekspanden

of ziekenhuizen.

Value for money, mits goede ligging

• De vraag waarom men interesse zou hebben in een transformatiepand wordt eenduidig

beantwoord. Namelijk men verwacht in een dergelijk pand groter en tegelijkertijd

voordeliger te kunnen wonen, oftewel value for money.

• Uiteraard zijn er ook nadelen of twijfels ten aanzien van wonen in een pand dat voorheen

een andere functie heeft gehad. Respondenten die geen interesse hebben noemen met

name de omgeving van doorslaggevend belang. De uitstraling, het gebrek aan

voorzieningen en de ligging buiten het centrum zijn ideeën die leven als het gaat om

transformatie van bestaande gebouwen. Dit hoeft in werkelijkheid natuurlijk niet altijd het

geval te zijn (denk aan de transformatie van een schoolgebouw of stationsgebouw in het

centrum van een wijk).

Voordelen transformatiepand

12%

3%

28%

33%

47%

51%

52%

0% 10% 20% 30% 40% 50% 60%

Weet niet geen mening

Anders namelijk

Uitstraling/ architectuur

Veiligheid

Ligging buiten centrum

Gebrek aan voorzieningen

Uitstraling omgeving

Nadelen transformatiepand

Urban Insights – inzicht in trends – voorbeeld 2

1 op de 3 Nederlandse werknemers heeft interesse in derde

werkplek

• Gemiddeld zijn (werkende) Nederlanders 40 minuten

aan reistijd per dag voor woon-werkverkeer kwijt zijn.

• Met name bij de groep tussen de 30 en 45 jaar loopt dit

op tot bijna een uur.

• Naast de traditionele werkplek op kantoor wordt daarom

de auto, de eigen woning of een wegrestaurant als

tweede werkplek gebruikt.

• Deze tweede werkplek heeft echter vaak de nodige

nadelen. Minder faciliteiten, een minder goede

internetverbinding, geen vergaderfaciliteiten, minder

representatief voor ontmoetingen etc.

• De derde werkplek lijkt daarom een nieuwe trend. Een

flexibele werkruimte of zelfs een flexibel woon-

werkpand. Uit het onderzoek van USP blijkt dat maar

liefst 81% van de Nederlandse werknemers, waarbij

thuiswerken een optie is (40%), (mogelijk) interesse

heeft in een flexibele werkplek bij de woning of in de

wijk. Dit komt neer op 32% van alle Nederlandse

werknemers.

Voorwaarden: goede faciliteiten en mooie uitstraling

• Van de respondenten waarbij ‘op afstand werken’ een

optie is, zegt 79% nu al wel eens op afstand of thuis te

werken. Hierbij blijkt dat hoe hoger het inkomen hoe

vaker het voorkomt.

• Het is met name de groep tussen de 30 en 45 jaar, met

een vaak lange reistijd, waarvoor deze optie de grootste

tijdsbesparing zou opleveren.

• Kansen liggen er zowel bij binnenstedelijke

ontwikkelingen als bij transformatie van

bedrijfsgebouwen eventueel in combinatie met wonen

en/ of zorg.

• De derde werkplek moet in ieder geval een duidelijke

meerwaarde bieden ten opzichte van de eerste en

tweede werkplek en mag daarmee niet teveel of eigenlijk

niks kosten. De (kwaliteit van) gedeelde faciliteiten zijn

een belangrijke voorwaarde voor succes evenals de

uitstraling.

Grootste uitdaging: wie gaat het betalen?

• De resultaten tonen zeker een potentie voor flexibele

werkplekken eventueel gecombineerd met wonen.

• Uit het onderzoek blijkt naast de voorwaarden wat

betreft faciliteiten en uitstraling dat ook de kosten een

belangrijk element zijn, zo niet hét belangrijkste element.

• Werknemers zijn bereid zelf een kleine bijdrage te doen,

maar noemen in het onderzoek ook de rol van de

werkgever hierin. Wanneer het voor de werkgever ook

voldoende voordelen heeft, is deze wellicht bereid bij te

dragen aan flexibele werkplekken.

• Flexibele financieringsvormen of vormen tussen huren

en kopen zullen verder onderzocht moeten worden.

Vooralsnog lijken de bestaande prijzen en de

(ontbrekende) bijdrage van de werkgever een

belemmerende factor voor grootschalig gebruik.

Grote interesse in derde werkplek; kansen voor hybride woon/werkplekken

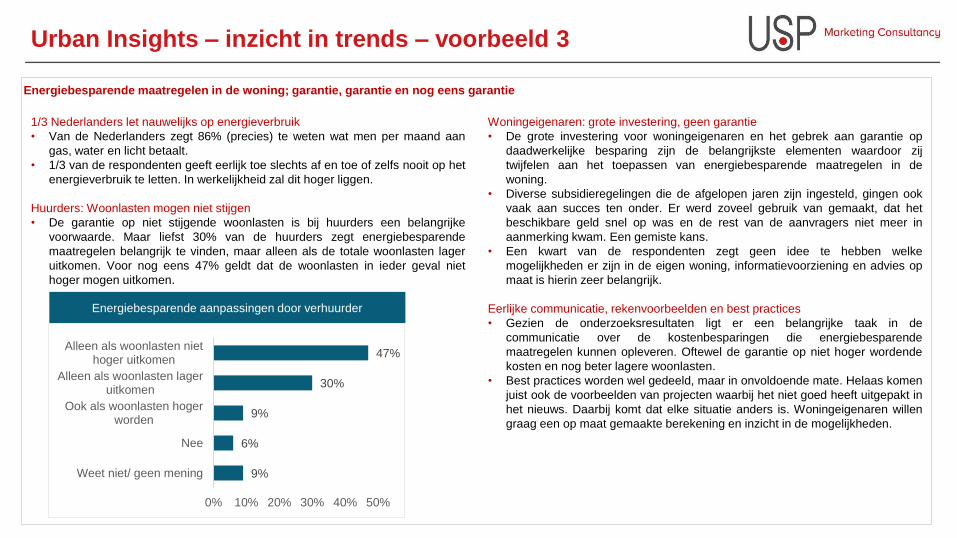

Urban Insights – inzicht in trends – voorbeeld 3

1/3 Nederlanders let nauwelijks op energieverbruik

• Van de Nederlanders zegt 86% (precies) te weten wat men per maand aan

gas, water en licht betaalt.

• 1/3 van de respondenten geeft eerlijk toe slechts af en toe of zelfs nooit op het

energieverbruik te letten. In werkelijkheid zal dit hoger liggen.

Huurders: Woonlasten mogen niet stijgen

• De garantie op niet stijgende woonlasten is bij huurders een belangrijke

voorwaarde. Maar liefst 30% van de huurders zegt energiebesparende

maatregelen belangrijk te vinden, maar alleen als de totale woonlasten lager

uitkomen. Voor nog eens 47% geldt dat de woonlasten in ieder geval niet

hoger mogen uitkomen.

Woningeigenaren: grote investering, geen garantie

• De grote investering voor woningeigenaren en het gebrek aan garantie op

daadwerkelijke besparing zijn de belangrijkste elementen waardoor zij

twijfelen aan het toepassen van energiebesparende maatregelen in de

woning.

• Diverse subsidieregelingen die de afgelopen jaren zijn ingesteld, gingen ook

vaak aan succes ten onder. Er werd zoveel gebruik van gemaakt, dat het

beschikbare geld snel op was en de rest van de aanvragers niet meer in

aanmerking kwam. Een gemiste kans.

• Een kwart van de respondenten zegt geen idee te hebben welke

mogelijkheden er zijn in de eigen woning, informatievoorziening en advies op

maat is hierin zeer belangrijk.

Eerlijke communicatie, rekenvoorbeelden en best practices

• Gezien de onderzoeksresultaten ligt er een belangrijke taak in de

communicatie over de kostenbesparingen die energiebesparende

maatregelen kunnen opleveren. Oftewel de garantie op niet hoger wordende

kosten en nog beter lagere woonlasten.

• Best practices worden wel gedeeld, maar in onvoldoende mate. Helaas komen

juist ook de voorbeelden van projecten waarbij het niet goed heeft uitgepakt in

het nieuws. Daarbij komt dat elke situatie anders is. Woningeigenaren willen

graag een op maat gemaakte berekening en inzicht in de mogelijkheden.

Energiebesparende aanpassingen door verhuurder

9%

6%

9%

30%

47%

0% 10% 20% 30% 40% 50%

Weet niet/ geen mening

Nee

Ook als woonlasten hogerworden

Alleen als woonlasten lageruitkomen

Alleen als woonlasten niethoger uitkomen

Energiebesparende maatregelen in de woning; garantie, garantie en nog eens garantie

Wiebe de Ridder,

Business Unit Manager Wonen en Vastgoed

T: +3110 2066943

Remco Hoeffnagel

Project Manager USP Urban Insights Monitor

Jan-Paul Schop

Managing Director USP Marketing

Consultancy

USP Marketing Consultancy BV

Max Euwelaan 51

3062 MA Rotterdam

T: +3110 206 6900

F: +3110 206 6901

W: www.usp-mc.nl

Contact

Jan-Paul Schop

Managing Director

Wiebe de Ridder

Business Unit

Manager

Remco Hoeffnagel

Project Manager

Meer informatie

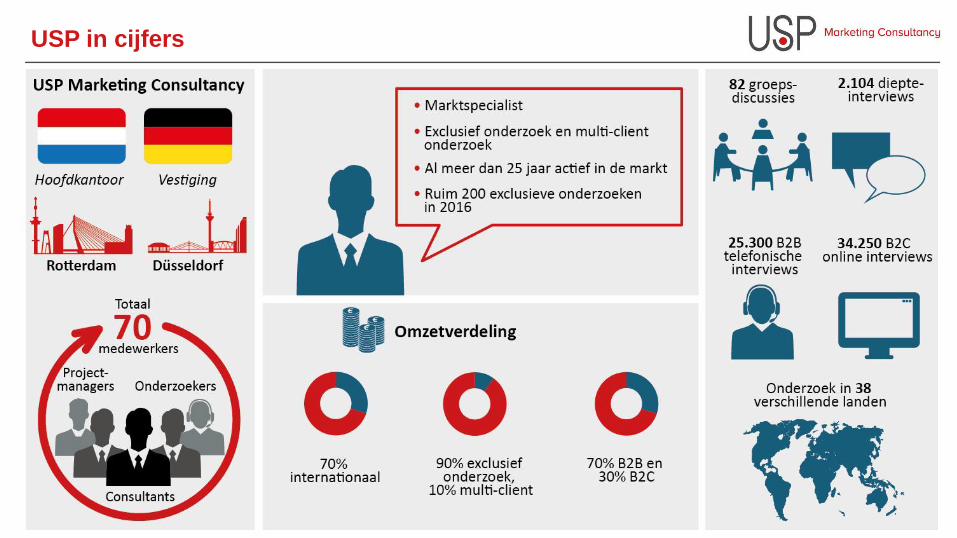

USP in cijfers

Opdrachtgevers USP

Construction Installation DIYWonen & Vastgoed

11MS eerste halfjaar 2017 t.b.v. Zayaz - c17zayckc1s1

© 17 oktober 2017, USP Marketing Consultancy B.V.

De in deze uitgave vermelde gegevens zijn strikt vertrouwelijk en alle hierop betrekking hebbende auteursrechten, databankrechten

en overige (intellectuele) eigendomsrechten worden uitdrukkelijk voorbehouden. Niets uit deze uitgave mag zonder voorafgaande

schriftelijke toestemming van USP Marketing Consultancy B.V. verveelvoudigd en/of openbaar gemaakt worden.