Trefdag VarkensAcademie 30 november 2018 · Trefdag VarkensAcademie 30 november 2018. De...

57

Slimmer boeren met cijfers Trefdag VarkensAcademie 30 november 2018

Transcript of Trefdag VarkensAcademie 30 november 2018 · Trefdag VarkensAcademie 30 november 2018. De...

Slimmer boeren met cijfers

Trefdag VarkensAcademie

30 november 2018

De financiële marges in de varkenshouderij staan dit jaarweer zwaar onder druk. Lage verkoopprijzengecombineerd met gestegen grondstoffen- envoederprijzen werken een negatief financieel rendementsterk in de hand. Maar het zijn net de grote verschillentussen de bedrijven onderling die het verschil makentussen winst of verlies.

Welke parameters bepalen die aanzienlijke verschillen enhoe kan jij je blijvend onderscheiden van je collega-varkenshouders? Uit de grote kennisvijver aan data,verzameld via de bedrijfseconomische boekhouding vanBoerenbond (Tiber), kunnen we een aantal opmerkelijkeconclusies trekken. Met concreet cijfermateriaal tonen weaan dat een bedrijfseconomische boekhouding eenessentieel instrument is om de juiste bedrijfskeuze temaken.

2

Presentator

Presentatienotities

Inleidende tekst

Inhoud1. Marktsituering

2. Varkenshouderij in cijfers

3. Wat als?

4. Aandachtspunten

3

Presentator

Presentatienotities

Marktsituering: hiermee duiding geven voor welke markt varkens worden geproduceerd. Als producent toch belangrijke achtergrondinformatie Varkenshouderij in cijfers: op basis van de cijfers BEB Boerenbond (Tiber). Overzicht van de laatste 20 jaar en van de laatste 5 jaar Wat als? Impact op financieel resultaat van wijzigen/vergadering in … Aandachtspunten: Wijzen op het belang van een bedrijfseconomische boekhouding, ondernemingsplan. Een aantal algemeneconclusies

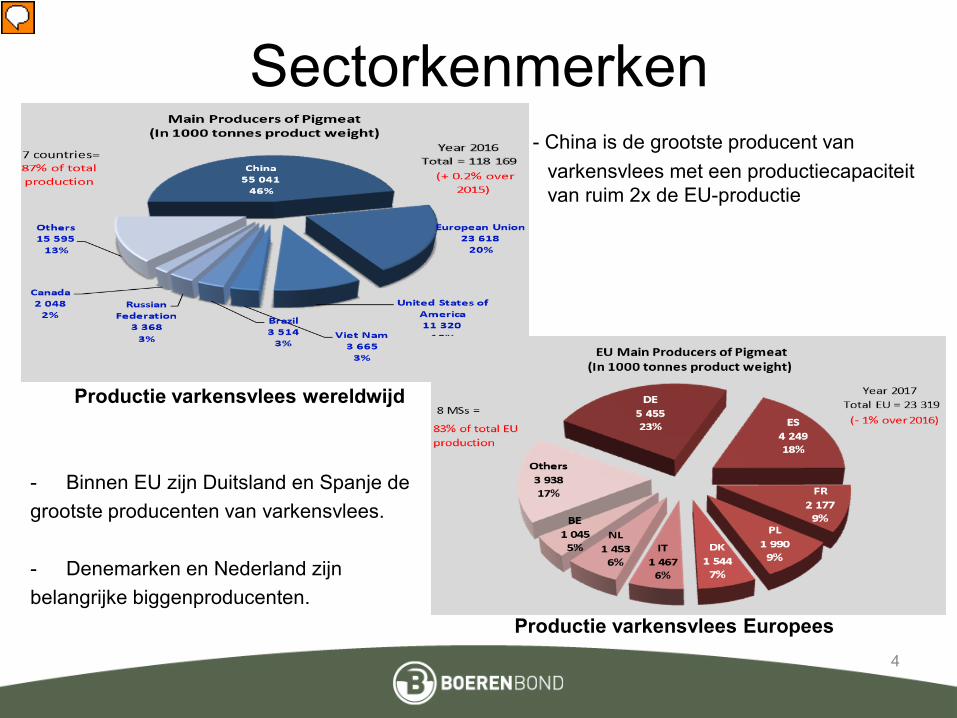

Sectorkenmerken

4

- China is de grootste producent van varkensvlees met een productiecapaciteit van ruim 2x de EU-productie

Productie varkensvlees wereldwijd

- Binnen EU zijn Duitsland en Spanje de grootste producenten van varkensvlees.

- Denemarken en Nederland zijn belangrijke biggenproducenten.

Productie varkensvlees Europees

Presentator

Presentatienotities

In China worden ruim 2 keer zoveel varkens geproduceerd als in EU. Daarnaast wordt nog een aanzienlijk deel van onze productie naar daar geëxporteerd. Om dit te kaderen is het nuttig om weten dat Europa 511 miljoen inwoners telt terwijl dit er in China 1,4 miljard zijn. Verhouding X2. In België wordt nog een aanzienlijke hoeveelheid biggen ingevoerd. NOG EENS KIJKEN NAAR HET LAATSTE VERSLAG VAN HET BEHEERSCOMMITE

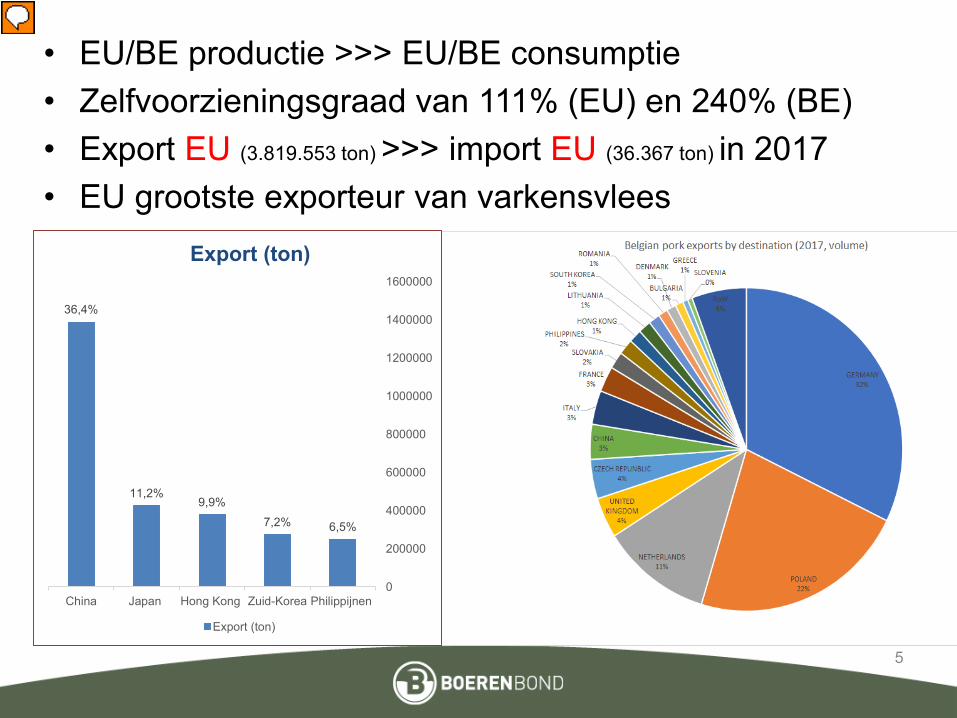

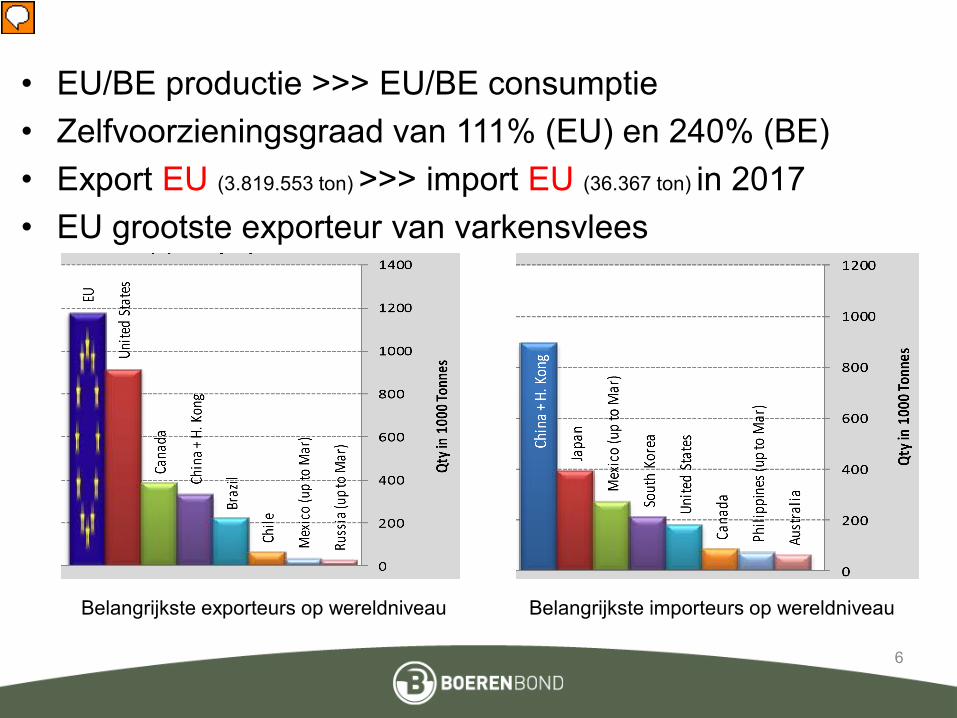

• EU/BE productie >>> EU/BE consumptie• Zelfvoorzieningsgraad van 111% (EU) en 240% (BE)• Export EU (3.819.553 ton) >>> import EU (36.367 ton) in 2017• EU grootste exporteur van varkensvlees

5

36,4%

11,2%9,9%

7,2% 6,5%

China Japan Hong Kong Zuid-Korea Philippijnen0

200000

400000

600000

800000

1000000

1200000

1400000

1600000

Export (ton)

Export (ton)

Presentator

Presentatienotities

De Europese Unie blijft wereldwijd de grootste uitvoerder van varkensvlees terwijl de Verenigde Staten inhalen vanop de tweede plaats. �De verhouding tussen de €/$ heeft een aanzienlijke invloed op deze exportpositie.�Het al of niet goed lopen van de export bepaalt ook de prijs binnen de EU en dit nog sterker in de exporterende landen zoals België! In 2017 voerde België in totaal 797 017 ton varkensvlees uit. Dit is 3,9% minder dan in 2016. Op lange termijn (ten opzichte van 5 en 10 jaar geleden) blijft de export stabiel. Het overgrote deel van het Belgisch varkensvlees, namelijk 89%, gaat naar landen binnen de Europese Unie. De export binnen de Unie zakt met 3%, die naar derde landen met 10,4% BRON: https://export.vlam.be/nl/sector/belgian-meat-office/marktinfo-detail/1764/belgische-uitvoer-van-varkensvlees-2017

• EU/BE productie >>> EU/BE consumptie• Zelfvoorzieningsgraad van 111% (EU) en 240% (BE)• Export EU (3.819.553 ton) >>> import EU (36.367 ton) in 2017• EU grootste exporteur van varkensvlees

Belangrijkste exporteurs op wereldniveau Belangrijkste importeurs op wereldniveau

6

Presentator

Presentatienotities

De Europese Unie blijft wereldwijd de grootste uitvoerder van varkensvlees terwijl de Verenigde Staten inhalen vanop de tweede plaats. �De verhouding tussen de €/$ heeft een aanzienlijke invloed op deze exportpositie.�Het al of niet goed lopen van de export bepaalt ook de prijs binnen de EU en dit nog sterker in de exporterende landen zoals België! Het aandeel import binnen de EU is eerder beperkt. Van de 36.000 ton varkensvlees die in 2017 werd ingevoerd was 63% afkomstig uit Zwitserland. Ook verwijzen naar de impact van handel (bvb. Sanitaire boycot voor Rusland voor Europese landbouwproducten) op de marktprijs/marges van de varkenshouderij!

Varkenshouderij in cijfersEVOLUTIE

o.b.v. BEB Boerenbond 1996-2016

7

• Op basis van de bedrijfseconomische boekhouding Boerenbond

• Technische en economische kengetallen

• Basisprincipe rendabiliteit

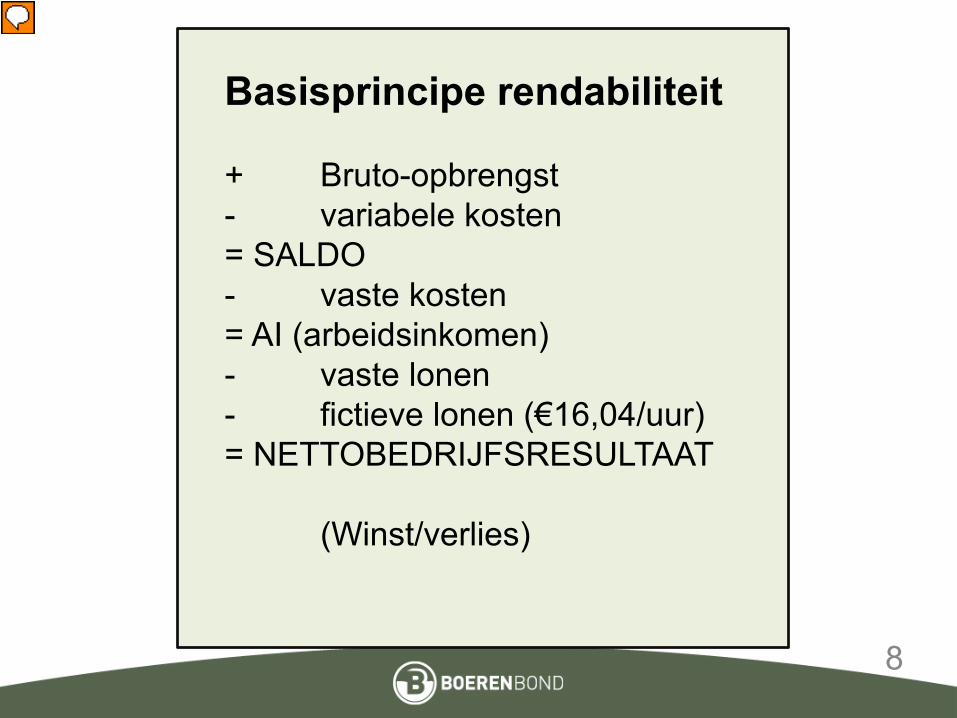

Basisprincipe rendabiliteit

+ Bruto-opbrengst- variabele kosten= SALDO- vaste kosten= AI (arbeidsinkomen)- vaste lonen- fictieve lonen (€16,04/uur)= NETTOBEDRIJFSRESULTAAT

(Winst/verlies)

8

Presentator

Presentatienotities

Noodzakelijke kennis om te spreken over rendabiliteit

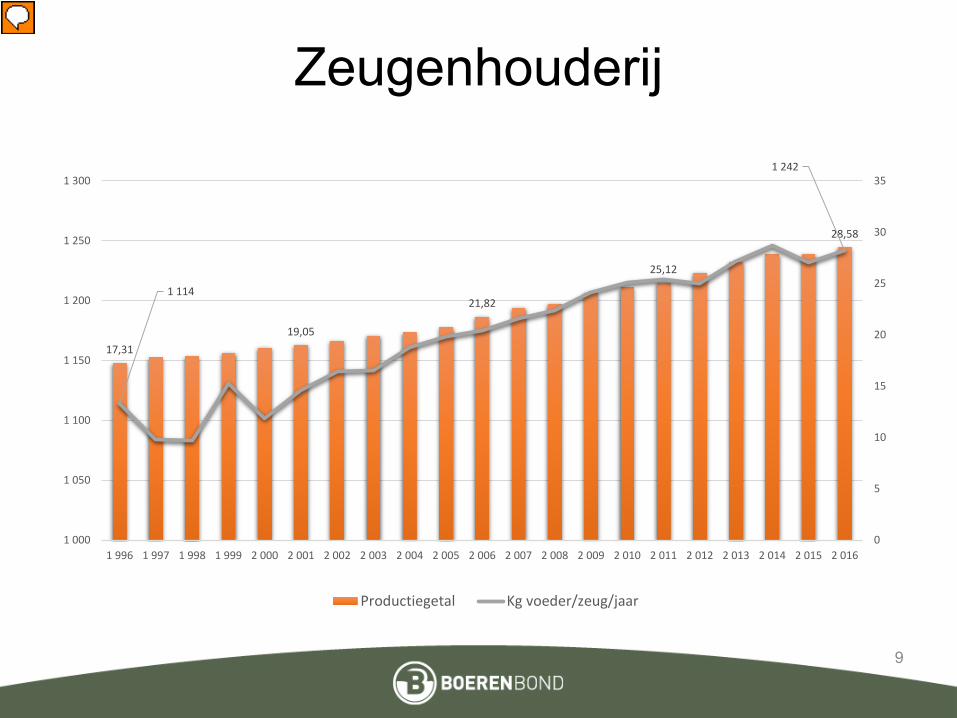

Zeugenhouderij

9

17,3119,05

21,82

25,12

28,58

1 114

1 242

0

5

10

15

20

25

30

35

1 000

1 050

1 100

1 150

1 200

1 250

1 300

1 996 1 997 1 998 1 999 2 000 2 001 2 002 2 003 2 004 2 005 2 006 2 007 2 008 2 009 2 010 2 011 2 012 2 013 2 014 2 015 2 016

Productiegetal Kg voeder/zeug/jaar

Presentator

Presentatienotities

Deze grafiek geeft de evolutie weer van twee technische kengetallen: het productiegetal en het voederverbruik per zeug VOEDERVERBRUIK Over een periode van 20 jaar gestegen met gemiddeld 128 kg/zeug/jaar Rekening houdend met de sterk gestegen productiecijfers valt de stijging van het voederverbruik/zeug erg goed mee. PRODUCTIEGETAL: De laatste 20 jaar is het productiegetal met 11,27 biggen per zeug per jaar gestegen Vooral de laatste 10 jaar wordt een opmerkelijke sprong gemaakt. Door de schaalvergroting van de bedrijven wordt eigen KI stilaan onmogelijk en wordt sperma aangekocht. Dit draagt bij tot een snellere genetische vooruitgang en minder fluctuaties in technische resultaten ten gevolge van de prestatiewissels van eigen beren. Daarnaast wordt het kweken van eigen zeugen met landrastypes geleidelijk afgebouwd en worden hybriderassen met een groter en sneller potentieel ingezet. Niet alle technische kengetallen worden grafisch weergegeven. Er wordt hier in de opmerkingen wel naar verwezen. De stijging van de WI met 0,25 worpen per zeug per jaar is voornamelijk te wijten aan de keuze van het Wekensysteem Het % biggensterfte, zeugensterfte en het % vervanging blijven over de jaren vrij contant Het aantal levend geboren (worpgrootte) gaat eveneens sterk omhoog Bij jonge zeugen van 8,6 naar 13,8 (+ 5,24) Bij de overige zeugen van 9,78 naar 14,46 (+4,68)

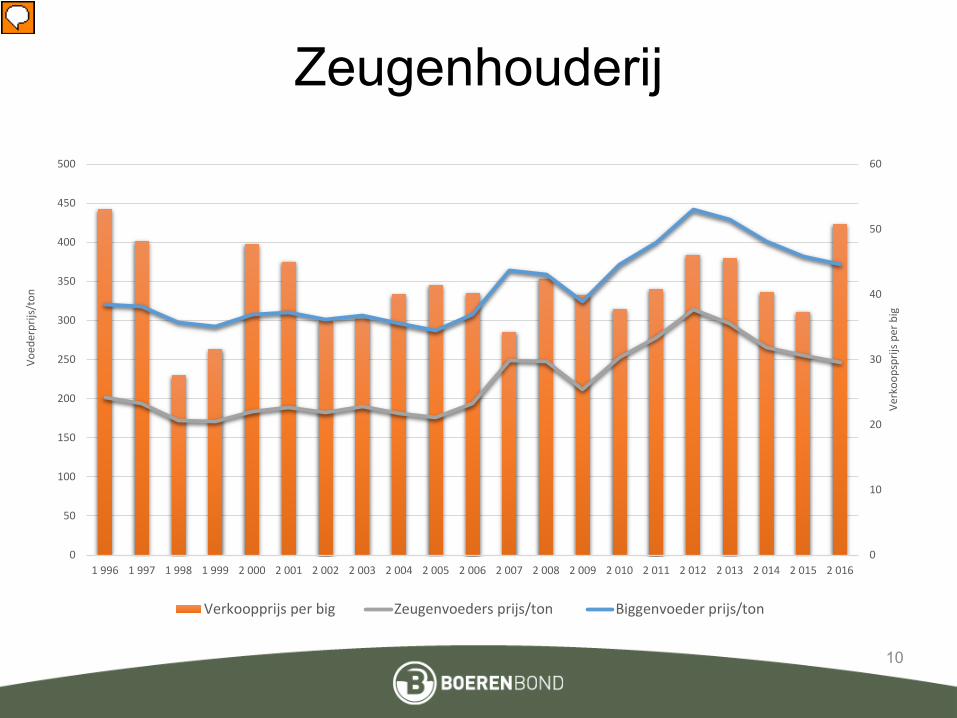

Zeugenhouderij

10

0

10

20

30

40

50

60

0

50

100

150

200

250

300

350

400

450

500

1 996 1 997 1 998 1 999 2 000 2 001 2 002 2 003 2 004 2 005 2 006 2 007 2 008 2 009 2 010 2 011 2 012 2 013 2 014 2 015 2 016

Verk

oops

prijs

per

big

Voed

erpr

ijs/t

on

Verkoopprijs per big Zeugenvoeders prijs/ton Biggenvoeder prijs/ton

Presentator

Presentatienotities

Deze grafiek geeft de evolutie weer van de voederprijs (zeugen en biggenvoeder) en de verkoopprijs van de biggen De hoge voederprijzen vanaf 2007-2012 zijn kenmerkend Ondanks de daling blijft de voederprijs de laatste jaren op een gemiddeld hoger niveau Ook bij de verkoopprijs van de biggen zien we een aantal jaren met lage prijzen (1998 – 1999 -2007, 2010 -2011, 2014 en 2015). Deze laatste 3 jaar zijn ook gelinkt aan hoge voederprijzen. De jaren met lage prijzen volgen elkaar steeds dicht op. Zoals eerder vermeld, weegt dit in combinatie met hoge voederkosten zwaar door op de financiële rendementen.

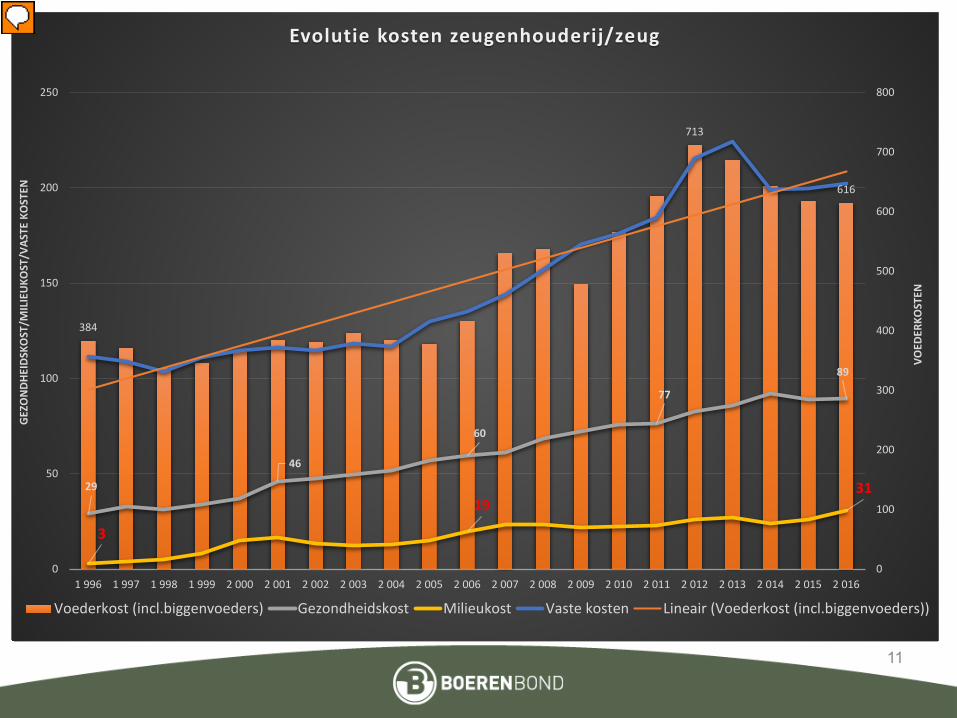

11

384

713

616

29

46

60

77

89

3

1931

0

100

200

300

400

500

600

700

800

0

50

100

150

200

250

1 996 1 997 1 998 1 999 2 000 2 001 2 002 2 003 2 004 2 005 2 006 2 007 2 008 2 009 2 010 2 011 2 012 2 013 2 014 2 015 2 016

VOED

ERKO

STEN

GEZ

ON

DHEI

DSKO

ST/M

ILIE

UKO

ST/V

ASTE

KO

STEN

Evolutie kosten zeugenhouderij/zeug

Voederkost (incl.biggenvoeders) Gezondheidskost Milieukost Vaste kosten Lineair (Voederkost (incl.biggenvoeders))

Presentator

Presentatienotities

De vaste kosten zijn de laatste 20 jaar verdubbeld: van €111 naar €202 (+€91). Met een piek in 2013 met €223. Milieu en dierenwelzijn doen de vaste kosten vanaf 2004 sterk stijgen. Na 2013 zien we een terugval van de vaste kosten. Dit is voornamelijk een gevolg van het negatieve financiële resultaat van de voorgaande jaren. Twee opeenvolgende negatieve AI, hoge voederkosten,… Er wordt minder geïnvesteerd, er zijn minder nieuwbouwprojecten … De gemiddelde mestafzetkost is de laatste 20 jaar vertienvoudigd. Ook de gezondheidskosten, voornamelijk toe te wijzen aan de vele vaccinaties, zijn verdrievoudigd over diezelfde periode.

12

0

5

10

15

20

25

30

0

5

10

15

20

25

30

35

40

45

50

1 996 1 997 1 998 1 999 2 000 2 001 2 002 2 003 2 004 2 005 2 006 2 007 2 008 2 009 2 010 2 011 2 012 2 013 2 014 2 015 2 016

VAST

E KO

STEN

/VA

STE

KOST

EN/K

OST

ENDE

KKEN

DE B

IGG

ENPR

IJS

VOED

ERKO

ST

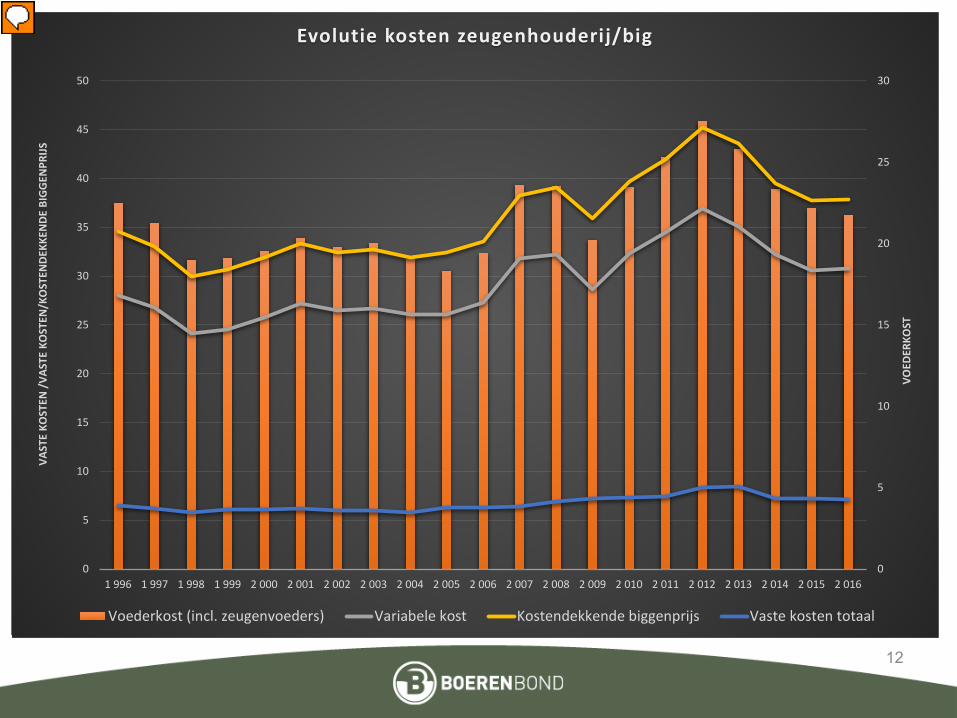

Evolutie kosten zeugenhouderij/big

Voederkost (incl. zeugenvoeders) Variabele kost Kostendekkende biggenprijs Vaste kosten totaal

Presentator

Presentatienotities

Vaste kosten: in tegenstelling tot de evolutie kosten/zeug (die de laatste 10 jaar verdubbeld zijn) blijft de vaste kost over de jaren, uitgedrukt per big, vrij contact. Door het sterk gestegen productiegetal worden de vaste kosten, uitgedrukt/big, afgevlakt. VOEDERKOST: zelfde verhaal, maar toch een stijgende tendens. Met uitzondering van de piek in voederkost rond 2012 is de kostenstructuur bekeken op het niveau van de biggen de afgelopen 20 jaar vrij constant gebleven.

13

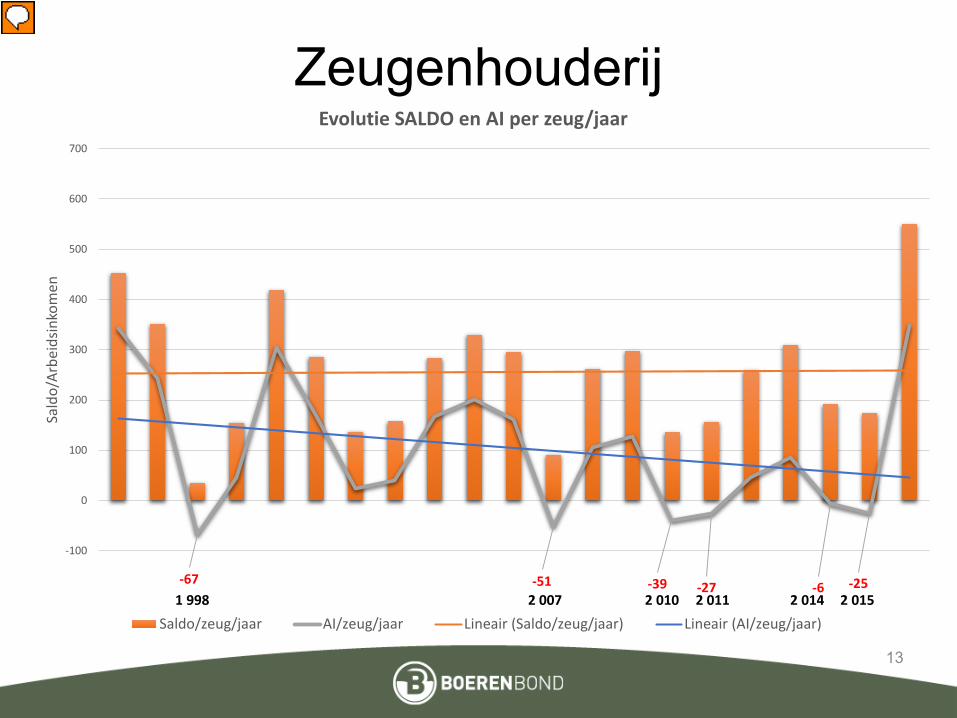

-67 -51 -39 -27 -6 -25

-100

0

100

200

300

400

500

600

700

Sald

o/Ar

beid

sinko

men

Evolutie SALDO en AI per zeug/jaar

Saldo/zeug/jaar AI/zeug/jaar Lineair (Saldo/zeug/jaar) Lineair (AI/zeug/jaar)1 996 1 91 998 1 999 2 000 2 001 2 002 2 003 2 004 2 005 2 006 2 007 2 008 2 009 2 010 2 011 2 012 2 02 014 2 015 2 016

Zeugenhouderij

Presentator

Presentatienotities

In 6 van de laatste 20 jaar wordt gemiddeld een negatief arbeidsinkomen gegenereerd. De trendlijnen tussen saldo en AI zijn omgekeerd evenredig. Heeft dit te maken met de vaste kosten die de laatste 20 jaar verdubbeld zijn (milieu en dierenwelzijn)? Grote fluctuaties op het vlak van AI en SALDO

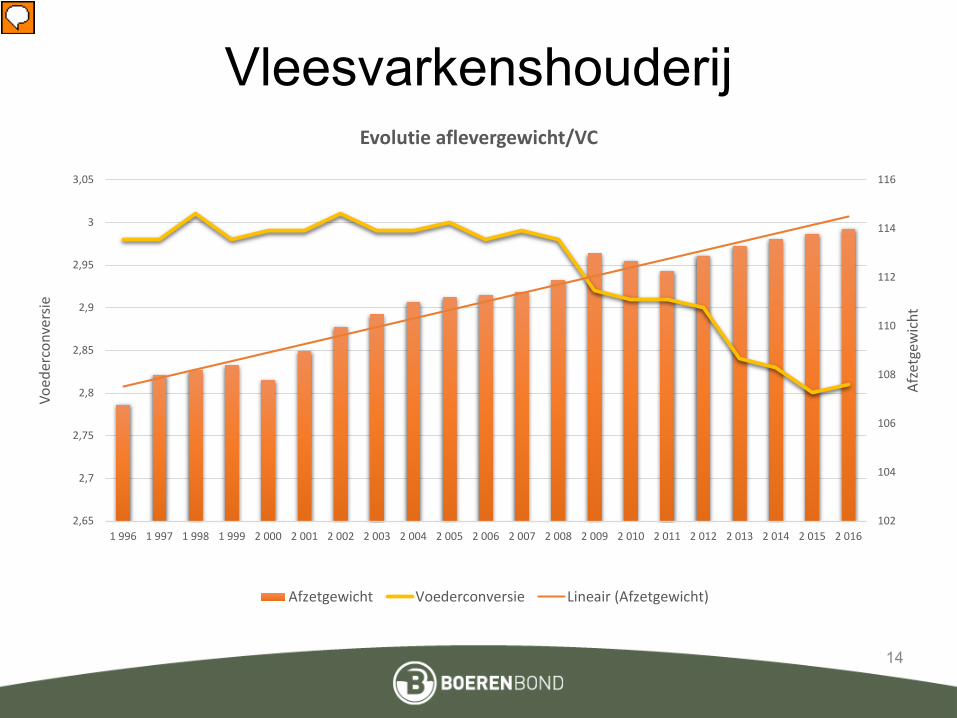

14

Vleesvarkenshouderij

102

104

106

108

110

112

114

116

2,65

2,7

2,75

2,8

2,85

2,9

2,95

3

3,05

1 996 1 997 1 998 1 999 2 000 2 001 2 002 2 003 2 004 2 005 2 006 2 007 2 008 2 009 2 010 2 011 2 012 2 013 2 014 2 015 2 016

Afze

tgew

icht

Voed

erco

nver

sie

Evolutie aflevergewicht/VC

Afzetgewicht Voederconversie Lineair (Afzetgewicht)

Presentator

Presentatienotities

Het aflevergewicht kent een stijgende tendens (+0,4kg/jaar). Van 106,8 naar 114kg De VC kent de laatste 10 jaar een dalende tendens. Er wordt door de hogere voederkosten sterk ingezet op het beperken van de voederkosten. Zet in op het reduceren van hoge kostenposten: Wordt later in de presentatie nog naar verwezen, aan de hand van een voorbeeld. VC tot 2008 vrij constant, nadien de focus daarop gezet (voor 2008 zette men voor Voederconversie weegt zwaarder door dan het productiegetaL.

15

0

50

100

150

200

250

300

350

0

2

4

6

8

10

12

1 996 1 997 1 998 1 999 2 000 2 001 2 002 2 003 2 004 2 005 2 006 2 007 2 008 2 009 2 010 2 011 2 012 2 013 2 014 2 015 2 016

Voed

er p

rijs/

ton

Mes

tafz

etko

st/V

aste

kos

ten

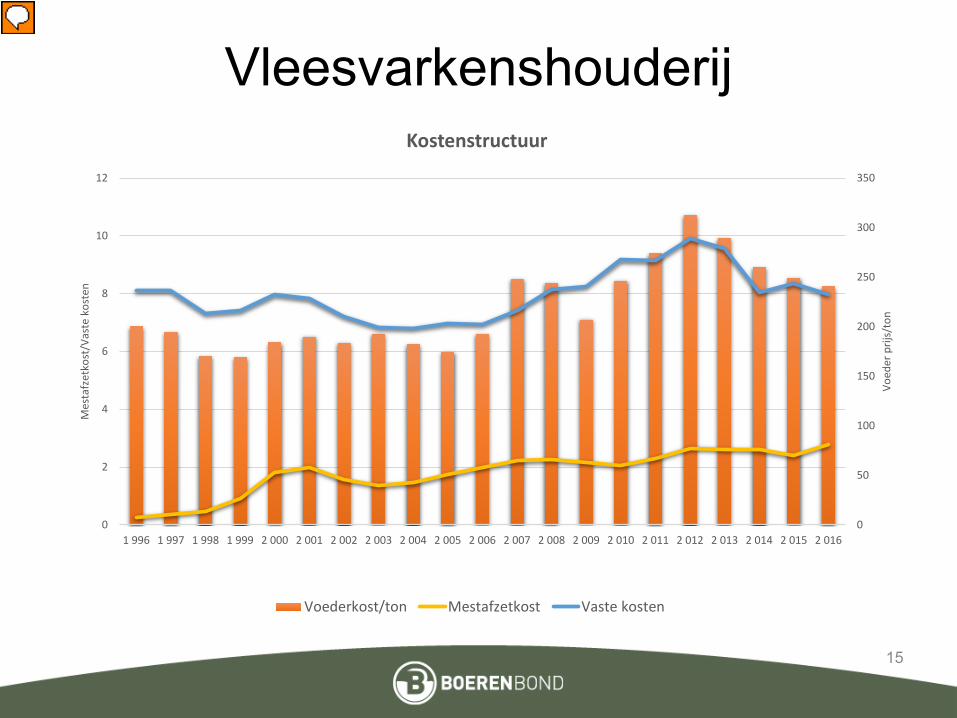

Kostenstructuur

Voederkost/ton Mestafzetkost Vaste kosten

Vleesvarkenshouderij

Presentator

Presentatienotities

De mestafzetkosten zijn de laatste 20 jaar, net zoals bij de zeugen, sterk toegenomen. Grote individuele variatie tussen de bedrijven onderling. Ook streekafhankelijk. Dit is excl. een investering in eigen mestverwerking, aalton, trekker,… De vaste kosten kennen een wisselend verloop en het is daarom moeilijk om hier een trendlijn in te trekken.

16

Vleesvarkenshouderij

48,3

81,4

0,00

0,20

0,40

0,60

0,80

1,00

1,20

1,40

1,60

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

1 996 1 997 1 998 1 999 2 000 2 001 2 002 2 003 2 004 2 005 2 006 2 007 2 008 2 009 2 010 2 011 2 012 2 013 2 014 2 015 2 016

nett

oprij

s/kg

leve

nd g

ewic

ht

Kost

prijs

big

en

voed

er

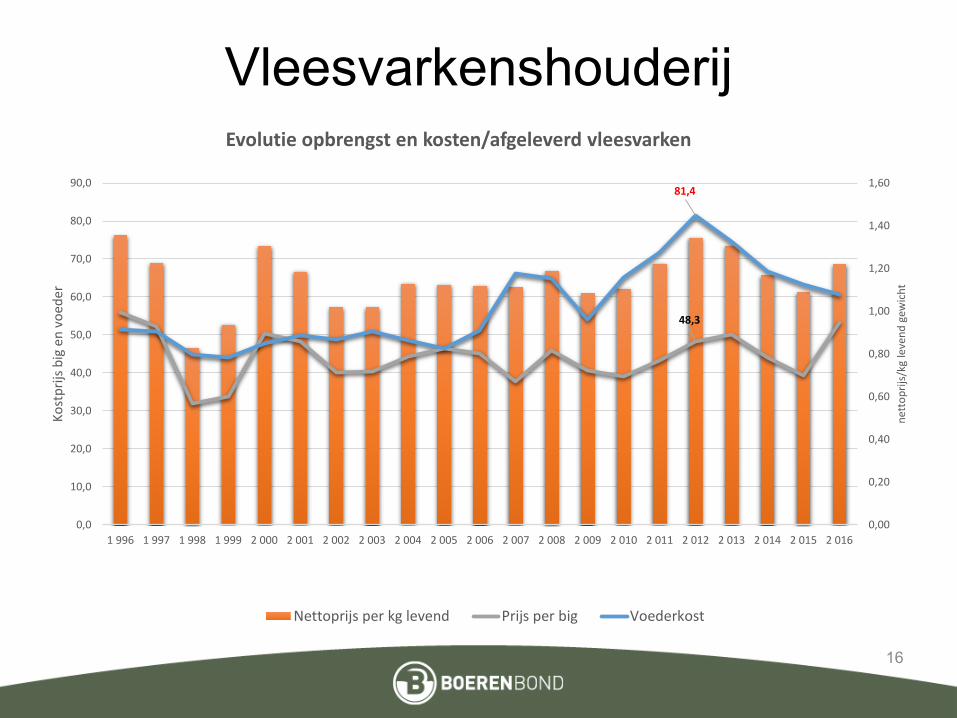

Evolutie opbrengst en kosten/afgeleverd vleesvarken

Nettoprijs per kg levend Prijs per big Voederkost

17

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

1 996 1 997 1 998 1 999 2 000 2 001 2 002 2 003 2 004 2 005 2 006 2 007 2 008 2 009 2 010 2 011 2 012 2 013 2 014 2 015 2 016

Evolutie SALDO en AI per afgeleverd vleesvarken

Arbeidsinkomen Saldo

Vleesvarkenshouderij

Presentator

Presentatienotities

De grote schokken worden opgevangen in de zeugenhouderij . Dit is op jaarbasis! Individueel kan het gebeuren dat men toch een negatief AI heeft wanneer men net twee rondes verkocht in een laagconjuctuur. Belangrijke nuance!!! Te vermelden in de toelichting! Het beeld van een gesloten/vleesvarkensbedrijf dat een constante opzet en verkoop van vleesvarkens kent. Op rondeniveau kan dit toch anders liggen.

18

Gesloten varkensbedrijf

0

5

10

15

20

25

30

35

40

45

50

0

10

20

30

40

50

60

70

1 996 1 997 1 998 1 999 2 000 2 001 2 002 2 003 2 004 2 005 2 006 2 007 2 008 2 009 2 010 2 011 2 012 2 013 2 014 2 015 2 016

Sald

o

Arbe

idsin

kom

en

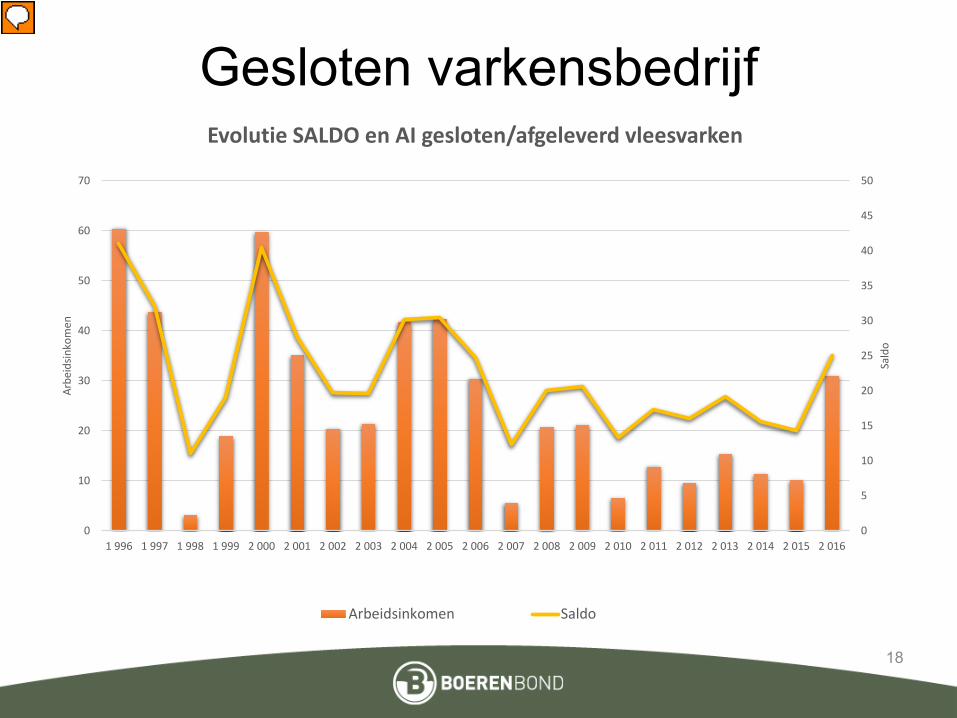

Evolutie SALDO en AI gesloten/afgeleverd vleesvarken

Arbeidsinkomen Saldo

Presentator

Presentatienotities

Zeugen- en vleesvarkensresultaat samen zien we dat een gesloten bedrijfsstructuur de afgelopen 20 jaar het meest weerbaar was tegen de fluctuerende kosten en opbrengstzijde. Gesloten bedrijfsstructuur heeft over de jaren een stabieler rendement. Een gesloten bedrijf heeft een stabiliserend effect/ risicospreiding

19

Varkenshouderij in cijfersEVOLUTIE

o.b.v. BEB Boerenbond 2013 - 2017

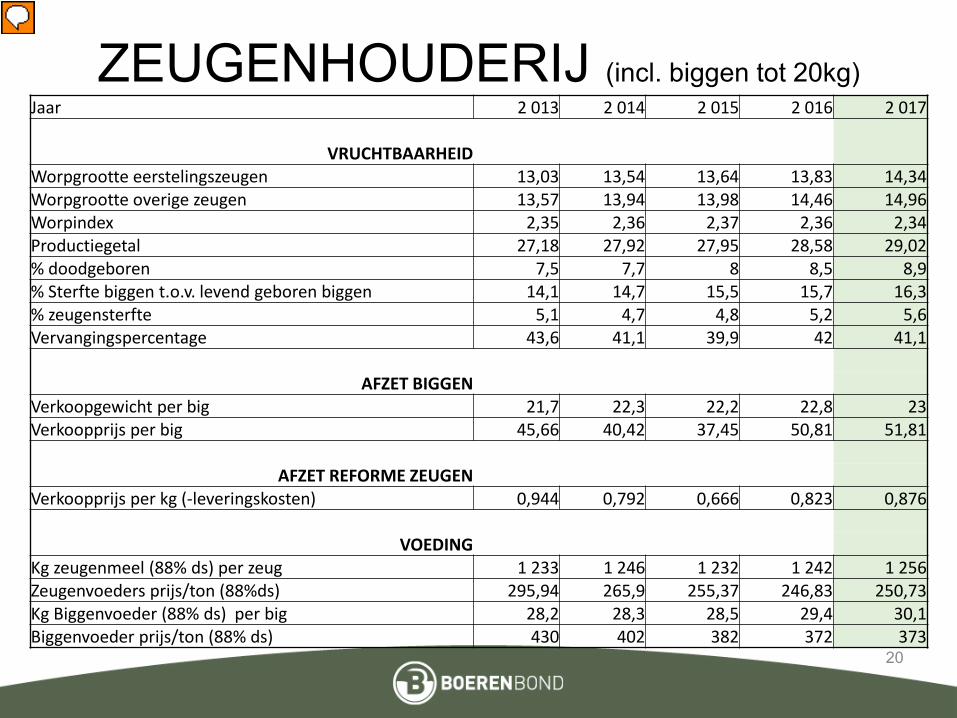

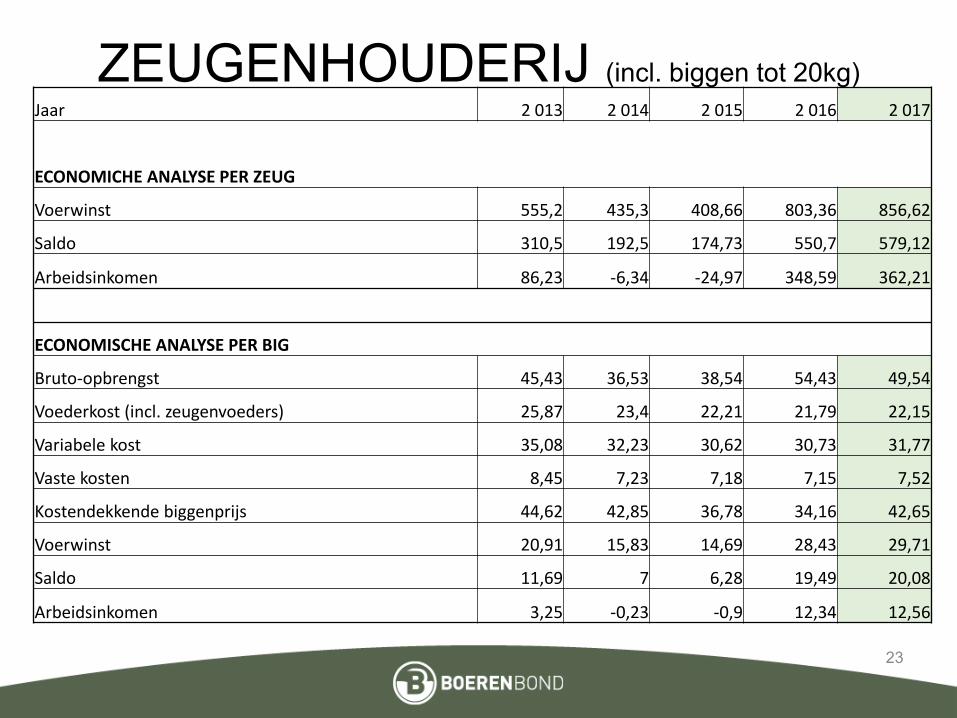

ZEUGENHOUDERIJ (incl. biggen tot 20kg)

20

Jaar 2 013 2 014 2 015 2 016 2 017

VRUCHTBAARHEIDWorpgrootte eerstelingszeugen 13,03 13,54 13,64 13,83 14,34Worpgrootte overige zeugen 13,57 13,94 13,98 14,46 14,96Worpindex 2,35 2,36 2,37 2,36 2,34Productiegetal 27,18 27,92 27,95 28,58 29,02% doodgeboren 7,5 7,7 8 8,5 8,9% Sterfte biggen t.o.v. levend geboren biggen 14,1 14,7 15,5 15,7 16,3% zeugensterfte 5,1 4,7 4,8 5,2 5,6Vervangingspercentage 43,6 41,1 39,9 42 41,1

AFZET BIGGENVerkoopgewicht per big 21,7 22,3 22,2 22,8 23Verkoopprijs per big 45,66 40,42 37,45 50,81 51,81

AFZET REFORME ZEUGENVerkoopprijs per kg (-leveringskosten) 0,944 0,792 0,666 0,823 0,876

VOEDINGKg zeugenmeel (88% ds) per zeug 1 233 1 246 1 232 1 242 1 256Zeugenvoeders prijs/ton (88%ds) 295,94 265,9 255,37 246,83 250,73Kg Biggenvoeder (88% ds) per big 28,2 28,3 28,5 29,4 30,1Biggenvoeder prijs/ton (88% ds) 430 402 382 372 373

Presentator

Presentatienotities

De focus op 2017, eventueel frapant (NIET TE LANG BIJ STILSTAAN) Eventueel ook een gemiddelde van de laatste 5 jaar. Verwijzen naar het ondernemingsplan. Werken met het gemiddelde van de laatste 5 jaar, en de risicoanalyse met het slechtste cijfers van die laatste 5 jaar.

21

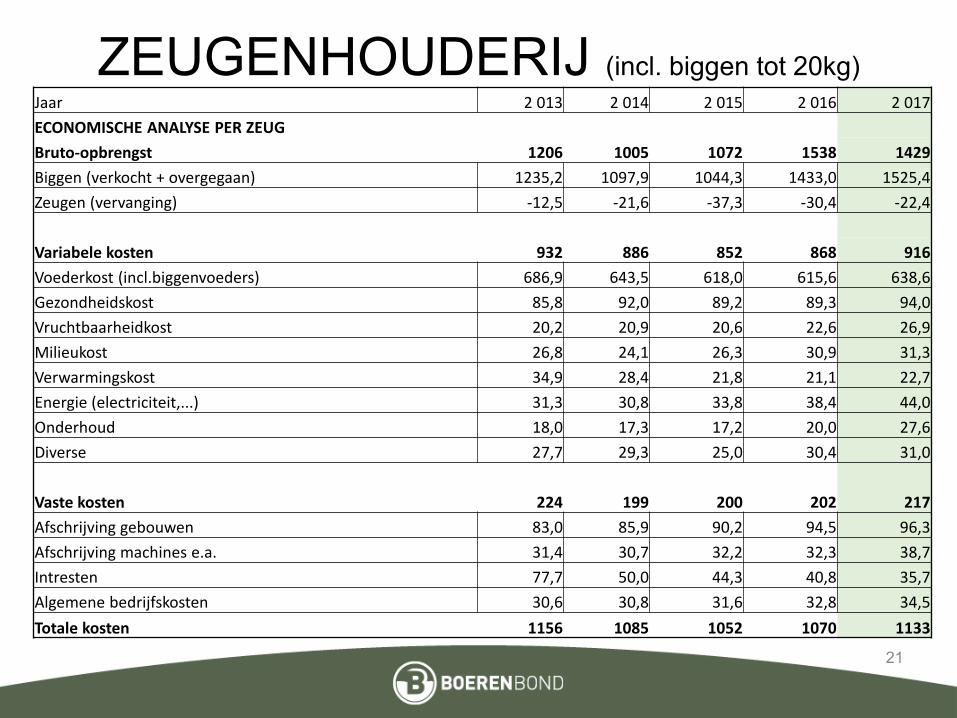

Jaar 2 013 2 014 2 015 2 016 2 017ECONOMISCHE ANALYSE PER ZEUGBruto-opbrengst 1206 1005 1072 1538 1429Biggen (verkocht + overgegaan) 1235,2 1097,9 1044,3 1433,0 1525,4Zeugen (vervanging) -12,5 -21,6 -37,3 -30,4 -22,4

Variabele kosten 932 886 852 868 916Voederkost (incl.biggenvoeders) 686,9 643,5 618,0 615,6 638,6Gezondheidskost 85,8 92,0 89,2 89,3 94,0Vruchtbaarheidkost 20,2 20,9 20,6 22,6 26,9Milieukost 26,8 24,1 26,3 30,9 31,3Verwarmingskost 34,9 28,4 21,8 21,1 22,7Energie (electriciteit,...) 31,3 30,8 33,8 38,4 44,0Onderhoud 18,0 17,3 17,2 20,0 27,6Diverse 27,7 29,3 25,0 30,4 31,0

Vaste kosten 224 199 200 202 217Afschrijving gebouwen 83,0 85,9 90,2 94,5 96,3Afschrijving machines e.a. 31,4 30,7 32,2 32,3 38,7Intresten 77,7 50,0 44,3 40,8 35,7Algemene bedrijfskosten 30,6 30,8 31,6 32,8 34,5Totale kosten 1156 1085 1052 1070 1133

ZEUGENHOUDERIJ (incl. biggen tot 20kg)

22

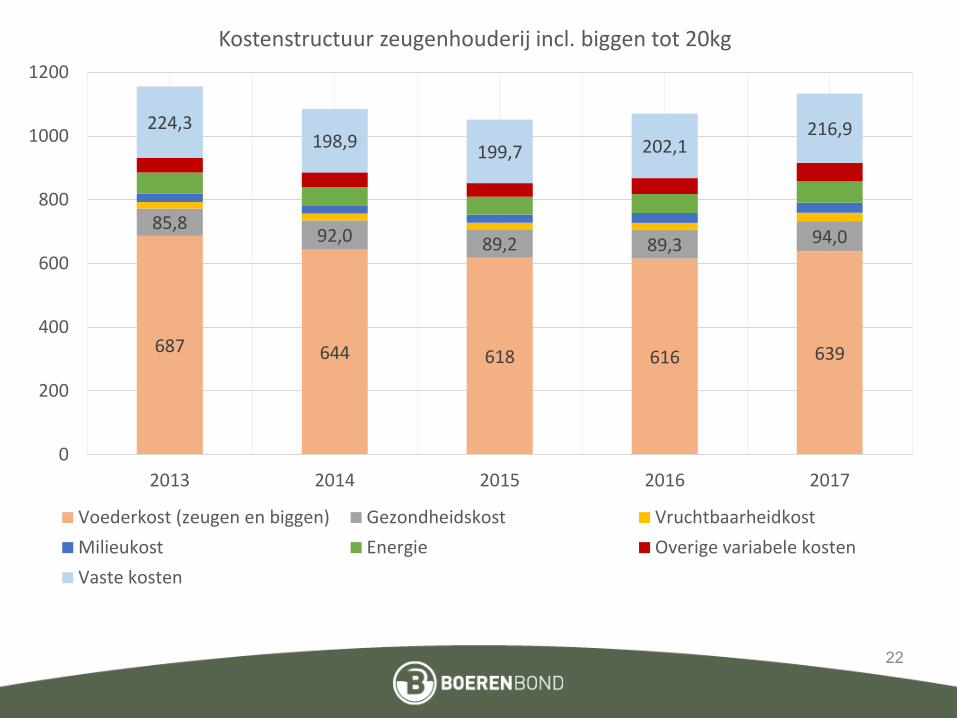

687 644 618 616 639

85,892,0 89,2 89,3 94,0

224,3198,9 199,7 202,1

216,9

0

200

400

600

800

1000

1200

2013 2014 2015 2016 2017

Kostenstructuur zeugenhouderij incl. biggen tot 20kg

Voederkost (zeugen en biggen) Gezondheidskost VruchtbaarheidkostMilieukost Energie Overige variabele kostenVaste kosten

23

Jaar 2 013 2 014 2 015 2 016 2 017

ECONOMICHE ANALYSE PER ZEUG

Voerwinst 555,2 435,3 408,66 803,36 856,62

Saldo 310,5 192,5 174,73 550,7 579,12

Arbeidsinkomen 86,23 -6,34 -24,97 348,59 362,21

ECONOMISCHE ANALYSE PER BIG

Bruto-opbrengst 45,43 36,53 38,54 54,43 49,54

Voederkost (incl. zeugenvoeders) 25,87 23,4 22,21 21,79 22,15

Variabele kost 35,08 32,23 30,62 30,73 31,77

Vaste kosten 8,45 7,23 7,18 7,15 7,52

Kostendekkende biggenprijs 44,62 42,85 36,78 34,16 42,65

Voerwinst 20,91 15,83 14,69 28,43 29,71

Saldo 11,69 7 6,28 19,49 20,08

Arbeidsinkomen 3,25 -0,23 -0,9 12,34 12,56

ZEUGENHOUDERIJ (incl. biggen tot 20kg)

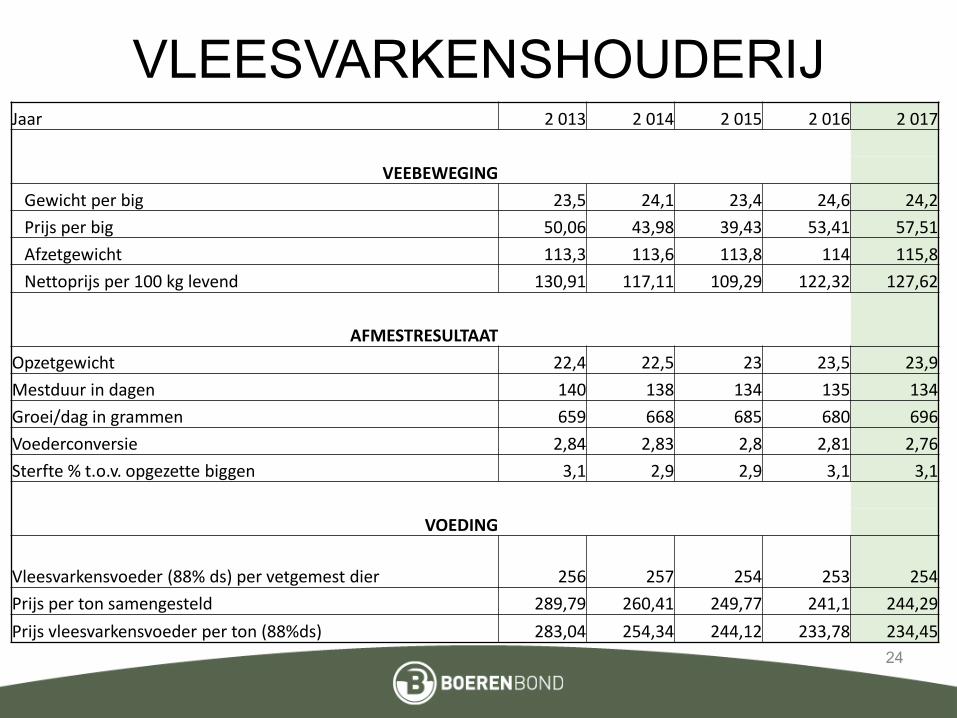

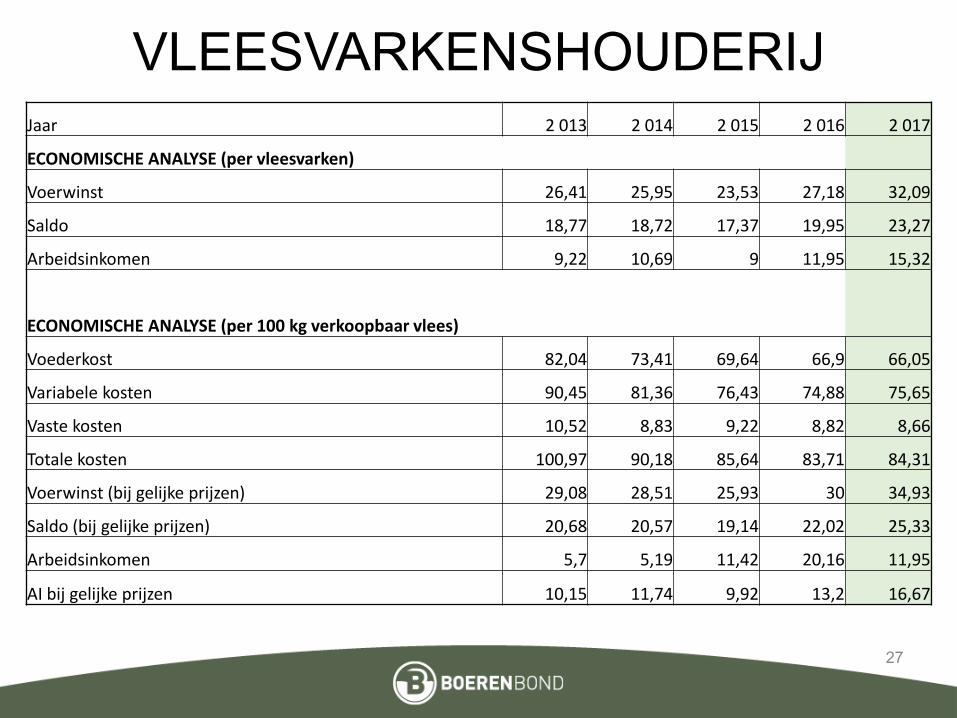

VLEESVARKENSHOUDERIJJaar 2 013 2 014 2 015 2 016 2 017

VEEBEWEGINGGewicht per big 23,5 24,1 23,4 24,6 24,2Prijs per big 50,06 43,98 39,43 53,41 57,51Afzetgewicht 113,3 113,6 113,8 114 115,8Nettoprijs per 100 kg levend 130,91 117,11 109,29 122,32 127,62

AFMESTRESULTAATOpzetgewicht 22,4 22,5 23 23,5 23,9Mestduur in dagen 140 138 134 135 134Groei/dag in grammen 659 668 685 680 696Voederconversie 2,84 2,83 2,8 2,81 2,76Sterfte % t.o.v. opgezette biggen 3,1 2,9 2,9 3,1 3,1

VOEDING

Vleesvarkensvoeder (88% ds) per vetgemest dier 256 257 254 253 254Prijs per ton samengesteld 289,79 260,41 249,77 241,1 244,29Prijs vleesvarkensvoeder per ton (88%ds) 283,04 254,34 244,12 233,78 234,45

24

25

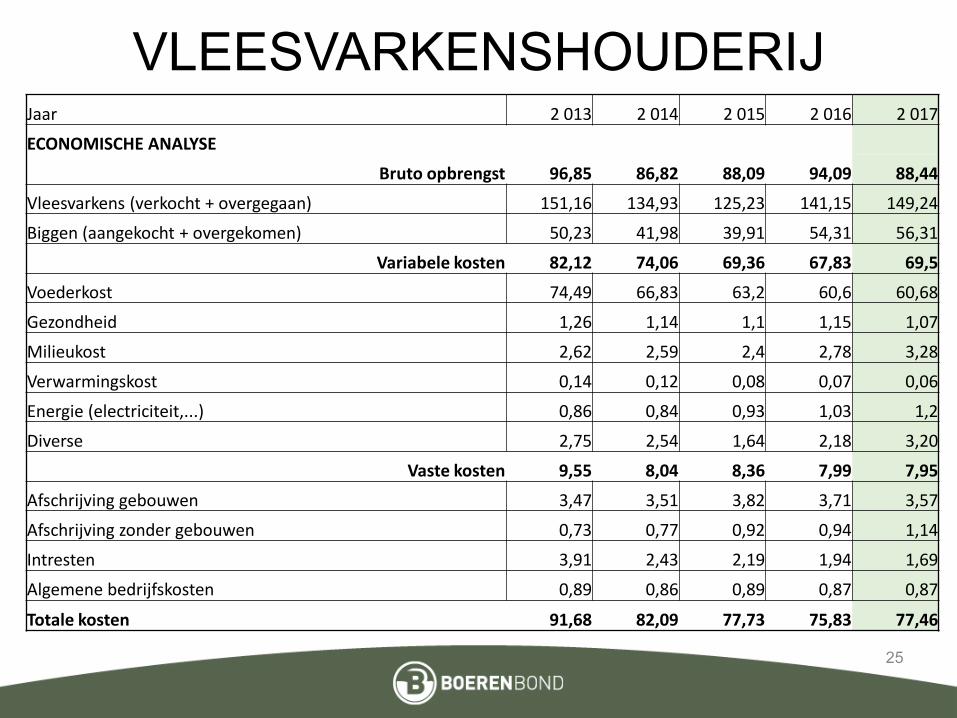

VLEESVARKENSHOUDERIJJaar 2 013 2 014 2 015 2 016 2 017

ECONOMISCHE ANALYSE

Bruto opbrengst 96,85 86,82 88,09 94,09 88,44

Vleesvarkens (verkocht + overgegaan) 151,16 134,93 125,23 141,15 149,24

Biggen (aangekocht + overgekomen) 50,23 41,98 39,91 54,31 56,31

Variabele kosten 82,12 74,06 69,36 67,83 69,5

Voederkost 74,49 66,83 63,2 60,6 60,68

Gezondheid 1,26 1,14 1,1 1,15 1,07

Milieukost 2,62 2,59 2,4 2,78 3,28

Verwarmingskost 0,14 0,12 0,08 0,07 0,06

Energie (electriciteit,...) 0,86 0,84 0,93 1,03 1,2

Diverse 2,75 2,54 1,64 2,18 3,20

Vaste kosten 9,55 8,04 8,36 7,99 7,95

Afschrijving gebouwen 3,47 3,51 3,82 3,71 3,57

Afschrijving zonder gebouwen 0,73 0,77 0,92 0,94 1,14

Intresten 3,91 2,43 2,19 1,94 1,69

Algemene bedrijfskosten 0,89 0,86 0,89 0,87 0,87

Totale kosten 91,68 82,09 77,73 75,83 77,46

26

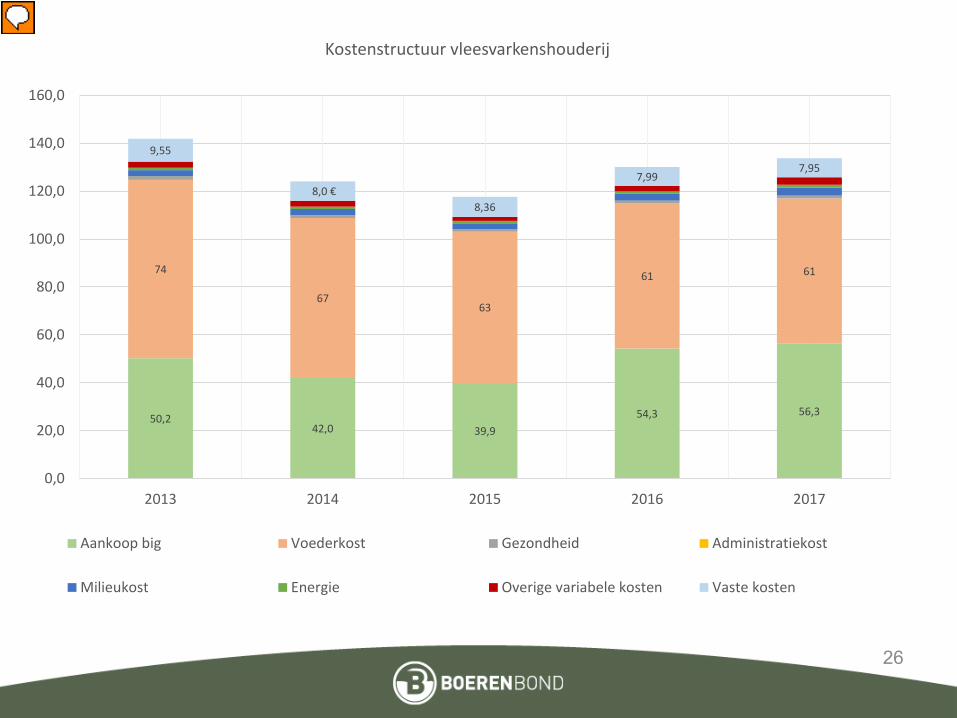

50,242,0 39,9

54,3 56,3

74

6763

61 61

9,55

8,0 €8,36

7,997,95

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

160,0

2013 2014 2015 2016 2017

Kostenstructuur vleesvarkenshouderij

Aankoop big Voederkost Gezondheid Administratiekost

Milieukost Energie Overige variabele kosten Vaste kosten

Presentator

Presentatienotities

De aankoop van de 20kg-big en het voeder omvat bijna 90% van de totale productiekost van een vleesvarken. De voederkost omvat ongeveer 90% van de variabele productiekost. Fluctuaties op de grondstoffenmarkt kunnen hierdoor de marges in de varkenshouderij zwaar onder druk zetten. Dit was in de periode van 2008-2011 tijdens de grondstoffencrisis zwaar voelbaar. Het onder controle houden van het voederverbruik is hierbij zeker noodzakelijk. De daling van de intrest tussen 2013 en 2014 is toe te schrijven aan de aanpassing van de intrestvoet. Afhankelijk van de moderniseringsgraad van de bedrijven kunnen de vaste kosten tussen de bedrijven onderling sterk verschillen. Doordacht investeren is hierbij dan ook de boodschap

27

VLEESVARKENSHOUDERIJJaar 2 013 2 014 2 015 2 016 2 017

ECONOMISCHE ANALYSE (per vleesvarken)

Voerwinst 26,41 25,95 23,53 27,18 32,09

Saldo 18,77 18,72 17,37 19,95 23,27

Arbeidsinkomen 9,22 10,69 9 11,95 15,32

ECONOMISCHE ANALYSE (per 100 kg verkoopbaar vlees)

Voederkost 82,04 73,41 69,64 66,9 66,05

Variabele kosten 90,45 81,36 76,43 74,88 75,65

Vaste kosten 10,52 8,83 9,22 8,82 8,66

Totale kosten 100,97 90,18 85,64 83,71 84,31

Voerwinst (bij gelijke prijzen) 29,08 28,51 25,93 30 34,93

Saldo (bij gelijke prijzen) 20,68 20,57 19,14 22,02 25,33

Arbeidsinkomen 5,7 5,19 11,42 20,16 11,95

AI bij gelijke prijzen 10,15 11,74 9,92 13,2 16,67

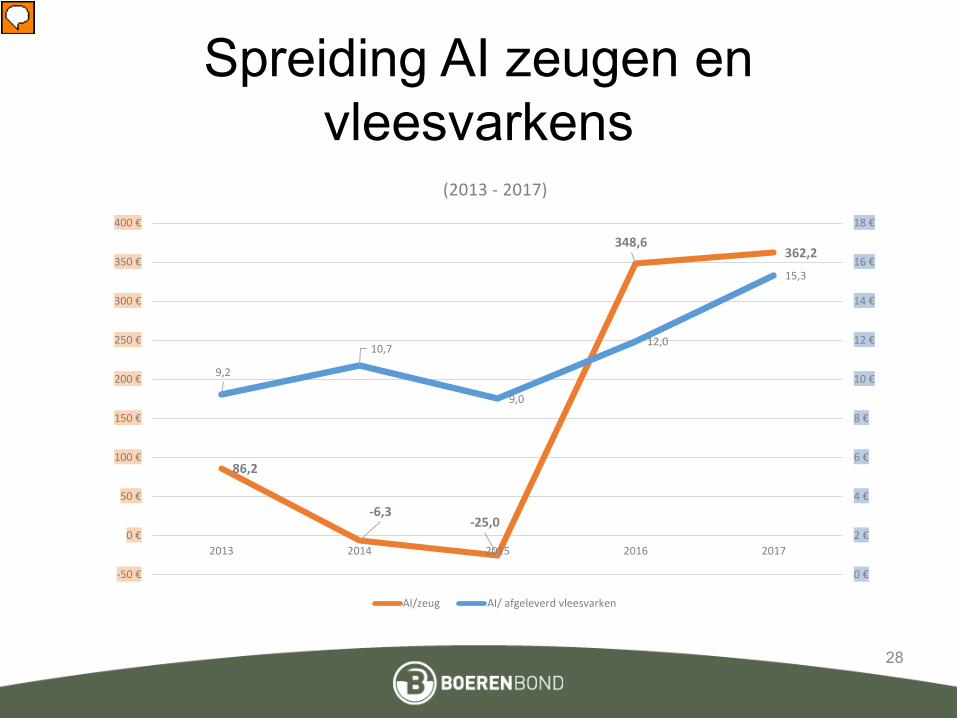

Spreiding AI zeugen en vleesvarkens

28

86,2

-6,3-25,0

348,6362,2

9,2

10,7

9,0

12,0

15,3

0 €

2 €

4 €

6 €

8 €

10 €

12 €

14 €

16 €

18 €

-50 €

0 €

50 €

100 €

150 €

200 €

250 €

300 €

350 €

400 €

2013 2014 2015 2016 2017

(2013 - 2017)

AI/zeug AI/ afgeleverd vleesvarken

Presentator

Presentatienotities

Voorkeur om dit te doen over de laatste 10 jaar. Overzicht op te vragen bij Marc. De fluctuaties zijn groter in de zeugenhouderij dan bij de vleesvarkens. De vleesvarkenshouder genereert over de jaren heen ook een stabieler arbeidsinkomen.

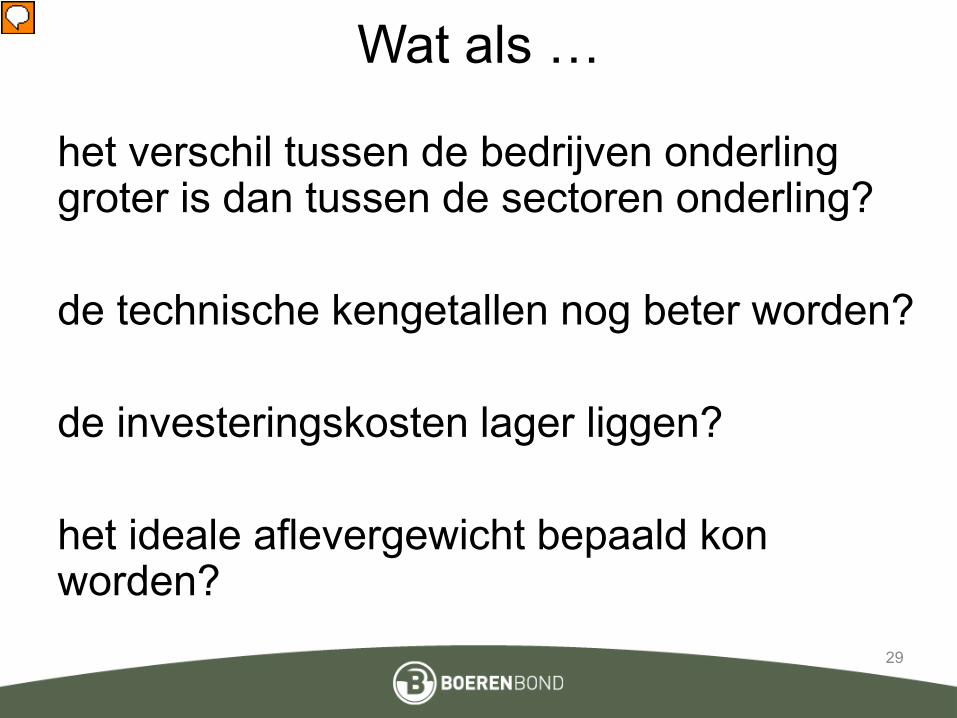

Wat als …

het verschil tussen de bedrijven onderling groter is dan tussen de sectoren onderling?

de technische kengetallen nog beter worden?

de investeringskosten lager liggen?

het ideale aflevergewicht bepaald kon worden?

29

Presentator

Presentatienotities

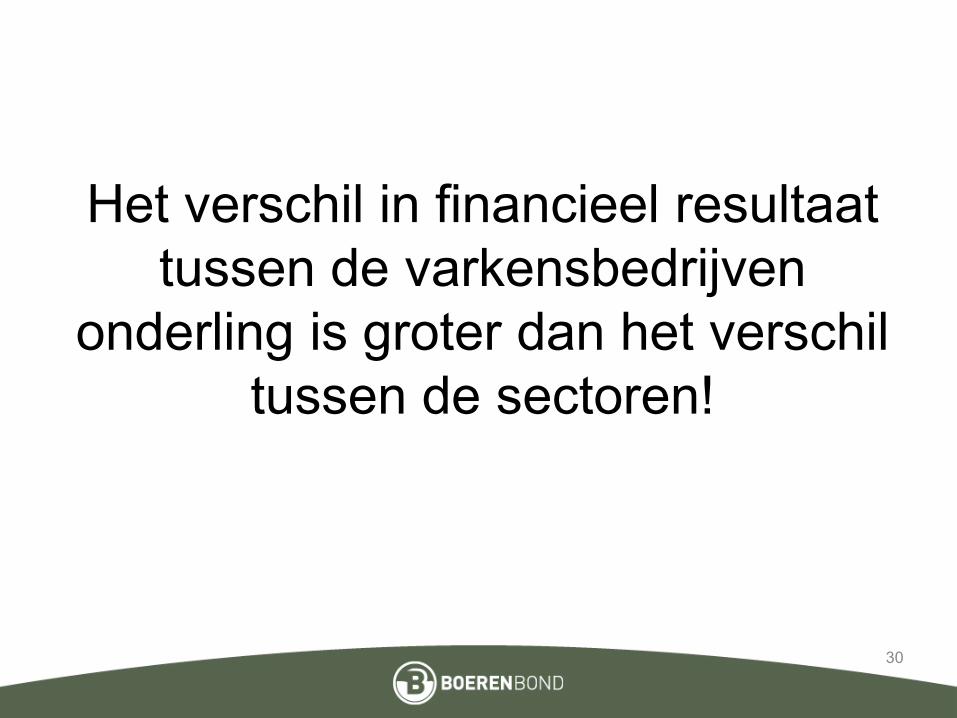

Hiermee wijzen op de aanzienlijke verschillen (de zogenaamde variatiefacturen) Waar zitten de verschillen? Hoe kunnen deze worden aangepakt/vermeden Vooral op dit deel van de presentatie de nadruk leggen. Waar zitten de verschillen (variatiefactoren) en hoe groot zijn ze?

Het verschil in financieel resultaat tussen de varkensbedrijven

onderling is groter dan het verschil tussen de sectoren!

30

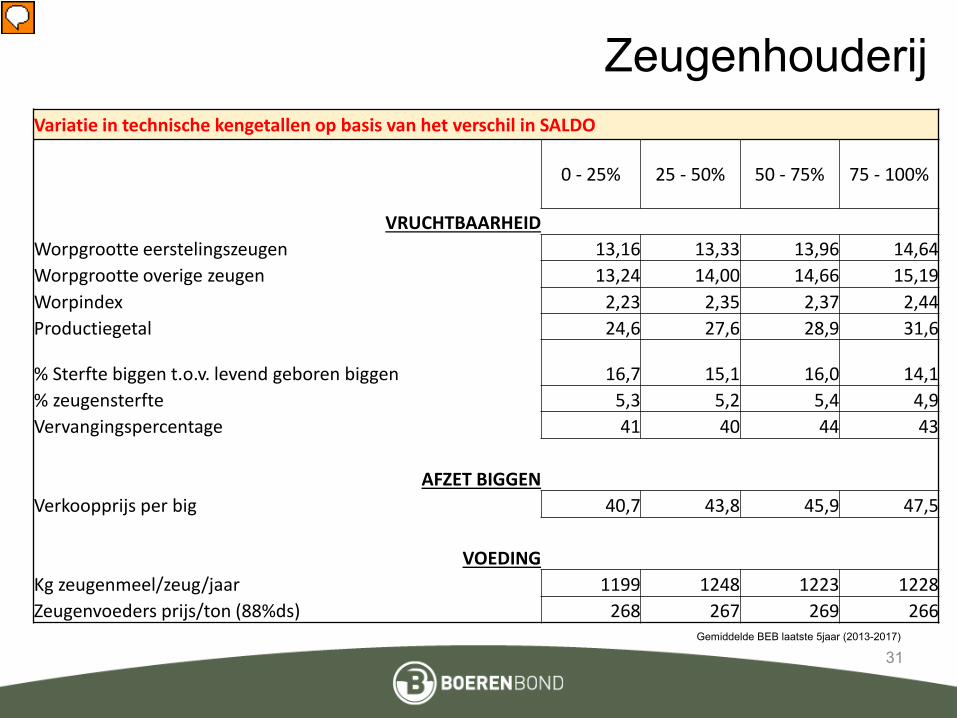

ZeugenhouderijVariatie in technische kengetallen op basis van het verschil in SALDO

0 - 25% 25 - 50% 50 - 75% 75 - 100%

VRUCHTBAARHEIDWorpgrootte eerstelingszeugen 13,16 13,33 13,96 14,64Worpgrootte overige zeugen 13,24 14,00 14,66 15,19Worpindex 2,23 2,35 2,37 2,44Productiegetal 24,6 27,6 28,9 31,6

% Sterfte biggen t.o.v. levend geboren biggen 16,7 15,1 16,0 14,1% zeugensterfte 5,3 5,2 5,4 4,9Vervangingspercentage 41 40 44 43

AFZET BIGGENVerkoopprijs per big 40,7 43,8 45,9 47,5

VOEDINGKg zeugenmeel/zeug/jaar 1199 1248 1223 1228Zeugenvoeders prijs/ton (88%ds) 268 267 269 266

31Gemiddelde BEB laatste 5jaar (2013-2017)

Presentator

Presentatienotities

Op Saldoniveau omdat er dan geen rekening wordt gehouden met de vaste kosten van het bedrijf (nieuwbouw versus afgeschreven stallen) De gemiddelde resultaten van de laatste 5 jaar. Variatiefactoren: productiegetal, verkoopprijs van de biggen Logisch dat de technische kengetallen verschillen hoger liggen bij variatie op saldo (door de vakbekwaamheid van de varkenshouder)

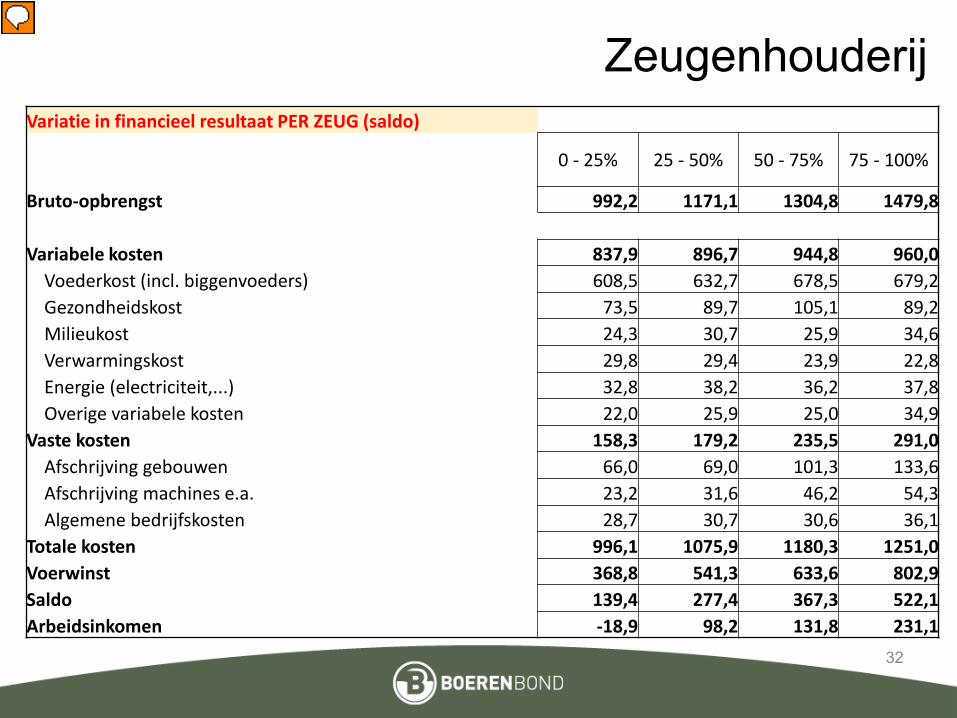

Variatie in financieel resultaat PER ZEUG (saldo)

0 - 25% 25 - 50% 50 - 75% 75 - 100%

Bruto-opbrengst 992,2 1171,1 1304,8 1479,8

Variabele kosten 837,9 896,7 944,8 960,0Voederkost (incl. biggenvoeders) 608,5 632,7 678,5 679,2Gezondheidskost 73,5 89,7 105,1 89,2Milieukost 24,3 30,7 25,9 34,6Verwarmingskost 29,8 29,4 23,9 22,8Energie (electriciteit,...) 32,8 38,2 36,2 37,8Overige variabele kosten 22,0 25,9 25,0 34,9

Vaste kosten 158,3 179,2 235,5 291,0Afschrijving gebouwen 66,0 69,0 101,3 133,6Afschrijving machines e.a. 23,2 31,6 46,2 54,3Algemene bedrijfskosten 28,7 30,7 30,6 36,1

Totale kosten 996,1 1075,9 1180,3 1251,0Voerwinst 368,8 541,3 633,6 802,9Saldo 139,4 277,4 367,3 522,1Arbeidsinkomen -18,9 98,2 131,8 231,1

32

Zeugenhouderij

Presentator

Presentatienotities

Variatiefactoren: voederkost, milieukosten, gezondheidskosten en vaste kosten Ondanks de hogere kostenstructuur voor diverse parameters behaalt de groep 75-100% een AI dat €250 hoger ligt

33

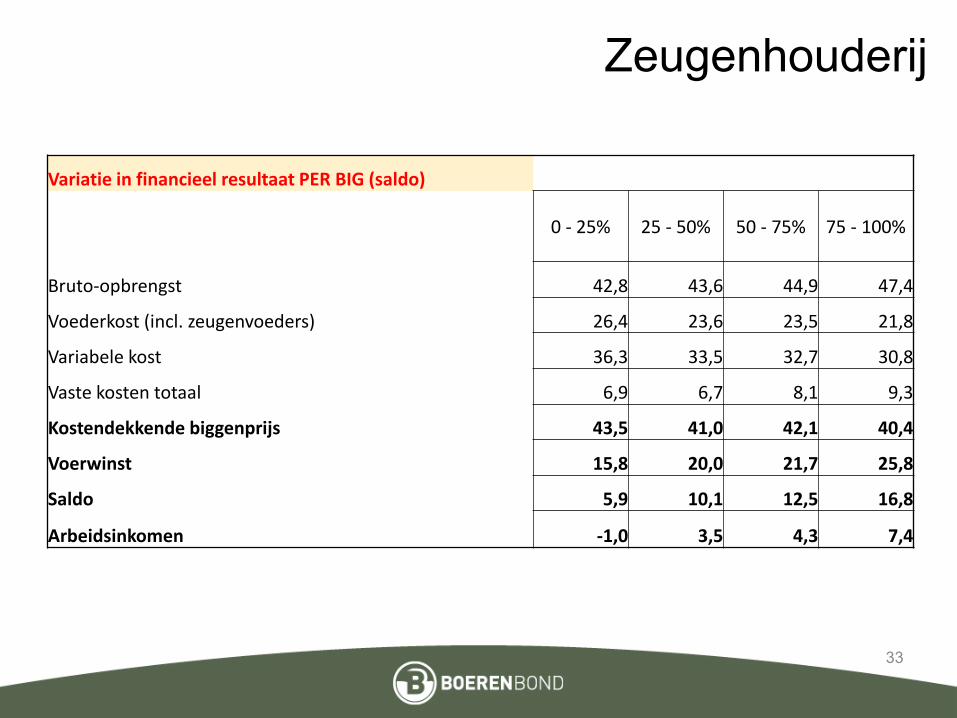

Variatie in financieel resultaat PER BIG (saldo)

0 - 25% 25 - 50% 50 - 75% 75 - 100%

Bruto-opbrengst 42,8 43,6 44,9 47,4

Voederkost (incl. zeugenvoeders) 26,4 23,6 23,5 21,8

Variabele kost 36,3 33,5 32,7 30,8

Vaste kosten totaal 6,9 6,7 8,1 9,3

Kostendekkende biggenprijs 43,5 41,0 42,1 40,4

Voerwinst 15,8 20,0 21,7 25,8

Saldo 5,9 10,1 12,5 16,8

Arbeidsinkomen -1,0 3,5 4,3 7,4

Zeugenhouderij

Gemiddelde BEB laatste 5jaar (2013-2017)

34

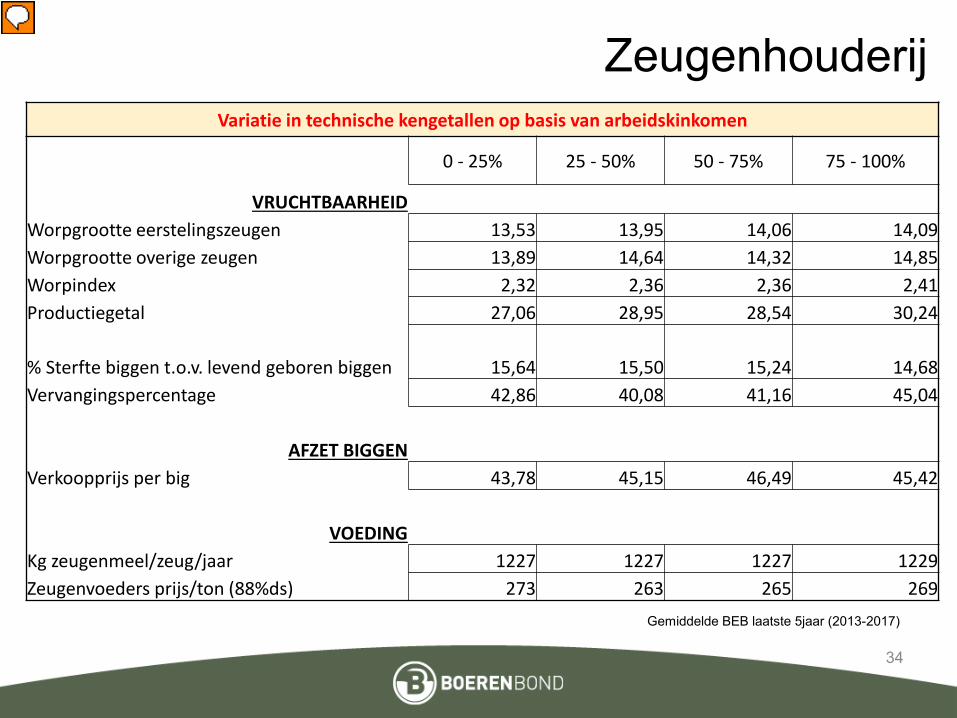

Variatie in technische kengetallen op basis van arbeidskinkomen

0 - 25% 25 - 50% 50 - 75% 75 - 100%

VRUCHTBAARHEIDWorpgrootte eerstelingszeugen 13,53 13,95 14,06 14,09Worpgrootte overige zeugen 13,89 14,64 14,32 14,85Worpindex 2,32 2,36 2,36 2,41Productiegetal 27,06 28,95 28,54 30,24

% Sterfte biggen t.o.v. levend geboren biggen 15,64 15,50 15,24 14,68Vervangingspercentage 42,86 40,08 41,16 45,04

AFZET BIGGENVerkoopprijs per big 43,78 45,15 46,49 45,42

VOEDINGKg zeugenmeel/zeug/jaar 1227 1227 1227 1229Zeugenvoeders prijs/ton (88%ds) 273 263 265 269

Zeugenhouderij

Presentator

Presentatienotities

Op basis van het arbeidsinkomen: Dit gaat over een andere groep van bedrijven, waardoor het verschil tussen bepaalde parameters anders kan zijn. Wordt het niet verwarrend om zowel de spreiding obv saldo als die op AI te tonen en te bespreken?

35

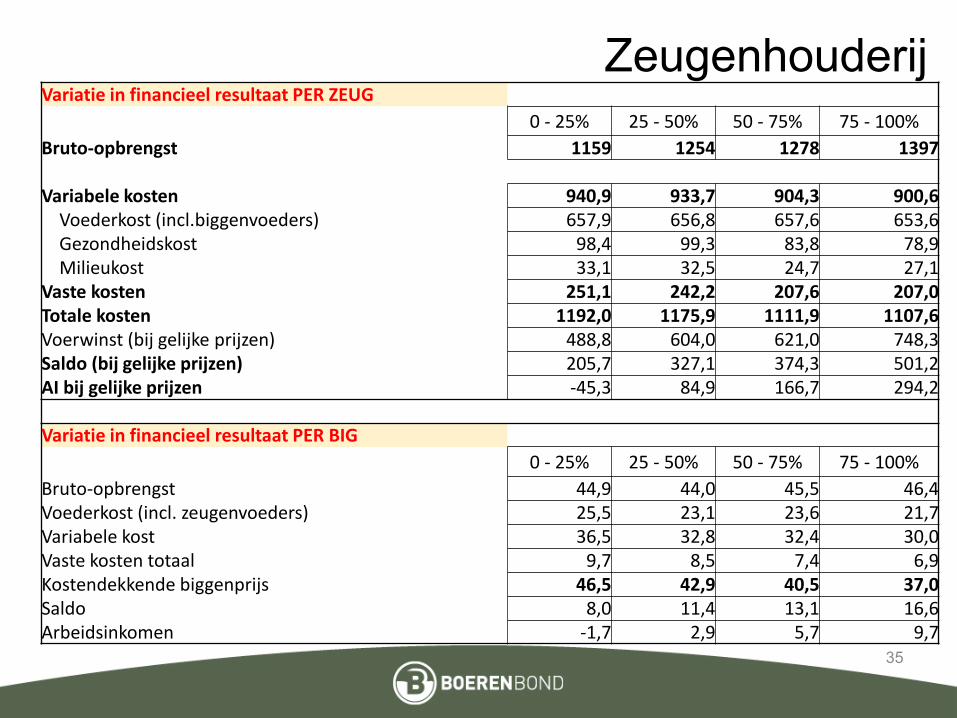

ZeugenhouderijVariatie in financieel resultaat PER ZEUG

0 - 25% 25 - 50% 50 - 75% 75 - 100%Bruto-opbrengst 1159 1254 1278 1397

Variabele kosten 940,9 933,7 904,3 900,6Voederkost (incl.biggenvoeders) 657,9 656,8 657,6 653,6Gezondheidskost 98,4 99,3 83,8 78,9Milieukost 33,1 32,5 24,7 27,1

Vaste kosten 251,1 242,2 207,6 207,0Totale kosten 1192,0 1175,9 1111,9 1107,6Voerwinst (bij gelijke prijzen) 488,8 604,0 621,0 748,3Saldo (bij gelijke prijzen) 205,7 327,1 374,3 501,2AI bij gelijke prijzen -45,3 84,9 166,7 294,2

Variatie in financieel resultaat PER BIG0 - 25% 25 - 50% 50 - 75% 75 - 100%

Bruto-opbrengst 44,9 44,0 45,5 46,4Voederkost (incl. zeugenvoeders) 25,5 23,1 23,6 21,7Variabele kost 36,5 32,8 32,4 30,0Vaste kosten totaal 9,7 8,5 7,4 6,9Kostendekkende biggenprijs 46,5 42,9 40,5 37,0Saldo 8,0 11,4 13,1 16,6Arbeidsinkomen -1,7 2,9 5,7 9,7

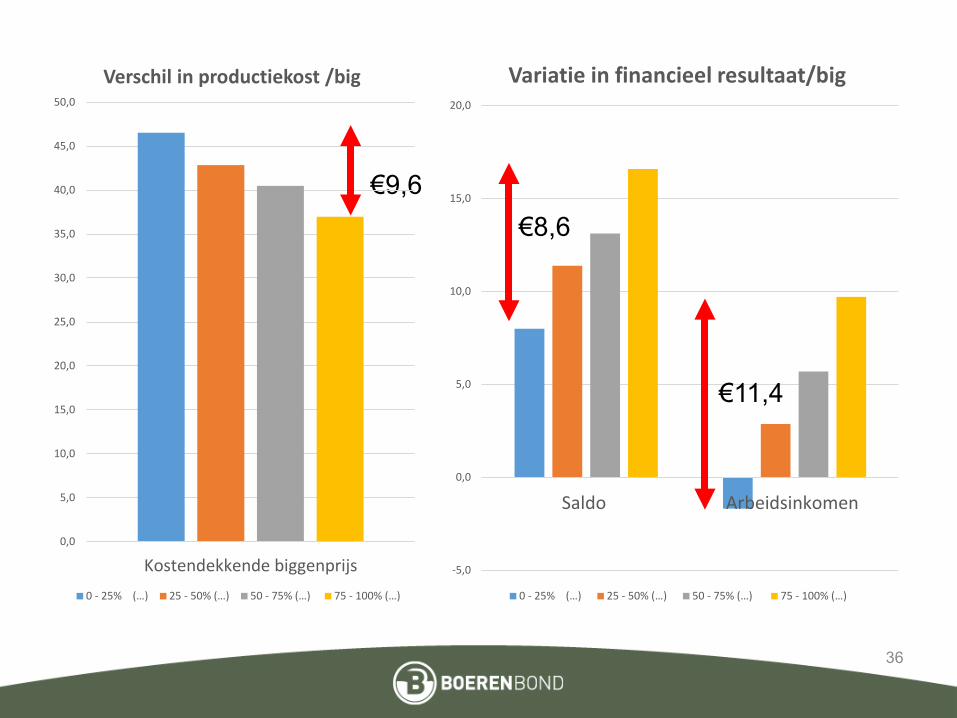

36

-5,0

0,0

5,0

10,0

15,0

20,0

Saldo Arbeidsinkomen

Variatie in financieel resultaat/big

0 - 25% (…) 25 - 50% (…) 50 - 75% (…) 75 - 100% (…)

€9,6€8,6

€11,4

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

50,0

Kostendekkende biggenprijs

Verschil in productiekost /big

0 - 25% (…) 25 - 50% (…) 50 - 75% (…) 75 - 100% (…)

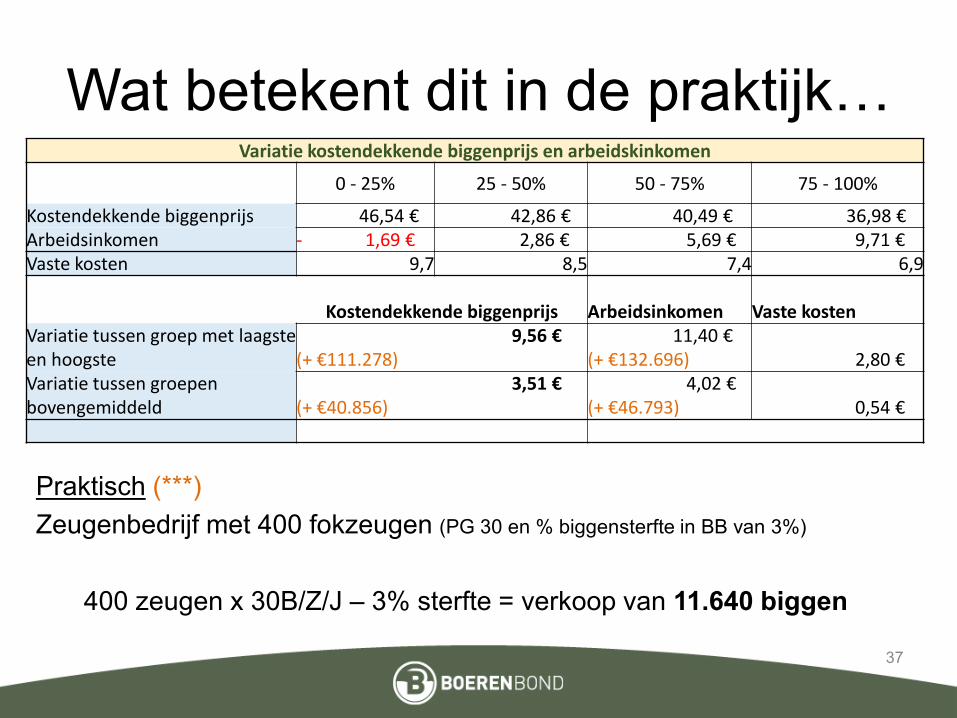

Wat betekent dit in de praktijk…

Praktisch (***)Zeugenbedrijf met 400 fokzeugen (PG 30 en % biggensterfte in BB van 3%)

400 zeugen x 30B/Z/J – 3% sterfte = verkoop van 11.640 biggen

37

Variatie kostendekkende biggenprijs en arbeidskinkomen

0 - 25% 25 - 50% 50 - 75% 75 - 100%

Kostendekkende biggenprijs 46,54 € 42,86 € 40,49 € 36,98 € Arbeidsinkomen - 1,69 € 2,86 € 5,69 € 9,71 € Vaste kosten 9,7 8,5 7,4 6,9

Kostendekkende biggenprijs Arbeidsinkomen Vaste kostenVariatie tussen groep met laagste en hoogste

9,56 €(+ €111.278)

11,40 € (+ €132.696) 2,80 €

Variatie tussen groepen bovengemiddeld

3,51 €(+ €40.856)

4,02 € (+ €46.793) 0,54 €

“Inzicht in je cijfers maakt je bedrijf minder kwetsbaar”

38

39

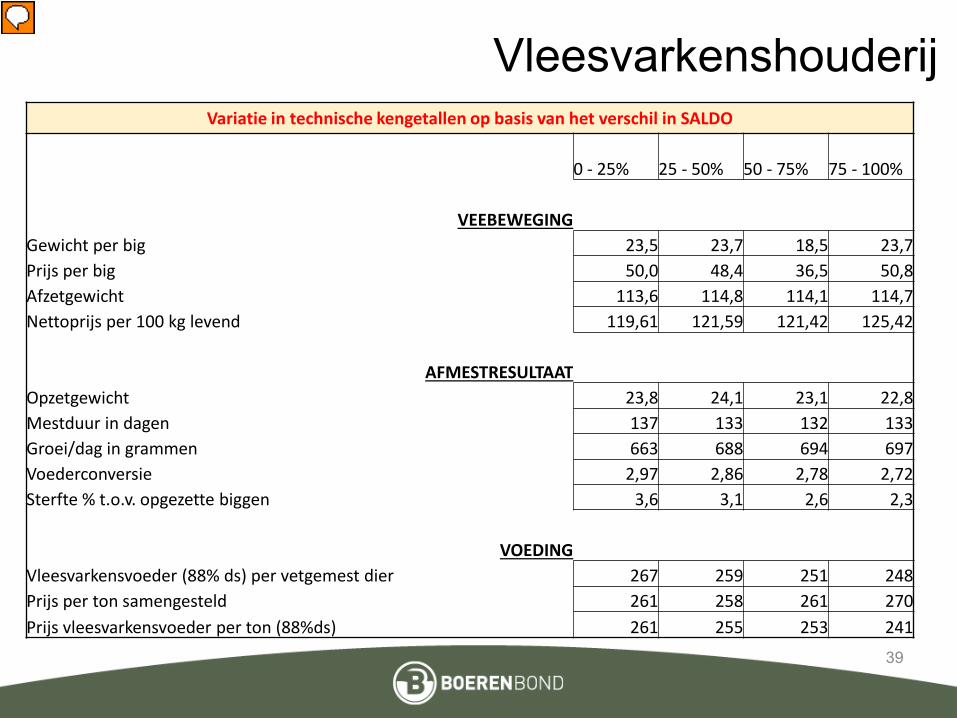

VleesvarkenshouderijVariatie in technische kengetallen op basis van het verschil in SALDO

0 - 25% 25 - 50% 50 - 75% 75 - 100%

VEEBEWEGINGGewicht per big 23,5 23,7 18,5 23,7Prijs per big 50,0 48,4 36,5 50,8Afzetgewicht 113,6 114,8 114,1 114,7Nettoprijs per 100 kg levend 119,61 121,59 121,42 125,42

AFMESTRESULTAATOpzetgewicht 23,8 24,1 23,1 22,8Mestduur in dagen 137 133 132 133Groei/dag in grammen 663 688 694 697Voederconversie 2,97 2,86 2,78 2,72Sterfte % t.o.v. opgezette biggen 3,6 3,1 2,6 2,3

VOEDINGVleesvarkensvoeder (88% ds) per vetgemest dier 267 259 251 248Prijs per ton samengesteld 261 258 261 270Prijs vleesvarkensvoeder per ton (88%ds) 261 255 253 241

Presentator

Presentatienotities

Een verschil van VC van 0,25 250gr/kg vleesaanzet! (€6,14) Verschil in verkoopprijs van 0,06euro (€6,84/vv)

40

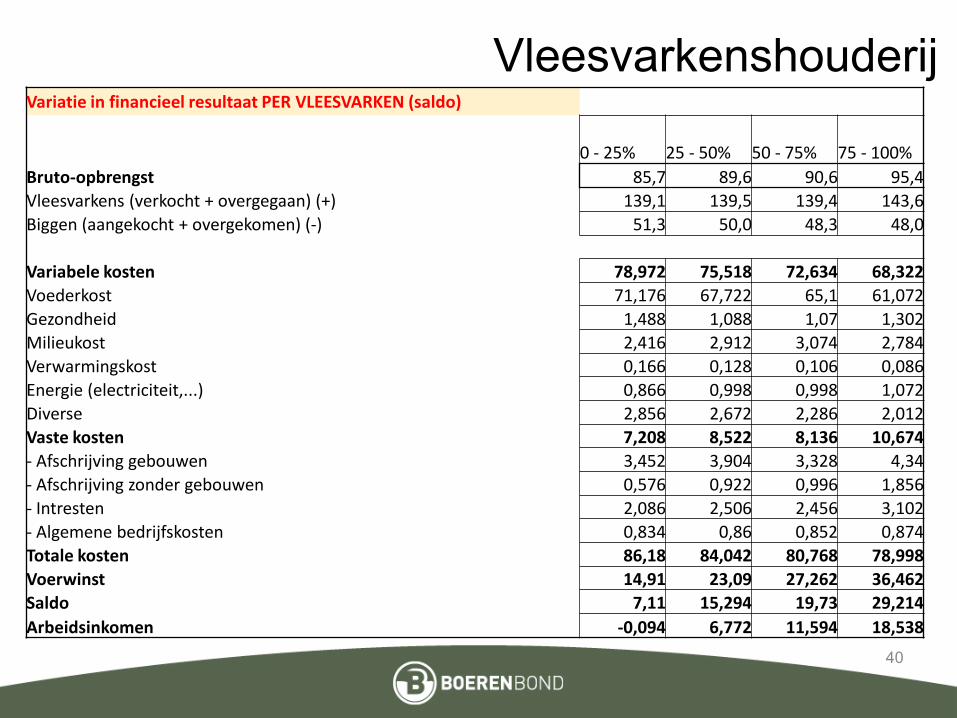

VleesvarkenshouderijVariatie in financieel resultaat PER VLEESVARKEN (saldo)

0 - 25% 25 - 50% 50 - 75% 75 - 100% Bruto-opbrengst 85,7 89,6 90,6 95,4Vleesvarkens (verkocht + overgegaan) (+) 139,1 139,5 139,4 143,6Biggen (aangekocht + overgekomen) (-) 51,3 50,0 48,3 48,0

Variabele kosten 78,972 75,518 72,634 68,322Voederkost 71,176 67,722 65,1 61,072Gezondheid 1,488 1,088 1,07 1,302Milieukost 2,416 2,912 3,074 2,784Verwarmingskost 0,166 0,128 0,106 0,086Energie (electriciteit,...) 0,866 0,998 0,998 1,072Diverse 2,856 2,672 2,286 2,012Vaste kosten 7,208 8,522 8,136 10,674- Afschrijving gebouwen 3,452 3,904 3,328 4,34- Afschrijving zonder gebouwen 0,576 0,922 0,996 1,856- Intresten 2,086 2,506 2,456 3,102- Algemene bedrijfskosten 0,834 0,86 0,852 0,874Totale kosten 86,18 84,042 80,768 78,998Voerwinst 14,91 23,09 27,262 36,462Saldo 7,11 15,294 19,73 29,214Arbeidsinkomen -0,094 6,772 11,594 18,538

41

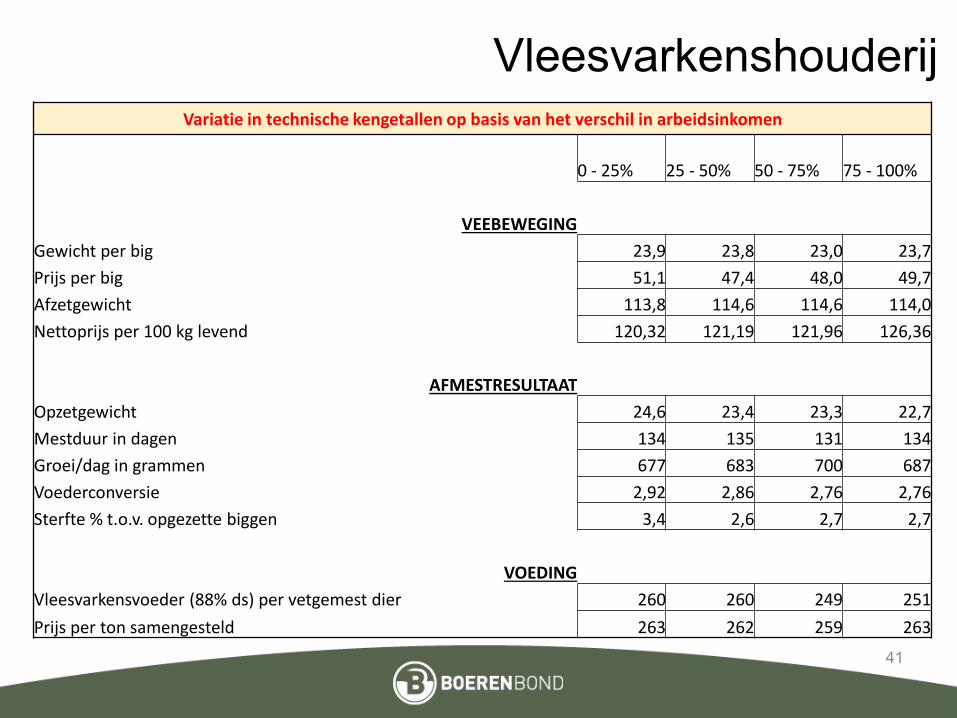

VleesvarkenshouderijVariatie in technische kengetallen op basis van het verschil in arbeidsinkomen

0 - 25% 25 - 50% 50 - 75% 75 - 100%

VEEBEWEGINGGewicht per big 23,9 23,8 23,0 23,7Prijs per big 51,1 47,4 48,0 49,7Afzetgewicht 113,8 114,6 114,6 114,0Nettoprijs per 100 kg levend 120,32 121,19 121,96 126,36

AFMESTRESULTAATOpzetgewicht 24,6 23,4 23,3 22,7Mestduur in dagen 134 135 131 134Groei/dag in grammen 677 683 700 687Voederconversie 2,92 2,86 2,76 2,76Sterfte % t.o.v. opgezette biggen 3,4 2,6 2,7 2,7

VOEDINGVleesvarkensvoeder (88% ds) per vetgemest dier 260 260 249 251Prijs per ton samengesteld 263 262 259 263

42

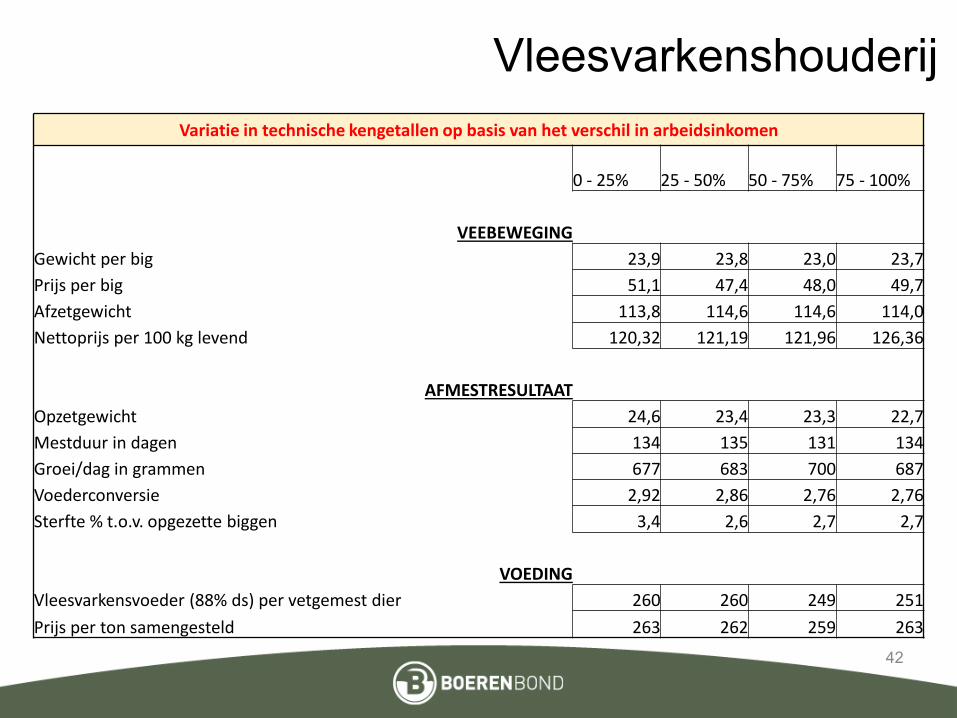

VleesvarkenshouderijVariatie in technische kengetallen op basis van het verschil in arbeidsinkomen

0 - 25% 25 - 50% 50 - 75% 75 - 100%

VEEBEWEGINGGewicht per big 23,9 23,8 23,0 23,7Prijs per big 51,1 47,4 48,0 49,7Afzetgewicht 113,8 114,6 114,6 114,0Nettoprijs per 100 kg levend 120,32 121,19 121,96 126,36

AFMESTRESULTAATOpzetgewicht 24,6 23,4 23,3 22,7Mestduur in dagen 134 135 131 134Groei/dag in grammen 677 683 700 687Voederconversie 2,92 2,86 2,76 2,76Sterfte % t.o.v. opgezette biggen 3,4 2,6 2,7 2,7

VOEDINGVleesvarkensvoeder (88% ds) per vetgemest dier 260 260 249 251Prijs per ton samengesteld 263 262 259 263

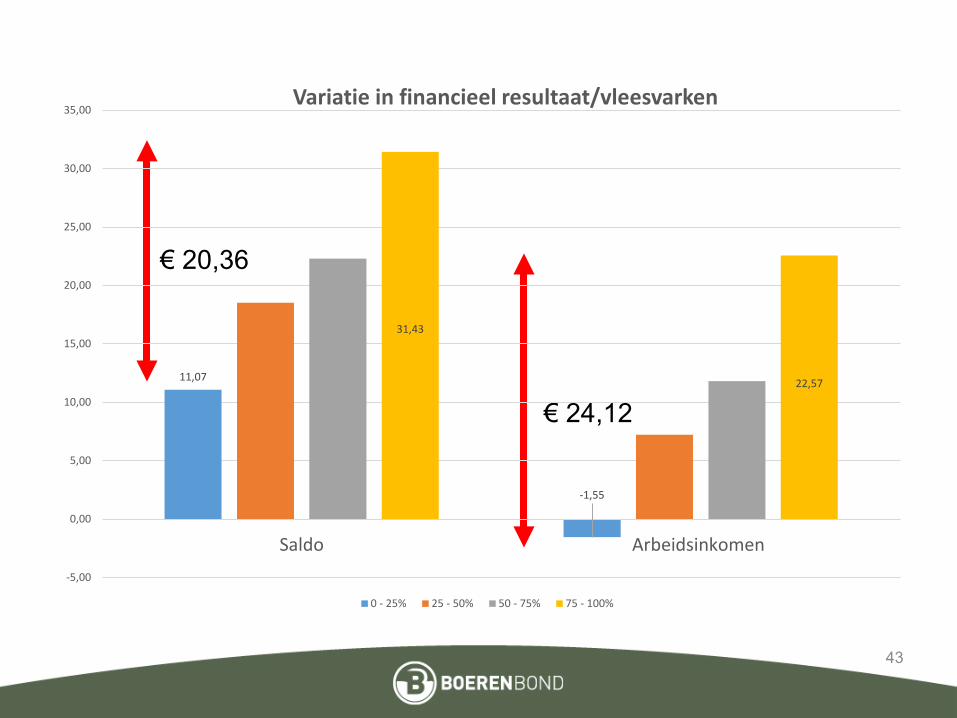

43

€ 20,36

€ 24,1211,07

-1,55

31,43

22,57

-5,00

0,00

5,00

10,00

15,00

20,00

25,00

30,00

35,00

Saldo Arbeidsinkomen

Variatie in financieel resultaat/vleesvarken

0 - 25% 25 - 50% 50 - 75% 75 - 100%

Wat betekent dit in de praktijk…

Praktisch (***)Vleesvarkensbedrijf met 4000 plaatsen (ronden 2,6 en % sterfte van 2,2%)

4000 plaatsen x 2,6 ronden – 2,2% sterfte = verkoop van 10.170 vleesvarkens

44

Variatie in productiekost (excl. aankoop big) en arbeidskinkomen0 - 25% 25 - 50% 50 - 75% 75 - 100%

Totale kostprijs (VV) 87,97 € 84,16 € 80,46 € 76,78 €Totale kostprijs (100kg verkoopvaar vlees) 98,62 € 92,29 € 88,13 € 84,16 €Arbeidsinkomen -1,55 € 7,23 € 11,81 € 22,57 €Vaste kosten 11,4 9,7 8,6 6,1

Tot. kostprijs (VV) Tot. kostprijs (per 100kg) Arbeidsinkomen Vaste kosten Variatie tussen groep met laagste en hoogste 11,18 € 14,45 €

24,12 €(+ €245.533) 5,27 €

Variatie tussen groepen bovengemiddeld 3,67 € 3,96 €

10,76 €(+ €109.429) 2,44 €

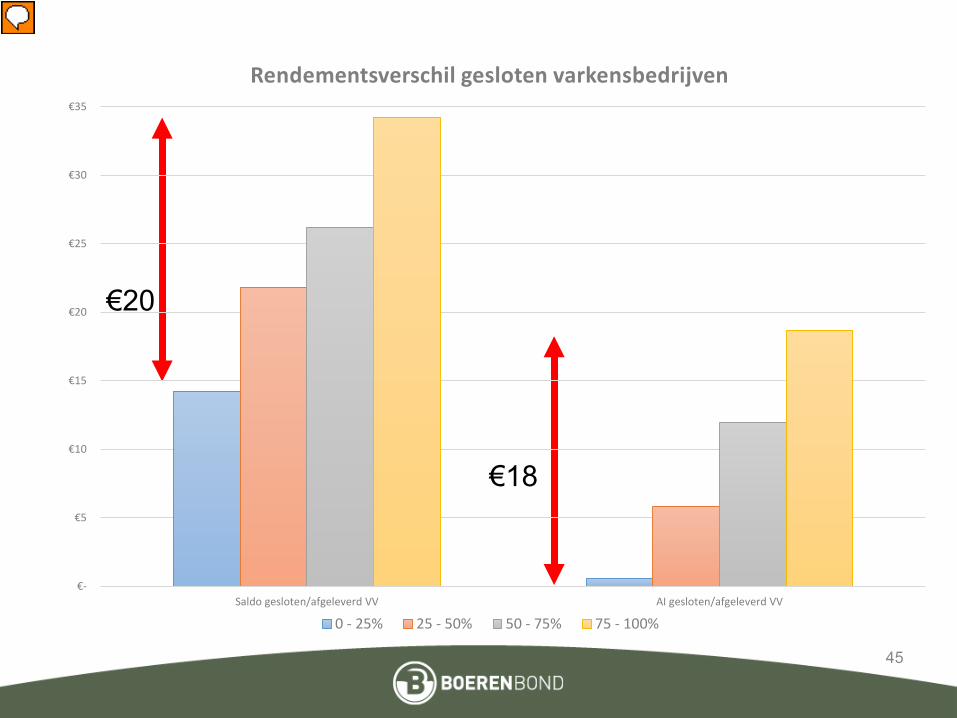

€20

€18

45

€-

€5

€10

€15

€20

€25

€30

€35

Saldo gesloten/afgeleverd VV AI gesloten/afgeleverd VV

Rendementsverschil gesloten varkensbedrijven

0 - 25% 25 - 50% 50 - 75% 75 - 100%

Presentator

Presentatienotities

Uit bovenstaande grafiek kan worden afgeleid dat het verschil in SALDO en AI respectievelijk €20 en €18 bedraagt tussen de groep van de 25% minst goed draaiende bedrijven en de groep van de 25% beste bedrijven. Praktisch voorbeeld: Besloten bedrijf: 200 zeugen + afmesten 1 VAK (volwaardige arbeidskracht) Productiegetal van 28 biggen per zeug per jaar. Alle biggen worden op het bedrijf zelf afgemest. 200 zeugen x 28 biggen/zeug/jaar = 5600 vleesvarkens, inclusief 3% sterfte bij de vleesvarkens kan dit bedrijf 5432 vleesvarkens afleveren aan het slachthuis. 5432 geleverde vleesvarkens X €18,05 rendementsverschil resulteert in een verschil in arbeidsinkomen van maar liefst €98.000 voor 1 volwaardige arbeidskracht!

Wat als de technische kengetallen nog beter worden?

46

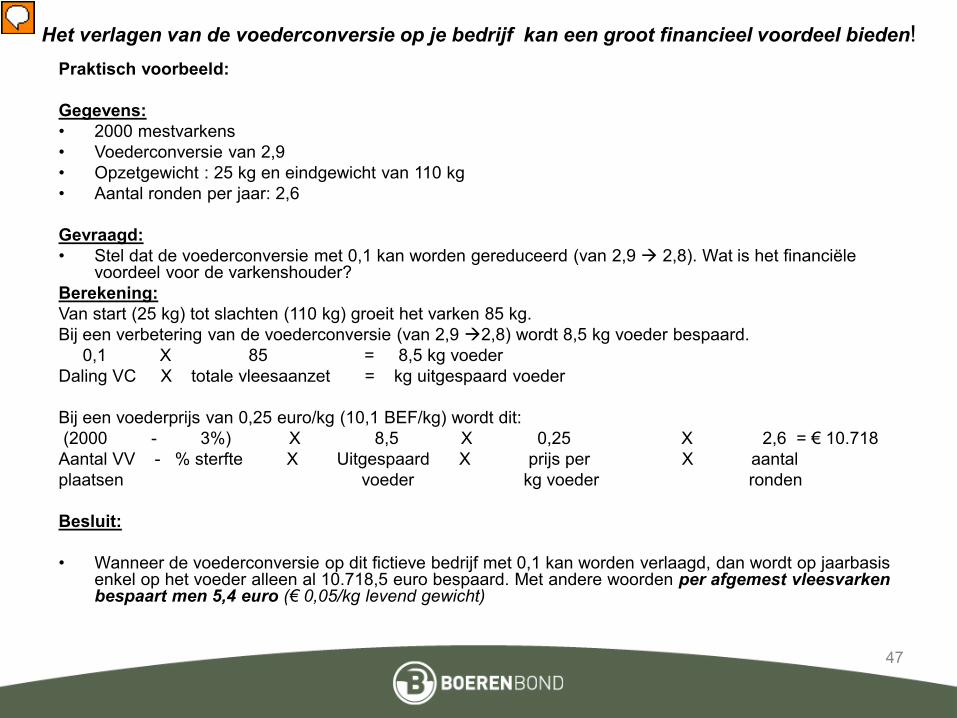

Het verlagen van de voederconversie op je bedrijf kan een groot financieel voordeel bieden!Praktisch voorbeeld:

Gegevens:• 2000 mestvarkens• Voederconversie van 2,9• Opzetgewicht : 25 kg en eindgewicht van 110 kg• Aantal ronden per jaar: 2,6

Gevraagd:• Stel dat de voederconversie met 0,1 kan worden gereduceerd (van 2,9 2,8). Wat is het financiële

voordeel voor de varkenshouder?Berekening:Van start (25 kg) tot slachten (110 kg) groeit het varken 85 kg.Bij een verbetering van de voederconversie (van 2,9 2,8) wordt 8,5 kg voeder bespaard.

0,1 X 85 = 8,5 kg voeder Daling VC X totale vleesaanzet = kg uitgespaard voeder

Bij een voederprijs van 0,25 euro/kg (10,1 BEF/kg) wordt dit:(2000 - 3%) X 8,5 X 0,25 X 2,6 = € 10.718Aantal VV - % sterfte X Uitgespaard X prijs per X aantalplaatsen voeder kg voeder ronden

Besluit:

• Wanneer de voederconversie op dit fictieve bedrijf met 0,1 kan worden verlaagd, dan wordt op jaarbasis enkel op het voeder alleen al 10.718,5 euro bespaard. Met andere woorden per afgemest vleesvarken bespaart men 5,4 euro (€ 0,05/kg levend gewicht)

47

Presentator

Presentatienotities

Het voorbeeld waarmee gewezen kan worden dat werken een grote kostenposten, ook al kan die maar beperkt geoptimaliseerd worden dit omwille van de wet van de grote getallen een grote invloed kan hebben op het financiële resultaat. Hiermee willen we zeker niet zeggen dat werken aan kleine kostenposten niet kan lonen.

Wat als het ideale aflevergewicht bepaald kon worden?

48

www.slachtdoordacht.be

De webtool van ILVO voor inzicht in: • De optimalisatie van het slachtgewicht• Het brutosaldo per varken en varkensplaats per jaar• De impact op het brutosaldo van kengetallen bij

vleesvarkens

Kengetallen x Marktprijzen Inzicht !

Wat als ik meer verantwoord investeer?

50

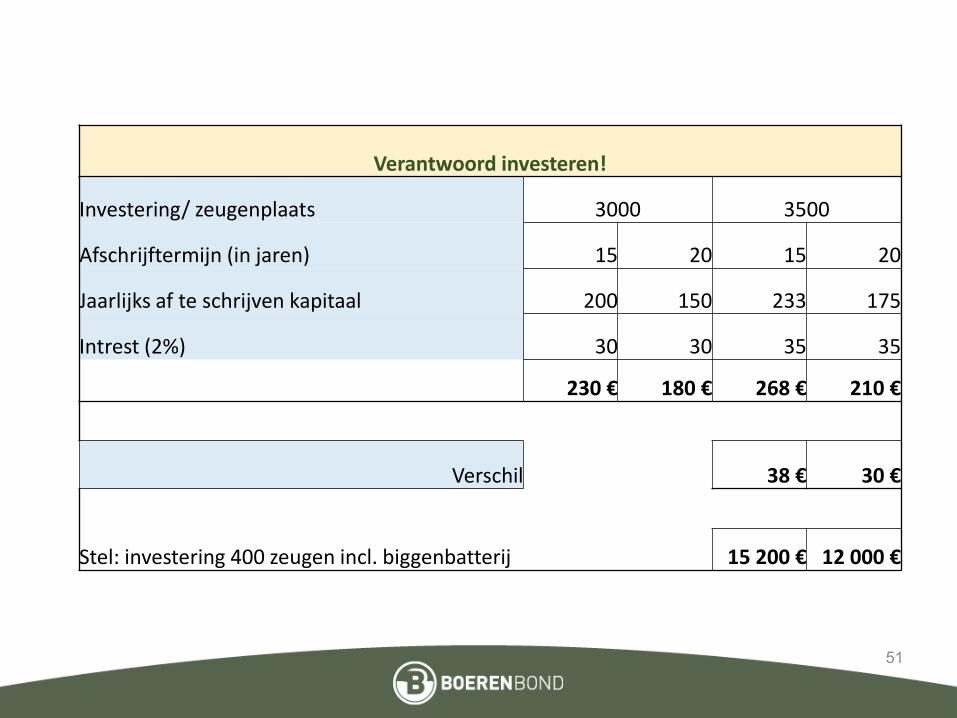

Verantwoord investeren!

Investering/ zeugenplaats 3000 3500

Afschrijftermijn (in jaren) 15 20 15 20

Jaarlijks af te schrijven kapitaal 200 150 233 175

Intrest (2%) 30 30 35 35

230 € 180 € 268 € 210 €

Verschil 38 € 30 €

Stel: investering 400 zeugen incl. biggenbatterij 15 200 € 12 000 €

51

Wat als ik een ondernemingsplan op maat opmaak?

52

Bij sleutelmomenten waar belangrijke keuzes gemaakt moeten worden:

Grote investeringenBedrijfsoverdracht (overlater/overnemer)

…

Een rationele kijk op je bedrijf resulteert in (mentale) rust.

Een BEB is noodzakelijk en ligt aan de basis van een sterk ondernemersplan (eigen cijfers)

53

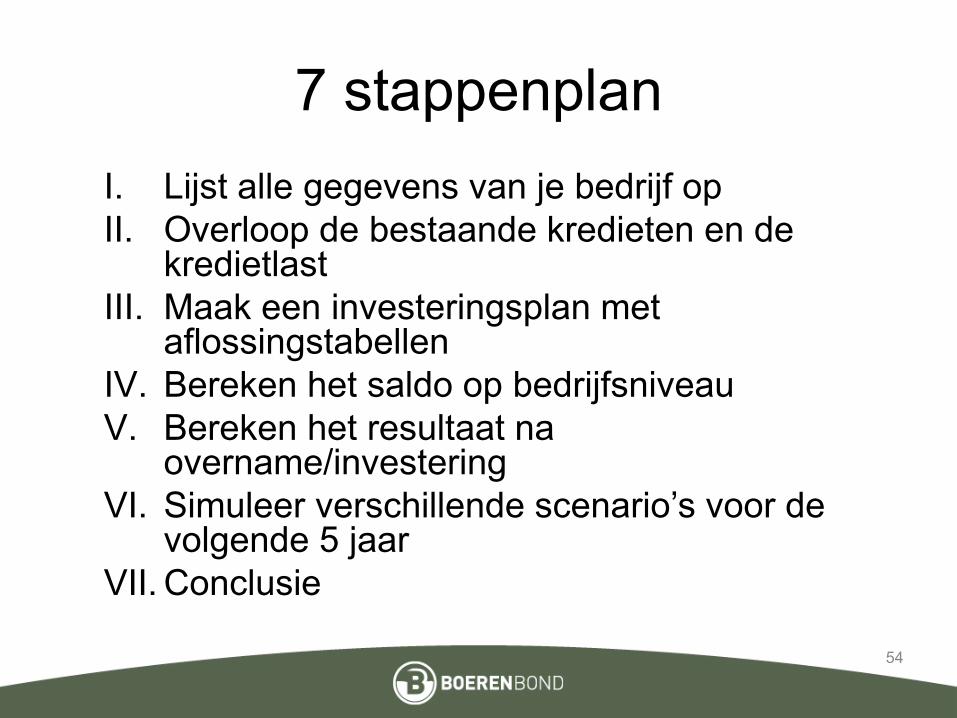

7 stappenplanI. Lijst alle gegevens van je bedrijf opII. Overloop de bestaande kredieten en de

kredietlastIII. Maak een investeringsplan met

aflossingstabellenIV. Bereken het saldo op bedrijfsniveauV. Bereken het resultaat na

overname/investeringVI. Simuleer verschillende scenario’s voor de

volgende 5 jaarVII. Conclusie

54

Wat als ik beschik over een bedrijfseconomische boekhouding?

55

Conclusies

56

Presentator

Presentatienotities

Vakbekwaamheid (ongeacht de marktomstandigheden) Kostenstructuur Wat je niet uitgeeft moet je niet terugverdienen Prijsvergelijking Inzicht in cijfers Een BEB is een onmisbaar instrument

Dank voor uw aandacht!

57