Strategie & Accenten Aandelen

8

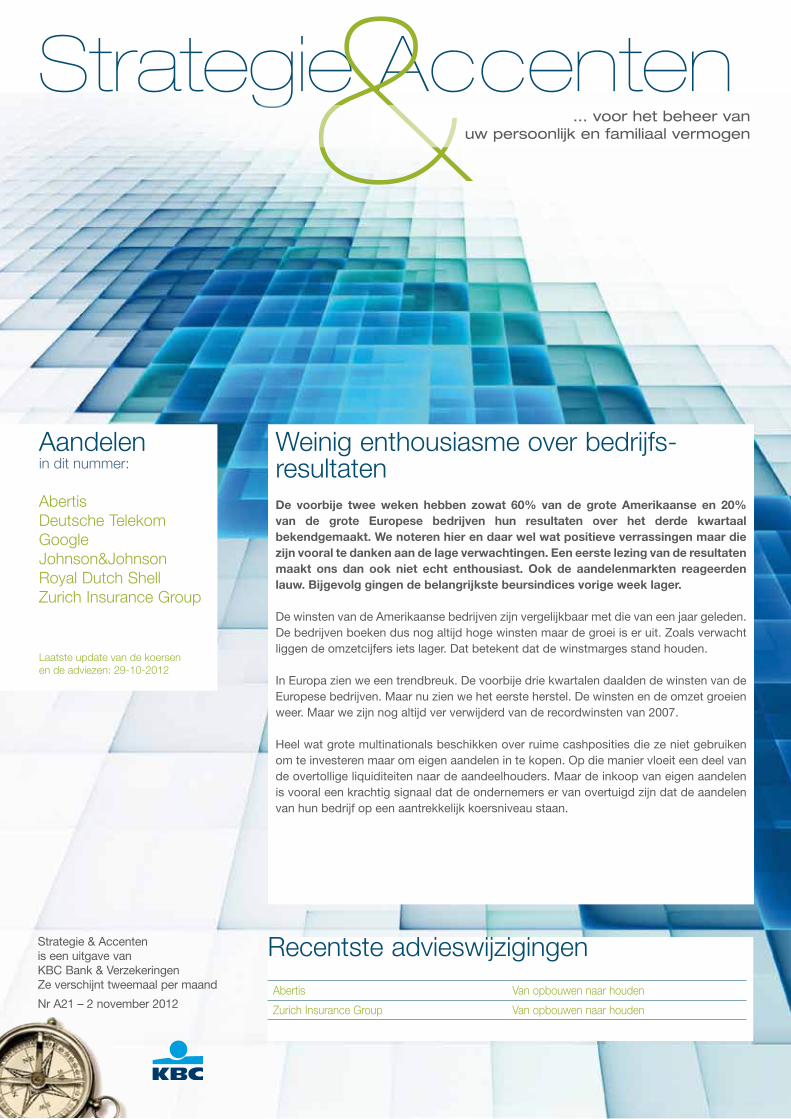

Weinig enthousiasme over bedrijfs- resultaten De voorbije twee weken hebben zowat 60% van de grote Amerikaanse en 20% van de grote Europese bedrijven hun resultaten over het derde kwartaal bekendgemaakt. We noteren hier en daar wel wat positieve verrassingen maar die zijn vooral te danken aan de lage verwachtingen. Een eerste lezing van de resultaten maakt ons dan ook niet echt enthousiast. Ook de aandelenmarkten reageerden lauw. Bijgevolg gingen de belangrijkste beursindices vorige week lager. De winsten van de Amerikaanse bedrijven zijn vergelijkbaar met die van een jaar geleden. De bedrijven boeken dus nog altijd hoge winsten maar de groei is er uit. Zoals verwacht liggen de omzetcijfers iets lager. Dat betekent dat de winstmarges stand houden. In Europa zien we een trendbreuk. De voorbije drie kwartalen daalden de winsten van de Europese bedrijven. Maar nu zien we het eerste herstel. De winsten en de omzet groeien weer. Maar we zijn nog altijd ver verwijderd van de recordwinsten van 2007. Heel wat grote multinationals beschikken over ruime cashposities die ze niet gebruiken om te investeren maar om eigen aandelen in te kopen. Op die manier vloeit een deel van de overtollige liquiditeiten naar de aandeelhouders. Maar de inkoop van eigen aandelen is vooral een krachtig signaal dat de ondernemers er van overtuigd zijn dat de aandelen van hun bedrijf op een aantrekkelijk koersniveau staan. Abertis Deutsche Telekom Google Johnson&Johnson Royal Dutch Shell Zurich Insurance Group Recentste advieswijzigingen Abertis Van opbouwen naar houden Zurich Insurance Group Van opbouwen naar houden Laatste update van de koersen en de adviezen: 29-10-2012 Nr A21 – 2 november 2012 Strategie Accenten & ... voor het beheer van uw persoonlijk en familiaal vermogen Strategie & Accenten is een uitgave van KBC Bank & Verzekeringen Ze verschijnt tweemaal per maand Aandelen in dit nummer:

description

Strategie & Accenten is een uitgave van KBC Bank & Verzekeringen. Ze verschijnt tweemaal per maand

Transcript of Strategie & Accenten Aandelen

Weinig enthousiasme over bedrijfsresultatenDe voorbije twee weken hebben zowat 60% van de grote Amerikaanse en 20% van de grote Europese bedrijven hun resultaten over het derde kwartaal bekendgemaakt. We noteren hier en daar wel wat positieve verrassingen maar die zijn vooral te danken aan de lage verwachtingen. Een eerste lezing van de resultaten maakt ons dan ook niet echt enthousiast. Ook de aandelenmarkten reageerden lauw. Bijgevolg gingen de belangrijkste beursindices vorige week lager.

De winsten van de Amerikaanse bedrijven zijn vergelijkbaar met die van een jaar geleden. De bedrijven boeken dus nog altijd hoge winsten maar de groei is er uit. Zoals verwacht liggen de omzetcijfers iets lager. Dat betekent dat de winstmarges stand houden.

In Europa zien we een trendbreuk. De voorbije drie kwartalen daalden de winsten van de Europese bedrijven. Maar nu zien we het eerste herstel. De winsten en de omzet groeien weer. Maar we zijn nog altijd ver verwijderd van de recordwinsten van 2007.

Heel wat grote multinationals beschikken over ruime cashposities die ze niet gebruiken om te investeren maar om eigen aandelen in te kopen. Op die manier vloeit een deel van de overtollige liquiditeiten naar de aandeelhouders. Maar de inkoop van eigen aandelen is vooral een krachtig signaal dat de ondernemers er van overtuigd zijn dat de aandelen van hun bedrijf op een aantrekkelijk koersniveau staan.

AbertisDeutsche TelekomGoogleJohnson&JohnsonRoyal Dutch ShellZurich Insurance Group

Recentste advieswijzigingenAbertis Van opbouwen naar houden

Zurich Insurance Group Van opbouwen naar houden

Laatste update van de koersen en de adviezen: 29102012

Nr A21 – 2 november 2012

Strategie Accenten& ... voor het beheer van uw persoonlijk en familiaal vermogen

Strategie & Accentenis een uitgave van KBC Bank & Verzekeringen Ze verschijnt tweemaal per maand

Aandelen in dit nummer:

Activiteiten

•Het Spaanse Abertis is georganiseerd rond drie activiteiten: het uitbaten van tolwegen, mobiele en vaste netwerken en de exploitatie van luchthavens. Het aandeel maakt deel uit van de IBEX 35, de graadmeter die de koersontwikkeling op de beurs van Madrid volgt.

Resultaten

•Over het eerste kwartaal van 2012 steeg de omzet van Abertis met 1,4% tegenover dezelfde periode van het boekjaar voordien tot 888 miljoen EUR. Door de daling van de bedrijfsuitgaven steeg het bedrijfsresultaat met 5,3% tot 311 miljoen EUR.

•De inkomsten van de divisie Tolwegen stegen met 2,2% tot 695 miljoen EUR. Het bedrijfsresultaat steeg er met 4,7% tot 281 miljoen EUR.

•De inkomsten van de divisie Telecomnetwerken liepen met 3,4% terug tot 125 miljoen EUR. Het bedrijfsresultaat liep er met 1,2% terug tot 31,9 miljoen EUR.

Sterktes

•Goede vrije kasstrroom die het mooie dividend ondersteunt.

•Stabiele inkomsten die de aangepast worden aan de inflatie.

•Uitbreiding activiteiten in ZuidAmerika.

Zwaktes

•Verkeer op de Spaanse autowegen is de jongste jaren heel zwak.

•Aandelenkoers deelt in de risicoafkeer tegenover de zwakke ZuidEuropese economieën.

Opinie

Sedert we op 3 augustus 2012 het aandeel Abertis opnamen in onze advieslijst steeg de koers met maar liefst 21%. Die koersklim werd geholpen door de sterke kasstroom, het hoge dividendrendement en de goede groeivooruitzichten van het bedrijf in LatijnsAmerika. De jongste beslissing van de Europese Centrale Bank om onbeperkt schuldpapier op te kopen van Europese lidstaten die formeel steun vragen aan het Europese steunfonds was vrijwel zeker de belangrijkste stimulans voor beleggers om weer vertrouwen te krijgen in het winstpotentieel van deze Spaanse onderneming. De sterke economische groeivertraging in zijn thuismarkten Spanje en Frankrijk en de trage politieke besluitvorming om de eurocrisis te lijf te gaan, zijn nog altijd een blok aan het been. Daarom worden we na de mooie klim van het aandeel wat voorzichtiger en geven het aandeel een advies ‘houden’.

Alternatieven: Deutsche Post, Ryanair Holdings

2008 2009 2010 2011 20126

8

10

12

14

16

18

20

ABERTIS INFRAESTRUCTURASIndustrialsWorld equity markets

Source: Thomson Reuters Datastream

Groeivertraging in thuismarkten is blok aan het been van Abertis

Advieswijziging: van opbouwen naar houden

Steven Vermanderfinancieel analist

KBC Asset Management

Overzicht van de advieswijzigingen over de voorbije 12 maanden:

03-08-2012 eerste advies opbouwen

18-10-2012 van opbouwen naar houden

Koers: 11,68 EURKoersdoel: 12,00 EURSector: Industriële sectoren

Strategie & Accenten 2

Activiteiten

•Deutsche Telekom is een van de grootste geïntegreerde telecombedrijven ter wereld. Het bedrijf is actief in breedband/vaste netwerken, mobiele communicatie en het bedrijvensegment.

Resultaten

•Over het eerste halfjaar van 2012 daalde de omzet van Deutsche Telekom met 0,9% tegenover dezelfde periode van het jaar voordien tot 28,8 miljard EUR door lagere inkomsten uit gesprekken en verplichte tariefverlagingen. De operationele winst daalde met 12,4% tot 2,8 miljard EUR.

•In Duitsland daalde de omzet met 2,6% tot 10,6 miljard EUR. De operationele winst steeg er met 0,2% tot 2,1 miljard EUR. In de VS steeg de omzet met 5,3% tot 7,7 miljard EUR dankzij een hoger aantal klanten met prepaidkaarten en door de stijging van de dollar ten opzichte van de euro. In de VS daalde de operationele winst met 41,7% tot 740 miljoen EUR.

Sterktes

•Is binnen Europa een toonaangevende geïntegreerde operator.

•Sterke marktpositie in mobiele telefonie in Duitsland.

Zwaktes

•Hoge schuldgraad.

•Onvoldoende schaalgrootte in de VS.

Opinie

Deutsche Telekom ging een overeenkomst aan voor de fusie van zijn Amerikaanse mobiele dochteronderneming TMobile USA met MetroPCS. Deutsche Telekom zal in de nieuwe entiteit een belang van 74 procent aanhouden. De deal is positief voor Deutsche Telekom doordat de schaalgrootte van de Amerikaanse activiteiten zal toenemen en de concurrentie zal verminderen. Ook wordt er voor zo’n 6 à 7 miljard USD aan synergievoordelen vooropgesteld. Het doen slagen van een fusie is zeker geen sinecure. Het niet behalen van het volledige bedrag aan vooropgestelde synergieën is een risico waar terdege rekening mee moet gehouden worden. TMobile USA zal, zelfs na de fusie met MetroPCS, onvoldoende schaalgrootte hebben vergeleken met zijn twee grootste concurrenten, AT&T en Verizon. Een verdere consolidatie van de Amerikaanse mobiele telefoniemarkt, waarbij TMobile USA betrokken zou zijn, is bijgevolg zeker niet uit te sluiten. Deutsche Telekom genereert de helft van zijn bedrijfskasstroom in de stabiele Duitse thuismarkt. De omzet uit mobiele data groeit er in een strak tempo. Ook op het gebied van vastelijntelefonie is de Duitse markt een stuk aantrekkelijker dan vele andere (voornamelijk Zuid)Europese landen. Wij geven het aandeel dan ook een ‘opbouwen’ advies.

2008 2009 2010 2011 20126

7

8

9

10

11

12

13

14

15

16

DEUTSCHE TELEKOMTelecommunication ServicesWorld equity markets

Source: Thomson Reuters Datastream

Fusie van Amerikaanse dochter is positief voor Deutsche Telekom

Advies: opbouwen

Kurt Rutsfinancieel analist

KBC Asset Management

Overzicht van de advieswijzigingen over de voorbije 12 maanden:

Geen

Koers: 8,83 EURKoersdoel: 10,80 EURSector: Telecomoperatoren

Strategie & Accenten 3

Activiteiten

•Google stelt een zoekrobot ter beschikking met verschillende zoekopties zoals het internet, afbeeldingen, landkaarten, nieuws, discussiegroepen en email. Het bedrijf haalt de meeste inkomsten uit gerichte reclameboodschappen en uit gesponsorde advertenties bij online zoekopdrachten.

Resultaten

•Over het derde kwartaal van 2012 steeg de omzet van Google met 45,1% tegenover dezelfde periode van het jaar voordien tot 14,1 miljard USD. Dat was te danken aan de overname van Motorola Mobility Holdings, hogere advertentieinkomsten en een positieve impact van de wisselkoers. Het bedrijfsresultaat daalde evenwel met 10,5% tot 2,7 miljard USD door hogere kosten. Tevens werd er een operationeel verlies geboekt van 527 miljoen USD. De inkomsten uit advertenties stegen met 18,6% tot 11,5 miljard USD.

Sterktes

•Google is de belangrijkste zoekrobot met een marktaandeel van 65%.

•De respons op zoekadvertenties blijft stijgen.

Zwaktes

•Google blijft sterk afhankelijk van reclame. Na de over name van Motorola dalen de reclame inkomsten wel van 94% naar 77% ten opzichte van de totale inkomsten.

•Apple en Facebook zijn concurrenten op de advertentiemarkt.

Opinie

De 17 000 octrooien van Motorola waren wellicht de reden voor de overname van Motorola Mobility. Google stond eerder zwak op het vlak van octrooien en werd door concurrenten aangevallen. Motorola heeft naast de handsets divisie ook een divisie die settopboxen voor digitale tv maakt. Google kan hiermee zijn positie voor Google tv wellicht versterken. Zoekadvertenties blijven de belangrijkste inkomstenbron van Google en het marktaandeel van Google houdt goed stand. De markt voor advertenties gekoppeld aan internetzoekopdrachten groeit verder en leverde Google een mooie omzetgroei op. De online reclamemarkt geniet nog altijd van verschuivingen van traditionele media naar online advertenties. Daarnaast investeert Google in zijn toekomst. De investeringen die Google deed om nieuwe markten te veroveren beginnen te renderen. Het potentieel van deze nieuwe markten is enorm. Google zelf spreekt de verwachting uit dat elk van deze markten kunnen uitgroeien tot een miljardenbusiness. Zo maakt de onderneming werk van mobiele advertenties, advertenties op Youtube en display advertising. Nieuwe Google toepassingen, Android als mobiel besturings systeem, Google tv, de browser Chrome en nu ook Google+ breken door. We behouden daarom ons koopadvies.

2008 2009 2010 2011 2012200

300

400

500

600

700

800

GOOGLE 'A'Software & ServicesWorld equity markets

Source: Thomson Reuters Datastream

Google investeert in zijn toekomst

Advies: kopen

Yves Dalemansfinancieel analist

KBC Asset Management

Overzicht van de advieswijzigingen over de voorbije 12 maanden:

Geen

Koers: 677,30 USDKoersdoel: 820,00 USDSector: Informatietechnologie

Strategie & Accenten 4

Activiteiten

•Johnson & Johnson (J&J) is een gediversifieerde onder neming uit de gezondheidszorg. Het is actief in drie segmenten: Consumenten, Farmaceutica en Medische toestellen & Diagnostica.

Resultaten

•Over het derde kwartaal van 2012 groeide de omzet van Johnson & Johnson met 6,5% tegenover dezelfde periode van het jaar voordien tot 17,1 miljard USD. De winst na belastingen daalde met 17,9% tot 2,6 miljard USD. Die daling was het gevolg van afschrijvingen op het Alzheimeronderzoek, integratiekosten door de over name van Synthes en kosten als gevolg van problemen met hun vroegere heupprotheses. In de divisie Medical Devices & Diagnostics steeg de omzet met 12,5% tot 7,1 miljard USD. In de farmadivisie steeg de omzet met 7% tot 6,4 miljard USD. De EU keurde de medicijnen Dacogen en een nieuwe versie van Velcade goed.

Sterktes

•Sterke marktpositie in farmaceutica, medische apparaten en diagnose, die samen bijna 80% van de omzet voor hun rekening nemen.

•Sterke positie op de Amerikaanse markt.

•Gezonde balans.

Zwaktes

•Toenemende concurrentie voor de kernproducten van het bedrijf, waaronder Procrit, Remicade, Risperdal.

•Generische concurrentie.

•Productie en kwaliteitsproblemen.

Opinie

De omzetverwachtingen van Johnson & Johnson gingen tot nu toe gebukt onder een dreigend octrooiverlies. Het management hoopt dat een aantal nieuwe producten goedgekeurd zal worden. De onderneming nam Synthes over, een specialist op het vlak van traumachirurgie en rugletsels. Daarmee versterkt de onderneming haar positie in dit segment. De nieuwe CEO moet een einde maken aan de kwaliteitsproblemen waarmee de voorschriftvrije medicijnen en het orthopedie segment te kampen hebben. In 2014 zal in Europa wellicht een biogenerische variant van Remicade (rheumatische arthritis) goedgekeurd worden. Dit zal op de prijs en de verkoop wegen. Productieproblemen, prijsdruk in de EU, stagnerende verkopen, octrooiverval … komen het aandeel niet ten goede. De grote kaspositie en een nieuwe kapitein aan het roer zijn dan weer een opsteker evenals de nieuwe producten en de sterke groei in de opkomende markten. Deze voor en nadelen houden elkaar in evenwicht. We adviseren om het aandeel bij te houden.

Alternatieven: Merck Co, Teva Pharma 2008 2009 2010 2011 201225

30

35

40

45

50

55

60

65

70

75

JOHNSON & JOHNSONPharmaceuticals & BiotechnologyWorld equity markets

Source: Thomson Reuters Datastream

Johnson & Johnson: voor en nadelen houden elkaar in evenwicht

Advies: houden

Pieter Mahieufinancieel analist

KBC Asset Management

Overzicht van de advieswijzigingen over de voorbije 12 maanden:

Geen

Koers: 70,74 USDKoersdoel: 67,00 USDSector: Gezondheidszorg

Strategie & Accenten 5

Activiteiten

•Royal Dutch Shell is de tweede olieproducent en de grootste speler in Europa. De onderneming is georganiseerd rond zes divisies: Exploratie & productie, Olie & gas, Olieproducten, Chemicaliën, Zandolie en Hoofdkantoor.

Resultaten

•In het tweede kwartaal van 2012 daalde de omzet van Royal Dutch Shell met 3,8% tegenover het jaar voordien tot 119,9 miljard USD. De winst na belasting daalde met 53,6% tot 4,1 miljard USD.

•In de divisie Raffinage en distributie steeg de olie en gasproductie met 1,9% tot 3,1 miljoen vaten olieequivalent. De inkomsten liepen er met 22,7% terug tot 4,7 miljard USD.

•In de divisie Exploratie en ontginning groeiden de olievolumes met 3,8% tot 6,3 miljoen vaten per dag. De inkomsten liepen er met 27,8% terug tot 1,4 miljard USD. De chemische volumes stegen met 2,7% tot 4,7 miljoen ton.

Sterktes

•Sterke marktpositie en merkbekendheid.

•Breed verspreide geografische productiebasis en een sterke financiële positie met een lage schuldgraad.

•Sterke positie in Azië.

Zwaktes

•Hogere investeringskosten.

•Gevoelig voor de wispelturigheid in de olie en gasprijs en in de raffinage en verkoopmarges.

Opinie

De grootste oliereuzen hebben moeite om voordeel te halen uit de hoge olieprijzen. Sectorgenoot Chevron biechtte een winstwaarschuwing op waarbij de resultaten over het derde kwartaal aanzienlijk lager zullen zijn dan die over het tweede kwartaal van 2012. Als Chevron kampt met een moeilijk ondernemingsklimaat in de VS dan moet ook Royal Dutch Shell daaronder lijden. Traditioneel evalueert Royal Dutch Shell de geboekte voorzieningen en waardeverminderingen in het derde kwartaal van ieder boekjaar. Gezien de lage gasprijzen in de VS verwachten we een aantal waardeverminderingen voor zijn Amerikaanse activiteiten. Het management kondigde eerder al een bijkomende voorziening aan voor de belastingverhoging in het VK. Dat nieuws kan op korte termijn wegen op de koers. In 2011 behoorde Royal Dutch Shell bij de aandelen met de hoogste klim. In plaats van een deel van de overtollige cash te laten terugvloeien naar de aandeelhouders koos het management voor investeringen. Bovendien zal het geproduceerde volume in het derde kwartaal zijn natuurlijke piek bereikt hebben. Vanaf 201314 is de periode voorbij dat de productie bij Royal Dutch Shell sterker groeit dan bij zijn sectorgenoten. Tegen deze achtergrond geven we het aandeel een advies ‘opbouwen’.

2008 2009 2010 2011 201210

15

20

25

30

35

ROYAL DUTCH SHELL AEnergyWorld equity markets

Source: Thomson Reuters Datastream

Royal Dutch Shell: Waarde verminderingen en voorzieningen kunnen wegen op de koers

Advies: opbouwen

Alex Martensfinancieel analist

KBC Asset Management

Overzicht van de advieswijzigingen over de voorbije 12 maanden:

11-10-12 Van kopen naar opbouwen

Koers: 26,21 EURKoersdoel: 30,00 EURSector: Energie

Strategie & Accenten 6

Activiteiten

•Zurich Insurance Group is georganiseerd rond vijf segmenten: schadeverzekeringen, levens verzekeringen, financiële adviesverlening, andere diensten en Corporate functies. Naast verzekeringen doen de cliënten op de onderneming beroep voor beleggingsfondsen en hypotheekleningen.

Resultaten

•Over de eerste helft van 2012 stegen de inkomsten van Zurich Insurance Group met 17,9% tegenover dezelfde periode van het jaar voordien tot 32,7 miljard USD. De operationele winst steeg met 17,1% tot 2,5 miljard USD.

•De inkomsten uit schadeverzekeringen liepen met 0,7% terug tot 16,1 miljard USD. De operationele winst steeg er met 46,2% tot 1,6 miljard USD. De inkom sten uit levensverzekeringen stegen met 37,9% tot 12,4 miljard USD. De operationele winst daalde er met 10,6% tot 651 miljoen USD.

Sterktes

•Behoort tot de vijf grootste verzekeraars in Europa en is een marktleider in bedrijfsverzekeringen.

•Sterke balans en goede reputatie op het vlak van overnames.

Zwaktes

•Grote blootstelling aan het wispelturige bedrijfsverzekeringen segment.

•Wisselkoersrisico doordat de onderneming een belangrijk deel van zijn inkomsten boekt in de VS.

Opinie

Zurich Insurance Group legt extra reserves aan binnen de divisie schadeverzekeringen, voor het uitbetalen van toekomstige schadeclaims. Deze beslissing vermindert de operationele winst in het derde kwartaal van 2012 met 550 miljoen USD. We verwachten dat deze beslissing het operationeel resultaat over heel 2012 met 10% zal drukken. Op korte termijn is dit een tegenvaller vanuit het standpunt van de belegger. Wie verder vooruit kijkt kan deze beslissing van het management alleen maar toejuichen. De verzekeraar hield niet alleen zijn contracten tegen het licht, het nam een kordate beslissing om de risico’s en de reserves weer in evenwicht te brengen. De onderneming slaagde er de voorbije jaren in om stabiele operationele resultaten neer te zetten en op een correcte manier te communiceren met de aandeelhouders. Het dividendrendement van 7% is nog altijd hoger dan het sectorgemiddelde van 5%. Als we alles op een rij zetten, geven we het aandeel een houden advies.

Alternatieven: Allianz, AXA

2008 2009 2010 2011 2012100

150

200

250

300

350

400

ZURICH INSURANCE GROUPInsuranceWorld equity markets

Source: Thomson Reuters Datastream

Extra reserves drukken de winst van Zurich Insurance Group

Advieswijziging: van opbouwen naar houden

Leen Oomsfinancieel analist

KBC Asset Management / KBC Securities

Overzicht van de advieswijzigingen over de voorbije 12 maanden:

10-01-11 van koopwaardig naar opbouwen

18-10-12 van opbouwen naar houden

Koers: 231,70 CHFKoersdoel: 245,00 CHFSector: Financiële sectoren

Strategie & Accenten 7

N D J F M A M J J A S O80

85

90

95

100

105

110

115

EURO STOXX 50 - PRICE INDEXS&P 500 COMPOSITE - PRICE INDEX

80

85

90

95

100

105

110

115

Source: Thomson Reuters Datastream

N D J F M A M J J A S O0

0.50

1.00

1.50

2.00

2.50

3.00

3.50

4.00

4.50

5.00

EMU BENCHMARK 10 YR. DS GOVT. INDEX - RED. YIELDUS BENCHMARK 10 YEAR DS GOVT. INDEX - RED. YIELD

0

0.50

1.00

1.50

2.00

2.50

3.00

3.50

4.00

4.50

5.00

Source: Thomson Reuters Datastream

2007 2008 2009 2010600

700

800

900

1000

1100

1200

1300

1400

1500

1600

S&P 500 COMPOSITE - PRICE INDEX

J F M A M J J A S O N D J F M A M J J A S600

700

800

900

1000

1100

1200

1300

1400

1500

1600Source: Thomson Reuters Datastream

Ontwikkeling van de S&P 500index

ObligatiemarktenTienjaarsrente in EURTienjaarsrente in USD

Aandelenmarkten Koers-winstverhouding dividendrendement (%)EMU 10,7 4,0VS 13,5 2,1

Markten in beeld

WWWMeer info op: www.kbc.be/beleggers

Volgend nummer verschijnt op 15 november 2012

Briefwisseling aan:KBC BANK NV, KBC Asset Management, Havenlaan 6, 1080 Brussel

Dit document is een samenvatting van een analyserapport van KBC Securities NV (KBC Sec) en KBC Asset Management (KBC AM) en wordt verspreid door KBC Bank. De bevoegde controleautoriteit is de Autoriteit Financiële Diensten en Markten (FSMA). De aanbevelingen in dit document vallen niet onder de noemer ‘onderzoek op beleggingsgebied’ zoals bedoeld in het koninklijk besluit van 3 juni 2007 tot bepaling van nadere regels tot omzetting van de richtlijn betreffende markten voor financiële instrumenten, doch zijn publicitaire mededelingen, zodat de wettelijke voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebieden niet van toepassing zijn. Deze aanbevelingen vormen op zich geen gepersonaliseerd beleggingsadvies. De fondsbeheerders van KBC AM kunnen vóór de verspreiding van deze aanbevelingen handelen in het financieel instrument. De beloning van de medewerkers of aangestelden die voor KBC Sec en KBC AM werkzaam zijn en die bij het opstellen van de aanbevelingen betrokken waren, is niet gekoppeld aan zakenbanktransacties. De resultaten van de weergegeven financiële instrumenten en financiële indices zijn resultaten behaald in het verleden en vormen als zodanig geen betrouwbare indicator voor toekomstige resultaten. Indien de resultaten van de weergegeven financiële instrumenten en financiële indices uitgedrukt zijn in een andere valuta dan EUR, kan het rendement door valutaschommelingen hoger of lager uitvallen. KBC Sec, KBC AM noch enige andere vennootschap van de KBC-groep kan aansprakelijk worden gesteld voor de eventuele onjuistheid of onvolledigheid van de in dit document vermelde gegevens. Voor een aantal essentiële elementen van de beleggingsaanbevelingen (waaronder de belangenconflictenregeling), die wegens plaatsgebrek niet in dit document zijn opgenomen, kunt u voor KBC Sec de «Disclosures» raadplegen op www.kbcsecurities.com/disclosures en voor KBC AM de «Algemene richtlijnen m.b.t. de beleggingsaanbevelingen van KBC Asset Management» op www.kbcam.be/aandelen.

Verantwoordelijke uitgever / hoofdredacteur:Alex Wolfers, Product & knowledge management KBC AM / Christiaan De Moor

Feiten versus andere informatie met betrekking tot beursgenoteerde bedrijven:Voor de beursgenoteerde bedrijven die in deze publicatie vermeld worden, publiceert KBC Bank een aandelenfiche op zijn website. Deze aandelenfiche bestaat enerzijds uit puur feitelijke informatie en anderzijds uit de mening van de analist over dat bedrijf. Die laatste tekstgedeelten hebben een gekleurde achtergrond.

Frequentie van de advieswijzigingenDe analisten van KBC Securities en KBC Asset Management volgen de gebeurtenissen in de financiële wereld op de voet. Het aandelenadvies is een conclusie van een zorgvuldige afweging van drie dimensies: het aandeel zelf, de sector waartoe het bedrijf behoort en de regio waarin het gevestigd is. Elke wijziging in één van die drie componenten kan aanleiding geven tot een advieswijziging.

De adviesmethodiekEen uitvoerig omschrijving van onze adviesmethodiek staat in de editie van Strategie & Accenten nummer A01 van 6 januari 2011. Deze editie is raadpleegbaar op www.kbcam.be/aandelen/adviesmethodiek. Een exemplaar van deze brochure is ook verkrijgbaar in elk KBC-kantoor.

Gebruikte foto’s: www.shutterstock.com