Slides Acke Lieven Thierry Dupont - Instituut van de ... · hetIBR i.v.m. de recente ... (CFI). 11...

54

1 Actualités récentes Circulaires, avis, communiqués et communications de l'IRE relatifs aux actualités législatives récentes Recente actualiteiten Omzendbrieven, adviezen, berichten en mededelingen van het IBR i.v.m. de recente actualiteiten op wetgevingsgebied Thierry Dupont - Lieven Acke

Transcript of Slides Acke Lieven Thierry Dupont - Instituut van de ... · hetIBR i.v.m. de recente ... (CFI). 11...

1

Actualités récentes

Circulaires, avis, communiqués et

communications de l'IRE relatifs

aux actualités législatives récentes

Recente actualiteiten

Omzendbrieven, adviezen,

berichten en mededelingen van

het IBR i.v.m. de recente

actualiteiten op wetgevingsgebied

Thierry Dupont - Lieven Acke

Adviezen / Avis

2

• 2013/04 Splitsing

• 2014/01 Splitsing bis

• 2014/02 Antiwitwas – ernstige fiscale fraude

• 2014/03 Vzw’s, Ivzw’s en Stichtingen

3

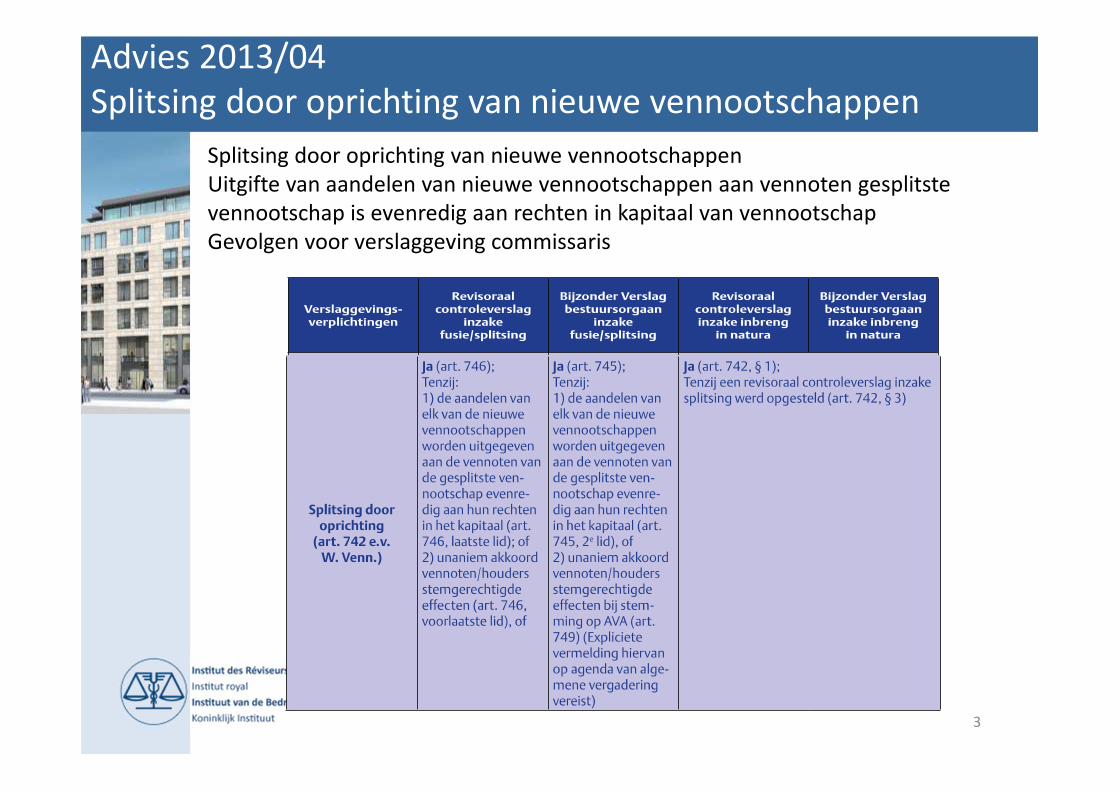

Advies 2013/04

Splitsing door oprichting van nieuwe vennootschappen

Splitsing door oprichting van nieuwe vennootschappen

Uitgifte van aandelen van nieuwe vennootschappen aan vennoten gesplitste

vennootschap is evenredig aan rechten in kapitaal van vennootschap

Gevolgen voor verslaggeving commissaris

• Lichtere verslaggevingverplichting

• Voorwaarden:

1. Splitsing

2. Mits oprichting van nieuwe vennootschappen

3. Mits uitgifte van de aandelen van elk van de nieuwe vennootschappen aan de vennoten van de gesplitste vennootschap evenredig aan hun rechten in het kapitaal van deze (gesplitste) vennootschap.

4

Advies 2013/04

Splitsing door oprichting van nieuwe vennootschappen

5

Advies 2013/04

Splitsing door oprichting van nieuwe vennootschappen

• Resterende verslaggevingverplichtingen:

- Geen verslag bestuursorgaan over het splitsingsvoorstel

- Geen controleverslag over het splitsingsvoorstel

- Opmaak tussentijdse cijfers is niet vereist

- Geen mededeling van belangrijke wijzigingen in activa en passiva tussen datum van splitsingsvoorstel en AV die tot splitsing besluit

- Wel verslag bestuursorgaan inbreng in natura, tenzij uitzonderingen 444 §2

- Wel revisoraal verslag bestuursorgaan, tenzij uitzonderingen 444 § 2

• Splitsing en partiële splitsing

• Uitzonderingen artikel 444 § 2

- Momenteel in onderzoek bij

Juridische Commissie

6

Advies 2013/04

Splitsing door oprichting van nieuwe vennootschappen

• Standpunt Raad:

- Er bestaat geen keuzemogelijkheid meer tussen OF een controleverslag over het splitsingsvoorstel OF een revisoraal verslag over inbreng in natura

- Verplichting van een revisoraal verslag over de inbrengen in natura resulterend uit de splitsing

- DUS bij splitsing door oprichting van nieuwe vennootschappen en evenredige toewijzing van aandelen van de nieuwe vennootschappen is een inbrengverslag vereist

7

Advies 2014/01 – Interpretatie van het laatste lid van artikel 745 van W Venn / Verduidelijking advies 2013/04

8

Advies 2014/01 – Interpretatie van het laatste lid van artikel 745 van W Venn / Verduidelijking advies 2013/04

• Motivering:

– Bij splitsing door oprichting van nieuwe vennootschappen en evenredige toewijzing van aandelen van de nieuwe vennootschappen is een controleverslag over het splitsingsvoorstel zinloos:

• gezien de evenredigheid in de uitgifte van aandelen komt de ruilverhouding noodzakelijkerwijs overeen met één aandeel van de nieuw opgerichte vennootschappen voor één aandeel van de gesplitste vennootschap.

– Verschillende finaliteit van de verslagen:• Verslag over splitsingsvoorstel: informeren van de vennoten over

hun respectieve rechten en de evolutie ervan doorheen de transactie

• Inbrengverslag: bevestigen van gebrek aan overwaardering van de inbrengen, ook ten aanzien van derden.

9

Advies 2014/01 – Interpretatie van het laatste lid van artikel 745 van W Venn / Verduidelijking advies 2013/04

• LET WEL:

– Dit standpunt betreft enkel het geval indien de splitsing resulteert in de OPRICHTING VAN NIEUWE VENNOOTSCHAPPEN

– Heeft de splitsing de inbreng tot gevolg in bestaande vennootschappen, dan is de uitzondering van artikel 745 in fine NIET VAN TOEPASSING

10

Advies 2014/02

Begrip ernstige fiscale fraude in de antiwitwaswet

• Wet 15 juli 2013 houdende dringende bepalingen inzake fraudebestrijding

• Gewijzigde definitie van “ernstige fiscale fraude”:

– Om ernstig te zijn moet de fiscale fraude niet langer:• Georganiseerd zijn

• Bijzonder ingewikkelde mechanismen of procedés van internationale omvang aanwenden

– Zonder evenwel de notie ‘ernstige fiscale fraude” zelf te omschrijven

• Voortaan moeten alle vermoedens van witwassen van geld die voortvloeien uit ernstige fiscale fraude worden gemeld aan de Cel voor Financiële Informatieverwerking (CFI).

11

Advies 2014/02

Begrip ernstige fiscale fraude in de antiwitwaswet

• Enkele richtlijnen bij de toepassing van het begrip “ernstige fiscale fraude”:

– Los van materialiteit & professioneel oordeel• Aanmaak en/of gebruik van valse stukken in het kader van een

fiscale fraude

– Los van materialiteit, maar in functie van professioneel oordeel• Indicatoren zoals vermeld in het KB van 3 juni 2007

– In functie van de materialiteit• Wanneer de ontdoken belasting de materialiteitsgrens voor de

uitvoering van de revisorale opdracht overschrijdt

• Notie materialiteit volgens ISA 320 (algehele en specifieke materialiteit)

• Wanneer onder de materialiteit grens: op basis van de professionele beoordeling

12

Advies 2014/02

Begrip ernstige fiscale fraude in de antiwitwaswet

• Wat dient gemeld ?

– Niet de ernstige fiscale fraude

– Maar wel het vermoeden van

witwassen die voortvloeien uit de

fraude

13

Advies 2014/03

Vzw’s, Ivzw’s en stichtingen

Wet van 25 april 2014 houdende diverse bepalingen betreffende Justitie

• Uitbreiding van de procedure art 138 W Venn tot vzw’s, ivzw’s en stichtingen

– Art 17 § 7 Wet 27 juni 1921 (gewijzigd)

• De artikelen 130 tot 133, 134, §§ 1, 2, 3 en 6, 135 tot 140, 142 tot 144, met uitzondering van artikel 144, eerste lid, 6° en 7°, van het Wetboek van vennootschappen zijn van overeenkomstige toepassing op de verenigingen die een commissaris hebben benoemd. Ten behoeve van dit artikel moeten de woorden " wetboek ", " vennootschap " en " rechtbank van koophandel ", aangewend in voornoemde artikelen van het Wetboek van vennootschappen, worden begrepen als respectievelijk " wet ", " vereniging " en " rechtbank van eerste aanleg”.

14

Advies 2014/03 – Wet van 25 april 2014 houdende diverse bepalingen betreffende Justitie

• Bijeenroeping van de algemene vergadering (vzw’s), het algemeen leidinggevend orgaan (ivzw’s) of de raad van bestuur (stichtingen) en aanwezigheid van de commissaris op de algemene vergaderingen

– Art 17 § 9 Wet 27 juni 1921 (nieuw).

• In voorkomend geval, kunnen de commissarissen de algemene vergadering bijeenroepen. Zij moeten die bijeenroepen wanneer een vijfde van de leden van de vereniging het vragen.De commissarissen wonen de algemene vergadering bij wanneer deze te beraadslagen heeft op grond van een door hen opgemaakt verslag.

15

Advies 2014/03 – Wet van 25 april 2014 houdende diverse bepalingen betreffende Justitie

• Wet 25 april 2014

– BSB 14 mei 2014

– In werkingtreding 24 mei 2014

• Artikel 138

16

Advies 2014/03 – Wet van 25 april 2014 houdende diverse bepalingen betreffende Justitie

• Wet 25 april 2014

– BSB 14 mei 2014

– In werkingtreding 24 mei 2014

• Artikel 138

– Artikel 138 van het Wetboek van Vennootschappen is nu ook toepassing op verenigingen: als een commissaris ter gelegenheid van zijn controlewerkzaamheden feiten vaststelt die de continuïteit van de vereniging in het gedrang kunnen brengen, moet hij hiervan de raad van bestuur schriftelijk op de hoogte brengen. Vervolgens dient de raad van bestuur dan te beraadslagen over de maatregelen die moeten worden genomen om de continuïteit van de vereniging gedurende een redelijke termijn te vrijwaren.

– Werd de commissaris binnen de maand na zijn melding niet ingelicht door de raad van bestuur over de genomen of de in het vooruitzicht gestelde maatregelen om de continuïteit gedurende een redelijke termijn te vrijwaren, of indien de commissaris oordeelt dat de gemelde maatregelen de continuïteit van de bedrijfsvoering niet kunnen vrijwaren gedurende een redelijke termijn dan kan de commissaris zijn bevindingen overmaken aan de voorzitter van de rechtbank van eerste aanleg. De commissaris moet echter geen actie ondernemen indien de raad van bestuur, nog voordat de commissaris het had gemeld, zelf al heeft beraadslaagd over de maatregelen die moeten worden genomen in het kader van de continuïteit moeten worden genomen.

– Indien geen commissaris is benoemd, moet het bestuursorgaan, wanneer gewichtige en overeenstemmende feiten de continuïteit van de vereniging in gedrang kunnen brengen, eveneens beraadslagen over de maatregelen die moeten worden genomen om de continuïteit van de vereniging gedurende een redelijke termijn te vrijwaren’.

17

Advies 2014/03 – Wet van 25 april 2014 houdende diverse bepalingen betreffende Justitie

• Artikel 138

– Scope

• Commissaris-functie

– Art 138 W Venn is van toepassing als er een commissaris benoemd is, ongeacht of dit op wettelijke gronden dan wel op vrijwillige basis gebeurd is.

– Art 138 W Venn is enkel van toepassing als er een commissaris benoemd is. Artikel 10 WCO is immers niet van toepassing op vzw’s, ivzw’s of stichtingen

– Belang van een juiste kwalificatie van de tussenkomst van de bedrijfsrevisor teneinde zeker te zijn of er al dan niet sprake is van een opdracht als commissaris

� Volkomen controle: commissaris-functie, ook indien op vrijwillige basis

� Belang opdrachtbrief

� Opgelet met verklaring:

• Geen verklaring van volkomen controle indien opdracht als een “nazicht” kwalificeert

18

Advies 2014/03 – Wet van 25 april 2014 houdende diverse bepalingen betreffende Justitie

– Gewichtige en overeenstemmende feiten

• ISA 579

– Enkele elementen ter beoordeling:

• Belang van de begroting (artikel 17 W 27 juni 1921)– Ieder jaar en ten laatste binnen 6 maanden na afsluitingsdatum van het

boekjaar, legt de raad van bestuur de jaarrekening van het voorbije boekjaar (…) alsook de begroting voor het volgend boekjaar, ter goedkeuring voor de aan de algemene vergadering

– Analyse van de begroting

� Verzekeren dat begroting is opgesteld

� Referentiekader ISAE 3400 – examination of prospective financial information

• Belang van de continuïteit van subsidies

• Belang van “bestemde fondsen”

• Belang van semestriële staat (art 137)

19

Advies 2014/03 – Wet van 25 april 2014 houdende diverse bepalingen betreffende Justitie

– Redelijke termijn• Verzekeren van continuïteit gedurende een

“redelijke termijn”

• Elementen ter overweging voor de commissaris– Ervaring in de verenigingssector

– Realiteit van de sector (bvb moeilijkheden bij het verkrijgen van een goedkeuring voor subsidies op lange termijn)

– Voorzichtigheidsprincipe

– Mededeling aan de voorzitter van de Rechtbank van Eerste Aanleg

• 1 maand

• Discretionaire bevoegdheid van de commissaris, tenzij

– Bij passiviteit van het bestuursorgaan

– Faling onvermijdelijk wordt geacht.

20

Omzendbrieven / Circulaires

� Omzendbrief 2014/1 – Rekendecreet – Boekhoudkundig

Referentiekader

� Circulaires 2014/2 et 3 – ISQC 1

� Omzendbrief 2014/4 – Rekendecreet – Management

Letter

21

Omzendbrief 2014/01

Vlaams Rekendecreet – boekhoudkundig referentiekader

– Handleiding over de boekhoudregels (in uitvoering van artikel

11 BVR 14 10 2011)

– Waar te vinden ?

– Inhoud

• Waarderingsregels

• Aanrekenregels

• Rapporteringssjablonen

• Bedrijfseconomisch rekeningstelsel

• ESR classificatie en reconciliatie met bedrijfseconomisch rekeningstelsel

– Voorstellen van interpretaties geformuleerd door een

werkgroep, goed te keuren door de stuurgroep Single Audit en

periodiek ter mededeling overgemaakt aan de Vlaamse

Regering (waarna verwerking in de Handleiding over de

boekhoudregels)

22

Omzendbrief 2014/01

Vlaams Rekendecreet – boekhoudkundig referentiekader

– Taak bedrijfsrevisor

• valideren dat AO van het proces houdende

productie van financiële staten afdoende

is om kwaliteit te waarborgen

• controle naleving referentiekader– BELANG VAN UNIFORME TOEPASSING MET HET OOG

OP CONSOLIDATIE

23

Omzendbrief 2014/01

Vlaams Rekendecreet – boekhoudkundig referentiekader

– Quid afwijkingen van het

referentiekader ?

• Afwijkingen zijn mogelijk mits

voorafgaande goedkeuring door de

Vlaamse minister van Financiën en

Begroting

• Impact afwezigheid voorafgaande

goedkeuring op de verklaring:– Non compliance moet gemeld en gekwantificeerd

24

Circulaires 2014/02 et 2014/03

ISQC 1

• Session d’information 13/11

• Grands principes:– Norme d’organisation du cabinet en vue d’assurer

la qualité des missions

– 6 chapitres• responsabilités de l'équipe dirigeante concernant la

qualité au sein du cabinet (culture interne et responsable désigné)

• respect de règles d'éthique

• Procédure d’acceptation de clients

• Ressources humaines

• Réalisation des missions (supervision, consultation, revue)

• Surveillance (système de contrôle de qualité interne au cabinet)

25

Circulaires 2014/02 et 2014/03

ISQC 1

• Particularités importantes:1. Deux types de revue de contrôle de qualité:

a) Revue de contrôle qualité de la mission:� Uniquement pour certaines missions importantes ou à risque

particulier

� Intervient dès le planning et se clôture avant l’émission du rapport

� Doit toujours être exécutée par un réviseur d’entreprises:

o Dans le cas où cette revue est faite par une personne du cabinet

o Et dans le cas de petits cabinet faisant appel à une personne externe au cabinet; dans ce cas, circulaire 2014/02, qui attire l’attention sur:

• Lettre de mission et indépendance

• Secret professionnel

• Responsabilité et couverture de cette responsabilité

b) “Inspection” d’une mission achevée� Pour tous les responsables de mission

� Une fois par an au moins

� Possibilité d’un recours à une personne extérieure au cabinet

26

Circulaires 2014/02 et 2014/03

ISQC 1

• Particularités importantes (2):

2. Adaptabilité à la taille du cabinet

3. Outils sur le site de l’ICCI

• Manuel complet de procédures et checklists

• Manuel spécifique pour les petites structures

• “Règles d’éthique pertinentes” :• §1 ISQC1: “Cette Norme ISQC est à lire conjointement avec

les règles d'éthique pertinentes ”

• Circulaire 2014/03:

– AR 10/1/1994

– Normes Indépendance du commissaire

– Art. 133 C.Soc

27

Omzendbrief 2014/04

Vlaams Rekendecreet – management letter

– Jaarlijks op te maken

– Verplichte inhoud volgens het Rekendecreet

• Vastgestelde tekortkomingen inzake organisatiebeheersing

– Referentiekader Handreiking Organisatiebeheersing

• Vastgestelde inefficiënties– Geen actieve zoekplicht

• Inbreuken op andere regelgeving die financiële gevolgen voor de entiteit met zich mee:

– hebben gebracht (retrospectief-

– of zouden kunnen brengen (anticipatief)

– Verplichte inhoud volgens ISA 260 en ISA 265

• Organisatie opdracht

• Interne controle

• Controle-bevindingen

28

Omzendbrief 2014/04

Vlaams Rekendecreet – management letter

– LET OP

• Het voorbeeld van management letter, gevoegd in bijlage bij omzendbrief 2014/04, viseert alleen het luik rapportering over interne controle

– VERTROUWELIJK KARAKTER MANAGEMENT LETTER

• Engagement Rekenhof en Audit Vlaanderen

– MANAGEMENT LETTER en SINGLE AUDIT

• Andere actoren blijven verantwoordelijk voor de besluiten die ze uit de management letter trekken

29

Mededelingen / Communications

2014/01 – Lignes directrices de la CTIF

2014/02 – Retards de paiement

2014/03 – Vlaams Decreet deugdelijk bestuur

2014/04 – Restructuration - Garantie descréanciers

2014/05 – Rapport de transparence

2014/06 – Registre public

2014/07 – Leeftijdsgrens

2014/08 – Wetboek Economisch Recht

2014/09 – AGB en APB

30

COMMUNICATION 2014/1

Antiblanchiment - Lignes directrices de la CTIF

Nouvelle version décembre 2013, visant à intégrer les modifications législatives récentes

Remplace la version du 8 mars 2013 spécifique aux réviseurs d’entreprises

Quelques éléments de cette note:– Rappel de la définition du blanchiment (notamment: résumé

des éléments constitutifs de la fraude fiscale grave)

– Définition du soupçon (lorsqu’il ne peut être exclu que l’opération ou le fait dont il a connaissance soit lié à du blanchiment de capitaux ou du financement du terrorisme).

– Déclaration de soupçon, interdiction du tipping off, protection des déclarants (immunité, anonymat)

31

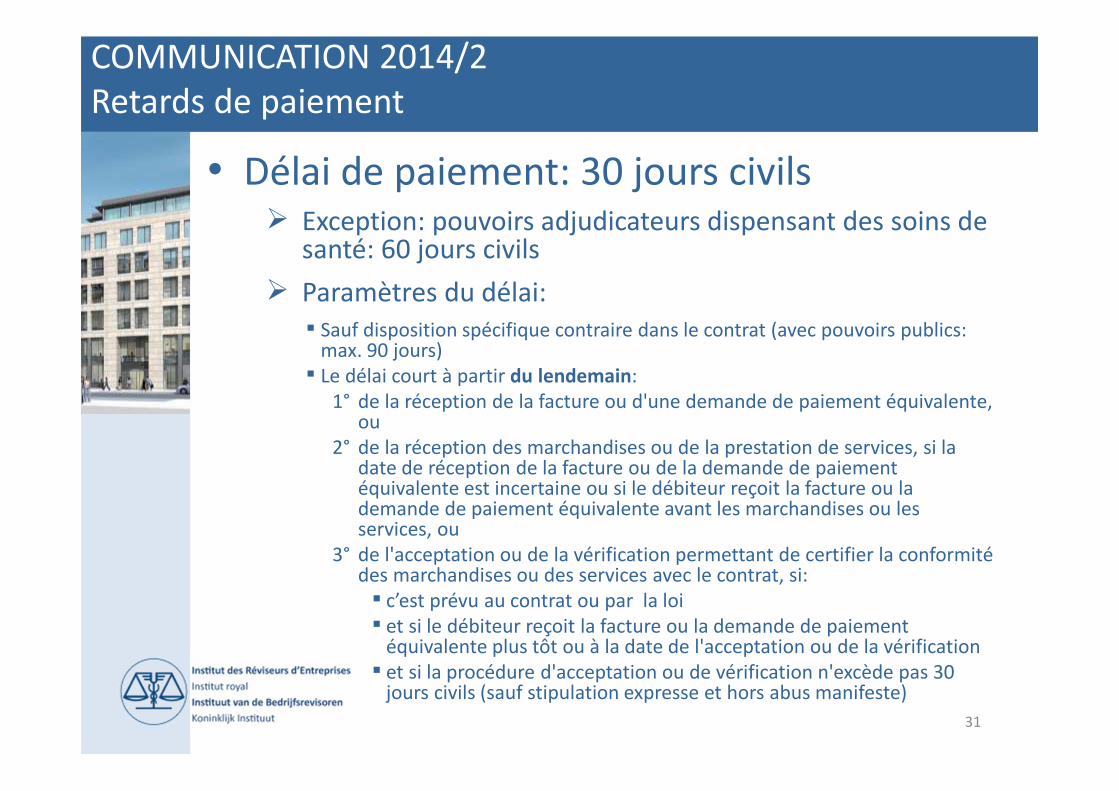

COMMUNICATION 2014/2

Retards de paiement

• Délai de paiement: 30 jours civils � Exception: pouvoirs adjudicateurs dispensant des soins de

santé: 60 jours civils

� Paramètres du délai:

� Sauf disposition spécifique contraire dans le contrat (avec pouvoirs publics: max. 90 jours)

� Le délai court à partir du lendemain:

1° de la réception de la facture ou d'une demande de paiement équivalente, ou

2° de la réception des marchandises ou de la prestation de services, si la date de réception de la facture ou de la demande de paiement équivalente est incertaine ou si le débiteur reçoit la facture ou la demande de paiement équivalente avant les marchandises ou les services, ou

3° de l'acceptation ou de la vérification permettant de certifier la conformité des marchandises ou des services avec le contrat, si:

� c’est prévu au contrat ou par la loi

� et si le débiteur reçoit la facture ou la demande de paiement équivalente plus tôt ou à la date de l'acceptation ou de la vérification

� et si la procédure d'acceptation ou de vérification n'excède pas 30 jours civils (sauf stipulation expresse et hors abus manifeste)

32

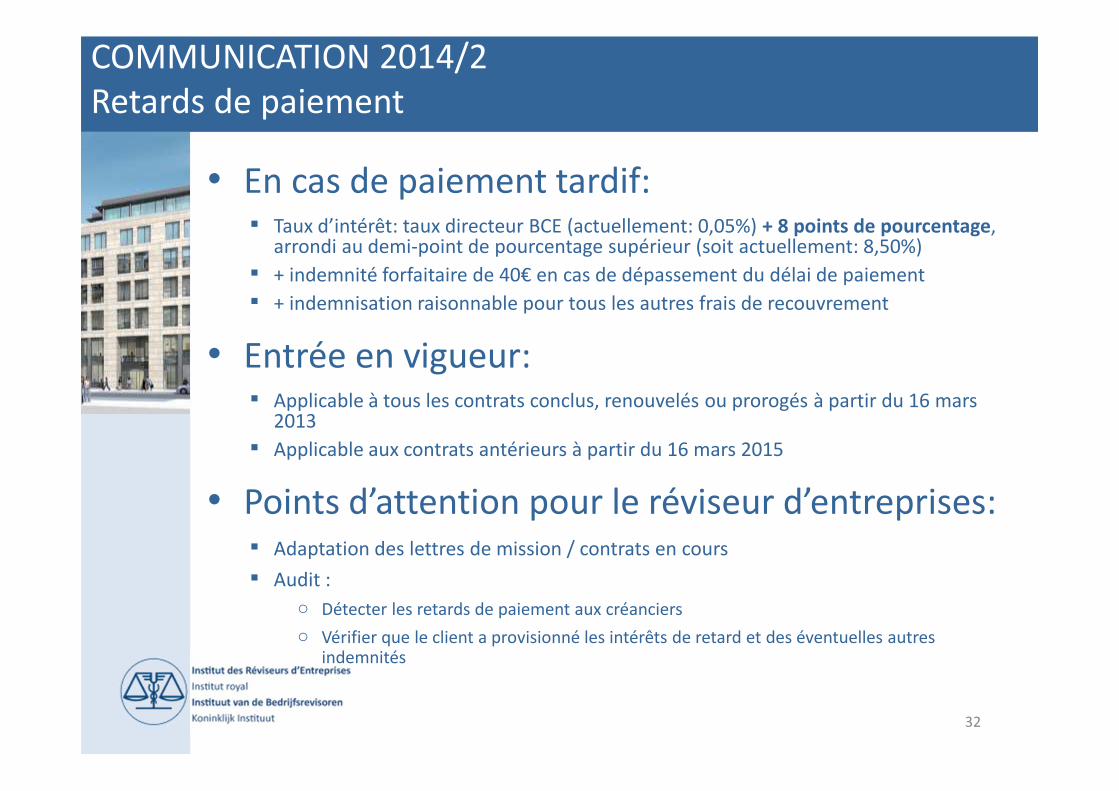

COMMUNICATION 2014/2

Retards de paiement

• En cas de paiement tardif: � Taux d’intérêt: taux directeur BCE (actuellement: 0,05%) + 8 points de pourcentage,

arrondi au demi-point de pourcentage supérieur (soit actuellement: 8,50%)

� + indemnité forfaitaire de 40€ en cas de dépassement du délai de paiement

� + indemnisation raisonnable pour tous les autres frais de recouvrement

• Entrée en vigueur: � Applicable à tous les contrats conclus, renouvelés ou prorogés à partir du 16 mars

2013

� Applicable aux contrats antérieurs à partir du 16 mars 2015

• Points d’attention pour le réviseur d’entreprises:� Adaptation des lettres de mission / contrats en cours

� Audit :

o Détecter les retards de paiement aux créanciers

o Vérifier que le client a provisionné les intérêts de retard et des éventuelles autres indemnités

33

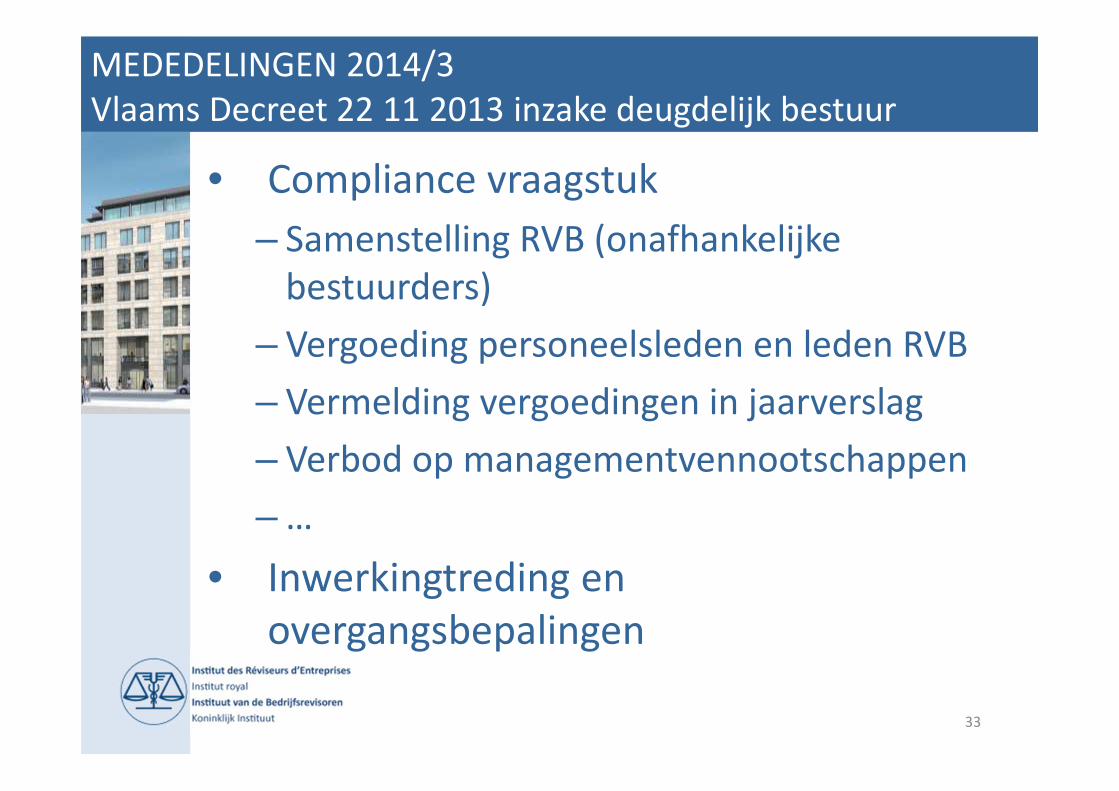

MEDEDELINGEN 2014/3

Vlaams Decreet 22 11 2013 inzake deugdelijk bestuur

• Compliance vraagstuk

– Samenstelling RVB (onafhankelijke

bestuurders)

– Vergoeding personeelsleden en leden RVB

– Vermelding vergoedingen in jaarverslag

– Verbod op managementvennootschappen

– …

• Inwerkingtreding en

overgangsbepalingen

34

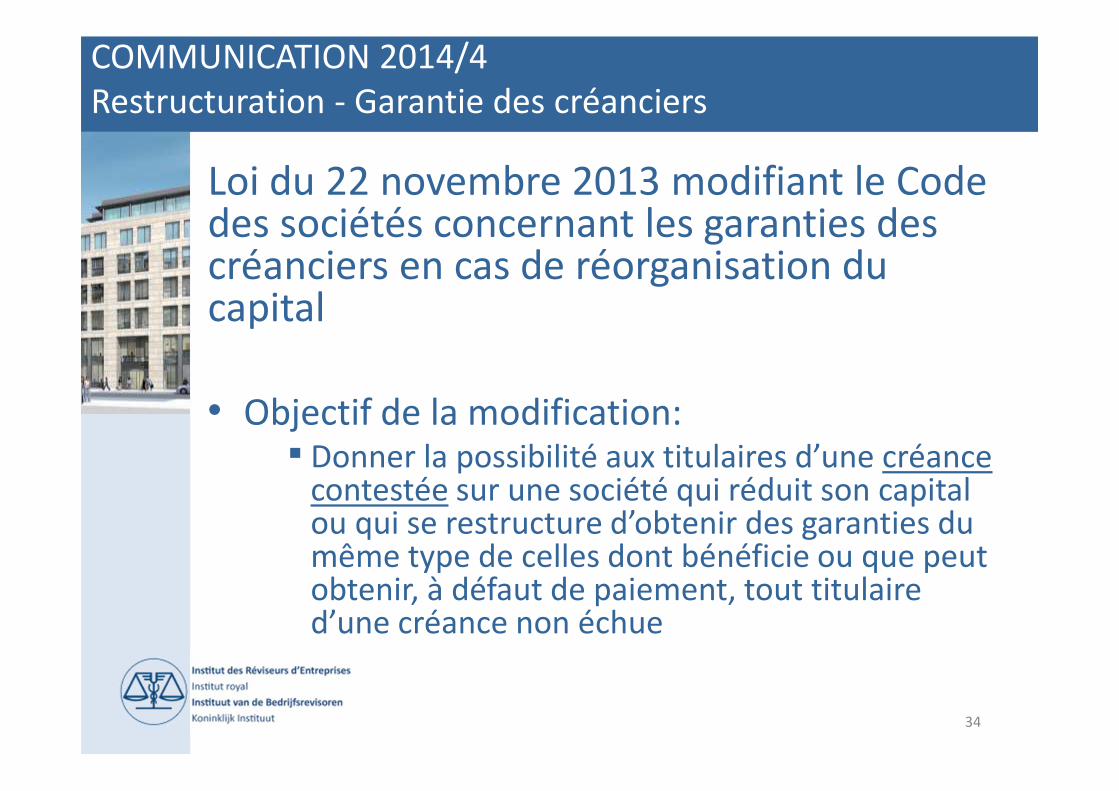

COMMUNICATION 2014/4

Restructuration - Garantie des créanciers

Loi du 22 novembre 2013 modifiant le Code des sociétés concernant les garanties des créanciers en cas de réorganisation du capital

• Objectif de la modification:� Donner la possibilité aux titulaires d’une créance

contestée sur une société qui réduit son capital ou qui se restructure d’obtenir des garanties du même type de celles dont bénéficie ou que peut obtenir, à défaut de paiement, tout titulaire d’une créance non échue

35

COMMUNICATION 2014/4

Restructuration - Garantie des créanciers

Opérations concernées:� Réductions de capital

� Fusions et scissions

� Apports d’universalité ou de branche d’activité

• Objectif de la modification:

� Donner la possibilité aux titulaires d’une créance contestée sur une société qui réduit son capital ou qui se restructure d’obtenir des garanties du même type de celles dont bénéficie ou que peut obtenir, à défaut de paiement, tout titulaire d’une créance non échue

36

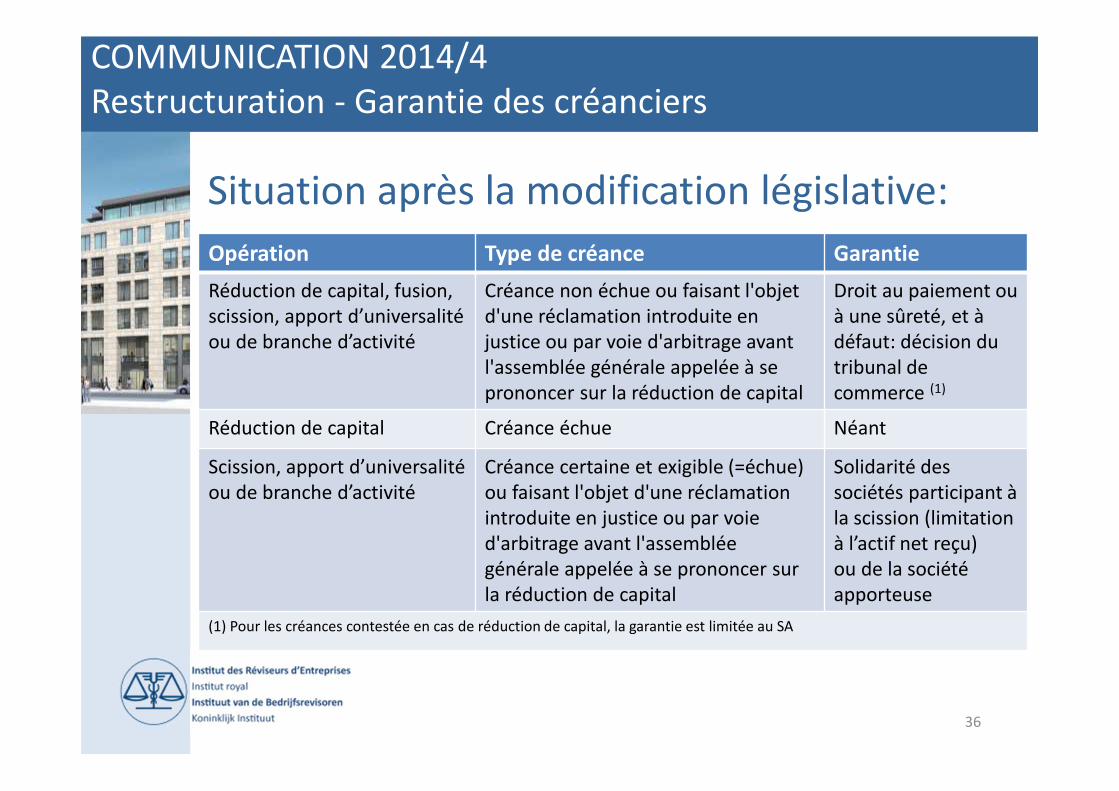

COMMUNICATION 2014/4

Restructuration - Garantie des créanciers

Situation après la modification législative:

Opération Type de créance Garantie

Réduction de capital, fusion,

scission, apport d’universalité

ou de branche d’activité

Créance non échue ou faisant l'objet

d'une réclamation introduite en

justice ou par voie d'arbitrage avant

l'assemblée générale appelée à se

prononcer sur la réduction de capital

Droit au paiement ou

à une sûreté, et à

défaut: décision du

tribunal de

commerce (1)

Réduction de capital Créance échue Néant

Scission, apport d’universalité

ou de branche d’activité

Créance certaine et exigible (=échue)

ou faisant l'objet d'une réclamation

introduite en justice ou par voie

d'arbitrage avant l'assemblée

générale appelée à se prononcer sur

la réduction de capital

Solidarité des

sociétés participant à

la scission (limitation

à l’actif net reçu)

ou de la société

apporteuse

(1) Pour les créances contestée en cas de réduction de capital, la garantie est limitée au SA

37

COMMUNICATION 2014/4

Restructuration - Garantie des créanciers

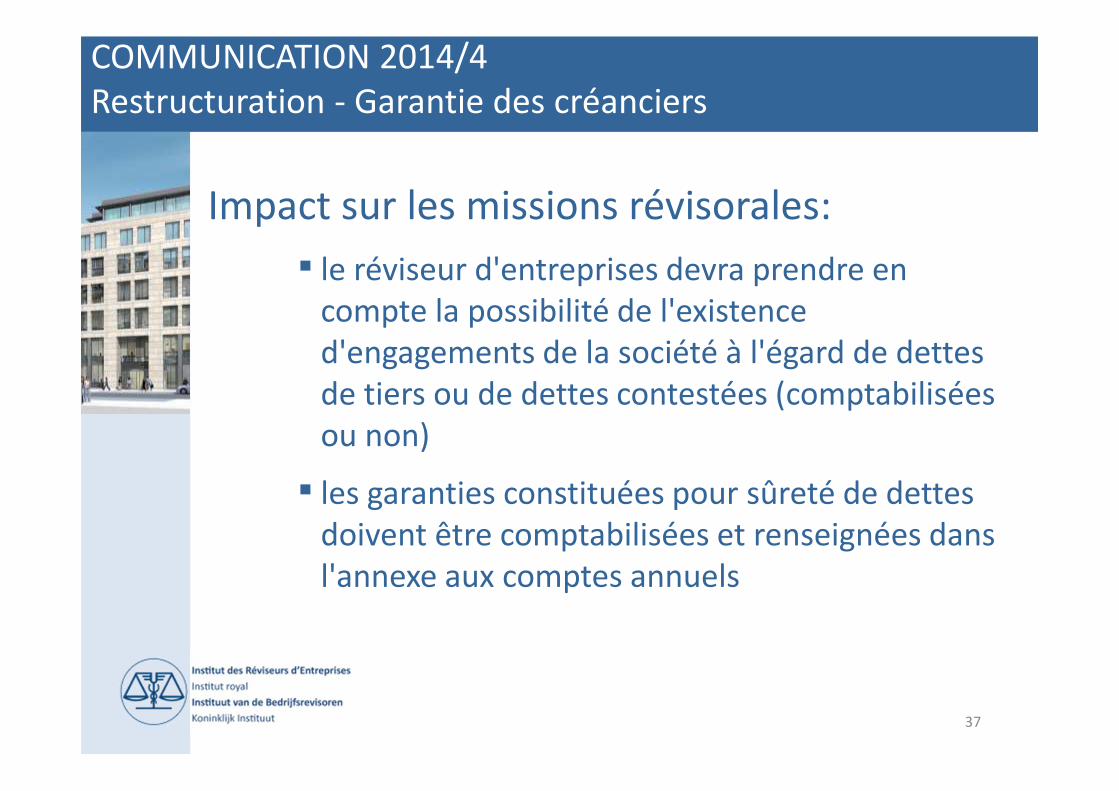

Impact sur les missions révisorales:

� le réviseur d'entreprises devra prendre en

compte la possibilité de l'existence

d'engagements de la société à l'égard de dettes

de tiers ou de dettes contestées (comptabilisées

ou non)

� les garanties constituées pour sûreté de dettes

doivent être comptabilisées et renseignées dans

l'annexe aux comptes annuels

38

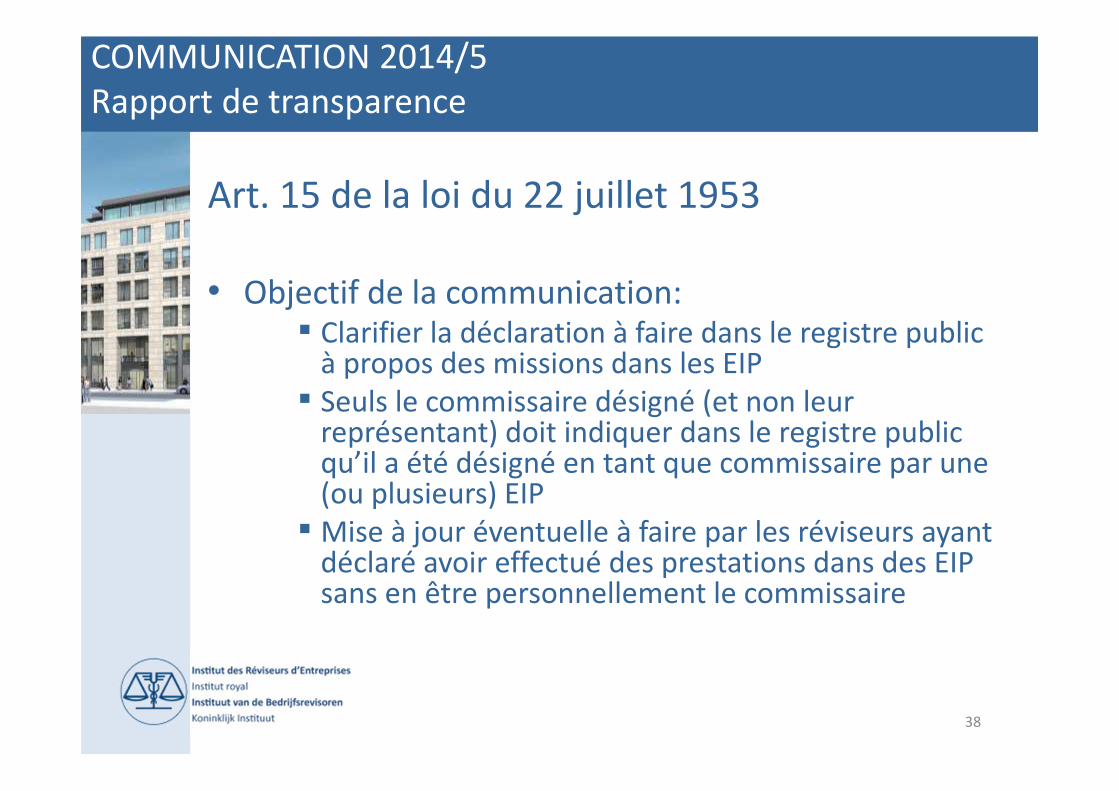

COMMUNICATION 2014/5

Rapport de transparence

Art. 15 de la loi du 22 juillet 1953

• Objectif de la communication:� Clarifier la déclaration à faire dans le registre public

à propos des missions dans les EIP

� Seuls le commissaire désigné (et non leur représentant) doit indiquer dans le registre public qu’il a été désigné en tant que commissaire par une (ou plusieurs) EIP

� Mise à jour éventuelle à faire par les réviseurs ayant déclaré avoir effectué des prestations dans des EIP sans en être personnellement le commissaire

39

COMMUNICATION 2014/6

Registre public

Clarification concernant les données du registre public des cabinets de révision:

� Notion de « réviseur d'entreprises personne physique qui apporte son activité professionnelle au cabinet de révision »

� Notion d’actionnaire

� Notion de premier interlocuteur du cabinet

� Précisions en ce qui concerne le réseau auquel appartient le cabinet

40

COMMUNICATION 2014/7

Limite d’âge

• Loi du 15 mai 2014

• Suppression de la limite d’âge de 70 ans

• Prise d’effet: le 1er avril 2014

• La loi ne permet pas de réinscrire au registre public de l'Institut les personnes qui avaient déjà atteint l'âge de 70 ans avant le 1er avril 2014.

41

COMMUNICATION 2014/8

Code de droit économique (CDE)

• Objectif: donner une vision globale, cohérente et modernisée d'un ensemble de règles conçues comme un droit commun de l'économie, par lequel le modèle d'organisation du marché belge des biens et des services est défini de manière claire et uniforme

• Dans la plupart des cas, transposition pure et simple des lois existantes

• 17 livres identifiés par des chiffres romains

42

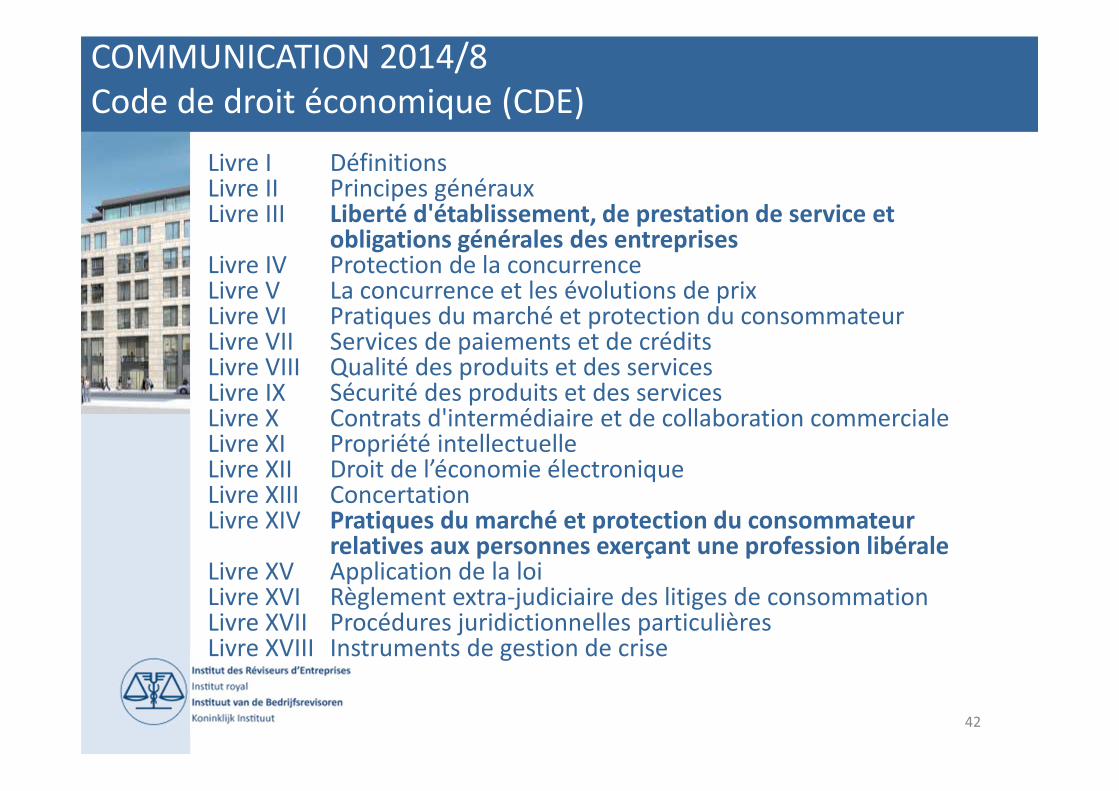

COMMUNICATION 2014/8

Code de droit économique (CDE)

Livre I DéfinitionsLivre II Principes générauxLivre III Liberté d'établissement, de prestation de service et

obligations générales des entreprisesLivre IV Protection de la concurrenceLivre V La concurrence et les évolutions de prixLivre VI Pratiques du marché et protection du consommateurLivre VII Services de paiements et de créditsLivre VIII Qualité des produits et des servicesLivre IX Sécurité des produits et des servicesLivre X Contrats d'intermédiaire et de collaboration commercialeLivre XI Propriété intellectuelleLivre XII Droit de l’économie électroniqueLivre XIII ConcertationLivre XIV Pratiques du marché et protection du consommateur

relatives aux personnes exerçant une profession libéraleLivre XV Application de la loiLivre XVI Règlement extra-judiciaire des litiges de consommationLivre XVII Procédures juridictionnelles particulièresLivre XVIII Instruments de gestion de crise

43

COMMUNICATION 2014/8

Code de droit économique (CDE)

Particularités:

• Certains aspects du droit de l'entreprise ne sont pas repris dans ce CDE:

• Code de commerce• Code des sociétés• réglementation en matière de faillite et de

continuité de l'entrepriseet ce en raison d'une division des compétences.

• Le Livre III reprend les obligations comptables de loi du 17 juillet 1975 relative à la comptabilité des entreprises

44

COMMUNICATION 2014/8

Code de droit économique (CDE)

Particularités (2):

• Le Livre XIV reprend la loi du 2 août 2002 relative à la publicité trompeuse et à la publicité comparative, aux clauses abusives et aux contrats à distance en ce qui concerne les professions libérales

• Les dispositions de ce livre ne s’appliquent qu’à défaut d’une loi plus spécifique

• Ainsi, en matière de reconduction tacite du mandat de commissaire, c’est l’art. 130 C.Soc qui s’applique, et non les règles édictées au chapitre 9 du Livre XIV

45

MEDEDELINGEN 2014/9

AGB en APB

• AGB en APB controle enkel door bedrijfsrevisoren

• Wat controleren– AGB APB onderworpen aan Wb Venn:

• Jaarrekening & BBC jaarrekening

– AGB APB niet onderworpen aan Wb Venn:• BBC jaarrekening

• Hoe rapporteren– Commissaris-verklaring en management

letter

• Commissie Toezicht

46

Berichten / Communiqués

Communiqué 25/07/2014

La dissolution et la liquidation en un

seul acte

Communiqué commun IRE - IEC - FRNB

47

Communiqué 25 07 2014

La dissolution et la liquidation en un seul acte

– Communiqué du 25 07 2014 + annexe

• Forme nouvelle de communication, autre que: communication, avis, circulaire

• Communiqué commun IRE - IEC - FRNB

• Pas de caractère obligatoire, mais = bestpractice

48

Communiqué 25 07 2014

La dissolution et la liquidation en un seul acte

– Pour pouvoir recourir à la procédure de dissolution et la liquidation en un seul acte, il faut respecter les conditions des art. 181 et 184, §5 C.Soc:

• rapport justificatif de l’organe de gestion

• état résumant la situation active et passive < 3 mois

• rapport de réviseur / expert-comptable

• aucun liquidateur n'est désigné

• toutes les dettes à l'égard des tiers ont été remboursées ou les sommes nécessaires à leur paiement ont été consignées; si un rapport doit être établi par un commissaire, un réviseur d'entreprises ou un expert-comptable externe conformément à l'article 181, § 1er, troisième alinéa, ce rapport mentionne le remboursement ou la consignation dans ses conclusions.

• tous les actionnaires ou tous les associés sont présents ou valablement représentés à l'assemblée générale et décident à l'unanimité des voix

• l'actif restant est repris par les associés même.

49

Communiqué 25 07 2014

La dissolution et la liquidation en un seul acte

Points d’attention

• La procédure en acte est une procédure d’exception: les conditions sont strictes et doivent être respectées

• En cas de non respect des conditions: procédure de liquidation classique

• Consignation– confirmation du monopole de la Caisse de dépôts et consignations

(AR arrêté royal n° 150 du 18 mars 1935)

• Contrôle du paiement ou de la consignation:– La loi ne précise pas le moment où ce contrôle doit être fait

– La condition ancienne d’inexistence de « passif » dans l’état comptable a été supprimée; l’état comptable n’est donc pas une référence

– Le professionnel doit inclure une mention spécifique dans son rapport: c’est donc le paiement ou de la consignation des dettes existant au moment de la signature de son rapport qui est certifiée

– Si, après son rapport, il a pris connaissance de dettes nouvelles, il peut rédiger un rapport complémentaire (jugement professionnel)

50

Communiqué 25 07 2014

La dissolution et la liquidation en un seul acte

Points d’attention

• La mission est double: – attestation de la situation A/P

– certification de paiement / consignation des dettes

• Les conclusions de cette double mission doivent être cohérentes

• Si la certificiation de paiement / consignation porte sur des dettes non reprises dans la situation A/P:

– soit la situation A/P doit être modifiée pour inclure ces dettes

– soit il ne peut pas être attesté que la situation A/P reflète complètement, fidèlement et correctement la situation de la société

• L’organe de gestion a la responsabilité d’informer de toute modification intervenue par rapport à la situation A/P (à reprendre dans la lettre de mission)

51

Communiqué 25 07 2014

La dissolution et la liquidation en un seul acte

Diligences particulières d’audit relatives aux dettes

• Double contrôle par le professionnel au moment de la signature de son rapport :

– sur l’existence de dettes

– sur leur paiement / consignation

• L’organe de gestion doit fournir une liste des éventuelles dettes nées après la situation A/P et à leur paiement / consignation

• Vérification du caractère exhaustif de cette liste

Par exemple: – vérification du paiement/consignation des dettes reprises dans la

situation A/P– examen des écritures comptables et des pièces justificatives– confirmations de tiers– déclarations de la direction– problématique de la prise en charge des dettes par un actionnaire

(avis ICCI 9/9/2014)

52

Communiqué 25 07 2014

La dissolution et la liquidation en un seul acte

Diligences particulières d’audit relatives aux dettes

• Dettes fiscales:

– Impôt sur le résultat, en ce compris sur les plus-values dégagées au moment de la répartition de l’actif:

la prudence impose de considérer que c’est une dette fiscale née de la décision de l’organe de gestion de proposer la liquidation de la société – cet impôt doit donc être provisionné dans l’état comptable

– Précompte mobilier sur le boni de liquidation:

Il est généralement considéré que cette dette n’existe qu’après la passation de l’acte de dissolution et que le professionnel ne doit pas en vérifier le paiement / consignation; il est cependant recommandé d’en faire état dans l’attestation (son paiement / consignation préalable n’est pas considéré comme étant requis)

53

Communiqué 25 07 2014

La dissolution et la liquidation en un seul acte

Formule d’attestation proposée

Si le professionnel est en état de conclure sur l’exhaustivité des dettes et sur le paiement / consignation:

« Sur la base des informations qui nous ont été transmises par l'organe de gestion et des contrôles que nous avons réalisés en application des normes professionnelles de l'IRE, nous avons constaté que toutes les dettes à l'égard de tiers à la date de la signature de ce rapport de contrôle ont été remboursées ou que les sommes nécessaires à leur paiement ont été consignées»

A compléter, le cas échéant, par :

« En outre, nous tenons à souligner que le précompte mobilier sur les boni de liquidation, estimé à un montant de xxx EUR, qui sera dû au moment où l'assemblée générale décidera de la liquidation, n'a pas été consigné.»

Sinon: liquidation normale, avec nomination d’un liquidateur

54

Berichten / Communiqués

LCE / WCO : Update