Reisverslag India

8

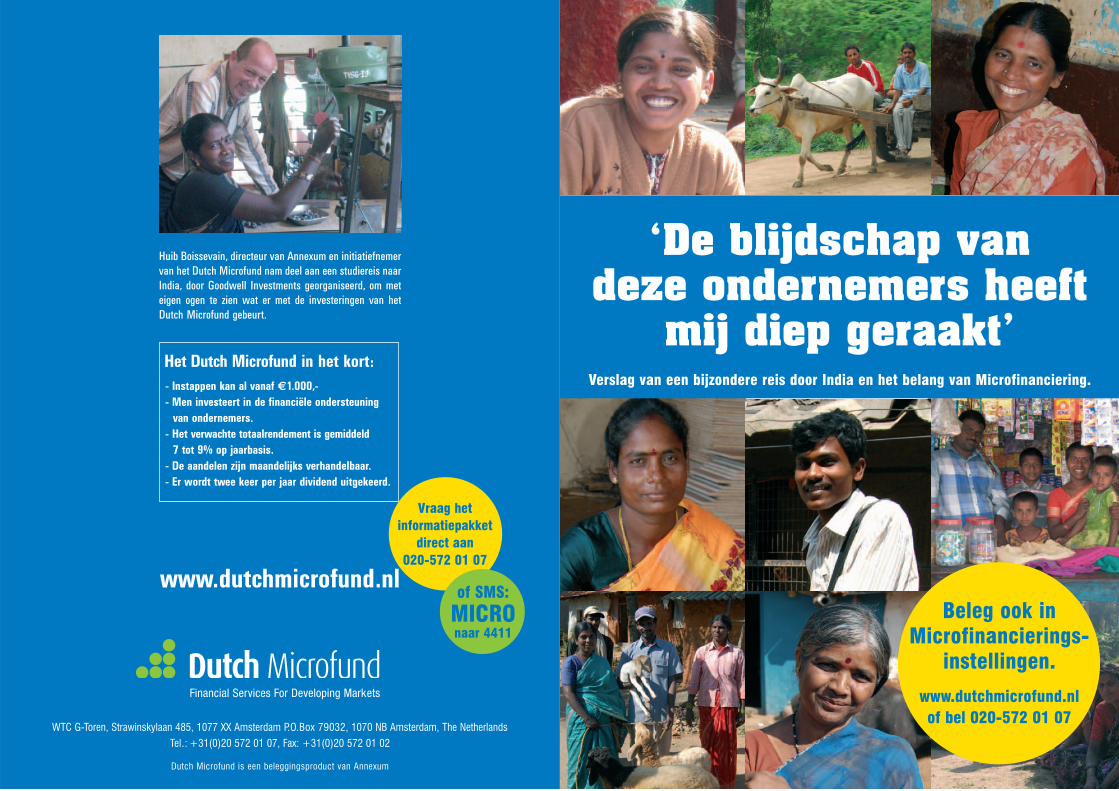

Verslag van een bijzondere reis door India en het belang van Microfinanciering. ‘De blijdschap van deze ondernemers heeft mij diep geraakt’ www.dutchmicrofund.nl Huib Boissevain, directeur van Annexum en initiatiefnemer van het Dutch Microfund nam deel aan een studiereis naar India, door Goodwell Investments georganiseerd, om met eigen ogen te zien wat er met de investeringen van het Dutch Microfund gebeurt. Financial Services For Developing Markets WTC G-Toren, Strawinskylaan 485, 1077 XX Amsterdam P.O.Box 79032, 1070 NB Amsterdam, The Netherlands Tel.: +31(0)20 572 01 07, Fax: +31(0)20 572 01 02 Dutch Microfund is een beleggingsproduct van Annexum Het Dutch Microfund in het kort: - Instappen kan al vanaf €1.000,- - Men investeert in de financiële ondersteuning van ondernemers. - Het verwachte totaalrendement is gemiddeld 7 tot 9% op jaarbasis. - De aandelen zijn maandelijks verhandelbaar. - Er wordt twee keer per jaar dividend uitgekeerd. Beleg ook in Microfinancierings- instellingen. www.dutchmicrofund.nl of bel 020-572 01 07 Vraag het informatiepakket direct aan 020-572 01 07 of SMS: MICRO naar 4411

-

Upload

dutch-microfund-annexum -

Category

Documents

-

view

228 -

download

3

description

Verslag van een bijzondere reis door India en het belang van microfinanciering

Transcript of Reisverslag India

Verslag van een bijzondere reis door India en het belang van Microfinanciering.

‘De blijdschap van deze ondernemers heeft

mij diep geraakt’

www.dutchmicrofund.nl

Huib Boissevain, directeur van Annexum en initiatiefnemer

van het Dutch Microfund nam deel aan een studiereis naar

India, door Goodwell Investments georganiseerd, om met

eigen ogen te zien wat er met de investeringen van het

Dutch Microfund gebeurt.

Financial Services For Developing Markets

WTC G-Toren, Strawinskylaan 485, 1077 XX Amsterdam P.O.Box 79032, 1070 NB Amsterdam, The Netherlands

Tel.: +31(0)20 572 01 07, Fax: +31(0)20 572 01 02

Dutch Microfund is een beleggingsproduct van Annexum

Het Dutch Microfund in het kort:

- Instappen kan al vanaf €1.000,-

- Men investeert in de financiële ondersteuning

van ondernemers.

- Het verwachte totaalrendement is gemiddeld

7 tot 9% op jaarbasis.

- De aandelen zijn maandelijks verhandelbaar.

- Er wordt twee keer per jaar dividend uitgekeerd.

Beleg ook inMicrofinancierings-

instellingen.

www.dutchmicrofund.nlof bel 020-572 01 07

Vraag het informatiepakket

direct aan 020-572 01 07

of SMS:

MICROnaar 4411

Ze krijgen een duwtje in de rug maar erwordt ook een beroep gedaan op hun zelfred-zaamheid. Ze bepalen zelf hoe ze het geldzullen inzetten, moeten iedere dag hardwerken om succes te hebben en dragen deverantwoording voor rente- en terugbetaling.En deze terugbetaling verloopt beter dan inde meeste West-Europese landen. Daarom isen blijft het aantrekkelijk om te investeren indeze mensen.

Wereldwijd kunnen miljarden mensen definanciering gebruiken. Deze groep betaalt,met rente, de microfinanciering terug.Beleggingsmaatschappij Annexum gelooftin deze financiële dienstverlening in deopkomende markten en heeft daarom hetDutch Microfund opgericht. Dit is eenbeleggingsfonds dat investeert in bijvoorbeeldfinanciële instellingen, fondsen en organisaties

die middels diverse microfinancieringspro-ducten deze kleine, ambitieuze ondernemersin ontwikkelingslanden zakelijk financierenen ondersteunen.

Met name particuliere beleggers investerenin het Dutch Microfund. Zij kunnen metieder gewenst bedrag vanaf € 1.000 deelnemenen een rendement verwachten van 7 tot 9 %per jaar (prognose).

Eén van de fondsen waarin het DutchMicrofund belegt, is Goodwell. Goodwellheeft als bedrijfsdoelstelling: het leveren vaneen bijdrage aan het verbeteren van de leef-omstandigheden van arme mensen in dewereld. Zij doen dit onder andere via eenmicrokredietenfonds waarin ook investeringenvan het Dutch Microfund terecht komen.

Die ene euro is hard nodig voor de basis-behoeften en er blijft meestal dan ook nietsover. Om meer financiële ruimte te krijgen,proberen veel mensen een bestaan als kleineondernemer op te bouwen. Maar ook dat isverre van makkelijk... Want hoe kun jeinvesteren in je bedrijf met een paar europer dag omzet en verder geen enkel onder-pand? Een ‘normale’ lening zoals wij diekennen, krijgen ze niet. En dat terwijl zemet wat meer financiële armslag volop kansenvoor zichzelf en hun familie kunnen creëren.

Om ze deze financiële armslag wel te kun-nen bieden is microfinanciering in het levengeroepen. Microfinanciering is de algemeneverzamelnaam voor financiële diensten die

met zeer kleine bedragen worden verstrekt aan de arme bevolking in ontwikkelingslanden. Microfinanciering omvat onder andere microinsurance, micro savings en microkrediet.Wanneer een kleine ondernemer gebruikmaakt van microkrediet krijgt hij een leningdie vaak lager is dan € 100,-. Dat lijkt weinig,maar voor deze mensen betekent het eenwereld van verschil. Het geld kan geïnves-teerd worden in vee, een naaimachine, eenbootje of een winkel. Zo kan het bedrijfgroeien en is de ondernemer ook in staatwerk te creëren voor andere mensen. Dankzij microfinanciering kunnen de miljardenarmen eindelijk deelnemen aan de wereld-wijde groei van welvaart en blijven zij nietlanger buitengesloten!

Eén euro voor de hele dag...Stelt u zich eens voor; rondkomen van 1 euro per dag... Het lijkt onmogelijk, niet waar?En toch zijn er heel veel mensen op deze wereld die maximaal 1 euro per dag te besteden hebben. Het is geen eenvoudige opgave.

Het Dutch MicrofundHet verstrekken van kleine leningen aan ondernemers in de opkomende markten is een zeer efficiënte manier om deze ambitieuze mensen verder te helpen.

De beheerder van de beleggingsinstelling Dutch Microfund N.V., Annexum Beheer B.V., is geregistreerd bij de AFM op grond van de Wet op het financieel toezicht. Het prospectus is verkrijgbaarvia www.dutchmicrofund.nl. Het risico dat u uw inleg niet terugkrijgt zoals opgenomen in de Financiële Bijsluiter is zeer groot. Dit risico kan hoger of lager worden afhankelijk van bijvoorbeelduw beleggingskeuze. Bespreek uw risico met een adviseur. - De voornaamste risico’s van het beleggen in Dutch Microfund zijn: marktrisico, valutarisico en landenrisico. De voornaamste kostendie ten last van Dutch Microfund N.V. worden gebracht zijn: introductiekosten, management fee, aankoopkosten beleggingen, selection & commitment fee (eenmalig 1% over het geïnvesteerdebedrag). Daarnaast wordt aan belegger 1% aan- en verkoopkosten in rekening gebracht. Voor de volledige voorwaarden verwijzen wij u naar het prospectus.

2 3

20.15 uur

Daar pak ik samen met mijn vrouw Nicolede bagage voor mijn zeer speciale India-reis in.Deze reis is georganiseerd door Goodwell.Dit is een organisatie, opgericht door Wimvan der Beek, die zich inzet om op zakelijkebasis oplossingen te vinden voor het armoe-deprobleem in de wereld. Ons DutchMicrofund is een investeerder in het micro-kredietenfonds van Goodwell. Ik kijk er ergnaar uit om met eigen ogen te zien dat jeook hele andere dingen met beleggen kuntbereiken.

Amsterdam, 06.00 uur

Ik ben vroeg wakker en bekijk vanuit bedCNBC. De Dow Jones is binnen één dag11% gestegen. Helaas sluit Azië niet overtui-gend, dus ook de verwachtingen voor Europaworden getemperd. Na een douche en eensnel ontbijt ga ik naar Schiphol. Daar ont-moet ik enkele andere leden van de India-reis. Met wat vertraging vertrekken we naarFrankfurt, waar we meteen overstappen opde vlucht naar Bangalore.

Bangalore, 01.30uur

Bangalore Airport is een hagelnieuw vliegveld,het gevolg van een sterk expanderende loka-le IT-industrie. Eén van de eigenaardighedendie waarschijnlijk is overgehouden aan deEngelse overheersing, is een tijdsverschil vanvier en een half uur met Nederland. Het isdus half twee ’s nachts wanneer we hier aan-komen. Snel richting ons hotel om nog wat

Een bijzonderereis...Om met eigen ogen te zien wat er met de investeringen van het Dutch Microfundgebeurt, nam Huib Boissevain, initiatief-nemer van het Dutch Microfund, deelaan een door Goodwell georganiseerdestudiereis naar India. Hij heeft daar gedurende een 8-daagse rondreis meteigen ogen gezien en ervaren hoe microfinancieringsinstellingen te werkgaan en hoe lokale ondernemers dankzijmicrofinanciering eindelijk de kans krijgenzichzelf te ontplooien. Zijn dagelijkseverslag van deze bijzondere reis leest u indit boekje.

Amsterdam, 07.15 uur

De dag begint ongewoon vroeg met eengesprek met een sollicitant. Direct daarna gaik op weg naar een informatieve vergaderingvan een hedgefund, waarin ik een kleinebelegging heb gedaan. De meeting is zeergoed bezocht. De participanten zijn nieuws-gierig naar wat de fondsbeheerders zullenaankondigen. Een half jaar geleden is hetfonds namelijk dichtgegaan, onder anderewegens de marktomstandigheden. Men kondigtnu aan in december weer open te willen.Omdat de beheerder erin is geslaagd eendeel van de posities te verkopen, wordenparticipanten nu gedwongen hun gehelebelang te verkopen, willen ze hun deel vande kaspositie van het fonds uitgekeerd krij-gen. Hoewel het gezien de huidige markteen logische stap is, geef ik tijdens de verga-dering toch aan dat ik de gang van zakenbetreur en dat men in het belang van de par-ticipanten alle juridische mogelijkheden hadmoeten onderzoeken om tot een alternatiefscenario te komen.

13.15 uur

Na deze mededeling spoed ik me richtingUtrecht. De directie van een bank heeft megevraagd om kennis te komen maken meteen projectontwikkelaar die belangstellingheeft voor particuliere beleggingsfondsen.Het gesprek wordt beheerst door de krediet-crisis. Terug op kantoor volgt nog eengesprek met een projectontwikkelaar.Nieuwe ideeën over kantoorconcepten,marktkansen en –problemen komen aan deorde. Na dit gesprek vertrek ik naar huis.

1

DA

G

2

DA

G

uurtjes slaap te pakken voordat onze reisecht gaat beginnen. We zullen snel meteigen ogen zien wat microfinanciering voorde ondernemers hier betekent.

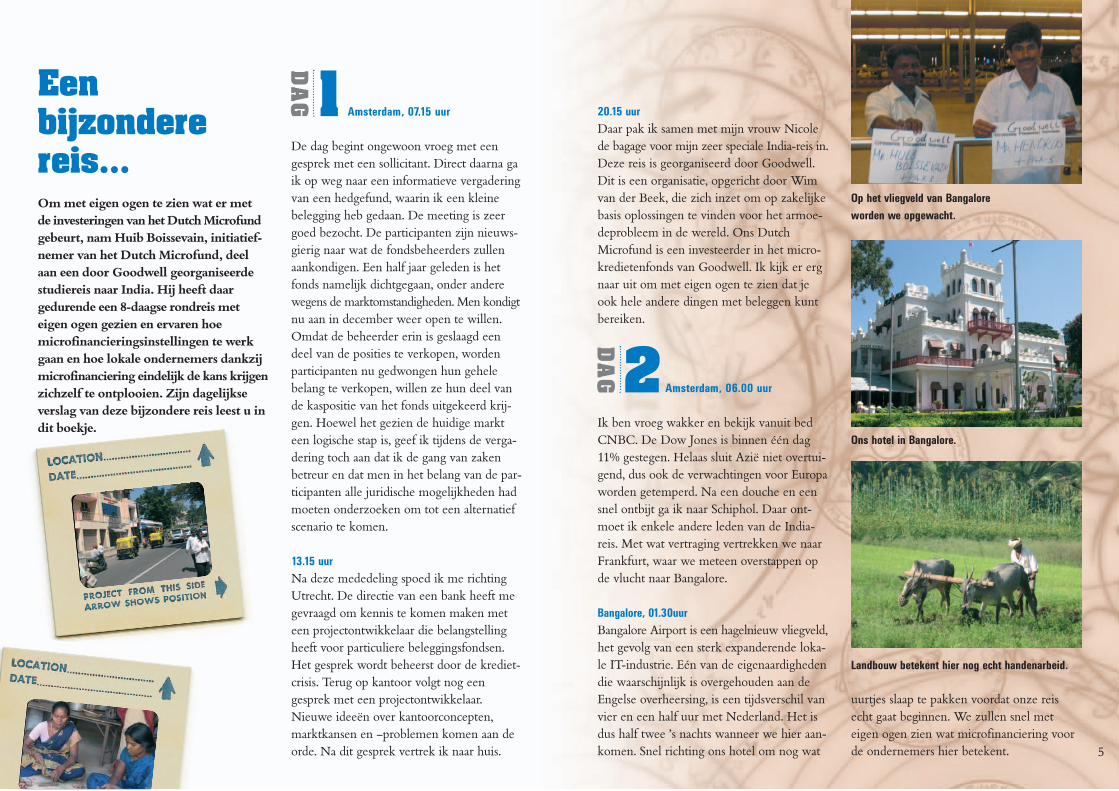

Op het vliegveld van Bangalore

worden we opgewacht.

Ons hotel in Bangalore.

Landbouw betekent hier nog echt handenarbeid.

5

distributiekanalen voor producten van kleineondernemers. Deze combinatie heeft in korte tijd indrukwekkende aantallen mensenbereikt en hun leefomstandigheden verbeterd.Grameen Koota, een microfinancierings-instelling met een eigen vermogen dat isverstrekt door Goodwell, laat een aantal prak-tijkvoorbeelden zien. Het basismodel iseen lening van 10.000 Indiase Rupeesofwel €160. Deze lening wordt in 50 weke-lijkse termijnen terugbetaald. De rente diehierop in rekening gebracht wordt, is heelredelijk en kan in de praktijk zonder problemendoor de klanten worden opgebracht.

Helaas heeft Grameen Koota recent moetenbesluiten de basisrente te verhogen naar12%. Dit komt door de hogere inleenkostendie weer het gevolg zijn van de kredietcrisis.Grameen Koota werkt met zogenaamde‘lending groups’, waarbij een aantal groepenvan 5 samen een grotere groep van 20 tot 40vrouwen vormen. De vrouwen staan voorelkaar garant. In eerste instantie voor huneigen groepje van 5, maar in tweede instantieook voor de grotere groep. Het gevolg vandit systeem is dat vrijwel alle leningen volledigworden terugbetaald!

Deze microfinancieringsinstelling is een mooivoorbeeld van een NGO (niet gouvernemen-tele organisatie) die zich succesvol heeftomgevormd tot een marktgerichte organisatie.De gedrevenheid van de medewerkers ishartverwarmend. Het Dutch Microfund steltbeleggers in staat deze organisatie te onder-steunen en tevens een mooi rendement terealiseren.

N. Halasahalli 09.00 uur

Vanochtend zijn we zeer vroeg vertrokkenvoor een fieldtrip. Precies op tijd komen weaan bij de vergadering van de lokale ‘kendra’.We worden voorgesteld aan de groep. Dezebestaat 7 jaar en heeft momenteel 40 leden.Circa 25 vrouwen zitten nu in een kringmet een ‘loan officer’ van de bank. Menbegint met de wekelijkse betaling van renteen kosten. Het proces verloopt enigszinschaotisch, maar toch rustig. Daarna wordt ergesproken over mogelijke nieuwe leningen.

Bangalore, 09.00 uur

We starten de dag met een introductie vande groep. Het is mooi om te zien met hoeveelbetrokkenheid mensen, met volledig ver-schillende achtergronden en uit verschillen-de werelddelen, zich willen inzetten voormicrofinancieringen.

Na de introductieronde draagt professorShymal Roy een interessant verhaal voorover de tegenstrijdige Indiase economie. In1991 trad de overheid terug als belangrijksteeconomische factor, ten gunste van de priva-te sector. Het gevolg was een forse toenamevan de economische groei. Het beschikbareinkomen per hoofd van de bevolking en debinnenlandse investeringen verdubbelden.Met name de middenklasse van 340 miljoenmensen profiteerde hiervan.

De keerzijde van dit succes is de ongelijkeverdeling van deze voorspoed. Zowel naarbevolkingsgroep, als naar geografisch gebieden sector van de economie. Met name dedienstensector en de industrie hebben zichde afgelopen jaren sterk ontwikkeld.

De landbouw daarentegen kent een zeeronvoorspelbare groei op een laag niveau. Endat terwijl circa 60% van alle banen zich indeze sector bevinden! Ongeveer 350 miljoenmensen leven derhalve beneden de armoede-grens.

13.30uur

Na de lunch worden we geconfronteerd metde schaal van het armoedeprobleem. Om viamicrofinancieringen alle armen in India eenkans te geven, is een bedrag tussen 5 en 15miljard euro nodig. Onze gastheer van dezereis, Goodwell, heeft als doel een bijdrage te

leveren aan de verbetering van de leefom-standigheden van arme mensen. Micro-financieringen zijn hierbij een belangrijkhulpmiddel. Via lokale partner AavishkaarGoodwell wordt kapitaal aan microfinancie-ringsinstellingen verstrekt. Daarnaast inves-teert Aavishkaar ook rechtstreeks in indivi-duele ondernemers en in

4

DA

G

3

DA

G

‘Dutch Microfund steltbeleggers in staat

deze organisatie te ondersteunen’

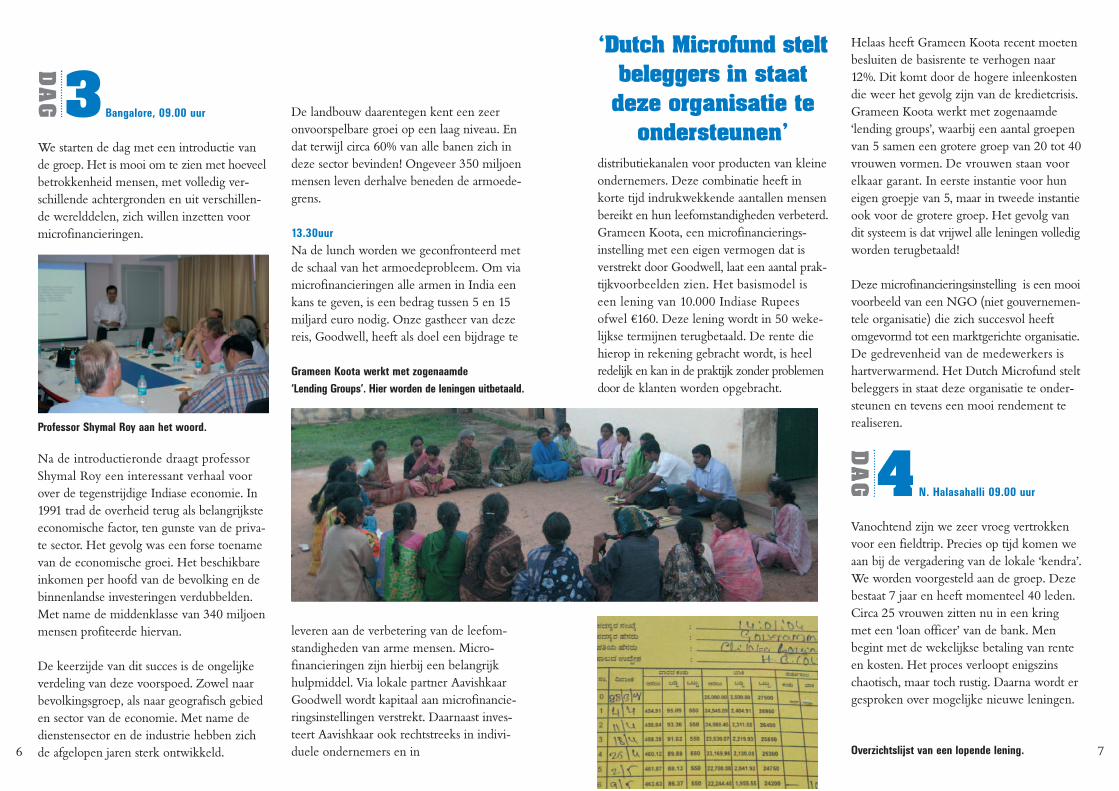

Professor Shymal Roy aan het woord.

Grameen Koota werkt met zogenaamde

‘Lending Groups’. Hier worden de leningen uitbetaald.

Overzichtslijst van een lopende lening.6 7

Op 3 kilometer van het dorp ligt het filiaalvan Grameen Koota. Trots demonstreertmen ons de pilot van een nieuw, op internetgebaseerd, informatiesysteem dat binnenkorthet huidige papieren administratieve systeemgaat vervangen. De resultaten van dit filiaalzijn verbluffend. Men heeft dit jaar 100%van de standaardleningen terugbetaaldgekregen. Mensen houden zich hier aan de afspraken. Misbruik komt weinig vooromdat mensen dan uit de groep wordengezet. De microfinancieringsinstelling kandesgewenst druk op de groep uitoefenenomdat ze de omvang van toekomstige lenin-gen kan terugbrengen. Het gevolg hiervan iseen voor westerse begrippen ondenkbarenakoming van verplichtingen!

22.45 uur

We zijn laat terug in Bangalore en ik ga sla-pen, het was weer een drukke dag met veelbijzondere indrukken.

Bangalore, 09.00 uur

We kunnen uitslapen en vertrekken naar hethoofdkantoor van MAARG, een dochter vanGrameen Koota. Aangekomen op het hoofd-kantoor worden we hartelijk begroet doorhet voltallige personeel, bestaande uit 20 vrouwen en mannen. MAARG leent aanindividuele ondernemers in het stedelijkMKB. Ook hier wordt zonder onderpandgeleend. De leningen zijn groter dan op hetplatteland en worden sneller terugbetaald.

De belangrijkste oorzaak is dat het hier geenstartende bedrijven betreft, maar gevestigdezaken met een historie. MAARG wil metindividuele leningen het gat tussen micro-financiering en regulier bankieren opvullen.De klanten krijgen dan ook ondersteuningbij het ontwikkelen van alle aspecten van hetbedrijf. Zoals bijvoorbeeld het voeren vaneen goede administratie.

Trots tonen zij hun nieuwe aanwinst: een melkkoe.

Bezoek aan een naaiatelier.

We brengen een bezoek aan enkele klanten.Zo spreken we een eigenaar van een kleinnaaiatelier, een fruithandelaar, een schoenen-winkel, een kapper en een drank- en snoep

De vrouwen vragen waarom de rente op deleningen wordt verhoogd naar 12 %. Er volgteen uitleg van de kredietcrisis en hoe dit ookvoor de bank de kosten verhoogt. Het isongelooflijk dat het gedrag van Amerikaanseconsumenten en bankiers zelfs hier voelbaar is!

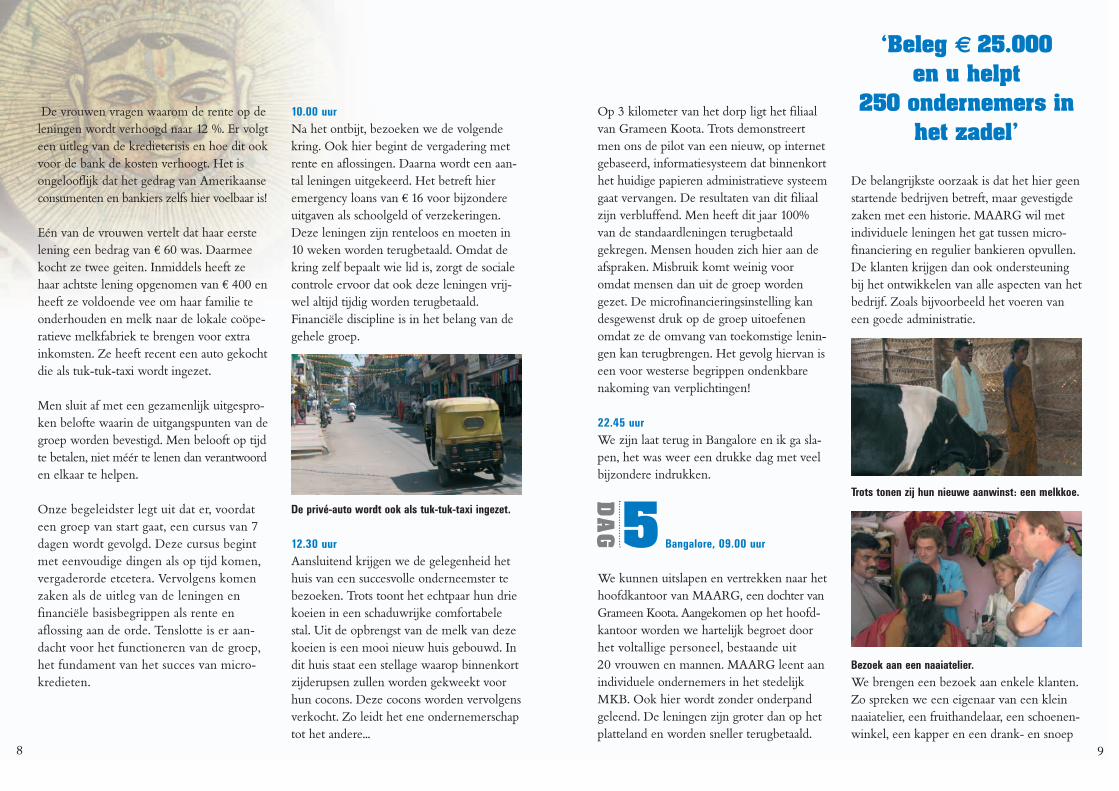

Eén van de vrouwen vertelt dat haar eerstelening een bedrag van € 60 was. Daarmeekocht ze twee geiten. Inmiddels heeft zehaar achtste lening opgenomen van € 400 enheeft ze voldoende vee om haar familie teonderhouden en melk naar de lokale coöpe-ratieve melkfabriek te brengen voor extrainkomsten. Ze heeft recent een auto gekochtdie als tuk-tuk-taxi wordt ingezet.

Men sluit af met een gezamenlijk uitgespro-ken belofte waarin de uitgangspunten van degroep worden bevestigd. Men belooft op tijdte betalen, niet méér te lenen dan verantwoorden elkaar te helpen.

Onze begeleidster legt uit dat er, voordateen groep van start gaat, een cursus van 7dagen wordt gevolgd. Deze cursus begintmet eenvoudige dingen als op tijd komen,vergaderorde etcetera. Vervolgens komenzaken als de uitleg van de leningen enfinanciële basisbegrippen als rente en aflossing aan de orde. Tenslotte is er aan-dacht voor het functioneren van de groep,het fundament van het succes van micro-kredieten.

10.00 uur

Na het ontbijt, bezoeken we de volgendekring. Ook hier begint de vergadering metrente en aflossingen. Daarna wordt een aan-tal leningen uitgekeerd. Het betreft hieremergency loans van € 16 voor bijzondereuitgaven als schoolgeld of verzekeringen.Deze leningen zijn renteloos en moeten in10 weken worden terugbetaald. Omdat dekring zelf bepaalt wie lid is, zorgt de socialecontrole ervoor dat ook deze leningen vrij-wel altijd tijdig worden terugbetaald.Financiële discipline is in het belang van degehele groep.

De privé-auto wordt ook als tuk-tuk-taxi ingezet.

12.30 uur

Aansluitend krijgen we de gelegenheid hethuis van een succesvolle onderneemster tebezoeken. Trots toont het echtpaar hun driekoeien in een schaduwrijke comfortabelestal. Uit de opbrengst van de melk van dezekoeien is een mooi nieuw huis gebouwd. Indit huis staat een stellage waarop binnenkortzijderupsen zullen worden gekweekt voorhun cocons. Deze cocons worden vervolgensverkocht. Zo leidt het ene ondernemerschaptot het andere...

5D

AG

‘Beleg € 25.000 en u helpt

250 ondernemers inhet zadel’

98

Chennai, 06.30 uur

Heel vroeg pakken we de trein naar Chennai.De treinreis is bijzonder comfortabel. Meerbeenruimte dan bij de NS, een warm ontbijt,een krantje en airco. Na vijf uur redelijkeentonig landschap komen we in Chennai.Dit is India zoals je het verwacht. Vochtigewarmte, krioelende mensenmassa en verkeers-chaos bepalen het beeld.

Met de

Met de

trein

naar

Chennai

17.00 uur

Na een rustige middag maken we eendodenrit naar het strand, waar we zulleneten. In het donker rijdt men hier met grootlicht of juist helemaal zonder. Motoren, tuk-tuk’s, bussen, auto’s en koeien; alle beschou-wen ze de weg als hun persoonlijke terrein.Iedereen rijdt met één hand op de claxon.Men kijkt hier niet in de spiegel, maar ver-trouwt op het gehoor. Het tafelgesprek gaatover de verschillen tussen individuele micro-leningen en groepsleningen. De conclusie isdat culturele lokale factoren en de financiëlepositie van de klant bepalen welk modelsuccesvol is.

23.45 uur

We blijven overnachten in Chennai, ik slaapheel moeilijk in, waarschijnlijk de warmte.

Chennai, 08.30 uur

Vandaag brengen we een bezoek aanEquitas. Deze microfinancieringsinstellingwerkt in het stedelijke gebied van Chennai.Equitas heeft als doel de kwaliteit van levenvan de armen te verbeteren. Naast leenpro-ducten voert Equitas ook een aantal stan-daard verzekeringsproducten. Bij alle pro-ducten zijn de voorwaarden zeer heldergeformuleerd en transparant, zodat ook deklant precies weet wat de verdiensten voorEquitas zijn. Het sociale aspect wordt inge-vuld door nieuwe scholen te stichten. Datdit bedrijf weet wat het doet, bewijzen decijfers. Ze heeft in enkele maanden 150.000mensen in de sloppen van Chennai voorzienvan microleningen.

11.00 uur

In kleine groepen bezoeken we twee ‘groupmeetings’. De vergadering is vergelijkbaarmet die van de lending groups van GrameenKoota. De hiërarchie in de groep is hier welanders dan op het platteland. De groep vanprecies 25 vrouwen bestaat uit vijf groepenvan vijf. Ieder groepje heeft een leider. Devijf leiders kiezen de groepsleider. Via dezehiërarchie wordt het geld geïnd. We vragennaar voorbeelden van hoe de leningen delevens van de vrouwen hebben veranderd.Eén van de vrouwen vertelt dat ze het gelddeels voor de aanschaf van een naaimachinevoor haar atelier heeft gebruikt. Anderevrouwen financieren hun vis- of groentestal.Opvallend is dat ongeveer de helft van devrouwen aangeeft een deel van de lening te

winkel. Alle ondernemingen bestaan al langer. Ze hebben een lening gekregen van € 400 en € 1.000. Deze leningen wordengebruikt voor uitbreiding van het bedrijf enbinnen 6 maanden weer terugbetaald.

14.15 uur

Na de lunch evalueren we de afgelopendagen met de leiding van Grameen Koota,de moeder van MAARG. Het bezoek aan deklanten op het platteland heb ik als zeerinspirerend ervaren. Ook het kringgesprekdat ik als toehoorder tussen de vrouwenmocht bijwonen was een bijzondere ervaring.De energie die uit de ogen van deze vrouwenstraalt, is heel indrukwekkend.

Het kringgesprek

dat ik als toehoorder

mocht bijwonen was

een bijzondere ervaring.

Ik was al overtuigd van het belang vanmicrofinanciering, maar het is goed meteigen ogen te zien dat beleggen in micro-financieringsinstellingen écht werkt voor demensen hier. Sterker nog, het is van levens-belang voor ze. Dat de beleggers in het DutchMicrofund er ook beter van worden mag, enmoet misschien zelfs wel, om ervoor te zorgendat dit prachtige systeem stand houdt.

21.15 uur

Bij het avondeten worden we vereerd meteen bezoek van Rohini Nilekani, één van devier Infosys-vrouwen. Infosys is een zeersuccesvolle IT-onderneming, gespecialiseerdin de groeimarkt van outsourcing. Hetbedrijf is, met haar financiële ondersteuning,opgericht door haar man. Dit heeft het echt-paar een enorm vermogen opgeleverd.

Zij wijdt zich inmiddels aan een groot aantalfilantropische projecten. Zo heeft ze eenfonds van $ 40 miljoen opgericht om mensenin India van schoon water te voorzien. Ineen gedreven toespraak, waarin ze zich afzettegen de Amerikaanse hebzucht, geeft ze

aan dat ze ondernemen met meer nadruk opde sociale dimensie wil stimuleren. Het gevoeloverheerst dat er veel goede initiatieven zijn,maar dat er toch nog veel vooruitgangmogelijk is in de afstemming tussen de charitatieve en de zakelijke initiatieven.

22.45 uur

Ik ga slapen, morgen is het weer vroeg dag.

6

DA

G 7

DA

G

10 11

Chennai, 08.30 uur

Vandaag bezoeken we een fabriek buitenChennai. Daar heeft de 68-jarige heerMukundan technologie als roeping. Hij wiltechnologische oplossingen brengen naar dearmen op het platteland. Zijn fabriek maaktbijvoorbeeld branders voor fornuisjes. Met behulp van micro private equity, waar-bij het eigen vermogen is verstrekt doorAavishkaar, is hij de fabriek begonnen. Defabriek heeft nu haar eigen brander ontwik-keld, die veel energie bespaart. Het apparaat

De medewerkers van Equitas hebben

hun handen vol aan alle kredietaanvragen.

brengt de brandstofkosten terug met 30 pro-cent. Mukundan heeft veel internationaleerkenning gekregen voor deze uitvinding.

In de fabriek worden 40.000 branders perjaar geproduceerd. Verder wordt een deelvan de productie ook uitbesteed, zodat werk-gelegenheid wordt gebracht naar plaatsen waar dit hard nodig is. De verkoop gebeurtdoor groepen op het platteland, die hiermeeeen bescheiden inkomen realiseren. Op ditmoment wordt gekeken naar de mogelijk-heid om niet-eetbare plantaardige oliën tegaan gebruiken. Dit betekent een overgangnaar duurzame vernieuwbare energie. Dedroom van Mukundan is om het plattelandenergieneutraal te maken. Ook deze ont-wikkeling heeft veel internationale aandachtgekregen en zal binnenkort operationeelworden. Zeer interessant is dat dit producteen bijdrage kan leveren aan het reducerenvan CO2-productie in de gehele wereld!

11.30 uur

Aansluitend bezoeken we de productieafde-ling. Met eenvoudige werktuigkundigeapparaten worden door circa 40 vrouwen enmannen de branders geproduceerd. Hetgevoel dat blijft hangen is dat het concepteenvoudig te reproduceren valt en op veelplaatsen in de wereld kan zorgen voor werk-

Alle klanten worden letterlijk

op een plaatskaart bijgehouden.

Hier breng ik een bezoek aan een

fabriek in Chennai, waar branders voor

fornuizen worden vervaardigd.

gebruiken om het schoolgeld van de kinderenmee te betalen.

14.15 uur

In de middag spreken we Vijay Mahajan,oprichter van Basix, een instelling die meerdan een miljoen armen bereikt. Naast micro-kredieten verstrekt Basix verzekeringen,spaarproducten, individueel krediet en ande-re financiële producten. Vijay’s stelling is dathonger niet wordt veroorzaakt door gebrekaan voedsel, maar door gebrek aan inkomenen toegang tot distributie. Hij merkt op datgrootschalige honger niet voorkomt indemocratisch geleide landen.

Basix kent zowel profit als non-profit pro-ducten. Een aantal jaren terug heeft menonderzoek gedaan naar de eigen prestaties.Hieruit bleek allereerst dat het inkomen vanveel klanten ondanks de verbeterde krediet-verlening nauwelijks groeide. Dat had diverseoorzaken. De belangrijkste oorzaak hiervoorwas dat de klant van tijd tot tijd met tegen-vallers geconfronteerd werd. Hierbij moetworden gedacht aan het vroegtijdig doodgaan van vee, mislukte oogsten en dergelijke.Om hier verbetering in aan te brengen heeftBasix toen een aantal verzekeringsproductenop de markt gebracht. Zo wordt bijvoorbeeldvoorkomen dat de klant niet terugvalt inextreme armoede omdat zijn koe door eenslang is gebeten.

Ten tweede was er vaak sprake van onvol-doende groei van de productiviteit. Gebrekaan kennis was hiervan de belangrijkste oorzaak.

Basix heeft inmiddels een aantal adviseurs indienst die gespecialiseerd zijn in het vak vande klant. Zij zoeken samen met de klantnaar verbeteringen in het bedrijfsproces. Zois er een adviespraktijk ontstaan die zichricht op de veehouderij en op de landbouw.

Een derde probleem was het gebrek aanonderhandelingskracht van de individuelemicro-ondernemers. In de regel komen zijslechts af en toe naar de markt. Vanwege eengebrek aan informatie en de kleine omzetleidt dit tot prijzen die aanzienlijk lager zijndan mogelijk. Door coöperaties te initiëren,zorgt Basix ervoor dat dit probleem wordtopgelost. Door de inzet van (internet-)technologie worden deze coöperaties steeds professioneler.

Deze zeer brede aanpak van Basix, die duidelijk veel verder gaat dan microkredietalleen, geeft de betreffende ondernemersecht alles wat ze nodig hebben.

8

DA

G

1312

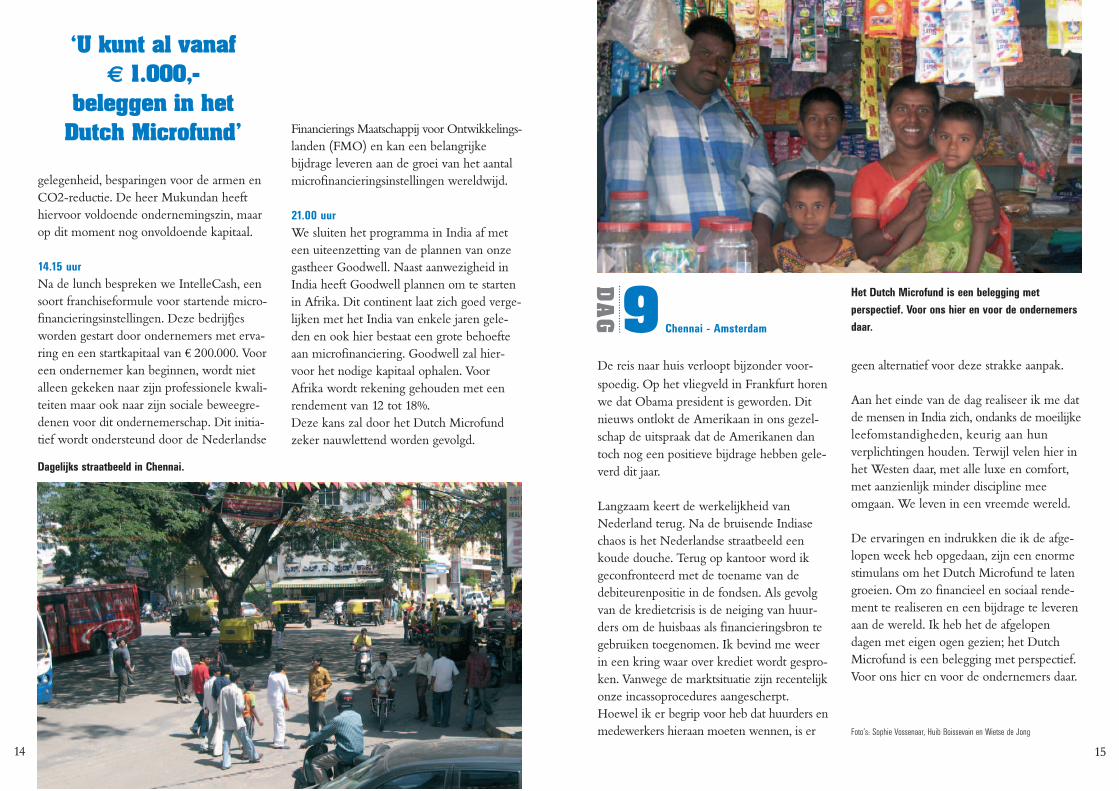

Chennai - Amsterdam

De reis naar huis verloopt bijzonder voor-

spoedig. Op het vliegveld in Frankfurt horenwe dat Obama president is geworden. Ditnieuws ontlokt de Amerikaan in ons gezel-schap de uitspraak dat de Amerikanen dantoch nog een positieve bijdrage hebben gele-verd dit jaar.

Langzaam keert de werkelijkheid vanNederland terug. Na de bruisende Indiasechaos is het Nederlandse straatbeeld eenkoude douche. Terug op kantoor word ikgeconfronteerd met de toename van dedebiteurenpositie in de fondsen. Als gevolgvan de kredietcrisis is de neiging van huur-ders om de huisbaas als financieringsbron tegebruiken toegenomen. Ik bevind me weerin een kring waar over krediet wordt gespro-ken. Vanwege de marktsituatie zijn recentelijkonze incassoprocedures aangescherpt.Hoewel ik er begrip voor heb dat huurders enmedewerkers hieraan moeten wennen, is er

Het Dutch Microfund is een belegging met

perspectief. Voor ons hier en voor de ondernemers

daar.

geen alternatief voor deze strakke aanpak.

Aan het einde van de dag realiseer ik me datde mensen in India zich, ondanks de moeilijkeleefomstandigheden, keurig aan hun verplichtingen houden. Terwijl velen hier inhet Westen daar, met alle luxe en comfort,met aanzienlijk minder discipline meeomgaan. We leven in een vreemde wereld.

De ervaringen en indrukken die ik de afge-lopen week heb opgedaan, zijn een enormestimulans om het Dutch Microfund te latengroeien. Om zo financieel en sociaal rende-ment te realiseren en een bijdrage te leverenaan de wereld. Ik heb het de afgelopendagen met eigen ogen gezien; het DutchMicrofund is een belegging met perspectief.Voor ons hier en voor de ondernemers daar.

‘U kunt al vanaf € 1.000,-

beleggen in hetDutch Microfund’

gelegenheid, besparingen voor de armen en CO2-reductie. De heer Mukundan heefthiervoor voldoende ondernemingszin, maarop dit moment nog onvoldoende kapitaal.

14.15 uur

Na de lunch bespreken we IntelleCash, eensoort franchiseformule voor startende micro-financieringsinstellingen. Deze bedrijfjesworden gestart door ondernemers met erva-ring en een startkapitaal van € 200.000. Vooreen ondernemer kan beginnen, wordt nietalleen gekeken naar zijn professionele kwali-teiten maar ook naar zijn sociale beweegre-denen voor dit ondernemerschap. Dit initia-tief wordt ondersteund door de Nederlandse

Financierings Maatschappij voor Ontwikkelings-landen (FMO) en kan een belangrijke bijdrage leveren aan de groei van het aantalmicrofinancieringsinstellingen wereldwijd.

21.00 uur

We sluiten het programma in India af meteen uiteenzetting van de plannen van onzegastheer Goodwell. Naast aanwezigheid inIndia heeft Goodwell plannen om te startenin Afrika. Dit continent laat zich goed verge-lijken met het India van enkele jaren gele-den en ook hier bestaat een grote behoefteaan microfinanciering. Goodwell zal hier-voor het nodige kapitaal ophalen. VoorAfrika wordt rekening gehouden met eenrendement van 12 tot 18%. Deze kans zal door het Dutch Microfundzeker nauwlettend worden gevolgd.

9

DA

G

Foto’s: Sophie Vossenaar, Huib Boissevain en Wietse de Jong

Dagelijks straatbeeld in Chennai.

14 15