presentatie agentschap ondernemen antwerpen

29

INFOSESSIE AGENTSCHAP ONDERNEMEN J. Ottoy, Directeur Kredieten Belfius Bank (in naam van Febelfin) Edegem, 03/06/2014

Transcript of presentatie agentschap ondernemen antwerpen

INFOSESSIE AGENTSCHAP ONDERNEMEN

J. Ottoy, Directeur Kredieten Belfius Bank (in naam van Febelfin)

Edegem, 03/06/2014

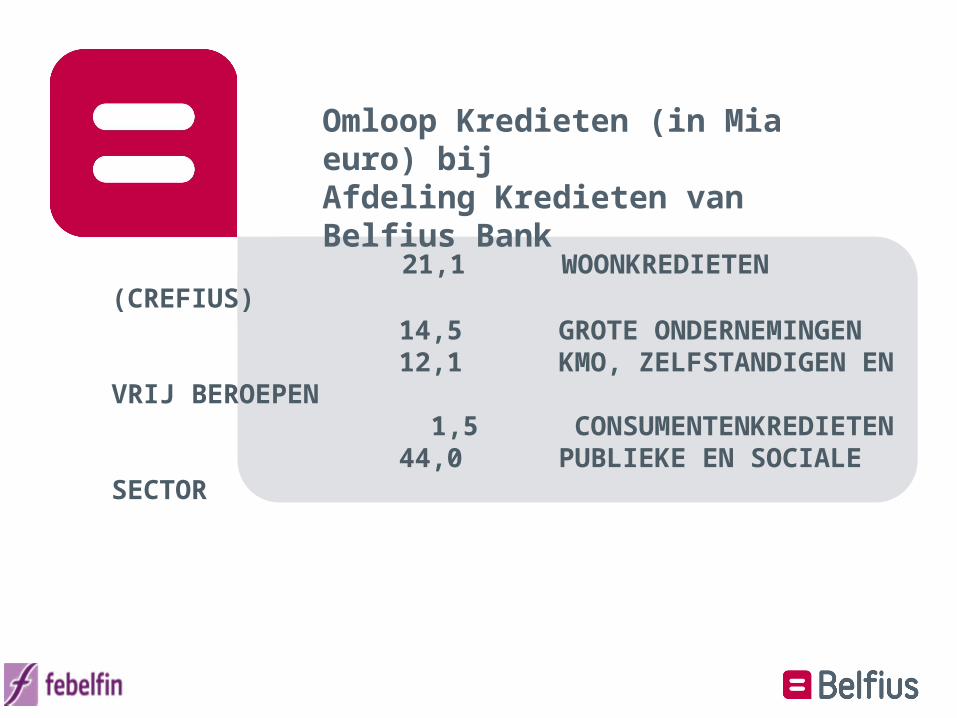

21,1 WOONKREDIETEN (CREFIUS) 14,5 GROTE ONDERNEMINGEN 12,1 KMO, ZELFSTANDIGEN EN VRIJ BEROEPEN 1,5 CONSUMENTENKREDIETEN 44,0 PUBLIEKE EN SOCIALE SECTOR

Omloop Kredieten (in Mia euro) bij Afdeling Kredieten van Belfius Bank

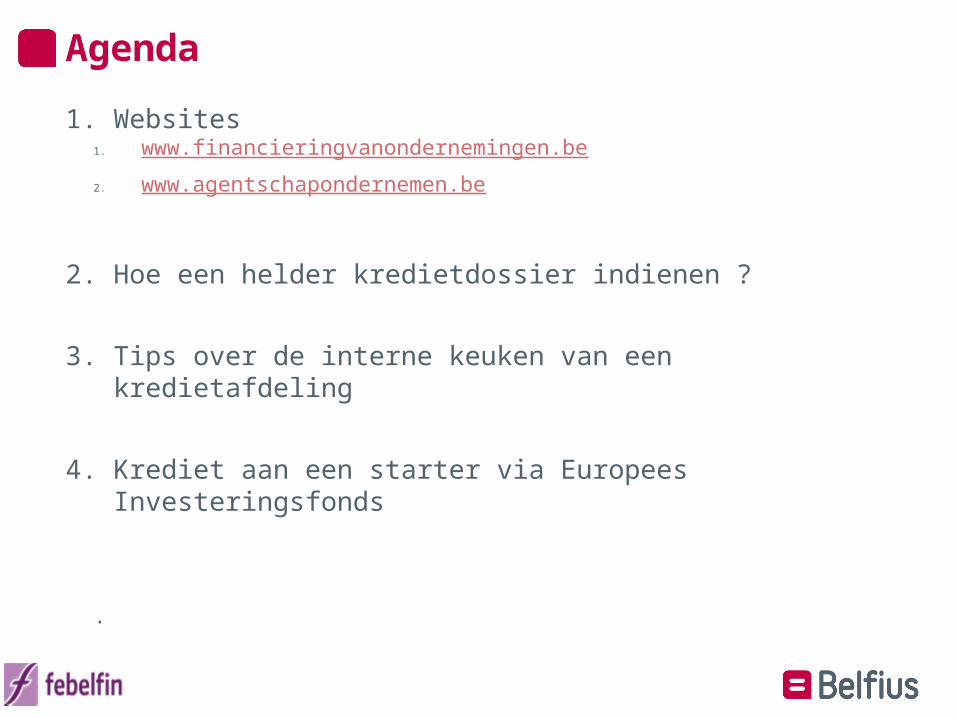

1. Websites1. www.financieringvanondernemingen.be2. www.agentschapondernemen.be

2. Hoe een helder kredietdossier indienen ?

3. Tips over de interne keuken van een kredietafdeling

4. Krediet aan een starter via Europees Investeringsfonds

.

Agenda

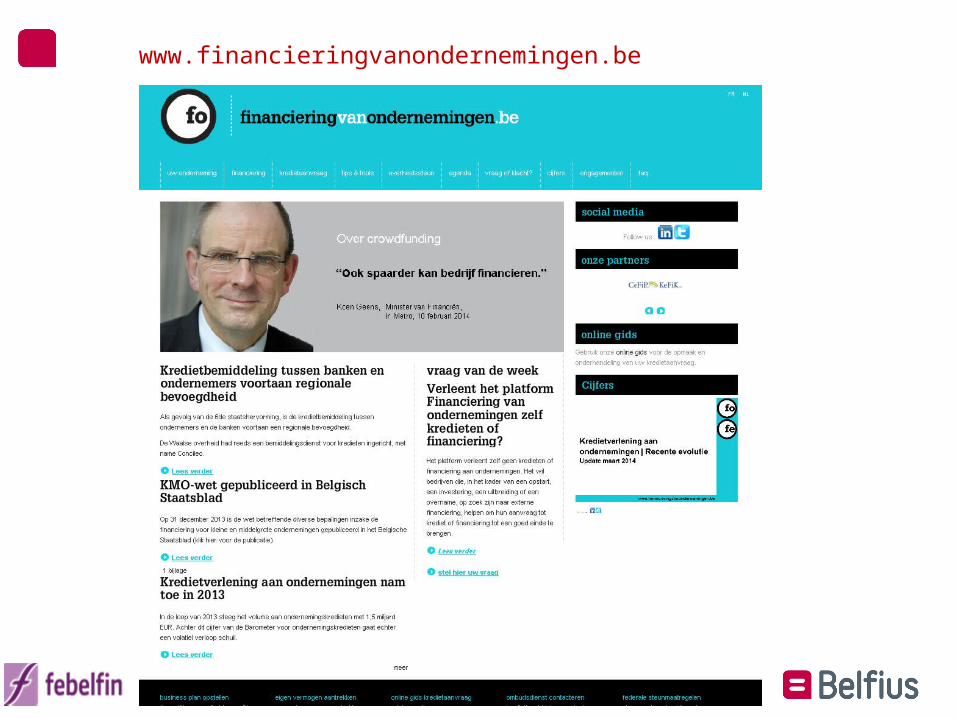

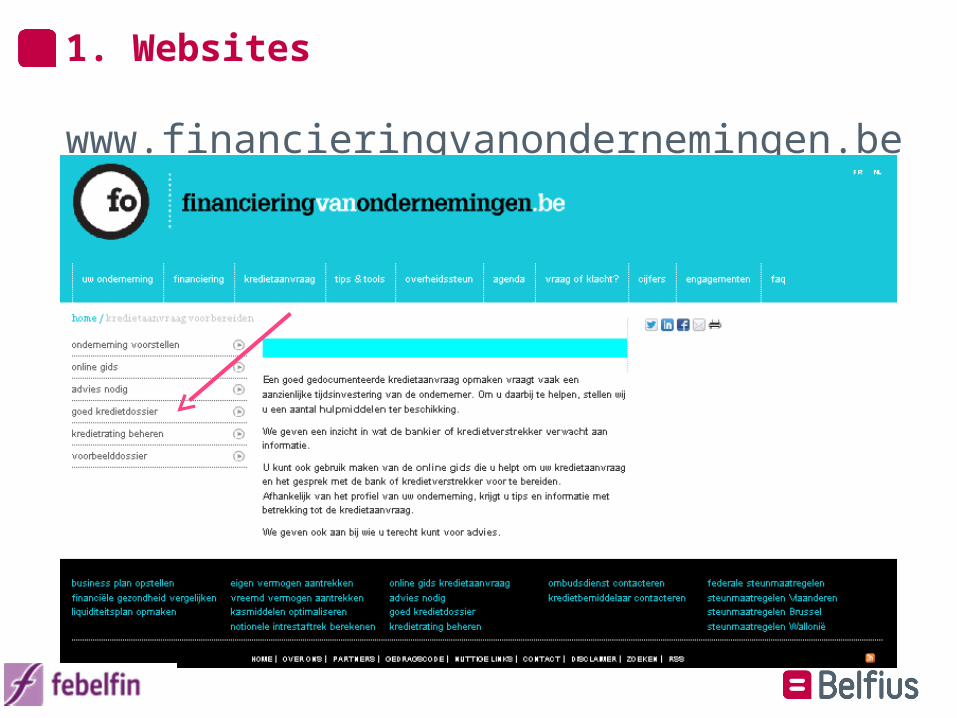

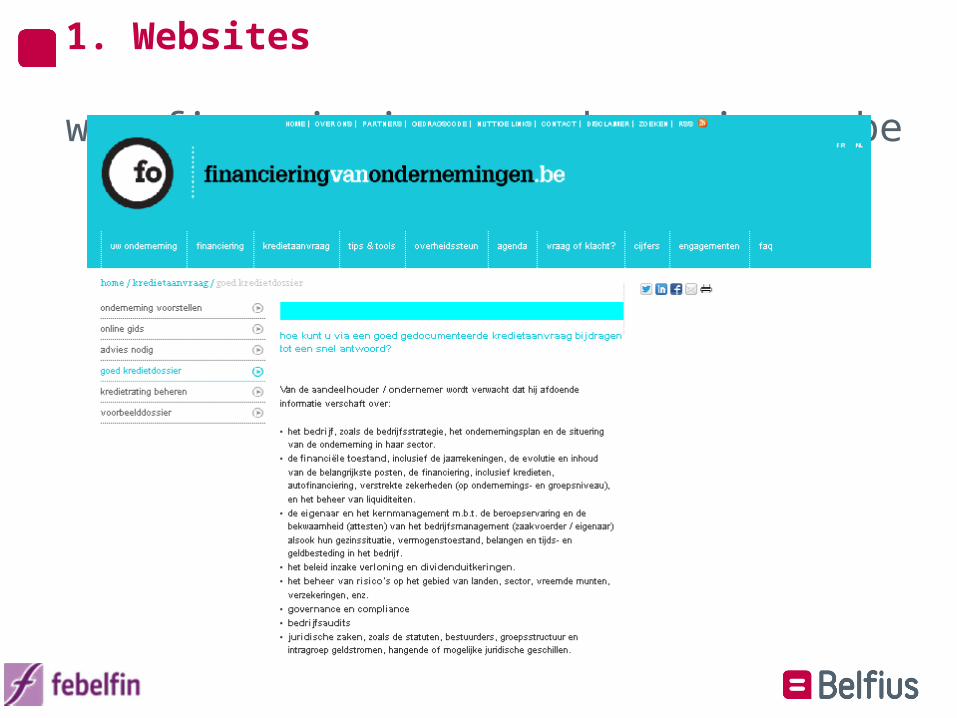

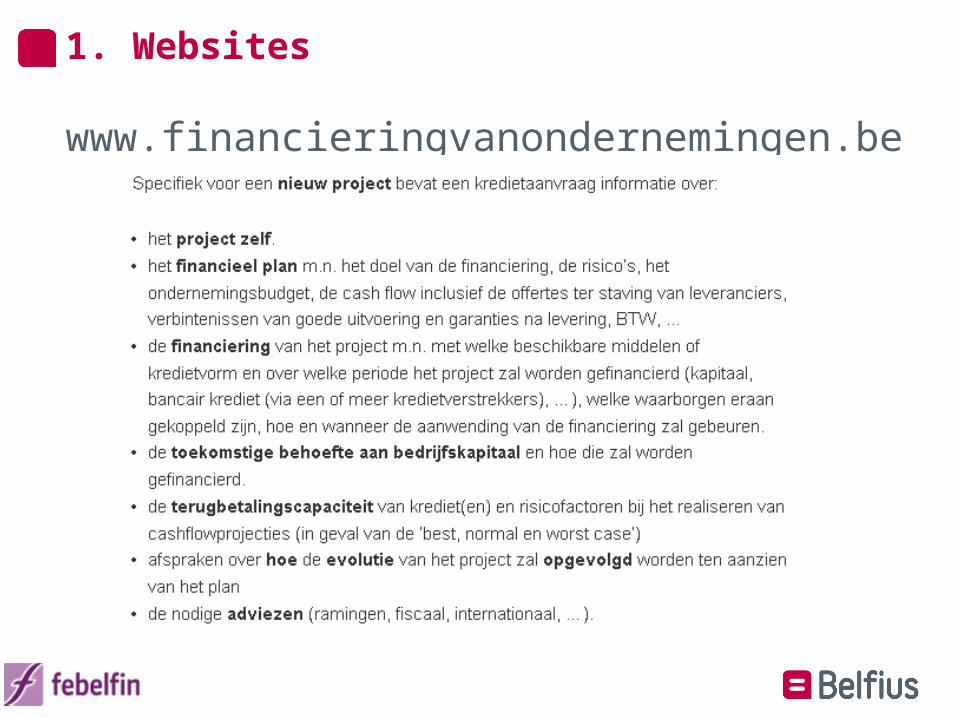

www.financieringvanondernemingen.be

1. Websiteswww.financieringvanondernemingen.be

1. Websiteswww.financieringvanondernemingen.be

1. Websiteswww.financieringvanondernemingen.be

1. Websiteswww.financieringvanondernemingen.be

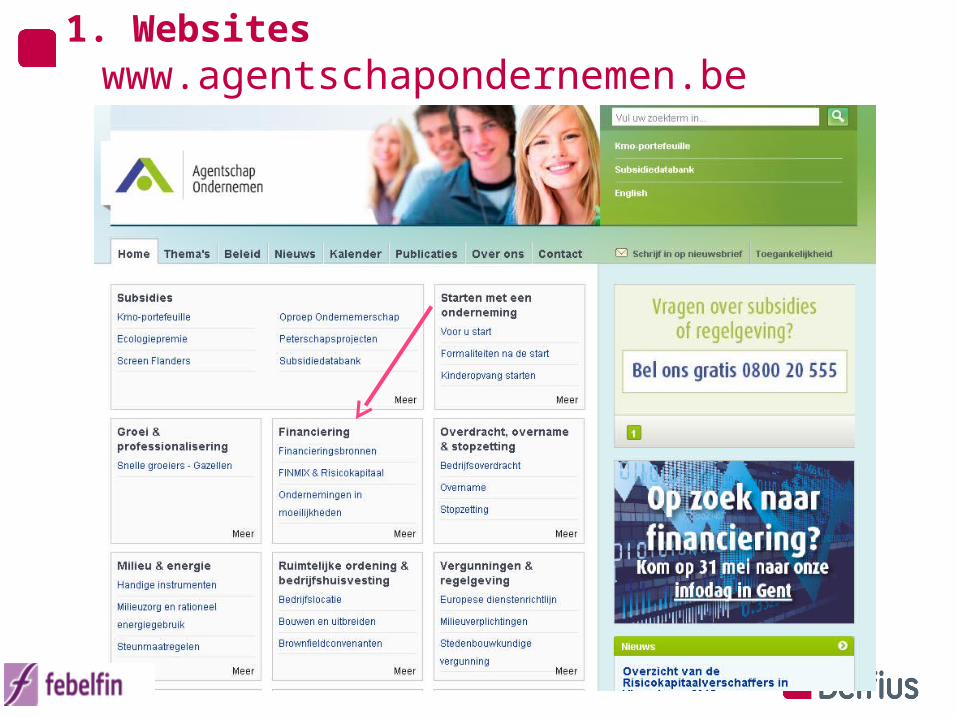

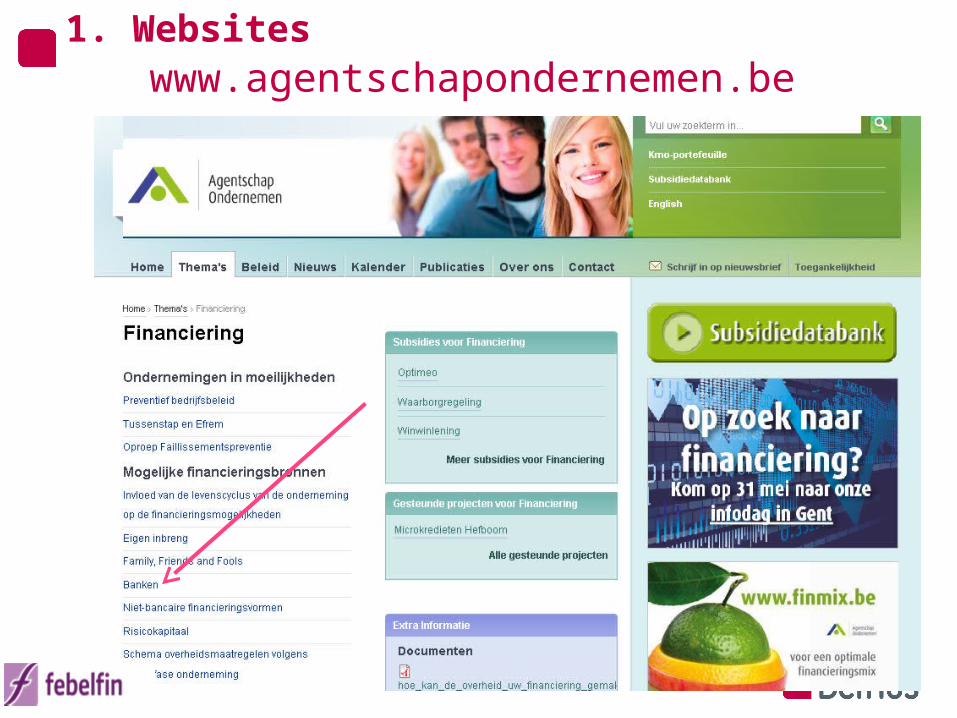

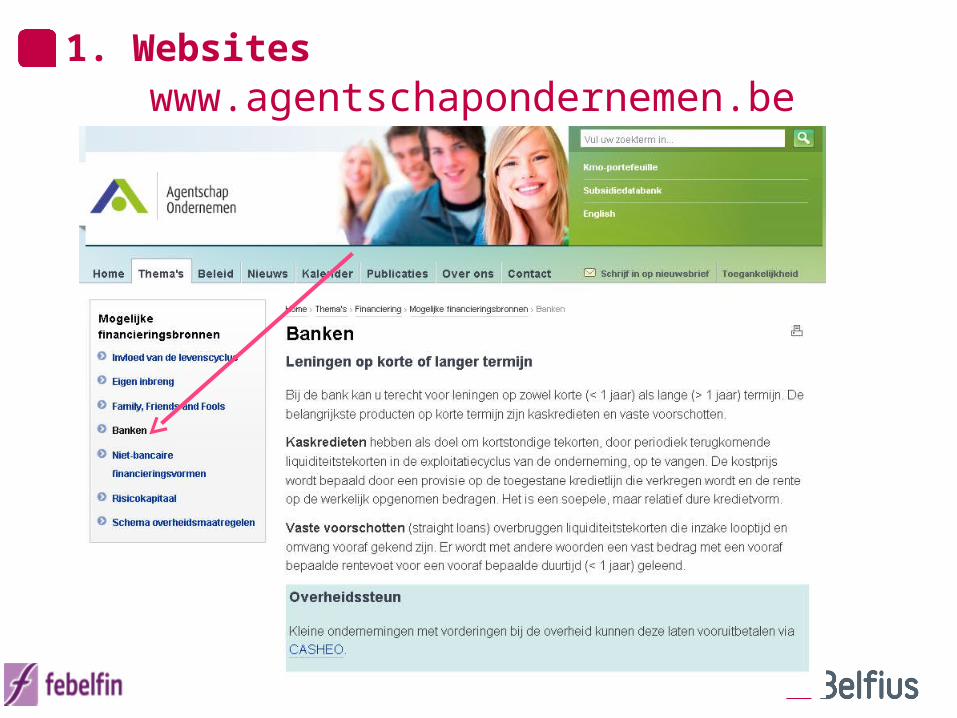

1. Websiteswww.agentschapondernemen.be

1. Websiteswww.agentschapondernemen.be

1. Websiteswww.agentschapondernemen.be

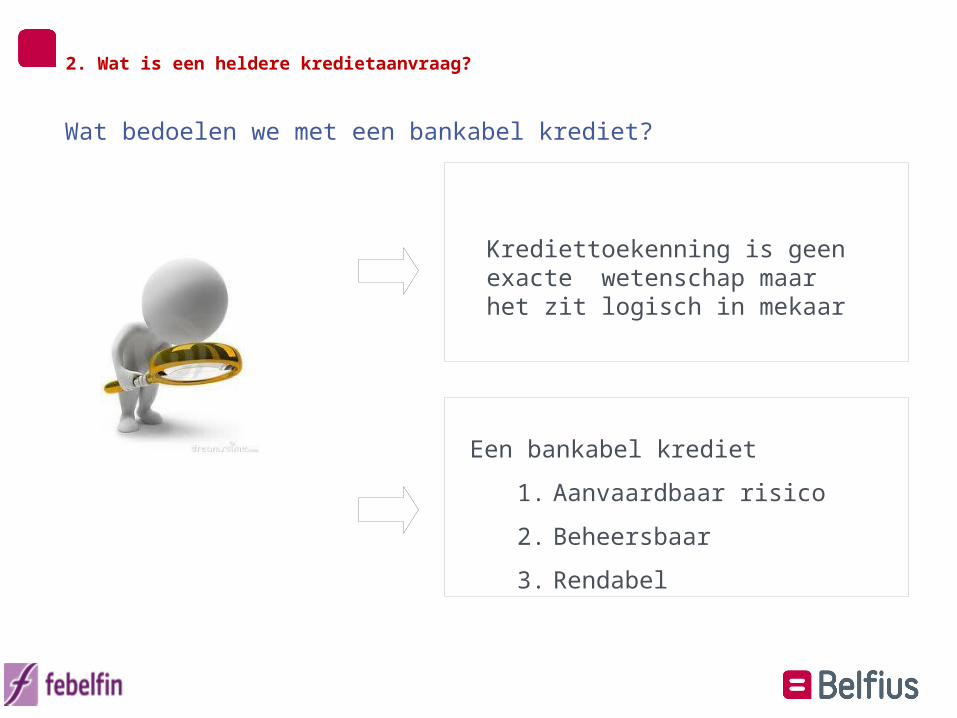

Een bankabel krediet

1. Aanvaardbaar risico

2. Beheersbaar

3. Rendabel

Krediettoekenning is geen exacte wetenschap maar het zit logisch in mekaar

2. Wat is een heldere kredietaanvraag?

Wat bedoelen we met een bankabel krediet?

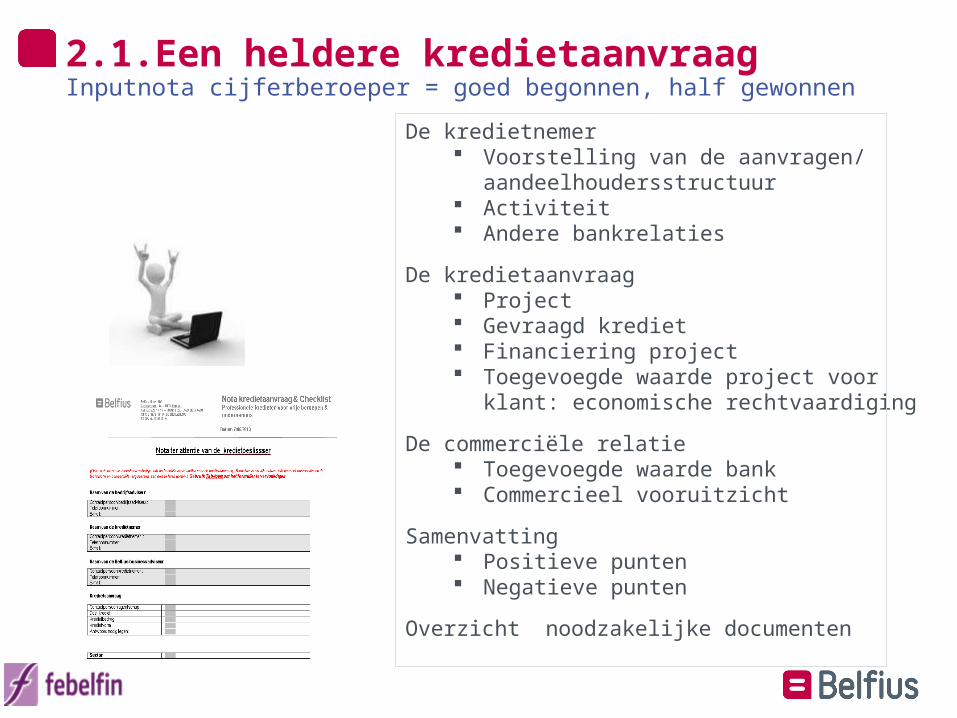

2.1.Een heldere kredietaanvraagInputnota cijferberoeper = goed begonnen, half gewonnen

De kredietnemer Voorstelling van de aanvragen/

aandeelhoudersstructuur Activiteit Andere bankrelaties

De kredietaanvraag Project Gevraagd krediet Financiering project Toegevoegde waarde project voor klant:

economische rechtvaardiging

De commerciële relatie Toegevoegde waarde bank Commercieel vooruitzicht

Samenvatting Positieve punten Negatieve punten

Overzicht noodzakelijke documenten

13

2.2 Een heldere kredietaanvraag

14

Gratis businessplan op Belfius.be !

Betrouwbaarheid Professionalisme Goede

voorbereiding

Businessplan

2.3. Een heldere kredietaanvraagFinanciëel plan

15

Meerdere scenario’s (normaal, optimistisch en pessimistisch)

Beschrijving van de hypotheses en argumentering van hun geloofwaardigheid

Voldoende cashflow gedurende gans de periode van het krediet

Voldoende aandacht voor vervangingsinvesteringen en bedrijfskapitaal voor de groei ,

“IF YOU FAIL TO PREPARE,

YOU PREPARE TO FAIL !”

BESCHIKBAAR 1 J.

NETTO-RESULTAAT (NA BELAST.)

+ AFSCHRIJVINGEN, WAARDEVERM. EN VOORZIENINGEN

+ UITZONDERLIJKE KOSTEN- UITZONDERLIJKE OPBRENGSTEN

+ INTERESTLASTEN LOPENDE KREDIETEN

+ ANDERE CASH-FLOW BRONNEN

LASTEN 1 J.

KREDIETLASTEN LOPENDE KREDIETEN BELFIUS

+ KREDIETLASTEN GEVRAAGDE KREDIETEN BELFIUS

+ KREDIETLASTEN ANDERE KREDIETEN

+ DIVERSEN

Tip: bereken terugbetalingscapaciteit

2.3.Tips terugbetalingscapaciteit

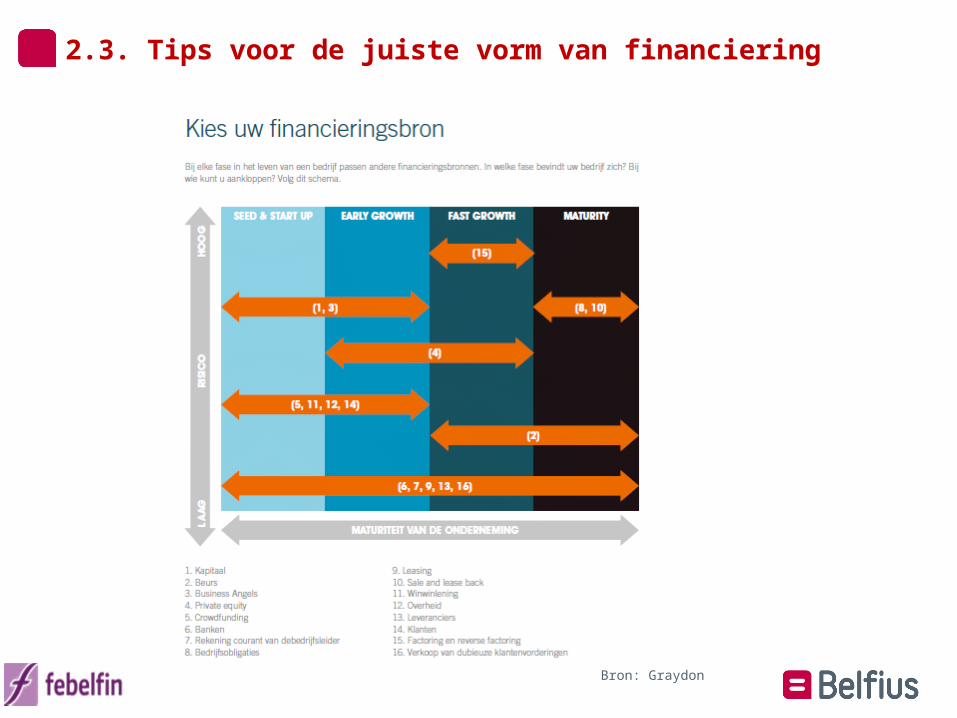

2.3. Tips voor de juiste vorm van financiering

Bron: Graydon

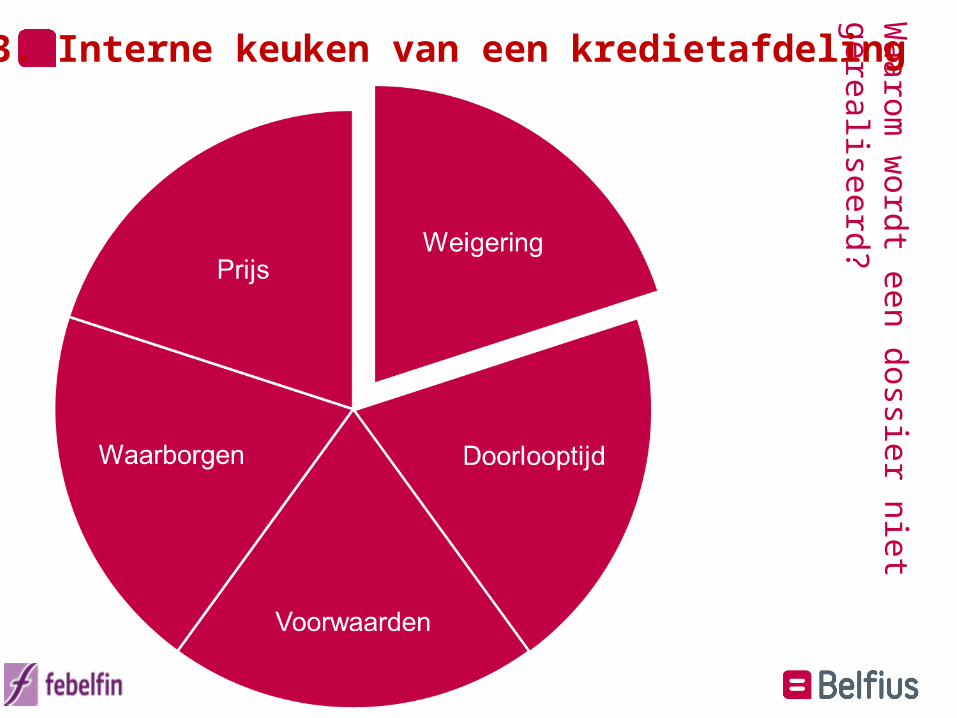

Waarom

wordt een dossier niet gerealiseerd?

3. Interne keuken van een kredietafdeling

3.1 Elke bank heeft ook zijn verplichtingen

Houding van banken in belangrijke mate te wijten aan externe factoren en regelgeving

Transparantie ( Know and inform your customer) Impact normen Basel 2 en 3 Bankiersaansprakelijkheid

Nieuwe wet financiering aan ondernemingen Januari 2014 Funding loss Suitability Communicatie Opzeggingsmodaliteiten….

AQR-test van ECB

19

a) Segmentering ( Waarom ?)• Scoring• Pricing• Organisatie

b) Interne Rating systemen• Financiële score• Niet-financiële score• Studie Europese Commissie ‘SME Rating’

c) Guidelines voor de analisten . Rol privé-persoon in vennootschap

. Eigen inbreng . Looptijd

• Overname• Sector

3.2.Kredietafdeling van een bank, hoe werkt dat ?

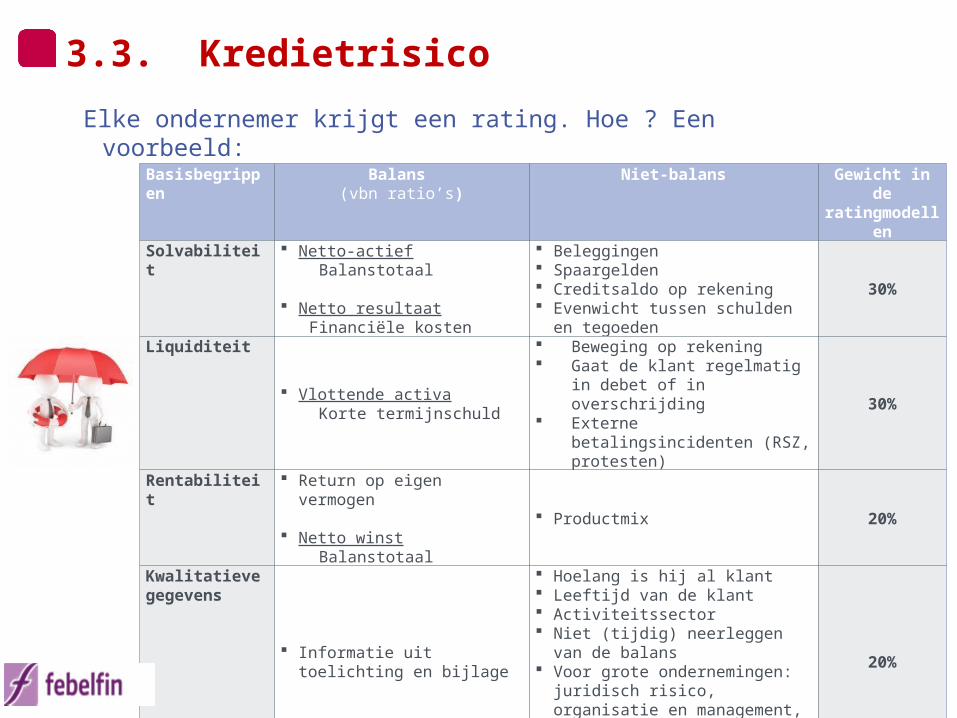

Elke ondernemer krijgt een rating. Hoe ? Een voorbeeld:

Basisbegrippen Balans (vbn ratio’s)

Niet-balans Gewicht in de ratingmodellen

Solvabiliteit Netto-actief Balanstotaal

Netto resultaat Financiële kosten

Beleggingen Spaargelden Creditsaldo op rekening Evenwicht tussen schulden en

tegoeden

30%

Liquiditeit Vlottende activa Korte termijnschuld

Beweging op rekening Gaat de klant regelmatig in debet

of in overschrijding Externe betalingsincidenten

(RSZ, protesten)

30%

Rentabiliteit Return op eigen vermogen

Netto winst Balanstotaal

Productmix 20%

Kwalitatieve gegevens

Informatie uit toelichting en bijlage

Hoelang is hij al klant Leeftijd van de klant Activiteitssector Niet (tijdig) neerleggen van de

balans Voor grote ondernemingen: juridisch

risico, organisatie en management, aandeelhouders, conjunctuur,…

20%

3.3. Kredietrisico

Nuttige tips voor de rating

Hoe meer de ondernemer met ons werkt ( globale relatie) , hoe beter zijn rating.

Een betalingsincident met RSZ zal zwaarder doorwegen voor nieuwe klanten.

Slordigheden in werking met de bank (zoals in overschrijding gaan) maar ook in werking met anderen (RSZ, protesten) zal de rating naar beneden halen.

Een slechte rating kan soms ook betekenen dat het juiste krediet niet aanwezig is. Bijvoorbeeld een klant die vaak in debet staat of in overschrijding, maar wel grote omzet genereert, heeft misschien behoefte aan een kaskrediet.

3.3. Kredietrisico

22

Wat is de waarborg waard?

Waardering van de waarborgen = op basis van empirisch onderzoek van dossiers waarbij waarborgen moesten uitgewonnen worden.

Slechts deel van de nominale waarde van de waarborgen kan worden gerecupereerd.

Bijgevolg zijn niet alle waarborgen aan 100% gewaardeerd, bijvoorbeeld:

een hypotheek wordt anders ingeschat bij een residentieel pand en een niet-residentieel pand.

financiële zekerheden: waardering bepaald door volatiliteitsstudies (pand effecten tussen 0 en 95% afhankelijk van de kwaliteit van de uitgever, pand deposito steeds aan 100%).

23

3.4. Zogenaamde AQR-testen wijzen op belang van waarborgenLoss given default en waarborgen

3.5. Kredietrisico

24

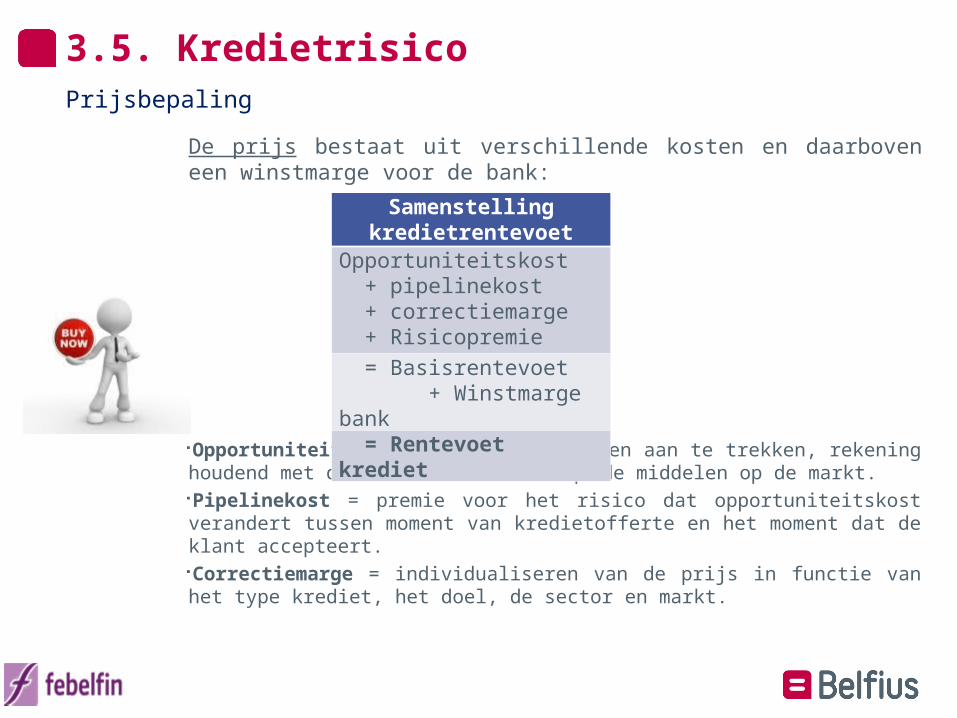

Prijsbepaling

De prijs bestaat uit verschillende kosten en daarboven een winstmarge voor de bank:

Opportuniteitskost = prijs om middelen aan te trekken, rekening houdend met de schaarsheid van liquide middelen op de markt. Pipelinekost = premie voor het risico dat opportuniteitskost verandert tussen moment van kredietofferte en het moment dat de klant accepteert.Correctiemarge = individualiseren van de prijs in functie van het type krediet, het doel, de sector en markt.

Samenstelling kredietrentevoet

Opportuniteitskost + pipelinekost + correctiemarge + Risicopremie = Basisrentevoet + Winstmarge bank = Rentevoet krediet

4.Starter

‘Aantal starters blijft dalen, maatregelen noodzakelijk‘ - Karel Van Eetveltwoensdag 07 mei 2014 – TRENDS / KNACK

Overeenkomst met Europees investeringsfondsVoor starters in ruime zin

Activiteit ≤ 3 jaarOvergang zelfstandigen → vennootschapOvername activiteit (over te nemen bedrijf sluit)

Voor investeringskredietenTussen 18 maanden en 20 jaarMax € 500.000 per aanvraag, max 1,5 mio per cliëntJaaromzet en balanstotaal < 10 mio EUR

DoelFinanciering van roerende of onroerende goederenTransfer van activiteiten, in het geval het over te nemen bedrijf zou sluiten of gesloten was Financiering van innoverende activiteiten zoals R&D en verwerving van brevetten, octrooien of licenties

4.StarterRichtlijnen voor krediettoekenning EIF

27

4.Starter

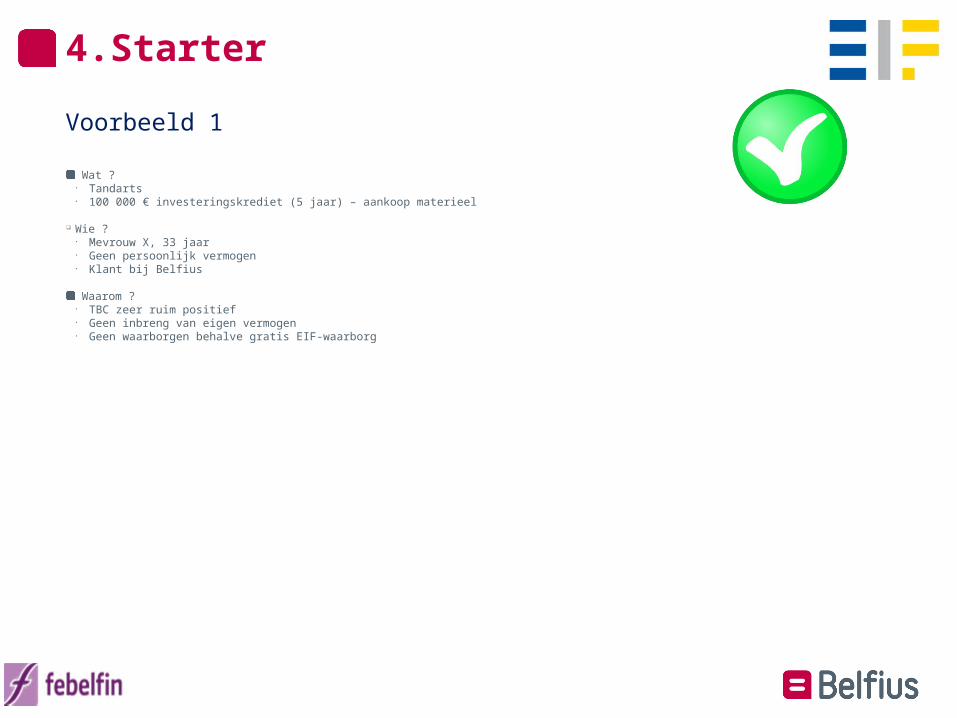

Voorbeeld 1

Wat ?• Tandarts• 100 000 € investeringskrediet (5 jaar) – aankoop materieel

Wie ?• Mevrouw X, 33 jaar• Geen persoonlijk vermogen• Klant bij Belfius

Waarom ?• TBC zeer ruim positief• Geen inbreng van eigen vermogen• Geen waarborgen behalve gratis EIF-waarborg

28

4.Starter

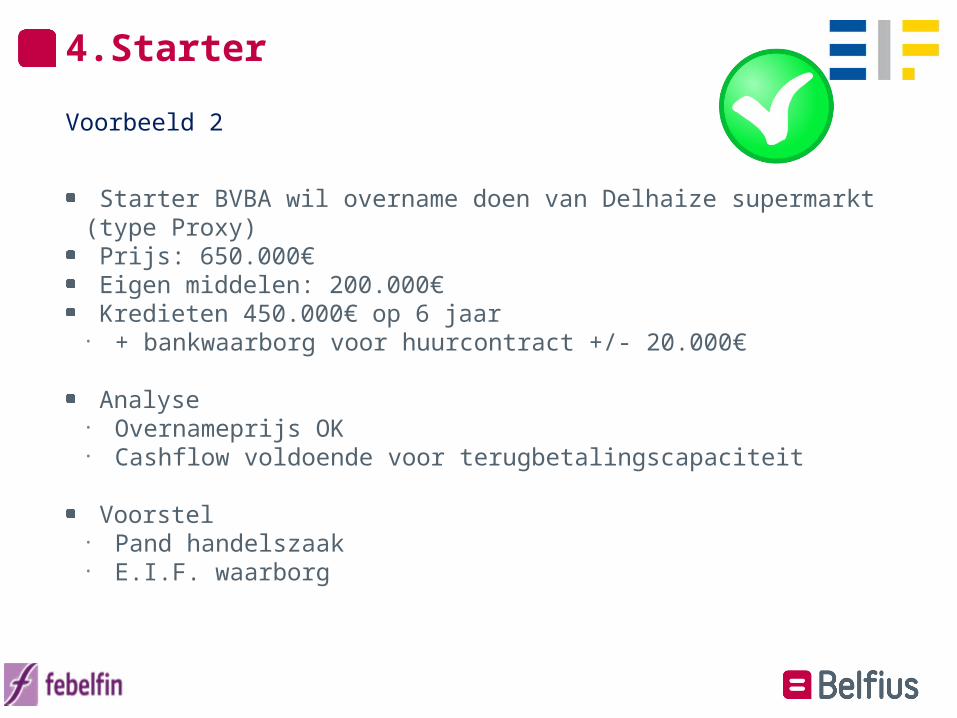

Voorbeeld 2

Starter BVBA wil overname doen van Delhaize supermarkt (type Proxy) Prijs: 650.000€ Eigen middelen: 200.000€ Kredieten 450.000€ op 6 jaar• + bankwaarborg voor huurcontract +/- 20.000€

Analyse• Overnameprijs OK• Cashflow voldoende voor terugbetalingscapaciteit

Voorstel• Pand handelszaak• E.I.F. waarborg

5. Q&A