Pensioen en de illusie van garanties

3

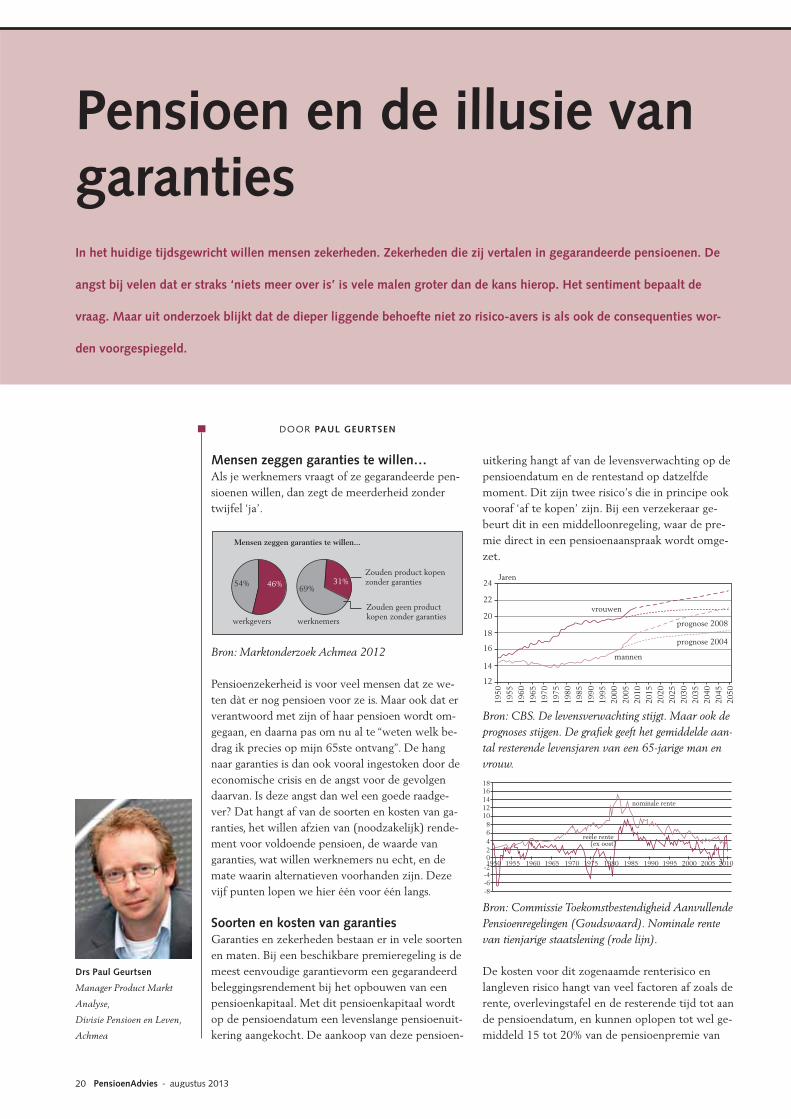

Mensen zeggen garanties te willen... werkgevers werknemers Zouden product kopen zonder garanties Zouden geen product kopen zonder garanties 54% 46% 69% 31% Jaren vrouwen mannen prognose 2008 prognose 2004 24 22 20 18 16 14 12 2000 1995 1990 1985 1980 1975 1970 1965 1960 1955 1950 2050 2045 2040 2035 2030 2025 2020 2015 2010 2005 18 16 14 12 10 8 6 4 2 0 -2 1950 1955 1960 (ex oost) reële rente nominale rente 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010 -4 -6 -8 20 PensioenAdvies - augustus 2013 Mensen zeggen garanties te willen… Als je werknemers vraagt of ze gegarandeerde pen- sioenen willen, dan zegt de meerderheid zonder twijfel ‘ja’. Bron: Marktonderzoek Achmea 2012 Pensioenzekerheid is voor veel mensen dat ze we- ten dàt er nog pensioen voor ze is. Maar ook dat er verantwoord met zijn of haar pensioen wordt om- gegaan, en daarna pas om nu al te “weten welk be- drag ik precies op mijn 65ste ontvang”. De hang naar garanties is dan ook vooral ingestoken door de economische crisis en de angst voor de gevolgen daarvan. Is deze angst dan wel een goede raadge- ver? Dat hangt af van de soorten en kosten van ga- ranties, het willen afzien van (noodzakelijk) rende- ment voor voldoende pensioen, de waarde van garanties, wat willen werknemers nu echt, en de mate waarin alternatieven voorhanden zijn. Deze vijf punten lopen we hier één voor één langs. Soorten en kosten van garanties Garanties en zekerheden bestaan er in vele soorten en maten. Bij een beschikbare premieregeling is de meest eenvoudige garantievorm een gegarandeerd beleggingsrendement bij het opbouwen van een pensioenkapitaal. Met dit pensioenkapitaal wordt op de pensioendatum een levenslange pensioenuit- kering aangekocht. De aankoop van deze pensioen- DOOR PAUL GEURTSEN Drs Paul Geurtsen Manager Product Markt Analyse, Divisie Pensioen en Leven, Achmea P en s i oen en de i llus i e van garan ti es uitkering hangt af van de levensverwachting op de pensioendatum en de rentestand op datzelfde moment. Dit zijn twee risico’s die in principe ook vooraf ‘af te kopen’ zijn. Bij een verzekeraar ge- beurt dit in een middelloonregeling, waar de pre- mie direct in een pensioenaanspraak wordt omge- zet. Bron: CBS. De levensverwachting stijgt. Maar ook de prognoses stijgen. De grafiek geeft het gemiddelde aan- tal resterende levensjaren van een 65-jarige man en vrouw. Bron: Commissie Toekomstbestendigheid Aanvullende Pensioenregelingen (Goudswaard). Nominale rente van tienjarige staatslening (rode lijn). De kosten voor dit zogenaamde renterisico en langleven risico hangt van veel factoren af zoals de rente, overlevingstafel en de resterende tijd tot aan de pensioendatum, en kunnen oplopen tot wel ge- middeld 15 tot 20% van de pensioenpremie van In het huidige tijdsgewricht willen mensen zekerheden. Zekerheden die zij vertalen in gegarandeerde pensioenen. De angst bij velen dat er straks ‘niets meer over is’ is vele malen groter dan de kans hierop. Het sentiment bepaalt de vraag. Maar uit onderzoek blijkt dat de dieper liggende behoefte niet zo risico-avers is als ook de consequenties wor- den voorgespiegeld.

-

Upload

balieplus-bv -

Category

Documents

-

view

212 -

download

0

description

In het huidige tijdsgewricht willen mensen zekerheden. Zekerheden die zij vertalen in gegarandeerde pensioenen. De angst bij velen dat er straks ‘niets meer over is’ is vele malen groter dan de kans hierop. Het sentiment bepaalt de vraag. Maar uit onderzoek blijkt dat de dieper liggende behoefte niet zo risico-avers is als ook de consequenties worden voorgespiegeld.

Transcript of Pensioen en de illusie van garanties

Mensen zeggen garanties te willen...

werkgevers werknemers

Zouden product kopen zonder garanties

Zouden geen product kopen zonder garanties

54% 46%69%

31% Jaren

vrouwen

mannen

prognose 2008

prognose 2004

24

22

20

18

16

14

12

2000

1995

1990

1985

1980

1975

1970

1965

1960

1955

1950

2050

2045

2040

2035

2030

2025

2020

2015

2010

2005

1816141210

86420

-21950 1955 1960

(ex oost)reële rente

nominale rente

1965 1970 1975 1980 1985 1990 1995 2000 2005 2010

-4-6-8

20 PensioenAdvies - augustus 2013

Mensen zeggen garanties te willen…Als je werknemers vraagt of ze gegarandeerde pen-sioenen willen, dan zegt de meerderheid zonder twijfel ‘ja’.

Bron: Marktonderzoek Achmea 2012

Pensioenzekerheid is voor veel mensen dat ze we-ten dàt er nog pensioen voor ze is. Maar ook dat er verantwoord met zijn of haar pensioen wordt om-gegaan, en daarna pas om nu al te “weten welk be-drag ik precies op mijn 65ste ontvang”. De hang naar garanties is dan ook vooral ingestoken door de economische crisis en de angst voor de gevolgen daarvan. Is deze angst dan wel een goede raadge-ver? Dat hangt af van de soorten en kosten van ga-ranties, het willen afzien van (noodzakelijk) rende-ment voor voldoende pensioen, de waarde van garanties, wat willen werknemers nu echt, en de mate waarin alternatieven voorhanden zijn. Deze vijf punten lopen we hier één voor één langs.

Soorten en kosten van garanties Garanties en zekerheden bestaan er in vele soorten en maten. Bij een beschikbare premieregeling is de meest eenvoudige garantievorm een gegarandeerd beleggingsrendement bij het opbouwen van een pensioenkapitaal. Met dit pensioenkapitaal wordt op de pensioendatum een levenslange pensioenuit-kering aangekocht. De aankoop van deze pensioen-

DOOR PAUL GEURTSEN

Drs Paul Geurtsen

Manager Product Markt

Analyse,

Divisie Pensioen en Leven,

Achmea

Pensioen en de illusie van garanties

uitkering hangt af van de levensverwachting op de pensioendatum en de rentestand op datzelfde moment. Dit zijn twee risico’s die in principe ook vooraf ‘af te kopen’ zijn. Bij een verzekeraar ge-beurt dit in een middelloonregeling, waar de pre-mie direct in een pensioenaanspraak wordt omge-zet.

Bron: CBS. De levensverwachting stijgt. Maar ook de prognoses stijgen. De grafiek geeft het gemiddelde aan-tal resterende levensjaren van een 65-jarige man en vrouw.

Bron: Commissie Toekomstbestendigheid Aanvullende Pensioenregelingen (Goudswaard). Nominale rente van tienjarige staatslening (rode lijn).

De kosten voor dit zogenaamde renterisico en langleven risico hangt van veel factoren af zoals de rente, overlevingstafel en de resterende tijd tot aan de pensioendatum, en kunnen oplopen tot wel ge-middeld 15 tot 20% van de pensioenpremie van

In het huidige tijdsgewricht willen mensen zekerheden. Zekerheden die zij vertalen in gegarandeerde pensioenen. De

angst bij velen dat er straks ‘niets meer over is’ is vele malen groter dan de kans hierop. Het sentiment bepaalt de

vraag. Maar uit onderzoek blijkt dat de dieper liggende behoefte niet zo risico-avers is als ook de consequenties wor-

den voorgespiegeld.

140%BBP

1950

1955

1960

1965

1970

1975

1980

1985

1990

1995

2000

2005

2010

120

100

80

60

40

20

0

Werkelijk rendementpensioenfondsen

Fictief rendement bijdezelfde risico-armebeleggingsmix als 1980

100%

50%

0%

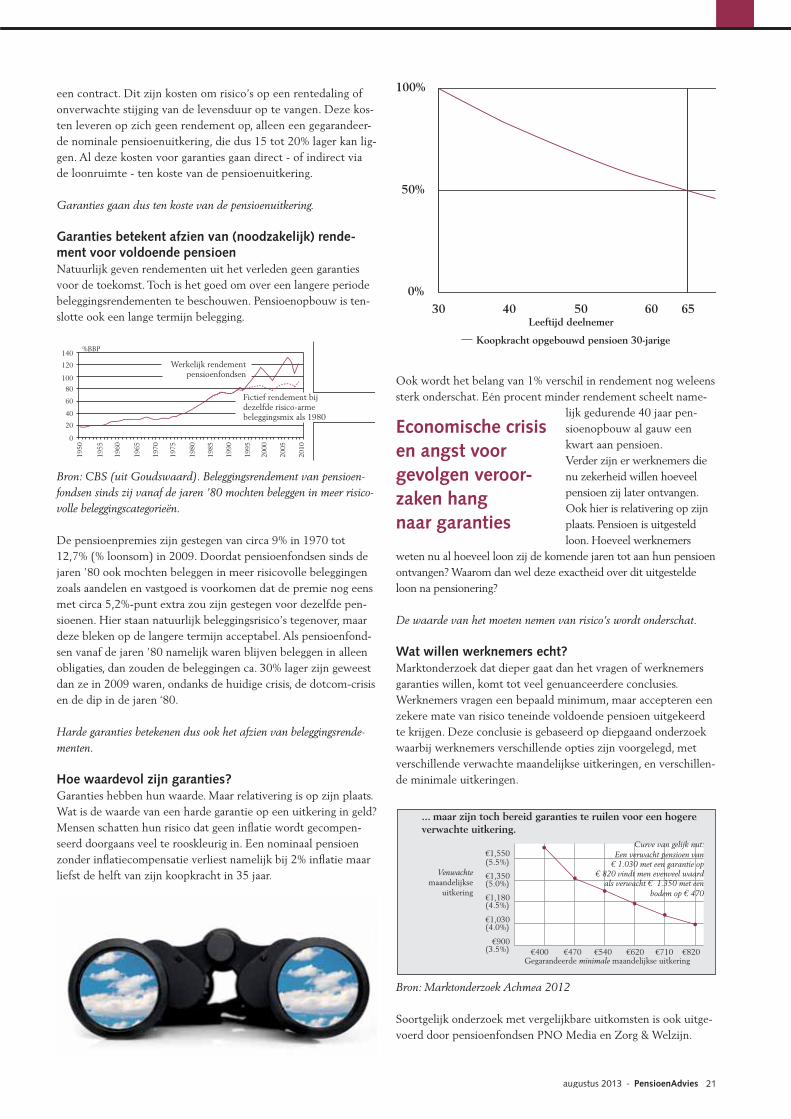

30 40 50 60 65Leeftijd deelnemer

Koopkracht opgebouwd pensioen 30-jarige

... maar zijn toch bereid garanties te ruilen voor een hogere verwachte uitkering.

Venwachte maandelijkse

uitkering

€1,550

€1,350

€1,180

€1,030

€900€400 €470 €540 €620 €710 €820

(5.5%)

(5.0%)

(4.5%)

(4.0%)

(3.5%)Gegarandeerde minimale maandelijkse uitkering

Curve van gelijk nut:Een verwacht pensioen van

€ 1.030 met een garantie op€ 820 vindt men evenveel waard

als verwacht € 1.350 met een bodem op € 470

augustus 2013 - PensioenAdvies 21

Economische crisis en angst voor gevolgen veroor-zaken hang naar garanties

een contract. Dit zijn kosten om risico’s op een rentedaling of onverwachte stijging van de levensduur op te vangen. Deze kos-ten leveren op zich geen rendement op, alleen een gegarandeer-de nominale pensioenuitkering, die dus 15 tot 20% lager kan lig-gen. Al deze kosten voor garanties gaan direct - of indirect via de loonruimte - ten koste van de pensioenuitkering.

Garanties gaan dus ten koste van de pensioenuitkering.

Garanties betekent afzien van (noodzakelijk) rende-ment voor voldoende pensioenNatuurlijk geven rendementen uit het verleden geen garanties voor de toekomst. Toch is het goed om over een langere periode beleggingsrendementen te beschouwen. Pensioenopbouw is ten-slotte ook een lange termijn belegging.

Bron: CBS (uit Goudswaard). Beleggingsrendement van pensioen-fondsen sinds zij vanaf de jaren ’80 mochten beleggen in meer risico-volle beleggingscategorieën.

De pensioenpremies zijn gestegen van circa 9% in 1970 tot 12,7% (% loonsom) in 2009. Doordat pensioenfondsen sinds de jaren ’80 ook mochten beleggen in meer risicovolle beleggingen zoals aandelen en vastgoed is voorkomen dat de premie nog eens met circa 5,2%-punt extra zou zijn gestegen voor dezelfde pen- sioenen. Hier staan natuurlijk beleggingsrisico’s tegenover, maar deze bleken op de langere termijn acceptabel. Als pensioenfond-sen vanaf de jaren ’80 namelijk waren blijven beleggen in alleen obligaties, dan zouden de beleggingen ca. 30% lager zijn geweest dan ze in 2009 waren, ondanks de huidige crisis, de dotcom-crisis en de dip in de jaren ‘80.

Harde garanties betekenen dus ook het afzien van beleggingsrende-menten.

Hoe waardevol zijn garanties?Garanties hebben hun waarde. Maar relativering is op zijn plaats. Wat is de waarde van een harde garantie op een uitkering in geld? Mensen schatten hun risico dat geen inflatie wordt gecompen-seerd doorgaans veel te rooskleurig in. Een nominaal pensioen zonder inflatiecompensatie verliest namelijk bij 2% inflatie maar liefst de helft van zijn koopkracht in 35 jaar.

Ook wordt het belang van 1% verschil in rendement nog weleens sterk onderschat. Eén procent minder rendement scheelt name-

lijk gedurende 40 jaar pen- sioenopbouw al gauw een kwart aan pensioen.Verder zijn er werknemers die nu zekerheid willen hoeveel pensioen zij later ontvangen. Ook hier is relativering op zijn plaats. Pensioen is uitgesteld loon. Hoeveel werknemers

weten nu al hoeveel loon zij de komende jaren tot aan hun pensioen ontvangen? Waarom dan wel deze exactheid over dit uitgestelde loon na pensionering?

De waarde van het moeten nemen van risico’s wordt onderschat.

Wat willen werknemers echt?Marktonderzoek dat dieper gaat dan het vragen of werknemers garanties willen, komt tot veel genuanceerdere conclusies. Werknemers vragen een bepaald minimum, maar accepteren een zekere mate van risico teneinde voldoende pensioen uitgekeerd te krijgen. Deze conclusie is gebaseerd op diepgaand onderzoek waarbij werknemers verschillende opties zijn voorgelegd, met verschillende verwachte maandelijkse uitkeringen, en verschillen-de minimale uitkeringen.

Bron: Marktonderzoek Achmea 2012

Soortgelijk onderzoek met vergelijkbare uitkomsten is ook uitge-voerd door pensioenfondsen PNO Media en Zorg & Welzijn.

Life Cycle Gemiddeld

Leeftijd

100908070605040302010

25 30 35 40 45 50 55 60

Staatsobligaties lang lopend Staatsobligaties euro

Bedrijfsobligaties investment grade Staatsobligaties opkomende markten

Bedrijfsobligaties high yield Grondstoffen Indirect vastgoed

Aandelen opkomende markten Aandelen wereldwijd

650

Bel

eggi

ngsm

ix

Scenario-waaier offensieve Life Cycle

Jaar

3.000.000

2.500.000

2.000.000

1.500.000

1.000.000

500.000

1 3 5 7 9 111315171921232527293133353739

Uitkomsten van 1000 doorgerekende scenario’s

Uitkomst bij garantie (illustratief)

Kap

ital

22 PensioenAdvies - augustus 2013

Daaruit blijkt onder meer dat er minder deelnemers zijn met een voorkeur voor een pensioenregeling met ‘nauwelijks’ risico, en een beperkte pensioenuitkering, dan dat er deelnemers zijn die willen dalen met de uitkering als het tegenzit, ten gunste van een hogere verwachte uitkering.

Een vergelijking met hypotheken is zeker aardig. Als mensen zekerheid willen hebben, waarom nemen dan zoveel mensen een kortere rentevast periode dan 30 jaar? Juist ja, omdat deze duurder is.

Werknemers willen verder ook liever niet later met pensioen. Uit onderzoek blijkt echter ook dat een meerderheid er niet in koop-kracht op achteruit wil gaan als de pensioenleeftijd naar 67 jaar gaat. Dus een garantie op 65 jaar lijkt mooi maar wil men het ge-middeld genomen niet als het ten koste van koopkracht gaat. En een meerderheid geeft aan dan liever door te willen werken, zo-lang anderen dat dan ook maar doen.

Mensen willen geen “gegarandeerde armoede”.

Alternatieven voor garantiesVoor voldoende pensioen tegen een redelijke premie is het dus noodzakelijk om rendement te halen, en dus bepaalde risico’s te lopen. Maar bij elke leeftijd hoort een bepaald risico. Jongeren hebben een langere beleggingshorizon om onverhoopt slechte beleggingsresultaten goed te maken. Ouderen kunnen moeilijker een zware tegenvaller opvangen. Zij zullen veel meer in vastren-tende waarden moeten zitten. Om dit zo goed mogelijk te beleg-gen zijn lifecycles geïntroduceerd. In lifecycles worden de beleg-gingsrisico’s minder naarmate de leeftijd dichter bij de pensioendatum komt. Het is verder belangrijk om deze wijzigin-gen zo geleidelijk mogelijk te laten verlopen, dus geen hoekige profielen.

Voorbeeld: Samenstelling van een “gemiddelde” lifecycle.

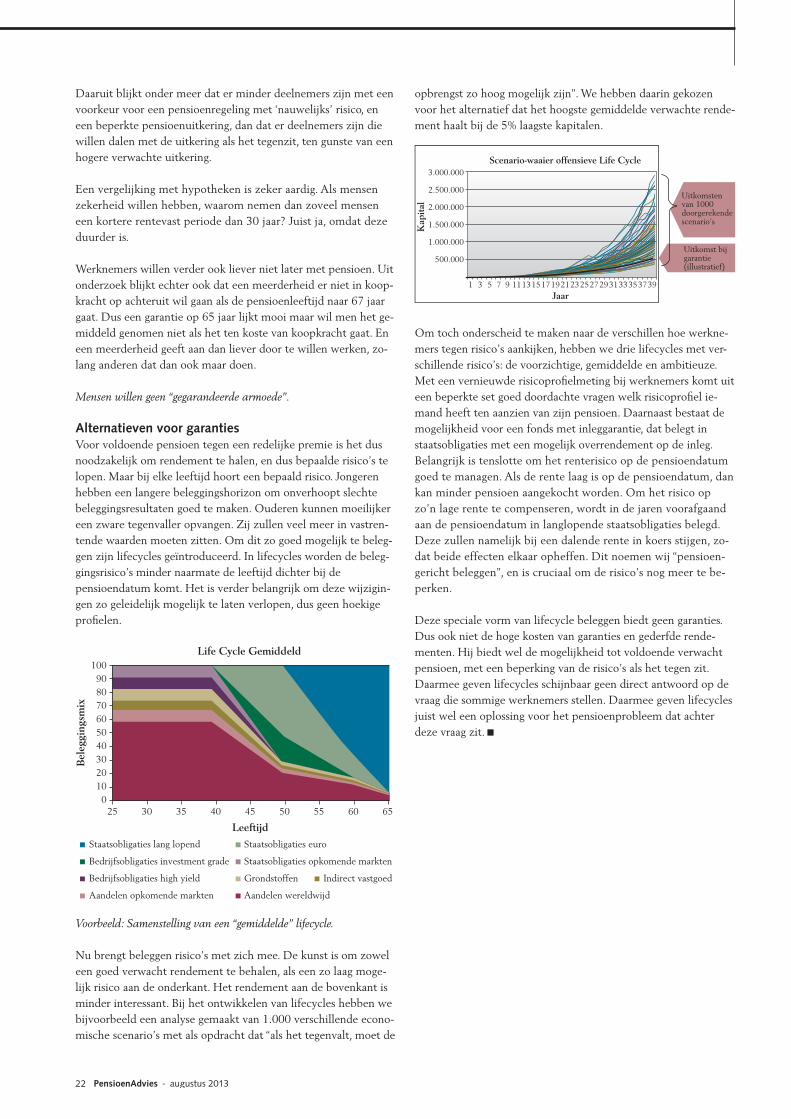

Nu brengt beleggen risico’s met zich mee. De kunst is om zowel een goed verwacht rendement te behalen, als een zo laag moge-lijk risico aan de onderkant. Het rendement aan de bovenkant is minder interessant. Bij het ontwikkelen van lifecycles hebben we bijvoorbeeld een analyse gemaakt van 1.000 verschillende econo-mische scenario’s met als opdracht dat “als het tegenvalt, moet de

opbrengst zo hoog mogelijk zijn”. We hebben daarin gekozen voor het alternatief dat het hoogste gemiddelde verwachte rende-ment haalt bij de 5% laagste kapitalen.

Om toch onderscheid te maken naar de verschillen hoe werkne-mers tegen risico’s aankijken, hebben we drie lifecycles met ver-schillende risico’s: de voorzichtige, gemiddelde en ambitieuze. Met een vernieuwde risicoprofielmeting bij werknemers komt uit een beperkte set goed doordachte vragen welk risicoprofiel ie-mand heeft ten aanzien van zijn pensioen. Daarnaast bestaat de mogelijkheid voor een fonds met inleggarantie, dat belegt in staatsobligaties met een mogelijk overrendement op de inleg. Belangrijk is tenslotte om het renterisico op de pensioendatum goed te managen. Als de rente laag is op de pensioendatum, dan kan minder pensioen aangekocht worden. Om het risico op zo’n lage rente te compenseren, wordt in de jaren voorafgaand aan de pensioendatum in langlopende staatsobligaties belegd. Deze zullen namelijk bij een dalende rente in koers stijgen, zo-dat beide effecten elkaar opheffen. Dit noemen wij “pensioen-gericht beleggen”, en is cruciaal om de risico’s nog meer te be-perken.

Deze speciale vorm van lifecycle beleggen biedt geen garanties. Dus ook niet de hoge kosten van garanties en gederfde rende-menten. Hij biedt wel de mogelijkheid tot voldoende verwacht pensioen, met een beperking van de risico’s als het tegen zit. Daarmee geven lifecycles schijnbaar geen direct antwoord op de vraag die sommige werknemers stellen. Daarmee geven lifecycles juist wel een oplossing voor het pensioenprobleem dat achter deze vraag zit.