Lijsterbesstraat 32 7581 Losser 0134288017 BTW NL8181.02.950 · 2014-12-11 · LEER BELEGGEN ALS...

158

Lijsterbesstraat 32 7581 XS Losser www.beterinbeleggen.nl IBAN NL54 RABO 0134288017 BTW NL8181.02.950.B01 KvK 08160752 RETOURADRES: LIJSTERBESSTRAAT 32, 7581 XS LOSSER DATUM ONS KENMERK E‐MAIL december 2014 111214WBSB3 [email protected] BETREFT PAGINA TELEFOON Uw boek over Warren Buffett 1 van 1 053 574 4690 Geachte heer / mevrouw, Hartelijk dank voor uw interesse in onze bestseller ‘Leer beleggen als Warren Buffett – zijn beleggingsstrategie in theorie & praktijk’ (3e druk). Bijgevoegd treft u de complete (!) digitale versie van dit boek aan. Ik ben ervan overtuigd dat onze bestseller voor iedere lezer waardevolle (beleggings)inzichten bevat! Overigens geldt dat onze bestseller ook als luisterboek (audioboek in MP3‐formaat) beschikbaar is. Mocht u de audio‐editie van onze bestseller nog niet in bezit hebben dan kunt u deze – indien gewenst – eveneens gratis (!) aanvragen via http://www.beterinbeleggen.nl. PERSOONLIJK BERICHT: Hoewel ik het bijzonder op prijs stel wanneer u bevriende beleggers informeert over Beterinbeleggen.nl geldt wel dat ik u nadrukkelijk wil verzoeken het boek zelf (zowel in PDF‐formaat als in MP3‐formaat) niet verder te verspreiden vanwege het feit dat het hier auteursrechtelijk beschermd materiaal betreft. Wijst u geïnteresseerde beleggers op http://www.beterinbeleggen.nl waar zij zowel ons boek als de audio‐editie van ‘Leer beleggen als Warren Buffett’ gratis kunnen aanvragen. Zij ontvangen ValueLetter (onze populaire, exclusieve nieuwsbrief over value‐beleggen) dan ook en kunnen zich op deze wijze de theorie én praktijk achter het value‐beleggen zelf eveneens volledig eigen maken. Alvast veel leesplezier toegewenst! Met vriendelijke groet, drs. Hendrik Oude Nijhuis BETERINBELEGGEN.NL

Transcript of Lijsterbesstraat 32 7581 Losser 0134288017 BTW NL8181.02.950 · 2014-12-11 · LEER BELEGGEN ALS...

Lijsterbesstraat 32

7581 XS Losser

www.beterinbeleggen.nl

IBAN NL54 RABO 0134288017

BTW NL8181.02.950.B01

KvK 08160752

RETOURADRES: LIJSTERBESSTRAAT 32, 7581 XS LOSSER

DATUM ONS KENMERK E‐MAIL december 2014 111214WBSB3 [email protected] BETREFT PAGINA TELEFOON Uw boek over Warren Buffett 1 van 1 053 574 4690

Geachte heer / mevrouw, Hartelijk dank voor uw interesse in onze bestseller ‘Leer beleggen als Warren Buffett – zijn beleggingsstrategie in theorie & praktijk’ (3e druk). Bijgevoegd treft u de complete (!) digitale versie van dit boek aan. Ik ben ervan overtuigd dat onze bestseller voor iedere lezer waardevolle (beleggings)inzichten bevat! Overigens geldt dat onze bestseller ook als luisterboek (audioboek in MP3‐formaat) beschikbaar is. Mocht u de audio‐editie van onze bestseller nog niet in bezit hebben dan kunt u deze – indien gewenst – eveneens gratis (!) aanvragen via http://www.beterinbeleggen.nl. PERSOONLIJK BERICHT: Hoewel ik het bijzonder op prijs stel wanneer u bevriende beleggers informeert over Beterinbeleggen.nl geldt wel dat ik u nadrukkelijk wil verzoeken het boek zelf (zowel in PDF‐formaat als in MP3‐formaat) niet verder te verspreiden vanwege het feit dat het hier auteursrechtelijk beschermd materiaal betreft. Wijst u geïnteresseerde beleggers op http://www.beterinbeleggen.nl waar zij zowel ons boek als de audio‐editie van ‘Leer beleggen als Warren Buffett’ gratis kunnen aanvragen. Zij ontvangen ValueLetter (onze populaire, exclusieve nieuwsbrief over value‐beleggen) dan ook en kunnen zich op deze wijze de theorie én praktijk achter het value‐beleggen zelf eveneens volledig eigen maken. Alvast veel leesplezier toegewenst! Met vriendelijke groet,

drs. Hendrik Oude Nijhuis

BETERINBELEGGEN.NL

LEER BELEGGEN ALS

HENdRik OudE NijHuiSBjöRN kijL

Z i jN BE LE G G iN GSSTRATE G i E

iN TH E OR i E & P RA kT i jk

ZijN

BE

LE

GG

iNG

SS

TR

AT

EG

iEiN

TH

EO

RiE

& P

RA

kT

ijkH

EN

dR

ik O

ud

E N

ijHu

iSB

jöR

N k

ijL

WARRENBUFFETT

WA

RR

EN

BU

FFE

TT

MET HET COMPLETE BuFFETT- dOSSiER

NiEuWEACTuELE EdiTiE

3E dRuk

NiEuWEACTuELE EdiTiE

3E dRuk

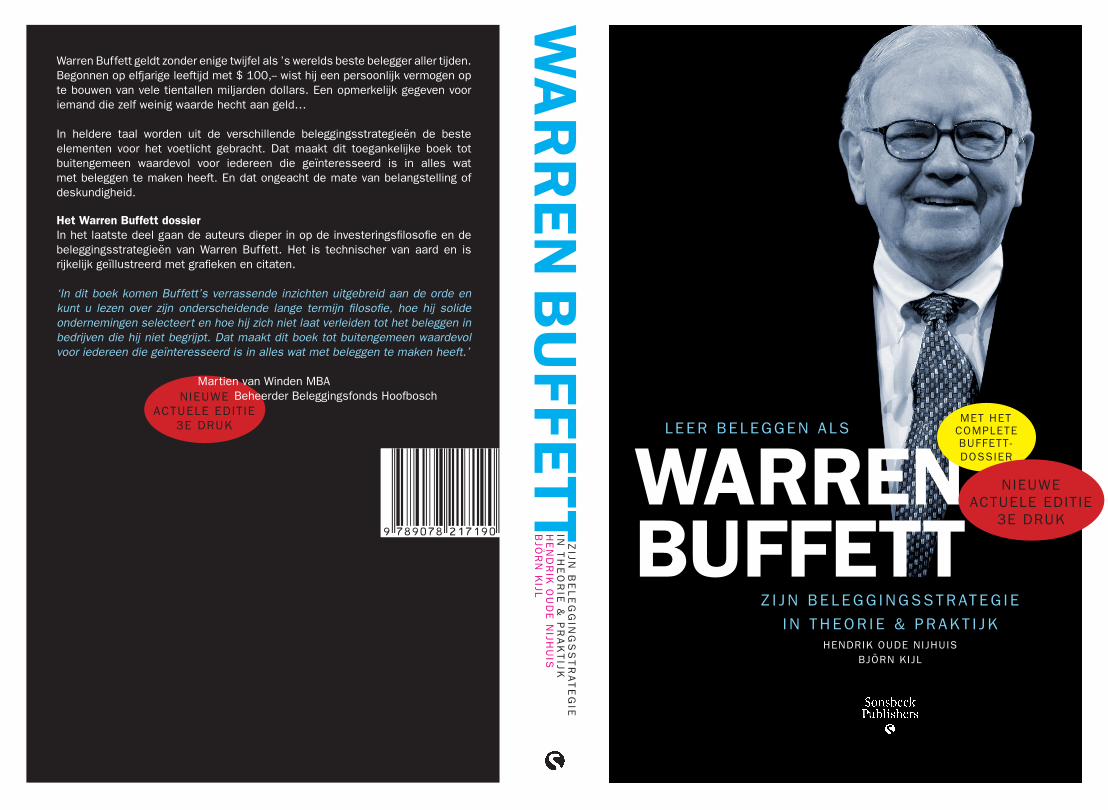

Warren Buffett geldt zonder enige twijfel als ’s werelds beste belegger aller tijden. Begonnen op elfjarige leeftijd met $ 100,-- wist hij een persoonlijk vermogen op te bouwen van vele tientallen miljarden dollars. Een opmerkelijk gegeven voor iemand die zelf weinig waarde hecht aan geld…

in heldere taal worden uit de verschillende beleggingsstrategieën de beste elementen voor het voetlicht gebracht. dat maakt dit toegankelijke boek tot buitengemeen waardevol voor iedereen die geïnteresseerd is in alles wat met beleggen te maken heeft. En dat ongeacht de mate van belangstelling of deskundigheid.

Het Warren Buffett dossierin het laatste deel gaan de auteurs dieper in op de investeringsfilosofie en de beleggingsstrategieën van Warren Buffett. Het is technischer van aard en is rijkelijk geïllustreerd met grafieken en citaten.

‘In dit boek komen Buffett’s verrassende inzichten uitgebreid aan de orde en kunt u lezen over zijn onderscheidende lange termijn filosofie, hoe hij solide ondernemingen selecteert en hoe hij zich niet laat verleiden tot het beleggen in bedrijven die hij niet begrijpt. Dat maakt dit boek tot buitengemeen waardevol voor iedereen die geïnteresseerd is in alles wat met beleggen te maken heeft.’

Martien van Winden MBA Beheerder Beleggingsfonds Hoofbosch

WARREN BUFFETT

LEER BELEGGEN ALS

WARREN BUFFETTZIJN BELEGGINGSSTRATEGIE

IN THEORIE & PRAKTIJK

HENdRIK OUdE NIJHUIS | BJöRN KIJL

LIFE IS LIKE A SNOWBALL. THE

ImPORTANT THING IS FINdING WET

SNOW ANd A REALLy LONG HILL.

I WILL TELL yOU HOW TO BEcOmE

RIcH. cLOSE THE dOORS. BE

FEARFUL WHEN OTHERS ARE

GREEdy. BE GREEdy WHEN

OTHERS ARE FEARFUL.

IT TAKES 20 yEARS TO BUILd A

REPUTATION ANd FIvE mINUTES TO

RUIN IT. IF yOU THINK ABOUT THAT,

yOU’LL dO THINGS dIFFERENTLy.

ONLy WHEN THE TIdE GOES OUT

dO yOU dIScOvER WHO’S BEEN

SWImmING NAKEd.

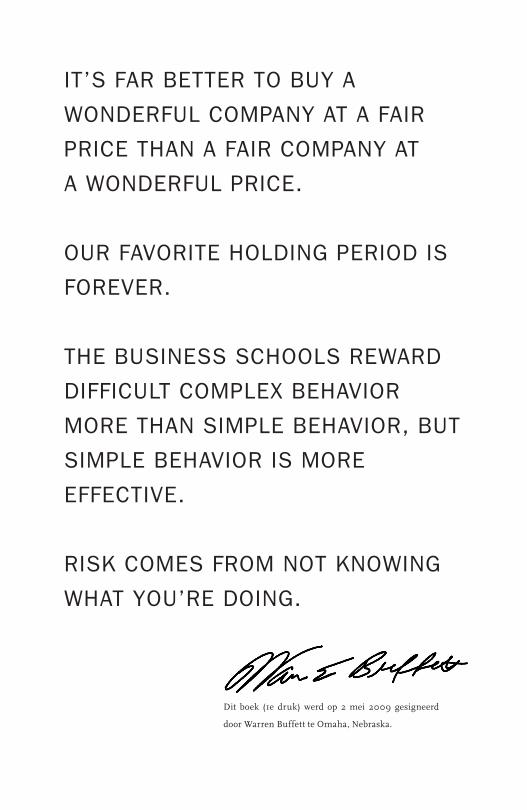

IT’S FAR BETTER TO BUy A

WONdERFUL cOmPANy AT A FAIR

PRIcE THAN A FAIR cOmPANy AT

A WONdERFUL PRIcE.

OUR FAvORITE HOLdING PERIOd IS

FOREvER.

THE BUSINESS ScHOOLS REWARd

dIFFIcULT cOmPLEx BEHAvIOR

mORE THAN SImPLE BEHAvIOR, BUT

SImPLE BEHAvIOR IS mORE

EFFEcTIvE.

RISK cOmES FROm NOT KNOWING

WHAT yOU’RE dOING.

Dit boek (1e druk) werd op 2 mei 2009 gesigneerd

doorWarrenBuffettteOmaha,Nebraska.

ONZE WEBSITE

WWW.BETERINBELEGGEN.NL BIEdT BELEGGERS

IEdERE WEEK EEN INTERESSANT BERIcHT

GERELATEERd AAN vALUE-BELEGGEN. IN dEZE

BERIcHTEN WORdEN dE STRATEGIEËN

BESPROKEN vAN dE ‘SUPERBELEGGERS’, EvEN-

ALS AcTUELE ONTWIKKELINGEN OP dE BEURS

EN HOE U dAAROP KUNT INSPELEN. ZO NU EN

dAN PRESENTEREN WE U KANSRIJKE AANdELEN

– vOORAL WANNEER WIJZELF vAN OORdEEL ZIJN

dAT vAN FORSE ONdERWAARdERING SPRAKE

IS.

7

—

inh

ou

d

INHOUd

Inleiding 9

voorwoord 11

dEEl I dE BESTE BELEGGERS TER WERELd 12

Warren Buf fett: ‘s werelds beste belegger aller tijden 13

charlie munger: in de schaduw van Buf fett 16

Edward Lamper t: activistische value-belegger 19

Joel Greenblatt: hogere returns dan Buf fett 22

John Templeton: zoek naar kansen wereldwijd 25

Benjamin Graham: Buf fett’s leermeester 28

Philip Fisher: ‘Scuttlebutt-belegger’ 31

mohnish Pabrai: de nieuwe Buf fett? 33

dEEl II HET HERKENNEN vAN ‘GOEdE’ BEdRIJvEN 38

Wat microsoft, Wal-mar t en Nike met elkaar gemeen hebben 39

‘s Werelds sterkste merknaam 40

Pas op voor deze twee sectoren 41

Hiermee wordt u een betere belegger 43

Een sterke combinatie 44

Extra haaien toevoegen aub 46

Waar te zoeken? 48

Handige checklist: competitieve positie 50

Handige checklist: beoordeling management 52

dEEl III PROFITEREN vAN KOERSFLUcTUATIES 56

drie soor ten waarde 57

Wel eens een bal onder water gedrukt? 58

Wanneer de beste beleggers verkopen 60

Inkoop van eigen aandelen: waardevol? 61

Omgaan met koersdalingen 62

Hoeveel is een euro waard? 63

Op zoek naar (tijdelijke) problemen 65

Kent u mr. market? 67

Emotie: uw vriend of vijand op de beurs… 68

Asymmetrisch beleggen. Wat is dat? 70

dEEl IV FUNdAmENTELE BELEGGINGSINZIcHTEN 74

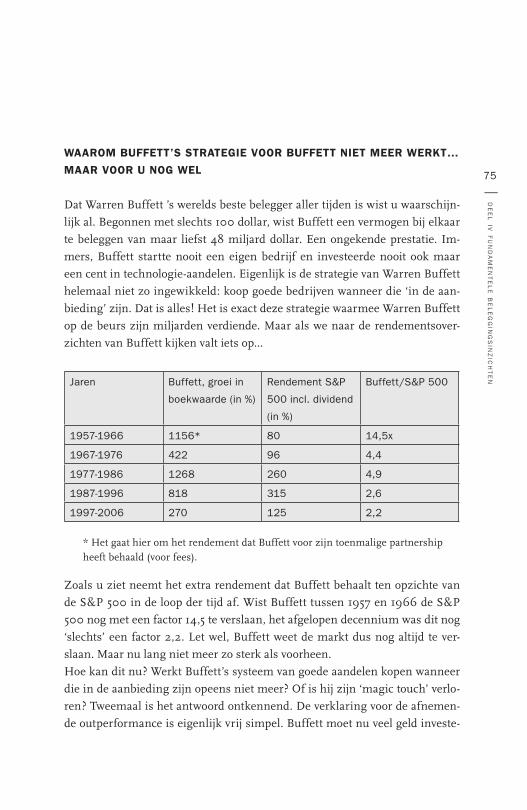

Waarom Buf fett’s strategie voor Buf fett niet meer werkt...

maar voor u nog wel 75

Lottoloten, risico’s en onzekerheden 78

Waarom er bedrijven bestaan 79

de twee belangrijkste beleggingsconcepten 80

Karl marx of Adam Smith? 82

Het ideale bedrijfsmodel (12 criteria) 85

Goud kopen? 88

de onzichtbare economie (niet wat u denkt!) 90

Over de zegeningen van de vrije markt… 92

dEEl V WARREN BUFFETT & BERKSHIRE HATHAWAy 96

Een ingezonden brief van Warren Buf fett 97

Het grote misverstand over Buf fett 100

dit voorspelde Buf fett in 1999 102

dEEl VI WARREN BUFFETT dOSSIER:

BELEGGINGSSTRATEGIE IN THEORIE EN PRAKTIJK 106

Inleiding 107

Levensfilosofie 108

Algemene strategie 109

Goede bedrijven 113

Goede prijzen 126

Buf fett legt uit 139

STRATEGIE SAmENGEvAT 150

Over de auteurs 154

disclaimer 155

colofon 156

9

—

inl

eid

ing

INLEIdING

voorjaar 2014

Hetisalweerbijnavijfjaargeledensindshetverschijnenvandeeerste

editievan‘LeerbeleggenalsWarrenBuffett’.Dekredietcrisiskendetoen

haarhoogtepunt,aandeleneendieptepunt.

Aandelenmarktenstegensindsdienforsmaardatzelfde–weliswaarin

wat mindere mate – geldt voor de onderliggende bedrijfswinsten. De

waarderingenvanaandelenstegenkortom,maarnietzoforsalsdeaan-

delenmarktenzelf.Aandelenzijnmomenteel–voorjaar2014–minof

meerinlijnmethunhistorischegemiddeldegewaardeerd.

Vergelijktudewaarderingvandeaandelenmarktmeteenouderwetse

slingerklok.Gemiddeldhangtdeslingerrechtnaarbeneden,maargoed

beschouwd komt dat niet zo vaak voor. Veel vaker beweegt de slinger

linksofrechtsvanhetgemiddelde,enkentdeaandelenmarkteenzekere

matevanonder-danweloverwaardering.

Ookdewaarderingenvanindividueleaandelenzijnmetslingerklokken

tevergelijken.Aldieklokkenlopenechternietexactgelijk:zelfswanneer

aandelenintotaliteitovergewaardeerdzijn,zijneraltijdnogwelindivi-

dueleaandelentevindendieaantrekkelijkgewaardeerdzijn.Kansenzijn

erkortgezegdaltijd!

Ditboekbetreftdederdeeditievan‘LeerbeleggenalsWarrenBuffett’.

Vergelekenmetdeeerste editie isgepoogdde inhoudnog tijdlozer te

maken. Maar bovenal is ons doel geweest de beleggingsinzichten van

WarrenBuffettzoduidelijkmogelijkteverwoorden.Wantzonderenige

vormvanoverdrijvingblijftonzeovertuigingdatzogoedalsiederebeleg-

gerdaarwelzijnofhaarvoordeelmeekandoen.

‘Boerenverstand-beleggen’

De aanpak van Buffett laat zich wellicht nog het best omschrijven als

‘boerenverstand-beleggen’ oftewel beleggen met je gezonde verstand.

Hetkopenvan‘goedeaandelenwanneerdieindeaanbiedingzijn’.Heel

watvandeinzichtenenconceptenvanBuffettzijnopheteerstegezicht

zosimpeldatzeamperdemoeitewaardlijken.Verwisselsimpelechter

nietmetzinloos.DeindebasissimpelogendeconceptenhebbenBuf-

10

—

fett,doorerconsequentaanvasttehouden,tot’swereldsrijkstebeleg-

gergemaakt.Buffettbeschiktovereenastronomischevermogenvanvele

tientallenmiljardendollars.Dit vermogenzal vrijwelgeheel aangoede

doelenwordennagelaten.

voor wie is dit boek bedoeld?

Dit boek is met name bedoeld voor beleggers. Beleggers die geïnteres-

seerdzijninde‘value-beleggenprincipes’vanWarrenBuffett,eninhoe

zijdezezelfzoudenkunnentoepassen.Ookvoorondernemerszijndein-

zichtenvanWarrenBuffettwaardevol.Buffettsteltimmersdaterfunda-

menteelgeziennauwelijksverschilbestaattussenhoeeenbeleggertegen

deaandelenvaneenondernemingaankijktenhoeeenondernemereen

bedrijfsuccesvolzoumoetenrunnen.

‘Being a businessman makes me a better investor and being an investor makes

me a better businessman’-WarrenBuffett

Hoe dit boek te lezen

Ditboekbestaatuiteenverzamelingcolumns,opgesteldtussen2007en

2012.Dezecolumnszijnallenlosvanelkaartelezen-uhoeftditboek

dusnietvanvorennaarachterente lezen.Deoorspronkelijkecolumns

zijnhierendaarinbeperktematebijgewerkt,vooraldaarwaarhetgaat

omtijdsaanduidingen.

Decolumnszijnondergebrachtineenvijftalcategorieën,teweten:

deel I de beste beleggers ter wereld

deel II Het herkennen van ‘goede’ bedrijven

deel III Profiteren van koersfluctuaties

deel Iv Fundamentele beleggingsinzichten

deel v Warren Buffett & Berkshire Hathaway

DeelVI,tenslotte,betrefthetWarrenBuffett-dossier(onderveelbeleggers

beterbekendalshet‘WarrenBuffettE-Book’).Ditlaatstedeeliswattech-

nischervanaard,gaatdieperinopdedoorWarrenBuffettgehanteeerde

investeringswijzeenisrijkelijkgeïllustreerdmetcitatenvandemeester

zelf.EvenalsdeanderedelenisookhetWarrenBuffett-dossiertelezen

zonderkennistehebbengenomenvandeeerderecolumns.

Hendrik Oude Nijhuis

Björn Kijl

le

er

be

le

gg

en

al

s w

ar

re

n b

uf

fe

tt

11

—

vo

or

wo

or

d

vOORWOORd

HendrikenBjörnbiedenumetditboekeenuniek inzicht indever-

schillendesuccesvollebeleggingsfilosofieën.Zijdoendit aandehand

vancarrièresvansuccesvollebeleggerseninhetbijzonderdievansu-

perbeleggerWarrenBuffett.

In heldere taal worden uit de verschillende beleggingsstrategieën de

besteelementenvoorhetvoetlichtgebracht.Datmaaktditboektotbui-

tengemeen waardevol voor iedereen die geïnteresseerd is in alles wat

metbeleggentemakenheeft.Endatongeachtdematevanbelangstel-

lingofdeskundigheid.

Zo is de invloed van Warren Buffett op financiële markten nog altijd

indrukwekkendenishijmetenigeregelmaatbereidinhetopenbaarte

filosoferenoverhetwelenweevaneconomieenbeurzen.Inditboek

komenBuffett’sverrassendeinzichtenuitgebreidaandeordeenkunt

ulezenoverzijnonderscheidendelangetermijnfilosofie,hoehijsolide

ondernemingenselecteertenhoehijzichnietlaatverleidentothetbe-

leggeninproductendiehijnietbegrijpt.Hijligtnietwakkervankorte

termijnfluctuatiesenkooptalleenaandelenvaneenondernemingals

hij zekerweetdathij daarop termijnwinst opkanbehalen: ‘regel 1:

verliesgeengeld,regel2:vergeetregel1niet.’Buffett’smethodeis,zo

lezenwe,éneenvoudigén–ooknietonbelangrijk–bewezensuccesvol

overeenlangeperiode.

HetisdaaromvoorstelbaardatdehierbeschrevenmethodesvanWar-

renBuffettenvanandereinditboekgenoemdeprominentebeleggers,

uwtoekomstigbeleggingsresultaatpositiefzullenbeïnvloeden.

Ikbentenslotteeenhartstochtelijkverzamelaarvanboekenmethetfe-

nomeen‘succesvolbeleggen’alsonderwerp.Ookbenikdemeningtoe-

gedaandatalseenboekookmaaréénnieuwinzichtoplevert,deaan-

koopprijsgoedisbesteed.Indatlichtbezienisditboekeengeweldige

koop.

MartienvanWinden

BeheerderBeleggingsfondsHoofbosch

In dit eerste deel beschrijven we – naast Warren Buffett – een aantal van

’s werelds beste beleggers aller tijden. Wie zijn deze mensen en wat is hun

strategie? Wat zijn de overeenkomsten met de benadering van Warren Buffett

en wat zijn de verschillen? En hoe kunt u hier als belegger zelf uw voordeel

mee doen?

Niet alleen blijken we van doen te hebben met een selectie van ’s werelds

beste beleggers; stuk voor stuk gaat het hier eveneens om een aantal zeer

intrigerende personen die eigenlijk in grootser perspectief bekeken moeten

worden. John Templeton bijvoorbeeld, een toegewijd christen die het systeem

van de vrije markt vergelijkt met religies. Of charlie munger, Buffett’s zaken-

partner, die stelt dat zijn uiterst succesvolle ‘multidisciplinaire beleggingsaan-

pak’ eigenlijk in ieder aspect van het leven toepasbaar is.

dE

El I

dE BESTE BELEGGERS

TER WERELd

13

—

de

el

i d

e b

es

te

be

le

gg

er

s t

er

we

re

ld

WARREN BUFFETT: ‘S WEREldS BESTE BElEGGER AllER TIJdEN

WarrenBuffett,geborenop30augustus1930teOmaha,Nebraska,geldtals

debestebeleggerallertijden.EnnietgeheeltoevalliggeldteveneensdatBuf-

fettderijkstemanterwereldis.Eeninteressantgegevenvooriemanddiezelf

weinigwaardehechtaangeldenvoorwiebeleggennietmeerisdaneenspel.

Buffettgeeftnietombijzonderewijnenofdurediners.Kostbaremaatpakken

zeggenhemookniets.HijwoontnogaltijdineengewonestraatinOmaha,

inhetzelfdehuisdathijin1958kocht.Enhijrijdtnogaltijdzelfinzijnoude,

tweedehandsauto.

VanjongsafaanwasBuffettondernemend,maarhijbouwdeeigenlijknooit

zelfeengrootbedrijfop.Nochdeedhijeengeweldigeuitvinding.Hetdecen-

nialanginvesterenin‘goedebedrijventegengoedeprijzen’maakteechterdat

hijkonuitgroeientot‘swereldsrijkstepersoon.

drie basisingrediënten

Voorbuitengewonefinanciëlerijkdomiseendrietal‘basisingrediënten’ver-

eist:

1) een structureel hoog rendement

2) een lange beleggingshorizon

3) een fors startkapitaal

HetstructureelhogerendementdatBuffettheeftbehaald,vloeitvoortuiteen

gedegen value investing strategie waarbij consequent geïnvesteerd wordt in

‘goedebedrijventegengoedeprijzen’.Buffettiseengeniegeblekeninhetse-

lecterenvangoedebedrijventegengoedeprijzen.DerendementendieBuffett

overdeafgelopendecenniarealiseerde,bedroegenjaarlijksruim20%.Eerder

lagenzijnbehaalderendementennoghoger.

DatBuffettalopelfjarigeleeftijdzijneersteaandelenkocht,maaktedathij

overveeltijdbeschikteomvanhetzogenaamde‘renteoprente’-effect,ookwel

‘compounding’ genoemd, te profiteren. Albert Einstein (1879-1955) schijnt

compounding,hetfenomeendatgeldexponentieelinwaardekantoenemen,

ooiteenshet‘AchtsteWereldwonder’tehebbengenoemd.Eenbedragvan

€1,-gedurende30jaargeïnvesteerdtegen6%leverteenbedragopvan€5,74.

14

—

le

er

be

le

gg

en

al

s w

ar

re

n b

uf

fe

tt

Bij 10% rendement is de eindopbrengst met € 17,45 al het driedubbele. Bij

een jaarlijks rendement van 20% is € 1,- na 30 jaar uitgegroeid tot € 237,-.

EnbijBuffettzoudetotaleinvesteringsperiodenogaanzienlijklangerblijken

tezijn.MaarééndingontbrakvoordejongeBuffettnog:eenforsstartkapi-

taal.HetbesluitvanBuffettomin1956meteenzogeheten‘investmentpart-

nership’(eensoortgeslotenbeleggingsfonds)vanstarttegaan,zouookdeze

laatste omissie verhelpen. Buffett rekende hierbij een jaarlijkse vergoeding

van25%ophetdoorhembehaaldeextraresultaat,boveneenpercentagevan

6%jaarrendement.Bijminderdan6%rendementzouBuffettgeenenkele

vergoedingontvangen.Bijhogererendementenzouzijnvergoedingsnelkun-

nenoplopen,hetgeenookhetgevalwas.HierdoorverwierfBuffettalbinnen

enkelejareneenaantrekkelijkstartkapitaal.

Berkshire Hathaway

Een van de aandelen die Buffett begin jaren zestig als ‘ondergewaardeerd’

beoordeeldewasBerkshireHathaway, eenenigszinsduffe textielproducent.

VanwegedegrotematevanonderwaarderingkochtBuffettzoveelaandelen

dat hij uiteindelijk een meerderheidsbelang verkreeg. Buffett kreeg al snel

door dat met de productie van katoenartikelen zelf nauwelijks te verdienen

viel.BerkshireHathawaywerdnaverloopvantijddanookvanonrendabele

textielproducent omgevormd tot Buffett’s persoonlijke investeringsvehikel,

datuiteindelijktotéénvan‘swereldsgrootstebedrijvenzouuitgroeien.

WaaraandelenBerkshireHathawayin1965eenkoersnoteerdenvancirca

$15,-,isenkelejarenterugreedsdegrensvan$100.000,-gepasseerd.Wiein

1965voor$10.000,-aandelenBerkshireHathawaykocht,zouaanheteinde

vandeeeuw$50miljoenbezitten.EenzelfdeinvesteringindeS&P500zou

noggeenhalfmiljoendollaropleveren.

Buffett’s leermeesters

Buffett,tejongbevondenomtewordentoegelatentotdebefaamdeHarvard

University,studeerdeeconomieaandeeveneensbekendeColumbiaUniver-

sity.AanColumbiadoceerdeopdatmomentBenjaminGraham,degrondleg-

gervanvalue investingen latereengoedevriendvanBuffett.VanGraham

leerdeBuffett tweebelangrijkebeleggingsinzichten:het ‘MarginofSafety’-

principeende‘Mr.Market’-analogie.

Methet‘MarginofSafety’-principewordtalshetwareeenveiligheidsmarge

aangeduiddiemenverkrijgtdooraandelentekopentegeneenfractievande

echteofwel intrinsiekewaarde.Indejarenzestigkwamhetnogregelmatig

voor dat aandelen gekocht konden worden voor minder dan het bedrag dat

15

—

de

el

i d

e b

es

te

be

le

gg

er

s t

er

we

re

ld

bedrijvenaancashbeschikbaarhadden.Hetrisicovoorbeleggerswasindeze

gevallenzeerbeperkt.Hoegroterdekortingtenopzichtevandeintrinsieke

waarde,hoehogerookdemarginofsafety.GeenwonderdatBuffettaltijdin

zijnschikiswanneeraandelenweereenseentijdlangdalen.Metde‘Mr.Mar-

ket’-analogie wordt verwezen naar een fictieve, manisch-depressieve figuur

diesynoniemstaatvoordeaandelenbeurs.SomsisMr.Marketeentijdlang

manisch inzijnaandelenduurenzijnbeleggersbereidhogewaarderingen

vooraandelentebetalen.Opanderetijdenisdebeursjuistdepressiefenwor-

denaandelenvooreenappeleneeneiweggegeven.Grahamsteltdatbeleg-

gershiervankunnenprofiteren,maarercontinuvoordienen tewakenzelf

nietdemanisch-depressievegemoedstoestandvanMr.Marketovertenemen.

IndeloopderjarenkrijgtBuffetteenanderebelegger,PhilipFisher,beterin

hetvizier.Nietgeheelongelegen:metsteedsgroterebedragenisdestrategie

van Graham steeds minder goed uit te voeren en bovendien maken de ge-

stegenwaarderingendathetaantalaandelendatonderboekwaardenoteert,

sterkgereduceerd is.Fisherbenadrukthetbelangvanhetbeleggeninkwa-

litatief goede ondernemingen, met grote marktaandelen, goede groeimoge-

lijkhedenenmeteengedegenmanagement.Het inzichtvanBuffettomde

ideeënvanGrahamenFishertecombinerenzouBerkshireHathawaytotéén

van‘swereldsmeestwaardevollebedrijvenmaken.

de aanpak van Buffett

OpvallendindestrategievanBuffettisdatvrijwelalleaandachtuitgaatnaar

individuele bedrijven en niet zozeer naar macro-economische factoren. Po-

tentiëlebeleggingskandidatendienenbijBuffettoverduurzamecompetitie-

vevoordelentebeschikken,zoalssterkemerknamen(denkaanCoca-Cola),

netwerkeffecten(zoalsbijMicrosoft)ofpatenten(bijvoorbeeldPfizer).Alleen

bedrijvenmetduurzamecompetitievevoordelenkunnenookoplangereter-

mijneenbovengemiddeldewinstgevendheidvasthouden.Zogehetencommo-

dity-bedrijven,bedrijvendiezichvrijwelnietvanhunconcurrentenkunnen

onderscheiden, zijn voor Buffett als belegging niet interessant. In Buffett’s

benadering worden risico’s beperkt door diepgaande kennis te hebben over

eenbeperktaantalbedrijveninportefeuille.Ditinplaatsvanrisicobeperking

doormiddelvanexcessievespreidingzoalsgehanteerddoorveel(onderpres-

terende) beleggingsfondsen. Het toepassen van technische analyse (het be-

oordelenvanaandelenopbasisvangrafiekenvanhistorischekoersgegevens

enmarktinformatie)vindtBuffettmaarnietsenookvaningewikkeldefinan-

ciëleformuleswilhijnietsweten.

Tussenhetovernemenvanvolledigebedrijvenenhetkopenvanaandelenvan

16

—

le

er

be

le

gg

en

al

s w

ar

re

n b

uf

fe

tt

bedrijvenbestaatindevisievanBuffetteigenlijkgeenverschil.Hijbeoordeelt

het succes vanzijnbeleggingenopbasis vandeoperationele resultatendie

zijnbedrijvenovereenperiodevanverscheidenejarenlatenzien.Oplange-

retermijnzaldebeurskoersvaneenbedrijfdeoperationeleontwikkelingen

volgen.Ofdebeurskoersnaeenweek,naeenmaandofzelfsnaeenjaarna

aankoopgestegenis,isvoorBuffettnietrelevant.Buffettheeftzelfsweleens

aangegevendathetwathembetreftnietveelzouuitmakenwanneermorgen

beslotenzouwordendeaandelenbeurseenjaarofvijftesluiten...

Koersbewegingenvan individueleaandelenhebbenvoorBuffettslechtséén

functie:dezebiedenhemdekansaandelengoedkooptekopenwanneerdeze

tevergedaaldzijn,ofomteverkopenwanneerdeintrinsiekewaardevaneen

bedrijfoverschredenwordt.OverhetalgemeengeldtdatBuffettzijnaandelen

lang-zeerlang-vasthoudt:zijnhuidigeaandelenbelanginCoca-Colakocht

hijnadecrashvan‘87enzijnaandelenvanTheWashingtonPostverwierfhij

reedsin1964.

Profiteren van pessimisme

ZowelparticulierealsprofessionelebeleggerskunnendeinzichtenvanWar-

renBuffettenzijnleermeestersterhartenemen.Hetfocussenopbedrijven

metduurzamecompetitievevoordelen,metgunstigegroeivooruitzichtenén

met een aandeelhoudersvriendelijk management zijn kwalitatieve aspecten

diehierbijduidelijknaarvorenkomen.Enjuistnu,inperiodesvanuitzonder-

lijkekoersdalingenenwanneerhetalgehelepessimismehoogtijviert,lijken

talvanaandelenintoenemendemateaantrekkelijkgewaardeerdtezijn.Ook

aandelendieaandeBuffett-criteriavoldoen.Hetzijnmomentenalsdezedie

beleggersalsBuffettmetbeidehandenaangrijpenomdebasisteleggenvoor

prachtigerendementenintoekomstigejaren.Graham’s‘Mr.Market’-analogie

wasbedoeldombeleggerstelateninziendatdeaandelenbeurseen,voorveel

beleggersfeitelijkzeerbesmettelijke,manisch-depressievegemoedstoestand

heeft.EnmetnamebeleggersdieonbekendzijnmetdeinzichtenvanWarren

Buffettblijkenhiervoorweinigimmuun.

CHARlIE MUNGER: IN dE SCHAdUW VAN BUFFETT

Berkshire’s vice-voorzitter

Charlie Munger is de vice-voorzitter van Berkshire Hathaway, de investe-

ringsmaatschappijvanWarrenBuffett.OverBuffettzijnveleboekengeschre-

venenhijheeftveelinterviewsgegeven,waardoorhijeengrotebekendheid

17

—

de

el

i d

e b

es

te

be

le

gg

er

s t

er

we

re

ld

geniet bij een breed publiek. Dat geldt niet voor Charlie Munger, met zijn

wat introvertekarakter.Zijn inzichtenechterzijnvanniet teonderschatten

waardeenhebbeneenbelangrijkerolgespeeldbijhetfenomenalesuccesvan

BerkshireHathaway.

Mungerisin1924geborenteOmaha,Nebraska,hetgeeneveneensdewoon-

engeboorteplaatsisvanWarrenBuffett.EnhoewelMungerinzijnjeugdja-

ren gewerkt heeft in de kruidenierszaak van Buffett’s grootouders, zouden

beidentot1959nietvanelkaarsbestaanafweten.

NazijnrechtenstudieaandeHarvardLawSchoolrichtMungerin1948sa-

menmettweezakenpartnerseensuccesvolleadvocatenfirmaop,hetnogim-

merbestaandeMunger,Tolles&Olson.Langzaamaanverschuiftdeinteresse

van Munger zich richting beleggen, en vanaf 1965 besluit Munger - mede

vanwegedeinvloedvanBuffett-zichdaarvolledigoptefocussen.

MungerenBuffettverschillenquakarakter,maarookanderszins:Mungeris

introvert,Buffettextravert;MungerwerdwéltotHarvardtoegelaten,Buffett

niet;MungerisRepublikein,BuffettDemocraat.DaarnaastgeldtdatBuffett

zichdeheledagmetbeleggenbezighoudt,zijhetmeteengeringaantaltrans-

acties,terwijlMungermeereengeneralistis,voorwiebeleggenslechtseen

vanzijninteressegebiedenis.

DeresultatendieMungermetzijnpartnership-naarhetvoorbeeldvanBuf-

fett - behaalde spreken voor zich: een gemiddeld jaarlijks rendement van

24,3%(van1962tot1975),waardeDowJonesindieperiodeopgemiddeld

6,4% bleef steken. Vanaf 1975 wordt het partnership opgeheven en steekt

Munger zijn vermogen grotendeels in Berkshire Hathaway, hetgeen geleid

heefttotMunger’smiljardairschap.

Naast zijn vice-voorzitterschap van Berkshire Hathaway is Munger voorzit-

tervanWescoFinancial.Ditbedrijfheefteenstructuurdieovereenkomtmet

dievanBerkshireHathaway,enheefteengroteinvesteringsportefeuillemet

ondermeerpositiesinCoca-Cola,AmericanExpress,WellsFargoenProctor

&Gamble.Meerdan80%vandeaandelenvanWescoFinancialzijninbezit

vanBerkshireHathaway.

Invloed op Buffett

NadatMungerenBuffettelkaarin1959voorheteerstontmoeten,rakenbei-

densteedsbeterbevriend.Buffettisonderdeindrukvandekenniseninzich-

tenvanMungerenbeschouwthemsteedsmeeralsvertrouwelingenadviseur

envraagthemlatervoorderolvanvice-voorzittervanBerkshire.

LangzaamaanneemtMungerderolvanBuffett’svertrouwelingovervanBen-

18

—

le

er

be

le

gg

en

al

s w

ar

re

n b

uf

fe

tt

jaminGraham(1894-1976),degrondleggervanhetvalue-beleggen,dieinde

jarenzestigopleeftijdbegintteraken.Eneigenlijkkomtditperfectuit:Gra-

ham’sfavorieteaandelen,aandelendieaanmerkelijkonderhunboekwaarde

noteren,zijnnauwelijksmeertevinden...

HetisMungerdieBuffettoverhaaltomzichookterichtenopbedrijvendie

bóven hun boekwaarde noteren. Bedrijven met competitieve voordelen, die

doorhuntoekomstigecashflowseenintrinsiekewaardehebbendieaanmer-

kelijkbovendeboekwaardeligt,waardoorookaanschafbovendeboekwaarde

(maarónderdeintrinsiekewaarde)zeerrendabelkanzijn.

WaarschijnlijkzouBuffettdezenoodzakelijkestrategiebijstellingopenigmo-

mentzelfookhebbenherkend;Mungerheeftditprocesversneld.Deeerste

aankoopvanBerkshireHathawayvolgensdezenieuwestrategieisSee’sCan-

dies, een keten van winkels die chocoladesnoepgoed verkopen. Het bedrijf

werdin1972gekochtvoor$25miljoen,eenfractievandehuidigewaarde.

Inzichten van Munger

Een van de zaken waar Munger met regelmaat op wijst, is zijn multidisci-

plinaireaanpakbijbeleggingsbeslissingen,eenaanpakdiehijoverigensook

toepastbijandersoortigebeslissingen.Problemen,oftenemenbeslissingen,

wordendaarbijnietvanuitéénstandpuntbenaderd,maarvanuitverschillende

perspectievenbezien.

Omdattekunnendoen,isessentieelomvoldoendeinzichttehebbeninde

belangrijkstetheorieënvanverschillendevakgebiedeneninstaattezijndeze

tecombineren;menmoetbeschikkenovereen‘latticeworkofmentalmodels’,

omMunger’sterminologietegebruiken.

Omzelfvoldoendeinzichttekrijgenindebasisideeënvanallerleiuiteenlo-

pende disciplines leest Munger vele uren per dag. Dus niet alleen over be-

leggen, maar tevens over vakgebieden uit zowel ‘harde’ als ‘zachte’ weten-

schappen als scheikunde, wiskunde, astronomie, economie, geschiedenis,

politicologie, biologie, natuurkunde en psychologie. Munger stelt dat veel

beleggers betere beleggingsresultaten zouden kunnen behalen wanneer zij

eveneensde‘mentalmodels-benadering’zoudentoepassen,diehijenBuffett

alhunhelecarrièregebruiken.

Een ander belangrijk inzicht is Munger’s focus op competitieve voordelen.

Ookvoorhetinschattenvandesterktevandiecompetitievevoordelengaathij

uitvanzijnmultidisciplinairebenadering.Immers,eengoedbegripvande

sterktevaneencompetitief voordeel is essentieel:bedrijvendiebeschikken

over een competitief voordeel zijn vaak jaar-in-jaar-uit in staat om de winst

te latenstijgen,waardoorde intrinsiekewaardeveelal ruimbovendeboek-

waardeligt.

19

—

de

el

i d

e b

es

te

be

le

gg

er

s t

er

we

re

ld

lollapalooza-effecten

Decombinatievaninzichtenuituiteenlopendevakgebiedenkanresulterenin

hetvoorzienofbeterbegrijpenvanbijzonderkrachtigeeffecten,doorMunger

welaangeduidmetdeterm‘Lollapalooza-effecten’.Mungerverwijstmetdeze

termnaarcombinatiesvanfactoren-iederafzonderlijknietheelsignificant-

dietezamentotkrachtigeuitkomsten(bijv.exponentiëlewinstgroei)kunnen

leiden.EenvoorbeelddaarvanishetgrootsesuccesvanBerkshireHathaway,

waarbijde inzichtenvan tweegenieën (Buffett enMunger) tot fenomenale

winstenhebbengeleid.

EenbelangrijkeraadgevingvanMungerisdatbeleggerszichmoetenrichten

ophun‘circleofcompetence’.Beleggersdienenzichbewustaf tevragenin

welkesectorenzijenig inzichthebben,endienenzichbijhunbeleggingen

opdie sectoren te concentreren.Doordezebenaderingzijnbeleggersbeter

instaateeninschattingvandeintrinsiekewaardetemaken,hetgeendekans

opfoutievebeslissingenverkleint.Mungergeeftaandathetvoorbeleggersei-

genlijknieteenszobelangrijkishoegrootdiecircleofcompetenceis,maar

weldatbeleggersvanzichzelfwetentothoeverdegrenzenervanreiken.

DeinzichtenendenkwijzenvanMungerzijnvangrootbelanggeweestvoor

deperformancevanBerkshireHathaway.OokzijninvloedopBuffettisveel

groterdanmenigeenveronderstelt.NietalleenBuffett-endeaandeelhouders

vanBerkshireHathaway-hebbenkunnenprofiterenvandeinzichtenvanhet

geniedatMungeris,ookdegewonebeleggerkanerzijnvoordeelmeedoen

doordeinzichtenvanMungerterhartetenemen.

EdWARd lAMPERT: ACTIVISTISCHE VAlUE-BElEGGER

HoewelEdwardLampert(1962)bijveelbeleggersnietbepaaldbekendis,is

hijéénvan ‘swereldsbestebeleggers. In2005werdLampertwatmeerbe-

kend:hijwasdeeerstehedgefundmanagerdieinéénjaarmeerdaneenmil-

jarddollarverdiende.Sindsdeoprichtingvanzijneigenhedgefundin1988

behaaldeLamperteengemiddeldrendementvanbijna30%perjaar.

LampertstudeerdeeconomieaandeprestigieuzeYaleuniversiteit,waarbijhij

tevenslidwasvanhet‘geheime’studentengenootschapSkull&Bones,waar

opvallendveelgezaghebbendefigurenlidvanzijngeweest.Lampertwaseen

briljantestudentenstudeerdesummacumlaudeaf.

NazijnstudiekreegLamperteenbaanaangebodenbijGoldmanSachs,waar

hijtot1988-Lampertwastoen25jaar-werkzaamwasopderisicoarbitrage

afdeling.BijGoldmanvieldegenialiteitvanLampertalsnelopenerlagvoor

20

—

le

er

be

le

gg

en

al

s w

ar

re

n b

uf

fe

tt

hemdanookeengoedbetaaldebaaninhetverschiet.Lampertwasechterniet

vanplanomzijn levenbijGoldman teslijten,envroegop25-jarige leeftijd

ontslagaanommeteeneigenfondsvanstarttekunnengaan.

ESl Investments

In 1988richtLampertESL Investmentsop,eenhedge fundgenoemdnaar

zijneigeninitialen.Ditnadateenprivateinvesteerderhemhadaangeboden

omUS$28miljoenvoorhemtebeleggen,alsstartkapitaalvoorhetfonds.

IntussenheefthetvermogenvanESLInvestmentsdegrensvanUS$10mil-

jardruimschootsgepasseerd.Daarbijbeheerthijondermeereendeelvanhet

vermogenvanMichaelDell,deoprichtervanDell.

EnhetlijkteropdatLampertnieuweplannenheeft:eind2007hijheeftGold-

manSachsingeschakeldomnieuweinvesteerdersvoorzijnfondstezoeken,

vooreentotaalvantussende$3en5miljard.Daarbijgeldtdathetgeldmini-

maalvijfjaarbeschikbaarmoetzijn,positiesnietbekendgemaaktwordenen

deminimuminlegmaarliefstUS$25miljoenbedraagt!

Invloed van Buffett

DeinvloedvanWarrenBuffettopLampertisgrootgeweest.Tijdenszijnstu-

dieaanYalebestudeertLampertBuffett’saandeelhoudersbrievenzeerzorg-

vuldig.LampertanalyseerttevensalletransactiesvanBuffett,omzoeengoed

idee tekrijgenvandeachterliggenderedenenvooraanschaf.VoorLampert

geldt,evenalsvoorBuffett,dathijeenlangetermijn-beleggerisenhijzorgvul-

digonderzoekdoetvoordathijinvesteert.Voordathijbijvoorbeeldookmaar

ééncentinvesteerdeinAutoZone,eenretailerinauto-onderdelen,bezochthij

persoonlijk tientallenfilialen,omzoeenbeterbeeldvanhetbedrijf tekrij-

gen.

NetalsBuffett,heeftookLamperteenvoorkeurvoorstabiele,eenvoudig te

begrijpenbedrijvenmetsterke,voorspelbarecashflowsenmetsterkemarkt-

posities.TevensgeldtdatLampertgraagkiestvooreengeconcentreerdebe-

leggingsportefeuille,waarbijeenenkelaandeelsomsmeervan50%vande

portefeuilleuitmaakt.

Actieve betrokkenheid

IntegenstellingtotBuffettiseen‘goedmanagementteam’voorLampertgeen

vereiste.Dooreengrootbelangineenbedrijftekopen,kooptLampertalshet

wareeveneensbestuursinvloed.Dezebestuursinvloedgebruikthijomdoor

eenactievebenaderinghetbeleidaantepassen,enzomeeraandeelhouders-

waardetecreëren.

21

—

de

el

i d

e b

es

te

be

le

gg

er

s t

er

we

re

ld

ZokochtLampertzijneerstepositiesinAutoZonein1997tegencircaUS$

25.Ditbedrijfismomenteelvoor33%inhandenvanESLInvestments.Lam-

pertzorgdeervoordatereennieuwevoorzitterkwamendatdewinstgevend-

heid flink werd opgeschroefd. De winst per aandeel staat daarbij centraal,

vandaarookLampert’svoorliefdevoorinkoopvaneigenaandelen.

DeaankoopvanAutoZoneisillustratiefvoordelangetermijn-benadering:tot

2001wasernauwelijksverdiendmetdezepositie.Lampertbleef indie tijd

aandelen bijkopen. Halverwege 2007 noteren aandelen Autozone boven de

US$140.

Retailstrategie

In2003verkrijgtESLInvestmentseenflinkepositieindedanhaastfailliete

warenhuisketenKmart.MetLampert’splanditbedrijfsamentevoegenmet

Sears-eenanderenoodlijdendewarenhuisketen-komtEdwardLampertook

meerinbeeldbijeengroterpubliek.MetdezesamenvoegingcreëertLampert

de op twee na grootste retailer in de Verenigde Staten, met een omzet van

maarliefstUS$52miljard.HetmanagementvanSears-eenbedrijfwaarin

ESLInvestmentsookvoordesamenvoegingalgrotebelangenhad-wordtver-

vangenenLampertneemtderolvanbestuursvoorzitteropzich.Tevensishij

zeerbetrokkenbijinkoopenmarketing,enLampertwaaktervoorgeencent

uittegevenwanneerdefinanciëlereturnsdaarvanonduidelijkzijn.

Het‘geheim’vanLampertbijdezezieltogenderetailersisdekapitaalallocatie

tewijzigen,enveelmeerdenadrukteleggenopwinstinplaatsvanopomzet.

ZowerdnadesamenvoegingvanKmartenSears totSearsHoldingde in-

ventarisaanmerkelijkteruggeschroefd,werdenonrendabeleartikelenuithet

assortiment gehaald, werd bespaard op de marketing en werd ook het aan-

talkortingsactiessterkteruggebracht.MetdeingrepenvanLampertisSears

Holdingopnieuwwinstgevendgeworden.Dewaardevandeaandelenvandit

bedrijfliepopvanUS$15,-in2003totUS$190,-halverwege2007.Eendui-

delijkcompetitiefvoordeellijktSearsHoldingopconcurrentenalsCostcoen

Wal-Martechterniettehebben,enhetisdanookinteressantomdeverdere

ontwikkelingvanSearsHoldingindekomendejarentevolgen.

Inzichten van lampert

HoewelLampertvrijmediaschuwisenweinigloslaatoverzijnbeleggingen

- ‘goedeideeënzijnimmerswaardevol’ -zijnertochenkeleinteressantein-

zichtenoptetekenen.Lampertleestbijzonderveel,eeneigenschapdiewebij

veel succesvollebeleggers terugzien, engeldt alsonafhankelijkdenkermet

eenaltijdsceptischehouding.Diesceptischehoudingtenopzichtevancon-

22

—

le

er

be

le

gg

en

al

s w

ar

re

n b

uf

fe

tt

ventionelewijshedenblijktondermeeruitzijninvesteringinKmart.Vrijwel

degehelebeleggingswereld leekereind2002vanuit tegaandatditbedrijf

faillietzougaan.Echterniemand,behalveLampertdan,hadindegatendat

Kmartbeschikteoverzeerveelenbijzonderwaardevolonroerendgoed.Ook

alzouhetbedrijffaillietgaan,dannógzouLampert’sbeleggingwinstgevend

uitpakken.

Iederebeleggerdiebereidisvoldoendetijdteinvesteren,kandeaanpakvan

Lampert, veel lezeneneensceptischehoudingaannemen,zelfook toepas-

sen,endaarmeedekansvergrotenominteressantebeleggingsopportunitei-

tenteontdekken.

JOEl GREENBlATT: HOGERE RETURNS dAN BUFFETT

JoelGreenblatt(1957)iséénvandemeestsuccesvollebeleggersterwereld.En

ondanksdathij eengemiddeld jaarlijks rendementbehaalde vanmeerdan

40%overeenperiodevantwintigjaar,werdhijpasenkelejarengeledenbij

eengroterpubliekbekendmetzijnboek‘Thelittlebookthatbeatsthemar-

ket’. Greenblatt richt zich voornamelijk op bedrijven van bovengemiddelde

kwaliteitdieopdebeurslagerdangemiddeldgewaardeerdzijn.

In1985,nadatGreenblattzijnMBAaanWhartonbehaaldhad,richttehijmet

US$7miljoenvaneenprivateinvesteerderzijneigenhedgefundop(‘Got-

hamCapital’,verwijzendnaardebijnaamvoordestadNewYork).Tienjaar

later,in1995,nadateengemiddeldjaarlijksrendementvanmaarliefst50%

wasbehaald,beslootGreenblattalhetexternekapitaalterugtestortenomuit-

sluitendnogmeteigenvermogenverderaandeslagtegaan.

NogaltijdisGreenblattactiefmetdithedgefund,nudusuitsluitendnogmet

privévermogen.Hijheefteenwebsiteopgericht,speciaalvoorhetopdoenvan

beleggingsideeën(ValueInvestorsClub.com).Daarnaastpastehijzijnhedge-

fundprincipestoeopeenslechtpresterendebasisschoolindestaatNewYork

enhijisooknogeensadjunct-professoraandeColumbiaBusinessSchoolin

NewYork.

Strategie

DestrategievanGreenblattisinessentieheeleenvoudig:koopgoedeaande-

lenwanneerdieindeaanbiedingzijn.Eengoedbedrijfisinzijnbenadering

een bedrijf dat relatief veel geld verdient. Ceterus paribus geldt dat Green-

blatteenbedrijfdat€100.000,-verdientopeeninvesteringvan€200.000,-

(100.000/200.000=50%)betervindtdaneenbedrijfdat€200.000,-ver-

23

—

de

el

i d

e b

es

te

be

le

gg

er

s t

er

we

re

ld

dientopeeninvesteringvanEUR2.000.000(200.000/2.000.000=10%).

Greenblatt’svoorkeurgaatdusuitnaarbedrijvendierelatiefbeschouwdveel

verdienen. Vaak blijkt dit type bedrijven over competitieve voordelen te be-

schikken, waardoor de hoge winstgevendheid in meer of mindere mate als

structureel kan worden aangemerkt. Om te bepalen of dat bij een bepaald

bedrijf inderdaadhetgeval is,dienendiebedrijven iederafzonderlijknader

bestudeerdteworden.

Om te bepalen of de betreffende aandelen ook goedkoop genoeg zijn, kijkt

GreenblattonderanderenaardeEarningsYield,bijvoorkeurmetgenorma-

liseerdewinstcijfers.Metgenormaliseerdecijferswordteencorrectieaange-

brachtvooreenmaligezaken(zoalsverkoopvaneenbedrijfsonderdeel)waar-

door ze een beter beeld schetsen van de operationele gang van zaken. De

EarningsYieldlijktopdemeerbekendekoerswinst-verhouding(KW),maar

geefteenbeterbeeldomdattevenscorrectieswordenaangebrachtvoordeba-

lanspositieenomdatgewerktwordtmetwinstenvóórrenteenbelastingen,

waardoordecijfersbetervergelijkbaarzijn.

Geconcentreerde portefeuille

Greenblattzietweinigvoordeelineensterkgespreidebeleggingsportefeuille.

Sterkernog:hijmerktopdatspreidingvanafeenbepaaldmomenteerdereen

negatiefdaneenpositiefeffectophetportefeuilleresultaatheeft.Degedachte

ishierbijalsvolgt:detijddieiemandaanresearchkanbestedenisbeperkt.

Hierbijgeldtdathoemeeraandelenerinportefeuillewordenopgenomenhoe

mindertijderbeschikbaar isomaanieder individueelaandeel tebesteden.

En,alsgevolgvandezebeperkteresearchtijd,zijnookdegenomenbeslissin-

genvaakmindergoed.

Risico’sworden inGreenblatt’soptiekdanooknietverkleinddoorexcessie-

vespreiding(zoalsvolgensdegangbareeconomischetheorieën),maarjuist

doorzelfgoednatedenkenendoorhetnemenvanzorgvuldigebeslissingen,

opbasisvandegelijkonderzoek.

BijGreenblattzelfmakenvaaknietmeerdanvijftotachtaandelenhetgroot-

stedeelvanzijnbeleggingsportefeuilleuit.Maarditzijndanookaandelen

diehijweken-,somsmaandenlang,zorgvuldiggeanalyseerdheeft.Dezere-

search geeft hem een hoge mate van zekerheid over de intrinsieke waarde,

waarmeehijderisico’s,ondankszijngeconcentreerdeportefeuille,tochaan-

merkelijkweettebeperken.

Invloed van Buffett

EigenlijkkunnenweGreenblatttotbeginjarennegentighetbestindelenals

24

—

le

er

be

le

gg

en

al

s w

ar

re

n b

uf

fe

tt

eenleerlingvandeGraham-filosofie:‘koopuitsluitendgoedkopeaandelen’.

Opvallend isdatGreenblattpasbegin jarennegentigmeer richtingBuffett

opschuift.Inplaatsvanalleennaardeintrinsiekewaardevaneenbedrijfte

kijken(Graham),warenhetBuffettenzijnzakenpartnerMungerdiefortuin

maaktendoorjuistvooraltefocussenopde‘goedebedrijven’onderdegoed-

kopebedrijven.Vanafbegin jarennegentig isGreenblattdezestrategieook

meergaanvolgen.AandelenalsAmericanExpressenWal-Martdiehijopdit

moment(februari2008)inportefeuilleheeft,zijntypischevoorbeeldenvan

dergelijkeaandelen.

Een school, een hedge fund?

Zoalsdemeestegoedevalue-beleggerskamptookGreenblattmeteen‘over-

schot’aangeld.Vandaarookdathijenveleanderenzichbezighoudenmet

eenofandergoeddoel.

Een aantal jaren terug is Greenblatt begonnen zijn investeringsbenadering

toetepassenopeenslechtpresterendebasisschoolinNewYork,metvoorna-

melijk leerlingen van arme Zuid-Amerikaanse en Aziatische immigranten-

families.Greenblatt’sdoelstellinghierbijwashetverhogenvandeprestaties

van leerlingen.Hijbereikteditnietdoorveelgeld te investeren,maardoor

eenslimmebenaderingmetbeperkteextrafinanciëlemiddelen.Endaarinis

hijfenomenaalgeslaagd.

InGreenblatt’soptiekishetgebrekaanmarktwerkingdehoofdoorzaakvan

deslechtekwaliteitvan lagerenmiddelbaaronderwijs indeVerenigdeSta-

ten.Slechtedocentenwordennietontslagen,goededocentenkrijgengeenex-

trabeloningenstructureelslechtpresterendescholenwordennietgesloten,

zoals structureel slechtpresterendebedrijvenopdenduurwelhundeuren

sluiten.

Greenblatt’s aanpak, eigenlijk gelijk aan die bij zijn beleggingsbenadering,

bestaateruitdoormetslimmesoftwaresystemendevooruitgangvan iedere

leerling,voorelkafzonderlijkvak,indegatentehouden.Wanneerspecifieke

leerlingendan-omwatvoorredendanook-slechterpresterenvooreenbe-

paaldvakgeefthetsysteemeensignaalaf,waardoorhieraanmeteenaandacht

besteedkanworden,bijvoorbeelddoorzo’nleerlingbijlesaantebieden.

Enopeenzelfdewijzewordenderelatieveprestatiesvandelerarenzelfgeana-

lyseerd.Ookaanhenkunnendaardoorextracursussenaangebodenworden,

specifiekopdiegebiedenwaarbijdathetmeestnoodzakelijkisenwaarbijdus

inGreenblatt’soptiekhethoogsterendementtebehalenvalt.

Binnen enkele jaren wist Greenblatt met deze aanpak deze eerder uiterst

slechtpresterendeschoolbetertelatenpresterendanmaarliefst99,5%van

25

—

de

el

i d

e b

es

te

be

le

gg

er

s t

er

we

re

ld

allebasisscholenindestaatNewYork.Endatmeteenminimaleinvestering!

Aanbevelingen van Greenblatt

Greenblattadviseertbeleggersdiezelfinstaatzijnbedrijventeevalueren,om

te investeren in een beperkt aantal goede en goedkope aandelen. Ondanks

dat zorgvuldige researchessentieel is, geefthij aan juist vooral aandacht te

hebbenvoor‘hetgroteplaatje’(lees:dekwaliteitvanhetbedrijfendewaarde-

ring),ennietteverzandenindetailsdieoplangeretermijnvrijwelirrelevant

zijn.

EvenalsBuffettbesteedtGreenblattvrijwelgeenaandachtaanmacro-econo-

mischeontwikkelingen.Ookkoersontwikkelingenopkortetermijnvindthij

nauwelijks relevant, afgezien van het feit dat deze hem zo nu en dan aan-

trekkelijkekoop-enverkoopmomentenbieden.Succesvollebeleggersonder-

scheidenzichvolgensGreenblattdoorhuneenvoud,gezondverstandenfo-

cus.Onafhankelijkdenken,bereidheideninstaatzijntothetverrichtenvan

zorgvuldigeresearchenhetaanvaardenvaneventueleunderperformanceop

dekorte termijnzijnessentiële ingrediëntenvoor succesvolbeleggenopde

langeretermijn.TenslottegeldtdatGreenblatt,evenalsveleanderesuccesvol-

leinvesteerders,veeltijdbesteedtaanlezen(vanboeken,magazines,kranten,

e.d.)waarbijhijzonuendanbijzonderinteressantebeleggingsideeënopdoet.

Eengewoontedieweopvallendvaakterugvindenbijvele,échtsuccesvollebe-

leggers.

JOHN TEMPlETON: ZOEK NAAR KANSEN WEREldWIJd

JohnTempletoniseenbijzondereman.Templetonwerdop29november1912

geborenineenarmefamilieineendorpindeAmerikaansestaatTennessee.

Hijwasdeeersteinzijndorpdiedeuniversiteitbezocht;eerstginghijnaar

Yale,waarhijeenstudieeconomievolbrachtendaarnanognaarOxfordvoor

eenrechtenstudie.DaarnawerkteTempletonenigejarenbijhandelshuisFen-

ner&Beane,eenvoorgangervandeinvesteringsbankMerrillLynch.

OpmerkelijkaanzijnbaanbijFenner&BeanewasdatTempleton-juistaan

devooravondvandeTweedeWereldoorlog-US$10.000,-wisttelenenvan

zijnbaas.Metditgeldkochthijvoorhonderddollaraandelenvaniedervan

de104bedrijvenopdeAmerikaansebeursmeteenkoersonderdeééndol-

lar,waarvaneropdatmomentoverigens34reedsinfaillissementverkeerden.

Uiteindelijkblekenslechtsvierbeleggingentotaalwaardeloos,gemiddeldwa-

renzevierjaarlaterhetviervoudigewaardgeworden.Alséénvandeweini-

26

—

le

er

be

le

gg

en

al

s w

ar

re

n b

uf

fe

tt

genhadTempletonindegatendatdeoorlogjuisteenimpulszouopleveren

voordeAmerikaanseeconomie.

In 1937, op 26-jarige leeftijd, richtte Templeton zijn eigen beleggingsfirma

op.Eenopmerkelijke,contrairestapaangeziendeGroteDepressievandeja-

rendertigjuistopdatmomenthaarhoogtijvierde.Bijaanvangbeheerdede

jongeJohnTempletonvermogenvoorvijfwelgestelde families.Toenhijde-

cennialaterzijnfirmaverkochtbeheerdehij,metbehulpvanbeleggingsfond-

sen,devermogensvanmeerdaneenmiljoenmensen.

levensstijl

DebescheidenlevensstijlvanmiljardairJohnTempletonlijktsterkopdievan

WarrenBuffett.Templetoniseenhardewerker(hijwerktnogaltijd60+uur

perweek),hijvliegtnooiteersteklas, rijdtzijneigen(tweedehands)autoen

woont ineentweekamerappartement.Dezebescheidenlevenswijzezienwe

ookterugwanneerTempletontentijdevanzijnhuwelijkvertelt50%vanzijn

inkomentewillensparen.Van(consumptieve)schuldenmoethijnietsheb-

benenzijneerstehuisbetaalthijvolledigcash.Uitfiscaleoverwegingenver-

trokJohnTempletonin1968naardeBahama’senliethijzichnationaliseren

totBrit.Ditmaaktehettevensmogelijkdathijin1987doorQueenElizabeth

IIgeridderdwerdvoorzijnbuitengewonefilantropische inspanningen.Het

Templeton Growth Fund behaalde tussen 1954 en 2000 een jaarlijks ren-

dement van 15%.Eenpercentage ruimbovendat vandemarkt.Templeton

houdtzichmomenteelnietmeerbezigmetditfonds.

Beleggingen

Templeton staat bekend om zijn contraire, wereldwijde beleggingsbenade-

ring:hijisvooralgeïnteresseerdaandelentekopenwanneerniemandanders

zenogwilhebben;kopen in tijdenvanmaximaalpessimisme,verkopen in

tijdenvaneuforie.VoorbeeldenvancontrairebeleggingenvanTempletonzijn

beleggingenvanheminDuitsland inde jarenvijftig, inJapan(begin jaren

‘60),inCanadeesvastgoed(jaren‘70)eninPeruindejaren‘80.Hierbijging

zijninteressevooraluitnaarlandenmeteenbeperkteinflatie,hogeeconomi-

schegroeieneentendensnaarliberaliseringenprivatisering.Templetonwas

eenvandeeerstebeleggersdiedaadwerkelijkdewereldalszijnspeelveldzag,

enwereldwijdnaarkoopjesuitkeek.Toenin1987Fordbijnafaillietging,was

Templetonkoper,evenalsdathijkoperwasvanaandelenvanvliegtuigmaat-

schappijenvlaknadeaanslagenvan11september2001.Opvallendistevens

degroteshortpositievanbijnaUS$200miljoendiehijbegin2000innam

op84technologie-aandelen.Eenpositiedieresulteerdeinspectaculairewin-

sten,volgensTempletonzijn‘gemakkelijkstewinstooit’.

27

—

de

el

i d

e b

es

te

be

le

gg

er

s t

er

we

re

ld

Beleggingsstrategie

UitdebeleggingsstrategievanTempletoniseenaantalinteressantezakenop

te tekenen. Zijn wereldwijde focus, de langetermijn benadering (aandelen

zijngemiddeldzestotzevenjaarinportefeuille),decontrairedenkwijzeen

zijnfocusopextreemgoedkopeaandelen.HoewelTempletonweldegelijklet

opdekwaliteitvandewinstendevooruitzichtenvaneenonderneming,in-

dustrieofland,lijkthijwatminderdananderevalue-beleggersopzoektezijn

naarde ‘goedebedrijven’ (bedrijvenmetduurzamecompetitievevoordelen)

onderdegoedkopebedrijven.WaarschijnlijkookdaaromisTempleton’spor-

tefeuilleveelmeergespreiddandievanbijvoorbeeldWarrenBuffett.

Templetonmoetnietshebbenvantechnischeanalyseenevenalsveleandere

succesvolle beleggers leest hij veel. Deze pionier op het gebied van wereld-

wijdgeoriënteerdebeleggingsfondsenwaarschuwtbeleggers voorpopulaire

aandelen (aandelen die iedereen koopt) en wijst op het belang te leren van

jeeigenfouten.Hetbelangvaneen‘openmind’enhetaltijdblijvenuitgaan

vaneenflexibelebenadering.Hethebbenvaneensceptischehoudingtenop-

zichtevanconventionelewijsheden.Hethebbenvangeduldenervanuitgaan

datallesverandert:stijgendeaandelenmarktenzijneindig,dalendeaandelen-

marktenook.

Zijnstrategierichtzichop‘echtrendement’inplaatsvanoprelatieveoutper-

formance.Zijn focus ligtdaarbijzoalsgezegdvooralophetkopenvanheel

goedkopeaandelen,bijvoorkeurmetoplopendewinstenenhogerwordende

marges.Templetonismeermacro-georiënteerdengerichtop‘goedkoop’dan

bijvoorbeeldBuffett,diejuistooknadruklegtopdekwaliteitenvanindividu-

eleondernemingen.

EnigejarenteruggafTempletonaanpositieftezijnopChina,IndiaenRus-

landennegatiefopAmerika vanwegehaar schulden,dehuizen- engrond-

stoffenbubbels. Recenter (2008) merkte hij op vrijwel nergens meer écht

goedkopeaandelentezien.VoordelangeretermijnishijvoorAmerikajuist

zeerpositief gestemdenverwachthij datdeDow Jones voorhet einde van

dezeeeuwbovenhetmiljoenpuntenzalstaan.Ditvanwegezijnheiligeover-

tuigingindewerkingvandevrijemarkteconomie.

Een bijzondere man

BeginjarennegentigverkochtTempletonzijnfondsenbedrijfaaneensoort-

gelijkbedrijf(FranklinResources)waarnahijzichvolledigopfilantropische

activiteiten heeft gestort - vooral op het raakvlak van wetenschap, spiritua-

liteitenreligie.Templetonzelf iseentoegewijdchristenenbegonzijnjaar-

lijkseaandeelhoudersvergaderingenaltijdmeteengebed.Aardigisdeverge-

28

—

le

er

be

le

gg

en

al

s w

ar

re

n b

uf

fe

tt

lijkingdieTempletonmaakttussenreligieendevrijemarkteconomie.Meer

danwelkereligieookhebbencompetitievevrijemarkteconomieëndeleefom-

standighedenvandeonder-enmiddenklasseverbeterd.Competitie leidttot

lagerekosten,meerkeuzeenbeterekwaliteitvanproductenendiensten.En

wanneerbedrijvennietethischhandelen,zullenzeineenvrijemarktecono-

mieuiteindelijkvanzelfophoudentebestaan.

Templeton is zowel een pionier geweest in het wereldwijd (fonds)beleggen

alsophetvlakvanwetenschappelijkonderzoeknaarspiritualiteitenreligie.

VanwegedeverdergaandewereldwijdeliberaliseringisTempletonzeerposi-

tiefvoordelangetermijnenvoorziethij,medealsgevolgvandezeliberalise-

ringsprocessen,eenverder toenemendeproductiviteiténvreedzaamheidop

onzeplaneet.

BENJAMIN GRAHAM: BUFFETT’S lEERMEESTER

WarrenBuffettnoemthemzijnleermeesterenzijnboek‘TheIntelligentIn-

vestor;ABookofPracticalCounsel’isvolgensBuffetthetbesteboekoverbe-

leggenaller tijden.BenjaminGraham (1894-1976)geldt alsdegrondlegger

vanhetvalue-beleggen.Velevanzijninzichtenzijnnunognetzorelevantals

toenhijzemeerdaneenhalveeeuwgeledenformuleerde.

Grahamwerd in1894 inEngelandgeborenalszoonvan joodseoudersom

opéénjarige leeftijdnaarAmerika teverhuizen.Zijnoorspronkelijkenaam

wasoverigensGrossbaum,maaraangezienmensenmetDuitsklinkendena-

mententijdevandeEersteWereldoorloginAmerikametdenodigeargwaan

bejegendwerden,beslootdefamilieGrossbaumhaarnaamteveranderenin

Graham.

Opnegenjarigeleeftijdsloeghetnoodlottoe:Graham’svaderoverleedende

welgesteldefamilievervielinarmoede.ZijnstudieaandeColumbiaUniversi-

tyverliepechtervoortreffelijkendebriljantestudentkreegopColumbiaUni-

versitydriebanenaangeboden,alsuniversitairdocentEngels,wiskundeen

filosofie. Graham besloot echter een aantal jaren voor een effectenfirma te

werken,omvervolgenszijneigenfondsopterichten:BenjaminGrahamJoint

Account. Daarnaast was hij als economiedocent aan de Columbia Business

Schoolverbonden,waarhij28jaarzoudocerenenwaarlaterWarrenBuffett

éénvanzijnstudentenzouzijn.

Naeenpaargoede jarenverloorGraham’sfonds tussen1929en1932ruim

75%(!)vanhaarwaarde(belangrijksteoorzaak:hetwerkenmeteenforsele-

verage oftewel hefboom). Ternauwernood wist Graham het partnership te

29

—

de

el

i d

e b

es

te

be

le

gg

er

s t

er

we

re

ld

latenvoortbestaanen indedaaropvolgendedertig jaarwerdeengemiddeld

jaarlijks rendement geboekt van zo’n 17% per jaar, ruim boven dat van de

beursindex.

Graham’s formule

De‘geheimeformule’vanGrahambestaateruitaandelentekopentegentwee-

derde(ofminder)vandenetcurrentassetvalue(NCAV).DeNCAVwordtbe-

rekend door de ‘current assets’ (cash, inventaris en financiële tegoeden) te

verminderenmetde‘totalliabilities’(desomvankorteenlangeschulden).

DeNCAVdient tewordengezienals een conservatieveberekening voorde

boekwaarde. Immers, aan gebouwen, merknamen en patenten wordt hier

geenenkelewaardetoebedeeld.Overigensgeldtdatookbijhetberekenenvan

deNCAVhetaantebevelenisnietuitsluitendopcijfersaftegaan,maarzeker

ookzelfnatedenken.Inhoeverreisbijvoorbeelddewaardebepalingvande

inventariscorrect?TijdensdeIT-hypewarenerkabelbedrijvendievoormil-

jardenaaninventarishadden.Endieeenpaarjaarlaterde‘waarde’vandeze

inventarismetéénpennenstreepmetvelehonderdenmiljoenenafwaardeer-

den.

WanneerGrahameenmaaleenbedrijfgevondenheefttegeneenaantrekke-

lijke onderwaardering, beoordeelt hij meer kwalitatieve aspecten - zo heeft

Grahameenvoorkeurvoorbedrijvendiedividenduitbetalenenookmoethet

bedrijfalsindslangetijdwinstgevendzijn.Vervolgenswordtvereistdaterre-

latiefweiniglangetermijnschuldenzijn,datersprakeisvanwinstgroeien

datnietmeerdanvijftienkeerdegemiddeldewinstoverdeafgelopendrieja-

renbetaaldwordt.Doorvervolgenseenruimespreidingaantehouden,wor-

denderisico’svanindividueleaandelenpositiesingeperkt.

de ‘drie belangrijkste woorden’

Grahamnoemt‘MarginofSafety’dedriebelangrijkstewoordenbijhetbeleg-

gen.Tegendeenekoerskaneenbeleggingineenbepaaldbedrijfheelspe-

culatiefzijn,terwijldatzelfdebedrijftegeneenandere(lagere)koerseenrui-

me‘veiligheidsmarge’metzichkanmeedragen.Omtekunnenbeoordelenof

eenaandeelaldannietondergewaardeerdis,dienenbeleggerszichuitgebreid

ineenbedrijfteverdiepenomzoeenschattingvandeintrinsiekewaardete

kunnenmaken.Beleggersdie,zonderzichineenbedrijfteverdiepen,zonder

eenbeeldtehebbenvandeintrinsiekewaarde,tochaandelenkopenzijnvol-

gensGrahamsimpelwegaanhetspeculeren.

30

—

le

er

be

le

gg

en

al

s w

ar

re

n b

uf

fe

tt

Mr. Market

Graham vergelijkt de aandelenbeurs met ‘Mr. Market’. Mr. Market is Gra-

ham’s fictieve zakenpartner met een manisch-depressief karakter waarmee

bijkoersbewegingenopdebeursillustreert.SamenmetMr.Marketheeftu

eenbedrijf:deenedagisMr.Marketzeeroptimistischoverdetoekomsten

ishijbereidueenzeerhoogbedragtebetalenvooruwaandeelindeonder-

neming.Opanderemomentenvoorziethijnietsdanonheil.Bijnavoorniets

isMr.Marketnubereidzijnaandeelindeondernemingteverkopen.Deka-

raktereigenschappen van Mr. Market vinden we precies terug op de beurs.

Grahamgeeftaandateenbeleggervandezemanisch-depressievekarakter-

trekkenkanprofiterendooraandelenaan te schaffenwanneerdiemeteen

aantrekkelijkemarginofsafetytekoopzijn.Hetovernemenvandekarakter-

eigenschappenvanonzemanischdepressievezakenpartnermoetechterteal-

lentijdevoorkomenworden.

Verschil met Buffett

Buiten Buffett om is de invloed van de inzichten van Graham op veel suc-

cesvollebeleggersgrootgeweest -denkbijvoorbeeldaanWilliamRuane,de

oprichtervanhetsuccesvolleSequoiaFund,IrvingKahnofWalterSchloss.

Iedervandezebeleggerskendenhuneigenstijl,maarstuk-voor-stukzijnzij

aantemerkenalsvalue-beleggers.Enallenwisteneenruimeoutperformance

opdebeursterealiseren.Zoalsweeerderalaangaven,wasBuffetteenstu-

dentvanGrahamopColumbiaUniversity.LaterwerkteBuffettnogtweejaar

voorhetfondsvanGraham,totdatGrahammetpensioenging.Vanafdatmo-

mentgingBuffettzelfmetzijnpartnershipsvanstart.

Een belangrijk verschil in strategie is dat Graham veel meer dan Buffett

kwantitatiefgeoriënteerdwas.Indeeerstehelftvandetwintigsteeeuwwaren

ernogheelwatbedrijvendieforsonderhunboekwaarde(ofbeter:NCAV)no-

teerden,waardoorhetrisicovoordebeleggerbeperktwas.DoordatGrahamer

ooknogeenforsespreidingopnahield,werdenderisico’sverdergereduceerd.

Buffettspreidtzijnbeleggingenveelminder;hijbeperktrisico’sdoor‘alles’te

wetenoverdebedrijvenwaarinhijinvesteert.

Indeloopvande20steeeuwisdeinformatievoorzieningrichtingbeleggers

sterk verbeterd, waarmee de ‘Graham-koopjes’ schaarser en schaarser wer-

den.DesteedsgroterebedragenmaaktenhetvoorBuffettdaarnaastintoene-

mendematelastigomaanGraham’sstrategievasttehouden.

Buffettheeftechterlatenziendatbedrijvenmetduurzamecompetitievevoor-

delen(eenbeoordelingdieopbasisvanzowelkwantitatievealskwalitatieve

researchgedaankanworden)eenintrinsiekewaardehebbendieveelalaan-

31

—

de

el

i d

e b

es

te

be

le

gg

er

s t

er

we

re

ld

zienlijkbovendeboekwaardeligt.Daarmeeishetmogelijkdateenbelegging

ruimbovendeboekwaardealsnogeenaantrekkelijkemarginofsafetyinzich

bergt. Voorbeelden van dit type beleggingen van Buffett zijn investeringen

vanheminbedrijvenalsCoca-Cola,Gillette,Moody’senAmericanExpress.

Wat kunnen we hiervan opsteken?

BuffettgeeftaandatGrahamvannietteonderschatteninvloedisgeweestbij

zijnbeleggingen.OndanksdatGraham’soorspronkelijkestrategienauwelijks

meerindehuidigeaandelenmarktenkanwordentoegepast,ishetinteressant

eenaantalfundamenteleinzichtentebeschouwen.

Allereerst het Mr. Market-concept, waarmee Graham aangeeft de beurs te

zienalseenmanisch-depressievepersoonlijkheid.Enerzijdskunnenwehier-

vanprofiterenbijhetbepalenvankoop-enverkoopkansen,anderzijdsmoe-

tenweteallentijdevoorkomendatwedergelijkekaraktereigenschappenzelf

overnemen.Markt-enkoersbewegingenzijnonbelangrijk,buitenhetfeitom

datdezezonuendanaantrekkelijkekoopgelegenhedenbieden.Enlater,wan-

neerMr.Marketweereensmanischis,aantrekkelijkeverkoopgelegenheden.

Debeleggerdienthierbijnietalleenopbasisvangedegenresearchtekomen

toteenschattingvande intrinsiekewaarde,hijdient tevensovervoldoende

geduldtebeschikken.ZoalsGrahammeerdanvijftigjaargeledenalaangaf:

Mr.Marketzalmetkoersenblijvenkomen.Koersenwaartegenhijbereidis

uwbelangvanutekopenofzijnbelangaanuteverkopen.Iedere(werk)dag

opnieuw.

PHIlIP FISHER: ‘SCUTTlEBUTT-BElEGGER’

PhilipFisher(1907-2004)wasdeeerstebeleggerdiegrotefaamverwierfmet

hetsuccesvolinvestereningroeiaandelen.Fisherstudeerdeeconomieaande

businessschoolvanStanfordUniversity,werktedaarnakorte tijdalsbeleg-

gingsanalist,omin1931zijneigeninvesteringsfirmatebeginnen,Fisher&

Co.ZowelWarrenBuffettalsCharlieMunger(device-voorzittervanBerkshi-

reHathaway)warenbeidenonderdeindrukvandeinzichtenvanFisher,en

Fisher’sinzichtenhebbendanookeenbelangrijkerolgespeeldbijhuneigen

beleggingsbenadering.Vooralwatbetreftdeaandachtvoorkwalitatievefacto-

ren,waaronderhetmanagementvaneenonderneming.

Buy & hold

Tussende(huidige)strategievanWarrenBuffettendievanPhilipFisherbe-

32

—

le

er

be

le

gg

en

al

s w

ar

re

n b

uf

fe

tt

staanveelovereenkomsten.Nietverwonderlijk,Buffettheeftaangegevenveel

inzichtenvanFishertehebbenovergenomen.Zomoetenbeidennietshebben

vantechnischeanalyse,hebbenbeideneenvoorkeurvooreengeconcentreer-

debeleggingsportefeuille(volgensFisherzijn10à12goedeaandelenineen

portefeuillevoldoende)enwijzenbeidennadrukkelijkophetbelangvankun-

dig,integermanagement.

VolgensFisherishetvanbelangteinvestereninbedrijvendiejebegrijpten

dieeensterkbedrijfsmodelhebben,innovatiefzijn,eenhogewinstgevendheid

kennenenmarktleiderzijn.Ookmoetsprakezijnvangunstigetoekomstper-

spectievenenmoetendeaandelentegeneen‘redelijkeprijs’gekochtkunnen

worden.Wateenredelijkeprijsexact is, laatFisher inhetmidden.Wellicht

datwegemakshalvekunnenstellendathetgeenprobleemiskwaliteitsaande-

lentekopenmeteengoedmanagement,wanneerdewaarderingongeveerin

lijnismetdievandebeursoflager.Dezeaandelenwordenvervolgenssimpel-

wegvoorlangetijdinportefeuillegehouden.VoorbeeldenvanFisher’sbuy&

hold-beleggingenvormenzijninvesteringinTexasInstrumentsineenvroeg

stadiumeneenbelegging inMotorola in 1955,waarvanhijdeaandelen tot

zijnoverlijdenin2004inbezithield.

’Scuttlebutt’

Een opvallend aspect van Fisher’s beleggingsbenadering is wat hij ‘scuttle-

butt’noemt.Hiermeewordthetbevragenvanklanten,werknemers,leveran-

ciers,analisten,concurrentenenhetmanagementbedoeld,omdaarmeeeen

goed beeld te krijgen van de competitieve positie van een onderneming en

vanhetmanagementzelf.BeleggersdienenzichindeogenvanFisheralshet

warealsonderzoeksjournalistoptestellen.Fisherverkreegaldezeinformatie

bijvoorkeuruitdeeerstehand.Vandaardathijergveeltijdbesteeddeaander-

gelijkspeurwerk.Voorveelbeleggerszaleendergelijkebenaderingtetijdsin-

tensiefzijn.Doorechteropinternettezoekennaarrelevanteinformatieover

hetbedrijfsmodel,decompetitievepositie,detoekomstperspectievenenhet

managementvaneenondernemingkunnenbeleggersvannu,relatieftijdsef-

ficiënt,zelfhuneigen‘scuttlebutt’verrichten.

Wanneeraandeleneenmaalgekochtzijn,dienenbeleggersdescuttlebutt-be-

naderingteblijventoepassen-debedrijveninportefeuillemoetmendusop-

lettendblijvenvolgen.Alleenwanneerdekwaliteitvanhetbusinessmodel,de

competitieve positie, de toekomstperspectieven of het management minder

wordtisdatredentotverkoop.EenstijgingvandeaandelenisdatvoorFisher

niet:hijgeloofdenietin‘markettiming’.

33

—

de

el

i d

e b

es

te

be

le

gg

er

s t

er

we

re

ld

Inzichten van Fisher

De beleggingsbenadering van Fisher, die hij optekende in zijn werk ‘Com-

monStocksandUncommonProfits’,leverteenaantalinteressanteinzichten.

Bijvoorbeeldzijnfocusopdegroeipotentievanzoweleenindividueleonder-

nemingzelfalsdievandedesbetreffendeindustrietakalsgeheel.Debuy&

hold-benaderingzorgtervoordaterslechtsweinig transactiesplaatsvinden,

hetgeendetransactiekostenbeperkthoudt.

Fisherwijstophetbelangvan‘nietdemassatevolgen’(lees:onafhankelijkte

denken),geduldtehebbenenuitsluitendaandelentekopendiejekent.Fis-

herheefthierbijzelfeenvoorliefdevoorbedrijvendiemarktleiderzijn.

Opvallendiszijnaversietegendewensomindemeestgoedkopeaandelente

beleggen(vgl.BenjaminGraham).Fishersteltdatbeleggersveelmeerkun-

nen verdienen aan beleggingen in kwalitatief goede ondernemingen - ge-

kochttegeneenredelijkewaardering-diegedurendeverschillendedecennia

honderden,zonietduizendenprocenten inkoerskunnenstijgen.Eenheel

verschilmetbeleggingeningoedkope,‘slechte’bedrijven(bedrijvendieniet

overcompetitievevoordelenbeschikken)waarbijhetstijgingspotentieel,zelfs

ingunstigegevallen,veelalbeperktistotenigetientallenprocenten.

BeleggersmoetenvolgensFishernietteveelstilstaanbijkoersbewegingenen

moeteneveneensdewensonderdrukkenaandelentelkens ‘opdebodem’te

willenkopen,omdezevervolgenskortetijdlaterweer‘opdetop’tewillenver-

kopen.EenredelijkeprijsisvolgensFishergoedgenoeg.

ZokochtWarrenBuffett eenseenkleinepositie indeAmerikaanse super-

marktketenWal-Mart,metdeintentieomdezebijietwatlagerekoersen(en-

keledollarsgoedkoper)flinkuit tebreiden.Dezedalingbleefechteruit en

aandelenWal-Martbegonnenaaneenindrukwekkendeopmars.Eenopmars

dieBuffett, indienhijzijngewensteaankoopdirectzouhebbenuitgevoerd,

eenextraUS$10miljardzouhebbenopgeleverd...

MOHNISH PABRAI: dE NIEUWE BUFFETT?

EenaantaljarenterugstondinhetAmerikaansezakenbladForbeseenartikel

getiteld‘TheBuffetteers’.InditartikelwerdMohnishPabraiomschrevenals

‘denieuweWarrenBuffett’.Totdantoe(2007)warendebehaalderendemen-

tenvanPabraidanookuitzonderlijkenpresteerdezijnfondsbeterdan99%

vanallebeleggingsfondsen.

MaareerstmeeroverPabraizelf.MohnishPabraiiseenAmerikaansezaken-

man,investeerderenfilantroop,diein2007eenbedragvan$650.100,-be-

34

—

le

er

be

le

gg

en

al

s w

ar

re

n b

uf

fe

tt

taaltvooreenlunchmetBuffett.Eenbedragdatoverigensgeschonkenwerd

aaneengoeddoel.NaeenaantaljarengewerkttehebbenbijhetAmerikaanse

IT-bedrijfTellabs,starthijin1991zijneigenIT-consultingfirma,TransTech

genaamd.TransTechwerdin2000doorPabraiverkochtvoorhetbedragvan

$20miljoen.

AlvoordeverkoopvanTransTech,in1999,begintPabraimetzijneigenin-

vesteringsfonds.Een fonds,geïnspireerdopdebeleggingsfilosofievanWar-

renBuffett.Zeergoederendementenvanongeveer30%perjaareneengroei-

ende bekendheid van Mohnish Pabrai zelf zorgen voor een sterke toename

van de beheerde gelden. Het beheerde vermogen van $ 1 miljoen in 1999

overschreedin2007degrensvan$600miljoen.Sinds2006gaathetechter

duidelijk minder met de rendementen. Investeringen van Pabrai in Ameri-

kaanse huizenbouwers en financiële instellingen pakten dramatisch uit en

eindigdeninenkelegevallenzelfsmeteenfaillissement.Desondanksmenen

wedatdebenaderingvanPabraieenaantalwaardevolleinzichtenbiedt.

Risico’s en onzekerheden

EenvandezakenwaarPabraivaakopwijstishetbelangrijkeverschiltussen

risicoenonzekerheid.Risicomoetvolgenshemgezienwordenalsdekansop

(totaal)verliesvaneenbelegging.Vanonzekerheidissprakewanneerdere-

sultatenzeerkunnenfluctueren.TerillustratieverwijstPabrainaarBillGates,

op het moment dat deze Microsoft oprichtte. Als Harvard drop-out zouden

zijnverdienstenalswerknemerdeeerstejarenvrijbeperktzijngeweest,ter-

wijldestartvaneenondernemingalsMicrosoftinhetbeginnietalteveelin-

vesteringenzoudenvragen.Zijnneerwaartserisicoomeenondernemingop

testartenwasdaarmeevrijbeperkt.OfMicrosoftooiteensucceszouworden

wasnatuurlijkhoogstonzeker.Oftewel:laagrisico,hogeonzekerheid...

EenandervoorbeeldisdeBritsezakenmanRichardBranson,deoprichtervan

deVirginGroup–eengroepdieheelwatdochterbedrijvenonderzichheeft.

Zijnbedrijfhoudtzichbezigmetuiteenlopendezakenalsluchtvaart,wijnen,

radiostations, treinvervoer, mobiele telefoniediensten, uitgeversactiviteiten,

consumentenelektronica,hotels,vakantiereizenenfinanciëlediensten.

TelkensgeldtdatnieuweinitiatievenvanRichardBransoneenhogematevan

onzekerheidkennen,maardatvoorhemnauwelijkssprake isvanrisicovol-

lekapitaalinvesteringen.VoorBransonishetdanookeigenlijknietechteen

probleemwanneereennieuwinitiatief‘mislukt’.Slaagteeninitiatiefwel,dan

incasseert Branson miljoenenwinsten. Opnieuw: laag risico, hoge onzeker-

heid.

35

—

de

el

i d

e b

es

te

be

le

gg

er

s t

er

we

re

ld

VolgensPabraihebbenveelaandelenbeleggerseengrotehekelaanonzeker-

heid. Zij halen risico’s en onzekerheden echter nogal eens door elkaar. De

kunstvoorbeleggersisdanookdieaandelentevinden,dieweleenhogeon-

zekerheidkennen,maarrelatiefweinigneerwaartsrisico.

Verschil met Buffett

Tot voorkort volgdePabrai eenzogeheten ‘deepvalue-strategie’,waarbijhij

trachttedestrategiezoalstoegepastdoorBuffettindiensbeginjarentekopi-

eren.Tochzienwezelfweleenduidelijkverschilinbeidebenaderingen.Pa-

brai’saandachtginguitnaar‘redelijkebedrijventegeneenheelgoedeprijs’.

Buffett,inzijnbeginjarenalthans,hadweinigaandachtvoorkwalitatievefac-

toren,maarbesteeddejuistveelaandachtaanliquidemiddelenzoals tegoe-

denopdebankrekeningvaneenbedrijf.

Vanafdejaren‘60richtteBuffettzichvooralop‘goedebedrijventegeneen

redelijkeprijs’.Dusbedrijvenmeteensterkecompetitievepositieenmeteen

aandeelhoudersvriendelijkmanagement.DezestrategiewijzigingvanBuffett

isterugtevoerenopdetoenemendeomvangvantebeleggengeldenalsook

opdeinzichtenvanzijnzakenpartnerCharlieMunger,dievanafdietijdvoor

Buffetteensteedsbelangrijkerrolzougaanspelen.

Bijzijnmeestrecenteaandeelhoudersvergadering(2008)heeftMohnishPa-

braideintentieuitgesprokenomzichmeerrichtingdehuidigeBuffett-stra-

tegietebegeven.Voorbedrijvenmetduurzamecompetitievevoordelen(zoals

Coca-Cola)geldtdatdezeinveelgevallendag-in-dag-uitgeldverdienen,waar-

door hun intrinsieke waarde dagelijks gestaag verder oploopt. Voor ‘slechte

bedrijven’geldtnogaleensdatdefactortijdinhunnadeeltiktendaterbijte-

genvallendeeconomischeontwikkelingenzomaareenfaillissementkanres-

teren.

lessen voor beleggers

PabraitrachtveelvandeinzichtenvanBuffettzelftoetepassen.EvenalsBuf-

fettbeoordeelthijdagkoersenals‘ruis’enhoudthijslechtseenbeperktaantal

fondseninportefeuille–eenstukoftien.Pabraisteltdatmetcircatienfond-

seninportefeuillehetselecterenvanindividueleaandelennogzinvolis,ter-

wijlderisico’svanindividueleaandelenopdeheleportefeuilletochnogvrij

beperktblijven.

MetnamehetduidelijkeonderscheiddatPabraimaakt tussenrisicoenon-

zekerheden, iszowelbijbeleggingenalsookopanderegebiedentoepasbaar.

Loterijenbijvoorbeeldwerkenookopbasisvanditprincipe:lagerisico’s(in-

zakedeprijsvaneenlotvooreenindividueledeelnemer),terwijlvaneenhoge

36

—

le

er

be

le

gg

en

al

s w

ar

re

n b

uf

fe

tt

onzekerheidsprakeis.Beleggersdienenzichuiteraarduitsluitendterichten

opdie‘onzekerheden’waarbijdeverwachtingswaardewéleenpositieveis.Bij

loterijenisditniethetgeval–deverwachtingswaardeisimmersnegatief.

MetdestrategiewijzigingvanPabrai–meerrichtingdehuidigeBuffett-aan-

pak–richthijzichnuookinsterkeremateopbedrijvenmetduurzamecom-

petitieve voordelen en een aandeelhoudersvriendelijk management. Zoals

aangegeven speelt de factor tijd deze bedrijven in de kaart, waarmee de ri-

sico’s(inBuffett’stermen:dekansoppermanentverliesvankapitaal)gere-

duceerdworden.

Waarschijnlijk zullen meer beleggers gebaat zijn bij een dergelijke benade-

ringdooreenportefeuilleoptebouwenvanaantrekkelijkgewaardeerdekwa-

liteitsaandelen,welkeuitzichtbiedenopeengoedrendement(metpositieve

verwachtingswaardes). Risico’s worden in deze benadering beperkt door te

focussenopgoedebedrijven,waarbijdefactortijdvoordeliguitwerkt.Enan-

dersdaninonsvoorbeeldvanBillGatesgeldtdatbeleggersdematevanonze-

kerheidverderkunnenindammendoorhetaanbrengenvanvoldoendesprei-

ding.

37

—

de

el

i d

e b

es

te

be

le

gg

er

s t

er

we

re

ld

In dit tweede deel treft u een serie artikelen aan die ingaan op de beoordeling

van kwalitatieve bedrijfsaspecten. Belangrijk in de strategie van Buffett is te

focussen op bedrijven die beschikken over zogeheten duurzame competitieve

voordelen. maar hoe herkent u eigenlijk competitieve voordelen en hoe kan

beoordeeld worden of het management van een bedrijf wel aandeelhouders-

vriendelijk is?

dE

El II

HET HERKENNEN vAN ‘GOEdE’

BEdRIJvEN

39

—

de

el

ii h

et

he

rk

en

ne

n v

an ‘g

oe

de’

be

dr

ijv

en

WAT MICROSOFT, WAl-MART EN NIKE MET ElKAAR GEMEEN HEBBEN

Wist u dat er een verband bestaat tussen het percentage aandelen in bezit

van‘insiders’enbeursperformance?Bedrijvenwaarvaninsiderszelfrelatief

veelaandelenhebben,doenhetopdebeursgemiddeldbeterdanbedrijven

waarvoordatnietgeldt.Deverklaringhiervoorissimpel:insidersmetgrote

belangen in ‘hun’bedrijf zijnmeergerichtop lange termijnwaardecreatie.

Dezescherpere focusopwaardecreatievertaaltzichvervolgensnaarhogere

beursrendementen.

Voorbeeldenvanbedrijvenwaarbijinsidersrelatiefveelaandelenbezittenzijn

Microsoft,Wal-MartenNike.VoorbedrijvenalsBestBuy(verkopervancon-

sumentenelektronica), Oracle (software), Clorox (schoonmaakmiddelen) en

WilliamWrigley(wereldmarktleiderindeverkoopvankauwgom)geldtove-

rigenshetzelfde.

Bijhetanalyserenvanbedrijvenisditeenvandefactorenwaarwealtijdzorg-

vuldigaandachtaanbesteden.Natuurlijk,ditisslechtséénvandefactoren.

Maarwanneerutwijfeltaandekwaliteitvanhetmanagement,twijfeldanook

ofuwelindataandeelmoetinvesteren.

Bijhetbeoordelenvanhetmanagementis‘insiderownership’slechtséénas-

pect.Anderevragendiewebeantwoordwillenzien,zijn:

– Heeft het management lange termijn waardecreatie als een van haar be-