Jaarrekening Jaarverslag over het boekjaar 2015 - lwwonen.info · Woningbouwstichting “Lek en...

145

Woningbouwstichting “Lek en Waard Wonen” te Nieuwpoort Jaarrekening en jaarverslag 2015 - 1 - Jaarrekening en Jaarverslag over het boekjaar 2015

Transcript of Jaarrekening Jaarverslag over het boekjaar 2015 - lwwonen.info · Woningbouwstichting “Lek en...

Woningbouwstichting “Lek en Waard Wonen” te Nieuwpoort Jaarrekening en jaarverslag 2015

- 1 -

Jaarrekening

en Jaarverslag over het boekjaar 2015

Woningbouwstichting “Lek en Waard Wonen” te Nieuwpoort Jaarrekening en jaarverslag 2015

- 2 -

Woningbouwstichting “Lek en Waard Wonen” te Nieuwpoort Jaarrekening en jaarverslag 2015

- 3 -

VERSLAG OVER HET (BOEK)JAAR, LOPENDE VAN 1 JANUARI 2015 T/M 31 DECEMBER 2015 NAAM VAN DE TOEGELATEN INSTELLING Woningbouwstichting "Lek en Waard Wonen” VESTIGINGSPLAATS Nieuwpoort, gemeente Molenwaard ADRES Buitenhaven 9 2965 AD Nieuwpoort TELEFOON 0184-6091922 WEBSITE www.lek-en-waard-wonen.nl E-MAIL [email protected] DATUM EN NUMMER VAN HET KONINKLIJK BE- 10 maart 1949 onder nummer 22 SLUIT WAARBIJ DE STICHTING IS TOEGE- (28 maart 1986 onder nummer 28) LATEN LAATSTE STATUTEN WIJZIGING 27 januari 2010 NUMMER VAN INSCHRIJVING BIJ DE KAMER VAN 23036733 KOOPHANDEL S 119778 B (Stichtingen register) L-NUMMER L 1597 NRV-NUMMER 1521 WERKGEBIED Regio Alblasserwaard en Vijfheerenlanden,

bestaande uit de gemeenten Molenwaard, Zederik, Leerdam, Gorinchem, Giessenlanden en Hardinxveld-Giessendam.

DOEL De stichting stelt zich ten doel uitsluitend op het

gebied van de volkshuisvesting werkzaam te zijn.

Woningbouwstichting “Lek en Waard Wonen” te Nieuwpoort Jaarrekening en jaarverslag 2015

- 4 -

Woningbouwstichting “Lek en Waard Wonen” te Nieuwpoort Jaarrekening en jaarverslag 2015

- 5 -

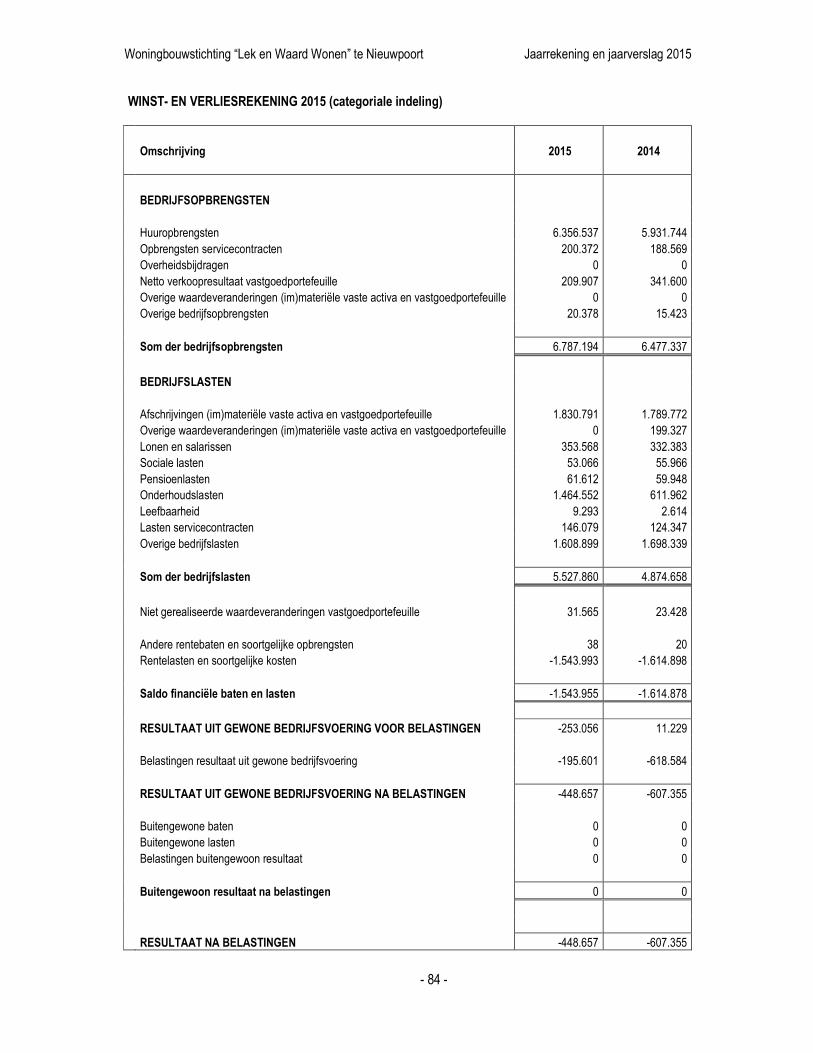

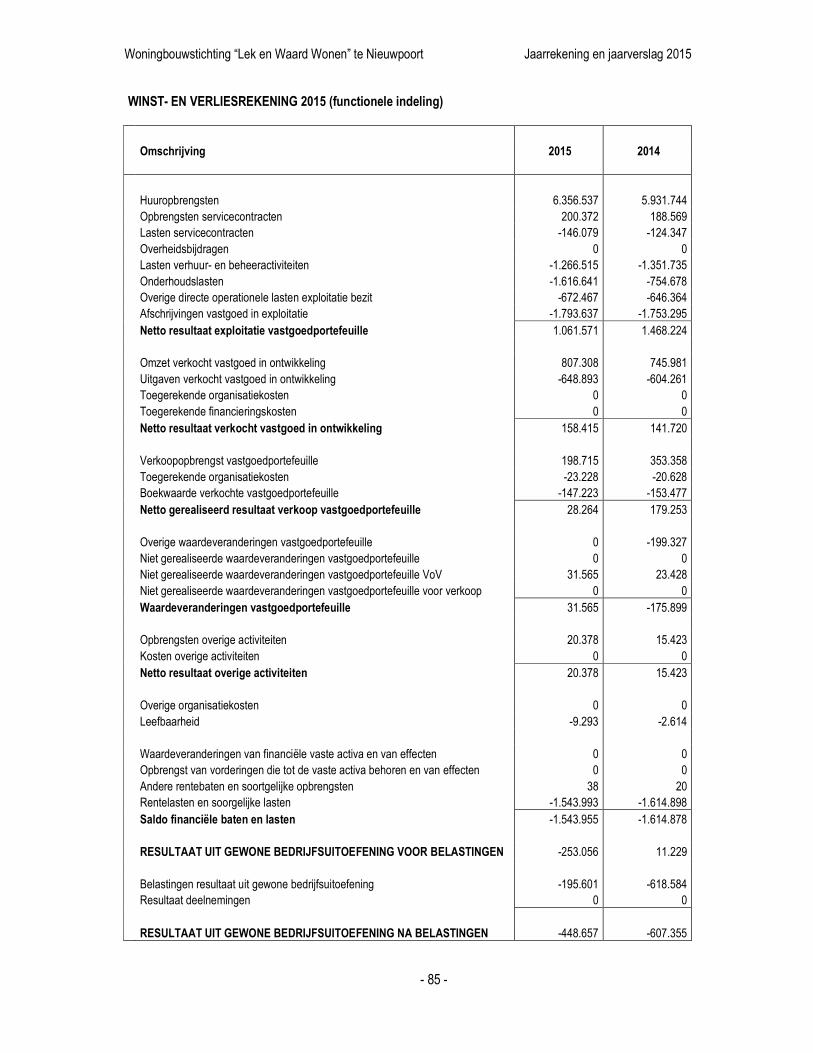

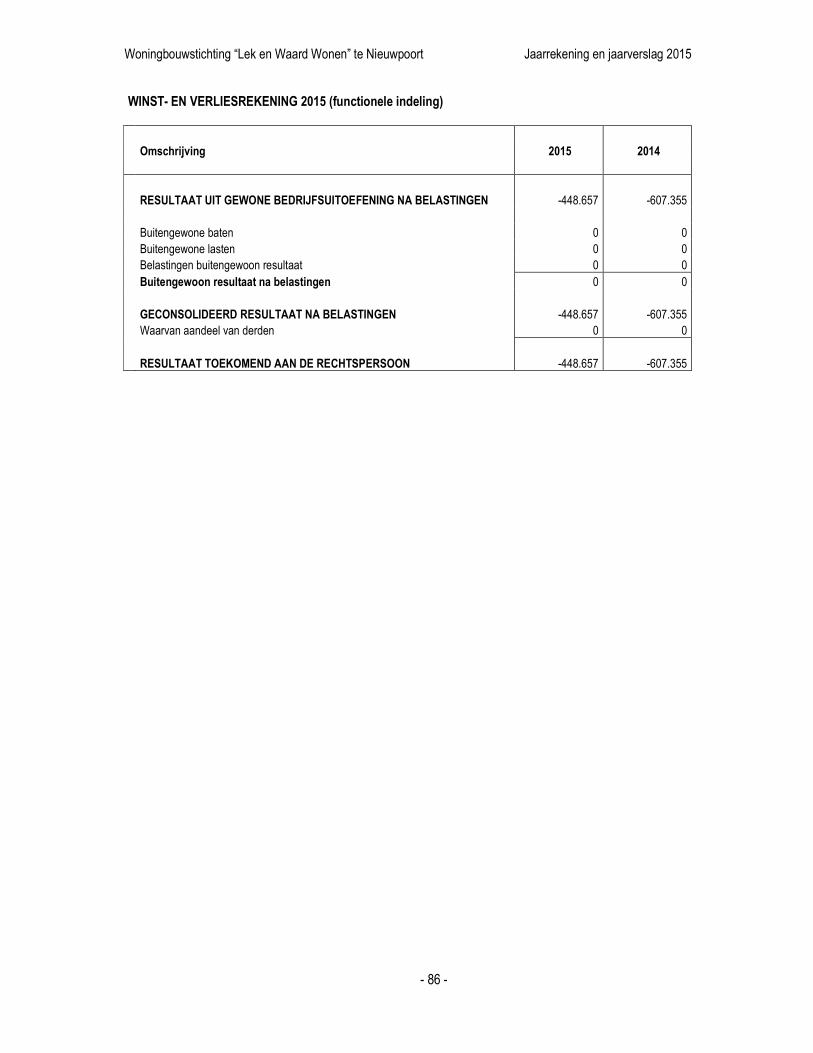

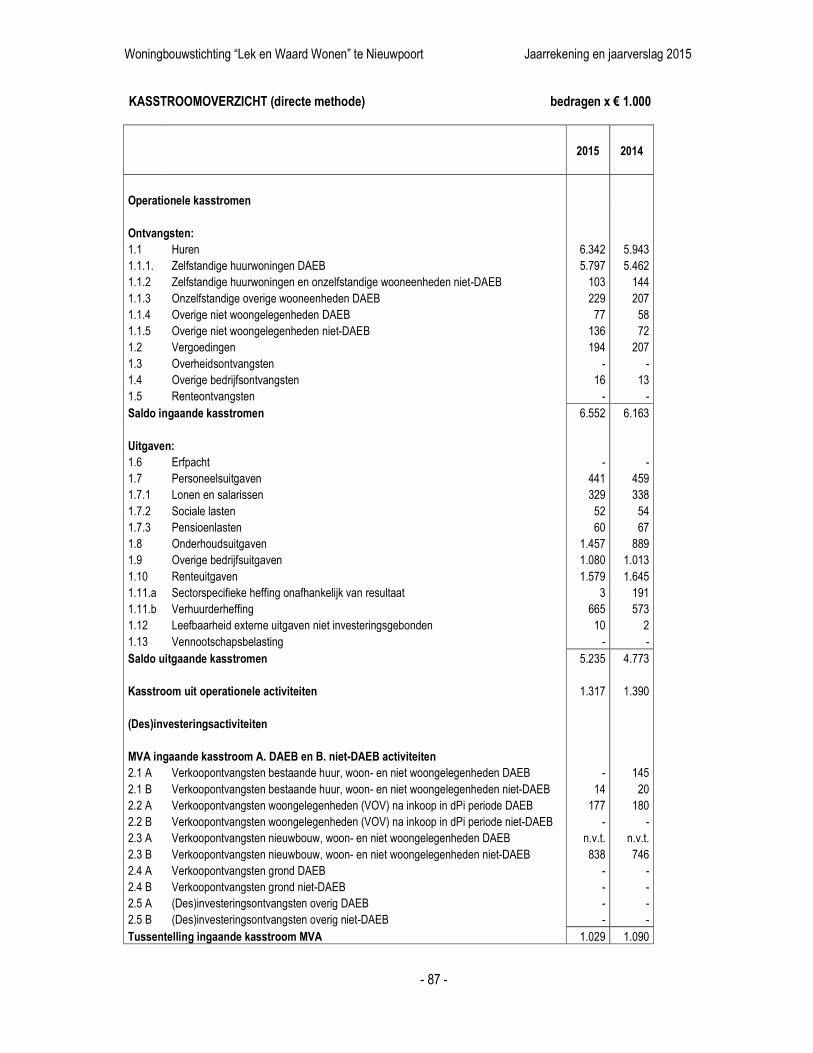

INHOUDSOPGAVE Jaarverslag Algemene beschouwing 7 De organisatie 9 Governance 12 Verslag van de Raad van Commissarissen 16 Volkshuisvestingsverslag Algemeen 32 Het passend huisvesten van de doelgroep 37 De kwaliteit van het woningbezit 45 Het betrekken van huurders bij beheer en beleid 52 Het waarborgen van de financiële continuïteit 55 De zorg voor de leefbaarheid 63 Wonen en zorg 65 Risicoparagraaf 67 Verklaring van het bestuur 79 Kengetallen 80 Jaarrekening Balans per 31 december 2015 82 Winst- en verliesrekening 2015 – categoriale indeling 84 Winst- en verliesrekening 2015 – functionele indeling 85 Kasstroomoverzicht 2015 87 Waarderingsgrondslagen 90 Toelichting op de balans per 31 december 2015 100 Toelichting op de winst- en verliesrekening 2015 (categoriaal) 116 Analyse rekening – begroting 2015 129 Toelichting op de bedrijfswaarde per 31 december 2015 132 Ondertekening van de jaarrekening 136 Overige gegevens 138 Bijlagen Bijlage 1 – Overzicht van de materiële vaste activa per 31 december 2015 140

Woningbouwstichting “Lek en Waard Wonen” te Nieuwpoort Jaarrekening en jaarverslag 2015

- 6 -

Woningbouwstichting “Lek en Waard Wonen” te Nieuwpoort Jaarrekening en jaarverslag 2015

- 7 -

ALGEMENE BESCHOUWING Ontwikkelingen op het terrein van de volkshuisvesting In 2015 hebben we pas op de plaats gehouden. Na een periode van enkele grote nieuwbouwprojecten was het tijd om even op adem te komen. Zeker ook financiëel. De externe financiering die nodig was om deze projecten te kunnen realiseren zorgt voor aardig wat druk op de operationele kasstromen. Dit heeft zijn weerslag op de korte termijn ratio’s van het WSW. Het is nu tijd om eerst wat leningen af te lossen om zo weer wat ‘vlees op de botten’ te krijgen. Toch was 2015 geen jaar van achterover leunen. Op 1 juli is, na jaren van broeden en sleutelen in Den Haag, de nieuwe woningwet in werking getreden. Deze heeft vergaande gevolgen. Zo moeten corporaties hun DAEB en niet DAEB bezit gaan scheiden, hetzij administratief, hetzij juridisch. Ook Lek en Waard Wonen krijgt hiermee te maken, wat inhoudt dat wij in 2016 een scheidingsvoorstel moeten opstellen. Dit betekent dat al in een vroeg stadium moet worden nagedacht over strategische keuze’s. Ook een ingrijpend onderwerp is de verplichte waardering van het vastgoed op marktwaarde. Dit is weliswaar pas in de jaarrekening 2016 verplicht, maar al in de verantwoordingsinformatie (dVi) over 2015 moet deze worden aangeleverd. Om de marktwaarde te kunnen bepalen, moesten veel nieuwe gegevens worden verzameld en verwerkt. Op bestuurlijk – en toezichthoudend niveau heeft de nieuwe woningwet ook veel gevolgen. Fit and proper tests voor nieuwe bestuurders en toezichthouders, wettelijk verplichte visitatie, noodzakelijke aanpassing van statuten, nieuwe regelgeving voor de invloed van huurdersorganisaties, het maken van prestatie-afspraken. Dit vergt een andere aanpak van contacten en samenwerking met de buitenwereld. Samenwerking wordt sowieso steeds belangrijker. Natuurlijk, als maatschappelijke onderneming sta je midden in de samenleving en kun je als ‘stand alone’ niet goed functioneren. Maar zeker als kleine corporatie wordt je steeds kwetsbaarder als de regelgeving steeds veelomvattender en complexer wordt. Ongeacht je formaat moet je er gewoon aan voldoen. Daarom wordt nauwer de samenwerking gezocht met de collega corporaties in Molenwaard. Lek en Waard Wonen ziet de noodzaak en meerwaarde van verdergaande samenwerking in en staat hiervoor open. In 2015 is dan ook gestart met een verkenning naar de mogelijkheden voor vergaande samenwerking of fusie met Woningbouwvereniging Nieuw-Lekkerland. Er komt nog steeds veel op ons af, maar wij gaan deze uitdagingen met open vizier tegemoet. Contacten met de gemeente Met de gemeente Molenwaard is regelmatig overleg gevoerd over diverse volkshuisvestingsonderwerpen, waarvan de voornaamste hieronder staan vermeld. - Woonruimteverdeling - Prestatieafspraken - Vluchtelingenopvang Het overleg vond op zowel bestuurlijk- als ambtelijk niveau plaats.

Woningbouwstichting “Lek en Waard Wonen” te Nieuwpoort Jaarrekening en jaarverslag 2015

- 8 -

Contacten met andere corporaties Met Woningbouwvereniging Beter Wonen Streefkerk, Woningbouwvereniging Nieuw-Lekkerland en Tablis Wonen (Sliedrecht) is regelmatig overleg gevoerd, onder andere over de nieuwe prestatie-afspraken met de gemeente en de gezamenlijke portefeuillestrategie. Daarnaast wordt ook regelmatig met andere corporaties overlegd over intergemeentelijke – en/of interregionale onderwerpen. Met Woningbouwvereniging Nieuw-Lekkerland is in november gestart met een verkennend onderzoek naar de mogelijkheden voor vergaande samenwerking of fusie. In het eerste kwartaal van 2016 is dit afgerond. Regionale samenwerking De stichting participeert in het Regio-overleg Woningcorporaties Alblasserwaard en Vijfheerenlanden. Binnen deze overlegstructuur wordt regelmatig overlegd over beleidsmatige volkshuisvestingszaken zoals: - Huisvestingswet - Streekplan - Regionale belangenbehartiging - Ouderenhuisvesting - Herstructurering Het werkapparaat van de stichting onderhoudt regelmatig contact met collega corporaties uit de omgeving. Lidmaatschap Aedes De stichting is met ingang van 01-01-2016 niet meer aangesloten bij Aedes, de overkoepelende organisatie voor woningcorporaties. Wij waren van mening dat Aedes de belangen van kleine corporaties onvoldoende behartigde en zagen daarom geen meerwaarde meer in het lidmaatschap. Waarborgfonds Sociale Woningbouw (WSW) De stichting is sinds 2011 aangesloten bij het Waarborgfonds Sociale Woningbouw (WSW). Leningen die vóór 2011 waren afgesloten, zijn nog rechtstreeks door de gemeente geborgd. Daarnaast zijn leningen ten behoeve van de financiering van het commerciële gedeelte (niet DAEB) in het Woonleefhart Nieuwpoort-Langerak ook nog rechtstreeks door de gemeente geborgd.

Woningbouwstichting “Lek en Waard Wonen” te Nieuwpoort Jaarrekening en jaarverslag 2015

- 9 -

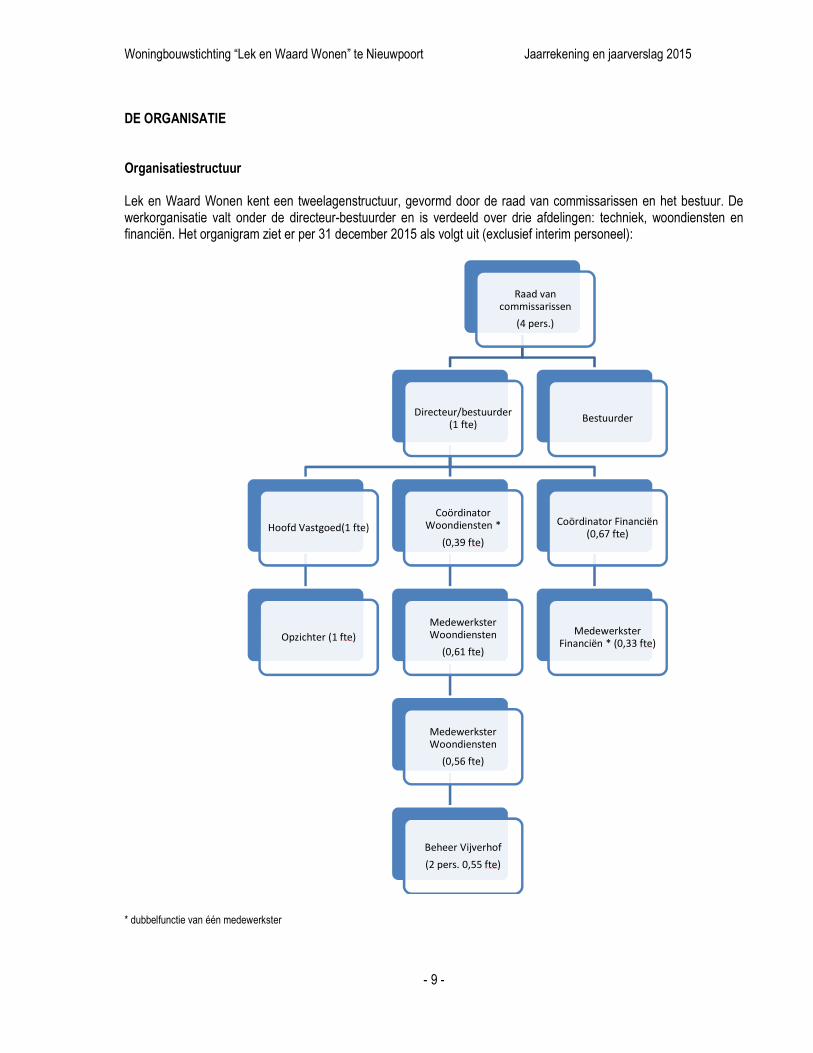

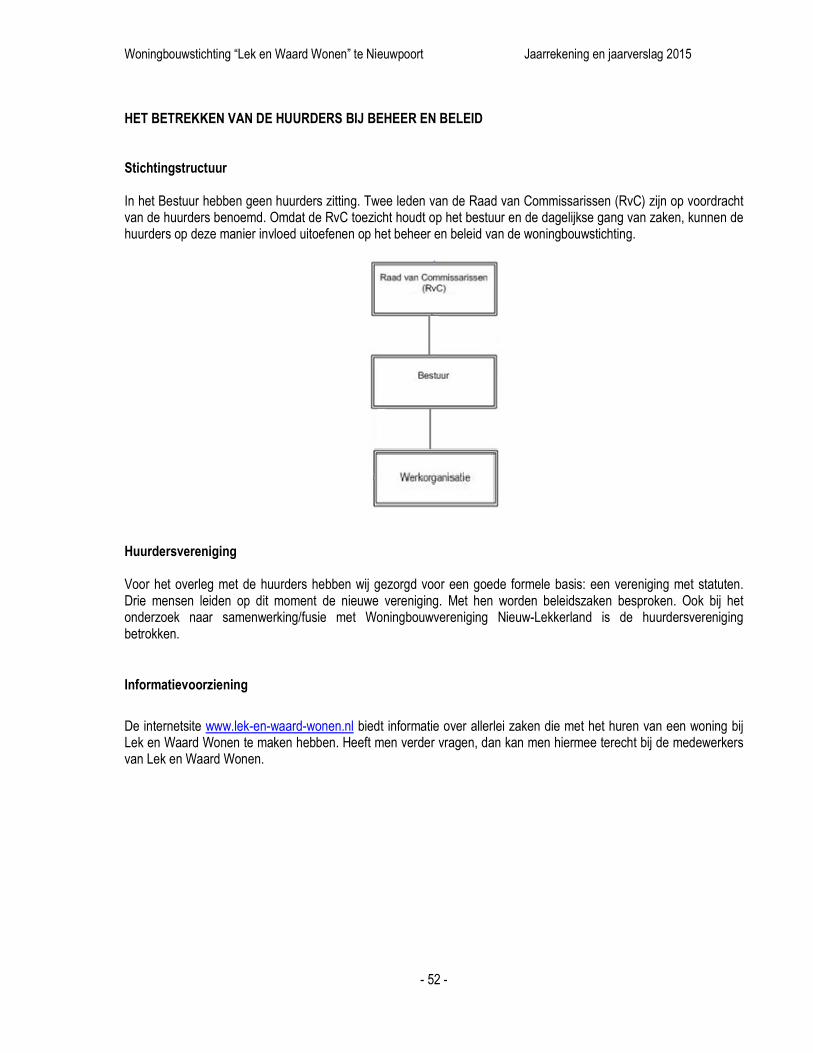

DE ORGANISATIE Organisatiestructuur Lek en Waard Wonen kent een tweelagenstructuur, gevormd door de raad van commissarissen en het bestuur. De werkorganisatie valt onder de directeur-bestuurder en is verdeeld over drie afdelingen: techniek, woondiensten en financiën. Het organigram ziet er per 31 december 2015 als volgt uit (exclusief interim personeel):

* dubbelfunctie van één medewerkster

Raad van commissarissen

(4 pers.)

Directeur/bestuurder (1 fte)

Hoofd Vastgoed(1 fte)

Opzichter (1 fte)

Coördinator Woondiensten *

(0,39 fte)

Medewerkster Woondiensten

(0,61 fte)

Medewerkster Woondiensten

(0,56 fte)

Beheer Vijverhof

(2 pers. 0,55 fte)

Coördinator Financiën (0,67 fte)

Medewerkster Financiën * (0,33 fte)

Bestuurder

Woningbouwstichting “Lek en Waard Wonen” te Nieuwpoort Jaarrekening en jaarverslag 2015

- 10 -

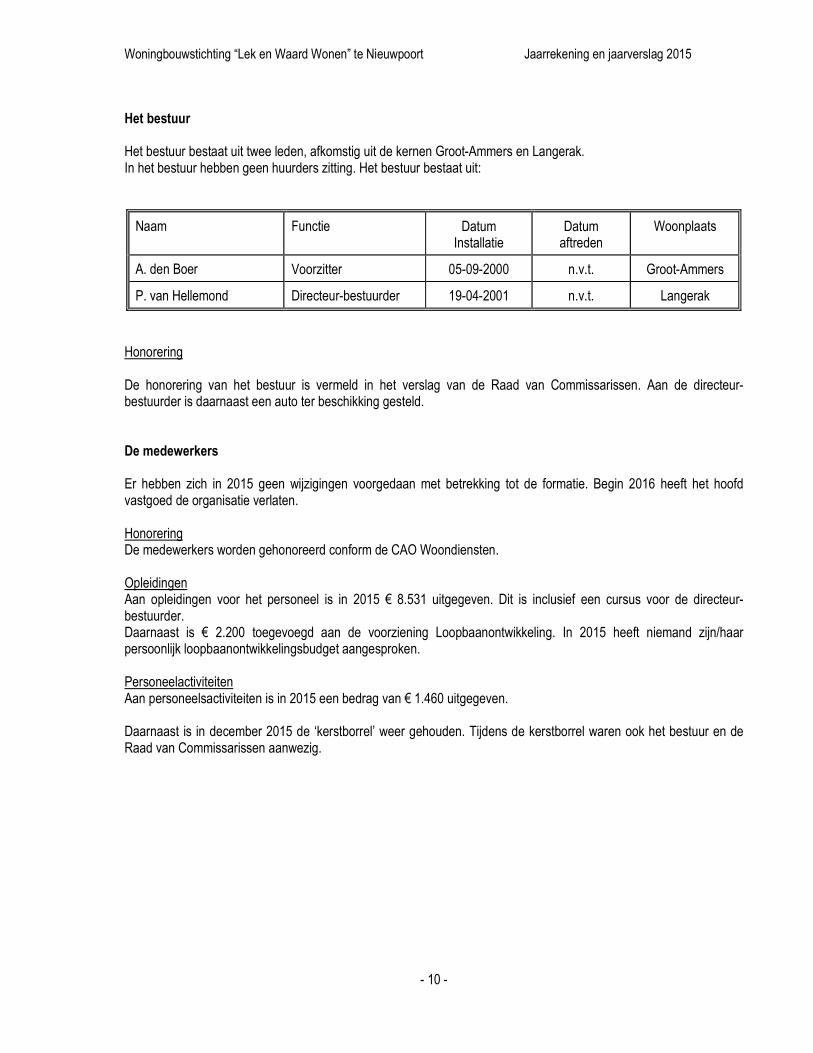

Het bestuur Het bestuur bestaat uit twee leden, afkomstig uit de kernen Groot-Ammers en Langerak. In het bestuur hebben geen huurders zitting. Het bestuur bestaat uit:

Naam Functie Datum Installatie

Datum aftreden

Woonplaats

A. den Boer Voorzitter 05-09-2000 n.v.t. Groot-Ammers

P. van Hellemond Directeur-bestuurder 19-04-2001 n.v.t. Langerak

Honorering De honorering van het bestuur is vermeld in het verslag van de Raad van Commissarissen. Aan de directeur- bestuurder is daarnaast een auto ter beschikking gesteld. De medewerkers Er hebben zich in 2015 geen wijzigingen voorgedaan met betrekking tot de formatie. Begin 2016 heeft het hoofd vastgoed de organisatie verlaten. Honorering De medewerkers worden gehonoreerd conform de CAO Woondiensten. Opleidingen Aan opleidingen voor het personeel is in 2015 € 8.531 uitgegeven. Dit is inclusief een cursus voor de directeur-bestuurder. Daarnaast is € 2.200 toegevoegd aan de voorziening Loopbaanontwikkeling. In 2015 heeft niemand zijn/haar persoonlijk loopbaanontwikkelingsbudget aangesproken. Personeelactiviteiten Aan personeelsactiviteiten is in 2015 een bedrag van € 1.460 uitgegeven. Daarnaast is in december 2015 de ‘kerstborrel’ weer gehouden. Tijdens de kerstborrel waren ook het bestuur en de Raad van Commissarissen aanwezig.

Woningbouwstichting “Lek en Waard Wonen” te Nieuwpoort Jaarrekening en jaarverslag 2015

- 11 -

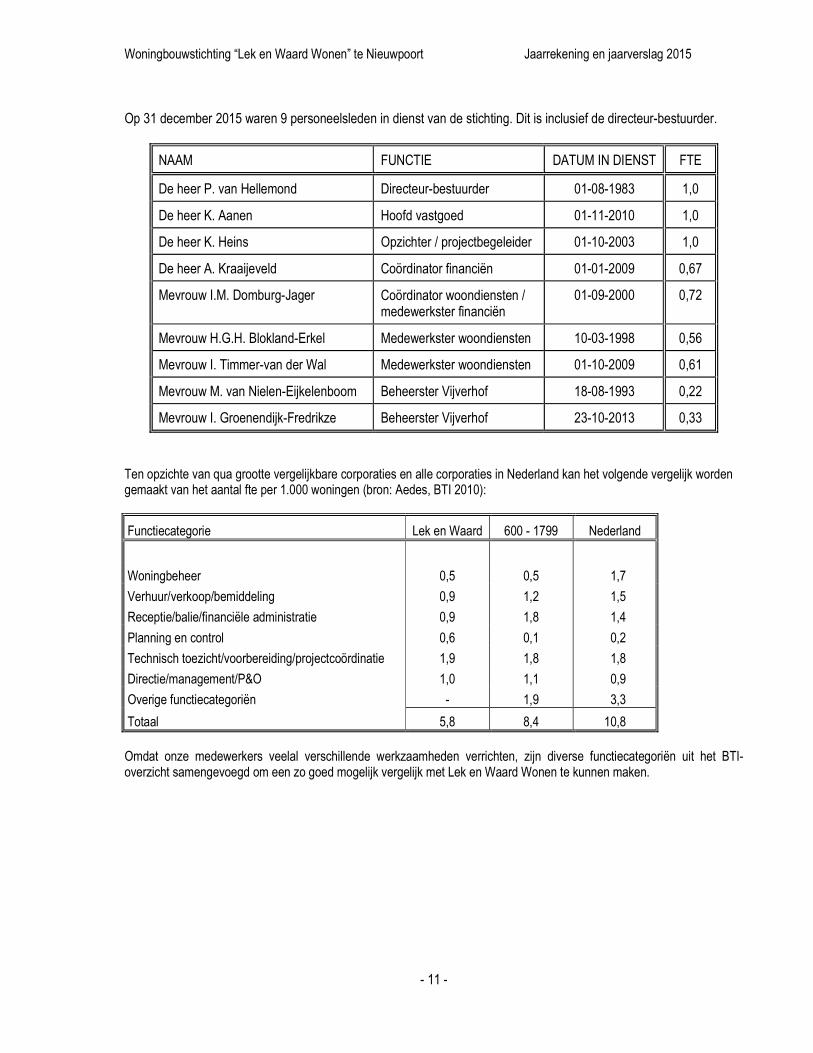

Op 31 december 2015 waren 9 personeelsleden in dienst van de stichting. Dit is inclusief de directeur-bestuurder.

NAAM FUNCTIE DATUM IN DIENST FTE

De heer P. van Hellemond Directeur-bestuurder 01-08-1983 1,0

De heer K. Aanen Hoofd vastgoed 01-11-2010 1,0

De heer K. Heins Opzichter / projectbegeleider 01-10-2003 1,0

De heer A. Kraaijeveld Coördinator financiën 01-01-2009 0,67

Mevrouw I.M. Domburg-Jager Coördinator woondiensten / medewerkster financiën

01-09-2000 0,72

Mevrouw H.G.H. Blokland-Erkel Medewerkster woondiensten 10-03-1998 0,56

Mevrouw I. Timmer-van der Wal Medewerkster woondiensten 01-10-2009 0,61

Mevrouw M. van Nielen-Eijkelenboom Beheerster Vijverhof 18-08-1993 0,22

Mevrouw I. Groenendijk-Fredrikze Beheerster Vijverhof 23-10-2013 0,33

Ten opzichte van qua grootte vergelijkbare corporaties en alle corporaties in Nederland kan het volgende vergelijk worden gemaakt van het aantal fte per 1.000 woningen (bron: Aedes, BTI 2010):

Functiecategorie Lek en Waard 600 - 1799 Nederland

Woningbeheer 0,5 0,5 1,7

Verhuur/verkoop/bemiddeling 0,9 1,2 1,5

Receptie/balie/financiële administratie 0,9 1,8 1,4

Planning en control 0,6 0,1 0,2

Technisch toezicht/voorbereiding/projectcoördinatie 1,9 1,8 1,8

Directie/management/P&O 1,0 1,1 0,9

Overige functiecategoriën - 1,9 3,3

Totaal 5,8 8,4 10,8 Omdat onze medewerkers veelal verschillende werkzaamheden verrichten, zijn diverse functiecategoriën uit het BTI-overzicht samengevoegd om een zo goed mogelijk vergelijk met Lek en Waard Wonen te kunnen maken.

Woningbouwstichting “Lek en Waard Wonen” te Nieuwpoort Jaarrekening en jaarverslag 2015

- 12 -

GOVERNANCE 1. Governance-code Woningbouwstichting Lek en Waard Wonen onderschrijft de in de Aedes-code en de Governance-code Woningcorporaties vastgelegde beginselen. De Governance-code Woningcorporaties wordt gehanteerd voor het inrichten van de bestuurlijke organisatie. In deze paragraaf verantwoorden wij ons over de inrichting van de structuur binnen de stichting. Lek en Waard Wonen heeft de principes en uitwerkingen, zoals opgenomen in de Governance-code Woningcorporaties, in 2015 opgevolgd. 2. Raad van Commissarissen 2.1 Samenstelling en taak De Raad van Commissarissen bestond in 2015 uit vier personen. De Raad van Commissarissen heeft tot taak toezicht te houden op het bestuur en op de algemene gang van zaken in de woningcorporatie en de met haar verbonden ondernemingen en staat tevens het bestuur met raad ter zijde. In het verslag van de Raad van Commissarissen in dit jaarverslag zijn de taak en werkwijze van de Raad van Commissarissen nader beschreven, evenals de wijze waarop de Raad van Commissarissen hieraan in 2015 invulling heeft gegeven. 2.2 Tegenstrijdige belangen In 2015 is geen sprake geweest van tegenstrijdige belangen met betrekking tot de leden van de Raad van Commissarissen, zoals bedoeld in III.6 van de Governance-code Woningcorporaties. 3. Het bestuur 3.1 Taak en werkwijze Het bestuur is belast met het besturen van de woningcorporatie, hetgeen onder meer inhoudt dat het bestuur verantwoordelijk is voor: - de realisatie van de doelstellingen van de woningcorporatie; - de strategie; - de financiering; - het beleid; - de resultatenontwikkeling; - het beleid ten aanzien van deelnemingen van de corporatie. Het bestuur legt hierover verantwoording af aan de Raad van Commissarissen. Het bestuur richt zich bij de vervulling van zijn taak naar het belang van de woningcorporatie in het licht van haar volkshuisvestelijke en maatschappelijke doelstelling en weegt daartoe de in aanmerking komende belangen van bij de woningcorporatie betrokkenen af. Het bestuur verschaft de Raad van Commissarissen tijdig de informatie die nodig is voor de uitoefening van haar taak.

Woningbouwstichting “Lek en Waard Wonen” te Nieuwpoort Jaarrekening en jaarverslag 2015

- 13 -

Het bestuur is verantwoordelijk voor de naleving van alle relevante wet- en regelgeving en voor het beheersen van de risico’s verbonden aan de activiteiten van de woningcorporatie. Het bestuur rapporteert hierover aan en bespreekt de interne risicobeheersing- en controlesystemen met de Raad van Commissarissen. De taken, verantwoordelijkheden en bevoegdheden van het bestuur zijn in artikel 8 van de statuten omschreven. 3.2 Leden van het bestuur Het bestuur bestaat uit:

- de directeur-bestuurder, de heer P. van Hellemond; - de voorzitter, de heer A. den Boer.

Het bestuur is voor onbepaalde tijd benoemd. 3.3 Tegenstrijdige belangen In 2015 is geen sprake geweest van tegenstrijdige belangen met betrekking tot de directeur-bestuurder en bestuurder, zoals bedoeld in principe II.3 van de Governance-code Woningcorporaties. 3.4 Permanente educatie Bestuurders moeten binnen drie jaar 108 PE-punten halen. In 2015 hebben de bestuurders de volgende cursussen gevolgd:

Naam Cursus of seminar PE-Punten

P. van Hellemond Finance & Risk Management voor woningcorporaties 40 PE Actualiteitenseminar woningcorporaties 3 PE

A. den Boer Vennootschapsbelasting bij woningcorporaties 3 PE

4. Beleidsdoelstellingen 4.1 Doelstellingen, strategie en randvoorwaarden Na de oplevering van de Hof van Ammers heeft het bestuur, na goedkeuring van de Raad van Commissarissen, de volgende doelstellingen gehanteerd: - Uitbreiding van het aantal woningen voor jongeren en 55+, wellicht te realiseren in het Woonleefhart Nieuwpoort-

Langerak; - Verbetering van de kwaliteit van het bestaande bezit, o.a. door plaatsing van kunststof kozijnen en vervanging CV-

ketels door HR-ketels. De volgende strategie wordt gehanteerd om de doelstellingen te bereiken: - Samenwerking met zorgpartners, indien de noodzaak daarvan blijkt; - Samenwerking met gemeente en woningcorporaties; - Inventariseren van het bestaande woningbezit en het tot uitvoering brengen van het strategisch voorraadbeleid; - Overleg met direct betrokkenen; - Onderzoek laten verrichten naar de haalbaarheid van nieuwe projecten; - Indien noodzakelijk versterking van het werkapparaat om de doelstellingen te realiseren.

Woningbouwstichting “Lek en Waard Wonen” te Nieuwpoort Jaarrekening en jaarverslag 2015

- 14 -

4.2 Horizontale dialoog Lek en Waard Wonen heeft de volgende belanghebbenden met betrekking tot de maatschappelijke - en volkshuisvestelijke missie en doelstellingen benoemd: - bewoners (klanten, zijnde huidige of toekomstige afnemers van producten en diensten, en andere burgers) en hun

vertegenwoordigers; - relevante overheden op gemeentelijk en regionaal niveau; - maatschappelijke organisaties op het terrein van zorg, welzijn, onderwijs en veiligheid; - collega-corporaties. De communicatie met deze belanghebbenden heeft in 2015 plaatsgevonden door middel van:

- vergaderingen en bijeenkomsten; - schriftelijke voorlichting.

De belangrijkste gespreksonderwerpen waren: - Interregionale woonruimteverdeling; - Oprichten nieuwe huurdersorganistie; - Samenwerking met collega corporaties; - Woonleefhart Nieuwpoort-Langerak 5. Interne risicobeheersing- en controlesystemen 5.1 Risicobeheersing Het bestuur van Lek en Waard Wonen is verantwoordelijk voor de interne risicobeheersing- en controlesystemen, voor het actief managen van de strategische, financiële en operationele risico’s, en voor het beperken van de impact van mogelijke incidenten. Hieronder zijn enkele voorbeelden van risico’s beschreven waarmee wij te maken hebben. Dit overzicht beoogt geen uitputtende opsomming te geven van alle risico’s die van belang zijn.

Strategische risico’s

- Wijzigingen in de regelgeving zoals heffingen en belastingen; - Ontwikkeling van de bevolkingssamenstelling.

Financiële risico’s

- Renteontwikkeling; - Marktomstandigheden onderhoud en nieuwbouw

Operationele risico’s

- Continuïteit van het werkapparaat; - Bezettingsgraad van het woningbezit; - Realisatie begrotingen.

Woningbouwstichting “Lek en Waard Wonen” te Nieuwpoort Jaarrekening en jaarverslag 2015

- 15 -

5.2 Controlesystemen Het bestuur is verantwoordelijk voor het ontwerp, de implementatie en de werking van de interne risicobeheersing- en controlesystemen. Deze omvatten beleidsvorming, processen, taken, het beïnvloeden van gedrag en andere aspecten van de organisatie die het mogelijk maken de doelstellingen te realiseren en potentieel wezenlijke fouten, verliezen of fraude of de overtreding van wetten en regelgeving te voorkomen, dan wel vroegtijdig te signaleren. Ook adequate en effectieve risicobeheersing- en controlesystemen bieden echter nooit een absolute garantie voor het realiseren van de ondernemingsdoelstellingen, noch kunnen zij wezenlijke fouten, verliezen, fraude of de overtreding van wetten en regelgeving volledig voorkomen. Gedurende het verslagjaar hebben wij de controleomgeving geanalyseerd en geëvalueerd, evenals risico’s waaraan Lek en Waard Wonen is blootgesteld. De belangrijkste componenten van onze interne risicobeheersing- en controlesystemen in het verslagjaar waren: - regelmatige risicoanalyses van de operationele en financiële doelstellingen van de stichting; - handleidingen voor de inrichting van de financiële verslaggeving, alsmede voor de opstelling daarvan te volgen

procedures; - implementeren van een klachtencommissie; - een systeem van periodieke monitoring en rapportering; 6. Externe accountant De externe accountant wordt benoemd door de Raad van Commissarissen na advies van het bestuur. Accountantskantoor Verstegen Accountants en Adviseurs is voor 2015 benoemd tot extern accountant. De externe accountant woont in elk geval het gedeelte van de vergadering van de Raad van Commissarissen bij waarin het verslag van de externe accountant over het onderzoek van de jaarrekening wordt besproken en waarin wordt besloten over de goedkeuring van de jaarstukken. De externe accountant kan tijdens deze vergadering over zijn verklaring over de getrouwheid van de jaarrekening worden bevraagd door de Raad van Commissarissen. 7. Visitatie Woningbouwstichting Lek en Waard Wonen heeft zich in 2011 laten visiteren door bureau Raeflex. Het volledige visitatierapport is te downloaden via de website van de SVWN via de link http://www.visitaties.nl/4/360/.html Volgens de voorwaarden van het Aedes lidmaatschap zou Lek en Waard Wonen zich in 2015 weer moeten laten visiteren (vierjaarlijke cyclus). Met het opzeggen van het lidmaatschap van Aedes is deze verplichting komen te vervallen. De vierjaarlijkse visitatieplicht is daarentegen opgenomen in de nieuwe woningwet. Daar de wet in 2015 in werking is getreden, moet Lek en Waard Wonen zich in 2019 (weer) laten visiteren.

Woningbouwstichting “Lek en Waard Wonen” te Nieuwpoort Jaarrekening en jaarverslag 2015

- 16 -

VERSLAG VAN DE RAAD VAN COMMISSARISSEN 2015 Hoofdstuk 1: Inleiding 1.1. Van de voorzitter Per 1 januari 2015 heb ik de voorzittershamer overnemen van de heer B. van der Poel, die in 2014 het einde van zijn statutaire zittingsperiode had bereikt. De RvC heeft op informele wijze afscheid genomen van de heer Van de Poel en hem bedankt voor zijn jarenlange inspanningen voor Lek en Waard Wonen. 2015 is een jaar met veel veranderingen geweest. Per 1 juli 2015 is de eerste fase van de Nieuwe Woningwet in werking getreden. De woningcorporaties zijn hiermee weer terug bij hun oorspronkelijke taak. Het bouwen van goedkope huizen. Het bouwen van huizen buiten de sociale categorie is niet meer mogelijk binnen de huidige financieringsstructuur. Bij de invoering van deze nieuwe woningwet verandert er ook veel de in wet- en regelgeving, verantwoording en samenwerking. De samenwerking tussen gemeente, huurders en woningstichting gaat hechter worden. De controle op het reilen en zeilen van de woningstichting wordt uitgebreid en er moet meer verantwoording afgelegd worden aan de diverse instanties. Dit jaar is dan ook veel energie besteed aan het op orde brengen van de jaarlijkse planning en control cyclus. De accountantscontrole laat zien dat dit grotendeels op orde is. Het financieel statuut, het risicoregister en het strategisch voorraadbeleid zijn hiervan enkele voorbeelden. Nieuwe ontwikkelingen op het gebied van beheer en onderhoud zijn er niet geweest, op het gebied van nieuwbouw is er zelfs niets te melden. De aanhoudende hoge verhuurdersheffing en de heffing aan het CFV maken het nodig om, financieel gezien, een pas op de plaats te maken. Samen met de directeur/bestuurder is nagedacht over de toekomst van Woningbouwstichting Lek en Waard Wonen op langere termijn. De schaal van de organisatie en de daarbij behorende personele bezetting afgezet tegen de steeds groter wordende regeldruk vanuit de landelijke overheid baart ons zorgen. Ook bij Woningbouwvereniging Nieuw-Lekkerland zijn soortgelijke zorgen. We hebben daartoe samen een verkenning laten doen naar de mogelijkheden van samenwerking of, indien dit een beter perspectief geeft, de mogelijkheden van fusie. Dit onderzoek wordt in de eerste maanden van 2016 afgerond. Voor een uitgebreid overzicht inzake de rol van de RvC verwijs ik naar onderstaand overzicht. Hiermee wordt verantwoording afgelegd over de wijze waarop de Raad van Commissarissen invulling geeft aan hun taak en maatschappelijke verantwoordelijkheid. E. Gerards, voorzitter RvC Hoofdstuk 2: Besturen en toezicht houden. 2.1. Onze visie op toezicht en toetsing Toezichthouder, werkgever, adviseur/klankbord De Raad van Commissarissen (RvC) van Woningbouwstichting Lek en Waard (LWW) houdt toezicht op het functioneren van het bestuur (de statutaire directie) van LWW en de algemene gang van zaken binnen de corporatie. De raad adviseert het bestuur daarnaast gevraagd en ongevraagd, is verantwoordelijk voor de benoeming (en eventuele schorsing of ontslag) van de bestuurder(s) en stelt hun beoordeling en arbeidsvoorwaarden vast. De Raad van Commissarissen geeft de accountant/adviseur opdracht voor de controle van de jaarstukken en keurt de opdrachtverlening goed voor de visitatie.

Woningbouwstichting “Lek en Waard Wonen” te Nieuwpoort Jaarrekening en jaarverslag 2015

- 17 -

Legitimatie De Raad van Commissarissen handelt op basis van de bevoegdheden die in de statuten zijn omschreven. De werkwijze van de raad is beschreven in het reglement Raad van Commissarissen. De raad onderschrijft dat de RvC en zijn leden vanuit een maatschappelijke betrokkenheid als toezichthouder actief en structureel verantwoording willen afleggen aan interne en externe belanghebbenden. Als toezichtkaders fungeren:

- Extern toezichtskader AedesCode Governancecode Woningcorporaties

- Intern toezichtskader

Statuten Bestuursreglement Profielschets RvC Reglement RvC Verbindingenstatuut Treasury- en financieringsstatuut Integriteitscode en klokkenluidersregeling

Het toetsingskader is voor het bestuur kaderstellend om te besturen en voor de RvC richtinggevend om toezicht te houden. Het toetsingskader wordt gevormd door kaders die betrekking hebben op enerzijds de besturing en anderzijds op de beheersing van de organisatie.

- Besturingskaders Strategisch voorraadbeleid Meerjareninvesteringsplan Jaarplan Prestatieafspraken gemeente Molenwaard Maatschappelijk vastgoed en niet-DAEB investeringsbeleid

- Beheersingskader

Financiële kaders(meerjaren)begroting Liquiditeitsbegroting Investeringsstatuut Treasury-jaarplan Risicobeheersingssysteem Kwaliteitsbeleid (Half)jaarrapportage integriteit

2.2. Governancecode Woningcorporaties 2015 2.2.1. Een vernieuwde code Op 1 mei 2015 is de vernieuwde Governancecode voor woningcorporaties ingevoerd. Een governancecode geeft richtlijnen voor goed, verantwoord en transparant bestuur en toezicht. De vernieuwde code is mede opgesteld vanuit het besef dat de kwaliteit en de transparantie van bestuur en toezicht aan hogere normen moeten voldoen. In de vernieuwde code is er meer aandacht voor cultuur en gedrag, passend bij transparante en integere organisaties. Het belang van (toekomstige) bewoners en andere direct belanghebbenden blijft daarbij voorop staan. De gemeente en de huurdersorganisaties krijgen een uitdrukkelijker positie in de nieuwe code. De vernieuwde code kent vijf principes. De principes vullen elkaar aan en moeten in samenhang worden bezien. Het belang van (toekomstige) huurders of bewoners staat voorop:

Woningbouwstichting “Lek en Waard Wonen” te Nieuwpoort Jaarrekening en jaarverslag 2015

- 18 -

- Principe 1 behandelt de waarden en normen die passen bij de maatschappelijke opdracht. - Principe 2 behandelt de manier waarop bestuur en RvC aanspreekbaar zijn op resultaten. - Principe 3 behandelt de toetsstenen van geschiktheid voor bestuur en RvC en - Principe 4 behandelt de dialoog met (toekomstige) bewoners, gemeente en andere belanghebbende partijen. - Principe 5 ten slotte besteedt aandacht aan het beheersen van de risico’s verbonden aan de activiteiten.

De vernieuwde code is niet vrijblijvend; het is verplicht de code te volgen voor leden van Aedes en de VTW en dus ook voor LWW en zijn RvC. Corporaties kregen tot 1 januari 2016 de tijd om de wijzigingen in te voeren. De RvC van LWW onderschrijft de code. Vanaf 1 januari 2016 zal deze code worden toegepast. In de volgende paragraaf wordt uiteengezet hoe de code wordt toegepast. 2.2.2. Verantwoording van ‘leg uit’-bepalingen In lijn met nieuwe wetgeving en om de kwaliteit en transparantie van handelen van bestuur en RvC te bevorderen is afwijking met ‘leg uit’ op een aantal bepalingen niet mogelijk, hiervoor geldt uitsluitend ‘pas toe’. Dit is bij de betreffende bepalingen in de code weergegeven. Voor de overige bepalingen geldt dat corporaties daarvan af kunnen wijken als dit volgens de betreffende corporatie tot een beter resultaat leidt. Hierbij dient echter nog steeds in de geest van het principe gehandeld te worden en moet de corporatie op inzichtelijke wijze onderbouwen en actief verantwoorden (‘leg uit’) waarom zij hiervan afwijkt. 2.3. Implementatie governance in verslagjaar Woningwet woningcorporaties. De Raad heeft zich georiënteerd op de gevolgen van de nieuwe Woningwet voor de governance en met name voor het interne toezicht. Dit is onder andere gedaan door het bijwonen van diverse cursussen en seminars door de leden van de RvC. Zie hiervoor ook het overzicht van deze cursussen/seminars met de behaalde PE punten (zie ook par. 6.2.7). Hoofdstuk 3: Verslag vanuit toezichthoudende rol 3.1. Toezicht op strategie De hernieuwde Woningwet is per 1 juli 2015 van kracht geworden. Met de Woningwet worden belangrijke hervormingen doorgevoerd die er op gericht zijn dat woningcorporaties hun rol kunnen voortzetten en zich hierbij richten op hun kerntaak: het huisvesten van de doelgroep. Corporaties krijgen een sterkere legitimatie vanuit huurders en gemeenten, een sterkere lokale verankering en er komt meer ruimte voor marktpartijen op de huurmarkt. Ook worden de risico’s in de sociale huursector beperkt door verscherping van intern en extern toezicht. De Woningwet 2015 biedt hiervoor de kaders die verder uitgewerkt worden in het BTIV (Besluit toegelaten instellingen volkshuisvesting 2015) en de ministeriële regeling. Toezicht op implementatie Omdat de nieuwe wet halverwege boekjaar 2015 in werking treedt, is een aantal overgangsmaatregelen voorzien. Andere belangrijke maatregelen zijn al per 1 juli 2015 ingegaan. De RvC heeft op de volgende wijze toezicht gehouden op de invoering van de wet- en regelgeving:

- Door de bestuurder in het jaarlijks beoordelingsgesprek, waarin de afspraken voor het komend jaar worden vastgelegd, hem opdracht te geven de wet tijdig te implementeren in de organisatie.

- De bestuurder in en buiten de vergaderingen met de RvC te vragen en te wijzen op de gevolgen van de invoering van de hernieuwde woningwet.

- Door zichzelf via cursussen en seminars te verdiepen in deze materie.

Woningbouwstichting “Lek en Waard Wonen” te Nieuwpoort Jaarrekening en jaarverslag 2015

- 19 -

3.1.1. Scheidingsvoorstel DAEB- en niet-DEAB Corporaties hebben tot 1 januari 2017 de tijd voor het indienen van een ontwerpvoorstel voor de scheiding. Dit ontwerpvoorstel dient de strategische uitgangspunten te omvatten, waaronder de verdeling van bezit in DAEB en niet-DAEB. Uiterlijk 1 mei 2017 dient op basis van de goedgekeurde jaarrekening een definitief scheidingsvoorstel ingediend te worden. De scheiding zelf vindt daadwerkelijk plaats per 1 januari volgend op het besluit van de Autoriteit. 3.1.2. Indienen voorstel woningmarktregio Vanaf 1 januari 2016 voorstel woningmarktregio indienen Gemeenten kunnen vanaf 1 januari 2016 een voorstel voor een woningmarktregio doen. Resultaat is dat elke corporatie één regio als kernwerkgebied krijgt. Buiten dat gebied mag geen uitbreidingsnieuwbouw plaatsvinden, tenzij voor deze regio ontheffing wordt verleend. Bestaand bezit mag wel behouden worden en het slopen en ter plaatse nieuw bouwen van woningen blijft toegestaan. Indien niet alle gemeenten op die datum deel uitmaken van een voorstel voor een werkgebied, dan zal de minister de werkgebieden bepalen. Uitgangspunt vormen in dat geval de reeds ingediende aanvragen. 3.1.3. Samenwerkingsverbanden Diverse corporaties zoeken de samenwerking op met andere corporaties. Binnen deze samenwerking blijft elke corporatie zelf verantwoordelijk voor goede invoering. Samenwerkingsverbanden kunnen de implementatie op punten ondersteunen door kennis te delen en van elkaar te leren. Door krachten te bundelen kan sneller een grotere groep worden geïnformeerd. Reeds langere tijd bestaan er vormen van samenwerking met Woningbouwvereniging Nieuw-Lekkerland (WbvNL). In zijn vergaderingen heeft de RvC zich regelmatig door de bestuurder laten informeren over de samenwerking met WbvNL. De RvC heeft de bestuurder gevraagd met een voorstel te komen over hoe deze samenwerking kan worden uitgebreid waarbij de mogelijkheid tot fusie niet wordt uitgesloten. De bestuurders van LWW en WbvNL hebben met hun achterban hierover overleg gehad dat resulteerde in een voorstel tot verkenning van een samenwerking/fusie. De RvC heeft kennisgenomen van en goedkeuring verleend aan een gezamenlijke opdracht van LWW en WbvNL tot een verkenning van de mogelijkheden tot samenwerking of indien dit een beter perspectief biedt de mogelijkheden van fusie. Dit onderzoek wordt uitgevoerd door een extern bureau en zal in de eerste maanden van 2016 zijn afgerond. 3.2. Toezicht op financiële en operationele prestaties 3.2.1. Financiële prestaties In het jaarverslag 2015 rapporteert het bestuur over de gerealiseerde maatschappelijke, operationele en financiële resultaten van de corporatie. Daarbij wordt ook aandacht gegeven aan de doelmatigheid van de corporatie (efficiëntie) en de mate waarin de corporatie in staat is haar maatschappelijke taak op langere termijn te vervullen. Het jaarverslag wordt gecontroleerd door onze accountant. Het jaarverslag en de controle verklaring werden besproken met de accountant in de vergadering van de RvC op 22 juni 2015 en goedgekeurd. Daarna zijn deze stukken openbaar gemaakt. Daarnaast komt jaarlijks de benchmark Corporatie in perspectief in de vergadering van de RvC aan de orde. Naar aanleiding van dit onderzoek is aan de bestuurder gevraagd komend jaar extra aandacht te besteden aan onder andere de hoge onderhoudskosten, de hoogte van de WOZ-waarden en de energielabeling van de woningen.

Woningbouwstichting “Lek en Waard Wonen” te Nieuwpoort Jaarrekening en jaarverslag 2015

- 20 -

3.2.2. Operationele prestaties De Raad van Commissarissen is in het afgelopen jaar 9 maal bijeen geweest voor het houden van de reguliere vergadering met het bestuur. Nagenoeg iedere reguliere vergadering van de RvC met het bestuur wordt vooraf gegaan door overleg van de leden van de Raad van Commissarissen over in te nemen standpunten en aan te geven aandachtspunten. De huurdersvereniging heeft inmiddels een bestuur dat zich inleeft in de materie en zich laad bijstaan door de Woonbond. De RvC ziet er nadrukkelijk op toe dat huurdersvereniging actief aan het werk gaat en stimuleert ook de bestuurders hieraan hun bijdrage te leveren. Dit verslagjaar is ook gewerkt aan het uitbreiden en scholen van het bestuur van de huurdersvereniging. Voortdurend wordt aan bestuurders van de huurdersvereniging ook gevraagd om in contact te treden met de huurders. De Raad van Commissarissen heeft in het afgelopen boekjaar gesproken over de volgende onderwerpen: • jaarverslag; • jaarrekening; • begroting; • beleidsplan / ondernemingsplan; • samenwerking/fusie met Woningbouwvereniging Nieuw-Lekkerland; • kantoor- en technisch personeel; • huurbeleid; • strategisch voorraadbeleid; • governance / naleving Governance-code Woningcorporaties / naleving Aedes-code; • financieringsbehoefte; • projecten; • technische - en bouwkundige zaken • aankopen en verkopen van onroerende zaken; • huisvesten primaire doelgroep; • betrekken bewoners bij beleid en beheer; • leefbaarheid; • kwaliteit woningbezit; • wonen en zorg; • beloning directeur. 3.3. Toezicht op volkshuisvestelijke en maatschappelijke prestaties 3.3.1. Volkshuisvestelijk verslag In het jaarverslag 2015 heeft het bestuur de het volkshuisvestelijk verslag opgenomen. In dit verslag wordt verantwoording afgelegd over de diverse prestatiegebieden waaraan de corporatie zich dient te houden (BBSH, CFV, Aedes en dergelijken). Verder wordt in dit verslag ingegaan op de kontakten met de stakeholders als gemeente Molenwaard, Vereniging Woningcorporaties Zuid-Holland Zuid en klachtencommissie. 3.3.2. Woningtoewijzing De woningtoewijzing geschiedt via Woongaard op basis van de EU-regelgeving. In elke vergadering van de RvC worden overzichten verstrekt van de verhuurde woningen en de leegstaande woningen op dat moment.

Woningbouwstichting “Lek en Waard Wonen” te Nieuwpoort Jaarrekening en jaarverslag 2015

- 21 -

3.3.3. Klachtenbehandeling Er is een klachtencommissie die niet bij elkaar is geweest omdat er geen klachten zijn aangemeld. De reguliere onderhoudsklachten worden allen naar tevredenheid van de huurders opgelost. Bij de projecten groot onderhoud wordt aan het einde van het project een enquête uitgezet. De uitkomst wordt in de RvC vergadering besproken deze is naar tevredenheid van de RvC. 3.3.5. Visitatie De beoogde visitatie voor het najaar van 2015 is niet doorgegaan. Redenen hiervoor zijn dat dit, nu we een samenwerking/fusie onderzoeken met WbvNL, niet nodig wordt geacht en omdat er in 2019 op grond van de Nieuwe Woningwet opnieuw een visitatie moet plaatsvinden. Daarnaast spelen de niet noodzakelijke kosten van deze visitatie een rol. 3.3.6. Belangrijke onderwerpen en besluiten In dit verslagjaar zijn er 9 vergaderingen geweest van de RvC. Naast de in paragraaf 3.2.2. genoemde onderwerpen die aan de orde zijn geweest zijn de volgende besluiten genomen: • Vergadering 19 januari 2015:

- Voor de bouwkavel aan de Bernhardstaat te Groot-Ammers is een bod neergelegd. Dit bod is niet geaccepteerd. Besloten is de kavel welke dicht bij het centrum ligt beschikbaar te houden voor LWW.

- Besluit genomen om het concept risicoregister de komende vergaderingen in delen te bespreken. - Woningen Bernhardstraat 115 en Irenestraat 3 te Groot-Ammers verkocht (besluit hierover is genomen in 2014). - De heer A. van Engelen wordt benoem tot secretaris/2e voorzitter. - Besloten wordt de bezoldiging van de leden van de RvC aan te passen (zie par.6.3.2.)

• Vergadering 23 februari 2015: - Besluit dat overeenkomstig de bij het vergaderstuk van 23 februari behorende stuk Woningstichting Lek en Waard

Wonen behoort tot de klasse B. - Goedkeuring verkoop Waterlinie 52 te Nieuwpoort.

• Vergadering 16 maart 2015: - Besloten wordt om aan het bestuur te vragen om extra aandacht en ondersteuning van het bestuur van de

huurdersvereniging. - Het risicoregister wordt goedgekeurd. - Besloten wordt op de volgende vergadering uitleg te vragen over de jaarrekening met name als het gaat over ICR,

DSCR,LTV, solvabiliteit en dekkingsratio’s. • Vergadering 4 mei 2015:

- Goedkeuring verkoop Stellingmolen 3 te Groot-Ammers en Waterlinie 48 te Nieuwpoort - Goedkeuring financieel statuut.

• Vergadering 22 juni 2015. - Goedkeuring jaarverslag 2014. De adviezen van de accountant van accountantskantoor Verstegen worden

overgenomen. Het fiscaal advies van Deloitte als verwoord in de brief van 21-11-2014 wordt niet overgenomen. - Besluit tot aanpassing verkoopprijzen woningen Bernhardstraat 133 en 156.

• Vergadering 31 augustus 2015. - Goedkeurig afkoop koopgarantregeling woning Stellingmolen 7a te Groot-Ammers. - Goedkeuring terugkoop (koopgarantwoning) Boetzelaerlaan 20 te Langerak. - Verkoopprijzen Bernhardstraat 133 en 157 te Groot-Ammers worden vastgesteld op € 325.000 voor beide

appartementen. - Besloten wordt één maal per kwartaal de risicoanalyse te bespreken. - Elk kwartaal de voortgang te bespreken van de uitgebrachte adviezen van de accountant m.b.t. de administratieve

organisatie.

Woningbouwstichting “Lek en Waard Wonen” te Nieuwpoort Jaarrekening en jaarverslag 2015

- 22 -

• Vergadering 12 oktober 2015:

- Besluit goedkeuring begroting 2016. - Goedkeuring stuk “Prestatieafspraken Nieuwe Stijl Molenwaard” wordt onder toevoeging van enkele kleine

wijzigingen goedgekeurd. - Besluit onderzoek naar samenwerking meg WbvNL onder begeleiding van Atrivé. - Besluit de visitatie de volgens de Aedescode zou moeten plaatsvinden niet door te laten gaan (zie par. 3.3.5.). - Goedkeuring verkoop woning Waterlinie 46 te Nieuwpoort. - Besluit tot het in onderpand geven van al het onroerend goed bij het WSW overeenkomstig het regelement van het

WSW. Het betreft hier een positief/negatief hypotheekverklaring. • Vergadering 16 november 2015:

- Besluit terrein Mourik te Groot-Ammers tijdelijk ter beschikking te stellen voor verplaatsing van de weekmarkt en parkeerterrein overeenkomstig een nog nader te bepalen vergoeding.

• Vergadering 14 december 2015: - Besluit herbenoeming de heer A. van Engelen als lid van de RvC onder voorwaarden van een positieve zienswijze

van de Autoriteit Woningcorporaties. - Besluit de heren Gerards en Van Engelen te benoemen tot leden van de klankbordgroep. - Besluit herziening statuten in afwachting van de resultaten uit het Samenwerkingsonderzoek met WbvNL nu nog

niet in werking te zetten. - Goedkeuring verkoop appartement Bernhardstraat 153 Groot-Ammers (overdracht in 2016). - Goedkeuring verkoop woningen Hoogstraat 2 en 4 Nieuwpoort (overdracht in 2016). - Besluit afkoop koopgarant Stellingmolen 7a te Groot-Ammers - Besloten de huurwoningen die leeg komen voorlopig tot augustus 2016 allen te huur aan te bieden via Woongaard.

3.4. Toezicht op stakeholderdialoog Woningcorporaties zorgen voor woonruimte voor mensen met een bescheiden inkomen en voor kwetsbare groepen. De maatschappelijke doelen worden in samenspraak met primair vertegenwoordigers van bewoners, en secundair de gemeenten, vastgesteld en neergelegd in prestatieafspraken. Met de vier woningcorporaties die in de gemeente Molenwaard werkzaam zijn en met de gemeente Molenwaard zijn prestatieafspraken gemaakt welke zijn vastgelegd in het document “Prestatieafspraken Nieuwe Stijl Molenwaard”. Deze afspraken zijn besproken in de vergadering van de RvC d.d. 16 november 2015 waarin de bestuurder toestemming is verleend dit stuk te onderteken. Dit document is op 14 december 2015 door alle betrokken partijen ondertekend. Twee maal per jaar wordt met het bestuur van de huurdersvereniging van LWW overleg gevoerd door de huurderscommissaris. Deze brengt hiervan verslag uit in de vergadering van de RvC. Vanuit de RvC wordt voortdurend gewezen op het belang van contact tussen het bestuur van de huurdersvereniging en de huurders. 3.5. Toezicht op risicobeheersing Dit verslagjaar is besloten om in het vervolg de risicoanalyse elk kwartaal uit te (laten) voeren en deze daarna te bespreken. 3.6. Toezicht op verbindingen Woningbouwstichting Lek en Waard Wonen verricht haar activiteiten juridisch uitsluitend vanuit de toegelaten instelling er zijn geen dochtermaatschappijen en samenwerkingsverbanden.

Woningbouwstichting “Lek en Waard Wonen” te Nieuwpoort Jaarrekening en jaarverslag 2015

- 23 -

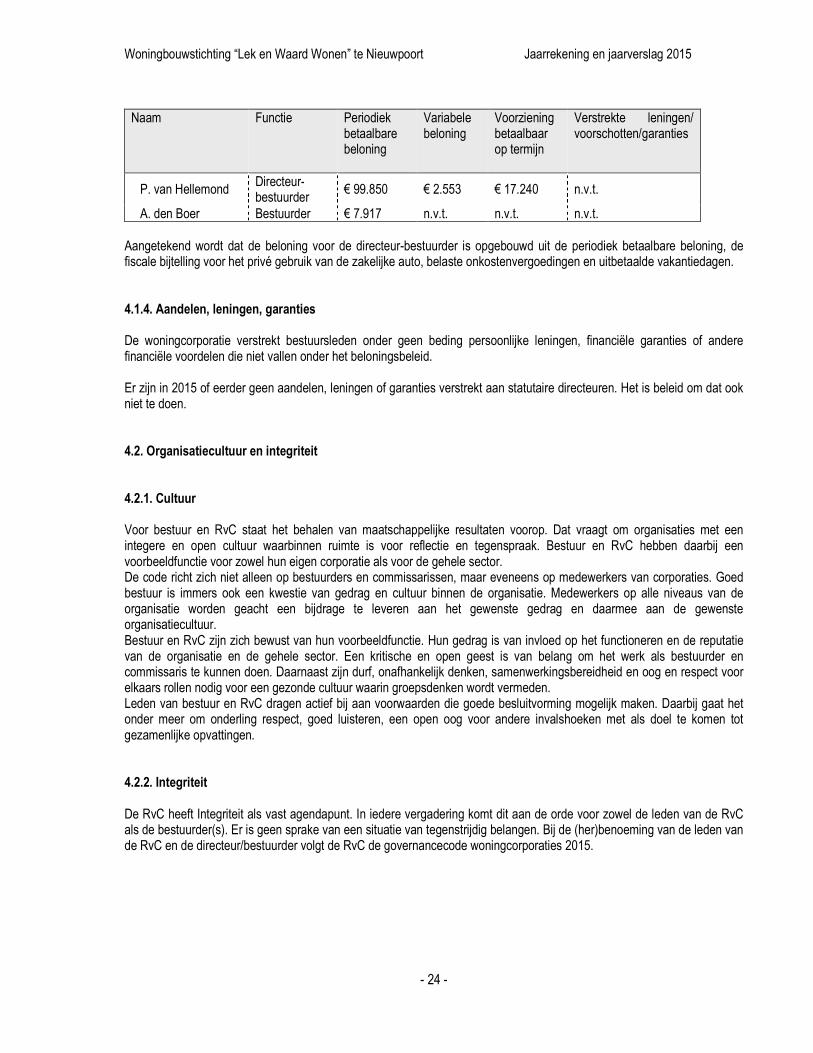

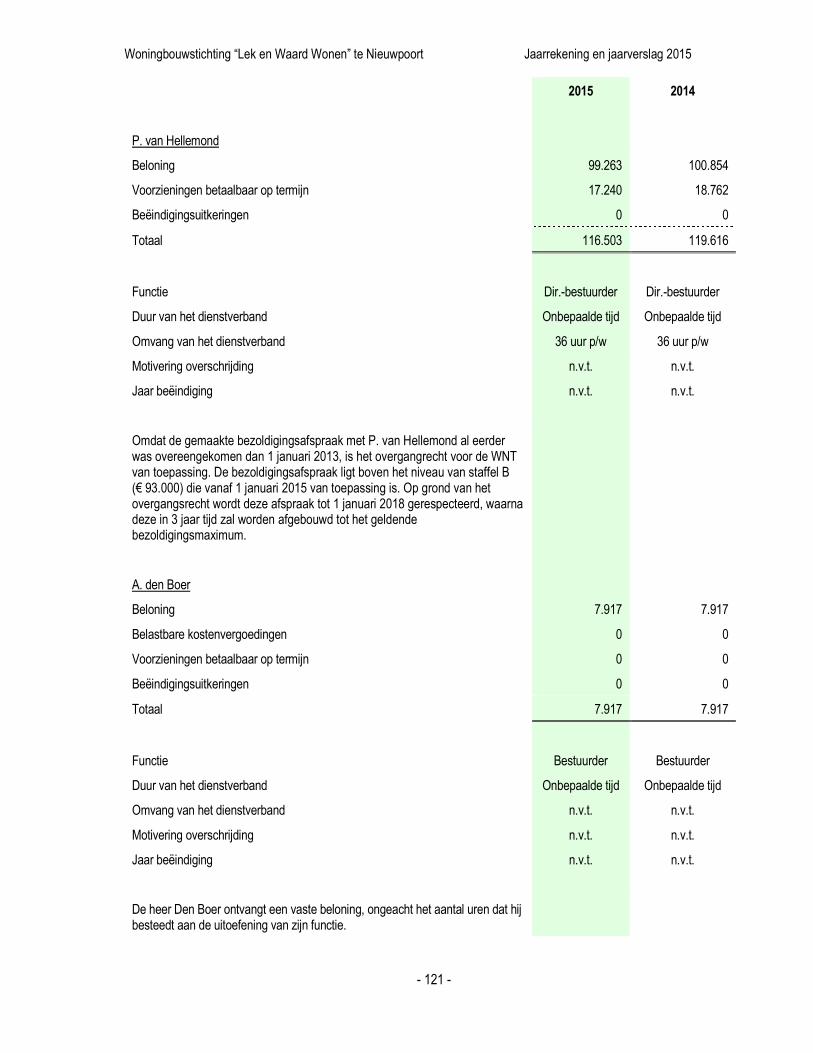

3.7 Opdrachtgeverschap en externe audit 3.7.1. Benoeming externe accountant In de vergadering van 25 november 2014 heeft de RvC besloten Verstegen accountant de controle op de jaarrekening 2015 te laten uitvoeren. 3.7.2. Beoordeling functioneren accountant Verstegen accountants hebben het jaarstukken beoordeeld. In de brieven van Verstegen aan de RvC wordt hierover melding gemaakt. De RvC heeft in haar vergadering van 31 augustus deze stukken ongewijzigd vastgesteld en vervolgens openbaar gemaakt. De RvC is tevreden over de werkzaamheden van Verstegen accountants. 3.8. Conclusies toezichthoudende rol In grote lijnen is de RvC tevreden over de wijze waarop zij haar taak als toezichthouder kan uitvoeren. De bestuurder(s) verstrekken in het algemeen tijdig gevraagd en ongevraagd de benodigde informatie. Door de geringe omvang van de organisatie is het niet altijd mogelijk de gewenste gegevens op de afgesproken tijden aan te leveren. De overige externe contacten verlopen naar tevredenheid van de RvC. Hoofdstuk 4: Verslag vanuit werkgeversrol 4.1. Invulling werkgeversrol voor bestuur 4.1.1. Topstructuur, profielen bestuurder en benoeming Goed werkgeverschap is een doorlopende taak. De RvC voert die zodanig uit dat de corporatie altijd over een goed bestuur beschikt, dat de bestuurder zijn competenties volledig ten dienste van de corporatie kan inzetten en de RvC zelf zijn toezichtrol volledig kan vervullen. 4.1.2. Beoordelingskader en beoordeling De bestuurder(s) functioneren volgens de RvC in de huidige organisatie naar tevredenheid. Beiden zijn ter zake kundig en geheel ingevoerd in de problematiek van LWW. Jaarlijks worden met beide bestuurders beoordelingsgesprekken gehouden. In deze gesprekken worden ook de doelstellingen voor het komende jaar besproken. 4.1.3. Beloningskader en beloning De Raad van Commissarissen heeft in de vergadering buiten aanwezigheid van het bestuur het functioneren van het bestuur als geheel en van de afzonderlijke leden besproken. De Raad van Commissarissen heeft vervolgens in het jaarlijkse beoordelingsgesprek vastgesteld dat de prestatie-eisen in 2015 naar verwachting zijn gerealiseerd. Op grond hiervan is aan de directeur/bestuurder een variabele beloning van 3% van het vaste salaris toegekend. Over 2015 heeft het bestuur de volgende beloning ontvangen:

Woningbouwstichting “Lek en Waard Wonen” te Nieuwpoort Jaarrekening en jaarverslag 2015

- 24 -

Naam Functie Periodiek betaalbare beloning

Variabele beloning

Voorziening betaalbaar op termijn

Verstrekte leningen/ voorschotten/garanties

P. van Hellemond Directeur- bestuurder

€ 99.850 € 2.553 € 17.240 n.v.t.

A. den Boer Bestuurder € 7.917 n.v.t. n.v.t. n.v.t. Aangetekend wordt dat de beloning voor de directeur-bestuurder is opgebouwd uit de periodiek betaalbare beloning, de fiscale bijtelling voor het privé gebruik van de zakelijke auto, belaste onkostenvergoedingen en uitbetaalde vakantiedagen. 4.1.4. Aandelen, leningen, garanties De woningcorporatie verstrekt bestuursleden onder geen beding persoonlijke leningen, financiële garanties of andere financiële voordelen die niet vallen onder het beloningsbeleid. Er zijn in 2015 of eerder geen aandelen, leningen of garanties verstrekt aan statutaire directeuren. Het is beleid om dat ook niet te doen. 4.2. Organisatiecultuur en integriteit 4.2.1. Cultuur Voor bestuur en RvC staat het behalen van maatschappelijke resultaten voorop. Dat vraagt om organisaties met een integere en open cultuur waarbinnen ruimte is voor reflectie en tegenspraak. Bestuur en RvC hebben daarbij een voorbeeldfunctie voor zowel hun eigen corporatie als voor de gehele sector. De code richt zich niet alleen op bestuurders en commissarissen, maar eveneens op medewerkers van corporaties. Goed bestuur is immers ook een kwestie van gedrag en cultuur binnen de organisatie. Medewerkers op alle niveaus van de organisatie worden geacht een bijdrage te leveren aan het gewenste gedrag en daarmee aan de gewenste organisatiecultuur. Bestuur en RvC zijn zich bewust van hun voorbeeldfunctie. Hun gedrag is van invloed op het functioneren en de reputatie van de organisatie en de gehele sector. Een kritische en open geest is van belang om het werk als bestuurder en commissaris te kunnen doen. Daarnaast zijn durf, onafhankelijk denken, samenwerkingsbereidheid en oog en respect voor elkaars rollen nodig voor een gezonde cultuur waarin groepsdenken wordt vermeden. Leden van bestuur en RvC dragen actief bij aan voorwaarden die goede besluitvorming mogelijk maken. Daarbij gaat het onder meer om onderling respect, goed luisteren, een open oog voor andere invalshoeken met als doel te komen tot gezamenlijke opvattingen. 4.2.2. Integriteit De RvC heeft Integriteit als vast agendapunt. In iedere vergadering komt dit aan de orde voor zowel de leden van de RvC als de bestuurder(s). Er is geen sprake van een situatie van tegenstrijdig belangen. Bij de (her)benoeming van de leden van de RvC en de directeur/bestuurder volgt de RvC de governancecode woningcorporaties 2015.

Woningbouwstichting “Lek en Waard Wonen” te Nieuwpoort Jaarrekening en jaarverslag 2015

- 25 -

4.3. Conclusies werkgeversrol De RvC wil een goed en betrouwbare werkgever zijn die ook op langere termijn deze waarden kan waarmaken. In dit verslagjaar opgestelde (concept) “intentieovereenkomst fusie Woningbouwvereniging Nieuw Lekkerland en Woningstichting Lek en Waard Wonen” is ook aandacht besteed aan de positie van de werknemers. Hoofdstuk 5: Verslag vanuit klankbordfunctie Eén van de taken van de Raad van Commissarissen is de signaal- en klankbordfunctie voor de directeur/bestuurder(s). In vrijwel elke vergadering van de RvC met de directeur/bestuurder(s) is gelegenheid om voor deze een klankbord te zijn. Ook tussen de vergaderingen door kan dit telefonisch of tijdens de bezoeken van de voorzitter van de RvC aan het kantoor van LWW. De leden van de RvC voldoende inzicht in de materie de woningcorporatie en hebben voldoende inlevingsvermogen om dit te kunnen doen. Daarnaast bewaren de leden van de RvC de juiste afstand en hebben overzicht in de grote lijnen zonder hierbij de noodzakelijke details uit het oog te verliezen Ook heeft de bewonerscommissaris minstens twee maal per jaar regulier overleg met het bestuur van de huurdersvereniging van LWW. Gezien dat dit bestuur als bestuur nog een vrij jonge groep is, is daar dit verslagjaar ook meerdere malen extra contact mee geweest. Ook zij weten dat de bewonerscommissies een klankbordfunctie wil en kan vervullen. Hoofdstuk 6: Over de RvC 6.1. Samenstelling. 6.1.1. Profielschetsen Een evenwichtig samengestelde RvC betekent verscheidenheid. Om dit te bevorderen zou een profielschets van elk van de functie van de leden van de RvC wenselijk zijn. In het verleden is dit ad hoc per vrijvallen van de functie beschreven in de advertentie. Inmiddels zijn de profielschetsen opgesteld. In deze schets worden eisen gesteld aan de samenstelling van de RvC. Deze eisen moeten ervoor zorgen dat de RvC naast een diverse samenstelling ook de juiste kennis en ervaring in huis heeft. Zoals ervaring in de volkshuisvesting, financiële kennis en ervaring, deskundigheid op het gebied van HR, bestuurlijke ervaring bij naar omvang gelijkwaardige of grotere organisaties, relevante vastgoedexpertise en juridische kennis. 6.1.2. Benoeming Als gevolg van het bereiken van de maximale zittingsduur heeft commissaris de heer B.J. van der Poel op 31 december 2014 zijn functie als voorzitter neergelegd. De Raad dankt de heer Van der Poel voor zijn werk dat hij gedurende zijn zittingsperiode heeft verricht. Zoals reeds afgesproken in de vergadering van de RvC op 25 november 2014 gaat de RvC door met vier leden. 6.1.3. Schema samenstelling & rooster van aftreden De Raad van Commissarissen werkt met een profielschets, gerelateerd aan zijn omvang, samenstelling en activiteiten, voor de gewenste deskundigheid en achtergrond van de leden van de Raad van Commissarissen. De Raad van Commissarissen is verantwoordelijk voor een goed bestuur, onder meer door benoeming, schorsing, ontslag en jaarlijkse evaluatie van het bestuur.

Woningbouwstichting “Lek en Waard Wonen” te Nieuwpoort Jaarrekening en jaarverslag 2015

- 26 -

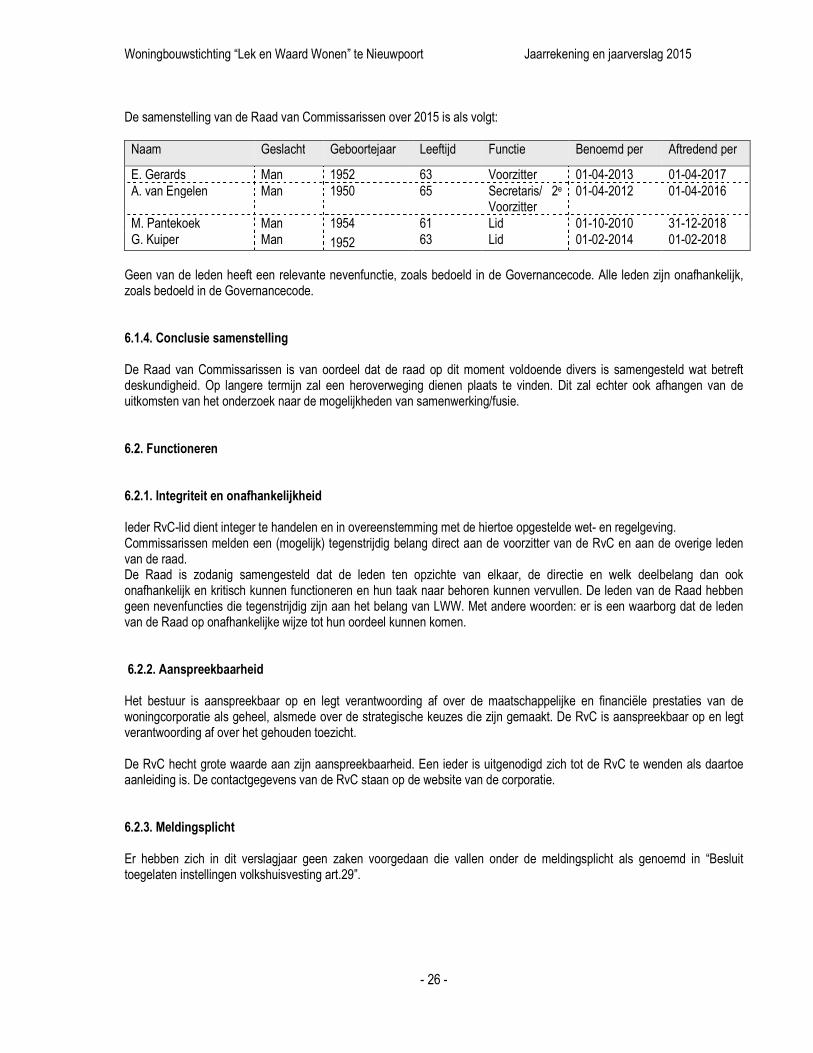

De samenstelling van de Raad van Commissarissen over 2015 is als volgt:

Naam Geslacht Geboortejaar Leeftijd Functie Benoemd per Aftredend per

E. Gerards Man 1952 63 Voorzitter 01-04-2013 01-04-2017 A. van Engelen Man 1950 65 Secretaris/ 2e

Voorzitter 01-04-2012 01-04-2016

M. Pantekoek Man 1954 61 Lid 01-10-2010 31-12-2018 G. Kuiper Man 1952 63 Lid 01-02-2014 01-02-2018

Geen van de leden heeft een relevante nevenfunctie, zoals bedoeld in de Governancecode. Alle leden zijn onafhankelijk, zoals bedoeld in de Governancecode. 6.1.4. Conclusie samenstelling De Raad van Commissarissen is van oordeel dat de raad op dit moment voldoende divers is samengesteld wat betreft deskundigheid. Op langere termijn zal een heroverweging dienen plaats te vinden. Dit zal echter ook afhangen van de uitkomsten van het onderzoek naar de mogelijkheden van samenwerking/fusie. 6.2. Functioneren 6.2.1. Integriteit en onafhankelijkheid Ieder RvC-lid dient integer te handelen en in overeenstemming met de hiertoe opgestelde wet- en regelgeving. Commissarissen melden een (mogelijk) tegenstrijdig belang direct aan de voorzitter van de RvC en aan de overige leden van de raad. De Raad is zodanig samengesteld dat de leden ten opzichte van elkaar, de directie en welk deelbelang dan ook onafhankelijk en kritisch kunnen functioneren en hun taak naar behoren kunnen vervullen. De leden van de Raad hebben geen nevenfuncties die tegenstrijdig zijn aan het belang van LWW. Met andere woorden: er is een waarborg dat de leden van de Raad op onafhankelijke wijze tot hun oordeel kunnen komen. 6.2.2. Aanspreekbaarheid Het bestuur is aanspreekbaar op en legt verantwoording af over de maatschappelijke en financiële prestaties van de woningcorporatie als geheel, alsmede over de strategische keuzes die zijn gemaakt. De RvC is aanspreekbaar op en legt verantwoording af over het gehouden toezicht. De RvC hecht grote waarde aan zijn aanspreekbaarheid. Een ieder is uitgenodigd zich tot de RvC te wenden als daartoe aanleiding is. De contactgegevens van de RvC staan op de website van de corporatie. 6.2.3. Meldingsplicht Er hebben zich in dit verslagjaar geen zaken voorgedaan die vallen onder de meldingsplicht als genoemd in “Besluit toegelaten instellingen volkshuisvesting art.29”.

Woningbouwstichting “Lek en Waard Wonen” te Nieuwpoort Jaarrekening en jaarverslag 2015

- 27 -

6.2.4. Informatievoorziening De Raad van Commissarissen ziet erop toe dat de ontvangen informatie de relevante aspecten laat zien op financieel, volkshuisvestelijk, maatschappelijk en organisatorisch gebied, en op het gebied van de dienstverlening aan de klanten van LWW. Om zijn taken goed te kunnen vervullen heeft de Raad zich in het verslagjaar regelmatig mondeling en schriftelijk door de directie laten informeren over de volgende specifieke onderwerpen:

- begroting; - beleidsplan / ondernemingsplan; - samenwerking/fusie met Woningbouwvereniging Nieuw-Lekkerland; - kantoor- en technisch personeel; - huurbeleid; - strategisch voorraadbeleid; - financieringsbehoefte; - projecten; - technische - en bouwkundige zaken - aankopen en verkopen van onroerende zaken; - huisvesten primaire doelgroep; - betrekken bewoners bij beleid en beheer; - leefbaarheid; - kwaliteit woningbezit; - wonen en zorg;

De Raad laat zich ook informeren door relevante stakeholders binnen en buiten de organisatie. De RvC zorgt er ook voor dat zelfstandig informatie wordt ingewonnen over de gang van zaken bij LWW. Zo zijn er gesprekken met de directieleden, de huurdersorganisatie, gemeente Molenwaard en de accountant. De RvC ervaart de contacten met de huurderorganisatie als zeer belangrijk omdat daarmee vanuit verschillende perspectieven informatie wordt verkregen over het functioneren van LWW De RvC is van oordeel dat de planning- en control cyclus van LWW functioneert en toereikende informatie genereert voor de toezichthoudende taak van de commissarissen. De specifieke doelen die de organisatie zich in een jaar stelt, worden in goed meetbare prestatie-indicatoren gedefinieerd en er wordt bijgestuurd als daar aanleiding toe is. Verandering van omgeving – zoals wijziging van wetgeving – wordt bijgehouden en de implementatie van veranderingen wordt beheerst. 6.2.5. Lidmaatschappen De leden van de RvC zijn lid van de Vereniging Toezichthouders Woningcorporaties (VTW). Ze ontvangen diverse vaktijdschriften, brochures en digitale informatie van de VTW. De leden van de RvC maken regelmatig gebruik van diverse opleidings- en scholingsmogelijkheden. 6.2.6. Zelfevaluatie De RvC bespreekt ten minste één keer per jaar het eigen functioneren (in termen van effectiviteit) en dat van individuele leden van de RvC. Eens per twee jaar doet de RvC dat onder onafhankelijke, externe begeleiding. De zelfevaluatie over 2015 is wegens de vele vergaderingen rond het onderzoek naar samenwerking/fusie verplaatst naar voorjaar 2016.

Woningbouwstichting “Lek en Waard Wonen” te Nieuwpoort Jaarrekening en jaarverslag 2015

- 28 -

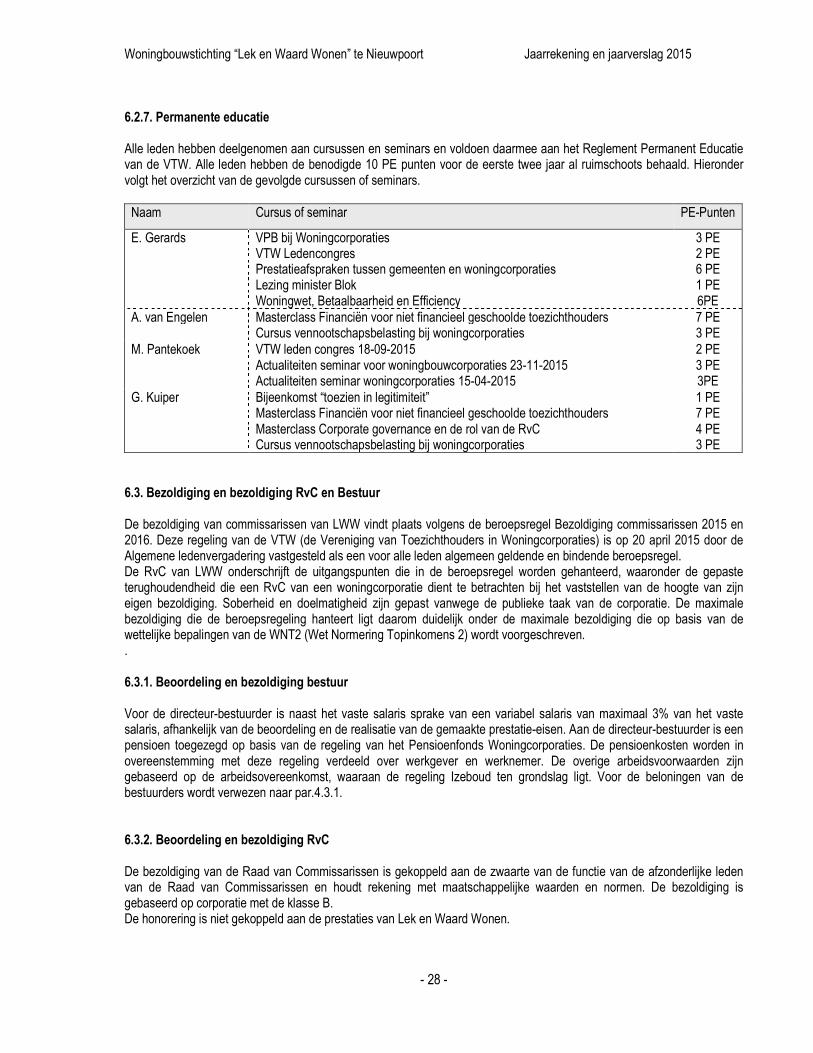

6.2.7. Permanente educatie Alle leden hebben deelgenomen aan cursussen en seminars en voldoen daarmee aan het Reglement Permanent Educatie van de VTW. Alle leden hebben de benodigde 10 PE punten voor de eerste twee jaar al ruimschoots behaald. Hieronder volgt het overzicht van de gevolgde cursussen of seminars.

Naam Cursus of seminar PE-Punten

E. Gerards VPB bij Woningcorporaties VTW Ledencongres Prestatieafspraken tussen gemeenten en woningcorporaties Lezing minister Blok Woningwet, Betaalbaarheid en Efficiency

3 PE 2 PE 6 PE 1 PE 6PE

A. van Engelen Masterclass Financiën voor niet financieel geschoolde toezichthouders Cursus vennootschapsbelasting bij woningcorporaties

7 PE 3 PE

M. Pantekoek VTW leden congres 18-09-2015 Actualiteiten seminar voor woningbouwcorporaties 23-11-2015 Actualiteiten seminar woningcorporaties 15-04-2015

2 PE 3 PE 3PE

G. Kuiper Bijeenkomst “toezien in legitimiteit” Masterclass Financiën voor niet financieel geschoolde toezichthouders Masterclass Corporate governance en de rol van de RvC Cursus vennootschapsbelasting bij woningcorporaties

1 PE 7 PE 4 PE 3 PE

6.3. Bezoldiging en bezoldiging RvC en Bestuur De bezoldiging van commissarissen van LWW vindt plaats volgens de beroepsregel Bezoldiging commissarissen 2015 en 2016. Deze regeling van de VTW (de Vereniging van Toezichthouders in Woningcorporaties) is op 20 april 2015 door de Algemene ledenvergadering vastgesteld als een voor alle leden algemeen geldende en bindende beroepsregel. De RvC van LWW onderschrijft de uitgangspunten die in de beroepsregel worden gehanteerd, waaronder de gepaste terughoudendheid die een RvC van een woningcorporatie dient te betrachten bij het vaststellen van de hoogte van zijn eigen bezoldiging. Soberheid en doelmatigheid zijn gepast vanwege de publieke taak van de corporatie. De maximale bezoldiging die de beroepsregeling hanteert ligt daarom duidelijk onder de maximale bezoldiging die op basis van de wettelijke bepalingen van de WNT2 (Wet Normering Topinkomens 2) wordt voorgeschreven. . 6.3.1. Beoordeling en bezoldiging bestuur Voor de directeur-bestuurder is naast het vaste salaris sprake van een variabel salaris van maximaal 3% van het vaste salaris, afhankelijk van de beoordeling en de realisatie van de gemaakte prestatie-eisen. Aan de directeur-bestuurder is een pensioen toegezegd op basis van de regeling van het Pensioenfonds Woningcorporaties. De pensioenkosten worden in overeenstemming met deze regeling verdeeld over werkgever en werknemer. De overige arbeidsvoorwaarden zijn gebaseerd op de arbeidsovereenkomst, waaraan de regeling Izeboud ten grondslag ligt. Voor de beloningen van de bestuurders wordt verwezen naar par.4.3.1. 6.3.2. Beoordeling en bezoldiging RvC De bezoldiging van de Raad van Commissarissen is gekoppeld aan de zwaarte van de functie van de afzonderlijke leden van de Raad van Commissarissen en houdt rekening met maatschappelijke waarden en normen. De bezoldiging is gebaseerd op corporatie met de klasse B. De honorering is niet gekoppeld aan de prestaties van Lek en Waard Wonen.

Woningbouwstichting “Lek en Waard Wonen” te Nieuwpoort Jaarrekening en jaarverslag 2015

- 29 -

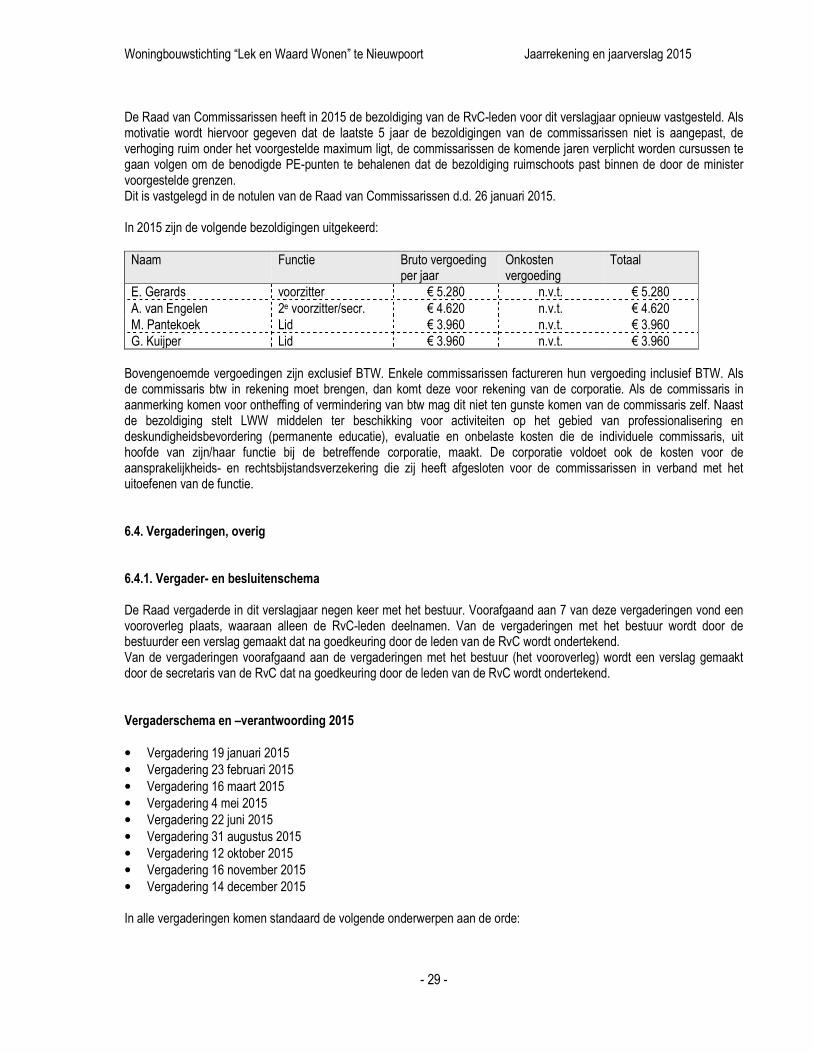

De Raad van Commissarissen heeft in 2015 de bezoldiging van de RvC-leden voor dit verslagjaar opnieuw vastgesteld. Als motivatie wordt hiervoor gegeven dat de laatste 5 jaar de bezoldigingen van de commissarissen niet is aangepast, de verhoging ruim onder het voorgestelde maximum ligt, de commissarissen de komende jaren verplicht worden cursussen te gaan volgen om de benodigde PE-punten te behalenen dat de bezoldiging ruimschoots past binnen de door de minister voorgestelde grenzen. Dit is vastgelegd in de notulen van de Raad van Commissarissen d.d. 26 januari 2015. In 2015 zijn de volgende bezoldigingen uitgekeerd:

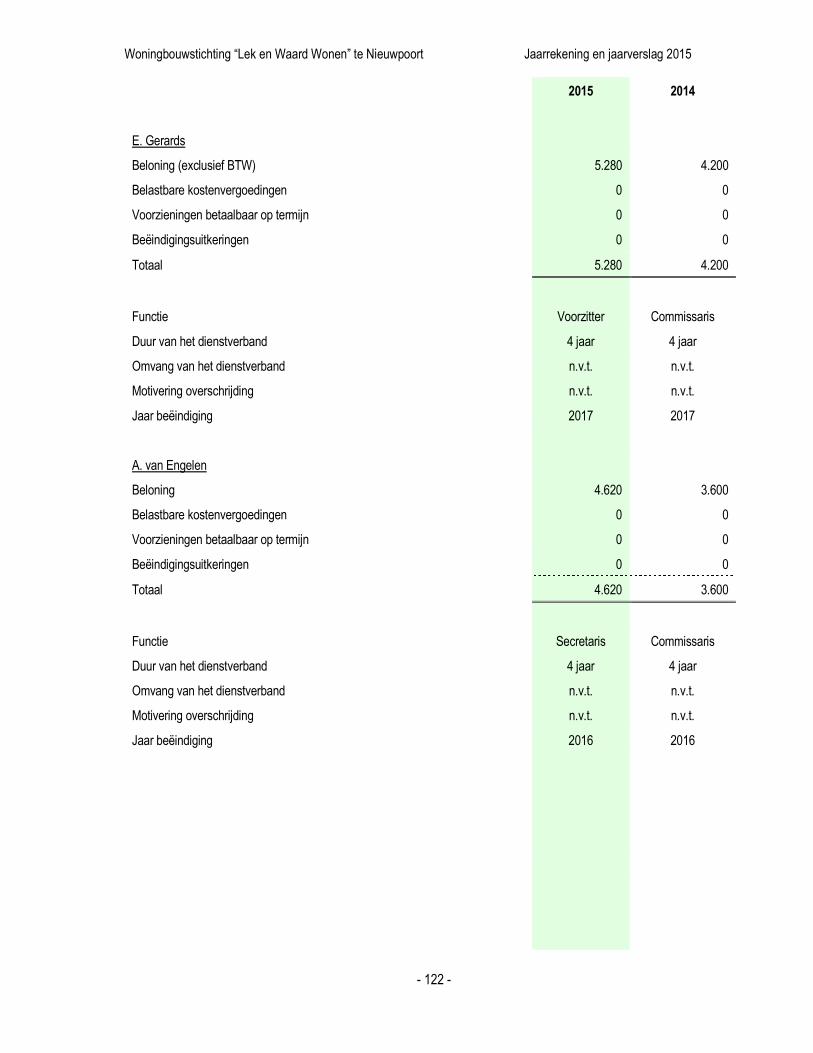

Naam Functie Bruto vergoeding per jaar

Onkosten vergoeding

Totaal

E. Gerards voorzitter € 5.280 n.v.t. € 5.280 A. van Engelen 2e voorzitter/secr. € 4.620 n.v.t. € 4.620 M. Pantekoek Lid € 3.960 n.v.t. € 3.960 G. Kuijper Lid € 3.960 n.v.t. € 3.960

Bovengenoemde vergoedingen zijn exclusief BTW. Enkele commissarissen factureren hun vergoeding inclusief BTW. Als de commissaris btw in rekening moet brengen, dan komt deze voor rekening van de corporatie. Als de commissaris in aanmerking komen voor ontheffing of vermindering van btw mag dit niet ten gunste komen van de commissaris zelf. Naast de bezoldiging stelt LWW middelen ter beschikking voor activiteiten op het gebied van professionalisering en deskundigheidsbevordering (permanente educatie), evaluatie en onbelaste kosten die de individuele commissaris, uit hoofde van zijn/haar functie bij de betreffende corporatie, maakt. De corporatie voldoet ook de kosten voor de aansprakelijkheids- en rechtsbijstandsverzekering die zij heeft afgesloten voor de commissarissen in verband met het uitoefenen van de functie. 6.4. Vergaderingen, overig 6.4.1. Vergader- en besluitenschema De Raad vergaderde in dit verslagjaar negen keer met het bestuur. Voorafgaand aan 7 van deze vergaderingen vond een vooroverleg plaats, waaraan alleen de RvC-leden deelnamen. Van de vergaderingen met het bestuur wordt door de bestuurder een verslag gemaakt dat na goedkeuring door de leden van de RvC wordt ondertekend. Van de vergaderingen voorafgaand aan de vergaderingen met het bestuur (het vooroverleg) wordt een verslag gemaakt door de secretaris van de RvC dat na goedkeuring door de leden van de RvC wordt ondertekend. Vergaderschema en –verantwoording 2015

• Vergadering 19 januari 2015 • Vergadering 23 februari 2015

• Vergadering 16 maart 2015 • Vergadering 4 mei 2015 • Vergadering 22 juni 2015 • Vergadering 31 augustus 2015 • Vergadering 12 oktober 2015 • Vergadering 16 november 2015 • Vergadering 14 december 2015 In alle vergaderingen komen standaard de volgende onderwerpen aan de orde:

Woningbouwstichting “Lek en Waard Wonen” te Nieuwpoort Jaarrekening en jaarverslag 2015

- 30 -

- Notulen vorige vergadering, zowel tekstueel als inhoudelijk, en de actiepunten. - Ingekomen stukken. - Huuropzeggingen en leegstand - Integriteit - Renteontwikkelingen - Lijst korte notities, hierin worden door de bestuurder(s) de bijzonderheden van de lopende zaken weergegeven

Verder komen op vastgelegde vergaderingen ook zaken aan de orde als risicoparagraaf, kastromenoverzicht, huurachterstanden externe stakeholders en dergelijken. Voor de genomen besluiten in de vergaderingen verwijs ik u naar par. 3.3.6. van dit verslag. 6.4.2. Overleg met huurders(vertegenwoordiging) De bewonerscommissaris heeft regelmatig contact met het bestuur van de huurdersvereniging. Twee maal per jaar is regulier overleg met de bewonerscommissaris en de huurdersvereniging van LWW. Gezien dat dit bestuur als bestuur nog een vrij jonge groep is, is daar dit verslagjaar ook meerdere malen extra contact mee geweest. De RvC hecht grote waarden aan de een goed contact met het bestuur van de huurdersvereniging. Zij zijn immers de ogen en oren van de RvC die weten wat er in het veld speelt. Hoofdstuk 7: Tot slot 7.1 Vooruitblik In het komend jaar is er op het reguliere vlak van de werkzaamheden van de Woningstichting Lek en Waard Wonen geen bijzonder activiteiten te verwachten. De geplande onderhoudswerkzaamheden kunnen op normale wijze verlopen. Van nieuwbouwprojecten is op dit moment geen sprake. Veel aandacht zal worden besteed aan de nog te verkopen nieuwe woningen. Van de gehele organisatie wordt in het kader van het lopende onderzoek naar samenwerking/fusie wel een behoorlijke extra inspanning gevraagd. Zowel fysiek als mentaal kan dit op de organisatie invloed hebben. We zullen daar ook aandacht voor hebben. 7.2 Dankwoord We danken het bestuur en alle medewerkers voor de inspanningen die zij in het dit verslagjaar weer hebben verricht. Met een relatief kleine bezetting zijn de gevraagde prestaties weer geleverd. Dank daarvoor. Met name de samensteller van het jaarverslag en allen die daar bij betrokken zijn ook hartelijk dank hiervoor. De toenemende regelgeving heeft er voor gezorgd dat het samenstellen van het jaarverslag dit jaar weer meer inspanning vraagt en ook heeft geleid tot een nog dikker document. 7.3 Slotverklaring Het bestuur heeft het jaarverslag over 2015 opgesteld, met daarin opgenomen de jaarrekening. Verstegen accountants en adviseurs heeft de jaarrekening gecontroleerd en voorzien van een goedkeurende controleverklaring. De Raad van Commissarissen kan zich verenigen met het jaarverslag van het bestuur. De Raad van Commissarissen verleent het bestuur décharge voor het gevoerde beleid en stelt de jaarrekening vast.

Woningbouwstichting “Lek en Waard Wonen” te Nieuwpoort Jaarrekening en jaarverslag 2015

- 31 -

De middelen van LWW zijn uitsluitend in het belang van de volkshuisvesting besteed. Activiteiten hebben uitsluitend plaatsgevonden ten behoeve van de volkshuisvesting en de leefbaarheid en zijn in overeenstemming met de statuten van de stichting. De woongelegenheden liggen binnen het statutaire werkgebied. Op het gebied van beleggen en verbintenissen zijn geen risicovolle posities ingenomen. De RvC en zijn individuele leden verklaren integer en onafhankelijk te hebben gehandeld conform de hiertoe ondertekende integriteitsverklaring. Nieuwpoort, 23 mei 2016, De Raad van Commissarissen, E. Gerards, voorzitter. A. van Engelen, secretaris/2e voorzitter M. Pantekoek, lid. G. Kuijper, lid.

Woningbouwstichting “Lek en Waard Wonen” te Nieuwpoort Jaarrekening en jaarverslag 2015

- 32 -

VOLKSHUISVESTINGSVERSLAG van de Woningbouwstichting ‘Lek en Waard Wonen’, gevestigd te Nieuwpoort. De stichting is opgericht op 14 januari 1949. Toegelaten instelling bij het Koninklijk besluit nr. 22 van 10 maart 1949 (nr. 28 van 28 maart 1986 i.v.m. naamswijziging). Ingeschreven bij de Kamer van Koophandel en Fabrieken in het openbaar register onder nummer 23036733. Inleiding Het volkshuisvestingsverslag geeft, naast een algemeen gedeelte, een overzicht van de werkzaamheden van Woningbouwstichting ‘Lek en Waard Wonen’. Er wordt ingegaan op de volgende prestatievelden:

1. Het passend huisvesten van de doelgroep; 2. De zorg voor de kwaliteit van het woningbezit; 3. Het betrekken van bewoners bij beleid en beheer; 4. Het waarborgen van de financiële continuïteit; 5. De zorg voor de leefbaarheid in wijken en buurten; 6. Wonen en zorg.

BTIV Met ingang van 1 juli 2015 is het Besluit Toegelaten Instellingen Volkshuisvesting (BTIV) van kracht. Het BTIV bevat de regels waaraan woningcorporaties zich moeten houden. Het BTIV vervangt het Besluit Beheer Sociale Huursector (BBSH). Bij het besluit publiceerde het ministerie de eerste Ministeriële Regeling (MR). De MR is weer een verdere uitwerking van de BTIV. Andere elementen van het BTIV die verder uitgewerkt worden per Ministeriële Regeling worden per 1 januari 2016 en 1 januari 2017 van kracht. Autoriteit woningcorporaties Vanaf 1 juli 2015 houdt de Autoriteit woningcorporaties toezicht op alle woningcorporaties. De autoriteit valt onder de politieke verantwoordelijkheid van de minister voor Wonen en Rijksdienst en is onder gebracht bij de Inspectie Leefomgeving en Transport (ILT).

In de Woningwet 2015 is vastgelegd dat de Autoriteit onafhankelijk van het rijksbeleid en de standpunten van de sector een oordeel geeft over het functioneren van alle woningcorporaties. De individuele oordelen maakt de Autoriteit jaarlijks openbaar. Tevens rapporteert de Autoriteit jaarlijks over de sector als geheel. De Autoriteit kan zelfstandig ingrijpen bij woningcorporaties door het opleggen van een bestuurlijke boete, het geven van een aanwijzing aan een woningcorporatie, aanstelling van een actieve of passieve toezichthouder en/of het opleggen van een dwangsom. De minister kan niet interveniëren in het toezicht door de autoriteit met als doel de uitkomsten van het toezicht te wijzingen. De Autoriteit heeft als opdracht om op basis van risico’s en ook ter plaatse bij de woningcorporaties toezicht te houden.

Het toezicht door de Autoriteit richt zich op de volgende onderwerpen:

Woningbouwstichting “Lek en Waard Wonen” te Nieuwpoort Jaarrekening en jaarverslag 2015

- 33 -

• Rechtmatigheid: De Autoriteit ziet er op toe dat woningcorporaties zich concentreren zich op hun kerntaken. Dit zijn de in de Woningwet omschreven Diensten van Algemeen Economisch Belang (DAEB): sociale huurwoningen, bepaald maatschappelijk vastgoed en specifieke diensten voor de leefbaarheid. Het uitvoeren van niet-DAEB activiteiten kan in beginsel alleen nog vanuit een juridische dochter of vanuit een administratief gescheiden niet-DAEB tak. Kleinere woningcorporaties zijn onder bepaalde voorwaarden vrijgesteld van deze verplichting. Nadere informatie over scheiding DAEB en niet-DAEB vindt u hier. Met het oog op rechtmatigheid toetst de autoriteit jaarlijks op basis van gegevens in de jaarrekening, het jaar- en volkshuisvestingsverslag en op basis van accountantsverklaring en -assurancerapporten of de woningcorporaties onder meer voldoen aan de regels rond staatssteun (woningen vooral toewijzen mensen die daar volgens de wet recht op hebben), leningen, verkopen van woningen en leefbaarheid.

• Financiën: De Autoriteit beoordeelt de financiële situatie van de woningcorporatie en van haar dochtermaatschappijen. Bij de beoordeling van de financiële continuïteit komen in elk geval de solvabiliteit (de verhouding tussen bezittingen en schulden) en liquiditeit (de mate waarin aan lopende betalingsverplichtingen kan worden voldaan) van de woningcorporatie aan de orde. Ook beoordeelt de Autoriteit de kwaliteit van het financieel risicomanagement, het financieel beheer, de financiële aansturing en de financiële verantwoording van de toegelaten instellingen en de dochtermaatschappijen Daarnaast kijkt de Autoriteit naar financiële risico's, (ook in de verbindingen met andere rechtspersonen of vennootschappen. Tevens kijkt de Autoriteit naar de risico's op het weglekken van maatschappelijk bestemd vermogen. Verder beoordeelt de Autoriteit of een woningcorporatie niet meer staatssteun ontvangt dan noodzakelijk. Wanneer een woningcorporatie meer staatssteun ontvangt dan noodzakelijk (overcompensatie) moet dit worden terugbetaald. De Autoriteit informeert de minister jaarlijks over de financiële staat van de corporatiesector als geheel in verband met zijn verantwoordelijk voor het stelsel van woningcorporaties en de rol als financiële achtervang.

• Governance: De Autoriteit ziet toe op de kwaliteit van bestuurders en het interne toezicht van woningcorporaties, het jaarverslag en het volkshuisvestingsverslag bij woningcorporaties. De Autoriteit toetst bestuurders en leden van de Raad van Toezicht op hun geschiktheid en betrouwbaarheid. De Autoriteit voert audits uit naar de beheersing van de risico’s in de governance bij woningcorporties.

• Integriteit: De Autoriteit ziet toe op de integriteit van het beleid en het beheer van woningcorporaties. Bij het toezicht op de integriteit gaat het om het voorkomen van fraude met het vermogen van woningcorporaties. Verder is het toezicht op de integriteit gericht op het tegen gaan van zelfverrijking door medewerkers, management, bestuurders en leden van de raad van toezicht van woningcorporaties. Mocht daar sprake van zijn, dan schakelt de Autoriteit de ILT-Inlichtingen- en Opsporingsdienst (IOD) in. De ILT-IOD is belast met de opsporing van strafbare feiten rond woningcorporaties. Onder de Autoriteit valt het Meldpunt Integriteit Woningcorporaties (MIW).

• Wet normering topinkomens: De Autoriteit ziet naast de Woningwet ook toe op de naleving van de Wet normering topinkomens (Wnt) door bestuurders en interne toezichthouders in de woningcorporatiesector. Voor woningcorporaties gelden op basis van de Wnt specifieke bezoldigingsmaxima.

• Goedkeuringen, ontheffingen en zienswijzen: Woningcorporaties moeten volgens de Woningwet 2015 voor een aantal handelingen of activiteiten een zienswijze, een goedkeuring of een ontheffing aanvragen. Naast het toezicht op de woningcorporaties is de Autoriteit namens de minister voor Wonen en Rijksdienst belast met het verlenen van deze goedkeuringen, ontheffingen en zienswijzen. Denk hierbij onder meer aan de goedkeuring van fusies, de wijziging van statuten. de zienswijze geschiktheid bestuurder of lid Raad van Toezicht en de goedkeuring van de verkoop van woningen

Woningbouwstichting “Lek en Waard Wonen” te Nieuwpoort Jaarrekening en jaarverslag 2015

- 34 -

Toezicht Het toezicht op woningcorporaties vindt primair plaats door de Raad van Commissarissen. Bij dit interne toezicht speelt het oordeel van de accountant ook een rol. Intern toezicht is, samen met een goede administratieve organisatie en interne controle, basis voor goed presteren. Aedes Woningbouwstichting ‘Lek en Waard Wonen’ was tot en met 31-12-2015 lid van de brancheorganisatie Aedes.

Vereniging Woningcorporaties Zuid-Holland Zuid De vereniging is opgedeeld in drie regio’s, te weten Alblasserwaard en Vijfheerenlanden, Drechtsteden en Hoekse Waard. Op regionaal niveau vindt er gemiddeld 1x per kwartaal overleg plaats. Op verenigingsniveau ca. 2x per jaar. Woningbouwstichting ‘Lek en Waard Wonen’ is geen lid van de Vereniging Woningcorporaties Zuid-Holland Zuid, maar wel participant in het regio-overleg Alblasserwaard en Vijfheerenlanden. Gemeentelijk overleg Met de gemeente Molenwaard is in het verslagjaar op zowel ambtelijk als bestuurlijk niveau regelmatig overleg gevoerd over de volkshuisvesting in het werkgebied.

Binnen de gemeente Molenwaard zijn vier woningcorporaties werkzaam: • Woningbouwstichting Lek en Waard Wonen uit Nieuwpoort; • Woningbouwvereniging Beter Wonen uit Streefkerk; • Woningbouwvereniging Nieuw-Lekkerland uit Nieuw-Lekkerland; • Woningstichting Tablis Wonen uit Sliedrecht (woningbezit in Molenwaard).

In het kader hiervan is door de woningcorporaties afgesproken het overleg met elkaar te intensiveren en beleid meer op elkaar af te gaan stemmen. Gezamenlijk zijn in 2015 besprekingen gevoerd om te komen tot nieuwe prestatie-afspraken. Ook bij het onderzoek naar samenwerking/fusie met Woningbouwvereniging Nieuw-Lekkerland is de gemeente betrokken.

Klachtencommissie De klachtencommissie bestaat uit:

• Een bestuurslid van de woningbouwstichting; • Een medewerker van de woningbouwstichting; • Een huurder van de woningbouwstichting, wonende in dezelfde kern als degene die de klacht indient.

Voor het functioneren van de klachtencommissie is een reglement vastgesteld.

Woningbouwstichting “Lek en Waard Wonen” te Nieuwpoort Jaarrekening en jaarverslag 2015

- 35 -

Besluiten van aanmerkelijk belang In 2015 zijn geen besluiten genomen die, volgens het BBSH (VANAF 01-07-2015 BTIV), als van aanmerkelijk belang gekwalificeerd moeten worden. Deelnemingen De stichting heeft geen deelnemingen of beleggingen in andere rechtspersonen. Onderzoek naar samenwerking/fusie met Woningbouwvereniging Nieuw-Lekkerland De eisen die aan woningcorporaties worden gesteld nemen toe. Aan de andere kant vinden we het belangrijk de huren betaalbaar te houden. Daarom zijn Woningbouwstichting Lek en Waard Wonen en Woningbouwvereniging Nieuw-Lekkerland in november gestart met een verkenning naar mogelijke vormen van samenwerking of fuse. Beide corporaties zijn qua organisatiegrootte en –cultuur vergelijkbaar en bovendien werkzaam in dezelfde gemeente Molenwaard. Samen kunnen we de lastendruk gemakkelijker dragen, worden we minder kwetsbaar én kunnen we lokaal sterk betrokken en aanwezig blijven. Eerste kwartaal 2016 is dit onderzoek afgerond. Adviesbureau Atrivé heeft dit proces begeleid. Voor beide corporaties is een positiebepaling gemaakt. In deze positiebepalingen zijn de prestaties van zowel Lek en Waard Wonen als Woningbouwvereniging Nieuw-Lekkerland op een vergelijkbare wijze en op diverse thema’s uiteengezet. Daarnaast zijn door beide organsatieS, mede op basis van de positiebepaling, de eigen uitgangspunten en condities voor samenwerking/fusie geformuleerd. Uit het onderzoek kwam naar voren dat zowel Lek en Waard Wonen als Woningbouwvereniging Nieuw-Lekkerland op dit moment in staat zijn om zelfstandig hun taken uit te voeren. Beide corporaties staan dicht bij de klant, hebben een goede dienstverlening, hebben de financiën op orde en krijgen goede beoordelingen van het Rijk en het WSW. Willen we echter toekomstbestendig blijven, dan moeten we ook naar de middel(lange) termijn kijken. Zijn wij dan nog steeds in staat te doen wat van ons wordt verwacht? Dit wordt een steeds grotere uitdaging en wij verwachten dat we scherpere keuze’s moeten maken. Daarnaast wordt van corporaties verwacht dat we steeds scherper op onze bedrijfslasten gaan letten. Tegelijkertijd is professionaliteit (capaciteit en kwaliteit) gewenst, omdat we opereren in een steeds complexer wordende omgeving. Juist omdat we klein zijn, worden we hierdoor op dit punt steeds kwetsbaarder. Het kunnen zijn van een aantrekkelijk werkgever met voldoende uitdaging en ontwikkelingsmogelijkheden voor de medewerkers zorgt er bovendien voor dat er voldoende kwaliteit in huis blijft danwel kan worden aangetrokken. Hoewel samenwerking/fusie, vanwege de beperkte schaal, niet automatisch leidt tot het opheffen van de kwetsbaarheid, biedt het wel degelijk voordelen. Er ontstaat meer ‘body’ om de professionaliteit te versterken, maar de afstand tot de huurders blijft klein. Juist het behoud van die lokale verankering is een belangrijke voorwaarde van zowel bestuur en organisatie als de huurdersverenigingen bij te nemen toekomstige stappen.

Woningbouwstichting “Lek en Waard Wonen” te Nieuwpoort Jaarrekening en jaarverslag 2015

- 36 -

Bij de keuze samenwerking of fusie zijn allerlei aspecten tegen elkaar afgewogen. De conclusie was dat samenwerking op bepaalde onderdelen weliswaar enig voordeel biedt, maar dat een werkelijke verbeterslag bij deze variant niet kan worden behaald. Krachtenbundeling vanuit samenwerking is mogelijk, mits beide partijen niet dezelfde kwetsbaarheden vertonen. Met andere woorden: samenwerking met gedeelde inzet leidt direct tot een verhoogde kwetsbaarheid (en werkdruk) aan beide kanten. Bovendien blijven we onze besluitvorming op grond van eigen uitgangspunten en financiële afwegingen organiseren. Hetzelfde geldt voor het overleg met onze belanghouders. Het risico daarbij is dat de samenwerking te vrijblijvend is. Dit leidt niet tot de gewenste eenduidigheid en efficiency, maar kan ook de gezamenlijke inzet in de weg staan. Bij een fusie zijn we juist beter in staat om continu te werken aan de professionaliteit van onze organisatie, met een goede balans tussen enerzijds de kosten die we maken en anderzijds het aanbieden van kwalitatief goede en betaalbare huurwoningen.Eén financiële huishouding, eenduidig beleid en te maken keuze’s, investeren in onze dienstverlening en het zijn van een aantrekkelijk werkgever zijn bij fusie beter te realiseren. Het goed borgen van de lokale verankering is daarin een aandachtspunt, dat we nader met onze huurdersorganisaties moeten uitwerken.

Op 11 februari 2016 is dan ook de intentie-overeenkomst ondertekend voor fusie van Lek en Waard Wonen en Woningbouwvereniging Nieuw-Lekkerland. Doel is om begin 2017 als één nieuwe organisatie verder te gaan. In 2016 wordt dit verder onderzocht en uitgewerkt.

Woningbouwstichting “Lek en Waard Wonen” te Nieuwpoort Jaarrekening en jaarverslag 2015

- 37 -