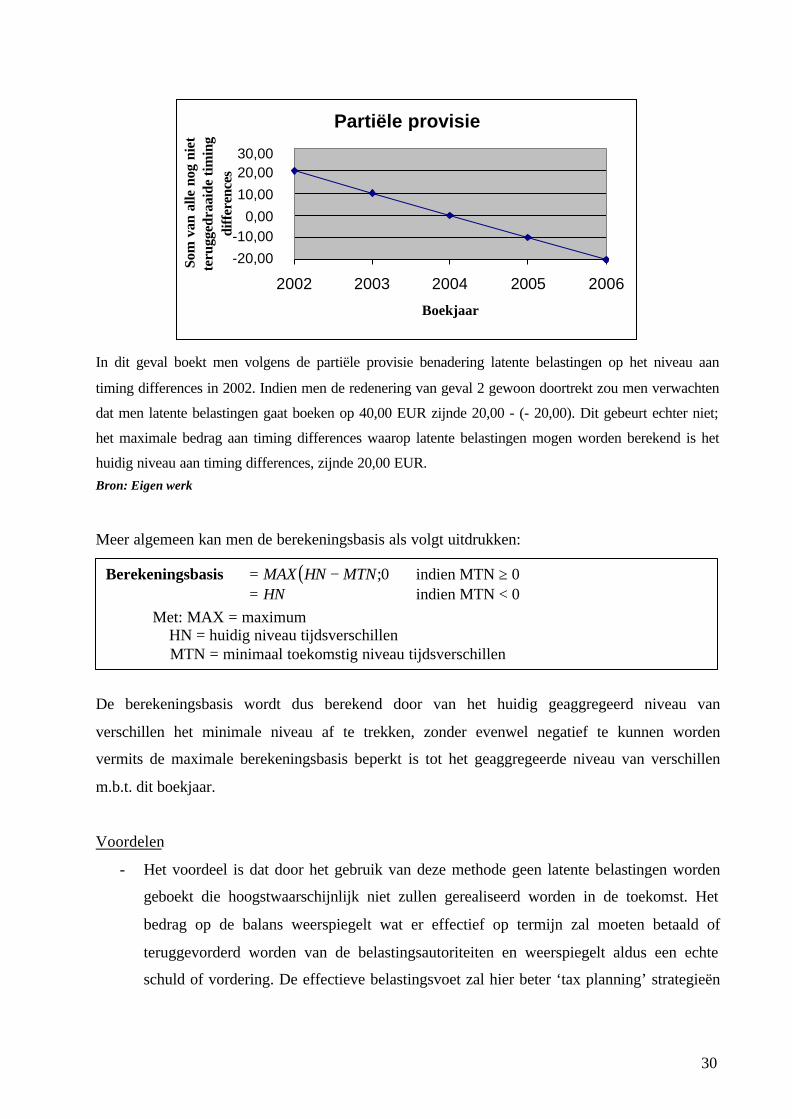

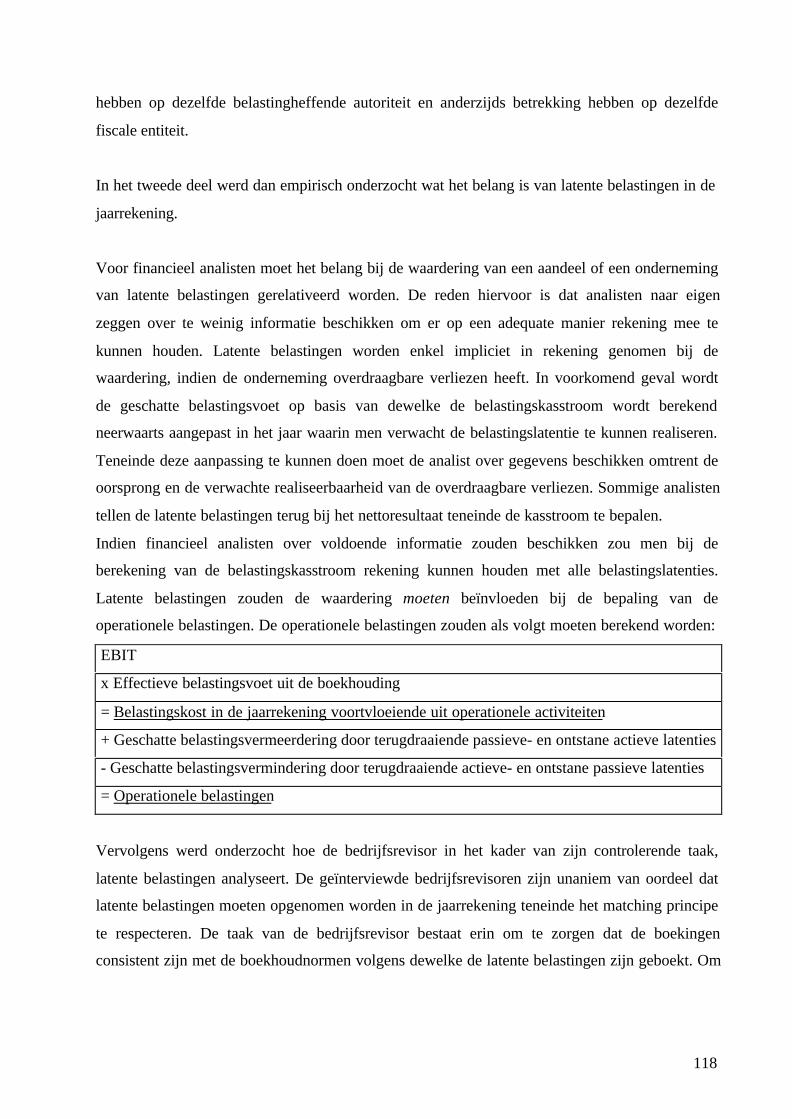

Het belang van latente belastingen in de jaarrekening...

153

I FACULTEIT ECONOMIE EN BEDRIJFSKUNDE ACADEMIEJAAR 2002-2003 Scriptie voorgedragen tot het bekomen van de graad van: licentiaat in de toegepaste economische wetenschappen. Frederic Romont onder leiding van Prof. dr. I. De Beelde Het belang van latente belastingen in de jaarrekening: boekhoudkundige aspecten en vergelijking van de internationale boekhoudnormen

Transcript of Het belang van latente belastingen in de jaarrekening...

I

FACULTEIT ECONOMIE EN BEDRIJFSKUNDE

ACADEMIEJAAR 2002-2003

Scriptie voorgedragen tot het bekomen van de graad van:

licentiaat in de toegepaste economische wetenschappen.

Frederic Romont

onder leiding van

Prof. dr. I. De Beelde

Het belang van latente belastingen in de jaarrekening: boekhoudkundige aspecten

en vergelijking van de internationale boekhoudnormen

II

“Ondergetekende Frederic Romont bevestigt hierbij dat onderhavige scriptie wel mag worden

geraadpleegd maar niet mag worden gefotokopieerd. Bij het citeren moet steeds de titel en de

auteur van de scriptie worden vermeld.”

Frederic Romont

III

WOORD VOORAF

Graag zou ik hierbij een aantal mensen willen bedanken voor hun bijdrage bij het tot stand

komen van deze scriptie. Daarbij gaat mijn oprechte dank uit naar mevr. Sadi Podevijn voor de

deskundige begeleiding, de kritische opmerkingen en de ondersteuning bij dit werk.

Niet in der minst zou ik hierbij ook dhr. Herwig Opsomer, mevr. Annie Lambrecht, dhr. Gert

Potvlieghe, mevr. Vicky Van Dale, dhr. Serge Pattyn en dhr. Stefaan Cloet willen bedanken voor

hun gewaardeerde medewerking bij de totstandkoming van dit werk.

Eveneens wil ik dhr. Jean-Marc Roelandt en de onderneming Ubizen bedanken voor het ter

beschikking stellen van informatie en tijd.

Daarnaast zou ik ook nog mijn ouders willen bedanken voor het nalezen van deze scriptie.

IV

INHOUDSOPGAVE

DEEL 0: INLEIDING …………….…………………………………………………………….1

1 Definitie van latente belastingen............................................................................................. 1

1.1 Definitie........................................................................................................................... 1

1.2 De Belgische situatie en de historische evolutie ............................................................. 2

2 Boekhoudprincipes op basis waarvan latente belastingen dienen geboekt te worden en de

noodzaak om latente belastingen boekhoudkundig te verwerken........................................... 4

DEEL I: INTERNATIONALE VERGELIJKING VAN DE BOEKHOUDKUNDIGE

REGELGEVING OMTRENT LATENTE BELASTINGEN…………………………….…..7

1 Bepaling van de relevante boekhoudnormen.......................................................................... 7

1.1 Volgens de Belgische boekhoudnormen:........................................................................ 7

1.2 Volgens IAS:................................................................................................................... 8

1.3 Volgens US Gaap:........................................................................................................... 8

1.4 Volgens UK Gaap:.......................................................................................................... 9

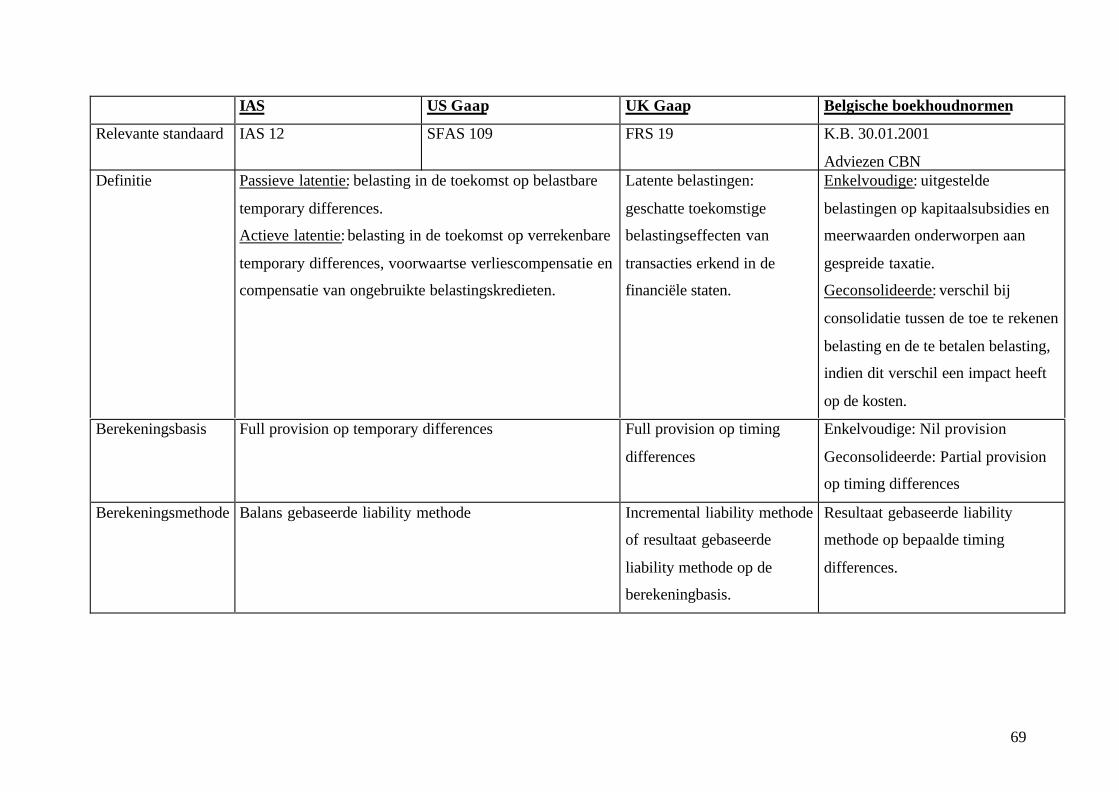

2 Vergelijking tussen IAS, UK Gaap, US Gaap en de Belgische boekhoudnormen................. 9

2.1 Gehanteerde definitie ...................................................................................................... 9

2.1.1 Volgens de Belgische boekhoudnormen:.............................................................. 10

2.1.2 Volgens IAS:......................................................................................................... 10

2.1.3 Volgens US Gaap:................................................................................................. 10

2.1.4 Volgens UK Gaap:................................................................................................ 10

2.1.5 Conclusie............................................................................................................... 11

2.2 Berekeningsbasis........................................................................................................... 11

2.2.1 Identificatie van de oorzaken van latente belastingen........................................... 11

2.2.2 Berekeningsbasis................................................................................................... 23

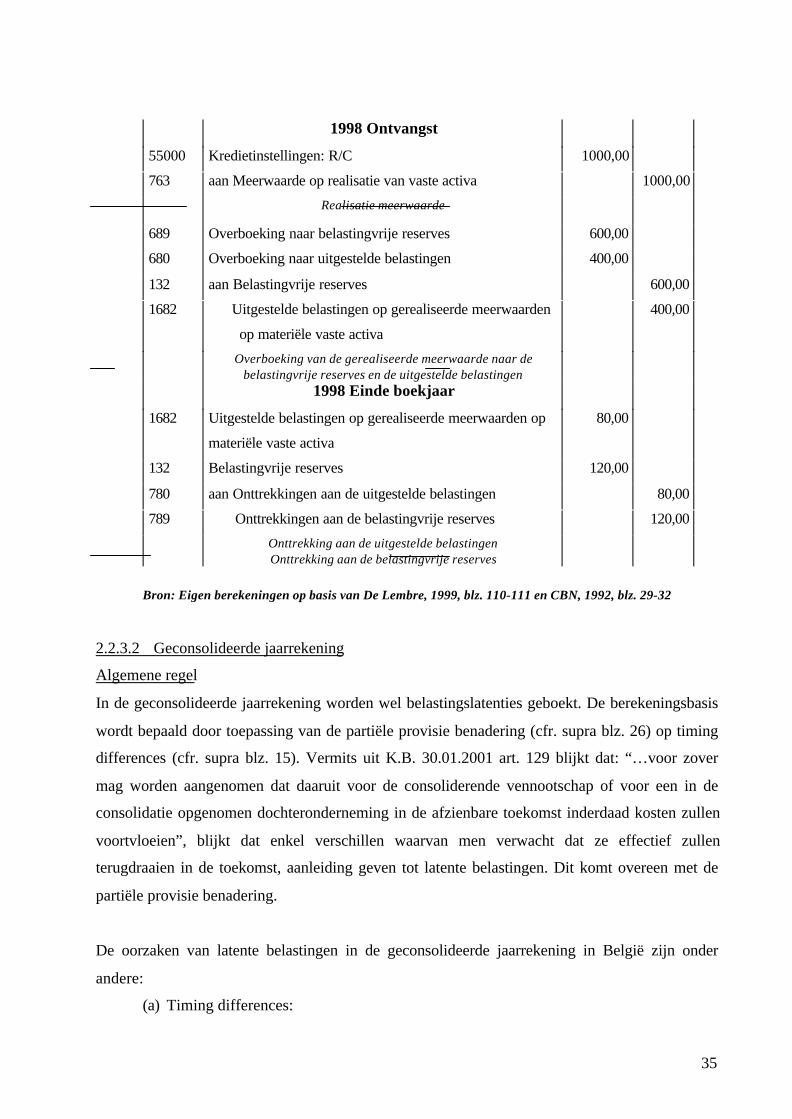

2.2.3 Volgens de Belgische boekhoudnormen:.............................................................. 32

2.2.4 Volgens IAS:......................................................................................................... 37

2.2.5 Volgens US Gaap:................................................................................................. 38

2.2.6 Volgens UK Gaap:................................................................................................ 39

2.2.7 Conclusie............................................................................................................... 40

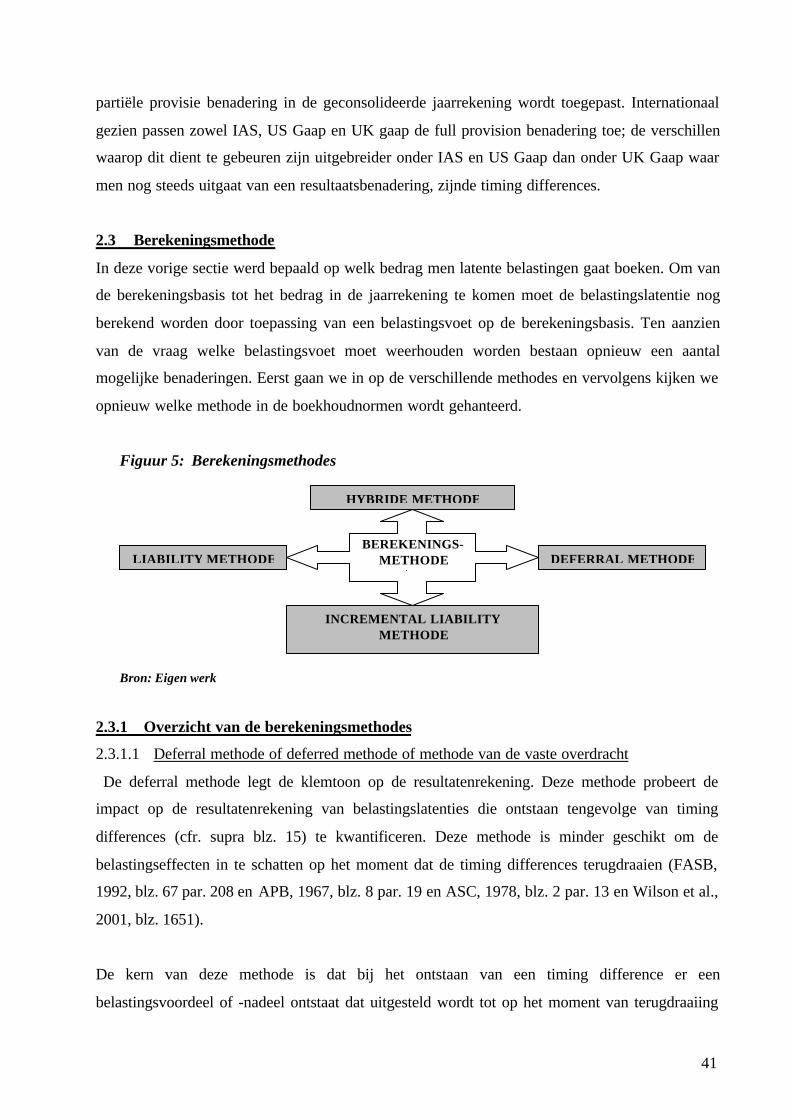

2.3 Berekeningsmethode ..................................................................................................... 41

2.3.1 Overzicht van de berekeningsmethodes................................................................ 41

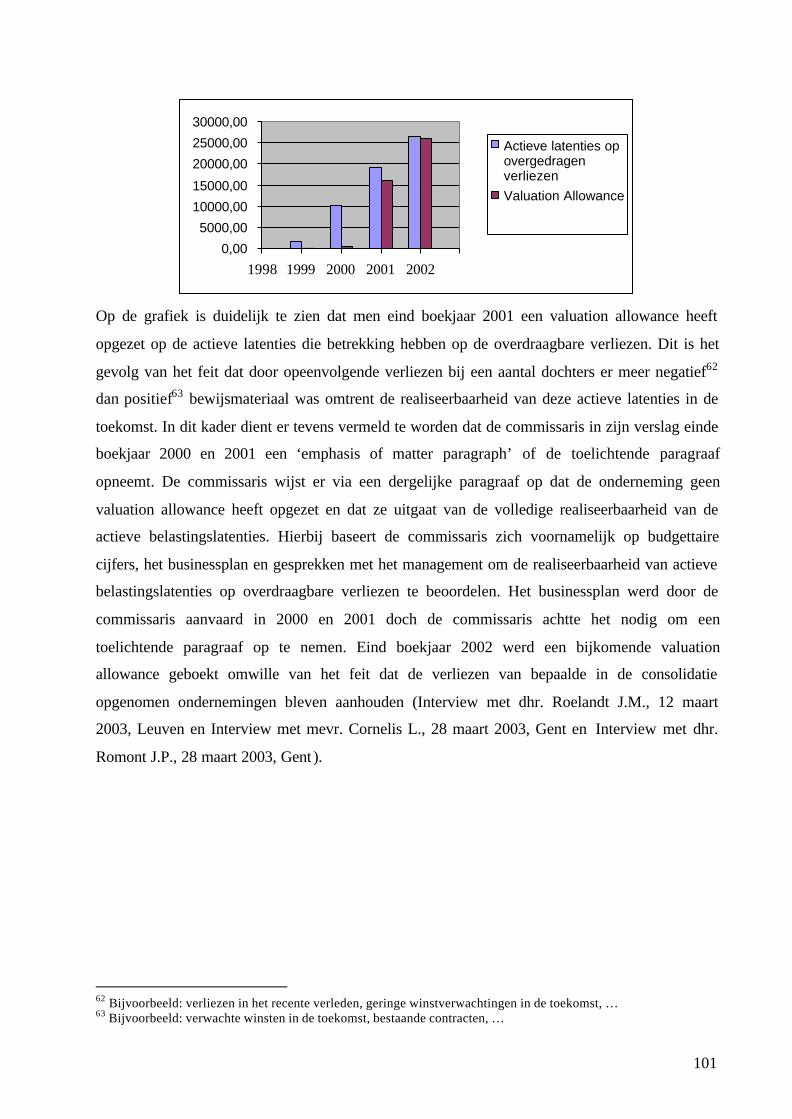

2.3.2 Volgens de Belgische boekhoudnormen:.............................................................. 47

V

2.3.3 Volgens IAS:......................................................................................................... 48

2.3.4 Volgens US Gaap:................................................................................................. 48

2.3.5 Volgens UK Gaap:................................................................................................ 49

2.3.6 Conclusie............................................................................................................... 49

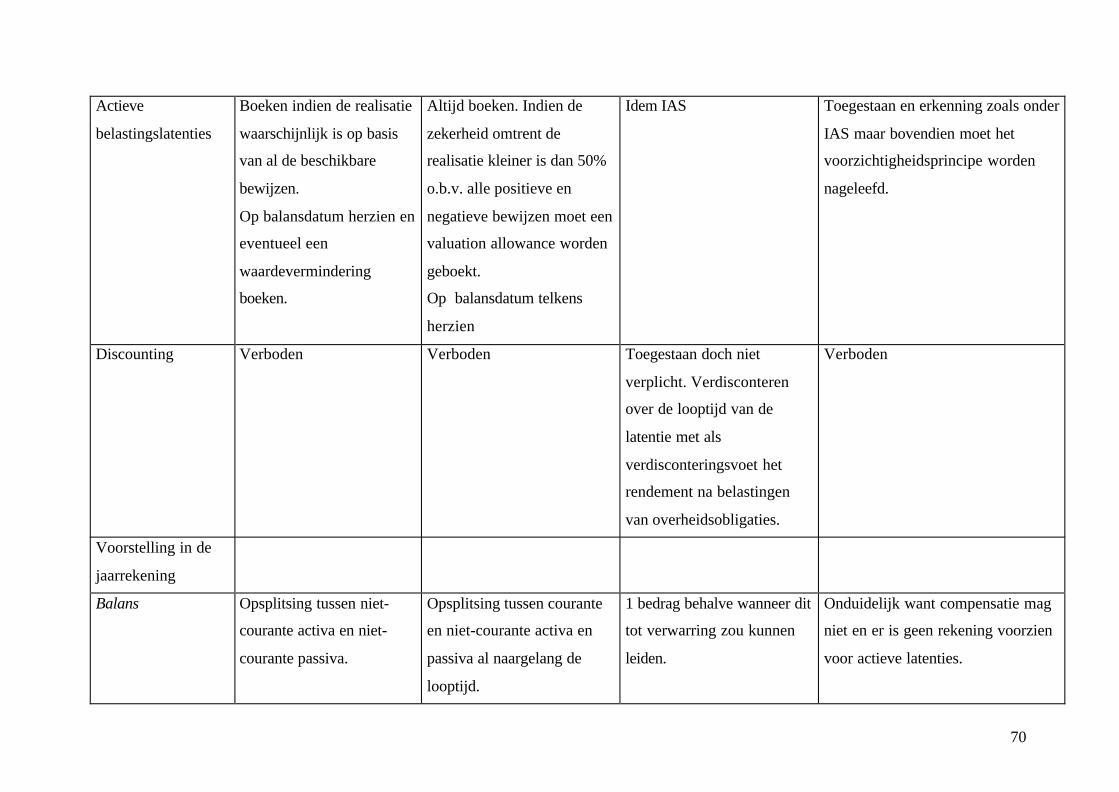

2.4 De boekhoudkundige verwerking van actieve belastingslatenties................................ 49

2.4.1 Volgens de Belgische boekhoudnormen:.............................................................. 50

2.4.2 Volgens IAS:......................................................................................................... 50

2.4.3 Volgens US Gaap:................................................................................................. 52

2.4.4 Volgens UK Gaap:................................................................................................ 53

2.4.5 Conclusie............................................................................................................... 54

2.5 Discounting ................................................................................................................... 55

2.5.1 Volgens de Belgische boekhoudnormen:.............................................................. 56

2.5.2 IAS:....................................................................................................................... 57

2.5.3 US Gaap:............................................................................................................... 57

2.5.4 UK Gaap:............................................................................................................... 57

2.5.5 Conclusie............................................................................................................... 58

2.6 Vereiste gegevens en voorstelling in de jaarrekening................................................... 58

2.6.1 Voorstelling in de jaarrekening............................................................................. 58

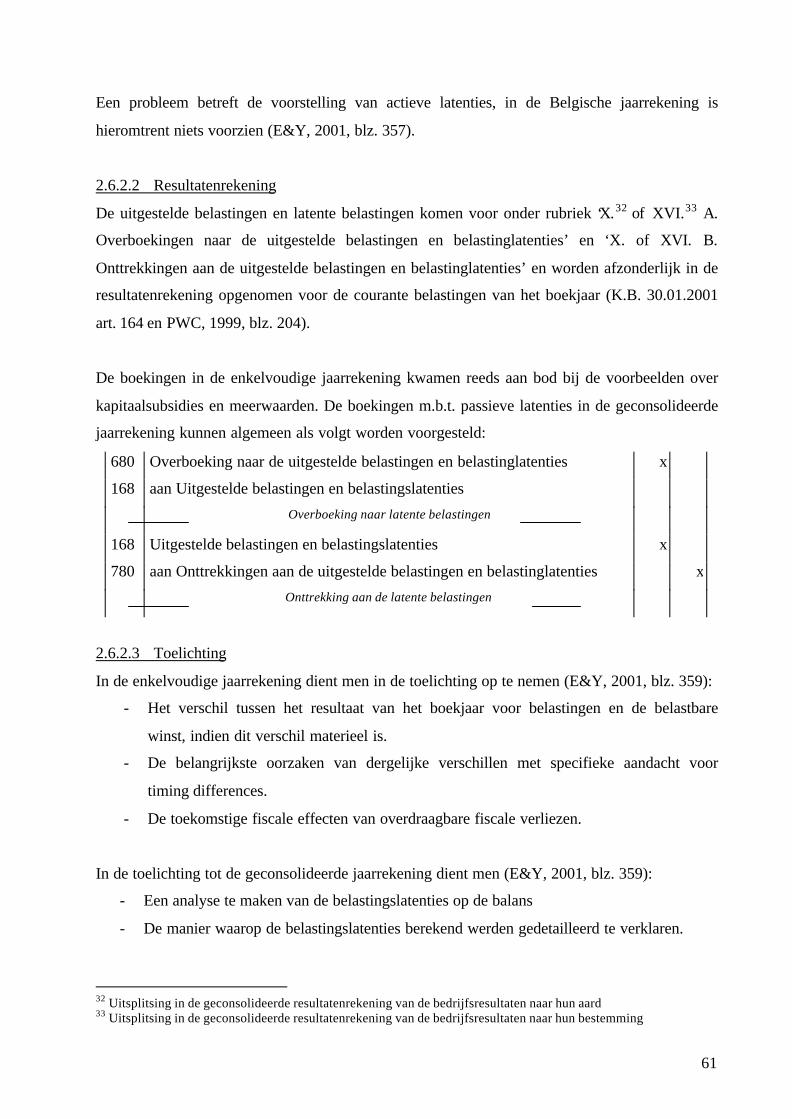

2.6.2 Volgens de Belgische boekhoudnormen:.............................................................. 60

2.6.3 Volgens IAS:......................................................................................................... 62

2.6.4 Volgens US Gaap:................................................................................................. 64

2.6.5 Volgens UK Gaap:................................................................................................ 65

2.6.6 Conclusie............................................................................................................... 66

2.7 Compensatie van actieve en passieve latenties............................................................. 66

2.7.1 Volgens de Belgische boekhoudnormen:.............................................................. 67

2.7.2 Volgens IAS:......................................................................................................... 67

2.7.3 Volgens US Gaap:................................................................................................. 67

2.7.4 Volgens UK Gaap:................................................................................................ 67

2.7.5 Conclusie............................................................................................................... 68

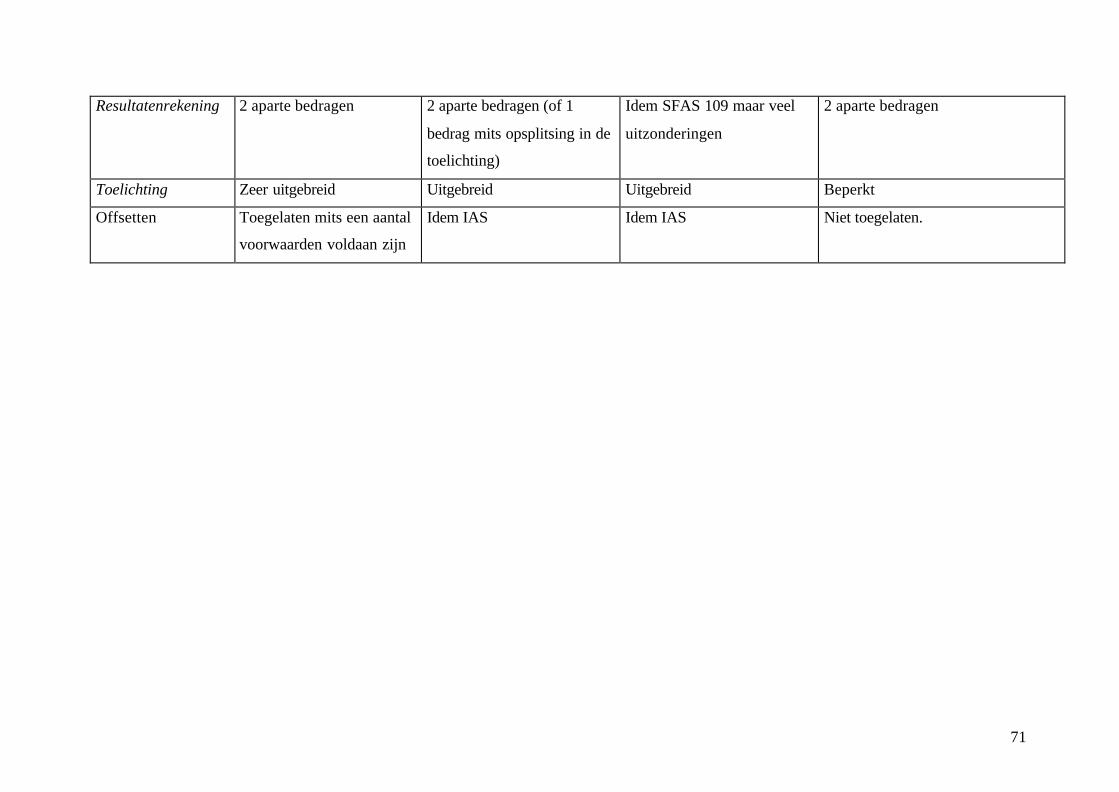

3 Samenvatting en overzicht .................................................................................................... 68

DEEL II: EMPIRISCH ONDERZOEK INZAKE HET BELANG VAN LATENTE

BELASTINGEN IN DE JAARREKENING………………………………………………….72

1 Financieel analisten............................................................................................................... 72

VI

1.1 Belang van latente belastingen voor financieel analisten.............................................. 72

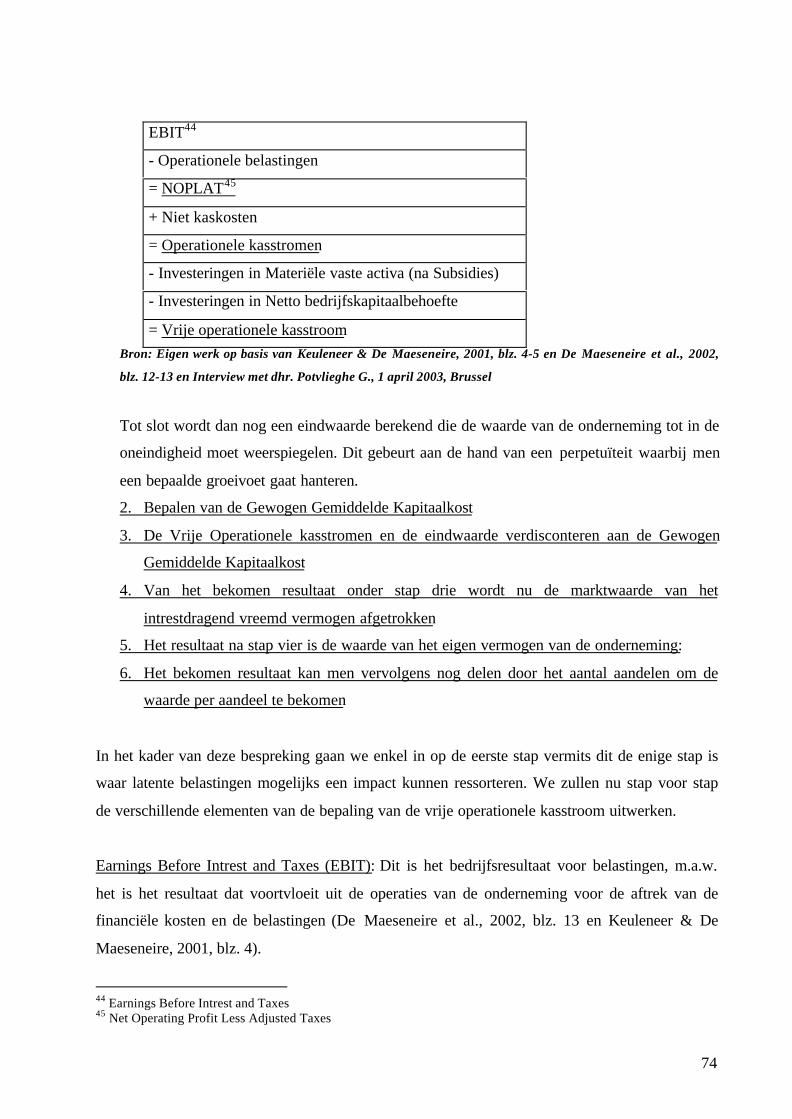

1.2 Waardering van een onderneming................................................................................. 72

1.3 Eigen of vreemd vermogen........................................................................................... 80

1.4 Informatiewaarde van belastingslatenties ..................................................................... 81

1.5 Discounting ................................................................................................................... 81

1.6 Voorstelling in de jaarrekening..................................................................................... 81

2 Bedrijfsrevisoren................................................................................................................... 82

2.1 Belang van latente belastingen volgens de bedrijfsrevisor ........................................... 82

2.2 Belangrijkste oorzaken van latente belastingen in België............................................. 83

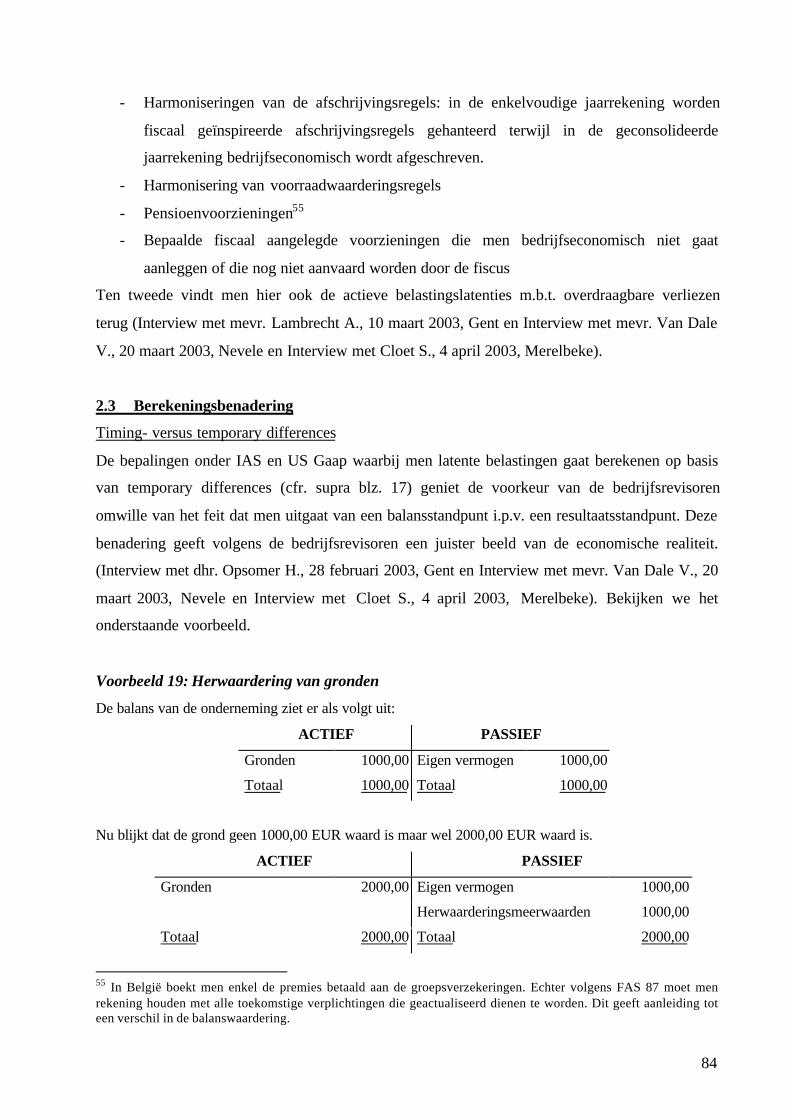

2.3 Berekeningsbenadering................................................................................................. 84

2.4 Berekeningsmethode ..................................................................................................... 87

2.5 Actieve belastingslatenties ............................................................................................ 88

2.6 Discounting ................................................................................................................... 89

2.7 Voorstelling in de jaarrekening..................................................................................... 89

2.8 Analyse van de latente belastingen door de bedrijfsrevisor.......................................... 90

2.8.1 Belang.................................................................................................................... 90

2.8.2 Werkwijze ............................................................................................................. 91

2.9 Impact van de invoering van IAS.................................................................................. 92

2.10 Toekomstige evolutie .................................................................................................... 94

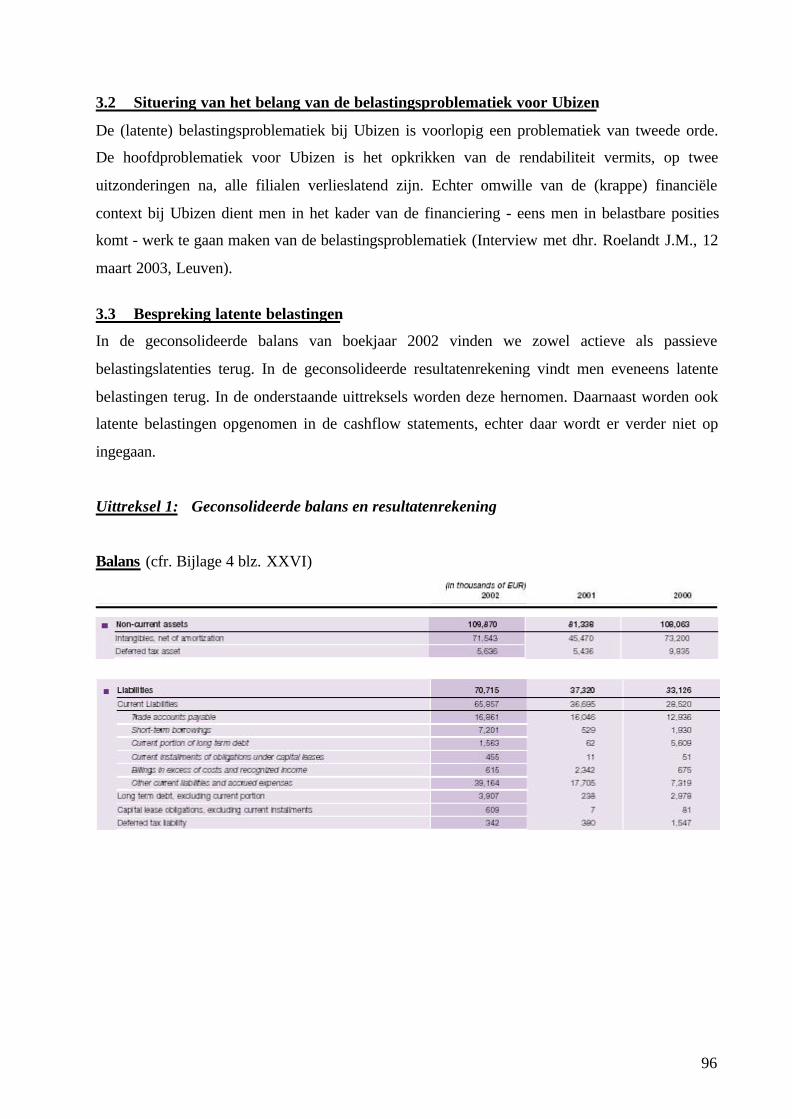

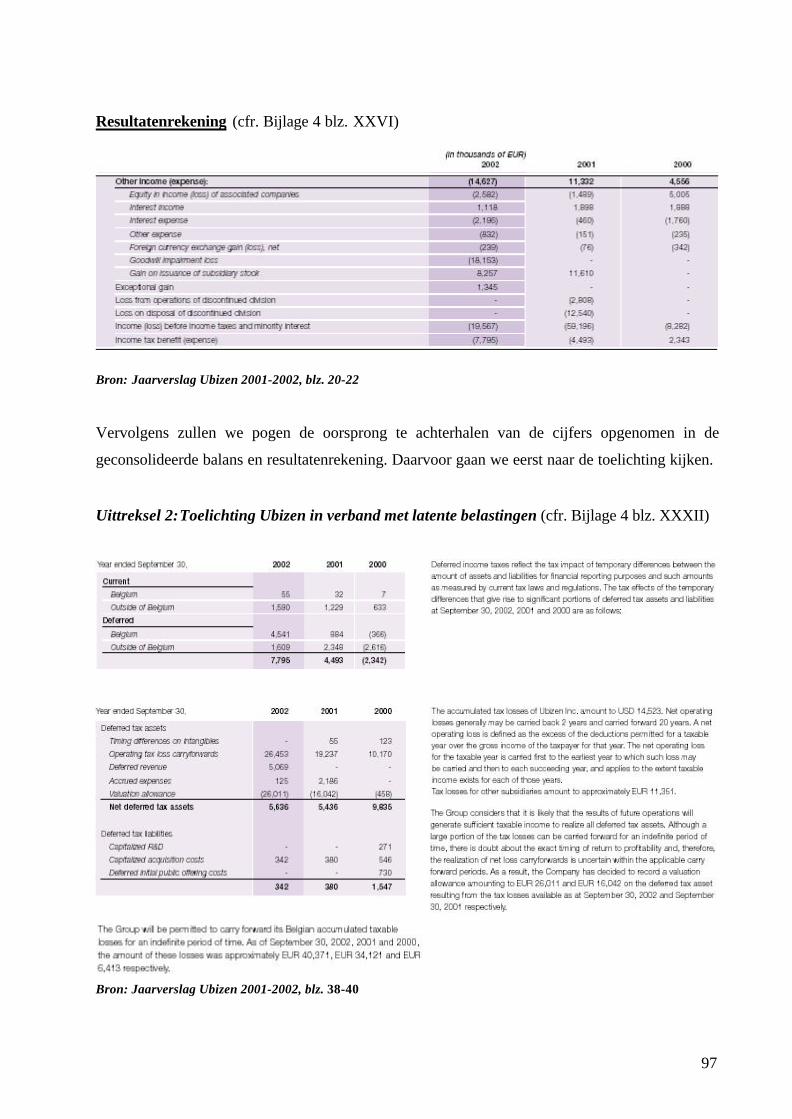

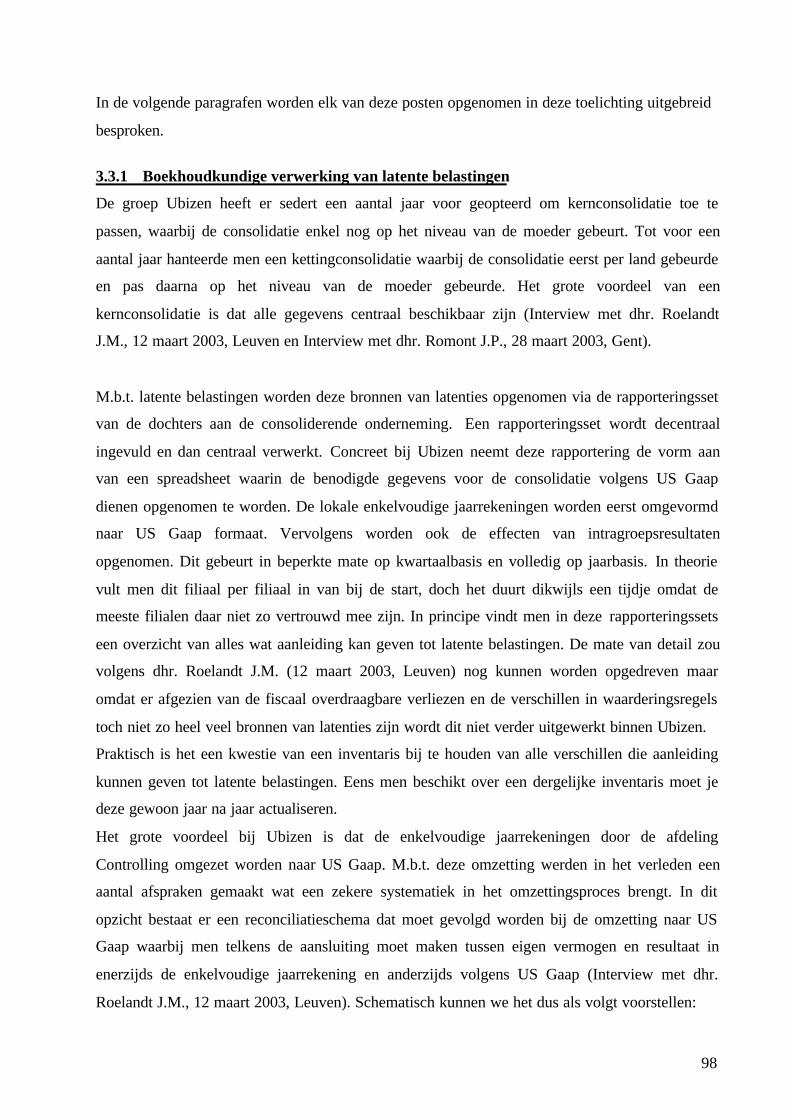

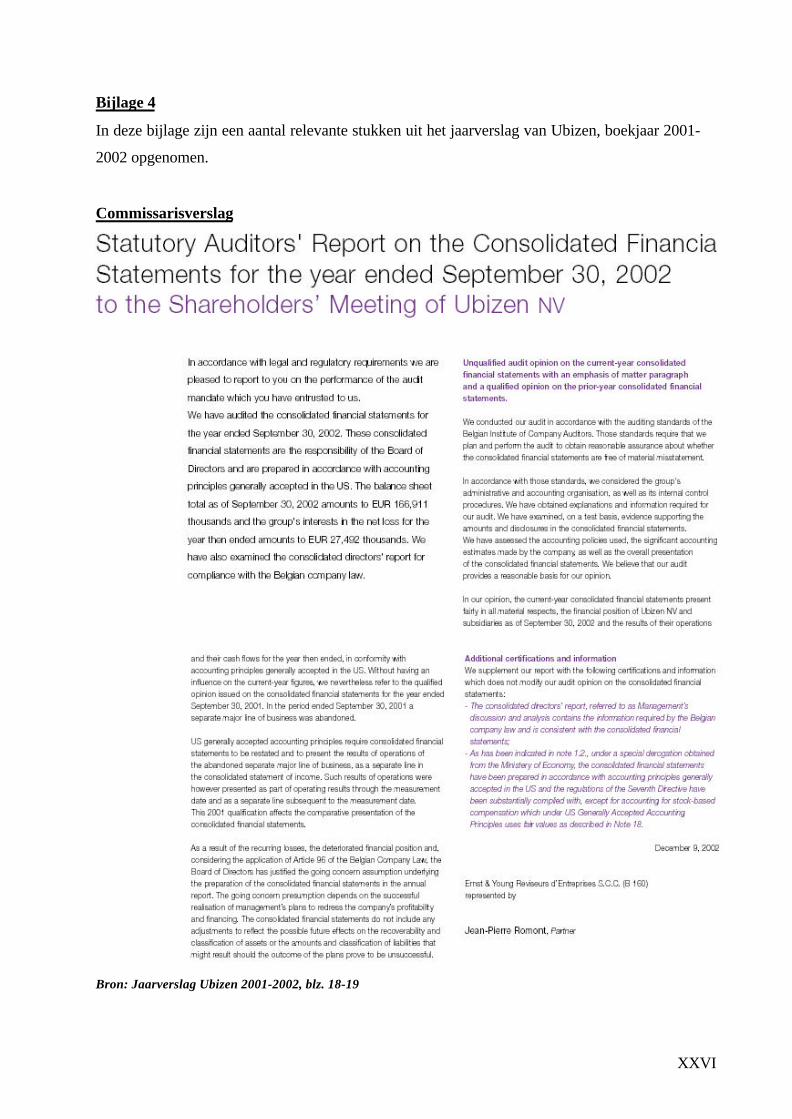

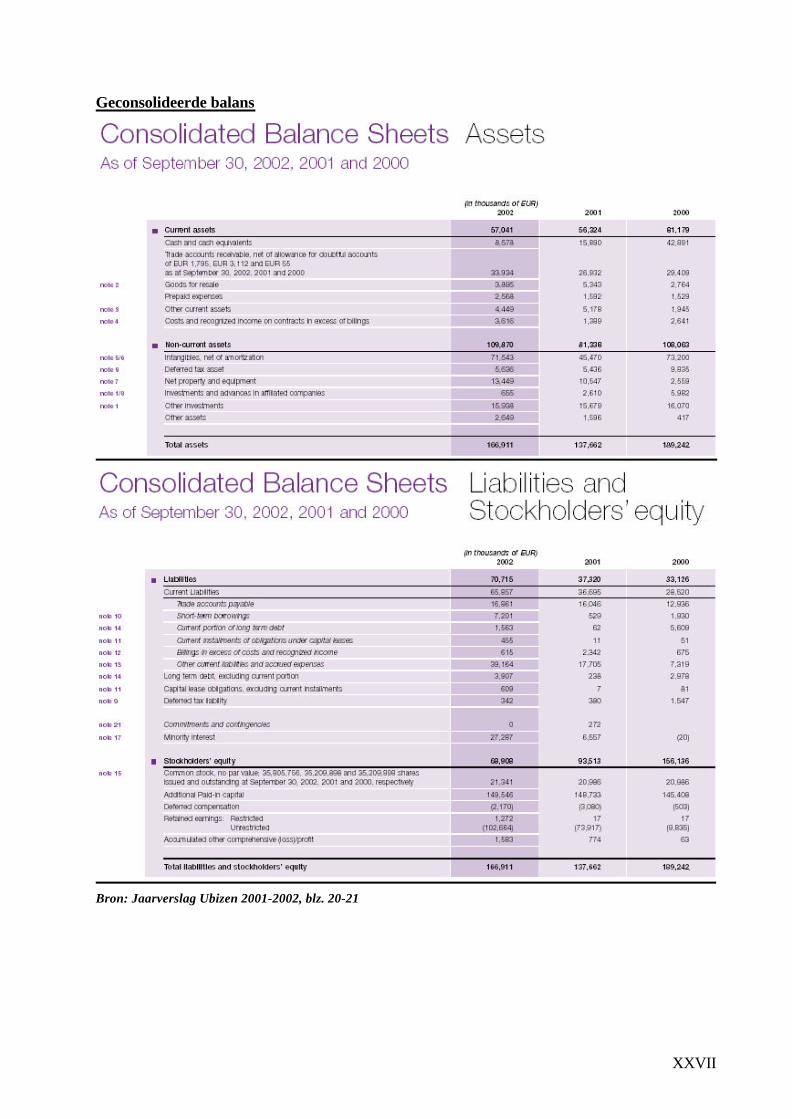

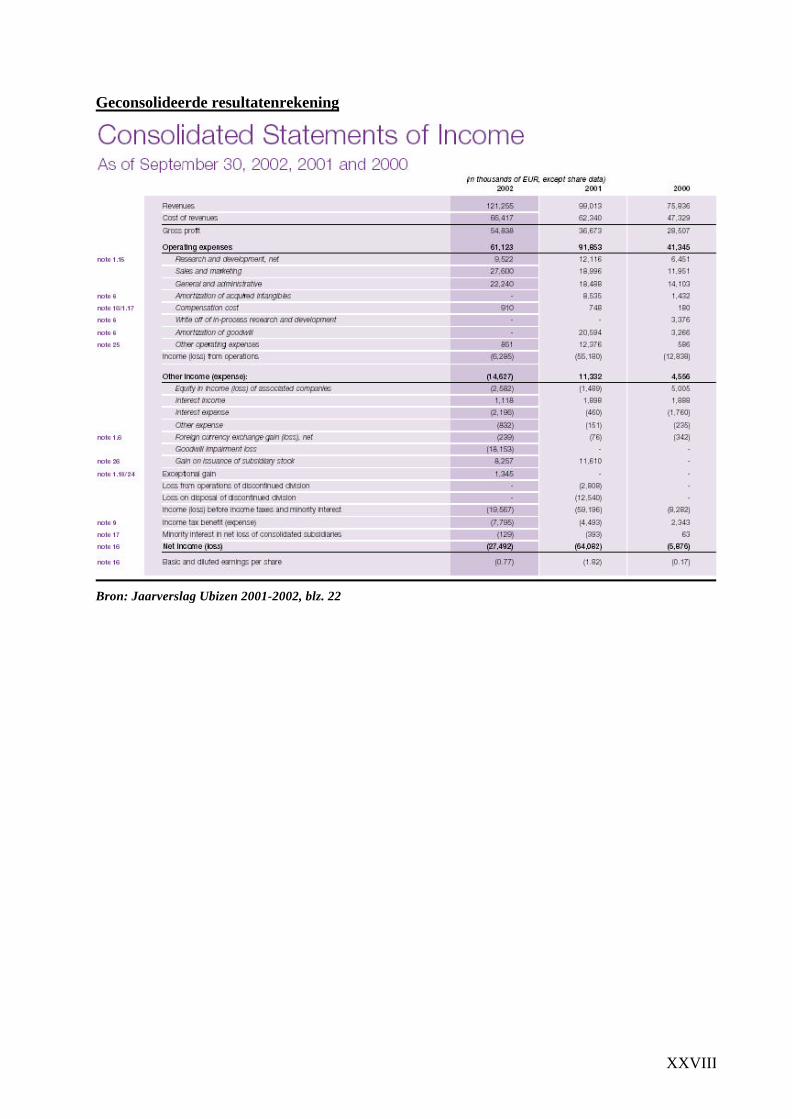

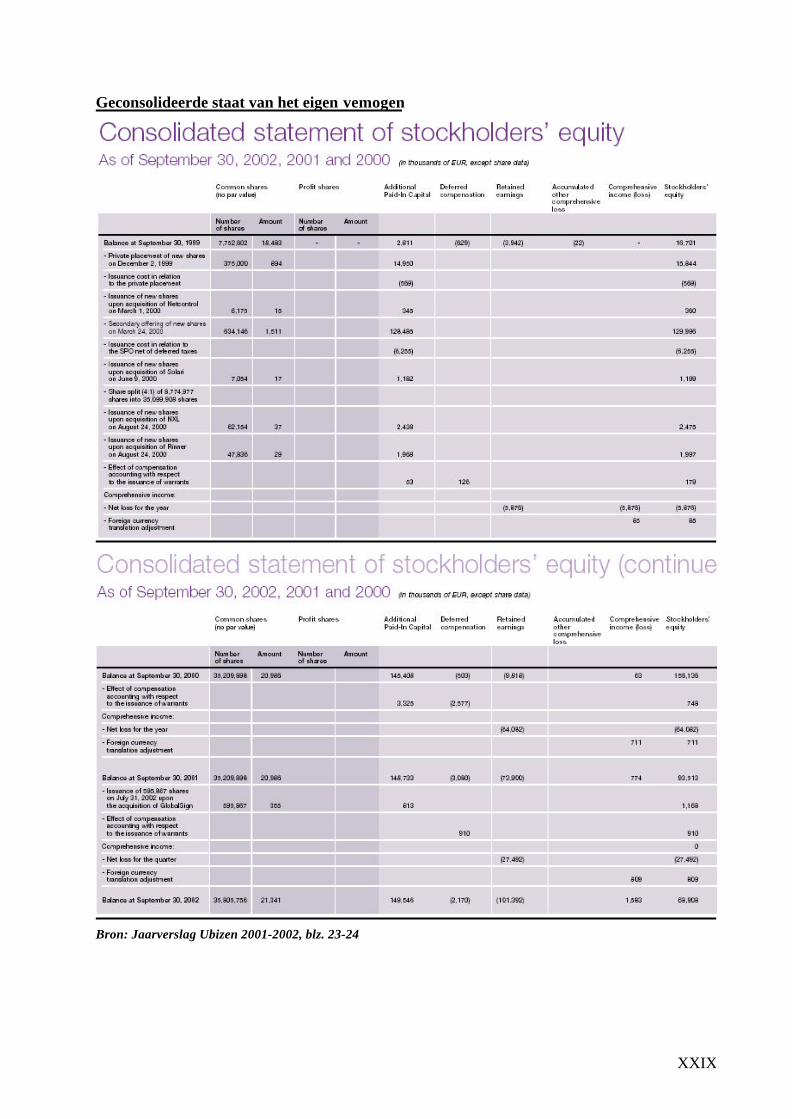

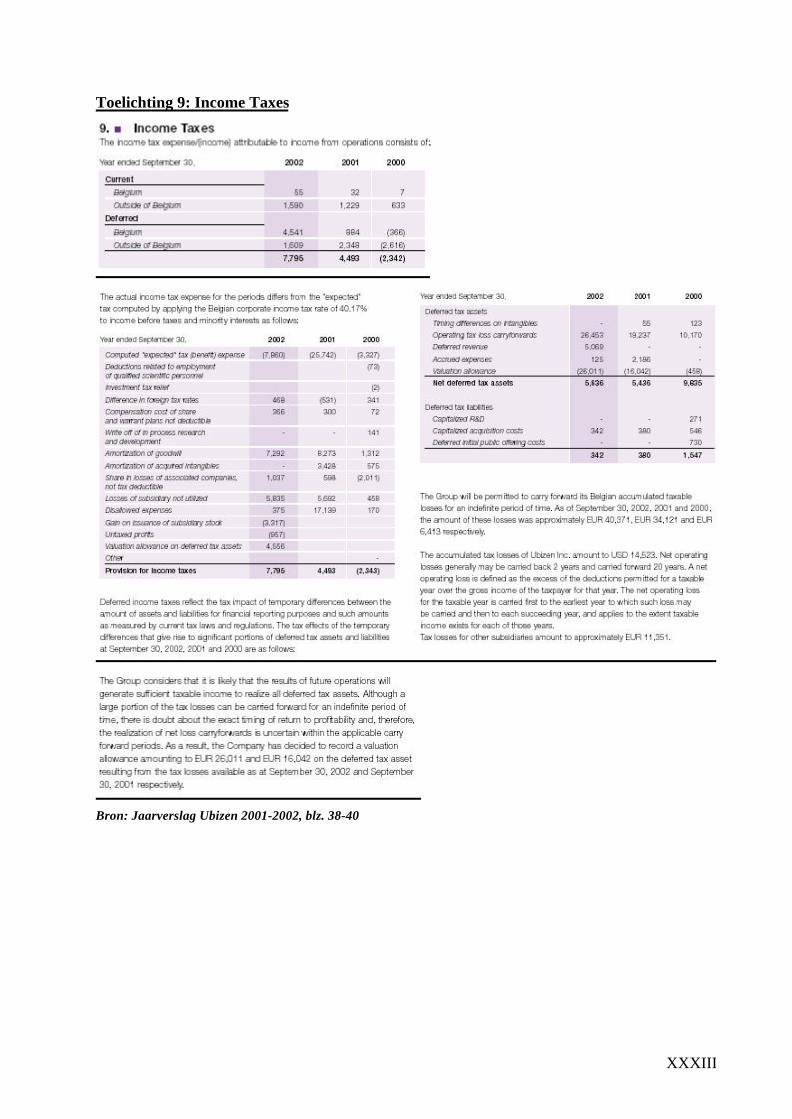

3 Case Ubizen........................................................................................................................... 95

3.1 Voorstelling Ubizen...................................................................................................... 95

3.2 Situering van het belang van de belastingsproblematiek voor Ubizen......................... 96

3.3 Bespreking latente belastingen...................................................................................... 96

3.3.1 Boekhoudkundige verwerking van latente belastingen......................................... 98

3.3.2 Bronnen van belastingslatenties............................................................................ 99

DEEL III: BESLUIT………………………………………………………………………….111

VII

LIJST VAN GEBRUIKTE AFKORTINGEN

_____________________________________________________________________________

APB Accounting Principles BoardAPBO Accounting Principles Board OpinionASB Accounting Standards BoardASC Accounting Standards CommitteeCBF Commissie voor het Bank- en FinanciewezenCBN Commissie voor Boekhoudkundige NormenCFO Chief Financial OfficerDCF Discounted Cash FlowDTT Deloitte Touche TohmatsuD&T Deloitte & ToucheE&Y Ernst & YoungFASB Financial Accounting Standards BoardFRS Financial Reporting StandardGAAP General Accepted Accounting PrinciplesIAS International Accounting StandardIASB International Accounting Standards BoardK.B. Koninklijk BesluitNBKB Netto BedrijfskapitaalbehoefteNOPLAT Net Operating Profit Less Adjusted Taxespar. paragraafPWC PriceWaterhouseCoopersSFAS Statement of Financial Accounting StandardsSIC Standing Interpretations CommitteeSSAP Statement of Standard Accounting PracticeUK United KingdomUS United StatesV.S. Verenigde Staten

VIII

LIJST VAN FIGUREN

_____________________________________________________________________________

Figuur 1: Oorzaken van belastingslatenties…………………………………………………...12

Figuur 2: Tijdsverschillen, timing differences, temporary differences en permanente

verschillen…………………………………………………………………………..13

Figuur 3: De benaderingen voor de berekeningsbasis .............................................................. 23

Figuur 4: Overzicht van de berekeningsbasis ........................................................................... 32

Figuur 5: Berekeningsmethodes................................................................................................ 41

Figuur 6: Overzicht van de berekeningsmethodes.................................................................... 47

Figuur 7: Boekhoudkundige verwerking van latente belastingen…………………………….99

1

DEEL 0: INLEIDING

Een eerste belangrijke vraag m.b.t. de boekhoudkundige verwerking van belastingen, is de vraag

hoe de belastingen over de verschillende periodes dienen te worden gealloceerd. De erkenning

van een handelstransactie in de boekhouding is bepaald door de boekhoudnormen. De fiscale

wetgeving bepaalt echter wanneer deze transactie zal belast worden. In sommige gevallen wijkt

deze fiscale wetgeving af van de boekhoudnormen waardoor de erkenning van een transactie in

het fiscaal resultaat1 verschilt van de erkenning in het boekhoudkundig resultaat (Wilson et al.,

2001, blz. 1646-1647).

Een tweede belangrijke vraag betreft de vraag of de jaarrekening inzicht moet verschaffen in de

factoren die de effectieve belastingsdruk 2 m.b.t. een bepaald boekjaar, hebben verlicht of

verzwaard (Beddegenoodts et al., 2002, blz. A.VII.1.-06 en Webber & Wheeler, 1992, blz. 14).

Door het boeken van latente belastingen zorgt men voor een aansluiting tussen de toepassing van

de boekhoudnormen en de fiscale wetgeving. Bovendien geven latente belastingen een inzicht in

de factoren die de effectieve belastingsdruk verlichtten of verzwaarden.

In deze inleiding worden latente belastingen verder toegelicht. Nadat we de algemene definitie

van latente belastingen afgeleid hebben, wordt de historische evolutie van latente belastingen en

de ermee gepaard gaande probleemgebieden onder de loep genomen. Vervolgens wordt ook

nagegaan op basis van welk(e) boekhoudprincipe(s) men latente belastingen in de jaarrekening

dient op te nemen. Tot slot wordt het doel van het boeken van latente belastingen geïllustreerd

aan de hand van een voorbeeld.

1 Definitie van latente belastingen

1.1 Definitie

Hieronder worden een aantal mogelijke definities van latente belastingen opgesomd:

- In België hebben latente belastingen volgens Blomme & Demesmaeker (1994, blz. 4) tot

doel de fiscale gevolgen van een transactie te boeken in het jaar dat deze gebeurtenis

opgenomen wordt in de jaarrekening ook al wordt deze transactie in een ander jaar

opgenomen in het fiscaal resultaat.

1 Het fiscaal resultaat is het resultaat zoals dit blijkt uit de belastingsaangifte.2 De effectieve belastingsdruk weerspiegelt de verhouding tussen de aan het boekjaar toe te rekenen belastingen enhet resultaat voor belastingen.

2

- In het Verenigd Koninkrijk definiëren Wilson et al. (2001, blz. 1647) latente belastingen

als de aansluiting tussen de boekhoudnormen en de fiscale wetgeving. Amir et al. (1997,

blz. 599) baseren zich op deze definitie en stellen dat latente belastingen ontstaan

wanneer de courante belasting3 verschilt van de toe te rekenen belastingen in de

resultatenrekening.

- De eerste echte rapporteringsstandaard in verband met latente belastingen (APB Opinion

No. 11 (APBO 11) ) definieerde latente belastingen in 1967 als volgt: latente belastingen

zijn belastingseffecten die uitgesteld zijn. Ze moeten aan het resultaat van toekomstige

boekjaren worden toegerekend als belastingskosten.

Belastingseffecten werden in APBO 11 gedefinieerd als verschillen in de belastingen

m.b.t. een boekjaar tengevolge van (APB4, 1967, blz. 6 par. 13):

(a) Opbrengsten of kosten die in de bepaling van het boekhoudkundig resultaat komen in

de ene periode en in het fiscaal resultaat in een andere periode.

(b) Belastingsverminderingen en belastingskredieten die in aanmerking komen voor

voorwaartse of achterwaartse compensatie.

Hieruit kunnen we concluderen dat we twee elementen nodig hebben alvorens van latente

belastingen te kunnen spreken.

(a) Latente belastingen hebben te maken met het feit dat er verschillen bestaan tussen

de fiscale wetgeving en de boekhoudnormen.

(b) Met de boekhoudkundige verwerking van latente belastingen beoogt men de

belastingseffecten van een bepaalde transactie of gebeurtenis toe te rekenen aan

de periode in dewelke de transactie of gebeurtenis wordt erkend in de financiële

staten.

1.2 De Belgische situatie en de historische evolutie

In Angelsaksisch georiënteerde landen5 kan de bedrijfseconomische jaarrekening6 aanzienlijke

afwijkingen vertonen ten opzichte van de fiscale cijfers. In deze landen worden twee

jaarrekeningen opgemaakt, een bedrijfseconomische managementrapportering en een fiscale

3 De courante belasting is de belasting die effectief moet betaald worden op het fiscaal resultaat van het belastbaartijdperk (Kieso & Weygandt, 1996, blz. 1031).4 ASB staat voor Accounting Principles Board, zijnde de commissie die bevoegd was indertijd voor het opstellenvan de rapporteringsstandaarden in de Verenigde Staten van Amerika. Deze commissie noemt nu de FASB zijnde deFinancial Accounting Standards Board.5 Verenigde Staten van Amerika, Canada, Verenigd Koninkrijk en Nederland

3

jaarrekening. In deze laatste houdt men dan rekening met kosten en opbrengsten die

boekhoudkundig of bedrijfseconomisch erkend werden doch fiscaal niet toegestaan zijn of

omgekeerd. In de fiscale jaarrekening wordt dan bijvoorbeeld versneld afgeschreven terwijl in de

bedrijfseconomische jaarrekening wordt afgeschreven op basis van de economische levensduur.

In België geldt echter het principe dat men slechts iets fiscaal kan aanvaarden indien het in de

boekhouding is opgenomen. Bovendien worden de belastingen berekend voor elke individuele

entiteit of onderneming afzonderlijk, er is dus geen sprake van fiscale consolidatie. De

enkelvoudige jaarrekening is de basis voor de fiscale aangifte (Beddegenoodts et al., 2002, blz.

A.VII.1-01 1-03).

In de Angelsaksisch georiënteerde landen kunnen dus significante verschillen voorkomen tussen

de fiscale cijfers en de boekhoudkundige cijfers. Op dergelijke verschillen dient men latente

belastingen te boeken. Als gevolg hiervan is in deze landen de boekhoudpraktijk rond latente

belastingen sterk ontwikkeld, zowel wat betreft de enkelvoudige als de geconsolideerde

jaarrekening.

Echter in België zijn de verschillen tussen de bedrijfseconomische cijfers en de fiscale cijfers

veel beperkter of onbestaande, met als gevolg dat latente belastingen minder uitgewerkt zijn

(Beddegenoodts et al., 2002, blz. A.VII.1-01). In de enkelvoudige jaarrekening worden op een

aantal uitzonderingen na (cfr. infra blz. 32) geen latente belastingen geboekt. Vermits de

geconsolideerde jaarrekening een vorm van managementrapportering7 is, worden hierin wel

belastingslatenties geboekt.

Het is dan ook niet verwonderlijk dat in de Verenigde Staten reeds in 1967 boekhoudkundige

normen ontstonden in verband met latente belastingen (APBO 11). Daarentegen in België

werden latente belastingen pas 23 jaar later door het ‘K.B. van 6 maart 1990 op de

geconsolideerde jaarrekening’ in de wetgeving opgenomen.

Het feit dat in een Belgische enkelvoudige jaarrekening slechts in beperkte mate latente

belastingen worden geboekt betekent echter niet dat latente belastingen voor Belgische

ondernemingen geen belang hebben. Niets is minder waar. Onderstellen we bijvoorbeeld een

Belgische onderneming die deel uit maakt van een multinationale groep die US Gaap volgt. Men

6 De bedrijfseconomische jaarrekening zouden we kunnen definiëren als de jaarrekening die wordt goedgekeurddoor de algemene vergadering der aandeelhouders (Beddegenoodts et al., 2002, blz. A.VII.1-01).7 In België komt het management rapporteringskarakter van de geconsolideerde jaarrekening tot uiting via art. 128van het K.B. 30.01.2001. In de geconsolideerde jaarrekening dient men de activa en passiva op te nemen aan huneconomisch verantwoorde waarde (K.B. 30.01.2001 art. 128).

4

zal de Belgische enkelvoudige jaarrekening die fiscaal georiënteerd is moeten omvormen tot een

bedrijfseconomische jaarrekening, teneinde de geconsolideerde jaarrekening op te stellen. Een

dergelijke omvorming kan aanleiding geven tot een groot aantal belastingslatenties

(Beddegenoodts et al., 2002, blz. A.VII.1-03).

2 Boekhoudprincipes op basis waarvan latente belastingen dienen geboekt te worden en

de noodzaak om latente belastingen boekhoudkundig te verwerken

“Volgens het K.B. van 30.01.2001 artikel 33 dient men rekening te houden met de kosten en

opbrengsten die betrekking hebben op het boekjaar of op vorige boekjaren, ongeacht de dag

waarop deze kosten en opbrengsten betaald of geïnd worden (K.B. 30.01.2001 art. 33).” Door de

splitsing van de levensduur van ondernemingen in boekjaren moet men nagaan of bepaalde

opbrengsten en kosten tot de juiste periode behoren, dit principe noemt men ook wel het principe

van de toerekening van opbrengsten en kosten aan dezelfde periode. In dit opzicht dient men

eerst te bepalen wanneer een opbrengst gerealiseerd is. Indien men alle opbrengsten toegerekend

heeft, moet men er voor zorgen dat de ermee overeenstemmende kosten tot uiting worden

gebracht. Dit principe noemt men het overeenstemmingsprincipe (De Lembre, 2001, blz. 58-60).

In de Angelsaksische literatuur omschrijft men dit principe als het ‘matching’ principe.

Toegepast op latente belastingen betekent dit dat de belastingseffecten van een transactie die in

het boekhoudkundig resultaat is opgenomen, moet worden toegerekend aan het betrokken

boekjaar. De noodzaak tot het boeken van latente belastingen wordt geïllustreerd aan de hand

van een voorbeeld.

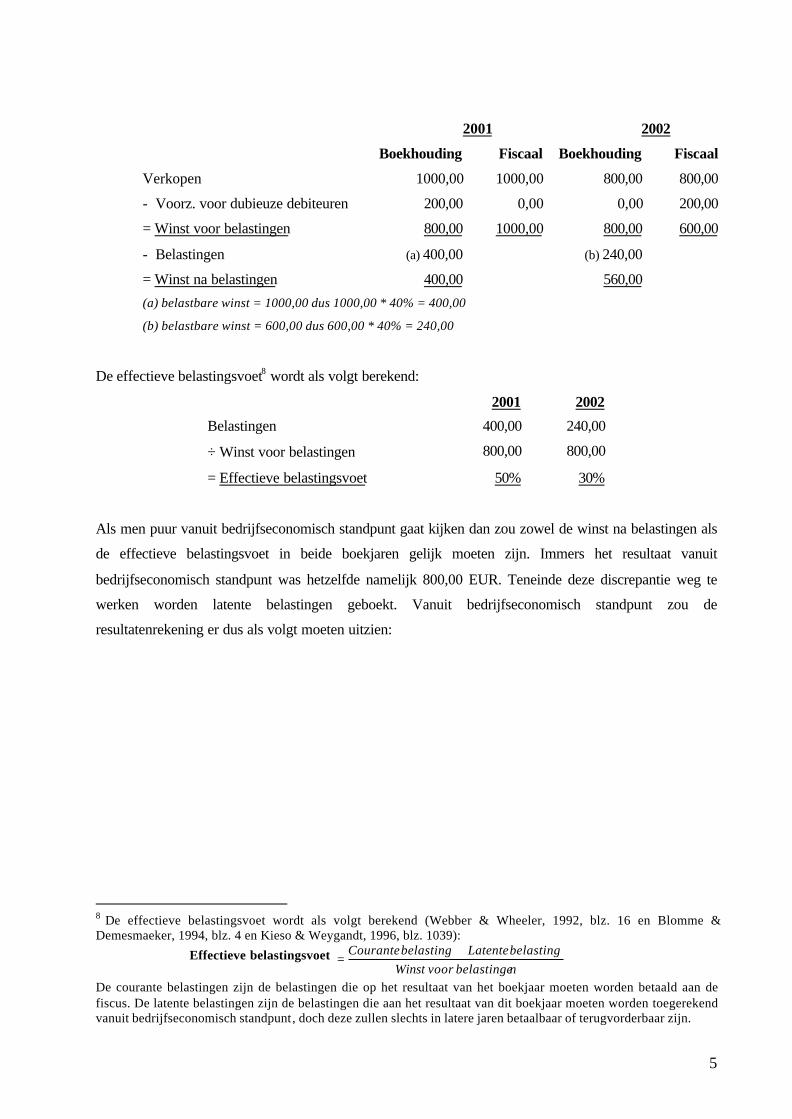

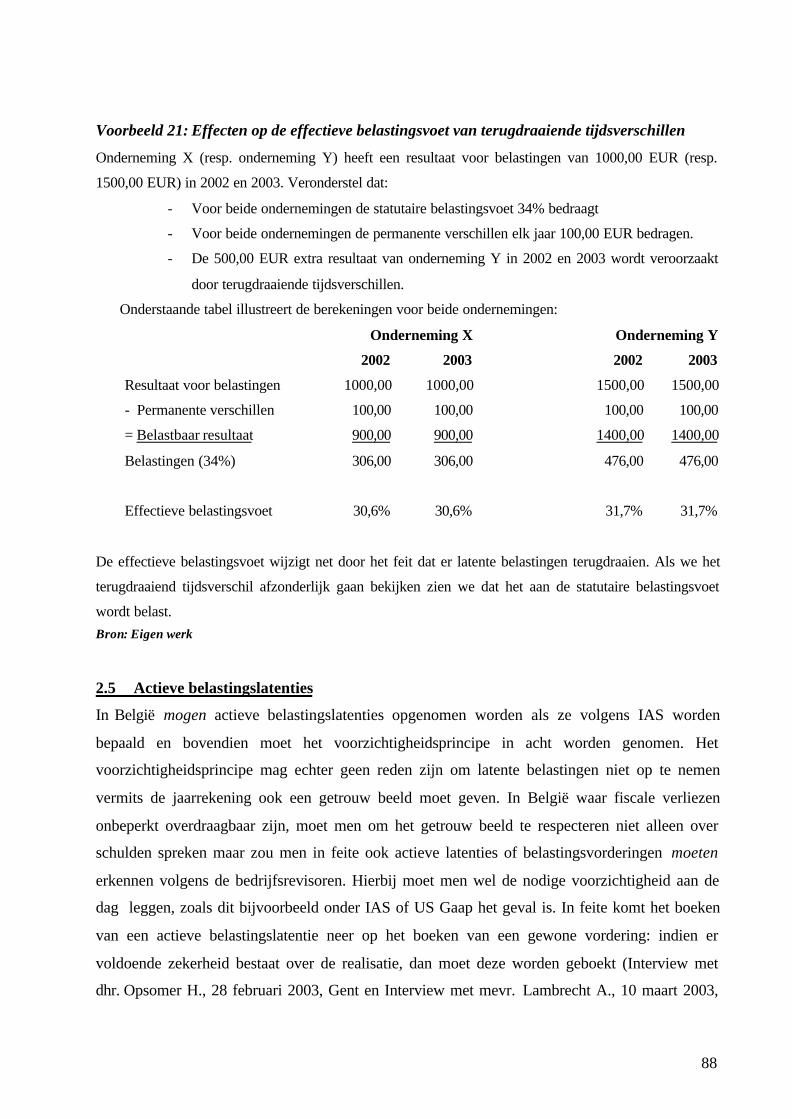

Voorbeeld 1: Noodzaak van de boekhoudkundige verwerking van latente belastingen

Stel dat de opbrengsten van onderneming X bestaan uit verkopen en de kosten uit belastingen, aan een

belastingsvoet van 40%. In boekjaar 2001 verkoopt de onderneming goederen ter waarde van 1000,00

EUR en in boekjaar 2002 ter waarde van 800,00 EUR. Echter van de 1000,00 EUR verkopen uit boekjaar

2001 blijken er maar 800,00 EUR inbaar te zijn omwille van het feit dat debiteur Y zijn schuld van

200,00 EUR niet meer kan betalen. Onderneming X zet dus op 31 december 2001 een voorziening op

voor dubieuze debiteuren ter waarde van 200,00 EUR. Indien de fiscus deze voorziening bijvoorbeeld pas

aanvaardt op 31 december 2002 omdat de debiteur in de loop van 2002 failliet werd verklaard, dan ziet de

resultatenrekening er zonder boeking van latente belastingen als volgt uit:

5

2001 2002

Boekhouding Fiscaal Boekhouding Fiscaal

Verkopen 1000,00 1000,00 800,00 800,00

- Voorz. voor dubieuze debiteuren 200,00 0,00 0,00 200,00

= Winst voor belastingen 800,00 1000,00 800,00 600,00

- Belastingen (a) 400,00 (b) 240,00

= Winst na belastingen 400,00 560,00

(a) belastbare winst = 1000,00 dus 1000,00 * 40% = 400,00

(b) belastbare winst = 600,00 dus 600,00 * 40% = 240,00

De effectieve belastingsvoet8 wordt als volgt berekend:

2001 2002

Belastingen 400,00 240,00

÷ Winst voor belastingen 800,00 800,00

= Effectieve belastingsvoet 50% 30%

Als men puur vanuit bedrijfseconomisch standpunt gaat kijken dan zou zowel de winst na belastingen als

de effectieve belastingsvoet in beide boekjaren gelijk moeten zijn. Immers het resultaat vanuit

bedrijfseconomisch standpunt was hetzelfde namelijk 800,00 EUR. Teneinde deze discrepantie weg te

werken worden latente belastingen geboekt. Vanuit bedrijfseconomisch standpunt zou de

resultatenrekening er dus als volgt moeten uitzien:

8 De effectieve belastingsvoet wordt als volgt berekend (Webber & Wheeler, 1992, blz. 16 en Blomme &Demesmaeker, 1994, blz. 4 en Kieso & Weygandt, 1996, blz. 1039):

Effectieve belastingsvoet nbelastingevoorWinstbelastingLatentebelastingCourante +

=

De courante belastingen zijn de belastingen die op het resultaat van het boekjaar moeten worden betaald aan defiscus. De latente belastingen zijn de belastingen die aan het resultaat van dit boekjaar moeten worden toegerekendvanuit bedrijfseconomisch standpunt, doch deze zullen slechts in latere jaren betaalbaar of terugvorderbaar zijn.

6

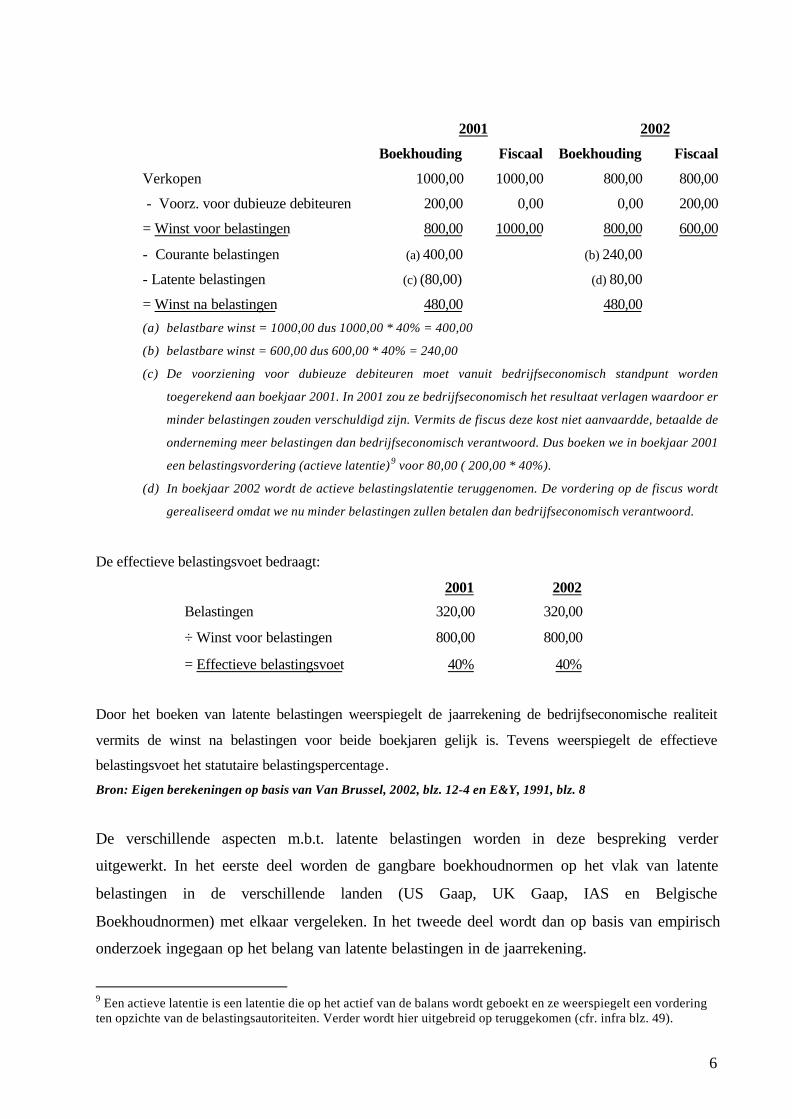

2001 2002

Boekhouding Fiscaal Boekhouding Fiscaal

Verkopen 1000,00 1000,00 800,00 800,00

- Voorz. voor dubieuze debiteuren 200,00 0,00 0,00 200,00

= Winst voor belastingen 800,00 1000,00 800,00 600,00

- Courante belastingen (a) 400,00 (b) 240,00

- Latente belastingen (c) (80,00) (d) 80,00

= Winst na belastingen 480,00 480,00

(a) belastbare winst = 1000,00 dus 1000,00 * 40% = 400,00

(b) belastbare winst = 600,00 dus 600,00 * 40% = 240,00

(c) De voorziening voor dubieuze debiteuren moet vanuit bedrijfseconomisch standpunt worden

toegerekend aan boekjaar 2001. In 2001 zou ze bedrijfseconomisch het resultaat verlagen waardoor er

minder belastingen zouden verschuldigd zijn. Vermits de fiscus deze kost niet aanvaardde, betaalde de

onderneming meer belastingen dan bedrijfseconomisch verantwoord. Dus boeken we in boekjaar 2001

een belastingsvordering (actieve latentie) 9 voor 80,00 ( 200,00 * 40%).

(d) In boekjaar 2002 wordt de actieve belastingslatentie teruggenomen. De vordering op de fiscus wordt

gerealiseerd omdat we nu minder belastingen zullen betalen dan bedrijfseconomisch verantwoord.

De effectieve belastingsvoet bedraagt:

2001 2002

Belastingen 320,00 320,00

÷ Winst voor belastingen 800,00 800,00

= Effectieve belastingsvoet 40% 40%

Door het boeken van latente belastingen weerspiegelt de jaarrekening de bedrijfseconomische realiteit

vermits de winst na belastingen voor beide boekjaren gelijk is. Tevens weerspiegelt de effectieve

belastingsvoet het statutaire belastingspercentage.Bron: Eigen berekeningen op basis van Van Brussel, 2002, blz. 12-4 en E&Y, 1991, blz. 8

De verschillende aspecten m.b.t. latente belastingen worden in deze bespreking verder

uitgewerkt. In het eerste deel worden de gangbare boekhoudnormen op het vlak van latente

belastingen in de verschillende landen (US Gaap, UK Gaap, IAS en Belgische

Boekhoudnormen) met elkaar vergeleken. In het tweede deel wordt dan op basis van empirisch

onderzoek ingegaan op het belang van latente belastingen in de jaarrekening.

9 Een actieve latentie is een latentie die op het actief van de balans wordt geboekt en ze weerspiegelt een vorderingten opzichte van de belastingsautoriteiten. Verder wordt hier uitgebreid op teruggekomen (cfr. infra blz. 49).

7

DEEL I: INTERNATIONALE VERGELIJKING VAN DE

BOEKHOUDKUNDIGE NORMEN OMTRENT LATENTE BELASTINGEN

In dit deel worden de verschillende internationaal relevante boekhoudnormen met elkaar

vergeleken m.b.t. de boekhoudkundige verwerking van latente belastingen. In de eerste sectie

worden de relevante boekhoudnormen afgelijnd en kort ingeleid. In de tweede sectie worden de

boekhoudnormen vergeleken m.b.t. de volgende aspecten:

(1) Gehanteerde definitie

(2) Berekeningsbasis

(3) Berekeningsmethode

(4) De boekhoudkundige verwerking van actieve belastingslatenties

(5) Discounting of het verdisconteren van belastingslatenties

(6) Vereiste gegevens en voorstelling in de jaarrekening

(7) Compensatie van actieve en passieve latenties

Voor elk van deze aspecten worden eerst de mogelijke methodes of benaderingen toegelicht en

vervolgens wordt nagegaan welke benadering wordt weerhouden in de verschillende

boekhoudnormen. In de derde sectie van dit deel wordt dan een korte samenvatting en overzicht

gegeven van de vergelijking tussen de verschillende boekhoudnormen.

1 Bepaling van de relevante boekhoudnormen

In deze sectie worden de verschillende internationaal relevante boekhoudnormen kort ingeleid

wat betreft hun oorsprong en objectief. Er werd geopteerd om internationaal IAS, US Gaap en

UK Gaap te gaan bespreken omdat deze de grootste reikwijdte hebben en het best zijn

uitgewerkt. Deze drie worden dan afgewogen tegen de Belgische boekhoudnormen.

1.1 Volgens de Belgische boekhoudnormen:

Zoals reeds eerder vermeld zijn latente belastingen in België minder uitgewerkt dan in sommige

andere landen. In de enkelvoudige jaarrekening worden enkel latente of uitgesteld belastingen

geboekt voor kapitaalsubsidies en meerwaarden die onder het regime van de gespreide taxatie

vallen (cfr. infra blz. 32). Omwille van het bedrijfseconomisch karakter van de geconsolideerde

jaarrekening worden hierin meer latente belastingen geboekt. De situatie in België wordt

geregeld door het K.B. van 30.01.2001 en door de adviezen van de Commissie voor

Boekhoudkundige Normen (CBN).

8

1.2 Volgens IAS:

De ‘Internationale Accounting Standards’ (IAS) worden in België voor bepaalde

ondernemingen10 ingevoerd vanaf 2005. De Internationale Accounting Standaarden worden

opgesteld door de ‘International Accounting Standards Board’ (IASB). M.b.t. (latente)

belastingen stelde de IASB de ‘International Accounting Standard No. 12: Income Taxes’ (IAS

12) op. De in 2000 herziene versie houdt een aantal aanzienlijke veranderingen in ten opzichte

van de versie uit 1996. Daarnaast zijn er ook nog twee ‘Standing Interpretations Committee’

(SIC) in verband met latente belastingen, namelijk SIC 21 en SIC 25.

IAS 12 heeft als doel de boekhoudkundige verwerking voor te schrijven van enerzijds de

courante belastingen11 (‘current tax’) en anderzijds de latente belastingen (‘deferred tax’). Meer

specifiek poogt IAS 12 de boekhoudkundige verwerking voor te schrijven van de huidige en

toekomstige fiscale gevolgen van (IASB, 2002, blz. 12-9):

(a) De realisatie van de boekwaarde van de activa en passiva in de balans.

(b) Transacties en andere gebeurtenissen die in de financiële staten erkend worden.

Belastingslatenties worden erkend indien de realisatie van de boekwaarde van een actief of

passief de toekomstige belastingsbetalingen groter of kleiner zal maken (IASB, 2002, blz. 12-9).

1.3 Volgens US Gaap:

In de Verenigde Staten worden de ‘General Accepted Accounting Principles’ (GAAPs)

opgesteld door de ‘Financial Accounting Standards Board’ (FASB). M.b.t. (latente) belastingen

werd in 1992 de ‘Statement of Financial Accounting Standards No. 109: Accounting for Income

Taxes’ (SFAS 109) van kracht.

Het objectief van SFAS 109 is de boekhoudkundige verwerking voor te schrijven van enerzijds

de courante belastingen en anderzijds de fiscale gevolgen van (FASB, 1992, blz. 1 par. 3):

(a) Inkomsten, uitgaven, opbrengsten en kosten die in één boekjaar in het fiscaal resultaat

worden opgenomen en in een ander in het boekhoudkundig resultaat worden

opgenomen.

(b) Andere gebeurtenissen die ervoor zorgen dat er een verschil ontstaat tussen de fiscale

waarde en de boekhoudkundige waarde van een actief of passiefpost.

10 De geconsolideerde jaarrekening van beursgenoteerde ondernemingen (Van Meensel, 2001)11 Te betalen belastingen m.b.t. het huidig boekjaar.

9

(c) Voorwaarts en achterwaarts compenseren van operationele verliezen en

belastingskredieten.

M.a.w. belastingslatenties dienen geboekt te worden om de toekomstige fiscale effecten van

gebeurtenissen die erkend zijn in de jaarrekening of de belastingsaangifte tot uiting te brengen

(FASB, 1992, blz. 2 par. 6-7).

1.4 Volgens UK Gaap:

In het Verenigd Koninkrijk worden latente belastingen boekhoudkundig geregeld door de

‘Financial Reporting Standard No. 19: Deferred Tax‘ (FRS 19) die opgesteld is door de

‘Accounting Standards Board’ (ASB). Deze standaard dient toegepast te worden voor boekjaren

eindigend op of na 23 januari 2002.

FRS 19 heeft enerzijds als doel schulden en vorderingen te boeken voor de toekomstige

belastingseffecten van transacties en gebeurtenissen in het verleden en anderzijds dient FRS 19

te verzekeren dat de financiële staten alle andere speciale omstandigheden die een effect hebben

op de toekomstige belastingslasten tot uiting brengen (ASB, 2002, blz. 2 par. 1).

2 Vergelijking tussen IAS, UK Gaap, US Gaap en de Belgische boekhoudnormen

De indeling van deze sectie is als volgt. Eerst wordt een overzicht gegeven van de verschillende

benaderingen ten aanzien van een bepaald aspect van latente belastingen en vervolgens wordt

besproken welke benadering weerhouden wordt in een bepaalde boekhoudnorm.

Er wordt bovendien specifieke aandacht besteed aan de compatibiliteit van IAS met de Belgische

boekhoudnormen omwille van invoering voor bepaalde ondernemingen van IAS in 2005.

M.b.t. deze sectie dient nog opgemerkt te worden dat het in dit deel niet de bedoeling is om

exhaustief te zijn en daarbij alle speciale gevallen te gaan beschrijven.

2.1 Gehanteerde definitie

In deze paragraaf wordt de definitie van latente belastingen volgens elk van de vier

boekhoudnormen onder de loep genomen. Bovendien wordt de onderlinge consistentie van deze

definities getoetst. De verschillende begrippen die men hanteert in deze definities komen in de

volgende paragrafen uitgebreid aan bod.

10

2.1.1 Volgens de Belgische boekhoudnormen:

In de enkelvoudige jaarrekening worden enkel uitgestelde belastingen geboekt op (K.B.

30.01.2001 art. 76 en PWC, 1999, blz. 199).:

- Kapitaalsubsidies verkregen van de overheid voor de investeringen in vaste activa.

- Meerwaarden bij realisatie van tastbare en ontastbare vaste activa en effecten uitgegeven

door publieke instanties, als de belastingen op deze meerwaarden uitgesteld zijn.

Uit het K.B. van 30.01.2001 art. 129 kunnen we latente belastingen echter definiëren als “het

verschil dat bij de consolidatie blijkt tussen de aan het boekjaar en de vorige boekjaren toe te

rekenen belastingen en m.b.t. deze boekjaren betaalde of nog te betalen belastingen voor zover

mag worden aangenomen dat daaruit voor de consoliderende vennootschap of voor een in de

consolidatie opgenomen dochteronderneming in de afzienbare toekomst inderdaad kosten zullen

voortvloeien (K.B. 30.01.2001 art. 129) ”.

2.1.2 Volgens IAS:

De IASB (2002) maakt een onderscheid tussen actieve belastingslatenties of latente

belastingsvorderingen en passieve belastingslatenties of latente belastingsschulden.

Een passieve belastingslatentie wordt gedefinieerd als zijnde het bedrag aan inkomstenbelasting

dat in toekomstige boekjaren zal moeten betaald worden tengevolge van belastbare temporary

differences (cfr. infra blz. 19) (IASB, 2002, blz. 12-11 par. 5). Een passieve belastingslatentie

weerspiegelt een schuld tegenover de belastingsautoriteiten in de toekomst en ontstaat indien de

fiscale balanswaardering lager is dan de boekhoudkundige balanswaardering.

Actieve belastingslatenties worden gedefinieerd als zijnde de bedragen aan inkomstenbelasting

die kunnen worden teruggevorderd van de belastingsautoriteiten m.b.t. verrekenbare temporary

differences (cfr. infra blz. 19), voorwaartse verliescompensatie en voorwaartse compensatie van

ongebruikte belastingskredieten (IASB, 2002, blz. 12-11 par. 5). Deze actieve belastingslatenties

wordt verrekend met de belastingen in de toekomst (Plateau & Van Herck, 1996, blz. 100).

2.1.3 Volgens US Gaap:

In SFAS 109 hanteert men dezelfde definitie als in IAS 12 (FASB, 1992, blz. 3 par. 8).

2.1.4 Volgens UK Gaap:

De ASB (2002) is de enige die latente belastingen definieert, zonder een onderscheid te maken

tussen actieve- en passieve belastingslatenties. Latente belastingen worden gedefinieerd als

11

zijnde: “de geschatte toekomstige belastingseffecten van transacties en gebeurtenissen erkend in

de financiële staten van huidige en vorige boekjaren (ASB, 2002, blz. 2 par. 2).”

2.1.5 Conclusie

Wat betreft de definitie van latente belastingen, blijkt dat IAS 12 en SFAS 109 om latente

belastingen te definiëren een onderscheid maken tussen actieve- en passieve belastingslatenties.

Daarentegen wordt in FRS 19 één definitie gegeven van wat men verstaat onder latente

belastingen. In België boekt men in de enkelvoudige jaarrekening geen latente belastingen, met

uitzondering van de zogenaamde uitgestelde belastingen op kapitaalsubsidies en bepaalde

meerwaarden. In de geconsolideerde jaarrekening worden wel latente belastingen opgenomen.

De definitie die men voor de latente belastingen hanteert in de geconsolideerde jaarrekening

leunt het dichtst aan bij de benadering in FRS 19. Hieruit mogen we echter niet concluderen dat

IAS en de Belgische boekhoudwetgeving volledig verschillend of tegenstrijdig zijn.

2.2 Berekeningsbasis

In deze paragraaf is het de bedoeling na te gaan op welke bedragen latente belastingen worden

berekend. Om deze bedragen te gaan bepalen zijn twee stappen nodig:

Stap 1: Identificatie van de oorzaken van latente belastingen en bepaling van de met deze

oorzaken corresponderende bedragen. Deze bedragen worden vervolgens

opgeteld en aldus bekomt men een globaal saldo.

Stap 2: Bepalen voor welk gedeelte van het globale saldo uit stap één men latente

belastingen zal opzetten.

De mogelijke benadering in beide stappen worden in de volgende twee paragrafen behandeld. In

overige paragrafen van deze sectie worden de regels die men in de internationale

boekhoudnormen opgenomen heeft m.b.t. de berekeningsbasis, besproken.

2.2.1 Identificatie van de oorzaken van latente belastingen

Het is in deze paragraaf de bedoeling om een antwoord te geven op de vraag; welke factoren

aanleiding geven tot latente belastingen.

Latente belastingen kunnen ontstaan op vier niveaus. Ondernemingen kunnen te maken hebben

met elk van deze niveaus en moeten dus ook belastingslatenties opzetten voor elk van deze

verschillen. De vier niveaus waarop zich verschillen kunnen voordoen zijn (Plateau & Van

Herck, 1996, blz. 94):

12

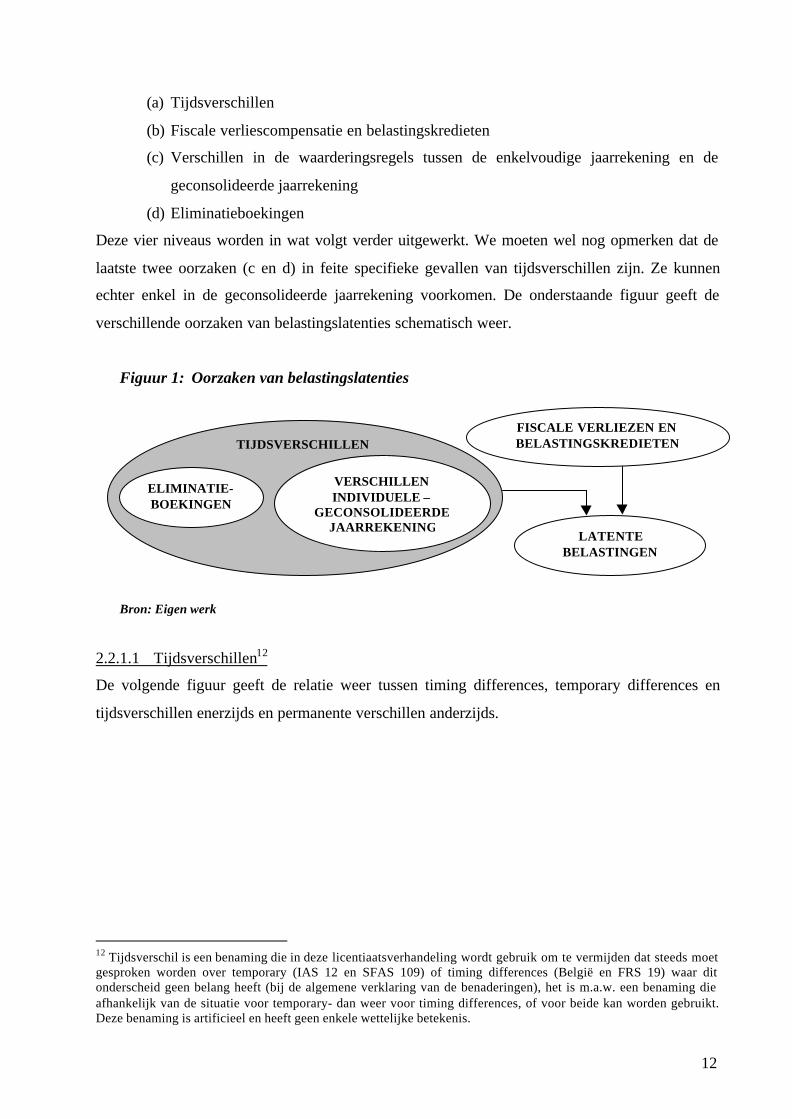

(a) Tijdsverschillen

(b) Fiscale verliescompensatie en belastingskredieten

(c) Verschillen in de waarderingsregels tussen de enkelvoudige jaarrekening en de

geconsolideerde jaarrekening

(d) Eliminatieboekingen

Deze vier niveaus worden in wat volgt verder uitgewerkt. We moeten wel nog opmerken dat de

laatste twee oorzaken (c en d) in feite specifieke gevallen van tijdsverschillen zijn. Ze kunnen

echter enkel in de geconsolideerde jaarrekening voorkomen. De onderstaande figuur geeft de

verschillende oorzaken van belastingslatenties schematisch weer.

Figuur 1: Oorzaken van belastingslatenties

Bron: Eigen werk

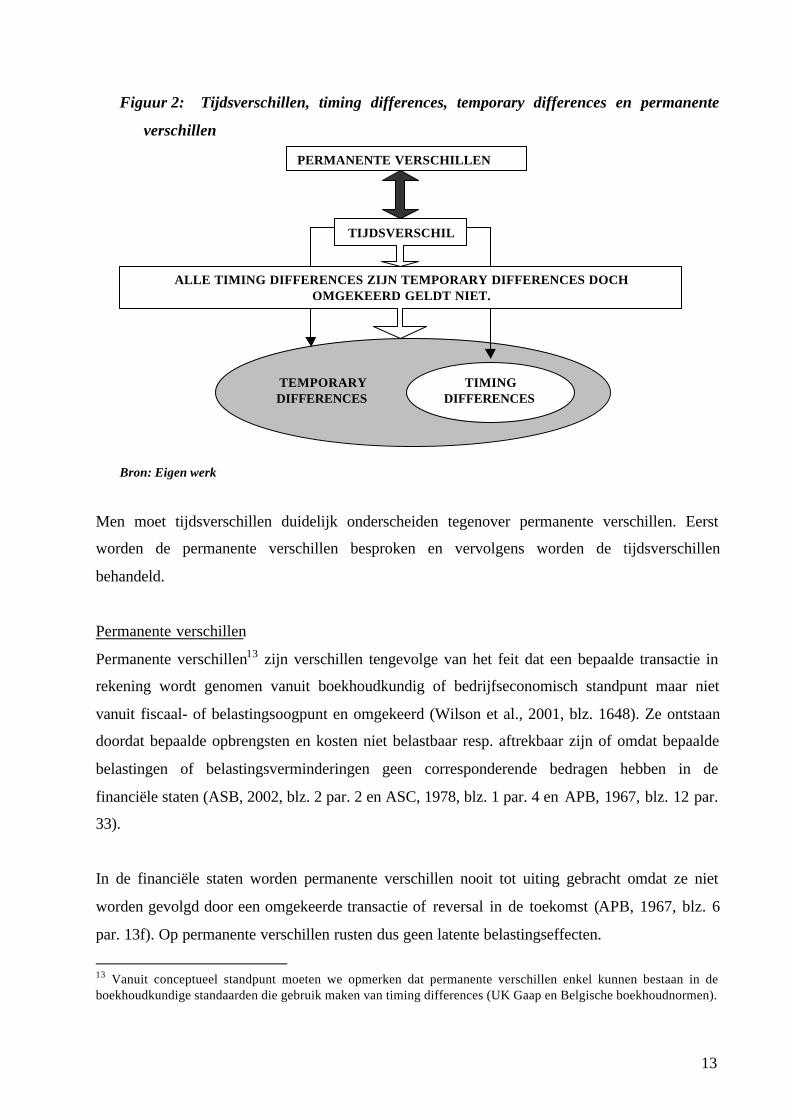

2.2.1.1 Tijdsverschillen12

De volgende figuur geeft de relatie weer tussen timing differences, temporary differences en

tijdsverschillen enerzijds en permanente verschillen anderzijds.

12 Tijdsverschil is een benaming die in deze licentiaatsverhandeling wordt gebruik om te vermijden dat steeds moetgesproken worden over temporary (IAS 12 en SFAS 109) of timing differences (België en FRS 19) waar ditonderscheid geen belang heeft (bij de algemene verklaring van de benaderingen), het is m.a.w. een benaming dieafhankelijk van de situatie voor temporary- dan weer voor timing differences, of voor beide kan worden gebruikt.Deze benaming is artificieel en heeft geen enkele wettelijke betekenis.

FISCALE VERLIEZEN ENBELASTINGSKREDIETENTIJDSVERSCHILLEN

VERSCHILLENINDIVIDUELE –

GECONSOLIDEERDEJAARREKENING

ELIMINATIE-BOEKINGEN

LATENTEBELASTINGEN

13

Figuur 2: Tijdsverschillen, timing differences, temporary differences en permanente

verschillen

Bron: Eigen werk

Men moet tijdsverschillen duidelijk onderscheiden tegenover permanente verschillen. Eerst

worden de permanente verschillen besproken en vervolgens worden de tijdsverschillen

behandeld.

Permanente verschillen

Permanente verschillen13 zijn verschillen tengevolge van het feit dat een bepaalde transactie in

rekening wordt genomen vanuit boekhoudkundig of bedrijfseconomisch standpunt maar niet

vanuit fiscaal- of belastingsoogpunt en omgekeerd (Wilson et al., 2001, blz. 1648). Ze ontstaan

doordat bepaalde opbrengsten en kosten niet belastbaar resp. aftrekbaar zijn of omdat bepaalde

belastingen of belastingsverminderingen geen corresponderende bedragen hebben in de

financiële staten (ASB, 2002, blz. 2 par. 2 en ASC, 1978, blz. 1 par. 4 en APB, 1967, blz. 12 par.

33).

In de financiële staten worden permanente verschillen nooit tot uiting gebracht omdat ze niet

worden gevolgd door een omgekeerde transactie of reversal in de toekomst (APB, 1967, blz. 6

par. 13f). Op permanente verschillen rusten dus geen latente belastingseffecten.

13 Vanuit conceptueel standpunt moeten we opmerken dat permanente verschillen enkel kunnen bestaan in deboekhoudkundige standaarden die gebruik maken van timing differences (UK Gaap en Belgische boekhoudnormen).

TIJDSVERSCHIL

TIMINGDIFFERENCES

TEMPORARYDIFFERENCES

ALLE TIMING DIFFERENCES ZIJN TEMPORARY DIFFERENCES DOCHOMGEKEERD GELDT NIET.

PERMANENTE VERSCHILLEN

14

Dit betekent niet dat permanente verschillen geen belastingseffecten hebben, integendeel.

Permanente verschillen beïnvloeden de courante belastingen maar ze veroorzaken geen

belastingsvermeerdering of -vermindering in de toekomst. Het effect is éénmalig en beperkt tot

het huidig boekjaar (Blomme & Demesmaeker, 1994, blz. 5). Enkel en alleen door het bestaan

van permanente verschillen, kan de effectieve of werkelijke belastingsvoet groter zijn dan de

statutaire of nominale belastingsvoet (Wilson et al., 2001, blz. 1648). Dit wordt geïllustreerd aan

de hand van het volgende voorbeeld.

Voorbeeld 2: Belastingseffect van permanente verschillen

Onderneming X heeft in boekjaar 2002 opbrengsten voor een bedrag van 1000,00 EUR en kosten voor

een bedrag van 700,00 EUR. De winst voor belastingen bedraagt dus 300,00 EUR. De statutaire of

nominale belastingsvoet bedraagt 40%. Echter de fiscus verwerpt kosten (autokosten, restaurantkosten,

representatiekosten en dergelijke) voor een bedrag van 200,00 EUR (verworpen uitgaven). Het belastbaar

resultaat is dus 500,00 EUR i.p.v. van 300,00 EUR. Onderneming X zal dus 200,00 EUR (500,00 * 40%)

belastingen moeten betalen op de winst van boekjaar 2002. De effectieve belastingsvoet bedraagt dus:

Effectieve belastingsvoet 00,30000,200

= %67,66=

Bron: Eigen werk

Enkele voorbeelden van permanente verschillen zijn:

- Verworpen uitgaven:

- Niet aftrekbaar gedeelte van auto-, restaurant-, representatie- en reiskosten

(Beghin & Flamant, 2002, blz. 26, 228, 234, 237, 238, 239 en Beddegenoodts et

al., 2002, blz. A.VII.1-25).

- Fiscaal niet-aftrekbare giften, niet-aftrekbare sociale uitgaven en boetes (Beghin

& Flamant, 2002, blz. 26, 28, 203, 218 en Beddegenoodts et al., 2002, blz.

A.VII.1-25).

- Vrijstellingen:

- Definitief Belaste Inkomsten en Vrijgestelde Roerende Inkomsten in het

buitenland (Beghin & Flamant, 2002, blz. 54, 273 en Beddegenoodts et al., 2002,

blz. A.VII.1-26).

- Investeringsaftrek (Beddegenoodts et al., 1997, blz. A.VII.1-26).

Het zou ons echter te ver leiden om hierop verder in te gaan. Dit argument wordt uitgelegd in Eye on IFRS-

15

- Aftrek voor bijkomend personeel of personeel voor wetenschappelijk onderzoek

(Beghin & Flamant, 2002, blz. 28).

Timing differences

Men spreekt van timing differences als de periode waarin een transactie wordt opgenomen in het

belastbaar of fiscaal resultaat verschilt van de periode waarin de transactie wordt opgenomen in

het boekhoudkundig of bedrijfseconomisch resultaat voor belastingen. M.a.w. timing differences

vertegenwoordigen kosten of opbrengsten die belastbaar of aftrekbaar zijn in een ander boekjaar

dan het jaar waarin ze worden opgenomen in de jaarrekening. Bijgevolg veroorzaken ze een

discrepantie tussen het resultaat voor belastingen en het belastbaar resultaat. Echter deze

discrepantie zal in de toekomst terugdraaien. Ze ontstaan in de het ene boekjaar en draaien terug

in een andere boekjaar (IASB, 2002, blz. 12-2 par. 1 en ASB, 2002, blz. 2 par. 2 en Blomme &

Demesmaeker, 1994, blz. 5).

In tegenstelling tot permanente verschillen, rusten op timing differences wel degelijk latente

belastingseffecten. Men kan de belastingslatenties op timing differences als volgt in

formulevorm uitdrukken:

De onderliggende redenering is als volgt: indien het boekhoudkundig resultaat14 hoger (resp.

lager) is dan het fiscaal resultaat, zullen er te weinig (resp. te veel) belastingen betaald worden

ten opzichte van de bedrijfseconomische realiteit zoals die blijkt uit het boekhoudkundig of

bedrijfseconomisch resultaat. In de toekomst, bij het terugdraaien van de timing differences, zal

men dus meer (resp. minder) belastingen moeten betalen. Als gevolg hiervan worden passieve

(resp. actieve) belastingslatenties geboekt (Beddegenoodts et al., 2002, blz. A.VII.1.-06). Het

onderstaande voorbeeld illustreert het verschil tussen timing differences en permanente

verschillen.

Voorbeeld 3: Permanente verschillen versus timing differences

Newsletter (E&Y, 2003, blz. 4).14 De winst voor belastingen

Belastingslatentie =

[(Boekhoudkundig (of bedrijfseconomisch) resultaat – Fiscaal (of belastbaar) resultaat ) –

Permanente verschillen] x Nominale belastingsvoet

16

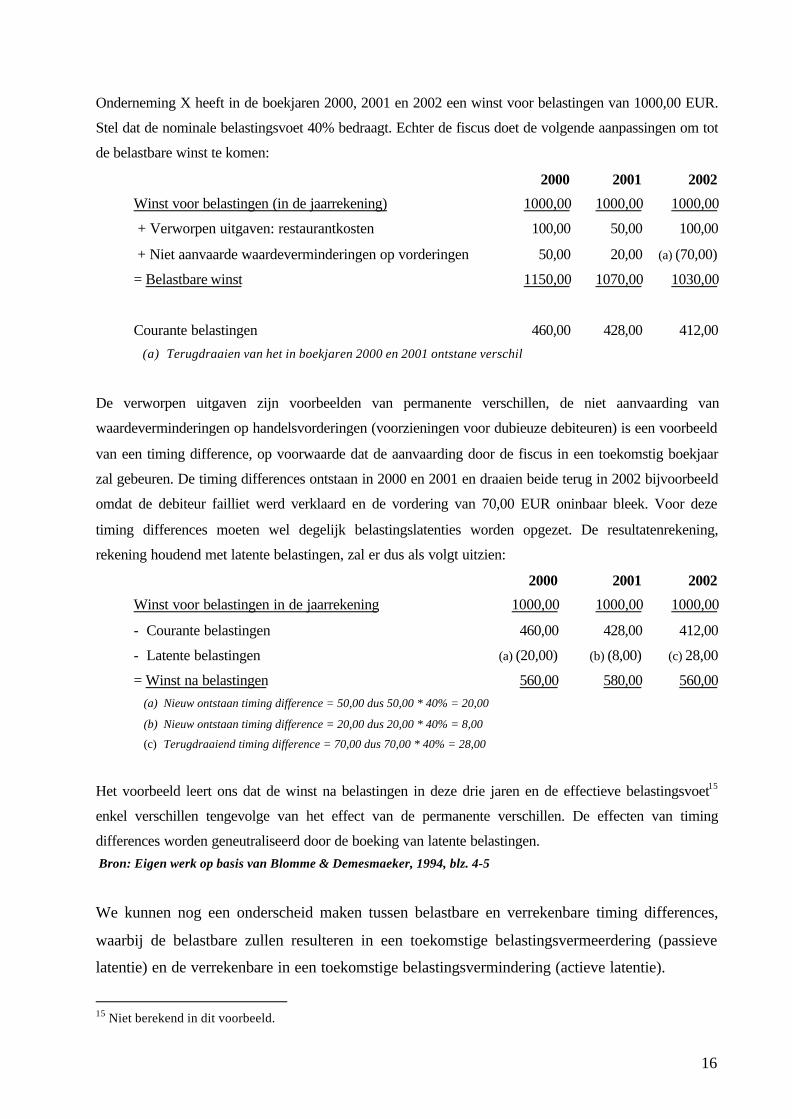

Onderneming X heeft in de boekjaren 2000, 2001 en 2002 een winst voor belastingen van 1000,00 EUR.

Stel dat de nominale belastingsvoet 40% bedraagt. Echter de fiscus doet de volgende aanpassingen om tot

de belastbare winst te komen:

2000 2001 2002

Winst voor belastingen (in de jaarrekening) 1000,00 1000,00 1000,00

+ Verworpen uitgaven: restaurantkosten 100,00 50,00 100,00

+ Niet aanvaarde waardeverminderingen op vorderingen 50,00 20,00 (a) (70,00)

= Belastbare winst 1150,00 1070,00 1030,00

Courante belastingen 460,00 428,00 412,00

(a) Terugdraaien van het in boekjaren 2000 en 2001 ontstane verschil

De verworpen uitgaven zijn voorbeelden van permanente verschillen, de niet aanvaarding van

waardeverminderingen op handelsvorderingen (voorzieningen voor dubieuze debiteuren) is een voorbeeld

van een timing difference, op voorwaarde dat de aanvaarding door de fiscus in een toekomstig boekjaar

zal gebeuren. De timing differences ontstaan in 2000 en 2001 en draaien beide terug in 2002 bijvoorbeeld

omdat de debiteur failliet werd verklaard en de vordering van 70,00 EUR oninbaar bleek. Voor deze

timing differences moeten wel degelijk belastingslatenties worden opgezet. De resultatenrekening,

rekening houdend met latente belastingen, zal er dus als volgt uitzien:

2000 2001 2002

Winst voor belastingen in de jaarrekening 1000,00 1000,00 1000,00

- Courante belastingen 460,00 428,00 412,00

- Latente belastingen (a) (20,00) (b) (8,00) (c) 28,00

= Winst na belastingen 560,00 580,00 560,00(a) Nieuw ontstaan timing difference = 50,00 dus 50,00 * 40% = 20,00

(b) Nieuw ontstaan timing difference = 20,00 dus 20,00 * 40% = 8,00

(c) Terugdraaiend timing difference = 70,00 dus 70,00 * 40% = 28,00

Het voorbeeld leert ons dat de winst na belastingen in deze drie jaren en de effectieve belastingsvoet15

enkel verschillen tengevolge van het effect van de permanente verschillen. De effecten van timing

differences worden geneutraliseerd door de boeking van latente belastingen. Bron: Eigen werk op basis van Blomme & Demesmaeker, 1994, blz. 4-5

We kunnen nog een onderscheid maken tussen belastbare en verrekenbare timing differences,

waarbij de belastbare zullen resulteren in een toekomstige belastingsvermeerdering (passieve

latentie) en de verrekenbare in een toekomstige belastingsvermindering (actieve latentie).

15 Niet berekend in dit voorbeeld.

17

Temporary differences

“Temporary differences zijn verschillen tussen de boekwaarde en de fiscale waarde van een

bepaald actief of passief (IASB, 2002, blz. 12-11 par. 5 en Wilson et al., 2001, blz. 1660) ”. “De

fiscale waarde kan gedefinieerd worden als het bedrag dat aan een bepaalde actief- of passief

post werd toegerekend vanuit belastingsstandpunt (IASB, 2002, blz. 12-11 par. 5) ”. De fiscale

waarde weerspiegeldt m.a.w. de som van de in de toekomst aftrekbare bedragen (Blomme &

Janssen, 2001, blz. 9).

Op temporary differences rusten opnieuw latente belastingseffecten, deze kunnen via de

volgende formule worden berekend:

De onderliggende redenering om latente belastingen op te zetten voor activa waarvan de

boekwaarde verschilt van de fiscale waarde is gebaseerd op de assumptie dat de boekwaarde van

een actief gerealiseerd zal worden door de toekomstige economische baten resulterende uit deze

activa. Indien de boekwaarde groter is dan de fiscale waarde van een bepaald actief, zullen de

toekomstige belastbare inkomsten uit dit actief groter zijn dan het bedrag dat aftrekbaar is voor

fiscale doeleinden m.b.t. dit actief. Het verschil tussen enerzijds de toekomstig belastbare

bedragen en anderzijds de toekomstig aftrekbare bedragen vormt een belastbaar temporary

difference. De toekomstige belastingen die hierop betaald zullen worden vormen een passieve

belastingslatentie die terugdraait naarmate de economische baten worden gerealiseerd (IASB,

2002, blz. 12-15 par. 16).

De eerder besproken timing differences geven altijd aanleiding tot een temporary difference, dit

wordt geïllustreerd door voorbeeld 4. Daarnaast zijn er evenwel nog een aantal verschillen die

geen timing differences zijn maar wel temporary differences zijn (Willet, 1993, blz. 57 en

Wilson et al., 2001, blz. 1661). Dat het begrip temporary differences ruimer is dan timing

differences illustreert voorbeeld 5.

Voorbeeld 4: Alle timing differences zijn temporary differences

Belastingslatentie =

(Boekhoudkundige (of bedrijfseconomische) balanswaardering – Fiscale balanswaardering) x

Nominale belastingsvoet

18

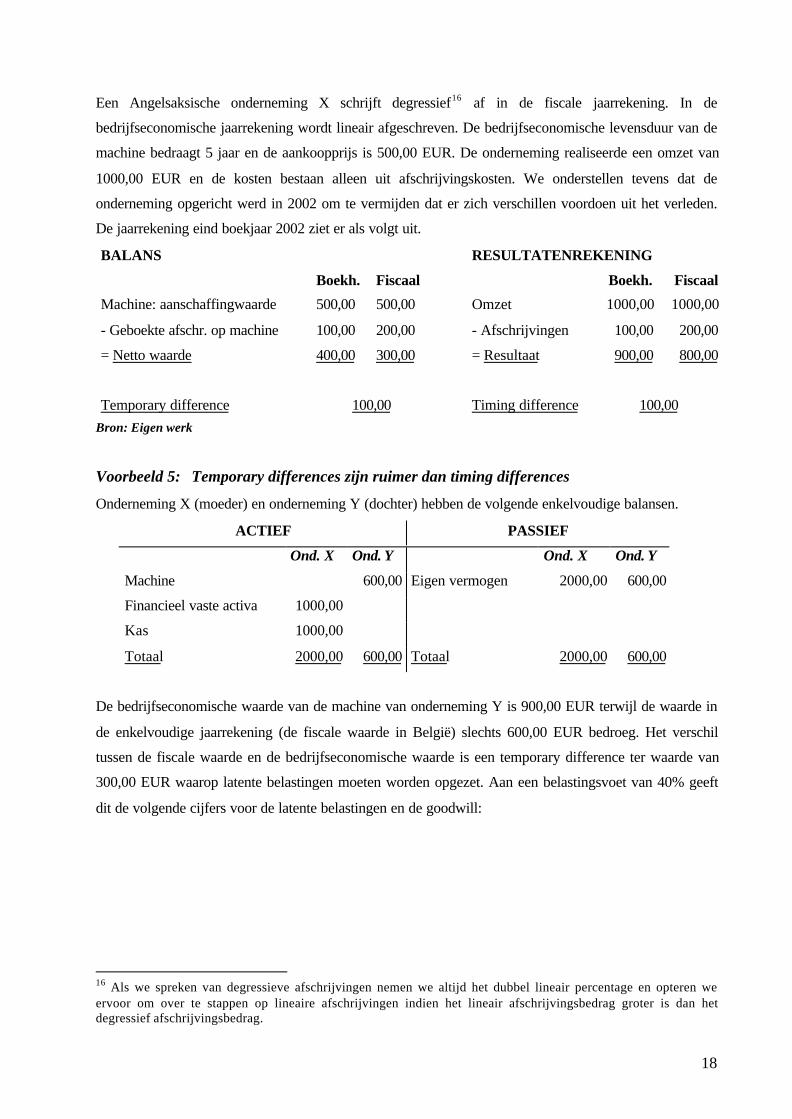

Een Angelsaksische onderneming X schrijft degressief16 af in de fiscale jaarrekening. In de

bedrijfseconomische jaarrekening wordt lineair afgeschreven. De bedrijfseconomische levensduur van de

machine bedraagt 5 jaar en de aankoopprijs is 500,00 EUR. De onderneming realiseerde een omzet van

1000,00 EUR en de kosten bestaan alleen uit afschrijvingskosten. We onderstellen tevens dat de

onderneming opgericht werd in 2002 om te vermijden dat er zich verschillen voordoen uit het verleden.

De jaarrekening eind boekjaar 2002 ziet er als volgt uit.

BALANS RESULTATENREKENING

Boekh. Fiscaal Boekh. Fiscaal

Machine: aanschaffingwaarde 500,00 500,00 Omzet 1000,00 1000,00

- Geboekte afschr. op machine 100,00 200,00 - Afschrijvingen 100,00 200,00

= Netto waarde 400,00 300,00 = Resultaat 900,00 800,00

Temporary difference 100,00 Timing difference 100,00Bron: Eigen werk

Voorbeeld 5: Temporary differences zijn ruimer dan timing differences

Onderneming X (moeder) en onderneming Y (dochter) hebben de volgende enkelvoudige balansen.

ACTIEF PASSIEF

Ond. X Ond. Y Ond. X Ond. Y

Machine 600,00 Eigen vermogen 2000,00 600,00

Financieel vaste activa 1000,00

Kas 1000,00

Totaal 2000,00 600,00 Totaal 2000,00 600,00

De bedrijfseconomische waarde van de machine van onderneming Y is 900,00 EUR terwijl de waarde in

de enkelvoudige jaarrekening (de fiscale waarde in België) slechts 600,00 EUR bedroeg. Het verschil

tussen de fiscale waarde en de bedrijfseconomische waarde is een temporary difference ter waarde van

300,00 EUR waarop latente belastingen moeten worden opgezet. Aan een belastingsvoet van 40% geeft

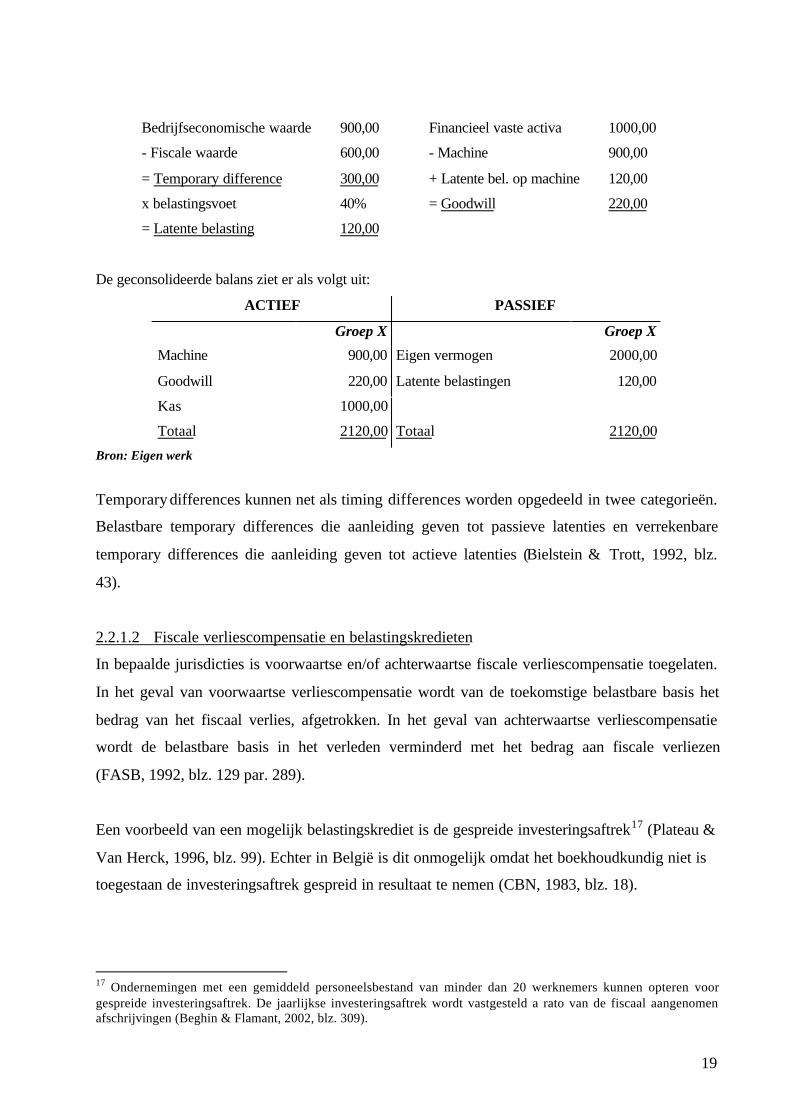

dit de volgende cijfers voor de latente belastingen en de goodwill:

16 Als we spreken van degressieve afschrijvingen nemen we altijd het dubbel lineair percentage en opteren weervoor om over te stappen op lineaire afschrijvingen indien het lineair afschrijvingsbedrag groter is dan hetdegressief afschrijvingsbedrag.

19

Bedrijfseconomische waarde 900,00 Financieel vaste activa 1000,00

- Fiscale waarde 600,00 - Machine 900,00

= Temporary difference 300,00 + Latente bel. op machine 120,00

x belastingsvoet 40% = Goodwill 220,00

= Latente belasting 120,00

De geconsolideerde balans ziet er als volgt uit:

ACTIEF PASSIEF

Groep X Groep X

Machine 900,00 Eigen vermogen 2000,00

Goodwill 220,00 Latente belastingen 120,00

Kas 1000,00

Totaal 2120,00 Totaal 2120,00

Bron: Eigen werk

Temporary differences kunnen net als timing differences worden opgedeeld in twee categorieën.

Belastbare temporary differences die aanleiding geven tot passieve latenties en verrekenbare

temporary differences die aanleiding geven tot actieve latenties (Bielstein & Trott, 1992, blz.

43).

2.2.1.2 Fiscale verliescompensatie en belastingskredieten

In bepaalde jurisdicties is voorwaartse en/of achterwaartse fiscale verliescompensatie toegelaten.

In het geval van voorwaartse verliescompensatie wordt van de toekomstige belastbare basis het

bedrag van het fiscaal verlies, afgetrokken. In het geval van achterwaartse verliescompensatie

wordt de belastbare basis in het verleden verminderd met het bedrag aan fiscale verliezen

(FASB, 1992, blz. 129 par. 289).

Een voorbeeld van een mogelijk belastingskrediet is de gespreide investeringsaftrek17 (Plateau &

Van Herck, 1996, blz. 99). Echter in België is dit onmogelijk omdat het boekhoudkundig niet is

toegestaan de investeringsaftrek gespreid in resultaat te nemen (CBN, 1983, blz. 18).

17 Ondernemingen met een gemiddeld personeelsbestand van minder dan 20 werknemers kunnen opteren voorgespreide investeringsaftrek. De jaarlijkse investeringsaftrek wordt vastgesteld a rato van de fiscaal aangenomenafschrijvingen (Beghin & Flamant, 2002, blz. 309).

20

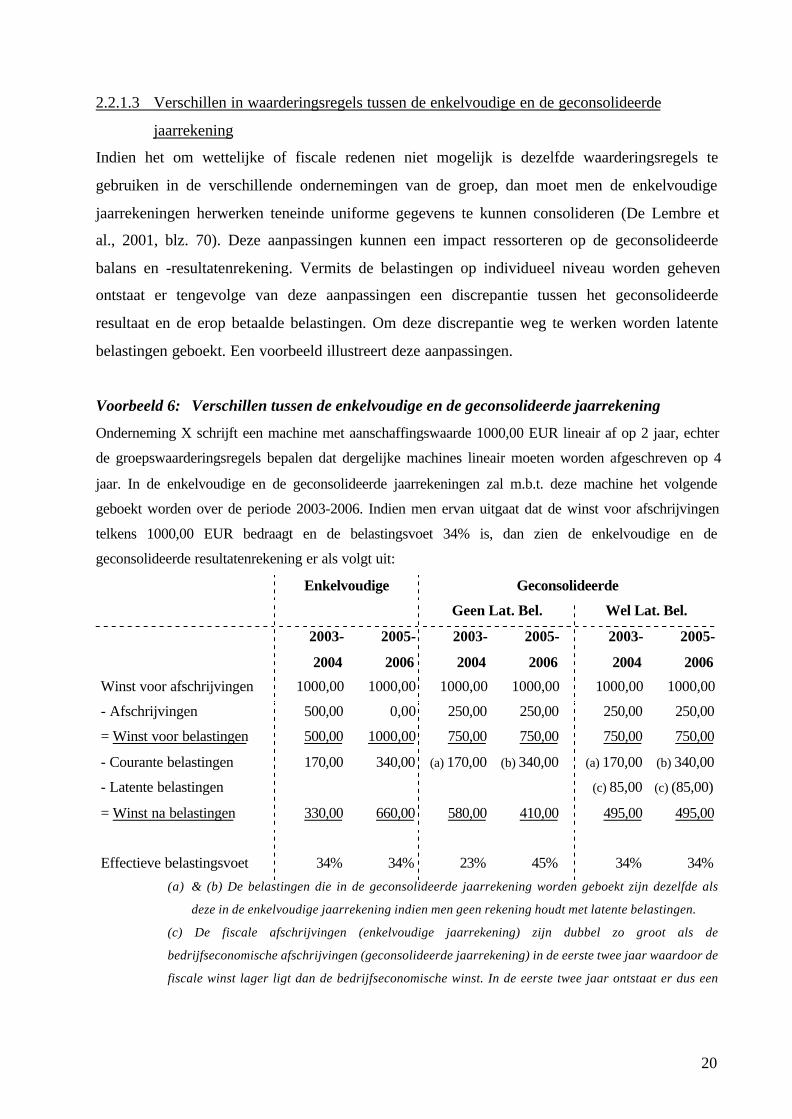

2.2.1.3 Verschillen in waarderingsregels tussen de enkelvoudige en de geconsolideerde

jaarrekening

Indien het om wettelijke of fiscale redenen niet mogelijk is dezelfde waarderingsregels te

gebruiken in de verschillende ondernemingen van de groep, dan moet men de enkelvoudige

jaarrekeningen herwerken teneinde uniforme gegevens te kunnen consolideren (De Lembre et

al., 2001, blz. 70). Deze aanpassingen kunnen een impact ressorteren op de geconsolideerde

balans en -resultatenrekening. Vermits de belastingen op individueel niveau worden geheven

ontstaat er tengevolge van deze aanpassingen een discrepantie tussen het geconsolideerde

resultaat en de erop betaalde belastingen. Om deze discrepantie weg te werken worden latente

belastingen geboekt. Een voorbeeld illustreert deze aanpassingen.

Voorbeeld 6: Verschillen tussen de enkelvoudige en de geconsolideerde jaarrekening

Onderneming X schrijft een machine met aanschaffingswaarde 1000,00 EUR lineair af op 2 jaar, echter

de groepswaarderingsregels bepalen dat dergelijke machines lineair moeten worden afgeschreven op 4

jaar. In de enkelvoudige en de geconsolideerde jaarrekeningen zal m.b.t. deze machine het volgende

geboekt worden over de periode 2003-2006. Indien men ervan uitgaat dat de winst voor afschrijvingen

telkens 1000,00 EUR bedraagt en de belastingsvoet 34% is, dan zien de enkelvoudige en de

geconsolideerde resultatenrekening er als volgt uit:

Enkelvoudige Geconsolideerde

Geen Lat. Bel. Wel Lat. Bel.

2003-

2004

2005-

2006

2003-

2004

2005-

2006

2003-

2004

2005-

2006

Winst voor afschrijvingen 1000,00 1000,00 1000,00 1000,00 1000,00 1000,00

- Afschrijvingen 500,00 0,00 250,00 250,00 250,00 250,00

= Winst voor belastingen 500,00 1000,00 750,00 750,00 750,00 750,00

- Courante belastingen 170,00 340,00 (a) 170,00 (b) 340,00 (a) 170,00 (b) 340,00

- Latente belastingen (c) 85,00 (c) (85,00)

= Winst na belastingen 330,00 660,00 580,00 410,00 495,00 495,00

Effectieve belastingsvoet 34% 34% 23% 45% 34% 34%

(a) & (b) De belastingen die in de geconsolideerde jaarrekening worden geboekt zijn dezelfde als

deze in de enkelvoudige jaarrekening indien men geen rekening houdt met latente belastingen.

(c) De fiscale afschrijvingen (enkelvoudige jaarrekening) zijn dubbel zo groot als de

bedrijfseconomische afschrijvingen (geconsolideerde jaarrekening) in de eerste twee jaar waardoor de

fiscale winst lager ligt dan de bedrijfseconomische winst. In de eerste twee jaar ontstaat er dus een

21

timing difference van 250,00 EUR dat in de volgende twee jaar terugdraait. De latente belasting

hierop bedraagt 85,00 EUR (250,00 * 34% = 85,00 EUR).

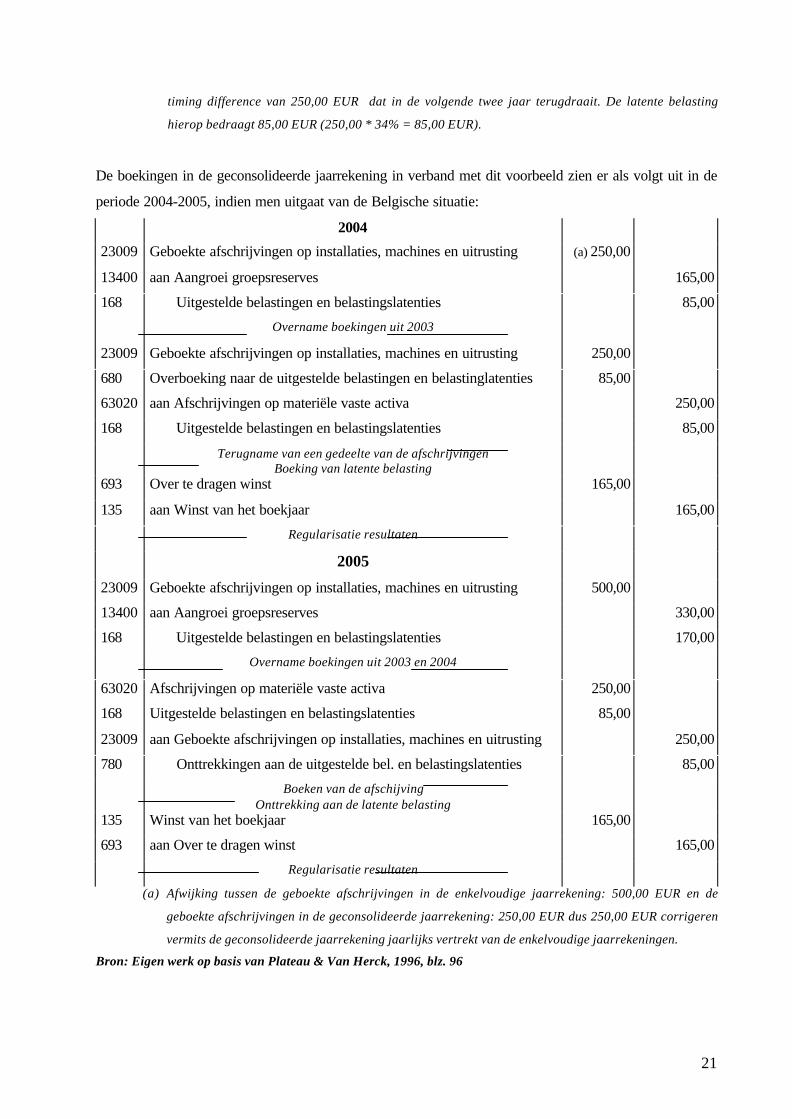

De boekingen in de geconsolideerde jaarrekening in verband met dit voorbeeld zien er als volgt uit in de

periode 2004-2005, indien men uitgaat van de Belgische situatie:

2004

23009 Geboekte afschrijvingen op installaties, machines en uitrusting (a) 250,00

13400 aan Aangroei groepsreserves 165,00

168 Uitgestelde belastingen en belastingslatenties 85,00

Overname boekingen uit 2003

23009 Geboekte afschrijvingen op installaties, machines en uitrusting 250,00

680 Overboeking naar de uitgestelde belastingen en belastinglatenties 85,00

63020 aan Afschrijvingen op materiële vaste activa 250,00

168 Uitgestelde belastingen en belastingslatenties 85,00

Terugname van een gedeelte van de afschrijvingenBoeking van latente belasting

693 Over te dragen winst 165,00

135 aan Winst van het boekjaar 165,00

Regularisatie resultaten

2005

23009 Geboekte afschrijvingen op installaties, machines en uitrusting 500,00

13400 aan Aangroei groepsreserves 330,00

168 Uitgestelde belastingen en belastingslatenties 170,00

Overname boekingen uit 2003 en 2004

63020 Afschrijvingen op materiële vaste activa 250,00

168 Uitgestelde belastingen en belastingslatenties 85,00

23009 aan Geboekte afschrijvingen op installaties, machines en uitrusting 250,00

780 Onttrekkingen aan de uitgestelde bel. en belastingslatenties 85,00

Boeken van de afschijvingOnttrekking aan de latente belasting

135 Winst van het boekjaar 165,00

693 aan Over te dragen winst 165,00

Regularisatie resultaten

(a) Afwijking tussen de geboekte afschrijvingen in de enkelvoudige jaarrekening: 500,00 EUR en de

geboekte afschrijvingen in de geconsolideerde jaarrekening: 250,00 EUR dus 250,00 EUR corrigeren

vermits de geconsolideerde jaarrekening jaarlijks vertrekt van de enkelvoudige jaarrekeningen.

Bron: Eigen werk op basis van Plateau & Van Herck, 1996, blz. 96

22

Zoals uit het voorbeeld blijkt, ontstaat er in de geconsolideerde jaarrekening een scheeftrekking

tussen de verschuldigde belasting en het resultaat voor belastingen. Deze scheeftrekking wordt

geneutraliseerd door het boeken van latente belastingen in de geconsolideerde jaarrekening

(Plateau & Van Herck, 1996, blz. 96-97).

2.2.1.4 Eliminatieboekingen in de consolidatie

In de geconsolideerde jaarrekening worden op een aantal uitzonderingen na, interne resultaten

geëlimineerd. Eliminaties die een invloed hebben op het resultaat, veroorzaken een

scheeftrekking tussen het resultaat voor belastingen in de geconsolideerde jaarrekening en de op

dit resultaat betaalde belastingen. Door het boeken van latente belastingen wordt deze

scheeftrekking gecorrigeerd (Blomme & Demesmaeker, 1994, blz. 20).

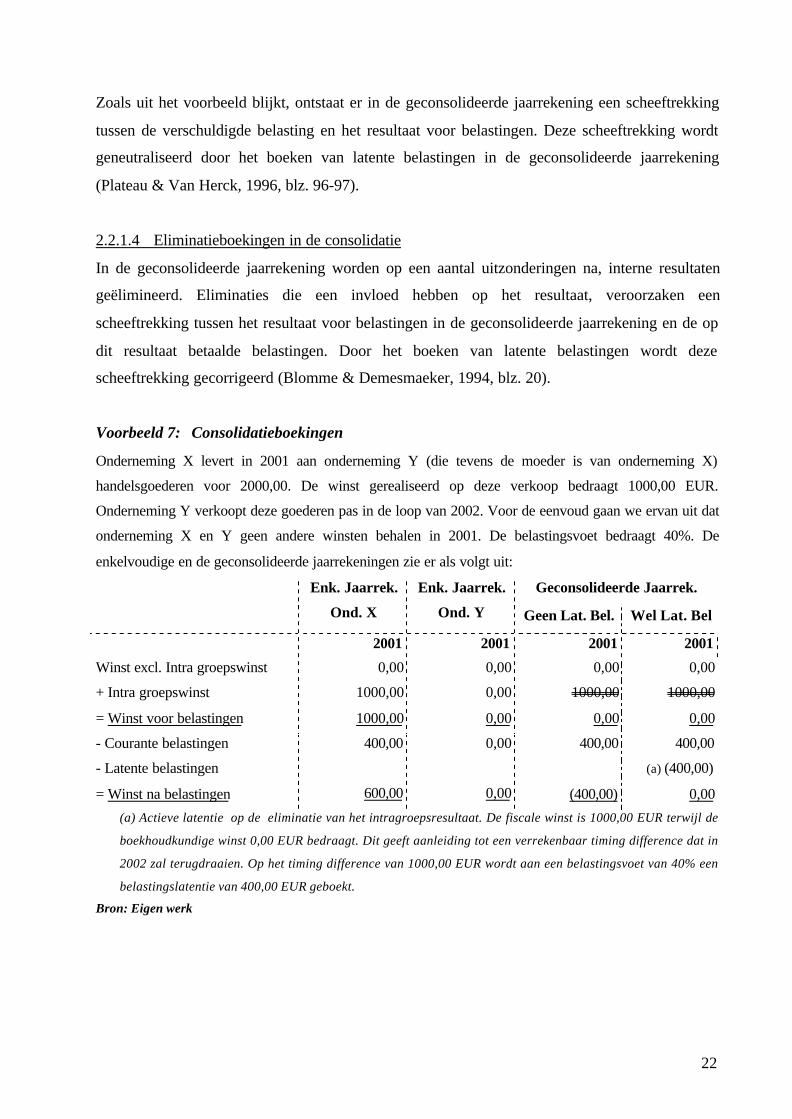

Voorbeeld 7: Consolidatieboekingen

Onderneming X levert in 2001 aan onderneming Y (die tevens de moeder is van onderneming X)

handelsgoederen voor 2000,00. De winst gerealiseerd op deze verkoop bedraagt 1000,00 EUR.

Onderneming Y verkoopt deze goederen pas in de loop van 2002. Voor de eenvoud gaan we ervan uit dat

onderneming X en Y geen andere winsten behalen in 2001. De belastingsvoet bedraagt 40%. De

enkelvoudige en de geconsolideerde jaarrekeningen zie er als volgt uit:

Geconsolideerde Jaarrek.Enk. Jaarrek.

Ond. X

Enk. Jaarrek.

Ond. Y Geen Lat. Bel. Wel Lat. Bel

2001 2001 2001 2001

Winst excl. Intra groepswinst 0,00 0,00 0,00 0,00

+ Intra groepswinst 1000,00 0,00 1000,00 1000,00

= Winst voor belastingen 1000,00 0,00 0,00 0,00

- Courante belastingen 400,00 0,00 400,00 400,00

- Latente belastingen (a) (400,00)

= Winst na belastingen 600,00 0,00 (400,00) 0,00

(a) Actieve latentie op de eliminatie van het intragroepsresultaat. De fiscale winst is 1000,00 EUR terwijl de

boekhoudkundige winst 0,00 EUR bedraagt. Dit geeft aanleiding tot een verrekenbaar timing difference dat in

2002 zal terugdraaien. Op het timing difference van 1000,00 EUR wordt aan een belastingsvoet van 40% een

belastingslatentie van 400,00 EUR geboekt.

Bron: Eigen werk

23

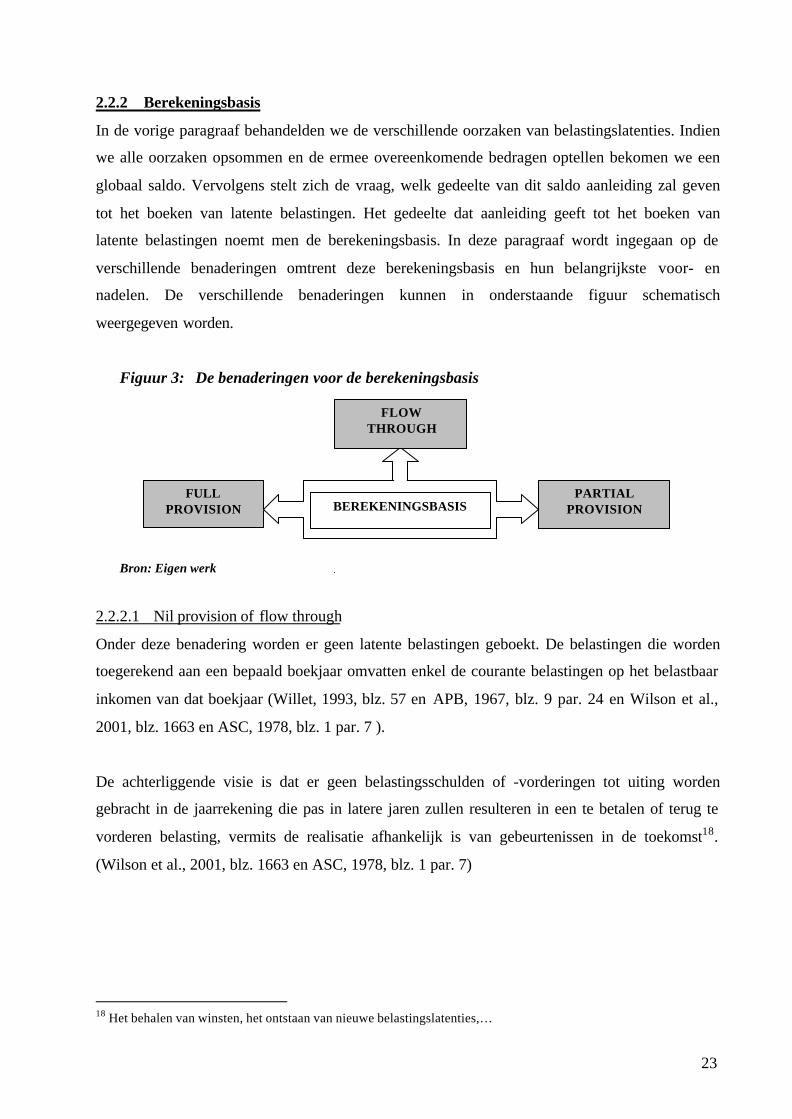

2.2.2 Berekeningsbasis

In de vorige paragraaf behandelden we de verschillende oorzaken van belastingslatenties. Indien

we alle oorzaken opsommen en de ermee overeenkomende bedragen optellen bekomen we een

globaal saldo. Vervolgens stelt zich de vraag, welk gedeelte van dit saldo aanleiding zal geven

tot het boeken van latente belastingen. Het gedeelte dat aanleiding geeft tot het boeken van

latente belastingen noemt men de berekeningsbasis. In deze paragraaf wordt ingegaan op de

verschillende benaderingen omtrent deze berekeningsbasis en hun belangrijkste voor- en

nadelen. De verschillende benaderingen kunnen in onderstaande figuur schematisch

weergegeven worden.

Figuur 3: De benaderingen voor de berekeningsbasis

Bron: Eigen werk

2.2.2.1 Nil provision of flow through

Onder deze benadering worden er geen latente belastingen geboekt. De belastingen die worden

toegerekend aan een bepaald boekjaar omvatten enkel de courante belastingen op het belastbaar

inkomen van dat boekjaar (Willet, 1993, blz. 57 en APB, 1967, blz. 9 par. 24 en Wilson et al.,

2001, blz. 1663 en ASC, 1978, blz. 1 par. 7 ).

De achterliggende visie is dat er geen belastingsschulden of -vorderingen tot uiting worden

gebracht in de jaarrekening die pas in latere jaren zullen resulteren in een te betalen of terug te

vorderen belasting, vermits de realisatie afhankelijk is van gebeurtenissen in de toekomst18.

(Wilson et al., 2001, blz. 1663 en ASC, 1978, blz. 1 par. 7)

18 Het behalen van winsten, het ontstaan van nieuwe belastingslatenties,…

FULLPROVISION

PARTIALPROVISION

FLOWTHROUGH

BEREKENINGSBASIS

24

Voordelen

- De verplichting tot betalen van de belastingsschuld wordt in de boekhouding opgenomen

op het ogenblik dat de ermee verband houdende transacties in het fiscaal resultaat

worden opgenomen (Wilson et al., 2001, blz. 1664).

- De bedragen kunnen perfect worden gekwantificeerd (ASC, 1978, blz. 2 par. 9)

Nadelen

- Het principe van toerekening van opbrengsten en kosten aan de periode wordt hier niet

gerespecteerd. De belastingskosten worden niet toegerekend aan het boekjaar waarin de

transactie die de belasting veroorzaakte, wordt opgenomen in het bedrijfseconomisch

resultaat19 (Wilson et al., 2001, blz. 1663 en De Lembre, 2001, blz. 55).

- De winst na belastingen is geen indicatie meer van de performantie van een

onderneming (ASC, 1978, blz. 2 par. 10).

2.2.2.2 Full provision of comprehensive allocation of uitgebreide berekening

Onder de full provision benadering gaat men latente belastingen boeken op alle tijdsverschillen.

Hierbij houdt men ten eerste geen rekening met het ogenblik waarop deze verschillen zullen

terugdraaien en de latentie zal gerealiseerd worden (CBF, 1999, blz. 13). Ten tweede wordt ook

geen rekening gehouden met de graad van zekerheid omtrent het überhaupt terugdraaien van dit

verschil (Jeter & Chaney, 1988, blz. 41).

De berekeningsbasis kan dus als volgt worden bepaald:

De achterliggende visie is hier dat de fiscale effecten van alle transacties die zich voordoen in het

boekjaar waarop de financiële staat betrekking heeft, tot uiting moeten gebracht worden. Deze

fiscale effecten slaan zowel op courante- als op latente belastingen. Deze twee vormen samen de

belastingen die moeten worden toegerekend aan het betreffende boekjaar. Het bedrag van de toe

te rekenen belasting is dus gebaseerd op het boekhoudkundig resultaat (APB, 1967, blz. 11 par.

29 en ASC, 1978, blz. 1-2 par. 8-10).

19 In België moet men dit interpreteren als het geconsolideerd resultaat.

Berekeningsbasis ∑= hillenTijdsversc

25

Voordelen

- De full provision benadering is consistent met de internationale praktijk, bijgevolg

verhoogt de toepassing ervan de vergelijkbaarheid met andere landen. Dit kan vooral

voor investeerders een belangrijk pluspunt zijn (Hastie, 1995, blz. 94 en Curtis &

Matthew, 1995, blz. 93).

- Deze benadering respecteert de basisprincipes van het boekhouden.

- De bedragen kunnen perfect worden gekwantificeerd (ASC, 1978, blz. 2 par. 9)

Nadelen

- Door het gebruik van deze methode kan men geconfronteerd worden met zeer grote

balansposten aan latente belastingen waarvan slechts een fractie in de toekomst zal

terugdraaien (Wilson et al., 2001, blz. 1657 en Givoly & Hayn, 1992, blz. 394 en Hastie,

1995, blz. 94). Hierdoor worden de winsten en de hoeveelheid ingezet kapitaal

systematisch onderschat, waardoor de schuldgraad van de onderneming verhoogt hetgeen

een negatief beeld geeft van de financiële situatie van de onderneming (Wilson et al.,

2001, blz. 1657 en ASC, 1978, blz. 2 par. 10-11)

- Amir et al.20 (1997, blz. 600) onderzochten de relevantie van het netto saldo (verschil

tussen actieve en passieve latenties) aan latente belastingen als één van de verklarende

variabelen voor de marktwaarde van het eigen vermogen. Daartoe splitsen ze de latente

belastingen op in zeven categorieën (latente belastingen tengevolge van: afschrijvingen

en waardeverminderingen, verliezen, herstructureringskosten, milieu-uitgaven, employee

benefits, SFAS 109 waardeverminderingen en overige). Latente belastingen tengevolge

van afschrijvingen en waardeverminderingen hebben volgens hun onderzoek geen

verklarende kracht voor de marktwaarde van het eigen vermogen. Dit zou er volgens

Amir et al. (1997, blz. 618-619) op kunnen wijzen dat investeerders er enerzijds vanuit

gaan dat de onderneming zal blijven investeren in afschrijfbare activa waardoor de

waarschijnlijkheid van terugdraaiing afneemt en anderzijds dat deze latenties die op lange

termijn eventueel zullen terugdraaien verdisconteerd (cfr. infra blz. 55) dienen te worden.

Investeerders zijn van oordeel dat deze latenties (in dit geval toekomstige schulden)

overschat worden waardoor de boekwaarde van het eigen vermogen onderschat wordt.

20 Er dient wel opgemerkt te worden dat het hier een onderzoek betreft in de Verenigde Staten onder SFAS 109. Deresultaten kunnen daarom niet zomaar worden geëxtrapoleerd omwille van de verscheidenheid van de fiscalewetgeving.

26

Het gebruik van de partiële provisie benadering zou hiervoor een oplossing kunnen

bieden.

2.2.2.3 Partial provision of partiële provisie of beperkte provisie 21

Onder deze benadering worden de belastingen op het resultaat van het boekjaar gecorrigeerd

voor die tijdsverschillen die in de voorzienbare toekomst (3 tot 5 jaar) zullen terugdraaien. De

latente belastingen worden m.a.w. enkel berekend op die tijdsverschillen die in de voorzienbare

toekomst zullen terugdraaien en aldus resulteren in een belastingsschuld of vordering.

Tijdsverschillen die slechts op de lange termijn terug zullen draaien en verschillen die steeds

hernieuwd worden, worden aldus niet opgenomen in de basis voor de berekening van de

latenties. (CBF, 1999, blz. 13 en Jeter & Chaney, 1988, blz. 41 en Amir et al., 1997, blz. 601 en

APB, 1967, blz. 10 par. 26 en Wilson et al., 2001, blz. 1654 en Raffegeau et al., 1989, blz. 192).

De onderliggende redenering22 is dat, indien men ervan uitgaat dat de onderneming een bepaald

activiteitsniveau handhaaft, een bepaald deel van de tijdsverschillen in de toekomst niet

noodzakelijk zullen gerealiseerd worden. M.a.w. de latente belastingen zullen nooit volledig

moeten betaald worden als belastingen in toekomstige jaren omdat er a.h.w. een rollover ontstaat

tengevolge van nieuw ontstane tijdsverschillen. De niet-realisatie doet zich voor op het moment

dat het bedrag aan terugdraaiende verschillen kleiner is dan het bedrag aan nieuw ontstane

tijdsverschillen. Individuele tijdsverschillen draaien dan wel nog terug doch het cumulatief

niveau aan tijdsverschillen stijgt, en latente belastingen worden op dit cumulatief niveau

berekend. Op de in praktijk niet terugdraaiende verschillen worden geen latente belastingen

geboekt (Wilson et al., 2001, blz. 1653-1657 en ASC, 1978, blz. 2 par. 12 en Amir et al., 1997,

blz. 601).

De assumptie dat een deel van de tijdsverschillen in de toekomst niet noodzakelijk zullen

gerealiseerd worden kan op basis van de volgende drie redenen verdedigd worden (Alexander &

Britton, 1993, blz. 417 en Robertson, 1993, blz. 58):

(a) Firma’s hebben de neiging om te groeien doorheen de tijd.

(b) Firma’s hebben de neiging om kapitaalintensiever te worden.

21 De partiële provisie benadering was tot voor kort de standaard onder UK Gaap voornamelijk omwille vanhistorische factoren. De subsidies voor investeringen in vaste activa en voorraden zorgden er samen met de hogeinflatie voor dat de effectieve belastingsvoet een heel stuk lager lag dan de statutaire belastingsvoet van 52%. Alduszou de ‘full provision’ benadering ervoor gezorgd hebben dat de belastingsvoet die uit de financiële staten bleek eenstuk hoger lag dan wat de ondernemingen in werkelijkheid betaalden (Wilson et al., 2001, blz. 1667-1668).22 In bijlage 1 wordt deze redenering aan de hand van een voorbeeld geïllustreerd.

27

(c) Door inflatie wordt de aankoopprijs van nieuwe activa steeds duurder23.

Deze drie tendensen leiden ertoe dat er meer en meer tijdsverschillen ontstaan doorheen de

levensduur van de onderneming.

De concrete werkwijze onder de partiële provisie benadering wordt geïllustreerd aan de hand van

het volgende voorbeeld.

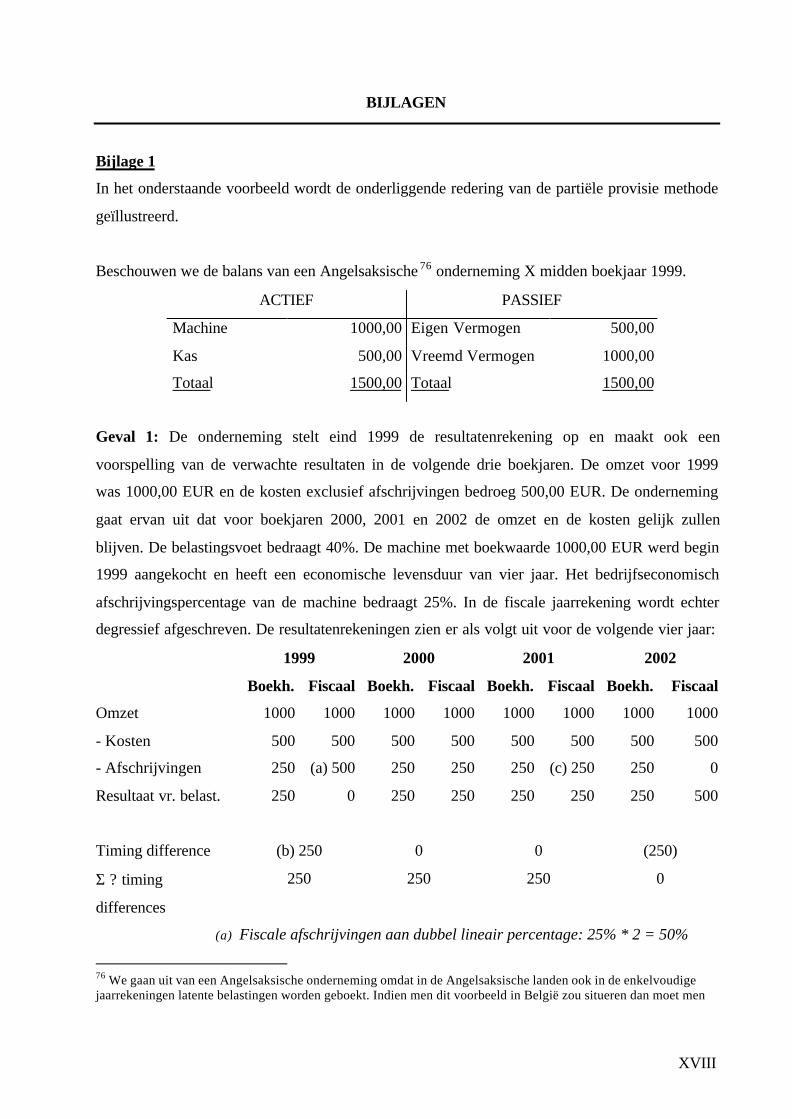

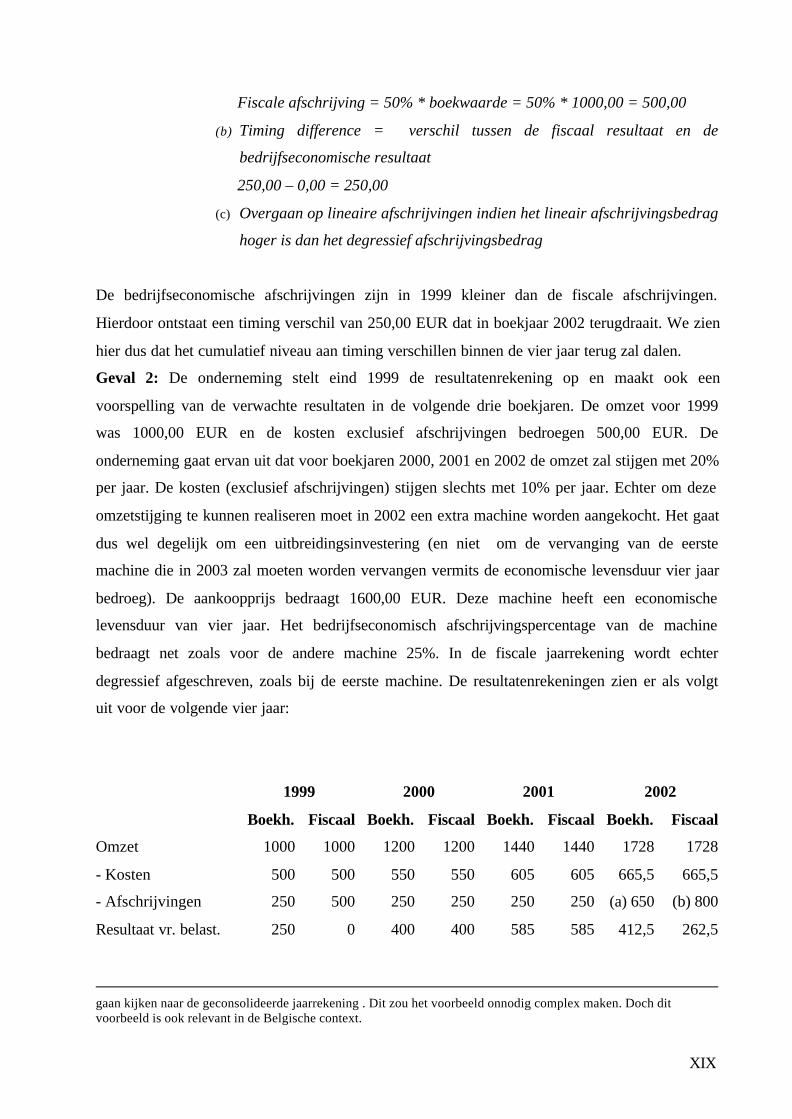

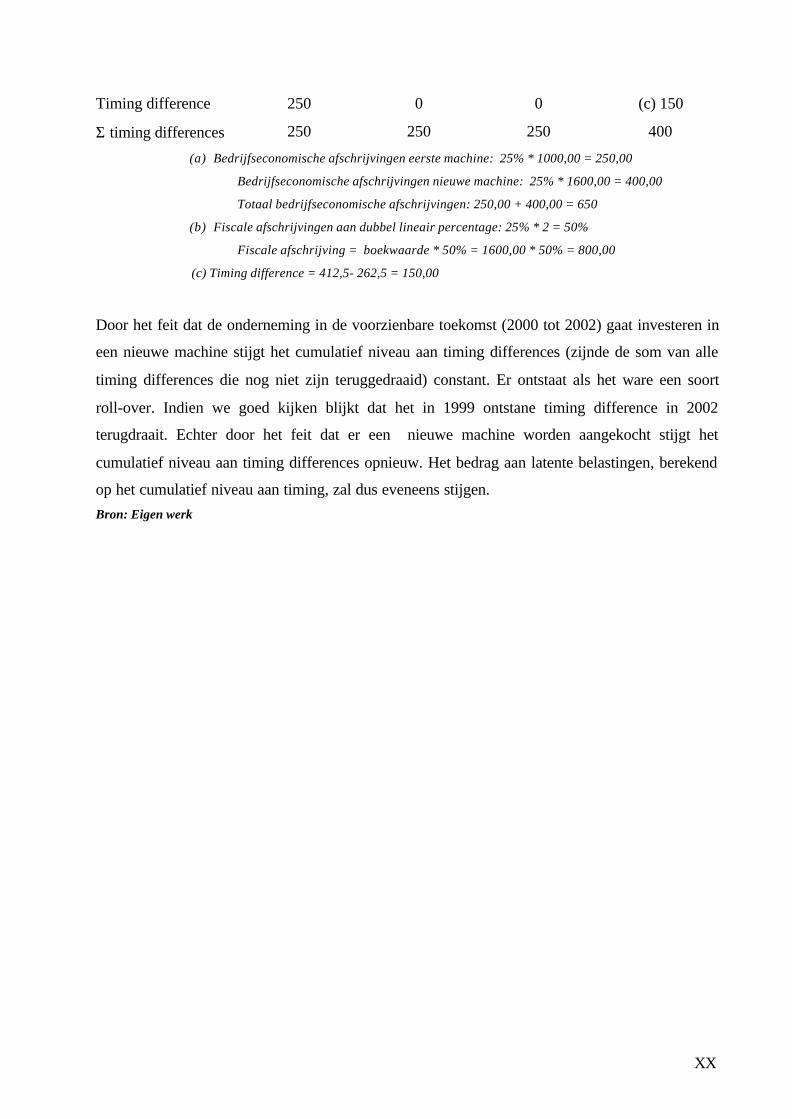

Voorbeeld 8: Partiële provisie methode

Voor de eenvoud gaan we in dit voorbeeld opnieuw uit van een Angelsaksische24 onderneming. In de

onderstaande tabellen worden drie gevallen weergegeven aan de hand waarvan de partiële

provisiemethode wordt geïllustreerd. Het bedrijfseconomisch resultaat is het resultaat zoals blijkt uit de

bedrijfseconomische jaarrekening, het fiscaal resultaat is het resultaat waarop de onderneming belastingen

zal moeten betalen, zoals blijkt uit de belastingsaangifte of de fiscale jaarrekening.

We moeten in het achterhoofd houden dat we ons nu eind boekjaar 2002 bevinden. De gegevens over de

boekjaren 2003 tot 2006 zijn voorspellingen i.v.m. de voorzienbare toekomst.

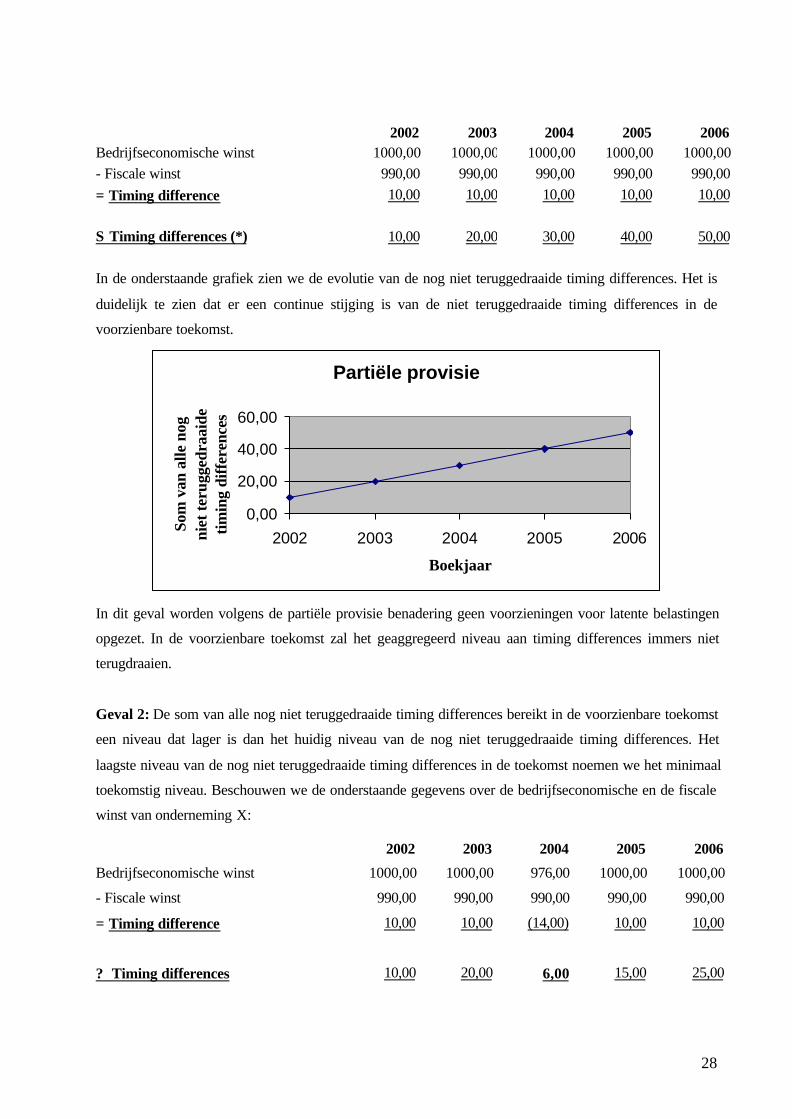

Geval 1: De som van alle nog niet teruggedraaide timing differences (*) neemt jaar na jaar toe. Als we

ervan uitgaan dat we ons nu in 2002 bevinden, wordt de som van de nog niet teruggedraaide timing

differences als volgt bepaald:

Beschouwen we de onderstaande gegevens over de bedrijfseconomische en de fiscale winst van

onderneming X:

23 Deze tendens leidt ertoe dat de geldwaarde van een tijdsverschil dat mogelijks ontstaat op het betrokken actieftoeneemt24 We gaan uit van een Angelsaksische onderneming omdat in de Angelsaksische landen de bedrijfseconomischejaarrekening aanzienlijke afwijkingen vertoont ten opzichte van de fiscale cijfers. Echter in België geldt het principedat men slechts iets fiscaal kan aanvaarden indien het in de boekhouding is opgenomen. De fiscale en debedrijfseconomische jaarrekening zijn één en dezelfde in België. Hierdoor worden er in de enkelvoudigejaarrekening in België geen latente belastingen opgenomen. Indien men dit voorbeeld in België zou situeren danmoet men gaan kijken naar de geconsolideerde jaarrekening. Dit zou het voorbeeld onnodig complex maken. Dochdit voorbeeld is ook relevant in de Belgische context.

Σ Timing differences in 200X =

timing difference 2002 + timing difference 2003 + …+ timing difference 200X-2 +

timing difference 200X-1 + timing difference 200X

28

2002 2003 2004 2005 2006Bedrijfseconomische winst 1000,00 1000,00 1000,00 1000,00 1000,00- Fiscale winst 990,00 990,00 990,00 990,00 990,00= Timing difference 10,00 10,00 10,00 10,00 10,00 Σ Timing differences (*) 10,00 20,00 30,00 40,00 50,00

In de onderstaande grafiek zien we de evolutie van de nog niet teruggedraaide timing differences. Het is

duidelijk te zien dat er een continue stijging is van de niet teruggedraaide timing differences in de

voorzienbare toekomst.

Partiële provisie

0,00

20,00

40,00

60,00

2002 2003 2004 2005 2006

Boekjaar

Som

van

alle

nog

ni

et te

rugg

edra

aide

tim

ing

diff

eren

ces

In dit geval worden volgens de partiële provisie benadering geen voorzieningen voor latente belastingen

opgezet. In de voorzienbare toekomst zal het geaggregeerd niveau aan timing differences immers niet

terugdraaien.

Geval 2: De som van alle nog niet teruggedraaide timing differences bereikt in de voorzienbare toekomst

een niveau dat lager is dan het huidig niveau van de nog niet teruggedraaide timing differences. Het

laagste niveau van de nog niet teruggedraaide timing differences in de toekomst noemen we het minimaal

toekomstig niveau. Beschouwen we de onderstaande gegevens over de bedrijfseconomische en de fiscale

winst van onderneming X:

2002 2003 2004 2005 2006

Bedrijfseconomische winst 1000,00 1000,00 976,00 1000,00 1000,00

- Fiscale winst 990,00 990,00 990,00 990,00 990,00

= Timing difference 10,00 10,00 (14,00) 10,00 10,00

? Timing differences 10,00 20,00 6,00 15,00 25,00

29

In de onderstaande grafiek zien we de evolutie van de nog niet teruggedraaide timing differences. Het is

duidelijk te zien dat in boekjaar 2004 de som van de nog niet teruggedraaide timing differences een

minimum bereikt dat tevens lager ligt dan het niveau aan niet teruggedraaide timing differences in 2002.

Partiële provisie

0,00

10,00

20,00

30,00

2002 2003 2004 2005 2006

Boekjaar

Som

van

alle

nog

ni

et te

rugg

edra

aide

tim

ing

diff

eren

ces