Gestapeld financieren · vergeleken bij banken, zijn er al een aantal mooie alternatieven of ......

13

1 www.mkbservicedesk.nl/krediet Gestapeld financieren Op weg naar de juiste financieringsmix Krediet van de bank, funding door de crowd, lening van een kredietunie, auto’s van een leasemaatschappij. Ondernemers hebben tegenwoordig wat te kiezen als het op financiering aankomt. Steeds vaker worden verschillende vormen gecombineerd. Gestapeld financieren dus. Maar hoe zorg je voor de juiste mix? Dat lees je in dit whitepaper. Wat is gestapeld financieren? Gestapeld financieren is een belangrijke ontwikkeling in de wereld van bedrijfsfinanciering. Het komt steeds vaker voor dat er meerdere bronnen en vormen worden gebruikt om een financiering rond te krijgen. Ook wel hybride financiering, pizzafinanciering of financieringsmix genoemd. Als er twee of meer financieringsvormen worden gebruikt om een financiering rond te krijgen spreek je van gestapeld financieren. De wereld van bedrijfsfinanciering is de laatste jaren flink veranderd en is nog steeds volop in ontwikkeling. Banken zijn als vanouds nog altijd de grootste financiers van bedrijven in Nederland. Ongeveer 70 procent van alle bedrijfskredieten en leningen komt van banken. In totaal staat er vanuit banken zo’n 143 miljard euro uit aan mkb- kredieten. Naast banken en bancaire financiering komen er steeds meer aanbieders en nieuwe financieringsvormen op de markt. Hoewel veel nieuwe initiatieven nog in de kinderschoenen staan vergeleken bij banken, zijn er al een aantal mooie alternatieven of aanvullingen ontstaan. Wie had er vijf jaar geleden gehoord van crowdfunding? Of kredietunies? Nu berichten media er bijna dagelijks over. Vooral crowdfunding is een heel mediagenieke vorm van financiering. Succesverhalen genoeg. Er zijn inmiddels tal van financieringsvormen die je kunt combineren om de totale financiering van je bedrijf rond te krijgen. Bijvoorbeeld: je hebt groeiplannen en kiest voor een stukje crowdfunding om je nieuwe product in de markt te zetten, leasing voor nieuwe bedrijfs- middelen, subsidies voor innovatieve research en een rekening courant krediet om je groeistuipen op te vangen. Zo kun je stapelend financieren. In dit whitepaper Wat is gestapeld financieren? Welke financieringsvormen kan ik combineren? Tips van experts en ondernemers Hoe werkt gestapeld financieren? “Onze groeiplannen hebben we in vier fases gefinancierd. In 2010 hebben we een infor- mal investor gevonden die als aandeelhouder graag in ons bedrijf wilde investeren. In 2012 hebben we via ABN AMRO een borgstel- lingskrediet gekregen. Sinds vorig jaar is ook onze grootste interna- tionale klant, Liberty Global (o.a. eigenaar van UPC), aandeelhouder geworden. En om verdere inter- nationale groei mogelijk te maken hebben we nu via de bank ook een groei- en innovatielening gekregen.” Rogier van Dijk CFO van Metrological

Transcript of Gestapeld financieren · vergeleken bij banken, zijn er al een aantal mooie alternatieven of ......

1www.mkbservicedesk.nl/krediet

Gestapeld financierenOp weg naar de juiste financieringsmixKrediet van de bank, funding door de crowd, lening van een kredietunie, auto’s van een leasemaatschappij. Ondernemers

hebben tegenwoordig wat te kiezen als het op financiering aankomt. Steeds vaker worden verschillende vormen gecombineerd.

Gestapeld financieren dus. Maar hoe zorg je voor de juiste mix? Dat lees je in dit whitepaper.

Wat is gestapeld financieren?

Gestapeld financieren is een belangrijke ontwikkeling in de wereld van bedrijfsfinanciering. Het komt steeds vaker voor dat er meerdere bronnen en vormen worden gebruikt om een financiering rond te krijgen. Ook wel hybride financiering, pizzafinanciering of financieringsmix genoemd.

Als er twee of meer financieringsvormen worden gebruikt om een financiering rond te krijgen spreek je van gestapeld financieren. De wereld van bedrijfsfinanciering is de laatste jaren flink veranderd en is nog steeds volop in ontwikkeling. Banken zijn als vanouds nog altijd de grootste financiers van bedrijven in Nederland. Ongeveer 70 procent van alle bedrijfskredieten en leningen komt van banken. In totaal staat er vanuit banken zo’n 143 miljard euro uit aan mkb-kredieten. Naast banken en bancaire financiering komen er steeds meer aanbieders en nieuwe financieringsvormen op de markt. Hoewel veel nieuwe initiatieven nog in de kinderschoenen staan vergeleken bij banken, zijn er al een aantal mooie alternatieven of aanvullingen ontstaan. Wie had er vijf jaar geleden gehoord van crowdfunding? Of kredietunies? Nu berichten media er bijna dagelijks over. Vooral crowdfunding is een heel mediagenieke vorm van financiering. Succesverhalen genoeg. Er zijn inmiddels tal van financieringsvormen die je kunt combineren om de totale financiering van je bedrijf rond te krijgen. Bijvoorbeeld: je hebt groeiplannen en kiest voor een stukje crowdfunding om je nieuwe product in de markt te zetten, leasing voor nieuwe bedrijfs-middelen, subsidies voor innovatieve research en een rekening courant krediet om je groeistuipen op te vangen. Zo kun je stapelend financieren.

In dit whitepaper

Wat is gestapeld financieren?

Welke financieringsvormen kan ikcombineren?

Tips van experts en ondernemers

Hoe werkt gestapeld financieren?

“Onze groeiplannen hebben we in vier fases gefinancierd. In 2010 hebben we een infor-mal investor gevonden die als aandeelhouder graag in ons bedrijf

wilde investeren. In 2012 hebben we via ABN AMRO een borgstel-lingskrediet gekregen. Sinds vorig jaar is ook onze grootste interna-tionale klant, Liberty Global (o.a. eigenaar van UPC), aandeelhouder geworden. En om verdere inter-nationale groei mogelijk te maken hebben we nu via de bank ook een groei- en innovatielening gekregen.”

Rogier van DijkCFO van Metrological

www.mkbservicedesk.nl/krediet 2

Top 5 financieringsbronnenWaar halen ondernemers hun geld? Een top 5:

Waarom gestapeld financieren?Als ondernemer ben je gewoon op zoek naar geld. Het maakt je niet echt uit waar het vandaan komt, al moet je de financier wel kunnen vertrouwen. Je wilt ook redelijke voorwaarden en het mag je niet teveel tijd kosten. Het kan best zijn dat een enkele financie-ringsvorm al uitkomst biedt.

In andere gevallen kan er beter gestapeld worden. Het ligt in eerste instantie aan je plannen. Waarvoor heb je precies financiering nodig? Heb je meerdere doelen waar de komende jaren extern geld voor nodig is? Dan is het heel goed mogelijk dat je beter verschillende vormen van financiering kunt combineren om in je totale financieringsbehoefte te voorzien. Bij ieder onderdeel is het goed de meest passende financieringsvorm te kiezen. Dat kan je veel geld besparen en belangrijker: het vergroot je kans op financie-ring. Financiers stellen namelijk ook steeds vaker voor om te gaan stapelen.

Vanuit de financier is spreiding van het risico de belangrijkste reden. Banken zijn bijvoorbeeld sneller bereid een krediet te verstrekken als de crowd er geld voor over heeft of andere partijen ook een deel van het risico willen dragen. Het komt steeds vaker voor dat je als ondernemer moet gaan kiezen voor een gestapelde financiering.Allerlei combinaties zijn inmiddels mogelijk. Bij het opstellen van een financieringsplan is het dus goed om te kijken welke vormen bij je bedrijfsplannen passen. In het volgende hoofdstuk lees je welke financieringsvormen je goed kunt combineren.

De bank (69%)Informal investors (7%)Crowdfunding (5%)Familie en vrienden (4%)Leasemaatschappij / verhuur-der (3%)

1.2.3.4.5.

“Door de jaren heen hebben we gebruik gemaakt van banklenin-gen, informal investors, leverancierskrediet en borgstellingsregelingen en subsidies.”

Gerard KoolOprichter en eigenaar van Senz Umbrellas

“Voor de start van mijn bedrijf heb ik een onderhandse lening gekregen van mijn moeder. Een half jaar later heb ik een bedrijfsauto geleased

via de autodealer en nu ga ik een microkrediet aanvragen via Qredits voor de bouw van een showroom in mijn nieuwe bedrijfspand.”

Harm BlokvoortEigenaar handelsonderneming Blokvoort

3www.mkbservicedesk.nl/krediet

Welke financieringsvormen kan ik combineren?

Financieringsvormen genoeg, maar welke zijn interessant voor het mkb en goed te combineren? De belangrijkste opties op een rij.

Vraag je bij het lezen van dit hoofdstuk af: Welke financierings-vormen passen in welk stadium bij mijn bedrijf? Hoe kan ik deze vormen combineren om tot volledige financiering te komen? Werk dit uit in een financieringsplan en ga goed onderbouwd het gesprek aan met een financier. In het volgende hoofdstuk lees je meer over het traject. Nu eerst: goede voorbeelden van gestapeld financieren.

1. Bancair krediet + crowdfundingSteeds vaker combineren ondernemers een bancaire kredietvorm met een vorm van crowdfunding. De kracht van de bank is de betrouwbaarheid als financier. Bij de bank is er de nodige kennis aan boord vanwege de enorme ervaring op het gebied van krediet-verlening. De adviesrol van banken is daarom nog altijd een groot pluspunt. Bancaire financiering is er in vele soorten en maten (zie kader op bladzijde 6). Een krediet of lening van de bank is in vrijwel alle gevallen ook de goedkoopste vorm van externe financiering die je kunt krijgen voor je bedrijf.

Om meer draagvlak voor je totaal benodigde financiering te creëren, kan crowdfunding een goede aanvullende optie zijn. Met crowdfunding test je gelijk of er een publiek is dat in je idee gelooft en er geld voor over heeft. Dit kan een bank verder overtuigen van je plannen en de financiële haalbaarheid ervan. Daarom is deze combinatie zo krachtig. Bovendien is er dan minder bancaire financiering nodig, wat de kans erop weer vergroot.

Als je een aansprekend (nieuw) product of project hebt, kan crowdfunding een goede optie voor je zijn. Het grote voordeel van crowdfunding is de marketing-functie ervan. Je bedrijf en je product staan volop in de schijnwerpers, zeker als de campagne succes heeft. Een grote groep krijgt je plannen onder ogen. Dat kan natuurlijk ook een nadeel zijn. Je moet je voor een groot deel bloot geven, bijvoorbeeld ook je financiën openbaar maken. Een crowd-fundingcampagne kost je ook behoorlijk wat tijd. Daarnaast haalt ongeveer 75 procent van de campagnes niet het gewenste doel.

Groei crowdfundingCrowdfunding in Nederland groeit hard. In 2011 werd er 2,5 miljoen euro gefinancierd via de crowd, in 2012 14 miljoen, in 2013 32 miljoen en in 2014 ongeveer 75 miljoen euro.

“Crowdfunding spreekt mij wel aan. Dat je fans mee laat financieren is een goed uitgangspunt. Dat je fans een klein stukje ownership geeft, schept een echte band

met je bedrijf.”

Gerard KoolOprichter en eigenaar van Senz Umbrellas

www.mkbservicedesk.nl/krediet 4

Zorg dus dat je een sterke crowdfundingcampagne neerzet die een goede kans van slagen heeft. Vraag eerst eens in je omgeving of mensen een klein bedrag zouden investeren in jouw idee en zorg voor een krachtig verhaal in woord en beeld.Bekijk welk deel van je plannen geschikt is voor crowdfunding en welk deel je liever bij de bank onderbrengt. Bancair krediet + crowdfunding is een mooie combinatie van gesloten financiering (bank) en open financiering (crowdfunding). Je doet een beroep op een financier met veel kennis in huis (bank) en gebruikt de meest aansprekende nieuwe financieringsvorm van dit decenium (crowdfunding). Banken zoeken ook steeds meer naar combi-naties van financiering en staan open voor crowdfunding. Zo is ABN AMRO mede-initiatiefnemer achter het crowdfundingplatform Seeds.nl en juichen ook andere grootbanken de ontwikkelingen rond crowdfunding toe. Ga dus in gesprek met de bank en gebruik de kennis die zij in huis hebben.

CrowdfundingPluspunten:Marketingfunctie

Groeit snel

Betrokkenheid klanten / fans

Minpunten:Financiën openbaar

Goede campagne kost veel tijd

75% campagnes mislukt

Bancair kredietPluspunten:Relatief goedkoop

Geen verlies van zeggenschap

Betrouwbaar

Kennis en ervaring

Minpunten:Geen financiering van risicokapitaal

2. Leasing + debiteurenfinanciering + voorraadfinancieringOm een deel van je financieringsplannen te realiseren kun je ook kiezen voor leasing of debiteurenfinanciering. Voorfinanciering van je facturen of debiteurenfinanciering (ook wel factoring genoemd) is voor steeds meer bedrijven een goede optie.

56 procent van de bedrijven in Nederland heeft namelijk liquidi-teits-problemen door late betalingen. Voor veel ondernemers is dit een belemmering voor groei en zelfs een bedreiging voor het voort-bestaan van het bedrijf, zo blijkt uit onderzoek (EPI Rapport 2014). Dit probleem kun je tackelen door zelf een strakker debiteurenbe-heer te voeren of door je facturen voor te laten financieren.

5 crowdfundingtipsHelaas slagen de meeste crowdfundingcampagnes niet. Hoe zorg je voor een succesvol project? Lees de 5 tips van specialist Martijn Arets.

Hoe werkt crowdfunding?Bekijk een fragment uit het webinar ‘Financiering: op zoek naar geld’ waarin Gijsbert Koren van crowd-fundingadviesbureau Douw & Koren vertelt hoe crowdfunding werkt.

5www.mkbservicedesk.nl/krediet

Tegen een klein percentage van je omzet of een klein percentage van individuele factuurbedragen kun je gebruik maken van debiteuren-financiering of factoring. Deze vorm van financiering was voorheen alleen weggelegd voor grote bedrijven met veel debiteuren, maar nu zijn er ook vormen die voor kleine mkb’ers en zelfs zzp’ers interessant zijn. Afhankelijk van de gekozen vorm en partij, krijg je een vaste krediet-vorm of een groot deel van het factuurbedrag (70-95%) direct uit-betaald. Hierdoor heb je sneller beschikking over je geld en kun je door met ondernemen. Bij sommige vormen van debiteurenfinanciering (factoring) kan je financier ook het debiteurenbeheer (per factuur of per debiteur) over-nemen. Je geeft dan wel een deel van je klantcontact uit handen, waardoor je mogelijk de relatie met je klant op het spel zet. De stappen die worden genomen gaan altijd wel in nauw overleg. Het grote voordeel is dat je eigen organisatie minder werk en zorgen heeft over facturen en debiteuren en het zich kan focussen op andere zaken. Deze variant van debiteurenfinanciering is dus meer dan een pure financieringsvorm en maakt ook indirect meer werkkapitaal los binnen je organisatie.

Debiteurenfinanciering wordt vaak gecombineerd met voorraad-financiering. Voorraadfinanciering is met name geschikt voor bedrijven met een grote / kostbare voorraad. Een bank kan een groot deel van deze voorraad voorfinancieren. Je voorraden gelden dan als ‘onderpand’ en moeten bestaan uit een betaald gereed product of een verhandelbare grondstof die in Nederland zijn opgeslagen. Dankzij voorraadfinanciering kun je leveranciers sneller betalen en weer investeren in je groei. Lease is de ideale vorm voor financiering van bedrijfsmiddelen. Van auto’s en printers tot machines en volledige productielijnen. Heel veel bedrijfsmiddelen kun je leasen of huren en dus laten voorfinancieren door een externe partij zoals een bank of leasemaatschappij. Bij lease koopt de leasemaatschappij of bank het bedrijfsmiddel en betaal jij dit in termijnen terug.

Er zijn twee verschillende leasevormen: financiële lease en operationele lease. Bij financiële lease ben jij de eigenaar en bij operati-onele lease is de leaser eigenaar.

De combinatie leasing + debiteurenfinanciering + voorraadfinanciering is uitermate geschikt als je een snelle en constante behoefte hebt aan meer werkkapitaal. Het is een ideale mix voor groei. Met leasing krijg je middelen in handen om je bedrijf te laten groeien en de meeste vormen van debiteurenfinanciering en voorraad financiering groeien mee met je bedrijf.

LeasingLees meer over financiële en operati-onele lease op MKB Servicedesk.

DebiteurenfinancieringLees meer over de verschillende vormen van factoring (debiteuren-financiering) op MKB Servicedesk.

www.mkbservicedesk.nl/krediet 6

Minpunten:Relatief duur als pure financieringsvorm

Sommige vormen pas rendabel bij veel debiteuren

Uitbesteding kan de klantrelatie beschadigen

DebiteurenfinancieringPluspunten:Meer werkkapitaal door snellere cashflow

Minder zorgen over facturen

Meer tijd in je organisatie (fte) voor andere zaken

Schaalbare financieringsvorm (zelf kiezen wat je uitbesteedt)

VoorraadfinancieringPluspunten:Meer werkkapitaal door snellere cashflow

Schaalbare financieringsvorm (groeit mee)

Minpunten:

Pas rendabel bij veel voorraden

Minpunten:Alleen geschikt voor nieuwe bedrijfsmiddelen

LeasingPluspunten:Laagdrempelig

Fiscale voordelen (Afschrijven, Investeringsaftrek, Renteaftrek, BTW teruggaaf)

Financiering verloopt niet via de balans

Je hoeft voor deze combinatie niet eens in zee met meerdere partijen: veel banken bieden alle financieringsvormen aan en kunnen een groeipakket op-maat voor je samenstellen. Ook als je kiest voor verschillende financiers is leasing + debiteuren-financiering + voorraadfinanciering een gangbare combinatie van financieringsvormen.

Bancaire financierings-vormen

Lees meer over deze vormen van financiering op MKB Servicedesk.

Rekening courant kredietLeningLeasingDebiteurenfinancieringVoorraadfinanciering

nnn nn

Lees meer over deze vormen van financiering op de website van MKB Servicedesk.

7www.mkbservicedesk.nl/krediet

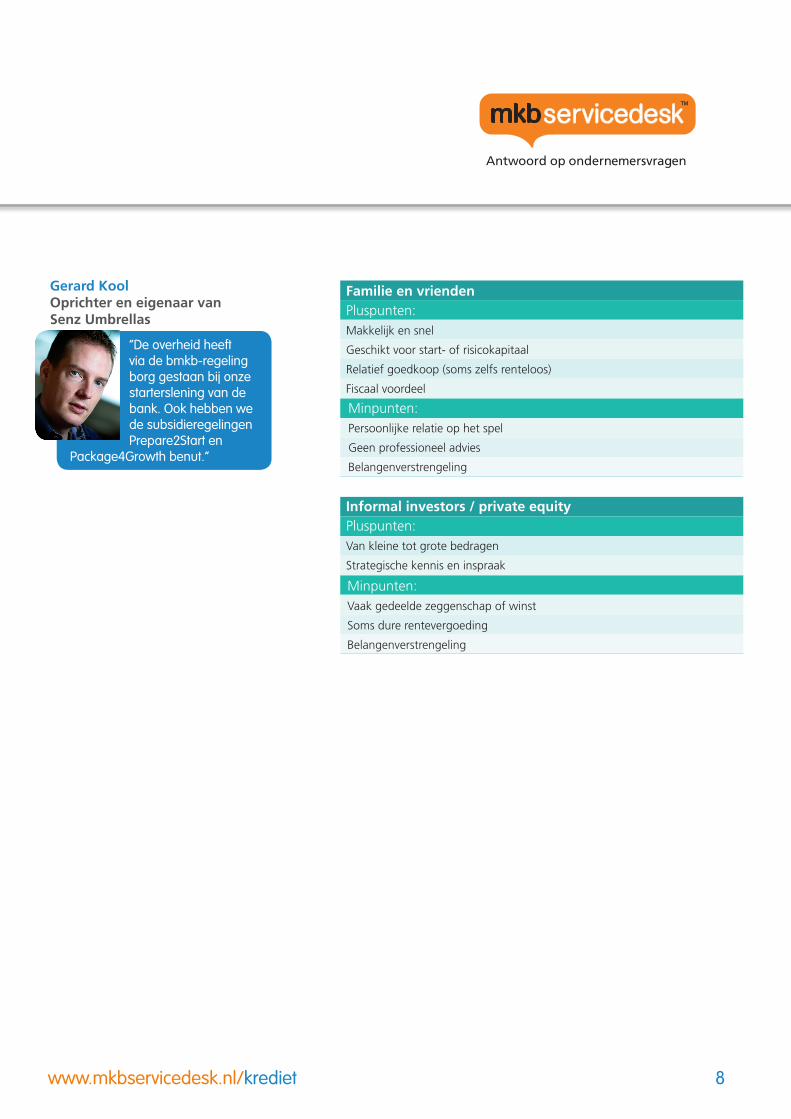

3. Familie en vrienden + informal investors of private equityVeel ondernemers krijgen ook financiering via particuliere inves-teerders. Dat kunnen familieleden en vrienden zijn die je een lening verstrekken. Deze financieringsvorm wordt ook met family, friends and fools aangeduid. Je kunt zelf in onderling overleg de voorwaar-den van de lening bepalen. Het is wel van belang de voorwaarden goed op papier te zetten, zodat de lening aantoonbaar is voor de belastingdienst. Vraag een specialist (financieel adviseur, accountant, bankier) je hierbij te helpen. Naast familie en vrienden kunnen ook andere investeerders middelen uit hun privévermogen investeren in je bedrijf. Ook wel informal investors genoemd. Dit zijn vaak succes-volle ondernemers of andere vermogende personen die persoonlijk willen investeren in je bedrijf en in ruil voor de financiering, win-staandelen of zeggenschap in je bedrijf vragen. Informal investors kun je vinden via online platforms of via het netwerk van bepaalde banken.

Je hebt ook nog investerings- en participatiemaatschappijen. Dit zijn vaak private instellingen waarin investeerders zijn verenigd. Gezamenlijk kunnen zij financieren en mede het risico dragen van je bedrijf. Vaak private equity genoemd. Omdat private equity-partijen meedelen in het risico van de onderneming, willen ze vaak zeggen-schap binnen het bedrijf en ook meedelen in de toekomstige winsten.Zowel informal investors als private equity-partijen zijn goede opties voor je gestapelde financiering en zijn ook prima te combineren met elkaar. Zeker als je liever niet met grote coorperaties in zee wilt voor je financiering is een combinatie van deze vormen geschikt. Je kunt relatief goedkoop en snel aan financiering komen, terwijl andere partijen meer zekerheden eisen. Bijvoorbeeld voor start- of risicoka-pitaal is deze combinatie goed geschikt.

Zorg er wel voor dat alle belangen van de investeerders duidelijk zijn afgestemd en vastgelegd. Investeerders zullen het juist fijn vinden als jij meer geld meebrengt via je familie of vrienden, maar als je familie/vrienden ook inspraak willen in de strategie van het bedrijf zullen professionele investeerders minder snel geneigd zijn in te stappen. Zorg dus dat alles goed is afgestemd om problemen te voorkomen.

Lees meer over deze vormen van financiering op de website van MKB Servicedesk.

“Er zijn genoeg mogelijk-heden voor financiering. Kijk eerst in je eigen omgeving of er geld en interesse is om je plan-nen financieel te steunen. Als je leent van familie

of vrienden moet je vooral open en eerlijk blijven. Je vertrouwensband mag niet in gevaar komen, dat is het niet waard. De renteloze lening die ik kreeg van mijn moeder was gunstig voor alle partijen. Zij hoefde daardoor geen belasting te betalen over haar spaargeld. Ze is zelf ook zzp’er en kan goed boekhouden. Als ik een grote investering doe, overleg ik altijd met haar.”

Harm BlokvoortEigenaar handelsonderneming Blokvoort

MicrofinancieringEen andere optie, gestimuleerd door de overheid en banken, is micro-financiering. Met microfinanciering kun je voor kleine kredieten tot 150.000 euro (per 1 januari 2015 is het 250.000 euro) terecht bij micro-financier Qredits

www.mkbservicedesk.nl/krediet 8

Minpunten:Persoonlijke relatie op het spel

Geen professioneel advies

Belangenverstrengeling

Familie en vriendenPluspunten:Makkelijk en snel

Geschikt voor start- of risicokapitaal

Relatief goedkoop (soms zelfs renteloos)

Fiscaal voordeel

Minpunten:Vaak gedeelde zeggenschap of winst

Soms dure rentevergoeding

Belangenverstrengeling

Informal investors / private equityPluspunten:Van kleine tot grote bedragen

Strategische kennis en inspraak

“De overheid heeft via de bmkb-regeling borg gestaan bij onze starterslening van de bank. Ook hebben we de subsidieregelingen Prepare2Start en

Package4Growth benut.”

Gerard KoolOprichter en eigenaar van Senz Umbrellas

9www.mkbservicedesk.nl/krediet

4. Bancair krediet + borgstelling overheidEen andere veel voorkomende combinatie is een bankkrediet met een overheidsregeling. De overheid heeft borgstellingsregelin-gen zoals de BMKB, GO en Groeifaciliteit. Vooral de BMKB is een veelgebruikte regeling voor mkb-bedrijven (tot 250 medewerkers). Met een BMKB kun je de bank meer garanties bieden als je dat zelf niet kunt (bijvoorbeeld als je niet voldoende eigen vermogen of een onderpand inbrengt). Door deze regeling kun je dan toch aan een lening komen, al moet je plan nog steeds goed zijn en ook in de ogen van de Rijksoverheid en de bank toekomst hebben. Bij een gevestigde ondernemer (langer dan 3 jaar actief) kan de overheid borg staan voor 45 procent, waarbij het maximale borgstellings-bedrag 1 miljoen euro is (tot eind december 2014 is het maximaal 1,5 miljoen euro).

Bij een lening van maximaal 266.667,- euro geldt tijdelijk een een borgstelling van 67,5 procent. De maximale looptijd is in de meeste gevallen 6 jaar. De BMKB kent naast het reguliere borgstellingskre-diet ook extra faciliteiten voor starters en innovatieve bedrijven. De bank bekijkt of een borgstellingskrediet in jouw situatie mogelijk is. Zelf hoef je geen aanvraagprocedure in gang te zetten, maar je kunt de bank wel vragen naar de mogelijkheid om een borgstellings-regeling in te zetten.Let op: de borgstelling is met name bedoeld om het risico dat de bank loopt te beperken, waardoor jij sneller een krediet krijgt. Beide partijen kunnen in sommige gevallen nog steeds eisen dat jij als ondernemer hoofdelijk aansprakelijk blijft.

Minpunten:In sommige gevallen een lang traject

Overheid vraagt borgstellingsprovisie

Bancair krediet + overheidsregelingPluspunten:Meer kans op krediet

Voorwaarden BMKBMeer over de BMKB-regeling lees je op mkbservicedesk.nl

,Meer overheidsregelingenNaast borgstellingen kun je via de overheid ook een beroep doen op andere hulpregelingen, zoals de BBZ-regeling, innovatiekrediet en de WBSO. Kijk voor alle overheidsrege-lingen op de mkbkredietdesk.nl

“Ik kende de bestaande borgstellingsregelingen van de overheid - zoals de BMKB - wel, maar de ins en outs van de groei- en innovatie-lening kende ik nog

niet. De bank dacht goed mee over alle mogelijkheden en heeft de kennis en kunde in huis om de meeste passende financie-ringsconstructie samen te stellen voor je bedrijf. En dat is gelukt. Zorg dat je als ondernemer de opties kent en bespreek met financiers de constructies die het beste passen bij je bedrijfsplannen.”

Rogier van DijkCFO van Metrological

www.mkbservicedesk.nl/krediet 10

Type financiering:

Hoe werkt gestapeld financieren?

Als je weet welke financieringsvormen je wilt gaan gebrui-ken is het zaak een goed plan te maken en je financiers te overtuigen van je plan. Hoe ga je te werk? Een paar tips.

1. Maak een financieringsplanMaak een globaal financieringsplan. In het plan beantwoord je eerst de volgende vier vragen:

1. Waar heb ik financiering voor nodig?2. Hoeveel financiering heb ik nodig?3. Wanneer (en voor welke periode) heb ik het nodig?4. Welke financieringsvormen passen hier bij?

Om te bepalen welke financieringsvorm of combinatie van finan-cieringsvormen je moet kiezen is het dus eerst zaak te bepalen wat het doel is van de financiering. Maak het doel van je financiering zo concreet mogelijk. Wat wil je precies? Welke type financiering is dat? Gaat het om extra werkkapitaal, specifieke bedrijfsmiddelen, vastgoed, uitbreiding, verbouwing, risicofinanciering, voorraad-financiering, financiering van uitstaande facturen? Bepaal per doel hoeveel je precies nodig hebt en wanneer. Bedenk vervolgens welke financieringsvormen volgens jou geschikt kunnen zijn.

Werkkapitaal

Bedrijfsmiddelen

Vastgoed/uitbreiding

Risicofinanciering

Innovatie

Uitstaande facturen

Voorraden

Leasing, lening**, crowdfunding

Leasing/huren, lening**, crowdfunding

Crowdfunding, non-bancaire lening**

Lening**, crowdfunding, subsidies

Debiteurenfinanciering/factoring

Voorraadfinanciering, leverancierskrediet

Krediet*, rekening courant krediet, voorraadfinan-ciering, debiteurenfinanciering, leverancierskrediet

Mogelijke financieringsvormen:

*Krediet kun je o.a. krijgen via banken, microfinancier Qredits, kredietunies, leveranciers en partners.**Een lening (geld voor een specifiek doel) kun je o.a. krijgen via banken, familie en vrienden, informal investors en private equity partijen.

Meer overheidsregelingenBenieuwd welke financieringsvor-men het beste bij jouw onderneming passen? Gebruik het Financierings-kompas van ABN AMRO. Van krediet tot crowdfunding en van informal investors tot subsidies: je weet binnen twee minuten wat voor jou de meest passende opties zijn.

11www.mkbservicedesk.nl/krediet

2. Doe researchZorg dat je de financieringsvormen die je voor ogen hebt, goed kent. Op basis van het vorige hoofdstuk heb je al een schifting kunnen maken, maar bekijk alle voorwaarden goed en vraag andere ondernemers waar zij voor hebben gekozen en waarom. Vergelijk de kosten en de tijd die het je gaat kosten.

3. Selecteer beoogde financiersEr zijn talloze financiers in Nederland. Naast de drie grote banken (ABN AMRO, Rabobank en ING) zijn er nog veel meer banken. Je hebt ook leasemaatschappijen, factoringmaatschappijen, investe-ringsmaatschappijen, tientallen crowdfundingplatforms, opkomen-de regionale- en branchegerichte kredietunies,... noem maar op. Bekijk binnen de gekozen financieringsvorm welke aanbieder je het meeste aanspreekt en de meest gunstige voorwaarden heeft. Wed niet op één paard, maar maak per financieringsvorm bijvoorbeeld een top 3.

4. Kies een eerste aanspreekpuntWelke financier benader je als eerste? Een belangrijke vraag, want een goed eerste aanspreekpunt kan je verder helpen en adviseren over het verkrijgen van de juiste mix van financiering. Stel: je mikt op een combinatie tussen een bancaire financierings-vorm en crowdfunding. Dan zou je kunnen kiezen om te beginnen met een crowdfundingcampagne om te laten zien dat je genoeg draagvlak hebt voor je plannen. Dat moet ook een bank overtuigen om je aanvullende financiering te verstrekken. Je gaat dus online je crowdfundingcampagne vorm geven, maar vaak word je hierin maar beperkt begeleid door een crowdfundingplatform - laat staan geadviseerd over de beste financieringsmix. Je kunt er daarom ook voor kiezen eerst het gesprek aan te gaan met een bank, waar meer kennis en kunde in huis is om je verder te helpen. Zij kunnen je ook helpen inzien of crowdfunding een geschikte financierings-vorm is binnen jouw financieringsmix en of er nog andere geschikte smaken zijn.

Ga in ieder geval gesprekken aan met alle beoogde financiers. Zorg dat je in deze fase al een duidelijk verhaal hebt en je doelen en financiële plan grofweg voor ogen hebt. Dan kun je samen met financiers concreet gaan bouwen aan je gestapelde financiering.

OndernemingsplanEen financier vraagt vaak om een volledig ondernemingsplan om inzicht te krijgen in je bedrijf en je plannen. Hoe maak je een sterk plan? Lees het whitepaper: Hoe maak ik een ondernemingsplan?

“Toen ik begon heb ik op een A4’tje gezet wat mijn plan is met begro-tingen en doelen. Dat was voldoende voor de lening van mijn moeder. Later heb ik in overleg

met de boekhouder een compleet ondernemingsplan gemaakt, inclu-sief een financieringsplan. Daarin is vastgelegd wat mijn plannen zijn en welke externe financiering nodig is.”

Harm BlokvoortEigenaar handelsonderneming Blokvoort

www.mkbservicedesk.nl/krediet 12

5. Overtuig je financiersAls je oriënterende gesprekken hebt gevoerd met verschillende financiers kun je een aanvraag gaan indienen. Zorg dat je aan alle eisen van de financier voldoet. Vaak betekent dit dat je een uitgebreider ondernemingsplan moet samenstellen, inclusief jaarcijfers, onderbouwing van je omzet, begrotingen en prognoses van je bedrijf. Zorg dat dit een sterk plan is. Stel je plan eventueel op in samenspraak met een specialist (accountant, boekhouder, financieel adviseur), maar zorg dat je zelf wel een beeld krijgt bij alle cijfers en financiële doelen. Een financier kijkt bij mkb-bedrij-ven namelijk heel sterk naar de kunde van jou als ondernemer. Als hij jou vertrouwt als persoon en merkt dat je precies weet hoe je bedrijf er voor staat en waar je naartoe gaat, dan is hij veel sneller bereid je de beoogde financiering te verstrekken. Ook het marke-tingaspect en de toegevoegde waarde van je plannen binnen je afzetmarkt is een belangrijk onderdeel van je plan en je verhaal. Zorg dat dit sterk staat. Dan is je kans op de juiste stapel van financieringsvormen een stuk groter.

Waar let de bank op?Benieuwd hoe de bank jouw financieringsvraag beoordeelt? ABN AMRO heeft er een handig filmpje van gemaakt: abnamro.nl/verder-metfinancieren.

“We hebben een meer-jarenplan gemaakt en gekeken welke finan-ciering nodig was om onze verdere groei-plannen te realiseren. In het plan wordt ons

verdienmodel uitgelegd en staan onze doelen. We hebben vast-gelegd hoe we binnen Europa en wereldwijd verder willen groeien. Daaraan hebben we een realistisch kosten – en investeringsplaatje gekoppeld. Er is bijvoorbeeld extra geld nodig voor (internationale) groei van personele capaciteit en sales en marketing activiteiten. We zijn met de bank om tafel gegaan om te kijken wat de opties waren om dit te financieren.”

Rogier van DijkCFO van Metrological

13www.mkbservicedesk.nl/krediet

Powered by

Het is niet toegestaan om beeldmateriaal en informatie afkomstig uit dit document zonder voorafgaande schriftelijke toestemming van MKB Servicedesk te kopiëren in welke vorm dan ook. Copyright @MKB Servicedesk

Over MKB Servicedesk.Als strategisch partner van MKB-Nederland is de MKB Service-desk de vraagbaak voor ondernemend Nederland. Op www.mkbservicedesk.nl vind je betrouwbare, concrete en betaalbare antwoorden op alle ondernemersvragen in het midden- en klein-bedrijf. Maandelijks bezoeken meer dan 200.000 ondernemers mkbservicedesk.nl.

Harm BlokvoortEigenaar handelsonderneming Blokvoort

“Voor de start van mijn bedrijf heb ik een onderhandse lening gekregen van mijn moeder. Een half jaar later heb ik een bedrijfsauto geleased via de autodealer en nu ga ik een micro-krediet aanvragen via Qredits voor de bouw van een showroom in mijn nieuwe bedrijfspand.”

Rogier van DijKCFO van Metrological

“Het gaat er om de juiste financiers in de juiste fase bij je plannen te betrekken. Als klein bedrijf met ambitieuze nieuwe plannen kun je misschien niet direct terecht bij een bank, omdat het risico op het niet terug kunnen betalen van een lening nog te groot is. In 2008 waren apps voor tv nog toekomstmuziek. De oprichters van ons bedrijf hebben daarom eerst gekozen voor een inves-teerder. Later was financiering via de bank wel weer de beste

optie. Een bank kan je relatief goedkoop geld lenen en heeft verder geen inspraak in je bedrijf, waardoor het voor bestaande aandeelhouders ook de voorkeur heeft.”

Gerard KoolOprichter en eigenaar van Senz Umbrellas

“Bij de start van ons bedrijf in 2005 zijn we met een goed onder-bouwd ondernemingsplan naar de bank gegaan. De bank gaf de tip eerst enkele informal investors te zoeken om het risico te spreiden. Die vonden we relatief snel. Toen durfde de bank te financieren via een rekening courant krediet en een lening in combinatie met een bmkb-borgstelling van de overheid.”

Tips van experts en ondernemers