GASTOS DE REPRESENTACIÓN.docx

6

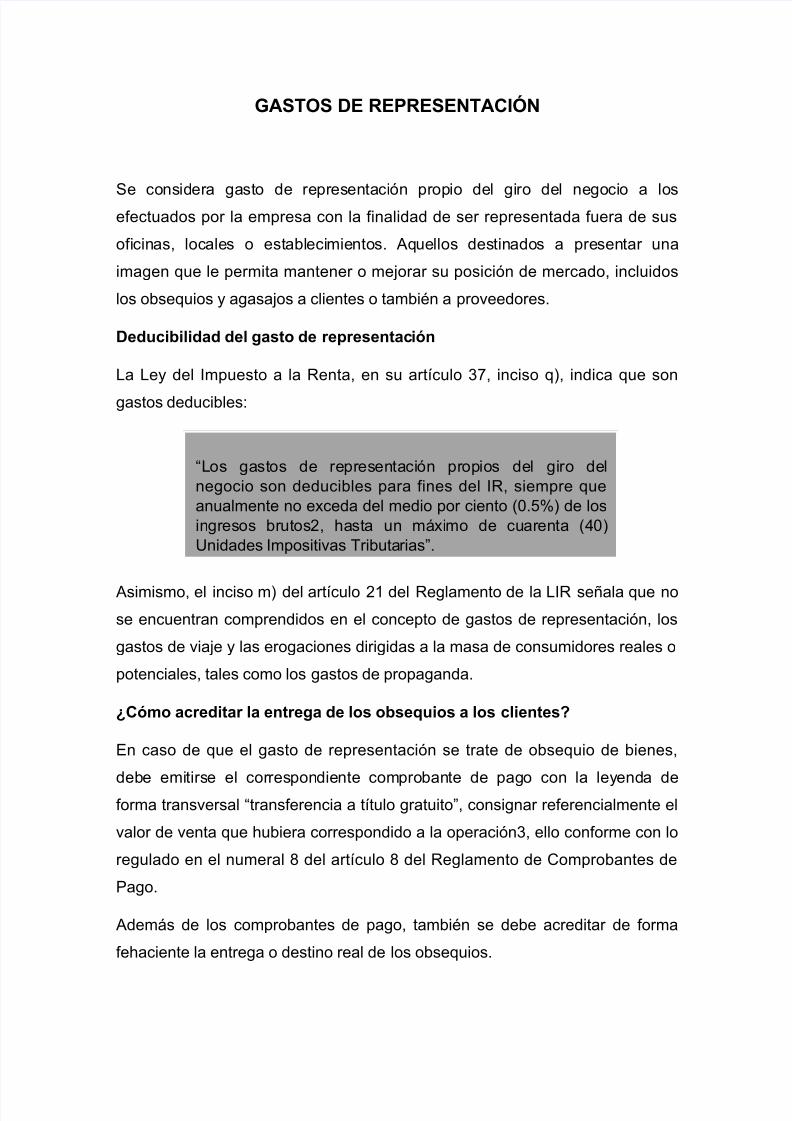

GASTOS DE REPRESENTACIÓN Se consider a gast o de repr esentaci ón prop io del gi ro del negoci o a los efectuados por la empresa con la finalidad de ser representada fuera de sus ofi cinas, locales o est abl ecimientos. Aq uellos destin ado s a pre sentar una imagen que le permita mantener o mejorar su posición de mercado, incluidos los obsequios y agasajos a clientes o también a proveedores. Deducibilidad del gasto de representación La Ley del Impuesto a la Renta, en su artculo !", inciso q#, indica que son gastos deducibles$ Asimismo, el inciso m# del artculo %& del Reglamento de la LIR se'ala que no se encuentran comprendidos en el concepto de gastos de representación, los gastos de viaje y las erogaciones dirigidas a la masa de consumidores reales o potenciales, tales como los gastos de propaganda. ¿Cóo acreditar la entrega de los obse!uios a los clientes" (n caso de que el gasto de representación se trate de obsequio de bienes, debe emi tirs e el cor res pon diente comproban te de pag o con la ley end a de forma transversal )transferencia a ttulo gratuito*, consignar referencialmente el valor de venta que +ubiera correspondido a la operación!, ello conforme con lo regulado en el numeral del artculo del Reglamento de -omprobantes de ago. Adem/s de los comprobantes de pago, también se debe acreditar de forma fe+aciente la entrega o destino real de los obsequios. )Los gast os de repr esentaci ón pr op ios del gi ro del negocio son deducibles para fines del IR, siempre que anualmente no e0ceda del medio por ciento 12.34# de los ingresos br ut os%, +a st a un m/0i mo de cuarenta 152# 6nidades Impositivas 7ributarias*.

-

Upload

bardales117 -

Category

Documents

-

view

215 -

download

0

Transcript of GASTOS DE REPRESENTACIÓN.docx

7/25/2019 GASTOS DE REPRESENTACIÓN.docx

http://slidepdf.com/reader/full/gastos-de-representaciondocx 1/6

GASTOS DE REPRESENTACIÓN

Se considera gasto de representación propio del giro del negocio a losefectuados por la empresa con la finalidad de ser representada fuera de sus

oficinas, locales o establecimientos. Aquellos destinados a presentar una

imagen que le permita mantener o mejorar su posición de mercado, incluidos

los obsequios y agasajos a clientes o también a proveedores.

Deducibilidad del gasto de representación

La Ley del Impuesto a la Renta, en su artculo !", inciso q#, indica que son

gastos deducibles$

Asimismo, el inciso m# del artculo %& del Reglamento de la LIR se'ala que no

se encuentran comprendidos en el concepto de gastos de representación, los

gastos de viaje y las erogaciones dirigidas a la masa de consumidores reales o

potenciales, tales como los gastos de propaganda.

¿Cóo acreditar la entrega de los obse!uios a los clientes"

(n caso de que el gasto de representación se trate de obsequio de bienes,

debe emitirse el correspondiente comprobante de pago con la leyenda de

forma transversal )transferencia a ttulo gratuito*, consignar referencialmente el

valor de venta que +ubiera correspondido a la operación!, ello conforme con lo

regulado en el numeral del artculo del Reglamento de -omprobantes de

ago.

Adem/s de los comprobantes de pago, también se debe acreditar de forma

fe+aciente la entrega o destino real de los obsequios.

)Los gastos de representación propios del giro del

negocio son deducibles para fines del IR, siempre que

anualmente no e0ceda del medio por ciento 12.34# de los

ingresos brutos%, +asta un m/0imo de cuarenta 152#

6nidades Impositivas 7ributarias*.

7/25/2019 GASTOS DE REPRESENTACIÓN.docx

http://slidepdf.com/reader/full/gastos-de-representaciondocx 2/6

#so del cr$dito %iscal por los gastos de representación

Respecto del crédito fiscal, est/ constituido por el I89 consignado

separadamente en el comprobante de pago, y solo otorgan derec+o a crédito

fiscal las adquisiciones de bienes, las prestaciones o utili:aciones de servicios,

contratos de construcción o importaciones, que re;nan los requisitos

siguientes$

a# <ue sean permitidos como gasto o costo de la empresa, de acuerdo con

la legislación del impuesto a la renta, aun cuando el contribuyente no

esté afecto a este ;ltimo impuesto. 7rat/ndose de gastos de

representación, el crédito fiscal mensual se calcular/ seg;n el

procedimiento que para tal efecto estable:ca el reglamento.

b# <ue se destinen a operaciones por las que se deba pagar el impuesto.

Pronunciaientos del Tribunal &iscal

(l 7ribunal =iscal se +a pronunciado sobre los gastos de representación

aceptados como deducibles, y se observa que todo parte de los casos

concretos donde se forman los criterios, por ello, veamos algunos de ellos$

R7= >.? 222@@&%223 12"2&23# )La entrega de obsequios en forma selectiva,

califica como gasto de representación* Se confirma la apelada en el e0tremo

referido a los reparos por gastos de representación, dado que la entrega de

agendas, atlas, alcancas o cuentos reali:adas por la recurrente a sus clientes

en forma selectiva, no califica como un gasto de propaganda sino como un

gasto de representación 1obsequios a clientes#, por lo que +a e0cedido el lmiteestablecido por ley

Casos pr'cticos

La empresa (l Inca SA, que se dedica a la comerciali:ación de acabados para

la construcción, con la finalidad de mantener su cartera de clientes y mantener

una buena imagen en el mercado para +acer frente a sus competidores, decide

obsequiar a sus %22 mejores clientes una botella de B+isCy valori:ada en SD.

32.22 que incluye el I89. Eic+os obsequios se entregaron en el mes de

7/25/2019 GASTOS DE REPRESENTACIÓN.docx

http://slidepdf.com/reader/full/gastos-de-representaciondocx 3/6

setiembre de %2&5 y se cuenta con los siguientes datos de los ingresos de

enero a diciembre de %2&5$

Se pide determinar el monto del gasto deducible a fines del impuesto a

la renta, as como la incidencia con respecto al I89 y los registros

contables respectivos.

Solución

Trataiento respecto del ipuesto a la renta

Eebemos determinar si el monto de lo obsequiado e0cede o no a los lmites

correspondientes$

A efectos de la deducibilidad del gasto, el lmite se determina en función a los

ingresos anuales, en vista de ello, cualquier e0ceso se adiciona va declaración

jurada.

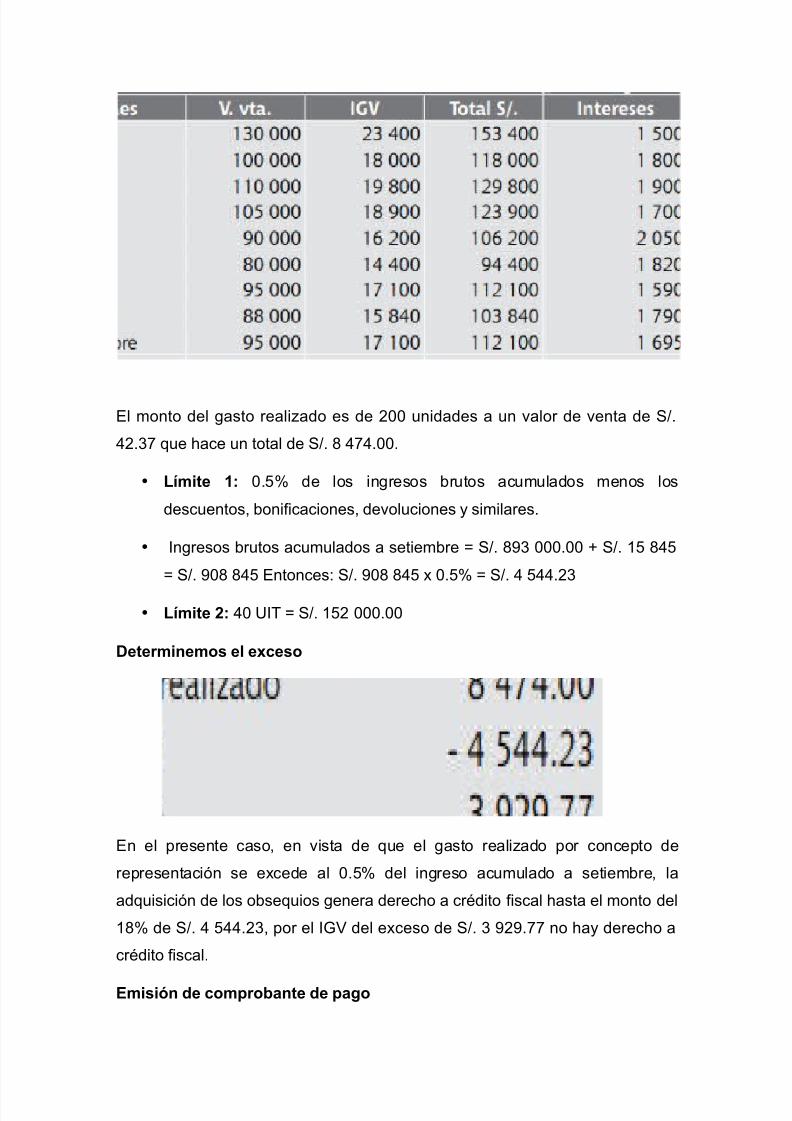

(l monto del gasto reali:ado es de %22 unidades a un valor de venta de SD.

5%.!" que +ace un total de S() * +,+)--

• ./ite 01 2.34 de los ingresos brutos menos los descuentos,

bonificaciones, devoluciones y similares.

• Ingresos brutos F SD. & %!5 222.22 G SD. %2 @H3.22 F SD. & %35 @H3.22

7/25/2019 GASTOS DE REPRESENTACIÓN.docx

http://slidepdf.com/reader/full/gastos-de-representaciondocx 4/6

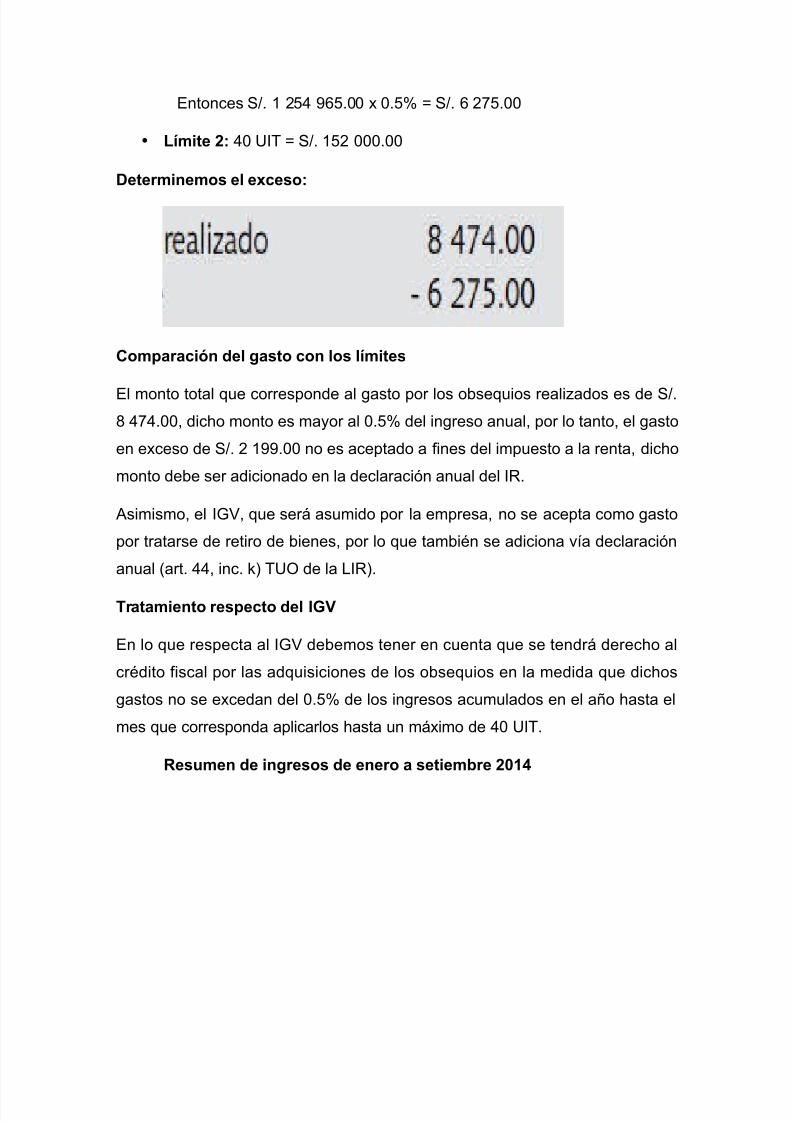

(ntonces SD. & %35 @H3.22 0 2.34 F SD. H %"3.22

• ./ite 21 52 6I7 F SD. &3% 222.22

Deterineos el e3ceso1

Coparación del gasto con los l/ites

(l monto total que corresponde al gasto por los obsequios reali:ados es de SD.

5"5.22, dic+o monto es mayor al 2.34 del ingreso anual, por lo tanto, el gasto

en e0ceso de SD. % &@@.22 no es aceptado a fines del impuesto a la renta, dic+o

monto debe ser adicionado en la declaración anual del IR.

Asimismo, el I89, que ser/ asumido por la empresa, no se acepta como gasto

por tratarse de retiro de bienes, por lo que también se adiciona va declaración

anual 1art. 55, inc. C# 76 de la LIR#.

Trataiento respecto del IG4

(n lo que respecta al I89 debemos tener en cuenta que se tendr/ derec+o al

crédito fiscal por las adquisiciones de los obsequios en la medida que dic+os

gastos no se e0cedan del 2.34 de los ingresos acumulados en el a'o +asta el

mes que corresponda aplicarlos +asta un m/0imo de 52 6I7.

Resuen de ingresos de enero a setiebre 2-0+

7/25/2019 GASTOS DE REPRESENTACIÓN.docx

http://slidepdf.com/reader/full/gastos-de-representaciondocx 5/6

(l monto del gasto reali:ado es de %22 unidades a un valor de venta de SD.

5%.!" que +ace un total de SD. 5"5.22.

• ./ite 01 2.34 de los ingresos brutos acumulados menos los

descuentos, bonificaciones, devoluciones y similares.

• Ingresos brutos acumulados a setiembre F SD. @! 222.22 G SD. &3 53

F SD. @2 53 (ntonces$ SD. @2 53 0 2.34 F SD. 5 355.%!

• ./ite 21 52 6I7 F SD. &3% 222.22

Deterineos el e3ceso

(n el presente caso, en vista de que el gasto reali:ado por concepto de

representación se e0cede al 2.34 del ingreso acumulado a setiembre, la

adquisición de los obsequios genera derec+o a crédito fiscal +asta el monto del

&4 de SD. 5 355.%!, por el I89 del e0ceso de SD. ! @%@."" no +ay derec+o a

crédito fiscal.

Eisión de coprobante de pago

7/25/2019 GASTOS DE REPRESENTACIÓN.docx

http://slidepdf.com/reader/full/gastos-de-representaciondocx 6/6

(n vista de tratarse de transferencia de propiedad de los bienes, se debe emitir

un comprobante de pago con la leyenda )7ransferencia 8ratuita* y precisar el

valor de venta que +ubiera correspondido a la operación.