SECTOR TEXTIL - facilypractico.files.wordpress.com · resto de gastos laborales representan el...

13

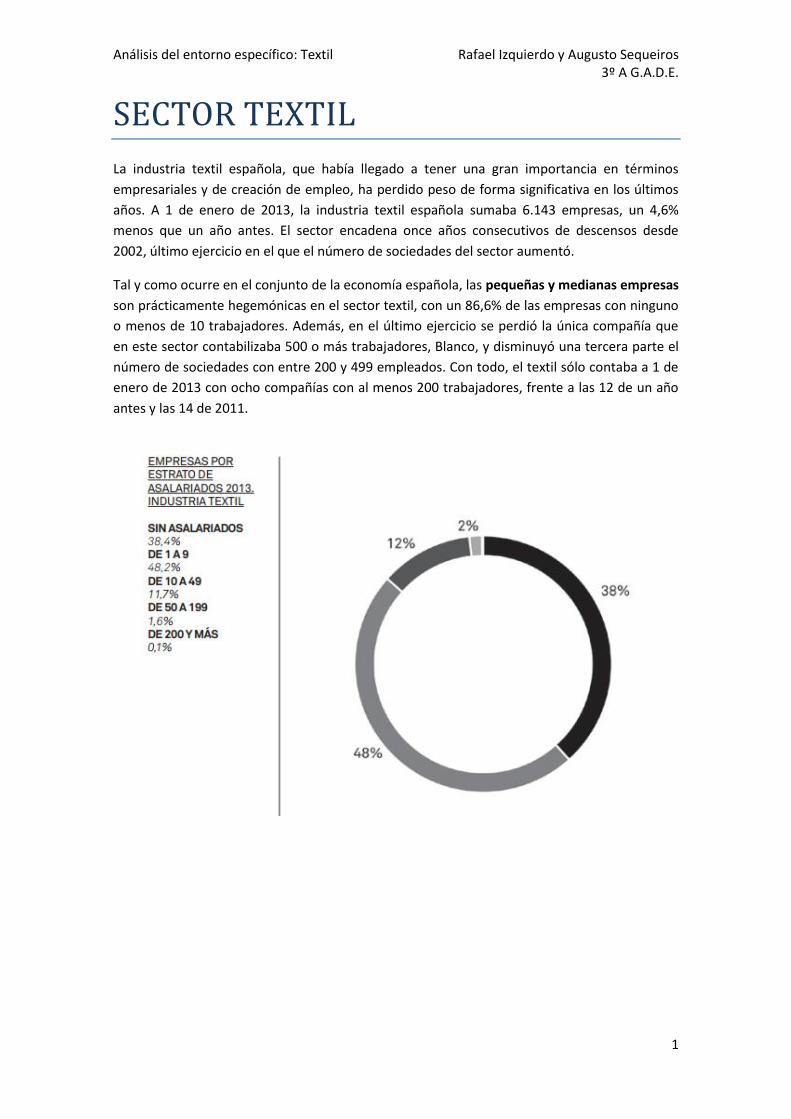

Análisis del entorno específico: Textil Rafael Izquierdo y Augusto Sequeiros 3º A G.A.D.E. 1 SECTOR TEXTIL La industria textil española, que había llegado a tener una gran importancia en términos empresariales y de creación de empleo, ha perdido peso de forma significativa en los últimos años. A 1 de enero de 2013, la industria textil española sumaba 6.143 empresas, un 4,6% menos que un año antes. El sector encadena once años consecutivos de descensos desde 2002, último ejercicio en el que el número de sociedades del sector aumentó. Tal y como ocurre en el conjunto de la economía española, las pequeñas y medianas empresas son prácticamente hegemónicas en el sector textil, con un 86,6% de las empresas con ninguno o menos de 10 trabajadores. Además, en el último ejercicio se perdió la única compañía que en este sector contabilizaba 500 o más trabajadores, Blanco, y disminuyó una tercera parte el número de sociedades con entre 200 y 499 empleados. Con todo, el textil sólo contaba a 1 de enero de 2013 con ocho compañías con al menos 200 trabajadores, frente a las 12 de un año antes y las 14 de 2011.

Transcript of SECTOR TEXTIL - facilypractico.files.wordpress.com · resto de gastos laborales representan el...

Análisis del entorno específico: Textil Rafael Izquierdo y Augusto Sequeiros 3º A G.A.D.E.

1

SECTOR TEXTIL

La industria textil española, que había llegado a tener una gran importancia en términos

empresariales y de creación de empleo, ha perdido peso de forma significativa en los últimos

años. A 1 de enero de 2013, la industria textil española sumaba 6.143 empresas, un 4,6%

menos que un año antes. El sector encadena once años consecutivos de descensos desde

2002, último ejercicio en el que el número de sociedades del sector aumentó.

Tal y como ocurre en el conjunto de la economía española, las pequeñas y medianas empresas

son prácticamente hegemónicas en el sector textil, con un 86,6% de las empresas con ninguno

o menos de 10 trabajadores. Además, en el último ejercicio se perdió la única compañía que

en este sector contabilizaba 500 o más trabajadores, Blanco, y disminuyó una tercera parte el

número de sociedades con entre 200 y 499 empleados. Con todo, el textil sólo contaba a 1 de

enero de 2013 con ocho compañías con al menos 200 trabajadores, frente a las 12 de un año

antes y las 14 de 2011.

Análisis del entorno específico: Textil Rafael Izquierdo y Augusto Sequeiros 3º A G.A.D.E.

2

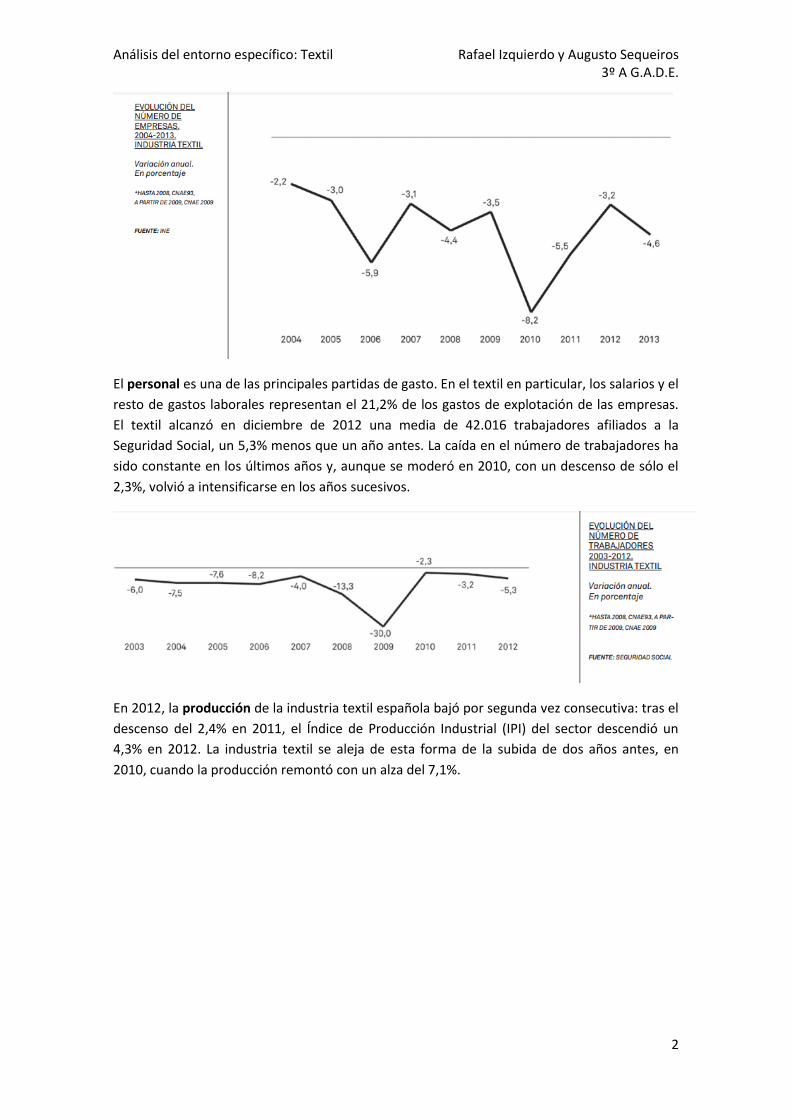

El personal es una de las principales partidas de gasto. En el textil en particular, los salarios y el

resto de gastos laborales representan el 21,2% de los gastos de explotación de las empresas.

El textil alcanzó en diciembre de 2012 una media de 42.016 trabajadores afiliados a la

Seguridad Social, un 5,3% menos que un año antes. La caída en el número de trabajadores ha

sido constante en los últimos años y, aunque se moderó en 2010, con un descenso de sólo el

2,3%, volvió a intensificarse en los años sucesivos.

En 2012, la producción de la industria textil española bajó por segunda vez consecutiva: tras el

descenso del 2,4% en 2011, el Índice de Producción Industrial (IPI) del sector descendió un

4,3% en 2012. La industria textil se aleja de esta forma de la subida de dos años antes, en

2010, cuando la producción remontó con un alza del 7,1%.

Análisis del entorno específico: Textil Rafael Izquierdo y Augusto Sequeiros 3º A G.A.D.E.

3

El Índice de Cifra de Negocios (ICN) evolucionó en 2012 en la industria textil de forma

semejante a cómo lo hizo la producción o el empleo, es decir, a la baja. En concreto, la

facturación de las empresas textiles descendió un 6,2% anual, dejando atrás dos años de

subidas: 2010, cuando se registró un incremento anual del 8,9% en la cifra de negocios del

sector, y 2011, cuando el alza se redujo al 0,4%.

Las exportaciones de la industria textil española se mantienen en 2012 con un nivel semejante

al del año anterior, con ventas al exterior por valor de 2.889,8 millones de euros, un 0,2% más

que en 2011. En sentido contrario, las importaciones pierden fuerza y bajan un 6,2%. La

evolución del sector permitió dejar el déficit exterior en 80 millones de euros, un mínimo

histórico, frente a los 282,6 millones del año anterior o los 660 millones de euros de 2007.

Análisis del entorno específico: Textil Rafael Izquierdo y Augusto Sequeiros 3º A G.A.D.E.

4

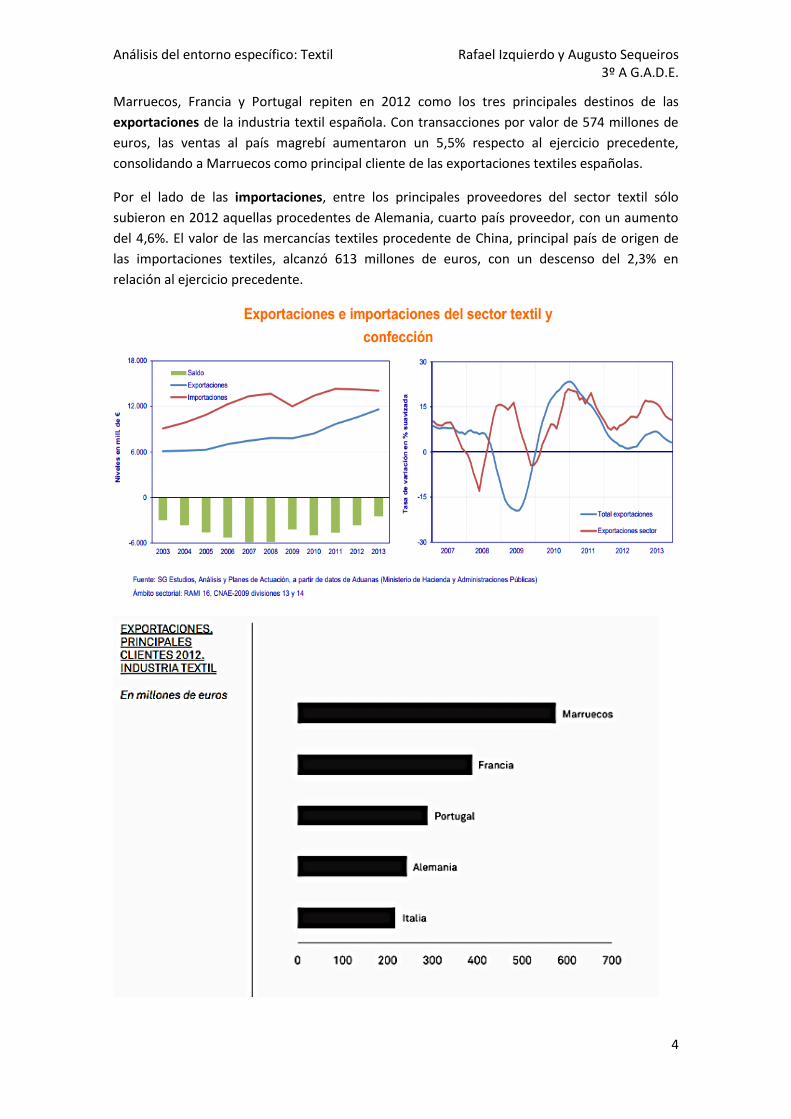

Marruecos, Francia y Portugal repiten en 2012 como los tres principales destinos de las

exportaciones de la industria textil española. Con transacciones por valor de 574 millones de

euros, las ventas al país magrebí aumentaron un 5,5% respecto al ejercicio precedente,

consolidando a Marruecos como principal cliente de las exportaciones textiles españolas.

Por el lado de las importaciones, entre los principales proveedores del sector textil sólo

subieron en 2012 aquellas procedentes de Alemania, cuarto país proveedor, con un aumento

del 4,6%. El valor de las mercancías textiles procedente de China, principal país de origen de

las importaciones textiles, alcanzó 613 millones de euros, con un descenso del 2,3% en

relación al ejercicio precedente.

Análisis del entorno específico: Textil Rafael Izquierdo y Augusto Sequeiros 3º A G.A.D.E.

5

El Índice de Precios Industriales (Ipri), que mide la evolución mensual de los precios de los

productos industriales a salida de fábrica, es decir, sin tener en cuenta los gastos de transporte

y comercialización y el IVA facturado, se situó en 2012 en el 3,3% en el conjunto de la industria

española. En el sector textil los precios han subido año a año durante la última década, tras la

bajada del 1,3% en 2001. Pese a ello, salvo el año 2009, la industria textil siempre ha elevado

sus precios a un ritmo inferior al del conjunto de la industria española durante el último

decenio. El año 2012 puede representar un nuevo vuelco en la evolución de los precios

industriales del textil. Tras el incremento de 2011, cuando los artículos de la industria textil

fueron uno 3,4% más caros que un año antes, el IPRI del sector bajó al 0%.

Análisis del entorno específico: Textil Rafael Izquierdo y Augusto Sequeiros 3º A G.A.D.E.

6

Comercio textil

El comercio textil, que también atraviesa un proceso de profunda transformación interna, ha

reducido sus magnitudes en los últimos años, adaptando su capacidad instalada a la evolución

menguante de la demanda. Hoy, el comercio especializado en productos textiles y

complementos cuenta con menos puntos de venta y menos trabajadores que antes del inicio

de la crisis, y también genera un volumen de facturación menor que en 2006 tras varios años

continuados de bajadas.

El año 2012 fue el sexto consecutivo de caída en las magnitudes del comercio textil y de

complementos en España. Por segunda vez consecutiva, la facturación global del comercio

textil cayó un 1,1% anual. Se trata de descensos bajos respecto a los ejercicios anteriores,

cuando las ventas del comercio textil llegaron a contraerse a ritmos del 10,1% anual. En valor

absoluto, la cifra de negocio del comercio textil llegó en 2012 a 16.997 millones de euros,

frente a los 22.460 millones de euros que alcanzó en 2006, antes del inicio de la crisis.

En los dos últimos años, la pérdida de puestos de trabajo se ha mantenido en torno al 2%,

hasta los 190.014 trabajadores con los que contaba el sector en 2012. La destrucción de

puntos de venta también es continua, pero se ha mantenido en valores bajos en los tres

últimos años.

Análisis del entorno específico: Textil Rafael Izquierdo y Augusto Sequeiros 3º A G.A.D.E.

7

En 2012, el censo de puntos de venta de productos textiles y complementos se redujo en 230

establecimientos, hasta los 60.018 puntos de venta. La caída, del 0,38%, es la más baja desde

el inicio de la actual crisis económica.

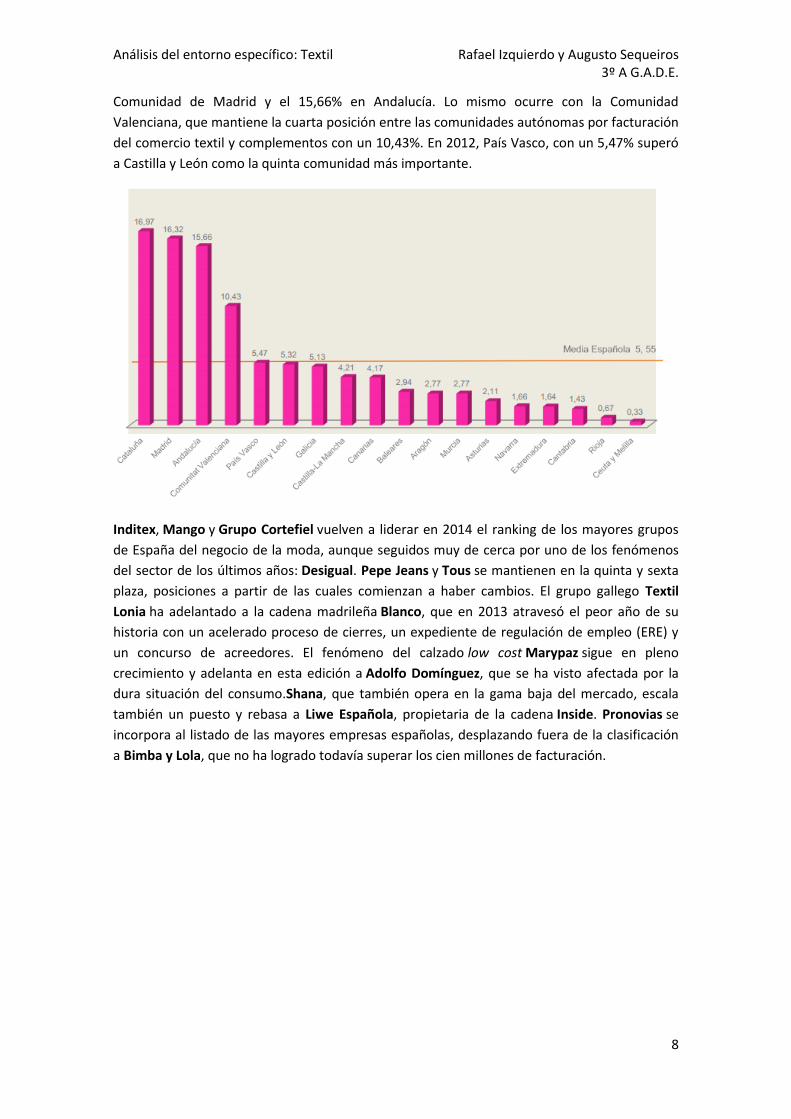

Cataluña, Comunidad de Madrid y Andalucía son las comunidades autónomas más

importantes para el comercio de moda en España. En 2012, su peso específico se mantuvo

respecto el año anterior, con un 16,97% de la facturación total en Cataluña, el 16,32% en la

Análisis del entorno específico: Textil Rafael Izquierdo y Augusto Sequeiros 3º A G.A.D.E.

8

Comunidad de Madrid y el 15,66% en Andalucía. Lo mismo ocurre con la Comunidad

Valenciana, que mantiene la cuarta posición entre las comunidades autónomas por facturación

del comercio textil y complementos con un 10,43%. En 2012, País Vasco, con un 5,47% superó

a Castilla y León como la quinta comunidad más importante.

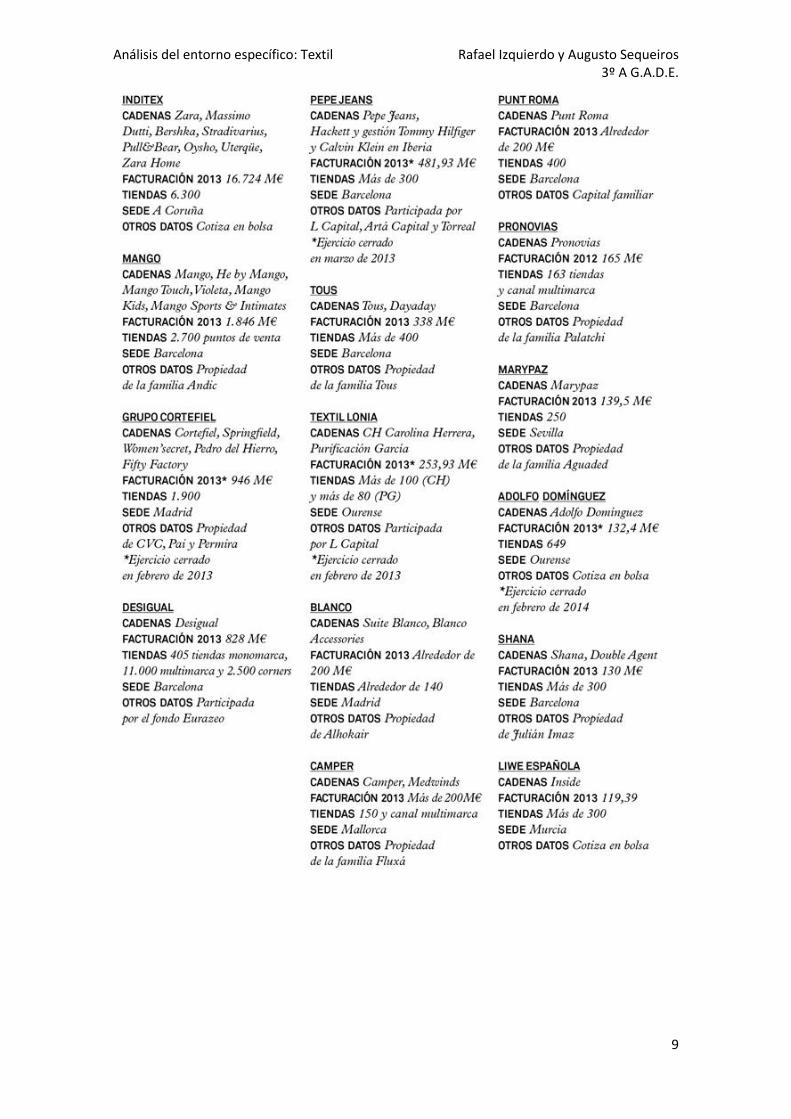

Inditex, Mango y Grupo Cortefiel vuelven a liderar en 2014 el ranking de los mayores grupos

de España del negocio de la moda, aunque seguidos muy de cerca por uno de los fenómenos

del sector de los últimos años: Desigual. Pepe Jeans y Tous se mantienen en la quinta y sexta

plaza, posiciones a partir de las cuales comienzan a haber cambios. El grupo gallego Textil

Lonia ha adelantado a la cadena madrileña Blanco, que en 2013 atravesó el peor año de su

historia con un acelerado proceso de cierres, un expediente de regulación de empleo (ERE) y

un concurso de acreedores. El fenómeno del calzado low cost Marypaz sigue en pleno

crecimiento y adelanta en esta edición a Adolfo Domínguez, que se ha visto afectada por la

dura situación del consumo.Shana, que también opera en la gama baja del mercado, escala

también un puesto y rebasa a Liwe Española, propietaria de la cadena Inside. Pronovias se

incorpora al listado de las mayores empresas españolas, desplazando fuera de la clasificación

a Bimba y Lola, que no ha logrado todavía superar los cien millones de facturación.

Análisis del entorno específico: Textil Rafael Izquierdo y Augusto Sequeiros 3º A G.A.D.E.

9

Análisis del entorno específico: Textil Rafael Izquierdo y Augusto Sequeiros 3º A G.A.D.E.

10

5 Fuerzas

AMENAZA DE NUEVOS COMPETIDORES.

En el caso del sector textil existen muchas barreras que obstaculizan la entrada de

competidores significativos. Por lo general, las empresas textiles son empresas grandes que se

benefician de economías de escala, contratos atractivos con los proveedores, y de la curva de

experiencia que les da cierto know-how. Ahora bien, el desembarco de jugadores

internacionales en el mercado nacional sí puede representar una amenaza a tomar en

consideración. Además, la marca desempeña un papel importante en este sector, lo que

dificulta el posible éxito temprano de marcas recién establecidas. Se puede decir que la

amenaza de nuevos entrantes es relativamente baja.

PODER DE NEGOCIACIÓN DE LOS CLIENTES

Los consumidores pueden tener un cierto poder de negociación cuando están muy

concentrados, asociados en grupos grandes o cuando compran cantidades muy importantes de

los productos o servicios ofrecidos por una empresa. En este caso, los consumidores no tienen

mucho poder. Ningún cliente de Cortefiel por ejemplo, tiene un peso significativo en

comparación con la producción total de la empresa. Por otra parte, los consumidores rara vez

se asocian en grupos grandes, si no que realizan las compras de manera individual.

PODER NEGOCIADOR DE LOS PROVEEDORES

Según estos criterios, se puede decir que el poder de negociación de los proveedores en el

sector textil es bajo. De hecho, la industria textil se caracteriza por proveedores que suelen

estar vinculados a las decisiones de los compradores a través de las funciones de diseño y

comercialización, ambas internalizadas en la organización de las grandes cadenas de

distribución. El caso Cortefiel tiene integrado gran parte de su proceso productivo

subcontratando únicamente la fase de confección, lo que provoca el bajo poder de los

proveedores.

Análisis del entorno específico: Textil Rafael Izquierdo y Augusto Sequeiros 3º A G.A.D.E.

11

Ilustración 1 Integración vertical modelo

AMENAZA DE PRODUCTOS SUSTITUTIVOS

En el caso de la industria de la moda, hablaremos de marca de sustitución más que productos

sustitutivos, ya que no nos encontramos analizando un producto en particular, sino el surtido

completo de una marca. Debido a sus características, algunos productos están más sujetos a la

sustitución que otros. Las características principales de los productos con mayor grado de

sustitución suelen ser:

Productos con una evolución hacia una mejora de la relación calidad/precio.

Productos con ciclos de vida cortos.

Productos con altos márgenes comerciales.

En la industria textil, estas tres características están presentes. De hecho, debido a la

externalización de la producción a países con costes más reducidos, las marcas compiten en

mejorar la calidad-precio de sus productos, ofreciendo a los compradores todo un abanico de

posibilidades a la hora de comprar. Por otra parte, las marcas tienen por lo general productos

con ciclos de vida muy cortos, siguiendo las tendencias que tienden a cambiar rápidamente.

Finalmente, los márgenes comerciales de este sector pueden llegar a ser bastante altos, sobre

todo cuando la marca es fuerte. Por lo tanto, se concluye que la amenaza de sustitución es

relativamente alta y es un factor que no puede ser descuidado

RIVALIDAD INTERNA

En muchos casos, este componente central del modelo de Porter es el principal determinante

de la competitividad de la industria. En este sector la competencia entre rivales es muy alta ya

que hay muchas empresas compitiendo. Además, este mercado está muy maduro y por tanto

Diseño Fabricación y

aprovisionamiento logística Tiendas

Análisis del entorno específico: Textil Rafael Izquierdo y Augusto Sequeiros 3º A G.A.D.E.

12

Inditex

Mango

G.Cortefiel

Desigual

Pepe Jeans

Tous

Textil Lonia

Blanco Camper

Punt Roma

Pronovias

Marypaz

Adolfo Domínguez

Shana Liwe Española

100

200

400

800

1600

3200

6400

0 1 2 3 4 5 6

Nú

me

ro d

e t

ien

das

Pro

pia

s

Precio Medio Aproximado

Mapa de Grupos Estratégicos

Inditex Mango G.Cortefiel Desigual Pepe Jeans

Tous Textil Lonia Blanco Camper Punt Roma

Pronovias Marypaz Adolfo Domínguez Shana Liwe Española

las perspectivas de crecimiento no son elevadas y por lo general no hay grado de

diversificación apreciable en términos de calidad, pues los consumidores se basan en el precio

y en la marca. Las formas más comunes de diferenciación son en base a la calidad, diseño,

innovación o marketing. Por ejemplo, Cortefiel compite con empresas globales como H&M,

nacionales, que también compiten fuera, como Mango, Inditex y pequeñas tiendas de moda.

Finalmente, el mapa de grupos estratégicos, lo representamos en el siguiente gráfico:

Basándonos en las dos variables escogidas – Número de tiendas propias y precio medio

aproximado- hemos posicionado a las empresas líderes del comercio textil español.

Posteriormente, según nuestra valoración personal, hemos creado cinco grupos estratégicos

uniendo empresas próximas.

Analizando el gráfico, se pueden observar dos zonas vacías (A y B). La primera relaciona

empresas con un precio medio bajo y un alto número de tiendas propias. La existencia de esta

área puede deberse a que, aun pudiendo tener un mayor número de clientes y alcanzar, por

tanto, una mayor cuota de mercado, el volumen de ingresos no sea suficiente para cubrir el

aumento de costes fijos debido al aumento del número de tiendas. Por otro lado, existe la

zona vacía B, la cual relaciona empresas con un precio medio elevado y un alto número de

tiendas propias. La razón por la cual no haya ninguna empresa posicionada, puede estar

Análisis del entorno específico: Textil Rafael Izquierdo y Augusto Sequeiros 3º A G.A.D.E.

13

condicionado a que el aumento del precio de sus productos haya producido una reducción en

su cuota de mercado y por tanto, unos ingresos menores. También puede ser una estrategia

para crear una sensación de exclusividad hacia los clientes.

Finalmente, la línea roja representa una recta de regresión, la cual nos muestra que, por lo

general, la estrategia elegida por las empresas del comercio textil es de a mayor precio medio,

menor número de tiendas propias.