Financiering onroerend goed - BOFIDI - Kristof van Hecke - UpKot

17

BOFIDI GROUP BV CVBA Financiering onroerend goed 28 mei 2015 Kristof van Hecke

-

Upload

bofidi -

Category

Economy & Finance

-

view

351 -

download

3

Transcript of Financiering onroerend goed - BOFIDI - Kristof van Hecke - UpKot

BOFIDI GROUP BV CVBA

Financiering onroerend goed

28 mei 2015Kristof van Hecke

BOFIDI GROUP

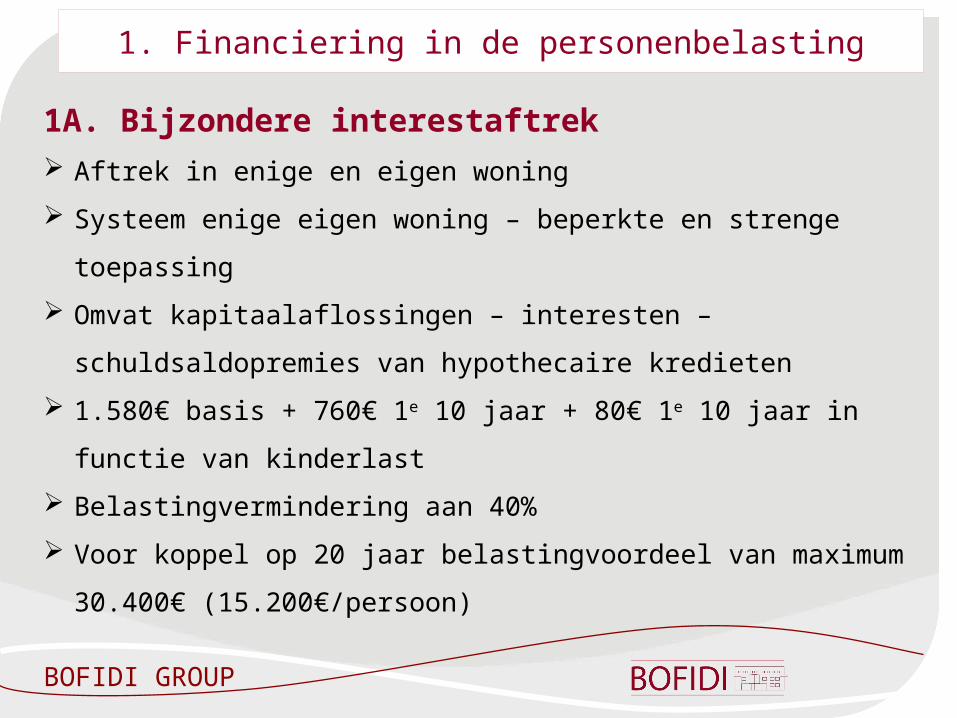

1A. Bijzondere interestaftrek

Aftrek in enige en eigen woning

Systeem enige eigen woning – beperkte en strenge toepassing

Omvat kapitaalaflossingen – interesten – schuldsaldopremies van

hypothecaire kredieten

1.580€ basis + 760€ 1e 10 jaar + 80€ 1e 10 jaar in functie van

kinderlast

Belastingvermindering aan 40%

Voor koppel op 20 jaar belastingvoordeel van maximum 30.400€

(15.200€/persoon)

1. Financiering in de personenbelasting

BOFIDI GROUP

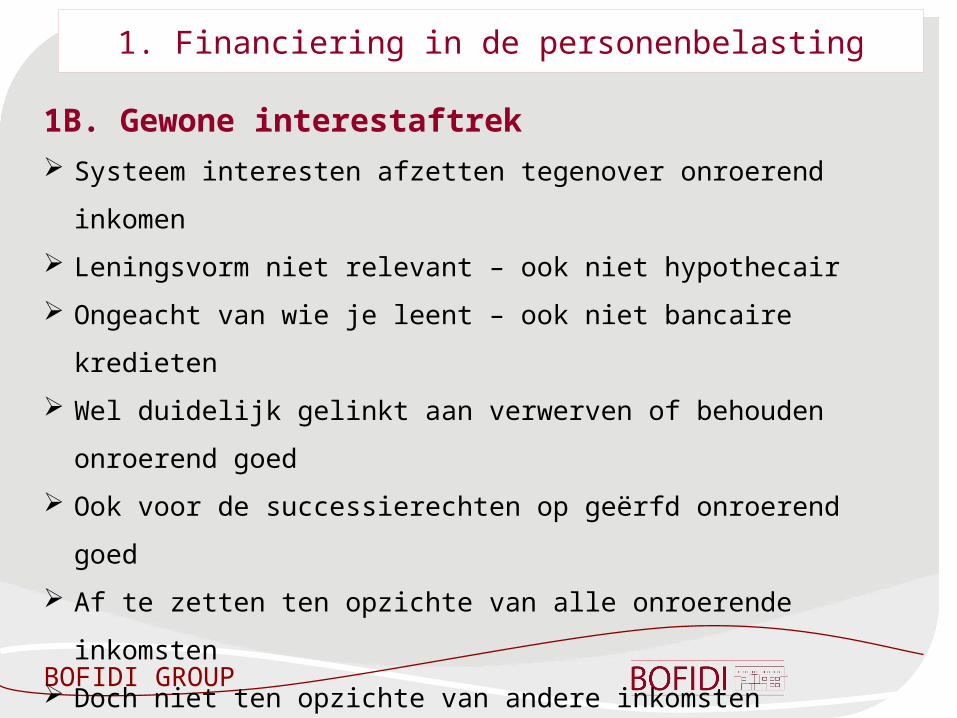

1B. Gewone interestaftrek

Systeem interesten afzetten tegenover onroerend inkomen

Leningsvorm niet relevant – ook niet hypothecair

Ongeacht van wie je leent – ook niet bancaire kredieten

Wel duidelijk gelinkt aan verwerven of behouden onroerend goed

Ook voor de successierechten op geërfd onroerend goed

Af te zetten ten opzichte van alle onroerende inkomsten

Doch niet ten opzichte van andere inkomsten

Dus soort belastingbesparing ten opzicht van marginaal tarief van de

onroerende inkomsten

1. Financiering in de personenbelasting

BOFIDI GROUP

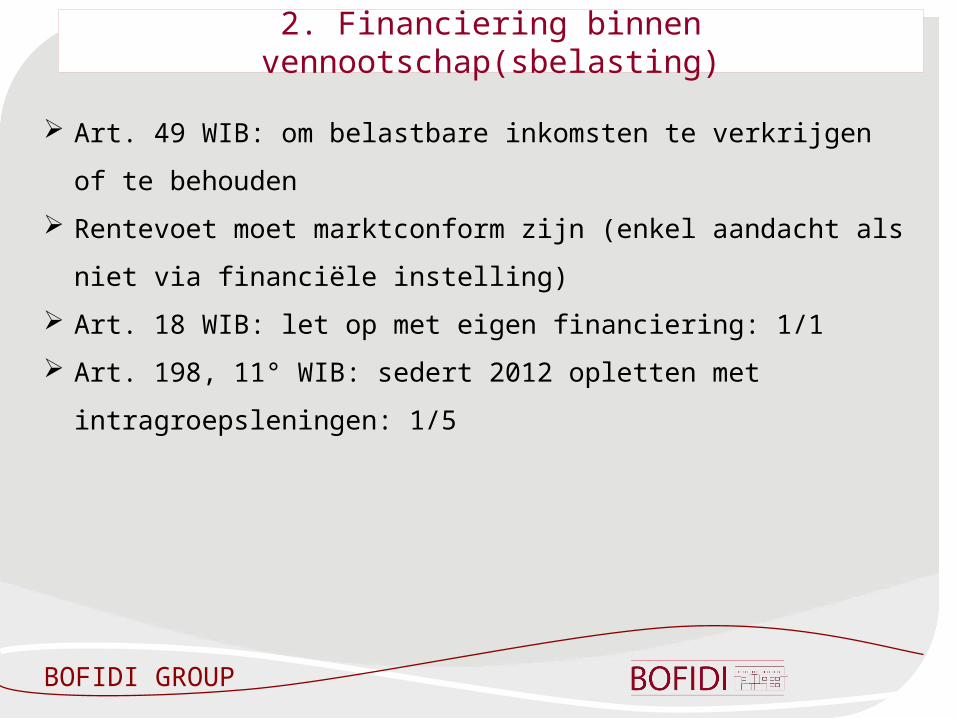

2. Financiering binnen vennootschap(sbelasting)

Art. 49 WIB: om belastbare inkomsten te verkrijgen of te behouden

Rentevoet moet marktconform zijn (enkel aandacht als niet via

financiële instelling)

Art. 18 WIB: let op met eigen financiering: 1/1

Art. 198, 11° WIB: sedert 2012 opletten met intragroepsleningen: 1/5

BOFIDI GROUP

3. Financieringstechniek die beide combineert

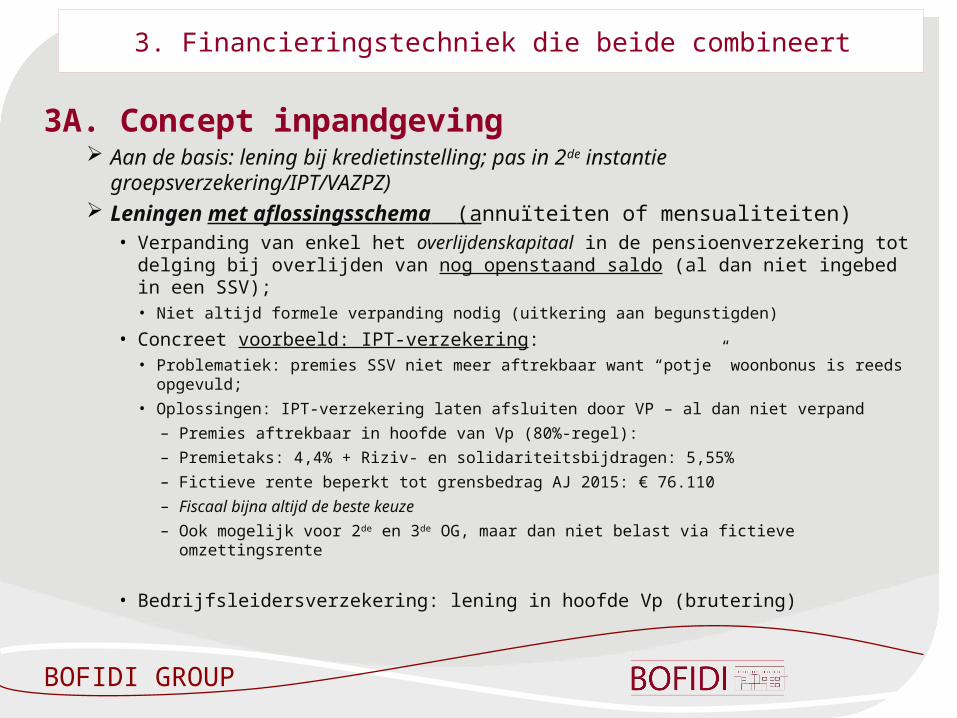

3A. Concept inpandgeving Aan de basis: lening bij kredietinstelling; pas in 2de instantie

groepsverzekering/IPT/VAZPZ) Leningen met aflossingsschema (annuïteiten of mensualiteiten)

• Verpanding van enkel het overlijdenskapitaal in de pensioenverzekering tot delging bij overlijden van nog openstaand saldo (al dan niet ingebed in een SSV);• Niet altijd formele verpanding nodig (uitkering aan begunstigden)

• Concreet voorbeeld: IPT-verzekering:• Problematiek: premies SSV niet meer aftrekbaar want “potje” woonbonus is reeds opgevuld;

• Oplossingen: IPT-verzekering laten afsluiten door VP – al dan niet verpand

– Premies aftrekbaar in hoofde van Vp (80%-regel):

– Premietaks: 4,4% + Riziv- en solidariteitsbijdragen: 5,55%

– Fictieve rente beperkt tot grensbedrag AJ 2015: € 76.110

– Fiscaal bijna altijd de beste keuze

– Ook mogelijk voor 2de en 3de OG, maar dan niet belast via fictieve omzettingsrente

• Bedrijfsleidersverzekering: lening in hoofde Vp (brutering)

BOFIDI GROUP

3. Financieringstechniek die beide combineert

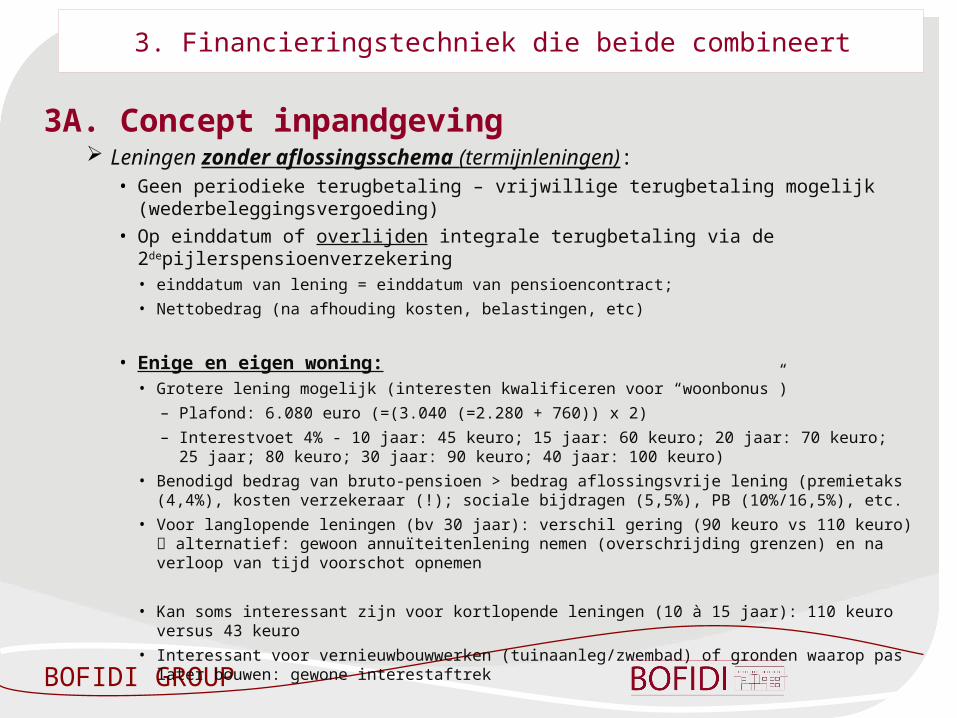

3A. Concept inpandgeving Leningen zonder aflossingsschema (termijnleningen):

• Geen periodieke terugbetaling – vrijwillige terugbetaling mogelijk (wederbeleggingsvergoeding)

• Op einddatum of overlijden integrale terugbetaling via de 2depijlerspensioenverzekering • einddatum van lening = einddatum van pensioencontract;

• Nettobedrag (na afhouding kosten, belastingen, etc)

• Enige en eigen woning:• Grotere lening mogelijk (interesten kwalificeren voor “woonbonus”)

– Plafond: 6.080 euro (=(3.040 (=2.280 + 760)) x 2)

– Interestvoet 4% - 10 jaar: 45 keuro; 15 jaar: 60 keuro; 20 jaar: 70 keuro; 25 jaar; 80 keuro; 30 jaar: 90 keuro; 40 jaar: 100 keuro)

• Benodigd bedrag van bruto-pensioen > bedrag aflossingsvrije lening (premietaks (4,4%), kosten verzekeraar (!); sociale bijdragen (5,5%), PB (10%/16,5%), etc.

• Voor langlopende leningen (bv 30 jaar): verschil gering (90 keuro vs 110 keuro) alternatief: gewoon annuïteitenlening nemen (overschrijding grenzen) en na verloop van tijd voorschot opnemen

• Kan soms interessant zijn voor kortlopende leningen (10 à 15 jaar): 110 keuro versus 43 keuro

• Interessant voor vernieuwbouwwerken (tuinaanleg/zwembad) of gronden waarop pas later bouwen: gewone interestaftrek

BOFIDI GROUP

3. Financieringstechniek die beide combineert

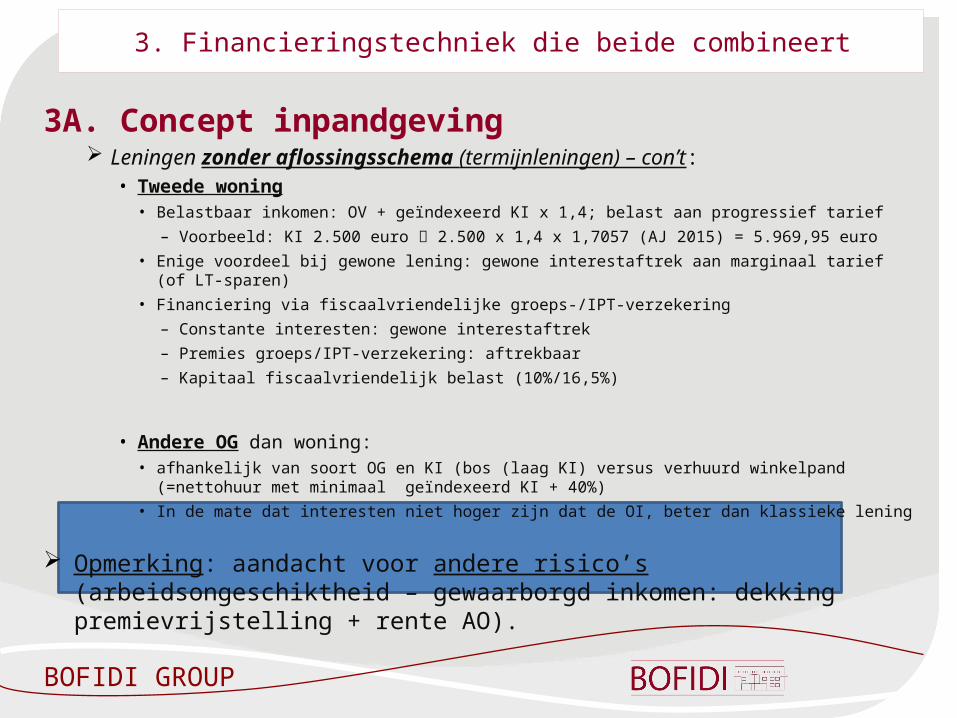

3A. Concept inpandgeving Leningen zonder aflossingsschema (termijnleningen) – con’t:

• Tweede woning • Belastbaar inkomen: OV + geïndexeerd KI x 1,4; belast aan progressief tarief

– Voorbeeld: KI 2.500 euro 2.500 x 1,4 x 1,7057 (AJ 2015) = 5.969,95 euro

• Enige voordeel bij gewone lening: gewone interestaftrek aan marginaal tarief (of LT-sparen)

• Financiering via fiscaalvriendelijke groeps-/IPT-verzekering

– Constante interesten: gewone interestaftrek

– Premies groeps/IPT-verzekering: aftrekbaar

– Kapitaal fiscaalvriendelijk belast (10%/16,5%)

• Andere OG dan woning: • afhankelijk van soort OG en KI (bos (laag KI) versus verhuurd winkelpand (=nettohuur met

minimaal geïndexeerd KI + 40%)

• In de mate dat interesten niet hoger zijn dat de OI, beter dan klassieke lening

Opmerking: aandacht voor andere risico’s (arbeidsongeschiktheid – gewaarborgd inkomen: dekking premievrijstelling + rente AO).

BOFIDI GROUP

3. Financieringstechniek die beide combineert

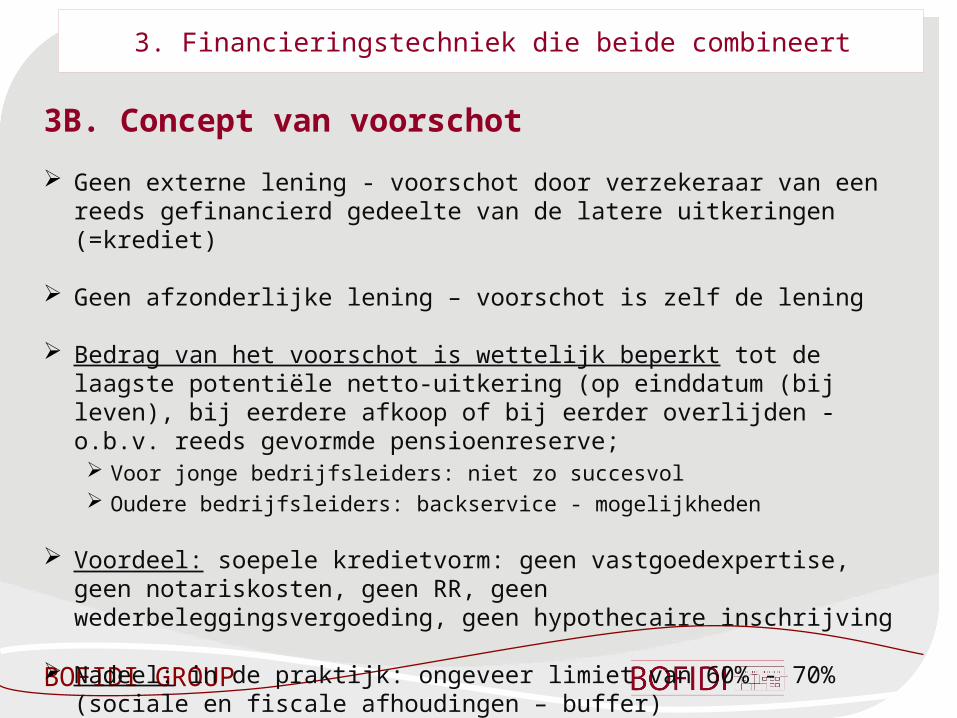

3B. Concept van voorschot

Geen externe lening - voorschot door verzekeraar van een reeds gefinancierd gedeelte van de latere uitkeringen (=krediet)

Geen afzonderlijke lening – voorschot is zelf de lening

Bedrag van het voorschot is wettelijk beperkt tot de laagste potentiële netto-uitkering (op einddatum (bij leven), bij eerdere afkoop of bij eerder overlijden - o.b.v. reeds gevormde pensioenreserve; Voor jonge bedrijfsleiders: niet zo succesvol Oudere bedrijfsleiders: backservice - mogelijkheden

Voordeel: soepele kredietvorm: geen vastgoedexpertise, geen notariskosten, geen RR, geen wederbeleggingsvergoeding, geen hypothecaire inschrijving

Nadeel: in de praktijk: ongeveer limiet van 60% - 70% (sociale en fiscale afhoudingen – buffer)

BOFIDI GROUP

3. Financieringstechniek die beide combineert

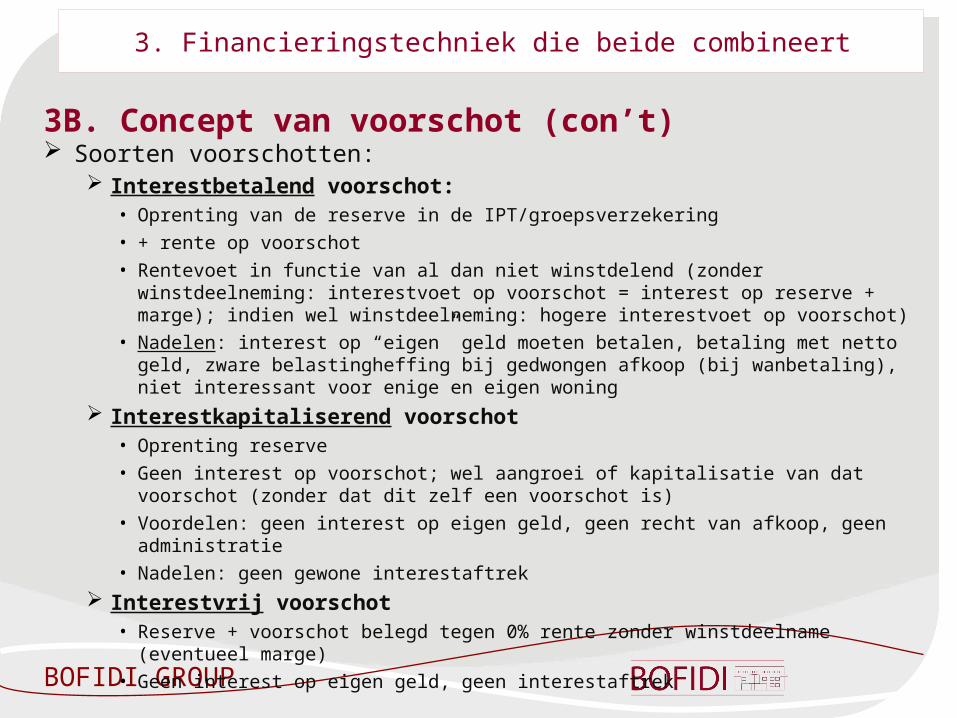

3B. Concept van voorschot (con’t) Soorten voorschotten:

Interestbetalend voorschot:• Oprenting van de reserve in de IPT/groepsverzekering• + rente op voorschot• Rentevoet in functie van al dan niet winstdelend (zonder winstdeelneming:

interestvoet op voorschot = interest op reserve + marge); indien wel winstdeelneming: hogere interestvoet op voorschot)

• Nadelen: interest op “eigen” geld moeten betalen, betaling met netto geld, zware belastingheffing bij gedwongen afkoop (bij wanbetaling), niet interessant voor enige en eigen woning

Interestkapitaliserend voorschot• Oprenting reserve• Geen interest op voorschot; wel aangroei of kapitalisatie van dat voorschot

(zonder dat dit zelf een voorschot is)• Voordelen: geen interest op eigen geld, geen recht van afkoop, geen administratie• Nadelen: geen gewone interestaftrek

Interestvrij voorschot• Reserve + voorschot belegd tegen 0% rente zonder winstdeelname (eventueel

marge)• Geen interest op eigen geld, geen interestaftrek

BOFIDI GROUP

3. Financieringstechniek die beide combineert

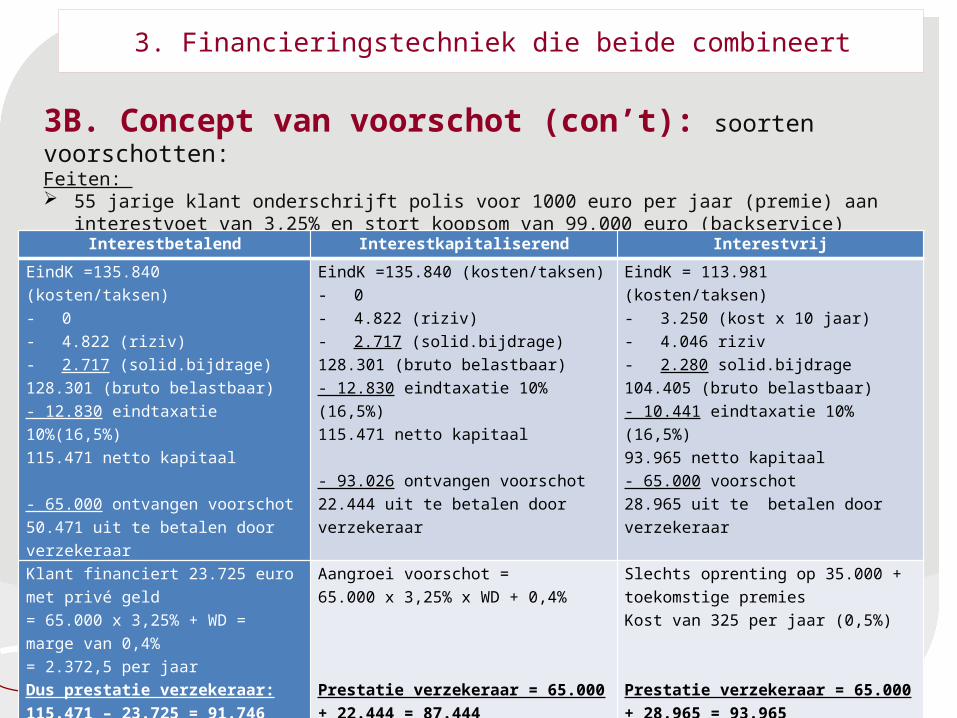

3B. Concept van voorschot (con’t): soorten voorschotten:Feiten: 55 jarige klant onderschrijft polis voor 1000 euro per jaar (premie) aan interestvoet van

3,25% en stort koopsom van 99.000 euro (backservice) (Reserve 100.000 euro) Voorschot maximaal 65.000 euro

Interestbetalend Interestkapitaliserend Interestvrij

EindK =135.840 (kosten/taksen)- 0- 4.822 (riziv)- 2.717 (solid.bijdrage)128.301 (bruto belastbaar)- 12.830 eindtaxatie 10%(16,5%)115.471 netto kapitaal

- 65.000 ontvangen voorschot50.471 uit te betalen door verzekeraar

EindK =135.840 (kosten/taksen)- 0- 4.822 (riziv)- 2.717 (solid.bijdrage)128.301 (bruto belastbaar)- 12.830 eindtaxatie 10% (16,5%)115.471 netto kapitaal

- 93.026 ontvangen voorschot22.444 uit te betalen door verzekeraar

EindK = 113.981 (kosten/taksen)- 3.250 (kost x 10 jaar)- 4.046 riziv- 2.280 solid.bijdrage104.405 (bruto belastbaar)- 10.441 eindtaxatie 10% (16,5%)93.965 netto kapitaal- 65.000 voorschot28.965 uit te betalen door verzekeraar

Klant financiert 23.725 euro met privé geld= 65.000 x 3,25% + WD = marge van 0,4%= 2.372,5 per jaarDus prestatie verzekeraar: 115.471 – 23.725 = 91.746

Aangroei voorschot = 65.000 x 3,25% x WD + 0,4% Prestatie verzekeraar = 65.000 + 22.444 = 87.444

Slechts oprenting op 35.000 + toekomstige premiesKost van 325 per jaar (0,5%) Prestatie verzekeraar = 65.000 + 28.965 = 93.965

BOFIDI GROUP

3. Financieringstechniek die beide combineert

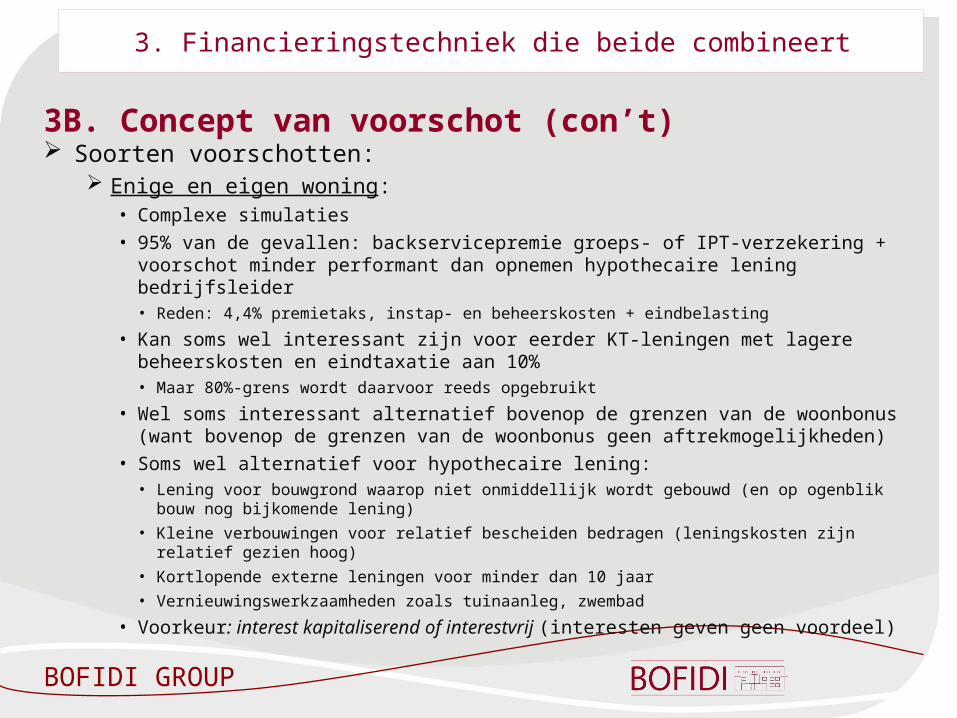

3B. Concept van voorschot (con’t) Soorten voorschotten:

Enige en eigen woning:• Complexe simulaties• 95% van de gevallen: backservicepremie groeps- of IPT-verzekering + voorschot

minder performant dan opnemen hypothecaire lening bedrijfsleider• Reden: 4,4% premietaks, instap- en beheerskosten + eindbelasting

• Kan soms wel interessant zijn voor eerder KT-leningen met lagere beheerskosten en eindtaxatie aan 10%• Maar 80%-grens wordt daarvoor reeds opgebruikt

• Wel soms interessant alternatief bovenop de grenzen van de woonbonus (want bovenop de grenzen van de woonbonus geen aftrekmogelijkheden)

• Soms wel alternatief voor hypothecaire lening:• Lening voor bouwgrond waarop niet onmiddellijk wordt gebouwd (en op ogenblik bouw nog

bijkomende lening)

• Kleine verbouwingen voor relatief bescheiden bedragen (leningskosten zijn relatief gezien hoog)

• Kortlopende externe leningen voor minder dan 10 jaar

• Vernieuwingswerkzaamheden zoals tuinaanleg, zwembad

• Voorkeur: interest kapitaliserend of interestvrij (interesten geven geen voordeel)

BOFIDI GROUP

3. Financieringstechniek die beide combineert

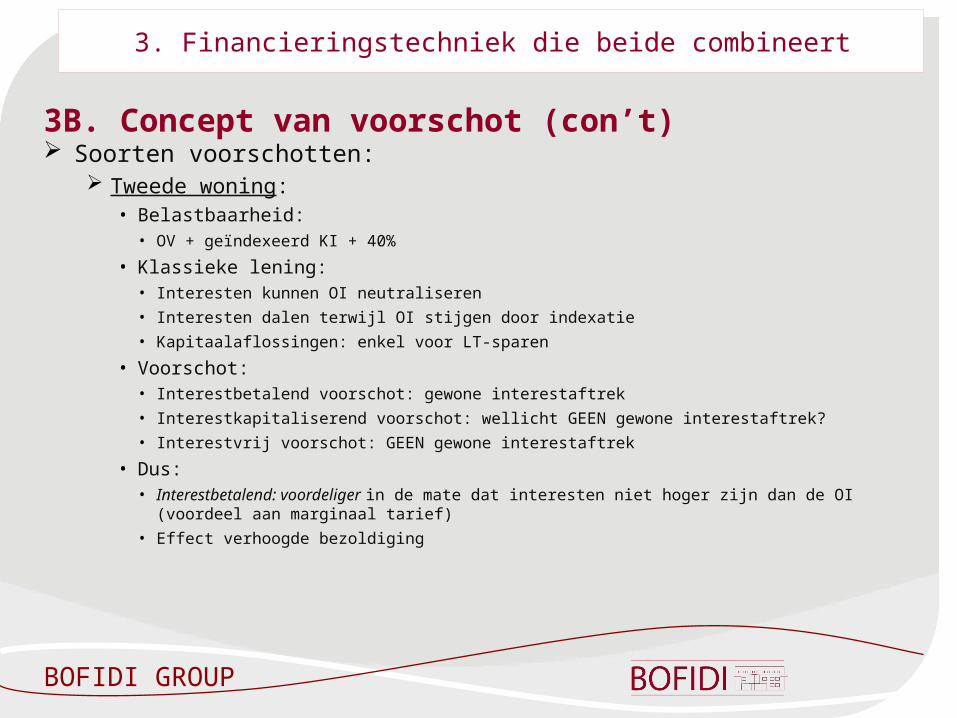

3B. Concept van voorschot (con’t) Soorten voorschotten:

Tweede woning:• Belastbaarheid:

• OV + geïndexeerd KI + 40%

• Klassieke lening:• Interesten kunnen OI neutraliseren

• Interesten dalen terwijl OI stijgen door indexatie

• Kapitaalaflossingen: enkel voor LT-sparen

• Voorschot:• Interestbetalend voorschot: gewone interestaftrek

• Interestkapitaliserend voorschot: wellicht GEEN gewone interestaftrek?

• Interestvrij voorschot: GEEN gewone interestaftrek

• Dus: • Interestbetalend: voordeliger in de mate dat interesten niet hoger zijn dan de OI (voordeel

aan marginaal tarief)

• Effect verhoogde bezoldiging

BOFIDI GROUP

3. Financieringstechniek die beide combineert

3B. Concept van voorschot (con’t) Soorten voorschotten:

Andere OG dan een woning• Belastbaarheid:

• OV

• Inkomstenbelasting: heel divers:

– Bos: geïndexeerd KI (laag)

– Winkelpand: nettohuur (minimum gerevaloriseerd geïndexeerd KI

• Klassieke lening:• Interesten kunnen OI neutraliseren

• Interesten dalen terwijl OI stijgen door indexatie

• Kapitaalaflossingen: enkel voor LT-sparen

• Voorschot: nog meer fiscaalvriendelijk alternatief• Voor ongebouwde OG: interestvrij voorschot (door laag KI)

• Voor gebouwde OG: interestbetalend voorschot

BOFIDI GROUP

3. Financieringstechniek die beide combineert

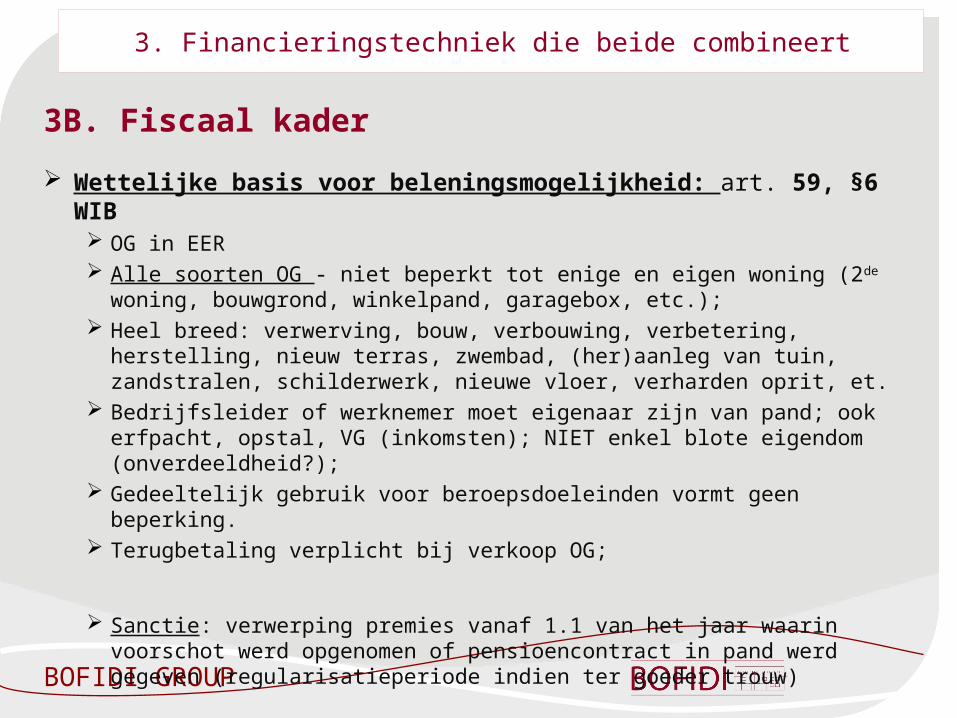

3B. Fiscaal kader

Wettelijke basis voor beleningsmogelijkheid: art. 59, §6 WIB OG in EER Alle soorten OG - niet beperkt tot enige en eigen woning (2de woning,

bouwgrond, winkelpand, garagebox, etc.); Heel breed: verwerving, bouw, verbouwing, verbetering, herstelling, nieuw

terras, zwembad, (her)aanleg van tuin, zandstralen, schilderwerk, nieuwe vloer, verharden oprit, et.

Bedrijfsleider of werknemer moet eigenaar zijn van pand; ook erfpacht, opstal, VG (inkomsten); NIET enkel blote eigendom (onverdeeldheid?);

Gedeeltelijk gebruik voor beroepsdoeleinden vormt geen beperking. Terugbetaling verplicht bij verkoop OG;

Sanctie: verwerping premies vanaf 1.1 van het jaar waarin voorschot werd opgenomen of pensioencontract in pand werd gegeven (regularisatieperiode indien ter goeder trouw)

BOFIDI GROUP

3. Financieringstechniek die beide combineert

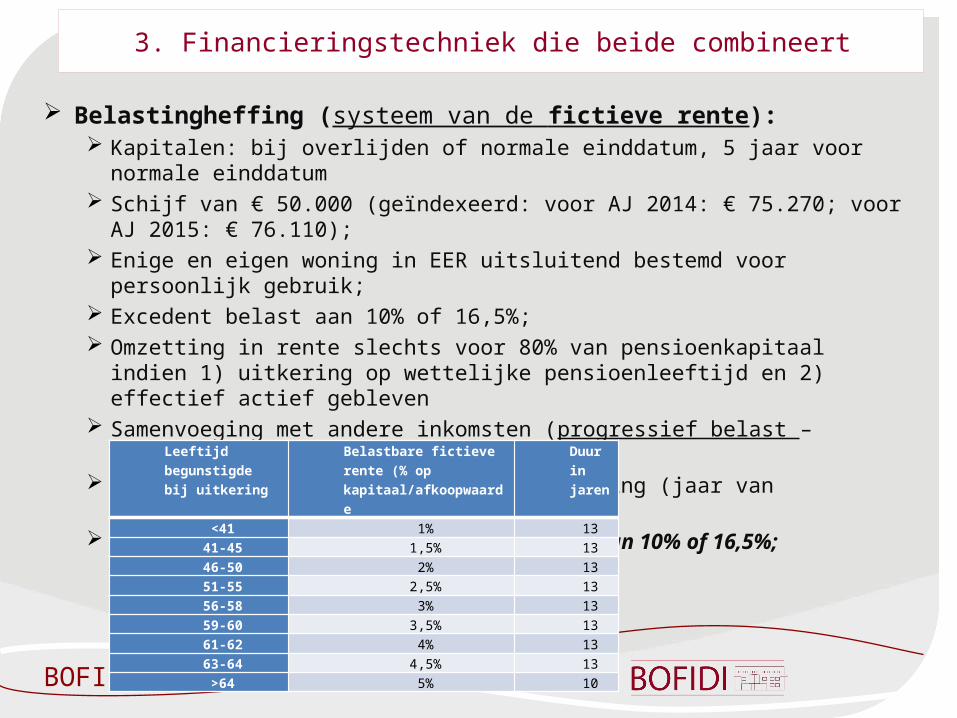

Belastingheffing (systeem van de fictieve rente): Kapitalen: bij overlijden of normale einddatum, 5 jaar voor normale

einddatum Schijf van € 50.000 (geïndexeerd: voor AJ 2014: € 75.270; voor AJ 2015: €

76.110); Enige en eigen woning in EER uitsluitend bestemd voor persoonlijk

gebruik; Excedent belast aan 10% of 16,5%; Omzetting in rente slechts voor 80% van pensioenkapitaal indien 1)

uitkering op wettelijke pensioenleeftijd en 2) effectief actief gebleven Samenvoeging met andere inkomsten (progressief belast –

belastingvermindering voor pensioenen); Bij overlijden eindigt de belastingheffing (jaar van overlijden nog integraal

belast) Fictieve rente meestal interessanter dan regime van 10% of

16,5%;

Leeftijd begunstigde bij uitkering

Belastbare fictieve rente (% op kapitaal/afkoopwaarde

Duur in jaren

<41 1% 1341-45 1,5% 1346-50 2% 1351-55 2,5% 1356-58 3% 1359-60 3,5% 1361-62 4% 1363-64 4,5% 13>64 5% 10

BOFIDI GROUP

3. Financieringstechniek die beide combineert

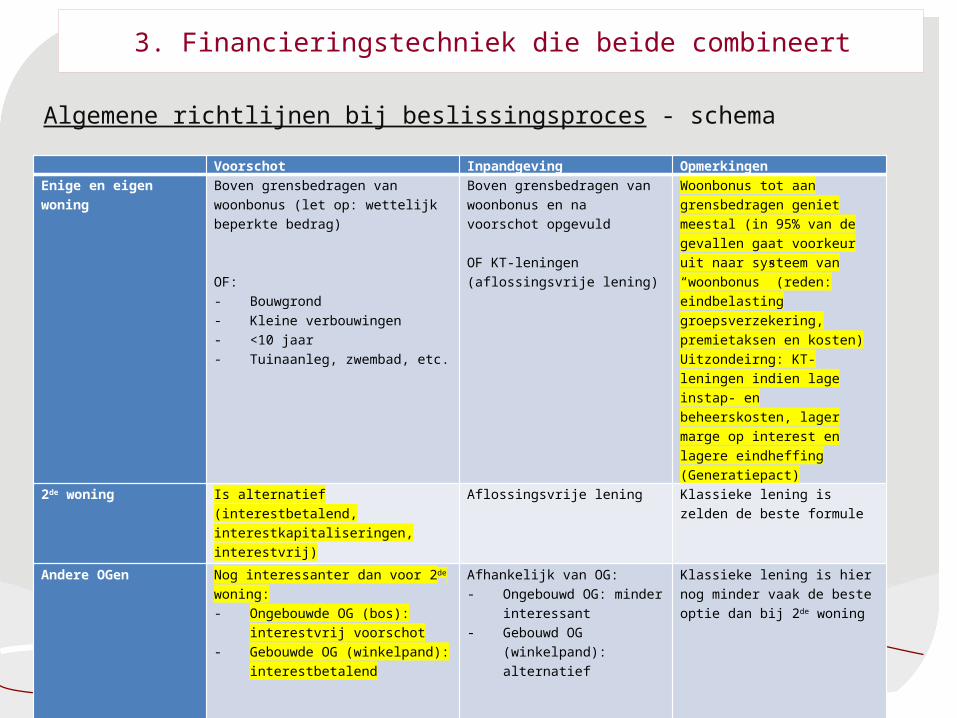

Algemene richtlijnen bij beslissingsproces - schema

Voorschot Inpandgeving OpmerkingenEnige en eigen woning

Boven grensbedragen van woonbonus (let op: wettelijk beperkte bedrag)

OF:- Bouwgrond- Kleine verbouwingen- <10 jaar- Tuinaanleg, zwembad, etc.

Boven grensbedragen van woonbonus en na voorschot opgevuld

OF KT-leningen (aflossingsvrije lening)

Woonbonus tot aan grensbedragen geniet meestal (in 95% van de gevallen gaat voorkeur uit naar systeem van “woonbonus” (reden: eindbelasting groepsverzekering, premietaksen en kosten)Uitzondeirng: KT-leningen indien lage instap- en beheerskosten, lager marge op interest en lagere eindheffing (Generatiepact)

2de woning Is alternatief (interestbetalend, interestkapitaliseringen, interestvrij)

Aflossingsvrije lening Klassieke lening is zelden de beste formule

Andere OGen Nog interessanter dan voor 2de woning:- Ongebouwde OG (bos):

interestvrij voorschot- Gebouwde OG (winkelpand):

interestbetalend

Afhankelijk van OG:- Ongebouwd OG: minder

interessant- Gebouwd OG

(winkelpand): alternatief

Klassieke lening is hier nog minder vaak de beste optie dan bij 2de woning

BOFIDI ANTWERPEN BV CVBAPrins Boudewijnlaan 52550 KontichTel 03 560 11 00

EINDE

BOFIDI BRUSSELS BV CVBATervurenlaan 321040 EtterbeekTel 02 231 14 02

BOFIDI GENT BV CVBAKortrijksesteenweg 1126A9051 Sint-Denijs-WestremTel 09 240 78 00