De werking van crowdfunding op basis van cases - lib.ugent.be · hebben verleend aan dit onderzoek,...

105

UNIVERSITEIT GENT FACULTEIT ECONOMIE EN BEDRIJFSKUNDE ACADEMIEJAAR 2015 – 2016 De werking van crowdfunding op basis van cases Masterproef voorgedragen tot het bekomen van de graad van Master of Science in de Handelswetenschappen Lisa Berwouts Jolien Van den Braembussche onder leiding van Prof. Rudy Aernoudt

Transcript of De werking van crowdfunding op basis van cases - lib.ugent.be · hebben verleend aan dit onderzoek,...

UNIVERSITEIT GENT

FACULTEIT ECONOMIE EN BEDRIJFSKUNDE

ACADEMIEJAAR 2015 – 2016

De werking van crowdfunding op basis

van cases

Masterproef voorgedragen tot het bekomen van de graad van

Master of Science in de Handelswetenschappen

Lisa Berwouts

Jolien Van den Braembussche

onder leiding van

Prof. Rudy Aernoudt

UNIVERSITEIT GENT

FACULTEIT ECONOMIE EN BEDRIJFSKUNDE

ACADEMIEJAAR 2015 – 2016

De werking van crowdfunding op basis

van cases

Masterproef voorgedragen tot het bekomen van de graad van

Master of Science in de Handelswetenschappen

Lisa Berwouts

Jolien Van den Braembussche

onder leiding van

Prof. Rudy Aernoudt

I

Vertrouwelijkheidsclausule

PERMISSION

Ondergetekende verklaart dat de inhoud van deze masterproef mag geraadpleegd en/of

gereproduceerd worden, mits bronvermelding.

Naam student: Lisa Berwouts

PERMISSION

Ondergetekende verklaart dat de inhoud van deze masterproef mag geraadpleegd en/of

gereproduceerd worden, mits bronvermelding.

Naam student: Jolien Van den Braembussche

II

Woord vooraf

Crowdfunding is één van de hypes in de moderne maatschappij en een actueel thema. Innovatieve

producten, sociale projecten… werden reeds ontwikkeld en gefinancierd met de steun van ‘het volk’.

Crowdfunding wordt in deze masterproef uitvoerig besproken en getoetst aan de praktijk door

middel van twee cases.

De masterproef gaat van start met een literatuurstudie van de huidige literatuur over het onderwerp

crowdfunding. De equity gap kan niet ontbreken, aangezien het fenomeen crowdfunding een

oplossing kan bieden. Daarna wordt het fenomeen crowdfunding uitvoerig besproken en wordt er

dieper in gegaan op de verschillende soorten platformen en technieken die hierbij worden gebruikt.

Het theoretische deel wordt afgesloten met een overzicht van de Europese en Belgische

reglementering. Als sluitstuk van deze masterproef worden twee praktijkgerichte cases bestudeerd.

Deze masterproef met als titel “De werking van crowdfunding op basis van cases” is de

spreekwoordelijke kers op de taart van de opleiding Handelswetenschappen, met als

afstudeerrichting Finance and Risk management, aan de Universiteit te Gent.

Allereerst willen wij onze promotor, Prof. Rudy Aernoudt, bedanken voor zijn deskundige begeleiding

en interesse in dit eindwerk. Ook zouden wij graag enkele personen bedanken die hun medewerking

hebben verleend aan dit onderzoek, namelijk meneer Vanneste, zaakvoerder van Brouwerij De Halve

Maan en meneer Maizel, zaakvoerder van Théâtre Toison d’Or. Graag ook een woordje van dank

voor de financiële instelling ING voor de simulaties die zij hebben uitgevoerd voor deze masterproef.

Ten slotte willen wij onze familie en vrienden bedanken voor hun hulp, steun en interesse. Zonder de

medewerking van deze personen kon dit eindwerk niet tot stand komen.

Lisa Berwouts & Jolien Van den Braembussche

Gent, 7 mei 2016

III

Inhoudsopgave

Woord vooraf .......................................................................................................................................... II

Lijst tabellen .......................................................................................................................................... VII

Lijst figuren ............................................................................................................................................ VII

Lijst met gebruikte afkortingen ............................................................................................................ VIII

Inleiding ................................................................................................................................................... 1

Onderzoeksvraag ..................................................................................................................................... 2

Methodologie .......................................................................................................................................... 3

1 Literatuurstudie ............................................................................................................................... 4

2 Equity gap ........................................................................................................................................ 8

3 Crowdfunding ................................................................................................................................ 11

3.1 Crowdsourcing ........................................................................................................................11

3.2 Wat is crowdfunding? ............................................................................................................12

3.3 Soorten crowdfunding ............................................................................................................12

3.4 Cijfers ......................................................................................................................................13

3.4.1 Wereldwijd .................................................................................................................... 14

3.4.2 Europa ........................................................................................................................... 15

3.5 Voordelen crowdfunding........................................................................................................17

3.6 Nadelen crowdfunding ...........................................................................................................18

4 Crowdfunding platformen ............................................................................................................. 19

4.1 Werking ..................................................................................................................................19

4.2 Onderscheid op basis van investeringsvormen ......................................................................20

4.2.1 Donaties ......................................................................................................................... 20

4.2.2 Passieve investeringen .................................................................................................. 20

4.2.3 Actieve investeringen .................................................................................................... 20

4.3 Onderscheid op basis van financiële beloning .......................................................................20

4.3.1 Donation-based platformen .......................................................................................... 21

IV

4.3.2 Reward en Pre-Purchase platformen ............................................................................ 21

4.3.3 Lending-based platformen ............................................................................................ 22

4.3.4 Equity-based platformen ............................................................................................... 22

4.4 Business modellen ..................................................................................................................23

4.4.1 Threshold pledge model ................................................................................................ 23

4.4.2 Micro-lending model ..................................................................................................... 24

4.4.3 Investment or equity model .......................................................................................... 24

4.4.4 Holding model ............................................................................................................... 24

4.4.5 The club model .............................................................................................................. 25

4.5 Functionering crowdfunding platformen ...............................................................................25

4.5.1 ‘Cross-group’ effecten op crowdfunding platformen ................................................... 25

4.5.2 ‘Within-group’ effecten op crowdfunding platformen ................................................. 26

4.6 Kostenstructuur crowdfunding platformen ...........................................................................26

4.7 Asymmetrische informatie .....................................................................................................27

4.8 Belgische financiële instellingen.............................................................................................27

4.8.1 ING ................................................................................................................................. 28

4.8.2 KBC ................................................................................................................................. 29

4.8.3 BNP Paribas Fortis ......................................................................................................... 30

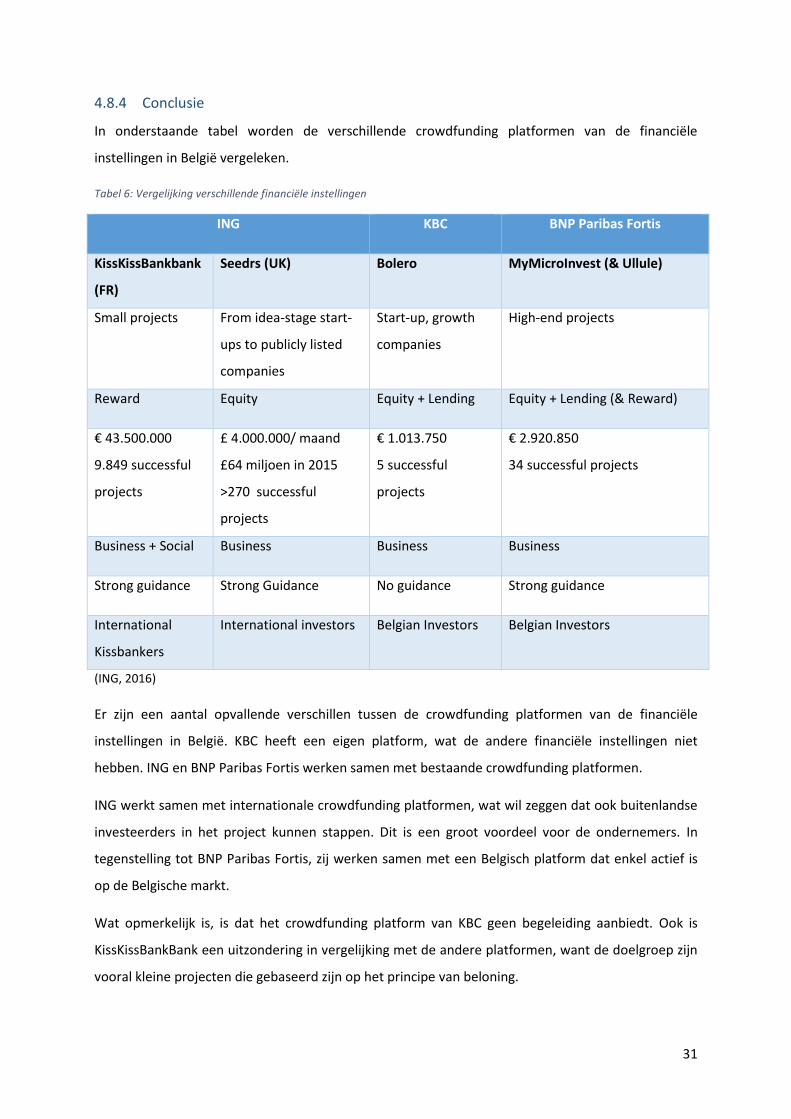

4.8.4 Conclusie ....................................................................................................................... 31

5 Reglementering ............................................................................................................................. 33

5.1 Europese reglementering .......................................................................................................33

5.1.1 Europese Crowdfunding Network ................................................................................. 34

5.1.2 Hoge Raad voor Zelfstandigen en KMO’s ...................................................................... 35

5.2 Belgische reglementering .......................................................................................................36

5.2.1 Wet van 6 april 1995 ..................................................................................................... 36

5.2.2 Wet van 3 augustus 2002 .............................................................................................. 36

5.2.3 Wet van 16 juni 2006 .................................................................................................... 37

5.2.4 Wet van 21 december 2009 .......................................................................................... 38

V

5.2.5 Wet van 25 april 2014 ................................................................................................... 39

6 Brouwerij De Halve Maan ............................................................................................................. 41

6.1 Project ....................................................................................................................................41

6.2 Soort crowdfunding ................................................................................................................42

6.3 Feiten ......................................................................................................................................44

6.4 Organisatie .............................................................................................................................45

6.5 Wetgeving en fiscaliteit ..........................................................................................................45

6.5.1 Brouwerij De Halve Maan.............................................................................................. 45

6.5.2 Tax Shelter voor startende ondernemingen ................................................................. 46

6.6 Vergelijking traditionele financiering .....................................................................................47

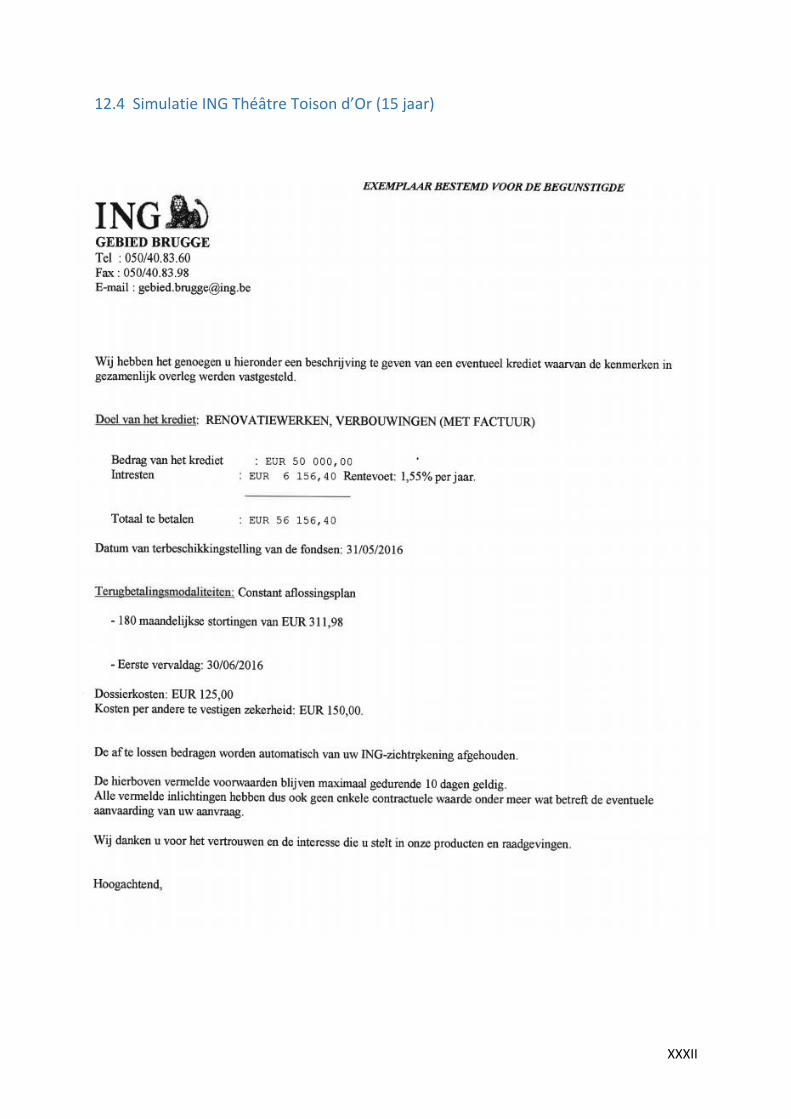

7 Théâtre Toison d’Or ....................................................................................................................... 50

7.1 Project ....................................................................................................................................50

7.2 Soort crowdfunding ................................................................................................................51

7.3 Organisatie .............................................................................................................................52

7.4 Wetgeving en fiscaliteit ..........................................................................................................53

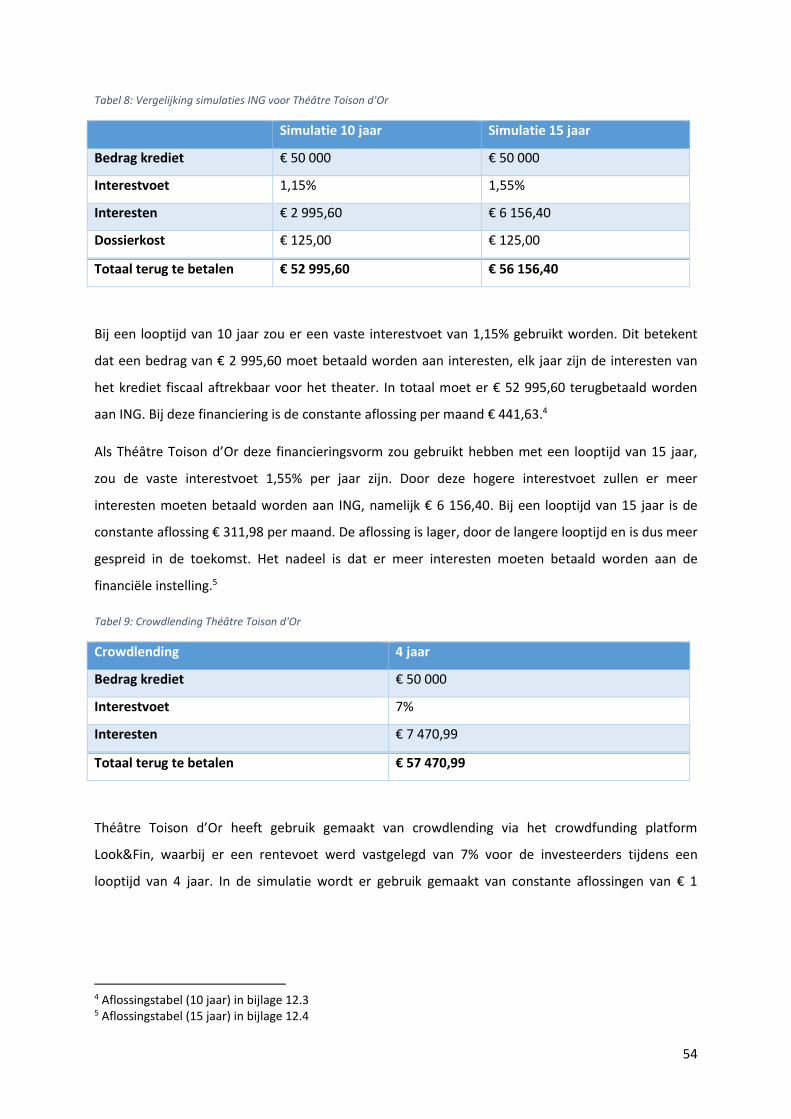

7.5 Vergelijking traditionele financiering .....................................................................................53

8 Vergelijking Business Angels ......................................................................................................... 56

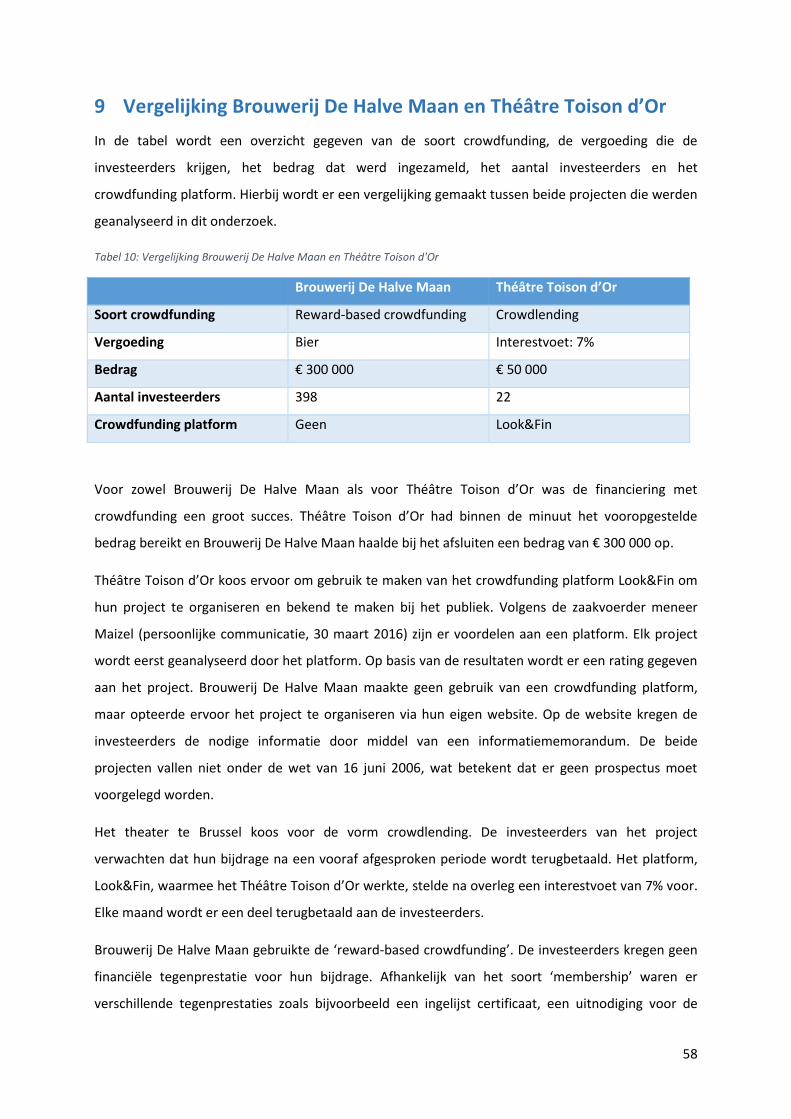

9 Vergelijking Brouwerij De Halve Maan en Théâtre Toison d’Or ................................................... 58

10 Algemeen besluit ....................................................................................................................... 60

10.1 Nood aan Europees kader ......................................................................................................60

10.2 Nood aan Belgisch kader ........................................................................................................61

10.3 Belgische financiële instellingen.............................................................................................62

11 Bronnen ...................................................................................................................................... IX

11.1 Academische bronnen ............................................................................................................ IX

11.2 Internetbronnen .................................................................................................................... XII

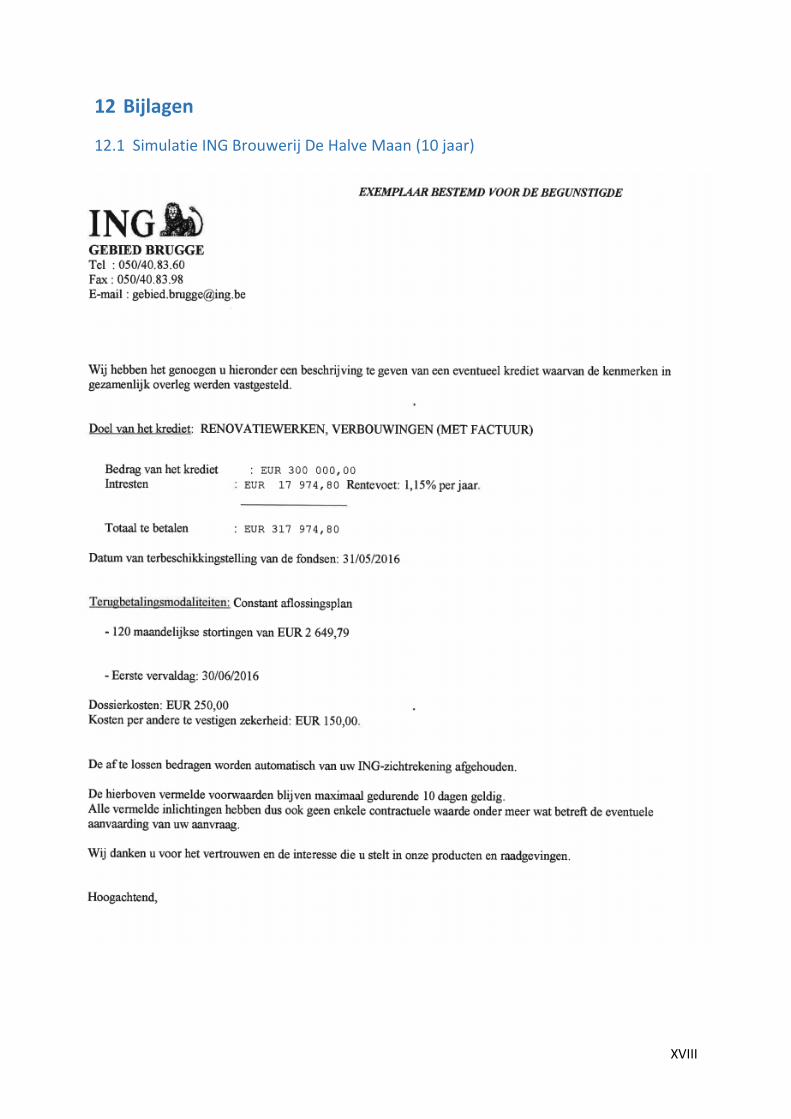

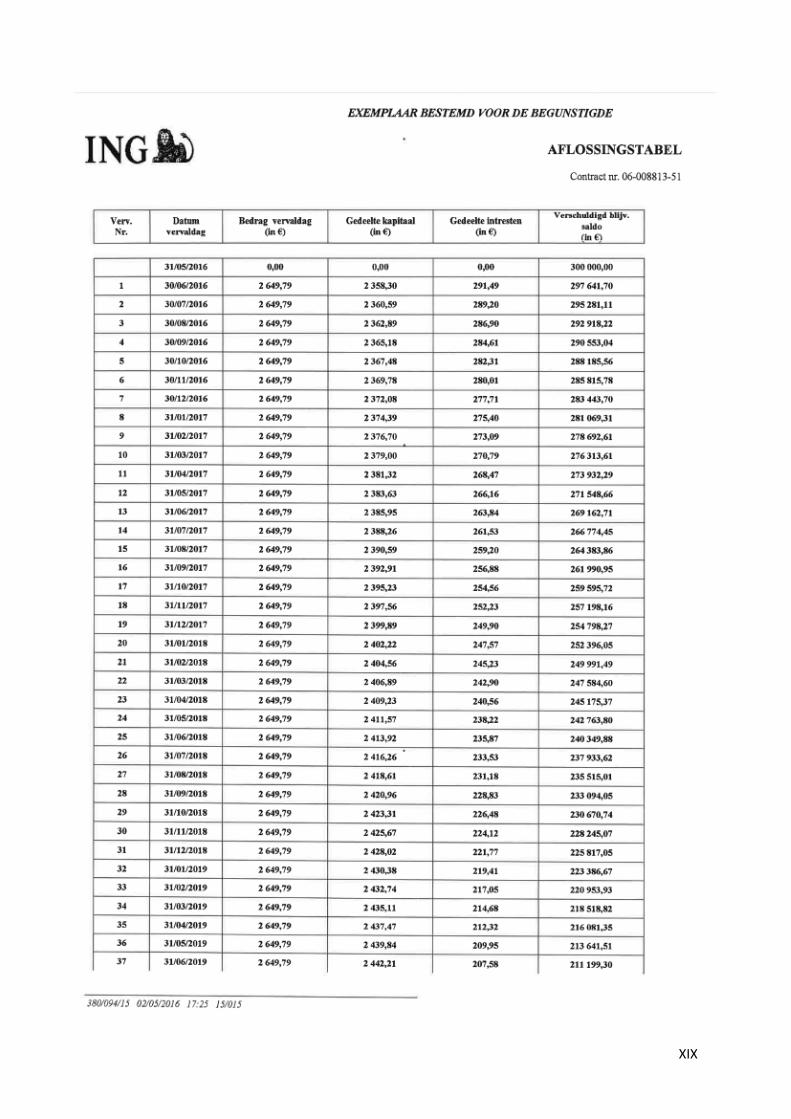

12 Bijlagen ................................................................................................................................... XVIII

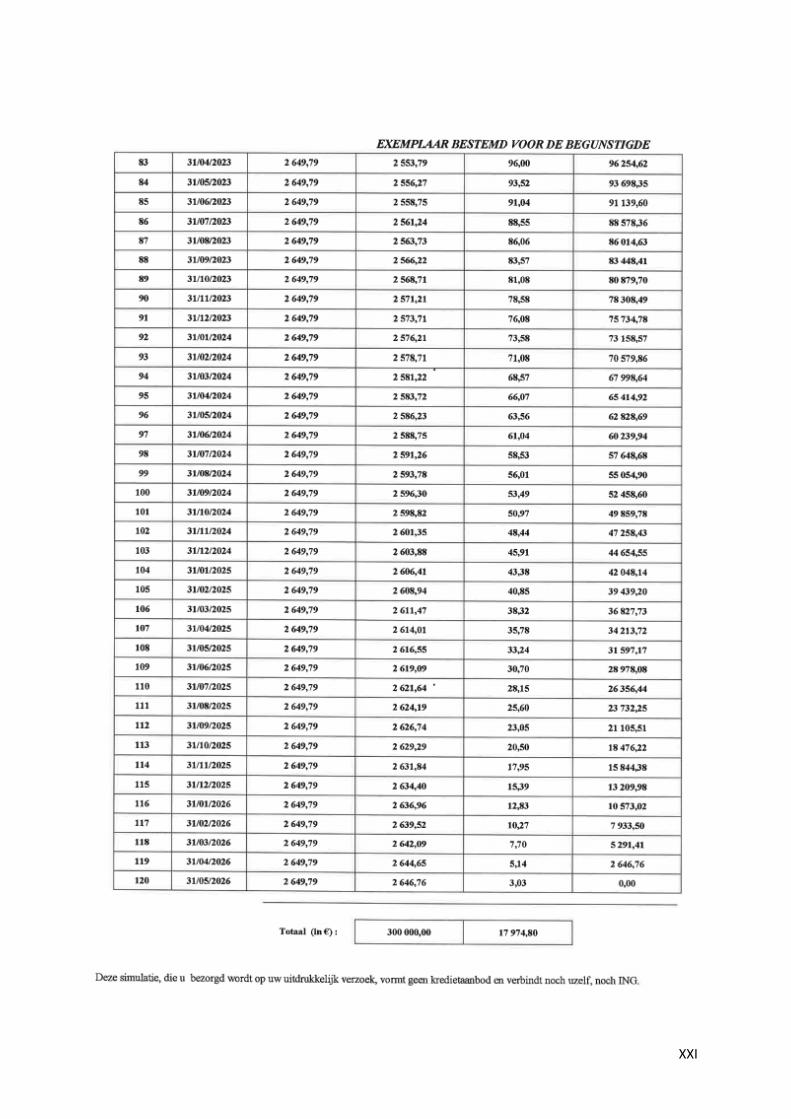

12.1 Simulatie ING Brouwerij De Halve Maan (10 jaar) ............................................................. XVIII

12.2 Simulatie ING Brouwerij De Halve Maan (15 jaar) .............................................................. XXII

VI

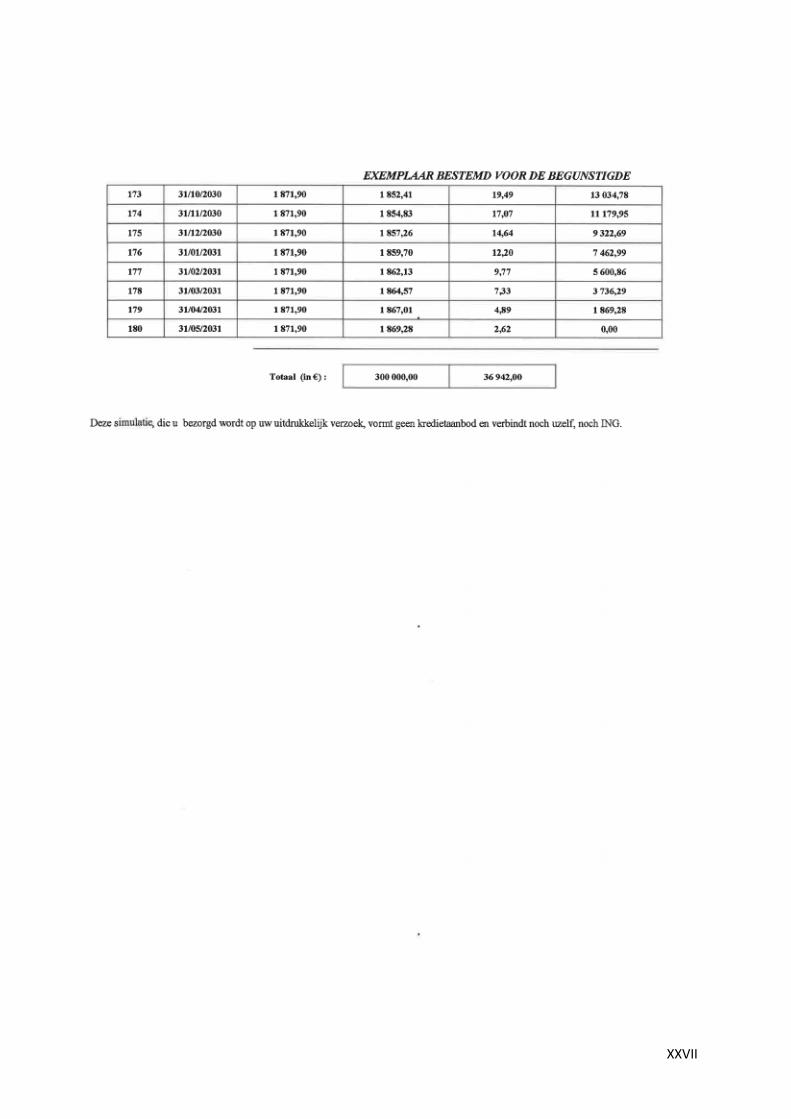

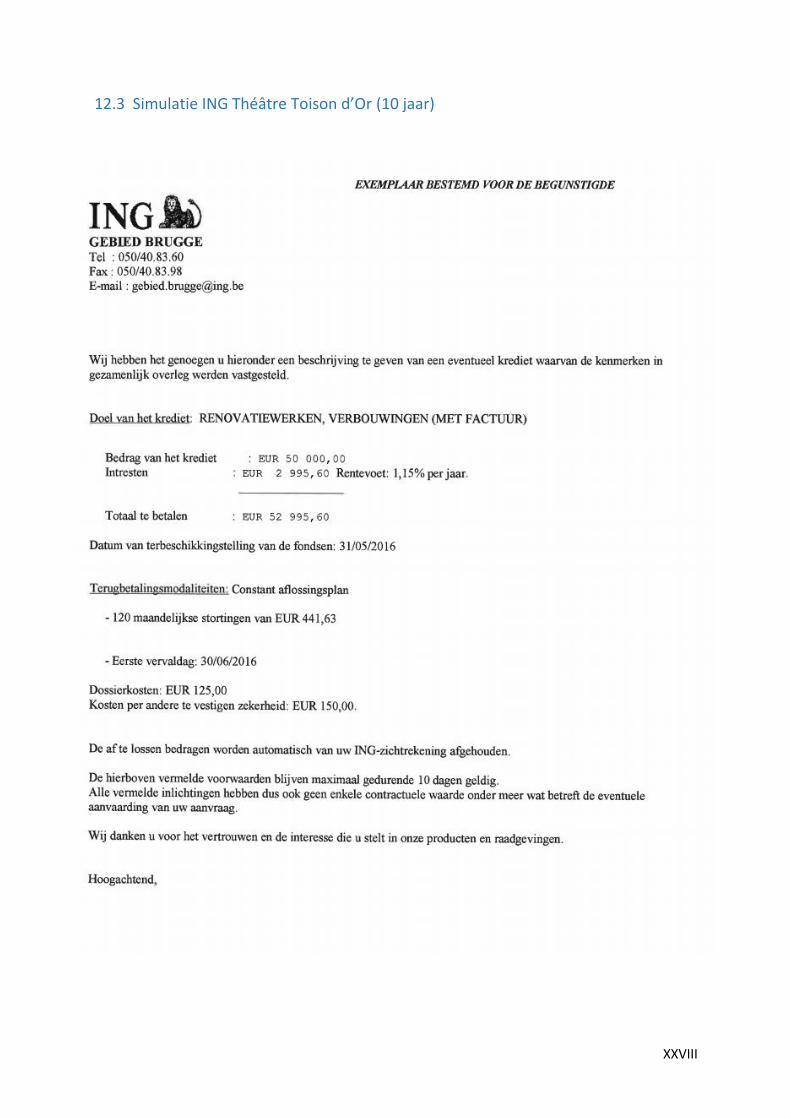

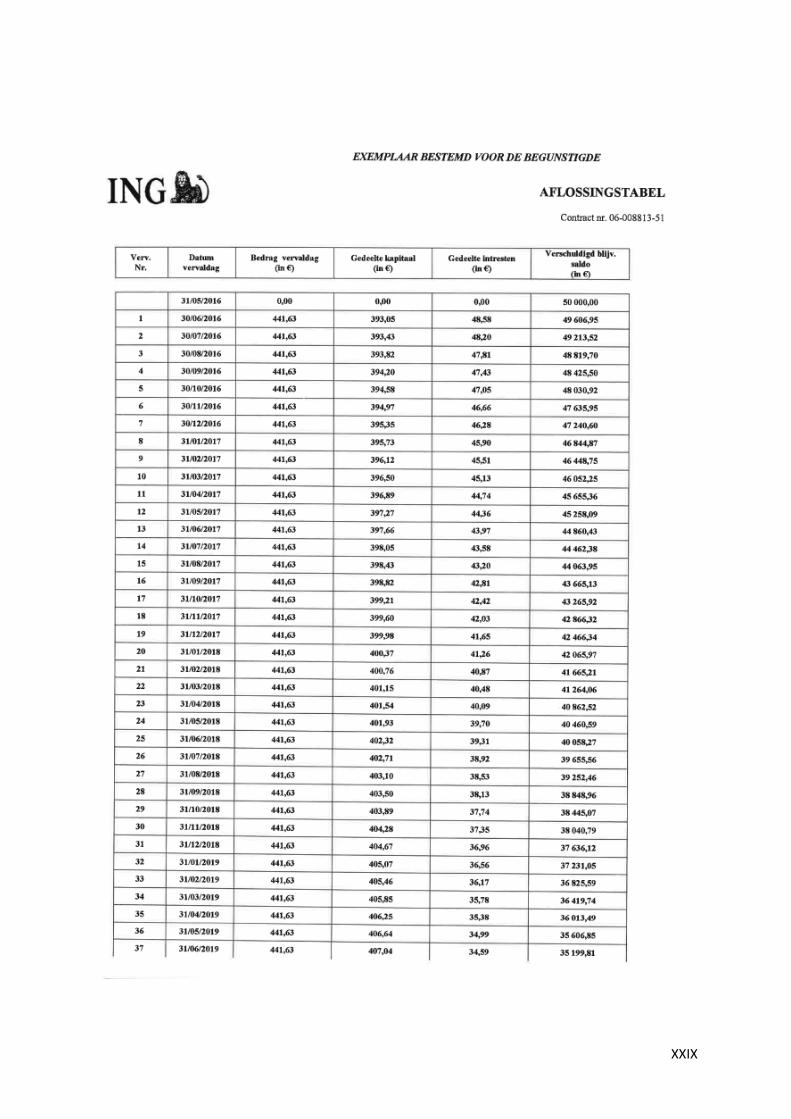

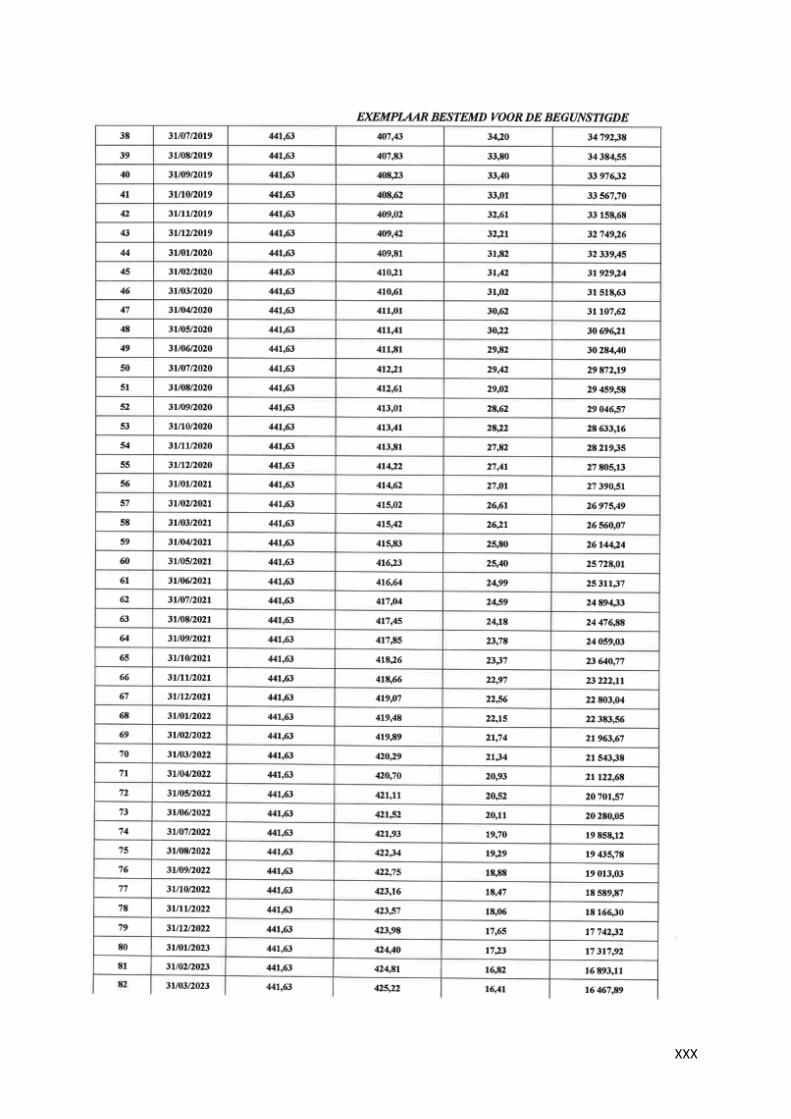

12.3 Simulatie ING Théâtre Toison d’Or (10 jaar) .................................................................... XXVIII

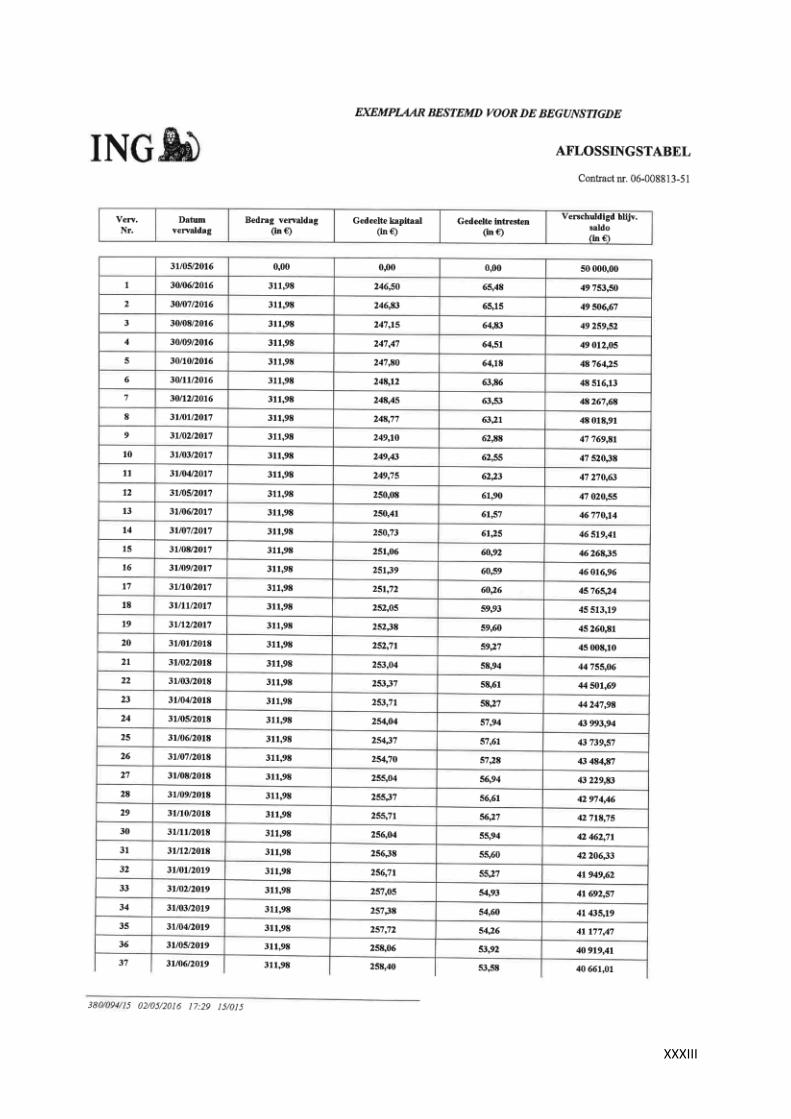

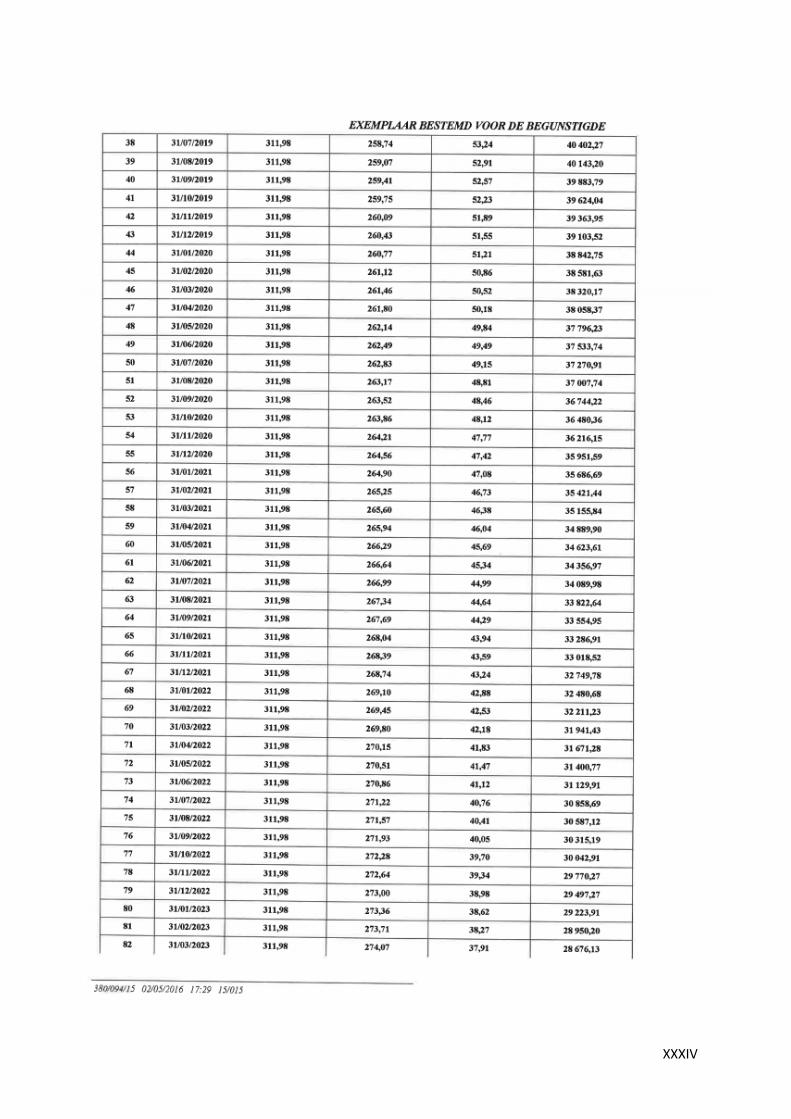

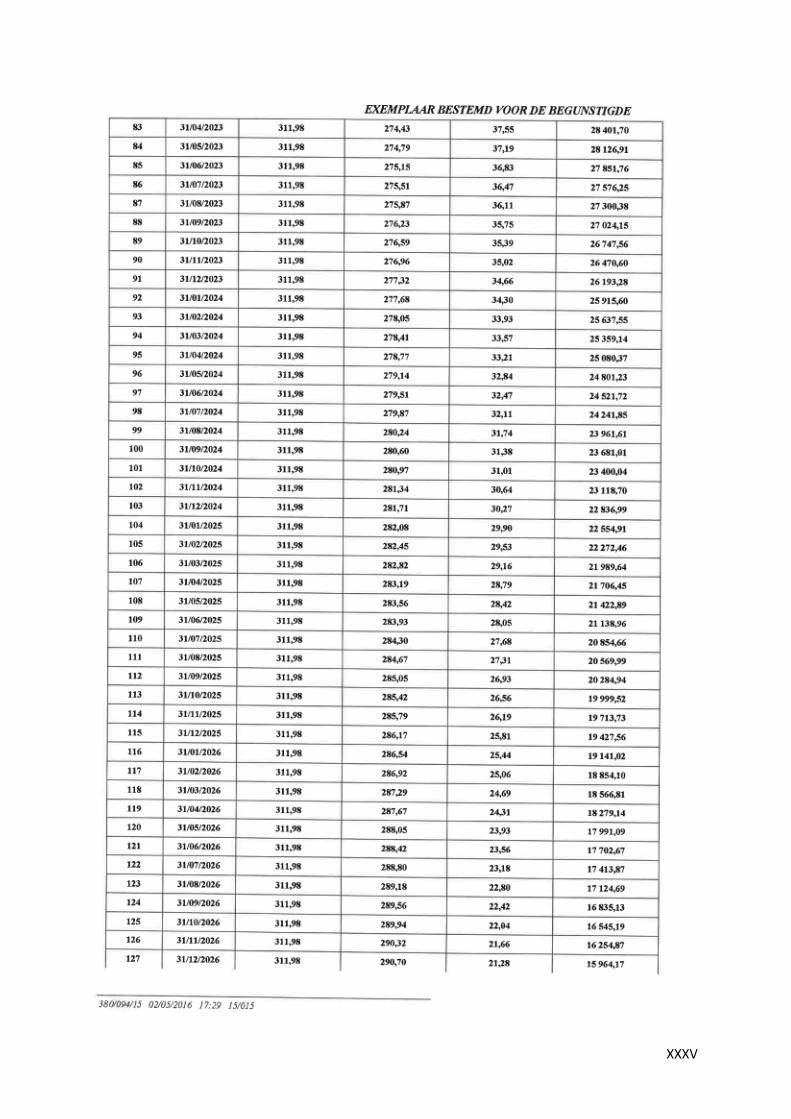

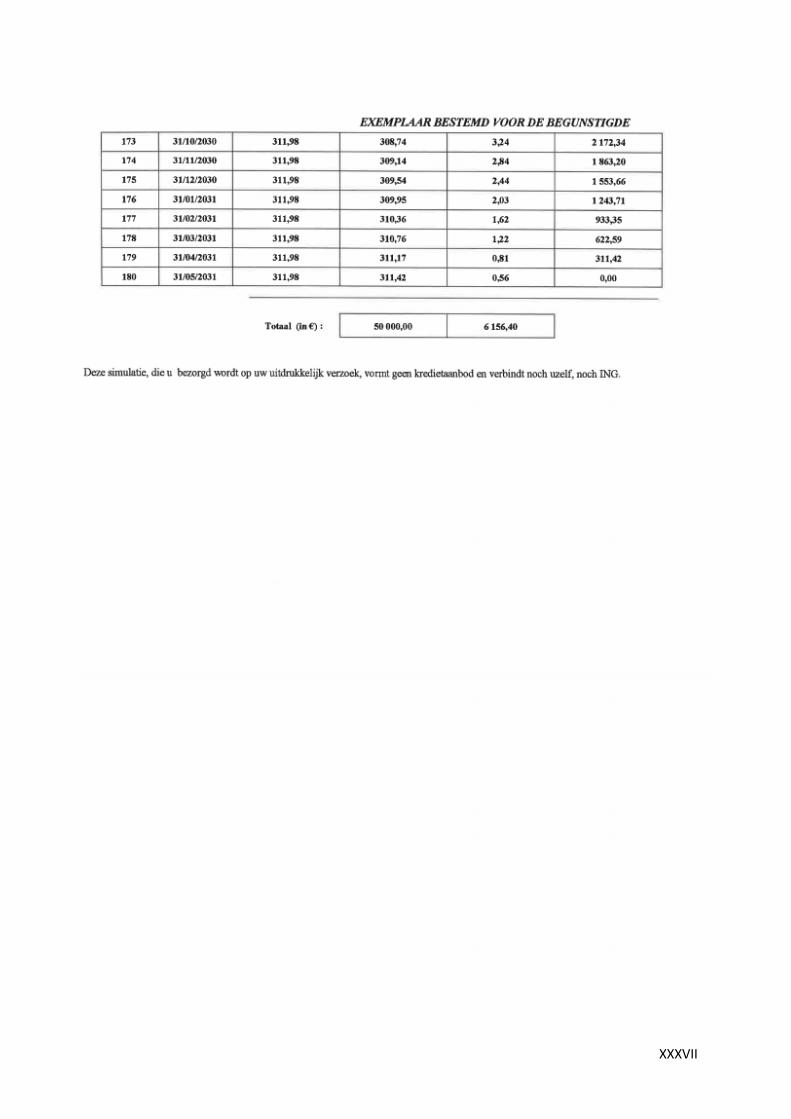

12.4 Simulatie ING Théâtre Toison d’Or (15 jaar) ..................................................................... XXXII

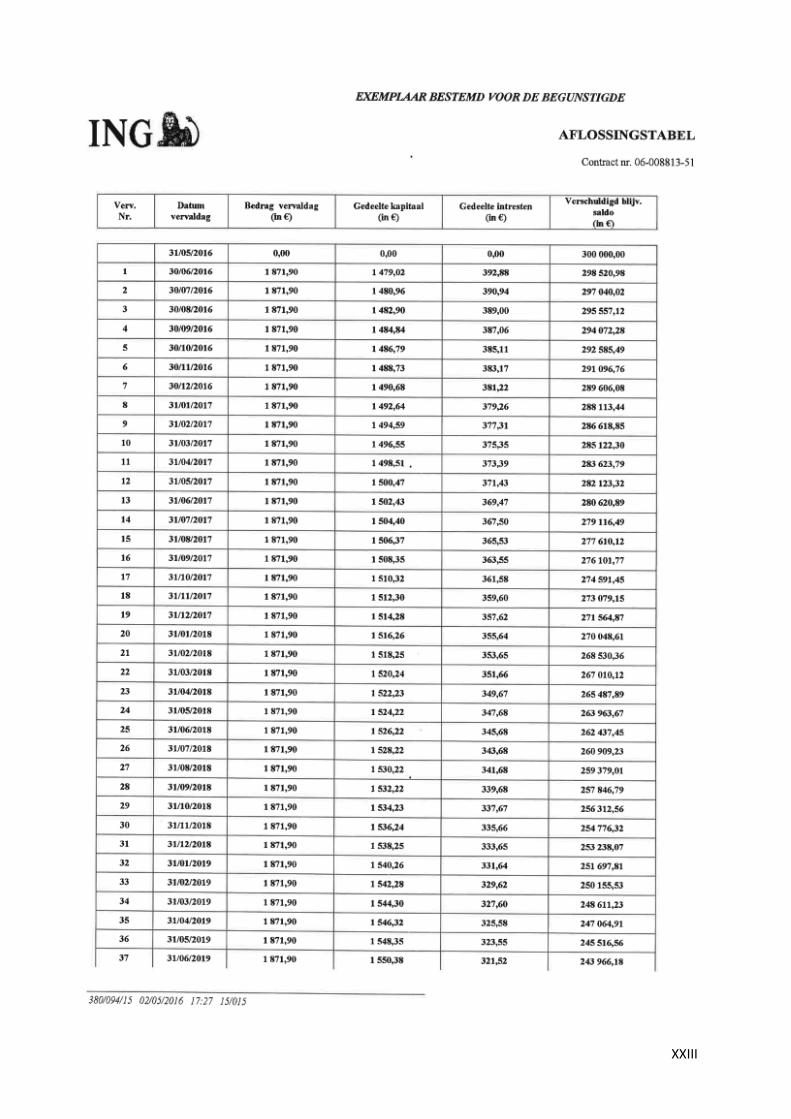

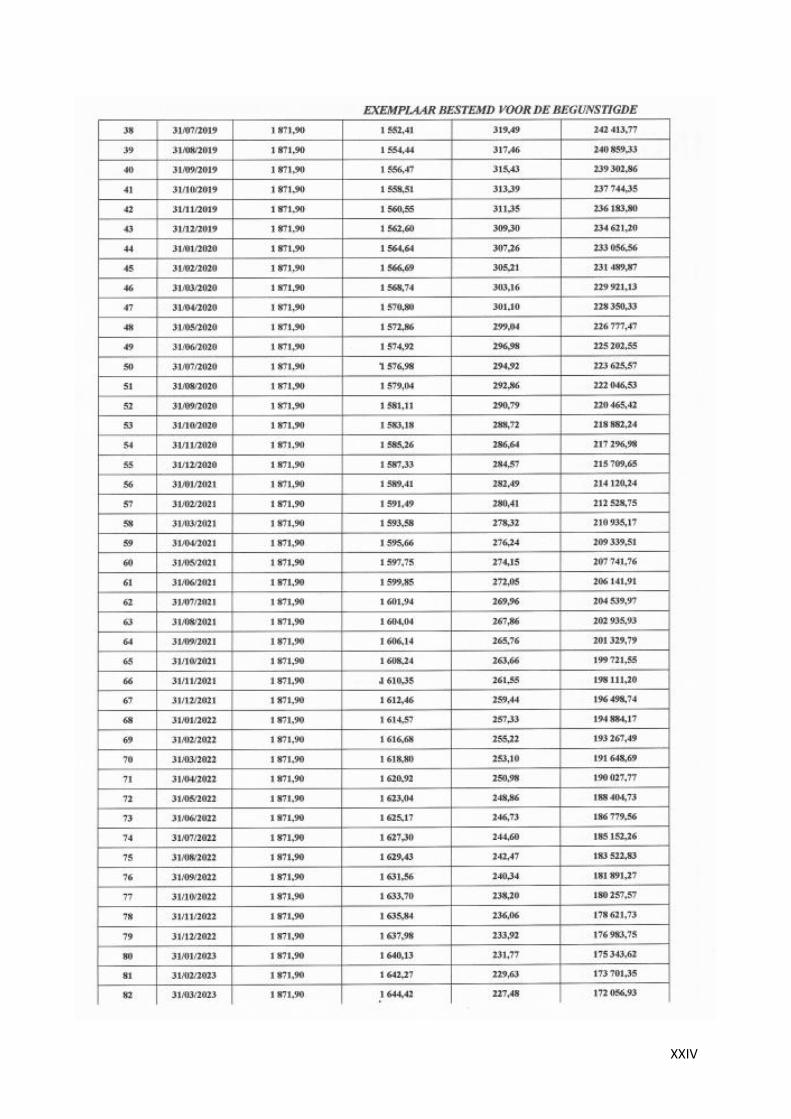

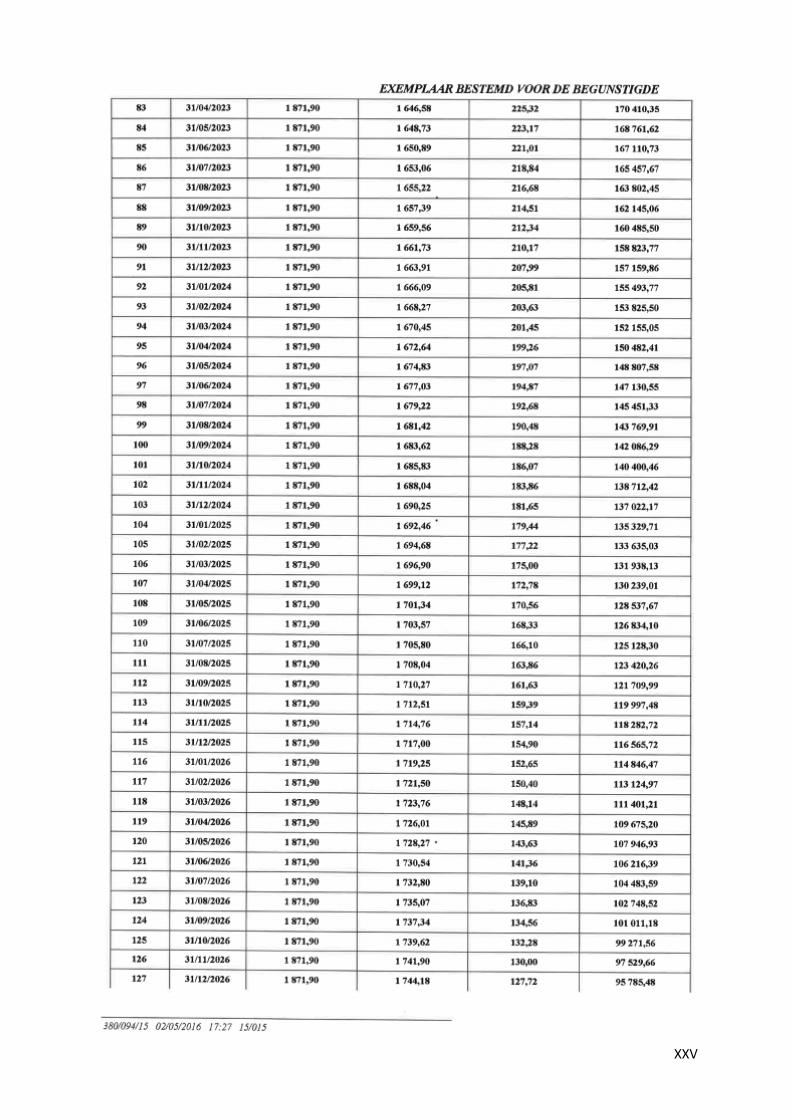

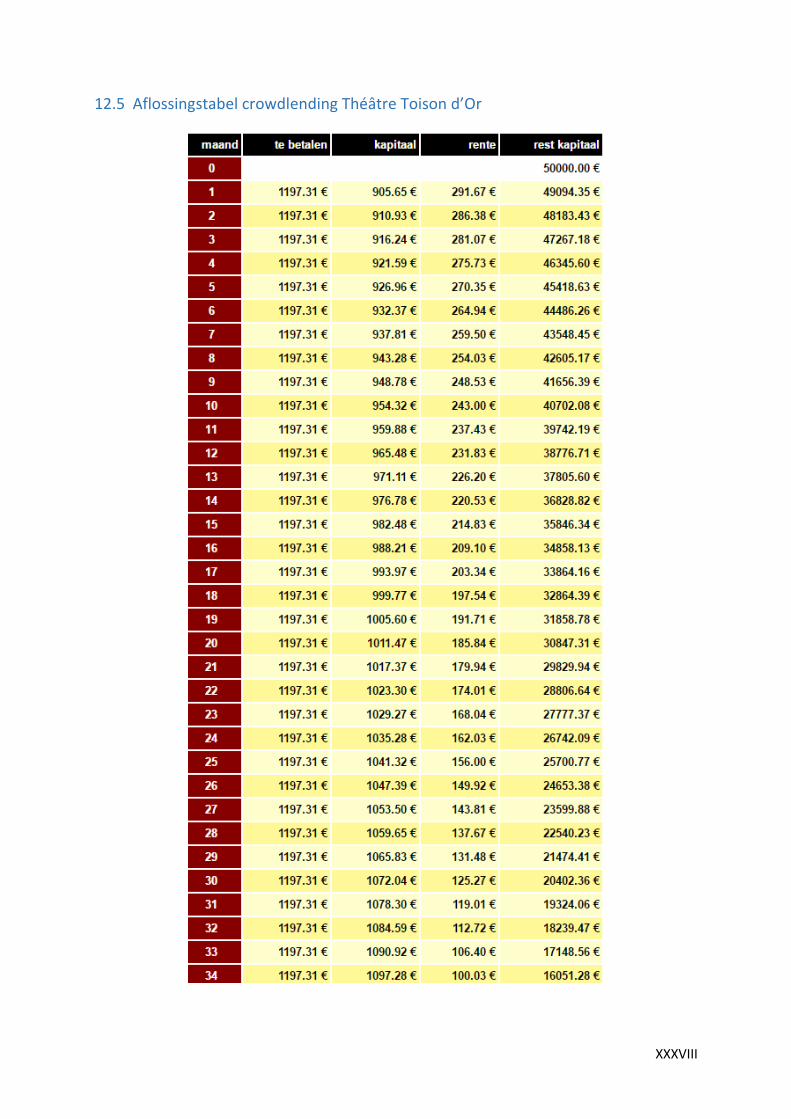

12.5 Aflossingstabel crowdlending Théâtre Toison d’Or ....................................................... XXXVIII

VII

Lijst tabellen

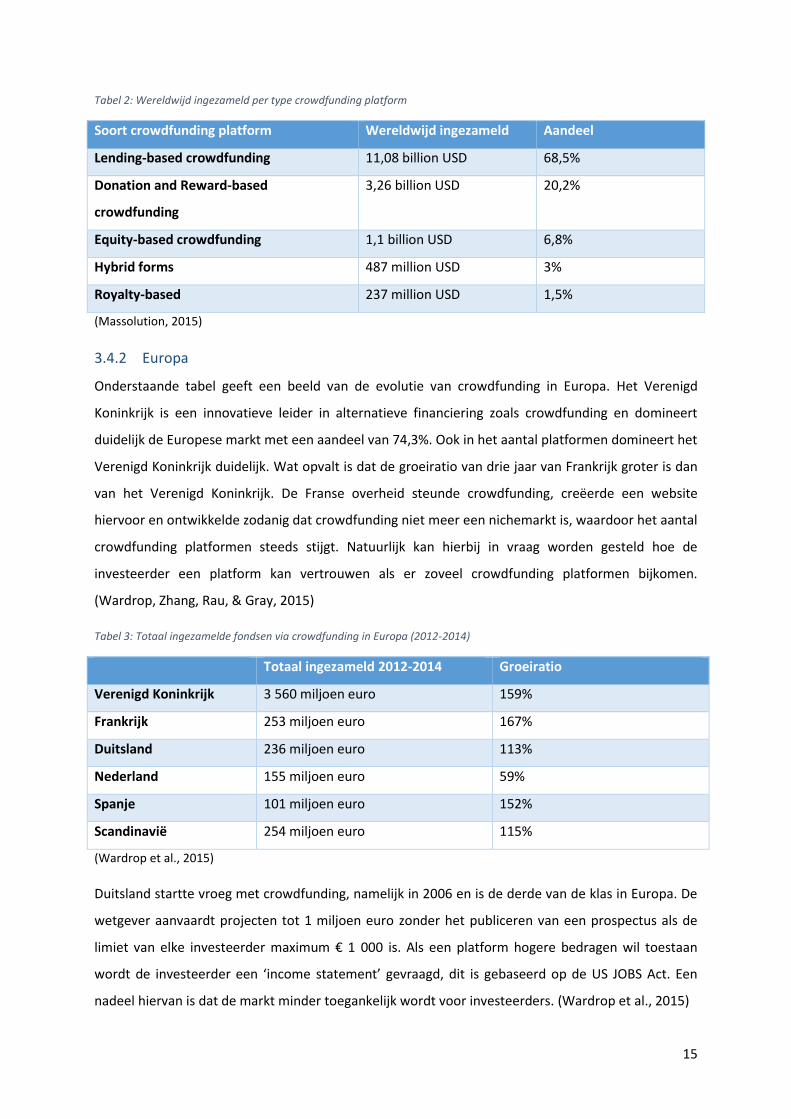

Tabel 1: Wereldwijd ingezameld via crowdfunding platformen ........................................................... 14

Tabel 2: Wereldwijd ingezameld per type crowdfunding platform ...................................................... 15

Tabel 3: Totaal ingezamelde fondsen via crowdfunding in Europa (2012-2014) .................................. 15

Tabel 4: Totaal ingezamelde fondsen via crowdfunding in Europa in 2014 ......................................... 16

Tabel 5: Overzicht Seedrs en KissKissBankBank .................................................................................... 29

Tabel 6: Vergelijking verschillende financiële instellingen .................................................................... 31

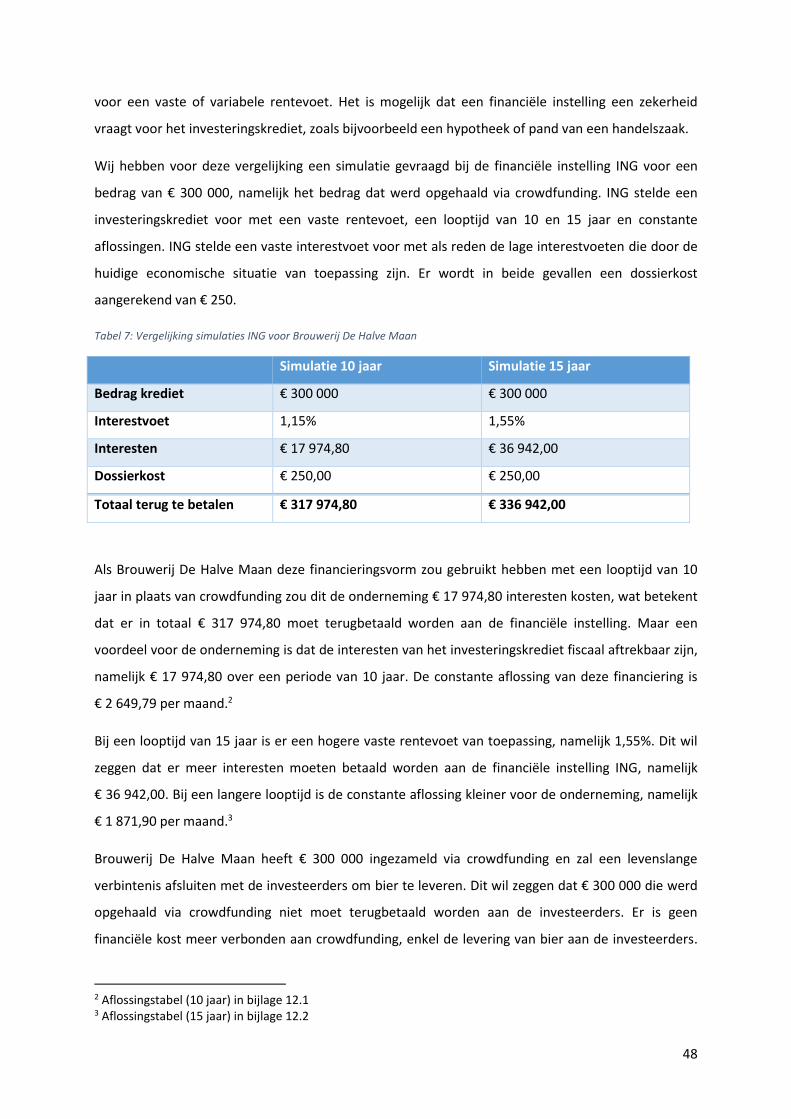

Tabel 7: Vergelijking simulaties ING voor Brouwerij De Halve Maan ................................................... 48

Tabel 8: Vergelijking simulaties ING voor Théâtre Toison d'Or............................................................. 54

Tabel 9: Crowdlending Théâtre Toison d'Or.......................................................................................... 54

Tabel 10: Vergelijking Brouwerij De Halve Maan en Théâtre Toison d'Or ............................................ 58

Lijst figuren

Figuur 1: Fases Financiering (Saublens&Aernoudt, 2013) ...................................................................... 9

Figuur 2: Overzicht verschillende Business modellen (Social Media Week, 2012) ............................... 23

VIII

Lijst met gebruikte afkortingen

BCF Belgische Crowdfunding Federatie

ECN Europees Crowdfunding Network

EESC Europees Economisch Sociaal Comité

FR Frankrijk

FSMA Financial Services and Markets Authority / Autoriteit voor Financiële

Diensten en Markten

ICB Instelling voor Collectieve Beleggingen

KMO Kleine en Middelgrote Ondernemingen

MVO Maatschappelijk Verantwoord Ondernemen

NGO Niet-Gouvernementele Organisatie

PMV Participatie Maatschappij Vlaanderen

UK United Kingdom

UNIZO Unie van Zelfstandige Ondernemers

USD US Dollar

US JOBS United States Jumpstart Our Business Startups

VZW Vereniging Zonder Winstoogmerk

1

Inleiding

Ondernemingen ondervinden problemen om fondsen te verkrijgen om hun onderneming op te

starten of verder te laten groeien. Een groot deel van het startkapitaal wordt door vrienden, familie

of de oprichters van de onderneming gefinancierd. Ondernemers kunnen proberen om financiering

te vinden bij financiële instellingen, venture capitalists, business angels, institutionele beleggers of

bootstrapping technieken. Starters worden geconfronteerd met moeilijkheden om traditionele

financiering te vinden in de ontwikkelingsfase. Deze moeilijkheden zijn er omdat in de

ontwikkelingsfase grote bedragen nodig zijn om het project op te starten waardoor het moeilijk is om

financiële instellingen te overtuigen. Ook kan een ondernemer geconfronteerd worden met mislukte

pogingen om investeerders te vinden en te overtuigen, waarbij het probleem meestal een gebrek is

aan vertrouwen en geloofwaardigheid.

Het nieuwe fenomeen crowdfunding, dat geld inzamelt bij het publiek, wordt steeds actueler en is

een oplossing voor deze problematiek. Sommige financieringstechnieken kunnen gebruikt worden in

combinatie met crowdfunding. Bootstrappers zullen proberen om zoveel mogelijk alternatieve

financieringsvormen te gebruiken in verschillende financieringsrondes, men gaat dus net zoals bij

crowdfunding op een creatieve manier hun project financieren. Maar het verschil met bootstrappers

is dat ondernemingen die gebruik maken van crowdfunding externe investeerders zoeken en

bootstrappers zullen geneigd zijn om eerst interne bronnen te gebruiken. Een platform zal de rol van

intermediatie op zich nemen tussen de ondernemer en het publiek, een onderneming heeft ook de

mogelijkheid om zelf een crowdfunding project op te starten. Dit deed Brouwerij De Halve Maan bij

hun project, Théâtre Toison d’Or daarentegen gebruikte een crowdfunding platform. Deze beide

cases worden in deze masterproef uitvoerig besproken. Het doel van deze masterproef is om de

werking van crowdfunding te analyseren op basis van twee cases van Brouwerij De Halve Maan en

Théâtre Toison d’Or.

2

Onderzoeksvraag

De onderzoeksvraag van dit onderzoek luidt: “De werking van crowdfunding op basis van cases”.

Met dit onderzoek willen we via twee praktijkgerichte cases van Brouwerij De Halve Maan en

Théâtre Toison d’Or een kijk geven op crowdfunding in België. Het is opmerkelijk dat er in de

literatuur al een aantal theoretische studies zijn geschreven over crowdfunding, maar een

praktijkgericht onderzoek is moeilijker te vinden. Aangezien de praktijk niet altijd loopt zoals het in

de theorie staat beschreven, is een onderzoek gericht op cases een goede invalshoek voor verder

onderzoek.

Via dit praktijkgericht onderzoek wordt de mening van de zaakvoerders van Brouwerij De Halve

Maan en Théâtre Toison d'Or geuit over verschillende onderwerpen zoals bijvoorbeeld wetgeving en

fiscaliteit. Op deze manier komen de moeilijkheden aan het licht waarmee zaakvoerders worstelen

wanneer zij gebruik maken van crowdfunding. Via dit onderzoek, of bij verdere onderzoeken over dit

innoverende thema, kan er in de toekomst ingespeeld worden op de moeilijkheden die aan het licht

zijn gekomen. Met deze studies kan crowdfunding als financieringsvorm meer gestimuleerd worden

in de toekomst.

3

Methodologie

In de eerste fase van dit kwalitatief onderzoek hebben we in eerste instantie informatie verzameld

over crowdfunding om een theoretisch kader te verkrijgen rond het begrip. We hebben verschillende

papers en studies bestudeerd om zo tot een samenvattende literatuurstudie te komen. Na de

literatuurstudie kregen we een duidelijker beeld van het begrip crowdfunding. Crowdfunding kan een

oplossing bieden voor de equity gap en wordt daarom ook besproken in deze masterproef. Nadat we

het begrip crowdfunding hebben besproken, bekeken we ook uitgebreid de verschillende vormen

van crowdfunding en soorten crowdfunding platformen. Omdat crowdfunding een relatief nieuw

begrip is, wordt er ook een bespreking gemaakt van het huidige wetgevend kader.

Na het eerste theoretische gedeelte over crowdfunding, wordt een praktische analyse toegepast. In

deze fase van het onderzoek hadden we contact met ondernemingen die gebruik hebben gemaakt

van een vorm van crowdfunding om een project te financieren. Brouwerij De Halve Maan en Théâtre

Toison d’Or waren bereid om hun medewerking te verlenen. Met beide zaakvoerders hadden we een

interview om meer informatie te verzamelen over het project, te polsen naar de ervaring met

crowdfunding, hoe de organisatie hiervan tot stand is gekomen en wat de zaakvoerders vinden van

de huidige wetgeving.

Omdat crowdfunding een groeiende markt is, werd er een analyse gemaakt tussen de traditionele

financiering via financiële instellingen en crowdfunding. Hierop aansluitend werd er ook een

vergelijking met business angels gemaakt. Om een duidelijker beeld te verkrijgen van de beide

projecten die werden geanalyseerd en de impact van crowdfunding hierop, hebben we een

vergelijking gemaakt tussen beide cases.

Tot slot werd een algemeen besluit en een aantal aanbevelingen gegeven over de huidige

reglementering in Europa en België. Ook werden opportuniteiten besproken om financiering via

crowdfunding te stimuleren door de ondersteuning van financiële instellingen en hun crowdfunding

platformen.

4

1 Literatuurstudie

Als resultaat van de crisis in 2008 zijn financiële instellingen voorzichtiger geworden met het nemen

van risico’s. Dit wordt vooral vertaald door minder leningen toe te staan aan ondernemingen die een

hoger risicoprofiel hebben. Startende ondernemingen beschikken vaak over weinig eigen middelen

en hebben onvoldoende onderpand. Daarom is het voor zo’n ondernemingen steeds moeilijker om

extern kapitaal aan te trekken, net omdat financiële instellingen sinds de financiële crisis meer

onderpand en eigen vermogen vragen van de onderneming om zo het risico te reduceren. Een

andere financieringsvorm zoals business angels en venture capital is moeilijker aan te trekken voor

ondernemingen in de ontwikkelingsfase (Rollier, 2015). Door de financiële crisis in 2008 zijn business

angels en durfkapitalisten voorzichtiger geworden in het financieren van projecten met veel risico

(Aernoudt, 2015). Startende ondernemingen kunnen in eerste geval beroep doen op ‘friends, family

and fools’. Deze middelen zijn eerder beperkt wanneer een startende onderneming wil investeren.

Daarom is er een nieuwe alternatieve financieringsvorm die in opmars is, namelijk crowdfunding.

Volgens Rubinton (2011) beantwoordt crowdfunding drie fundamentele vragen over hoe de

economie werkt. Ten eerste wordt er in vraag gesteld wie er beslist welke projecten gefinancierd

moeten worden. De tweede vraag die wordt gesteld is hoe er kan worden gegarandeerd dat de

projecten vertegenwoordigd worden door de juiste markten. De laatste vraag volgens Rubinton

(2011) is welke acties kunnen ondernomen worden om het risico van startende ondernemingen, bij

het ophalen van geld voor hun opstartkosten, te verlagen.

Crowdsourcing ligt aan de basis van crowdfunding. De term crowdsourcing werd voor het eerst

gebruikt door Jeff Howe en Mark Robinson in 2006 in Wired Magazine, een Amerikaans magazine

over technologie. Kleemann, Voss, & Rieder (2008) geven een duidelijke definitie voor

crowdsourcing: “Crowdsourcing takes place when a profit oriented firm outsources specific tasks

essential for the making or sale of its product to the general public (the crowd) in the form of an open

call over the Internet, with the intention of animating individuals to make a (voluntary) contribution

to the firm’s production process for free or for significantly less than that contribution is worth to the

firm.”

Kleemann et al. (2008) beweren dat er van crowdsourcing kan worden gesproken als een winst

georiënteerde onderneming specifieke taken zal uitbesteden die essentieel zijn voor de productie of

verkoop van het product aan het grote publiek. Door crowdsourcing kan een onderneming de ideeën

van het grote publiek gebruiken om het productieproces te optimaliseren. Dit is goedkoper dan de

ideeën van werknemers te gebruiken (Kleemann et al., 2008).

5

Door het ontstaan van Web 2.0 is crowdsourcing op grote schaal mogelijk gemaakt (Kleemann et al.,

2008). Volgens Belleflamme, Lambert en Schwienbacher (2010) is Web 2.0 een internetapplicatie die

ervoor zorgt dat er meer interactie is tussen de gebruikers en de ondernemingen. Web 2.0 zorgt er

ook voor dat er meer interactie is tussen de onderneming en de investeerder en hierdoor kan er

meer waarde voor de onderneming gecreëerd worden (Lee et al., 2008). Een paar voorbeelden van

Web 2.0 zijn Kickstarter, IndieGoGo en Amazon.com (Rollier, 2015).

Lambert en Schwienbacher (2010) hebben de definitie van crowdsourcing van Kleemann et al. (2008)

uigebreid door deze definitie van crowdfunding te geven: “An open call, essentially through the

Internet, for the provision of financial resources either in form of donation or in exchange for some

form of reward and/or voting rights in order to support initiatives for specific purposes.”

Het basisidee van crowdfunding is dat ondernemingen fondsen zullen verzamelen aan de hand van

het publiek (of ‘crowd’) die allemaal een klein bedrag investeren (Belleflamme et al., 2010). Een

groep mensen kan efficiënter zijn dan individuen volgens Howe (2008). Hoe gedifferentieerder, hoe

efficiënter de groep is. Lévy (1997) geeft een definitie van collectieve intelligentie: “No one knows

everything, everyone knows something, (and) all knowledge resides in humanity.”

Een voorbeeld van crowdfunding is equity crowdfunding. Bij deze vorm krijgen de investeerders een

aandeel van de onderneming in ruil voor hun investering. Equity crowdfunding is volgens Turan

(2015) de meest risicovolle categorie van crowdfunding. Daarnaast stellen Belleflamme et al. (2010)

dat er ook een limiet bestaat op hoeveel private investeerders een onderneming mag aantrekken. De

bekrachtiging van Title III van JOBS1 (Jumpstart Our Business Startups) in de Verenigde Staten

bijvoorbeeld. Een verdere groei van equity crowdfunding kan het financiële landschap veranderen.

Kappel (2009) maakt een onderscheid tussen ex post en ex ante crowdfunding. Rubinton (2011)

beweert dat je van ex post crowdfunding kan spreken als investeerders en consumenten een

afgewerkt product financieren. Daarnaast heb je de ex ante crowdfunding, in dit geval financieren

investeerders in een project dat nog niet volledig is afgewerkt (Rubinton, 2011). Volgens Rubinton

(2011) zorgen de investeerders voor de realisatie van het project door deel te nemen aan de

investering.

Ondernemingen zien deze alternatieve financieringsbron als een soort marketing. Door

crowdfunding kan de onderneming direct bestuderen hoe het nieuwe product in de smaak zal vallen

bij het publiek. Ondertussen kan het product ook meteen gepromoot worden (Rollier, 2015).

Voordelen van crowdfunding volgens De Buysere, Gajda, Kleverlaan, & Marom (2012) zijn pre-sale,

1 De Title III van JOBS houdt in dat investeerders die niet alle certificaten hebben, ook kunnen deelnemen aan equity crowdfunding. (Barnett, 2015)

6

mond-aan-mond reclame en crowd wisdom zonder additionele kosten. Met pre-sale wordt bedoeld

dat het product al verkocht wordt aan de investeerders voor het product op de markt komt. Als de

investeerders geïnteresseerd zijn in het product, geeft dit al een indicatie over hoe de andere

potentiële klanten zullen reageren op de markt. Door crowdfunding zal het product via mond-aan-

mond reclame gepromoot worden. Maar dit kan ook een nadeel zijn. Zo kan er snel slechte

informatie of reclame verspreid worden over het product. Het is dus belangrijk voor de onderneming

dat de investeerders positief zijn over het product. Met ‘crowd wisdom’ wordt bedoeld dat een groot

publiek efficiënter de bedrijfsproblemen kan oplossen dan enkele individuen. Investeerders hebben

meestal weinig of geen kennis over de industrie, maar zijn door ‘crowd wisdom’ toch een belangrijke

meerwaarde voor de onderneming. (Schwienbacher&Larralde, 2012)

Volgens Ramachandran en Ward (2010) is het risico dat investeerders dragen kleiner omdat kleinere

bedragen worden geïnvesteerd, maar ook positief is dat deze groep investeerders consumenten

kunnen worden in de toekomst.

Turan (2015) geeft twee belangrijke aspecten waarom jonge en innovatieve ondernemingen moeten

gefinancierd worden, namelijk er worden jobs gecreëerd en de economische groei wordt

gestimuleerd. Volgens Kleemann et al. (2008) gebruiken ondernemingen crowdfunding om kosten te

besparen. Als de investeerder participeert in het design en de verbetering van het product kan er

waarde worden gecreëerd voor de onderneming. Hierdoor kan de productontwikkeling van nieuwe

producten worden verkort en de kosten verlaagd, ook zal de consument het product sneller

accepteren.

Verkopers doen een beroep op een groep consumenten om nieuwe projecten te financieren. Uit het

onderzoek van Ward en Ramachandran (2010) kan men stellen dat groepsdruk consumptie kan

beïnvloeden. Investeerders worden beïnvloed door het succes of falen van gelijkaardige projecten en

baseren hun beslissing op deze informatie. Projecten die bijvoorbeeld hun fondsen snel bij elkaar

krijgen vallen in de smaak bij investeerders. Non-profit organisaties hebben meestal meer succes met

geld ophalen via crowdfunding projecten. (Ward&Ramachandran, 2010)

Crowdfunding had een wereldwijde groei in de periode van 2007 tot 2011, namelijk van 21% naar

143%. Dit komt grotendeels door de evolutie van sociale netwerken die ervoor zorgen dat er een

grotere toegankelijkheid is voor crowdfunding (Turan, 2015). Crowdfunding groeit snel in veel landen

en is voor ondernemingen een hoop om innovatieve projecten te financieren.

Deze groei wordt gestimuleerd door middel van crowdfunding platformen. Dit zijn tweezijdige

platformen, want er moet een match zijn tussen beide zijden van de markt. Asymmetrie van

informatie heeft een sterke invloed, platformen willen relevante informatie beschikbaar maken en

7

het verzamelen van informatie aanmoedigen, vooral aan de kant van de investeerder. De manier die

gebruikt wordt is ‘one-to-many matching’, want een project heeft meer dan één investeerder nodig

om succesvol te zijn en de nodige fondsen in te zamelen (Belleflamme, Omrani, &Peitz, 2015).

Volgens Gleasure (2015) is de huidige trend dat ondernemingen eerder crowdfunding initiatieven

organiseren via hun website dan via crowdfunding platformen.

Op veel crowdfunding platformen heeft een project een grens vanaf wanneer het succesvol is. Als

deze grens niet wordt bereikt zal er geen geld naar de onderneming vloeien. Dit is het ‘threshold

pledge systeem’ dat regelmatig wordt toegepast op crowdfunding platformen.

Volgens Walterus en Williams (2014) is er in België een overkoepelende federatie voor de

crowdfunding platformen, namelijk de Belgische Crowdfunding Federatie (BCF). Deze federatie werd

opgericht om de crowdfunding platformen te ondersteunen in het aanbrengen van projecten aan het

publiek. Daarnaast probeert BCF de consument/investeerder op een transparante manier te wijzen

op de mogelijk risico’s van crowdfunding. BCF geeft labels aan platformen die de gedragscode

naleven en werken volgens de regels van de FSMA. Crowdfunding is vooral populair in Amerika

(Aernoudt, 2015). Meer en meer krijgt deze vorm van financiering ook aandacht in Europa en België.

8

2 Equity gap

Door de financiële crisis in 2008 zijn financiële instellingen voorzichtiger geworden in het toestaan

van leningen aan particulieren en ondernemingen. De financiële crisis is veroorzaakt door de

ingestorte huizenmarkt in de Verenigde Staten, dit leidde tot een bankencrisis. Een groot deel van de

Amerikanen konden de maandelijkse hypotheek niet meer betalen. Ook Europa werd hierdoor

getroffen, want een aantal Europese financiële instellingen hadden geïnvesteerd in risicovolle en

complexe financiële producten waarin de hypothecaire kredieten verwerkt waren. Een aantal

financiële instellingen werden in Europa met steun van de overheid gered, zoals Fortis in België. De

Eurozone belandde in 2008 in een recessie, de economie kromp in het laatste kwartaal van 2008 met

1,2% en in het eerste kwartaal van 2009 zelfs met 2,8% (Economische crisis, z.j.). Voor

ondernemingen werd het door deze financiële crisis moeilijker om geld te lenen en het vertrouwen

in de economie daalde. Hierdoor ontstond er een zogenaamde equity gap.

Vooral voor nieuwe ondernemingen is het moeilijker om de nodige financiering te vinden voor hun

project als een financiële instelling niet wil financieren. Zij kunnen een beroep doen op ‘family,

friends and fools’ nadat de eigen fondsen zijn aangewend, maar dit is vaak niet voldoende om het

volledige project te financieren. Vaak wordt er nog beroep gedaan op een financiële instelling. Een

goed business plan kan de financiële instelling over de streep trekken om een financiering toe te

staan, maar dat is geen garantie. Volgens Mason and Stark (2004) zijn er twee belangrijke zaken om

een onderneming te beoordelen: de mogelijkheid om voldoende cashflow te genereren en de

aanwezigheid van een onderpand zodat de financiële instelling zeker is dat het geld kan

gerecupereerd worden bij een faillissement.

Voor grotere bedragen kan een onderneming aankloppen bij venture capitalists of business angels.

Maar het blijft moeilijk om in de ontwikkelingsfase financiering te vinden, ook bij deze laatst

opgesomde groepen. De bedragen zijn bijvoorbeeld te groot of het vertrouwen dat het project zal

slagen is er niet.

Business angels of durfkapitalisten zijn individuen die hun ervaring, tijd en geld in nieuwe

ondernemingen steken in ruil voor een aandeel in de onderneming. Durfkapitalisten zullen vooral

investeren in een onderneming om winst te maken. Business angels willen ook winst genereren,

maar willen ook een uitdaging en zullen een sector kiezen waarin ze kennis en ervaring hebben.

Business angels zullen een bijdrage leveren aan de onderneming, in tegenstelling tot durfkapitalisten

die vooral geïnteresseerd zijn in de meerwaarde.

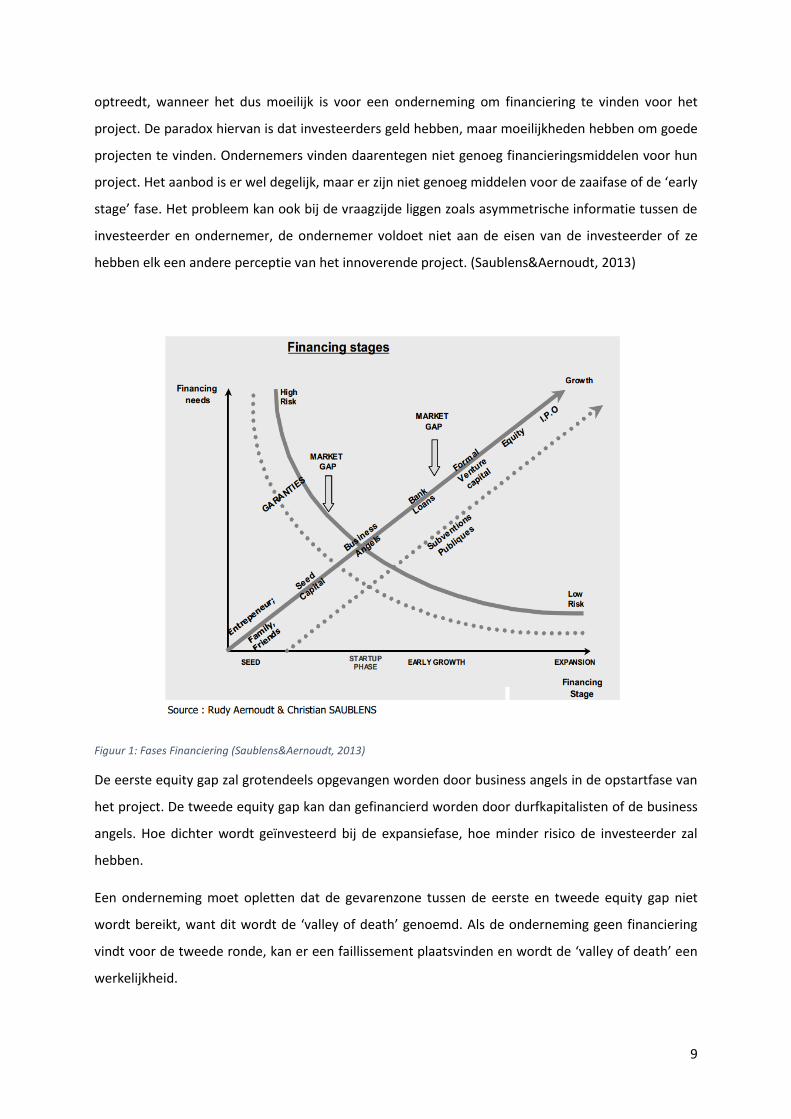

Op onderstaande afbeelding is duidelijk dat de verschillende financieringsvormen horen bij een

bepaalde fase van een onderneming. Er zijn twee momenten waarbij het probleem van de equity gap

9

optreedt, wanneer het dus moeilijk is voor een onderneming om financiering te vinden voor het

project. De paradox hiervan is dat investeerders geld hebben, maar moeilijkheden hebben om goede

projecten te vinden. Ondernemers vinden daarentegen niet genoeg financieringsmiddelen voor hun

project. Het aanbod is er wel degelijk, maar er zijn niet genoeg middelen voor de zaaifase of de ‘early

stage’ fase. Het probleem kan ook bij de vraagzijde liggen zoals asymmetrische informatie tussen de

investeerder en ondernemer, de ondernemer voldoet niet aan de eisen van de investeerder of ze

hebben elk een andere perceptie van het innoverende project. (Saublens&Aernoudt, 2013)

Figuur 1: Fases Financiering (Saublens&Aernoudt, 2013)

De eerste equity gap zal grotendeels opgevangen worden door business angels in de opstartfase van

het project. De tweede equity gap kan dan gefinancierd worden door durfkapitalisten of de business

angels. Hoe dichter wordt geïnvesteerd bij de expansiefase, hoe minder risico de investeerder zal

hebben.

Een onderneming moet opletten dat de gevarenzone tussen de eerste en tweede equity gap niet

wordt bereikt, want dit wordt de ‘valley of death’ genoemd. Als de onderneming geen financiering

vindt voor de tweede ronde, kan er een faillissement plaatsvinden en wordt de ‘valley of death’ een

werkelijkheid.

10

De eerste equity gap wordt steeds breder en breder, dit komt door de financiële crisis.

Durfkapitalisten zijn niet langer geïnteresseerd, want door de crisis hebben zij gekozen om een latere

fase te financieren. Ook de business angels zijn minder geïnteresseerd, zij verloren geld tijdens de

financiële crisis en hun activiteit wordt steeds kleiner. De tweede equity gap wordt wijder, omdat

investeerders projecten willen die geen lange ontwikkelingsperiode meer hebben. Dit is namelijk de

expansiefase. Business angels kunnen ook de tweede ronde van hetzelfde project financieren als er

geen andere investeerder wordt gevonden, hierdoor zullen business angels steeds minder projecten

kunnen financieren. (Aernoudt, 2015)

Om het probleem van de equity gap op te vullen kan er een nieuwe vorm van financiering gebruikt

worden bij startende ondernemingen, namelijk crowdfunding. Bij deze alternatieve

financieringsvorm worden door de investeerders geen ervaringen uitgewisseld zoals business angels

doen. Business angels zijn mensen met een vermogen, in tegenstelling tot investeerders via

crowdfunding die individueel minder geld bezitten. Er zijn verschillende vormen van crowdfunding

waarover in de literatuurstudie reeds meer uitleg werd gegeven, ook later wordt hier nog dieper op

ingegaan. Niet elke vorm is gebaseerd op winst, het is ook mogelijk dat er een bedrag wordt

gedoneerd. Wat een verschil is met de venture capitalist, in ruil voor zijn investering wil men een

winst genereren en dit kan bijvoorbeeld via een beursintroductie.

11

3 Crowdfunding

Er wordt eerst gestart met de bespreking van het gerelateerde concept crowdsourcing waarbij de

oorsprong van crowdfunding wordt uitgelegd, daarna komt crowdfunding uitgebreid aan bod.

3.1 Crowdsourcing

Jeff Howe en Mark Robinson (2006) introduceerden voor het eerst het concept crowdsourcing in

‘Wired Magazine’, een magazine over technologie, en zij definieerden dit als volgt:

“Simple defined, crowdsourcing represents the act of a company or institution taking a function once

performed by employees and outsourcing it to an undefined (and generally large) network of people

in the form of an open call. This can take the form of peerproduction (when the job is performed

collaboratively), but is also often undertaken by sole individuals. The crucial prerequisite is the use of

an open call format and the wide network of potential laborers.”

Brabham (2008) definieerde crowdsourcing als volgt: “Crowdsourcing is an online, distributed

problem-solving and production model.” Een onderneming kan een probleem online plaatsen,

waarbij een groot aantal individuen een oplossing zullen bieden voor dit probleem. Zo kunnen

managers van de onderneming meer te weten komen over wat klanten juist willen. Sterke punten

van crowdsourcing zijn onder andere dat er meer productiviteit en creativiteit kan plaatsvinden en

dat kosten voor onderzoek en ontwikkeling verminderen binnen de onderneming. De personen die

de succesvolle oplossingen hebben aangeboden worden beloond door een premie en de

onderneming zal deze oplossing verder gebruiken. Crowdsourcing kan waarde toevoegen aan een

product of dienst en kan een goede connectie creëren tussen de onderneming en het netwerk van

mensen. Crowdsourcing wordt meestal gebruikt door een ‘open call’ waarbij mensen deelnemen aan

het productieproces van de onderneming. (Kleemann et al., 2008)

Door het gebruik van internet werd crowdsourcing meer en meer toegepast volgens Howe (2008),

want dit was een efficiënte manier van communiceren. Er wordt spreekwoordelijk een digitale versie

van de traditionele ideeënbox gemaakt. Web 2.0 heeft volgens Albors et al. (2008) enorme kansen

gecreëerd om als onderneming interactief met andere partijen om te gaan. Web 2.0 was een

noodzakelijk element voor de ontwikkeling van crowdsourcing. Ook wordt online samenwerking en

uitwisseling van gegevens tussen gebruikers gestimuleerd (Albors et al., 2008). Via Web 2.0 kunnen

investeerders of consumenten gemakkelijk worden bereikt (Lambert&Schwienbacher, 2010).

Volgens Howe (2008) is crowdsourcing ontstaan door vier belangrijke ontwikkelingen. De eerste

ontwikkeling is dat individuen in hun vrije tijd kansen krijgen om te werken aan taken die bijdragen

12

aan de economische productie. De volgende ontwikkeling is de ‘open source software movement’

waarbij Friedman (2007) beweert dat software voor iedereen toegankelijk en gratis moet zijn en

waarbij consumenten kunnen helpen om de beste software gratis te verspreiden. De derde

ontwikkeling is het dalen van de productiekosten en het stijgen van de toegankelijkheid van

informatie. De laatste ontwikkeling is de opkomst van ‘online communities’ waarbij consumenten

volgens Howe (2008) gebruik maken van het internet om ideeën te delen. Ondernemingen zullen dus

gebruikers willen activeren via een ‘open call’ om te participeren en communiceren met elkaar.

3.2 Wat is crowdfunding?

De belangrijkste financieringsvorm voor ondernemingen die willen investeren is nog steeds

traditionele financiering, namelijk via financiële instellingen, om op deze manier een startkapitaal te

krijgen voor het project. Vooral startende ondernemingen krijgen moeilijker een financiering van een

financiële instelling, net omdat de financiële sector voorzichtiger is geworden in het nemen van

risico’s. Daarom zijn er verschillende alternatieve financieringsvormen, met onder andere

crowdfunding.

Een groep investeerders zal een project van een onderneming financieren. Vrij vertaald is

crowdfunding dan ook ‘financiering door de menigte’. Door crowdfunding kunnen ondernemingen

een deel of het geheel van de benodigde financiering bij het grote publiek inzamelen. Daarna is het

nog steeds mogelijk om aan te kloppen bij professionele investeerders zoals financiële instellingen en

business angels. Ondernemingen kunnen gebruik maken van een crowdfunding platform. Online

wordt er een overzicht gegeven van de projecten die nood hebben aan financiering. Wanneer er

investeerders, ook ‘believers’ genoemd, geïnteresseerd zijn in het project dan zullen zij (kleine)

bedragen investeren in het crowdfunding project van de onderneming. (Agentschap Innoveren en

Ondernemen, 2016; Finicrowd, 2015)

3.3 Soorten crowdfunding

Er zijn verschillende soorten crowdfunding die gebruikt worden in de markt. Bij de eerste vorm van

crowdfunding wordt er via een donatie gewerkt. Als er wordt geïnvesteerd volgens deze vorm krijg je

geen beloning of vergoeding. De onderneming die geld inzamelt via crowdfunding wil investeerders

die geld doneren voor de realisatie van een project. Deze vorm van crowdfunding heeft vooral een

sociaal karakter en is vooral bestemd voor liefdadigheidsprojecten, artistieke projecten… (Van

Willigenburg, 2013)

13

De tweede vorm van crowdfunding is op basis van beloningen (reward-based) en voorverkoop (pre-

purchase). Deze vorm van crowdfunding leunt dicht aan bij de crowdfunding via donatie en

sponsoring. De investeerder zal nog steeds geld geven aan de onderneming, maar zal in ruil daarvoor

een niet-financiële beloning krijgen. Een voorbeeld van een niet-financiële beloning is bijvoorbeeld

een cd of cinematicket. Deze beloning heeft een symbolische waarde waardoor het doel van de

investeerders is om startende ondernemingen te helpen bij de opstart van hun project. De

investeerders krijgen meestal ook de mogelijkheid om de producten als eerste of met een hoge

korting aan te kopen. (Van Willigenburg, 2013)

Deze financieringsvorm is dan ook het voordeligst voor ‘early adopters’. Een ‘early adopter’ is een

onderneming dat een product of een technologie als eerste op de markt brengt, namelijk een

innovatief bedrijf. Wanneer voldoende geld is opgehaald via crowdfunding, kan de onderneming

beginnen met het productieplan. (Van Willigenburg, 2013)

Als ondernemingen het moeilijk hebben om een lening te krijgen bij een financiële instelling dan is de

derde vorm van crowdfunding een oplossing, namelijk de schuldfinanciering via leningen. Hier is er

een onderverdeling tussen sociale leningen en leningen met interest. Bij een sociale lening wordt

geen of een voordelige interest gegeven aan het publiek. Deze leningen zijn niet zozeer ingegeven

vanuit een financiële motivatie, maar meer vanuit de wil om een sociaal project mogelijk te maken

en te ondersteunen. Bij een lening met interest zal de investeerder geld lenen aan een onderneming

en is er een belofte van de onderneming tot terugbetaling van het bedrag met een overeengekomen

interest. Meestal is er in dit geval sprake van een vaste looptijd. Het risico voor de investeerder is dat

de onderneming op een bepaald moment het geleende bedrag niet meer kan terugbetalen door

bijvoorbeeld een faillissement. (Van Willigenburg, 2013)

De vierde vorm van crowdfunding zijn de financiële participaties in een onderneming. De

investeerder krijgt een aandeel in het kapitaal of een participatie in de winst van de onderneming.

Het risico van de investeerder is het ondernemingsrisico, waarbij de kans bestaat dat de

onderneming geen winst maakt of failliet gaat. Wanneer een investeerder participeert in het eigen

vermogen van de onderneming wil dit niet automatisch zeggen dat de investeerder zeggenschap

heeft. (Van Willigenburg, 2013)

3.4 Cijfers

Crowdfunding is een snelgroeiende markt, niet alleen in Amerika, maar ook in Europa wordt

crowdfunding meer en meer gebruikt als alternatieve financieringsbron. De meeste crowdfunding

14

platformen worden opgericht in Europa en de Verenigde Staten. Deze continenten bereiken samen

95% van de markt. Volgens het onderzoek van Iizuka (2014) is 60% van de platformen opgericht in

Europa en 20% in Noord-Amerika. In Europa is het Verenigd Koninkrijk de beste van de klas met een

inzameling van 2,3 miljard euro, dit is 79% van het totale opgehaalde bedrag in Europa.

3.4.1 Wereldwijd

Het onderzoek van Massolution (2015) zamelde informatie in van 1 250 actieve crowdfunding

platformen over de hele wereld. In 2014 werd over de hele wereld 16,2 miljard USD opgehaald. In

2015 zou het bedrag nog eens verdubbelen, op weg naar 34,4 miljard USD. De sterke groei in 2014 is

voor een deel te wijten aan de sterke opkomst van Azië als crowdfunding regio. Azië zamelde 3,4

miljard USD in, dit is net iets meer dan Europa (3,26 miljard USD) waardoor Azië de tweede grootste

regio is na Noord-Amerika (9,46 miljard USD). Reward- and equity-based campagnes zijn meestal het

grootste in aantal, maar in 2014 domineerden de lending-based campagnes, namelijk 11,08 miljard

USD. De financiering van crowdfunding is in 2015, in vergelijking met 2010, gestegen met 4 300%.

(Massolution, 2013; 2015)

Tabel 1: Wereldwijd ingezameld via crowdfunding platformen

Jaartal Totaal ingezameld

2010 0,8 billion USD

2011 1,4 billion USD

2012 2,5 billion USD

2013 6,1 billion USD

2014 16,2 billion USD

2015 34,4 billion USD

(Massolution, 2015)

De meest populaire categorie om te financieren via crowdfunding zijn bedrijven en ondernemers.

Deze categorie vertegenwoordigt 41,3% van het totale crowdfunding volume. Financiering van

sociale projecten, films en kunst zijn respectievelijk de tweede en derde populairste categorie.

Daarna wordt er ook vaak geïnvesteerd in vastgoed en muziek. (Massolution, 2015)

De vorm die het meest wordt gebruikt bij crowdfunding platformen is crowdfunding op basis van

leningen, dit is maar liefst 68%. Daarnaast zijn donation-, reward- en equity-based crowdfunding ook

nog belangrijke vormen voor de crowdfunding platformen. Minder populair zijn de crowdfunding

platformen op basis van ‘hybrid forms’ en ‘royalty-based’. (Massolution, 2015)

15

Tabel 2: Wereldwijd ingezameld per type crowdfunding platform

Soort crowdfunding platform Wereldwijd ingezameld Aandeel

Lending-based crowdfunding 11,08 billion USD 68,5%

Donation and Reward-based

crowdfunding

3,26 billion USD 20,2%

Equity-based crowdfunding 1,1 billion USD 6,8%

Hybrid forms 487 million USD 3%

Royalty-based 237 million USD 1,5%

(Massolution, 2015)

3.4.2 Europa

Onderstaande tabel geeft een beeld van de evolutie van crowdfunding in Europa. Het Verenigd

Koninkrijk is een innovatieve leider in alternatieve financiering zoals crowdfunding en domineert

duidelijk de Europese markt met een aandeel van 74,3%. Ook in het aantal platformen domineert het

Verenigd Koninkrijk duidelijk. Wat opvalt is dat de groeiratio van drie jaar van Frankrijk groter is dan

van het Verenigd Koninkrijk. De Franse overheid steunde crowdfunding, creëerde een website

hiervoor en ontwikkelde zodanig dat crowdfunding niet meer een nichemarkt is, waardoor het aantal

crowdfunding platformen steeds stijgt. Natuurlijk kan hierbij in vraag worden gesteld hoe de

investeerder een platform kan vertrouwen als er zoveel crowdfunding platformen bijkomen.

(Wardrop, Zhang, Rau, & Gray, 2015)

Tabel 3: Totaal ingezamelde fondsen via crowdfunding in Europa (2012-2014)

Totaal ingezameld 2012-2014 Groeiratio

Verenigd Koninkrijk 3 560 miljoen euro 159%

Frankrijk 253 miljoen euro 167%

Duitsland 236 miljoen euro 113%

Nederland 155 miljoen euro 59%

Spanje 101 miljoen euro 152%

Scandinavië 254 miljoen euro 115%

(Wardrop et al., 2015)

Duitsland startte vroeg met crowdfunding, namelijk in 2006 en is de derde van de klas in Europa. De

wetgever aanvaardt projecten tot 1 miljoen euro zonder het publiceren van een prospectus als de

limiet van elke investeerder maximum € 1 000 is. Als een platform hogere bedragen wil toestaan

wordt de investeerder een ‘income statement’ gevraagd, dit is gebaseerd op de US JOBS Act. Een

nadeel hiervan is dat de markt minder toegankelijk wordt voor investeerders. (Wardrop et al., 2015)

16

Van 2012 tot en met 2014 haalde Nederland 155 miljoen euro op via crowdfunding. Met meer dan

100 crowdfunding platformen per capita heeft Nederland het hoogst aantal platformen per capita,

maar Nederland heeft een lage groeiratio. Er is geen specifieke reglementering rond crowdfunding.

Investeerders mogen in niet meer dan 100 projecten investeren, niet meer dan € 20 000 in aandelen

en niet meer dan € 40 000 in crowdlending. Voor projecten van meer dan 2,5 miljoen euro is er een

prospectus vereist in Nederland. (Wardrop et al., 2015)

Spanje heeft een grote groeiratio, wat duidelijk maakt dat Spanjaarden steeds meer vertrouwen

krijgen in deze vorm van alternatieve financiering. In Scandinavië is er geen specifieke

reglementering door een passieve overheid. Toch heeft deze regio een mooie groeiratio en een

bedrag ingezameld dat ongeveer even veel is als Frankrijk. (Wardrop et al., 2015)

In onderstaande tabel wordt een overzicht gegeven op de ingezamelde fondsen via crowdfunding in

het jaar 2014.

Tabel 4: Totaal ingezamelde fondsen via crowdfunding in Europa in 2014

Ingezameld in 2014

Verenigd Koninkrijk 2 337 miljoen euro

Frankrijk 154 miljoen euro

Duitsland 140 miljoen euro

Nederland 78 miljoen euro

Spanje 62 miljoen euro

Scandinavië 128 miljoen euro

België 2,5 miljoen euro

(Wardrop et al., 2015)

Uit de vergelijking van KPMG (2014) met de buurlanden kan er opgemerkt worden dat België een

sterke stijging heeft gemaakt, maar dat er nog een lange weg af te leggen is. Gemiddeld haalt een

project in België € 21 000 op. In 2014 steeg crowdfunding met 80% ten opzichte van 2013. Ondanks

deze spectaculaire stijging hinkt België achterop, er werd slechts 2,5 miljoen euro opgehaald in 2014.

In België werd er in 2015 4,2 miljoen euro opgehaald. Crowdfunding blijft groeien, maar van een

inhaalbeweging is geen sprake.

Belgen denken bij crowdfunding vooral aan jonge startende ondernemingen die geld nodig hebben

om hun onderneming op te starten of een product te ontwikkelen en te lanceren. Startende

ondernemingen hebben natuurlijk meer risico’s dan andere ondernemingen. De Belgische wetgeving

staat nog niet op punt, er is geen bescherming voor risico’s van startende ondernemingen. Dit kan de

oorzaak zijn waarom Belgen minder bereid zijn om te investeren in een onderneming via

17

crowdfunding. Natuurlijk bestaan er nog vormen van crowdfunding maar deze zijn minder bekend bij

Belgen. Een minder risicovolle investering is bijvoorbeeld crowdfunding op basis van

schuldfinanciering. (Dierickx, 2014)

3.5 Voordelen crowdfunding

De voordelen van crowdfunding voor KMO’s zijn bijzonder hoog volgens de Hoge Raad voor

Zelfstandigen en KMO’s (2014). Want KMO’s krijgen moeilijker leningen van financiële instellingen

door de grotere risico’s. Door de Basel III-normen zullen in de toekomst financiële instellingen in de

Europese Unie nog minder leningen verstrekken aan KMO’s, een oplossing hiervoor is crowdfunding.

De Hoge Raad voor Zelfstandigen en KMO’s (2014) geeft dan ook aan financiële instellingen de raad

om crowdfunding als een positief element te beschouwen. Niet alleen voor KMO’s zijn de voordelen

bijzonder hoog volgens de Hoge Raad voor Zelfstandigen en KMO’s (2014), ook voor sociale

ondernemers en kleine retail investeerders heeft dit een belangrijke invloed.

Meer innovatie zoals product- en marketinginnovatie worden door deze financieringsvorm

gecreëerd. Dit komt omdat projecteigenaars nieuwe en creatieve ideeën kunnen aftoetsen bij het

grote publiek. Op deze manier kan verbeterende feedback worden gegeven door de toekomstige

gebruikers. Via crowdfunding kan een onderneming ook persbelangstelling krijgen en een

opportuniteitskost creëren op het vlak van marketing. Naast meer innovatie zorgt financiering via

crowdfunding er voor dat er meer groei, meer werkgelegenheid en meer onderzoek en ontwikkeling

is.

Er zijn niet alleen voordelen voor de economie, maar de projecteigenaar haalt ook baten uit

crowdfunding volgens de Hoge Raad voor Zelfstandigen en KMO’s (2014). Er kan sneller geld

opgehaald worden via crowdfunding, maar dit zorgt er ook voor dat er verlaagde financiële kosten

zijn. Het grootste voordeel is dat de projecteigenaar advies verwerft en kan testen of de markt

positief reageert op het nieuwe product.

Daarnaast zijn er ook voordelen voor de investeerder volgens de Hoge Raad voor Zelfstandigen en

KMO’s (2014). De belangrijkste zijn dat de investeerder dicht betrokken is bij het project en zelf zijn

projecten kan kiezen die hij wil financieren. Meestal ziet men investeren via crowdfunding als een

investeringsopportuniteit.

18

3.6 Nadelen crowdfunding

Een groot risico van crowdfunding volgens het Advies van de Hoge Raad voor Zelfstandigen en KMO’s

(2014) is dat het project faalt. Hierdoor kan de investeerder niet meer krijgen wat er hem of haar

beloofd werd. Daarnaast kan er ook sprake zijn van fraude. Daarmee bedoelt de Hoge Raad voor

Zelfstandigen en KMO’s (2014) dat de onderneming of een crowdfunding platform geld wil

verzamelen via crowdfunding om een project te financieren, maar dat het project niet bestaat of dat

het verzamelde geld voor een ander doel wordt gebruikt. Er is nog geen wettelijk kader rond

crowdfunding, waardoor het risico bestaat dat het project te rooskleurig wordt voorgesteld en dat de

investeerders niet op de hoogte zijn van alle risico’s.

Bij crowdfunding via equity kunnen de investeerders het project overwaarderen waardoor er meer

wordt betaald voor de aandelen dan de werkelijke waarde. De onderneming kan ook nieuwe

aandelen uitbrengen, waardoor de waarde van de aandelen van de andere investeerders kan dalen.

De grootste risico’s volgens de Hoge Raad voor Zelfstandigen en KMO’s (2014) zijn het gebrek aan

opties om uit het project te stappen en de mogelijkheid van investeerders om hun

aandeelhoudersrechten uit te oefenen.

De meeste risico’s worden volgens de Hoge Raad voor Zelfstandigen en KMO’s (2014) gereduceerd

als de investeerder samenwerkt met professionele investeerders en met platformen die al regels

toepassen om de risico’s zo klein mogelijk te houden. Een voorbeeld hiervan is dat sommige

platformen eerst de investeringen laten kiezen door het grote publiek om daarna de gekozen

investeringen te laten analyseren door professionele investeerders.

Bij lending-based crowdfunding bestaat het risico dat de investeerders het kredietrisico niet kennen

van de projecteigenaar of de onderneming.

19

4 Crowdfunding platformen

Crowdfunding platformen zijn de tussenpersonen bij deze vorm van financiering. Veel platformen

zijn opgericht op verschillende continenten met modellen die gebaseerd zijn op de verschillende

vormen van crowdfunding. Er wordt een onderscheid gemaakt op basis van investeringsvormen en

financiële beloning.

4.1 Werking

Crowdfunding wordt meestal georganiseerd via een platform. De werking van de crowdfunding

platformen kan verschillen naargelang het soort van platform. Maar de meeste crowdfunding

platformen werken volgens onderstaande theoretische werking.

De eerste stap is de voorstelling van het project. De ondernemer zal het project en het plan voor de

financieringsronde indienen bij het crowdfunding platform. Het platform zal het project en het plan

voor de financieringsronde controleren en evalueren. Als de evaluatie goed is, zal het project worden

aangeboden op het platform en zichtbaar worden voor de potentiële investeerders. (KPMG, 2013)

Na de voorstelling van het project aan het crowdfunding platform start de financieringsronde. De

investeerder zal al de informatie over het project beschikbaar stellen aan de potentiële investeerders

en daarnaast wordt er ook promotie gemaakt door de investeerder. Deze promotie kan gebeuren

aan de hand van het crowdfunding platform, maar sociale media kan hiervoor ook gebruikt worden.

Als investeerders geïnteresseerd zijn, kan er ingeschreven worden in het project via het platform

voor een zelf te bepalen bedrag. (KPMG, 2013)

Als de deadline van de financieringsronde verlopen is, kunnen potentiële investeerders niet meer

inschrijven op het project. De meeste crowdfunding platformen zullen werken volgens het ‘threshold

pledge systeem’. Er zal nagegaan worden of de beoogde financiering behaald is. Als die niet behaald

is, krijgen al de investeerders hun financiële middelen terug en wordt het project geannuleerd.

Wordt het totale bedrag wel opgehaald, dan zullen sommige crowdfunding platformen het project

nogmaals doorlichten voor de ondernemer de financiële middelen ontvangt. Hierna zal de

ondernemer de beloofde tegenprestatie leveren aan de investeerders, natuurlijk naargelang de soort

van crowdfunding die werd gebruikt. (KPMG, 2013)

Na de investeringsronde blijven de investeerders in contact met de ondernemers om het verdere

verloop van het project te volgen.

20

4.2 Onderscheid op basis van investeringsvormen

Lambert en Schwienbacher (2010) onderscheiden verschillende investeringsvormen, namelijk

donaties, actieve en passieve investeringen. Bij de laatste twee vormen verwachten de investeerders

een opbrengst of een beloning. Deze vormen worden overgenomen door Schwienbacher en Larralde

(2010).

4.2.1 Donaties

Veel ondernemingen willen donaties aantrekken, hierbij moeten geen financiële beloningen of

andere erkenningen worden gegeven aan investeerders. Lambert en Schwienbacher (2010) stellen in

hun onderzoek vast dat 22% van de crowdfunding initiatieven op donaties is gebaseerd. Een

voorbeeld van een crowdfunding platform op basis van donaties in Vlaanderen is Sonicangel en

Filmangel.

4.2.2 Passieve investeringen

Volgens Schwienbacher en Larralde (2010) biedt een groot deel van de ondernemingen een

financiële beloning aan de investeerders. Deze vorm van crowdfunding wordt vooral gebruikt door

ondernemingen die geld willen inzamelen, maar niet bereid zijn om controle op te geven of deze

groep te gebruiken als actieve consumenten (Schwienbacher&Larralde, 2010). Een voorbeeld in

Vlaanderen is Look&Fin en Crofun.

4.2.3 Actieve investeringen

In tegenstelling tot passieve investeringen zijn er ondernemingen die de investeerders actief laten

deelnemen aan het initiatief, naast de financiële beloning die wordt aangeboden. Het voordeel van

deze techniek is dat er nuttige feedback wordt gegeven aan de onderneming. Hierdoor kan er

waardevolle informatie worden gegeven om het product te ontwikkelen en hoe de onderneming de

juiste consumenten kan aantrekken (Schwienbacher&Larralde, 2010). Een voorbeeld in Vlaanderen is

MyMicroInvest, dit platform werkt samen met BNP Paribas Fortis.

4.3 Onderscheid op basis van financiële beloning

Bradford (2012) deelt crowdfunding op in vijf categorieën, namelijk het donation model, reward

model, pre-purchase model, lending model en het equity model. Sommige platformen gebruiken

meer dan één model, maar volgens Bradford (2012) is het vooral gebruikelijk om het reward en pre-

purchase model te zien op één website. De grote meerderheid zijn donation-based crowdfunding

platformen, gevolgd door lending-based en reward-based crowdfunding platformen (Belleflamme et

al., 2015).

21

4.3.1 Donation-based platformen

Zoals eerder werd vermeld zullen investeerders niets in de plaats krijgen voor hun donatie. Deze

platformen worden vooral gebruikt voor goede doelen en non-profit ondernemingen. Donaties

kunnen ook gebruikt worden voor gewone ondernemingen, maar dit is een zeldzaam feit (Bradford,

2012).

De meeste platformen zullen vaak 5% kosten van de totale ingezamelde som inhouden als een

project succesvol is. Mensen kunnen investeren in een NGO zonder platform, maar ook in een

portfolio van projecten op een platform. Hierdoor zal er een betere afstemming tussen de

kenmerken van het project en de investeerder zijn. Dit betekent dat de persoonlijke waarde voor de

investeerder groter zal zijn dan de betaling aan het platform. (Belleflamme et al., 2015)

Een voorbeeld hiervan is de Belgische voetbalclub Sint-Truiden die tijdens de zomer van 2015 zijn

supporters de kans heeft gegeven om in voetbalspelers te investeren. Hiervoor werd samengewerkt

met Kickrs.net. Op deze manier wil de voetbalclub een geldsom ophalen die wordt gebruikt om een

transfer van een voetballer te financieren. De investeerders krijgen eventueel een participatie als

Sint-Truiden de speler met winst naar een andere club kan transfereren, maar dit is een groot risico.

(Horckmans, 2015)

4.3.2 Reward en Pre-Purchase platformen

Deze vormen zijn vrij gelijklopend aan elkaar en verschijnen daarom vaak op één crowdfunding

platform. Investeerders zijn niet op zoek naar een financiële opbrengst, wat vooral het geval is bij

artistieke projecten. Deze manier van financiering is een indicator voor toekomstige vraag en

financiële rondes door traditionele financieringskanalen zoals financiële instellingen of venture

capital (Belleflamme et al., 2015). Het reward model geeft iets in ruil voor de bijdrage van de

investeerder, maar dit zijn geen aandelen of een deel van de winst (Bradford, 2012).

Het pre-purchase model is het meest gebruikte crowdfunding model en is gelijklopend met het

reward model. Hier wordt het product dat de onderneming produceert verkregen of heeft men het

recht om aan een goedkopere prijs te kopen (Bradford,2012). Een voorbeeld hiervan is de case over

Brouwerij De Halve Maan die later uitgebreid wordt besproken.

Kickstarter en IndieGoGo zijn de leidende reward/pre-purchase crowdfunding platformen. IndieGoGo

werd opgericht in 2008 en Kickstarter volgde in 2009. Deze twee platformen hebben elk een

verschillende strategie gekozen. IndieGoGo gaat ‘flex funding’ toestaan, wat niet het geval is bij

Kickstarter. ‘Flex funding’ wordt ook wel het ‘keep-it-all’ model genoemd. Kickstarter gebruikt het

‘all-or-nothing’ model, wat wil zeggen dat projecten niet worden gefinancierd als de grens die

22

vooropgesteld is niet bereikt wordt. Als deze grens wordt bereikt zal Kickstarter 5% vergoeding van

het ingezamelde geld innen, als de grens niet wordt bereikt zal er geen vergoeding worden geïnd. In

tegenstelling tot IndieGoGo, hier zal de vergoeding variëren naar gelang het vooropgestelde doel is

bereikt. Het voordeel bij IndieGoGo is dus dat het vooropgestelde bedrag dat moet worden

ingezameld niet hoeft bereikt te zijn zoals bij Kickstarter. IndieGoGo startte ook met equity

crowdfunding, Kickstarter verklaarde om deze weg niet in te slaan. (Alois, 2014)

4.3.3 Lending-based platformen

Deze vorm wordt vaak ‘peer-to-peer lending’ genoemd, investeerders verschaffen fondsen met de

verwachting dat het uitgeleende bedrag na een termijn wordt terugbetaald (Bradford, 2012).

Additioneel kan hier ook interest worden bijgevoegd als het project succesvol is en uitbetaald wordt

(Belleflamme et al., 2015).

Een voorbeeld van een platform is het Amerikaanse Prosper, hier zal men een ‘credit rating’ voor elk

project weergeven gebaseerd op de kenmerken van de onderneming. Op basis van de ‘credit rating’

zullen de ondernemingen getaxeerd worden, hoe slechter de rating hoe duurder de taks (1,95% tot

4,95%). (Belleflamme et al., 2015)

Europese voorbeelden zijn Babyloan en het Franse Spear, die respectievelijk zijn opgericht in 2008 en

2011. In 2012 werden zeven projecten gefinancierd door middel van het crowdfunding platform van

Spear en er werd € 470 000 gefinancierd. Babyloan heeft meer dan 20 000 projecten gefinancierd,

namelijk goed voor een bedrag van 10 miljoen euro met bijna 35 000 investeerders. (Belleflamme et

al., 2015)

4.3.4 Equity-based platformen

Equity crowdfunding wordt ook wel crowdinvesting genoemd. Crowdinvesting geeft investeerders

een aandeel in de onderneming of een opbrengst van het project dat wordt gefinancierd door middel

van crowdfunding. Als de onderneming groeit, dan zullen de investeerders winst maken door middel

van dividenden of het verkopen van aandelen. Als het concept faalt verliest de investeerder het

volledige bedrag van de investering. Dit toont aan dat equity crowdfunding een hoog risico inhoudt

(ING, 2015). Deze vorm van crowdfunding is meer ingeburgerd in Europa dan in de Verenigde Staten

(Bradford, 2012).

Equity-based crowdfunding heeft niet enkel een hoog risico, maar biedt ook voordelen voor de

ondernemer en investeerder. De ondernemer kan op deze manier zijn kapitaal verhogen, maar

bouwt op deze manier ook naambekendheid op bij het publiek. Deze vorm van crowdfunding is ook

efficiënt en kostenbesparend in vergelijking met traditionele financiering. Ook investeerders

23

profiteren van voordelen, zoals grote winsten en in sommige landen kan men profiteren van

belastingvermindering, zoals in België (ING, 2015). Dit wordt later uitgebreid besproken.

Een voorbeeld van een equity-based platform is UK-based Crowdcube. Dit platform heeft meer dan

200 campagnes met een totaal volume van 35 miljoen GBP en 146 000 investeerders. Crowdcube

maakt ook gebruik van een fonds waarin verschillende projecten worden geselecteerd door een

fondsmanager. Als investeerders kiezen voor dit fonds wordt een aandeel verkregen in het portfolio.

(Belleflamme et al., 2015)

4.4 Business modellen

Er worden verschillende modellen gebruikt op crowdfunding platformen, dit is een dynamisch

gegeven waardoor er al veel modellen zijn ontstaan. De verschillende business modellen zijn terug te

vinden in onderstaande figuur.

Figuur 2: Overzicht verschillende Business modellen (Social Media Week, 2012)

4.4.1 Threshold pledge model

Dit model wordt ook het ‘all-or-nothing model’ genoemd en wordt onder andere gehanteerd door

Kickstarter, één van de oudste crowdfunding platformen. Dit model is wijdverspreid en vormt voor

veel platformen het hanteerbare model. Volgens Massolution (2013) gebruikt meer dan 50% van de

crowdfunding platformen het ‘threshold pledge systeem’. Het kenmerk van dit model is dat het

24

platform en de onderneming een periode en ‘threshold’ afspreken. deze periode is meestal tussen

twee weken en een aantal maanden en de ‘threshold’ is het bedrag dat moet worden behaald door

investeerders. Voor dit bedrag wordt bereikt kan er geen financiële transactie plaatsvinden.

Investeerders beloven dus om het bedrag te storten als het vooropgestelde bedrag wordt bereikt.

(Hemer, 2011)

In sommige modellen worden de ingezamelde gelden op een geblokkeerde rekening geplaatst die

wordt beheerd door het platform of een financiële instelling. Om het proces transparant te maken

plaatst het platform op zijn website gegevens zoals het geld dat al is ingezameld en het aantal

investeerders. Als het vooropgestelde bedrag wordt bereikt zullen de fondsen overgemaakt worden

aan de onderneming. Als het vooropgestelde bedrag niet wordt bereikt zal het geld niet worden

opgevraagd of zal het worden teruggestort aan de investeerders. Dit model wordt vooral gebruikt

om kapitaal op te halen via donaties en voorverkoop. Platformen gebruiken meer geavanceerde

business modellen door bijvoorbeeld dit model te gebruiken in combinatie met een ander model.

(Hemer, 2011)

4.4.2 Micro-lending model

Er bestaan verschillende platformen waarbij private projecten worden gefinancierd door middel van

kleine bedragen zonder de tussenkomst van een financiële instelling. Dit is het principe van ‘peer-to-

peer’. Bij dit model kan ook het ‘threshold principe’ dat eerder werd uitgelegd worden toegepast.

Het Duitse platform Smava is hier een voorbeeld van. In dit Duitse model is de relatie tussen

investeerder en de onderneming volledig anoniem, wat normaal niet het geval is. (Hemer, 2011)

4.4.3 Investment or equity model

Dit model kwam tot leven dankzij twee crowdfunding platformen die werkzaam zijn in de

muzieksector, namelijk SellaBand en Bandstocks. Hier wordt ook het ‘threshold principe’ gebruikt,

maar in dit model worden er aandelen van een vaste waarde gegeven in ruil voor de investering.

(Hemer, 2011)

4.4.4 Holding model

Bij dit model wordt het ‘investment model’ gebruikt, maar er wordt een aanpassing gedaan. Het

platform creëert een dochtermaatschappij dat functioneert als individuele holding. Dit gebeurt voor

elke onderneming dat een project heeft dat moet worden gefinancierd. Elke holding zal de aandelen

van de onderneming verkopen aan investeerders. De holding zal dus als één investeerder optreden in

de onderneming dat moet worden gefinancierd. (Hemer, 2011)

25

4.4.5 The club model

In dit model gaan potentiële investeerders lid worden van een gesloten ‘investment club’. Op deze

manier wordt het aanbod niet rechtstreeks aan het publiek aangeboden. Deze investeerders hebben

minder bescherming nodig omdat dit gekwalificeerde beleggers zijn. Door dit model zijn

reglementaire bepalingen minder strikt, wat eigenlijk een onrealistische assumptie is. Want de leden

van de ‘investment club’ zijn dezelfde mensen die bij een ander model een project zouden

financieren. Een voorbeeld van dit model is Crowdcube. (Hemer, 2011)

4.5 Functionering crowdfunding platformen

Crowdfunding platformen zijn tweezijdige platformen, want een match is nodig tussen beide zijden

van de markt. ‘One-to-many matching’ is de techniek die wordt gebruikt, want een crowdfunding

project heeft meer dan één investeerder nodig om succesvol te zijn en het vooropgestelde bedrag te

bereiken (Belleflamme et al., 2015). Volgens Gleasure (2015) is er een trend dat ondernemingen

crowdfunding projecten lanceren via hun website in plaats van crowdfunding platformen te

gebruiken.

Bij een crowdfunding platform zijn er steeds twee zijden, een investeerders- en een

ondernemingszijde. Als deze twee zijden externe effecten hebben op elkaar, dan kan men spreken

van een tweezijdig platform. Hieronder worden twee types van externe effecten op crowdfunding

platformen weergegeven.

4.5.1 ‘Cross-group’ effecten op crowdfunding platformen

Investeerders geven de voorkeur aan crowdfunding platformen met een groot aantal campagnes. Dit

vergroot de kans dat een project wordt gevonden dat aansluit bij de investeerder. Sommige

investeerders voelen zich meer aangetrokken tot een platform met een kleiner aantal campagnes,

omdat de kans groter is dat de vastgelegde drempel wordt behaald. (Belleflamme et al., 2015)

Ondernemingen zijn geïnteresseerd in een platform met een groot aantal investeerders, want dit

vergroot hun kansen tot slagen. Ondernemingen zijn ook geïnteresseerd in het presenteren van hun

producten of aantrekken van producenten van complementaire producten, dit is een indirect effect

van een platform. Hoe groter de groep investeerders of potentiële consumenten is, hoe groter het

effect kan zijn. (Belleflamme et al., 2015)

Niet enkel het aantal investeerders is belangrijk bij een crowdfunding platform, ook de

samenstelling. Dit opent deuren voor segmentatie (Belleflamme et al., 2015). Platformen kunnen zich

zo toespitsen op een specifieke doelgroep.

26

Er kan ook een soort van zelfselectie ontstaan. Hoog gekwalificeerde projecten worden aangetrokken

door platformen die een hogere prijs aanrekenen. Deze platformen trekken een meer voorspelbare

stroom van financiering aan (Belleflamme et al., 2015). Dit toont aan dat een platform de prijs kan

gebruiken om segmentatie te creëren.

4.5.2 ‘Within-group’ effecten op crowdfunding platformen

De effecten zijn negatief bij de ondernemingen, want het is moeilijker om het geld voor hun project

te verzamelen als er meer concurrerende campagnes zijn. Deze regel geldt voor elk aantal van

investeerders op een platform, veel of weinig.

In contrast met de investeerders, geven ondernemingen de voorkeur aan een groot aantal

investeerders die ook hetzelfde doel hebben. Zodat de drempel die wordt vastgelegd kan

overschreden worden en het project kan worden uitgevoerd. Hier gaan investeerders niet

concurreren met elkaar, maar profiteren van de hogere kans dat het project wordt uitgevoerd. Er kan

enkel van concurrentie worden gesproken als een project een vast bedrag heeft en dit mag niet

overschreden worden. Dan kan een investeerder te laat zijn en een interessant project niet

financieren. (Belleflamme et al., 2015)

Aan de kant van de investeerder is het minder duidelijk of de externe effecten positief zijn. Er kunnen

ook andere effecten voorkomen zoals ‘peer-effects’. Als steeds meer investeerders een project

steunen kan dit gezien worden als een signaal dat de campagne een kans op succes heeft

(Belleflamme et al., 2015). Dit werd ook duidelijk in het onderzoek van Ward en Ramachandran