De rentewijzer: Renteverlaging ECB in aantocht

5

1 | Rentewijzer april 2013 KBC ECONOMIC RESEARCH (GCE) MACRO-ECONOMISCHE PUBLICATIES SIEGFRIED TOP 17 APRIL 2013 De Rentewijzer – April Kortetermijnrente (ECB beleidsrente) 1) Evolutie op korte termijn (3 maanden) Vraag Antwoord Stijgen of dalen? Dalen Hoeveel? 25 bp Belangrijkste oorzaken: De Europese Centrale Bank (ECB) heeft in april zoals verwacht het beleidsrenteniveau behouden op 75 basispunten. Toch is duidelijk geworden dat een renteverlaging terug op de agenda staat, nu de ECB rekening houdt met een zwakkere economische groei dan verwacht en ze de handen wat meer vrij heeft aangezien de inflatie onder haar doelstelling van 2% is gedaald. Aangezien andere economische grootmachten zoals Japan eveneens hun beleid versoepelen, kan de mogelijke dreiging van een versterkende euro, in combinatie met het lagere groeipad en lagere inflatie, de ECB tot actie manen. Het voorzichtige vertrouwensherstel dat zich begin dit jaar aftekende in de eurozone heeft opnieuw een tik gekregen in maart. De Duitse vertrouwens- indicatoren stagneerden enigszins, maar vooral in Frankrijk is het vertrouwen bij producenten ver zoek, en ook in Zuid-Europa blijven zowel producenten als consumenten eerder negatief gestemd. Dit sombere plaatje werd ook geschetst door de eerste ‘harde’ economische data van het eerste kwartaal, zoals de verder dalende industriële productie en de zwakste autoverkopen in 20 jaar. De verder stijgende werkloosheidsgraad (die van België werd opwaarts herzien van 7.2% naar 8.1% eind februari) betekent dat ook de consumenten nog langere tijd de vinger op de knip gaan houden, terwijl anderzijds ook de overheden nog steeds in besparingsmodus zijn en dus weinig zullen bijdragen tot de economische groei. We verlagen dan ook onze groeivooruitzichten voor de eurozone tot -0.6% dit jaar, en 1.1% in 2014. De inflatie in de eurozone neemt verder af. In maart daalde de stijging van het prijspeil tot 1.7% jaar op jaar, wat onder de doelstelling van de ECB ligt (“dicht van, maar onder de 2%”). Volgens de ECB zijn de inflatieverwachtingen voor het komende jaar wel nog stevig verankerd. We verwachten dat de inflatie verder zal afnemen, gezien het zwakke conjunctuurplaatje, de beperkte kredietverlening, het dalende prijspeil van energie en grondstoffen en de voorlopig nog vrij stevige euro. Deze combinatie van factoren kan ervoor zorgen dat de ECB moet optreden, bijvoorbeeld met een renteverlaging (25 basispunten) of met andere niet-conventionele maatregelen die het monetair beleid versoepelen. Situatie op: 17/04/2013 ECB beleidsrente 0.75% Euribor 3m 0.21% 10-jaars obligatierente (Duitsland) 1.25%

-

Upload

kbc-economics -

Category

Documents

-

view

27 -

download

0

description

De rentewijzer biedt maandelijks een vooruitblik op de verwachte ontwikkeling van de korte en de langetermijnrente. Voor de korte termijnrente wordt een inschatting gemaakt van het beleid van de Europese Centrale Bank (ECB) op een 12 maand horizon, met een specifieke blik op de risico-inschattingen die het beleid van de ECB ondersteunen. Voor de langetermijnrente (Duitse 10-jaarsrente) wordt een inschatting gemaakt van de ontwikkeling van de conjunctuur in zowel de eurozone als haar belangrijkste handelspartners op een 12 maand horizon.

Transcript of De rentewijzer: Renteverlaging ECB in aantocht

1 | R e n t e w i j z e r a p r i l 2 0 1 3

KBC ECONOMIC RESEARCH (GCE)

MACRO-ECONOMISCHE PUBLICATIES

SIEGFRIED TOP

17 APRIL 2013

De Rentewijzer – April

Kortetermijnrente (ECB beleidsrente)

1) Evolutie op korte termijn (3 maanden)

Vraag Antwoord Stijgen of dalen? Dalen Hoeveel? 25 bp Belangrijkste oorzaken:

De Europese Centrale Bank (ECB) heeft in april zoals verwacht het beleidsrenteniveau behouden op 75 basispunten. Toch is duidelijk geworden dat een renteverlaging terug op de agenda staat, nu de ECB rekening houdt met een zwakkere economische groei dan verwacht en ze de handen wat meer vrij heeft aangezien de inflatie onder haar doelstelling van 2% is gedaald. Aangezien andere economische grootmachten zoals Japan eveneens hun beleid versoepelen, kan de mogelijke dreiging van een versterkende euro, in combinatie met het lagere groeipad en lagere inflatie, de ECB tot actie manen.

Het voorzichtige vertrouwensherstel dat zich begin dit jaar aftekende in de eurozone heeft opnieuw een tik gekregen in maart. De Duitse vertrouwens-indicatoren stagneerden enigszins, maar vooral in Frankrijk is het vertrouwen bij producenten ver zoek, en ook in Zuid-Europa blijven zowel producenten als consumenten eerder negatief gestemd. Dit sombere plaatje werd ook geschetst door de eerste ‘harde’

economische data van het eerste kwartaal, zoals de verder dalende industriële productie en de zwakste autoverkopen in 20 jaar. De verder stijgende werkloosheidsgraad (die van België werd opwaarts herzien van 7.2% naar 8.1% eind februari) betekent dat ook de consumenten nog langere tijd de vinger op de knip gaan houden, terwijl anderzijds ook de overheden nog steeds in besparingsmodus zijn en dus weinig zullen bijdragen tot de economische groei. We verlagen dan ook onze groeivooruitzichten voor de eurozone tot -0.6% dit jaar, en 1.1% in 2014.

De inflatie in de eurozone neemt verder af. In maart daalde de stijging van het prijspeil tot 1.7% jaar op jaar, wat onder de doelstelling van de ECB ligt (“dicht van, maar onder de 2%”). Volgens de ECB zijn de inflatieverwachtingen voor het komende jaar wel nog stevig verankerd. We verwachten dat de inflatie verder zal afnemen, gezien het zwakke conjunctuurplaatje, de beperkte kredietverlening, het dalende prijspeil van energie en grondstoffen en de voorlopig nog vrij stevige euro. Deze combinatie van factoren kan ervoor zorgen dat de ECB moet optreden, bijvoorbeeld met een renteverlaging (25 basispunten) of met andere niet-conventionele maatregelen die het monetair beleid versoepelen.

Situatie op: 17/04/2013

ECB beleidsrente 0.75% Euribor 3m 0.21% 10-jaars obligatierente (Duitsland) 1.25%

2 | R e n t e w i j z e r a p r i l 2 0 1 3

Evolutie op lange termijn (12 maanden)

Vraag Antwoord Stijgen of dalen? Dalen Hoeveel? 25 bp Belangrijkste oorzaken:

De eurozone zit sinds het tweede kwartaal van 2012 in een recessie, die zich in het vierde kwartaal verder verdiept heeft. Een aantal vertrouwensindicatoren gaven begin dit jaar aan dat het ergste mogelijk achter de rug is. Vooral in de Verenigde Staten, de ontluikende markten (en vooral dan China) en Duitsland wijzen indicatoren terug positieve economische groei. Hoewel de maart-cijfers licht ontgoochelden, verwachten we dat de gematigde opwaartse trend zich in de komende maanden zal voortzetten.

De ECB kan dit herstel ondersteunen via haar rentebeleid en niet-conventionele maatregelen, zoals haar OMT-obligatieaankoopprogramma, de soepele langetermijnfinanciering aan de financiële sector (LTRO’s) of soepelere onderpandregels voor nationale centrale banken (bijvoorbeeld KMO-kredieten aanvaarden). Doordat de ECB haar beleidsrente voorlopig ongewijzigd heeft gehouden en er de voorbije maanden een deel van de LTRO’s zijn terugbetaald door de financiële instellingen, is de hoeveelheid overtollige liquiditeiten in de markt gedaald. Daardoor zullen de rentes op de interbankenmarkt, die nu op historisch lage niveaus noteren, geleidelijk beginnen stijgen richting het niveau van de ECB beleidsrente.

Draghi gaf echter aan dat de ECB wil vermijden dat dit proces te snel gebeurt, waardoor de rente op kredieten opnieuw zou stijgen en het aanbod verkrappen. De ECB lending survey van eind 2012 gaf immers aan dat de kredietvoorwaarden van EMU banken nog steeds aan het verstrakken zijn (o.m. in Frankrijk en Zuid-Europa), en het huidige soepele monetaire beleid noodzakelijk blijft om de economie van zuurstof te voorzien.

Langetermijnrente (Duitsland)

1) Evolutie op korte termijn (3 maanden)

Vraag Antwoord Stijgen of dalen? Vlak Hoeveel?

Belangrijkste oorzaken: Het tijdperk van de lage rente lijkt nog niet direct voorbij. De langetermijnrente blijft bijzonder laag in de VS en Duitsland, en de lichte correctie die begin 2013 was begonnen is intussen terug omgekeerd. De sterke versoepeling van het monetaire beleid in Japan heeft de rentes wereldwijd doen dalen. Politieke spanningen (bvb. Italië, Cyprus en Slovenië) zorgen op korte termijn voor onzekerheid rond de eurocrisis en zetten eveneens druk op de Duitse rente, net als het zwakke conjuncturele klimaat. Een sterke correctie is allicht op korte termijn nog niet aan de orde. De Federal Reserve gaf aan haar soepele monetaire beleid voorlopig voort te zetten, hoewel ze al voor het einde van 2013 een deel van haar aankoopprogramma zou kunnen stopzetten als de Amerikaanse groeimotor definitief in gang is gezet. Door de historisch sterke correlatie tussen de VS, Duitsland en zelfs Japan, zal ook de Duitse Bund voorlopig niet sterk verzwakken.

2) Evolutie op lange termijn (12 maanden)

Vraag Antwoord Stijgen of dalen? Stijgen Hoeveel? 75 bp Belangrijkste oorzaken:

Op langere termijn zien we de Duitse rente wat steviger toenemen, hoewel deze dan nog steeds op relatief laag niveau (2%) blijft. Dit scenario veronderstelt dat de groei geleidelijk opnieuw aantrekt vanaf midden 2013, en dat er geen grote ‘ongelukken’ gebeuren die de eurocrisis terug naar het voorplan brengen. Toch verwachten we geen spectaculaire stijging van de Duitse rente. Beleggers blijven de Duitse obligaties immers als een veilige

3 | R e n t e w i j z e r a p r i l 2 0 1 3

haven beschouwen, en bovendien zijn ook de vooruitzichten voor de kortetermijnrente, de actuele inflatie en de inflatieverwachtigen (die alle drie mee de langetermijnrente bepalen) aan de lage kant. Door het nieuwe monetaire salvo dat Japan heeft afgevuurd, het aanhoudende soepele beleid van de Federal Reserve in de VS, en de sterke correlatie van de Duitse Bunds met de Amerikaanse Treasuries, verwachten we dat pas tegen eind 2014 de rente sterker zal gaan stijgen.

Steilheid van de rentecurve

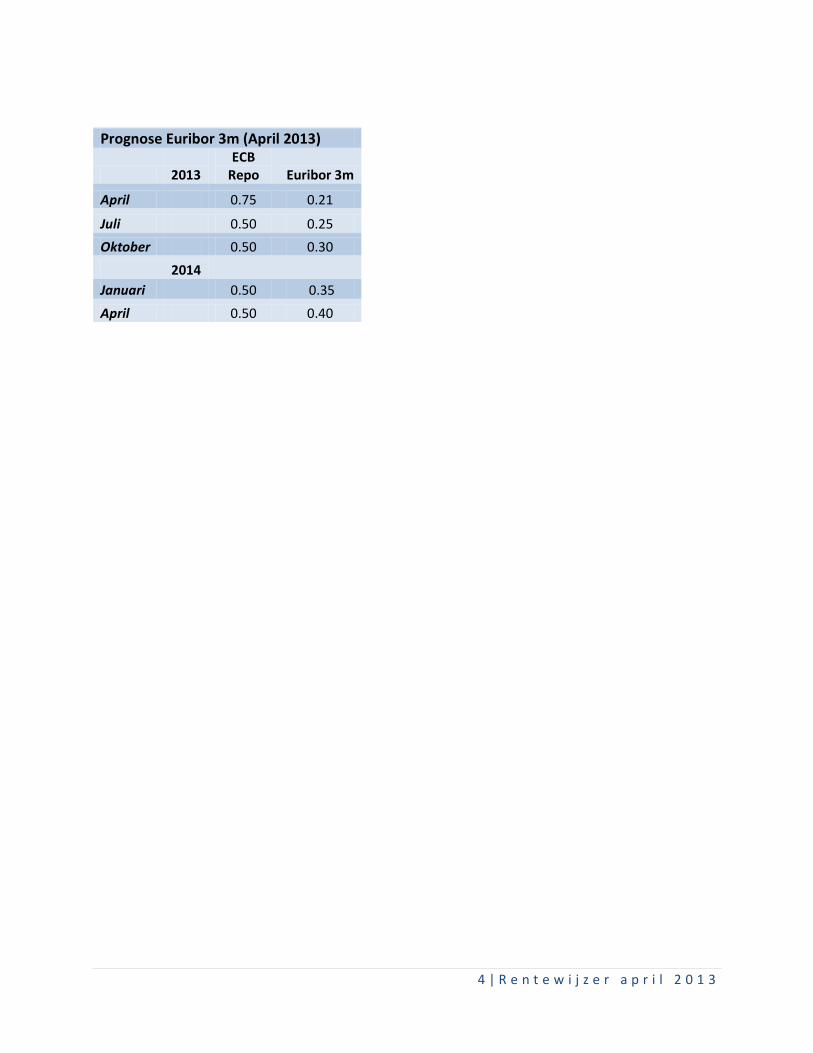

We verwachten dat de ECB haar beleidsrente nog een trapje kan verlagen tot het niveau van 50 basispunten. De Euribor op 3 maanden blijft voorlopig stabiel rond de 20 basispunten. Het mogelijke verlagen van het rentepeil door de ECB en het grote aantal overtollige liquiditeiten in het systeem (door de vele nog uitstaande LTRO’s) zorgen ervoor dat de Euribor nog langere tijd op lage niveau’s zal blijven. De Euribor op 3 maanden zal daarom wellicht maar beperkt stijgen en onder het door ons verwachte niveau van de ECB beleidsrente (50 basispunten) blijven. Aangezien we op de langere termijn de langetermijnrente ook wat zien aantrekken (tot 2% eind 2013), zal de curve licht steiler worden.

Risico’s

• De eurocrisis blijft als een zwaard van Damocles boven de Europese economie hangen. Getuige hiervan is de (korte, maar hevige) heropflakkering van de crisis naar aanleiding van het Cypriotische hulpprogramma. In ruil voor een pakket van € 10 miljard EU/IMF hulp moest het land immers zwaar saneren en moest het geld vinden om zijn eigen banksector te herkapitaliseren. Dit geld werd uiteindelijk gevonden bij grote depositohouders (boven de beschermde 100.000 euro) bij de twee grootste banken van het land. Hierbij werden vooral Russische spaarders – vaak verdacht van witwaspraktijken – getroffen. Toch onstond heel

wat deining, omdat aanvankelijk ook spaarders onder de 100.000 euro zouden mee moeten betalen aan de bankenredding, wat een inbreuk van het depositogarantiestelsel zou betekenen. Dit toont nogmaals het belang aan van het verder uitbouwen van een Europese bankenunie met sterker toezicht, duidelijke regels en een gemeenschappelijk Europees deposito-garantiestelsel, zodat een Cyprus-crisis zich geen tweede maal kan voordoen.

• In andere Europese landen waren eveneens een aantal tegenvallers op te tekenen. In Italië blijft het onduidelijk of er een regering te vormen valt met het huidige sterk verdeelde parlement, en of nieuwe verkiezingen eventueel soelaas kunnen bieden. Een tijdelijke regering met beperkt programma (kieswet hervormen, economische hervormingen voortzetten) lijkt momenteel de beste optie. Het zoeken naar een consensuskandidaat voor het presidentschap is in elk geval een goede eerste test om te zien of de redelijkheid terug kan gaan regeren in Italië. In Portugal verwierp het grondwettelijk hof een groot deel van de besparingmaatregelen, maar beloofde de regering toch zijn (aangepaste) doelstellingen te halen. Het verlengen van het looptijden van de Europese leningen aan Portugal (en aan Ierland) met 7 jaar geeft in elk geval aan dat er begrip en solidariteit is van de andere EMU landen voor de precaire situatie in de crisislanden.

• Slovenië werd al snel na de Cyprus-zaak genoemd als de volgende domino in de crisislanden-volgorde. Het land kampt met een zware economische recessie en haar banksector kampt met kapitaalstekorten na zware afschrijvingen op haar uitstaande leningen. Hoewel de problemen in Slovenië vele malen kleiner zijn dan in Cyprus, zal de Sloveense overheid heel wat nieuwe schuld moeten uitgeven om zelf haar vaak genationaliseerde banken te herkapitaliseren, wat de schuldgraad kan opdrijven tot 70% van het BBP, een verdubbeling in 4 jaar tijd. We sluiten niet uit dat Slovenië zal moeten aankloppen voor een beperkt Europees hulppakket voor zijn financiële sector, zoals dat in Spanje het geval was.

4 | R e n t e w i j z e r a p r i l 2 0 1 3

Prognose Euribor 3m (April 2013)

2013 ECB

Repo Euribor 3m

April 0.75 0.21

Juli 0.50 0.25

Oktober 0.50 0.30

2014 Januari

0.50 0.35

April 0.50 0.40

5 | R e n t e w i j z e r a p r i l 2 0 1 3

Disclaimer

This publication is prepared by KBC Group NV, or related KBC-group companies such as KBC Bank NV, KBC Asset Management NV, KBC Securities NV (hereafter together ‘KBC’).

The non-exhaustive information contained herein is based on short and long-term forecasts for expected developments on the financial markets and the economy. KBC cannot guarantee that these forecasts will materialize and cannot be held liable in any way for direct or consequential loss arising from any use of, or reliance on, this document or its content.

This publication is provided for informational purposes only and is not intended to be an offer, or the solicitation of any offer, to buy or sell the securities or other financial products/instruments referred to herein. The document is not intended as personalized investment advice and does not constitute a recommendation to buy, sell or hold investments described herein.

This publication contains KBC proprietary information. No part of this publication may be reproduced in any manner without the prior written consent of KBC.

The information, opinions, forecasts, and estimates herein have been obtained from, and are based upon, sources believed reliable, but KBC does not guarantee that it is accurate or complete, and it should not be relied upon as such. All opinions and estimates constitute a KBC judgment as of the date of the report and are subject to change without notice.

This publication is provided solely for the information and use of professionals (such as journalists, economists, and professional investors) who are expected to make their own investment decisions without undue reliance on this publication. Professional investors must make their own determination of the appropriateness of an investment based on the merits and risks involved, their own investment strategy and their legal, fiscal and financial position.