Praktijkverhalen op basis van de Handreiking Gegevensmanagement

De pro rata: De omzet werkelijk gebruikt?

Door: Mw. drs. S. van de Snepscheut

2007/ 2008

1

Inhoudsopgave Hoofdstuk 1 Inleiding Blz. 2 Hoofdstuk 2 De aftrek van voorbelasting Blz. 3

§ 2.1 Nederlandse wetgeving Blz. 3 § 2.2 Europese wetgeving Blz. 4

Hoofdstuk 3 Algemene kosten Blz. 6 § 3.1 Midland Bank Blz. 6 § 3.2 Investrand Blz. 8 § 3.3 Conclusie Blz. 9 Hoofdstuk 4 Aftrek op basis van omzetverhoudingen Blz. 10 § 4.1 Onderdelen van de pro rata Blz. 10 § 4.1.1 Integratieheffing Blz. 10 § 4.1.2. Afstoten van bedrijfsmiddel Blz. 11 § 4.1.3. Bijkomstige financiële prestaties Blz. 13

§ 4.2. Niet-ondernemingsactiviteiten Blz. 14 Hoofdstuk 5 Aftrek op basis van werkelijk gebruik Blz. 18 Hoofdstuk 6 Pro rata per bedrijfsonderdeel Blz. 21 Hoofdstuk 7 Conclusie Blz. 24 Literatuurlijst Blz. 25

2

Hoofdstuk 1 Inleiding De btw die wordt geheven op basis van de Wet OB1 en daarmee op basis van de Richtlijn2 is een belasting die de consumptieve bestedingen belast. Dat wil zeggen dat de bestedingen van eindgebruikers belast dienen te worden. Om dit te realiseren is gekozen voor een stelsel waarbij wordt geheven over de totale output van ondernemers. Daar staat tegenover dat deze ondernemers recht hebben op aftrek van voorbelasting op hun input. Het stelsel heeft dus twee essentiële pijlers:

1. Heffing over de output 2. Aftrek over de input

In deze verhandeling ga ik deze tweede pijler nader onderzoeken. Binnen de pijler van de aftrek van voorbelasting op de kosten die ondernemers maken zijn vele deelonderwerpen te bedenken. In deze verhandeling beperk ik mij tot de aftrek van voorbelasting op algemene kosten. Ik zal eerst aangeven hoe in het algemeen dient te worden omgegaan met de aftrek van voorbelasting op kosten. Aangezien deze verhandeling zich richt op de algemene kosten, zal ik daarna ingaan op de definitie van algemene kosten. Vervolgens komen twee verschillende methoden voor het berekenen van de aftrek van voorbelasting op algemene kosten aan de orde: aftrek op basis van de omzetverhoudingen en aftrek op basis van werkelijk gebruik. Ten slotte ga ik in op de mogelijkheden om binnen één onderneming meerdere berekeningsmethoden te hanteren. In deze verhandeling is de wet- en regelgeving en jurisprudentie tot en met 8 januari 2008 meegenomen.

1 Wet op de Omzetbelasting 1968, tekst d.d. 1 januari 2007, hierna: Wet OB

2 Richtlijn 2006/112/EG van de Raad van 28 november 2006 betreffende het

gemeenschappelijk stelsel van belasting over de toegevoegde waarde, tekst d.d. 1 januari 2007, hierna: Richtlijn

3

Hoofdstuk 2 De aftrek van voorbelasting

§2.1 Nederlandse wetgeving Een ondernemer mag de btw die aan hem in rekening wordt gebracht ter zake van aan hem verrichte leveringen van goederen en aan hem verleende diensten in aftrek brengen. Dit geldt ook voor de btw die de ondernemer verschuldigd wordt ten aanzien van door hem verrichte intracommunautaire verwervingen van goederen en ter zake van de invoer van voor hem bestemde goederen. De regels voor de aftrek van de hiervoor genoemde btw zijn nader uitgewerkt in artikel 15 Wet OB. Zo geeft lid 1 van dit artikel aan dat de belasting alleen voor aftrek in aanmerking komt voor zover de goederen en de diensten door de ondernemer worden gebruikt voor belaste handelingen. Lid 4 van dit artikel geeft aan dat de aftrek plaatsvindt overeenkomstig de bestemming van de goederen en diensten op het tijdstip waarop de belasting aan de ondernemer in rekening wordt gebracht dan wel door de ondernemer verschuldigd is. Indien op het moment dat de goederen of diensten worden gebruikt blijkt dat teveel btw in aftrek is gebracht, dient deze teveel in aftrek gebrachte btw te worden terugbetaald. Voor deze verhandeling is lid 6 van artikel 15 Wet OB waarschijnlijk het belangrijkste stukje wetgeving. Dit lid verwijst namelijk naar de artikelen van de Uitvoeringsbeschikking waarin is geregeld hoe de ondernemer om dient te gaan met de toerekening van kosten aan specifieke activiteiten van de ondernemer (de zogenaamde directe kosten) en kosten die niet zijn toe te rekenen aan specifieke activiteiten (de zogenaamde algemene kosten). Artikel 11, lid 1 van de Uitvoeringsbeschikking geeft per kostensoort aan hoe de ondernemer met de aftrek van btw dient om te gaan. Er zijn drie soorten kosten te onderscheiden:

1. Kosten die direct zijn toe te rekenen aan handelingen met recht op aftrek van voorbelasting;

2. Kosten die direct zijn toe te rekenen aan handelingen zonder recht op aftrek van voorbelasting; en

3. Kosten die niet direct zijn toe te rekenen aan handelingen met recht op aftrek van voorbelasting of handelingen zonder recht op aftrek van voorbelasting (de zogenaamde algemene kosten).

Ad 1. De btw op kosten die direct zijn toe te rekenen aan handelingen met recht op aftrek van voorbelasting komt volledig voor aftrek in aanmerking.

4

Ad 2. De btw op kosten die direct zijn toe te rekenen aan handelingen zonder recht op aftrek van voorbelasting komt volledig niet voor aftrek in aanmerking. Ad 3. De btw op algemene kosten komt voor aftrek in aanmerking overeenkomstig de verhouding tussen de handelingen met recht op aftrek van voorbelasting en de handelingen zonder recht op aftrek van voorbelasting van de ondernemer.

§2.2 Europese wetgeving

Het recht op aftrek van btw op de algemene kosten is in de Richtlijn neergelegd in artikel 173, lid 1. Dit artikel geeft aan dat indien goederen en diensten zowel worden gebruikt voor handelingen met recht op aftrek van voorbelasting als handelingen zonder recht op aftrek van voorbelasting, aftrek slechts is toegestaan voor het gedeelte van de btw dat evenredig is aan het bedrag van de handelingen met recht op aftrek van voorbelasting. Hierbij geeft de Richtlijn de lidstaten in lid 2 de mogelijkheid een aantal maatregelen te nemen:

a) De mogelijkheid een aparte pro rata voor iedere sector van de bedrijfsuitoefening te hanteren mits voor iedere sector een aparte boekhouding wordt bijgehouden;

b) De verplichting een aparte pro rata voor iedere sector van de bedrijfsuitoefening te hanteren en voor iedere sector een aparte boekhouding bij te houden;

c) De mogelijkheid of verplichting de aftrek te baseren op het gebruik van de goederen en diensten;

d) De mogelijkheid of verplichting slecht één pro rata op basis van de verhouding van het bedrag van de belaste handelingen voor alle goederen en diensten;

e) De regel dat indien de uitsluiting van aftrek onbeduidend is, hier geen rekening mee hoeft te worden gehouden.

Volgens artikel 174, lid 1 van de Richtlijn ziet de verhouding voor de aftrek van voorbelasting er als volgt uit:

Totaal van de per jaar berekende omzet (exclusief btw) m.b.t. handeling met recht op aftrek

Totaal van de per jaar berekende omzet (exclusief btw) m.b.t. handelingen met recht op aftrek en zonder recht op aftrek

De lidstaten krijgen hierbij de vrijheid subsidies die geen rechtstreeks verband met de prijs hebben op te nemen in de noemer.

5

Artikel 174, lid 2 geeft een opsomming van bedragen die buiten de berekening dienen te worden gelaten:

a) Levering van investeringsgoederen die in het kader van de onderneming van de betreffende ondernemer zijn gebruikt;

b) Bijkomstige handelingen ter zake van onroerende goederen en bijkomstige financiële handelingen;

c) Een aantal specifiek genoemde handelingen indien zij bijkomstig zijn3.

3 Het betreft hier handelingen die op basis van artikel 135, lid 1, sub b t/m g zijn vrijgesteld.

Dit zijn allemaal handelingen in de financiële sector zoals het verlenen van kredieten, bemiddeling bij het aangaan van borgtochten en handelingen inzake aandelen.

6

Hoofdstuk 3 Algemene kosten Hiervoor is het begrip algemene kosten genoemd. Maar wat zijn algemene kosten nou eigenlijk precies? Dit zijn in ieder geval kosten die niet direct aan een bepaalde activiteit zijn toe te rekenen. Maar betreft dit dan alle kosten die niet direct aan een bepaalde activiteit zijn toe te rekenen? Aan de hand van jurisprudentie zal ik aangeven wanneer sprake is van algemene kosten. Ik merk hierbij op dat ik niet te diep op dit onderwerp zal ingaan omdat alleen al over dit onderwerp een boek kan worden volgeschreven en dat gaat te ver voor deze verhandeling.

§3.1 Midland Bank4 De Engelse fiscale eenheid Midland Bank (hierna: Midland Bank) heeft een Amerikaanse klant waarvoor zij optreedt als handelsbank. Op een gegeven moment ontstaat er een juridisch geschil waar deze Amerikaanse klant bij is betrokken. Vervolgens raakt ook Midland Bank bij dit geschil betrokken en schakelt daarvoor een Engels advocatenkantoor in. Het advocatenkantoor stuurt facturen met Engelse btw aan Midland Bank voor de door haar verrichte diensten. Midland Bank is van mening dat deze advocaatkosten verband houden met de financiële diensten die zij heeft verricht voor haar Amerikaanse klant. Voor deze prestaties heeft zij recht op aftrek van voorbelasting. Midland Bank brengt dus alle btw op de facturen van de advocaten in aftrek. De Engelse Belastingdienst is echter van mening dat de kosten van de advocaten betrekking hebben op de algemene activiteiten van Midland Bank en niet alleen op de financiële diensten voor de Amerikaanse klant. De Engelse Belastingdienst is derhalve van mening dat dit algemene kosten betreft die overeenkomstig de verhouding tussen de handelingen met recht op aftrek en de totale handelingen van Midland Bank voor afrek in aanmerking komen. De Engelse rechter besluit vragen te stellen aan het Hof van Justitie. Ten eerste wil hij graag weten of er een rechtstreekse en onmiddellijke samenhang moet worden aangetoond tussen de goederen of diensten die een belastingplichtige gebruikt en de handeling(en) die de belastingplichtige verricht om het recht op aftrek voor die gebruikte goederen of diensten te bewijzen en om de omvang van het recht op aftrek vast te stellen. Indien dit het geval is, wenst de Engelse rechter te vernemen wat de aard van deze samenhang is. Indien dit niet het geval is, resteert de vraag welke samenhang dan wel dient te worden aangetoond.

4 Hof van Justitie, 8 juni 2000, C-98/98 (Midland Bank plc)

7

Het Hof van Justitie overweegt dat het recht op afrek een rechtstreekse en onmiddellijke samenhang vereist tussen de verworven goederen of diensten en de handelingen in een later stadium waarvoor recht op aftrek bestaat. Het doel dat de belastingplichtige uiteindelijke beoogt te bereiken is hierbij volgens het Hof van Justitie niet relevant5. Op de eis van de rechtstreekse en onmiddellijke samenhang met activiteiten in een later stadium bestaat een uitzondering in het geval de beoogde economische activiteit niet tot belaste handelingen heeft geleid of wanneer de belastingplichtige de goederen of diensten die tot de aftrek hebben geleid wegens omstandigheden buiten zijn wil niet heeft kunnen gebruiken in het kader van belastbare handelingen6. Het antwoord op de eerste vraag van de Engelse rechter is dus dat er in beginsel samenhang dient te bestaan tussen de ingekochte goederen of diensten en handelingen in een later stadium waarvoor recht op aftrek bestaat. Het Hof van Justitie overweegt vervolgens dat uit deze samenhang normaliter volgt dat de kosten die voor een bepaalde handeling zijn gemaakt, een bestanddeel vormen van de prijs van deze handeling. Dit impliceert dat voor het bestaan van een rechtstreekse en onmiddellijke samenhang, de kosten moeten zijn gemaakt voordat de handelingen zijn verricht7. Indien kosten worden gemaakt nadat de handelingen zijn verricht, worden deze kosten over het algemeen niet meegenomen in de kostprijs van de handeling en is dus geen sprake van een rechtstreekse en onmiddellijke samenhang. In dat geval maken deze kosten deel uit van de algemene kosten van een onderneming8. Het Hof van Justitie maakt een uitzondering voor kosten die zijn gemaakt nadat de handeling is verricht indien de belastingplichtige aan de hand van objectieve elementen kan aantonen dat de kosten wel een bestanddeel van de prijs van de betreffende handelingen vormen9. Samengevat geeft het Hof van Justitie aan dat indien kosten geen bestanddeel zijn van de prijs van een handeling, deze kosten in beginsel geen rechtstreekse en onmiddellijke samenhang hebben met deze handeling en dat dus sprake is van algemene kosten.

5 Punt 20 Midland Bank

6 Punt 22 Midland Bank

7 Punt 30 Midland Bank

8 Punt 31 Midland Bank

9 Punt 32 Midland Bank

8

§3.2 Investrand10 Investrand verkoopt haar 43,57%-deelneming Cofex B.V. aan een derde partij. Hierbij spreken partijen af dat Investrand een vaste vergoeding ontvangt en een variabele vergoeding waarvan de hoogte afhankelijk is van de winstontwikkeling van Cofex B.V. in de 3,5 jaar na de verkoop van Cofex B.V. Investrand was in de betreffende periode geen ondernemer voor de btw. Zij was namelijk een passieve holdingmaatschappij die zich niet moeide in het beheer van haar deelnemingen. Na de periode waar de variabele vergoeding betrekking op had, heeft Investrand managementdiensten verricht aan Cofex B.V. waardoor zij ondernemer voor de btw is geworden. Investrand en de derde partij krijgen onenigheid over het bedrag van de variabele vergoeding. Investrand wint in dit kader juridisch advies in waarvoor zij facturen met btw ontvangt. Investrand brengt deze btw in aftrek. De Hoge Raad vraagt aan het Europese Hof van Justitie of Investrand recht heeft op aftrek van voorbelasting van de kosten die betrekking hebben op de periode vóór haar ondernemerschap. Het Hof van Justitie stelt eerst vast dat geen sprake is van directe kosten. De verkoop van de deelneming en het inschakelen van een juridisch adviseur zijn allebei geen handelingen die kwalificeren als belastbare activiteiten voor de btw. De kosten hebben dus geen rechtstreeks en onmiddellijk verband met handelingen waarvoor recht op aftrek bestaat11. Vervolgens toetst het Hof van Justitie of sprake is van algemene kosten. Uit het dossier blijkt dat Investrand de juridische kosten heeft gemaakt om de variabele vergoeding voor de verkoop van de deelneming veilig te stellen. Zij zou deze kosten ook hebben gemaakt indien zij geen ondernemer voor de btw zou zijn geworden12. Hieruit concludeert het Hof van Justitie dat de kosten niet met het oog op de belastbare activiteiten van Investrand zijn gemaakt. De kosten houden dus geen rechtstreeks en onmiddellijk verband met de belastbare activiteiten van Investrand en vormen dus geen algemene kosten13. Het Hof van Justitie geeft dus aan dat om te kunnen spreken van algemene kosten, de kosten moeten zijn gemaakt met het oog op belastbare activiteiten. Ik merk hierbij op dat indien deze kosten betrekking hadden gehad op de

10

Hof van Justitie, 8 februari 2007, C-435/05 (Investrand B.V.) 11

Investrand, punt 28 12

Investrand, punt 32 13

Investrand, punt 33

9

periode dat Investrand wel ondernemer was, wellicht wel sprake was geweest van algemene kosten.

§3.3 Conclusie Uit de jurisprudentie die hiervoor is besproken blijkt dus dat om te spreken van algemene kosten het in beginsel moet gaan om kosten die gemaakt zijn met het oog op belastbare handelingen van de ondernemer en de kosten moeten in beginsel zijn meegenomen in de kostprijs van de goederen of diensten die de ondernemer levert dan wel verricht.

10

Hoofdstuk 4 Aftrek op basis van omzetverhoudingen In beginsel wordt het recht op aftrek van voorbelasting voor algemene kosten vastgesteld op basis van de omzetverhouding tussen de belaste prestaties en de totale prestaties. Deze verhouding wordt ook de pro rata genoemd. Reugebrink en van Hilten merken terecht op dat een splitsing op basis van omzet eigenlijk geen juiste term is14. Formeel dient te worden gesproken over een verhouding tussen de vergoedingen. De vergoeding is namelijk een bedrag exclusief btw terwijl de omzet een bedrag inclusief btw is.

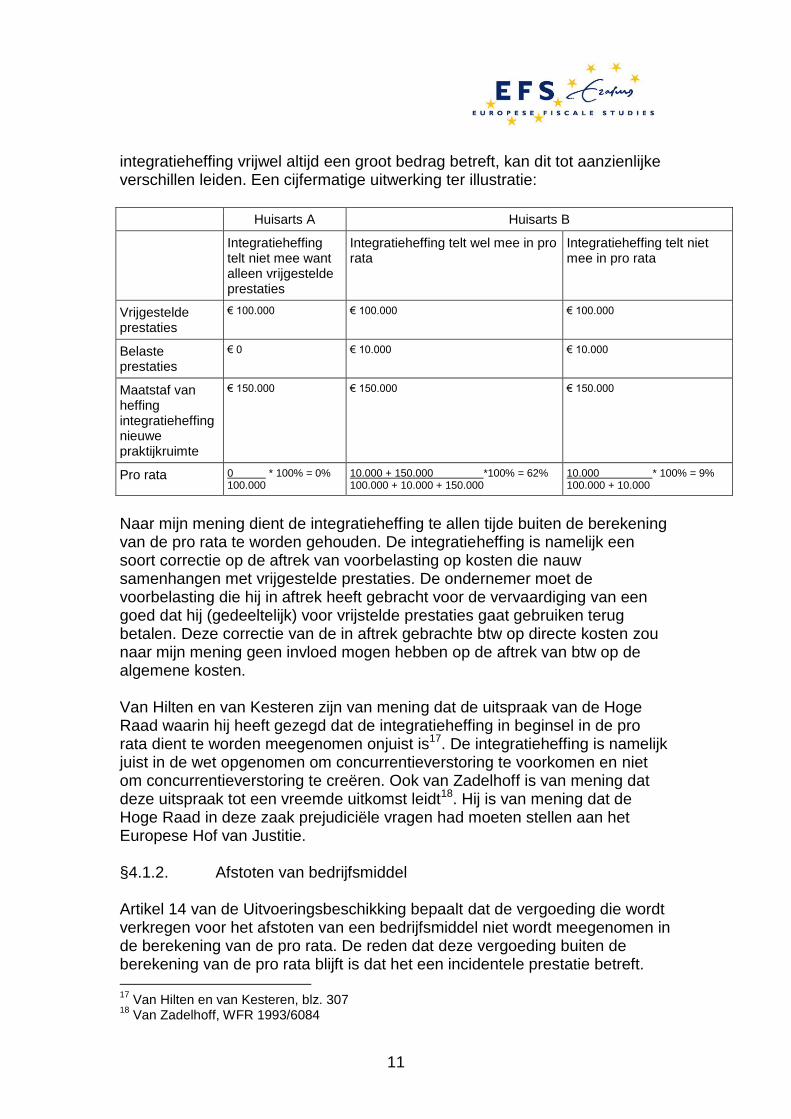

§4.1 Onderdelen van de pro rata Bij het vaststellen van de verhouding tussen de vergoedingen voor de belaste prestaties en de vergoedingen voor de totale prestaties kunnen een aantal prestaties buiten beschouwing worden gelaten. Ik zal hierna een aantal van deze prestaties bespreken. §4.1.1. Integratieheffing De Hoge Raad heeft beslist dat een integratieheffing in beginsel niet buiten de berekening van de pro rata hoeft te worden gehouden15. De maatstaf van heffing van de integratieheffing telt voor de berekening van de pro rata dus mee als belaste vergoeding en dient derhalve zowel in de teller als in de noemer te worden meegenomen. Dit is volgens de Hoge Raad echter anders indien een ondernemer uitsluitend vrijgestelde prestaties verricht. In dat geval heeft de Hoge Raad beslist dat de integratieheffing geen gevolgen heeft voor de aftrek van voorbelasting op algemene kosten16. De integratieheffing blijft dus buiten de pro rata. Het gevolg van deze twee uitspraken van de Hoge Raad is dat twee nagenoeg gelijke ondernemers op een verschillende manier worden behandeld. Ik zal dit verduidelijken aan de hand van een voorbeeld. Stel er zijn twee huisartsen die allebei een nieuwe praktijkruimte laten bouwen. Ter zake van de eerste ingebruikname van de nieuwe praktijkruimte dienen zij beide een integratieheffing aan te geven. Stel nu dat huisarts A uitsluitend vrijgestelde prestaties verricht. Huisarts A heeft dan ter zake van zijn algemene kosten geen recht op aftrek van voorbelasting. En stel dat huisarts B op kleine schaal naast zijn vrijgestelde prestaties ook nog belaste prestaties verricht. Huisarts B mag de integratieheffing dan wel meenemen in zijn pro rata, waardoor hij een relatief groter deel van de btw op zijn algemene kosten in aftrek kan brengen. Aangezien de maatstaf van heffing van de

14

Van Hilten en van Kesteren, blz. 307 15

HR 23 oktober 1991, nr. 27 053, BNB 1992/44 16

HR 23 maart 1994, nr. 29 691, V-N 21 april 1994, FED 1994/335

11

integratieheffing vrijwel altijd een groot bedrag betreft, kan dit tot aanzienlijke verschillen leiden. Een cijfermatige uitwerking ter illustratie:

Huisarts A Huisarts B

Integratieheffing telt niet mee want alleen vrijgestelde prestaties

Integratieheffing telt wel mee in pro rata

Integratieheffing telt niet mee in pro rata

Vrijgestelde prestaties

€ 100.000 € 100.000 € 100.000

Belaste prestaties

€ 0 € 10.000 € 10.000

Maatstaf van heffing integratieheffing nieuwe praktijkruimte

€ 150.000 € 150.000 € 150.000

Pro rata 0 * 100% = 0% 100.000

10.000 + 150.000 *100% = 62% 100.000 + 10.000 + 150.000

10.000 * 100% = 9% 100.000 + 10.000

Naar mijn mening dient de integratieheffing te allen tijde buiten de berekening van de pro rata te worden gehouden. De integratieheffing is namelijk een soort correctie op de aftrek van voorbelasting op kosten die nauw samenhangen met vrijgestelde prestaties. De ondernemer moet de voorbelasting die hij in aftrek heeft gebracht voor de vervaardiging van een goed dat hij (gedeeltelijk) voor vrijstelde prestaties gaat gebruiken terug betalen. Deze correctie van de in aftrek gebrachte btw op directe kosten zou naar mijn mening geen invloed mogen hebben op de aftrek van btw op de algemene kosten. Van Hilten en van Kesteren zijn van mening dat de uitspraak van de Hoge Raad waarin hij heeft gezegd dat de integratieheffing in beginsel in de pro rata dient te worden meegenomen onjuist is17. De integratieheffing is namelijk juist in de wet opgenomen om concurrentieverstoring te voorkomen en niet om concurrentieverstoring te creëren. Ook van Zadelhoff is van mening dat deze uitspraak tot een vreemde uitkomst leidt18. Hij is van mening dat de Hoge Raad in deze zaak prejudiciële vragen had moeten stellen aan het Europese Hof van Justitie. §4.1.2. Afstoten van bedrijfsmiddel

Artikel 14 van de Uitvoeringsbeschikking bepaalt dat de vergoeding die wordt verkregen voor het afstoten van een bedrijfsmiddel niet wordt meegenomen in de berekening van de pro rata. De reden dat deze vergoeding buiten de berekening van de pro rata blijft is dat het een incidentele prestatie betreft. 17

Van Hilten en van Kesteren, blz. 307 18

Van Zadelhoff, WFR 1993/6084

12

Deze prestatie behoort niet tot de reguliere bedrijfsactiviteiten van de ondernemer. Op deze manier worden grote schommelingen in de pro rata voorkomen. De verkoop van een bedrijfsmiddel zal in veel gevallen belast zijn, waardoor dit een voor de ondernemer gunstige invloed op de pro rata zou hebben. Zonder artikel 14 Uitvoeringsbeschikking zou een ondernemer kunnen spelen met zijn pro rata door in het jaar van het afstoten van het bedrijfsmiddel relatief veel algemene kosten te maken om zo een hoger bedrag aan aftrek van btw te realiseren. Overigens gaat dit voordeel alleen op bij ondernemers die de bedrijfsmiddelen zowel voor belaste als vrijgestelde prestaties hebben gebruikt. De verkoop van een roerende zaak die door een ondernemer uitsluitend ten behoeve van vrijgestelde prestaties is gebruikt is namelijk op grond van artikel 11, lid 1 sub r van de Wet OB vrijgesteld. In dat geval zou de pro rata dus in negatieve zin worden beïnvloed. De Wet OB sluit voor de berekening van de pro rata de vergoeding die wordt ontvangen voor het afstoten van goederen welke een ondernemer in zijn bedrijf heeft gebruikt (= bedrijfsmiddel) uit19. De Richtlijn spreekt echter over een uitsluiting van de vergoeding die is ontvangen ten aanzien van het afstoten van investeringsgoederen. Het begrip bedrijfsmiddel is ruimer dan het begrip investeringsgoederen. Bijl, van Hilten en van Vliet merken hierover op dat de tekst van artikel 14 Uitvoeringsbeschikking geen enkele aanleiding geeft dat ook in de Nederlandse Wet OB alleen het afstoten van investeringsgoederen wordt bedoeld20. Een belastingplichtige kan gebruik maken van dit verschil tussen de Wet OB en de Richtlijn. Belastingplichtigen kunnen namelijk een rechtstreeks beroep doen op de bepalingen van de Richtlijn doen. De Richtlijn heeft een voordeel ten opzichte van de Wet OB indien een belastingplichtige een bedrijfsmiddel afstoot dat geen investeringsgoed is en de verkoop van dit bedrijfsmiddel is belast met btw. Volgens de Wet OB zou deze opbrengst buiten de pro rata moeten blijven. Op basis van de Richtlijn blijft deze vergoeding niet buiten de pro rata met als gevolg dat de verhouding van de belaste opbrengsten tot de totale opbrengsten stijgt. Ook van Hilten en van Kesteren zijn van mening dat een belastingplichtige in dit soort gevallen een beroep kan doen op de Richtlijn21. Over enkele maanden verwacht ik een uitspraak van het Hof van Justitie waarin zij nader ingaat op het begrip investeringsgoed. De Deense rechter heeft namelijk vragen aan het Hof van Justitie hierover gesteld22. Het betreft in deze casus een leasemaatschappij. De leasemaatschappij verricht zowel

19

Artikel 14 Uitvoeringsbeschikking 20

Bijl, van Hilten, van Vliet, blz. 299 21

Van Hilten en van Kesteren, blz. 309 22

Hof van Justitie, vragen van 21 februari 2007, C-98/07 (Nordania Finans A/S en BG Factoring A/S/)

13

belaste, namelijk het verhuren van de auto’s, als vrijgestelde prestaties, namelijk het financieren van de auto’s. De Deense rechter heeft het Hof van Justitie gevraagd of het begrip investeringsgoederen zo moet worden uitgelegd dat hieronder ook de auto’s die een leasemaatschappij na afloop van het leasecontract verkoopt vallen. Het Hof van Justitie heeft in het VNO-arrest23 aangegeven dat onder investeringsgoederen moet worden verstaan “goederen die, gebruikt voor bedrijfsdoeleinden, zich onderscheiden door hun duurzame aard en hun waarde, en waarvan de aanschaffingskosten normaliter dan ook niet als lopende uitgaven worden geboekt, doch over meerdere jaren worden afgeschreven”24. Naar mijn mening dient het Hof van Justitie de vraag in de casus Nordania Finans ontkennend te beantwoorden. Het wederverkopen van gebruikte lease auto’s door een leasemaatschappij behoort tot de kern van de bedrijfsactiviteiten van een leasemaatschappij. Het betreft hier geen incidentele prestatie. Bovendien zijn de lease auto’s voor de leasemaatschappij niet duurzaam van aard waardoor ze niet voldoen aan de definitie die het Hof van Justitie heeft gegeven in het VNO-arrest. De leasemaatschappij koopt de auto’s namelijk aan om ze na enkele jaren te verkopen en niet om ze duurzaam in zijn bedrijf te gebruiken. Derhalve vind ik dat de verkoop van de leaseauto’s niet is aan te merken als de verkoop van een investeringsgoed en dat de belaste opbrengst dus dient te worden meegenomen in de pro rata. Advocaat Generaal Bot is van mening dat bij de verkoop van lease auto’s door een leasemaatschappij geen sprake is van de verkoop van een investeringsgoed mits deze verkoop tot de gebruikelijke economische activiteiten van deze onderneming behoort25. §4.1.3. Bijkomstige financiële prestaties De Richtlijn sluit bijkomstige financiële prestaties uit van de pro rata26. De Richtlijn geeft echter geen definitie van bijkomstige financiële prestaties. Het Hof van Justitie geeft wel een aantal aanwijzingen welke factoren een rol kunnen spelen om tot bijkomstige financiële prestaties te komen. Zo heeft het Hof van Justitie in het arrest EDM27 aangegeven dat de omvang van de opbrengsten van de financiële prestaties in verhouding tot de overige opbrengsten een rol speelt bij het vaststellen of de financiële prestaties bijkomstig zijn. Het Hof van Justitie heeft echter ook gezegd dat deze omvang van de opbrengsten geen doorslaggevend criterium is.

23

Hof van Justitie, 1 februari 1977, 51/76 (Verbond van Nederlandse Ondernemingen) 24

Punt 12 VNO 25

Conclusie Advocaat Generaal Bot, 13 december 2007 26

Artikel 174, lid 2, sub b Richtlijn 27

Hof van Justitie, 29 april 2004, C-77/01 (EDM)

14

In het arrest Régie Dauphinoise28 heeft het Hof van Justitie zich uitgelaten over de status van de financiële activiteiten die belanghebbende verrichte. Régie Dauphinoise is een beheerder van verhuurde onroerende zaken. Zij belegt de voorschotten die zij van de huurders en eigenaren ontvangt. Het Hof van Justitie heeft beslist dat het beleggen van deze gelden niet kwalificeert als bijkomstige financiële handelingen omdat deze beleggingen het rechtstreekse, duurzame en noodzakelijk verlengstuk vormen van de belastbare activiteiten van Régie Dauphinoise. De Wet OB kent geen uitsluiting van de vergoeding voor bijkomstige financiële prestaties. Veel financiële handelingen zijn vrijgesteld van btw. Het kan dus voordelig zijn de vergoeding die wordt ontvangen voor deze handelingen buiten de pro rata te houden. Een belastingplichtige die daar voordeel bij heeft, kan een rechtstreeks beroep doen op de bepaling in de Richtlijn. Het uitsluiten van de vergoeding voor bijkomstige financiële handelingen is namelijk een verplichte Richtlijn bepaling.

§4.2 Niet-ondernemingsactiviteiten

Zoals hiervoor is besproken dient de pro rata te worden vastgesteld aan de hand van de verhouding tussen de vergoedingen voor belaste prestaties en de totale prestaties. Maar hoe moet je omgang met vergoedingen die een ondernemer ontvangt voor prestaties die niet tot de onderneming behoren?

Van Kesteren en Merkx beantwoorden deze vraag door eerst een onderscheid te maken tussen twee groepen jurisprudentie29. Aan de ene kant zijn er de arresten waarbij het Hof van Justitie oordeelt dat sprake is van algemene kosten, ondanks dat de kosten zijn gemaakt ten behoeve van niet-economische activiteiten. Een voorbeeld hiervan is de zaak Kretztechniek30.

Kretztechniek is een Oostenrijkse vennootschap die zich bezighoudt met de ontwikkeling en verkoop van medische apparatuur. In verband met haar beursgang heeft Kretztechniek nieuwe aandelen uitgegeven. Ter zake van de beursintroductie heeft Kretztechniek kosten gemaakt. Zij heeft de voorbelasting op deze kosten in aftrek gebracht.

Volgens de Oostenrijkse Belastingdienst heeft Kretztechniek geen recht op aftrek van deze voorbelasting omdat een aandelenuitgifte een vrijgestelde handeling is.

28

Hof van Justitie, 11 juli 1996, C-306/94 (Régie Dauphinoise – Cabinet A. Forest SARL) 29

Prof. dr. H.W.M. van Kesteren en mevr. mr. M.M.W.D. Merkx, WFR 2007/902, De zaak-Investrand en de grenzen van de belastingplicht 30

Hof van Justitie, 26 mei 2005, C-465/03 (Kretztechniek AG)

15

Het Hof van Justitie beslist dat de uitgifte van nieuwe aandelen voor de heffing van btw geen economische activiteit is31. Vervolgens geeft het Hof van Justitie aan dat de uitgifte van aandelen als doel heeft het kapitaal ten behoeve van de economische activiteiten van de vennootschap te versterken. Er is dus een rechtstreekse en onmiddellijke samenhang tussen de kosten die worden gemaakt voor de uitgifte van nieuwe aandelen en de economische activiteit. Deze kosten behoren derhalve tot de algemene kosten en komen overeenkomstig de pro rata voor aftrek in aanmerking32.

Aan de andere kant zijn er de arresten waarin de kosten voor een niet-economische activiteit niet rechtstreeks kunnen worden toegerekend aan de algehele economische activiteit. Een voorbeeld van deze categorie is Wellcome Trust33. Wellcome Trust houdt zich bezig met onderzoek op het gebied van menselijke geneeskunde, diergeneeskunde en de studie van de medische geschiedenis. Haar activiteiten worden betaald uit de opbrengst van de aandelen die het fonds houdt. Wellcome Trust besluit een deel van haar aandelenpakket te verkopen. 33,22% van dit aandelenpakket wordt verkocht aan kopers buiten de EU. Wellcome Trust is van mening dat de voorbelasting op de kosten die zij heeft gemaakt voor de verkoop van dit aandelenpakket voor 33,22% voor aftrek in aanmerking komt. De Engelse Belastingdienst is van mening dat de verkoop van het aandelenpakket geen economische activiteit vormt en dat de voorbelasting die aan de verkoop van dit aandelenpakket is toe te rekenen dus niet voor aftrek in aanmerking komt. Het Hof van Justitie is van mening dat de activiteiten van het fonds gelijk dienen te worden gesteld met de activiteiten van een particuliere investeerder. Dit heeft tot gevolg dat deze activiteiten geen activiteiten zijn voor de heffing van btw en dat het fonds derhalve geen recht heeft op aftrek van voorbelasting. Van Kesteren en Merkx concluderen mede op basis van het arrest Investrand34 dat bij algemene kosten eerst moet worden beoordeeld of de kosten betrekking hebben op een in een later stadium verrichte belastbare handelingen. Indien dit niet het geval is, dient vervolgens te worden vastgesteld of de kosten een rechtstreeks en onmiddellijk verband hebben met de algehele economische activiteit van de ondernemer. Indien ook dit niet

31

Punt 27 Kretztechniek 32

Punt 36 Kretztechniek 33

Hof van Justitie, 20 juni 1996, C-155/94 (Wellcome Trust Ltd) 34

Reeds aangehaald

16

het geval is, komt de voorbelasting op de kosten geheel niet voor aftrek in aanmerking.

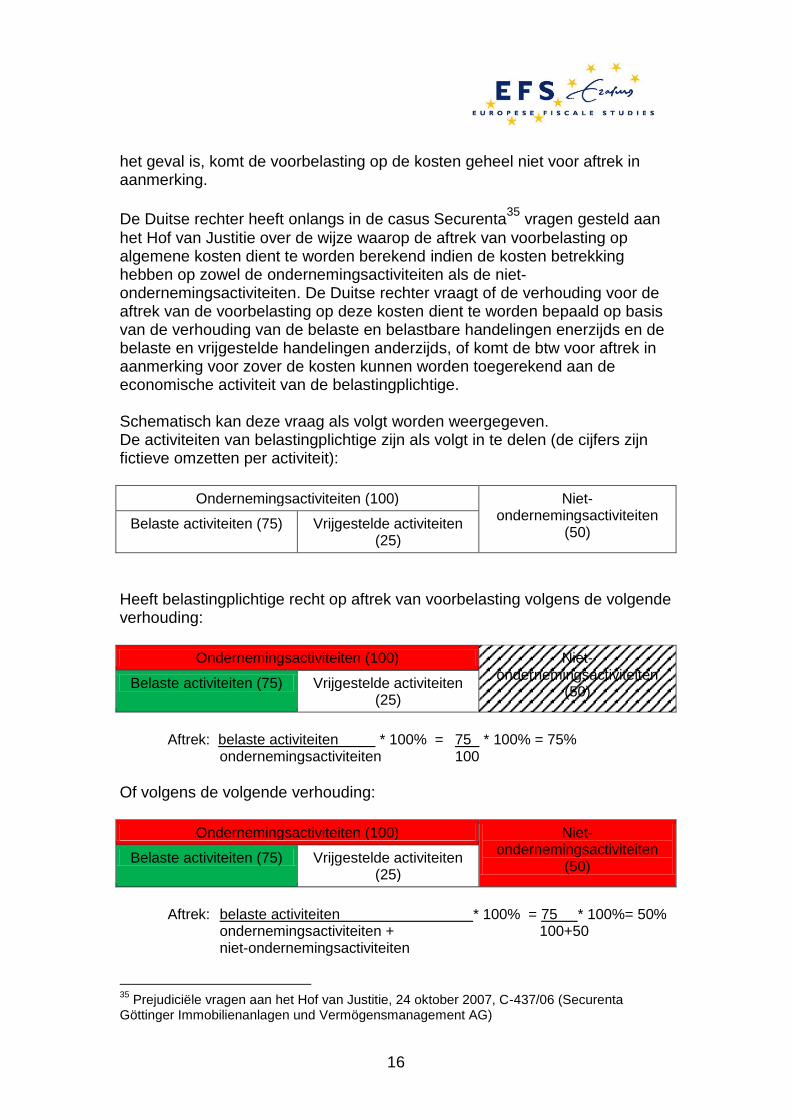

De Duitse rechter heeft onlangs in de casus Securenta35

vragen gesteld aan

het Hof van Justitie over de wijze waarop de aftrek van voorbelasting op algemene kosten dient te worden berekend indien de kosten betrekking hebben op zowel de ondernemingsactiviteiten als de niet-ondernemingsactiviteiten. De Duitse rechter vraagt of de verhouding voor de aftrek van de voorbelasting op deze kosten dient te worden bepaald op basis van de verhouding van de belaste en belastbare handelingen enerzijds en de belaste en vrijgestelde handelingen anderzijds, of komt de btw voor aftrek in aanmerking voor zover de kosten kunnen worden toegerekend aan de economische activiteit van de belastingplichtige. Schematisch kan deze vraag als volgt worden weergegeven. De activiteiten van belastingplichtige zijn als volgt in te delen (de cijfers zijn fictieve omzetten per activiteit):

Ondernemingsactiviteiten (100) Niet-ondernemingsactiviteiten

(50) Belaste activiteiten (75) Vrijgestelde activiteiten

(25)

Heeft belastingplichtige recht op aftrek van voorbelasting volgens de volgende verhouding:

Ondernemingsactiviteiten (100) Niet-ondernemingsactiviteiten

(50) Belaste activiteiten (75) Vrijgestelde activiteiten

(25)

Aftrek: belaste activiteiten * 100% = 75 * 100% = 75% ondernemingsactiviteiten 100

Of volgens de volgende verhouding:

Ondernemingsactiviteiten (100) Niet-ondernemingsactiviteiten

(50) Belaste activiteiten (75) Vrijgestelde activiteiten

(25)

Aftrek: belaste activiteiten * 100% = 75 * 100%= 50% ondernemingsactiviteiten + 100+50 niet-ondernemingsactiviteiten

35

Prejudiciële vragen aan het Hof van Justitie, 24 oktober 2007, C-437/06 (Securenta Göttinger Immobilienanlagen und Vermögensmanagement AG)

17

Naar mijn mening zal het Hof van Justitie bij de beantwoording van deze vraag een onderscheid moeten maken in niet-ondernemingsactiviteiten die een rechtsreeks en onmiddellijk verband hebben met de ondernemingsactiviteiten (zoals bij Kretztechniek36) en niet-ondernemingsactiviteiten die geen rechtstreeks en onmiddellijk verband vertonen met de ondernemingsactiviteiten (zoals bij Wellcome Trust37). In het eerste geval dient de ontvangen vergoeding voor de niet-ondernemingsactiviteiten buiten beschouwing te worden gelaten. Volgens de cijfers in het voorbeeld zou je dus uitkomen op een aftrek van 75%. In het tweede geval dient de vergoeding voor de niet-ondernemingsactiviteiten wel te worden meegenomen. In dat geval zou je volgens het voorbeeld dus uitkomen op een aftrek van 50%.

36

Reeds aangehaald 37

Reeds aangehaald

18

Hoofdstuk 5 Aftrek op basis van werkelijk gebruik Zoals hiervoor besproken dient bij de aftrek van voorbelasting op algemene kosten in beginsel gebruik te worden gemaakt van de verhouding van de vergoedingen voor belaste prestaties en de totale vergoedingen van de ondernemer. Het kan echter voorkomen dat deze verhouding geen goed beeld geeft van het werkelijk gebruik van de algemene kosten. In dat geval geeft artikel 11, lid 2 Uitvoeringsbeschikking de mogelijkheid de aftrek van voorbelasting vast te stellen op basis van het werkelijk gebruik indien de omzetverhouding als geheel genomen afwijkt van het werkelijk gebruik. De aftrek op basis van het werkelijk gebruik is een afwijking van de aftrek op basis van de omzetverhouding. Om die reden dient degene die gebruik wenst te maken van de werkelijk gebruik methode het werkelijk gebruik te kunnen bewijzen. De Hoge Raad heeft in een casus van een apotheek houdend huisarts38 aangegeven dat werkelijk gebruik objectief en nauwkeurig moet worden bepaald. Een benadering van het werkelijk gebruik is niet voldoende nauwkeurig. De Hoge Raad heeft dit standpunt recent herhaald in zijn arrest van 7 december 200739. De wettekst van 2007 van artikel 11, lid 2 van de Uitvoeringsbeschikking begint met “Indien blijkt, dat het werkelijk gebruik….”. Per 1 januari 2008 is deze tekst gewijzigd in “Indien aannemelijk is, dat het werkelijk gebruik…..”. De bewijslast voor het werkelijk gebruik is per 1 januari 2008 dus enigszins versoepeld. Het blijft echter zo dat degene die af wenst te wijken van de verhouding van de vergoedingen dit met objectieve en nauwkeurige cijfers zal moeten onderbouwen. Een voorbeeld van een situatie waarbij de omzetverhouding geen goed beeld geeft van het werkelijk gebruik van algemene kosten is een sporthal met kantine. De exploitatie van de kantine is een belaste prestatie en de verhuur van de sporthal is een vrijgestelde prestatie40. Stel deze sporthal exploitant ontvangt de elektriciteitsrekening. In beginsel zou hij deze rekening moeten splitsen voor de kantine (belast) en de sporthal (vrijgesteld) op basis van de omzetverhoudingen. In dergelijke situaties is de omzet van de kantine over het algemeen veel hoger dan de omzet van de verhuur van de sporthal. Een relatief groot deel van de voorbelasting zou dus voor aftrek in aanmerking komen. Als je kijkt naar het werkelijk gebruik van de elektriciteit, dan geeft een vierkante meter-verhouding (of zelfs een kubieke meter verhouding) een veel beter beeld van de werkelijkheid. In dat geval dient de aftrek dus plaats te vinden op basis van werkelijk gebruik in plaats van omzetverhouding.

38

Hoge Raad, 3 februari 2006, nr. 41751 39

Hoge Raad, 7 december 2007, nr. 42450 40

Ik ga er in dit voorbeeld van uit dat niet is voldaan aan de voorwaarden voor het gelegenheid geven tot sportbeoefening omdat de exploitant naast het beschikbaar stellen van de ruimte geen aanvullende prestaties verricht. In dat geval zou namelijk geen sprake zijn van vrijgestelde verhuur maar van het belaste gelegenheid geven tot sportbeoefening.

19

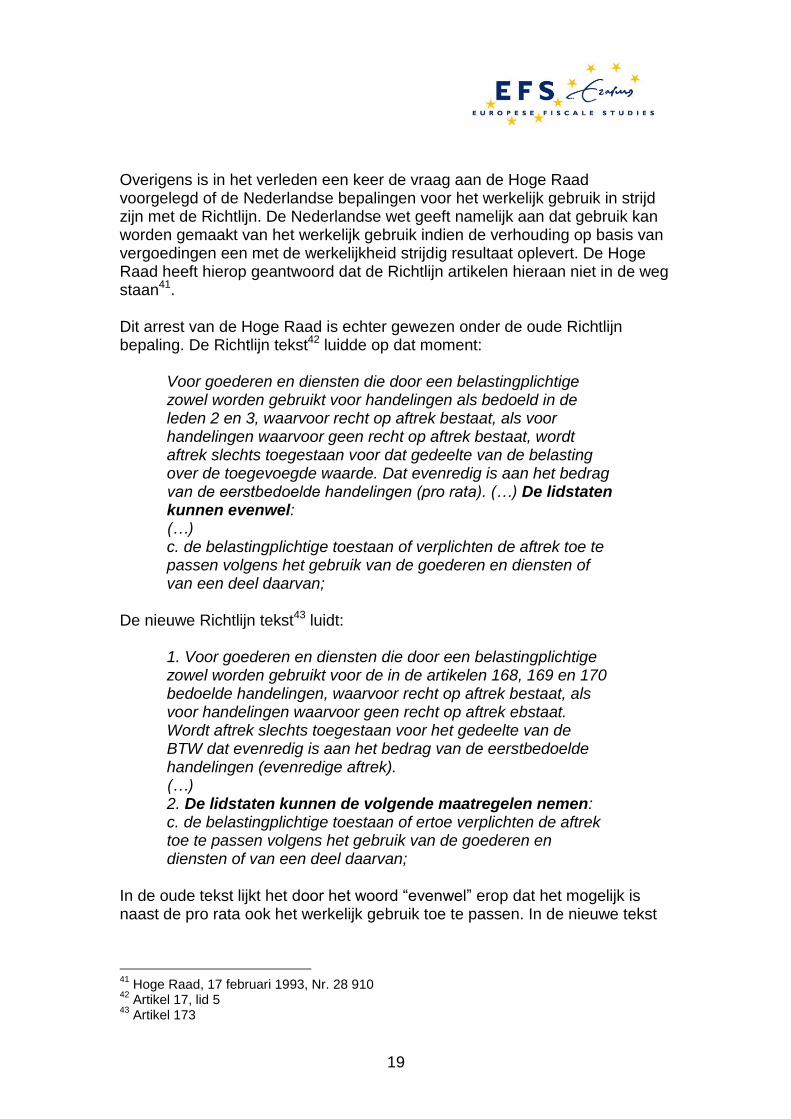

Overigens is in het verleden een keer de vraag aan de Hoge Raad voorgelegd of de Nederlandse bepalingen voor het werkelijk gebruik in strijd zijn met de Richtlijn. De Nederlandse wet geeft namelijk aan dat gebruik kan worden gemaakt van het werkelijk gebruik indien de verhouding op basis van vergoedingen een met de werkelijkheid strijdig resultaat oplevert. De Hoge Raad heeft hierop geantwoord dat de Richtlijn artikelen hieraan niet in de weg staan41. Dit arrest van de Hoge Raad is echter gewezen onder de oude Richtlijn bepaling. De Richtlijn tekst42 luidde op dat moment:

Voor goederen en diensten die door een belastingplichtige zowel worden gebruikt voor handelingen als bedoeld in de leden 2 en 3, waarvoor recht op aftrek bestaat, als voor handelingen waarvoor geen recht op aftrek bestaat, wordt aftrek slechts toegestaan voor dat gedeelte van de belasting over de toegevoegde waarde. Dat evenredig is aan het bedrag van de eerstbedoelde handelingen (pro rata). (…) De lidstaten kunnen evenwel: (…) c. de belastingplichtige toestaan of verplichten de aftrek toe te passen volgens het gebruik van de goederen en diensten of van een deel daarvan;

De nieuwe Richtlijn tekst43 luidt:

1. Voor goederen en diensten die door een belastingplichtige zowel worden gebruikt voor de in de artikelen 168, 169 en 170 bedoelde handelingen, waarvoor recht op aftrek bestaat, als voor handelingen waarvoor geen recht op aftrek ebstaat. Wordt aftrek slechts toegestaan voor het gedeelte van de BTW dat evenredig is aan het bedrag van de eerstbedoelde handelingen (evenredige aftrek). (…) 2. De lidstaten kunnen de volgende maatregelen nemen: c. de belastingplichtige toestaan of ertoe verplichten de aftrek toe te passen volgens het gebruik van de goederen en diensten of van een deel daarvan;

In de oude tekst lijkt het door het woord “evenwel” erop dat het mogelijk is naast de pro rata ook het werkelijk gebruik toe te passen. In de nieuwe tekst

41

Hoge Raad, 17 februari 1993, Nr. 28 910 42

Artikel 17, lid 5 43

Artikel 173

20

is dit minder duidelijk. Overigens lijkt het mij niet wenselijk om een andere uitleg voor de nieuwe Richtlijn tekst te hanteren.

21

Hoofdstuk 6 Pro rata per bedrijfsonderdeel

De wet spreekt bij de aftrek van voorbelasting op de algemene kosten over aftrek volgens de verhouding tussen de belaste vergoedingen en de totale vergoedingen dan wel de verhouding volgens het werkelijk gebruik. Maar is het voor een ondernemer ook mogelijk om meerdere verhoudingen te hanteren?

De Richtlijn biedt de mogelijkheid een aparte pro rata voor iedere sector van de bedrijfsuitoefening te hanteren mits voor iedere sector een aparte boekhouding wordt bijgehouden. De Nederlandse wetgever heeft geen gebruik gemaakt van deze mogelijkheid.

Het Hof van Justitie gaat in het arrest Abbey National44

in op het gebruik van

een aparte pro rata voor een afgebakend onderdeel van de economische activiteiten. Ik zal hierna de casus beschrijven die bij Abbey National aan de orde was. Scottish Mutual Assurance plc (hierna: Scottish Mutual) is een 100% dochter van Abbey National plc. Scottish Mutual verricht activiteiten op het gebied van verzekeringen en verhuurt gebouwen. Voor één bepaald gebouw (Atholl House) heeft Scottish Mutual gekozen voor belaste onderverhuur. Derhalve kan zij alle btw die betrekking heeft op dit gebouw in aftrek brengen. In 1992 verkoopt Scottish Mutual haar verhuurcontracten voor Atholl House aan een derde. De verkoop kwalificeert als de overdracht van een onderneming, waardoor over de verkoop geen btw verschuldigd is. Scottish Mutual heeft diverse facturen met btw ontvangen met betrekking tot de verkoop van de verhuurcontracten voor Atholl House. De Engelse rechter vraagt het Hof van Justitie of de een verkoper de btw die op de verkoop betrekking heeft in aftrek kan brengen indien de verkoop kwalificeert als de overdracht van een onderneming. Het Hof van Justitie geeft aan dat moet worden onderzocht of sprake is van een rechtstreeks en onmiddellijk verband tussen de goederen en diensten die de overdrager verbruikt ten behoeve van de overdracht van de algemeenheid van goederen en één of meer in een later stadium belaste handelingen45. Abbey National is van mening dat de belaste handelingen van de overnemer kwalificeren als belaste handelingen waarvoor de overdrager de goederen of diensten heeft gebruikt. Het Hof van Justitie is het hier niet mee eens omdat het om eigen belaste handelingen moet gaan. Bovendien maken de uitgaven van de overdrager geen deel uit van de kosten van de overnemer in een later

44

Hof van Justitie, 22 februari 2001, C-408/98 (Abbey National plc) 45

Abbey National, punt 29

22

stadium46. Het Hof van Justitie concludeert dan ook dat de kosten geen rechtstreeks en onmiddellijk verband houden met één of meer in een later stadium verrichte handelingen waarvoor recht op aftrek bestaat47. Het Hof van Justitie concludeert vervolgens dat deze kosten wel tot de algemene kosten behoren. De kosten zijn namelijk onlosmakelijk verbonden met de gehele economische activiteit van de onderneming vóór de overdracht48. In Midland Bank heeft het Hof van Justitie aangegeven dat indien een belastingplichtige zowel handelingen verricht waarvoor recht op aftrek bestaat en handelingen waarvoor geen recht op aftrek bestaat, de btw toch kan aftrekken indien goederen of diensten rechtstreeks en onmiddellijk verband houden met in een later stadium verrichte handelingen die recht geven op aftrek van voorbelasting. Dit betekent ook dat indien goederen en diensten worden gebruikt ten behoeve van een duidelijk afgebakend gedeelte van de economische activiteiten waarvan alle handelingen aan btw zijn onderwerpen, alle btw op deze goederen en diensten in aftrek kan worden gebracht49. De betreffende kosten maken dan deel uit van de algemene kosten van dat afgebakende gedeelte van de economische activiteiten. Hieruit concludeer ik dat het mogelijk is een aparte pro rata te hanteren voor een afgebakend gedeelte van de economische activiteiten. Daarnaast dient voor de algemene kosten die niet zijn toe te rekenen aan een afgebakend gedeelte een andere pro rata te worden gebruikt.

In de praktijk wordt al vaak gebruik gemaakt van meerdere pro rata’s. Een voorbeeld waar dit vaak voorkomt is bij exploitanten van onroerende zaken. Stel een ondernemer bezit twee onroerende zaken. De ene onroerende zaak wordt voor 30% belast verhuurd en voor 70% vrijgesteld verhuurd. De andere onroerende zaak wordt voor 60% belast verhuurd en voor 40% vrijgesteld verhuurd. Als deze ondernemer een factuur van de glazenwasser krijgt voor het eerste pand, zal hij 30% van de btw op deze factuur in aftrek brengen. Indien de factuur betrekking heeft op het tweede pand, brengt hij 60% btw in aftrek. Indien dezelfde ondernemer een factuur ontvangt van zijn accountant voor het opstellen van de jaarrekening, zal hij 45%50 van de btw op deze factuur in aftrek brengen. Deze ondernemer werkt dus met een aparte pro rata voor elke pand en een pro rata voor de kosten die betrekking hebben op de totale bedrijfsactiviteiten.

46

Abbey National, punt 32 47

Abbey National, punt 34 48

Abbey National, punt 35 49

Abbey National, punt 40 50

Dit percentage wordt als volgt berekend: Vergoeding voor belaste prestaties = 30% + 60% = 45% Vergoeding voor totale prestaties 200%

23

Naar mijn mening is het hanteren van meerdere pro rata’s juist. Op deze manier wordt de voorbelasting het beste toegerekend aan belaste dan wel vrijgestelde prestaties.

24

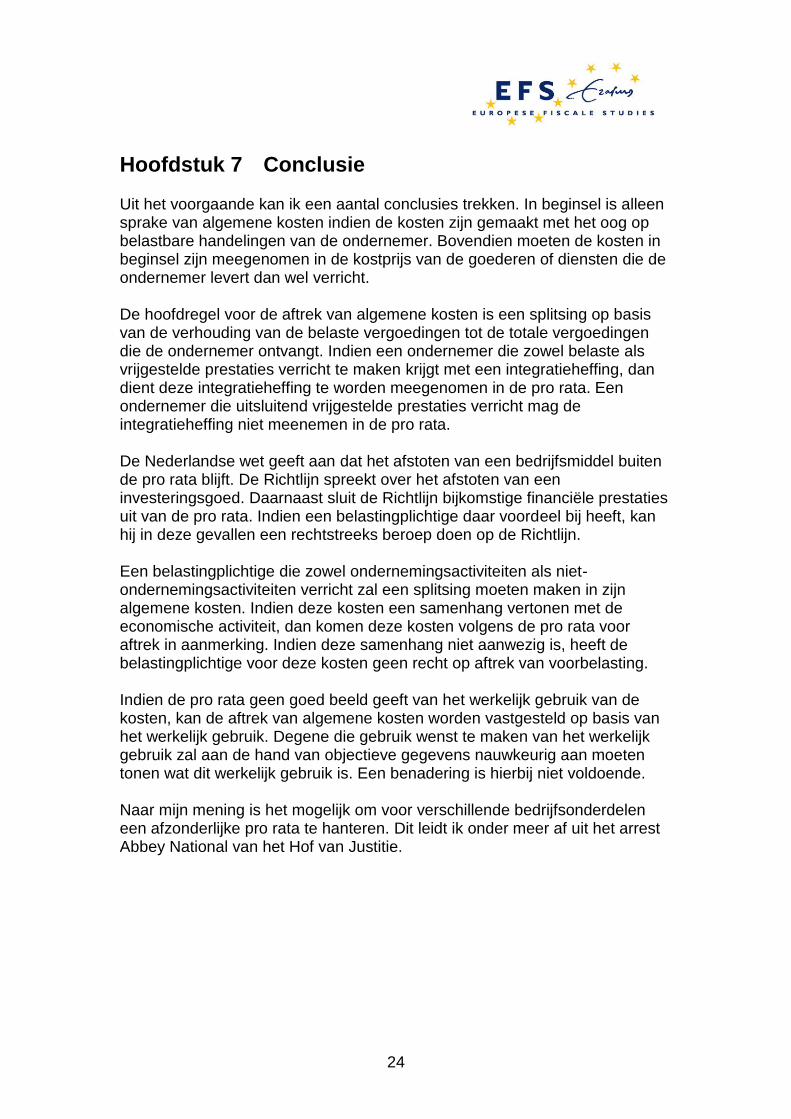

Hoofdstuk 7 Conclusie Uit het voorgaande kan ik een aantal conclusies trekken. In beginsel is alleen sprake van algemene kosten indien de kosten zijn gemaakt met het oog op belastbare handelingen van de ondernemer. Bovendien moeten de kosten in beginsel zijn meegenomen in de kostprijs van de goederen of diensten die de ondernemer levert dan wel verricht. De hoofdregel voor de aftrek van algemene kosten is een splitsing op basis van de verhouding van de belaste vergoedingen tot de totale vergoedingen die de ondernemer ontvangt. Indien een ondernemer die zowel belaste als vrijgestelde prestaties verricht te maken krijgt met een integratieheffing, dan dient deze integratieheffing te worden meegenomen in de pro rata. Een ondernemer die uitsluitend vrijgestelde prestaties verricht mag de integratieheffing niet meenemen in de pro rata. De Nederlandse wet geeft aan dat het afstoten van een bedrijfsmiddel buiten de pro rata blijft. De Richtlijn spreekt over het afstoten van een investeringsgoed. Daarnaast sluit de Richtlijn bijkomstige financiële prestaties uit van de pro rata. Indien een belastingplichtige daar voordeel bij heeft, kan hij in deze gevallen een rechtstreeks beroep doen op de Richtlijn. Een belastingplichtige die zowel ondernemingsactiviteiten als niet-ondernemingsactiviteiten verricht zal een splitsing moeten maken in zijn algemene kosten. Indien deze kosten een samenhang vertonen met de economische activiteit, dan komen deze kosten volgens de pro rata voor aftrek in aanmerking. Indien deze samenhang niet aanwezig is, heeft de belastingplichtige voor deze kosten geen recht op aftrek van voorbelasting. Indien de pro rata geen goed beeld geeft van het werkelijk gebruik van de kosten, kan de aftrek van algemene kosten worden vastgesteld op basis van het werkelijk gebruik. Degene die gebruik wenst te maken van het werkelijk gebruik zal aan de hand van objectieve gegevens nauwkeurig aan moeten tonen wat dit werkelijk gebruik is. Een benadering is hierbij niet voldoende. Naar mijn mening is het mogelijk om voor verschillende bedrijfsonderdelen een afzonderlijke pro rata te hanteren. Dit leidt ik onder meer af uit het arrest Abbey National van het Hof van Justitie.

25

Literatuurlijst

mr. drs. W.A.P. Nieuwenhuizen BTW Jurisprudentie van het Hof van Justitie EG Editie 2007/2008

prof. mr. D.B. Bijl, prof. dr. Mariken E. van Hilten, mr. D.G. van Vliet Europese BTW en Nederlandse omzetbelasting derde, geheel herziene druk

mr. dr. M.E. van Hilten en prof. dr. H.W.M. van Kesteren Omzetbelasting Tiende druk

prof. dr. H.W.M. van Kesteren en mevr. mr. M.M.W.D. Merkx De zaak-Investrand en de grenzen van de belastingplicht WFR 2007/902

mr. dr. B.G. van Zadelhoff Geld speelt geen Rol, 3-1-h, pro-rata-aftrek van voorbelasting en herziening WFR 1993/1924