De ECB heeft haar werk gedaan, maar het positieve ...€¦ · De inflatie van de eurozone bedroeg...

9

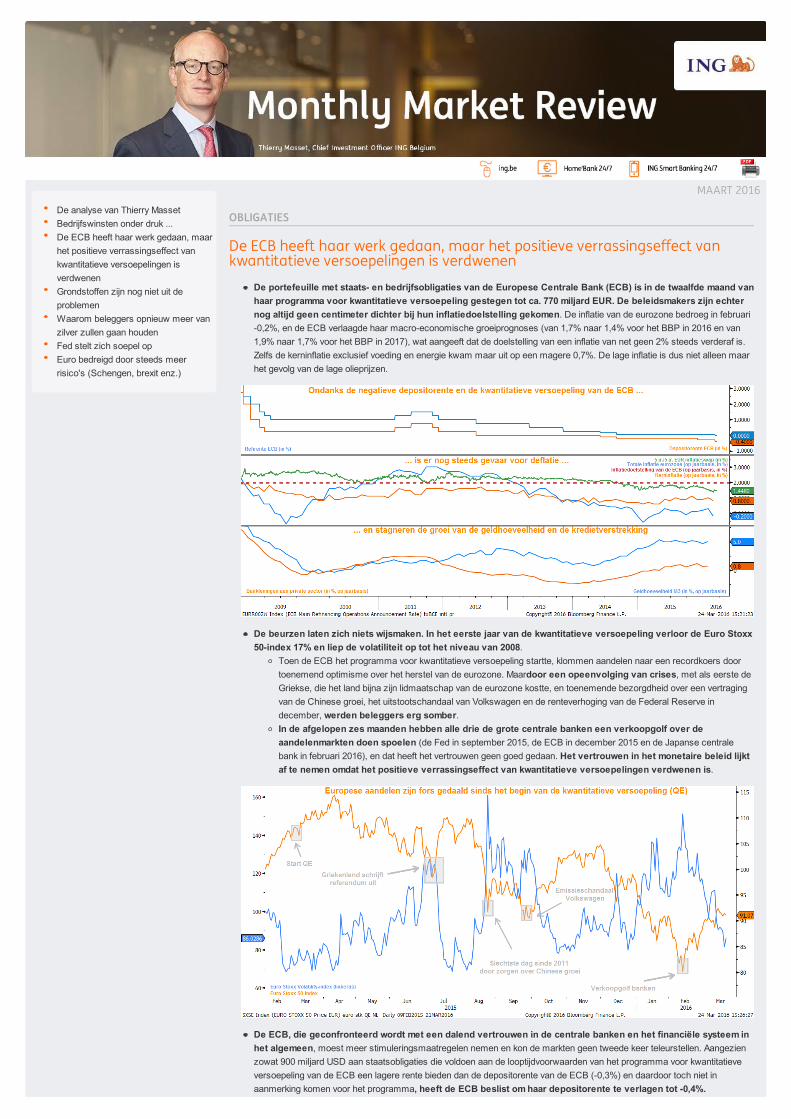

OBLIGATIES De ECB heeft haar werk gedaan, maar het positieve verrassingseffect van kwantitatieve versoepelingen is verdwenen De portefeuille met staats- en bedrijfsobligaties van de Europese Centrale Bank (ECB) is in de twaalfde maand van haar programma voor kwantitatieve versoepeling gestegen tot ca. 770 miljard EUR. De beleidsmakers zijn echter nog altijd geen centimeter dichter bij hun inflatiedoelstelling gekomen. De inflatie van de eurozone bedroeg in februari -0,2%, en de ECB verlaagde haar macro-economische groeiprognoses (van 1,7% naar 1,4% voor het BBP in 2016 en van 1,9% naar 1,7% voor het BBP in 2017), wat aangeeft dat de doelstelling van een inflatie van net geen 2% steeds verderaf is. Zelfs de kerninflatie exclusief voeding en energie kwam maar uit op een magere 0,7%. De lage inflatie is dus niet alleen maar het gevolg van de lage olieprijzen. De beurzen laten zich niets wijsmaken. In het eerste jaar van de kwantitatieve versoepeling verloor de Euro Stoxx 50-index 17% en liep de volatiliteit op tot het niveau van 2008. Toen de ECB het programma voor kwantitatieve versoepeling startte, klommen aandelen naar een recordkoers door toenemend optimisme over het herstel van de eurozone. Maardoor een opeenvolging van crises, met als eerste de Griekse, die het land bijna zijn lidmaatschap van de eurozone kostte, en toenemende bezorgdheid over een vertraging van de Chinese groei, het uitstootschandaal van Volkswagen en de renteverhoging van de Federal Reserve in december, werden beleggers erg somber. In de afgelopen zes maanden hebben alle drie de grote centrale banken een verkoopgolf over de aandelenmarkten doen spoelen (de Fed in september 2015, de ECB in december 2015 en de Japanse centrale bank in februari 2016), en dat heeft het vertrouwen geen goed gedaan. Het vertrouwen in het monetaire beleid lijkt af te nemen omdat het positieve verrassingseffect van kwantitatieve versoepelingen verdwenen is. De ECB, die geconfronteerd wordt met een dalend vertrouwen in de centrale banken en het financiële systeem in het algemeen, moest meer stimuleringsmaatregelen nemen en kon de markten geen tweede keer teleurstellen. Aangezien zowat 900 miljard USD aan staatsobligaties die voldoen aan de looptijdvoorwaarden van het programma voor kwantitatieve versoepeling van de ECB een lagere rente bieden dan de depositorente van de ECB (-0,3%) en daardoor toch niet in aanmerking komen voor het programma, heeft de ECB beslist om haar depositorente te verlagen tot -0,4%. MAART 2016 De analyse van Thierry Masset Bedrijfswinsten onder druk ... De ECB heeft haar werk gedaan, maar het positieve verrassingseffect van kwantitatieve versoepelingen is verdwenen Grondstoffen zijn nog niet uit de problemen Waarom beleggers opnieuw meer van zilver zullen gaan houden Fed stelt zich soepel op Euro bedreigd door steeds meer risico's (Schengen, brexit enz.)

Transcript of De ECB heeft haar werk gedaan, maar het positieve ...€¦ · De inflatie van de eurozone bedroeg...

OBLIGATIES

De ECB heeft haar werk gedaan, maar het positieve verrassingseffect van

kwantitatieve versoepelingen is verdwenen

De portefeuille met staats- en bedrijfsobligaties van de Europese Centrale Bank (ECB) is in de twaalfde maand vanhaar programma voor kwantitatieve versoepeling gestegen tot ca. 770 miljard EUR. De beleidsmakers zijn echternog altijd geen centimeter dichter bij hun inflatiedoelstelling gekomen. De inflatie van de eurozone bedroeg in februari-0,2%, en de ECB verlaagde haar macro-economische groeiprognoses (van 1,7% naar 1,4% voor het BBP in 2016 en van1,9% naar 1,7% voor het BBP in 2017), wat aangeeft dat de doelstelling van een inflatie van net geen 2% steeds verderaf is.Zelfs de kerninflatie exclusief voeding en energie kwam maar uit op een magere 0,7%. De lage inflatie is dus niet alleen maarhet gevolg van de lage olieprijzen.

De beurzen laten zich niets wijsmaken. In het eerste jaar van de kwantitatieve versoepeling verloor de Euro Stoxx50-index 17% en liep de volatiliteit op tot het niveau van 2008.

Toen de ECB het programma voor kwantitatieve versoepeling startte, klommen aandelen naar een recordkoers doortoenemend optimisme over het herstel van de eurozone. Maardoor een opeenvolging van crises, met als eerste deGriekse, die het land bijna zijn lidmaatschap van de eurozone kostte, en toenemende bezorgdheid over een vertragingvan de Chinese groei, het uitstootschandaal van Volkswagen en de renteverhoging van de Federal Reserve indecember, werden beleggers erg somber.In de afgelopen zes maanden hebben alle drie de grote centrale banken een verkoopgolf over deaandelenmarkten doen spoelen (de Fed in september 2015, de ECB in december 2015 en de Japanse centralebank in februari 2016), en dat heeft het vertrouwen geen goed gedaan. Het vertrouwen in het monetaire beleid lijktaf te nemen omdat het positieve verrassingseffect van kwantitatieve versoepelingen verdwenen is.

De ECB, die geconfronteerd wordt met een dalend vertrouwen in de centrale banken en het financiële systeem inhet algemeen, moest meer stimuleringsmaatregelen nemen en kon de markten geen tweede keer teleurstellen. Aangezienzowat 900 miljard USD aan staatsobligaties die voldoen aan de looptijdvoorwaarden van het programma voor kwantitatieveversoepeling van de ECB een lagere rente bieden dan de depositorente van de ECB (-0,3%) en daardoor toch niet inaanmerking komen voor het programma, heeft de ECB beslist om haar depositorente te verlagen tot -0,4%.

MAART 2016

De analyse van Thierry MassetBedrijfswinsten onder druk ...De ECB heeft haar werk gedaan, maarhet positieve verrassingseffect vankwantitatieve versoepelingen isverdwenenGrondstoffen zijn nog niet uit deproblemenWaarom beleggers opnieuw meer vanzilver zullen gaan houdenFed stelt zich soepel opEuro bedreigd door steeds meerrisico's (Schengen, brexit enz.)

Tegelijkertijd verlaagde de ECB haar refirente van 0,05% naar 0% en het tarief voor haar marginale beleningsfaciliteit van0,30% naar 0,25%.

Een verlaging met 10 basispunten tot -0,4%, de mediaanprognose van economisten, maakt zo'n 380 miljard EURextra aan obligaties beschikbaar voor het programma voor kwantitatieve versoepeling van de ECB, zo blijkt uit deBloomberg Eurozone Sovereign Bond-index. Een verlaging met 20 of 30 basispunten zou nog eens respectievelijk 300miljard EUR en 140 miljard EUR vrijmaken.Het risico is dat de negatieve depositorente maar kortstondig een positieve uitwerking heeft, aangezien derente nog dieper onder nul is gedoken sinds ECB-voorzitter Mario Draghi de depositorente in december2015 verlaagde. De bereidheid van obligatiebeleggers om overheden geld te betalen om hunstaatsobligaties te mogen kopen, wijst op een toenemende scepsis ten aanzien van het beleid van decentrale banken en bezorgdheid dat hun beleidsmaatregelen de wereldeconomie uiteindelijk meer kwaaddan goed doen.

Zelfs nadat de centrale banken sinds de financiële crisis wereldwijd biljoenen spendeerden aan programma'svoor kwantitatieve versoepeling en de beleidsrente in een vijfentwintigtal landen negatief werd, liggen deinternationale inflatieverwachtingen van de markt dicht bij het laagste peil sinds het einde van definanciële crisis.Vorige maand verlaagde de Organisatie voor Economische Samenwerking en Ontwikkeling haar prognose voorde internationale groei in 2016 tot 3%, tegenover 3,3% in november, vanwege de "substantiële risico's voor definanciële stabiliteit". De lage aandelenkoersen en grondstoffenprijzen nemen de inflatoire druk weg en drijvenbeleggers naar staatsobligaties, die relatief veiliger zijn.

Het grootste zorgpunt is dat de negatieve rente, vooral als ze nog verder wordt teruggebracht, derentabiliteit van de banken zo sterk onder druk kan zetten, dat zij geen kredieten meer verlenen aanbedrijven en gezinnen. Hoe meer geld Mario Draghi drukt in een poging om inflatie te creëren, hoe moeilijker debanken van de eurozone het krijgen om dat geld ergens onder te brengen. De kredietverstrekking stijgt maar langzaamna het dieptepunt. Financiële instellingen parkeren het geld dat zij krijgen wanneer de ECB obligaties inkoopt dan ookvooral weer bij de ECB. Dat betekent dat zij geld verliezen, aangezien ze op elke euro boven de verplichteminimumreserve 40 basispunten betalen. Volgens Morgan Stanley zou de ECB de winsten van de banken in deeurozone met wel 10% kunnen doen dalen door de depositorente verder te verlagen, terwijl de koers van deeuro nauwelijks zou worden beïnvloed.De ECB klaagt terecht aan dat Italië zijn banken na jaren van niets doen nog steeds niet op orde heeft. DeItaliaanse banken hebben het moeilijk door een toename van het aantal slechte leningen. De vijf grootste banken vanhet land zitten met zo'n 120 miljard EUR aan probleemkredieten. Er is echter voorzichtigheid geboden. Als de ECBfaalt, dreigt een vicieuze cirkel: een dalend beleggersvertrouwen doet de financieringsbronnen opdrogen, wat leidt totbail-ins. De situatie zou nog gevaarlijker kunnen worden als de Europese depositorente nog negatieverwordt. Als deposanten daardoor hun geld elders onderbrengen, kunnen kredietverstrekkers zich gedwongen zien meergebruik te maken van 'wholesale'-financiering. Als Italiaanse banken zich niet tegen een redelijke prijs kunnenfinancieren, zullen zij zich tot de ECB wenden. Daarom heeft de ECB een nieuwe reeks van vier gerichtelangerlopende herfinancieringstransacties (TLTRO II) aangekondigd. Elk van die transacties zal een looptijdhebben van vier jaar. De eerste is gepland in juni 2016 en de rente zal gelijk zijn aan de depositorente. De depositorenteis de laagste rente die toegelaten is voor dergelijke transacties, die een welkome liquiditeitsboost zullen geven

aan de banken, waarvan sommige in september mogelijk geld moeten terugbetalen dat zij in het kader vaneen eerdere TLTRO hebben geleend.

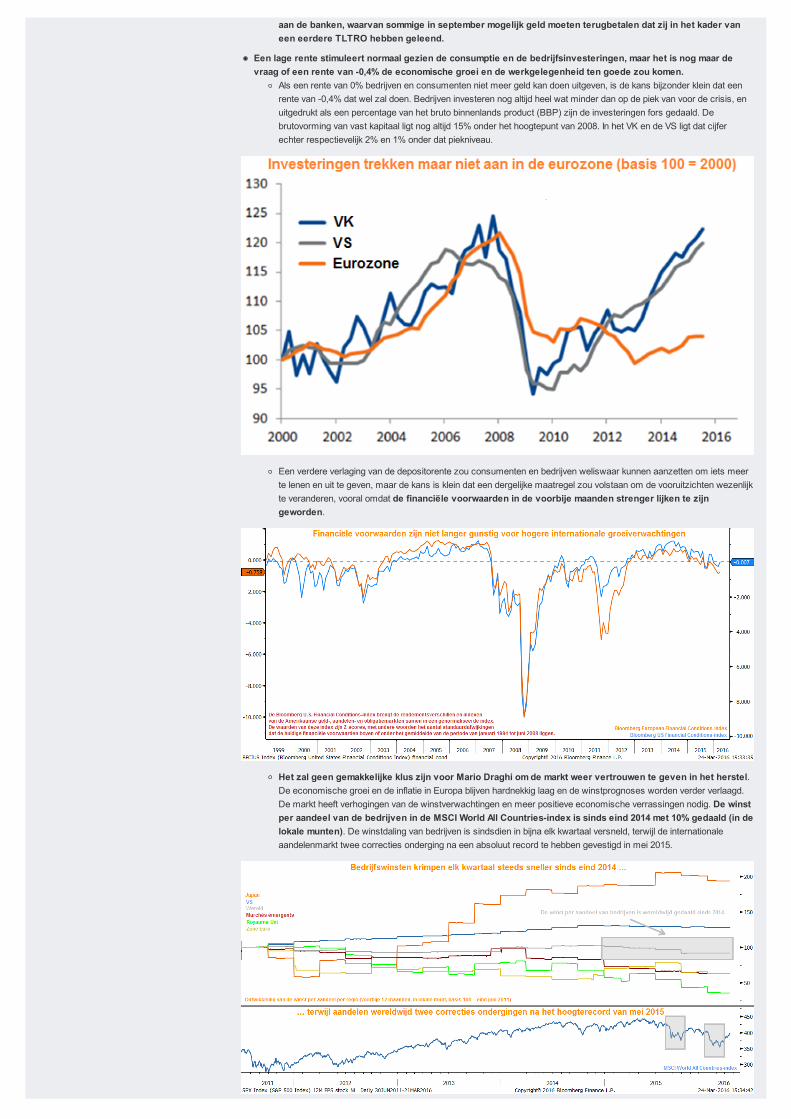

Een lage rente stimuleert normaal gezien de consumptie en de bedrijfsinvesteringen, maar het is nog maar devraag of een rente van -0,4% de economische groei en de werkgelegenheid ten goede zou komen.

Als een rente van 0% bedrijven en consumenten niet meer geld kan doen uitgeven, is de kans bijzonder klein dat eenrente van -0,4% dat wel zal doen. Bedrijven investeren nog altijd heel wat minder dan op de piek van voor de crisis, enuitgedrukt als een percentage van het bruto binnenlands product (BBP) zijn de investeringen fors gedaald. Debrutovorming van vast kapitaal ligt nog altijd 15% onder het hoogtepunt van 2008. In het VK en de VS ligt dat cijferechter respectievelijk 2% en 1% onder dat piekniveau.

Een verdere verlaging van de depositorente zou consumenten en bedrijven weliswaar kunnen aanzetten om iets meerte lenen en uit te geven, maar de kans is klein dat een dergelijke maatregel zou volstaan om de vooruitzichten wezenlijkte veranderen, vooral omdat de financiële voorwaarden in de voorbije maanden strenger lijken te zijngeworden.

Het zal geen gemakkelijke klus zijn voor Mario Draghi om de markt weer vertrouwen te geven in het herstel.De economische groei en de inflatie in Europa blijven hardnekkig laag en de winstprognoses worden verder verlaagd.De markt heeft verhogingen van de winstverwachtingen en meer positieve economische verrassingen nodig. De winstper aandeel van de bedrijven in de MSCI World All Countries-index is sinds eind 2014 met 10% gedaald (in delokale munten). De winstdaling van bedrijven is sindsdien in bijna elk kwartaal versneld, terwijl de internationaleaandelenmarkt twee correcties onderging na een absoluut record te hebben gevestigd in mei 2015.

In deze omstandigheden moest de ECB haar obligatie-inkopen opdrijven om het vertrouwen verder teondersteunen. Daarom zal de ECB vanaf april niet 60 maar 80 miljard EUR aan obligaties kopen en komen voortaan ookinvestment-grade bedrijfsobligaties in euro (uitgegeven door niet-financiële ondernemingen die gevestigd zijn in de eurozone)in aanmerking. Aankopen van bedrijfsobligaties door de ECB zouden ook de liquiditeit kunnen verminderen op eenmarkt waar de handel volgens beleggers moeilijker is geworden sinds de banken hun posities terugschroefden om hunkapitaal te versterken zoals door de strengere regels vereist werd.

We besluiten dat de ECB jaar werk gedaan heeft, maar de centrale bank alleen kan China niet genezen en is niet bijmachte om de nog altijd erg voorzichtige en niet-procyclische strategie van particuliere en openbare actoren teveranderen. Zonder begrotingsmaatregelen van de landen die het zich kunnen veroorloven om de consumptie te stimulerenen de belastingen te verlagen, zijn de maatregelen van Mario Draghi eigenlijk losse flodders.

Dat verklaart waarom obligatiebeleggers meer en meer geconfronteerd worden met een nieuwe realiteit, waarinnegatieve rentevoeten door een toenemende bezorgdheid over de wereldeconomie de norm zijn geworden. InDuitsland heeft de forse stijging van de vraag naar veilige beleggingen de gemiddelde rente op ongeveer 1 biljoen EUR aanobligaties gedurende de langste periode ooit onder nul geduwd. De obligatiekoersen zijn zo hoog in Japan, dat bijna tweederde van het Japanse staatspapier een negatieve rente biedt. De tienjaarsrente is in alle G7-landen lager dan 2%. Zelfs deAmerikaanse tienjaarsrente bedraagt nu slechts 1,77% na een daling met een half procentpunt sinds het begin van het jaar.De extra rente die Amerikaanse staatsobligaties normaal gezien bieden ten opzichte van Europese en Japanse is niet meerzo uitgesproken.

Veiligheid is van het grootste belang geworden op de volatiele financiële markten, en beleggers beginnen tebeseffen dat er niet zoveel aantrekkelijke kansen meer overblijven. Zelfs in de VS, waartoe beleggers lange tijd huntoevlucht zochten in woelige tijden, was de vraag naar staatsobligaties zo groot dat wanneer de kasstromen wordenomgerekend in euro, de rente zelfs lager is dan de verwaarloosbare rente op Duits staatspapier. Voor kopers van tienjarigeAmerikaanse staatsobligaties met de euro als basismunt daalt het rendement op de beleggingen tot 0,15% wanneer zij deinterestbetalingen in dollar met een swap inruilen voor euro's, zo blijkt uit gegevens die gebaseerd zijn op de verwachtingenbetreffende de rente en de wisselkoersen. Dat is dan minder dan de Duitse tienjaarsrente, die 0,2% bedraagt. Japansebeleggers zijn er nog slechter aan toe. Hetzelfde proces levert hen namelijk een rendement van -0,7% op in yen.

Dat effect speelt nu al. Sinds het begin van het jaar zijn Amerikaanse staatsobligaties met 2,1% gestegen, maar dat vertaaltzich in een verlies van 0,2% in euro. In yen loopt het verlies op tot 4,2%. Bovendien leidt een hedge op het volledigewisselkoersrisico voor beleggers met de euro als basismunt tot een rendement dat niet hoger ligt dan de Duitseoverheidsrente.

Dat is een lastige situatie. Het risico op een massale verkoop van activa van veilige havens neemt toe naarmatede rente lager wordt. Hoewel voorzichtige beleggers het misschien niet erg vinden om een klein verlies te nemen in barretijden zolang ze hun geld maar kunnen beleggen in staatsobligaties, zijn er wel grote risico's.

Vorig jaar viel de rente in de eurozone terug tot een recordlage 0,475% en daalde de Duitse rente tot dicht bij nul doorvrees voor deflatie en de start van het programma voor kwantitatieve versoepeling van de ECB.In de volgende maanden keerde die trend abrupt en veerde de rente fors op door zwakke signalen van optimisme overde vooruitzichten van de economie van de muntunie.Tegen medio juni was de rente op Duits staatspapier met een langere looptijd met ruim een half procentpunt gestegen,waardoor beleggers tegen een nooit eerder gezien verlies van 13% aankeken over het hele kwartaal.

Ondanks al dat voorbehoud hebben veel beleggers in de voorbije weken obligaties met een negatieve rentegekocht, omdat er gewoon weinig alternatieven zijn. Dat is een reactie op de uitzonderlijke maatregelen van deEuropese Centrale Bank (ECB) en de Japanse centrale bank (BoJ), die de rente onder nul duwden en meer staatsobligatieskopen in een poging hun economie weer aan de praat te krijgen. In februari verlaagde de Organisatie voor EconomischeSamenwerking en Ontwikkeling haar prognose voor de internationale groei in 2016 tot 3%, tegenover 3,3% in november,vanwege de "substantiële risico's voor de financiële stabiliteit". De meeste economisten die meewerkten aan een peiling vanBloomberg zeggen voorts dat de ECB een negatieve rente zal blijven hanteren tot ten minste het eerste kwartaal van 2018 endat de BoJ dat zelfs ten minste tot het einde van datzelfde jaar zal doen.

Staatsobligaties met een ultralage rente blijven ook gegeerd door de bezorgdheid over de gezondheid van de Chineseen de Amerikaanse economie. De twee grootste groeimotoren ter wereld blijven namelijk haperen, terwijl de financiëlemarkten volatieler worden.

Maar dat is nog niet alles. De bereidheid van obligatiebeleggers om overheden geld te betalen om hunstaatsobligaties te mogen kopen, wijst ook op een toenemende scepsis tegenover het beleid van de centralebanken en bezorgdheid dat hun beleidsmaatregelen uiteindelijk meer kwaad dan goed doen voor de wereldeconomie. Zelfsnadat de centrale banken sinds de financiële crisis wereldwijd biljoenen spendeerden aan programma's voor kwantitatieveversoepeling en de beleidsrente in een vijfentwintigtal landen negatief werd, liggen de internationaleinflatieverwachtingen van de markt dicht bij het laagste peil sinds het einde van de financiële crisis. De lageaandelenkoersen en grondstoffenprijzen nemen de inflatoire druk weg en drijven beleggers naar staatsobligaties, die relatiefveiliger zijn.

Tegen deze achtergrond zullen obligaties met een lange looptijd, of obligaties met een lange duratie, normaal gezienhet sterkst profiteren van een verdere rentedaling. De tienjarige staatsobligaties van de Bloomberg-index van deontwikkelde landen (+3% in euro) hebben een voorsprong (+7,3% in euro voor Duitse staatsobligaties, +13% voor Japanse en+7% voor Belgische) sinds het begin van het jaar.

2.1 Staatsobligaties van perifere eurolanden vs. kernlanden: neutraal

Staatsobligaties van de eurozone veerden op nadat de markt de reeks nieuwe stimuleringsmaatregelen van deEuropese Centrale Bank enigszins had verteerd (de centrale bank verlaagde de rente, breidde de kwantitatieveversoepeling uit en beloofde nieuwe langlopende leningen voor de banken). Italiaanse en Spaanse effecten stegen het sterksten hadden een voorsprong op obligaties met een hogere rating nadat ECB-voorzitter Mario Draghi had verklaard dat devoornaamste rentevoeten geruime tijd op het huidige niveau of lager zullen blijven. De rentepremie van Italiaanse tienjarigeobligaties ten opzichte van Duits staatspapier is gedaald tot het laagste peil sinds eind januari.

Toenemende bezorgdheid over de slechte leningen en kredietwaardigheid van banken en politieke onzekerheidin Spanje en Portugal maken de Europese markten echter nog altijd zenuwachtig. In Italië bereikte het volume vanslechte leningen van banken met 360 miljard EUR een nieuw hoogtepunt, en dat terwijl de recordlage rente de winstmargesonder druk zet.

Bovendien is het mogelijk dat de strategie van de ECB maar kortstondig een positieve uitwerking heeft, aangeziende rente nog dieper onder nul is gedoken sinds ECB-voorzitter Mario Draghi de depositorente in december 2015verlaagde. De bereidheid van obligatiebeleggers om overheden geld te betalen om hun staatsobligaties te mogenkopen, wijst op een toenemende scepsis tegenover het beleid van de centrale banken en bezorgdheid dat hunbeleidsmaatregelen uiteindelijk meer kwaad dan goed doen voor de wereldeconomie.

Zelfs nadat de centrale banken sinds de financiële crisis wereldwijd biljoenen spendeerden aan programma's voorkwantitatieve versoepeling en de beleidsrente in een vijfentwintigtal landen negatief werd, liggen de internationaleinflatieverwachtingen van de markt dicht bij het laagste peil sinds het einde van de financiële crisis.In februari verlaagde de Organisatie voor Economische Samenwerking en Ontwikkeling haar prognose voor deinternationale groei in 2016 tot 3%, tegenover 3,3% in november, vanwege de "substantiële risico's voor de financiëlestabiliteit". De lage aandelenkoersen en grondstoffenprijzen nemen de inflatoire druk weg en drijven beleggers naarstaatsobligaties, die relatief veiliger zijn.

In deze omstandigheden bleven staatsobligaties van perifere eurolanden in 2016 achter. Vooral Griekse (-1%) enPortugese (-1,4%) hadden het moeilijk.

2.2 Obligaties van groeilanden in harde en lokale munten: onderweging

De vertraging van de Chinese economie, de zwakke yuan en andere munten van groeilanden, de toenemendeschuldenberg in de groeilanden en de lage olieprijzen maken het voor de groeilanden moeilijker om geld te lenenin het buitenland. In deze omstandigheden zijn beleggers somber over obligaties van groeilanden, omdat de economischeachteruitgang van de regio doet vrezen dat bedrijven er moeite zullen hebben met de zwaardere lasten van hun schuld opeen moment waarop de Federal Reserve nog maar pas is begonnen met het verhogen van de nulrente.

De gemiddelde rente op staatsobligaties van groeilanden vertoonde de grootste stijging in vier jaar (van 4,5% naar 5%voor obligaties in harde munten sinds eind oktober 2015).Aandelen in de groeilanden zijn sinds eind april 2015 met 24% gedaald en werden sinds midden 2014 bijna dubbel zovolatiel omdat beleggers vrezen dat de eerste renteverhoging van de Fed in negen jaar de kapitaalstroom naarrisicovollere activa kan stoppen.De munten van grondstofrijke landen zoals Brazilië (-25% tegenover de euro in 2015), Colombia (-21%), Zuid-Afrika (-15%), Turkije (-13%) en Rusland (-7%) waren de grootste dalers in een korf met de munten van 24 groeilanden (-15%)door een nieuwe forse daling van de grondstoffenprijzen (-25%).

“Een verlaging van de rating van 'BRIC-landen' (Brazilië, Rusland, India en China) is waarschijnlijk het grootste risicovoor de groeilanden in het algemeen, zoals de recente verlaging van de Braziliaanse rating heeft aangetoond. Zeven jaarnadat het land door Standard & Poor's werd ingedeeld bij de categorie investment-grade wegens de toenemende invloed vande groeilanden is de grootste economie van Latijns-Amerika de gegeerde kwalificatie weer kwijt. De beslissing van S&P omde Braziliaanse rating met één trap te verlagen naar BB+ met negatieve vooruitzichten onderstreept de verslechterendeeconomische en politieke vooruitzichten, alsook de problemen van de andere groeilanden, inclusief China en Rusland. Hetland is ondertussen in de diepste recessie in een kwarteeuw beland, terwijl het begrotingstekort oploopt, grotecorruptieonderzoeken lopen en de regeringscoalitie verzwakt is.

In deze omstandigheden zijn obligaties van groeilanden in harde munten sinds het begin van het jaar met 4% (ineuro) gedaald. Obligaties in lokale munten noteren met eenzelfde verlies ten opzichte van eind november 2015.

2.3 “Investment-grade” bedrijfsobligaties (rating van BBB- of hoger): neutraal => overweging

Het volgende doelwit van het obligatie-inkoopprogramma van de Europese Centrale Bank: debedrijfsobligatiemarkt van de regio met een waarde van 900 miljard EUR. De ECB zal vanaf het einde van het tweedekwartaal in euro luidende investment-grade obligaties kopen die zijn uitgegeven door niet-financiële ondernemingen diegevestigd zijn in de eurozone. Bedrijfsobligaties zijn de laatste toevoeging aan de groeiende lijst van effecten die de centralebank koopt om de groei en de inflatie aan te wakkeren. Op de lijst stonden al staatsobligaties en door hypotheken gedekte

effecten. Dat de centrale bank bedrijfsobligaties zal kopen, kan er ook op wijzen dat zij bereid is meer risico te nemen,aangezien dergelijke effecten doorgaans niet door zekerheden gedekt zijn.

De centrale bank heeft de wateren al getest, aangezien zij vorig jaar de lijst van in aanmerking komende effectenuitbreidde met bedrijfsobligaties met een staatsgarantie, inclusief effecten van het Italiaanse nutsbedrijf Enel.De centrale bank neemt ook maatregelen om de banken van goedkoop geld te voorzien met zogenoemde gerichtelangerlopende herfinancieringstransacties. Die financiering, die banken een vergoeding biedt om te lenen, moet bankenaanmoedigen om geld bij te tanken.De ECB heeft sinds oktober 2014 786,8 miljard EUR aan activa gekocht en heeft beslist om het maandelijksaankoopbedrag te verhogen tot 80 miljard EUR, met ingang van april. Staatsobligaties maken het grootste deel uitvan de ECB-aankopen (77%). Door activa gedekte effecten zijn goed voor minder dan 3%.

Het voornemen van Mario Draghi om bedrijfsobligaties te kopen, zal het voor Europese bedrijven goedkopermaken om zich te financieren, als we enigszins kunnen afgaan op het verleden.

Overzeese bedrijven zullen mogelijk meer lenen in Europa om te profiteren van de lage rente en omdat deAmerikaanse Federal Reserve de kortetermijnrente in december is beginnen te verhogen. Alleen al Amerikaanse bedrijven,waaronder Apple en McDonald’s, verkochten vorig jaar voor meer dan 87 miljard aan in euro luidende bedrijfsobligaties.

Bedrijven overtuigen om geld te lenen en uit te geven, zou echter moeilijker kunnen blijken dan gedacht,aangezien de ECB-aankopen van bedrijfsobligaties ook de liquiditeit zouden kunnen verminderen op een marktwaar de handel volgens beleggers moeilijker is geworden sinds de banken hun posities terugschroefden om hun kapitaal teversterken zoals door de strengere regels vereist werd.

Bedrijven hebben al voldoende redenen om schuldbewijzen uit te geven, aangezien de gemiddelde rente opinvestment-grade obligaties in de regio voor het tweede jaar op rij onder 2% ligt. Maar ze staan niet echt te springen omgeld op te halen en dat te investeren in nieuwe fabrieken en apparatuur omdat de economische vooruitzichten zosomber zijn. Als je geen geld nodig hebt, waarom zou je dan een lening aangaan? Het is een risico om veel cash tehebben waar je niets mee aanvangt.We mogen niet vergeten dat de Europese markt voor door activa gedekte effecten (ABS) nauwelijks profijtheeft getrokken van de ECB-aankopen, deels door de manier waarop het programma is opgezet. Beleggers klagenerover dat zij niet kunnen bepalen welke obligaties in aanmerking komen voor het programma van de centrale bank. Decentrale bank besteedt het grootste deel van de ABS-aankopen in het kader van het programma uit, en de aankoop vaneffecten kan een week in beslag nemen. Het programma heeft nauwelijks effect op de ABS-markt, die al jaren krimpt.De markt is met ruim 10% gekrompen sinds de start van het inkoopprogramma omdat er meer obligaties vervielen daner nieuwe aangeboden werden.Op de markt voor pandbrieven is de ECB actiever geweest. Zij kocht al voor ongeveer 160 miljard EUR aan dergelijkeeffecten, wat een aantal van de grootste beleggers in die activaklasse ertoe heeft aangezet hun posities terug teschroeven. De aankopen van de ECB hebben de 250 jaar oude markt voor pandbrieven zo sterk verstoord,dat vorige maand de eerste pandbrieven met een negatieve rente werden aangeboden. Tegelijkertijd noteertbijna 70% van de Duitse pandbrieven op de secundaire markt met een rente onder nul, aldus HSBC.

Volgens Standard & Poor's zijn de vooruitzichten voor emittenten van bedrijfsobligaties in de hele wereldbovendien het slechtst sinds de wereldwijde financiële crisis.

Het verschil tussen het aantal emittenten waarvoor bij het ratingbureau een ratingverlaging dreigt en die waarvan derating zou kunnen worden verhoogd, is het grootst sinds 2009. S&P overweegt om de rating van 17% van de door hetbureau gevolgde bedrijven te verlagen, terwijl een ratingverhoging slechts mogelijk is voor 6% van de emittenten. Diekloof van 11% is meer dan het dubbele van het percentage van juni 2014!Regionaal gezien is de kloof het grootst in Latijns-Amerika. Daar ligt het aantal bedrijven waarvoor een verlaging dreigt

35% boven het aantal bedrijven waarvoor een verhoging mogelijk is. In Azië en de Stille Oceaan, Noord-Amerika enWest-Europa bedraagt de kloof ongeveer 10%. Wereldwijd hanteert S&P een rating "B" voor 35% van de bedrijven,waardoor dit de meest gangbare rating is. Die rating bevindt zich vijf trappen onder investment-grade.

De vooruitzichten voor bedrijfsobligaties zijn somberder geworden door de tragere groei in China en de terugvalvan de grondstoffenprijzen tot het laagste peil sinds 1999. Volgens de Bloomberg-index is voorts het aantal defaults vanbedrijven door de terugval opgeveerd tot het hoogste niveau sinds 2009 en eisen beleggers intussen een rente van 8,9% omte beleggen in rommelobligaties, het hoogste cijfer in vier jaar.

2.4 Hoogrentende obligaties (ratings lager dan BBB-): onderweging

De ECB zal investment-grade schuldpapier kopen, maar aangezien de rente daardoor nog sterker daalt, zullensommige beleggers waarschijnlijk meer hoogrentende rommelobligaties kopen. De financieringskosten van bedrijvenmet een speculatieve rating zijn vorig jaar wereldwijd fors gestegen in een context van sterk dalende olieprijzen enbezorgdheid over een internationale groeivertraging. De gemiddelde rente op speculatieve obligaties steeg in februari tot9,4%, het hoogste peil in meer dan vier jaar. Hoewel de rente sindsdien weer is gedaald tot 8,4%, ligt zij nog altijd boven hetvijfjarige gemiddelde, dat 6,4% bedraagt.

Beleggers nemen alleen gezonde bedrijven op in hun portefeuille en zijn er zich van bewust dat de zwakste bedrijven risicolopen in een context van vertragende groei in China en kelderende grondstoffenprijzen. Zij mijden duidelijkrommelobligaties van de laagste kwaliteit. Dat blijkt uit de premie (15,7%) die beleggers eisen om te beleggen in obligatiesmet een CCC-rating (20%) in plaats van effecten met een BB-rating (4,3%). Deze was in zes jaar niet meer zo hoog.

Dit kwartaal heeft S&P meer dan 219 ratingverlagingen doorgevoerd in de VS (102 ratingverlagingen in deenergiesector), tegenover slechts iets meer dan 125 in de eerste drie maanden van 2015!

Dat verklaart waarom de activiteit op de primaire markt voor hoogrentende obligaties op jaarbasis met 66% isgedaald. Beleggers vrezen namelijk nog steeds dat de val van de olieprijzen de kasstroom van bedrijven onderdruk zal zetten, vooral in de Verenigde Staten, waar het defaultpercentage in het hoogrentende segment volgens Standard &Poor's eind vorig jaar met 50% is gestegen tot 3,4%, het hoogste percentage sinds 2012.

Houders van rommelobligaties kijken sinds april 2015 aan tegen een verlies van 8,2% (in euro) in een context waarin demarkt voor hoogrentende obligaties zich opmaakt voor een forse stijging van het aantal defaults die zelfs desomberste prognoses van de ratingbureaus zou overtreffen.

Een graadmeter van de spanningen op de markt geeft aan dat beleggers rekening houden met eendefaultpercentage van 4,8% in de komende twaalf maanden, met het grootste aantal defaults in degrondstoffengerelateerde sectoren, vooral dan olie en gas. Beleggers vrezen dat energiebedrijven die gretiggoedkope schulden zijn aangegaan, het moeilijk zullen hebben om die schulden te herfinancieren.Volgens Edward Altman, de professor van de Universiteit van New York die de Z-scoremethode ontwikkelde voor hetvoorspellen van faillissementen, zal het aantal defaults dit jaar het bestaande record verbreken en is de Fed de'joker' die de macht heeft om te bepalen hoe snel de huidige kredietcyclus afloopt.Tenzij de olieprijzen op miraculeuze wijze opveren, is de kans groot dat heel wat bedrijven in gebreke zullenblijven. De aanpak van de ratingbureaus houdt geen rekening met het feit dat een groot deel van de economiehelemaal niet strookt met het algemene beeld van de markt. Ten minste 185 obligaties van Noord-Amerikaanseenergiebedrijven met een totale nominale waarde van ruim 80 miljard USD noteren met een option-adjusted spread vanmeer dan 1.000 basispunten, zo blijkt uit gegevens van Bloomberg. Een obligatie met een rente die meer dan 1.000basispunten boven de overheidsrente ligt, wordt doorgaans als problematisch of 'distressed' beschouwd (emittentenmet een rating B- of lager en ofwel negatieve vooruitzichten of een grote kans op verdere ratingverlagingen). De sectoris al goed voor een kwart van de 102 defaults die S&P wereldwijd registreerde in 2015, dat daarmee het slechtste jaaris sinds 2009.De laatste keer dat beleggers in rommelobligaties zoveel defaults in de koersen verrekenden, was in 2011!Toen waren de Verenigde Staten hun AAA-rating net kwijtgeraakt, dreigde de Europese begrotingscrisis alle marktenwereldwijd te besmetten en begonnen de centrale banken over de hele wereld al snel ongeziene cashbedragen in hetfinanciële systeem te pompen. Die kapitaalinjecties deden de financieringskosten nieuwe laagterecords vestigen, terwijlenergiebedrijven midden in de Amerikaanse schalieolieboom gretig goedkope schulden aangingen om hunbooractiviteiten te financieren. Olie- en gasboormaatschappijen gaven in de afgelopen vier jaar 213 miljard USD aanrommelobligaties uit, waardoor het procentuele aandeel van obligaties van energiebedrijven in de rommelobligatie-indexvan Bank of America Merrill Lynch opveerde van 9,4% in 2005 naar 13% dit jaar.Nu olie (WTI) 65% onder de piek van 2014 noteert, eisen beleggers een hogere rente op obligaties vangrondstoffengerelateerde bedrijven.

De olieprijzen kelderen omdat de markt steeds meer vreest dat het wereldwijde overschot aan grondstoffen zalaanhouden, aangezien de organisatie van olie-exporterende landen een kruis gemaakt heeft over haartraditionele strategie van productiebeperkingen om de prijzen te sturen.De gemiddelde rente op rommelobligaties van olie- en gasbedrijven is medio februari opgelopen tot21%, het hoogste cijfer sinds het einde van de wereldwijde financiële crisis in 2009. De spread met de bredere

markt van Amerikaanse rommelobligaties was ook nog nooit eerder zo groot.Tegelijkertijd is de helft van de obligaties van metaal- en staalbedrijven en mijnbouwers met een speculatieverating 'distressed'. Daardoor is het procentuele aandeel van 'distressed' obligaties op de obligatiemarkt mediofebruari opgelopen tot 18,7%, het hoogste peil sinds 2011, zo blijkt uit cijfers van S&P. De kans is dan ook grootdat steeds meer bedrijven hun obligatiehouders om een schuldherschikking zullen vragen om een faillissementte voorkomen.