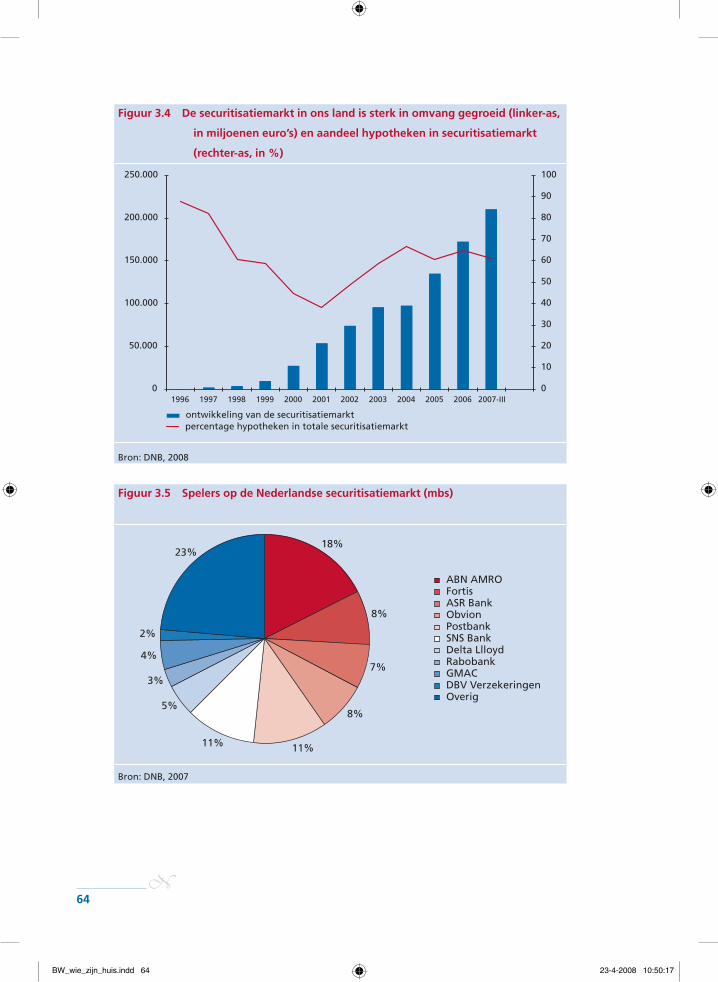

BW wie zijn huis - NYFER · de verdere toekomst wanneer de vergrijzing van de bevolking haar...

98

Wie zijn huis bouwt op zand... Risico’s op de Nederlandse huizen- en hypotheekmarkt op korte en langere termijn BW_wie_zijn_huis.indd 1 23-4-2008 10:50:14

Transcript of BW wie zijn huis - NYFER · de verdere toekomst wanneer de vergrijzing van de bevolking haar...

Wie zijn huis bouwt op zand...

Risico’s op de Nederlandse huizen- en hypotheekmarkt op korte en langere termijn

BW_wie_zijn_huis.indd 1 23-4-2008 10:50:14

NYFERMaliestraat 13581 sh UTRECHTt 030-2364703f 030-2368345e [email protected] www.nyfer.nl

Dit onderzoek is uitgevoerd op verzoek van en met financiële steun van DBV Verzekeringen. De visies en conclusies weergegeven in dit rapport zijn die van NYFER en komen niet nood-zakelijkerwijs overeen met die van de opdrachtgever.

Ontwerp en zetwerkQuina design, Breukelen

Fotografie omslagMarla van den Haak, Kockengen

Drukwerkgrafisch buro szin, Kockengen

© auteursrecht NYFER, Utrecht, mei 2008

Alle rechten voorbehouden. Niets uit deze uitgave mag worden verveelvoudigd, opgeslagen in een geautomatiseerd gegevensbestand, of openbaar gemaakt, in enige vorm of op enige wijze, hetzij elektronisch, mechanisch, door fotokopieën, opnamen, of enig andere manier, zonder voorafgaande schriftelijke toestemming van de uitgever.

ISBN 978 90 76443 81 2

BW_wie_zijn_huis.indd 2 23-4-2008 10:50:14

Leo van der GeestLars Heuts

Wie zijn huis bouwt op zand...

Risico’s op de Nederlandse huizen- en hypotheekmarkt

op korte en langere termijn

BW_wie_zijn_huis.indd 3 23-4-2008 10:50:14

Doelstelling NYFER

NYFER doet toegepast-wetenschappelijk economisch onderzoek op een groot aantal beleidsterreinen. De resultaten daarvan worden ingebracht in het publieke debat over economie en samenleving. NYFER wil meten, analyseren en vergelijken om het sociaal- en financieel-economisch beleid op een hoger plan te brengen. On-derzoeksterreinen zijn arbeidsmarkt en sociale zekerheid, levensloop en pensioen, gezondheidszorg, onderwijs, kenniseconomie, stedelijke vernieuwing en ruimtelijke ontwikkeling, marktordening, regulering en mededinging, en financiële economie. Het onderzoek is multidisciplinair en combineert economische met historische en bestuurlijke inzichten. Veel onderzoek plaatst nationale ontwikkelingen in een breder, internationaal perspectief. Er is bijzondere aandacht voor een heldere presentatie.

Adviseurs

• Prof. dr. Lans Bovenberg hoogleraar economie aan de Universiteit van Tilburg en directeur van Netspar• Prof. dr. Harry Garretsen hoogleraar internationale economie aan de Utrecht School of Economics• Prof. dr. Ton Kreukels hoogleraar planologie aan de Universiteit van Utrecht• Prof. dr. ir. Jan van Ours hoogleraar arbeidseconomie aan de Universiteit van Tilburg, wetenschappelijk

directeur van OSA en tevens verbonden aan wetenschapsinstituut CentER• Prof. dr. Sweder van Wijnbergen hoogleraar economie aan de Universiteit van Amsterdam• Prof. dr. Eduard Bomhoff Dean Faculty of Social Sciences and Education Director Business School van

de University of Nottingham Malaysia

BW_wie_zijn_huis.indd 4 23-4-2008 10:50:14

�N

Inhoudsopgave

Conclusies in hoofdpunten 9

Inleiding 11

Deel I Ontwikkelingen op de Nederlandse huizenmarkt 1 Ontwikkelingen op de Nederlandse huizenmarkt 17 1.1 Huizenprijzen nemen nog toe 17 1.2 Nederland en de internationale huizenmarkt 18 1.2.1 Gemiddelde groei van de huizenprijzen 18 1.2.2 Nederland en de buurlanden 19 1.2.3 Huizenprijzen overgewaardeerd? 22 1.2.4 Bijzonder grote sociale sector 23 1.3 Determinanten van de huizenprijzen 24 1.3.1 Reëel beschikbaar gezinsinkomen 24 1.3.2 Reële rente 25 1.3.3 Ontwikkeling van het aantal huishoudens 26 1.3.4 Huurprijzen 27 1.3.5 Het consumentenvertrouwen 28 1.3.6 Aanbod van nieuwe woningen 29 1.3.7 Bouwkosten 31 1.3.8 Fiscaal beleid overheid 32 1.3.9 Speculatieve effecten 33 1.4 Scenario’s voor de huizenmarkt 34 1.4.1 Regressiemodel 34 1.4.2 Drie scenario’s 35 1.5 Tot slot 38

Deel II Ontwikkelingen op de Nederlandse hypotheekmarkt2 Risico’s op de Nederlandse hypotheekmarkt 41 2.1 De omvang van de hypotheekmarkt 41 2.1.1 Hoge hypotheekschuld 41

BW_wie_zijn_huis.indd 5 23-4-2008 10:50:14

�N

2.1.2 Oorzaken van hoge hypotheekschuld 42 2.2 Risico’s voor de woningconsument 44 2.2.1 Stijgende loan-to-value ratio 44 2.2.2 Toename loan-to-income ratio 46 2.2.3 Meer gedwongen verkopen 46 2.2.4 Gevaar van renteschommelingen 47 2.3 Starters op de woningmarkt 49 2.3.1 Woningen steeds minder betaalbaar 49 2.3.2 Potentiële steun voor starters 52 2.4 Tot slot 54

3 Gevolgen van de internationale kredietcrisis voor de Nederlandse markt 55 3.1 Hypotheek- en kredietcrisis in de VS 55 3.2 Subprime hypotheken en non-conforming hypotheken 56 3.2.1 De Amerikaanse subprime markt 56 3.2.2 Non-conforming hypotheken in Nederland 57 3.3 Risico’s van non-conforming hypotheken in Nederland 59 3.3.1 Nederlanders minder gevoelig voor renteschommeling 59 3.3.2 Controle op financiële markten 60 3.3.3 Gedragscode Hypothecaire Financieringen 60 3.3.4 Vangnet 61 3.3.5 Tot slot 61 3.4 De secundaire hypotheekmarkt 62 3.4.1 Securitisatie 62 3.4.2 De Amerikaanse securitisatiemarkt 62 3.4.3 De Nederlandse securitisatiemarkt 63 3.5 Gevolgen van de Amerikaanse crisis voor Nederland 65 3.5.1 Doorwerking op de Nederlandse markt 65 3.5.2 Olievlek-scenario voor de Nederlandse huizenprijzen 68 3.6 Tot slot 69

Deel III Vergrijzing en de woningmarkt 4 Effecten van vergrijzing op de Nederlandse huizenmarkt 73 4.1 Aantal ouderen neemt sterk toe 73 4.2 Samenstelling huishoudens verdunt 74 4.3 Vraag naar woningen stijgt 75

BW_wie_zijn_huis.indd 6 23-4-2008 10:50:14

�N

4.4 Eigenwoningbezit ouderen groeit 78 4.5 Ouderen verhuizen niet graag 80 4.6 Tot slot 81

5 Kansen voor nieuwe financiële producten 83 5.1 Ouderen worden rijker 83 5.1.1 Het inkomen van ouderen 83 5.1.2 Het vermogen van ouderen 85 5.2 Ouderen gaan meer uitgeven 87 5.2.1 Hoger consumptiepatroon 87 5.2.2 Langere levensverwachting 87 5.2.3 Waardevaste indexering pensioen 87 5.2.4 Hogere zorgkosten 88 5.3 Nieuwe financiële producten 88 5.3.1 De ‘omgekeerde hypotheek’ 88 5.3.2 Ervaringen in Nederland 89 5.3.3 Ervaringen in de Verenigde Staten 90 5.3.4 Een groeimarkt? 92 5.4 Tot slot 92

6 Literatuurlijst 93

BW_wie_zijn_huis.indd 7 23-4-2008 10:50:15

�N

BW_wie_zijn_huis.indd 8 23-4-2008 10:50:15

�N

Conclusies in hoofdpunten

• Na de prijsexplosie rond de eeuwwisseling heeft de Nederlandse huizenmarkt een zachte landing gemaakt. In 2006 en 2007 zijn de huizenprijzen met ge-middeld 4 à 5% toegenomen. Voor de komende jaren verwacht NYFER dat de huizenprijsstijging afvlakt tot jaarlijks 2 à 3%, net iets boven de inflatie. De gemiddelde woningprijs stijgt dan van ruim € 245.000 in 2007 tot bijna € 278.000 in 2012.

• Scherpe prijsdalingen zoals die zich op de Amerikaanse huizenmarkt voor-doen, vallen in Nederland niet te verwachten. Dat komt onder meer omdat de hypotheekmarkt in ons land onder strenger toezicht staat dan in de VS en er minder gemakkelijk risicovolle hypotheken worden verstrekt aan mensen met een lage kredietwaardigheid. Dat neemt niet weg dat er groepen huishoudens zijn die kwetsbaar zijn voor een stijging van de rente.

• De vertrouwenscrisis op de financiële markten leidt wel tot een mondiale groeivertraging waar ook de Nederlandse economie last van zal hebben. In een ‘olievlekscenario’, waarin de vertrouwenscrisis nog verder om zich heen grijpt en de economische groei voor langere periode terugvalt terwijl de rente relatief hoog blijft, komen de huizenprijzen in ons land bijna € 14.000 lager uit dan bij een trendmatige ontwikkeling.

• Recente berekeningen van het IMF die wijzen op een overwaardering van de Nederlandse huizenprijzen met 30%, gaan voorbij aan specifiek Nederlandse omstandigheden zoals de blijvende schaarste op de woningmarkt en de prijs-opdrijvende werking van de hypotheekrenteaftrek.

• Met name de positie van starters op de huizenmarkt blijft de komende jaren precair. Om een betaalbare woning te bemachtigen moeten starters zeer hoge schulden aangaan, zowel in verhouding tot hun inkomen als in verhouding tot de waarde van de woning. Hierdoor blijven er aanzienlijke risico’s voor starters bestaan. Potentiële ‘oplossingen’ voor de problemen van starters,

BW_wie_zijn_huis.indd 9 23-4-2008 10:50:15

10N

zoals startersleningen, bieden weinig soelaas. Om starters op de huizenmarkt werkelijk te helpen, moeten er meer nieuwe woningen worden gebouwd. De woningproductie blijft nog steeds achter bij de vraag.

• Het aantal ouderen (65+) groeit tussen nu en 2030 met 1,3 miljoen perso-nen. De meesten van hen vormen één- of tweepersoonshuishoudens. Omdat ouderen niet graag hun woning verlaten, vermindert de doorstroming op de woningmarkt. De vergrijzing zorgt aldus voor een extra vraag naar woningen van ruim 25.000 woningen per jaar. De productie van nieuwe woningen is niet toereikend om het gat tussen vraag en aanbod op te vullen. Daardoor zal de prijs van woningen hoog blijven. Dit benadrukt nogmaals het belang van een toename van de productie van nieuwbouwwoningen.

• Ouderen worden de komende jaren steeds welvarender: ze hebben – gemiddeld gesproken – een hoger inkomen en beschikken over meer vermogen. Een groot deel van dat vermogen zit vast in de eigen woning. Een langere levensverwach-ting, een hoger consumptiepatroon en oplopende zorgkosten kunnen ouderen er toe brengen om het vermogen in hun woning te verzilveren. Dit maakt het aan-nemelijk dat nieuwe financiële producten als de omgekeerde hypotheek – die tot nog toe een beperkt succes kennen – in de toekomst steeds populairder worden.

BW_wie_zijn_huis.indd 10 23-4-2008 10:50:15

11N

Inleiding

AchtergrondDe ontwikkelingen op de huizen- en hypotheekmarkt blijven de gemoederen bezighouden. Vooral de crisis op de Amerikaanse huizen- en hypotheekmarkt en de doorwerking naar andere financiële markten leidden het afgelopen jaar tot wereldwijde onrust. Inmiddels is duidelijk dat de solvabiliteit van de over-grote meerderheid van Nederlandse huizenbezitters en hypotheekverstrekkers niet in het geding is. Niettemin kunnen de problemen op de Amerikaanse markt doorwerken in een verscherpt bewustzijn van de risico’s die op de huizen- en hypotheekmarkt worden gelopen. Dit kan ook in ons land leiden tot strengere criteria bij de verstrekking van hypotheken en verhoging van de risico-opslag in de hypotheekrente.

Daarmee wordt het voor starters op de woningmarkt nóg moeilijker een betaalbare koopwoning te vinden. Met name in de Randstad is het voor beginnende kopers bijna een onmogelijkheid geworden om betaalbare woonruimte te vinden in de buurt van een baan. Omdat tegelijkertijd de aantallen opgeleverde nieuwbouw-woningen ondanks recente stijgingen van het bouwvolume nog altijd ruimschoots achterblijven bij de doelstellingen, blijven de spanningen op de woningmarkt on-verminderd groot en moeten huishoudens flinke financiële risico’s nemen als zij de koopwoningmarkt willen betreden.

Hoe ziet het beeld voor de komende jaren er uit? In 2003 en 2005 heeft NYFER voor DBV Verzekeringen een analyse van de risico’s op de huizen- en hypotheek-markt in Nederland verricht. Het laatste onderzoek concludeerde dat in het meest waarschijnlijke scenario de huizenprijzen tot 2010 zouden stijgen met ruim 15% tot € 263.000 gemiddeld.1 Sinds 2005 zijn de huizenprijzen sterker opgelopen dan de NYFER-prognose voorspelde, namelijk met 9,5% tot ruim € 245.000 in 2007. In dit onderzoek worden opnieuw de te verwachten ontwikkelingen op

1 NYFER, 2005: Risico’s op de huizen- en hypotheekmarkt in Nederland 2005-2010.

BW_wie_zijn_huis.indd 11 23-4-2008 10:50:15

12N

de huizenmarkt geanalyseerd. Daarbij wordt echter niet alleen naar de middel-lange termijn (komende vijf jaar) gekeken, maar wordt ook vooruitgeblikt naar de verdere toekomst wanneer de vergrijzing van de bevolking haar hoogtepunt bereikt. De verwachting is dat dit belangrijke implicaties zal hebben voor de hui-zenmarkt.

OnderzoeksvragenDit onderzoek bestaat uit vijf onderdelen. Allereerst wordt een beeld geschetst van de huidige ontwikkelingen op de huizenmarkt in Nederland en wordt aan de hand van een regressiemodel een prognose gegeven van de huizenprijsontwikkelingen in de periode 2008-2012. Vervolgens wordt ingegaan op de actuele ontwikkelingen op de Nederlandse hypotheekmarkt. Daarbij wordt ook de precaire situatie van starters op de woningmarkt besproken. Ten derde wordt aandacht besteed aan de moge-lijke gevolgen van de internationale kredietcrisis voor de Nederlandse huizen- en hypotheekmarkt. Daarbij wordt besproken of een crisissituatie zoals die op de Ame-rikaanse hypotheekmarkt heerst, ook in ons land kan ontstaan. Ten vierde wordt inzicht geboden in de gevolgen van demografische ontwikkelingen – met name de vergrijzing – voor de huizenmarkt op langere termijn (tot 2030). Tot slot wordt gekeken of er als gevolg van de vergrijzing op de woningmarkt behoefte ontstaat aan nieuwe financiële producten (of aanpassing van bestaande hypotheekproducten). In het rapport staan dan ook vijf onderzoeksvragen centraal:

1. Welke actuele ontwikkelingen tekenen zich op de Nederlandse huizenmarkt af en welke trends zijn hierin in de komende jaren (2008-2012) te verwachten?

2. Welke actuele ontwikkelingen tekenen zich op de Nederlandse hypotheek-markt af?

3. Welke gevolgen heeft de internationale kredietcrisis voor de Nederlandse huizen- en hypotheekmarkt?

4. Wat zijn de gevolgen van demografische ontwikkelingen (met name de ver-grijzing) voor de Nederlandse huizenmarkt op langere termijn (tot 2030)?

5. Welke behoefte aan nieuwe financiële producten (of aanpassing van bestaande hypotheekproducten) ontstaat er als gevolg van de vergrijzing op de woning-markt?

BW_wie_zijn_huis.indd 12 23-4-2008 10:50:15

13N

Opzet onderzoekIn hoofdstuk 1 wordt allereerst de huidige en in de komende jaren te verwachten prijsontwikkeling (2008-2012) op de Nederlandse huizenmarkt geanalyseerd. Daar-bij wordt ingegaan op de belangrijkste factoren die de ontwikkeling op deze markt bepalen. Ook worden vergelijkingen gemaakt met ontwikkelingen in omringende landen. Bijzondere aandacht is er voor de verschillen tussen de woningprijsontwik-keling in Nederland en in de buurlanden België en Duitsland.

Hoofdstuk 2 spitst zich vervolgens toe op actuele ontwikkelingen op de hypo-theekmarkt. Belangrijk daarbij zijn de loan-to-value verhouding van hypotheken en de loan-to-income ratio van Nederlandse woningbezitters. Geanalyseerd wordt in hoeverre hier risico’s liggen voor bepaalde groepen woningbezitters die in betalingsproblemen kunnen komen. Evenals voor de huizenmarkt worden de ont-wikkelingen op de hypotheekmarkt in historisch en internationaal vergelijkend perspectief geplaatst. Het hoofdstuk gaat dieper in op het feit dat vooral starters op de woningmarkt steeds meer moeilijkheden ondervinden om een betaalbare woning te vinden. Daarbij wordt aandacht besteed aan de omvang van dit pro-bleem, de oorzaken ervan en mogelijke oplossingen, zoals startersleningen.

Hoofdstuk 3 gaat in op de vraag of de internationale kredietcrisis gevolgen heeft voor de Nederlandse huizen- en hypotheekmarkt. Allereerst worden de achterlig-gende oorzaken van de crisis in de VS besproken. Vervolgens wordt uiteengezet of een crisis zoals in de VS zich ook in Nederland kan voordoen en welke gevolgen de huidige kredietcrisis heeft voor ons land. Tot slot wordt een scenario voor de huizenprijzen tot 2012 geschetst, waarin uitgegaan wordt van een negatief effect van de crisis op de Nederlandse huizen- en hypotheekmarkt.

In hoofdstuk 4 worden de gevolgen van de demografische ontwikkelingen – met name de vergrijzing – voor de woningmarkt besproken. Aan de hand van demo-grafische prognoses wordt geanalyseerd welke effecten de vergrijzing op de woning-markt heeft. Ook de woonwensen van ouderen worden daarbij betrokken.

De vergrijzing en verlenging van de levensduur kunnen ook een vraag doen ont-staan naar nieuwe financiële producten, waarbij het in de woning vastzittende vermogen wordt geactiveerd voor consumptieve bestedingen: zogenaamde ‘om-gekeerde hypotheken’. In hoofdstuk 5 wordt allereerst ingegaan op de financiële mogelijkheden die toekomstige ouderen hebben. Vervolgens wordt bekeken om

BW_wie_zijn_huis.indd 13 23-4-2008 10:50:15

14N

welke redenen ouderen er voor zouden kunnen kiezen om het vermogen dat in hun huis vastzit, te activeren. Tot slot wordt ingegaan op de kenmerken van een omgekeerde hypotheek en soortgelijke producten.

BW_wie_zijn_huis.indd 14 23-4-2008 10:50:15

Deel I

Ontwikkelingen op de Nederlandse huizenmarkt

BW_wie_zijn_huis.indd 15 23-4-2008 10:50:15

1�N

1

BW_wie_zijn_huis.indd 16 23-4-2008 10:50:15

1�N

Ontwikkelingen op de Nederlandse huizenmarkt 1Dit hoofdstuk beschrijft de ontwikkeling van de huizenprijzen in Nederland in de periode 2000-2007 en analyseert de factoren die daarop van invloed zijn. Hierbij worden ook internationale vergelijkingen gemaakt, waarbij de nadruk ligt op de ver-schillen met België en Duitsland. Aan de hand van drie scenario’s geeft NYFER een prognose voor de ontwikkeling van de huizenprijzen in de periode 2008-2012.

* De vloeiende lijn geeft de nominale prijsontwikkeling weer (linker-as); de gekartelde lijn de procentu-ele veranderingen van jaar op jaar (rechter-as)Bron: NVM, 2008

Figuur 1.1 De huizenprijzen in Nederland nemen sinds 2003 weer sterker toe*

� 0

� 50.000

� 100.000

� 50.000

� 200.000

� 250.000

� 300.000

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

0

2

4

6

8

10

12

14

16

18

20

nominale huizenprijsontwikkeling procentuele huizenprijsontwikkeling

1.1 Huizenprijzen nemen nog toe

Aan het einde van de vorige eeuw was er sprake van een ware prijsexplosie op de Nederlandse huizenmarkt. In 1999 bijvoorbeeld stegen de gemiddelde huizen- prijzen met meer dan 18% (zie figuur 1.1). Velen vreesden dat deze situatie

BW_wie_zijn_huis.indd 17 23-4-2008 10:50:15

1�N

niet voort kon duren en dat de markt in elkaar zou klappen. In plaats van het gevreesde uiteenspatten van de bubble op de woningmarkt, was er echter sprake van een ‘zachte landing’: de prijsstijging nam sterk af tot ongeveer 1,7% in 2003, maar werd niet negatief. Sindsdien nemen de huizenprijzen weer iets sterker toe. In 2007 is de prijs van een gemiddelde woning met 4,3% gestegen tot ruim € 245.000.2

1.2 Nederland en de internationale huizenmarkt

1.2.1 Gemiddelde groei van de huizenprijzen

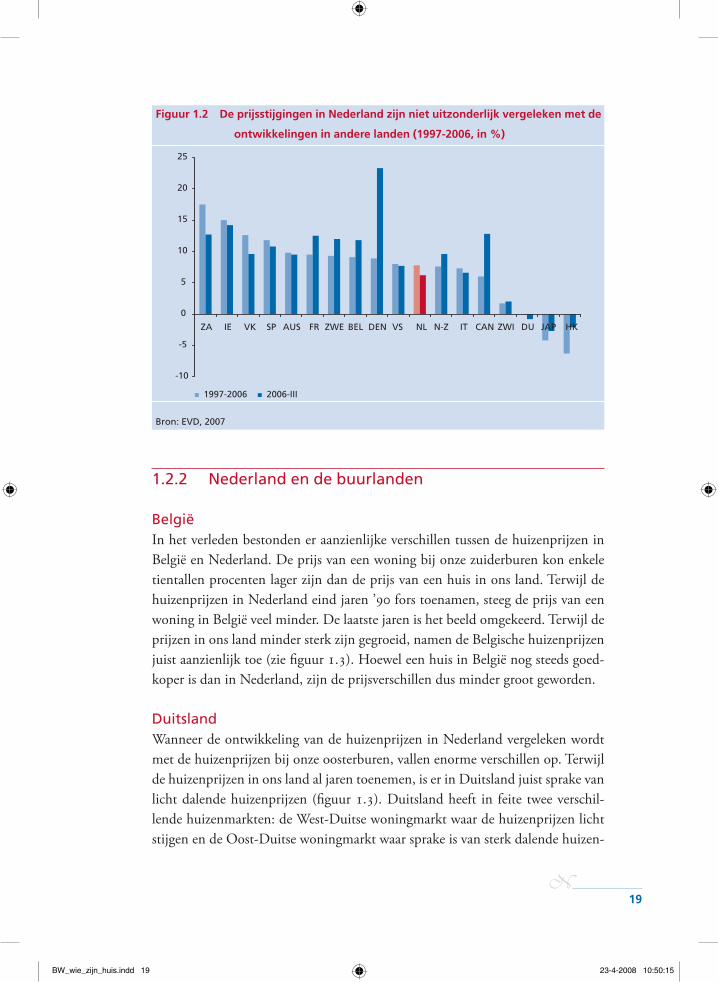

In vergelijking met andere landen is de groei van de huizenprijzen in Neder-land niet buitensporig. In ons land stegen de nominale huizenprijzen in de periode 1997-2006 met een jaarlijks gemiddelde van zo’n 7,8%. In diezelfde periode steeg de prijs van een woning in Zuid-Afrika met een jaarlijks gemid-delde van 17,5%. In buurland België was in die periode ook sprake van een aanzienlijke prijsstijging, namelijk met een jaarlijks gemiddelde van 9,1%. In Duitsland daalden de huizenprijzen juist licht (0,1%). Figuur 1.2 geeft een en ander weer.

Van een ‘zachte landing’ is in de meeste landen nog geen sprake. In het derde kwartaal van 2006 stegen de huizenprijzen met name in Denemarken fors, na-melijk met 23,3%. Ook in veel andere landen was sprake van een groei van meer dan 10%; zo kende België een prijsstijging van 11,8%. In Duitsland daalden de huizenprijzen juist (0,8%). 3 In Spanje zijn de huizenprijzen in 2007 fors gedaald en lijkt de bubble wel uiteen te spatten; in Madrid zijn de huizenprijzen gedaald met 15-20%. 4

2 NVM, 2008: NVM-cijfers van het 4e kwartaal 2007 voor heel Nederland. NVM geeft de verkoopprijs van de gemiddelde woning (mediaan) in plaats van de gemiddelde waarde van de verkoopprijzen (rekenkun-dig gemiddelde). 3 Zie website EVD: www.evd.nl.4 ‘Zeepbel Spaanse huizenmarkt lijkt te knappen’, zie: www.rtl.nl, 10 december 2007.

BW_wie_zijn_huis.indd 18 23-4-2008 10:50:15

1�N

1.2.2 Nederland en de buurlanden

BelgiëIn het verleden bestonden er aanzienlijke verschillen tussen de huizenprijzen in België en Nederland. De prijs van een woning bij onze zuiderburen kon enkele tientallen procenten lager zijn dan de prijs van een huis in ons land. Terwijl de huizenprijzen in Nederland eind jaren ’90 fors toenamen, steeg de prijs van een woning in België veel minder. De laatste jaren is het beeld omgekeerd. Terwijl de prijzen in ons land minder sterk zijn gegroeid, namen de Belgische huizenprijzen juist aanzienlijk toe (zie figuur 1.3). Hoewel een huis in België nog steeds goed-koper is dan in Nederland, zijn de prijsverschillen dus minder groot geworden.

DuitslandWanneer de ontwikkeling van de huizenprijzen in Nederland vergeleken wordt met de huizenprijzen bij onze oosterburen, vallen enorme verschillen op. Terwijl de huizenprijzen in ons land al jaren toenemen, is er in Duitsland juist sprake van licht dalende huizenprijzen (figuur 1.3). Duitsland heeft in feite twee verschil-lende huizenmarkten: de West-Duitse woningmarkt waar de huizenprijzen licht stijgen en de Oost-Duitse woningmarkt waar sprake is van sterk dalende huizen-

Bron: EVD, 2007

Figuur 1.2 De prijsstijgingen in Nederland zijn niet uitzonderlijk vergeleken met de

ontwikkelingen in andere landen (1���-200�, in %)

-10

-5

0

5

10

15

20

25

ZA IE VK SP AUS FR ZWE BEL DEN VS NL N-Z IT CAN ZWI DU JAP HK

1997-2006 2006-III

BW_wie_zijn_huis.indd 19 23-4-2008 10:50:15

20N

Bron: IMF, 2006

Figuur 1.3 Ontwikkeling van de reële huizenprijzen in zeven landen tussen

1��� en 200� (basisjaar 1��0 = 0)

1985 1987 1989 1991 1993 1995 1997 1999 2001 2003 2005

200

100

0

-20

België Frankrijk Duitsland Nederland

Verenigd Koninkrijk Verenigde Staten

Spanje Australië

Bron: Allianz Dresdner Economic Research, 2006

Figuur 1.4 De ontwikkeling van de huizenprijzen verschilt enorm tussen West- en

Oost-Duitsland (1���=100)

80

85

90

95

100

105

110

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

West-Duitsland Oost-Duitsland

BW_wie_zijn_huis.indd 20 23-4-2008 10:50:15

21N

prijzen (figuur 1.4). Door hoge werkloosheid en lage lonen in Oost-Duitsland zochten veel Oost-Duitsers sinds de eerste helft van de jaren negentig hun heil in het westen van het land. Dit zorgde voor een toenemende leegstand van wonin-gen in Oost-Duitsland, met als gevolg een neerwaartse druk op de prijzen. 5 Dit is een verklaring voor het verschil in huizenprijzen tussen beide gebieden.

Oorzaken van verschillenEen oorzaak van de verschillen tussen huizenprijzen in Nederland en de buurlanden is het fiscale regime. Vergeleken met Duitsland en België bestaat er in Nederland een veel ruimere aftrekbaarheid van de hypotheekrente. Dat zorgt voor een grotere vraag naar woningen en daarmee voor hogere huizenprijzen (zie ook paragraaf 1.3.8). 6

Het aanzienlijke verschil tussen huizenprijzen in Nederland en Duitsland wordt verder veroorzaakt door het Nederlandse ruimtelijke-ordeningsbeleid. Nederland-se gemeenten krijgen maar een gering aantal bouwkavels toegewezen. Daardoor is de prijs van beschikbare kavels zeer hoog ten opzichte van de bouwkavelprijs in Duitsland waar veel meer bouwgrond beschikbaar is. 7 Uit figuur 1.5 blijkt dat de grondprijs in Nederland tussen 1995 en 2007 fors is toegenomen.

5 Allianz Dresdner Economic Research, 2006: German residential property.6 Conijn, 2006: Dansen op de vulkaan.7 ‘Prijs van huis in Duitsland fiks lager’, in: Dagblad van het Noorden, 5 oktober 2005.

* De grondprijs is het landelijk gemiddelde van provinciale kavelprijzen (afkomstig van Kadaster, gepubliceerd door NVB), gewogen met het aantal verkochte nieuwe koopwoningen (Monitor nieuwe woningen, OTB). Bron: DNB, 2008

Figuur 1.� De prijs van bouwgrond is de afgelopen jaren enorm gestegen

0

50

100

150

200

250

300

350

400

1995 1999 2003 2007

woningprijsgrondprijs per m2agrarische grondprijs

index 1995 = 100

BW_wie_zijn_huis.indd 21 23-4-2008 10:50:15

22N

Prijsverschillen tussen Nederland en zijn buurlanden worden bovendien veroor-zaakt door een internationaal bezien krappe woningvoorraad. Figuur 1.6 geeft aan dat er in Nederland in 2003 419 woningen per 1.000 inwoners waren. België en Duitsland hadden in datzelfde jaar respectievelijk 462 en 472 woningen per 1.000 inwoners. Spanje en Portugal hadden in 2003 zelfs meer dan 500 woningen per 1.000 inwoners.

* Voor Frankrijk en Luxemburg is uitgegaan van gegevens van 2002. Het aantal van Portugal is ge- baseerd op een schatting.Bron: National Board of Housing, Building and Planning Sweden/ Ministry for Regional Development of the Czech Republic, 2004

Figuur 1.� Het aantal woningen per 1.000 inwoners is in Nederland relatief klein

(cijfers van 2003)*

300

350

400

450

500

550

SP POR GR FR FIN ZWI DEN DU BEL EST VK NL OOS HON LUX IE POL

8 IMF, 2008: World Economic Outlook.

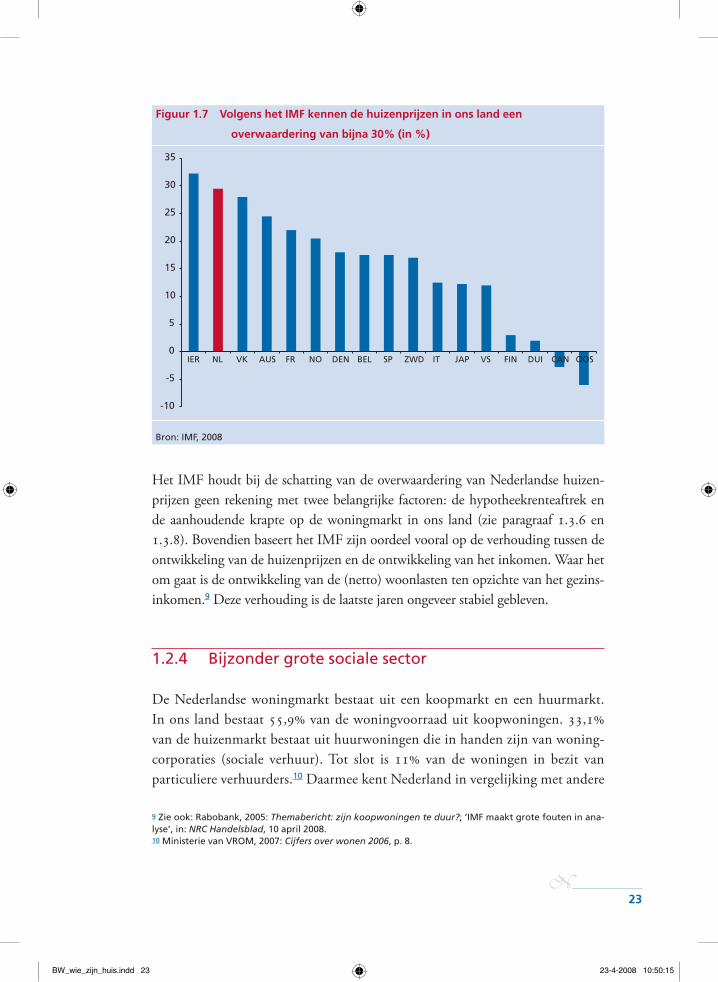

1.2.3 Huizenprijzen overgewaardeerd?

De huizenprijzen zijn volgens het IMF in veel Europese landen overgewaardeerd. Ierland, Nederland en het Verenigd Koninkrijk worden genoemd als landen waar sprake is van een overwaardering van circa 30% (zie figuur 1.7). In Canada en Oos-tenrijk zijn huizen juist ondergewaardeerd. Een overwaardering van huizenprijzen zorgt voor risico’s op de woningmarkt: dalende huizenprijzen kunnen huishoudens die gespeculeerd hebben op de overwaarde van hun woning, in financiële proble-men brengen.8

BW_wie_zijn_huis.indd 22 23-4-2008 10:50:15

23N

Bron: IMF, 2008

Figuur 1.� Volgens het IMF kennen de huizenprijzen in ons land een

overwaardering van bijna 30% (in %)

-10

-5

0

5

10

15

20

25

30

35

IER NL VK AUS FR NO DEN BEL SP ZWD IT JAP VS FIN DUI CAN OOS

Het IMF houdt bij de schatting van de overwaardering van Nederlandse huizen-prijzen geen rekening met twee belangrijke factoren: de hypotheekrenteaftrek en de aanhoudende krapte op de woningmarkt in ons land (zie paragraaf 1.3.6 en 1.3.8). Bovendien baseert het IMF zijn oordeel vooral op de verhouding tussen de ontwikkeling van de huizenprijzen en de ontwikkeling van het inkomen. Waar het om gaat is de ontwikkeling van de (netto) woonlasten ten opzichte van het gezins- inkomen.9 Deze verhouding is de laatste jaren ongeveer stabiel gebleven.

1.2.4 Bijzonder grote sociale sector

De Nederlandse woningmarkt bestaat uit een koopmarkt en een huurmarkt. In ons land bestaat 55,9% van de woningvoorraad uit koopwoningen. 33,1% van de huizenmarkt bestaat uit huurwoningen die in handen zijn van woning-corporaties (sociale verhuur). Tot slot is 11% van de woningen in bezit van particuliere verhuurders.10 Daarmee kent Nederland in vergelijking met andere

9 Zie ook: Rabobank, 2005: Themabericht: zijn koopwoningen te duur?; ‘IMF maakt grote fouten in ana-lyse’, in: NRC Handelsblad, 10 april 2008.10 Ministerie van VROM, 2007: Cijfers over wonen 2006, p. 8.

BW_wie_zijn_huis.indd 23 23-4-2008 10:50:15

24N

Westerse landen de grootste sociale sector (figuur 1.8). In buurlanden België en Duitsland bestaat weinig sociale verhuur. In tegenstelling tot ons land bestaat er in België veel particulier opdrachtgeverschap in de koopsector.11

11 Ministerie van VROM, 2006: Ruimte geven, bescherming bieden.

Bron: National Board of Housing, Building and Planning Sweden/ Ministry for Regional Development of the Czech Republic, 2004

Figuur 1.� Nederland torent boven andere Europese landen uit wat sociale

verhuur betreft (in % van de totale woningvoorraad)

0

5

10

15

20

25

30

35

NL POL ZWE DEN TSJ FR FIN OOS IE BEL SLOV DUI CYP HON SLOW POR EST LIT LUX SP LET GR

1.3 Determinanten van de huizenprijzen

1.3.1 Reëel beschikbaar gezinsinkomen

De belangrijkste determinant van de huizenprijzen is het reëel beschikbaar gezinsinkomen. Figuur 1.9 geeft aan dat er een duidelijke correlatie bestaat tussen de ontwikkeling van de huizenprijzen en de ontwikkeling van het reëel beschikbaar gezinsinkomen. Potentiële huizenkopers met een stijgend reëel beschikbaar gezins-inkomen hebben meer financiële armslag en zijn daardoor eerder bereid een huis te kopen. Die toenemende vraag zorgt voor hogere huizenprijzen.

BW_wie_zijn_huis.indd 24 23-4-2008 10:50:15

2�N

In de afgelopen jaren was de ontwikkeling van het reëel beschikbaar gezins- inkomen negatief. In 2007 nam het reëel beschikbaar gezinsinkomen sterk toe, namelijk met 2,6%. Voor de jaren 2008 en 2009 wordt voorspeld dat het reëel beschikbaar gezinsinkomen met 1,25% respectievelijk 1,75% zal stijgen.12

1.3.2 Reële rente

Naast het reëel beschikbaar gezinsinkomen speelt de reële rente een belangrijke rol bij de huizenprijsontwikkeling. Een lagere rente maakt de financiering van een woning meer betaalbaar, waardoor mensen eerder geneigd zijn een huis te kopen. De extra vraag leidt tot een stijging van de huizenprijzen. Figuur 1.10 geeft de ontwikkeling van de reële rente in de periode 1990-2007 weer. Van 1990 tot 2001 is de reële rente sterk gedaald. Na het dieptepunt in 2001 vertoont de rente weer een stijging. In 2007 lag de reële rente net als in 2006 op 2,7%. Volgens het CPB zal de reële rente in 2008 en 2009 dalen tot 1,5%.

12 CPB, 2008: Centraal Economisch Plan 2008.

Bron: NVM, CPB

Figuur 1.� De reële huizenprijzen fluctueren met het reëel beschikbaar

gezinsinkomen (in %)

-15

-10

-5

0

5

10

15

20

19811982

19831984

19851986

19871988

19891990

19911992

19931994

19951996

19971998

19992000

20012002

20032004

2005

ontwikkeling reële huizenprijzen ontwikkeling reëel beschikbaar gezinsinkomen

BW_wie_zijn_huis.indd 25 23-4-2008 10:50:15

2�N

1.3.3 Ontwikkeling van het aantal huishoudens

Het aantal huishoudens in Nederland is ook bepalend voor de ontwikkeling van de huizenprijzen. Veelal wordt een woning aangeschaft door een huishouden – dat steeds vaker uit tweeverdieners bestaat – in plaats van een enkel persoon. Meer huishoudens betekent dus een grotere vraag naar koopwoningen met als gevolg hogere huizenprijzen. Al jarenlang groeit het aantal huishoudens sneller dan de bevolking: de zogenaamde gezinsverdunning. Maar het tempo van de huishoudensgroei neemt wel af. In 1990 steeg het aantal huishoudens met meer dan 2%. Sinds 2000 is de huishoudensgroei lager dan 1% per jaar; in 2007 lag dat percentage op zo’n 0,6%. Figuur 1.11 geeft een en ander weer.

Bron: CPB

Figuur 1.10 In 200� lag de reële rente op hetzelfde niveau als in 200� (in %)

0

1

2

3

4

5

6

7

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

BW_wie_zijn_huis.indd 26 23-4-2008 10:50:15

2�N

1.3.4 Huurprijzen

Een andere determinant van de huizenprijzen zijn de kosten van een huurwoning. Dure huurwoningen zorgen er voor dat mensen sneller kiezen voor een koop- woning, waardoor de huizenprijzen stijgen. Dit geldt met name voor starters op de woningmarkt. De overheid speelt hierbij een belangrijke rol: wanneer zij huur-prijzen verhoogt of verlaagt, heeft dat gevolgen voor de huizenprijzen. Figuur 1.12 geeft de ontwikkeling van de huurverhogingen over de periode 1980-2007 weer. Sinds 2007 mag de huurontwikkeling de inflatie van het voorgaande jaar niet te boven gaan; de inflatie lag in 2006 op 1,1% en in 2007 op 1,6%.

Bron: CBS

Figuur 1.11 De jaarlijkse groei van het aantal huishoudens is de laatste jaren

gedaald tot onder 1% (in %)

0

0,5

1

1,5

2

2,5

19951990 2000 2005

BW_wie_zijn_huis.indd 27 23-4-2008 10:50:15

2�N

1.3.5 Het consumentenvertrouwen

Een vijfde factor die de ontwikkeling van de huizenprijzen beïnvloedt, is het consumentenvertrouwen.13 Wanneer het consumentenvertrouwen toeneemt, zijn mensen eerder bereid tot grote aankopen, zoals een woning. Zo kan een toege-nomen consumentenvertrouwen leiden tot een grotere vraag naar koophuizen en daarmee tot hogere huizenprijzen. Figuur 1.13 geeft de ontwikkeling van het consumentenvertrouwen om grote aankopen te doen weer. In de periode 2002-2006 lag het consumentenvertrouwen bijzonder laag. Sindsdien is er sprake geweest van een forse toename. In het eerste kwartaal van 2008 is het consumen-tenvertrouwen om grote aankopen te doen afgenomen, maar het is nog positief.

* De cijfers voor 2006 en 2007 zijn gebaseerd op de verwachte gemiddelde huurstijgingBron: Ministerie van VROM, 2007

Figuur 1.12 Ontwikkeling van de huurprijzen in 1��0-200� (in %)

0

1

2

3

4

5

6

7

1980 1985 1990 1995 2000 2005

13 De ontwikkeling van het consumentenvertrouwen staat uiteraard niet los van de conjunctuur en van het beschikbaar inkomen. Het zoomt echter sterker in op de manier waarop consumenten de economi-sche ontwikkeling inschatten. Daarom kan het consumentenvertrouwen een nuttige aanvullende indica-tor zijn in een analyse van de prijsontwikkelingen op de huizenmarkt.

BW_wie_zijn_huis.indd 28 23-4-2008 10:50:15

2�N

1.3.6 Aanbod van nieuwe woningen

Het aanbod van nieuwe woningen is de zesde determinant van de huizenprijzen. Wanneer de vraag naar woningen groter is dan het huizenaanbod, heeft dat een opwaarts effect op de huizenprijzen. In Nederland is het aanbod al jaren lager dan de vraag naar koopwoningen. Zo werden er in 2002 545.000 huizen aangeboden, maar 830.000 woningen gevraagd (een tekort van 285.000). Vier jaar later is de vraag-aanbodverhouding nog slechter geworden: in 2006 werden 631.000 koopwoningen aangeboden maar 989.000 huizen gevraagd, oftewel een tekort van 358.000.14 De gebrekkige aanpassing van het aanbod van huizen aan de vraag is het gevolg van een te lage nieuwbouwproductie, lange bouwtijd, stroeve vergunningenprocedures en andere knelpunten.

Figuur 1.14 geeft aan dat het (netto) aanbod van nieuwe woningen tot 2003 is afgenomen. Hierna is er weer sprake van een stijging van het saldo nieuwe wonin-gen. In 2007 zijn er in ons land 63.697 extra huizen bijgekomen. Wat betreft het aanbod van nieuwe woningen presteert Nederland gemiddeld ten opzichte van

Bron: CBS

Figuur 1.13 Consumenten worden iets minder optimistisch om grote aankopen

te doen

-40

-30

-20

-10

0

10

20

30

40

50

19901991

19921993

19941995

19961997

19981999

20002001

20022003

20042005

20062006

2008

14 Ministerie van VROM, 2007: Cijfers over wonen 2006.

BW_wie_zijn_huis.indd 29 23-4-2008 10:50:15

30N

andere Europese landen. In 2003 werden er in ons land 3,7 woningen per 1.000 inwoners opgeleverd. Figuur 1.15 geeft een en ander weer.

Bron: CBS

Figuur 1.14 Sinds 2003 neemt het saldo nieuwe woningen in ons land weer toe,

maar het ligt nog altijd veel lager dan in de jaren ‘�0

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

100.000

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Bron: Ministerie van VROM, 2007

Figuur 1.1� Nederland presteert gemiddeld wat betreft de oplevering van

aantallen nieuwe woningen per 1.000 inwoners (in 2003)

0

2

4

6

8

10

12

14

16

18

20

IE SP POR FR FIN DEN POL BEL NL SLOV DUI LUX VK ZWE EST

BW_wie_zijn_huis.indd 30 23-4-2008 10:50:15

31N

Behalve de scheve vraag-aanbodverhouding speelt er nog een ander probleem op de Nederlandse woningmarkt: het type aangeboden woningen sluit niet goed aan op het type gevraagde woningen. Er worden in ons land namelijk meer apparte-menten gebouwd dan gevraagd. Figuur 1.16 geeft een en ander weer.

Bron: NVB, 2006

Figuur 1.1� Er bestaat een mismatch tussen het type gevraagde woningen en het

type aangeboden woningen (200�, in %)

0

10

20

30

40

50

60

70

80

90

100

flat/appartement grondgebonden woning

woonwensen huizenkopers bouwaanbod koopwoningen

1.3.7 Bouwkosten

Ook de bouwkosten zijn een determinant van de ontwikkeling van de huizen-prijzen. Hogere kosten van de bouw van woningen leiden vanzelfsprekend tot stijgende huizenprijzen. Tussen 1996 en 2001 zijn de bouwkosten van koopwo-ningen in Nederland sterk opgelopen; in 2001 stegen de bouwkosten met meer dan 13%. Vooral de grondkosten zijn daar debet aan. In de jaren daarna zijn de kosten van de bouw van koopwoningen minder sterk toegenomen (in 2006 met 2,4%). Figuur 1.17 geeft een en ander weer.

BW_wie_zijn_huis.indd 31 23-4-2008 10:50:15

32N

1.3.8 Fiscaal beleid overheid

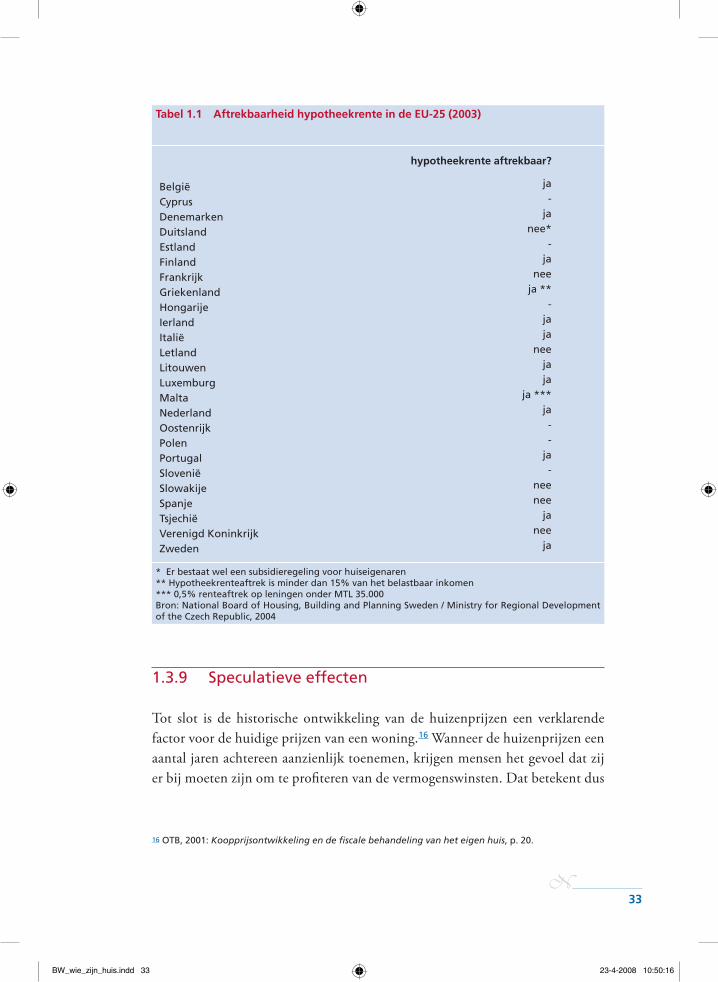

In Nederland is de woningmarkt sterk gereguleerd, wat onder meer tot uiting komt in uitgebreide vergunningenprocedures bij nieuwbouw, een stringent ruim-telijke-ordeningsbeleid van het Rijk, provincie en lokale overheden, inkomens-overdrachten, bouwvoorschriften, huurprijsregulering en fiscale regelingen. Met name de hypotheekrenteaftrek in Nederland speelt een zeer belangrijke rol bij de ontwikkeling van de huizenprijzen. Hoewel het oorspronkelijke doel van deze fiscale regeling was om het eigenwoningbezit in Nederland te bevorderen, is het de vraag of dit de betaalbaarheid van een eigen woning werkelijk heeft verhoogd. Als het aanbod van woningen niet of nauwelijks reageert op de vraag, leidt de hypotheekrenteaftrek slechts tot een grotere vraag naar woningen en daarmee tot hogere huizenprijzen.15 In verschillende andere EU-landen bestaat ook een vorm van de hypotheekrenteaftrek, maar daar geldt vaak een maximum aan de fiscale aftrekbaarheid. Tabel 1.1 geeft een en ander weer.

Bron: CBS

Figuur 1.1� De groei van de bouwkosten van koopwoningen is sinds 2001 minder

sterk geworden

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006-2

0

2

4

6

8

10

12

14

ontwikkeling van bouwkosten (linker-as, in €)jaarlijkse groei van bouwkosten (rechter-as, in %)

15 Conijn, 2006: Dansen op de vulkaan.

BW_wie_zijn_huis.indd 32 23-4-2008 10:50:16

33N

1.3.9 Speculatieve effecten

Tot slot is de historische ontwikkeling van de huizenprijzen een verklarende factor voor de huidige prijzen van een woning.16 Wanneer de huizenprijzen een aantal jaren achtereen aanzienlijk toenemen, krijgen mensen het gevoel dat zij er bij moeten zijn om te profiteren van de vermogenswinsten. Dat betekent dus

* Er bestaat wel een subsidieregeling voor huiseigenaren ** Hypotheekrenteaftrek is minder dan 15% van het belastbaar inkomen*** 0,5% renteaftrek op leningen onder MTL 35.000 Bron: National Board of Housing, Building and Planning Sweden / Ministry for Regional Development of the Czech Republic, 2004

Tabel 1.1 Aftrekbaarheid hypotheekrente in de EU-2� (2003)

hypotheekrente aftrekbaar?

België ja

Cyprus -

Denemarken ja

Duitsland nee*

Estland -

Finland ja

Frankrijk nee

Griekenland ja **

Hongarije -

Ierland ja

Italië ja

Letland nee

Litouwen ja

Luxemburg ja

Malta ja ***

Nederland ja

Oostenrijk -

Polen -

Portugal ja

Slovenië -

Slowakije nee

Spanje nee

Tsjechië ja

Verenigd Koninkrijk nee

Zweden ja

16 OTB, 2001: Koopprijsontwikkeling en de fiscale behandeling van het eigen huis, p. 20.

BW_wie_zijn_huis.indd 33 23-4-2008 10:50:16

34N

dat een eenmaal ingezette beweging de neiging heeft zichzelf te versterken. Spe-culatieve kopers trekken zich pas terug uit de woningmarkt wanneer de kloof tussen feitelijk betaalde prijzen en de langetermijn evenwichtswaarde te groot wordt. Dan kan een sterke neerwaartse prijscorrectie volgen. Dit is ook gebeurd aan het eind van de jaren zeventig.

1.4 Scenario’s voor de huizenmarkt

1.4.1 Regressiemodel

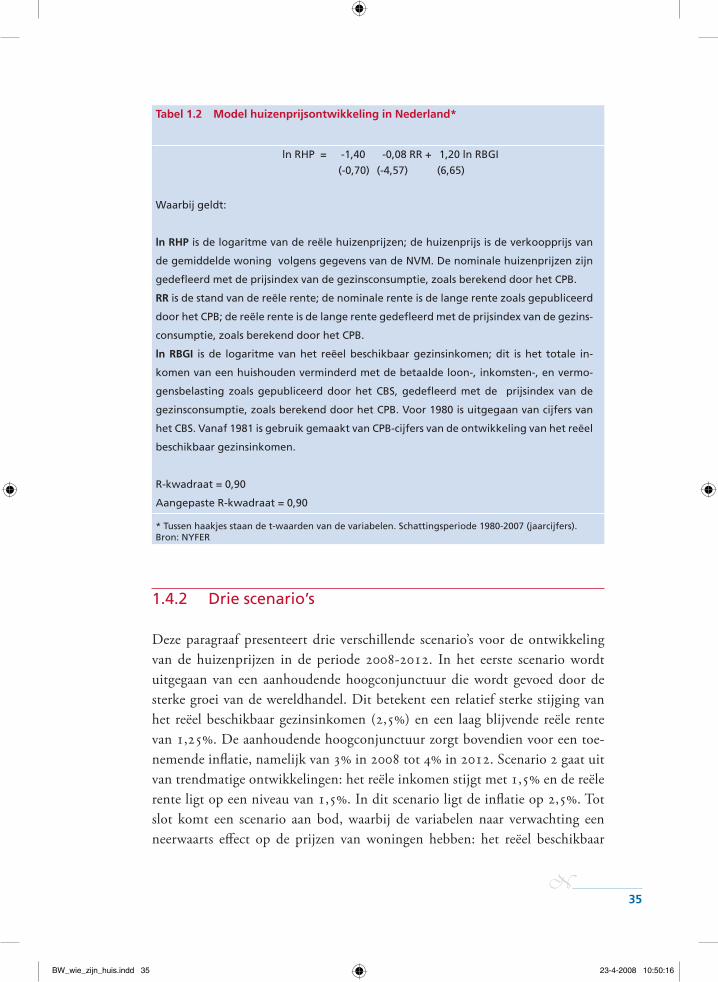

In de vorige paragraaf zijn negen determinanten van de ontwikkeling van de huizenprijzen besproken. Deze factoren worden ook door andere Nederlandse stu-dies als belangrijk gezien voor de huizenprijzen.17 NYFER heeft een eenvoudige regressieanalyse uitgevoerd om te achterhalen in hoeverre de genoemde determi-nanten de feitelijke ontwikkelingen in de periode 1980-2007 kunnen verklaren. Uit deze analyse blijkt dat de reële rente en het reëel beschikbaar gezinsinkomen de belangrijkste verklarende variabelen zijn voor de huizenprijsontwikkeling in die periode. De andere zeven genoemde determinanten bleken volgens de regres-sieanalyse geen significante invloed uit te oefenen op de prijzen van woningen. Dat betekent niet dat deze factoren niet van invloed zijn op de huizenprijzen; hun invloed is echter niet op een statistisch betrouwbare wijze vast te stellen. Tabel 1.2 geeft het regressiemodel weer.18

17 CPB, 2005: Welke factoren bepalen de ontwikkeling van de huizenprijs in Nederland?; Van Els en Vlaar, 1996: Morkmon III. Een geactualiseerde versie van het macro-economisch beleidsmodel van De Nederland-sche Bank; De Vries en Boelhouwer, 2004: Langetermijnevenwicht op de koopwoningmarkt; OECD, 2004: OECD Economic Surveys. Netherlands; PricewaterhouseCoopers, 2004: European economic outlook.18 In het model is gebruik gemaakt van de natuurlijke logaritmes van de reële huizenprijzen en het reëel beschikbaar gezinsinkomen.

BW_wie_zijn_huis.indd 34 23-4-2008 10:50:16

3�N

1.4.2 Drie scenario’s

Deze paragraaf presenteert drie verschillende scenario’s voor de ontwikkeling van de huizenprijzen in de periode 2008-2012. In het eerste scenario wordt uitgegaan van een aanhoudende hoogconjunctuur die wordt gevoed door de sterke groei van de wereldhandel. Dit betekent een relatief sterke stijging van het reëel beschikbaar gezinsinkomen (2,5%) en een laag blijvende reële rente van 1,25%. De aanhoudende hoogconjunctuur zorgt bovendien voor een toe-nemende inflatie, namelijk van 3% in 2008 tot 4% in 2012. Scenario 2 gaat uit van trendmatige ontwikkelingen: het reële inkomen stijgt met 1,5% en de reële rente ligt op een niveau van 1,5%. In dit scenario ligt de inflatie op 2,5%. Tot slot komt een scenario aan bod, waarbij de variabelen naar verwachting een neerwaarts effect op de prijzen van woningen hebben: het reëel beschikbaar

* Tussen haakjes staan de t-waarden van de variabelen. Schattingsperiode 1980-2007 (jaarcijfers).Bron: NYFER

Tabel 1.2 Model huizenprijsontwikkeling in Nederland*

ln RHP = -1,40 -0,08 RR + 1,20 ln RBGI

(-0,70) (-4,57) (6,65)

Waarbij geldt:

ln RHP is de logaritme van de reële huizenprijzen; de huizenprijs is de verkoopprijs van

de gemiddelde woning volgens gegevens van de NVM. De nominale huizenprijzen zijn

gedefleerd met de prijsindex van de gezinsconsumptie, zoals berekend door het CPB.

RR is de stand van de reële rente; de nominale rente is de lange rente zoals gepubliceerd

door het CPB; de reële rente is de lange rente gedefleerd met de prijsindex van de gezins-

consumptie, zoals berekend door het CPB.

ln RBGI is de logaritme van het reëel beschikbaar gezinsinkomen; dit is het totale in-

komen van een huishouden verminderd met de betaalde loon-, inkomsten-, en vermo-

gensbelasting zoals gepubliceerd door het CBS, gedefleerd met de prijsindex van de

gezinsconsumptie, zoals berekend door het CPB. Voor 1980 is uitgegaan van cijfers van

het CBS. Vanaf 1981 is gebruik gemaakt van CPB-cijfers van de ontwikkeling van het reëel

beschikbaar gezinsinkomen.

R-kwadraat = 0,90

Aangepaste R-kwadraat = 0,90

BW_wie_zijn_huis.indd 35 23-4-2008 10:50:16

3�N

gezinsinkomen stagneert (groei van 0,25%) en de reële rente stijgt zeer sterk (van 1,5% tot 3,5%). De inflatie ligt in dit scenario op een niveau van 2%. In tabel 1.3 staat bovenstaande schematisch weergegeven.

Bron: NYFER

Tabel 1.3 Drie scenario’s voor de huizenprijsontwikkeling voor de periode 200�-2012

reële groeigezinsinkomen

reële rente inflatie

scenario 1 “aanhoudende hoogconjunctuur”

2,5% 1,25% oplopend van3% tot 4%

scenario 2 “trendmatige groei”

1,5% 1,5% 2,5%

scenario 3 “rentestijging”

0,25% oplopend van 1,5% tot 3,5%

2%

In figuur 1.18 worden de prognoses van de huizenprijzen in de periode 2008-2012 weergegeven. Scenario 1 (“aanhoudende hoogconjunctuur”) geeft aan dat de sterke inkomensgroei leidt tot een gemiddelde huizenprijs van € 293.549 in 2012. In scenario 2 (“trendmatige groei”) blijven de prijzen de komende jaren stijgen, maar slechts met 2% tot 2,7%. In 2008 ligt de gemiddelde huizenprijs op ruim € 250.000; tot en met 2012 nemen de prijzen toe tot € 277.789. Ook in scenario 3 blijft de prijs van een woning toenemen, namelijk tot een bedrag van € 265.689 in 2012; de reële huizenprijs is in dit scenario licht gedaald, namelijk met 1,3% ten opzichte van 2008.

BW_wie_zijn_huis.indd 36 23-4-2008 10:50:16

3�N

Tabel 1.4 geeft de procentuele ontwikkeling van de huizenprijzen overzichtelijk weer. Volgens het meest waarschijnlijke scenario (scenario 2) zullen de nominale huizenprijzen van 2008 tot en met 2012 jaarlijks toenemen met 2,0% tot 2,7%. De groei in scenario 1 ligt in diezelfde jaren tussen 2,7% en 4,3%.

Bron: NYFER

Figuur 1.1� Ontwikkeling van de huizenprijzen in 200�-2012

€ 150.000

€ 170.000

€ 190.000

€ 210.000

€ 230.000

€ 250.000

€ 270.000

€ 290.000

€ 310.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

scenario 1 "aanhoudende hoogconjunctuur"scenario 2 "trendmatige groei"

scenario 3 "rentestijging"

Bron: NYFER

Tabel 1.4 Ontwikkeling van de nominale huizenprijzen volgens drie scenario’s voor

de periode 200�-2012 (in %)

200� 200� 2010 2011 2012

scenario 1 “aanhoudende hoogconjunctuur”

2,74 3,51 3,76 4,01 4,26

scenario 2 “trendmatige groei” 1,97 2,66 2,66 2,66 2,66

scenario 3 “rentestijging” 1,34 1,68 1,68 1,68 1,67

BW_wie_zijn_huis.indd 37 23-4-2008 10:50:16

3�N

1.� Tot slot

De huizenprijzen zijn de afgelopen jaren verder opgelopen, ondanks het gevreesde uiteenspatten van de bubble op de huizenmarkt. Sinds 2003 zijn de huizenprijzen gestegen met 3,5% tot 5% per jaar. Volgens prognoses van NYFER blijven de hui-zenprijzen de komende jaren toenemen, zij het in mindere mate (2,0% tot 2,7%). In het scenario, waarbij de reële rente en het reëel beschikbaar gezinsinkomen zich trendmatig ontwikkelen, zullen de huizenprijzen stijgen tot € 277.789 in 2012.

BW_wie_zijn_huis.indd 38 23-4-2008 10:50:16

Deel II

Ontwikkelingen op de Nederlandse hypotheekmarkt

BW_wie_zijn_huis.indd 39 23-4-2008 10:50:16

40N

2

BW_wie_zijn_huis.indd 40 23-4-2008 10:50:16

41N

Risico’s op de Nederlandse hypotheekmarkt 2Dit hoofdstuk bespreekt allereerst een aantal karakteristieken van de Nederlandse hypotheekmarkt. Vervolgens wordt dieper ingezoomd op het probleem van de betaalbaarheid van woningen voor starters op de koopwoningmarkt.

2.1 De omvang van de hypotheekmarkt

2.1.1 Hoge hypotheekschuld

De hypotheekschuld in Nederland is sinds 2000 enorm in omvang toegenomen: van zo’n € 285 miljard tot bijna € 597 miljard in het derde kwartaal van 2007. Figuur 2.1 geeft de ontwikkeling van de hypotheekschuld in de periode 2000-2007-iv weer.

Bron: DNB, 2008

Figuur 2.1 De hypotheekschuld in Nederland is in zeven jaar tijd meer dan

verdubbeld (in mln. €)

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

2000 2001 2002 2003 2004 2005 2006 2007-IV

BW_wie_zijn_huis.indd 41 23-4-2008 10:50:16

42N

Ook als percentage van het bbp is de hypotheekschuld in Nederland bijzonder sterk gestegen, van 43,9% in 1996 tot 98,4% in 2006. Daarmee heeft ons land na Zwitserland en Denemarken de hoogste hypotheekschuld als percentage van het bbp. Figuur 2.2 geeft een en ander weer.

Bron: EMF, 2008

Figuur 2.2 Internationaal staat Nederland aan kop qua omvang van de

hypotheekmarkt in 200� (in % van het bbp)

0

20

40

60

80

100

120

ZWI DEN NL VK IE POR SP ZWD DUI EU27 FIN BEL LUX FR GR OOS IT

2.1.2 Oorzaken van hoge hypotheekschuld

De forse stijging van de hypotheekschuld in ons land heeft verschillende oor-zaken. Allereerst zorgen de stijgende huizenprijzen natuurlijk voor een groei van het volume aan uitstaande hypotheken. Daarnaast hebben nieuwe hypotheek- producten op de markt voor een verdere toename van de hypotheekschuld gezorgd. Zo hebben de afgelopen jaren steeds meer mensen een aflossingsvrije hypotheek afgesloten. Dit is ten koste gegaan van de andere hypotheekvormen, zo blijkt uit tabel 2.1.

BW_wie_zijn_huis.indd 42 23-4-2008 10:50:16

43N

Een andere oorzaak van de hoge hypotheekschuld is de verruiming van de financieringsmogelijkheden van huishoudens. Sinds het midden van de ja-ren ’90 worden hypotheken verstrekt op basis van twee inkomens, waardoor veel huishoudens hun hypotheekbedrag hebben kunnen verhogen. Daarnaast maakt het fiscale beleid van de overheid het aantrekkelijk voor mensen een huis te kopen. Hoewel het fiscale voordeel de afgelopen jaren enigszins is beperkt, met name door de bijleenregeling, blijft het aantrekkelijk om een eigen woning maximaal te financieren met vreemd vermogen.

Ook gunstige marktcondities spelen een belangrijke rol bij het oplopen van de hypotheekschuld. De afgelopen jaren lag de kapitaalmarktrente op een erg laag niveau, waardoor veel huizenbezitters hun hypotheek hebben overgesloten; daar-bij viel het hypotheekbedrag vaak hoger uit. De gunstige en verder verruimde financieringsmogelijkheden hebben een opwaarts effect op de huizenprijzen gehad, met als gevolg dat ook de hypotheekbedragen opliepen.19

Bron: Ministerie van VROM, 2003/2007

Tabel 2.1 Het aantal en aandeel hypotheken in Nederland

1��0-1��� 1���-2000 200� aantal 200�

lineaire hypotheek 4% 2% 3% 61.000

annuïteitenhypotheek 10% 6% 8% 182.000

aflossingsvrije hypotheek 26% 28% 44% 1.067.000

levenhypotheek 11% 13% 11% 268.000

spaarhypotheek 39% 34% 23% 556.000

beleggingshypotheek 8% 15% 9% 215.000

andere hypotheekvormen 3% 3% 2,4% 58.000

19 Rabobank, 2007: Kwartaalbericht Woningmarkt mei 2007.

BW_wie_zijn_huis.indd 43 23-4-2008 10:50:16

44N

2.2 Risico’s voor de woningconsument

2.2.1 Stijgende loan-to-value ratio

De snelle groei van de hypothecaire kredietverlening is op macro-niveau gepaard gegaan met een verdere stijging van de gemiddelde loan-to-value ratio, die het ver-band aangeeft tussen de gemiddelde koopprijs van de woning en het afsluitbedrag van de gemiddelde hypotheek. In 2007 lag de gemiddelde loan-to-value ratio op een niveau van zo’n 114%;20 met name starters op de woningmarkt sluiten hoge hypotheken af. Figuur 2.3 geeft een en ander weer.

20 DNB, 2008: Overzicht financiële stabiliteit in Nederland.

Bron: DNB, 2008

Figuur 2.3 De loan-to-value ratio is tussen 2000 en 200�-III sterk toegenomen

(loan-to-value = ltv)

100

105

110

115

2000 2001 2002 2003 2004 2005 2006 2007

%

Het aantal ‘tophypotheken’, hypotheken met een loan-to-value ratio van meer dan 100%, is de afgelopen drie decennia steeds verder opgelopen in Nederland. Figuur 2.4 geeft aan dat dit soort hypotheken in de periode 2001-2005 ongeveer 60% uitmaakte van het aantal nieuw verstrekte hypotheken. De gemiddelde loan-to-value ratio op nieuwe hypotheken ligt met 114% in ons land veel hoger dan in andere Europese landen (zie figuur 2.5).

BW_wie_zijn_huis.indd 44 23-4-2008 10:50:16

4�N

Bron: DNB, 2005

Figuur 2.4 Er worden in ons land steeds meer tophypotheken afgesloten (in % van

nieuw afgesloten hypotheken)

0

10

20

30

40

50

60

70

1971-1975 1976-1980 1981-1985 1986-1990 1991-1995 1996-2000 2001-2005

* Gemiddelde van een range of geschatte waardeBron: Calza, Monacelli en Stracca, 2007

Figuur 2.� Nergens worden zulke hoge hypotheken op nieuwe koopwoningen

verstrekt als in Nederland (ltv in %)

0

20

40

60

80

100

% 120

NL BEL* VS SP* JAP FR DEN FIN* POR* GR* CAN* VK DU* IE* IT

BW_wie_zijn_huis.indd 45 23-4-2008 10:50:16

4�N

2.2.2 Toename loan-to-income ratio

Ook de loan-to-income ratio neemt – macro bezien – al een aantal jaren sterk toe. Voor alle uitstaande hypotheken is de verhouding tussen de omvang van de gemiddelde hypotheeklening en het gemiddelde bruto inkomen gestegen van iets minder dan 120% in 2000 naar ruim 170% in 2006. Vooral nieuw afgesloten hypotheken kennen een zeer hoge loan-to-income ratio van gemiddeld 550% in 2006.21 Figuur 2.6 geeft dit weer.

Bron: DNB, 2007

Figuur 2.� Ook de loan-to-income ratio is fors gestegen (in %)

100

110

120

130

140

150

160

170

180

190

200

2000 2001 2002 2003 2004 2005 2006480

500

520

540

560

580

600

gemiddelde loan-to-income hele populatie (schaal links)loan-to-income nieuwe hypotheken (schaal rechts)

2.2.3 Meer gedwongen verkopen

De stijging van de loan-to-value ratio en loan-to-income ratio maakt woningconsu-menten kwetsbaar voor dalende huizenprijzen, een stijgende rente of inkomens-derving.22 Te meer omdat huishoudens steeds gemakkelijker ook leningverplich-tingen aangaan voor andere doelen dan alleen de eigen woning. Huishoudens met betalingsachterstanden lopen het risico – wanneer hun financiële problemen

21 DNB, 2007: Overzicht financiële stabiliteit in Nederland, p. 17.22 Idem, p. 12.

BW_wie_zijn_huis.indd 46 23-4-2008 10:50:16

4�N

aanhouden – dat zij hun woning moeten verkopen om zo hun schulden weg te werken. Het aantal gedwongen verkopen in Nederland is sinds 2001 flink gestegen. In 2007 is er voor de eerste maal in jaren weer sprake van een lichte daling, namelijk van 1.968 gedwongen verkopen in 2006 tot 1.811 in 2007 (zie figuur 2.7). Volgens de Rabobank is die daling met name ontstaan door een gunstige conjunctuur en de verdere afname van de werkloosheid in ons land.23 Het aantal gedeclareerde gedwongen verkopen bij de Stichting Waarborgfonds Eigen Woningen is echter wel toegenomen, namelijk met 21,4% tot 966. Het aantal gedwongen verkopen in ons land ligt nog steeds op een laag niveau. De verhouding tussen het totale aantal verkooptransacties van woningen en het aantal gedwongen verkopen ligt al enkele jaren rond de 0,9%.

Bron: Kadaster, Rabobank, 2008

Figuur 2.� Het aantal gedwongen verkopen in Nederland is sinds 2001 flink

gestegen

0

400

800

1200

1600

2000

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

0

0,2%

0,4%

0,6%

0,8%

1,0%

12-maands-totaal (l) als percentage van alle transacties (r)

2.2.4 Gevaar van renteschommelingen

In 2005 waarschuwde de Autoriteit Financiële Markten (AFM) al dat veel Ne-derlandse huishoudens in problemen kunnen komen bij het betalen van hun hypothecaire lasten. Bij een rentestand van 4,8% zouden zo’n 180.000 gezinnen in de gevarenzone komen bij het betalen van hun maandelijkse hypotheeklasten.

23 Rabobank, 2008: Kwartaalbericht Woningmarkt februari 2008.

BW_wie_zijn_huis.indd 47 23-4-2008 10:50:16

4�N

Deze huishoudens zijn dan tussen de 30% en 40% van het beschikbaar inkomen aan hypotheeklasten kwijt. Normaal gesproken bedragen de hypothecaire lasten tussen de 22% en 30% (afhankelijk van de hoogte van het inkomen) van het beschikbaar inkomen. Inmiddels ligt de rente al boven dat niveau. Als de rente 6,8% in plaats van 4,8% zou bedragen, dan heeft nog een extra groep van ruim 80.000 huishoudens te weinig inkomen of vermogen om deze rentestijging op te vangen. Dit betekent dat ruim 260.000 huishoudens een risico lopen op beta-lingsproblemen.24

24 AFM, 2005: Renterisico, p. 5-6.

Bron: DNB, 2007/2008

Tabel 2.2 Rentevaste periode van recent afgesloten hypotheken (in %)

200� 200�

aandeel gem. rente aandeel gem. rente

variabele rente en t/m 1 jaar rentevast 23,6 4,04 17,6 5,03

meer dan 1 jaar t/m 5 jaar rentevast 10,7 4,42 8,6 5,02

meer dan 5 jaar t/m 10 jaar rentevast 37,5 4,44 38,1 4,91

meer dan 10 jaar rentevast 28,2 4,54 35,7 4,96

Huizenbezitters hebben hun gevoeligheid voor renteschommelingen in 2007 verminderd ten opzichte van een jaar eerder. Wanneer mensen een hypotheek afsluiten, wordt de hypotheekrente voor een bepaalde periode, bijvoorbeeld vijf of tien jaar, vastgezet (rentevaste periode). Over het algemeen geldt: hoe langer de rentevaste periode, hoe hoger de hypotheekrente. Als gevolg van de stijgende rente kozen in 2006 en 2007 minder mensen voor een hypotheek met een korte rentevaste periode (zie tabel 2.2). Omdat de lange rente nog steeds relatief laag is, hebben steeds meer huishoudens voor een rentevaste periode van meer dan tien jaar gekozen. Dit zorgt voor minder grote renterisico’s op de hypotheekmarkt.

BW_wie_zijn_huis.indd 48 23-4-2008 10:50:16

4�N

2.3 Starters op de woningmarkt

2.3.1 Woningen steeds minder betaalbaar

De betaalbaarheid van eigen woningen is met name voor starters op de woningmarkt een groot probleem. De toegankelijkheid van de koopwoning-markt wordt volgens onderzoek van het Woningmarkt Expertise Centrum (WEC) van de Erasmus Universiteit Rotterdam ten eerste bepaald door het aanbod, dat gemeten kan worden door middel van de betaalbaarheidsratio. Daarbij staat de vraag centraal hoeveel van de aangeboden woningen binnen de regionale huizenmarkt betaalbaar zijn voor starters. Ten tweede wordt de toegankelijkheid van de markt bepaald door de vraag, die gemeten kan wor-den door middel van de concurrentieratio. Daarbij wordt gekeken met hoeveel andere starters een startershuishouden moet concurreren per betaalbare woning binnen de eigen regio.25

Figuur 2.8 geeft weer dat volgens deze benadering de toegankelijkheid van de koop-woningmarkt voor starters tussen 1985 en 2006 sterk is gedaald: de betaalbaarheid van koopwoningen is afgenomen en er is meer onderlinge concurrentie tussen star-ters op de huizenmarkt ontstaan.

25 Brounen, 2007: Starters op de woningmarkt.

BW_wie_zijn_huis.indd 49 23-4-2008 10:50:16

�0N

Ook onderzoek van de Rabobank wijst op een afgenomen betaalbaarheid van koopwoningen voor starters.26 Al sinds het einde van de vorige eeuw zijn koop-woningen voor starters slecht betaalbaar. In 2008 zullen starters naar verwachting iets beter in staat zijn om een koopwoning aan te schaffen. Figuur 2.9 geeft dit weer. De Rabobank wijst er verder op dat ook de groep starters met een gemid-deld gezinsinkomen van € 45.000 (1,5 maal modaal in 2007) problemen heeft op de woningmarkt en aangewezen is op de goedkopere segmenten van de markt.

Bron: WEC, 2007

Figuur 2.� De toegankelijkheid van de koopwoningmarkt voor starters is sterk

afgenomen

50

60

70

80

90

100

0,5 1,5 2,5concurrentieratio

bet

aalb

aarh

eid

srat

io

2006

1995

1985

26 De betaalbaarheidsindex meet de betaalbaarheid van een gemiddelde koopwoning voor een gezin met een gemiddeld gezinsinkomen in Nederland. Heeft de index een waarde van 100, dan bedragen de bruto maandlasten 30% van het bruto inkomen, waarbij wordt uitgegaan van de aanschaf van een gemiddeld geprijsde woning en een huishouden met een gemiddeld gezinsinkomen. Is de indexwaarde hoger dan 100, dan bedragen de bruto maandlasten minder dan 30% van het bruto inkomen en vice versa. In: Rabobank, 2007: Kwartaalbericht Woningmarkt mei 2007.

BW_wie_zijn_huis.indd 50 23-4-2008 10:50:16

�1N

De crisis op de Amerikaanse hypotheekmarkt kan er toe leiden dat de hypotheek-rente in ons land stijgt (zie hoofdstuk 3). Dat kan nadelige gevolgen hebben voor starters op de woningmarkt, omdat zij daardoor hun woonlasten nog moeilijker kunnen opbrengen. Een stijging van de rente heeft voor mensen die al een hypo-theek hebben afgesloten, geen directe gevolgen omdat zij de hypotheekrente in het algemeen voor een langere periode hebben vastgezet. Figuur 2.10 geeft aan dat de netto maandelijkse woonlasten van eigenwoningbezitters bij een renteniveau van 5,22% (januari 2008) op een bedrag liggen van zo’n € 588. Daarmee vormen de woonlasten zo’n 23% van het beschikbaar gezinsinkomen. Wanneer de hypo-theekrente met 1% stijgt tot 6,22%, nemen de woonlasten toe tot circa € 700, ofwel 27,4% van het inkomen. Neemt de hypotheekrente met 2% toe tot 7,22%, dan vormen de netto woonlasten 31,8% van het beschikbaar gezinsinkomen.

Bron: Rabobank, 2008

Figuur 2.� Koopwoningen zijn slecht betaalbaar voor starters (110% financiering

op basis van gemiddeld gezinsinkomen, indexcijfers)

50

60

70

80

90

100

110

120

130

140

150

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

goed betaalbaar

slecht betaalbaar

BW_wie_zijn_huis.indd 51 23-4-2008 10:50:16

�2N

2.3.2 Potentiële steun voor starters

StartersleningOm de bereikbaarheid van koopwoningen te vergroten bieden veel Nederlandse gemeenten startersleningen aan, waarmee starters tot een bepaalde inkomensgrens de woonlasten van hun woning kunnen verlagen. Zo’n starterslening overbrugt het verschil tussen de totale koopsom van een huis en het maximale bedrag dat een starter kan lenen bij de bank. De lening wordt verstrekt volgens de normen van de Nationale Hypotheek Garantie (NHG) en heeft een rentevaste periode van 15 jaar en een looptijd van maximaal 30 jaar. Mensen die gebruik maken van de starterslening, moeten na het derde jaar wel rente en aflossing gaan be-talen indien hun inkomen in de tussenliggende periode voldoende is gestegen. Wanneer dat niet het geval is, moet de starter een maandlast betalen die past bij zijn inkomen. Het Stimuleringsfonds Volkshuisvesting Nederlandse gemeenten (SVn) verstrekt en beheert, als onafhankelijke financiële partner van gemeenten,

Bron: Ministerie van VROM, CBS, CPB, DNB, bewerkt door NYFER

Figuur 2.10 Een stijging van de hypotheekrente heeft aanzienlijke gevolgen voor

de woonlasten van starters (rechter-as in %)

€ 300

€ 400

€ 500

€ 600

€ 700

€ 800

€ 900

rentestand januari 2008: 5,22%

rente 5,72% rente 6,22% rente 6,72% rente 7,22% rente 7,72%0

5

10

15

20

25

30

35

40

ontwikkeling netto woonlasten per maandaandeel woonlasten in beschikbaar gezinsinkomen (in %)

BW_wie_zijn_huis.indd 52 23-4-2008 10:50:16

�3N

leningen aan particulieren.27 Hoewel het SVn aangeeft dat de starterslening erg in trek is bij gemeenten, hebben de Vereniging van Banken (NVB) en de Vereniging Eigen Huis (VEH) twijfels over het nut van de regeling. Volgens hen werkt de starterslening averechts omdat deze een opwaarts effect heeft op de huizenprijzen, waardoor starters op de woningmarkt alleen maar grotere problemen ervaren.28

Steun van woningcorporaties Starters die een huis van een woningcorporatie kopen, worden sinds kort ook ondersteund. Zo heeft minister Vogelaar bepaald dat woningcorporaties een deel van de rentelasten van starters voor hun rekening mogen nemen, tot maximaal 20% van de totale prijs. De woning moet onder NHG-voorwaarden worden gekocht en mag niet duurder zijn dan € 265.000 (zie ook box 2.1). Wanneer de starter de vol-ledige financieringslasten zelf kan betalen, wordt de ondersteuning beëindigd.29

27 Zie website SVn: www.svn.nl. 28 ‘Starterslening op de huizenmarkt werkt averechts’, in: Het Financieele Dagblad, 19 januari 2007.29 ‘Steun voor huurder die zijn woning koopt’, in: Het Financieele Dagblad, 31 juli 2007. 30 NHG, 2007: Jaarverslag 2006.

Box 2.1 De Nationale Hypotheek Garantie

De Stichting Waarborgfonds Eigen Woningen verstrekt sinds 1995 de Nationale Hypotheek

Garantie, een garantie op hypothecaire leningen voor de aankoop en verbetering van een

eigen woning. Door middel van de garantie worden kredietrisico’s op de hypotheekmarkt

beperkt. De Stichting WEW wil met de NHG bijdragen aan een duurzaam gunstig klimaat

voor het eigenwoningbezit door waarborgen te bieden voor een veilige en verantwoorde

financiering van de aankoop, de verbetering van de kwaliteit en het behoud van de eigen

woning. Consumenten worden daarmee in staat gesteld ongeacht de conjuncturele om-

standigheden voldoende financiële middelen tegen een zo laag mogelijke prijs te verkrij-

gen ten behoeve van de financiering van het eigenwoningbezit.

Bij aankoop van een woning gelden voor de NHG twee maxima: de verkrijgingskosten mo-

gen niet hoger zijn dan € 265.000 én de consument kan niet meer lenen dan € 265.000. In

2006 waren er 113.370 huishoudens die van de NHG gebruik maakten voor de financiering

van de aankoop en/of de verbetering van de kwaliteit van hun woning. Dat is een lichte

daling ten opzichte van 2005, toen er 121.060 huishoudens van de NHG gebruik maakten. In 2006 zijn er 60.500 hypotheekgaranties verstrekt in verband met de aankoop van een

woning. De gemiddelde lening bedroeg dat jaar € 170.226, een stijging van 1,6% ten op-

zichte van het leenbedrag in 2005 (€ 167.600). De grootste groep NHG-leners (28,4%) in

2006 had een gezinsinkomen tussen € 30.000 en € 40.000. De meeste cliënten van de NHG

behoren tot de leeftijdscategorie 25-30-jarigen (32,4%).30

BW_wie_zijn_huis.indd 53 23-4-2008 10:50:16

�4N

2.4 Tot slot

De positie van starters op de huizenmarkt blijft de komende jaren precair. Om een betaalbare woning te bemachtigen moeten zeer hoge leningen worden afgesloten. Hierdoor blijven er aanzienlijke risico’s voor starters bestaan. Wanneer de hypo-theekrente de komende tijd verder stijgt, worden de problemen nog verscherpt. Potentiële ‘oplossingen’ zoals startersleningen lijken weinig soelaas te bieden. Om starters op de huizenmarkt werkelijk te helpen zou er (nog) meer geïnvesteerd moeten worden in de bouw van nieuwe woningen.

vervolg box 2.1 De Nationale Hypotheek Garantie

In 2005 heeft de NHG een nieuw instrument geïntroduceerd om het risico te beperken dat

de eigen woning gedwongen zou moeten worden verkocht wegens betalingsachterstan-

den bij de hypotheektermijnen. Met de Woonlastenfaciliteit (WLF) beoogt de Stichting

WEW huishoudens die buiten hun schuld in betalingsproblemen zijn geraakt door middel

van een borgstelling voor een aanvullende lening meer tijd te geven om hun betalingspro-

blemen op te lossen. De WLF maakt zonder extra kosten voor de consument vast onderdeel

uit van de NHG en is beschikbaar voor alle huishoudens die een NHG-financiering heb-

ben. De WLF is een versterking van de NHG als instrument ter beperking van de financiële

risico’s van het eigenwoningbezit. Tot op heden is echter slechts in drie gevallen gebruik

gemaakt van de WLF.31

3

31 NYFER, 2007: Waarom werkt de WLF niet?

BW_wie_zijn_huis.indd 54 23-4-2008 10:50:16

��N

Gevolgen van de internationale kredietcrisis voor de Nederlandse markt3Het afgelopen jaar hebben de kranten vol gestaan met berichten over de crisis op de Amerikaanse huizen- en hypotheekmarkt en de gevolgen voor de (inter-nationale) economie. In dit hoofdstuk wordt allereerst ingegaan op de achterlig-gende oorzaken van de Amerikaanse huizen- en hypotheekmarktcrisis. Vervolgens wordt besproken of een crisis zoals in de VS zich ook in Nederland kan voordoen en welke gevolgen de crisis kan hebben voor ons land. Daarbij wordt een scenario voor de huizenprijzen tot 2012 geschetst, waarin uitgegaan wordt van een negatief effect van de crisis op de Nederlandse huizen- en hypotheekmarkt.

3.1 Hypotheek- en kredietcrisis in de VS

De Amerikaanse huizenmarkt heeft het sinds 2007 zwaar te verduren. Terwijl de huizenprijzen in 2005 nog stegen met meer dan 12%, was er eind vorig jaar sprake van een prijsdaling van 9%.32 Daarnaast steeg het aantal te koop staande huizen als percentage van de totale woningvoorraad eind 2007 tot 2,7% – het hoogste niveau in veertig jaar – en is het aantal in productie genomen nieuwbouwwonin-gen sinds 2005 afgenomen met meer dan 40%. Aan het eind van 2007 had bijna een vijfde van de Amerikaanse subprime huishoudens (zie paragraaf 3.2) te maken met betalingsachterstanden.33

Doordat de Amerikaanse huizenprijzen jarenlang een sterk opwaartse trend hebben vertoond, hebben steeds meer mensen een woning gekocht in de verwachting dat huizenprijzen alleen maar verder zouden kunnen stijgen. Zij wilden meeprofiteren van de vermogenswinsten die huizenbezitters in de schoot vielen. Toen de rente in 2006 begon te stijgen, kwamen veel speculatieve kopers in de problemen. De stijging van de rente zorgde er tevens voor dat steeds meer Amerikanen met een subprime hypotheek, die wordt verstrekt aan mensen met een lage kredietwaardig-

32 Volgens de Case-Shiller-index. Zie: DNB, 2008: Kwartaalbericht maart 2008.33 DNB, 2008: Kwartaalbericht maart 2008.

BW_wie_zijn_huis.indd 55 23-4-2008 10:50:16

��N

heid, in betalingsproblemen kwamen. Ook de laagconjunctuur met banenverlies als gevolg in sommige Amerikaanse staten leidde tot een toenemend aantal subprime huishoudens met betalingsachterstanden. Dit bracht vervolgens veel geldverstrek-kers in financiële problemen, met als uiteindelijk gevolg dat verscheidene grote Amerikaanse hypotheekbanken die actief waren op de subprime markt, failliet zijn gegaan.

De ontstane hypotheekcrisis in de Verenigde Staten heeft zich als een olievlek uit-gebreid naar andere markten. Dit komt doordat veel risicovolle hypotheken zijn gebundeld en doorverkocht aan internationale beleggers (securitisatie). De ver-sleuteling van financiële risico’s in ingewikkelde derivaten, maakte het buiten- gewoon moeilijk te beoordelen wat precies de risico’s waren die de houders van deze producten liepen. De hypotheekcrisis heeft uiteindelijk geleid tot een wereldwijde vertrouwenscrisis op financiële markten. Volgens de Europese Centrale Bank (ECB) zijn Europese banken als gevolg hiervan strengere voorwaarden voor leningen aan particulieren en bedrijven gaan stellen. In het vierde kwartaal van 2007 heeft 41% van de banken het lenen voor bedrijven moeilijker gemaakt en meer dan een vijfde heeft leningen voor particulieren die een huis willen aanschaffen, minder eenvoudig gemaakt.34 Centrale banken hebben inmiddels veel geld in de financiële markten gepompt om het stilvallen van de interbancaire kredietverlening tegen te gaan. Hoe diep de crisis is en wanneer zij zal zijn uitgewoekerd, is nog altijd niet duidelijk.

3.2 Subprime hypotheken en non-conforming hypotheken

3.2.1 De Amerikaanse subprime markt

Door een versoepelde kredietverstrekking door hypotheekverstrekkers35 is het aantal subprime hypotheken de afgelopen jaren fors toegenomen: van minder dan 9% van de totale hypotheekmarkt in 2001 tot zo’n 20% in 2006. Figuur 3.1 geeft de ontwikkeling van het aandeel subprime hypotheken op de totale Amerikaanse hypotheekmarkt in de periode 1993-2006 weer.

34 ECB, 2008: The Euro area bank lending survey.35 Deze versoepeling is mogelijk gemaakt doordat geldverstrekkers het kredietrisico op risicovolle hypo-theken steeds meer doorschoven naar andere financiële partijen (securitisatie); zie: DNB, 2007: Kwartaal-bericht september 2007.

BW_wie_zijn_huis.indd 56 23-4-2008 10:50:16

��N

3.2.2 Non-conforming hypotheken in Nederland

In 2004 is het idee van de subprime hypotheek vanuit de VS en Groot-Brittannië overgewaaid naar Nederland. In ons land wordt niet van subprime hypotheken ge-sproken maar worden wel non-conforming hypotheken of risicohypotheken verstrekt. Inmiddels wordt in de media ook wel de term ‘rommelhypotheken’ gebezigd. Deze hypotheekvorm wordt verstrekt aan personen die niet voor een ‘gewone’ hypotheek in aanmerking komen, zoals mensen die geregistreerd staan bij het BKR, startende ondernemers of werknemers met een tijdelijk contract. Omdat geldverstrekkers bij deze groep mensen een groter risico lopen, wordt een hogere hypotheekrente, soms wel 4% hoger,36 gehanteerd. Volgens minister Bos zijn non-conforming hypotheken minder riskant dan subprime hypotheken, omdat het nooit om een tophypotheek gaat en in veel gevallen een eigen inleg wordt gevraagd.37

In tegenstelling tot de Amerikaanse en de Britse markt is de markt voor risicohypo-theken in Nederland (nog) zeer beperkt. Het aandeel non-conforming hypotheken

36 ‘Hypotheekmarkt gaat eigen weg’, in: Het Financieele Dagblad, 10 september 2007.37 ‘Bos: Nederlandse hypotheken veilig’, in: NRC Handelsblad, 25 augustus 2007.

Bron: Mortgage Statistical Annual, Merrill Lynch, Standard & Poor’s, Sparck

Figuur 3.1 Het aandeel van subprime hypotheken in de Amerikaanse markt is de

afgelopen jaren fors gegroeid (in %)

0

5

10

15

20

25

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

BW_wie_zijn_huis.indd 57 23-4-2008 10:50:17

��N

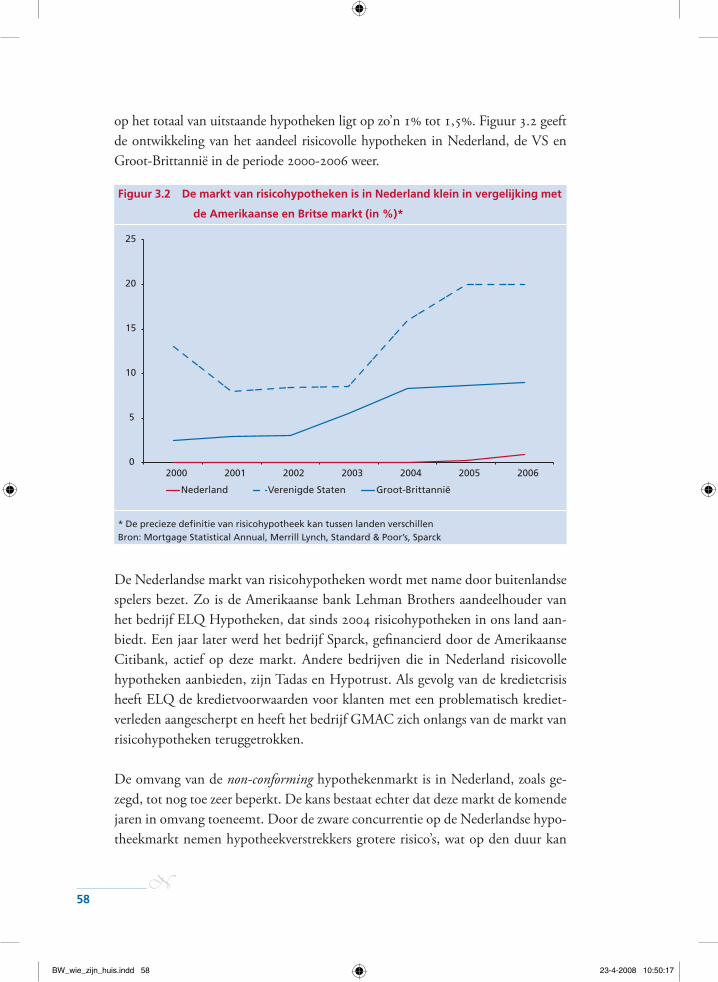

op het totaal van uitstaande hypotheken ligt op zo’n 1% tot 1,5%. Figuur 3.2 geeft de ontwikkeling van het aandeel risicovolle hypotheken in Nederland, de VS en Groot-Brittannië in de periode 2000-2006 weer.

* De precieze definitie van risicohypotheek kan tussen landen verschillenBron: Mortgage Statistical Annual, Merrill Lynch, Standard & Poor’s, Sparck

Figuur 3.2 De markt van risicohypotheken is in Nederland klein in vergelijking met

de Amerikaanse en Britse markt (in %)*

0

5

10

15

20

25

2000 2001 2002 2003 2004 2005 2006

Nederland Verenigde Staten Groot-Brittannië

De Nederlandse markt van risicohypotheken wordt met name door buitenlandse spelers bezet. Zo is de Amerikaanse bank Lehman Brothers aandeelhouder van het bedrijf ELQ Hypotheken, dat sinds 2004 risicohypotheken in ons land aan-biedt. Een jaar later werd het bedrijf Sparck, gefinancierd door de Amerikaanse Citibank, actief op deze markt. Andere bedrijven die in Nederland risicovolle hypotheken aanbieden, zijn Tadas en Hypotrust. Als gevolg van de kredietcrisis heeft ELQ de kredietvoorwaarden voor klanten met een problematisch krediet-verleden aangescherpt en heeft het bedrijf GMAC zich onlangs van de markt van risicohypotheken teruggetrokken.

De omvang van de non-conforming hypothekenmarkt is in Nederland, zoals ge-zegd, tot nog toe zeer beperkt. De kans bestaat echter dat deze markt de komende jaren in omvang toeneemt. Door de zware concurrentie op de Nederlandse hypo-theekmarkt nemen hypotheekverstrekkers grotere risico’s, wat op den duur kan

BW_wie_zijn_huis.indd 58 23-4-2008 10:50:17

��N

leiden tot een groei van het aantal risicohypotheken in ons land. Sommige spelers op de Nederlandse non-conforming markt verwachten dat risicohypotheken bin-nen enkele jaren een marktaandeel van 10% zullen veroveren.38 De Hypotheker verwacht echter niet dat de non-conforming hypotheek zo populair zal worden als in Groot-Brittannië of de VS.39

3.3 Risico’s van non-conforming hypotheken in Nederland

Een belangrijke vraag is of een hypotheekcrisis zoals in de VS zich ook kan voordoen in Nederland. Wanneer de Nederlandse non-conforming markt de komende jaren in omvang toeneemt, lopen meer mensen het risico dat zij in financiële problemen raken bij een oplopende rente. Zoals aangegeven, ligt de rente op risicohypotheken vaak tot enkele procenten hoger dan op normale hypotheken.

3.3.1 Nederlanders minder gevoelig voor renteschommeling

In hoofdstuk 2 werd al aangegeven dat steeds meer Nederlanders kiezen voor een hypotheek met een lange rentevaste periode. In de VS hebben mensen juist vaak een hypotheek met een korte rentevaste periode, wat hen gevoelig maakt voor renteschommelingen. Bijna 70% van de subprime hypotheken zijn adjusta-ble rate mortgages; dit betekent dat de hypotheeklasten – na een korte rentevaste periode tegen een lage hypotheekrente – schoksgewijs toenemen als gevolg van een hogere rente en/of aflossingspercentage.40 Veel Amerikaanse subprime huis-houdens werden gelokt met een lage beginrente voor een korte periode (vaak twee jaar), de zogenaamde teaser loan. Terwijl deze huishoudens na afloop van dit lage rentetarief al te maken kregen met hogere hypotheeklasten, bracht de extra stijging van de rente veel huishoudens in grote financiële problemen.41 Deze teaser loans bestaan in Nederland niet.

38 ‘Hypotheekmarkt gaat eigen weg’, in: Het Financieele Dagblad, 10 september 2007.39 ‘Hypothekenmarkt in beweging’, in: Elsevier, 21 augustus 2007.40 DNB, 2007: Kwartaalbericht juni 2007.41 ‘Subprime hypotheken leiden in Europa nog niet tot crisis’, in: NRC Handelsblad, 26 september 2007.

BW_wie_zijn_huis.indd 59 23-4-2008 10:50:17

�0N

3.3.2 Controle op financiële markten

Er bestaan in ons land twee controlerende instanties op de financiële markten: de Autoriteit Financiële Markten (AFM) en De Nederlandsche Bank (DNB). Het toezicht op de soliditeit van financiële instellingen (prudentieel toezicht) ligt bij DNB, het gedragstoezicht ligt bij de AFM.42 De AFM houdt toezicht op de hele markt van hypotheekverstrekkers, inclusief de verstrekkers van non-conforming hypotheken.