A3020 Vorm van BIV

16

A3020 VORM VAN DE BESTUURLIJKE INFORMATIEVERZORGING Door: prof. drs P.L.A.M. (Paul) van Kessel RE RA 1 1 Het inrichten De vorm van de bestuurlijke informatieverzorging is een gevolg van het inrichten daarvan. Bij het inrichten worden immers vele keuzes gemaakt die uiteindelijk bepalen op welke manier gegevens worden verzameld, worden vastgelegd en verwerkt en welke informatie wordt verstrekt. In dit artikel komen drie modellen aan de orde die behulpzaam kunnen zijn bij het maken van die vele keuzes. Achtereenvolgens worden behandeld: • Het tolmodel: een model dat wordt gebruikt om vast te stellen op welke informatiebehoeften de bestuurlijke informatieverzorging zich dient te gaan richten (paragraaf 2); • Het model Kwaliteit van de Administratieve Dienstverlening dat wordt gebruikt om de kwaliteit van informatieproducten te waarborgen (paragraaf 3); • Het typologie model dat wordt gebruikt om de inrichting van de bestuurlijke informatieverzorging bij vele soorten van organisaties te ondersteunen (paragraaf 4). 2 Het tolmodel De bestuurlijke informatieverzorging is primair gericht op het verstrekken van informatie aan mensen in organisaties die op grond daarvan hun werk kunnen doen. Bij het vormgeven (inrichten) van een systeem voor de bestuurlijke informatieverzorging is daarom de eerste vraag die beantwoord moet worden: welke 1 Prof. drs P.L.A.M. (Paul) van Kessel RE RA is partner bij Ernst & Young Accountants, voorzitter van Ernst & Young EDP Audit en hoogleraar Bestuurlijke informatieverzorging aan de Universiteit van Tilburg en het Tilburgs Institute of Advanced Studies.

Transcript of A3020 Vorm van BIV

A3020 VORM VAN DE BESTUURLIJKE INFORMATIEVERZORGING

Door: prof. drs P.L.A.M. (Paul) van Kessel RE RA1

1 Het inrichten

De vorm van de bestuurlijke informatieverzorging is een gevolg van het inrichten daarvan. Bij het inrichten worden immers vele keuzes gemaakt die uiteindelijk bepalen op welke manier gegevens worden verzameld, worden vastgelegd en verwerkt en welke informatie wordt verstrekt.

In dit artikel komen drie modellen aan de orde die behulpzaam kunnen zijn bij het maken van die vele keuzes. Achtereenvolgens worden behandeld:• Het tolmodel: een model dat wordt gebruikt om vast te stellen op welke informatiebehoeften

de bestuurlijke informatieverzorging zich dient te gaan richten (paragraaf 2);• Het model Kwaliteit van de Administratieve Dienstverlening dat wordt gebruikt om de

kwaliteit van informatieproducten te waarborgen (paragraaf 3);• Het typologie model dat wordt gebruikt om de inrichting van de bestuurlijke

informatieverzorging bij vele soorten van organisaties te ondersteunen (paragraaf 4).

2 Het tolmodel

De bestuurlijke informatieverzorging is primair gericht op het verstrekken van informatie aan mensen in organisaties die op grond daarvan hun werk kunnen doen. Bij het vormgeven (inrichten) van een systeem voor de bestuurlijke informatieverzorging is daarom de eerste vraag die beantwoord moet worden: welke informatiebehoeften bestaan in de organisatie ofwel welke informatie is nodig?

Dit klinkt allemaal heel logisch en eenvoudig, maar de praktijk is weerbarstig. Dit wordt veroorzaakt door drie factoren:

• Het specificeren van informatiebehoeften is moeilijkHet valt managers en werknemers in organisaties zwaar om duidelijk aan te geven welke informatiebehoeften bestaan. Het blijkt dat vele factoren aanwezig zijn die in ogenschouw dienen te worden genomen om ‘nu’ te bepalen welke informatie ‘later’ nodig is. In de praktijk is men er slechts ten dele in geslaagd om systemen voor bestuurlijke informatieverzorging op te zetten die volledig (of ten minste voor een belangrijk deel) voorzien in de informatiebehoeften van managers.

1 Prof. drs P.L.A.M. (Paul) van Kessel RE RA is partner bij Ernst & Young Accountants, voorzitter van Ernst & Young EDP Audit en hoogleraar Bestuurlijke informatieverzorging aan de Universiteit van Tilburg en het Tilburgs Institute of Advanced Studies.

Tegen deze achtergrond is het te begrijpen dat er steeds meer toe wordt overgegaan om de bedrijfsgegevens (de detailgegevens) aan de managers ter beschikking te stellen. De manager kan dan zelf, met behulp van vraagtalen (software om gegevens te selecteren en overzichten te maken), de gewenste informatie produceren. Deze ontwikkeling komen we tegen onder verschillende benamingen zoals: Management Information Systems (MIS), Executive Information Systems (EIS) en Datawarehouses. Er behoeft dan minder tijd te worden besteed aan het achterhalen van de exacte informatiebehoeften; deze tijd wordt besteed aan het verstrekken van middelen op grond waarvan het management naar eigen inzicht de benodigde informatie kan samenstellen.

• Niet alle aangeboden informatie wordt gebruiktIn die situaties waarin de informatiebehoeften wel goed in kaart te brengen zijn, blijkt vaak dat de managers bij het nemen van hun beslissingen de opgeleverde informatie helemaal niet gebruiken. Het blijkt dat de nadenkende, systematisch plannende en goed voorbereide managers in de praktijk niet altijd bestaat. Managers werken aan korte klussen, vergaderen en praten veel en lezen niet graag. Beslissingen worden dan niet of nauwelijks gebaseerd op aangeleverde informatie, maar meer op contacten, van-horen-zeggen, telefoontjes enz. Informele informatiebronnen blijken vaak belangrijker of worden intensiever gebruikt dan de formele informatiebronnen (het rapportje of de stapel computer output dat maandelijks uit het bestuurlijke informatieverzorgende systeem komt). Veel managers beslissen op hun ‘buikgevoel’.

• Informatie-overloadDoordat managers niet goed kunnen aangeven welke informatie zij nodig hebben en doordat zij de informatie die wél wordt opgeleverd niet gebruiken, ontstaat soms een gevoel van vertwijfeling bij administrateurs en controllers die deze informatie moeten leveren. Zij gaan ertoe over om de managers te voorzien van nog meer overzichten en analyses. Immers: indien de stapel informatie die aan managers wordt verstrekt groter wordt gemaakt, is immers ook de kans groter dat er iets van hun gading bijzit. De managers voelt zich echter bedolven onder de informatie en heeft op grond daarvan steeds minder zin om er ook maar iets van te lezen. Waarom zouden managers immers een hele stapel documentatie doornemen als zij al van te voren weten dat er niets of slechts zeer weinig van hun gading bij zit?

Ondanks de hiervoor weergegeven praktijkverschijnselen kan niet worden ontkend dat managers informatie nodig hebben om de organisatie te besturen, te beheersen en om verantwoording af te leggen over hun functioneren. Ook kan worden vastgesteld dat in organisatie nog steeds veel geld wordt uitgegeven aan bestuurlijke informatieverzorging. Op welke wijze kan er voor worden gezorgd dat de geleverde informatie aan de verwachtingen voldoet? Een belangrijke vraag, want als deze vraag niet adequaat kan worden beantwoord, vallen alle investeringen in de bestuurlijke informatieverzorging in het water.

Het blijkt dat de informatiebehoeften worden bepaald door zoveel factoren dat het moeilijk is om door de bomen het bos te zien. Met het oog daarop is het tolmodel ontwikkeld. Dit model brengt alle factoren die bij het vaststellen van de informatiebehoeften in ogenschouw moeten worden

-2-

genomen op overzichtelijke wijze in kaart. In het vervolg van deze paragraaf stellen we het tolmodel aan de orde. Het tolmodel is ontwikkeld door prof. dr. O.C. van Leeuwen RA, die daarover vele (omvangrijke) publicaties heeft gemaakt. In dit handboek wordt volstaan met een korte samenvatting.

Het tolmodel kent de volgende onderdelen:

• De bovenkantDe informatiebehoeften worden benaderd vanuit de vraag: ‘Waar wil de onderneming naar toe’. De missie, strategie en doelstellingen van de onderneming zijn immers belangrijke objecten waarover managers willen worden geïnformeerd: ‘gaan we de goede kant op’, ‘liggen we nog op koers’ en ‘waar moet eventueel een bijstelling plaatsvinden’ enz..

• Het middenDe informatiebehoeften worden benaderd vanuit de vraag: ‘Hoe werkt de onderneming’. Informatie over de structuur, de bedrijfsprocessen en de activiteiten is nodig om in de dagelijkse praktijk juist datgene te doen dat bijdraagt aan de bedrijfsdoelstellingen. Managers willen antwoord op de vragen: ‘wie moest wat doen en is dat goed gegaan’, ‘welke orders zijn er en welke afspraken hebben we met klanten gemaakt’, ‘zijn de voorraden nog toereikend’ enz.

• De onderkantDe informatiebehoeften worden benaderd vanuit de vraag: ‘Wat heeft een manager nodig als we zijn persoonlijke wijze/stijl van werken bekijken. In dit kader zijn de managementstijl en de cultuur van de onderneming van belang.

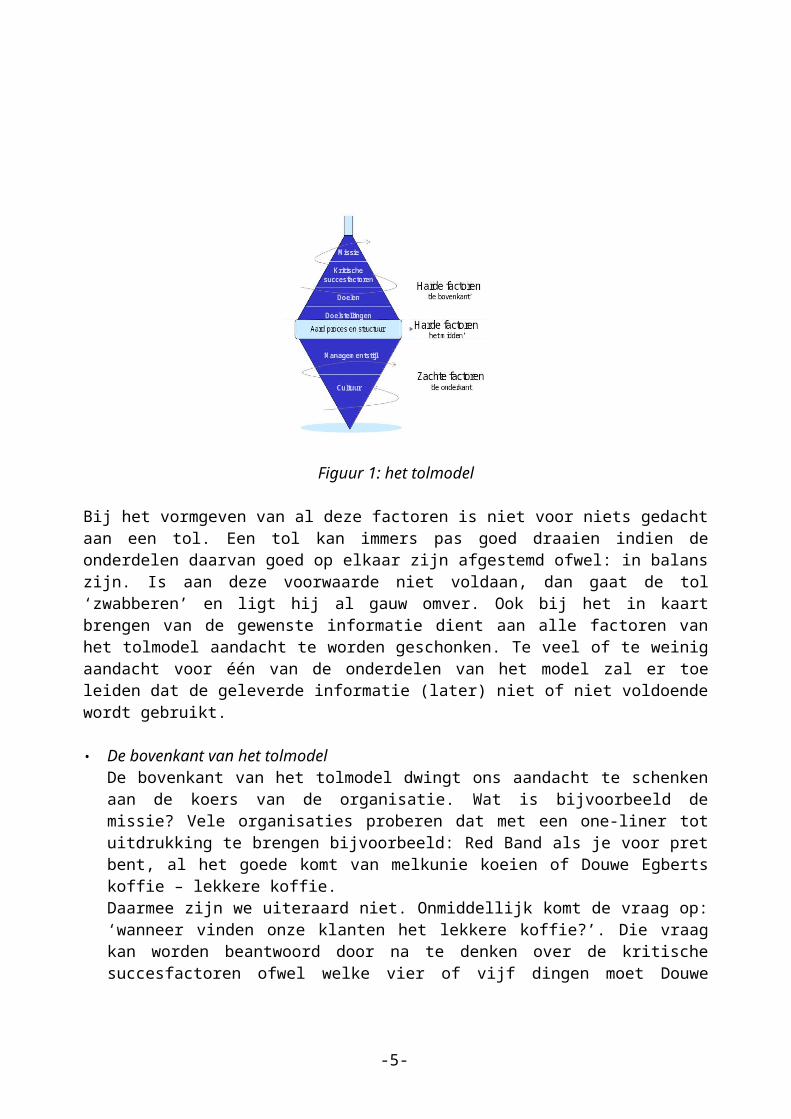

Figuur 1: het tolmodel

-3-

Bij het vormgeven van al deze factoren is niet voor niets gedacht aan een tol. Een tol kan immers pas goed draaien indien de onderdelen daarvan goed op elkaar zijn afgestemd ofwel: in balans zijn. Is aan deze voorwaarde niet voldaan, dan gaat de tol ‘zwabberen’ en ligt hij al gauw omver. Ook bij het in kaart brengen van de gewenste informatie dient aan alle factoren van het tolmodel aandacht te worden geschonken. Te veel of te weinig aandacht voor één van de onderdelen van het model zal er toe leiden dat de geleverde informatie (later) niet of niet voldoende wordt gebruikt.

• De bovenkant van het tolmodelDe bovenkant van het tolmodel dwingt ons aandacht te schenken aan de koers van de organisatie. Wat is bijvoorbeeld de missie? Vele organisaties proberen dat met een one-liner tot uitdrukking te brengen bijvoorbeeld: Red Band als je voor pret bent, al het goede komt van melkunie koeien of Douwe Egberts koffie – lekkere koffie. Daarmee zijn we uiteraard niet. Onmiddellijk komt de vraag op: ‘wanneer vinden onze klanten het lekkere koffie?’. Die vraag kan worden beantwoord door na te denken over de kritische succesfactoren ofwel welke vier of vijf dingen moet Douwe Egberts echt goed doen om haar one-liner waar te maken? Gedacht kan worden aan: een goed product (uiteraard, dat is de basis), een sfeer van nostalgie (ouderwets lekker, zoals vroeger bij oma), klanttevredenheid en klantbinding (punten sparen en DE-winkels) en goede service.Voor elk van deze (vier) factoren kunnen doelen (kwalitatief) en doelstellingen (kwantitatief) worden geformuleerd. Doelstellingen (ookwel performance indicatoren genoemd) zijn er velen en liggen op het terrein van de financiën (omzet, marge), bedrijfsprocessen (snelheid van leveren), klanten/markt (imago, marktaandeel) en innovatie (ontwikkeling van nieuwe koffiesmaken). De genoemde vier invalshoeken staan bekend als de balanced scorecard. Voor een uitgebreide behandeling daarvan wordt verwezen naar A5420.

• Het midden van het tolmodelVoor een goede vaststelling van de informatiebehoeften is het tevens van belang om in detail vast te stellen wat een organisatie doet (bedrijfsprocessen) en op welke wijze deze processen worden bestuurd en beheerst (structuur). De koffiebranderij van Douwe Egberts kan alleen dan efficiënt en effectief werken wanneer op elk gewenst moment bekend is: welke voorraden men heeft, wat er geproduceerd moeten worden, welke middelen daarvoor nodig zijn, hoe het productieproces verloopt, waar koffiebonen kunnen worden ingekocht, hoe de inkoopprijzen op de internationale inkoopmarkt zich ontwikkelen enz. Dit productieproces kan alleen worden beheerst indien normen en budgetten aanwezig zijn, procedures en richtlijnen en informatie op grond waarvan kan worden vastgesteld dat deze normen en budgetten worden gehaald en de procedures en richtlijnen worden nageleefd. Voor een verdere uitwerking van het midden van het tolmodel wordt verwezen naar paragraaf 3 van dit artikel.

• De onderkant van het tolmodelIn tegenstelling tot de beide andere onderdelen van het tolmodel, die betrekking hebben op de hard meetbare factoren die de informatiebehoeften beïnvloeden, gaat de onderkant van het tolmodel in op de zachte factoren. Dit deel van het tolmodel vraagt onder meer aandacht voor de persoon en stijl van de manager. Een manager die zich richt op het aansturen van een team

-4-

zal de accenten leggen op informatie over teamresultaten en de prestaties van personen binnen het team. Een verkoopmanager zal, naast interne informatie, met name geïnteresseerd zijn in informatie over marktontwikkelingen, klanten en concurrentiepositie.Daarnaast lijkt het in sommige organisatie gebruikelijk te zijn om de zaak strak in de hand te houden; in andere organisatie is men juist gewend om de verantwoordelijkheid laag in de organisatie te leggen en de aansturing wat meer op afstand in te richten. Deze ‘cultuur’-aspecten hebben uiteraard invloed op onder andere de mate van detail en de frequentie van de te verstrekken informatie.

3 Het KAD-model

In de vorige paragraaf stond de vraag centraal aan welke factoren aandacht dient te worden besteed om op een goede manier de informatiebehoeften boven tafel te krijgen. Zijn de informatiebehoeften bekend, dan kan worden gestart met het inrichten van het bestuurlijke informatieverzorgende proces. Op dat moment treden weer geheel andere vraagstukken aan het licht namelijk: op welke manier kunnen we het informatieverzorgende proces inrichten zodat de gewenste informatie ook daadwerkelijk kan worden geleverd. De administrateur of controller moet er niet alleen voor zorgen dat informatie op tafel komt (dit zou administratieve dienstverlening kunnen worden genoemd), maar moet er tevens voor zorgen dat die informatie van voldoende kwaliteit is. Het KAD-model (model Kwaliteit Administratieve Dienstverlening) helpt om de inrichting van de bestuurlijke informatieverzorging nader vorm te geven. Het KAD-model is ontwikkeld door ervaren consultant (Hartog, Molenkamp en Otten) en wordt hier kort samengevat.

Het KAD-model is ontwikkeld om bij te dragen aan de kwaliteit van de output van gegevensverwerkende processen. Het model is met name van toepassing op organisaties waarbinnen sprake is van massale gegevensverwerking; organisaties dus die in feite niets anders doen dan gegevens verwerken en ‘informatieproducten’ afleveren. Voorbeelden daarvan zijn banken, verzekeringsbedrijven, pensioenfondsen en uitkeringsorganisaties in de sociale verzekeringssector. De informatieproducten zijn dan respectievelijk: rekening courant overzichten, polissen, opgaven over aanspraken en uitkeringsbeschikkingen.

Ook de bestuurlijke informatieverzorging (of nog beperkter: de afdeling administratie) kan worden gezien als een organisatie(deel) dat informatieproducten aflevert. Denk maar aan: ouderdomsoverzichten debiteuren, investeringsoverzichten, facturen, aanmaningen, omzetbelastingaangiften enz. Ook hierop kan het KAD-model worden toegepast.

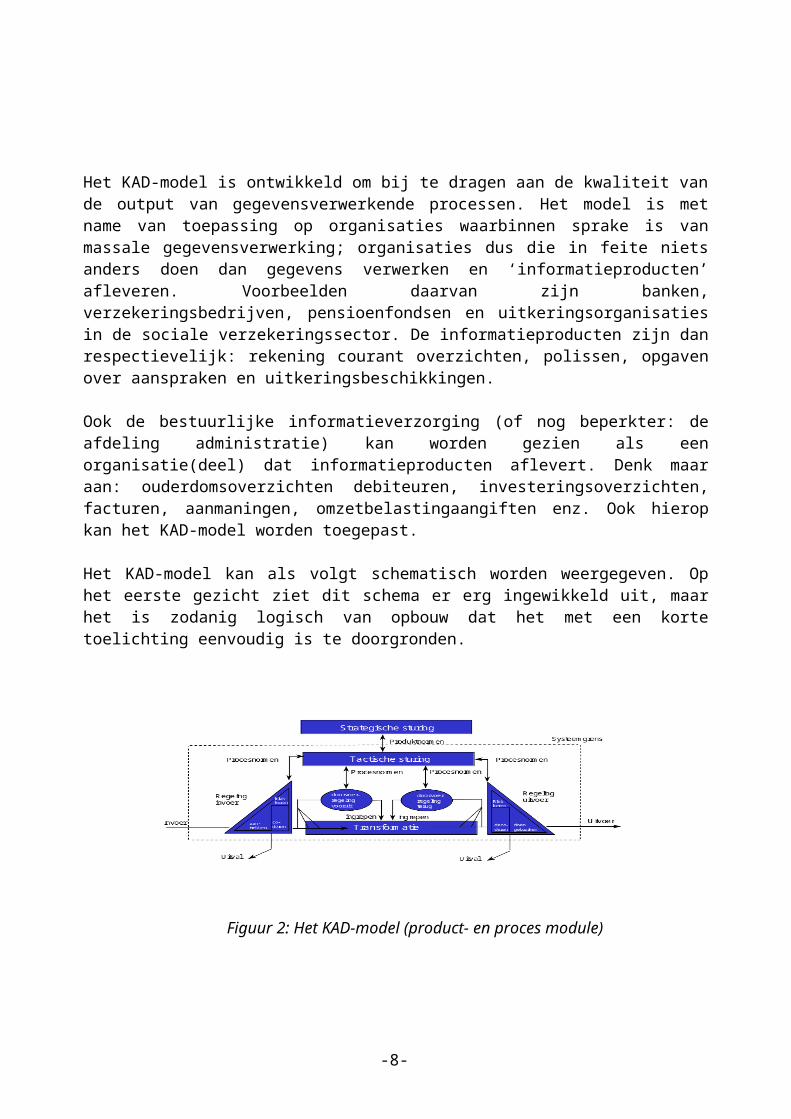

Het KAD-model kan als volgt schematisch worden weergegeven. Op het eerste gezicht ziet dit schema er erg ingewikkeld uit, maar het is zodanig logisch van opbouw dat het met een korte toelichting eenvoudig is te doorgronden.

-5-

Figuur 2: Het KAD-model (product- en proces module)

Onderin het schema in een ingaande pijl opgenomen, waarmee de inkomende gegevens worden weergegeven. Bijvoorbeeld gegevens over ontvangen betalingen, orders of verzoeken van de belastingdienst. Vervolgens vindt de gegevensverwerking plaats binnen de balk ‘transformatie’ hetgeen uiteindelijk leidt tot uitvoer. De uitvoer bestaat uit de informatieproducten waarvan de kwaliteit moet worden gewaarborgd. (Merk op: de vraag welke informatieproducten moeten worden opgeleverd in het onderwerp van het tolmodel, zie paragaraaf 2. Hier gaat het om de kwaliteit van deze informatieproducten).

De rest van het schema geeft aan op welke wijze de gewenste kwaliteit van de uitvoer wordt bereikt. Dit vindt plaats in drie lagen: de strategische laag (strategische sturing aan de hand van productnormen), de tactische laag (tactische sturing aan de hand van procesnormen) en de operationele laag (de twee driehoeken ‘regeling invoer’ en ‘regeling uitvoer’ en de twee ovalen ‘doorvoerregeling vooruit’ en ‘doorvoerregeling terug’). Deze drie lagen worden achtereenvolgens toegelicht.

• De strategische sturingOp strategisch niveau richt het KAD-model zich op de informatieproducten. De eerste vraag die beantwoord moet worden is ‘wanneer vindt de gebruiker van het informatieproduct dat sprake is van voldoende kwaliteit?’ De gebruiker kan iemand buiten de organisatie zijn (klant van de bank, pensioengerechtigde), maar ook iemand binnen de organisatie (directeur, productiechef). De gewenste kwaliteit wordt vastgelegd in zogenaamde productnormen. Deze normen kunnen bijvoorbeeld liggen op het gebied van de betrouwbaarheid, de relevantie en de toegankelijkheid. De productnormen dienen zodanig concreet te worden vastgelegd dat later (op het moment dat het informatieproduct daadwerkelijk beschikbaar is) kan worden vastgesteld of het informatieproduct aan de normen voldoet.Het geheel van productnormen is niet statisch. Voortdurend zijn er externe factoren die nopen tot het aanbrengen van wijzigingen in de normen. Deze externe factoren zijn bijvoorbeeld: veranderende wensen van gebruikers van het informatieproduct, veranderingen in de

-6-

wetgeving en acties van concurrenten. Het gegevensverwerkende proces dient zodanig te worden ingericht dat het mogelijk is om veranderingen in productnormen op te vangen. Er wordt dan wel gesproken van het aanpassend vermogen van de gegevensverwerkende processen.

• De tactische sturingOp tactisch niveau richt het KAD-model zich op het gegevensverwerkende proces. De vraag die beantwoord moet worden is ‘aan welke eisen moet het gegevensverwerkende proces voldoen zodat voldaan wordt aan de productnormen?’. Het gaat hierbij nog niet om de details, maar om de hoofdlijnen. Deze eisen worden vastgelegd in zogenaamde procesnormen. Voor elke productnorm dient één of dienen meerdere procesnormen worden bepaald. Het is ook mogelijk dat een procesnorm is gekoppeld aan meerdere productnormen.De procesnormen zijn dus een nadere uitwerking van de productnormen en geven aan aan welke eisen de ontvangen gegevens (invoer), de verwerking van de gegevens (transformatie) en het opgeleverde informatieproduct (uitvoer) moeten voldoen.Door veranderingen in de organisatie - zoals het in gebruik nemen van nieuwe software, een andere procesinrichting of een nieuwe organisatiestructuur – is het mogelijk dat ook de procesnormen moeten worden aangepast. De mate waarin dat op eenvoudige wijze kan plaatsvinden worden aangeduid met de term flexibiliteit.

• De operationele beheersingHet operationele niveau van het KAD-model richt zich op de specifieke maatregelen die in het gegevensverwerkende proces moeten worden getroffen om de kwaliteit van het eindproduct te garanderen. Door deze maatregelen worden de procesnormen ingevuld. Deze maatregelen liggen op de volgende gebieden:

Het regelen van de invoer:De maatregelen met betrekking tot het regelen van de invoer betreffen (1) maatregelen die ervoor zorgen dat de benodigde gegevens worden aangeleverd, (2) maatregelen die de juistheid, volledigheid en tijdigheid van die gegevens toetsen en – indien de kwaliteitseis niet wordt gehaald – ervoor zorgen dat de gegevens niet verder worden verwerkt/geblokkeerd (onder het mom van ‘garbage in = garbage out’) en (3) maatregelen die ervoor zorgen dat de aangeleverde gegevens zodanig worden voorbereid (gecodeerd) dat ze zonder problemen in het verwerkingsproces kunnen worden opgenomen.

Het regelen van de uitvoer:De maatregelen met betrekking tot het regelen van de uitvoer betreffen (1) maatregelen die toetsen dat de uitvoer aan de gestelde eisen voldoet en – indien de kwaliteitseis niet wordt gehaald – ervoor zorgen dat de uitvoer niet aan de (interne of externe) klant ter beschikking wordt gesteld, (2) maatregelen die de uitvoer geschikt maken voor het gebruik (decoderen; denk bijvoorbeeld aan het verwijderen van een interne dossieromslag of het printen van de stukken op papier met het juiste (bedrijfs-)logo) en (3) maatregelen die het gebruik van de documenten ondersteunen (bijvoorbeeld het instellen van een helpdesk voor vragen of een klachtenlijn).

-7-

Doorvoorregeling vooruit.Maatregelen op het gebied van doorvoorregeling vooruit zijn erop gericht om tijdens het transformatieproces de kwaliteit van (tussen-)producten te meten. Indien deze kwaliteit afwijkt van de norm dan zal het uiteraard zo zijn dat ook de uiteindelijke kwaliteit van de output niet wordt herhaald. Zo kan bijvoorbeeld tijdens het verwerken van orders van klanten worden vastgesteld dat die zoveel tijd in beslag neemt, dat de met de klanten afgesproken levertijden niet worden gehaald. In een dergelijk situatie dienen dan corrigerende maatregelen te worden getroffen (bijvoorbeeld het inzetten van extra mankracht door het inhuren van arbeidskrachten), waardoor de orderverwerking alsnog wordt versneld en de producten de klanten tijdig bereiken.

Doorvoerregeling terugMaatregelen op het gebied van doorvoorregeling terug zijn er ook op gericht om afwijkingen van de kwaliteit op het spoor te komen (bijvoorbeeld een groot deel van de klanten laat weten dat er fouten in de door hen ontvangen facturen zitten). Het is nu niet meer mogelijk om deze fouten – zoals bij doorvoorregeling vooruit – nog te corrigeren voordat de facturen worden verstuurd. Ze liggen immers reeds bij de klanten. Wel zal met proberen te achterhalen wat de oorzaken van deze fouten zijn geweest. Men wil van de fouten leren. De oorzaken zullen worden aangepakt zodat het transformatie proces in de toekomst wel juiste facturen zal afleveren.

De hiervoor beschreven vier groepen van maatregelen richten zich op het beheer van de invoer, verwerking en uitvoer.

4 Het typologiemodel

Zoals reeds aan de orde is geweest, is het KAD-model met name ontwikkeld om toe te zien op de kwaliteit van de output van gegevensverwerkende processen. De daarbij behorende sturingsprincipes richten zich dan ook met name daarop.

In de praktijk is het echter ook zo dat de informatieverzorgende processen en de primaire bedrijfsprocessen wel zijn te onderscheiden, maar niet te scheiden. Moderne primaire processen kunnen niet goed werken zonder informatie en informatie komt tot stand door het verwerken van gegevens die in primaire processen worden verzameld. Bij de inrichting van informatieverzorgende processen moet er dus niet alleen naar worden gestreefd dat de output van dit processen kwalitatief aan de maat is (KAD-model). Informatieverzorging kan ook een bijdrage leveren aan (1) de efficiëntie van de bedrijfsprocessen, (2) het functioneren van managementcontrol, (3) het beheersen van risico’s en (4) het verschaffen van inzicht in gebeurtenissen die hebben plaatsgevonden. In hoofdstuk A3080 worden deze doelstellingen in detail uitgewerkt.

-8-

Informatieverzorging kan dus een bijdrage leveren aan vele doelstellingen. De wijze waarop dat gebeurt, is in elke organisatie weer anders. Om bij de inrichting van de informatieverzorging rekening te houden met de specifieke karakteristieken van een organisatie heeft prof. R.W. Starreveld een typologiemodel ontwikkeld. Aan de hand van dit model kunt u uw organisatie in een bepaald ‘vakje’ plaatsen; dat ‘vakje’ biedt u vervolgens richtlijnen die u kunt toepassen bij het inrichten van de informatieverzorging. Het typologiemodel van Starreveld is hierna in vereenvoudigde vorm weergegeven en zal kort worden toegelicht.

Figuur 3: Typologiemodel van Starreveld

Het typologiemodel is tot stand gekomen door drie indelingscriteria te gebruiken:• Het eerste criterium houdt in dat wordt vastgesteld of voor de markt wordt geproduceerd (zeg

maar: ‘de private sector’) of dat goederen of diensten zonder het ruilmechanisme ter beschikking worden gesteld (zeg maar: ‘de publieke sector’). Zie hiervoor niveau 1;

• Het tweede criterium houdt in dat wordt vastgesteld of er sprake is van een goederenbeweging die als basis kan worden gebruikt voor het veiligstellen van de volledigheid van de opbrengstverantwoording of juist niet. Zie hiervoor niveau 2;

• Het derde criterium houdt in dat de verschillende groepen van bedrijven in een zodanige volgorde worden gezet dat begonnen wordt met die groep van bedrijven waarbij de betekenis van de waardekringloop voor de volledigheid van de opbrengstverantwoording het hoogst is en dat wordt geëindigd met die groep van bedrijven waar deze betekenis het laagst is. Zie hiervoor niveau 3.

Niveau 4 geeft een nadere uitwerking van niveau 3 (voorbeelden).

Organisaties die niet voor de markt produceren

-9-

Bij organisaties die niet voor de markt produceren is het verband tussen de geleverde prestatie (geleverde goederen of diensten) en de tegenprestatie (bijvoorbeeld de betaling) daarvoor niet aanwezig. Een dergelijke situatie komen we tegen bij bijvoorbeeld het rijk, de provincie, gemeenten, publiekrechtelijke organen, verenigingen en kerkgenootschappen. Bij de inrichting van de bestuurlijke informatieverzorging spelen de begroting, de verdeling van taken en bevoegdheden en het toezicht op de rechtmatigheid van de uitgaven een belangrijke rol. Gezien het bijzondere karakter van deze organisatie wordt daarop in dit kader niet verder ingegaan.

Organisaties die wel voor de markt produceren én een waardekringloop hebben.In deze organisaties is de waardekringloop een belangrijk aanknopingspunt voor de volledigheid van de opbrengstverantwoording. Zie voor een gedetailleerde uiteenzetting omtrent de waardekringloop artikel A 3030.

Bij handelsbedrijven is de relatie tussen de waardekringloop en de volledigheid van de opbrengstverantwoording het sterkst. Dit wordt veroorzaakt door het feit dat bij een handelsbedrijf goederen worden ingekocht die vervolgens – zonder tussentijdse bewerking – in dezelfde vorm weer worden verkocht. De volgende formule is daarom eenvoudig in te vullen:Beginvoorraad goederen + inkopen – verkopen = eindvoorraad goederen.Deze formule is ook als volgt te schrijven:Beginvoorraad goederen + inkopen – eindvoorraad goederen = verkopen.De beginvoorraad goederen en de eindvoorraad goederen kunnen worden vastgesteld aan de hand van inventarisatie; de inkopen door gedetailleerd bij de houden wat wordt besteld, ontvangen en betaald. Daaruit resulteert de soll-positie ten aanzien van de verkochte goederen (de verkopen). Door de aantallen verkochte goederen te vermenigvuldigen met de verkoopprijs wordt een controlegetal verkregen aan de hand waarvan de volledigheid van de opbrengstenverantwoording kan worden vastgesteld.

Bij industriële bedrijven is ook een waardekringloop aanwezig, maar de hiervoor weergegeven eenvoudige formule kent een complexere samenstelling. In de organisatie doet zich namelijk een technisch omzettingsproces voor dat wil zeggen de ingekochte goederen worden bewerkt of verwerkt waardoor een geheel ander eindproduct ontstaat. Dit andere eindproduct wordt vervolgens verkocht. Bij industriële bedrijven moet derhalve niet alleen rekening gehouden worden met de doorstroming van goederen, maar ook met het technische omzettingsproces.

Bij agrarische en extractieve (mijnbouw) bedrijven is ook een waardekringloop aanwezig, maar is het vaststellen van de omvang van de ingaande goederenstroom vele malen moeilijker dan bij een handelsbedrijf. Neem bijvoorbeeld het verbouwen van aardappelen: er wordt voor relatief weinig geld een partij pootaardappelen ingekocht. Na het groeiproces leveren die vele tonnen aardappelen op. Hoeveel dat precies is, hangt af van het verloop van het groeiproces dat wordt beïnvloed door tal van onzekere factoren zoals weerinvloeden, ziekten en insecten.

Organisaties die wel voor de markt produceren én geen waardekringloop hebben.Binnen deze organisaties wordt onderscheid gemaakt tussen dienstverlenende bedrijven en financiële instellingen. Alleen de eerste groep van bedrijven wordt hier verder behandeld.

-10-

Niet bij alle dienstverlenende bedrijven ontbreekt een waardekringloop. Voorbeelden van dienstverlenende bedrijven met een zekere doorstroming van goederen zijn: restaurant, café, uitgeverijen (eigen goederen) en veilingen, wasserijen, stomerijen, transportbedrijven (goederen van derden). Op het gebied van de volledigheid van de opbrengsten kan bij deze bedrijven toch nog in zekere zin van deze waardekringloop gebruik worden gemaakt.Bij dienstverlenende bedrijven waarbij in het geheel geen waardekringloop aanwezig is zoals bedrijven die ruimten ter beschikking stellen (hotels, zwembaden, personenvervoer) en bedrijven die uren verkopen (advocaten, accountants, schoonmaakbedrijven) dient naar andere wegen te worden gezocht om de volledigheid van de opbrengstverantwoording vast te stellen. Bij dienstverlenende bedrijven die ruimten ter beschikking stellen wordt in sommige gevallen een goederenbeweging ‘nagebootst’. Er wordt gesproken van een quasigoederenbeweging waarop in artikel A3031 wordt ingegaan. Bij de dienstverlenende bedrijven die uren verkopen kan een basis worden gevonden in het verantwoorden van de bestede uren.

-11-