A020 - Geldingsduur van het plan A021 - Te behalen resultaten · - We laten om de 3 jaar een audit...

54

1 A020 - Geldingsduur van het plan De kadernota integrale en activerende armoedeaanpak is van toepassing van 2016 tot 2019. A021 - Te behalen resultaten Kerndoel van schulddienstverlening is het vergroten van de duurzame (financiële en sociale) zelfredzaamheid en participatie van de inwoners en, indien dit niet mogelijk is, het bieden van adequate hulp om de schulden beheersbaar te houden en maatschappelijke uitval te voorkomen. De ondersteuning is gericht op de eigen kracht en verantwoordelijkheid van de inwoner. De gemeente faciliteert en ondersteunt waar nodig. Schuldenvrij is niet altijd het eindresultaat, dat kan ook stabilisatie van de schulden zijn. Wij willen de schulddienstverlening flexibel houden, zodat wij snel kunnen inspringen op ontwikkelingen. Resultaten Wij willen bereiken dat: • De wachttijd maximaal 2 weken bedraagt nadat de inwoner zich gemeld heeft. • De intake binnen 4 weken plaatsvindt na het meldingsgesprek waarin de hulpvraag is vastgesteld. • Het aantal klanten in financieel beheer, budgetbeheer en budgetcoaching toeneemt. • Inwoners die ondersteund zijn door budgetbeheer in combinatie met budgetcoaching stappen hebben gezet op de zelfredzaamheidsladder. • Het aantal doorverwijzingen naar bewindvoering afneemt. • Ten minste 10% van de aanvragen voortkomt uit inzet op preventie en vroegsignalering. A022 Kwaliteitswaarborging: In de wet is ook de verplichting opgenomen dat de gemeenteraad en het college in het beleidsplan vaststellen welke maatregelen zij nemen om de kwaliteit te borgen van de wijze waarop de integrale schulddienstverlening wordt uitgevoerd. In onze gemeente is de kwaliteit op de volgende wijze geborgd: - We zijn gecertificeerd lid van de NVVK. - We laten om de 3 jaar een audit uitvoeren door NVVK om de certificering te continueren - We leven de gedragscodes van de NVVK na. - We werken volgens de modules (producten) van Schulddienstverlening nieuwe stijl. - We zorgen voor een goede, correcte registratie in ons informatiesysteem. De modules (producten) van de NVVK zijn in ons systeem opgevoerd en worden gemonitord. Middels de SCHULDDIENSTVERLENING-monitor leveren wij aan de NVVK gegevens aan. - We voeren collegiale toetsingen uit en gaan in toekomst steekproefsgewijze interne controles uitvoeren. - We voeren op onderdelen evaluaties en/of tevredenheidsonderzoeken uit - Werkprocessen zijn beschreven A024 Gezinnen met inwonende minderjarige kinderen De wet schrijft voor dat de gemeenteraad vaststelt hoe schulddienstverlening aan gezinnen met inwonende minderjarige kinderen wordt vormgegeven. Schulddienstverlening is maatwerk. Wanneer een schuldregeling niet mogelijk is of geen reëel perspectief biedt, wordt gekeken naar alternatieve manieren om de klant te ondersteunen bij het beheersbaar krijgen van zijn financiële

Transcript of A020 - Geldingsduur van het plan A021 - Te behalen resultaten · - We laten om de 3 jaar een audit...

1

A020 - Geldingsduur van het plan

De kadernota integrale en activerende armoedeaanpak is van toepassing van 2016 tot 2019.

A021 - Te behalen resultaten

Kerndoel van schulddienstverlening is het vergroten van de duurzame (financiële en sociale)

zelfredzaamheid en participatie van de inwoners en, indien dit niet mogelijk is, het bieden van

adequate hulp om de schulden beheersbaar te houden en maatschappelijke uitval te voorkomen.

De ondersteuning is gericht op de eigen kracht en verantwoordelijkheid van de inwoner. De

gemeente faciliteert en ondersteunt waar nodig. Schuldenvrij is niet altijd het eindresultaat, dat

kan ook stabilisatie van de schulden zijn. Wij willen de schulddienstverlening flexibel houden, zodat

wij snel kunnen inspringen op ontwikkelingen.

Resultaten

Wij willen bereiken dat:

• De wachttijd maximaal 2 weken bedraagt nadat de inwoner zich gemeld heeft.

• De intake binnen 4 weken plaatsvindt na het meldingsgesprek waarin de hulpvraag is

vastgesteld.

• Het aantal klanten in financieel beheer, budgetbeheer en budgetcoaching toeneemt.

• Inwoners die ondersteund zijn door budgetbeheer in combinatie met budgetcoaching stappen

hebben gezet op de zelfredzaamheidsladder.

• Het aantal doorverwijzingen naar bewindvoering afneemt.

• Ten minste 10% van de aanvragen voortkomt uit inzet op preventie en vroegsignalering.

A022 Kwaliteitswaarborging:

In de wet is ook de verplichting opgenomen dat de gemeenteraad en het college in het beleidsplan

vaststellen welke maatregelen zij nemen om de kwaliteit te borgen van de wijze waarop de

integrale schulddienstverlening wordt uitgevoerd. In onze gemeente is de kwaliteit op de volgende

wijze geborgd:

- We zijn gecertificeerd lid van de NVVK.

- We laten om de 3 jaar een audit uitvoeren door NVVK om de certificering te continueren

- We leven de gedragscodes van de NVVK na.

- We werken volgens de modules (producten) van Schulddienstverlening nieuwe stijl.

- We zorgen voor een goede, correcte registratie in ons informatiesysteem. De modules

(producten) van de NVVK zijn in ons systeem opgevoerd en worden gemonitord. Middels de

SCHULDDIENSTVERLENING-monitor leveren wij aan de NVVK gegevens aan.

- We voeren collegiale toetsingen uit en gaan in toekomst steekproefsgewijze interne

controles uitvoeren.

- We voeren op onderdelen evaluaties en/of tevredenheidsonderzoeken uit

- Werkprocessen zijn beschreven

A024 Gezinnen met inwonende minderjarige kinderen

De wet schrijft voor dat de gemeenteraad vaststelt hoe schulddienstverlening aan gezinnen met

inwonende minderjarige kinderen wordt vormgegeven. Schulddienstverlening is maatwerk.

Wanneer een schuldregeling niet mogelijk is of geen reëel perspectief biedt, wordt gekeken naar

alternatieve manieren om de klant te ondersteunen bij het beheersbaar krijgen van zijn financiële

2

situatie. Daarbij wordt uitdrukkelijk gekeken naar de gezinssituatie, dus of er kinderen tot het

gezin behoren. Wij vinden dat voorkomen moet worden dat kinderen niet meer kunnen participeren

aan de maatschappij als gevolg van de schuldenproblematiek van hun ouders. Bij gezinnen met

kinderen bekijken wij de mogelijkheden om inkomensondersteunende maatregelen in te zetten

zodat kinderen kunnen participeren. Wanneer sprake is van een bedreigende situatie waarbij

inwonende minderjarige kinderen betrokken zijn, zullen we – ook wanneer de ouder(s) uitgesloten

waren van schulddienstverlening – alle mogelijkheden nagaan om de bedreigende situatie op te

heffen. Daarnaast zullen we jeugdhulp inschakelen zodat deze de situatie voor de kinderen kan

beoordelen omdat de thuissituatie in een dergelijke bedreigende situatie niet stabiel te noemen is.

A025 - Afstemming schulddienstverlening op situatie verzoeker

Schulddienstverlening stemmen wij af op de situatie van de inwoner. Dit doen wij met de volgende

uitgangspunten:

� Schulddienstverlening is maatwerk. Wanneer een schuldregeling niet mogelijk is of geen reëel

perspectief biedt, wordt gekeken naar alternatieve manieren om de klant te ondersteunen bij

het beheersbaar krijgen van zijn financiële situatie.

� Het gedrag van de schuldenaar en diens vaardigheden zijn van veel grotere invloed op het

succes van een traject dan het schuldenpakket. Het gaat hierbij om de motivatie en de

vaardigheden die een schuldenaar heeft om zijn (financiële) problemen aan te pakken. Grote

nadruk ligt daarbij op de eigen verantwoordelijkheid van de schuldenaar.

� Wij maken gebruik van het Tilburgse kwadrant waarin onderscheid wordt gemaakt tussen

regelbare en onregelbare schuldenaren en regelbaar en onregelbaar schuldenpakket. Het

hebben van (problematische) schulden heeft vaak te maken met het gedrag van de

schuldenaar. Regelbare schuldenaren coachen wij in het aanleren van nieuwe vaardigheden of

aanpassingen in het gedrag. Wij bieden budgetcoaching om de financiële zelfredzaamheid te

bevorderen door het aanleren van vaardigheden of door het gedrag te veranderen.

� Budgetbeheer en budgetcoaching zien wij als voorliggende voorzieningen voor

beschermingsbewind voor klanten die met een minder zwaar instrument geholpen kunnen

worden.

� Wij vragen vergoedingen voor de dienstverlening, zodat onze dienstverlening up-to-date blijft

en wij snel kunnen acteren op ontwikkelingen. Zo geldt een eigen bijdrage voor budget- (€60,-

per maand) en financieel beheer (€6,- per maand). En bij schuldbemiddeling wordt een

bemiddelingsvergoeding van 9% gehanteerd met een maximum van € 50,- per maand,

conform de gedragscode van de NVVK.

� Wij hebben en samenwerking met diverse initiatieven, netwerkpartners en schuldeiser. Denk

daarbij aan woningbouwvereniging, PLIV, Papierkroam, Budgetkring, bewindvoerders.

Samenwerking waarbij we ons gezamenlijk richten op bewustwording en gedragsverandering.

Het Tilburgse kwadrant

De omvang van de schulden, het type schulden, het bestaan van eventuele andere problemen

(zoals verslaving en psycho-sociale problematiek) en het gedrag van een schuldenaar zijn

belangrijke factoren in het ontstaan van een schuldsituatie en dienen betrokken te worden bij het

zoeken naar oplossingen voor de schuldsituatie.

Het is dus niet alleen belangrijk om te weten of de schuld regelbaar is, maar ook of de schuldenaar

regelbaar is. Gemeente Tilburg heeft hiertoe een kwadrant ontwikkeld en dit model wordt gebruikt.

In het model wordt de schulddienstverlening afgestemd op de situatie van de verzoeker door te

3

kijken naar de regelbaarheid van het schuldenpakket en de regelbaarheid van de schuldenaar. De

regelbaarheid van een schuldenpakket heeft betrekking op de mate waarin de schulden in

aanmerking komen voor een schuldregeling met kwijtschelding. De regelbaarheid van de

schuldenaar betreft de mate waarin iemand zich kan en wil houden aan de

voorwaarden waaraan moet worden voldaan om een schuldregeling met kwijtschelding te

doorlopen. Hierbij zijn de motivatie en de vaardigheden van de klant van essentieel belang.

Door met het Tilburgse kwadrant te werken steken we geen onnodige energie in dossiers waarbij

op voorhand al duidelijk is dat de schuldenaar niet of onvoldoende te helpen is. Het is dan wel van

belang om te weten wat verstaan wordt onder de regelbaarheid van een schuldenpakket en de

regelbaarheid van een schuldenaar.

• De regelbaarheid van een schuldenpakket is de mate waarin de schulden in aanmerking komen

voor een schuldregeling met kwijtschelding. Als er bijvoorbeeld sprake is van een bepaald soort

boete bij het CJIB of een vordering die nog betwist wordt, is het juridisch niet mogelijk om een

schuldregeling met kwijtschelding op te starten. Het schuldenpakket is dan niet regelbaar.

(Afhankelijk van de motivatie van de inwoner kan gezocht worden naar alternatieven zodat het

schuldenpakket wel regelbaar wordt).

• De regelbaarheid van een schuldenaar is de mate waarin iemand zich kan en wil houden aan de

voorwaarden waaraan moet worden voldaan om een schuldregeling met kwijtschelding te

doorlopen. Bij de regelbaarheid van de schuldenaar zijn de motivatie en diens vaardigheden

essentieel. Een schuldenaar is slechts regelbaar als hij gemotiveerd of te motiveren is en als hij

over de benodigde vaardigheden beschikt of deze kan aanleren.

Wat doen we bij regelbare schuldenaar met regelbaar schuldenpakket: verwachting is dat

binnen 4 maanden een schuldregeling mogelijk is. Hierbij kunnen in ieder geval de volgende

instrumenten ingezet worden:

• Financieel beheer of budgetbeheer

• Betalingsregeling, herfinanciering of schuldregeling

• Communicatie met schuldeisers

• Ook de instrumenten stabilisatie en budgetcoaching kunnen worden ingezet.

Wat doen we bij regelbare schuldenaar met onregelbaar schuldenpakket: geen

schuldregeling mogelijk , maar het is wel van belang de financiële situatie stabiel te krijgen dan wel

te werken aan een regelbaar schuldenpakket. Resultaten die behaald moeten worden kunnen zijn:

inkomsten op orde brengen, uitgaven beperken, administratie op orde brengen en borging van de

betaling van de vaste lasten. De volgende instrumenten kunnen worden ingezet:

• Informatie en advies

• (Ondersteuning in) communicatie met schuldeisers

• Budgetbeheer

• Budgetcoaching.

Wat doen we bij onregelbare schuldenaar met regelbaar schuldenpakket: bij deze groep is

meestal sprake van problematiek op meerdere terreinen. Hierbij kan gedacht worden aan

verslaving, psychische problematiek of een ernstige geestelijke beperking. In sommige gevallen is

dan eerst behandeling of begeleiding door andere instanties noodzakelijk. Onze taak is dan

doorverwijzen of overdragen. In andere gevallen kan naast de behandeling of begeleiding door een

4

andere instantie wel al schulddienstverlening opgestart worden. Een voorbeeld is een schuldenaar

met een ernstige geestelijke beperking die onder bewind gesteld wordt, waarna overgegaan wordt

tot het opstarten van een schuldregeling. Tot de onregelbare schuldenaar behoort ook de

schuldenaar die zijn gedrag niet wil veranderen om tot een schuldregeling te komen. Een voorbeeld

hiervan is de schuldenaar die weigert zijn auto te verkopen terwijl dit wel noodzakelijk kan zijn om

tot een schuldregeling te komen. Feit is dat door de diversiteit van de problematiek, de motivatie

en de vaardigheden van de schuldenaar er niet eenduidig aan te geven valt welk instrument

ingezet moet worden. Soms is toch een schuldregeling mogelijk, maar soms kan er alleen

gestabiliseerd worden en soms is er geen oplossing mogelijk.

Bij deze groep zal meestal het instrument flankerende hulp ingezet worden, voor zover de klant

nog niet in behandeling is of onder begeleiding staat. Afhankelijk van de situatie kunnen ook de

andere instrumenten vanuit de schulddienstverlening ingezet worden. Zo lang de schuldregeling

nog niet tot stand kan komen, kan er vanuit schulddienstverlening wel ondersteuning bij de

financiën geboden worden, zoals inkomsten op orde brengen, uitgaven beperken, hulp bij de

omgang met schuldeisers en deurwaarders, administratie op orde brengen en borging van de

betaling van de vaste lasten.

Wat doen we bij onregelbare schuldenaar met onregelbaar schuldenpakket: Bij deze groep

is sprake van problematiek op meerdere terreinen en is een schuldregeling pas na heel lange tijd of

zelfs nooit mogelijk. Langdurige begeleiding door een hulpverlenende instantie is hierbij aan de

orde. Vanuit schulddienstverlening kan wel ondersteuning bij de financiën geboden worden, zoals

inkomsten op orde brengen, uitgaven beperken, hulp bij de omgang met schuldeisers en

deurwaarders, administratie op orde brengen en borging van de betaling van de vaste lasten.

Instrumenten die wij kunnen aanbieden om de klant te helpen zijn:

• Voorlichting

• Aanmelding, intake en crisisinterventie

• Informatie en advies

• Stabilisatie

• Doorverwijzing naar bewindvoering

• Doorverwijzing naar flankerende hulp

• Betalingsregeling

• Herfinanciering

• Schuldregeling: schuldbemiddeling of saneringskrediet

• Afgifte WSNP verklaring

• Nazorg

Van melding tot en met aanvraag

Om tot een goede afstemming te komen wordt er onderscheid gemaakt in:

- De melding,

- De collectieve bijeenkomst schulddienstverlening en

- De intake/aanvraag.

De melding

Klanten kunnen zich voor schulddienstverlening melden bij ingang Schakelplein van de gemeente

Venray. Dit kan via de website, via e-mail, telefonisch of op afspraak. Aan de hand van een aantal

5

vragen (beslisboom) beoordeelt de medewerker van het schakelplein of verwijzing naar de

collectieve bijeenkomst schulddienstverlening aan de orde is.

Tevens wordt beoordeeld of er sprake is van een crisissituatie.

Ja/Nee

1. Woont klant in gemeente Venray?

2. Heeft de klant een geldig legitimatiebewijs?

3. Is er sprake van een dreigende huisuitzetting?

4. Is er sprake van een dreigende afsluiting van gas/elektra/water?

5. Is klant al eerder geholpen door Schulddienstverlening?

6. Heeft de klant een eigen bedrijf?

7. Heeft klant inkomen?

Is de conclusie dat een collectieve bijeenkomst op z’n plaats is dan ontvangt de klant een

uitnodiging. Slechts indien de klant zeer bijzondere, zwaarwegende redenen (eventueel voorzien

van bewijsmiddelen) aangeeft, waardoor hij niet kan deelnemen aan een collectieve bijeenkomst,

wordt een individueel intakegesprek ingepland. Redenen zoals “geen oppas” zijn niet voldoende

zwaarwegend. Met de uitnodiging volgt ook een huiswerkopdracht; een checklist met daarop

vermeld de benodigde gegevens die aanwezig moeten zijn bij de deelname aan de bijeenkomst. Bij

(echt-) paren wordt tevens de verplichting opgelegd dat beide partners de bijeenkomst volgen.

De collectieve bijeenkomst schulddienstverlening

Tijdens de bijeenkomst wordt er groepsgewijs voorlichting gegeven over schulddienstverlening; de

diverse vormen van schulddienstverlening en de daarbij behorende rechten en plichten van zowel

de klant als de consulent. Na de voorlichting wordt individueel het aanvraagformulier ingevuld en

volgt een individueel meldingsgesprek. Er is begeleiding aanwezig voor het invullen van het

aanvraagformulier en het maken van een dossier. Tevens is er tijd en ruimte om via internet

relevante websites te bezoeken, bijv. www.berekenuwrecht.nl.. Na afloop van de bijeenkomst krijgt

de klant een checklist voor eventuele ontbrekende gegevens en een informatieblad.

Na het volgen van de bijeenkomst heeft de klant nog de gelegenheid om aanvullende gegevens te

verstrekken. Zodra de gegevens compleet zijn, kan een aanvraag ingediend worden. Daarna wordt

een intake ingepland bij een consulent schulddienstverlening. Zie verder het draaiboek collectieve

bijeenkomst (in Schulinck Handboek, onderdeel gemeentelijke bijlagen).

De intake/aanvraag

In het intakegesprek wordt gezamenlijk beoordeeld welke instrumenten ingezet dienen te worden.

Het aanbod dat aan de klant wordt gedaan wordt weergegeven in een plan van aanpak. Het

instrument dat wordt aangeboden sluit zoveel mogelijk aan bij de situatie en de hulpvraag van de

klant. Bij het bepalen van het hulpaanbod en het opstellen van het plan van aanpak wordt

aandacht besteed aan de persoonlijke omstandigheden van de klant, met name zijn financiële

zelfredzaamheid. Met een duidelijk plan van aanpak weten klanten waar ze aan toe zijn, wat er van

hen wordt verwacht en wat ze van de gemeente mogen verwachten. Dit plan dient ondertekend te

worden door de klant en het vormt een onderdeel van de (toekennings-)beschikking. Bij wijziging

van de schulddienstverlening vindt aanpassing van dit plan plaats. Wordt het plan van aanpak niet

ondertekend dan vindt afwijzing van de aanvraag plaats omdat niet aan de verplichtingen voldaan

wordt.

6

Bij dit alles wordt getracht om tot een integrale schulddienstverlening te komen, samenwerking

met andere instanties is dan ook noodzakelijk. Zie hiervoor richtlijn A031.

A026 - Basisbankrekening

In de verordening schulddienstverlening gemeente Venray 2016 staat in artikel 3 lid 2b dat de

aanvrager, indien dit noodzakelijk wordt geacht, over een basisbankrekening dient te beschikken.

De klant dient te kunnen beschikken over een bankrekening zonder mogelijkheid tot roodstand.

Veelal zal reeds een dergelijke bankrekening aanwezig zijn of, bij ontbreken daarvan, wordt de

verplichting tot het openen van een dergelijke rekening opgelegd (zonder overstapservice!). Het

openen van een basisbankrekening is dan eerst aan de orde indien het niet lukt om een

bankrekening zonder een kredietlimiet te openen. Het openen van een basisbankrekening wordt

dan als verplichting opgelegd.

Met ingang van 1 juli 2013 is artikel 11 Wet gemeentelijke schuldhulpverlening (Wgs) in werking

getreden en daarmee de Wet op het financieel toezicht gewijzigd. Artikel 11 Wgs wijzigt namelijk

de Wet op het financieel toezicht want voegt artikel 4:71 f en 4:71 g toe. Deze artikelen hebben

betrekking op het openen van een basisbankrekening door personen die om gemeentelijke

schulddienstverlening hebben verzocht. De artikelen luiden als volgt:

Artikel 4:71f

Een bank verstrekt een basisbankrekening aan de aanvrager ervan, mits voldaan is aan de

volgende voorwaarden:

a. de aanvrager van de basisbankrekening is een verzoeker in de zin van artikel 1 van de Wet

gemeentelijke schulddienstverlening die door het College op grond van artikel 6, eerste lid, van die

wet is verplicht medewerking te verlenen om een basisbankrekening te openen;

b. de aanvrager van de basisbankrekening is niet bij een andere bank in het bezit van een

basisbankrekening of heeft niet bij een andere bank een aanvraag voor een basisbankrekening

lopen;

c. de aanvrager wendt zich indien hij bij een of meer banken een betaalrekening heeft, niet tot een

andere bank dan waarbij hij een betaalrekening heeft;

d. de aanvrager stemt in met het verstrekken van bij of krachtens algemene maatregel van

bestuur nader te bepalen informatie aan de door hem aangezochte bank.

Artikel 4:71g

1. De ingevolge artikel 4:71f aangezochte bank kan het contract met de houder van de

basisbankrekening opzeggen of de aanvraag tot een basisbankrekening weigeren indien de

aanvrager of houder van de basisbankrekening:

a. onherroepelijk veroordeeld is voor een misdrijf als bedoeld in de artikelen 225, 227a, 326,

341, 420 bis of 420 ter van het Wetboek van strafrecht, of

b. onjuiste of onvolledige informatie heeft verstrekt bij de aanvraag als bedoeld in artikel

4:71f.

2. Indien de aanvraag tot opening van een basisbankrekening is geweigerd dan wel de

rekening is opgezegd, kan een persoon die is vrijgesteld op grond van artikel 3:5, derde lid, of een

persoon die een ontheffing heeft verkregen op grond van artikel 3:5, vierde lid, ten behoeve van

de verzoeker in de zin van artikel 1 van de Wet gemeentelijke schuldhulpverlening, een

7

basisbankrekening verkrijgen waarover hij bij uitsluiting van anderen gemachtigd is het beheer te

voeren.

De basisbankrekening

Dit alles betekent concreet:

Doel:

Door artikel 11 Wgs jo. artikel 4:71 f en g Wet op het financieel toezicht is het mogelijk dat

iedereen kan beschikken over een bankrekening. Ook als men schulden heeft of dakloos is.

Voor wie:

- degene die in het kader van schulddienstverlening verplicht is/wordt om een

basisbankrekening te openen. Dit doet zich in ieder geval voor bij:

- Personen met een geblokkeerde bankrekening;

- Personen in de schulddienstverlening, waarvan (meestal op advies van een

SCHULDDIENSTVERLENING-consulent) hun lopende bankrekening met debetlimiet wordt

meegenomen in het minnelijke traject (primair onze doelgroep) èn voor wie geldt dat het niet

mogelijk is om een andere bankrekening zonder een kredietlimiet te openen;

- Personen, die een bankrekening wordt geweigerd wegens bijvoorbeeld een A-codering bij

het BKR.

Daarbij geldt dat:

- de aanvrager in het kader van schulddienstverlening de verplichting tot opening van een

basisbankrekening is opgelegd en op grond van zijn medewerkingsplicht (art. 7 Wgs) daaraan moet

meewerken,

- de aanvrager zelf de aanvraag indient,

- de aanvrager niet een basisbankrekening bij een andere bank heeft of bij een andere bank

ook een aanvraag voor een basisbankrekening heeft gedaan,

- de aanvrager zich tot de bank dient te wenden waarbij hij reeds een bankrekening heeft en

akkoord is met het verstrekken van de door de bank gewenste informatie,(in casu) de gemeente

de aanvraag medeondertekent.

Wanneer:

- Men heeft recht op een basisbankrekening als men om wat voor reden dan ook tot heden

niet kon beschikken over een bankrekening, en men:

- meerderjarig is;

- een vaste woon- of verblijfplaats in Nederland heeft of een postadres bij een erkende

hulpverleningsorganisatie of overheidsinstantie;

- beschikt over een geldig identiteitsbewijs en voldoet aan de wettelijk gestelde eisen (zie

hierboven).

Hoe:

- Een aanvraagformulier kan gedownload worden van www.basisbankrekening.nl.. Krachtens

artikel 4:71 f Wet op het financieel toezicht dient het openen van een basisbankrekening als

verplichting aan de schuldenaar opgelegd te zijn. Dit kan door de klant aangetoond worden door

middel van de toekenningsbeschikking schulddienstverlening en/of door middel van gezamenlijke

(zowel door klant als consulent) ondertekening van het aanvraagformulier basisbankrekening. De

klant meldt zich vervolgens bij zijn eigen bank, waarbij hij een geblokkeerde bankrekening of

8

bankrekening met debetlimiet heeft lopen, met het verzoek om een basisbankrekening te openen.

Tevens dient cliënt een geldig identiteitsbewijs te kunnen overleggen.

Kenmerken:

- Te gebruiken als betaalrekening;

- Geen debetlimiet;

- Geld pinnen bij eigen bank en pinnen bij betaalautomaten in winkels in Nederland;

- Eigen bankafschriften ontvangen.

A030 - Interne samenwerking

Intern is met name van belang de samenwerking met:

- Participatiecoaches

- Jongerencoaches, RMC trajectbegeleider,

- Werkcoaches,

- Wmo- en Jeugdteam en klantbeheerder leerlingenvervoer,

- Bbz-consulent,

- Afd. Middelen en Belastingdeskundigen,

- Afd. Publieksdiensten, medewerkers schakelplein.

Daarnaast kunnen in het kader van jeugd- en jongerenbeleid en het ouderenbeleid samenwerking

plaatsvinden met de betreffende beleidsmedewerkers om de toenemende financiële problemen

onder jongeren en ouderen aan te pakken.

Participatiecoaches

Deze collega’s behandelen aanvragen om levensonderhoud (bijstand) van klanten met een grote

afstand tot de arbeidsmarkt. Zij zijn actief in het stimuleren en begeleiden van deze klanten naar

vermogen. Denk daarbij aan vrijwilligerswerk en (arbeidsmatige) dagbesteding. Tevens behandelen

zij aanvragen individuele en collectieve bijzondere bijstand. Zij zijn vraagbaak voor de ingang

(schakelplein) wat betreft de minimaregelingen.

Werk - en Jongerencoaches, RMC trajectbegeleider

Wanneer iemand met financiële problemen deelneemt aan een re- integratietraject of RMC traject

heeft dit meer kans van slagen wanneer tegelijkertijd ook de financiële problematiek bestreden

wordt. Gebruik maken van schulddienstverlening kan als voorwaarde aan een re-integratietraject

verbonden worden. Als schulddienstverlening onderdeel uitmaakt van een verplichting tot re-

integratie aan een uitkeringsgerechtigde betekent dit ook dat de mogelijkheden tot het opleggen

van een sanctie open staan als die uitkeringsgerechtigde niet meewerkt aan schulddienstverlening

en dus zijn re-integratie belemmert. Indien de klant een traject richting opleiding heeft bij de RMC

trajectbegeleider is er eveneens afstemming. Ook in dat geval worden de mogelijkheden

beoordeeld. Wij zoeken actief contact met de Werk- en/of Jongerencoaches WWB, RMC

trajectbegeleiders of participatiecoaches WWB indien een klant een bijstandsuitkering ontvangt of

een traject heeft. Dit om na te gaan of de klant zich houdt aan de inspanningsverplichting ten

aanzien van het traject.

Wmo- en jeugdteam en klantbeheerder Leerlingenvervoer

Met de Wet maatschappelijke ondersteuning wordt beoogd dat mensen participeren in de

samenleving. Het hebben van problematische schulden en eventuele andere problematiek binnen

9

het gezin kan deelname in de weg staan. Indien nodig zoeken wij contact met de WMO en/of jeugd

consulent. Ook kan het nodig zijn om te overleggen met de klantbeheerder leerlingenvervoer.

Bbz-consulent

Ondernemers worden doorverwezen naar de Bbz- consulent als de verwachting is dat het bedrijf

nog levensvatbaar is.

Belastingdeskundigen

Met de belastingdeskundigen zullen er contacten zijn in verband met kwijtschelding van

gemeentelijke belastingen en dergelijke.

Daarnaast maakt het team schulddienstverlening gebruik van twee belastingendeskundigen. Zij

worden ingezet voor belastingzaken indien de klant zelf niet in staat is om dit goed te regelen. Zo

kunnen voorlopige aanslagen, aangiftes, maar ook het aanvragen van toeslagen of het wijzigen

van het toetsingsinkomen voor de toeslagen, geregeld worden. Door hun inbreng kunnen dus m.n.

de door de klant niet benutte belastingmogelijkheden/voordelen opgespoord worden. Ook kunnen

zij behulpzaam zijn bij aangiften.

A031 - Externe samenwerking

De gemeente is niet de enige organisatie die werk maakt van armoede. Gelukkig kan de gemeente

rekenen op verschillende organisaties en initiatieven. Vele van deze organisaties staan dicht bij de

inwoner en kunnen een rol spelen, zoals Platform Lage Inkomens Venray of de Voedselbank. Willen

wij gezamenlijk de relatief nieuwe doelgroep werkenden, ZZP’ers en mensen met een eigen woning

bereiken, dan hebben wij ook een samenwerking met bijvoorbeeld werkgevers, UWV en banken

nodig. Integrale samenwerking waarbij iedere organisatie doet waar hij goed in is, heeft een

positief effect, omdat:

• wij zo gezamenlijk een laagdrempelige en efficiënte dienstverlening bevorderen, waarmee wij

een groter deel van de doelgroep bereiken. Ook mensen die buiten de formele

toekenningskaders van de gemeente vallen;

• talloze vrijwilligers, ervaringsdeskundigen en intermediairs meer in hun kracht worden gezet.

• ten betere samenwerking eventuele overlap in dienstverlening of aanbod van diverse

organisaties kan voorkomen, zodat middelen efficiënter worden ingezet;

• de inbreng van particuliere financiële middelen uit het bedrijfsleven, private fondsen en

donateurs wordt bevorderd;

• dit de effectiviteit van de gemeentelijke dienstverlening ten goede komt. Wij willen een balans

tussen uitvoeringskosten en effectieve en doelmatige inzet;

• zo het gebruik van duurdere maatwerkvoorzieningen, zoals bijzondere bijstand voor

bewindvoering of schulddienstverlening, op termijn zal verminderen.

Als regisseur legt de gemeente de nadruk op de speerpunten van de aanpak van armoede. De

gemeente ziet initiatieven in relatie tot deze speerpunten als een welkome aanvulling op de aanpak

van armoede. Wij benadrukken daarbij dat iedereen een rol in het signaleren, doorverwijzen en

oplossen van problemen kan hebben, zowel de wijkteams, de coaches en consulenten, de

medewerkers van het schakelplein als externe partners zoals werkgevers, scholen, zorginstellingen

en zelfs vrijwilligersorganisaties. En laten wij daarbij de inwoner zelf niet vergeten!

10

Wat gaan wij doen?

De aanpak in de samenwerking is als volgt samen te vatten:

• Het versterken van de (onderlinge) samenwerking en het netwerk.

Kennisuitwisseling en tijdige en juiste doorverwijzing bevordert een integrale aanpak. Daarmee

wordt beter aan de hulpvraag van de inwoner gewerkt. Anderzijds worden de mogelijke ‘witte

vlekken’ sneller zichtbaar zodat daarop ingesprongen kan worden.

• Het stimuleren en ondersteunen van initiatieven passend binnen onze visie.

De gemeente wil organisaties en inwoners stimuleren activiteiten of initiatieven te ontplooien

ook voor mensen met een laag inkomen. Er gebeurt veel door de inwoners zelf. Er zijn ook

initiatieven waar wij als gemeente niet bij betrokken zijn. De gemeente wil ondersteuning

bieden, wanneer noodzakelijk in financiële zin.

Zo wordt het thema aanpak van armoede meer integraal opgepakt, breed gedragen en een

gedeelde verantwoordelijkheid.

Hoe gaan wij dit doen?

� Wij delen kennis en expertise en verstrekken informatie met/aan onderwijsinstellingen,

werkgevers, maatschappelijk en sociale partners, vrijwilligersorganisaties.

� Wij stimuleren vroegsignalering en benadrukken daarbij dat een actieve houding een pre is.

� Wij bevorderen o.a. onder de (vrijwilligers)organisaties, maatschappelijke partners en

werkgevers deskundigheid van de aanpak van armoede.

� Wij gaan o.a. in gesprek met (vrijwilligers)organisaties, maatschappelijke partners, UWV,

bewindvoerders en werkgevers over wat we (gezamenlijk) kunnen doen aan

gedragsverandering en het stimuleren van zelfredzaamheid en een actieve houding.

� Wij stellen jaarlijks subsidie van in totaal maximaal € 45.000 ter beschikking voor

(vrijwilligers)organisaties voor het ontwikkelen van nieuwe activiteiten en initiatieven, passend

binnen de visie en aanvullend op bestaande initiatieven.

Vaak speelt bij problematische schulden achterliggende psychosociale problematiek op

verschillende leefgebieden. Psychosociale hulpverlening is noodzakelijk als de

klant niet in staat is om adequaat aan zijn materiële situatie te werken. Dat kan betrekking hebben

op vele problemen, zoals verslaving, dakloosheid, psychische problemen, rouwverwerking,

slachtofferhulp of scheiding. Dit behoort tot de taakopdracht van het algemeen maatschappelijk

werk, maatschappelijke opvang en diverse zorginstellingen.

Om tot het hoogst mogelijk haalbare niveau van financiële zelfredzaamheid te komen is daarom

ook inzet van andere partijen nodig. Bij iemand die verslaafd is bijvoorbeeld heeft het geen zin

schulddienstverleningsinstrumenten in te zetten die tot gedragsverandering moeten leiden. Een

verslaafde zal eerst van zijn verslaving af moeten willen komen en daarbij hulp moeten zoeken bij

Verslavingszorg. Zodra een klant deze eigen verantwoordelijkheid heeft genomen, staan ook

mogelijkheden tot gedragsverandering open. Na of ook al tijdens de behandeling tegen de

verslaving kunnen instrumenten ingezet worden om een stabiele situatie te creëren en om

uiteindelijk een duurzaam resultaat te bereiken waarbij het gedrag en de leefsituatie van de klant

blijvend verandert. Belangrijk is dat voor alle partners de klant centraal staat en dat duidelijk is wie

wat doet.

Als de consulent constateert dat er bij een klant sprake is van achterliggende problematiek, dan

verwijst de consulent de klant naar een organisatie die professioneel en beroepsmatig in staat

moet worden geacht om de achterliggende problematiek op te lossen. We noemen dit het

11

inschakelen van flankerende hulp.

Wanneer het voor het proces van schulddienstverlening noodzakelijk en relevant is, houdt de

consulent vervolgens regelmatig contact met de organisatie waarnaar is verwezen.

Binnen de gemeente Venray werken we al met verschillende instanties samen om het traject van

een klant te doen slagen. Daarnaast zoeken we de komende jaren de samenwerking met nog meer

partijen op, zodat de klant snel en adequaat door de juiste instantie(s) geholpen kan worden.

Maatwerk is van belang en om dit te kunnen leveren is het ook van belang dat de consulenten

weten naar welke instantie zij een klant kunnen verwijzen of (warm) overdragen.

S010 – Preventie

Volgens de beschrijving van de NVVK is het doel van preventie ‘het verstrekken van informatie en

advies aan burgers, intermediairs, politieke partijen en marktpartijen zodat financiële problemen

bij burgers voorkomen kunnen worden of vroegtijdig worden gesignaleerd’. In deze gevallen is de

klant nog niet binnen. Heeft een klant zich eenmaal gemeld bij schulddienstverlening, dan kan

informatie en advies, budgetcoaching of een budgetcursus geboden worden om financiële

problemen te voorkomen.

Onze doelstelling van preventie is:

1. Het (helpen) bereiken van een duurzaam financieel evenwicht van de inwoners van

gemeente Venray;

2. Zelfredzaamheid t.a.v. de financiële huishouding van deze groep bevorderen en/of helpen

behouden.

Om dit te kunnen bereiken doen we concreet het volgende:

- integrale aanpak bij de uitvoerende teams van de gemeenten.

Consulenten Wmo, jeugdhulp, participatie en leerplicht voeren vaak huisbezoeken uit na melding

hulpvraag. Tijdens de huisbezoeken kunnen signalen verkregen worden over financiële problemen

binnen het gezin. De betreffende medewerkers zullen in het kader van integrale aanpak informatie

en advies verstrekken over o.a. regelingen, algemene voorzieningen en mogelijkheden van SDV.

- actieve benadering van, en voorlichting aan, ketenpartners en samenwerkingspartijen

Partijen die mogelijk in aanraking komen met de doelgroepen, informeren over de preventieve

activiteiten en reguliere werkzaamheden van SCHULDDIENSTVERLENING Venray en trainen in het

herkennen van schulden en doorverwijzen.

Doelstellingen: vergroten naamsbekendheid, vroege signalering en doorverwijzing door derden. Dit

heeft plaats gevonden voor ketenpartners en samenwerkingspartijen. Daarnaast voor jongeren-

,werk- en participatiecoaches WWB.

- Gebruik maken van de plaatselijke media

Het op laten nemen van een financiële rubriek in een lokaal/ plaatselijk huis-aan-huisblad, waarin

diverse financiële onderwerpen aan bod komen. Te denken valt aan:

- inkomensondersteunende voorzieningen

- aankondigingen van activiteiten op financieel gebied (b.v. de eigen budgetcursussen en

voorlichtingen, maar ook activiteiten van andere partijen)

- het opstellen van een begroting; waarom en hoe?

12

- wie kan er helpen bij het invullen van formulieren en het aanvragen van diverse

inkomsten?

- kinderen en zakgeld

- op jezelf gaan wonen

- zelf schulden voorkomen en/of regelen

- consequenties inkomensterugval

- vragen van lezers etc.

We plaatsen drie keer per jaar een publicatie in de Peel en Maas en op de website. Daarin wijzen

we de burgers ook op de vele mogelijkheden van het internet (zoals bijvoorbeeld NIBUD).

- Website gemeente Venray

Op de website van de gemeente Venray wordt –onder de kop ‘hulp bij schulden’ - een tekst

opgenomen die schetst welke preventieve activiteiten de gemeente aanbiedt (b.v.

voorlichtingsdata, budgetcursus, etc.).

- Voorlichting

Door voorlichting te geven over omgaan met geld en (voorkomen van) schulden.

- Budgetadvies

Op eigen verzoek kunnen burgers een financieel-/budgetadvies krijgen. Door vroegtijdige

signalering van (beginnende) financiële problemen, met name in de vaste lasten (wonen en

nutslasten) kan voorkomen worden dat de situatie problematisch wordt.

- Collectieve aanmeldingsbijeenkomsten

Bij de collectieve aanmeldingsbijeenkomsten wordt de Papierkraom van Synthese ingezet voor het

op orde brengen van de administratie. Indien nodig kunnen klanten ook daarna nog begeleid

worden door de Papierkraom om hun administratie op orde te houden.

In het stadium van de collectieve bijeenkomst verwijzen we onze klanten tijdig naar flankerende

hulpverlening indien inzet van die kant gewenst of noodzakelijk is.

- Cursus omgaan met geld

Door middel van een cursus, aanleren van vaardigheden en delen van kennis, teneinde het

ontstaan van problematische schulden te voorkomen.

Drie maal per jaar wordt er een budgetcursus aangeboden, in principe toegankelijk voor alle

inwoners van de gemeente Venray. In deze cursus leren de deelnemers een overzichtelijke

administratie op te zetten, een begroting te maken en verantwoorde keuzes ten aanzien van het

budget te maken. Tevens wordt aandacht besteed aan de inkomensondersteunende voorzieningen,

vaste lasten, boodschappen doen en manieren van betalen.

Door dit alles wordt de naamsbekendheid vergroot.

S020 – Stabilisatie

Doel:

Het in evenwicht brengen en houden van inkomsten en uitgaven van de klant. Hierbij is van belang

dat de inkomsten worden gemaximaliseerd, de uitgaven tot een minimum worden beperkt, er geen

13

crisis is en de beslagvrije voet in acht wordt genomen. Door te stabiliseren wordt rust gecreëerd

voor de klant zodat ingezet kan worden op gedragsverandering en te werken aan aspecten die

samenhangen met de schuldenproblematiek.

Tijdsduur:

Het streven is 4 maanden.

Voor wie wel:

Voor cliënten die nog financiële zaken moeten regelen alvorens een vervolgtraject

schulddienstverlening (herfinanciering, betalingsregeling of schuldregeling) mogelijk is. Deze zaken

moeten in een tijdsbestek van maximaal 4 maanden geregeld zijn.

Voor wie niet:

- Voor cliënten waarbij het niet lukt om financiële zaken op orde te krijgen binnen 4

maanden kan overwogen worden om de stabilisatiefase te verlengen en een nieuw plan van aanpak

te maken.

- Voor cliënten die aan alle basisvoorwaarden m.b.t. een vervolgtraject schulddienstverlening

hebben voldaan:

- Cliënten die onder bewind staan. De bewindvoerder heeft het stabilisatietraject reeds

doorlopen.

- Cliënten die al voldoende zelfredzaam zijn en door externe factoren (zoals werkloosheid,

verkoop woning, echtscheiding, faillissement bedrijf door crisis) in de financiële problemen

gekomen zijn en niet of nauwelijks gestuurd hoeft te worden op gedragsverandering .

Wanneer:

Na het intakegesprek wordt beoordeeld of stabilisatie van toepassing is. De uit te voeren acties

voor de stabilisatiefase worden vastgelegd in het plan van aanpak. Indien de cliënt het plan van

aanpak voor akkoord tekent, start vervolgens de stabilisatiefase.

Naast een evt. huisbezoek vinden er nog 2 gesprekken plaats waarin de acties uit het plan van

aanpak gerealiseerd moeten worden.

Budgetcoaching, budgetbeheer, beschermingsbewind (zie richtlijn S085) en flankerende hulp zijn

ondersteunende instrumenten hierbij.

Wat:

Cliënt dient de volgende zaken te regelen in het stabilisatietraject, waarbij in acht moet worden

genomen of dit daadwerkelijk van toepassing is bij de betreffende cliënt:

- nieuwe bankrekening zonder roodstandmogelijkheid openen (= basisbankrekening).

- inkomsten op peil brengen door aanvragen ontbrekende toeslagen en voorzieningen.

- werk zoeken of inkomsten uit werk maximaliseren. Een sollicitatieverplichting kan hierbij

gelden voor de volgende doelgroepen:

1. Uitkeringsgerechtigden.

2. Cliënten, die parttime werken.

3. Partners van cliënten, die parttime - of niet werken.

14

Ad 1. Zij hebben of een sollicitatieverplichting opgelegd gekregen of een ontheffing van

sollicitatieverplichting verleend gekregen door de desbetreffende uitkeringsinstantie.

Ad 2. Zij kunnen door de schulddienstverleningsconsulent een verplichting tot urenuitbreiding

opgelegd krijgen (van parttime naar fulltime).

Ad 3. Zij kunnen door de schulddienstverleningsconsulent verplicht worden om werk te zoeken of

het aantal parttime-uren uit te breiden.

Voor alle doelgroepen geldt dat hun sollicitatie-activiteiten moeten worden bijgehouden op een

samen te stellen sollicitatielijst. Deze sollicitatieverplichting kan gelden gedurende het gehele

traject schulddienstverlening (intake – stabilisatie – schuldregeling – hercontroles).

Controle van de sollicitatielijsten kan tussentijds plaatsvinden door desbetreffende consulent

schulddienstverlening, maar zeker jaarlijks bij de hercontroles.

N.B.: Aandachtspunt “collectieve bijeenkomst schulddienstverlening”:

Tijdens de presentatie collectieve bijeenkomst moet nadruk gelegd worden op werk zoeken en/of

inkomsten uit werk maximaliseren om zodoende een zo optimaal mogelijke afloscapaciteit te

genereren voor de schuldeisers.

- ontbrekende gegevens inleveren die nog nodig zijn voor schulddienstverlening, zoals

huurovereenkomst, (zorg) polissen verzekeringen, BKR toets, inkomensspecificaties, beschikkingen

toeslagen, bewijzen waardevolle bezittingen, recente correspondentie van alle schuldeisers,

bankafschriften.

- bezuinigingen doorvoeren zodat er een sluitend budget komt en de afloscapaciteit

gereserveerd kan worden.

- overbodige abonnementen, lidmaatschappen en loterijen opzeggen.

- aantonen dat vaste lasten correct betaald worden en er geen nieuwe schulden ontstaan.

- bij budgetbeheer: automatische incasso’s stopzetten en acceptgiro’s vragen.

De schuldhulpverlener regelt de volgende zaken, indien van toepassing:

- opvragen niet saneerbare vorderingen bij CJIB.

- versturen stabilisatie overeenkomst aan de ziektekostenverzekeraar

- aanvragen financieel of budgetbeheerrekening bij ABN Amro middels volmachtformulier.

- beslagvrije voet correct aan laten passen.

- corresponderen met schuldeisers waarbij dreigende invorderingsmaatregelen aanstaande

zijn en dit trachten te voorkomen door bijvoorbeeld het treffen van een tijdelijke aparte

betalingsregeling. Ook de brief fase 1 stabilisatiefase kan gehanteerd worden.

- contacten onderhouden met andere (hulpverlenende) instanties, zoals maatschappelijk

werk, GGZ, verslavingszorg, woningstichting, werkgever, bewindvoerder.

Vervolgtraject:

Het vervolgtraject van stabilisatie is een betalingsregeling, herfinanciering of schuldregeling.

De voorwaarden voor start aan het vervolgtraject zijn:

- alle afspraken uit het plan van aanpak zijn gerealiseerd.

- de cliënt toont inzet, is gemotiveerd en is coöperatief.

- client voldoet aan de inspanningsplicht.

15

- de afloscapaciteit begrotingstechnisch gereserveerd kan worden.

- er mogen geen niet saneerbare vorderingen zijn.

- geen fraudevorderingen in de afgelopen 5 jaar.

Uitsluitingen:

Komt cliënt frequent de gemaakte afspraken uit het plan van aanpak niet in voldoende mate na

dan wordt het traject schulddienstverlening negatief beëindigd.

Cliënt wordt vervolgens uitgesloten voor het opnieuw aanvragen van schulddienstverlening

conform de vastgestelde normen.

Uitzonderingen

Er kunnen drie situaties onderscheiden worden:

1. De situatie is niet stabiel maar dat kan (met hulp van de consulent schulddienstverlening)

binnen vier maanden gerealiseerd worden.

2. De situatie is niet stabiel en bewindvoering is noodzakelijk om dat te bereiken,

3. De situatie is niet stabiel en een stabiele situatie kan louter bereikt worden met hulp van de

consulent SDV èn door een bewindvoerder.

Daarnaast kan het zich voordoen dat de (schulden-) situatie zodanig is dat stabilisatie niet

verwacht kan worden binnen vier maanden en DFD (duurzame financiële dienstverlening)

(vooralsnog) niet een oplossing biedt. Denk bijv. aan verslaving. De verslaving zal eerst onder

controle moeten zijn voordat schulddienstverlening kan starten.

De hierboven geschetste situatie 2 en 3 betreffen dus (ook) de inschakeling van een

bewindvoerder. Indien situatie 2 van toepassing is (er is allereerst gedurende een zekere tijd louter

bewindvoering nodig om de schuldensituatie stabiel te krijgen) is het mogelijk om de aanvraag af

te wijzen omdat niet binnen een periode van vier maanden de situatie stabiel zal zijn (artikel 13 lid

1 onder g Verordening :de schuldhoogte en/of de aflossingscapaciteit kan dan niet bepaald

worden). Dat dit mogelijk is, moge o.a. blijken uit de Memorie van Toelichting op de Wgs:

Volgens de wetgever is het "ook mogelijk dat de gemeente een cliënt in het kader van de integrale

schulddienstverlening enigerlei vorm van hulp verleent zonder dat dit direct of zelfs op termijn leidt

tot een traject gericht op het definitief oplossen van de problematische schulden van de

schuldenaar" (zie TK 2009-2010, 32 291, nr. 3, p. 10).

De Memorie van Toelichting noemt de volgende situaties waarin die situatie zich kan voordoen:

- ingeval de verslaving nog niet onder controle is;

- bij zware psychosociale problemen; of

- bij een licht verstandelijke beperking.

De regering gaat er van uit dat gemeenten zich in dat soort gevallen "ten minste zullen richten op

het stabiliseren van de schulden om te voorkomen dat de omvang van de schulden toeneemt en

het - bijvoorbeeld door budgetbeheer - zeker stellen dat de schuldenaar aan een aantal lopende

verplichtingen voldoet om bijvoorbeeld huisuitzetting of het afsluiten van energie en water te

voorkomen" (zie TK 2009-2010, 32 291, nr. 3, p. 10).

Afwijzing vanwege onstabiele situatie (o.a. bij verslaving)

In de afwijzingsbeschikking dient vermeld te worden dat schulddienstverlening gestart kan worden

nadat bewindvoering een zekere tijd heeft voortgeduurd. Op grond van een nieuw feit/veranderde

16

omstandigheid, te weten een stabiele situatie, kan in beginsel na zes maanden een nieuwe

aanvraag ingediend en in behandeling genomen worden. Bij recidivisten zal bewindvoering

gedurende een jaar goed moeten lopen (de situatie zal dus stabiel moeten zijn). De termijn van

zes maanden en van een jaar is een uitgangspunt, het kan verkort/verlengd worden afhankelijk

van de criteria hieronder vermeld.

In de afwijzingsbeschikking dient duidelijk vermeld te worden dat afwijzing plaatsvindt omdat nog

geen stabiele situatie bestaat en dat bewindvoering nodig is om dat te bereiken. Ook moet vermeld

worden dat een nieuwe aanvraag slechts dan behandeld zal worden indien sprake is van

veranderde omstandigheden, te weten een (permanente) stabiele situatie. Indien een dergelijke

situatie, ondanks bewindvoerder en ongeacht de oorzaak/reden, niet bestaat zal de herhaalde

aanvraag buiten behandeling gesteld (kunnen) worden op grond van artikel 4:6 Awb.

Hetzelfde kan zich voordoen bij verslaafden. In de afwijzingsbeschikking wordt vermeld dat

schulddienstverlening kan starten zodra de verslaving onder controle is. Zodra dat het geval is kan

een nieuwe aanvraag ingediend en vervolgens behandeld worden. Hierbij is het van belang om

duidelijk aan te geven wanneer aangenomen kan worden dat de verslaving onder controle is.

Daarbij worden de Recofa richtlijnen gevolgd en daarom geldt ook bij minnelijke

schulddienstverlening dat toelating tot schulddienstverlening plaatsvindt, indien aannemelijk is dat

de verslaving al enige tijd onder controle is, in die zin dat aanvrager al enige tijd geen drugs of

alcohol meer gebruikt en/of al enige tijd niet meer gokt. De periode waarover de verslaving onder

controle dient te zijn bedraagt in beginsel één jaar. Deze periode kan korter of langer zijn

afhankelijk van, onder meer, de ernst en de duur van de verslaving en relevante persoonlijke

omstandigheden.

Dat de verslaving onder controle is, dient te worden bevestigd door een hulpverlener of door een

hulpverlenende instantie.

Wanneer is volgens ons sprake van een stabiele situatie?

Aan de hand van een aantal criteria kan dit bepaald worden. De criteria kunnen zijn:

- het gedurende een te bepalen periode betaald hebben van de vaste lasten (gas, water,

elektriciteit, zorgverzekering en huur/hypotheekverplichtingen),

- houding klant, m.n. motivatie en mate van meewerken door klant (inzet voor

inkomstenvergroting, zich houden aan afspraken, uitgavenpatroon aanpassen etc.),

- persoonlijke omstandigheden (onder behandeling zijn, gezinssituatie etc.)

- mening bewindvoerder, werk-, jongeren- - of participatiecoach

Deze criteria kunnen ook gebruikt worden om de gewenste duur van de stabiele situatie te kunnen

bepalen.

S 030 Richtlijn Schuldbemiddeling of Saneringskrediet

Bij een schuldregeling brengt de schuldhulpverlener een minnelijke regeling tot stand tussen de

klant en zijn schuldeisers van de totale schuldenlast, leidende tot een schuldbemiddeling of

saneringskrediet. In het plan van aanpak wordt een keus gemaakt voor de soort van

schuldregeling.

Bij Schuldbemiddeling wordt afgesproken, dat de totale schuldenlast gedeeltelijk wordt

terugbetaald in termijnen naar draagkracht tegen finale kwijting. Er wordt een prognose gemaakt

van het bedrag dat in 36 maanden terugbetaald kan worden.

17

Bij een saneringskrediet wordt door middel van het afsluiten van een kredietovereenkomst de

totale schuldenlast tegen finale kwijting, op basis van betaling van een percentage van de totale

schuldenlast, afgekocht.

Doel:

Het doel van een schuldbemiddeling /saneringskrediet is het betalen van een gedeelte van de

vordering ineens, tegen finale kwijting.

Bij een schuldbemiddeling wordt jaarlijks of na een afgeronde hercontrole aan alle schuldeisers

een uitbetaling gedaan conform het voorstel tot schuldregeling.

Bij een saneringskrediet wordt eenmalig een uitbetaling gedaan aan de schuldeisers. Voor de cliënt

betekent het dat er nog maar 1 schuld resteert: bij de Kredietbank.

Voor wie:

Bij cliënten waarbij er sprake is van een problematische schuldensituatie en schulden niet volledig

afgelost kunnen worden binnen 36 maanden.

Wanneer:

Bij een schuldregeling zal een afweging gemaakt moeten worden of een schuldbemiddeling of een

schuldsanering ingezet wordt.

Een schuldbemiddeling kan ingezet worden wanneer:

- Er nog toekomstperspectief is (leeftijd, hogere inkomsten).

- Er is geen borgstelling nodig waardoor de gemeente geen mede risicodrager wordt.

Een schuldsanering kan ingezet worden wanneer:

- er geen perspectief is dat inkomsten verhogen (bijvoorbeeld WAO of langdurige bijstand

zonder perspectief naar werk of AOW-gerechtigden). Wanneer er perspectief is dat de inkomsten

verhoogd kunnen worden gedurende de schuldregeling kan er beter gekozen worden voor een

schuldbemiddeling.

- het benodigde kredietbedrag beperkt is; maximaal € 4.500,00 (aangezien borgstelling door

gemeente voor maximaal € 4.500,00 mogelijk is). Dit houdt in dat dit instrument, op grond van

het genoemde maximumbedrag, inzetbaar is bij ALLE schuldenaren die uitkomen op de

gehanteerde aflostabel conform NVVK mits zij ook voldoen aan de overige gestelde

voorwaarden/criteria.

Voorwaarden schuldbemiddeling:

- Financieel beheer, budgetbeheer ofwel bewindvoering tijdens de looptijd van de

schuldregeling.

Voorwaarden saneringskrediet:

- Het saneringskrediet wordt verstrekt met een looptijd van 36 maanden.

- Een gemeentelijke borgstelling is noodzakelijk. De gemeente staat borg voor maximaal

€ 4.500,00.

Schuldbemiddeling:

Plaats in kwadrant:

18

- Regelbare schuldenaar met regelbare schulden.

Hoe:

- Totale schuldhoogte inventariseren.

- Afloscapaciteit berekenen conform Recofa.

- Betalingsvoorstellen versturen aan de schuldeisers. Opstarten financieel beheer, openen

financieel beheer rekening ( alleen indien er geen beslag ligt op het inkomen ).

- Zodra alle schuldeisers akkoord zijn bericht aan cl en schuldeisers omtrent akkoord

schuldbemiddeling en start reserveringen afloscapaciteit. Openen financieel beheer rekening (

indien nog niet aanwezig) en SB rekening.

- BKR notering regelen vanuit de gemeente.

- Jaarlijks hercontrole uitvoeren inclusief jaarbetaling aan schuldeisers

- Bij de hercontrole 3 berichten aan schuldeisers dat schuldbemiddeling gereed is en

verzoeken finale kwijting te verlenen voor het restant van de vordering.

- Na einde schuldbemiddeling na een half jaar een nazorggesprek voeren.

Het saneringskrediet:

Plaats in kwadrant:

- Regelbare schuldenaar met regelbare schulden.

Hoe:

- Totale schuldhoogte inventariseren.

- Afloscapaciteit berekenen conform Recofa.

- Nagaan bij Kredietbank Limburg wat het benodigd krediet is (in vele gevallen toepasselijk

bedrag uit aflostabel NVVK x 36 maanden)

- Betalingsvoorstellen versturen aan de schuldeisers.

- Zodra alle schuldeisers akkoord zijn, het krediet daadwerkelijk regelen via Kredietbank

Limburg.

- Borgstelling regelen bij afdeling participatie gemeente.

- Eventueel (wel wenselijk) doorbetaling afloscapaciteit via uitkerende instantie, werkgever,

budgetbeheerder of beschermingsbewindvoerder aan Kredietbank regelen.

- BKR notering wordt geregeld door Kredietbank Limburg (dit gaat automatisch bij

verstrekking van het krediet door de KBL)

- Schulddienstverlening afsluiten, geen hercontroles inzetten. Indien nodig wel gedurende

een zelf te bepalen periode budgetcoaching inzetten.

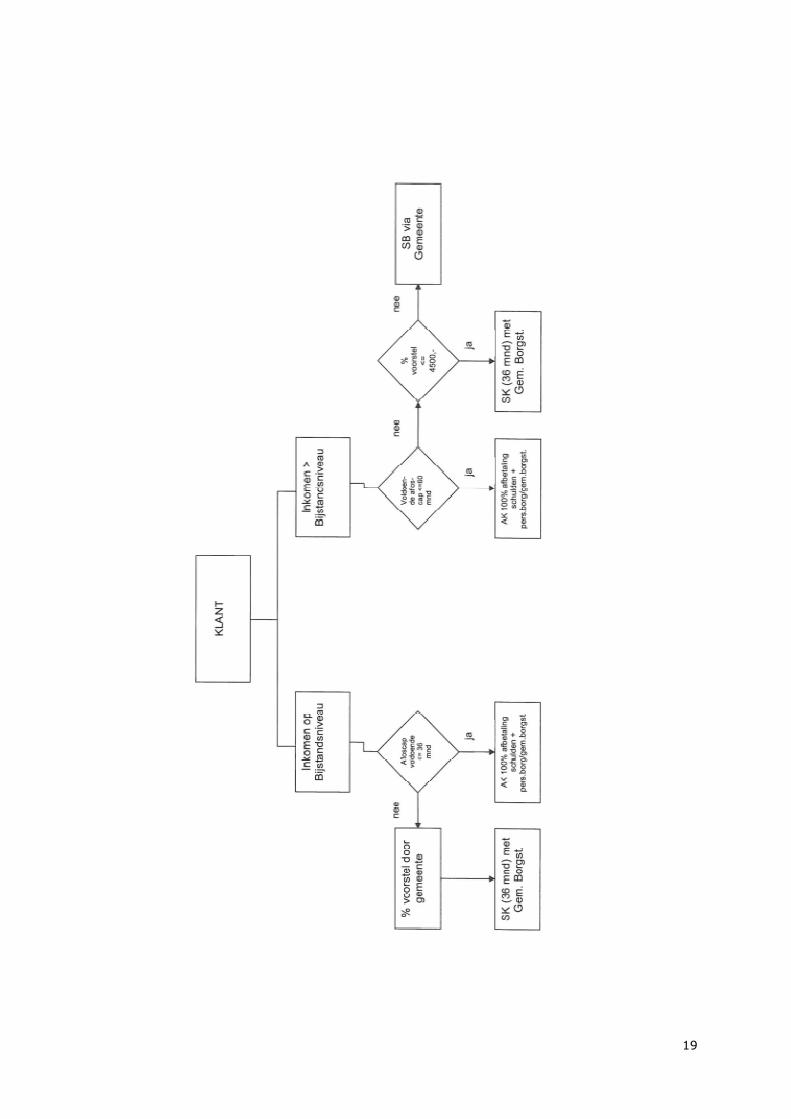

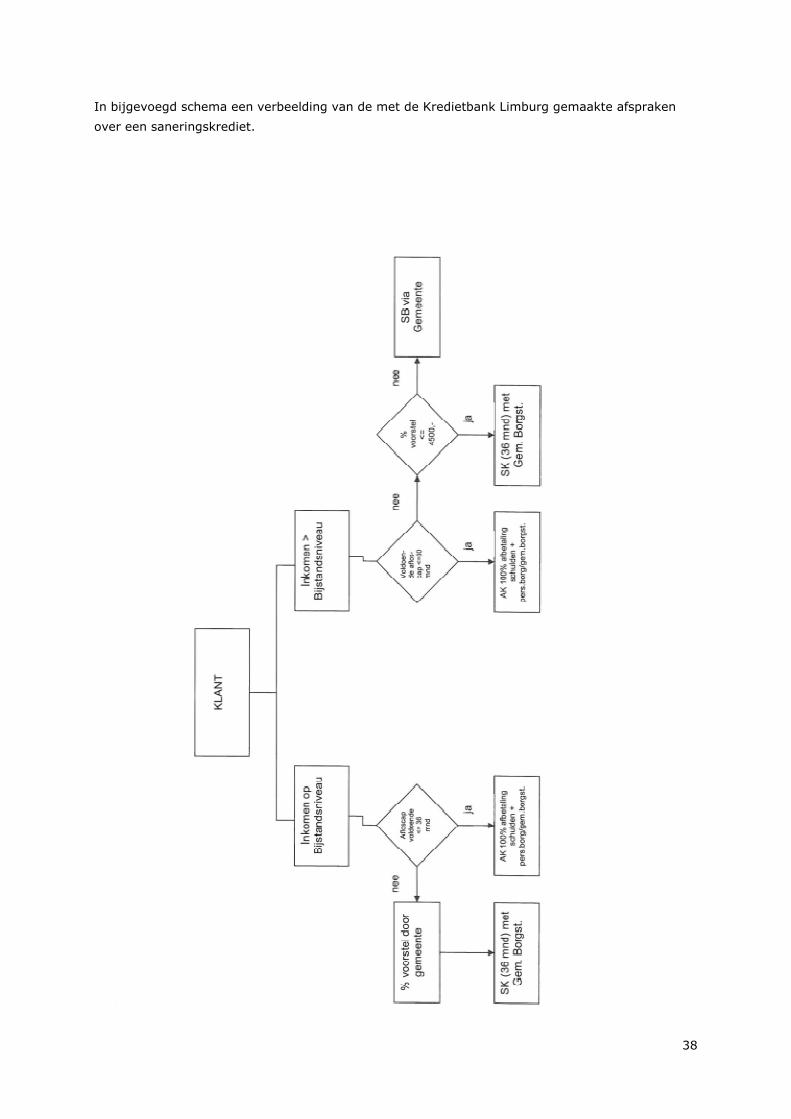

In onderstaand schema een verbeelding van de met de Kredietbank Limburg gemaakte afspraken

over een saneringskrediet.

19

20

S 031 Duur aflossing

Uitgangspunt voor schuldregeling is een looptijd van 36 maanden (conform voorschriften NVVK).

Bij een betalingsregeling wordt binnen 36 maanden de schuld volledig terug betaald.

Bij een schuldbemiddeling wordt na de inventarisatie de afloscapaciteit berekend en een prognose

gemaakt van het bedrag dat in 36 maanden terugbetaald kan worden.

Bij een schuldsanering wordt op basis van de afloscapaciteit en het inkomensperspectief van de

klant berekend wat het maximale afkooppercentage van de vastgestelde vordering is. Hierbij wordt

uitgegaan van het verstrekken van één krediet met een looptijd van 36 maanden.

S032 - Schuldregeling/ schuldbemiddelingsovereenkomst

In het kader van het regelen van de schulden kan tussen de gemeente en de schuldenaar een

schuldregelings-/schuldbemiddelingsovereenkomst worden gesloten. In de Wgs is daarover niets

bepaald. In de Gedragscode Schuldregeling is vastgelegd dat gemeenten die lid zijn van de NVVK

een zogeheten schuldregelingsovereenkomst moeten ondertekenen indien de gemeente besluit om

een schuldregeling op te starten (artikel 1.1 jo. artikel 3.3 Gedragscode Schuldregeling).

Artikel 1.1 Gedragscode Schuldregeling definieert de schuldregelingsovereenkomst als een

overeenkomst waarin de rechten, verplichtingen en voorwaarden van de schuldenaar en het lid van

de NVVK ten behoeve van de schuldregeling zijn opgenomen. Bij een schuldregeling bemiddelt de

schuld regelende instelling tussen de schuldenaar en zijn schuldeisers om een minnelijke regeling

van de totale schuldenlast te bewerkstelligen. De gemeente Venray, hoewel NVVK-lid, sluit geen

schuldbemiddelingsovereenkomst. Dit heeft te maken met het feit dat reeds jaren

schulddienstverlening plaatsvindt op basis van een verordening. Hierin is door de komst van de wet

niets veranderd.

Hetgeen tussen schuldenaar en gemeente geregeld dient te worden, wordt namelijk vermeld in de

toekenningsbeschikking (denk hierbij aan de diverse verplichtingen die worden opgelegd) maar ook

in het plan van aanpak. Dit wordt door de schuldenaar getekend en zou je als

uitvoeringsovereenkomst kunnen typeren. Het ondertekende plan van aanpak wordt (echter) als

een onderdeel van de beschikking gezien en vormt dus als zodanig een onderdeel van de

beschikking. Ook is het zo dat, nadat de schuldhoogte is vastgesteld, de klant de definitieve

schuldenlijst voor akkoord tekent, waarna de vervolgstap betalingsvoorstellen wordt ingezet.

S033 - Verzoek saldo-opgaves

Om tot een schuldregeling te kunnen komen is het noodzakelijk dat duidelijkheid verkregen wordt

over de schuldenpositie van de schuldenaar. Hiertoe wordt aan iedere schuldeiser verzocht om een

opgave te doen van de schuld(en) en de hoogte ervan. Krachtens artikel 5.2 van de gedragscode

schuldregeling NVVK dient dit direct na ondertekening van de schuldregelingsovereenkomst te

gebeuren. De gemeente Venray, hoewel NVVK-lid, sluit geen schuldregelingsovereenkomst. Dit

heeft te maken met het feit dat reeds jaren schulddienstverlening plaatsvindt op basis van een

verordening. Hetgeen tussen schuldenaar en gemeente geregeld dient te worden (de rechten en

plichten), wordt namelijk vermeld in de toekenningsbeschikking (denk hierbij aan de diverse

verplichtingen die worden opgelegd) maar ook in het plan van aanpak. Dit wordt door de

schuldenaar getekend en zou je als uitvoeringsovereenkomst kunnen typeren. Het ondertekende

21

plan van aanpak wordt (echter) als een onderdeel van de beschikking gezien en vormt dus als

zodanig een onderdeel van de beschikking. Allereerst wordt in een toekenningsbeschikking het

recht op schulddienstverlening toegekend omdat voldaan wordt aan de basisvoorwaarden, te weten

een problematische schuldensituatie en woonachtig zijn in Venray. Het recht op

schulddienstverlening houdt dan vooralsnog in dat onderzocht zal worden welke vorm van

schulddienstverlening gegeven de situatie het meest geschikt is. Om vervolgens te kunnen komen

tot een schuldregeling (en een (toekennings-) beschikking inzake een specifieke vorm van

schulddienstverlening) is het o.a. nodig om verzoeken tot saldo-opgaves te doen aan de

schuldeisers.

Een verzoek tot saldo opgave gebeurt pas zodra cliënt de stabilisatiefase heeft afgerond en alle

daarbij behorende acties, vastgesteld in het plan van aanpak, heeft afgehandeld. De cliënt moet

immers klaar zijn tot schuldregelen en de schuldeiser verwacht dat er binnen 120 dagen een

schuldregeling gerealiseerd is. In Stratech wordt dan het project stabilisatie gesloten en project

schuldregeling geopend.

Indien na 14 dagen nog niet is gereageerd door een schuldeiser dan wordt hij opnieuw schriftelijk

verzocht tot het doen van een opgave. Indien de schuldeiser dan nog niet gereageerd heeft,

opnieuw na 14 dagen, wordt telefonisch om opgave gevraagd. Bij het blijvend niet reageren door

een schuldeiser kan uitgegaan worden van een geschat bedrag. In alle gevallen wordt verzocht om

opgave van de netto vordering en eventueel bestaand voorrecht, borgstelling , pand-, hypotheek-

of retentierecht *. Tevens wordt verzocht, in afwachting van de reacties van alle schuldeisers,

eventuele invorderingsmaatregelen op te schorten en het schuldenpakket van cliënt(en) niet verder

te verzwaren met rente en/of kosten. Ook wordt verzocht een eventueel beslag op loon en/of

uitkering op te schorten.

Let op:

Alvorens een verzoek tot saldo opgave verstuurd kan worden naar de ziektekostenverzekeraar

dient eerst de toekenningsbeschikking en het plan van aanpak stabilisatie verstuurd te zijn. Eerder

reageert de ziektekostenverzekeraar niet op ons verzoek tot saldo opgave (conform convenant met

de NVVK).

Alvorens een verzoek tot saldo opgave verstuurd kan worden aan het CJIB dient eerst het verzoek

tot opgave niet saneerbare vorderingen (brief fase 1) verstuurd te zijn door de intaker. Eerder

reageert het CJIB niet op ons verzoek tot saldo opgave (conform convenant met de NVVK).

Op basis van de ontvangen saldo-opgaves wordt vervolgens de schuldhoogte vastgesteld. Is dat

gebeurd, dan tekent tenslotte de schuldenaar de definitieve schuldenlijst voor akkoord en kan als

vervolgstap betalingsvoorstellen verstuurd worden aan de schuldeisers.

*Retentierecht: het recht van een schuldeiser om een goed dat hij onder zich heeft niet af te geven aan de

schuldenaar zolang zijn prestatie of inspanning niet is betaald.

22

S034 - Schuldregelingsvoorstel aan schuldeisers

Zodra het schuldenoverzicht voor akkoord is getekend door de klant wordt een voorstel verzonden

aan de schuldeisers. Het kan gaan om een bemiddelingsvoorstel of saneringsvoorstel. Conform

artikel 5:6 van de Gedragscode wordt, indien van toepassing, van de schuldeisers verlangd dat zij

na 36 maanden finale kwijting verlenen indien en nadat de verplichtingen uit het

bemiddelingsvoorstel zijn nagekomen en cliënt maximale aflossing heeft betaald. Dit voorstel is

altijd een prognose en kan uiteindelijk hoger of lager worden afhankelijk van de

reserveringsmogelijkheden van cliënt gedurende de looptijd van de schuldregeling. Wel is cliënt

verplicht maximale inspanningen te verrichten om inkomsten te verhogen.

Preferente schuldeisers ontvangen een dubbel percentage.

De afloscapaciteit wordt bepaald aan de hand van de afloscapaciteitsberekening van Recofa. Hieruit

volgt een Vrij Te Laten Bedrag (VTLB). Cliënt ontvangt maandelijks het VTLB en alle inkomsten

boven het VTLB worden maandelijks gereserveerd op een aparte rekening en eenmaal per jaar

wordt het gereserveerde bedrag uitbetaald aan schuldeisers. Bij een inkomen op bijstandsniveau

blijven er geen inkomsten boven het VTLB over. Dan wordt de vaste aflostabel van de NVVK

gehanteerd. Er wordt een bemiddelingsvergoeding gehanteerd van 9% van de afloscapaciteit met

een maximum € 50,- per maand. Dit is conform de gedragsregels van de NVVK.

Indien na 21 dagen nog niet is gereageerd door een schuldeiser op het voorstel dan ontvangt hij

een herhaald verzoek. Hij krijgt dan nogmaals 21 dagen de tijd om te reageren. Indien de

schuldeiser dan nog niet gereageerd heeft, wordt telefonisch contact gezocht. Er zal gestreefd

moeten worden naar een schriftelijke reactie.

Een minnelijke schuldregeling kan alleen tot stand komen als alle schuldeisers akkoord zijn gegaan

met het gedane betalingsvoorstel.

S035 - Controle afloscapaciteit

Jaarlijks vindt een hercontrole plaats. Er wordt gecontroleerd of de schuldenaar aan alle gestelde

verplichtingen heeft voldaan, met name of de aflossingscapaciteit volledig is ingebracht, er geen

nieuwe schulden zijn ontstaan en of voldoende inspanningen zijn geleverd om de inkomsten te

vergroten. Tijdens de hercontrole wordt tevens het Vrij Te Laten Bedrag en de daarbij behorende

afloscapaciteit opnieuw vastgesteld. Let er daarbij op of bij loonspecificaties al inhoudingen zoals

vaste lasten, plaatsvinden. Schenk ook aandacht aan de begroting zoals die in de cursus “Omgaan

met geld” aan de orde is gekomen (ingevuld en actueel). Als derde aandachtspunt met name de

BKR toets. Daarbij aandacht voor een nieuwe uitdraai, e.e.a. checken op wijzigingen.

De hercontrole gebeurt met gegevens van de klant. Hij/zij is verplicht om jaarlijks inlichtingen

(gegevens) te verstrekken. De klant wordt hiervoor opgeroepen voor een gesprek. Er wordt

besproken en gecontroleerd of cliënt zich aan de verplichtingen heeft gehouden en er wordt

bekeken of de financiën nog steeds in balans zijn. Na iedere hercontrole vindt betaling aan de

schuldeisers plaats conform het voorstel tot schuldregeling mits het saldo van de gereserveerde

gelden dit rechtvaardigt. Indien de betaling lager is dan voorgesteld, wordt dit verantwoord richting

schuldeisers. De schuldeisers worden overigens sowieso geïnformeerd over de uitkomst van iedere

hercontrole. Dit alles is conform artikel 7:2 en 7:3 van de gedragscode schuldregeling.

Let op: bij een saneringskrediet wordt de afloscapaciteit niet aangepast. Er vindt hooguit

hercontrole plaats om te beoordelen of cliënt het financieel gezien redt.

23

S036 - Tussentijdse beëindiging schuldregeling

In de verordening worden algemene verplichtingen en voorwaarden en bijzondere verplichtingen

en voorwaarden onderscheiden.

� Algemene verplichtingen

Vanaf het moment dat een persoon zich voor schulddienstverlening heeft gewend tot het college

gelden de volgende algemene verplichtingen:

a. De verzoeker doet aan het college op verzoek of onverwijld uit eigen beweging mededeling van

alle feiten en omstandigheden waarvan hem redelijkerwijs duidelijk moet zijn dat zij van invloed

kunnen zijn op de op hem van toepassing zijnde schulddienstverlening of voor de uitvoering van de

Wet en deze verordening.

b. De verzoeker verleent toestemming voor het inwinnen bij en het verstrekken van

informatie aan derden voor zover relevant voor de schulddienstverlening.

c. De verzoeker is desgevraagd verplicht alle medewerking te verlenen die redelijkerwijs

nodig is voor de uitvoering van de Wet en deze verordening.

d. De verzoeker verplicht zich om maximale, aantoonbare inspanningen te verrichten om zijn

inkomsten te vergroten ten behoeve van de schuldeisers.

Vanaf het moment dat de aanvraag is ingediend geldt daarnaast de verplichting dat:

a. er geen nieuwe schulden meer ontstaan door toedoen van aanvrager,

b. aanvrager, indien dit noodzakelijk wordt geacht, over een basisbankrekening dient te

beschikken.

Dit alles staat vermeld in artikel 3 Verordening.

� Algemene voorwaarde

Uitgangspunt bij een geconstateerde problematische schuldsituatie is dat verzoeker zelf

verantwoordelijk is en blijft voor zijn eigen financiële situatie en op basis van die

verantwoordelijkheid handelt. Dit uitgangspunt geldt als algemene voorwaarde bij de uitvoering

van de schulddienstverlening op grond van de verordening. Zie hiervoor artikel 4 Verordening.

� Bijzondere verplichtingen/gemaakte afspraken

Bij schuldbemiddeling gelden de volgende bijzondere verplichtingen:

a. de schuldbemiddeling wordt gedaan op basis van gelijkberechtiging van schuldeisers,

b. vorderingen waaraan zekerheden zijn verbonden worden als concurrente vorderingen

erkend ná uitwinning van de zekerheid,

c. betaling aan schuldeisers geschiedt naar evenredigheid van hun vordering, met dien

verstande, dat de schuldeisers met een wettelijke preferentie een twee keer zo hoog percentage

als de concurrente schuldeisers ontvangen tot maximaal het beloop van hun vordering,

d. schuldbemiddeling wordt aangemeld bij de Stichting Bureau Krediet Registratie te Tiel,

e. uitkeringen uit gemeentelijke en particuliere fondsen aan of ten behoeve van de

schuldenaar in het kader van de schuldbemiddeling komen alle schuldeisers ten goede op basis van

gelijkberechtiging tenzij de uitkerende instantie op grond van de doelstellingen van het fonds

uitdrukkelijk anders bepaalt. Dit alles staat vermeld in artikel 19 Verordening.

24

Bij schuldsanering gelden de volgende bijzondere verplichtingen:

a. de schuldsanering wordt gedaan op basis van gelijkberechtiging van schuldeisers,

b. vorderingen waaraan zekerheden zijn verbonden worden als concurrente vorderingen

erkend ná uitwinning van de zekerheid,

c. betaling aan schuldeisers geschiedt naar evenredigheid van hun vordering, met dien

verstande, dat de schuldeisers met een wettelijke preferentie een twee keer zo hoog percentage

als de concurrente schuldeisers ontvangen tot maximaal het beloop van hun vordering,

d. schuldsanering wordt aangemeld bij de Stichting Bureau Krediet Registratie te Tiel,

e. uitkeringen uit gemeentelijke en particuliere fondsen aan of ten behoeve van de

schuldenaar in het kader van de schuldsanering komen alle schuldeisers ten goede op basis van

gelijkberechtiging tenzij de uitkerende instantie op grond van de doelstellingen van het fonds

uitdrukkelijk anders bepaalt,

f. de aflossingsverplichtingen worden correct en stipt nagekomen.

Dit alles staat vermeld in artikel 21 Verordening.

Zowel bij schuldbemiddeling als bij schuldsanering (als bij overige vormen van

schulddienstverlening) geldt dat daarnaast, op individuele basis, vast te stellen verplichtingen en

voorwaarden kunnen worden opgelegd. Al deze verplichtingen worden opgenomen in de

beschikking.

Daarnaast wordt het plan van aanpak ondertekend door de klant. In dit plan staan de gemaakte

afspraken voor wat betreft de uitvoering van de schulddienstverlening. Het plan van aanpak (en

dus de afspraken) worden geacht onderdeel te vormen van de beschikking.

� Tussentijdse beëindiging bij niet nakomen van afspraken of verplichtingen

Indien niet voldaan wordt aan bovenvermelde algemene en/of bijzondere verplichtingen en

voorwaarden dan wordt de schulddienstverlening beëindigd. Met andere woorden: beëindiging is

dan dwingend voorgeschreven (tenzij de hardheidsclausule van toepassing is). Zie hiervoor artikel

19 lid 4, artikel 21 lid 4 en artikel 29 Verordening.

Daarnaast worden in artikel 27 Verordening beëindigingsgronden vermeld. Afhankelijk van de aard

van de grond kan dit leiden tot tussentijdse beëindiging. Onverminderd de overige (beëindigings-)

bepalingen in de verordening wordt de schulddienstverlening tussentijds beëindigd indien:

a. de schuldenaar zijn beschikbare aflossingscapaciteit niet wil gebruiken ter delging van zijn

schulden,

b. niet of niet langer is voldaan aan de voorwaarden en verplichtingen gesteld bij of krachtens

deze verordening;

c. op grond van gegevens beschikt is en gebleken is dat de gegevens zodanig onjuist waren

dat, waren de juiste gegevens bekend geweest, een andere beslissing zou zijn genomen;

d. de schuldenaar anderszins tekortschietend besef van verantwoordelijkheid heeft betoond.

Ook bij toepassing van artikel 27 Verordening geldt dat beëindiging dan dwingend is

voorgeschreven (tenzij hardheidsclausule).

Voor overige vormen van schulddienstverlening geldt overigens veelal hetzelfde. Ook bij

budgetbeheer en financieel beheer kunnen bijzondere verplichtingen worden opgelegd en kan de

schulddienstverlening tussentijds beëindigd worden. Zie resp. artikel 17, 24 en 26 Verordening.

25

De consequentie van tussentijdse beëindiging kan zijn dat uitsluiting van schulddienstverlening

(met uitzondering van informatie en advies) volgt. Op grond van de richtlijn uitsluitingstermijn

vindt uitsluiting van schulddienstverlening plaats voor een periode van drie maanden plus het

aantal hele maanden dat de schulddienstverlening heeft geduurd. De duur kan verlengd of verkort

worden afhankelijk van de ernst van de gedraging, de mate van verwijtbaarheid en de persoonlijke

omstandigheden.

Bij tussentijdse beëindiging worden de gereserveerde gelden aan de schuldeisers uitbetaald. De

betaling aan de schuldeisers geschiedt naar evenredigheid van hun vordering. Schuldeisers met

een wettelijke preferentie ontvangen echter een twee keer zo hoog percentage als de concurrente

schuldeisers en wel maximaal tot de hoogte van hun vordering.

� Overige tussentijdse beëindigingsgronden

De schulddienstverlening wordt ook tussentijds beëindigd wanneer cliënt tijdens het

schuldregelingstraject komt te overlijden. Ook dan worden de gereserveerde gelden naar rato de

schuldhoogte uitgekeerd aan de schuldeisers.

Tussentijdse beëindiging kan ook plaatsvinden wanneer gedurende de schuldregeling de schulden

tot 100% afgelost kunnen worden. Dit is bijvoorbeeld het geval wanneer de aflossing gestegen is

vanwege inkomstenverhoging of vanwege een incidentele inkomstenstijging (denk aan

belastingteruggaaf, ontvangen erfenis etc.).

Ook dan wordt cliënt uitgesloten van schulddienstverlening. Op grond van de richtlijn

uitsluitingstermijn vindt uitsluiting van schulddienstverlening plaats voor een periode van drie

maanden plus het aantal hele maanden dat de schulddienstverlening heeft geduurd.

Bij verhuizing, wanneer een schuldregeling reeds gerealiseerd is, wordt het schuldregelingstraject

hier voortgezet en niet overgedragen naar de nieuwe gemeente.

S040 – Nazorg

De verordening (artikel 27) kent 2 situaties waarbij succesvolle beëindiging van de

schulddienstverlening plaatsvindt, namelijk indien:

a. de schulden volledig zijn gekweten dan wel finale kwijting is verleend door de

schuldeisers;

b. de schuldenaar in staat is om zijn schulden zelf te regelen dan wel in staat is de schulden

zelfstandig te beheren.

Indien sprake is van een situatie zoals geschetst onder a wordt zes maanden na de beëindiging, bij

wijze van nazorg, een gesprek met belanghebbende(n) gehouden waarin de actuele financiële

situatie wordt besproken en wordt, indien nodig, informatie en advies gegeven.

Doel van nazorg is het voorkomen van recidive. Bij een nazorggesprek een verzoek doen om de

bankafschriften van de laatste 6 maanden in te leveren zodat een goed beeld verkregen wordt van

de financiële situatie na einde schulddienstverlening.

26

Nazorg moet voorkomen dat klanten opnieuw in de problemen raken. Daarom is het van belang

dat de schuldhulpverlener indien de beëindigingsgrond onder b van toepassing is/kan zijn, goed

nagaat of de klant geholpen is en daadwerkelijk in staat is om zelfstandig verder te gaan. Bij de

beëindiging van een traject is het van belang om met de klant goed na te gaan of hij daadwerkelijk

in staat is om weer zelfstandig zijn financiën te beheren.

S050 - Methode vaststellen afloscapaciteit

In artikel 9 lid 1 van de verordening wordt afloscapaciteit als volgt omschreven: “Het bedrag dat de

schuldenaar dient af te dragen voor de aflossing van zijn schulden. De afloscapaciteit wordt

vastgesteld door het inkomen te verminderen met het voor de schuldenaar vastgesteld Vrij Te

Laten Bedrag”.

Doel

Aan de hand van de normen van Recofa wordt het Vrij Te Laten Bedrag en de daarbij behorende

afloscapaciteit berekend. Een globale berekening maak je al tijdens de stabilisatiefase teneinde een