3.1 De reis van een spijkerbroek Klas 4 Vraag en Aa… · Omzet bij q = 2.000 is € 70 x 2.000 =...

24

3.1 De reis van een spijkerbroek 1 Willem-Jan van der Zanden

Transcript of 3.1 De reis van een spijkerbroek Klas 4 Vraag en Aa… · Omzet bij q = 2.000 is € 70 x 2.000 =...

3.1 De reis van een spijkerbroek

1 Willem-Jan van der Zanden

3.1 De reis van een spijkerbroek

2 Willem-Jan van der Zanden

Bedrijfskolom = De weg die een product aflegt van grondstof tot eindproduct. Tussen elke schakel van de bedrijfskolom bevindt zich een markt. Bij specialisatie specialiseert een bedrijf zich op bepaalde activiteiten. Een voorbeeld is een kledingwinkel, die alleen kinderkleding gaat verkopen. Het bedrijf stoot activiteiten af naar een andere bedrijfskolom. Bij parallellisatie gaat een bedrijf activiteiten ontwikkelen, die zich in een andere bedrijfskolom bevinden. Een dameskledingzaak die ook herenkleding gaat verkopen is hier een voorbeeld van. Een ander voorbeeld zijn grote warenhuizen, die veel verschillende soorten producten verkopen.

3.1 De reis van een spijkerbroek

3 Willem-Jan van der Zanden

Bij integratie gaat een bedrijf activiteiten uit dezelfde bedrijfskolom overnemen. Een groothandel in kleding neemt bijvoorbeeld een transportbedrijf over dat het vervoer van kleding verzorgt naar de groothandel toe. Er wordt nu een markt uitgeschakeld. Bij differentiatie stoot een bedrijf een bepaalde productiefase af. Een kledingconcern dat zelf de stoffen maakte, besluit deze voortaan in te gaan kopen. Voordelen van integratie kunnen zijn: - Meer zekerheid omdat je een deel van de bedrijfskolom nu in eigen hand hebt; - Minder transactiekosten omdat je niet meer met andere partij hoeft te onderhandelen. Je hebt voordeel van integratie als de marktprijs plus de transactiekosten hoger zijn dan de kosten van het zelf maken van het product. Als een kledingwinkel zijn zaak wil laten verbouwen zal het bijna altijd efficiënter zijn om dit door een aannemer te laten doen, dan alles zelf te regelen.

3.2 De productiekosten

4 Willem-Jan van der Zanden

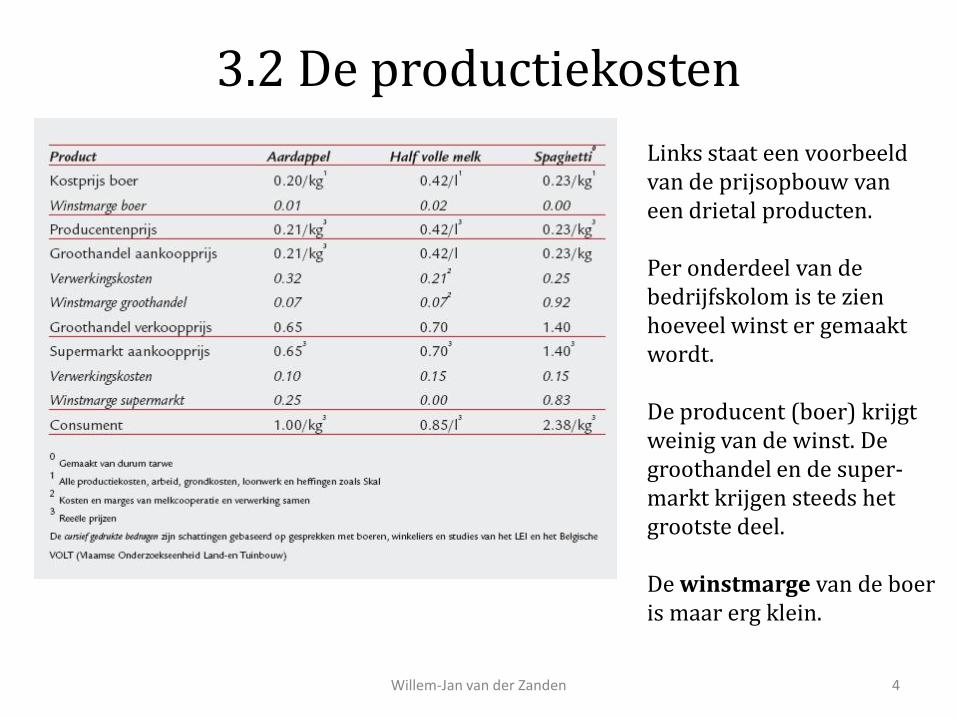

Links staat een voorbeeld van de prijsopbouw van een drietal producten. Per onderdeel van de bedrijfskolom is te zien hoeveel winst er gemaakt wordt. De producent (boer) krijgt weinig van de winst. De groothandel en de super- markt krijgen steeds het grootste deel. De winstmarge van de boer is maar erg klein.

3.2 De productiekosten

5 Willem-Jan van der Zanden

Elk bedrijf dat iets produceert heeft bepaalde kosten: 1. Vaste kosten (Constante kosten) Dit zijn kosten die een bedrijf altijd heeft, onafhankelijk van hoeveel er geproduceerd wordt. a. Afschrijvingskosten: Machines die een bedrijf heeft worden per jaar minder waard. Als een machine 10 jaar mee gaat en € 10.000 kost, zijn de afschrijvingskosten per jaar € 10.000/10 = € 1.000. Elk jaar wordt € 1.000 afgeschreven. b. Kosten van de huur van een bedrijfspand; c. Kosten van de directeur en de administratie; d. ……. Alle constante kosten samen, heten de totale constante kosten (TCK). De constante kosten per geproduceerd product (q) zijn de gemiddelde constante kosten (GCK = TCK/q). Bij een hogere productie blijft TCK gelijk en zal GCK dalen. Bij een lagere productie blijft TCK gelijk en zal GCK stijgen.

3.2 De productiekosten

6 Willem-Jan van der Zanden

Elk bedrijf dat iets produceert heeft bepaalde kosten: 2. Variabele kosten Dit zijn kosten die afhankelijk zijn van hoeveel er geproduceerd wordt. a. Materiaalkosten; b. Loonkosten van werknemers; c ……. Alle variabele kosten samen, heten de totale variabele kosten (TVK). De variabele kosten per geproduceerd product (q) zijn de gemiddelde variabele kosten (GVK = TVK/q). Bij een hogere productie stijgt TVK en zal GVK gelijk blijven. Bij een lagere productie daalt TVK en zal GVK gelijk blijven. Verder geldt: TK (Totale Kosten) = TCK + TVK GTK (Gemiddelde Totale Kosten) = GCK + GVK

3.2 De productiekosten

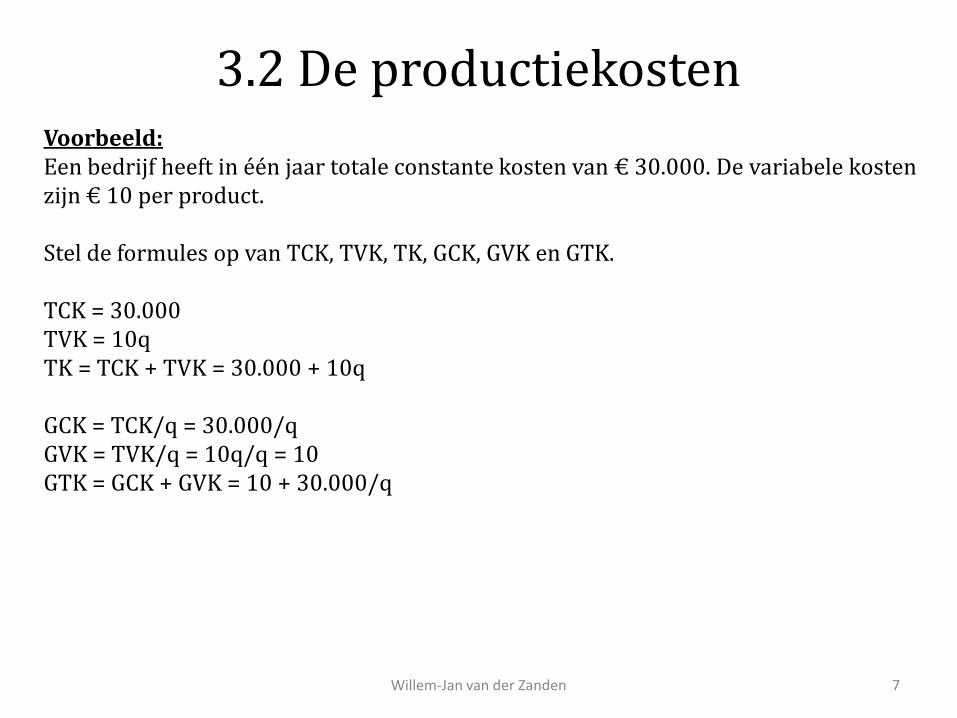

7 Willem-Jan van der Zanden

Voorbeeld: Een bedrijf heeft in één jaar totale constante kosten van € 30.000. De variabele kosten zijn € 10 per product. Stel de formules op van TCK, TVK, TK, GCK, GVK en GTK. TCK = 30.000 TVK = 10q TK = TCK + TVK = 30.000 + 10q GCK = TCK/q = 30.000/q GVK = TVK/q = 10q/q = 10 GTK = GCK + GVK = 10 + 30.000/q

3.3 Proportioneel, progressief en degressief variabele kosten

8 Willem-Jan van der Zanden

3.3 Proportioneel, progressief en degressief variabele kosten

9 Willem-Jan van der Zanden

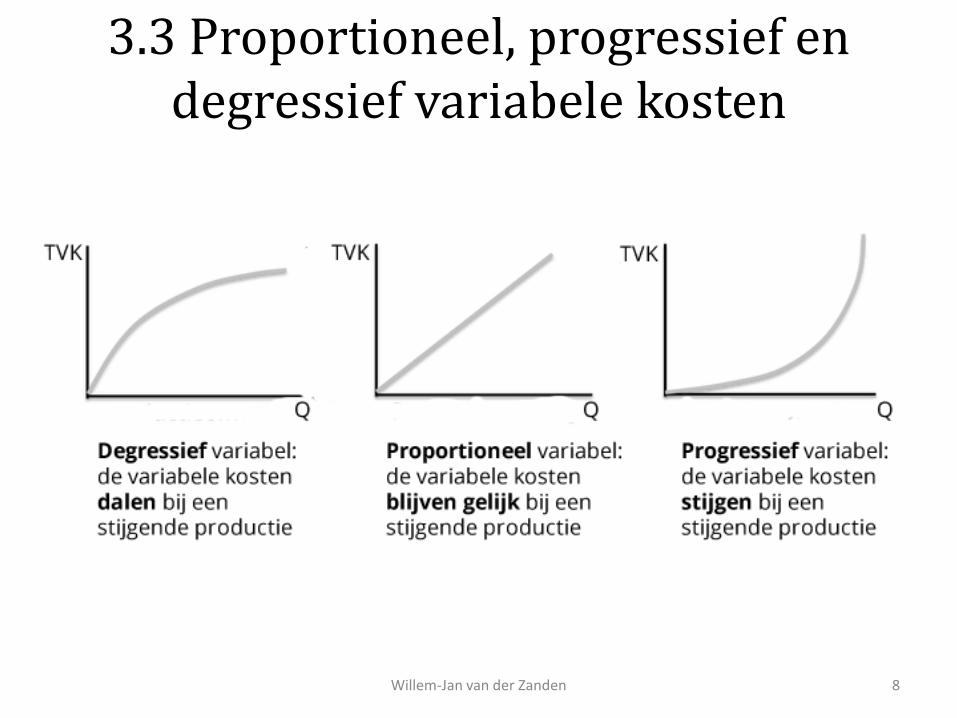

In Fase 1 verandert het productie- proces niet qua efficiëntie als er meer geproduceerd wordt. In Fase 2 stijgt TVK minder dan evenredig. Het productieproces verloopt nu efficiënter als er meer geproduceerd wordt. In fase 3 stijgt TVK meer dan evenredig. Het productieproces verloopt nu minder efficiënt als er meer geproduceerd wordt.

3.4 Hoeveel produceren

10 Willem-Jan van der Zanden

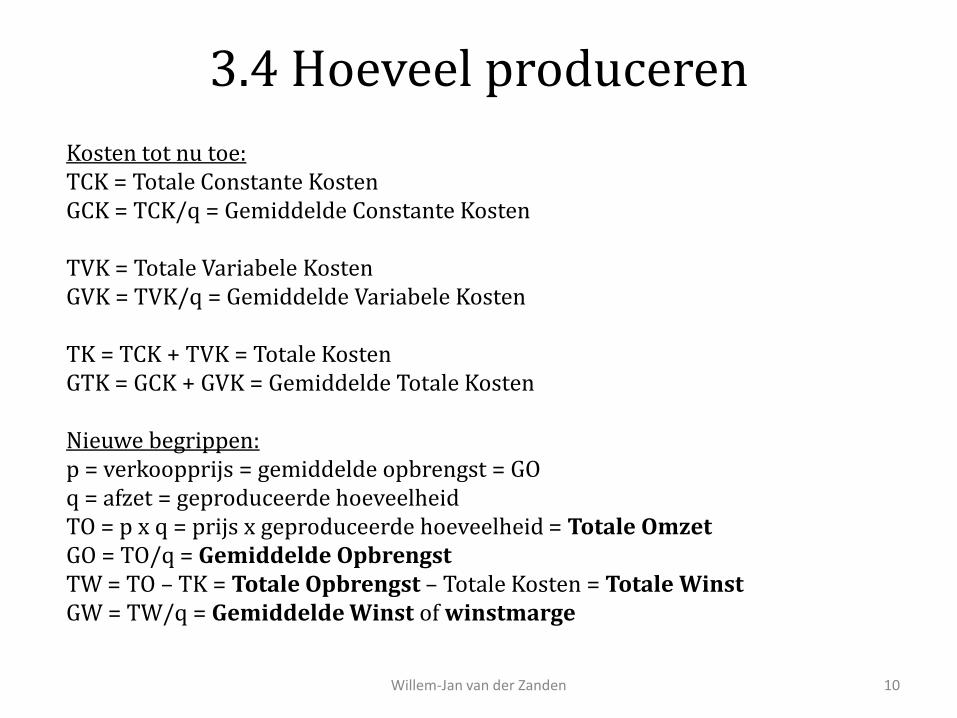

Kosten tot nu toe: TCK = Totale Constante Kosten GCK = TCK/q = Gemiddelde Constante Kosten TVK = Totale Variabele Kosten GVK = TVK/q = Gemiddelde Variabele Kosten TK = TCK + TVK = Totale Kosten GTK = GCK + GVK = Gemiddelde Totale Kosten Nieuwe begrippen: p = verkoopprijs = gemiddelde opbrengst = GO q = afzet = geproduceerde hoeveelheid TO = p x q = prijs x geproduceerde hoeveelheid = Totale Omzet GO = TO/q = Gemiddelde Opbrengst TW = TO – TK = Totale Opbrengst – Totale Kosten = Totale Winst GW = TW/q = Gemiddelde Winst of winstmarge

3.4 Hoeveel produceren

11 Willem-Jan van der Zanden

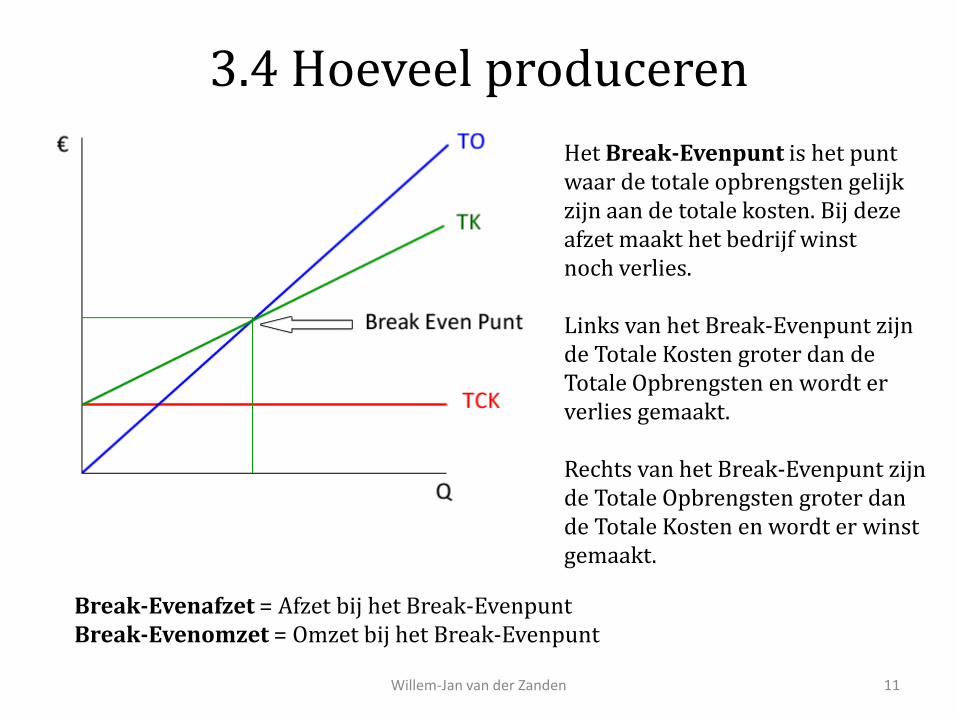

Het Break-Evenpunt is het punt waar de totale opbrengsten gelijk zijn aan de totale kosten. Bij deze afzet maakt het bedrijf winst noch verlies. Links van het Break-Evenpunt zijn de Totale Kosten groter dan de Totale Opbrengsten en wordt er verlies gemaakt. Rechts van het Break-Evenpunt zijn de Totale Opbrengsten groter dan de Totale Kosten en wordt er winst gemaakt.

Break-Evenafzet = Afzet bij het Break-Evenpunt Break-Evenomzet = Omzet bij het Break-Evenpunt

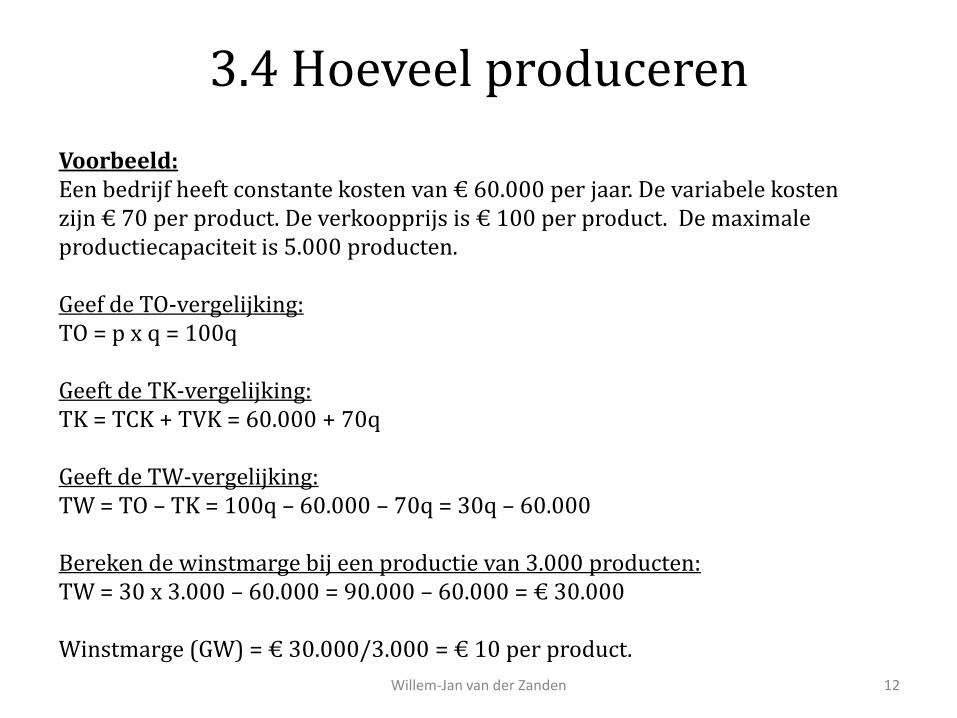

3.4 Hoeveel produceren

12 Willem-Jan van der Zanden

Voorbeeld: Een bedrijf heeft constante kosten van € 60.000 per jaar. De variabele kosten zijn € 70 per product. De verkoopprijs is € 100 per product. De maximale productiecapaciteit is 5.000 producten. Geef de TO-vergelijking: TO = p x q = 100q Geeft de TK-vergelijking: TK = TCK + TVK = 60.000 + 70q Geeft de TW-vergelijking: TW = TO – TK = 100q – 60.000 – 70q = 30q – 60.000 Bereken de winstmarge bij een productie van 3.000 producten: TW = 30 x 3.000 – 60.000 = 90.000 – 60.000 = € 30.000 Winstmarge (GW) = € 30.000/3.000 = € 10 per product.

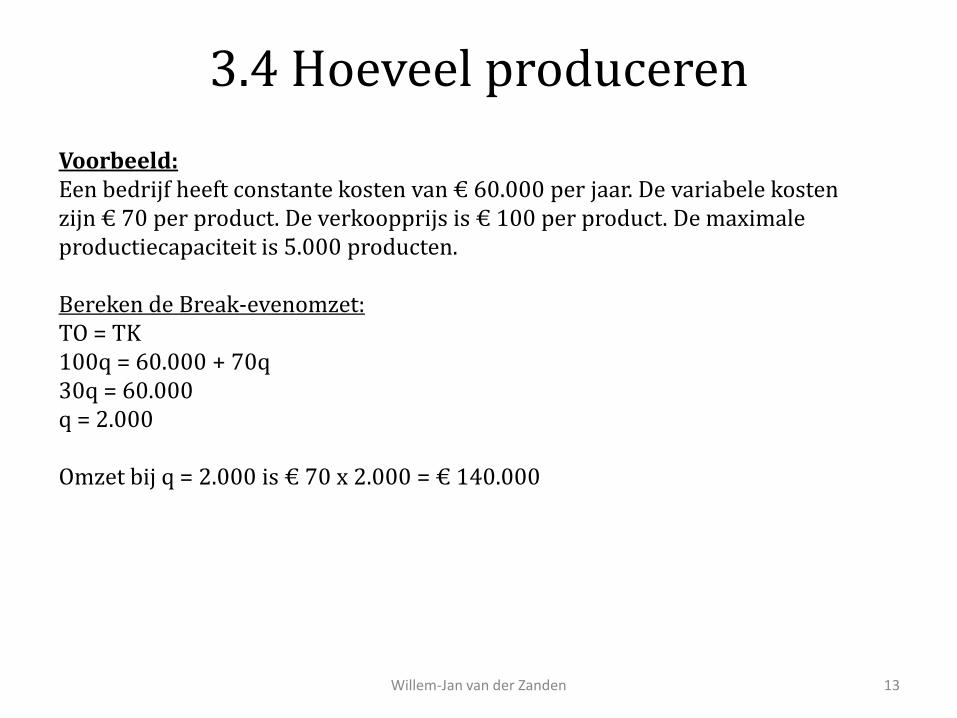

3.4 Hoeveel produceren

13 Willem-Jan van der Zanden

Voorbeeld: Een bedrijf heeft constante kosten van € 60.000 per jaar. De variabele kosten zijn € 70 per product. De verkoopprijs is € 100 per product. De maximale productiecapaciteit is 5.000 producten. Bereken de Break-evenomzet: TO = TK 100q = 60.000 + 70q 30q = 60.000 q = 2.000 Omzet bij q = 2.000 is € 70 x 2.000 = € 140.000

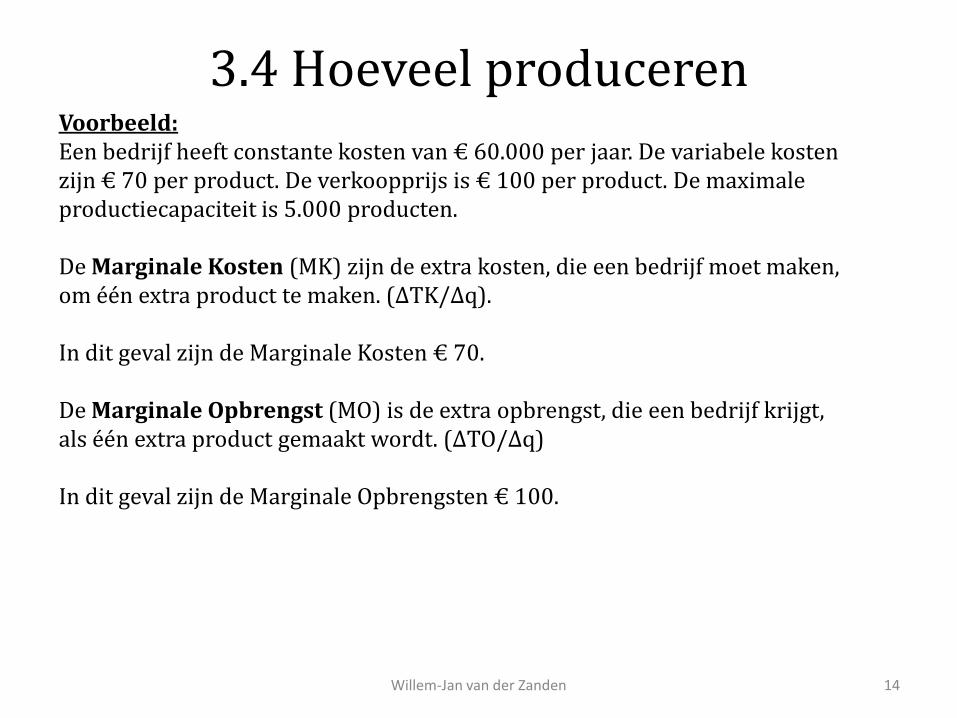

3.4 Hoeveel produceren

14 Willem-Jan van der Zanden

Voorbeeld: Een bedrijf heeft constante kosten van € 60.000 per jaar. De variabele kosten zijn € 70 per product. De verkoopprijs is € 100 per product. De maximale productiecapaciteit is 5.000 producten. De Marginale Kosten (MK) zijn de extra kosten, die een bedrijf moet maken, om één extra product te maken. (∆TK/∆q). In dit geval zijn de Marginale Kosten € 70. De Marginale Opbrengst (MO) is de extra opbrengst, die een bedrijf krijgt, als één extra product gemaakt wordt. (∆TO/∆q) In dit geval zijn de Marginale Opbrengsten € 100.

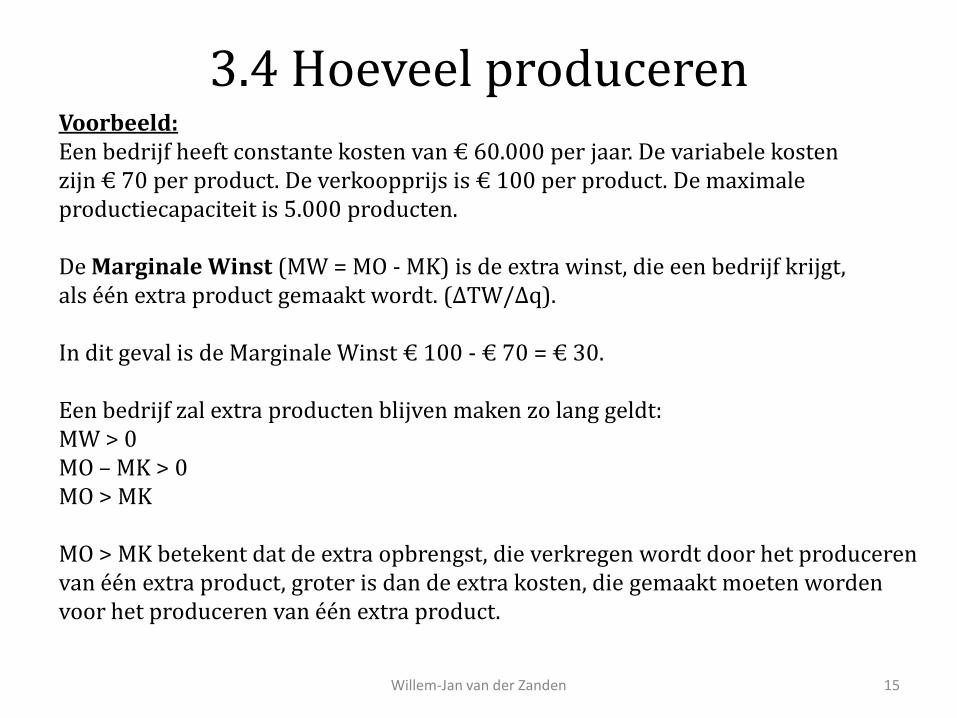

3.4 Hoeveel produceren

15 Willem-Jan van der Zanden

Voorbeeld: Een bedrijf heeft constante kosten van € 60.000 per jaar. De variabele kosten zijn € 70 per product. De verkoopprijs is € 100 per product. De maximale productiecapaciteit is 5.000 producten. De Marginale Winst (MW = MO - MK) is de extra winst, die een bedrijf krijgt, als één extra product gemaakt wordt. (∆TW/∆q). In dit geval is de Marginale Winst € 100 - € 70 = € 30. Een bedrijf zal extra producten blijven maken zo lang geldt: MW > 0 MO – MK > 0 MO > MK MO > MK betekent dat de extra opbrengst, die verkregen wordt door het produceren van één extra product, groter is dan de extra kosten, die gemaakt moeten worden voor het produceren van één extra product.

3.4 Hoeveel produceren

16 Willem-Jan van der Zanden

In dit plaatje zijn de marginale kosten niet constant. Vanaf een productie van 37 stuks nemen deze toe. Dit kan betekenen dat er bijvoorbeeld duurder tijdelijk personeel ingehuurd moet worden omdat het vaste personeel volledig werkt. In het punt waar MO = MK geldt, is de winst maximaal. Het produceren van één extra product zal nu leiden tot verlies. De productieomvang met de maximale winst is dus 60 stuks.

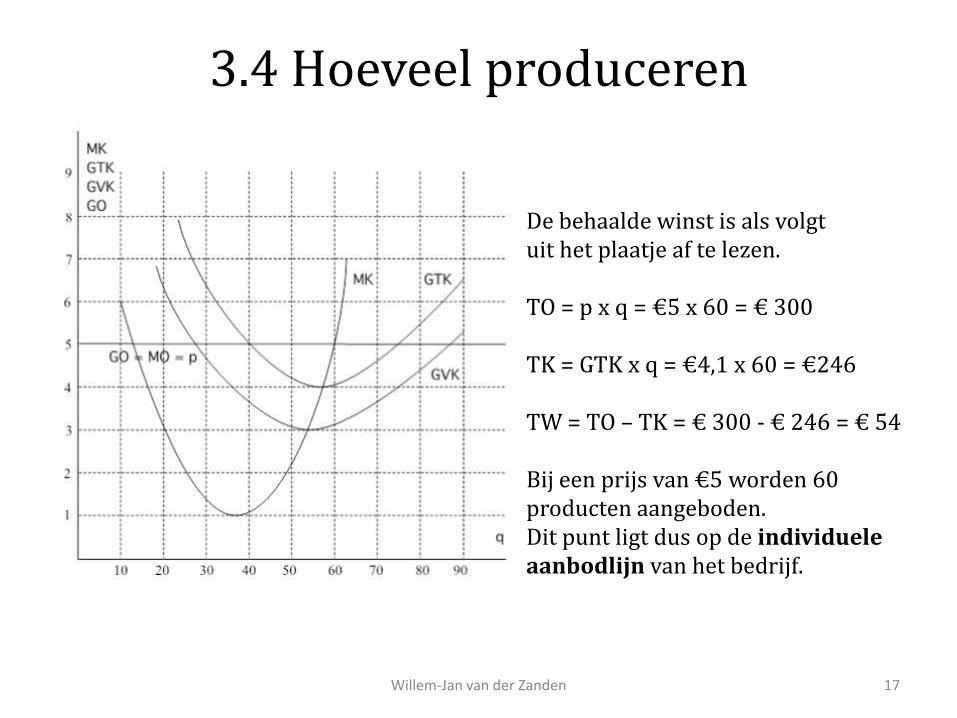

3.4 Hoeveel produceren

17 Willem-Jan van der Zanden

De behaalde winst is als volgt uit het plaatje af te lezen. TO = p x q = €5 x 60 = € 300 TK = GTK x q = €4,1 x 60 = €246 TW = TO – TK = € 300 - € 246 = € 54 Bij een prijs van €5 worden 60 producten aangeboden. Dit punt ligt dus op de individuele aanbodlijn van het bedrijf.

3.5 Van marginale kostenlijn naar (individuele) kostenlijn

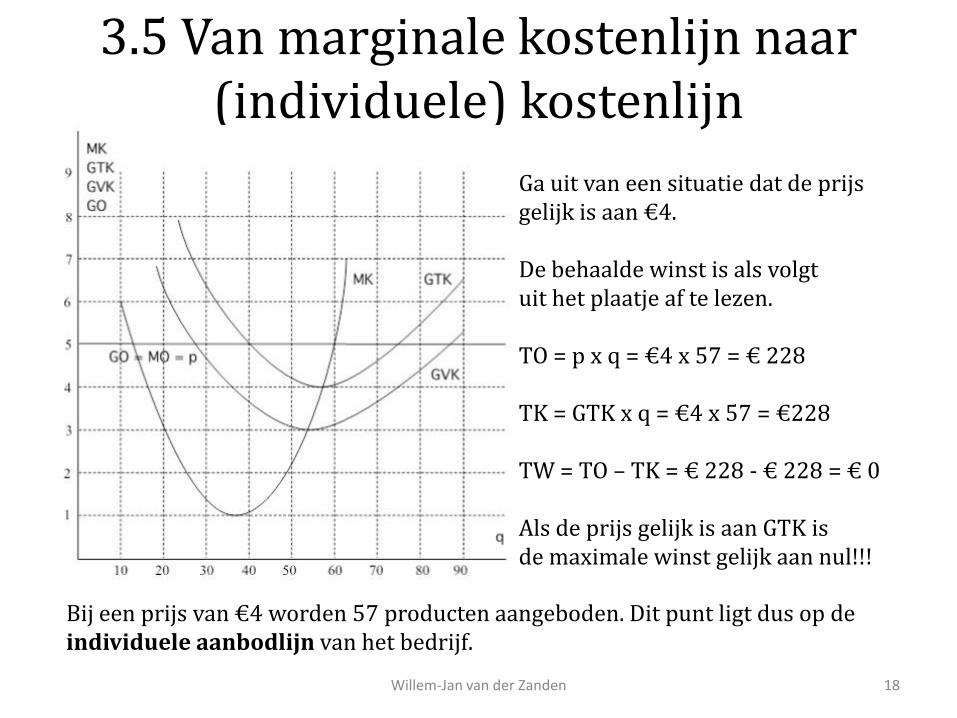

18 Willem-Jan van der Zanden

Ga uit van een situatie dat de prijs gelijk is aan €4. De behaalde winst is als volgt uit het plaatje af te lezen. TO = p x q = €4 x 57 = € 228 TK = GTK x q = €4 x 57 = €228 TW = TO – TK = € 228 - € 228 = € 0 Als de prijs gelijk is aan GTK is de maximale winst gelijk aan nul!!! Bij een prijs van €4 worden 57 producten aangeboden. Dit punt ligt dus op de

individuele aanbodlijn van het bedrijf.

3.5 Van marginale kostenlijn naar (individuele) kostenlijn

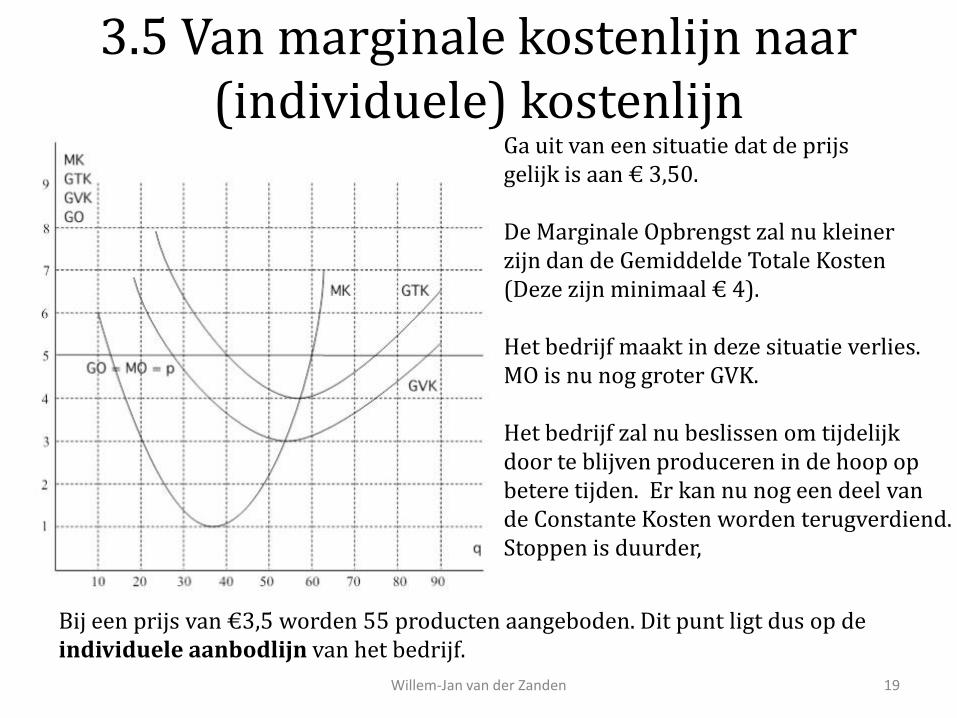

19 Willem-Jan van der Zanden

Ga uit van een situatie dat de prijs gelijk is aan € 3,50. De Marginale Opbrengst zal nu kleiner zijn dan de Gemiddelde Totale Kosten (Deze zijn minimaal € 4). Het bedrijf maakt in deze situatie verlies. MO is nu nog groter GVK. Het bedrijf zal nu beslissen om tijdelijk door te blijven produceren in de hoop op betere tijden. Er kan nu nog een deel van de Constante Kosten worden terugverdiend. Stoppen is duurder,

Bij een prijs van €3,5 worden 55 producten aangeboden. Dit punt ligt dus op de individuele aanbodlijn van het bedrijf.

3.5 Van marginale kostenlijn naar (individuele) kostenlijn

20 Willem-Jan van der Zanden

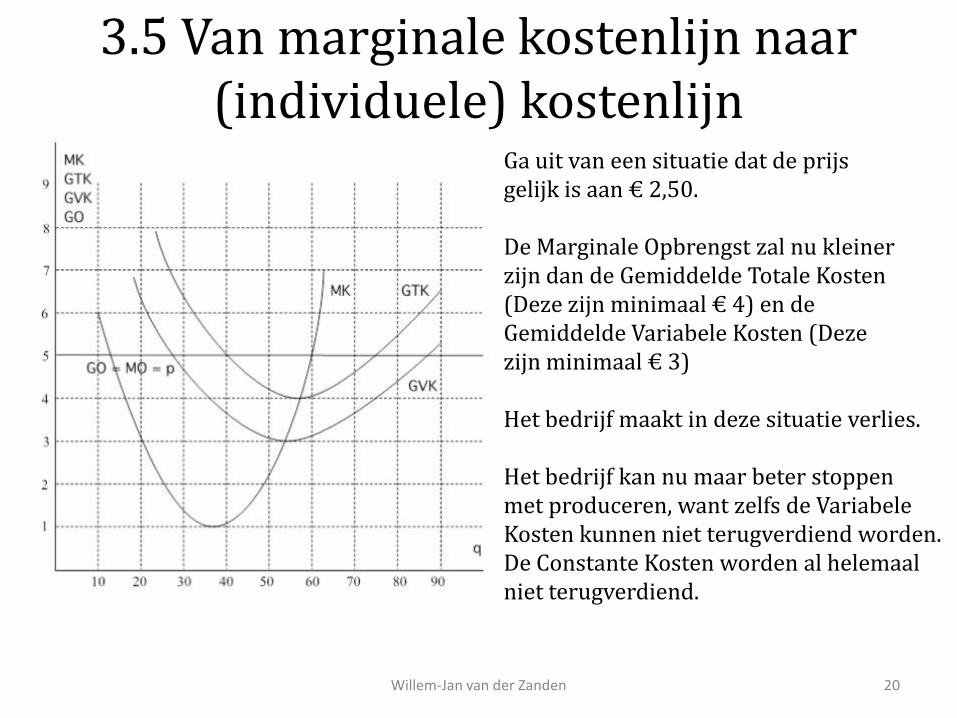

Ga uit van een situatie dat de prijs gelijk is aan € 2,50. De Marginale Opbrengst zal nu kleiner zijn dan de Gemiddelde Totale Kosten (Deze zijn minimaal € 4) en de Gemiddelde Variabele Kosten (Deze zijn minimaal € 3) Het bedrijf maakt in deze situatie verlies. Het bedrijf kan nu maar beter stoppen met produceren, want zelfs de Variabele Kosten kunnen niet terugverdiend worden. De Constante Kosten worden al helemaal niet terugverdiend.

3.6 Het algebraisch model

21 Willem-Jan van der Zanden

Voorbeeld: De prijs van een product is gelijk aan €16. De functie van de gemiddelde totale kosten is: GTK = 0,5q + 4 +40/q Bereken de maximale winst Stap 1: Bepaal de TO-functie: TO = p x q = 16q Stap 2: Bepaal de TK-functie: TK = GTK x q = (0,5q + 4 + 40/q) x q = 0,5q2 + 4q + 40 De totale winst is maximaal als geldt: MO = MK. Stap 3: Bepaal de MO-functie: Voor elk product dat extra verkocht wordt, is de extra opbrengst € 16. Hieruit volgt dus: MO = 16. Dit is de eerste afgeleide van de TO-functie.

3.6 Het algebraisch model

22 Willem-Jan van der Zanden

Voorbeeld: De prijs van een product is gelijk aan €16. De functie van de gemiddelde totale kosten is: GTK = 0,5q + 4 +40/q Stap 4: Bepaal de MK-functie Dit is de eerste afgeleide van de TO-functie. MK = q + 4 Stap 5: Bereken MO = MK MO = MK 16 = q + 4 q = 12 Stap 6: Bereken de maximale winst Bij q = 12 geldt: TO = 16 x 12 = € 192 Bij q = 12 geldt: TK = 0,5 x 122 + 4 x 12 + 40 = € 160 Dus Maximale Winst = € 192 - € 160 = € 32

3.7 Schone spijkerbroek

23 Willem-Jan van der Zanden

Interne kosten/private kosten = Kosten die in de prijs van een product verwerkt zitten (bv. loonkosten, kosten voor grondstoffen) Externe kosten = Kosten die niet in de prijs van een product verwerkt zitten (bv. vervuiling van grond, water en lucht door een fabriek) Voor een bedrijf zijn externe kosten, geen uitgaven en dus geen kosten. Uiteindelijk zal de samenleving op draaien voor externe kosten zoals vervuiling. Maatschappelijke kosten = Som van interne en externe kosten.

3.7 Schone spijkerbroek

24 Willem-Jan van der Zanden

Bij Maatschappelijk Verantwoord Ondernemen (MVO) houdt een bedrijf rekening met de drie p’s: people, planet en profit. People: De mens binnen (omgaan met personeel, medezeggenschap, gedragscodes) en de mens buiten (mensenrechten, kinderarbeid) Planet: De gevolgen van het produceren voor het milieu (wordt er milieuvriendelijk geproduceerd, recyclen van afgedankte producten) Profit: Op welke manier wordt de winst behaald en wat wordt er met deze winst gedaan.