036-039 AMP08 ART4-4 · Door: Jack Borremans en Roel Nass actuaris AG zijn vennoot bij LNBB...

4

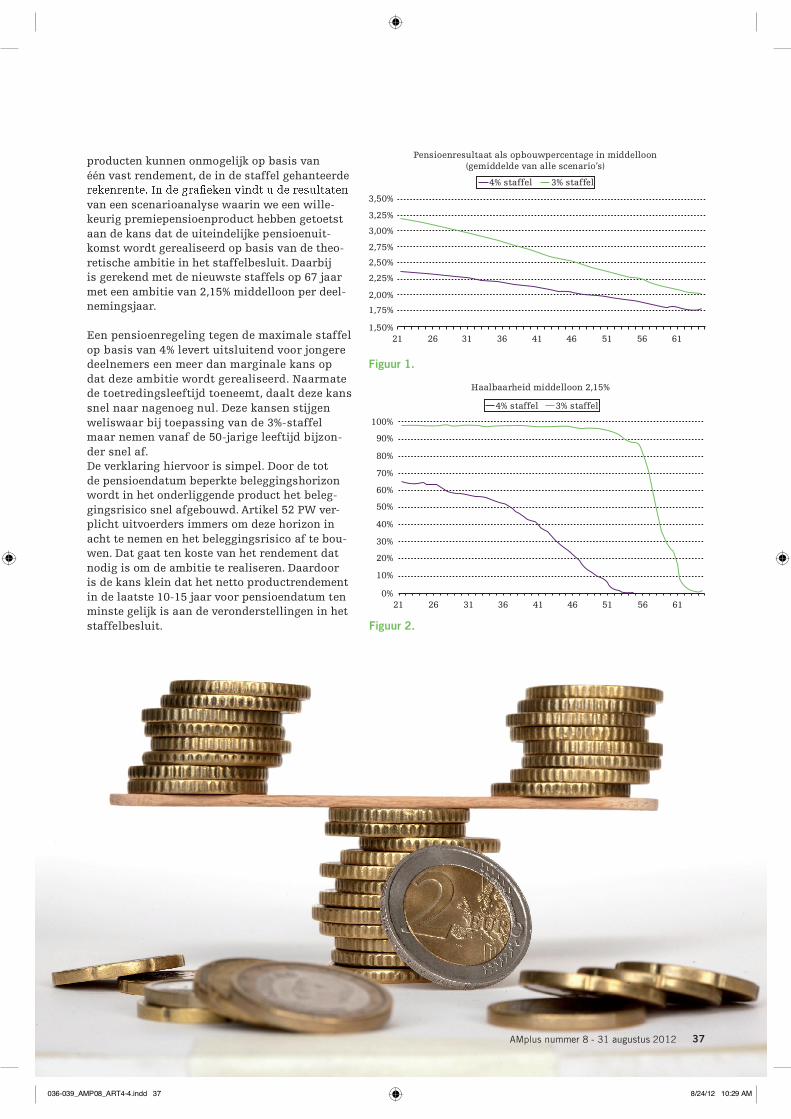

36 AMplus nummer 8 - 31 augustus 2012 De mythe van evenredigheid in premiepensioenen De beschikbarepremieregeling is flink in opmars. In feite is dit type regeling een fiscaal geclausuleerd beleggingsproduct, toch gelden dezelfde wetten als voor de traditionele pensioenregelingen. Dit keurslijf aan regels zit strak, soms té strak en leidt door gebrek aan inzicht in de werking van de onderliggende producten tot verkeerde conclusies. Wij prikken de mythe van de evenredigheid van beschik- barepremiestaffels door. En drukken adviseurs op het hart om in hun advisering terughoudend te zijn met het leggen van verbanden tussen de geadviseerde pensioenstaffels en de vermeende ambitie die uit zo’n staffel spreekt. Door: Jack Borremans en Roel Nass actuaris AG zijn vennoot bij LNBB actuarissen + pensioenconsultants en ontwikkelaars van de PremiepensioenWijzer S inds 2000 geldt, eerst in de Pensioen- en Spaarfondsen Wet (PSW) en nu in artikel 17A Pensioenwet (PW), het gebod van evenre- dige opbouw en financiering van pensioen. Ook voor premiepensioenregelingen. Door deze bepalingen werd het onmogelijk om in premie- pensioenregelingen kosten versneld ten laste van de waarde van de ‘pensioenpot’ te brengen, waardoor de waardeopbouw in de eerste jaren van deelname tegenvalt. De effectieve pensioen- opbouw van ouderen ten opzichte van jongeren mag niet ongelijk zijn. Anders gezegd, onafhan- kelijk van de leeftijd moet de (netto) inleg het- zelfde pensioen opleveren. De kromme liniaal bij de toets Artikel 18a lid 3 Wet Loonbelasting toetst de verwachte opbrengst in premiepensioenrege- lingen aan de eindloonambitie van 2% per deel- namejaar. Bovendien moet het premiepensioen gestaffeld in cohorten van vijf jaar worden op- gebouwd, rekening houdend met een rekenrente van 4%. Met de fiscale staffelbesluiten (2003, 2007 en 2009) zijn door de staatssecretaris van Financiën uniforme staffels gepubliceerd. On- langs zijn in een Vraag en Antwoord voorlopige staffels gepubliceerd vooruitlopend op de wijzi- gingen in 2014: de verlaging van de opbouwper- centages voor eindloon en middelloon en de ver- schuiving van de pensioenleeftijd naar 67 jaar. In afwijking van de wet zijn de staffelbesluiten gebaseerd op de maximale middelloonambitie in de wet. Deze staffelbesluiten zijn inmiddels de maat der dingen en bepalen de facto de budget- taire ruimte voor werkgevers om premiepen- sioenregelingen op te stellen. Wel biedt Finan- ciën de mogelijkheid om, in afwijking van de in de wet genoemde 4% rekenrente, een rekenrente van 3% te hanteren als het onderliggende pro- duct deze rekenrentegarantie biedt. Bij gebrek aan zo’n garantie is een staffel op basis van 3% rekenrente toegestaan, mits er een complexe toetsing op vermeende bovenmatige opbouw plaatsvindt. Aan deze staffels wordt ook autoriteit toegekend als het gaat om de toetsing van de evenredigheid bij de opbouw. Figuren 1 en 2 laten zien dat dit volstrekt onterecht is. In de eerste grafiek vindt u het meest waarschijnlijke pensioenresultaat dat wordt gehaald afgezet tegen de toetredings- leeftijd in de regeling. Meest waarschijnlijk, want premiepensioenen zijn beleggingspro- ducten. De duiding en advisering van dit soort PENSIOEN 036-039_AMP08_ART4-4.indd 36 8/24/12 10:29 AM

Transcript of 036-039 AMP08 ART4-4 · Door: Jack Borremans en Roel Nass actuaris AG zijn vennoot bij LNBB...

36 AMplus nummer 8 - 31 augustus 2012 AMplus nummer 8 - 31 augustus 2012

De mythe van evenredigheidin premiepensioenen

De beschikbarepremieregeling is flink in opmars. In feite is dit type regeling een fiscaal geclausuleerd beleggingsproduct, toch gelden dezelfde wetten als voor de traditionele pensioenregelingen. Dit keurslijf aan regels zit strak, soms té strak en leidt door gebrek aan inzicht in de werking van de onderliggende producten tot verkeerde conclusies. Wij prikken de mythe van de evenredigheid van beschik-barepremiestaffels door. En drukken adviseurs op het hart om in hun advisering terughoudend te zijn met het leggen van verbanden tussen de geadviseerde pensioenstaffels en de vermeende ambitie die uit zo’n staffel spreekt.

Door: Jack Borremans en Roel Nass actuaris AG zijn vennoot bij LNBB actuarissen + pensioenconsultants en ontwikkelaars van de PremiepensioenWijzer

Sinds 2000 geldt, eerst in de Pensioen- en Spaarfondsen Wet (PSW) en nu in artikel

17A Pensioenwet (PW), het gebod van evenre-dige opbouw en financiering van pensioen. Ook voor premiepensioenregelingen. Door deze bepalingen werd het onmogelijk om in premie-pensioenregelingen kosten versneld ten laste van de waarde van de ‘pensioenpot’ te brengen, waardoor de waardeopbouw in de eerste jaren van deelname tegenvalt. De effectieve pensioen-opbouw van ouderen ten opzichte van jongeren mag niet ongelijk zijn. Anders gezegd, onafhan-kelijk van de leeftijd moet de (netto) inleg het-zelfde pensioen opleveren.

De kromme liniaal bij de toetsArtikel 18a lid 3 Wet Loonbelasting toetst de verwachte opbrengst in premiepensioenrege-lingen aan de eindloonambitie van 2% per deel-namejaar. Bovendien moet het premiepensioen gestaffeld in cohorten van vijf jaar worden op-gebouwd, rekening houdend met een rekenrente van 4%. Met de fiscale staffelbesluiten (2003, 2007 en 2009) zijn door de staatssecretaris van Financiën uniforme staffels gepubliceerd. On-langs zijn in een Vraag en Antwoord voorlopige staffels gepubliceerd vooruitlopend op de wijzi-

gingen in 2014: de verlaging van de opbouwper-centages voor eindloon en middelloon en de ver-schuiving van de pensioenleeftijd naar 67 jaar. In afwijking van de wet zijn de staffelbesluiten gebaseerd op de maximale middelloonambitie in de wet. Deze staffelbesluiten zijn inmiddels de maat der dingen en bepalen de facto de budget-taire ruimte voor werkgevers om premiepen- sioenregelingen op te stellen. Wel biedt Finan- ciën de mogelijkheid om, in afwijking van de in de wet genoemde 4% rekenrente, een rekenrente van 3% te hanteren als het onderliggende pro-duct deze rekenrentegarantie biedt. Bij gebrek aan zo’n garantie is een staffel op basis van 3% rekenrente toegestaan, mits er een complexe toetsing op vermeende bovenmatige opbouw plaatsvindt.

Aan deze staffels wordt ook autoriteit toegekend als het gaat om de toetsing van de evenredigheid bij de opbouw. Figuren 1 en 2 laten zien dat dit volstrekt onterecht is. In de eerste grafiek vindt u het meest waarschijnlijke pensioenresultaat dat wordt gehaald afgezet tegen de toetredings-leeftijd in de regeling. Meest waarschijnlijk, want premiepensioenen zijn beleggingspro-ducten. De duiding en advisering van dit soort

pensioen

036-039_AMP08_ART4-4.indd 36 8/24/12 10:29 AM