DTL · dtl administraties & belastingen 892 !5 ( ( ( ((= = = =; + ! &" ? "" % (%& ( & 1 dtl...

24

DTL ADMINISTRATIES & BELASTINGEN Jaarrekening 2013 uitgebracht aan Voorbeeld V.O.F. te Heerhugowaard

Transcript of DTL · dtl administraties & belastingen 892 !5 ( ( ( ((= = = =; + ! &" ? "" % (%& ( & 1 dtl...

DTLA D M I N I S T RAT I E S & B E L A ST I N G E N

Jaarrekening 2013

uitgebracht aan

Voorbeeld V.O.F.

te Heerhugowaard

DTLA D M I N I S T RAT I E S & B E L A ST I N G E N

Voorbeeld V.O.F.

De heer P. Voorbeeld en mevrouw Q. Voorbeeld

Theo van Doesburgweg 6

1703 DL HEERHUGOWAARD

Jaarrekening 2013

INHOUDSOPGAVE Pagina

1. Financieel verslag

1.1 Opdrachtbevestiging 3

1.2 Algemeen 4

1.3 Resultaatvergelijking 4

1.4 Meerjarenoverzicht 5

1.5 Grafieken 6

1.6 Resultaatverdeling 7

2. Jaarrekening

2.1 Balans per 31 december 2013 9

2.2 Winst- en verliesrekening over 2013 11

2.3 Toelichting op de jaarrekening 12

2.4 Toelichting op de balans 14

2.5 Toelichting op de winst- en verliesrekening 16

3. Bijlagen

3.1 Staat van de vaste activa 20

3.2 Jaaropstelling omzetbelasting 21

3.3 Specificatie kapitaal de heer P. Voorbeeld 22

3.4 Specificatie kapitaal mevrouw Q. Voorbeeld 23

- 1 -

DTLA D M I N I S T RAT I E S & B E L A ST I N G E N

1. FINANCIEEL VERSLAG

- 2 -

Voorbeeld V.O.F.

De heer P. Voorbeeld en mevrouw Q. Voorbeeld

Theo van Doesburgweg 6

1703 DL HEERHUGOWAARD

Heerhugowaard, 6 juni 2014

Geachte heer, mevrouw,

1.1 Opdrachtbevestiging

Opdracht

Werkzaamheden

Bevestiging

Hoogachtend,

DTL Administraties & Belastingen V.O.F.

D.T.J. Langendijk

Op basis van de ons verstrekte gegevens hebben wij de jaarrekening samengesteld onder toepassing van in

Nederland algemeen aanvaarde grondslagen voor financiële verslaggeving.

Wij hebben de in dit rapport opgenomen jaarrekening 2013 van Voorbeeld V.O.F. te Heerhugowaard

samengesteld. De jaarrekening is opgesteld op basis van de door de vennoten verstrekte gegevens.

De werkzaamheden die wij in het kader van onze samenstellingsopdracht hebben uitgevoerd bestonden in

hoofdzaak uit het verzamelen, het verwerken, het rubriceren en het samenvatten van financiële gegevens.

Daarnaast hebben wij de aanvaardbaarheid van de bij het samenstellen van de jaarrekening toegepaste

grondslagen op basis van de door de onderneming verstrekte gegevens geëvalueerd.

Wij vertrouwen hiermee aan uw opdracht te hebben voldaan. Tot het geven van nadere toelichting zijn wij

gaarne bereid.

Hiermede brengen wij u verslag uit van onze werkzaamheden omtrent de jaarrekening 2013 van uw

onderneming.

De balans per 31 december 2013, de winst- en verliesrekening over 2013 en de toelichting, welke tezamen

de jaarrekening 2013 vormen, zijn in dit rapport opgenomen.

- 3 -

DTLA D M I N I S T RAT I E S & B E L A ST I N G E N

Voorbeeld V.O.F.

Heerhugowaard

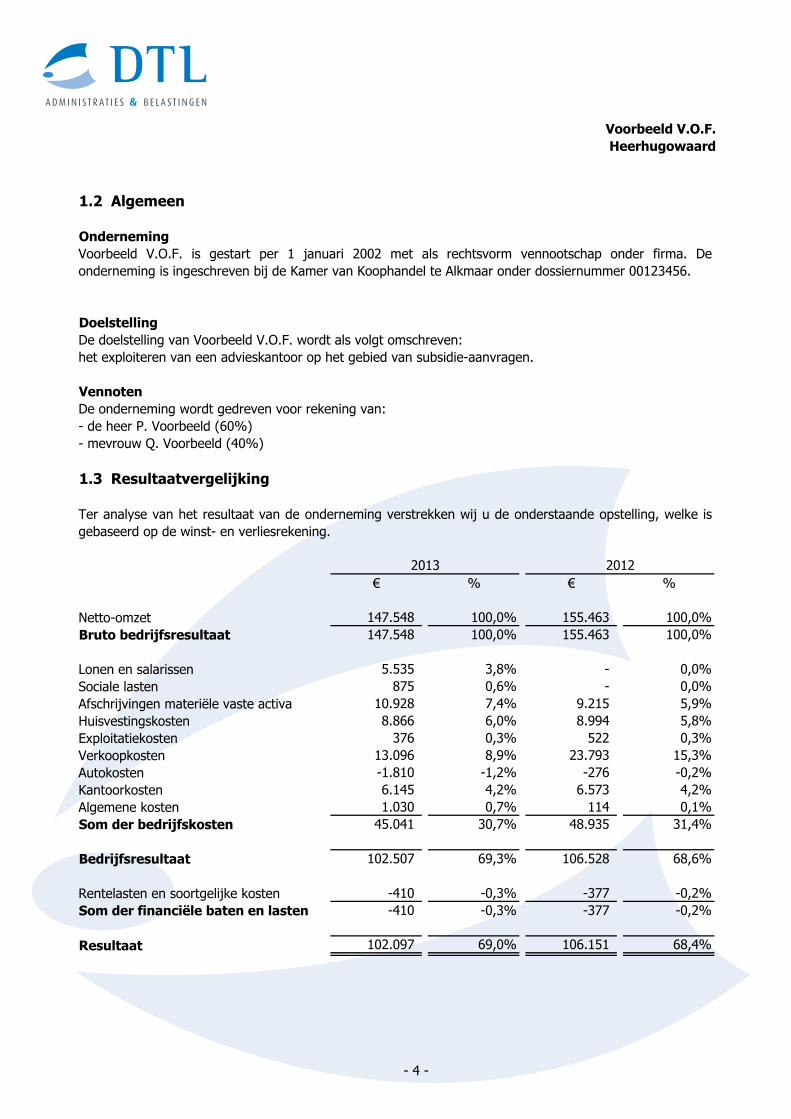

1.2 Algemeen

Onderneming

Doelstelling

Vennoten

1.3 Resultaatvergelijking

€ % € %

Netto-omzet 147.548 100,0% 155.463 100,0%

Bruto bedrijfsresultaat 147.548 100,0% 155.463 100,0%

Lonen en salarissen 5.535 3,8% - 0,0%

Sociale lasten 875 0,6% - 0,0%

Afschrijvingen materiële vaste activa 10.928 7,4% 9.215 5,9%

Huisvestingskosten 8.866 6,0% 8.994 5,8%

Exploitatiekosten 376 0,3% 522 0,3%

Verkoopkosten 13.096 8,9% 23.793 15,3%

Autokosten -1.810 -1,2% -276 -0,2%

Kantoorkosten 6.145 4,2% 6.573 4,2%

Algemene kosten 1.030 0,7% 114 0,1%

Som der bedrijfskosten 45.041 30,7% 48.935 31,4%

Bedrijfsresultaat 102.507 69,3% 106.528 68,6%

Rentelasten en soortgelijke kosten -410 -0,3% -377 -0,2%

Som der financiële baten en lasten -410 -0,3% -377 -0,2%

Resultaat 102.097 69,0% 106.151 68,4%

Ter analyse van het resultaat van de onderneming verstrekken wij u de onderstaande opstelling, welke is

gebaseerd op de winst- en verliesrekening.

- de heer P. Voorbeeld (60%)

- mevrouw Q. Voorbeeld (40%)

20122013

Voorbeeld V.O.F. is gestart per 1 januari 2002 met als rechtsvorm vennootschap onder firma. De

onderneming is ingeschreven bij de Kamer van Koophandel te Alkmaar onder dossiernummer 00123456.

De doelstelling van Voorbeeld V.O.F. wordt als volgt omschreven:

het exploiteren van een advieskantoor op het gebied van subsidie-aanvragen.

De onderneming wordt gedreven voor rekening van:

- 4 -

DTLA D M I N I S T RAT I E S & B E L A ST I N G E N

Voorbeeld V.O.F.

Heerhugowaard

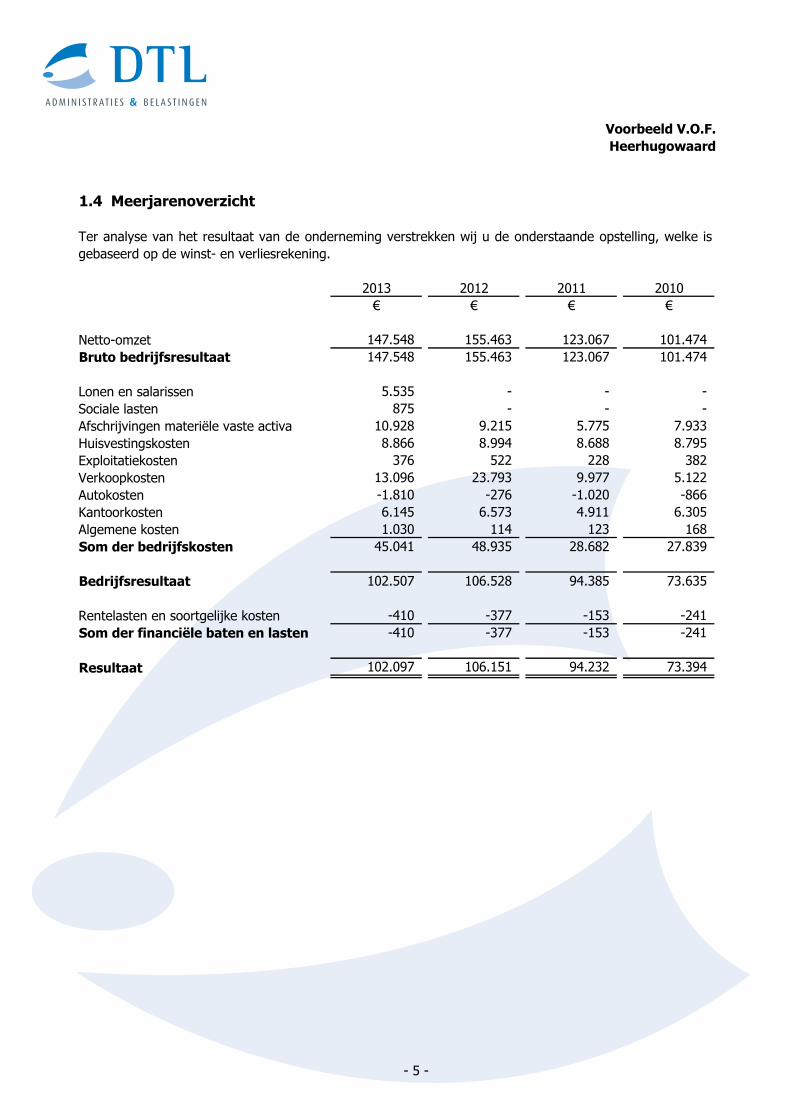

1.4 Meerjarenoverzicht

2013 2012 2011 2010

€ € € €

Netto-omzet 147.548 155.463 123.067 101.474

Bruto bedrijfsresultaat 147.548 155.463 123.067 101.474

Lonen en salarissen 5.535 - - -

Sociale lasten 875 - - -

Afschrijvingen materiële vaste activa 10.928 9.215 5.775 7.933

Huisvestingskosten 8.866 8.994 8.688 8.795

Exploitatiekosten 376 522 228 382

Verkoopkosten 13.096 23.793 9.977 5.122

Autokosten -1.810 -276 -1.020 -866

Kantoorkosten 6.145 6.573 4.911 6.305

Algemene kosten 1.030 114 123 168

Som der bedrijfskosten 45.041 48.935 28.682 27.839

Bedrijfsresultaat 102.507 106.528 94.385 73.635

Rentelasten en soortgelijke kosten -410 -377 -153 -241

Som der financiële baten en lasten -410 -377 -153 -241

Resultaat 102.097 106.151 94.232 73.394

Ter analyse van het resultaat van de onderneming verstrekken wij u de onderstaande opstelling, welke is

gebaseerd op de winst- en verliesrekening.

- 5 -

DTLA D M I N I S T RAT I E S & B E L A ST I N G E N

Voorbeeld V.O.F.

Heerhugowaard

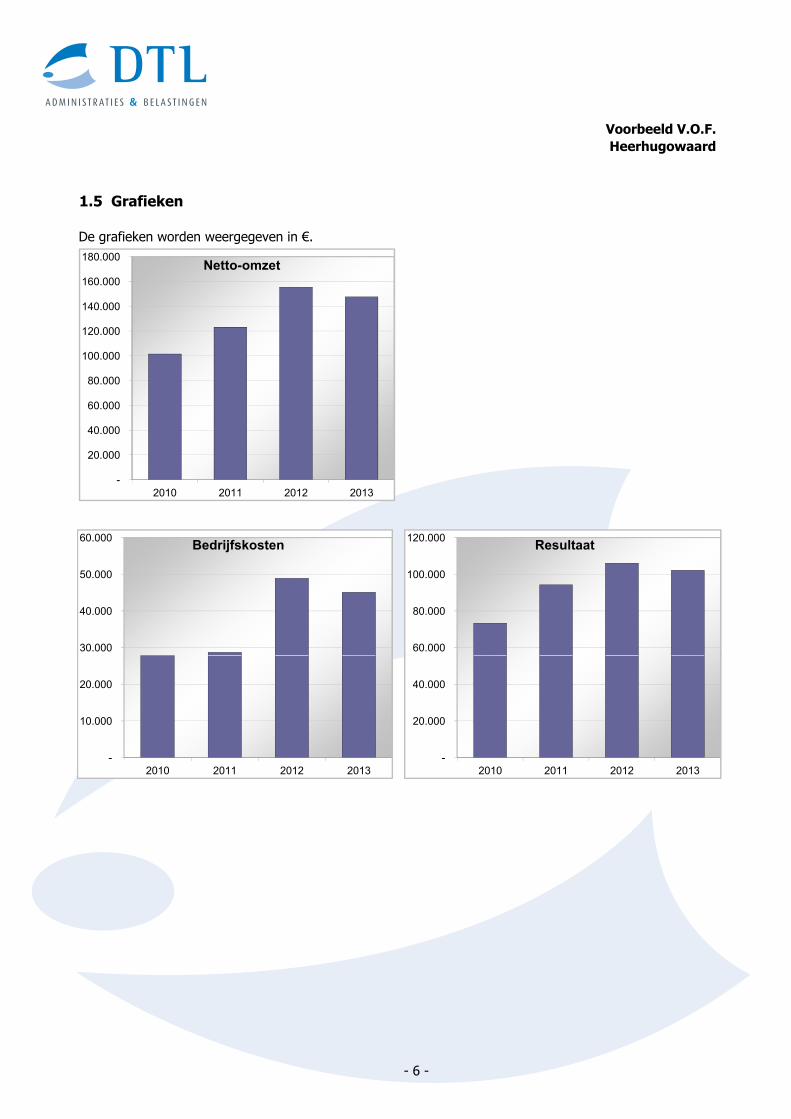

1.5 Grafieken

De grafieken worden weergegeven in €.

60.000

80.000

100.000

120.000 Resultaat

-

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

180.000

2010 2011 2012 2013

Netto-omzet

30.000

40.000

50.000

60.000 Bedrijfskosten

-

20.000

40.000

2010 2011 2012 2013-

10.000

20.000

2010 2011 2012 2013

- 6 -

DTLA D M I N I S T RAT I E S & B E L A ST I N G E N

Voorbeeld V.O.F.

Heerhugowaard

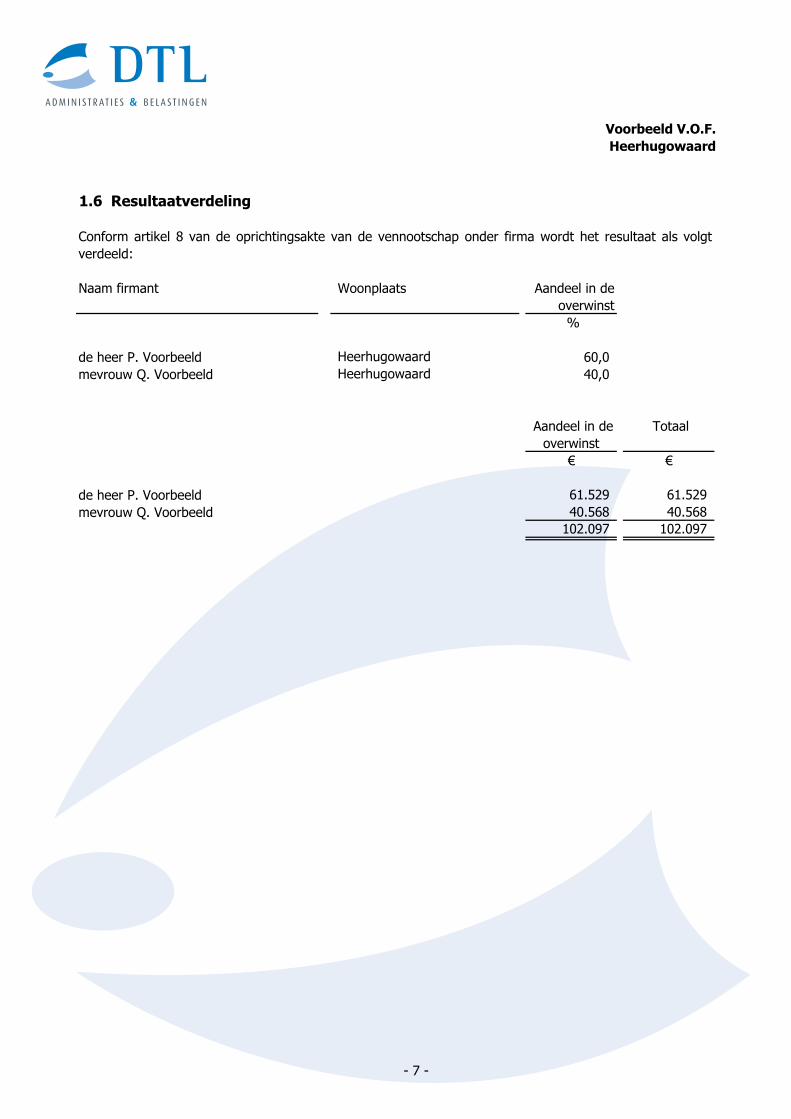

1.6 Resultaatverdeling

Naam firmant Woonplaats Aandeel in de

overwinst

%

de heer P. Voorbeeld 60,0

mevrouw Q. Voorbeeld 40,0

Aandeel in de

overwinst

Totaal

€ €

de heer P. Voorbeeld 61.529 61.529

mevrouw Q. Voorbeeld 40.568 40.568

102.097 102.097

Conform artikel 8 van de oprichtingsakte van de vennootschap onder firma wordt het resultaat als volgt

verdeeld:

Heerhugowaard

Heerhugowaard

- 7 -

DTLA D M I N I S T RAT I E S & B E L A ST I N G E N

2. JAARREKENING

- 8 -

DTLA D M I N I S T RAT I E S & B E L A ST I N G E N

Voorbeeld V.O.F.

Heerhugowaard

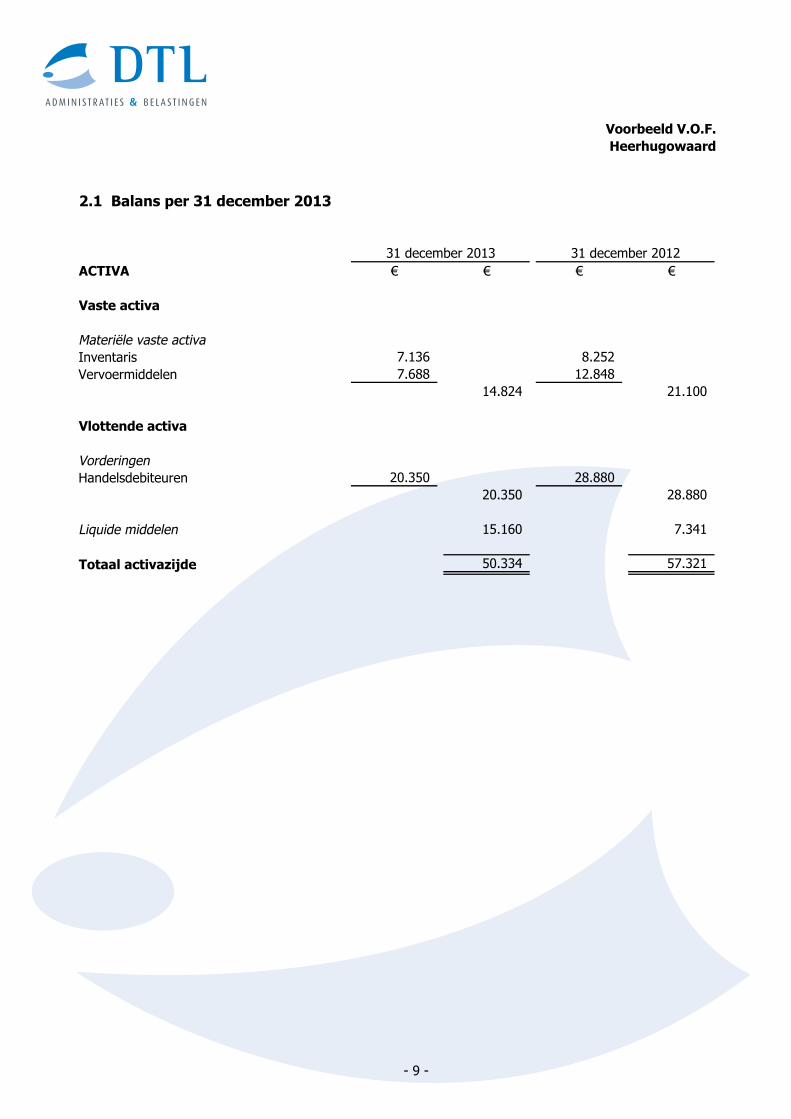

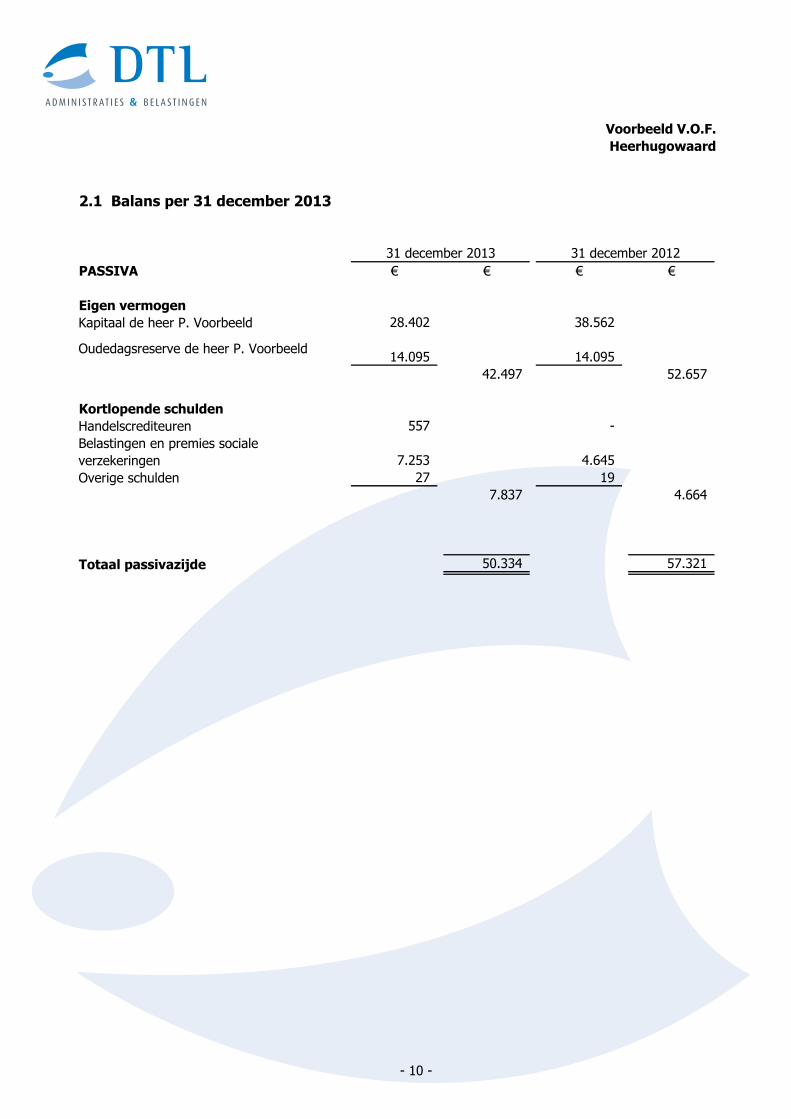

2.1 Balans per 31 december 2013

ACTIVA € € € €

Vaste activa

Materiële vaste activa

Inventaris 7.136 8.252

Vervoermiddelen 7.688 12.848

14.824 21.100

Vlottende activa

Vorderingen

Handelsdebiteuren 20.350 28.880

20.350 28.880

Liquide middelen 15.160 7.341

Totaal activazijde 50.334 57.321

31 december 2013 31 december 2012

- 9 -

DTLA D M I N I S T RAT I E S & B E L A ST I N G E N

Voorbeeld V.O.F.

Heerhugowaard

2.1 Balans per 31 december 2013

PASSIVA € € € €

Eigen vermogen

Kapitaal de heer P. Voorbeeld 28.402 38.562

Oudedagsreserve de heer P. Voorbeeld14.095 14.095

42.497 52.657

Kortlopende schulden

Handelscrediteuren 557 -

Belastingen en premies sociale

verzekeringen 7.253 4.645

Overige schulden 27 19

7.837 4.664

Totaal passivazijde 50.334 57.321

31 december 2013 31 december 2012

- 10 -

DTLA D M I N I S T RAT I E S & B E L A ST I N G E N

Voorbeeld V.O.F.

Heerhugowaard

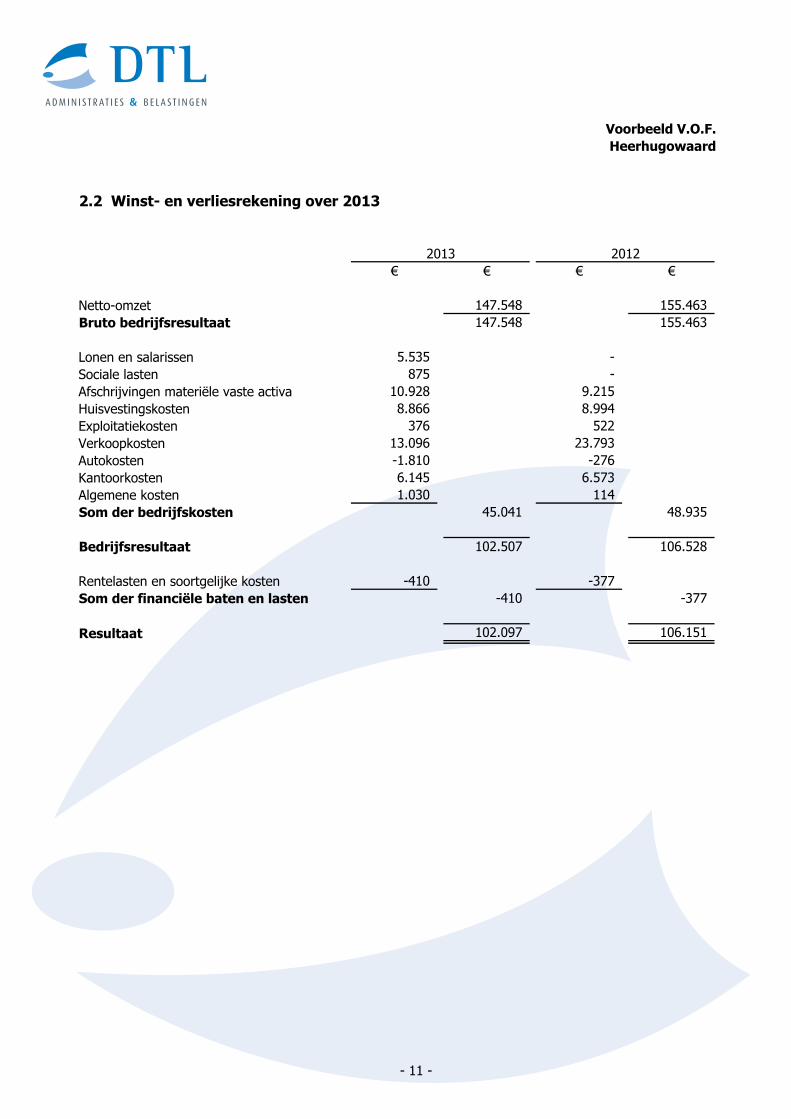

2.2 Winst- en verliesrekening over 2013

€ € € €

Netto-omzet 147.548 155.463

Bruto bedrijfsresultaat 147.548 155.463

Lonen en salarissen 5.535 -

Sociale lasten 875 -

Afschrijvingen materiële vaste activa 10.928 9.215

Huisvestingskosten 8.866 8.994

Exploitatiekosten 376 522

Verkoopkosten 13.096 23.793

Autokosten -1.810 -276

Kantoorkosten 6.145 6.573

Algemene kosten 1.030 114

Som der bedrijfskosten 45.041 48.935

Bedrijfsresultaat 102.507 106.528

Rentelasten en soortgelijke kosten -410 -377

Som der financiële baten en lasten -410 -377

Resultaat 102.097 106.151

2013 2012

- 11 -

DTLA D M I N I S T RAT I E S & B E L A ST I N G E N

Voorbeeld V.O.F.

Heerhugowaard

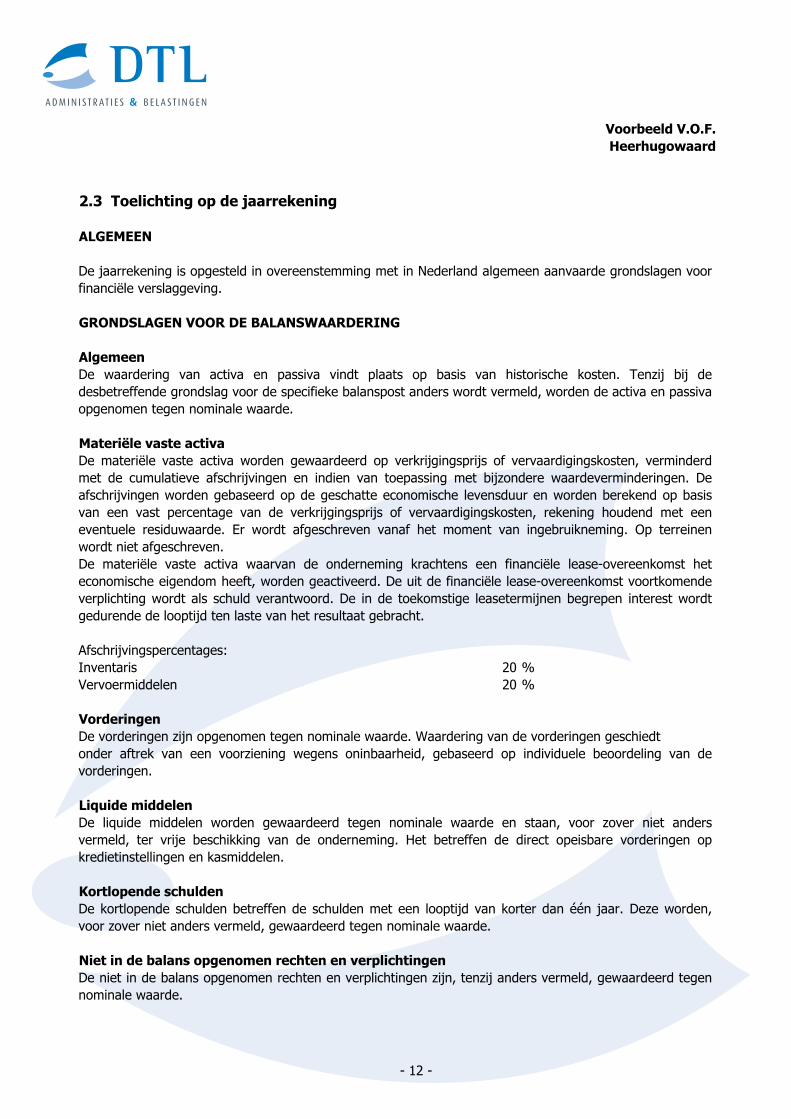

2.3 Toelichting op de jaarrekening

ALGEMEEN

GRONDSLAGEN VOOR DE BALANSWAARDERING

Algemeen

Materiële vaste activa

Inventaris 20 %

Vervoermiddelen 20 %

Vorderingen

Liquide middelen

Kortlopende schulden

Niet in de balans opgenomen rechten en verplichtingen

Afschrijvingspercentages:

De materiële vaste activa waarvan de onderneming krachtens een financiële lease-overeenkomst het

economische eigendom heeft, worden geactiveerd. De uit de financiële lease-overeenkomst voortkomende

verplichting wordt als schuld verantwoord. De in de toekomstige leasetermijnen begrepen interest wordt

gedurende de looptijd ten laste van het resultaat gebracht.

De waardering van activa en passiva vindt plaats op basis van historische kosten. Tenzij bij de

desbetreffende grondslag voor de specifieke balanspost anders wordt vermeld, worden de activa en passiva

opgenomen tegen nominale waarde.

De kortlopende schulden betreffen de schulden met een looptijd van korter dan één jaar. Deze worden,

voor zover niet anders vermeld, gewaardeerd tegen nominale waarde.

De vorderingen zijn opgenomen tegen nominale waarde. Waardering van de vorderingen geschiedt

onder aftrek van een voorziening wegens oninbaarheid, gebaseerd op individuele beoordeling van de

vorderingen.

De niet in de balans opgenomen rechten en verplichtingen zijn, tenzij anders vermeld, gewaardeerd tegen

nominale waarde.

De materiële vaste activa worden gewaardeerd op verkrijgingsprijs of vervaardigingskosten, verminderd

met de cumulatieve afschrijvingen en indien van toepassing met bijzondere waardeverminderingen. De

afschrijvingen worden gebaseerd op de geschatte economische levensduur en worden berekend op basis

van een vast percentage van de verkrijgingsprijs of vervaardigingskosten, rekening houdend met een

eventuele residuwaarde. Er wordt afgeschreven vanaf het moment van ingebruikneming. Op terreinen

wordt niet afgeschreven.

De jaarrekening is opgesteld in overeenstemming met in Nederland algemeen aanvaarde grondslagen voor

financiële verslaggeving.

De liquide middelen worden gewaardeerd tegen nominale waarde en staan, voor zover niet anders

vermeld, ter vrije beschikking van de onderneming. Het betreffen de direct opeisbare vorderingen op

kredietinstellingen en kasmiddelen.

- 12 -

DTLA D M I N I S T RAT I E S & B E L A ST I N G E N

Voorbeeld V.O.F.

Heerhugowaard

2.3 Toelichting op de jaarrekening

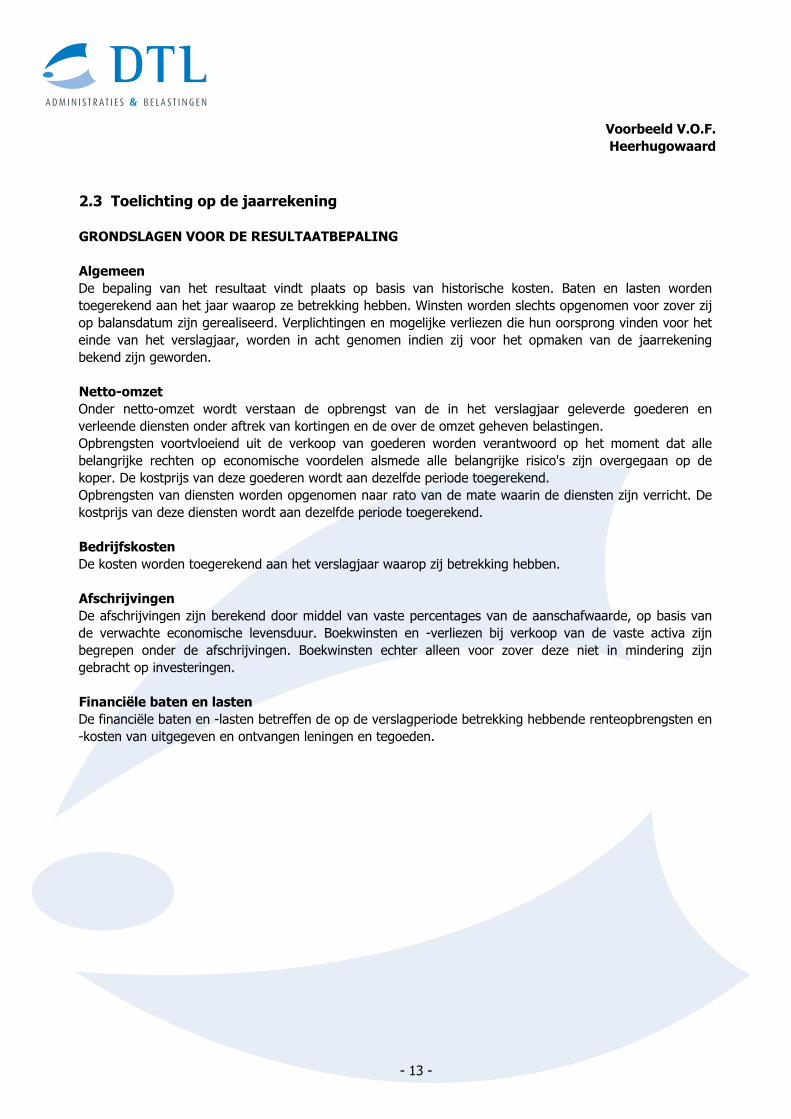

GRONDSLAGEN VOOR DE RESULTAATBEPALING

Algemeen

Netto-omzet

Bedrijfskosten

Afschrijvingen

Financiële baten en lasten

Opbrengsten voortvloeiend uit de verkoop van goederen worden verantwoord op het moment dat alle

belangrijke rechten op economische voordelen alsmede alle belangrijke risico's zijn overgegaan op de

koper. De kostprijs van deze goederen wordt aan dezelfde periode toegerekend.

Opbrengsten van diensten worden opgenomen naar rato van de mate waarin de diensten zijn verricht. De

kostprijs van deze diensten wordt aan dezelfde periode toegerekend.

De afschrijvingen zijn berekend door middel van vaste percentages van de aanschafwaarde, op basis van

de verwachte economische levensduur. Boekwinsten en -verliezen bij verkoop van de vaste activa zijn

begrepen onder de afschrijvingen. Boekwinsten echter alleen voor zover deze niet in mindering zijn

gebracht op investeringen.

De bepaling van het resultaat vindt plaats op basis van historische kosten. Baten en lasten worden

toegerekend aan het jaar waarop ze betrekking hebben. Winsten worden slechts opgenomen voor zover zij

op balansdatum zijn gerealiseerd. Verplichtingen en mogelijke verliezen die hun oorsprong vinden voor het

einde van het verslagjaar, worden in acht genomen indien zij voor het opmaken van de jaarrekening

bekend zijn geworden.

Onder netto-omzet wordt verstaan de opbrengst van de in het verslagjaar geleverde goederen en

verleende diensten onder aftrek van kortingen en de over de omzet geheven belastingen.

De kosten worden toegerekend aan het verslagjaar waarop zij betrekking hebben.

De financiële baten en -lasten betreffen de op de verslagperiode betrekking hebbende renteopbrengsten en

-kosten van uitgegeven en ontvangen leningen en tegoeden.

- 13 -

DTLA D M I N I S T RAT I E S & B E L A ST I N G E N

Voorbeeld V.O.F.

Heerhugowaard

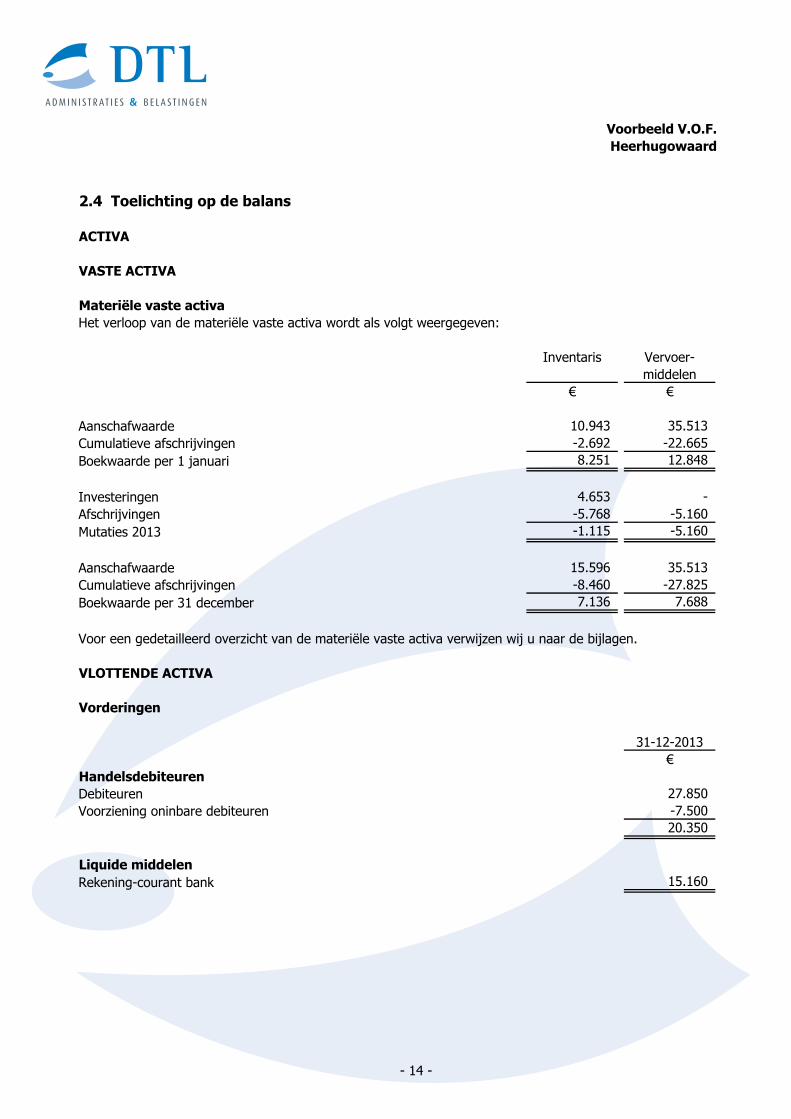

2.4 Toelichting op de balans

ACTIVA

VASTE ACTIVA

Materiële vaste activa

Het verloop van de materiële vaste activa wordt als volgt weergegeven:

Inventaris Vervoer-

middelen

€ €

Aanschafwaarde 10.943 35.513

Cumulatieve afschrijvingen -2.692 -22.665

Boekwaarde per 1 januari 8.251 12.848

Investeringen 4.653 -

Afschrijvingen -5.768 -5.160

Mutaties 2013 -1.115 -5.160

Aanschafwaarde 15.596 35.513

Cumulatieve afschrijvingen -8.460 -27.825

Boekwaarde per 31 december 7.136 7.688

VLOTTENDE ACTIVA

Vorderingen

31-12-2013

€

Handelsdebiteuren

Debiteuren 27.850

Voorziening oninbare debiteuren -7.500

20.350

Liquide middelen

Rekening-courant bank 15.160

Voor een gedetailleerd overzicht van de materiële vaste activa verwijzen wij u naar de bijlagen.

- 14 -

DTLA D M I N I S T RAT I E S & B E L A ST I N G E N

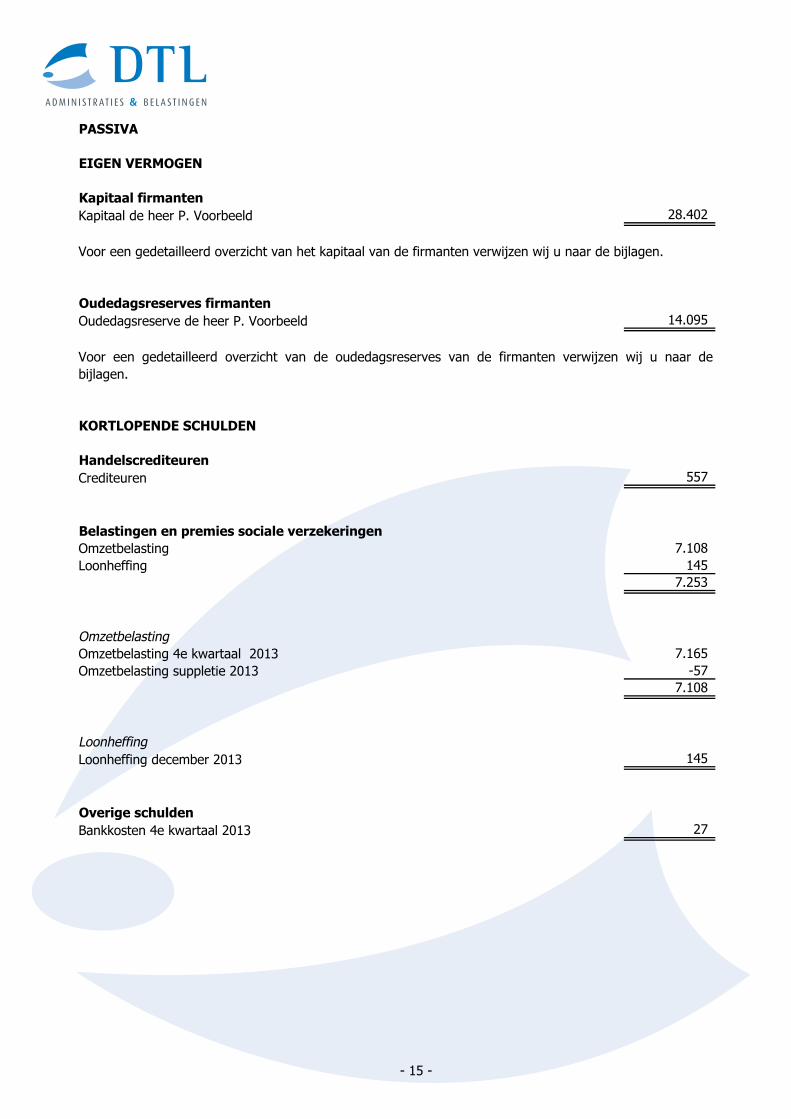

PASSIVA

EIGEN VERMOGEN

Kapitaal firmanten

Kapitaal de heer P. Voorbeeld 28.402

Oudedagsreserves firmanten

Oudedagsreserve de heer P. Voorbeeld 14.095

KORTLOPENDE SCHULDEN

Handelscrediteuren

Crediteuren 557

Belastingen en premies sociale verzekeringen

Omzetbelasting 7.108

Loonheffing 145

7.253

Omzetbelasting

Omzetbelasting 4e kwartaal 2013 7.165

Omzetbelasting suppletie 2013 -57

7.108

Loonheffing

Loonheffing december 2013 145

Overige schulden

Bankkosten 4e kwartaal 2013 27

Voor een gedetailleerd overzicht van het kapitaal van de firmanten verwijzen wij u naar de bijlagen.

Voor een gedetailleerd overzicht van de oudedagsreserves van de firmanten verwijzen wij u naar de

bijlagen.

- 15 -

DTLA D M I N I S T RAT I E S & B E L A ST I N G E N

Voorbeeld V.O.F.

Heerhugowaard

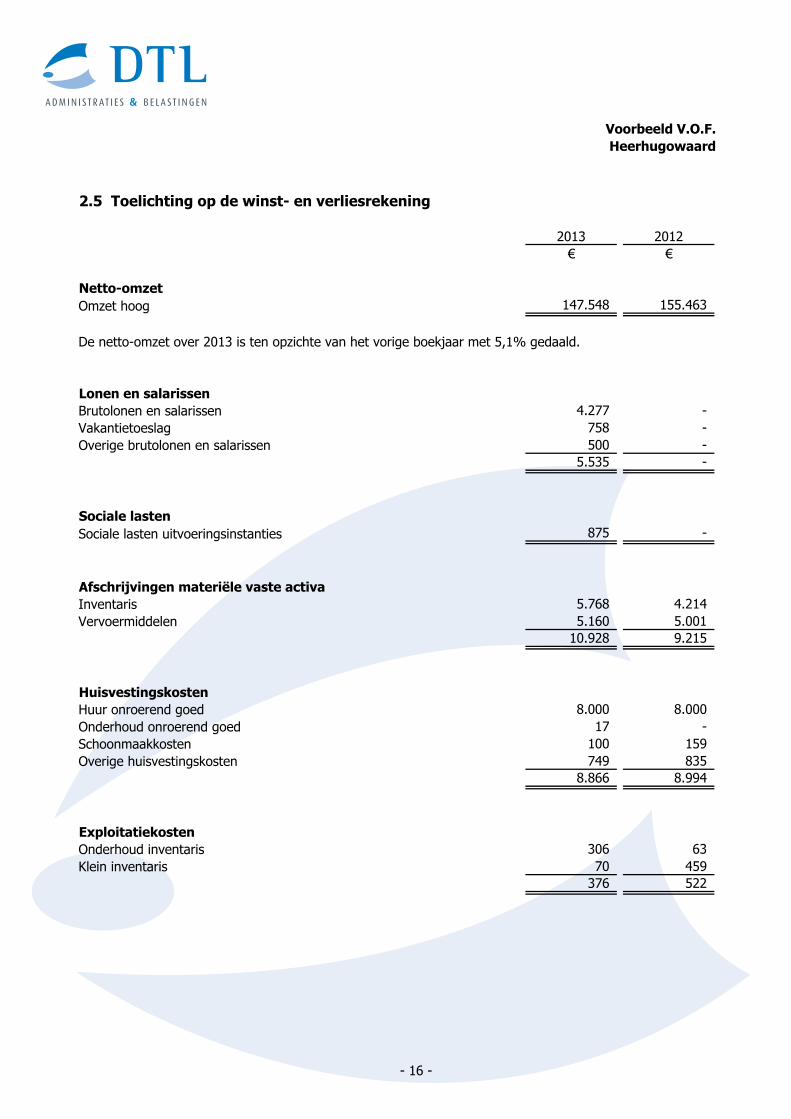

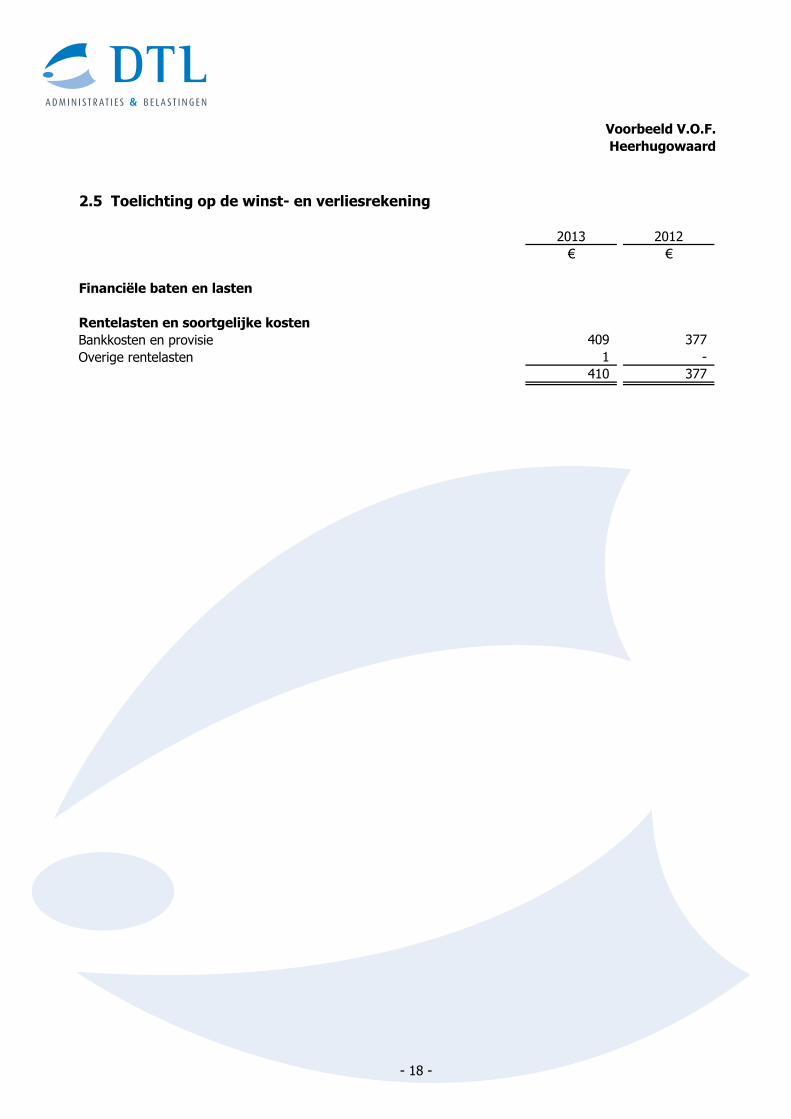

2.5 Toelichting op de winst- en verliesrekening

2013 2012

€ €

Netto-omzet

Omzet hoog 147.548 155.463

Lonen en salarissen

Brutolonen en salarissen 4.277 -

Vakantietoeslag 758 -

Overige brutolonen en salarissen 500 -

5.535 -

Sociale lasten

Sociale lasten uitvoeringsinstanties 875 -

Afschrijvingen materiële vaste activa

Inventaris 5.768 4.214

Vervoermiddelen 5.160 5.001

10.928 9.215

Huisvestingskosten

Huur onroerend goed 8.000 8.000

Onderhoud onroerend goed 17 -

Schoonmaakkosten 100 159

Overige huisvestingskosten 749 835

8.866 8.994

Exploitatiekosten

Onderhoud inventaris 306 63

Klein inventaris 70 459

376 522

De netto-omzet over 2013 is ten opzichte van het vorige boekjaar met 5,1% gedaald.

- 16 -

DTLA D M I N I S T RAT I E S & B E L A ST I N G E N

Voorbeeld V.O.F.

Heerhugowaard

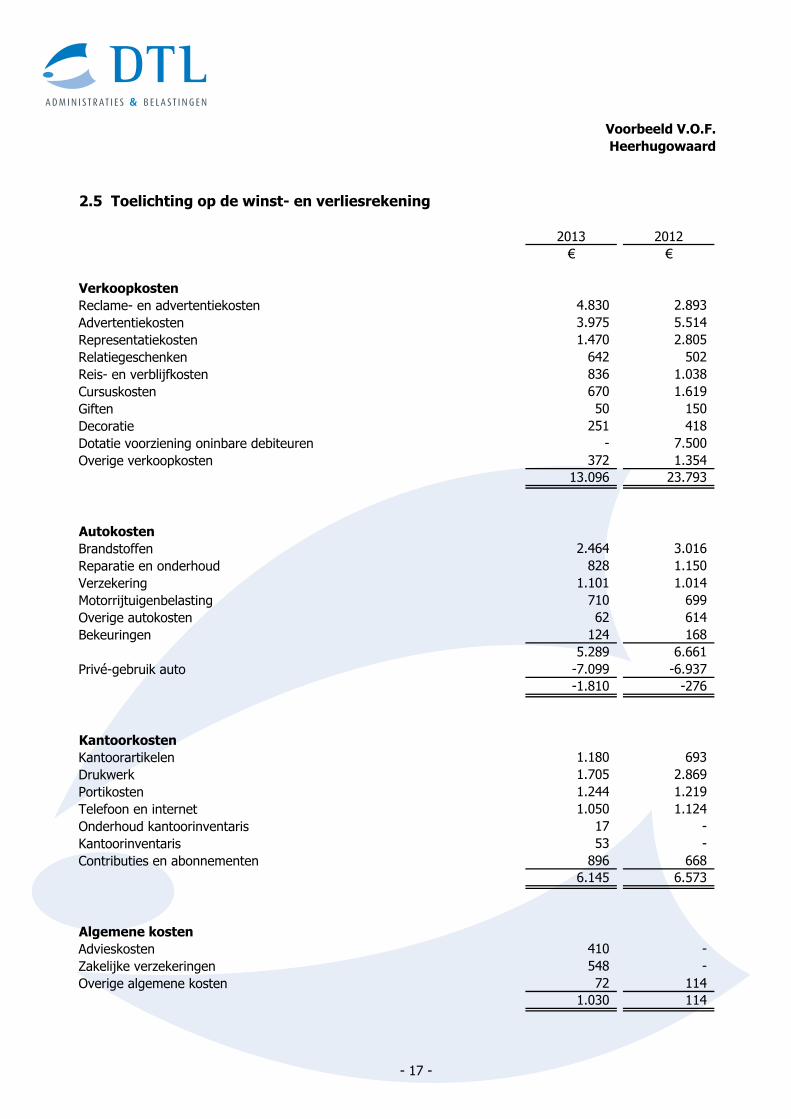

2.5 Toelichting op de winst- en verliesrekening

2013 2012

€ €

Verkoopkosten

Reclame- en advertentiekosten 4.830 2.893

Advertentiekosten 3.975 5.514

Representatiekosten 1.470 2.805

Relatiegeschenken 642 502

Reis- en verblijfkosten 836 1.038

Cursuskosten 670 1.619

Giften 50 150

Decoratie 251 418

Dotatie voorziening oninbare debiteuren - 7.500

Overige verkoopkosten 372 1.354

13.096 23.793

Autokosten

Brandstoffen 2.464 3.016

Reparatie en onderhoud 828 1.150

Verzekering 1.101 1.014

Motorrijtuigenbelasting 710 699

Overige autokosten 62 614

Bekeuringen 124 168

5.289 6.661

Privé-gebruik auto -7.099 -6.937

-1.810 -276

Kantoorkosten

Kantoorartikelen 1.180 693

Drukwerk 1.705 2.869

Portikosten 1.244 1.219

Telefoon en internet 1.050 1.124

Onderhoud kantoorinventaris 17 -

Kantoorinventaris 53 -

Contributies en abonnementen 896 668

6.145 6.573

Algemene kosten

Advieskosten 410 -

Zakelijke verzekeringen 548 -

Overige algemene kosten 72 114

1.030 114

- 17 -

DTLA D M I N I S T RAT I E S & B E L A ST I N G E N

Voorbeeld V.O.F.

Heerhugowaard

2.5 Toelichting op de winst- en verliesrekening

2013 2012

€ €

Financiële baten en lasten

Rentelasten en soortgelijke kosten

Bankkosten en provisie 409 377

Overige rentelasten 1 -

410 377

- 18 -

DTLA D M I N I S T RAT I E S & B E L A ST I N G E N

3. BIJLAGEN

- 19 -

Voorbeeld V.O.F.

Heerhugowaard

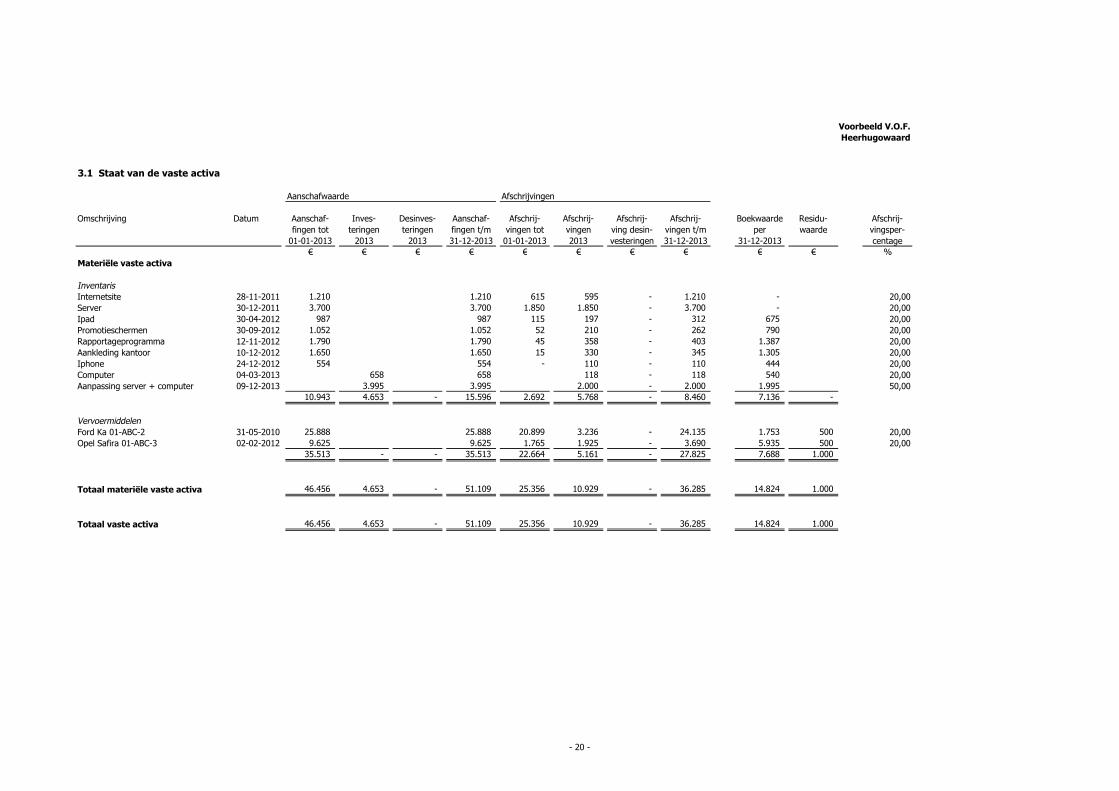

3.1 Staat van de vaste activa

Aanschafwaarde Afschrijvingen

Omschrijving Datum Aanschaf-

fingen tot

01-01-2013

Inves-

teringen

2013

Desinves-

teringen

2013

Aanschaf-

fingen t/m

31-12-2013

Afschrij-

vingen tot

01-01-2013

Afschrij-

vingen

2013

Afschrij-

ving desin-

vesteringen

Afschrij-

vingen t/m

31-12-2013

Boekwaarde

per

31-12-2013

Residu-

waarde

Afschrij-

vingsper-

centage

€ € € € € € € € € € %

Materiële vaste activa

Inventaris

Internetsite 28-11-2011 1.210 1.210 615 595 - 1.210 - 20,00

Server 30-12-2011 3.700 3.700 1.850 1.850 - 3.700 - 20,00

Ipad 30-04-2012 987 987 115 197 - 312 675 20,00

Promotieschermen 30-09-2012 1.052 1.052 52 210 - 262 790 20,00

Rapportageprogramma 12-11-2012 1.790 1.790 45 358 - 403 1.387 20,00

Aankleding kantoor 10-12-2012 1.650 1.650 15 330 - 345 1.305 20,00

Iphone 24-12-2012 554 554 - 110 - 110 444 20,00

Computer 04-03-2013 658 658 118 - 118 540 20,00

Aanpassing server + computer 09-12-2013 3.995 3.995 2.000 - 2.000 1.995 50,00

10.943 4.653 - 15.596 2.692 5.768 - 8.460 7.136 -

Vervoermiddelen

Ford Ka 01-ABC-2 31-05-2010 25.888 25.888 20.899 3.236 - 24.135 1.753 500 20,00

Opel Safira 01-ABC-3 02-02-2012 9.625 9.625 1.765 1.925 - 3.690 5.935 500 20,00

35.513 - - 35.513 22.664 5.161 - 27.825 7.688 1.000

Totaal materiële vaste activa 46.456 4.653 - 51.109 25.356 10.929 - 36.285 14.824 1.000

Totaal vaste activa 46.456 4.653 - 51.109 25.356 10.929 - 36.285 14.824 1.000

- 20 -

DTLA D M I N I S T RAT I E S & B E L A ST I N G E N

Voorbeeld V.O.F.

Heerhugowaard

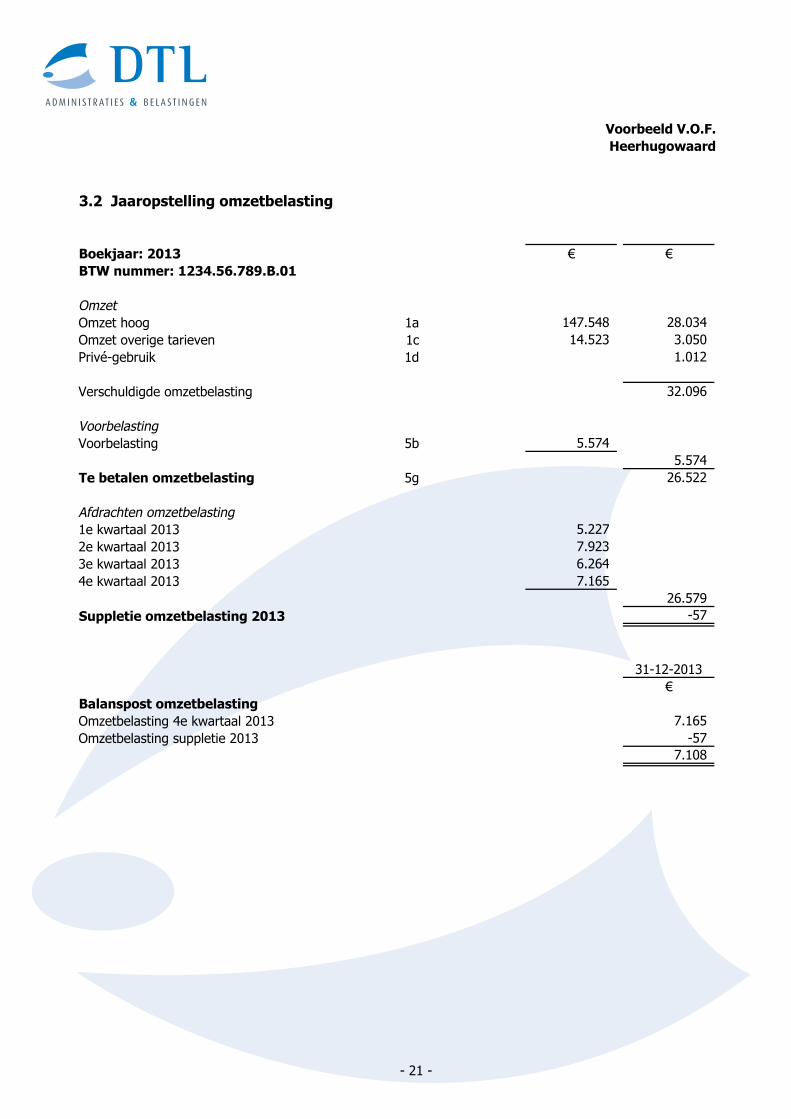

3.2 Jaaropstelling omzetbelasting

Boekjaar: 2013 € €

BTW nummer: 1234.56.789.B.01

Omzet

Omzet hoog 1a 147.548 28.034

Omzet overige tarieven 1c 14.523 3.050

Privé-gebruik 1d 1.012

Verschuldigde omzetbelasting 32.096

Voorbelasting

Voorbelasting 5b 5.574

5.574

Te betalen omzetbelasting 5g 26.522

Afdrachten omzetbelasting

1e kwartaal 2013 5.227

2e kwartaal 2013 7.923

3e kwartaal 2013 6.264

4e kwartaal 2013 7.165

26.579

Suppletie omzetbelasting 2013 -57

31-12-2013

€

Balanspost omzetbelasting

Omzetbelasting 4e kwartaal 2013 7.165

Omzetbelasting suppletie 2013 -57

7.108

- 21 -

DTLA D M I N I S T RAT I E S & B E L A ST I N G E N

Voorbeeld V.O.F.

Heerhugowaard

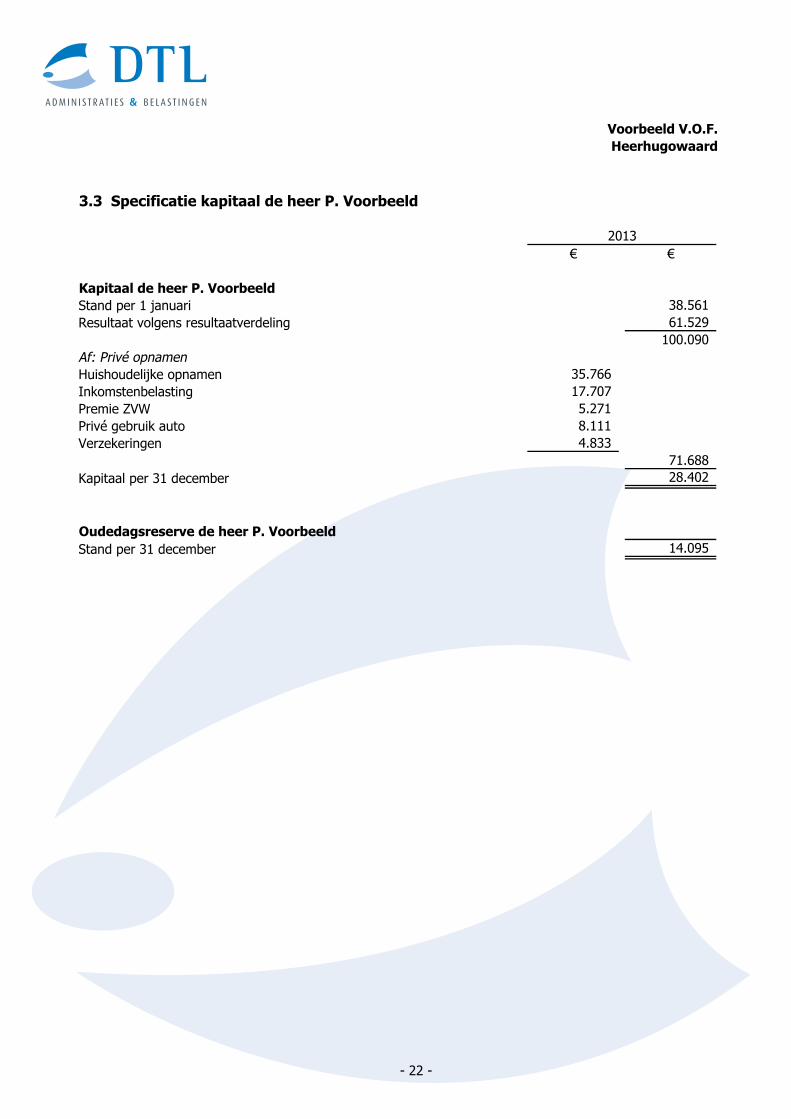

3.3 Specificatie kapitaal de heer P. Voorbeeld

€ €

Kapitaal de heer P. Voorbeeld

Stand per 1 januari 38.561

Resultaat volgens resultaatverdeling 61.529

100.090

Af: Privé opnamen

Huishoudelijke opnamen 35.766

Inkomstenbelasting 17.707

Premie ZVW 5.271

Privé gebruik auto 8.111

Verzekeringen 4.833

71.688

Kapitaal per 31 december 28.402

Oudedagsreserve de heer P. Voorbeeld

Stand per 31 december 14.095

2013

- 22 -

DTLA D M I N I S T RAT I E S & B E L A ST I N G E N

Voorbeeld V.O.F.

Heerhugowaard

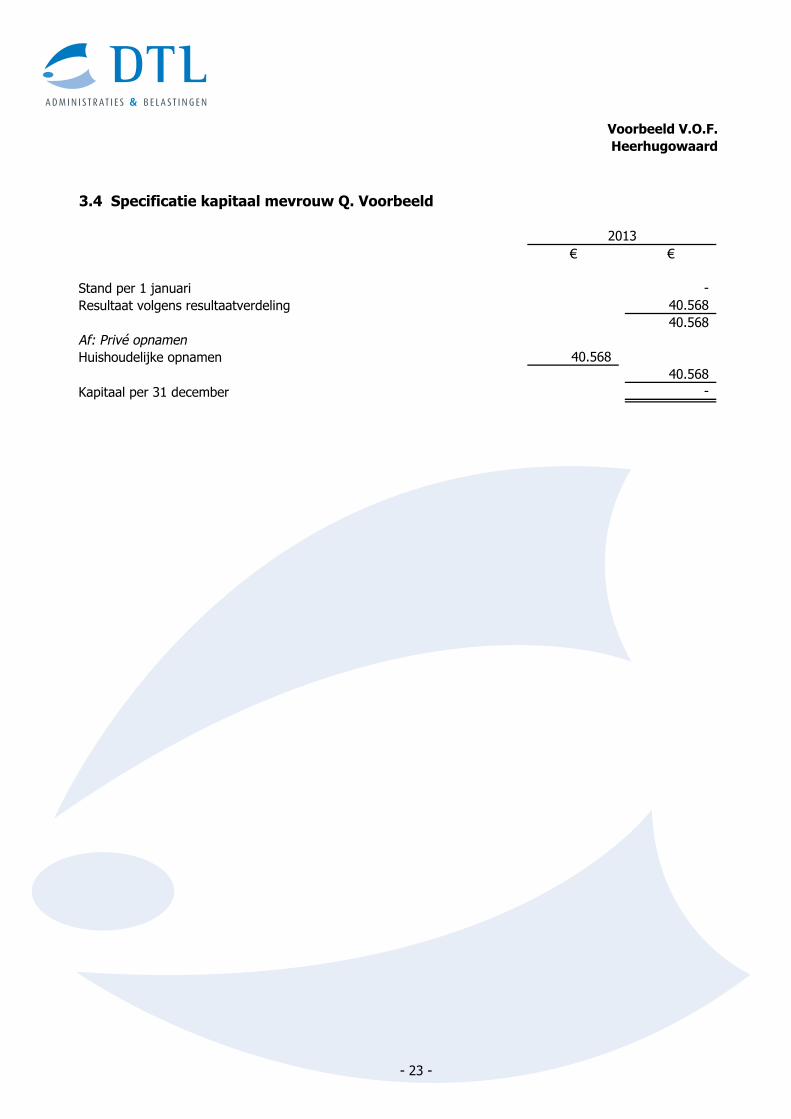

3.4 Specificatie kapitaal mevrouw Q. Voorbeeld

€ €

Stand per 1 januari -

Resultaat volgens resultaatverdeling 40.568

40.568

Af: Privé opnamen

Huishoudelijke opnamen 40.568

40.568

Kapitaal per 31 december -

2013

- 23 -