Talen

Pages

Wettelijk

Woningmarktcijfers NVM

Kwartaal 1 / 2012

Woonvast Makelaars

1

PERSBERICHT Aan : de financieel-economische redacties en vakpers Van : de Nederlandse Vereniging van Makelaars o.g. en vastgoeddeskundigen NVM Betreft : NVM Woningmarktcijfers 1e kwartaal 2012 Datum : Nieuwegein, 12 april 2012

NVM vraagt premier Rutte nog deze week duidelijkheid te geven over overdrachtsbelasting Slechtste kwartaal sinds uitbreken crisis

Zwak consumentenvertrouwen drukt stempel op woningmarkt

Koper heeft steeds ruimere keuze uit aanbod woningen Nieuwegein 12 april 2012 – Het eerste kwartaal van dit jaar was voor de woningmarkt het slechtste kwartaal sinds het uitbreken van de kredietcrisis in 2008. Het aantal transacties is met 15,6 procent afgenomen in vergelijking met een kwartaal eerder. De prijs van de gemiddeld verkochte woning ging 2,8% omlaag ten opzichte van het kwartaal daarvoor. Het totaal aantal verkochte woningen door NVM-makelaars bedroeg 18.549. Kopers kunnen van de slechte markt nog steeds profiteren; ze kunnen nu kiezen uit bijna 28 woningen bij dalende vraagprijzen. Dat meldt de Nederlandse Vereniging van Makelaars (NVM) in haar analyse van de woningmarkt over het eerste kwartaal van 2012, die vandaag wordt gepresenteerd*. * De nieuwste kwartaalcijfers die de NVM uitgeeft, zijn voorlopig. Consument stelt aankoop huis uit Het zwakke consumentenvertrouwen, de economische stagnatie in ons land en de voorgenomen bezuinigingen van het kabinet hebben duidelijk een stempel gedrukt op de Nederlandse woningmarkt in het eerste kwartaal. De onzekerheid bij de consument neemt toe, waardoor hij de beslissing om een ander huis te kopen uitstelt. “Uit recente cijfers van het Centraal Bureau voor de Statistiek blijkt dat het vertrouwen nergens anders zo sterk gedaald is in het afgelopen jaar in Europa”, stelt NVM-voorzitter Ger Hukker. “In ons buurland Duitsland staan de zaken er bijvoorbeeld heel anders voor. Daar is weinig onrust over de pensioenen en is de woningmarkt heel anders georganiseerd. Mensen moeten bij de koop meer eigen geld inbrengen, er is een grotere vrije huursector. De woningmarkt is stabieler. In de afgelopen vijftien jaar zijn daar geen prijsstijgingen geweest en de hypotheekproducten zijn goedkoper en transparanter. Bovendien is er geen oplopende werkloosheid. De Nederlandse markt wordt daarentegen gedomineerd door onzekerheid, een afnemend besteedbaar inkomen en een dalende leencapaciteit. De woningmarkt is daarnaast een vertrouwensmarkt, dus daar komt het negatieve sentiment extra hard aan.”

2

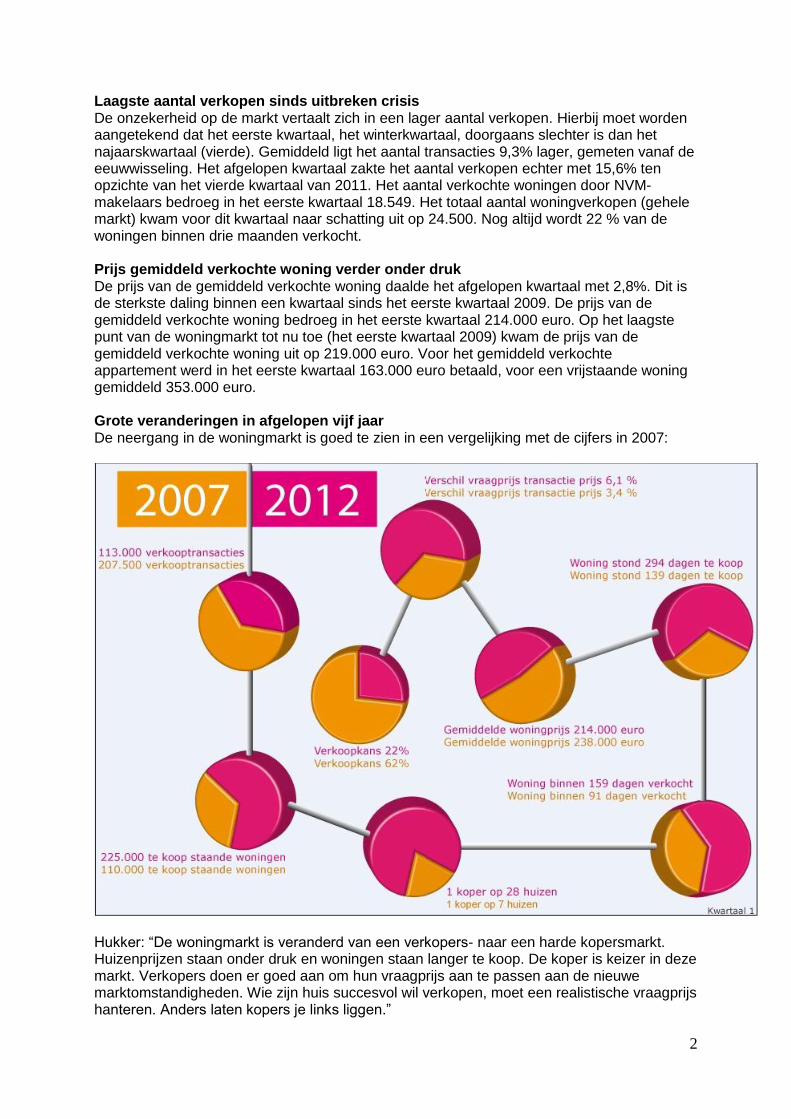

Laagste aantal verkopen sinds uitbreken crisis De onzekerheid op de markt vertaalt zich in een lager aantal verkopen. Hierbij moet worden aangetekend dat het eerste kwartaal, het winterkwartaal, doorgaans slechter is dan het najaarskwartaal (vierde). Gemiddeld ligt het aantal transacties 9,3% lager, gemeten vanaf de eeuwwisseling. Het afgelopen kwartaal zakte het aantal verkopen echter met 15,6% ten opzichte van het vierde kwartaal van 2011. Het aantal verkochte woningen door NVM-makelaars bedroeg in het eerste kwartaal 18.549. Het totaal aantal woningverkopen (gehele markt) kwam voor dit kwartaal naar schatting uit op 24.500. Nog altijd wordt 22 % van de woningen binnen drie maanden verkocht. Prijs gemiddeld verkochte woning verder onder druk De prijs van de gemiddeld verkochte woning daalde het afgelopen kwartaal met 2,8%. Dit is de sterkste daling binnen een kwartaal sinds het eerste kwartaal 2009. De prijs van de gemiddeld verkochte woning bedroeg in het eerste kwartaal 214.000 euro. Op het laagste punt van de woningmarkt tot nu toe (het eerste kwartaal 2009) kwam de prijs van de gemiddeld verkochte woning uit op 219.000 euro. Voor het gemiddeld verkochte appartement werd in het eerste kwartaal 163.000 euro betaald, voor een vrijstaande woning gemiddeld 353.000 euro. Grote veranderingen in afgelopen vijf jaar De neergang in de woningmarkt is goed te zien in een vergelijking met de cijfers in 2007:

Hukker: “De woningmarkt is veranderd van een verkopers- naar een harde kopersmarkt. Huizenprijzen staan onder druk en woningen staan langer te koop. De koper is keizer in deze markt. Verkopers doen er goed aan om hun vraagprijs aan te passen aan de nieuwe marktomstandigheden. Wie zijn huis succesvol wil verkopen, moet een realistische vraagprijs hanteren. Anders laten kopers je links liggen.”

3

Snel duidelijkheid gewenst vanuit Catshuis De vandaag gepresenteerde, meest actuele woningmarktcijfers onderstrepen andermaal dat het kabinet snel duidelijkheid moet geven over nieuwe maatregelen op de woningmarkt. Coalitiepartijen VVD en CDA en gedoogpartner PVV verkeren in de zesde week van gesprekken in het Catshuis, om een antwoord te bieden op de algemeen economische situatie. Hukker: “Wat de woningmarkt betreft ligt daar in de allereerste plaats het vraagstuk wat er met de overdrachtsbelasting gebeurt, als de formeel tijdelijke verlaging afloopt op 1 juli. Als deze gedurfde maatregel niet was ingezet, zou de woningmarkt er nog aanzienlijk slechter aan toe zijn geweest. Maar consumenten die nú overwegen een huis te kopen, verkeren in grote financiële onzekerheid. De datum 1 juli lijkt nog vrij ver weg, maar tussen de momenten van koop en overdracht zit al gauw een periode van drie maanden, zeker nu de hypotheekaanvragen zo moeizaam en stroef worden behandeld. De onduidelijkheid over de overdrachtsbelasting na 1 juli levert dus nu al steeds meer uitstel en afstel op. De positieve tijdelijke werking is praktisch gezien dus al afgelopen en maakt nu plaats voor negatief effect. Dat is killing voor de markt. We roepen premier Rutte daarom op om echt zo spoedig mogelijk, liefst morgen na afloop van de Ministerraad, duidelijkheid te geven over de overdrachtsbelasting.” De NVM vreest dat de woningmarkt een enorme nieuwe klap krijgt, mocht worden besloten de „verhuisboete‟ die de overdrachtsbelasting is, toch weer te verhogen. “Het zou een dramatische maatregel zijn, en bovendien volstrekt in strijd met het beleid dat mensen juist worden gestimuleerd niet meer dan de marktwaarde te lenen. Verhoging van de overdrachtsbelasting leidt juist tot overfinanciering en hypotheken die „onder water‟ staan”, aldus Hukker. De NVM pleit voor de zeer korte termijn voor zo min mogelijk extra onrust veroorzakende maatregelen. Hukker: “Dat betekent, als gezegd, de overdrachtsbelasting op het huidige percentage van 2% handhaven of extra verlagen, maar ook het niet opnieuw ad hoc terugschroeven van hypotheeknormen. De nog kersverse regels zijn al zeer ingrijpend. Het is nu eerst zaak dat AFM en banken zich eindelijk aan de daarbinnen gemaakte afspraken, bijvoorbeeld over het toepassen van verantwoord maatwerk, gaan houden.” NVM werkt aan gezamenlijk ‘Plan van de Markt’ Bovenstaande oproep om nieuwe negatieve, onsamenhangende schokeffecten te vermijden, doet overigens niet af aan de al jarenlang bepleite wens de woningmarkt structureel te verbeteren. Hukker: “Het zou goed zijn als uit het Catshuis de aankondiging komt dat het kabinet, in samenwerking met de woningmarktsector en dus met breed draagvlak, over een paar maanden met een integraal plan komt. Met oog voor bestaande huiseigenaren, betaalbaarheid voor lage inkomens, waardebehoud en koopkracht. Geen bezuinigingsdossier, maar een hervormingsdossier, waarbij een beter functionerende woningmarkt natuurlijk wel efficiënter is, de economie aanjaagt en langs die weg inderdaad ook inkomsten oplevert.” Samen met Aedes, Woonbond en VEH werkt NVM al aan zo‟n plan, dat – anders dan vele rapporten uit de afgelopen jaren – meteen op breed draagvlak in markt en maatschappij kan rekenen. VEH, Woonbond, Aedes en de NVM, mede namens VBO en Vastgoedpro, zijn van mening dat niet veel langer gewacht kan worden met een goed georganiseerde overgang naar een nieuw woningmarktstelsel dat tegemoet komt aan de woonbehoeften van mensen, een gezonde doorstroming en dat in een snel veranderende samenleving. De verwachting is dat de contouren van het plan vóór de zomer kunnen worden gepresenteerd. Tot die tijd hebben de betrokken partijen afgesproken om een complete radiostilte te bewaren over de inhoudelijke voortgang van de besprekingen.

4

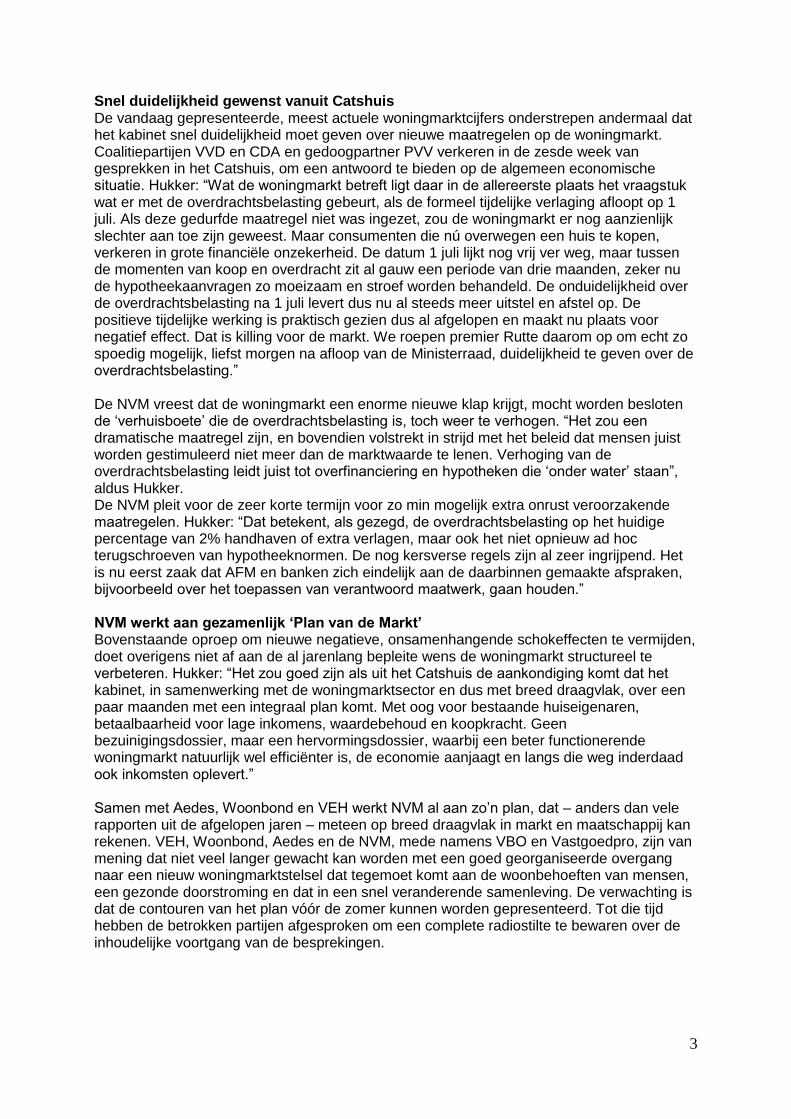

Goedkopere woningen het zwaarst getroffen Wanneer de verschillende woningtypen in ogenschouw genomen worden, valt op dat met name de verkoop van goedkopere woningtypen (appartement -15,5%, tussenwoning -15,6%) sterk daalde tov een jaar geleden. Dit is mede het gevolg van de in de afgelopen jaren aangescherpte financieringsvoorwaarden voor starters. De verkoop van hoekwoning en 2-onder-1-kap ging met respectievelijk 9,5% en 11,8% minder sterk omlaag.

Wel is de prijsdaling van goedkopere woningtypen minder groot dan in het duurdere segment. De prijs van een vrijstaande woning daalde het meest met 3,5%. De tussenwoning en 2-onder-1-kapwoning daalden met 3,4% vergelijkbaar in prijs. Het appartement nam met „slechts‟ 2,1% het minst in prijs af, gevolgd door de hoekwoning met een daling van 2,3%.

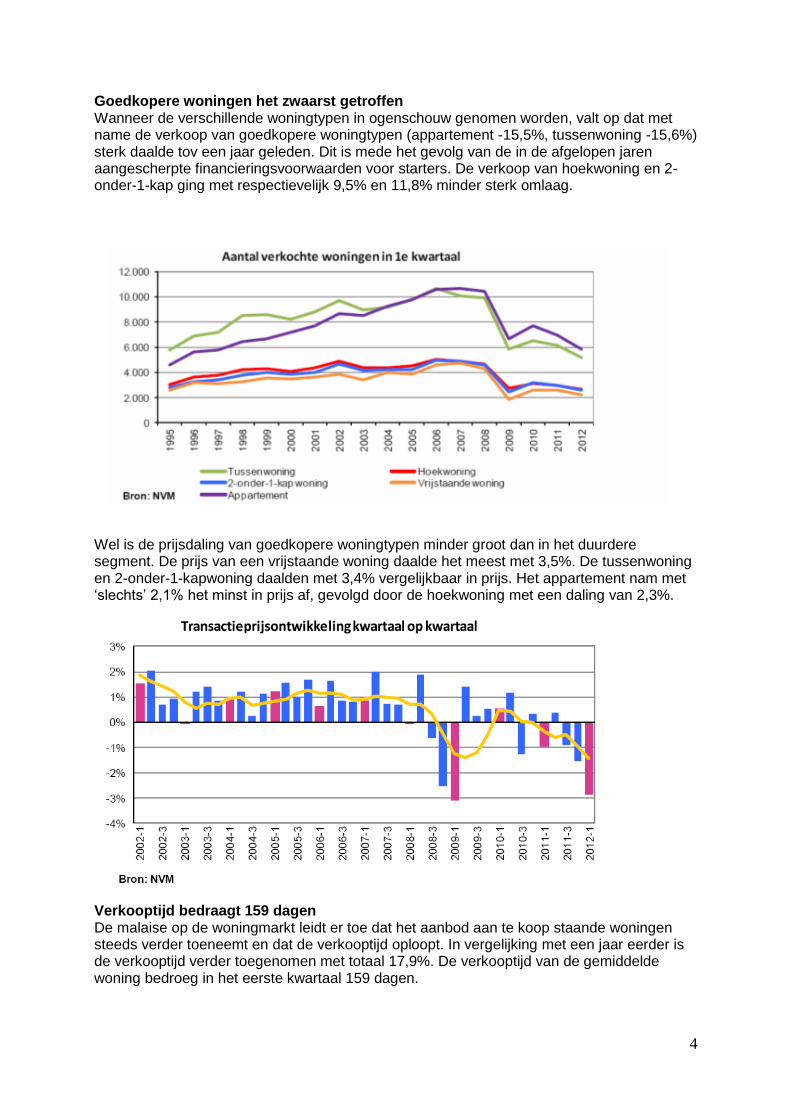

Verkooptijd bedraagt 159 dagen De malaise op de woningmarkt leidt er toe dat het aanbod aan te koop staande woningen steeds verder toeneemt en dat de verkooptijd oploopt. In vergelijking met een jaar eerder is de verkooptijd verder toegenomen met totaal 17,9%. De verkooptijd van de gemiddelde woning bedroeg in het eerste kwartaal 159 dagen.

5

Er zijn echter grote verschillen tussen de verschillende woningtypen. De goedkopere woningtypen als de tussenwoning en het appartement deden het met respectievelijk 20,3% en 22,7% slechter dan het gemiddelde. Jarenlang was het appartement het snelst verkopende woningtype, maar sinds enige kwartalen komt deze eer toe aan de tussenwoning (137 dagen). De gemiddeld verkochte hoekwoning en appartement wisselden het afgelopen kwartaal praktisch even snel van eigenaar met respectievelijk 143 en 144 dagen. De verkooptijd van vrijstaande woningen is met 8,4% (245 dagen, oftewel 8 maanden) nog steeds het grootst.

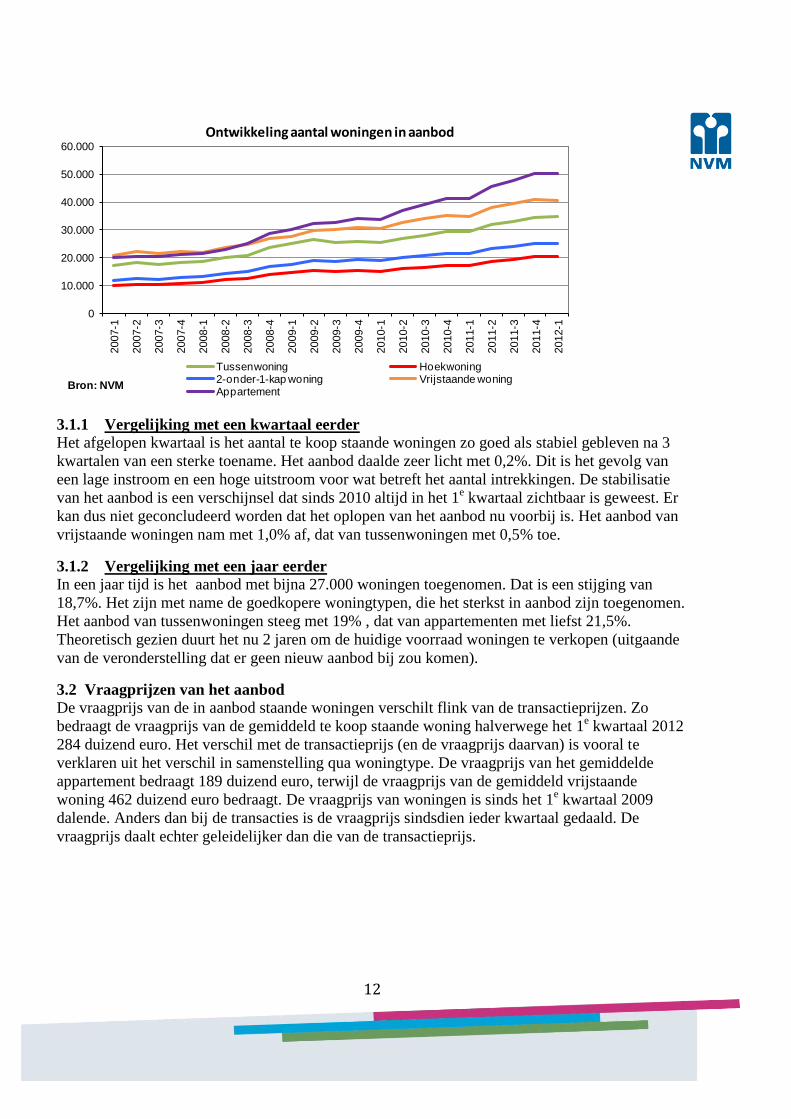

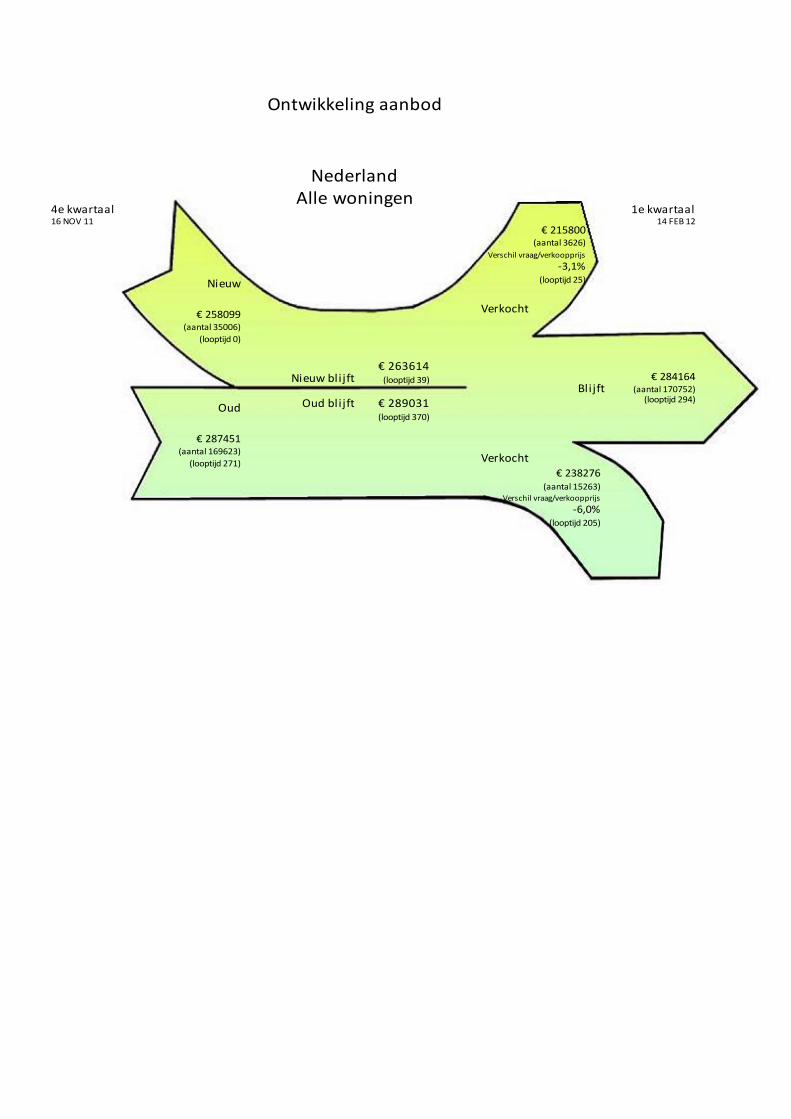

Groot deel aanbod bestaat uit appartementen Halverwege het eerste kwartaal stonden 170.800 woningen te koop bij NVM-makelaars. In de totale bestaande koopwoningmarkt gaat het dan om naar schatting 225.000 woningen in aanbod. 29,4% van het aanbod bestaat uit appartementen. Aan het begin van de crisis bestond 25,5% van de te koop staande woningen uit appartementen. Sinds het begin van de crisis in het derde kwartaal 2008 is het woningaanbod met liefst 75,6% gestegen.

6

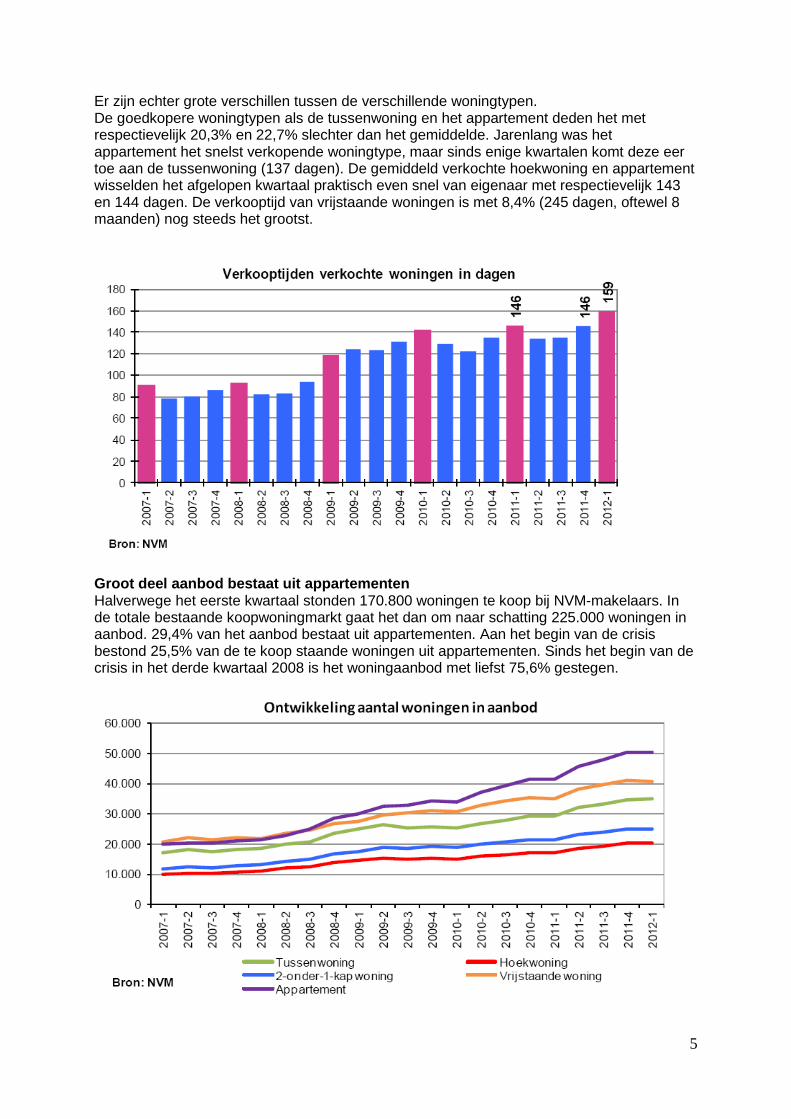

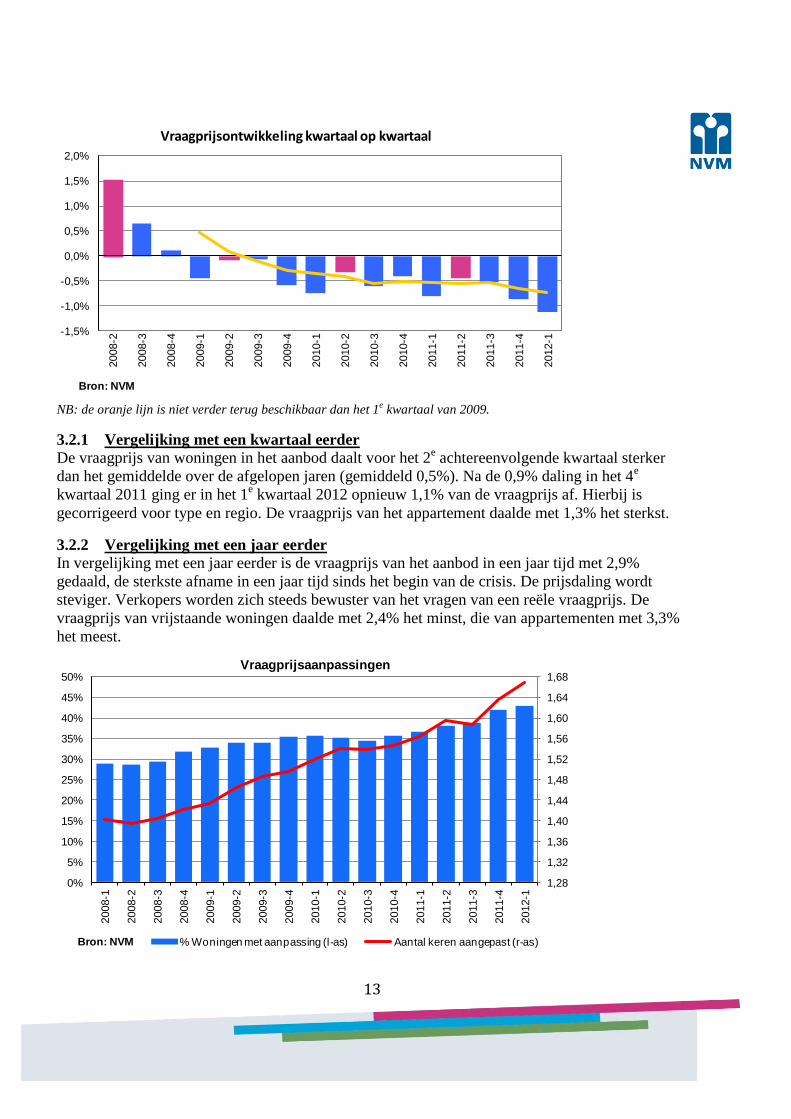

Vraagprijzen dalen sinds 2009 De vraagprijs van de gemiddeld te koop staande woning halverwege het eerste kwartaal 2012 komt uit op 284.000 euro. De vraagprijs van het gemiddelde appartement bedraagt 189.000 euro, de vraagprijs van de gemiddelde vrijstaande woning bedraagt 462.000 euro. De vraagprijs van woningen is sinds het eerste kwartaal 2009 dalende. Anders dan bij de transacties is de vraagprijs sindsdien ieder kwartaal gedaald. De vraagprijs daalt geleidelijker dan die van de transactieprijs, en ligt op dit moment 1,1% lager dan een kwartaal eerder.

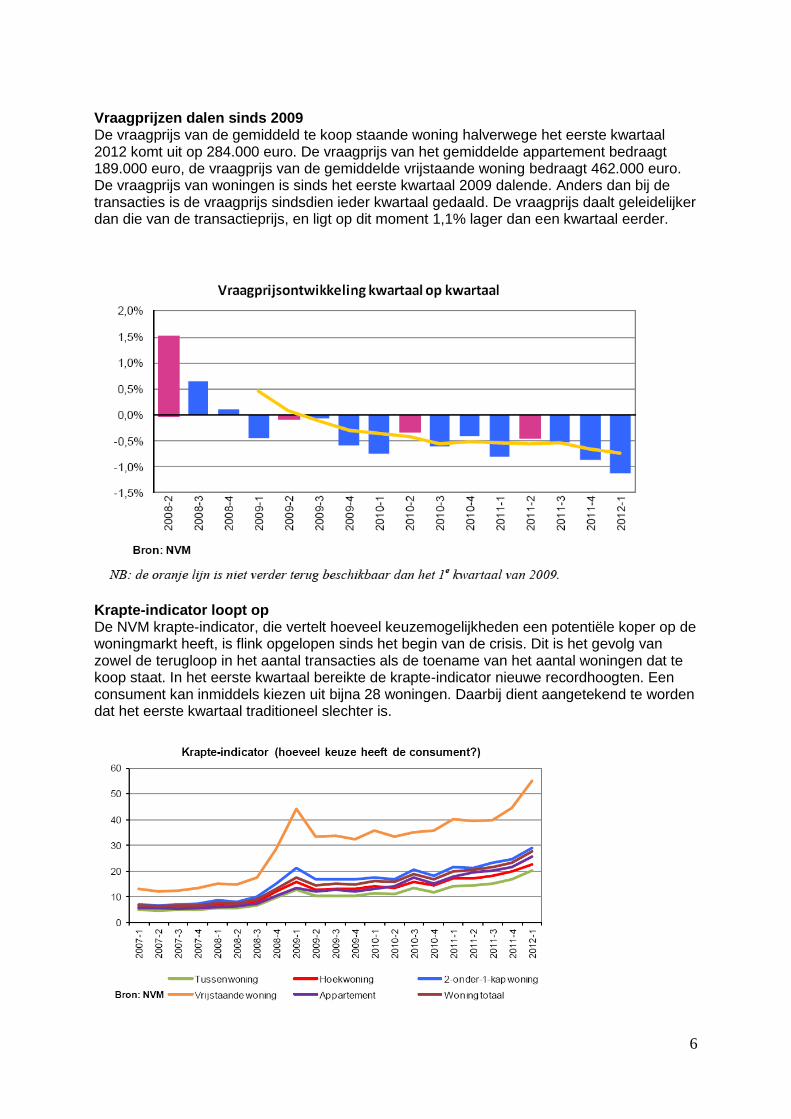

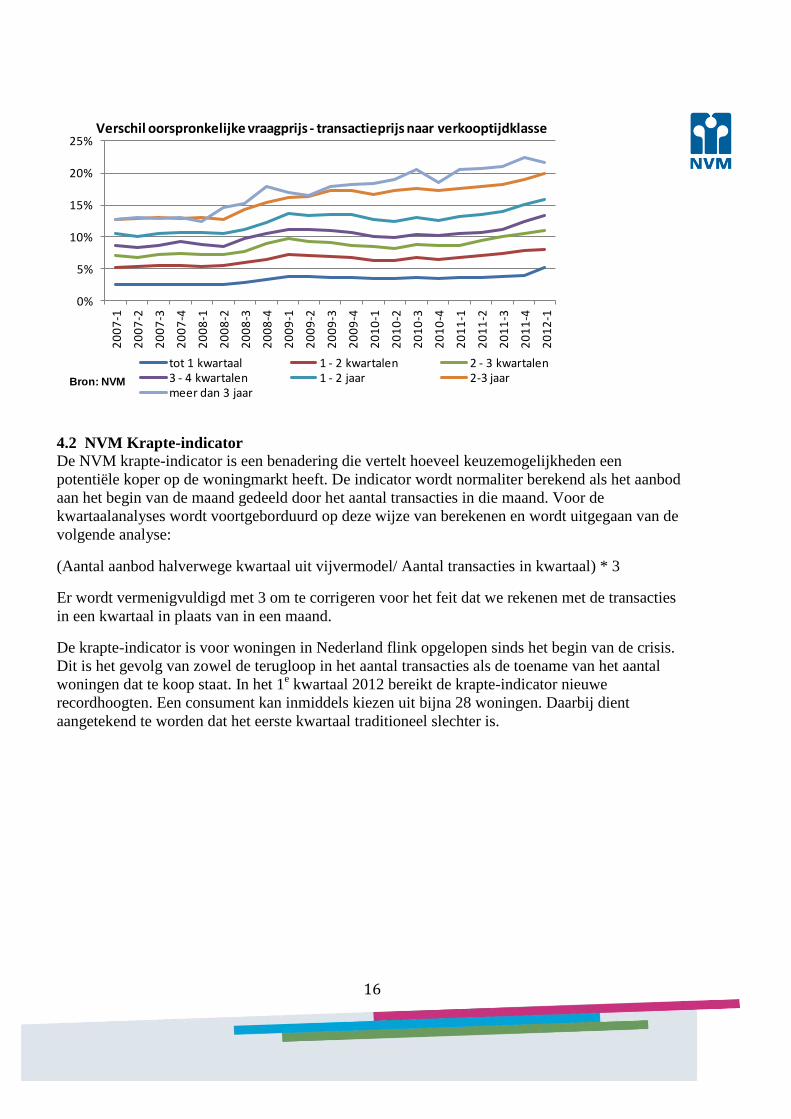

Krapte-indicator loopt op De NVM krapte-indicator, die vertelt hoeveel keuzemogelijkheden een potentiële koper op de woningmarkt heeft, is flink opgelopen sinds het begin van de crisis. Dit is het gevolg van zowel de terugloop in het aantal transacties als de toename van het aantal woningen dat te koop staat. In het eerste kwartaal bereikte de krapte-indicator nieuwe recordhoogten. Een consument kan inmiddels kiezen uit bijna 28 woningen. Daarbij dient aangetekend te worden dat het eerste kwartaal traditioneel slechter is.

7

Lichtpuntjes: aanbod neemt af, meer realisme in vraagprijzen Ondanks de moeilijke omstandigheden zijn er ook positieve voortekenen dat de markt toegroeit naar een nieuw herstel. Zo lijkt het aanbod aan te koop staande woningen te stabiliseren, onder meer door een groeiend aantal intrekkingen. In totaal werden afgelopen kwartaal 14.988 duizend woningen van de koopwoningmarkt teruggetrokken. Hukker: “Dit wijst op een nieuw realisme in de markt. Verkopers die eigenlijk niets op de markt te zoeken hebben, bijvoorbeeld omdat ze hun vraagprijs niet willen aanpassen, trekken zich terug.” Een klein deel van de woningen die van de markt wordt gehaald, wordt verhuurd. NVM-voorzitter Hukker vindt het positief dat het aanbod niet verder is toegenomen. Ook constateert hij dat verkopers meer bereid zijn de vraagprijs aan te passen. “Het aantal aanpassingen is nog nooit zo hoog geweest. Verkopers beginnen te beseffen dat ze niet meer het onderste uit de kan kunnen halen. Ze worden daartoe natuurlijk ook gedwongen door het grote aanbod. Deze lagere prijzen zijn positief voor de kopers, die ook profiteren van een wat lagere hypotheekrente.” De verkopersmarkt is een kopersmarkt geworden, die zich kenmerkt door een ruim aanbod, beperkte vraag, veel bedenktijd, meer onderhandelingsruimte, reëler prijzenaanbod, meer onderhandelingsruimte en de koper is leading. Toch is er volgens Hukker ook een groep „nauwelijks kans tot succes‟ verkopers, die het afgelopen halfjaar de prijs niet hebben aangepast, ondanks de prijsdalingen en de grote concurrentie. Deze groep heeft vaak hun huis een halfjaar of langer in de verkoop staan. Voorspelling: daling transacties zal doorzetten De NVM voorspelde aan het begin van het jaar dat het aantal transacties in 2012 met 5% zou afnemen. Ook de prijs zou met 5% dalen. In het eerste kwartaal, het traditioneel slechte „winterkwartaal‟, is het aantal transacties echter met liefst 15,6% gedaald, in vergelijking met het kwartaal daarvoor. Dat is fors lager dan het seizoensgemiddelde: normaliter scoort het eerste kwartaal 9,3% lager dan het voorgaande kwartaal. De NVM verwacht voor het tweede kwartaal dat de daling van het aantal transacties zich doorzet. De prijs zal ook omlaag gaan, maar minder hard dan in het eerste kwartaal. Lichte daling vestigingen NVM-makelaars Het aantal vestigingen van NVM-makelaars is het afgelopen kwartaal uitgekomen op 2.777. Dat is licht minder dan het aantal in december 2011 (2.788). Het aantal NVM-makelaars kwam uit op 3.951, tegenover 3.954 in december 2011. Hukker: “Het zijn zware tijden voor makelaars. Het komt nu echt aan op ondernemerschap en creativiteit. Als NVM staan wij onze leden op alle fronten bij.”

Noot voor de redactie: Een volledig overzicht met alle cijfers van het eerste kwartaal 2012 kunt u vinden op www.nvm.nl. Voor interviewaanvragen met NVM-voorzitter Ger Hukker kunt u terecht bij Roeland Kimman, Communicatie Media en Woordvoering van de NVM. Tel: 030 608 5 185, mobiel: 06 21 266 993, e-mail: [email protected]

ANALYSE WONINGMARKT

1e kwartaal 2012

Gemaakt voor NVM Wonen

Gemaakt door NVM Data & Research

2

De Nederlandse Vereniging van Makelaars o.g. en vastgoeddeskundigen NVM (hierna ‘de NVM’) behoudt

zich uitdrukkelijk alle rechten op dit document voor.

Niets uit deze uitgave mag worden verveelvoudigd, opgeslagen in een geautomatiseerd gegevensbestand,

of openbaar gemaakt, in enige vorm of op enige wijze, hetzij elektronisch, mechanisch, door fotokopieën,

opnamen, of enige manier, zonder voorafgaande schriftelijke toestemming van de NVM. Gebruik of

openbaarmaking van deze informatie door derden zonder voorafgaande schriftelijke toestemming van de

NVM is niet toegestaan. Het is uitdrukkelijk niet toegestaan een wijziging aan te brengen in de uiterlijke

verschijningsvorm van dit document.

Ondanks de voortdurende zorg en aandacht die de NVM aan de samenstelling van dit document en de

daarin opgenomen gegevens besteedt, geeft de NVM geen garanties op de volledigheid, juistheid of

voortdurende actualiteit van de gegevens.

De NVM zal bij naar haar oordeel gebleken misbruik een beroep op haar rechten kunnen doen bij de

daartoe wettelijk bevoegde Nederlandse rechter.

3

Inhoudsopgave

1 Samenvatting ............................................................................................................................. 4

2 Transacties ................................................................................................................................. 5

2.1 Aantal Verkopen ................................................................................................................. 5

2.1.1 Vergelijking met een kwartaal eerder .......................................................................... 5

2.1.2 Vergelijking met een jaar eerder .................................................................................. 6

2.1.3 Aantal verkopen op jaarbasis ....................................................................................... 6

2.1.4 Verkocht onder voorbehoud ........................................................................................ 7

2.2 Transactieprijs van de gemiddeld verkochte woning .......................................................... 8

2.2.1 Vergelijking met een kwartaal eerder .......................................................................... 8

2.2.2 Vergelijking met een jaar eerder .................................................................................. 8

2.3 Transactieprijs per vierkante meter van de gemiddeld verkochte woning .......................... 8

2.3.1 Vergelijking met een kwartaal eerder .......................................................................... 9

2.3.2 Vergelijking met een jaar eerder .................................................................................. 9

2.4 Verkooptijden...................................................................................................................... 9

2.4.1 Vergelijking met een kwartaal eerder .......................................................................... 9

2.4.2 Vergelijking met een jaar eerder ................................................................................ 10

2.5 Marktstemming(sindicator) ............................................................................................... 10

2.5.1 Vergelijking met een kwartaal eerder ........................................................................ 10

2.5.2 Vergelijking met een jaar eerder ................................................................................ 10

2.6 Intrekkingen ...................................................................................................................... 10

3 Aanbod ..................................................................................................................................... 11

3.1 Aantal woningen in aanbod............................................................................................... 11

3.1.1 Vergelijking met een kwartaal eerder ........................................................................ 12

3.1.2 Vergelijking met een jaar eerder ................................................................................ 12

3.2 Vraagprijzen van het aanbod ............................................................................................. 12

3.2.1 Vergelijking met een kwartaal eerder ........................................................................ 13

3.2.2 Vergelijking met een jaar eerder ................................................................................ 13

3.2.3 Vraagprijsaanpassingen ............................................................................................. 14

3.3 Looptijd van het aanbod .................................................................................................... 14

3.3.1 Vergelijking met een kwartaal eerder ........................................................................ 14

3.3.2 Aanbod naar looptijdklassen ...................................................................................... 14

4 Overige kengetallen woningmarkt ........................................................................................... 15

4.1 Verschil vraag-verkoopprijs .............................................................................................. 15

4.2 NVM Krapte-indicator ...................................................................................................... 16

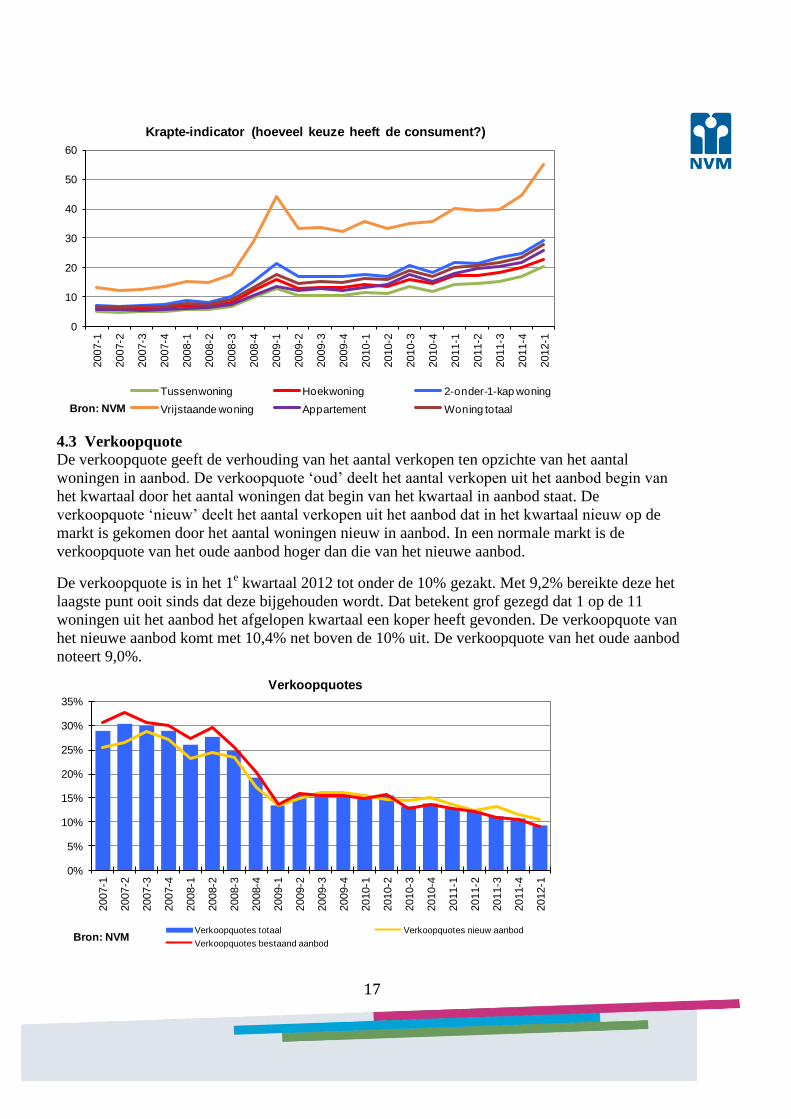

4.3 Verkoopquote .................................................................................................................... 17

4.4 Instroomquote ................................................................................................................... 18

4.5 Verhouding verkopen a.g.v. verhoging NHG-grens ......................................................... 18

5 Vergelijking NVM-CBS/Kadaster ........................................................................................... 19

4

1 Samenvatting

Slechtste kwartaal sinds het uitbreken van de kredietcrisis in het 3e kwartaal 2008.

Aantal transacties is met 18.549 in vergelijking met een jaar eerder met 14,2% afgenomen,

in vergelijking met een kwartaal eerder 15,6%.

Op jaarbasis 85.915 woningen verkocht, in de totale markt rond 113.000 woningen.

Transactieprijs van de gemiddeld verkochte woning is in het 1e kwartaal 2012 met 2,8%

gedaald t.o.v. kwartaal geleden en met 5,8% t.o.v. een jaar geleden. Sinds het begin van de

kredietcrisis is de prijs met 11,7% gedaald.

De vierkante meterprijs laat qua ontwikkeling een vergelijkbaar beeld zien als de

transactieprijs.

De looptijd van verkochte woningen is toegenomen tot 159 dagen.

Het aantal intrekkingen bereikte het hoogste niveau met bijna 15.000 intrekkingen (waarvan

een klein gedeelte verhuurd wordt), een toename van 14,8% in een jaar tijd.

Het aantal woningen in het aanbod is het afgelopen kwartaal niet verder toegenomen. Bij de

NVM stonden 170.800 woningen in aanbod, hetgeen 18,7% meer is dan een jaar eerder. In

de totale markt stonden naar schatting 225.000 bestaande koopwoningen halverwege het

kwartaal in aanbod.

De vraagprijs is in het 1e kwartaal 2012 met 1,1% gedaald in vergelijking met het kwartaal

ervoor en 2,9% in vergelijking met een jaar eerder.

43% van de woningen in het aanbod heeft een vraagprijswijziging ondergaan.

Woningen, die nu in het aanbod staan, staan gemiddeld 294 dagen te koop. 4 op de 10

woningen staat een jaar of langer te koop.

Het verschil tussen de laatste vraagprijs en verkoopprijs neemt toe tot 6,1%. In vergelijking

met de oorspronkelijke vraagprijs is het verschil opgelopen tot 8,4%.

Potentiële koper kon in het 1e kwartaal kiezen uit bijna 28 woningen.

Verkoopquote zakt met 9,2% voor het eerst onder de 10%.

Instroomquote daalt naar 20,6%.

5

2 Transacties

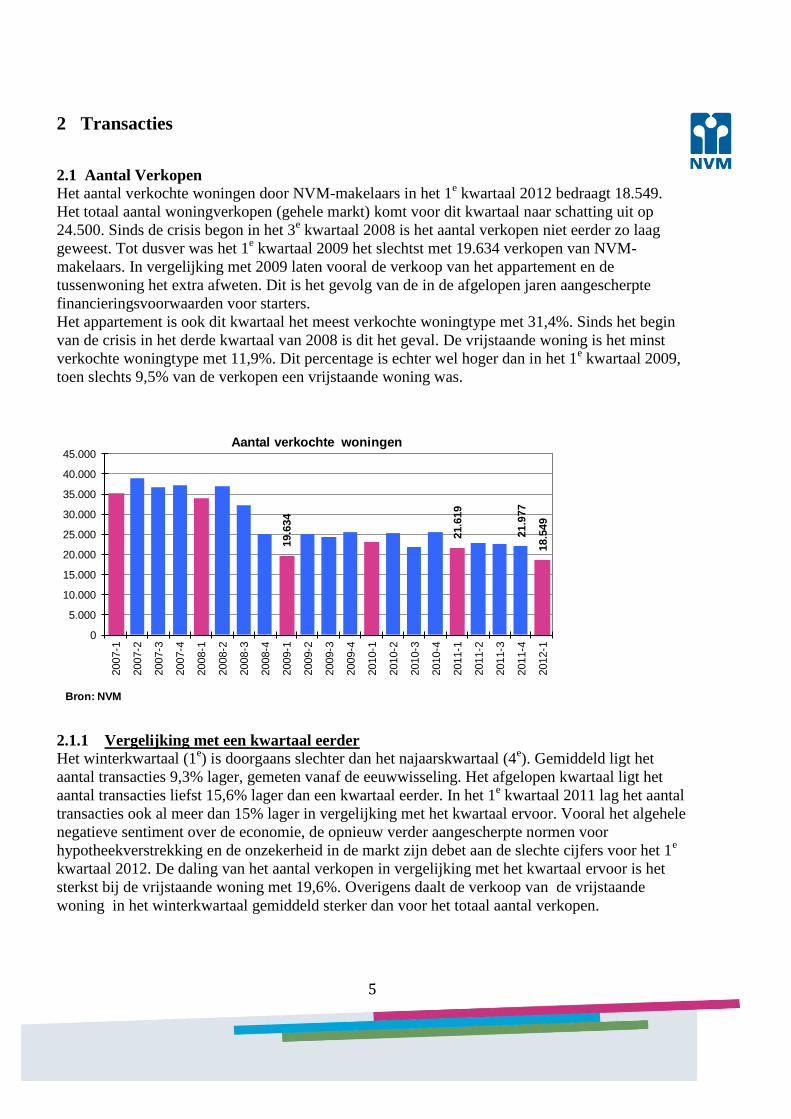

2.1 Aantal Verkopen

Het aantal verkochte woningen door NVM-makelaars in het 1e kwartaal 2012 bedraagt 18.549.

Het totaal aantal woningverkopen (gehele markt) komt voor dit kwartaal naar schatting uit op

24.500. Sinds de crisis begon in het 3e kwartaal 2008 is het aantal verkopen niet eerder zo laag

geweest. Tot dusver was het 1e kwartaal 2009 het slechtst met 19.634 verkopen van NVM-

makelaars. In vergelijking met 2009 laten vooral de verkoop van het appartement en de

tussenwoning het extra afweten. Dit is het gevolg van de in de afgelopen jaren aangescherpte

financieringsvoorwaarden voor starters.

Het appartement is ook dit kwartaal het meest verkochte woningtype met 31,4%. Sinds het begin

van de crisis in het derde kwartaal van 2008 is dit het geval. De vrijstaande woning is het minst

verkochte woningtype met 11,9%. Dit percentage is echter wel hoger dan in het 1e kwartaal 2009,

toen slechts 9,5% van de verkopen een vrijstaande woning was.

2.1.1 Vergelijking met een kwartaal eerder

Het winterkwartaal (1e) is doorgaans slechter dan het najaarskwartaal (4

e). Gemiddeld ligt het

aantal transacties 9,3% lager, gemeten vanaf de eeuwwisseling. Het afgelopen kwartaal ligt het

aantal transacties liefst 15,6% lager dan een kwartaal eerder. In het 1e kwartaal 2011 lag het aantal

transacties ook al meer dan 15% lager in vergelijking met het kwartaal ervoor. Vooral het algehele

negatieve sentiment over de economie, de opnieuw verder aangescherpte normen voor

hypotheekverstrekking en de onzekerheid in de markt zijn debet aan de slechte cijfers voor het 1e

kwartaal 2012. De daling van het aantal verkopen in vergelijking met het kwartaal ervoor is het

sterkst bij de vrijstaande woning met 19,6%. Overigens daalt de verkoop van de vrijstaande

woning in het winterkwartaal gemiddeld sterker dan voor het totaal aantal verkopen.

19.6

34

21.6

19

21.9

77

18.5

49

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

2007-1

2007-2

2007-3

2007-4

2008-1

2008-2

2008-3

2008-4

2009-1

2009-2

2009-3

2009-4

2010-1

2010-2

2010-3

2010-4

2011-1

2011-2

2011-3

2011-4

2012-1

Aantal verkochte woningen

Bron: NVM

6

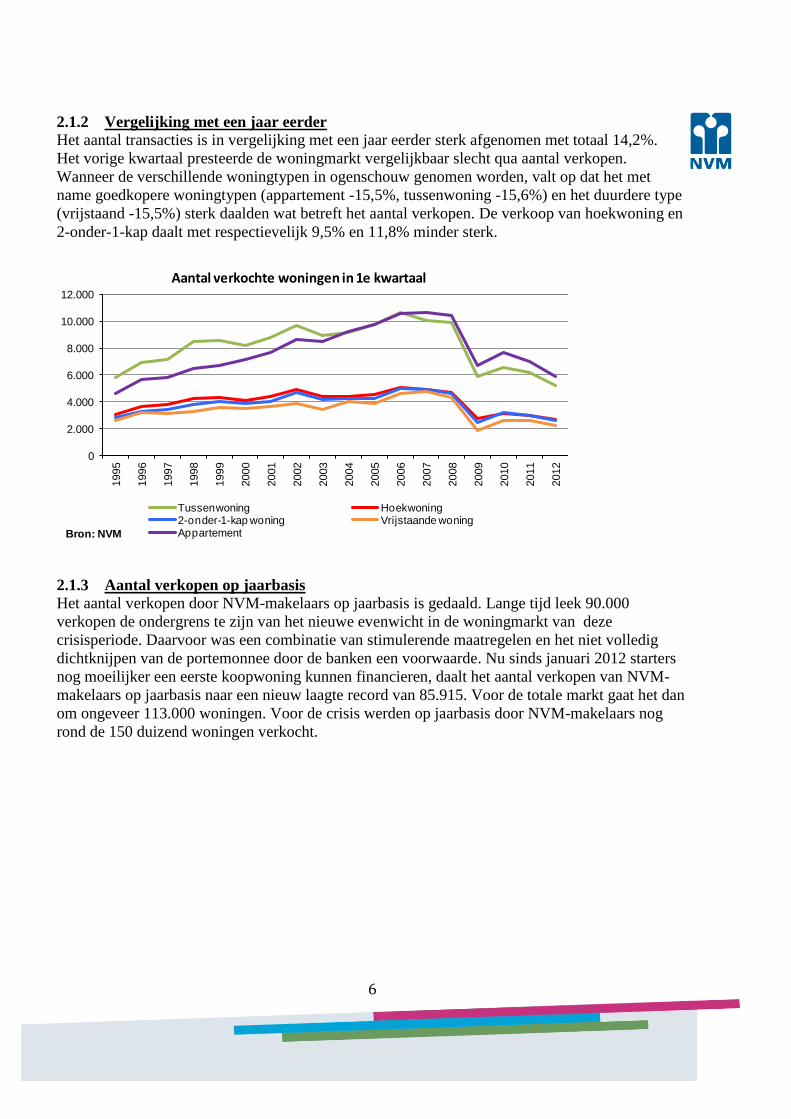

2.1.2 Vergelijking met een jaar eerder

Het aantal transacties is in vergelijking met een jaar eerder sterk afgenomen met totaal 14,2%.

Het vorige kwartaal presteerde de woningmarkt vergelijkbaar slecht qua aantal verkopen.

Wanneer de verschillende woningtypen in ogenschouw genomen worden, valt op dat het met

name goedkopere woningtypen (appartement -15,5%, tussenwoning -15,6%) en het duurdere type

(vrijstaand -15,5%) sterk daalden wat betreft het aantal verkopen. De verkoop van hoekwoning en

2-onder-1-kap daalt met respectievelijk 9,5% en 11,8% minder sterk.

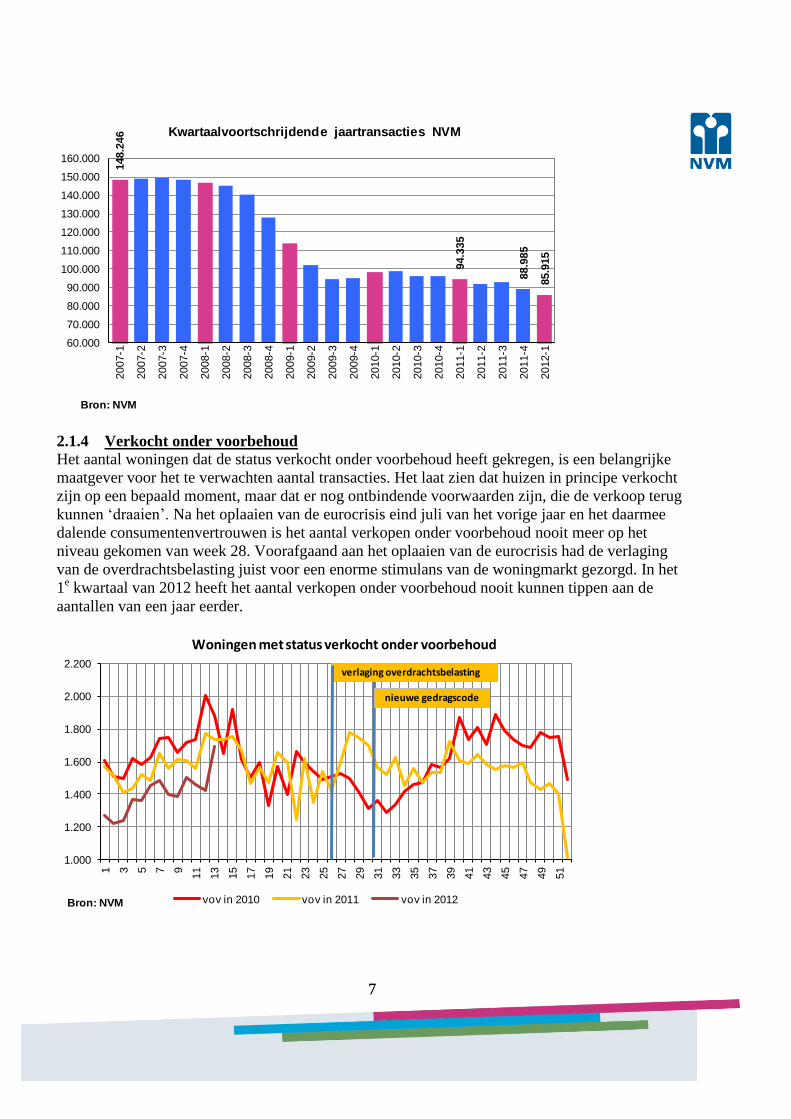

2.1.3 Aantal verkopen op jaarbasis

Het aantal verkopen door NVM-makelaars op jaarbasis is gedaald. Lange tijd leek 90.000

verkopen de ondergrens te zijn van het nieuwe evenwicht in de woningmarkt van deze

crisisperiode. Daarvoor was een combinatie van stimulerende maatregelen en het niet volledig

dichtknijpen van de portemonnee door de banken een voorwaarde. Nu sinds januari 2012 starters

nog moeilijker een eerste koopwoning kunnen financieren, daalt het aantal verkopen van NVM-

makelaars op jaarbasis naar een nieuw laagte record van 85.915. Voor de totale markt gaat het dan

om ongeveer 113.000 woningen. Voor de crisis werden op jaarbasis door NVM-makelaars nog

rond de 150 duizend woningen verkocht.

0

2.000

4.000

6.000

8.000

10.000

12.000

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Tussenwoning Hoekwoning2-onder-1-kap woning Vrijstaande woningAppartementBron: NVM

Aantal verkochte woningen in 1e kwartaal

7

2.1.4 Verkocht onder voorbehoud

Het aantal woningen dat de status verkocht onder voorbehoud heeft gekregen, is een belangrijke

maatgever voor het te verwachten aantal transacties. Het laat zien dat huizen in principe verkocht

zijn op een bepaald moment, maar dat er nog ontbindende voorwaarden zijn, die de verkoop terug

kunnen ‘draaien’. Na het oplaaien van de eurocrisis eind juli van het vorige jaar en het daarmee

dalende consumentenvertrouwen is het aantal verkopen onder voorbehoud nooit meer op het

niveau gekomen van week 28. Voorafgaand aan het oplaaien van de eurocrisis had de verlaging

van de overdrachtsbelasting juist voor een enorme stimulans van de woningmarkt gezorgd. In het

1e kwartaal van 2012 heeft het aantal verkopen onder voorbehoud nooit kunnen tippen aan de

aantallen van een jaar eerder.

148.2

46

94.3

35

88.9

85

85.9

15

60.000

70.000

80.000

90.000

100.000

110.000

120.000

130.000

140.000

150.000

160.000

2007-1

2007-2

2007-3

2007-4

2008-1

2008-2

2008-3

2008-4

2009-1

2009-2

2009-3

2009-4

2010-1

2010-2

2010-3

2010-4

2011-1

2011-2

2011-3

2011-4

2012-1

Kwartaalvoortschrijdende jaartransacties NVM

Bron: NVM

1.000

1.200

1.400

1.600

1.800

2.000

2.200

1 3 5 7 9

11

13

15

17

19

21

23

25

27

29

31

33

35

37

39

41

43

45

47

49

51

vov in 2010 vov in 2011 vov in 2012Bron: NVM

Woningen met status verkocht onder voorbehoud

verlaging overdrachtsbelasting

nieuwe gedragscode

8

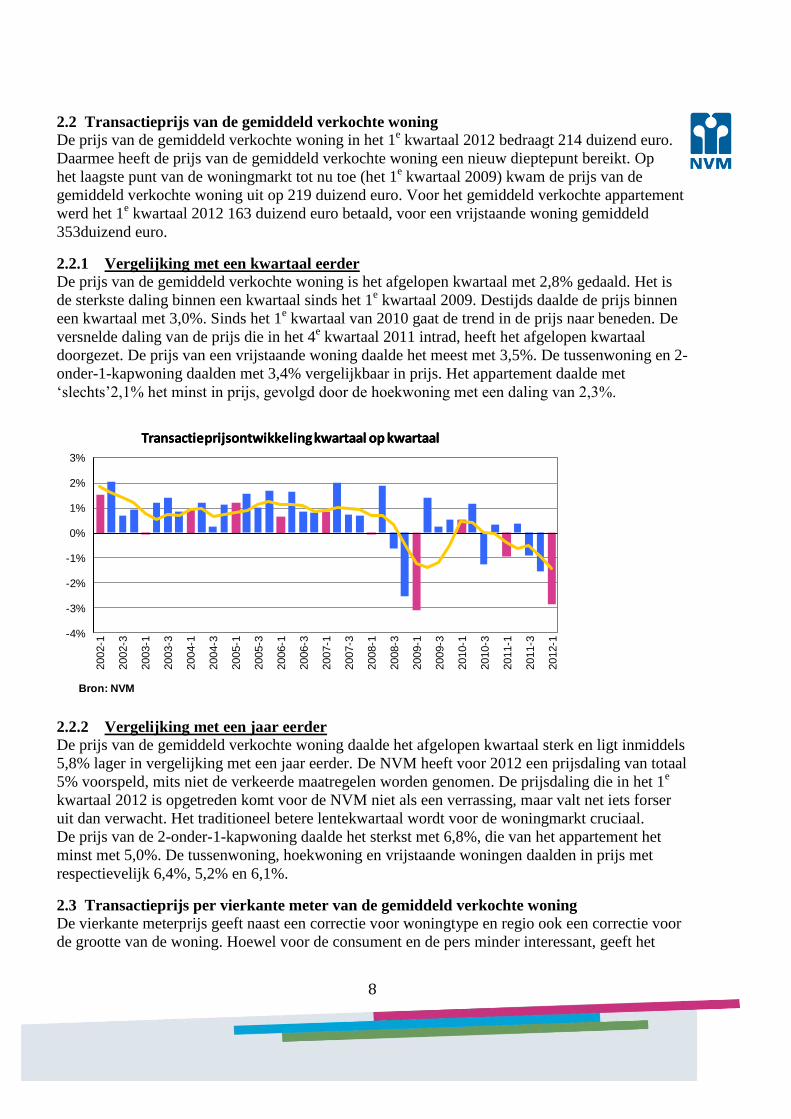

2.2 Transactieprijs van de gemiddeld verkochte woning

De prijs van de gemiddeld verkochte woning in het 1e kwartaal 2012 bedraagt 214 duizend euro.

Daarmee heeft de prijs van de gemiddeld verkochte woning een nieuw dieptepunt bereikt. Op

het laagste punt van de woningmarkt tot nu toe (het 1e kwartaal 2009) kwam de prijs van de

gemiddeld verkochte woning uit op 219 duizend euro. Voor het gemiddeld verkochte appartement

werd het 1e kwartaal 2012 163 duizend euro betaald, voor een vrijstaande woning gemiddeld

353duizend euro.

2.2.1 Vergelijking met een kwartaal eerder

De prijs van de gemiddeld verkochte woning is het afgelopen kwartaal met 2,8% gedaald. Het is

de sterkste daling binnen een kwartaal sinds het 1e kwartaal 2009. Destijds daalde de prijs binnen

een kwartaal met 3,0%. Sinds het 1e kwartaal van 2010 gaat de trend in de prijs naar beneden. De

versnelde daling van de prijs die in het 4e kwartaal 2011 intrad, heeft het afgelopen kwartaal

doorgezet. De prijs van een vrijstaande woning daalde het meest met 3,5%. De tussenwoning en 2-

onder-1-kapwoning daalden met 3,4% vergelijkbaar in prijs. Het appartement daalde met

‘slechts’2,1% het minst in prijs, gevolgd door de hoekwoning met een daling van 2,3%.

2.2.2 Vergelijking met een jaar eerder

De prijs van de gemiddeld verkochte woning daalde het afgelopen kwartaal sterk en ligt inmiddels

5,8% lager in vergelijking met een jaar eerder. De NVM heeft voor 2012 een prijsdaling van totaal

5% voorspeld, mits niet de verkeerde maatregelen worden genomen. De prijsdaling die in het 1e

kwartaal 2012 is opgetreden komt voor de NVM niet als een verrassing, maar valt net iets forser

uit dan verwacht. Het traditioneel betere lentekwartaal wordt voor de woningmarkt cruciaal.

De prijs van de 2-onder-1-kapwoning daalde het sterkst met 6,8%, die van het appartement het

minst met 5,0%. De tussenwoning, hoekwoning en vrijstaande woningen daalden in prijs met

respectievelijk 6,4%, 5,2% en 6,1%.

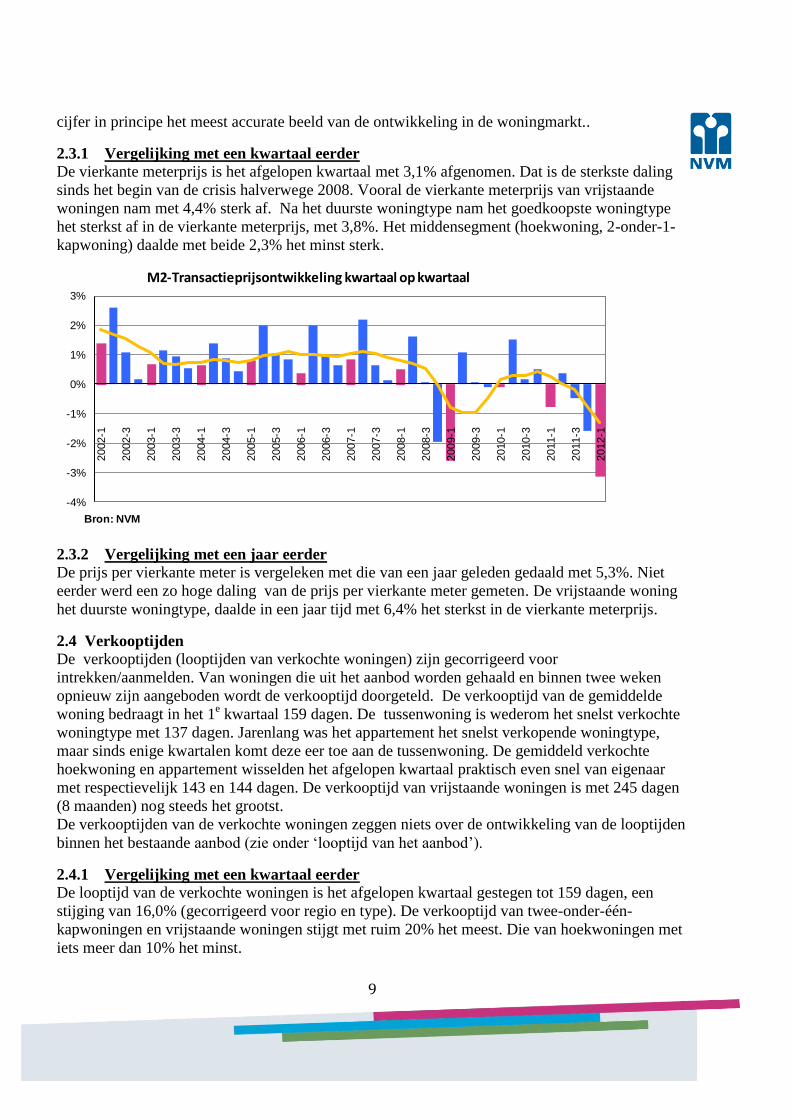

2.3 Transactieprijs per vierkante meter van de gemiddeld verkochte woning

De vierkante meterprijs geeft naast een correctie voor woningtype en regio ook een correctie voor

de grootte van de woning. Hoewel voor de consument en de pers minder interessant, geeft het

-4%

-3%

-2%

-1%

0%

1%

2%

3%

2002-1

2002-3

2003-1

2003-3

2004-1

2004-3

2005-1

2005-3

2006-1

2006-3

2007-1

2007-3

2008-1

2008-3

2009-1

2009-3

2010-1

2010-3

2011-1

2011-3

2012-1

Bron: NVM

Transactieprijsontwikkelingkwartaal op kwartaalTransactieprijsontwikkelingkwartaal op kwartaal

9

cijfer in principe het meest accurate beeld van de ontwikkeling in de woningmarkt..

2.3.1 Vergelijking met een kwartaal eerder

De vierkante meterprijs is het afgelopen kwartaal met 3,1% afgenomen. Dat is de sterkste daling

sinds het begin van de crisis halverwege 2008. Vooral de vierkante meterprijs van vrijstaande

woningen nam met 4,4% sterk af. Na het duurste woningtype nam het goedkoopste woningtype

het sterkst af in de vierkante meterprijs, met 3,8%. Het middensegment (hoekwoning, 2-onder-1-

kapwoning) daalde met beide 2,3% het minst sterk.

2.3.2 Vergelijking met een jaar eerder

De prijs per vierkante meter is vergeleken met die van een jaar geleden gedaald met 5,3%. Niet

eerder werd een zo hoge daling van de prijs per vierkante meter gemeten. De vrijstaande woning

het duurste woningtype, daalde in een jaar tijd met 6,4% het sterkst in de vierkante meterprijs.

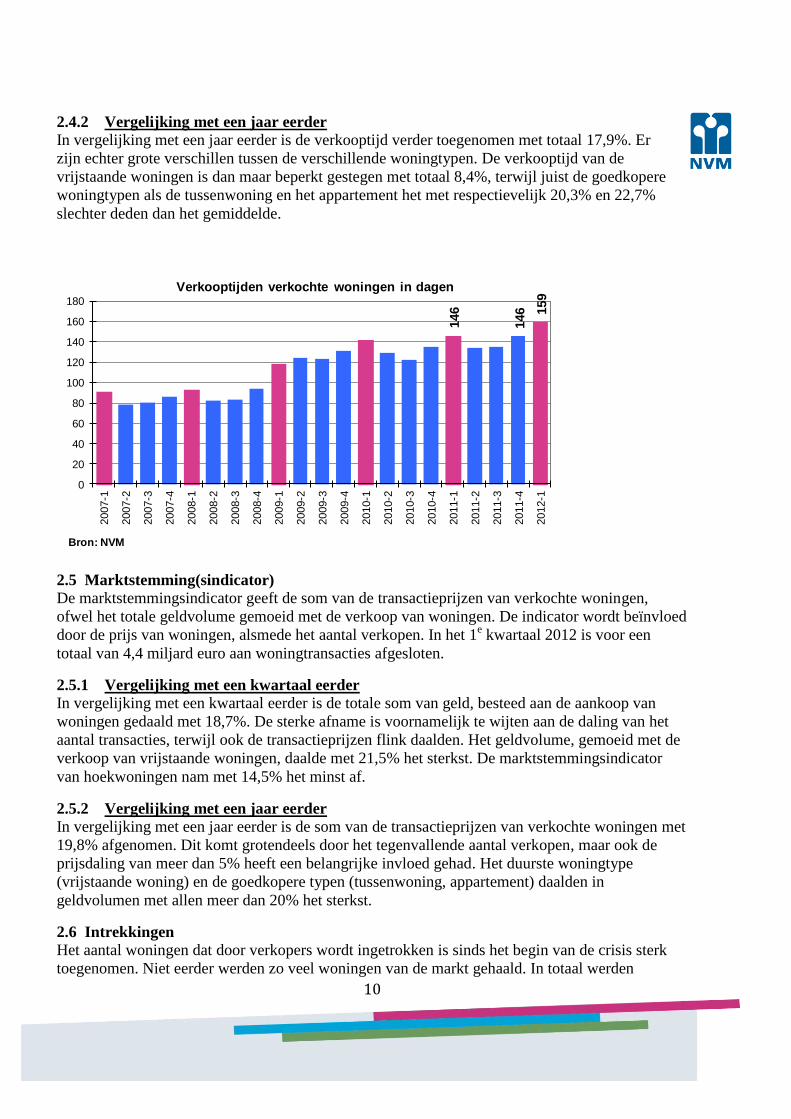

2.4 Verkooptijden

De verkooptijden (looptijden van verkochte woningen) zijn gecorrigeerd voor

intrekken/aanmelden. Van woningen die uit het aanbod worden gehaald en binnen twee weken

opnieuw zijn aangeboden wordt de verkooptijd doorgeteld. De verkooptijd van de gemiddelde

woning bedraagt in het 1e kwartaal 159 dagen. De tussenwoning is wederom het snelst verkochte

woningtype met 137 dagen. Jarenlang was het appartement het snelst verkopende woningtype,

maar sinds enige kwartalen komt deze eer toe aan de tussenwoning. De gemiddeld verkochte

hoekwoning en appartement wisselden het afgelopen kwartaal praktisch even snel van eigenaar

met respectievelijk 143 en 144 dagen. De verkooptijd van vrijstaande woningen is met 245 dagen

(8 maanden) nog steeds het grootst.

De verkooptijden van de verkochte woningen zeggen niets over de ontwikkeling van de looptijden

binnen het bestaande aanbod (zie onder ‘looptijd van het aanbod’).

2.4.1 Vergelijking met een kwartaal eerder

De looptijd van de verkochte woningen is het afgelopen kwartaal gestegen tot 159 dagen, een

stijging van 16,0% (gecorrigeerd voor regio en type). De verkooptijd van twee-onder-één-

kapwoningen en vrijstaande woningen stijgt met ruim 20% het meest. Die van hoekwoningen met

iets meer dan 10% het minst.

-4%

-3%

-2%

-1%

0%

1%

2%

3%

2002-1

2002-3

2003-1

2003-3

2004-1

2004-3

2005-1

2005-3

2006-1

2006-3

2007-1

2007-3

2008-1

2008-3

2009-1

2009-3

2010-1

2010-3

2011-1

2011-3

2012-1

Bron: NVM

M2-Transactieprijsontwikkeling kwartaal op kwartaal

10

2.4.2 Vergelijking met een jaar eerder

In vergelijking met een jaar eerder is de verkooptijd verder toegenomen met totaal 17,9%. Er

zijn echter grote verschillen tussen de verschillende woningtypen. De verkooptijd van de

vrijstaande woningen is dan maar beperkt gestegen met totaal 8,4%, terwijl juist de goedkopere

woningtypen als de tussenwoning en het appartement het met respectievelijk 20,3% en 22,7%

slechter deden dan het gemiddelde.

2.5 Marktstemming(sindicator)

De marktstemmingsindicator geeft de som van de transactieprijzen van verkochte woningen,

ofwel het totale geldvolume gemoeid met de verkoop van woningen. De indicator wordt beïnvloed

door de prijs van woningen, alsmede het aantal verkopen. In het 1e kwartaal 2012 is voor een

totaal van 4,4 miljard euro aan woningtransacties afgesloten.

2.5.1 Vergelijking met een kwartaal eerder

In vergelijking met een kwartaal eerder is de totale som van geld, besteed aan de aankoop van

woningen gedaald met 18,7%. De sterke afname is voornamelijk te wijten aan de daling van het

aantal transacties, terwijl ook de transactieprijzen flink daalden. Het geldvolume, gemoeid met de

verkoop van vrijstaande woningen, daalde met 21,5% het sterkst. De marktstemmingsindicator

van hoekwoningen nam met 14,5% het minst af.

2.5.2 Vergelijking met een jaar eerder

In vergelijking met een jaar eerder is de som van de transactieprijzen van verkochte woningen met

19,8% afgenomen. Dit komt grotendeels door het tegenvallende aantal verkopen, maar ook de

prijsdaling van meer dan 5% heeft een belangrijke invloed gehad. Het duurste woningtype

(vrijstaande woning) en de goedkopere typen (tussenwoning, appartement) daalden in

geldvolumen met allen meer dan 20% het sterkst.

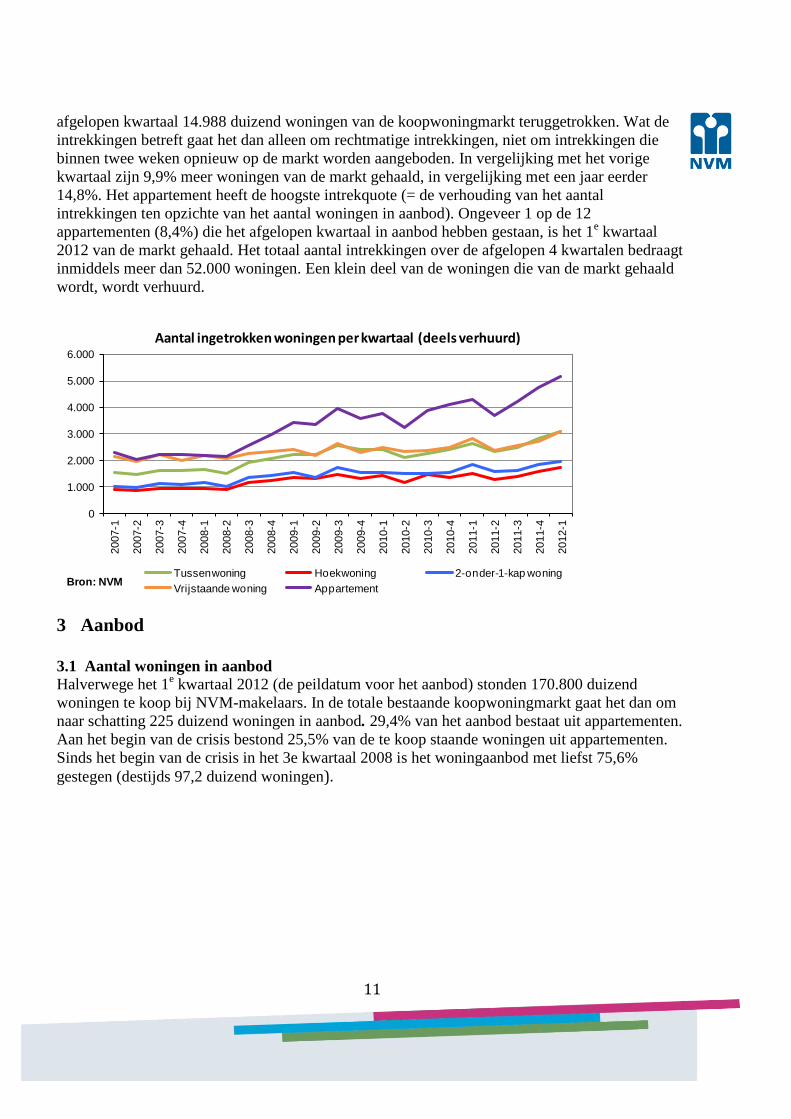

2.6 Intrekkingen

Het aantal woningen dat door verkopers wordt ingetrokken is sinds het begin van de crisis sterk

toegenomen. Niet eerder werden zo veel woningen van de markt gehaald. In totaal werden

146

146 159

0

20

40

60

80

100

120

140

160

180

2007-1

2007-2

2007-3

2007-4

2008-1

2008-2

2008-3

2008-4

2009-1

2009-2

2009-3

2009-4

2010-1

2010-2

2010-3

2010-4

2011-1

2011-2

2011-3

2011-4

2012-1

Verkooptijden verkochte woningen in dagen

Bron: NVM

11

afgelopen kwartaal 14.988 duizend woningen van de koopwoningmarkt teruggetrokken. Wat de

intrekkingen betreft gaat het dan alleen om rechtmatige intrekkingen, niet om intrekkingen die

binnen twee weken opnieuw op de markt worden aangeboden. In vergelijking met het vorige

kwartaal zijn 9,9% meer woningen van de markt gehaald, in vergelijking met een jaar eerder

14,8%. Het appartement heeft de hoogste intrekquote (= de verhouding van het aantal

intrekkingen ten opzichte van het aantal woningen in aanbod). Ongeveer 1 op de 12

appartementen (8,4%) die het afgelopen kwartaal in aanbod hebben gestaan, is het 1e kwartaal

2012 van de markt gehaald. Het totaal aantal intrekkingen over de afgelopen 4 kwartalen bedraagt

inmiddels meer dan 52.000 woningen. Een klein deel van de woningen die van de markt gehaald

wordt, wordt verhuurd.

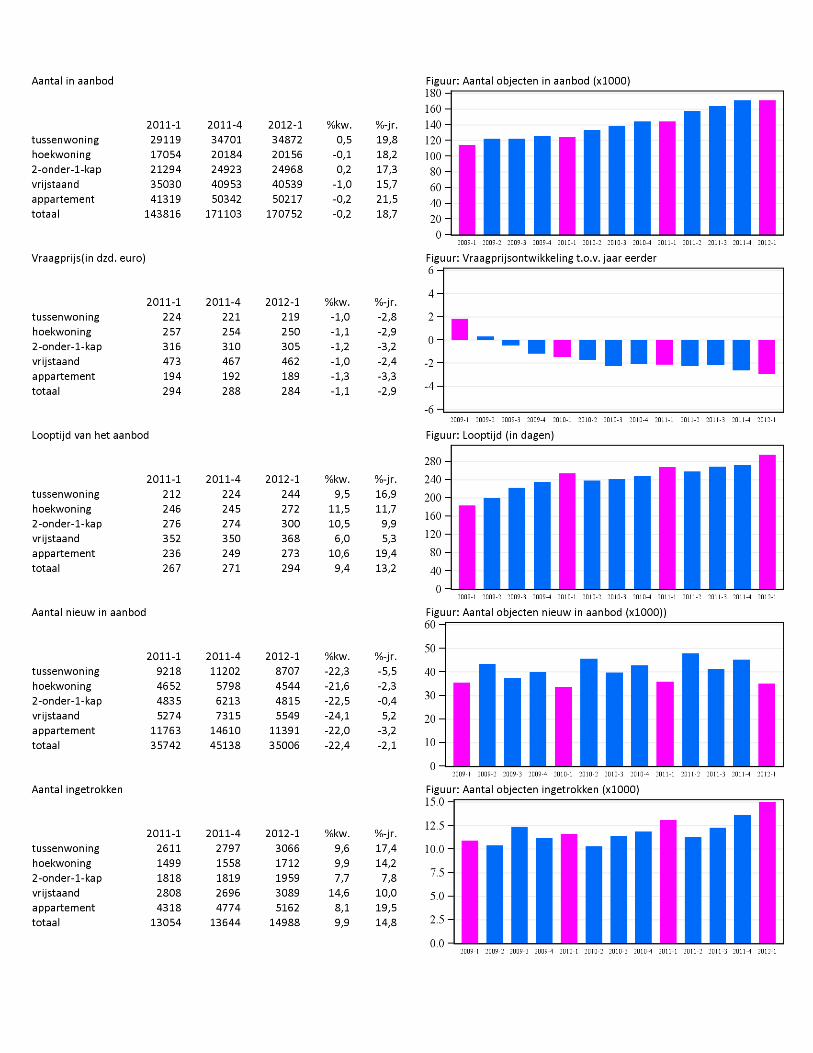

3 Aanbod

3.1 Aantal woningen in aanbod

Halverwege het 1e kwartaal 2012 (de peildatum voor het aanbod) stonden 170.800 duizend

woningen te koop bij NVM-makelaars. In de totale bestaande koopwoningmarkt gaat het dan om

naar schatting 225 duizend woningen in aanbod. 29,4% van het aanbod bestaat uit appartementen.

Aan het begin van de crisis bestond 25,5% van de te koop staande woningen uit appartementen.

Sinds het begin van de crisis in het 3e kwartaal 2008 is het woningaanbod met liefst 75,6%

gestegen (destijds 97,2 duizend woningen).

0

1.000

2.000

3.000

4.000

5.000

6.000

2007-1

2007-2

2007-3

2007-4

2008-1

2008-2

2008-3

2008-4

2009-1

2009-2

2009-3

2009-4

2010-1

2010-2

2010-3

2010-4

2011-1

2011-2

2011-3

2011-4

2012-1

Tussenwoning Hoekwoning 2-onder-1-kap woning

Vrijstaande woning AppartementBron: NVM

Aantal ingetrokken woningen per kwartaal (deels verhuurd)

12

3.1.1 Vergelijking met een kwartaal eerder

Het afgelopen kwartaal is het aantal te koop staande woningen zo goed als stabiel gebleven na 3

kwartalen van een sterke toename. Het aanbod daalde zeer licht met 0,2%. Dit is het gevolg van

een lage instroom en een hoge uitstroom voor wat betreft het aantal intrekkingen. De stabilisatie

van het aanbod is een verschijnsel dat sinds 2010 altijd in het 1e kwartaal zichtbaar is geweest. Er

kan dus niet geconcludeerd worden dat het oplopen van het aanbod nu voorbij is. Het aanbod van

vrijstaande woningen nam met 1,0% af, dat van tussenwoningen met 0,5% toe.

3.1.2 Vergelijking met een jaar eerder

In een jaar tijd is het aanbod met bijna 27.000 woningen toegenomen. Dat is een stijging van

18,7%. Het zijn met name de goedkopere woningtypen, die het sterkst in aanbod zijn toegenomen.

Het aanbod van tussenwoningen steeg met 19% , dat van appartementen met liefst 21,5%.

Theoretisch gezien duurt het nu 2 jaren om de huidige voorraad woningen te verkopen (uitgaande

van de veronderstelling dat er geen nieuw aanbod bij zou komen).

3.2 Vraagprijzen van het aanbod

De vraagprijs van de in aanbod staande woningen verschilt flink van de transactieprijzen. Zo

bedraagt de vraagprijs van de gemiddeld te koop staande woning halverwege het 1e kwartaal 2012

284 duizend euro. Het verschil met de transactieprijs (en de vraagprijs daarvan) is vooral te

verklaren uit het verschil in samenstelling qua woningtype. De vraagprijs van het gemiddelde

appartement bedraagt 189 duizend euro, terwijl de vraagprijs van de gemiddeld vrijstaande

woning 462 duizend euro bedraagt. De vraagprijs van woningen is sinds het 1e kwartaal 2009

dalende. Anders dan bij de transacties is de vraagprijs sindsdien ieder kwartaal gedaald. De

vraagprijs daalt echter geleidelijker dan die van de transactieprijs.

0

10.000

20.000

30.000

40.000

50.000

60.000

2007-1

2007-2

2007-3

2007-4

2008-1

2008-2

2008-3

2008-4

2009-1

2009-2

2009-3

2009-4

2010-1

2010-2

2010-3

2010-4

2011-1

2011-2

2011-3

2011-4

2012-1

Tussenwoning Hoekwoning2-onder-1-kap woning Vrijstaande woningAppartement

Bron: NVM

Ontwikkeling aantal woningen in aanbod

13

NB: de oranje lijn is niet verder terug beschikbaar dan het 1

e kwartaal van 2009.

3.2.1 Vergelijking met een kwartaal eerder

De vraagprijs van woningen in het aanbod daalt voor het 2e achtereenvolgende kwartaal sterker

dan het gemiddelde over de afgelopen jaren (gemiddeld 0,5%). Na de 0,9% daling in het 4e

kwartaal 2011 ging er in het 1e kwartaal 2012 opnieuw 1,1% van de vraagprijs af. Hierbij is

gecorrigeerd voor type en regio. De vraagprijs van het appartement daalde met 1,3% het sterkst.

3.2.2 Vergelijking met een jaar eerder

In vergelijking met een jaar eerder is de vraagprijs van het aanbod in een jaar tijd met 2,9%

gedaald, de sterkste afname in een jaar tijd sinds het begin van de crisis. De prijsdaling wordt

steviger. Verkopers worden zich steeds bewuster van het vragen van een reële vraagprijs. De

vraagprijs van vrijstaande woningen daalde met 2,4% het minst, die van appartementen met 3,3%

het meest.

-1,5%

-1,0%

-0,5%

0,0%

0,5%

1,0%

1,5%

2,0%

2008-2

2008-3

2008-4

2009-1

2009-2

2009-3

2009-4

2010-1

2010-2

2010-3

2010-4

2011-1

2011-2

2011-3

2011-4

2012-1

Bron: NVM

Vraagprijsontwikkeling kwartaal op kwartaal

1,28

1,32

1,36

1,40

1,44

1,48

1,52

1,56

1,60

1,64

1,68

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

2008-1

2008-2

2008-3

2008-4

2009-1

2009-2

2009-3

2009-4

2010-1

2010-2

2010-3

2010-4

2011-1

2011-2

2011-3

2011-4

2012-1

Vraagprijsaanpassingen

% Woningen met aanpassing (l-as) Aantal keren aangepast (r-as)Bron: NVM

14

3.2.3 Vraagprijsaanpassingen

In het 1e kwartaal is het percentage woningen in het aanbod dat (tenminste eenmaal) een

vraagprijswijziging heeft ondergaan gestegen naar 43% van alle woningen die door NVM-

makelaars zijn aangeboden. Woningen (die in vraagprijs zijn aangepast) zijn gemiddeld 1,67 keer

aangepast. Het aantal woningen met een prijsaanpassing bleef in 2010 vrijwel stabiel. In 2011 is

echter een behoorlijke toename zichtbaar, die in 2012 doorzet.

3.3 Looptijd van het aanbod

De looptijd van het aanbod is een maatstaf die niet verward dient te worden met de looptijd van

verkochte woningen. De looptijd van de in aanbod staande woningen is het gemiddelde aantal

dagen dat de te koop staande woningen op een bepaald moment te koop staan. Halverwege het 1e

kwartaal 2012 staat een woning in het aanbod gemiddeld 294 dagen op de markt, ofwel bijna 10

maanden. Een vrijstaande woning staat nu gemiddeld meer dan een jaar in de tuin, namelijk 368

dagen. Ook de gemiddelde tussenwoning in het aanbod staat inmiddels reeds 8 maanden te koop

met 244 dagen.

3.3.1 Vergelijking met een kwartaal eerder

De looptijden van het aanbod zijn in vergelijking met vorig kwartaal verder toegenomen.

Gemiddeld nam de looptijd, gecorrigeerd voor regio en woningtype, met 9,4% toe. Bij alle

woningtypen nam de looptijd van het aanbod sterker toe dan gemiddeld (meer dan 10%), met

uitzondering van de vrijstaande woning, waarvan de looptijd met 6,0% toenam.

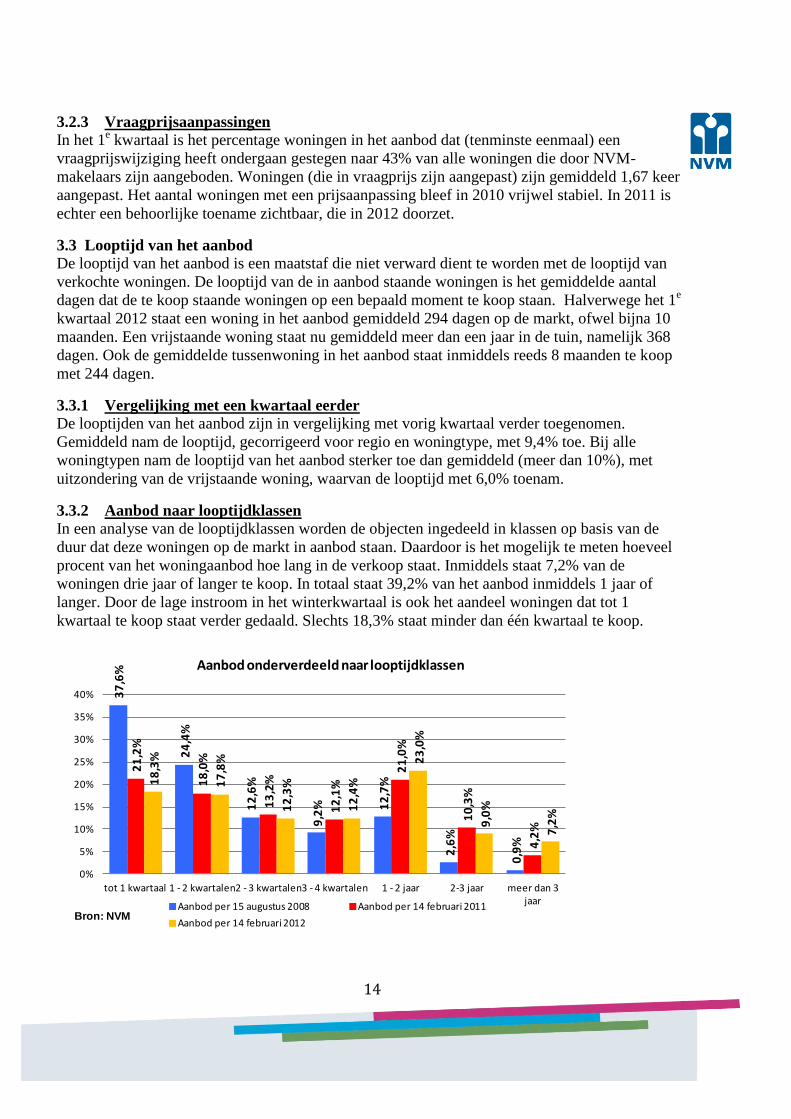

3.3.2 Aanbod naar looptijdklassen

In een analyse van de looptijdklassen worden de objecten ingedeeld in klassen op basis van de

duur dat deze woningen op de markt in aanbod staan. Daardoor is het mogelijk te meten hoeveel

procent van het woningaanbod hoe lang in de verkoop staat. Inmiddels staat 7,2% van de

woningen drie jaar of langer te koop. In totaal staat 39,2% van het aanbod inmiddels 1 jaar of

langer. Door de lage instroom in het winterkwartaal is ook het aandeel woningen dat tot 1

kwartaal te koop staat verder gedaald. Slechts 18,3% staat minder dan één kwartaal te koop.

37

,6%

24

,4%

12

,6%

9,2

% 12

,7%

2,6

%

0,9

%

21

,2%

18

,0%

13

,2%

12

,1%

21

,0%

10

,3%

4,2

%

18

,3%

17

,8%

12

,3%

12

,4%

23

,0%

9,0

%

7,2

%

0%

5%

10%

15%

20%

25%

30%

35%

40%

tot 1 kwartaal 1 - 2 kwartalen2 - 3 kwartalen3 - 4 kwartalen 1 - 2 jaar 2-3 jaar meer dan 3 jaar

Aanbod per 15 augustus 2008 Aanbod per 14 februari 2011

Aanbod per 14 februari 2012

Aanbod onderverdeeld naar looptijdklassen

Bron: NVM

15

4 Overige kengetallen woningmarkt

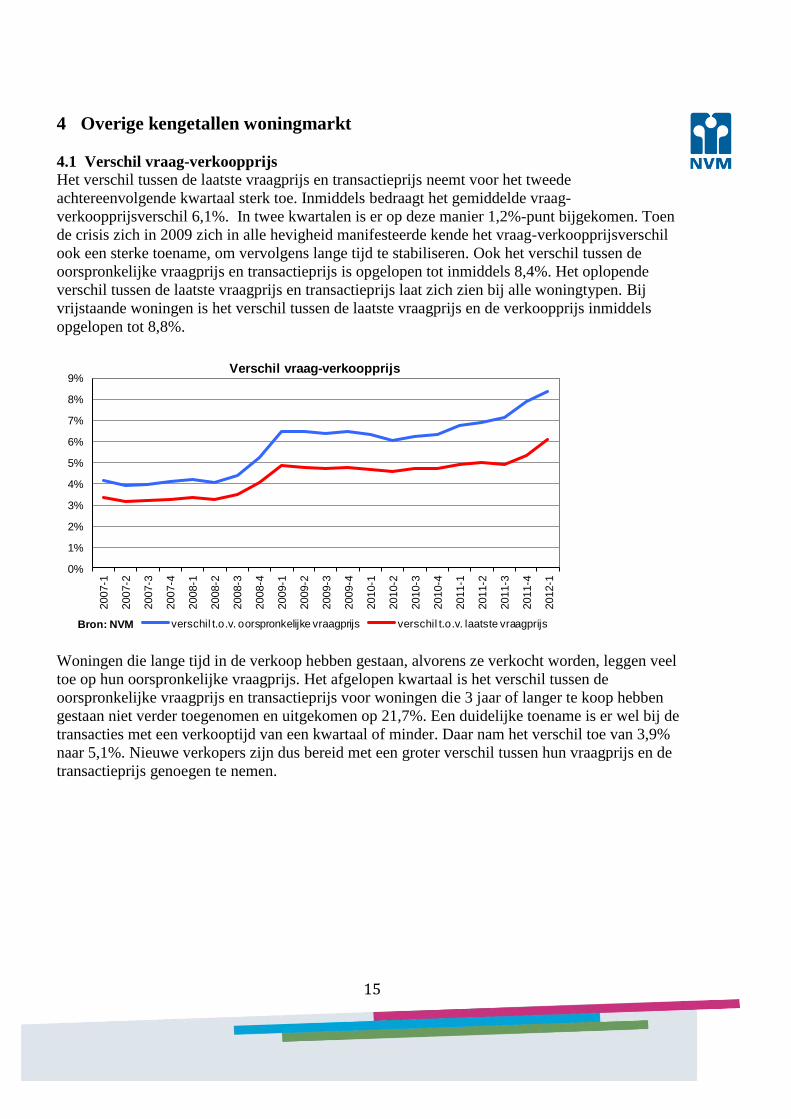

4.1 Verschil vraag-verkoopprijs

Het verschil tussen de laatste vraagprijs en transactieprijs neemt voor het tweede

achtereenvolgende kwartaal sterk toe. Inmiddels bedraagt het gemiddelde vraag-

verkoopprijsverschil 6,1%. In twee kwartalen is er op deze manier 1,2%-punt bijgekomen. Toen

de crisis zich in 2009 zich in alle hevigheid manifesteerde kende het vraag-verkoopprijsverschil

ook een sterke toename, om vervolgens lange tijd te stabiliseren. Ook het verschil tussen de

oorspronkelijke vraagprijs en transactieprijs is opgelopen tot inmiddels 8,4%. Het oplopende

verschil tussen de laatste vraagprijs en transactieprijs laat zich zien bij alle woningtypen. Bij

vrijstaande woningen is het verschil tussen de laatste vraagprijs en de verkoopprijs inmiddels

opgelopen tot 8,8%.

Woningen die lange tijd in de verkoop hebben gestaan, alvorens ze verkocht worden, leggen veel

toe op hun oorspronkelijke vraagprijs. Het afgelopen kwartaal is het verschil tussen de

oorspronkelijke vraagprijs en transactieprijs voor woningen die 3 jaar of langer te koop hebben

gestaan niet verder toegenomen en uitgekomen op 21,7%. Een duidelijke toename is er wel bij de

transacties met een verkooptijd van een kwartaal of minder. Daar nam het verschil toe van 3,9%

naar 5,1%. Nieuwe verkopers zijn dus bereid met een groter verschil tussen hun vraagprijs en de

transactieprijs genoegen te nemen.

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

2007-1

2007-2

2007-3

2007-4

2008-1

2008-2

2008-3

2008-4

2009-1

2009-2

2009-3

2009-4

2010-1

2010-2

2010-3

2010-4

2011-1

2011-2

2011-3

2011-4

2012-1

Verschil vraag-verkoopprijs

verschil t.o.v. oorspronkelijke vraagprijs verschil t.o.v. laatste vraagprijsBron: NVM

16

4.2 NVM Krapte-indicator

De NVM krapte-indicator is een benadering die vertelt hoeveel keuzemogelijkheden een

potentiële koper op de woningmarkt heeft. De indicator wordt normaliter berekend als het aanbod

aan het begin van de maand gedeeld door het aantal transacties in die maand. Voor de

kwartaalanalyses wordt voortgeborduurd op deze wijze van berekenen en wordt uitgegaan van de

volgende analyse:

(Aantal aanbod halverwege kwartaal uit vijvermodel/ Aantal transacties in kwartaal) * 3

Er wordt vermenigvuldigd met 3 om te corrigeren voor het feit dat we rekenen met de transacties

in een kwartaal in plaats van in een maand.

De krapte-indicator is voor woningen in Nederland flink opgelopen sinds het begin van de crisis.

Dit is het gevolg van zowel de terugloop in het aantal transacties als de toename van het aantal

woningen dat te koop staat. In het 1e kwartaal 2012 bereikt de krapte-indicator nieuwe

recordhoogten. Een consument kan inmiddels kiezen uit bijna 28 woningen. Daarbij dient

aangetekend te worden dat het eerste kwartaal traditioneel slechter is.

0%

5%

10%

15%

20%

25%

20

07

-1

20

07

-2

20

07

-3

20

07

-4

20

08

-1

20

08

-2

20

08

-3

20

08

-4

20

09

-1

20

09

-2

20

09

-3

20

09

-4

20

10

-1

20

10

-2

20

10

-3

20

10

-4

20

11

-1

20

11

-2

20

11

-3

20

11

-4

20

12

-1

tot 1 kwartaal 1 - 2 kwartalen 2 - 3 kwartalen3 - 4 kwartalen 1 - 2 jaar 2-3 jaarmeer dan 3 jaar

Verschil oorspronkelijke vraagprijs - transactieprijs naar verkooptijdklasse

Bron: NVM

17

4.3 Verkoopquote

De verkoopquote geeft de verhouding van het aantal verkopen ten opzichte van het aantal

woningen in aanbod. De verkoopquote ‘oud’ deelt het aantal verkopen uit het aanbod begin van

het kwartaal door het aantal woningen dat begin van het kwartaal in aanbod staat. De

verkoopquote ‘nieuw’ deelt het aantal verkopen uit het aanbod dat in het kwartaal nieuw op de

markt is gekomen door het aantal woningen nieuw in aanbod. In een normale markt is de

verkoopquote van het oude aanbod hoger dan die van het nieuwe aanbod.

De verkoopquote is in het 1e kwartaal 2012 tot onder de 10% gezakt. Met 9,2% bereikte deze het

laagste punt ooit sinds dat deze bijgehouden wordt. Dat betekent grof gezegd dat 1 op de 11

woningen uit het aanbod het afgelopen kwartaal een koper heeft gevonden. De verkoopquote van

het nieuwe aanbod komt met 10,4% net boven de 10% uit. De verkoopquote van het oude aanbod

noteert 9,0%.

0

10

20

30

40

50

60

2007-1

2007-2

2007-3

2007-4

2008-1

2008-2

2008-3

2008-4

2009-1

2009-2

2009-3

2009-4

2010-1

2010-2

2010-3

2010-4

2011-1

2011-2

2011-3

2011-4

2012-1

Krapte-indicator (hoeveel keuze heeft de consument?)

Tussenwoning Hoekwoning 2-onder-1-kap woning

Vrijstaande woning Appartement Woning totaalBron: NVM

0%

5%

10%

15%

20%

25%

30%

35%

2007-1

2007-2

2007-3

2007-4

2008-1

2008-2

2008-3

2008-4

2009-1

2009-2

2009-3

2009-4

2010-1

2010-2

2010-3

2010-4

2011-1

2011-2

2011-3

2011-4

2012-1

Verkoopquotes

Verkoopquotes totaal Verkoopquotes nieuw aanbod

Verkoopquotes bestaand aanbodBron: NVM

18

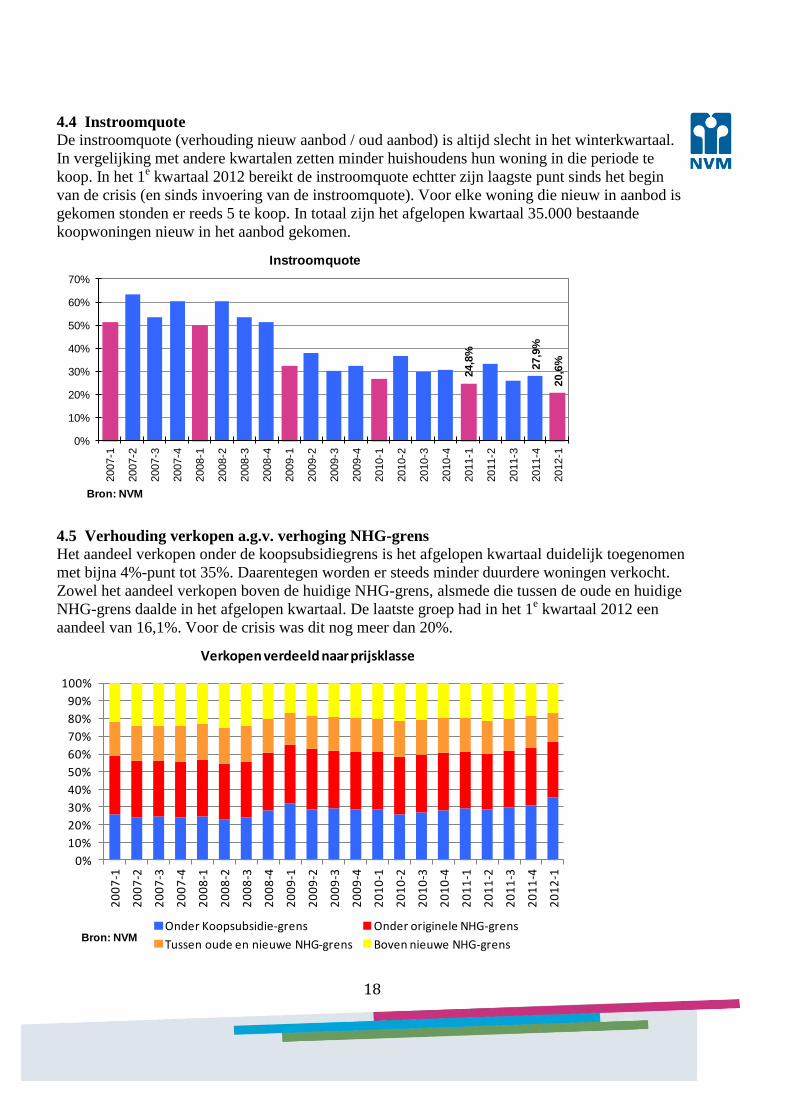

4.4 Instroomquote

De instroomquote (verhouding nieuw aanbod / oud aanbod) is altijd slecht in het winterkwartaal.

In vergelijking met andere kwartalen zetten minder huishoudens hun woning in die periode te

koop. In het 1e kwartaal 2012 bereikt de instroomquote echtter zijn laagste punt sinds het begin

van de crisis (en sinds invoering van de instroomquote). Voor elke woning die nieuw in aanbod is

gekomen stonden er reeds 5 te koop. In totaal zijn het afgelopen kwartaal 35.000 bestaande

koopwoningen nieuw in het aanbod gekomen.

4.5 Verhouding verkopen a.g.v. verhoging NHG-grens

Het aandeel verkopen onder de koopsubsidiegrens is het afgelopen kwartaal duidelijk toegenomen

met bijna 4%-punt tot 35%. Daarentegen worden er steeds minder duurdere woningen verkocht.

Zowel het aandeel verkopen boven de huidige NHG-grens, alsmede die tussen de oude en huidige

NHG-grens daalde in het afgelopen kwartaal. De laatste groep had in het 1e kwartaal 2012 een

aandeel van 16,1%. Voor de crisis was dit nog meer dan 20%.

24,8

%

27,9

%

20,6

%

0%

10%

20%

30%

40%

50%

60%

70%

2007-1

2007-2

2007-3

2007-4

2008-1

2008-2

2008-3

2008-4

2009-1

2009-2

2009-3

2009-4

2010-1

2010-2

2010-3

2010-4

2011-1

2011-2

2011-3

2011-4

2012-1

Instroomquote

Bron: NVM

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

20

07

-1

20

07

-2

20

07

-3

20

07

-4

20

08

-1

20

08

-2

20

08

-3

20

08

-4

20

09

-1

20

09

-2

20

09

-3

20

09

-4

20

10

-1

20

10

-2

20

10

-3

20

10

-4

20

11

-1

20

11

-2

20

11

-3

20

11

-4

20

12

-1

Onder Koopsubsidie-grens Onder originele NHG-grens

Tussen oude en nieuwe NHG-grens Boven nieuwe NHG-grens

Verkopen verdeeld naar prijsklasse

Bron: NVM

19

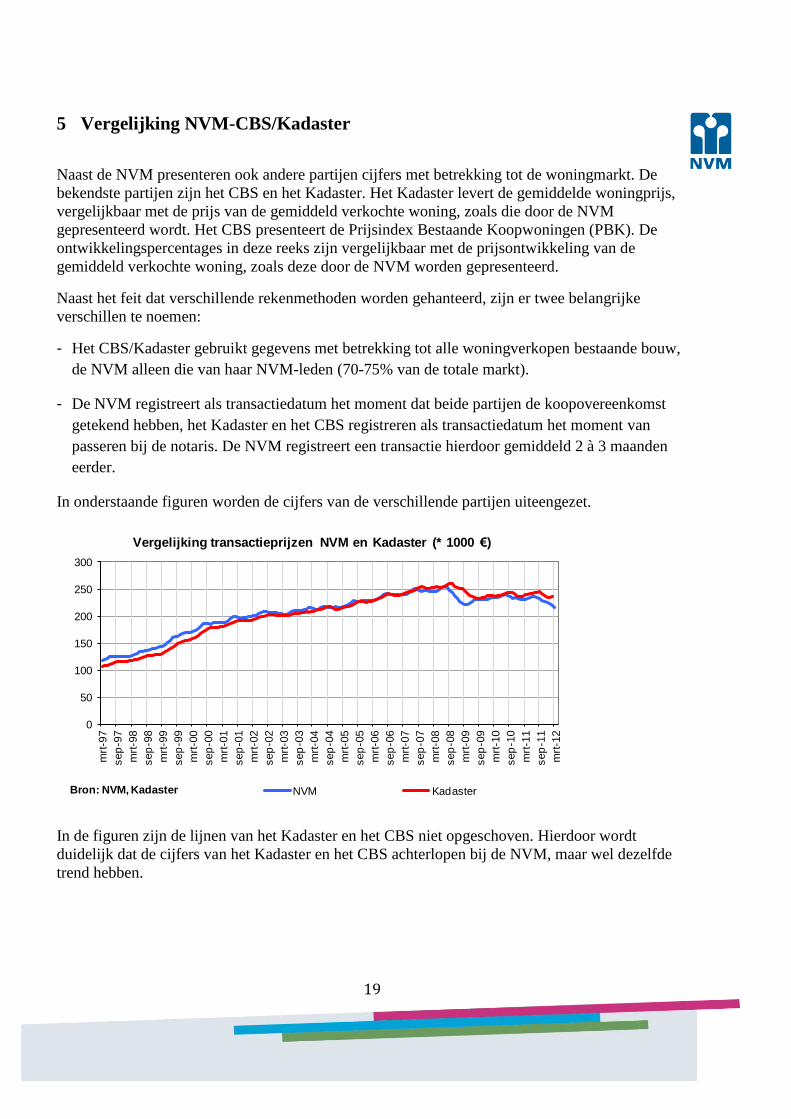

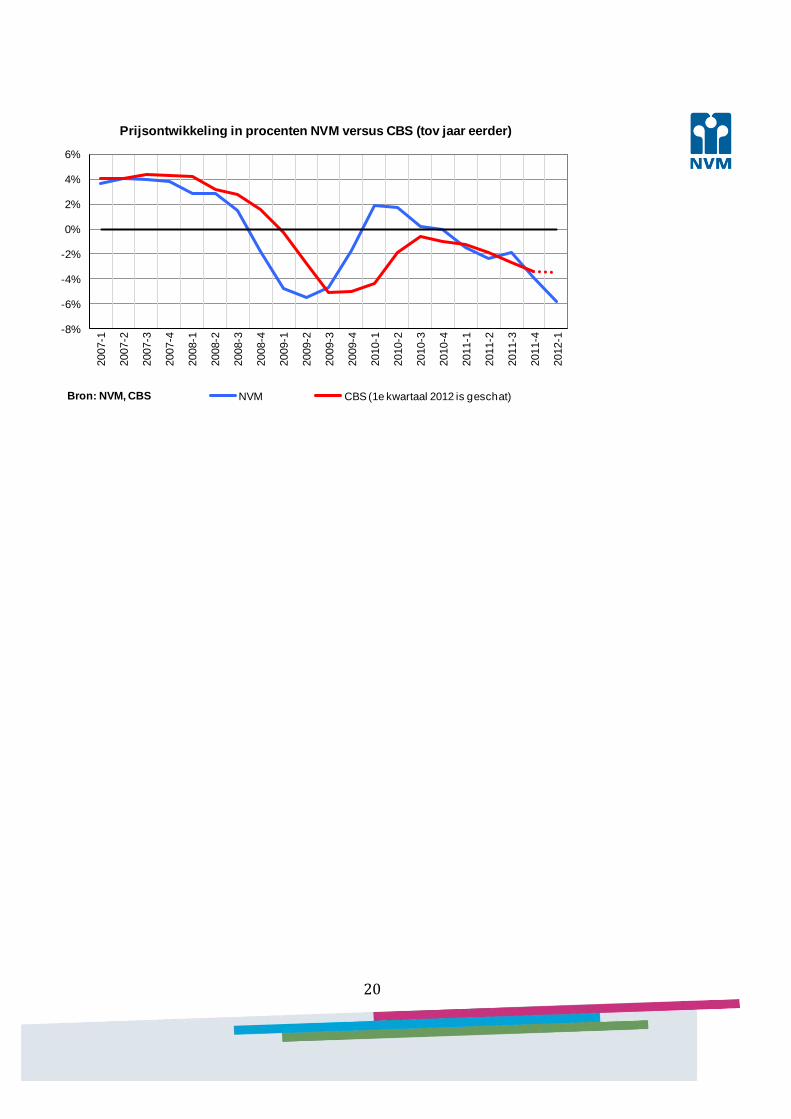

5 Vergelijking NVM-CBS/Kadaster

Naast de NVM presenteren ook andere partijen cijfers met betrekking tot de woningmarkt. De

bekendste partijen zijn het CBS en het Kadaster. Het Kadaster levert de gemiddelde woningprijs,

vergelijkbaar met de prijs van de gemiddeld verkochte woning, zoals die door de NVM

gepresenteerd wordt. Het CBS presenteert de Prijsindex Bestaande Koopwoningen (PBK). De

ontwikkelingspercentages in deze reeks zijn vergelijkbaar met de prijsontwikkeling van de

gemiddeld verkochte woning, zoals deze door de NVM worden gepresenteerd.

Naast het feit dat verschillende rekenmethoden worden gehanteerd, zijn er twee belangrijke

verschillen te noemen:

- Het CBS/Kadaster gebruikt gegevens met betrekking tot alle woningverkopen bestaande bouw,

de NVM alleen die van haar NVM-leden (70-75% van de totale markt).

- De NVM registreert als transactiedatum het moment dat beide partijen de koopovereenkomst

getekend hebben, het Kadaster en het CBS registreren als transactiedatum het moment van

passeren bij de notaris. De NVM registreert een transactie hierdoor gemiddeld 2 à 3 maanden

eerder.

In onderstaande figuren worden de cijfers van de verschillende partijen uiteengezet.

In de figuren zijn de lijnen van het Kadaster en het CBS niet opgeschoven. Hierdoor wordt

duidelijk dat de cijfers van het Kadaster en het CBS achterlopen bij de NVM, maar wel dezelfde

trend hebben.

0

50

100

150

200

250

300

mrt

-97

sep

-97

mrt

-98

sep

-98

mrt

-99

sep

-99

mrt

-00

sep

-00

mrt

-01

sep

-01

mrt

-02

sep

-02

mrt

-03

sep

-03

mrt

-04

sep

-04

mrt

-05

sep

-05

mrt

-06

sep

-06

mrt

-07

sep

-07

mrt

-08

sep

-08

mrt

-09

sep

-09

mrt

-10

sep

-10

mrt

-11

sep

-11

mrt

-12

Vergelijking transactieprijzen NVM en Kadaster (* 1000 €)

NVM KadasterBron: NVM, Kadaster

20

-8%

-6%

-4%

-2%

0%

2%

4%

6%

2007-1

2007-2

2007-3

2007-4

2008-1

2008-2

2008-3

2008-4

2009-1

2009-2

2009-3

2009-4

2010-1

2010-2

2010-3

2010-4

2011-1

2011-2

2011-3

2011-4

2012-1

Prijsontwikkeling in procenten NVM versus CBS (tov jaar eerder)

NVM CBS (1e kwartaal 2012 is geschat)Bron: NVM, CBS

NVM

Aanbodcijfers Nederland 1e kwartaal 2012

NVM Data & Research

12-4-2012

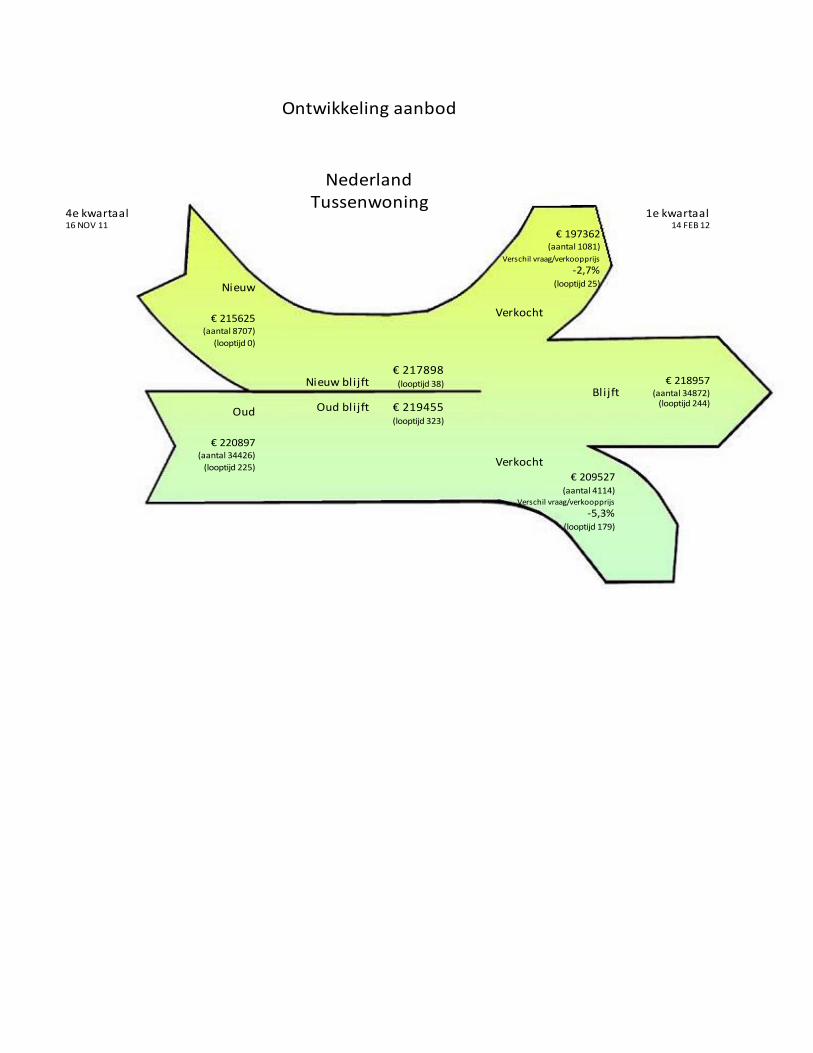

Ontwikkeling aanbod

NederlandTussenwoning

4e kwartaal16 NOV 11

1e kwartaal14 FEB 12

Nieuw

€ 215625(aantal 8707)

(looptijd 0)

Nieuw blijft€ 217898

(looptijd 38)

Oud blijft € 219455(looptijd 323)

Blijft€ 218957

(aantal 34872)(looptijd 244)

Verkocht

€ 197362(aantal 1081)

Verschil vraag/verkoopprijs

-2,7%(looptijd 25)

Oud

€ 220897(aantal 34426)

(looptijd 225) Verkocht€ 209527

(aantal 4114)Verschil vraag/verkoopprijs

-5,3%(looptijd 179)

Ontwikkeling aanbod

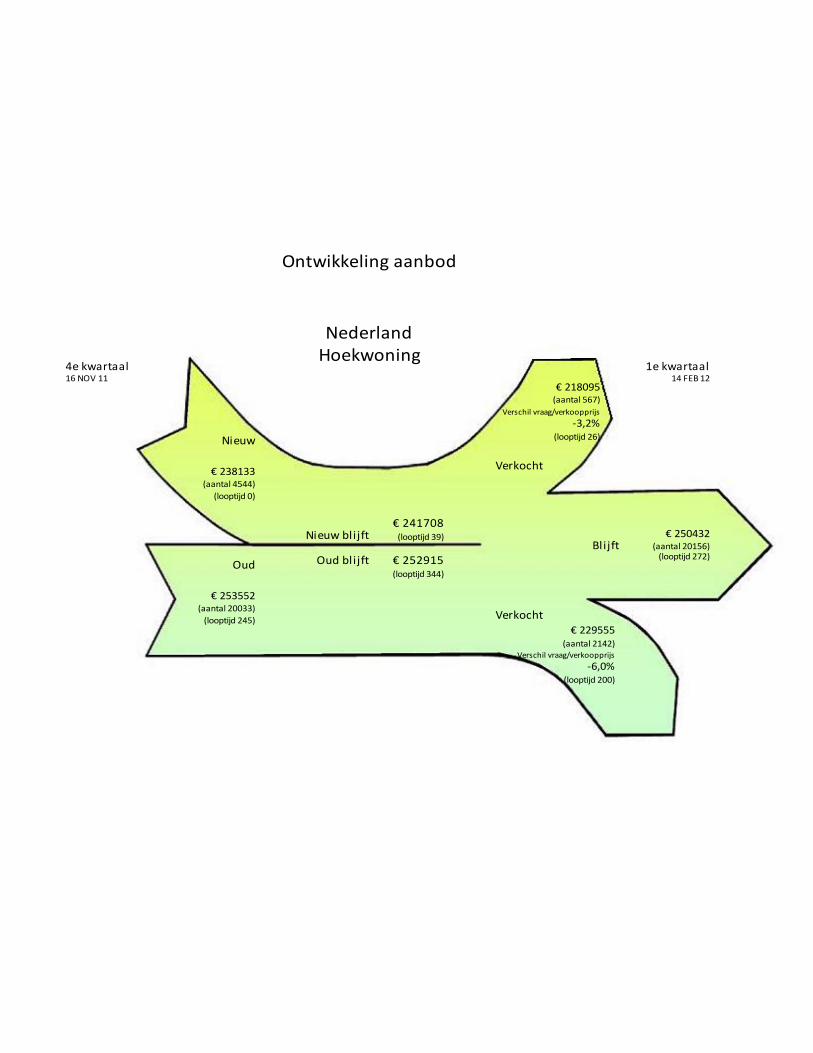

NederlandHoekwoning

4e kwartaal16 NOV 11

1e kwartaal14 FEB 12

Nieuw

€ 238133(aantal 4544)

(looptijd 0)

Nieuw blijft€ 241708

(looptijd 39)

Oud blijft € 252915(looptijd 344)

Blijft€ 250432

(aantal 20156)(looptijd 272)

Verkocht

€ 218095(aantal 567)

Verschil vraag/verkoopprijs

-3,2%(looptijd 26)

Oud

€ 253552(aantal 20033)

(looptijd 245) Verkocht€ 229555

(aantal 2142)Verschil vraag/verkoopprijs

-6,0%(looptijd 200)

Ontwikkeling aanbod

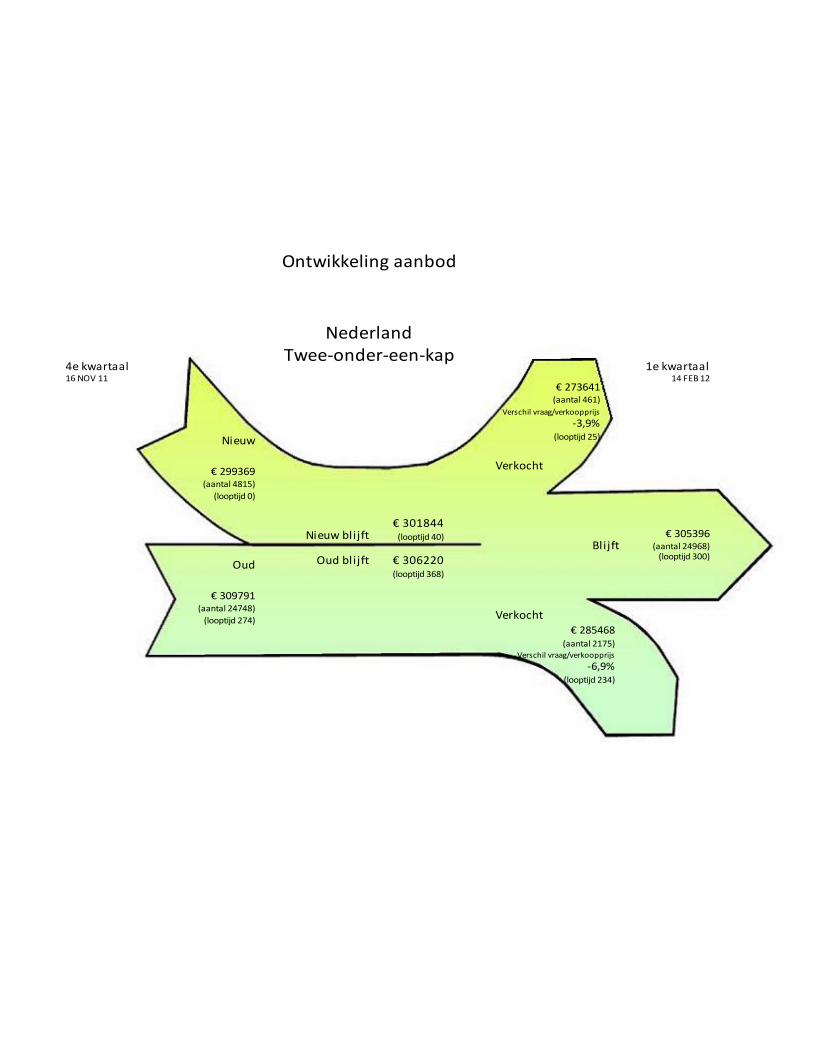

NederlandTwee-onder-een-kap

4e kwartaal16 NOV 11

1e kwartaal14 FEB 12

Nieuw

€ 299369(aantal 4815)

(looptijd 0)

Nieuw blijft€ 301844

(looptijd 40)

Oud blijft € 306220(looptijd 368)

Blijft€ 305396

(aantal 24968)(looptijd 300)

Verkocht

€ 273641(aantal 461)

Verschil vraag/verkoopprijs

-3,9%(looptijd 25)

Oud

€ 309791(aantal 24748)

(looptijd 274) Verkocht€ 285468

(aantal 2175)Verschil vraag/verkoopprijs

-6,9%(looptijd 234)

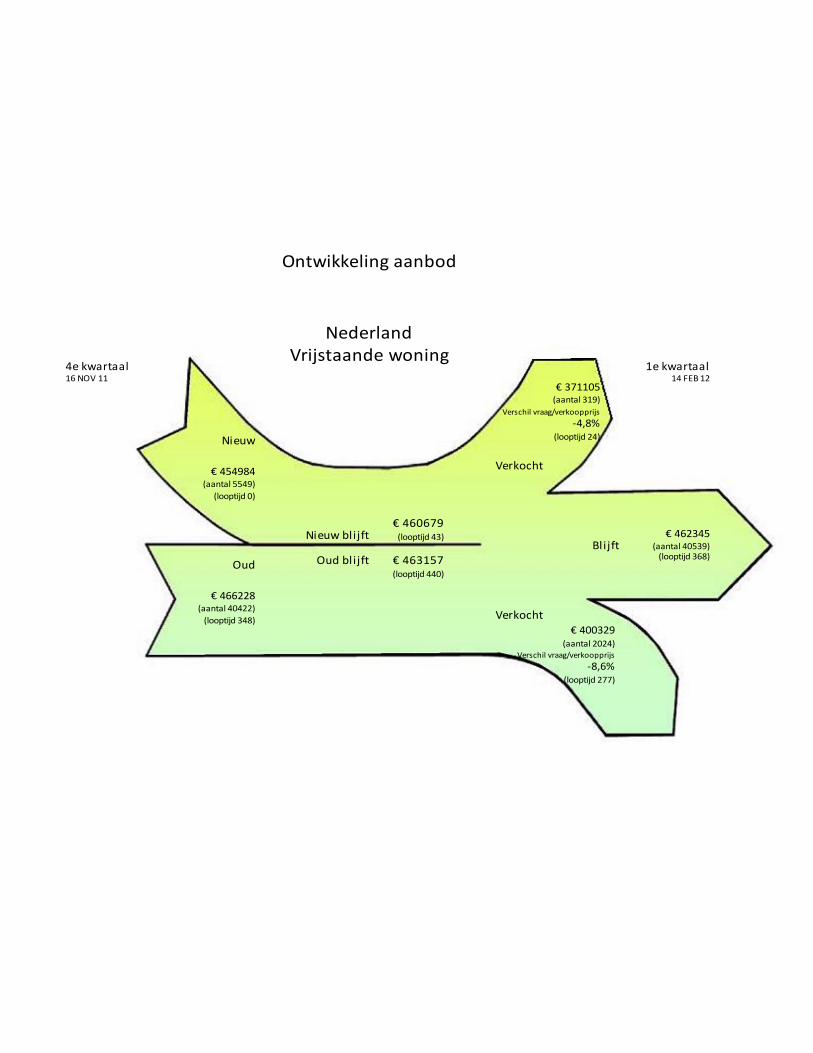

Ontwikkeling aanbod

NederlandVrijstaande woning

4e kwartaal16 NOV 11

1e kwartaal14 FEB 12

Nieuw

€ 454984(aantal 5549)

(looptijd 0)

Nieuw blijft€ 460679

(looptijd 43)

Oud blijft € 463157(looptijd 440)

Blijft€ 462345

(aantal 40539)(looptijd 368)

Verkocht

€ 371105(aantal 319)

Verschil vraag/verkoopprijs

-4,8%(looptijd 24)

Oud

€ 466228(aantal 40422)

(looptijd 348) Verkocht€ 400329

(aantal 2024)Verschil vraag/verkoopprijs

-8,6%(looptijd 277)

Ontwikkeling aanbod

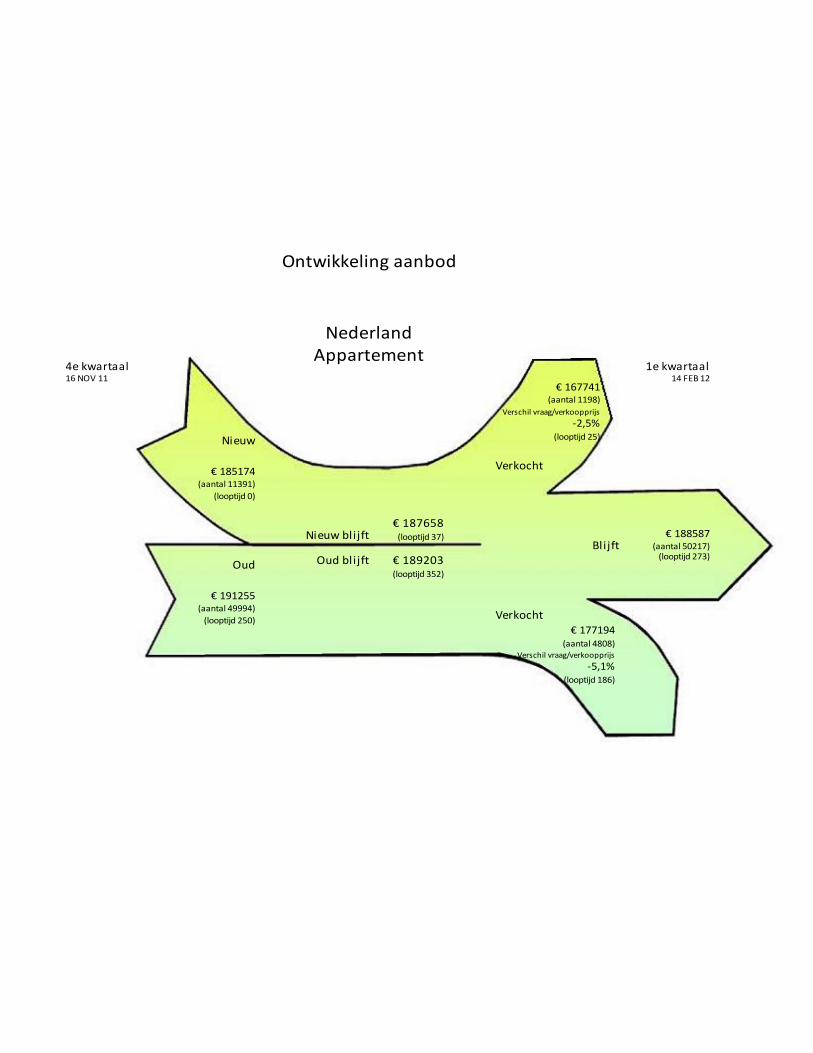

NederlandAppartement

4e kwartaal16 NOV 11

1e kwartaal14 FEB 12

Nieuw

€ 185174(aantal 11391)

(looptijd 0)

Nieuw blijft€ 187658

(looptijd 37)

Oud blijft € 189203(looptijd 352)

Blijft€ 188587

(aantal 50217)(looptijd 273)

Verkocht

€ 167741(aantal 1198)

Verschil vraag/verkoopprijs

-2,5%(looptijd 25)

Oud

€ 191255(aantal 49994)

(looptijd 250) Verkocht€ 177194

(aantal 4808)Verschil vraag/verkoopprijs

-5,1%(looptijd 186)

Ontwikkeling aanbod

NederlandAlle woningen

4e kwartaal16 NOV 11

1e kwartaal14 FEB 12

Nieuw

€ 258099(aantal 35006)

(looptijd 0)

Nieuw blijft€ 263614

(looptijd 39)

Oud blijft € 289031(looptijd 370)

Blijft€ 284164

(aantal 170752)(looptijd 294)

Verkocht

€ 215800(aantal 3626)

Verschil vraag/verkoopprijs

-3,1%(looptijd 25)

Oud

€ 287451(aantal 169623)

(looptijd 271) Verkocht€ 238276

(aantal 15263)Verschil vraag/verkoopprijs

-6,0%(looptijd 205)

NVM

Transactiecijfers Amersfoort

1e kwartaal 2012

NVM Data & Research

12-4-2012

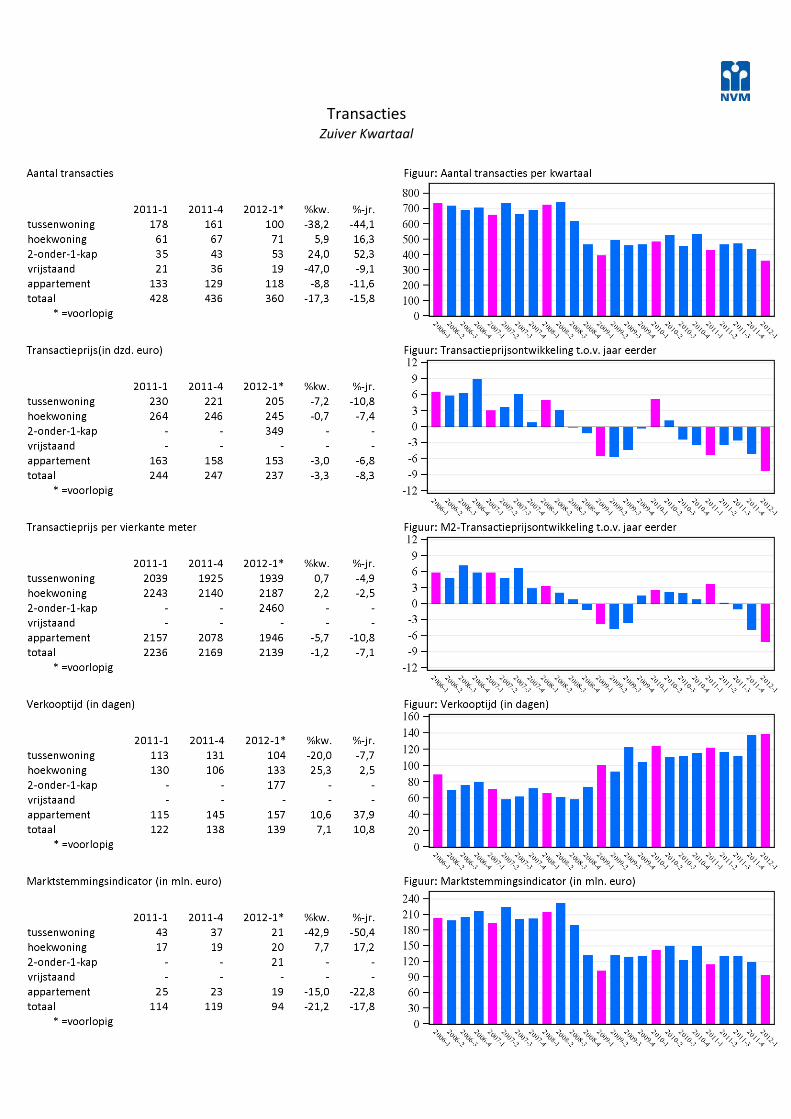

Transacties

Zuiver Kwartaal

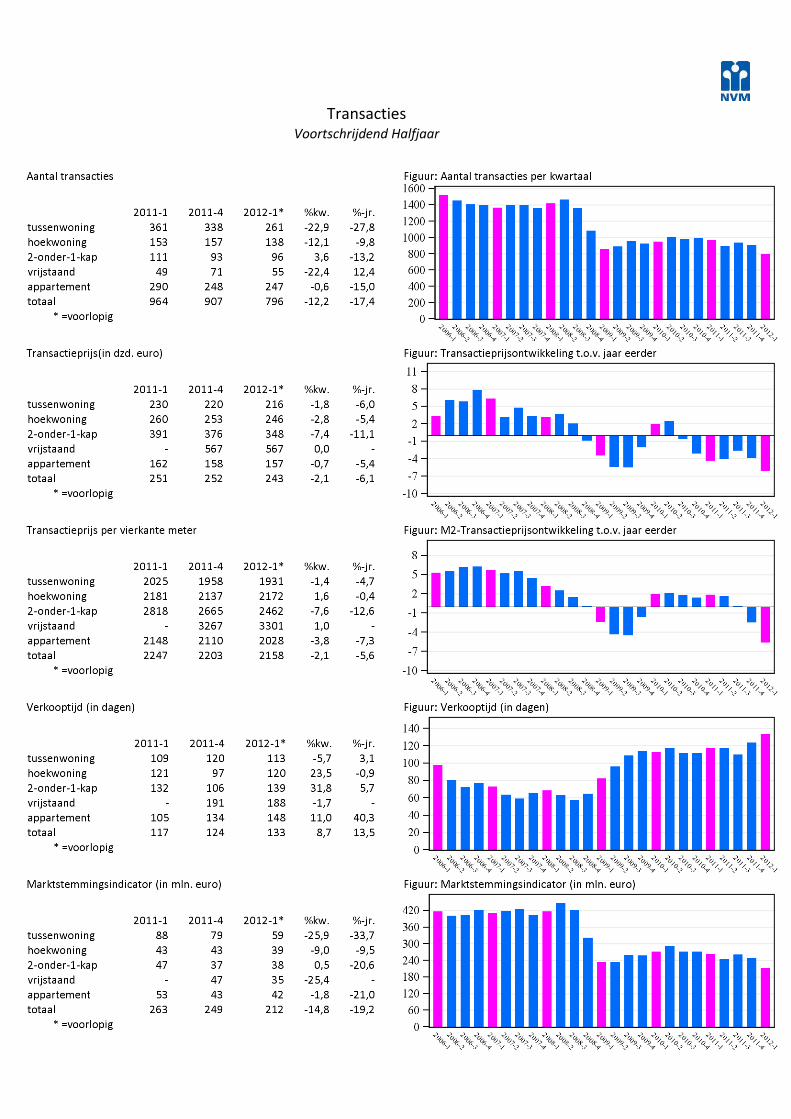

Transacties

Voortschrijdend Halfjaar

Technische toelichting NVM-cijfers Om een zo actueel mogelijk beeld te geven van de woningmarktontwikkelingen in Nederland en in de NVM-regio’s registreert de NVM sinds 2001 naast de voortschrijdende kwartaalcijfers (kwartaalsgewijs voortschrijdend halfjaar) ook zuivere kwartaalcijfers. Hierbij is een kwartaal twee weken naar voren verschoven: het eerste zuivere kwartaal loopt dan ook van 16 december tot en met 15 maart. De kwartaaltabellen beslaan steeds twee pagina’s per regio, één met de zuivere kwartaalcijfers en één met de voortschrijdende halfjaarcijfers. Voor alle kenmerken worden steeds de niveaus van het laatste kwartaal weergegeven (voorlopig cijfer), van een kwartaal eerder en van een jaar eerder. Naast de niveaus worden ook de percentages verandering ten opzichte van een kwartaal eerder en een jaar eerder getoond. Zuivere kwartaalcijfers: in de kwartaalrapportages van de NVM wordt telkens een kwartaal vergeleken met het voorgaande kwartaal Voortschrijdend halfjaarcijfers: niet voor alle regio’s zijn zuivere kwartaalcijfers te geven omdat het aantal verkopen in die regio’s te laag is voor een betrouwbaar beeld van de woningmarkt. Om ook voor deze woningmarktgebieden toch een goede indruk te geven van de woningmarktontwikkeling, wordt gebruik gemaakt van de verkopen van een halfjaar. Steeds wordt een halfjaar een kwartaal opgeschoven en wordt de vergelijking gemaakt. Mediaan: de NVM geeft de verkoopprijs van de gemiddelde woning (mediaan=middelste waarneming in de oplopende reeks) in plaats van de gemiddelde waarde van de verkoopprijzen (rekenkundig gemiddelde). Percentage verandering: de NVM berekent op een zo laag mogelijk niveau (namelijk voor elk woningtype in elke regio) de procentuele prijsverandering. Deze percentages worden door weging met de aantallen verkochte woningen in beide perioden samengesteld tot een procentuele verandering op een hoger niveau (alle woningsoorten of alle regio’s). Een procentuele daling van de prijs van de gemiddelde woning gaat niet altijd samen met een daling van de gemiddelde prijs van de verkochte woningen, bijvoorbeeld als er in de laatste periode meer duurdere woningen zijn verkocht dan in de vorige periode. Prijs per vierkante meter: vanaf 1999 is de makelaar verplicht het aantal vierkante meters gebruiksoppervlakte van elke woning op te geven. Daardoor is voor het merendeel van de woningen het aantal vierkante meters gebruiksoppervlakte nauwkeurig bekend, zodat voor de berekening van de prijs per vierkante meter sinds 1 januari 2000 dit cijfer gebruikt wordt in plaats van de tot dan toe gehanteerde schatting. Marktstemmingsindicator: de marktstemmingsindicator geeft de totale omzet aan (som van de prijzen van de verkochte woningen). Lege cellen: cijfers die op minder dan 50 waarnemingen berusten worden niet weergegeven, er staat dan een streepje.

Enquête nieuwbouw-

amersfoort.nl

kwartaal 1 / 2012

Woonvast Makelaars

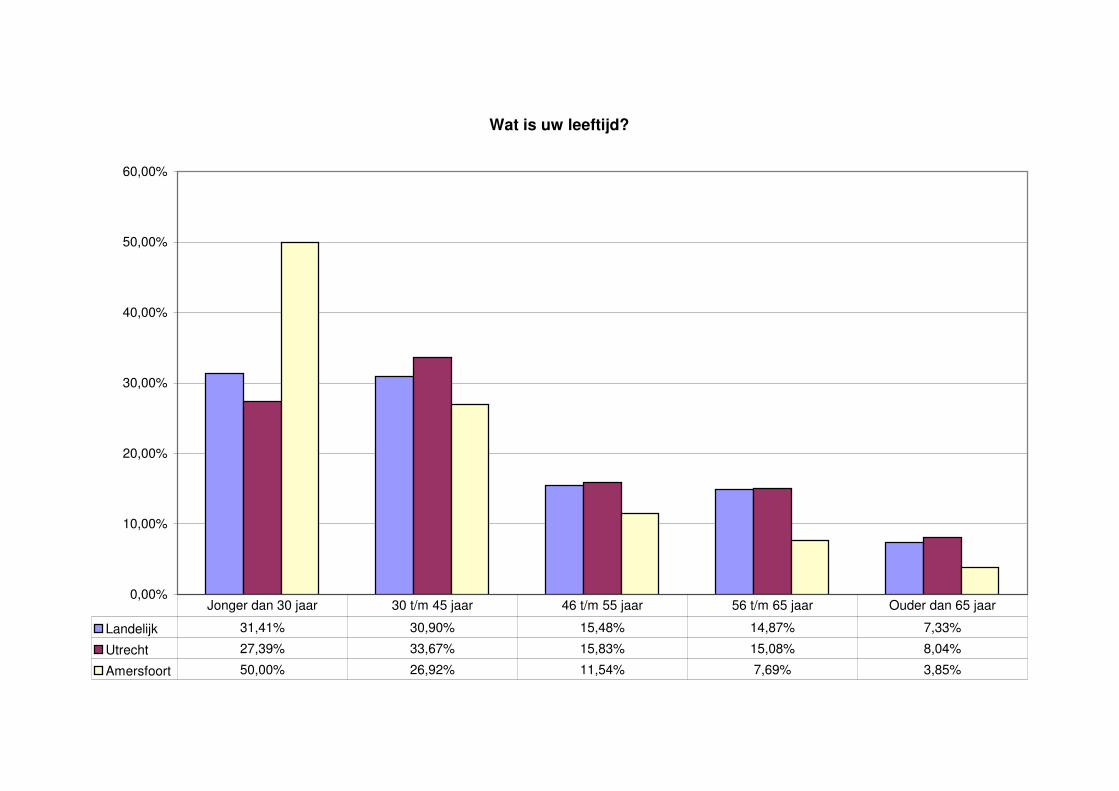

Wat is uw leeftijd?

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

Landelijk 31,41% 30,90% 15,48% 14,87% 7,33%

Utrecht 27,39% 33,67% 15,83% 15,08% 8,04%

Amersfoort 50,00% 26,92% 11,54% 7,69% 3,85%

Jonger dan 30 jaar 30 t/m 45 jaar 46 t/m 55 jaar 56 t/m 65 jaar Ouder dan 65 jaar

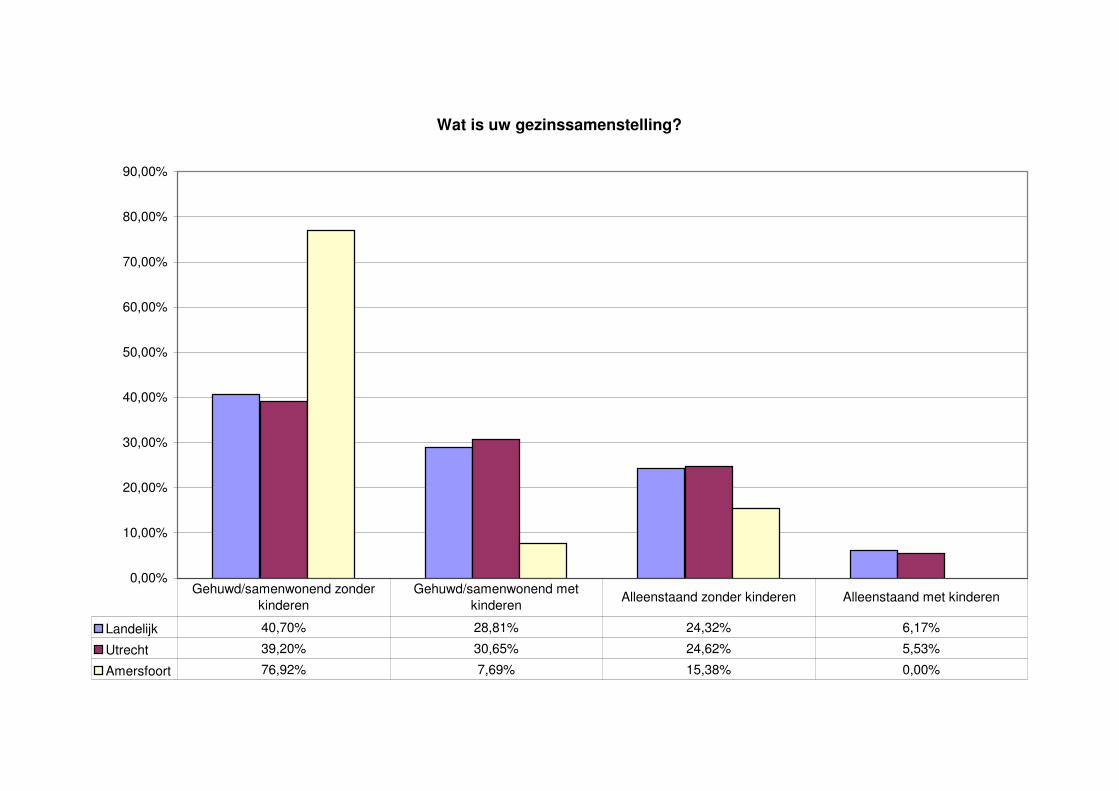

Wat is uw gezinssamenstelling?

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

90,00%

Landelijk 40,70% 28,81% 24,32% 6,17%

Utrecht 39,20% 30,65% 24,62% 5,53%

Amersfoort 76,92% 7,69% 15,38% 0,00%

Gehuwd/samenwonend zonder

kinderen

Gehuwd/samenwonend met

kinderenAlleenstaand zonder kinderen Alleenstaand met kinderen

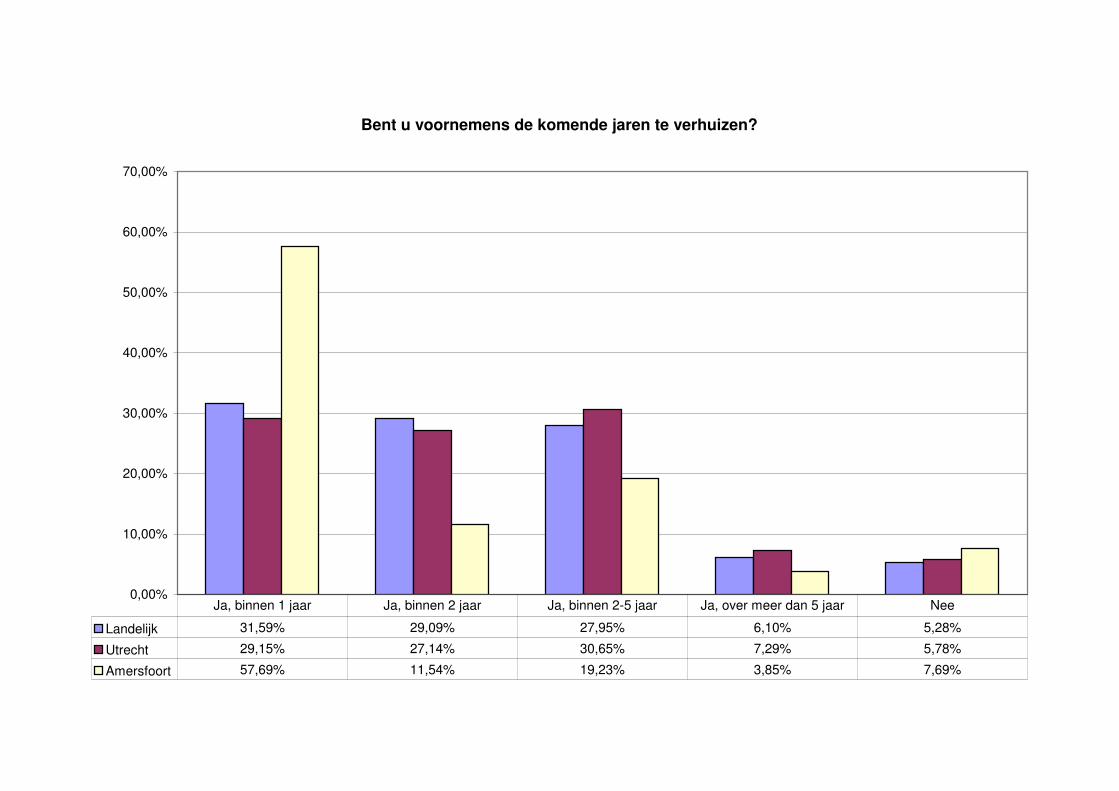

Bent u voornemens de komende jaren te verhuizen?

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

Landelijk 31,59% 29,09% 27,95% 6,10% 5,28%

Utrecht 29,15% 27,14% 30,65% 7,29% 5,78%

Amersfoort 57,69% 11,54% 19,23% 3,85% 7,69%

Ja, binnen 1 jaar Ja, binnen 2 jaar Ja, binnen 2-5 jaar Ja, over meer dan 5 jaar Nee

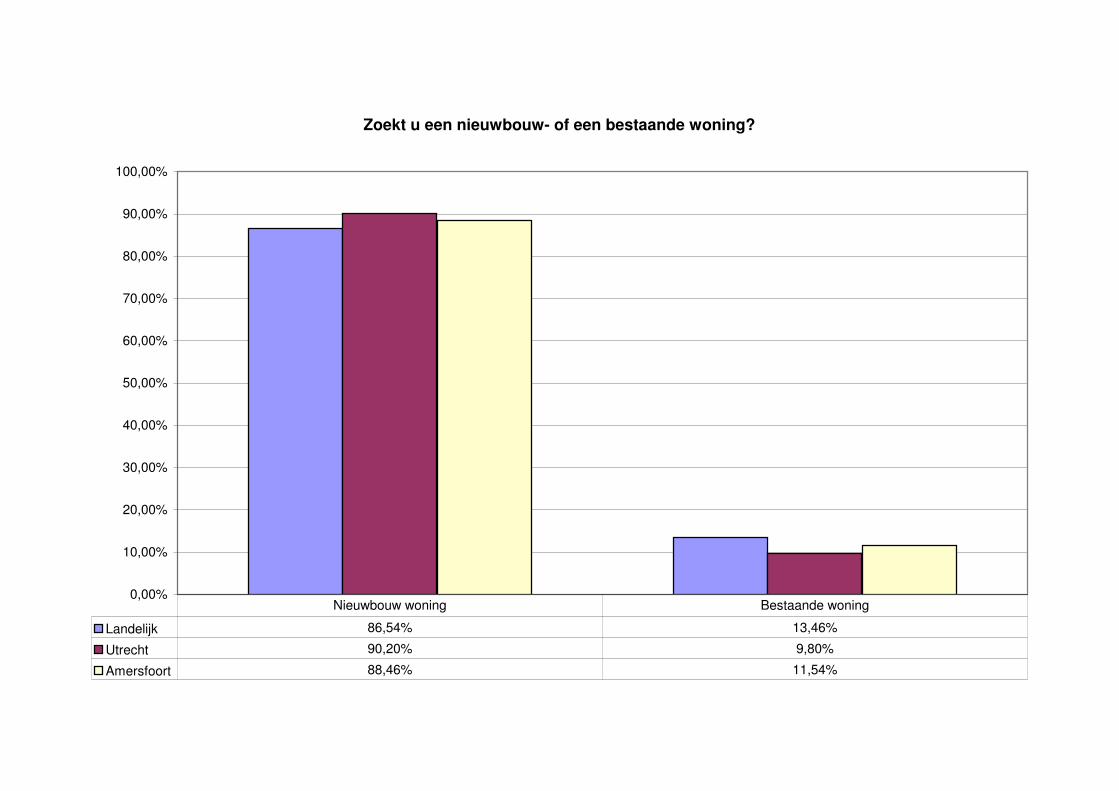

Zoekt u een nieuwbouw- of een bestaande woning?

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

90,00%

100,00%

Landelijk 86,54% 13,46%

Utrecht 90,20% 9,80%

Amersfoort 88,46% 11,54%

Nieuwbouw woning Bestaande woning

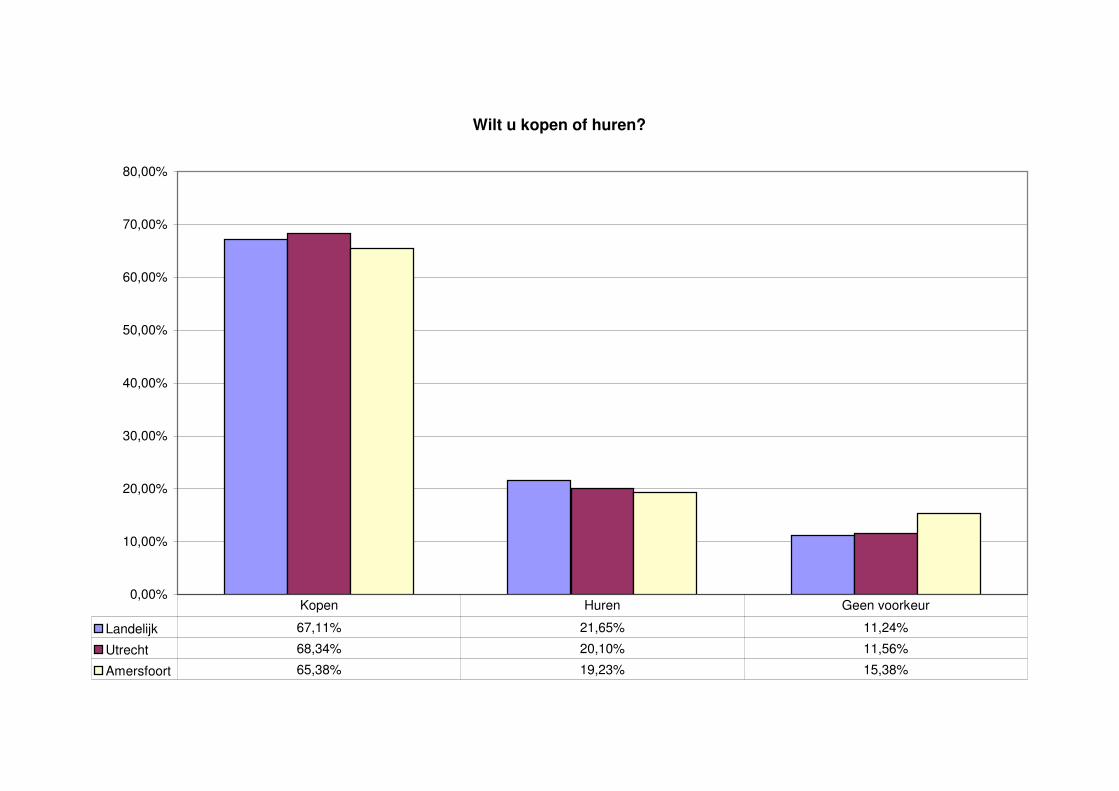

Wilt u kopen of huren?

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

Landelijk 67,11% 21,65% 11,24%

Utrecht 68,34% 20,10% 11,56%

Amersfoort 65,38% 19,23% 15,38%

Kopen Huren Geen voorkeur

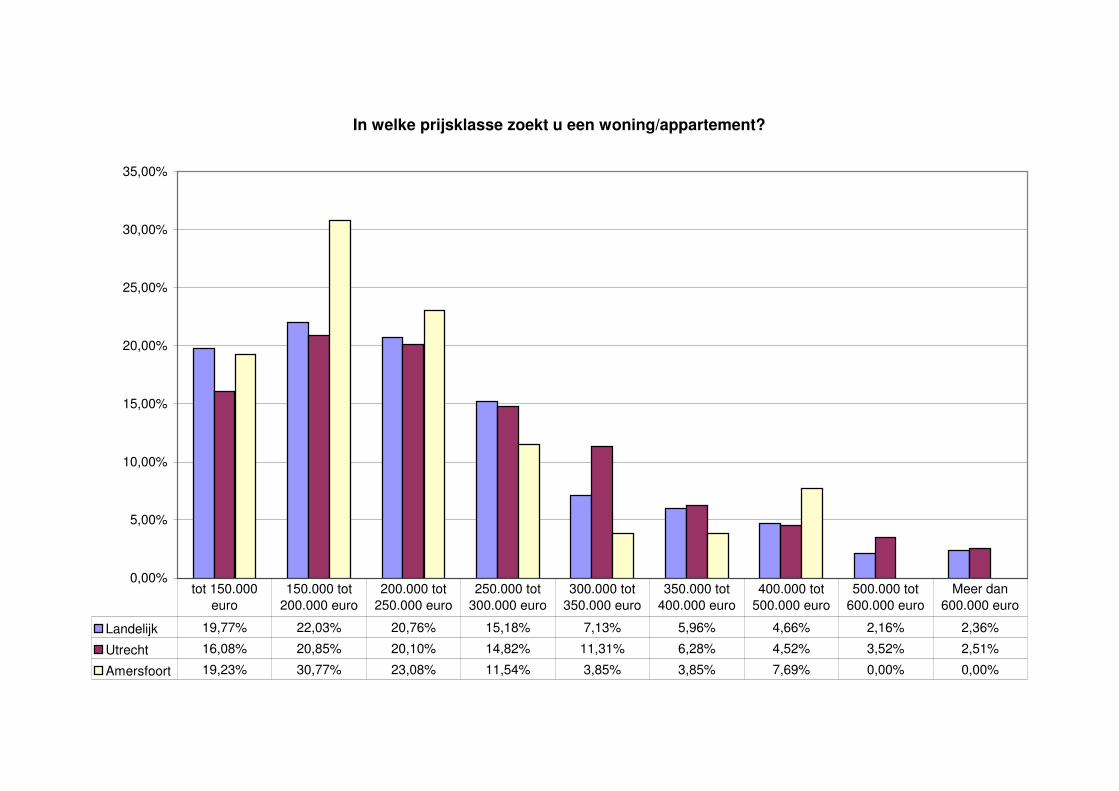

In welke prijsklasse zoekt u een woning/appartement?

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

Landelijk 19,77% 22,03% 20,76% 15,18% 7,13% 5,96% 4,66% 2,16% 2,36%

Utrecht 16,08% 20,85% 20,10% 14,82% 11,31% 6,28% 4,52% 3,52% 2,51%

Amersfoort 19,23% 30,77% 23,08% 11,54% 3,85% 3,85% 7,69% 0,00% 0,00%

tot 150.000

euro

150.000 tot

200.000 euro

200.000 tot

250.000 euro

250.000 tot

300.000 euro

300.000 tot

350.000 euro

350.000 tot

400.000 euro

400.000 tot

500.000 euro

500.000 tot

600.000 euro

Meer dan

600.000 euro

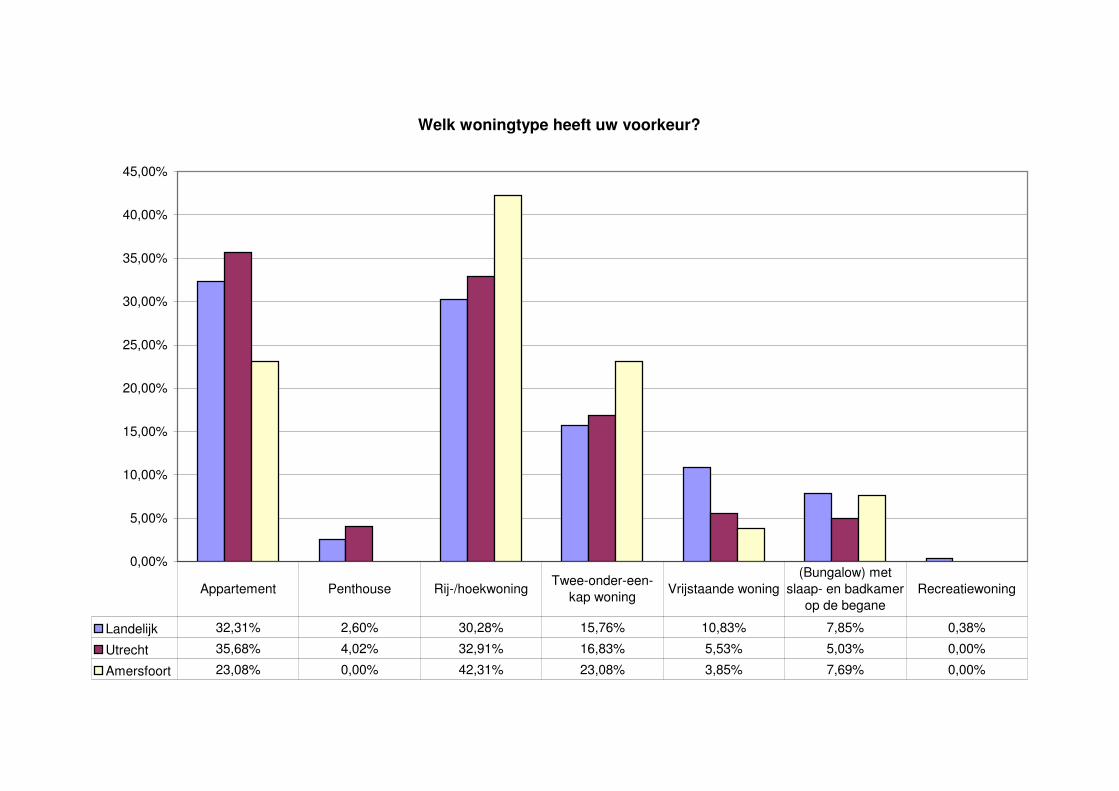

Welk woningtype heeft uw voorkeur?

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

40,00%

45,00%

Landelijk 32,31% 2,60% 30,28% 15,76% 10,83% 7,85% 0,38%

Utrecht 35,68% 4,02% 32,91% 16,83% 5,53% 5,03% 0,00%

Amersfoort 23,08% 0,00% 42,31% 23,08% 3,85% 7,69% 0,00%

Appartement Penthouse Rij-/hoekwoningTwee-onder-een-

kap woningVrijstaande woning

(Bungalow) met

slaap- en badkamer

op de begane

Recreatiewoning

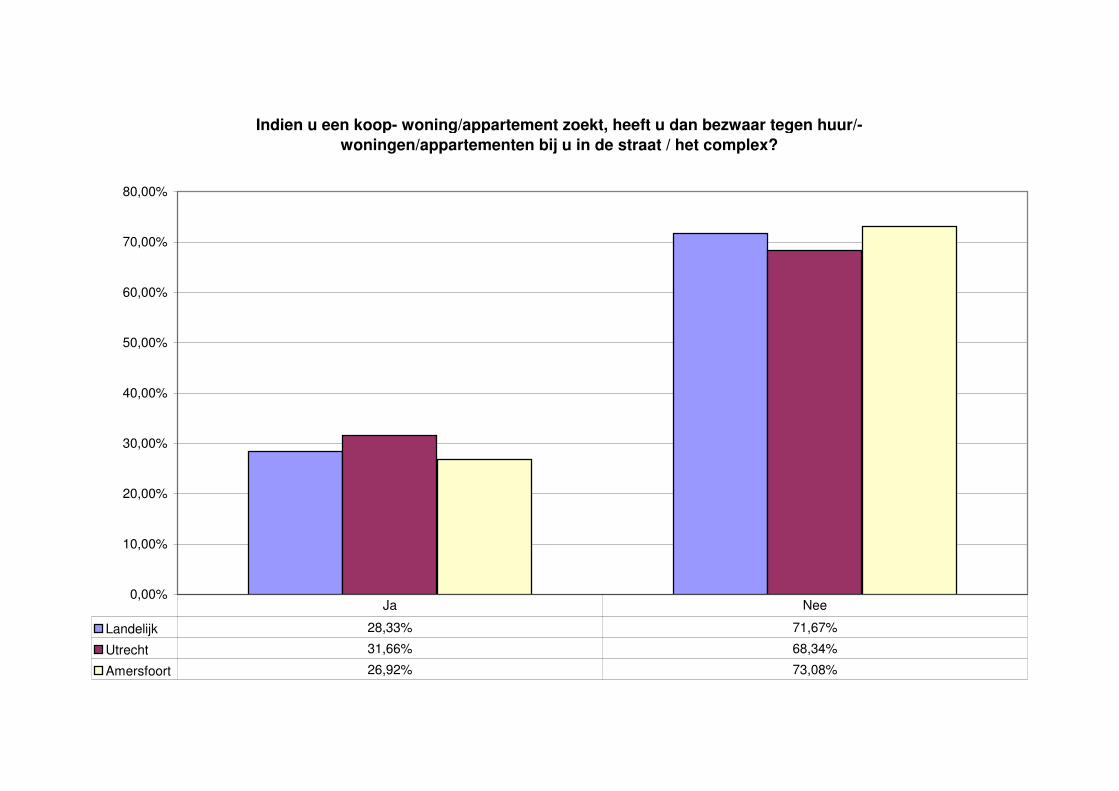

Indien u een koop- woning/appartement zoekt, heeft u dan bezwaar tegen huur/-

woningen/appartementen bij u in de straat / het complex?

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

Landelijk 28,33% 71,67%

Utrecht 31,66% 68,34%

Amersfoort 26,92% 73,08%

Ja Nee

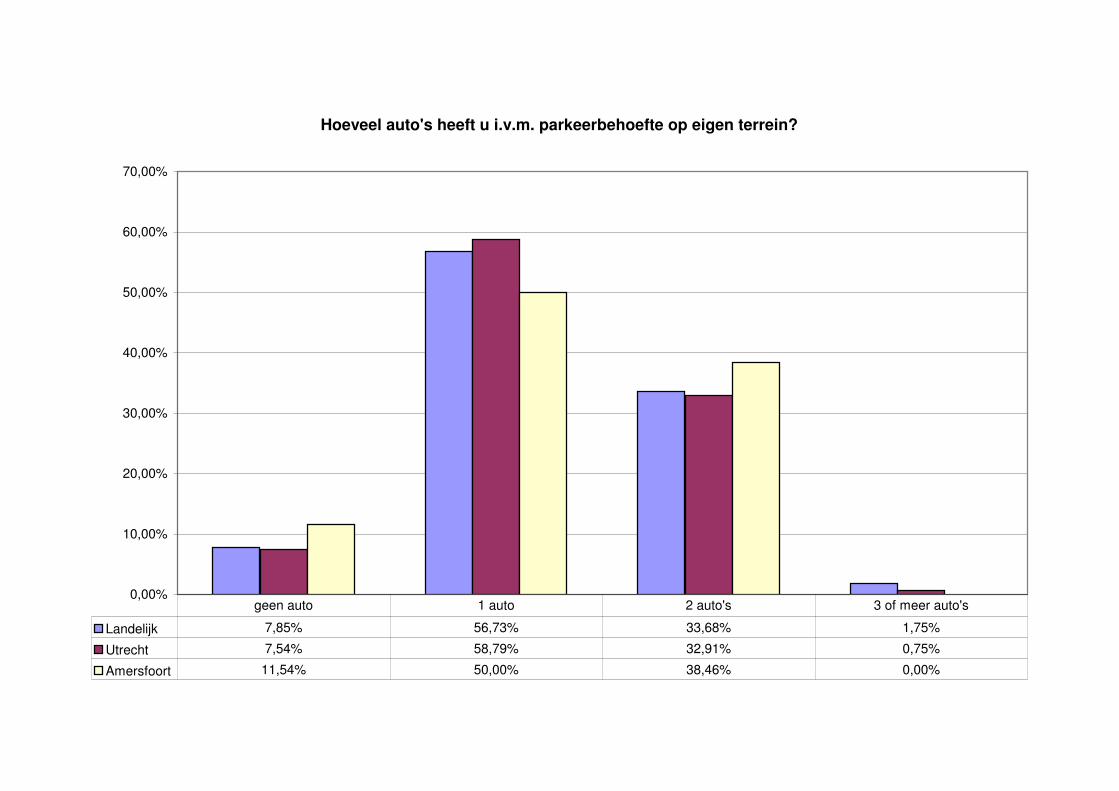

Hoeveel auto's heeft u i.v.m. parkeerbehoefte op eigen terrein?

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

Landelijk 7,85% 56,73% 33,68% 1,75%

Utrecht 7,54% 58,79% 32,91% 0,75%

Amersfoort 11,54% 50,00% 38,46% 0,00%

geen auto 1 auto 2 auto's 3 of meer auto's

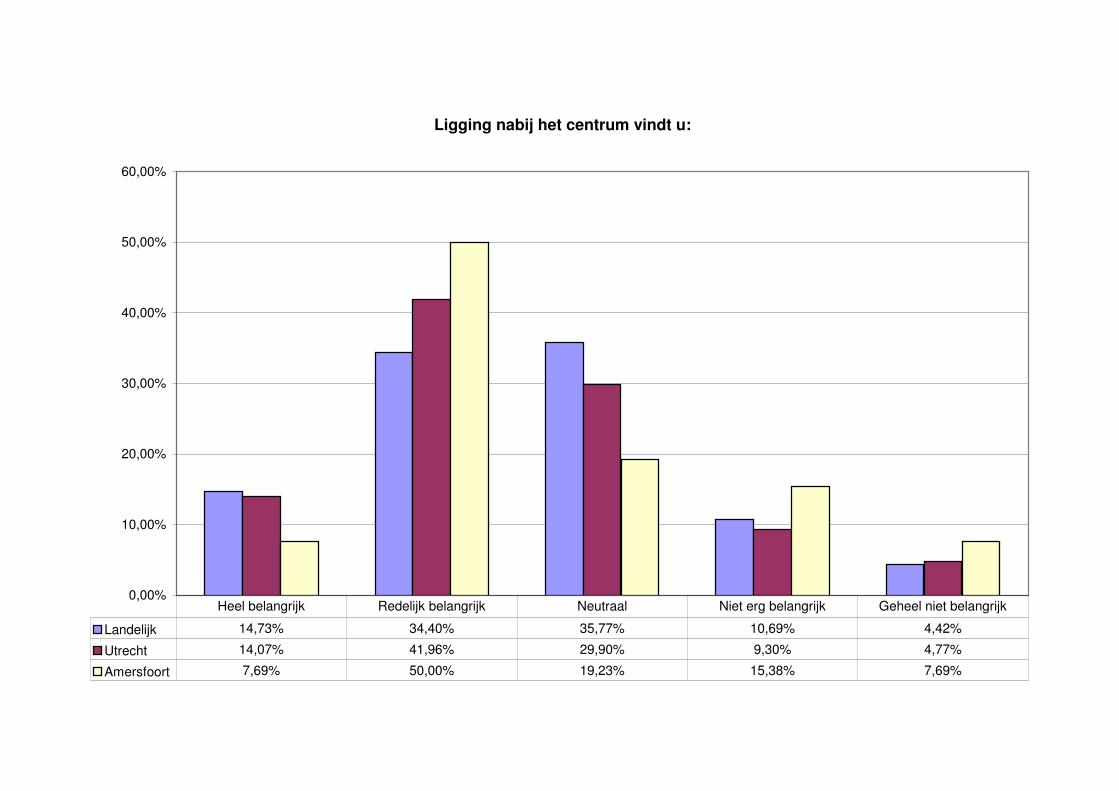

Ligging nabij het centrum vindt u:

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

Landelijk 14,73% 34,40% 35,77% 10,69% 4,42%

Utrecht 14,07% 41,96% 29,90% 9,30% 4,77%

Amersfoort 7,69% 50,00% 19,23% 15,38% 7,69%

Heel belangrijk Redelijk belangrijk Neutraal Niet erg belangrijk Geheel niet belangrijk

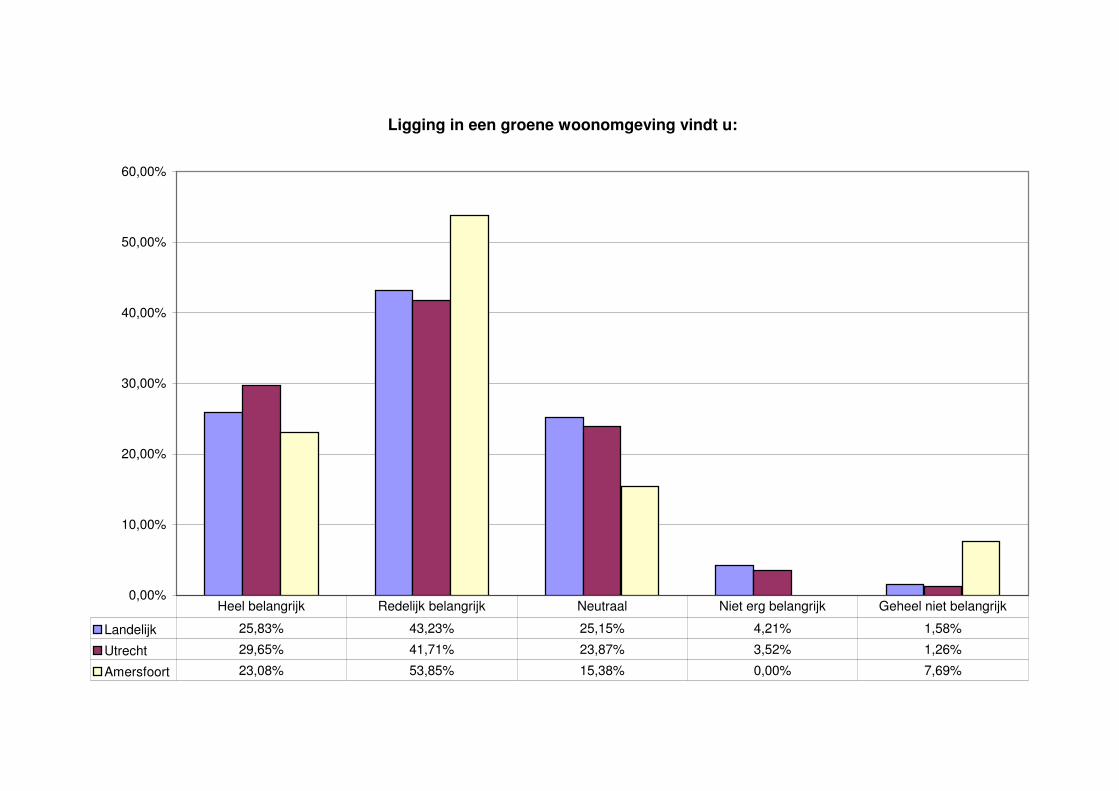

Ligging in een groene woonomgeving vindt u:

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

Landelijk 25,83% 43,23% 25,15% 4,21% 1,58%

Utrecht 29,65% 41,71% 23,87% 3,52% 1,26%

Amersfoort 23,08% 53,85% 15,38% 0,00% 7,69%

Heel belangrijk Redelijk belangrijk Neutraal Niet erg belangrijk Geheel niet belangrijk

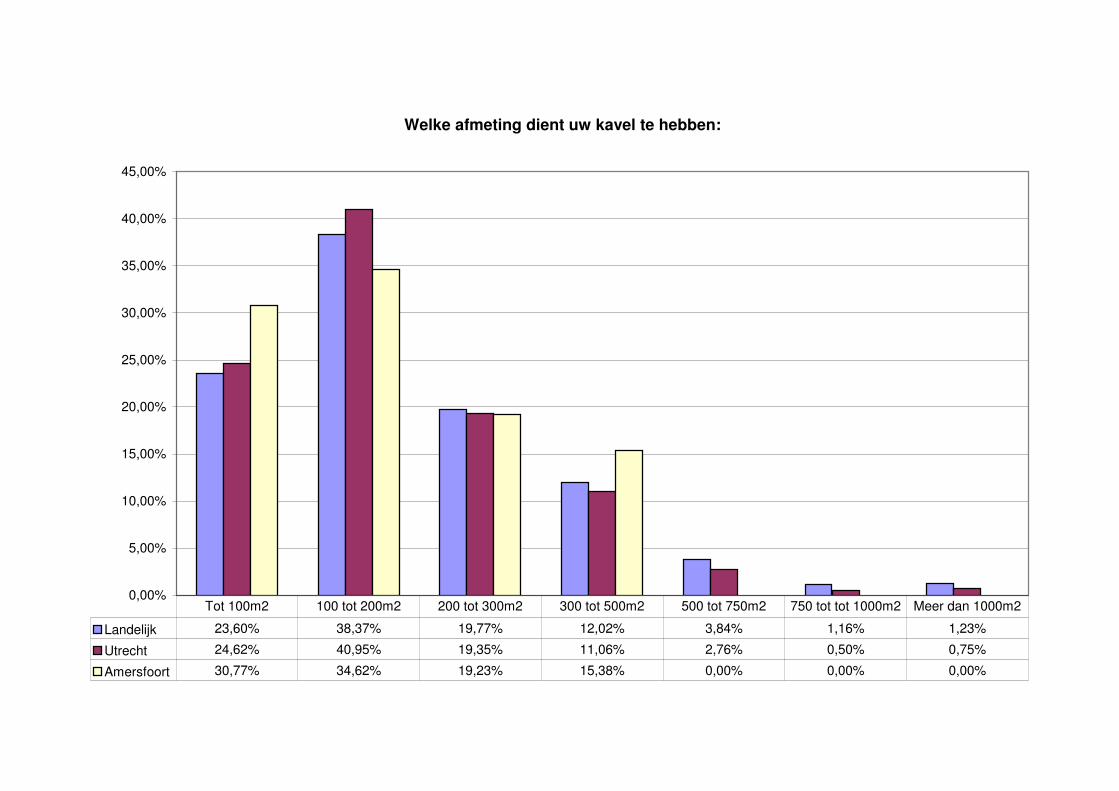

Welke afmeting dient uw kavel te hebben:

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

40,00%

45,00%

Landelijk 23,60% 38,37% 19,77% 12,02% 3,84% 1,16% 1,23%

Utrecht 24,62% 40,95% 19,35% 11,06% 2,76% 0,50% 0,75%

Amersfoort 30,77% 34,62% 19,23% 15,38% 0,00% 0,00% 0,00%

Tot 100m2 100 tot 200m2 200 tot 300m2 300 tot 500m2 500 tot 750m2 750 tot tot 1000m2 Meer dan 1000m2

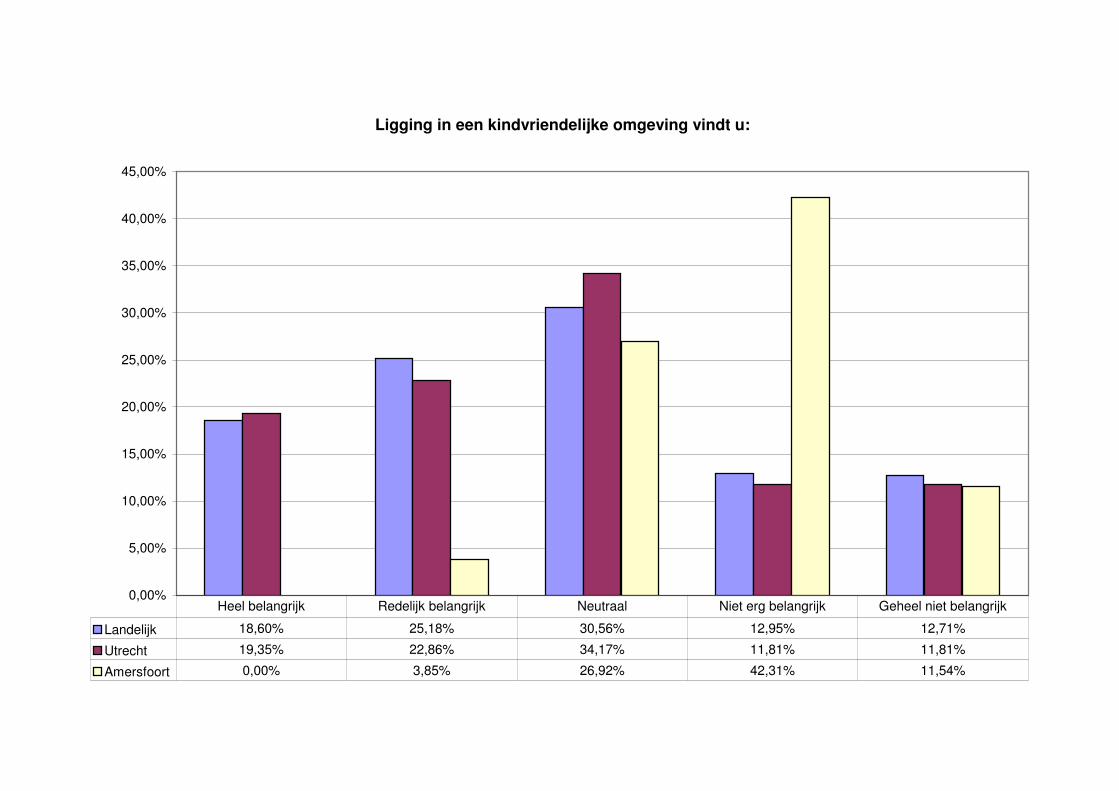

Ligging in een kindvriendelijke omgeving vindt u:

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

40,00%

45,00%

Landelijk 18,60% 25,18% 30,56% 12,95% 12,71%

Utrecht 19,35% 22,86% 34,17% 11,81% 11,81%

Amersfoort 0,00% 3,85% 26,92% 42,31% 11,54%

Heel belangrijk Redelijk belangrijk Neutraal Niet erg belangrijk Geheel niet belangrijk

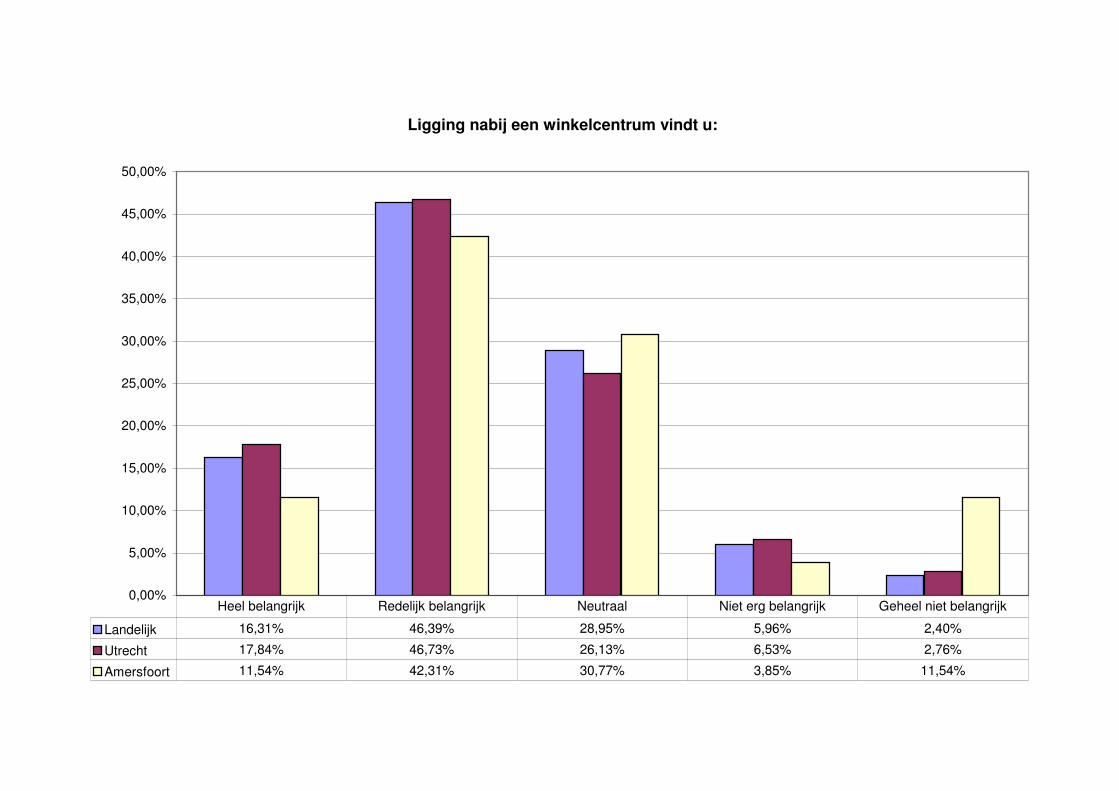

Ligging nabij een winkelcentrum vindt u:

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

40,00%

45,00%

50,00%

Landelijk 16,31% 46,39% 28,95% 5,96% 2,40%

Utrecht 17,84% 46,73% 26,13% 6,53% 2,76%

Amersfoort 11,54% 42,31% 30,77% 3,85% 11,54%

Heel belangrijk Redelijk belangrijk Neutraal Niet erg belangrijk Geheel niet belangrijk

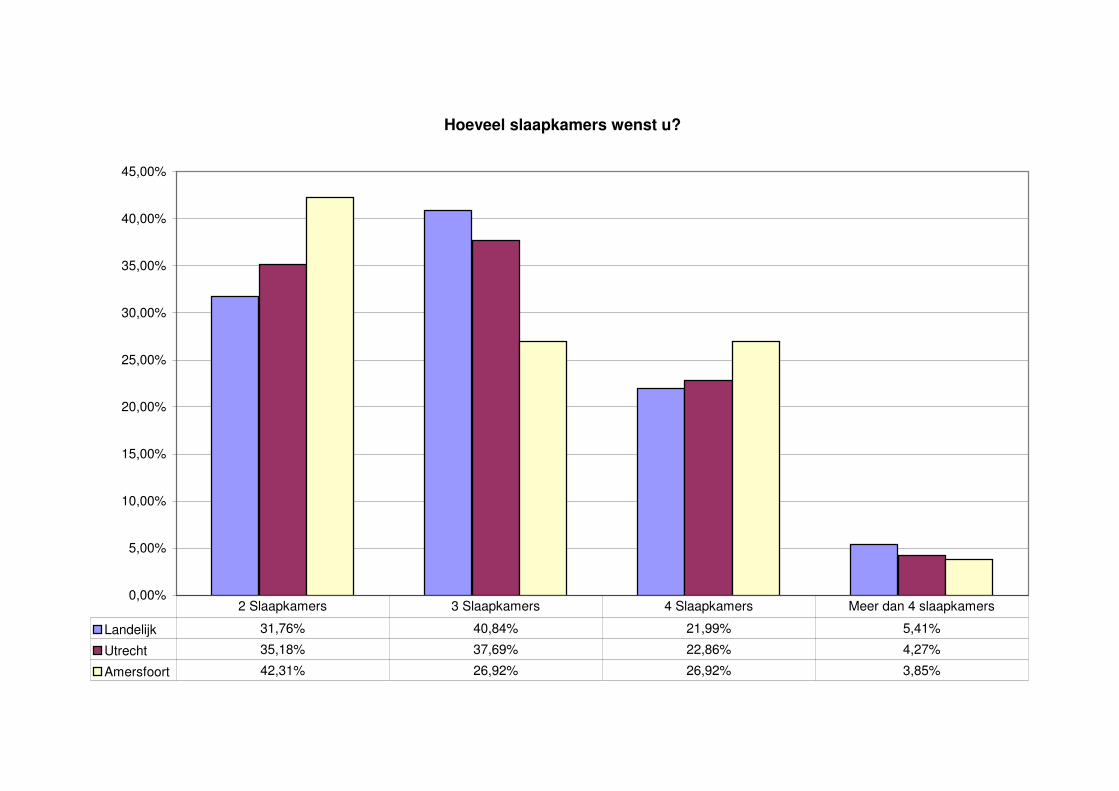

Hoeveel slaapkamers wenst u?

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

40,00%

45,00%

Landelijk 31,76% 40,84% 21,99% 5,41%

Utrecht 35,18% 37,69% 22,86% 4,27%

Amersfoort 42,31% 26,92% 26,92% 3,85%

2 Slaapkamers 3 Slaapkamers 4 Slaapkamers Meer dan 4 slaapkamers

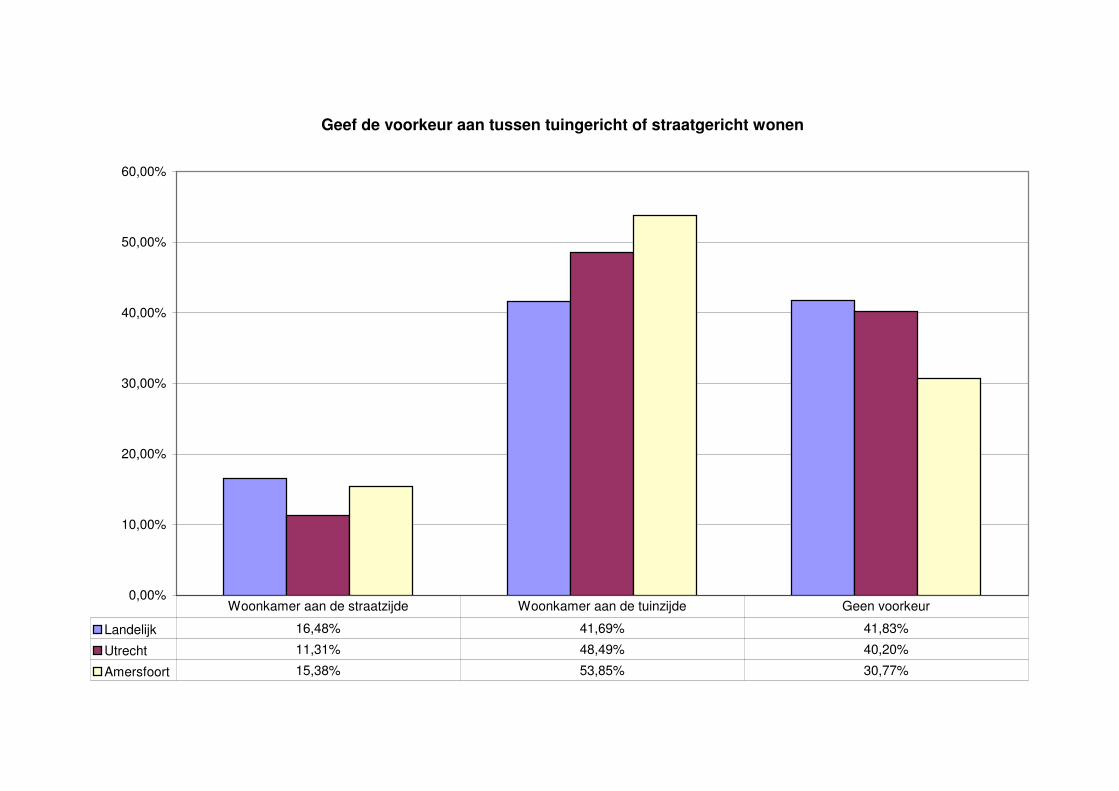

Geef de voorkeur aan tussen tuingericht of straatgericht wonen

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

Landelijk 16,48% 41,69% 41,83%

Utrecht 11,31% 48,49% 40,20%

Amersfoort 15,38% 53,85% 30,77%

Woonkamer aan de straatzijde Woonkamer aan de tuinzijde Geen voorkeur

Top Related