Talen

Pages

Wettelijk

Integrale aanpak Verder gaan is van een crisis een kans maken

22

Integrale aanpak

Benchmark op Maat• Bewust en strict toelatingsbeleid voor landen en sectoren• Risico’s versus verplichtingen in kaart

Portefeuille op Maat • Betere risico/rendementsverhouding, efficiënte portefeuille van

obligaties en derivaten• Eén risicomaatstaf voor obligaties en derivaten• Rentegevoeligheid van de verplichtingen staan centraal

Efficiënt beheer onderpand

Flexibele opzet

33

Integrale aanpak

Benchmark op maat

55

Veranderende omgeving

• Volatiliteit op vastrentende markten wereldwijd vereist een andere aansturing

• Staatsobligaties niet meer risicovrij

• Bestaande vastrentende marktindices voldoen niet aan de eisen van pensioenfondsen

• Noodzaak om alert te reageren op verandering in de markt

66

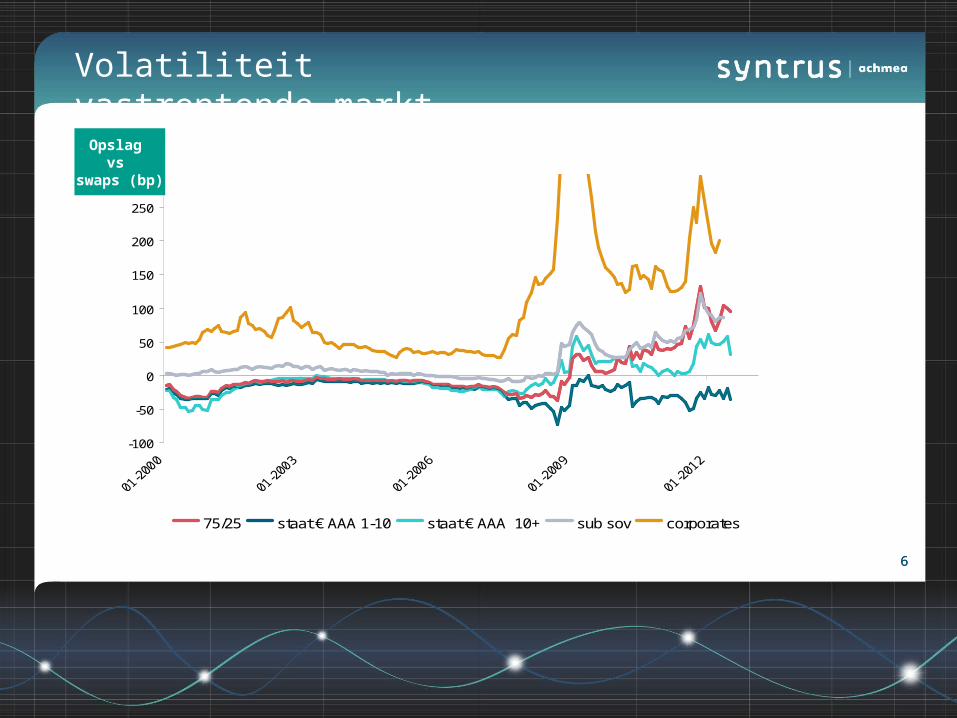

Volatiliteit vastrentende markt

-100

-50

0

50

100

150

200

250

300

75/25 staat € AAA 1-10 staat € AAA 10+ sub sov corporates

Opslag vs

swaps (bp)

77

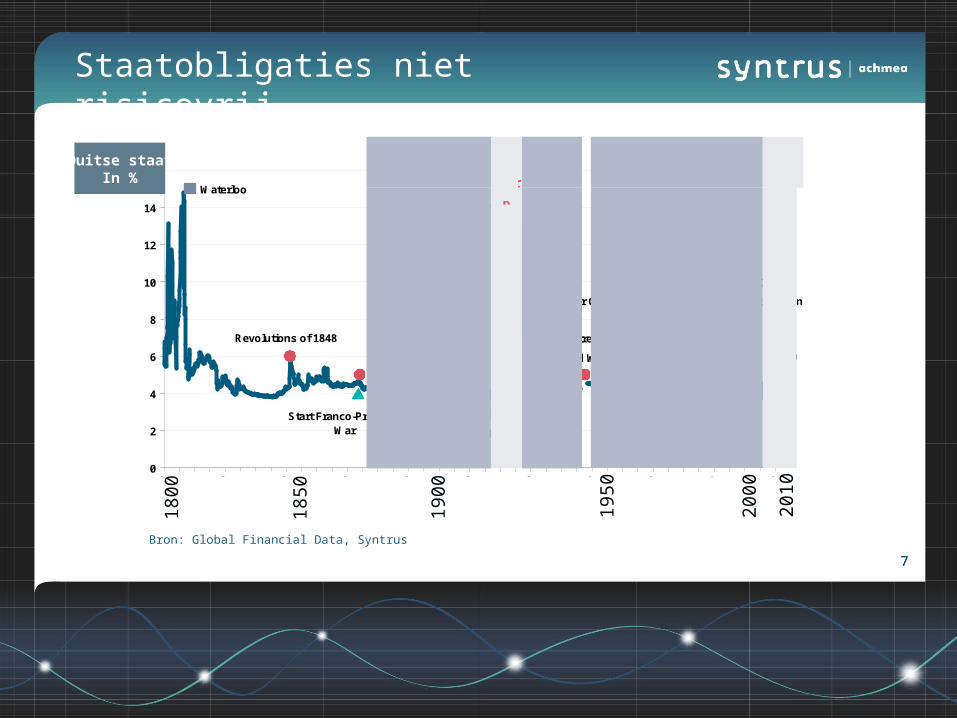

Staatobligaties niet risicovrij

Bron: Global Financial Data, Syntrus

Wallstreet Crash

First Oil Crisis

Waterloo

Start Franco-Prussian War

Unification: German Empire

Start WW 1

End WW 1 / Weimar

German Hyperinflation

Hitler Chancellor

Start WW2

End WW2

Second Oil Crisis

Reunification

Lehman

Revolutions of 1848

0

2

4

6

8

10

12

14

1631

/01/

1807

31/0

1/18

27

31/0

1/18

47

31/0

1/18

67

31/0

1/18

87

31/0

1/19

07

31/0

1/19

27

30/0

9/19

47

30/0

9/19

67

30/0

9/19

87

30/0

9/20

07

Goldmark Papier

mark

Reichsmark

Deutsche Mark EuroDuitse staat

In %18

00

1850

1900

2010

1950

2000

Bron: Global Financial Data, Syntrus

88

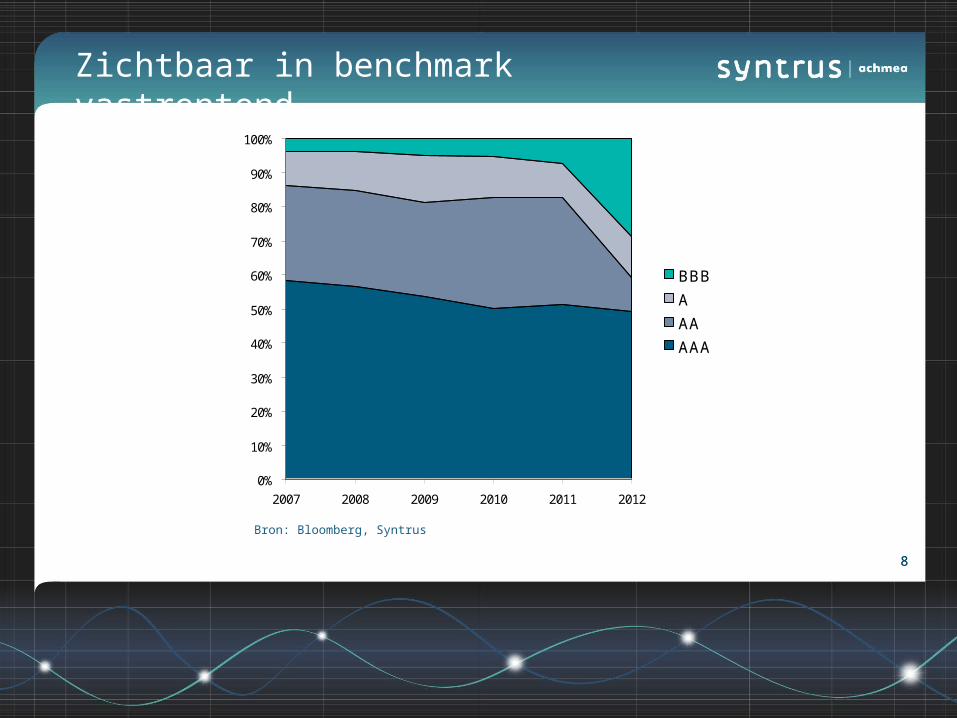

Zichtbaar in benchmark vastrentend

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2007 2008 2009 2010 2011 2012

BBB

A

AA

AAA

Bron: Bloomberg, Syntrus

99

Veranderende omgeving

• Volatiliteit op vastrentende markten wereldwijd vereist een andere aansturing

• Staatsobligaties niet meer risicovrij

• Bestaande vastrentende marktindices voldoen niet aan de eisen van pensioenfondsen

• Noodzaak om alert te reageren op verandering in de markt

Daarom een Benchmark op Maat:

1. Scherp en bewust toelatingsbeleid van landen en sectoren

2. Risico’s versus verplichtingen in kaart brengen

1010

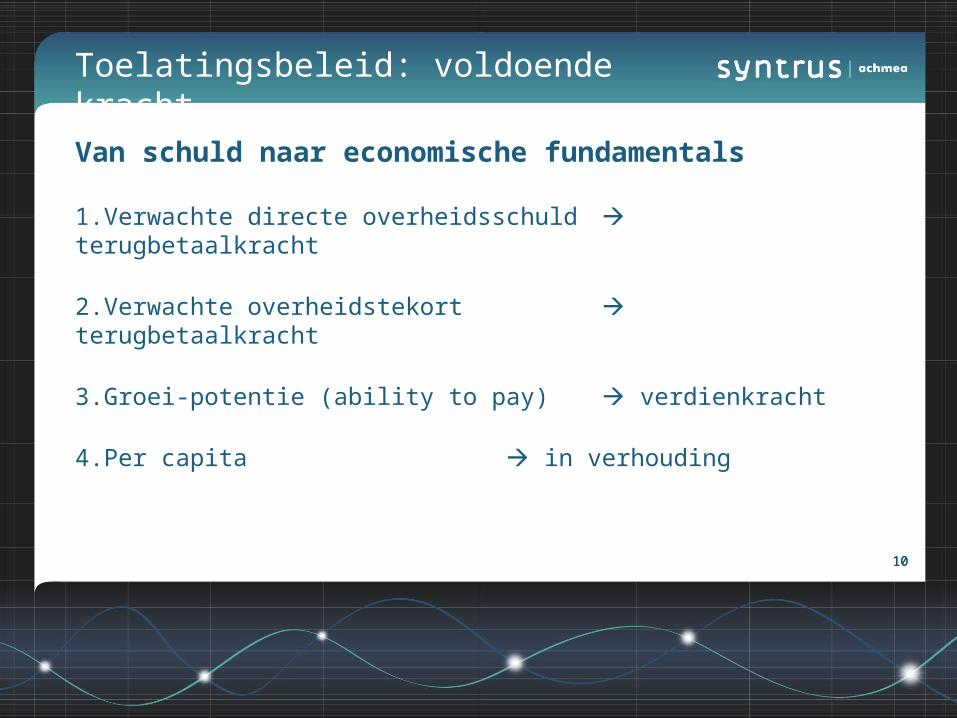

Toelatingsbeleid: voldoende krachtVan schuld naar economische fundamentals

1.Verwachte directe overheidsschuld terugbetaalkracht

2.Verwachte overheidstekort terugbetaalkracht

3.Groei-potentie (ability to pay) verdienkracht

4.Per capita in verhouding

11

Waarde>=166152.6139.7126.7113.7

100.887.874.961.949.0

<=36

72.3

94.6

80.8

41.1

44.3

6.0

50.2

86.8

82.6

165.6

76.1

109.3

121.1

233.1

65.5

55.4

56.0

106.0

44.9

43.6

67.4

36.0

100.1

11

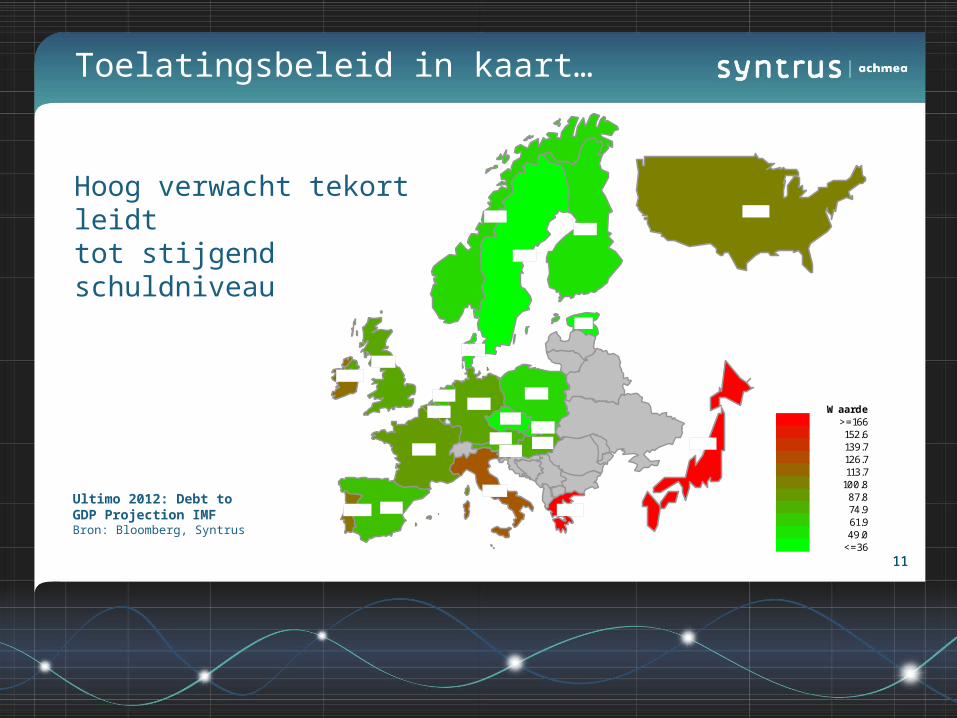

Toelatingsbeleid in kaart…

Hoog verwacht tekort leidt tot stijgend schuldniveau

Ultimo 2012: Debt to GDP Projection IMFBron: Bloomberg, Syntrus

1212

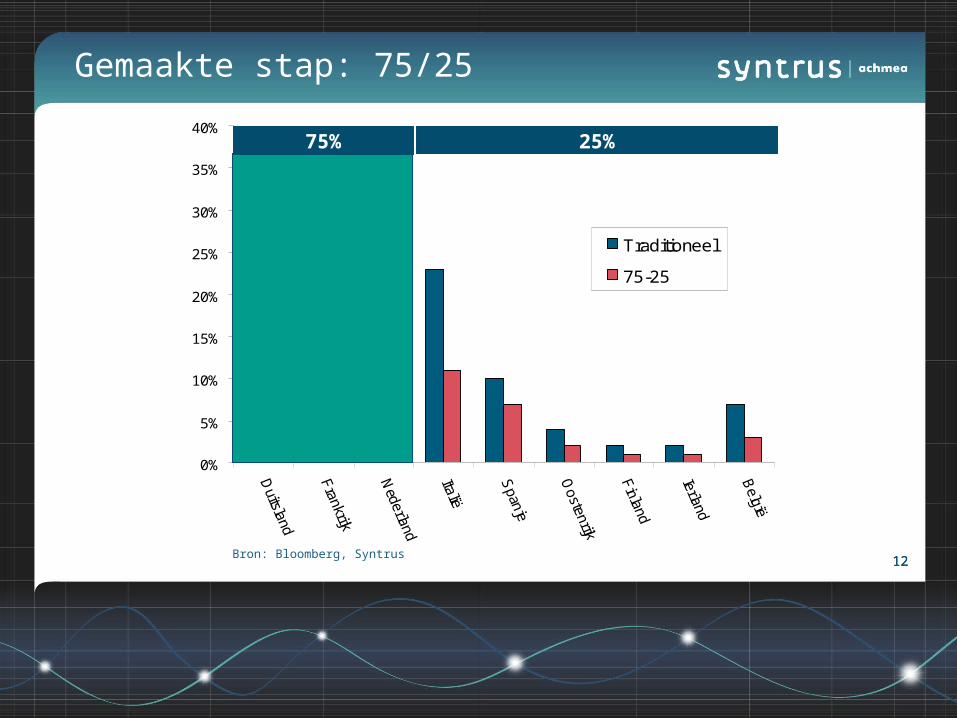

Gemaakte stap: 75/25

0%

5%

10%

15%

20%

25%

30%

35%

40%

Traditioneel

75-25

75% 25%

Bron: Bloomberg, Syntrus

1313

Risico’s vs verplichtingen…

Risico vs verplichtingen

Rendement vs verplichtingen

lange termijn totaal toelaatbaar risico

lange termijn toelaatbaar risico:

Benchmark op maat

1414

…ontwikkelen zich in de tijd.

0

50

100

150

200

250

300

350

400

01-2

000

01-2

003

01-2

006

01-2

009

01-2

012

INTEGRAAL TOTAAL

Risicoruimte totaal

RisicoruimteBoM

20%

15%

10%

5%

0%

Risico vs verplichtingen

1515

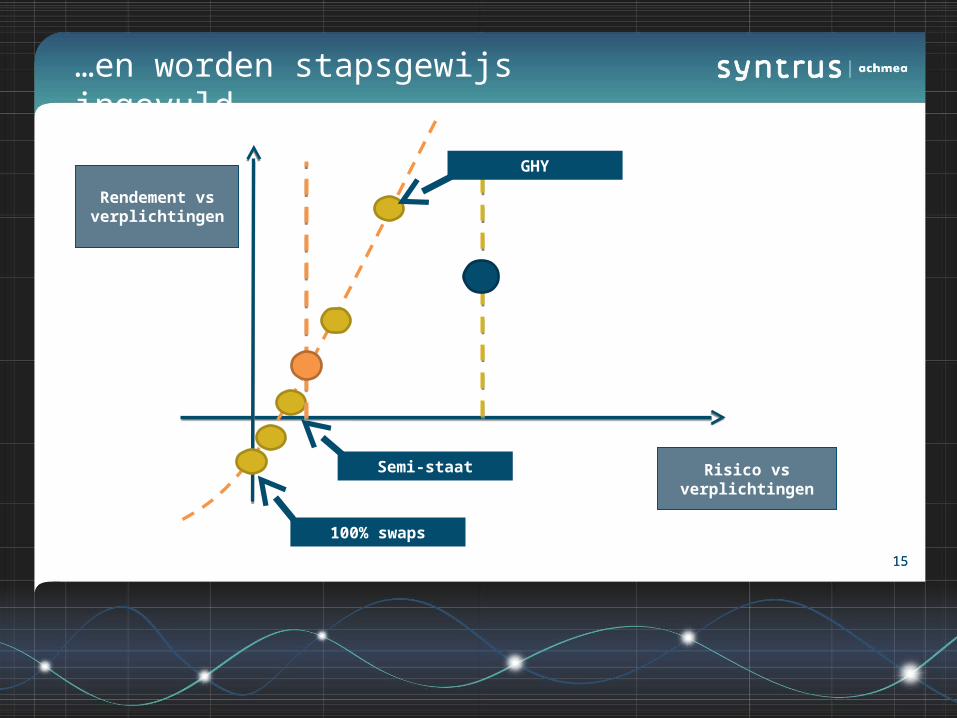

…en worden stapsgewijs ingevuld…

Rendement vs verplichtingen

Risico vs verplichtingen

100% swaps

Semi-staat

GHY

1616

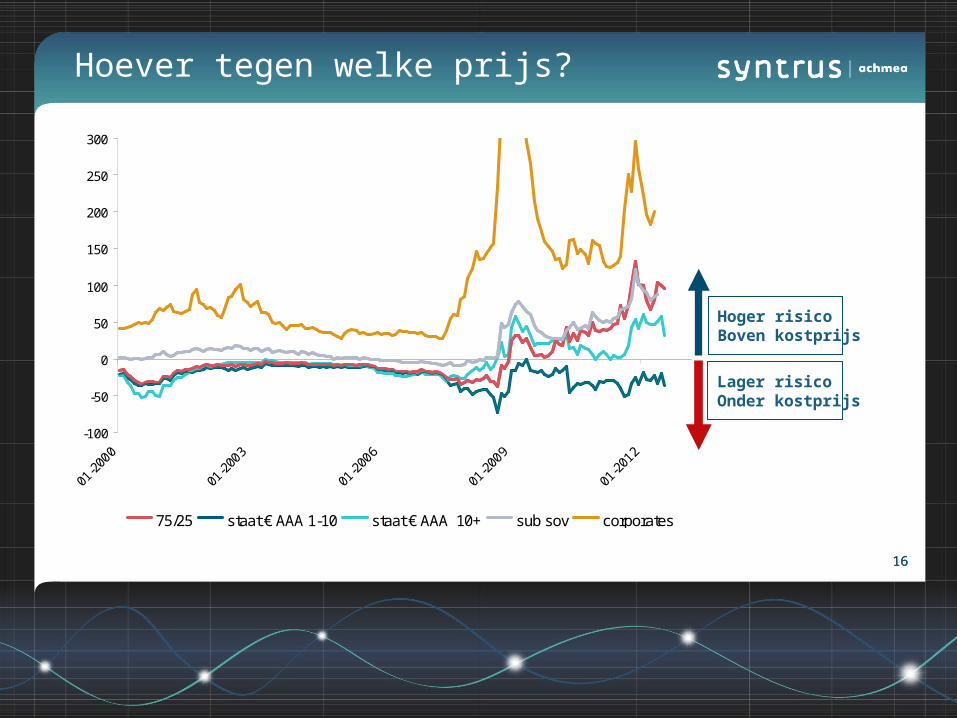

Hoever tegen welke prijs?

-100

-50

0

50

100

150

200

250

300

01-2

000

01-2

003

01-2

006

01-2

009

01-2

012

75/25 staat € AAA 1-10 staat € AAA 10+ sub sov corporates

Lager risicoOnder kostprijs

Hoger risicoBoven kostprijs

1717

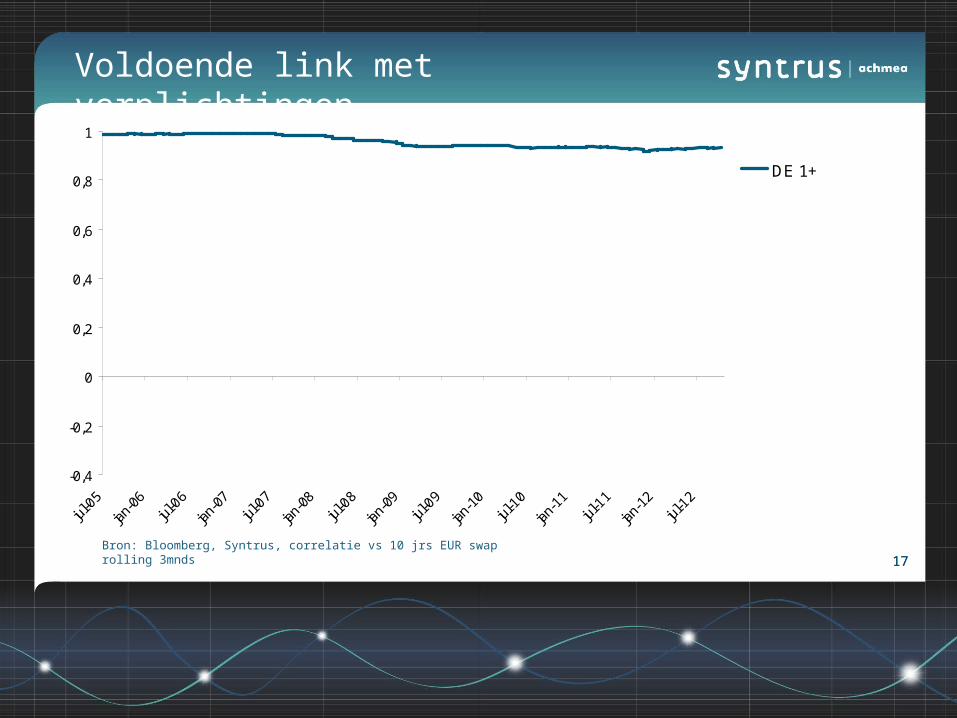

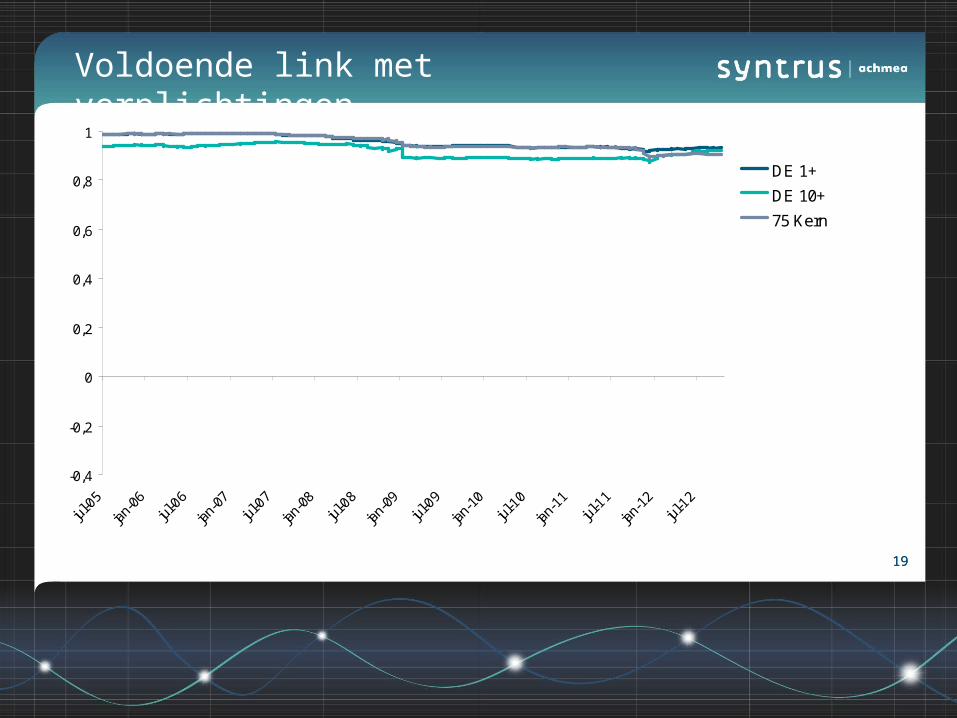

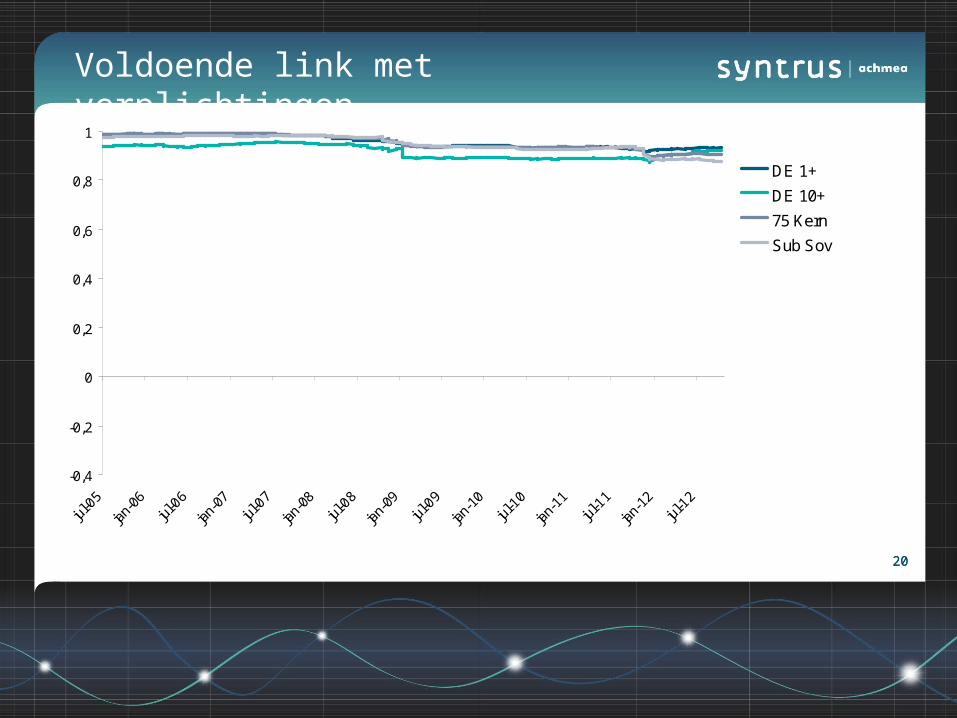

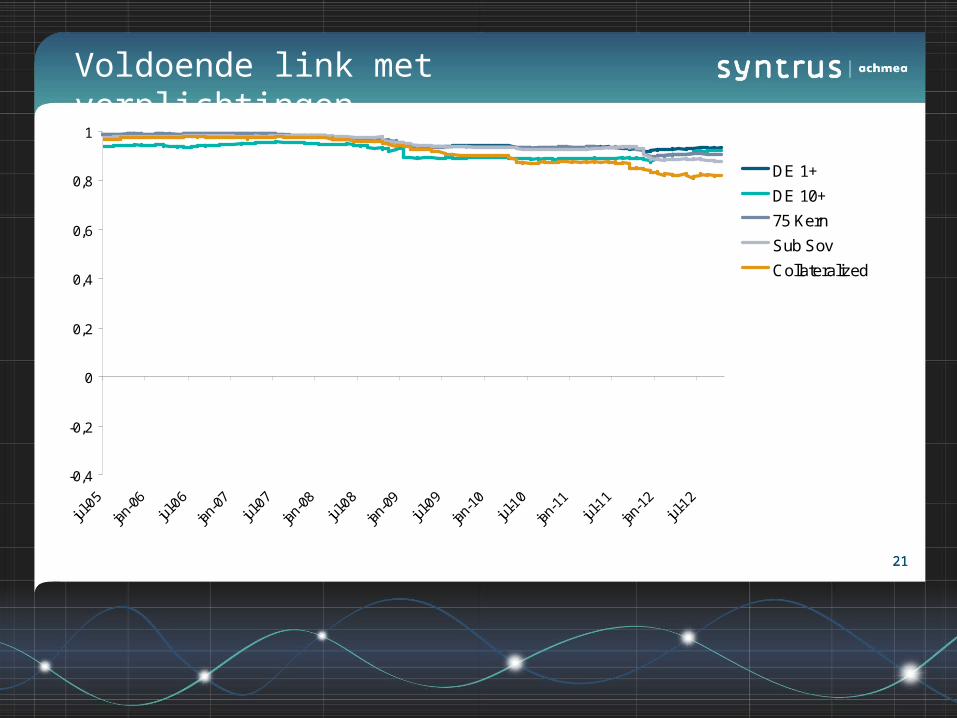

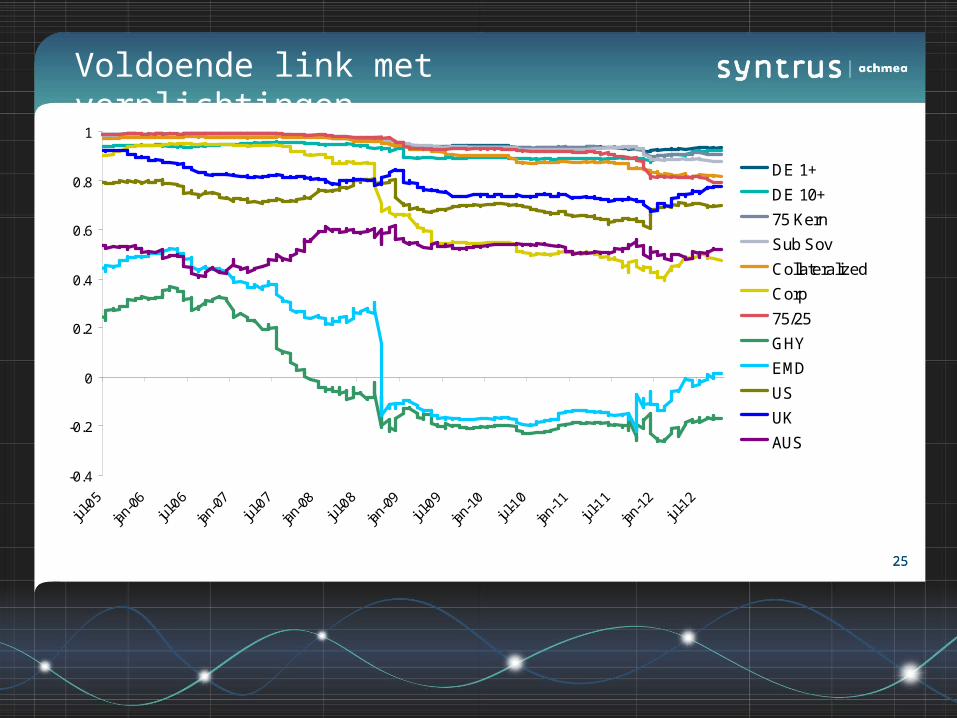

Voldoende link met verplichtingen

-0,4

-0,2

0

0,2

0,4

0,6

0,8

1

jul-0

5

jan-0

6jul

-06

jan-0

7jul

-07

jan-0

8jul

-08

jan-0

9jul

-09

jan-1

0jul

-10

jan-1

1jul

-11

jan-1

2jul

-12

DE 1+

DE 10+

75 Kern

Sub Sov

Collateralized

Corp

75/25

GHY

EMD

US

UK

AUS

Bron: Bloomberg, Syntrus, correlatie vs 10 jrs EUR swap rolling 3mnds

1818

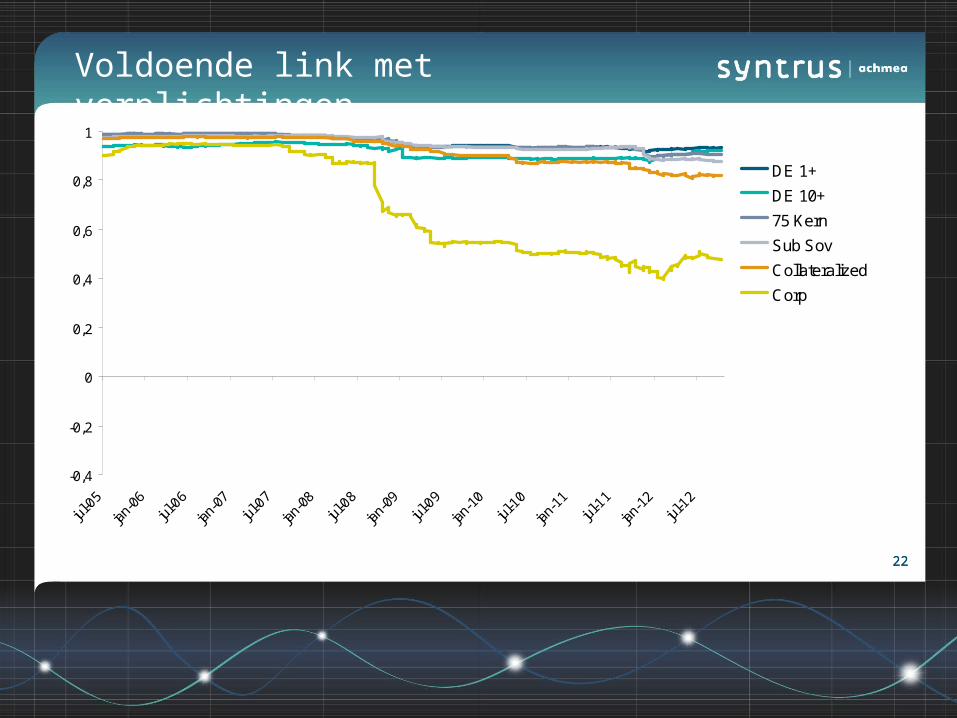

Voldoende link met verplichtingen

-0,4

-0,2

0

0,2

0,4

0,6

0,8

1

jul-0

5

jan-0

6jul

-06

jan-0

7jul

-07

jan-0

8jul

-08

jan-0

9jul

-09

jan-1

0jul

-10

jan-1

1jul

-11

jan-1

2jul

-12

DE 1+

DE 10+

75 Kern

Sub Sov

Collateralized

Corp

75/25

GHY

EMD

US

UK

AUS

1919

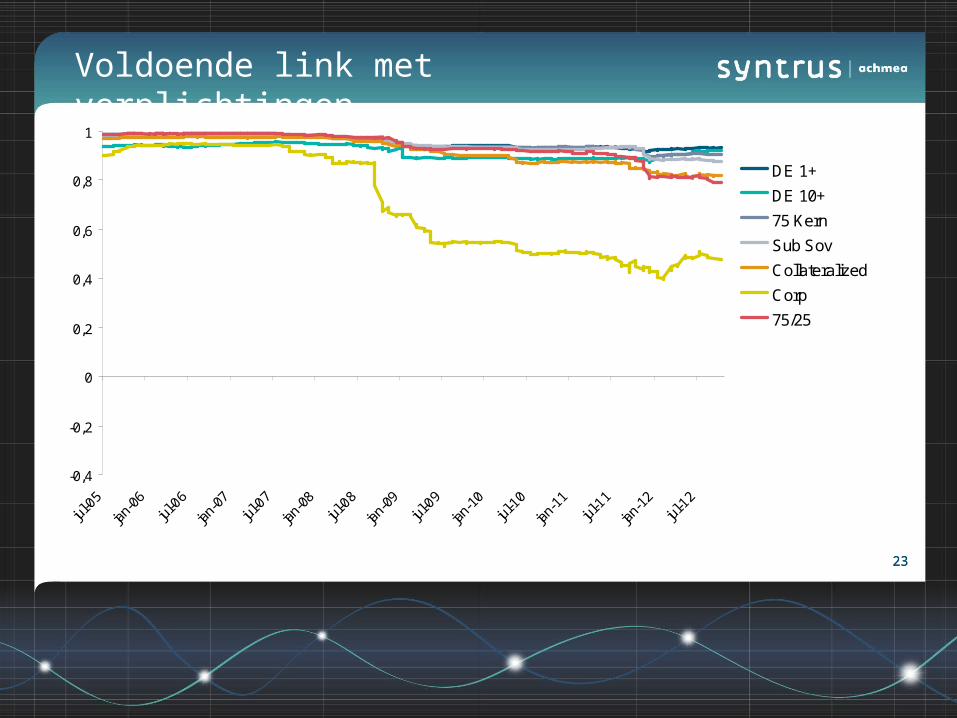

Voldoende link met verplichtingen

-0,4

-0,2

0

0,2

0,4

0,6

0,8

1

jul-0

5

jan-0

6jul

-06

jan-0

7jul

-07

jan-0

8jul

-08

jan-0

9jul

-09

jan-1

0jul

-10

jan-1

1jul

-11

jan-1

2jul

-12

DE 1+

DE 10+

75 Kern

Sub Sov

Collateralized

Corp

75/25

GHY

EMD

US

UK

AUS

2020

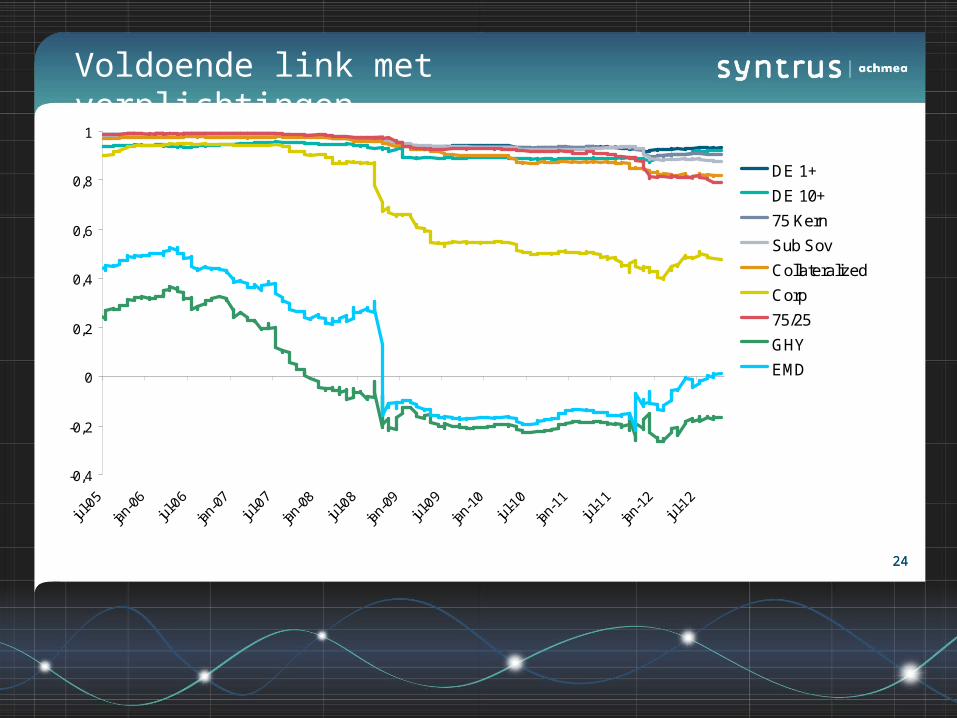

Voldoende link met verplichtingen

-0,4

-0,2

0

0,2

0,4

0,6

0,8

1

jul-0

5

jan-0

6jul

-06

jan-0

7jul

-07

jan-0

8jul

-08

jan-0

9jul

-09

jan-1

0jul

-10

jan-1

1jul

-11

jan-1

2jul

-12

DE 1+

DE 10+

75 Kern

Sub Sov

Collateralized

Corp

75/25

GHY

EMD

US

UK

AUS

2121

Voldoende link met verplichtingen

-0,4

-0,2

0

0,2

0,4

0,6

0,8

1

jul-0

5

jan-0

6jul

-06

jan-0

7jul

-07

jan-0

8jul

-08

jan-0

9jul

-09

jan-1

0jul

-10

jan-1

1jul

-11

jan-1

2jul

-12

DE 1+

DE 10+

75 Kern

Sub Sov

Collateralized

Corp

75/25

GHY

EMD

US

UK

AUS

2222

Voldoende link met verplichtingen

-0,4

-0,2

0

0,2

0,4

0,6

0,8

1

jul-0

5

jan-0

6jul

-06

jan-0

7jul

-07

jan-0

8jul

-08

jan-0

9jul

-09

jan-1

0jul

-10

jan-1

1jul

-11

jan-1

2jul

-12

DE 1+

DE 10+

75 Kern

Sub Sov

Collateralized

Corp

75/25

GHY

EMD

US

UK

AUS

2323

Voldoende link met verplichtingen

-0,4

-0,2

0

0,2

0,4

0,6

0,8

1

jul-0

5

jan-0

6jul

-06

jan-0

7jul

-07

jan-0

8jul

-08

jan-0

9jul

-09

jan-1

0jul

-10

jan-1

1jul

-11

jan-1

2jul

-12

DE 1+

DE 10+

75 Kern

Sub Sov

Collateralized

Corp

75/25

GHY

EMD

US

UK

AUS

2424

Voldoende link met verplichtingen

-0,4

-0,2

0

0,2

0,4

0,6

0,8

1

jul-0

5

jan-0

6jul

-06

jan-0

7jul

-07

jan-0

8jul

-08

jan-0

9jul

-09

jan-1

0jul

-10

jan-1

1jul

-11

jan-1

2jul

-12

DE 1+

DE 10+

75 Kern

Sub Sov

Collateralized

Corp

75/25

GHY

EMD

US

UK

AUS

2525

Voldoende link met verplichtingen

-0.4

-0.2

0

0.2

0.4

0.6

0.8

1

jul-0

5

jan-0

6jul

-06

jan-0

7jul

-07

jan-0

8jul

-08

jan-0

9jul

-09

jan-1

0jul

-10

jan-1

1jul

-11

jan-1

2jul

-12

DE 1+

DE 10+

75 Kern

Sub Sov

Collateralized

Corp

75/25

GHY

EMD

US

UK

AUS

2626

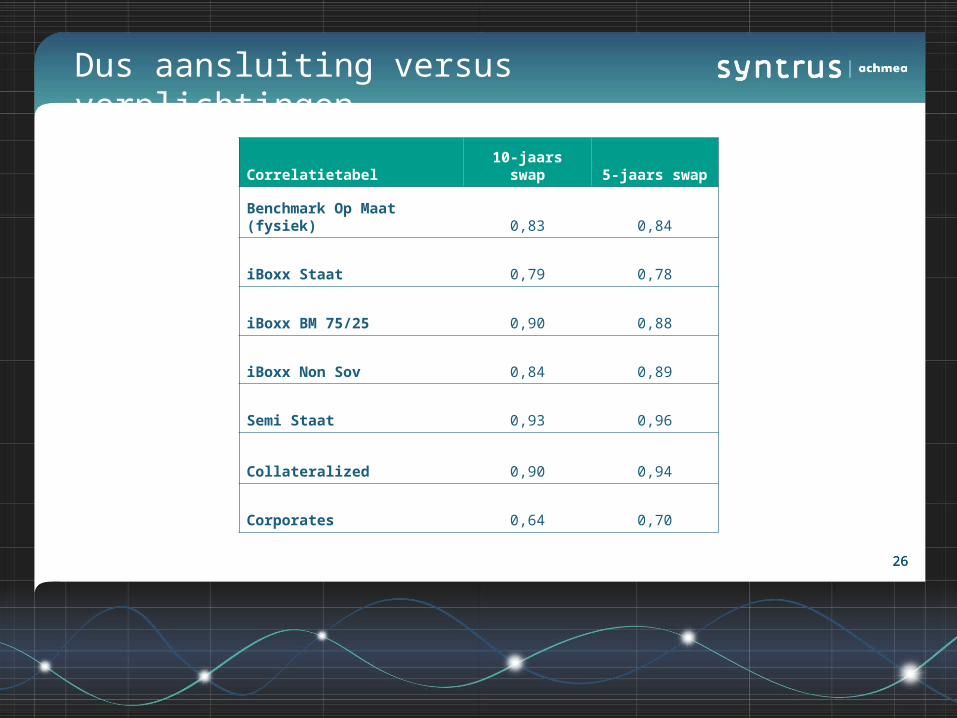

Dus aansluiting versus verplichtingen

Correlatietabel 10-jaars swap 5-jaars swap

Benchmark Op Maat (fysiek) 0,83 0,84

iBoxx Staat 0,79 0,78

iBoxx BM 75/25 0,90 0,88

iBoxx Non Sov 0,84 0,89

Semi Staat 0,93 0,96

Collateralized 0,90 0,94

Corporates 0,64 0,70

2727

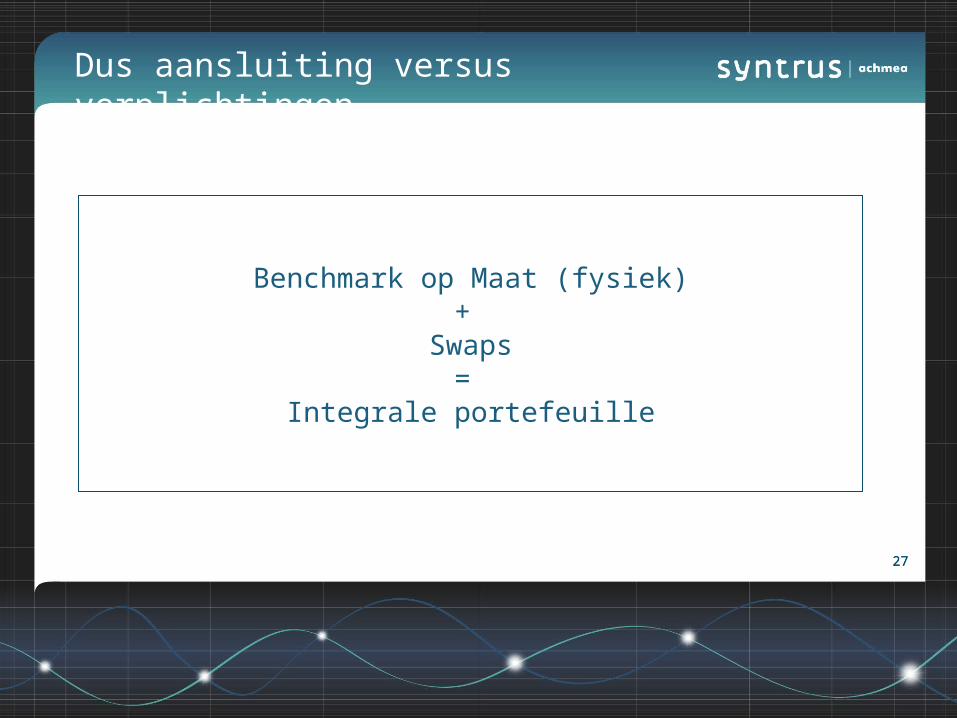

Dus aansluiting versus verplichtingen

Benchmark op Maat (fysiek)+

Swaps=

Integrale portefeuille

2828

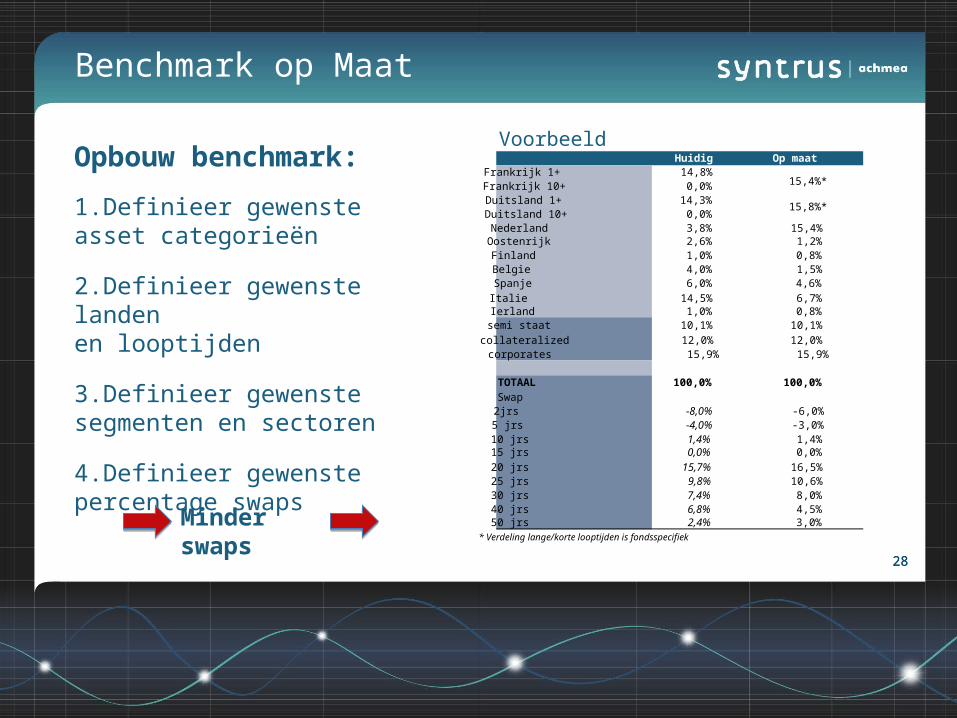

Benchmark op Maat

Opbouw benchmark:

1.Definieer gewenste asset categorieën

2.Definieer gewenste landen en looptijden

3.Definieer gewenste segmenten en sectoren

4.Definieer gewenste percentage swaps

Huidig Op maat

Frankrijk 1+ 14,8%15,4%*Frankrijk 10+ 0,0%

Duitsland 1+ 14,3%15,8%*

Duitsland 10+ 0,0%Nederland 3,8% 15,4%Oostenrijk 2,6% 1,2%Finland 1,0% 0,8%Belgie 4,0% 1,5%Spanje 6,0% 4,6%Italie 14,5% 6,7%Ierland 1,0% 0,8%semi staat 10,1% 10,1%collateralized 12,0% 12,0%corporates 15,9% 15,9% TOTAAL 100,0% 100,0%Swap2jrs -8,0% -6,0%5 jrs -4,0% -3,0%10 jrs 1,4% 1,4%15 jrs 0,0% 0,0%20 jrs 15,7% 16,5%25 jrs 9,8% 10,6%30 jrs 7,4% 8,0%40 jrs 6,8% 4,5%50 jrs 2,4% 3,0%

* Verdeling lange/korte looptijden is fondsspecifiek

Voorbeeld

Minder swaps

2929

Benchmark op Maat

Conclusies Benchmark op Maat:

•Wordt samen met het bestuur vastgesteld

•Op adequate wijze reageren op veranderende marktomstandigheden

•Sterke verbondenheid met verplichtingen van pensioenfonds

•Is op gewenste frequentie aanpasbaar (kwartaal, halfjaar, jaarlijks)

Portefeuille op maat

3131

Betere risico/rendement verhoudingHet universum bestaat uit:

•Euro staatsleningen•Euro niet-staatsleningen•Renteswaps

Door naast swaps ook fysieke vastrentende waarden te gebruiken,kan een portefeuille worden samengesteld met een lager risicoprofiel en een hoger rendement.

32

Balans (nieuw)

Activa Passiva

Obligaties

Verplichtingen(duratie)

Swaps

Overige assets

32

Wat is er nieuw?

Veranderingen ten opzichte van huidige situatie:•Geen aparte benchmark voor obligaties•Rentegevoeligheid van verplichtingen wordt beheerd in één portefeuille•Door een mogelijke looptijdverlenging van de onderliggende obligaties kan de exposure naar swapcontracten worden afgebouwd.•Modelmatige optimalisatie

Balans (huidig)

Activa Passiva

Obligaties

Verplichtingen(duratie)

Swaps

Overige assets

3333

Optimalisatiemodel

• Om de Portefeuille op maat te berekenen maken wij gebruik van een zelfontwikkeld optimalisatiemodel.

• Onderlinge verwevenheid van swaps en de verschillende vastrentende categorieën leidt tot zeer groot aantal noodzakelijke berekeningen.

• Model stelt ons in staat om vanuit meer dan 37 triljard mogelijke combinaties een optimale portefeuille te selecteren.

• De uitkomsten van het model worden altijd beoordeeld door de afdelingen Strategie, VRW en Derivaten.

3434

Uitgangspunten model

• Benchmark op Maat bepaalt maximale risicoportefeuille

• Risicoprofiel portefeuille is lager dan de Benchmark op Maat

• Rendementsprofiel is minimaal gelijk aan Benchmark op Maat

• Eén risicomaatstaf voor integrale portefeuille

• Rentegevoeligheid van de verplichtingen beheerd in één portefeuille

3535

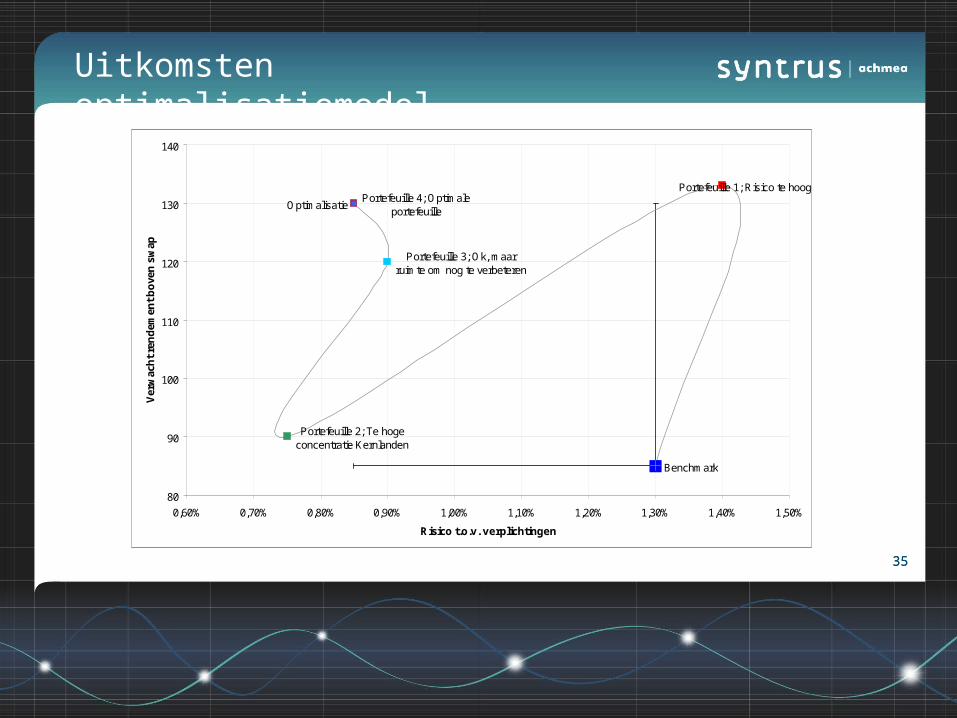

Uitkomsten optimalisatiemodel

Benchmark

Portefeuille 1; Risico te hoog

Portefeuille 2; Te hoge concentratie Kernlanden

Portefeuille 3; Ok, maar ruimte om nog te verbeteren

Portefeuille 4; Optimale portefeuille

Optimalisatie

80

90

100

110

120

130

140

0,60% 0,70% 0,80% 0,90% 1,00% 1,10% 1,20% 1,30% 1,40% 1,50%

Risico t.o.v. verplichtingen

Ver

wac

ht

ren

dem

ent

bo

ven

sw

ap

3636

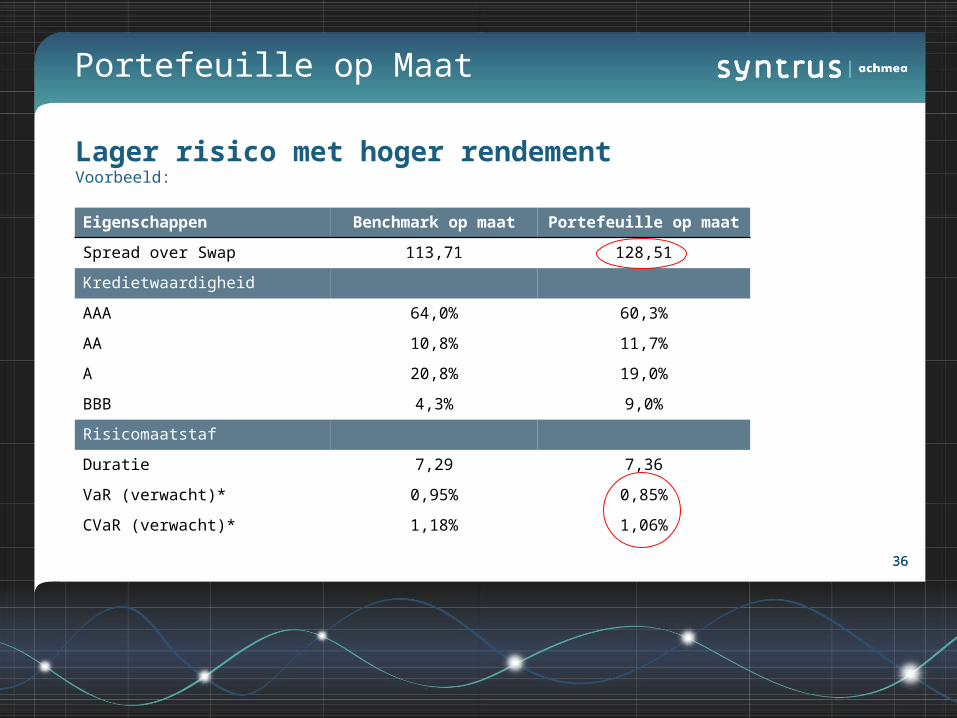

Portefeuille op Maat

Eigenschappen Benchmark op maat Portefeuille op maat

Spread over Swap 113,71 128,51

Kredietwaardigheid

AAA 64,0% 60,3%

AA 10,8% 11,7%

A 20,8% 19,0%

BBB 4,3% 9,0%

Risicomaatstaf

Duratie 7,29 7,36

VaR (verwacht)* 0,95% 0,85%

CVaR (verwacht)* 1,18% 1,06%

Lager risico met hoger rendementVoorbeeld:

3737

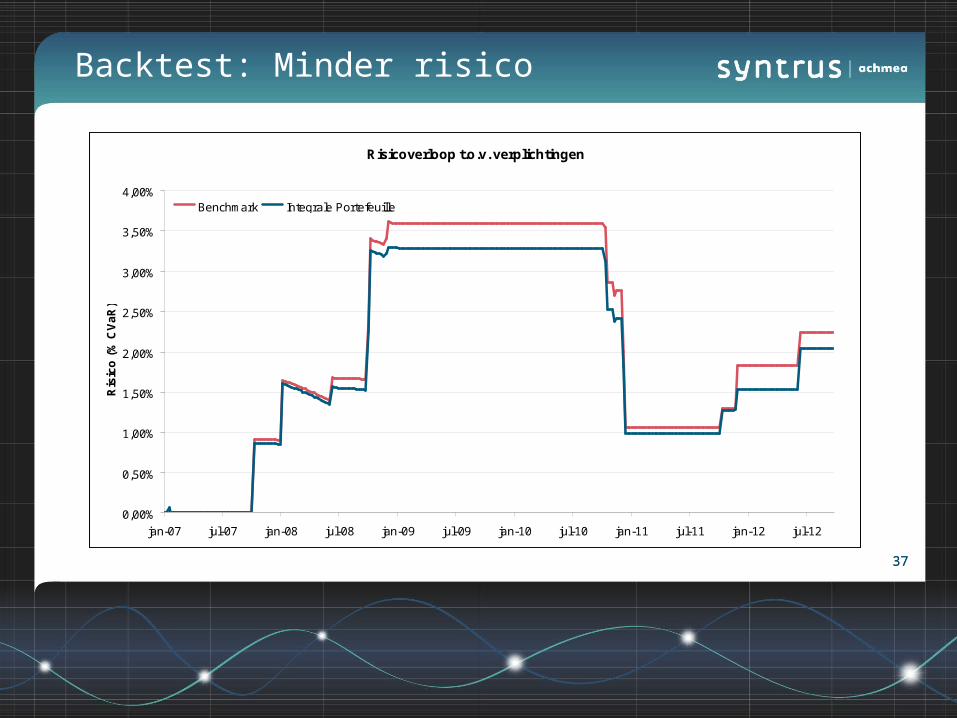

Backtest: Minder risico

Risicoverloop t.o.v. verplichtingen

0,00%

0,50%

1,00%

1,50%

2,00%

2,50%

3,00%

3,50%

4,00%

jan-07 jul-07 jan-08 jul-08 jan-09 jul-09 jan-10 jul-10 jan-11 jul-11 jan-12 jul-12

Ris

ico

(%

CV

aR

)

Benchmark Integrale Portefeuille

38

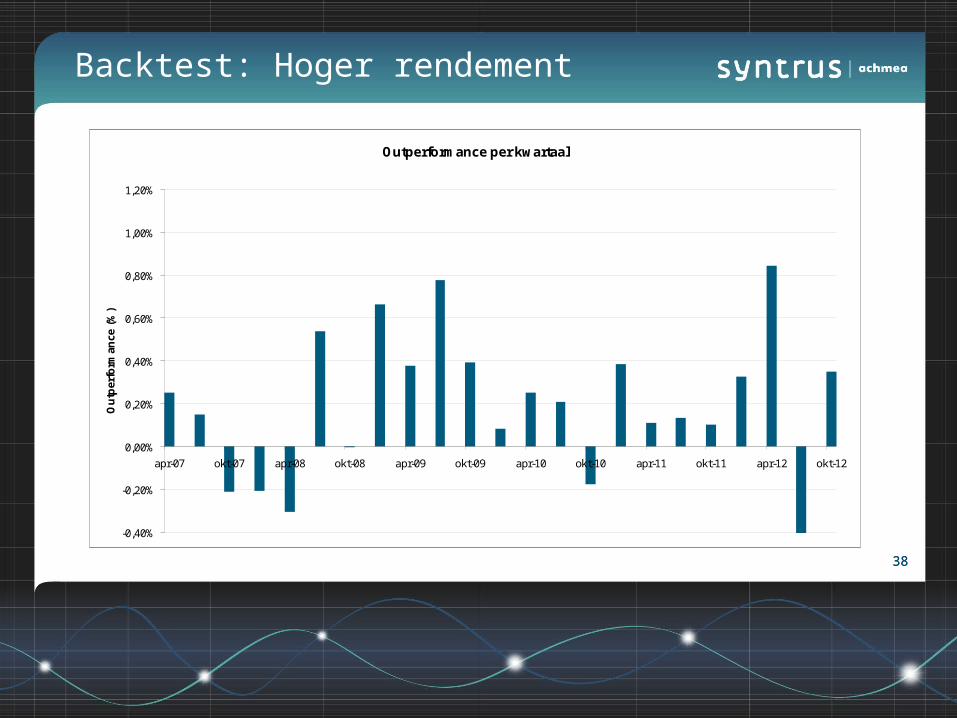

Outperformance per kwartaal

-0,40%

-0,20%

0,00%

0,20%

0,40%

0,60%

0,80%

1,00%

1,20%

apr-07 okt-07 apr-08 okt-08 apr-09 okt-09 apr-10 okt-10 apr-11 okt-11 apr-12 okt-12

Ou

tper

form

ance

(%

)

38

Backtest: Hoger rendement

3939

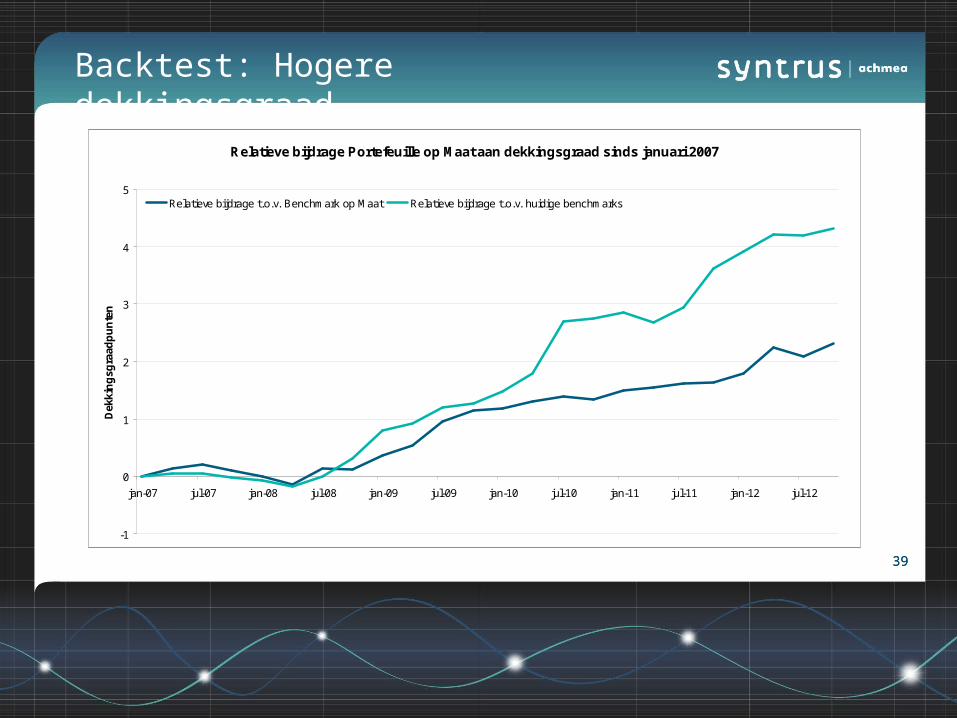

Backtest: Hogere dekkingsgraad

Relatieve bijdrage Portefeuille op Maat aan dekkingsgraad sinds januari 2007

-1

0

1

2

3

4

5

jan-07 jul-07 jan-08 jul-08 jan-09 jul-09 jan-10 jul-10 jan-11 jul-11 jan-12 jul-12

Dek

kin

gsg

raad

pu

nte

n

Relatieve bijdrage t.o.v. Benchmark op Maat Relatieve bijdrage t.o.v. huidige benchmarks

Demo werkingoptimalisatiemodel

4141

Ter afsluiting

Kernpunten Integrale Aanpak:

•Betere risico/rendementsverhouding

•Maatwerk benchmark

•Rentegevoeligheid van de verplichtingen staan centraal

•Efficiënt beheer onderpand

•Ervaren professionals op het gebied van Strategie, Vastrentende Waarden en Derivaten

•Flexibele opzet

Top Related