Talen

Pages

Wettelijk

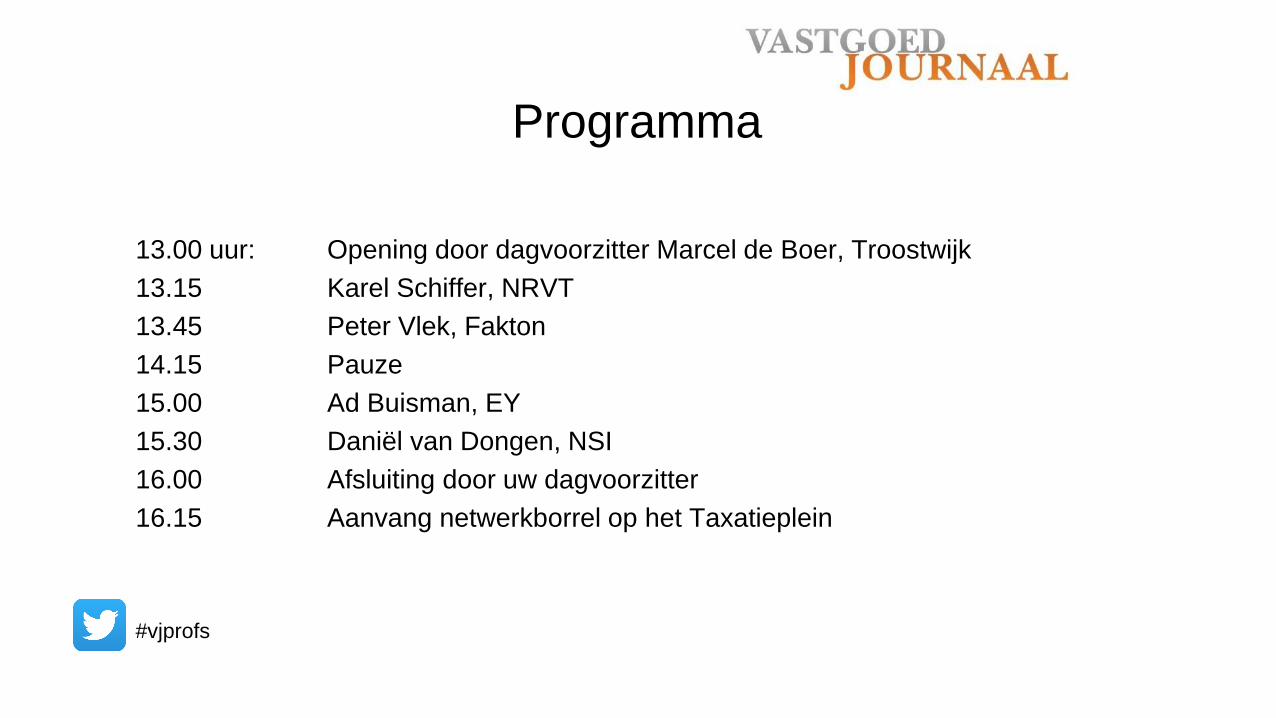

Programma

13.00 uur: Opening door dagvoorzitter Marcel de Boer, Troostwijk

13.15 Karel Schiffer, NRVT

13.45 Peter Vlek, Fakton

14.15 Pauze

15.00 Ad Buisman, EY

15.30 Daniël van Dongen, NSI

16.00 Afsluiting door uw dagvoorzitter

16.15 Aanvang netwerkborrel op het Taxatieplein

#vjprofs

2

Dag van de Vastgoedwaardering, 1 oktober 2015

3

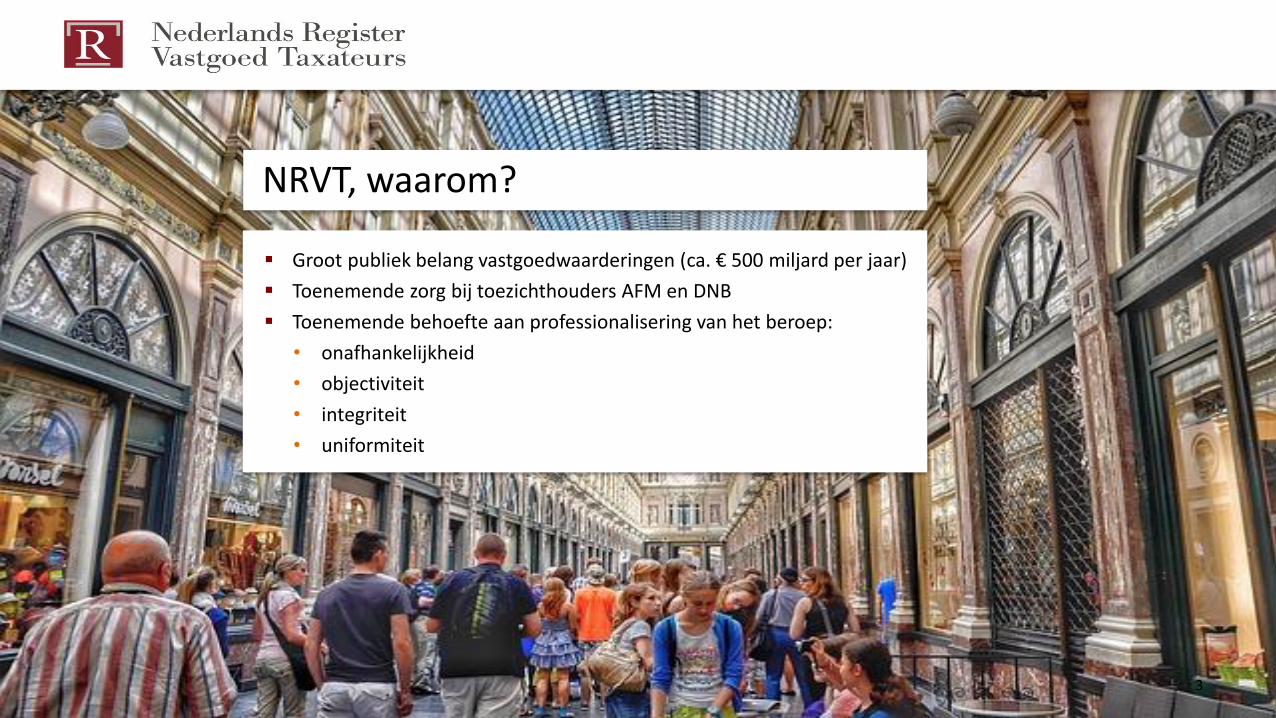

Groot publiek belang vastgoedwaarderingen (ca. € 500 miljard per jaar)

Toenemende zorg bij toezichthouders AFM en DNB

Toenemende behoefte aan professionalisering van het beroep:

• onafhankelijkheid

• objectiviteit

• integriteit

• uniformiteit

NRVT, waarom?

Initiatiefnemers

4

5

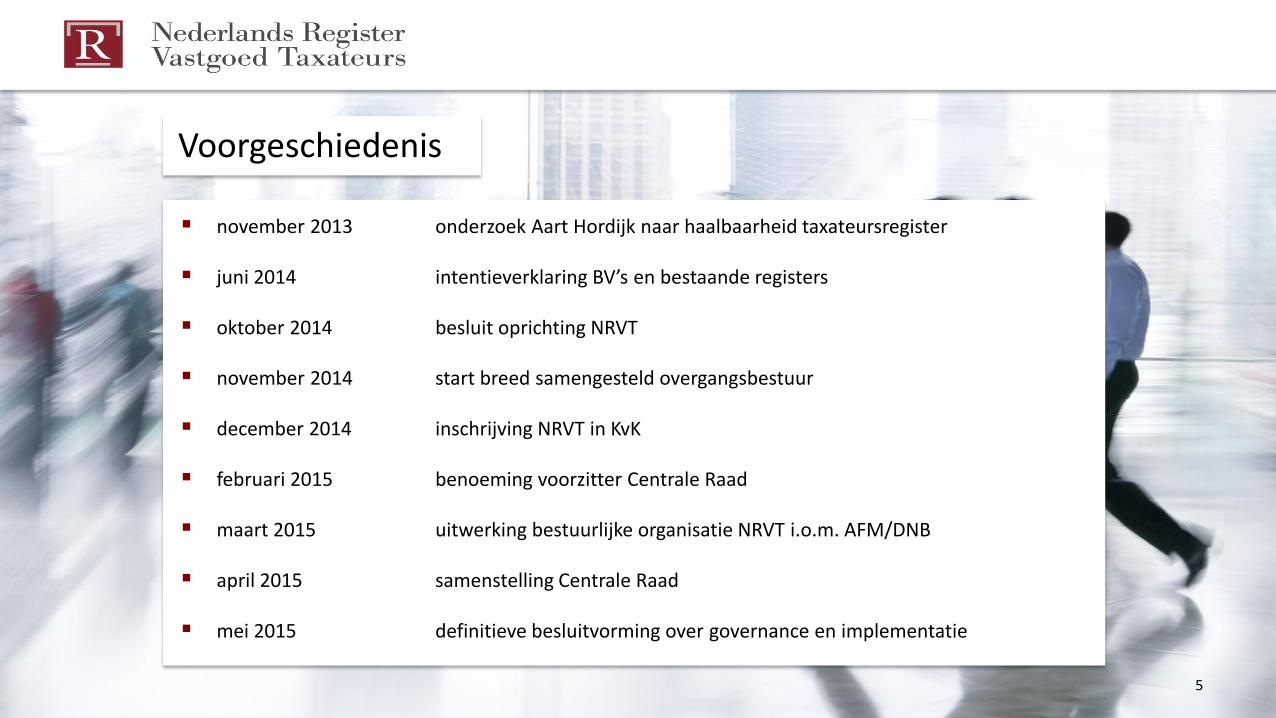

Voorgeschiedenis

november 2013 onderzoek Aart Hordijk naar haalbaarheid taxateursregister

juni 2014 intentieverklaring BV’s en bestaande registers

oktober 2014 besluit oprichting NRVT

november 2014 start breed samengesteld overgangsbestuur

december 2014 inschrijving NRVT in KvK

februari 2015 benoeming voorzitter Centrale Raad

maart 2015 uitwerking bestuurlijke organisatie NRVT i.o.m. AFM/DNB

april 2015 samenstelling Centrale Raad

mei 2015 definitieve besluitvorming over governance en implementatie

6

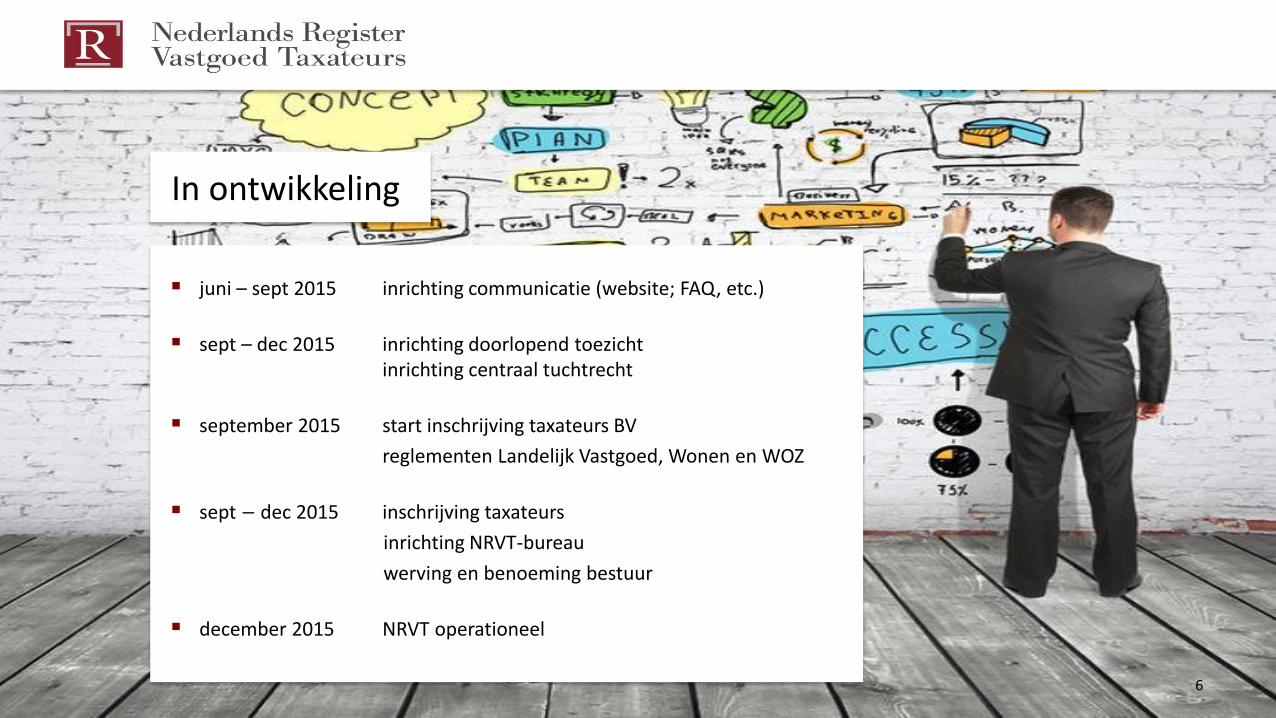

juni – sept 2015 inrichting communicatie (website; FAQ, etc.)

sept – dec 2015 inrichting doorlopend toezichtinrichting centraal tuchtrecht

september 2015 start inschrijving taxateurs BV

reglementen Landelijk Vastgoed, Wonen en WOZ

sept – dec 2015 inschrijving taxateurs

inrichting NRVT-bureau

werving en benoeming bestuur

december 2015 NRVT operationeel

In ontwikkeling

7

Bestuur

NRVT-bureau

Expertcommissies

BedrijfsmatigVastgoed

Agrarisch enLandelijk Vastgoed

Wonen

WOZ

Centrale Raad

Stakeholders

Stemgerechtigde leden

Consulterende leden

Organisatie Stichting NRVT

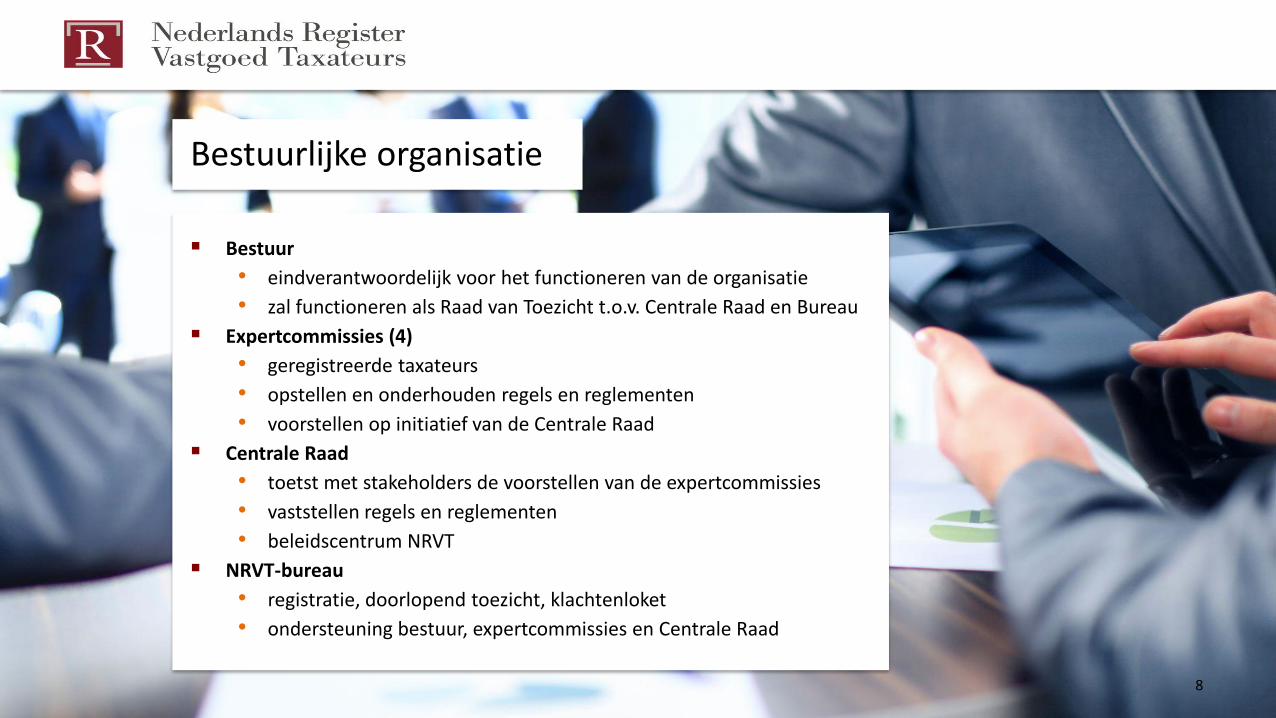

8

Bestuurlijke organisatie

Bestuur

• eindverantwoordelijk voor het functioneren van de organisatie

• zal functioneren als Raad van Toezicht t.o.v. Centrale Raad en Bureau

Expertcommissies (4)

• geregistreerde taxateurs

• opstellen en onderhouden regels en reglementen

• voorstellen op initiatief van de Centrale Raad

Centrale Raad

• toetst met stakeholders de voorstellen van de expertcommissies

• vaststellen regels en reglementen

• beleidscentrum NRVT

NRVT-bureau

• registratie, doorlopend toezicht, klachtenloket

• ondersteuning bestuur, expertcommissies en Centrale Raad

9

Onafhankelijk voorzitter

Stemgerechtigde leden; consulterende leden

• voorgedragen door de stakeholders

• zonder last of ruggespraak

Toetst voorstellen expertcommissies

• op inhoud• op maatschappelijk draagvlak

Besluitvorming

• consultatieronde kan leiden tot aanpassing voorstellen

• Centrale Raad kan alleen goedkeuren of afwijzen

(model Eerste Kamer)

Beleidsagenda Centrale Raad

• agendering inhoudelijke vraagstukken • opdrachtverlening aan expertcommissies

Centrale Raad: beleidscentrum NRVT

10

NRVT samenvattend

NRVT nieuw hoofdstuk in rijke historie van taxerend Nederland

Belangrijke stap in verdere professionalisering

Breed gedragen zelfregulering

Instituut van en door taxateurs (expertcommissies)

Start zo veel mogelijk vanuit bestaande kaders (EVS, IVS, RICS, PTA)

Platform voor verdere ontwikkeling regelgeving (Centrale Raad)

Oefent doorlopend toezicht uit op de kwaliteit van de beroepsuitoefening

Sluitstuk is centraal tuchtrecht

11

Heeft u nog vragen?

Consultancy

Vastgoedjournaal Dag van de Vastgoedwaardering

1 oktober 2015, Amsterdam

Nut, noodzaak en techniek van het complexe waarderingslandschap bij woningcorporaties

Peter Vlek,

senior adviseur en knowledge manager bij het Centre of Excellence Fakton, lid van het team Social Housing & Care bij

Fakton Consultancy

Consultancy

Even voorstellen...

Peter Vlek (1955), sinds 1987 bij Fakton

Senior adviseur, lid van het team Social Housing & Care van Fakton Consultancy

Hoofd Centre of Excellence, het kennis- en kwaliteitscentrum van Fakton

Adviseur met 25+ jaar ervaring, specialist op fundamentele en financiële vraagstukken en modelontwikkeling

Hoofdauteur van het boek “Investeren in Vastgoed, Grond en Gebieden” over theorie en praktijk vastgoed rekenen

In het leven voor Fakton: componist en musicus

13

Consultancy

Fakton...

14

Consultancy 15

Consultancy 16

Consultancy

Dicht woud van waardebegrippen ende steeds terugkerende discussie over waarderen versus taxeren

Waardebegrippen

• Binnen de vastgoedwereld zijn er tientallen, zeker als we ook nog Engelstalige begrippen meetellen

• Dat leidt tot spraakverwarring

Waarderen versus taxeren

• Waarde is subjectief, de waarde vanuit het perspectief van de degene die waardeert. Verschil in perceptie leidt tot transacties

• Waarde is geen objectief natuurverschijnsel

• Waarderen is het bepalen van de waarde van een object vanuit het perspectief, en de verwachtingen van degene die waardeert en het doel van het waarderen

• Taxeren is het schatten van de waarde die marktpartijen, dus anderen, aan een object toekennen. De taxateur kruipt in de huid van de markt.

17

Consultancy

Waar gaat het over...Drie waardebegrippen: bedrijfs-, beleids- en marktwaarde verhuurde staat (volgens het handboek, full of basis)

• De drie waarde begrippen waar elke woningcorporatie, elke toegelaten instelling mee te maken heeft:

Bedrijfswaarde, Beleidswaarde en

Marktwaarde verhuurde staat

• De doelen die elk van deze drie waardenbepaling dienen

Toetsing door WSW en Autoriteit Woningcorporaties (AW), Balans, Waardesturing

• Het handboek modelmatig waarderen marktwaarde

Hoe werkt het, verschillen tussen de basis en de full versie in het handboek en in een praktijk casus

Is de full versie voldoende?

18

Consultancy

Bedrijfswaarde

Toetsing door WSW en Autoriteit Woningcorporaties (AW)

Voor corporatie: effect ingrepen en beleid op ratio’s, investeringscapaciteit

19

Consultancy

BedrijfswaardeWaarde conform voorschriften WSW en AW

• Bedrijfswaarde = netto contante waarde van de toekomstige netto kasstromen van een bestaand object over een bepaalde periode tegen een bepaalde discontovoet = DCF

• Bedrijfswaarde in het waarderingslandschap van corporaties = de volgens voorschriften WSW/AW deels genormeerde bedrijfswaarde van woningen en overig vastgoed. Volgt RJ645 richtlijn (RJ: Raad voor de Jaarverslaggeving) voor actuele waarde (RJ212 en RJ213)

• Bedrijfswaarde = volkshuisvestelijke waarde = bedrijfswaarde doorexploiteren (en slechts gedeeltelijk uitponden)

• Bedrijfswaarde = waar “onderpand” voor door WSW geborgde lening = sociale bedrijfswaarde

20

Consultancy

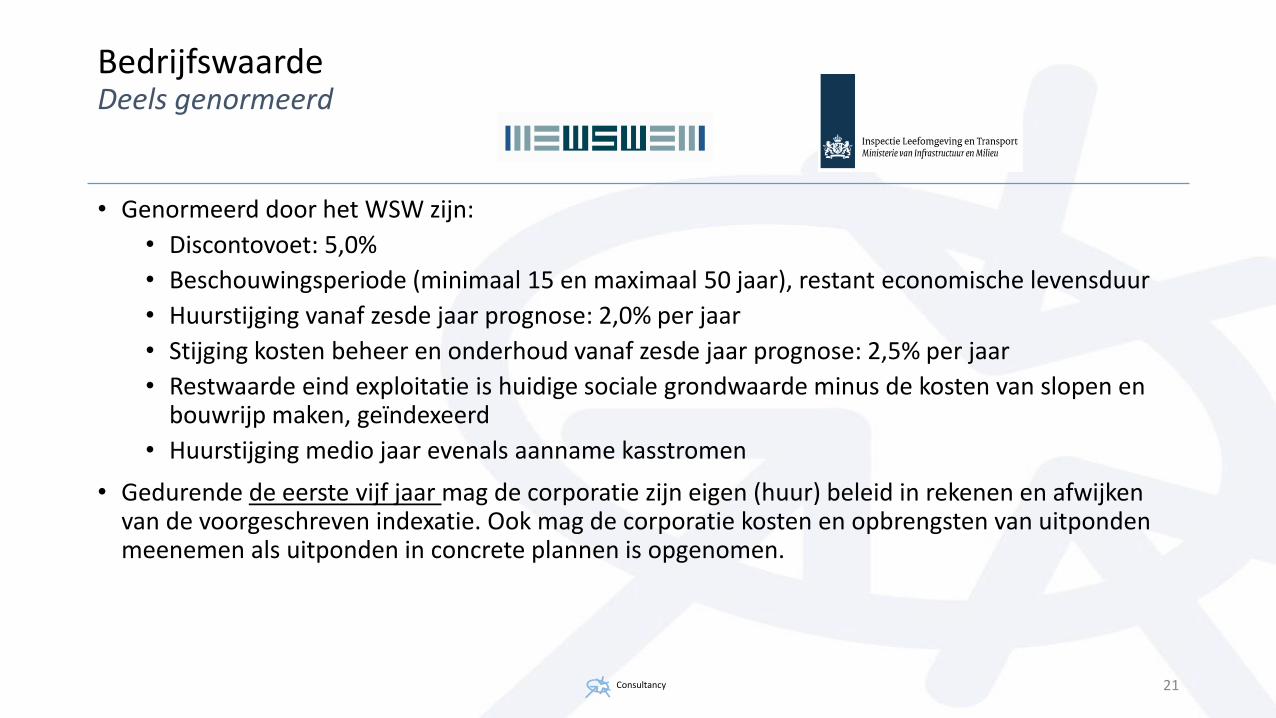

BedrijfswaardeDeels genormeerd

• Genormeerd door het WSW zijn:

• Discontovoet: 5,0%

• Beschouwingsperiode (minimaal 15 en maximaal 50 jaar), restant economische levensduur

• Huurstijging vanaf zesde jaar prognose: 2,0% per jaar

• Stijging kosten beheer en onderhoud vanaf zesde jaar prognose: 2,5% per jaar

• Restwaarde eind exploitatie is huidige sociale grondwaarde minus de kosten van slopen en bouwrijp maken, geïndexeerd

• Huurstijging medio jaar evenals aanname kasstromen

• Gedurende de eerste vijf jaar mag de corporatie zijn eigen (huur) beleid in rekenen en afwijken van de voorgeschreven indexatie. Ook mag de corporatie kosten en opbrengsten van uitponden meenemen als uitponden in concrete plannen is opgenomen.

21

Consultancy

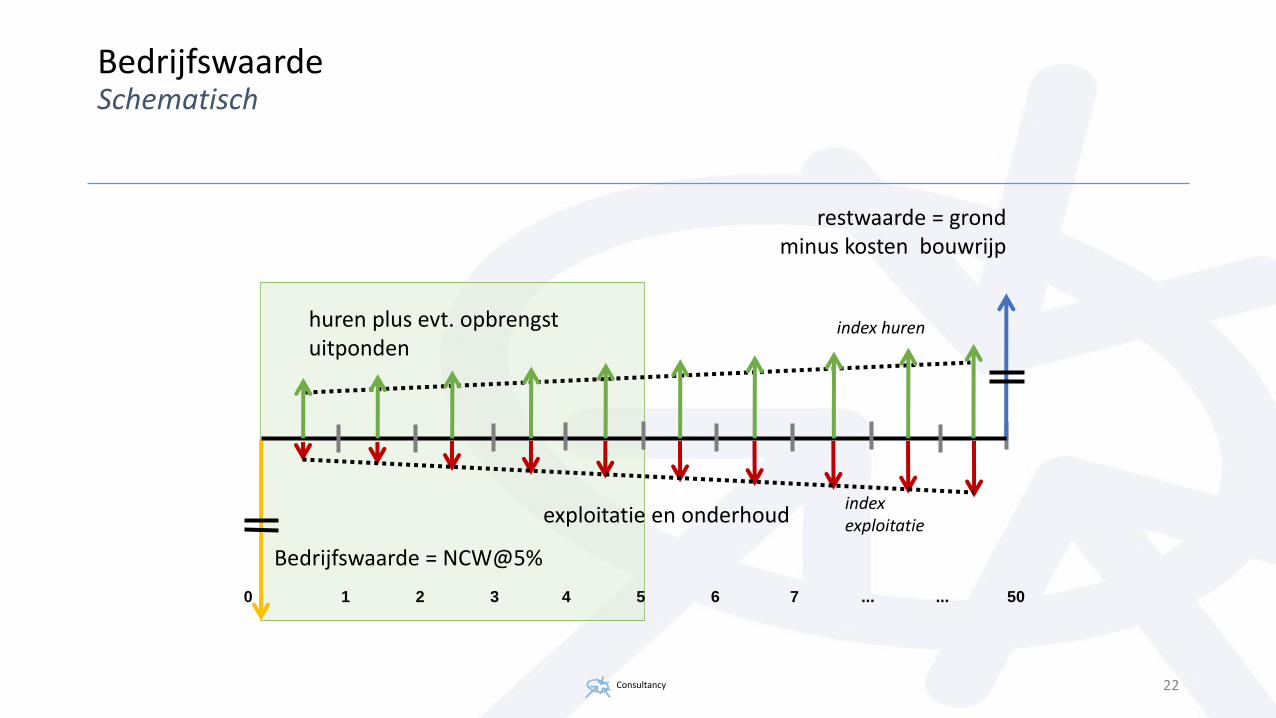

BedrijfswaardeSchematisch

restwaarde = grondminus kosten bouwrijp

exploitatie en onderhoud

huren plus evt. opbrengstuitponden

0 1 2 3 4 5 6 7 ... ... 50

Bedrijfswaarde = NCW@5%

index huren

index exploitatie

22

Consultancy

Doelen bedrijfswaardeRisicobeoordeling en toetsing door WSW en AW, vaststellen borgingsruimte, investeringscapaciteit

• Corporaties zijn verplicht in hun verantwoordingsinformatie (dVi en dPi) de bedrijfswaarde van hun portefeuille op te nemen, conform de normering van het WSW/AW

• Het WSW gebruikt de bedrijfswaarde binnen het financieel deel van hun risicobeoordelingskader om balansratio’s vast te stellen. Voor deze ratio’s zijn normen vastgesteld:

• Solvabiliteit = 𝑒𝑖𝑔𝑒𝑛 𝑣𝑒𝑟𝑚𝑜𝑔𝑒𝑛 𝑜𝑝 𝑏𝑎𝑠𝑖𝑠 𝑏𝑒𝑑𝑟𝑖𝑗𝑓𝑠𝑤𝑎𝑎𝑟𝑑𝑒

𝑡𝑜𝑡𝑎𝑎𝑙 𝑣𝑒𝑟𝑚𝑜𝑔𝑒𝑛 𝑜𝑝 𝑏𝑎𝑠𝑖𝑠 𝑏𝑒𝑑𝑟𝑖𝑗𝑓𝑠𝑤𝑎𝑎𝑟𝑑𝑒∗ 100%, minimaal 20%

• Loan-to-value = 𝑣𝑟𝑒𝑒𝑚𝑑 𝑣𝑒𝑟𝑚𝑜𝑔𝑒𝑛

𝑏𝑒𝑑𝑟𝑖𝑗𝑓𝑠𝑤𝑎𝑎𝑟𝑑𝑒 𝑣𝑎𝑠𝑡𝑔𝑜𝑒𝑑∗ 100%, maximaal 75%

• Het WSW combineert balansratio’s met kasstroomratio’s als ICR en DSCR om risico te beoordelen maar ook om borgingsruimte en investeringscapaciteit te bepalen.

Doelen waardering op bedrijfswaarde:

• Voor WSW en AW risicobeoordeling en investeringscapaciteit op min of meer uniforme basis

• Voor woningcorporaties: vaststellen wat het effect van ingrepen en investeringen is op ratio’s, op het eigen risicoprofiel, op de borgingsruimte en investeringscapaciteit

23

Consultancy

Beleidswaarde

Op eigen inzichten en doelstelling woningcorporatie gerichte waardering

24

Consultancy

BeleidswaardeDe waarde van feitelijke kasstromen voortkomend uit beleid

• De beleidswaarde heeft als basis een prognose van feitelijke inkomsten, uitgaven en investeringen. Deze wijken voor elke corporatie af van de genormeerde inkomsten en uitgaven

• Het zijn tevens de op beleid gebaseerde kasstromen die uiteindelijk hun plek vinden in, de prognose van, de winst en verliesrekening

• Dit in tegenstelling tot de bedrijfswaarde als de marktwaarde verhuurde staat: dit zijn genormeerde waarderingen

25

Consultancy

BeleidswaardeDe waarde van feitelijke kasstromen voortkomend uit beleid

• Voor het bepalen van de beleidswaarde is de woningcorporatie vrij, maar die vrijheid gaat gepaard met eigen keuzen:

• Methode is net als bij andere waarden: netto contante waarde, DCF

• Welke beschouwingsperiode: 15 jaar? of 20 jaar? Keuze voor periode afhankelijk van beleid

• Hoe bepaal ik de restwaarde?

• Welke discontovoet? Bij de beleidswaarde gaat het om een waardering vanuit het perspectief van de corporatie, de discontovoet moet daarmee ook uit dit perspectief weerspiegelen.

Doelen beleidswaarde

• Prognose feitelijke inkomsten, uitgaven en investeringen, mede voor winst & verliesrekening

• Investeringsafwegingen en ingrepen, rendementsbepaling

• Geen uniforme basis: waarde bepaald door de corporatie zelf

26

Consultancy

Marktwaarde verhuurde staat

Handboek modelmatig waarderen marktwaarde, de basis en de full versie

27

Consultancy

Definitie marktwaarde verhuurde staatconform handboek en IVS

‘Het geschatte bedrag waartegen een object tussen een bereidwillige koper en een bereidwillige verkoper na behoorlijke marketing in een zakelijke transactie zou worden overgedragen op de taxatiedatum, waarbij de partijen met kennis van zaken, prudent en niet onder dwang zouden

hebben gehandeld.’

Aan de definitie moet nog worden toegevoegd “met gestanddoening bestaande (huur) contracten”

28

Consultancy

Geschiedenis marktwaarde verhuurde staatWaarom marktwaarde?Over 2015 facultatief, over 2016 verplichting waardering MVS

De wetgever noemt de volgende redenen voor verplichting waardering op marktwaarde

• Maximale externe transparantie

• Bedrijfswaarde en historische kostprijs staan niet in verhouding tot werkelijk rendement

• Waardering op bedrijfswaarde/kostprijs leidt tot grote stille reserves in balansen

• Bij scheiden DAEB en niet-DAEB gaan mogelijk op niet-transparante wijze teveel reserves naar niet-DAEB

• Niet geborgde financiering van niet-DAEB vraagt bij financiers een reëel inzicht in waarde onderpanden

• Marktwaarde noodzakelijk om te sturen op redelijke rendementen en gezonde, doelmatige bedrijfsvoering

• Marktwaarde maakt vergelijking met andere investeerders in vastgoed mogelijk

29

Consultancy

Handboek modelmatig waarderen marktwaardeWaarom een handboek en hoe kwam het tot stand?

Waarom een handboek modelmatige waarderen marktwaarde?

• Uniforme basis en methode voor bepalen marktwaarde

• Basis variant: balans tussen (ont)lasten en noodzaak van waarderen op marktwaarde

Hoe kwam het handboek tot stand?

• Advies gevraagd aan CFV

• Concept december 2014 door CFV samen met Ortec Finance

• In 2015 definitief als bijlage 2 bij artikel 14 van ministeriele regeling

Hoe is het handboek samengesteld?

• Onderzoek bij 14 woningcorporaties samen goed voor ca 250.000 VHE’s (uitvraag was overigens groter)

• Daarnaast andere bronnen (CPB, ECB) en waarderingshandboeken corporaties

30

Consultancy

Handboek modelmatig waarderenHoe werkt het?

• Netto contante waarde, DCF, beschouwingsperiode is 15 jaar, geen voorschriften midden- of eindjaar

• Vier categorieën, onderverdeeld in typen:

1. Woongelegenheden in vier typen (EGW, MGW, studenten eenheid, extramuraal zorgeenheid)

2. Parkeervoorzieningen in twee typen (parkeerplaats en garagebox)

3. Bedrijfs- en maatschappelijk onroerend goed in twee typen (BOG en MOG)

4. Extramuraal zorgvastgoed (wordt als BOG-MOG gewaardeerd)

• Voor woongelegenheied en parkeervoorziening MVS = maximum doorexploiteer- en uitpondscenario

• Basis variant: alle parameters voorgeschreven en afhankelijk van zaken als locatie, type, bouwjaar, omvang, prijsklasse

31

Consultancy

Handboek basis versieEnkele parameters woningen uitgelicht

• Leegwaarde = WOZ-waarde

• Markthuur = percentage leegwaarde (referentie woning in Den Haag: 6,18%). Percentage afhankelijk locatie en eigenschappen

• Mutatiegraad = gemiddelde voorgaande vijf jaren

• Uitpondsnelheid woningen: jaar 1 1% extra, jaar 2 t/m 6: mutatiegraad, vanaf jaar 7: 70% mutatiegraad

• Bij mutatie en doorexploiteren: huur naar markthuur of max. redelijke huur volgens WWS (de laagste)

• Onderhoud woningen per jaar afhankelijk van type en bouwjaarklasse. Voor een EGW tussen de 900 en 1000 per eenheid/per jaar

• Beheerkosten van 345 tot 425 per eenheid/per jaar

32

Consultancy

Handboek basis versieDiscontovoet en restwaarde

Discontovoet via build-up methode

• Basis is risicovrije voet = 24-maands gemiddelde 10 jaar EURO Interest Swap Rate = 1,76%

• Vastgoedspecifieke sector opslag (gelijk voor alle categorieën) = 4,90%

• Verder 3 opslagen voor markt- en objectrisico afhankelijk van bouwperiode, type en regio (Noord, Oost, West, Zuid)

• Referentie object = EGW, van voor 1960 in regio West, met discontovoet van 7,57%

Restwaarde

• ≈ netto kas jaar 16 gedeeld door reële rente (disconto – index). Differentiatie naar index voor kasstroom. Alleen voor in exploitatie

• Verminderd met verouderingskosten en achterstallig onderhoud

33

Consultancy

Handboek full versieVrijheidsgraden binnen zelfde methodiek

• Medewerking externe taxateur vereist, minstens in toetsende rol

• Afwijkingen in parameters:

• Markthuur

• Leegwaarde (stijging)

• Disconteringsvoet

• Mutatiekans

• Onderhoud

• Bijzondere omstandigheden als beklemmingen

• Effect van erfpacht op waarde

• Geen vrijheid voor restwaarde, voor indexatie etc.

34

Consultancy

Het handboek model waarderen marktwaarde in de praktijk

Vergelijking uitkomst van basis- en full waardering van een portfolio van circa 6.000 woningen

35

Consultancy

Verschil waardering volledige portefeuille tussen “basis” en “full” waardering relatief gering

We vergeleken de waardering volgens de basis versie van het handboek en een full waardering:

• Voor een portefeuille van ca 6.000 woningen

• Verspreid over ca. 80 complexen

De waarde van de totale portefeuille volgens de basis versie van het handboek week slechts 3% af van de full waardering, maar...

De afwijkingen per complex zijn substantieel...

36

Consultancy

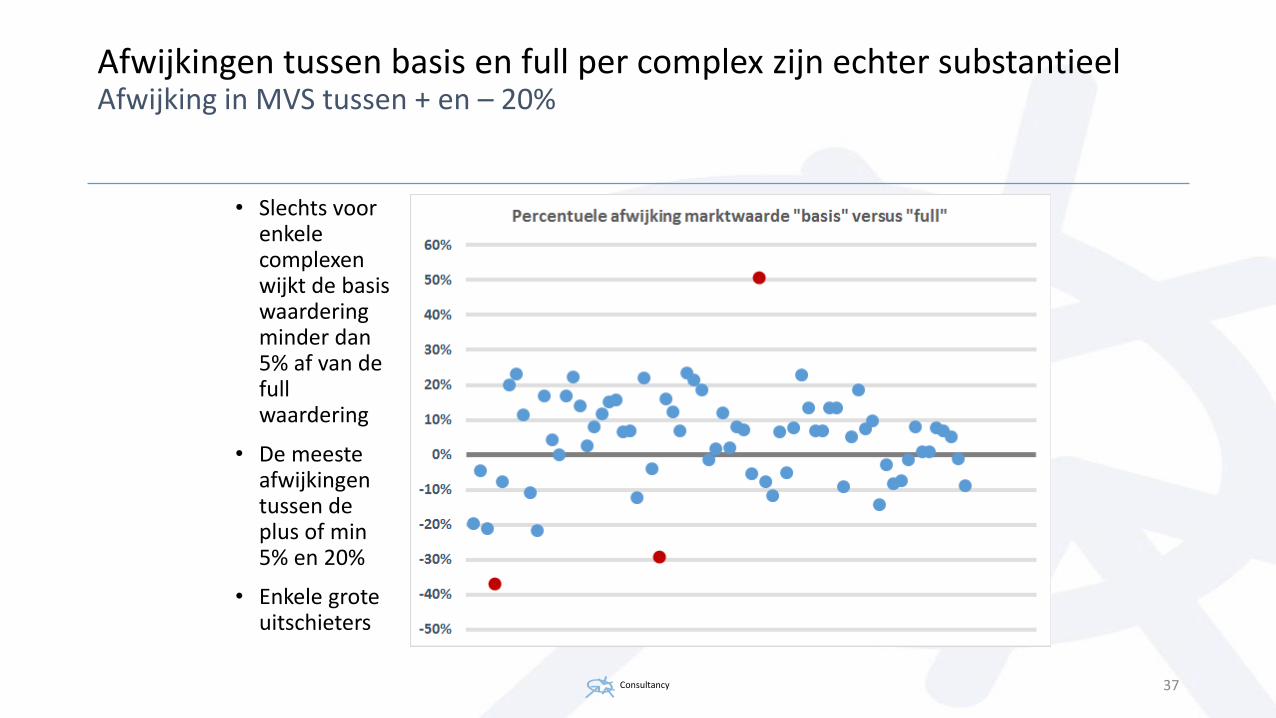

Afwijkingen tussen basis en full per complex zijn echter substantieelAfwijking in MVS tussen + en – 20%

• Slechts voor enkele complexen wijkt de basis waardering minder dan 5% af van de full waardering

• De meeste afwijkingen tussen de plus of min 5% en 20%

• Enkele grote uitschieters

37

Consultancy

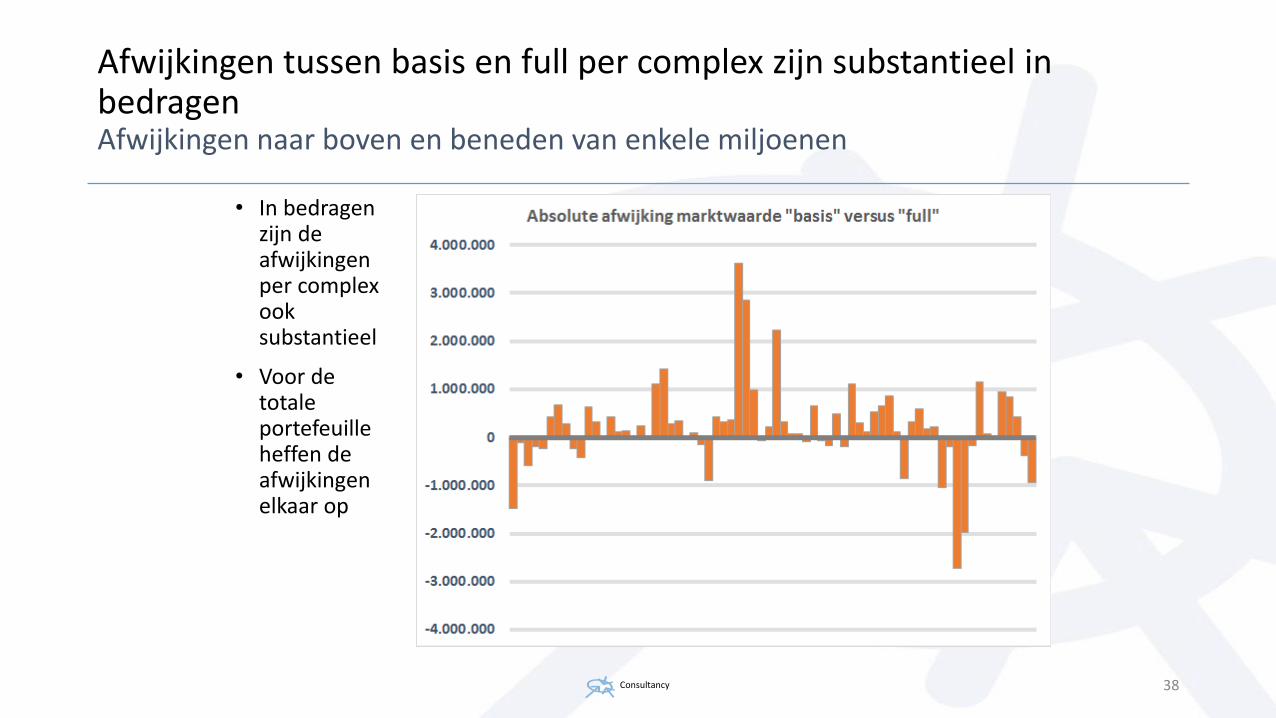

Afwijkingen tussen basis en full per complex zijn substantieel in bedragenAfwijkingen naar boven en beneden van enkele miljoenen

• In bedragen zijn de afwijkingen per complex ook substantieel

• Voor de totale portefeuille heffen de afwijkingen elkaar op

38

Consultancy

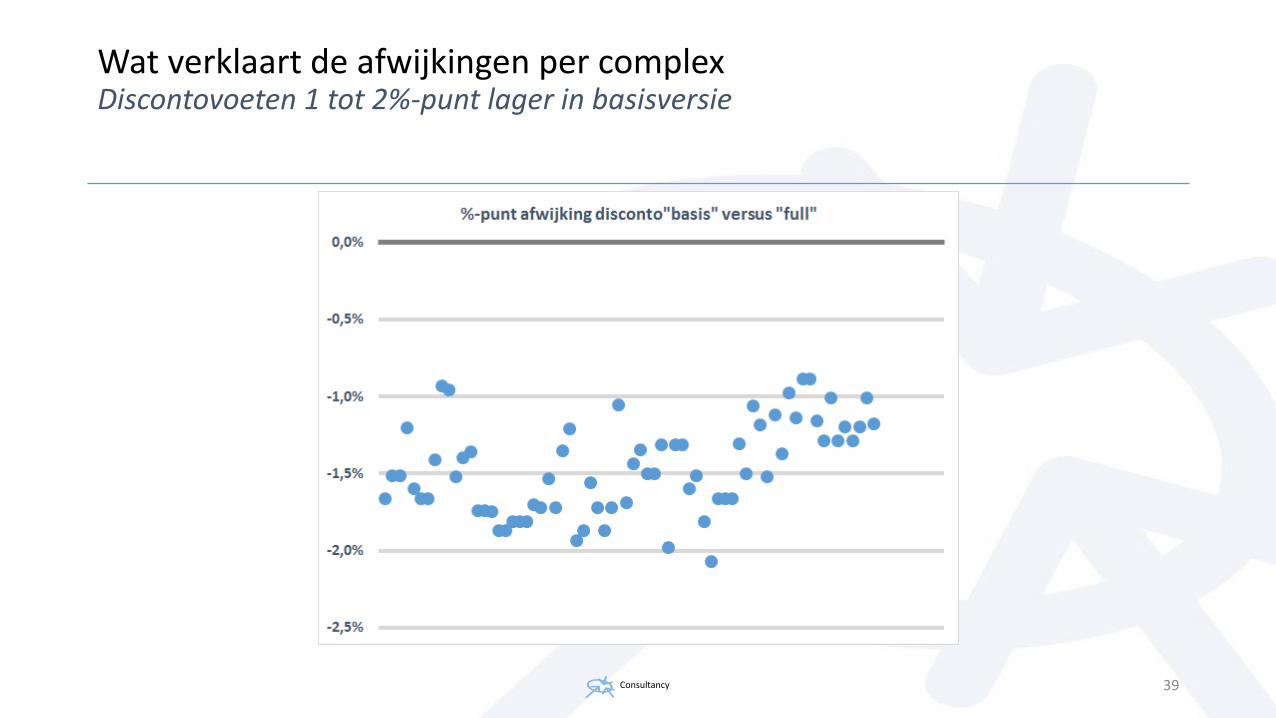

Wat verklaart de afwijkingen per complexDiscontovoeten 1 tot 2%-punt lager in basisversie

39

Consultancy

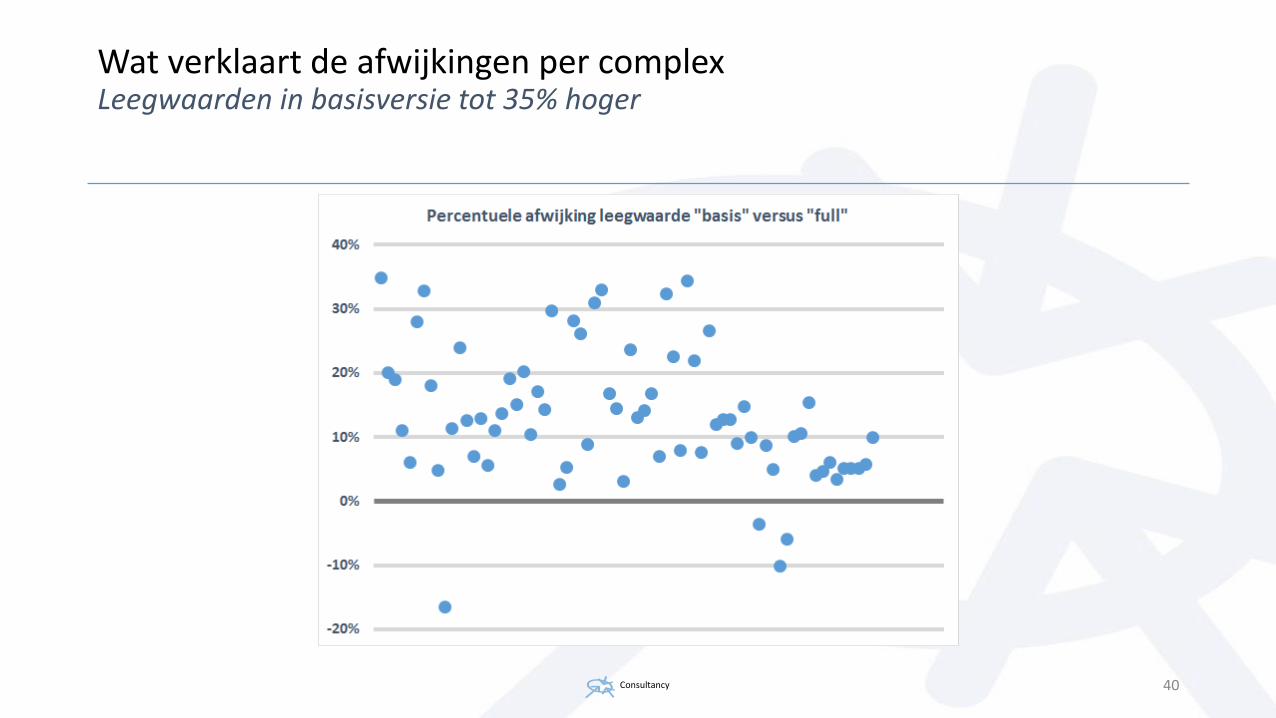

Wat verklaart de afwijkingen per complexLeegwaarden in basisversie tot 35% hoger

40

Consultancy

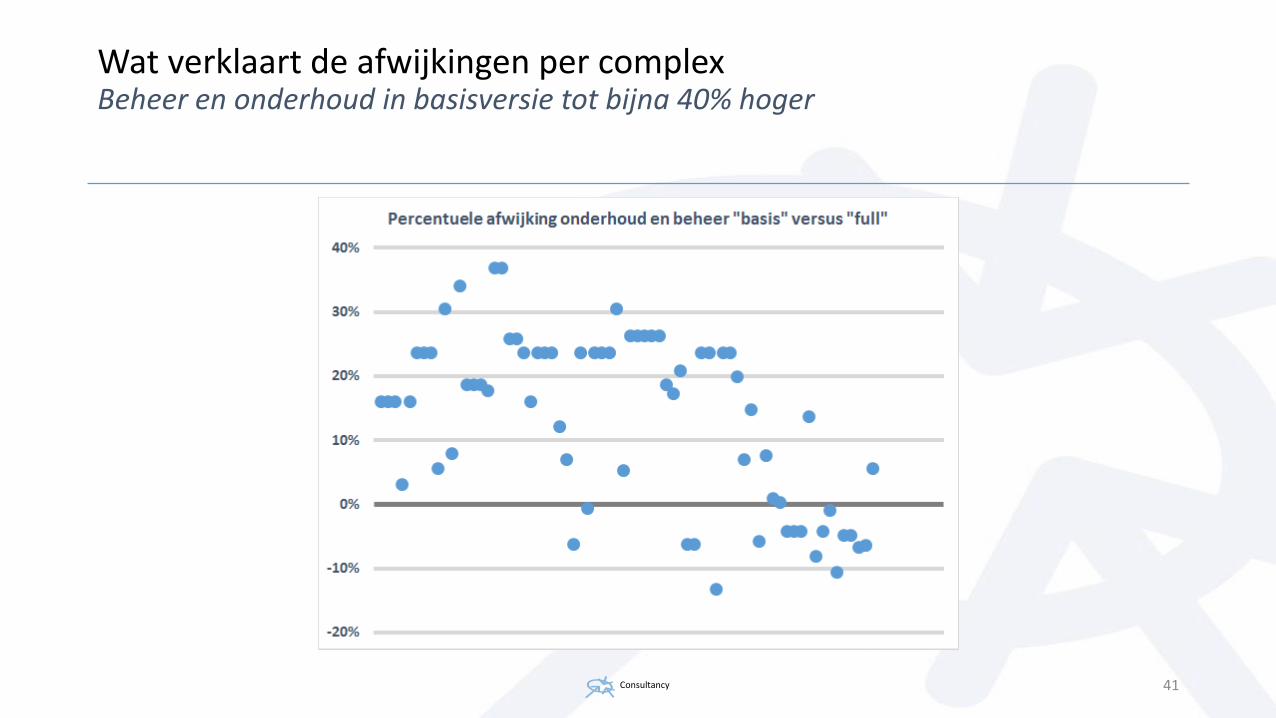

Wat verklaart de afwijkingen per complexBeheer en onderhoud in basisversie tot bijna 40% hoger

41

Consultancy

Wat leert deze casus vergelijking basis en full versie?Constateringen en conclusies

Constateringen

• Het lijkt alsof “Wet van de grote getallen” leidt tot geringe afwijking voor de waarde van totale portefeuille

• De afwijkingen per complex zijn zowel qua uitkomst als qua parameters echter zeer substantieel

• Het is nodig deze exercitie te herhalen met andere portfolio’s

Conclusies

• De basisversie lijkt daarmee niet geschikt voor de marktwaarde als instrument voor waardesturing op complex niveau

• Voor het inzetten van marktwaarde als sturingsinstrument is minstens full versie, en daarmee inzet van een externe taxateur nodig

• Waardering conform handboek niet geschikt voor andere beleggers. Meer vrijheidsgraden zijn daarvoor nodig, waaronder restwaarde

42

Consultancy

Resumé

Nut en noodzaak van het waarderingslandschap van woningcorporaties

43

Consultancy

ResuméBedrijfswaarde en beleidswaarde blijven van belang

Bedrijfswaarde

• De bedrijfswaarde blijft van belang voor een Toegelaten Instelling met geborgde leningen en weerspiegelt de sociale, volkshuisvestelijke waarde

• De bedrijfswaarde is de basis van risicobeoordeling en financiële toetsing zowel voor het WSW en de AW als voor de corporatie zelf

Beleidswaarde

• De beleidswaarde blijft voor woningcorporaties van belang omdat dit de waardering is die het meest overeenkomt met de kasstromen uit de winst en verliesrekening van een corporatie

44

Consultancy

ResuméMarktwaarde

Marktwaarde verhuurde staat

• De nieuwe wetgeving stelt vanaf verslagjaar 2016 waarderen op marktwaarde verplicht

• De redenen die de wetgever daarvoor aanvoert zijn legitiem (externe transparantie, stille reserves, transparantie bij scheiding, niet-geborgde leningen en vergelijking met andere investeerders

Handboek modelmatig waarderen

• Uitgangspunten: uniform en (ont)lasten bij basisversie.

• Voor het totaal portefeuille: resultaten binnen een aanvaardbare bandbreedte. Op complex niveau echter teveel afwijkingen

• Nader onderzoek nodig

• Basisversie daarmee niet geschikt voor sturing op waarde. Full versie is dat meer, maar moet nog iets meer vrijheidsgraden kennen.

45

Consultancy

Het landschap van de toekomstWat gaat veranderen?

• Is bij splitsing/scheiding voor de niet-DAEB tak de bedrijfswaarde nog relevant?

• Geldt voor de niet-DAEB tak dat beleidswaarde en marktwaarde één worden?

• Blijft de bedrijfswaarde voor de AW de basis voor financiële toetsing?

• Wat verandert er binnen het WSW?

46

Consultancy

Het landschap van de toekomstWat gaat veranderen?

• Is bij splitsing/scheiding voor de niet-DAEB tak de bedrijfswaarde nog relevant?

• Geldt voor de niet-DAEB tak dat beleidswaarde en marktwaarde één worden?

• Blijft de bedrijfswaarde voor de AW de basis voor financiële toetsing?

• Wat verandert er binnen het WSW?

47

48

Dank voor uw aandacht

Pauze

15.00 Ad Buisman, EY

15.30 Daniël van Dongen, NSI

16.00 Afsluiting door uw dagvoorzitter

16.15 Aanvang netwerkborrel op het Taxatieplein

#vjprofs

WWW.HNK.NL

Dag van de vastgoedwaardering 1 oktober 2015

Nieuwe realiteit in

Vastgoedwaarderingen

Inhoudsopgave

1. NSI / HNK (“Het Nieuwe Kantoor”)

2. Performance

3. Investeringsselectie en waardering

4. Waarderingsmethoden

5. Vragen

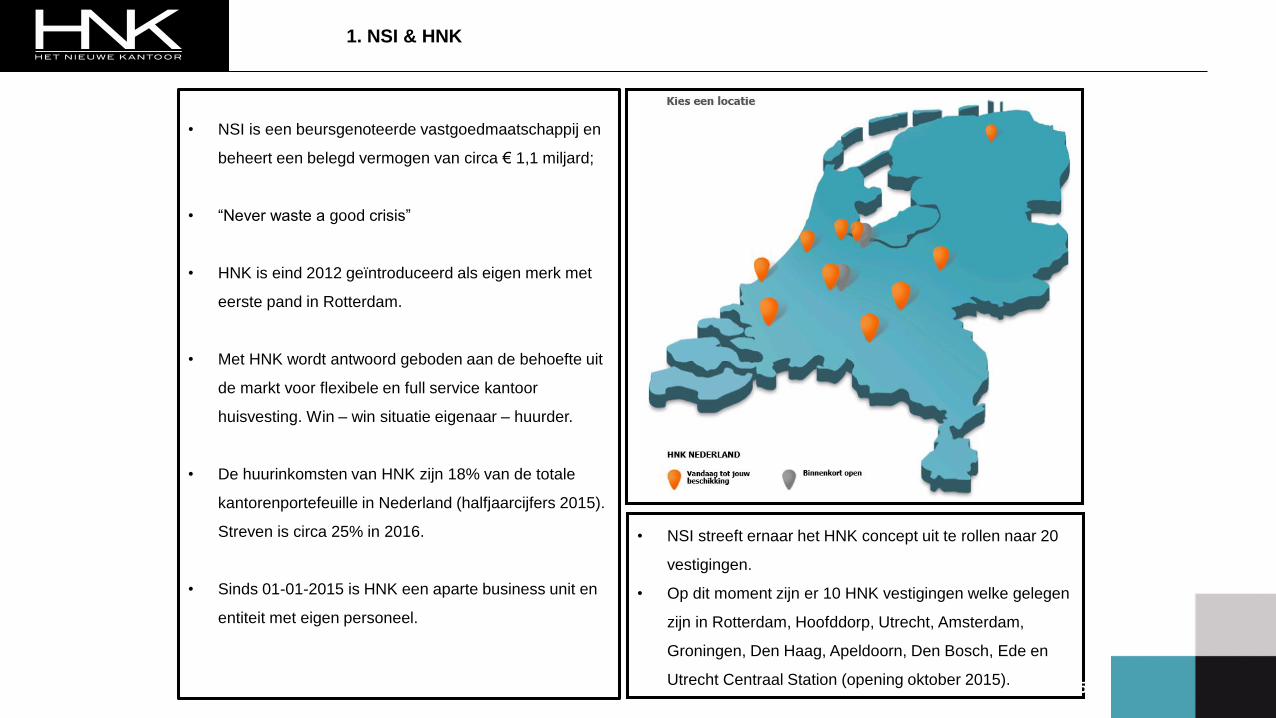

• NSI streeft ernaar het HNK concept uit te rollen naar 20

vestigingen.

• Op dit moment zijn er 10 HNK vestigingen welke gelegen

zijn in Rotterdam, Hoofddorp, Utrecht, Amsterdam,

Groningen, Den Haag, Apeldoorn, Den Bosch, Ede en

Utrecht Centraal Station (opening oktober 2015).

1. NSI & HNK

• NSI is een beursgenoteerde vastgoedmaatschappij en

beheert een belegd vermogen van circa € 1,1 miljard;

• “Never waste a good crisis”

• HNK is eind 2012 geïntroduceerd als eigen merk met

eerste pand in Rotterdam.

• Met HNK wordt antwoord geboden aan de behoefte uit

de markt voor flexibele en full service kantoor

huisvesting. Win – win situatie eigenaar – huurder.

• De huurinkomsten van HNK zijn 18% van de totale

kantorenportefeuille in Nederland (halfjaarcijfers 2015).

Streven is circa 25% in 2016.

• Sinds 01-01-2015 is HNK een aparte business unit en

entiteit met eigen personeel.

52

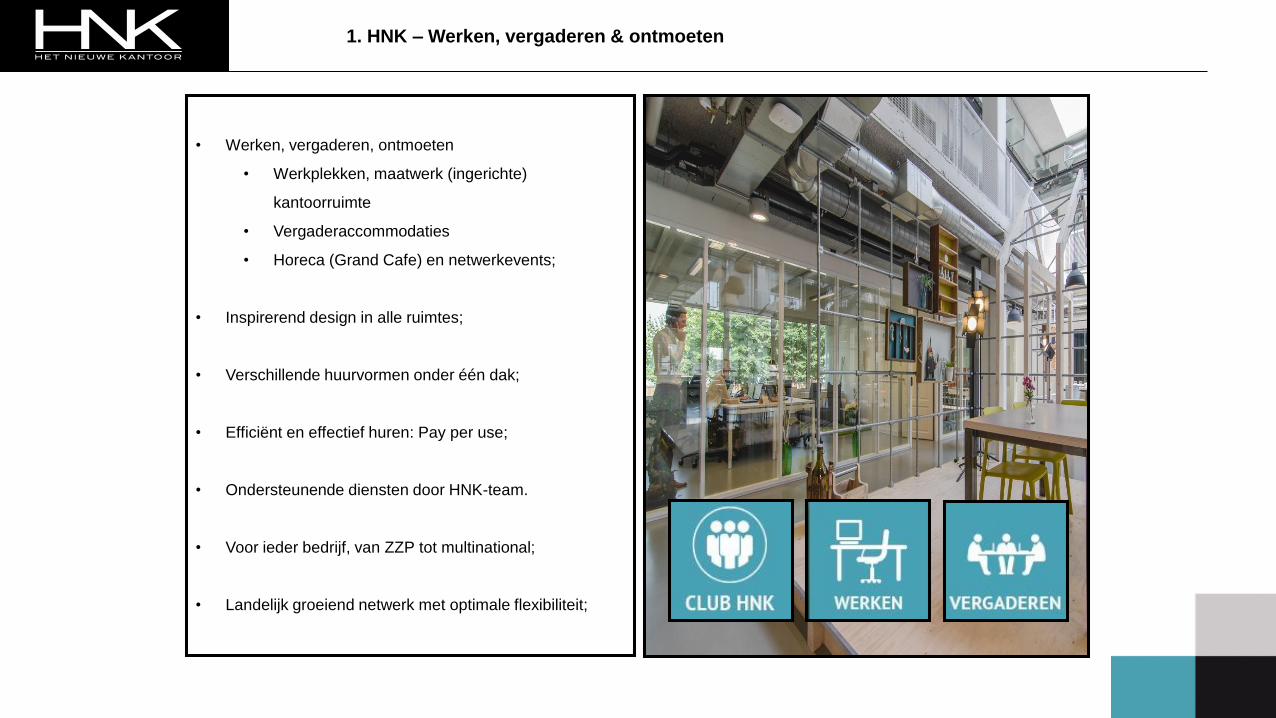

1. HNK – Werken, vergaderen & ontmoeten

• Werken, vergaderen, ontmoeten

• Werkplekken, maatwerk (ingerichte)

kantoorruimte

• Vergaderaccommodaties

• Horeca (Grand Cafe) en netwerkevents;

• Inspirerend design in alle ruimtes;

• Verschillende huurvormen onder één dak;

• Efficiënt en effectief huren: Pay per use;

• Ondersteunende diensten door HNK-team.

• Voor ieder bedrijf, van ZZP tot multinational;

• Landelijk groeiend netwerk met optimale flexibiliteit;

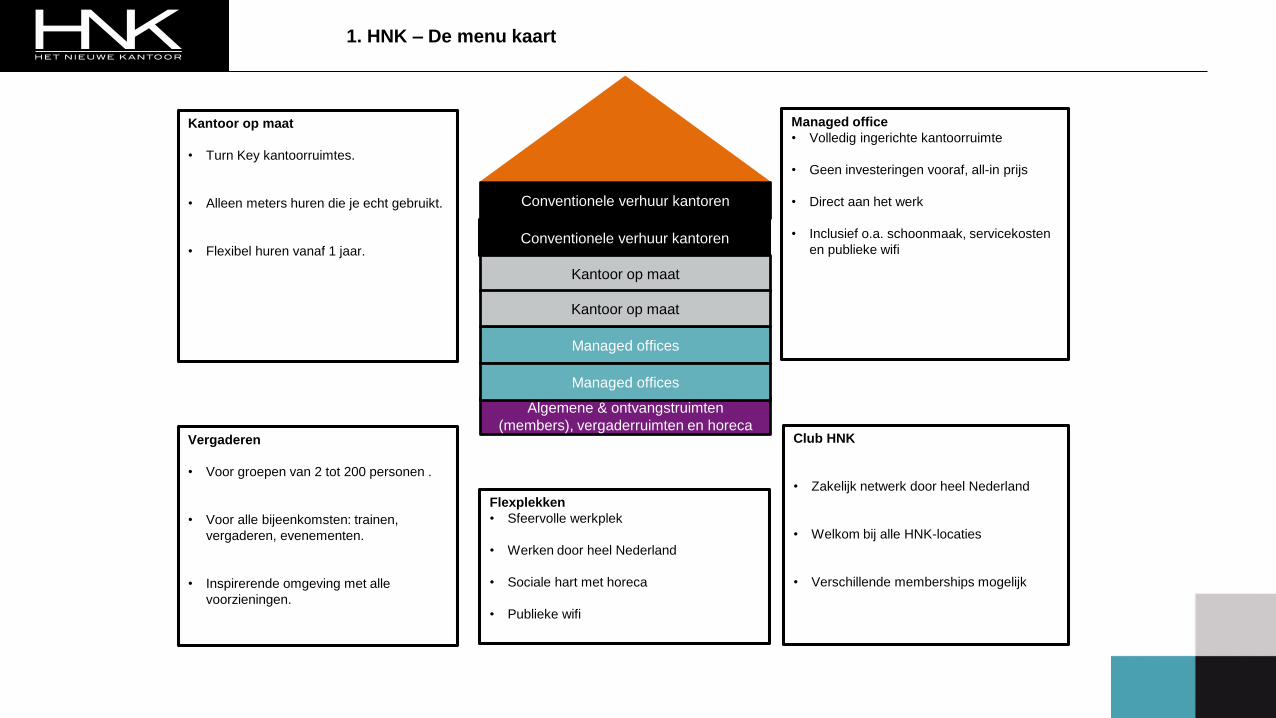

1. HNK – De menu kaart

Kantoor op maat

• Turn Key kantoorruimtes.

• Alleen meters huren die je echt gebruikt.

• Flexibel huren vanaf 1 jaar.

Managed office

• Volledig ingerichte kantoorruimte

• Geen investeringen vooraf, all-in prijs

• Direct aan het werk

• Inclusief o.a. schoonmaak, servicekosten

en publieke wifi

Vergaderen

• Voor groepen van 2 tot 200 personen .

• Voor alle bijeenkomsten: trainen,

vergaderen, evenementen.

• Inspirerende omgeving met alle

voorzieningen.

Flexplekken

• Sfeervolle werkplek

• Werken door heel Nederland

• Sociale hart met horeca

• Publieke wifi

Club HNK

• Zakelijk netwerk door heel Nederland

• Welkom bij alle HNK-locaties

• Verschillende memberships mogelijk

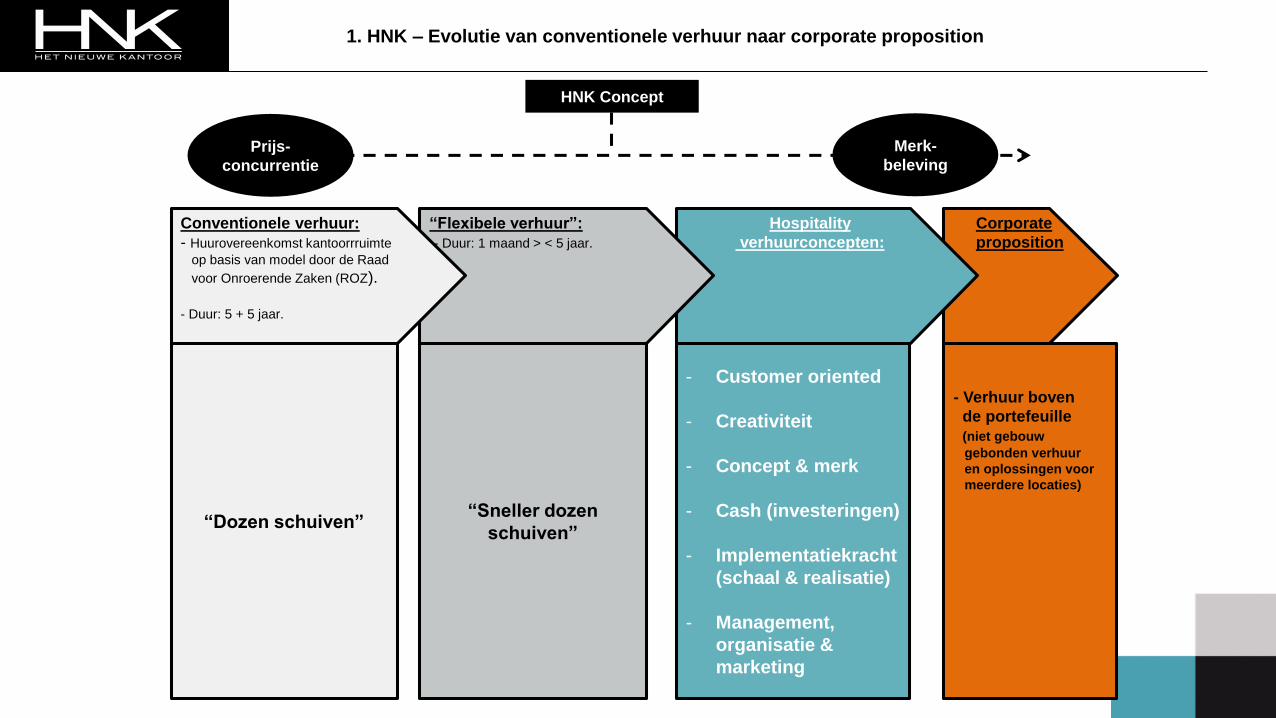

Conventionele verhuur kantoren

Kantoor op maat

Managed offices

Algemene & ontvangstruimten

(members), vergaderruimten en horeca

Managed offices

Kantoor op maat

Conventionele verhuur kantoren

Corporate

proposition

1. HNK – Evolutie van conventionele verhuur naar corporate proposition

Hospitality

verhuurconcepten:

“Flexibele verhuur”:

- Duur: 1 maand > < 5 jaar.

“Dozen schuiven”“Sneller dozen

schuiven”

- Customer oriented

- Creativiteit

- Concept & merk

- Cash (investeringen)

- Implementatiekracht

(schaal & realisatie)

- Management,

organisatie &

marketing

HNK Concept

Prijs-

concurrentie

Merk-

beleving

Conventionele verhuur:

- Huurovereenkomst kantoorrruimte

op basis van model door de Raad

voor Onroerende Zaken (ROZ).

- Duur: 5 + 5 jaar.

- Verhuur boven

de portefeuille

(niet gebouw

gebonden verhuur

en oplossingen voor

meerdere locaties)

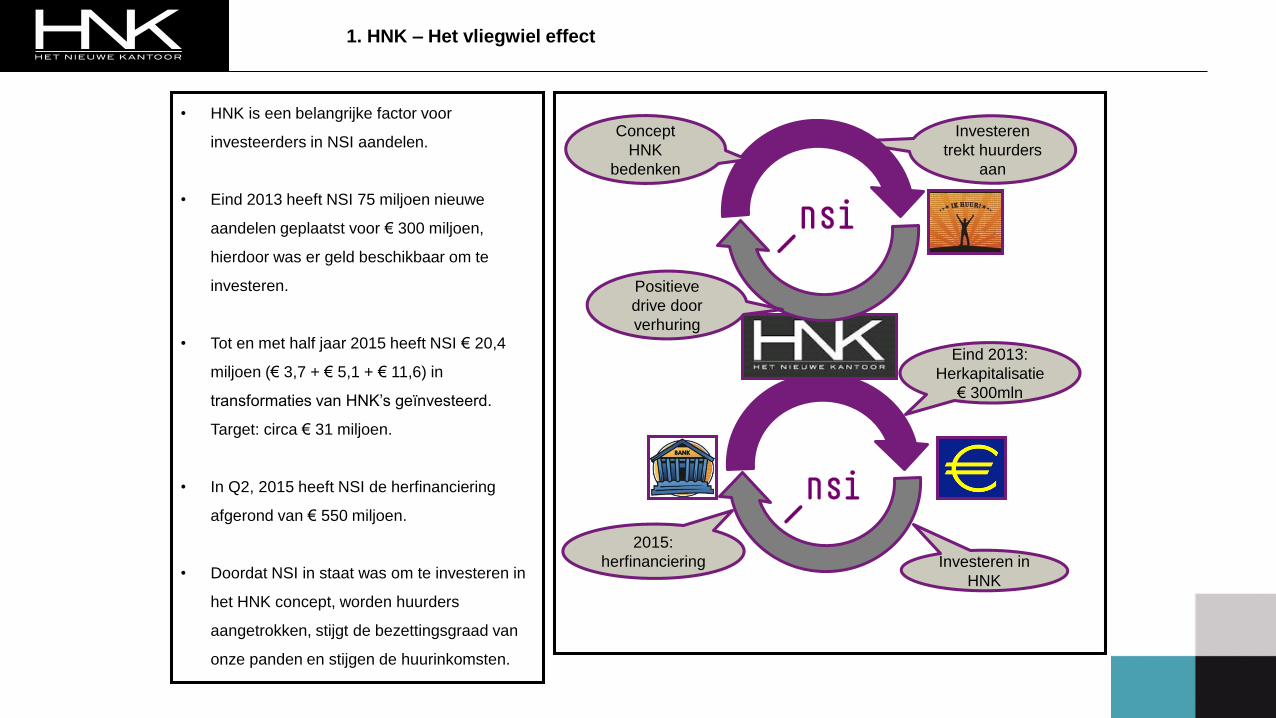

1. HNK – Het vliegwiel effect

• HNK is een belangrijke factor voor

investeerders in NSI aandelen.

• Eind 2013 heeft NSI 75 miljoen nieuwe

aandelen geplaatst voor € 300 miljoen,

hierdoor was er geld beschikbaar om te

investeren.

• Tot en met half jaar 2015 heeft NSI € 20,4

miljoen (€ 3,7 + € 5,1 + € 11,6) in

transformaties van HNK’s geïnvesteerd.

Target: circa € 31 miljoen.

• In Q2, 2015 heeft NSI de herfinanciering

afgerond van € 550 miljoen.

• Doordat NSI in staat was om te investeren in

het HNK concept, worden huurders

aangetrokken, stijgt de bezettingsgraad van

onze panden en stijgen de huurinkomsten.

Investeren

trekt huurders

aan

Investeren in

HNK

Eind 2013:

Herkapitalisatie

€ 300mln

2015:

herfinanciering

Concept

HNK

bedenken

Positieve

drive door

verhuring

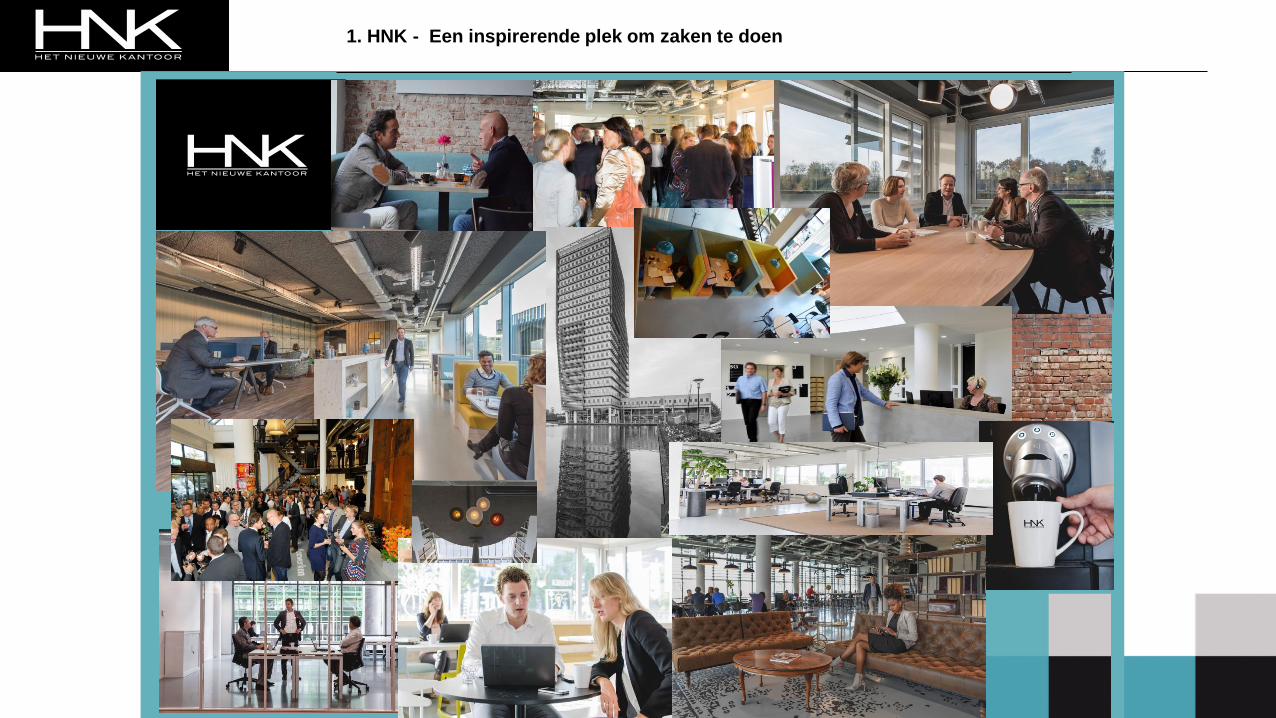

1. HNK - Een inspirerende plek om zaken te doen

2. Duidelijke outperformance

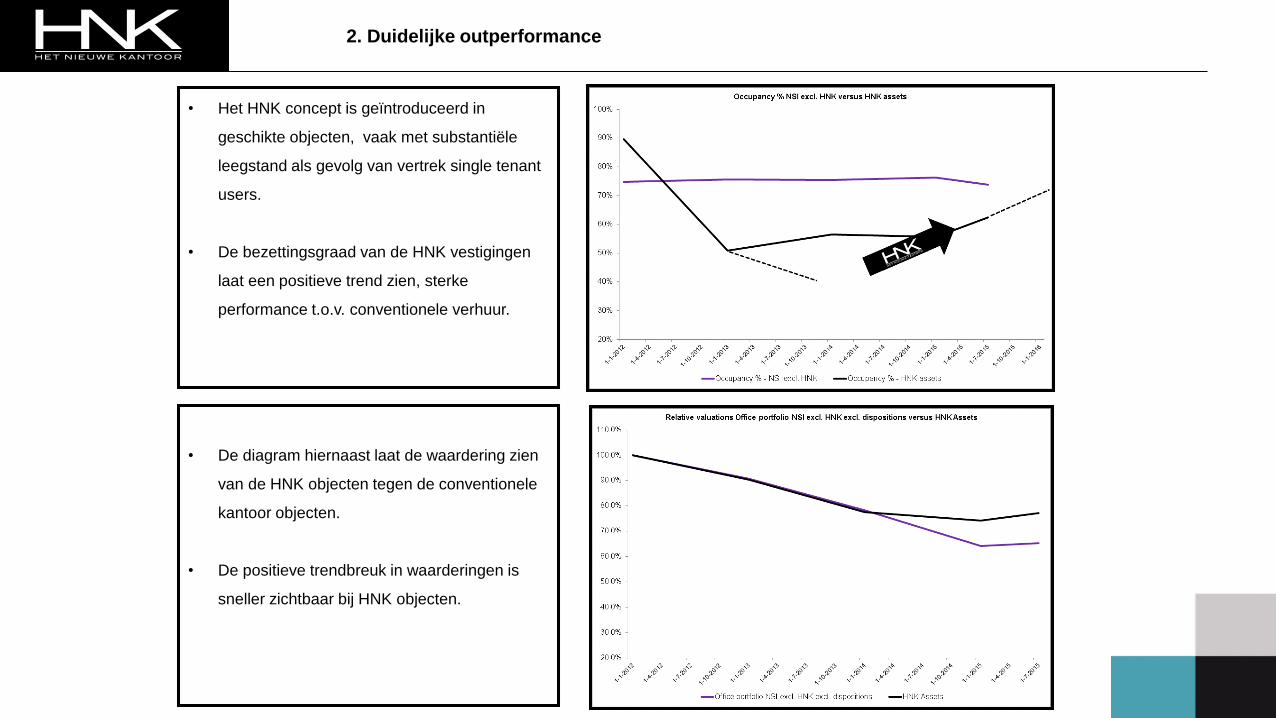

• Het HNK concept is geïntroduceerd in

geschikte objecten, vaak met substantiële

leegstand als gevolg van vertrek single tenant

users.

• De bezettingsgraad van de HNK vestigingen

laat een positieve trend zien, sterke

performance t.o.v. conventionele verhuur.

• De diagram hiernaast laat de waardering zien

van de HNK objecten tegen de conventionele

kantoor objecten.

• De positieve trendbreuk in waarderingen is

sneller zichtbaar bij HNK objecten.

2. Duidelijke outperformance

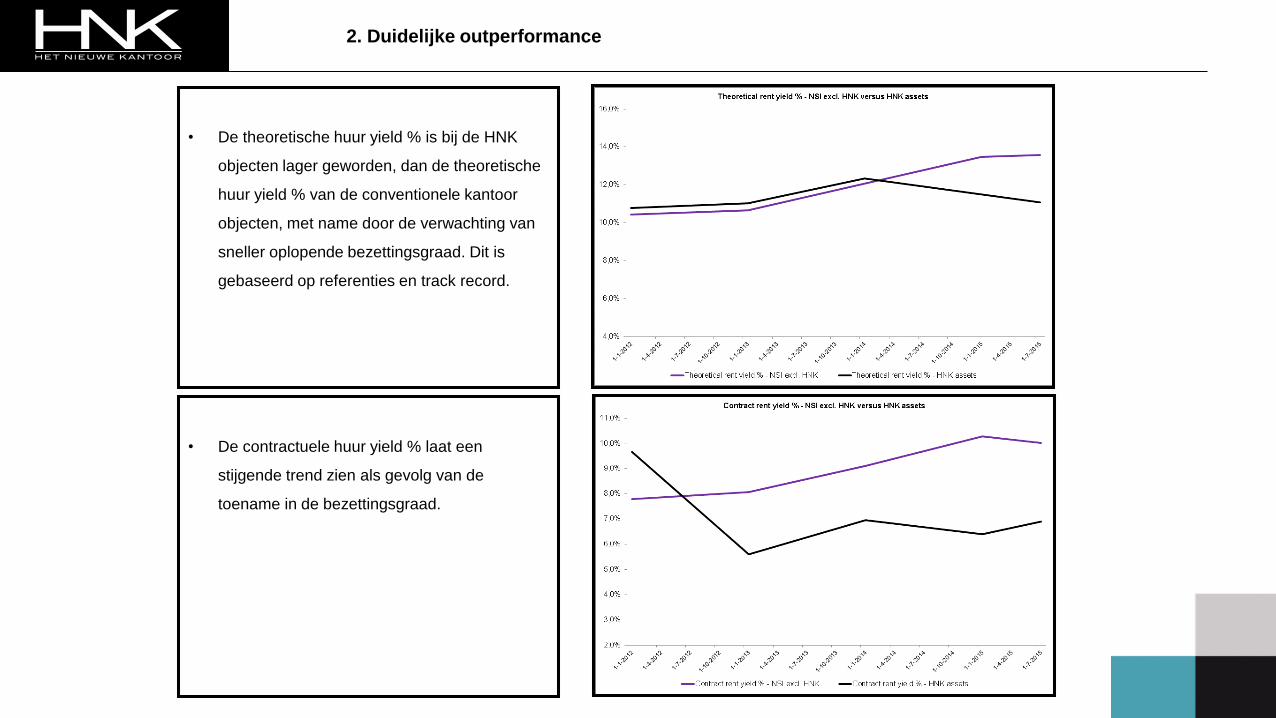

• De theoretische huur yield % is bij de HNK

objecten lager geworden, dan de theoretische

huur yield % van de conventionele kantoor

objecten, met name door de verwachting van

sneller oplopende bezettingsgraad. Dit is

gebaseerd op referenties en track record.

• De contractuele huur yield % laat een

stijgende trend zien als gevolg van de

toename in de bezettingsgraad.

3. Investeringsselectie en waardering

• Analyse plek en potentie voor HNK, bepaling type en indeling : gebruik `big data` analyse tools

Demografie, stadsindeling, infrastructuur, bedrijfstypes

• Opstelling van een business case op basis van een 10 jarige kasstroomprognose met daarin onder

andere:

- huidige boekwaarde

- toekomstige inkomsten-uitgaven

- investeringen

- waardering van project .

• Zodat een unlevered internal rate of return van het project berekend kan worden, en deze wordt

vergeleken met de “hurdle rate” voor het soort vastgoed (HNK, kantoor, bedrijfsgebouw en retail).

HNK heeft een element `investeren op risico` in zich.

• Tevens wordt de waardering van het project vergeleken met de huidige boekwaarde (netto waarde

creatie).

• Positieve investeringsselectie: Unlevered internal rate of return % > Hurdle rate %

Waarde project (€) > Huidige boekwaarde (€)

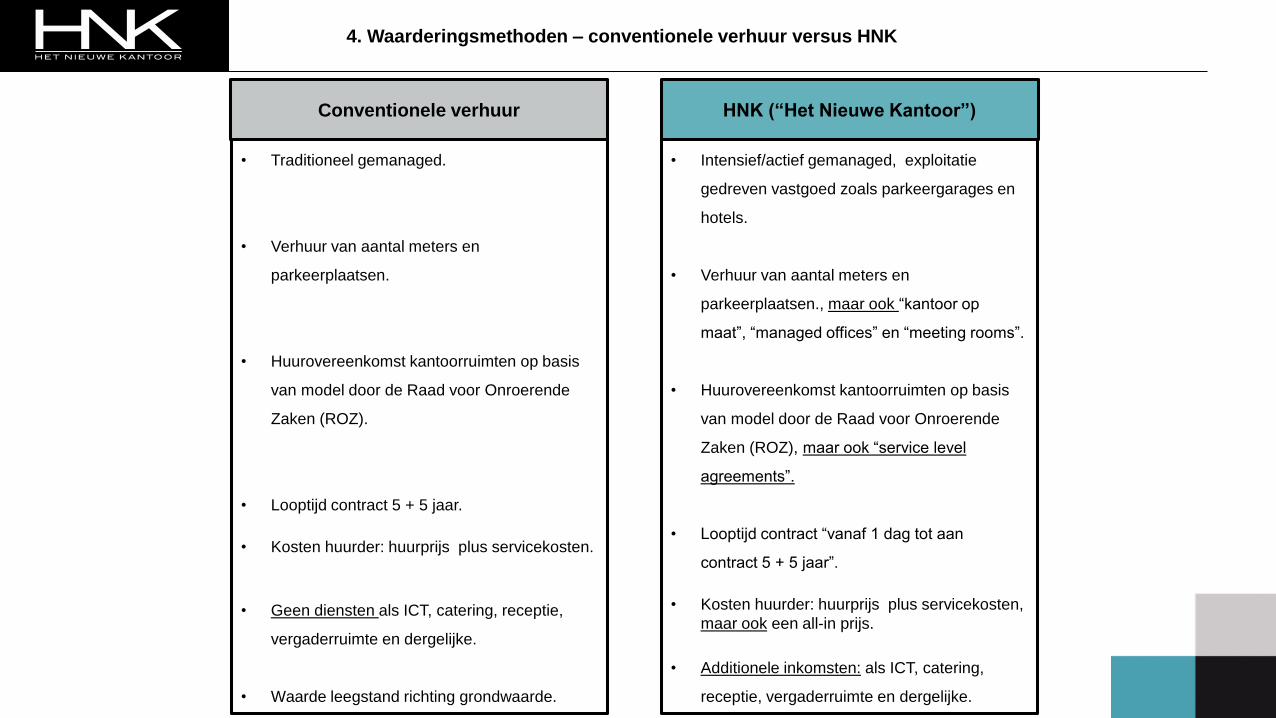

4. Waarderingsmethoden – conventionele verhuur versus HNK

• Traditioneel gemanaged.

• Verhuur van aantal meters en

parkeerplaatsen.

• Huurovereenkomst kantoorruimten op basis

van model door de Raad voor Onroerende

Zaken (ROZ).

• Looptijd contract 5 + 5 jaar.

• Kosten huurder: huurprijs plus servicekosten.

• Geen diensten als ICT, catering, receptie,

vergaderruimte en dergelijke.

• Waarde leegstand richting grondwaarde.

Conventionele verhuur HNK (“Het Nieuwe Kantoor”)

• Intensief/actief gemanaged, exploitatie

gedreven vastgoed zoals parkeergarages en

hotels.

• Verhuur van aantal meters en

parkeerplaatsen., maar ook “kantoor op

maat”, “managed offices” en “meeting rooms”.

• Huurovereenkomst kantoorruimten op basis

van model door de Raad voor Onroerende

Zaken (ROZ), maar ook “service level

agreements”.

• Looptijd contract “vanaf 1 dag tot aan

contract 5 + 5 jaar”.

• Kosten huurder: huurprijs plus servicekosten,

maar ook een all-in prijs.

• Additionele inkomsten: als ICT, catering,

receptie, vergaderruimte en dergelijke.

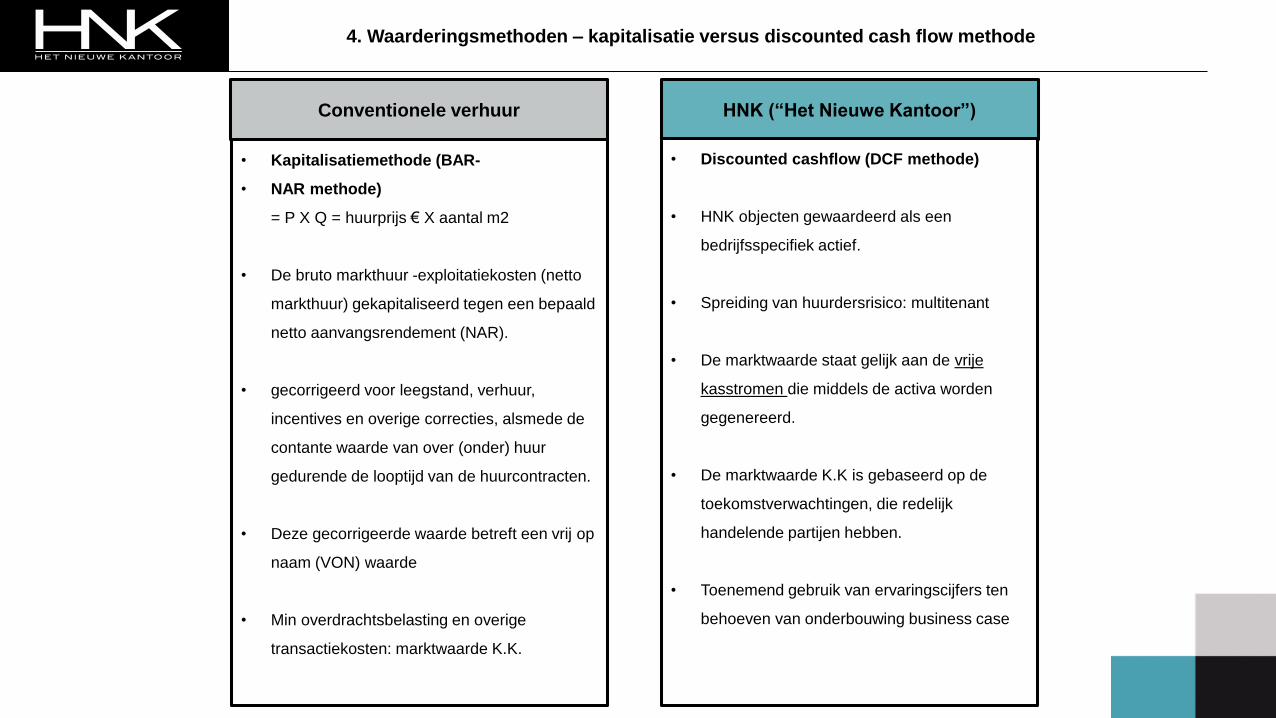

4. Waarderingsmethoden – kapitalisatie versus discounted cash flow methode

• Kapitalisatiemethode (BAR-

• NAR methode)

= P X Q = huurprijs € X aantal m2

• De bruto markthuur -exploitatiekosten (netto

markthuur) gekapitaliseerd tegen een bepaald

netto aanvangsrendement (NAR).

• gecorrigeerd voor leegstand, verhuur,

incentives en overige correcties, alsmede de

contante waarde van over (onder) huur

gedurende de looptijd van de huurcontracten.

• Deze gecorrigeerde waarde betreft een vrij op

naam (VON) waarde

• Min overdrachtsbelasting en overige

transactiekosten: marktwaarde K.K.

Conventionele verhuur HNK (“Het Nieuwe Kantoor”)

• Discounted cashflow (DCF methode)

• HNK objecten gewaardeerd als een

bedrijfsspecifiek actief.

• Spreiding van huurdersrisico: multitenant

• De marktwaarde staat gelijk aan de vrije

kasstromen die middels de activa worden

gegenereerd.

• De marktwaarde K.K is gebaseerd op de

toekomstverwachtingen, die redelijk

handelende partijen hebben.

• Toenemend gebruik van ervaringscijfers ten

behoeven van onderbouwing business case

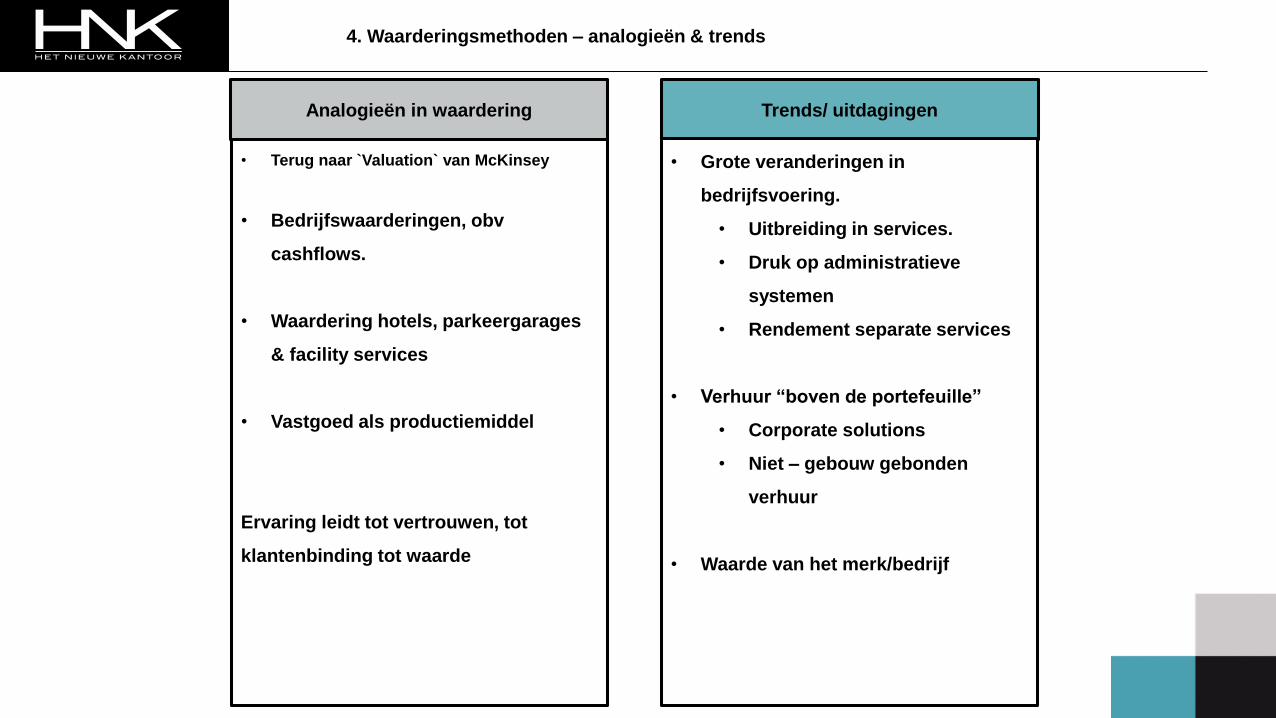

4. Waarderingsmethoden – analogieën & trends

• Terug naar `Valuation` van McKinsey

• Bedrijfswaarderingen, obv

cashflows.

• Waardering hotels, parkeergarages

& facility services

• Vastgoed als productiemiddel

Ervaring leidt tot vertrouwen, tot

klantenbinding tot waarde

Analogieën in waardering Trends/ uitdagingen

• Grote veranderingen in

bedrijfsvoering.

• Uitbreiding in services.

• Druk op administratieve

systemen

• Rendement separate services

• Verhuur “boven de portefeuille”

• Corporate solutions

• Niet – gebouw gebonden

verhuur

• Waarde van het merk/bedrijf

5. Vragen

Bedankt voor uw komst!

Aanvang netwerkborrel Taxatieplein

#vjprofs

Top Related